Embed Size (px)

Citation preview

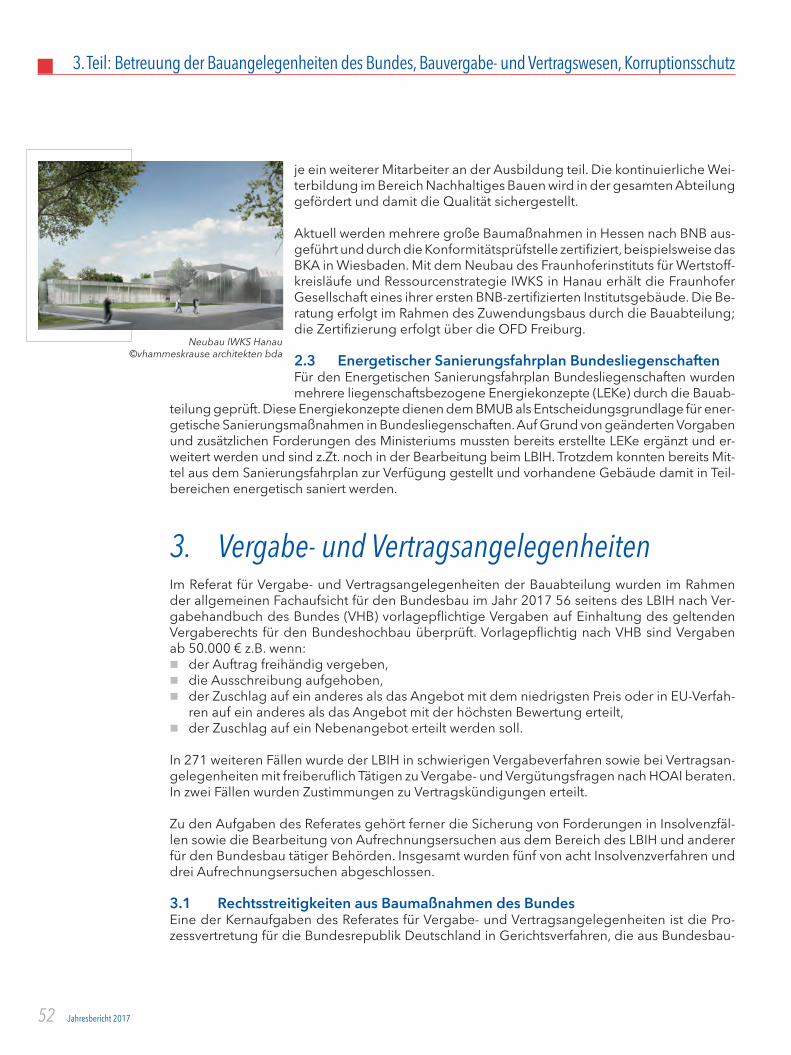

OberfinanzdirektionFrankfurt am Main

Jahresberichtder Oberfinanzdirektion Frankfurt am Main

2017

Jahresbericht 2017 1

Vorwort

Sehr geehrte Damen und Herren,liebe Leserinnen und Leser,

2017 wurden in Hessen über 58 Milliarden Euro an Steuern eingenommen. Ein Rekord!

Natürlich ist dies Ausdruck der hessischen Wirtschaftsstärke und des Fleißes der hier arbeitenden und lebenden Menschen. Die Rekordzahlen dokumentieren aber auch unsere Leistungsfähigkeit als Steuerverwaltung. Ob bei der Bearbei-tung von über zwei Millionen Steuererklärungen oder bei unserem Kampf um Steuergerechtigkeit und der konsequenten Verfolgung von Steuerkriminalität – die Hessische Steuerverwaltung hat im vergangenen Jahr erneut hervorragende Arbeit geleistet. Insbesondere die festgestellten Mehrergebnisse sowohl durch die Steuerfahndungsstellen in Höhe von über 600 Millionen € als auch durch die Betriebsprüfung in Höhe von 1,7 Milliarden € beweisen dies eindrucksvoll.

Was unsere Mitarbeiterinnen und Mitarbeiter genau leisten, können Sie aus dem Jahresbericht der Oberfinanzdirektion Frankfurt am Main (OFD Frankfurt) erfah-ren. Er gibt interessante Einblicke in die vielfältigen Aufgaben der Hessischen Steu-erverwaltung. Die Unterstützung der 35 hessischen Finanzämter und die fachli-che Betreuung von Baumaßnahmen des Bundes gehören ebenso zu den Aufgaben der OFD Frankfurt wie ein breites Angebot an Verwaltungsdienstleistungen für das Rechnungs- und Per-sonalwesen der gesamten Landesverwaltung.

Natürlich wollen wir trotz toller Leistungen nicht innehalten, sondern uns weiter verbessern. Wir möchten auch in Zukunft alle an uns gestellten Aufgaben mit den gleichen, sehr guten Ergeb-nissen erfüllen. Im vergangenen Jahr haben wir begonnen, unsere Verwaltung personell nach-haltig weiter zu stärken. 650 Anwärterinnen und Anwärter haben 2017 ihr duales Studium bzw. ihre duale Ausbildung in unseren Finanzämtern angetreten, so viele wie noch nie zuvor. Und wir haben damit begonnen, die Strukturen in der Hessischen Steuerverwaltung zu reformieren und Arbeitsplätze in den ländlichen Raum zu verlagern. Die Verwaltung gewinnt dadurch wei-ter an Effektivität, die auch den Bürgerinnen und Bürgern zugutekommt. Gleichzeitig entstehen für unsere Mitarbeiterinnen und Mitarbeiter neue Beschäftigungs- und Karrieremöglichkeiten. Und nicht zuletzt steigert dies auch unsere Attraktivität als Arbeitgeber.

Um alle Themen anzusprechen, mit denen die OFD Frankfurt und die hessischen Finanzämter 2017 befasst waren, fehlt an dieser Stelle schlichtweg der Platz. Ich lade Sie deshalb ein, sich über die Aufgaben und sehr guten Ergebnisse der Hessischen Steuerverwaltung im Jahresbe-richt zu informieren. Ergebnisse, die auf das große Engagement und die hohe fachliche Kom-petenz unserer Mitarbeiterinnen und Mitarbeiter zurückgehen. Hierfür gebührt ihnen mein ganz herzliches Dankeschön!

Herzliche Grüße

Dr. Thomas SchäferHessischer Minister der Finanzen Wiesbaden, April 2018

Dr. Thomas SchäferHessischer Minister der Finanzen

Jahresbericht 2017 3

Vorwort

Sehr geehrte Damen und Herren, liebe Mitarbeiterinnen und Mitarbeiter,liebe Leserinnen und Leser,

mit dem Jahresbericht möchte Ihnen die Oberfinanzdirektion Frankfurt am Main (OFD Frankfurt) einen kompakten Überblick über ihre Tätigkeiten geben. Im Fo-kus stehen dabei die wesentlichen Entwicklungen und Neuerungen des Berichts-zeitraumes, gemessen an der Funktion und den Aufgaben der OFD Frankfurt.

Unser Kernanliegen als Leitungsbehörde der Hessischen Finanzverwaltung liegt in der Sicherstellung eines leistungsgerechten, fairen und effizienten Steuervoll-zugs. Dazu stehen wir den Hessischen Finanzämtern mit vielfältigen zentralen Leistungen zur Seite und üben die Fach- und Dienstaufsicht über deren Tätigkeit aus. Engagierte, motivierte und fachlich hochkompetente Mitarbeiterinnen und Mitarbeiter, ein ausgeprägtes Serviceverständnis sowie ein Steuervollzug auf Au-genhöhe mit den Steuerzahlern prägen das arbeitsalltägliche Verständnis unse-rer Arbeit in allen Verwaltungsbereichen.

Damit das auch in den kommenden Jahren so bliebt und die Steuererhebung als ein wesent-licher und funktionierender Baustein des freiheitlichen demokratischen Wertesystems effektiv und leistungsstark ihrem gesetzlichen und verfassungsrechtlichen Auftrag nachkommen kann, wurden auch im Berichtszeitraum neue zukunftsweisende Entwicklungsprozesse angepackt und laufende Optimierungsverfahren vorangetrieben. So haben wir die IT-Modernisierung in fach-lichen und organisatorischen Bereichen konsequent fortentwickelt. Für die Bürgerinnen und Bürger steht seit Mitte des letzten Jahres ein leicht bedienbares und inhaltlich überarbeitetes Portal „ELSTER - Ihr Online-Finanzamt“ zur Verfügung. Der weitere Ausbau der digitalen Kom-munikation zwischen Bürgern, Wirtschaft und Verwaltung bleibt auch in Zukunft ein wesentli-ches Handlungsfeld.

Zukunftssicherheit gewährleisten heißt angesichts der demografischen Herausforderungen zu aller erst für qualifizierten Nachwuchs zu sorgen. In 2017 konnten 650 Nachwuchskräfte im mitt-leren und gehobenen Dienst für die Tätigkeit in der Hessischen Steuerverwaltung gewonnen werden. Zudem konnten zuletzt mit dem Projekt „Strukturmaßnahmen Steuerverwaltung“ ers-te Schritte zur Schaffung weiterer zukunftsträchtiger Strukturen der Hessischen Steuerverwal-tung zur Stärkung unserer Arbeit unternommen werden. So sind etwa durch Verlagerung von Aufgaben aus den Ballungsräumen oder Bündelung von Aufgaben in eher ländlichen struk-turschwächeren Regionen für Mitarbeiterinnen und Mitarbeiter lange Wege zum Arbeitsplatz verkürzt und unsere Arbeitsstrukturen verbessert worden („Arbeit zu den Menschen und in die Heimat bringen“).

Das Hessische Competence Center für Neue Verwaltungssteuerung (HCC) bestätigte erneut ein-drucksvoll, dass es auf einem hohen Leistungsniveau, zuverlässig und kompetent, als wichtiger zentraler Dienstleistungs- und Servicepartner der gesamten Hessischen Leistungsverwaltung gilt. Laufende Innovationsprojekte, insbesondere in Bereichen der IT-Strategie „Digitale Verwaltung 2020“ konnten wesentliche Fortschritte erzielen. Beispielsweise zählen dazu das Projekt „Elekt-ronischer Kreditorischer Rechnungs- und Gutschriftsworkflow“, das eine medienbruchfreie und vollelektronische Bearbeitung von Eingangsrechnungen ermöglicht oder das Projekt „E-Rec-ruiting“, ein elektronisches Bewerbermanagementsystem für die gesamte Landesverwaltung.

Jürgen RoßbergOberfinanzpräsident

4 Jahresbericht 2017

Vorwort

Unsere Bauabteilung hat ihre erfolgreiche und spannende Arbeit mit überzeugenden Ergeb-nissen fortgesetzt. Dazu zählen wichtige Baumaßnahmen des Bundes, wie der weitere Ausbau des US Standortes Wiesbaden, verschiedene Maßnahmen beim Bundeskriminalamt in Wies-baden oder der Bundespolizei in Eschwege, vor allem aber auch die Betreuung aller Baupro-jekte an den verschiedenen Standorten der Bundeswehr in Hessen.

Für die Erfolge und die sehr gute Zusammenarbeit im Jahr 2017 spreche ich allen Kolleginnen und Kollegen der Hessischen Finanzämter, der OFD Frankfurt und des HCC sowie auch den Be-schäftigten der internen Servicepartner, dem Landesbetrieb Bau und Immobilien Hessen und der Hessischen Zentrale für Datenverarbeitung, meinen herzlichsten Dank und zugleich aner-kennendes Lob aus. Ich bin mir sicher, dass wir auch den künftigen Herausforderungen gerecht werden und unser hohes Arbeitspensum mit sehr guten Resultaten meistern werden.

Herzlichst Ihr

Jürgen RoßbergOberfinanzpräsident Frankfurt am Main, April 2018

Jahresbericht 2017 5

Oberfinanzdirektion Frankfurt am Main

Die Oberfinanzdirektion Frankfurt am Main (OFD Frankfurt) nimmt als Mittelbe-hörde Steuerungs- und Koordinierungsfunktionen zwischen Bundes- und Lan-desministerien sowie den örtlichen Dienststellen wahr und stellt zentrale Service-leistungen für die Fachverwaltungen zur Verfügung. Sie ist in vier Abteilungen unterteilt.

Landeszentralabteilung sowie Besitz- und VerkehrsteuerabteilungIm steuerlichen Aufgabenbereich übt die OFD Frankfurt die Dienst- und Fach-aufsicht über die 35 hessischen Finanzämter aus und arbeitet eng mit dem Stu-dienzentrum der Finanzverwaltung und Justiz in Rotenburg a.d. Fulda sowie der Hessischen Zentrale für Datenverarbeitung (HZD) in Wiesbaden zusammen.

Als Mittelinstanz koordiniert sie die Aufgabenerledigung der örtlichen Finanz-ämter und stellt die praxisgerechte und bürgernahe Umsetzung der Steuerge-setze sicher. Dabei bietet sie den Finanzämtern Unterstützung in der steuerfach-lichen Arbeit mit ausgeprägter Fachkompetenz und sichert den gleichmäßigen Gesetzesvollzug.

Sie unterstützt die Finanzämter im administrativen Bereich durch Serviceleis-tungen insbesondere in der Personalwirtschaft und der Organisation, stellt den Dienststellen die erforderlichen Ressourcen zur Verfügung, ist verantwortlich für die Schaffung leistungsfähiger Strukturen und sorgt für effiziente Verwaltungsabläufe und ef-fektive Automationsunterstützung. Als Einstellungsbehörde ist sie darüber hinaus für alle Per-sonalfragen zuständig.

BauabteilungDie Bauabteilung der OFD Frankfurt steuert als fachaufsichtsführende Ebene aller Bauange-legenheiten des Bundes inklusive der militärischen Einrichtungen der Bundeswehr sowie der amerikanischen Gaststreitkräfte die Planungen und Umsetzungen durch den operativen Dienst-leister Landesbetrieb Bau und Immobilien Hessen (LBIH).

Abteilung LandesdiensteDie Abteilung Landesdienste der OFD Frankfurt ist mit einer eigenen Haushaltsstruktur ausge-stattet und als Hessisches Competence Center für Neue Verwaltungssteuerung in Wiesbaden (HCC) teil- verselbstständigt. Das HCC fungiert als zentraler Dienstleister für alle Ressorts und Dienststellen der Hessischen Landesverwaltung und bietet ein umfassendes Leistungsspektrum für Beschaffungen und die Finanzbuchhaltung mit dem zentralisierten Zahlungsverkehr (früher Staatskasse) bis hin zur Erstellung der jährlichen Landesbilanz. Außerdem ist das HCC Dienst-leistungszentrum für die Entwicklung und Wartung der SAP-Systeme der Hessischen Landes-verwaltung.

Weitere zentrale Dienstleistungsfunktionen für die Landesverwaltung nimmt die OFD Frank-furt mit der Verwaltung der Fiskalerbschaften für das Land Hessen sowie der Abwicklung der Selbstversicherung für die landeseigenen Kraftfahrzeuge wahr.

Jahresbericht 2017 7

Inhalt

Organigramm der Oberfinanzdirektion Frankfurt am Main 8Standorte der hessischen Finanzämter mit Verwaltungsstellen 9

1. Teil: Steuerfachliche Aufgabenentwicklung1. Statistische Eckdaten 101.1 Die Steuerspirale 2017 101.2 Die Fallzahlentwicklung in den 35 hessischen Finanzämtern 11

2. Steuerfachliche Arbeitsschwerpunkte 202.1 Bekämpfung der Steuerhinterziehung 202.2 Internationales Steuerrecht 232.3 Effektivierung des Steuervollzuges 252.4 Rechtsangelegenheiten 36

3. Personalmanagement 373.1 Nachwuchsgewinnung als ein wichtiger Beitrag zur Vorsorge gegen den demografischen Wandel 373.2 Personalfortbildung und Personalentwicklung 393.3 Gesundheit und Fürsorge 403.4 Dienst- und Unfallschadensrecht 44

2. Teil: Besondere Fachaufgaben1. Fiskalische Erbschaften 452. Selbstversicherung der Dienstfahrzeuge des Landes Hessen 46

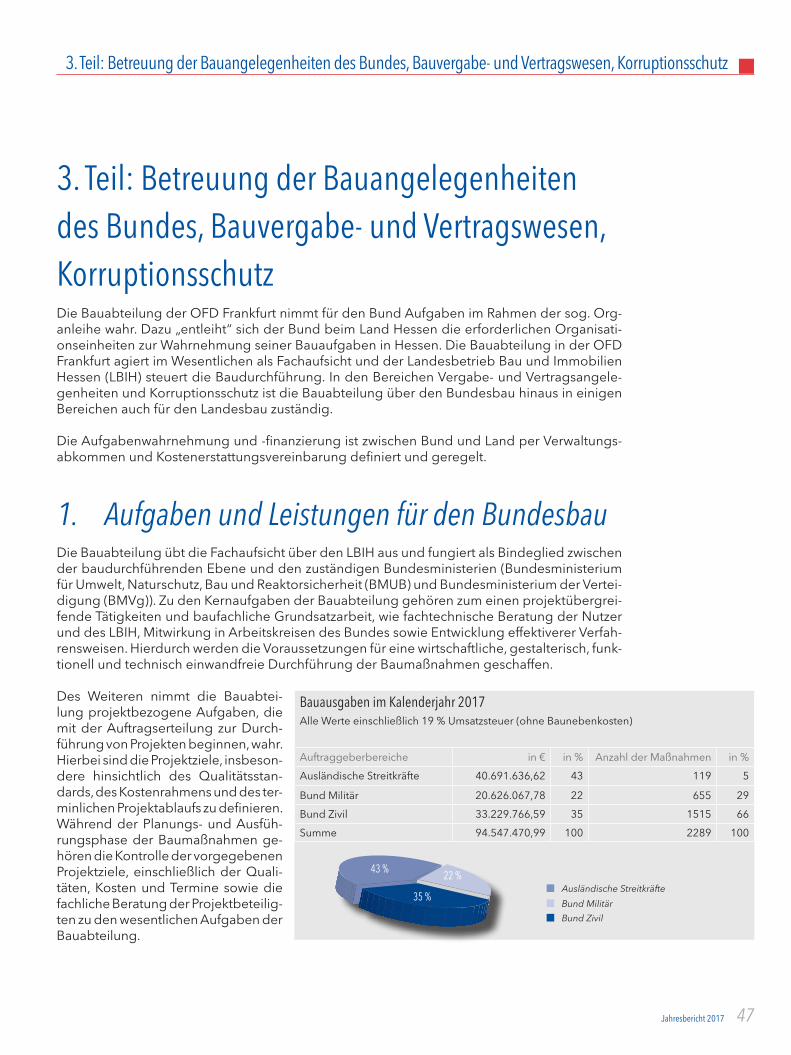

3. Teil: Betreuung der Bauangelegenheiten des Bundes, Bauvergabe- und Vertragswesen, Korruptionsschutz 1. Aufgaben Leistungen für den Bundesbau 472. Entwicklungen im Bundesbau 503. Vergabe- und Vertragsangelegenheiten 524. Korruptionsschutz 53

4. Teil: Hessisches Competence Center für Neue Verwaltungssteuerung (HCC)1. Leistungsentwicklung und Betriebskennzahlen 552. Innovationsprojekte – Projektvorhaben mit Bedeutung für die gesamte Hessische Landesverwaltung 583. Weitere Projekte und interne Strukturmaßnahmen 59

8 Jahresbericht 2017

Aufbau der Oberfinanzdirektion Frankfurt am Main

Organigramm

Oberfinanzpräsident Persönlicher Referent

Landeszentralabteilung Steuerabteilung Bauabteilung Abteilung Landesdienste

Lz 1Personal und Organisation

OFD, Hausdienste,Kfz-Wesen

Lz 2Organisation, Ausstattung

und Unterbringung der Finanzämter

Lz 3SAP HCM, Verwaltungsmo-dernisierung/Controlling, Haushalt und Finanzbuch-

haltung, Selbstversicherung, Dienst- und Unfallschäden,

Allgemeines Justiziariat, Fiskalerbschaften

Lz 4Personalsachen Steuerverwal-tung (einschl. höherer Dienst und Rechtsangelegenheiten),

Aus- und Fortbildung

Lz 5Automation, DV-

Organisation, IT-Infrastruktur, OFDKOM

St 1Umsatzsteuer, Bewertung,

Grundsteuer, Verkehrsteuer, Erbschaftsteuer

St 2Einkommensteuer,

Lohnsteuer, Abgabenordnung,

Finanzgerichtsordnung, Steuerberatungsgesetz

St 3Betriebsprüfung, Finanzplatz Frankfurt, Steuerfahndung/

Bußgeld-/Strafsachen, Land- und Forstwirtschaftliche

Sachverständige

St 4Vollstreckung, Kassenwe-sen, Verfahrenssicherheit, Revisions- und Organisati-

onsuntersuchungen einschl. Organisations prüfungen

St 5Körperschaft- und

Kapitalertragsteuer, Außensteuerrecht

Ba 1Controlling, Haushalt

Ba 2Fachaufsicht Bundesbau Zivil und Gaststreitkräfte

Ba 3Fachaufsicht Bundesbau

Militär

Ba 4Vergabe- und Vertrags-

angelegenheiten

Ba 5Korruptionsschutz

Ld 1Zentrale Beschaffung

Ld 2Anwendungssysteme

Rechnungs- undBerichtswesen

Ld 3Fachliches HCC

Ld 4Anwendungssysteme Personalwesen undBetriebsprozesse

Ld 5SAP-Technologie

CCOE-Management

Oberfinanzdirektion Frankfurt am MainZum Gottschalkhof 360594 Frankfurt am Main

Jahresbericht 2017 9

Standorte der hessischen Finanzämter mit Verwaltungsstellen

DIE HESSISCHE STEUERVERWALTUNGüber 11.000 Kolleginnen und Kollegen in der

Oberfinanzdirektion Frankfurt am Main und in den 35 Finanzämtern,

gut aufgestellt und leistungsstark im Innen- wie im Außendienst,

schlagkräftig gegen Steuerkriminalität!

Leistungsstark, modern und attraktiv!

Geschäftsbereich der Oberfinanzdirektion Frankfurt am Main

10 Jahresbericht 2017

1. Teil: Steuerfachliche Aufgabenentwicklung

1. Teil: Steuerfachliche Aufgabenentwicklung

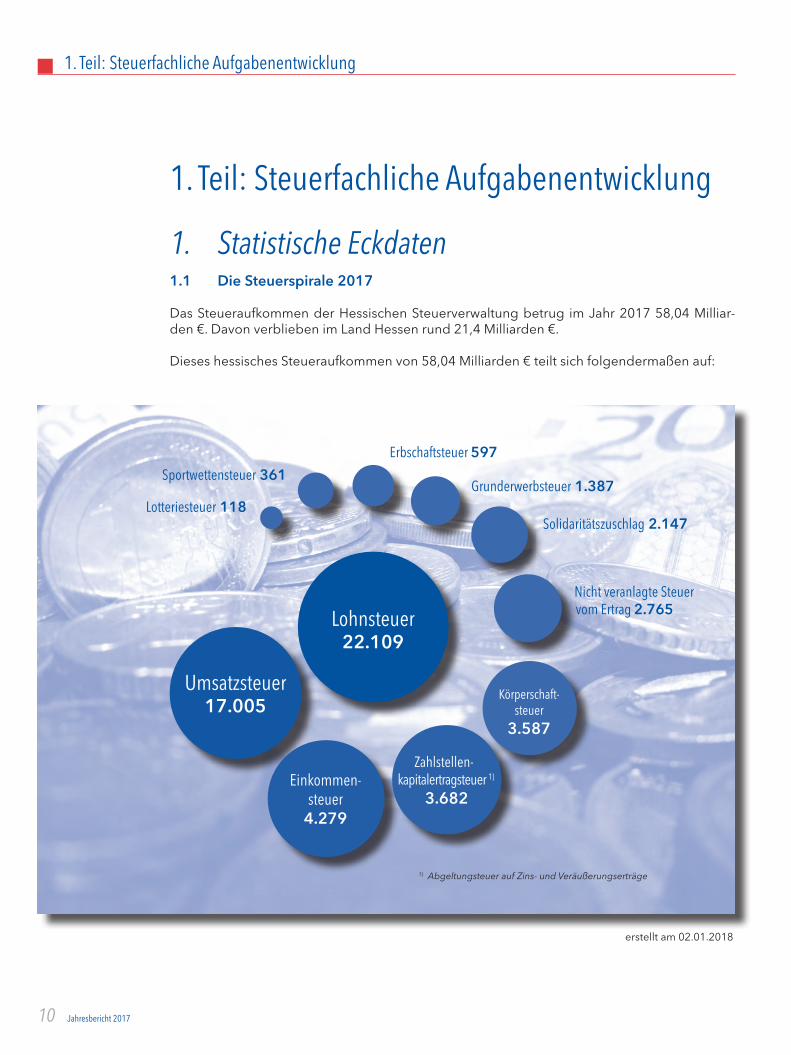

1. Statistische Eckdaten 1.1 Die Steuerspirale 2017

Das Steueraufkommen der Hessischen Steuerverwaltung betrug im Jahr 2017 58,04 Milliar-den €. Davon verblieben im Land Hessen rund 21,4 Milliarden €.

Dieses hessisches Steueraufkommen von 58,04 Milliarden € teilt sich folgendermaßen auf:

Lohnsteuer22.109

Umsatzsteuer17.005

Einkommen-steuer

4.279

Zahlstellen- kapitalertragsteuer 1)

3.682

Körperschaft-steuer

3.587

Solidaritätszuschlag 2.147

Nicht veranlagte Steuervom Ertrag 2.765

Grunderwerbsteuer 1.387Sportwettensteuer 361

Lotteriesteuer 118

1) Abgeltungsteuer auf Zins- und Veräußerungserträge

Erbschaftsteuer 597

erstellt am 02.01.2018

Jahresbericht 2017 11

Gegenüberstellung des Steueraufkommens (in €)

Steuerart 2016 2017 +/- i.v.H.

Lohnsteuer 21.146.361.735 € 22.108.682.162 € 4,55%

Einkommensteuer 4.128.161.043 € 4.279.166.757 € 3,66%

Körperschaftsteuer 3.346.398.639 € 3.586.918.267 € 7,19%

Zahlstellen-Kapitalertragsteuer 2.766.490.365 € 3.681.538.033 € 33,08%

Umsatzsteuer 16.148.679.186 € 17.005.213.778 € 5,30%

Nicht veranlagte Steuer vom Ertrag 2.384.822.662 € 2.764.583.977 € 15,92%

Erbschaftsteuer 1.060.367.814 € 597.377.235 € -43,66%

Grunderwerbsteuer 1.329.739.366 € 1.387.332.213 € 4,33%

Solidaritätszuschlag 1.989.310.258 € 2.147.270.652 € 7,94%

Lotteriesteuer 121.707.764 € 118.204.316 € -2,88%

Sportwettensteuer 295.369.981 € 361.303.850 € 22,32%

Übrige Besitz- und Verkehrssteuern 23.090 € 37.351 € 61,76%

Gesamtaufkommen 54.717.431.903 € 58.037.628.591 € 6,07%

1.2 Die Fallzahlentwicklung in den 35 hessischen Finanzämtern

Innendienst:

Einkommensteuer-Veranlagung

Vz Stichtag Zahl der Fälle +/- +/- in %

2015 31.12.2016 1.538.863

2016 31.12.2017 1.554.076 15.213 0,99

Im Fünfjahresvergleich ist die Zahl der Fälle von1.564.386 auf 1.554.076 um 10.310 [= - 0,66 %] gegenüber 2011 gesunken. 0

50.0000

100.0000

150.0000

200.0000

201620152011

Elektronische Steuererklärung (ELSTER)

Entwicklung der ELSTER-Quote in Hessen von 2010 bis 2016 (Veranlagungszeiträume 2009 bis 2015):

Alle elektronisch eingegangenen Einkommen- steuer-Erklärungen aller Veranlagungsbereiche.

0

10

20

30

40

50

60

70

80

2016201520142013201220112010

Zusätzlich waren im Jahr 2017 597.456 Arbeitnehmer (AN)-Antragsveranlagungen in den hes-sischen Finanzämtern zu bearbeiten.

Gewinneinkünfte 634.945

AN-Pflichtveranlagungen 919.131

davon:

12 Jahresbericht 2017

Körperschaftsteuer

Fallzahlentwicklung steuerpflichtige Körperschaften

Vz Stichtag Zahl der Fälle* +/- +/- in %

2015 31.12.2016 107.775

2016 31.12.2017 110.526 2.751 2,55

Im Fünfjahresvergleich ist die Zahl der Fälle von99.977 auf 110.526 um 10.549 [= 10,55 %] gegenüber 2011 gestiegen.

Grundkennbuchstaben steuerbefreite Körperschaften

Vz Stichtag Zahl der Fälle** +/- +/- in %

2016 01.10.2016 40.857

2017 01.10.2017 41.185 328 0,80

0

20.000

40.000

60.000

80.000

100.000

120.000

201620152011

Gewerbesteuer

Vz Stichtag Zahl der Fälle* +/- +/- in %

2015 31.12.2016 294.904

2016 31.12.2017 299.895 4.991 1,69

Im Fünfjahresvergleich ist die Zahl der Fälle von270.104 auf 299.895 um 29.791 [= 11,03 %] gegenüber 2011 gestiegen.

0

50.000

100.000

150.000

200.000

250.000

300.000

201620152011

Umsatzsteuer

Vz Stichtag Zahl der Fälle* +/- +/- in %

2015 31.12.2016 482.216

2016 31.12.2017 481.725 - 491 - 0,10

Im Fünfjahresvergleich ist die Zahl der Fälle von473.518 auf 481.725 um 8.207 [= 1,73 %] gegenüber 2011 gestiegen.

0

100.000

200.000

300.000

400.000

500.000

201620152011

FeststellungenEinkünfte werden in den Arbeitsbereichen Personengesellschaften und Körperschaf-ten gesondert und einheitlich festgestellt, wenn die Einkünfte mehreren Personen steuerlich zuzurechnen sind. Eine geson-derte Feststellung von Gewinneinkünften erfolgt, wenn das für die gesonderte Fest-stellung zuständige Finanzamt nicht auch für die Steuern vom Einkommen des Steu-erpflichtigen zuständig ist.

Grunderwerbsteuer

Das Steueraufkommen stieg von 1.329,7 Millionen € um 57,6 Millionen = 4,3 % auf 1.387,3 Millionen €.

2016 2017 +/- +/- in %

Bearbeitete Erwerbsvorgänge 146.655 141.449 - 5.206 - 3,55

Vz Stichtag Zahl der Fälle +/- +/- in %

2015 31.12.2016 124.940 Im Fünfjahresvergleich ist die Zahl der Fälle von 122.070 auf 125.733 um 3.663 [= 3,00 %] gegenüber 2011 gestiegen2016 31.12.2017 125.733 793 0,63

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 13

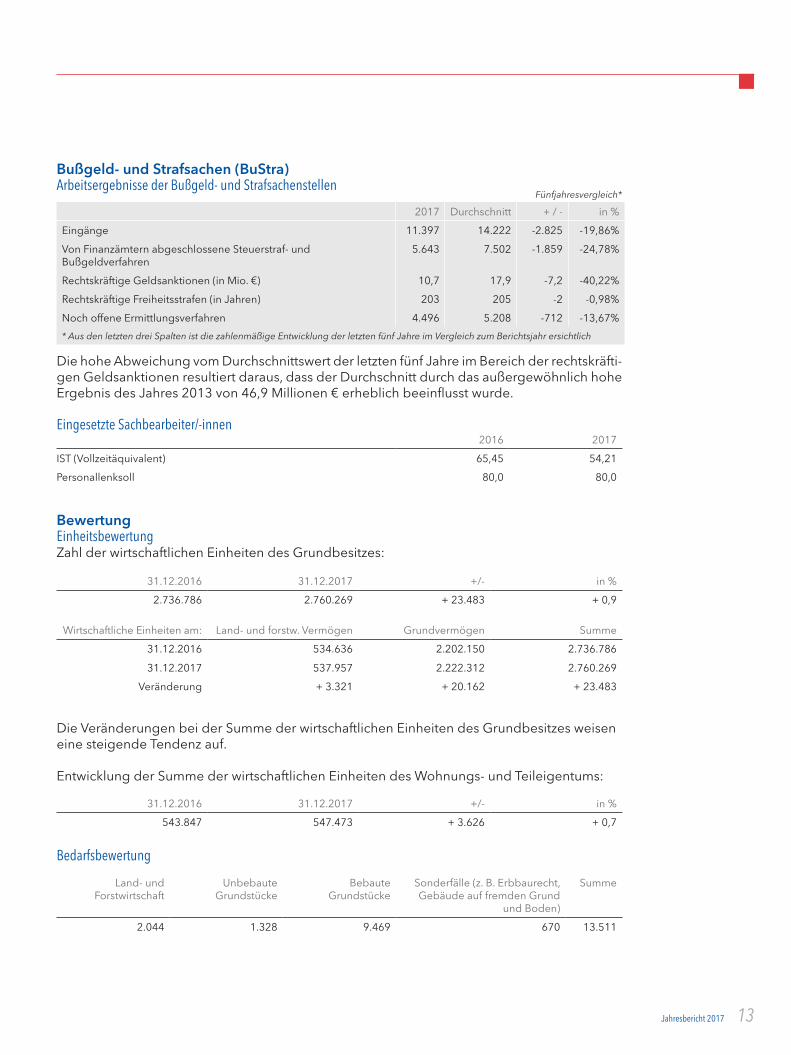

Bußgeld- und Strafsachen (BuStra)Arbeitsergebnisse der Bußgeld- und Strafsachenstellen

Die hohe Abweichung vom Durchschnittswert der letzten fünf Jahre im Bereich der rechtskräfti-gen Geldsanktionen resultiert daraus, dass der Durchschnitt durch das außergewöhnlich hohe Ergebnis des Jahres 2013 von 46,9 Millionen € erheblich beeinflusst wurde.

Eingesetzte Sachbearbeiter/-innen

BewertungEinheitsbewertungZahl der wirtschaftlichen Einheiten des Grundbesitzes:

Die Veränderungen bei der Summe der wirtschaftlichen Einheiten des Grundbesitzes weiseneine steigende Tendenz auf.

Entwicklung der Summe der wirtschaftlichen Einheiten des Wohnungs- und Teileigentums:

Bedarfsbewertung

2017 Durchschnitt + / - in %

Eingänge 11.397 14.222 -2.825 -19,86%

Von Finanzämtern abgeschlossene Steuerstraf- und Bußgeldverfahren

5.643 7.502 -1.859 -24,78%

Rechtskräftige Geldsanktionen (in Mio. €) 10,7 17,9 -7,2 -40,22%

Rechtskräftige Freiheitsstrafen (in Jahren) 203 205 -2 -0,98%

Noch offene Ermittlungsverfahren 4.496 5.208 -712 -13,67%

* Aus den letzten drei Spalten ist die zahlenmäßige Entwicklung der letzten fünf Jahre im Vergleich zum Berichtsjahr ersichtlich

Fünfjahresvergleich*

2016 2017

IST (Vollzeitäquivalent) 65,45 54,21

Personallenksoll 80,0 80,0

31.12.2016 31.12.2017 +/- in %

2.736.786 2.760.269 + 23.483 + 0,9

Wirtschaftliche Einheiten am: Land- und forstw. Vermögen Grundvermögen Summe

31.12.2016 534.636 2.202.150 2.736.786

31.12.2017 537.957 2.222.312 2.760.269

Veränderung + 3.321 + 20.162 + 23.483

31.12.2016 31.12.2017 +/- in %

543.847 547.473 + 3.626 + 0,7

Land- und Forstwirtschaft

Unbebaute Grundstücke

Bebaute Grundstücke

Sonderfälle (z. B. Erbbaurecht, Gebäude auf fremden Grund

und Boden)

Summe

2.044 1.328 9.469 670 13.511

14 Jahresbericht 2017

1. Teil: Steuerfachliche Aufgabenentwicklung

Tätigkeiten der amtlichen Bausachverständigen

Erbschaftsteuer/Schenkungsteuer Statistische Entwicklung der Sterbefall- und Schenkungsanzeigen und des Steueraufkommens

Im Fünfjahresvergleich gegenüber 2012 ist der jährliche Eingang von Sterbefall- und Schen-kungsanzeigen von 100.574 auf 114.159 um 13.585 [= 13,5 %] gestiegen, die Zahl der im Jahr bearbeiteten Fälle von 98.819 auf 110.613 um 11.794 [= 11,9 %] gestiegen und die Zahl der Fälle, die zu einer Steuerfestsetzung geführt haben, von 7.483 auf 8.647 um 1.164 [= 15,6 %] gestiegen.

Das Aufkommen aus der Erbschaft- und Schenkungsteuer ist im Fünfjahresvergleich gegenüber 2012 von 350,2 Mio. € auf 597,4 Millionen € [= 70,6 %] gestiegen, im Jahr 2016 war es jedoch wegen einiger bedeutender Einzelfälle um 462,9 Mio. € [= 77,5 %] höher als 2017.

Rennwett-, Lotterie- und SportwettensteuerRennwett- und Lotteriesteueraufkommen (in Mio. €)

Steueraufkommen +/- +/- in %

2015 116,8 + 0,2 + 0,2

2016 121,7 + 4,9 + 4,2

2017 118,2 - 3,5 - 2,9

Sportwettensteueraufkommen (in Mio. €)

VollstreckungIm Jahr 2017 gingen den Vollstreckungsstellen 191.091 neue Fälle zu. Das waren 27.656 Fälle mehr als im Jahr 2016. Zum 31.12.2017 waren noch 51.559 zu bearbeitende Fälle offen, 19.469 Fälle mehr als am Jahresanfang.

Wertermittlungen für die Einheitsbewertung

Verkehrswert- ermittlungen

Ermittelte Verkehrswerte

Sonstige baufachliche Gutachten

1.881 936 881.980.657 € 385

Jahr Eingang Bearbeitete Fälle Steuerfestsetzungen

+/- in % +/- in % +/- in %

2015 106.737 + 2.127 + 2,0 108.703 + 5.941 + 5,8 8.784 + 570 + 6,9

2016 112.122 + 5.385 + 5,0 108.502 - 201 - 0,2 8.940 + 156 + 1,8

2017 114.159 +2.037 + 1,8 110.613 + 2.111 + 1,9 8.647 - 293 - 3,3

Steueraufkommen in Millionen € +/- in Millionen € +/- in %

2015 596,6 + 79,8 + 15,4

2016 1.060,3 + 463,7 + 77,7

2017 597,4 - 462,9 - 43,7

2016 2017 +/- +/- in %

Steueraufkommen 295,3 361,3 + 66,0 + 22,3

Jahresbericht 2017 15

Es wurden neue Abgabenrückstände in Höhe von 1.159,7 Mio. € in Rückstandsanzeigen ange-zeigt. Das waren 120,5 Mio. € mehr als im Jahr 2016 (+ 11,6 %). Die Vollstreckungsstellen zogen im Jahr 2017 insgesamt 784,9 Mio. € ein. Das waren 93,9 Mio. € weniger als in 2016 (- 10,7 %). Von den insgesamt eingezogenen Beträgen wurden rd. 24,0 Mio. € von den Vollziehungsbe-amten beigebracht, rd. 6,3 Mio. € weniger als im Jahr 2016.

Der Endbestand an den in Rückstandsanzeigen angezeigten Beträgen zum 31.12.2017 ver-minderte sich im Vergleich zum Anfangsbestand vom 01.01.2017 trotz des höheren Zugangs um 25,1 Mio. € auf 212,1 Mio. € (- 10,6 %). Der geringere Endbestand ist auch darauf zurück-zuführen, dass erheblich mehr Steuerforderungen niedergeschlagen wurden als im Jahr 2016 (+ 100,4 Mio. €), wobei allerdings 57,3 Mio. € allein auf einen Einzelfall zurückzuführen sind. Im Verhältnis zum Kassensoll, das um rd. 3.484 Mio. € auf 60.250 Mio. € gestiegen ist (+ 6,1 %), stellen sich die Steuerrückstände wie folgt dar:

Die niedergeschlagenen Forderungen stiegen um rund 69,3 Mio. € auf rund 412,6 Mio. € (+ 20,2 %) an.

Fondsvermögen überschreitet Drei-Billionen-Euro-SchwelleAuch im Jahr 2017 hat sich der seit vielen Jahren in der Fondsbranche herrschende Wachstum-strend ungebremst fortgesetzt. So hat die Summe des von der deutschen Fondsbranche ver-walteten Vermögens zum Jahresende erstmals die Grenze von drei Billionen € durchbrochen. Die Anzahl der inländischen offenen Investment-fonds ist dabei mit ca. 6.000 in den letzten Jah-ren konstant geblieben. Deren Fondsvermögen wuchs Ende 2017 auf über zwei Billionen € an

Zwei Drittel aller deutschen Investmentfonds wer-den von dem in Hessen zentral zuständigen Fi-nanzamt Frankfurt/M. V-Höchst steuerlich betreut. Im Jahr 2017 ist es durch Einrichtung weiterer Dienstposten gelungen, die personelle Beset-zung sowohl auf Ebene des Finanzamts als auch auf Ebene des Fachreferats der OFD Frankfurt weiter zu stärken und somit der stetig steigen-den Bedeutung des Bereichs nachhaltig gerecht zu werden.

31.12.2016 in % 31.12.2017 in %

Gesamtrückstände 1.637,4 2,88 1.691,1 2,81

davon sind

- gestundet 105,4 0,19 130,7 0,22

- ausgesetzt 963,5 1,70 1,066,6 1,77

- echte Rückstände 568,5 1,00 493,8 0,82

- in Vollstreckung befindliche Rückstände* 237,2 0,42 212,1 0,35

* Statistik „Arbeitsstand und Arbeitsleistungen der Vollstreckungsstellen zum 31.12.2016 bzw. 31.12.2017“

Que

lle: D

euts

che

Bun

des

ban

k

16 Jahresbericht 2017

1. Teil: Steuerfachliche Aufgabenentwicklung

Außendienste:

Betriebsprüfung (einschließlich Umsatzsteuer-Sonderprüfung)Vorhandene BetriebeDie Zahl der vorhandenen Betriebe wurde auf den 1. Januar 2016 neu ermittelt:

Vorhandene UnternehmerEntwicklung der Anzahl der Unterneh-mer/Umsatzsteuer-Signale (Stichtag 01.01.) in den letzten 10 Jahren (siehe nebenstehende Grafik).

Prüfer/Ist-Besetzung zum Stichtag 01.12.

Betriebe/Stichtag 01.01.2013 01.01.2016 Veränderungen

Großbetriebe 14.513 13.662 -851

Mittelbetriebe 61.541 59.113 -2.428

Kleinbetriebe 86.317 83.401 -2.916

Kleinstbetriebe 424.857 422.395 -2.462

Summe* 587.228 578.571 -8.657

Nicht prüfungswürdige Kleinstbetriebe 131.278 192.529 +61.251

Steuerpflichtige mit bedeutenden Einkünften (bE-Fälle)

1.644 1.665 +21

* Der Rückgang ist durch die bundesweit geltenden geänderten Einordungskriterien begründet.

2016 2017

Betriebsprüfer 1.216 1.174

davon Fachprüfer:

- Kreditinstitute 79 79

- Fonds 5 5

- Versicherungen 6 8

- Auslandsbeziehungen 22 32

- Betriebliche Altersversorgung 16 17

- Land- und Forstwirtschaft 25 23

Umsatzsteuer-Sonderprüfer 159 158

Summe 1.375 1.332

Zahlen gerundet

Jahresbericht 2017 17

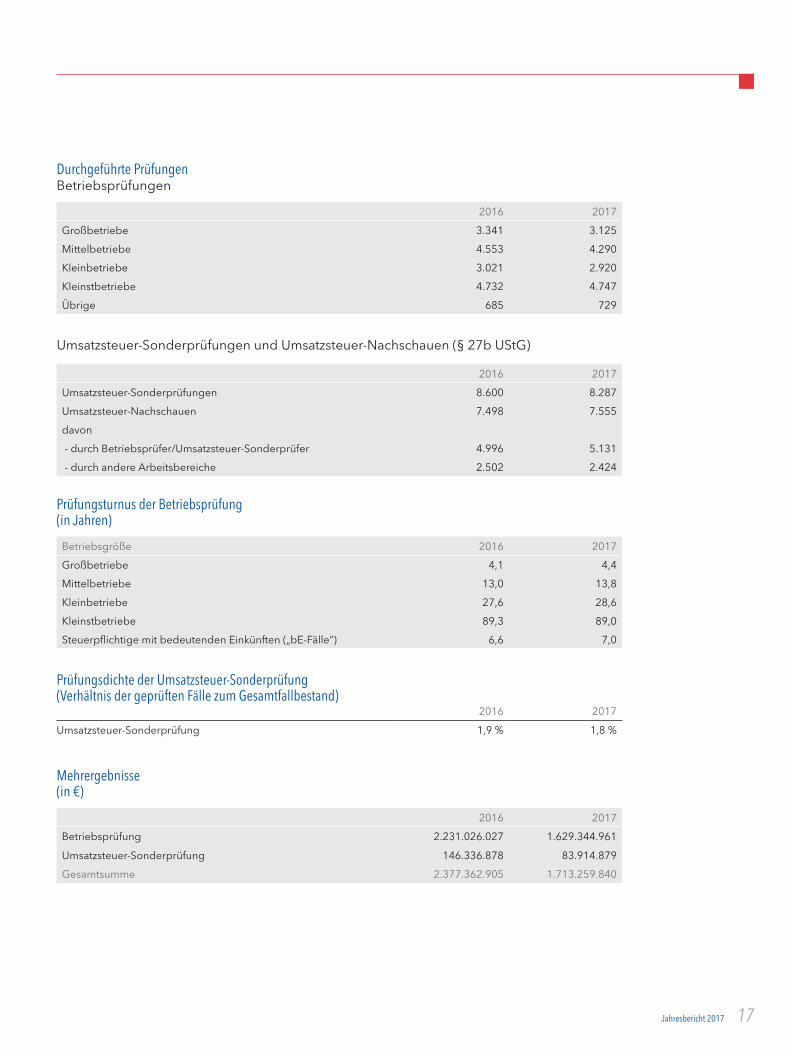

Durchgeführte PrüfungenBetriebsprüfungen

Umsatzsteuer-Sonderprüfungen und Umsatzsteuer-Nachschauen (§ 27b UStG)

Prüfungsturnus der Betriebsprüfung(in Jahren)

Prüfungsdichte der Umsatzsteuer-Sonderprüfung(Verhältnis der geprüften Fälle zum Gesamtfallbestand)

Mehrergebnisse (in €)

2016 2017

Großbetriebe 3.341 3.125

Mittelbetriebe 4.553 4.290

Kleinbetriebe 3.021 2.920

Kleinstbetriebe 4.732 4.747

Übrige 685 729

2016 2017

Umsatzsteuer-Sonderprüfungen 8.600 8.287

Umsatzsteuer-Nachschauen 7.498 7.555

davon

- durch Betriebsprüfer/Umsatzsteuer-Sonderprüfer 4.996 5.131

- durch andere Arbeitsbereiche 2.502 2.424

Betriebsgröße 2016 2017

Großbetriebe 4,1 4,4

Mittelbetriebe 13,0 13,8

Kleinbetriebe 27,6 28,6

Kleinstbetriebe 89,3 89,0

Steuerpflichtige mit bedeutenden Einkünften („bE-Fälle“) 6,6 7,0

2016 2017

Umsatzsteuer-Sonderprüfung 1,9 % 1,8 %

2016 2017

Betriebsprüfung 2.231.026.027 1.629.344.961

Umsatzsteuer-Sonderprüfung 146.336.878 83.914.879

Gesamtsumme 2.377.362.905 1.713.259.840

18 Jahresbericht 2017

Steuerfahndung (Steufa)Arbeitsergebnisse der Steuerfahndungsstellen:

2017 Durchschnitt + / - %

Erteilte Aufträge 4.215 4.592 - 377 - 8,2

Vorläufige Mehrsteuern (in Millionen €) 674 423 + 251 + 59,3

Rechtskräftige Geldsanktionen (in Millionen €) 3,7 11,6 - 7,9 - 6,8

Rechtskräftige Freiheitsstrafen (in Jahren) 170 167 + 3 + 1,5

Noch nicht erledigte Aufträge 4.592 4.779 - 187 - 3,9

* Aus den letzten drei Spalten ist die zahlenmäßige Entwicklung der letzten fünf Jahre im Vergleich zum Berichtsjahr ersichtlich

Fünfjahresvergleich*

Vorhandene Steuerfahndungsprüfer/innen2016 2017

Steuerfahndungsprüferinnen und -prüfer (Vollzeitäquivalent) 198,32 199,47

Durchgeführte Steuerfahndungsprüfungen:

Gliederung der vorläufigen steuerlichen Mehrergebnisse:

Umsatzsteuer 62.021.802 €Einkommensteuer 73.277.105 €Körperschaftsteuer 324.564.870 €Lohnsteuer 10.415.499 €Gewerbesteuer 31.736.130 €sonstige Steuern 45.238.088 €Zinsen gemäß § 233a Ababenordnung 126.674.654 €

Summe 673.928.149 €

Lohnsteuer (LSt)-AußenprüfungErgebnisseDie Zahl der Lohnsteuer-Außenprüfer betrug 237,0 Vollzeitäquivalente.

Jahr LSt-Außenprüfungen LSt-Nachschaui Umsatzsteuer-Sonderprüfungen Summe

2016 10.586 678 540 11.804

2017 10.115 689 604 12.052

0 500 1.000 1.500 2.000 2.500

2017

2016

Strafverfahren

Steuerermittlungsverfahren

Amts- und Rechtshilfeersuchen589

544

2.006

2.231

1.738

1.448

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 19

Statistische Daten Jahr Prüfereinsatz Prüfungen Ergebnislose Prüfungen Mehrergebnisse

Ist tatsächlich eingesetzt

Anzahl Prüfquote Anzahl Quote Gesamt pro Prüfer und Jahr je Prüfung

2014 228,49 210,67 10.719 5,95% 3.294 30,7% 89.859.128€ 426.550 € 8.383€

2015 225,42 206,07 10.764 5,96% 3.327 30,9% 82.585.931€ 400.776 € 7.672€

2016 231,51 200,90 10.586 5,79% 3.347 31,6% 106.543.215 € 529.908 € 10.065 €

2017 230,60 199,85 10.115 5,45% 3.353 33,1% 100.843.127 € 504.440 € 9.970 €

Land- und Forstwirtschaftliche SachverständigeLandwirtschaft (Amtliche landwirtschaftliche Sachverständige)Neben der gutachterlichen Tätigkeit haben die amtlichen landwirtschaftlichen Sachverständi-gen (ALS) eine Aktualisierung der Bodenschätzung (Nachschätzung) auf rund 3.799 ha landwirt-schaftlicher Nutzfläche durchgeführt. Zur Kaufpreissammlung für landwirtschaftliche Grundstücke wurden ca. 4.500 Datensätze zusammengeführt, ausgewertet und an das Hessische Statistische Landesamt in Wiesbaden weitergeleitet.

ForstwirtschaftGutachterliche Feststellungen und Überprüfungen durch den Forstsachverständigen betrafen:

Tätigkeitsgebiet Umfang

Tarifvergünstigung für Einkünfte aus außerordentlichen Holznutzungen nach § 34b EStG

- anerkannte Schadholzmenge 68.788 m3 im Festmaß

- geprüfte (Forst-) Betriebswerke 16 Fälle

Wertfeststellungen für die Ermittlung von Veräußerungsgewinnen/Bilanzierung der Wirtschaftsgüter Baumbestand

758 ha Waldfläche

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens 1.647 ha Waldfläche

Gutachterliche Arbeiten zur Bedarfsbewertung für Zwecke der Erbschaftsteuer 2.486 ha Waldfläche

20 Jahresbericht 2017

2. Steuerfachliche ArbeitsschwerpunkteZur Erschließung und Sicherung des hessischen Steueraufkommens leitet die OFD Frankfurt die Arbeit in den 35 hessischen Finanzämtern fachaufsichtlich an und unterstützt die Finanz-ämter in ihren steuervollziehenden Aufgaben. Hierzu zählen im Berichtszeitraum die nachfol-gend dargestellten besonderen steuerfachlichen Arbeitsschwerpunkte. Mit organisatorischen Maßnahmen und einer konsequent fortgesetzten Entwicklung der IT-Anwendungen wird eine weitere Effektivierung der Arbeitsprozesse zur Stärkung des Steuervollzugs bewirkt. Die Aus-richtung der Arbeit der Hessischen Steuerverwaltung liegt neben hoher fachlicher Qualität auf einem zeitnahen und bürgerfreundlichen Vollzug.

2.1 Bekämpfung der Steuerhinterziehung 2.1.1 Organisatorischer Abschluss der Umsetzung des Maßnahmenpakets zur Bekämpfung der Steuerkriminalität und der internationalen SteuerfluchtDer mit dem „5-Punkte-Programm der Hessischen Landesregierung zur verstärkten Bekämp-fung der Steuer- und Wirtschaftskriminalität“ in 2013 eingeschlagene Weg wurde mit dem 2016 initiierten „Maßnahmenpaket zur Bekämpfung der Steuerkriminalität und der internatio-nalen Steuerflucht“ auch 2017 konsequent fortgeführt und abgeschlossen. Mit seinen beiden Schwerpunkten „Sicherheitspaket für den Bereich der Steuerfahndung“ und „Qualitätsoffensi-ve zur Kompetenzsteigerung des Innen- und Außendienstes im Bereich der Auslandssachver-halte“ trägt das Maßnahmenpaket den gestiegenen Anforderungen in diesen Bereichen nach-haltig Rechnung. Die organisatorische Umsetzung der darin enthaltenen zusätzlichen Stellen erfolgte insgesamt in zwei Teilschritten: Zunächst erfolgte 2016 die Einrichtung von 50 zusätz-lichen Dienstposten in den Arbeitsbereichen Steuerfahndung (Schwerpunkt Steueraufsicht, IT-Fahndung) sowie Ausbau der Auslandsfachprüfung und der Sachbearbeiter Qualitätsma-nagement, der Stärkung im Investmentfondsbereich sowie eines vorgreifenden Personalauf-baus für internationalen Datenaustausch. Im Berichtszeitraum erfolgte die Einrichtung weiterer 65 zusätzlichen Dienstposten in den genannten Arbeitsbereichen sowie zusätzlich die Bildung einer Eingreifreserve mit 15 Dienstposten im Bereich der Steuerfahndung, die für die Bildung ämterübergreifender Ermittlungsgruppen zur Verfügung steht. 2.1.2 Einsatz von Ermittlungsgruppen Wie in den vorangegangenen Jahren gehörte die Bekämpfung des organisierten Steuerbetrugs auch 2017 zu den Schwerpunkten. In Hessen hat sich die zu diesem Zweck eingeführte Orga-nisationsform der Ermittlungsgruppen nachhaltig bewährt. Alle 2017 bestehenden fünf Ermitt-lungsgruppen befassten sich mit der Verfolgung unberechtigt in Anspruch genommener Kapi-talertragsteuer-Erstattungen bei Leerverkaufsgeschäften über den Dividendenstichtag hinaus (sog. Cum-/Ex-Trades). Diese Ermittlungsgruppen wurden neben Steuerfahndern ergänzend mit Betriebsprüfern personell besetzt. Die in den Ermittlungsgruppen eingesetzten Betriebsprüfer weisen ein hohes Maß an Prüfungserfahrungen im Bereich von missbräuchlichen Cum/Ex-Ge-staltungen auf und verfügen über sehr vertiefte finanzmarktspezifische Kenntnisse, was zu Syn-ergieeffekten in Bezug auf die Bündelung von Know-how in diesen Ermittlungsgruppen führt. Den Betriebsprüfern obliegt hierbei schwerpunktmäßig die steuerrechtliche Bearbeitung (Sach-verhaltsermittlung, steuerrechtliche Würdigung und Auswertung) der Ermittlungsergebnisse. Aktuell wirken weiterhin acht Betriebsprüfer in den eingerichteten fünf Ermittlungsgruppen mit.

Die sehr gute Vorarbeit der Betriebsprüfung sowie das entsprechende Know-how der Betriebs-prüfer haben nicht zuletzt dazu beigetragen, dass diese missbräuchlichen Cum/Ex-Fallgestaltun-

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 21

gen auch in steuerstrafrechtlicher Hinsicht zügig vorangetrieben werden können. Die bundes-weite Vorreiterrolle Hessens bei der Aufklärung von missbräuchlichen Cum/Ex-Fallgestaltungen konnte auch 2017 weiter ausgebaut werden. So wurde vor dem Hessischen Finanzgericht ein weiteres, bundesweit richtungsweisendes Urteil im Hinblick auf die steuerrechtliche Würdi-gung von Cum/Ex-Fallgestaltungen erstritten (vgl. Urteil des Hessischen Finanzgerichts vom 10.03.2017, Az.: 4 K 077/14), das die bisherige Verwaltungsauffassung vollumfänglich bestätigt.

Zehn dieser sehr komplexen Fallgestaltungen wurden zwischenzeitlich bestandskräftig abge-schlossen. Durch Rückforderung der missbräuchlich in Anrechnung gebrachten Kapitalertrag-steuer konnten bislang 770 Mio. € realisiert werden. In weiteren Prüfungsfällen dauern die um-fangreichen Sachverhaltsermittlungen noch an.

Zu den Arbeitsfortschritten der einzelnen Ermittlungsgruppen kann Folgendes berichtet werden:Die am längsten laufende Ermittlungsgruppe zur Verfolgung unberechtigt in Anspruch ge-

nommener Kapitalertragsteuer-Erstattungen bei Leerverkaufsgeschäften konnte 2017 neben finalen Auswertetätigkeiten die Fertigung der strafrechtlichen Ermittlungsberichte abschlie-ßen. Diese wurden der Generalstaatsanwaltschaft Frankfurt am Main zugeleitet. Auf Grund-lage dieser Berichte konnte die Generalstaatsanwaltschaft Frankfurt am Main eine Anklage-schrift fertigen.

Zwei weitere Ermittlungsgruppen befinden sich nach wie vor in der offenen Ermittlungs-phase. Kern der Tätigkeit war die forensische Auswertung von elektronischen Beweismit-teln (E-Mails, Chat-Protokolle etc.), die Sichtung sonstiger Beweismittel, die Durchführung strafprozessualer Maßnahmen, Vernehmungen von Verfahrensbeteiligten und die struktu-rierte Aufarbeitung der betroffenen Wertpapiertransaktionen. Bei einer der beiden Ermitt-lungsgruppen sind die Ermittlungen bereits so weit voran geschritten, dass damit begonnen wurde, die steuerlichen und strafrechtlichen Ermittlungsberichte zu fertigen. Ein Verfahrens-abschluss auf steuerlicher, sowie auf strafrechtlicher Ebene wird in Absprache mit dem zu-ständigen Finanzamt und der Generalstaatsanwaltschaft Frankfurt am Main für das erste Halb-jahr 2018 erwartet.

Eine weitere Ermittlungsgruppe befindet sich ebenfalls in der Endphase der Ermittlungen und wird voraussichtlich im ersten Halbjahr 2018 die steuerrechtlichen und steuerstrafrecht-lichen Ermittlungsberichte finalisieren und der Generalstaatsanwaltschaft zuleiten können.

Die jüngst eingerichtete Ermittlungsgruppe, die sich mit der Verfolgung unberechtigt in An-spruch genommener Kapitalertragsteuer-Erstattungen bei Leerverkaufsgeschäften über den Dividendenstichtag hinaus beschäftigt, hat nach umfangreichen Vorarbeiten im letzten Quar-tal 2017 unter Federführung der Generalstaatsanwaltschaft Frankfurt am Main strafprozes-suale Durchsuchungsmaßnahmen durchgeführt. Dabei wurden umfangreiche Beweismittel sichergestellt, die derzeit ausgewertet werden.

Insgesamt hat sich der Einsatz von Ermittlungsgruppen in der Hessischen Steuerverwaltung, auch im Bereich umfangreicher Umsatzsteuerbetrugsfälle, als sehr erfolgreich bewährt. Seit 2010 er-zielten Ermittlungsgruppen vorläufige steuerliche Mehrergebnisse in Höhe von 1.801.583.287 € (davon bestandskräftig 1.010.769.851 €). Auf Basis ihrer Arbeit wurden rechtskräftige Freiheits-strafen von 97 Jahren und 3 Monaten verhängt.

2.1.3 Einrichtung einer Steueraufsichtsstelle beim Finanzamt Wetzlar Mit dem von der Hessischen Landesregierung verabschiedeten Maßnahmenpaket zur Bekämp-fung der Steuerkriminalität und der internationalen Steuerflucht ist als wesentlicher Bestandteil auch die Stärkung der Steueraufsicht in Hessen verbunden.

22 Jahresbericht 2017

Bisher war die Steueraufsicht des Landes Hessen in die Zentralstelle zur Bekämpfung der Steuer-kriminalität (ZBS) bei der OFD Frankfurt integriert. Aufgrund einer signifikanten Zunahme von steueraufsichtsrelevanten Vorgängen, die bei der ZBS in der OFD Frankfurt eingingen, wurde der Arbeitsbereich Steueraufsicht im Berichtsjahr neu strukturiert. Hierzu wurde neben der auch weiterhin bestehenden Zentralstelle für die Steueraufsicht in Hessen, die bei der OFD Frankfurt angesiedelt bleibt, beim Finanzamt Wetzlar eine operativ tätige Steueraufsichtsstelle eingerich-tet, die zentral für alle anderen Steuerfahndungsstellen in Hessen den Bereich Steueraufsicht in Abstimmung mit der OFD Frankfurt bearbeitet. Der Aufgabenbereich erstreckt sich auf die Sichtung, rechtliche Prüfung und Aufarbeitung sowohl des eingegangenen Datenmaterials als auch der zugrunde liegenden Sammelauskunftsersuchen, die von anderen Ländern dem Land Hessen zur Verfügung gestellt werden. Darüber hinaus in der Weiterleitung von qualifiziertem Kontrollmaterial an die Prüf- oder Innendienste der Hessischen Steuerverwaltung.

Die hierzu erforderliche Änderung der Verordnung über die Zuständigkeiten der hessischen Fi-nanzämter (ZustVOFÄ) ist mit Wirkung ab dem 01.01.2018 in Kraft getreten. Weiterhin wurden die personellen und technischen Voraussetzungen für die Aufnahme des operativen Geschäfts weit-gehend umgesetzt. Die Aufnahme der operativen Tätigkeit durch die Steueraufsichtsstelle beim Finanzamt Wetzlar (StAufS Wetzlar) erfolgte im Laufe des ersten Quartals 2018.

2.1.4 Ankauf und Auswertung der sogenannten Panama-PapersDas Bundeskriminalamt (BKA) verfügt seit 2017 über Daten aus dem Gesamtbestand der sog. „Panama Papers“. Die Daten wurden als Beweismittel durch das BKA in Verwahrung genommen und werden durch eine zu diesem Zweck gegründete „Besondere Aufbauorganisation“ (BAO) einer Sichtung zugeführt. Die Finanzverwaltung Hessen unterstützt zu diesem Zweck das BKA im Wege der Amtshilfe.

Im Rahmen einer vertrauensvollen und engen Zusammenarbeit fördern hessische Steuerfahn-der die Sichtungsarbeiten, die vorrangig zum Ziel haben, inländische wirtschaftlich berechtig-te Personen von Offshore-Firmen zu identifizieren.

Die Zentralstelle zur Bekämpfung der Steuerkriminalität (ZBS) der OFD Frankfurt übernimmt in Abstimmung mit dem BKA seit Ende 2017 die Verteilung der als inländisch identifizierten Fälle an die zuständigen Steuerfahndungsstellen im Bundesgebiet. Weiterhin beantwortet sie vor-rangig Anfragen sowohl von in- als auch von ausländischen Finanzverwaltungen und exportiert gerichtsverwertbar die entsprechenden Dokumente, um laufende steuerliche oder steuerstraf-rechtliche Ermittlungsverfahren zu unterstützen.

Im Zuge dessen wurden 2017 insgesamt 45 Anfragen von inländischen Finanzverwaltungen be-antwortet und Dokumente zu 416 Offshore-Gesellschaften exportiert und übergeben. Zusätz-lich wurden Dokumente zu 31 Offshore-Firmen an insgesamt 6 inländische Finanzverwaltungs-behörden auf Grund eigener Identifizierungen übergeben.

2.1.5 Koordinierungsstelle Umsatzsteuer – Bekämpfung des UmsatzsteuerbetrugesIm Bereich der „Gegenseitigen Amtshilfe“ und der „Verwaltungszusammenarbeit“ mit den an-deren EU-Mitgliedstaaten hatte Hessen über 270 Auskunftsersuchen, die im Zusammenhang mit möglichem Umsatzsteuerbetrug standen, zu bearbeiten. Diesbezüglich obliegt der OFD Frankfurt mit ihrer „Koordinierungsstelle Umsatzsteuer“ zentral die Koordinierung, Überwachung und fachliche Begleitung der Bearbeitung.

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 23

Seit sechs Jahren betreiben die EU-Mitgliedstaaten darüber hinaus EURO-FISC, ein Frühwarn-system, mit dem sie sich gegenseitig über (betrugs-)verdächtige Unternehmen und deren Ab-nehmer informieren, um Betrügereien frühzeitig aufzudecken. Zu den Firmen, die Hessen in EUROFISC unter besonderem Blick hatte, gingen im Jahr 2017 ca. 390 Mitteilungen aus ande-ren Mitgliedstaaten ein. Auf diese Weise konnten über 60 sog. „Missing Trader“ EU-weit ent-tarnt werden.

Bedingt durch die Verabschiedung des sog. „Digital Package“ und anderer Vorschriften zur Re-form der Mehrwertsteuer auf EU-Ebene ist zu erwarten, dass diese Zahlen in den kommenden Jahren (noch) deutlich höher ausfallen werden.

Die damit verbundene Verlagerung des Leistungsortes in das Bestimmungsland macht zur Durchführung des Besteuerungsverfahrens im Inland einen noch umfassenderen Informations-austausch mit dem Ausland erforderlich, als es bereits bisher der Fall ist. Da die Neuregelungen vorsehen, dass Prüfer aus dem EU-Ausland künftig Prüfungsrechte im Inland innehaben werden (und umgekehrt), werden Prüfungen künftig einen deutlich höheren Vorbereitungs- und Koor-dinationsaufwand mit sich bringen.

Im Rahmen der Bearbeitung der aktuellen Einzelfälle hatte die OFD Frankfurt in Hessen über 80 Kettenprüfungen zu koordinieren. Insgesamt wurden über 1.400 neue Firmen gemeldet, bei denen sich Hinweise auf Umsatzsteuerbetrügereien ergeben haben. Davon werden über 300 Firmen steuerlich in Hessen geführt.

Ein besonderes Augenmerk richtet die OFD Frankfurt im Bereich der Umsatzsteuer auf soge-nannte Risikobranchen, also Branchen, die aktuell bei Umsatzsteuerbetrügereien besonders auffällig sind. In diesem Zusammenhang sind auch 2017 bei verschiedenen Dienstleistungen, insbesondere im Bereich des Personen- und Gebäudeschutzes (Stichwort: Security), weiterhin betrügerische Rechnungsketten festzustellen. Die Akteure schädigen die Allgemeinheit in die-sen Fällen in besonderem Maße, da sie neben Steuerbetrug in der Regel auch andere Delik-te (z.B. Schwarzarbeit, illegale Beschäftigung, Sozialversicherungsbetrug, Umgehung des Min-destlohns) begehen.

In ca. 110 Betrugsfällen werden gerichtliche und außergerichtliche Rechtsbehelfe geführt. Un-ter dem Gesichtspunkt der Einheitlichkeit und Gleichmäßigkeit der Besteuerung werden in Hes-sen sämtliche aus dem Bereich des Umsatzsteuerbetrugs herrührenden Rechtsbehelfsverfahren (sowohl außergerichtliche als auch gerichtliche) vom Umsatzsteuerreferat fachlich eng beglei-tet. Der Streitwert dieser Verfahren beläuft sich auf ca. 800 Mio. €. In 91% der im Jahr 2017 vor den Finanzgerichten abgeschlossenen Verfahren hat dabei das Finanzamt obsiegt.

2.2 Internationales Steuerrecht2.2.1 Internationaler InformationsaustauschDie dynamische Entwicklung beim globalen automatischen Informationsaustausch zur Schaf-fung einer internationalen Steuertransparenz setzte sich auch 2017 fort. Exemplarisch ist hier-bei der am 30.09.2017 erfolgte Start beim ersten automatischen Informationsaustausch über Fi-nanzkonten nach dem gemeinsamen Meldestandard (CRS) der OECD zu nennen. Entsprechend erhielt Deutschland erstmals zu diesem Datum Finanzkonteninformationen aus 49 Staaten und meldete im Gegenzug an diese Staaten die vereinbarten Informationen. Bei der Auswertung

24 Jahresbericht 2017

der Daten werden die Finanzämter zukünftig durch die 2017 hessenweit fest eingerichteten Dienstposten Sachbearbeiter Qualitätsmanagement unterstützt.

Ebenfalls 2017 fiel der Startschuss für den EU-weiten automatischen Austausch von Informati-onen über verbindliche Auskünfte mit grenzüberschreitender Wirkung (sog. Tax Rulings). Die bereits im Rahmen des BEPS-Aktionsplans der OECD vereinbarte Informationspflicht soll die Zusammenarbeit zwischen den Mitgliedstaaten verbessern und missbräuchliche Steuergestal-tungen erschweren. Der automatische Informationsaustausch wird dabei erstmals über ein von der EU-Kommission eingerichtetes Zentralverzeichnis abgewickelt. Für Eingaben in diese Da-tenbank ist für Hessen der Steuerfachbereich der OFD Frankfurt zuständig. Die zum Teil sehr komplexen Informationen ausländischer Staaten werden mit Unterstützung durch die Koordi-nierungsstelle für den Einsatz der Fachprüfer für Auslandsbeziehungen (KoFA) der OFD Frank-furt mehrheitlich von der Auslandsfachprüfung ausgewertet.

2.2.2 Internationale Streitbeilegungsverfahren (Verständigungs- und Schiedsverfahren, Vorabverständigungsverfahren)

Die internationale Entwicklung im Bereich der Verständigungsverfah-ren und Verrechnungspreiszusagen (sog. Advance Pricing Agreements – APA) spiegelt sich auch im kontinuierlichen Anstieg von Verfahren zur Bereinigung und Vermeidung von internationalen Besteuerungskonflik-ten in Hessen wider. In Verständigungsverfahren mit Verrechnungsprei-sen als Streitgegenstand sowie in APA-Verfahren sind regelmäßig Fach-prüfer für Auslandsbeziehungen eingebunden. Aber auch alle anderen Arten von Verständigungsverfahren, die nicht die Beziehungen multi-nationaler Unternehmen betreffen, verzeichnen aufgrund der mobilen Arbeitswelt einen stetigen Anstieg. Diese Verfahren behandeln vorwie-gend Fragen der Ansässigkeit natürlicher Personen, des Besteuerungs-rechts für Einkommen aus unselbständiger Tätigkeit, der Abgrenzung zwischen selbständiger und unselbständiger Tätigkeit, Rentenbezügen und der Einkünfte aus Tätigkeiten im öffentlichen Dienst. Die Vor-Ort-Be-gleitung dieser Verfahren ist ein Arbeitsschwerpunkt der Sachbearbei-ter Qualitätsmanagement.

Alle genannten Verfahrensarten betreffen in der Regel gewichtige Fäl-le, laufen oftmals über mehrere Jahre und bedürfen regelmäßig intensi-ver Verhandlungen mit den beteiligten Staaten. Eine Übersicht der an-hängigen hessischen Fälle ergibt sich aus der nebenstehenden Grafik.

2.2.3 Weitere Stärkung und Ausbau der Auslandsfachprüfung, Joint Audits-Koordinierungsstelle für den Einsatz der Fachprüfer für Auslandsbeziehungen Im Jahr 2017 wurde der begonnene Prozess der Stärkung und des Ausbaus der Auslandsfach-prüfung durch entsprechende Personalzuführungen weiter fortgesetzt. So wurde der Kreis der reinen Auslandsfachprüferstellen in Entsprechung des Maßnahmenpakets zur Bekämpfung der internationalen Steuerflucht um weitere sieben Stellen auf die Zielmarke von 37 Dienst-posten erhöht.

Neben dem bisherigen und weiter steigenden Aufgabenspektrum der Fachprüfung ist auch in Hessen eine Zunahme von grenzüberschreitenden, multilateralen Betriebsprüfungen zu ver-zeichnen. Diese koordinierten (gleichzeitigen oder gemeinsamen) Betriebsprüfungen mehre-

1. Teil: Steuerfachliche Aufgabenentwicklung

Anhängige hessische zwischenstaatliche Verfahren zum 31.12.2017

Zwischenstaatliche Streitbeilegungs- bzw. Vermeidungsverfahren: offene hessische Fälle zum 31.12.2017.

77 %47 %

46 %

Verständigungsverfahren nach DBA

Verständigungsverfahren nach der EU-Schiedskovention

APA-Anträge

Jahresbericht 2017 25

rer Staaten – auch als „Joint Audits“ bezeichnet – werden international gerade im Bereich glo-bal agierender Konzerne als geeignetes Instrument angesehen, um Sachverhalte frühzeitig unter Einbeziehung der betroffenen Staaten einheitlich zu ermitteln und Streitpunkte bereits vorab aus dem Weg zu räumen. Sie stellen gleichzeitig die intensivste Form der Zusammenar-beit und des Informationsaustauschs mit anderen Staaten dar. Damit soll zum einen der Anzahl der Verständigungsverfahren entgegengewirkt werden, zum anderen dienen diese Prüfungen aber auch der Rechtssicherheit der betroffenen Unternehmen sowie Steuerverwaltungen. Je-doch auch Steuervermeidungsstrategien oder gänzlich unbesteuerten Einkünften kann durch gemeinsame Maßnahmen mehrerer Staaten besser und „schlagkräftiger“ begegnet werden. Dabei dient die Koordinierungsstelle für den Einsatz der Fachprüfer für Auslandsbeziehungen (kurz: KoFA) als Bindeglied zwischen dem Bundeszentralamt für Steuern und den Finanzämtern und koordinierte 2017 zum Beispiel auch Besprechungstermine in Form von Telefon- und Vi-deokonferenzen mit den beteiligten anderen Staaten. Vor allem werden jedoch Prüfungshand-lungen im Rahmen einer gemeinsamen Betriebsprüfung vor Ort angestrebt. Die zielgerichtete und effektive Zusammenarbeit mit den ausländischen Kolleginnen und Kollegen der anderen Steuerverwaltungen stellt dabei auch durch rechtliche, kulturelle und sprachliche Unterschie-de eine weitere interessante Herausforderung insbesondere für die Auslandsfachprüfer dar.

Im Berichtszeitraum waren insgesamt 10 Joint Audits Verfahren anhängig, wovon fünf zum Ende des Berichtszeitraumes abgeschlossen werden konnten.

2.3 Effektivierung des Steuervollzuges 2.3.1 Fachorganisationsmaßnahmen 2.3.1.1 Strukturmaßnahmen Steuerverwaltung2.3.1.1.1 AusgangslageMit dem Projekt „Strukturmaßnahmen Steuerverwaltung“ werden vor dem Hintergrund ar-beitsweltlicher und gesellschaftlicher Herausforderungen – insbesondere sind hier demografi-sche Veränderungen und eine rasant zunehmend Digitalisierung zu nennen – zukunftsträchtige Strukturen zur Stärkung der hessischen Steuerverwaltung geschaffen. Die Ansiedlung von Ver-waltungsaufgaben im ländlichen Raum stärkt diese Regionen, ermöglicht kurzfristig den hei-matnahen Einsatz von Bestandspersonal, eröffnet den betroffenen Finanzämtern im Hinblick auf die Stärkung der Fachlichkeit sowie der Personalentwicklung weitere Perspektiven und er-schließt somit neue Ressourcen im Wettbewerb um qualifizierte Nachwuchskräfte. Hierbei gilt es auch Arbeit zu den Menschen und in die Heimat zu bringen. Eine in diesem Sinne struktur- optimierte Steuerverwaltung bewirkt eine weitere Effektivierung der Arbeitsprozesse zur Stär-kung des Steuervollzugs auf einem fachlich hohen Niveau und einem zeitnahen und bürger-freundlichen Service.

2.3.1.1.2 Strukturmaßnahmen Steuerverwaltung - erster Teil Konzeptionell erarbeitet und zum Jahresbeginn 2018 umgesetzt wurden die nachfolgend dar-gestellten Teilprojekte.Übertragung von Körperschaftzuständigkeiten – Pilotprojekt Bensheim Als Ergebnis einer intensiven Analyse der bisherigen Strukturoptimierungsmaßnahmen, der

bestehenden Aufbauorganisation und der aktuellen Zuständigkeitsregelungen fiel Anfang Januar 2017 die Entscheidung, eine der größten Körperschaftsteuerzentralstellen in Hes-sen im Finanzamt Darmstadt zu Gunsten einer neuen Körperschaftsteuerstelle im Finanzamt Bensheim zu entlasten. Durch die vollständige Übertragung der Körperschaftsteuer-Festset-zungs- und Erhebungsaufgaben von Körperschaften, die im originären Zuständigkeitsbereich des Finanzamtes Bensheim ansässig sind, ging auch die entsprechende Betriebsprüfungs-

26 Jahresbericht 2017

zuständigkeit über. Dies bedeutet neben transparenteren Zuständigkeiten für die betroffe-nen Steuerpflichtigen die Verlagerung von über 30 Dienstposten von Darmstadt nach Bens-heim.

Alle Dienstposten im Arbeitsbereich Betriebsprüfung konnten durch entsprechend qualifi-ziertes Personal des Finanzamtes Darmstadt besetzt werden, sodass damit diesen Beschäf-tigten ein deutlich heimatnäherer Einsatz ermöglicht werden konnte. Im Arbeitsbereich Kör-perschaftsteuer gelang die Besetzung der Dienstposten durch eine nachhaltige Verzahnung der Versetzung von bisher in Darmstadt eingesetztem Personal einerseits mit anderweitig bestehenden Versetzungswünschen an das Finanzamt Bensheim sowie amtsinterne Umset-zungen andererseits. Im Ergebnis konnten so alle bestehenden Versetzungswünsche an das Finanzamt Bensheim umgesetzt werden. Die Vorbereitung, Planung und Umsetzung des Pro-jektes erfolgte durch eine zentrale bei der OFD Frankfurt angesiedelte Projektarbeitsgrup-pe, in der neben den betroffenen Fachbereichen auch die Stufenpersonalvertretungen so-wie die Hessische Zentrale für Datenverarbeitung (HZD) vertreten waren. Ergänzend dazu kümmerte sich ein 15-köpfiger Aufbaustab, der hauptsächlich aus Vertretern beider Finanz-ämter bestand, vor Ort um alle Fragen rund um die tatsächliche Fallabgabe sowie der Un-terbringung und organisierte die Hospitation von Beschäftigten in einem für sie neuen Ar-beitsbereich.

Zentralisierung der Grunderwerbsteuerbearbeitung – Hessische Zentralstelle für Grunder-werbsteuer im Finanzamt Alsfeld-Lauterbach

Als Ergebnis einer intensiven Analyse der aktuellen personellen Gegebenheiten, von Rück-versetzungswünschen und des fachlichen Anspruchs an eine auch weiterhin nachhaltige und vor allem zukunftsfähige Ausgestaltung der Grunderwerbsteuerfestsetzung fiel Anfang 2017 die Entscheidung zur Zentralisierung aller hessischen Grunderwerbsteuerfälle ab dem 01.01.2018 in Lauterbach als wesentlicher Bestandteil des Finanzamtes Alsfeld-Lauterbach. Bei diesem Projekt betrat die Hessische Finanzverwaltung technisches Neuland: In den letz-ten Jahrzehnten erfolgte keine vollständige Restrukturierung oder Neuorganisation einer Einzelsteuer. Insoweit war die Tätigkeit der mit dieser Aufgabe betrauten zentralen bei der OFD Frankfurt angesiedelten Projektarbeitsgruppe neben fachspezifischen Fragestellungen insbesondere mit der Lösung von automationstechnischen Herausforderungen beschäftigt.

Dies gelang in besonderer Weise nur durch die enge und stets lösungsorientierte Zusammen-arbeit zwischen den betroffenen Fachbereichen, der Stufenpersonalvertretungen sowie der HZD. Eine besondere Rolle nahm auch hier der beim aufnehmenden Finanzamt Alsfeld-Lau-terbach gegründete Aufbaustab ein, der sich um alle auftretenden Fragen der Organisati-on und Unterbringung vor Ort kümmerte. Die Besetzung der in Lauterbach neu geschaffe-nen Dienstposten gestaltete sich problemlos, da auch hier bestehende Versetzungswünsche dergestalt umgesetzt werden konnten, dass einerseits der Gedanke des heimatnahen Ein-satzes konsequent fortgeführt wurde, andererseits die anerkannten Regularien gewahrt blie-ben. Darüber hinaus konnten Neueinstellungen von insgesamt sieben örtlichen Bewerberin-nen und Bewerbern realisiert werden. Im Ergebnis arbeiten damit bereits rund 40 Personen vor Ort; weitere werden folgen. Durch die Zentralisierung ergibt sich nunmehr eine größe-re Einheit, die neue Möglichkeiten zur Bündelung von Fachwissen schafft und die Grundla-ge für die Zuweisung höherwertiger Stellen legt.

Damit ist in diesem Bereich der Festsetzung einer Landessteuer eine schlagkräftige Einheit entstanden, die unter Nutzung der Möglichkeiten in einer zunehmend digitalen Welt auch

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 27

fachlich – insbesondere vor dem Hintergrund der besonderen Herausforderungen bei Grun-derwerbsteuerfällen mit gesellschaftsrechtlicher Relevanz – überaus anspruchsvolle Tätigkei-ten wahrnimmt.

Zentralisierung der land- und forstwirtschaftlichen Betriebsprüfung Die land- und forstwirtschaftliche Betriebsprüfung wurde im Januar 2018 in vier kleinere,

ländliche Finanzämter verlagert. Bis dahin hatten sich die 25 hessischen Fachprüferinnen und Fachprüfer in den großen städtischen Finanzämtern Kassel II-Hofgeismar, Gießen, Wies-baden I und Darmstadt befunden.

Die große Mehrzahl der land- und forstwirtschaftlichen Betriebe sitzt allerdings auf dem Land und nicht in den großen Städten. Im Zuge der ersten Arbeitsverlagerungen des Finanz-ressorts hin aufs Land und zu den Menschen bot es sich daher als erstes an, die land- und forstwirtschaftliche Betriebsprüfung umzusiedeln. Sie befindet sich nun in den Finanzämtern Schwalm-Eder, Limburg-Weilburg, Nidda und Michelstadt. Die damit in diesen Ämtern an-gekommenen höherwertigeren Prüferstellen haben inhaltlich herausfordernde und hoch-wertige Dienstposten in die ländlichen Regionen gebracht.

Im Rahmen einer Arbeitsgruppe an der OFD Frankfurt unter Beteiligung der Fach-, Orga-nisations- und Personalreferate, der Finanzämter und der Personalvertretungen wurde die Verlagerung in wenigen Monaten geplant und durchgeführt. Dabei hat sich auch bestätigt: Die Bündelung der land- und forstwirtschaftlichen Betriebsprüfung an vier Standorten hat sich ebenso bewährt wie die Ausformung als Fachprüfung. Für Einkünfte aus der Land- und Forstwirtschaft gibt es nämlich nicht nur eine spezielle Gewinnermittlungsvorschrift; das The-ma ist insgesamt durch zahlreiche rechtliche und tatsächliche Besonderheiten geprägt, die beispielsweise durch vielfältige Pauschalierungsvorschriften zum Ausdruck kommen. Im Ein-zelfall geht es auch um Fragestellungen im Zusammenhang mit einer Betriebsaufgabe oder einer Gewinnerzielungsabsicht. Dazu geht der Trend in der Land- und Forstwirtschaft stark hin zur Zusammenführung immer größerer Betriebe mit komplexen Betriebsstrukturen und Sonderkulturen, während traditionellere, kleinere Betriebe aufgeben.

Noch im vergangenen Jahr wurden die künftigen Sachgebietsleiterinnen und Sachgbietslei-

ter der land- und forstwirtschaftlichen Betriebsprüfung aus den neuen Ämtern mit den steu-erfachlichen Besonderheiten der Land- und Forstwirtschaft samt Spezialitäten in Prüfungs-technik und Prüfungsorganisation vertraut gemacht. In den aufnehmenden Ämtern standen die Räumlichkeiten und alle notwendigen Ausstattungen für die ankommenden Prüferinnen und Prüfer bereit, so dass die Arbeit trotz Standortwechsel ohne Unterbrechungen weiter-laufen konnte.

Der Neuanfang soll der Besteuerung der Land- und Forstwirtschaft auch insgesamt zu einer besseren inhaltlichen und organisatorischen Aufstellung verhelfen. Die Gruppe wird sich in gemeinsamen Tagungen stärker mit den 17 amtlich landwirtschaftlichen Sachverständigen verzahnen und auch die Innendienste der hessischen Finanzämter werden stärker einge-bunden.

Vereinheitlichung der Steuernummernkreise in Finanzämtern mit Verwaltungsstellen 2017 wurde das Konzeptpapier zur Strukturmaßnahme Vereinheitlichung Steuernummern-

kreise in Finanzämtern mit Verwaltungsstellen fertig gestellt. Das entwickelte Konzept sieht eine Umsetzung in einem zweistufigen Maßnahmenpaket vor.

28 Jahresbericht 2017

In der ersten Stufe wird die Datenhaltung der Finanzämter von Haupt- /und Nebenstelle auf zentralen Servern zusammengeführt (sog. Ein-Server-Lösung). Mit diesen Umstellungsarbei-ten soll im zweiten Halbjahr 2018 begonnen werden. Die Finanzämter erhalten infolgedes-sen eine wesentlich bessere organisatorische Flexibilität hinsichtlich bedarfsbezogener Fall-verlagerungen.

In Stufe zwei sollen durch Einsatz des noch in Entwicklung befindlichen KONSENS-Produk-tes GeCo – Massenfallabgabe die Steuernummernbereiche der Nebenstellen in den Steuer-nummernbereich der Hauptstelle integriert werden. Diese Umsetzung ist im Zeitraum 2019 bis 2020 geplant, sofern mit dem KONSENS-Verfahren GeCo die technischen Voraussetzun-gen vorliegen.

Im Herbst 2017 wurde mit konkreten technischen Analysearbeiten zum Aufbau der neuen Infrastruktur einschließlich der dazu notwendigen Untersuchungen zur Datenmigration in Zusammenarbeit mit der HZD begonnen. Diese Ermittlungen ergeben einen Umfang der umzustellenden Steuernummern (aktive und inaktive Konten) von rund 610.000 Steuernum-mern. Die Analysen haben weiterhin ergeben, dass die Serververeinheitlichung bereits zu erheblichen Qualitätsverbesserungen bei den anfallenden, verwaltungsstellenübergreifen-den Arbeiten und den Supportleistungen führt.

2.3.1.1.3 Fortsetzung der Strukturmaßnahmen Steuerverwaltung Parallel zu der Konzeptions- und Umsetzungsphase des ersten Teils der Strukturmaßnahmen wurde der Strukturoptimierungsprozess mit weiteren Überlegungen fortgesetzt. Der Startschuss hierzu fiel im Februar 2018. Im Laufe des ersten Quartals 2018 wurden die entsprechenden ar-beitsorganisatorischen Rahmenbedingungen festgelegt und anschließend mit der Umsetzungs-konzeption begonnen.

Die Teilprojekte sehen folgende weitere Strukturmaßnahmen vor: Weitere Übertragung von Körperschaftsteuerzuständigkeiten aus Großstadtfinanzämtern

in den ländlichen Raum zu den Finanzämtern Marburg-Biedenkopf (Verwaltungsstelle Bie-denkopf), Gelnhausen und Groß-Gerau,

Neuorganisation der Finanzkassen in Hessen – Regionalisierung an neun statt 28 Finanzäm-tern durch Bildung von Regionalkassen: Neben der bestehen bleibenden Kasse im Finanz-amt Frankfurt am Main IV werden an acht Kassenstandorten in Finanzämtern im ländlichen Raum die Kassenaufgaben zusammengefasst, nämlich in den Finanzämtern Schwalm-Eder, Hersfeld-Rotenburg, Gießen, Limburg-Weilburg, Fulda, Nidda, Dieburg und Michelstadt,

Einrichtung einer zentralen Servicehotline beim Finanzamt Kassel II-Hofgeismar, Festschreibung des Campus Rotenburg als zentrale Ausbildungsstätte,Festschreibung des Fortbildungsstandortes im Forstlichen Bildungszentrum in Weilburg

(Reinharswaldschule in Fuldatal),Arbeiten im Hessen-Büro: Pilotprojekt in Limburg, Einstellung von Betriebswirtinnen und Betriebswirten mit Bachelor-Abschluss in der Betrieb-

sprüfung, Fachprüferinnen und Fachprüfer für Unternehmensbewertung bei Auslandssachverhalten.

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 29

2.3.1.2 Projekt „Sachbearbeiter Qualitätsmanagement“Die vor dem Hintergrund des „Maßnahmenpakets der Hessischen Landesregierung zur Be-kämpfung der Steuerkriminalität und der internationalen Steuerflucht“ beschlossene Einrich-tung des Arbeitsgebiets Sachbearbeiter-Qualitätsmanagements (kurz: SB QM) konnte im Be-richtszeitraum nach erfolgreichem Abschluss einer dreijährigen Erprobungsphase hessenweit eingeführt werden. Die SB QM übernehmen die spezialisierte Bearbeitung von komplexen Fäl-len, insbesondere mit Auslandsbezug, steuerliche Vorgänge nach dem Umwandlungsgesetz sowie die Prüfung von Veräußerungen von Anteilen an Kapitalgesellschaften i.S.d. § 17 EStG. Bisher konnten die SB QM über 10.500 Fälle bearbeiten, mit einer steuerlichen Auswirkung von ca. 130 Millionen €.

2.3.1.3 Finish – Papieraufbewahrung im Arbeitnehmerbereich (PiA)Im Rahmen des Projektes Fallbearbeitung im Veranlagungsbereich (Finish) wurde 2017 das Teil-projekt Papieraufbewahrung im Arbeitnehmerbereich (PiA), das den Arbeitnehmerbereich be-trifft, erfolgreich pilotiert und für den Flächeneinsatz vorbereitet.

Das Teilprojekt PiA hatte 2016 die vielfach geäußerte Kritik der Finanzämter an den im Arbeit-nehmerbereich umfangreichen Sortier- und Ablagearbeiten aufgenommen und diese in zwei Projektschritten pilotiert.

Änderung der Ablagesystematik: Da die bisherige Ablage zu umfangreichen Sortierarbeiten im Rahmen der Rücklaufbearbei-

tung führte, wurde das „Eingangsdatum der Steuererklärung“ zum führenden Ablagekrite-rium. Für nicht mit einer Steuererklärung in Zusammenhang stehende Vorgänge erfolgt die Ablage nach dem Eingangsjahr (des Antrags, der Mitteilung etc.) und Steuernummer. Bei-de Merkmale können eindeutig aus der elektronischen Akte nachvollzogen werden. Weiter-hin wurden Erleichterungen bei der Bearbeitung des Rücklaufs umgesetzt. Den Finanzäm-tern wurde zur Umsetzung ein Übergangszeitraum bis 31.12.2018 eingeräumt.

Elektronischer Fallaufgriff: Für eine Pilotierung des elektronischen Fallaufgriffs ohne Rückgriff auf die in Papierform vor-

liegenden Steuererklärungen konnten Ende 2016 die Finanzämter Bensheim, Eschwege-Wit-zenhausen, Friedberg, Fulda, Gelnhausen, Gießen, Hofheim a. Ts., Kassel I, Kassel II-Hofgeis-mar, Limburg-Weilburg, Offenbach am Main I und II sowie Wetzlar gewonnen werden. Die Finanzämter Dieburg, Hanau und Schwalm-Eder haben sich im Laufe des Kalenderjahres 2017 der Bearbeitungsweise ebenfalls angeschlossen. Von diesen Ämtern wurden unter-schiedliche Modelle des Fallaufgriffs und des Umgangs mit den von den Steuerpflichtigen eingereichten Unterlagen und Belegen pilotiert.

2.3.1.4 Einrichtung eines englischsprachigen Bürgerservices in der Hessischen FinanzverwaltungIm Juli 2017 wurde in der Hessischen Finanzverwaltung ein Bürgerservice für englischsprachi-ge Bürgerinnen und Bürger eingerichtet. Unter dem Motto „Service made in Hessen“ wird das bislang bereits bestehende umfangreiche Informations- und Kontaktangebot der Hessischen Steuerverwaltung auf eine weitere Zielgruppe ausgerichtet. Neben einem umfassenden Infor-mationsangebot im Internet besteht seitdem die Möglichkeit Fragen und Anliegen in engli-scher Sprache über eine Service-Hotline oder schriftlich per E-Mail vorzutragen und so Kontakt mit der Hessischen Steuerverwaltung aufzunehmen. Mit Einrichtung der für die Anrufenden kostenfreien Service-Hotline ging eine entsprechende Erweiterung der Telefonanlage einher, so dass für jeden Beschäftigten der Service-Hotline ein spezielles Telefon zur Verfügung steht.

30 Jahresbericht 2017

Die Informationsangebote richten sich in erster Linie an englischsprachige Mitarbeiterinnen und Mitarbeiter internationaler Firmen, die bereits jetzt oder zukünftig im Großraum Rhein-Main le-ben bzw. beruflich tätig werden. Diesen englischsprachigen Mitbürgern soll es erleichtert wer-den, erste Informationen über das deutsche Steuersystem, die deutsche Steuerverwaltung und entsprechende Ansprechpartner zu erhalten.

2.3.1.5 Zusammenschluss Stadt Oberzent: Adressumstellung in den Datenbeständen der SteuerverwaltungNicht nur die Finanzverwaltung entfaltet wirksame Aktivitäten zur Stärkung des ländlichen Rau-mes, sie reagiert auch zeitnah und gut organisiert auf Restrukturierungsmaßnahmen auf Ebe-ne der örtlichen Kommunalverwaltung.

Bereits Ende 2016 war der Entwurf eines Grenzänderungsvertrages zur Gründung der neuen Stadt Oberzent durch Zusammenschluss der vier im Odenwaldkreis gelegenen Kommunen Beerfelden, Hesseneck, Rothenberg und Sensbachtal bekannt. Von der damit einhergehen-den Einführung einer neuen einheitlichen Postleitzahl sowie der beabsichtigten Änderungen bei Straßennamen und Hausnummern waren mehr als 11.000 Steuerkonten betroffen, bei de-nen diese postalischen Änderungen auch in die steuerlichen Grundinformationen übernehmen werden musste. Wegen des Umfangs der Änderungen sowie der betroffenen Konten war eine personelle Änderung damit von vornherein ausgeschlossen.

Im Rahmen einer Projektarbeitsgruppe, bestehend aus verschiedenen Fachreferaten der OFD Frankfurt, der HZD und aus dem betroffenen Finanzamt Michelstadt, wurden Anfang 2017 die näheren Details der Folgerungen für die Steuerverwaltung untersucht. Zudem galt es, insbe-sondere wegen der eigenen Umstrukturierungsmaßnahmen der Steuerverwaltung die durch die HZD zu erledigenden Aufgaben klar zu strukturieren und realistisch zu verzahnen. Beson-dere Herausforderungen ergaben sich insbesondere dadurch, dass – bedingt durch die Ände-rungen bei Straßennamen und Hausnummern – umfangreiche Vorarbeiten erforderlich waren, um entsprechende Umstellungslisten bis auf Ebene von Hausnummern zu erstellen. Als hilfreich erwies sich bei Projektumsetzung die von Hessen als federführendem Land entwickelte Soft-ware zur Unterstützung der Pflege der Grunddaten im Steuerkonto. Hierdurch wurde ermög-licht, dass die maschinelle Einpflege geänderter Daten mit geringem Aufwand erfolgen konnte. Auch war eine enge Abstimmung mit der Deutschen Post AG bis hin zu einer durch sie durch-zuführenden außerplanmäßigen Auftragserledigung erforderlich, da aus technischen Gründen neue Postleitzahlen bislang nur aus Quelldateien der Deutschen Post AG aufgenommen wer-den können. Die automatisierte Adressumstellung in den Grundinformationen der Steuerkon-ten konnte so rechtzeitig erfolgen. Lediglich in geringem Umfang waren personelle Korrektu-ren im Nachgang erforderlich.

2.3.2 IT-Entwicklungen im Fach- und Organisationsbereich 2.3.2.1 Auswirkungen des Gesetzes zur Modernisierung des Besteuerungsverfahrens (BGBl I 2016, S. 1679) auf die Abgabenordnung im Lichte weiterer Digitalisierung des Rechts Die Abgabenordnung (AO) hat mit dem Gesetz zur Modernisierung des Besteuerungsverfah-rens vom 18.07.2016 (BGBl I 2016, S. 1679) die grundlegendste Änderung seit ihrem Inkrafttre-ten im Jahr 1977 erfahren. Das Besteuerungsverfahren soll nach dem Willen des Gesetzesge-bers durch die vorrangig elektronische Durchführung desselben künftig effektiver ausgestaltet werden. Kernstück der Reform ist die Schaffung einer Rechtsgrundlage für die ausschließlich automationsgestützte Steuerfestsetzung, § 155 Absatz 4 der AO, sowie die neue Definition des

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 31

Untersuchungsgrundsatzes im Sinne des § 88 AO mit den Grundsätzen der Wirtschaftlichkeit und Zweckmäßigkeit als für das Verwaltungshandeln zusätzliche maßgebliche Prinzipien. Die Gleichmäßigkeit und Gesetzmäßigkeit des Verwaltungshandelns werden weiterhin durch ge-setzlich angeordnete Zufallsauswahl von Steuerfällen sowie die Übermittlung steuererheblicher Daten durch Dritte und den Einsatz von Risikomanagementsystemen gewährleistet.

Im Weiteren wurde die Übermittlung von Daten an die Finanzbehörden durch Dritte sowie de-ren Konsequenzen für den Steuerpflichtigen ausgedehnt und konkretisiert, § 175b AO, und auch eine neue Änderungsmöglichkeit für Schreib- oder Rechenfehler des Steuerpflichtigen geschaffen (§ 173a AO).

Wesentlich in diesem Kontext ist insbesondere die fachliche Begleitung des Ausbaus der elek-tronischen Kommunikation über ELSTER (siehe auch 2.3.2.3). ELSTER bietet nicht mehr nur die Möglichkeit, eine „elektronische Steuererklärung“ zu erstellen und an die Finanzverwaltung zu senden, sondern ist mittlerweile auch ein wichtiges Kommunikationsmedium der Steuerverwal-tung mit den Steuerbürgern. So ist es möglich über den sog. ePosteingang des ELSTER-Por-tals nicht nur Einspruch gegen verschiedene Verwaltungsakte einzulegen, sondern auch freie Anträge und Schreiben zu formulieren, die dann auf sicherem Wege mittels strukturiertem Ein-gangskanal auf kürzestem Wege beim Bearbeiter landen und mittels der Fachverfahren – wie beispielsweise der Datenbank Rechtsbehelfe – weiter bearbeitet werden können. Dergleichen gilt auch für den elektronischen Rechtsverkehr mit der Gerichtsbarkeit.

Ein weiteres Projekt im Rahmen der durch das Modernisierungsgesetz neu geschaffenen Mög-lichkeiten ist die digitale Bereitstellung des Verwaltungsaktes gemäß § 122a AO (DIVA) – eben-falls über ELSTER. Dadurch werden einerseits Medienbrüche vermieden, aber auch Ressour-cen gespart, da der Versand der Verwaltungsakte in Papierform nicht mehr nötig sein wird. Die technische Umsetzung der „digitalen Bereitstellung von Verwaltungsakten“ ist ab dem Veranla-gungszeitraum 2019 geplant. Ungefähr zeitgleich sollen alle Bundesländer mit einem einheitli-chen Verfahren (GINSTER-Master) die Grundinformationsdaten vorhalten, sodass die Bekannt-gabe im Rahmen der GINSTER-Bekanntgabe-Unterstützung (GiBekU) erfolgen kann. In einer zweiten Stufe der DIVA soll eine Beantragung der digitalen Bereitstellung von Verwaltungsak-ten über die Vollmachtsdatenbank (siehe unter 2.3.2.14) möglich werden.

2.3.2.2 Verbesserung der Anwenderfreundlichkeit – Differenzanalyse III Die 2015 begonnene Differenzanalyse III wurde 2017 abgeschlossen. Sie dient der Forcierung der Anwenderfreundlichkeit der eingesetzten Programme. Einige der Verbesserungsvorschläge konnten bereits in den 2017 eingesetzten Programmversionen umgesetzt werden. Beispielswei-se ist die Belegankündigung als Aussteuerungsgrund bei authentifiziert übermittelten Einkom-mensteuererklärungen weggefallen. Diese Neuerung führt vor allem in den die Arbeitnehmer-veranlagung durchführenden Arbeitsbereichen (VTB AN) zu einer Arbeitserleichterung durch eine spürbare Steigerung der Autofallquote des in 2017 bearbeiteten Veranlagungszeitraumes 2016 auf Ø 12,1 % (2016: Ø 6,8 %). Mit dem Programmeinsatz der Schnellerfassungsmaske im FnD-Thema „Beteiligungen“ im Juni 2017 wurde die Erfassung und Auswertung von ESt-4B Mit-teilungen in den Veranlagungsteilbezirken erheblich erleichtert. Die Schnellerfassungsmaske ermöglicht eine zügige und komfortable Übernahme der Werte aus den ESt-4B Mitteilungen in das FnD-Thema „Beteiligungen“. Insbesondere entfällt damit auch die zeitaufwendige recht-liche Würdigung bei der Eingabe der Mitteilungswerte. Weitere Vorschläge aus der Differen-zanalyse III befinden sich derzeit in der Entwicklung und werden in kommenden Programm-versionen umgesetzt.

32 Jahresbericht 2017

Mit Vertretern aus dem für die Programmierung von UNIFA zuständigen Bundesland Bayern so-wie des Fraunhofer-Instituts für Kommunikation, Informationsverarbeitung und Ergonomie (FKIE) wurde in Workshops das weitere Vorgehen zur Optimierung des Dialogs besprochen. Im Jahr 2018 sollen die Usability-Untersuchungen der KDialog-Benutzeroberfläche auf über den Arbeit-nehmerbereich hinausgehende Arbeitsbereiche sowie mehrere Finanzämter in verschiedenen Bundesländern ausgeweitet werden. Die Untersuchung soll einen besonderen Fokus auf die Optimierung einer intuitiven Nutzerführung und die optimale Ergonomie des Dialogs legen. 2.3.2.3 Elektronische Kommunikation mit dem Steuerpflichtigen, Beratern (ePosteingang Stufe 1a) Die elektronische Kommunikation der Steuerpflichtigen und Berater, die sich bislang auf die Übersendung von Einsprüchen beschränkte, wurde in Mein ELSTER zum 28.11.2017 um die Mitteilungsarten Fristverlängerungsanträge, Anträge auf Anpassung der Vorauszahlungen und Sonstige Nachrichten erweitert. Steuerpflichtige und Berater können über Mein ELSTER Anträ-ge, Einsprüche und Mitteilungen jeglicher Art schnell und unkompliziert elektronisch mit Au-thentifizierung an das Finanzamt übermitteln.

2.3.2.4 Projekt-Einführung des in Hessen entwickelten KONSENS-Verfahrens GINSTER-MasterDas vom Land Hessen entwickelte KONSENS-Verfahren GINSTER-Master konnte 2017 in den Ländern Sachsen-Anhalt, Berlin und Sachsen eingesetzt werden. In den Ländern Schleswig-Hol-stein, Bremen, Brandenburg und Thüringen laufen die Arbeiten zur GINSTER-Master-Einführung im Jahr 2018. Durch den inzwischen hohen Reifegrad des in Hessen entwickelten Produkts, die intensive Vorbereitung in den übernehmenden Länder und die gute Zusammenarbeit mit den Partnerländern (Niedersachsen, Bayern und Hamburg) verläuft die Einführung in den Ländern ohne nennenswerte Schwierigkeiten. Bis 2019 sollen alle Bundesländer auf GINSTER-Master umgestellt sein.

2.3.2.5 Flächendeckende mobile Anbindung im AußendienstDie Mitarbeiterinnen und Mitarbeiter im Außendienst (Betriebsprüfung, Umsatzsteuersonderprü-fung, Steuerfahndung, Lohnsteuer-Außenprüfung sowie die amtlich-landwirtschaftlichen Sach-verständigen und Bausachverständigen) erhielten 2017 eine neue, moderne Hardwareausstat-tung. Erstmals wurden die Notebooks technisch (LTE-Modul/VPN-Zugang) so ausgestattet, dass die Außendienst-Mitarbeiter nun einen Zugriff auf das Mitarbeiterportal, auf MS-Outlook, das dienstliche Intranet und das Internet haben. Dies führt zu einer erheblichen Arbeitserleichterung.

Der unmittelbare Zugriff auf das Internet, das Intranet, das Serviceportal und JURIS online macht notwendige Recherchearbeiten wesentlich komfortabler und führt zu einer erheblichen Zeiter-sparnis. Die neue Möglichkeit mit Kollegen und Vorgesetzten der Dienststellen und anderen Betriebsprüfungsstellen per E-Mail zu kommunizieren, ermöglicht eine rasche Klärung von Fra-gen und reduziert Dienstgänge zwischen dem Prüfungsort und der Dienststelle. Eine sukzes-sive Ausweitung der Nutzungsmöglichkeiten ist in Planung. Im Fokus stehen die Erweiterung von Abfrage-Möglichkeiten (insbesondere StDAV, LUNA, ID, etc.) sowie der Transfer der Fest-setzungsdaten.

2.3.2.6 Ausstattung von Standardarbeitsplätzen mit ZweitmonitorenBislang gehörte zur Ausstattung aller Standardarbeitsplätze in der Hessischen Finanzverwaltung jeweils ein 23-Zoll-Monitor. Die zunehmende Digitalisierung wirkt sich auch auf die Arbeitswei-se in den Finanzämtern aus. So werden gerade bei der Durchführung von Veranlagungsarbei-ten die unterschiedlichsten elektronischen Informationen benötigt (Erklärungsübersicht, eDa-

1. Teil: Steuerfachliche Aufgabenentwicklung

Jahresbericht 2017 33

ten, eAkte, Festsetzungsnahe Daten, Gesetzestexte, fachliche Informationsquellen etc). Hinzu kommt die Arbeit mit Microsoft Office-Anwendungen, wie Word und Outlook.