Embed Size (px)

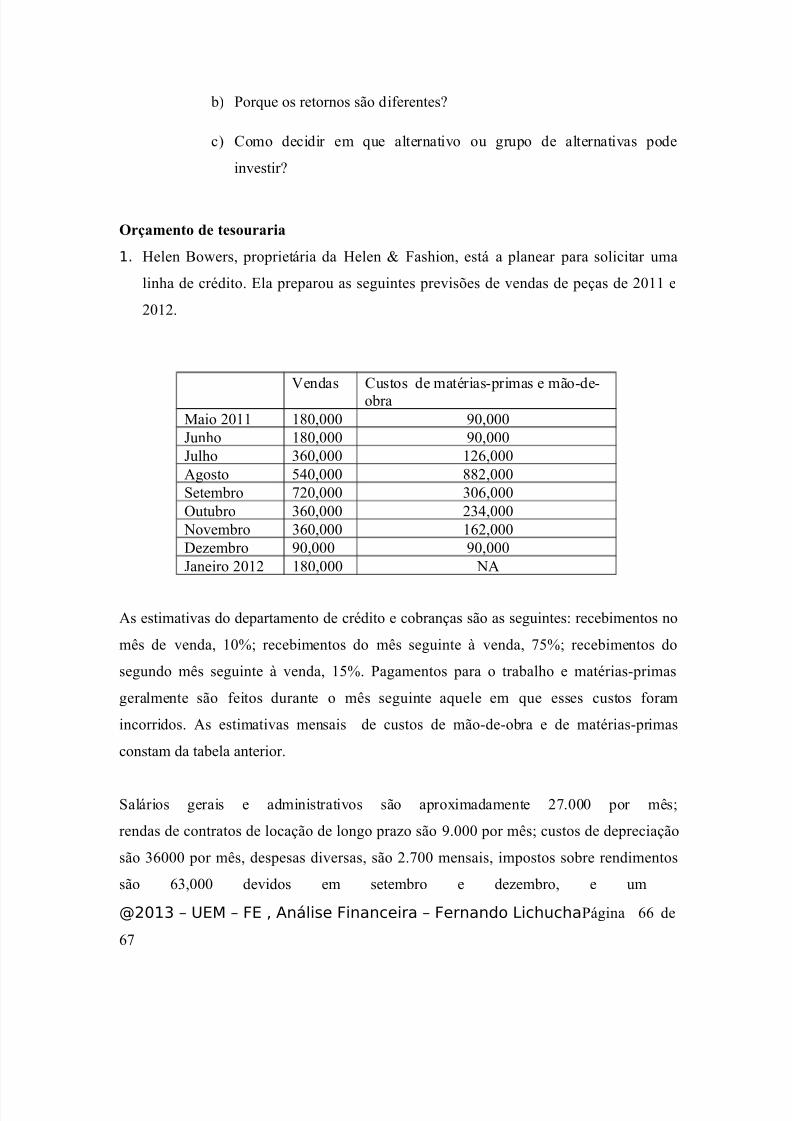

Citation preview

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 1/67

UNIVERSIDADE EDUARDO MONDLANE

2013

Análise FinanceiraGestão de Tesouraria

Fernando Lichucha

F a c u l d a d e d e E c o n o m i a

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 2/67

Tabela de conteúdos

es!"o de #esouraria$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$3

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina ii de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 3/67

Gestão de Tesouraria

No contexto actual, a pressão sobre a tesouraria das empresas bastante ele!ada, em

!irtude da restri"ão do crdito bancário #s empresas, das di$iculdades nas cobran"as e a

%uebra na acti!idade da generalidade dos sectores& 's dese%uil(brios $inanceiros

agra!am)se, pro!ocando situa"*es de extrema gra!idade na !ida das empresas&

+ pois $undamental, identi$icar as causas %ue originam os problemas $inanceiros, com

principal incidncia nas %uest*es de tesouraria, proporcionar solu"*es para a resolu"ão

dos mesmos e proceder a melhores negocia"*es na obten"ão dos recursos $inanceiros de

%ue a empresa necessita-&

No $inal do tema . os estudantes serão capa/es de0

• 1xplicar a import2ncia da gestão de tesouraria

• 3ompreender o ciclo de con!ersão de caixa da empresa

• 4eterminar a reser!a de seguran"a de tesouraria

• 3aracteri/ar as pol(ticas comerciais e elementos de monitoria das contas a receber

• Tomar decis*es sobre concessão de crdito comercial e a5ustar as condi"*es de

crdito

• tili/ar di$erentes modelos de existncias para determinar o !olume de stocs

1 (!!)*++ae),ormacao$ae)or!u-al$)!+)or!ais.ae)+,ormacao+cursos+,ic(a.do.

e/en!o+2013+0+2+-es!3A3o.de.!esouraria.)ara.)me.s

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina . de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 4/67

• 3aracteri/ar e utili/ar di$erentes instrumentos $inanceiros para aplicar excedentes

temporários de tesouraria

• Gerir dbitos a curto pra/o, isto , gerir rela"*es $inanceiras com os $ornecedores

e a cobertura dos d$ices temporários de tesouraria 8pelo recurso ao crdito bancário9

• 1laborar um or"amento de tesouraria

T:picos

• 3onceito de gestão de tesouraria

• iclo de con/ers"o de cai4a

• Gestão do acti!o circulante

• Gestão das disponibilidades

• Gestão ao controlo do crdito concedido # clientes

• Gestão do reali/á!el

• Gestão das existncias

• ;plica"ão dos excedentes temporários de tesouraria

• Gestão dos dbitos a curto pra/o

• 'r"amento de tesouraria

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina < de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 5/67

1.1 Conceito de Gestão de tesouraria

Nesta sec"ão, o estudante !ai aprender a de$inir gestão de tesouraria e a necessidade degerir a tesouraria&

Gestão da tesouraria= consiste no con5unto de medidas, instrumentos e tcnicas %ue !isam

assegurar %ue a empresa disponha, em di!ersos momentos, de recursos $inanceiros

su$icientes para satis$a/er os seus compromissos de curto pra/o& ; necessidade de uma

gestão de tesouraria cuidada e rigorosa ad!m de dois aspectos $undamentais0

-9 as despesas e as receitas das empresas tendem a ocorrer em momentos distintos&

=9 em muitos neg:cios não existe uma coincidncia temporal entre o momento da

concreti/a"ão da compra>!enda e o do respecti!o pagamento>recebimento&

Por estes dois moti!os pode acontecer %ue uma empresa lucrati!a, aparentemente

!iá!el a mdio e longo pra/o, possa ter di$iculdade em saldar as suas d(!idas de curto

pra/o&

Na Gestão de Tesouraria destacam)se as seguintes tare$as reali/adas pelo tesoureiro0• a gestão do activo circulante, %ue compreende a gestão das disponibilidades, a

gestão ao controlo do crdito concedido # clientela, o controlo $inanceiro dasexistncias e a aplica"ão dos excedentes temporários de tesouraria 8dep:sitos a pra/o e t(tulos negociá!eis9?

• a gestão dos débitos a curto prazo, %ue engloba a gestão das rela"*es $inanceiras

com os $ornecedores e restantes de!edores correntes 8@ector Publico 1statal, porexemplo9, assim como a cobertura dos d$ices temporários de tesouraria 8pelorecurso ao crdito bancário9?

• a elaboração do documento central da gestão financeira a curto prazo , %ue

o or"amento de tesouraria, %ue não mais do %ue a tradu"ão do or"amento globalda empresa em termos de recebimentos e pagamentos pre!isionais, com !ista ao

2 (!!)*++555$scri6d$com+doc+1237803+A9.da.es!a:3o.Financeira.nceira

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina A de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 6/67

teste do e%uil(brio de tesouraria de curto pra/o 8recebimentos B saldo inicial C pagamentos D ou E saldo $inal dese5ado9&

; seguir, o estudante !ai iniciar o estudo da gestão de tesouraria, analisando o ciclo

de con!ersão de caixa&

1.2 Ciclo de conversão de caixa

Para o estudante melhorar perceber a necessidade de estudar a tesouraria de uma

empresa, !amos explicar o $uncionamento do ciclo de con!ersão de caixa&

Ciclo de exploração de uma empresa é o tempo mdio %ue se le!a entre a a%uisi"ão dos$actores produti!os e o recebimento dos !alores relati!os # !enda dos produtos ou #

presta"ão dos ser!i"os& No meio está a trans$orma"ão das matrias)primas em produto

acabado e a sua posterior !enda aos clientes&

' ciclo de con!ersão de caixa determinado por trs $atores0

8 -9 ' pra/o mdio de in!entário, %ue o tempo mdio necessário para con!erter )primas

em produtos acabados e, em seguida, para !ender esses bens& ' pra/o mdio de

in!entário medido pelo in!entário di!idido pela mdia diária de !endas ou custo dos

produtos>mercadorias !endidas

8 =9 ' pra/o mdio de recebimentos, %ue o per(odo de tempo necessário para con!erter

os recebimentos em dinheiro& ' per(odo de recebimentos ou pra/o mdio de

recebimentos medido pelas contas a receber di!ididas pela mdia diária de !endas&

8.9 ' pra/o mdio de pagamento, %ue tempo mdio entre a compra de materiais e mão)

de)obra e o seu pagamento& ' pra/o medio de pagamento calculado di!idindo a mdiade contas a pagar por compras diárias 8 custo das mercadorias !endidas , di!ididos por

.6 ou .6A dias9& ' ciclo de con!ersão de caixa determinada pela seguinte $:rmula0

= pra/o mdio de existncias>in!entário B pra/o mdio recebimentos a receber C pra/o

mdio de pagamentos

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina 6 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 7/67

' n(!el de tesourara de uma empresa depende do tempo %ue !ai desde a sa(da de caixa no

in(cio do processo produti!o e seu regresso a caixa com as !endas&

Ilustração 1 Vamos monitorar a trajectória de 1 !eticais de invent"rio e

matérias#primas ao longo do processo de produção de $iassa% &da'

(rimeiro, a empresa Niassa, Lda& 3ompra materiais primas e in!entário no !alor de -

eticais dos seus $ornecedores a crdito, o signi$ica %ue a empresa não pagou

imediatamente no momento da compra&

)egundo, depois de A. dias mais tarde, a Niassa pagou as matrias)primas e in!entário,

isto , %uase dois meses depois da compra&*erceiro, depois de outros = dias, a Niassa !ende os seus produtos a crdito aos seus

clientes& ;ssim, passaram 7. dias entre a compra aos $ornecedores e a !enda aos clientes&

+uarto, cerca de .7 depois, os clientes pagaram as suas d(!idas a Niassa&

m total de A.B = B .7 H -- dias passaram desde a compra de matrias)primas e

in!entário at %uando recebeu dinheiro pela !enda da sua produ"ão& ' total de -- dias

chama)se ciclo de exploração&

ma %uestão importante a da dura"ão do ciclo de explora"ão, o %ual !aria $ortemente

consoante as caracter(sticas da acti!idade& Numa empresa comercial o ciclo de

explora"ão por princ(pio menor do %ue no caso de uma empresa industrial dado %ue

não existe a acti!idade de trans$orma"ão& esmo tratando)se de duas empresas

industriais, podem existir grandes di$eren"as na dura"ão do ciclo de explora"ão0 numa

empresa de constru"ão de edi$(cios, por exemplo, o ciclo de explora"ão

extremamente longo dado o tempo passado na constru"ão dos edi$(cios&

' ciclo de tesouraria de uma empresa o tempo entre o pagamento a $ornecedores e o

recebimento das !endas& Iuanto maior o poder de negocia"ão da empresa com%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina 7 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 8/67

$ornecedores, menor o ciclo tesouraria>$inanceiro& Na empresa Niassa, o ciclo de

tesouraria A7 dias0 = dias $ica com as matrias)primas depois de paga)las mais .7 dias

a espera de receber depois de !ender a produ"ão& ; Figura - ilustra o ciclo de tesouraria

e explora"ão

,igura 1 Ciclo de tesouraria e exploração de uma empresa

1.2.1 Estimativa do ciclo tesouraria

; estimati!a do ciclo de tesouraria $a/)se calculando o ciclo de con!ersão do ciclo detesouraria&

Ilustração - )upon.a /ue uma empresa apresenta os seguintes indicadores do ciclo

de exploração (!0 = 1 dias% (!2 = 1 dias e (!( = - dias' Calcule o ciclo de

exploração% ciclo de tesouraria e CCC' !ostre es/uematicamente o ciclo de

exploração e ciclo de tesouraria'

0esolução

31 H P1 B PJ H - B -A H =A dias

3T H 3' C PP H =A C = H A dias

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina K de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 9/67

,igura 1 0epresentação es/uem"tica do ciclo de exploração

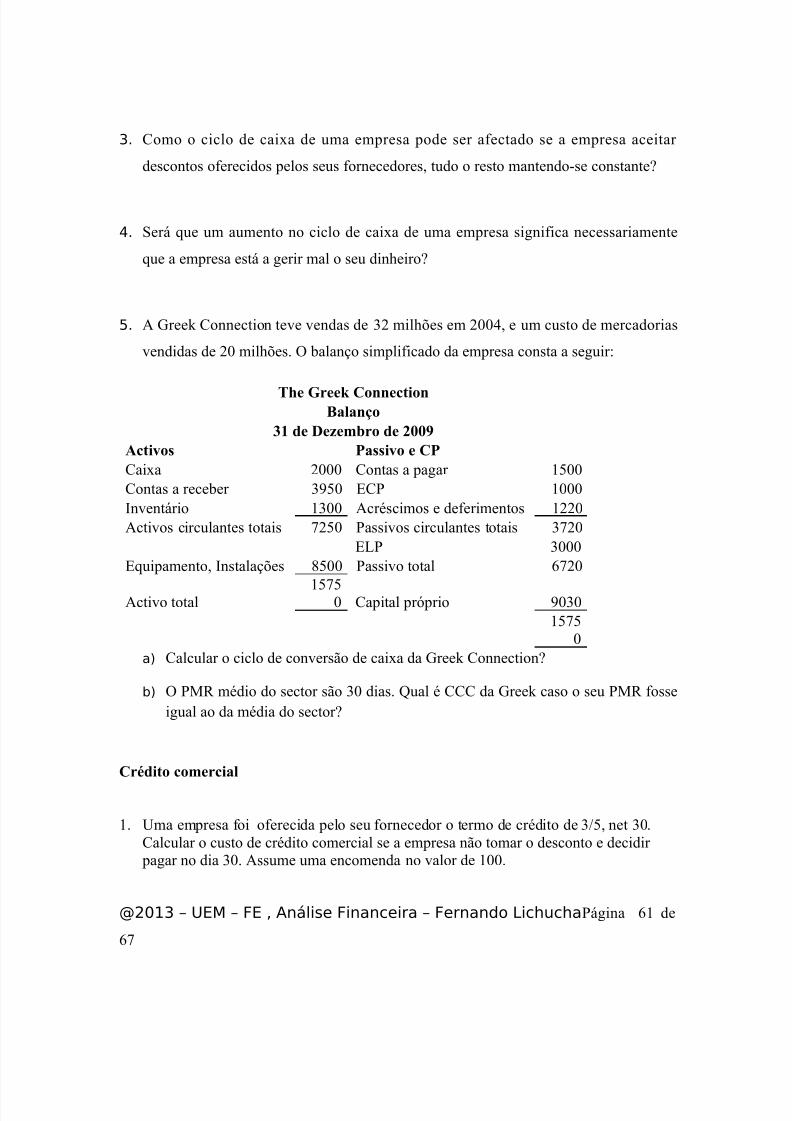

Ilustração 3 Calculo de CCC da 4ell

; seguinte in$orma"ão re$ere)se a 4emonstra"ão de Jesultados e alan"o de =6 da

empresa 4ell& 3alcular o ciclo de con!ersão de caixa desta empresa,

Vendas 55,908

CMV 45,958

Contas a receber 4,089

Inventário 576

Contas a pagar 9,840

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina M de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 10/67

0esolução

Oendas mdias diária H !endas>.6A H AA,MK>.6A H -A.&-7

dia diária do 3O H 3O>.6A dias H <A,MAK>.6A H -=A&M-

333 H <&A7 B =6&7 ) 7K&-A H )<6&KK

4ell realmente tem um ciclo de con!ersão de caixa negati!o, o %ue signi$ica %ue

geralmente recebe dinheiro das !endas dos seus clientes antes de pagar os seus

$ornecedores& 4ell capa/ de $a/er isso por%ue !ende directamente para o consumidor

%ue paga com o seu cartão de crdito no momento de encomenda&

Ilustração 5 Calculo de CCC da 2lite (C

4ada a seguinte in$orma"ão da empresa 1lite P3 calcule o seu 333 e a!alie a sua

e$icincia&

Oendas 66,<67

3O A<,==63ontas a receber A,-6

n!entário 6<.

3ontas a pagar-,=.<

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina - de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 11/67

Jesolu"ão

Oendas mdias diária H Oendas>.6A 4ias H 66,<67>.6A H -K=&-

dia diária do 3O H 3O>.6A 4ias H A<,==6>.6A H -<K&A6

P1 H 1xistncias>dia diária de 3OH 6<.>-<K&A6H <&..

PJ H 3ontas a receber>dia diária de !endasH A,-6>-K=&-H =K&.<

PP H3ontas a pagar> dia diária de 3OH -,=.<>-<K&A6H 6K&KM

(elo /ue% o CCC da 2lite = 5'336-7'35 8 97'7: = #39'--

P3 1lite, na !erdade, tem um ciclo de con!ersão de caixa negati!o, o %ue signi$ica %ue

geralmente recebe dinheiro das !endas antes de pagar os seus $ornecedores& Por causa do

seu poder de negocia"ão, consegue $a/er esperar os seus $ornecedores mais de 6M dias

antes pagá)los&

1.2.2 Estratégias de gestão do CCC3

;s estratgias de gestão do 333 são0

-& Girar o in!entário com a maior !elocidade poss(!el, sem $altas %ue resultem em!endas perdidas&

=& 3obrar as contas a receber com a maior rapide/ poss(!el, sem perder !endas emconse%uncia do uso de tcnicas de cobran"a muito agressi!as&

.& Gerir os tempos de correspondncia, processamento e compensa"ão para redu/i)los ao cobrar clientes e aumentá)los ao pagar $ornecedores&

<& 1$ectuar o pagamento das contas a pagar com a maior lentidão poss(!el, sem pre5udicar a classi$ica"ão de crdito da empresa

. Gitman, LaQrence R& Gitman, Princ(pios de ;dministra"ão Financeira, - edi"ão,

3apitulo -<

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -- de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 12/67

1m resumo, a gestão de tesouraria da empresa abrange o seguinte0

-& Gestão do acti!o circulante0 gestão das disponibilidades, gestão ou controlo de

crdito concedido aos clientes, controlo $inanceiro das existncias e aplica"ão

de excedentes temporários de tesouraria?

=& Gestão dos dbitos a curto pra/o0 rela"*es $inanceiras com $ornecedores e

restantes de!edores correntes e a cobertura de de$icits temporários de

tesouraria?

.& 'r"amento de tesouraria0 or"amento global da empresa em termos de

recebimentos e pagamentos pre!isionais, com !ista ao e%uil(brio $inanceiro de

curto pra/o0 recebimentos B saldo inicial C pagamentos D saldo $inal dese5ado&

1.3 Gestão do activo circulante

' acti!o circulante 8por !e/es tambm designado por acti!o de explora"ão ou ainda

acti!o corrente9 todo o acti!o da entidade %ue, em situa"*es normais, con!ertido em

disponibilidades 8ou meios de pagamento9 num pra/o igual ou in$erior ao tempo %ue dura

o ciclo de explora"ão& 4istingue)se assim do ;cti!o Fixo 8ou ;cti!o mobili/ado ou

ainda ;cti!o Permanente9 cu5o ob5ecti!o a produ"ão ou o apoio #s di!ersas opera"*es

internas da entidade e não a sua con!ersão directa em meios de pagamento <&

1.3.1 Rubricas que integram o activo circulante

Fa/em parte do acti!o circulante rubricas do acti!o como os in!entários 8incluindo

matrias primas, produtos em $ase de $abrico, mercadorias e produto acabado9, d(!idas de

8 (!!)*++555$;noo5$ne!+cienceconem)r+-es!ao+ac!i/o<circulan!e$(!m

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -= de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 13/67

curto pra/o de clientes e de outras entidades externas, acti!os $inanceiros detidos para

!enda e ainda as pr:prias disponibilidades 8caixa e dep:sitos bancários9 A&

1.3.2 Impacto da gestão do activo circulante sobre rendibilidade risco e

crescimento da empresa

' impacto da gestão do acti!o circulante sobre a rendibilidade, risco, e crescimento da

empresa pode ser a!aliado pela composi"ão do acti!o circulante d explora"ão, e seu peso

no acti!o total& ;ssim,

• ; 3omposi"ão do ;cti!o total de 1xplora"ão

– n$luencia a rendibilidade global

– n$luencia o risco global

• Iuanto maior $or o ;cti!o 3irculante Total e o seu peso no ;cti!o Total – enor propensão para gerar lucros

– enor risco $inanceiro

• Iuanto menor $or o ;cti!o 3irculante Total e o seu peso no ;cti!o Total

– aior propensão para gerar lucros

– aior risco $inanceiro

1.3.3 Regras !"sicas de gestão do #ctivo e $assivo circulante de

e%plora&ão

@egundo, ene/es8=K0-<9 as regras ásicas de gestão do ;cti!o e Passi!o circulante

de explora"ão são0

-& Jedu/ir ao m(nimo poss(!el as disponibilidades totais

=& Jeceber dos clientes o mais rapidamente poss(!el, sem pre5udicar a rendibilidade,

o n(!el de acti!idade e %uota de mercado

.& ;celerar ao máximo a rota"ão dos stocs, sem pre5u(/o do apro!isionamento e

produ"ão normais e da comerciali/a"ão<& ;trasar ao máximo os pagamentos aos $ornecedores correntes, sem descredibili/ar

a imagem e crdito da empresa

7 (!!)*++555$;noo5$ne!+cienceconem)r+-es!ao+ac!i/o<circulan!e$(!m

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -. de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 14/67

; seguir o estudante !ai a aprender a gerir as rubricas %ue integram o acti!o circulante,

come"ando com a gestão de disponibilidades

1.4 Gestão das disponibilidades

@egundo ene/es 8=K0-<9 ' disponi!el identi$ica)se, portanto, com acti!os l(%uidos

por excelencia 8dinheiro9 e com a%ueles %ue apresentam uma ele!ada aptdão pararapidamente se con!erterem em disponibilidades, alm dos elementos %ue, embora não

$igurando no balan"o, re!elam as mesmas caracteristicas C !&g&, uma conta)corrente

bancária para o apoio # tesouraria 5á negociada e não utili/ada& ;ssim, o disponi!el

compreende as seguintes rubricas0

– 3aixa

– ancos

• 4', 4P, 4ep:sitos com a!iso pr!io

– 3lientes

• 3>c, T(tulos a receber 8desde %ue mobili/á!eis9

– 1mprstimos ancários 5á negociados e ainda não utili/ados

– 'briga"*es e outros t(tulos negociá!eis

; %uantidade de dinheiro %ue uma empresa possui importante para determinar o !alor

marginal de li%uide/ pois este !alor diminui # medida %ue possui maiores %uantidades de

dinheiro& Iuer isto di/er %ue %uando uma empresa tem na sua posse uma %uantidade

substancial da sua ri%ue/a em dinheiro %ual%uer li%uide/

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -< de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 15/67

adicional não !ale muito mas se ti!er uma pe%uena %uantidade em dinheiro %ual%uer

%uantia adicional pode re!elar)se extremamente útil&6

; empresa tem %ue manter recursos em caixa7, se5a por moti!os de transa"ão, precau"ão,

especula"ão ou li%uide/&

.9 Transação0 e%uilibrar a $alta de sincronia 8descasamento9 entre recebimentos e

pagamentos?

<9 Precaução0 en%uanto os pagamentos são certos, os recebimentos são incertos?

A9 Especulação0 oportunidade de in!estimentos?

69 Liquidez 0 per(odo de retra"ão no crdito&

1.'.1 (odelos de Gestão de disponibilidades)

Na gestão de tesouraria existem muitos modelos para determinar o montante :ptimo de

dispon(!el, com o ob5ecti!o de aplicar os excedentes de tesouraria moment2neos, %ue

estão dispon(!eis, para melhorar a rendibilidade da empresa& Sá %ue destacar dois destes

modelos0 aumol, e iller C 'rr&

1.'.2 (odelo de !aumol

' modelo de aumol, prima pela simplicidade com %ue pode ser aplicado, e baseia)se em

duas hip:teses0

(!!)s*++es!udo-eral$si6$uc$)!+6i!s!ream+1031+188=+1+es!3A3o20,inanceira

20a20cur!o20)ra>o$)d, ' )a-ina 28

es!"o?do?a)i!al?de?iro$modi,icado

: (!!)s*++es!udo-eral$si6$uc$)!+6i!s!ream+1031+188=+1+es!3A3o20,inanceira

20a20cur!o20)ra>o$)d, )a-ina 27

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -A de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 16/67

-& 's $undos em caixa tm um custo de oportunidade %ue igual aos 5uros perdidos por

não terem sido aplicados em t(tulos com uma remunera"ão, então, a empresa necessita de

minimi/ar estes $undos&

=& 's $undos em caixa $inanciam a despesa %ue se !eri$ica continuamente ao longo do

tempo&

;ssim, com base neste modelo a Jeser!a de @eguran"a de Tesouraria de$inida com o

intuito de minimi/ar dois tipos de custos0 os custos de oportunidade inerentes # deten"ão

de $undos em caixa, e os custos re$erentes #s trans$erncias de t(tulos para caixa&

' modelo de aumol tem como ob5ecti!o determinar a %uantidade de dinheiro

dispon(!el em caixa, atra!s da e%ua"ão0 3 H onde b corresponde aos custos

$ixos de cada transac"ão? T são os pagamentos totais para o per(odo considerado? i a

taxa de 5uro e 3 o saldo em caixa& ;ssim, 3 corresponde # Jeser!a @eguran"a de

Tesouraria, e depende directamente do custo de transac"ão 8b9 para trans$ormar os $undos

in!estidos em t(tulos em dispon(!el, e de igual modo, do montante dos pagamentos

anuais 8T9& 1, in!ersamente, da taxa de 5uro 8custo de oportunidade9&

Ilustração 0eserva de )egurança de *esouraria:

Neste exemplo, o estudante !ai estimar J@T de uma empresa de acess:rios autom:!eis

com as seguintes caracter(sticas0

• )a-amen!os !o!ais 10 mil(@es

• cus!os ,i4os de cada !ransac"o 70

• !a4a de Buro 10

Jesolu"ão

= *amodaran #s+at, Corporate -inance T,eor and $ratice 2nd edition

2//1 pagina '20.

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -6 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 17/67

3 H H -

No entanto, este modelo possui como limita"*es, o $acto de considera %ue a empresaapenas e$ectua pagamentos e não recebimentos, o %ue claramente, não corresponde #

realidade& 1 para alm disso, não considera a hip:tese de existir uma rotura de caixa 8algo

%ue pode ocorrer ocasionalmente por $or"as das circunst2ncias9&

1.'.3 (odelo (iller rr

No sentido de tentar ultrapassar algumas limita"*es apontadas ao modelo de aumol,

surge o modelo iller) 'rr %ue representa um compromisso $eli/ entre a simplicidade eo realismoU-& 1 um modelo estocástico %ue assenta na seguinte hip:tese0 o n(!el de

tesouraria dado, depende do n(!el de pagamentos esperados? no entanto, o n(!el de

tesouraria possui um limite máximo e um limite m(nimo& Portanto, a regra permitir %ue

o saldo de tesouraria $lutue li!remente at atingir um limite C superior ou in$erior&

@empre %ue isto acontece, a empresa compra ou !ende t(tulos para recuperar o saldo

dese5ado&U--

' instrumento utili/ado para gerir disponibilidades a reser!a de seguran"a de

tesouraria&

; Jeser!a de @eguran"a de Tesouraria representa o !olume m(nimo de disponibilidades

necessário para a empresa en$rentar, sem di$iculdades, e!entuais atrasos na ocorrncia

dos seus recebimentos e>ou antecipa"*es $or"adas dos seus pagamentos-=&

&

No desen!ol!imento deste modelo, os seus autores conclu(ram %ue o saldo l(%uido decaixa :ptimo !aria in!ersamente com o custo de oportunidade de manter a moeda ou

- 9REALEC' Ric(ard A$ MCERS' S!e5ar! $ rincG)ios de Finanas Em)resariaisH' o)ri-(! 2003 daMcra5Jill ' K Edi"o a)$ 31 á-ina :3-- 9REALEC' Ric(ard A$ MCERS' S!e5ar! $ rincG)ios de Finanas Em)resariaisH' o)ri-(! 2003 daMcra5Jill ' K Edi"o a)$31 á-ina :312 (!!)*++555$ia)mei$)!+acessi/el+ia)mei.ar!.03)$)()id878

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -7 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 18/67

e%ui!alentes em caixa, e assim, temos %ue este saldo tanto maior %uanto maior $orem os

custos $ixos de transac"ão, a !ari2ncia dos $luxos l(%uidos de caixa diários e a reser!a de

seguran"a&

3ontudo, o modelo não alcan"ou um xito incontestá!el, pois a sua utilidade

prática está limitada, pois pressup*e %ue as entradas e as sa(das de tesouraria não são

completamente impre!is(!eis 8por exemplo0 poss(!el saber a data em %ue se !ence um

imposto9&

Ilustração 9 0eserva de )egurança de *esouraria13

Neste exemplo, o estudante !ai estimar a J@T de uma empresa de in$ormática com

incerte/a de cash $loQs& ;s caracter(sticas da empresa são0

• ' des!io padrão das reser!as diárias de tesourara - , a !ari2ncia -

milh*es &

• ; reser!a de tesouraria m(nima %ue a empresa de!e manter -

• ; taxa de 5uro, na base diária, &-V

• 's custos de transac"ão para cada !enda ou compra de t(tulos A&

Jesolu"ão

tili/ar a e%ua"ão do li!ro de 4amodaran8=-0<=69,

@pread entre limite superior H . 8.>< W 8custo de transac"ão x !aria"ão de $luxo de

caixa>taxa de 5uro99X->.

1 in$erior da reser!a de seguran"a

;ssim, @pread entre limite superior e in$erior H . 8.>< W 8A x -

>&-99X->. 9 H -<-A

' limite da reser!a de tesouraria = <-A 8reser!a de tesouraria m(nimo B spread9, o ponto de retorno depois de a empresa ter atingido os limites -.. <7= 8um ter"o de

spread B reser!a de tesouraria m(nima9

13 *amodaran #s+at, Corporate -inance T,eor and $ratice 2nd edition

2//1 pagina '2.

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -K de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 19/67

1.'.' (odelo simpli4icado do livro de (ene5es62//)71'18

; reser!a de seguran"a de tesouraria constitu(da para e!itar rupturas do ciclo

$inanceiro de explora"ão %ue inicia com a a%uisi"ão da materias primas

8despesas>compras9 e conclui)se com a ocorrencia dos recebimentos e$ecti!os dosclientes, do ciclo da tesouraria de explora"ão %ue inicia com os pagamentos e tambem

$inali/a com os recebimentos respecti!os&

; $ormula de calculo da reser!a de seguran"a de tesouraria 8J@T9 0

Ilustração 1 ; empresa V apresenta os seguintes indicadores do ciclo de

exploração< (!( = 3 dias% (!2 = : dias% (!0 = 3 dias' )e os pagamentos de

exploração anuais forem de 1- /ual dever ser a sua reserva de segurança

Jesolu"ão

' 3iclo de tesouraria H PJ B P1 C PP H . B M) . H M dias&

Jota"ão anual do dispon(!el H .6>M dias H < !e/es&

J@T H -= >< H .

1m conlusão a reser!a de seguran"a de tesouraria depende da rota"ão anual do

disponi!el&

; seguir, conluimos com a gestão do disponi!el, apresentado procedimentos de

acelera"ão da rota"ão do disponi!el&

1.'.0 $rocediemtos de Rota&ão do *ispon9vel

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina -M de

67

anodesseis pre!isiona pagamentos0;nuaisPagamentos1xplora"ãoTesouraria3iclo

.6F4ispon(!eldo;nualJota"ão

0

4ispon(!eldo;nualJota"ão

;nuaisPagamentos

=

=

sendo

RST

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 20/67

1xemplos de procedimentos %ue aceleram a rota"ão do dispon(!el

a9 3ru/amento dos che%ues ⇒ E endosso

b9 4ep:sito no banco sobre o %ual os che%ues são emitidos ⇒ recebimento imediato

c9 tili/a"ão de cart*es de crdito para pagamento de despesas de representa"ão ⇒

3rdito grátis

d9 Pagamentos a terceiros de!erão ser $eitos atra!s de trans$erncia bancária ou por

che%ue ⇒ atrasar o pagamento

e9 1stabelecer uma rela"ão de con$ian"a com os bancos

$9 ;nálise e controlo dos or"amentos de tesouraria ⇒ e!itar rupturas

g9 3ontrolo permanente das contas bancárias

1.5 Gestão ou controlo de crédito concedido aos

clientes

Iuando uma empresa !ende a crdito os seus produtos esta a criar contas a receber para a

empresa e contas a pagar para o cliente& 3ontas a receber representam !endas a crdito

%ue a empresa ainda não recebeu o pagamento&' crdito %ue a empresa esta conceder aos seus clientes chama)se crdito comercial& '

crdito comercial sempre necessário por causa da concorrncia e $alta de capacidade

dos clientes de pagarem a pronto&

1.0.1 Terminologia do crédito comercial

;%ui, o estudante !ai aprender a interpreta"ão da linguagem associada ao crdito

comercial& Por exemplo, se um $ornecedor o$erecer um crdito comercial Net .U

signi$ica %ue o pagamento de!e ser dentro de . dias a partir da data da $actura&

asicamente, o $ornecedor esta a conceder . dias para $a/er o uso do seu dinheiro& ;s

!e/es o $ornecedor pode o$erecer um desconto caso o cliente adiante o pagamento& Por

exemplo, os termos =>-, net .U signi$ica %ue o cliente !ai receber um desconto de =V

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina = de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 21/67

caso o pagamento se5a $eito nos primeiros - dias ou pagara tudo no pra/o de . dias& '

desconto comercial 8cas. discount> a percentagem o$erecida ao cliente caso antecipe

o pagamento& ' per(odo de desconto 8discount period> o número de dias %ue cliente

tem para se bene$iciar do desconto comercial& Por ultimo, o per(odo de crdito 8credit

period> é o pra/o total %ue o cliente tem para pagar

o crdito concedido&

Ilustração ? ; tua empresa compra mercadorias nos termos 1@1% net 5' +ual é o

custo efectivo anual para a tua empresa se decidir não obter vantagem do desconto

comercial oferecido

0esolução

4ados@e utili/amos uma compra de - como exemplo0 < 1@1% net 5 signi$ica %ue a empresa

pode bene$iciar)se de um desconto de -V se pagar dentro de -A dias, ou pagar na

totalidade no pra/o de < dias' -V de - - de desconto, pelo %ue pode pagar MM dentro

de -A dias, ou - dentro de < dias& ; di$eren"a de =A dias, pelo %ue tens %ue calcular

a taxa de 5uro para o per(odo de =A dias e calcular taxa anual e$ecti!a 81;J9 associada

com a taxa de 5uro de =A&

3alculo

->MM H &--, ou taxa de -&-V para os =A dias& Temos .6A>=A H -<&6 per(odos de =A)

dias num ano& Pelo %ue, a taxa anual e$ecti!a 8-&--9-<&6)- H &-AK, ou -A&KV

3onclusão

@e a empresa %uiser tomar na totalidade no pra/o de < dias, melhor a empresa contrairum crdito bancário de MM a uma taxa de 5uro baixa e tomar a !antagem do desconto

comercial&

Ilustração 7 Crédito comercial

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =- de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 22/67

; empresa Oitamin @oda compra mercadorias a =>- net <& @e a empresa pretender

pagar no pra/o de < dias, seria melhor contrair um emprstimo depois do desconto ou

apenas pagar o 1;J dado pelo crdito comercialY

0esolução

4ados

@e utili/armos uma compra de = como exemplo0 =>-, net < signi$ica %ue a empresa

pode bene$iciar)se de um desconto de =V se pagar dentro de - dias, ou pagar na

totalidade no pra/o de < dias'& =V de = um desconto de <, pelo %ue pode pagar -M6

dentro de - dias, ou = dentro de < dias& ; di$eren"a de . dias, pelo %ue tens %ue

calcular a taxa de 5uro para o per(odo de . dias e calcular taxa anual e$ecti!a 81;J9

associada com a taxa de 5uro de .&

3álculos

=>-M6 H &-=, ou taxa de -&=V para os . dias& Temos .6A>. H -=&-7

per(odos de .)dias num ano& Pelo %ue, a taxa anual e$ecti!a 8-&-=9-=&-7)-

H&-.-<, ou -.&-<V

@e a empresa %uiser tomar na totalidade o pra/o de < dias, melhor a empresa contrair

um crdito bancário de -M6 a uma taxa de 5uro baixa e tomar a !antagem do desconto

comercial&

1.0.2 !ene49cios do crédito comercial

Primeiro, crdito comercial simples e con!eniente de usar, e tem custos de transac"ão

baixos do %ue $ontes alternati!os de $undos

@egundo, uma $onte de $undos $lex(!el, e pode ser usada sempre %ue necessário

Finalmente, as !e/es tem sido a única $onte de $inanciamento dispon(!el

1.6 Gestão do Realizável

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina == de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 23/67

Nesta sec"ão, o estudante !ai aprender aspectos relacionados com a gestão das contas a

receber& 1m particular, o estudante !ai aprender como as empresas adoptam politicas de

crdito comercial para os seus clientes e monitoram as contas a receber&

1.:.1 *etermina&ão da pol9tica de crédito comercial

m aspecto importante da gestão do reali/á!el a determina"ão da pol(tica do crdito

comercial&

; determina"ão da pol(tica de crdito comercial en!ol!e trs passos, a saber0

-& 1stabelecer padr*es de crdito

=& 1stabelecer termos de crdito

.& 1stabelecer pol(tica de cobran"a1.:.2 Estabelecer padr;es de crédito

's padr*es de crdito tem a !er com o processo de selec"ão de clientes, nomeadamente0

• ;companhamento da sol!abilidade dos clientes

• 'bten"ão de in$orma"*es 5unto de institui"*es $inanceiras, acerca da situa"ão

$inanceira dos clientes

• ;!erigua"ão do risco de cada um dos clientes

• Nos casos %ue apresentem maior risco de!er)se)á exigir garantias pessoais 8a!ales

e $ian"as9 ou reais 8hipotecas9, ou $a/er seguros de crdito

's padr*es de !endas obedecem os seguintes A 3s do 3rdito

Car"cter< ' mutuário de con$ian"a e com hist:ria de pagar regularmente as

suas d(!idas

Capacidade< ' mutuário possui recursos su$icientes para $a/er pagamentosY

Capital< será %ue o mutuário possui capital su$iciente para 5usti$icar oemprstimoY

Colateral< será %ue o mutuário possui recursos su$icientes para garantir o

emprstimoY

CondiçAes< Iual o $uturo desempenho do mutuário e da economiaY

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =. de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 24/67

1.:.3 Estabelecer termos de crédito

4epois de estabelecer os padr*es de crdito, de!e)se estabelecer os termos de crdito,

nomeadamente0

Pra/o de pagamento 8 o per(odo netU 9 4escontos de pronto pagamento

C Jedu"ão do Pra/o dio de Jecebimentos

C 4iminui"ão do risco da concessão de crdito

C 4e!er)se)á ter em conta a taxa de 5uro !igente no mercado para opera"*es

com pra/o idntico

Titula"ão das !endas

C 3on$ere uma melhor garantia de pagamento e $acilita o procedimento 5udicial

C ;umenta o grau de disponibilidade do crdito concedido

1.:.' Estabelecer pol9tica de cobran&a

' último passo do desen!ol!imento da pol(tica de crdito decidir a pol(tica de

cobran"a, nomeadamente os seguintes aspectos0

• Não $a/er nada C no entanto casos de clientes %ue atrasam com pagamentos pode

não ser a melhor escolha&

• tili/ar cartas simpáticas de pedido de esclarecimento

• 3obrar 5uros nos pagamentos atrasados

• ;mea"a de uma ac"ão legal no primeiro pagamento atrasado&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =< de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 25/67

Ilustração : ;valiação da alteração da polBtica de crédito

ma empresa !ende produtos com um desconto de -V para clientes %ue pagam a

pronto& 1 concede crdito de . dias para o pagamento na totalidade& etade declientes bene$iciam)se do desconto& ; empresa esta a considerar a elimina"ão do

desconto para o$erecer apenas netU .& ;lguns clientes %ue bene$icia!a de desconto

de -V !ão desistir e outros !ão aderir a no!a pol(tica& 1studos indicam, com a no!a

pol(tica, a empresa !ai perder = unidades das A unidades mensais !endidas

actualmente& ' custo !ariá!el por unidade 6 e o pre"o unitário -& @e a taxa de

retorno exigido $or -V por ms, %ual a decisão $inal sobre a altera"ão da pol(ticaY

;lterar ou deixar como estaY

Jesolu"ão

4ados

Para a empresa decidir se altera a pol(tica, de!e calcular o O;L da altera"ão& '

custo de produ/ir A unidades . & ; empresa recebe metade da produ"ão

imediatamente ao pre"o de MM por unidade 8-V de desconto9& 'utra metade paga

. dias depois ao pre"o de - por unidade& Neste ponto, a empresa come"a de

no!o com a no!a produ"ão& ;ssim, podemos pensar em $luxos de caixa mensais

como segue0

*abela 1 ,luxos de caixa mensais'

4escri"ão So5e . diasProdu/ir de A unidades a 6 cada ).&3obrar =A unidades a MM cada B=<7A3obrar =A unidades a - cada =AProdu/ir de A unidades a 6 cada ).3obrar =A unidades a MM cada B=<7ATotal )A=A B=A)A=A

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =A de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 26/67

3om a no!a pol(tica de crdito comercial os $luxos de caixa !ão mudar&

4escri"ão So5e . diasProdu/ir de <K unidades a 6 cada )=KK

3obrar <K unidades a - cada <KProdu/ir de <K unidades a 6 cada )=KKTotal )=K B=K)=KK

Oamos utili/ar estes $luxos de caixa para calcular o O;L da altera"ão da pol(tica de

crdito comercial&

Pelo %ue, o O;L de alterar a pol(tica

-,M6M,7A)-,KM-,=H)7K,AA&

3onclusão& ; empresa não pode alterar a pol(tica de crdito comercial por%ue !ai

perder muitos clientes apesar dos restantes pagarem na totalidade& 3hegamos a esta

conclusão comparando o !alor actual dos custos com o !alor actual dos bene$(cios e o

resultado não encora5ador&

1.:.0 (onitoram as contas a receber.

4epois da institui"ão da pol(tica de crdito comercial, a empresa de!e monitorar as

contas a receber para analisar a e$icácia da pol(tica de crdito comercial& ;s empresas

utili/am duas $erramentas para monitorar as contas a receber, nomeadamente0 PJ e

calendário de matura"ão&

• prazo médio de recebimento exprime o pra/o mdio de recebimentos das

!endas totais da empresa& ; empresa compara o PJ com o indicador

especi$icado na pol(tica comercial para a!aliar a e$icácia da pol(tica& @e o

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =6 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 27/67

indicador $or net .U e PJ $or A dias, a empresa pode concluir %ue os clientes

estão a pagar, em mdia, com = dias de atraso& ; empresa de!e igualmente

!eri$icar a tendncia das contas a receber&

• Calend"rio de maturação # ordena as contas pelo número de dias %ue permaneceram nos li!ros de contabilidade da empresa& ; ordena"ão pode ser $eita

pelo número de contas ou montantes de contas a receber em d(!ida& @e o

calendário de matura"ão se tornar bottom)hea!ZU, isto , se a percentagem na

metade in$erior do calendário contendo empresas com pagamentos atrasados

come"ar a crescer a empresa terá %ue re!er a pol(tica de crdito comercial& 's

gestores de!em comparar o comportamento dos pagamentos normais com o

comportamento dos pagamentos em d(!ida por%ue o conhecimento deste

comportamento pode a5udar a planear as necessidade em $undo de maneio&

Ilustração 1 Calend"rio de maturação

ma empresa esta a !ender nos termos =>-A, net . e possui [A. em contas a

receber em d(!ida de - a -A dias em == contas& 'utros <A estão em d(!ida de -6 a

. dias com um total de -M contas& 1 .A estão em d(!ida de .- a <A dias em K

contas& ais = em d(!ida de <6 a 6 dias em 6 contas& Finalmente, 7 em

d(!ida de mais de 6 dias com = contas& ; contm o calendário de matura"ão em

termos de número de contas e montantes em d(!ida&

Neste caso, se as !endas mdias diárias $orem 6A , o seu PJ -6 >6A H =A

dias& ma obser!a"ão atenta, na base da , !eri$ica)se %ue =KV 8-<B-&AB.&A9 dos clientes

com crdito e .MV em montante estão a reali/ar pagamentos com atraso&

Jesolu"ão

*abela - Calend"rio de maturação

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =7 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 28/67

Ilustração - Calend"rio de maturação

; empresa Financial Training @Zstems 8FT@9 $actura em termos de .>-, net .& ;s

suas contas a receber incluem [-, em atraso de um a - dias, [., com um

atraso de -- a . dias, [-, com atraso de .- a < dias, [=, com atraso de

<- a A dias, [-, com atraso de A- a 6 dias, e [= com mais de 6 dias em

atraso& Preparar um calendário de matura"ão da FT@&

Jesolu"ão

4ados

m calendário de matura"ão mostra o montante e percentagem das contas a receber em

d(!ida por inter!alos em d(!ida& 3om a in$orma"ão anterior podemos calcular o

calendário de matura"ão em montantes&

3álculos

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =K de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 29/67

3onclusão

FT@ não possui excesso de percentagem de contas a receber em di!ida acima de . dias&

;penas 6V dos clientes %ue tem pagamentos em di!ida acima de < dias&

1. Gestão das !xist"ncias

;s 1xistncias compreendem os stocks de matrias)primas, matrias subsidiárias,

produtos em !ia de $abrico, produtos acabados, ercadorias, !asilhame e

@ubprodutos&

; import2ncia relati!a dos stocs, em termos econ:micos e $inanceiros !ai

aumentando ao longo do desen!ol!imento do processo tcnico)produti!o, pois a

incorpora"ão dos custos dos outros $actores produti!os 8remunera"*es do trabalho,

amorti/a"*es das imobili/a"*es, etc&9 contribui para o acrscimo do respecti!o !alor

e, conse%uentemente, dos in!estimentos em stoc&

; minimi/a"ão dos in!estimentos em stoc !isa o seguinte

– 4iminui"ão dos custos impl(citos e expl(citos para o seu $inanciamento

– elhoria da tesouraria de explora"ão

– 4iminui"ão da J@T

No entanto, não uma tare$a $ácil para o gestor $inanceiro conseguir um constante

e%uil(brio entre os ob5ecti!os $uncionalmente di!ergentes dos gestores do

apro!isionamento, da produ"ão e da área comercial&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina =M de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 30/67

Jeconciliar

1..1 (odelos de gestão de e%ist<ncias1'

; necessidade de estabelecer o n(!el ade%uado de existncias $undamental para %ue a

empresa se5a capa/ de sustentar o seu n(!el de acti!idade ao menor custo& aiores

!olumes de existncias representam alto custo de arma/enagem e capital, en%uanto

existncias excessi!amente baixas, representam redu"ão da rendibilidade 8ruptura no

ciclo de explora"ão, com interrup"ão da produ"ão ou perda de !endas9&

1n%uanto os in!estimentos em contas a receber, !ariam ap:s a entrega da mercadoria, as

existncias de!em ser ad%uiridos antes das !endas acontecerem&

;ssim, para %ue a empresa estabele"a o n(!el ideal de existncias, necessário pre!er o

!olume de !endas esperado para os pr:ximos per(odos& ; Figura =, di/

,igura - &ógica de previsão de vendas'

as !endas hist:ricas e as perspecti!as do mercado podem ser utli/adas para pre!er as

!endas $uturas& ;s !endas hist:ricas ti!eram como $actores de in$luncia, o pre"o

praticado, as promo"*es o$erecidas e a presen"a de concorrentes no mercado&

1xistem muitos modelos de gestão de existncias, entre os %uais, destacam)se os

seguintes0

-& ; regra ou cur!a ;3

18 rinci)les.o, Mana-erial Finance' 13!( edi!ion' )a-inas 0=.18

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina . de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 31/67

=& Economic order quantity 81'I9, tambm conhecido como %uantidade

econ:mica de encomenda

.& Rust)in)Time 8RT9 @Zstem

<& 3omputeri/ed @Zstems $or Jesource 3ontrol

1..2 # regra ou curva #!C

' n(!el ideal de existncias pode ser calculado utili/ando a regra ;3&

; regra ;3 popularmente conhecida por regra ;3 \K>=\ na gestão do in!entário

aplicada como regra do polegar& ; regra ;3 di!ide as existncias em trs grupos ou

classes0 ;, , 3& ; classe ; inclui itens com maior !alor& Geralmente, a classe ;compreende =V dos itens do in!entário %ue determinam KV o !alor do in!entário& ;

classe compreende itens %ue determinam o maior montante seguinte das existncias& ;

classe 3 compreende o maior número de itens com menor !alor de existncias& 1m

resumo temos0

• -)=V de itens de 8classe D;D9 determinam KV do !alor das existncias

consumidas

• 's seguintes -A)=AV de itens de Eclasse DFD9 determinam -)=V do !alor das

existncias consumidas

• 's restantes 6A)7AV de itens de 8classe DCD9 determinam A)-V do !alor dos

consumos&

's itens da classe ; são atentamente monitorados por%ue determinam cerca de 7)KV

das existncias consumidas&

; regra, em geral, a5usta)se bem e $re%uentemente utili/ada por gestores de existncias

%ue %uerem obter bene$(cios redu/indo custos e mantendo o $luxo regular de existncias&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .- de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 32/67

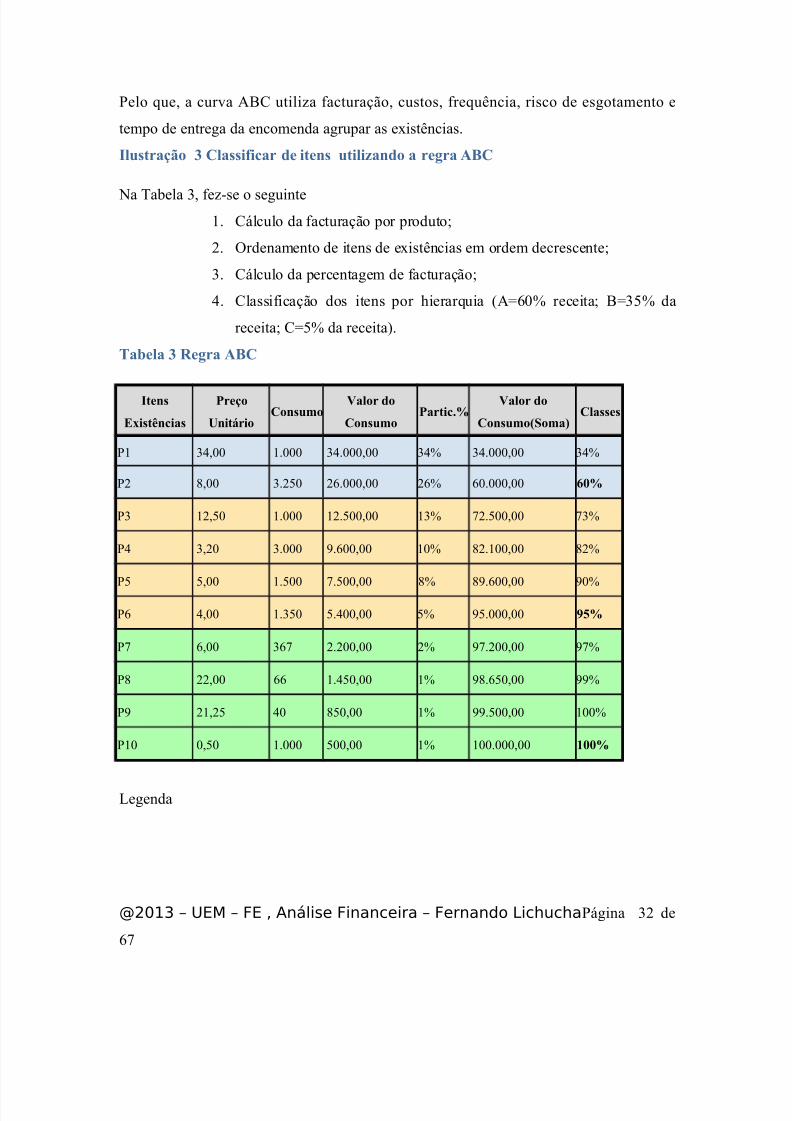

Pelo %ue, a cur!a ;3 utili/a $actura"ão, custos, $re%uncia, risco de esgotamento e

tempo de entrega da encomenda agrupar as existncias&

Ilustração 3 Classificar de itens utilizando a regra ;FC

Na Tabela ., $e/)se o seguinte-& 3álculo da $actura"ão por produto?

=& 'rdenamento de itens de existncias em ordem decrescente?

.& 3álculo da percentagem de $actura"ão?

<& 3lassi$ica"ão dos itens por hierar%uia 8;H6V receita? H.AV da

receita? 3HAV da receita9&

*abela 3 0egra ;FC

Itens

2xistGncias

(reço

Hnit"rioConsumo

Valor do

Consumo(artic'

Valor do

ConsumoE)oma>Classes

P- .<, -& .<&, .<V .<&, .<V

P= K, .&=A =6&, =6V 6&, 9

P. -=,A -& -=&A, -.V 7=&A, 7.V

P< .,= .& M&6, -V K=&-, K=V

PA A, -&A 7&A, KV KM&6, MV

P6 <, -&.A A&<, AV MA&, :

P7 6, .67 =&=, =V M7&=, M7V

PK ==, 66 -&<A, -V MK&6A, MMV

PM =-,=A < KA, -V MM&A, -V

P- ,A -& A, -V -&, 1

Legenda

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .= de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 33/67

3onclusão

tens p- a p= representam 6V do consumo de existncias

tens p. a p6 representam .AV do consumo de existncias

tens p7 a p- representam AV do consumo de existncias&

1..3 Economic order quantit 6E=8 ou quantidade econ>mica de

encomenda

m dos modelos comum de determinar a %uantidade :ptima de uma encomenda de itens

do in!entário Economic order quantity 2+ tambm conhecido como /uantidade

económica de encomenda'

2+ um modelo de gestão de stocks %ue en!ol!e, de cada !e/ %ue uma no!a

encomenda tem lugar, a a%uisi"ão de uma %uantia $ixa de produto& ' montante exacto do

produto a ser encomendado depende da rele!2ncia do in!entário transportado, das

caracter(sticas de custo e procura dos produtos, assim como dos custos en!ol!idos de

uma no!a encomenda 83oZle et al&, ==, p& ==79&

' modelo 1II considera !ários custos do in!entário na determina"ão do tamanho da

encomenda %ue minimi/a o custo total do in!entário& 1'I assume %ue os custos de

in!entário podem ser di!ididos em custos de encomenda e custos $inanceiros de posse

8carrZing costs9&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .. de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 34/67

1..3.1Custos de enco#enda e de $osse15

' termo custos de encomenda re$ere)se as despesas e$ectuadas para a a%uisi"ão de

entradas 8inputs9& 1ssas despesas incluem 8Tulsian, =7, p& =&-90

• custo de coloca"ão de uma encomenda?

• custo de transporte?

• custo de inspeccionar mercadorias?

• custo de receber mercadorias&

' termo custos de posse re$ere)se as despesas e$ectuadas para manter um dado n(!el de

in!entário& 1ssas despesas incluem 8Tulsian, =7, p& =&-90

• 3usto do seguro?

• 3usto com o pessoal?

• 3usto do local de arma/enamento?

• 3usto de obsolescncia ou deteriora"ão?

• 3usto de manuseamento dos materiais&

' modelo 1II analisa o tradeo$$ entre os custos de encomenda e os custos de posse para

determinar a %uantidade econ:mica de encomenda %ue minimi/a o custo total doin!entário&

1..3.2Co#o deter#inar a %uantidade econ&#ica de enco#enda'

4e modo a determinar o 1'I pode ser utili/ado um dos seguintes trs mtodos 8Tulsian,

=7, p& =&-90

• todo tabular?

• todo grá$ico?

• todo da $:rmulas

17 (!!)*++)!$5i;i)edia$or-+5i;i+Economic<order<uan!i!

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .< de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 35/67

1..3.3(étodo tabular

's custos de posse e de encomenda são calculados utili/ando computadores para

di$erentes tamanhos de encomenda, e desses tamanhos de encomenda, o %ue !eri$icar um

menor ]custo^ total de in!entário o 1'I&

1..3.4(étodo )rá*ico

;p:s alcan"ar um Trade-off entre os custos de posse e os custos de encomenda,

determinada a %uantidade :ptima de in!entário %ue de!e ser encomendada em um

determinado ponto de tempo&

Procedimento prático en!ol!ido a seguir, na determina"ão do 1'I de acordo com omtodo grá$ico0

• 3olocar os custos no eixo dos __ e o tamanho da encomenda no eixo dos ``?

• 4esenhar a linha dos custos de posse indo para cima, indicando os aumentos

desses mesmo custos e as descidas do tamanho da encomenda?

• 4esenhar a linha do custo de encomenda inclinada para baixo, indicando as

descidas do custo de encomenda assim como as subidas do tamanho da

encomenda?

• 4esenhar a linha do custo total, %ue primeiro está inclinada para baixo e depois

!ai para cima, ap:s um certo ponto m(nimo?

• Locali/ar o ponto em %ue ambas, a linha dos custos de posse e a linha do custo de

encomenda, se intersectam uma a outra, e desenhar uma linha perpendicular a

partir desse ponto at ao eixo dos ``?

• Locali/ar o ponto em %ue a perpendicular toca o eixo dos ``& 1sse ponto dá)nos

a %uantidade econ:mica de encomenda?• Locali/ar o ponto em %ue a perpendicular 8%uando estendida para cima9 intersecta

a linha do custo total& 1ste ponto dá)nos o custo m(nimo total na %uantidade

econ:mica de encomenda&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .A de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 36/67

Notas0

•

' custo de encomenda e o custo de posse são iguais no ponto 1'I&• No ponto 1'I o custo total anual de encomendar e de posse m(nimo&

1..3.5(étodo da *&r#ulas

; $:rmula de 1'I pode ser desen!ol!ida as seguintes !ariá!eis0

@ H 3onsumo em unidades por per(odo? total de unidades consumidas

O custo por encomenda

C custo de posse unitário anual por per(odo

Q %uantidade encomendada 8unidades9? %uantidade por encomenda

Primeiro passo deri!ar as $un"*es do custo de encomenda e custo posse& ' custo da

encomenda pode ser expresso como sendo o produto do custo por encomenda e número

de encomendas& ma !e/ %ue o número de encomendas igual ao consumo durante o

per(odo di!idido por %uantidade de encomenda 8@>I9, o custo de encomenda pode ser

expresso como se segue0

3usto de encomenda H O W 8S > Q9

' custo de posse o custo de posse por unidade de existncias por per(odo multiplicado

pela mdia do in!entário da empresa& ; mdia do in!entário igual a %uantidade de

encomenda di!idida por =, ou se5a, 8I>=9, por%ue se assume %ue o in!entário se5a

consumido a taxa constante& ;ssim o custo de posse pode ser expresso como se segue0

3usto de posse C 8Q + =9' custo total do in!entário igual a soma do custo de encomenda e custo de posse, ou

se5a custo total do in!entário ]O 8S / Q9^ ? ]C 8Q / =9^

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .6 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 37/67

ma !e/ %ue o 1'I a encomenda %ue minimi/e o custo total, então 1II

Ponto de re)encomenda C Tendo calculado a 1'I, $alta a determina"ão de %uando $a/er

encomenda& ' ponto de re)encomenda o número de dias %ue a empresa !ai le!ar para

$a/er e receber a encomenda e consumo diário do item de encomenda& ; $:rmula

on!o de re.encomenda Dias de es)era onsumo diário

Ilustração 5 (onto de re#encomenda

ma empresa sabe %ue le!a trs dias para $a/er e receber uma encomenda, e consome -A

unidades diariamente de um item do in!entário, o ponto de re)encomenda <A unidades

8. dias x -A unidades>dia9& ;ssim, %ue o n(!el de existncia do item aproximar)se ao

ponto de re)encomenda 8<A unidades, neste caso9 uma encomenda será $eita no ponto

1'I do item&

Ilustração 2+

; empresa ;` 3ompanZ, produtora de ser!i"o de 5antar, possui um item de in!entário

de classe ; !ital ao processo de produ"ão& ' custo de item são -A, e ;` consome

-- unidades desse item por ano& ;` pretende determinar a encomenda :ptima do

item& Para calcular o 1'I,, precisamos dos seguintes dados0

3usto de encomenda 8de encomendar9 H [-A

3usto de posse por unidade e por per(odo H [=

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .7 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 38/67

' ponto de encomenda para ;` depende do numero de dias %ue ;` opera por ano&

;ssumindo %ue ;` opera =A dias por ano e utili/a -- unidades deste item, o seu

consumo diário <&< unidades, 8-,-> =A9& @e o tempo de espera $or . dias e ;`

pretender manter stoc de seguran"a de <&< unidades, o ponto de re)encomenda -.&=

unidades 8. W <&<9& 3ontudo, as encomendas são $eitas em unidades inteira, pelo %ue a

encomenda $eita terá %ue ser de -. unidades&

1..' ?ustinTime 6?IT8 @stem

' sistema 5ust)in)time 8RT9 usado para minimi/ar o in!estimento em existncias& ;

$iloso$ia %ue os materiais de!em chegar exactamente no momento em %ue são

necessários para a produ"ão& dealmente, a empresa teria apenas in!entário para a

produ"ão em pregresso& ma !e/ %ue o seu

ob5ecti!o minimi/ar o in!estimento em existncias, um sistema RT não usa 8ou usa

muito pouco9 stoc de seguran"a& 4e!e ha!er coordena"ão entre os $uncionários da

empresa, seus $ornecedores, e as empresas de transporte para garantir %ue in$orma"*es

rele!antes cheguem a tempo&

; $alha de materiais de chegarem a tempo pro!oca o encerramento da linha de produ"ão

at %ue os materiais cheguem& 4a mesma $orma, um sistema RT re%uer muita disciplina&

' ob5ecti!o do sistema RT e$icincia na $abrica"ão& RT usa in!entário como uma

$erramenta para alcan"ar a e$icincia, en$ati/ando a %ualidade dos materiais utili/ados& e

1..0 Computeri5ed @stems 4or Resource Control

m dos sistemas computari/ados de controle de recursos o sistema de planeamento das

necessidades de materiais 8JP9& tili/a)se para determinar %ue materiais encomendar e

%uando encomendá)los& JP aplica os conceitos 1'I para determinar a %uantidade de

encomenda&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .K de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 39/67

JP utili/a computador para simular $acturas de materiais, a situa"ão do in!entário e

processo de produ"ão& ' computador simula as necessidades em materiais, comparando

as necessidades de produ"ão com os saldos de stocs, para determina as datas de no!as

encomendas&& ' ob5ecti!o deste sistema o de diminuir o in!estimento em stocs, sem

pre5udicar a produ"ão&

; extensão popular de JP o JP , %ue integra dados de di!ersas áreas, como

$inan"as, contabilidade, mareting, engenharia e $abrica"ão utili/ando um so$isticado

sistema de computador&

1ste sistema gera planos de produ"ão, bem como numerosos relat:rios $inanceira e de

gestão& 1m essncia, modela processos da empresa, para %ue os e$eitos damudan"a numa área de actua"ão noutras áreas possam ser a!aliados e monitorados&

Por exemplo, o sistema JP $a/ a a!alia"ão do e$eito de um

aumento dos custos de produ"ão nas !endas e lucros&

;lm dos sistemas JP e JP %ue se concentram nas opera"*es internas, existe um

outro sistema computari/ado chamado de sistema empresarial de planeamento de

recursos 81JP9 %ue expande o $oco para o ambiente externo

atra!s da inclusão de in$orma"*es sobre $ornecedores e clientes&

' sistema 1JP integra electronicamente todos os departamentos de uma empresa para

%ue, por exemplo, a produ"ão pode chamar)se

in$orma"*es de !endas e saber de imediato o %uanto de!e ser produ/ido para satis$a/er as

encomendas dos clientes&

ma !e/ %ue o sistema 1JP tem conhecimento de todos os recursos humanos e

materiais, o sistema pode eliminar os atrasos de produ"ão e os custos de controlo&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina .M de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 40/67

1.+ ,plica-ão de excedentes te#porários de

tesouraria16

;ntes de aplicar os recursos li!res da empresa, o gestor de!erá considerar alguns aspectos

da aplica"ão como0 montantes% prazos% relação risco e retorno e emissor'

; aplica"ão do caixa tem como ob5ecti!o tra/er maior rendibilidade # empresa 8exemplo0

pro!is*es de -.o salário9& 3ontudo, é fundamental /ue o gestor apli/ue os recursos em

investimentos de baixo risco% além% claro% dos investimentos em tBtulos com risco'

;ssim, o estudante !ai aprender a gerir os excedentes temporários de tesourara em dois

momentos0 ;plica"*es em t(tulos de baixo risco e t(tulos com risco&

1.).1 #plica&;es em t9tulos de bai%o risco

1xistem !ários t(tulos de baixo risco dispon(!eis para as empresas aplicarem excedentes

temporários de tesouraria, tais como0 t(tulos do tesouro, obriga"*es do tesouro, papel

comercial, acordos de recompra&

1.+.1.1,plica-es e# t/tulos de tesouro

T(tulos do tesouro são obriga"*es de curto pra/o emitidos pelo Go!erno& ma !e/ %ue

são do Go!erno, são considerados t(tulos sem risco de incumprimento& Geralmente, os

t(tulos de tesouro tem maturidade menor de um ano e são emitidos com desconto&

Ilustração 11 Hm investidor /ue compra tBtulos do tesouro de 17 dias com o valor

facial de 1 pode pagar :? ' ; diferença entre os dois valores é a taxa de

rendimento do tBtulo'

-6 *amodaran #s+at, Corporate -inance T,eor and $ratice

2nd edition 2//1 capitulo 1'

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina < de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 41/67

1m contraste como outras obriga"*es, os t(tulos de tesouro são cotadas na base de

desconto bancário em !e/ do pre"o, onde o desconto bancário calculado como se segue0

Taxa na base do desconto bancário H 8 9 x8 9

'nde

FO H !alor $acial do t(tulo

P H Pre"o do mercado to titulo

TH número de dias at a maturidade

Ilustração 1- Hm titulo de tesouro de 17 dias com valor facial de 1 e o preço

de mercado de :? % /ual é o seu desconto banc"rio

4esconto bancário H 8 9 x8 9 H AV

Taxa do desconto bancário não uma estimati!a signi$icati!a do retorno do t(tulo de

tesouro por duas ra/*es& Primeiro, utili/a o !alor $acial de - no lugar do pre"o

pago de M7 A para estimar o retorno& @egundo, não considera o e$eito da capitali/a"ão&

;ssim, o retorno do t(tulo de tesouro correctamente calculado da seguinte maneira0

Jetorno do t(tulo de tesouro H8 98.6A>-K9)- H A&=7V

' retorno de A&=7V signi$icati!amente superior %ue AV de desconto bancário& ma

outra maneira de calcular o retorno retorno e%ui!alente de 34&

Jetorno e%ui!alente de 34 H onde _4 H Taxa do desconto bancário

Jetorno e%ui!alente de 34 H H A&-.V& esmo, esta $:rmula não inclui a

capitali/a"ão&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <- de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 42/67

1.+.1.2,plica-es e# papel co#ercial

Papel comercial um t(tulo de curto pra/o emitido por sociedades an:nimas para

mobili/ar $undos& nicial estes t(tulos eram emitidos para $inanciar necessidades em $undo

de maneio, porm, ultimamente são igualmente utili/ados para cobrir lacunas de $undos

de curto e longo pra/os& ;ssim, as empresas %ue acharem o retorno dos t(tulos de tesouro

muito baixo podem $a/er aplica"*es em t(tulos de papel comercial&

's t(tulos de papel comercial tem maturidade de . a =7 dias e podem ser emitidos por

companhias $inanceiras e não $inanceiras&

1.+.1.3,plica-es e# acordos de reco#pra

m acordo de recompra 8repo9 a !enda de um t(tulo com o acordo de %ue o t(tulo será

read%uirido no trmino do acordo& ' !endedor do t(tulo mobili/a $undos e o comprador

rende 5uros do acordo& @ob o ponto de !ista do comprador este cenário chama)se acordo

de recompra reversa 8 reverse repurc.ase agreement'

' retorno no acordo de recompra depende do pre"o de !enda, per(odo, e !alor $acial&Ilustração 13 Hm corrector com mil.Aes de tBtulos de tesouro% pode abordar

empresas com excesso de fundos para investir'

' corrector pode $a/er uma o$erta de !enda dos t(tulos de tesouro a uma empresa por

<M&MK milh*es e !oltar a comprar dois dias depois por A milh*es& 's = de di$eren"a

representam o 5uro do $inanciamento e pode ser calculado em termos anuais como repo

rate ou taxa repo& ;ssim, a taxa repo 7&=V calculada da seguinte $orma0

Ruro em dinheiro H = H capital x taxa repo x

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <= de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 43/67

H A x &7= x

; semelhan"a do retorno dos t(tulos de tesouro calculado na base do desconto bancário, a

taxa repo não uma !erdadeira de taxa de retorno& ' retorno do acordo de recompra pode

ser estimado como segue0

Jetorno do acordo de recompra H8 98.6A>termo repo9)-

H H8 98.6A>=9)- H 7&A7V

1.).2 #plica&;es em t9tulos com risco

;t a%ui, o estudante aprendeu como as empresas aplicam de excedentes temporários de

tesouraria em instrumentos $inanceiros de baixo risco& ;gora, o estudante !ai aprender as

moti!a"*es, conse%uncias e contabili/a"ão de aplica"*es em t(tulos com risco&

1xemplos de t(tulos com risco são obriga"*es corporati!as, obriga"*es do tesouro, e

ac"*es& ; a!alia"ão destes instrumentos $inanceiros $oi estudada na unidade sobre 1rror0

Je$erence source not $ound

;gora, apenas !amos aprender as moti!a"*es, conse%uncias e contabili/a"ão de

aplica"*es em t(tulos com risco

1.+.2.1(otiva-es de aplica-es e# t/tulos co# risco

Por%ue as empresas in!estem em t(tulos com riscoY Por%ue esperam retornos ele!ados de

in!estimentos em obriga"*es e ac"*es do %ue in!estimentos de baixo risco& ;lgumas

empresas, por ra/*es estratgicas, compram ac"*es de outras empresas, para $a/erem

parte do seu capital social& 'utras, compram ac"*es na esperan"a de estarem abaixo do%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <. de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 44/67

seu !alor& Por ultimo, in!estir em t(tulos com risco $a/ parte do neg:cio dos bancos,

companhias de seguros, e outras institui"*es $inanceiras&

;gora passemos, a explica"ão detalhada da promessa de retornos ele!ados, in!estimentos

em t(tulos sub a!aliados, in!estimentos estratgicos e in!estimentos comerciais, como

moti!os de in!estir em t(tulos com risco&

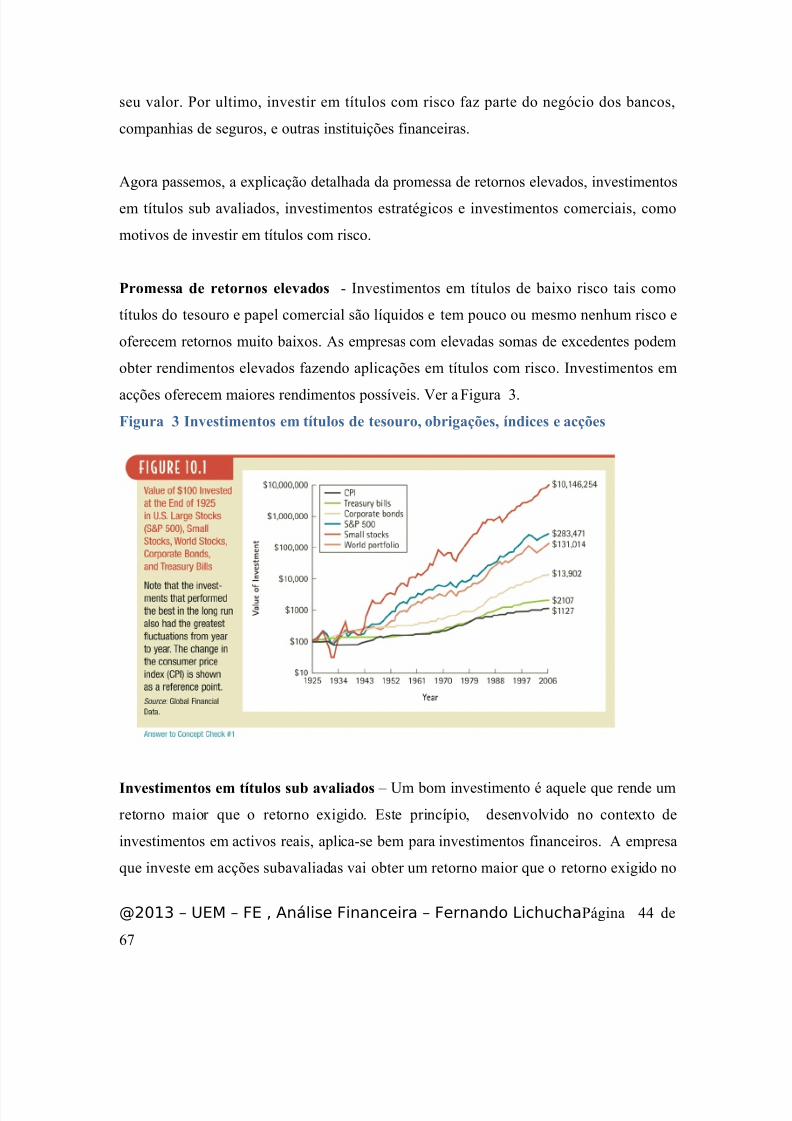

(romessa de retornos elevados ) n!estimentos em t(tulos de baixo risco tais como

t(tulos do tesouro e papel comercial são l(%uidos e tem pouco ou mesmo nenhum risco e

o$erecem retornos muito baixos& ;s empresas com ele!adas somas de excedentes podem

obter rendimentos ele!ados $a/endo aplica"*es em t(tulos com risco& n!estimentos em

ac"*es o$erecem maiores rendimentos poss(!eis& Oer a Figura .&,igura 3 Investimentos em tBtulos de tesouro% obrigaçAes% Bndices e acçAes

Investimentos em tBtulos sub avaliados C m bom in!estimento a%uele %ue rende umretorno maior %ue o retorno exigido& 1ste princ(pio, desen!ol!ido no contexto de

in!estimentos em acti!os reais, aplica)se bem para in!estimentos $inanceiros& ; empresa

%ue in!este em ac"*es suba!aliadas !ai obter um retorno maior %ue o retorno exigido no

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina << de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 45/67

mercado para este tipo de aplica"*es& ; %uestão %ue se coloca como locali/ar

in!estimentos suba!aliados concretamente ac"*es e obriga"*es suba!aliadasY

; resposta , depende da e$icincia de mercados e das habilidades dos gestores em

locali/ar tais oportunidades de in!estimentos $inanceiros&

Investimentos estratégicos C Nos anos M, a icorso$t acumulou ele!ado excedente de

tesouraria acima de = bili*es& ;plicou o excedente em !ários in!estimentos tais como

ac"*es de empresas de so$tQare, entretenimento, e pro!edoras de internet&, durante !ários

anos& Primeiro, a icroso$t $e/ parte dos conselhos de administra"ão destas empresas

contribuindo nas decis*es sobre produtos e ser!i"os a serem desen!ol!idos

desencora5ando desta maneira a $orma"ão de parcerias entre concorrentes& @egundo, a

icroso$t come"ou a trabalhar em pro5ectos con5untos com as empresas participadas& 1etc, etc& 3onse%uentemente, a estratgia de participa"ão em empresas congneres mais

barata %ue comprar essas empresas&

Investimentos comerciais ) ;lgumas empresas in!estem em t(tulos negociá!eis não

como op"ão discricionária, mas como parte do seu neg:cio& Por exemplo, empresas de

seguro e bancos in!estem em t(tulos negociá!eis como parte do seu neg:cio& ;s

seguradoras $a/em)no para cobrir passi!os esperados dos direitos dos assegurados&

;pesar de estas empresas possu(rem acti!os $inanceiros de !alor, os seus in!estimentos

$inanceiros são maiores %ue as empresas não $inanceiras, por%ue estas estão mais

interessadas em ad%uirir materiais primas do %ue $a/er in!estimentos discretos&

1.0 Gestão dos débitos a curto prazo

; gestão dos dbitos a curto pra/o engloba a gestão das rela"*es $inanceiras com os

$ornecedores e restantes de!edores correntes 8@ector Publico 1statal, por exemplo9, assimcomo a cobertura dos d$ices temporários de tesouraria 8pelo recurso ao crdito

bancário9&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <A de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 46/67

Nesta sec"ão, o estudante !ai aprender a gerir contas a pagar e cobrir de$icits temporários

de tesouraria&

1.A.1 Rela&;es 4inanceiras com 4ornecedores B Gestão de contas a pagar

Gerir contas a pagar signi$ica monitorar contas a pagar para garantir %ue os pagamentos

se5am $eitos em tempo ideal& ' mtodo utili/ado para gerir as contas a pagar calcular a

dura"ão dos pagamentos pendentes e comparar com as condi"*es de crdito o$erecidas&

Ilustração 9 Jestão de contas a pagar

@uponha %ue os termos de pagamento aos $ornecedores são =>-, net .0 @e os dias

pendentes das contas a pagar $orem < dias, a empresa estará a pagar com atraso e poderá

en$rentar o risco de interrup"ão dos $ornecimentos, @e os dias pendentes das contas a

pagar $orem =A dias, a empresa estará a pagar muito cedo e perder A dias de 5uros&

Ilustração ? Jestão de contas a pagar da empresa 0oKd CompanL

; empresa JoQd 3ompanZ tem em mdia um saldo de contas a pagar de =A & 'custo mdio diário das mercadorias !endidas -<,, e bene$icia)se de =>-A, net <, dos

seus $ornecedores& ; empresa JoQd pretende renunciar o desconto& @erá %ue a empresa

JoQd esta a gerir bem as contas a pagarY

Jesolu"ão

4ados

4ado o saldo de contas a pagar e os custos diários da mercadorias !endidas da JoQd,

podemos calcular o número mdio de dias %ue le!a para pagar seus $ornecedores atra!s

da di!isão do saldo mdio dos custos diários& 4adas as condi"*es de crdito, JoQd

tambm de!e pagar no dia -A 8o último dia poss(!el para obter o desconto9, ou no dia <

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <6 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 47/67

8o último dia poss(!el para pagar9& Não há nenhum bene$(cio para pagar em %ual%uer

outro momento&

3álculos

's dias em di!ida das contas a pagar da JoQd são =A& > -<& H -7,M dias& @e

JoQd ti!esse pago, trs dias antes, poderia ter apro!eitado o desconto de =V& @e, por

alguma ra/ão, decide renunciar o desconto, não de!e pagar o !alor total antes do

%uadragsimo dia&

3onclusão

; empresa não está a gerir bem as suas contas a pagar& Iuanto mais cedo !aleria a pena, por%ue bene$iciária do desconto& ;ssim, a única ra/ão para pagar antes do dia < o

desconto, pagando antes do dcimo %uinto dia& Pagando no dcimo oita!o dia, não s:

perde o desconto, mas custa # empresa == dias 8< ) -K9 de uso de seu dinheiro&

Ilustração 7 Custo de crédito

Iual o custo anual e$ecti!a das condi"*es de crdito de ->-A, net <, se a empresa

estender as contas a pagar para 6 diasY

Jesolu"ão

4ados

Primeiro, precisamos calcular a taxa de 5uros por per(odo& ' desconto de -V signi$ica

%ue na compra de - eticais, a empresa pode pagar MM no per(odo de desconto, oumanter os MM e pagar - eticais mais tarde& ;ssim, a empresa paga -etical de 5uros

sobre os MM& @e a empresa pagar a tempo, então este um etical de 5uros re$ere)se ao

per(odo de =A dias entre o dia -A e o dia <& @e a empresa estender, então o - etical de

5uro sobre o per(odo de <A dias entre o dia -A e o dia 6&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <7 de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 48/67

3alculo

; taxa de 5uros por per(odo de - > MM H -,-V& @e a empresa atrasa o pagamento at o

sexagsimo dia, tem de utili/ar os $undos por <A dias alm do per(odo de desconto&

Temos .6A><A H K,-- per(odos de <A dias num ano& ;ssim, o custo anual e$ecti!o

8-,--9 K,--)- H ,K<M, ou K,<MV&

3onclusão

Pagar a tempo corresponde a um per(odo de crdito de =A dias e existem .6A>=A H -<,6

per(odos de =A dias num ano& ;ssim, se a empresa pagar no dia <, o custo anual e$ecti!o

8-,--9 -<,6)- H ,-AK, ou -A,KV& ;o estender as suas contas a pagar, a empresa redu/

substancialmente o seu custo e$ecti!o de crdito&

Ilustração : Jestão das contas a pagar da FFFC

; empresa ugs unnZ Frango ;ssado 839 tem um saldo mdia de contas a pagar

de .& eticais& ' custo mdio diário dos produtos !endidos de -A&, e recebe

termos de =>-A, net .A, dos seus $ornecedores& ; 3 opta por abrir mão ao desconto&

@erá %ue a empresa esta a gerir bem as suas contas a pagarY

Jesolu"ão

4ados

4ado o saldo de contas a pagar e os custos diários da mercadorias !endidas da 3,

podemos calcular o número mdio de dias %ue le!a para pagar aos seus $ornecedores

atra!s da di!isão do saldo mdio dos custos diários& 4adas as condi"*es de crdito,

3 tambm de!e pagar no dia -A 8o último dia poss(!el para obter o desconto9, ou no

dia .A 8o último dia poss(!el para pagar9& Não há nenhum bene$(cio para pagar em%ual%uer outro momento&

3álculos

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <K de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 49/67

's dias em di!ida das contas a pagar da JoQd são .& > -A& H = dias& @e a

3 ti!esse pago cinco dias antes, poderia ter apro!eitado o desconto de =V& @e, por

alguma ra/ão, decidir renunciar o desconto, não de!e pagar o !alor total at o trigsimo

%uinto dia&

3onclusão

; empresa não está a gerir bem as suas contas a pagar& Iuanto mais cedo !aleria a pena,

por%ue bene$iciária do desconto& ;ssim, a única ra/ão para pagar antes do dia .A para

receber o desconto, pagando antes do dia -A& Pagando no dia =, não s: perde o desconto,

mas custa # empresa -A dias 8.A)=9 de uso de seu dinheiro&

1.A.2 Cobertura de de4icits tempor"rios de tesouraria

; gestão de de$icits temporários de tesourara consiste em de$inir os instrumentos de

capta"ão e apurar o custo e$ecti!o das linhas de crditos a serem usadas na cobertura de

e!entuais de$icits de caixa&

As ontes de cobert!ra de deicits te"porários de teso!raria, pode" ser#

• Trabalhadores

• ;diantamentos de clientes

• Fornecedores

• 1mprstimos bancários e papel comercial• Garantias bancárias

• 1'1P

• 3redores di!ersos

• Pro!is*es para riscos e encargos

• ;crscimo e di$erimentos

; seguir, o estudante !ai aprender a utili/ar emprstimos bancários de curto pra/o paracobrir de$icits temporários de tesouraria&

1.0.2.1!#présti#os bancários de curto prazo

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina <M de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 50/67

1mprstimos bancários são geralmente iniciados com uma nota promiss:ria, %ue uma

declara"ão por escrito %ue indica o !alor do emprstimo, a data de pagamento, e a taxa de

5uro&

's emprstimos bancários podem ser0

• 2mpréstimos directos ) ;penas en!ol!e duas entidades 8empresa e banco9, por

exemplo, emprstimos em conta corrente, desconto de li!ran"as e Qarrants,

aceites bancários& 's recursos $inanceiros mobili/ados são considerados extra)

explora"ão&

• 2mpréstimos indirectos ) en!ol!em trs entidades 8!endedor, comprador e

banco9, por exemplo, 4escontos ao cedente, ao $ornecedor, de $acturas, garantias

prestadas,&&& os recursos $inanceiros mobili/ados são considerados de explora"ão

• 2mpréstimos em conta corrente # Jecursos extra)explora"ão

– 3rdito por desconto de li!ran"as, podem ser reno!á!eis ou não

reno!á!eis

• Crédito por desconto ao cedente ou ao fornecedor

• Crédito por aceite

• Crédito por desconto de facturas

• 4esconto de Marrants

• Créditos document"rios

• Jarantias (restadas

' estudante !ai aprender trs tipos de emprstimos bancário de curto pra/o0

1$ Nnico% fim do perBodo C emprstimo bancário %ue obriga o mutuário a pagar

5uros sobre o emprstimo e o capital numa parcela única no $inal do emprstimo&

Taxas de 5uro de re$erncia0

o Taxa básica de 5uros a taxa %ue os bancos cobram aos seus clientes mais

sol!entes&

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina A de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 51/67

o L'J a taxa de 5uro %ue os bancos emprestar recursos uns aos outros

no mercado interbancário de Londres

2$ &in.as de Crédito ) m banco compromete)se a emprestar a uma empresa

%ual%uer %uantia at um máximo limite& 1ste acordo $lex(!el permite # empresale!antar $undos acima da linha de crdito sempre %ue %uiser& Pode ser

o Não con$irmada0 um acordo in$ormal %ue não !incula 5uridicamente o

banco para $ornecer os $undos

o 3omprometida0 consiste em um acordo escrito, legalmente !inculante, %ue

obriga o banco a $ornecer os $undos, independentemente da condi"ão

$inanceira da empresa

3$ 2mpréstimos Fridge &oan # Um !i)o de em)rPs!imo 6ancário de cur!o

)ra>o ue mui!as /e>es P usado )ara Q)reenc(er a lacunaQ' a!P ue a

em)resa mude )ara o ,inanciamen!o de lon-o )ra>o$

1.0.2.2Condi-es de e#présti#os

;s condi"*es de emprstimos comuns são0

• ComissAes0 Oárias taxas de emprstimo cobradas pelos bancos %ue a$ectam a taxae$ecti!a de 5uros %ue o mutuário paga

• *axas de preparação do empréstimo0 encargos bancários para cobrir a

!eri$ica"ão do crdito e honorários&

• 0e/uisitos de )aldo0 redu/ os recursos do emprstimo utili/á!eis

Ilustração 1 ComissAes

Taxa de 5uros sobre os $undos H &-x8[K 9 H [K

%2013 & UEM & FE ' Análise Financeira & Fernando Lic(uc(aPágina A- de

67

8/14/2019 Gestão de Tesouraria121113

http://slidepdf.com/reader/full/gestao-de-tesouraria121113 52/67

3omissão H &Ax8[= 9 H [ -

3usto total H[K-

Ilustração 11 *axas de preparação do empréstimo