Embed Size (px)

DESCRIPTION

espero que esto los ayude , muchas gracias.

Citation preview

Ing. Julio Barrenechea Alvarado

GESTION DE LA

IMPORTACION

UNIVERSIDAD ALAS PERUANAS

IMPORTACIÓN PARA EL CONSUMO

(Régimen de Importación)

BASE LEGAL:

Nueva Ley General de Aduanas, aprobadopor D. Leg. 1053 (27.6.08). Arts. 49 y 50.

Reglamento de la Ley General de Aduanas,aprobado por D.S. 010-2009-EF (16.1.09) Art.65 al 66.

Procedimiento Operativo R.S. Nº 063-2010-SUNAT/A (6.02.10)

Procedimiento para la importación para el consumo INTA PG- 01-A aprobado RSNA N° 491-2010

IMPORTACIÓN PARA EL CONSUMO

Régimen aduanero que permite elingreso de mercancías al territorio

aduanero para su consumo, luego delpago o garantía según corresponda,de los derechos arancelarios y demásimpuestos aplicables, así como elpago de los recargos y multas quehubieren, y del cumplimiento de lasformalidades y otras obligacionesaduaneras.

Ingreso

NACIONALIZADAS CONCEDIDO EL LEVANTE(momento en que culmina eldespacho de importación)

¿QUIÉNES PUEDEN IMPORTAR?El Decreto Legislativo Nº 668 (14.9.91) estableceque el Estado garantiza el derecho de todapersona natural o jurídica a realizar operacionesde comercio exterior sin prohibiciones niRestricciones.

Con excepción a convenios internacionales suscritos por el país, salud de la población y seguridad externa y orden interno del país.

QUIENES PUEDEN IMPORTAR

Las personas naturales, cuando realicen despachos de importación de mercancías con fines comerciales, están obligadas a utilizar el número del Registro Único de Contribuyente (RUC). No están obligados a inscribirse en el RUC: a) Las personas naturales que realicen en forma

ocasional importaciones de mercancías, cuyo valor FOB por operación no exceda de (US $ 1 000,00) y siempre que registren hasta tres (3) importaciones anuales como máximo.

b) Las personas naturales que por única vez, en un año calendario, importen mercancías cuyo valor FOB exceda los (US $ 1 000,00) y siempre que no (US $ 3 000,00).

c) Los miembros del servicio diplomático nacional o extranjero, que en ejercicio de sus funciones, importen sus vehículos y menaje de casa.

JCBA 6

IMPORTACIÓN A ZONAS DE TRATAMIENTO ADUANERO ESPECIAL

Según el artículo 50º (LGA) - Importación a zonas de tratamiento aduanero especial, son nacionalizadas sólo respecto a dichos territorios.

Para que dichas mercancías se consideren nacionalizadas en el territorio aduanero deberán someterse a la legislación vigente en el país, sirviéndoles como pago a cuenta los tributos que hayan gravado su importación para el consumo.

CLASIFICACIÓN

IMPORTACIÓN LIBRE.IMPORTACIÓN RESTRINGIDA.IMPORTACIÓN PROHIBIDA.IMPORTACIÓN CON DUAIMPORTACIÓN CON DECLARACIÓNSIMPLIFICADA.

¿ IMPORTACIÓN SIN VALORCOMERCIAL

Dichas mercancías pueden ser

importadas sin contar con la intervención

de un Agente de Aduanas, para ello,

sólo es necesario la presentación de una

Declaración Simplificada de Importación

que reemplaza a la Declaración Única

de Aduanas (DUA) – Importación.

IMPORTACIÓN SIN VALORCOMERCIAL

Comprende el equipaje y menaje decasa, rancho de naves, y donaciones,así como las muestras, obsequios,mensajería internacional y otrasmercancías cuyo valor FOB no excedade US $ 2,000.00.

IMPORTACIÓN CON VALORCOMERCIAL

Se considera con valor comercialcuando el valor FOB de la importaciónes superior a los US $ 2,000.00.En estos casos es obligatorio laintervención de un Agente de Aduanascon la presentación de losdocumentos aduaneros de unaimportación normal.

FORMAS DE DECLARACIÒN

SEGÚN SU VALORDECLARACIÒN ÙNICA DE ADUANAS – DUA

Cuando el valor de la mercancía es mayor a US. $. 2,000 FOB, es obligatoria la participación de un Agente de Aduanas para el despacho aduanero, con la Declaración Única de Aduanas

DECLARACIÒN SIMPLIFICADA

Si el valor de la mercancía no es mayor a US. $. 2,000 FOB en importación, o de US. $. 5,000 en exportación, se permite opcionalmente al dueño o consignatario realizar directamente el despacho aduanero con una Declaración Simplificada

JCBA 12

DESTINACION ADUANERA DE LA

MERCANCÌAS Mediante declaración formulada en el

documento aprobado por ADUANAS se solicitará la destinación aduanera ante la aduana bajo cuya jurisdicción se encuentran las mercancías, dentro del plazo de 30 días calendarios

computados a partir del día siguiente al término de la descarga

Transcurrido este plazo la mercancía sólo podrá ser sometida al régimen de importación definitiva.

DESTINACIÒN ADUANERATRANSMISION ELECTRONICA DE LA D.U.A.

DESPACHADORTRANSMITE DUA

ADUANA

1

30 días calendarios

AREA DEIMPORTACI

ON

3

- IMPRIME LIQUIDACION- CANCELA EN BANCO

2 - VALIDA INFORMACION- NUMERA DUA

- SELECCIONA CANAL CONTROL:

-CANAL ROJO-CANAL NARANJA-CANALVERDE

CANAL VERDEDESPACHADORTRANSMITE DUA ADUANA

12

3

- IMPRIMELIQUIDACION- CANCELA ENBANCO

- VALIDA INFORMACION- NUMERA DUA

ALMACÉN-CANALVERDE

LEVANTEAUTORIZADO

AGENTE DEADUANA

4RETIRO DEMERCANCÍA

DESPACHADORTRANSMITE DUA

CANALNARANJA

1

ADUANA- VALIDAINFORMACION- NUMERA

2

3- IMPRIMELIQUIDACION

- CANCELA ENBANCO

CANAL NARANJAPRESENTA DOCUMENTOSPARA REVISIÒN

4

5

ALMACÉNRETIRO DEMERCANCÍA

LEVANTE AUTORIZADO

DESPACHADORTRANSMITE DUA

CANALROJO

2

ADUANA- VALIDA INFORMACION- NUMERA DUA

3

- IMPRIME LIQUIDACION- CANCELA EN BANCO

- CANAL ROJO-PRESENTA DOCUMENTO-REVISA

4

ALMACÉN5

LEVANTE AUTORIZADO6

RECONOCIIMIENTO FÌSICO

PROCEDIMIENTOSADUANEROS

PROCESO DE INGRESO

MODALIDADES DEL DESPACHOADUANERO

MODALIDADESDE DESPACHO

DESPACHOEXCEPCIONAL

DESPACHOANTICIPADO

DESPACHOURGENTE

DESCARGA PUNTO DESCARGA ENDE LLEGADA ZONA PRIMARIACODIGO 03 CODIGO 04

ENVIOS DEURGENCIACODIGO 01

ENVIOS DESOCORROCODIGO 02

DESPACHOEXCEPCIONAL

TRANSPORTISTAAGENTE DE CARGA

TRANSPORTISTADEPÓSITOTEMPORAL

DEPÓSITOTEMPORAL SUNAT

Canal deControl

3 LEVANTE

Disponibilidad

Documentario

Rec. Físico

Transmisión: LlegadaDescarga y1. Manifiesto de traslado

Carga Nota de Tarja2. Manifiesto

DesconsolidadoTermino de la

descarga

1. Ingreso dela Carga alAlmacén(ICA)

2. Tarja alDetalle

NºDUA

PAGO

1 2

PROCESO DE DESPACHO ACTUAL EN PUERTO

Verde : 6 díasNaranja : 7 días

Rojo sin incidencia : 8 díasRojo con incidencia : 11 días

Pre arribo Post arriboPromedio : 3 díasAgente de Aduanas

Promedio : 2 díasPunto de Llegada =

Terminal deAlmacenamiento

Promedio : 1 díaAgente de Aduanas

Promedio :Verde: 0 díasNaranja: 1 díasRojo sin Incidencia: 2 díasRojo con Incidencia: 5 días

Aforo

Transmisióndel

manifiesto

Transportista

Control dellegada dela Nave

Control dela Descarga

Control deSalida dePuerto

RecepciónTarjaDUIM

Envío dela DUA

Pago tributosAsignaciónde canal

Ag. Aduana /Importador

RevisiónDoc.

Control desalida

Terminal deAlmacenamiento

Aduanas / APN Recinto Portuario Agencia deTerminal deAduanas Almacenamiento Aduana

Recinto PortuarioAduanas

Aduanas

DESPACHO EXCEPCIONAL

•

DESPACHO EXCEPCIONAL

Mercancías deben arribar al territorio nacional La mercancía debe ingresar a un Depósito Temporal y

éste transmitir el ICA (Ingreso de la carga al almacén) DUA se numera después de transmitido el ICA. La DUA se data con los pesos y bultos recibidos

por el Depósito Temporal. Aplicable a todo importador y mercancía.

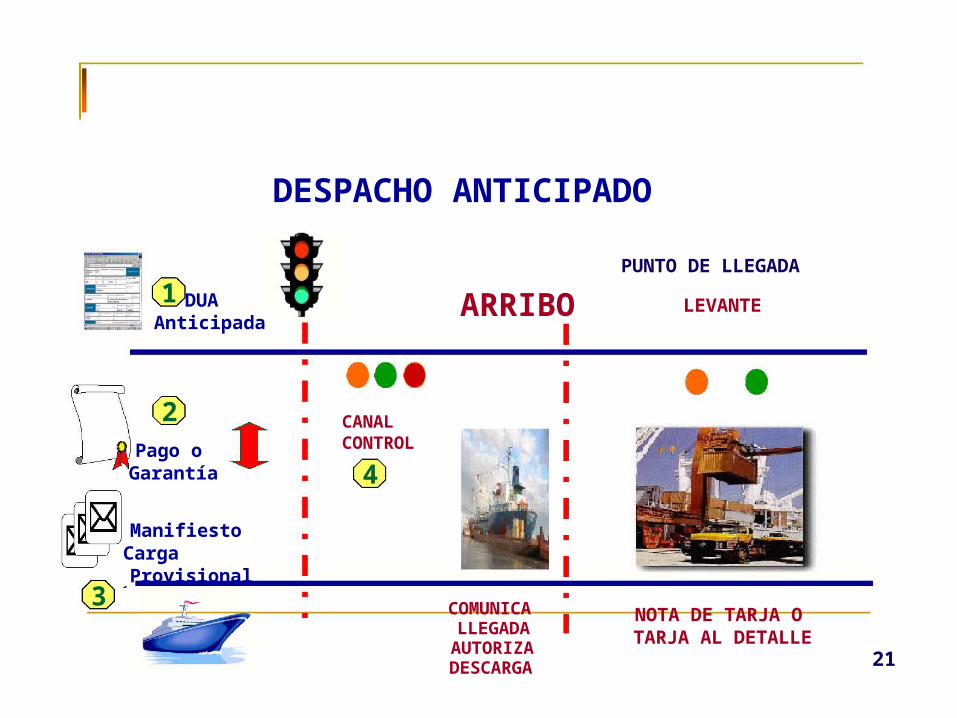

DESPACHO ANTICIPADO

PUNTO DE LLEGADA

DUAAnticipada1 ARRIBO LEVANTE

2Pago oGarantía

ManifiestoCargaProvisional

CANALCONTROL

4

3 COMUNICALLEGADA

AUTORIZADESCARGA

NOTA DE TARJA OTARJA AL DETALLE

21

DESPACHO URGENTE

AGENTEADUANA

TRANSPORTISTA

ARRIBO

AsignaCanal

Control

DEPOSITO TEMPORAL

INGRESO RECEPCIÓN

SUNAT

LEVANTE

Transmisióndel M/C

Retiro ytraslado

PAGO Antes: 15 días calendarioDespués: 7 díascalendario

Rev. Doc.Recon. Fisico

Nª DUA ANTES ODESPUES

DEL ARRIBO

DESPACHO URGENTE

Modalidades de Despacho Urgente:

Envíos de urgencia: Trato preferente por naturaleza demercancías o lugar donde deben ser almacenadas.

Envíos de socorro: Mercancías destinadas a ayudar a lasvictimas de catástrofes naturales, epidemias y siniestros.

BeneficioEl despacho se efectúa limitando el control al mínimonecesario.

DESPACHO URGENTE

ENVÍOS DE URGENCIA:

ENVÍOS DE SOCORRO:

Órganos, sangre y plasmasanguíneo de origen humano.Mercancías perecederas, animalesvivos.Materiales radioactivos, explosivos,combustible y mercancía inflamable.Diarios, revistas y publicacionesperiódicas.Medicamentos y vacunas.Piedras y metales preciosos.Mercancía a granel.Maquinarias y equipos de gran pesoy volumen.Partes, piezas e insumos para noparalizar el proceso productivo.Otros que constituyan envíos deurgencia.

Vehículos u otros medios detransporte.Alimentos.Contenedores para líquidos yagua, bolsas y purificadores deagua.Medicamentos, vacunas, materiale instrumental médico quirúrgico.Ropa y calzadoTiendas, toldos y hospitales decampaña.Casas y módulos prefabricados.Otros que constituyan envíos desocorro.

Importaciones Inafectas al pago de derechos arancelarios

Muestras sin valor comercial. Premios. Féretros. Vehículos especiales y prótesis para discapacitados. Donaciones. Universidades, Institutos Superiores y Centros

Educativos. Medicamentos e Insumos para enfermedades

oncológicas, VIH/SIDA, y Diabetes.

Max B. Canales Montes

Equipaje y menaje de casa. Repatriación de Patrimonio Cultural de la Nación. Envíos postales para uso personal. Envíos de entrega rápida.

– Correspondencia, documentos, diarios y publicaciones periódicas.

– Mercancías hasta US$ 200.00.

Importaciones Inafectas al pago de derechos arancelarios

Plazo para determinar la obligación, cobrar tributos y devolver lo pagado

indebidamente o en exceso

Para determinar y cobrar tributos, el plazo prescribe a los 4 años contados a partir del 1º. de enero del año siguiente de la fecha de numeración de la Declaración Aduanera.

Para devolver lo pagado indebidamente o en exceso, el plazo prescribe a los 4 años contados a partir del 1º. de enero del año siguiente de efectuado éste.

Aceptación de la Declaración Aduanera

Numerada la Declaración, ésta sirve de base para determinar la obligación tributaria aduanera, salvo las enmiendas que puedan realizarse, de constatarse errores.

El declarante podrá rectificar los datos de la Declaración Aduanera sin la aplicación de sanción alguna hasta antes de la selección del canal de control, siempre que no exista una medida preventiva.

Legajamiento de la Declaración Aduanera

La Declaración numerada puede ser dejada sin efecto cuando:

Legalmente no haya debido ser aceptada. Se acepte el cambio de destinación. No se hubiera embarcado la mercancía o

ésta no apareciera. Otros de acuerdo con el Reglamento.

Composición de la deuda tributaria

Derechos arancelarios.Demás tributos que gravan a la

importación.Multas.Intereses.

DERECHOS E IMPUESTOSADUANEROS

Derechos arancelarios o Ad Valorem.Sobretasas.Impuesto Selectivo al Consumo.Impuesto de Promoción Municipal.Impuesto General a las Ventas.Franja de Precios.Derechos Antidumping o Compensatorios.Salvaguardias.Percepción.