Embed Size (px)

Citation preview

Collana AranAranAranAran Occasional Occasional Occasional Occasional PPPPaperaperaperaper

Gestione delle risorse umane e Gestione delle risorse umane e Gestione delle risorse umane e Gestione delle risorse umane e miglioramenti dimiglioramenti dimiglioramenti dimiglioramenti di produttività produttività produttività produttività negli Enti Localinegli Enti Localinegli Enti Localinegli Enti Locali

Dicembre 2006

Aran

Occasional Paper Dicembre 2006 Pag. 1

AutorAutorAutorAutoreeee:::: Cesare VignocchiCesare VignocchiCesare VignocchiCesare Vignocchi Le elaborazioni statistiche sulle quali è basato il paper sono state curate da: Nicoletta Barabaschi

CitCitCitCitare questa pubblicazione come:are questa pubblicazione come:are questa pubblicazione come:are questa pubblicazione come: Ref Ricerche Ref Ricerche Ref Ricerche Ref Ricerche ---- Aran (2006),Aran (2006),Aran (2006),Aran (2006), ”Gestione delle risorse umane e miglioramenti di produttività negli Enti Locali” – Aran, Collana Occasional paper http: http://www.aranagenzia.it/index.php/statistiche-e-pubblicazioni/

Collana AraCollana AraCollana AraCollana Aran Occasional Papern Occasional Papern Occasional Papern Occasional Paper La collana Aran Occasional PaperAran Occasional PaperAran Occasional PaperAran Occasional Paper raccoglie brevi contributi a carattere tecnico-scientifico su argomenti e temi collegati alle funzioni istituzionali dell’Aran ed è curata da Pierluigi Mastrogiuseppe, responsabile della Direzione Studi, Direzione Studi, Direzione Studi, Direzione Studi, risorse e servizirisorse e servizirisorse e servizirisorse e servizi dell’Arandell’Arandell’Arandell’Aran.

RiferimentiRiferimentiRiferimentiRiferimenti Agenzia per la rappresentanza negoziale delle pubbliche amministrazioniAgenzia per la rappresentanza negoziale delle pubbliche amministrazioniAgenzia per la rappresentanza negoziale delle pubbliche amministrazioniAgenzia per la rappresentanza negoziale delle pubbliche amministrazioni Direzione Studi, risorse e servizi UO Studi e analisi compatibilità Via del Corso, 476 00186 ROMA EmailEmailEmailEmail: [email protected] webwebwebweb: www.aranagenzia.it (Copyright (C) [(Copyright (C) [(Copyright (C) [(Copyright (C) [2020202006060606] [ARAN]] [ARAN]] [ARAN]] [ARAN] Quest'opera è rilasciata sotto i termini della licenza Creative Commons Attribuzione - Non commerciale - Condividi allo stesso modo 3.0. Italia License. Per leggere una copia della licenza visita il sito web: http://creativecommons.org/licenses/by-nc-sa/3.0/it/

Aran

Occasional Paper Dicembre 2006 Pag. 2

IndiceIndiceIndiceIndice

Capitolo 1 Capitolo 1 Capitolo 1 Capitolo 1 ---- L’ESPERIENZA SPECL’ESPERIENZA SPECL’ESPERIENZA SPECL’ESPERIENZA SPECIFICA DELLE POLITICHE RETRIBUTIVE NELLE IFICA DELLE POLITICHE RETRIBUTIVE NELLE IFICA DELLE POLITICHE RETRIBUTIVE NELLE IFICA DELLE POLITICHE RETRIBUTIVE NELLE

AUTONOMIE TERRITORIALI E NEI COMUNIAUTONOMIE TERRITORIALI E NEI COMUNIAUTONOMIE TERRITORIALI E NEI COMUNIAUTONOMIE TERRITORIALI E NEI COMUNI 3333

1.1 Introduzione .......................................................................................................................3

1.2 I tratti distintivi delle tre tornate contrattuali ..................................................................6

1.3 La dinamica retributiva di fatto e le sue componenti ................................................... 13

1.4 I livelli retributivi e le loro componenti ......................................................................... 21

1.5 La variabilità fra enti: evoluzione, geografia e dimensione .......................................... 26

1.6 La gestione retributiva vista attraverso il fondo ........................................................... 36

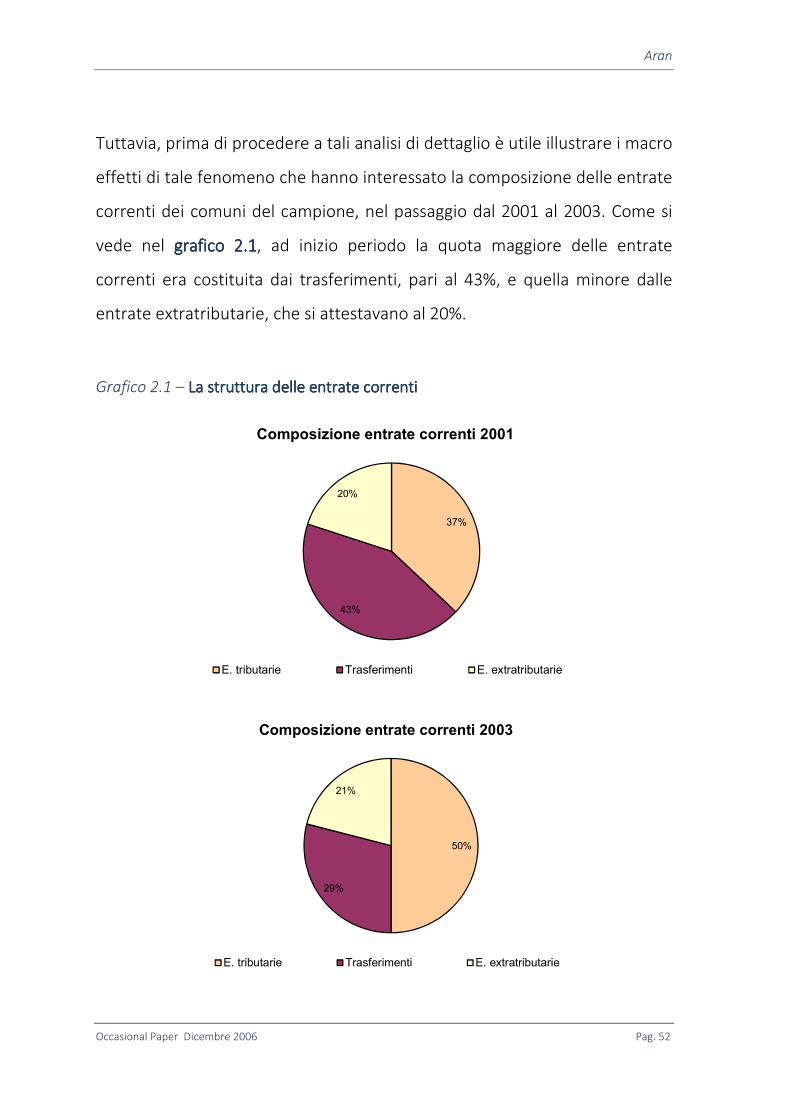

Capitolo 2 Capitolo 2 Capitolo 2 Capitolo 2 ---- LA STRUTTURA DI BILANCIO DEI COMUNILA STRUTTURA DI BILANCIO DEI COMUNILA STRUTTURA DI BILANCIO DEI COMUNILA STRUTTURA DI BILANCIO DEI COMUNI 49494949

2.1 Introduzione .................................................................................................................... 49

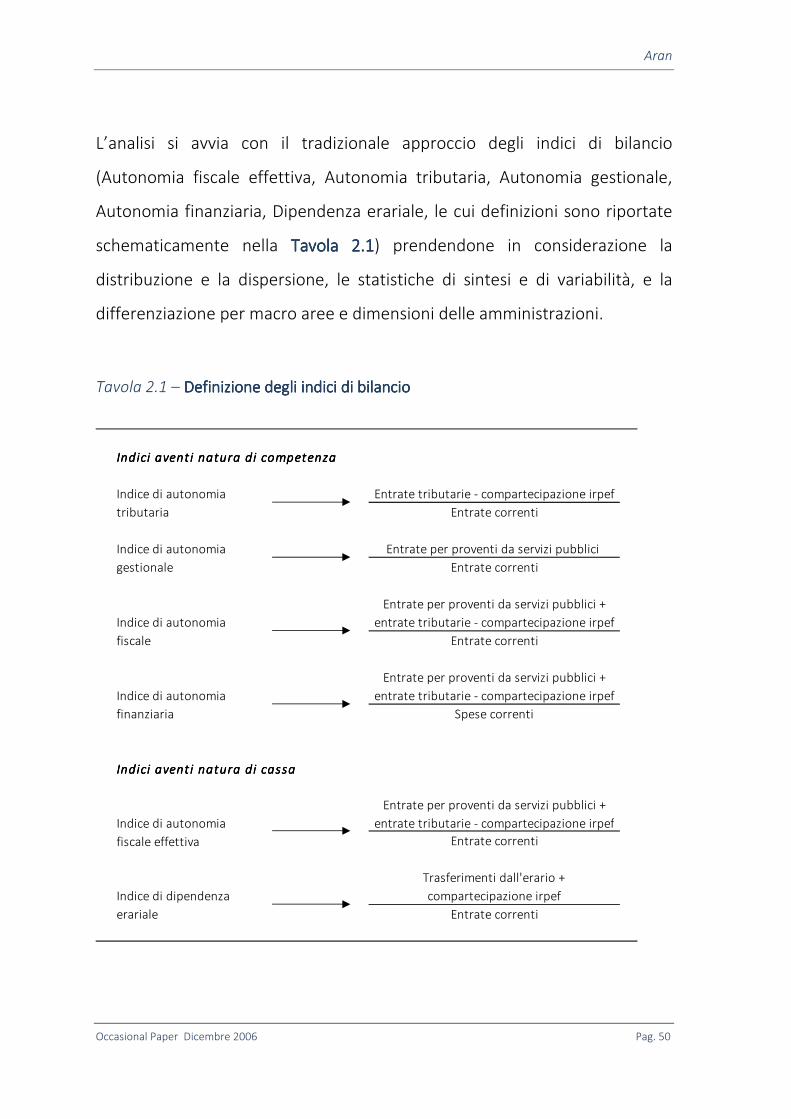

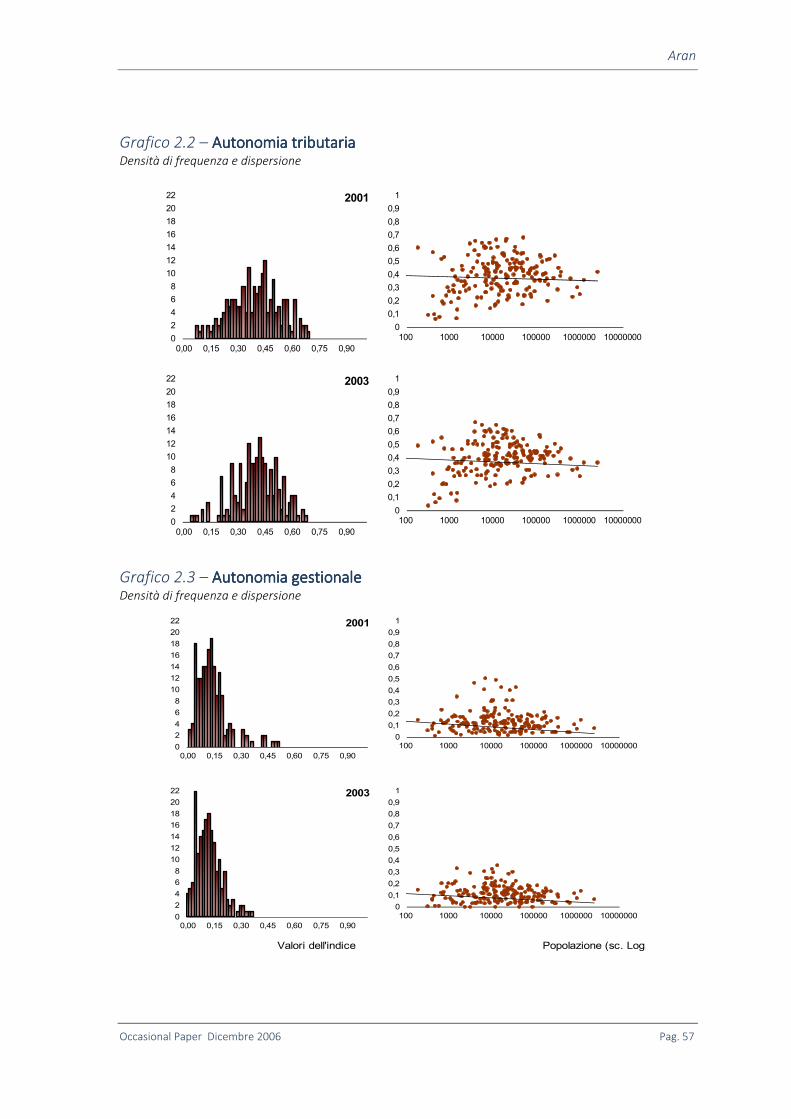

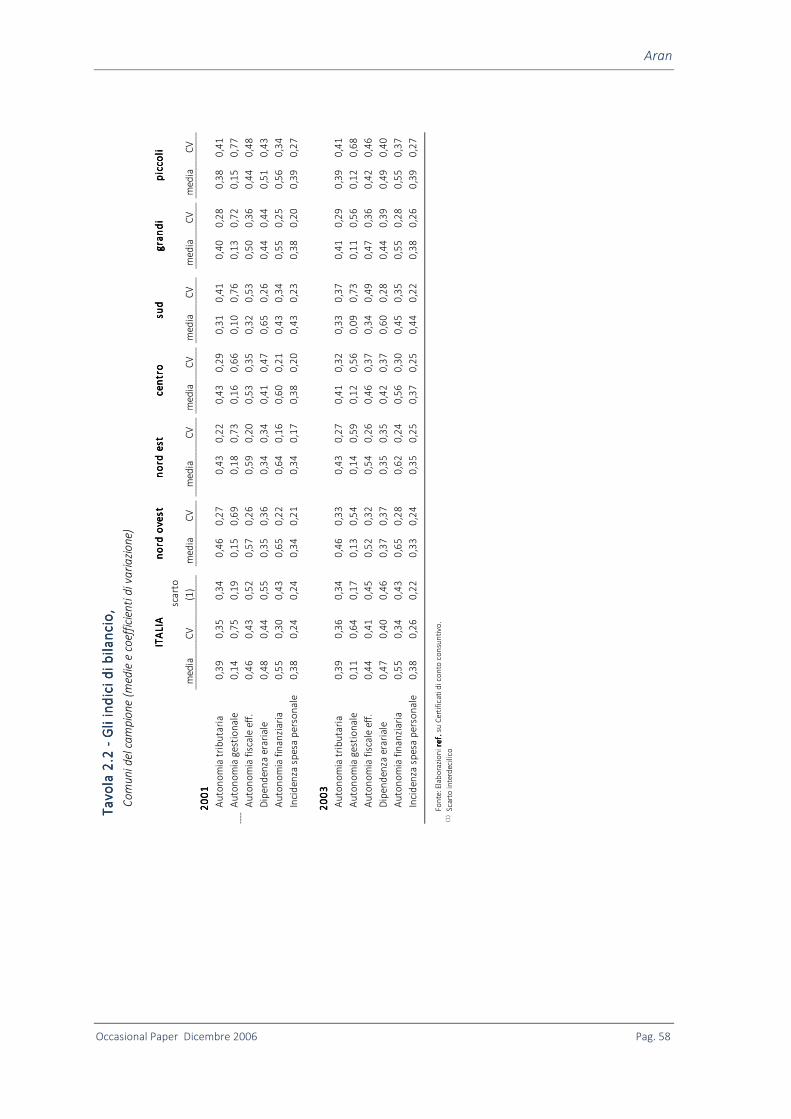

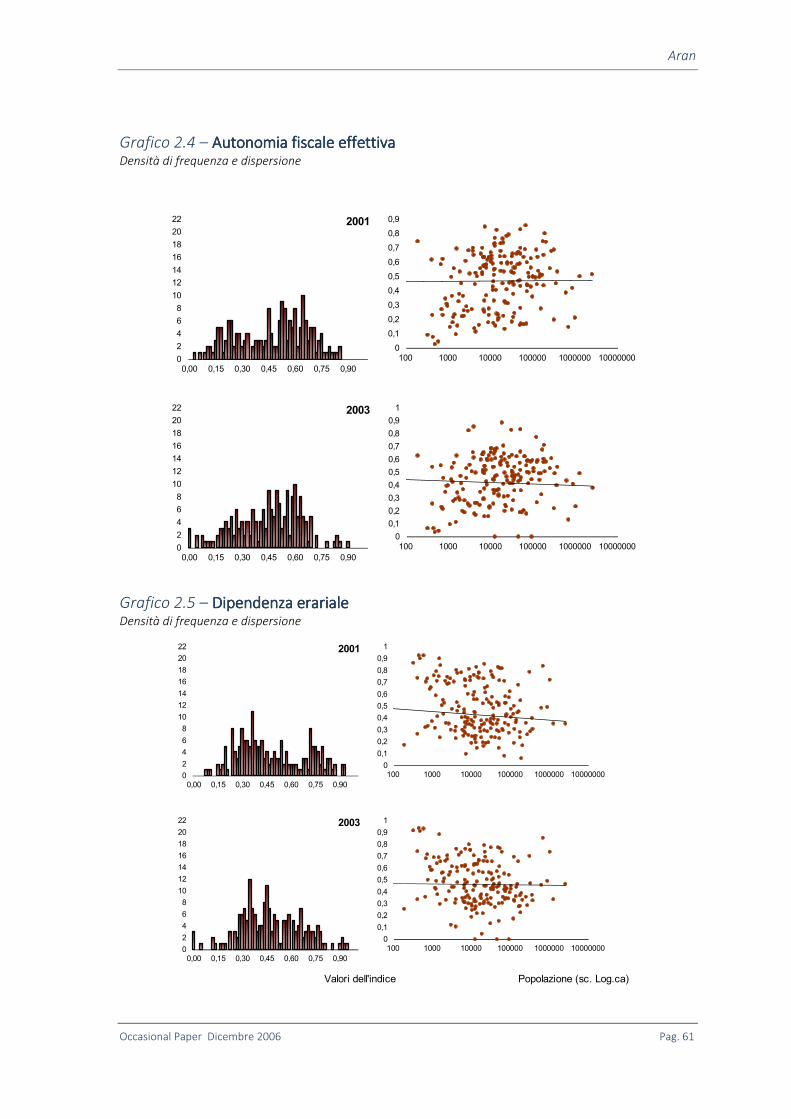

2.2 Gli indici di bilancio ......................................................................................................... 55

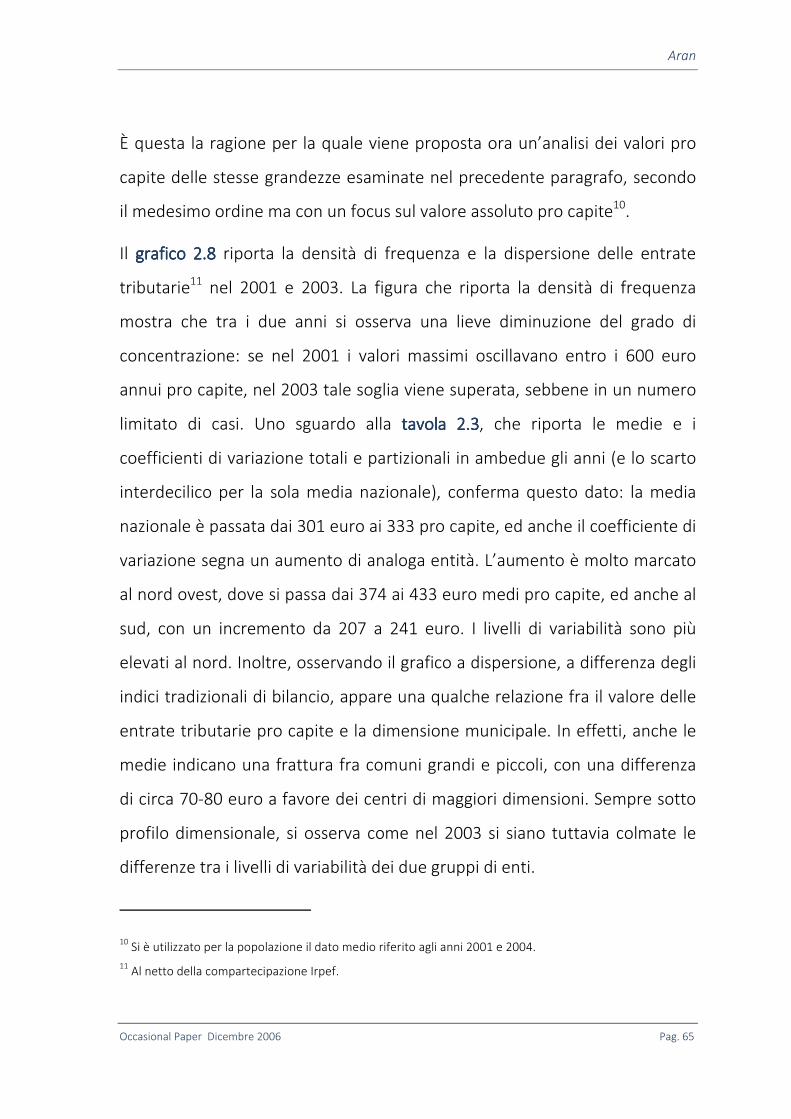

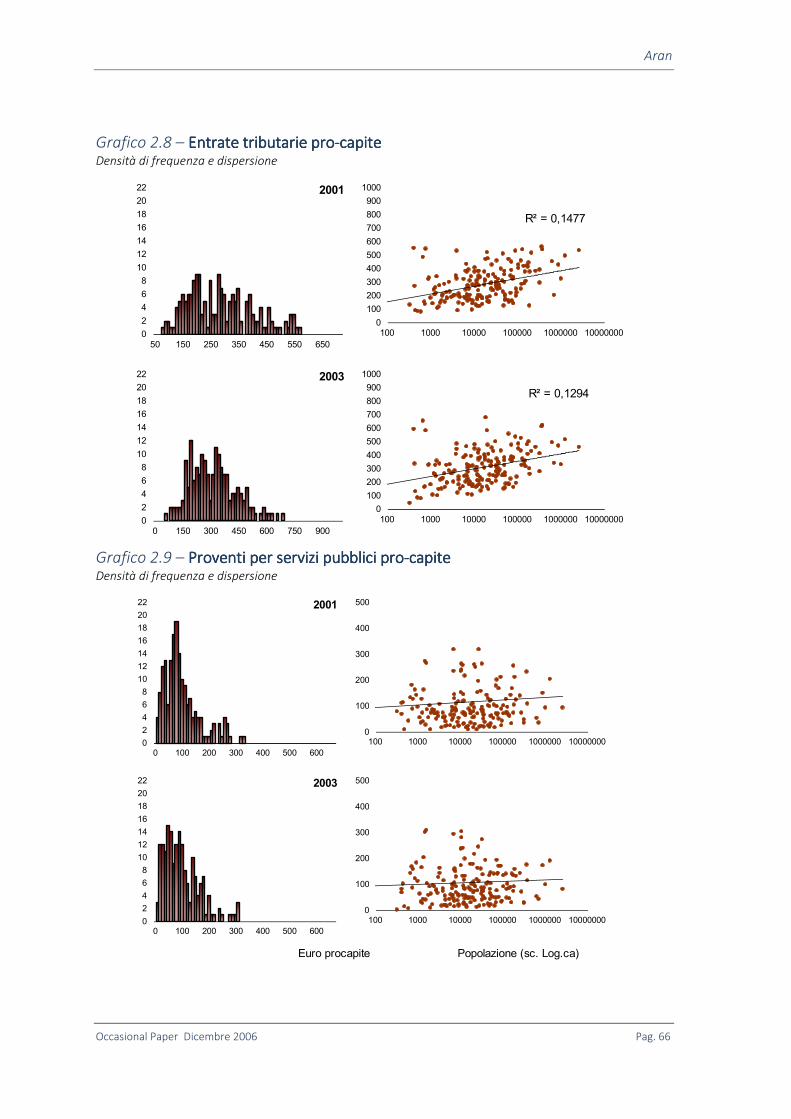

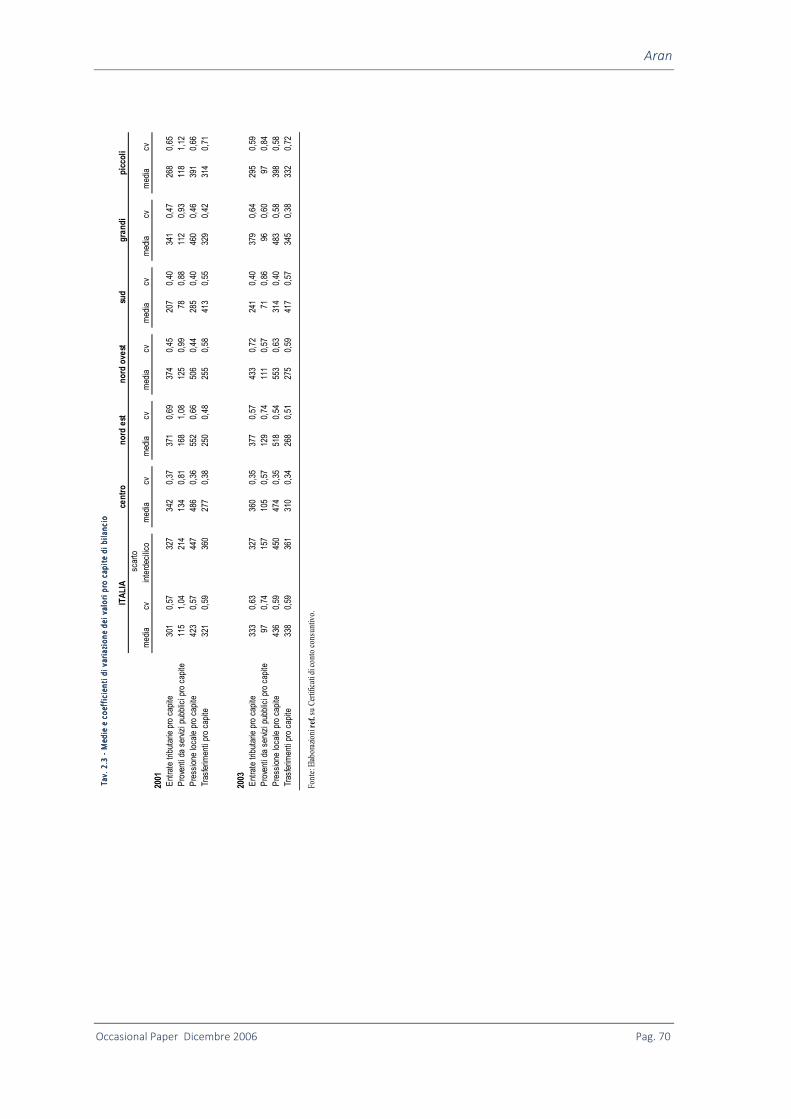

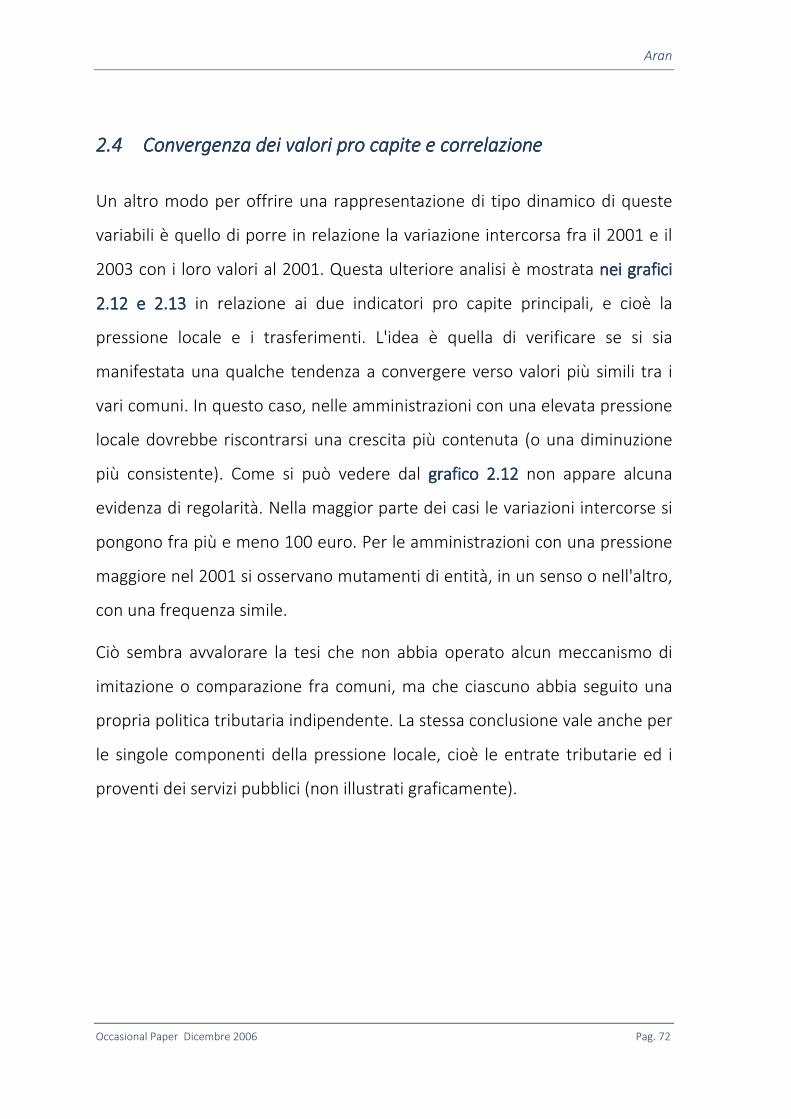

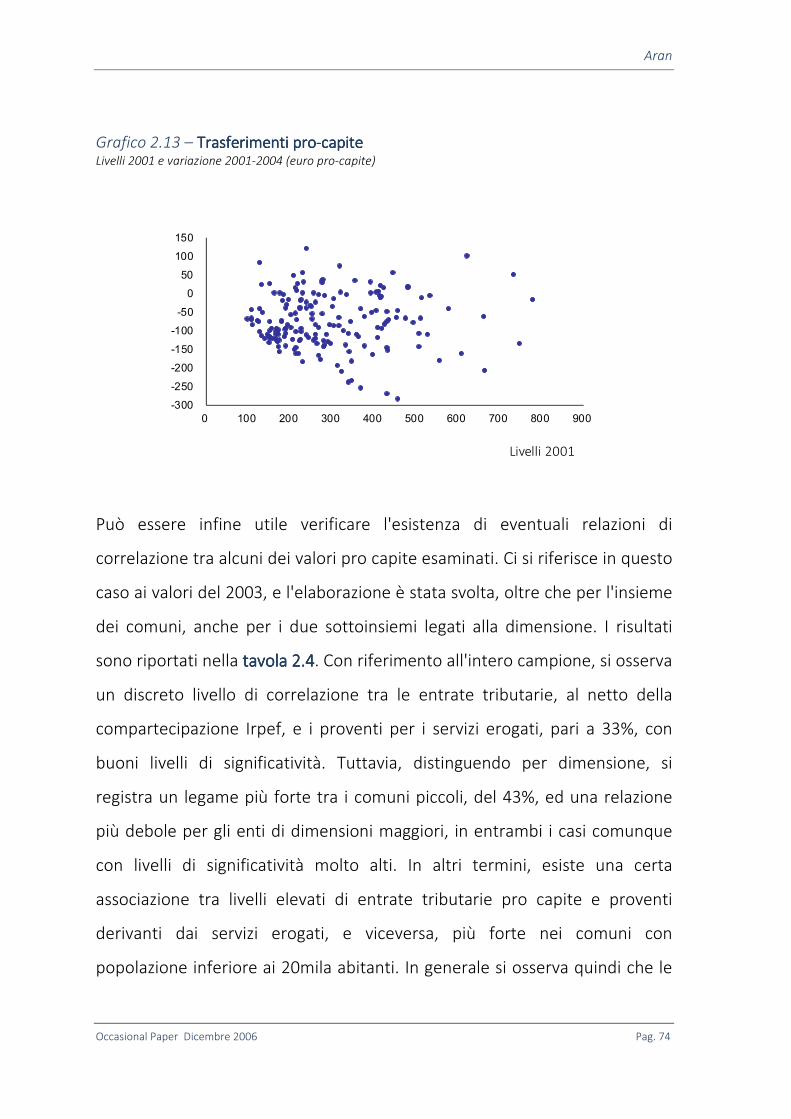

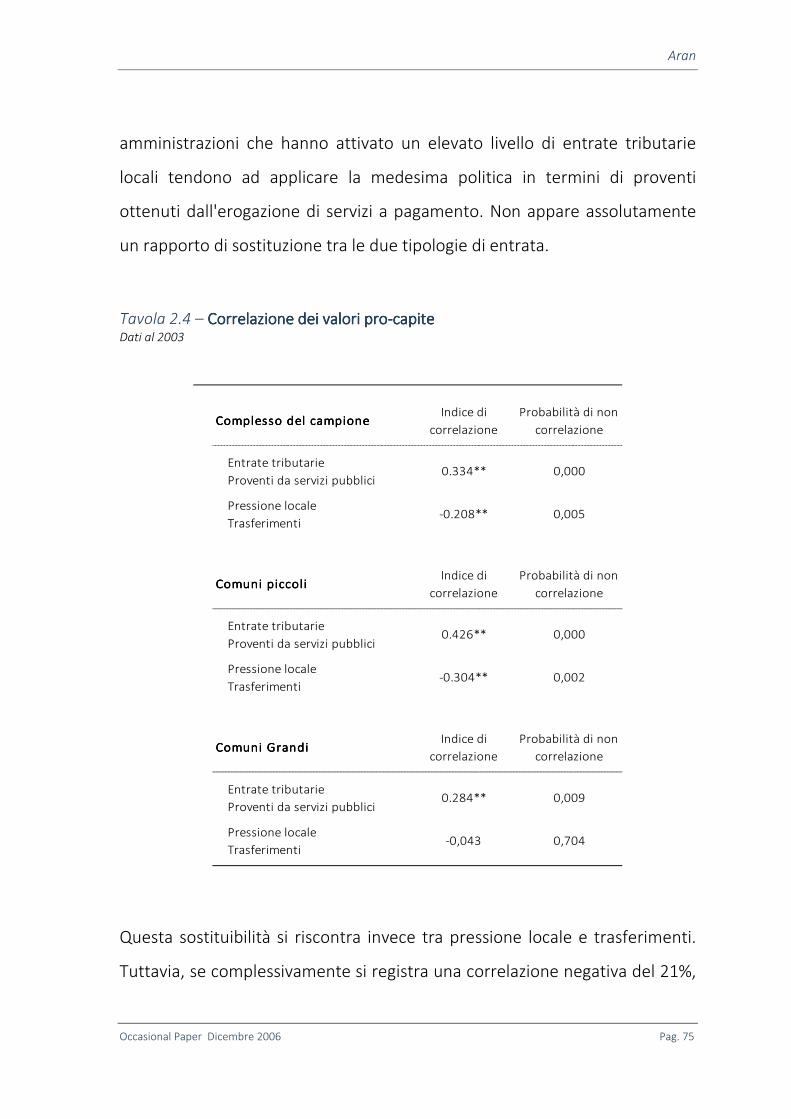

2.3 I valori pro capite e la dinamica .................................................................................... 63

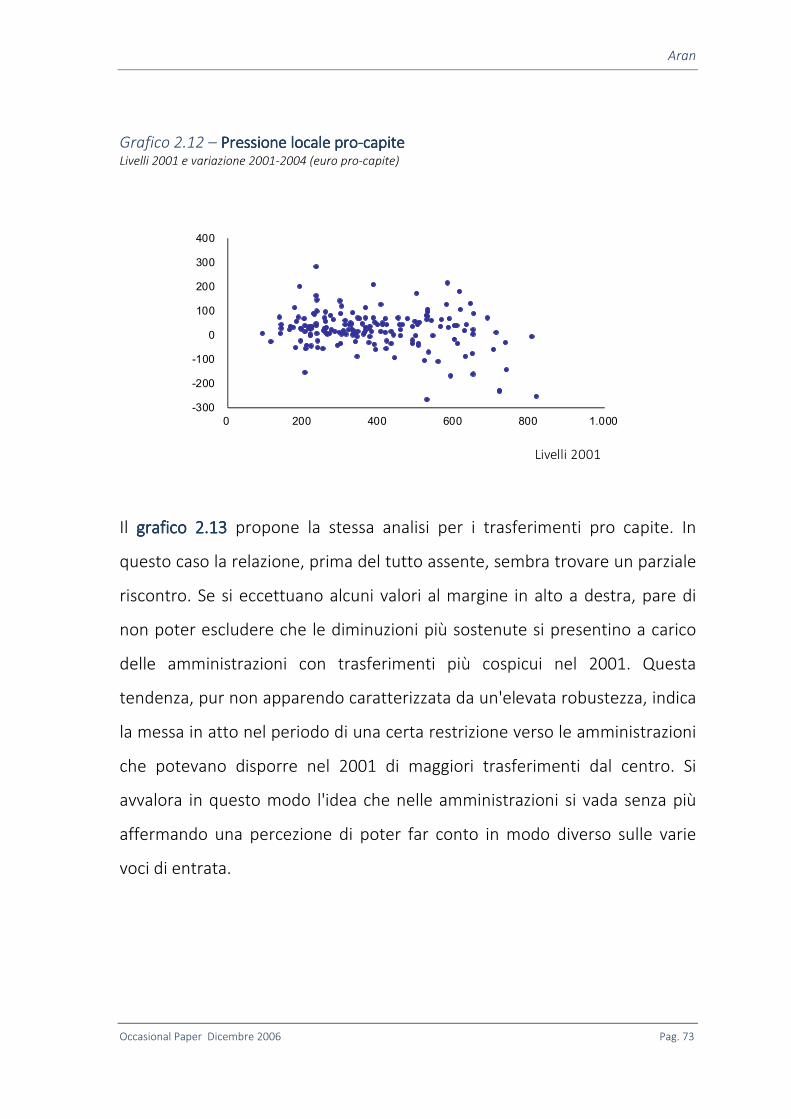

2.4 Convergenza dei valori pro capite e correlazione ......................................................... 72

Capitolo 3 Capitolo 3 Capitolo 3 Capitolo 3 –––– LE RELAZIONI TRA GRANDEZZE DI BILANCIO E VARIABILI LE RELAZIONI TRA GRANDEZZE DI BILANCIO E VARIABILI LE RELAZIONI TRA GRANDEZZE DI BILANCIO E VARIABILI LE RELAZIONI TRA GRANDEZZE DI BILANCIO E VARIABILI

RETRIBUTIVERETRIBUTIVERETRIBUTIVERETRIBUTIVE 77777777

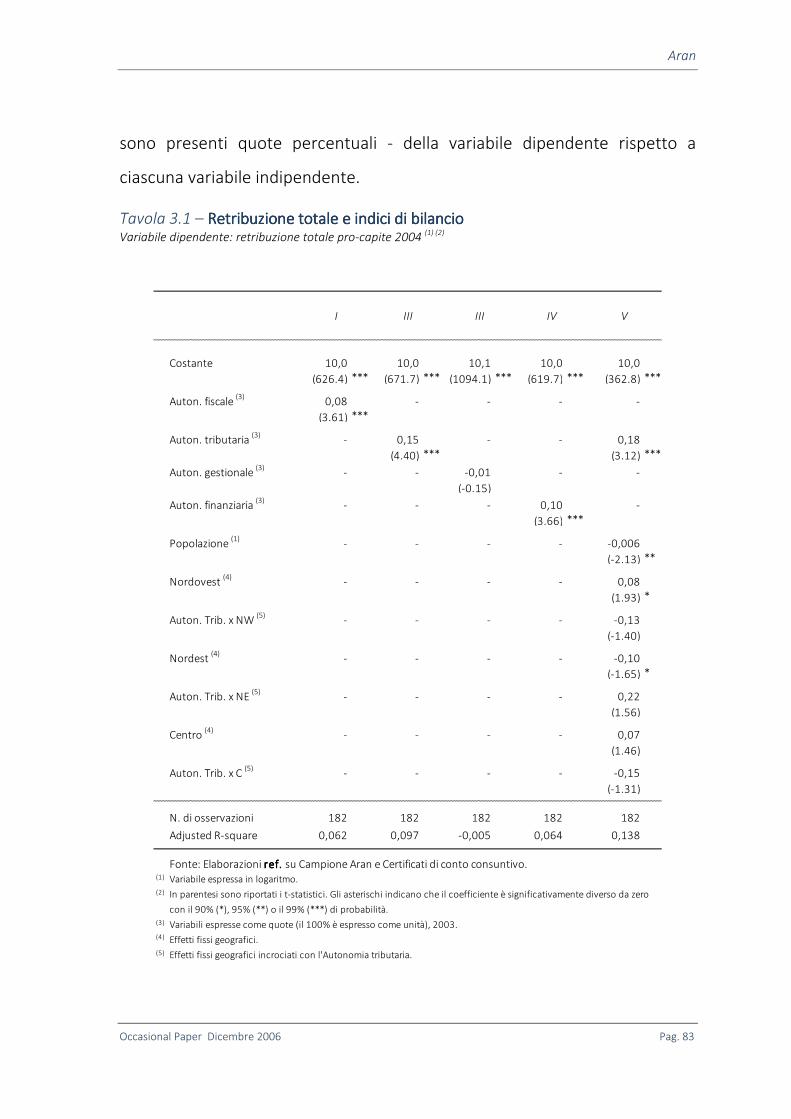

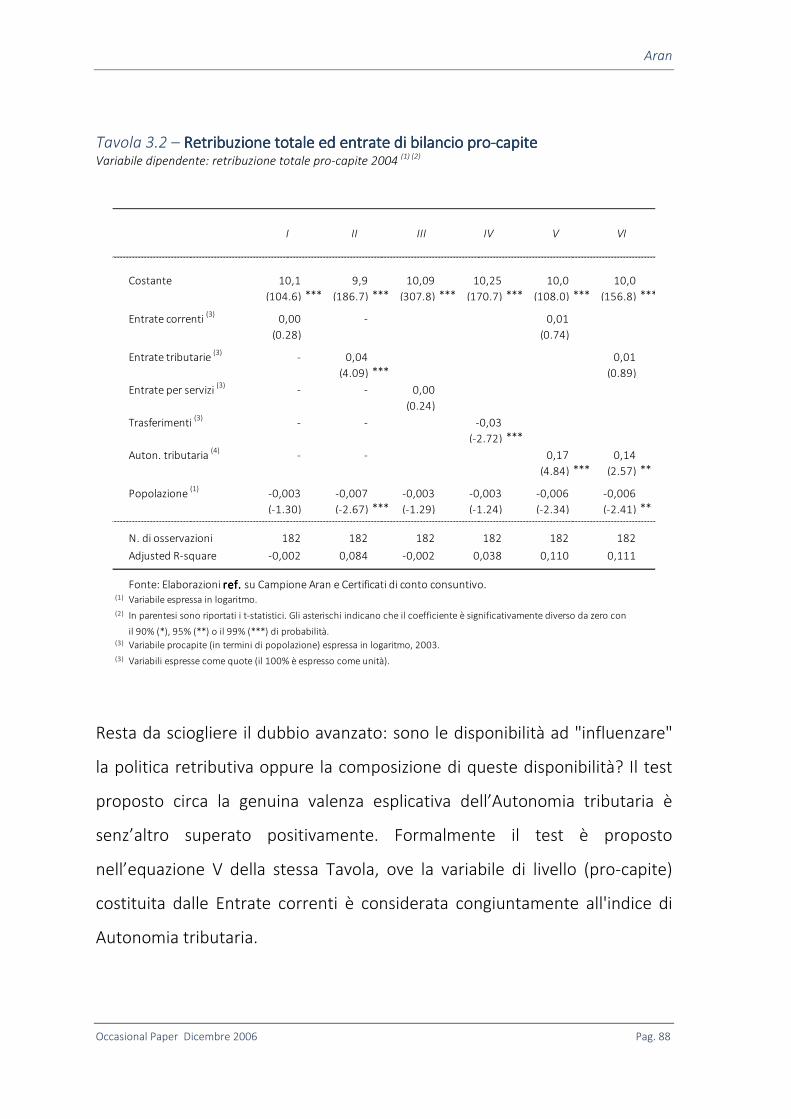

3.1 Introduzione .................................................................................................................... 77

3.2 La retribuzione totale 2004 ............................................................................................ 82

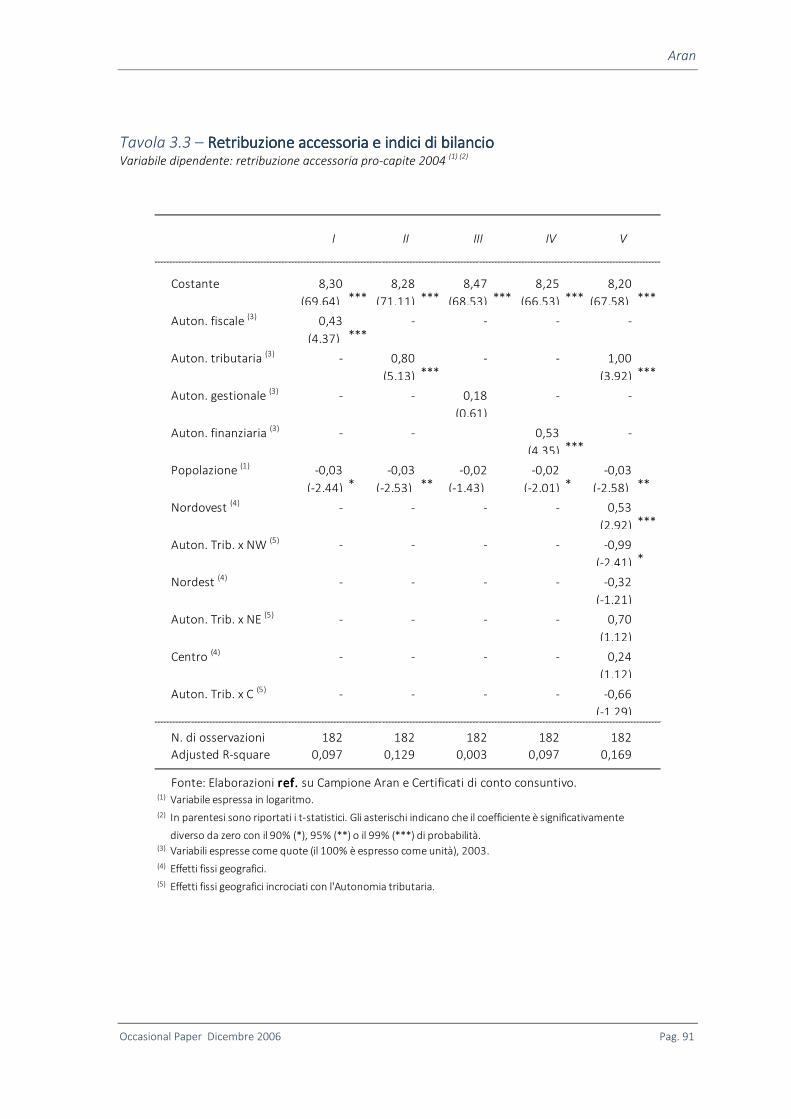

3.3 La retribuzione accessoria .............................................................................................. 89

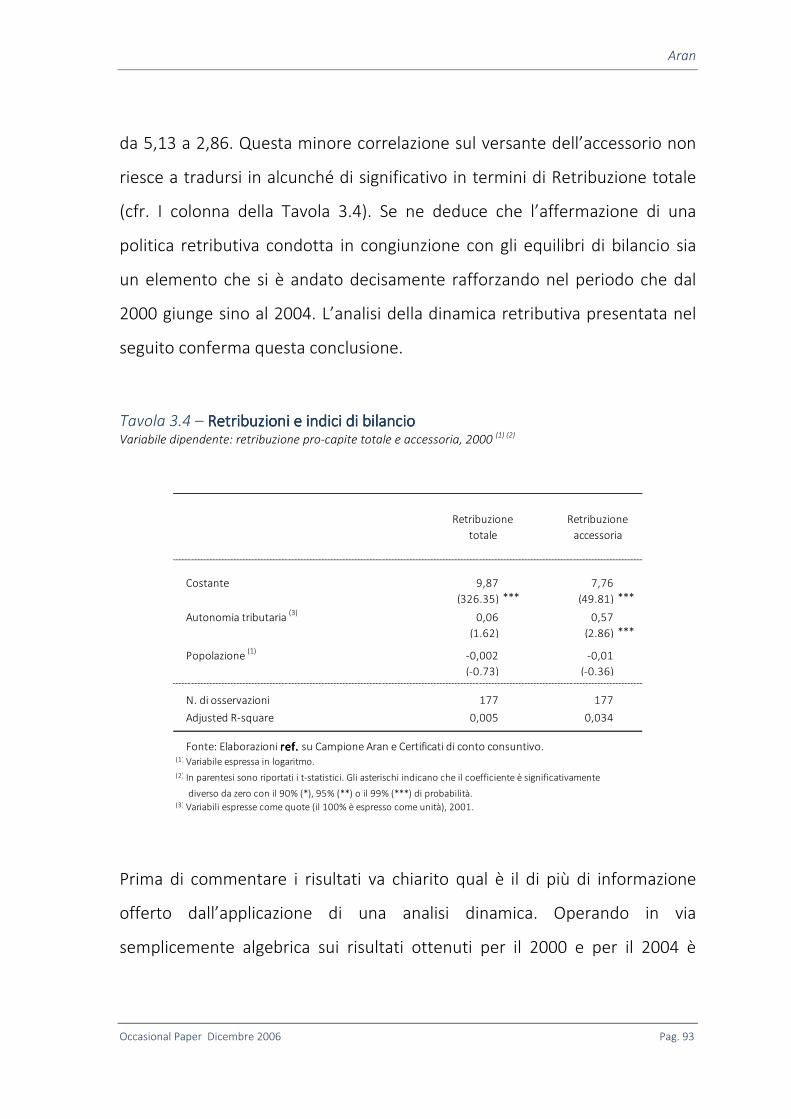

3.4 Livelli e dinamica retributiva .......................................................................................... 92

Aran

Occasional Paper Dicembre 2006 Pag. 3

Capitolo 1 - L’ESPERIENZA SPECIFICA DELLE POLITICHE RETRIBUTIVE NELLE AUTONOMIE TERRITORIALI E NEI COMUNI

1.11.11.11.1 IntroduzioneIntroduzioneIntroduzioneIntroduzione

Il recente passato è stato contraddistinto da un significativo aumento delle

potenzialità e delle capacità di gestione flessibile e strategica delle risorse

umane nelle Pubbliche Amministrazioni. Questo fatto ha senza dubbio

costituito uno dei più rilevanti elementi di innovazione negli assetti negoziali

della PA, elemento tanto più importante, se si pensa che in un contesto a

così alta intensità di lavoro esso costituisce un elemento cruciale su cui

impostare le politiche di cambiamento.

L’ambito nel quale si sono registrate alcune delle innovazioni più rilevanti

riguarda senza dubbio la regolazione della contrattazione decentrata, nella

quale sono impegnate le singole amministrazioni. In questo senso il

comparto nel quale maggiormente si sono dispiegate le potenzialità di

innovazione e la variabilità delle diverse scelte gestionali è costituto dagli

Enti locali. Oltre all’elevato numero di Enti coinvolti, anche l’accentuata

variabilità delle loro condizioni specifiche costituisce il terreno ideale per

analizzare le concrete realizzazioni dell’ampliamento del grado di autonomia

che si è osservato nel corso del tempo.

Aran

Occasional Paper Dicembre 2006 Pag. 4

Il riferimento complessivo resta l’accordo tra le parti sociali del luglio 1993, il

quale ha posto le basi del quadro di regolazione entro cui si svolge il

processo negoziale. In quella sede si è infatti stabilita la cadenza della

contrattazione di parte normativa (quadriennale) e di parte economica

(biennale), il doppio livello di contrattazione nazionale ed integrativo, il

progressivo abbandono di ogni automatismo stipendiale sia a carattere

generale, come la scala mobile, sia a carattere individuale, come gli scatti

automatici di stipendio. È stato inoltre stabilito di collegare i sistemi

retributivi al merito ed alla produttività, di ancorare gli incrementi salariali

all’inflazione programmata relativa al biennio contrattuale, prevedendo la

possibilità di un recupero del differenziale tra inflazione programmata e

reale nel biennio successivo (tenendo conto dell’andamento delle “ragioni di

scambio” ovvero depurandola dell’inflazione importata) e introducendo la

possibilità di erogare un’indennità di vacanza contrattuale.

Nello specifico della PA si è subito posto fra gli obiettivi prioritari quello

dell’accrescimento dell’efficienza complessiva, attraverso lo strumento della

produttività, non disgiunto, tuttavia, dall’esigenza del contenimento dei costi

contrattuali, coerenti con gli stringenti vincoli di finanza pubblica.

In senso più complessivo, si è innanzitutto reso necessario attuare un

processo di tendenziale avvicinamento tra le norme che regolano il lavoro

pubblico e quello privato. La contrattazione nazionale del primo quadriennio

1994 – 1997 rientra in questo ambito. Successivamente l’attenzione è stata

rivolta a dare adeguato riconoscimento al principio di responsabilità degli

enti, cui viene garantita la facoltà di progettare in autonomia strutture,

Aran

Occasional Paper Dicembre 2006 Pag. 5

meccanismi organizzativi e di gestione del personale. Gli interventi del

secondo e del terzo quadriennio contrattuale possono essere inscritti in

questa fase, nella quale si è assistito all’introduzione della contrattazione

integrativa vera e propria.

Nella pagine che seguono, in primo luogo ci si soffermerà sull’evoluzione del

meccanismo di contrattazione di secondo livello, nel corso dei tre trienni

contrattuali, a partire dal 1994 fino ad arrivare a quello che si è chiuso nel

2005, con un’attenzione particolare alla gestione del fondo per il salario

accessorio.

Successivamente, sulla base del Campione Aran di amministrazioni locali, si

commentano i dati relativi alla dinamica di fatto nell’arco temporale 2000 –

2004. Tale quadro, oltre ad avere un valore informativo per sé, fornisce un

quadro di riferimento per le successive analisi.

L’analisi si focalizza quindi sulle politiche retributive delle amministrazioni

comunali, indagate sul doppio versante delle grandezze retributive, con

riferimento al salario accessorio, e del fondo, con particolare riferimento alle

fonti variabili che sono direttamente legate alle più recenti tornate

contrattuali e agli impieghi in progressioni economiche orizzontale.

Particolare attenzione verrà riservata in entrambi i casi all’analisi della

varianza e dispersione delle grandezze osservate.

Aran

Occasional Paper Dicembre 2006 Pag. 6

1.21.21.21.2 I tratti distintivi delle tre tornate contrattualiI tratti distintivi delle tre tornate contrattualiI tratti distintivi delle tre tornate contrattualiI tratti distintivi delle tre tornate contrattuali

La suddivisione naturale dell’arco temporale che dal 1994 giunge sino ad

oggi è quella per quadrienni normativi, l’ultimo dei quali si è concluso nel

2005. Nel corso di questo lungo periodo i principali mutamenti hanno

interessato il sistema di classificazione del personale, introdotto nel secondo

quadriennio, e la complessiva architettura del meccanismo che regola il

finanziamento del salario accessorio. Nel seguito verranno ricapitolati i tratti

essenziali che hanno caratterizzato le diverse fasi di questo lungo processo di

innovazione. Il lettore potrà trovare ulteriori qualificazioni in Vignocchi

(2006)1 .

Per quanto riguarda il primo quadriennio, 1994 – 1997, la gestione del

salario accessorio prevedeva una regolazione definita in sede di CCNL: per

ciascuna componente del salario accessorio era previsto un fondo specifico,

con standard di finanziamento determinati interamente dal contratto

nazionale. Alla contrattazione di secondo livello veniva quindi demandata la

sola modulazione interna delle risorse di ciascun fondo. Ma l’ammontare di

ciascun fondo era adeguato rigidamente in sede di contrattazione nazionale,

così come l’istituto del salario accessorio cui era dedicato. È la cosiddetta

fase della contrattazione decentrata. Già nel biennio economico 1996 – 1997

si introdusse la possibilità di operare “travasi” di risorse, nella direzione dei

fondi di produttività e risultato, con l’obiettivo di rafforzare questi istituti

1 “Tre tornate di contrattazione sugli Enti locali: cosa salvare di un’esperienza controversa” in C. Dell’Aringa

e Giuseppe Della Rocca (a cura di) “Oltre la contrattazione collettiva”, Rubettino Editore.

Aran

Occasional Paper Dicembre 2006 Pag. 7

contrattuali e di contenere l’impiego dello straordinario. Questo disposto

costituisce quindi un primo passo verso l’ampliamento dell’autonomia e

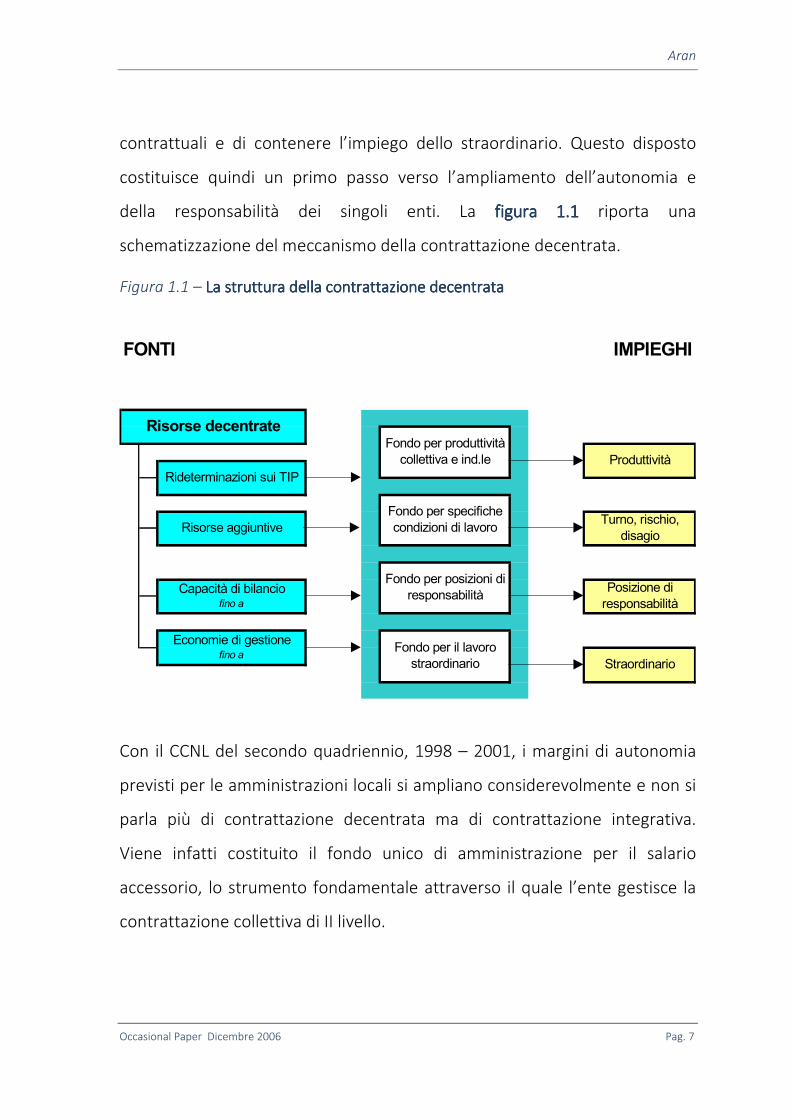

della responsabilità dei singoli enti. La figura 1.1figura 1.1figura 1.1figura 1.1 riporta una

schematizzazione del meccanismo della contrattazione decentrata.

Figura 1.1 – La struttura della contrattazione decentrataLa struttura della contrattazione decentrataLa struttura della contrattazione decentrataLa struttura della contrattazione decentrata

FONTI

Economie di gestionefino a

Posizione di

responsabilità

Fondo per posizioni di

responsabilità

Fondo per il lavoro

straordinario

IMPIEGHI

Produttività

Turno, rischio,

disagio

Straordinario

Fondo per produttività

collettiva e ind.le

Fondo per specifiche

condizioni di lavoro

Rideterminazioni sui TIP

Risorse aggiuntive

Capacità di bilanciofino a

Risorse decentrate

Con il CCNL del secondo quadriennio, 1998 – 2001, i margini di autonomia

previsti per le amministrazioni locali si ampliano considerevolmente e non si

parla più di contrattazione decentrata ma di contrattazione integrativa.

Viene infatti costituito il fondo unico di amministrazione per il salario

accessorio, lo strumento fondamentale attraverso il quale l’ente gestisce la

contrattazione collettiva di II livello.

Aran

Occasional Paper Dicembre 2006 Pag. 8

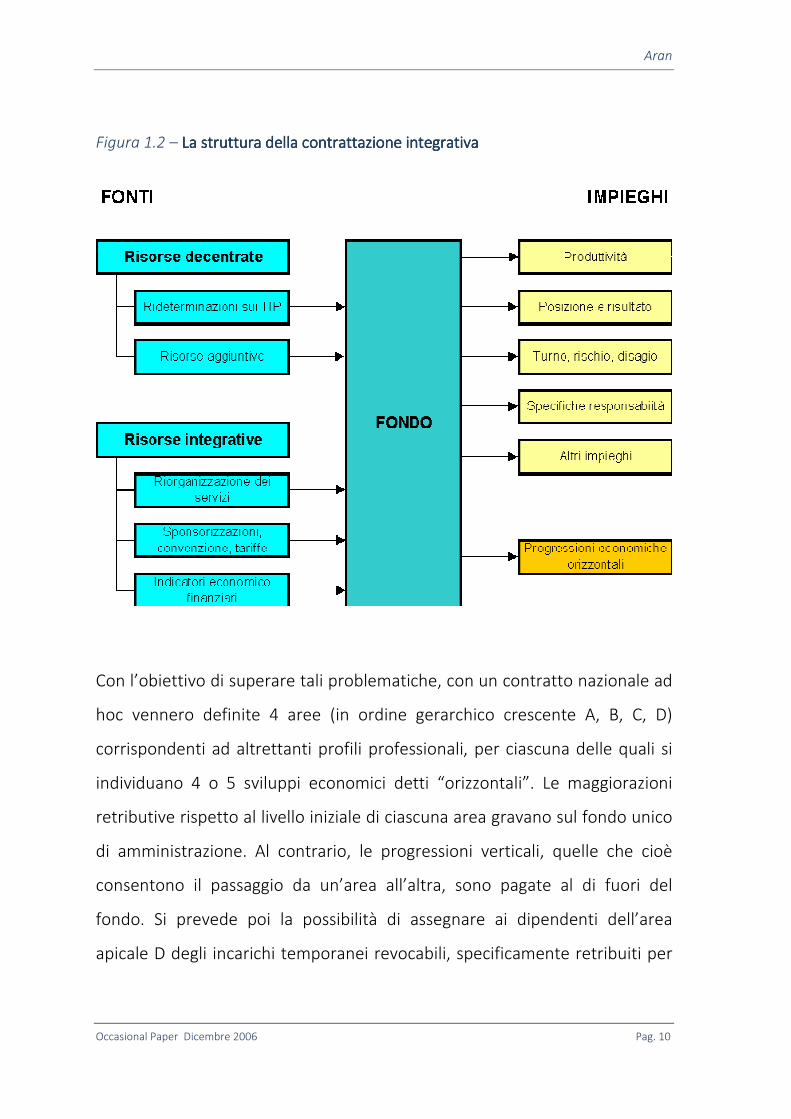

Tale fondo ha la caratteristica di essere unico per tutte le finalità, con la sola

eccezione delle risorse destinate al lavoro straordinario che però tendono a

ridursi, e di non avere vincoli interni di destinazione in termini di

corrispondenza tra fonti ed impieghi. Il Fondo è quindi alimentato da:

i) Risorse stabili, ereditate e “stabilizzate” dagli esercizi

precedenti.

ii) Risorse “fresche”, negoziate e definite ogni biennio in sede di

contrattazione nazionale e decentrate al II livello.

iii) Risorse “fresche”, integrate in sede locale sulla base dei disposti

del CCNL.

È di fondamentale importanza avere chiara la distinzione tra le due ultime

tipologie. Nel primo caso si tratta di risorse di ammontare limitato e

sostanzialmente definite in sede nazionale. Nel secondo si ha a che fare con

disponibilità del tutto aggiuntive, il cui ammontare è stabilito in sede

decentrata, secondo tre canali descritti di seguito:

� Attivazione di nuovi servizi ed accrescimento di quelli esistenti (CCNL I

biennio);

� Sponsorizzazioni, convenzioni, servizi a tariffa (CCNL I biennio);

� Disciplina degli indicatori di bilancio (CCNL II biennio) differenziati per

le varie tipologie di ente.

Conviene specificare il funzionamento di tre questi canali di alimentazione

del fondo. In relazione al primo, il maggior carico di lavoro connesso

all’attivazione di nuovi servizi, oppure al miglioramento di quelli esistenti può

Aran

Occasional Paper Dicembre 2006 Pag. 9

essere riconosciuto attraverso maggiori benefici sul salario accessorio.

Maggiori benefici la cui valutazione viene definita autonomamente dalle

singole amministrazioni. Il secondo canale prevedeva la possibilità di una

integrazione di risorse come quota degli introiti connessi ad attività non

essenziali dell’ente. Si osservi inoltre che esso incorpora fattispecie

abbastanza differenziate come, appunto, le sponsorizzazioni, le convenzioni

ed i servizi a tariffa. Il terzo canale è invece attivabile, con una integrazione di

risorse definita senza alcun vincolo (se non quello delle disponibilità in

bilancio), qualora, in buona sostanza, lo stato di salute finanziario dell’ente

registrasse un miglioramento. Miglioramento che nuovamente veniva

programmato nella sua entità da ogni singolo ente.

Il meccanismo è schematizzato nella figura 1.2figura 1.2figura 1.2figura 1.2. Il fondo così costituito è

destinato a finanziare la produttività collettiva ed individuale, il sistema delle

indennità (turni, disagio, reperibilità, ecc.) le progressioni economiche

orizzontali, e le posizioni organizzative. Questi ultimi impieghi si ricollegano

al fatto che all’inizio del secondo quadriennio fu profondamente riformato il

sistema di classificazione del personale, passando dal precedente sistema,

che prevedeva otto livelli, all’attuale ispirato ad un principio di

“broadbanding per aree”. La normativa abrogata risaliva al 1980 e,

consentendo progressioni economiche esclusivamente sulla base di concorsi

pubblici, aveva prodotto non pochi motivi d’insoddisfazione, specie di ordine

organizzativo, quali ad esempio: la scarsa fungibilità del personale nelle varie

posizioni, le sperequazioni evidenti, una limitata programmabilità della

mobilità professionale e, in generale, un sistema assai rigido e con scarse

possibilità di valorizzazione e sviluppo delle risorse.

Aran

Occasional Paper Dicembre 2006 Pag. 10

Figura 1.2 – La struttura della contrattazione La struttura della contrattazione La struttura della contrattazione La struttura della contrattazione inteinteinteintegrativagrativagrativagrativa

Con l’obiettivo di superare tali problematiche, con un contratto nazionale ad

hoc vennero definite 4 aree (in ordine gerarchico crescente A, B, C, D)

corrispondenti ad altrettanti profili professionali, per ciascuna delle quali si

individuano 4 o 5 sviluppi economici detti “orizzontali”. Le maggiorazioni

retributive rispetto al livello iniziale di ciascuna area gravano sul fondo unico

di amministrazione. Al contrario, le progressioni verticali, quelle che cioè

consentono il passaggio da un’area all’altra, sono pagate al di fuori del

fondo. Si prevede poi la possibilità di assegnare ai dipendenti dell’area

apicale D degli incarichi temporanei revocabili, specificamente retribuiti per

Aran

Occasional Paper Dicembre 2006 Pag. 11

posizioni di elevata responsabilità: le cosiddette “posizioni organizzative”, il

cui salario accessorio viene ricondotto a due soli e specifici istituti, la

retribuzione di posizione e quella di risultato. L’articolazione è quindi del

tutto analoga a quella del personale dirigenziale.

Il CCNL del terzo quadriennio, 2002 - 2005, introduce ulteriori novità. Viene

istituita l’Indennità di Comparto, finanziata, sebbene si tratti di un istituto

introdotto in sede nazionale, stornando risorse dal fondo. Si tratta, in buona

sostanza, dell’introduzione di una ulteriore voce nella busta paga, a carattere

fisso e modulato per aree di inquadramento. Si configura così una

stabilizzazione di emolumenti variabili in emolumenti fissi. In secondo luogo

viene reintrodotta la corrispondenza tra fonti ed impieghi, sebbene non in

maniera rigida come avveniva in precedenza: il disposto contrattuale

prevede infatti l’impossibilità di destinare ad impieghi stabili, come gli

avanzamenti orizzontali, risorse derivanti da fonti non stabilizzate. Numerosi

osservatori hanno letto queste novità come un ritorno al passato,

identificando in questo il trasferimento di risorse dalla retribuzione

accessoria a quella fissa e l’irrigidimento della gestione del fondo.

In particolare l’introduzione dell’indennità di comparto – e più ancora le

relative modalità di alimentazione – hanno suscitato non poche

preoccupazioni in molte amministrazioni. La valutazione dell’impatto di un

tale storno sulle politiche retributive di secondo livello è funzione della

capienza degli impieghi “non rigidi” del fondo unico. In pratica le

amministrazioni che finora hanno dedicato una quantità di risorse modeste

alla produttività, privilegiando, ad esempio, gli avanzamenti orizzontali,

Aran

Occasional Paper Dicembre 2006 Pag. 12

hanno incontrato non poche difficoltà nello storno di risorse. In ogni caso,

anche quegli enti che hanno dedicato particolare attenzione a questa leva

retributiva variabile, frequentemente attraverso l’implementazione di

sistemi di valutazione del personale, si possono trovare a dover decurtare la

capienza di questo istituto. Inoltre, in seguito all’introduzione della

corrispondenza tra impieghi e fonti stabili e non stabili, gli impieghi per il

finanziamento dell’indennità di comparto sono compresi fra gli impieghi

stabili, e questo determina un ulteriore irrigidimento degli spazi di manovra

nella gestione del fondo.

Rispetto a questa articolazione contrattuale, l’obiettivo iniziale del presente

lavoro è quello di fornire una descrizione accurata di quanto è accaduto nel

passato recente in termini di dinamica retributiva relativamente al periodo

2000 – 2004: dati i notevoli ritardi con cui sono stati sottoscritti i CCNL, la

corrispondenza fra dati di fatto e disposti contrattuali di riferimento non è

immediata. In proposito occorre tenere presente che i Conti annuali del

2000 hanno mandato a regime gli adeguamenti del tabellare relativi al primo

biennio della tornata contrattuale 1998–2001. Il relativo CCNL è infatti stato

siglato nell’Aprile 1999, mentre quello successivo (II biennio della stessa

tornata) è giunto nell’ottobre 2001. In modo analogo i Conti annuali del 2004

recepiscono pienamente l’applicazione di quello successivo (I biennio della

tornata 2002-2005), sottoscritto nel gennaio 2004.

L’arco temporale esaminato incorpora in sé due bienni economici, e quattro

tornate di contrattazione integrativa; questo fatto consente di avere una

Aran

Occasional Paper Dicembre 2006 Pag. 13

buona comparabilità tra i contributi dei diversi momenti contrattuali alla

dinamica complessiva.

1.31.31.31.3 La dinamica retributiva di fatto e le sue componentiLa dinamica retributiva di fatto e le sue componentiLa dinamica retributiva di fatto e le sue componentiLa dinamica retributiva di fatto e le sue componenti

Le elaborazioni che verranno presentate si riferiscono ad un campione

approntato dall’Aran, rappresentativo del comparto delle Autonomie

Territoriali. La base di rilevazione è costituita dal Conto Annuale, lo stesso

trasferito dalle singole amministrazioni all’Igop.

Concentrandosi su un campione di amministrazioni è possibile attuare un

profondo e costante controllo di qualità, tale da consentire un utilizzo delle

singole microvariabili contenute nel Conto Annuale. È così possibile non

limitarsi alle elaborazioni su valori medi ma affrontare analisi prossime alle

tipiche problematiche di gestione del personale che hanno di fronte le

Direzioni risorse umane. Queste elaborazioni di maggior dettaglio verranno

indirizzate alla parte del campione dedicata alle Amministrazioni Comunali.

Come veniva osservato alla fine del precedente paragrafo, nel corso del

periodo 2000-2004 si sono succeduti due contratti di bienni economici:

quello 2000-2001 firmato nell’ottobre del 2001 e quello 2002-2003 firmato

nel gennaio del 2004. Il primo di questi due bienni ha distribuito risorse

complessive per circa il 3,2% mentre il secondo per il 5,66%. A questo vanno

sommate le risorse aggiunte in sede di contrattazione di secondo livello, nei

quattro anni oggetto di analisi. Si configura quindi un confronto perfetto tra

Aran

Occasional Paper Dicembre 2006 Pag. 14

quattro anni di contrattazione di primo livello e quattro anni di

contrattazione di secondo livello: le risultanze che verranno individuate sono

quindi del tutto comparabili fra loro, e questo costituisce un ulteriore

elemento di rilevanza dell’analisi della dinamica delle retribuzioni di fatto. Le

elaborazioni si riferiscono sia all’insieme dei Comuni oggetto dell’indagine,

sia all’intero comparto delle Autonomie Locali, in entrambi i casi sulla base

del campione Aran.

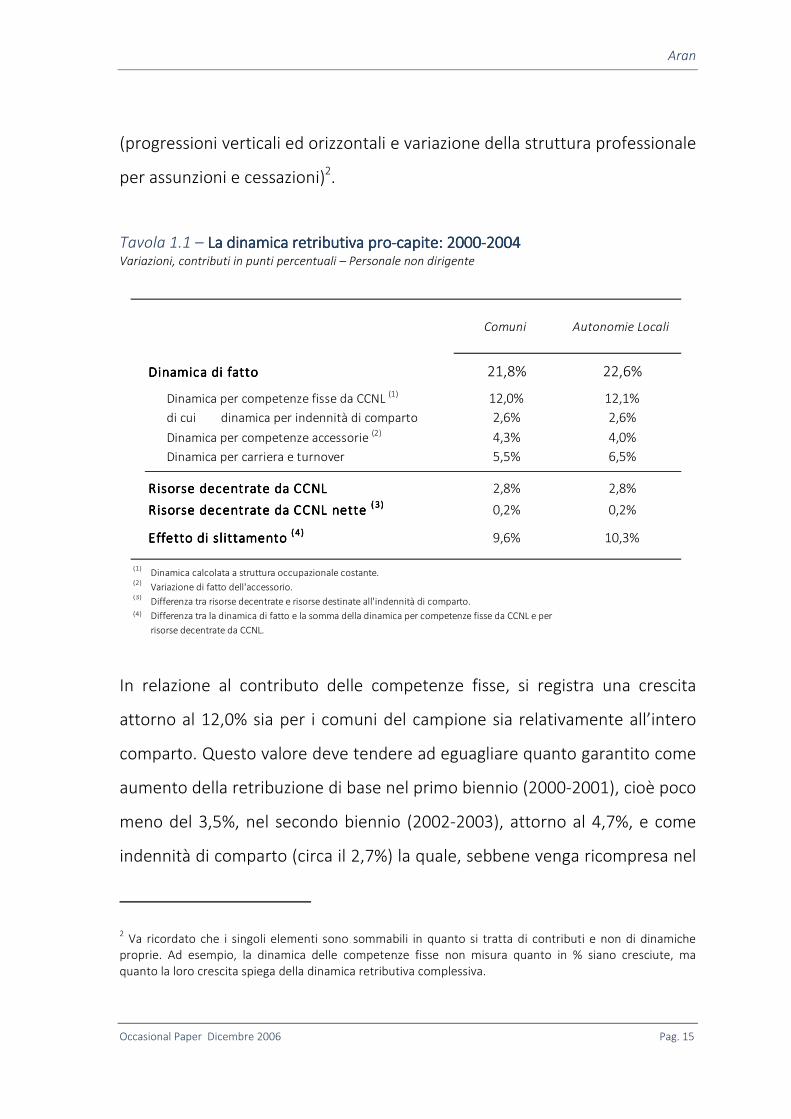

Complessivamente, nel periodo che dal 2000 giunge sino al 2004, per i

Comuni del campione la variazione della retribuzione è risultata pari al

21,8%, mentre per il complesso degli enti locali si è registrato il 22,6%, come

riportato in tavola 1.1tavola 1.1tavola 1.1tavola 1.1. Le due dinamiche si situano pertanto su ordini di

grandezza simili, anche se i Comuni registrano una variazione inferiore.

Complessivamente si tratta di un dato certamente non modesto,

ampiamente superiore all’aumento del costo della vita nello stesso periodo,

ma anche abbastanza distante da quanto era quantificabile a partire dai

disposti dei due Ccnl citati, sia in ordine agli adeguamenti del tabellare sia

alle risorse espressamente decentrate.

Questo risultato è di per sé difficilmente interpretabile se non attraverso una

scomposizione nei suoi principali driver. Si è proceduto pertanto a

scomporre la dinamica retributiva di fatto in tre componenti sommabili: 1) la

dinamica retributiva delle competenze fisse determinata dal CCNL (a

struttura occupazionale costante), 2) la dinamica dovuta alle competenze

accessorie, 3) la dinamica dovuta all’effetto di carriera e di turnover

Aran

Occasional Paper Dicembre 2006 Pag. 15

(progressioni verticali ed orizzontali e variazione della struttura professionale

per assunzioni e cessazioni)2.

Tavola 1.1 – La dinamica retributiva proLa dinamica retributiva proLa dinamica retributiva proLa dinamica retributiva pro----capite: 2000capite: 2000capite: 2000capite: 2000----2004200420042004 Variazioni, contributi in punti percentuali – Personale non dirigente

Dinamica di fattoDinamica di fattoDinamica di fattoDinamica di fatto 21,8% 22,6%

Dinamica per competenze fisse da CCNL (1) 12,0% 12,1%

di cui dinamica per indennità di comparto 2,6% 2,6%

Dinamica per competenze accessorie (2) 4,3% 4,0%

Dinamica per carriera e turnover 5,5% 6,5%

Risorse decentrate da CCNLRisorse decentrate da CCNLRisorse decentrate da CCNLRisorse decentrate da CCNL 2,8% 2,8%

Risorse decentrate da CCNL nette Risorse decentrate da CCNL nette Risorse decentrate da CCNL nette Risorse decentrate da CCNL nette ( 3)( 3)( 3)( 3) 0,2% 0,2%

Effetto di slittamento Effetto di slittamento Effetto di slittamento Effetto di slittamento ( 4)( 4)( 4)( 4) 9,6% 10,3%

(1)Dinamica calcolata a struttura occupazionale costante.

(2)Variazione di fatto dell'accessorio.

(3)Differenza tra risorse decentrate e risorse destinate all'indennità di comparto.

(4) Differenza tra la dinamica di fatto e la somma della dinamica per competenze fisse da CCNL e per

risorse decentrate da CCNL.

Autonomie LocaliComuni

In relazione al contributo delle competenze fisse, si registra una crescita

attorno al 12,0% sia per i comuni del campione sia relativamente all’intero

comparto. Questo valore deve tendere ad eguagliare quanto garantito come

aumento della retribuzione di base nel primo biennio (2000-2001), cioè poco

meno del 3,5%, nel secondo biennio (2002-2003), attorno al 4,7%, e come

indennità di comparto (circa il 2,7%) la quale, sebbene venga ricompresa nel

2 Va ricordato che i singoli elementi sono sommabili in quanto si tratta di contributi e non di dinamiche

proprie. Ad esempio, la dinamica delle competenze fisse non misura quanto in % siano cresciute, ma quanto la loro crescita spiega della dinamica retributiva complessiva.

Aran

Occasional Paper Dicembre 2006 Pag. 16

Conto annuale tra gli istituti di retribuzione accessoria, presenta tutti i

caratteri di un emolumento fisso, ed è stata perciò riclassificata come tale.

La differenza tra la quantificazione riportata nella tavola 1.1 e quanto atteso

è di entità modesta e deriva dal fatto che, nel gioco degli arretrati, non tutti

gli enti registravano nel 2000 il valore a regime previsto in sede di Ccnl per il

biennio 1998-1999.

Il contributo alla crescita complessiva della retribuzione dovuto al salario

accessorio (gli istituti retributivi sono tipicamente quelli della retribuzione di

produttività, posizione, risultato, indennità e straordinario) è pari al 4,3%

per le amministrazioni comunali del campione, e del 4,0% in quelle del

comparto: in entrambi i casi si tratta di circa un terzo rispetto a quanto

ottenuto con gli emolumenti fissi. Più differenziata la dinamica per effetto di

carriera e turn over, che si attesta al 5,5% nel caso dei comuni, e del 6,5% in

quelle dell’intero comparto. Questo valore fa riferimento alle progressioni

orizzontali e verticali le quali, spostando verso l’alto la composizione

professionale del personale, innalzano nel corso del tempo il valore medio

del tabellare effettivamente pagato. A questo si aggiunge l’effetto negativo

del turn over determinato dal minore costo dei nuovi assunti rispetto ai

cessati. Giova soffermarsi su questo aspetto in quanto usualmente

l’attenzione al turn over è connessa ai potenziali risparmi ottenibili non

rimpiazzando il personale cessato. In questa sede l’effetto di turn over cui si

allude consiste nella retribuzione della variazione media come conseguenza

del differenziale retributivo fra personale cessato e assunto.

Aran

Occasional Paper Dicembre 2006 Pag. 17

L’operare di questo effetto diviene immediatamente intelligibile in una

ipotetica situazione tipo. Qualora tutto il personale cessato venga sostituito

(saldo occupazionale nullo) la retribuzione media si abbassa in quanto i

trattamenti retributivi del personale più anziano in uscita sono sostituiti con

trattamenti usualmente inferiori del personale giovane in entrata. Quanto

maggiore è questo ricambio tanto più ampio è l’effetto.

Nella situazione tipo di segno opposto, di completo blocco del turn over,

questo effetto calmierante sulla retribuzione media tende a depotenziarsi,

sino al suo annullamento quando il trattamento del personale in uscita

coincide appunto con la retribuzione media.

La distinzione tra effetto di carriera e di turn over pur analiticamente

importante, non deve far dimenticare la loro stretta connessione. Si pensi ad

esempio che a una situazione di blocco del turn over è spesso associata

l’idea di un incremento della retribuzione media in quanto si affievolisce

l’impatto negativo sulla retribuzione media offerto dal ricambio del

personale. Nel frattempo i fenomeni di carriera determinano un

innalzamento della retribuzione media.

Nel caso specifico del comparto delle Autonomie territoriali vi è un elemento

molto importante connesso alla quantificazione del differenziale retributivo

tra personale cessato e assunto. È scorretto pensare che tale differenziale

eguagli il divario esistente tra la retribuzione di fatto percepita dal personale

che va in quiescenza e quello di entrata del nuovo personale. La retribuzione

accessoria non va infatti computata ai fini del calcolo di questo differenziale.

Essa è alimentata dal fondo unico di amministrazione, e la quota percepita

Aran

Occasional Paper Dicembre 2006 Pag. 18

dal personale cessato rimane nella disponibilità del fondo successivamente

alla cessazione, venendo quindi ridistribuita tra il personale rimasto in

servizio.

Per completare il quadro teorico proposto, è forse utile fornire un esempio.

Nell’ipotesi che tutte le assunzioni avvengano in B3 e tutte le cessazioni in

D1, si determinerebbe un risparmio sulla retribuzione di circa 2.500 euro,

pari ad un decimo circa della retribuzione media del personale delle

autonomie locali. In presenza di un tassi di cessazione e di assunzione

prossimi entrambi al 2,5%, l’effetto di turn over si manifesterebbe in un

risparmio annuo di circa un quarto di punto, in termini di dinamica

percentuale.

Con riferimento nuovamente alla dinamica complessiva e a tutte le sue

componenti, la differenza tra le amministrazioni comunali e l’insieme del

comparto enti locali riguarda quindi l’entità della dinamica per accessorio,

maggiore nel comparto, rispetto a quella per progressioni, maggiore tra i

comuni. Ad un primo livello di analisi è possibile dire che la crescita dovuta a

progressioni ed accessorio insieme in entrambi i casi raggiunge quasi quanto

erogato a livello nazionale per la retribuzione di base.

Tuttavia, è possibile calcolare con precisione l’entità delle cosiddette risorse

decentrate, ovvero di quanto previsto nei due contratti nazionali di biennio

economico per alimentare la contrattazione integrativa. Tale cifra si ottiene

componendo l’1,1% previsto nel biennio 2000-2001 come tetto massimo

nell’ipotesi – forse non lontana dal vero – che tutti gli enti abbiano raggiunto

tale tetto, il complessivo 1,3% previsto dal contratto 2002-2003 e le risorse

Aran

Occasional Paper Dicembre 2006 Pag. 19

per l’indennità di comparto (circa lo 0,3%). Nell'insieme l’entità delle risorse

decentrate nel periodo si è attestata sul 2,8%. In relazione all’ammontare

delle risorse decentrate vi è un aspetto di estrema rilevanza che deve essere

chiarito. Usualmente sottraendo dalla dinamica di fatto quanto il Ccnl ha

garantito come tabellare e come risorse decentrate si ottiene una stima

robusta di quanto apportato dalla contrattazione integrativa vera e propria.

L’istituzione dell’indennità di comparto complica questa “contabilità” in

quanto si tratta di finanziare un emolumento fisso con risorse

precedentemente stanziate dalle Amministrazioni in sede integrativa. Il Ccnl

“riprende” sui trattamenti fissi una parte delle risorse dedicate alla

retribuzione variabile. È abbastanza intuitivo che questo “rigiro” debba

essere sottratto a quanto il Ccnl ha decentrato nell’intero periodo.

A partire dall’ultimo biennio, il fondo per il salario accessorio di ciascuna

amministrazione ha alimentato l’indennità di comparto, per un ammontare

di circa il 2,6% della retribuzione complessiva. In questo modo, possiamo

ottenere per differenza le risorse decentrate nette del periodo, pari appena

allo 0,2%.

È così possibile quantificare l’ammontare di risorse erogate dalle

amministrazioni in sede di contrattazione integrativa, al netto delle risorse

decentrate e dell’alimentazione dell’indennità di comparto. Si tratta del

cosiddetto effetto di slittamento, che nel periodo è stato pari al 9,6%.

L’analoga stima per il comparto fa osservare un valore del 10,3%, che

consente di affermare che sotto questo profilo non si registrano differenze

rilevanti tra i comuni e la media del comparto.

Aran

Occasional Paper Dicembre 2006 Pag. 20

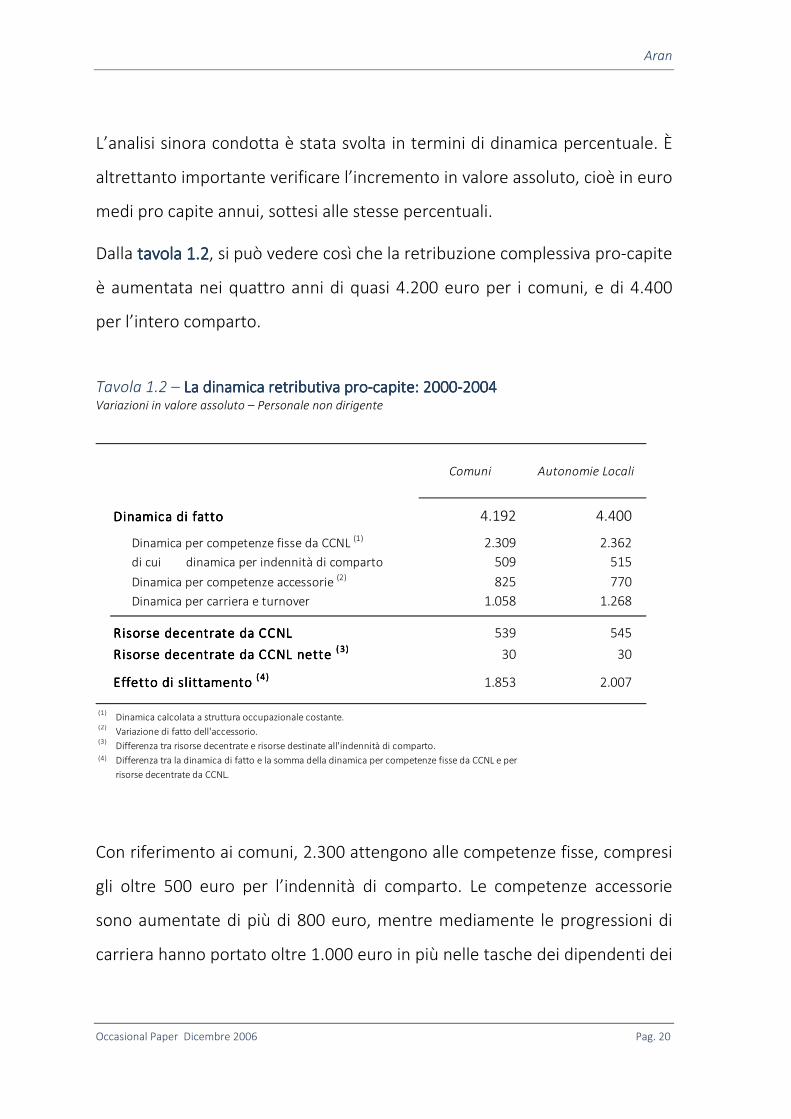

L’analisi sinora condotta è stata svolta in termini di dinamica percentuale. È

altrettanto importante verificare l’incremento in valore assoluto, cioè in euro

medi pro capite annui, sottesi alle stesse percentuali.

Dalla tavtavtavtavola 1.2ola 1.2ola 1.2ola 1.2, si può vedere così che la retribuzione complessiva pro-capite

è aumentata nei quattro anni di quasi 4.200 euro per i comuni, e di 4.400

per l’intero comparto.

Tavola 1.2 – La dinamica retributiva proLa dinamica retributiva proLa dinamica retributiva proLa dinamica retributiva pro----capite: 2000capite: 2000capite: 2000capite: 2000----2004200420042004 Variazioni in valore assoluto – Personale non dirigente

Dinamica di fattoDinamica di fattoDinamica di fattoDinamica di fatto 4.192 4.400

Dinamica per competenze fisse da CCNL (1) 2.309 2.362

di cui dinamica per indennità di comparto 509 515

Dinamica per competenze accessorie (2) 825 770

Dinamica per carriera e turnover 1.058 1.268

Risorse decentrate da CCNLRisorse decentrate da CCNLRisorse decentrate da CCNLRisorse decentrate da CCNL 539 545

Risorse decentrate da CCNL nette Risorse decentrate da CCNL nette Risorse decentrate da CCNL nette Risorse decentrate da CCNL nette ( 3)( 3)( 3)( 3) 30 30

Effetto di slittamento Effetto di slittamento Effetto di slittamento Effetto di slittamento ( 4)( 4)( 4)( 4) 1.853 2.007

(1)Dinamica calcolata a struttura occupazionale costante.

(2)Variazione di fatto dell'accessorio.

(3)Differenza tra risorse decentrate e risorse destinate all'indennità di comparto.

(4) Differenza tra la dinamica di fatto e la somma della dinamica per competenze fisse da CCNL e per

risorse decentrate da CCNL.

Autonomie LocaliComuni

Con riferimento ai comuni, 2.300 attengono alle competenze fisse, compresi

gli oltre 500 euro per l’indennità di comparto. Le competenze accessorie

sono aumentate di più di 800 euro, mentre mediamente le progressioni di

carriera hanno portato oltre 1.000 euro in più nelle tasche dei dipendenti dei

Aran

Occasional Paper Dicembre 2006 Pag. 21

comuni. Nel comparto si registrano circa 1.300 euro di aumento per l’effetto

di carriera e turnover, e 800 per la retribuzione variabile. In termini di risorse

integrative raccolte e distribuite dalle amministrazioni (slittamento salariale)

si tratta mediamente di circa 2.000 euro per dipendente (che diventano

1850 nei comuni), un valore di poco inferiore a quanto erogato per la

retribuzione di base dai due contratti nazionali che si sono succeduti.

Concludendo, le risorse raccolte ed erogate dalla amministrazioni comunali e

delle altre amministrazioni del comparto hanno quasi raddoppiato la

dinamica contrattata a livello nazionale, e a loro volta si sono distribuite in

maniera prevalente sulle progressioni: fatta 100 la dinamica totale, 50

vengono dal contratto nazionale, 30 dalle progressioni e 20 dall’accessorio,

essendo in entrambi i casi alimentati in larga parte con risorse reperite dalle

amministrazioni in sede integrativa.

1.41.41.41.4 I lI lI lI livelli retributivi e le loro componentiivelli retributivi e le loro componentiivelli retributivi e le loro componentiivelli retributivi e le loro componenti

Misurare la dinamica retributiva è un primo importante esercizio per capire

come si sia orientata la contrattazione collettiva negli ultimi anni. Come

ricordato in precedenza la politica dei redditi inaugurata nel 1993 è un

sistema di regolazione degli adeguamenti salariali che ha trovato

implementazioni certamente non identiche nei vari comparti del pubblico

impiego e che ha conosciuto un’evoluzione nel corso del tempo circa la sue

concrete modalità applicative. Alla fine il risultato delle varie stagioni

Aran

Occasional Paper Dicembre 2006 Pag. 22

contrattuali ha determinato dei livelli retributivi e una loro composizione

interna per singolo istituto. È su questo aspetto che ora va indirizzata l’analisi

con riferimento sia ai comuni del campione, sia all’intero comparto degli enti

locali. Con riferimento ai due più recenti anni disponibili, il 2003 e il 2004, è

possibile condurre un’analisi di buon dettaglio. Per quanto attiene quelli

relativi al 2000, il livello di disaggregazione presentato è per il momento

basso, poiché consente unicamente di distinguere tra retribuzione fissa e

accessoria.

Prima di procedere all’esame delle elaborazioni, è opportuno fornire un

quadro definitorio delle principali grandezze oggetto d’indagine. Tutte le

variabili retributive sono calcolate come dati medi annui per dipendente di

ciascun ente: ad esempio, in una data amministrazione comunale,

mediamente i dipendenti percepiscono meno di 24.000 euro di retribuzione

annua lorda. La retribuzione annua lorda, o più semplicemente totale, si

divide in due macro categorie: quella fissa e quella variabile. La parte fissa

comprende lo stipendio tabellare (stabilito nel contratto nazionale e che dal

2004 ha assorbito l’indennità integrativa speciale), la tredicesima, la

retribuzione individuale di anzianità per coloro che ancora la percepiscono. Il

salario accessorio presenta un analogo grado di articolazione: la retribuzione

di posizione e risultato (che riguardano in modo esclusivo ed esaustivo il

personale titolare di posizione organizzativa) la produttività, il sistema delle

indennità, lo straordinario. Tutta la retribuzione variabile viene alimentata

dal fondo per il salario accessorio, tranne lo straordinario; viceversa il fondo

alimenta anche una parte della retribuzione fissa, quella per gli avanzamenti

Aran

Occasional Paper Dicembre 2006 Pag. 23

orizzontali di carriera. Esistono altri elementi di differenziazione tra il salario

accessorio ed il fondo, che saranno affrontato successivamente.

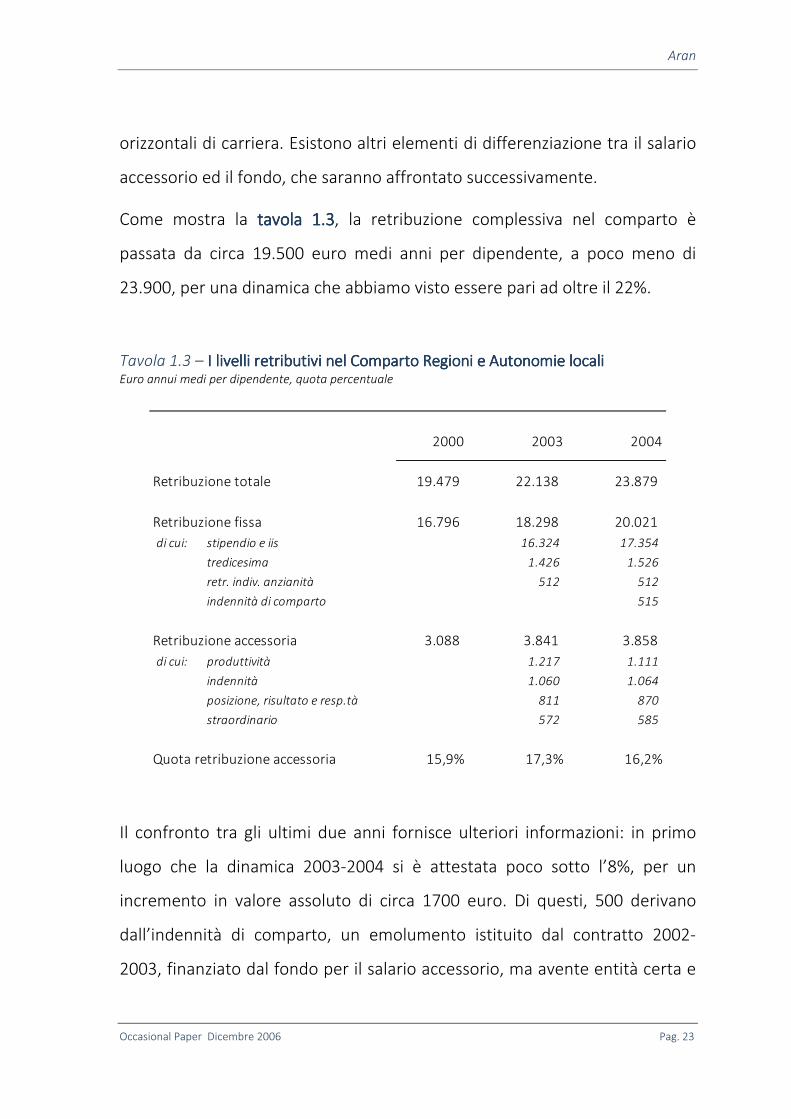

Come mostra la tavola 1.3tavola 1.3tavola 1.3tavola 1.3, la retribuzione complessiva nel comparto è

passata da circa 19.500 euro medi anni per dipendente, a poco meno di

23.900, per una dinamica che abbiamo visto essere pari ad oltre il 22%.

Tavola 1.3 – I livelli retributivi nel Comparto Regioni e Autonomie localiI livelli retributivi nel Comparto Regioni e Autonomie localiI livelli retributivi nel Comparto Regioni e Autonomie localiI livelli retributivi nel Comparto Regioni e Autonomie locali Euro annui medi per dipendente, quota percentuale

2000 2003 2004

Retribuzione totale 19.479 22.138 23.879

Retribuzione fissa 16.796 18.298 20.021

di cui: stipendio e iis 16.324 17.354

tredicesima 1.426 1.526

retr. indiv. anzianità 512 512

indennità di comparto 515

Retribuzione accessoria 3.088 3.841 3.858

di cui: produttività 1.217 1.111

indennità 1.060 1.064

posizione, risultato e resp.tà 811 870

straordinario 572 585

Quota retribuzione accessoria 15,9% 17,3% 16,2%

Il confronto tra gli ultimi due anni fornisce ulteriori informazioni: in primo

luogo che la dinamica 2003-2004 si è attestata poco sotto l’8%, per un

incremento in valore assoluto di circa 1700 euro. Di questi, 500 derivano

dall’indennità di comparto, un emolumento istituito dal contratto 2002-

2003, finanziato dal fondo per il salario accessorio, ma avente entità certa e

Aran

Occasional Paper Dicembre 2006 Pag. 24

ricorrente, e quindi ricondotto in questa sede alla retribuzione fissa. Inoltre,

come si vede dalla tavola 1.3, anche gli altri aumenti sono riconducibili al

fisso, in particolare allo stipendio (che ha assorbito l’Indennità integrativa

speciale) e di riflesso alla tredicesima. Specularmente, la retribuzione

accessoria è rimasta sostanzialmente inalterata, poiché tutte le nuove risorse

sono state dirottate verso l’indennità di comparto, che come si è detto non

può essere correttamente classificata come retribuzione variabile. Solo la

retribuzione di produttività, tra i più consistenti istituti retributivi che

compongono il salario variabile, ha fatto registrare una diminuzione di circa

100 euro medi l’anno, mentre le altre componenti sono sostanzialmente

stabili. Complessivamente, la quota percentuale di retribuzione variabile è

diminuita dal 2003 al 2004 di un punto percentuale attestandosi sul 16,2%,

un valore comunque superiore a quello di inizio periodo.

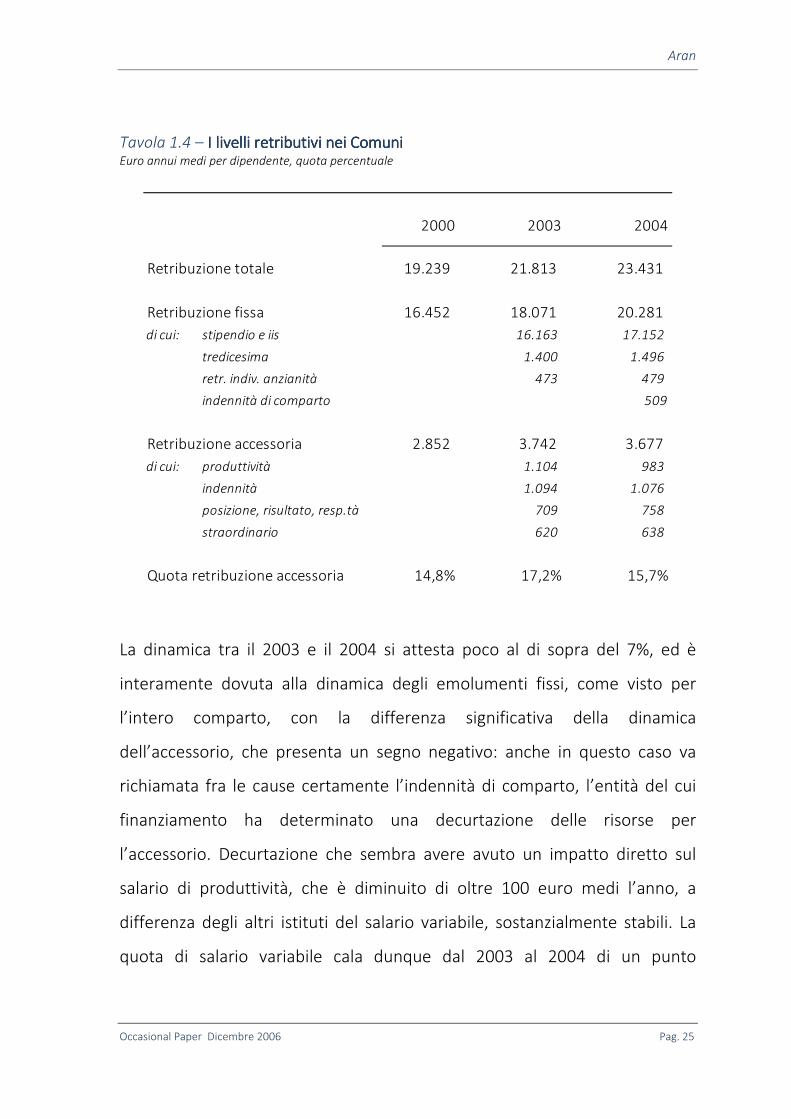

Nella tavola 1.4tavola 1.4tavola 1.4tavola 1.4 sono presentate analoghe elaborazioni relative alle sole

amministrazioni comunali. I livelli di partenza e di arrivo sono in questo caso

19.200 e 23.400, in entrambi i casi lievemente inferiori rispetto al comparto.

Questo aspetto è da considerare alla luce dei livelli retributivi delle

amministrazioni regionali, storicamente più elevati di quelli delle altre

amministrazioni, sia nella retribuzione variabile, sia nella retribuzione fissa,

anche per la diversa composizione professionale (con una maggiore

frequenza delle categorie apicali).

Aran

Occasional Paper Dicembre 2006 Pag. 25

Tavola 1.4 – I livelli retributivi nei ComuniI livelli retributivi nei ComuniI livelli retributivi nei ComuniI livelli retributivi nei Comuni Euro annui medi per dipendente, quota percentuale

2000 2003 2004

Retribuzione totale 19.239 21.813 23.431

Retribuzione fissa 16.452 18.071 20.281

di cui: stipendio e iis 16.163 17.152

tredicesima 1.400 1.496

retr. indiv. anzianità 473 479

indennità di comparto 509

Retribuzione accessoria 2.852 3.742 3.677

di cui: produttività 1.104 983

indennità 1.094 1.076

posizione, risultato, resp.tà 709 758

straordinario 620 638

Quota retribuzione accessoria 14,8% 17,2% 15,7%

La dinamica tra il 2003 e il 2004 si attesta poco al di sopra del 7%, ed è

interamente dovuta alla dinamica degli emolumenti fissi, come visto per

l’intero comparto, con la differenza significativa della dinamica

dell’accessorio, che presenta un segno negativo: anche in questo caso va

richiamata fra le cause certamente l’indennità di comparto, l’entità del cui

finanziamento ha determinato una decurtazione delle risorse per

l’accessorio. Decurtazione che sembra avere avuto un impatto diretto sul

salario di produttività, che è diminuito di oltre 100 euro medi l’anno, a

differenza degli altri istituti del salario variabile, sostanzialmente stabili. La

quota di salario variabile cala dunque dal 2003 al 2004 di un punto

Aran

Occasional Paper Dicembre 2006 Pag. 26

percentuale e mezzo, attestandosi sul 15,7%, e mantenendosi su valori

comunque superiori a quelli del 2000.

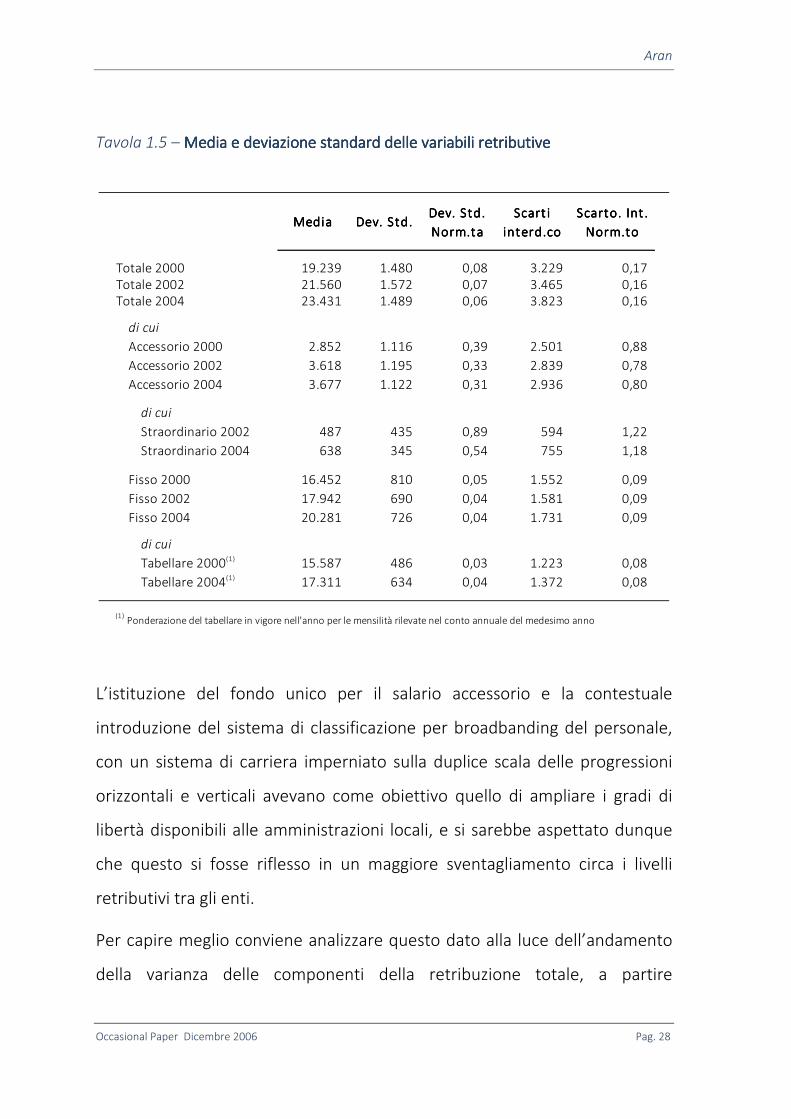

1.5 1.5 1.5 1.5 La variabilità fra enti: evoluzione, geografia e dimensioneLa variabilità fra enti: evoluzione, geografia e dimensioneLa variabilità fra enti: evoluzione, geografia e dimensioneLa variabilità fra enti: evoluzione, geografia e dimensione

Quelli che sono stati presentati sono valori medi, che celano evidentemente

l’aspetto di variabilità tra le amministrazioni. Con riferimento alle

amministrazioni comunali la numerosità del campione è tale da consentire

un’efficace illustrazione di questo aspetto.

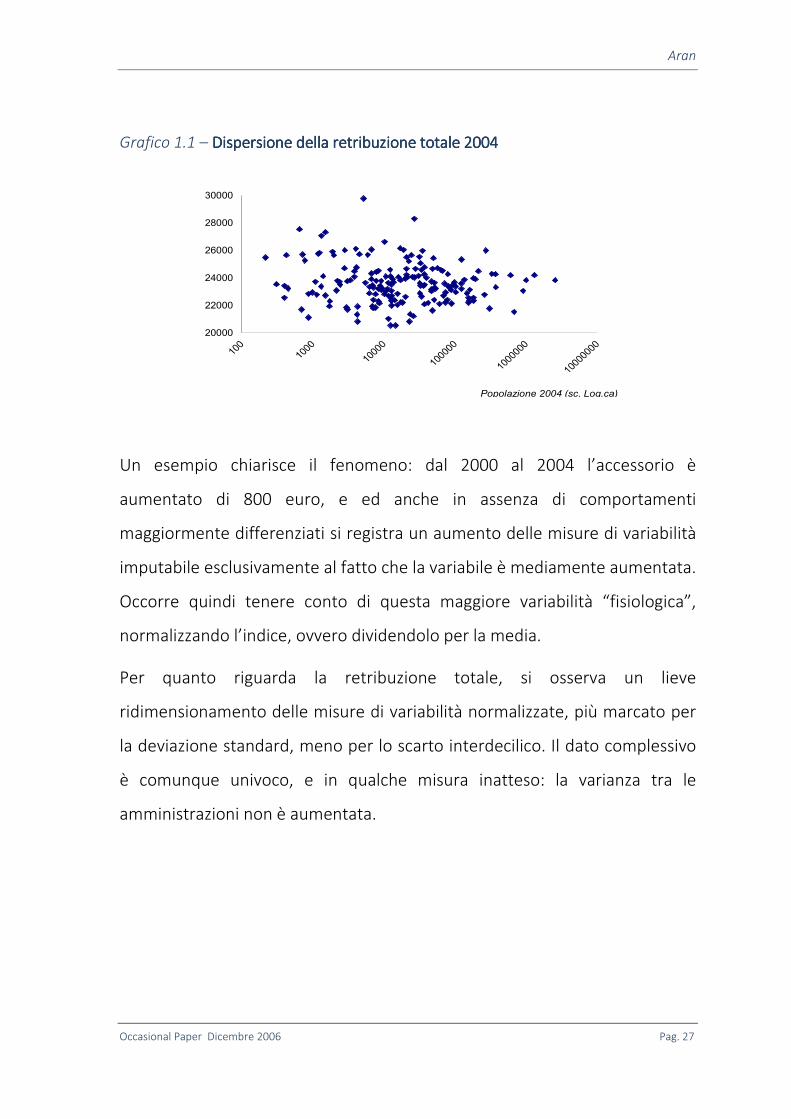

Una prima rappresentazione di tali livelli la fornisce il grafico 1.1grafico 1.1grafico 1.1grafico 1.1, che riporta

la retribuzione complessiva 2004 sull’asse delle ordinate, e la popolazione

del medesimo anno sulle ascisse. È certamente cruciale conoscere

l’andamento nel tempo di questa varianza, al fine di verificare il

conseguimento degli obiettivi di ampliamento dei differenziali retributivi

legati in particolare alla fase della contrattazione integrativa, ovvero al

secondo dei quadrienni contrattuali successivi al protocollo del luglio 1993.

La tavola 1.5tavola 1.5tavola 1.5tavola 1.5 presenta alcune misure di variabilità peraltro calcolate con

riferimento all’anno iniziale. Giova precisare che conviene osservare queste

misure di variabilità sia nella versione “assoluta”, sia in quella normalizzata.

In questo secondo modo si depura l’ampliamento della variabilità da quanto

dovuto al crescere delle grandezze di riferimento.

Aran

Occasional Paper Dicembre 2006 Pag. 27

Grafico 1.1 – Dispersione della retribuzione totale Dispersione della retribuzione totale Dispersione della retribuzione totale Dispersione della retribuzione totale 2004200420042004

20000

22000

24000

26000

28000

30000

Popolazione 2004 (sc. Log.ca)

Un esempio chiarisce il fenomeno: dal 2000 al 2004 l’accessorio è

aumentato di 800 euro, e ed anche in assenza di comportamenti

maggiormente differenziati si registra un aumento delle misure di variabilità

imputabile esclusivamente al fatto che la variabile è mediamente aumentata.

Occorre quindi tenere conto di questa maggiore variabilità “fisiologica”,

normalizzando l’indice, ovvero dividendolo per la media.

Per quanto riguarda la retribuzione totale, si osserva un lieve

ridimensionamento delle misure di variabilità normalizzate, più marcato per

la deviazione standard, meno per lo scarto interdecilico. Il dato complessivo

è comunque univoco, e in qualche misura inatteso: la varianza tra le

amministrazioni non è aumentata.

Aran

Occasional Paper Dicembre 2006 Pag. 28

Tavola 1.5 – Media e deviazMedia e deviazMedia e deviazMedia e deviazione standard delle variabili retributiveione standard delle variabili retributiveione standard delle variabili retributiveione standard delle variabili retributive

MediaMediaMediaMedia Dev. Std.Dev. Std.Dev. Std.Dev. Std.Dev. Std. Dev. Std. Dev. Std. Dev. Std.

Norm.taNorm.taNorm.taNorm.ta

Scart i Scart i Scart i Scart i

interd.cointerd.cointerd.cointerd.co

Scarto. Int . Scarto. Int . Scarto. Int . Scarto. Int .

Norm.toNorm.toNorm.toNorm.to

Totale 2000 19.239 1.480 0,08 3.229 0,17 Totale 2002 21.560 1.572 0,07 3.465 0,16 Totale 2004 23.431 1.489 0,06 3.823 0,16

di cui

Accessorio 2000 2.852 1.116 0,39 2.501 0,88

Accessorio 2002 3.618 1.195 0,33 2.839 0,78

Accessorio 2004 3.677 1.122 0,31 2.936 0,80

di cui

Straordinario 2002 487 435 0,89 594 1,22

Straordinario 2004 638 345 0,54 755 1,18

Fisso 2000 16.452 810 0,05 1.552 0,09

Fisso 2002 17.942 690 0,04 1.581 0,09

Fisso 2004 20.281 726 0,04 1.731 0,09

di cui

Tabellare 2000(1) 15.587 486 0,03 1.223 0,08

Tabellare 2004(1) 17.311 634 0,04 1.372 0,08

(1) Ponderazione del tabellare in vigore nell'anno per le mensilità rilevate nel conto annuale del medesimo anno

L’istituzione del fondo unico per il salario accessorio e la contestuale

introduzione del sistema di classificazione per broadbanding del personale,

con un sistema di carriera imperniato sulla duplice scala delle progressioni

orizzontali e verticali avevano come obiettivo quello di ampliare i gradi di

libertà disponibili alle amministrazioni locali, e si sarebbe aspettato dunque

che questo si fosse riflesso in un maggiore sventagliamento circa i livelli

retributivi tra gli enti.

Per capire meglio conviene analizzare questo dato alla luce dell’andamento

della varianza delle componenti della retribuzione totale, a partire

Aran

Occasional Paper Dicembre 2006 Pag. 29

dall’accessorio. A questo riguardo si conferma una tendenza alla minore

differenziazione tra le amministrazioni, se si guarda alle misure normalizzate.

Al contrario, per quanto riguarda il fisso si riscontra una sostanziale stabilità.

Ad ulteriore riprova è stata effettuata una simulazione ad hoc sul tabellare

vigente nel 2000 e nel 2004, che ha confermato la persistenza dei livelli di

varianza del trattamento fisso.

La differenziazione tra le amministrazioni comunali è dunque diminuita, in

termini di retribuzione totale. Questo fenomeno è particolarmente evidente,

anche sotto il profilo visivo, se si mettono a confronto le dinamiche

percentuali tra il 2000 e il 2004 delle singole amministrazioni, con i livelli di

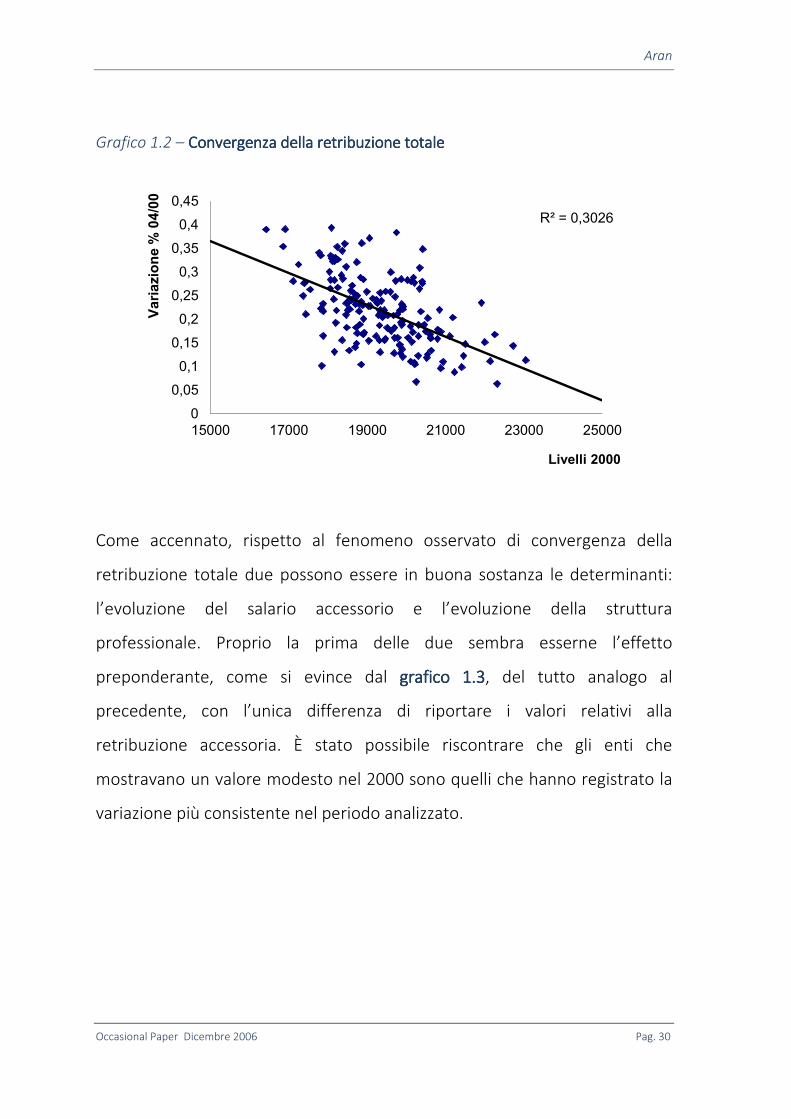

partenza, ossia quelli del 2000. Il grafico 1.2grafico 1.2grafico 1.2grafico 1.2 mostra tale dispersione, e

consente di osservare come gli enti con i livelli 2000 bassi sono quelli che

hanno avuto i maggiori aumenti percentuali sino al 2004. In buona sostanza,

il combinato disposto di carriera e retribuzione accessoria, lungi dal

determinare una maggiore “apertura” delle retribuzioni, ha determinato una

lieve diminuzione della varianza, convergendo verso un comune livello.

Fenomeno questo che risulta particolarmente significativo e robusto sotto il

profilo statistico.

Aran

Occasional Paper Dicembre 2006 Pag. 30

Grafico 1.2 – Convergenza della retribuzione totaleConvergenza della retribuzione totaleConvergenza della retribuzione totaleConvergenza della retribuzione totale

R² = 0,3026

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

15000 17000 19000 21000 23000 25000

Va

ria

zio

ne

% 0

4/0

0

Livelli 2000

Come accennato, rispetto al fenomeno osservato di convergenza della

retribuzione totale due possono essere in buona sostanza le determinanti:

l’evoluzione del salario accessorio e l’evoluzione della struttura

professionale. Proprio la prima delle due sembra esserne l’effetto

preponderante, come si evince dal ggggrafico 1.3rafico 1.3rafico 1.3rafico 1.3, del tutto analogo al

precedente, con l’unica differenza di riportare i valori relativi alla

retribuzione accessoria. È stato possibile riscontrare che gli enti che

mostravano un valore modesto nel 2000 sono quelli che hanno registrato la

variazione più consistente nel periodo analizzato.

Aran

Occasional Paper Dicembre 2006 Pag. 31

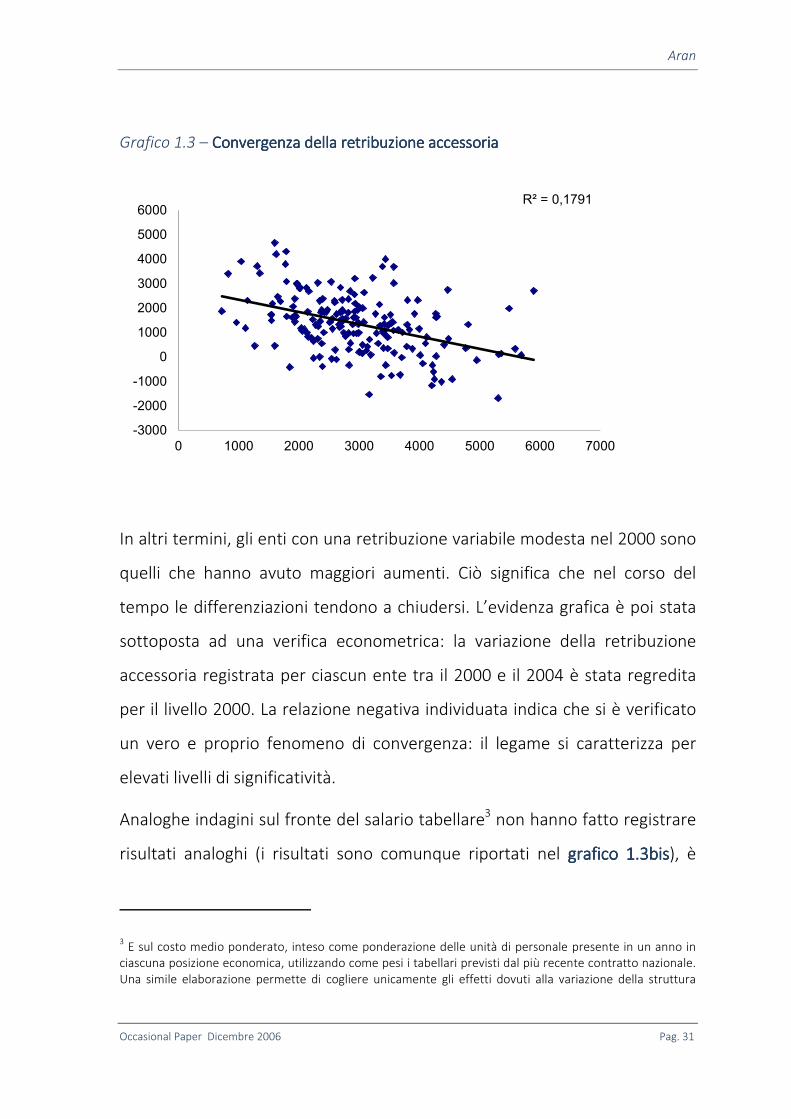

Grafico 1.3 – Convergenza delConvergenza delConvergenza delConvergenza della retribuzione accessoriala retribuzione accessoriala retribuzione accessoriala retribuzione accessoria

R² = 0,1791

-3000

-2000

-1000

0

1000

2000

3000

4000

5000

6000

0 1000 2000 3000 4000 5000 6000 7000

In altri termini, gli enti con una retribuzione variabile modesta nel 2000 sono

quelli che hanno avuto maggiori aumenti. Ciò significa che nel corso del

tempo le differenziazioni tendono a chiudersi. L’evidenza grafica è poi stata

sottoposta ad una verifica econometrica: la variazione della retribuzione

accessoria registrata per ciascun ente tra il 2000 e il 2004 è stata regredita

per il livello 2000. La relazione negativa individuata indica che si è verificato

un vero e proprio fenomeno di convergenza: il legame si caratterizza per

elevati livelli di significatività.

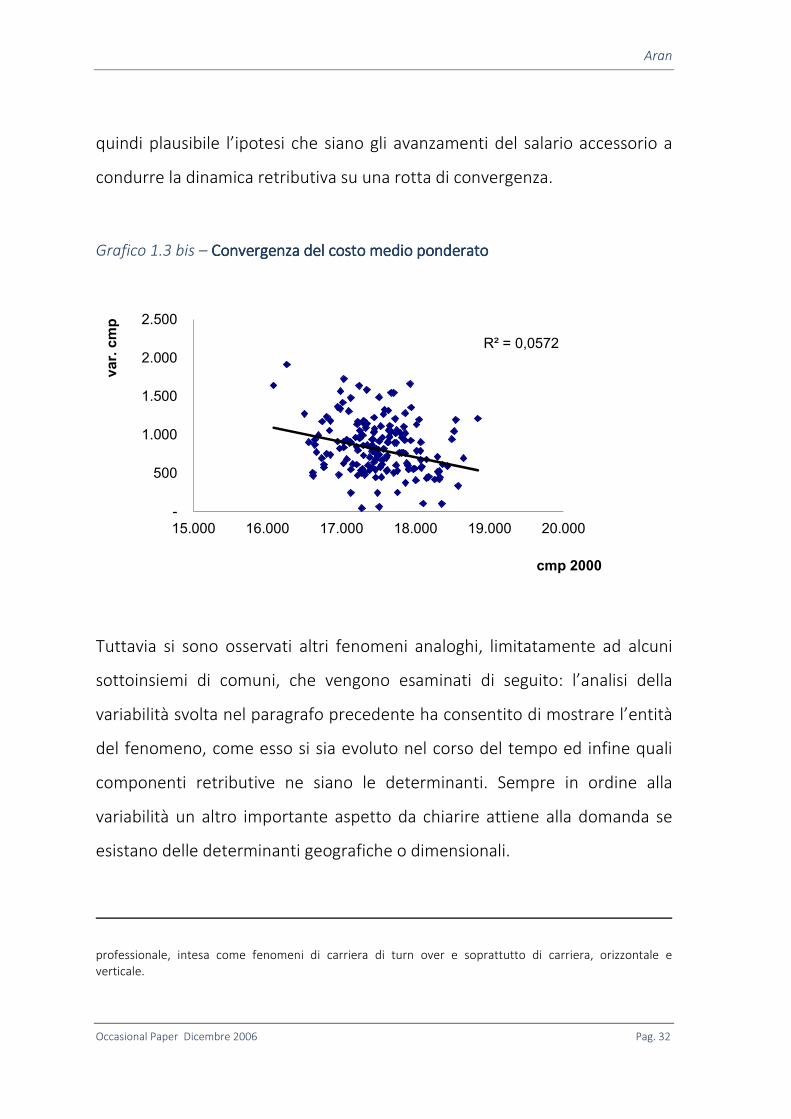

Analoghe indagini sul fronte del salario tabellare3 non hanno fatto registrare

risultati analoghi (i risultati sono comunque riportati nel grafico 1.3bisgrafico 1.3bisgrafico 1.3bisgrafico 1.3bis), è

3 E sul costo medio ponderato, inteso come ponderazione delle unità di personale presente in un anno in

ciascuna posizione economica, utilizzando come pesi i tabellari previsti dal più recente contratto nazionale. Una simile elaborazione permette di cogliere unicamente gli effetti dovuti alla variazione della struttura

Aran

Occasional Paper Dicembre 2006 Pag. 32

quindi plausibile l’ipotesi che siano gli avanzamenti del salario accessorio a

condurre la dinamica retributiva su una rotta di convergenza.

Grafico 1.3 bis – Convergenza del costo medio pConvergenza del costo medio pConvergenza del costo medio pConvergenza del costo medio ponderatoonderatoonderatoonderato

R² = 0,0572

-

500

1.000

1.500

2.000

2.500

15.000 16.000 17.000 18.000 19.000 20.000

var.

cm

p

cmp 2000

Tuttavia si sono osservati altri fenomeni analoghi, limitatamente ad alcuni

sottoinsiemi di comuni, che vengono esaminati di seguito: l’analisi della

variabilità svolta nel paragrafo precedente ha consentito di mostrare l’entità

del fenomeno, come esso si sia evoluto nel corso del tempo ed infine quali

componenti retributive ne siano le determinanti. Sempre in ordine alla

variabilità un altro importante aspetto da chiarire attiene alla domanda se

esistano delle determinanti geografiche o dimensionali.

professionale, intesa come fenomeni di carriera di turn over e soprattutto di carriera, orizzontale e verticale.

Aran

Occasional Paper Dicembre 2006 Pag. 33

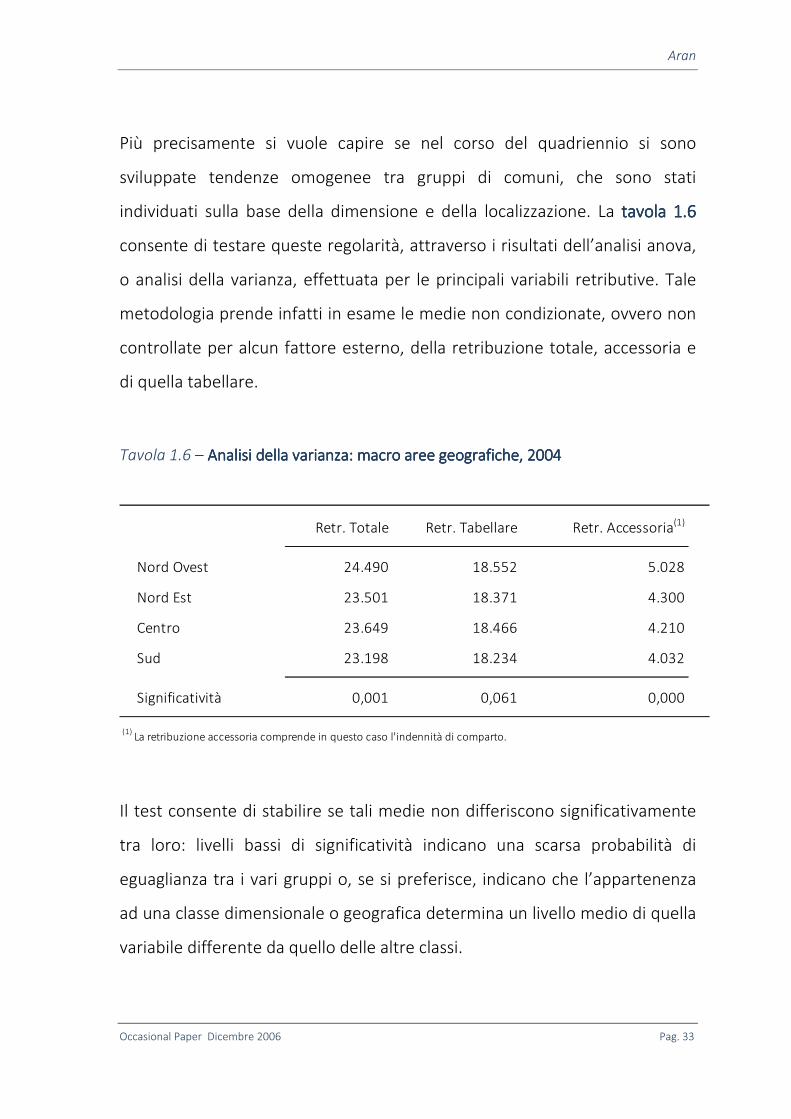

Più precisamente si vuole capire se nel corso del quadriennio si sono

sviluppate tendenze omogenee tra gruppi di comuni, che sono stati

individuati sulla base della dimensione e della localizzazione. La tavola 1.6tavola 1.6tavola 1.6tavola 1.6

consente di testare queste regolarità, attraverso i risultati dell’analisi anova,

o analisi della varianza, effettuata per le principali variabili retributive. Tale

metodologia prende infatti in esame le medie non condizionate, ovvero non

controllate per alcun fattore esterno, della retribuzione totale, accessoria e

di quella tabellare.

Tavola 1.6 – Analisi della varianza: macro aree geografiche, 2004Analisi della varianza: macro aree geografiche, 2004Analisi della varianza: macro aree geografiche, 2004Analisi della varianza: macro aree geografiche, 2004

Retr. Totale Retr. Tabellare Retr. Accessoria(1)

Nord Ovest 24.490 18.552 5.028

Nord Est 23.501 18.371 4.300

Centro 23.649 18.466 4.210

Sud 23.198 18.234 4.032

Significatività 0,001 0,061 0,000

(1) La retribuzione accessoria comprende in questo caso l'indennità di comparto.

Il test consente di stabilire se tali medie non differiscono significativamente

tra loro: livelli bassi di significatività indicano una scarsa probabilità di

eguaglianza tra i vari gruppi o, se si preferisce, indicano che l’appartenenza

ad una classe dimensionale o geografica determina un livello medio di quella

variabile differente da quello delle altre classi.

Aran

Occasional Paper Dicembre 2006 Pag. 34

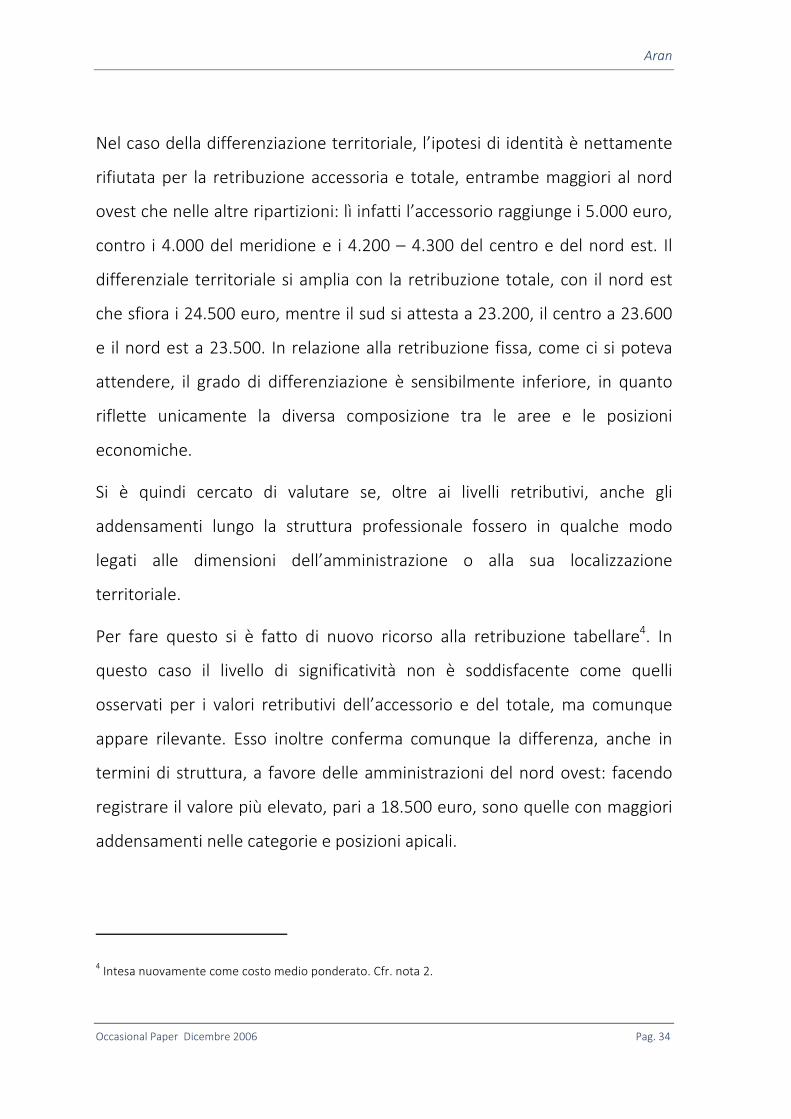

Nel caso della differenziazione territoriale, l’ipotesi di identità è nettamente

rifiutata per la retribuzione accessoria e totale, entrambe maggiori al nord

ovest che nelle altre ripartizioni: lì infatti l’accessorio raggiunge i 5.000 euro,

contro i 4.000 del meridione e i 4.200 – 4.300 del centro e del nord est. Il

differenziale territoriale si amplia con la retribuzione totale, con il nord est

che sfiora i 24.500 euro, mentre il sud si attesta a 23.200, il centro a 23.600

e il nord est a 23.500. In relazione alla retribuzione fissa, come ci si poteva

attendere, il grado di differenziazione è sensibilmente inferiore, in quanto

riflette unicamente la diversa composizione tra le aree e le posizioni

economiche.

Si è quindi cercato di valutare se, oltre ai livelli retributivi, anche gli

addensamenti lungo la struttura professionale fossero in qualche modo

legati alle dimensioni dell’amministrazione o alla sua localizzazione

territoriale.

Per fare questo si è fatto di nuovo ricorso alla retribuzione tabellare4. In

questo caso il livello di significatività non è soddisfacente come quelli

osservati per i valori retributivi dell’accessorio e del totale, ma comunque

appare rilevante. Esso inoltre conferma comunque la differenza, anche in

termini di struttura, a favore delle amministrazioni del nord ovest: facendo

registrare il valore più elevato, pari a 18.500 euro, sono quelle con maggiori

addensamenti nelle categorie e posizioni apicali.

4 Intesa nuovamente come costo medio ponderato. Cfr. nota 2.

Aran

Occasional Paper Dicembre 2006 Pag. 35

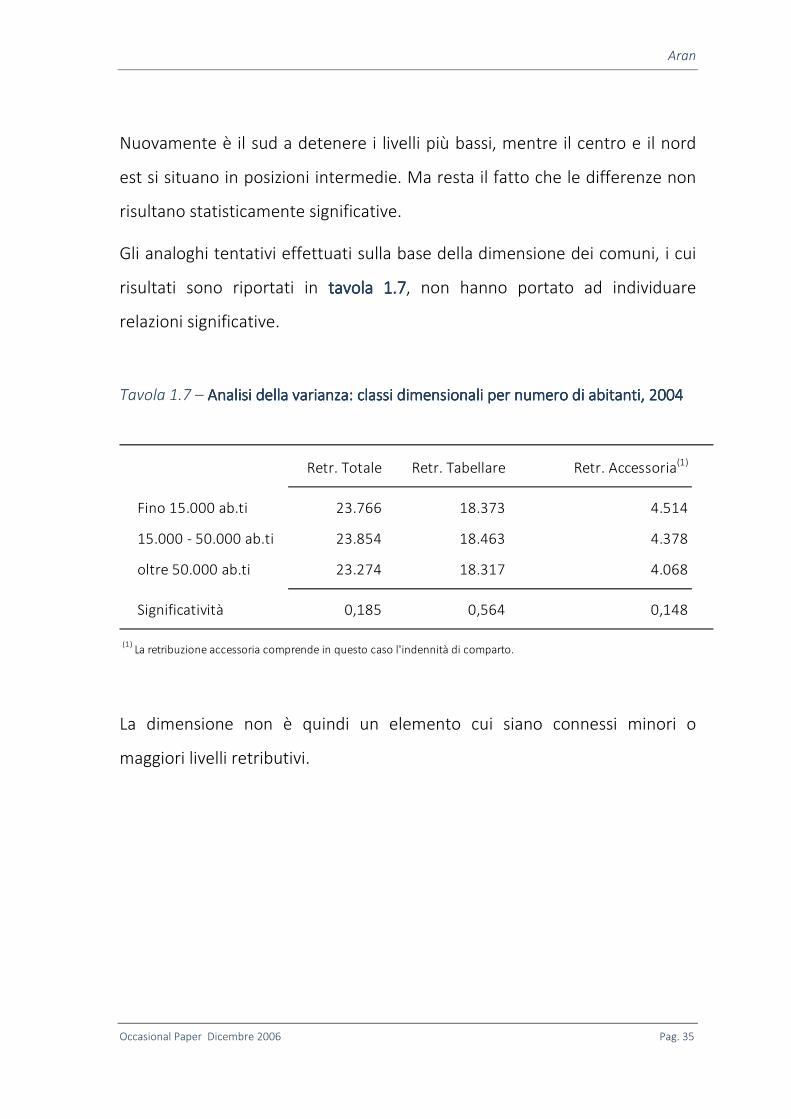

Nuovamente è il sud a detenere i livelli più bassi, mentre il centro e il nord

est si situano in posizioni intermedie. Ma resta il fatto che le differenze non

risultano statisticamente significative.

Gli analoghi tentativi effettuati sulla base della dimensione dei comuni, i cui

risultati sono riportati in tavola 1.7tavola 1.7tavola 1.7tavola 1.7, non hanno portato ad individuare

relazioni significative.

Tavola 1.7 – Analisi della varianza: classi dimensionali per numero di abitanti, 2004Analisi della varianza: classi dimensionali per numero di abitanti, 2004Analisi della varianza: classi dimensionali per numero di abitanti, 2004Analisi della varianza: classi dimensionali per numero di abitanti, 2004

Retr. Totale Retr. Tabellare Retr. Accessoria(1)

Fino 15.000 ab.ti 23.766 18.373 4.514

15.000 - 50.000 ab.ti 23.854 18.463 4.378

oltre 50.000 ab.ti 23.274 18.317 4.068

Significatività 0,185 0,564 0,148

(1) La retribuzione accessoria comprende in questo caso l'indennità di comparto.

La dimensione non è quindi un elemento cui siano connessi minori o

maggiori livelli retributivi.

Aran

Occasional Paper Dicembre 2006 Pag. 36

1.61.61.61.6 La gestione retributiva vista attraverso il fondoLa gestione retributiva vista attraverso il fondoLa gestione retributiva vista attraverso il fondoLa gestione retributiva vista attraverso il fondo

L’analisi del fondo per il salario accessorio arricchisce sotto diversi profili

quanto già visto in termini puramente retributivi. Esistono certamente aree

di sovrapposizione tra i due tipi di dati, e delle differenze che è opportuno

tenere in considerazione. Il fondo è infatti la principale fonte di

finanziamento del salario accessorio, ma non vi è identità tra le due

grandezze, e questo per diversi motivi. Più precisamente esistono almeno

cinque differenze tra retribuzione accessoria e fondo, che di seguito si

riportano brevemente: i) la diversa considerazione degli impieghi per

progressioni economiche orizzontali, che sebbene siano presenti nel fondo,

sotto il profilo retributivo alimentano i cosiddetti “sviluppi economici” e

come tali si ritrovano nelle competenze fisse, non in quello accessorie; ii) lo

straordinario, l’unico istituto della retribuzione accessoria che viene

alimentato con risorse esterne al fondo; iii) la natura dei dati – di cassa quelli

retributivi, di competenza quelli relativi al fondo, iv) il riferimento temporale

parzialmente differente, derivante dal fatto che alcune poste di retribuzione

accessoria pagata nell’anno in corso (tipicamente la produttività), vengono

imputate nel fondo dell’anno precedente; v) il diverso riferimento al

personale con contratti di lavoro flessibile, non considerato nella parte

retributiva, incluso invece nei valori riguardanti il fondo.

Fatta questa opportuna precisazione, è possibile chiedersi quali siano i profili

sotto i quali il fondo arricchisca le analisi qui proposte. Cominciamo con

l’esaminare la struttura in percentuale degli impieghi nei comuni,

Aran

Occasional Paper Dicembre 2006 Pag. 37

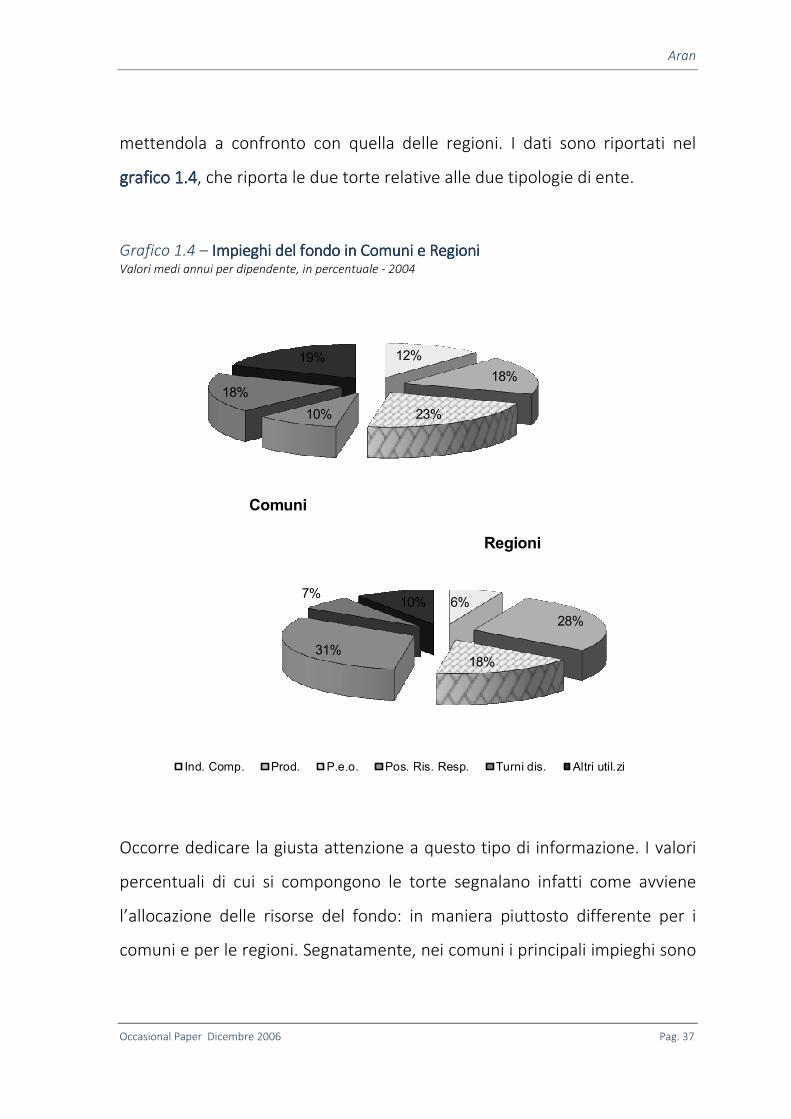

mettendola a confronto con quella delle regioni. I dati sono riportati nel

grafico 1.4grafico 1.4grafico 1.4grafico 1.4, che riporta le due torte relative alle due tipologie di ente.

Grafico 1.4 – Impieghi del fondo in Comuni e RegioniImpieghi del fondo in Comuni e RegioniImpieghi del fondo in Comuni e RegioniImpieghi del fondo in Comuni e Regioni Valori medi annui per dipendente, in percentuale - 2004

12%

18%

23%10%

18%

19%

Ind. Comp. Prod. P.e.o. Pos. Ris. Resp. Turni dis. Altri util.zi

6%

28%

18%31%

7%10%

Ind. Comp. Prod. P.e.o. Pos. Ris. Resp. Turni dis. Altri util.zi

Regioni

Comuni

Occorre dedicare la giusta attenzione a questo tipo di informazione. I valori

percentuali di cui si compongono le torte segnalano infatti come avviene

l’allocazione delle risorse del fondo: in maniera piuttosto differente per i

comuni e per le regioni. Segnatamente, nei comuni i principali impieghi sono

Aran

Occasional Paper Dicembre 2006 Pag. 38

le progressioni, la produttività e le indennità di turno e disagio mentre nelle

regioni, oltre alla produttività, è molto rilevante percentualmente

soprattutto la retribuzione per posizione, risultato e specifiche

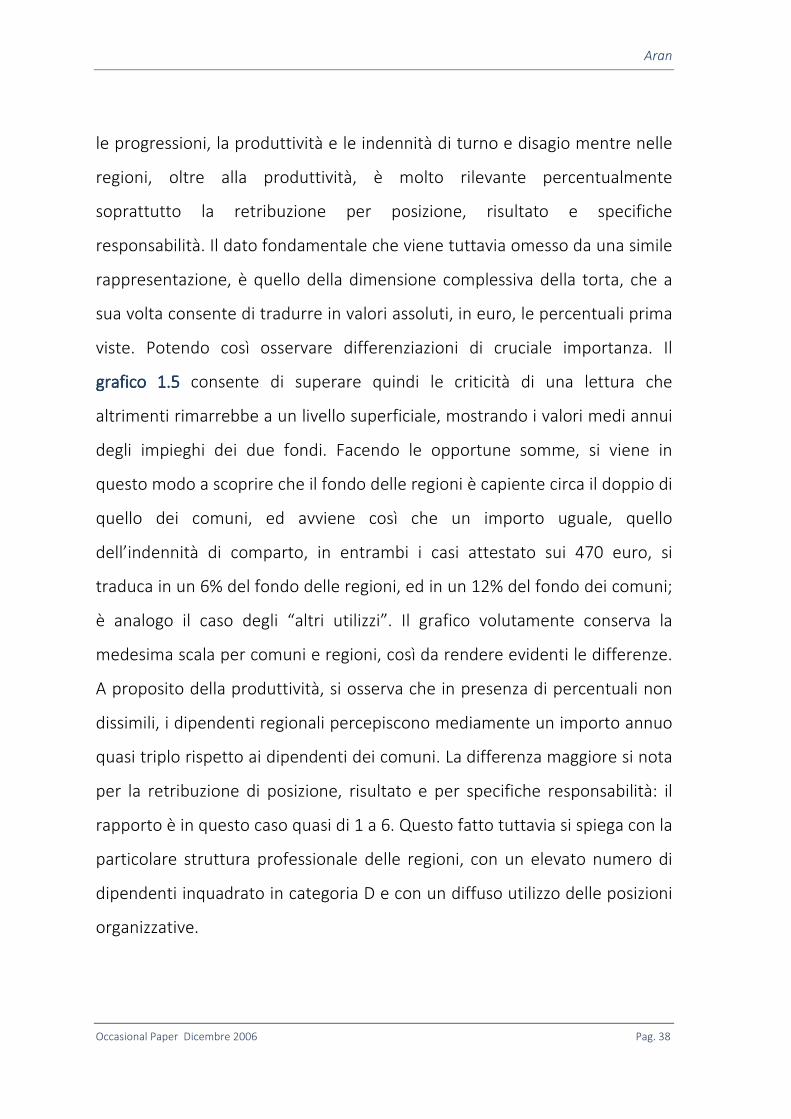

responsabilità. Il dato fondamentale che viene tuttavia omesso da una simile

rappresentazione, è quello della dimensione complessiva della torta, che a

sua volta consente di tradurre in valori assoluti, in euro, le percentuali prima

viste. Potendo così osservare differenziazioni di cruciale importanza. Il

grafico 1.5grafico 1.5grafico 1.5grafico 1.5 consente di superare quindi le criticità di una lettura che

altrimenti rimarrebbe a un livello superficiale, mostrando i valori medi annui

degli impieghi dei due fondi. Facendo le opportune somme, si viene in

questo modo a scoprire che il fondo delle regioni è capiente circa il doppio di

quello dei comuni, ed avviene così che un importo uguale, quello

dell’indennità di comparto, in entrambi i casi attestato sui 470 euro, si

traduca in un 6% del fondo delle regioni, ed in un 12% del fondo dei comuni;

è analogo il caso degli “altri utilizzi”. Il grafico volutamente conserva la

medesima scala per comuni e regioni, così da rendere evidenti le differenze.

A proposito della produttività, si osserva che in presenza di percentuali non

dissimili, i dipendenti regionali percepiscono mediamente un importo annuo

quasi triplo rispetto ai dipendenti dei comuni. La differenza maggiore si nota

per la retribuzione di posizione, risultato e per specifiche responsabilità: il

rapporto è in questo caso quasi di 1 a 6. Questo fatto tuttavia si spiega con la

particolare struttura professionale delle regioni, con un elevato numero di

dipendenti inquadrato in categoria D e con un diffuso utilizzo delle posizioni

organizzative.

Aran

Occasional Paper Dicembre 2006 Pag. 39

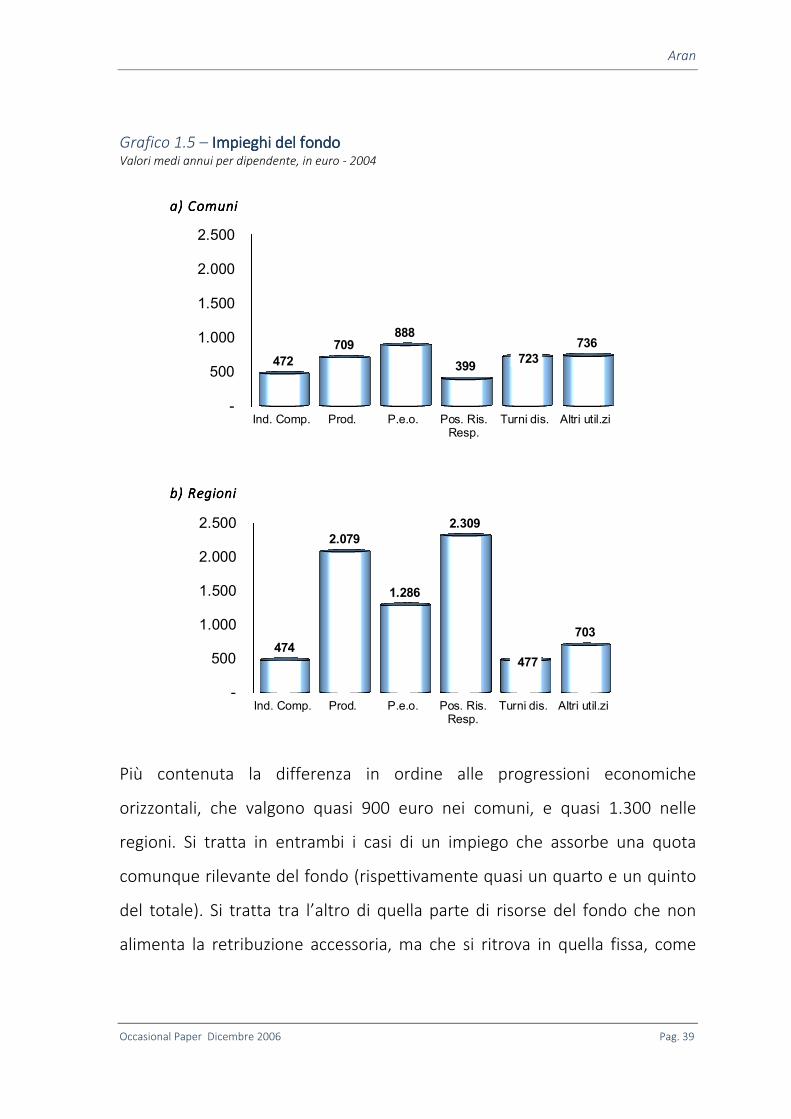

Grafico 1.5 – Impieghi del fondoImpieghi del fondoImpieghi del fondoImpieghi del fondo Valori medi annui per dipendente, in euro - 2004

a) Comuni a) Comuni a) Comuni a) Comuni

b) Regionib) Regionib) Regionib) Regioni

-

500

1.000

1.500

2.000

2.500

Ind. Comp. Prod. P.e.o. Pos. Ris.Resp.

Turni dis. Altri util.zi

474

2.079

1.286

2.309

477

703

-

500

1.000

1.500

2.000

2.500

Ind. Comp. Prod. P.e.o. Pos. Ris.Resp.

Turni dis. Altri util.zi

472

709 888

399 723

736

Più contenuta la differenza in ordine alle progressioni economiche

orizzontali, che valgono quasi 900 euro nei comuni, e quasi 1.300 nelle

regioni. Si tratta in entrambi i casi di un impiego che assorbe una quota

comunque rilevante del fondo (rispettivamente quasi un quarto e un quinto

del totale). Si tratta tra l’altro di quella parte di risorse del fondo che non

alimenta la retribuzione accessoria, ma che si ritrova in quella fissa, come

Aran

Occasional Paper Dicembre 2006 Pag. 40

differenziale tra la posizione di partenza e di arrivo dopo l’avanzamento di

carriera.

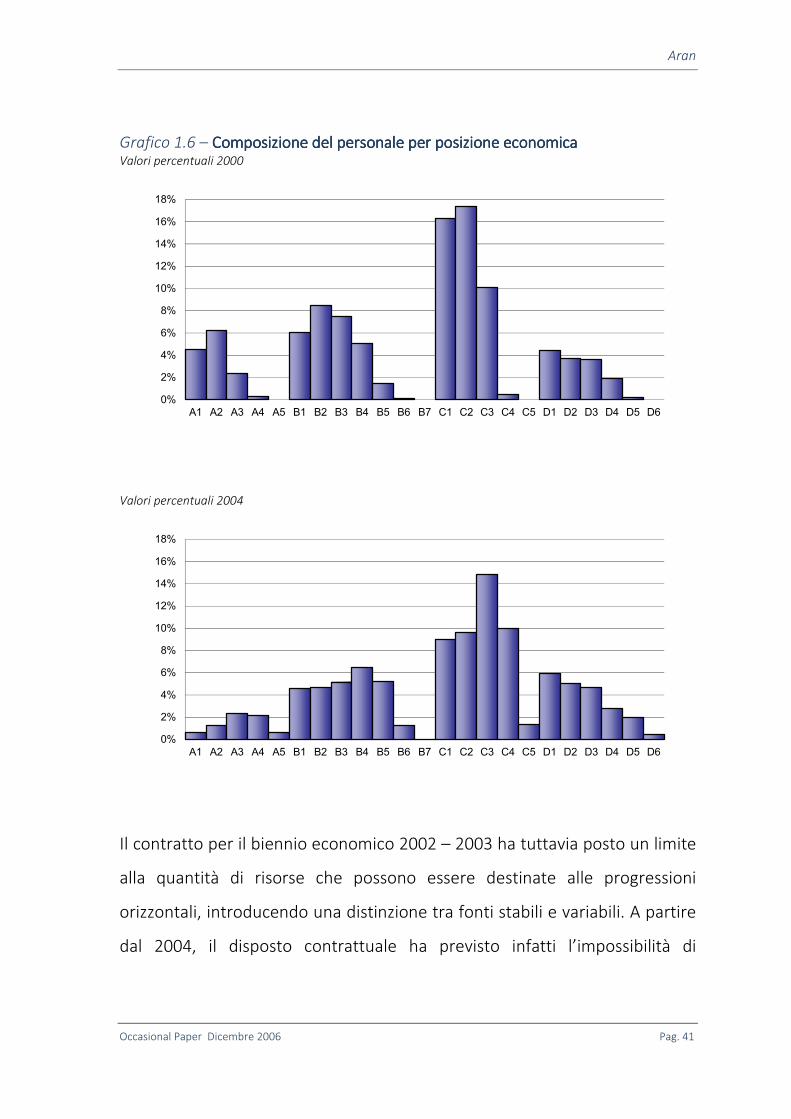

In considerazione della rilevanza di questo importo, giova forse visualizzare il

movimento complessivo della struttura professionale che ha avuto luogo tra

il 2000 e il 2004, principalmente determinato proprio dagli avanzamenti di

carriera. Il grafico 1.6grafico 1.6grafico 1.6grafico 1.6 riporta la composizione percentuale della forza lavoro

dei comuni nei due anni.5 Occorre ricordare che alcune posizioni

economiche non erano ancora state introdotte nell’ordinamento nel 2000, e

che quindi risultano vuote; sono state mantenute nel grafico per facilitare

quanto più possibile il paragone fra i due anni.

In termini di aree appare sostanzialmente inalterato il peso delle due

centrali, la B e la C, che insieme contano oltre i due terzi del personale. Più

sensibili i mutamenti alle “estreme”: è evidente infatti lo svuotamento della

categoria A, ma anche la crescita della categoria D. All’interno delle aree poi,

si nota un maggiore equilibrio, particolarmente nella categoria B, dove tutte

le posizioni economiche, tranne la B6 che è di recente istituzione, hanno la

stessa rilevanza, ma anche nella categoria C, escludendo di nuovo l’ultima

posizione economica; sono le posizioni “alte” delle varie categorie ad essere

state interessate dai maggiori aumenti percentuali, ad eccezione delle

posizioni aggiunte da poco. Proprio in considerazione di queste posizioni

appena introdotte sembra vi siano ancora spazi di manovra per movimenti

ulteriori, nonostante lo slittamento in avanti del personale che si è verificato.

5 Si tratta di valori ponderati ed in questo senso rappresentativi dell’intero universo delle amministrazioni

comunali italiane.

Aran

Occasional Paper Dicembre 2006 Pag. 41

Grafico 1.6 – Composizione del personale per posizione economicaComposizione del personale per posizione economicaComposizione del personale per posizione economicaComposizione del personale per posizione economica Valori percentuali 2000

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

A1 A2 A3 A4 A5 B1 B2 B3 B4 B5 B6 B7 C1 C2 C3 C4 C5 D1 D2 D3 D4 D5 D6

Valori percentuali 2004

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

A1 A2 A3 A4 A5 B1 B2 B3 B4 B5 B6 B7 C1 C2 C3 C4 C5 D1 D2 D3 D4 D5 D6

Il contratto per il biennio economico 2002 – 2003 ha tuttavia posto un limite

alla quantità di risorse che possono essere destinate alle progressioni

orizzontali, introducendo una distinzione tra fonti stabili e variabili. A partire

dal 2004, il disposto contrattuale ha previsto infatti l’impossibilità di

Aran

Occasional Paper Dicembre 2006 Pag. 42

destinare ad impieghi stabili, come la gli avanzamenti orizzontali, risorse

derivanti da fonti non stabilizzate. Appare dunque cruciale quantificare e

dettagliare questa differenziazione in ordine alla tipologia di fonti. Prima di

procedere a presentare le misure di sintesi, occorre precisare il percorso

metodologico che ha consentito, in maniera differente per il 2002 e per il

2004, di riclassificare tutte le fonti in stabili e variabili.

Nel 2004 infatti, secondo quanto previsto dall’art. 31 comma 2 del CCNL del

Gennaio 2004 relativo al biennio economico 2002-2003, già nel Conto

Annuale tutte le fonti sono state immediatamente classificate come fonti

stabili e fonti variabili. Più precisamente le prime si compongono dell’eredità

storica stabilizzata, cui devono essere sommati gli incrementi delle risorse

decentrate previsti dal medesimo contratto (per un importo complessivo

pari all’1,3% del monte salari 2003). Rispetto a quanto rilevato nei conti,

sono state svolte alcune verifiche (confrontando i dati 2004 con quelli 2003)

sull’entità delle risorse stabili, al fine di depurare da eventuali aumenti non

giustificati: la sola differenza tra i valori dei due anni riguarda le risorse

decentrate dal contratto, poiché per il resto si tratta di risorse che per

definizione non mutano nel tempo. Gli importi eccedenti che si sono

riscontrati, di entità tutto sommato marginale, possono essere forse

ricondotti all'articolo 15 comma 5 (risorse per attivazione di nuovi servizi o

processi di riorganizzazione), le cui risorse si prevede siano considerate

stabili solo per la parte che abbia dato luogo a nuove assunzioni, di difficile

misurazione.

Aran

Occasional Paper Dicembre 2006 Pag. 43

Per il 2002, anno per il quale la riclassificazione non era stata prevista, si è

proceduto ad una riclassificazione ex-post, aderendo quanto più possibile

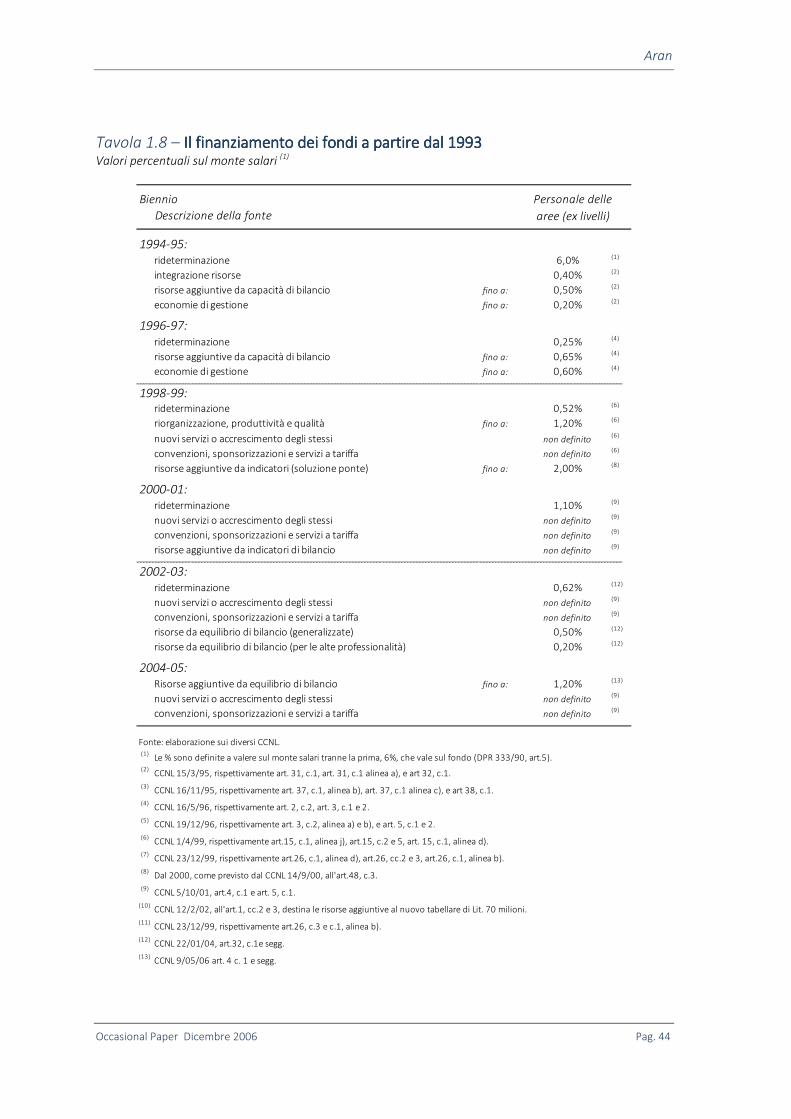

alla lettera dell’articolo prima ricordato.6 A questo proposito la tavola 1.8tavola 1.8tavola 1.8tavola 1.8

riporta in dettaglio tutte le modalità di finanziamento del fondo dal 1994 fino

al più recente contratto firmato, che è in vigore per tutto il 2005. La tavola tavola tavola tavola

1.91.91.91.9 mostra il criterio che ha ispirato questa riclassificazione. Il senso

complessivo è quello di aggregare tutte le tipologie di fonti rispetto alle

quale le amministrazioni godono di margini di autonomia gestionale. In

relazione all’articolo 15 comma 5 del Ccnl 1/4/1999 si è deciso di attribuirlo

interamente alla parte integrativa, poiché sarebbe complesso, se non

impossibile, quantificare la parte di risorse legate all’assunzione di nuove

unità di personale. Si ottiene così una grandezza cui è attribuibile un

significato economico gestionale di grande rilevanza. Si tratta delle risorse

con le quali i singoli enti hanno effettivamente integrato il Fondo per la

contrattazione di ente, a partire da disponibilità dei propri bilanci.

6 Si riportano di seguito tutte i dispositivi contrattuali riclassificati come fonti variabili: Ccnl 5/10/01 art.4, c.3 – disposizioni di legge per l’incentivazione; Ccnl 5/10/01

art.4, c.4 – sponsorizzazioni, convenzioni, tariffe; Ccnl 5/10/01 art.5 – indicatori economico finanziari; Ccnl 14/9/00 art. 30, c.4 – economie derivanti dalla

rideterminazione dell’orario dell’attività didattica; Ccnl 1/4/1999 art. 15, c. 1 lett. e – economie per trasformazione rapporti di lavoro full time in part time; Ccnl

1/4/1999 art. 15, c. 1 lett. k – disposizioni di legge per l’incentivazione; Ccnl 1/4/1999 art. 15, c. 1 lett. m – economie derivanti dalla disciplina dello straordinario; Ccnl

1/4/1999 art. 15, c. 2 – integrazione da bilancio per massimo 1,2% del monte salari 1997; Ccnl 1/4/1999 art. 15, c. 5 – attivazione di nuovi servizi o processi di

riorganizzazione finalizzati all’accrescimento dei servizi esistenti.

Aran

Occasional Paper Dicembre 2006 Pag. 44

Tavola 1.8 – Il finanziamento dei fondi a partire dal 1993Il finanziamento dei fondi a partire dal 1993Il finanziamento dei fondi a partire dal 1993Il finanziamento dei fondi a partire dal 1993 Valori percentuali sul monte salari

(1)

Biennio

Descrizione della fonte

1994-95:

rideterminazione 6,0% (1)

integrazione risorse 0,40% (2)

risorse aggiuntive da capacità di bilancio fino a: 0,50% (2)

economie di gestione fino a: 0,20% (2)

1996-97:

rideterminazione 0,25% (4)

risorse aggiuntive da capacità di bilancio fino a: 0,65% (4)

economie di gestione fino a: 0,60% (4)

1998-99:rideterminazione 0,52% (6)

riorganizzazione, produttività e qualità fino a: 1,20% (6)

nuovi servizi o accrescimento degli stessi non definito(6)

convenzioni, sponsorizzazioni e servizi a tariffa non definito(6)

risorse aggiuntive da indicatori (soluzione ponte) fino a: 2,00% (8)

2000-01:

rideterminazione 1,10% (9)

nuovi servizi o accrescimento degli stessi non definito(9)

convenzioni, sponsorizzazioni e servizi a tariffa non definito(9)

risorse aggiuntive da indicatori di bilancio non definito(9)

2002-03:

rideterminazione 0,62% (12)

nuovi servizi o accrescimento degli stessi non definito(9)

convenzioni, sponsorizzazioni e servizi a tariffa non definito(9)

risorse da equilibrio di bilancio (generalizzate) 0,50% (12)

risorse da equilibrio di bilancio (per le alte professionalità) 0,20% (12)

2004-05:

Risorse aggiuntive da equilibrio di bilancio fino a: 1,20% (13)

nuovi servizi o accrescimento degli stessi non definito(9)

convenzioni, sponsorizzazioni e servizi a tariffa non definito(9)

Fonte: elaborazione sui diversi CCNL.(1) Le % sono definite a valere sul monte salari tranne la prima, 6%, che vale sul fondo (DPR 333/90, art.5).(2)

CCNL 15/3/95, rispettivamente art. 31, c.1, art. 31, c.1 alinea a), e art 32, c.1.

(3)CCNL 16/11/95, rispettivamente art. 37, c.1, alinea b), art. 37, c.1 alinea c), e art 38, c.1.

(4)CCNL 16/5/96, rispettivamente art. 2, c.2, art. 3, c.1 e 2.

(5)CCNL 19/12/96, rispettivamente art. 3, c.2, alinea a) e b), e art. 5, c.1 e 2.

(6)CCNL 1/4/99, rispettivamente art.15, c.1, alinea j), art.15, c.2 e 5, art. 15, c.1, alinea d).

(7)CCNL 23/12/99, rispettivamente art.26, c.1, alinea d), art.26, cc.2 e 3, art.26, c.1, alinea b).

(8)Dal 2000, come previsto dal CCNL 14/9/00, all'art.48, c.3.

(9)CCNL 5/10/01, art.4, c.1 e art. 5, c.1.

(10) CCNL 12/2/02, all'art.1, cc.2 e 3, destina le risorse aggiuntive al nuovo tabellare di Lit. 70 milioni.

(11)CCNL 23/12/99, rispettivamente art.26, c.3 e c.1, alinea b).

(12)CCNL 22/01/04, art.32, c.1e segg.

(13)CCNL 9/05/06 art. 4 c. 1 e segg.

Personale delle

aree (ex livelli)

Aran

Occasional Paper Dicembre 2006 Pag. 45

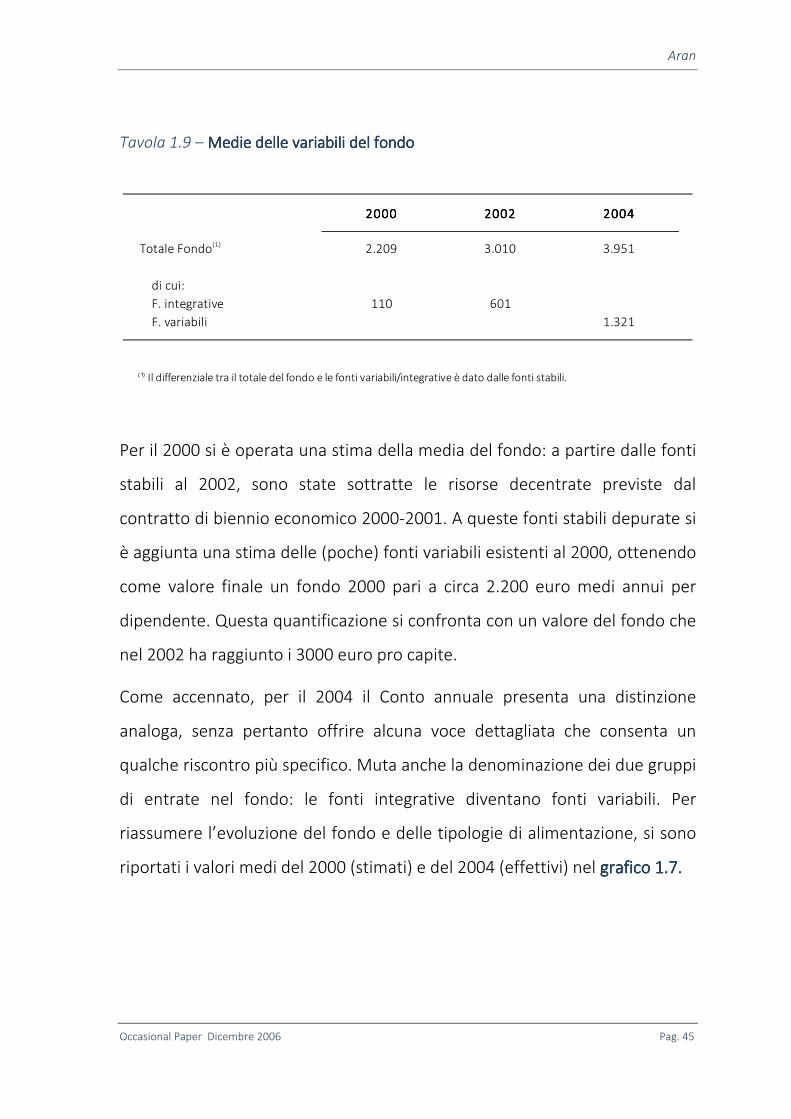

Tavola 1.9 – Medie delle variabili del fondoMedie delle variabili del fondoMedie delle variabili del fondoMedie delle variabili del fondo

2000200020002000 2002200220022002 2004200420042004

Totale Fondo(1) 2.209 3.010 3.951

di cui:

F. integrative 110 601

F. variabili 1.321

(1) Il differenziale tra il totale del fondo e le fonti variabili/integrative è dato dalle fonti stabili.

Per il 2000 si è operata una stima della media del fondo: a partire dalle fonti

stabili al 2002, sono state sottratte le risorse decentrate previste dal

contratto di biennio economico 2000-2001. A queste fonti stabili depurate si

è aggiunta una stima delle (poche) fonti variabili esistenti al 2000, ottenendo

come valore finale un fondo 2000 pari a circa 2.200 euro medi annui per

dipendente. Questa quantificazione si confronta con un valore del fondo che

nel 2002 ha raggiunto i 3000 euro pro capite.

Come accennato, per il 2004 il Conto annuale presenta una distinzione

analoga, senza pertanto offrire alcuna voce dettagliata che consenta un

qualche riscontro più specifico. Muta anche la denominazione dei due gruppi

di entrate nel fondo: le fonti integrative diventano fonti variabili. Per

riassumere l’evoluzione del fondo e delle tipologie di alimentazione, si sono

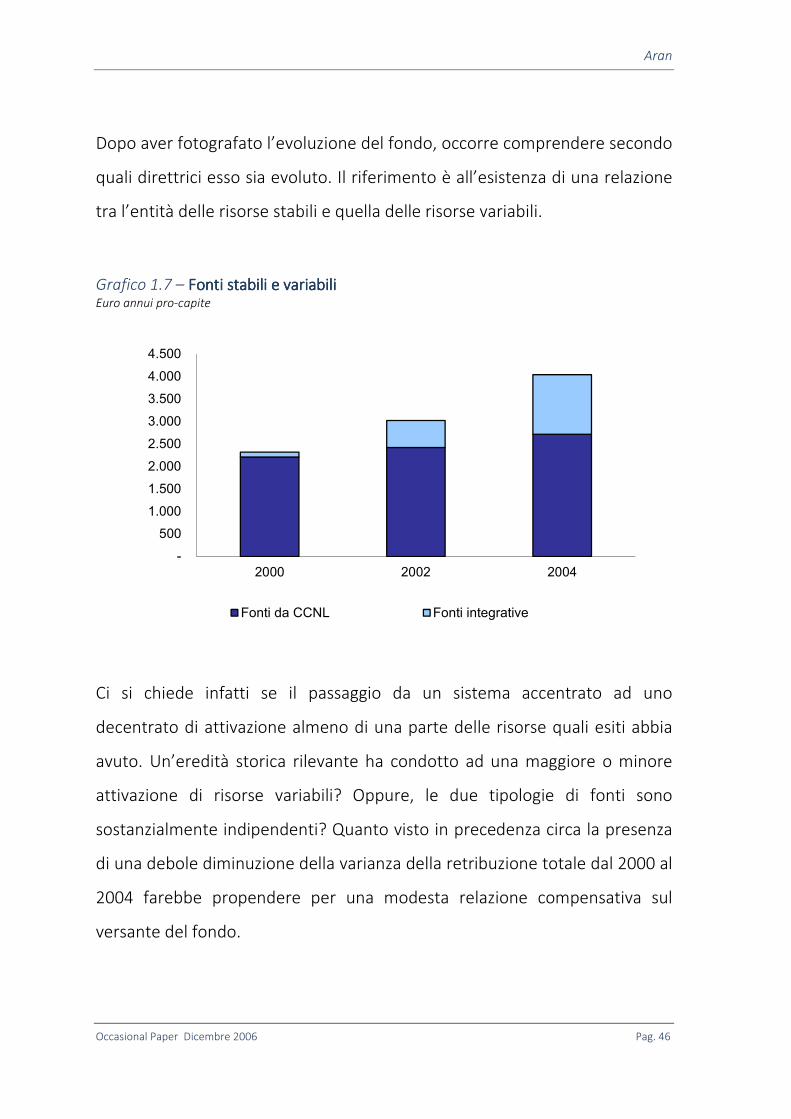

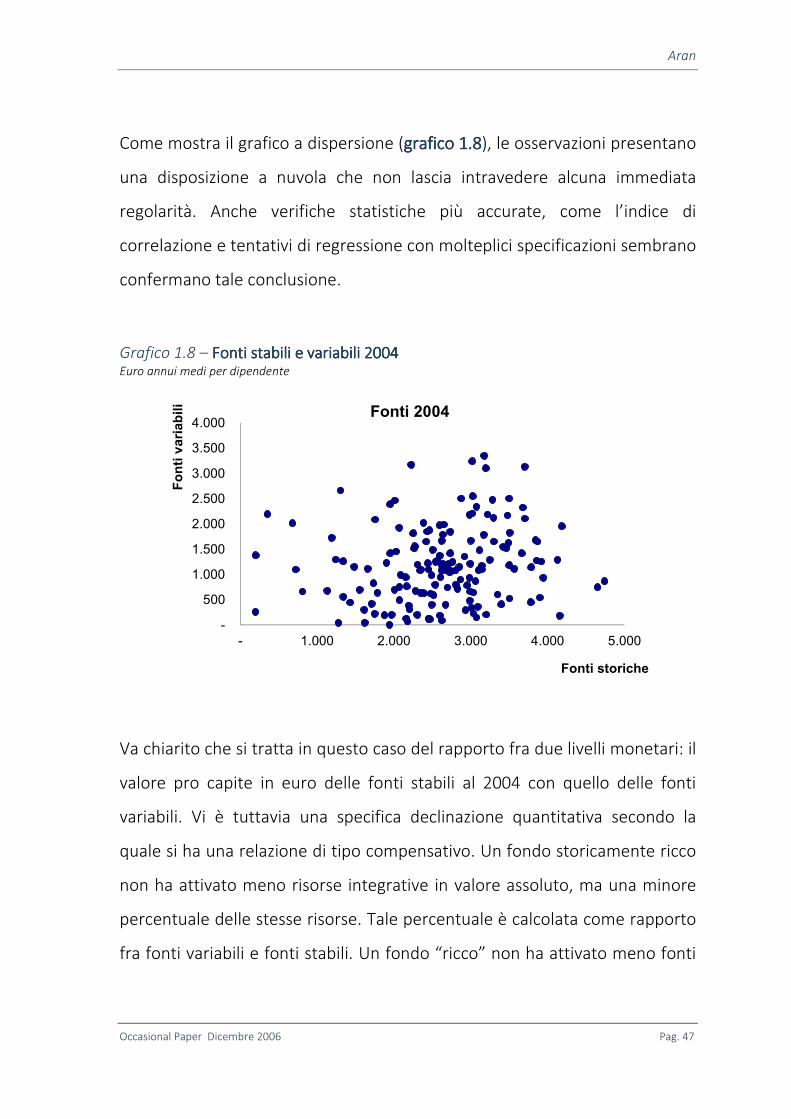

riportati i valori medi del 2000 (stimati) e del 2004 (effettivi) nel grafico 1.7.grafico 1.7.grafico 1.7.grafico 1.7.

Aran

Occasional Paper Dicembre 2006 Pag. 46