Embed Size (px)

Citation preview

GJËRA TË RËNDËSISHME QË DUHET T’I DINI PËR KURSIME

Mësomë shumë

Përgjatë 11 vjetëve të kaluara sektori bankar i Kosovës është zhvil-luar në mënyrë shumë dinamike, dhe sot ekzistojnë 7 banka, të cilat i ofrojnë shërbimet e veta qytetarëve. Edhe pse 11 vjet më parë jo të gjithë kanë pasur përvojë në marrëdhëniet me një bankë, ato sot çdo ditë më tepër po bëhen pjesë e jetës tonë të përditshme dhe ne tani nuk mund të imagjinojmë jetën tonë pa to.

Sektori bankar në Kosovë është një nga sektorët më të zhvilluar dhe të modernizuar të ekonomisë, dhe nëpërmjet ndërmjetësimit finan-ciar ky sektor është një kontribuues i fuqishëm në zhvillimin eko-nomik të vendit. Për më tepër, sektori bankar është një nga punëd-hënësit më të mëdhenj të profesionistëve të rinj, i cili studentëve të sapodiplomuar u ofron mundësi që të fillojnë një karrierë.

Me zhvillimin e shpejtë të sektorit bankar dhe rritjen e konkur-rencës ndërmjet bankave, numri dhe larmia e shërbimeve bankare është gjithashtu në rritje me një ritëm të shpejtë dhe konsumatorët janë duke shfrytëzuar këto shërbime për përmirësimin e kushteve të tyre të jetesës, veçanërisht duke marrë kredi.

Megjithatë, duhet të kemi parasysh se një rritje e shpejtë ka edhe anët negative. Po bëhet mjaft e vështirë për konsumatorët të orien-tohen brenda një morie produktesh dhe shërbimesh dhe të jenë në gjendje të zgjedhin shërbimin e duhur për të përmbushur nevojat e tyre. Zhvillimi i shpejtë i shërbimeve bankare nuk ka ecur krah për krah me ritmin e njohurive financiare të qytetarëve.

Të nderuar shfrytëzues të shërbimeve bankare,

Parathënie

Ne në Bankën ProCredit besojmë fuqimisht se është absolutisht thelbësore që publiku i gjerë të ketë njohuri themelore në lidhje me bankat dhe shërbimet e tyre, dhe pastaj të mund të marrë vendime të mençura dhe të përgjegjshme për zgjedhjen e bankës dhe shërbi-meve që i nevojiten, e posaçërisht kur të marrin kredi. Prandaj qëllimi i këtij doracaku është t’ju ofrojë informata gjithëpërfshirëse për bankat dhe shërbimet e tyre të prezantuara në mënyrë të thjeshtë.

Kryesisht ne do të donim të tërhiqnim vëmendjen tuaj për gjërat më të rëndësishme që klienti duhet t ’i dijë kur merr një kredi dhe kur hap një llogari kursimi. Doracaku është hartuar kryesisht për klientët privatë, megjithatë, disa nga informacionet e paraqitura do të jenë interesante dhe të dobishme edhe për bizneset.

Ne sinqerisht shpresojmë se ky doracak do t’ju shërbejë si një udhëzues gjatë punës suaj me bankat, do t’ju ndihmojë që të bëni pyetjet e duhura kur shfrytëzoni shërbimet e një banke dhe t’ju ndihmojë që të merrni vendime të drejta për zgjedhjen e shërbi-meve që do t’ju shërbejnë nevojave tuaja në mënyrën më të mirë të mundshme.

Philip SigwartDrejtor Gjeneral

ProCredit Bank Kosovë

Parathënie

Të nderuar shfrytëzues të shërbimeve bankare,

Që nga viti 1999, Kosova ka kaluar nëpër një proces mjaft sfidues të ndërtimit të sistemit të saj ekonomik, ndërtim ky i cili ka ngërthyer në vete edhe krijimin dhe funksionalizimin e sistemit bankar, që sot padyshim paraqet një nga tregimet më të suksesshme të ekonomisë së Republikës së Kosovës.

Zgjerimi dhe avancimi i aktivitetit të sistemit bankar në vend po kontribuon në rritjen e vazhdueshme të mundësive për qasjen e publikut në shërbimet bankare, duke krijuar kështu mundësi për një shfrytëzim më të madh të potencialeve financiare në vend. Sidoqoftë, për të siguruar një shfrytëzim sa më të mirë të shërbimeve bankare kërkohet që publiku të jetë i njoftuar mirë për mundësitë që i ofrohen nga bankat si dhe të kuptojë mirë natyrën e instrumenteve financiare të cilat synon t’i shfrytëzojë.

Banka Qendrore e Republikës së Kosovës (BQK) mbështet fuqishëm çdo iniciativë që ka të bëjë me ngritjen e njohurive të publikut rreth shërbimeve bankare, gjë që do të mundësojë rritjen e mëtutjeshme të efikasitetit si për sistemin bankar ashtu edhe për vetë shfrytëzuesit e shërbimeve bankare. Për më tepër, në rolin e rregullatorit të institucioneve financiare në vend, BQK vazhdimisht angazhohet që të rrisë transparencën e institucioneve financiare në vend edhe për sa i përket çmimeve dhe kushteve tjera me të cilat këto institucione i ofrojnë klientëve shërbimet financiare.

Gani GërguriGuvernator

Banka Qendrore e Kosovës

Kursimet janë pjesë e rëndësishme e mar-rëdhënieve tona me bankën. Disponuesh-mëria e kursimeve është një mjet shumë

i rëndësishëm i sigurisë për të gjithë, sepse ka momente në jetën e të gjithëve kur paratë nevojiten urgjentisht dhe ju nuk duhet gjithmonë të aplikoni për kredi, ose të zhyteni në borxh. Kur-simet ju ndihmojnë për të zhvilluar një shprehi të trajtimit të parave tuaja në mënyrë më racionale dhe bëjnë që të jeni të vetëdijshëm për vlerën e tyre reale. Kursimet ju lejojnë t’i përmbushni nevojat tuaja financiare pa marrë kredi vazhdi-misht dhe ju ndihmojnë për të shmangur rrezi-kun e të qenit në borxhe të mëdha. Nuk është e nevojshme që të keni shumë para për të kursyer, është e mjaftueshme që të ndani mënjanë shuma të vogla të parave, mirëpo në mënyrë të rregullt.

Është më e sigurt të mbani kur-simet tuaja në bankë se sa në shtëpi. Përveç se janë institucione të qëndrueshme dhe të besueshme, bankat kanë masa të gjera të sig-urisë. Përveç faktorit të sigurisë, në qoftë se kurseni në një bankë ju do të fitoni interesin mbi shumën dhe banka mund t’ju ndihmojë t’i planifikoni kursimet tuaja në një mënyrë më të mirë. Në mënyrë që të filloni kursimin, ju duhet të keni vendosmëri dhe disiplinë, dhe kjo

nuk është aq e vështirë. Nëse keni marrë ndonjëherë kredi dhe e keni paguar atë në këste mujore, kjo do të thotë që ju mund të ndani mën-janë kursime të rregullta. Këstet që keni paguar për një kredi mund të jenë sot këste tuaja për një depozitë kursimi. Megjithatë, në krahasim me kredinë, me kursime ju do të jeni financiarisht shumë më mirë në fund të periudhës. Ju do t’i keni kursimet tuaja dhe do të keni fituar interes në to.

Çka janë kursimet? Gjërat që duhet të dihen për kursimin

Në këtë pjesë ne dëshirojmë t’ju japim informacione të rëndësishme dhe të dobishme mbi kursimet dhe si të zgjedhni produktin e duhur të kursimeve për të përmbushur nevojat tuaja. Pasi që kursimet janë një fillim drejt së ardhmes financiarisht më të qëndrueshme për ju dhe familjen tuaj, ne ju inkurajojmë fuqimisht të filloni të kurseni dhe të menaxhoni financat tuaja me përgjegjësi!

Gjithkush mund të kursejë, varësisht nga të ardhurat që ka!

Vendimi më i vështirë dhe më i rëndësishëm që duhet të merrni është: “Unë dua të kursej”. Sigurisht, kjo është më e lehtë për t’u thënë sesa për t’u vënë në praktikë. Ne duam t’ju japim disa këshilla praktike për kursime pa u bërë cikërrimtarë, por duke u bërë vigjilent në shpenzimet që bëni.

Është shumë e qartë se nëse ju shpenzoni më tepër sesa të ardhurat tuaja mujore, ju ose do të filloni të grabisni pak nga pak kursimet tuaja, ose do të hyni në borxhe. Për t’iu shmangur situatave të tilla, është e nevojshme që të planifikoni buxhetin tuaj, madje jo vetëm buxhetin mujor, por edhe buxhetin vjetor.

Përveç shpenzimeve të zakonshme mujore që një familje/shtëpi mund të ketë, janë edhe shpenzimet e tjera të pashmangshme, por që shpesh harrojmë t’i shtojmë në planifikimin tonë vjetor. Dhuratat për ditëlindje, për përvjetorë, për festa të ndryshme apo pushimi veror e dimëror janë shpenzime shtesë që na dalin gjatë tërë vitit.

Si të kursejmë?

Planifikoni buxhetin tuaj

Në këtë mënyrë ju do të motivoni veten për të kursyer në mënyrë të rregullt. Përcaktoni shumën që dëshironi të kurseni çdo muaj (përshtateni shumën me të ardhu-rat dhe kostot tuaja mujore). Jini këmbëngulës - pranojini kursimet si detyrimin tuaj mujor.

Përpiquni të planifikoni! Në vend që të kurseni në fund të mua-jit shumën që ju ka mbetur për muajin në fjalë, kurseni në fillim të çdo muaji. Përcaktoni shumën që dëshironi të hiqni mënjanë, edhe nëse ajo është një shumë e vogël.

Ju mund t’i filloni kursimet tuaja paraprakisht, përderisa vendosni të shkoni në pushimet verore. Do të jetë shumë më e lehtë që çdo muaj t’i hiqni mënjanë një shumë të caktuar, dhe në datën e caktuar, kur ju do të shkoni në pushim, ju tashmë do t’i keni paratë e kursyera.Njëlloj mund të veproni edhe me kursimet për pushimet dimërore, për dhuratat për festa, apo edhe për shpenzimet shtesë të cilat mund t’ju dalin papritur.

Përcaktoni qëllimin e kursimit tuaj

Të kurseni nuk do të thotë të mos shpenzoni fare!Të kursyerit do të thotë të mendoni për çfarë shpenzoni!

Kurseni deri në masën sa nuk do ta lini veten keq

Kursimet tuaja mund t’i filloni që nga shporta juaj e përditshme. Mënjanoni rutinën e të bërit pazar vetëm në një dyqan të cilin ju e keni më afër. Bëni krahasimet në dyqane dhe do të vëreni se vetëm në gjërat themelore të kuzhinës ju mund t’i kurseni disa centë apo edhe euro.

Kurrë mos u nisni në dyqan pa e përpiluar një listë me gjërat el-ementare. Llojllojshmëria e gjësendeve nëpër dyqane mund t’ju hamend dhe ju pa i bërë llogaritë mund të vendosni në shportën tuaj edhe gjëra të cilat mbase nuk ju duhen fare.

Zvogëloni kostot e faturave tuaja

Bëhuni më të kujdesshëm në përdorimin e en-ergjisë elektrike. Me përdorimin më eficientë të energjisë ju përveçse do të zvogëloni koston e faturës suaj mujore, do të kontribuoni edhe në ruajtjen e ambientit.

Shfrytëzoni në mënyrë sa më racionale ujin. Shpenzimi enorm i tij do t’ju kushtojë në fund të muajit.

Shmangni udhëtimet e shkurtra me makinë. Kështu do të mund t’i kontrolloni më mirë shpenzi-met që bëni për karburante.

Kursimet në bankëMënyra më e lehtë dhe më e sigurt e të kursyerit janë kursimet në bankë. Banka ju ofron llogari të ndryshme kursimi në të cilat ju mund t’i kurseni të hollat tuaja dhe ndërkohë të fitoni edhe interes. Ju duhet të jeni të sigurt se në bankë kursimet tuaja janë të sigurta, ato nuk mund të vidhen apo t’ju humbin.

Cilat lloje të kursimit janë në dispozicion dhe si ta zgjedhim të duhurin?

Ka disa lloje të produkteve të kursimeve në dispozicion në treg dhe ato mund të grupohen në dy kategori kryesore - llogaritë e kursimeve dhe llogaritë e depozitave të afati-zuara. Dallimi kryesor ndërmjet llogarive të kursimeve dhe depozitave me afat është se llogaria e kursimit është më fleksibile pasi që ju mundëson të tërhiqni dhe të depozitoni para pa e humbur interesin për aq kohë sa paratë tuaja kanë qëndruar në bankë, ndërsa depozitat me afat ju mundësojnë të fitoni interes më të favorshëm si dhe tërheqjen e interesit pas periudhës që ju keni kontraktuar me bankën.

Nga ana tjetër, ka disa lloje të ndryshme të depozitave të afatizuara dhe të kursimeve që ofrohen nga bankat. Më të zakonshmet janë: llogari të depozitave të afatizuara stan-darde, depozita të afatizuara fleksibile, depozita me plan të kursimeve dhe depozita për fëmijë.

Depozita me afat Nëse keni një shumë të caktuar të parave dhe e dini që nuk do t’ju duhen për një periudhë të caktuar kohore, atëherë depozita me afat është produkti më i përshtatshëm për ju, sepse ju ofron siguri si dhe në të njëjtën kohë ju fitoni interes shumë të favorshëm. Ky lloj i depozitave ka një maturim të përcaktuar e që duhet respektuar sipas marrëveshjes që keni bërë me bankën.

Plani i kursimeve ju mundëson t’i planifikoni kursimet tuaja duke ndarë nga një shumë të caktuar për çdo muaj si dhe të fitoni interes dhe bo-nus. Plani i kursimeve është një mundësi e mirë për të mësuar dhe di-siplinuar veten si dhe për të ndërtuar kursimet tuaja hap pas hapi, si dhe nëse keni të hyra të rregullta mujore të ndani një shumë të hollash ashtu si ju përshtatet juve.Mënyra më e mirë për ta bërë këtë është të krijoni një urdhër të qëndrueshëm, që do ta lejojë bankën që automa-tikisht t’i transferojë këstet në planin tuaj të kursimeve.

Llogaria e kursimit për fëmijë është depozitë e kursimeve që mund të hapet për fëmijë, nën 18 vjeç. Është e ngjashme me depozitën e planit të kursimit, sepse ju mundëson të depozitoni para në të në mënyrë të rregullt. Përmes hapjes së kësaj depozite ju mund t’i planifikoni shumë më mirë shpenzimet e ardhshme të fëmijës suaj, si edukimi ose nevojat e tjera. Interesi i paguar në llogarinë e kursimit për fëmijë është zakon-isht më i favorshëm sesa në llogarinë standarde të kursimeve.

Llogaria standarde e kursimit është depozitë e kursimit në të cilën paguhet interesi dhe që ju mundëson t’i menaxhoni kursimet tuaja në mënyrën më fleksibile.

Llogaria e kursimit nuk hapet për një periudhë të përcaktuar dhe ju mund të tërhiqni dhe të depozitoni para në të aq shpesh sa ju nevojitet. Kjo llogari është mënyra më e mirë për të kursyer në qoftë se ju nuk kurseni për një qëllim të caktuar dhe nuk e dini kur mund të keni nevojë për paratë. Kjo depozitë e kursimit është me fjalë të tjera kursimet tuaja për sa herë që keni nevojë për para, sepse mund t’i tërhiqni kursimet tuaja pa e humbur interesin për aq kohë sa paratë tuaja kanë qëndruar në bankë.

Nëse ju zgjidhni depozitat e afatizuara, afati do të për-caktohet sipas nevojave tuaja. Nëse, për shembull, ju jeni duke kursyer për edukimin e fëmijëve tuaj, ju e dini që nuk keni për t’i tërhequr këto para për një periudhë të gjatë kohore. Nëse jeni duke kursyer për një tv, atëherë ju mund të keni nevojë për të kursyer për disa muaj. Nga ana tjetër, nëse ju jeni duke kursyer pa ndonjë arsye të veçantë, atëherë ju mund të hapni një llogari standarde

kursimi, me fondet në dispozicion për ju kur të dëshironi ju. Ju gjithashtu mund të hapni një depozitë fleksibile të afatizimit e cila ju jep mundësi për t’i tërhequr kursimet tuaja para kohe. Ju gjithashtu mund të kombinoni lloje të ndryshme të kursimit dhe depozitimit të parave tuaja në disa llogari. Nëse e dini më herët se pse jeni duke kursyer, atëherë ju nuk do të keni asnjë problem të bëni zgjedhjen tuaj: një normë e lartë interesi me një periudhë të caktuar kohore për të cilën ju nuk do të keni qasje në paratë tuaja dhe ia besoni ato bankës ose një interes më të ulët dhe qasje të rregullt në kursimet tuaja. Ne në ProCredit Bank jemi besimtarë të fortë në kulturën e kursimit sepse besojmë se një shoqëri që është edukuar për të kursyer, është një shoqëri shumë më e qëndrueshme dhe më e begatë. Kultura e kursimit zhvillohet nga një moshë e re, për këtë arsye, ne i inkura-jojmë prindërit që t’i edukojnë fëmijët e tyre për të filluar të kursejnë madje edhe shuma të vogla në mënyrë që ata ta krijojnë shprehinë e kursimit. Në këtë mënyrë ata do të rriten dhe të bëhen të përgjegjshëm dhe do të dinë si t’i menaxhojnë financat e tyre më mirë.

Karakteristika më e rëndësishme e kursimit është planifikimi. Prandaj ju nevojitet së pari të planifikoni sipas nevojave tuaja dhe pastaj të

zgjedhni produktin e duhur për t’i përmbushur planet tuaja.

Mbani MendKursimet na mësojnë t’i përdorim paratë në mënyrë më racionale dhe të vetëdijsohemi mbi vlerën e tyre të vërtetë. Kursimi është një zakon shumë i dobishëm, pasi na jep siguri dhe na ndih-mon që t’i përballojmë më lehtë situatat kur kemi nevojë të men-jëhershme për para. Me kursime nuk nënkuptojmë vetëm ruajtjen e parave, por njëkohësisht in-vestimin e tyre në një periudhë të nevojshme.

Gjithkush mund të kursejë, varësisht nga të ardhurat që ka!

Vendimi më i vështirë dhe më i rëndësishëm që ju duhet për të ardhmen tuaj është që të jeni të bindur se : “Doni të kurseni”.

Sigurisht, kjo është më e lehtë për t’u thënë sesa për t’u vënë në praktikë. Ne duam t’ju japim disa këshilla praktike për kursime, pa u bërë cikërrim-tarë, por duke u bërë vigjilentë në shpenzimet që bëni.

Kursimet nënkuptojnë ruajtjen e parave dhe investimin e tyre në një peri-udhë të nevojshme.

Përcaktoni qëllimin e kursimit tuaj

Përcaktoni shumën që dëshironi të kurseni çdo muaj (përshtateni shumën me të ardhurat dhe kostot tuaja mujore)

Kontrolloni shpenzimet që bëni

Zvogëloni kostot e faturave tuaja

Jini këmbëngulës - pranojini kursimet si detyrimin tuaj mujor.

Shtojcë

Buxheti është një plan që bëhet për menaxhimin më të lehtë të fondeve tuaja. Ai mund t’ju ndihmojë në këto mënyra:

sheh se si i shpenzoni paratë dhe sa shpen-zoni për një periudhë të caktuar kohore,

planifikon kursimet që do t’ju duheshin në rast të situatave të paplanifikuara, dhe

merr vendime të përditshme për paratë tuaja si dhe vendime për të ardhmen, duke monitoruar ndryshimet në statusin tuaj

financiar.

Si ta menaxhoni buxhetin shtëpiak?

Një buxhet mund t’ua paraqesë një pamje të përgjithshme të statusit tuaj financiar dhe t’ju ndihmojë t’i kontrolloni financat në të ardhmen. Edhe pse secili person ka status të ndryshëm financiar, gjithë buxhetet bazo-hen në idenë e njëjtë: t’i shlyejnë borxhet, t’i ruajnë paratë për situata të papritura dhe të kenë disa para shtesë për të shpenzuar.

Në mënyrë që të krijoni një buxhet, ju duhet të dini:

sa para do të keni në periudhën e caktuar – të HYRAT tuaja,

si mund ta bëni një balancë midis shprehisë për të konsumuar dhe situatave të paparashikuaradhe si mund të merrni më të mirën nga paratë tuaja.

sa para do të harxhoni në periudhën e caktuar – SHPENZIMET tuaja, dhe

Në mënyrë që të përcaktoni të hyrat tuaja, ju duhet të kontrolloni lëvizjet e të hyrave tuaja në raportin mujor të llogarisë bankare. Pastaj të kontrolloni shpenzimet tuaja mujore. Këto mund të ndahen në tri lloje: shpenzimet fikse, shpenzimet e ndryshueshme dhe të qëllimshme. Në mënyrë që t’ju ndihmo-jmë t’i merrni vendimet e duhura, na lejoni t’ju shpjegojmë më shumë për atë se çfarë do të thotë secili shpenzim.

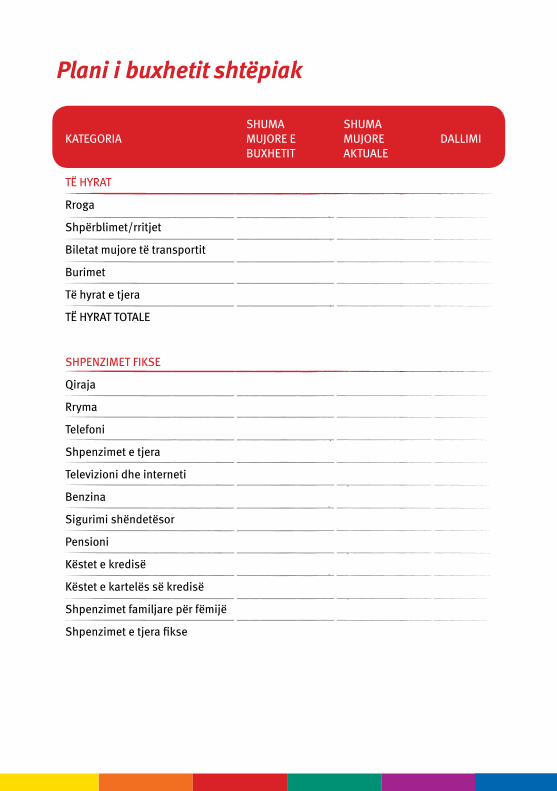

Shpenzimet fikse janë të rregullta dhe pak a shumë të pandryshueshme çdo muaj. Ato janë, ndër të tjera, qiraja, fatura e televizionit, internetit, pastrimi, shpenzimet për semestrin në universitet, pagesa mujore për çerdhe, këstet e kredisë, këstet e sigurimit, etj.

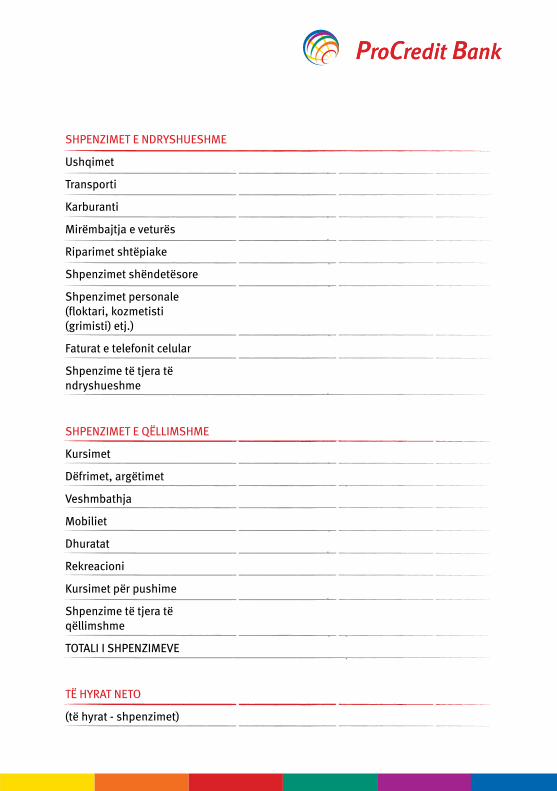

Shpenzimet e ndryshueshme janë gjithashtu të rregullta. Por shuma e tyre ndryshon. Ato janë, për shembull, shpenzimet e ushqimit, rrymës, ngrohjes, ujit, apo shpenzimet e telefonit.

Shpenzimet e qëllimshme janë shpenzime që i zgjidhni lirisht dhe për të cilat duhet të keni kontroll të veçantë. Këto përfshijnë argëtimet, veshmbathjet dhe shpenzimet për blerjen e dhuratave.

Kursimi i parave nuk mund të konsiderohet shpenzim, sepse këto janë para që do t’i përdorni në të ardhmen, apo të cilave do t’ju rritet vlera në rast se janë depozituar në llogarinë e kursimeve në ndonjë bankë.

Funksioni themelor i buxhetit është t’ju mundësojë të krahasoni shpenzi-met dhe të hyrat. Shpenzimet e planifikuara janë në kolonën e parë, shpenzimet aktuale mujore janë në të dytën. Në fund të muajit ju mund t’i krahasoni shpenzimet e planifikuara dhe aktuale që do t’ju mundë-sonte të analizonit ecurinë e fondeve tuaja. Kjo është ajo se si një buxhet tregon se ku janë harxhuar shumica e parave tuaja, që do të thotë, ku mund të kurseni para. Nga ana tjetër, ju gjithashtu do të keni kënaqësinë personale, sepse do të shihni se keni arritur të kurseni para rreth diç-kaje. Në rast se vini në konkluzionin se jeni duke harxhuar më shumë seç duhet, atëherë duhet të gjeni një mënyrë të ulni shpenzimet tuaja të ndryshueshme dhe të qëllimshme.

Këto shpenzime, të cilat duken si shpenzime të vogla të qëllimshme, mund të rriten në mënyrë dramatike gjatë vitit.

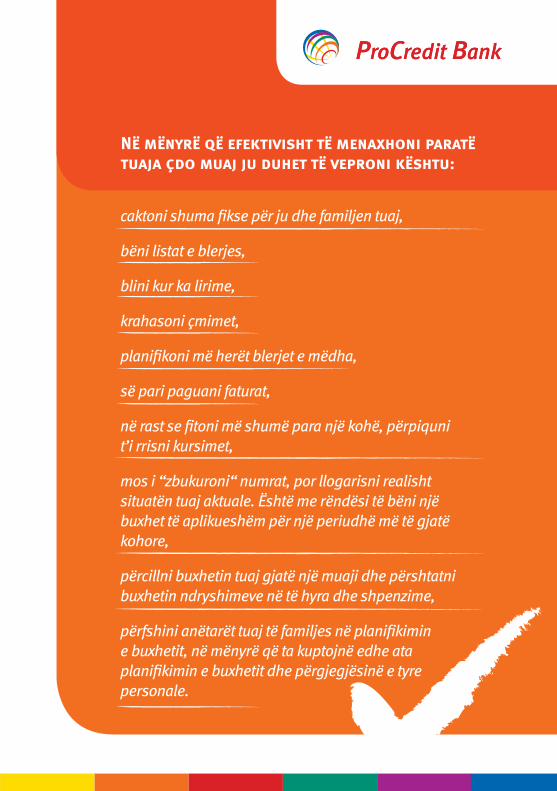

Në mënyrë që efektivisht të menaxhoni paratë tuaja çdo muaj ju duhet të veproni kështu:

caktoni shuma fikse për ju dhe familjen tuaj,

bëni listat e blerjes,

blini kur ka lirime,

krahasoni çmimet,

planifikoni më herët blerjet e mëdha,

së pari paguani faturat,

në rast se fitoni më shumë para një kohë, përpiquni t’i rrisni kursimet,

mos i “zbukuroni“ numrat, por llogarisni realisht situatën tuaj aktuale. Është me rëndësi të bëni një buxhet të aplikueshëm për një periudhë më të gjatë kohore,

përcillni buxhetin tuaj gjatë një muaji dhe përshtatni buxhetin ndryshimeve në të hyra dhe shpenzime,

përfshini anëtarët tuaj të familjes në planifikimin e buxhetit, në mënyrë që ta kuptojnë edhe ata planifikimin e buxhetit dhe përgjegjësinë e tyre personale.

KATEGORIASHUMA MUJORE E BUXHETIT

SHUMA MUJORE AKTUALE

DALLIMI

TË HYRAT

Rroga

Shpërblimet/rritjet

Biletat mujore të transportit

Burimet

Të hyrat e tjera

TË HYRAT TOTALE

SHPENZIMET FIKSE

Qiraja

Rryma

Telefoni

Shpenzimet e tjera

Televizioni dhe interneti

Benzina

Sigurimi shëndetësor

Pensioni

Këstet e kredisë

Këstet e kartelës së kredisë

Shpenzimet familjare për fëmijë

Shpenzimet e tjera fikse

Plani i buxhetit shtëpiak

SHPENZIMET E NDRYSHUESHME

Ushqimet

Transporti

Karburanti

Mirëmbajtja e veturës

Riparimet shtëpiake

Shpenzimet shëndetësore

Shpenzimet personale (floktari, kozmetisti (grimisti) etj.)

Faturat e telefonit celular

Shpenzime të tjera të ndryshueshme

SHPENZIMET E QËLLIMSHME

Kursimet

Dëfrimet, argëtimet

Veshmbathja

Mobiliet

Dhuratat

Rekreacioni

Kursimet për pushime

Shpenzime të tjera të qëllimshme

TOTALI I SHPENZIMEVE

TË HYRAT NETO

(të hyrat - shpenzimet)

© 2

011

ProC

redi

t Ban

k Ko

sova

. Të

gjit

ha të

dre

jtat

e re

zerv

uara

.