Embed Size (px)

Citation preview

GLOSARIO

1. Administración: Conjunto ordenado y sistematizado de principios, técnicas y

prácticas que tiene como finalidad apoyar la consecución de los objetivos de una

organización a través de la provisión de los medios necesarios para obtener los

resultados con la mayor eficiencia, eficacia y congruencia; así como la óptima

coordinación y aprovechamiento del personal y los recursos técnicos, materiales

y financieros.

2. Análisis situacional: Proceso que utilizan los planificadores, dentro del tiempo y

recursos disponibles, para recabar, interpretar y resumir toda la información

relevante para la planeación que se está considerando.

3. Balanced Scorecard: Es un sistema de objetivos, medidas e iniciativas

relacionadas entre sí, que de forma conjunta describen la estrategia de una

organización y cómo tal estrategia puede ser alcanzada. Complementa

indicadores de medición de los resultados de la actuación con indicadores

financieros y no financieros de los factores clave que influirán en los resultados

del futuro, derivados de la visión y estrategia de la organización.

4. Benchmarking: Método para el establecimiento de metas y medidas de

productividad con base en las mejores prácticas de la industria.

5. CAFTA: Tratado de Libre Comercio de América Central (Center american free

trade agreement).

6. Calidad: Excelencia de un producto, que incluye aspectos tales como el

atractivo, la ausencia de defectos, la integridad y la confiabilidad a largo plazo.

7. Capacitación: Proceso para enseñar a los empleados cómo desempeñar sus

trabajos actuales.

8. Caseína: Proteína de la leche, rica en fósforo, que, junto con otros componentes

de ella, forma la cuajada que se emplea para fabricar queso.

9. Caucho: Sustancia elástica y resistente que se extrae por incisión de varios

árboles.

10. Ciencia: Conocimiento organizado de importancia para un área, por lo general

un área de práctica.

11. Comité: Grupo de personas a las que, en conjunto, se les encomienda algún

asunto con fines de información, asesoría, intercambio de ideas o toma de

decisiones.

12. Comunicación: Transferencia de información de una persona a otra, siempre

que el receptor la comprenda.

13. Control del desempeño global: Control diseñado para medir el desempeño

total de una empresa, de una división integral de la misma o un proyecto o

programa importante.

14. Control: Función administrativa que consiste en medir y corregir el desempeño

individual y organizacional para asegurar que los acontecimientos se adecuen a

los planes. Implica medir el desempeño con metas y planes; mostrar dónde

existen desviaciones de los estándares y ayudar a corregirlas.

15. Coordinación: Logro de la armonía de los esfuerzos individuales y de grupo

hacia el logro de los propósitos y objetivos del grupo.

16. Crecimiento económico: Aumento de la cantidad producida de bienes o

servicios, habitualmente medido durante un período anual, en una jurisdicción

política determinada (nación, estado o provincia). Generalmente se la expresa

en términos relativos.

17. Cultura organizacional: Patrón general de conducta, creencias y valores

compartidos por los miembros de una organización.

18. Departamentalización por funciones: Agrupamiento de actividades por

departamentos de acuerdo con las funciones características que lleva a cabo la

empresa; por ejemplo, en una compañía industrial: comercialización, producción,

administración y finanzas.

19. Desarrollo organizacional: Enfoque sistemático, integral y planeado para

mejorar la eficacia de los grupos de personas y de toda la organización.

20. Diagnostico: Etapa de la consultoría en la cual se describe, sin evaluarse, la

situación actual de una organización, de un grupo o de una persona. 21. Dirección: Función de los administradores que implica el proceso de influir sobre

las personas para que contribuyan a las metas de la organización y del grupo;

se relaciona principalmente con el aspecto interpersonal de administrar. 22. Diseño: Descripción o bosquejo verbal de algo.

23. Efectividad: Cumplimiento al ciento por ciento de los objetivos planteados.

24. Eficacia: es la capacidad administrativa para alcanzar las metas o resultados

propuestos. Consecución de objetivos; logro de los efectos deseados.

25. Eficiencia: Es la capacidad administrativa de producir el máximo de resultados

con el mínimo de recursos, energía y tiempo.

26. Elastómero: Materia natural o artificial que, como el caucho, tiene gran

elasticidad, es también cualquier polímero sintético que presenta en alguna

medida las propiedades del caucho, en particular su elasticidad y su flexibilidad.

27. Empowerment: Proceso de compartir el poder con los empleados, que aumenta

en ellos la confianza en su capacidad para desempeñar su trabajo y su creencia

de que son contribuyentes que influyen en la organización.

28. Entorno: Conjunto de elementos que rodean una organización. Instituciones o

fuerzas externas a la organización que tienen potencial para afectar su entorno. 29. Estrategia: Determinación del propósito (o la misión) y los objetivos básicos a

largo plazo de una empresa y adopción de cursos de acción y asignación de los

recursos necesarios para lograr estos propósitos.

30. Etapa: Lugar donde se hace una parada de descanso durante un

desplazamiento. Fase en el desarrollo de una acción u obra.

31. Evaluación de Gestión: Son las formas a través de las cuales el empresario

hace el seguimiento y control de la marcha de la empresa.

32. Evaluar: Señalar el valor de algo. Estimar, apreciar, calcular el valor de algo. 33. Exportación: Vender productos a otros países. 34. Extrusión: Proceso mediante el cual se obliga a una sustancia, especialmente

un metal o un termoplástico, a pasar por un troquel, creando así distintas formas

de sección uniforme utilizada en la industria, la construcción y la fabricación de

distintos tipos de utensilios y aparatos.

35. Factores críticos del éxito: Logros que tienen que realizarse para garantizar las

metas estratégica generales (Palancas claves de Desempeño).

36. Globalización: Es la creación de un mercado mundial en el que circulan

libremente los capitales financieros, comerciales y productivos.

37. Importaciones: Es el volumen de bienes, servicio, y capital que adquiere un

país de otro u otros países. Representa el valor CIF de los bienes importados,

así como los servicios por fletes y seguros que se compran en el exterior.

38. Indicador: Medios, instrumentos o mecanismos para evaluar en que medida

estamos logrando las metas estratégicas propuestas. Como tal un indicador es

una variable de interés cuya naturaleza se circunscribe al tipo de escala sobre el

cual se define. Esto implica una clasificación de términos de su naturaleza como

cuantitativos (de Resultado) y cualitativos (o inductores – guía).

39. Integración: Grado hasta el cual las unidades de trabajo diferenciado trabajan

juntas y coordinan sus esfuerzos.

40. Matriz de portafolio BCG: Muestra los vínculos entre la tasa de crecimiento del

negocio y la posición competitiva de la empresa, identificada por su participación

en el mercado.

41. Meta: Objetivo o fin que la dirección desea alcanzar.

42. Metas estratégicas: Objetivos o resultados finales principales que se relacionan

con la supervivencia, valor y crecimiento de la organización a largo plazo.

43. Misión u propósito: Función o tarea básica de una empresa o dependencia o

de alguno de sus departamentos.

44. Nailon: Material sintético de índole nitrogenada, del que se hacen filamentos

elásticos, muy resistentes. Se emplea en la fabricación de géneros de punto y

tejidos diversos.

45. Objetivos o metas: Fines hacia los que se dirige la actividad; puntos finales de

la planeación.

46. Organigrama: Gráfico de la estructura formal de una organización, señala los

diferentes cargos, departamentos, jerarquía y relaciones de apoyo y

dependencia que existe entre ellos.

47. Organización: Función administrativa de ensamblar y coordinar los recursos

humanos, financieros, físicos de información y otros para alcanzar las metas.

48. Perspectivas: Múltiples dimensiones que la metodología plantea para ver el

desempeño estratégico de la organización. Estas dimensiones permiten ver el

negocio desde cuatro perspectivas.

49. Planeación o planificación: Selección de misiones y objetivos, y estrategias,

políticas, programas y procedimientos para lograrlos; toma de decisiones;

selección de un curso de acción entre varias opciones.

50. Planes: Propósito o misión, objetivos, estrategias, políticas, procedimientos,

reglas, programas y presupuestos.

51. Poliestireno: Producto de la polimerización del estireno, sólido y transparente

muy empleado en la industria de plástico.

52. Polietileno: Polímetro del etileno, sólido, blanco, traslucido y flexible de

considerable inercia química.

53. Polimerización: Reacción química generalmente realizada en presencia de un

catalizador (calor, luz), en la que dos o más moléculas simples (monómeros) se

combinan para formar polímeros.

54. Polímero: Sustancia que consiste en grandes moléculas formadas por muchas

unidades pequeñas que se repiten, llamadas monómeros.

55. Poliuretano: Polímetro esponjoso obtenido de un poliéster que se usa en la

fabricación de plásticos, como resina y en recubrimientos protectores.

56. Presupuesto: Exposición de planes y resultados esperados, expresados en

términos numéricos: programa convertido en números.

57. Procedimientos: Planes que establecen un método para manejar las

actividades futuras. Son serie cronológicas de acciones requeridas, guías para la

acción, que detallan la forma exacta en que se deben realizar ciertas actividades.

58. Productividad: Razón producción-insumos en un período, tomando en cuenta

debidamente la calidad.

59. Propuesta: Proposición o idea que se manifiesta y ofrece a alguien para un fin.

60. Resina: Nombre con que se designan los productos segregados por ciertos

árboles que se espesan o solidifican en contacto con el aire y son insolubles en

agua, lo que se distinguen con de las gomas.

61. Responsabilidad: Obligación que los subordinados le deben a sus superiores

con respecto al ejercicio de la autoridad que les fue delegada como una forma

para lograr los resultados esperados.

62. Resultado: Consecuencia que recibe una persona o empresa por su

desempeño.

63. Retroalimentación: Entrada de información a un sistema que transmite

mensajes de la operación del sistema para señalar si éste opera como se

planeó; información relacionada con cualquier tipo de operación planeada,

dirigida a la persona responsable de su evaluación.

64. Ricino: Planta originaria de África, de la familia de las Euforbiáceas,

arborescentes en los climas cálidos y anual en los templados, con tallo ramoso

de color verde rojizo, hojas muy grandes, pecioladas, partidas en lóbulos

lanceolados y aserrados por el margen, flores monoicas en racimos terminales,

y fruto capsular, esférico, espinoso, con tres divisiones y otras tantas semillas, de

las cuales se extrae un aceite purgante.

65. Sistema: Grupo o conjunto de cosas relacionadas o interdependientes y que se

afectan mutuamente para formar una unidad compleja; todo compuesto por

partes en una disposición ordenada de acuerdo con algún programa o plan. Todo

sistema debe tener límites que lo separen de su ambiente.

66. TLC (Tratado de Libre Comercio): Los tratados de libre comercio, conocidos

por sus siglas "TLC’s” son instrumentos legales que recogen los acuerdos

logrados entre dos o más países, cuyos objetivos son eliminar los pagos de

aranceles.

67. Toma de decisiones: Selección de un curso de acción entre varias opciones;

selección racional de un curso de acción.

68. Visión estratégica: Dirección e intención estratégica de largo plazo de una

compañía.

69. Visión: Imagen mental de un estado futuro posible y deseable de la

organización.

BIBLIOGRAFIA

LIBROS

Agustín Reyes Ponce, Teoría y Practica, Administración de Empresas. Adalberto Chiavenato, Administración de Recursos Humanos, Mc Graw

Hill, Colombia 1994. Cit James G, Millar, Living Basic Concepts, 1965, Pág.196, Teoría General

de los sistemas. Frederick Winslow, Taylor, Principios de la Administración Científica, Pág.

157.

George R Ferry, op. Cit Pág. 20.

Harold Koontz, Administración de empresas Pág. 21.

Vacevich, John M; Lorenzi, Meter Skinner; Sreven J y Crosby, Phillip B.

Gestión Calidad y Competitividad.

José Maria Melgar, Curso Básico Para el estudio de o y M.

José Maria Melgar, Teoría del Desarrollo Económico.

James A. F. Stoner, Administración, 6ª edición, 1996.

Jacobs, David. Como hacer que su Empresa sea Competitiva. Ediciones

Díaz S. A. España /92.

Hugo Fea, “Competitividad es Calidad Total” 1995 España, Pág. 47.

Jean Jacques lambin, Editorial Mc Graw Hill, España, Marketing.

Estratégico, 1995.

Koonz, O”Donnell y Weihrich, Administración, Pág.10.

Koontz y Weiihrich Heinz Administración, una perspectiva global, Pág.4.

Levitt Theodore. Reflexiones en torno a la gestión empresarial. Edit Díaz.

1ª. Edición España 1991.

Laborda Castillo, Leopoldo; De Ouani, Elio Rafael; Fundamentos de la

Gestión Empresarial. Valletta Ediciones.2004 Pág.28.

Micell P Groover, Fundamentos de Manufactura Moderna, México. Prentice

Hall, 1ª edición 1997, ISBN 0-13-132182-8.

Michael Porter, ventaja competitiva, creación y sostenimiento de un

Desempeño Superior.

Mintzbert y Bryan. El proceso Estratégico, Pág.143-147.

Pyme, Desafíos y oportunidades de las Pyme salvadoreñas 2002.

Pyme, Biblioteca practica de administración de la Pequeña y Mediana

empresa, editorial océano,1989 Vol.3.

Sherman, Arthur n. Bholanger, Geroge W. Administración de Recursos

Humanos.

Stonner, James A.F., Administración 6ª edición, Editorial Prentice.

May,1996.

Stoner y James A F., México Prentice hall 6ª. Edición 1996, ISBN 968-880-

685-4.

Steiner George A. Compañía Editorial Continental Mexico 2003,

Planeación Estratégica.

USAID. RTI. Gestión de proyectos. El Salvador, Pág.17.

“Una perspectiva global”, Administración de empresa.

SITIOS WEB

http://somnus1654.webcindario.com/calsifica.htm

http:/www.conamype.gob.sv/phpcom/sector_mype/informacion_sobre_sector_

mype.htm

http://www.eco.microempresas.org/documentos/archivos/CR_ley_Fortalecimie

nto_ PYME.doc

http:/www.productos plásticos.com/ambiente/enciclopedia.asp

www.aitec.com/productividad.html

http://www.monografias.com/trabajos10/tege.shtml

http://www.cndna.gov.ve/PlanAccion/6.1PropuestaSEGUIMIENTO.doc

http://www.getiopolis.com.elsistema de control de gestión 2003

http://www.monografias.com/trabajos15/indicad-evaluacion/indicad-evaluacion.shtml

http ://www.monografias.com/trabajos/competitividad,shtml

REVISTAS

- Asociación de Industriales Salvadoreños (ASI)

- Revista Trimestral, Julio – Septiembre 2004 (BCR)

- Revista Trimestral, Enero – marzo 2005 (BCR)

INSTITUCIONES

Asociación Salvadoreña de la Industria del Plástico (ASIPLASTIC).

Dirección General de Estadísticas y Censos (DIGESTIC).

Fundación Salvadoreña para el Desarrollo económico y

Social (FUSADES).

Comisión Nacional de Micro y Pequeña Empresa. (CONAMYPE).

Fundación para el Desarrollo de la Pequeña y Mediana Empresa

(FUNDAPYME).

DICCIONARIOS

Diccionario de Economía, Salvador Osvaldo Brand, El Salvador. Editorial

Jurídica Salvadoreña. Edición 1994.

Enciclopedia Ilustrada, la fuente, Sopena, 1988.

Diccionario, Larouse, 2003.

Diccionario de Administración y Finanzas

ANEXO Nº 1

UNIVERSIDAD FRANCISCO GAVIDIA FACULTAD DE CIENCIAS ECONOMICAS

ESCUELA DE CIENCIAS EMPRESARIALES I. Solicitud De Colaboración

Somos estudiantes de la Universidad Francisco Gavídia, egresados de la carrera de Licenciatura en Administración de Empresas. Actualmente estamos realizando nuestro trabajo de graduación el cual tiene fines investigativos sobre la incidencia que puede tener un Sistema de Evaluación de Gestión Empresarial. Por ello solicitamos su valiosa colaboración, en el sentido de contestar las siguientes preguntas, de ante mano le agradecemos la atención prestada a la presente, ya que con ello contribuye a la formación profesional.

II. Datos de clasificación A. Tiempo que tiene la empresa de operar en el mercado a) Hasta 10 años b) De 10 a 20 Años c) Mas de 20 años B. Área de gestión a la que pertenece a) Administración b) Finanzas c) Mercadeo d) Producción

e) Gerente General

III. Cuerpo del cuestionario Indicaciones: Marque con una x la respuesta que usted considere conveniente. 1 ¿Cuenta la empresa con una misión y visión definida?

a) Sí b) No 2 ¿Tiene su empresa Objetivos y Metas de gestión establecidos?

a) Sí b) No 3 ¿Cuenta su empresa con un sistema de Evaluación de Gestión?

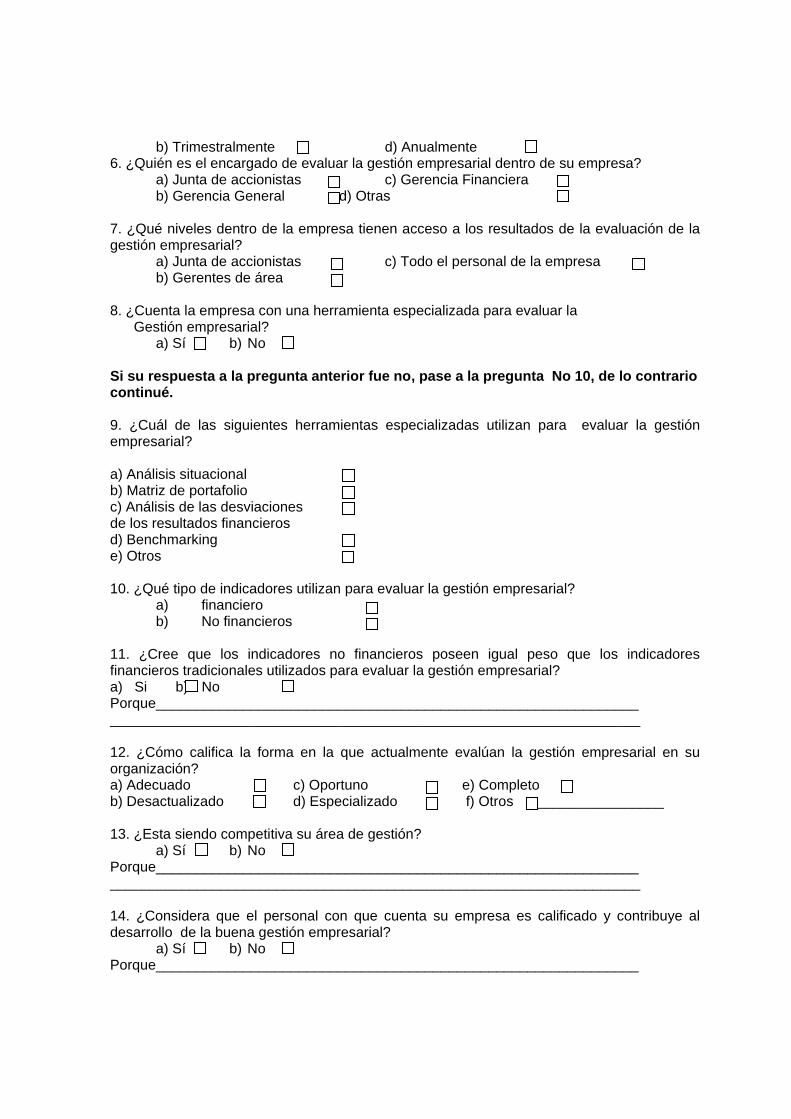

a) Sí b) No 4 ¿Si su respuesta a la pregunta anterior fue No, ¿Cómo hacen para evaluar la Gestión empresarial? ____________________________________________________________________ ____________________________________________________________________ 5. ¿Con que frecuencia se realiza la evaluación de la gestión empresarial?

a) Mensualmente c) Semestralmente

b) Trimestralmente d) Anualmente 6. ¿Quién es el encargado de evaluar la gestión empresarial dentro de su empresa?

a) Junta de accionistas c) Gerencia Financiera b) Gerencia General d) Otras

7. ¿Qué niveles dentro de la empresa tienen acceso a los resultados de la evaluación de la gestión empresarial?

a) Junta de accionistas c) Todo el personal de la empresa b) Gerentes de área

8. ¿Cuenta la empresa con una herramienta especializada para evaluar la Gestión empresarial?

a) Sí b) No Si su respuesta a la pregunta anterior fue no, pase a la pregunta No 10, de lo contrario continué. 9. ¿Cuál de las siguientes herramientas especializadas utilizan para evaluar la gestión empresarial?

a) Análisis situacional b) Matriz de portafolio c) Análisis de las desviaciones de los resultados financieros d) Benchmarking e) Otros 10. ¿Qué tipo de indicadores utilizan para evaluar la gestión empresarial?

a) financiero b) No financieros

11. ¿Cree que los indicadores no financieros poseen igual peso que los indicadores financieros tradicionales utilizados para evaluar la gestión empresarial? a) Si b) No Porque_____________________________________________________________ ___________________________________________________________________ 12. ¿Cómo califica la forma en la que actualmente evalúan la gestión empresarial en su organización? a) Adecuado c) Oportuno e) Completo b) Desactualizado d) Especializado f) Otros ________________ 13. ¿Esta siendo competitiva su área de gestión?

a) Sí b) No Porque_____________________________________________________________ ___________________________________________________________________ 14. ¿Considera que el personal con que cuenta su empresa es calificado y contribuye al desarrollo de la buena gestión empresarial?

a) Sí b) No Porque_____________________________________________________________

___________________________________________________________________ 15. ¿Cree que analizar el entorno de la empresa es importante para realizar una evaluación de la gestión empresarial?

a) Sí b) No Porque_____________________________________________________________ ___________________________________________________________________ 16.¿Considera usted que la evaluación de Gestión Empresarial es un factor fundamental para aumentar la competitividad?

a) Sí b) No Porque___________________________________________________________ _________________________________________________________________ 17.¿Conoce usted un sistema de evaluación de gestión empresarial que convine cuatro perspectivas: Financiera, del cliente, proceso interno, formación y crecimiento?

a) Si b) No

Si su respuesta a la pregunta anterior fue Sí, pase a la pregunta No.19, si es No, continué 18. ¿Le interesaría conocer un sistema de evaluación de gestión empresarial como el antes mencionado?

a) Sí b) No 19. ¿Considera necesario la implementación de un sistema de evaluación de gestión empresarial?

a) Sí b) No 20. ¿Estaría dispuesto a implementar dentro de su empresa un sistema de evaluación de gestión empresarial como el antes mencionado?

a) Sí b) No IV. Datos de Identificación Nombre del Encuestador___________________________________ Nombre del supervisor_____________________________________ Lugar y Fecha____________________________________________

ANEXO Nº 2

LISTADO DE MEDIANAS EMPRESAS PRODUCTORAS DE PLÁSTICO DE LA ZONA METROPOLITANA DE SAN SALVADOR

1. Nombre : Amanco, SA de CV.

Dirección : Blvd. del ejercito Km. 3 ½.

Producto : Láminas Planas, Láminas Onduladas de Fibrocemento, Tuberías y

Accesorios PVC, Tubos para cables eléctricos y telefónicos. 2. Nombre : Cabogar, SA de CV.

Dirección : Carretera a Santo Tomas Km. 7½.

Producto : Escobas Barresola, cepillos, moldes y troqueles.

3. Nombre : Conductores Eléctricos Salvadoreños, SA de CV.

Dirección : Parque Industria Santa Elena calle pp. #4 Antiguo Cuscatlán.

Producto : Alambres y cables de cobre, líneas TW, THW, THHN, SPT, TF, TNM,

NM-B, TBW, DW-I, WP, etc. y de aluminio, líneas AAC, WP, ACSR,

Multiplex, etc.

4. Nombre : Distribuidora Menéndez, SA de CV.

Dirección : Av. Bernal #120 San Salvador, 100 meros al norte de Hospital militar.

Producto : Reloj de pared, set de herméticos, multiherméticos, multiusos.

5. Nombre : Fabrica de Calzado Garbal.

Dirección : Blvd. Venezuela # 2731 San Salvador.

Producto : Calzado plástico para hombre, mujer y niños.

6. Nombre : Industria Lorena, SA de CV.

Dirección : 19 Av. Sur #945 San Salvador.

Producto : Capas, fundas, portachequeras y maletines.

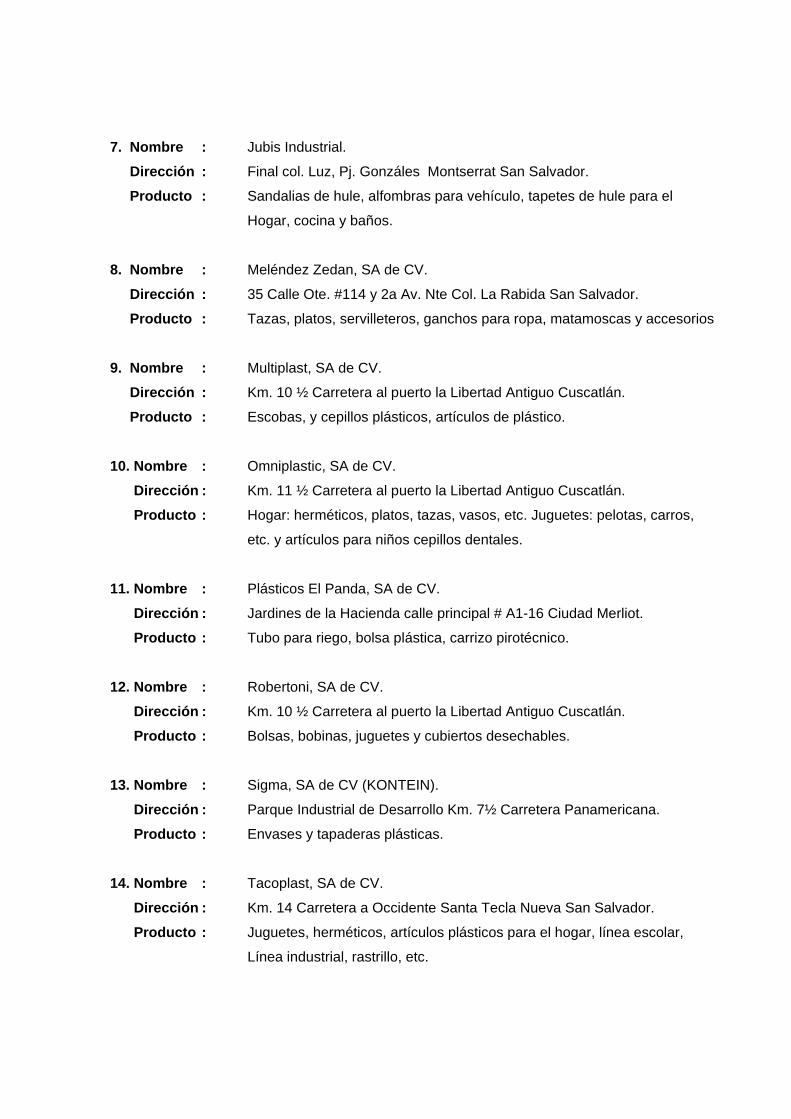

7. Nombre : Jubis Industrial.

Dirección : Final col. Luz, Pj. Gonzáles Montserrat San Salvador.

Producto : Sandalias de hule, alfombras para vehículo, tapetes de hule para el

Hogar, cocina y baños.

8. Nombre : Meléndez Zedan, SA de CV.

Dirección : 35 Calle Ote. #114 y 2a Av. Nte Col. La Rabida San Salvador.

Producto : Tazas, platos, servilleteros, ganchos para ropa, matamoscas y accesorios

9. Nombre : Multiplast, SA de CV.

Dirección : Km. 10 ½ Carretera al puerto la Libertad Antiguo Cuscatlán.

Producto : Escobas, y cepillos plásticos, artículos de plástico.

10. Nombre : Omniplastic, SA de CV.

Dirección : Km. 11 ½ Carretera al puerto la Libertad Antiguo Cuscatlán.

Producto : Hogar: herméticos, platos, tazas, vasos, etc. Juguetes: pelotas, carros,

etc. y artículos para niños cepillos dentales.

11. Nombre : Plásticos El Panda, SA de CV.

Dirección : Jardines de la Hacienda calle principal # A1-16 Ciudad Merliot.

Producto : Tubo para riego, bolsa plástica, carrizo pirotécnico.

12. Nombre : Robertoni, SA de CV.

Dirección : Km. 10 ½ Carretera al puerto la Libertad Antiguo Cuscatlán.

Producto : Bolsas, bobinas, juguetes y cubiertos desechables. 13. Nombre : Sigma, SA de CV (KONTEIN).

Dirección : Parque Industrial de Desarrollo Km. 7½ Carretera Panamericana.

Producto : Envases y tapaderas plásticas.

14. Nombre : Tacoplast, SA de CV.

Dirección : Km. 14 Carretera a Occidente Santa Tecla Nueva San Salvador.

Producto : Juguetes, herméticos, artículos plásticos para el hogar, línea escolar,

Línea industrial, rastrillo, etc.

15. Nombre : Talleres Mondini, SA de CV (Best Plast).

Dirección : 6a Av. Norte # 1430 San Miguelito.

Producto : Bolsas de polietileno de baja y alta densidad (bolsas de supermercado)

16. Nombre : Tubos y Perfiles Plásticos SA (TYPSA).

Dirección : Calle L-2 Ciudad Merliot, La Libertad.

Producto : Compuestos de PVC flexibles y rígidos, mangueras para jardín

Transparente y reforzada, junco sintético, fleje plástico, empaques para

aluminio y vidrio.

17. Nombre : Zami, SA de CV.

Dirección : Calle a San Antonio Abad, pasaje Valdivieso # 5 San Salvador.

Producto : Artículos de plástico, artículos promocionales, capas para la lluvia,

carteras, productos publicitarios.

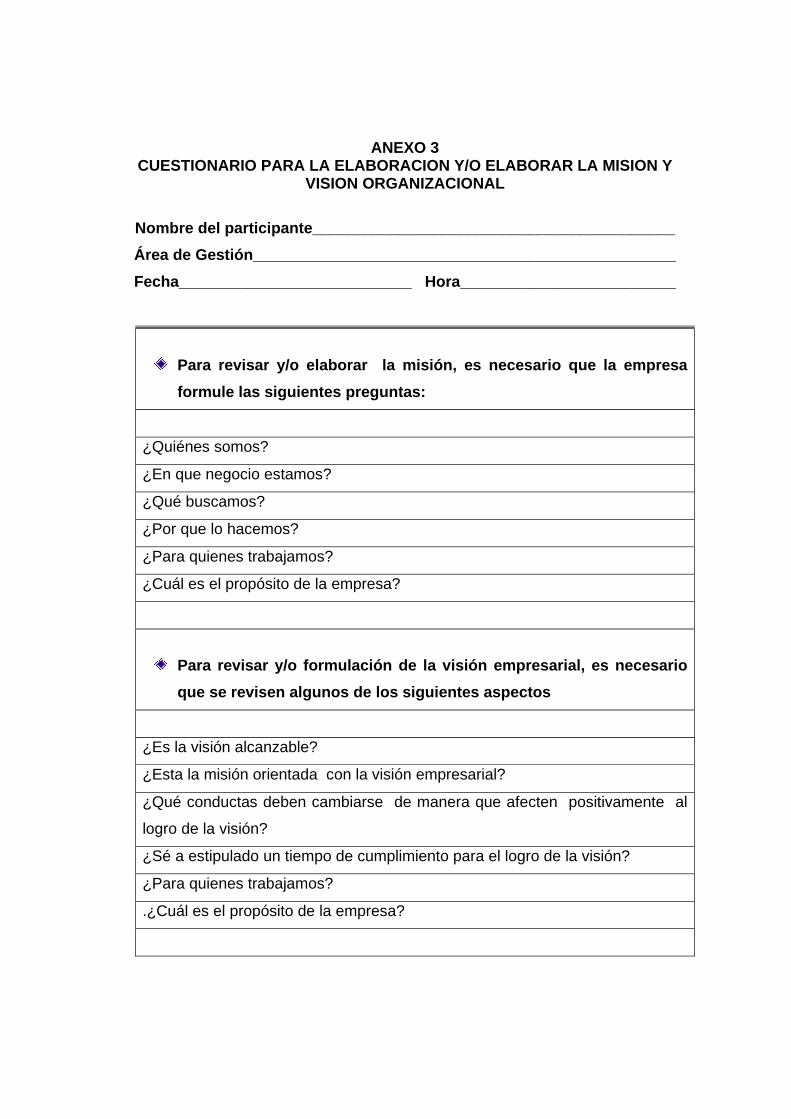

ANEXO 3 CUESTIONARIO PARA LA ELABORACION Y/O ELABORAR LA MISION Y

VISION ORGANIZACIONAL

Nombre del participante__________________________________________ Área de Gestión_________________________________________________ Fecha___________________________ Hora_________________________

Para revisar y/o elaborar la misión, es necesario que la empresa formule las siguientes preguntas:

¿Quiénes somos?

¿En que negocio estamos?

¿Qué buscamos?

¿Por que lo hacemos?

¿Para quienes trabajamos?

¿Cuál es el propósito de la empresa?

Para revisar y/o formulación de la visión empresarial, es necesario que se revisen algunos de los siguientes aspectos

¿Es la visión alcanzable?

¿Esta la misión orientada con la visión empresarial?

¿Qué conductas deben cambiarse de manera que afecten positivamente al

logro de la visión?

¿Sé a estipulado un tiempo de cumplimiento para el logro de la visión?

¿Para quienes trabajamos?

.¿Cuál es el propósito de la empresa?

ANEXO Nº 4 ACTA DE CREACIÓN DEL COMITÉ DIRECTIVO DE EVALUACIÓN

NOMBRE DE LA EMPRESA.

Nº de Acta

Fecha, hora y domicilio Institución Agenda a tratar Firma de los Asistentes

F._______________________ F._________________________ F._______________________ F._________________________ F._______________________ F._________________________

ANEXO Nº 5 PLANIFICACION DEL DESARROLLO DE LAS ACTIVIDADES

ACTIVIDAD

TIEMPO

RESPONSABLE

FECHA

ANEXO Nº 6 ESTABLECIMIENTO DE METAS, FACTORES CRÌTICOS E INDICADORES

Nombre de la Empresa:______________________ Fecha:____________________

PERSPECTIVAS

META FACTOR CRÍTICO PARA EL ÉXITO

INDICADORES

1. 2. 3.

FINANCIERA

4. 1. 2. 3.

CLIENTE

4.

1. 2. 3.

PROCESO INTERNO

4.

1. 2. 3.

FORMACIÓN Y

CRECIMIENTO

4.

F: _________________________ F: ___________________________ Gerente General Coordinador del comité directivo

ANEXO Nº 7 PROYECCIÓN DE METAS POR CADA FACTOR CRÍTICO

Nombre de la Empresa: _____________________________________________ Periodo de Evaluación: __________________________ Fecha: ______________________

FACTOR CRÍTICO PARA EL ÉXITO

1º TRIMESTRE

2º TRIMESTRE

3º TRIMESTRE

4º TRIMESTRE

Perspectivas

Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

1.

2. 3.

FINANCIERA

4.

1.

2.

3.

CLIENTE

4.

1.

2.

3.

PROCESO INTERNO

4.

1.

2.

3.

FORMACIÓN Y

CRECIMIENTO

4.

F.______________________ F.__________________________ Gerente General Comité Directivo de Evaluación

ANEXO Nº 8 INFORME MENSUAL DE RESULTADOS POR ÁREAS DE GESTIÓN

Nombre de la Empresa:__________ Fecha de Evaluación: ________ Área de Gestión:________ Mes evaluado: _________

F.______________________ F.________________________ F._______________________ F.______________________ Gerente Administración Gerente Mercadeo Gerente Producción Gerente Financiero

PERSPECTIVAS FACTOR CRÍTICO PARA EL

ÉXITO

INDICADORES

Proyectado

Alcanzado

Diferencia(-) (+)

OBSERVACIONES

FINANCIERA:

CLIENTE:

PROCESO INTERNO:

FORMACIÓN Y CRECIMIENTO:

ANEXO Nº 9

INFORME DE RESULTADOS DE LA EVALUACIÓN DE GESTIÓN

Nombre de la Empresa: __________ Fecha de Evaluación:________ Área de Gestión: _______ Mes Evaluado: __________

F__________________________ F________________________ Gerente General Comité Directivo de Evaluación

METAS

RESULTADOS

PERSPECTIVAS FACTOR CRÍTICO PARA EL ÉXITO

Proyectado Alcanzado NM SA SB

RECOMENDACION

FINANCIERA:

CLIENTE:

PROCESO INTERNO:

FORMACIÓN Y CRECIMIENTO:

CASO PRÁCTICO

La empresa PLASTIFLEX, SA DE CV de la zona metropolitana de San Salvador,

tiene diez años de estar operando en el mercado, hasta el momento cuenta con un

personal de 75 empleados los cuales están distribuidos de la siguiente manera: 9 en

el área de administración, 29 en el área de mercadeo, 31 en Producción y 6 en

Finanzas, ha sido considerada como una empresa estable, la cual ya tiene

identificado sus clientes, hasta el momento ha salido adelante pero, debido a los

retos a los cuales tiene que adaptarse es necesario hacer un análisis de la empresa

para darle seguimiento y tomar las debidas acciones.

ETAPA I: DIAGNÓSTICO DE LA EMPRESA

1. Análisis Situacional

Al realizar el análisis situacional de la empresa PLASTIFLEX, SA DE CV, se pudo

observar que la empresa presenta las siguientes oportunidades y amenazas que

forman la parte externa, así como las fortalezas y debilidades que forman la parte

interna de la empresa.

Elementos del FODA

Descripción

Oportunidades Afiliarse a la gremial ASIPLASTIC. Cartera de clientes. Competidores locales claramente identificados. Apertura de nuevos mercados con el CAFTA.

Amenazas Ingreso de nuevas empresas con el CAFTA. Productos chinos a bajo costo. Contrabando. Incremento de precios en la materia prima Productos mas innovadores por parte de la competencia

Fortalezas

Experiencia en la industria Mano de obra calificada Demanda del producto Calidad en los productos. Cobertura del mercado. Diversificación de productos

Debilidades Falta de trabajo en equipo Falta de un sistema adecuado de evaluación Poca comunicación de los resultados al personal de la empresa.

ETAPA II: DEFINICIÓN DEL PENSAMIENTO ESTRATEGICO 1. Elaboración de la Misión y Visión.

La empresa ya cuenta con una Misión y Visión establecida por que se procedió a

realizar el análisis en el cual se verificó que estas estuvieran de acorde a lo que la

empresa desea. Después de haber realizado el análisis se determinó redefinirlas de

la siguiente manera:

Misión

Ser líder en la fabricación de productos plásticos de calidad, utilizando al

máximo la capacidad de producción, nuevas tecnologías y alianzas

comerciales que satisfagan las necesidades y expectativas de los

clientes; contribuyendo de manera importante al desarrollo económico y

social del país.

La Misión se formó por medio de la definición de los siguientes aspectos fundamentales:

• Definición de la empresa: Mediana empresa de productos plásticos.

• Visión: Ser líder en la fabricación de productos plásticos de calidad.

• Metas: Utilizando al máximo la capacidad de producción, nuevas tecnologías

y alianzas comerciales.

• Filosofía: Contribuir de manera importante al desarrollo económico y social

del país.

Visión

Ser la empresa más reconocida en la industria de productos plásticos

por calidad tanto a nivel local como internacional.

La Visión se formó por medio de la definición de los siguientes aspectos fundamentales:

• Definición de la empresa: Mediana empresa de productos plásticos.

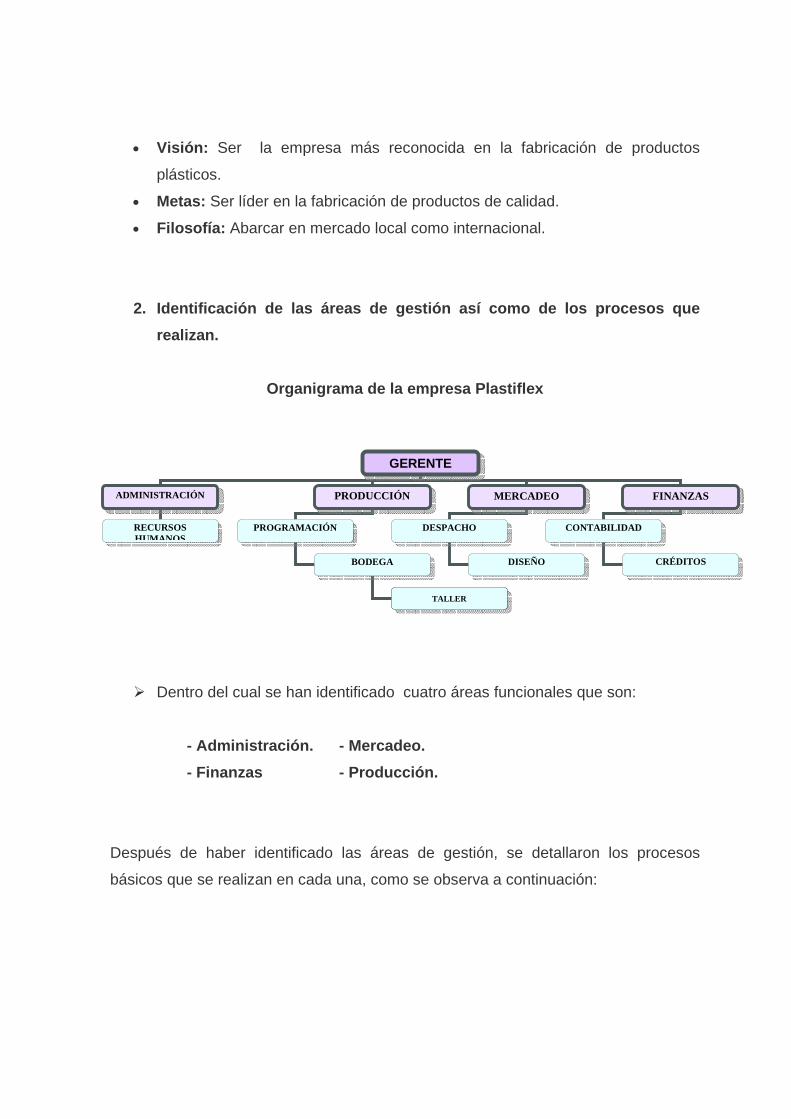

GERENTE

ADMINISTRACIÓN PRODUCCIÓN MERCADEO

RECURSOS HUMANOS

PROGRAMACIÓN DESPACHO

FINANZAS

CONTABILIDAD

CRÉDITOS DISEÑO BODEGA

TALLER

• Visión: Ser la empresa más reconocida en la fabricación de productos

plásticos.

• Metas: Ser líder en la fabricación de productos de calidad.

• Filosofía: Abarcar en mercado local como internacional.

2. Identificación de las áreas de gestión así como de los procesos que realizan.

Organigrama de la empresa Plastiflex

Dentro del cual se han identificado cuatro áreas funcionales que son:

- Administración. - Mercadeo. - Finanzas - Producción.

Después de haber identificado las áreas de gestión, se detallaron los procesos

básicos que se realizan en cada una, como se observa a continuación:

3. Establecimiento de las perspectivas.

PLASTIFLEX ha considerado que para la evaluación de gestión empresarial

utilizaran perspectivas estratégicas las cuales se han adaptado a cada área funcional

de la siguiente manera:

PERSPECTIVA AREA FUNCIONAL

a) Financiera ………………….. Finanzas b) La del Cliente …………………. Mercadeo c) Proceso Interno …………………. Producción d) Formación y Crecimiento…………… Administración

Área funcional

Procesos que se realizan

Finanzas

Flujo de caja Inversiones Contabilidad Costo de producción Créditos

Mercadeo

Investigación de mercado Despacho de producto al cliente Diseño del producto Política de precio Promoción de productos

Administración

Capacitación y desarrollo del personal Evaluación del desempeño Control de gastos administrativos Selección y contratación del personal Control de papelería y material de oficina

Producción

Inventario de materia prima Mantenimiento de maquinaria Control de calidad de los productos Programación y control de producción Compra de materia prima

4. Creación del comité directivo de evaluación. Se reunieron la Alta dirección y los gerentes encargados de las áreas funcionales de

PLASTIFLEX, para formar un comité de evaluación al cual designaron con el nombre

de “Comité Directivo de Evaluación” y estará conformado por el Gerente General,

Gerente administrativo, Gerente de Finanzas, Gerente de Producción y Gerente de

Mercadeo. También se establecieron las responsabilidades y funciones que llevaran

a cabo cada uno y se comprometieron firmando un acta. (Ver Anexo 4A)

5. Planeación de las actividades. Se reunieron el comité directivo de evaluación de PLASTIFLEX, S.A., para elaborar

la planeación de las actividades y así iniciar el proceso de evaluación de gestión

empresarial en el cual se determinó el tiempo para ejecutar las actividades y la

fecha para realizarlas a si como los responsables de cada actividad (Ver anexo 5A)

ETAPA III: IMPLEMENTACION Y PUESTA EN MARCHA

1. Establecimiento de Metas Después haber planificado se le da seguimiento a dicho plan, iniciando con

el establecimiento de metas que se desean alcanzar para cada perspectiva

relacionada con cada área de gestión y determinando el plazo para cada una

de las metas, a la vez verificando que sean coherentes con la misión y visión

de la empresa. (Ver anexo 6A)

2. Establecimiento de Factores Críticos

Luego de haber establecido las metas se procede a identificar los factores

críticos que darán cumplimiento a dichas metas en el cual cada gerente,

analizo los puntos críticos que se presentan en su área de gestión

clasificándolos en orden de prioridad y que al mejorarlos garantizaran el éxito

de la empresa. (Ver anexo 6A)

3. Establecimiento de indicadores

Se seleccionó un indicador por cada factor crítico en cada una de las

perspectivas, que serán los que medirán dicho factor crítico. (Ver anexo 6A)

Para representar y hacer fácil la interpretación de como quedaron establecidas las

metas, los factores críticos de cada meta así como los indicadores para cada uno de

los factores críticos; se plasmaron en un mismo cuadro. (Ver anexo 6A)

4. Proyección de metas, por factores críticos. El comité directivo de Evaluación asigna metas especificas a corto plazo para cada

uno de los factores críticos, por lo tanto para cada área funcional se han establecido

los siguientes. (Ver anexo 7A)

ETAPA IV: EVALUACIÓN DE LA GESTIÓN EMPRESARIAL

1. Recolección de datos.

Cada gerente de área funcional lleno un formulario de acuerdo a los datos obtenidos

de su área de gestión detallando el porcentaje de avance, así como sus respectivas

observaciones, como se detalla a continuación. (Ver anexo 8A)

2. Presentación de Informe de resultados de la evaluación de Gestión empresarial.

El comité Directivo de Evaluación, discute sobre la gestión realizada y en conjunto se

le asigna un criterio de acuerdo a lo resultados obtenidos. Luego se hacen las

debidas conclusiones y recomendaciones que serán presentadas a la alta gerencia

quien será el que tome las debidas acciones. (Ver anexo 9A)

3. Comunicación de resultados.

Posteriormente se llenó el informe de resultado de la evaluación de Gestión y se

presentó a la Alta dirección, después cada gerente comunicó los resultados a su

personal basándose en una reunión grupal antes de iniciar labores cada gerente

comunica los resultados a su personal.

4. Inicio de acciones correctivas.

Una vez que se dieron a conocer los resultados de la evaluación por cada una de las

perspectivas, a todo el personal de la empresa, cada gerente de área y el personal a

su cargo se reunieron para analizar dichos resultados, a la vez se acordó tomar en

cuenta las recomendaciones efectuadas en el informe, además se estableció el

propósito de obtener mejores resultados en el siguiente período de evaluación, para

lo cual se deberá corregir o mejorar lo siguiente:

Perspectiva Financiera: Revisar Políticas de cobro y mejorarlas para que los cobros

sean más efectivos.

Perspectiva del Cliente: Mejorar la atención al cliente, brindarle un ambiente

agradable mientras visita las instalaciones o sala de ventas, ofrecer el producto y

promocionarlo, verificar que siempre se encuentren existencias del producto en la

tienda para lograr la satisfacción del cliente, para que este regrese y sea fiel a la

empresa y no busque a la competencia.

Perspectiva de Proceso Interno: Mejorar la supervisión y los controles para cumplir

a cabalidad con las normas de calidad establecidas para la elaboración de los

productos, para evitar productos defectuosos y poder ofrecer a los clientes productos

se satisfagan sus expectativas.

Perspectiva de Formación y crecimiento: Los empleados se encuentran

desmotivados y se ve reflejado en los resultados de su trabajo. Se necesita

incentivarlos para que se esfuercen en alcanzar sus metas individuales de acorde

con las metas globales de la empresa; para lo cual se preparará una capacitación

externa y bonos para el mejor empleado del mes.

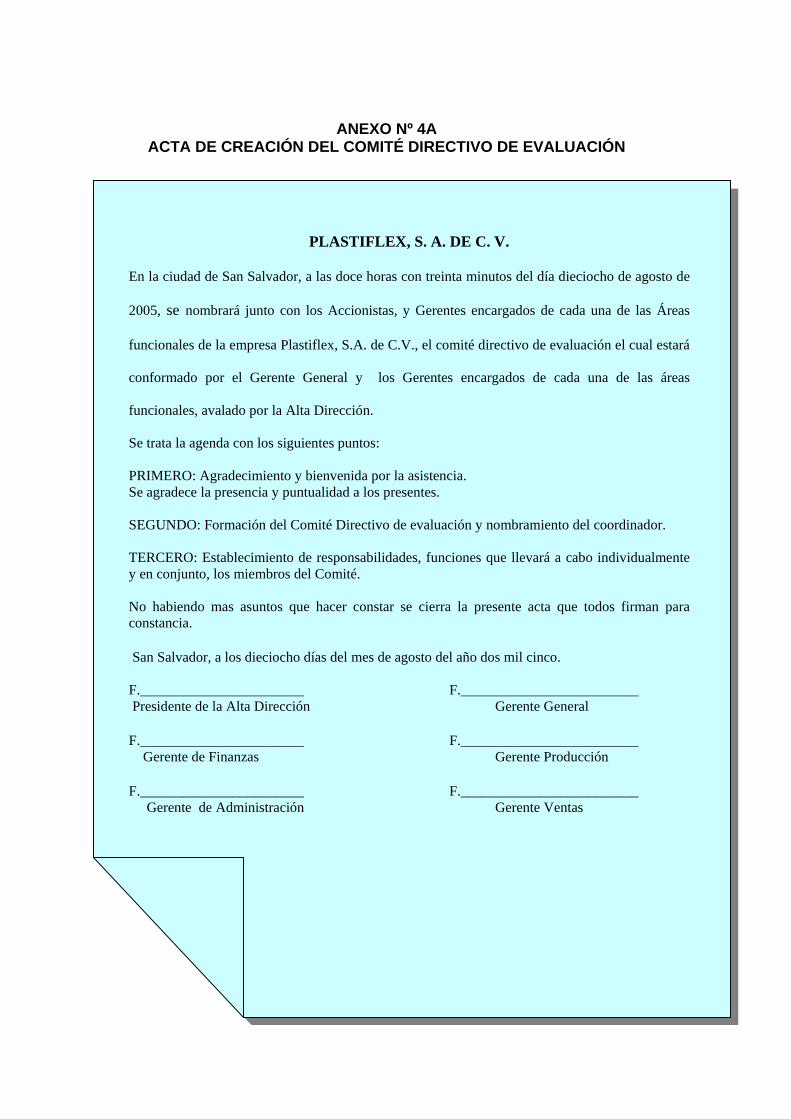

ANEXO Nº 4A

ACTA DE CREACIÓN DEL COMITÉ DIRECTIVO DE EVALUACIÓN

PLASTIFLEX, S. A. DE C. V.

En la ciudad de San Salvador, a las doce horas con treinta minutos del día dieciocho de agosto de

2005, se nombrará junto con los Accionistas, y Gerentes encargados de cada una de las Áreas

funcionales de la empresa Plastiflex, S.A. de C.V., el comité directivo de evaluación el cual estará

conformado por el Gerente General y los Gerentes encargados de cada una de las áreas

funcionales, avalado por la Alta Dirección.

Se trata la agenda con los siguientes puntos: PRIMERO: Agradecimiento y bienvenida por la asistencia. Se agradece la presencia y puntualidad a los presentes. SEGUNDO: Formación del Comité Directivo de evaluación y nombramiento del coordinador. TERCERO: Establecimiento de responsabilidades, funciones que llevará a cabo individualmente y en conjunto, los miembros del Comité. No habiendo mas asuntos que hacer constar se cierra la presente acta que todos firman para constancia. San Salvador, a los dieciocho días del mes de agosto del año dos mil cinco.

F._______________________ F._________________________ Presidente de la Alta Dirección Gerente General F._______________________ F._________________________ Gerente de Finanzas Gerente Producción F._______________________ F._________________________ Gerente de Administración Gerente Ventas

ANEXO Nº 5A PLANIFICACION DEL DESARROLLO DE LAS ACTIVIDADES

ACTIVIDAD

TIEMPO

RESPONSABLE

FECHA

PUESTA EN MARCHA

Determinación de metas y objetivos por áreas de gestión.

4 horas

Comité Directivo de

Evaluación.

22/08/05

Y 24/08/05

Identificación de Factores Críticos para el éxito por cada una de las perspectivas (Finanzas, cliente, proceso interno, formación y crecimiento).

4 Horas

Gerente de Finanzas Gerente de mercadeo

Gerente de Producción Gerente de

Administración

29/08/05

Selección de indicadores por cada perspectiva.

4 horas

Comité Directivo de

Evaluación.

31/08/05

y 02/09/05

Proyección de metas por cada factor crítico

4 horas

Comité Directivo de

Evaluación.

05/09/05

EVALUACIÓN

Recolección de datos por áreas de gestión.

1 día

Comité Directivo de

Evaluación.

Se realizará al cierre de cada

mes. Evaluación y seguimiento de los resultados por áreas de gestión.

4 horas

Comité Directivo de

Evaluación.

Se realizará los días 3 de cada

mes. Comunicación de los resultados a la organización

Comité Directivo de

Evaluación.

Se realizará dos días después de

la evaluación. Inicio de acciones correctivas.

Comité Directivo de

Evaluación.

Se realizará

después de la evaluación.

134ANEXO Nº 6A

ESTABLECIMIENTO DE METAS, FACTORES CRÌTICOS E INDICADORES

Nombre de la Empresa: PLASTIFLEX Fecha: 02/09/2005

PERSPECTIVAS

META FACTOR CRÍTICO PARA EL ÉXITO

INDICADORES

5. Rentabilidad. Rendimiento de la inversión. 6. Cuentas por Cobrar. Rotación de las cuentas por cobrar. 7. Eficiencia en la utilización del espacio. Beneficio bruto por metro cuadrado.

FINANCIERA

Aumento del 25% de las ganancia

con respecto al período anterior 8. Temporalidad reducida del espacio. Rotación de inventario. 5. Igualar las expectativas de los clientes. Retención de clientes. 6. Trafico interno en la tienda. Visita de clientes a la empresa. 7. Satisfacción del cliente. Índice de clientes satisfechos.

CLIENTE

Aumento del 30% de la cuota de

mercado respecto al período anterior

y 95% de clientes satisfechos. 8. Ventas en el mercado objetivo. Cuota de mercado.

5. Puntualidad. Porcentaje de fechas respetadas. 6. Tiempo de espera pedido-tienda. Días entre pedidos y entrega. 7. Calidad en el servicio. Número de quejas de clientes.

PROCESO INTERNO

Procesos con periodos máximos de

2 días. 8. Disponibilidad de tecnología de información. Inventario de tecnología de información. 1. Liderazgo. Índice de liderazgo. 2. Capacidad de los empleados. Proporción de empleados con titulación. 3. Empleados con experiencia en el negocio. Porcentaje de empleados fijos a tiempo

completo.

FORMACIÓN Y

CRECIMIENTO

98% de empleados satisfechos y un

aumento del 20% en la organización

del aprendizaje. 4. Empleados motivados. Índice de motivación.

F: _________________________ F: ___________________________ Gerente General Coordinador del comité directivo

135ANEXO Nº 7A

PROYECCIÓN DE METAS POR CADA FACTOR CRÍTICO Nombre de la Empresa: PLASTIFLEX Periodo de Evaluación: OCT/2005 – SEP/2006 Fecha: 05/09/2005

FACTOR CRÍTICO PARA EL ÉXITO

1º TRIMESTRE

2º TRIMESTRE

3º TRIMESTRE

4º TRIMESTRE

Perspectivas

OCT. NOV. DIC. ENE. FEB. MAR. ABR. MAY. JUN. JUL. AGO. SEP. 1. Rentabilidad. 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15%

2. Cuentas por Cobrar. 30 días

30 días

30 días

30 días

30 días

30 días

30 días

30 días

30 días

30 días

30 días

30 días

3. Eficiencia en la utilización del espacio.

50% 50% 50% 70% 70% 70% 90% 90% 90% 100% 100% 100%

FINANCIERA

4. Temporalidad reducida del espacio. 10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

10 veces

1. Igualar las expectativas de los clientes.

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

100%

2. Trafico interno en la tienda. 50 clientes

100 clientes

150 clientes

200 clientes

250 clientes

300 clientes

350 clientes

400 clientes

450 clientes

500 clientes

550 clientes

600 clientes

3. Satisfacción del cliente. 80%

80%

80%

85%

85%

85%

90%

90%

90%

100%

100%

100%

CLIENTE

4. Ventas en el mercado objetivo. 20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

1. Puntualidad.

75%

75%

75%

80%

80%

80%

90%

90%

90%

100%

100%

100%

2. Tiempo de espera pedido-tienda. 3 días

3 días

3 días

3 días

3 días

3 días

3 días

3 días

3 días

3 días

3 días

3 días

3. Calidad en el servicio. 12

11

10

9

8

7

6

5

4

3

2

1

PROCESO INTERNO

4. Disponibilidad de tecnología de información.

20%

20%

20%

20%

20%

20%

20%

20%

20%

20%

20%

20%

1. Liderazgo. 25%

25%

25%

25%

25%

25%

25%

25%

25%

25%

25%

25%

2. Capacidad de los empleados. 20%

20%

20%

20%

20%

20%

20%

20%

20%

20%

20%

20%

3. Empleados con experiencia en el Negocio.

70%

70%

70%

70%

70%

70%

70%

70%

70%

70%

70%

70%

FORMACIÓN Y

CRECIMIENTO

4. Empleados motivados. 60%

60%

60%

65%

65%

65%

70%

70%

70%

75%

75%

75%

F.______________________ F.__________________________ Gerente General Comité Directivo de Evaluación

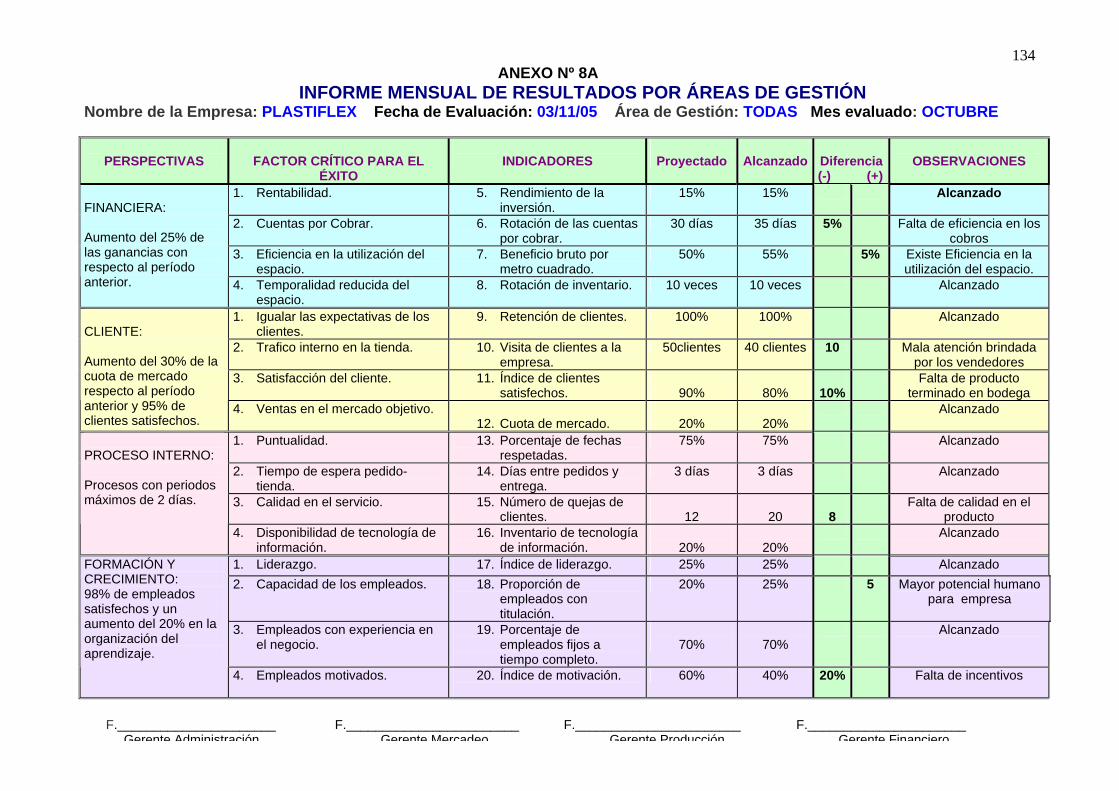

134ANEXO Nº 8A

INFORME MENSUAL DE RESULTADOS POR ÁREAS DE GESTIÓN Nombre de la Empresa: PLASTIFLEX Fecha de Evaluación: 03/11/05 Área de Gestión: TODAS Mes evaluado: OCTUBRE

PERSPECTIVAS FACTOR CRÍTICO PARA EL

ÉXITO

INDICADORES

Proyectado

Alcanzado

Diferencia(-) (+)

OBSERVACIONES

1. Rentabilidad. 5. Rendimiento de la inversión.

15% 15% Alcanzado

2. Cuentas por Cobrar. 6. Rotación de las cuentas por cobrar.

30 días 35 días 5% Falta de eficiencia en los cobros

3. Eficiencia en la utilización del espacio.

7. Beneficio bruto por metro cuadrado.

50% 55% 5% Existe Eficiencia en la utilización del espacio.

FINANCIERA: Aumento del 25% de las ganancias con respecto al período anterior. 4. Temporalidad reducida del

espacio. 8. Rotación de inventario. 10 veces 10 veces Alcanzado

1. Igualar las expectativas de los clientes.

9. Retención de clientes. 100% 100% Alcanzado

2. Trafico interno en la tienda. 10. Visita de clientes a la empresa.

50clientes 40 clientes 10 Mala atención brindada por los vendedores

3. Satisfacción del cliente. 11. Índice de clientes satisfechos.

90%

80%

10%

Falta de producto terminado en bodega

CLIENTE: Aumento del 30% de la cuota de mercado respecto al período anterior y 95% de clientes satisfechos.

4. Ventas en el mercado objetivo. 12. Cuota de mercado.

20%

20%

Alcanzado

1. Puntualidad. 13. Porcentaje de fechas respetadas.

75% 75% Alcanzado

2. Tiempo de espera pedido-tienda.

14. Días entre pedidos y entrega.

3 días 3 días Alcanzado

3. Calidad en el servicio. 15. Número de quejas de clientes.

12

20

8

Falta de calidad en el producto

PROCESO INTERNO: Procesos con periodos máximos de 2 días.

4. Disponibilidad de tecnología de información.

16. Inventario de tecnología de información.

20%

20%

Alcanzado

1. Liderazgo. 17. Índice de liderazgo. 25% 25% Alcanzado 2. Capacidad de los empleados. 18. Proporción de

empleados con titulación.

20% 25% 5 Mayor potencial humano para empresa

3. Empleados con experiencia en el negocio.

19. Porcentaje de empleados fijos a tiempo completo.

70%

70%

Alcanzado

FORMACIÓN Y CRECIMIENTO: 98% de empleados satisfechos y un aumento del 20% en la organización del aprendizaje.

4. Empleados motivados. 20. Índice de motivación.

60% 40% 20% Falta de incentivos

F.______________________ F.________________________ F._______________________ F.______________________ Gerente Administración Gerente Mercadeo Gerente Producción Gerente Financiero

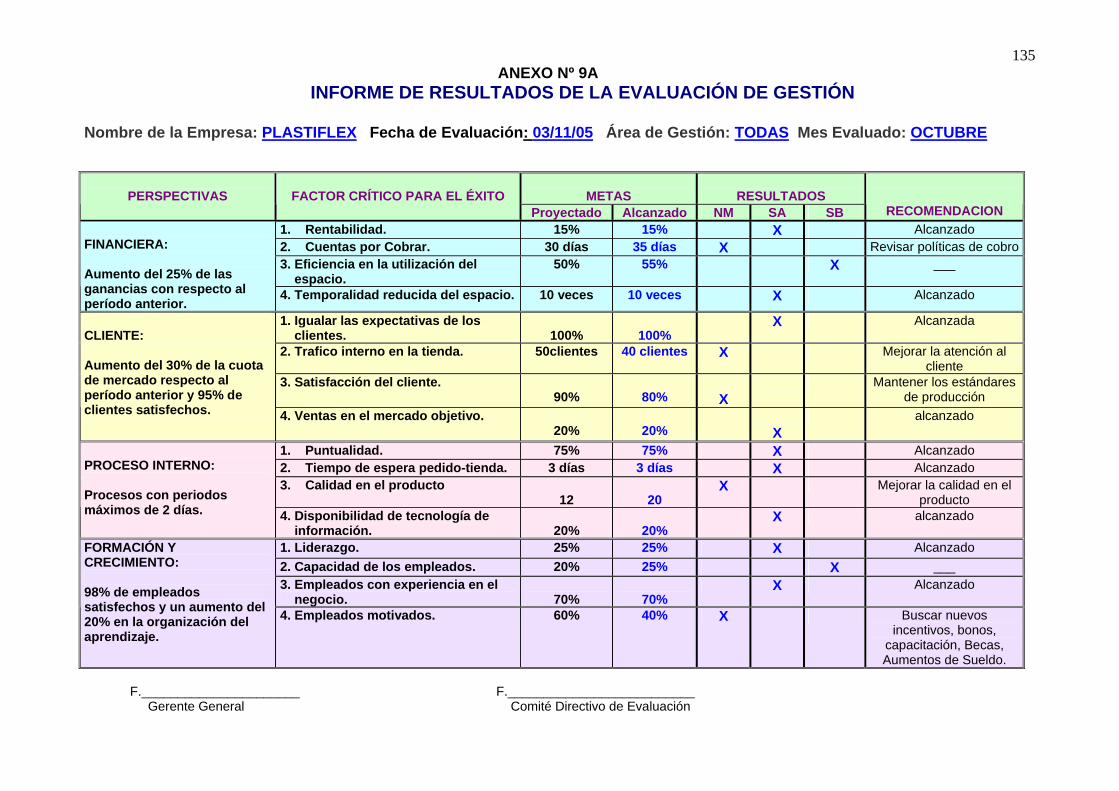

135ANEXO Nº 9A

INFORME DE RESULTADOS DE LA EVALUACIÓN DE GESTIÓN

Nombre de la Empresa: PLASTIFLEX Fecha de Evaluación: 03/11/05 Área de Gestión: TODAS Mes Evaluado: OCTUBRE

F.______________________ F.__________________________ Gerente General Comité Directivo de Evaluación

METAS

RESULTADOS

PERSPECTIVAS FACTOR CRÍTICO PARA EL ÉXITO

Proyectado Alcanzado NM SA SB

RECOMENDACION 1. Rentabilidad. 15% 15% X Alcanzado 2. Cuentas por Cobrar. 30 días 35 días X Revisar políticas de cobro 3. Eficiencia en la utilización del espacio.

50% 55% X ___

FINANCIERA: Aumento del 25% de las ganancias con respecto al período anterior. 4. Temporalidad reducida del espacio. 10 veces 10 veces X Alcanzado

1. Igualar las expectativas de los clientes.

100%

100%

X Alcanzada

2. Trafico interno en la tienda. 50clientes 40 clientes X Mejorar la atención al cliente

3. Satisfacción del cliente. 90%

80%

X

Mantener los estándares de producción

CLIENTE: Aumento del 30% de la cuota de mercado respecto al período anterior y 95% de clientes satisfechos. 4. Ventas en el mercado objetivo.

20%

20%

X alcanzado

1. Puntualidad. 75% 75% X Alcanzado 2. Tiempo de espera pedido-tienda. 3 días 3 días X Alcanzado 3. Calidad en el producto

12

20 X Mejorar la calidad en el

producto

PROCESO INTERNO: Procesos con periodos máximos de 2 días. 4. Disponibilidad de tecnología de

información.

20%

20% X alcanzado

1. Liderazgo. 25% 25% X Alcanzado 2. Capacidad de los empleados. 20% 25% X ___ 3. Empleados con experiencia en el negocio.

70%

70%

X Alcanzado

FORMACIÓN Y CRECIMIENTO: 98% de empleados satisfechos y un aumento del 20% en la organización del aprendizaje.

4. Empleados motivados. 60% 40% X Buscar nuevos incentivos, bonos,

capacitación, Becas, Aumentos de Sueldo.