Embed Size (px)

Citation preview

gobernabilidad monetaria y financiera internacionalcontribucin al estudio jurdico de los instrumentos normativos del derecho monetario y financiero internacional

a d r i a na

z a pata d e a r b e l e z

universidad eternado de colombia

gobernabilidad monetaria y financiera internacionalcontribucin al estudio jurdico de losinstrumentos normativos del derechomonetario y financiero internacional

isbn 78-8-710-812-

© 2012, adriana zapata de arbelez© 2012, universidad eternado de colombia Calle 12 n.º 1-17 Este, Bogotá Teléfono (7-1) 342 02 88 [email protected] www.uexternado.edu.co

Primera edición: octubre del 2012

Diseño de cubierta: Departamento de PublicacionesComposición: Karina Emilia BetancurImpresión y encuadernación: Xpress Estudio Gráfico y Digital S. A. Tiraje: de 1 a 1.000 ejemplares

Impreso en ColombiaPrinted in Colombia

Prohibida la reproducción o cita impresa o electrónica total o parcial de esta obra, sin autori-zación expresa y por escrito del Departamento de Publicaciones de la Universidad Externado de Colombia. Las opiniones expresadas en esta obra son responsabilidad de la autora.

Zapata de arbeláeZ, Adriana

Gobernabilidad monetaria y financiera internacional: contribución al estudio jurídico de los instrumentos normativos del derecho monetario y financiero internacional / Adriana Zapata de Arbeláez. – Bogotá: Universidad Externado de Colombia, 2012.

3 p.; 24 cm.Incluye bibliografía. ISBN: 788710812

1. Sistema monetario internacional 2. Economía internacional – Aspectos jurídicos 3. Moneda 4. Cuestión monetaria I. Universidad Externado de Colombia II. Título

332.1 SCDD 21

Catalogación en la fuente – Universidad Externado de Colombia. Biblioteca Septiembre de 2012

A Jaime, Ana Lucía y María JoséY a la memoria de mi maestro, Fernando Hinestrosa

c o n t e n i d o

agradecimientos 1

introducción 21

capítulo primero soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 27 Introducción 2i. Soberanía y soberanía monetaria: conceptos en evolución 30 A. Evolución del concepto de soberanía en general 31 1. Tesis normativas de la soberanía 32 a. La soberanía iusnaturalista en Vitoria 32 b. La soberanía acotada en Bodin 3 c. La soberanía absoluta en Hobbes 38 d. La soberanía popular en Rousseau 42 e. La soberanía en el derecho en Kelsen 44 2. Tesis descriptivas de la soberanía 47 a. La soberanía westfaliana 47 b. Aproximación realista en Steinberg 0 c. Soberanía polimorfa en Krasner 1 B. Evolución del concepto de soberanía monetaria 3 1. Tesis normativas de la soberanía monetaria 3 a. Soberanía monetaria en Bodin 4 b. Soberanía monetaria en Hobbes c. Teoría estatal de la moneda en Knapp 6 2. Tesis descriptivas de la soberanía monetaria 8 a. La soberanía monetaria en Montesquieu 8 b. Soberanía monetaria en Krasner 60 c. El pacto social monetario 61 d. La moneda como poder 61ii. Alcance actual de los conceptos de soberanía y soberanía monetaria 63 A. Soberanía en general 64 1. Caracterización 64 2. Tipos de soberanía 6 B. Soberanía monetaria 74 1. Caracterización 74

Gobernabilidad monetaria y financiera internacional10

a. Concepto 7 – El concepto de soberanía monetaria en sentido estricto 76 – El concepto de soberanía monetaria en sentido amplio 77 b. Atributos de la soberanía monetaria 80 – El “locus” de la soberanía monetaria 80 – Moneda y territorio 82 – Perpetuidad de la soberanía monetaria 83 – El carácter no absoluto de la soberanía monetaria 84 2. Dimensión de la soberanía monetaria 8 a. Proyección interna de la soberanía monetaria 8 – La definición, emisión y modificación del signo monetario 86 – Protección de la moneda: nominalismo, curso forzoso y curso legal 87 – Definición de las políticas monetarias: manejo de la masa monetaria y de las tasas de interés 88 – Regulación del banco central y de los sistemas de pago y financiero 0 – La soberanía monetaria interna vista desde la perspectiva del derecho internacional: derechos y obligaciones correlativas 3 b. Proyección externa de la soberanía monetaria 4 – Definición de la tasa y del régimen de cambios 4 – Controles de cambios y de capitales – Manejo de las reservas internacionales 6 – La soberanía monetaria interna y la soberanía externa no son escindibles 6iii. Erosión y proyección de los conceptos 7 A. Crisis de los conceptos 8 1. Crisis de la soberanía estatal 8 a. El vaciamiento del concepto de soberanía según Habermas 8 b. La noción de soberanía antijurídica en la perspectiva de Ferrajoli 100 2. Crisis de la soberanía monetaria 103 a. La erosión de la soberanía monetaria según Lastra 103 b. La falacia de la soberanía monetaria según Van Dun 104

Contenido 11

B. Proyección de los conceptos en el mundo global 106 1. Soberanía mundial 106 a. La soberanía liberal internacional 107 b. La soberanía desagregada en la escuela de Slaughter 108 c. Más allá de la soberanía en la visión de MacCormick 110 2. El gobierno monetario global 113 a. Soberanía monetaria en Held 114 b. Soberanía monetaria en Slaughter 11 c. Más allá de la soberanía nacional de la moneda en la visión de Aglietta y Cartelier 117 Conclusiones generales del capítulo 11

capítulo segundo el orden jurídico internacional desde la perspectiva monetaria y financiera 123 Introducción 12i. Las aproximaciones del derecho al orden jurídico internacional 127 A. Ópticas iuspublicista e iusprivatista 13 1. Derecho internacional público y orden monetario y financiero 137 a. Del Estado-nación al Estado-unión 137 b. Orden jurídico monetario y financiero internacional 141 2. Derecho internacional privado: conflictualismo y normas monetarias y financieras 144 a. Conflictualismo y normas materiales 144 b. Conflictualismo y normas monetarias y financieras locales 14 B. Unidad o coexistencia entre órdenes 14 1. Dualismo o monismo: ¿una discusión necesaria? 10 a. Una discusión vigente 10 b. Aportes de las dos perspectivas 11 – Dualismo y soberanía 11 – La Grundnorm como imperativo lógico del monismo 12 2. Orden único y jerarquía, u orden plural y heterarquía 1 a. Monismo y jerarquía 1 b. Heterarquía: aproximación al pluralismo jurídico 161ii. La respuesta del derecho al fenómeno monetario y financiero internacional 164 A. Validez normativa de las fuentes tradicionales 166

Gobernabilidad monetaria y financiera internacional12

1. Tratados 167 a. El voluntarismo como fundamento de la norma convencional 167 – Teoría de los intereses propios 16 – Teoría del impacto del derecho internacional en la conducta de los estados 16 b. Tratados en materia monetaria y financiera 170 2. Principios generales del derecho 173 a. El consenso como fundamento de la obligatoriedad de los principios generales del derecho 174 b. Estatus de los principios como fuente autónoma 176 c. Principios del derecho monetario y financiero internacional 178 3. Reglas consuetudinarias 17 a. Fundamentos de la obligatoriedad de las reglas consuetudinarias 180 b. El estatus de la regla consuetudinaria como fuente autónoma 181 c. La paradoja cronológica 182 d. ¿Validez autorreferencial de la norma consuetudinaria? 183 e. Reglas consuetudinarias monetarias y financieras 184 B. La validez normativa de las nuevas fuentes del sistema monetario y financiero internacional 18 1. Teoría de la autopoiesis o sistema autorreferencial 187 a. Relaciones normativas entre la economía y el derecho 188 b. Aporte de la teoría de sistemas en el campo económico 11 2. El soft law monetario y financiero 13 a. Los estándares internacionales 14 – El interés general como fundamento de los estándares o normas de contenido económico 1 – Condiciones de validez de los estándares 201 – El estatus de los estándares como fuente autónoma del derecho monetario y financiero internacional 207 b. Normas intersubjetivas en materia monetaria y financiera (lex mercatoria) 210

Contenido 13

– Fundamento de la obligatoriedad de las normas intersubjetivas monetarias y financieras (lex mercatoria) 211 – La autorregulación como evolución de las fuentes espontáneas 213 Conclusiones generales del capítulo 217

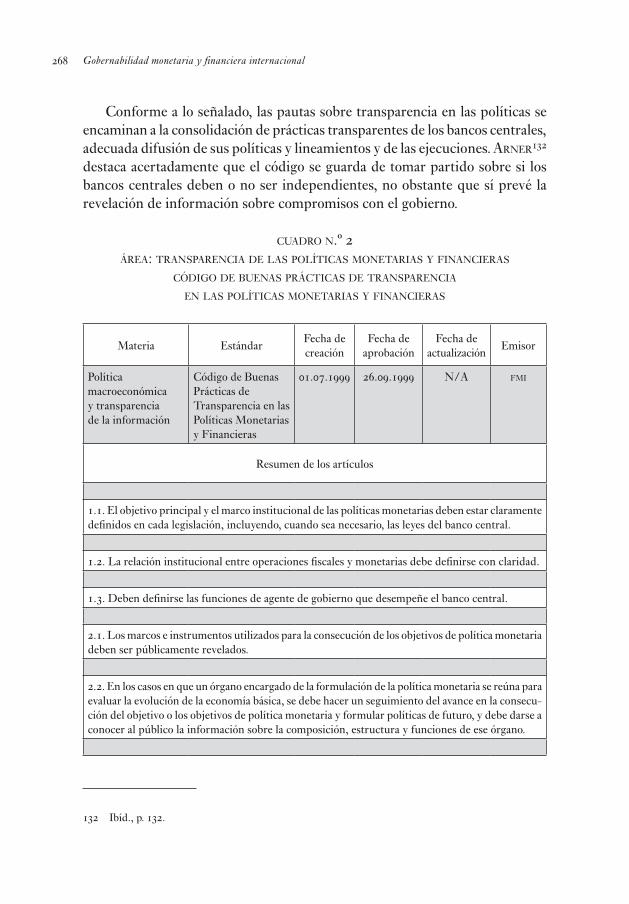

capítulo tercero los actores y las normas de la globaliZación monetaria y financiera 221 Introducción 223i. Impacto de la globalización financiera en la forma de producción normativa 22 A. Evolución en la actividad financiera 226 1. Hechos relevantes en el acontecer mundial 227 2. Libre circulación de capitales y liberalización de mercados financieros y su impacto sobre la soberanía monetaria 230 3. De la intermediación a la prestación de servicios financieros 233 B. Evolución en los esquemas regulatorios 236 1. Desregulación 23 2. Autorregulación 241 3. Re-regulación 242ii. El fenómeno financiero internacional como orden sistémico 246 A. Sistema financiero internacional: actores y regulación 247 1. Entidades de origen convencional 248 a. El Fondo Monetario Internacional y su papel normativo 24 – El papel del Fondo como proveedor de liquidez 21 – El papel del Fondo en la aplicación de reglas monetarias y en la definición y aplicación de estándares internacionales 260 – El carácter normativo de las disposiciones del Acuerdo 260 Parágrafo 1. Principio de convertibilidad de las monedas 261 Parágrafo 2. Principio de aplicación extraterritorial de las normas de cambios 263 – El papel del Fondo Monetario Internacional en el establecimiento y monitoreo de estándares 26 Parágrafo 1. Códigos y estándares 26 Parágrafo 2. Monitoreo a la adopción de códigos y estándares 273

Gobernabilidad monetaria y financiera internacional14

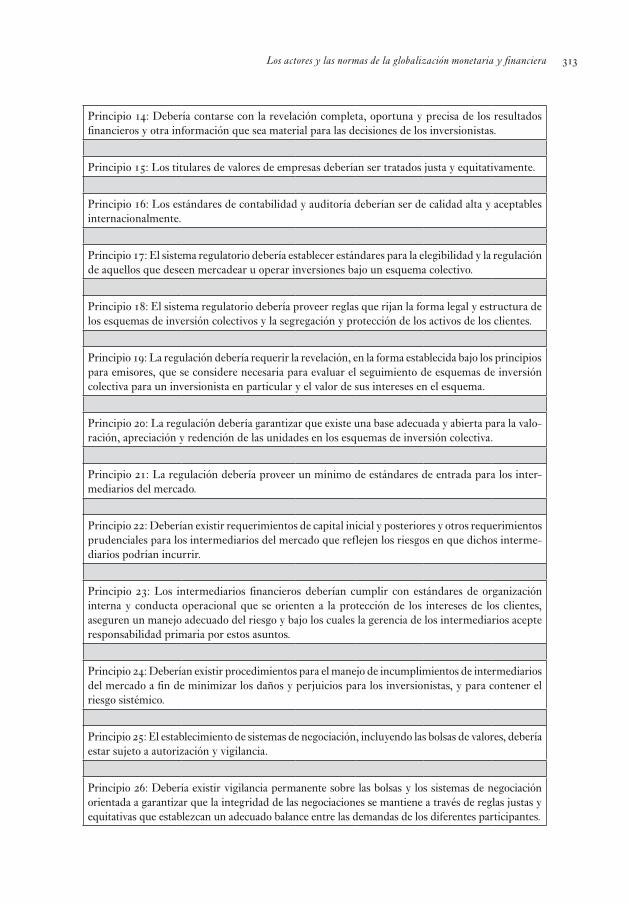

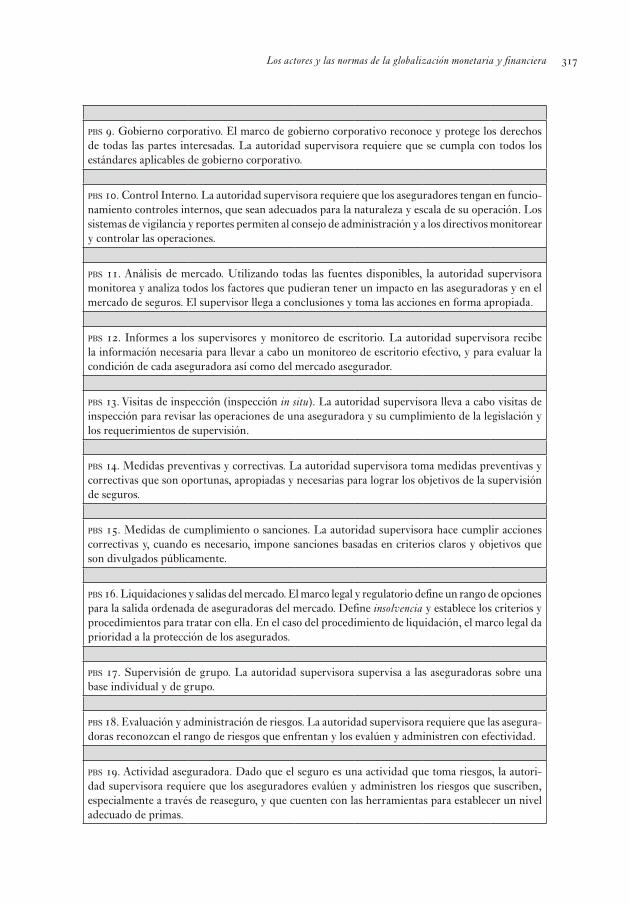

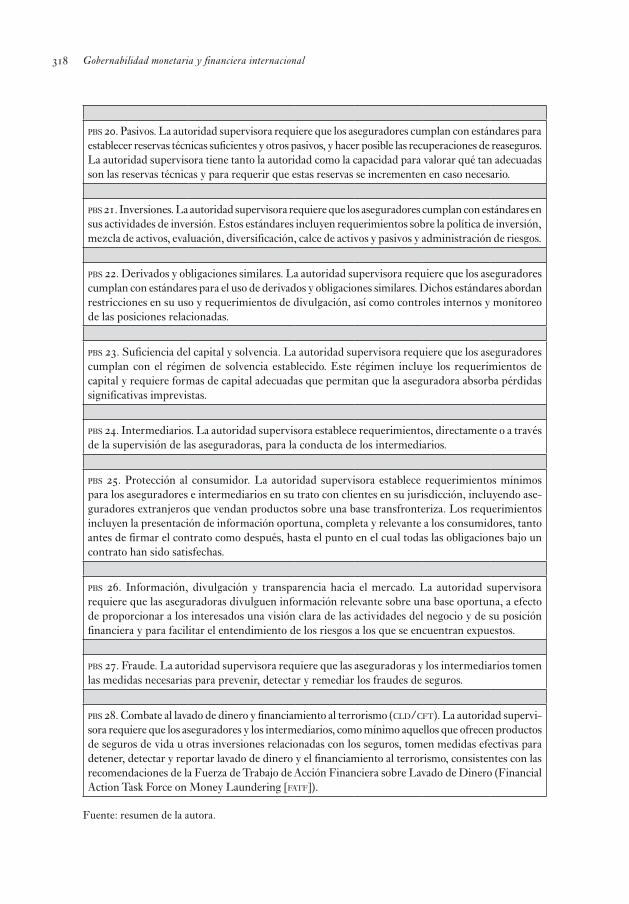

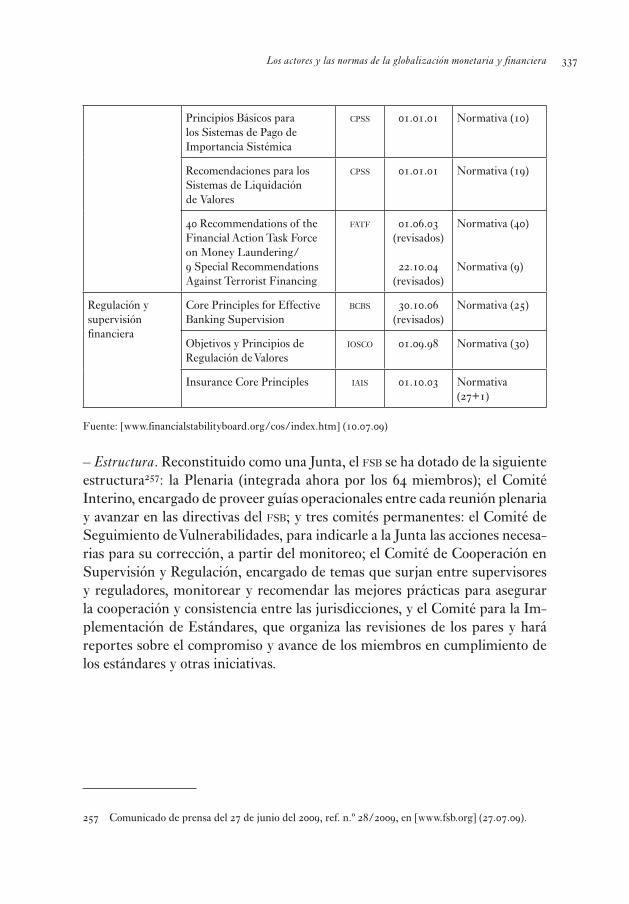

Parágrafo 3. Razones que explican el acatamiento de los estándares del Fondo Monetario Internacional 27 b. El papel de la Organización Mundial del Comercio en la liberalización de los servicios financieros 27 c. El Banco Internacional de Pagos 282 – Funciones del Banco Internacional de Pagos 283 – Estructura del Banco Internacional de Pagos 28 2. Instancias originadas en la cooperación internacional 28 a. Comité de Basilea del Banco Internacional de Pagos 20 b. iosco 30 c. Asociación Internacional de Supervisores de Seguros 314 d. Grupos de las economías desarrolladas o los “G” y foros 31 – Grupos de economías desarrolladas 31 – El G-7 31 – El G-10 320 – El G-20 321 – Foros 321 – Fuerza de Trabajo de Acción Financiera sobre Lavado de Dinero-Grupo de Acción Financiera 322 – Foro Conjunto de Conglomerados Financieros 332 – Financial Stability Board (antes, Financial Stability Forum) 333 B. Legitimidad del sistema monetario y financiero internacional 32 1. Legitimidad basada en la autoridad del emisor 33 2. Críticas al soft law y a los “standard-setting bodies” 3 3. Acatamiento de las normas del sistema 362 Conclusiones generales del capítulo 36

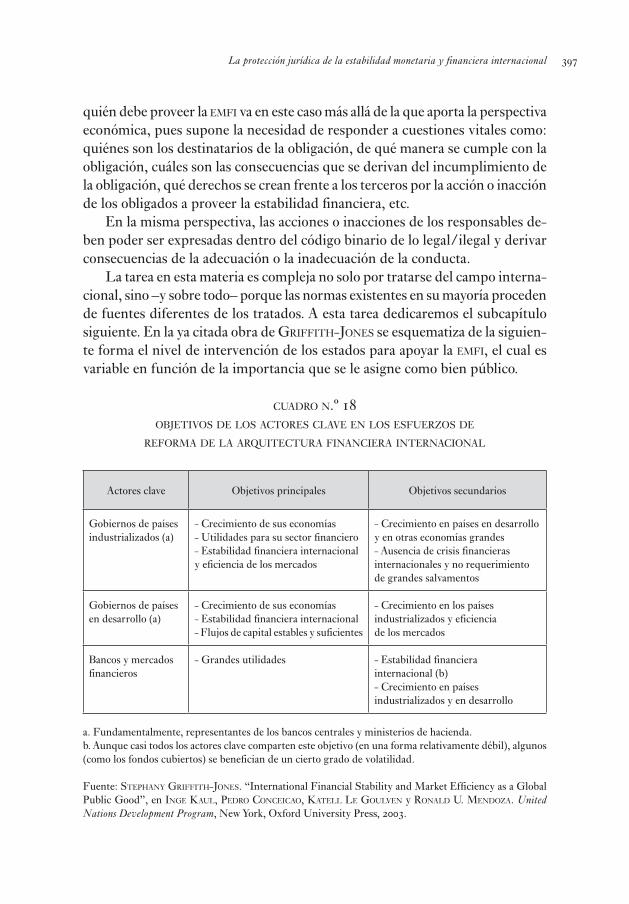

capítulo cuarto la protección jurídica de la estabilidad monetaria y financiera internacional 36 Introducción 371i. La estabilidad monetaria y financiera como bien público y como principio general de derecho 372 A. La estabilidad financiera como bien público 373 1. Bienes públicos en sentido económico 373 a. Concepto y características 374 – Concepto 374 – Características 37

Contenido 1

b. Categorías 376 – Puros e impuros 377 – Nacionales e internacionales 377 c. El suministro de bienes públicos 378 – Dificultades en el suministro 378 – Mecanismos de provisión 37 2. La estabilidad monetaria y financiera internacional como bien público 381 a. Concepto y características de estabilidad monetaria y financiera 384 – Concepto 384 – Características 386 b. Categorías de estabilidad 387 – La estabilidad monetaria 388 – La estabilidad financiera 30 c. Suministro de la estabilidad monetaria y financiera 33 – Dificultades en el suministro 34 – Responsables de la provisión de la estabilidad monetaria y financiera internacional 36 B. Transposición del concepto de estabilidad financiera del campo económico al normativo 402 1. La transposición como resultado de las relaciones intersistémicas entre la economía y el derecho: incidencias 402 2. Tipificación del derecho a la estabilidad monetaria y financiera internacional 407 a. El derecho a la estabilidad monetaria y financiera como principio general 407 – Consolidación e internacionalización del principio 410 – Necesidad del principio para resolver contradicciones en el sistema 412 b. Deber de protección de la estabilidad monetaria y financiera 41 – Deber de protección en sentido pasivo 41 – Deber de protección en sentido activo 417 – Quién está obligado a proteger la estabilidad monetaria y financiera internacional 418 c. Relaciones entre el derecho a la estabilidad monetaria y financiera internacional y el principio de soberanía monetaria 41

Gobernabilidad monetaria y financiera internacional16

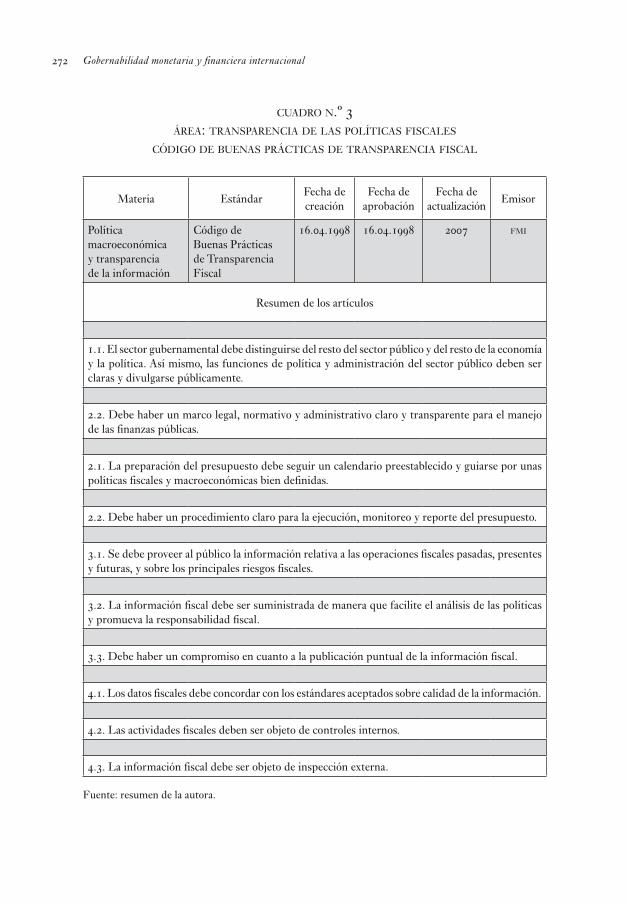

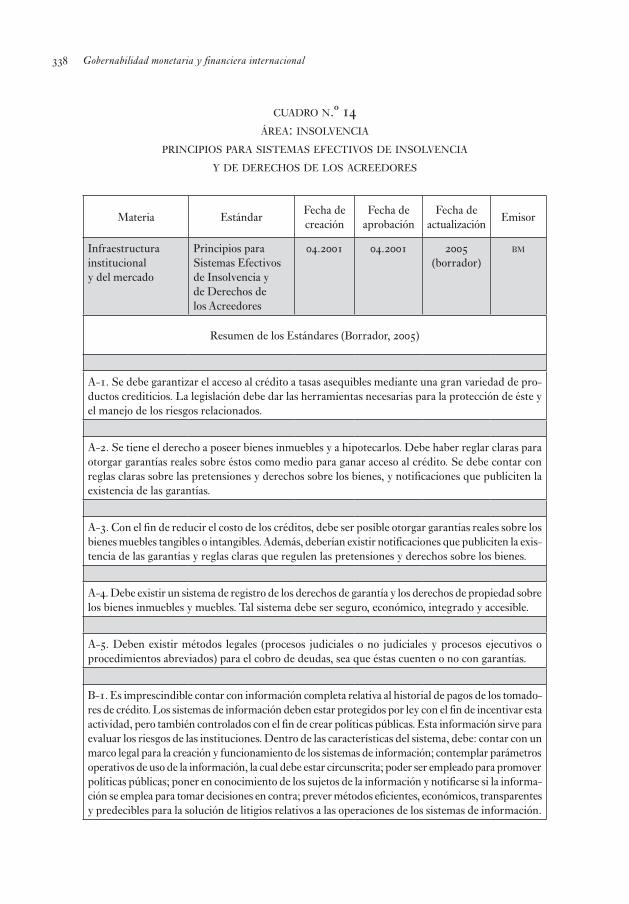

ii. Desarrollo y protección del principio del derecho a la estabilidad monetaria y financiera internacional 424 A. Desarrollo normativo 424 1. Principios generales 42 a. Principios generales de derecho 42 – Buena fe 42 – No abuso del derecho 426 – Pacta sunt servanda 428 – La violación de un deber supone la obligación de reparación 42 b. Principios del derecho monetario y financiero internacional 430 – Principio de nominalismo monetario 433 – Libertad de regulación de la moneda (soberanía monetaria) 434 – Los estados deben proveer un marco regulatorio para la actividad bancaria 436 – Las actividades financiera y de valores deben ser supervisadas 438 – Deber de colaboración y consulta entre los estados para prevenir y superar las alteraciones del sistema 43 – Independencia de las autoridades monetarias y financieras 443 2. Reglas consuetudinarias 448 a. Consideraciones sobre las reglas consuetudinarias en materia monetaria y financiera 44 b. Prácticas monetarias no discriminatorias 43 – Libre determinación de las tasas de cambio y del régimen de cambios 43 – Derecho a percibir pagos por transacciones corrientes 4 – Prevención y castigo de la falsificación de moneda extranjera 47 – Las legislaciones internas deben exigir a los bancos tener un capital adecuado 47 3. Normas convencionales 4 4. Estándares monetarios y financieros 464 a. Estándares de transparencia de las políticas monetarias y financieras 470 b. Estándares de transparencia de las políticas fiscales 471

Contenido 17

c. Estándares para la regulación bancaria eficaz 472 d. Estándares para los sistemas de pago de importancia sistémica 473 e. Recomendaciones para los sistemas de liquidación de valores 47 f. Estándares de la regulación de valores 476 g. Principios básicos de seguros 477 h. Cuarenta recomendaciones de la Financial Action Task Force sobre lavado de activos 47 i. Nueve recomendaciones especiales contra la financiación del terrorismo 482 j. Principios de Cooperación Internacional para el Manejo de Crisis 482 k. Estándares sobre prácticas prudenciales de remuneración 484 B. Protección del principio 48 1. Naturaleza del derecho que se quiere proteger 486 2. Responsabilidad de los destinatarios del deber de protección 40 a. Responsabilidades de las instituciones financieras internacionales 40 b. Responsabilidad de las autoridades nacionales 44 c. Responsabilidades de los agentes del mercado y de los inversionistas 47 3. Aplicación en tribunales 48 a. Quién puede y debe reconocer las reglas fundamentales del derecho internacional, es decir, el ius cogens 4 b. Tendencias legales y jurisprudenciales 01 Conclusiones generales del capítulo 08

conclusiones generales de la tesis 11

bibliografía 1

1

ag r a d e c i m i e n t o s

El esfuerzo que supone adelantar un trabajo de investigación con fines doctorales solo puede ser apreciado íntegramente al final del camino. Al volver la mirada, se asoman los perfiles de quienes fueron apoyos incondicionales para su culminación. No quiero privarme de este momento amable que supone hacer expresos mis agradecimientos.

Por supuesto, en primer término a mi querido Externado y su rector, Dr. fernando Hinestrosa. Mi condición de docente de la Universidad me ha in-culcado el compromiso con la academia; el privilegio de recibir el ejemplo del Maestro, mi pasión por el derecho. Soy una entre los muchos investigadores de la universidad que han recibido de ellos el apoyo y la inspiración para avanzar.

Cuando en su momento opté por adelantar los estudios doctorales conté con la compresión de la dirección de la institución financiera a la que entonces me encontraba vinculada de tiempo atrás. Allí recibí las improntas del trabajo comprometido y el desvelo por los objetivos. Para ella mi reconocimiento.

A mis padres, hermanos y amigos, quienes compartieron la idea de que todo momento es bueno para profundizar en el conocimiento. Gracias por su complicidad.

Al profesor ernesto aguirre, director de la investigación, por sus valiosos aportes, su consejo oportuno y su enorme calidez; y a alberto de brigard por sus acertadas anotaciones sobre el documento final.

A jaime, ana lucía y maría josé, mi adorada familia.

21

i n t r o d u c c i n

La paz, la estabilidad y la prosperidad son indivisibles. En la economía globalizada de hoy, las naciones están mucho más estrechamente ligadas que nunca antes.

La amplitud global de las crisis llama a una acción pronta, decisiva y coordinada, para manejar sus causas, mitigar sus impactos y fortalecer o establecer los mecanismos

necesarios que ayuden a prevenir crisis similares en el futuro.

asamblea general de la onu, Resolución 63/303, julio del 200

Tiempo antes de comenzar a desarrollar este trabajo de investigación y debido a necesidades profesionales, tuve la oportunidad de frecuentar los terrenos de los acuerdos de Basilea. Fueron, ante todo, aproximaciones esporádicas y fragmentarias, en la idea de encontrar la razón de ser de ciertas iniciativas regulatorias de las autoridades monetarias y financieras locales, iniciativas que, por cierto, poco tenían de originales pues en muchas ocasiones se trataba de normas inspiradas directamente por los referidos acuerdos.

Al adentrarme en el estudio de estos documentos, solía encontrarme con una declaración de principio, según la cual no se trataba de reglas vinculantes, sino de meras recomendaciones. Si esto era así, ¿por qué razón, entonces, las autoridades de todas las latitudes se apresuraban a impulsar proyectos de le-yes, decretos o resoluciones en los cuales se hacía eco de estas pautas que, más temprano que tarde, ingresaban a la normatividad local? Desde la perspectiva de quienes estábamos en el sector financiero, sabido era que la legislación evo-lucionaba al tenor de los dictados de Basilea, no obstante el que allí se indicara, precisamente, que no eran más que recomendaciones.

En ese entonces alguien me preguntó si yo podría explicarle cuál era el alcance de los estándares monetarios y financieros desde el punto de vista del derecho. Siempre agradeceré esa pregunta, que sólo ahora, años después, proce-do a responder con el presente trabajo de investigación sobre la gobernabilidad monetaria y financiera internacional.

El título escogido no deja de ser llamativo si se considera que lleva implícito el objetivo de dar cuenta de las reglas del derecho monetario y financiero inter-nacional a fin de establecer su aptitud para regular las finanzas internacionales, cuando historiadores y analistas registran que estas actividades crecieron de hecho dentro de un ambiente muy desregulado, es decir, al margen de tratados o convenios internacionales que ofrecieran puntos de referencia para los estados, los mercados y operadores monetarios y financieros, y explican que la razón de tal desregulación es que dichos instrumentos normativos se consideraron

Gobernabilidad monetaria y financiera internacional22

innecesarios en vista del credo imperante según el cual los mercados estarían en condiciones de autorregularse. No obstante, resultaba contradictorio el que en este escenario, en teoría desprovisto de normas, hubiera proliferado un sinnúmero de estándares monetarios y financieros ampliamente adoptados por la comunidad internacional, así ellos se autoproclamaran no vinculantes.

Cuando ya había avanzado mi proceso de investigación vino a ocurrir, en el año 2007, el fenómeno de grandes repercusiones internacionales conocido como la crisis de las subprime1, cuyos efectos aún se dejan sentir. Esta crisis desembocó en el colapso de muy importantes instituciones crediticias y aseguradoras estadounidenses y europeas, en auxilio de las cuales los estados debieron acudir, para lo cual incurrieron en enormes costos fiscales de salvamento. La recesión resultante es comparable, en opinión de muchos, con la Gran Depresión de la década de los treinta del pasado siglo.

Esta crisis no es un caso aislado. Desde la década de los ochenta presenciamos una serie de crisis recurrentes, de magnitud considerable, con la característica novedosa de conllevar efectos sistémicos. Pero la de las subprime, a diferencia de las anteriores, ha dejado la convicción en tirios y troyanos de que las finanzas internacionales deben ser reguladas, idea que antes sólo pocos se aventuraban a plantear. Lo cierto es que los dogmas económicos dominantes durante casi medio siglo, como el de la capacidad de los mercados para autorregularse, la disciplina del mercado y la minimización del riesgo moral2, cayeron desvirtuados.

Con este telón de fondo, podemos registrar que esta investigación culmina en un momento de inflexión de las teorías económicas predominantes, y en el punto de arranque de las reflexiones sobre la forma en que el derecho debe apreciar estos fenómenos de estirpe económica. Tal es la coyuntura en la que esta tesis se presenta.

El derecho monetario y financiero se nutre de materias y conceptos que son propios de la disciplina económica. Esta realidad ofrece una dificultad inicial para los abogados que nos adentramos en su estudio desde la perspectiva que nos

1 Este acontecimiento debe su nombre al incumplimiento en el pago de títulos emitidos sobre flujos originados en la amortización de créditos hipotecarios de gran riesgo, pero que, por efecto de las co-berturas con que contaban, recibieron calificaciones altas. El incumplimiento en el pago de los créditos deterioró los flujos esperados, lo que ocasionó el impago de los títulos que habían sido adquiridos en el mercado de capitales por inversionistas institucionales de todo el mundo.

2 La expresión “riesgo moral” alude a la situación en la cual los operadores financieros obran bajo la convicción de que en vista de los efectos indeseables de una quiebra financiera, las autoridades saldrán en su auxilio en caso de necesidad. Esta convicción alienta a los operadores y a los clientes y usuarios a tomar riesgos financieros desmedidos. La situación es especialmente crítica frente a instituciones cuyo tamaño es de importancia sistémica, riesgo que se suele expresar en la conocida frase en inglés “too big to fail”, esto es, demasiado grande o importante como para permitir que se quiebre.

Introducción 23

es propia. No queda más remedio que vencer este escollo si queremos avanzar en el objetivo. Dicho esto, resulta del caso señalar que esta investigación no es desde ningún punto de vista un análisis económico; tampoco se fundamenta en ninguna teoría económica en particular, si bien resultará evidente la identifica-ción o el distanciamiento de este estudio con algunas teorías. No obstante, ha sido necesario registrar acontecimientos de la historia económica y retener algunos conceptos a fin de fundamentar la investigación. Entre el derecho y la economía existe una relación intersistémica, con incidencias o impactos recíprocos.

En otro frente, vale indicar que el presente trabajo de investigación otea la realidad económica y financiera desde el ángulo de lo internacional y, más concretamente, del derecho internacional. Sin embargo, han sido de enorme importancia para el presente trabajo las fuentes de expertos en relaciones in-ternacionales, cuya visión descriptivista aporta a la ciencia jurídica el reconoci-miento de los fenómenos monetarios y financieros como realidades sociales, el entendimiento del ejercicio del poder que de allí emana y la gobernabilidad que se ha venido gestando a través de núcleos informales de decisión (los llamados “standard setter bodies”).

La presente investigación parte de constatar la existencia de un cuerpo nor-mativo internacional destinado a armonizar las regulaciones locales, relativo a las entidades que definen y administran las políticas monetarias, a las autoridades de regulación bancaria, aseguradora y de valores, y a los operadores financieros en estas áreas, mediante la adopción de estándares prudenciales y prácticas homo-géneas que procuren una actividad financiera internacional segura y prudente, para lo cual es imperativo que los parámetros regulatorios converjan.

La evidencia de este esfuerzo de la acción colectiva internacional lleva a la pregunta obvia: ¿para qué todo esto? Es decir, ¿qué busca esta coordinación de tareas, que antes que desvanecerse por las recurrentes crisis, sale de ellas reforzada? La respuesta que hemos hallado es que el esfuerzo de las instancias de regulación se justifica en la búsqueda de la estabilidad monetaria y financiera global, y que tal propósito surge de la inestabilidad inherente a los mercados monetarios y financieros internacionales, lo cual determina la intervención estatal para garantizar la provisión de este bien público indiscutible. Hoy en día no solo debemos considerar la estabilidad monetaria y financiera local, sino también la mundial. La razón de ello es que los mercados financieros y monetarios ya no son locales sino mundiales, y en esa medida la estabilidad (o la inestabilidad) también es mundial. La confirmación se presenta en forma palmaria al dar cuenta de las crisis locales, que se difunden a lo largo de las fronteras, como una pandemia que por efecto del contagio las convierte en inestabilidad o en crisis globales.

Gobernabilidad monetaria y financiera internacional24

En suma, esta investigación se ha construido sobre dos elementos fácticos: la existencia de una lex financiera y el consenso existente sobre la necesidad de proveer el bien público de la estabilidad.

Como reafirmación de la orientación jurídica de este trabajo, habría que señalar que de lo que aquí se trata es de evaluar estos dos fenómenos desde el punto de vista del derecho, esto es, dar una lectura al anclaje jurídico de estos hechos originalmente económicos y su captura por el sistema jurídico. Es pues una investigación que se afianza en la teoría del derecho antes que en la dog-mática. Desde esa perspectiva, la tesis se apoya en las teorías del pluralismo jurídico de teubner, a fin de escudriñar las relaciones intersistémicas entre el derecho y la economía, en el campo concreto de lo monetario y financiero. Así, con el supuesto de la capacidad legal de los sistemas para generar sus propias normas bajo la presión de las legítimas aspiraciones sociales, llegamos a apreciar al sistema monetario y financiero como un sistema autopoiético, con capacidad para explicar el nacimiento de los estándares, aunque sin soslayar nuestra con-vicción de que el pluralismo jurídico adolece de la limitación consistente en su incapacidad para afirmar un sistema jerárquico, lo cual resulta, en nuestra opinión, indispensable, sobre todo cuando de lo que se trata es de analizar el sistema jurídico a-estatal que es el derecho internacional. La pulsión por la coherencia y la predictibilidad necesarias al derecho nos ha llevado así a la necesidad de encontrar un elemento de cohesión y coherencia sistémica, y no otro es el papel que desempeña el ideal de afianzar la estabilidad monetaria y financiera internacional (a la que para facilidad identificamos con el acrónimo de emfi), aquí concebido como un principio general del derecho, ordenador del sistema monetario y financiero internacional. A la demostración de este aserto se orientan los distintos capítulos de la presente investigación.

Así, con el capítulo primero buscamos demostrar que el concepto de so-beranía monetaria ha sido relativizado por las necesidades de la cooperación internacional; a males mundiales como las crisis sistémicas y los contagios, soluciones a escala mundial, para superar el impase que bien denuncia luigi ferrajoli: el de un Estado actual muy grande para resolver los pequeños pro-blemas de las localidades, pero muy pequeño para los problemas mundiales. Antes que desestimar el concepto de soberanía, se le reconstituye con apoyo en el principio de cooperación internacional.

En el capítulo segundo se procede a caracterizar los elementos del orden jurídico monetario y financiero internacional, mediante el estudio de sus diversas fuentes y de la explicación de los fundamentos de su carácter vincu-lante, no sin antes plantear la importancia y vigencia de las discusiones sobre

Introducción 2

el monismo, el dualismo y el pluralismo jurídicos, y recordar las pretéritas discusiones sobre el carácter normativo del derecho internacional.

El capítulo tercero permite tener una dimensión del vigor y la profusión del desarrollo de la lex financiera en los últimos decenios, con apoyo en la pre-sentación sistemática de los actores y de las normas que rigen la globalización financiera. Por limitaciones de la investigación, que de otro modo habría tenido que abocar el estudio de más de una centena de estándares, el trabajo debió limitarse a aquellos que concentran el mayor interés y, por ende, los esfuer-zos de la comunidad internacional para que sean adoptados mundialmente por considerárseles mínimos esenciales para la emfi; así, queremos exhibir el consenso mundial alrededor de la necesidad de su salvaguardia y revelar su coherencia interna.

Finalmente, el capítulo cuarto busca cumplir con el cometido de explicar la fundamentación de la emfi como elemento normativo, es decir, como un derecho. Afirmamos que las crisis financieras son catástrofes silenciosas, a ve-ces con autores y víctimas anónimos ubicados en cualquier parte del mundo, frente a quienes tenemos pendiente la tarea de establecer responsabilidades y derechos; las crisis tienen secuelas inconmensurables para el desarrollo de los pueblos, el empleo mundial y, en general, el logro de los más básicos derechos económicos y sociales. El derecho a la protección de la emfi es necesario para realizar los fines de la justicia y del derecho.

Al enfrentar la paradoja de un sistema inherentemente inestable, el cometido de protección de la emfi plantea para los estados obligaciones positivas y nega-tivas, si que también para los operadores y los individuos: dotarse de marcos normativos adecuados, proteger, intervenir, vigilar, inspeccionar, abstenerse de perturbar deliberadamente los mercados, reprimir la delincuencia financiera, en fin, y sobre todo, cooperar y actuar coordinadamente con las autoridades mundiales pares; mínimos esenciales todos éstos sin los cuales el ideal de protección a la estabilidad no podría alcanzarse. La investigación culmina con nuestras reflexiones sobre el papel que cabe a la jurisprudencia internacional para volver positivo este derecho, al paso que se identifican las tendencias de los tribunales locales en cuanto a la responsabilidad estatal en la materia.

Tenemos un camino extenso por recorrer. Para comenzar, habría que des-tacar lo llamativo que resulta el silencio de los instrumentos internacionales sobre la importancia de la emfi, en especial en la Declaración de los Derechos Económicos y Sociales de la onu, las Directrices de Maastricht y los Principios de Limburgo. No obstante la seriedad de las declaraciones de la onu que ponen de relieve su preocupación por el impacto social de las crisis financieras, como

Gobernabilidad monetaria y financiera internacional26

aquella que se cita al inicio de esta introducción, es necesario que, como parte del discurso sobre la importancia de la coordinación de tareas, se reconozca el derecho que todos tenemos a que se preserve la estabilidad y a que se actúe en caso de crisis. Pero es sobre todo a los tribunales a lo que compete la mayor responsabilidad, en cuanto les corresponde afianzar el principio y definir cuá-les, entre los estándares, constituyen esos mínimos esenciales sin los cuales la legítima aspiración a la estabilidad se tornaría inalcanzable.

Como imperativo para la realización de los fines de la justicia, el derecho y la teoría jurídica no pueden marginarse de la discusión sobre cómo responder normativamente a acontecimientos económicos que cada vez con más recu-rrencia y fuerza afectan a la humanidad. Más allá de la necesaria protección del sistema financiero, los inversionistas y usuarios del sistema, el verdadero desafío está en contener las implicaciones sociales de las crisis.

c a p t u l o p r i m e r o

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos

2

i n t r o d u c c i n *

El concepto de soberanía es de enorme actualidad. A pesar de que la definición de sus rasgos más característicos se remonta a la Edad Media, lo cierto es que con el paso de los años y en el curso del devenir social y de cambios en las formas de organización política, la noción se actualiza y adquiere nuevas connotaciones, en función del desarrollo de la vida en sociedad y especialmente de las concepciones que orientan el pensamiento político y las teorías del Estado. Desde esa perspectiva, resulta vano el esfuerzo de intentar una definición única, pues ella no satisfaría al mismo tiempo las perspectivas particulares de las distintas doctrinas. Así, la cuestión de establecer si la soberanía procede de Dios, del monarca, del Estado o del pueblo pone de presente que, en el fondo, de lo que se trata es de un debate ante todo ideológico, sobre el cual ningún acuerdo definitivo es posible.

Lo propio podría decirse de una manifestación tan destacada de la sobera-nía como es la monetaria. En términos de su eficacia regulatoria y alcance, los límites de ella son hoy en día cada vez más restringidos, en parte a causa de la internacionalización de los mercados financieros. Pero esta realidad, que para algunos es el camino sin retorno de una globalización irreversible, es para otros apenas una oscilación del péndulo económico: en su viaje de regreso, esto es, en momentos de alto control a las transferencias de capital, otras son las voces descollantes y otras las políticas monetarias y económicas que se aplican a nombre del atributo soberano. De esta suerte, el modelo económico de gestión del Estado incide e informa el alcance de la soberanía monetaria.

Qué decir de la complejidad que adquieren las dos nociones, cuando se les considera en sus dimensiones política, económica y jurídica.

Para los estudiosos de estas disciplinas, los contenidos y alcances del poder soberano se expresan en diferente forma. Podría penarse que los cortes temáticos que propone cada disciplina tienen tan solo fines explicativos, pues lo esencial sigue siendo la respuesta a las cuestiones más fundamentales de qué es la sobe-ranía y quién la ejerce, o qué debería ser la soberanía y quién debería ejercerla. Sin embargo, el jurista, por ejemplo, se apartará con razón de las perspectivas económica y política, y así, los demás a su turno, pues se trata de visiones dife-rentes; cada una de ellas aporta su respuesta a aspectos particulares del papel del Estado y, en consecuencia, son todas necesarias.

* En la elaboración del presente capítulo se tuvieron en cuenta los lineamientos y el esquema acogidos por rosa maría lastra en su obra Legal Foundations of International Monetary Stability (Oxford, Oxford University Press, 2006), a quien agradezco sus aportes y comentarios.

Gobernabilidad monetaria y financiera internacional30

– Objetivo del capítulo. El objetivo del presente capítulo es hacer una pre-sentación, lo más esquemática posible, de la evolución de los conceptos de soberanía y soberanía monetaria. La revisión de doctrina pondrá necesaria-mente el acento sobre la perspectiva jurídica, pero no excluye la mención de las visiones de politólogos y economistas en función de las necesidades de la investigación. Seguidamente se abordará el concepto en su perspectiva actual: su noción y atributos, en la idea de constatar que la soberanía, especialmente la monetaria, tiene dos dimensiones, la interna y la externa, en desarrollo de las cuales el Estado está llamado a ejercer determinadas funciones. Se verá también que el ejercicio de las atribuciones soberanas es hoy en día objeto de límites y autolímites, producto de la evolución del concepto de Estado y del nuevo en-torno económico, con efectos sobre la forma en que se ejercen las atribuciones soberanas en el campo doméstico y en el internacional, y en las esferas de lo político, lo jurídico y lo económico. Concluiremos el capítulo mostrando que, como consecuencia de los cambios en las estructuras estatales, la soberanía en los últimos años transita del estado de crisis al de su reconstitución, afirmándose como un elemento necesario para el ejercicio del poder dentro del Estado de de-recho pero que, dadas las particularidades de la regionalización y la globalización, se proyecta en el espejo de lo internacional, limitando su alcance, mediante un ejercicio coordinado de competencias entre las instancias locales y las externas, especialmente desarrollado en los campos monetario y financiero.

– Contenido del capítulo. En el presente capítulo se expondrá la evolución de los conceptos a través de las teorías de distintos autores (i); se hará una presenta-ción del concepto en su dimensión actual, analizando tanto el concepto general como el monetario y financiero (ii); y se indagará sobre la realidad de la idea impulsada por algunos según la cual la noción de soberanía corresponde a un concepto en crisis y antijurídico, para concluir con el estudio de su proyección y utilidad futura (iii).

I . s o b e r a n a y s o b e r a n a m o n e ta r i a : c o n c e p t o s e n e vo lu c i n

– Perspectivas de la soberanía. Como punto de partida se puede afirmar que el concepto de soberanía ha planteado para los estudiosos enormes desafíos, si no escollos insuperables, derivados del hecho de sufrir constantes modificaciones y, especialmente, de la dificultad que supone su análisis desde la perspectiva jurídica. Aunque hay acuerdo en que el concepto corresponde a una potestad o poder de última instancia, se reconoce también su condición polimorfa, lo cual la convierte en objeto de estudio por parte de investigadores de diversas disciplinas:

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 31

abogados economistas, politólogos y expertos en relaciones internacionales, entre otros. Para cada uno de ellos la noción tiene alcances y connotaciones particulares, que no corresponden necesariamente a los reconocidos por las restantes discipli-nas. Desde la perspectiva particular de la ciencia jurídica, la soberanía se revela como una realidad que debe ser explicada por sus manifestaciones (perspectiva descriptiva) y también como el mecanismo que permite la construcción de los contenidos de las normas (perspectiva normativa).

– Contenido del acápite. En el presente acápite se hará un recorrido histórico de las teorías de la soberanía en general y de la soberanía monetaria en particular, a partir de los hitos más relevantes representados por los principales autores, agrupados según se inscriban en las teorías normativas o en las descriptivas, con apoyo en el estudio de Kurtulus1.

A . e vo lu c i n d e l c o n c e p t o d e s o b e r a n a e n g e n e r a l

– Concepto cambiante. La soberanía se ha caracterizado por ser un concepto cambiante, siempre en adaptación a las circunstancias que rodean su ejercicio y a las necesidades políticas a las que se debe. En el Medioevo cumplió un papel legitimador del poder centralizado: receptor de la teología y del derecho natural, se proyectó con determinados rasgos internos y externos, algunos de los cuales llegan con distorsión hasta nuestros días. El elemento religioso fue importante en los primeros momentos de la consolidación del concepto, enmarcado en el requerimiento de tener que legitimar el ejercicio del poder local y la autonomía estatal, vis à vis los demás nacientes estados. Siglos más adelante, la soberanía se racionaliza y pierde la connotación mítica medieval. Aparecerán ahora nuevos fundamentos para el concepto, como respuesta a la necesidad política de acotar el ejercicio interno del poder que, salido de cauce y dando prueba de desmanes, la filosofía y el derecho tendrían que refrenar, para refundar al Estado como un Estado de derecho.

En esta dinámica, es posible ver a la soberanía de dos maneras: como lo que debería ser o como lo que ha sido; si lo primero, el análisis versará sobre su conceptualización de cara al derecho y al ejercicio del poder; si lo segundo, lo que corresponde es la descripción de la forma de su ejercicio. Sobre estas dos

1 ersun Kurtulus. “Theories of Sovereignty: An Interdisciplinary Approach”, Global Society, 18:4, 2004, pp. 347-371. Este autor explica que las tesis normativas responden a la cuestión de saber dónde se debe localizar la soberanía y qué órganos estatales deben ser soberanos en relación con los demás, y las descriptivas, a la cuestión de identificar qué entidades políticas o territoriales son de hecho soberanas.

Gobernabilidad monetaria y financiera internacional32

aproximaciones tratará el siguiente acápite, donde se da cuenta de la forma en que ha evolucionado el concepto bajo estas ópticas.

– Contenido de la subsección. Presentaremos en una primera parte la evo-lución del concepto de soberanía en general, a la luz de las tesis normativas y descriptivas; en la segunda parte se realizará el mismo ejercicio con el concepto de soberanía monetaria.

1 . t e s i s n o r m at i va s d e la s o b e r a n a

– Concepto. Las teorías normativas de la soberanía se fundamentan en el concepto del deber ser, proyectado sobre los órganos llamados a ejercerla, para definir de dónde o de quién debe emanar el poder soberano. La respuesta a ambas cues-tiones resuelve el problema de la legitimidad de la soberanía, especialmente de la soberanía del derecho. Del inventario de autores que serán reseñados por su especial relevancia, cabe destacar su heterogeneidad ideológica; sin embargo, es posible cobijarlos bajo el título de “teóricos normativos de la soberanía”, pues, aunque desde posiciones muy distantes, todos buscan responder a los planteamientos sobre el deber ser soberano. El elemento común a todos ellos resulta, entonces, de la identidad en la cuestión que se analiza, no del alcance de la respuesta, que parte en todos los casos de la incógnita intemporal que se insinúa y proyecta sobre el debate: la legitimación del poder.

a . la s o b e r a n a i u s nat u r a l i s ta e n v i t o r i a

– La soberanía emerge de la naturaleza de las cosas. En su obra Derecho natural y de gentes2, francisco de vitoria concreta las lecciones de su cátedra prima de teología, que impartió en Salamanca desde el año 126. En la segunda de las “relecciones”, como se denomina cada acápite de la obra, explora el origen de la potestad civil, entendida ésta como una fuerza previsora, sin la cual ningu-na sociedad puede persistir. No se trata para el autor de un fenómeno que se derive de leyes positivas sino del derecho natural y, por ende, de Dios mismo, en cuanto la vida en sociedad procede de la naturaleza y no de la invención del hombre; si ello no fuera así, no se entendería la existencia de valores como la amistad y de atributos como el habla –propios de nuestra especie–, que no pueden expresarse en solitario3. Aparece así, en el pensamiento del dominico,

2 francisco de vitoria. Derecho natural y de gentes, trad. luis getino O. P., Buenos Aires, Emecé, 146.3 Ibíd., p. 120: “Dios constituyó a los hombres de tal naturaleza y condición, que sin sociedad no

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 33

una vida en sociedad alrededor del concepto de república en la que la soberanía, que en sus términos corresponde al ejercicio del poder público, es un elemento sin el cual la vida en sociedad no puede pensarse.

– El poder político exterior a los hombres. Pero el poder, de origen divino, debe ser recibido por alguien para que lo ejerza, no siendo ese alguien una persona en particular, sino la república, que lo recibe para ejercerlo sobre sus ciudadanos4. Es en los reinados donde la república expresa más frecuentemente este poder, aunque no exclusivamente, lo cual determina la legitimidad de la monarquía como forma política. Sin embargo, vitoria advierte que el poder de los reyes, como también el de las oligarquías y democracias, no es poder que se reciba de la república, sino de Dios6, lo cual hace irrevocable al atributo de soberanía. Las consecuencias de esta afirmación serán importantes en el terreno práctico, puesto que si el poder del rey ha sido recibido directamente de Dios, entonces no puede ser cuestionado por la comunidad, porque ella no lo ha tenido original-mente, ni por la república, porque ella ha transferido al rey la propia autoridad7: en vitoria el concepto de soberanía popular está expresamente rechazado8. Se trata, en consecuencia, de un poder divino, irrenunciable e irrevocable, que se materializa en la expedición de leyes y constituciones, es decir, en un poder normativo. Es interesante destacar que en vitoria el carácter vinculante de la ley reposa sobre una convicción íntima: el fuero de la conciencia, que crea lazos inquebrantables, tal como ocurre con las leyes divinas. Sin embargo, entre éstas y las leyes civiles hay diferencias, pues las civiles son anulables y admiten juicio de justeza, lo cual no ocurre con las primeras. Así, estamos frente a un poder normativo limitado, o no absoluto, tanto más cuanto que a la pregunta de si las leyes civiles obligan a los legisladores y reyes, la respuesta es positiva10.

podrían vivir”, y agrega: “[…] si las repúblicas están constituidas por derecho divino o natural, con el mismo derecho lo están las potestades, sin las cuales las repúblicas no pueden subsistir”.

4 Ibíd., p. 121: “[…] como miembros que son ordenados a la integridad del todo y a la conservación del bien común”.

Cfr. ibíd., p. 127.6 Ibíd., p. 123: “[…] la monarquía o regia potestad no solo es legítima y justa, sino que los reyes por

derecho divino y natural tienen el poder y no lo reciben de la misma república, o séase, de los hombres”. 7 Ibíd., p. 12.8 Ibíd., p. 12: “[…] en las repúblicas, aun contra la voluntad de los ciudadanos, es menester constituir

una potestad para administrar dicha república”. En esta consideración, “el poder público es la facultad, autoridad o derecho de gobernar la república civil”: ibíd., p. 126; de lo que se sigue que “las leyes y constituciones de los príncipes de tal manera obligan, que los transgresores son reos de culpa en el fuero de la conciencia […]”: ibíd., p. 130.

Ibíd., p. 132: “[…] mas para que la ley humana sea justa y pueda obligar, no basta la voluntad del legislador, sino que es menester que sea útil a la república y acompasada a los demás”.

10 Ibíd., p. 137: “[…] más probable parece que las leyes también les obliguen. Se prueba, en primer

Gobernabilidad monetaria y financiera internacional34

– El derecho de gentes tiene verdadera fuerza de ley. La anterior considera-ción lo lleva a avanzar en la idea de la obligatoriedad del derecho de gentes (“el derecho de gentes, no solo tiene fuerza por el pacto y convenio de los hombres, sino que tiene verdadera fuerza de ley”11) y del derecho internacional (“el orbe todo, que en cierta manera forma una república, tiene poder de dar leyes justas y a todos convenientes, como son las del derecho de gentes”12), prefigurando la existencia de un orden mundial superior.

– Las aporías vitorianas en la visión de Ferrajoli. Con enorme acierto, luigi ferrajoli13 identifica en vitoria la postulación de las ideas básicas del derecho internacional, lo cual hace de este autor un referente imposible de obviar en el estudio del derecho internacional moderno. Encuentra que en vitoria se desarrolla con más fuerza la soberanía exterior que la interna, según se advierte en tres postulados básicos: (1) la comunidad internacional está integrada por estados iguales, sometidos a un mismo derecho externo: el ius gentium, pero, en lo interno, sometidos a sus propias leyes; (2) de esa igualdad soberana emerge el derecho básico a comunicarse (derecho al tránsito y a la libertad de los mares), y de allí otros derechos como el de comercio y el de imponer la religión, corre-gir, acceder a la riqueza no apropiada por los indígenas del Nuevo Mundo y a una nueva ciudadanía; (3) el tercer elemento corresponde a la idea de la guerra justa (y de la conquista) como sanción que asegura la efectividad del derecho internacional, a falta de tribunales internacionales. De allí que la guerra: sólo puede ser declarada por los estados, que serán los únicos competentes para definir su legitimidad ante la afrenta injusta (ius ad bellum), es acotada en sus expresiones (ius in bello), pues los estados no pueden apelar a crueldad y violencia extremas, ni implicar a mujeres ni menores, y en ella se limita la violencia para ejercerla sobre los enemigos cuando son peligrosos. Para ferrajoli estas tres ideas resultarán negadas por la realidad: los estados son iguales pero, por efecto de su poder concreto, ejercen de manera diferente su soberanía; los derechos de cada cual se ejercen en forma asimétrica y la guerra justa contrasta con la realidad de la violencia que genera14.

término, porque un legislador que no cumpliese sus propias leyes haría injuria a la república y a los restantes ciudadanos, siendo él parte de la república […]”.

11 Ibíd., p. 138.12 vitoria. Ob. cit., p. 138.13 luigi ferrajoli. Derechos y garantías. La ley del más débil, trad. andrea greppi, Madrid, Trotta, 2004,

pp. 12 a 17.14 Ibíd., p. 132, en donde indica: “[…] el diseño cosmopolita de una sociedad de estados sometidos al

derecho de gentes, trazado por Vitoria, entrará rápidamente en crisis a causa de la antinomia entre las formas absolutas de soberanía y la idea de su sometimiento a derecho, que iba a resultar irresoluble”.

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 3

Tenemos así que en sus albores la soberanía (como poder público) es la manifestación de la autoridad para gobernar al Estado, que procede de la na-turaleza de las cosas. vitoria marca el punto de partida del desdoblamiento de la soberanía en interna e internacional, en ambos casos puesta de presente a través de la producción normativa: leyes y constituciones en el plano interno, derecho de gentes en el internacional.

b . la s o b e r a n a ac o ta da e n b o d i n

– La soberanía es potestad normativa. No resulta arbitrario señalar como hito especialmente descollante entre las tesis normativas de la soberanía la de bodin, contenida en su obra Los seis libros de la república, aunque algunos autores señalan que para el momento de su aparición, en 176, ya eran cono-cidos los escritos de vitoria, de marsilio de padua de 1324 y de nicolás maquiavelo de 113[1], así como también la obra de nicolás copérnico de 126[16], en los cuales se encuentran referencias explícitas a la cuestión de la soberanía y del poder público. Empero, el prestigio y la difusión de la obra de bodin, que llega hasta nuestros días, se deben al carácter sistemático y exhaustivo de su exposición, lo mismo que a su ubicación temporal, en el epicentro de los acontecimientos que marcan la transición entre el periodo feudal, la consolidación de los estados nacionales y la superación del modelo de Estado universal del Imperio romano.

En su perspectiva, la soberanía, entendida como “potestas legibus solutus”, es ante todo poder normativo, sin perjuicio de reconocer al soberano otras prerrogativas, pero todas ellas reductibles a la manifestación por excelencia de la soberanía: poder determinador de contenidos normativos dentro de la sociedad, para los propósitos de un recto gobierno17. El poder soberano es uno de los elementos esenciales de la república, entendido como el poder que uno de los jefes de familia ejerce sobre los otros, o algunos de ellos sobre los demás, o todos en nombre colectivo sobre cada uno de ellos en particular18. Es decir que el poder soberano se puede organizar como poder de uno, de varios o de la colectividad, pero, en todos los casos, residirá en la república.

1 noemi garcía gestoso. Soberanía y Unión Europea (Algunas cuestiones críticas desde la teoría de la Constitución), Barcelona, Atelier, 2004, p. 38.

16 nicolò copérnico. De moneta cudendae ratio, 126, Ristampe di opere antiche e rare, Roma, Bizzarri, 16.

17 jean bodin. Los seis libros de la república, trad. pedro bravo gala, 4.ª ed., Madrid, Tecnos, 2006.18 Cfr. bodin. Ob. cit., p. 17.

Gobernabilidad monetaria y financiera internacional36

– Poder perpetuo por su origen divino. “La soberanía es el poder absoluto y perpetuo de una república”1, es decir, no limitado en el tiempo20, y puesto que el poder ha sido conferido al soberano con carácter indefinido, tal poder no sería revocable21. Dentro de los elementos característicos de la teoría de bodin aparece el hecho de que la fuente última del poder soberano está en Dios22, lo cual implica que su ejercicio no depende de la aquiescencia de los súbditos. El soberano goza de una autoridad no derivada de una concesión que pueda ser retirada23; es, por lo tanto, una potestad perpetua.

– Poder absoluto acotado. Para bodin el poder soberano es poder absoluto, porque no está sometido a otra condición que a obedecer lo que la ley de Dios y la natural mandan24, “pues si decimos que tiene poder absoluto quien no está sometido a las leyes, no se hallará en el mundo príncipe soberano”2.

No es de bodin de quien parten las tesis absolutistas extremas de la so-beranía. Aunque, como se mencionó, señala su carácter absoluto al indicar la existencia de los límites de las leyes divinas y de la sociedad, el autor acota el carácter absoluto del poder soberano; esta aparente inconsistencia no debe extrañar pues desde la definición misma de soberanía que aporta se halla pre-sente el elemento axiológico que limita el poder soberano a la idea de “recto gobierno”. bodin no avanza en la explicación de lo que debe considerarse “recto

1 bodin, ibíd., p. 47. Sobre la primera de estas características anotará: Es absoluto, pues “[…] la persona del soberano está siempre exenta en términos de derecho, por mucho poder y autoridad que dé a otro. Nunca da tanto que no retenga más para sí, y jamás es excluido de mandar o de conocer por preven-ción, concurrencia o evocación, o del modo que quisiere, de las causas que ha encargado a su súbdito, sea comisario u oficial, a quienes podrá quitar el poder atribuido en virtud de su comisión u oficio, o tolerarlo todo el tiempo que quisiera”.

20 Ibíd., p. 4. “La soberanía no es limitada, ni en poder, ni en responsabilidad, ni en tiempo […] es absolutamente soberano quien, salvo a Dios, no reconoce a otro superior […] tampoco el pueblo se despoja de la soberanía cuando instituye uno o varios lugartenientes con poder absoluto durante tiempo limitado, y mucho menos si el poder es revocable al arbitrio del pueblo, sin plazo predeterminado”.

21 Ibíd., pp. 0 y 1.: “[l]a palabra perpetua se ha de entender por la vida de quien tiene el poder” […] ¿Qué diremos de quien recibe del pueblo el poder soberano por toda su vida? […] Si el poder soberano le es dado pura y simplemente, no a título de magistrado, o de comisario, ni en forma de precario, es claro que aquél es y puede llamarse monarca soberano, ya que el pueblo se ha despojado de su poder soberano para darle posesión e investirlo, poniendo en él todo su poder, prerrogativas y soberanías […] cuando se ejerce el poder de otro por tiempo determinado o a perpetuidad, sea por comisión, por institución, o por delegación, el que ejerce el poder no es soberano, aunque en sus patentes no se denomine ni procurador, ni lugarteniente, ni gobernador, ni regente […]”.

22 Ibíd., p. 4: el príncipe soberano “[…] sólo está obligado a dar cuenta a Dios”, y “Este poder es abso-luto y soberano, porque no está sujeto a otra condición que obedecer lo que la ley de Dios y la natural mandan”: ibíd., p. 2.

23 Kurtulus. Theories of Sovereignty, cit., p. 37.24 bodin. Ob. cit., p. 2.2 Ibíd., p. 2: “[…] puesto que todos los príncipes de la tierra están sujetos a las leyes de Dios y de la

naturaleza y a ciertas leyes humanas comunes a todos los pueblos”.

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 37

gobierno”, pero la calificación permite considerar la existencia de gobiernos no rectos, lo cual supondría ilegitimidad en el ejercicio. A salvo las leyes divinas y las de la naturaleza que siempre deberán respetarse por el soberano, el autor se pregunta: ¿Está sujeto el príncipe a las leyes del país que ha jurado guardar?, cuestión a la que responde negativamente: sólo está sujeto a sus convenciones justas y razonables26, en su ejercicio encontrará límites en las leyes divinas, el derecho consuetudinario de la sociedad y los derechos de propiedad de los ciudadanos, que son los que, en opinión nuestra, dan contenido a su concepto de “recto gobierno”. Para van dun estas limitaciones corresponden a una noción “débil” del concepto de soberanía, en cuanto ésta es compatible con la soberanía de los propios individuos, a quienes se les reconocen los derechos de propiedad privada y contratación27.

– El verdadero atributo de la soberanía es el poder normativo. ¿Cómo se concreta la soberanía? Para bodin, se hace mediante el poder normativo28. La jurisdicción, el nombramiento y la destitución de oficiales, la distribución de penas y el dar o tomar consejo sobre los asuntos de la república no son verdaderos atributos de la soberanía. La jurisdicción, porque ella es común al príncipe y al súbdito; el nombramiento y la destitución de oficiales, porque se trata de un poder compar-tido entre los anteriores; menos aún la distribución de penas y recompensas2. No es atributo tampoco el tomar consejo sobre los asuntos del Estado, pues esto es propio del senado, siempre separado del soberano30. Sin embargo, es de notar que aunque estas actividades no sean medulares en la expresión de la soberanía, sí integran el concepto de la “cosa pública”, lo cual permite inferir que la gestión del Estado en bodin comprende aquellas áreas de actividad que interesan a la colectividad y que no son ejercidas por los particulares.

Para bodin, el principal atributo de la soberanía lo constituye el poder de dar leyes a todos en general y a cada uno en particular, sin consentimiento

26 Ibíd., p. 4: “[…] el príncipe no está sujeto a sus leyes, ni a las leyes de sus predecesores, sino a sus convenciones justas y razonables, y en cuya observancia los súbditos, en general o en particular, están interesados”.

27 Cfr. franK van dun. “National Sovereignty and International Monetary Regimes”, en Kevin dowd and ricHard H. timberlaKe jr. (eds.). Money and Nation State, The Financial Revolution, Government and World Monetary System, New Brunswick, Transaction, 18, pp. 2 y ss.

28 bodin. Ob. cit., p. 7: “El carácter principal de la majestad soberana y del poder absoluto consiste principalmente en dar la ley a los súbditos en general sin su consentimiento”, precisando que “Hay una gran diferencia entre el derecho y la ley. El derecho implica sólo la equidad; la ley conlleva man-damiento. La ley no es otra cosa que el mandato del soberano que hace uso de su poder”.

2 bodin. Los seis libros de la república, cit., p. 74: “[…] pues magistrados y capitanes las distribuyen a quienes las merecen, en la misma medida que el príncipe soberano”.

30 Ibíd., p. 74.

Gobernabilidad monetaria y financiera internacional38

de superior, igual o inferior. En ese sentido, debe considerarse que el poder soberano en bodin es único31. Todos los demás derechos están comprendidos en el poder de dar o anular la ley, y a éste todos los demás se reducen: declarar la guerra o hacer la paz, conocer en última instancia de los juicios de todos los magistrados, instituir o destituir los oficiales más importantes, gravar o eximir a los súbditos con cargas y subsidios, otorgar gracias y dispensar contra el rigor de las leyes, elevar o disminuir la ley, valor o tasa de las monedas, en fin, hacer jurar a los súbditos, sin excepción, fidelidad a quien deben juramento32.

– La soberanía no supone un pacto social. A diferencia de lo que ocurrirá en el pensamiento de tratadistas como Hobbes y rousseau, en bodin no subyace la idea de un pacto suscrito entre el pueblo y el soberano. Aquél no es extremo de ninguna relación. Esto se explica porque el soberano existe, está personi-ficado, y necesita del reconocimiento de poderes absolutos para imponerse sobre otros poderes, ser el “singulis majores” que consolide la unidad estatal. Por ello, el recurso a la fuente divina, al tiempo de exponer el respeto al poder de la Iglesia, hace del poder soberano un poder originario, no proveniente de acuerdos en la sociedad.

bodin representa el punto más descollante de las teorías medievales de la soberanía, sobre una base teocrática, limitada en su ejercicio y referida funda-mentalmente al poder normativo.

c . la s o b e r a n a a b s o lu ta e n h o b b e s

– La teoría pura del poder. Hobbes profundiza en el estudio de las características de la soberanía. En su obra de 161 Leviatán33 sostendrá como fundamento de la existencia del poder soberano la preexistencia de un estado que emana del pacto entre los humanos para la creación de un poder común, obligatorio y constante “que los mantenga a raya y dirija sus acciones hacia el beneficio colectivo”34. El Estado se ve especialmente amenazado por las invasiones de

31 Ibíd., p. 74. Las leyes en particular se relacionan con los privilegios, es decir, leyes hechas para uno o algunos, ya sea en beneficio o perjuicio de aquél a quien se otorga, pues “[…] sólo al soberano corres-ponde otorgar privilegios, exenciones e inmunidades, así como la dispensa de los edictos y ordenanzas […] Bajo el poder de dar y anular la ley, se comprende también su interpretación y enmienda, cuando es tan oscura que los magistrados descubren contradicción o consecuencias absurdas e intolerables respecto de los casos contemplados”.

32 Ibíd., p. 7.33 tHomas Hobbes. Leviatán, o la materia, forma y poder de una república eclesiástica y civil, trad. M. sáncHeZ

porto, Madrid, Sarpe, 183.34 Ibíd., pp. 178-17.

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 3

los extranjeros –lo que permitirá la construcción del concepto de soberanía externa, en términos actuales– y por las injurias ajenas, como manifestación de ese poder soberano dentro de las fronteras del Estado –o soberanía interna en términos actuales–. En Hobbes se hallan dos elementos característicos de la soberanía que lo separan de las tesis de bodin: en primer lugar su funda-mento dentro del Estado, que deriva su existencia del contrato social, pero sin confundirse con él, lo cual es contrario al fundamento teocrático identificado en bodin; en segundo lugar, su cariz verdaderamente absoluto, a diferencia de vitoria y bodin, en quienes aparece acotado por las leyes divinas y naturales, o por lo que conviene a la sociedad y al recto gobierno. Veamos.

– El Estado deriva del pacto social. El primer elemento en la concepción de la soberanía en Hobbes es el Estado, que, como sabemos, se constituye a partir del pacto entre las personas que confieren a un tercero el poder de gobernarlas3. Pero en Hobbes, en contra de lo que más adelante señalará rousseau, los ele-mentos Estado y poder soberano del Estado no son reductibles al pacto. El Estado se instituye por el pacto, sí, pero el poder soberano, que se ubica en el Estado, no se confunde con el pacto, pues éste se celebra entre los hombres, no entre los hombres y el Estado: la soberanía en Hobbes no es soberanía popular. Esta afirmación se sustenta en algunas de las características que el propio Hobbes identifica dentro del concepto: en primer término porque, para él, quienes han instituido al Estado “no pueden legalmente hacer un nuevo pacto entre sí para obedecer a cualquier otro, en una cosa cualquiera sin su permiso”36. En segundo lugar, porque los súbditos, ni siquiera fundándose en una posible infracción, podrían ser liberados del deber de sumisión, pues no puede el soberano que-brantar un pacto del que no es parte37.

– Poder absoluto. En cuanto al rasgo de absoluto, neil maccormicK sostiene que históricamente es de la tradición hobbiana de donde nos llega que el con-cepto de soberanía absoluta, que se concibe como la expresión de un poder no compartido o fragmentado, ni sometido a autoridad superior, constituyéndose así en la doctrina fundacional para la teoría y la práctica políticas38. Este poder

3 Hobbes. Leviatán, cit., p. 17: “[…] como si cada uno dijera a todos: autorizo y transfiero a este hombre o asamblea de hombres mi derecho de gobernarme a mí mismo, con la condición de que vosotros transferiréis a él vuestro derecho y autorizaréis todos sus actos de la misma manera. Hecho esto, la multitud así unida en una persona se denomina estado, en latín, civitas”, y será en virtud de esta autorización, que se constituya el Estado, titular de poder soberano” (sic) (destacados en el original).

36 Ibíd., p. 181.37 Cfr. ibíd., p. 182.38 neil maccormicK. Questioning Sovereignty, Nueva York, Oxford University Press, p. 123: “[…] el poder

absoluto del Estado era la condición necesaria para una política estable y más aún para la seguridad

Gobernabilidad monetaria y financiera internacional40

absoluto se pone de presente en el hecho de que para Hobbes los actos del soberano no pueden ser acusados por el súbdito, porque los actos del soberano podrían constituir inequidad mas no injusticia3; por ello, tampoco el soberano puede ser muerto o castigado por sus súbditos. Para maccormicK, la religión en la visión de Hobbes es tan solo un accesorio del poder, no una fuente superior de la autoridad estatal. De allí que lo particular de la versión del contrato social original en Hobbes es la manera en que él lo convierte en la base del poder real absoluto, desprovisto de connotaciones religiosas40.

– El límite de la soberanía está en el límite al poder. El pensamiento realista y pragmático sobre la naturaleza del poder que caracteriza a la concepción de Hobbes sólo plantea un límite fáctico para el poder soberano. Tal poder surge con carácter inmortal, nos dirá, pero lleva el germen de la mortalidad, de lo que perdura mientras el poder de las espadas logre imponerlo41. Poder y soberanía se confunden en esta visión, desprovista de toda consideración trascendente, sin apego a ideales de recto gobierno, ni a leyes divinas o naturales, como en bodin o vitoria. En Hobbes, la soberanía es poder y el poder sólo puede ser absoluto desde y hasta el punto en que pueda cumplir con el objetivo de pro-tección que persigue.

Sin embargo, en forma realista debe admitirse que el poder absoluto re-sulta impracticable porque, en su punto extremo, devuelve al Estado todas las competencias para la actuación social y económica, lo cual no es posible sin el concurso de los individuos. Además, porque la capacidad para imponerse depende también de la habilidad del soberano para granjearse el respaldo de

humana. La cuestión esencial se refiere al fundamento del poder estatal absoluto. Aunque este poder debe fundamentarse en el acuerdo común de todos los que están sometidos a él, el soberano constituido por el acuerdo fundamental no queda sometido a sus términos. El soberano es quien establece el poder, garantizándolo con el poder de las espadas”.

3 Hobbes. Ob. cit., p. 184: “[…] pero no injusticia o injuria, en la auténtica acepción de estas palabras”.40 maccormicK. Ob. cit. En cuanto al rechazo del pacto con Dios, Hobbes sostiene lo siguiente: “Y

cuando algunos hombres, desobedientes a su soberano, pretenden realizar un nuevo pacto no ya con los hombres sino con Dios, esto también es injusto, porque no existe pacto con Dios sino por mediación de alguien que represente a la persona divina; esto no lo hace sino el representante de Dios que bajo él tiene su soberanía. Pero esta pretensión de pacto con Dios es una falsedad tan evidente, incluso en la propia conciencia de quien la sustenta, que no es sólo un acto de disposición injusta, sino, también, vil e inhumana”: ob. cit., p. 182.

41 Ibíd., pp. 22-226: “La obligación de los súbditos con respecto al soberano se comprende que no ha de durar ni más ni menos que lo que dure el poder mediante el cual tiene capacidad para protegerlos […] La soberanía es el alma del Estado, y una vez que se separa del cuerpo, los miembros ya no reciben movimiento de ella. […] Y aunque la soberanía en la intención de quienes la hacen sea inmortal, no solo está sujeta, por su propia naturaleza a una muerte violenta, a causa de una guerra con el extranjero, sino que por la ignorancia y pasiones de los hombres, tiene en sí, desde el momento de su institución, muchas semillas de mortalidad natural, por las discordias intestinas”.

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 41

los súbditos para ese objetivo, cuya solidaridad será retribuida con la protec-ción de sus intereses: la intención de Hobbes de construir un estado neutral es contradicha por la realidad del ejercicio del poder.

– Justicia y ley en Hobbes. Hobbes reconoce como una de las características de la soberanía el poder normativo42; en particular, las normas de la propiedad, elemento necesario para la paz y causa de guerra, de lo bueno y lo malo, de lo legítimo e ilegítimo, es decir, las leyes civiles de cada estado43. Interviene asimismo el concepto de las leyes de la naturaleza, pero éstas son normas emi-tidas por la razón, cuyo poder coercitivo “[…] no cabe suponer existente en la condición de mera naturaleza”44, pues estos dictados de la razón, que suelen llamarse impropiamente “leyes” por los hombres, son sólo obligatorios in foro interno, y se diferencian de las leyes propiamente tales (que son aquellas que llevan a la conducta y conservación de los seres humanos), en que éstas siempre obligan in foro externo, pues se trata de “[…] la palabra de quien tiene mando sobre los demás”4.

Es de enorme trascendencia esta diferenciación entre las categorías de leyes civiles, por una parte, y de leyes divinas y de la naturaleza, por la otra, porque la falta de coercibilidad de las segundas supone que no determinan un límite a la soberanía o al soberano, aunque no esté exceptuado de observarlas, pero dentro de su fuero interno; tanto más cuanto que el soberano no se encuentra sometido a las leyes civiles46. De esta línea de pensamiento es fácil derivar el papel que debe asumir el Estado en la sociedad: sin las limitantes que le im-ponen las leyes naturales relativas, entre otras, a la capacidad de contratar y a la propiedad privada, el Estado puede intervenir para establecer el régimen, la extensión y los límites a estas categorías de derechos de los individuos47, en un

42 Hobbes. Leviatán, cit., p. 186: “[…] el pleno poder de prescribir normas en virtud de las cuales cada hombre puede saber qué bienes puede disfrutar y qué acciones puede llevar a cabo sin ser molestado por cualquiera de sus ciudadanos”.

43 Cfr. ibíd., p. 186.44 Ibíd., p. 146.4 Cfr. ibíd., p. 186.46 Ibíd., pp. 324-32. Al efecto dice: “Una cuarta razón repugnante a la naturaleza del Estado es que

quien tiene el poder soberano está sujeto a las leyes civiles. Es cierto que los soberanos están sujetos, todos ellos, a las leyes de la naturaleza, porque tales leyes son divinas y no pueden ser abrogadas por ningún hombre o Estado. Pero el soberano no está sujeto a las leyes formuladas por él mismo, es decir, por el Estado, porque estar sujeto a las leyes es estar sujeto al Estado, es decir, al representante soberano, que es él mismo; lo cual no es sujeción sino libertad de las leyes”.

47 En opinión de van dun, esta visión absoluta o “fuerte” de la soberanía desemboca en la sustitución de la justicia de las leyes de la naturaleza (dentro de las cuales los derecho de propiedad y libertad de contratación, por el principio de legalidad de los derechos: “It may well be legal to take from others without their consent, to force them to provide labor services, and so forth […] The main achievement

Gobernabilidad monetaria y financiera internacional42

ejercicio que se presenta como neutral, libre de impurezas y sólo guiado por el bien común.

Las teorías absolutistas del Estado no encuentran mejor exponente que Hobbes; su concepto de soberanía es de enorme coherencia, mayor quizá que la encontrada en bodin, pues por tratarse de una institución afianzada en la noción de poder, no encuentra otras cotas que el poder mismo y su capacidad para imponerse. Situándonos en la línea discursiva de maccormicK, podríamos concluir que en Hobbes la arista política de la soberanía es la más importante y se impone a la soberanía en su expresión jurídica48.

d . la s o b e r a n a p o p u la r e n r o u s s e au

– Soberanía y pacto social. rousseau analiza el concepto de soberanía en su obra El contrato social, que data de 1762[4]. En ella, el concepto de soberanía se desdobla entre voluntad y poder: en un primer momento se presenta una alie-nación total de los derechos de cada asociado a favor de la comunidad mediante el pacto social0. Este acuerdo entre personas particulares las transforma y da lugar a la constitución de la ciudad, y de los asociados en pueblo, considerados colectivamente, o ciudadanos, tomados individualmente, todos integrantes de la autoridad soberana. En rousseau, entonces, el ciudadano es partícipe de la soberanía, no su destinatario1.

of the theory of the sovereignty is thus to give the legal exercise of government power a solid basis in the sovereign right of the state: it provides a blanket justification for actions outside the restricted range permitted by natural justice”: National Sovereignty, cit., p. .

48 En contra de esta concepción está van dun, para quien la lógica de la soberanía sólo es aplicable a los derechos, no al poder efectivo, aunque la soberanía deba servirse del poder político para su realización política. Cfr. ibíd., p. 7.

4 Para Kurtulus, el antecedente de las teorías normativas de la soberanía popular de rousseau se en-cuentra en altHusius, “who was the first to formulate a systematic doctrine of popular sovereignty, based his argument, in a manner not different from that of Bodin on the notion of the contract of rulership between the people and the ruler. But in contrast to Bodin, Althusius argued that sovereignty inalienably and absolutely resided in people who held the right to resist any ruler who violated the contract”: Theories of Sovereignty, cit., p. 37. En mi opinión, sin embargo, la nota predominante de la construcción teórica de bodin está en el hecho de no derivar la soberanía de pacto alguno entre el soberano y la sociedad. En el mismo sentido, garcía gestoso. Soberanía y Unión Europea, cit., p. 42.

0 jean-jacques rousseau. El contrato social, trad. enrique aZcoaga, Madrid, Sarpe, 183, p. 42, en donde dicho pacto se explica así: “Cada cual pone en común su persona y su poder bajo la suprema dirección de la voluntad general, y cada miembro es considerado como parte indivisible del todo”.

1 Nos dirá, así, que cada individuo “[…] se halla comprometido bajo una doble relación, a saber: como miembro del soberano para con los particulares y como miembro del Estado para con el soberano”: rousseau. El contrato social, cit., p. 44.

Soberanía y soberanía monetaria: evolución, actualidad y proyección de los conceptos 43

– La soberanía es poder inalienable. El primer rasgo de la soberanía en rousseau es su carácter inalienable, por ser el ejercicio de la voluntad general. El soberano es entonces un ser colectivo que sólo puede representarse por él mismo: “el poder se transmite, pero nunca la voluntad”2. Paradójicamente, la soberanía inalienable es producto del pacto social, que no es otra cosa que el resultado de un proceso de alienación de derechos individuales a favor de la colectividad. Esta alienación inicial es irreversible en relación con el individuo, e intransferible, en relación con los terceros.

– El pacto como norma básica de la sociedad. El segundo aspecto que destaca de esta caracterización de la soberanía es que el elemento volitivo que la dis-tingue, esto es, el pacto social, aparece acompañado de otro elemento fáctico, el ejercicio del poder, que sí puede ser transmitido, es decir alienado, aunque, siendo coherentes, no podría serlo en forma definitiva. En estas consideraciones encontramos los mayores distanciamientos entre las teorías de Hobbes y de rousseau. En primer lugar, porque mientras que para el primero la soberanía reside en el poder, para el segundo la soberanía reside en el pacto. No olvide-mos, sin embargo, que el concepto de pacto aparece en Hobbes, aunque con una proyección diferente: es el elemento constitutivo del Estado, pero es de este último del que emerge el poder soberano. En rousseau, inversamente, la soberanía emerge del pacto y en él permanece, pero el poder es transmitido3 y debe ser ejercido mediante las leyes y conforme a ellas. En segundo lugar, la soberanía en Hobbes está personificada, mientras que en rousseau se desper-sonaliza, se vuelve abstracta y sólo el poder es concreto. Finalmente, mientras que para Hobbes el dador de las leyes no se confunde con el destinatario de ellas, en rousseau, se trata de los mismos sujetos4.

2 Ibíd., p. 4. Empero, esto no significa que “Las órdenes de los jefes no puedan aceptarse como expresión de la voluntad general, en tanto el cuerpo soberano, libre para oponerse a ellas, no lo haga”: ibíd., p. 4.

3 Ibíd., p. 60: “el pacto social da al cuerpo político un poder absoluto sobre todos los [miembros]”.4 En el sistema normativo colombiano fue incorporado a partir del año de 11 el concepto de sobe-