Embed Size (px)

Citation preview

Mesa Redonda - 7 de Abril de 2015

Coordinador:

Dr. Rubén H. Malvitano

Expositores:

Dr. Andrés M. Edelstein

Dr. Matías Olivero Vila

“GRAVABILIDAD DE LA RENTA FINANCIERA POR IMPUESTO A LAS GANANCIAS”

AGENDA

VIGENCIA GANANCIAS DE CAPITAL

o Cotización en bolsas o mercados o Rescate de acciones o Fuente extranjera (alícuota y determinación del resultado) o Beneficiarios del exterior (CDIs y varios) o Caso particular - ADRs

DIVIDENDOS Y UTILIDADES

o CDIs o Conceptos asimilados a dividendos o Efectos colaterales

OBJETO DE LA REFORMA

Tributación sobre dividendos y utilidades

distribuidos por entidades argentinas

Tributación de resultados derivados de la

enajenación de bienes muebles amortizables

Tributación de resultados derivados de la

enajenación de activos financieros

GRAVABILIDAD DE LA RENTA FINANCIERA POR IMPUESTO A LAS GANANCIAS

Objeto de la reforma

Tributación de resultados derivados de la

enajenación de activos financieros

VIGENCIA

Ley 26.893 (B.O. 23/09/2013)

Antecedentes Legales Ley 25.414

(B.O. 30/03/2001) y Decreto 493/2001 (B.O. 30/04/2001

Art. 6

Sus disposiciones “…entrarán en vigencia a partir de su publicación en el Boletín Oficial y serán de aplicación a los hechos imponibles que se perfeccionen a partir de la citada vigencia”

Art. 4

Efectos “…para el año fiscal en curso a la fecha de publicación del presente decreto”

VIGENCIA (cont.)

o “Magariños, Juan Carlos”, TFN, Sala B, 20/12/2004 o “Boiteaux, Miguel Angel”, TFN Sala B, 2/8/2005 y CNACAF Sala V, 12/4/2007

“El impuesto a las ganancias es un impuesto de ejercicio; por lo tanto, comprende hechos imponibles de formación sucesiva que se perfeccionan a la finalización del año fiscal”. (Retroactividad impropia o aparente).

Jurisprudencia

VIGENCIA (cont.)

Jurisprudencia

o “Nerli, Antonio A.”, TFN, Sala C, 19/10/2006

“Las modificaciones legales que importan redefinir el hecho imponible…revisten un carácter sustancial que conmueven los fundamentos mismos del gravamen, al que otorgan nueva trascendencia y proyección, por lo que no puede válida ni razonablemente sostener que confieren nuevos efectos a actos jurídicos consolidados durante la vigencia de la ley anterior”. “No pueden surgir nuevos efectos sobrevinientes respecto de actos jurídicos perfeccionados durante la vigencia de la ley anterior, es decir, como en autos, antes del 30/4/2001”.

VIGENCIA (cont.)

Jurisprudencia

o “Maridon, Beatriz J.” TFN, Sala D, 19/10/2006

“De aceptarse el criterio fiscal plasmado en la resolución en crisis se estaría admitiendo que la nueva ley pueda afectar las relaciones y situaciones jurídicas realizadas con anterioridad a la entrada en vigencia de la nueva norma, y en ese caso “la estabilidad de los derechos sería ilusoria y los contribuyentes no estarían nunca seguros en sus relaciones con el fisco, vulnerándose el principio de legalidad y la irretroactividad de las leyes”.

VIGENCIA (cont.)

o Dictamen PTN 20/2005

“Esta prevención [los habitualistas pueden encontrar un esquema empresarial que los proteja en mayor o menor medida del alea natural del impuesto] no es imaginable en la persona física no habitualista, de modo que extender aquella naturaleza imprecisa que gobierna al impuesto a las ganancias a este excepcional caso, y someterlo a la configuración del hecho imponible por una norma muy posterior al momento en que se realizaron dichos negocios ocasionales, importaría predicar la imperatividad de una naturaleza exponenciada en su imprecisión y por ello alejada del principio de certeza…”.

o Dictamen PTN 224/2005

Lo trascendente es el momento del negocio de venta de acciones, lo que resulta ser el aspecto material del hecho imponible. “Carece de sentido interpretar que la materialización posterior del cobro pueda transformar aquel acto en hecho imponible”.

VIGENCIA (cont.)

La reglamentación

Decreto 2334/2013 (B.O. 7/2/2014)

Art. 2

a)“Tratándose de la enajenación de acciones, cuotas o participaciones sociales, títulos, bonos y demás valores: para las transacciones cuyo pago se efectúe a partir del 23 de septiembre de 2013, inclusive”. b)“En el caso de dividendos o utilidades: para aquellos puestos a disposición de sus beneficiarios, a partir del 23 de septiembre de 2013”.

GANANCIAS DE CAPITAL

GRAVABILIDAD DE LA RENTA FINANCIERA POR IMPUESTO A LAS GANANCIAS

Ley 26.893 y Decreto 2334/2013

EXENCIÓN

(ART. 20 inc. w)

DECRETO 2334/2013

Se encuentran comprendidos en la exención del Art. 20 inc “w” LIG

+ Resultados de la

enajenación de acciones… incluidas CP de FCI…y demás valores

+ que se realicen a través

de bolsas o mercados de valores autorizados por la CNV…”

LEY 26.893 PFs residentes en el país

Sucesiones indivisas residentes en el país (excepto art. 49, inc. c)

+ Resultados de venta, disposición, etc. de

acciones, cuotas, part. sociales, títulos, bonos y demás valores

+ Cotización en bolsas o mercados de valores

y/o Autorización de oferta pública

GRAVABILIDAD DE LA RENTA FINANCIERA POR IMPUESTO A LAS GANANCIAS

Ley 26.893 y Decreto 2334/2013

ANTECEDENTES LEY 26.893

• Mensaje de Elevación PEN 1243: no menciona limitación alguna a la única excepción de “cotización en bolsa o mercados de valores” . • Trámite parlamentario: se agrega (“y/o”) la excepción de “autorización de oferta pública”. • Dip. Feletti (Diputado informante por la mayoría): “…Las modificaciones apuntan a desandar la excepción sobre la transferencia de paquetes accionarios de todas aquellas empresas… que no estén sujetas a autorización de oferta pública, es decir que no coticen en bolsa. Esto es consistente con la modificación de la ley de mercado de capitales que, sancionada hace seis meses, está procurando aumentar el volumen de ahorro en valores en este país. Es decir que la intención de extraer renta es por transferencia de paquetes accionarios, de propiedades de sociedades comerciales que no tengan cotización en el mercado de valores o que no tengan autorización para hacer oferta pública. Se trata de favorecer la canalización del movimiento económico hacia el mercado de capitales”.

GRAVABILIDAD DE LA RENTA FINANCIERA POR IMPUESTO A LAS GANANCIAS

Oferta pública y Cotización

Ley 23.576 (27.7.88)

Ley 23.962 (6.8.91)

+ Decreto 1076/92

Exigencia bursátil local

Exención IG

Intención

• Cotización local • Registro de transferencias en bolsas locales.

• No exige cotización. • Sólo Autorización de Oferta Pública.

• No aplicable a sujetos-empresa locales ni beneficiarios del exterior.

• No aplicable a sujetos-empresa local (sí aplicable a beneficiarios del exterior).

• Promover el mercado de capitales local (?).

• Atraer fondos del exterior.

Resultado Negativo Positivo

vs.

Autorización de Oferta Pública = Cotización en bolsas o mercados

COTIZACION EN BOLSAS O MERCADOS Oferta pública y Cotización

Autorización de Oferta Pública = Cotización en bolsas o mercados

Normas

Momento

Lugar

Obligación

AUTORIZACION DE OFERTA PUBLICA

COTIZACION EN BOLSAS O MERCADOS

Día 1 Continuo (listed + traded? interp. Dict. 52/2011 DAT)

Ley 26.831 Art. 2 (=ex art. 16 Ley 17.811) “Res. Conj.” 470 CNV/1738 AFIP Normativa cada bolsa o mercado

Local o en exterior Local o en exterior

Autoridad CNV (para su OP local y en el exterior)

Cada Bolsa y Mercado (local y exterior)

Medio Resultado

Aplicación Todas Todas (interp. Dict 52/2011 DAT)

LA EVOLUCION DE LA EXENCION DE OFERTA PÚBLICA EN EMISIONES INTERNACIONALES EL CASO

Títulos privados

Sin realización de procedimientos de oferta pública (según Art. 16 Ley 17.811)

Centenares de emisiones 144-A/Reg.S

8 ONs registradas ante la SEC

Con realización de procedimientos de oferta pública (según Art. 16 Ley 17.811)

Pocos inversores

Múltiples inversores

Primero: Etapa 1988 – 2002 •En la práctica, la autorización de oferta pública de la CNV parecía ser suficiente para cumplir el requisito de CxOP (¿era razonable?). • Dictamen 74/96 DGI: reconoce a CNV como “autoridad idónea del mercado de capitales”.

Sin realización de procedimientos de oferta pública (según Art. 16 Ley 17.811)

Con realización de procedimientos de oferta pública (según Art. 16 Ley 17.811)

Pocos inversores

Múltiples inversores

Segundo: Inicios de 2002 - Dictamen 16/2002 DGI • Interpretación del requisito CxOP según Art. 16 Ley 17.811, es decir según ley argentina. • AFIP es la autoridad máxima para interpretar el requisito de CxOP; no es imprescindible la intervención de la CNV (aunque de hecho se la consultaba).

Sin realización de procedimientos de oferta pública (según Art. 16 Ley 17.811)

Tercero: Diciembre 2003 - Caso 144-A /Reg. S • Interpretación del requisito CxOP según ley extranjera y cada “SEC”. • Según la AFIP, la Regla 144-A y Reg S no son susceptibles de calificar como oferta pública según la ley de EEUU, por no contar con autorización de SEC. • Entre otras objeciones, colocación x OP = cotización en bolsa. • Con estas objeciones más del 95% de las emisiones internacionales estaban técnicamente en incumplimiento. • Se le dio intervención a la CNV pero la AFIP determinó en contra de lo dictaminado por la CNV.

Con realización de procedimientos de oferta pública (según Art. 16 Ley 17.811)

Pocos inversores

Múltiples inversores

Cuarto: Junio 2004 - Caso especial de “144-A/Reg S con derechos de registro ante la SEC” • Interpretación del requisito de CxOP según ley extranjera. • Se confirmó la doctrina del Caso de Diciembre 2003 al extremo: La registración ante la SEC no es suficiente si no se obtiene al “día 1”. • Se le denegó la exención a uno de los únicos 8 casos de ONs registradas ante la SEC (de hecho, “derogación” de la exención). • Se ignoró a la CNV (pese a múltiples pedidos de intervención).

18

La Resolución Conjunta 470/2004 y 1738 de la CNV/AFIP (B.O. 14.9.04)

vino a solucionar la contingencia impositiva global creada a partir de ciertas

determinaciones de oficio de la AFIP/DGI que contradecían principios sostenidos

por la CNV por más de una década.

19

COTIZACION EN BOLSAS O MERCADOS Exención de Oferta Pública

COLOCACIÓN POR OFERTA PÚBLICA Cuestión:¿Cuál es la ley aplicable? ¿ley argentina o ley extranjera?

•INTERP. LITERAL: “Colocación por oferta pública” debe entenderse sólo bajo ley argentina, porque cuando el Art. 36 inc. “1” exige que se trate de “emisiones de obligaciones negociables que sean colocadas por oferta pública, contando para ello con la respectiva autorización de la CNV” se infiere que ambos requisitos están directamente relacionados. La CNV sólo aplica ley argentina. •OPINIÓN DEL FISCO: En el Dictamen 16/2002 DAT (caso de colocación de ONs en el exterior), la cuestión se analizó y decidió bajo ley argentina, y no se exigió otra autorización que la de la CNV.

RESOLUCIÓN CONJUNTA: Confirmó la aplicación de la ley argentina. •La colocación se considerará pública si es efectuada en los términos y por los medios previstos en la Ley 17.811 (en especial, Art. 16). •No interesa: (i) lo que establezcan las leyes de mercados extranjeros en que se ofrezcan los títulos, ni (ii) la denominación otorgada a la oferta por la legislación extranjera. •Se confirmó así la viabilidad de colocaciones bajo la Regla 144-A / Reg. S (EE.UU).

21

COLOCACIÓN POR OFERTA PUBLICA Cuestión: Siendo que corresponde aplicar ley argentina,

¿qué debe entenderse por tal concepto bajo nuestra ley?

Tres posibles interpretaciones teóricas

CONCEPTO DE “COLOCACION POR OFERTA PUBLICA”

• La 26.831 (ex 17.811) define “oferta pública” pero no ese otro concepto. • Las Leyes 24.441 y 23.576 lo mencionan pero tampoco lo define.

Teoría del Esfuerzo de Colocación

Teoría de la Autorización

Teoría del Resultado Exitoso

DICTAMEN 16/2002 AFIP ¿A cuál de las 3 teorías suscribe?

24

COLOCACIÓN POR OFERTA PUBLICA Cuestión: Siendo que corresponde aplicar ley argentina,

¿qué debe entenderse por tal concepto bajo nuestra ley?

•1989-2002: “Teoría de la Autorización” vs. “Teoría del Esfuerzo” (otros países: “Teoría del Resultado Exitoso”). Paradoja: AFIP-CNV vs Doctrina-Mayoría del mercado. •2002: Dictamen 16/2002 DAT-DGI: La AFIP adopta la “Teoría del Esfuerzo”. “La ‘colocación por oferta pública’ depende de la realización del ‘procedimiento de oferta pública ’... la expresión [oferta pública] se encuentra conceptualizada en el Art. 16 de la Ley 17.811”. •2002: Resolución 14.317 de la CNV (Havanna S.A.): la CNV también adopta la “Teoría del Esfuerzo”:“...no existiendo en la legislación argentina un criterio cuantitativo predeterminado mínimo en relación con el número de destinatarios para reputar cuándo un ofrecimiento es público, debe atenderse a la singularidad o pluralidad de los destinatarios en primera instancia, cuando se plantea el negocio; no a quien, posteriormente, brinde su consentimiento; más aún, es posible que en la segunda estación no exista siquiera un único aceptante por falta de interés, no de divulgación...”.

RESOLUCIÓN CONJUNTA • Confirmó aplicación de la ‘Teoría del Esfuerzo’ según Ley 17.811. Obligación de medio y no de resultado. • La oferta será pública “si es efectuada en los términos de la Ley 17.811” (Art. 16). • Los títulos ofrecidos en el exterior “se considerarán colocados por oferta pública... si la emisora o el colocador... lleva a cabo efectivos esfuerzos de colocación...”

25

COLOCACIÓN POR OFERTA PUBLICA (cont)

La Resolución Conjunta aclaró

otras 4 cuestiones sobre “colocaciones por oferta

pública”

¿Dónde deben realizarse los esfuerzos de oferta

pública? Los esfuerzos deben

realizarse en el país y, en el caso de emisiones

internacionales, también en el exterior.

¿A quiénes deben estar dirigidos los esfuerzos de oferta pública? • Al público en general o a un grupo determinado de personas (conf. art. 2 Ley 26.831, ex art. 16 Ley 17.811). •Al aclarar que es válida la oferta realizada en el exterior dirigida aún “sólo para inversores institucionales” se confirmó la viabilidad de ofertas bajo la Regla 144-A / Reg.S (EE.UU). • Bancos, Cías. de Seguros y/o AFJPs como “grupos determinados”.

¿La colocación por oferta pública exige cotización?

No necesariamente (aunque en un considerando

se menciona que la cotización en Argentina

‘coadyuva a valorar...la voluntad de colocación por oferta pública’). Son 2 conceptos distintos.

¿Los contratos de colocación (o “underwriting”) son compatibles con una colocación por oferta pública?

• Sí, incluso “ponderan favorablemente el esfuerzo de oferta pública”. • No interesa la terminología del contrato, sino la “esencia” de la transacción que sea instrumentada por el contrato.

26

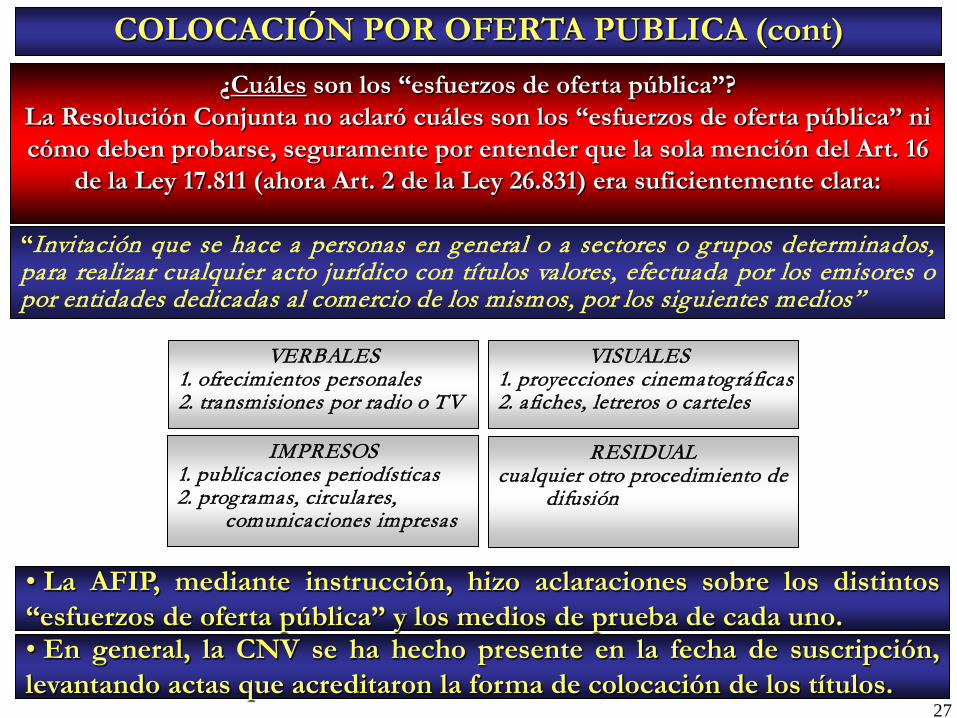

“Invitación que se hace a personas en general o a sectores o g rupos determinados, para realizar cualquier acto jurídico con títulos valores, efectuada por los emisores o por entidades dedicadas al comercio de los mismos, por los siguientes medios”

¿Cuáles son los “esfuerzos de oferta pública”? La Resolución Conjunta no aclaró cuáles son los “esfuerzos de oferta pública” ni cómo deben probarse, seguramente por entender que la sola mención del Art. 16

de la Ley 17.811 (ahora Art. 2 de la Ley 26.831) era suficientemente clara:

VISUALES 1. proyecciones cinematográficas 2. afiches, letreros o carteles

VERBALES 1. ofrecimientos personales 2. transmisiones por radio o TV

IMPRESOS 1. publicaciones periodísticas 2. programas, circulares,

comunicaciones impresas

RESIDUAL cualquier otro procedimiento de

difusión

• La AFIP, mediante instrucción, hizo aclaraciones sobre los distintos “esfuerzos de oferta pública” y los medios de prueba de cada uno. • En general, la CNV se ha hecho presente en la fecha de suscripción, levantando actas que acreditaron la forma de colocación de los títulos.

27

COLOCACIÓN POR OFERTA PUBLICA (cont)

“Invitación que se hace a personas en general o a sectores o g rupos determinados, para realizar cualquier acto jurídico con títulos valores, efectuada por los emisores o por entidades dedicadas al comercio de los mismos, por los siguientes medios”

¿Cuáles son los “esfuerzos de oferta pública”? La Resolución Conjunta no aclaró cuáles son los “esfuerzos de oferta pública” ni cómo deben probarse, seguramente por entender que la sola mención del Art. 16

de la Ley 17.811 (ahora Art. 2 de la Ley 26.831) era suficientemente clara:

VISUALES 1. proyecciones cinematográficas 2. afiches, letreros o carteles

VERBALES 1. ofrecimientos personales 2. transmisiones por radio o TV

IMPRESOS 1. publicaciones periodísticas 2. programas, circulares,

comunicaciones impresas

RESIDUAL cualquier otro procedimiento de

difusión

• La AFIP, mediante instrucción, hizo aclaraciones sobre los distintos “esfuerzos de oferta pública” y los medios de prueba de cada uno. • En general, la CNV se ha hecho presente en la fecha de suscripción, levantando actas que acreditaron la forma de colocación de los títulos.

Otros medios • Teléfono (grabaciones) • Fax (copias) • E-mail (impresiones)

Publicaciones • Boletines de bolsas • Diarios o revistas masivas • Boletín Oficial

Prospectos • Constancia de puesta a disposición

Reuniones con Inversores • Colectivas o individuales • Constancias de invitaciones

“Road Shows” • copias de invitaciones • lista invitados/asistentes •resumen de presentación

Informe del Colocador • resumen de esfuerzos • listado de invitados • listado de suscriptores

Contrataciones y Gastos • Constancias de distintos participantes (colocadores, calificadoras, abogados, auditores, imprentas, etc.)

27

COLOCACIÓN POR OFERTA PUBLICA (cont)

OFERTA PÚBLICA

• Autorización oferta pública. • Para su colocación en Argentina y/o en Exterior (según concepto oferta pública 26.831 = ex 17.811) • Para todas las acciones (no susceptible de “parcialización”).

COTIZACION EN BOLSAS O MERCADOS Oferta Pública y Cotización

COTIZACION

• Bolsas o Mercados. • En Argentina o en Exterior. • Para todas las acciones (sean negociadas o no en tales bolsas o mercados; conf. Dict. 52/2011).

Ley 26.893 1ra Interpretación

Anterior a Dec. 2334/2013

Y/O

OFERTA PÚBLICA

VENTA DE TÍTULOS VALORES Oferta Pública y Cotización

COTIZACION

• “Se realicen a través de” • Bolsas o Mercados. • Autorizados por CNV.

Decreto 2334/2013 2da Interpretación “La Oficial de AFIP”

Esta limitación no está prevista en la Ley 26.893.

•Excluye ventas realizadas por accionistas (en gral, mayoritarios) fuera del ámbito bursátil.

Esta limitación no está prevista en la Ley 26.893

• Excluye ventas de acciones extranjeras en bolsas y mercados del exterior. • “Derogación” de la exención de Autorización de Oferta Pública” => ¿Y el “Y/O”? * ¿Qué pasa con los ADRs?

COTIZACION EN BOLSAS O MERCADOS Oferta Pública y Cotización

OFERTA PÚBLICA

• Autorización [por la CNV]. • Para su colocación en Argentina y en Exterior (según concepto oferta pública 26.831 = ex 17.811) • Para todas las acciones.

VENTA DE TÍTULOS VALORES Oferta Pública y Cotización

COTIZACION

• Bolsas o Mercados. • En Argentina o en Exterior. • Para todas las acciones (sean negociadas o no en tales bolsas o mercados).

L.26.893 + D.2334/13 3ra Interpretación

“Esfuerzo de Conciliación”

Y/O DECR. 2334/2013 Se encuentran comprendidas Se realicen a través de… • Bolsas o Mercados. • Autorizados por CNV. • Incluidas CP de FCI

LEY 26.893 LEY 26.893

COTIZACION EN BOLSAS O MERCADOS Oferta Pública y Cotización

COTIZACION EN BOLSAS O MERCADOS Ley vs. Decreto: resumen y conclusión

Argentina

Exterior

LEY Tengan

autorización de oferta pública

“A través” de bolsas

o mercados

NO “A través”

de…

Coticen en bolsas

o mercados

DECRETO

Exento Gravado

Conclusión: En 2003-04, ciertas objeciones infundadas de AFIP, incluida la confusión de los conceptos “Colocación por Oferta Pública” y “Cotización en Bolsa”, provocaron la máxima contingencia tributaria de la historia y la paralización del mercado de capitales (nuevas emisiones) por 3 meses hasta la emisión de la Res. Conjunta. Menos de 10 años después, el PEN (Decreto 2334/2013) volvió a incurrir en la misma confusión, violentando la letra de la Ley 26.893, que claramente distingue ambos conceptos.

RESCATE DE ACCIONES Tratamiento tributario en IG – Distintos casos

Acciones originariamente contribuidas

Acciones adquiridas de terceros

Importe del Rescate $1000

Costo Computable

$700

“Costo Computable” (DR 2334/2013)

PNúlt. ej. - Util. y Reservas VN de Acciones en circulación

Costo comp. c/acción =

“Costo Computable” (Art. 142 LIG)

PNúlt. ej. - Util. y Reservas Acciones en circulación

Vs.

Dividendo

Costo computable = precio de venta

Costo = Art. 61 LIG

Ganancia de Capital

Dividendo

¿Primas de emisión?

RESCATE DE ACCIONES (cont.) Ejemplos

“Costo Computable” (DR 2334/2013)

PNúlt. ej. - Util. y Reservas VN de Acciones en circulación

Costo comp. c/acción =

“Costo Computable” (Art. 142 LIG)

PNúlt. ej. - Util. y Reservas Acciones en circulación

Vs.

Caso 1: PN = $1000 Utilidades y Reservas = $400 100 acciones con valor nominal = $1

Costo comp. c/acción = $1000 - $400

100 = $6 Costo comp.

c/acción = $1000 - $400 100

= $6

Caso 2: PN = $1000 Utilidades y Reservas = $400 100 acciones con valor nominal = $0,1

Costo comp. c/acción = $1000 - $400

10 = $60 Costo comp.

c/acción = $1000 - $400 100

= $6

* Prueba: $60 x 100 acciones = $6000 * Prueba: $6 x 100 acciones = $600 ?! OK

FUENTE EXTRANJERA

ALICUOTA

LIG, Art. 90 segundo párrafo

“Cuando la determinación de la ganancia neta de los sujetos comprendidos en este artículo incluya resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, los mismos quedarán alcanzados por el impuesto a la alícuota del quince por ciento (15%)”.

ALICUOTA (cont.)

AFIP – Consulta efectuada por el CPCECABA

ID 18489379 ¿Para el caso de personas físicas domiciliadas y sucesiones indivisas radicadas, en el país, cuando la ganancia neta incluya resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, y dichos resultados sean atribuibles a fuente extranjera, se aplica a estos últimos la alícuota del 15 % conforme lo dispuesto por la Ley N

26.893? 05/06/2014 12:00:00 a.m.

El caso planteado encuadra en el inciso a) del Artículo 167 de la LIG, texto ordenado en 1997 y sus modificaciones, el cual establece que el impuesto atribuible a la ganancia neta de fuente extranjera se determinará aplicando la escala contenida en el Artículo 90 de dicha ley.

RESPUESTA AFIP:

CONSULTA:

ALICUOTA (cont.)

“El impuesto atribuible a la ganancia neta de fuente extranjera se establecerá en la forma dispuesta en este artículo.

a) Las personas físicas y sucesiones indivisas residentes en el país, determinarán el gravamen correspondiente a su ganancia neta sujeta a impuesto de fuente argentina y el que corresponda al importe que resulte de sumar a la misma la ganancia neta de fuente extranjera, aplicando la escala contenida en el artículo 90. La diferencia que surja de restar el primero del segundo, será el impuesto atribuible a las ganancias de fuente extranjera”…

LIG, Art. 167 – De la determinación del impuesto

ALICUOTA (cont.)

LIG, Art. 167 – De la determinación del impuesto

(GNSI Fuente Argentina + GNSI Fuente Extranjera) x escala art. 90

Menos: GNSI Fuente Argentina x escala art. 90 Impuesto atribuible a Ganancias Fuente Extranjera

ALICUOTA (cont.)

ARGUMENTOS

- La letra de la ley no hace distingos de ninguna naturaleza, así como tampoco surge del mensaje de elevación ni de su trámite parlamentario un tratamiento diferencial

- El artículo 167 sólo se refiere al sistema para determinar el impuesto sobre las ganancias de fuente extranjera. Para que sea consistente la ecuación, en el segundo término no deben incluirse las ganancias de fuente argentina sujetas al impuesto cedular del 15%. Por qué habría que hacerlo en el primer término ?

- Podrían compensarse quebrantos de operaciones de fuente argentina (cuyas

ganancias están sometidas al 15%), con ganancias de fuente extranjera (sometidas a una alícuota diferente) ?

DETERMINACION DEL RESULTADO

- LIG, Artículo 132, segundo párrafo

“Tratándose de ganancias de fuente extranjera no atribuibles a los referidos establecimientos, la ganancia neta se determinará en moneda argentina. A ese efecto, salvo en los casos especialmente previstos en este título, las ganancias y deducciones se convertirán considerando las fechas y tipos de cambio que determine la reglamentación, de acuerdo con las normas de conversión dispuestas para las ganancias de fuente extranjera comprendidas en la tercera categoría o con las de imputación que resulten aplicables”

- LIG, Artículo 158

“Salvo respecto de las ganancias atribuibles a establecimientos estables…las operaciones en monedas de otros países computables para determinar las ganancias de fuente extranjera de residentes en el país, se convertirán a moneda argentina al tipo de cambio comprador o vendedor, según corresponda, conforme a la cotización del Banco de la Nación Argentina al cierre del día en que se concreten las operaciones…”

DETERMINACION DEL RESULTADO (cont.)

- DR, Artículo 165 (VI)

“…Por su parte, las personas de existencia visible y sucesiones indivisas residentes en el país, convertirán a moneda argentina los ingresos y deducciones computables para determinar la ganancia neta expresados en moneda extranjera, al tipo de cambio comprador o vendedor, respectivamente, contemplado en el primer párrafo del artículo 158 de la ley, correspondiente al día en que aquellos ingresos y deducciones se devenguen, perciban o paguen, según corresponda por aplicación de lo dispuesto en los artículos 18 y 133 de la ley, salvo en aquellos casos comprendidos en el Título antes mencionado en que se disponga otra fecha a efectos de convertir a la misma moneda determinados ingresos o erogaciones”.

-

DETERMINACION DEL RESULTADO (cont.)

ANTECEDENTES

Actuación (DI ATEC) 516/2003

Dictamen (DAT) 85/2007

Consulta Vinculante 8/2009

Nota (DI ATEC) 705/2003

Dictamen (DAT) 40/2005

Dictamen (DAT) 2/2009

Respuesta Mesa de Enlace AFIP – CPCECABA, Agosto 2003

Dictamen (DAT) 37/2004

DETERMINACION DEL RESULTADO (cont.)

ARGUMENTOS

- No se admite el cómputo de las actualizaciones de costos en función de los índices

de precios argentinos (LIG, artículo 152)

- Sí se admite en ciertos casos la actualización de costos por índices extranjeros, hasta

la fecha de enajenación (LIG, artículo 154)

- Tratamiento para el rescate de acciones (LIG, artículo 142)

- Tratamiento para rentas vitalicias (LIG, artículo 144)

- Tratamiento de establecimientos estables en el exterior (y otros vehículos)

DETERMINACION DEL RESULTADO (cont.)

CASO I

CANT

TIPO

COMPRA

VENTA

FECHA

PRECIO

U$S

TC

$/U$S

FECHA

PRECIO

U$S

TC

$/U$S

1,000

ACCIONES APPLE

INC

30/08/13

69,60

5,67

23/12/14

112,54

8,46

CASO II

CANT

TIPO

COMPRA

VENTA

FECHA

PRECIO

U$S

TC

$/U$S

FECHA

PRECIO

U$S

TC

$/U$S

1,000

ACCIONES IBM

CORP

30/08/13

182,27

5,67

23/12/14

160,05

8,46

DETERMINACION DEL RESULTADO (cont.)

1. REGLAMENTO INVALIDO

2. RESULTADO DETERMINADO EN “MONEDA DURA” a) Alícuota 15% b) Alícuota 35%

3. RESULTADO DETERIMNADO EN MONEDA ARGENTINA

a) Alícuota 15% b) Alícuota 35%

ALTERNATIVAS DE SOLUCION

DETERMINACION DEL RESULTADO (cont.)

ALTERNATIVAS DE SOLUCION:

DETALLE

RESULTADO

U$S

ALT 1

IMPUESTO U$S

ALT 2

IMPUESTO U$S

ALT 3

IMPUESTO U$S

2.a)

2.b)

3.a)

3.b)

CASO I

42,940

0 (0%)

6,441 (15%)

15,029 (35%)

9,884 (23%)

23,062 (54%)

CASO II

(22,220)

0 (0%)

0 (0%)

0 (0%)

5,684 (%!)

13,262 (%!)

CASO I + II

20,720

0 (0%)

3,108 (15%)

7,252 (35%)

15,568 (75%)

36,324 (175%)

DETERMINACION DEL RESULTADO (cont.)

ALTERNATIVA 3 - INCIDENCIA

ALICUOTA GANANCIAS 15%

% INC. TC \ GCIA REAL U$S 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%0% 0% 15,00% 15,00% 15,00% 15,00% 15,00% 15,00% 15,00% 15,00% 15,00% 15,00%

10% #DIV/0! 28,64% 21,82% 19,55% 18,41% 17,73% 17,27% 16,95% 16,70% 16,52% 16,36%20% #DIV/0! 40,00% 27,50% 23,33% 21,25% 20,00% 19,17% 18,57% 18,13% 17,78% 17,50%30% #DIV/0! 49,62% 32,31% 26,54% 23,65% 21,92% 20,77% 19,95% 19,33% 18,85% 18,46%40% #DIV/0! 57,86% 36,43% 29,29% 25,71% 23,57% 22,14% 21,12% 20,36% 19,76% 19,29%50% #DIV/0! 65,00% 40,00% 31,67% 27,50% 25,00% 23,33% 22,14% 21,25% 20,56% 20,00%60% #DIV/0! 71,25% 43,13% 33,75% 29,06% 26,25% 24,38% 23,04% 22,03% 21,25% 20,63%70% #DIV/0! 76,76% 45,88% 35,59% 30,44% 27,35% 25,29% 23,82% 22,72% 21,86% 21,18%80% #DIV/0! 81,67% 48,33% 37,22% 31,67% 28,33% 26,11% 24,52% 23,33% 22,41% 21,67%90% #DIV/0! 86,05% 50,53% 38,68% 32,76% 29,21% 26,84% 25,15% 23,88% 22,89% 22,11%100% #DIV/0! 90,00% 52,50% 40,00% 33,75% 30,00% 27,50% 25,71% 24,38% 23,33% 22,50%

DETERMINACION DEL RESULTADO (cont.)

ALTERNATIVA 3 - INCIDENCIA

ALICUOTA GANANCIAS 35%

% INC. TC \ GCIA REAL U$S 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%0% 0% 35,00% 35,00% 35,00% 35,00% 35,00% 35,00% 35,00% 35,00% 35,00% 35,00%

10% #DIV/0! 66,82% 50,91% 45,61% 42,95% 41,36% 40,30% 39,55% 38,98% 38,54% 38,18%20% #DIV/0! 93,33% 64,17% 54,44% 49,58% 46,67% 44,72% 43,33% 42,29% 41,48% 40,83%30% #DIV/0! 115,77% 75,38% 61,92% 55,19% 51,15% 48,46% 46,54% 45,10% 43,97% 43,08%40% #DIV/0! 135,00% 85,00% 68,33% 60,00% 55,00% 51,67% 49,29% 47,50% 46,11% 45,00%50% #DIV/0! 151,67% 93,33% 73,89% 64,17% 58,33% 54,44% 51,67% 49,58% 47,96% 46,67%60% #DIV/0! 166,25% 100,63% 78,75% 67,81% 61,25% 56,88% 53,75% 51,41% 49,58% 48,13%70% #DIV/0! 179,12% 107,06% 83,04% 71,03% 63,82% 59,02% 55,59% 53,01% 51,01% 49,41%80% #DIV/0! 190,56% 112,78% 86,85% 73,89% 66,11% 60,93% 57,22% 54,44% 52,28% 50,56%90% #DIV/0! 200,79% 117,89% 90,26% 76,45% 68,16% 62,63% 58,68% 55,72% 53,42% 51,58%100% #DIV/0! 210,00% 122,50% 93,33% 78,75% 70,00% 64,17% 60,00% 56,88% 54,44% 52,50%

BENEFICIARIOS DEL EXTERIOR

DETERMINCION DEL RESULTADO

• Ganancia sujeta a impuesto

LIG, artículo 93 segundo párrafo

“Los beneficiarios de dichos conceptos podrán optar, para la determinación de la ganancia neta sujeta a retención, entre la presunción dispuesta en dichos incisos o la suma que resulte de deducir del beneficio bruto pagado o acreditado, los gastos realizados en el país necesarios para su obtención, mantenimiento y conservación, como así también las deducciones que esta ley admite, según el tipo de ganancia de que se trate y que hayan sido reconocidas expresamente por la DIRECCION GENERAL IMPOSITIVA.”

DR, artículo 157

La opción prevista en el penúltimo párrafo del artículo 93 de la ley, para declarar los beneficios a que se refieren los incisos f) y g) del mismo, sólo podrá ejercitarse en la medida en que los distintos conceptos a considerar estén respaldados por comprobantes fehacientes a juicio de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PUBLICOS.

• Moneda a utilizar

PAIS LIMITACION DISPOSICION

Alemania Sin limitación Artículo 13 apartado 3

Australia Sin limitación Artículo 13 apartados 2 y 5

Bélgica Sin limitación Artículo 13 apartado 4

Bolivia Sin limitación Artículo 12

Brasil Sin limitación Artículo 13 apartado 1

Canadá Sin limitación Artículo 13 apartado 1

Dinamarca 10% ó 15% de la ganancia Artículo 13 apartado 5

España 10% ó 15% de la ganancia sin o limitación (inmubles)

Artículo 13 apartados 4 y 5

Finlandia Sin limitación Artículo 13 apartados 2 y 4

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

PAIS LIMITACION DISPOSICION

Francia Sin limitación Artículo 13 apartados 4

Gran Bretaña 10% ó 15% de la ganancia Artículo 13 apartado 6

Italia Limitación total Artículo 13 apartado 4

Noruega Limitación parcial (PF) Artículo 13 apartados 4, 5 y 6

Países Bajos 10% ó 15% de la ganancia Artículo 14 apartado 5

Rusia Sin limitación Artículo 13 apartado 1

Suecia 10% ó sin limitación Artículo 13 apartado 2

Suiza 10% ó 15% de la ganancia ó sin limitación (inmuebles)

Artículo 13 apartado 4 y 5

Uruguay Sin limitación Artículo 11

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

CASOS PARTICULARES

• Reorganizaciones de empresas en el extranjero

CDI Argentina / España - Protocolo punto 5 (con referencia al artículo 13): Las meras transferencias de activos efectuadas por un residente de un Estado Contratante con motivo de un proceso de

reorganización empresarial no producirán efectos fiscales de acuerdo con la legislación interna de cada uno de los Estados Contratantes.

• Redomicilio de accionista extranjero o Entre terceros países: régimen legal / societario aplicable en jurisdicción de origen y destino

o Hacia Argentina: según normas societarias locales (ej. IGJ Resolución 7/2005)

Nota Subdirección Técnico Legal Impositiva de la AFIP, 2006 “Sobre el particular, cumplo en informarle que el proceso de regularización societaria encarado implica una

adecuación al régimen jurídico nacional mediante la adopción de un tipo societario determinado, resultando sus efectos impositivos compatibles con los emergentes de una transformación social.”

Dictamen DAT 66/2001 “Una transformación societaria no implica ninguno de los tipos de reorganización societaria previstas en la ley del impuesto a las

ganancias.”

• Transferencias indirectas

CASO PARTICULAR: ADRs

¿Qué son los ADRs?

Certificados negociables Emitidos por un Banco Representativos de participación indirecta • En acciones de empresas ej. de Argentina. •Depositadas en banco custodio, ej. de Argentina.

• Nominativos. •.Banco residente de EEUU

• Participación indirecta en el capital de emisora argentina. • Valor económico del ADR se determina en relación c/valor de acciones subyacentes y sujeto a sus contingencias. • RG 617/2013 y 635/2014 CNV (a efectos Art. 6 L. 24.083): criterio del activo subyacente para CEDEARs (título extranjero); inter-pretación a contrario sensu para ADRs.

ADR vs. acción argentina

Semejanzas c/las acciones argentinas subyacentes

Diferencias c/las acciones argentinas subyacentes

• Distinto emisor (empresa argentina vs Banco de EEUU). • Diferente ley aplicable (EEUU vs Arg.). • Diferentes mercados de negociación y cotización (NYSE vs BCBA). • Diferente moneda de cotización ($ vs U$S) • Libro de registro de accionistas: figura Bco depositario como accionista; no los titulares de ADRs. • Accionista puede votar en asamblea de emisora argentina; titular ADR, no (sino que vota a través del Banco depositario). • Titular de ADR no puede accionar contra emisora argentina; accionista sí puede. • Titular de ADR asume riesgo Banco de EEUU.

CASO PARTICULAR: ADRs (cont.)

* Vs. Art. 6 L.24.083 (FCI): “debiendo invertirse como mínimo 75 % en activos emitidos y negociados en el país”. * Vs. RG 291/97 (a efectos Art. 6 L. 24.083): CEDEAR = títulos emitidos en Argentina. Vigencia x 16 años. * Normas de diversificación de riesgo (L. 24.083 + CNV) vs normas de atribución de fuente (LIG).

Criterio de Fuente Títulos valores

CASO PARTICULAR: ADRs (cont.)

En principio, la fuente es determinada por la RESIDENCIA del emisor.

• Art. 5 LIG: “bienes situados, colocados o utilizados económicamente en Argentina” • Art. 140 LIG: Fte extranjera = sociedades por acciones constituidas en exterior. • CDIs: sociedades (y sus títulos emitidos) son gravadas en uno u otro país según criterio de residencia = en razón de domicilio, residencia, sede de dirección, lugar de constitución, etc. Salvo... • Aplicación “Principio de Realidad Económica” (art. 2 Ley 11.683) y normas de CDI antiabuso.

* ¿Puede decirse en este caso que el titular del ADR recurrió a una “forma o estructura jurídica inadecuada”?

• El ADR es un título cuyo resultado califica de fuente extranjera, dado el domicilio del exterior del banco emisor (Oficio Nº 1307, 14.6.13 SND Imp. Internos, basado en Oficio Nº 324, 1990, Oficio Nº 2013 de 2012, etc.).

El ADR en la legislación

comparada

Chile

CASO PARTICULAR: ADRs (cont.)

• El titular del ADR es trata-do como “beneficial owner” de la acción subyacente.

EEUU

• El ADR es un título cuyo resultado califica de fuente peruana, sea para ganancias de capital (art 9 inc “h” LIR) como para dividendos (art. 9 inc “d” LIR).

Perú

CASO PARTICULAR: ADRs (cont.)

Tributación de Títulos Indirectos

HOLDING (España)

Acción española

OPERATIVA (Argentina)

Resultado de fte. Extranjera (1)

Argentina

Exterior

(1) Tal es la regla general, sin perjuicio de la excepción prevista en el DRLIG Art. 165 (XIII).1.

CASO PARTICULAR: ADRs (cont.)

Tributación de Títulos Indirectos

TRUST (UK)

Unit /

Certificate

OPERATIVA (Argentina)

Argentina

Exterior

Resultado de fte. extranjera

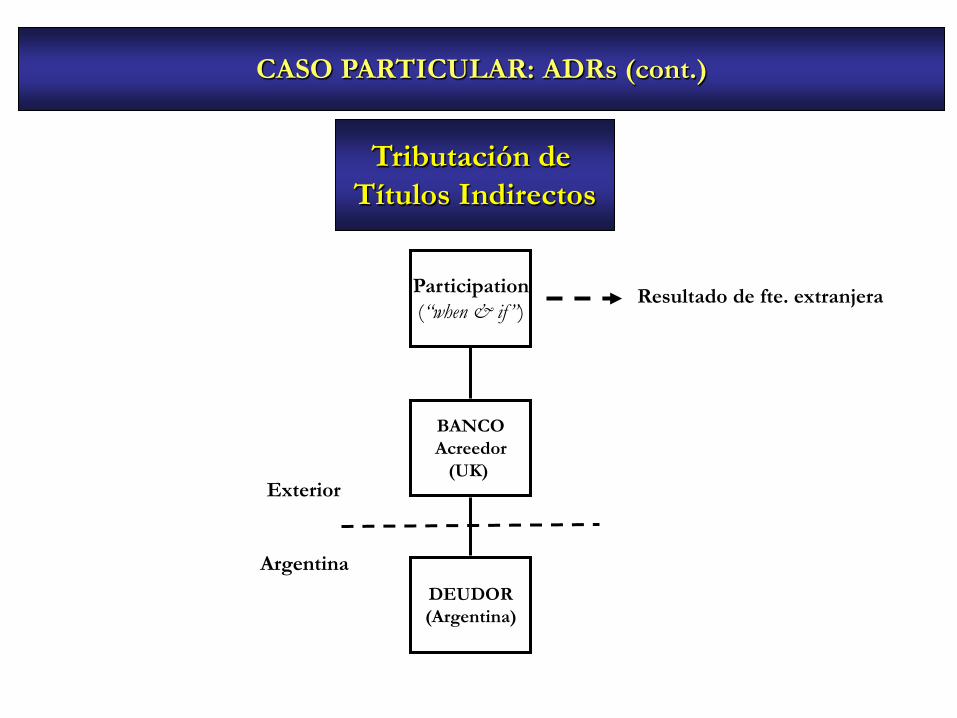

CASO PARTICULAR: ADRs (cont.)

Tributación de Títulos Indirectos

BANCO Acreedor

(UK)

Participation (“when & if ”)

DEUDOR (Argentina)

Argentina

Exterior

Resultado de fte. extranjera

CASO PARTICULAR: ADRs (cont.)

Tributación de Títulos Indirectos

BANCO Emisor ADRs

(USA)

ADRs

EMISOR Acciones

subyacentes (Argentina)

Argentina

Exterior

Resultado de fte. extranjera *Cierta doctrina = fte. argentina

CASO PARTICULAR: ADRs (cont.)

Tributación de Títulos Indirectos

Acciones de Holdings

Units de Trusts

Participations

ADRs

Beneficiario Efectivo

Titularidad

Titularidad (cierta doctrina)

En general (depende de c/caso)

AGENDA

- VIGENCIA - GANANCIAS DE CAPITAL

o Cotización en bolsas o mercados o Rescate de acciones o Fuente extranjera

o Alícuota o Determinación del resultado

o Beneficiarios del exterior o Responsabilidad por el ingreso o Determinación del resultado

o Casos particulares o CDIs

o ADRs o Otros instrumentos financieros

- DIVIDENDOS Y UTILIDADES o Conceptos asimilados a dividendos

o Efectos colaterales o CDIs

DIVIDENDOS Y UTILIDADES

PAIS LIMITACION DISPOSICION

Alemania 15% Artículo 10 apartado 2

Australia 10% ó 15% Artículo 10 apartado 2

Bélgica 10% ó 15% Artículo 10 apartado 2

Bolivia Sin limitación Artículo 11

Canadá Sin limitación Artículo 10 apartado 2

Dinamarca 10% ó 15% Artículo 10 apartado 2

España 10% ó 15% Artículo 10 apartado 2

Finlandia 10% ó 15% Artículo 10 apartado 2

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

PAIS LIMITACION DISPOSICION

Francia 15% Artículo 10 apartado 2

Gran Bretaña 10% ó 15% Artículo 2 apartado 2

Italia 15% Artículo 10 apartado 2

Noruega 10% ó 15% Artículo 10 apartado 2

Países Bajos 10% ó 15% Artículo 10 apartado 2

Rusia 10% ó 15% Artículo 10 apartado 2

Suecia Sin limitación Artículo 10 apartado 2

Suiza 10% ó 15% Artículo 10 apartado 2

Uruguay Sin limitación Artículo 11

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

CONCEPTOS ASIMILADOS A DIVIDENDOS

- Rescate de acciones

- Intereses – Capitalización exigua

LIG, Artículo 81 inc. a) cuarto párrafo

“Los intereses que de conformidad a lo establecido en el párrafo anterior no resulten deducibles, tendrán el tratamiento previsto en la presente ley para los dividendos.”

- Honorarios a directores - Exceso

LIG, Artículo 87 inc. j) tercer párrafo

“Las sumas que superen el límite indicado tendrán para el beneficiario el tratamiento de no computables para la determinación del gravamen, siempre que el balance impositivo de la sociedad arroje impuesto determinado en el ejercicio por el cual se pagan las retribuciones”

EFECTOS COLATERALES

- Deducción del Impuesto sobre los Bienes Personales

“Blaquier, Carlos Pedro”, CNACAF, 9/4/2013

“En el caso no es deducible el impuesto sobre los bienes personales correspondiente a la tenencia de acciones en razón de que los dividendos no son computables”

LIG, Artículo 90

“…no será de aplicación la disposición del artículo 46”

- Regímenes especiales

o Ley 19,640 Tierra del Fuego

o Ley 24,196 Inversiones Mineras (CSJN, “Cerro Vanguardia”)

"... puede afirmarse que la nueva figura tributaria produce efectos equivalentes a los que hubieran

resultado de la derogación de exenciones o tratamientos preferenciales en la determinación de la renta societaria, ocasionando (...) un incremento de la tasa efectiva del Impuesto sobre las Ganancias del ente social...".

Ing. Enrique Butty 275 - Piso 12 (C1001AFA) Buenos Aires Argentina TEL: (5411) 5288-2300 FAX: (5411) 5288-2301 E-mail: [email protected]

MUCHAS GRACIAS POR SU ATENCIÓN

Dr. Matías Olivero Vila Bouchard 557 P.10

(C1106ABG) Buenos Aires Argentina TEL: (5411) 4850-4651 FAX: (5411) 4850-6999 E-mail: [email protected]

Dr. Andrés Edelstein