Embed Size (px)

Citation preview

Gründung einer

Tochtergesellschaft und

umsatzsteuerliche

Organschaft

Dagmar Stock

Gründung einer Tochtergesellschaft und

umsatzsteuerliche Organschaft

Unser Angebot 2

hegmann metter Partnerschaft

Steuerberatungsgesellschaft

Ronda Bürohaus

Calwer Str. 7

71034 Böblingen

Tel. 0 70 31 / 41 09 18 – 0

Fax 0 70 31 / 41 09 18 –19

www.hegmann-metter.de

Dagmar Stock

Dipl. Finanzwirtin (FH) Steuerberaterin

Folie 3

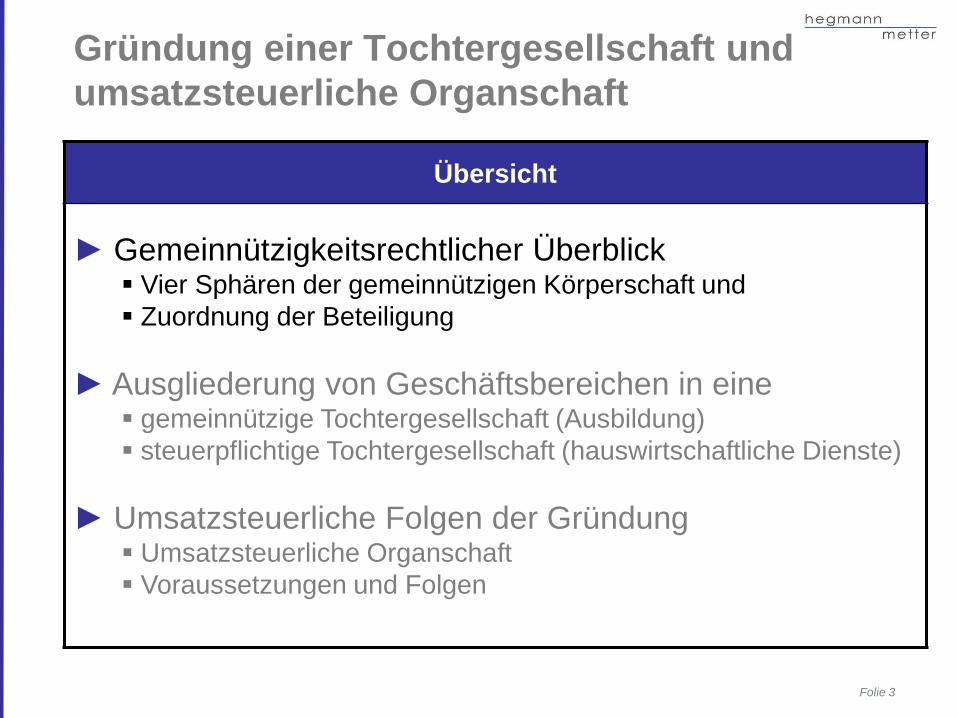

Gründung einer Tochtergesellschaft und

umsatzsteuerliche Organschaft

Übersicht

► Gemeinnützigkeitsrechtlicher Überblick Vier Sphären der gemeinnützigen Körperschaft und

Zuordnung der Beteiligung

► Ausgliederung von Geschäftsbereichen in eine gemeinnützige Tochtergesellschaft (Ausbildung)

steuerpflichtige Tochtergesellschaft (hauswirtschaftliche Dienste)

► Umsatzsteuerliche Folgen der Gründung Umsatzsteuerliche Organschaft

Voraussetzungen und Folgen

Folie 4

Ideeller

BereichVermögens-

verwaltung

Zweckbetrieb

§ 65 - § 68 AO

Stpfl. Wirtsch.

Geschäftsb.

•Spenden

•Förderung

•Fundraising

•Zuschüsse

•Soz. Beratung

•Erbschaften

•Mitglieder

•Öffentlichkeit

Grds.

•Vermietung / Verpachtung und Verkauf von Grund-stücken

•Kapitalanlage

•Beteiligungen

z.B.

•Altenheim

•Krankenhaus

•WfbM

•Integrations-projekte

•Bildung und Forschung

•Kultur

z.B.

•Personal-gestellung

•Geschäftsbe-sorgung

•Cafeteria, Kiosk

•Telefon-überlassung

•Beteiligungen

Keine Ertragsteuer

Wirtschaftlicher Geschäftsbetrieb (wiGB)

Vier Sphären der gemeinnützigen Körperschaft

Umsatzsteuerfreiheit prüfen, sonst Umsatzsteuerpflicht 7% oder 19%Nicht umsatzsteuerbar

Wirtschaftl. Geschäftsbetrieb (wiGB)

Ertragsteuer

Folie 5

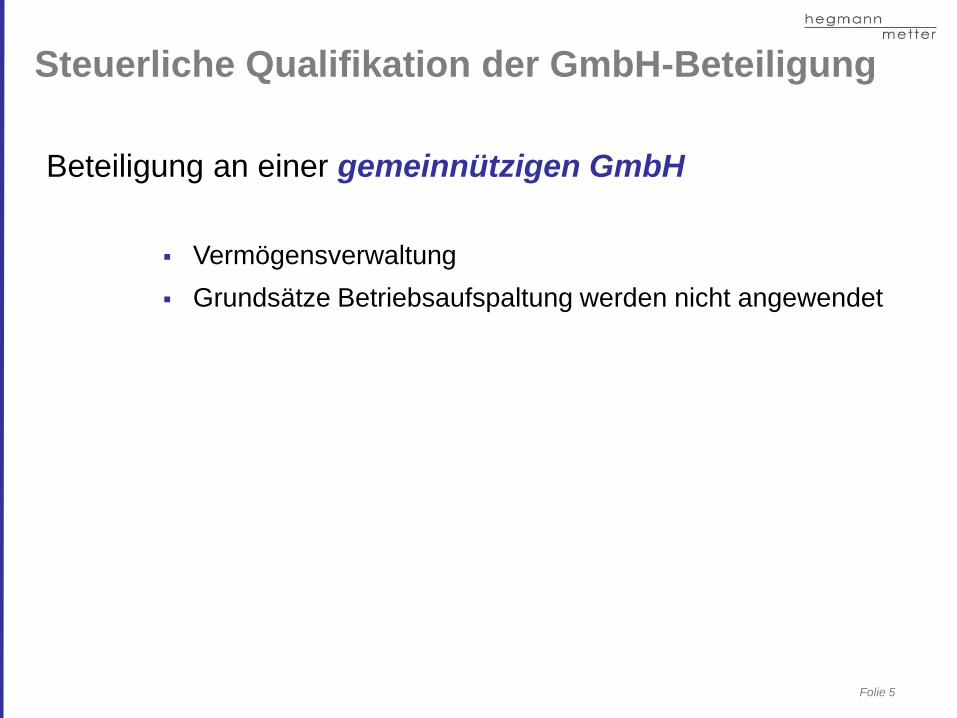

Steuerliche Qualifikation der GmbH-Beteiligung

Beteiligung an einer gemeinnützigen GmbH

Vermögensverwaltung

Grundsätze Betriebsaufspaltung werden nicht angewendet

Folie 6

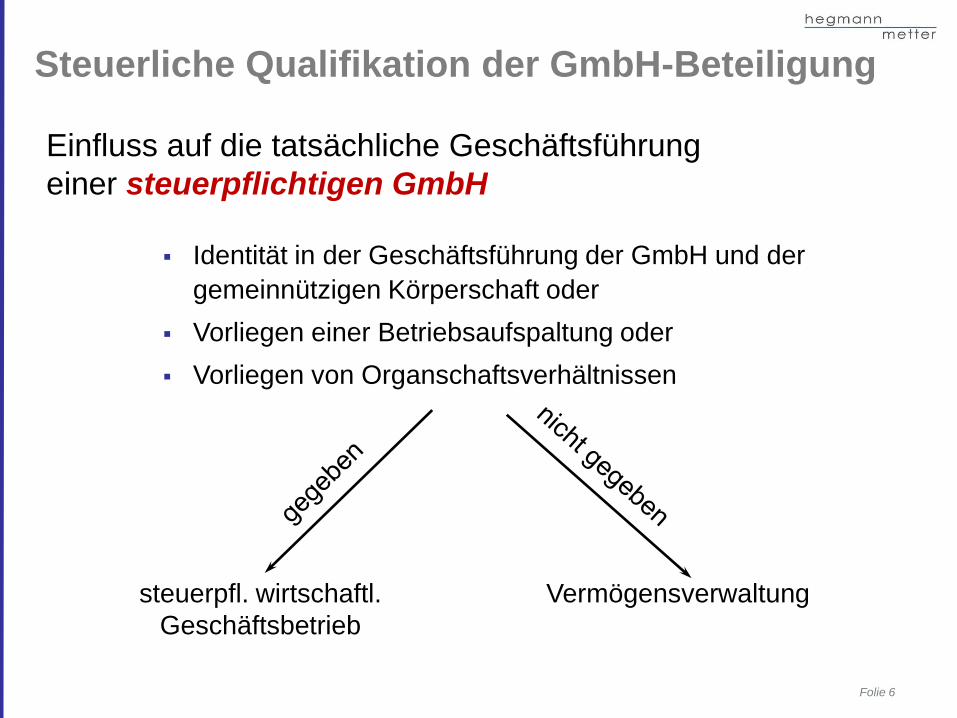

Steuerliche Qualifikation der GmbH-Beteiligung

Einfluss auf die tatsächliche Geschäftsführung

einer steuerpflichtigen GmbH

Identität in der Geschäftsführung der GmbH und der

gemeinnützigen Körperschaft oder

Vorliegen einer Betriebsaufspaltung oder

Vorliegen von Organschaftsverhältnissen

steuerpfl. wirtschaftl.

Geschäftsbetrieb

Vermögensverwaltung

Folie 7

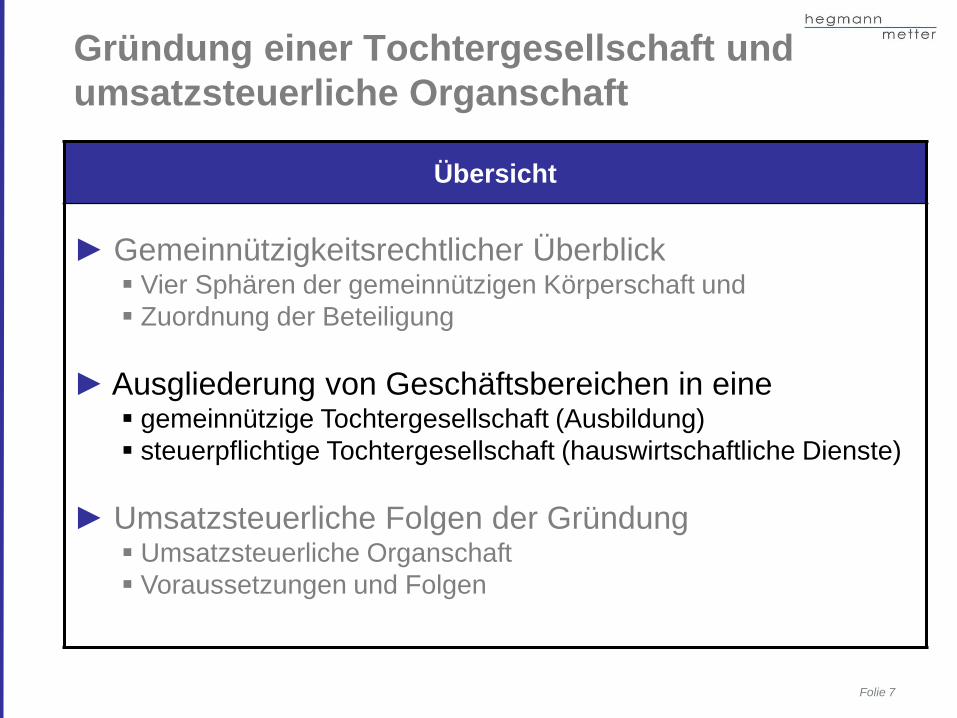

Gründung einer Tochtergesellschaft und

umsatzsteuerliche Organschaft

Übersicht

► Gemeinnützigkeitsrechtlicher Überblick Vier Sphären der gemeinnützigen Körperschaft und

Zuordnung der Beteiligung

► Ausgliederung von Geschäftsbereichen in eine gemeinnützige Tochtergesellschaft (Ausbildung)

steuerpflichtige Tochtergesellschaft (hauswirtschaftliche Dienste)

► Umsatzsteuerliche Folgen der Gründung Umsatzsteuerliche Organschaft

Voraussetzungen und Folgen

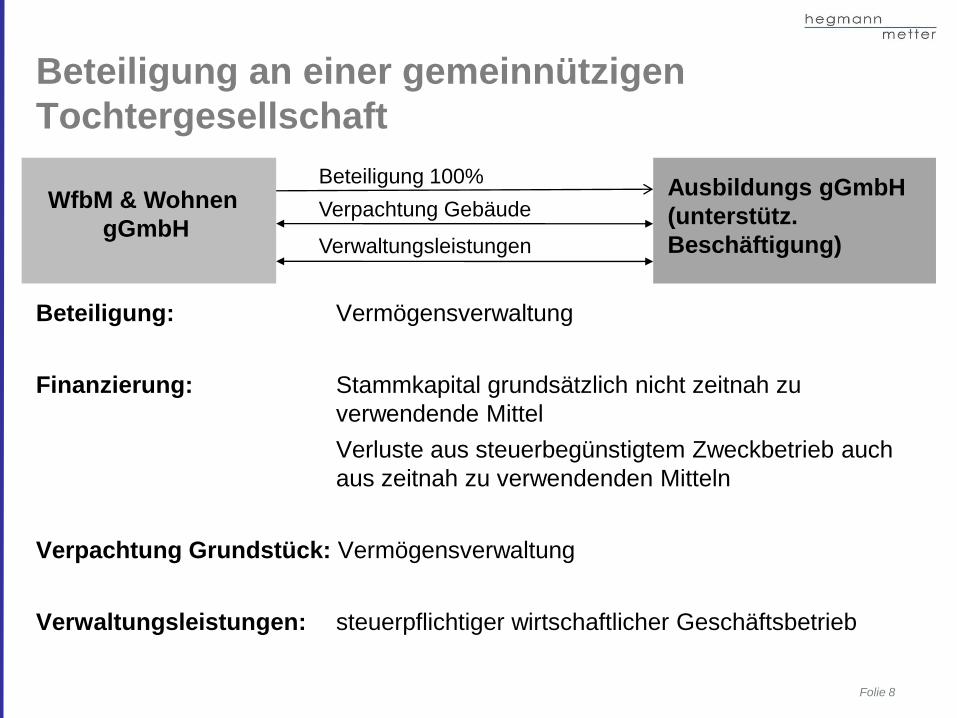

Beteiligung an einer gemeinnützigen

Tochtergesellschaft

Folie 8

Beteiligung: Vermögensverwaltung

Finanzierung: Stammkapital grundsätzlich nicht zeitnah zu

verwendende Mittel

Verluste aus steuerbegünstigtem Zweckbetrieb auch

aus zeitnah zu verwendenden Mitteln

Verpachtung Grundstück: Vermögensverwaltung

Verwaltungsleistungen: steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

WfbM & Wohnen

gGmbH

Ausbildungs gGmbH

(unterstütz.

Beschäftigung)

Beteiligung 100%

Verpachtung Gebäude

Verwaltungsleistungen

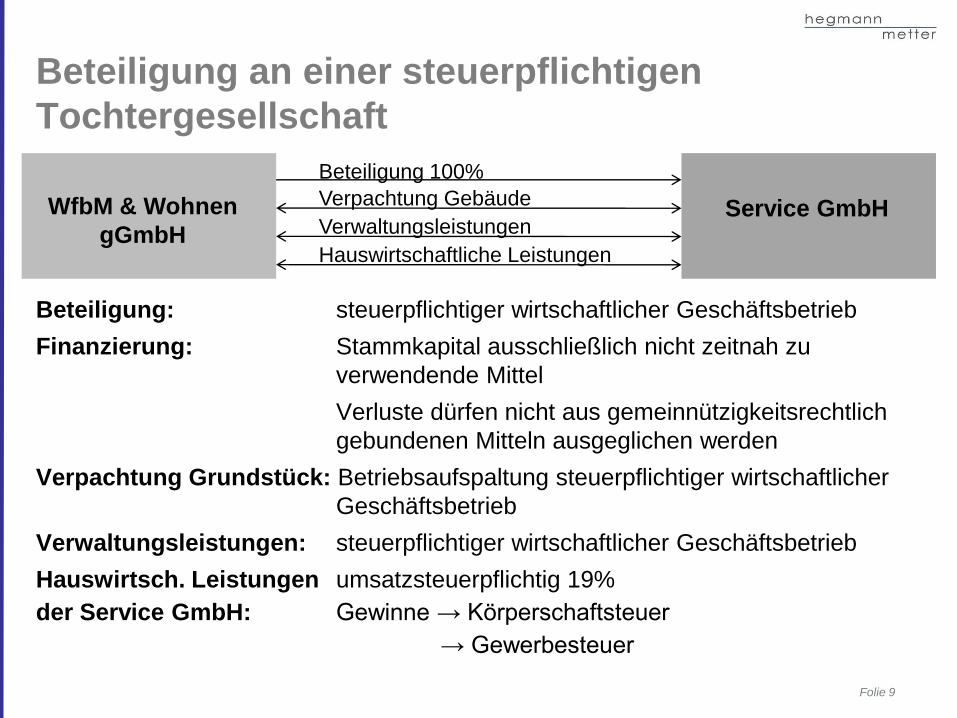

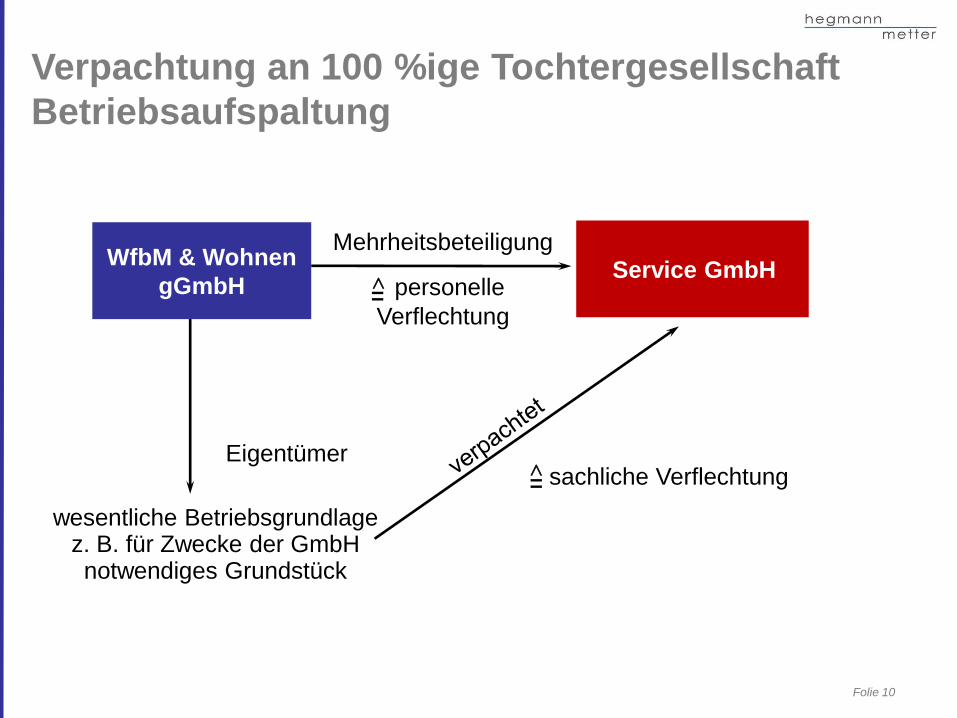

Beteiligung an einer steuerpflichtigen

Tochtergesellschaft

Folie 9

Beteiligung: steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Finanzierung: Stammkapital ausschließlich nicht zeitnah zu

verwendende Mittel

Verluste dürfen nicht aus gemeinnützigkeitsrechtlich

gebundenen Mitteln ausgeglichen werden

Verpachtung Grundstück: Betriebsaufspaltung steuerpflichtiger wirtschaftlicher

Geschäftsbetrieb

Verwaltungsleistungen: steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Hauswirtsch. Leistungen umsatzsteuerpflichtig 19%

der Service GmbH: Gewinne → Körperschaftsteuer

→ Gewerbesteuer

WfbM & Wohnen

gGmbHService GmbH

Beteiligung 100%

Verpachtung Gebäude

Verwaltungsleistungen

Hauswirtschaftliche Leistungen

Folie 10

wesentliche Betriebsgrundlagez. B. für Zwecke der GmbHnotwendiges Grundstück

Eigentümer

Mehrheitsbeteiligung

personelle

Verflechtung=

sachliche Verflechtung=

Verpachtung an 100 %ige Tochtergesellschaft

Betriebsaufspaltung

WfbM & Wohnen

gGmbHService GmbH

Folie 11

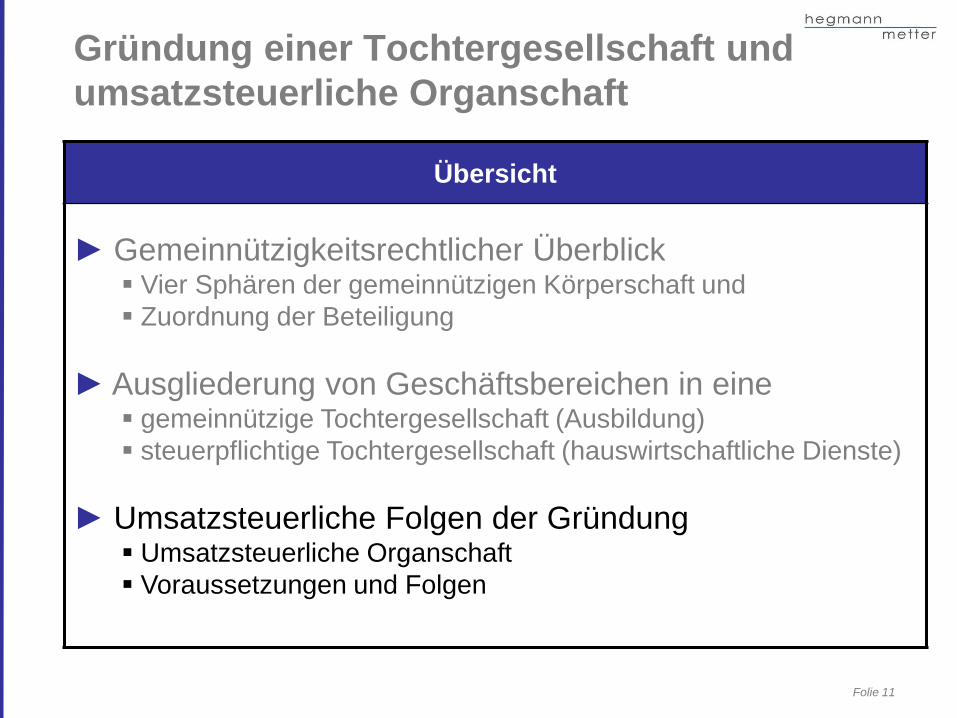

Gründung einer Tochtergesellschaft und

umsatzsteuerliche Organschaft

Übersicht

► Gemeinnützigkeitsrechtlicher Überblick Vier Sphären der gemeinnützigen Körperschaft und

Zuordnung der Beteiligung

► Ausgliederung von Geschäftsbereichen in eine gemeinnützige Tochtergesellschaft (Ausbildung)

steuerpflichtige Tochtergesellschaft (hauswirtschaftliche Dienste)

► Umsatzsteuerliche Folgen der Gründung Umsatzsteuerliche Organschaft

Voraussetzungen und Folgen

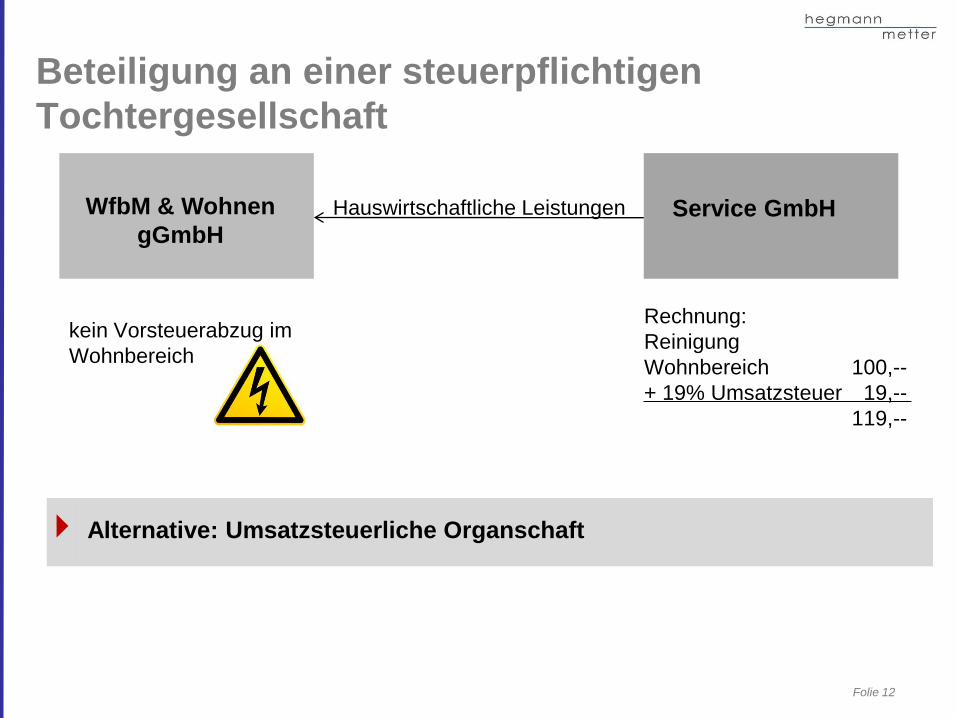

Beteiligung an einer steuerpflichtigen

Tochtergesellschaft

Folie 12

WfbM & Wohnen

gGmbHService GmbHHauswirtschaftliche Leistungen

kein Vorsteuerabzug im

Wohnbereich

Rechnung:

Reinigung

Wohnbereich 100,--

+ 19% Umsatzsteuer 19,--

119,--

Alternative: Umsatzsteuerliche Organschaft

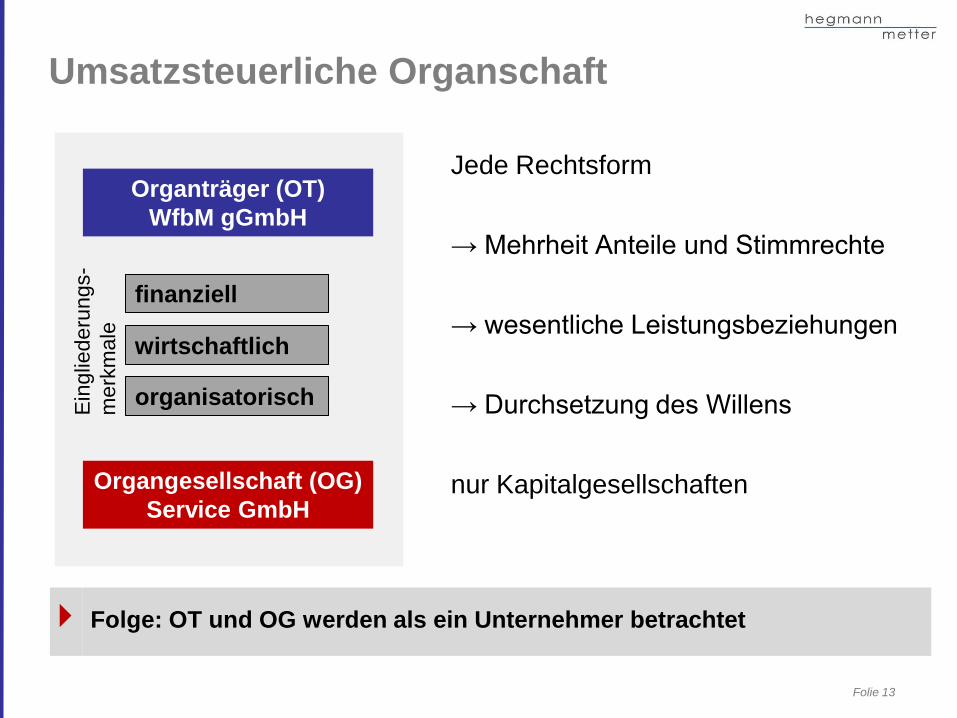

Umsatzsteuerliche Organschaft

Jede Rechtsform

→ Mehrheit Anteile und Stimmrechte

→ wesentliche Leistungsbeziehungen

→ Durchsetzung des Willens

nur Kapitalgesellschaften

Folie 13

Organträger (OT)

WfbM gGmbH

finanziell

wirtschaftlich

organisatorisch

Ein

glie

deru

ngs-

merk

male

Organgesellschaft (OG)

Service GmbH

Folge: OT und OG werden als ein Unternehmer betrachtet

Umsatzsteuerliche Organschaft

Organträger hält entscheidende kapitalmäßige Beteiligung (> 50%)

und kann durch Mehrheitsbeschlüsse seinen eigenen Willen

durchsetzen

Mittelbare Beteiligung möglich, wenn zwischengeschaltete

Gesellschaften finanziell beherrscht werden

Über- /Unterordnungsverhältnis

Folie 14

Finanzielle Eingliederung

Umsatzsteuerliche Organschaft

Wirtschaftlicher Zusammenhang zwischen OT und OG im Sinne

einer wirtschaftlichen Einheit oder Kooperation

Tätigkeiten fördern und ergänzen sich

OT muss Unternehmer sein

Beteiligung im unternehmerischen Bereich

Folie 15

Wirtschaftliche Eingliederung

Umsatzsteuerliche Organschaft

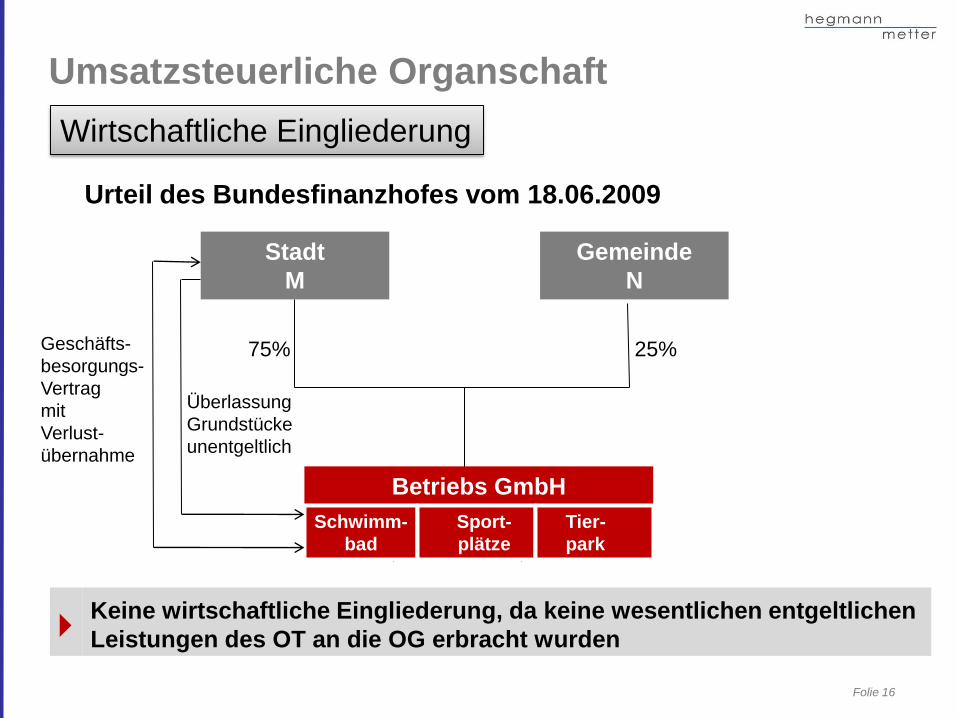

Urteil des Bundesfinanzhofes vom 18.06.2009

Folie 16

Stadt

M

Gemeinde

N

Betriebs GmbH

Schwimm-

bad

Sport-

plätze

Tier-

park

Geschäfts-

besorgungs-

Vertrag

mit

Verlust-

übernahme

Überlassung

Grundstücke

unentgeltlich

25%75%

Keine wirtschaftliche Eingliederung, da keine wesentlichen entgeltlichen

Leistungen des OT an die OG erbracht wurden

Wirtschaftliche Eingliederung

Folie 17

Umsatzsteuerliche Organschaft

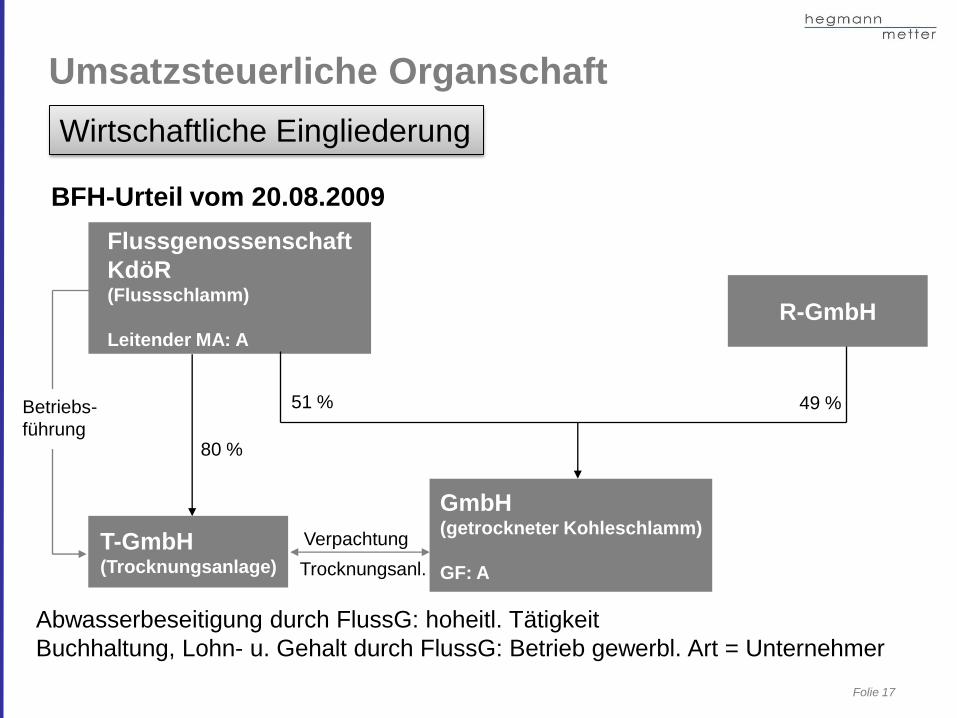

BFH-Urteil vom 20.08.2009

T-GmbH(Trocknungsanlage)

Flussgenossenschaft

KdöR(Flussschlamm)

Leitender MA: A

Verpachtung

GmbH(getrockneter Kohleschlamm)

GF: A

R-GmbH

51 % 49 %Betriebs-

führung

Trocknungsanl.

80 %

Abwasserbeseitigung durch FlussG: hoheitl. Tätigkeit

Buchhaltung, Lohn- u. Gehalt durch FlussG: Betrieb gewerbl. Art = Unternehmer

Wirtschaftliche Eingliederung

Folie 18

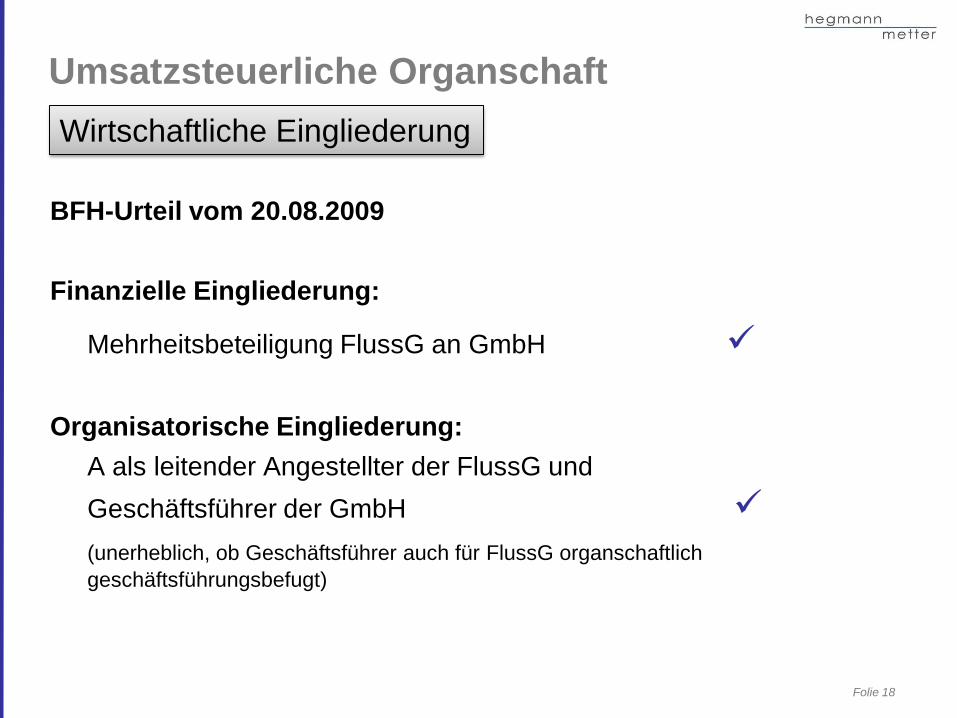

Umsatzsteuerliche Organschaft

BFH-Urteil vom 20.08.2009

Finanzielle Eingliederung:

Mehrheitsbeteiligung FlussG an GmbH

Organisatorische Eingliederung:

A als leitender Angestellter der FlussG und

Geschäftsführer der GmbH

(unerheblich, ob Geschäftsführer auch für FlussG organschaftlich

geschäftsführungsbefugt)

Wirtschaftliche Eingliederung

Folie 19

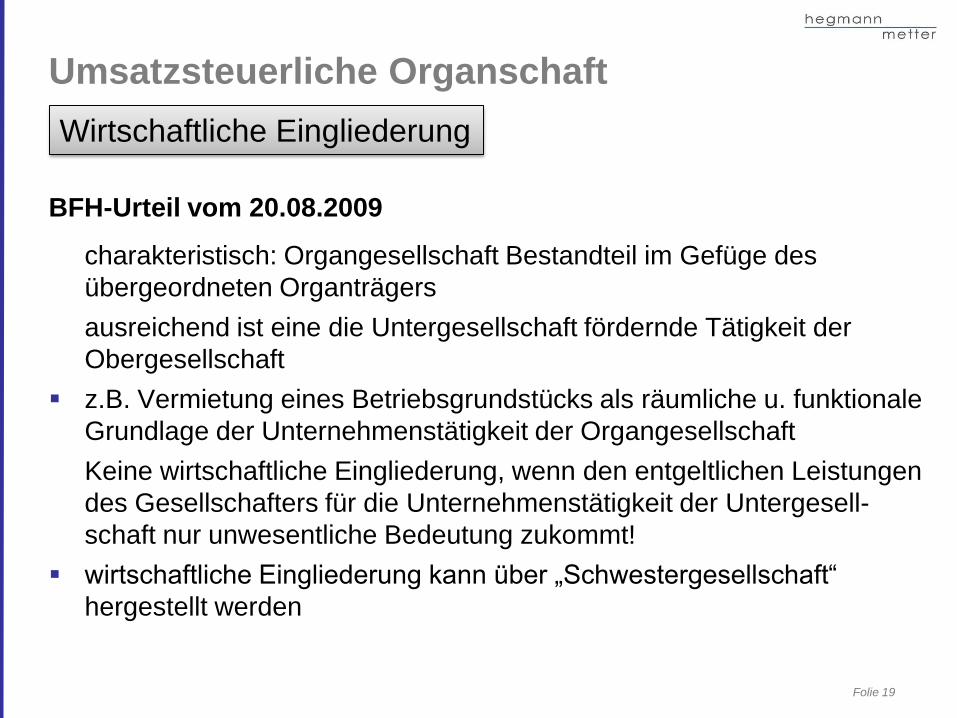

Umsatzsteuerliche Organschaft

BFH-Urteil vom 20.08.2009

charakteristisch: Organgesellschaft Bestandteil im Gefüge des

übergeordneten Organträgers

ausreichend ist eine die Untergesellschaft fördernde Tätigkeit der

Obergesellschaft

z.B. Vermietung eines Betriebsgrundstücks als räumliche u. funktionale

Grundlage der Unternehmenstätigkeit der Organgesellschaft

Keine wirtschaftliche Eingliederung, wenn den entgeltlichen Leistungen

des Gesellschafters für die Unternehmenstätigkeit der Untergesell-

schaft nur unwesentliche Bedeutung zukommt!

wirtschaftliche Eingliederung kann über „Schwestergesellschaft“

hergestellt werden

Wirtschaftliche Eingliederung

Folie 20

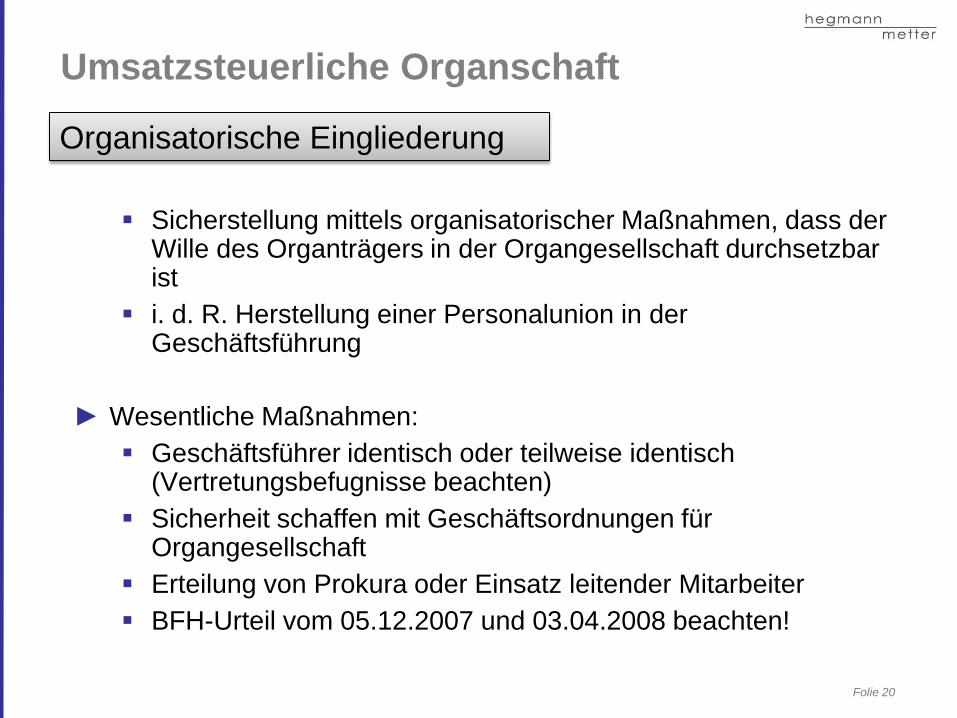

Sicherstellung mittels organisatorischer Maßnahmen, dass der Wille des Organträgers in der Organgesellschaft durchsetzbar ist

i. d. R. Herstellung einer Personalunion in der Geschäftsführung

► Wesentliche Maßnahmen:

Geschäftsführer identisch oder teilweise identisch (Vertretungsbefugnisse beachten)

Sicherheit schaffen mit Geschäftsordnungen für Organgesellschaft

Erteilung von Prokura oder Einsatz leitender Mitarbeiter

BFH-Urteil vom 05.12.2007 und 03.04.2008 beachten!

Umsatzsteuerliche Organschaft

Organisatorische Eingliederung

Folie 21

Umsatzsteuerliche Organschaft

Gesellschaft

GFDGFOT

51 % 49 %

GFOT GF D

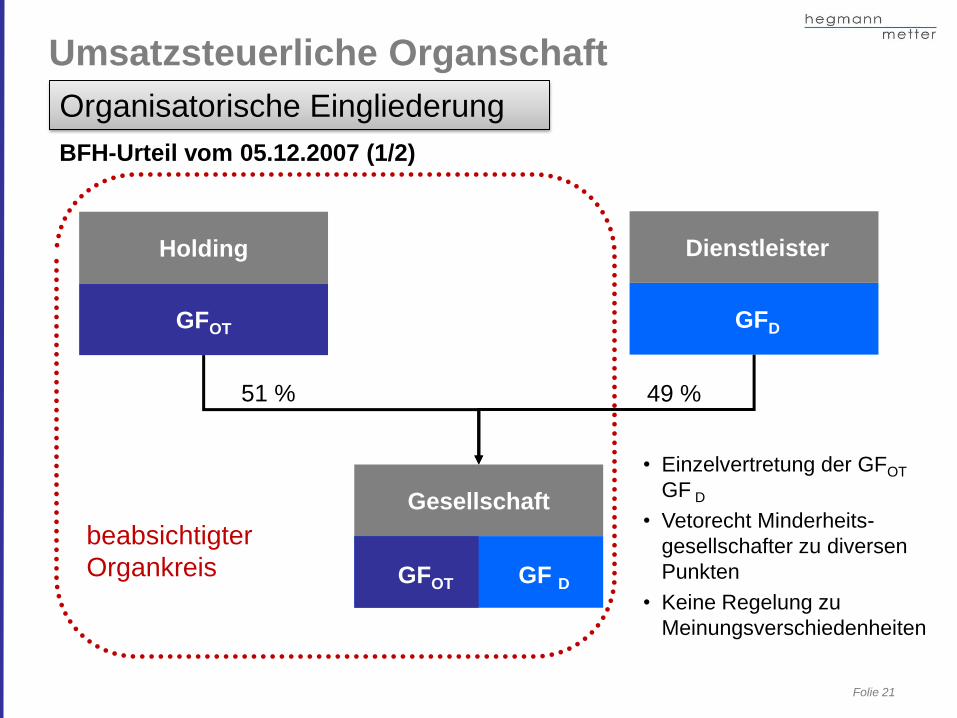

BFH-Urteil vom 05.12.2007 (1/2)

beabsichtigter

Organkreis

DienstleisterHolding

• Einzelvertretung der GFOT

GF D

• Vetorecht Minderheits-

gesellschafter zu diversen

Punkten

• Keine Regelung zu

Meinungsverschiedenheiten

Organisatorische Eingliederung

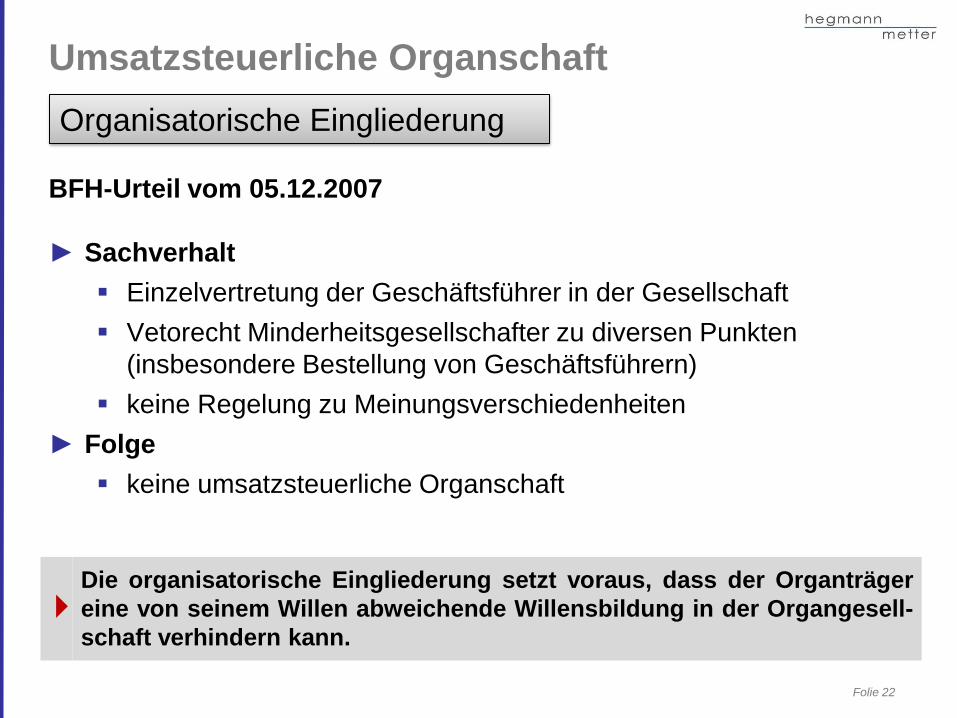

Folie 22

Umsatzsteuerliche Organschaft

BFH-Urteil vom 05.12.2007

► Sachverhalt

Einzelvertretung der Geschäftsführer in der Gesellschaft

Vetorecht Minderheitsgesellschafter zu diversen Punkten

(insbesondere Bestellung von Geschäftsführern)

keine Regelung zu Meinungsverschiedenheiten

► Folge

keine umsatzsteuerliche Organschaft

Organisatorische Eingliederung

Die organisatorische Eingliederung setzt voraus, dass der Organträger

eine von seinem Willen abweichende Willensbildung in der Organgesell-

schaft verhindern kann.

Folie 23

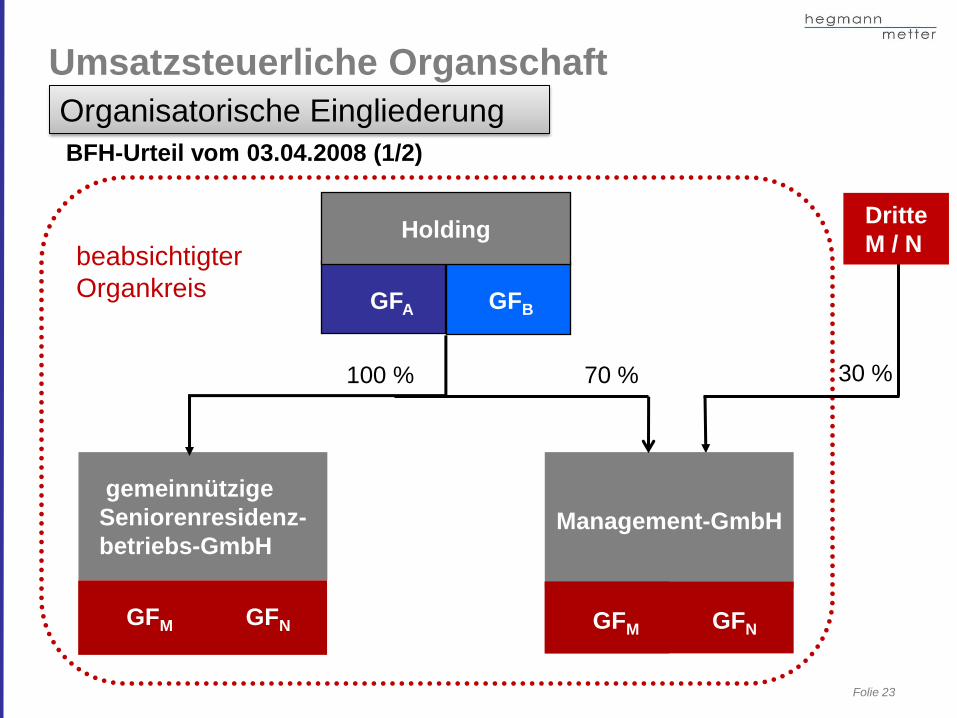

Umsatzsteuerliche Organschaft

70 %100 %

beabsichtigter

Organkreis

30 %

Dritte

M / N

BFH-Urteil vom 03.04.2008 (1/2)

gemeinnützige

Seniorenresidenz-

betriebs-GmbHManagement-GmbH

GFM GFNGFM GFN

GFA GFB

Holding

Organisatorische Eingliederung

Folie 24

Umsatzsteuerliche Organschaft

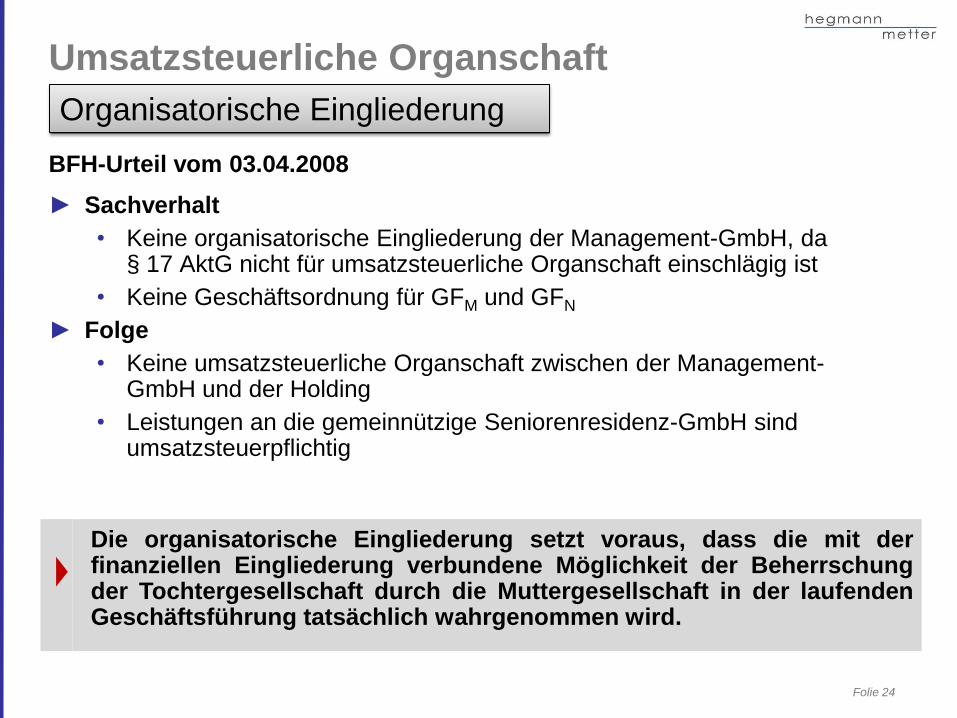

BFH-Urteil vom 03.04.2008

► Sachverhalt

• Keine organisatorische Eingliederung der Management-GmbH, da § 17 AktG nicht für umsatzsteuerliche Organschaft einschlägig ist

• Keine Geschäftsordnung für GFM und GFN

► Folge

• Keine umsatzsteuerliche Organschaft zwischen der Management-GmbH und der Holding

• Leistungen an die gemeinnützige Seniorenresidenz-GmbH sind umsatzsteuerpflichtig

Organisatorische Eingliederung

Die organisatorische Eingliederung setzt voraus, dass die mit derfinanziellen Eingliederung verbundene Möglichkeit der Beherrschungder Tochtergesellschaft durch die Muttergesellschaft in der laufendenGeschäftsführung tatsächlich wahrgenommen wird.

Gründung einer Tochtergesellschaft und

umsatzsteuerliche Organschaft

![Vertrag zur Gründung der Europäischen ... · Vertrag zur Gründung der Europäischen Wirtschaftsgemeinschaft [EWG-Vertrag], 25. März 1957 Zusammenfassung Der Vertrag zur Gründung](https://img.pdfslide.tips/doc/110x75/5d5fd25988c993c53c8bbe19/vertrag-zur-gruendung-der-europaeischen-vertrag-zur-gruendung-der-europaeischen.jpg)