Embed Size (px)

Citation preview

1

Grupa Kapitałowa ORLEN – prezentacja Spółki

Luty 2012

2

Agenda

Podsumowanie

Ogólne informacje

Wydobycie i energetyka

Podstawowe segmenty

�

3

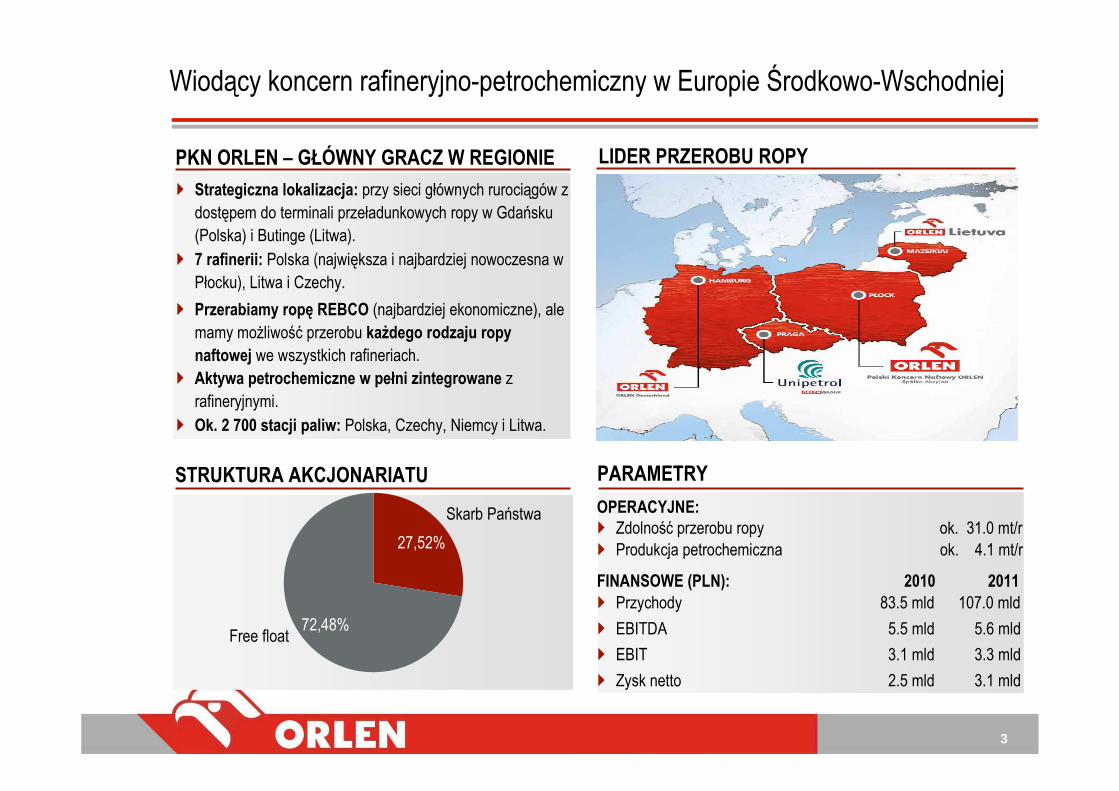

Wiodący koncern rafineryjno-petrochemiczny w Europie Środkowo-Wschodniej

PKN ORLEN – GŁÓWNY GRACZ W REGIONIE LIDER PRZEROBU ROPY

OPERACYJNE:� Zdolność przerobu ropy ok. 31.0 mt/r� Produkcja petrochemiczna ok. 4.1 mt/r

FINANSOWE (PLN): 2010 2011� Przychody 83.5 mld 107.0 mld

� EBITDA 5.5 mld 5.6 mld

� EBIT 3.1 mld 3.3 mld

� Zysk netto 2.5 mld 3.1 mld

PARAMETRYSTRUKTURA AKCJONARIATU

Free float72,48%

Skarb Państwa

27,52%

� Strategiczna lokalizacja: przy sieci głównych rurociągów z dostępem do terminali przeładunkowych ropy w Gdańsku(Polska) i Butinge (Litwa).

� 7 rafinerii: Polska (największa i najbardziej nowoczesna w Płocku), Litwa i Czechy.

� Przerabiamy ropę REBCO (najbardziej ekonomiczne), ale mamy moŜliwość przerobu kaŜdego rodzaju ropy naftowej we wszystkich rafineriach.

� Aktywa petrochemiczne w pełni zintegrowane z rafineryjnymi.

� Ok. 2 700 stacji paliw: Polska, Czechy, Niemcy i Litwa.

4

Strategia 2009-2013 zakłada dalszy rozwój działalności podstawowej, dezinwestycje aktywów ‘non-core’ oraz wejście w nowe segmenty

PRIORYTETYGŁÓWNE CELE PKN ORLEN

Wzmocnienie efektywności, rozwój i wydłuŜanie łańcucha wartości w podstawowych obszarach działalności – segmencie rafineryjnym, detalicznym i petrochemicznym.

Poprawa efektywnościi wykonanie kluczowych inwestycji

Wejście w nowe obszary działalności

Przygotowania do dalszego rozwoju: działania zmierzające do poprawy wyników, zwiększenia efektywności, obniŜenia zadłuŜenia i finalizacji inwestycji biznesu podstawowego.

2009 – 2010

2011 – 2013

Dalszy wzrost efektywności biznesu podstawowego, inwestycje w nowe segmenty, których celem jest wzrost wartości Koncernu.

Dywersyfikacja działalności, wzmocnienie Koncernu poprzezograniczenie ekspozycji na downstream.

Uwolnienie kapitału zaangaŜowanego poprzez działania optymalizujące kapitałpracujący, dezinwestycję aktywów w segmencie chemicznym oraz rozwiązanie kwestii zapasów obowiązkowych.

Redukcja zadłuŜenia

5

Agenda

Podsumowanie

Ogólne informacje

Wydobycie i energetyka

Podstawowe segmenty �

6

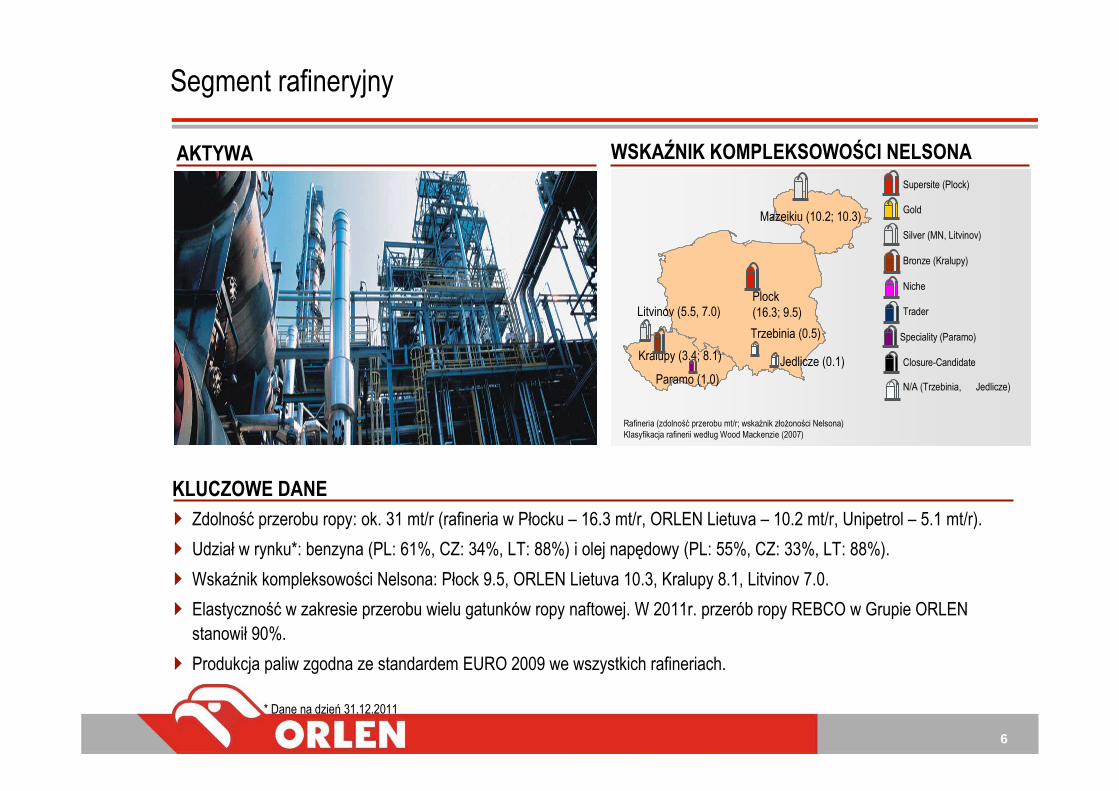

� Zdolność przerobu ropy: ok. 31 mt/r (rafineria w Płocku – 16.3 mt/r, ORLEN Lietuva – 10.2 mt/r, Unipetrol – 5.1 mt/r).

� Udział w rynku*: benzyna (PL: 61%, CZ: 34%, LT: 88%) i olej napędowy (PL: 55%, CZ: 33%, LT: 88%).

� Wskaźnik kompleksowości Nelsona: Płock 9.5, ORLEN Lietuva 10.3, Kralupy 8.1, Litvinov 7.0.

� Elastyczność w zakresie przerobu wielu gatunków ropy naftowej. W 2011r. przerób ropy REBCO w Grupie ORLEN stanowił 90%.

� Produkcja paliw zgodna ze standardem EURO 2009 we wszystkich rafineriach.

KLUCZOWE DANE

AKTYWASupersite (Plock)

Litvinov (5.5, 7.0)

Kralupy (3.4; 8.1)

Plock(16.3; 9.5)

Mazeikiu (10.2; 10.3)

Paramo (1.0)

Trzebinia (0.5)

Jedlicze (0.1)

Gold

Silver (MN, Litvinov)

Bronze (Kralupy)

Niche

Trader

Closure-Candidate

N/A (Trzebinia, Jedlicze)

Speciality (Paramo)

Rafineria (zdolność przerobu mt/r; wskaźnik złoŜoności Nelsona)Klasyfikacja rafinerii według Wood Mackenzie (2007)

WSKAŹNIK KOMPLEKSOWOŚCI NELSONA

Segment rafineryjny

* Dane na dzień 31.12.2011

7

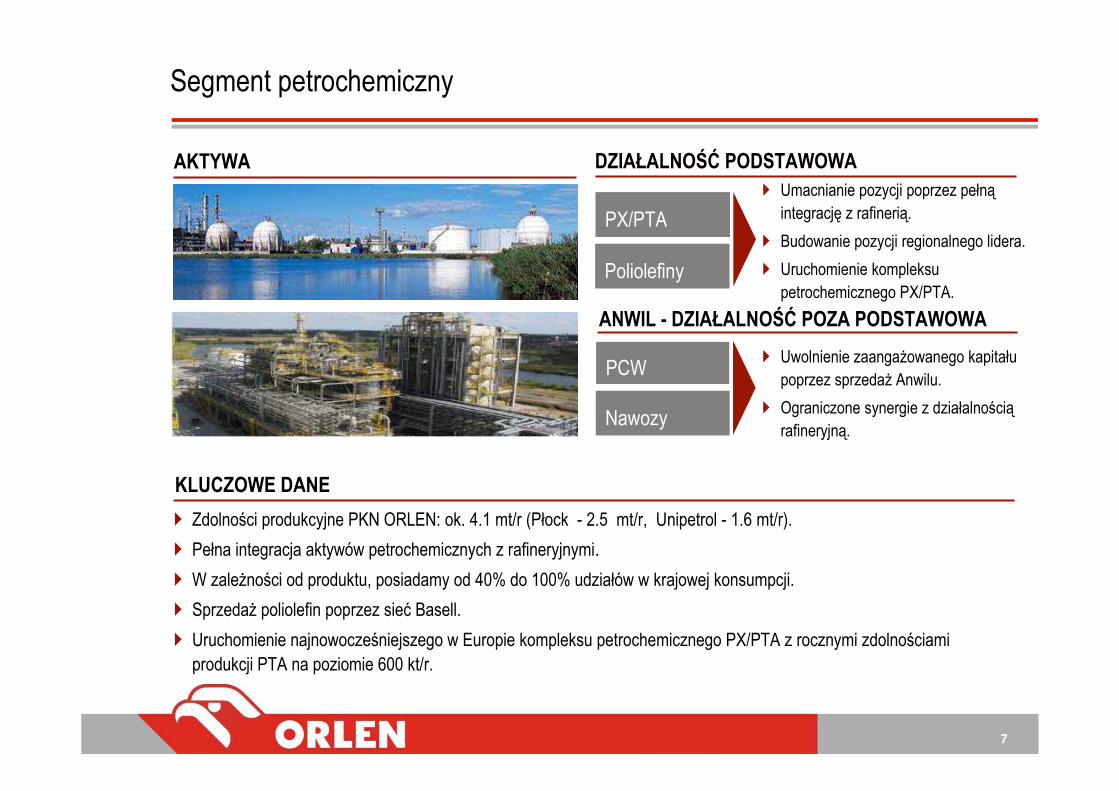

� Zdolności produkcyjne PKN ORLEN: ok. 4.1 mt/r (Płock - 2.5 mt/r, Unipetrol - 1.6 mt/r).

� Pełna integracja aktywów petrochemicznych z rafineryjnymi.

� W zaleŜności od produktu, posiadamy od 40% do 100% udziałów w krajowej konsumpcji.

� SprzedaŜ poliolefin poprzez sieć Basell.

� Uruchomienie najnowocześniejszego w Europie kompleksu petrochemicznego PX/PTA z rocznymi zdolnościami produkcji PTA na poziomie 600 kt/r.

KLUCZOWE DANE

AKTYWA

PX/PTA

� Umacnianie pozycji poprzez pełnąintegrację z rafinerią.

� Budowanie pozycji regionalnego lidera.

� Uruchomienie kompleksu petrochemicznego PX/PTA.

DZIAŁALNOŚĆ PODSTAWOWA

ANWIL - DZIAŁALNOŚĆ POZA PODSTAWOWA

Poliolefiny

PCW

Nawozy

� Uwolnienie zaangaŜowanego kapitału poprzez sprzedaŜ Anwilu.

� Ograniczone synergie z działalnościąrafineryjną.

Segment petrochemiczny

8

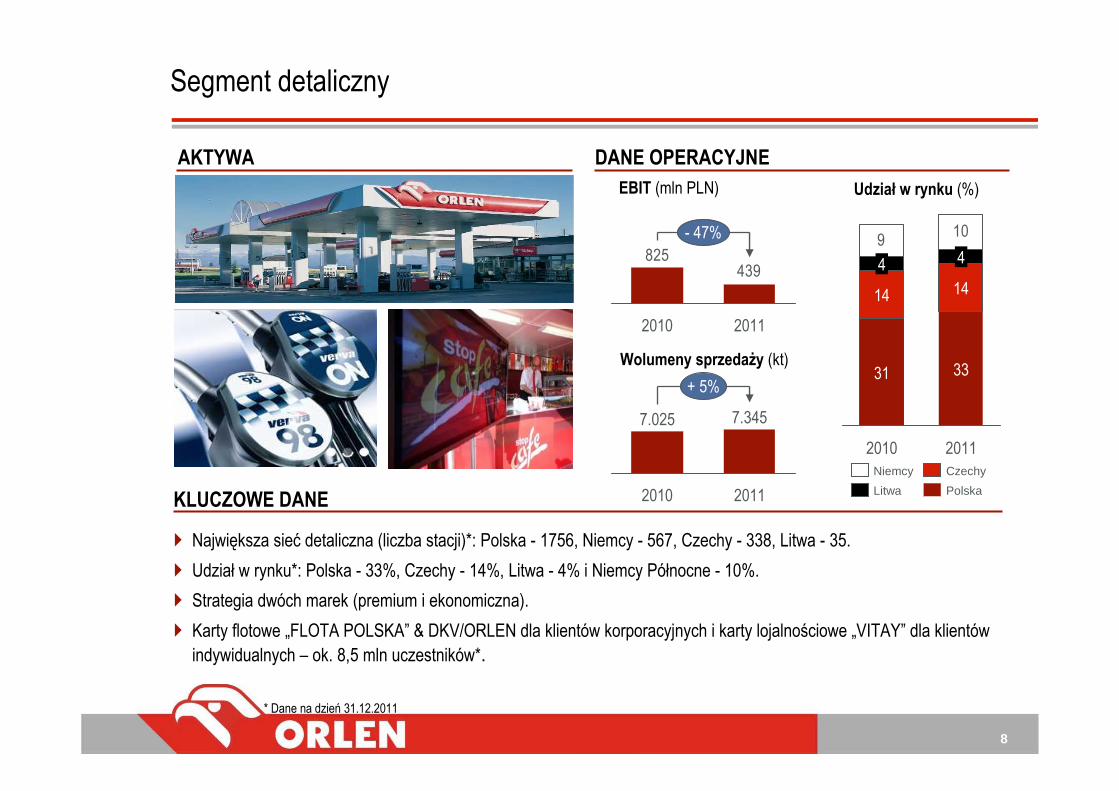

� Największa sieć detaliczna (liczba stacji)*: Polska - 1756, Niemcy - 567, Czechy - 338, Litwa - 35.

� Udział w rynku*: Polska - 33%, Czechy - 14%, Litwa - 4% i Niemcy Północne - 10%.

� Strategia dwóch marek (premium i ekonomiczna).

� Karty flotowe „FLOTA POLSKA” & DKV/ORLEN dla klientów korporacyjnych i karty lojalnościowe „VITAY” dla klientów indywidualnych – ok. 8,5 mln uczestników*.

KLUCZOWE DANE

DANE OPERACYJNE

Segment detaliczny

* Dane na dzień 31.12.2011

Wolumeny sprzedaŜy (kt)

EBIT (mln PLN)

1094

2011

14

2010

33

4

31

14

Niemcy Czechy

Litwa Polska

Udział w rynku (%)

439825

- 47%

2010 2011

+ 5%

7.025

2010

7.345

2011

AKTYWA

9

Agenda

Podsumowanie

Ogólne informacje

Wydobycie i energetyka

Podstawowe segmenty

�

10

Petrochemia

Rafineria

Poszukiwanie i Wydobycie (E&P)

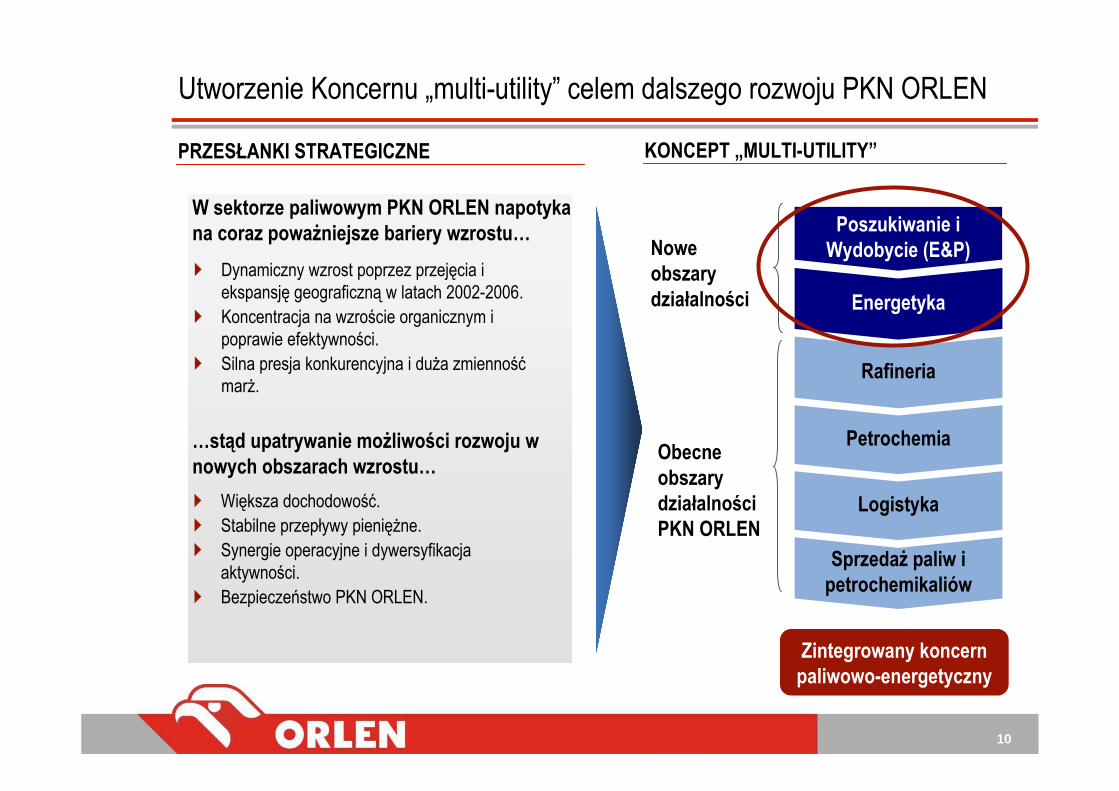

Utworzenie Koncernu „multi-utility” celem dalszego rozwoju PKN ORLEN

KONCEPT „MULTI-UTILITY”

Obecne obszary działalności PKN ORLEN

Nowe obszary działalności

Zintegrowany koncern paliwowo-energetyczny

Energetyka

SprzedaŜ paliw i petrochemikaliów

Logistyka

…stąd upatrywanie moŜliwości rozwoju w nowych obszarach wzrostu…

PRZESŁANKI STRATEGICZNE

W sektorze paliwowym PKN ORLEN napotyka na coraz powaŜniejsze bariery wzrostu…

� Dynamiczny wzrost poprzez przejęcia i ekspansję geograficzną w latach 2002-2006.

� Koncentracja na wzroście organicznym i poprawie efektywności.

� Silna presja konkurencyjna i duŜa zmiennośćmarŜ.

� Większa dochodowość.� Stabilne przepływy pienięŜne.� Synergie operacyjne i dywersyfikacja

aktywności.� Bezpieczeństwo PKN ORLEN.

11

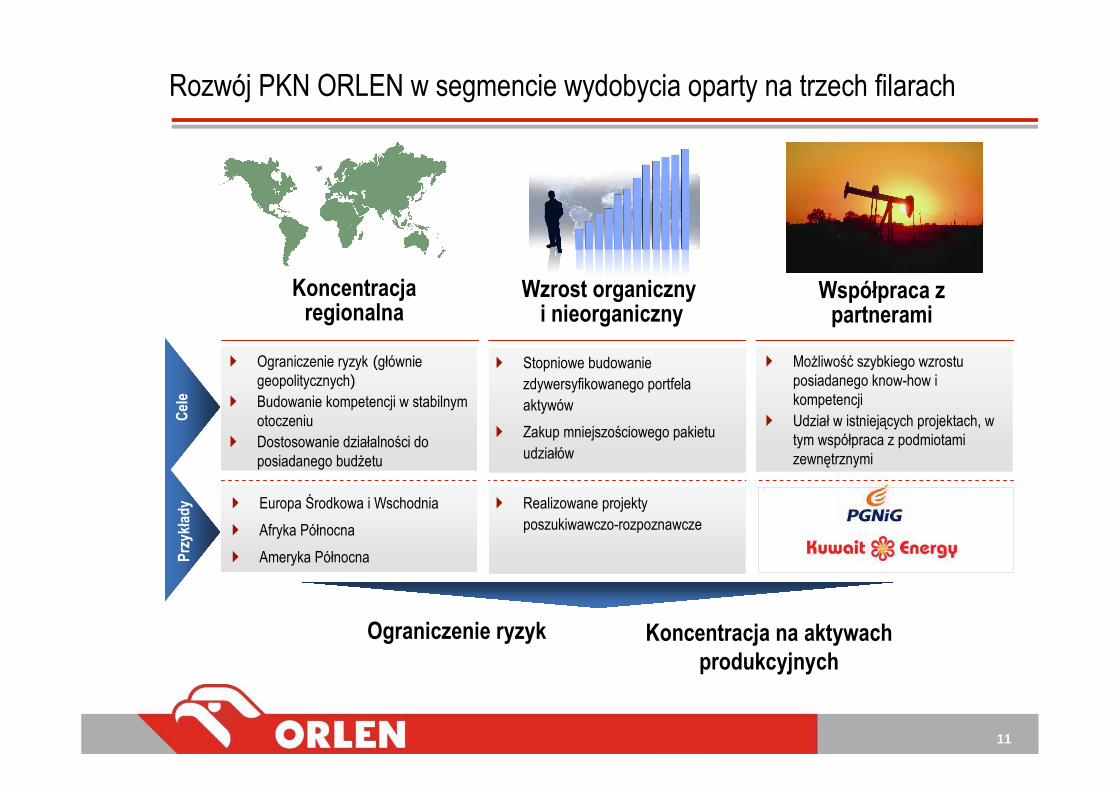

Rozwój PKN ORLEN w segmencie wydobycia oparty na trzech filarach

� Ograniczenie ryzyk (głównie geopolitycznych)

� Budowanie kompetencji w stabilnym otoczeniu

� Dostosowanie działalności do posiadanego budŜetu

� Stopniowe budowanie zdywersyfikowanego portfela aktywów

� Zakup mniejszościowego pakietu udziałów

� MoŜliwość szybkiego wzrostu posiadanego know-how i kompetencji

� Udział w istniejących projektach, w tym współpraca z podmiotami zewnętrznymi

� Europa Środkowa i Wschodnia

� Afryka Północna

� Ameryka Północna

� Realizowane projekty poszukiwawczo-rozpoznawcze

Koncentracja regionalna

Wzrost organicznyi nieorganiczny

Współpraca z partnerami

Przy

kład

yC

ele

Ograniczenie ryzyk Koncentracja na aktywach produkcyjnych

12

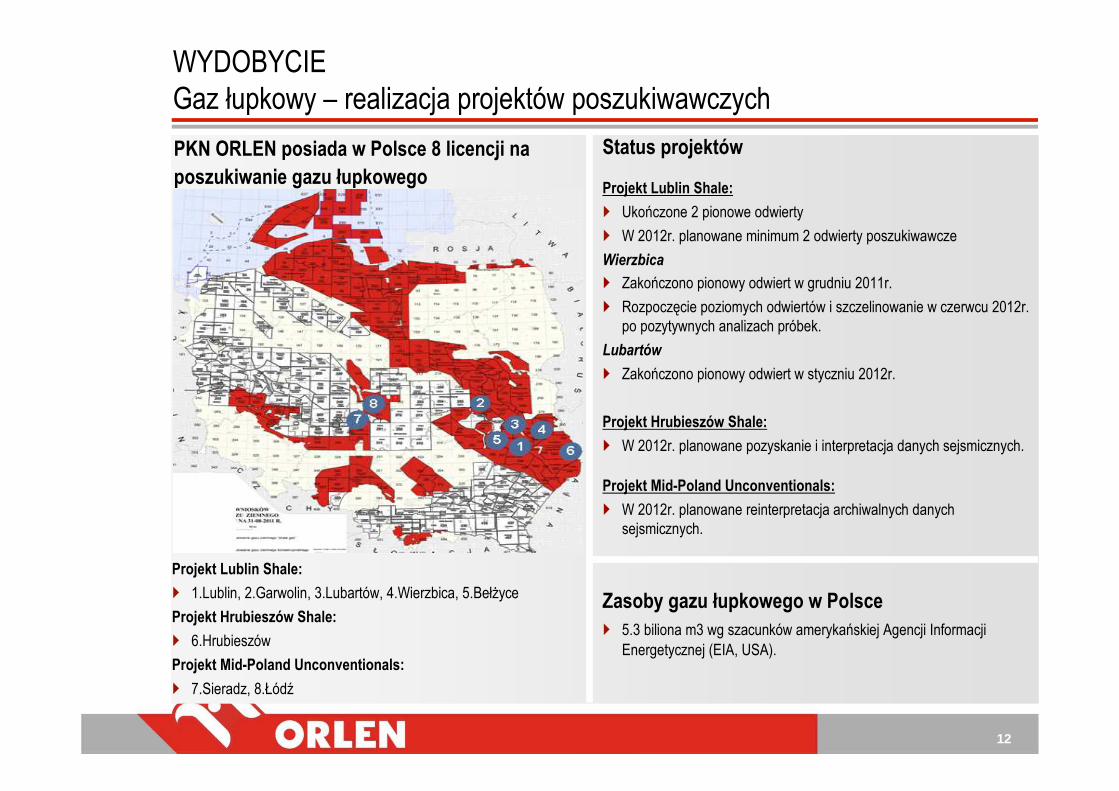

WYDOBYCIEGaz łupkowy – realizacja projektów poszukiwawczych

Status projektów

Projekt Lublin Shale:

� Ukończone 2 pionowe odwierty

� W 2012r. planowane minimum 2 odwierty poszukiwawcze

Wierzbica

� Zakończono pionowy odwiert w grudniu 2011r.

� Rozpoczęcie poziomych odwiertów i szczelinowanie w czerwcu 2012r. po pozytywnych analizach próbek.

Lubartów

� Zakończono pionowy odwiert w styczniu 2012r.

Projekt Hrubieszów Shale:

� W 2012r. planowane pozyskanie i interpretacja danych sejsmicznych.

Projekt Mid-Poland Unconventionals:

� W 2012r. planowane reinterpretacja archiwalnych danych sejsmicznych.

Zasoby gazu łupkowego w Polsce� 5.3 biliona m3 wg szacunków amerykańskiej Agencji Informacji

Energetycznej (EIA, USA).

PKN ORLEN posiada w Polsce 8 licencji na poszukiwanie gazu łupkowego

Projekt Lublin Shale:

� 1.Lublin, 2.Garwolin, 3.Lubartów, 4.Wierzbica, 5.BełŜyce

Projekt Hrubieszów Shale:

� 6.Hrubieszów

Projekt Mid-Poland Unconventionals:

� 7.Sieradz, 8.Łódź

13

WYDOBYCIE Projekty konwencjonalne – ropa i gaz

1. Szelf łotewski� Projekt off-shore na szelfie łotewskim realizowany wspólnie z Kuwait Energy Company.

� 2 koncesje poszukiwawczo-wydobywcze.

� W 2012r. planowany minimum 1 odwiert.

Status projektu:

� Trwa analiza nowo pozyskanych danych sejsmiki 3D i wybór lokalizacji otworów.

2. Lubelszczyzna� Projekt poszukiwawczy w Polsce (Lublin) w 100% realizowany przez ORLEN Upstream.

� 5 koncesji poszukiwawczych o pow. 4 700 km2.

� W 2012r. planowane prace sejsmiczne 3D i opcjonalnie 1 odwiert poszukiwawczy w przypadku pozytywnej oceny.

Status projektu:

� Trwa analiza danych i wybór miejsc odwiertów.

3. NiŜ Polski � Projekt poszukiwawczo – wydobywczy w Polsce (Sieraków) realizowany wspólnie z PGNiG

S.A. (PKN ORLEN posiada 49% udziałów).

� 1 koncesja poszukiwawczo-wydobywcza.

� W 2012r. planowany 1 odwiert rozpoznawczy.

Status projektu:

� Zakończono odwiert rozpoznawczy. Trwa analiza danych i wybór miejsca kolejnego odwiertu.

14

ENERGETYKANowe projekty i poprawa efektywności posiadanych aktywów

NOWE PROJEKTY1. Budowa elektrowni gazowej o mocy do 500 MWe we Włocławku� Zaawansowane przygotowanie inwestycji: posiadamy decyzję środowiskową, umowę

przyłączeniową do sieci energetycznej oraz pozwolenie na budowę bloku energetycznego.

� Podpisana umowa z GAZ-SYSTEMEM na budowę gazociągu przyłączeniowego.

� Proces wyboru wykonawcy elektrowni w formule „pod klucz” w I półroczu 2012r.

� Elektrownia prócz sprzedaŜy komercyjnej zaspokoi potrzeby energetyczne Anwilu.

� Planowane rozpoczęcie budowy bloku w 2012r. i oddanie do eksploatacji na przełomie 2014/2015.

� Szacowane nakłady inwestycyjne ok. 1,5 mld PLN.

2. Potencjalna budowa kolejnej elektrowni w Płocku

POPRAWA EFEKTYWNOŚCI AKTYWÓW1. Modernizacja elektrociepłowni w Płocku� Program inwestycyjny w wysokości ok.1 mld PLN w ciągu 2-3 lat.

� Celem jest sprostanie wymogom środowiskowym tj. ograniczenie emisji o 90% oraz zwiększenie mocy wytwórczych (zwiększenie produkcji energii o 20% i pary cieplnej o 7% do roku 2017).

� Decyzja o wyborze kontrahenta na budowę w I połowie 2012r.

� Oddanie do eksploatacji do końca 2015r.

2. Restrukturyzacja i modernizacja elektrociepłowni w Unipetrolu

15

Agenda

Podsumowanie

Ogólne informacje

Wydobycie i energetyka

Podstawowe segmenty

�

16

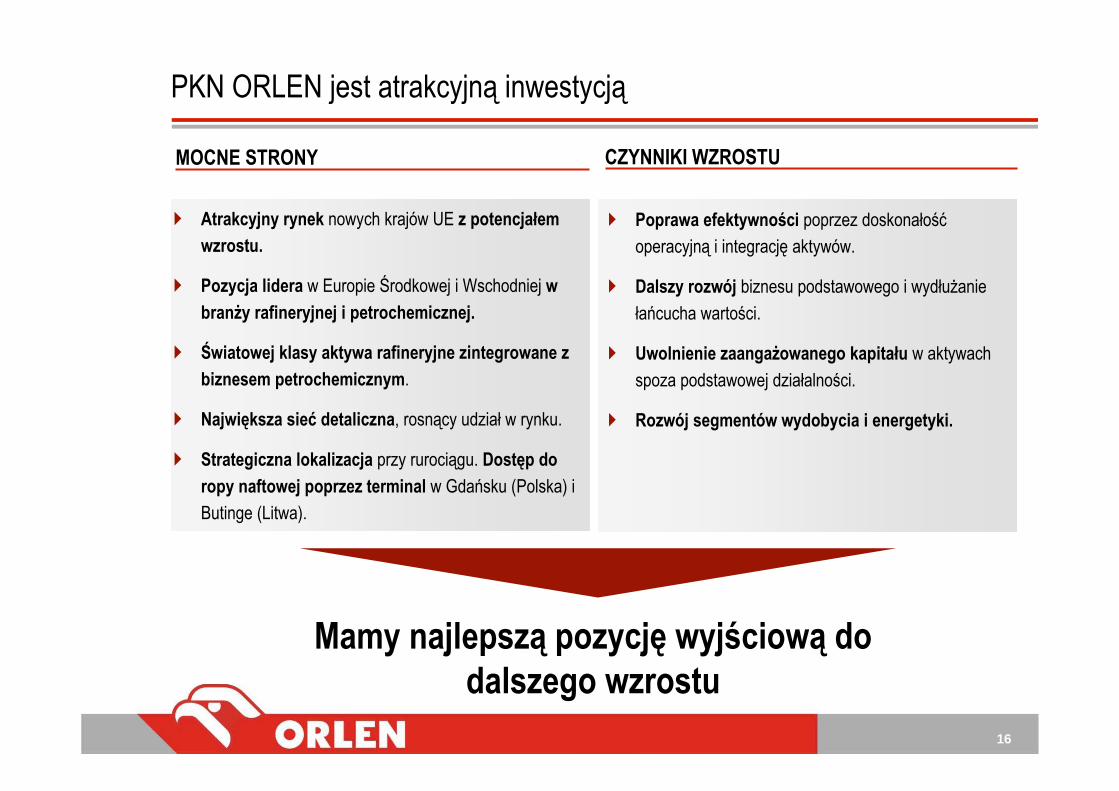

PKN ORLEN jest atrakcyjną inwestycją

� Atrakcyjny rynek nowych krajów UE z potencjałem

wzrostu.

� Pozycja lidera w Europie Środkowej i Wschodniej w

branŜy rafineryjnej i petrochemicznej.

� Światowej klasy aktywa rafineryjne zintegrowane z

biznesem petrochemicznym.

� Największa sieć detaliczna, rosnący udział w rynku.

� Strategiczna lokalizacja przy rurociągu. Dostęp do

ropy naftowej poprzez terminal w Gdańsku (Polska) i

Butinge (Litwa).

� Poprawa efektywności poprzez doskonałość

operacyjną i integrację aktywów.

� Dalszy rozwój biznesu podstawowego i wydłuŜanie

łańcucha wartości.

� Uwolnienie zaangaŜowanego kapitału w aktywach

spoza podstawowej działalności.

� Rozwój segmentów wydobycia i energetyki.

Mamy najlepszą pozycję wyjściową do dalszego wzrostu

MOCNE STRONY CZYNNIKI WZROSTU

17

Dziękujemy za uwagę

W celu uzyskania dalszych informacji o PKN ORLEN, prosimy o kontakt z Biurem Relacji Inwestorskich:telefon: + 48 24 256 81 80

faks: + 48 24 367 77 11

e-mail: [email protected]

www.orlen.pl

18

Agenda

Slajdy pomocnicze�

19

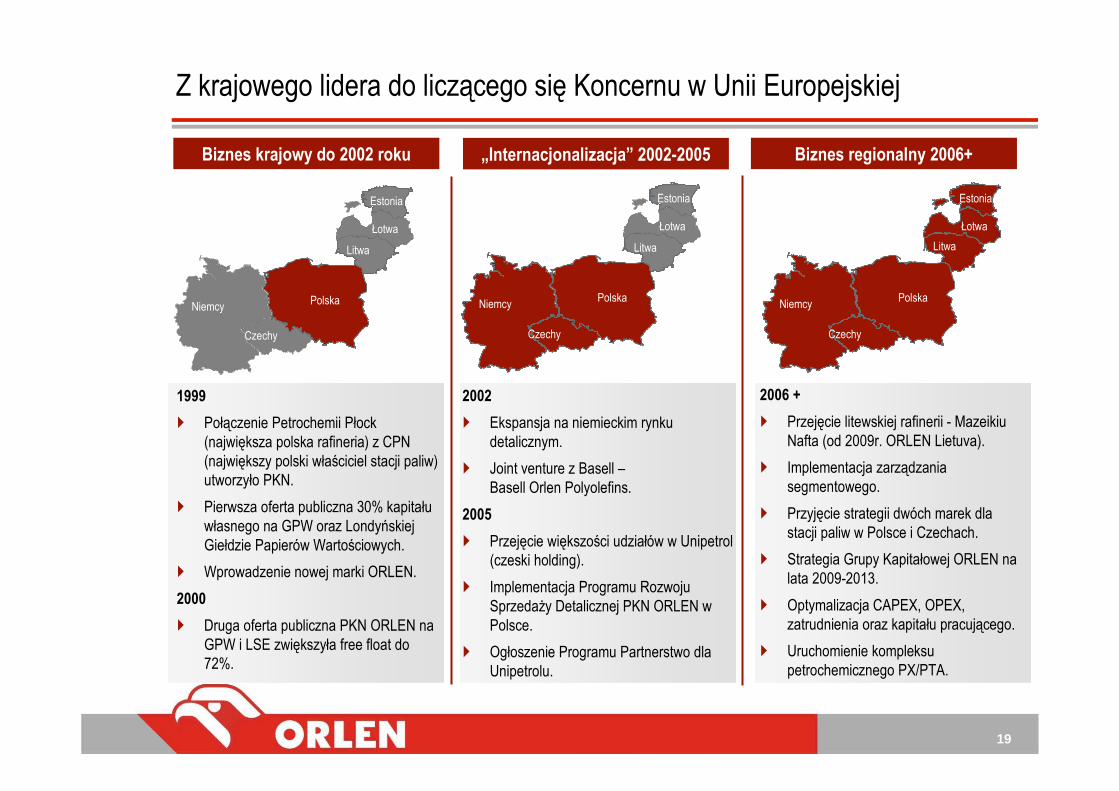

Z krajowego lidera do liczącego się Koncernu w Unii Europejskiej

1999

� Połączenie Petrochemii Płock (największa polska rafineria) z CPN (największy polski właściciel stacji paliw) utworzyło PKN.

� Pierwsza oferta publiczna 30% kapitału własnego na GPW oraz Londyńskiej Giełdzie Papierów Wartościowych.

� Wprowadzenie nowej marki ORLEN.

2000

� Druga oferta publiczna PKN ORLEN na GPW i LSE zwiększyła free float do 72%.

PolskaNiemcy

Czechy

Litwa

Łotwa

Estonia

Biznes krajowy do 2002 roku „Internacjonalizacja” 2002-2005 Biznes regionalny 2006+

2002

� Ekspansja na niemieckim rynku detalicznym.

� Joint venture z Basell –Basell Orlen Polyolefins.

2005

� Przejęcie większości udziałów w Unipetrol (czeski holding).

� Implementacja Programu Rozwoju SprzedaŜy Detalicznej PKN ORLEN w Polsce.

� Ogłoszenie Programu Partnerstwo dla Unipetrolu.

2006 +

� Przejęcie litewskiej rafinerii - MazeikiuNafta (od 2009r. ORLEN Lietuva).

� Implementacja zarządzania segmentowego.

� Przyjęcie strategii dwóch marek dla stacji paliw w Polsce i Czechach.

� Strategia Grupy Kapitałowej ORLEN na lata 2009-2013.

� Optymalizacja CAPEX, OPEX, zatrudnienia oraz kapitału pracującego.

� Uruchomienie kompleksu petrochemicznego PX/PTA.

PolskaNiemcy

Czechy

Litwa

Łotwa

Estonia

PolskaNiemcy

Czechy

Litwa

Łotwa

Estonia

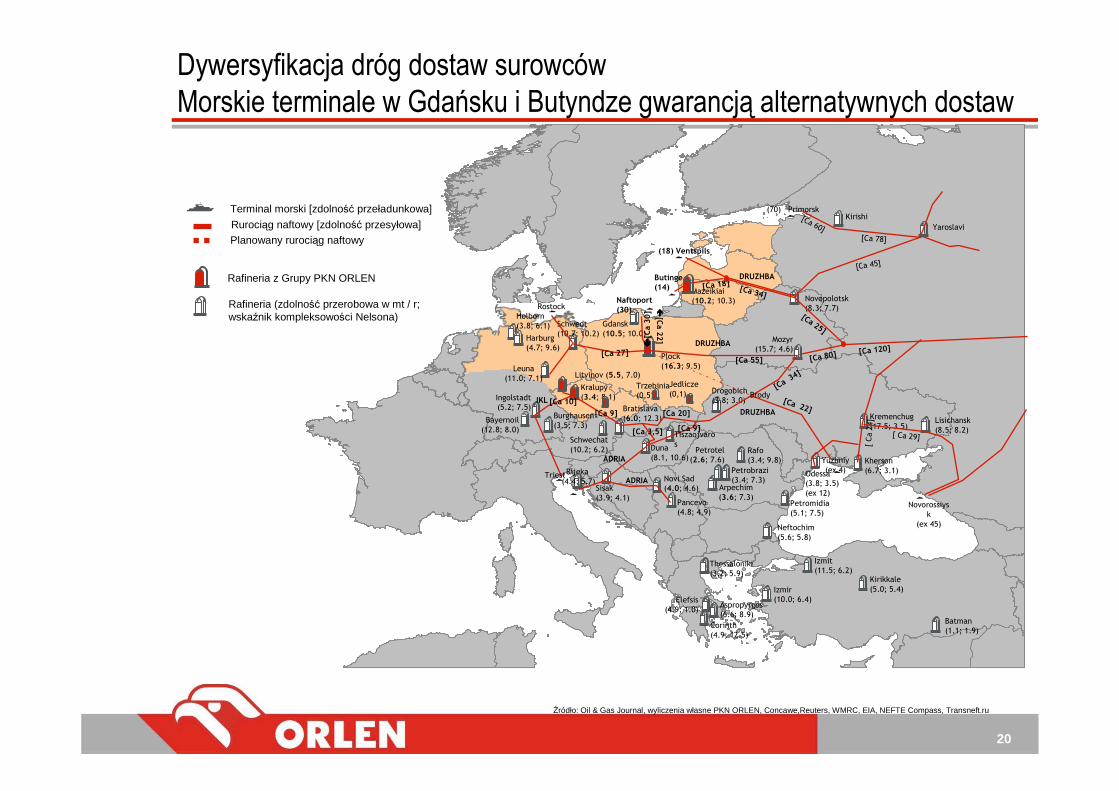

20

Rafineria (zdolność przerobowa w mt / r; wskaźnik kompleksowości Nelsona)

Źródło: Oil & Gas Journal, wyliczenia własne PKN ORLEN, Concawe,Reuters, WMRC, EIA, NEFTE Compass, Transneft.ru

�Rurociąg naftowy [zdolność przesyłowa]

Rafineria z Grupy PKN ORLEN

Planowany rurociąg naftowy

Terminal morski [zdolność przeładunkowa]

Lisichansk

(8.5; 8.2)

Batman

(1.1; 1.9)

Yaroslavi

Ingolstadt

(5.2; 7.5)

Litvinov (5.5, 7.0)

Kralupy

(3.4; 8.1)

Plock

(16.3; 9.5)

Gdansk

(10.5; 10.0)

Mazeikiai

(10.2; 10.3) Novopolotsk

(8.3; 7.7)

Mozyr

(15.7; 4.6)

Bratislava

(6.0; 12.3)

Schwechat

(10.2; 6.2)

Burghausen

(3.5; 7.3)

Holborn

(3.8; 6.1)

Bayernoil

(12.8; 8.0)

Harburg

(4.7; 9.6)

Leuna

(11.0; 7.1)

Schwedt

(10.7; 10.2)

Aspropyrgos

(6.6; 8.9)

Corinth

(4.9; 12.5)

Elefsis

(4.9; 1.0)

Thessaloniki

(3.2; 5.9)

Izmit

(11.5; 6.2)

Izmir

(10.0; 6.4)

Kirikkale

(5.0; 5.4)

Duna

(8.1, 10.6)

Arpechim

(3.6; 7.3)

Petrobrazi

(3.4; 7.3)

Petrotel

(2.6; 7.6)Rafo

(3.4; 9.8)

Petromidia

(5.1; 7.5)

Rijeka

(4.4; 5.7)Sisak

(3.9; 4.1)

Novi Sad

(4.0; 4.6)

Pancevo

(4.8; 4.9)

Neftochim

(5.6; 5.8)

Drogobich

(3.8; 3.0)

Kremenchug

(17.5; 3.5)

Odessa

(3.8; 3.5)

(ex 12)

Kherson

(6.7; 3.1)

DRUZHBA

DRUZHBA

DRUZHBA

ADRIA

IKL

ADRIA

�(18) Ventspils

Butinge(14)

�

(70) Primorsk� Kirishi

Yuzhniy

(ex 4)�

Brody

Tiszaojvaro

s

�

Triest�

�

Rostock�

[Ca 78]

[Ca 60]

[Ca 34] [Ca 18]

[Ca 80]

[Ca 55]

[Ca 34]

[Ca 27]

�[Ca22]

�� ��[Ca30]

[ Ca 24]

[Ca 22]

Novorossiys

k

(ex 45)

�

[ Ca 29]

Trzebinia

(0,5)

Jedlicze

(0,1)

[Ca 45]

[Ca 25]

[Ca 120]

Naftoport

(30)

[Ca 20][Ca 9]

[Ca 10]

[Ca 9][Ca 3,5]

Dywersyfikacja dróg dostaw surowców Morskie terminale w Gdańsku i Butyndze gwarancją alternatywnych dostaw

21

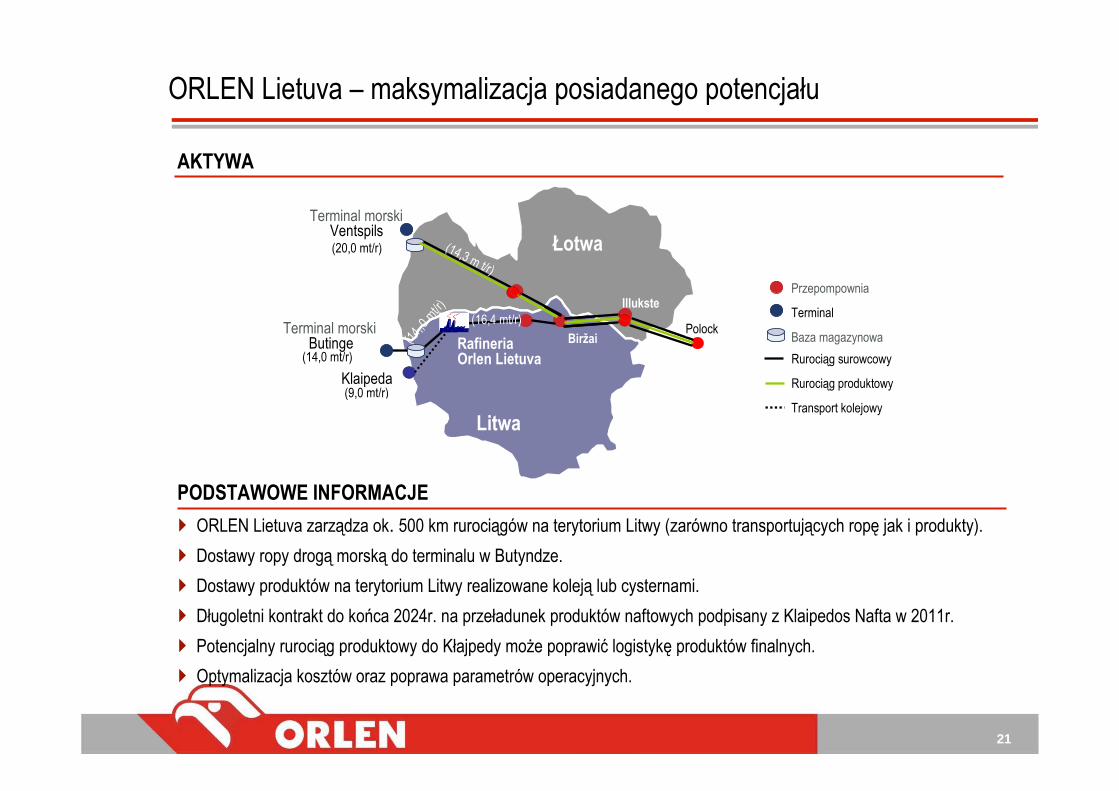

ORLEN Lietuva – maksymalizacja posiadanego potencjału

� ORLEN Lietuva zarządza ok. 500 km rurociągów na terytorium Litwy (zarówno transportujących ropę jak i produkty).

� Dostawy ropy drogą morską do terminalu w Butyndze.

� Dostawy produktów na terytorium Litwy realizowane koleją lub cysternami.

� Długoletni kontrakt do końca 2024r. na przeładunek produktów naftowych podpisany z Klaipedos Nafta w 2011r.

� Potencjalny rurociąg produktowy do Kłajpedy moŜe poprawić logistykę produktów finalnych.

� Optymalizacja kosztów oraz poprawa parametrów operacyjnych.

PODSTAWOWE INFORMACJE

AKTYWA

Rurociąg surowcowy

Rurociąg produktowy

Transport kolejowy

Przepompownia

Terminal

Baza magazynowaMažeikių

Nafta

Klaipeda

Joniskis

Łotwa

Terminal morski Butinge Rafineria

Orlen Lietuva

Litwa

Illukste

Biržai

Terminal morskiVentspils(20,0 mt/r)

(14,0 mt/r)

(14,3 m t/r)

(14,,0

mt/r)

(16,4 mt/r)

Klaipeda(9,0 mt/r)

Polock

22

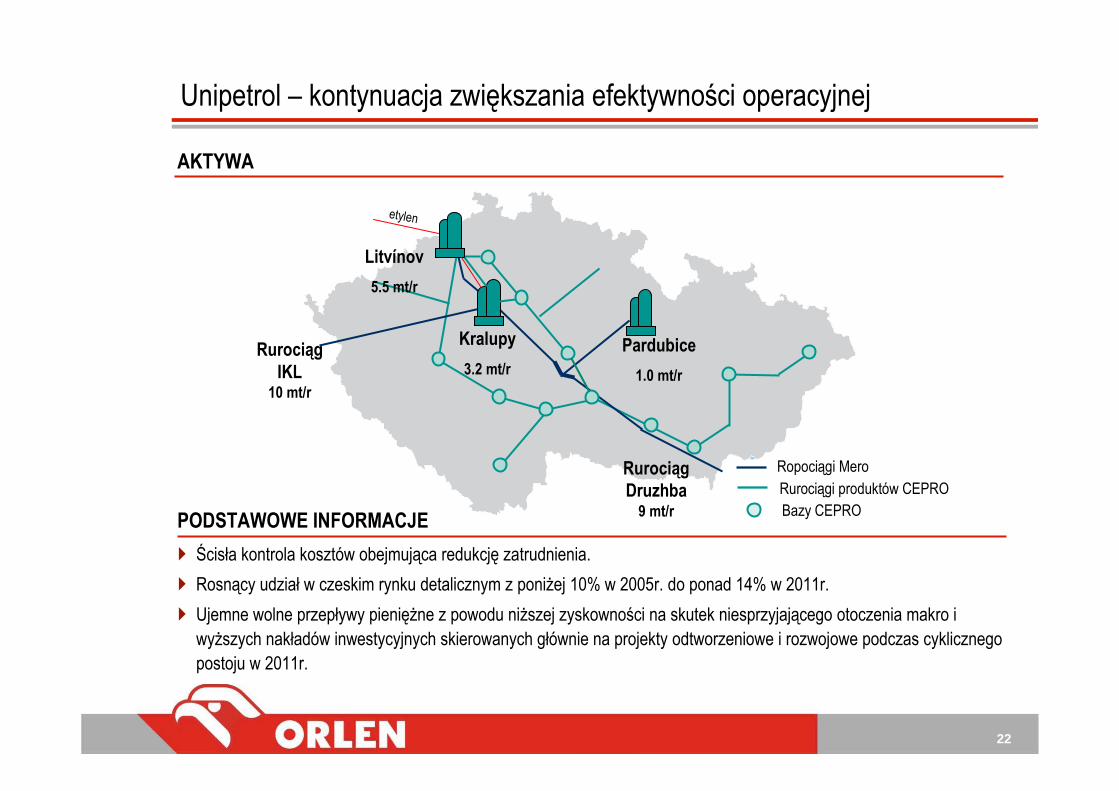

Unipetrol – kontynuacja zwiększania efektywności operacyjnej

� Ścisła kontrola kosztów obejmująca redukcję zatrudnienia.

� Rosnący udział w czeskim rynku detalicznym z poniŜej 10% w 2005r. do ponad 14% w 2011r.

� Ujemne wolne przepływy pienięŜne z powodu niŜszej zyskowności na skutek niesprzyjającego otoczenia makro i wyŜszych nakładów inwestycyjnych skierowanych głównie na projekty odtworzeniowe i rozwojowe podczas cyklicznego postoju w 2011r.

PODSTAWOWE INFORMACJE

AKTYWA

Rurociąg IKL

10 mt/r

Rurociągi produktów CEPRO

Ropociągi Mero

Bazy CEPRO

Kralupy

3.2 mt/r

Pardubice

1.0 mt/r

Litvínov

5.5 mt/r

Rurociąg Druzhba

9 mt/r

etylen

23

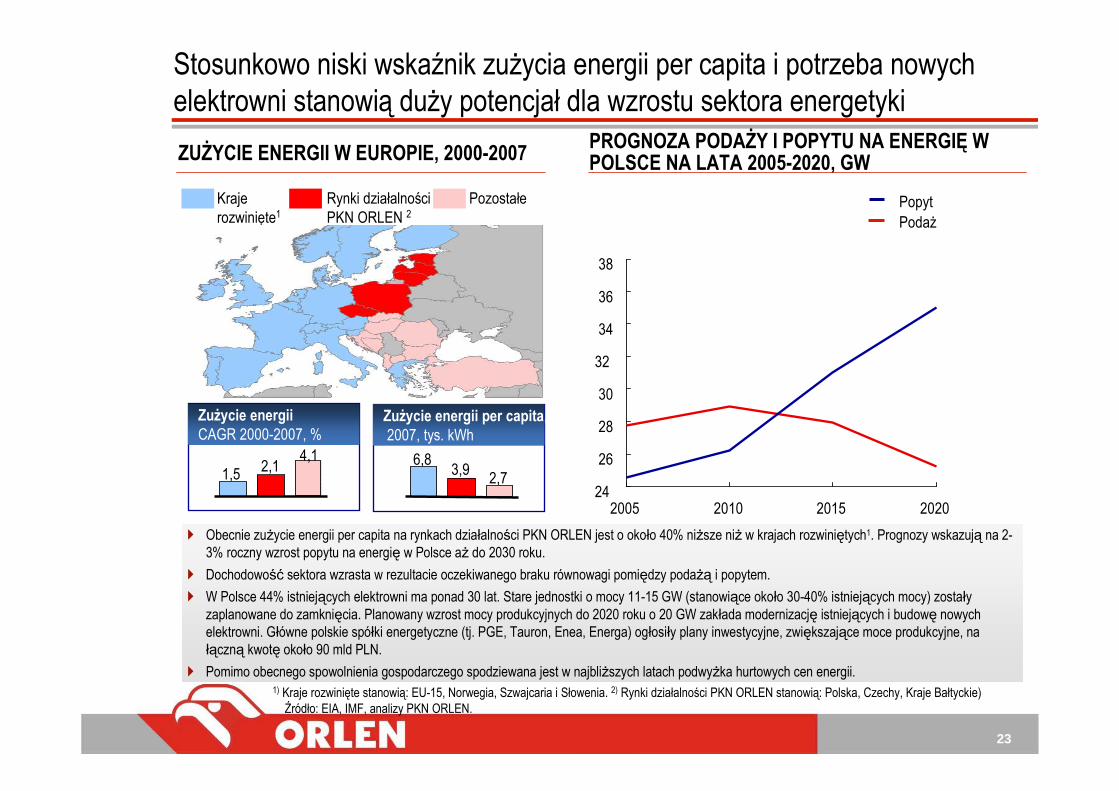

ZuŜycie energiiCAGR 2000-2007, %

ZuŜycie energii per capita,2007, tys. kWh

1) Kraje rozwinięte stanowią: EU-15, Norwegia, Szwajcaria i Słowenia. 2) Rynki działalności PKN ORLEN stanowią: Polska, Czechy, Kraje Bałtyckie)Źródło: EIA, IMF, analizy PKN ORLEN.

6,83,9 2,7

ZUśYCIE ENERGII W EUROPIE, 2000-2007

Kraje rozwinięte1

Rynki działalności PKN ORLEN 2

Pozostałe

PROGNOZA PODAśY I POPYTU NA ENERGIĘ W POLSCE NA LATA 2005-2020, GW

PopytPodaŜ

1,5 2,14,1

24

26

28

30

32

34

36

38

2005 2010 2015 2020

Stosunkowo niski wskaźnik zuŜycia energii per capita i potrzeba nowych elektrowni stanowią duŜy potencjał dla wzrostu sektora energetyki

� Obecnie zuŜycie energii per capita na rynkach działalności PKN ORLEN jest o około 40% niŜsze niŜ w krajach rozwiniętych1. Prognozy wskazują na 2-3% roczny wzrost popytu na energię w Polsce aŜ do 2030 roku.

� Dochodowość sektora wzrasta w rezultacie oczekiwanego braku równowagi pomiędzy podaŜą i popytem.

� W Polsce 44% istniejących elektrowni ma ponad 30 lat. Stare jednostki o mocy 11-15 GW (stanowiące około 30-40% istniejących mocy) zostały zaplanowane do zamknięcia. Planowany wzrost mocy produkcyjnych do 2020 roku o 20 GW zakłada modernizację istniejących i budowę nowych elektrowni. Główne polskie spółki energetyczne (tj. PGE, Tauron, Enea, Energa) ogłosiły plany inwestycyjne, zwiększające moce produkcyjne, na łączną kwotę około 90 mld PLN.

� Pomimo obecnego spowolnienia gospodarczego spodziewana jest w najbliŜszych latach podwyŜka hurtowych cen energii.

24

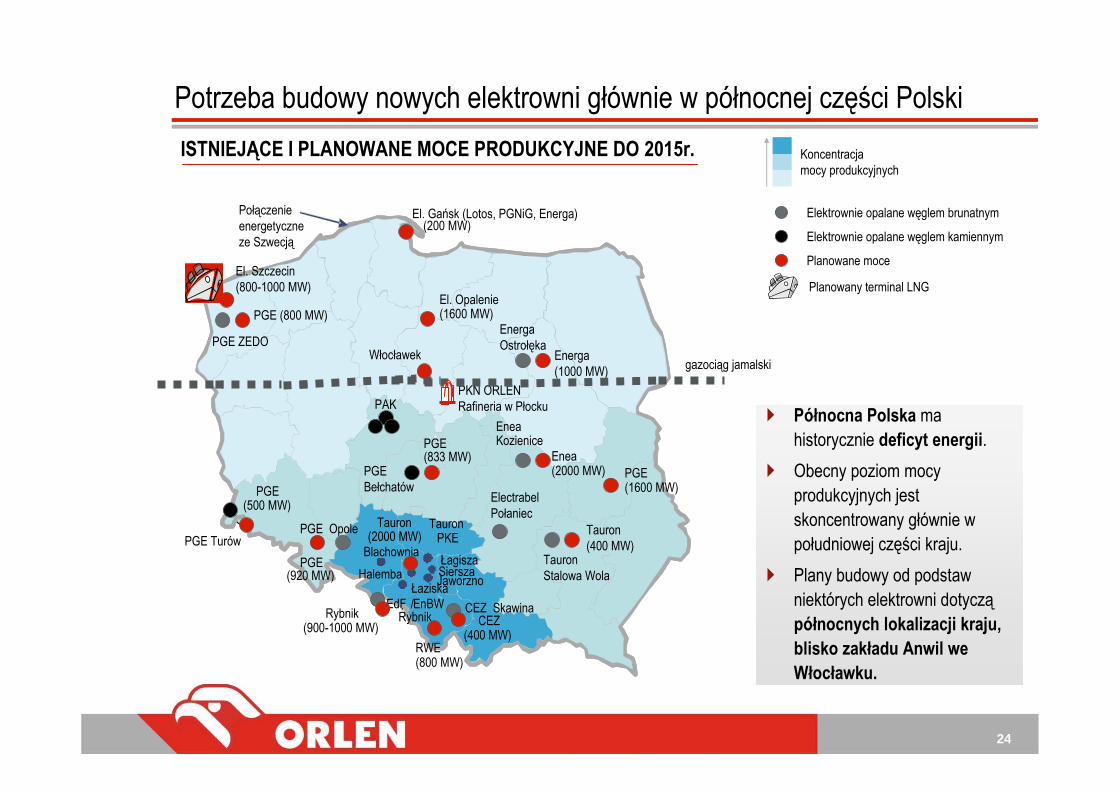

Potrzeba budowy nowych elektrowni głównie w północnej części Polski

ISTNIEJĄCE I PLANOWANE MOCE PRODUKCYJNE DO 2015r.

Rybnik (900-1000 MW)

Ostro leka

Jaworzno

Rybnik

Siersza

Skawina

Dolna Odra

Turów Polaniec

Wola

Blachownia

LaziskaHalemba

Lagisza

Belchatów

PAK

Kozienice

PKE

BOT

Opole

JaworznoSiersza

CEZ Skawina

Łagisza

Tauron(400 MW)

PGE (1600 MW)

ElectrabelPołaniec

EneaKozienice

Enea(2000 MW)

EnergaOstrołęka

Energa(1000 MW)

El. Opalenie(1600 MW)

Połączenie energetyczne ze Szwecją

PGE ZEDO

PGE (800 MW)

El. Szczecin(800-1000 MW)

Włocławek

CEZ (400 MW)

RWE (800 MW)

EdF /EnBWRybnik

PGE Opole

PGE (920 MW)

PGE Turów

PGE (500 MW)

PGEBełchatów

PGE (833 MW)

TauronPKE

Tauron(2000 MW)

PAK

Blachownia

Halemba

Koncentracja mocy produkcyjnych

Łaziska

TauronStalowa Wola

(200 MW)El. Gańsk (Lotos, PGNiG, Energa)

� Północna Polska ma historycznie deficyt energii.

� Obecny poziom mocy produkcyjnych jest skoncentrowany głównie w południowej części kraju.

� Plany budowy od podstaw niektórych elektrowni dotycząpółnocnych lokalizacji kraju, blisko zakładu Anwil we Włocławku.

PKN ORLENRafineria w Płocku

Planowane moce

Elektrownie opalane węglem kamiennym

Elektrownie opalane węglem brunatnym

Planowany terminal LNG

gazociąg jamalski

25

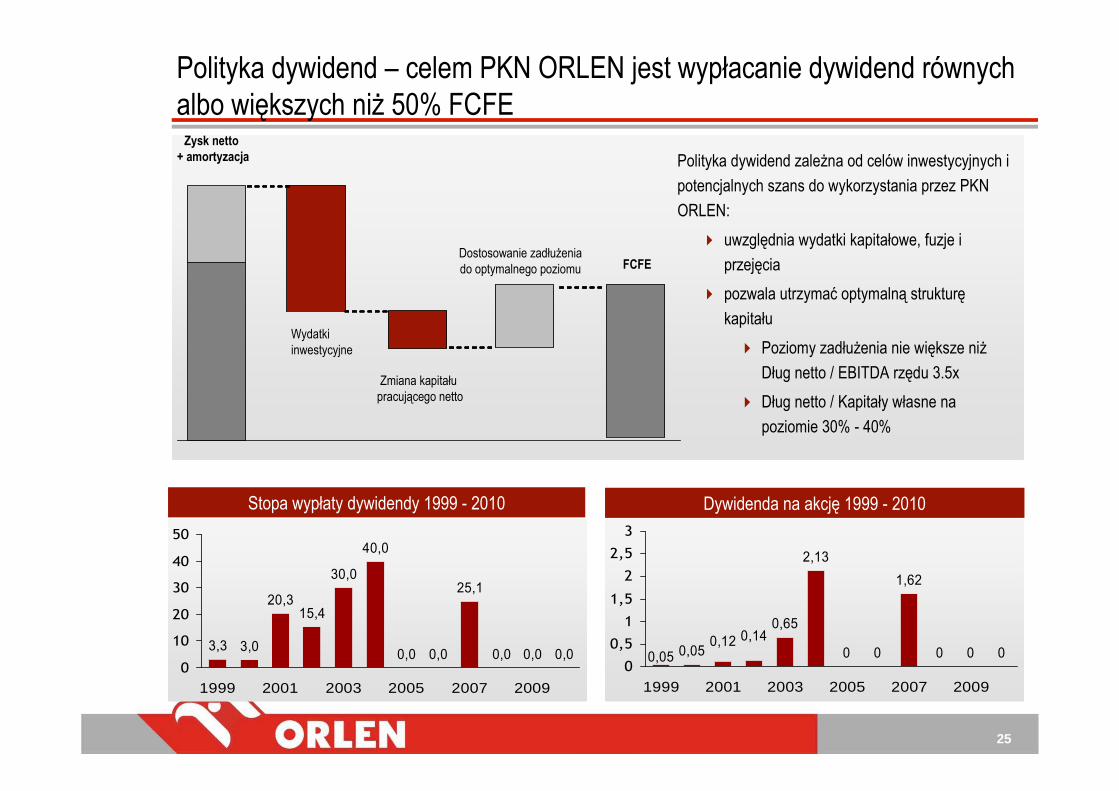

Polityka dywidend – celem PKN ORLEN jest wypłacanie dywidend równych albo większych niŜ 50% FCFE

3,3 3,0

20,315,4

30,0

40,0

25,1

0,00,00,00,00,00

10

20

30

40

50

1999 2001 2003 2005 2007 2009

0,65

2,13

1,62

00,140,12

0,05 0,05 0 0 0 00

0,5

1

1,5

2

2,5

3

1999 2001 2003 2005 2007 2009

Stopa wypłaty dywidendy 1999 - 2010 Dywidenda na akcję 1999 - 2010

Polityka dywidend zaleŜna od celów inwestycyjnych i

potencjalnych szans do wykorzystania przez PKN

ORLEN:

� uwzględnia wydatki kapitałowe, fuzje i

przejęcia

� pozwala utrzymać optymalną strukturę

kapitału

� Poziomy zadłuŜenia nie większe niŜ

Dług netto / EBITDA rzędu 3.5x

� Dług netto / Kapitały własne na

poziomie 30% - 40%

Zysk netto + amortyzacja

Wydatkiinwestycyjne

Zmiana kapitału pracującego netto

Dostosowanie zadłuŜenia do optymalnego poziomu FCFE

26

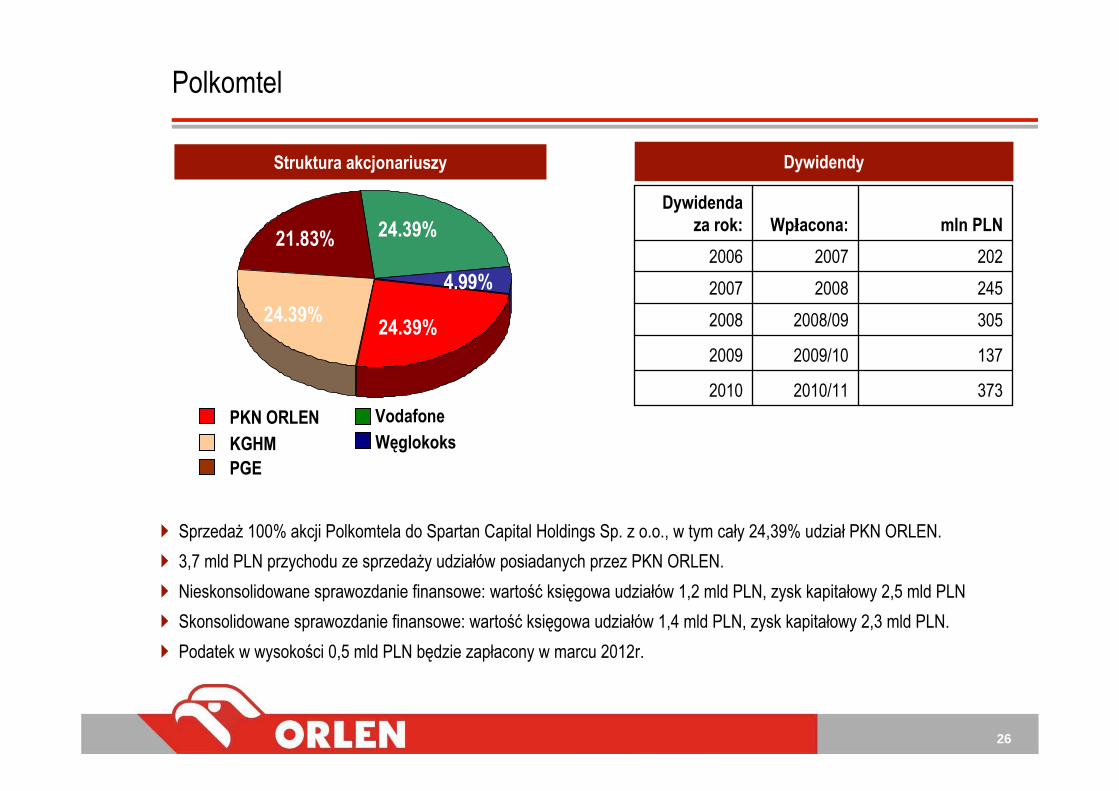

Polkomtel

� SprzedaŜ 100% akcji Polkomtela do Spartan Capital Holdings Sp. z o.o., w tym cały 24,39% udział PKN ORLEN.

� 3,7 mld PLN przychodu ze sprzedaŜy udziałów posiadanych przez PKN ORLEN.

� Nieskonsolidowane sprawozdanie finansowe: wartość księgowa udziałów 1,2 mld PLN, zysk kapitałowy 2,5 mld PLN

� Skonsolidowane sprawozdanie finansowe: wartość księgowa udziałów 1,4 mld PLN, zysk kapitałowy 2,3 mld PLN.

� Podatek w wysokości 0,5 mld PLN będzie zapłacony w marcu 2012r.

PGEWęglokoks

PKN ORLEN KGHM

Vodafone

Struktura akcjonariuszy

24.39%

4.99%

Dywidendy

24.39%

24.39%21.83%

3732010/112010

1372009/102009

3052008/092008

24520082007

20220072006

mln PLNWpłacona:Dywidenda

za rok:

27

Efektywne stosowanie strategii dwóch marek w odpowiedzi na polaryzację rynku

Strategia marek PKN ORLEN

EKONOMICZNAPREMIUM

Polska

Czechy

Litwa

Niemcy

� Udany rebranding przejętej sieci wielu róŜnorodnych marek na sieć stacji premiumORLEN i ekonomicznych BLISKA

� Badania rynkowe mają pomóc wybrać ostatecznąstrategię brandingu

� Budowanie solidnych podstaw pod przyszły rozwój wysokiej jakości sieci ORLEN

� Skupienie działań na ekonomicznej marce STAR wyróŜniającej się konkurencyjnymi cenami i lepszą obsługą klientów

28

Niniejsza prezentacja została przygotowana przez PKN ORLEN („PKN ORLEN” lub "Spółka"). Ani niniejsza Prezentacja, ani jakakolwiek kopia niniejszej Prezentacji nie moŜe być powielona, rozpowszechniona ani przekazana, bezpośrednio lub pośrednio, jakiejkolwiek osobie w jakimkolwiek celu bez wiedzy i zgody PKN ORLEN. Powielanie, rozpowszechnianie i przekazywanie niniejszej Prezentacji w innych jurysdykcjach moŜe podlegać ograniczeniom prawnym, a osoby do których moŜe ona dotrzeć, powinny zapoznać się z wszelkimi tego rodzaju ograniczeniami oraz stosować się do nich. Nieprzestrzeganie tych ograniczeń moŜe stanowić naruszenie obowiązującego prawa.

Niniejsza Prezentacja nie zawiera kompletnej ani całościowej analizy finansowej lub handlowej PKN ORLEN ani Grupy PKN ORLEN, jak równieŜ nie przedstawia jej pozycji i perspektyw w kompletny ani całościowy sposób. PKN ORLEN przygotował Prezentację z naleŜytą starannością, jednak moŜe ona zawierać pewne nieścisłości lub opuszczenia. Dlatego zaleca się, aby kaŜda osoba zamierzająca podjąć decyzję inwestycyjną odnośnie jakichkolwiek papierów wartościowych wyemitowanych przez PKN ORLEN lub jej spółkę zaleŜną opierała się na informacjach ujawnionych w oficjalnych komunikatach PKN ORLEN zgodnie z przepisami prawa obowiązującymi PKN ORLEN.

Niniejsza Prezentacja oraz związane z nią slajdy oraz ich opisy mogą zawierać stwierdzenia dotyczące przyszłości. JednakŜe, takie prognozy nie mogą być odbierane jako zapewnienie czy projekcje co do oczekiwanych przyszłych wyników PKN ORLEN lub spółek grupy PKN ORLEN. Prezentacja nie moŜe być rozumiana jako prognoza przyszłych wyników PKN ORLEN i Grupy PKN ORLEN.

NaleŜy zauwaŜyć, Ŝe tego rodzaju stwierdzenia, w tym stwierdzenia dotyczące oczekiwań co do przyszłych wyników finansowych, nie stanowią gwarancji czy zapewnienia, Ŝe takie zostaną osiągnięte w przyszłości. Prognozy Zarządu są oparte na bieŜących oczekiwaniach lub poglądach członków Zarządu Spółki i są zaleŜne od szeregu czynników, które mogą powodować, Ŝe faktyczne wyniki osiągnięte przez PKN ORLEN będą w sposób istotny róŜnić się od wyników opisanych w tym dokumencie. Wiele spośród tych czynników pozostaje poza wiedzą, świadomością i/lub kontrolą Spółki czy moŜliwością ich przewidzenia przez Spółkę.

W odniesieniu do wyczerpującego charakteru lub rzetelności informacji przedstawionych w niniejszej Prezentacji nie mogą być udzielone Ŝadne zapewnienia ani oświadczenia. Ani PKN ORLEN, ani jej dyrektorzy, członkowie kierownictwa, doradcy lub przedstawiciele takich osób nie ponoszą Ŝadnej odpowiedzialności z jakiegokolwiek powodu wynikającego z dowolnego wykorzystania niniejszej Prezentacji. Ponadto, Ŝadne informacje zawarte w niniejszej Prezentacji nie stanowią zobowiązania ani oświadczenia ze strony PKN ORLEN, jej kierownictwa czy dyrektorów, Akcjonariuszy, podmiotów zaleŜnych, doradców lub przedstawicieli takich osób.

Niniejsza Prezentacja została sporządzona wyłącznie w celach informacyjnych i nie stanowi oferty kupna bądź sprzedaŜy ani oferty mającej na celu pozyskanie oferty kupna lub sprzedaŜy jakichkolwiek papierów wartościowych bądź instrumentów lub uczestnictwa w jakiejkolwiek przedsięwzięciu handlowym. Niniejsza Prezentacja nie stanowi oferty ani zaproszenia do dokonania zakupu bądź zapisu na jakiekolwiek papiery wartościowe w dowolnej jurysdykcji i Ŝadne postanowienia w niej zawarte nie będą stanowić podstawy Ŝadnej umowy, zobowiązania lub decyzji inwestycyjnej, ani teŜ nie naleŜy na niej polegać w związku z jakąkolwiek umową, zobowiązaniem lub decyzją inwestycyjną.

ZastrzeŜenia prawne

29

W celu uzyskania dalszych informacji o PKN ORLEN prosimy o kontakt z Biurem Relacji Inwestorskich:telefon: + 48 24 256 81 80

faks: + 48 24 367 77 11

e-mail: [email protected]

www.orlen.pl