Embed Size (px)

Citation preview

GUÍA PARA EJERCER LOS RECURSOS FINANCIEROS

EN LAS ESCUELAS BENEFICIADAS POR EL PROGRAMA ESCUELAS DE CALIDAD

EN MICHOACÁN

CICLO ESCOLAR 2010 - 2011

SECRETARÍA DE EDUCACIÓN EN EL ESTADOSUBSECRETARÍA DE EDUCACIÓN BÁSICA

PROGRAMA ESCUELAS DE CALIDAD

Leonel Godoy Rangel.Gobernador Constitucional del Estado de Michoacán

Graciela Carmina Andrade García PeláezSecretaría de Educación en el Estado

Lic. Rosa María Gutiérrez Cárdenas.Coordinadora de Contraloría en el Estado

Javier Vladimir Arreola Cortés.Subsecretario de Educación Básica

Juana Ma. Estrada JiménezCoordinadora General Estatal del Programa Escuelas de Calidad

Jorge Ramos SánchezCoordinador Académico Estatal del Programa Escuelas de Calidad

DIRECTORIO

Asesores Académicos

Ángel Regalado Morales.Cuitláhuac Cárdenas Delgado.Inocencio Rivera Hernández.José Antonio Vergara León.Julio César Adame Martínez.Ma. Cristina Salinas Cano.Ma. Elena Mercado Camargo.Marco Eric Pérez Aguilar.María del Rocío Alonzo Rubio.Pudente Ortega MagañaSusana García Correa.Yolanda Duarte Tejeda.

Área Financiera y de Servicios

Simoé Puente FivelaCoordinador

Cinthia Pricilla López LópezJavier Noda JésusMarco Jacobo Sosa Villagómez.María Magdalena Mondragón Villegas.Yadira Maribel Blancas Jacobo

Área de Informatica

Nestor Rubio GoveaResponsable

Abraham Shakir Torres LemusJosefa Bertha González Abellán.Juan Bosco Aguilar Cortés.Luis Fernando Zavala León.

Edición a cargo de la Coordinación General Estatal del Programa Escuelas de Calidad del Estado de Michoacán.

Edición 2010.

Edición: 2010D. R. Secretaría de Educación en el Estado, 2010Coordinación General Estatal del Programa Escuelas de Calidad.Av. Periodismo 1901, esquina con Victoriano Anguiano Col. Rector Miguel HidalgoMorelia Michoacán, México. Teléfonos (443) 308 55 28 y (443) 308 60 34Fax (443) 316 86 78.

ISBN: En trámiteImpreso en Morelia, Michoacán, MéxicoDistribución gratuita-Prohibida su venta

ÍNDICE

Introducción 7I. Propósito del Programa Escuelas de Calidad 9

Misión 9Visión 9

II. Políticas del Programa 11

Esquema Financiable 13III. Lineamientos del Programa 17IV. Políticas específicas para el ejercicio y ejecución de los recursos financieros.

25

4.1 Alta de bienes muebles 304.2 Contraloría Social 304.3 Descripción del Procedimiento para operar los re-cursos financieros.

38

4.4 Manejo de la cuenta de cheques 44V. Clasificación del gasto por capitulos, conceptos, parti-das y componentes.

49

Conceptos que corresponden al componente financia-ble “A”.

52

Conceptos que corresponden al componente financia-ble “B”.

63

VI. Cierre del ejercicio 696.1 Situaciones imprevistas 706.2 Documentación que deberá entregarse al final del ciclo escolar 2010 -2011. (PEC X)

71

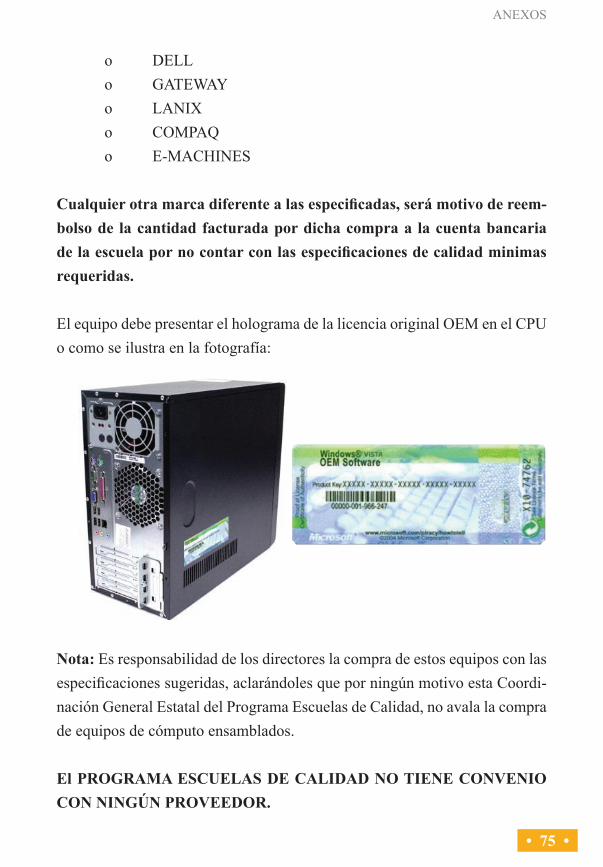

Anexos 73Anexo 8 Requisitos mÍnimos del equipo de cómputo 74Procedimiento de bajas de bienes muebles. 76

Cédula con Datos Fiscales para comprobación. 79

• 6 •

Guía para ejercer el Recurso Financiero

• 7 •

INTRODUCCIÓN

INTRODUCCIÓN

Con la finalidad de disponer mecanismos y facilitar el control y ejecución de los recursos asignados a las escuelas que participan en el Programa Escuelas de Calidad (PEC) para una administración corresponsable y una rendición de cuentas transparente, la Coordinación General Estatal del PEC, en colabora-ción con la Coordinación de Contraloría del Estado de Michoacán, ha elabo-rado el presente documento para directores y padres de familia responsables de administrar y ejercer los recursos de las escuelas beneficiadas por el PEC en el ciclo escolar 2010-2011 (PEC X).

Este documento contiene información para facilitar la operación del presu-puesto y precisar la composición de los gastos necesarios para ejecutar las actividades proyectadas en el Programa Anual de Trabajo (PAT), conforme a la clasificación por objeto del gasto por capítulos, conceptos y partidas y en consecuencia cumplir con la función específica de llevar a cabo el control de la administración de los recursos financieros, con base en las Reglas de Operación del PEC, publicadas en el Diario Oficial de la Federación el 24 de Diciembre del 2009.

La presente Guía tiene como Marco Normativo, la Legislación Federal y Es-tatal que regula la ejecución del Presupuesto y aplicación del Gasto Público.

• 8 •

Guía para ejercer el Recurso Financiero

• 9 •

I. PROPÓSITO DEL PROGRAMA ESCUELAS DE CALIDAD

I. PROPÓSITO DEL PROGRAMA ESCUELAS DE CALIDAD

El propósito general del Programa Escuelas de Calidad (PEC) es mejorar la calidad de la educación que se imparte en las escuelas públicas de educación básica, con base en el fortalecimiento, articulación y alineación de los progra-mas y proyectos públicos de los distintintos sectores y niveles gubernamenta-les y sociales, a través de la consolidación del Modelo de Gestión Educativa Estratégica (MGEE) como elemento articulador e integrador de los esfuerzos orientados al mejoramiento del logro educativo, coadyuvando en la toma de decisiones corresponsable, a partir del análisis de los resultados del proceso de autoevaluación que permita transformar la cultura organizacional y el fun-cionamiento de las escuelas públicas que voluntariamente se incorporen al PEC,enfocado a la mejora de los aprendizajes de los estudiantes, la práctica docente, la participación social y la rendición de cuentas.

Misión

Instituir en las escuelas públicas de educación básica un modelo de gestión educativa estratégica, mediante una planeación participativa y un liderazgo compartido, teniendo como principios el respeto a las diferencias, el trabajo colaborativo, prácticas docentes flexibles con mecanismos claros de medi-ción de los resultados y la transparencia en la rendición de cuentas.

Visión

Para el año 2014 las escuelas de Educación Básica de Michoacán trabajan de manera articulada con las instituciones implicadas, y sus actores fundamenta-les: maestros, alumnos, y padres de familia desarrollando el Modelo de Ges-tión Educativa Estratégica del PEC, impactando en la calidad del aprendizaje de los alumnos y con ello en la transformación de sus localidades.

• 10 •

Guía para ejercer el Recurso Financiero

• 11 •

II POLÍTICAS DEL PROGRAMA

II. POLÍTICAS DEL PROGRAMA

“Este programa forma parte de una política nacional de reforma de la institución escolar”

La Secretaria de Educación Pública, creó el Fondo Nacional para Escuelas de Calidad a través del cual asignó recursos a las Entidades Federativas en la proporción que represente su población de cuatro a catorce años respecto del total nacional de acuerdo con la información estadística oficial más reciente.

El Gobierno de Michoacán continuará operando el Fideicomiso de este Pro-grama con el Banco BBVA Bancomer Servicios, S.A. Institución de Banca Múltiple para apoyo de las escuelas, con el propósito de administrar los recur-sos de este programa y garantizar su uso eficaz y transparente.

Dicho compromiso está supervisado por la Secretaría de Finanzas y Adminis-tración, a través de la Dirección de Crédito y fiscalizado por la Coordinación de Contraloría del Estado de Michoacán (COCOEM).

El Fideicomiso del Programa Escuelas de Calidad se integra de la siguiente manera:

I. Fideicomitente El Gobierno del Estado de Michoacán y la Secretaría de Educación.

II. Fiduciario. BBVA Bancomer Servicios, S.A. Institución de Banca Múltiple.

III. Fideicomisario. El propio Fideicomitente, las escuelas cuyo proyecto haya sido aprobado por el Comité Dictaminador, y dada la instruc- ción, al Fiduciario por la Secretaria Técnica del Comité Técnico.

• 12 •

Guía para ejercer el Recurso Financiero

El Comité Técnico está integrado por nueve miembros propietarios y sus res-pectivos suplentes, que son las personas que en su momento ocupen los si-guientes cargos:

1. El C. Secretario de Educación del Estado ó la persona que este designe quién será el Presidente.

2. El Coordinador General Estatal del Programa Escuelas de Calidad, como Secretario Técnico.

3. El Coordinador de Contraloría del Estado de Michoacán, como Comisa-rio.

4. El Secretario de Finanzas y Administración del Estado, como Vocal5. El Titular de la Oficina de Servicios Federales y de Apoyo a la Educación

en el Estado, como Vocal.6. El Director General del Instituto de Infraestructura Educativa en el Estado

de Michoacán, como Vocal.7. El Subsecretario de Educación Básica, como Vocal.8. El Coordinador de Planeación, Evaluación y Programación Educativa de

la Secretaría de Educación en el Estado, como Vocal.9. El Coordinador de Planeación para el Desarrollo del Estado, como Vocal.

• 13 •

II POLÍTICAS DEL PROGRAMA

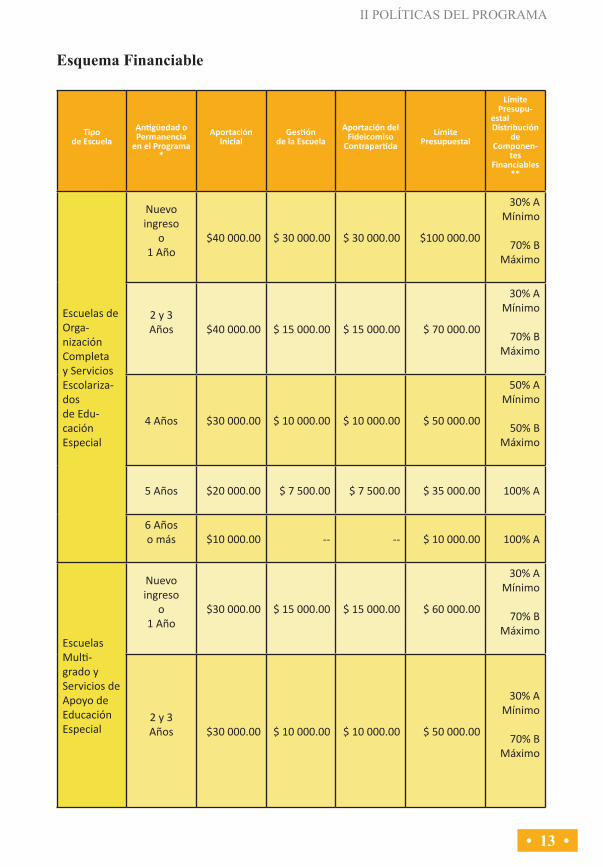

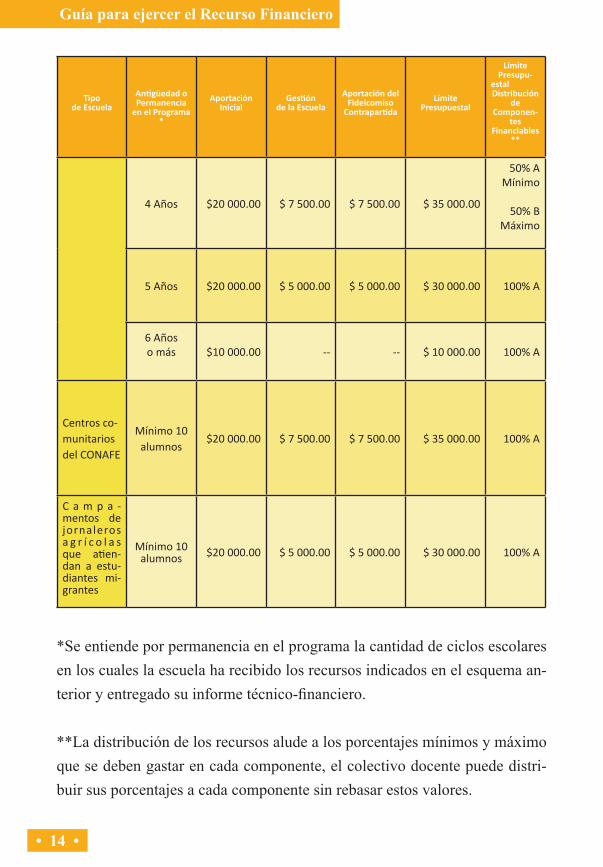

Esquema Financiable

Tipode Escuela

Antigüedad o Permanencia

en el Programa *

AportaciónInicial

Gestiónde la Escuela

Aportación del Fideicomiso

ContrapartidaLímite

Presupuestal

LímitePresupu-

estal Distribución

deComponen-

tesFinanciables

**

Escuelas de Orga-nización Completa y Servicios Escolariza-dos de Edu-cación Especial

Nuevo ingreso

o1 Año

$40 000.00 $ 30 000.00 $ 30 000.00 $100 000.00

30% AMínimo

70% BMáximo

2 y 3Años $40 000.00 $ 15 000.00 $ 15 000.00 $ 70 000.00

30% AMínimo

70% BMáximo

4 Años $30 000.00 $ 10 000.00 $ 10 000.00 $ 50 000.00

50% AMínimo

50% BMáximo

5 Años $20 000.00 $ 7 500.00 $ 7 500.00 $ 35 000.00 100% A

6 Añoso más $10 000.00 -- -- $ 10 000.00 100% A

Escuelas Multi-grado y Servicios de Apoyo de Educación Especial

Nuevo ingreso

o1 Año

$30 000.00 $ 15 000.00 $ 15 000.00 $ 60 000.00

30% AMínimo

70% BMáximo

2 y 3Años $30 000.00 $ 10 000.00 $ 10 000.00 $ 50 000.00

30% AMínimo

70% BMáximo

• 14 •

Guía para ejercer el Recurso Financiero

Tipode Escuela

Antigüedad o Permanencia

en el Programa *

AportaciónInicial

Gestiónde la Escuela

Aportación del Fideicomiso

ContrapartidaLímite

Presupuestal

LímitePresupu-

estal Distribución

deComponen-

tesFinanciables

**

4 Años $20 000.00 $ 7 500.00 $ 7 500.00 $ 35 000.00

50% AMínimo

50% BMáximo

5 Años $20 000.00 $ 5 000.00 $ 5 000.00 $ 30 000.00 100% A

6 Añoso más $10 000.00 -- -- $ 10 000.00 100% A

Centros co-munitarios del CONAFE

Mínimo 10 alumnos

$20 000.00 $ 7 500.00 $ 7 500.00 $ 35 000.00 100% A

C a m p a -mentos de jornaleros a g r í c o l a s que atien-dan a estu-diantes mi-grantes

Mínimo 10 alumnos $20 000.00 $ 5 000.00 $ 5 000.00 $ 30 000.00 100% A

*Se entiende por permanencia en el programa la cantidad de ciclos escolares en los cuales la escuela ha recibido los recursos indicados en el esquema an-terior y entregado su informe técnico-financiero.

**La distribución de los recursos alude a los porcentajes mínimos y máximo que se deben gastar en cada componente, el colectivo docente puede distri-buir sus porcentajes a cada componente sin rebasar estos valores.

• 15 •

II POLÍTICAS DEL PROGRAMA

IMPORTANTE: Por ningún motivo las escuelas podrán exceder el por-centaje aplicable para Componente B, siendo responsabilidad de los titu-lares el que se cumpla con esta disposición.

A efecto de determinar en forma precisa cada uno de los Componentes Financiables, el detalle de conceptos se encuentra clasificado por capítulo y partida para cada uno de ellos (véase el capítulo V).

• 16 •

Guía para ejercer el Recurso Financiero

• 17 •

III. LINEAMIENTOS DEL PROGRAMA

III. LINEAMIENTOS DEL PROGRAMA

Las escuelas beneficiadas por el programa, aperturarán una cuenta bancaria exclusiva para los recursos del Programa Escuelas de Calidad, en la sucursal BBVA Bancomer más cercana a su ubicación, dicha cuenta será supervisada por:

• La Secretaría de Finanzas y Administración del Estado.• La Coordinación de Contraloría del Estado de Michoacán.• BBVA Bancomer Servicios, S.A. Institución de Banca Múltiple• La Coordinación General Estatal del Programa Escuelas de Calidad

(CGEPEC).

Las cuentas de cheques de las escuelas seleccionadas tendrán autonomía y serán ejercidas en forma mancomunada, siendo responsables de su uso y manejo:

1. El director del plantel.2. El presidente de la asociación de padres de familia o algún integrante de

la misma que funja como representante de está.

Para la apertura de las cuentas en la sucursal bancaria, además del número asignado por la Coordinación General Estatal del PEC, las escuelas seleccio-nadas tendrán que presentar los siguientes documentos:

1. Copia de identificación del director de la escuela (credencial del IFE).2. Copia de identificación del presidente de la asociación de padres de fami-

lia (credencial del IFE).3. Comprobante de domicilio de la escuela, del director y del representante

de la asociación de padres de familia designado.4. Copia del nombramiento del director de la escuela, expedido por la auto-

ridad del nivel.

• 18 •

Guía para ejercer el Recurso Financiero

5. Acta constitutiva de la asociación de padres de familia de la escuela y/o renovación de la mesa directiva. (del ciclo escolar actual, donde aparezca el nombramiento del presidente/a).

En caso de no tener comprobante oficial de domicilio de la escuela, se podrá tramitar en el Ayuntamiento de su localidad.

En caso de que exista un relevo en la dirección de la escuela, se deberá llevar a cabo el Proceso de Entrega-Recepción, conforme a la normativa aplicable, debiendo anexar en el Expediente Técnico, el Acta Entrega-Recepción y los anexos correspondientes, los cuales están disponibles en la página web del PEC: www.pec-michoacan.gob.mx, área de descargas.

El Fideicomiso, depositará $40,000.00 (Cuarenta mil pesos 00/100 M.N.), $30,000.00 (Treinta mil pesos 00/100 M.N.), $20,000.00 (Veinte mil pesos 00/100 M.N.) ó $10,000.00 (Diez mil pesos 00/100 M.N.) como aportación inicial, según la permanencia en el programa y el tipo de organización de la escuela. (Ver tablas del esquema financiable).

Las aportaciones que gestione la escuela podrán ser en efectivo o especie, teniendo como fecha limite para presentarlas en la coordinación a partir de la apertura de su cuenta y hasta el 30 de Abril del 2011, el mismo plazo aplicará para la documentación comprobatoria de las aportaciones en especie.

Por cada peso depositado, el Fideicomiso Estatal aportará otro peso hasta el límite de contrapartida que le corresponda, siempre y cuando lo notifique a la CGEPEC, dentro del término referido en el párrafo anterior, para ello hará uso del formato de ficha de depósito (véase anexo 1, en la página del PEC www.pec-michoacan.gob.mx).

• 19 •

III. LINEAMIENTOS DEL PROGRAMA

CONSIDERACIONES:

• En el caso de las donaciones en efectivo se hará entrega de la ficha de de-pósito en original y copia a la Coordinación General Estatal por conducto del equipo de supervisión en tiempo y forma (Anexo 1)1.

• Para donaciones en especie hechas por el municipio u organizaciones so-ciales, se deberá entregar el Contrato de Donación, Acta de Verificación a esta Coordinación (Anexos 2 y 4) y fotográfias.

• Para donaciones en especie de padres de familia o particulares, se deberá entregar el Contrato de Donación, el Acta de Verificación, fotográfias y copia de la identificación oficial vigente del donante (Anexos 2 y 4).

• Para el caso de las donaciones de Mano de Obra efectuadas por Padres de Familia y/o particulares deberán agregar al Contrato de Donación una relación con nombre y firma de los trabajadores donantes avalada por el Director y el Presidente de la Asociación de Padres de Familia, además del Acta de Verificación correspondiente (Anexos 3 y 4).

• Los donativos en especie de mobiliario y equipo, deberán presentarse acompañadas de la factura original respectiva. Para efectos de contrapar-tida NO se aceptarán donaciones de equipos de cómputo ensamblados, ni equipo y mobiliario de MEDIO USO (Anexo 2 y 4).

• Las donaciones en especie relativas a material bibliográfico y didáctico por empresas privadas, serán tomados en cuenta para contrapartida si és-tos están registrados en el Padrón de Proveedores del Comité de Adqui-siciones del Poder Ejecutivo, en cuyo caso deberán referenciar el número de registro en el Padrón (CADPE).

1 Los Anexos 1,2,3,4 y 5 los requisita y tramita el asesor ante la CGEPEC, los cuales están disponibles en la página del PEC www.pec-michoacan.gob.mx

• 20 •

Guía para ejercer el Recurso Financiero

• No se aceptarán como donaciones para efectos de contrapartida, las con-ferencias motivacionales que brindan algunas empresas editoriales.

• Los equipos de supervisión son responsables de verificar las donaciones y elaborar el acta correspondiente (anexo 4), en las que hace constar ca-racterísticas, costo y cantidad de los bienes donados, además de dar fe de su existencia en la escuela y ésta deberá ser entregada a la Coordinación Financiera y de Servicios del PEC, para efecto de contrapartida. No se otorgará contrapartida a los casos que no se presenten dentro del período establecido (30 de Abril del 2011) en la Coordinación Financiera y de Servicios del PEC, aún y cuando se hayan gestionado oportunamente.

• En todos los casos en el contrato de donación y acta de verificación se deberá detallar las unidades donadas y precios unitarios.

IMPORTANTE:

Las adquisiciones que realicen las escuelas deberán sujetarse al Catálogo de Proveedores y los responsables de las compras deberán verificar que el proveedor esté inscrito en el Comité de Adquisiciones del Poder Ejecutivo (CADPE) salvo en casos de comunidades marginadas, en cuyo caso deberán quedar plenamente justificadas.

Los cursos y acciones formativas financiados con recursos del programa, de-berán seleccionarse únicamente del Catálogo Estatal de Opciones de Forma-ción Continua para docentes y colectivos escolares de Educación Básica, ci-clo escolar 2010-2011, avalado por la instancia estatal de formación continua representada por la Unidad Estatal de Desarrollo Profesional del Magisterio (UNEDEPROM) y la CGEPEC, los cuales deberán estar programados dentro de su Plan Anual de Trabajo y relacionados con los Objetivos del PETE, en cuyo caso siempre deberán ser comprobados a través de factura o recibo de honorarios.

• 21 •

III. LINEAMIENTOS DEL PROGRAMA

Es obligación del director de la escuela solicitar al banco dentro de los primeros cinco días hábiles de cada mes los estados de cuenta (sin ningún costo) y mantenerse informado de los movimientos, lo que evitará que se giren cheques con insuficiencia de fondos, ya que en este caso será respon-sabilidad de la escuela pagar las comisiones que ocasione, así como también los cobros por estados de cuenta solicitados después de los cinco días hábiles, cheques certificados u otros trámites o servicios.

En los casos que indebidamente el banco realice el cobro de comisiones será responsabilidad de los firmantes el realizar las gestiones correspondientes para solicitar el reintegro correspondiente.

Conceptos que NO podrán ser pagados con los recursos otorgados por el PEC:

• Estímulos y sobresueldos a los maestros, directivos, o servidores públicos.

• Honorarios por concepto de cursos, conferencias, talleres a perso-nas que NO se encuentren en el catálogo de opciones formativas.

• Viajes de esparcimiento a playas o centros recreativos, • Contratistas que No están registrados ante la Secretaría de Comu-

nicaciones y Obras Públicas.• Alimentos.• Viáticos.• Hospedaje.• Adquisición y/o mantenimiento de vehículos.• Computadoras ensambladas. [Vease requerimientos mínimos que

deben tener los equipos de cómputo] (anexo 8).• Computadoras portátiles (Lap top).• Premios, obsequios y becas para alumnos, personal docente o pa-

dres de familia. (Excepto diplomas y reconocimientos, siempre y

• 22 •

Guía para ejercer el Recurso Financiero

cuando éstos sean producto de alguna actividad académica con-templada en el PAT).

• Pago de Servicios Básicos como:• Teléfono: renta, larga distancia, servicio medido.• Energía eléctrica: contratos de luz y pago bimestral.• Agua: Contratos y tarifa bimestral.• Suministro de gas.

• Aparatos telefónicos y fax.• Arreglo de jardines, árboles y pasto, plantas de ornato ni macetas.• Renta de equipos de sonido, espacios para eventos, mobiliario y

otros referentes a la realización de eventos.• Uniformes (escoltas, deportivos)• Guías didácticas o libros de apoyo para los alumnos.• Artículos de Limpieza. • Pizarrones electrónicos• Material de uso diario del maestro y los alumnos (lápices, lapicero,

libretas, gomas, etc.)

Gastos autorizados límitados:

• Papelería hasta un monto máximo de $2,000.00 (Dos mil pesos) Para efectos de la distribución de recursos por componente, la papelería no se considera material didáctico.

• Consumibles $1,000.00 (Un mil pesos 00/100 M.N.).

Se debe tener presente las siguientes observaciones:• Cuando la obra se realice por administración directa, NO se aceptará

que un solo comprobante avale los materiales y mano de obra, en los casos de construcción, remodelación y mantenimiento de inmuebles. Deberán expedirse cheques por separado para la compra de material y pago de nómina de salario eventual, las referidas nómínas deberán expedirse semanalmente.

• 23 •

III. LINEAMIENTOS DEL PROGRAMA

• Los viajes con fines didácticos deberán estar contenidos en el PAT y relacionados con objetivos específicos que garanticen el aprendizaje de los participantes y contar con el Vo. Bo. del Supervisor Escolar o la autoridad inmediata. El plan de viaje debe ser entregado antes de ser realizado.

A fin de garantizar el uso transparente y eficaz de los recursos del programa, la Autoridad Educativa Estatal podrá suspender o cancelar los apoyos propor-cionados a las escuelas, cuando detecte incumplimiento a las disposiciones de las Reglas de Operación vigentes, o bien alguna irregularidad en el manejo de los recursos financieros.

Corresponderá a la Coordinación General Estatal del Programa solicitar el inicio del procedimiento de sanción a aquella escuela que incurrán en alguna falta que amerite la suspensión o la cancelación de apoyos, sin eximirla de la responsabilidad de supervisión que pueda corresponder a otras áreas educa-tivas del nivel.

Algunas de las causas que ameritan la suspensión o cancelación pueden ser:

• Centros escolares que tengan problemas internos que no garanticen el buen uso de los recursos.

• Cambio de directores que perjudiquen el cumplimiento de su PETE y PAT.

• Desvío de recursos.• Ejercicio de recursos en conceptos no planeados en su PETE o PAT.• No respetar los porcentajes de los componentes establecidos.• El incumplimiento a las obligaciones que se deriven del Convenio

de Desempeño.

• 24 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

• 25 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

1. Todas las compras directas que realicen las escuelas que sobrepasen un monto de $9 000.00 (Nueve mil pesos 00/100M.N.), deberán reunir 3 cotizaciones de diferentes proveedores con su respectivo cuadro com-parativo (anexo 13).

2. Todos los gastos que efectúen los centros escolares deberán emanar y es-tar asociados a las actividades específicas del Programa Anual de Trabajo y estar debidamente justificados y comprobados.

• Son documentos comprobatorios, los establecidos en el Código Fis-cal de la Federación como son: las facturas, las notas de venta con la leyenda de ”Régimen de Pequeños Contribuyentes”, las listas de raya semanales, (Anexo 6) y los recibos de honorarios con requisitos fisca-les que suscriban los prestadores de servicios o contratistas.

• En las comunidades marginadas la compra de arena, grava, grava-are-na, tabique, tabicón, piedra, se podrá comprobar requisitando el forma-to de pequeños proveedores (Anexo 5), el cual no podrá exceder una sola compra por la cantidad total de $3,000.00 (Tres mil pesos 00/100 M.N.) debiendo anexar la copia de identificación del Proveedor.

• Las escuelas ubicadas en comunidades de alta marginación que no cuenten con condiciones para obtener tres cotizaciones, no quedan eximidos de la obligación de presentar comprobante fiscal de la com-pra y la justificación correspondiente.

3. La documentación comprobatoria que se presente deberá estar formulada en documentos pre-impresos y pre-foliados que contengan los siguientes

• 26 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

datos:

• Nombre o razón social, domicilio, holograma y clave de Inscripción en el Registro Federal de Contribuyentes del proveedor, prestador de servicio o contratista.

• Fecha de la operación.• Cantidad y clase de artículos que ampare o describa los servicios pres-

tados.• Precios unitarios.• Importe y valor total con letra y número.• Fecha de impresión vigente con una antiguedad de 2 años.• No se aceptarán documentos con tachaduras o enmendaduras.• También se consideran comprobantes de gastos los que contengan la

leyenda impresa RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES.• También se consideran comprobantes fiscales, las denominadas “fac-

turas electrónicas” expedidas conforme a la legislación fiscal vigente, pudiéndose comprobar su veracidad con la cadena de seguridad im-presa al pie de la hoja.

• Será también necesario, verificar la autenticidad de las facturas y reci-bos de honorarios, que se reciban utilizando para ello la liga existente en la página www.pec-michoacan.gob.mx, “Verifica la autenticidad de tus comprobantes”

4. Todos los documentos comprobatorios deberán ser expedidos a nombre de:

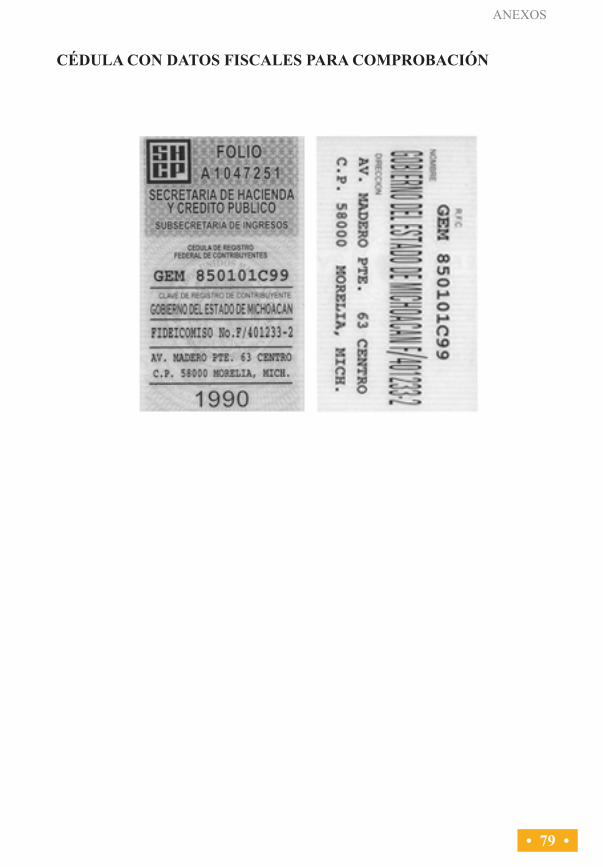

GOBIERNO DEL ESTADO DE MICHOACÁN

F/401233-2 AV. MADERO PTE. No.63, CENTRO

C.P.58000 MORELIA, MICH. R.F.C. GEM850101-C99.

• 27 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

Antes de emitir el cheque es recomendable revisar que los datos y canti-dades coincidan con la factura y que no se omita el número del fideico-miso.5. Las escuelas que reciben donaciones económicas de los Municipios debe-

rán depositar la totalidad del importe a su cuenta, indistintamente del tope de contrapartida; debiendo requisitar y entregar los documentos compro-batorios por el monto recibido, señalando el RFC del municipio y solici-tar copia certificada por el Ayuntamiento para anexarlos al Informe Técnico-Financiero.

6. Al reverso de la documentación comprobatoria original se deberá asentar el nombre y firma autógrafa del director del plantel y del presidente de la Asociación de Padres de Familia con sus respectivos sellos y el Vo. Bo. del Supervisor Escolar.

7. Una misma factura no podrá respaldar bienes adquiridos que corres-pondan a diferentes componentes y/o partidas, por lo que deberá so-licitarse una factura por componente y/o partida.

8. El director deberá organizar un expediente técnico-financiero con la do-cumentación comprobatoria y capturar todos los ingresos y gastos en el sitio web: www.pec-michoacan.gob.mx identificando la liga del Sistema de Información del Programa Escuelas de Calidad (SIPEC) e ingresando la clave correspondiente a cada escuela, la cual se encuentra descrita en el oficio de Incorporación.

9. Con la información capturada en SIPEC se generarán los reportes co-rrespondientes, mismos que se deberán imprimir para su validación y se integrarán al Expediente Técnico Financiero, el cual se entregará por conducto de los Asesores Técnicos a la Coordinación General Estatal del Programa Escuelas de Calidad, conservando la escuela una copia del ex-pediente.

• 28 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

10. Las escuelas deberán rendir informes parciales a la Comunidad Escolar y a la CGEPEC en diciembre de 2010, marzo y junio del 2011 sobre el cum-plimiento de las metas académicas y financieras programadas en su PETE y PAT, debiendo integrar las Actas de los Informes Públicos trimestrales (anexo 14) con firmas de los asistentes, así como las evidencias respecti-vas (fotografías, trípticos, carteles, etc.).

11. Los centros escolares que consideran en su PAT la construcción, remo-delación y mantenimiento de espacios deberán presentar el Expediente Técnico de Obra (Anexo 9 y 10), requisitado ante el Instituto de Infraes-tructura Física Educativa del Estado de Michoacán con domicilio en Av. Universidad No.581 en la Colonia General Oviedo Mota en la Cuidad de Morelia con teléfono 01 (443) 2 99 34 79, antes del 15 de enero de 2011 o por la Dirección de Obras Publicas de sus Municipios, con el Vo. Bo. correspondiente, antes de realizar el gasto y para garantizar la calidad y seguridad de la obra.

12. Del costo total de cualquier obra que realicen las escuelas, la mano de obra no podrá exceder en ningún caso del 40% del valor total:

• Cuando se realice por administración directa el porcentaje de mano de obra se comprobará mediante el formato de Nómina de Sueldo Even-tual, mismas que se deberán de pagar y requisitar semanalmente (Anexo 6). Y la compra de los materiales con las facturas respectivas. No se aceptará un solo comprobante que avale los materiales y mano de obra.

• Antes del inicio de las obras a realizar con algún Contratista, el Expe-diente Técnico de Obra, deberá ser validado por el Instituto de Infraes-tructura Física Educativa del Estado de Michoacán o por la Dirección de Obras Públicas del Ayuntamiento y el Vo. Bo. del supervisor escolar.

• 29 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

13. Las escuelas deberán constatar con los contratistas que el costo que les ofrecen como pago total, incluya el IVA y cualquier otro impuesto que se deba cubrir.

• Los convenios de pago se sujetarán al calendario de ejecución, siendo requisito indispensable para la liquidación el Vo. Bo. de las dependen-cias correspondientes, que avalen la calidad de la obra.

• Cada pago parcial de materiales de construcción o similares que se efectúe sobre el avance de obra, deberá respaldarse con la factura co-rrespondiente y por seguridad de la propia escuela no deberán realizar-se pagos anticipados.

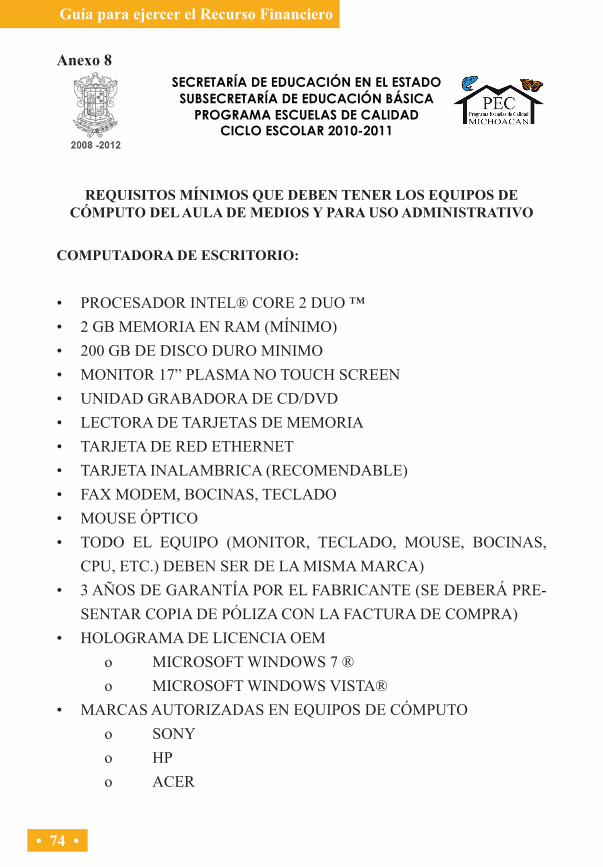

14. Para la adquisición de equipos de cómputo, deberán atender las especifi-caciones que se detallan en el Anexo 8, relativo a los requisitos mínimos para la adquisición de equipos de cómputo, no se permitirá la adquisi-ción de equipos de cómputo ensamblados ni pórtatiles(laptops).

15. Para conferencistas, talleristas, instituciones o consultorías que realicen actividades académicas en las escuelas las temáticas deberán corres-ponder a las necesidades planteadas en los trayectos formativos de su PETE y PAT, su comprobación deberá ser con documentos fiscales, así como estar registrados en el Catálogo Estatal de Opciones de Formación Continúa para Docentes y Colectivos Escolares de Educación Básica Ci-clo escolar 2010-2011, o contar con la autorización de la CGEPEC y la UNEDEPROM.

Nota: El Programa Escuelas de Calidad no tiene convenio con ningún proveedor o prestador de servicios, en caso de que alguno se ostente de este modo, favor de reportarlo a la Coordinación Estatal del PEC, quien a su vez lo reportará a la instancia correspondiente.

• 30 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

4.1 ALTA DE BIENES MUEBLES.

La captura en el “SIPEC” apartado de bienes inventariables, alimentará au-tomáticamente la información para el llenado del formato “RM” correspon-dientes, el que deberá imprimirse y tener el Vo. Bo. De la Supervisión Esco-lar llevando un control actualizado de altas y bajas del patrimonio, además de entregar esta información en Disco compacto.

4.2 CONTRALORÍA SOCIAL.

Con fundamento en los Lineamientos emitidos por la Auditoría Superior de la Federación, las escuelas deberán constituir la Contraloría Social para rea-lizar las acciones tendientes a informar a la población y especialmente a los beneficiados del Programa, acerca del origen del bien o servicio adquirido, costo, destinatarios, derechos y obligaciones de los beneficiarios en el uso y conservación de los bienes o servicios adquiridos.

Entendiéndose por Contraloría Social “el comité integrado por autoridades escolares, padres de familia, alumnos y sociedad en general, encargado de las acciones de control, evaluación y vigilancia.” Asimismo la escuela imple-mentará acciones de información y capacitación a los beneficiarios para que se constituyan en una instancia permanente de apoyo y evaluación social, es-tableciendo espacios de comunicación como: reuniones de padres de familia, folletos, periódicos murales, trípticos, entre otros (véase anexo 12).

Los interesados y la población en general pueden presentar sus quejas, de-nuncias, sugerencias o reconocimientos respecto a la operación del Programa Escuelas de Calidad a las siguientes instancias:

• 31 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

• Coordinación General Estatal del Programa Escuelas de Calidad sita en Av. Periodismo No.1901 Col. Rector Hidalgo. C.P. 58190 Morelia, Michoacán. Tel. 01 443 3168678 Y 3085528 Correo elec-trónico: [email protected].

• Contraloría Interna de la SEE. Teléfonos: 01 443 314 13 56 y 314 13 84.

• Secretaria de la Función Pública SFP. Teléfono 01 800 1120584.

• COCOEM Benito Juárez No.127, Centro Histórico, Morelia Mich. Teléfono: 01 800 455 4500.

¿Qué es la Contraloría Social en el PEC?

Es la participación de los integrantes de la comunidad escolar, alumnos, do-centes y padres de familia mediante una comunicación efectiva y permanente de derechos y compromisos orientados a facilitar el logro educativo, a través de acciones preventivas de control y evaluación para que los recursos se ma-nejen con Orden, Transparencia y Honestidad, como una forma de coadyuvar a alcanzar sus objetivos

.Esta vigilancia resulta particularmente relevante en la aplicación de recursos y operación de programas de desarrollo social, para garantizar que sus bene-ficios lleguen íntegramente a la población objetivo y evitar su utilización en favor de intereses ajenos al beneficio común.

¿Cómo hacemos Contraloría Social?

Informando a la ciudadanía que la escuela ha sido beneficiada y el uso que se dará a los recursos.

• 32 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

El director debe Informar a la comunidad escolar de manera oportuna, cons-tante y confiable

• La incorporación de la escuela al PEC.• Las actividades a realizar durante al año escolar.• Los compromisos que adquiere la comunidad escolar.• Cómo y dónde pueden colaborar con la escuela.• Cómo y en qué se aplica el recurso recibido por el PEC.• Los tipos de aportaciones comunitarias que se pueden realizar.• Los avances y resultados del mejoramiento de la escuela.

¿Quiénes hacen la contraloría social en el PEC?

Los alumnos, docentes y padres de familia. Su participación determina nue-vos modos para emprender corresponsablemente las tareas entre escuela y comunidad educativa.

¡No hay mejor contralor que el propio beneficiario de las obras y programas!

Con el grado de participación que se logre en la comunidad educativa, se contribuirá a asegurar la transparencia en todas las acciones y decisiones for-mativas.

Por lo tanto, nuestra meta es lograr una Escuela de Calidad con Transparencia.

• 33 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

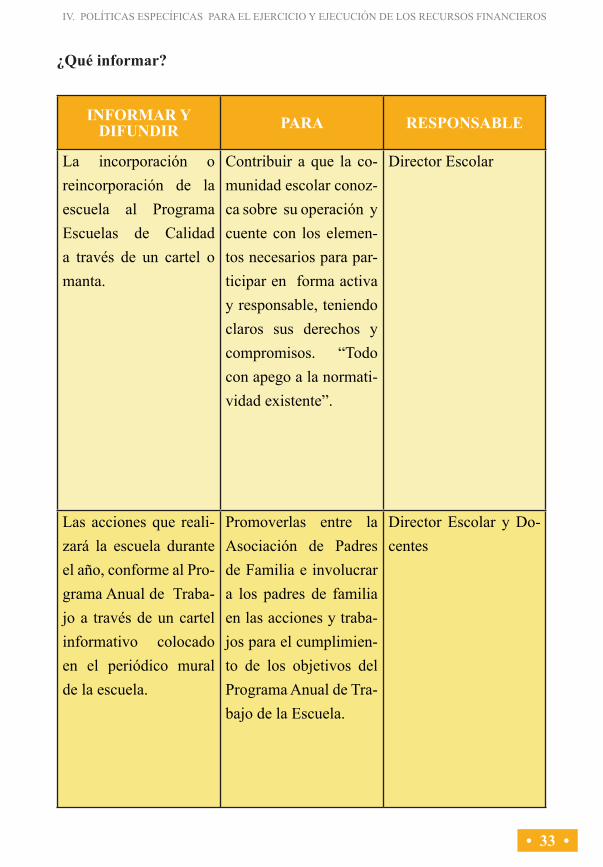

¿Qué informar?

INFORMAR Y DIFUNDIR PARA RESPONSABLE

La incorporación o reincorporación de la escuela al Programa Escuelas de Calidad a través de un cartel o manta.

Contribuir a que la co-munidad escolar conoz-ca sobre su operación y cuente con los elemen-tos necesarios para par-ticipar en forma activa y responsable, teniendo claros sus derechos y compromisos. “Todo con apego a la normati-vidad existente”.

Director Escolar

Las acciones que reali-zará la escuela durante el año, conforme al Pro-grama Anual de Traba-jo a través de un cartel informativo colocado en el periódico mural de la escuela.

Promoverlas entre la Asociación de Padres de Familia e involucrar a los padres de familia en las acciones y traba-jos para el cumplimien-to de los objetivos del Programa Anual de Tra-bajo de la Escuela.

Director Escolar y Do-centes

• 34 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

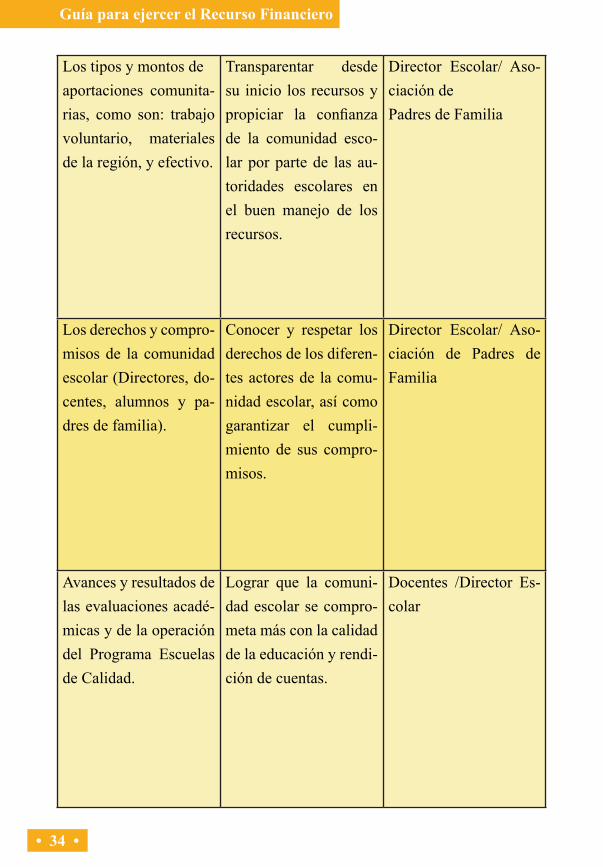

Los tipos y montos deaportaciones comunita-rias, como son: trabajo voluntario, materiales de la región, y efectivo.

Transparentar desde su inicio los recursos y propiciar la confianza de la comunidad esco-lar por parte de las au-toridades escolares en el buen manejo de los recursos.

Director Escolar/ Aso-ciación dePadres de Familia

Los derechos y compro-misos de la comunidad escolar (Directores, do-centes, alumnos y pa-dres de familia).

Conocer y respetar los derechos de los diferen-tes actores de la comu-nidad escolar, así como garantizar el cumpli-miento de sus compro-misos.

Director Escolar/ Aso-ciación de Padres de Familia

Avances y resultados de las evaluaciones acadé-micas y de la operación del Programa Escuelas de Calidad.

Lograr que la comuni-dad escolar se compro-meta más con la calidad de la educación y rendi-ción de cuentas.

Docentes /Director Es-colar

• 35 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

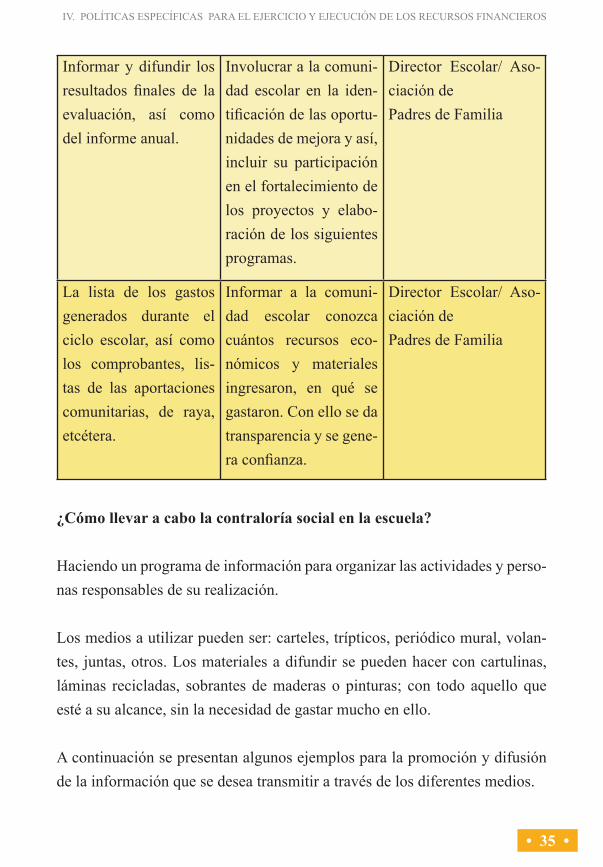

Informar y difundir los resultados finales de la evaluación, así como del informe anual.

Involucrar a la comuni-dad escolar en la iden-tificación de las oportu-nidades de mejora y así, incluir su participación en el fortalecimiento de los proyectos y elabo-ración de los siguientes programas.

Director Escolar/ Aso-ciación dePadres de Familia

La lista de los gastos generados durante el ciclo escolar, así como los comprobantes, lis-tas de las aportaciones comunitarias, de raya, etcétera.

Informar a la comuni-dad escolar conozca cuántos recursos eco-nómicos y materiales ingresaron, en qué se gastaron. Con ello se da transparencia y se gene-ra confianza.

Director Escolar/ Aso-ciación dePadres de Familia

¿Cómo llevar a cabo la contraloría social en la escuela?

Haciendo un programa de información para organizar las actividades y perso-nas responsables de su realización.

Los medios a utilizar pueden ser: carteles, trípticos, periódico mural, volan-tes, juntas, otros. Los materiales a difundir se pueden hacer con cartulinas, láminas recicladas, sobrantes de maderas o pinturas; con todo aquello que esté a su alcance, sin la necesidad de gastar mucho en ello. A continuación se presentan algunos ejemplos para la promoción y difusión de la información que se desea transmitir a través de los diferentes medios.

• 36 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

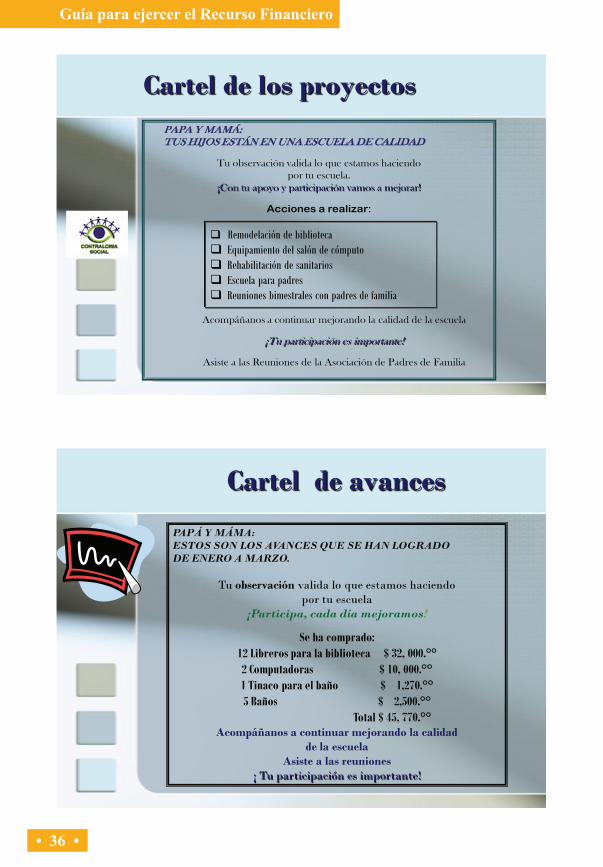

Cartel de los proyectosPAPA Y MAMÁ:TUS HIJOS ESTÁN EN UNA ESCUELA DE CALIDAD

Tu observación valida lo que estamos haciendo por tu escuela.

¡Con tu apoyo y participación vamos a mejorar!

Acciones a realizar:

Remodelación de biblioteca Equipamiento del salón de cómputo Rehabilitación de sanitarios Escuela para padres Reuniones bimestrales con padres de familia

Acompáñanos a continuar mejorando la calidad de la escuela

¡Tu participación es importante!

Asiste a las Reuniones de la Asociación de Padres de Familia

Cartel de avances

PAPÁ Y MÁMA:ESTOS SON LOS AVANCES QUE SE HAN LOGRADO DE ENERO A MARZO.

Tu observación valida lo que estamos haciendo por tu escuela

¡Participa, cada día mejoramos!

Se ha comprado:12 Libreros para la biblioteca $ 32, 000.°°2 Computadoras $ 10, 000.°°1 Tinaco para el baño $ 1,270.°°5 Baños $ 2,500.°°

Total $ 45, 770.°°Acompáñanos a continuar mejorando la calidad

de la escuelaAsiste a las reuniones

¡ Tu participación es importante!

• 37 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

Con la finalidad de mejorar los procesos y fortalecer el control preventivo se ha creado un esquema de atención a la comunidad escolar para presen-tar sugerencias, reconocimientos quejas y denuncias que permitan alentar el desarrollo y efectividad de la participación social de la comunidad escolar, por ello, se deben poner a disposición de la población los pasos a seguir para presentar sus observaciones, sugerencias, reconocimientos, quejas o de-nuncias.

La comunidad escolar podrá presentarlas a través de los siguientes medios:

a) Buzón de participación en las escuelas Para fomentar la cultura de la participación en la comunidad escolar

Los datos que debe contener la sugerencia, petición, reconocimiento, queja o denuncia, son los siguientes:

• Nombre de la persona que presenta la petición.• Domicilio.• Localidad.• Estado.• Nombre de la Escuela.• Dirección.• Descripción de la petición.

Se explicará el motivo de su petición, en caso de ser una queja o denuncia deberá indicar la fecha en que se presentó el problema.

b) PersonalmenteAcudiendo directamente a las diferentes instancias:Asociación de Padres de Familia• Autoridad Escolar.• Coordinación del PEC del Estado.

• 38 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

• Contraloría Interna en la SEP estatal.• Órgano Estatal de Control.

c) Por escritoMediante un formato preferentemente único, diseñado con la finalidad de uni-ficar la información y dar seguimiento y la atención correspondientes.

Vease Anexo 12 para el formato de Quejas y Denuncias

4.3 DESCRIPCIÓN DEL PROCEDIMIENTO PARA OPERAR LOS RECURSOS FINANCIEROS

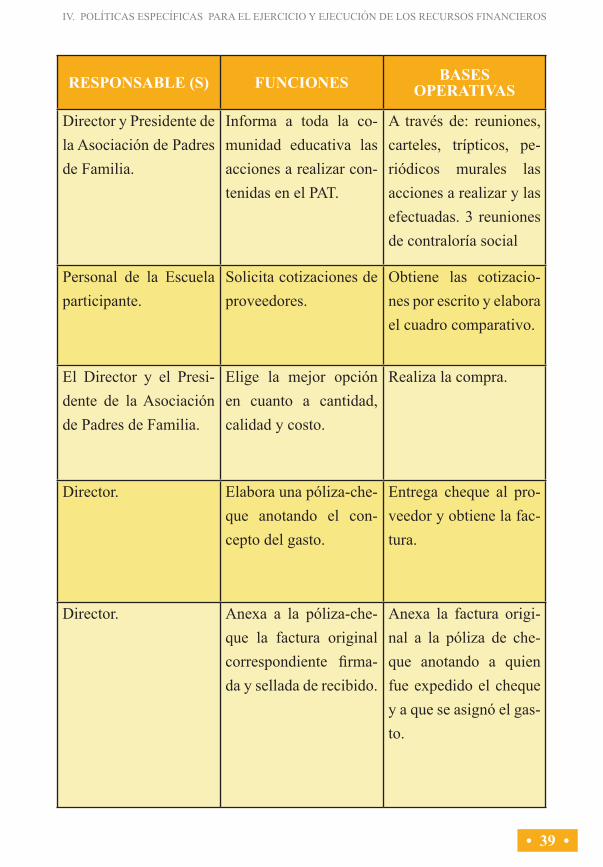

En la siguiente tabla se describe el proceso que deben seguir los responsables en el manejo de los recursos financieros.

RESPONSABLE (S) FUNCIONES BASES OPERATIVAS

Director y el Presidente de la Asociación de Pa-dres de Familia.

Apertura su cuenta en la sucursal BBVA Banco-mer S.A.

Apertura masiva de la Coordinación General.

Fiduciario BBVA Ban-comer Servicios, S.A. Institución de Banca Múltiple.

Abona la cantidad so-licitada por el Comité Técnico a las cuentas de cada escuela.

Realiza el depósito ini-cial por cada escuela.

Director de la Escuela participante.

Revisa en su cuenta que se haya depositado la cantidad acordada.

Confirmando a la coor-dinación financiera y de servicios del PEC.

• 39 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

RESPONSABLE (S) FUNCIONES BASES OPERATIVAS

Director y Presidente de la Asociación de Padres de Familia.

Informa a toda la co-munidad educativa las acciones a realizar con-tenidas en el PAT.

A través de: reuniones, carteles, trípticos, pe-riódicos murales las acciones a realizar y las efectuadas. 3 reuniones de contraloría social

Personal de la Escuela participante.

Solicita cotizaciones de proveedores.

Obtiene las cotizacio-nes por escrito y elabora el cuadro comparativo.

El Director y el Presi-dente de la Asociación de Padres de Familia.

Elige la mejor opción en cuanto a cantidad, calidad y costo.

Realiza la compra.

Director. Elabora una póliza-che-que anotando el con-cepto del gasto.

Entrega cheque al pro-veedor y obtiene la fac-tura.

Director. Anexa a la póliza-che-que la factura original correspondiente firma-da y sellada de recibido.

Anexa la factura origi-nal a la póliza de che-que anotando a quien fue expedido el cheque y a que se asignó el gas-to.

• 40 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

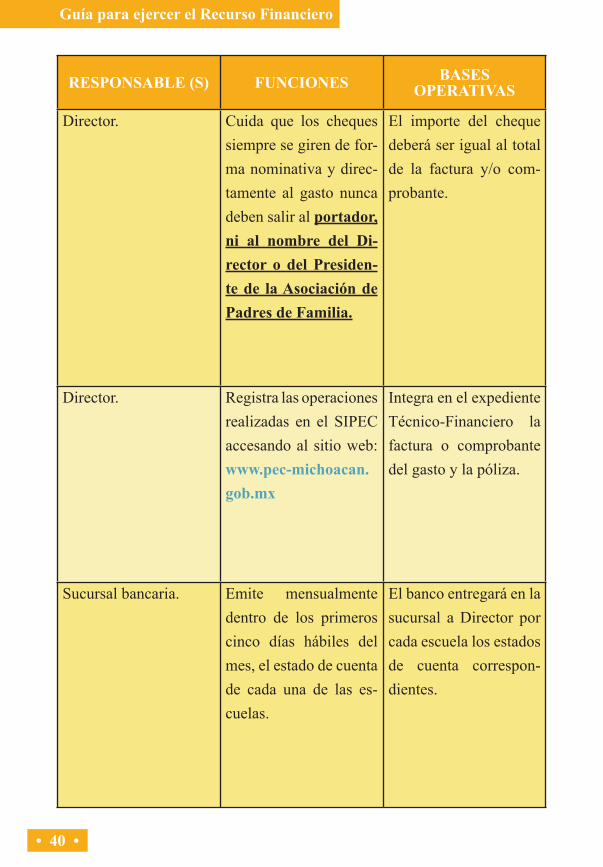

RESPONSABLE (S) FUNCIONES BASES OPERATIVAS

Director. Cuida que los cheques siempre se giren de for-ma nominativa y direc-tamente al gasto nunca deben salir al portador, ni al nombre del Di-rector o del Presiden-te de la Asociación de Padres de Familia.

El importe del cheque deberá ser igual al total de la factura y/o com-probante.

Director. Registra las operaciones realizadas en el SIPEC accesando al sitio web: www.pec-michoacan.gob.mx

Integra en el expediente Técnico-Financiero la factura o comprobante del gasto y la póliza.

Sucursal bancaria. Emite mensualmente dentro de los primeros cinco días hábiles del mes, el estado de cuenta de cada una de las es-cuelas.

El banco entregará en la sucursal a Director por cada escuela los estados de cuenta correspon-dientes.

• 41 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

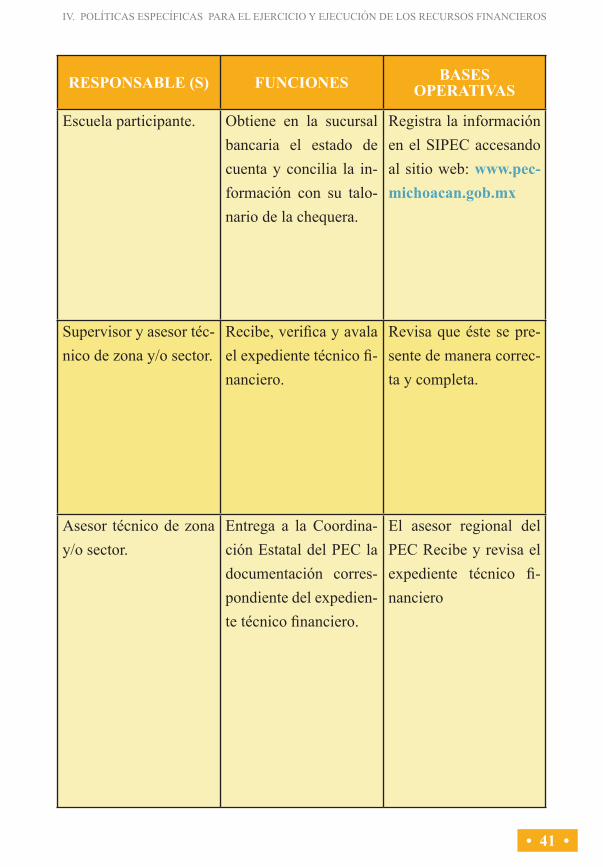

RESPONSABLE (S) FUNCIONES BASES OPERATIVAS

Escuela participante. Obtiene en la sucursal bancaria el estado de cuenta y concilia la in-formación con su talo-nario de la chequera.

Registra la información en el SIPEC accesando al sitio web: www.pec-michoacan.gob.mx

Supervisor y asesor téc-nico de zona y/o sector.

Recibe, verifica y avala el expediente técnico fi-nanciero.

Revisa que éste se pre-sente de manera correc-ta y completa.

Asesor técnico de zona y/o sector.

Entrega a la Coordina-ción Estatal del PEC la documentación corres-pondiente del expedien-te técnico financiero.

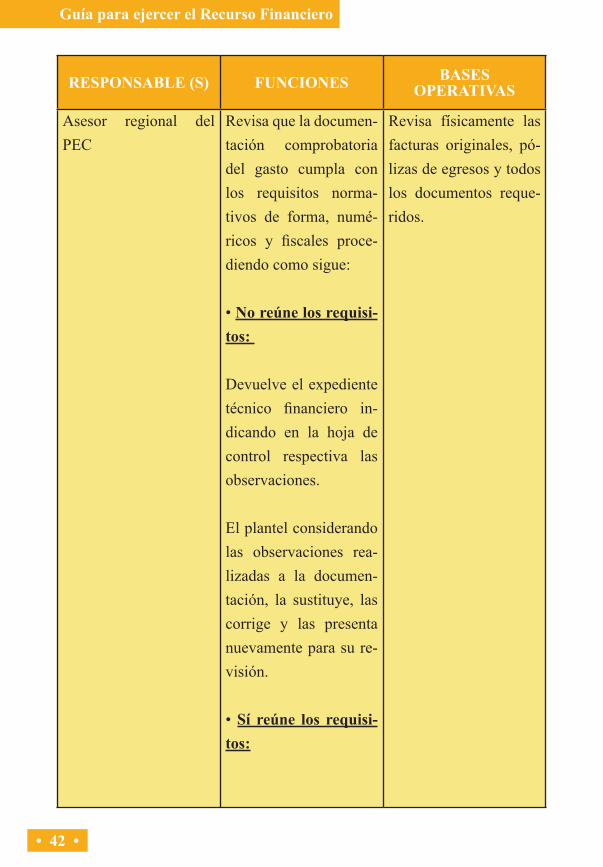

El asesor regional del PEC Recibe y revisa el expediente técnico fi-nanciero

• 42 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

RESPONSABLE (S) FUNCIONES BASES OPERATIVAS

Asesor regional del PEC

Revisa que la documen-tación comprobatoria del gasto cumpla con los requisitos norma-tivos de forma, numé-ricos y fiscales proce-diendo como sigue:

• No reúne los requisi-tos:

Devuelve el expediente técnico financiero in-dicando en la hoja de control respectiva las observaciones.

El plantel considerando las observaciones rea-lizadas a la documen-tación, la sustituye, las corrige y las presenta nuevamente para su re-visión.

• Sí reúne los requisi-tos:

Revisa físicamente las facturas originales, pó-lizas de egresos y todos los documentos reque-ridos.

• 43 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

RESPONSABLE (S) FUNCIONES BASES OPERATIVAS

Valida la documenta-ción comprobatoria asentando el sello de revisado y la rúbrica del responsable de la revi-sión en la hoja de con-trol.

La Coordinación de Contraloría del Estado de Michoacán (CO-COEM) a través del personal de la Contra-loría Interna en la SEE.

Efectuar auditorías y/o revisiones al ejercicio del gasto.

Se audita la documen-tación comprobatoria de cada uno de los mo-vimientos financieros y verifican físicamente la aplicación de los recur-sos.

• 44 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

4.4 MANEJO DE LA CUENTA DE CHEQUES

¿Qué es un cheque?

Es una orden de pago a la vista, en los que intervienen tres personas:

a) El librador (cuenta-habiente): Director y Presidente de la Asociación de Padres de Familia.b) El librado (el banco).c) El beneficiario (a quien va expedido).

Para garantizar la transparencia en el uso de los recursos obtenidos del pro-grama se abrirá una cuenta mancomunada, siendo los responsables de su fir-ma el Director y el Presidente de la Asociación de Padres de Familia, la cual, exige que todo cheque deba contener las dos firmas registradas, pues de lo contrario no será pagado. Deben expedirse a nombre de la Persona Física o Moral1 con que se encuentre registrado el proveedor o prestador del servicio que se está pagando.

Por ningún motivo deben girarse cheques al portador o a nombre del Di-rector o Presidente de la Asociación de Padres de Familia. En caso de ser necesaria alguna compra en efectivo, sólo podrán expedirse cheques a nom-bre del tesorero de la escuela, especificando en su póliza el porqué se giró a su nombre y anexando los comprobantes respectivos, con la debida justificación.

Por cada compra o pago de servicio deberá expedirse un cheque, evitando adquirir con éste compras o servicios de partidas diferentes, también se debe cuidar que su valor coincida EN PESOS Y CENTAVOS con la factura recibida.

1 Las personas morales son empresas que cuentan con su registro ante la SHCP Y pueden

recibir cheques a nombre de esta

• 45 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

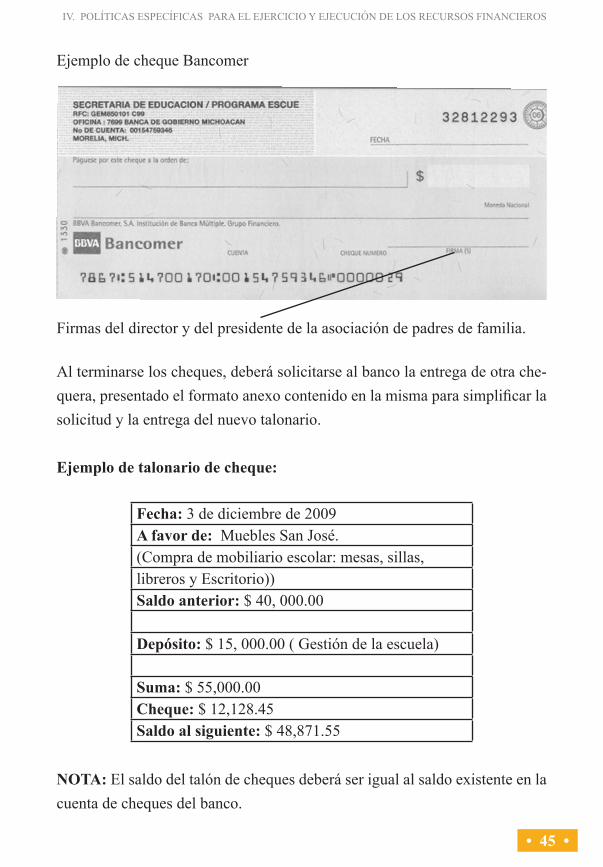

Ejemplo de cheque Bancomer

Al terminarse los cheques, deberá solicitarse al banco la entrega de otra che-quera, presentado el formato anexo contenido en la misma para simplificar la solicitud y la entrega del nuevo talonario.

Ejemplo de talonario de cheque:

Fecha: 3 de diciembre de 2009A favor de: Muebles San José.(Compra de mobiliario escolar: mesas, sillas,libreros y Escritorio))Saldo anterior: $ 40, 000.00

Depósito: $ 15, 000.00 ( Gestión de la escuela)

Suma: $ 55,000.00Cheque: $ 12,128.45Saldo al siguiente: $ 48,871.55

NOTA: El saldo del talón de cheques deberá ser igual al saldo existente en la cuenta de cheques del banco.

Firmas del director y del presidente de la asociación de padres de familia.

• 46 •

Guía para ejercer el Recurso Financiero IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

En caso de que la institución bancaria, realice cobro de comisiones por ma-nejo de cuenta, anualidad o comisiones por cheques emitidos, se deberá rea-lizar gestión inmediata por escrito en la sucursal a efecto de que sean bonificados dichos cobros, adémas de dar el seguimiento respectivo, es decir tener la certeza de que el banco a reintegrado la cantidad corres-pondiente, esta gestión es estricta responsabilidad del Director y el Presi-dente de la Asociación de Padres de Familia.

En los casos que exista cobro de comisiones por concepto de sobregiro, co-pias de estados de cuenta, cheques certificados o algún otro servicio extraor-dinario solicitado por el titular de la cuenta, el importe deberá ser cubierto por el solicitante.

Por cada cheque expedido el director deberá hacer una póliza, la cual debe contener información que dé cuenta del uso y destino del cheque, la actividad con que se relaciona, así como las firmas de quien emite y recibe el cheque.Este documento deberá ser llenado al momento de elaborar un cheque con el propósito de llevar un mejor control de los gastos realizados.

La póliza cuenta con campos que deberán llenarse de la siguiente forma:

• Cuenta: escribir el número del capítulo de acuerdo al Clasificador por Objeto del Gasto.

• Subcuenta: escribir el número de la partida.• Nombre de la cuenta: escribir el nombre de la partida.• Debe: anotar el importe de la factura.• Haber: Anotar el total del cheque.• Sumas: Bajar los montos y las sumas, deben ser iguales.• Recibí cheque: debe ir nombre y firma de la persona que recibe el cheque.

• 47 •

IV. POLÍTICAS ESPECÍFICAS PARA EL EJERCICIO Y EJECUCIÓN DE LOS RECURSOS FINANCIEROS

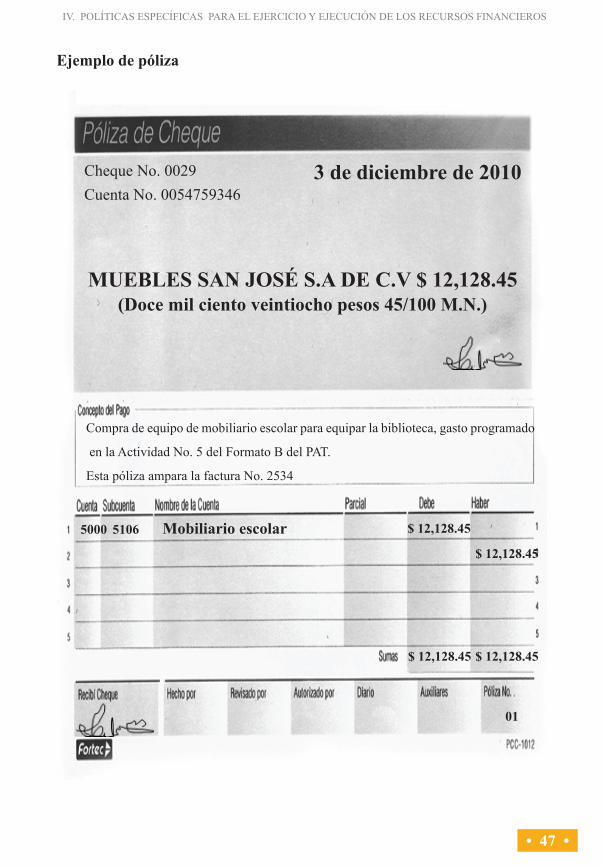

Ejemplo de póliza

Cheque No. 0029Cuenta No. 0054759346

3 de diciembre de 2010

MUEBLES SAN JOSÉ S.A DE C.V $ 12,128.45 (Doce mil ciento veintiocho pesos 45/100 M.N.)

Compra de equipo de mobiliario escolar para equipar la biblioteca, gasto programado

en la Actividad No. 5 del Formato B del PAT.

Esta póliza ampara la factura No. 2534

5000 5106 Mobiliario escolar $ 12,128.45 $ 12,128.45

$ 12,128.45$ 12,128.45

01

• 48 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

Estado de cuenta bancario

Es obligación del director gestionar ante la institución bancaria dentro de los primeros cinco días hábiles siguientes al cierre del mes, sin costo el estado de cuenta en el cual se detallan los movimientos de la cuenta de cheques y muestra el saldo disponible. Estos estados de cuenta deben conciliarse con el talonario de la chequera y anexarlos al Informe Técnico Financiero.

• 49 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

Atendiendo a las Reglas de Operación, aplicables al Programa Escuelas de Calidad, es sumamente importante reiterar los conceptos de componentes financiables:

• El componente financiable “A”, se destina al fortalecimiento de las competencias docentes, directivas y de padres de familia, así como a la compra de equipo técnico, libros, útiles, materiales escolares y didácticos así como otros componentes que enriquezcan el proceso de aprendizaje de los alumnos.

• El componente financiable “B”, podrá asignarse para la rehabilita-ción, acondicionamiento, mantenimiento, construcción y/o amplia-ción de espacios educativos así como para la adquisición de mobi-liario.

Componentes FinanciablesComponente A.

Equipo técnico:(computadoras, equipo de sonido, equipo audiovisual, DVD´s, software educativo, etc.)

Materiales escolares de apoyo al docente, para el desarrollo de las activida-des programadas en el PAT que enriquezcan el proceso de aprendizaje de los alumnos.

• 50 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

Materiales didácticos. Aquél que se destina para las actividades de enseñanza, (uso exclusivo del maestro que se relacione con los objetivos de la dimensión pedagógica-curricular).

Cabe aclarar que en el concepto de materiales de oficina el monto autorizado es de dos mil pesos y el de tóner o consumibles de mil pesos.

Componentes que fortalezcan las competencias docentes y directivas (capaci-tación, evaluación, entre otros).

Componentes que fortalezcan el aprendizaje de los alumnos (viajes de estu-dio, visitas a museos, entre otros).

Componentes que fortalezcan la formación de padres de familia (conferen-cias, talleres, entre otros).

La Coordinación General Estatal del Programa Escuela de Calidad verifica-rá la pertinencia de los cursos que podrán ser financiados, con respecto a la aplicación de su PETE y la instancia estatal de actualización UNEDEPROM, regulará los aspectos técnicos en apego a las disposiciones normativas corres-pondientes.

“Para valorar el impacto del PETE en la calidad educativa, será obligación del director y de la comunidad escolar facilitar y apoyar en todo momento la oportuna aplicación de las evaluaciones externas en el marco del PEC, sin dejar de lado, que es necesario implementar y coordinar la autoevaluación y su seguimiento en la escuela, así como proponer y aplicar las medidas correc-tivas pertinentes”.

Los resultados de las evaluaciones externas deberán considerarse como uno de los insumos para la evaluación interna” (Reglas de Operación 2010). En razón de lo anterior en el Componente A deberá considerarse la aplicación de

• 51 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

recurso para desarrollar tanto la evaluación interna como externa, ésta última puede ser efectuada por una instancia especializada. Para fortalecer el componente de formación se destinaran cinco mil pesos para participar en el Encuentro Estatal de Directivos. Componente B

• Mobiliario escolar.• Rehabilitación de espacios educativos.• Construcción de espacios educativos.• Ampliación de espacios educativos.

La siguiente definición de términos te apoyará para una mejor precisión en la ubicación del recurso.

Construcción.- Toda obra nueva (aula; sanitarios, bodegas, aulas de usos múltiples, bibliotecas, patio cívico, canchas deportivas, techados (por ejem-plo domo), entre otros. En caso de la construcción de domos, éstos deben tener sus propios apoyos estructurales, no apoyarse de las lozas de las aulas. (Requiere expediente técnico).

Terminación. Cuando faltan algunos conceptos para terminar la obra, ya que desde su inicio quedó en obra negra ó no se realizó al 100%.

Rehabilitación.- Reparación de algunas partes del inmueble, sin afectación a la estructura inicial (pintura, impermeabilización, protecciones, entre otros)

Remodelación.- Reparación total o parcial del inmueble, con afectación a la estructura inicial (Requiere expediente técnico).

Mantenimiento.- Trabajos menores para la conservación y buen uso del in-mueble y sus instalaciones (eléctricas, hidráulicas o sanitarias).

• 52 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

Clasificación del gasto por capítulos, conceptos, partidas y componentes

CONCEPTOS QUE CORRESPONDEN AL COMPONENTE FINANCIABLE “A”

CAPÍTULO 2000 MATERIALES Y SUMINISTROS

2101 MATERIALES Y ÚTILES DE OFICINA.

Asignaciones destinadas a cubrir la adquisición de materiales y artículos de papelería y útiles de escritorio en general, para máquinas de oficina y demás productos similares.

Se consideran, entre otros, los siguientes artículos:

• Carpetas de argollas.• Protectores de hojas.• Formas impresas como: pólizas• Gusanos para engargolar.• Lápices adhesivos.• Papel bond.• Folders.• Separadores.• Fichas Bibliográficas.• Cajas de Archivo.• Engrapadoras.• Perforadoras.

PARTIDA 2103 MATERIAL DIDACTICO.

Asignaciones destinadas para cubrir la adquisición de todo tipo de artículos y materiales utilizados exclusivamente para actividades educativas, tales como:

• 53 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

útiles para biblioteca y artículos o materiales diversos empleados con fines didácticos que se requieren en los CENDI’s y talleres. De igual forma se con-sidera material para laboratorios y talleres en esta partida.

Se consideran los siguientes grupos:

A. Artículos materiales empleados con fines didácticos para uso del maes-tro.

• Borradores de pizarrón • Cartoncillo• Cartulina.• Papel de todo tipo.• Plumas.• Plumones• Reglas • Tijeras.• Pintarrón

B. Herramientas que se destinen a la docencia:

• Cartas murales.• Compases.• Corcho (hojas de).• Cuerpos geométricos de madera o de plástico.• Esténciles • Gises.• Gomas de pegar.• Juegos geométricos para pizarrón.• Láminas.• Material audiovisual.• Pantallas.

• 54 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Aros de madera plástico y metal. • Pegamentos escolares.• Formas de plástico diversas (letras, números, etc.).• Enciclopedias.

C. Materiales y refacciones que requieran para los talleres de tecnologías escolares, siempre que se destinen a la docencia

• Tubos de ensaye.• Soluciones.• Tapones de vidrio o de hule.• Vasos de precipitado.• Vidrio de reloj.• Placas para laboratorio.• Morteros.• Mecheros• Material radiológico, de señales y para verificación de pesas y medidas.• Especímenes representativos del reino animal, conservados en frascos.• Embudos de vidrio o de polietileno.• Desempolvadores de películas.• Cucharas espátulas de porcelana.• Cajas de petri para tubo del cultivo.• Campanillas eléctricas para conexión de corriente en campanas de vacío.

2104 MATERIALES Y UTILES PARA EL PROCESAMIENTO EN EQUIPOS Y BIENES INFORMATICOS.

Asignaciones destinadas a la adquisición de insumos utilizados en el pro-cesamiento, grabación e impresión de datos, así como todos los materiales consumibles.

• 55 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

Se consideran los siguientes conceptos:

• Cartuchos de tinta para impresoras.• Tóner• Discos ópticos (CDs o DVDs) grabables y regrabables.• Etiquetas para discos ópticos (CDs o DVDs).• Papel especial para fotografía digital

2108 MATERIALES Y UTILES DE IMPRESIÓN Y REPRODUCCIÓN.

Asignaciones destinadas a la adquisición de materiales utilizados en la im-presión, reproducción y encuadernación tales como: fijadores, tintas, pastas, aros, cartulinas, cartones, escuadras y reglas, en general se consideran todos aquellos materiales necesarios para engargolar.

2203 UTENSILIOS PARA EL SERVICIO DE ALIMENTACION.

Asignaciones destinadas a la adquisición de todo tipo de artículos o utensilios que se requieran para proporcionar el servicio de alimentación en las diversas áreas de la administración pública del Estado; tales como: ollas, platos, cu-biertos, vasijas, porcelana, peltre, aluminio, cristal, etc. .

Se consideran los siguientes artículos:

• Baterías de cocina. Cacerolas.• Cazos.• Cubiertos. Charolas para alimentos.• Escurridores de alambre.• Espumadores. Filtros para alimentos y purificadores de agua.• Jarras. Licuadoras.• Mondadores (para cocina). • Ollas.

• 56 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Paletas para menear alimentos. • Pocillos de peltre.• Vajillas y similares

No procede cargar a esta partida:En general muebles o equipo que correspondan a las partidas comprendidas en el Capítulo 5000 Bienes Muebles o Inmuebles.

2303 REFACCIONES, ACCESORIOS Y HERRAMIENTAS MENO-RES.

Se consideran herramientas menores: Instrumentos auxiliares para la articu-lación de las partes armónicas en procesos simples o complejos: pinzas, des-armadores, serruchos, martillos, garlopas, etc.

Asignaciones destinadas para la adquisición de refacciones, accesorios y he-rramientas, necesarios para mantener la maquinaria y equipo en condiciones de funcionamiento.

Pueden cargarse a esta partida:

• Garlopas. Garruchas.• Hachas.• Lámpara de tiempo.• Levanta válvulas. • Limas. Limatones.• Llaves (autoclé, de estrías, de perico, españolas, inglesas, stillson, para

conexiones de carburador, de torsión, para • Tornillos, etc.).• Llaves para chapas o candados.• Machetes.• Machuelos.

• 57 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Mangueras.• Manerales para machuelo.• Mármoles para trazado.• Marros.• Martillos de todas clases.• Medidas plegables de madera.• Medidores universales de carátula.• Micrómetros.• Navajas.• Niveles metálicos de burbuja.• Números de golpe.• Peladores de alambre.• Pinzas metálicas de toda clase.• Piedra esmeril.• Planas. Plumillas para vehículo.• Plomadas.• Prensas manuales (para cilindros de freno, para carpintero, para tubo,

etc.).• Pulverizadores de mano.• Puntos de golpe.• Punzones de acero.• Rasquetas.• Rayadores de acero (punta de trazas, manuales).• Rebordeadores de cilindros.• Refacciones para máquinas de escribir mecánicas o eléctricas, sumadoras

o calculadoras.• Refacciones para casseteras o grabadoras,• Sacabocados.• Sargentos para carpintero.• Solenoides.• Selladores para tubo.• Cerrotes manuales.

• 58 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Sopletes de gasolina.• Sujetadores.• Taladros eléctricos portátiles.• Tarrajas con manerales.• Tenazas.• Tijeras para corte de alambre, láminas y césped.• Tipómetros.• Trabadores.• Triscadores.• Troqueles.• Trusquines (gramil de precisión).• Seguetas.• Uñetas de acero.• Válvulas Yunques.• Zapapicos y similares.

2304 REFACCIONES Y ACCESORIOS PARA EQUIPO DE CÓMPU-TO.

Asignaciones destinadas a la adquisición de componentes o dispositivos in-ternos que se integran al equipo de cómputo, con el objeto de conservar o recuperar su funcionalidad. Esta partida estará sujeta a las disposiciones que para tal efecto emita la Secretaría de Finanzas y Administración.

Pueden cargarse a esta partida:

• Cables de alimentación eléctrica• Cables y conexiones para redes informáticas• Fundas para computadoras• Protectores de pantalla para monitor de todo tipo• Ratón (Mouse).• Monitores para computadora de escritorio.

• 59 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Unidades lectoras y/o grabadoras o quemadoras de discos compac tos (CDs) y/o DVDs.

• Memorias USB Flash sin MP3 • Microprocesadores• Tarjetas madre • Discos duros internos.• Teclados numéricos.• Tapetes para ratón.• Micrófonos.• Tarjetas de video.• Tarjetas de red internas.• Cables USB

2306 MATERIAL DE FOTOGRAFIA, CINEMATOGRAFIA, TELEVI-SION Y GRABACION.

Asignaciones destinadas a la adquisición de material consumible, tales como: película virgen, videocasetes, cintas magnéticas para grabación, etc.

2703 VESTUARIOS.

Asignaciones destinadas a la adquisición de ropa, calzado y accesorios ela-borados para trajes típicos o regionales, mismos que deben inventariarse y cuya aplicación será restringida siempre y cuando se encuentre plenamente justificada.

CAPITULO 3000 SERVICIOS GENERALES

3203 ARRENDAMIENTO DE VEHICULOS.

Asignaciones destinadas a cubrir el importe del alquiler de toda clase de vehí-culos de transportación terrestre, que no se cuente con ello y se requiera para

• 60 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

actividades especiales.

3304 CAPACITACION.

Asignaciones destinadas a cubrir el costo de los servicios profesionales que se contraten por concepto de preparación e impartición de cursos de capacita-ción, actualización y formación académica de los servidores públicos, inclu-yendo el pago de la inscripción a los mismos (autorizados en el catálogo es-tatal de opciones de formación continua para docentes y colectivos escolares)

3407 OTROS IMPUESTOS Y DERECHOS. (ENTRADAS A EVENTOS)

Se entienden por derechos, los importes por concepto de “entradas” que se paguen en la realización de viajes culturales.

3504 MANTENIMIENTO Y CONSERVACIÓN DE BIENES INFOR-MÁTICOS.

Asignaciones destinadas a cubrir el costo de los servicios que se contraten con terceros para el mantenimiento y conservación de los bienes informáti-cos. Esta partida estará sujeta a las disposiciones que para tal efecto emita la Secretaría de Finanzas y Administración.

3807 CONGRESOS CONVENCIONES Y CONFERENCIAS

Asignaciones destinadas a cubrir la celebración de conferencias, seminarios, cursos, congresos, convenciones, así como gastos ocasionados por la asisten-cia a éstos por personal de la Administración Pública Estatal.

• 61 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

CAPITULO 5000 BIENES MUEBLES E INMUEBLES

5103 EQUIPO EDUCACIONAL Y RECREATIVO.

Asignaciones destinadas a la adquisición de equipo audiovisual, deportivo y otros similares, tales como: proyectores para aulas, equipos de sonido, apara-tos de gimnasia, barras, pesas, carruseles, etc.

5104 BIENES ARTÍSTICOS Y CULTURALES.

Asignaciones destinadas a la adquisición de colecciones, mapas, planos, pu-blicaciones, equipos e instrumentos musicales, útiles y enseres para bibliote-cas, bandas, orquestas, objetos de arte, pinturas, estatuas, cuadros y toda clase de objetos artísticos que se utilicen para los servicios oficiales.

5105 EQUIPO Y BIENES INFORMÁTICOS.

Asignaciones destinadas a la adquisición de equipo de computación para el procesamiento electrónico de datos y redes informáticas. Esta partida estará sujeta a las disposiciones que para tal efecto emita la Secretaría de Finanzas y Administración.

Se consideran los siguientes bienes:

• Computadoras de Escritorio (Para especificaciones vease Anexo 8).• Cámaras de fotografía digital y/o video digital en cualquier formato.• Impresoras de todo tipo (Inyección, multifuncionales, laser, etc.).• Proyectores de video.• Ruteadores de red alámbricos e inalámbricos (Routers).• Switchs.• Fotocopiadoras.• Escáner.

• 62 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Bocinas.• Reguladores.

NO SE AUTORIZAN:

• Lap-top (computadora personal)

5205 EQUIPO DE FOTOGRAFÍA, CINEMATOGRAFÍA, TELEVI-SIÓN Y GRABACIÓN.

Asignaciones destinadas a cubrir el costo de adquisición televisión y gra-bación, tales como: videocámaras, cámaras fotográficas, televisión, dvd, sus accesorios complementarios, etc.

5206 MAQUINAS Y HERRAMIENTAS.

Asignaciones destinadas a la adquisición de herramientas eléctricas y mecá-nicas tales como: Rectificadoras, Cepilladoras, Pulidoras, Segadoras, Sierras Cinta, Taladros, Ensambladoras, Fresadoras, Encuadernadoras, Motosierras, Motores Diesel, de Gasolina y Eléctricos, Compresoras, Perforadoras, Etc.

• 63 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

CONCEPTOS QUE CORRESPONDEN AL COMPONENTE “B”

CAPÍTULO 1000 SERVICIOS PERSONALES

1202 SALARIOS AL PERSONAL EVENTUAL.

Remuneraciones básicas al personal que desempeña labores temporales en la ejecución de programas cuya característica principal es la temporalidad de-terminada en trabajos o funciones especiales, mediante contrato (en formato de Nómina de sueldo eventual).

CAPÍTULO 2000 MATERIALES Y SUMINISTROS

2401 MATERIALES DE CONSTRUCCION.

Asignaciones destinadas a la adquisición de materiales utilizados en la cons-trucción, reconstrucción, ampliación, adaptación, mejora, conservación y mantenimiento de todo tipo de inmuebles.

Se consideran los siguientes artículos:

• Cemento Gris, Cal, Mortero, Yeso.• Varilla.• Tabique.• Arena.• Alambre.• Alambron• Azulejos.• Láminas de asbesto, plástico, etc. • Impermeabilizantes.• Mosaicos.• Polines.

• 64 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Perfiles.• Soldadura.• Tornillos.• Removedores y similares.

2402 ESTRUCTURAS Y MANUFACTURAS.

Asignaciones destinadas a la adquisición de toda clase de estructuras y manu-facturas que se utilizan en la construcción, reconstrucción, ampliación, adap-tación, mejora, conservación y mantenimiento de toda clase de inmuebles tales como: herrería, postes, cristales, tuberías y todo tipo de accesorios nece-sarios para los mismos fines.

2403 MATERIALES COMPLEMENTARIOS.

Asignaciones destinadas a la adquisición de materiales de cualquier naturale-za para el acondicionamiento de los inmuebles tales como: pisos, persianas, cortinas.

2404 MATERIAL ELÉCTRICO Y ELECTRÓNICO.

Asignaciones destinadas a la adquisición de todo tipo de material eléctrico y electrónico, tales como: cables, interruptores, tubos fluorescentes, aislantes, focos, aislantes, electrodos, alambres, lámparas y efectos que requieran las líneas telefónicas y redes.

Se consideran los siguientes artículos:Material necesario para instalaciones de luz y fuerza motriz como:

• Apagadores.• Contactos.• Cordones flexibles para conexiones.

• 65 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

• Enchufes.• Fusibles.• Lámparas fluorescentes.• Interruptores de placa.• Resistencias.• Portalámparas de todo tipo.• Porta-fusibles para cartuchos con cajas de seguridad.• Cables.• Interruptores.• Tubos fluorescentes.• Focos.• Aislantes.• Alambres.• Lámparas.• Balastras.

CAPITULO 3000 SERVICIOS GENERALES

3107 GASTOS DE INSTALACIÓN Y MANTENIMIENTO DE OFICI-NAS.

Asignaciones destinadas para cubrir el costo de los materiales y mano de obra, necesarios para la instalación y adaptación de oficinas para el servicio del Gobierno del Estado, tales como: cancelería, puertas, persianas, herrajes, pinturas, barnices, etc, en cuyo caso deberá encontrarse debidamente susten-tado por el Expediente Técnico de Obra.

3501 MANTENIMIENTO Y CONSERVACIÓN DE MOBILIARIO Y EQUIPO.

Asignaciones destinadas a cubrir el costo de los servicios de mantenimiento y conservación de toda clase de mobiliario y equipo de oficina.

• 66 •

Guía para ejercer el Recurso Financiero V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

3503 MANTENIMIENTO Y CONSERVACIÓN DE EDIFICIOS Y LO-CALES.

Asignaciones destinadas a cubrir el costo de los servicios de mantenimiento y conservación de toda clase de edificios.

CAPITULO 5000 BIENES MUEBLES E INMUEBLES 5101 MOBILIARIO.

Asignaciones destinadas a la adquisición de mobiliario en general, tales como: escritorios de metal, madera o combinados, sillas, sillones, percheros, estantes, pupitres, bancos, mesas, armarios y archiveros de todo tipo.

5102 EQUIPO DE ADMINISTRACIÓN.

Asignaciones destinadas a la adquisición del equipo propio para el funcio-namiento de las oficinas públicas, tales como: máquinas de escribir, suma-doras, calculadoras, máquinas de registro, tanto mecánicas como eléctricas y electrónicas; equipo de aire acondicionado, calentadores, refrigeradores, as-piradoras, enceradoras, grabadoras, radios, dictáfonos, mesas especiales para diseño, reglas de cálculo, microfilmadoras, etc.

5106 MOBILIARIO ESCOLAR.

Asignaciones destinadas a la adquisición de Mobiliario Escolar como son: Mesa bancos, Butacas, Mesas, Escritorios, Sillas, Archiveros, Sillones.

• 67 •

V. CLASIFICACIÓN DEL GASTO POR CAPITULOS, CONCEPTOS, PARTIDAS Y COMPONENTES

CAPÍTULO 6000 INVERSIÓN PÚBLICA

6302 OBRAS CONVENIDAS CON LOS MUNICIPIOS PARA SU EJE-CUCIÓN.

Asignaciones destinadas a cubrir el pago por la realización de la obra que se convenga con los municipios y ser ejecutadas por estos.

6501 CONSTRUCCIÓN, REHABILITACION Y MANTENIMIENTO DE ESPACIOS EDUCATIVOS POR CONTRATO.

Asignaciones destinadas a cubrir el pago de la construcción, rehabilitación y mantenimiento de la infraestructura física, contratado con terceros.

NOTA: Los proveedores y prestadores de servicios deben estar inscritos en el padrón de proveedores del comité de adquisiciones del estado o en padrón de contratistas de la secretaría de obras públicas del estado.

• 68 •

Guía para ejercer el Recurso Financiero

• 69 •

VI. CIERRE DEL EJERCICIO

VI.CIERRE DE EJERCICIO

La Coordinación General Estatal del Programa Escuelas de Calidad del Es-tado de Michoacán establece que la fecha límite para el cierre de la gestión presupuestaria es el 08 de julio del 2011.

Los recursos ejercidos deberán quedar debidamente comprobados al cierre del ciclo escolar, otorgando un margen para las escuelas que tienen cons-trucción o rehabilitación hasta el 30 de Agosto del 2011.

Las escuelas que no ejercieron los recursos recibidos o bien que renunciaron al beneficio del Programa, deberán presentar el documento que notifique tal situación, acompañado del estado de cuenta, en el que se demuestre que efec-tivamente no fue ejercido el recurso.

Al término del ciclo escolar, la escuela entregará a su asesor el informe técni-co y financiero que incluya los resultados del trabajo realizado en la escuela en cada una de las dimensiones consideradas en su PETE y PAT, así mismo, capturará dicha información en el SIPEC.

La escuela deberá hacer público este informe ante la comunidad al cierre del ciclo escolar. Los recursos no ejercidos por las escuelas, serán reintegrados al fideicomiso estatal, para atender los preceptos de las Reglas de Operación del PEC.

Las escuelas que no cumplan en el tiempo establecido con la entrega de los informes financieros y académicos, no podrán participar en las si-guientes etapas del programa, sin eximirlo de la obligación de hacer la entrega en la brevedad posible de los informes respectivos.

Cuando en la escuela ocurra un cambio de director, este deberá realizar el Acta de Entrega-Recepción, llenando los anexos indispensables relativos a

• 70 •

Guía para ejercer el Recurso Financiero

los recursos que se están ejerciendo al director entrante y con Vo. Bo. de la autoridad inmediata. El formato se encuentra disponible en la página del PEC www.pec-michoacan.gob.mx.

El correcto manejo y uso de la cuenta de cheques es responsabilidad del director y del presidente de la Asociación de Padres de Familia, por lo tanto si la escuela decide no continuar en el programa, deberá cancelar los cheques no utilizados y entregarlos al Asesor junto con el Acta co-rrespondiente de no continuar en el programa y agregarlos al informe técnico financiero.

6.1 SITUACIONES IMPREVISTAS

En caso de presentarse alguna situación no prevista en esta guía, deberá rea-lizarse el planteamiento ante la Coordinación General Estatal del PEC quien hará las gestiones conducentes ante los organismos y dependencias compe-tentes para efectos de resolución.

“El Programa Escuelas de Calidad es de carácter público, no es patrocina-do y promovido por partido político alguno y sus recursos provienen de sus impuestos que pagan todos los contribuyentes. Está prohibido el uso de este Programa con usos políticos, electorales, de lucro y otros distintos a los esta-blecidos. Quien haga uso indebido de los recursos de este Programa deberá ser denunciado y sancionado de acuerdo con la ley aplicable y ante la autori-dad competente”.

“Asimismo este programa está financiado con recursos públicos aprobados por la cámara de diputados del H. Congreso de la Unión y queda prohibido su uso para fines partidistas, electorales y de promoción personal de los fun-cionarios”.

• 71 •

VI. CIERRE DEL EJERCICIO

6.2 DOCUMENTACIÓN QUE DEBERÁ ENTREGARSE AL FINAL DEL CICLO ESCOLAR 2010-2011 (PEC X)

Carpeta de Argollas de 1.5” conteniendo la organización de documentos del Informe final de acuerdo a la hoja de control impresa desde el formato que puede descargar de la página del Programa www.pec-michoacan.gob.mx.

• 72 •

Guía para ejercer el Recurso Financiero

• 73 •

ANEXOS

ANEXOS

• 74 •