Embed Size (px)

Citation preview

Calle 72 No. 10-07 oficina 1202 / Bogotá - ColombiaPBX: (571) 607 1010 - Fax: (571) 347 0759

www. amvcolombia.org.co

GUÍA DE ESTUDIO FONDO DE PENSIONES

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

2

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

Segunda edición: Octubre 2017Elaboración: Diana Visser Álvarez

Autorregulador del mercado de valores, Gerencia de Certificación e Información

Este material es propiedad de AMV, es de consulta gratuita y se encuentra prohibida su venta y su uso para fines comerciales.

Diseño y Diagramación: Artmedia Estudio Diseño www.artmediaestudio.com

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

3

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

INTRODUCCIÓN 12

1. FONDOS DE PENSIONES 131.1. ESTRUCTURA DEL SISTEMA DE PROTECCIÓN SOCIAL EN COLOMBIA 1.2. ESTRUCTURA DEL SISTEMA DE PROTECCIÓN A LA VEJEZ 1.2.1. Pilar Solidario 1.2.2. Pilar contributivo 1.2.3. Pilar voluntario

2. DEFINICIÓN Y OBJETIVO DEL SISTEMA GENERAL DE PENSIONES 172.1. REGÍMENES QUE LO CONFORMAN2.2. CARACTERÍSTICAS DEL SISTEMA GENERAL DE PENSIONES 2.2.1. Afiliación 2.2.1.1. Características de la afiliación al Sistema 2.2.2. Selección de Régimen 2.2.3. Sanciones 2.2.4. Traslado de Régimen

2.2.4.1. Doble Asesoría como Requisito para el Traslado de Régimen

2.2.5. Obligación de cotizar 2.2.6. Ingreso Base de la Cotización al sistema general de pensiones – IBC 2.2.6.1. Monto de las Cotizaciones. 2.2.7. Sanción por Moratoria en el Pago de Aportes y Omisión de Afiliación 2.2.8. Régimen de transición 2.2.8.1. Terminación del régimen de transición 2.2.9. Prestaciones

Contenido

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

4

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.9.1. Pensión de vejez 2.2.9.2. Pensión de Invalidez (igual en RPM y RAIS) 2.2.9.3. Pensión de sobrevivencia (igual en RPM y RAIS) 2.2.9.4. Auxilio Funerario (igual en RPM Y RAIS) 2.2.9.5. Subsidio por concepto favorable de rehabilitación (igual RPM Y RAIS) 2.2.9.6. Garantía de pensión mínima 2.2.9.7. Indemnización Sustitutiva. RPM 2.2.9.8. Devolución de saldos – RAIS 26 2.2.10. Modalidades de pensión en el RAIS 2.2.10.1. Renta vitalicia inmediata. 2.2.10.2. Retiro programado 2.2.10.3. Retiro programado con renta vitalicia diferida 2.2.10.4. Las demás que apruebe la Superintendencia Financiera 2.2.11. Bonos pensionales 2.2.11.1. Características 2.2.11.2. Valor de los Bonos Pensionales 2.2.11.3. Clases 2.2.11.4. Negociación de Bonos Pensionales en el Mercado de Valores 2.2.12. Seguro Previsional

3. AUXILIO DE CESANTÍA 37 3.1. CARACTERÍSTICAS DE LAS CESANTÍAS 3.2. CESANTÍAS RETROACTIVAS 3.3. FORMA DE LIQUIDAR LAS CESANTÍAS LEY 50/90 3.4. RETIRO TOTAL DE CESANTÍAS 3.5. RETIRO PARCIAL DE CESANTÍAS 3.6. PIGNORACIÓN DE CESANTÍAS 3.7. INEMBARGABILIDAD DE LAS CESANTÍAS

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

5

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

3.8. BENEFICIOS TRIBUTARIOS EN CESANTÍAS

4. DE LAS SOCIEDADES ADMINISTRADORAS DE FONDOS DE PENSIONES 41

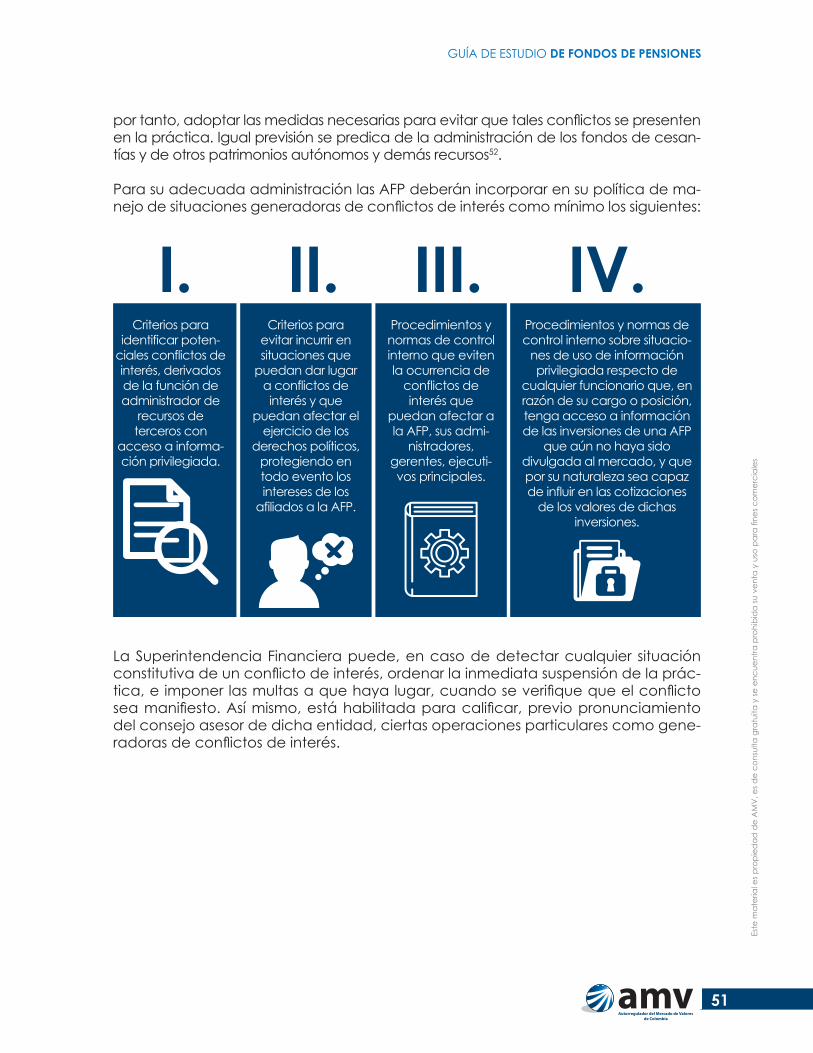

4.1. NATURALEZA JURÍDICA DE LAS AFP 4.2. REGLAS DE CONDUCTA Y OBLIGACIONES LEGALES DE LAS ENTIDADES FINANCIERAS SUS ADMINISTRADORES, DIRECTORES, REPRESENTANTES LEGALES Y FUNCIONARIOS 4.3. ÓRGANOS DE ADMINISTRACIÓN Y CONTROL 4.3.1. Junta o Consejo Directivo de las AFP 4.3.2. Representación Legal 4.3.2.1. Régimen de Inhabilidades e incompatibilidades 4.3.3. Comité de Auditoría 4.3.4. Comité de Inversiones y de Riesgo 4.3.4.1. Conformación y Funcionamiento 4.3.4.2. Funciones del Comité de Riesgos 4.3.4.3. Funciones del Comité de Inversiones 4.3.5. Revisoría fiscal 4.4. PATRIMONIO ADECUADO 4.5. GESTIÓN DE PORTAFOLIO 4.5.1. Asignación estratégica de activos 4.5.2. Ejercicio de derechos políticos de los emisores de títulos 4.5.2.1. Aprobación de la política de ejercicio de derechos políticos 4.5.3. Estándares de gobierno corporativo de los emisores de valores que sean receptores de recursos de los fondos de pensiones obligatorias y del fondo de cesantía. 4.6. MECANISMO DE REGISTRO DE OPERACIONES 4.7. LÍMITES POR CONCENTRACIÓN (DE EMISOR, EMISIÓN Y PROPIEDAD ACCIONARIA) 4.7.1. Límites de concentración por emisor, por tipo de

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

6

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

fondo de pensiones obligatorias y por portafolio del fondo de cesantía 4.7.2. Límites máximos de inversión por emisión. 4.7.3. Límite de concentración de propiedad accionaria. 4.8. REGLAS SOBRE CONFLICTOS DE INTERÉS. 4.9. USO INDEBIDO DE INFORMACIÓN PRIVILEGIADA 4.10. HABEAS DATA 4.11. PROHIBICIONES DE LAS SOCIEDADES ADMINISTRADORAS EN SU GESTIÓN 4.12. COMISIONES 4.13. GASTOS ADMISIBLES 4.13.1. Fondos De Pensiones Obligatorias 4.13.2. Fondos de cesantías 4.13.3. Fondos de pensiones voluntarias

5. CAPÍTULO 5. PROTECCIÓN A LOS CONSUMIDORES DEL SISTEMA GENERAL DE PENSIONES 59

5.1. OBJETO Y ÁMBITO DE APLICACIÓN 5.2. PRINCIPIOS. 5.2.1. Debida diligencia. 5.2.2. Transparencia e información cierta, suficiente y oportuna. 5.2.3. Manejo adecuado de los conflictos de interés. 5.2.4. Educación para el consumidor financiero. 5.3. DERECHOS. 5.4. DEBERES 5.5. PROFESIONALISMO. 5.6. ASESORÍA E INFORMACIÓN AL CONSUMIDOR FINANCIERO.

6. CANALES DE DISTRIBUCIÓN 656.1. PROMOTORES 6.2. PROMOCIÓN DEL ESQUEMA DE MULTIFONDOS. 6.3. CONTRATOS DE RED

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

7

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

7. CAPÍTULO 7. AUTORIDADES DE SUPERVISIÓN DE LAS AFP Y AUTORREGULACIÓN 68

7.1. SUPERINTENDENCIA FINANCIERA DE COLOMBIA 7.2. CONTRALORÍA GENERAL DE LA REPÚBLICA 7.3. UNIDAD DE GESTIÓN PENSIONAL Y PARAFISCALES –UGPP-

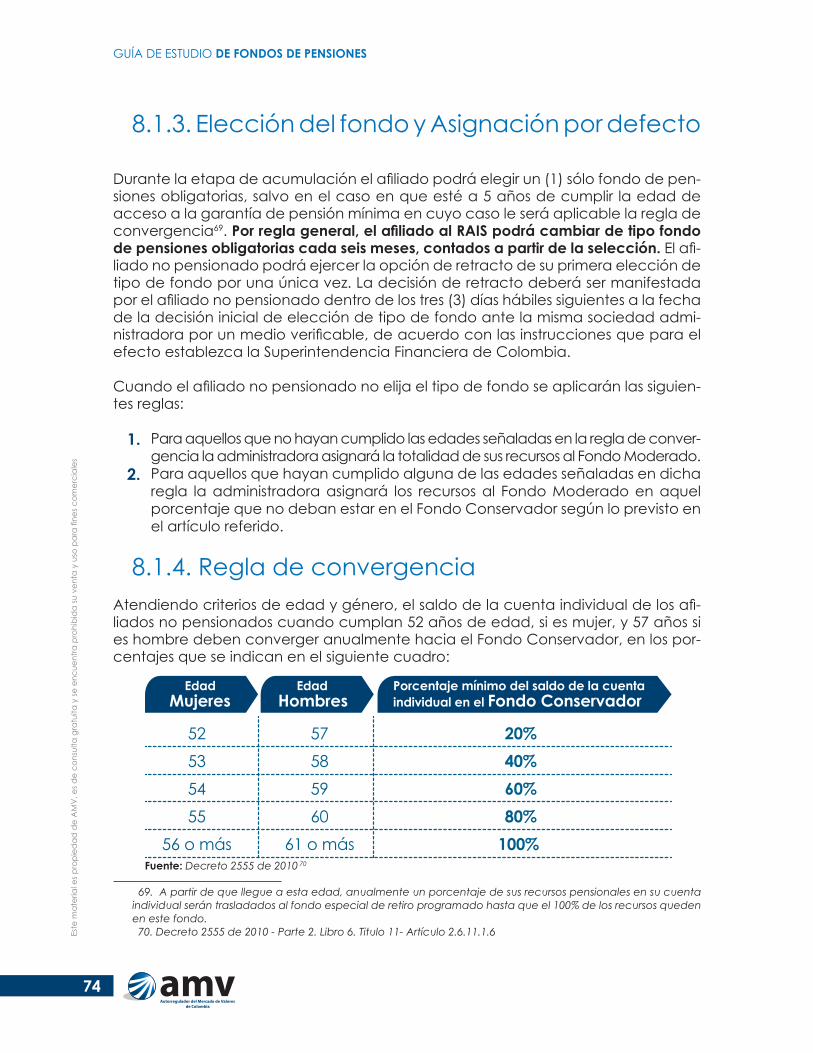

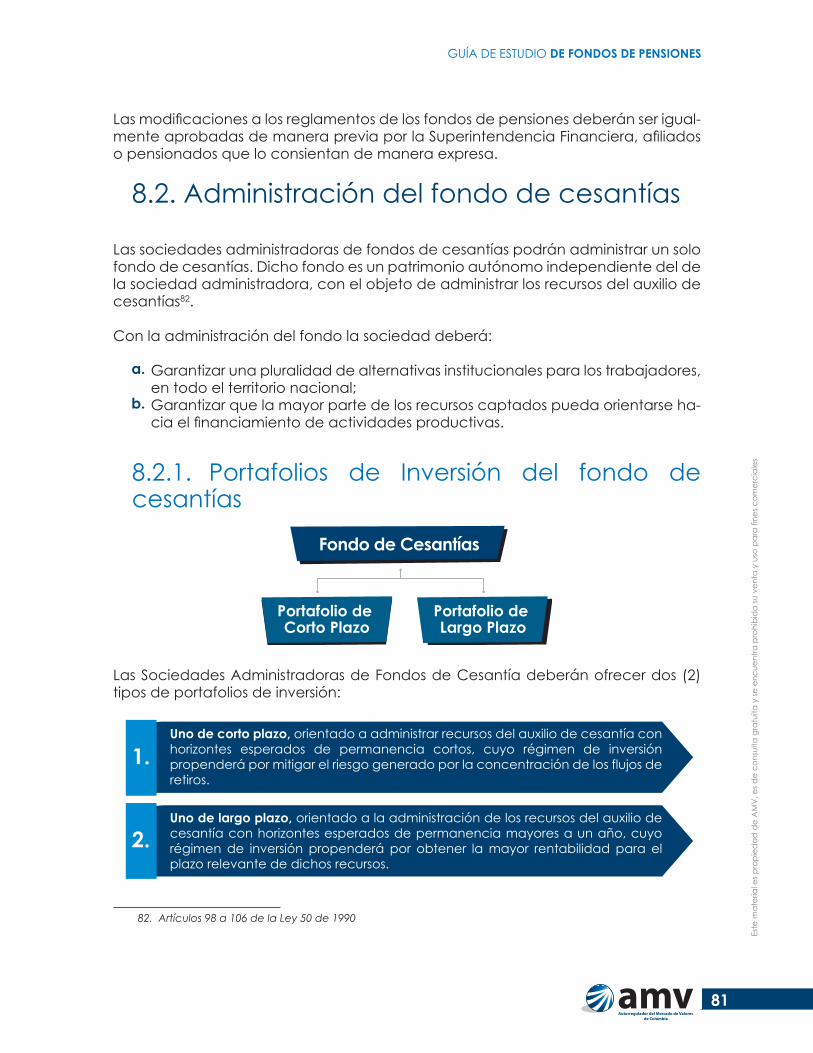

8. NORMATIVA DE LOS FONDOS ADMINISTRADOS POR LAS AFP 728.1. FONDOS OBLIGATORIOS DE PENSIONES 8.1.1. Esquema de multifondos 8.1.2. Naturaleza de los tipos de fondos 8.1.3. Elección del fondo y Asignación por defecto 8.1.4. Regla de convergencia 8.1.5. Traslados entre sociedades administradoras 8.1.6. Cotizaciones voluntarias en los fondos de pensiones obligatorias 8.1.7. Tratamiento tributario de los aportes voluntarios en los Fondos de Pensiones Obligatorias 8.1.8. Regímenes de inversión 8.1.9. Rentabilidad mínima 8.1.10. Cálculo de la rentabilidad acumulada de cada tipo de fondo de pensiones obligatorias: 8.1.11. Reserva de estabilización de rendimientos, de los fondos de pensiones 8.1.12. Reglamentos 8.2. ADMINISTRACIÓN DEL FONDO DE CESANTÍAS 8.2.1. Portafolios de Inversión del fondo de cesantías 8.2.2. Derechos de los afiliados 8.2.3. Elección por defecto 8.2.4. Régimen de Inversiones 8.2.5. Rentabilidad mínima obligatoria de los Fondos de Cesantías 8.2.5.1. Rentabilidad mínima para el Portafolio de

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

8

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

Corto Plazo. 8.2.5.2. Rentabilidad mínima para el Portafolio de Largo Plazo. 8.2.5.3. Periodo de Cálculo de la Rentabilidad. 8.2.6. Reserva de estabilización de rendimiento del fondo de cesantías 8.2.7. Prohibiciones 8.3. ADMINISTRACIÓN DE OBLIGACIONES PENSIONALES Y CESANTÍAS DEL SECTOR PÚBLICO 8.3.1. Administración de patrimonios autónomos para garantizar obligaciones pensionales 8.3.1.1. Contratación de Patrimonios Autónomos como mecanismo de normalización pensional. 8.3.1.2. Contratación de Patrimonios Autónomos para la Conmutación Total y/o Parcial de obligaciones pensionales. 8.3.1.3. Contratación de Patrimonios Autónomos destinados a la garantía y pago de obligaciones pensionales. 8.3.1.4. Administración de Cesantías Retroactivas de los funcionarios de las Entidades Territoriales. 8.3.1.5. Administración de cesantías de los empleados de las Empresas Sociales del Estado. 8.3.1.6. Administración de Cesantías Retroactivas de entidades prestadoras de Servicios Públicos. 8.4. FONDOS DE PENSIONES DE JUBILACIÓN E INVALIDEZ (FONDOS DE PENSIONES VOLUNTARIAS) 8.4.1. Definición 8.4.2. Entidades que pueden administrar Fondos de Pensiones de Jubilación e Invalidez (Voluntarios) 8.4.3. Planes de Pensiones 8.4.3.1. Definición 8.4.3.2. Clases de Planes

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

9

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

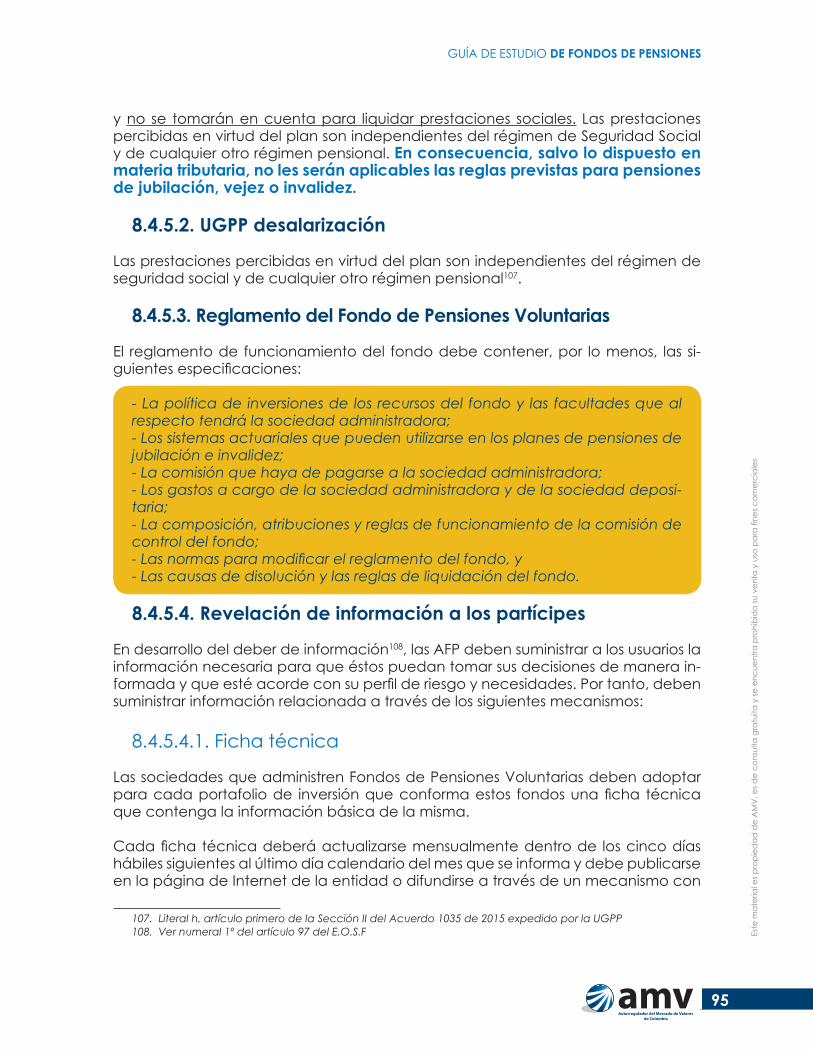

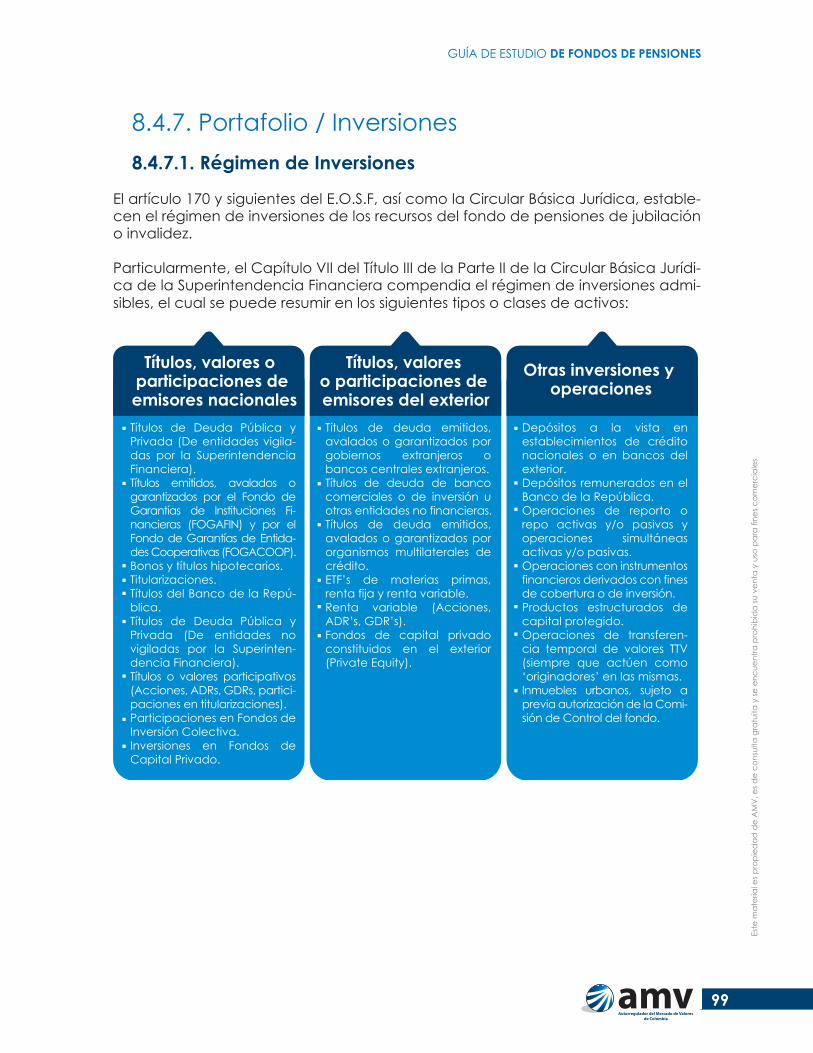

8.4.3.3. Determinación de los Planes 8.4.3.4. Contenido de los Planes 8.4.3.5. Planes Empresariales 8.4.4. Normas sucesorales de los Fondos de Pensiones de Jubilación e Invalidez 8.4.4.1. Inembargabilidad 8.4.5. Naturaleza de los Aportes a los Fondos de Pensiones de Jubilación e Invalidez 8.4.5.1. No previsionales 8.4.5.2. UGPP desalarización 8.4.5.3. Reglamento del Fondo de Pensiones Voluntarias 8.4.5.4. Revelación de información a los partícipes 8.4.5.4.1. Ficha técnica 8.4.5.5. Extractos 8.4.6. Órganos de Administración. 8.4.6.1. Asamblea de Partícipes 8.4.6.2. Comisión de Control 8.4.6.3. Revisoría Fiscal 8.4.7. Portafolio / Inversiones 8.4.7.1. Régimen de Inversiones 8.4.8. Valoración a precios de mercado 8.5. PROHIBICIONES

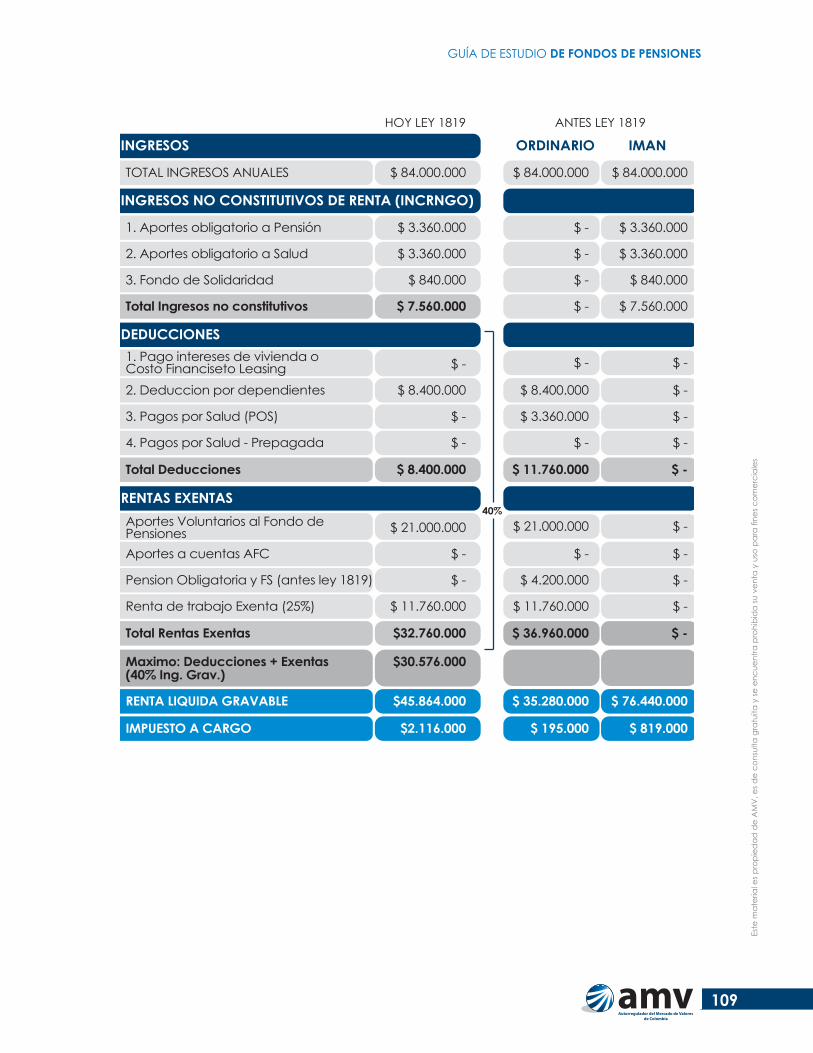

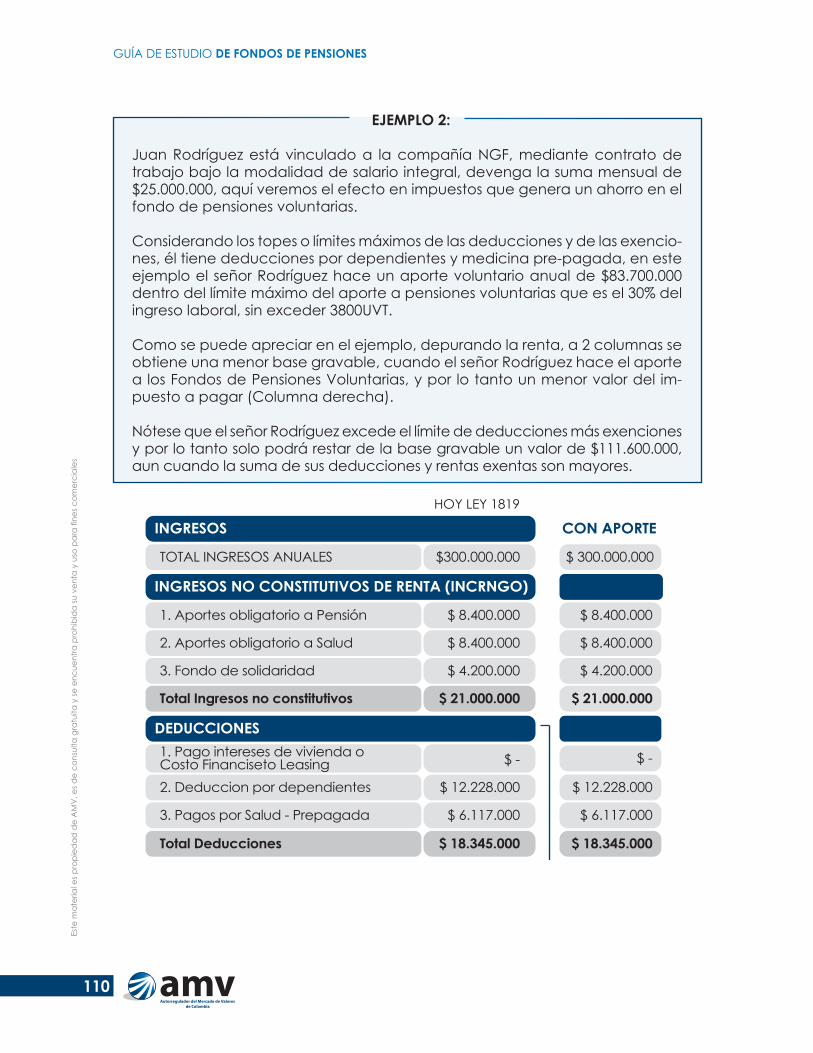

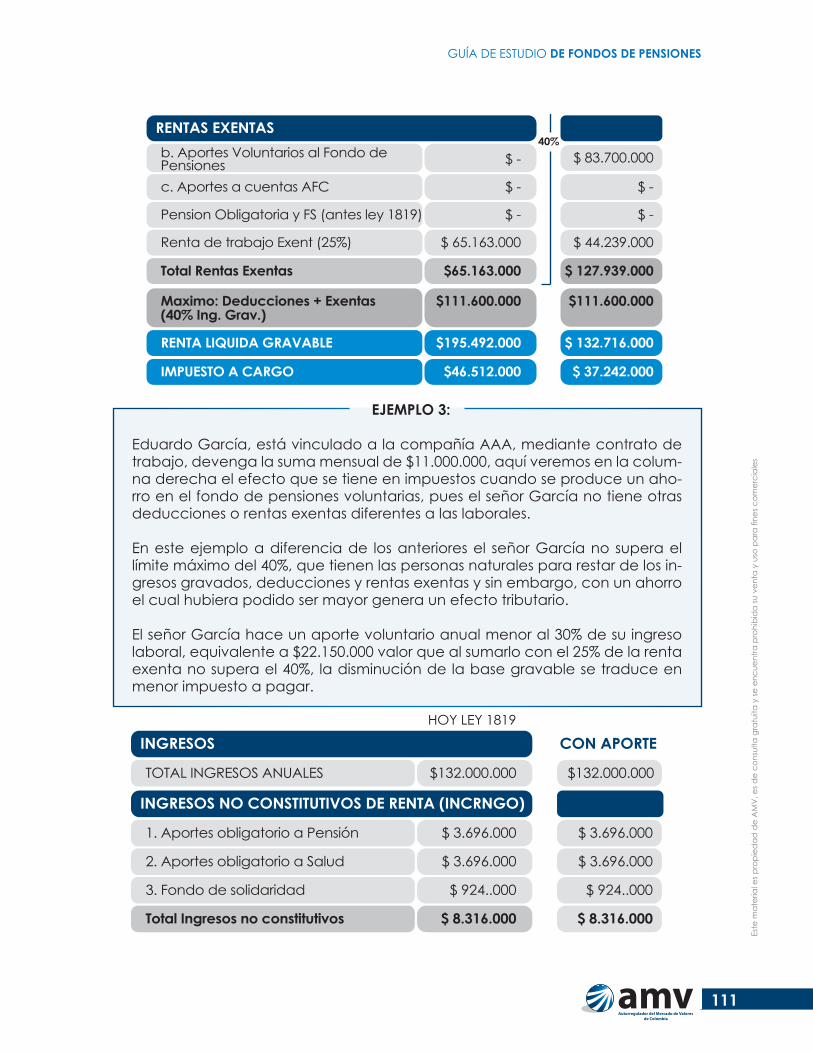

9. CAPÍTULO 9. BENEFICIOS TRIBUTARIOS EN PENSIONES VOLUNTARIAS 103

9.1. BENEFICIOS DE LOS APORTES VOLUNTARIOS A FONDOS DE PENSIONES VOLUNTARIAS 9.2. DESDE EL PUNTO DE VISTA DE LA RETENCIÓN EN LA FUENTE9.3. DESDE EL PUNTO DE VISTA DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS 9.4. EFECTOS TRIBUTARIOS DEL RETIRO DE RECURSOS DEL FONDO DE PENSIONES VOLUNTARIAS

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

10

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

9.5. EFECTOS DEL RETIRO EN LA DECLARACIÓN DE RENTA 9.6. RETIRO DE LOS APORTES VOLUNTARIOS EN FONDOS DE PENSIONES OBLIGATORIAS 9.7. RETIRO DE LOS APORTES VOLUNTARIOS A FONDOS DE PENSIONES OBLIGATORIAS, EN LA DECLARACIÓN DE RENTA 9.8. DIFERENCIAS EN EL TRATAMIENTO TRIBUTARIO DE LOS APORTES VOLUNTARIOS A FONDOS DE PENSIONES OBLIGATORIAS Y A FONDOS DE PENSIONES VOLUNTARIAS. 9.9. EXENCIÓN DEL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS (GMF) (4 X 1000)

10. GLOSARIO 113 11. BIBLIOGRAFÍA 116

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

11

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

12

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

Introducción:

%Con la expedición de Ley 50 de 1990 se crearon las administradoras de fondos de cesantías y, posteriormente, con la Ley 100 de 1993 surgen los fondos de pensiones del Régimen de Ahorro Individual con Solidaridad (RAIS) administrados por las So-ciedades Administradoras de Fondos de Pensiones (AFP), con facultad para gestio-nar simultáneamente Fondos de Pensiones y Fondos de Cesantías.

Las AFP son sociedades de servicios financieros, vigiladas por la Superintendencia Financiera de Colombia, constituidas con el objeto social exclusivo de administrar fondos de pensiones obligatorias, fondos de cesantías, fondos de pensiones volun-tarias y patrimonios autónomos de naturaleza pensional.

A junio del 2017, el ahorro para pensión de los colombianos alcanzaba los 212 billo-nes de pesos, lo que es equivalente al 25% del Producto Interno Bruto (PIB) del país perteneciente a más de 14,5 millones de colombianos, lo que hace a las AFP uno de los intermediaros de valores e inversionistas institucionales más importantes del país.

Dado que se trata de recursos que se aportan de manera recurrente y por un largo plazo, han incentivado la diversificación de títulos en el mercado de capitales y la duración de las emisiones. En busca de mayor diversificación del riesgo e impulsa-dos por el tamaño del mercado de valores de Colombia, las AFP han incursionado en mercados internacionales y hoy el volumen invertido en ellos alcanza el 30% del valor total de los fondos.

Por último, además de la importancia en la financiación del sector productivo, los fondos cumplen un papel fundamental en la construcción de infraestructura, sec-tor en el cual participan con un 10% de sus activos y recientemente se han vincu-lado en las obras 4G, lo cual tendrá un impacto positivo en el desarrollo y compe-titividad del país.

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

13

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

1. Fondos de Pensiones

Objetivos de Aprendizaje � ¿Cuál es la estructura general del Sistema de la Protección Social en Colom-

bia? � ¿Cuál es la estructura del sistema pensional en Colombia? � ¿Cuáles son los pilares del sistema pensional colombiano?

1.1. Estructura del Sistema de Protección Social en Colombia

El Sistema de la Protección Social se define como el conjunto de políticas públicas destinadas a disminuir la vulnerabilidad y a mejorar la calidad de vida de los co-lombianos, especialmente de los más desprotegidos para obtener como mínimo el derecho a la salud, la pensión y el trabajo. (Artículo 1º de la Ley 789 de 2002).

Los subsistemas que conforman el Sistema de la Protección Social en Colombia son ocho:

� Sistema General de Seguridad Social en Salud � Sistema General de Seguridad Social en Pensiones � Sistema General de Riesgos Laborales � Instituto Colombiano de Bienestar Familiar – ICBF � Régimen del Subsidio Familiar – Cajas de Compensación Familiar � Servicio Nacional de Aprendizaje-SENA � Beneficios Económicos Periódicos � Colombia Mayor

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

14

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

La Constitución Política de 1991 considera la Seguridad Social como un servicio público, de carácter obligatorio, que puede ser prestado por entidades públicas o privadas bajo la coordinación y el control del Estado.

Constitucionalmente la seguridad social es considerada como un derecho presta-cional,1 irrenunciable, de avance progresivo y sujeto a los principios de eficiencia, universalidad y solidaridad.

A su vez, el Sistema General de Seguridad Social en Pensiones forma parte de los mecanismos previstos en la ley para la protección a la vejez.

1.2. Estructura del Sistema de Protección a la Vejez

El Sistema de Protección a la Vejez en Colombia está conformado por aquellos be-neficios destinados a la población mayor que ha culminado su etapa productiva y está estructurado por tres pilares: (i) solidario, (ii) contributivo y (iii) voluntario.

1.2.1. Pilar SolidarioEstá conformado por aquellos beneficios en favor de la población de menos ingre-sos. Dentro de este pilar encontramos tanto prestaciones no contributivas como semi-contributivas:

� El Fondo de Solidaridad Pensional, constituido por dos subcuentas: una de solidaridad, destinada a subsidiar el aporte para pensión de las personas de escasos recursos y la otra de subsistencia, para otorgar, beneficios y subsidios a los adultos mayores en situación de pobreza.

Pila

r C

ontri

butiv

o

Pila

r Vo

lunt

ario

Pila

r So

lidar

io

1. Sobre el carácter de derecho prestacional de la seguridad social se pueden ver las sentencias T-102 de 1998, T-560 de 1998, SU-819 de 199, SU-111 de 1997 y SU-562 de 1999, de la Corte Constitucional.

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

15

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

� El Servicio Social Complementario de Beneficios Económicos Periódicos (en adelante BEP), creado por el Acto Legislativo 01 de 2005 prevé la po-sibilidad de conceder un ingreso inferior a un (1) salario mínimo mensual legal vigente a las personas de escasos recursos que no cumplan los requi-sitos mínimos de pensión2.

Se otorga a los colombianos que perciban ingresos inferiores a un (1) sala-rio mínimo mensual legal vigente, que estén afiliados al régimen subsidiado de salud o tengan la condición de beneficiarios del régimen contributivo de salud. Se otorga a través de Colpensiones, a quienes voluntariamente decidan trasladar los recursos de devolución de saldos o indemnización sustitutiva para percibir un BEP, y realicen un aporte mensual sobre una base inferior a un salario mínimo mensual, y por su ahorro reciben un sub-sidio del Estado igual al 20% del aporte realizado, que se hará efectivo al final del período de acumulación.

El ahorro efectuado en los BEP podrá tener la siguiente destinación:

Contratación de una renta vitalicia que no podrá superar el 85% de un (1) SMMLV. Si al momento de contratar el BEP, los recursos superan el 85%, el capital que exceda dicho porcentaje se devolverá al beneficiario del BEP.Devolución de la suma ahorrada en un pago único (sin subsidio).Pago total o parcial de un inmueble de su propiedad (con subsidio).Traslado del ahorro al Sistema General de Pensiones para completar el ca-pital en Régimen de Ahorro Individual con Solidaridad (En adelante RAIS) o para sumar semanas en el Régimen de Prima Media (En adelante RPM).Trasladar el ahorro al RAIS, como aportes voluntarios, para incrementar el valor de la pensión por vejez.

� Garantía Estatal de Pensión Mínima de Vejez –GPM. En desarrollo del principio de solidaridad, todos los afiliados al sistema general de pensiones tienen de-recho a una pensión de salario mínimo (pensión mínima) si al cumplir 57 años (mujer) o 62 años (hombre) han cotizado 1.150 semanas en el RAIS o 1.300 en el RPM3. En el RAIS podrá acceder a este derecho el afiliado que contando con dicha edad y número de semanas cotizadas no haya alcanzado a reunir en su cuenta individual, el capital necesario para financiar una pensión de sa-lario mínimo y tampoco perciba otros ingresos superiores a un salario mínimo4.

En el RAIS la pensión mínima se financia con los recursos aportados por los afiliados a este sistema. En el evento en que tales recursos se agotaren, la pensión mínima será asumida directamente por el Presupuesto General de la Nación. Para tener derecho a este beneficio los afiliados a las AFP deberán acreditar el cumplimiento

2. Ley 1450 de 2011, Decreto 604 de 2013 y Decreto 295 de 2017 3. Ley 797 de 20034. Artículos 65 y 84 de la Ley 100 de 1993

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

16

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

de los requisitos de ley, ante la Oficina de Bonos Pensionales del Ministerio de Ha-cienda y Crédito Público OBP y para su pago, primero deberán agotar los recursos existentes en la cuenta individual de ahorro pensional.

1.2.2. Pilar contributivoSe caracteriza porque los afiliados deben efectuar cotizaciones mínimas obliga-torias para acceder a las prestaciones que ofrece el Sistema. Es gestionado por Colpensiones como principal administrador del Régimen de Prima Media con Pres-tación Definida, de carácter público, y por las administradoras del Régimen de Ahorro Individual con Solidaridad (AFP) de naturaleza privada.

1.2.3. Pilar voluntarioEstá conformado por los ahorros de aquellas personas con capacidad económica que pueden complementar su cotización obligatoria y cuyo esfuerzo es retribuido por la ley con algunos beneficios tributarios para los partícipes y patrocinadores. Estos ahorros pueden efectuarse como “Aportes Voluntarios en los Fondos de Pen-siones Obligatorios” administrados por las AFP o en los “Fondos de Pensiones de Jubilación e Invalidez” más conocidos como “Fondos de Pensiones Voluntarias”, administrados por AFP, Fiduciarias y Compañías de Seguros5.

5. Artículo 168 y siguientes, Estatuto Orgánico del Sistema Financiero (E.O.S.F)

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

17

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

Objetivos de Aprendizaje � ¿Cuáles son los regímenes que conforman el Sistema General de Pensiones en

Colombia? � ¿Cuáles son las características principales del Régimen de Ahorro Individual

con Solidaridad – RAIS del Sistema General de Pensiones? � ¿Cuáles son las principales obligaciones para las Administradoras de Fondos

de Pensiones? � ¿Cuáles son los principales derechos de los afiliados al RAIS? � ¿Cuáles son las principales diferencias entre el RAIS y el RPM?

Por Sistema General de Pensiones entendemos el conjunto de normas, organismos y procedimientos, organizados por el Estado, que pretenden amparar a sus afilia-dos contra las contingencias derivadas de la vejez, la invalidez y la muerte. Los re-cursos del Sistema General de Pensiones, están destinados exclusivamente a dicho sistema y no pertenecen a la Nación, ni a las entidades que los administran.

2.1. Regímenes que lo conformanEl sistema general de pensiones está conformado por dos regímenes excluyentes que compiten entre sí, el Régimen de Prima Media (RPM) y el Régimen de Ahorro Individual con Solidaridad (RAIS), por consiguiente ninguna persona podrá distribuir las cotizaciones obligatorias entre los dos Regímenes Pensionales.

2. Definición y objetivo del sistema general de pensiones

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

18

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

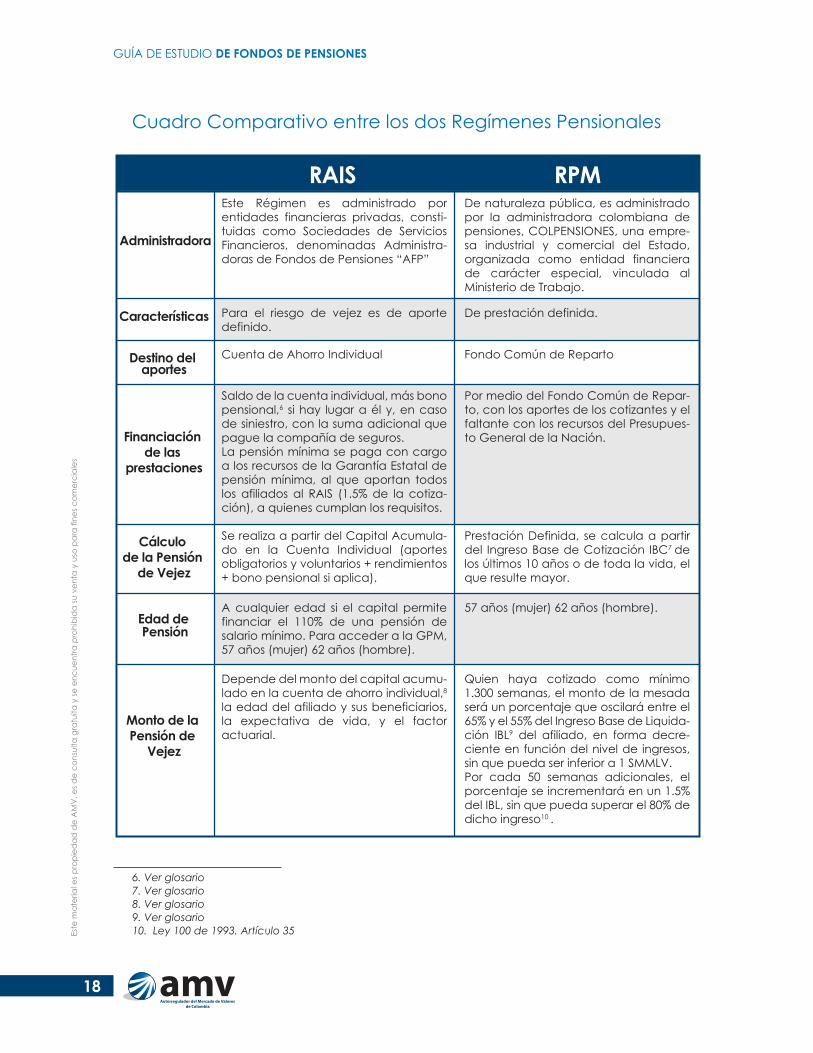

Cuadro Comparativo entre los dos Regímenes Pensionales

Este Régimen es administrado por entidades financieras privadas, consti-tuidas como Sociedades de Servicios Financieros, denominadas Administra-doras de Fondos de Pensiones “AFP”

De naturaleza pública, es administrado por la administradora colombiana de pensiones, COLPENSIONES, una empre-sa industrial y comercial del Estado, organizada como entidad financiera de carácter especial, vinculada al Ministerio de Trabajo.

RAIS RPM

Administradora

Saldo de la cuenta individual, más bono pensional,6 si hay lugar a él y, en caso de siniestro, con la suma adicional que pague la compañía de seguros.La pensión mínima se paga con cargo a los recursos de la Garantía Estatal de pensión mínima, al que aportan todos los afiliados al RAIS (1.5% de la cotiza-ción), a quienes cumplan los requisitos.

Por medio del Fondo Común de Repar-to, con los aportes de los cotizantes y el faltante con los recursos del Presupues-to General de la Nación.Financiación

de las prestaciones

Se realiza a partir del Capital Acumula-do en la Cuenta Individual (aportes obligatorios y voluntarios + rendimientos + bono pensional si aplica).

Prestación Definida, se calcula a partir del Ingreso Base de Cotización IBC7 de los últimos 10 años o de toda la vida, el que resulte mayor.

Cálculo de la Pensión

de Vejez

A cualquier edad si el capital permite financiar el 110% de una pensión de salario mínimo. Para acceder a la GPM, 57 años (mujer) 62 años (hombre).

57 años (mujer) 62 años (hombre).Edad de Pensión

Depende del monto del capital acumu-lado en la cuenta de ahorro individual,8 la edad del afiliado y sus beneficiarios, la expectativa de vida, y el factor actuarial.

Quien haya cotizado como mínimo 1.300 semanas, el monto de la mesada será un porcentaje que oscilará entre el 65% y el 55% del Ingreso Base de Liquida-ción IBL9 del afiliado, en forma decre-ciente en función del nivel de ingresos, sin que pueda ser inferior a 1 SMMLV. Por cada 50 semanas adicionales, el porcentaje se incrementará en un 1.5% del IBL, sin que pueda superar el 80% de dicho ingreso10 .

Monto de la Pensión de

Vejez

Para el riesgo de vejez es de aporte definido.

De prestación definida.Características

Cuenta de Ahorro Individual Fondo Común de RepartoDestino del aportes

6. Ver glosario7. Ver glosario 8. Ver glosario9. Ver glosario10. Ley 100 de 1993. Artículo 35

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

19

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

RAIS RPMRenta vitalicia, Retiro programado, Retiro programado con renta vitalicia diferida, Retiro programado sin negocia-ción del bono pensional, Renta tempo-ral con renta vitalicia inmediata, Renta temporal variable con renta vitalicia inmediata y Renta temporal cierta con renta vitalicia de diferimiento cierto.

Renta Vitalicia

Modalidades de Pensión

Tienen los mismos requisitos en ambos regímenes. Es una prestación definida, en tanto su monto lo determina la ley.

Tienen los mismos requisitos en ambos regímenes. Es una prestación definida, en tanto su monto lo determina la ley.

Pensión de Invalidez

Sobrevivencia y Auxilio Funerario

El dinero restante de la cuenta forma parte de la masa sucesoral, es decir, es heredable.

No es heredableEn caso de muerte sin

beneficiarios

Se pueden retirar las sumas que exce-dan el capital requerido para una pensión que cumpla los siguientes requisitos:“a) Que la renta vitalicia inmediata o diferida contratada, o el monto del retiro programado, sea mayor o igual al setenta por ciento (70%) del ingreso base de liquidación, y no podrá exce-der de quince (15) veces la pensión mínima vigente en la fecha respectiva, y “b) Que la renta vitalicia inmediata, o el monto del retiro programado, sea mayor o igual al ciento diez por ciento (110%) de la pensión mínima legal vigente”.

No hay excedentes

Excedentes de Libre

Disponibilidad

Tiene derecho a la devolución de saldos de su cuenta, constituidos por los aportes más los rendimientos, o aportar-los al programa BEPS, o sumar las cotiza-ciones con las del cónyuge o compa-ñero permanente para alcanzar 1150 semanas y optar por la pensión familiar a través de la GPM.

Tiene derecho a la devolución de apor-tes más IPC (Indemnización Sustitutiva de la Pensión de Vejez), o aportarlos al programa BEPS, o sumar las cotizacio-nes con las del cónyuge o compañero permanente para optar por una pensión familiar si el afiliado pertenece al segmento I y II del SISBEN.

Prestación si no se

cumplen los requisitos

de pensión

Aplica a cualquier edad si el capital es suficiente

No aplicaPensión Anticipada

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

20

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2. Características del Sistema General de Pensiones2.2.1. Afiliación

El acto a través del cual las personas se vinculan al Sistema de Pensiones y por lo general seleccionan tanto el régimen pensional como la administradora. Se per-fecciona con el diligenciamiento del formulario de afiliación que la ley determina. En el evento en que el trabajador no haga esta selección, el empleador, en cum-plimiento del deber de afiliar y cotizar deberá hacerlo por su trabajador a título de “voluntad empleador”. En este evento el afiliado puede en cualquier momento tomar una decisión distinta.

2.2.1.1. Características de la afiliación al Sistema

Es obligatoria para las personas vinculadas mediante contrato de trabajo o como servidores públicos, las personas naturales que presten directamente servicios al Estado o a las entidades o empresas del sector privado, bajo la modalidad de contratos de prestación de servicios, o cualquier otra modali-dad de servicios que adopten, los trabajadores independientes siempre y cuando devenguen al menos un salario mínimo legal mensual vigente11.

Es voluntaria para todas las personas naturales residentes en el país y los colombianos domiciliados en el exterior, que no tengan la calidad de afilia-dos obligatorios y que no se encuentren expresamente excluidos por la ley y para los extranjeros que en virtud de un contrato de trabajo permanezcan en el país y no estén cubiertos por algún régimen en su país de origen o de cualquier otro.

Es de carácter permanente, con independencia de los traslados de régimen pensional o de entidad administradora que se hagan.

Le permite obtener el derecho a las prestaciones que el Sistema General de Pensiones reconoce, y determina la administradora que va a atender tales prestaciones y el régimen legal al que debe ceñirse para obtenerlas.

Genera, entre otros, el deber de cotizar al Sistema General de Pensiones

11. Artículo 15 de la Ley 100 de 1993 modificado por el artículo 3º de la Ley 797 de 2003

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

21

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.2. Selección de RégimenImplica la aceptación de las condiciones propias de éste (RAIS o RPM), para acce-der a las pensiones de vejez, invalidez y sobrevivientes, y demás prestaciones eco-nómicas a que haya lugar. Es libre y voluntaria por parte del afiliado al momento de la vinculación al sistema o por traslado.

2.2.3. SancionesQuien impida o atente en cualquier forma contra el derecho del trabajador a su afiliación y selección de organismos e instituciones del Sistema de Seguridad Social Integral se hará acreedor, en cada caso y por cada afiliado, a una multa impuesta por las autoridades del Ministerio de Trabajo y Seguridad Social. Adicionalmente, la afiliación respectiva quedará sin efecto y podrá realizarse nuevamente en forma libre y espontánea por parte del trabajador12.

2.2.4. Traslado de RégimenUna vez que el trabajador efectúa la selección inicial, sólo podrá trasladarse de ré-gimen una vez cada cinco (5) años, contados a partir de la selección inicial, salvo que le faltaren diez (10) años para pensionarse (hasta los 47 años para mujer y 52 años para hombre), en cuyo caso no podrá cambiarse de régimen. La restricción de los 10 años no se aplica a los trabajadores que están en régimen de transición por tiempo de servicios cotizados, siempre que a la fecha de entrada en vigencia de la Ley 100 de 1993, tuviesen 15 años de servicios cotizados (equivalente a 750 semanas) o más13.

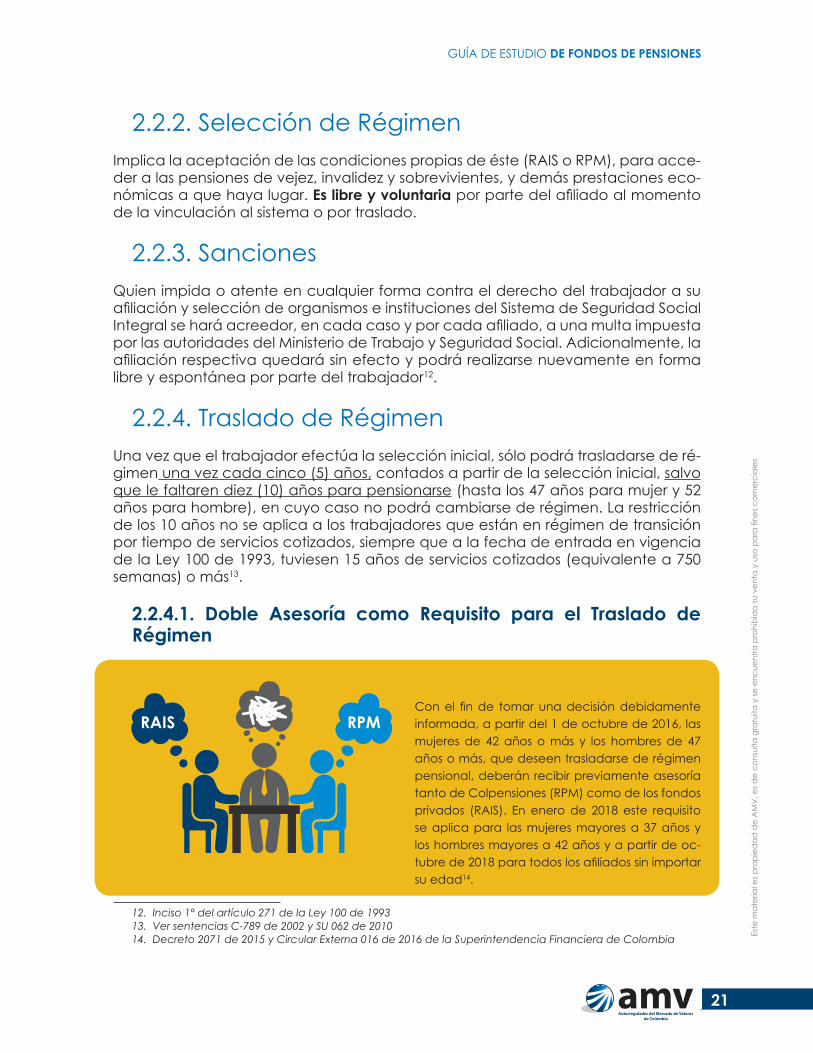

2.2.4.1. Doble Asesoría como Requisito para el Traslado de Régimen

Con el fin de tomar una decisión debidamente informada, a partir del 1 de octubre de 2016, las mujeres de 42 años o más y los hombres de 47 años o más, que deseen trasladarse de régimen pensional, deberán recibir previamente asesoría tanto de Colpensiones (RPM) como de los fondos privados (RAIS). En enero de 2018 este requisito se aplica para las mujeres mayores a 37 años y los hombres mayores a 42 años y a partir de oc-tubre de 2018 para todos los afiliados sin importar su edad14.

12. Inciso 1° del artículo 271 de la Ley 100 de 199313. Ver sentencias C-789 de 2002 y SU 062 de 201014. Decreto 2071 de 2015 y Circular Externa 016 de 2016 de la Superintendencia Financiera de Colombia

RPMRAIS

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

22

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

Reglas aplicables al traslado de régimen:

a) En el primer traslado del RPM al RAIS, habrá lugar al reconocimiento del “Bono Pensional”, si se ha cotizado como mínimo 150 semanas en el RPM, por el primer traslado. En los traslados posteriores, hay lugar a la entrega de los aportes que se hayan efectuado al RPM ajustados por el IPC.

b) Si el traslado se produce del Régimen de Ahorro Individual con Solidaridad al Régimen de Prima Media, se transferirá a este último el saldo de la cuenta individual, incluidos los rendimientos, que se acreditará en términos de sema-nas cotizadas, de acuerdo con el salario base de cotización.

2.2.5. Obligación de cotizarDurante la vigencia de la relación laboral deberán efectuarse cotizaciones obliga-torias a los Regímenes del Sistema General de Pensiones por parte de los afiliados y empleadores, con base en el salario que aquéllos devenguen15.

En principio, la obligación de cotizar cesa al momento en que el afiliado reúna los requisitos para acceder a la pensión mínima de vejez, o cuando el afiliado se pen-sione por invalidez o anticipadamente. No obstante, cuando a pesar de cumplir los requisitos para acceder a la pensión, el trabajador opte por continuar cotizando, el empleador estará obligado a efectuar las cotizaciones a su cargo, mientras dure la relación laboral, legal o reglamentaria, y hasta la fecha en la cual el trabajador cumpla sesenta (60) años si es mujer y sesenta y dos (62) años de edad si es hombre (en el RAIS),16 o hasta por cinco (5) años adicionales (en el RPM)17.

2.2.6. Ingreso Base de la Cotización al sistema general de pensiones – IBC

Trabajadores dependientes de los sectores privado, será el salario mensual que resulte de aplicar lo dispuesto en el Código Sustantivo del Trabajo o el 70% del total, si tiene pactado salario integral.

Para los servidores del sector público será el que se señale en la ley18.

Trabajadores por días, tales como empleados del servicio doméstico, jardineros, jornaleros, meseros, que ganan menos de un salario mínimo mensual, cotizaran por semanas19.

15. Artículo 4 de la ley 797 de 200316. Artículo 64 de la Ley 100 de 199317. Artículo 19 del Decreto 692 de 1994 18. Ley 4a. de 199219. Decreto 2616 de 2013

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

23

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

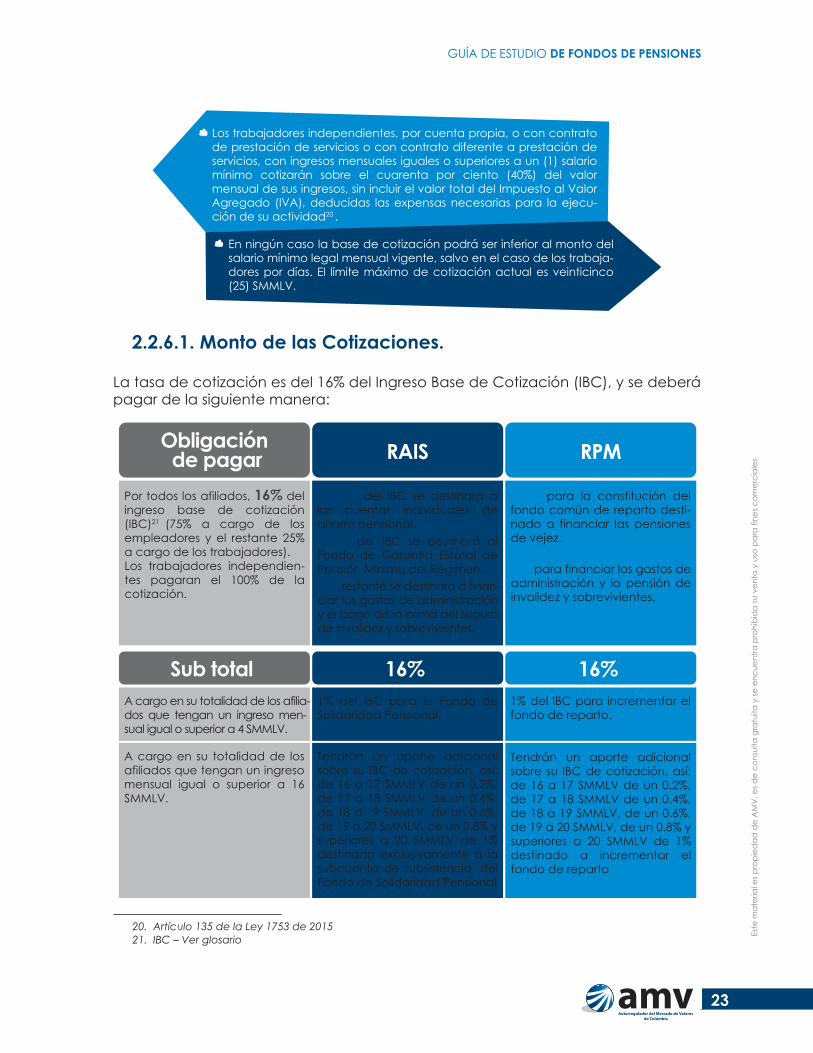

2.2.6.1. Monto de las Cotizaciones.

La tasa de cotización es del 16% del Ingreso Base de Cotización (IBC), y se deberá pagar de la siguiente manera:

En ningún caso la base de cotización podrá ser inferior al monto del salario mínimo legal mensual vigente, salvo en el caso de los trabaja-dores por días. El límite máximo de cotización actual es veinticinco (25) SMMLV.

Los trabajadores independientes, por cuenta propia, o con contrato de prestación de servicios o con contrato diferente a prestación de servicios, con ingresos mensuales iguales o superiores a un (1) salario mínimo cotizarán sobre el cuarenta por ciento (40%) del valor mensual de sus ingresos, sin incluir el valor total del Impuesto al Valor Agregado (IVA), deducidas las expensas necesarias para la ejecu-ción de su actividad20 .

RAIS RPMObligación de pagar

Por todos los afiliados, 16% del ingreso base de cotización (IBC)21 (75% a cargo de los empleadores y el restante 25% a cargo de los trabajadores).Los trabajadores independien-tes pagaran el 100% de la cotización.

13% para la constitución del fondo común de reparto desti-nado a financiar las pensiones de vejez.

3% para financiar los gastos de administración y la pensión de invalidez y sobrevivientes.

11.5% del IBC se destinará a las cuentas individuales de ahorro pensional. 1.5% del IBC se destinará al Fondo de Garantía Estatal de Pensión Mínima del Régimen.3% restante se destinará a finan-ciar los gastos de administración y el pago de la prima del seguro de invalidez y sobrevivientes.

16% 16% Sub total A cargo en su totalidad de los afilia-dos que tengan un ingreso men- sual igual o superior a 4 SMMLV.

1% del IBC para incrementar el fondo de reparto.

1% del IBC para el Fondo de Solidaridad Pensional.

A cargo en su totalidad de los afiliados que tengan un ingreso mensual igual o superior a 16 SMMLV.

Tendrán un aporte adicional sobre su IBC de cotización, así: de 16 a 17 SMMLV de un 0.2%, de 17 a 18 SMMLV de un 0.4%, de 18 a 19 SMMLV, de un 0.6%, de 19 a 20 SMMLV, de un 0.8% y superiores a 20 SMMLV de 1% destinado a incrementar el fondo de reparto

Tendrán un aporte adicional sobre su IBC de cotización, así: de 16 a 17 SMMLV de un 0.2%, de 17 a 18 SMMLV de un 0.4%, de 18 a 19 SMMLV, de un 0.6%, de 19 a 20 SMMLV, de un 0.8% y superiores a 20 SMMLV de 1% destinado exclusivamente a la subcuenta de subsistencia, del Fondo de Solidaridad Pensional

20. Artículo 135 de la Ley 1753 de 201521. IBC – Ver glosario

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

24

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.7. Sanción por Moratoria en el Pago de Aportes y Omisión de Afiliación

En caso de mora en el pago de la cotización de un trabajador ya afiliado al Siste-ma General de Pensiones, el empleador, deberá liquidar y pagar un interés igual al que rige para la mora en el pago del impuesto sobre la renta y complementarios. Estos intereses se abonarán en el fondo de reparto correspondiente (RPM) o en las cuentas individuales de ahorro pensional de los respectivos afiliados (RAIS), según sea el caso.

De otra parte, si no se trata de mora sino de omisión de afiliación al Sistema General de Pensiones, el trabajador tendrá derecho a que el empleador omiso pague el valor correspondiente al cálculo actuarial de la suma equivalente por el lapso no cotizado, a satisfacción de la entidad administradora a la que se encuentre afilia-do a la fecha del pago, o si no está afiliado, a la administradora de su elección. Cumplido este requisito, dichas sumas se tendrán en cuenta para el cómputo de las semanas necesarias para acceder a la pensión de vejez y demás prestaciones22.

2.2.8. Régimen de transición Con el fin de proteger los derechos adquiridos por las personas que a la entrada en vigencia de la Ley 100 de 1993 (1º de Abril de 1994 a nivel nacional) se encontra-ban próximas a pensionarse en el RPM (20 años o menos de la edad de pensión) y dado que gozaban de beneficios pensionales más favorables que los contem-plados en el Sistema General de Pensiones que esa nueva ley creaba, el legislador previó, un régimen de transición que les permitiera a estas personas pensionarse con los requisitos establecidos en su régimen especial anterior23.

Para que una persona sea beneficiaria del régimen de transición debe cumplir al 1º de abril de 1994 cualquiera de los siguientes requisitos:

a) Edad • Hombres que a la fecha de entrada en vigencia de la Ley 100 de 1993

tuviesen 40 años o más.• Mujeres que a la fecha de entrada en vigencia de la Ley 100 de 1993

tuviesen 35 años o más.

b) Semanas de cotización o tiempos de servicio • Personas que a la fecha de entrada en vigencia de la Ley 100 de 1993 tu-

viesen 15 años de servicios cotizados (equivalente a 750 semanas) o más.

22. Artículo 9 - literal d - de la Ley 797 de 200323. Artículo 36 Ley 100 de 1993

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

25

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

La aplicación del régimen de transición expiró el 31 de diciembre de 2010, salvo para aquellas personas que al 22 de julio de 2005 tuvieran 750 semanas cotizadas. Para ellas se conservará el régimen de transición hasta el 31 de diciembre de 2014.

Las personas beneficiarias del régimen de transición podrán acceder a la pensión de vejez cumpliendo con los requisitos de: edad, tiempo de cotización y monto de la pensión del régimen anterior a la Ley 100 de 1993.

Por lo tanto, si una persona se encuentra cobijada por el régimen de transición debe determinarse el régimen anterior que le era aplicable y reconocer su pensión, te-niendo en cuenta su edad, tiempo de cotización y monto bajo el régimen aplicable.

El artículo 36 de la Ley 100 de 199324, estableció que aquellas personas que siendo beneficiarias del régimen de transición hubiesen optado por trasladarse al RAIS, perderán dicho régimen aun cuando regresen al Régimen de Prima Media (a car-go del Instituto de Seguridad Social – ISS).

Sin embargo, la Jurisprudencia de la Corte Constitucional25 ha indicado que las personas que cumplan los 15 años de servicio (750 semanas de cotización) al 1 de abril de 1994, podrían trasladarse del RAIS al ISS y recuperar el régimen de transición al devolverse al ISS, siempre y cuando:

� Trasladen todo el ahorro que habían efectuado al RAIS, y � Dicho ahorro no sea inferior al monto total del aporte legal correspondiente

en caso de que hubieran permanecido en el Régimen de Prima Media. � Es decir, estas personas podrán pensionarse hasta por un monto del 90% del

ingreso base de liquidación (IBL) en función de las semanas de cotización.

2.2.8.1. Terminación del régimen de transición

De acuerdo con el Acto Legislativo 1 de 1005 el régimen de transición termina el 31 de Julio de 2010, con las siguientes excepciones:

� Presidente de la República y los Miembros de las Fuerzas Armadas para quie-nes se mantendrá indefinidamente.

� Quienes tuvieran cotizadas 750 semanas a la entrada en vigencia del Acto Legislativo 01 de 2005, esto es al 25 de Julio de 2005, se les mantendrá hasta el 31 de diciembre de 2014.

24. Ley 100 de 1993. Artículo 36 (…) Lo dispuesto en el presente artículo para las personas que al momento de entrar en vigencia el régimen tengan treinta y cinco (35) o más años de edad si son mujeres o cuarenta (40) o más años de edad si son hombres, no será aplicable cuando estas personas voluntariamente se acojan al régimen de ahorro individual con solidaridad, caso en el cual se sujetarán a todas las condiciones previstas para dicho régimen. (…) (…) Inciso 5º. “Tampoco será aplicable para quienes habiendo escogido el régimen de ahorro individual con solidaridad decidan cambiarse al de prima media con prestación definida.” (…) 25. Corte Constitucional Sentencias SU-130 de 2013, SU-062 de 2010, C- 1024 de 2004

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

26

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

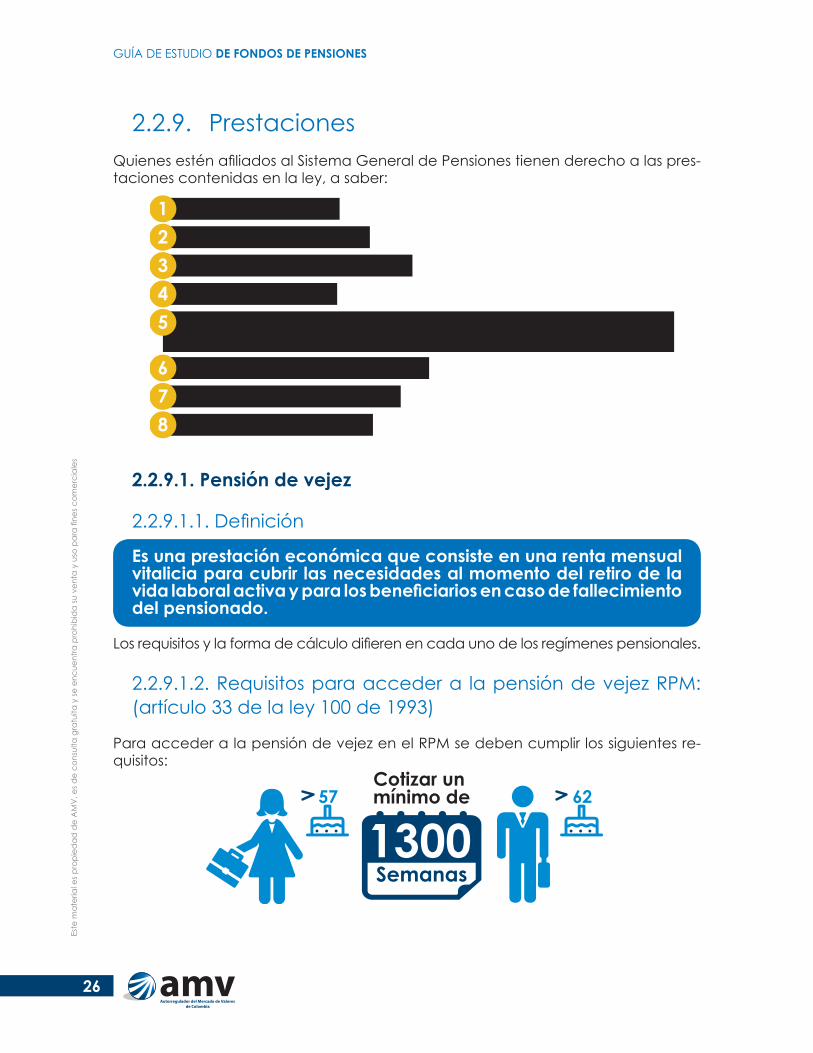

2.2.9. PrestacionesQuienes estén afiliados al Sistema General de Pensiones tienen derecho a las pres-taciones contenidas en la ley, a saber:

2.2.9.1. Pensión de vejez

2.2.9.1.1. Definición

Es una prestación económica que consiste en una renta mensual vitalicia para cubrir las necesidades al momento del retiro de la vida laboral activa y para los beneficiarios en caso de fallecimiento del pensionado.

Los requisitos y la forma de cálculo difieren en cada uno de los regímenes pensionales.

2.2.9.1.2. Requisitos para acceder a la pensión de vejez RPM: (artículo 33 de la ley 100 de 1993)

Para acceder a la pensión de vejez en el RPM se deben cumplir los siguientes re-quisitos:

Pensión de Vejez

Pensión de InvalidezPensión de SobrevivenciaAuxilio FunerarioSubsidio por concepto favorable de rehabilitación, a partir del día 181 de Incapacidad continua y hasta el día 540

Garantía de Pensión MínimaIndemnización SustitutivaDevolución de Saldos

12345

678

Semanas1300

57 62Cotizar un mínimo de

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

27

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.9.1.3. Forma de cálculo de la pensión de vejez en RPM

En el RPM, se calcula sobre el Ingreso Base de Liquidación “IBL,” esto es el promedio de los salarios o rentas sobre los cuales ha cotizado el afiliado durante los 10 años anteriores al reconocimiento de la pensión, o calculado sobre los ingresos de toda la vida laboral del trabajador, si resulte superior, siempre y cuando haya cotizado 1300 semanas como mínimo.

Quien haya cotizado como mínimo 1.300 semanas, el monto de la mesada será un porcentaje que oscilará entre el 65% y el 55% del Ingreso Base de Liquidación IBL del afiliado, en forma decreciente en función del nivel de ingresos, sin que pueda ser inferior a 1 SMMLV.

Por cada 50 semanas adicionales, el porcentaje se incrementará en un 1.5% del IBL, sin que pueda superar el 80% de dicho ingreso26.

2.2.9.1.4. Requisitos para obtener la pensión de vejez en RAIS

Los afiliados al RAIS, tendrán derecho a una pensión de vejez, a la edad que escojan (máximo 60 años para mujeres y 62 años para hombres), siempre y cuando el capital acumulado en su cuenta de ahorro individual les permita obtener una pensión mensual, superior al 110% del sa-lario mínimo legal mensual vigente a la fecha de expedición de la Ley 100 de 1993, reajustado anualmente según la variación porcentual del índice de precios al consumidor certificado por el DANE.

Para el cálculo de la mesada pensional se tendrá en cuenta el valor del bono pensional, cuan-do a éste hubiere lugar, los aportes voluntarios y obligatorios y los rendimientos acumulados en la cuenta de ahorro individual, así como la edad del afiliado y de sus beneficiarios, la expecta-tiva de vida, y el factor actuarial.

Para la pensión anticipada deberá negociarse el bono pensional, salvo en la modalidad de pensión sin negociación de bono, en los casos en que el afiliado cuenta con los recursos en la cuenta para el pago de las mesadas hasta la fecha de la redención normal del mismo.

2.2.9.2. Pensión de Invalidez (igual en RPM y RAIS)

Es el derecho al pago de una pensión mensual a favor de la persona que ha sido calificada como inválida por haber perdido su capacidad laboral en un porcen-taje igual o superior al 50% a causa de una enfermedad o accidente de origen no profesional y siempre y cuando haya cotizado cincuenta (50) semanas dentro de los últimos tres (3) años inmediatamente anteriores a la fecha de estructuración de la invalidez.

26. Ley 100 de 1993. Artículo 34

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

28

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

Se exceptúan del requisito de semanas:

� Los menores de veinte (20) años de edad sólo deberán acreditar que han cotizado veintiséis (26) semanas en el último año inmediatamente anterior al hecho causante de su invalidez o su declaratoria.27

� El afiliado que haya cotizado por lo menos el 75% de las semanas míni-mas requeridas para acceder a la pensión de vejez, solo se requerirá que haya cotizado 25 semanas en los últimos tres (3) años.28

2.2.9.2.1. Calificación de invalidez y Forma de cálculo de la pensión

Calificación: La causa, fecha y porcentaje de pérdida de capacidad laboral debe ser calificada por Colpensiones (RPM) o la compañía de seguros del previsional (RAIS) de conformidad con el manual único de calificación de invalidez vigente a la fecha de calificación, expedido por el Gobierno Nacional, que contiene los cri-terios técnicos de evaluación para calificar la imposibilidad que tenga el afectado para desempeñar su trabajo por pérdida de su capacidad laboral.

Cálculo de la pensión de invalidez

a. Cuando la disminución en su capacidad laboral sea igual o superior al 50% e inferior al 66% será equivalente al 45% del IBC más el 1.5% de dicho ingreso por cada cincuenta (50) semanas acreditadas adicionales a las primeras quinientas (500) semanas de cotización;

b. Cuando la disminución en su capacidad laboral es igual o superior al 66% la pensión será igual al 54% del ingreso base de liquidación, más el 2% de dicho ingreso por cada cincuenta (50) semanas acreditadas adi-cionales a las primeras ochocientas (800) semanas de cotización.

2.2.9.3. Pensión de sobrevivencia (igual en RPM y RAIS)

Es la pensión a la que tienen derecho los beneficiarios, designados por la ley, en caso de fallecimiento del pensionado o del afilado que cumple con alguno de los siguientes requisitos:

a) Que el afiliado se encuentre cotizando al sistema y hubiere cotizado por lo menos veintiséis (26) semanas al momento de la muerte, y

27. La sentencia C-020 de 2015, extendió esta protección a las personas menores de 26 años, quienes deben acredi-tar 50 semanas en los últimos 3 años o 26 en el último año, según lo que sea más favorable. 28. Ley 100 de 1993. Artículo 39. (…) “Parágrafo 2º. Cuando el afiliado haya cotizado por lo menos el 75% de las se-manas mínimas requeridas para acceder a la pensión de vejez, solo se requerirá que haya cotizado 25 semanas en los últimos tres (3) años”. (….) Frente a las mencionadas excepciones ver Corte Constitucional Sentencias C-727 de 2009 y Sentencia C- 110 de 2013.

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

29

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

b) Que habiendo dejado de cotizar al sistema, hubiere efectuado aportes durante por lo menos veintiséis (26) semanas del año inmediatamente anterior al momento en que se produzca la muerte.

Si al momento del fallecimiento, el afiliado al RAIS no cuenta con el capital suficien-te para financiar la pensión de sobrevivencia, el capital adicional requerido será cubierto por el seguro previsional.

2.2.9.3.1. Beneficiarios

• Cónyuge o compañero/a permanente con mínimo cinco años de convivencia.• Hijos menores de 18 años, o menores de 25 años que estén estudiando.• Hijos inválidos, padres y hermanos inválidos que dependían económicamente

de usted.

2.2.9.3.2. Cálculo de la pensión de sobrevivencia

El monto de la pensión de sobrevivientes es igual al 100% de la pensión que disfru-taba el pensionado que fallece.

2.2.9.3.3. Inexistencia de Beneficiarios

Si a la muerte del afiliado o pensionado no hubiere beneficiarios de la pensión de sobrevivientes, el monto de la cuenta individual de ahorro pensional, harán parte de la masa sucesoral de bienes del causante. Si éste no tuviese herederos hasta el quinto orden hereditario, dicha suma destinará al Fondo de Solidaridad Pensional.

2.2.9.4. Auxilio Funerario (igual en RPM Y RAIS)

Es la prestación económica que tendrá derecho a percibir la persona que com-pruebe haber sufragado los gastos fúnebres o de entierro de un afiliado o pensio-nado, equivalente al último salario base de cotización, o al valor correspondiente a la última mesada pensional recibida, según sea el caso, sin que este auxilio pueda ser inferior a cinco (5) salarios mínimos legales mensuales vigentes, ni superior a diez (10) veces dicho salario. Se sufraga con cargo al seguro previsional.

2.2.9.5. Subsidio por concepto favorable de rehabilitación (igual RPM Y RAIS)

El Subsidio por concepto favorable de rehabilitación, es una prestación económi-ca a la que tienen derecho los afiliados no pensionados, que aún no hayan sido calificados como inválidos o con pérdida de capacidad laboral definitiva, cuando exista concepto favorable de rehabilitación y tengan una incapacidad médica por enfermedad o accidente de origen común, por más de 180 días continuos y máximo hasta el día 540 de incapacidad continua.

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

30

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

En ese evento tienen derecho a recibir una prestación económica equivalente al 50% de su ingreso mensual, que se sufraga con cargo al seguro previsional. A partir del día 541, esta prestación económica la asume el sistema de salud.

En caso de que el concepto de rehabilitación sea desfavorable, la sociedad ad-ministradora de fondos de pensiones continuará con el proceso de calificación de invalidez.

2.2.9.6. Garantía de pensión mínima (RAIS)

En desarrollo del principio de solidaridad todos los afiliados al sistema general de pensiones tienen derecho a la

En el RAIS podrá acceder a este derecho el afiliado que contando con dicha edad y número de semanas cotizadas, no haya alcanzado a reunir en su cuenta indivi-dual el capital necesario para financiar una pensión de salario mínimo y tampoco percibe otros ingresos superiores a un salario mínimo. 29

En el RAIS la pensión mínima, se financia, con los recursos aportados por los afiliados a este sistema. En el evento en que tales recursos se agotaren la asumirá directa-mente el Estado.

Para tener derecho a este beneficio los afiliados a las AFP deberán acreditar el cumplimiento de los requisitos de ley, ante la Oficina de Bonos Pensionales del Mi-nisterio de Hacienda y Crédito Público OBP y para su pago, primero deberán ago-tar los recursos existentes en la cuenta individual de ahorro pensional.

SemanasRAIS

1.15057 62

Cotizar un mínimo de

Garantía de pensión mínima

1 SMMLV

29. Artículos 65 y 84 de la Ley 100 De 1993

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

31

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.9.7. Indemnización Sustitutiva. RPM

Las personas que habiendo cumplido la edad para obtener la pensión de vejez, pero no hayan cotizado el mínimo de semanas exigidas, y declaren su imposibili-dad de continuar cotizando, o que siendo declaradas inválidas no hayan reunido los requisitos para la pensión por invalidez o fallezcan sin haber reunido los requisi-tos para la pensión, tendrán derecho a recibir, en sustitución, una indemnización equivalente a un salario base de liquidación promedio semanal multiplicado por el número de semanas cotizadas; al resultado así obtenido se le aplica el promedio ponderado de los porcentajes sobre los cuales haya cotizado el afiliado, valor ac-tualizado con el IPC. 30

Esta prestación se reconoce en los siguientes casos:

Cuando el afiliado se retire del servicio habien-do cumplido con la edad, pero sin el número mínimo de semanas de cotización exigido para tener derecho a la pensión de vejez y declara su imposibilidad de seguir cotizando;

a. 5762

Cuando el afiliado se invalida por riesgo común sin contar con el número de semanas cotizadas exigidas para tener derecho a la pensión de invalidez31;b. 1300

Cuando el afiliado fallece sin haber cumplido con los requisitos necesarios para que su grupo familiar adquiera el derecho a la pensión de sobrevivientes32;c. 26

Cuando el afiliado al Sistema General de Riesgos Profesionales se invalida o muere, con posterioridad a la vigencia del Decreto-Ley 1295 de 1994, como consecuencia de un acci-dente de trabajo o una enfermedad profesio-nal, la cual genere para él o sus beneficiarios pensión de invalidez o sobrevivencia33.

d.

30. Decreto 1730 de 2001 31. Conforme al artículo 39 de la Ley 100 de 199332. Conforme al artículo 46 de la Ley 100 de 199333. Conforme al artículo 53 del decreto ley 1295 de 1994.

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

32

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.9.8. Devolución de saldos – RAIS

Los afiliados al RAIS o sus beneficiarios, tendrán derecho a la entrega del saldo de la cuenta individual, con sus rendimientos y el valor del bono, si hay lugar a él, cuando no cumple los requisitos legales para tener derecho a la pensión, cumplida la edad de acceso a la garantía de pensión mínima, esto es cincuenta y siete (57) años si es mujer o sesenta y dos (62) años si es hombre y declaren su imposibilidad de continuar cotizando.

2.2.10. Modalidades de pensión en el RAISLas pensiones de vejez, de invalidez y de sobrevivientes, podrán adoptar una de las siguientes modalidades, a elección del afiliado o de los beneficiarios, según el caso:

2.2.10.1. Renta vitalicia inmediata.

Es la modalidad de pensión mediante la cual el afiliado o beneficiario contrata directa e irrevocablemente con la aseguradora de su elección, el pago de una renta mensual hasta su fallecimiento y el pago de pensiones de sobrevivientes en favor de sus beneficiarios por el tiempo a que ellos tengan derecho. La mesada se ajusta anualmente con el IPC certificado por el DANE. La primera paga con el saldo de la cuenta individual y dependiendo de su monto se calculará la mesada.

2.2.10.2. Retiro programado

El retiro programado es la modalidad de pensión en la cual el afiliado o los benefi-ciarios obtienen su pensión de la sociedad administradora, con cargo a su cuenta individual de ahorro pensional y al bono pensional a que hubiera lugar.

Para estos efectos, se calcula actuarialmente, cada año una anualidad en unida-des de valor constante, igual al resultado de dividir el saldo de su cuenta de aho-rro y bono pensional, por el capital necesario para financiar una unidad de renta vitalicia para el afiliado y sus beneficiarios. Dicho cálculo actuarial tiene en cuenta la fecha de nacimiento del pensionado y sus beneficiarios, el saldo disponible para financiar la pensión y la tasa de rendimiento esperada a futuro del Fondo Especial

a. Renta vitalicia inmediata;

b. Retiro programado;

c. Retiro programado con renta vitalicia diferida

d. Las demás que apruebe la Superentendía Financiera

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

33

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

de Retiro Programado. La pensión mensual corresponderá a la doceava parte de dicha anualidad la cual se recalcula anualmente.

El saldo de la cuenta de ahorro pensional, mientras el afiliado disfruta de una pen-sión por retiro programado, no podrá ser inferior al capital requerido para financiar al afiliado y sus beneficiarios una renta vitalicia de un salario mínimo legal mensual vigente. En dicho evento la sociedad administradora, deberá contratar una renta vitalicia de salario mínimo.

2.2.10.3. Retiro programado con renta vitalicia diferida

El retiro programado con renta vitalicia diferida, es la modalidad de pensión por la cual un afiliado contrata con la aseguradora de su elección, una renta vitalicia con el fin de recibir pagos mensuales a partir de una fecha determinada, reteniendo en su cuenta individual de ahorro pensional, los fondos suficientes para obtener de la administradora un retiro programado, durante el período que medie entre la fecha en que ejerce la opción por esta modalidad y la fecha en que la renta vitalicia dife-rida comience a ser pagada por la aseguradora. La renta vitalicia diferida contrata-da tampoco podrá en este caso, ser inferior a la pensión mínima de vejez vigente.34

2.2.10.4. Las demás que apruebe la Superintendencia Financiera

A la fecha:

� Renta Temporal Variable con Renta Vitalicia Diferida � Renta Temporal Variable con Renta Vitalicia Inmediata � Renta Temporal Cierta con Renta Vitalicia de Diferimiento Cierto � Retiro Programado sin Negociación de Bono pensional

Conceptualmente hablando son una combinación de las dos primeras, pero se fle-xibiliza el cálculo de la mesada inicial en monto y plazo, salvo el retiro programado sin negociación del bono a la que pueden optar los afiliados que cuenten con el capital disponible en la cuenta de ahorro individual para cubrir el 130% del número de mesadas proyectadas hasta la fecha de redención normal del bono pensional. Aplica para pensión anticipada.

2.2.11. Bonos pensionalesSon instrumentos de deuda pública emitidos y pagados a los afiliados al Sistema General de Pensiones, para contribuir a la conformación del capital necesario para financiar las pensiones de los afiliados al Sistema General de Pensiones que se han trasladado del RPM al RAIS y que al momento del traslado hubiesen cotizado más de 150 semanas. Quienes coticen un tiempo menor no tienen derecho a bono, sino a la entrega del valor de los aportes efectuados para su acreditación en la cuenta individual.

34. Definición: Ley 100 de 1993

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

34

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.11.1. Características

Los bonos pensionales tendrán las siguientes características:

a) Se expresarán en pesos;b) Son nominativos y endosables en favor de las entidades administradoras o aseguradoras, con destino al pago de pensiones;c) Entre el momento de la afiliación del trabajador y el de redención del bono, devengarán, a cargo del respectivo emisor, un interés equivalente a la tasa DTF pensional, sobre saldos capitalizados, que establezca el Gobierno, yd) Las demás que determine el Gobierno Nacional.

2.2.11.2. Valor de los Bonos Pensionales

Para determinar el valor de los bonos, se establecerá una pensión de vejez de re-ferencia para cada afiliado, de acuerdo con los parámetros establecidos en la ley con base en el salario real devengado al 30 de junio de 1992. Para las personas que ingresen por primera vez a la fuerza laboral con posterioridad al 30 de junio de 1992, el bono pensional se calculará como el valor de las cotizaciones efectuadas más los rendimientos obtenidos hasta la fecha de traslado.

Los bonos pensionales tendrán las siguientes características35:

RPM RAIS>150 semanas

1 Se denominarán en moneda legal colombiana.

2 Serán nominativos.

3 Solo pueden endosarse a favor de las entidades Administrado-ras o aseguradoras, para el pago de pensión o a terceros que los hayan adquirido.

4 Deberán contener una información mínima (fecha de expedición, valor base, tasa de interés, emisor, etc.)

5 Entre el momento de la afilia-ción del trabajador y el de redención del bono devenga-rán, a cargo del respectivo emisor, un interés equivalente al DTF pensional establecido por el Gobierno nacional.

35. De acuerdo con el artículo 116 de la Ley 100 de 1993 y el artículo 13 del decreto 1299 de 1994

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

35

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

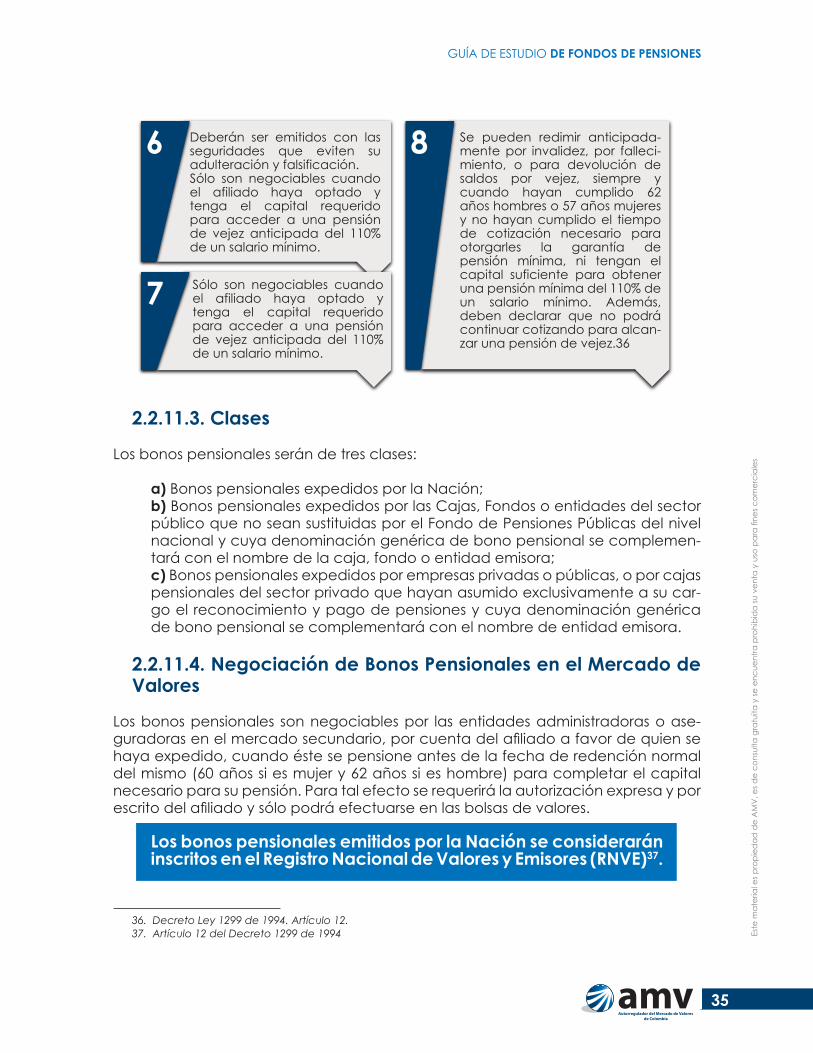

2.2.11.3. Clases

Los bonos pensionales serán de tres clases:

a) Bonos pensionales expedidos por la Nación;b) Bonos pensionales expedidos por las Cajas, Fondos o entidades del sector público que no sean sustituidas por el Fondo de Pensiones Públicas del nivel nacional y cuya denominación genérica de bono pensional se complemen-tará con el nombre de la caja, fondo o entidad emisora;c) Bonos pensionales expedidos por empresas privadas o públicas, o por cajas pensionales del sector privado que hayan asumido exclusivamente a su car-go el reconocimiento y pago de pensiones y cuya denominación genérica de bono pensional se complementará con el nombre de entidad emisora.

2.2.11.4. Negociación de Bonos Pensionales en el Mercado de Valores

Los bonos pensionales son negociables por las entidades administradoras o ase-guradoras en el mercado secundario, por cuenta del afiliado a favor de quien se haya expedido, cuando éste se pensione antes de la fecha de redención normal del mismo (60 años si es mujer y 62 años si es hombre) para completar el capital necesario para su pensión. Para tal efecto se requerirá la autorización expresa y por escrito del afiliado y sólo podrá efectuarse en las bolsas de valores.

Los bonos pensionales emitidos por la Nación se considerarán inscritos en el Registro Nacional de Valores y Emisores (RNVE)37.

6 Deberán ser emitidos con las seguridades que eviten su adulteración y falsificación.Sólo son negociables cuando el afiliado haya optado y tenga el capital requerido para acceder a una pensión de vejez anticipada del 110% de un salario mínimo.

8 Se pueden redimir anticipada-mente por invalidez, por falleci-miento, o para devolución de saldos por vejez, siempre y cuando hayan cumplido 62 años hombres o 57 años mujeres y no hayan cumplido el tiempo de cotización necesario para otorgarles la garantía de pensión mínima, ni tengan el capital suficiente para obtener una pensión mínima del 110% de un salario mínimo. Además, deben declarar que no podrá continuar cotizando para alcan-zar una pensión de vejez.36

7 Sólo son negociables cuando el afiliado haya optado y tenga el capital requerido para acceder a una pensión de vejez anticipada del 110% de un salario mínimo.

36. Decreto Ley 1299 de 1994. Artículo 12.37. Artículo 12 del Decreto 1299 de 1994

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

36

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

2.2.12. Seguro Previsional

La póliza del Seguro Previsional, es una póliza colectiva contratada por las AFP me-diante una licitación pública con una compañía de seguros de vida que tenga apro-bado el ramo de Seguro Previsional. Cubre a sus afiliados de los riesgos de inva-lidez y muerte de origen común, completando el capital requerido para financiar las pensiones de invalidez y sobrevivencia, que finalmente se convierten, por elec-ción del inválido o sobreviviente, en Renta Vitalicia o en Retiro Programado.

Adicionalmente, el Seguro Previsional otorga un auxilio funerario a la persona que compruebe haber sufragado los gastos de entierro del afiliado o pensionado por invalidez que fallece y el subsidio de incapacidad en los casos de ley. La prima se paga mensualmente del valor de la cotización del afiliado.

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

37

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

3. Auxilio de Cesantía

Objetivos de Aprendizaje � ¿Qué es el auxilio de Cesantías? � ¿Cómo se liquidan y pagan las Cesantías? � ¿Cuáles son las causales de retiro de las Cesantías? � ¿Cuáles son las características de las Cesantías?

Es una prestación social a cargo de todo empleador, la cual consistente en el pago al trabajador, de un mes de salario por cada año de servicios prestados y propor-cionalmente por fracción de año. Tiene como finalidad cubrir los períodos en los que el trabajador puede quedar cesante.

3.1. Características de las cesantías

Debe liquidarse desde el primer hasta el último día de trabajo. Por regla ge-neral, se liquida el 31 de diciembre de cada año por la anualidad o por la fracción correspondiente que se haya trabajado, sin perjuicio de la que deba efectuarse en fecha diferente por la terminación del contrato de trabajo. El valor liquidado deberá consignarse antes del 15 de febrero del año siguiente, en cuenta individual, a nombre del trabajador, en el fondo de cesantías que él mismo elija. El empleador que incumpla el plazo señalado deberá pagar un día de salario por cada día de retardo. Si al término de la relación laboral, existieran saldos de cesantía a favor del trabajador que no hayan sido entre-gados al Fondo, el empleador se los pagará directamente con los intereses legales respectivos.

El empleador debe pagar a sus empleados, intereses sobre las cesantías que tenga acumuladas a 31 de diciembre, a una tasa del 12% anual. Los intereses

Diciembre

31

1

2

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

38

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

se deben pagar a más tardar al 31 de enero, y se pagan directamente al empleado.

3.2. Cesantías retroactivasEl régimen retroactivo o tradicional de cesantías, era el régimen previsto antes de Ley 50 de 1990 en el Código Sustantivo del Trabajo, y que consistía en que el em-pleador directamente liquidaba cesantías y sus respectivos intereses con base en el último salario devengado al momento de la terminación del contrato de trabajo. En este régimen se encuentran los trabajadores con contrato de trabajo celebrado con anterioridad al 01 de enero de 1991 que no se hayan trasladado al régimen de liquidación anualizada.

3.3. Forma de liquidar las cesantías Ley 50/90

Las cesantías anualizadas, se liquidan con base en el último salario mensual deven-gado por el trabajador, si éste no ha tenido variación en los tres (3) últimos meses. De lo contrario, se tomará como base el promedio de lo devengado en el último año de servicios o en todo el tiempo servido si fuere menor de un año38.

3.4. Retiro total de cesantíasEs el retiro de la totalidad de las cesantías, dejando el saldo en cero al momento del retiro, puede darse por cualquiera de los siguientes eventos:

3.5.Retiro Parcial de CesantíasRetiro antes de la terminación del contrato de trabajo y en forma excepcional para destinarse a lo siguiente:

Terminación del contrato de trabajo

Llamamiento a servicio

militar

Adopción del sistema de salario integral

Sustituciónpatronal

38. Ver Artículo 253 - numeral 1º del Código Sustantivo del Trabajo

GUÍA DE ESTUDIO DE FONDOS DE PENSIONES

39

Este

mat

eria

l es p

ropi

edad

de

AM

V, e

s de

cons

ulta

gra

tuita

y se

enc

uent

ra p

rohi

bid

a su

ven

ta y

uso

par

a fin

es c

omer

cial

es

� Inversión en vivienda:

• Adquisición de vivienda o construcción de la misma en terreno de propiedad del trabajador interesado o de su cónyuge o compañero.

• Adquisición de lote para vivienda.• Ampliación reparación o mejora de la vivienda de propiedad del trabajador,

su cónyuge o compañero(a) permanente. • Liberación de gravámenes hipotecarios o pagos de impuestos que afecten

la casa o terreno edificable del trabajador o su cónyuge (impuesto predial / valorización).

• Adquisición de títulos sobre planes de los empleadores o de los trabajadores para construcción de las mismas, contratados con entidades oficiales o pri-vadas.

• Realización de pagos extraordinarios durante la ejecución del contrato de leasing habitacional destinado a la adquisición de vivienda familiar.

� Educación para el trabajador, su cónyuge, compañero (a) permanente y

sus hijos:

1. Educación Superior: en entidades acreditadas ante el ICFES, las cuales están relacionadas en el SNIES (Sistema Nacional de Información de la Educación Superior). Adicionalmente, se pueden hacer retiros para cancelar créditos de educación con el ICETEX, de acuerdo con concepto de la Superintendencia Financiera39.

2. Educación para el Trabajo y el Desarrollo Humano (antes denominada educa-ción no formal): ésta es impartida en entidades acreditadas ante las respecti-vas Secretarias de Educación40.

3. En el caso de los trabajadores del sector público: es posible hacer retiros para el pago de matrículas de los hijos en establecimientos de educación primaria y secundaria41.

4. Estudios en el exterior: El retiro de cesantías para estudios en el exterior es váli-do, pero debe hacerse a través de una universidad colombiana, reconocida por el Estado, que tenga convenio con una universidad extranjera. Este retiro se tramita como un retiro por educación superior, pero la universidad colom-biana se encarga de los trámites frente a la universidad extranjera.

En estos casos el Fondo girará directamente a la entidad educativa y descon-tará el anticipo del saldo del trabajador, desde la fecha de la entrega efecti-va o al ICETEX si se trata de créditos financiados por esta entidad.