Embed Size (px)

Citation preview

AdvertenciaLa información reseñada en esta guía se ha preparado con base en las normas vigentes; sin embargo, esta puede ser modificada por regulación posterior. Su objetivo es suministrar una información general y básica sobre la leycolombiana. Se recomienda previamente verificar con las diferentes entidades involucradas y consultar especialistas en la materia.

• La TRM para los cálculos de esta publicación es la promedio oficial del año 2016: COP $3.053,42

• Salario Mínimo Mensual Legal Vigente año 2017: COP $737.717

Fuente información sobre Bogotá al inicio de cada capítulo:

1. América Economía - DANE - Fondo Monetario Internacional.

2. fDi Magazine Global Cities of the Future 2016-2017 - Cámara de Comercio de Bogotá.

3. DIAN.4. Ministerio de Comercio, Industria y Turismo.5. Informe del Doing Business 2017 Banco Mundial

- Acueducto de Bogotá - Secretaría Distrital de Movilidad.

6. UNCOLI. Unión de Colegios Internacionales.7. Superintendencia Financiera.8. Informe del Doing Business 2017 Banco Mundial.9. Informe de Análisis Inmobiliario (2008-2016)

de marzo de 2016 de la Unidad Administrativa Especial de Catastro Distrital.

10. DANE - QS World University Ranking 2018- Ministerio de Educación, Observatorio Laboral.

11. Fuente: Ministerio de Hacienda. Diario Portafolio Octubre 20 de 2016.

12. Observatorio Colombiano de Ciencia y Tecnología (OCYT) - Superintendencia de Industria y Comercio-Instituto Distrital de Turismo.

13. Estudio Fondos de Capital Reporte 2016 EY - Colcapital.

6

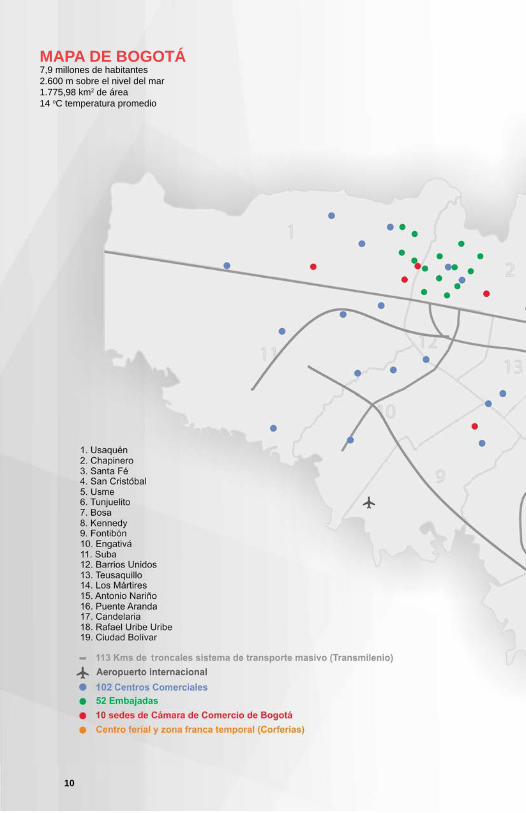

10 Mapa de Bogotá

12 Bogotá: Ciudad de negociosFortaleza Económica de la Ciudad, ubicación estratégica, fuerza laboral, calidad de vida y su entorno para hacer negocios.

16 Inversión extranjera en ColombiaGeneralidades, Principios, Clases de inversión extranjera, instrumentos internacionales para la protección a la inversión extranjera, Alianza del pacífico.

Generalidades .......................................16Principios del régimen de inversión extranjera ..............................................16Clases de inversión extranjera ..............17Registro de la inversión extranjera ........17Instrumentos firmados por Colombia para la protección de IED .............................18Alianza del Pacífico ...............................20Marco normativo aplicable .....................21

22 Régimen cambiarioGeneralidades, conceptos relevantes, registro de la Inversión Extranjera, régimen cambiario especial para sector hidrocarburos y minería, entidades sancionatorias, otras entidades y marco normativo.

Generalidades .......................................22Conceptos relevantes ............................22Régimen Cambiario Especial del Sector de Hidrocarburos y Minería ...................23Entidades Sancionatorias ......................23Otras entidades relacionadas ................23Marco normativo aplicable .....................24

26 Comercio exterior y aduanasRégimen de zonas francas e instrumentos para la planeación aduanera.

Zonas francas ........................................26Beneficios tributarios .............................27Instrumentos de Planeación Aduanera..29Régimen de Importación .......................31

34 Régimen impositivoGeneralidades, Tipos de impuestos nacionales, departamentales y municipales , incentivos fiscales y BEPS.

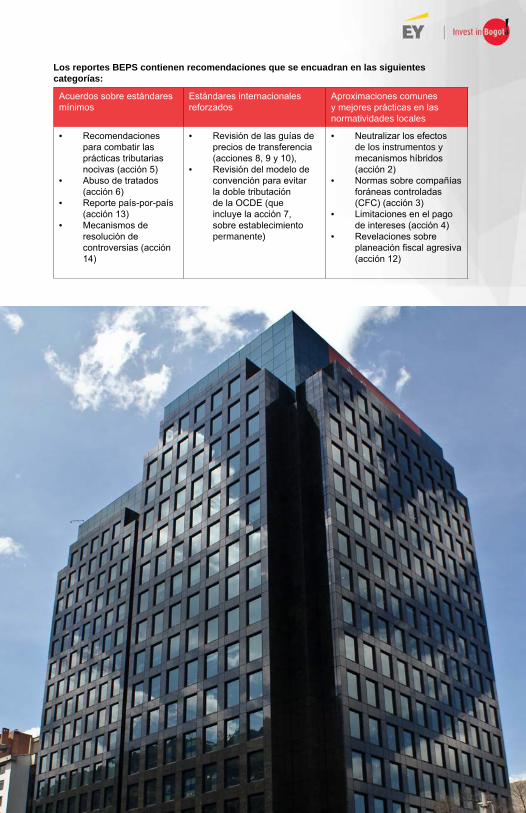

Generalidades .......................................34Impuestos nacionales ............................34Impuestos departamentales ..................39Impuestos municipales ..........................39Incentivos fiscales del impuesto sobre larenta ......................................................41Base Erosion and Profit Shifting(“BEPS”) ................................................42

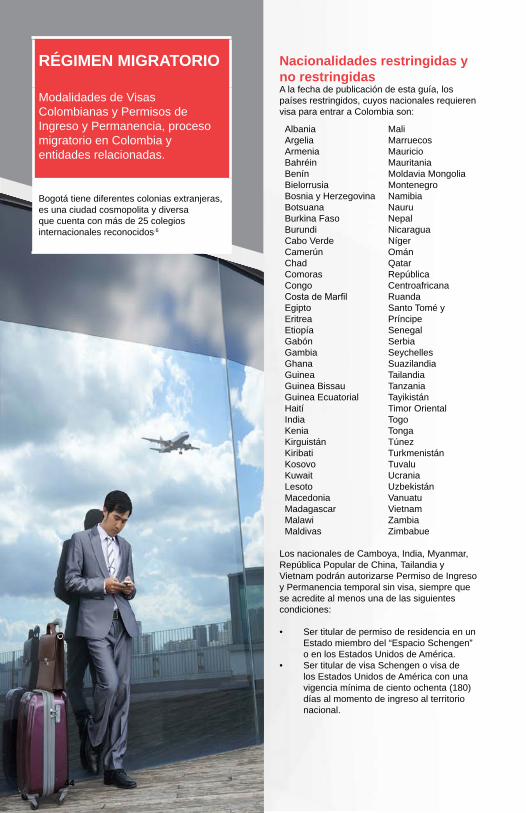

44 Régimen migratorioModalidades de Visas Colombianas y Permisos de Ingreso y Permanencia, proceso migratorio en Colombia y entidades relacionadas.

Nacionalidades restringidas y No Restringidas ..........................................44Modalidades de visas colombianas y permisos de ingreso y permanencia .....45Pasos del proceso migratorio ................47Principales organismos de Vigilancia y Control Migratorio ..................................47Marco normativo aplicable y vínculos online (links) de entidades relevantes ..............................................47

50 Relaciones bancariasEl sistema financiero colombiano, tipos de cuentas bancarias y requisitos para su apertura, mecanismos de control y entidades relacionadas.

Introducción al Sistema Financiero .......50Cuentas bancarias ................................51Referencias ...........................................53

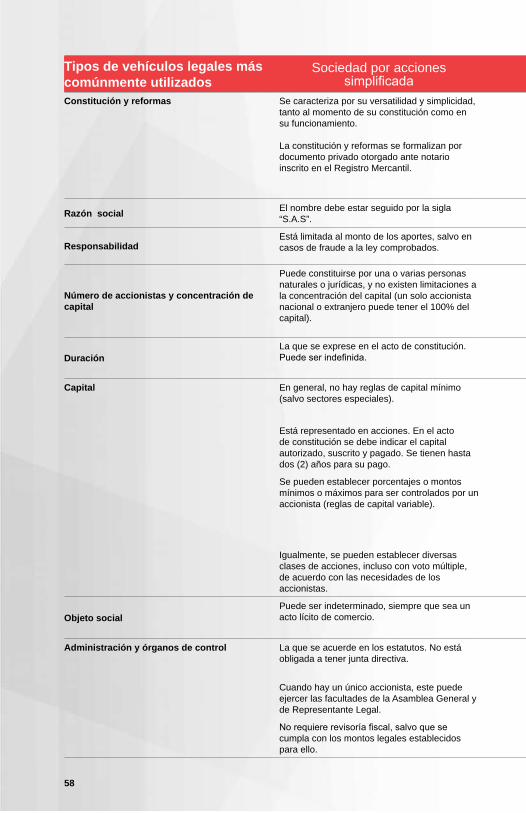

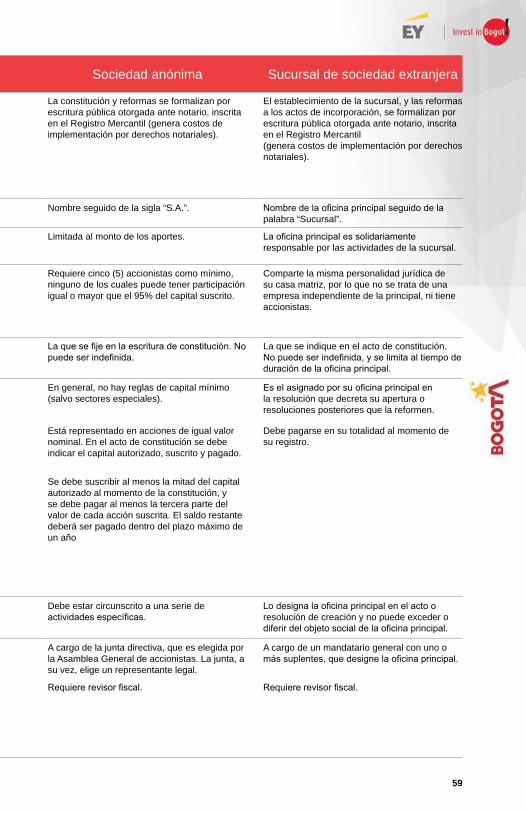

54 Creación de empresasDocumentos requeridos para constitución de empresas, esquemas corporativos, procedimiento para la constitución de empresas, costos de constitución, programas de ayuda al inversionista, entidades relacionadas, marco normativo aplicable y tabla comparativa de vehículos societario.

Esquemas corporativos .........................55Procedimiento para la constitución de una sociedad comercial o registro de una sucursal de sociedad extranjera ............56Costos de implementación ....................56Programas de ayuda al inversionista ....57Entidades relacionadas .........................57Marco normativo aplicable .....................57Tipos de vehículos legales máscomúnmente utilizados ..........................58

62 Compra y arrendamiento de inmueblesInformación general sobre adquisición y renta de inmuebles en Colombia y procedimientos asociados.

Información general sobre compra de inmuebles ..............................................62Información general sobre arrendamiento de inmuebles .........................................63Procedimiento para arrendar uninmueble ................................................65Referencias ...........................................66

TABLA DE CONTENIDOGuía de inversión en Bogotá 2017

7

68 Régimen laboralGeneralidades, contrato de trabajo, remuneración, prestaciones sociales, jornada laboral, seguridad social, licencias, derecho colectivo, tercerización laboral y tendencias del mercado laboral en Colombia.

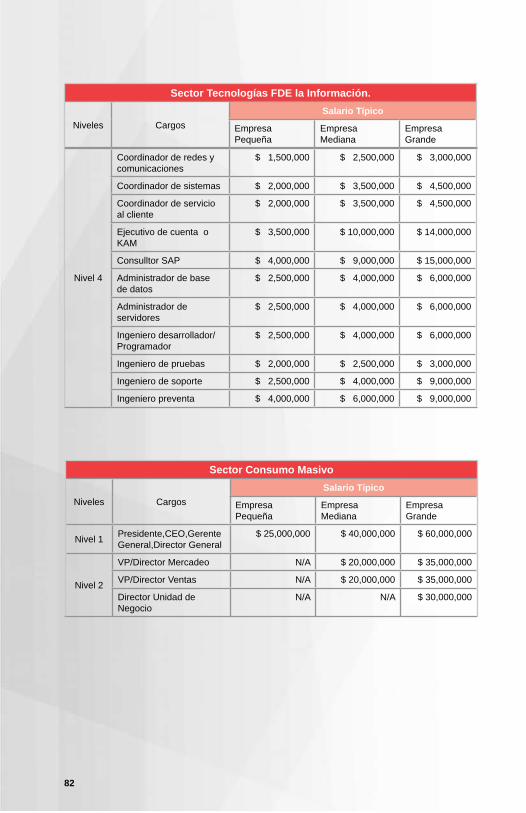

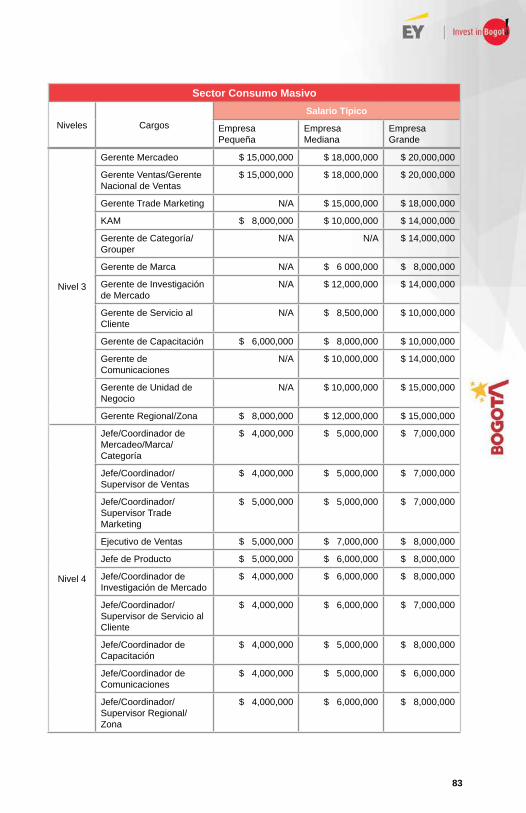

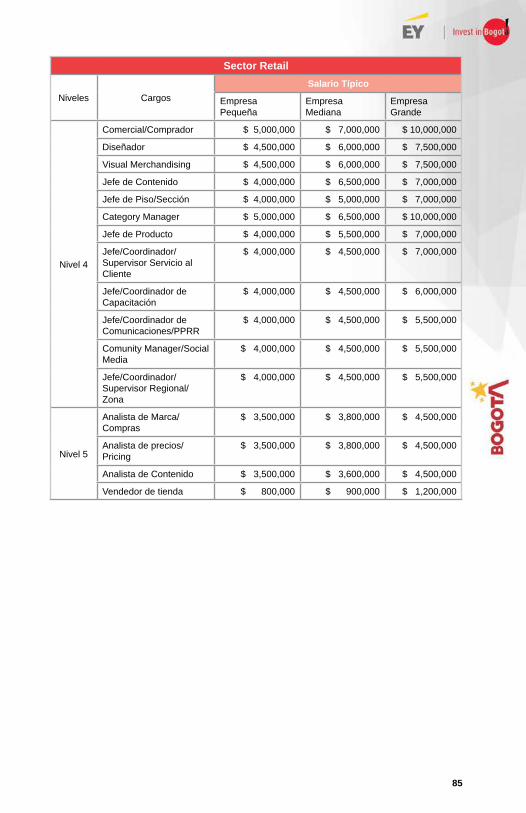

Generalidades .......................................68Contrato de Trabajo ...............................69Remuneración .......................................69Prestaciones Sociales ...........................70Jornada Laboral ....................................70Seguridad Social y AportesParafiscales ...........................................71 Licencias ...............................................71Derecho Colectivo: relacionesentre empleador y organizacionessindicales ...............................................72Tercerización e intermediaciónlaboral ....................................................73Principales Fuentes ...............................74Autoridades ...........................................74Tendencias del mercado laboral.GUIA SALARIAL 2016 HAYS-EY .........76Sector Servicios ....................................76Sector Financiero Bancos .....................80Sector Financiero Seguros ....................80Sector Tecnologías FDE ........................81Sector Consumo Masivo .......................82Sector Retail ..........................................84

86 Tributación personas naturalesGeneralidades........................................86A. Impuesto sobre la renta.....................86B. Otros impuestos.................................89C. Presentación de la declaraciónde renta...................................................89D. Descuento tributario y tratados de doble tributación.....................................89

90 Propiedad intelectualLa propiedad intelectual: propiedad industrial y derechos de autor.

Propiedad industrial ...............................90Derechos de autor .................................92

94 Fondos de capital privadoGeneralidades, actores, estudio de mercado, marco legal aplicable.

Generalidades .......................................94Actores que participan en un fondo de capital privado .......................................94Evolución de la industria d elos fondos de capital privado en Colombia...................95Principales cambios regulatorios de la industria................................................101

Acerca de Invest in Bogota ........................104Acerca de EY ...............................................105

8

Juan Gabriel PérezDirector Ejecutivo de Invest in Bogota

Juan Miguel DuránSecretario de Desarrollo

Bogotá ha venido consolidándose como un hub de inversión, un entorno de calidad de vida con mejoras visibles y potenciales notorios. La capital reúne atributos ideales para los negocios de proyección internacional. Mientras capitales de países vecinos han vivido la contracción de su economía, Bogotá, que agrupa más del 25% del PIB del país, ha venido creciendo por encima del 3%. Cada año se crean más empresas, se reduce más la informalidad y se fortalecen competencias vitales para que actores internacionales desarrollen sus actividades. Es la era de la economía naranja, del diseño y de la innovación. Con estas apuestas, se genera empleo, visibilidad y sostenibilidad. El trabajo de Invest in Bogotá en esta misión ha sido esencial. Ha sido galardonada en múltiples ocasiones por su desempeño y constituye un claro ejemplo de un modelo público-privado exitoso entre la Alcaldía y la Cámara de Comercio de Bogotá. Con esta nueva edición de la guía para invertir en Bogotá, se reúne información vital, clara y precisa para desarrollar nuevas ideas. En una Bogotá mejor para todos, la inversión es un motor de desarrollo.

Mónica de Greiff Presidenta Cámara de Comercio Bogotá

Por su posición estratégica en el continente, el tamaño de su mercado y la dinámica empresarial, Bogotá se consolida cada vez más como un destino para la inversión extranjera y para la realización de grandes eventos internacionales. La ciudad es el motor de la economía colombiana y el eje empresarial, con más de 690.000 unidades productivas (445.000 empresas y 245.000 establecimientos de comercio), aporta el 26% al PIB del país.El compromiso de actores público-privados y academia ha permitido avanzar en una agenda de trabajo que le apuesta a la vocación productiva como la mejor forma de generar prosperidad, a través de la llamada Estrategia de Especialización Inteligente. Esta, definió cinco áreas en las que la Ciudad-Región debe enfocar sus esfuerzos y recursos y la pone al nivel de importantes ciudades en materia de innovación y competitividad. Todo ello, hace que los inversionistas internacionales fijen sus ojos en Bogotá.

www.ccb.org.co

La ciudad-región tiene ventajas competitivas para los negocios frente a sus pares latinoamericanas, por su fortaleza económica, talento humano calificado, entorno de negocios favorable, privilegiada ubicación geográfica, acceso a mercados y calidad de vida. Entre 2006 y 2016, Bogotá-Región recibió más de US$18.300 millones de inversión extranjera directa nueva (greenfield) y de expansión que corresponde al 38% del total nacional. Son más de 790 proyectos de empresas provenientes de diferentes países, generando un estimado de más de 100.000 nuevos puestos de trabajo. Esto consolida a la capital de Colombia como uno de los principales centros de negocios de América Latina y de mayor potencial de crecimiento en el continente. Nuestra labor de promoción de ciudad se facilita, al ser Bogotá un centro global ideal para los negocios y para vivir.

9

Felipe JánicaSocio líder sector BogotáEY Colombia

Con el impulso de la infraestructura que va a afrontar el país, Bogotá debe potencializarse como un nodo logístico y con ello se potencializaría la venta de servicios provistos por empresas colombianas o incluso atrayendo inversión extranjera. Para ello, la construcción de un sistema de transporte multimodal (férreo, aéreo y carretero) debe ser el caballo de batalla del Estado. Con un desarrollo de clústeres o de nodos logísticos, se logrará desarrollar económica y socialmente a las comunidades y lo más importante se brindará una calidad de vida que inspirará la generación de emprendimiento sostenible. Esto se puede lograr con el desarrollo de una infraestructura de transporte intermodal en el que se desarrollen ciudades clústeres, donde Bogotá podrá ser llamada clúster capital.

Carlos M. SandovalSocio líder People Advisory ServicesEY Colombia

La pregunta no es ¿Porqué invertir en Bogotá?, sino ¿Porqué no hacerlo, cuando es la ciudad con mayor diversidad, con mayor concentración de capital humano, con universidades de reconocimiento internacional y con un crecimiento del PIB de más del 34% en la última década? Construcción, servicios financieros, seguros, servicios profesionales, turismo, almacenamiento, sector inmobiliario, tecnología e innovación. Las oportunidades de inversión no tienen límites en Bogotá.

10

MAPA DE BOGOTÁ7,9 millones de habitantes2.600 m sobre el nivel del mar1.775,98 km2 de área14 oC temperatura promedio

11

Para una referencia completa e interactiva del mapa de Bogotá Visite:

http://mapas.bogota.gov.co/

El crecimiento económico es, sin duda, uno de los factores determinantes para la atracción de inversión. Desde hace varios años, Colombia inició un proceso de transformación que le ha permitido ganar reconocimiento internacional por su buen desempeño macroeconómicoy mejoras en competitividad. Entre 2010 y 2016, el PIB del país creció en promedio 4,2%, y alcanzó en 2016 un PIB per cápita deUS$ 5.898. Así mismo, logró una tasa de inversión promedio de 27,3% y una reducción del desempleo del 22%. Ciertamente, la situación macroeconómica de Colombia es una de las más favorables en el contexto latinoamericano.

Bogotá, como motor de crecimiento del país al aportar el 25,7% del PIB y el 16% de la población, se ha consolidado como una economía sólida y dinámica, que constituye el principal centro económico y financiero de Colombia. Frente a otras capitales latinoamericanas, la pujanza de la economía bogotana hace de la ciudad uno de los destinos más atractivos para invertir.Bogotá se destaca como una de las ciudades latinoamericanas más dinámicas, diversas y creativas, y ofrece excelentes oportunidades de inversión. Expertos y analistas especializados destacan las positivas perspectivas de crecimiento en sectores de valor agregado ysu posicionamiento en América Latina como ciudad para hacer negocios y vivir.

Su fortaleza económica, relevancia en la economía del país, ubicación estratégica, recurso humano altamente calificado y excelente entorno para los negocios han respaldado la imagen positiva de Bogotá y permiten que se vislumbre como unaciudad que promueve el emprendimiento, la articulación público-privada para desarrollar proyectos de gran impacto y la inversiónen aspectos intangibles, como la cultura, el entretenimiento y la calidad de vida.

La capital de Colombia representa gran parte de la base productiva del país. LasVariables fundamentales de su economía se mantienen en niveles adecuados, con una inflación menor que la de varias ciudades de América Latina, un desempleo que bajó 15% en los últimos 6 años y un PIB que crece al 3,0%, y en valores asciende a más de US$73 mil millones, muy superior al de Uruguay (US$58 mil millones), Costa Rica (US$60 mil millones) y Panamá (US$59 mil millones). En el sector externo, en 2016 se destaca el monto de exportaciones, que supera los US$2.449 millones y corresponde al 32% del comercio exterior nacional. Por su parte, los flujos de inversión extranjera directa acumulados de la última década sobrepasan los US$18 mil millones.

BOGOTÁ: CIUDAD DE NEGOCIOS

Fortaleza Económica de la Ciudad, ubicación estratégica, fuerza laboral, calidad de vida y su entorno para hacer negocios.

Bogotá es la quinta mejor ciudad para hacer negocios en América Latina, según América Economía 2016, y es el principal eje de la economía nacional.

Ha tenido un crecimiento promedio de 4,3% en los últimos 10 años, superior al de América Latina (2,8%).1

Si el crecimiento de Bogotá se refleja en unPIB per cápita de aproximadamente US$9.101 (US$3.203 más que el resto del país), su fuerza económica lo hace en el número de empresas que alberga –que corresponden al 28% del país– y en el hecho de concentrar el 55% del total de transacciones financieras. Es de resaltar que todos los bancos nacionales y extranjeros que existen en el país están presentes en Bogotá, donde también es la sede de la Bolsa de Valores de Colombia.

Respecto al entorno para hacer negocios en Bogotá, se resaltan los grandes esfuerzos que están realizando tanto el sector público como el privado para seguir mejorando los servicios mínimos que esta debe proveer para el normal desarrollo de los negocios. Estos esfuerzos se manifiestan mediante mecanismos robustos de coordinación y cooperación que ofrece la Cámara de Comercio de Bogotá para fortalecer la Política de Desarrollo Productivo de la ciudad (estrategia de especialización inteligente [http://www.ccb.org.co/Investigaciones-Bogota-y-Region/Especializacion-inteligente-Bogota- Region]) y el mejoramiento de elementos básicos del entorno de negocios mediante una ambiciosa agenda de clústeres (iniciativa clústeres [http://www.ccb.org.co/Clusters]), también liderada por la Cámara de Comercio de Bogotá.

La visión empresarial unificada de ciudad yel trabajo de coordinación son otras razones por las que diferentes empresas (nacionales y extranjeras) han tomado la decisión de realizar actividades productivas de la ciudad.

Mientras en 2003 existían cerca de 500 sociedades con participación de capital extranjero, para 2016 ese número se acercó a más de 1.600. El entorno favorable para los negocios se suma a la posibilidad de acceder

a un mercado local y ampliado: con cerca de 10 millones de potenciales consumidores en el área metropolitana –el 22% de la población del país– y un total de 16 acuerdos comerciales vigentes que le permiten llegar a más de 1.570 millones de personas en un mercado de US$43 billones. El posicionamiento internacional de la ciudad parte de una propuesta de valor robusta, con oportunidades claras de inversión en sectores estratégicos, que la hace atractiva ante los ojos de empresarios de la región y del mundo.

La abundante fuerza laboral y el recurso humano altamente calificado es otra de las ventajas competitivas de la ciudad. Bogotá tiene una población económicamente activa de más de 4,6 millones de personas, de las cuales el 69% están entre los 16 y 44 años. Sus 117 instituciones de educación superior gradúan anualmente a más de 126.000 estudiantes (más de 34.000 son de posgrado). La ciudad concentra el 43% de los Ph.D. y el 30% delos técnicos/tecnólogos de Colombia, y es sede de dos de las mejores 100 universidades de América Latina. En Bogotá se ubican cerca de 1.600 grupos de investigación, el 38% del país. Así pues, los empresarios que se instalen en Bogotá encontrarán un talento humano que podrá soportar ampliamente sus operaciones.

Debido a su ubicación geográfica privilegiada, la capital de Colombia es la “puerta de entrada” a Suramérica. El aeropuerto El Dorado es la primera terminal aérea de Latinoamérica en movimiento de carga (más de 769 mil toneladas al año) y la tercera de la región, por movimiento de pasajeros (más de 30 millones). Igualmente, cuenta con 44 vuelos directos a destinos internacionales.

13

Desempeño económico de Colombia y Bogotá 2010 y 2016

Colombia Bogotá

2010 2016 2010 2016

Crecimiento económico 4 2,0 3,6 3,0

PIB per cápita (USD) 6.300 5.898 10.030 9.101

Tasa de inversión (%PIB) 24,5 27,3 N.D. N.D.

Tasa de desempleo (%) 11,8 9,2 10,7 9,3

Exportaciones (USD millones) 40.762 31.045 2.945 2.479

Inversión extranjera directa (USD millones)

6.430 13.593 N.D. N.D.

Recaudo tributario (COP billones) 65 126,7 4,58 6,83

Tasa de pobreza (%) 39 28,0 15,5 11,6

Tasa de pobreza extrema (%) 12,3 8,5 2,6 2,3

14

Dicha capacidad aumentará aún más con las obras de ampliación que finalizarán próximamente en El Dorado y con la futuraconstrucción de El Dorado 2, cuya operación terminará de posicionar a Bogotá como el principal hub de América Latina.

Bogotá, desde hace años, trabaja en el fortalecimiento de la red de soporte para las actividades empresariales. Actualmenteconcentra una gran proporción de compañías que prestan los más diversos servicios empresariales. Las firmas que deciden localizarse en la capital encuentran unagran variedad de proveedores que están en capacidad de brindar una amplia oferta de servicios de outsourcing (contabilidad,recursos humanos, inmobiliarios), con los que los empresarios pueden optimizar en gran medida su operación al llegar al país. De hecho,

las actividades de servicios inmobiliarios y las empresas representan el 37% del PIB de Bogotá, lo que da cuenta de la madurez del sector y de las posibilidades de apoyo que ofrece a los nuevos inversionistas.

En términos de rankings internacionales, Bogotá se destaca. La percepción de ejecutivos y personas de negocios ha mejorado en forma considerable, lo que ha permitido que el posicionamiento de la ciudad aumente progresivamente: 5.ª mejor ciudad de América Latina para hacer negocios, de acuerdo con la revista América Economía; 5.ª ciudad global de América Latina, según ATKearney; 7.ª ciudad del futuro de América Latina, según fDi Magazine, y 5.ª ciudad más inteligente de Latinoamérica (Cities in Motion, Instituto de Estudios Superiores de la Empresa –IESE– de España), entre otros.

15

Bogotá recibe más de un millón de visitantes extranjeros (47% de los internacionales que ingresaron al país), de los cuales un importante porcentaje llega por motivo de negocios, lo que demuestra que la ciudad es un epicentro regional para el turismo corporativo y los eventos empresariales. De hecho, el último ranking del International Congress and Convention Association (ICCA) demuestra que ya está en el imaginario de empresarios y hombres de negocios de todo el mundo como un centro de negocios con alto potencial: ocupó el lugar 57 entre más de 400 ciudades del mundo para el turismo corporativo. Finalmente, Bogotá ofrece excelentes oportunidades de inversión, entre las que se destacan los servicios offshore para adelantar operaciones en tercerización de servicios, BPO, KPO, centros de servicios compartidos y software, entre otros. Igualmente, hay un gran potencial en el segmento de las industrias creativas

infraestructura corporativa, centros de entrenamiento, automoción y transporte, biotecnología, manufacturas de valor agregado (equipos e insumos médicos, farmacéuticos, cosméticos, materiales de construcción, alimentos procesados) y actividades de I+D+i.

El compromiso tanto de Invest in Bogota como de EY Bogotá con esta guía de inversión, es contribuir a la construcción conjunta dela Bogotá del futuro. El acompañamiento de Invest in Bogota y de EY Bogotá facilitarála generación de conocimientos profundos acerca de las industrias y sectores en los que los inversionistas puedan depositar su confianza. Con esta construcción conjuntacoadyuvaremos en el ahorro de esfuerzos para los emprendedores e innovadores, empresase inversionistas, y de paso facilitaremos la cooperación con alianzas similares en el extranjero.

GeneralidadesEl régimen de inversión extranjera incluye las inversiones directas o de portafolio que realicen en el territorio colombiano (incluidas las zonas francas), las personas no residentes en Colombia.

Los inversionistas pueden ser personas naturales, jurídicas o patrimonios autónomos titulares de inversión extranjera directa o de portafolio. Los créditos y operaciones que impliquen endeudamiento no constituyen inversión extranjera.

Principios del régimen de inversión extranjeraIgualdad en el tratoExiste un tratamiento igual para la inversión extranjera y la inversión nacional. No habrá discriminación ni tratamiento más favorables a la inversión extranjera.

UniversalidadSe autoriza la inversión extranjera sin límite en todos los sectores de la economía, excepto en:

• Actividades de defensa y seguridad nacional.

• Procesamiento, disposición y desecho de basuras tóxicas, peligrosas o radiactivas, no producidas en el país.

• Servicios de televisión, en los cuales el capital extranjero no puede ser superior al 40% del total del capital social.

AutomaticidadPor regla general, la inversión extranjera no requiere autorización previa. No obstante, la inversión extranjera debe registrarse ante el Banco de la República. Este registro tiene fines estadísticos, y otorga los derechos cambiarios sobre la inversión al inversionista extranjero. La inversión extranjera solo requiere autorización o reconocimiento por ministerios o superintendencias, tratándose de los regímenes especiales de los siguientes sectores:

• Minero.• Hidrocarburos.• Asegurador y financiero.

EstabilidadNo podrán ser modificadas desfavorablemente al inversionista las condiciones de reembolso de la inversión y remisión de utilidades. Sólo podrán modificarse las condiciones cuando las reservas internacionales sean inferiores a tres (3) meses de importaciones.

INVERSIÓN EXTRANJERA EN COLOMBIA

Generalidades, principios, clases de inversión extranjera, instrumentos internacionales para la protección a la inversión extranjera, Alianza del Pacífico.

Bogotá es la primera ciudad con mejor estrategia de atracción de inversión en América Latina (fDi Magazine Global Cities of the Future 2016-2017).2

16

Clases de inversión extranjeraDirectai) Las participaciones, en cualquier proporción, en el capital de una empresa residente en Colombia, en acciones, cuotas sociales, aportes representativos de capital, o bonos obligatoriamente convertibles en acciones, siempre y cuando estos no se encuentren inscritos en el Registro Nacional de Valores y Emisores (RNVE), o en un Sistema de Cotización de Valores del Extranjero;

ii) Las participaciones, en cualquier proporción, en el capital de una empresa residente en Colombia, en acciones, cuotas sociales, aportes representativos de capital, y que se encuentren inscritas en el RNVE, cuando el inversionista declare que han sido adquiridas con ánimo de permanencia;

iii) Los derechos o participaciones en negocios fiduciarios celebrados con sociedades fiduciarias sometidas a la inspección y vigilancia de la Superintendencia Financiera de Colombia, cuyo objeto no se constituya en inversión de portafolio;

iv) Los inmuebles ubicados en el país, adquiridos a cualquier título, bien sea directamente o mediante la celebración de negocios fiduciarios, o como resultado de un proceso de titularización inmobiliaria, de un inmueble o de proyectos de construcción, y siempre que el título respectivo no se encuentre inscrito en el RNVE;

v) Las participaciones o derechos económicos derivados de actos o contratos, tales como los de colaboración, concesión, servicios de administración, licencia, consorcios o uniones temporales o aquellos que impliquen transferencia de tecnología, cuando estos no representen una participación en una sociedad y las rentas o ingresos que genere la inversión dependan de las utilidades de la empresa;

vi) Las participaciones en el capital asignado e inversiones suplementarias al capital asignado de una sucursal de una sociedad extranjera establecida en el país;

vii) Las participaciones en fondos de capital privado, se encuentren inscritas o no en el RNVE; y

viii) Los activos intangibles adquiridos con el propósito de ser utilizados para la obtención de un beneficio económico en el país.

De portafolioSe considera inversión de portafolio la realizada en:

i) Los valores inscritos en el RNVE, o listados en Sistemas de Cotización de Valores del Extranjero, excepto que se trate de inversión directa;ii) Las participaciones en fondos de inversión colectiva;iii) Las participaciones en programas de certificados de depósitos negociables representativos de valores.

Registro de la inversión extranjeraEl Decreto Único Reglamentario 1068 de 2015, modificado por el Decreto 119 de 2017, regula el régimen general de la inversión de capitales del exterior en Colombia y la define como aquella que se realice sobre los activos antes señalados, siempre que hayan sido adquiridos por un no residente a cualquier título, en virtud de un acto, contrato y operación lícita. Este Decreto, junto con la Resolución 8 de 2000 de la Junta Directiva del Banco de la República y la Circular Reglamentaria Externa DCIN 83 del Departamento de Cambios Internacionales del Banco de la República, establecen las obligaciones relacionadas con las inversiones internacionales, incluyendo el registro de la inversión extranjera directa y de portafolio y sus procedimientos. El mismo Decreto reconoce los siguientes derechos cambiarios de que goza la inversión extranjera debidamente registrada, en cumplimiento de las normas allí previstas.

Derechos cambiarios que otorga el registro de la inversión extranjera

• Reinvertir utilidades, o retener en el superávit las utilidades no distribuidas con derecho a giro y obtener el registro de las mismas como inversión extranjera.

• Capitalizar las sumas con derecho a giro, producto de obligaciones derivadas de la inversión.

• Remitir al exterior, por el canal cambiario, las utilidades netas que generen periódicamente sus inversiones.

• Remitir al exterior, por el canal cambiario, el producto de (i) la enajenación de la inversión dentro del país, (ii) la liquidación de la empresa o portafolio o (iii) la reducción de su capital.

17

18

La inversión extranjera mediante la importación de divisas, por ser esta una operación de obligatoria canalización a través del mercado cambiario, debe canalizarse a través del mercado cambiario esto es, por medio de un intermediario del mercado cambiario (IMC) autorizado o de una cuenta de compensación (esto es, una cuenta bancaria en el exterior cuyo titular es un residente, la cual es registrada ante el Banco de la República y que está sujeta a obligaciones de reporte).

El registro de la inversión extranjera en divisas opera de forma automática, mediante el suministro de los datos mínimos de la operación de cambio por inversiones internacionales (Declaración de Cambio) ante el IMC. En el caso de canalización a través de las cuentas de compensación, la inversión se entiende registrada con el abono en la cuenta y la elaboración de la respectiva declaración de cambio.

La inversión efectuada mediante actos, contratos u operaciones lícitas diferentes de la importación de divisas, se deberá registrar en cualquier tiempo por los inversionistas, sus apoderados o representantes legales de las empresas receptoras de la inversión, con la presentación del Formulario No. 11 “Declaración de registro de Inversiones Internacionales” ante el Banco de la República, sin documentos soporte de la operación.

Por otra parte, cuando los no residentes realicen anticipos para futuras capitalizaciones en sociedades colombianas, la operación se deberá informar como endeudamiento externo pasivo con la presentación del Formulario No. 6 “Información de endeudamiento externo otorgado a residentes” ante un IMC, de forma previa o simultánea al desembolso, con el propósito 43 “Anticipos para futuras capitalizaciones”. Las divisas declaradas como anticipos para futuras capitalizaciones antes del 26 de julio de 2017, deberán capitalizarse dentro de los 12 meses siguientes a la canalización del anticipo. En caso de que la inversión no se perfeccione, el no residente deberá girar al exterior el equivalente en divisas de las sumas en moneda legal reintegradas inicialmente. Este giro de inversiones no perfeccionadas se debe hacer igualmente dentro del plazo de 12 meses desde su canalización.

Los movimientos de las inversiones (cancelación y sustitución del registro de inversión extranjera) deberán registrarse ante el Banco de la República, dentro de un plazo máximo de 6 meses contados a partir de la fecha de la realización de la operación, según cada caso. La sustitución de la inversión extranjera se registra con la presentación

de los Formularios 11 (o 11A si se trata de reorganizaciones empresariales) y el Formulario No. 12. Esta sustitución opera en los siguientes casos:

• Cambio del titular de la inversión por otro inversionista extranjero.

• Cambio en la destinación o en la empresa receptora de la inversión.

Por su parte, la cancelación de la inversión extranjera se realiza mediante la presentación de un Formulario No. 12 (11A para el caso de reorganizaciones empresariales) en los casos de liquidación parcial o total de la inversión, disminución de capital, readquisición de acciones, derechos sociales o venta de inmuebles, calificación como inversionista nacional, liquidación o deceso del inversionista extranjero, terminación total o parcial de actos o contratos sin participación en el capital, terminación de negocios fiduciarios, liquidación total o parcial de fondos de capital privado, enajenación a residentes y reorganización empresarial.

Con el fin de mantener actualizada la información de las inversiones extranjeras, las empresas y sucursales del régimen general que tengan a 31 de diciembre inversión extranjera registrada ante el Banco de la República y no estén obligadas a presentar estados financieros ante la Superintendencia de Sociedades, deberán transmitir al Banco de la República el formulario No. 15 “Conciliación patrimonial - empresas y sucursales del régimen general” antes del 15 de julio, si el Nit de la empresa termina en número par, o 15 de agosto si el NIT de la empresa termina en número impar, de cada anualidad.

De la misma manera, a partir del ejercicio social de 2017, no deberá presentarse el Formulario No. 15 cuando: i) en el ejercicio social a reportar no se hayan presentado cambios en la inversión extranjera; y ii) las empresas receptoras de la inversión se encuentren en proceso de liquidación voluntaria o judicial, no obstante que transmitan información financiera a la Superintendencia de Sociedades.

Instrumentos firmados por Colombia para la protección de IEDA continuación se describen los instrumentos internacionales usados por Colombia para la protección de IED en el país:

19

Acuerdos Internacionales de Inversión (AII) Con el objetivo de promover la inversión extranjera directa en las economías y mantener condiciones favorables para los inversionistas de otros estados dentro del territorio colombiano, en las últimas décadas se han negociado y celebrado varios acuerdos internacionales de inversión (AIIs), de donde se desprenden los Tratados de Libre Comercio y los Acuerdos para la Promoción y Protección Recíproca de Inversiones (APPRI).

El objeto de estos Acuerdos es establecer unas reglas claras y previsibles de protección a la IED para inversionistas extranjeros en Colombia. El fin de estos acuerdos es generar mayor seguridad y estabilidad jurídica tanto para los inversionistas extranjeros en Colombia como las inversiones colombianas en el extranjero.

AIIs vigentes

JapónCorea del SurCosta RicaMéxicoChileTriángulo Norte AELC (Suiza, Liechtenstein, Noruega, Islandia) Unión Europea Canadá

Alianza Pacífico Estados Unidos EspañaSuizaPerúChinaIndiaReino UnidoAlianza Pacífico

AIIs suscritos

Panamá Israel CoreaUnión Europea

Francia Singapur Turquía

AIIs en negociación

QatarRusia

Azerbaiyán

Acuerdos de Doble Tributación (ADT)Colombia viene adelantando la negociación de tratados internacionales, con el fin de evitar la doble tributación y prevenir la evasión fiscal por parte de los contribuyentes en materia de impuestos sobre la renta y sobre el patrimonio, particularmente en operaciones transfronterizas. Estos tratados se rigen por principios de derecho internacional público y sirven como fomento para la cooperación entre Estados en el combate a la evasión fiscal y promover la inversión extranjera.

Las características principales que los ADTs promueven para la facilitación de Inversión Extranjera es generación de estabilidad jurídica en cuanto a la unificación de conceptos y definiciones como residente fiscal; reducción

de la carga tributaria efectiva consolidada; reducción de la carga tributaria.

En la actualidad existen acuerdos de doble tributación de alcance general, vigentes entre Colombia y España, Canadá, México, Chile, Suiza, India, Portugal, República Checa y Corea del Sur.

Igualmente, para ciertas actividades relativas a transporte aéreo y marítimo se encuentran vigentes acuerdos con Argentina, Alemania, Brasil, Venezuela, Italia, Estados Unidos y Francia. Así mismo, en virtud de la Decisión 578 de 2004 de la Comunidad Andina se implementó el régimen para evitar la doble tributación y prevenir la evasión fiscal entre los países miembros (Bolivia, Ecuador y Perú).

De otra parte, de momento se encuentra suscrito y pendiente de entrar en vigencia el acuerdo con Francia. Adicionalmente, dentro de los países con los que Colombia se encuentra negociando acuerdos de doble tributación, de alcance general, se encuentran Reino Unido, Japón, Holanda, Bélgica y Estados Unidos.

Tratados de Libre Comercio (TLC)Colombia ha suscrito 18 Tratados de Libre Comercio (TLC) que le dan acceso a más de 1.500 millones de consumidores en el mundo y tratamientos preferenciales respecto de los derechos de aduana (aranceles) en más de 45 países.

A la fecha, los TLC vigentes son:

TLC Colombia – México

El Salvador, Guatemala y Honduras

CAN CARICOM

MERCOSUR Chile

EFTA Canadá

Estados Unidos Acuerdo de alcance parcial con Venezuela

Cuba Nicaragua

Unión Europea Alianza del Pacífico

Corea Costa Rica

Los acuerdos suscritos por Colombia,pendientes de entrar en vigor son:

Panamá Israel

20

Mecanismos de resolución de conflictos con relación a la inversión extranjera De acuerdo a la obligación del Estado colombiano en promover la internacionalización de las relaciones económicas, políticas, sociales y ecológicas, Colombia hace parte del Centro Internacional de Arreglo de Diferencias Relativas a las Inversiones (CIADI). El CIADI es una institución del Banco Mundial, cuyo objeto es facilitar la solución de controversias relativas a inversiones que se susciten entre inversionistas y los Estados. La mayoría de acuerdos internacionales de inversión suscritos por Colombia cuentan con este espacio para resolver disputas entre Inversionistas y el Estado.

Marco normativo aplicable• Constitución Política de 1991 (artículo

189, numeral 11). • Ley 9 de 1991 (artículo 15). • Decreto 1746 de 1991. • Ley 31 de 1992 (artículo 59). • Decreto Único Reglamentario 1068 de

2015.• Decreto 119 de 2017.

Alianza del PacíficoLa Alianza del Pacífico es un área de integración regional entre Colombia, México, Chile y Perú, cuya combinación de la población de los cuatros países parte suman 217 millones de personas, casi el 37% de la población latinoamericana. El PIB per capita promedio de la Alianza del Pacífico es de $16.759 USD en 2015.

Los objetivos de la Alianza del Pacífico encuanto a temas comerciales y de inversión son:• Construir un área de integración profunda

para avanzar progresivamente hacia la libre circulación de bienes, servicios, capitales y personas.

• Impulsar un mayor crecimiento, desarrollo y competitividad de las economías de las Partes.

• Crear una plataforma de articulación política, integración económica y comercial de proyección al mundo, con énfasis al Asia Pacífico.

En cuanto a la protección de la inversión acordada en el capítulo 10 del Acuerdo Marco de la Alianza del Pacífico, se resaltan los siguientes adelantos: • Creación de un Subcomité de Inversión

que promueve la cooperación y el compartimiento de información para facilitar el clima de inversión en la región.

• Unificación de conceptos referentes a la protección de la Inversión Extranjera como el concepto de Inversión, Inversión Cubierta, Inversionista de una Parte, Inversionista de un país no Parte, entre otras.

• Se establece los principios de Trato Nacional, Trato de Nación Más Favorecida, y Nivel Mínimo de Trato.

• Unificación de tratamiento a la Inversión en caso de contienda.

Marco de procedimiento de resolución de conflictos de controversias de inversión claras.

Entre los avances en facilitación de inversión en los países miembro, se destacan los siguientes logros que se deben alcanzar:• Unificación de una Ventanilla Única de

Comercio Exterior entre los cuatro países. • Acumulación regional de origen y

fortalecimiento en las posibilidades de insertar al inversionista en las cadenas regionales y globales de valor.

• Unificación de reglas en compras públicas en los países Parte.

• Proyecto de unificación de certificados fitosanitarios en los países Parte.

21

GeneralidadesA partir de la promulgación de la Constitución Política de 1991 y de la Ley 9 de 1991, el Estado colombiano permitió la libre negociación de divisas entre residentes y no residentes enel país. No obstante lo anterior, el Banco de la República (BR) exige el cumplimiento deformalidades, con el fin de llevar una estadísticasobre la entrada y salida de divisas del país.

Conceptos relevantesPara un mejor entendimiento del régimen de cambios internacionales aplicable en Colombia, se incluyen algunos de los términos más relevantes sobre el tema.

Mercado cambiarioEs el mercado conformado por las divisas que deben canalizarse a través de intermediarios del mercado cambiario o de cuentas de compensación.

Mercado libreEs el mercado conformado por las divisas que no deben ser transferidas o negociadas por medio del mercado cambiario. Las divisas que forman parte del mercado libre son aquellas que reciben los residentes en Colombia por concepto de operaciones que no deben canalizarse a través del mercado cambiario.

Operaciones del mercado cambiario Las siguientes operaciones tienen que canalizarse obligatoriamente por el mercado cambiario: (i) importación y exportación de bienes; (ii) operaciones de endeudamiento externo; (iii) inversiones de capital del exterior en Colombia; (iv) inversiones de capital colombiano en el exterior; (v) inversiones financieras en títulos emitidos en el exterioro inversiones en activos radicados en el exterior (salvo que se constituyan con divisas del mercado libre); (vi) avales y garantías en moneda extranjera, y (vii) operaciones de derivados.

Intermediarios del mercadocambiario (“IMC“)Entidades autorizadas para canalizar divisas de: (i) operaciones del mercado cambiario y (ii) operaciones del mercado libre que voluntariamente se canalicen por el mercado cambiario.

Los intermediarios del mercado cambiario son los siguientes:• Bancos comerciales e hipotecarios. • Corporaciones financieras. • Compañías de financiamiento

comercial.• Financiera de Desarrollo Nacional (FDN). • Banco de Comercio Exterior de Colombia

(Bancoldex).

RÉGIMEN CAMBIARIO

Generalidades, conceptos relevantes, registro de la Inversión Extranjera, régimen cambiario especial para sector hidrocarburos y minería, entidades sancionatorias, otras entidades y marco normativo.

En el año de 2017, mediante las últimas modificaciones al régimen cambiario, el Gobierno de Colombia ha adoptado una estrategia en función a facilitar al inversionista extranjero el registro de los flujos de inversión extranjera ante el Banco de la República.

El proceso de registro de la inversión extranjera en divisas es rápida y sencilla mediante un Intermediario del Mercado Cambiario generando automáticamente los derechos cambiarios que la ley otorga.3

22

• Cooperativas financieras. • Sociedades comisionistas de bolsa. • Sociedades de intermediación cambiaria y

de servicios financieros especiales• Sociedades Especializadas en Depósitos

y Pagos Electrónicos (SEDPES).

(Resolución externa No. 11 de septiembre 25 de 2009 Junta Directiva del Banco de la República, y Resolución externa No. 08 de 2000).

Declaración de cambioFormulario que documenta y formaliza las operaciones de cambio que deben canalizarse por el mercado cambiario.

Las declaraciones de cambio deben presentarse a través de los IMC si la operación de cambio se realiza a través de estos, o directamente ante el BR, por medio electrónico,si la operación de cambio se hace a través de cuentas de compensación.

Cuentas de compensaciónSon cuentas bancarias en moneda extranjera, abiertas por personas naturales o jurídicas en una entidad financiera del exterior, para canalizar, entre otras, divisas derivadas de operaciones de cambio de obligatoria canalización a través del mercado cambiario; operaciones internas, así como operaciones del mercado libre que voluntariamente se quieran manejar por el mercado cambiario. Las cuentas de compensación deben ser obligatoriamente registradas ante el BR.

Régimen cambiario especial del sector de hidrocarburos y mineríaLas sucursales de sociedades extranjeras dedicadas a (a) actividades de exploración y explotación de petróleo, gas natural, carbón, ferroníquel o uranio, o (b) a la prestación exclusiva de servicios inherentes al sector de hidrocarburos, que cuenten con el certificado de dedicación exclusiva emitido por el Ministerio de Minas y Energía, pertenecen al régimen cambiario especial.

Para estas sucursales el registro de la inversión extranjera aplica así:• El capital asignado o la inversión

suplementaria al capital asignado en divisas, se registra ante el BR de manera automática con la presentación ante el intermediario del mercado cambiario de la declaración de cambio/datos mínimos por inversión extranjera (anterior Formulario 4).

• El registro del capital asignado, realizado en modalidades diferentes a divisas, se realizará con la presentación del Formulario 11 ante el BR.

• El registro de la inversión suplementaria, realizado en modalidades diferentes a divisas, se efectúa a través del Formulario 13 “Registro de Inversión Suplementaria al Capital Asignado y Actualización de Cuentas Patrimoniales - Sucursales del Régimen Especial”.

Estas sucursales solo pueden adquirir divisas en el mercado cambiario para (i) reembolsar el monto de capital en caso de liquidación de la sucursal o (ii) girar al exterior el equivalente en divisas de las sumas recibidas en moneda legal colombiana, con ocasión de las ventas internas de petróleo, gas natural o servicios inherentes al sector de hidrocarburos.

El incumplimiento de la normatividad en materia de inversiones internacionales puede implicarla imposición de sanciones por parte de la Superintendencia de Sociedades, de hasta el 200% sobre el monto de la infracción cambiaria comprobada.

Entidades sancionatoriasLas competencias de control y sanción en materia de cambios internacionales están en cabeza de las siguientes autoridades:

La Superintendencia de Sociedades para operaciones de:• Inversión extranjera. • Endeudamiento externo para capital de

trabajo que realicen las empresas en general.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) para:• Operaciones de comercio exterior. • Endeudamiento externo derivado de

operaciones de comercio exterior. • Avales y garantías. • Derivados financieros. • Cuentas de compensación. • Competencia residual.

Otras entidades relacionadasBanco de la RepúblicaEs la principal entidad encargada de emitir la normatividad en materia cambiaria y adelantar los trámites pertinentes al registro de las operaciones cambiarias. Consulte: www.banrep.gov.co

Superintendencia FinancieraEntidad administrativa encargada de vigilar la prestación de servicios públicos crediticios.Actúa como un agente de control y regulación de los intermediarios del mercado cambiario. Consulte: www.superfinanciera.gov.co

23

24

Banco de Comercio Exterior de Colombia (Bancoldex)Intermediario del mercado cambiario, que es un establecimiento de crédito de origen legal, vinculado al Ministerio de Comercio Industria y Turismo de Colombia (artículo 21 de la Ley 7 de 1991). Es un banco de segundo piso. Su principal objeto es financiar las necesidades de capital de trabajo y activos fijos de proyectos o empresas viables de todos los tamaños y todos los sectores de la economía colombiana, con excepción del agropecuario. Consulte: www.bancoldex.com

Marco normativo aplicable• Constitución Política de 1991 (artículos

150, 189, 371, 372 y 373).• Ley 9 de 1991 (artículo 15).• Ley 31 de 1992 (artículo 59).• Decreto 1068 de 2015.• Decreto 119 de 2017.• Decreto 2245 de 2011.• Circular DCIN 83.

Consulte: www.senado.gov.co

Circular Reglamentaria Externa DCIN 83 y sus modificaciones: www.banrep.gov.co Resolución Externa 8 de 2000, de la Junta Directiva del Banco de la República, y sus modificaciones: www.banrep.gov.co

25

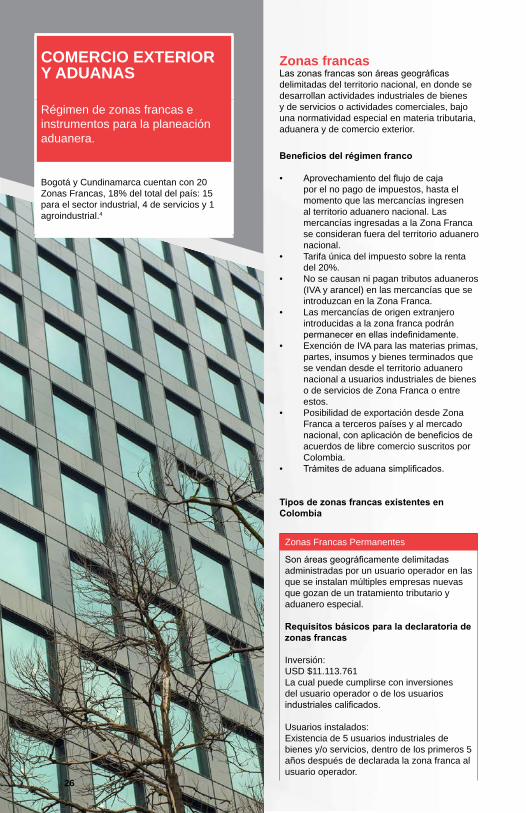

Zonas francasLas zonas francas son áreas geográficas delimitadas del territorio nacional, en donde se desarrollan actividades industriales de bienes y de servicios o actividades comerciales, bajo una normatividad especial en materia tributaria, aduanera y de comercio exterior.

Beneficios del régimen franco

• Aprovechamiento del flujo de caja por el no pago de impuestos, hasta el momento que las mercancías ingresen al territorio aduanero nacional. Las mercancías ingresadas a la Zona Franca se consideran fuera del territorio aduanero nacional.

• Tarifa única del impuesto sobre la renta del 20%.

• No se causan ni pagan tributos aduaneros (IVA y arancel) en las mercancías que se introduzcan en la Zona Franca.

• Las mercancías de origen extranjero introducidas a la zona franca podrán permanecer en ellas indefinidamente.

• Exención de IVA para las materias primas, partes, insumos y bienes terminados que se vendan desde el territorio aduanero nacional a usuarios industriales de bienes o de servicios de Zona Franca o entre estos.

• Posibilidad de exportación desde Zona Franca a terceros países y al mercado nacional, con aplicación de beneficios de acuerdos de libre comercio suscritos por Colombia.

• Trámites de aduana simplificados.

Tipos de zonas francas existentes en Colombia

Zonas Francas Permanentes

Son áreas geográficamente delimitadas administradas por un usuario operador en las que se instalan múltiples empresas nuevas que gozan de un tratamiento tributario y aduanero especial.

Requisitos básicos para la declaratoria de zonas francas

Inversión: USD $11.113.761La cual puede cumplirse con inversiones del usuario operador o de los usuarios industriales calificados.

Usuarios instalados:Existencia de 5 usuarios industriales de bienes y/o servicios, dentro de los primeros 5 años después de declarada la zona franca al usuario operador.

COMERCIO EXTERIOR Y ADUANAS

Régimen de zonas francas e instrumentos para la planeación aduanera.

Bogotá y Cundinamarca cuentan con 20 Zonas Francas, 18% del total del país: 15 para el sector industrial, 4 de servicios y 1 agroindustrial.4

26

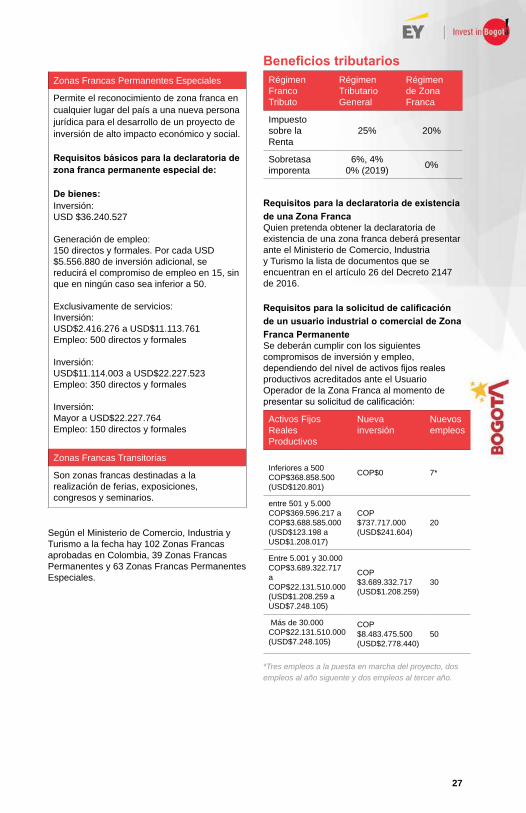

Beneficios tributariosRégimen FrancoTributo

Régimen TributarioGeneral

Régimen de Zona Franca

Impuesto sobre la Renta

25% 20%

Sobretasa imporenta

6%, 4%0% (2019) 0%

Requisitos para la declaratoria de existencia de una Zona FrancaQuien pretenda obtener la declaratoria de existencia de una zona franca deberá presentar ante el Ministerio de Comercio, Industria y Turismo la lista de documentos que se encuentran en el artículo 26 del Decreto 2147 de 2016.

Requisitos para la solicitud de calificación de un usuario industrial o comercial de Zona Franca PermanenteSe deberán cumplir con los siguientes compromisos de inversión y empleo, dependiendo del nivel de activos fijos reales productivos acreditados ante el Usuario Operador de la Zona Franca al momento de presentar su solicitud de calificación:

Activos Fijos Reales Productivos

Nueva inversión

Nuevos empleos

Inferiores a 500COP$368.858.500(USD$120.801)

COP$0 7*

entre 501 y 5.000COP$369.596.217 aCOP$3.688.585.000(USD$123.198 aUSD$1.208.017)

COP$737.717.000(USD$241.604)

20

Entre 5.001 y 30.000COP$3.689.322.717 aCOP$22.131.510.000(USD$1.208.259 a USD$7.248.105)

COP$3.689.332.717(USD$1.208.259)

30

Más de 30.000COP$22.131.510.000(USD$7.248.105)

COP$8.483.475.500(USD$2.778.440)

50

*Tres empleos a la puesta en marcha del proyecto, dos empleos al año siguente y dos empleos al tercer año.

Zonas Francas Permanentes Especiales

Permite el reconocimiento de zona franca en cualquier lugar del país a una nueva persona jurídica para el desarrollo de un proyecto de inversión de alto impacto económico y social.

Requisitos básicos para la declaratoria de zona franca permanente especial de:

De bienes:Inversión:USD $36.240.527

Generación de empleo:150 directos y formales. Por cada USD $5.556.880 de inversión adicional, se reducirá el compromiso de empleo en 15, sin que en ningún caso sea inferior a 50.

Exclusivamente de servicios:Inversión:USD$2.416.276 a USD$11.113.761Empleo: 500 directos y formales

Inversión:USD$11.114.003 a USD$22.227.523Empleo: 350 directos y formales

Inversión:Mayor a USD$22.227.764Empleo: 150 directos y formales

Zonas Francas Transitorias

Son zonas francas destinadas a la realización de ferias, exposiciones, congresos y seminarios.

Según el Ministerio de Comercio, Industria y Turismo a la fecha hay 102 Zonas Francas aprobadas en Colombia, 39 Zonas Francas Permanentes y 63 Zonas Francas Permanentes Especiales.

27

28

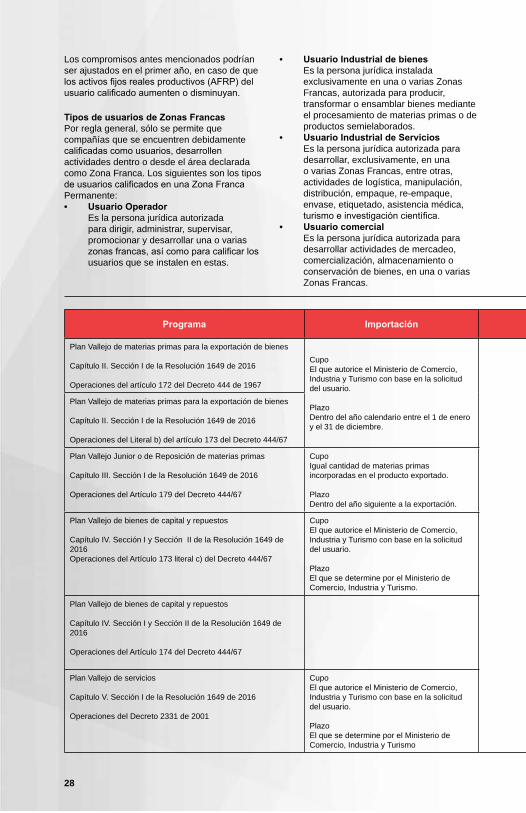

• Usuario Industrial de bienes Es la persona jurídica instalada exclusivamente en una o varias Zonas Francas, autorizada para producir, transformar o ensamblar bienes mediante el procesamiento de materias primas o de productos semielaborados.

• Usuario Industrial de ServiciosEs la persona jurídica autorizada para desarrollar, exclusivamente, en una o varias Zonas Francas, entre otras, actividades de logística, manipulación, distribución, empaque, re-empaque, envase, etiquetado, asistencia médica, turismo e investigación científica.

• Usuario comercialEs la persona jurídica autorizada para desarrollar actividades de mercadeo, comercialización, almacenamiento o conservación de bienes, en una o varias Zonas Francas.

Los compromisos antes mencionados podrían ser ajustados en el primer año, en caso de que los activos fijos reales productivos (AFRP) del usuario calificado aumenten o disminuyan.

Tipos de usuarios de Zonas FrancasPor regla general, sólo se permite que compañías que se encuentren debidamente calificadas como usuarios, desarrollen actividades dentro o desde el área declarada como Zona Franca. Los siguientes son los tipos de usuarios calificados en una Zona Franca Permanente: • Usuario Operador

Es la persona jurídica autorizada para dirigir, administrar, supervisar, promocionar y desarrollar una o varias zonas francas, así como para calificar los usuarios que se instalen en estas.

Programa Importación Compromiso de exportación Plazo demostración cumplimiento Beneficios

Plan Vallejo de materias primas para la exportación de bienes

Capítulo II. Sección I de la Resolución 1649 de 2016

Operaciones del artículo 172 del Decreto 444 de 1967

CupoEl que autorice el Ministerio de Comercio, Industria y Turismo con base en la solicitud del usuario.

PlazoDentro del año calendario entre el 1 de enero y el 31 de diciembre.

100% de las materias primas e insumos importados

18 meses siguientes a la fecha de levante de la primera declaración

• Exención del IVA• Exención arancel

Plan Vallejo de materias primas para la exportación de bienes

Capítulo II. Sección I de la Resolución 1649 de 2016

Operaciones del Literal b) del artículo 173 del Decreto 444/67

Mínimo el valor FOB del cupo de importación autorizado

Plan Vallejo Junior o de Reposición de materias primas

Capítulo III. Sección I de la Resolución 1649 de 2016

Operaciones del Artículo 179 del Decreto 444/67

CupoIgual cantidad de materias primas incorporadas en el producto exportado.

PlazoDentro del año siguiente a la exportación.

No existen compromisos de exportación• Exención del IVA• Exención arancel

Plan Vallejo de bienes de capital y repuestos

Capítulo IV. Sección I y Sección II de la Resolución 1649 de 2016Operaciones del Artículo 173 literal c) del Decreto 444/67

CupoEl que autorice el Ministerio de Comercio, Industria y Turismo con base en la solicitud del usuario.

PlazoEl que se determine por el Ministerio de Comercio, Industria y Turismo.

El 70% del aumento de producción que generarían los bienes importados

El que autorice el Ministerio de Comercio, Industria y Turismo, mínimo el tiempo requerido para producir la cantidad del compromiso

• IVA Diferido*• Exención arancel

Plan Vallejo de bienes de capital y repuestos

Capítulo IV. Sección I y Sección II de la Resolución 1649 de 2016

Operaciones del Artículo 174 del Decreto 444/67

Una y media veces en el valor del cupo de importación autorizado • IVA Diferido*

Plan Vallejo de servicios

Capítulo V. Sección I de la Resolución 1649 de 2016

Operaciones del Decreto 2331 de 2001

CupoEl que autorice el Ministerio de Comercio, Industria y Turismo con base en la solicitud del usuario.

PlazoEl que se determine por el Ministerio de Comercio, Industria y Turismo

Una y media veces el valor FOB de los bienes de capital

El que autorice el Ministerio de Comercio, Industria y Turismo

• IVA Diferido*• Exención arancel

29

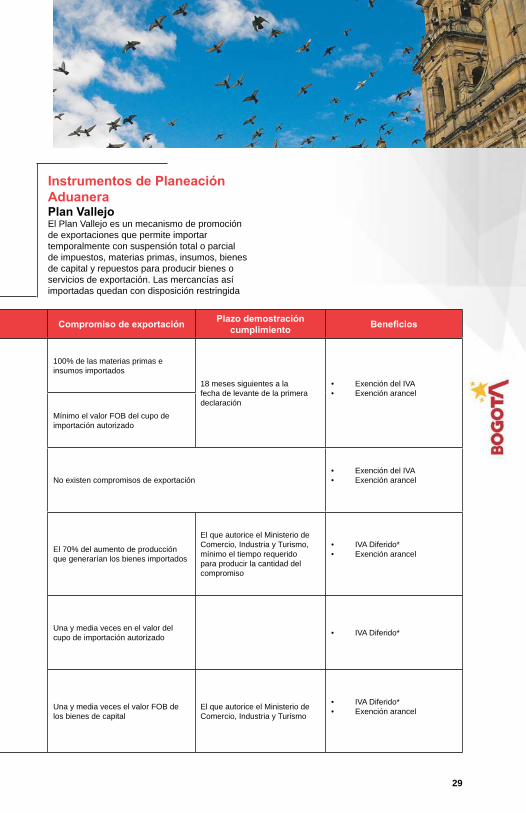

Instrumentos de Planeación AduaneraPlan VallejoEl Plan Vallejo es un mecanismo de promoción de exportaciones que permite importar temporalmente con suspensión total o parcial de impuestos, materias primas, insumos, bienes de capital y repuestos para producir bienes o servicios de exportación. Las mercancías así importadas quedan con disposición restringida

Programa Importación Compromiso de exportación Plazo demostración cumplimiento Beneficios

Plan Vallejo de materias primas para la exportación de bienes

Capítulo II. Sección I de la Resolución 1649 de 2016

Operaciones del artículo 172 del Decreto 444 de 1967

CupoEl que autorice el Ministerio de Comercio, Industria y Turismo con base en la solicitud del usuario.

PlazoDentro del año calendario entre el 1 de enero y el 31 de diciembre.

100% de las materias primas e insumos importados

18 meses siguientes a la fecha de levante de la primera declaración

• Exención del IVA• Exención arancel

Plan Vallejo de materias primas para la exportación de bienes

Capítulo II. Sección I de la Resolución 1649 de 2016

Operaciones del Literal b) del artículo 173 del Decreto 444/67

Mínimo el valor FOB del cupo de importación autorizado

Plan Vallejo Junior o de Reposición de materias primas

Capítulo III. Sección I de la Resolución 1649 de 2016

Operaciones del Artículo 179 del Decreto 444/67

CupoIgual cantidad de materias primas incorporadas en el producto exportado.

PlazoDentro del año siguiente a la exportación.

No existen compromisos de exportación• Exención del IVA• Exención arancel

Plan Vallejo de bienes de capital y repuestos

Capítulo IV. Sección I y Sección II de la Resolución 1649 de 2016Operaciones del Artículo 173 literal c) del Decreto 444/67

CupoEl que autorice el Ministerio de Comercio, Industria y Turismo con base en la solicitud del usuario.

PlazoEl que se determine por el Ministerio de Comercio, Industria y Turismo.

El 70% del aumento de producción que generarían los bienes importados

El que autorice el Ministerio de Comercio, Industria y Turismo, mínimo el tiempo requerido para producir la cantidad del compromiso

• IVA Diferido*• Exención arancel

Plan Vallejo de bienes de capital y repuestos

Capítulo IV. Sección I y Sección II de la Resolución 1649 de 2016

Operaciones del Artículo 174 del Decreto 444/67

Una y media veces en el valor del cupo de importación autorizado • IVA Diferido*

Plan Vallejo de servicios

Capítulo V. Sección I de la Resolución 1649 de 2016

Operaciones del Decreto 2331 de 2001

CupoEl que autorice el Ministerio de Comercio, Industria y Turismo con base en la solicitud del usuario.

PlazoEl que se determine por el Ministerio de Comercio, Industria y Turismo

Una y media veces el valor FOB de los bienes de capital

El que autorice el Ministerio de Comercio, Industria y Turismo

• IVA Diferido*• Exención arancel

30

Sociedades de comercialización internacional Son aquellas personas jurídicas que tienen por objeto social principal la comercialización y venta de productos colombianos al exterior, adquiridos en el mercado local o fabricados por productores socios de las mismas. Pueden contemplar entre sus actividades la importación de bienes o insumos para abastecer el mercado nacional o para fabricar productos que serán objeto de exportación.Dichas sociedades deben ser autorizadas por el Ministerio de Comercio, Industria y Turismo y deben usar la expresión “Sociedades de Comercialización Internacional” dentro de su razón social.

Los beneficios derivados de dicha autorización son los siguientes:• Obtener el Certificado de Reembolso

Tributario, CERT, por las exportaciones realizadas.

• Comprar o adquirir bienes en el mercado nacional exentos del pago de IVA, siempre y cuando estos sean efectivamente exportados.

• Los servicios intermedios de la producción que se presten a estas sociedades estarán exentos de IVA, siempre y cuando el bien final sea efectivamente exportado.

Centros de distribución logística internacional Los Centros de Distribución Logística Internacional (CDLI), son depósitos de carácter público habilitados por la DIAN, los cuales se encuentran ubicados en puertos, aeropuertos o en infraestructuras logísticas especializadas (ILE).

A dichos centros pueden ingresar mercancías extranjeras, nacionales o en proceso de finalización de un régimen suspensivo o de transformación y/o ensamble. Dichas mercancías pueden someterse a operaciones de conservación, manipulación, empaque, re-empaque, clasificación, limpieza, análisis de laboratorio y, en general, podrán someterse a cualquier operación que no altere o modifique la naturaleza de la mercancía o afecte la base gravable para la liquidación de los derechos e impuestos.

Las mercancías pueden permanecer en los CDLI hasta por el término de un (1) año, contado para las mercancías de procedencia extranjera desde la fecha de su llegada al territorio aduanero nacional (TAN). Dicho plazo podrá ser prorrogado por un término igual.

El término de permanencia de las mercancías en un C DLI en proceso de finalización de un régimen suspensivo o de transformación y/o ensamble, corresponderá al tiempo que haga falta para completar el plazo de finalización de dicho régimen, en cuyo caso el plazo de finalización del régimen no podrá modificarse y no operará la prórroga antes mencionada.A continuación señalamos algunos de los requisitos que deberán cumplir las personas jurídicas que pretendan obtener la habilitación del CDLI ante la DIAN: • Estar domiciliados o representados

legalmente en el país.• Tener como objeto social principal

la actividad para la cual solicita la habilitación.

• Acreditar que las características técnicas de construcción de la infraestructura, son adecuadas para el tipo, naturaleza, características, volumen y peso de las mercancías que pretenden almacenar.

• Presentar un cronograma de disponibilidad de los equipos necesarios para el cargue, descargue y manejo de las mercancías, y de los equipos de medición de peso y de seguridad necesarios para el desarrollo de su actividad.

31

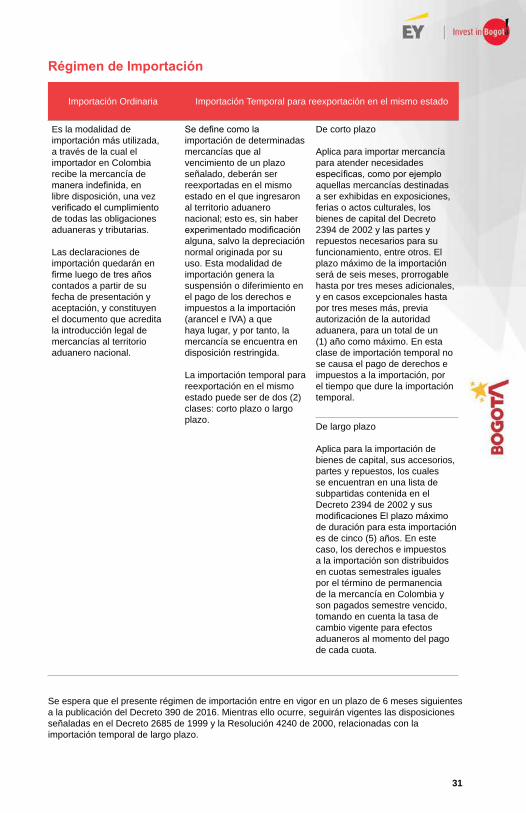

Régimen de Importación

Importación Ordinaria Importación Temporal para reexportación en el mismo estado

Es la modalidad de importación más utilizada, a través de la cual el importador en Colombia recibe la mercancía de manera indefinida, en libre disposición, una vez verificado el cumplimiento de todas las obligaciones aduaneras y tributarias.

Las declaraciones de importación quedarán en firme luego de tres años contados a partir de su fecha de presentación y aceptación, y constituyen el documento que acredita la introducción legal de mercancías al territorio aduanero nacional.

Se define como la importación de determinadas mercancías que al vencimiento de un plazo señalado, deberán ser reexportadas en el mismo estado en el que ingresaron al territorio aduanero nacional; esto es, sin haber experimentado modificación alguna, salvo la depreciación normal originada por su uso. Esta modalidad de importación genera la suspensión o diferimiento en el pago de los derechos e impuestos a la importación (arancel e IVA) a que haya lugar, y por tanto, la mercancía se encuentra en disposición restringida.

La importación temporal para reexportación en el mismo estado puede ser de dos (2) clases: corto plazo o largo plazo.

De corto plazo

Aplica para importar mercancía para atender necesidades específicas, como por ejemplo aquellas mercancías destinadas a ser exhibidas en exposiciones, ferias o actos culturales, los bienes de capital del Decreto 2394 de 2002 y las partes y repuestos necesarios para su funcionamiento, entre otros. El plazo máximo de la importación será de seis meses, prorrogable hasta por tres meses adicionales, y en casos excepcionales hasta por tres meses más, previa autorización de la autoridad aduanera, para un total de un (1) año como máximo. En esta clase de importación temporal no se causa el pago de derechos e impuestos a la importación, por el tiempo que dure la importación temporal.

De largo plazo

Aplica para la importación de bienes de capital, sus accesorios, partes y repuestos, los cuales se encuentran en una lista de subpartidas contenida en el Decreto 2394 de 2002 y sus modificaciones El plazo máximo de duración para esta importación es de cinco (5) años. En este caso, los derechos e impuestos a la importación son distribuidos en cuotas semestrales iguales por el término de permanencia de la mercancía en Colombia y son pagados semestre vencido, tomando en cuenta la tasa de cambio vigente para efectos aduaneros al momento del pago de cada cuota.

Se espera que el presente régimen de importación entre en vigor en un plazo de 6 meses siguientes a la publicación del Decreto 390 de 2016. Mientras ello ocurre, seguirán vigentes las disposiciones señaladas en el Decreto 2685 de 1999 y la Resolución 4240 de 2000, relacionadas con la importación temporal de largo plazo.

32

33

RÉGIMEN IMPOSITIVO

Generalidades, Tipos de impuestos nacionales, departamentales y municipales , incentivos fiscales y BEPS.

Para el año gravable 2017 entra a regir la nueva Reforma Tributaria, Las modificaciones que usted debe saber son las siguientes:

• Unificación del impuesto sobre la Renta. Para el año 2017 la tarifa es de 34% y para los siguientes es de 33%.

• Se crea una sobretasa al impuesto sobre la renta del 6% para 2017, 4% para 2016 y para 2019 y años siguientes se elimina.

• Unificación de la tarifa de renta de las zonas francas en 20%.

• Creación de un nuevo impuesto a los dividendos.

• Reorganización de los incentivos transversales y sectoriales.

• Incremento de la tarifa general del IVA al 19%.5

GeneralidadesEl régimen impositivo colombiano presenta principalmente tres (3) tipos de impuestos: nacionales, departamentales y municipales.

Impuestos nacionalesA continuación se presentan, de manera general, los principales impuestos nacionales aplicables a las sociedades y personas naturales en Colombia.

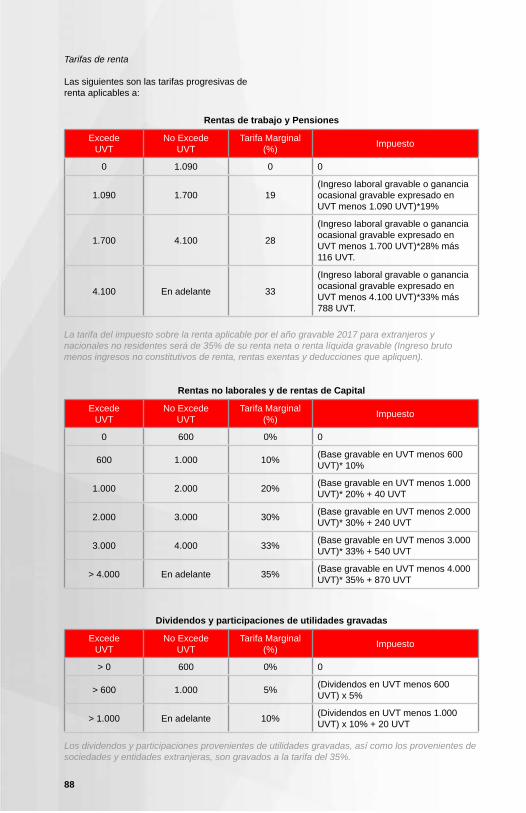

1. Impuesto sobre la rentaa. Concepto del impuesto de renta y el impuesto por ganancias ocasionalesEl impuesto sobre la renta grava las utilidades obtenidas por los contribuyentes, que generen incrementos en su patrimonio y provengan de sus operaciones ordinarias. Por su parte, el impuesto de ganancias ocasionales grava otros ingresos que no se consideran ordinarios para los contribuyentes.

b. ContribuyentesLos contribuyentes del impuesto de renta pueden ser personas naturales o jurídicas. Las sociedades nacionales y personas naturales residentes en Colombia son gravadas sobre sus ingresos (rentas y ganancias ocasionales), de fuente mundial (fuente nacional y extranjera).

Por su parte, las sociedades extranjerasy las personas naturales no residentes solo son gravadas sobre sus rentas y ganancias ocasionales de fuente nacional, independientemente de que perciban dichasrentas y ganancias ocasionales en forma directa o a través de sucursales o establecimientos permanentes ubicados en el país.

c. Rentas de fuente nacionalLos ingresos que dan lugar a rentas de fuentenacional son:• Los provenientes de la explotación de

bienes materiales e inmateriales dentro del país.

• La prestación de servicios dentro del territorio colombiano. Adicionalmente, en aplicación del principio de territorialidad objetiva, los servicios técnicos, de asistencia técnica, de consultoría y los que se prestan a personas relacionadas por administración y dirección se entienden hechos en el país, aun si son prestados físicamente desde el exterior.

• Los provenientes de la enajenación de bienes materiales e inmateriales que se encuentren en el país al momento de su enajenación.

Además, la renta líquida en exceso deCOP 800 millones (aproximadamenteUSD 263.000) está sujeta a una sobretasa del impuesto sobre la renta del 6% para el año 2017 y 4% para 2018. Por lo tanto, las tarifas combinadas del impuesto sobre la renta son de aproximadamente 40% para 2017, 37% para 2018 y 33% a partir de 2019.

Algunas actividades que en el pasado generaban rentas exentas en la actualidad están sujetas a una tarifa del 9% (en lugar del 34% para 2017 y 33% a partir del 2018), más la sobretasa del impuesto de renta, si fuera aplicable.

En el caso de zonas francas, de manera general la tarifa del impuesto de renta es del 20%, y no están sujetas a sobretasa de renta.

Para personas naturales las tarifas de renta varían según el tipo de renta. De manera general, para los ingresos laborales las tarifas están entre el 19% y el 33%, y para rentas no laborales entre el 10% y el 35%. Para personas naturales no residentes la tarifa es del 35%.

La tarifa de ganancias ocasionales, tanto de personas jurídicas como naturales, es del 10%.

Tarifas del impuesto en el caso de dividendos

La distribución de dividendos de sociedades nacionales a accionistas extranjeros no residentes (personas jurídicas o naturales) está sujeta a un impuesto de renta sobre los dividendos a una tarifa del 5%. Este impuesto solo aplica en la medida que las utilidades con base en las cuales se hace la distribuciónde dividendos se hayan generado a partir del 1 de enero de 2017.

35

d. Rentas que no se consideran de fuente nacionalAlgunas clases de rentas que no se consideran de fuente nacional colombiana, a pesar de encuadrar dentro de las definiciones generales para ser de esa fuente, son:• Los intereses derivados de ciertas

clases de créditos, tales como (i) los créditos a corto plazo originados en la importación de mercancías y en sobregiros o descubiertos bancarios (ii) los créditos destinados a la financiación o prefinanciación de exportaciones y (iii) los créditos para operaciones de comercio exterior, realizados por intermedio de las corporaciones financieras, las cooperativas financieras, las compañías de financiamiento, Bancoldex y los bancos, constituidos conforme a las leyes colombianas vigentes.

• Los ingresos derivados de servicios técnicos de reparación y mantenimiento de equipos prestados en el exterior.

• Los ingresos obtenidos por la enajenación de mercancías extranjeras de propiedad de sociedades extranjeras o personas sin residencia en el país, que se hayan introducido desde el exterior a centros de distribución logística internacional, ubicados en puertos marítimos habilitados por la Dirección de Impuestos y Aduanas Nacionales, y en ciertos puertos fluviales.

e. Periodicidad y tarifa del impuesto sobre la rentaLa periodicidad del impuesto sobre la renta y del impuesto a las ganancias ocasionales es anual.

La tarifa del impuesto de renta para sociedades es del 34% para el año 2017 y 33% para el año 2018 y siguientes.

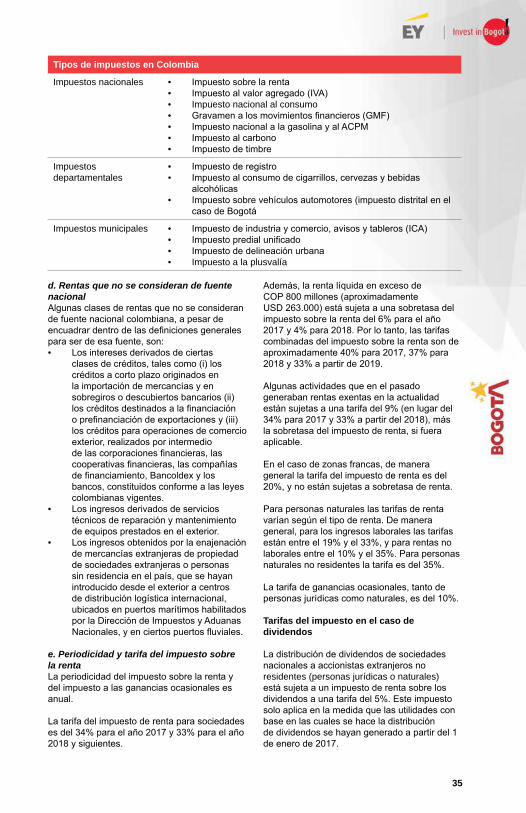

Tipos de impuestos en Colombia

Impuestos nacionales • Impuesto sobre la renta• Impuesto al valor agregado (IVA)• Impuesto nacional al consumo• Gravamen a los movimientos financieros (GMF)• Impuesto nacional a la gasolina y al ACPM• Impuesto al carbono• Impuesto de timbre

Impuestosdepartamentales

• Impuesto de registro• Impuesto al consumo de cigarrillos, cervezas y bebidas

alcohólicas• Impuesto sobre vehículos automotores (impuesto distrital en el

caso de Bogotá

Impuestos municipales • Impuesto de industria y comercio, avisos y tableros (ICA)• Impuesto predial unificado• Impuesto de delineación urbana• Impuesto a la plusvalía

36

En caso de que los dividendos sean distribuidos a otra sociedad colombiana, no aplica impuesto de renta sobre los dividendos. Si estos los recibe una persona natural residente en Colombia, la tarifa del impuesto a los dividendos varía entre el 0% y el 10%.

En el caso de que una distribución de dividendos al exterior se haga con base en utilidades que no pagaron impuesto de renta a nivel de la sociedad colombiana (por ejemplo, en aplicación de un beneficio tributario), aplicará un impuesto del 35% al momento de la distribución al exterior (salvo que se trate de ciertos beneficios que pueden transmitirse a los accionistas).

En el caso de que la distribución de dividendos al exterior también esté sujeta al impuesto a los dividendos del 5%, este impuesto se aplicará sobre el monto de la distribución de dividendos, una vez que esta ha sido reducida con el impuesto de renta del 35%.

Si la distribución de dividendos con base en utilidades que no pagaron impuestos a nivel de la sociedad colombiana se hace a otra sociedad colombiana, para la sociedad que recibe los dividendos aplicarán las tarifas de renta para sociedades discutidas antes (como se señaló, no aplica el impuesto adicional por dividendos en este caso). Finalmente, si este tipo de distribución de dividendos se hace a una persona natural residente en Colombia, aplicará una tarifa del 35%, y al monto de la distribución de dividendos, una vez reducido con el impuesto de renta del 35%, le será aplicada la tarifa entre el 0% y el 10%, según el monto de los dividendos.

f. Base gravable del impuesto sobre la rentaDe manera general, la base gravable del impuesto de renta se determina por el mayor entre los siguientes: (i) el sistema ordinario y, (ii) el sistema de renta presuntiva.

i. Sistema ordinarioEn este sistema, la base gravable la constituye la renta líquida gravable,la cual se determina así: de la suma de todos los ingresos ordinarios y extraordinarios realizados en el año operíodo gravable, que sean susceptibles de producir un incremento en el valor neto del patrimonio en el momento desu percepción, y que no hayan sidoexpresamente exceptuados, se restan las devoluciones, rebajas, descuentos, con lo cual se obtienen los ingresos netos.

A su vez, de los ingresos netos se restan, cuando sea el caso, los costos realizados imputables a tales ingresos, con lo cual se obtiene la renta bruta, de esta se restan las deducciones efectuadas, y así se establece la renta líquida, a la cual se aplican las tarifas señaladas en la ley.

ii. Sistema de renta presuntivaLa renta presuntiva tiene lugar, para efectos del impuesto sobre la renta, puesto que las normas tributarias suponen que el patrimonio de los contribuyentes ha tenido una mínima rentabilidad.

En Colombia la renta presuntiva, aplicable a partir del segundo año de existencia de una sociedad en Colombia, será del 3,5% del patrimonio líquido del contribuyente, contado a partir del último día del ejercicio gravable inmediatamente anterior.

g. Ingresos no constitutivos de renta ni ganancia ocasionalSon algunos ingresos que por disposición legal no constituyen renta ni ganancia ocasional, dentro de los que se encuentran: utilidad en la enajenación de acciones que cotizan en bolsa (bajo ciertos requisitos), ciertas capitalizaciones no gravadas para los socios o accionistas, e indemnizaciones por seguro de daños, entre otros.

Algunos comentarios sobre deducciones especiales, exenciones y descuentos del impuesto sobre la renta se encuentran adelante, en la sección de incentivos fiscales.

h. Tratados para evitar la doble tributación Colombia viene adelantando la negociación de tratados internacionales, con el fin de evitar la doble tributación y prevenir la evasión fiscal por parte de los contribuyentes en materia de impuestos sobre la renta y, en algunos casos, sobre el patrimonio, particularmente en operaciones transfronterizas.

En la actualidad existen acuerdos de doble tributación de alcance general, vigentes entre Colombia y España, Canadá, México, Chile, Suiza, India, Portugal, República Checa y Corea del Sur. Igualmente, para ciertas actividades relativas a transporte aéreo y marítimo se encuentran vigentes acuerdos con Argentina, Alemania, Brasil, Venezuela, Italia, Estados Unidos, Panamá, Turquía y Francia. Así mismo, en virtud de la Decisión 578 de 2004 de la Comunidad Andina se implementó el régimen para evitar la doble tributación y prevenir la evasión fiscal entre los países miembros (Bolivia, Ecuador y Perú).

37

De otra parte, de momento se han suscrito y están pendientes del completar el proceso de aprobación interna, para entrar en vigencia, los acuerdos con Francia y el Reino Unido.Adicionalmente, dentro de los países con los que Colombia se encuentra negociando acuerdos de doble tributación, de alcancegeneral, se encuentran Japón, Holanda, Bélgica y Estados Unidos.

2. Impuesto al valor agregado (IVA)a. ConceptoEl IVA se causa por la realización de las siguientes transacciones o hechos generadores:• La venta de bienes corporales muebles e

inmuebles.• La venta o cesión de derechos sobre

activos intangibles asociados con propiedad industrial.

• La prestación de servicios en el territorio nacional o desde el exterior.

• La importación de bienes corporales.• La circulación, venta u operación de

juegos de suerte y azar.