Embed Size (px)

Citation preview

1

2

GUÍA PARA EL LLENADO DE LA ENCUESTA ANUAL DE UNIDADES PRODUCTIVAS DE

LA INDUSTRIA MANUFACTURERA

IMPORTANTE

La Encuesta Anual de Unidades Productivas de la Industria Manufacturera debe ser llenada con datos que

correspondan a la pregunta, en caso de que no exista un valor debido a que no se realiza la actividad

marcar con un guión “-” en el espacio en blanco.

Antes del llenado de la encuesta se debe leer detenidamente cada una de las preguntas y llenar o marcar

cada una de las respuestas, así mismo el cuestionario contiene en la parte derecha instrucciones y/o

definiciones que ayudaran al llenado correcto de cada pregunta del cuestionario.

MÓDULO A INFORMACIÓN GENERAL Y FINANCIERA

Capítulo 1. IDENTIFICACION Y UBICACIÓN DE LA EMPRESA (DATOS ACTUALES)

Llene este capítulo con los datos generales de la empresa: la razón social y el nombre comercial, su número de NIT, matrícula de comercio y registro ambiental industrial (RAI), la ubicación de la empresa (Sede u oficina principal) especificando el departamento, municipio y dirección; el(los) número(s) telefónico(s), fax, página web y correo electrónico (si tiene) y su afiliación gremial (si está afiliada a más de una organización marcar las opciones que corresponda). Esta información deberá ser lo más específica posible, de tal manera que permita identificar a la empresa con precisión. En caso de no contar con fax, página web y correo electrónico, deje en blanco estos espacios. Para tomar en cuenta: Razón Social. Registrar el nombre de la empresa, de acuerdo a su testimonio de constitución; es decir el nombre con el que la empresa ha sido inscrita en el Registro de Comercio. Nombre Comercial. Registrar el nombre con el cual se hace conocer comercialmente la empresa (nombre con el que la conocen los clientes) y que en algunos casos es diferente de la Razón Social.

Ejemplo: Un salón de Belleza tiene como Nombre comercial: “Bellos Cabellos”, pero su Razón social es “Empresa de Belleza Bellos Cabellos SRL”.

RAI. Es el numero Registro Ambiental Industrial es el numero asignado por el municipio o gobernación

cuando la empresa realiza su registro ambiental.

Dirección de Planta. Se refiere a sucursales de la planta de producción, (no incluye sucursales de venta)

Actividad Principal. Es aquella que genera mayores ingresos a la empresa manufacturera.

Actividades Secundarias. Son aquellas actividades que generan productos en segundo o tercer lugar de

importancia según la generación de ingresos para la empresa.

3

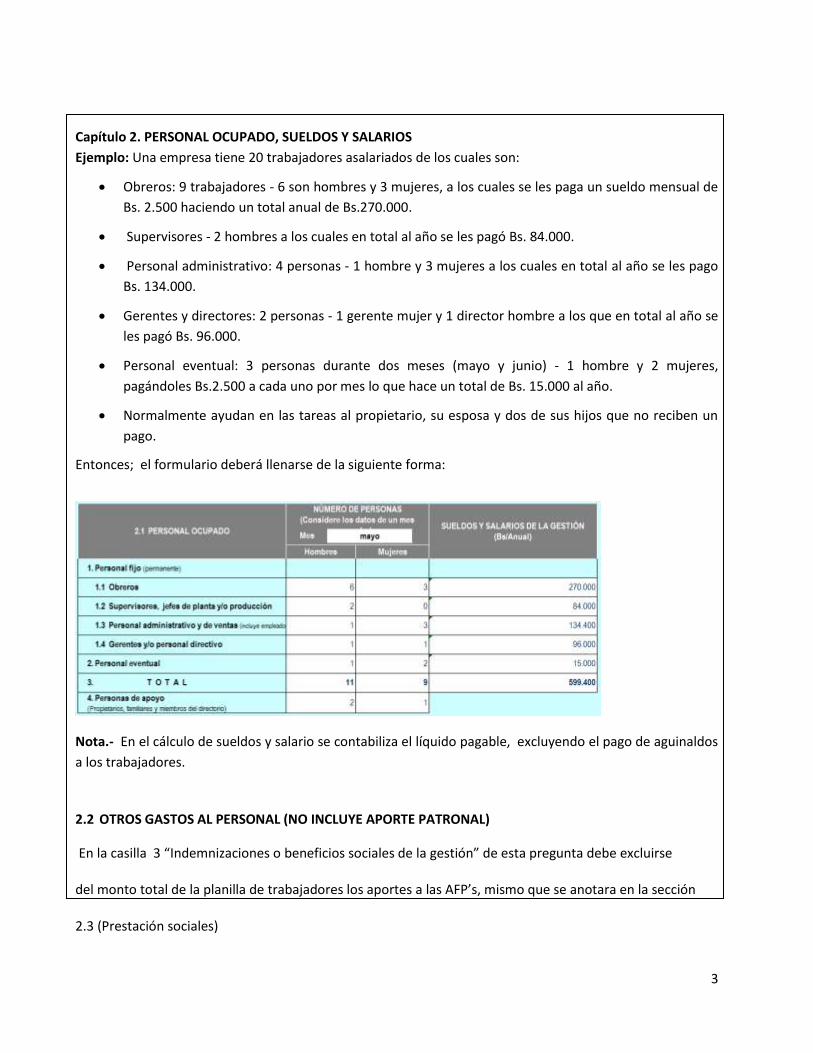

Capítulo 2. PERSONAL OCUPADO, SUELDOS Y SALARIOS

Ejemplo: Una empresa tiene 20 trabajadores asalariados de los cuales son:

Obreros: 9 trabajadores - 6 son hombres y 3 mujeres, a los cuales se les paga un sueldo mensual de

Bs. 2.500 haciendo un total anual de Bs.270.000.

Supervisores - 2 hombres a los cuales en total al año se les pagó Bs. 84.000.

Personal administrativo: 4 personas - 1 hombre y 3 mujeres a los cuales en total al año se les pago

Bs. 134.000.

Gerentes y directores: 2 personas - 1 gerente mujer y 1 director hombre a los que en total al año se

les pagó Bs. 96.000.

Personal eventual: 3 personas durante dos meses (mayo y junio) - 1 hombre y 2 mujeres,

pagándoles Bs.2.500 a cada uno por mes lo que hace un total de Bs. 15.000 al año.

Normalmente ayudan en las tareas al propietario, su esposa y dos de sus hijos que no reciben un

pago.

Entonces; el formulario deberá llenarse de la siguiente forma:

Nota.- En el cálculo de sueldos y salario se contabiliza el líquido pagable, excluyendo el pago de aguinaldos

a los trabajadores.

2.2 OTROS GASTOS AL PERSONAL (NO INCLUYE APORTE PATRONAL)

En la casilla 3 “Indemnizaciones o beneficios sociales de la gestión” de esta pregunta debe excluirse

del monto total de la planilla de trabajadores los aportes a las AFP’s, mismo que se anotara en la sección

2.3 (Prestación sociales)

4

CAPITULO 3. SUMINISTROS

En los puntos 1, 2 y 3 (luz, agua y gas natural) de este capítulo, la categoría tarifaria se extrae de las facturas

de pagos.

CAPÍTULO 4. OTROS GASTOS OPERATIVOS

Ejemplo: En el punto 1 y 15 de este capítulo se refiere a la terciarización de producción y comercialización

(contratar a otra persona o empresa para que realice una actividad). Ejemplo: Una empresa de

confecciones de prendas de vestir, requiere la actividad de bordados del logo de su empresa, para lo que

subcontrata una empresa bordadora, por lo que pagó un total de Bs 13.000.

CAPITULO 5. MATERIAS PRIMAS, MATERIALES AUXILIARES, ENVASES Y EMBALAJES

Ejemplo: Una Empresa realiza compras de materia prima de fabricación nacional por un valor anual de Bs

25.000 y de fabricación extranjera por un total anual de Bs 15.000, haciendo un total de compras en total

de Bs. 40.000. Ver ejemplo de llenado.

CAPITULO 6. INGRESOS POR VENTA DE PRODUCTOS FABRICADOS

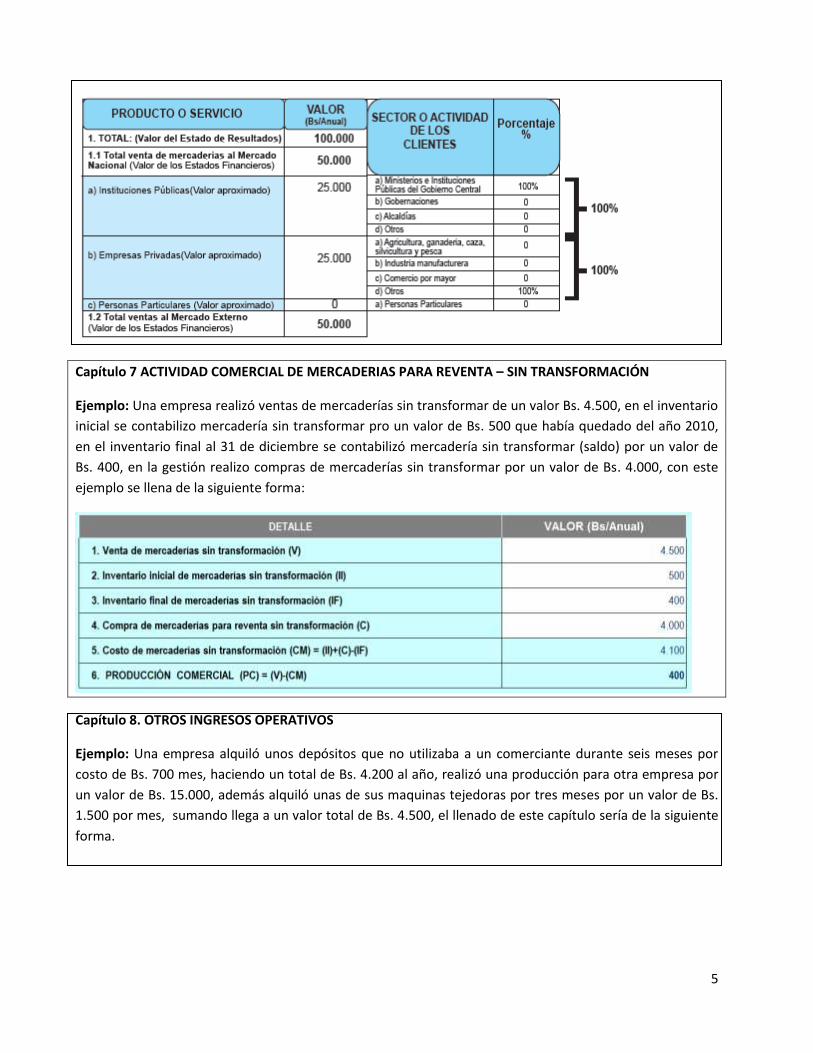

1. En la primera fila anotar el valor total de ventas del año en bolivianos (Extraído del Estado de Resultados). 2. En la segunda fila: 1.1 Total ventas de mercaderías al mercado nacional, llenar el valor aproximado de las ventas que se realizaron en el mercado nacional. 3. Para llenar las filas a, b y c, se debe calcular el valor aproximado de las ventas en el mercado nacional que se realizaron a: instituciones públicas, empresas privadas y personas particulares. 4. En la última fila: 1.2 Total de Ventas al Mercado Externo, llenar el monto que corresponde a ventas realizadas al extranjero. 5. En la columna de la derecha (Porcentaje) llenar el porcentaje que corresponde al tipo de clientes, según el sector o actividad que desarrollan. Para tomar en cuenta: El total de los ingresos por venta de productos o servicios debe ser igual a la suma del Total Ventas mercaderías al Mercado Nacional + Total ventas al Mercado Externo. Ejemplo: Una Empresa productora de medicamentos, vende anualmente Bs 100.000, de ese monto sus ventas corresponden a los siguientes clientes: • A la Caja Nacional de Salud (forma parte del Gobierno Central), un valor anual de Bs. 25.000. • A clínicas y hospitales privados Bs. 25.000 • A clientes en otros países Bs. 50.000 Entonces deberá llenar el cuadro como se muestra a continuación:

5

Capítulo 7 ACTIVIDAD COMERCIAL DE MERCADERIAS PARA REVENTA – SIN TRANSFORMACIÓN

Ejemplo: Una empresa realizó ventas de mercaderías sin transformar de un valor Bs. 4.500, en el inventario

inicial se contabilizo mercadería sin transformar pro un valor de Bs. 500 que había quedado del año 2010,

en el inventario final al 31 de diciembre se contabilizó mercadería sin transformar (saldo) por un valor de

Bs. 400, en la gestión realizo compras de mercaderías sin transformar por un valor de Bs. 4.000, con este

ejemplo se llena de la siguiente forma:

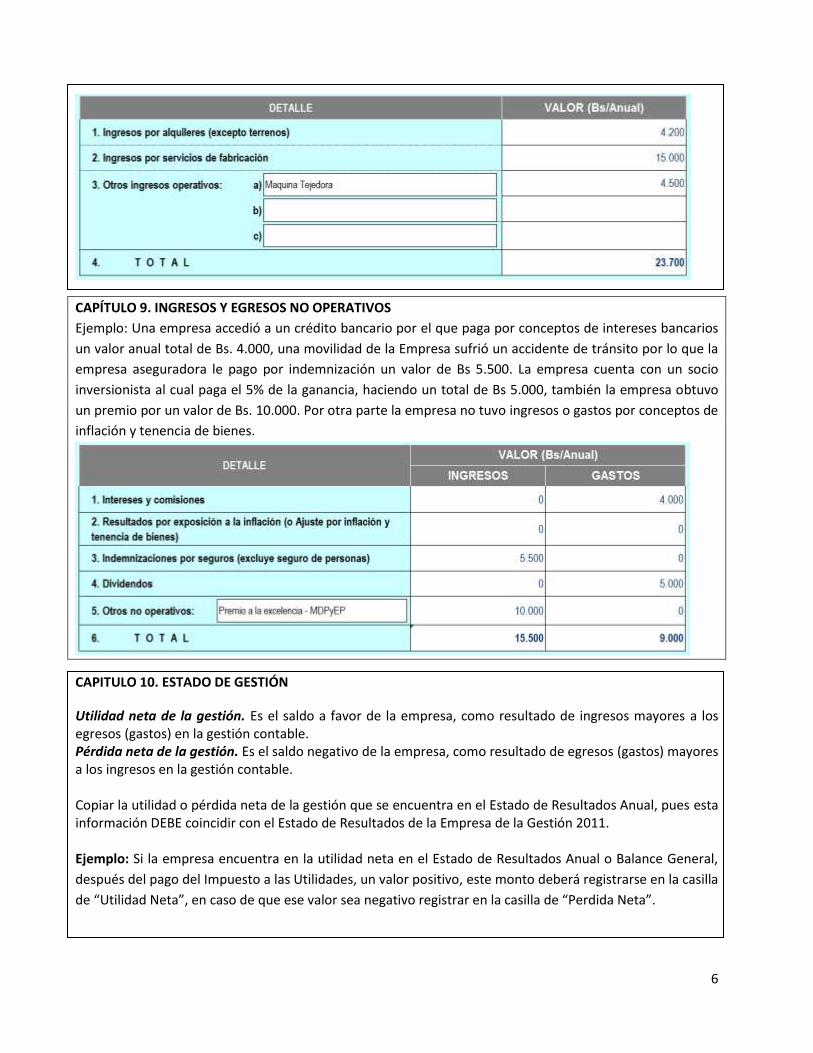

Capítulo 8. OTROS INGRESOS OPERATIVOS

Ejemplo: Una empresa alquiló unos depósitos que no utilizaba a un comerciante durante seis meses por

costo de Bs. 700 mes, haciendo un total de Bs. 4.200 al año, realizó una producción para otra empresa por

un valor de Bs. 15.000, además alquiló unas de sus maquinas tejedoras por tres meses por un valor de Bs.

1.500 por mes, sumando llega a un valor total de Bs. 4.500, el llenado de este capítulo sería de la siguiente

forma.

6

CAPÍTULO 9. INGRESOS Y EGRESOS NO OPERATIVOS

Ejemplo: Una empresa accedió a un crédito bancario por el que paga por conceptos de intereses bancarios

un valor anual total de Bs. 4.000, una movilidad de la Empresa sufrió un accidente de tránsito por lo que la

empresa aseguradora le pago por indemnización un valor de Bs 5.500. La empresa cuenta con un socio

inversionista al cual paga el 5% de la ganancia, haciendo un total de Bs 5.000, también la empresa obtuvo

un premio por un valor de Bs. 10.000. Por otra parte la empresa no tuvo ingresos o gastos por conceptos de

inflación y tenencia de bienes.

CAPITULO 10. ESTADO DE GESTIÓN

Utilidad neta de la gestión. Es el saldo a favor de la empresa, como resultado de ingresos mayores a los egresos (gastos) en la gestión contable. Pérdida neta de la gestión. Es el saldo negativo de la empresa, como resultado de egresos (gastos) mayores a los ingresos en la gestión contable. Copiar la utilidad o pérdida neta de la gestión que se encuentra en el Estado de Resultados Anual, pues esta información DEBE coincidir con el Estado de Resultados de la Empresa de la Gestión 2011. Ejemplo: Si la empresa encuentra en la utilidad neta en el Estado de Resultados Anual o Balance General,

después del pago del Impuesto a las Utilidades, un valor positivo, este monto deberá registrarse en la casilla

de “Utilidad Neta”, en caso de que ese valor sea negativo registrar en la casilla de “Perdida Neta”.

7

CAPITULO 11. FORMACIÓN DE ACTIVOS FIJOS

Para tomar en cuenta:

Saldo neto inicial. Debe ser entendido como la cantidad de dinero que realmente tenemos en el

inicio de la gestión contable.

Fabricación propia. Se refiere al costo por la fabricación de maquinas, muebles, enseres que realizó la

misma empresa según su necesidades y requerimientos.

Compras. Se refiere al costo por la compra de maquinas, muebles, enseres por la misma empresa según su

necesidades y requerimientos.

Ventas o retiros. Se refiere a los ingresos por venta o retiro (por desuso) de maquinas, vehículos, muebles,

terrenos, etc. de la empresa.

Actualizaciones y ajustes. Es el ajuste contable por la revalorización o en su caso deterioro de los activos

fijos.

Depreciaciones. Es la pérdida o disminución en el valor material o funcional del activo fijo tangible por el

tiempo de uso, la cual se debe fundamentalmente al desgaste de la propiedad.

CAPITULO 12. CAPITAL SOCIAL Y PATRIMONIO

Ejemplo: El propietario de una empresa realizó una inversión para su empresa de Bs. 150.000, además

cuenta con un socio extranjero inversionista que aportó un monto total de Bs. 200.000, la empresa no

cuenta con aporte o inversiones de empresas del estado, y cuenta con un patrimonio de la empresa por un

valor de Bs. 50.000, el llenado de la tabla de este capítulo seria:

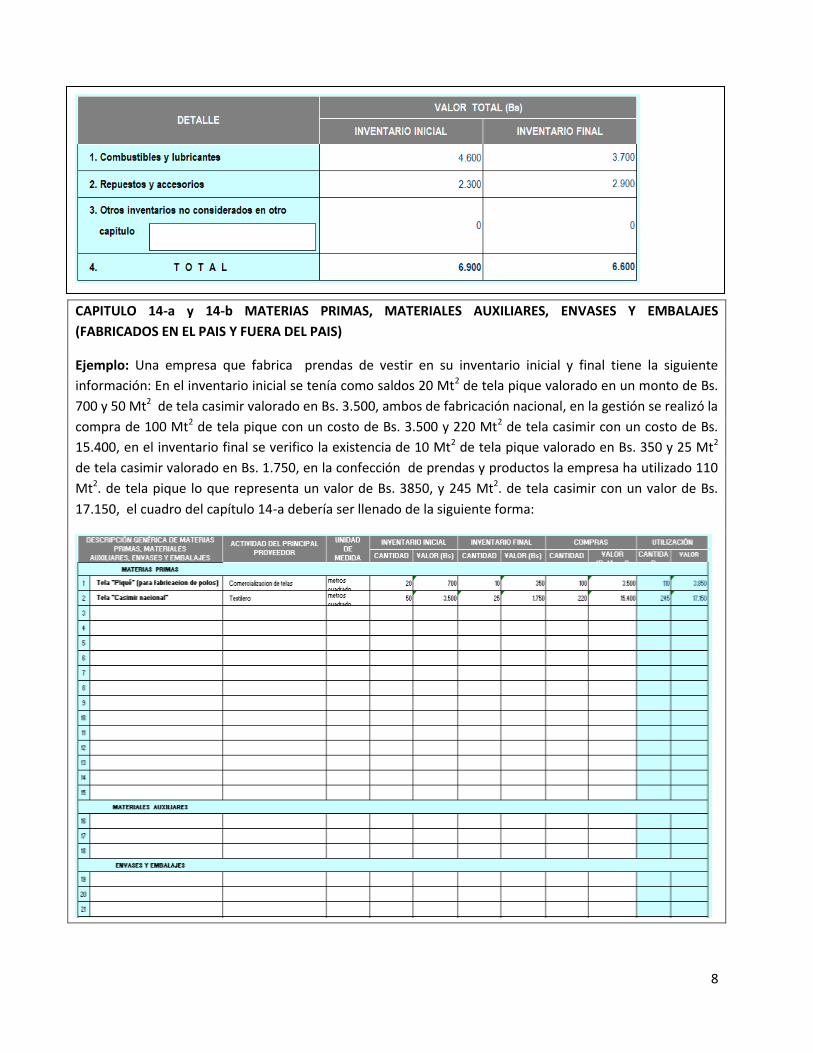

CAPITULO 13. OTROS INVENTARIOS

Ejemplo: Una empresa en su inventario inicial valoriza los saldos de combustibles y lubricantes por un

monto de Bs. 4.600 y en repuestos y accesorios por un monto de Bs. 2.300. En el inventario final el saldo de

combustible y lubricantes fue valorizado por Bs. 3.700 y repuestos y accesorios por Bs. 2.900. El llenado de

este capítulo sería:

8

CAPITULO 14-a y 14-b MATERIAS PRIMAS, MATERIALES AUXILIARES, ENVASES Y EMBALAJES

(FABRICADOS EN EL PAIS Y FUERA DEL PAIS)

Ejemplo: Una empresa que fabrica prendas de vestir en su inventario inicial y final tiene la siguiente

información: En el inventario inicial se tenía como saldos 20 Mt2 de tela pique valorado en un monto de Bs.

700 y 50 Mt2 de tela casimir valorado en Bs. 3.500, ambos de fabricación nacional, en la gestión se realizó la

compra de 100 Mt2 de tela pique con un costo de Bs. 3.500 y 220 Mt2 de tela casimir con un costo de Bs.

15.400, en el inventario final se verifico la existencia de 10 Mt2 de tela pique valorado en Bs. 350 y 25 Mt2

de tela casimir valorado en Bs. 1.750, en la confección de prendas y productos la empresa ha utilizado 110

Mt2. de tela pique lo que representa un valor de Bs. 3850, y 245 Mt2. de tela casimir con un valor de Bs.

17.150, el cuadro del capítulo 14-a debería ser llenado de la siguiente forma:

9

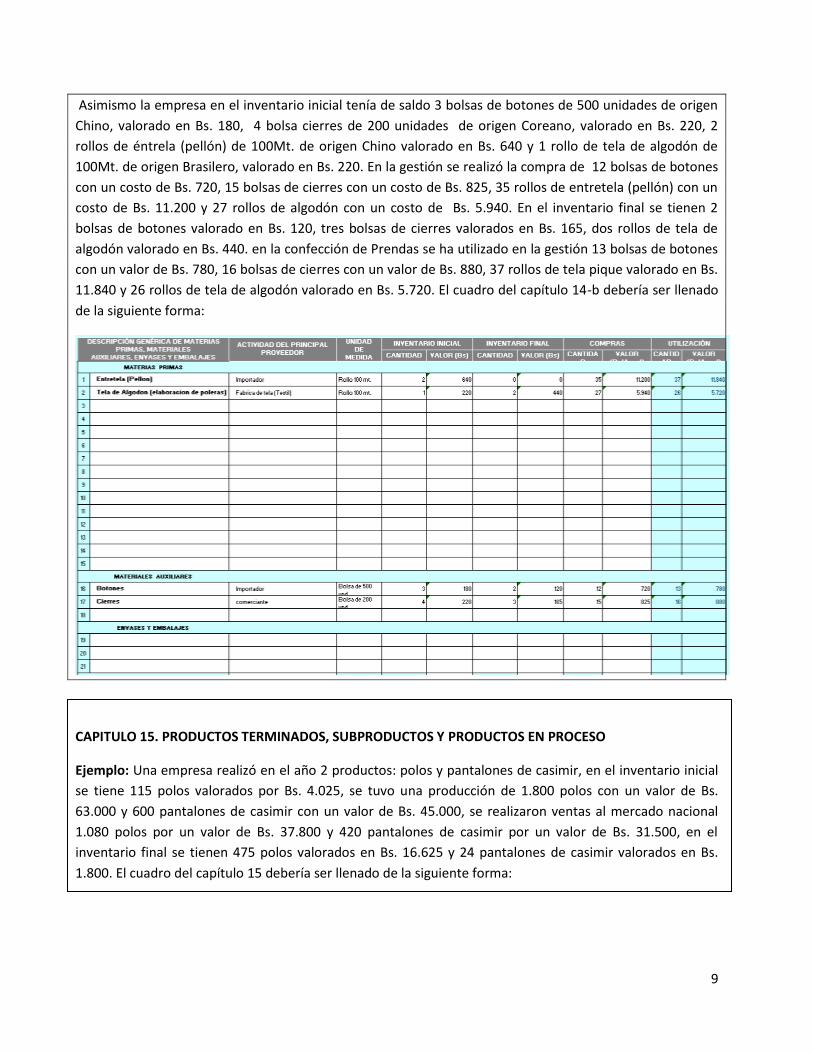

Asimismo la empresa en el inventario inicial tenía de saldo 3 bolsas de botones de 500 unidades de origen

Chino, valorado en Bs. 180, 4 bolsa cierres de 200 unidades de origen Coreano, valorado en Bs. 220, 2

rollos de éntrela (pellón) de 100Mt. de origen Chino valorado en Bs. 640 y 1 rollo de tela de algodón de

100Mt. de origen Brasilero, valorado en Bs. 220. En la gestión se realizó la compra de 12 bolsas de botones

con un costo de Bs. 720, 15 bolsas de cierres con un costo de Bs. 825, 35 rollos de entretela (pellón) con un

costo de Bs. 11.200 y 27 rollos de algodón con un costo de Bs. 5.940. En el inventario final se tienen 2

bolsas de botones valorado en Bs. 120, tres bolsas de cierres valorados en Bs. 165, dos rollos de tela de

algodón valorado en Bs. 440. en la confección de Prendas se ha utilizado en la gestión 13 bolsas de botones

con un valor de Bs. 780, 16 bolsas de cierres con un valor de Bs. 880, 37 rollos de tela pique valorado en Bs.

11.840 y 26 rollos de tela de algodón valorado en Bs. 5.720. El cuadro del capítulo 14-b debería ser llenado

de la siguiente forma:

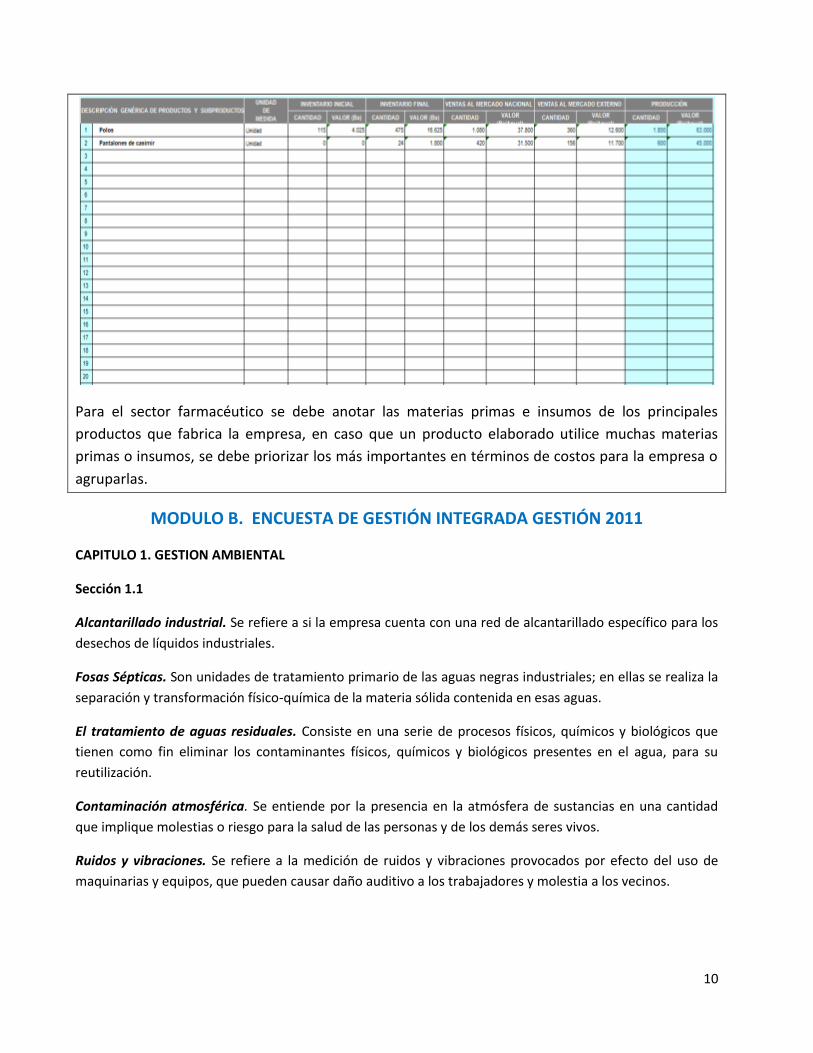

CAPITULO 15. PRODUCTOS TERMINADOS, SUBPRODUCTOS Y PRODUCTOS EN PROCESO

Ejemplo: Una empresa realizó en el año 2 productos: polos y pantalones de casimir, en el inventario inicial

se tiene 115 polos valorados por Bs. 4.025, se tuvo una producción de 1.800 polos con un valor de Bs.

63.000 y 600 pantalones de casimir con un valor de Bs. 45.000, se realizaron ventas al mercado nacional

1.080 polos por un valor de Bs. 37.800 y 420 pantalones de casimir por un valor de Bs. 31.500, en el

inventario final se tienen 475 polos valorados en Bs. 16.625 y 24 pantalones de casimir valorados en Bs.

1.800. El cuadro del capítulo 15 debería ser llenado de la siguiente forma:

10

Para el sector farmacéutico se debe anotar las materias primas e insumos de los principales

productos que fabrica la empresa, en caso que un producto elaborado utilice muchas materias

primas o insumos, se debe priorizar los más importantes en términos de costos para la empresa o

agruparlas.

MODULO B. ENCUESTA DE GESTIÓN INTEGRADA GESTIÓN 2011

CAPITULO 1. GESTION AMBIENTAL

Sección 1.1

Alcantarillado industrial. Se refiere a si la empresa cuenta con una red de alcantarillado específico para los

desechos de líquidos industriales.

Fosas Sépticas. Son unidades de tratamiento primario de las aguas negras industriales; en ellas se realiza la

separación y transformación físico-química de la materia sólida contenida en esas aguas.

El tratamiento de aguas residuales. Consiste en una serie de procesos físicos, químicos y biológicos que

tienen como fin eliminar los contaminantes físicos, químicos y biológicos presentes en el agua, para su

reutilización.

Contaminación atmosférica. Se entiende por la presencia en la atmósfera de sustancias en una cantidad

que implique molestias o riesgo para la salud de las personas y de los demás seres vivos.

Ruidos y vibraciones. Se refiere a la medición de ruidos y vibraciones provocados por efecto del uso de

maquinarias y equipos, que pueden causar daño auditivo a los trabajadores y molestia a los vecinos.

11

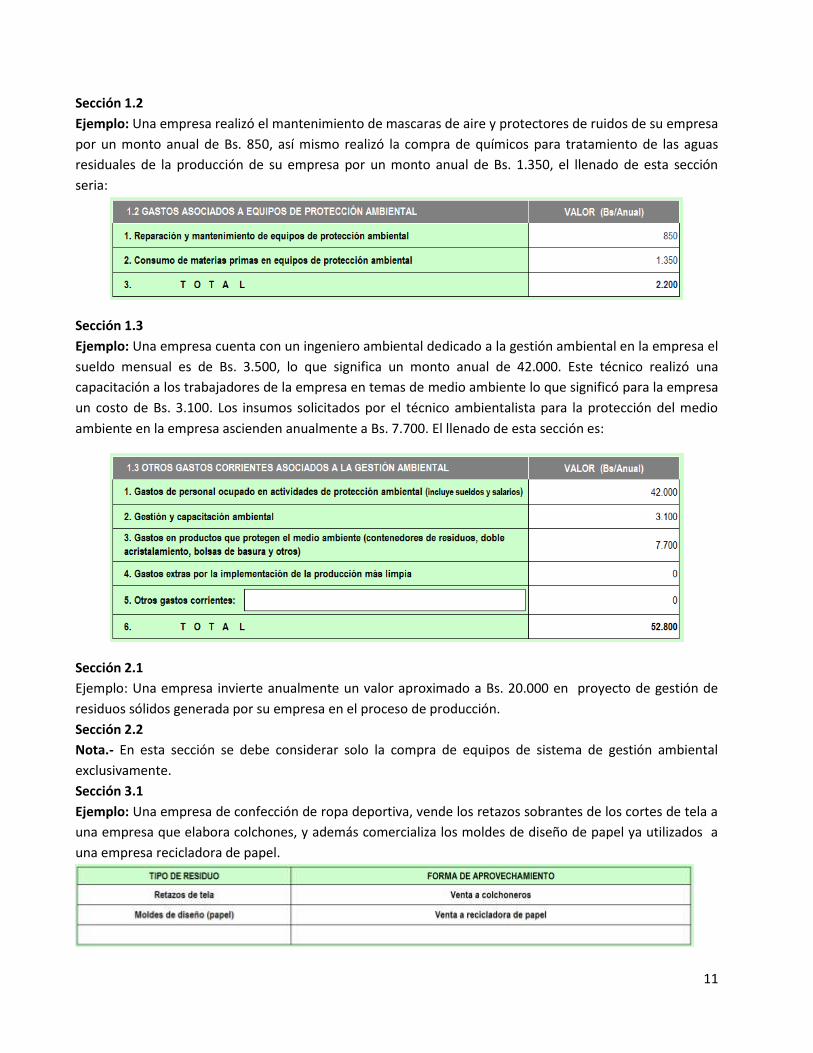

Sección 1.2

Ejemplo: Una empresa realizó el mantenimiento de mascaras de aire y protectores de ruidos de su empresa

por un monto anual de Bs. 850, así mismo realizó la compra de químicos para tratamiento de las aguas

residuales de la producción de su empresa por un monto anual de Bs. 1.350, el llenado de esta sección

seria:

Sección 1.3

Ejemplo: Una empresa cuenta con un ingeniero ambiental dedicado a la gestión ambiental en la empresa el

sueldo mensual es de Bs. 3.500, lo que significa un monto anual de 42.000. Este técnico realizó una

capacitación a los trabajadores de la empresa en temas de medio ambiente lo que significó para la empresa

un costo de Bs. 3.100. Los insumos solicitados por el técnico ambientalista para la protección del medio

ambiente en la empresa ascienden anualmente a Bs. 7.700. El llenado de esta sección es:

Sección 2.1

Ejemplo: Una empresa invierte anualmente un valor aproximado a Bs. 20.000 en proyecto de gestión de

residuos sólidos generada por su empresa en el proceso de producción.

Sección 2.2

Nota.- En esta sección se debe considerar solo la compra de equipos de sistema de gestión ambiental

exclusivamente.

Sección 3.1

Ejemplo: Una empresa de confección de ropa deportiva, vende los retazos sobrantes de los cortes de tela a

una empresa que elabora colchones, y además comercializa los moldes de diseño de papel ya utilizados a

una empresa recicladora de papel.

12

CAPITULO 2. SISTEMAS DE GESTIÓN CERTIFICADOS

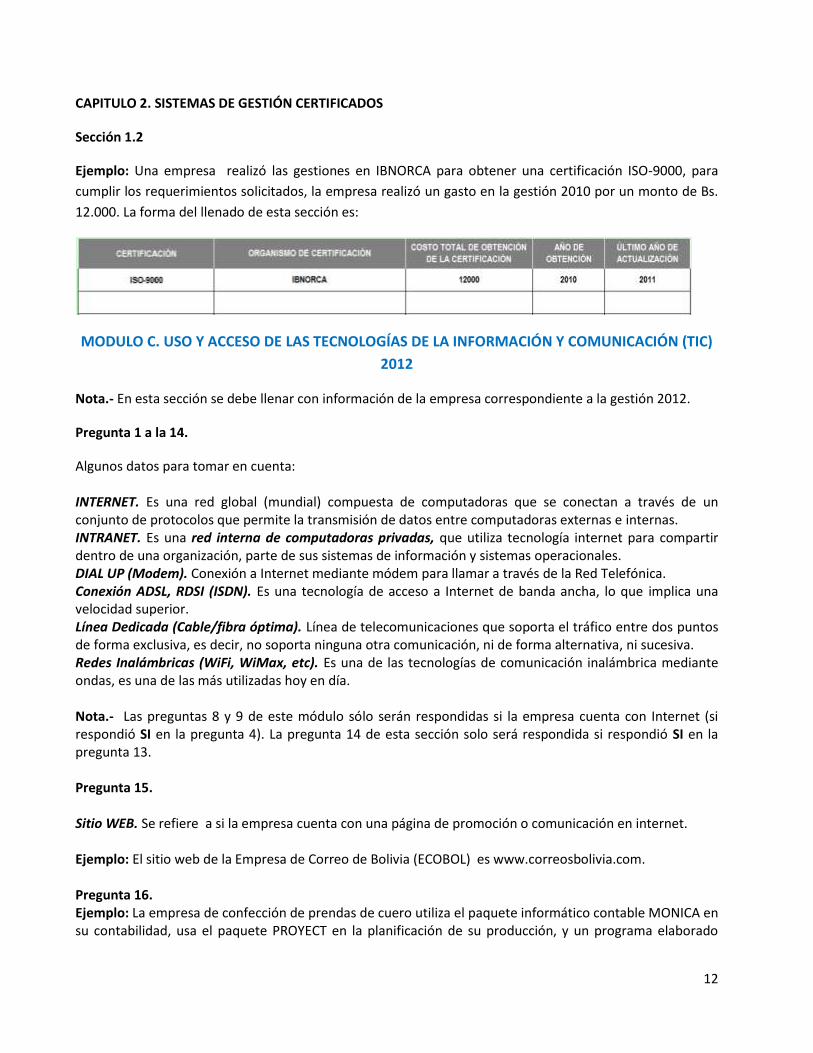

Sección 1.2

Ejemplo: Una empresa realizó las gestiones en IBNORCA para obtener una certificación ISO-9000, para

cumplir los requerimientos solicitados, la empresa realizó un gasto en la gestión 2010 por un monto de Bs.

12.000. La forma del llenado de esta sección es:

MODULO C. USO Y ACCESO DE LAS TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN (TIC)

2012

Nota.- En esta sección se debe llenar con información de la empresa correspondiente a la gestión 2012.

Pregunta 1 a la 14.

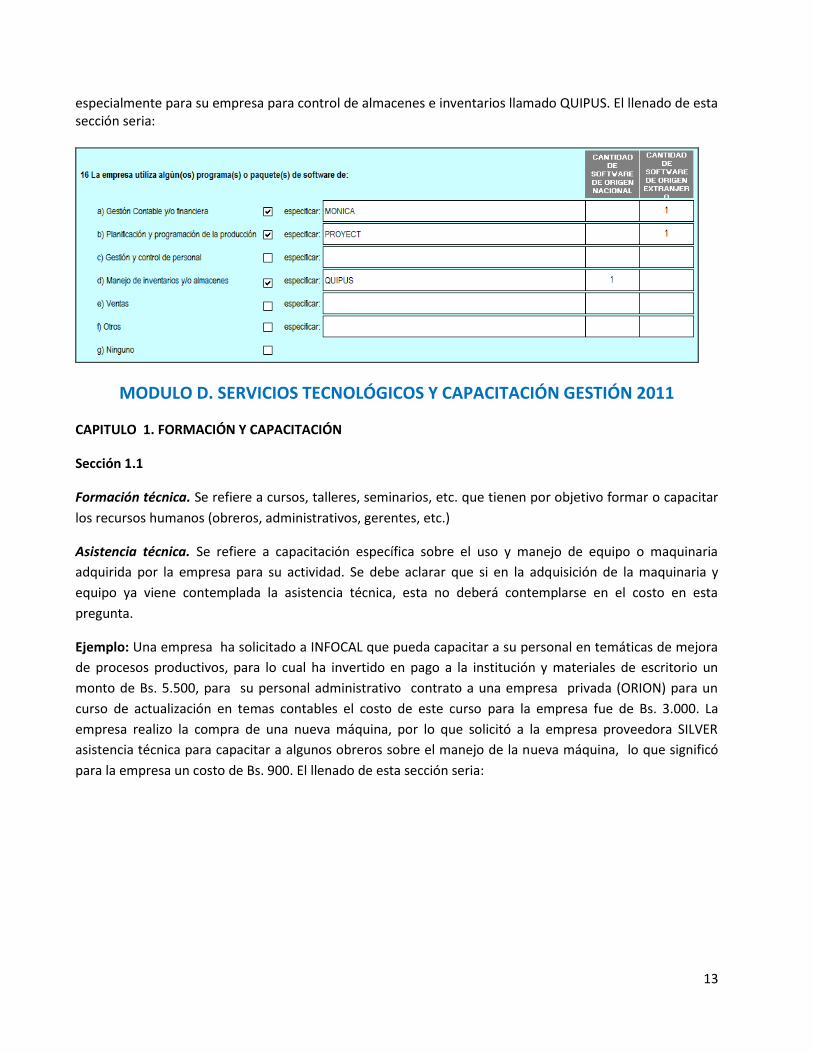

Algunos datos para tomar en cuenta: INTERNET. Es una red global (mundial) compuesta de computadoras que se conectan a través de un conjunto de protocolos que permite la transmisión de datos entre computadoras externas e internas. INTRANET. Es una red interna de computadoras privadas, que utiliza tecnología internet para compartir dentro de una organización, parte de sus sistemas de información y sistemas operacionales. DIAL UP (Modem). Conexión a Internet mediante módem para llamar a través de la Red Telefónica. Conexión ADSL, RDSI (ISDN). Es una tecnología de acceso a Internet de banda ancha, lo que implica una velocidad superior. Línea Dedicada (Cable/fibra óptima). Línea de telecomunicaciones que soporta el tráfico entre dos puntos de forma exclusiva, es decir, no soporta ninguna otra comunicación, ni de forma alternativa, ni sucesiva. Redes Inalámbricas (WiFi, WiMax, etc). Es una de las tecnologías de comunicación inalámbrica mediante ondas, es una de las más utilizadas hoy en día. Nota.- Las preguntas 8 y 9 de este módulo sólo serán respondidas si la empresa cuenta con Internet (si respondió SI en la pregunta 4). La pregunta 14 de esta sección solo será respondida si respondió SI en la pregunta 13. Pregunta 15. Sitio WEB. Se refiere a si la empresa cuenta con una página de promoción o comunicación en internet. Ejemplo: El sitio web de la Empresa de Correo de Bolivia (ECOBOL) es www.correosbolivia.com. Pregunta 16. Ejemplo: La empresa de confección de prendas de cuero utiliza el paquete informático contable MONICA en su contabilidad, usa el paquete PROYECT en la planificación de su producción, y un programa elaborado

13

especialmente para su empresa para control de almacenes e inventarios llamado QUIPUS. El llenado de esta sección seria:

MODULO D. SERVICIOS TECNOLÓGICOS Y CAPACITACIÓN GESTIÓN 2011

CAPITULO 1. FORMACIÓN Y CAPACITACIÓN

Sección 1.1

Formación técnica. Se refiere a cursos, talleres, seminarios, etc. que tienen por objetivo formar o capacitar

los recursos humanos (obreros, administrativos, gerentes, etc.)

Asistencia técnica. Se refiere a capacitación específica sobre el uso y manejo de equipo o maquinaria

adquirida por la empresa para su actividad. Se debe aclarar que si en la adquisición de la maquinaria y

equipo ya viene contemplada la asistencia técnica, esta no deberá contemplarse en el costo en esta

pregunta.

Ejemplo: Una empresa ha solicitado a INFOCAL que pueda capacitar a su personal en temáticas de mejora

de procesos productivos, para lo cual ha invertido en pago a la institución y materiales de escritorio un

monto de Bs. 5.500, para su personal administrativo contrato a una empresa privada (ORION) para un

curso de actualización en temas contables el costo de este curso para la empresa fue de Bs. 3.000. La

empresa realizo la compra de una nueva máquina, por lo que solicitó a la empresa proveedora SILVER

asistencia técnica para capacitar a algunos obreros sobre el manejo de la nueva máquina, lo que significó

para la empresa un costo de Bs. 900. El llenado de esta sección seria:

14

CAPITULO 2. INVERSIÓN EN ACTIVIDADES DE INNOVACIÓN

Investigación y desarrollo. Se refiere si la empresa ha invertido en la investigación e implementación de

nuevos productos, desarrollo de nuevas maquinarias o equipos.

Adquisición de tecnología. Se refiere si la empresa ha adquirido una maquinaria, equipo, paquete

informático, etc. de última tecnología.

Pago por registro de propiedad intelectual. Se refiere si la empresa ha registrado en SENAPI (Servicio

Nacional de Propiedad Intelectual) algún producto, diseño ó modelo, marca, propio de la empresa.

Capacitación tecnológica de innovación. Se refiere si la empresa ha invertido para que el personal adquiera

o mejore sus habilidades para desarrollar innovaciones en la empresa.

Ejemplo: Una empresa invierte en innovación y desarrollo Bs. 50.000 conjuntamente con la universidad

local, el aporte de la universidad es de aproximadamente 30% del costo total, también realizó la compra de

una máquina para diseño y corte de fabricación Italiana por un valor de Bs. 135.000, también realizó el

registro de un diseño exclusivo de ropa en SENAPI con un costo de Bs. 1.200, y no realizó ninguna inversión

en capacitación del personal en desarrollo de innovaciones.