Embed Size (px)

Citation preview

Guía práctica para la elaboración de

Reportes de Sustentabilidad

R E S P O N S A B I L I D A D S O C I A L E M P R E S A R I A L

“Para Chiletabacos, incorporar la Responsabilidad Social Empresarial como un pilar estratégico de nuestra gestión harepresentado la oportunidad de profundizar en la comprensión de cuáles son las expectativas que la Sociedad tienesobre la administración responsable de nuestro negocio y vincularnos con otros actores sociales para buscar las soluciones

que las satisfagan. Ha representado un proceso de mejora continua.Hemos querido apoyar la publicación de esta Guía de Reporte de Sustentabilidad de Acción RSE porque nos interesa la difusión de la

RSE en Chile. Especialmente nos interesa contribuir a extender las prácticas que establecen vínculos entre los actores sociales para comunicarde manera efectiva el desempeño económico, social y ambiental de las empresas. Buscamos relacionarnos con los grupos de interés através de un diálogo social constructivo. Este diálogo constructivo es el que nutre nuestro Reporte Social”.

Michael Hardy TudorGerente General

Chiletabacos

“El Grupo Enersis ha tomado como desafío que la Responsabilidad Social Empresarial sea parte de su visión de negocio, ypara ello ha realizado distintas iniciativas ligadas a la comunidad, al medio ambiente, al bienestar de sus trabajadores y latransparencia en los negocios. Esto se ha materializado bajo políticas concretas, en el entendido que como empresa

formamos parte de la sociedad en la que estamos presentes, y a la que junto con ofrecer el mejor servicio en el ámbito de la generación,transmisión y distribución de la energía eléctrica, es necesario aportar para hacer de ella un lugar mejor para todos.

En nuestro afán por la transparencia, Enersis y sus filiales en Latinoamérica realizan desde comienzos del año 2000 la elaboración dereportes de sostenibilidad, que siguiendo los estándares internacionales, han permitido informar a la sociedad acerca de las accionesefectuadas en este ámbito. La adopción de este enfoque estratégico en nuestra gestión ha supuesto un replanteamiento de la estructuracorporativa, con la creación de nuevas áreas de sostenibilidad, fundaciones y comités interdisciplinarios que tienen por misión integrar ydesarrollar la RSE en todas las unidades de negocio.

El propósito de la participación de Enersis en esta Guía es incentivar a las empresas a reportar sobre las acciones de RSE desarrolladas,con vistas a fomentar la transparencia y construir mejores vínculos con la sociedad que nos rodea.

Ignacio Antoñanzas AlvearGerente General

Grupo Enersis

“¿Cómo conoce la comunidad las mejores prácticas de una compañía? o ¿Cómo sabe si existe una orientación hacia lamejora de sus procesos con impacto social y ambiental? ¿Cómo la sociedad sabe cuáles son los valores y principios queguían el actuar de una empresa? Sin duda, hay diversas formas de difusión que ayudan a responder estas interrogantes,

pero una fundamental es el Reporte de Sustentabilidad, que junto con ser una herramienta moderna de comunicación, utiliza estándaresaceptados internacionalmente que permiten entregar información relevante a la comunidad y factible de ser comparada con otras compañías.Esto sin duda es un aporte a la transparencia, valor altamente apreciado por la ciudadanía y que se traduce en una mayor confianza haciala empresa.

Minera Los Pelambres es una compañía joven que este año publica por primera vez su Reporte de Sustentabilidad con el compromisode trabajar en ello anualmente. Creemos que el lanzamiento de esta guía es fundamental para quienes, como nosotros, se inician en estecamino.”

Flavio Angelini MacrobioGerente de Asuntos Externos

Minera Los Pelambres

“El Pacto Global, como iniciativa a nivel mundial, promueve la implementación de los diez principios relacionados con losderechos humanos, las relaciones laborales, el medio ambiente y la anticorrupción. Como forma de cuantificar los avancesde las empresas en este objetivo, ha implementado las llamadas Comunicaciones de Progreso (COPs) en los reportes de

sustentabilidad, como medida de integridad y accountability del Pacto Global. Estos informes son la expresión de la interacción de laempresa con todos sus grupos de interés y son al mismo tiempo una forma de planificar anualmente las políticas, sistemas, acciones eindicadores que demuestran que la empresa identificó un ámbito prioritario en el cual trabajar y crear valor. Por esta razón, la Secretaríadel Pacto Global en Chile, apoya y promueve la generación de guías e instrumentos locales adaptados a la cultura nacional que orientena las empresas en la elaboración de reportes que respondan a sus necesidades específicas.

La alianza entre el Pacto Global y estas iniciativas locales es fundamental para transformar el discurso de la RSE, en acción”.

Margarita Ducci Budge Secretaria Ejecutiva

Pacto Global en ChileUniversidad Andrés Bello

Guía práctica para la elaboración de

Reportes de Sustentabilidad

Acción RSE

Guía Práctica para la Elaboración de Reportesde Sustentabilidad es una publicación deAcción RSE, organización chilena creada en2000 para promover las buenas prácticas enmateria de Responsabilidad Social Empresarial.

La presente edición actualiza la “Guía Prácticapara el Reporte Social y Medioambiental delas Empresas”, publicada por Acción RSE enagosto de 2002. Incorpora, por tanto, nuevosestándares y principios; entre ellos, la versiónG3 de Global Reporting Initiative, lanzadaoficialmente en octubre de 2006.

Auspicio

Producción Editorial

Dirección: Yanina Kowszyk, directora deGestión del Conocimiento de Acción RSE.Edición: Marcela Rojas, Claro Editores.Diseño: Olivia Calderón.Impresión: Thauma

Colaboración

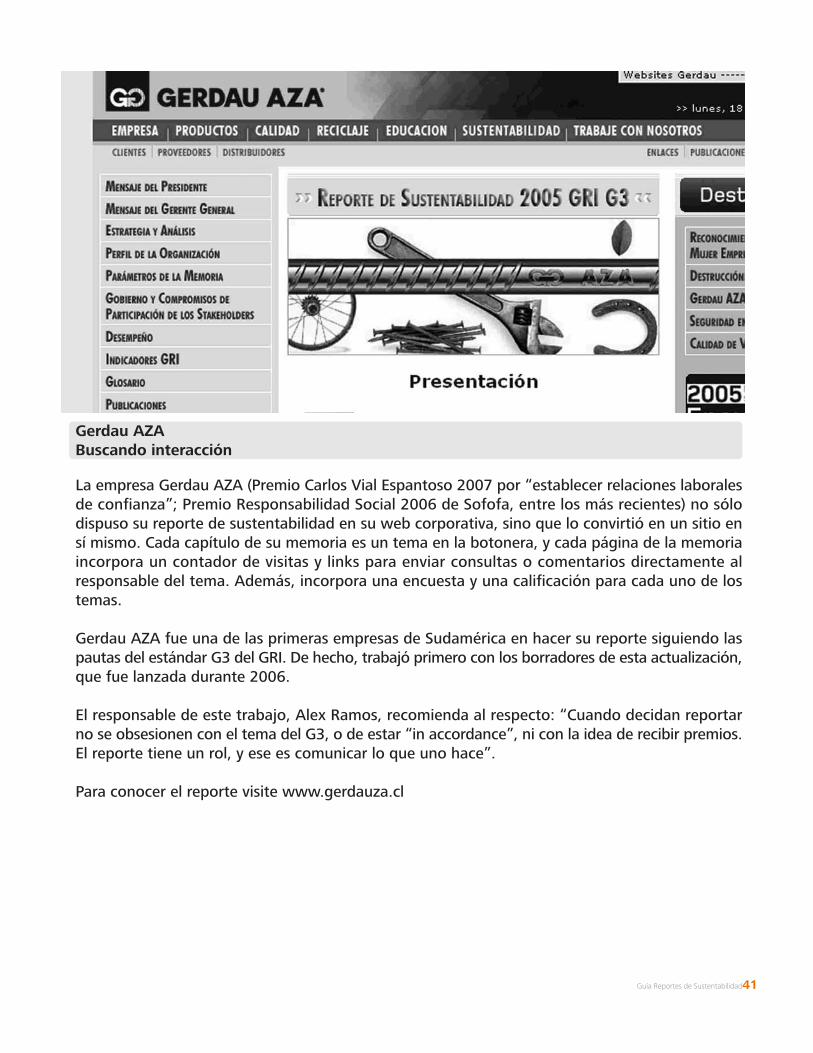

Claudia Onetto, gerente de ResponsabilidadSocial Empresarial de Chiletabacos.Katherine Köpfer, jefe de área DesarrolloSostenible y Carlos Droppelman, jefe de áreaAmbiental de Endesa Chile.Alex Ramos, ingeniero de marketingresponsable del área de Responsabilidad Socialde Gerdau AZA.Yasmina Zabib, consultora en RSE.

Junio de 2007Todos los derechos reservadosSu reproducción es permitida conautorización previa de Acción RSE.

Acción RSEAv. Vitacura 2808, Oficina 901, Las Condes,Santiago - ChileTel.: 56 2 435 01 35 Fax: 56 2 435 00 52e-mail: [email protected]

Patrocinio

Prólogo xIntroducción x

01 Para comenzar

§ Qué es un Reporte de Sustentabilidad x§ Por qué es importante reportar x§ Qué contenidos debe considerar un reporte x§ Cuándo iniciar el proceso de reporte x§ Qué pautas seguir x§ Cómo utilizar el Reporte de Sustentabilidad x

02 Cómo lograr un buen reporte

§ Principios y orientaciones x

§ Actividades y decisiones claves x

1. Plan y estrategia del reporte x2. Contacto con grupos de interés x3. Definición de contenido x4. Obtención de datos x5. Confirmación x6. Publicación x7. Retroalimentación x

03 Herramientas útiles para reportar

§ BenchmarkingPauta de evaluación y comparación de reportes xSitios especializados en reportes xPremios a los mejores reportes x

§ Análisis y DiagnósticoEstándares de Excelencia de Boston College xDiagnóstico de Sigma Project xCuestionario de Investors in People x

§ InvestigaciónCentros de investigación y asesoría en RSE xOrganizaciones promotoras del Desarrollo Sustentable x

Resumen Ejecutivo x

Referencias x

Contenido

Guía Reportes de Sustentabilidad4

Prólogo

La publicación de informes relacionados con responsabilidad social empresarialha avanzado rápidamente desde las memorias ambientales de principios delos ‘90. Antes de finalizar esa década, surgieron los actuales Reportes deSustentabilidad, documentos a través de los cuales las organizaciones dancuenta de su desempeño con un enfoque amplio que integra aspectos sociales,ambientales y financieros.

De acuerdo a estudios de la consultora internacional KPMG, el 52% de las250 primeras compañías integrantes del Fortune 500 publicaron este tipo dereportes en 2005, porcentaje que muestra una tendencia creciente comparadocon el 45% observado tres años antes.

Las grandes empresas han reconocido los beneficios de los Reportes deSustentabilidad, que no sólo agregan valor elevando la reputación corporativa,sino también mejorando la gestión de Responsabilidad Social Empresarial y,fundamentalmente, la relación con los grupos de interés.

En Chile, aun cuando la tendencia también es creciente, todavía son pocaslas empresas que elaboran Reportes de Sustentabilidad. Para impulsar sudesarrollo, Acción RSE decidió otorgar anualmente, a partir de 2007, unPremio al Mejor Reporte, el cual promoverá las buenas prácticas, tanto enformatos como en contenidos de estas publicaciones.

Este texto actualiza la “Guía Práctica para el Reporte Social y Medioambientalde las Empresas”, que editamos en agosto de 2002. Desde entonces se handesarrollado estándares muy útiles, como el G3 de Global Reporting Initiative,lanzado en octubre de 2006. Esta última versión de la pauta GRI hace especialénfasis en la participación de los grupos de interés en el proceso de reportar.Así, reconoce una de las principales ventajas de hacer un reporte: la posibilidadde mantener un diálogo permanente con los stakeholders, lo que, desde unpunto de vista estratégico, es vital para asegurar el éxito de los negocios.

Asimismo, nos motiva el convencimiento de que las empresas tienen unaobligación con la sociedad que es de orden ético. La transparencia es unode los principios centrales en este sentido y los reportes son la mejor formade practicarla.

Javier IrarrázavalPresidente de Acción RSE

Guía Reportes de Sustentabilidad5

1.1 Propósito de esta guía

Esta publicación de Acción RSE fue diseñada con el propósito de:

Entregar un compendio actualizado de conceptos y herramientas que permitancomunicar efectivamente el desempeño económico, social y ambiental deuna empresa u organización a través de un Reporte de Sustentabilidad.

Presentar las principales etapas del proceso de reporte, recogiendo laexperiencia de empresas líderes en esta materia en Chile.

Dar una visión general de los estándares éticos y guías de reporte existentes,sus características y aplicaciones.

1.2 A quiénes está dirigida

Esta guía es de carácter general, y por lo tanto, aplicable a organizacioneso empresas de todos los tamaños sectores económicos. Está dirigidatanto a quienes reportan por primera vez como a quienes ya han iniciadoel proceso y desean perfeccionarlo.

A quienes reportan por primera vezEste compendio presenta conceptos y experiencias que sirven para comunicarla importancia de reportar y obtener el compromiso de la organización antesde iniciar el proceso.

A quienes desean mejorar sus reportesEsta guía incluye metodologías y modelos específicos para abordar ciertasactividades dentro del proceso del reporte de una manera más eficiente, yhacer evaluaciones y análisis comparado con reportes exitosos.

1.3 Estructura de contenidos

Capítulo 1Introducción al concepto de Reporte de Sustentabilidad, respondiendo a laspreguntas necesarias para tomar la decisión de abordar el proceso: por quéreportar, sobre qué, cuándo y cómo.Capítulo 2Proceso de reporte, paso a paso, desde la elaboración de la estrategia generalhasta los mecanismos para retroalimentación de su resultado y reinicio delciclo.Capítulo 3Herramientas útiles para poner en práctica actividades sugeridas en el capítulo2 o profundizar en los temas planteados en esta guía.

Introducción

Guía Reportes de Sustentabilidad6

01 PARA COMENZARQué es un Reporte de SustentabilidadPor qué es importante reportarQué contenidos debe considerar un reporteCuándo iniciar el proceso de reporteQué pautas seguirCómo utilizar el Reporte de Sustentabilidad

02 CÓMO LOGRAR UN BUEN REPORTE03 HERRAMIENTAS ÚTILES PARA REPORTAR

Guía Reportes de Sustentabilidad7

01 Para comenzar

¿Qué es un Reporte deSustentabilidad?

El Reporte de Sustentabilidad es undocumento que comunica eldesempeño financiero, ambiental ysocial de una compañía u organizacióna sus grupos de interés. Al cumplireste propósito, el reporte crea valoreconómico para quien lo publica. Porlo tanto, este informe puede serdefinido también como:

Un instrumento estratégico

ü El Reporte de Sustentabilidadayuda a una compañía a medir yanalizar su propio desempeño, lo cualfacilita estrategias de mejora continuaen los aspectos que incluye.

ü El proceso de reportarpermite a la empresa asegurar quesu comportamiento y su agenda deResponsabilidad Social Empresarialestán en línea con las expectativasrazonables de sus grupos de interés(stakeholders).

ü El Reporte de Sustentabilidadfacilita la transparencia, credibilidady consistencia entre la actuación y laimagen pública de la empresa.

Un documento comparable

ü Existen metodologías yestándares internacionales quepermiten dar cuenta en formabalanceada y objetiva del desempeñode una compañía en los aspectosfinanciero, social y ambiental, lo cualh a c e q u e u n R e p o r t e d eSustentabilidad sea comparable conotros de organizaciones similares.

Una vía de comunicación permanente

ü El Reporte de Sustentabilidadha probado ser una forma altamenteefectiva para establecer vínculossólidos con los grupos de interés demanera estructurada y continua.

¿Sustentable o Sostenible?

El nombre que se da en español a estas publicaciones corporativas varía desde adaptacionesdel concepto inglés Sustainability Report (Reporte de Sustentabilidad) hasta denominacionesmás estrictas que reemplazan la palabra sustentable por sostenible, dado que la primeraen rigor significa “que se puede sustentar o defender con razones”; mientras la segundaalude a “que puede mantenerse por sí mismo”.

La definición de Desarrollo Sostenible de la Real Academia de la Lengua Española (RAE)es: “Desarrollo económico que, cubriendo las necesidades del presente, preserva laposibilidad de que las generaciones futuras satisfagan las suyas”.

La RAE, sin embargo, aún no incorpora las palabras Sustentabilidad ni Sostenibilidad.

En todo caso, son perfectamente equivalentes los documentos nombrados con algunade las combinaciones posibles de las palabras informe, reporte o memoria con las deSustentabilidad, Sostenibilidad, Desarrollo Sustentable o Desarrollo Sostenible. Tambiénson comparables con los informes conocidos como Reportes de ResponsabilidadCorporativa.

Los documentos llamados “Reporte Social” generalmente utilizan como metodología elestándar AA1000, el cual se basa en el diálogo directo con los stakeholders (grupos deinterés) de la empresa u organización.

c

Guía Reportes de Sustentabilidad9

Por qué es importante reportar

La tendencia creciente en la publicación de reportes de sustentabilidad se explica en gran parte por el contexto global de negocios y por los beneficios que otorga. Hoy las empresas reportan porque:

Es un imperativo

ü Cada vez más, los analistas demercado, inversionistas y organismos financieros incluyen al reporte de sustentabilidad entre los documentos necesarios para la evaluación del valor de una compañía.

ü Una amplia variedad de organizaciones está presionando a las empresas a dar a conocer su desempeñoen temas sociales y ambientales.

ü La conducta ética y transparente debe incorporarse a la estrategia de negocios de las empresas que desean competir en un escenario global.

Es rentable

ü El Reporte de Sustentabilidad es parte de la puesta en práctica de laResponsabilidad Social Empresarial;una visión de negocios que genera valor económico.

ü La comunicación fortalece los puentes de confianza entre la empresa y sus grupos de interés, reduce los riesgos de conflicto y por tanto, puede evitar los costos de una eventual crisis.

ü El Reporte de Sustentabilidad puede mejorar la competitividad de una compañía al transformarse en un elemento de diferenciación con respecto a empresas que no reportan.

ü La elaboración del reporte ayuda a crear lealtad y respaldo en los empleados, construir confianza en los clientes y generar colaboración conlos proveedores.

Beneficios de Reportar

Las compañías que han reportado mencionan a los siguientes como los principalesbeneficios de la realización de este proceso:

Eleva la reputación corporativa§ Permite obtener y mantener una “Licencia para operar”§ Facilita el acceso a los mercados§ Atrae inversiones§ Atrae nuevos socios

Mejora la operación interna§ Atrae y retiene a personas altamente calificadas§ Provee al Directorio de una visión corporativa integrada§ Motiva al equipo ejecutivo§ Promueve la innovación

Construye relaciones§ Reúne demandas razonables de información del desempeño y permite

satisfacerlas§ Fortalece las relaciones con grupos de interés claves

Qué contenidos debe considerar el reporte

Para ser efectivo, un reporte debe comunicar el nivel de compromiso de la compañía respecto de sus operaciones en los ámbitos económico,social y ambiental. Debe demostrarcómo este compromiso está incorporado a su visión de negocios y dequé manera sus esfuerzos en este sentido están impactando su resultado final.

Cada organización debe definir el contenido que incluirá en el reporte,atendiendo principalmente a las demandas de información de sus grupos de interés. En el marco del GRI, el estándar más usado en estos momentos, se consideran como contenidos básicos los siguientes:

1. Visión y estrategiaDeclaración del Presidente o máximo ejecutivo de la empresa describiendo los elementos claves del reporte y estableciendo la visión y estrategia de la empresa en relación a la sustentabilidad.

2. Perfil del reporteUna visión general de la estructuray alcance del reporte.

3. Perfil de la organizaciónQuién es, qué hace y dónde opera la compañía.

4. Sistemas de administraciónEstructura organizacional, sistemasde administración y, especialmente,vínculos con sus grupos de interés.

5. Indicadores de desempeñoInformación cuantitativa y cualitativa sobre las operaciones en las áreas financiera, ambiental y social. Estos datos debieran incluir, en la medida de lo posible, al menos dos periodos anteriores y uno proyectado.

(Más información sobre este punto, en el capítulo 2 de esta guía).

R

Guía Reportes de Sustentabilidad10

¿Cuándo iniciar el proceso dereporte?

El Reporte de Sustentabilidad es undocumento que complementa laMemoria Anual y Estados Financierosde una compañía. Su publicación esvoluntaria y generalmente se realizaal mismo tiempo que los informesfinancieros. De hecho, el reporte desustentabilidad, o una síntesis de él,puede ser integrado a la memoriaanual como un capítulo de ella.

Las empresas pueden reportar encualquier momento. La mayoría deellas publica anualmente, aunquealgunas lo hacen cada dos años. Encualquier caso, es necesario mantenerun ciclo previsible en que toda lainformación que se divulgue cubraun periodo de tiempo determinado.

¿Es el momento apropiado?

La publicación de un Reporte deSustentabilidad es una decisiónvoluntaria que implica un compromisopermanente con el principio detransparencia. Antes de tomar estadecisión es conveniente identificar loseventuales costos y beneficios dehacerlo, para asumir las medidas queaseguren un resultado exitoso. Antesde partir, es necesario preguntarse:

¿Tiene la empresa la intención deestablecer una comunicación másdirecta con sus grupos de interés?

¿Tiene o está desarrollando unaestrategia de ResponsabilidadSocial Empresarial?

¿Está preparada para discutir o yaha debatido sobre temas desustentabilidad con sus grupos deinterés?

¿Está preparada para publicar lainformación que caracteriza a unReporte de Sustentabilidad dentrode los parámetros de calidadrequeridos?

Si las respuestas a estas preguntasson afirmativas, sin duda, la empresaestá lista para reportar. Si no es así,es recomendable que primero avancehacia la incorporación de las variablesde Responsabilidad Social Empresarialen su visión y estrategia de negocios.De otra forma, su reporte no seríaconsistente o carecería de credibilidad.

R

R

R

Tendencia

Triple Balance Obligatorio

Un número creciente de países están haciendo obligatoria alguna formade reporte que incluya aspectos ambientales y sociales. Francia exige a lascompañías inscritas en el mercado de valores publicar información sobrelos impactos sociales y ambientales de sus actividades. Reformas enAustralia están impulsando la publicación de reportes, y otro número depaíses está considerando cambios relativos a gobierno corporativo yrequisitos de transparencia. Gran Bretaña, por ejemplo, exige desde 2006que la publicación de informes financieros considere temas ambientalesy sociales relevantes para entender el negocio. El gobierno noruego tambiénsuscribió un acuerdo sobre derecho a la información ambiental, quepermite a los ciudadanos obtener información ambiental tanto desde lasautoridades y empresas públicas como de las empresas privadas.

Las empresas de auditoría han comenzado a ampliar sus servicios haciala verificación de reportes de sustentabilidad, para los cuales confirmanque el contenido esté de acuerdo con los principios o pautas que laempresa declara haber seguido. Algunos consultores de firmas de auditoríahan afirmado que es probable que en la próxima década las empresaspresenten un solo informe que incluya toda la información que ahora sepresenta por separado en memorias anuales y reportes de sustentabilidad.

Por ahora, la principal diferencia entre ambas publicaciones es el públicoal cual están dirigidas. Las memorias anuales y estados financieros tienenuna clara orientación hacia los inversionistas, actuales o potenciales,mientras los reportes tienen un espectro de lectores bastante más amplio(todos sus grupos de interés).

Guía Reportes de Sustentabilidad11

Qué pauta seguir

Hay muchas formas de estructurar unreporte y decidir sus contenidos; desdeconsiderar los indicadores usados encontrol de gestión, informes internoso demandas de información de losgrupos de interés hasta formatosestandarizados de uso internacional.Estos últimos son los más usados,sobre todo porque permiten hacercomparable el propio reporte conotros de la misma industria y obtenerun reconocimiento explícito de lacalidad de su información.

Por definición, las guías de estándaresmundiales son flexibles y adaptablesa la situación de cada empresa. Laforma en que se presentan loscontenidos es, en definitiva, decisiónde la compañía que reporta. Sinembargo, es conveniente hacerreferencia a los indicadores de la pautao guía que se haya decidido seguir.

Actualmente, los modelos másutilizados por las compañías paraelaborar sus reportes son las pautasdel Global Reporting Initiative (GRI) yel modelo AA1000.

El Global Reporting Initiative (GRI)es un proceso internacional de largoplazo en el que han participadodiversos grupos de interés con elpropósito de elaborar y difundir unaGuía para la Elaboración de Memoriasde Sostenibilidad («Guía GRI»). Estapauta es para uso voluntario de lasorganizaciones que deseen informarsobre los aspectos económicos,ambientales y sociales de susactividades, productos y servicios.

La Guía GRI presenta principios ycontenidos específicos que sirven deorientación para la elaboración dereportes de sustentabilidad a nivel deorganización. De esta forma, se ayudaa las instituciones a presentar unavisión equilibrada y razonable de suactuación económica, ambiental ysocial; se promueve la comparaciónde memorias y se facilita la interaccióncon las partes interesadas.

Los creadores de la Guía GRI adviertenque esta no es un código ni una seriede principios de conducta; tampocoes una pauta de actuación ni unsistema de gestión. Sus pautas sonadaptables y compatibles con otrosestándares.

El modelo AA1000 (AccountAbility1000) es un estándar de aplicacióngeneral para evaluar, respaldar yfortalecer la credibilidad y calidad delinforme de sustentabilidad de unaorganización y de sus principalesprocesos, sistemas y competencias.

Una de las principales característicasde la norma AA1000 es que se centraen la relevancia de la relación con laspartes interesadas. Examina demanera exhaust iva cómo laorganización comprende sus propiosresultados e impacto y los puntos devista de sus grupos de interés, evalúacómo la organización informanteresponde a sus demandas y cómo, alhacerlo, interpreta la preparación delinforme como parte de un continuocompromiso con ellas.

El AA1000 integra enfoques deaseguramiento mediante múltiplesproveedores , perspect ivas yestándares, incluida la compatibilidadespecífica que mantiene con la guíaGRI.

A lgunas empresas repor tanempleando como base los DiezPrincipios del Pacto Global de laOrganización de las Naciones Unidas(ONU), los cuales abarcan temas comoel combate a la corrupción,condiciones de trabajo, derechoshumanos y protección del medioambiente. Una de ellas es Petrobras,compañía que orienta su actuaciónsocial y ambiental a partir de estosprincipios, a los cuales adhirió en2003. En su reporte utiliza indicadoresde GRI, Dow Jones SustainabilityIndex, Ibase y Ethos, entre otros, deacuerdo a su relación con cada unode los principios del Pacto Global.( To d o s s u s i n f o r m e s d eresponsabilidad social pueden verseen su sitio web:www.petrobras.com.br.

Comunicación deProgreso

Desde 2003, la Oficina del PactoMundial exige a sus adherentes elcompromiso de comunicaranualmente a sus grupos de interéslos progresos en la aplicación desus Diez Principios medianteinformes financieros, reportes desustentabilidad, sitios web u otrosmedios de comunicación. Elobjetivo es la mejora continua encada uno de l o s t emasconsiderados.

Para facilitar la realización de estosinformes, la Oficina desarrolló unah e r ra m i e n t a d e n o m i n a d a“Comunicación de Progreso”. Enella deben incluirse los siguientestres elementos:

1) Declaración de la continuidaddel apoyo al Pacto Mundial en lacarta de envío o una declaracióno mensaje del Presidente u otroalto cargo de la organización.

2) Descripción de las medidasprácticas adoptadas para aplicarlos principios del Pacto Mundialdurante el año fiscal anterior.

3) Cuantificación de los resultadosalcanzados o previstos empleando,en lo posible, indicadores osistemas como los elaborados porGRI (Global Reporting Initiative).

( M á s i n f o r m a c i ó n s o b reComunicación de Progreso en www.unglobalcompact.org/Co m m u n i c a t i n g P r o g r e s s )

Guía Reportes de Sustentabilidad12

Estándar

GRI/G3Global ReportingInitiative

Pacto Global deNaciones Unidas

AA 1000

AccountAbility 1000

SA 8000

Social Accountability8000

CRT

The Caux RoundTable

Origen

Lanzado en 1997 por una institución sinfines de lucro, como un mecanismo queabarca los tres ámbitos del desarrollosustentable (“triple bottom line”).En 2006 publicó G3, nueva versión quehace los reportes más relevantes,comparables, auditables y enfocados enel desempeño.

El Pacto Global fue anunciado en el ForoEconómico Mundial de Davos (Suiza),en enero de 1999 y formalmente lanzadoen septiembre de 2000.

Publicada en 1999 por el Institute ofSocial and Ethical AccountAbility, buscagarantizar la calidad, transparencia eimparcialidad en la planificación,ejecución y verificación del proceso dereporte.

El SA 8000 fue modelado después deque los procesos de auditoría de calidady medioambiente fueron desarrolladospor la Organización Internacional deEstándares (ISO) en sus normas ISO 9000y 14000.

El CRT es un compromiso de los líderesempresariales de Europa, Japón yNorteamérica.

Descripción

Permite lograr un nivel de reporteconsistente con los informesfinancieros. Entrega directrices parapresentar una visión equilibrada yrazonable y un marco de referenciaque facilita la comparación entrereportes.Sus pautas han sido validadas porNaciones Unidas y la ComunidadEuropea, entre otros.

Está compuesto por 10 principiosde ciudadanía corporativa que sefundamentan en convenciones ytratados internacionales sobrederechos humanos, relacioneslaborales, protección ambiental ylucha contra la corrupción. Suprincipal ventaja es que es universal.Es una iniciativa voluntaria y flexible.

Este estándar es empleado para laelaboración del Reporte Socialbasado en el diálogo con losstakeholders. Lo emplea, entre otrascompañías, BAT a nivel mundial ysu subsidiaria Chiletabacos ennuestro país.

Es un estándar de monitoreo yverificación voluntario para fijar lascondiciones laborales en lasoperaciones globales demanufactura. Los requerimientosde este estándar son aplicables acualquier industria,independientemente de suubicación geográfica, sector otamaño. El estándar fuedesarrollado por The Council onEconomic Priorities AccreditationAgency.

El CRT promueve principios deliderazgo empresarial. Ha producido“Principios para la Empresa”, undocumento que busca expresar unestándar a nivel mundial para elcomportamiento corporativo éticoy responsable y para el diálogo y laacción de las empresas y los líderesmundiales.

Más Información en:

www.globalreportimg.org/ReportingFramework/G3Online/(Existe una versión enespañol)

httep://unglobalcompact.org/docs/communication_on_progress/4.3/pock_guide.pdf(guía práctica)

www.unglobalcompact.org(Sitio oficial)

www.accountability.org.uk

www.sa-inti.org/SA8000/SA8000.htm(www.cepaa.org).

www.cauxroundtable.org

Estándares Internacionales

Organizaciones gubernamentales, nogubernamentales y empresariales handesarrollado normas para apoyar, mediry asistir a las compañías en laelaboración y mejoramiento de susinformes de desempeño en el ámbitode la Responsabi l idad Socia lEmpresarial. Los siguientes son losestándares que cubren un espectroamplio de temas económicos, socialesy medioambientales:

Guía Reportes de Sustentabilidad13

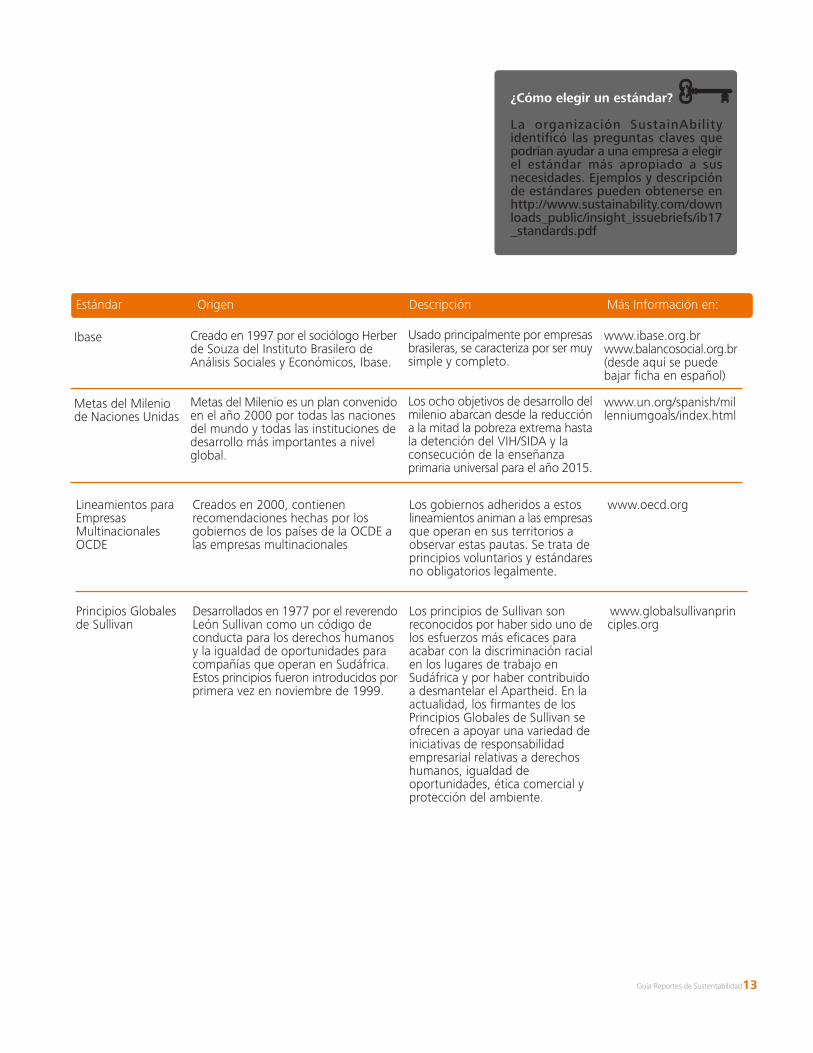

¿Cómo elegir un estándar?

La organización SustainAbilityidentificó las preguntas claves quepodrían ayudar a una empresa a elegirel estándar más apropiado a susnecesidades. Ejemplos y descripciónde estándares pueden obtenerse enhttp://www.sustainability.com/downloads_public/insight_issuebriefs/ib17_standards.pdf

Ibase

Metas del Mileniode Naciones Unidas

Creado en 1997 por el sociólogo Herberde Souza del Instituto Brasilero deAnálisis Sociales y Económicos, Ibase.

Metas del Milenio es un plan convenidoen el año 2000 por todas las nacionesdel mundo y todas las instituciones dedesarrollo más importantes a nivelglobal.

Usado principalmente por empresasbrasileras, se caracteriza por ser muysimple y completo.

Los ocho objetivos de desarrollo delmilenio abarcan desde la reduccióna la mitad la pobreza extrema hastala detención del VIH/SIDA y laconsecución de la enseñanzaprimaria universal para el año 2015.

www.ibase.org.brwww.balancosocial.org.br(desde aquí se puedebajar ficha en español)

www.un.org/spanish/millenniumgoals/index.html

Estándar Origen Descripción Más Información en:

www.oecd.org

www.globalsullivanprinciples.org

Los gobiernos adheridos a estoslineamientos animan a las empresasque operan en sus territorios aobservar estas pautas. Se trata deprincipios voluntarios y estándaresno obligatorios legalmente.

Los principios de Sullivan sonreconocidos por haber sido uno delos esfuerzos más eficaces paraacabar con la discriminación racialen los lugares de trabajo enSudáfrica y por haber contribuidoa desmantelar el Apartheid. En laactualidad, los firmantes de losPrincipios Globales de Sullivan seofrecen a apoyar una variedad deiniciativas de responsabilidadempresarial relativas a derechoshumanos, igualdad deoportunidades, ética comercial yprotección del ambiente.

Creados en 2000, contienenrecomendaciones hechas por losgobiernos de los países de la OCDE alas empresas multinacionales

Desarrollados en 1977 por el reverendoLeón Sullivan como un código deconducta para los derechos humanosy la igualdad de oportunidades paracompañías que operan en Sudáfrica.Estos principios fueron introducidos porprimera vez en noviembre de 1999.

Lineamientos paraEmpresasMultinacionalesOCDE

Principios Globalesde Sullivan

Guía Reportes de Sustentabilidad15

ISO 26000

Estándar en construcción

La Organización Internacional para laNormalización, ISO, está desarrollandouna Norma Internacional para laResponsabilidad Social (RS) que serápublicada a comienzos de 2009, como“ISO 26000”. Será de uso voluntario, noincluirá requisitos, y por lo tanto, no serácertificable.

ISO ha elegido a SIS (Instituto deNormalización Sueco) y a ABNT(Asociación Brasileña de NormasTécnicas) para que lideren en conjuntoel Grupo de Trabajo de ISO sobreResponsabilidad Social (WG RS). Losexpertos asistentes a la IV ReuniónPlenaria del Grupo de Trabajo de Sidney,celebrada entre el 29 de enero y el 2 defebrero de 2007, elaboraron un borradorde la ISO 26000 que incorpora temasreferidos a medio ambiente, derechoshumanos, prácticas laborales, gobiernocorporativo y buenas prácticas, yconsumidores y desarrollo social.

También se están desarrollandoherramientas de comunicación parapromover en todo el mundo elsignificado de la Norma ISO e informarcómo los distintos grupos de interéspueden contribuir a dar forma a laNorma-Guía ISO 26000 y a otrasactividades de Responsabilidad Social.

Estas herramientas de comunicaciónincluyen un sitio web, www.iso.org/sr,con abundante material sobre la iniciativay el folleto 'Participando en la futuraNorma Internacional ISO 26000 sobreResponsabilidad Social' disponible envarios idiomas, incluido el español.

¿Cómo utilizar el reporte?

El proceso de elaboración de unreporte no acaba con su publicación.Algunos de los principales beneficiosde este documento surgen,precisamente, con su uso posterior.Por ello es necesario:

1.Generar interacción con los gruposde interés

El reporte pierde gran parte de susentido si no llega al mayor númerode integrantes de sus grupos deinterés. Importa conocer su opinión,para perfeccionarlo y así aumentarsu valor.

Realizar reuniones para presentarloa los stakeholders y solicitar opinionesa través de encuestas de evaluación,

son útiles para mantener el nexo conellos y para mejorar los siguientesinformes (ver formulario tipo encapítulo 3 de esta guía).

2. Incorporarlo a los sistemas degestión

Si bien el reporte no es un sistema degestión en sí mismo, ayuda aperfeccionar el control estratégicogenerando ind icadores quecomplementan a los tradicionalmenteconsiderados. De igual forma, haprobado ser una fuente deinformación consolidada útil para latoma de decisiones en distintas áreasde la organización. También puedetransformarse en un material deconsulta cuando se trata de entregarinformación o hacer análisis .

01 PARA COMENZARQué es un Reporte de SustentabilidadPor qué es importante reportarQué contenidos debe considerar un reporteCuándo iniciar el proceso de reporteQué pautas seguirCómo utilizar el Reporte de Sustentabilidad

02 CÓMO LOGRAR UN BUEN REPORTE03 HERRAMIENTAS ÚTILES PARA REPORTAR

02 Cómo lograr unbuen Reporte

Un buen Reporte de Sustentabilidadpermite al lector tener una visióncompleta y objetiva de las operacionesde la organización y de sus impactos.Para lograr este resultado, es necesariocumplir con ciertas características ocondiciones referidas a su enfoque,contenido y presentación.

La norma G3 de Global ReportingInitiative describe los resultados queuna memoria debe obtener y entregaorientaciones para la toma dedecisiones en el proceso de reporte(definición del contenido y cobertura)y para verificar la calidad del productofinal.

Definición del Contenido

Los siguientes son los principios oconsideraciones que el estándar G3propone tener en cuenta a la hora dedefinir qué información se incluirá enel reporte:

Materialidad. La informacióncontenida en el informe deberá cubrirtodos aquellos aspectos o indicadoresque reflejen los impactos significativos,sociales, ambientales y económicosde la organización o aquellos quepodrían ejercer una influenciasustancial en las evaluaciones ydecisiones de los grupos de interés.

Participación de los grupos deinterés. La organización informantedebe identificar a sus grupos deinterés y describir en el reporte cómoha dado respuesta a sus expectativase intereses razonables.

Contexto de sostenibilidad. Laorganización informante debepresentar su desempeño dentro delcontexto más ampl io de lasostenibilidad. Esto es, de qué formacontribuye o pretende contribuir en

el futuro a la mejora de las tendencias,avances y condiciones económicas,ambientales y sociales a nivel local,regional o global. La sola informaciónsobre las tendencias del desempeñoindividual no dará respuesta a estapregunta.

Exhaustividad. La cobertura de losindicadores y aspectos materiales yla definición de cobertura del reportedeben ser suficientes para reflejar losimpactos sociales, económicos yambientales significativos y parapermitir que los grupos de interéspuedan evaluar el desempeño de laorganización informante durante elperiodo que cubre la memoria.

Cobertura del Reporte

De acuerdo a la pauta G3, el reportedeberá incluir las entidades sobre lascuales la organización informanteejerce control o influencia significativa,tanto en las propias entidades comomediante su relación con otras queintegren su cadena de valor(proveedores o clientes, por ejemplo).

Orientaciones para elestablecimiento de la cobertura

• Un reporte de sustentabilidaddeberá incluir en su cobertura a todaslas entidades que generen impactosde sostenibilidad significativos (realesy potenciales) y/o a todas las entidadessobre las cuales la organizacióninformante ejerza un control o unainfluencia significativa con respectoa las políticas y prácticas operativasy financieras.

• Estas entidades se pueden incluirutilizando tanto indicadores dedesempeño operat ivo, comoindicadores de desempeño de ladirección o descripciones narrativas.

• Como mínimo, la organizacióninformante deberá incluir lassiguientes entidades y enfoques:

1) Los indicadores de desempeñooperativo deberán cubrir las entidadessobre las que la organización ejerzacontrol.

2) La información sobre el enfoquede gestión deberá dar cobertura a lasent idades sobre las que la

organización ejerza una influenciasignificativa.

3) La cobertura de las informacionesdescriptivas deberá incluir a lasent idades sobre las que laorganización no ejerza control oinfluencia significativa, pero queguarden relación con los principalesretos de la organización debido a susimpactos significativos.

Calidad del Reporte

Equilibrio. El reporte deberá reflejarlos aspectos positivos y negativos deldesempeño de la organización parapermitir una valoración razonable deldesempeño general.

Comparab i l idad . Se debenseleccionar, recopilar y divulgar losaspectos y la información de formaconsistente. La información divulgadase debe presentar de modo quepermita que los grupos de interésanalicen los cambios experimentadospor la organización con el paso deltiempo, así como con respecto a otrasorganizaciones.

Precisión. La información quecontiene el reporte debe ser precisay suficientemente detallada comopara que los grupos de interés de laorganización puedan valorar eldesempeño de la organizacióninformante.

Periodicidad. La información debepublicarse a tiempo siguiendo uncalendario periódico de forma que losgrupos de interés puedan tomardecisiones con la informaciónadecuada.

Claridad. La información debeexpone r se de una mane racomprensible y accesible para losgrupos de interés que harán uso delreporte.

Fiabil idad. La información yprocedimientos seguidos en lapreparación del reporte deberán serrecopilados, registrados, compilados,analizados y presentados de formaque puedan ser sujetos a examen yque establezcan la calidad y lamaterialidad de la información.

Principios y orientaciones

Guía Reportes de Sustentabilidad19

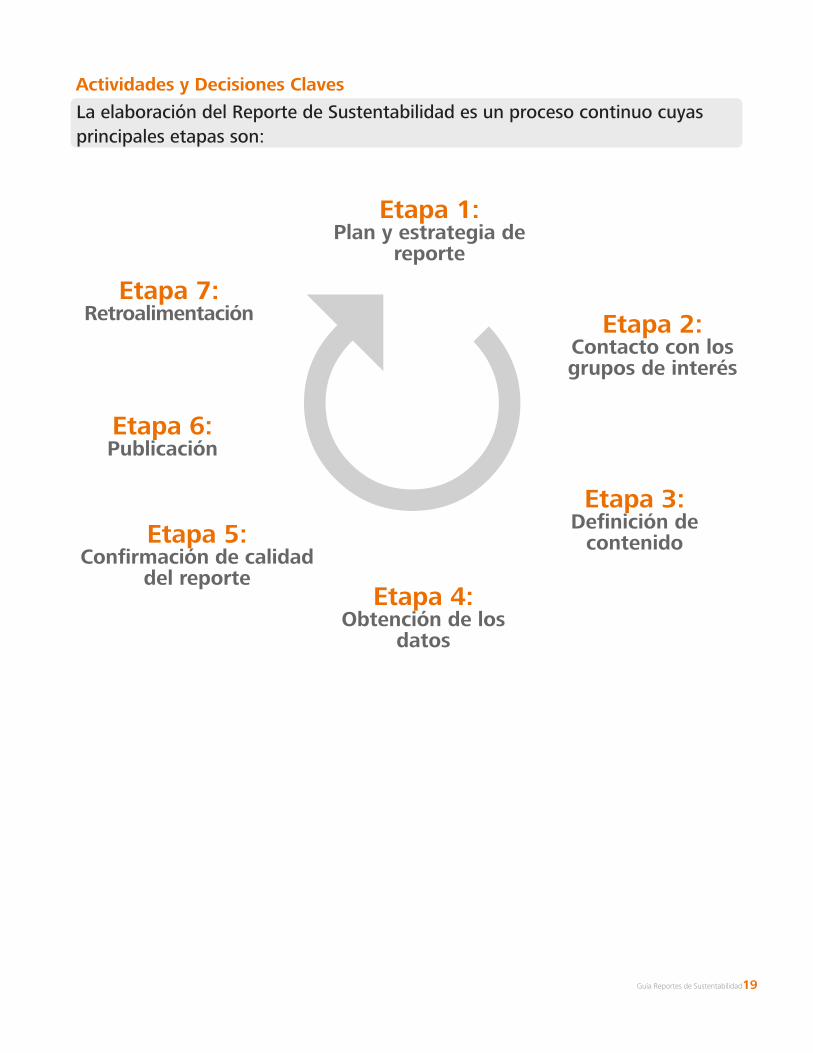

La elaboración del Reporte de Sustentabilidad es un proceso continuo cuyasprincipales etapas son:

Etapa 1:Plan y estrategia de

reporte

Etapa 2:Contacto con losgrupos de interés

Etapa 3:Definición de

contenido

Etapa 4:Obtención de los

datos

Etapa 5:Confirmación de calidad

del reporte

Etapa 6:Publicación

Etapa 7:Retroalimentación

Actividades y Decisiones Claves

Guía Reportes de Sustentabilidad20

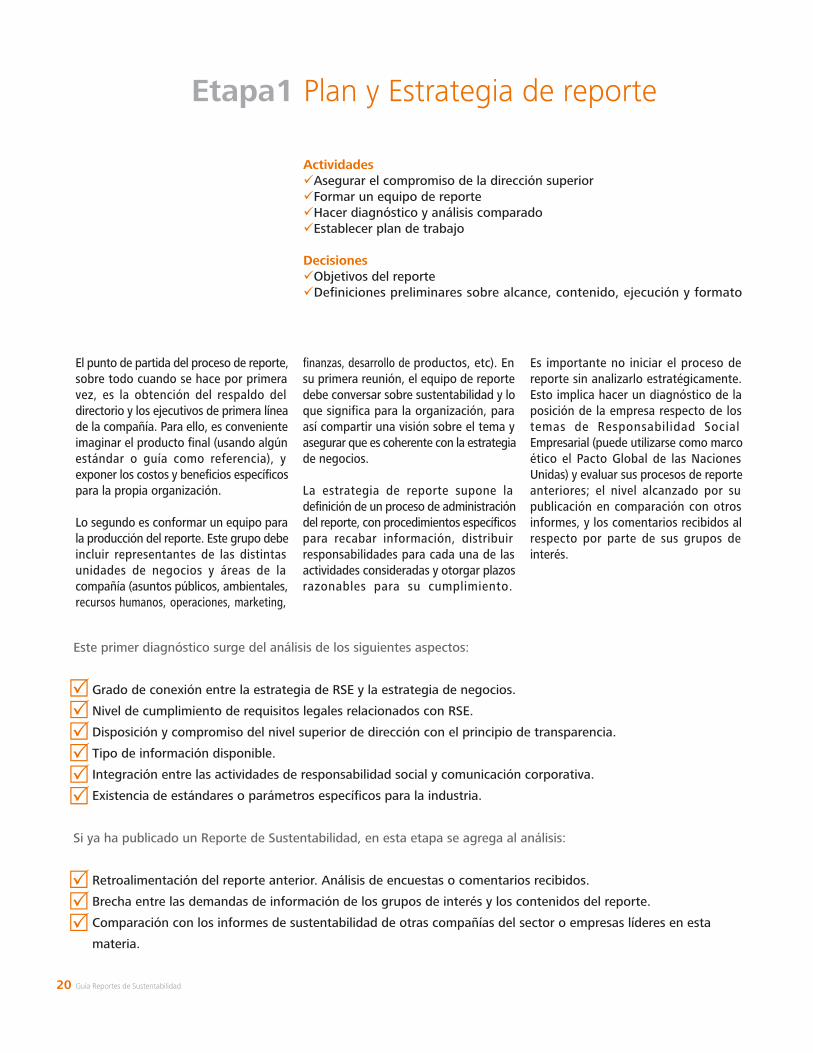

Etapa1 Plan y Estrategia de reporte

ActividadesüAsegurar el compromiso de la dirección superiorüFormar un equipo de reporteüHacer diagnóstico y análisis comparadoüEstablecer plan de trabajo

DecisionesüObjetivos del reporteüDefiniciones preliminares sobre alcance, contenido, ejecución y formato

El punto de partida del proceso de reporte,sobre todo cuando se hace por primeravez, es la obtención del respaldo deldirectorio y los ejecutivos de primera líneade la compañía. Para ello, es convenienteimaginar el producto final (usando algúnestándar o guía como referencia), yexponer los costos y beneficios específicospara la propia organización.

Lo segundo es conformar un equipo parala producción del reporte. Este grupo debeincluir representantes de las distintasunidades de negocios y áreas de lacompañía (asuntos públicos, ambientales,recursos humanos, operaciones, marketing,

finanzas, desarrollo de productos, etc). Ensu primera reunión, el equipo de reportedebe conversar sobre sustentabilidad y loque significa para la organización, paraasí compartir una visión sobre el tema yasegurar que es coherente con la estrategiade negocios.

La estrategia de reporte supone ladefinición de un proceso de administracióndel reporte, con procedimientos específicospara recabar información, distribuirresponsabilidades para cada una de lasactividades consideradas y otorgar plazosrazonables para su cumplimiento.

Es importante no iniciar el proceso dereporte sin analizarlo estratégicamente.Esto implica hacer un diagnóstico de laposición de la empresa respecto de lostemas de Responsabilidad SocialEmpresarial (puede utilizarse como marcoético el Pacto Global de las NacionesUnidas) y evaluar sus procesos de reporteanteriores; el nivel alcanzado por supublicación en comparación con otrosinformes, y los comentarios recibidos alrespecto por parte de sus grupos deinterés.

Este primer diagnóstico surge del análisis de los siguientes aspectos:

Grado de conexión entre la estrategia de RSE y la estrategia de negocios.

Nivel de cumplimiento de requisitos legales relacionados con RSE.

Disposición y compromiso del nivel superior de dirección con el principio de transparencia.

Tipo de información disponible.

Integración entre las actividades de responsabilidad social y comunicación corporativa.

Existencia de estándares o parámetros específicos para la industria.

Si ya ha publicado un Reporte de Sustentabilidad, en esta etapa se agrega al análisis:

Retroalimentación del reporte anterior. Análisis de encuestas o comentarios recibidos.

Brecha entre las demandas de información de los grupos de interés y los contenidos del reporte.

Comparación con los informes de sustentabilidad de otras compañías del sector o empresas líderes en esta

materia.

RRRRRR

RRR

Guía Reportes de Sustentabilidad21

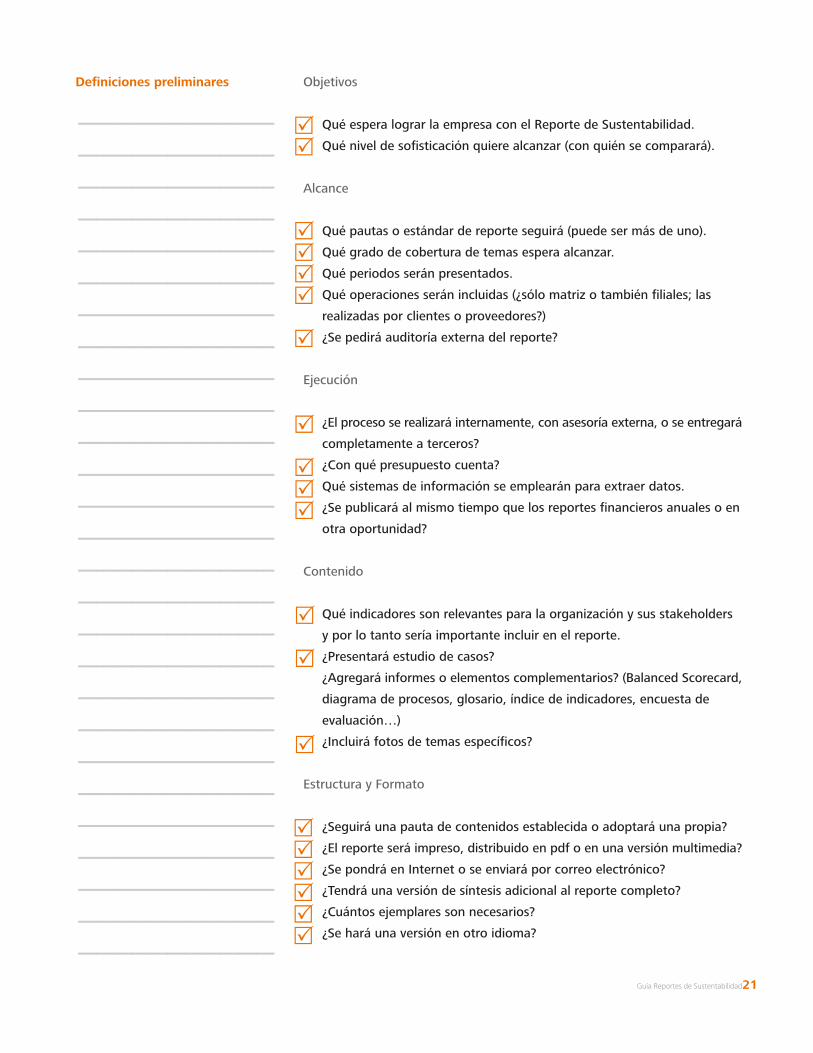

Objetivos

Qué espera lograr la empresa con el Reporte de Sustentabilidad.

Qué nivel de sofisticación quiere alcanzar (con quién se comparará).

Alcance

Qué pautas o estándar de reporte seguirá (puede ser más de uno).

Qué grado de cobertura de temas espera alcanzar.

Qué periodos serán presentados.

Qué operaciones serán incluidas (¿sólo matriz o también filiales; las

realizadas por clientes o proveedores?)

¿Se pedirá auditoría externa del reporte?

Ejecución

¿El proceso se realizará internamente, con asesoría externa, o se entregará

completamente a terceros?

¿Con qué presupuesto cuenta?

Qué sistemas de información se emplearán para extraer datos.

¿Se publicará al mismo tiempo que los reportes financieros anuales o en

otra oportunidad?

Contenido

Qué indicadores son relevantes para la organización y sus stakeholders

y por lo tanto sería importante incluir en el reporte.

¿Presentará estudio de casos?

¿Agregará informes o elementos complementarios? (Balanced Scorecard,

diagrama de procesos, glosario, índice de indicadores, encuesta de

evaluación…)

¿Incluirá fotos de temas específicos?

Estructura y Formato

¿Seguirá una pauta de contenidos establecida o adoptará una propia?

¿El reporte será impreso, distribuido en pdf o en una versión multimedia?

¿Se pondrá en Internet o se enviará por correo electrónico?

¿Tendrá una versión de síntesis adicional al reporte completo?

¿Cuántos ejemplares son necesarios?

¿Se hará una versión en otro idioma?

RR

Definiciones preliminares

RRRR

R

R

RRR

R

R

R

RRRRRR

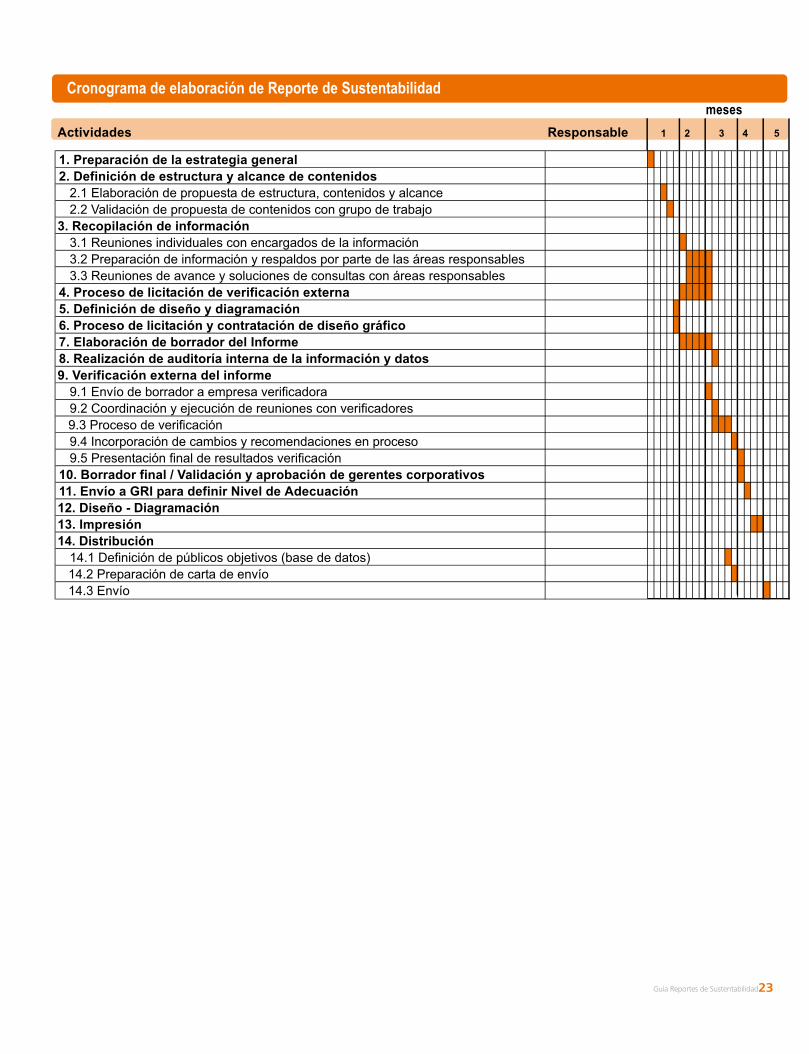

La generación de un reporte emplea normalmente entre 4 y 6 meses, desdela elaboración de la estrategia hasta la publicación del documento.

De acuerdo a la experiencia de PricewaterhouseCoopers, expuesta por susconsultores Beatriz Calderón y Ricardo Bosshard en un seminario organizadopor Acción RSE, los esfuerzos en el proceso de reporte se distribuyen de lasiguiente manera: 35% del tiempo se dedica a la etapa de planificación ydiseño; 20% a recopilación de información, 20% a redacción y 25% a laetapa final.

El siguiente cronograma es una adaptación del usado por Endesa Chile parala preparación de su Reporte de Sostenibilidad 2006.

Plan de Trabajo

Guía Reportes de Sustentabilidad22

Guía Reportes de Sustentabilidad24

Un marco ético

Principios del Pacto Global

Para estimar en qué posición se encuentra la compañía en el ámbito dela Responsabilidad Social Empresarial es útil, como referencia, el PactoGlobal de la Naciones Unidas, uno de los estándares éticos más ampliosen esta materia. Sus Diez Principios representan los valores centrales quedeben guiar las operaciones diarias de una empresa responsable.

Derechos Humanos

1: Las empresas deben apoyar y respetar la protección de los derechoshumanos fundamentales internacionalmente reconocidos dentro de suámbito de influencia; y2: deben asegurarse de no ser cómplices en la vulneración de los derechoshumanos.

Relaciones laborales

3: Las empresas deben apoyar la libertad de afiliación y el reconocimientoefectivo del derecho a la negociación colectiva;4: apoyar la eliminación de toda forma de trabajo forzoso o realizado bajocoacción;5: apoyar la erradicación del trabajo infantil; y6: la abolición de las prácticas de discriminación en el empleo y la ocupación.

Medio Ambiente

7: Las empresas deben mantener un enfoque preventivo orientado aldesafío de la protección medioambiental;8: adoptar iniciativas que promuevan una mayor responsabilidad ambiental;9: favorecer el desarrollo y la difusión de tecnologías respetuosas con elmedio ambiente.

Lucha contra la corrupción

10: Las empresas deben luchar contra la corrupción en todas sus formas,incluidas la extorsión y el soborno.

Para aprender de los líderes…

Revisehttp://reporting.sustainability.com,una base de datos de reportes desustentabilidad pensado paraejecutivos encargados de reportar yconsultores del área. “Learn from theLeaders” entrega ejemplos de mejoresprácticas a partir del análisis de losinformes de las compañías que lideranen este tema (es necesario registrarsepara acceder a la información).

...Lea los reportes premiados porCeres y ACCA en 2006: Vancity Group,Bristol-Myers Squibb, Green MountainCoffee Roasters, Mountain EquipmentCo-op.

Revise la lista de líderes en reportesde www.corporateregister.com (hayque registrarse antes; es gratis). Enla misma página está el link a losreportes en pdf.

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Guía Reportes de Sustentabilidad25

Etapa 2 Contacto con Grupos de Interés

ActividadesüIdentificar a los grupos de interésüClasificarlos y otorgarles orden de prioridadüDialogar con los grupos de interésüComprender expectativas e intereses razonables

DecisionesüTemas relevantes para stakeholders que deben ser incluidos en el reporte

Las expectativas e intereses razonablesde los grupos de interés son claves enla toma de decisiones sobre alcance,cobertura, aplicación de indicadores yenfoques de verificación del reporte. Poresto, la organización que reporta debeidentificar a sus grupos de interés ydescribir en su informe cómo ha dadorespuesta a estas expectativas e interesesrazonables. Esto último es especialmenteimportante si el reporte es verificado deacuerdo al estándar AA1000. Asimismo,la versión G3 del GRI hace especial énfasisen la participación de los grupos deinterés y da algunas orientaciones alrespecto.

Criterios para identificar a losgrupos de interés

La identificación de stakeholders puederealizarse en distintas dimensiones:

Por responsabilidad: personas conlas que tiene o tendrá responsabilidadeslegales, financieras y operativas segúnreglamentaciones, contratos, políticaso prácticas vigentes.

Por influencia: personas que tieneno tendrán posibilidad de influenciarla capacidad de la organización paraalcanzar sus metas, mediante accionesque puedan impulsar o impedir sudesempeño. Se trata de personas coninfluencia informal o con poder dedecisión formal.

Por cercanía: personas con las cualesinteractúa la organización, incluyendostakeholders internos o con relaciones

de larga duración con la organización,o aquellos de los que la organizacióndepende en sus operacionescotidianas y los que viven cerca delas plantas de producción.

Por dependencia: se trata de laspersonas que más dependen de suorganización, como por ejemplo, losempleados y sus familias, los clientescuya seguridad, sustento, salud obienestar depende de sus productos,o los proveedores para quienes lacompañía es un cliente importante.

Por representación: personas que através de estructuras regulatorias oculturales representan a otraspersonas. Por ejemplo, líderes de lascomunidades locales, representantessindicales, consejeros, representantesde organizaciones gremiales, etc.

Clasificación de stakeholders

El GRI recomienda otorgar prioridades a los grupos de interés para facilitarlas actividades de consulta y comunicación con ellos. Los pasos sugeridosson:

Listar a potenciales grupos de interés, incluyendo a todos quienes sonafectados por las operaciones actuales y a quienes podrían serlo en elfuturo, dependiendo de los proyectos o metas que tenga la compañía.Segmentarlos según sean afectados directamente o indirectamente.Ordenarlos por prioridad considerando su grado de influencia sobre laorganización, y si podrían tener influencia o ser influenciadossignificativamente en el futuro, en las áreas ambiental, social y económica.

RR

R

Los stakeholders (grupos deinterés o partes interesadas) sondefinidos en la versión G3 del GRI como“entidades o individuos a los quepueden afectar de manera significativalas actividades, productos y/o serviciosde la organización; y cuyas accionespueden afectar dentro de lo razonablea la capacidad de la organización paradesarrollar con éxito sus estrategias oalcanzar sus objetivos. Esto incluye aaquellas entidades o individuos cuyosderechos provenientes de una ley o unacuerdo internacional les proporcionanla posibilidad de presentar con totallegitimidad determinadas exigencias ala organización”.

c

Guía Reportes de Sustentabilidad26

Diálogo con los grupos de interés

Esta actividad es la más permanentede las relacionadas con un reporte y,probablemente, la más importantede todas. Para establecer el diálogo,es necesario definir primero:

üQué preguntarüCómo generar el contacto

Existen metodologías útiles paradefinir estos dos asuntos claves. Unade ellas es el Test de Materialidad oPrueba de Relevancia de 5 partes, deAccountability, diseñado a partir delestándar AA1000 (información sobreeste modelo está disponible en:www.accountability 21.net).

De acuerdo a este test de materialidad,los asuntos relevantes se puedenidentificar con las siguientes pruebas:

1. Temas que produzcan impactosfinancieros directos a corto plazo.2. Cuestiones en que la compañía haacordado políticas de naturalezaestratégica, que suelen adoptar laforma de compromisos constakeholders claves.3. Temas que organizaciones similaresconsideran relevantes, es decir,normas basadas en organizacionespares.4. Temas que los stakeholdersconsideran tan importantes quepueden movilizarlos a la acción (ahorao en el futuro).5. Temas que se consideren normassociales (según indiquen la regulación,probables regulaciones futuras onormas y prácticas institucionalizadas).

El Manual para la Práctica de lasRelaciones con los Grupos de Interés,editado por el Grupo Telefónica deEspaña en 2006, propone realizar anivel de grupo, o en un taller, unainvestigación sobre los temasrelevantes para el éxito en el largoplazo del negocio, utilizando la pruebade relevancia de 5 partes deAccountability. Estos son los pasossugeridos:

Identif ique las inquietudespotenciales de los stakeholders at r a v é s d e l c o n o c i m i e n t oorganizacional existente y de laparticipación en investigaciones y laexploración con los stakeholdersclaves.

Compare sus objetivos estratégicosde relación con los temas que hadestacado mediante la prueba derelevancia. Es probable que cada unode sus objetivos estratégicos serelacione con varios temas. Porejemplo, satisfacer la demanda desus clientes de productos éticos talvez le requiera considerar variascuestiones de derechos humanos,ambientales, de salud y seguridad. Siusted considera que se hanomitido algunos temas, asegúrese deincluirlos en su lista y de evaluarlosconforme a la prueba de cinco partes.

Confeccione una lista de los temasen una matriz. A continuación,inserte los grupos o subgrupos destakeholders ya identificados pararesaltar dónde existen (o es probableque existan) inquietudes por parte deellos.

Asegure la validación de la matriz.La matriz de temas y stakeholdersproporciona un registro de laidentificación y análisis de los gruposde interés y los temas en esta etapay debe ser validada por los gerentesy departamentos pertinentes, así comopor otros grupos de stakeholders oexpertos con los que usted ya estétrabajando.

Considere el grado de preocupaciónde los stakeholders sobre cada temay registre sus resultados en la tablay/o proporcione descripcionesdetalladas de las preocupaciones delos stakeholders.

La matriz provee un ordenamientopreliminar de los stakeholders querevela quienes están más preocupadosacerca de qué temas.

ManualCómo relacionarse con losgrupos de interés

El grupo español Telefónicapresentó en enero de 2006un manual práctico sobre lagestión de las relaciones y eldiálogo con los'stakeholders'. El informe 'Delas palabras a la acción.Manual para la Práctica delas Relaciones con los Gruposde Interés' incluye consejosy casos prácticos para quelas empresas y otro tipo deinstituciones que utilicen elmanual puedan definir deuna forma concreta losgrupos de interés a los quese van a dirigir y estableceruna estrategia de actuación.El texto completo de estemanual se puede obtener enesta dirección:www.telefonica.es/responsabilidadcorporativa/pdfs/manualpracticarelaciones.pdf

Buenas prácticas

Descripción de grupos deinterés

En las páginas 34 y 35 de suReporte de Sustentabilidad 2005,Minera Escondida presenta a susgrupos de interés en un cuadro,indicando cuáles son los métodosde acercamiento que ha empleado,los intereses y expectativasconocidas y algunas accionesconcretas relacionadas con sucompromiso hacia ellos. Un buenejemplo de cómo abordar yreportar este aspecto.

Guía Reportes de Sustentabilidad28

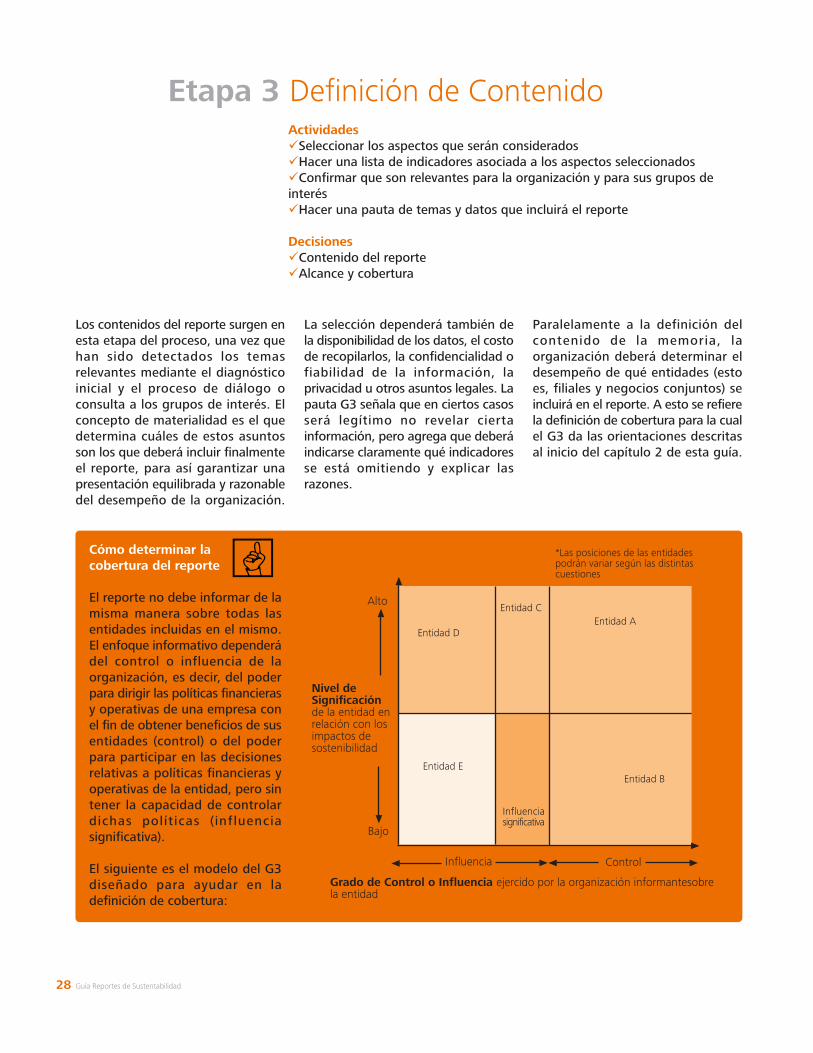

Etapa 3 Definición de ContenidoActividadesüSeleccionar los aspectos que serán consideradosüHacer una lista de indicadores asociada a los aspectos seleccionadosüConfirmar que son relevantes para la organización y para sus grupos deinterésüHacer una pauta de temas y datos que incluirá el reporte

DecisionesüContenido del reporteüAlcance y cobertura

Los contenidos del reporte surgen enesta etapa del proceso, una vez quehan sido detectados los temasrelevantes mediante el diagnósticoinicial y el proceso de diálogo oconsulta a los grupos de interés. Elconcepto de materialidad es el quedetermina cuáles de estos asuntosson los que deberá incluir finalmenteel reporte, para así garantizar unapresentación equilibrada y razonabledel desempeño de la organización.

La selección dependerá también dela disponibilidad de los datos, el costode recopilarlos, la confidencialidad ofiabilidad de la información, laprivacidad u otros asuntos legales. Lapauta G3 señala que en ciertos casosserá legítimo no revelar ciertainformación, pero agrega que deberáindicarse claramente qué indicadoresse está omitiendo y explicar lasrazones.

Paralelamente a la definición delcontenido de la memoria, laorganización deberá determinar eldesempeño de qué entidades (estoes, filiales y negocios conjuntos) seincluirá en el reporte. A esto se refierela definición de cobertura para la cualel G3 da las orientaciones descritasal inicio del capítulo 2 de esta guía.

Cómo determinar lacobertura del reporte

El reporte no debe informar de lamisma manera sobre todas lasentidades incluidas en el mismo.El enfoque informativo dependerádel control o influencia de laorganización, es decir, del poderpara dirigir las políticas financierasy operativas de una empresa conel fin de obtener beneficios de susentidades (control) o del poderpara participar en las decisionesrelativas a políticas financieras yoperativas de la entidad, pero sintener la capacidad de controlardichas polít icas ( inf luenciasignificativa).

El siguiente es el modelo del G3diseñado para ayudar en ladefinición de cobertura:

Entidad A

Entidad B

Entidad C

Entidad D

Entidad E

Influenciasignificativa

*Las posiciones de las entidadespodrán variar según las distintascuestiones

Nivel deSignificaciónde la entidad enrelación con losimpactos desostenibilidad

Alto

Bajo

Influencia Control

Grado de Control o Influencia ejercido por la organización informantesobrela entidad

Guía Reportes de Sustentabilidad29

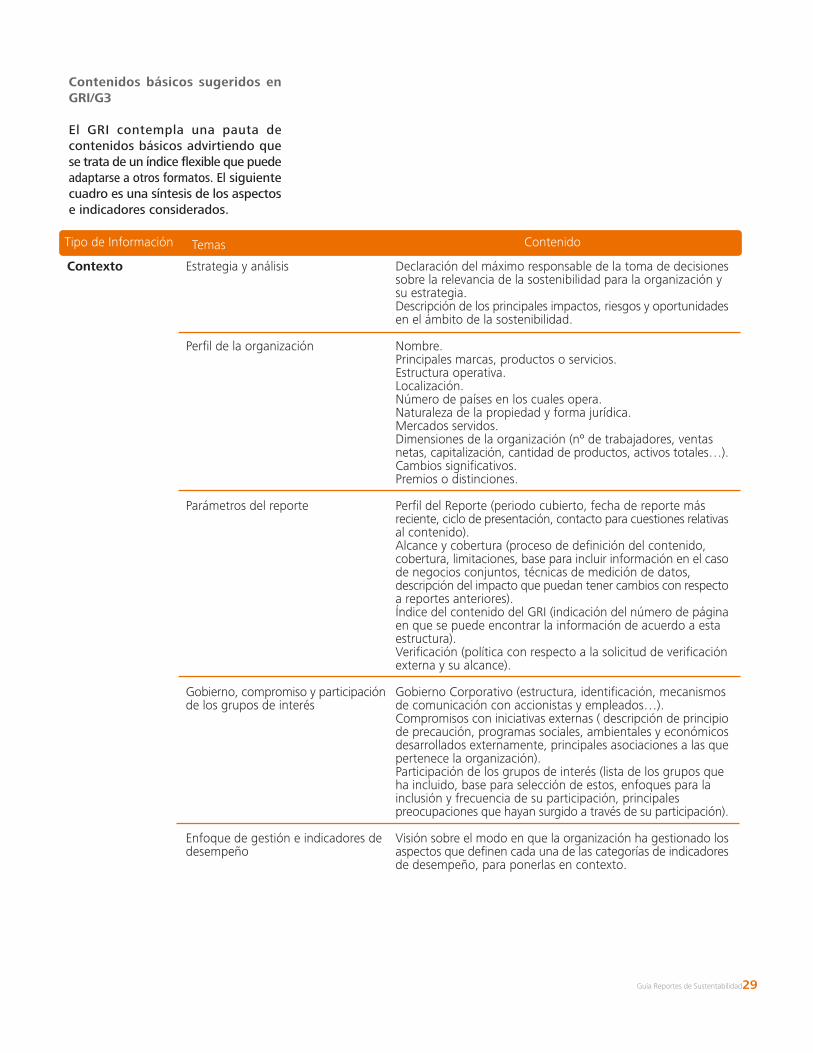

Contenidos básicos sugeridos enGRI/G3

El GRI contempla una pauta decontenidos básicos advirtiendo quese trata de un índice flexible que puedeadaptarse a otros formatos. El siguientecuadro es una síntesis de los aspectose indicadores considerados.

Tipo de Información Temas Contenido

Estrategia y análisis

Perfil de la organización

Parámetros del reporte

Gobierno, compromiso y participaciónde los grupos de interés

Enfoque de gestión e indicadores dedesempeño

Contexto Declaración del máximo responsable de la toma de decisionessobre la relevancia de la sostenibilidad para la organización ysu estrategia.Descripción de los principales impactos, riesgos y oportunidadesen el ámbito de la sostenibilidad.

Nombre.Principales marcas, productos o servicios.Estructura operativa.Localización.Número de países en los cuales opera.Naturaleza de la propiedad y forma jurídica.Mercados servidos.Dimensiones de la organización (nº de trabajadores, ventasnetas, capitalización, cantidad de productos, activos totales…).Cambios significativos.Premios o distinciones.

Perfil del Reporte (periodo cubierto, fecha de reporte másreciente, ciclo de presentación, contacto para cuestiones relativasal contenido).Alcance y cobertura (proceso de definición del contenido,cobertura, limitaciones, base para incluir información en el casode negocios conjuntos, técnicas de medición de datos,descripción del impacto que puedan tener cambios con respectoa reportes anteriores).Índice del contenido del GRI (indicación del número de páginaen que se puede encontrar la información de acuerdo a estaestructura).Verificación (política con respecto a la solicitud de verificaciónexterna y su alcance).

Gobierno Corporativo (estructura, identificación, mecanismosde comunicación con accionistas y empleados…).Compromisos con iniciativas externas ( descripción de principiode precaución, programas sociales, ambientales y económicosdesarrollados externamente, principales asociaciones a las quepertenece la organización).Participación de los grupos de interés (lista de los grupos queha incluido, base para selección de estos, enfoques para lainclusión y frecuencia de su participación, principalespreocupaciones que hayan surgido a través de su participación).

Visión sobre el modo en que la organización ha gestionado losaspectos que definen cada una de las categorías de indicadoresde desempeño, para ponerlas en contexto.

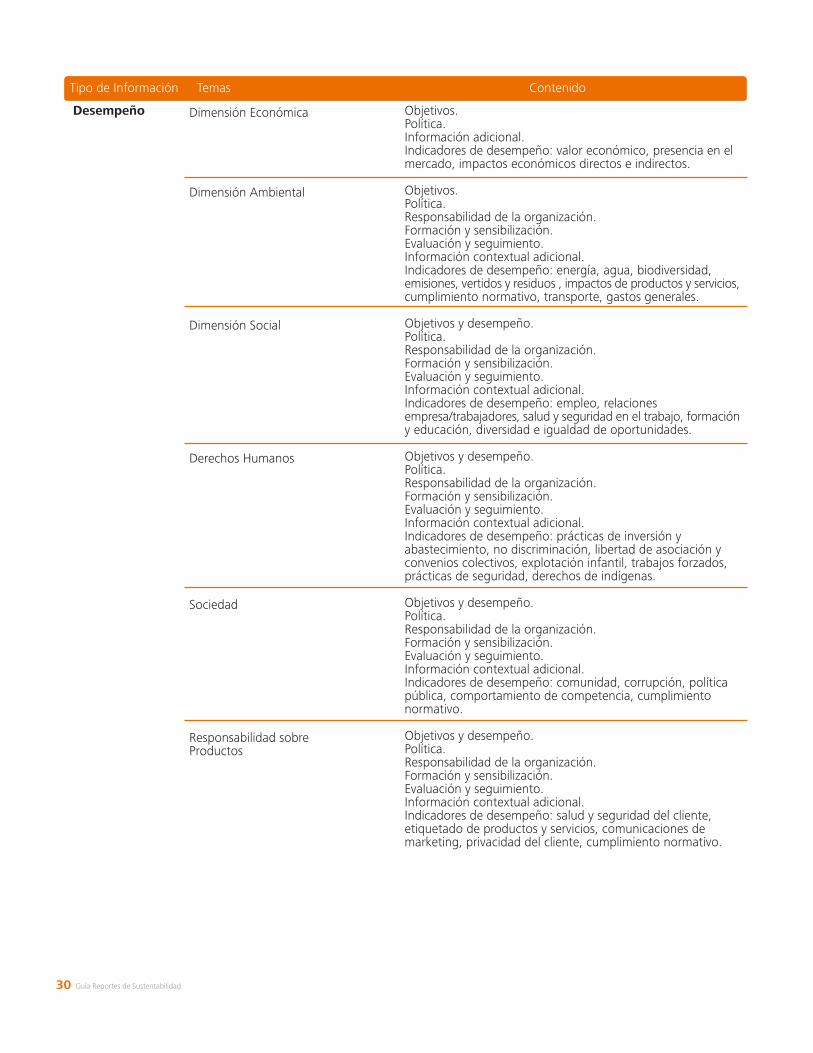

Dimensión Económica

Dimensión Ambiental

Dimensión Social

Derechos Humanos

Sociedad

Responsabilidad sobreProductos

Desempeño

Tipo de Información Temas Contenido

Objetivos.Política.Información adicional.Indicadores de desempeño: valor económico, presencia en elmercado, impactos económicos directos e indirectos.

Objetivos.Política.Responsabilidad de la organización.Formación y sensibilización.Evaluación y seguimiento.Información contextual adicional.Indicadores de desempeño: energía, agua, biodiversidad,emisiones, vertidos y residuos , impactos de productos y servicios,cumplimiento normativo, transporte, gastos generales.

Objetivos y desempeño.Política.Responsabilidad de la organización.Formación y sensibilización.Evaluación y seguimiento.Información contextual adicional.Indicadores de desempeño: empleo, relacionesempresa/trabajadores, salud y seguridad en el trabajo, formacióny educación, diversidad e igualdad de oportunidades.

Objetivos y desempeño.Política.Responsabilidad de la organización.Formación y sensibilización.Evaluación y seguimiento.Información contextual adicional.Indicadores de desempeño: prácticas de inversión yabastecimiento, no discriminación, libertad de asociación yconvenios colectivos, explotación infantil, trabajos forzados,prácticas de seguridad, derechos de indígenas.

Objetivos y desempeño.Política.Responsabilidad de la organización.Formación y sensibilización.Evaluación y seguimiento.Información contextual adicional.Indicadores de desempeño: comunidad, corrupción, políticapública, comportamiento de competencia, cumplimientonormativo.

Objetivos y desempeño.Política.Responsabilidad de la organización.Formación y sensibilización.Evaluación y seguimiento.Información contextual adicional.Indicadores de desempeño: salud y seguridad del cliente,etiquetado de productos y servicios, comunicaciones demarketing, privacidad del cliente, cumplimiento normativo.

Guía Reportes de Sustentabilidad30

Guía Reportes de Sustentabilidad32

Etapa 4 Obtención de datosActividadesüDiseñar formularios para recopilación de datosüRecabar información solicitadaüRevisar coherencia y precisión de los datos

DecisionesüValidez de la información

La recopilación de datos requieredefinir una metodología y estrategia.No basta con la solicitud de informaciónpor e-mail. Generalmente, es necesarioelaborar formularios que contienenuna definición de los aspectos eindicadores, detalles del proceso derecopilación y campos para presentarla información complementados condatos publicados en reportesanteriores.

La guía G3 enumera principios quees necesario tener en cuenta en estaetapa del proceso de reporte, sobretodo en el caso de los indicadores dedesempeño incluidos en su pauta.Algunos de estos son:

Informar sobre tendencias. El reportedebe considerar al menos dosperiodos anteriores al año que cubrela memoria, y objetivos futuros si se

han establecido para el corto ymediano plazo.

Usar protocolos. Estos acompañanlos indicadores GRI y orientan acercade cómo recopilar una informaciónespecífica.

Usar sistemas métricos internacionalesgeneralmente aceptados y calcularlosutilizando factores de conversiónestándares.

Utilizar el nivel de agregación dedatos adecuado (por ejemplo, porpaís o por planta). Para decidir, esnecesario sopesar el esfuerzorequerido versus el valor de lai n f o r m a c i ó n d e s a g r e g a d a .(Desagregación innecesaria puedehacer difícil la comprensión). El G3incluye una guía sobre este punto.

Guía Reportes de Sustentabilidad35

Cómo seleccionar a un auditor externo

Una de las novedades de la guía G3 del GRI es su referencia a la verificaciónexterna de los reportes. Al respecto, recomienda procurar que:

Los verificadores externos sean personas o grupos con conocimientos demostrablestanto en la materia que es objeto de verificación como en prácticas de verificación.

Que se haga de modo sistemático, documentado, basado en comprobacionesy que se caracterice por disponer de procedimientos definidos.

Que el verificador externo valore si el reporte proporciona una imagen razonabley equilibrada del desempeño, teniendo en cuenta tanto la veracidad de losdatos como la selección general del contenido.

Que se recurra a grupos o personas que no se encuentren limitados para llevara cabo la verificación, para poder lograr y publicar una conclusión del reporteimparcial e independiente, por su relación con la organización o con los gruposde interés.

Que evalúe en qué medida los encargados de la preparación del reporte hanaplicado el marco para la elaboración de memorias de GRI (incluidos los principiosde elaboración de memorias) con el fin de alcanzar sus conclusiones.

Que dé como resultado una opinión o un conjunto de conclusiones que esténdisponibles para el público por escrito, así como una declaración por parte delverificador sobre su relación con el responsable de la elaboración del reporte.

R

RR

R

R

R

Checklist de cumplimiento de principios de GRI

La versión G3 de la guía GRI incluye listas de confirmación para cada uno delos principios que orientan la definición del contenido y garantizan la calidadde la información divulgada.

MaterialidadFactores externosA la hora de definir qué asuntos son materiales, se deben tener en cuentaalgunos factores externos, como los siguientes:

Intereses/aspectos principales sobre el desempeño sostenible e indicadoresplanteados por los grupos de interés.

Principales asuntos y retos futuros del sector, tal como informen lasempresas homólogas y los competidores.

Leyes, reglamentos, acuerdos internacionales o acuerdos voluntariosrelevantes que tengan importancia estratégica para la organización y susgrupos de interés.

Riesgos, impactos y oportunidades que afecten a la sostenibilidad y quese puedan estimar razonablemente (por ejemplo, el calentamiento global,el VIH-SIDA, la pobreza), habiendo sido identificados a través de sólidasinvestigaciones llevadas a cabo por expertos con capacitación reconocidao por organismos suficientemente expertos en ese campo.

P

Guía Reportes de Sustentabilidad36

Factores internosA la hora de definir qué asuntos son materiales, se deben tener en cuentaalgunos factores internos, como los siguientes:

Principales valores de la organización, políticas, estrategias, sistemas degestión operativa, objetivos y metas.

Los intereses/expectativas de los grupos de interés que han contribuidoal éxito de la organización (p. ej., empleados, accionistas y proveedores).

Riesgos importantes para la organización.

Factores críticos que hacen posible el éxito de la organización.

Principales competencias de la organización y en qué manera contribuyeno podrían contribuir al desarrollo sostenible.

La memoria prioriza los aspectos e indicadores materiales.

Participación de los grupos de interés

La organización puede describir a aquellos grupos de interés ante quienesse considera responsable.

El contenido de la memoria se basa en los resultados de los procesos deinclusión y participación de los grupos de interés utilizados por laorganización en sus actividades en curso, tal y como exige el marcoinstitucional y legal en el que opera.

El contenido de la memoria se basa en los resultados de los procesos deinclusión y participación de los grupos de interés que se han llevado acabo específicamente para la memoria.

Los procesos de inclusión y participación de los grupos de interés queaportan información sobre las decisiones acerca de la memoria soncoherentes con el enfoque y la cobertura de la memoria.

Contexto de sostenibilidad

La organización presenta su entendimiento sobre el significado deldesarrollo sostenible y lo incluye en los asuntos tratados en la memoria,utilizando para ello información disponible y objetiva así como lasmediciones de desarrollo sostenible.

La organización presenta su desempeño dentro de un contexto más amplioen cuanto a condiciones y objetivos de desarrollo sostenible, tal comoqueda reflejado en publicaciones de reconocido prestigio de nivel local,regional, mundial o sectorial.

La organización presenta su desempeño tratando de comunicar la magnitudde su impacto y su aporte en los correspondientes contextos geográficos.

La memoria describe la relación existente entre los asuntos de sostenibilidady la estrategia organizativa, los riesgos y las oportunidades a largo plazo,incluyendo temas referentes a la cadena de suministro.

Guía Reportes de Sustentabilidad37

Exhaustividad

La memoria se elabora teniendo en cuenta la cadena completa deentidades, tanto anteriores (upstream) como posteriores a la organización(downstream) en el ciclo económico. Además cubre y prioriza aquellainformación considerada material basada en los principios de materialidad,contexto de sostenibilidad y participación de los grupos de interés.

La memoria incluye todas las entidades que cumplan los criterios de sersujeto de control o de influencia significativa por parte de la organizacióninformante, salvo que se manifieste lo contrario.

La información contenida en la memoria incluye todas las acciones oeventos significativos que hayan tenido lugar en el periodo cubierto porla memoria, así como estimaciones razonables de los futuros impactosde acontecimientos pasados, siempre que tales impactos seanrazonablemente previsibles y puedan convertirse en inevitables o enirreversibles.

La memoria no omite datos relevantes que puedan influir o aportarinformación a los grupos de interés en sus decisiones y valoraciones, oque puedan reflejar impactos sociales, ambientales o económicossignificativos.

Equilibrio

La memoria incluye tanto resultados y aspectos favorables comodesfavorables.

La información de la memoria se presenta en un formato que permitaal usuario ver las tendencias positivas y negativas del desempeñoanualmente.

El énfasis sobre los diferentes aspectos de la memoria es proporcionala su materialidad relativa.

Comparabilidad

La memoria y la información que contiene puede compararse con carácteranual.

El desempeño puede compararse con las organizaciones de referenciaque le correspondan (análisis comparativos).

Toda variación significativa entre periodos informativos con respecto ala cobertura, alcance, duración del periodo o información incluida en lamemoria, puede ser identificada y explicada.

Siempre que se encuentren disponibles, la organización informante aplicaprotocolos de recopilación, valoración y presentación de informacióngeneralmente aceptados, incluidos los Protocolos Técnicos de GRI paralos Indicadores contenidos en la Guía.

La memoria utiliza, siempre que estén disponibles, los suplementossectoriales de GRI.

Guía Reportes de Sustentabilidad38

Precisión

La memoria indica qué datos se han medido.

Se describen adecuadamente las técnicas de medición de datos y las basesde cálculo utilizadas, de forma que estas sean reproducibles con resultadossimilares.

El margen de error de los datos cuantitativos es tal que no influye demanera sustancial en las conclusiones sobre el desempeño.

La memoria indica qué datos se han estimado y qué hipótesis y técnicasse han empleado para generar dichas estimaciones, o la referencia dondeencontrar dicha información.

Las declaraciones cualitativas de la memoria son válidas en función delresto de las informaciones expuestas y de otras evidencias disponibles.

Periodicidad

La información de la memoria se divulga siendo ésta relativamente recientecon respecto al periodo sobre el que se informa.

La recopilación y publicación de los principales datos del desempeño escoherente con el calendario de elaboración de la memoria de sostenibilidad.

La información de las memorias (incluidas las publicadas en formato web)indica claramente el periodo al que hace referencia, cuándo se actualizaráy cuándo se hicieron las últimas actualizaciones.

Claridad

La memoria contiene el nivel de información necesario para satisfacer lasnecesidades informativas de los usuarios de la misma, pero evita serexcesiva e innecesariamente detallada.

Los usuarios de la memoria pueden encontrar la información específicaque buscan sin tener que hacer esfuerzos extraordinarios, ayudados portablas de datos, mapas, enlaces y otros mecanismos.

La memoria evita términos técnicos, acrónimos, jerga u otro tipo decontenido que pueda resultar desconocido para sus grupos de interés, eincluye explicaciones (siempre que sea necesario) en la sección pertinenteo en su correspondiente glosario.

Los datos y la información de la memoria están disponibles para losdistintos grupos de interés, incluyendo aquellos con necesidades específicasde accesibilidad (diferentes capacidades, idioma, tecnología...).

Confiabilidad

Se identifica el alcance y la medida en que se ha verificado la memoriade forma externa.

La organización puede identificar la fuente original de toda la informaciónque figura en la memoria.

La organización puede justificar la fiabilidad de las hipótesis o de loscálculos complejos que se han efectuado.

Se dispone de una declaración de los responsables de la información o delos datos originales, dando fe de su fiabilidad o precisión, dentro demárgenes aceptables de error.

Guía Reportes de Sustentabilidad40

Etapa 6 PublicaciónActividadesüEvaluar medios de publicaciónüRedactar y editar contenidosüDifundir el reporte

DecisionesüMedio de publicación

Los medios de publicación más recomendados sonlos impresos y multimedia en CD o sitio web.Generalmente se utilizan ambos, y algunascompañías agregan una opción combinada queconsidera un cd -con una versión completa enpdf- unido a una síntesis en forma de catálogo.Esto último, facilita la distribución y permiteeditar un mayor número de ejemplares.

Factores que influyen en esta decisión:

Necesidad de actualización del contenido

Número de usuarios potenciales del reporte

Características de los grupos de interés

Estrategia de difusión y distribución

Costo de publicación

RRRRR

Guía Reportes de Sustentabilidad42

Etapa 7 Retroalimentación

ActividadesüDiseñar formulario para solicitar retroalimentaciónüEvaluación interna del proceso de reporte

DecisionesüAspectos por mejorar en el siguiente ciclo de reporte

El proceso de reportes es continuo;por lo tanto, no finaliza con supublicación. La retroalimentación queentreguen los lectores será el inputdel ciclo siguiente.

Recibir comentarios no es fácil. Lasempresas chilenas consultadasestiman que aunque son crecientes,las respuestas son todavía muy bajas.Teniendo en cuenta esto, esimportante el diseño de un buen

sistema de solicitud de opiniones delos grupos de interés que reciban elreporte.

Una de las formas empleadas es lainclusión en el mismo reporte de unformulario que los lectores puedanremitir por correo o por e-mail. Otraforma es incluir opciones dentro delsit io web para recibir estoscomentarios.

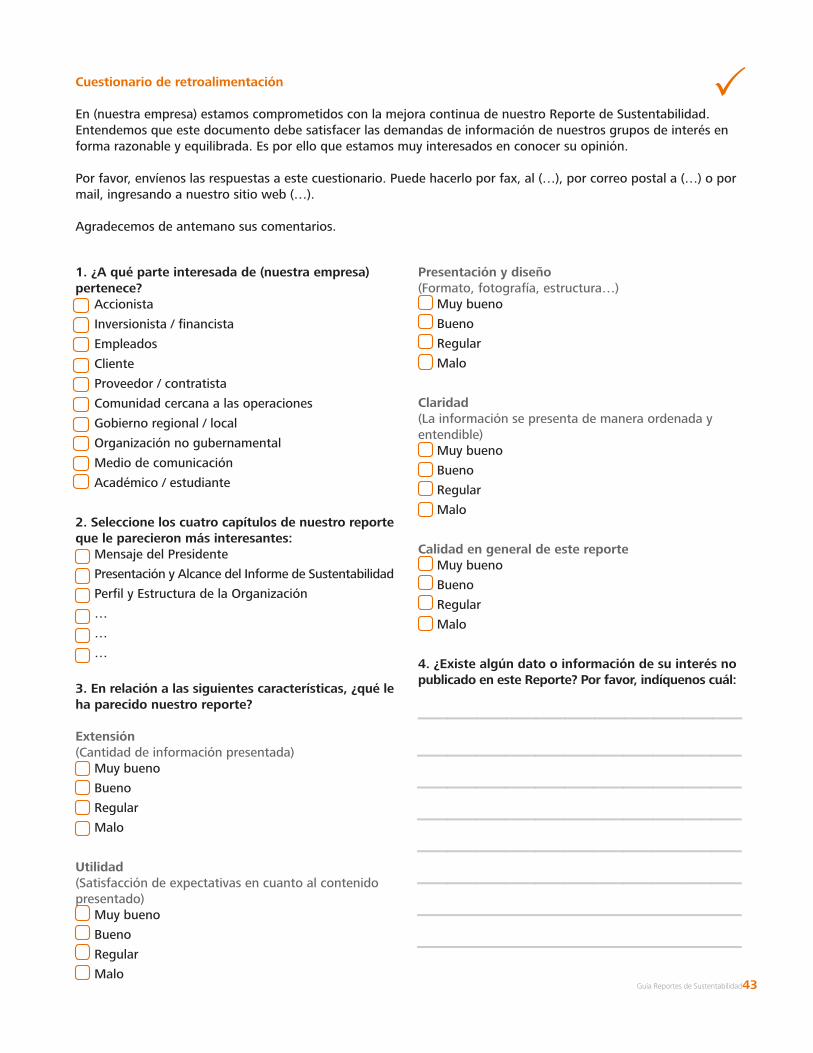

Evaluación de los grupos de interés

El siguiente es un formulario tipoe laborado a par t i r de loscuestionarios de retroalimentaciónincluidos en los reportes desustentabilidad de Endesa Chile yGerdau AZA.

Guía Reportes de Sustentabilidad43

1. ¿A qué parte interesada de (nuestra empresa)pertenece?

AccionistaInversionista / financistaEmpleadosClienteProveedor / contratistaComunidad cercana a las operacionesGobierno regional / localOrganización no gubernamentalMedio de comunicaciónAcadémico / estudiante

2. Seleccione los cuatro capítulos de nuestro reporteque le parecieron más interesantes:

Mensaje del PresidentePresentación y Alcance del Informe de SustentabilidadPerfil y Estructura de la Organización………

3. En relación a las siguientes características, ¿qué leha parecido nuestro reporte?

Extensión(Cantidad de información presentada)

Muy buenoBuenoRegularMalo

Utilidad(Satisfacción de expectativas en cuanto al contenidopresentado)

Muy buenoBuenoRegularMalo

Presentación y diseño(Formato, fotografía, estructura…)

Muy buenoBuenoRegularMalo

Claridad(La información se presenta de manera ordenada yentendible)

Muy buenoBuenoRegularMalo

Calidad en general de este reporteMuy buenoBuenoRegularMalo

4. ¿Existe algún dato o información de su interés nopublicado en este Reporte? Por favor, indíquenos cuál:

PCuestionario de retroalimentación

En (nuestra empresa) estamos comprometidos con la mejora continua de nuestro Reporte de Sustentabilidad.Entendemos que este documento debe satisfacer las demandas de información de nuestros grupos de interés enforma razonable y equilibrada. Es por ello que estamos muy interesados en conocer su opinión.

Por favor, envíenos las respuestas a este cuestionario. Puede hacerlo por fax, al (…), por correo postal a (…) o pormail, ingresando a nuestro sitio web (…).

Agradecemos de antemano sus comentarios.

01 PARA COMENZAR02 CÓMO LOGRAR UN BUEN REPORTE03 HERRAMIENTAS ÚTILES PARA REPORTAR

BenchmarkingAnálisis y DiagnósticoInvestigación

03 Herramientasútiles para reportar

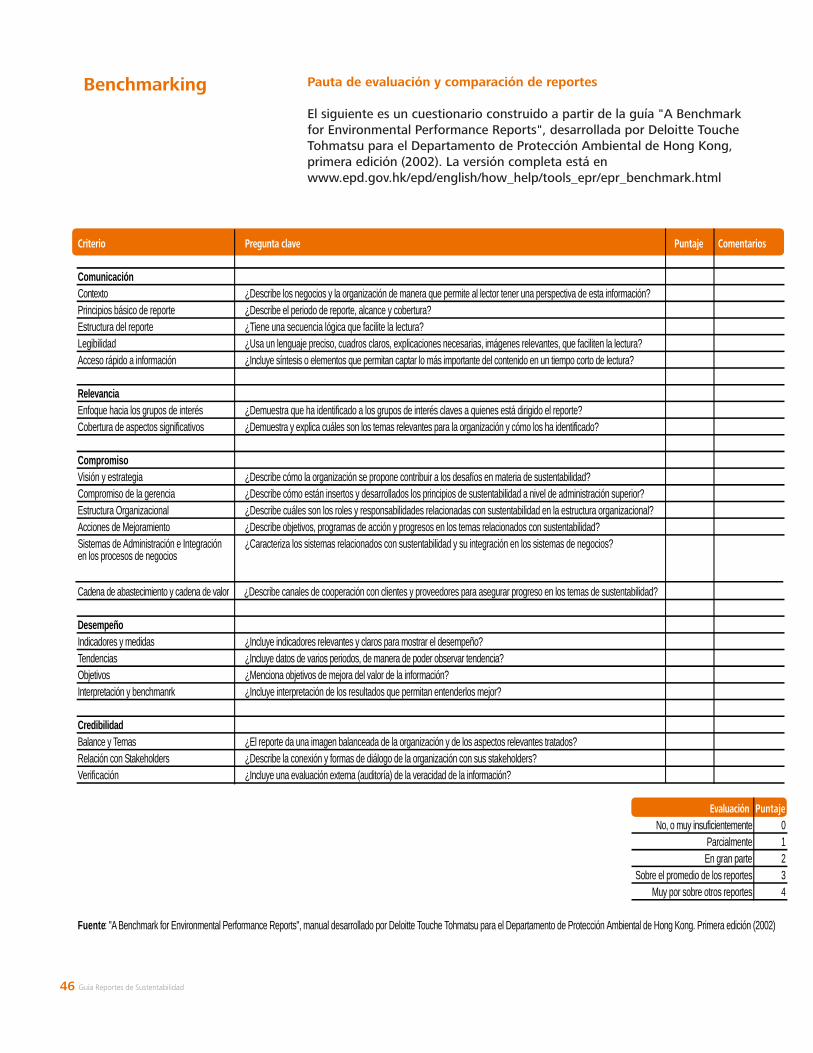

Benchmarking Pauta de evaluación y comparación de reportes