Embed Size (px)

Citation preview

中小企業税制 33問33答30

Ⅷ

試験研究税制 A.「中小企業技術基盤強化税制」があります。これは、試験研究に対する税制措置の中でも、中小企業者等向けの、代表的で、使って得られる効果の大きい税制です。

Q12 試験研究を行った場合、中小企業者等にはどのような優遇措置がありますか?

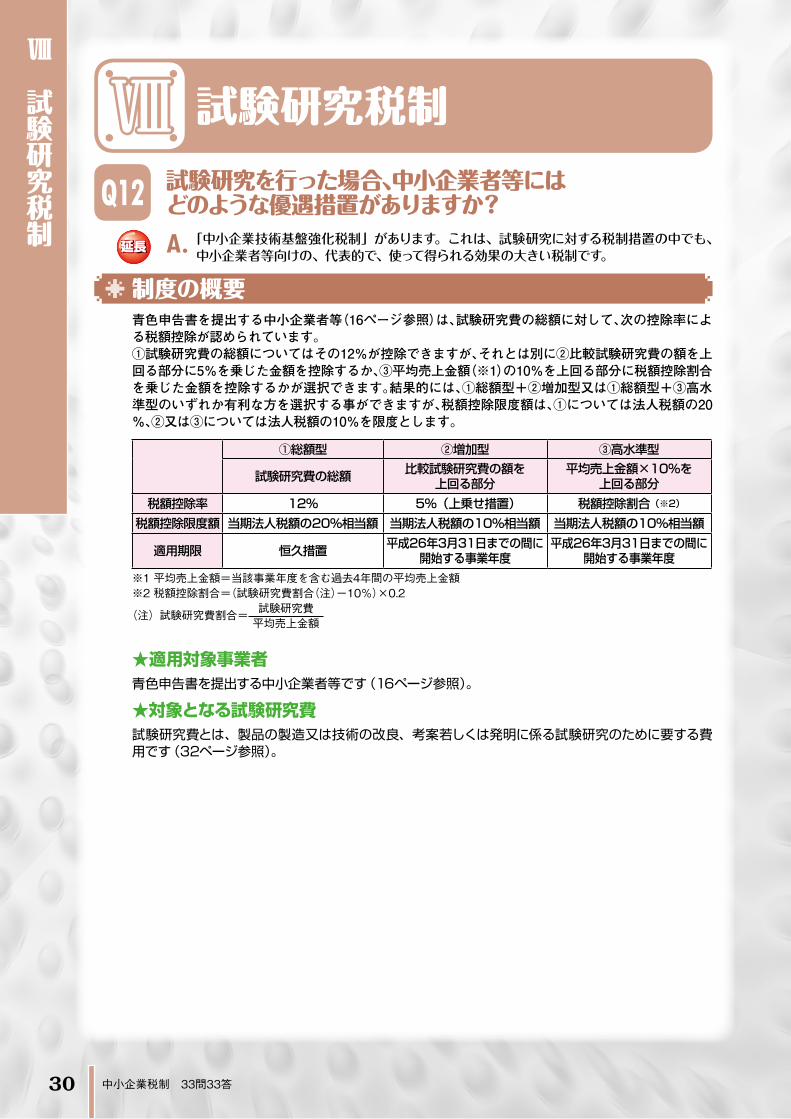

制度の概要青色申告書を提出する中小企業者等(16ページ参照)は、試験研究費の総額に対して、次の控除率による税額控除が認められています。①試験研究費の総額についてはその12%が控除できますが、それとは別に②比較試験研究費の額を上回る部分に5%を乗じた金額を控除するか、③平均売上金額(※1)の10%を上回る部分に税額控除割合を乗じた金額を控除するかが選択できます。結果的には、①総額型+②増加型又は①総額型+③高水準型のいずれか有利な方を選択する事ができますが、税額控除限度額は、①については法人税額の20%、②又は③については法人税額の10%を限度とします。

①総額型 ②増加型 ③高水準型

試験研究費の総額 比較試験研究費の額を上回る部分

平均売上金額×10%を上回る部分

税額控除率 12% 5%(上乗せ措置) 税額控除割合(※2)税額控除限度額 当期法人税額の20%相当額 当期法人税額の10%相当額 当期法人税額の10%相当額

適用期限 恒久措置 平成26年3月31日までの間に開始する事業年度

平成26年3月31日までの間に開始する事業年度

※1��平均売上金額=当該事業年度を含む過去4年間の平均売上金額※2�税額控除割合=(試験研究費割合(注)-10%)×0.2

(注)試験研究費割合= 試験研究費平均売上金額

青色申告書を提出する中小企業者等です(16ページ参照)。★適用対象事業者

試験研究費とは、製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する費用です(32ページ参照)。

★対象となる試験研究費

試験研究税制Ⅷ

![úz›ï»ÅVzŠZÅy¨KZä vZ ìHyâ ä™Zg7Ã]gz CÙÅyZgzZ · 2008. 2. 26. · úz›ï»ÅVzŠZ¦ZÅy¨KZä\¬vZ ìHyâ‚»ä™Zg7Ã]gz¢CÙÅyZgzZ ({1g¶ZKx®Y1977mB2 ){Šñ](https://img.pdfslide.tips/doc/110x75/6039d7267b0d7a3f247522d7/zavzzykz-vz-hy-azg7fgz-cyzgzz-2008-2-26-zavzzzykzvz.jpg)

![��W(ge]�l�Y �i0nfB�akiyama-re.com/PDF/np38.pdf · 2017. 11. 10. · Title: ��W(ge]�l�Y �i0nfB� Author: ��owner](https://img.pdfslide.tips/doc/110x75/6066e7955cabdc03d23087ce/wgely-i0nfbakiyama-recompdfnp38pdf-2017.jpg)

![(INF02) GENERAL (e) JP & CENTROS BORRADOR · 1 1 1 1 1 ï ï ï 1 1 à 1 1 w [ 1 1 1 1 x v w ] ï 1 ï ï ï ï 1 7 1 x x [ 1 1 x y 1 1 1 1 x v w ] ï 1 1 x v w ^ , 1 x v w _ ï](https://img.pdfslide.tips/doc/110x75/5f6c566817f9e06b257c1545/inf02-general-e-jp-centros-borrador-1-1-1-1-1-1-1-1-1-w-.jpg)

![T~ U...è£ÓéÑ ç a] \ G À { !$ &zo, gZ t Ö t{ åÑ Ûæ «¿©ï¬µ« ç ® Í g{ xlzq lq ÀwK ¸`M w¯ ÞÄ¿ tvz½ {v xa ÂèzÏå´z èz q¤ w gz ÕïÄpÆ ¤¼{ ¤Ä¿t](https://img.pdfslide.tips/doc/110x75/5e467a1be1af6c7dfe663551/t-u-a-g-zo-gz-t-t-.jpg)