Embed Size (px)

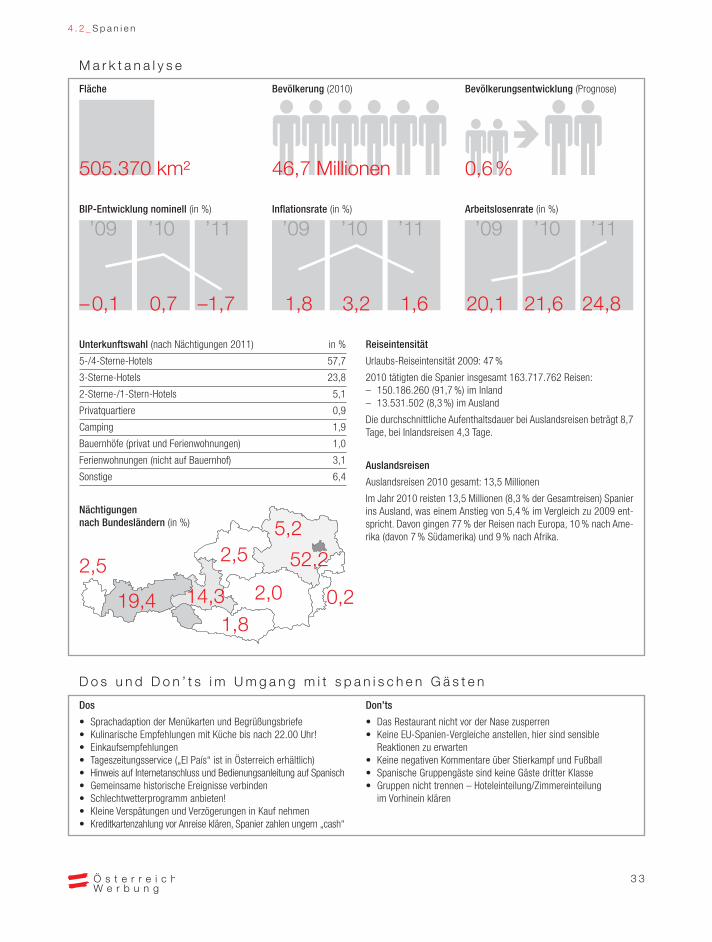

DESCRIPTION

Das Handbuch mit dem kompakten Überblick über das Marktwissen der Österreich Werbung und eine Wegbegleitung zur optimalen Potentialausschöpfung in den Märkten.

Citation preview

M ä r k t e u n d M a r k t s t r a t e g i e nM ä r k t e m i t d e m g r ö ß t e n P o t e n z i a l f ü r „ U r l a u b i n Ö s t e r r e i c h “ H a n d b u c h 2 0 1 2

0 . 0 _ I n h a l t

0 . 1 E d i t o r i a l . . . . . . . . . . . . . . . . . . . 10 . 2 M ä r k t e u n d M a r k t s t r a t e g i e n . . . . . . . 2

1 . 1 D e u t s c h l a n d . . . . . . . . . . . . . . . . . 51 . 2 S c h w e i z . . . . . . . . . . . . . . . . . . . . 9

2 . 1 N i e d e r l a n d e . . . . . . . . . . . . . . . . . 1 32 . 2 B e l g i e n . . . . . . . . . . . . . . . . . . . . 1 62 . 3 F r a n k r e i c h . . . . . . . . . . . . . . . . . . 1 8

3 . 1 G r o ß b r i t a n n i e n . . . . . . . . . . . . . . . 2 13 . 2 D ä n e m a r k . . . . . . . . . . . . . . . . . . . 2 43 . 3 S c h w e d e n . . . . . . . . . . . . . . . . . . 2 6

4 . 1 I t a l i e n . . . . . . . . . . . . . . . . . . . . . 2 94 . 2 S p a n i e n . . . . . . . . . . . . . . . . . . . . 3 2

5 . 1 U n g a r n . . . . . . . . . . . . . . . . . . . . 3 65 . 2 Ts c h e c h i s c h e R e p u b l i k . . . . . . . . . . 3 95 . 3 P o l e n . . . . . . . . . . . . . . . . . . . . . 4 25 . 4 R u m ä n i e n . . . . . . . . . . . . . . . . . . . 4 4

6 . 1 R u s s i s c h e F ö d e r a t i o n . . . . . . . . . . . 4 8

7 . 1 U S A . . . . . . . . . . . . . . . . . . . . . . 5 27 . 2 A u s t r a l i e n . . . . . . . . . . . . . . . . . . 5 4

8 . 1 J a p a n . . . . . . . . . . . . . . . . . . . . . 5 88 . 2 C h i n a . . . . . . . . . . . . . . . . . . . . . 6 08 . 3 A r a b i s c h e L ä n d e r . . . . . . . . . . . . . . 6 28 . 4 I n d i e n . . . . . . . . . . . . . . . . . . . . . 6 4

9 . 0 D a s Ö W - N e t z w e r k . . . . . . . . . . . . . 6 6

G l o s s a r, Q u e l l e n a n g a b e n , I m p r e s s u m . . . 6 8

1

Sehr geehrte Damen und Herren,

als nationale Tourismusorganisation hat die Österreich Werbungden Auftrag, gemeinsam mit allen österreichischen Tourismus -partnern für den Erhalt bzw. Ausbau der Wettbewerbsfähig-keit des Tourismuslandes Österreich zu sorgen. Neben derMarkenführung und der Weitergabe unseres Wissens überGäste und Märkte an die Branche zählt die Bearbeitung derinternational erfolgversprechendsten Märkte mittels kreati-ven Marketings zu unseren Kernaufgaben. Wir verfügen dazuüber ein weltweites Netz aus Marktspezialisten, die in denQuellmärkten vor Ort tagtäglich mit Leidenschaft für das Urlaubsland Österreich begeistern. Sie stehen dort mit denwichtigsten Multiplikatoren im Kontakt und bauen gleichzei-tig Brücken zwischen den österreichischen Touristikern undder Reisebranche am jeweiligen Markt.

Mit dem vorliegenden Handbuch haben wir das Marktwissenunserer Experten in kompakter Form aufbereitet. Welchesind die zukunftsträchtigsten Märkte für den österreichi -schen Tourismus? Worin liegen die Potenziale in den einzel-nen Märkten? Auf welche Strategien setzt die ÖsterreichWerbung im Rahmen ihrer potenzialgesteuerten Marktbear-beitung? Und in welchen Märkten können unsere Partner mitihrem Angebot am besten punkten? Dieses Handbuch willauf all diese Fragen Antworten geben und den Weg zur optimalen Potenzialausschöpfung in den Märkten aufzeigen.Denn davon profitiert letztlich die gesamte österreichischeTourismuswirtschaft.

Ich wünsche Ihnen eine interessante Lektüre und uns allenviel Erfolg bei der gemeinsamen Arbeit für das Tourismus-land Österreich, ganz im Sinne unserer Mission: Wir begeistern für Österreich!

0 . 1 _ E d i t o r i a l

Dr. Petra Stolba

Geschäftsführerin der Österreich Werbung

2

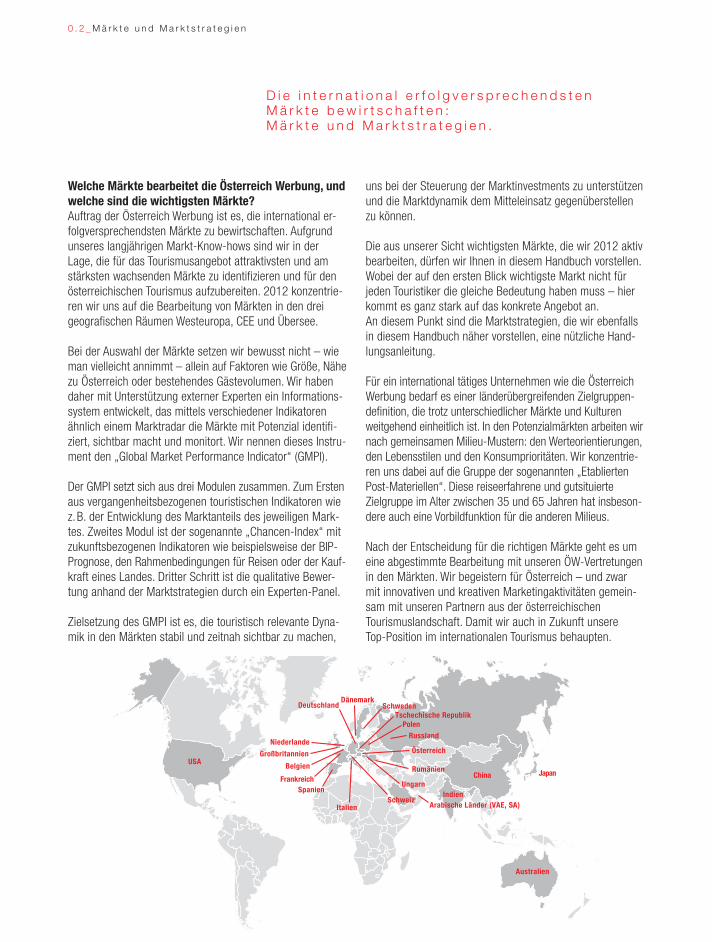

Welche Märkte bearbeitet die Österreich Werbung, undwelche sind die wichtigsten Märkte?Auftrag der Österreich Werbung ist es, die international er-folgversprechendsten Märkte zu bewirtschaften. Aufgrundunseres langjährigen Markt-Know-hows sind wir in derLage, die für das Tourismusangebot attraktivsten und amstärksten wachsenden Märkte zu identifizieren und für denösterreichischen Tourismus aufzubereiten. 2012 konzentrie-ren wir uns auf die Bearbeitung von Märkten in den dreigeografischen Räumen Westeuropa, CEE und Übersee.

Bei der Auswahl der Märkte setzen wir bewusst nicht – wieman vielleicht annimmt – allein auf Faktoren wie Größe, Nähezu Österreich oder bestehendes Gästevolumen. Wir habendaher mit Unterstützung externer Experten ein Informations-system entwickelt, das mittels verschiedener Indikatorenähnlich einem Marktradar die Märkte mit Potenzial identifi-ziert, sichtbar macht und monitort. Wir nennen dieses Instru-ment den „Global Market Performance Indicator“ (GMPI).

Der GMPI setzt sich aus drei Modulen zusammen. Zum Erstenaus vergangenheitsbezogenen touristischen Indikatoren wiez.B. der Entwicklung des Marktanteils des jeweiligen Mark-tes. Zweites Modul ist der sogenannte „Chancen-Index“ mitzukunftsbezogenen Indikatoren wie beispielsweise der BIP-Prognose, den Rahmenbedingungen für Reisen oder der Kauf -kraft eines Landes. Dritter Schritt ist die qualitative Bewer-tung anhand der Marktstrategien durch ein Experten-Panel.

Zielsetzung des GMPI ist es, die touristisch relevante Dyna-mik in den Märkten stabil und zeitnah sichtbar zu machen,

uns bei der Steuerung der Marktinvestments zu unterstützenund die Marktdynamik dem Mitteleinsatz gegenüberstellenzu können.

Die aus unserer Sicht wichtigsten Märkte, die wir 2012 aktivbearbeiten, dürfen wir Ihnen in diesem Handbuch vorstellen.Wobei der auf den ersten Blick wichtigste Markt nicht für jeden Touristiker die gleiche Bedeutung haben muss – hierkommt es ganz stark auf das konkrete Angebot an. An diesem Punkt sind die Marktstrategien, die wir ebenfallsin diesem Handbuch näher vorstellen, eine nützliche Hand-lungsanleitung.

Für ein international tätiges Unternehmen wie die ÖsterreichWerbung bedarf es einer länderübergreifenden Zielgruppen-definition, die trotz unterschiedlicher Märkte und Kulturenweitgehend einheitlich ist. In den Potenzialmärkten arbeiten wirnach gemeinsamen Milieu-Mustern: den Werteorientierungen,den Lebensstilen und den Konsumprioritäten. Wir konzentrie-ren uns dabei auf die Gruppe der sogenannten „EtabliertenPost-Materiellen“. Diese reiseerfahrene und gutsituierte Zielgruppe im Alter zwischen 35 und 65 Jahren hat insbeson-dere auch eine Vorbildfunktion für die anderen Milieus.

Nach der Entscheidung für die richtigen Märkte geht es umeine abgestimmte Bearbeitung mit unseren ÖW-Vertretungenin den Märkten. Wir begeistern für Österreich – und zwar mit innovativen und kreativen Marketingaktivitäten gemein-sam mit unseren Partnern aus der österreichischen Tourismuslandschaft. Damit wir auch in Zukunft unsere Top-Position im internationalen Tourismus behaupten.

0 . 2 _ M ä r k t e u n d M a r k t s t r a t e g i e n

D i e i n t e r n a t i o n a l e r f o l g v e r s p r e c h e n d s t e nM ä r k t e b e w i r t s c h a f t e n : M ä r k t e u n d M a r k t s t r a t e g i e n .

Japan

USA

SchwedenDänemark

Großbritannien

Belgien

Niederlande

Deutschland

Frankreich

ItalienSchweiz

Tschechische RepublikPolen

Russland

Ungarn

Rumänien

Arabische Länder (VAE, SA)Indien

Australien

China

Österreich

Spanien

3

Von der Marktanalyse zur Produkt / Markt / KombinationDie von der Österreich Werbung bearbeiteten Märkte habeneine dreijährige Marktstrategie von 2010 bis 2012 festgelegt.

Hierbei wurden umfangreiche Marktanalysen durchgeführt:Untersucht wurden unter anderem Mitbewerber, Produkteder Mitbewerber und Differenzierung zu den Produkten derMitbewerber. Davon abgeleitet, wurde zuerst eine Diagnoseerstellt, danach erfolgte die Ausarbeitung strategischer Optionen anhand einer Stärken-/Schwächen-Analyse zum„Urlaub in Österreich“.

Diese Optionen wurden ineinem Trichter bewertet(unter anderem Differenzierung zum Mit -bewerb) und als Geschäftsideen (Produkt /Markt / Kombinationen)für die Marktstrategiedargestellt.

Basierend auf der Produkt / Markt / Kombination werdenKampagnen entwickelt, wobei hier ein besonderes Augen-merk auf kreatives Marketing gelegt wird.

Das internationale Netzwerk der Österreich WerbungDie Österreich Werbung konzentriert sich auf die Bearbei-tung von drei geografischen Räumen mit jeweils unter-schiedlichen strategischen Stoßrichtungen:

WesteuropaIn diesen traditionellen Herkunftsmärkten geht es darum,Österreich als Urlaubsziel in den Köpfen zu verankern, bzw.wo notwendig, einen Imagewandel herbeizuführen. Der stra-tegischen Abstimmung mit den relevanten Anbietern, wieLandestourismusorganisationen oder Destinationen, kommthier besondere Bedeutung zu.

CEEIn diesen Wachstumsmärkten will die ÖW die Dynamik nutzenund das Potenzial ausschöpfen. Das vielfach bereits etablierteKerngeschäft im Winter soll ausgebaut und gleichzeitig Öster -reich als attraktive Sommerdestination positioniert werden.

ÜberseeUm international erfolgreich sein zu können, muss Österreichauch auf Fernmärkte setzen. Gerade dort braucht es einestarke nationale Tourismusorganisation, um dieses Wachstumund die Dynamik zu nutzen. In den großen Zukunftsmärkten,wie etwa Indien oder China, entsteht eine reisefreudige Mittelschicht, hier muss die ÖW den sprichwörtlichen Fuß inder Tür haben. Im B2B-Bereich gilt hier auch wichtigen Multi -plikatoren wie Reiseveranstaltern besondere Aufmerksamkeit.

Die in diesen drei Regionen bearbeiteten Märkte deckenetwa 95 % aller Nächtigungen ab und weisen das größte Potenzial für den heimischen Tourismus auf. In allen anderenMärkten ist die ÖW ebenfalls erster Ansprechpartner für touristische Projekte. Bei entsprechendem Interesse der Tourismuswirtschaft und nach Prüfung der Projektidee werden spezifische Marketingaktivitäten gemeinschaftlichumgesetzt. Dabei steht die ÖW ihren Partnern als kompeten-ter und erfahrener Dienstleister zur Seite.

Auf den folgenden Seiten möchten wir Ihnen unsere wich-tigsten Auslandsmärkte und Auslandsbüros vorstellen undgleichzeitig die Hand zur Zusammenarbeit ausstrecken.

0 . 2 _ M ä r k t e u n d M a r k t s t r a t e g i e n

G e m e i n s a m a u f d e n w i c h t i g s t e n M ä r k t e n e r f o l g r e i c h s e i n : A u f d e n r i c h t i g e n M ä r k t e n d a s R i c h t i g e t u n .

Erich Neuhold

Bereichsleiter International Market Management

Die Internationalisierungsoffensive der Österreich Werbung

Um den internationalen Gäste-Mix zu verbessern, startete dieÖsterreich Werbung 2011 unter dem Motto „Neuer Schwung für neue Märkte“ eine Internationalisierungsoffensive.

Mit besonders günstigen Preisen soll dabei österreichischen Tourismuspartnern der Markteintritt in ausgewählten Zukunfts-märkten erleichtert werden.

Neuen Schwung gibt es in folgenden Märkten: Kroatien, Slowakei,Slowenien, Ukraine, Brasilien, Türkei, Indien, Saudi-Arabien, Vereinigte Arabische Emirate, China, Südkorea und Taiwan.

4

1 . 0

D e u t s c h l a n d S c h w e i z

D i e D e u t s c h e n s i n d i m m e r n o c hR e i s e w e l t m e i s t e r. U n d d a d i e s ea l s W i r t s c h a f t s m o t o r E u r o p a sd e r z e i t e i n e n A u f s c h w u n g e r l e b e n ,s o l l t e a u c h „ U r l a u b i n Ö s t e r r e i c h “e n t s p r e c h e n d r e ü s s i e r e n k ö n n e n !

5

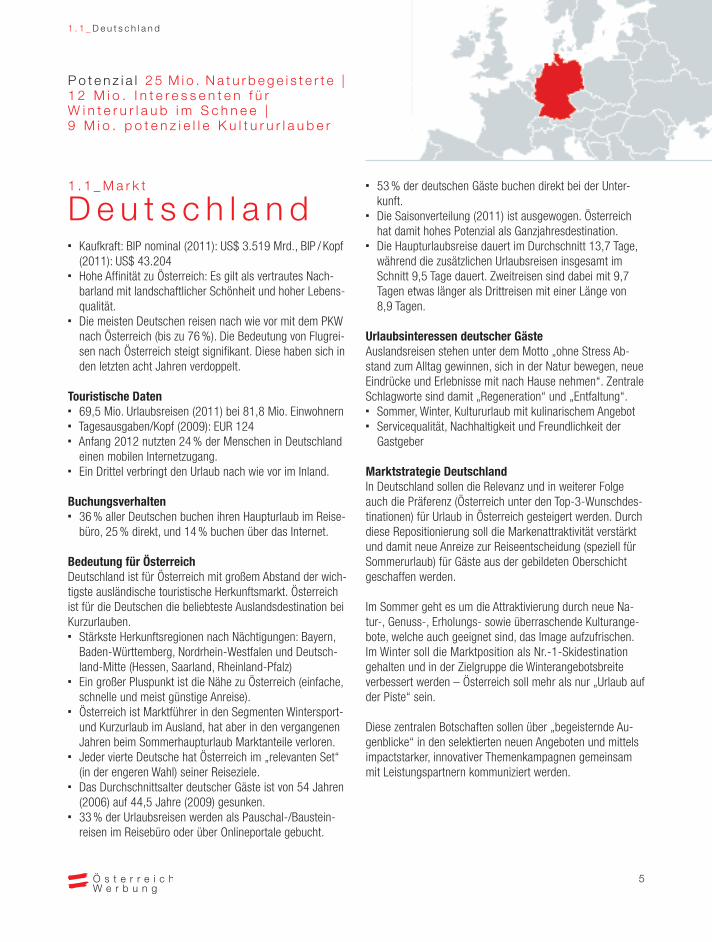

� Kaufkraft: BIP nominal (2011): US$ 3.519 Mrd., BIP / Kopf(2011): US$ 43.204

� Hohe Affinität zu Österreich: Es gilt als vertrautes Nach-barland mit landschaftlicher Schönheit und hoher Lebens-qualität.

� Die meisten Deutschen reisen nach wie vor mit dem PKWnach Österreich (bis zu 76 %). Die Bedeutung von Flugrei-sen nach Österreich steigt signifikant. Diese haben sich inden letzten acht Jahren verdoppelt.

Touristische Daten� 69,5 Mio. Urlaubsreisen (2011) bei 81,8 Mio. Einwohnern� Tagesausgaben/Kopf (2009): EUR 124� Anfang 2012 nutzten 24 % der Menschen in Deutschland

einen mobilen Internetzugang. � Ein Drittel verbringt den Urlaub nach wie vor im Inland.

Buchungsverhalten� 36 % aller Deutschen buchen ihren Haupturlaub im Reise-

büro, 25 % direkt, und 14 % buchen über das Internet.

Bedeutung für ÖsterreichDeutschland ist für Österreich mit großem Abstand der wich-tigste ausländische touristische Herkunftsmarkt. Österreichist für die Deutschen die beliebteste Auslandsdestination beiKurzurlauben.� Stärkste Herkunftsregionen nach Nächtigungen: Bayern,

Baden-Württemberg, Nordrhein-Westfalen und Deutsch-land-Mitte (Hessen, Saarland, Rheinland-Pfalz)

� Ein großer Pluspunkt ist die Nähe zu Österreich (einfache,schnelle und meist günstige Anreise).

� Österreich ist Marktführer in den Segmenten Wintersport-und Kurzurlaub im Ausland, hat aber in den vergangenenJahren beim Sommerhaupturlaub Marktanteile verloren.

� Jeder vierte Deutsche hat Österreich im „relevanten Set“(in der engeren Wahl) seiner Reiseziele.

� Das Durchschnittsalter deutscher Gäste ist von 54 Jahren(2006) auf 44,5 Jahre (2009) gesunken.

� 33 % der Urlaubsreisen werden als Pauschal-/Baustein-reisen im Reisebüro oder über Onlineportale gebucht.

� 53 % der deutschen Gäste buchen direkt bei der Unter-kunft.

� Die Saisonverteilung (2011) ist ausgewogen. Österreichhat damit hohes Potenzial als Ganzjahresdestination.

� Die Haupturlaubsreise dauert im Durchschnitt 13,7 Tage,während die zusätzlichen Urlaubsreisen insgesamt imSchnitt 9,5 Tage dauert. Zweitreisen sind dabei mit 9,7Tagen etwas länger als Drittreisen mit einer Länge von8,9 Tagen.

Urlaubsinteressen deutscher GästeAuslandsreisen stehen unter dem Motto „ohne Stress Ab-stand zum Alltag gewinnen, sich in der Natur bewegen, neueEindrücke und Erlebnisse mit nach Hause nehmen“. ZentraleSchlagworte sind damit „Regeneration“ und „Entfaltung“.� Sommer, Winter, Kultururlaub mit kulinarischem Angebot� Servicequalität, Nachhaltigkeit und Freundlichkeit der

Gastgeber

Marktstrategie DeutschlandIn Deutschland sollen die Relevanz und in weiterer Folgeauch die Präferenz (Österreich unter den Top-3-Wunschdes-tinationen) für Urlaub in Österreich gesteigert werden. Durchdiese Repositionierung soll die Markenattraktivität verstärktund damit neue Anreize zur Reiseentscheidung (speziell fürSommerurlaub) für Gäste aus der gebildeten Oberschichtgeschaffen werden.

Im Sommer geht es um die Attraktivierung durch neue Na-tur-, Genuss-, Erholungs- sowie überraschende Kulturange-bote, welche auch geeignet sind, das Image aufzufrischen.Im Winter soll die Marktposition als Nr.-1-Skidestination gehalten und in der Zielgruppe die Winterangebotsbreite verbessert werden – Österreich soll mehr als nur „Urlaub aufder Piste“ sein.

Diese zentralen Botschaften sollen über „begeisternde Au-genblicke“ in den selektierten neuen Angeboten und mittelsimpactstarker, innovativer Themenkampagnen gemeinsammit Leistungspartnern kommuniziert werden.

1 . 1 _ D e u t s c h l a n d

1 . 1 _ M a r k t

D e u t s c h l a n d

P o t e n z i a l 2 5 M i o . N a t u r b e g e i s t e r t e |1 2 M i o . I n t e r e s s e n t e n f ü r W i n t e r u r l a u b i m S c h n e e | 9 M i o . p o t e n z i e l l e K u l t u r u r l a u b e r

6

Produkt / Markt / Kombinationen� Sommer: Erholung und Bewegung in einzigartigerNatur – mit Kompetenz und Unerwartetem begeis-tern. Es gilt, die Einzigartigkeit der österreichischen Naturin Form authentischer Programmangebote leichter zu-gänglich und zum unvergesslichen Erlebnis zu machen.

� Winter: Skifahren PLUS – individuelle Winter-Wohl-fühlerlebnisse. Erholsame Winter-Wohlfühlerlebnisse ineinzigartiger Kulisse verbunden mit regionaltypischenWellness-Angeboten bieten eine gute Chance, die Attrak-tivität zu steigern und sich von unseren Mitbewerbern ab-zugrenzen.Winter: Alpinski. Österreich kann seine Stellung aufgrundmodernster Infrastruktur auf und abseits der Piste mit ge-diegener Hotellerie und Gastronomie, den sprichwörtli-chen Gastgeber-Qualitäten und durchgängig organisiertenDienstleistungsketten behaupten.

� Kultur: Überraschende und innovative Kulturerlebnisse inStadt und Land. Österreichs kontemporäres Kulturschaf-fen ist vielfach unbekannt. Die Verbindung von Kulturge-nuss und Naturerlebnis bildet eine immer attraktiver wer-dende Komponente für die Urlaubsentscheidung.

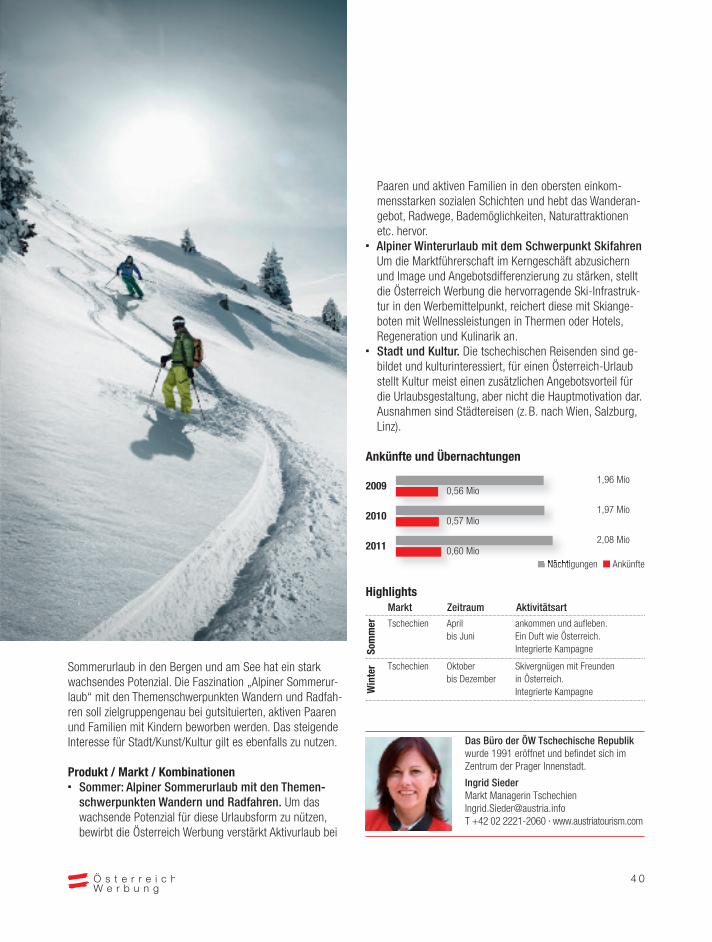

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

W u s s t e n S i e s c h o n . . .A n f a n g 2 0 1 2 n u t z t e n 2 4 % d e rD e u t s c h e n m o b i l e s I n t e r n e t , g u td i e H ä l f t e v o n i h n e n ( 1 4 % ) s u r f e nm i t i h r e m S m a r t p h o n e o d e r Ta b l e t - P C m o b i l i m N e t z . 2 4 % i n f o r m i e r e n s i c h ü b e r A n g e b o t ev o r O r t , 2 3 % ü b e r d a s R e i s e z i e l .

48,9 Mio10,6 Mio

48,1 Mio10,7 Mio

47,4 Mio10,9 Mio

Sommer Deutschland Jänner

bis AugustSommerglücksmomente. Integrierte Kampagne

Winter Deutschland September

bis DezemberWeite Winterwelten.Integrierte Kampagne

Kultu

r Deutschland Jänner bis November

Kulturgeflüster.Integrierte Kampagne

Das Büro der ÖW Deutschland besteht seit 1954 und befindet sich in Berlin-Mitte.

Oskar HintereggerRegion Manager Deutschland, Schweiz und Ö[email protected], T +49 30 219 1480 · www.austriatourism.com

7

1 . 1 _ D e u t s c h l a n d

D o s u n d D o n ’ t s i m U m g a n g m i t d e u t s c h e n G ä s t e n

M a r k t a n a l y s e

Dos

Deutsche Gäste sind sehr reiseerfahren und legen großen Wert aufQualität und Gastfreundschaft sowie auf ein hohes Maß individuell ge-stalteter Angebote und Professionalität in der Umsetzung. Diese Wertesollten stets im Vordergrund stehen. Dies funktioniert besonders gut,wenn in der werblichen Ansprache der Gastgeber und das maßge-schneiderte Angebot in den Fokus gerückt werden. Wichtig ist hier eineauthentische Darstellung. Besonders honoriert werden Angebote, diebisher unbekannte Facetten Österreichs oder des spezifischen Ange-botes darstellen, sowie Tipps für einzigartige Urlaubserlebnisse.

Don’ts

Konstruierte Geschichten und Darstellungen fallen besonders kritischendeutschen Gästen sofort auf und hinterlassen einen negativen Eindruck.Das Urlaubsland Österreich hat einen sehr hohen Bekanntheitsgrad.Das setzt jedoch nicht voraus, dass sich potenzielle Gäste im Detailauskennen. Man punktet mit ganz konkreten Vorschlägen; standardi-sierte Pauschalen empfinden Gäste aus Deutschland als langweilig.Sie wollen etwas Neues entdecken oder erleben, an das sie sich auchnach dem Urlaub noch lange erinnern – vielleicht sogar eine neue Er-fahrung machen.

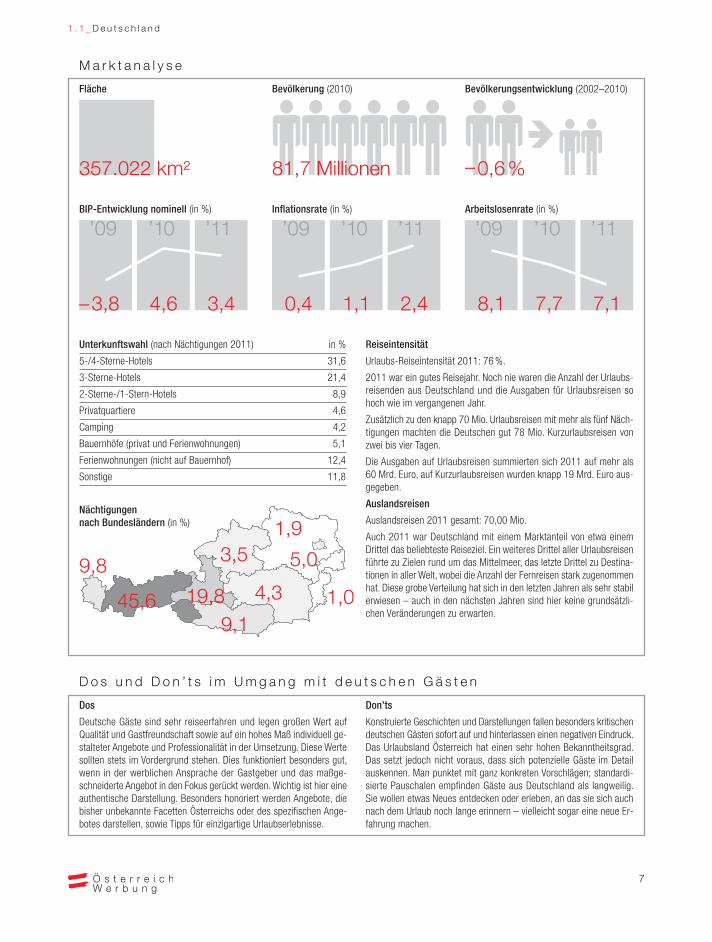

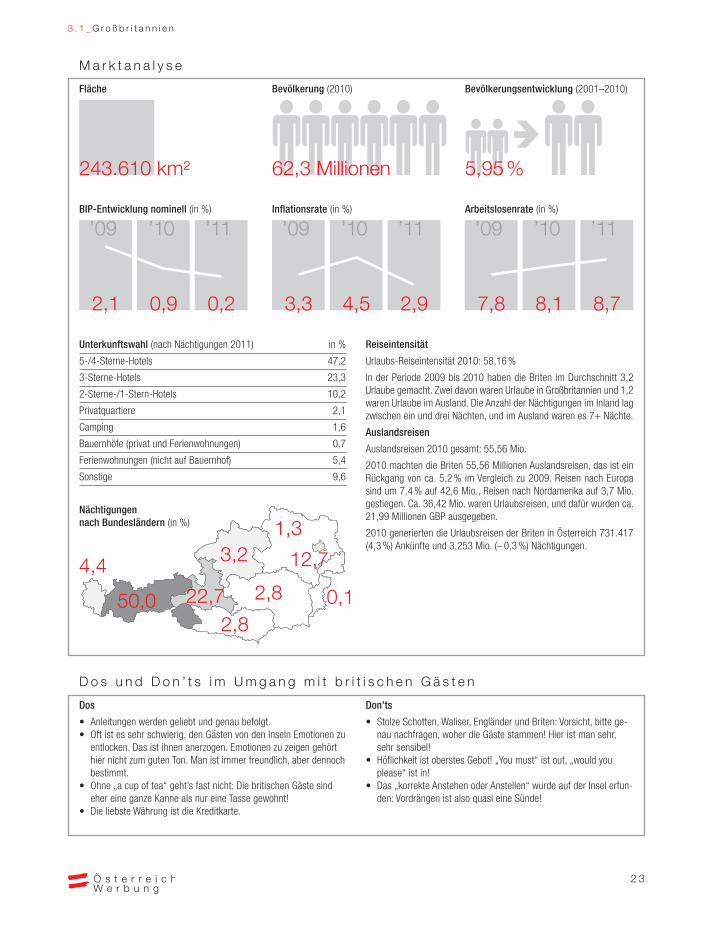

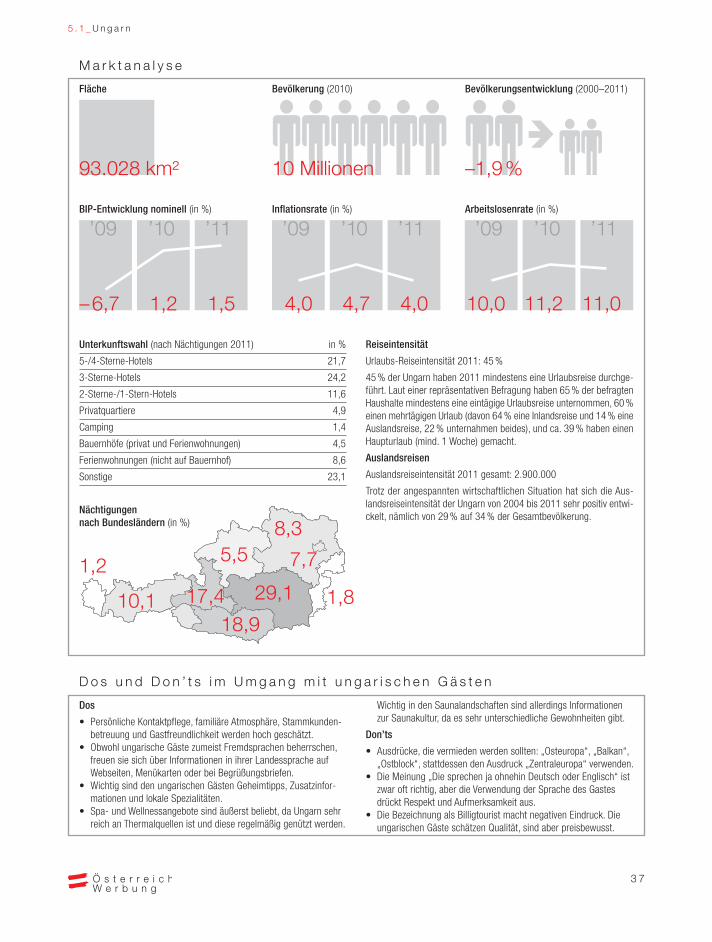

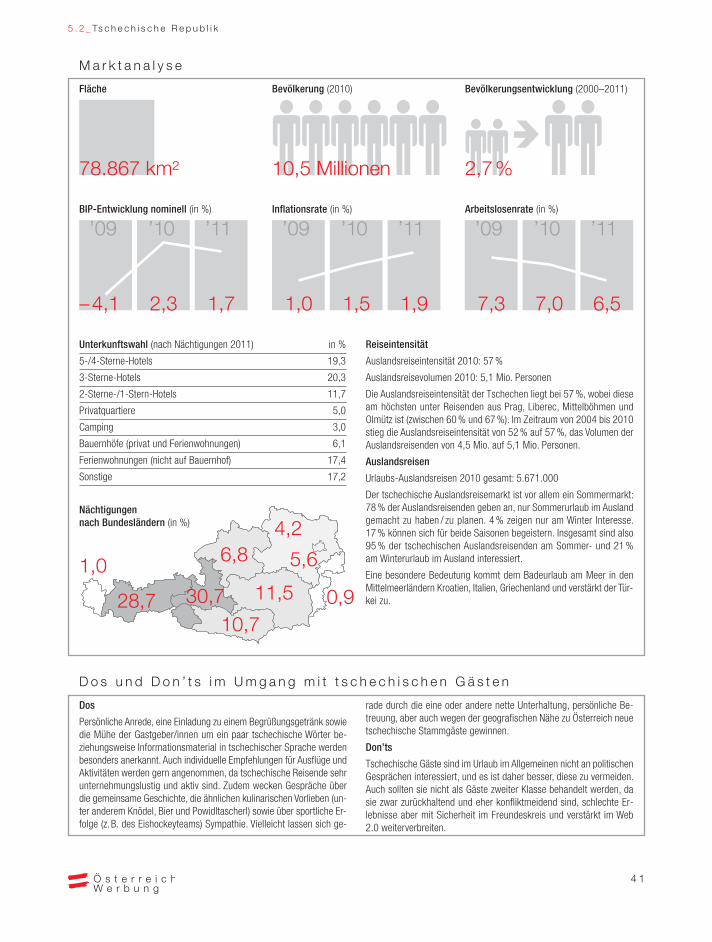

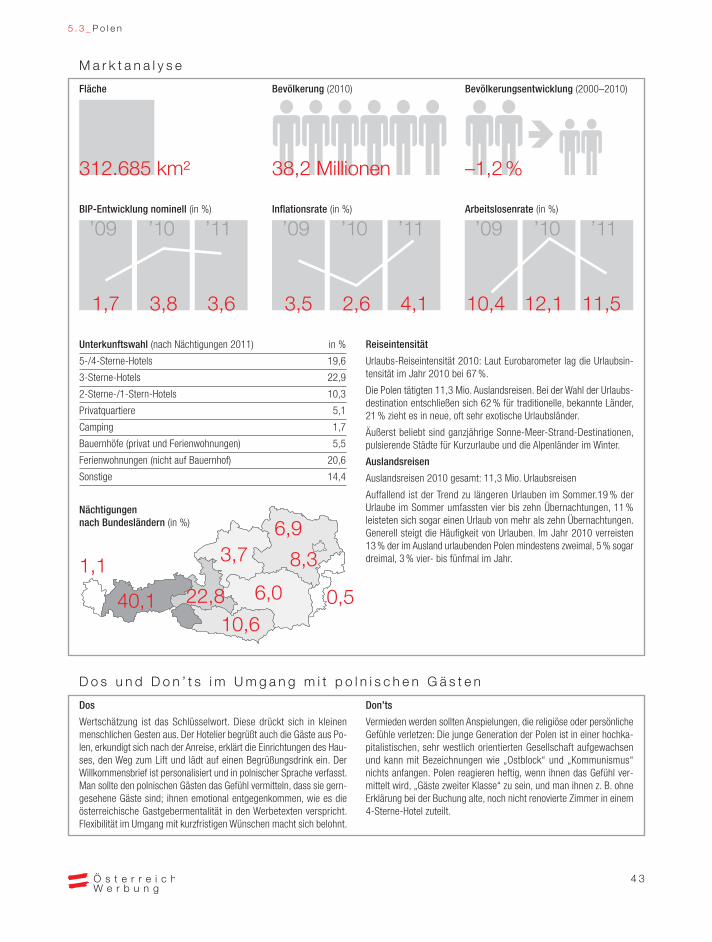

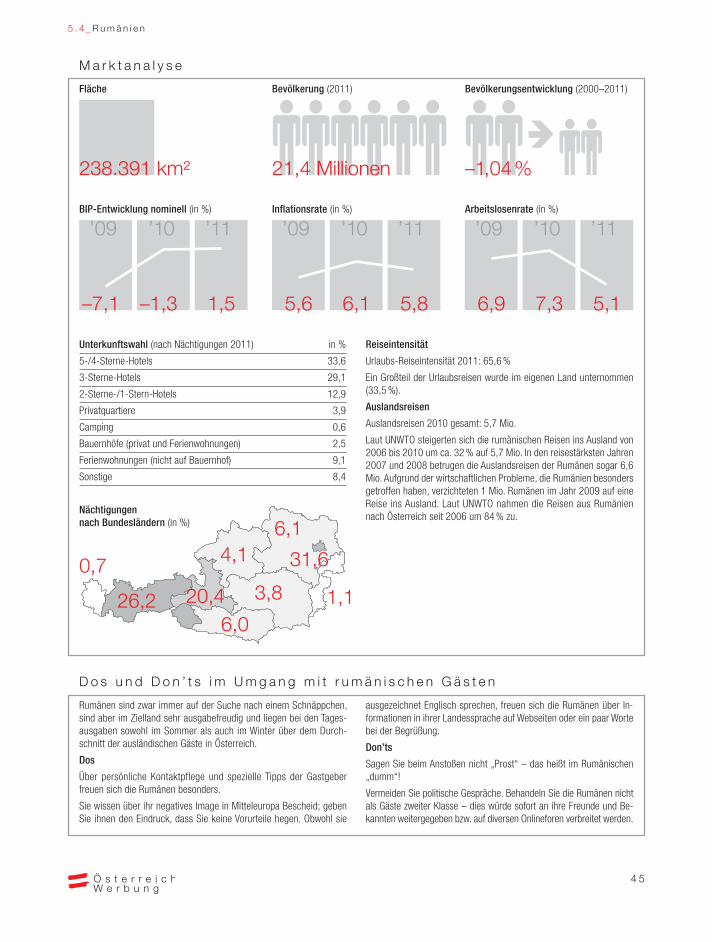

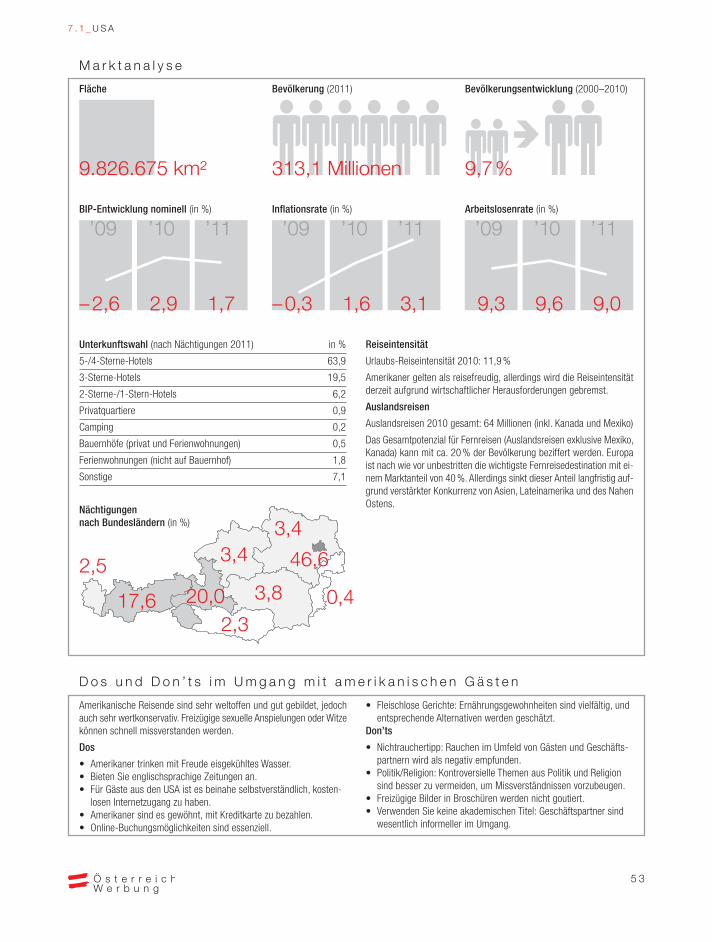

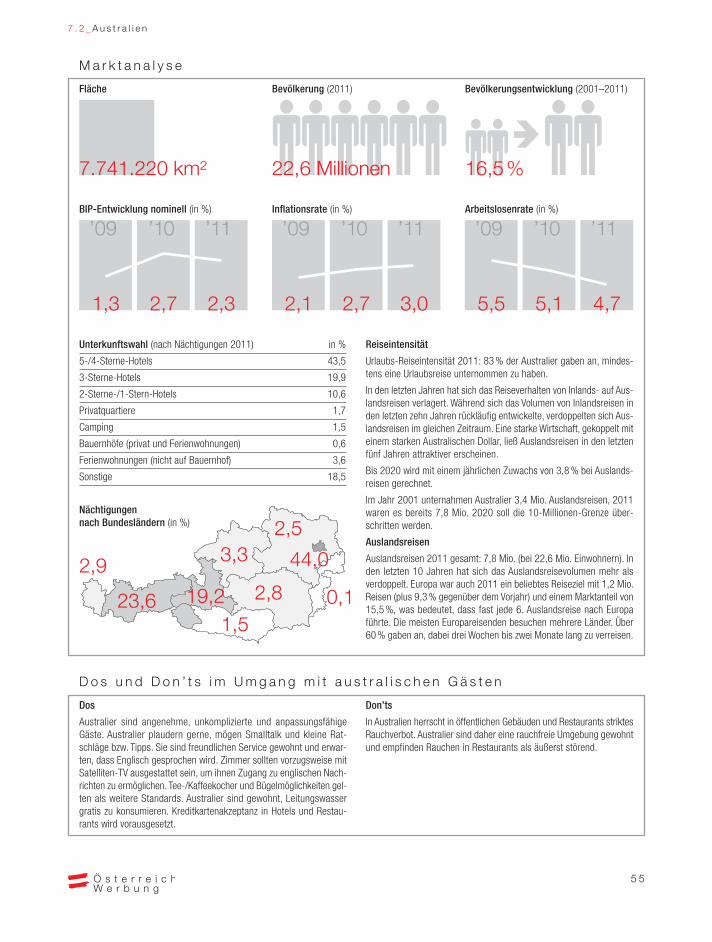

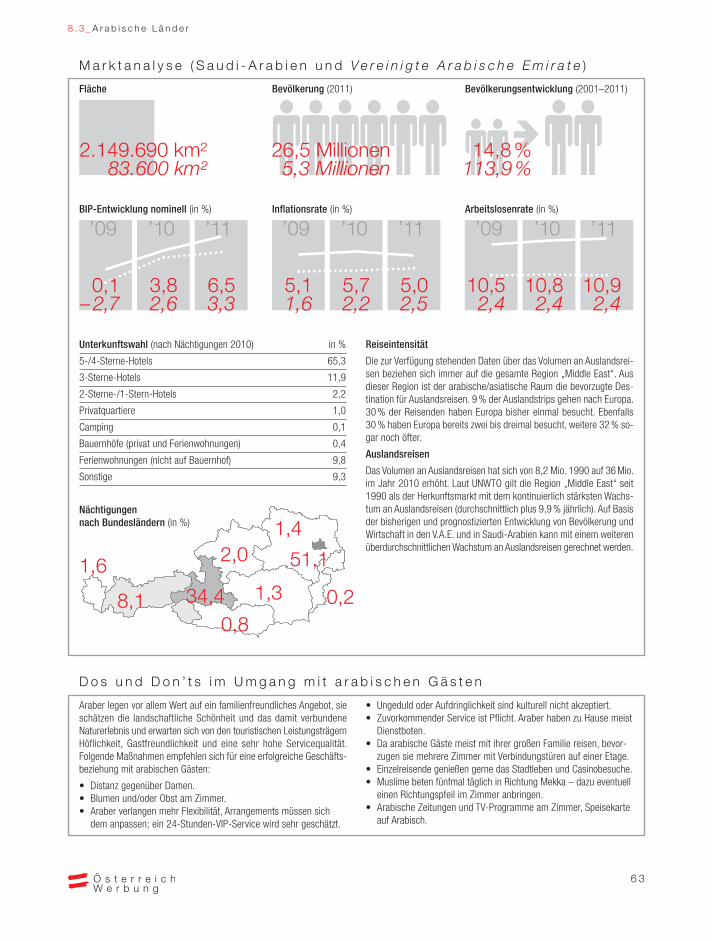

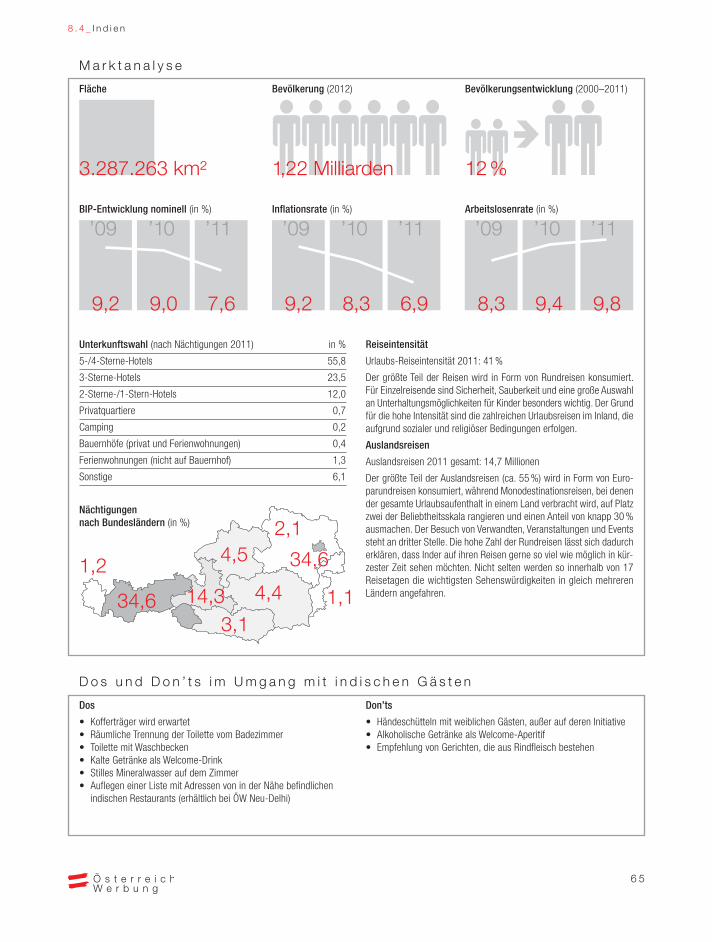

Fläche

357.022 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2002–2010)

222222 22}22– 0,6%

BIP-Entwicklung nominell (in %)

’09

– 3,8

’10

4,6

’11

3,4

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

0,4

’10

1,1

’11

2,4

’09

8,1

’10

7,7

’11

7,1

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 31,6

3-Sterne-Hotels 21,4

2-Sterne-/1-Stern-Hotels 8,9

Privatquartiere 4,6

Camping 4,2

Bauernhöfe (privat und Ferienwohnungen) 5,1

Ferienwohnungen (nicht auf Bauernhof) 12,4

Sonstige 11,8

Nächtigungen nach Bundesländern (in %)

Reiseintensität

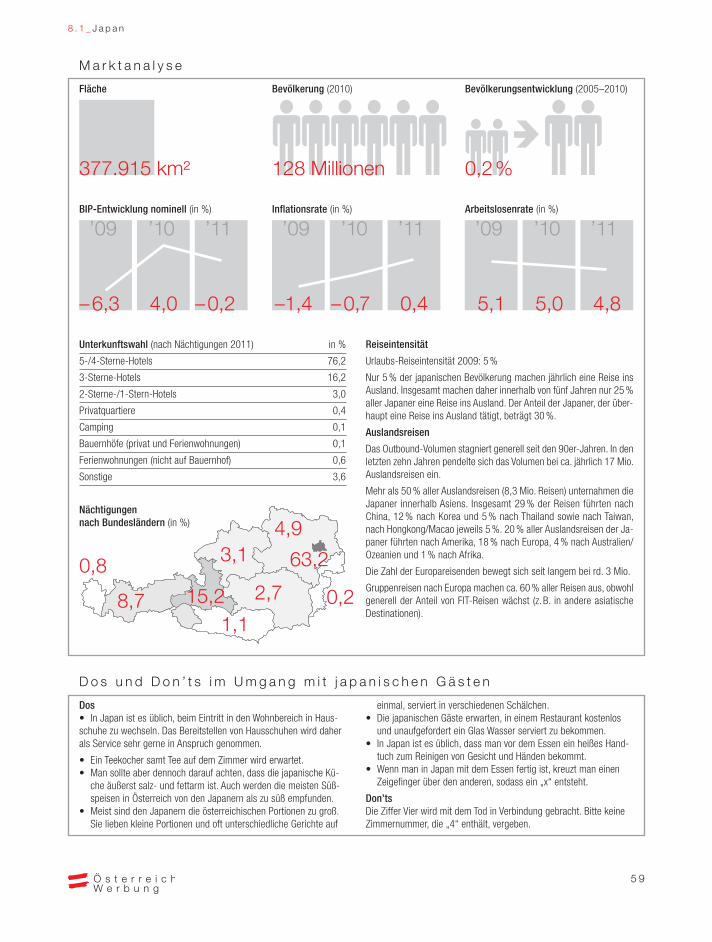

Urlaubs-Reiseintensität 2011: 76 %.

2011 war ein gutes Reisejahr. Noch nie waren die Anzahl der Urlaubs-reisenden aus Deutschland und die Ausgaben für Urlaubsreisen sohoch wie im vergangenen Jahr.

Zusätzlich zu den knapp 70 Mio. Urlaubsreisen mit mehr als fünf Näch-tigungen machten die Deutschen gut 78 Mio. Kurzurlaubsreisen vonzwei bis vier Tagen.

Die Ausgaben auf Urlaubsreisen summierten sich 2011 auf mehr als60 Mrd. Euro, auf Kurzurlaubsreisen wurden knapp 19 Mrd. Euro aus-gegeben.

Auslandsreisen

Auslandsreisen 2011 gesamt: 70,00 Mio.

Auch 2011 war Deutschland mit einem Marktanteil von etwa einemDrittel das beliebteste Reiseziel. Ein weiteres Drittel aller Urlaubsreisenführte zu Zielen rund um das Mittelmeer, das letzte Drittel zu Destina-tionen in aller Welt, wobei die Anzahl der Fernreisen stark zugenommenhat. Diese grobe Verteilung hat sich in den letzten Jahren als sehr stabilerwiesen – auch in den nächsten Jahren sind hier keine grundsätzli-chen Veränderungen zu erwarten.

81,7 Millionen

9,8

45,6 19,8 4,3

3,51,9

5,0

1,09,1

8

1 . 2

S c h w e i z

S c h w e i z e r s i n d G e n i e ß e r. S i e s c h ä t z e n a n Ö s t e r r e i c h v o r a l l e m d i e t i e f v e r w u r z e l t eK u l t u r u n d Tr a d i t i o n d e rG a s t f r e u n d s c h a f t u n d d i er e g i o n a l e n S p e z i a l i t ä t e n a u sK ü c h e u n d K e l l e r.

9

Mit 16,6 Mio. Reisen mit Übernachtung und einer Reisein-tensität von 86 % sind die Schweizer die reisefreudigstenEuropäer. Die Schweiz gehört zudem zu den reichsten Län-dern der Welt.� Kaufkraft: BIP nominal (Prognose 2011): US$ 665 Mrd.,

BIP / Kopf (Prognose 2011): US$ 84.485 � Die Schweizer schätzen Österreich als sympathisches

Nachbarland. Die positive wirtschaftliche Entwicklung der vergangenen Jahre wird mit Interesse und Anerken-nung verfolgt.

� 150 Direktflüge/Woche mit Austrian, Swiss, Fly Niki, SkyWork Airlines, People’s Viennaline

Touristische Daten� Reisefreudigste Europäer: 10 Mio. Auslandsreisen mit

Übernachtung bei 7,9 Mio. Einwohnern� Internet, Mundpropaganda und Printprodukte sind für die

Informationsbeschaffung am wichtigsten.� Tagesausgaben/Kopf (2009): EUR 141� 42 % der Urlauber buchen mehr als zwei Monate im Vo-

raus. Gebucht wir zu 40 % übers Internet.

Bedeutung für ÖsterreichDie Schweiz ist für Österreich der drittwichtigste ausländi-sche Herkunftsmarkt nach Ankünften und Nächtigungen.Österreich gehört überdies zu den Top-5-Reisezielen derSchweizer.� Die deutschsprachige Schweiz ist die wichtigste Her-

kunftsregion. � Übernachtungen verteilen sich über das ganze Jahr,

58 % auf die Sommersaison, 42 % auf den Winter (2010).� Günstige Schulferienregelung: Ferien zu jeder Jahreszeit

und kantonal verschieden� 61 % der Übernachtungen in 4- bzw. 5-Sterne-Hotels � Mehr als 90 % der Schweizer Gäste sind Individual-

touristen, die meist direkt bei der Unterkunft buchen.� Durchschnittliche Aufenthaltsdauer (2011): 3,6 Nächti-

gungen

Urlaubsinteressen der Schweizer Gäste Angebotsstärken sind die Kombination von Kultur und Natur,die persönliche Begegnung und Ansprache, die gepflegteGastlichkeit sowie das inspirierende Element. Diesem Be-reich ist auch der Wohlfühlfaktor, das Verwöhntwerden, der„Genuss für alle Sinne“ zuzuordnen. Konkret sind folgendeInteressen ausschlaggebend:� Bewegung in der Natur, in jeglicher Form� Kulturangebote in allen Facetten� Gutes Essen und Trinken� Erholung und es sich gutgehen lassen� Kontakt mit einheimischer Bevölkerung

Marktstrategie Schweiz Österreichs Image als Kulturnation ist in der Schweiz weitge-hend von klassischen Bildern geprägt. Es geht daher in derKommunikation des Kulturlandes Österreich darum, die kul-turellen Schätze im Spannungsfeld von Tradition und Innova-tion hervorzuheben, vermehrt auch in ländlichen Gebieten.Wettbewerbsdifferenzierende und überraschende Kultur -erlebnisse (Kulturveranstaltungen, Architektur, Lebenskulturmit Köstlichkeiten aus Küche und Keller und dem Genussder schönen Dinge) sollen mittels integrierter Kampagnenmit Schwerpunkt PR und E-Marketing kreativ und innovativkommuniziert werden. Gleichzeitig gilt es, die Marktpositionvon Aktiv- und Erholungsurlaub im Sommer zu festigen.

1 . 2 _ M a r k t

S c h w e i z

1 . 2 _ S c h w e i z

P o t e n z i a l 2 0 1 1 g e n e r i e r t e n S c h w e i z e r U r l a u b s g ä s t e e r s t m a l s ü b e r 4 M i o . N ä c h t i -g u n g e n i n Ö s t e r r e i c h | M e h r a l s 7 % d e s H a u s h a l t s b u d g e t s w e r d e n f ü r U n t e r h a l -t u n g , E r h o l u n g u n d K u l t u r e i n g e s e t z t .

W u s s t e n S i e s c h o n . . .– S c h w e i z e r s i n d t e c h n o l o g i e -b e g e i s t e r t . R u n d 4 8 % d e r B e v ö l k e r u n g b e s i t z e n e i n S m a r t -p h o n e . 7 7 % d e r H a u s h a l t e v e r f ü g e n ü b e r e i n e n p r i v a t e n I n t e r n e t z u g a n g .– D i e S c h w e i z a l s h o c h e n t w i -c k e l t e r, a n s p r u c h s v o l l e r u n d z u -g l e i c h l i b e r a l e r M a r k t i m Z e n t r u m v o n E u r o p a w i r d a u c hw e g e n d e r m u l t i k u l t u r e l l e n V i e l f a l t , d e r M e h r s p r a c h i g k e i ts o w i e d e r d e z e n t r a l e n S t r u k t u r f ü r M a r k e n a r t i k e l g e r n ea l s Te s t m a r k t g e n u t z t .

1 0

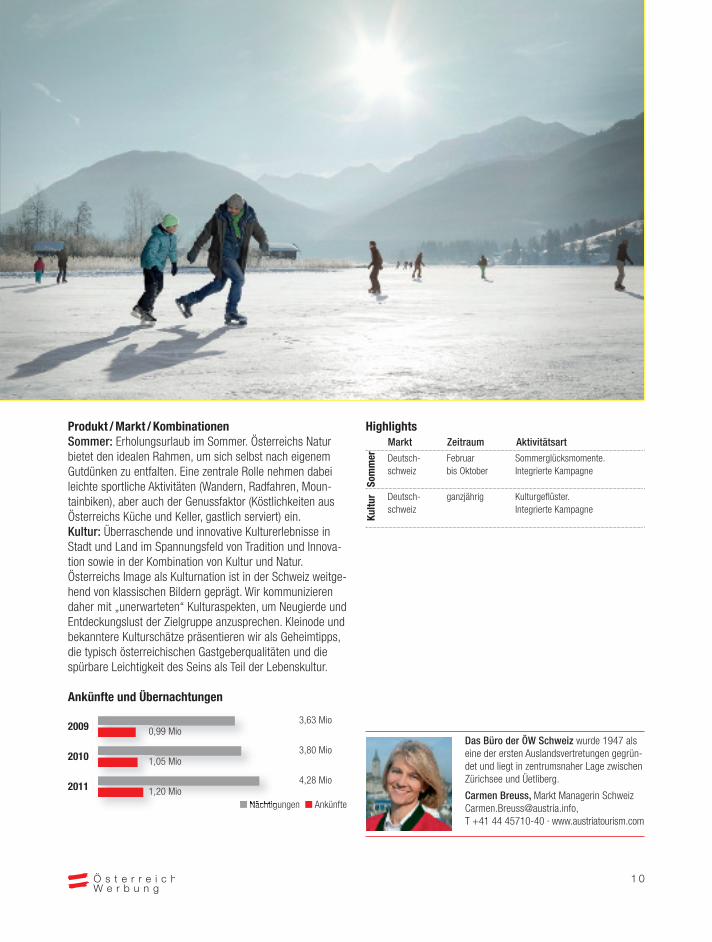

Produkt / Markt / KombinationenSommer: Erholungsurlaub im Sommer. Österreichs Naturbietet den idealen Rahmen, um sich selbst nach eigenemGutdünken zu entfalten. Eine zentrale Rolle nehmen dabeileichte sportliche Aktivitäten (Wandern, Radfahren, Moun-tainbiken), aber auch der Genussfaktor (Köstlichkeiten ausÖsterreichs Küche und Keller, gastlich serviert) ein.Kultur: Überraschende und innovative Kulturerlebnisse inStadt und Land im Spannungsfeld von Tradition und Innova-tion sowie in der Kombination von Kultur und Natur.Österreichs Image als Kulturnation ist in der Schweiz weitge-hend von klassischen Bildern geprägt. Wir kommunizierendaher mit „unerwarteten“ Kulturaspekten, um Neugierde undEntdeckungslust der Zielgruppe anzusprechen. Kleinode undbekanntere Kulturschätze präsentieren wir als Geheimtipps,die typisch österreichischen Gastgeberqualitäten und diespürbare Leichtigkeit des Seins als Teil der Lebenskultur.

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

Das Büro der ÖW Schweiz wurde 1947 alseine der ersten Auslandsvertretungen gegrün-det und liegt in zentrumsnaher Lage zwischenZürichsee und Üetliberg.

Carmen Breuss, Markt Managerin [email protected], T +41 44 45710-40 · www.austriatourism.com

3,63 Mio0,99 Mio

3,80 Mio1,05 Mio

4,28 Mio1,20 Mio

Sommer Deutsch-

schweizFebruarbis Oktober

Sommerglücksmomente. Integrierte Kampagne

Kultu

r Deutsch-schweiz

ganzjährig Kulturgeflüster.Integrierte Kampagne

1 1

1 . 2 _ S c h w e i z

D o s u n d D o n ’ t s i m U m g a n g m i t S c h w e i z e r G ä s t e n

M a r k t a n a l y s e

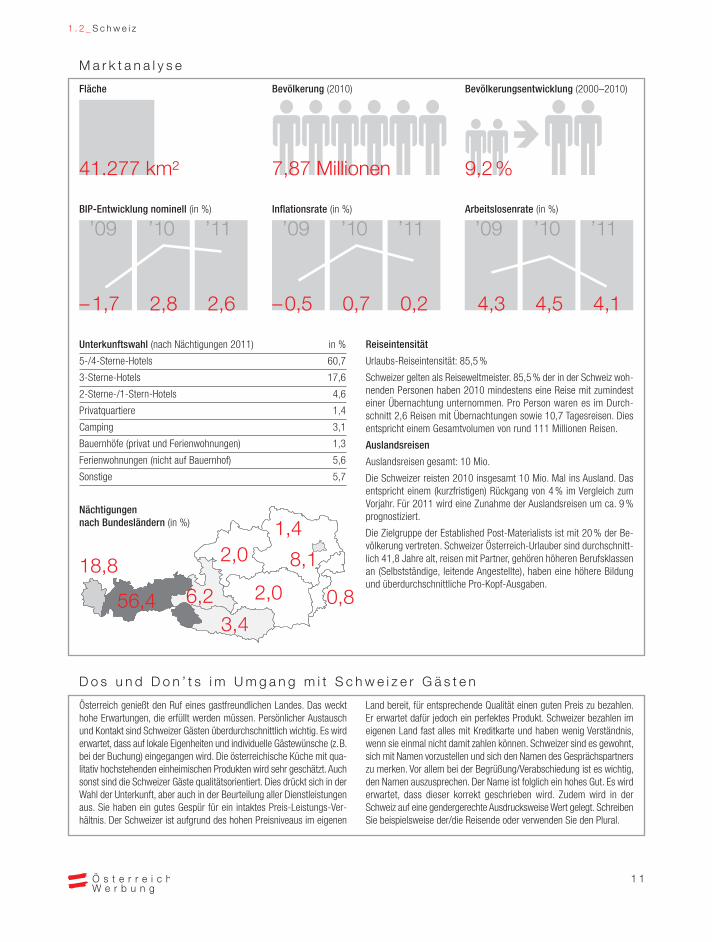

Fläche

41.277 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2000–2010)

222222 22}229,2%

BIP-Entwicklung nominell (in %)

’09

– 1,7

’10

2,8

’11

2,6

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

– 0,5

’10

0,7

’11

0,2

’09

4,3

’10

4,5

’11

4,1

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 60,7

3-Sterne-Hotels 17,6

2-Sterne-/1-Stern-Hotels 4,6

Privatquartiere 1,4

Camping 3,1

Bauernhöfe (privat und Ferienwohnungen) 1,3

Ferienwohnungen (nicht auf Bauernhof) 5,6

Sonstige 5,7

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität: 85,5 %

Schweizer gelten als Reiseweltmeister. 85,5 % der in der Schweiz woh-nenden Personen haben 2010 mindestens eine Reise mit zumindesteiner Übernachtung unternommen. Pro Person waren es im Durch-schnitt 2,6 Reisen mit Übernachtungen sowie 10,7 Tagesreisen. Diesentspricht einem Gesamtvolumen von rund 111 Millionen Reisen.

Auslandsreisen

Auslandsreisen gesamt: 10 Mio.

Die Schweizer reisten 2010 insgesamt 10 Mio. Mal ins Ausland. Dasentspricht einem (kurzfristigen) Rückgang von 4 % im Vergleich zumVorjahr. Für 2011 wird eine Zunahme der Auslandsreisen um ca. 9 %prognostiziert.

Die Zielgruppe der Established Post-Materialists ist mit 20 % der Be-völkerung vertreten. Schweizer Österreich-Urlauber sind durchschnitt-lich 41,8 Jahre alt, reisen mit Partner, gehören höheren Berufsklassenan (Selbstständige, leitende Angestellte), haben eine höhere Bildungund überdurchschnittliche Pro-Kopf-Ausgaben.

7,87 Millionen

18,8

56,4 6,2 2,0

2,01,4

8,1

0,83,4

Österreich genießt den Ruf eines gastfreundlichen Landes. Das weckthohe Erwartungen, die erfüllt werden müssen. Persönlicher Austauschund Kontakt sind Schweizer Gästen überdurchschnittlich wichtig. Es wirderwartet, dass auf lokale Eigenheiten und individuelle Gästewünsche (z.B.bei der Buchung) eingegangen wird. Die österreichische Küche mit qua-litativ hochstehenden einheimischen Produkten wird sehr geschätzt. Auchsonst sind die Schweizer Gäste qualitätsorientiert. Dies drückt sich in derWahl der Unterkunft, aber auch in der Beurteilung aller Dienstleistungenaus. Sie haben ein gutes Gespür für ein intaktes Preis-Leistungs-Ver-hältnis. Der Schweizer ist aufgrund des hohen Preisniveaus im eigenen

Land bereit, für entsprechende Qualität einen guten Preis zu bezahlen.Er erwartet dafür jedoch ein perfektes Produkt. Schweizer bezahlen imeigenen Land fast alles mit Kreditkarte und haben wenig Verständnis,wenn sie einmal nicht damit zahlen können. Schweizer sind es gewohnt,sich mit Namen vorzustellen und sich den Namen des Gesprächspartnerszu merken. Vor allem bei der Begrüßung/Verabschiedung ist es wichtig,den Namen auszusprechen. Der Name ist folglich ein hohes Gut. Es wirderwartet, dass dieser korrekt geschrieben wird. Zudem wird in derSchweiz auf eine gendergerechte Ausdrucksweise Wert gelegt. SchreibenSie beispielsweise der/die Reisende oder verwenden Sie den Plural.

1 2

2 . 0

N i e d e r l a n d e B e l g i e nF r a n k r e i c h

Ö s t e r r e i c h i s c h e G a s t f r e u n d -s c h a f t , e i n e i n t a k t e B e r g w e l tu n d K u l t u r e r l e b n i s s e i n S t a d t u n d L a n d p u n k t e n b e i d e n G ä s t e n a u s d e r m i t 5 5 M i o .A u s l a n d s r e i s e n d e n „ s t ä r k s t e n “R e g i o n N i e d e r l a n d e - B e l g i e n -F r a n k r e i c h !

1 3

Die Niederländer gelten als Weltmeister in Sachen Auslands-reisen: Mehr als 50 % der Niederländer zieht es im Sommerwie im Winter in Destinationen außerhalb der Landesgrenzen.� BIP nominal 2011: US$ 849 Mrd., BIP / Kopf (2011):

US$ 51.034� Hohe Sympathiewerte und Wertschätzung für Urlaub in

Österreich, geringe Sprachbarriere� Ca. 80 % reisen mit dem Auto an, gute regelmäßige Flug -

anbindung nach Österreich über Linienflüge und Charter.

Touristische Daten� 18,6 Mio. Auslandsreisen (2011) bei 16,7 Mio. Einwoh-

nern� Ausgaben Auslandsreisen / pro Urlaub (2011): EUR 667� Primäre Informationsquelle ist das Internet. 68 % der

Österreichurlauber buchen direkt bei der Unterkunft. Mehr als 50 % der Niederländer orientierten sich über ihren Haupturlaub ein bis vier Monate vor Reiseantritt.

Bedeutung für ÖsterreichÖsterreich liegt an fünfter Stelle bei den beliebtesten Aus-landsdestinationen der Niederländer. Nach Deutschland sinddie Niederlande der zweitwichtigste Auslandsreisemarkt fürÖsterreich.� Österreich ist Wintersportland Nr. 1 (Marktanteil 56 %).� Saisonal stark geprägt (2011):

Sommer 38 % : Winter 62 %� Eine der längsten Aufenthaltsdauern aller Nationen

(2011): 5,4 Nächtigungen� Primäre Herkunftsregion der Österreich-Gäste ist der

Großraum Amsterdam / Den Haag / Utrecht (kaufkräftigsteBevölkerungsschicht).

� 20 % der Buchungen erfolgt über Veranstalter, 80 % sindDirektbucher.

� Urlaub zählt bei den Niederländern zu den primären Lebensbedürfnissen.

� Reisegemeinschaft: 31 % als Paar, 39 % mit Familie (4–7 Personen)

� Preis-Leistungs-Verhältnis entscheidend für Urlaubs-wahl

Urlaubsinteressen der niederländischen Gäste� Aktivurlaub im Schnee� Erholungsurlaub in der Sonne� Kultururlaub� Hohes Bedürfnis, um „zu sich zu finden“

Marktstrategie Niederlande Österreich ist vielen Niederländern vertraut, wird jedochnoch zu selten als eine der Top-3-Wunschdestinationen fürden nächsten Urlaub genannt. Es gilt daher, diese Präferenzzu erhöhen. Das traditionelle und „biedere“ Sommerimagesoll durch die Kommunikation von erfrischenden, bewe-gungsaktiven Produktelementen erweitert werden. Aufbau-end auf die Marktführerschaft im „alpinen Wintersport“ wer-den dem noch großen Potenzial der „Winterurlauber imSchnee“ neue Facetten des genussvollen Wintererlebnissesauf humorvolle Weise (mit Augenzwinkern) präsentiert. ImKulturbereich ist Österreich sehr traditionell verankert undkann sich in Zukunft von den starken Mitbewerbern (z. B.städtische Hochkultur in Deutschland) primär durch dieKombination Kultur & Natur unterscheiden. Im Marketingpro-zess geht es dabei um neue, kreative Formate, die durch ei-nen zeitgenössischen Markenauftritt mit Schwerpunkt Kul-tur/Natur erzielt werden.

2 . 1 _ M a r k t

N i e d e r l a n d e

2 . 1 _ N i e d e r l a n d e

P o t e n z i a l 2 , 2 M i o . a k t i v e , a l p i n e S o m m e r u r l a u b e r | 2 M i o . W i n t e r u r l a u b e r i m S c h n e e | 4 M i o . K u l t u r - u n d S t ä d t e u r l a u b e r

W u s s t e n S i e s c h o n . . .– N e u e F l u g v e r b i n d u n g e n v o nA M S u n d R o t t e r d a m n a c h V I E ,S Z G u n d I B K ( G a n z j a h r ) . V o nR o t t e r d a m , E i n d h o v e n u n d G r o -n i n g e n n a c h I B K u n d S Z G ( W i n -t e r ) .– K u r z - u n d S t ä d t e r e i s e n w e r d e nd i e g r o ß e n G e w i n n e r b i s 2 0 2 0( + 3 4 % ) s e i n .– I m J a h r 2 0 2 0 s i n d 2 0 % d e rN i e d e r l ä n d e r 6 5 + . – I m O n l i n e - S h o p p i n g z ä h l e n d i eN i e d e r l ä n d e r z u d e n E U - To p - 3( 6 0 % d e s U m s a t z e s b e t r e f f e nR e i s e n / U r l a u b ) .

1 4

Produkt / Markt / KombinationenSommer: Aktive Bewegung in der Natur (Wandern, Outdoor,Rad, Mountainbike) mit persönlicher Begegnungsqualität.Naturraum, der einlädt, sich selbst zu erfahren, Steigerungdes Urlaubserlebnisses durch individuelle Betreuung.Ganzheitliches Wintererlebnis Ski alpin mit dem AspektErholung im Schnee. Alternative Wintersportangebote ab-seits der PisteAlpiner Wintersport. Aktives Wintersporterlebnis in Österreichs Skizentren für begeisterte Skifahrer und Snow-boarderKultur: Kulturland Österreich im Spannungsbogen zwischenTradition und Innovation sowie Kombination von Kultur & Na-tur

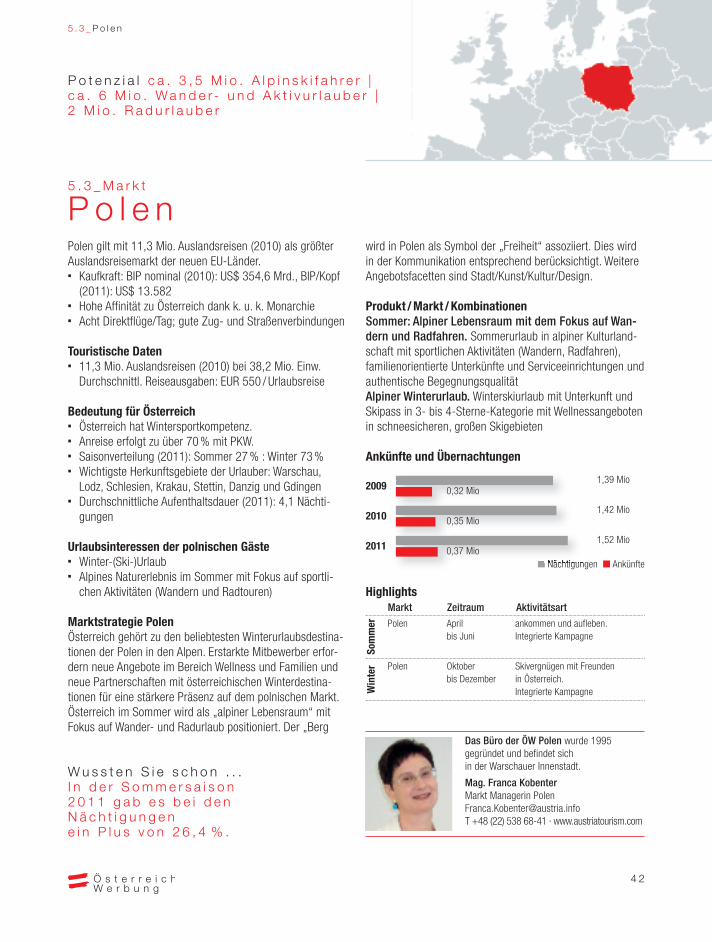

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

9,45 Mio1,65 Mio

9,07 Mio1,62 Mio

8,90 Mio1,64 Mio

Sommer Niederlande Februar

bis JuniEin frischer Blick auf Österreich.Integrierte Kampagne mit Schwerpunkt Print

Winter Niederlande September

bis DezemberWinter on Air.Integrierte Kampagnemit Schwerpunkt Radio

Kultu

r Niederlande Jänner bis Dezember

Kulturgenuss. Lebensfreude.Integrierte Kampagne

Das Büro der ÖW Niederlande wurde 1950eröffnet und befindet sich seit 2010 im Zentrum Amsterdams.

Alfred Cossmann, Region Manager Niederlande, Belgien und [email protected], T +31 20 462 35 00 · www.austriatourism.com

1 5

2 . 1 _ N i e d e r l a n d e

D o s u n d D o n ’ t s i m U m g a n g m i t n i e d e r l ä n d i s c h e n G ä s t e n

M a r k t a n a l y s e

Fläche

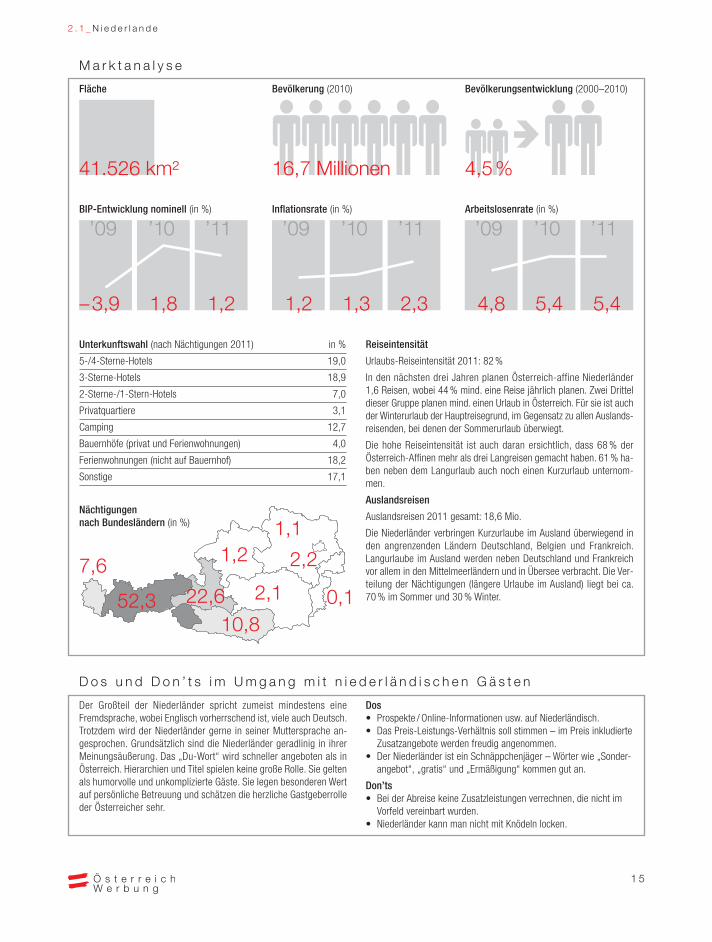

41.526 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2000–2010)

222222 22}224,5%

BIP-Entwicklung nominell (in %)

’09

– 3,9

’10

1,8

’11

1,2

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

1,2

’10

1,3

’11

2,3

’09

4,8

’10

5,4

’11

5,4

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 19,0

3-Sterne-Hotels 18,9

2-Sterne-/1-Stern-Hotels 7,0

Privatquartiere 3,1

Camping 12,7

Bauernhöfe (privat und Ferienwohnungen) 4,0

Ferienwohnungen (nicht auf Bauernhof) 18,2

Sonstige 17,1

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität 2011: 82 %

In den nächsten drei Jahren planen Österreich-affine Niederländer1,6 Reisen, wobei 44 % mind. eine Reise jährlich planen. Zwei Dritteldieser Gruppe planen mind. einen Urlaub in Österreich. Für sie ist auchder Winterurlaub der Hauptreisegrund, im Gegensatz zu allen Auslands-reisenden, bei denen der Sommerurlaub überwiegt.

Die hohe Reiseintensität ist auch daran ersichtlich, dass 68 % derÖsterreich-Affinen mehr als drei Langreisen gemacht haben. 61 % ha-ben neben dem Langurlaub auch noch einen Kurzurlaub unternom-men.

Auslandsreisen

Auslandsreisen 2011 gesamt: 18,6 Mio.

Die Niederländer verbringen Kurzurlaube im Ausland überwiegend inden angrenzenden Ländern Deutschland, Belgien und Frankreich.Langurlaube im Ausland werden neben Deutschland und Frankreichvor allem in den Mittelmeerländern und in Übersee verbracht. Die Ver-teilung der Nächtigungen (längere Urlaube im Ausland) liegt bei ca.70 % im Sommer und 30 % Winter.

16,7 Millionen

7,6

52,3 22,6 2,1

1,21,1

2,2

0,110,8

Der Großteil der Niederländer spricht zumeist mindestens eineFremdsprache, wobei Englisch vorherrschend ist, viele auch Deutsch.Trotzdem wird der Niederländer gerne in seiner Muttersprache an-gesprochen. Grundsätzlich sind die Niederländer geradlinig in ihrerMeinungsäußerung. Das „Du-Wort“ wird schneller angeboten als inÖsterreich. Hierarchien und Titel spielen keine große Rolle. Sie geltenals humorvolle und unkomplizierte Gäste. Sie legen besonderen Wertauf persönliche Betreuung und schätzen die herzliche Gastgeberrolleder Österreicher sehr.

Dos• Prospekte / Online-Informationen usw. auf Niederländisch.• Das Preis-Leistungs-Verhältnis soll stimmen – im Preis inkludierte

Zusatzangebote werden freudig angenommen.• Der Niederländer ist ein Schnäppchenjäger – Wörter wie „Sonder-

angebot“‚ „gratis“ und „Ermäßigung“ kommen gut an.

Don’ts• Bei der Abreise keine Zusatzleistungen verrechnen, die nicht im

Vorfeld vereinbart wurden.• Niederländer kann man nicht mit Knödeln locken.

1 6

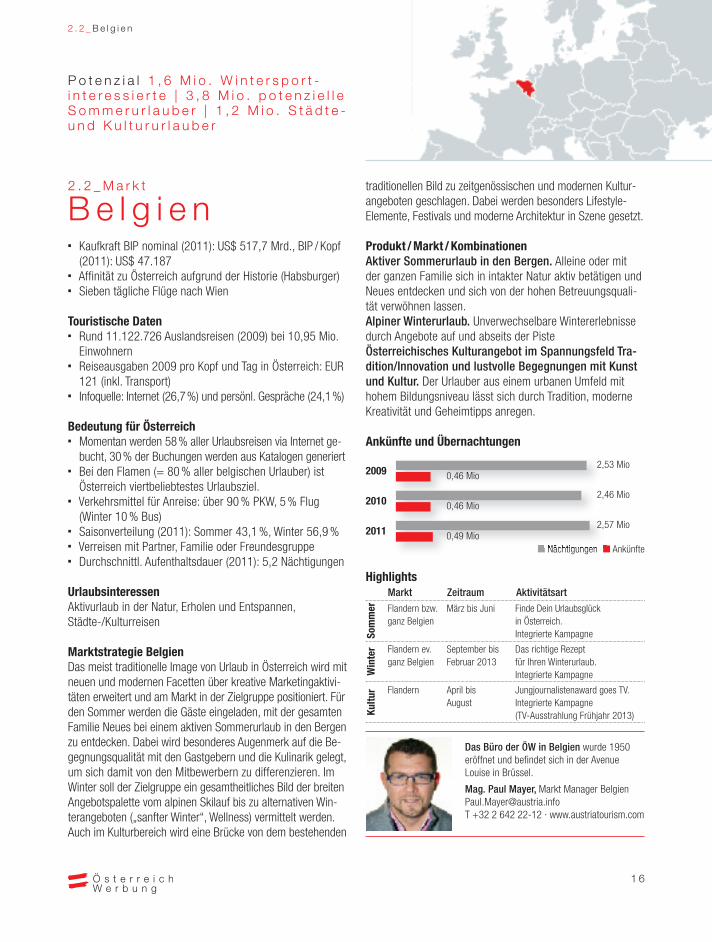

� Kaufkraft BIP nominal (2011): US$ 517,7 Mrd., BIP / Kopf(2011): US$ 47.187

� Affinität zu Österreich aufgrund der Historie (Habsburger)� Sieben tägliche Flüge nach Wien

Touristische Daten� Rund 11.122.726 Auslandsreisen (2009) bei 10,95 Mio.

Einwohnern� Reiseausgaben 2009 pro Kopf und Tag in Österreich: EUR

121 (inkl. Transport) � Infoquelle: Internet (26,7 %) und persönl. Gespräche (24,1 %)

Bedeutung für Österreich� Momentan werden 58% aller Urlaubsreisen via Internet ge -

bucht, 30% der Buchungen werden aus Katalogen generiert� Bei den Flamen (= 80 % aller belgischen Urlauber) ist

Österreich viertbeliebtestes Urlaubsziel.� Verkehrsmittel für Anreise: über 90 % PKW, 5 % Flug

(Winter 10 % Bus)� Saisonverteilung (2011): Sommer 43,1 %, Winter 56,9 %� Verreisen mit Partner, Familie oder Freundesgruppe� Durchschnittl. Aufenthaltsdauer (2011): 5,2 Nächtigungen

UrlaubsinteressenAktivurlaub in der Natur, Erholen und Entspannen, Städte-/Kulturreisen

Marktstrategie BelgienDas meist traditionelle Image von Urlaub in Österreich wird mitneuen und modernen Facetten über kreative Marketing akti vi -täten erweitert und am Markt in der Zielgruppe positioniert. Fürden Sommer werden die Gäste eingeladen, mit der ge sam tenFamilie Neues bei einem aktiven Sommerurlaub in den Bergenzu entdecken. Dabei wird besonderes Augenmerk auf die Be-gegnungsqualität mit den Gastgebern und die Kulinarik gelegt,um sich damit von den Mitbewerbern zu differenzieren. ImWinter soll der Zielgruppe ein gesamtheitliches Bild der breitenAngebotspalette vom alpinen Skilauf bis zu alternativen Win -ter angeboten („sanfter Winter“, Wellness) vermittelt werden.Auch im Kulturbereich wird eine Brücke von dem bestehenden

traditionellen Bild zu zeitgenössischen und modernen Kultur-angeboten geschlagen. Dabei werden besonders Lifestyle- Elemente, Festivals und moderne Architektur in Szene gesetzt.

Produkt / Markt / KombinationenAktiver Sommerurlaub in den Bergen. Alleine oder mitder ganzen Familie sich in intakter Natur aktiv betätigen undNeues entdecken und sich von der hohen Betreuungsquali-tät verwöhnen lassen.Alpiner Winterurlaub. Unverwechselbare Wintererlebnissedurch Angebote auf und abseits der PisteÖsterreichisches Kulturangebot im Spannungsfeld Tra-dition/Innovation und lustvolle Begegnungen mit Kunstund Kultur. Der Urlauber aus einem urbanen Umfeld mit hohem Bildungsniveau lässt sich durch Tradition, moderneKreativität und Geheimtipps anregen.

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

2 . 2 _ M a r k t

B e l g i e n

2 . 2 _ B e l g i e n

Das Büro der ÖW in Belgien wurde 1950 eröffnet und befindet sich in der AvenueLouise in Brüssel.

Mag. Paul Mayer, Markt Manager [email protected] T +32 2 642 22-12 · www.austriatourism.com

2,53 Mio0,46 Mio

2,46 Mio0,46 Mio

2,57 Mio0,49 Mio

Sommer Flandern bzw.

ganz BelgienMärz bis Juni Finde Dein Urlaubsglück

in Österreich.Integrierte Kampagne

Winter Flandern ev.

ganz BelgienSeptember bisFebruar 2013

Das richtige Rezept für Ihren Winterurlaub. Integrierte Kampagne

Kultu

r Flandern April bis August

Jungjournalistenaward goes TV.Integrierte Kampagne (TV-Ausstrahlung Frühjahr 2013)

P o t e n z i a l 1 , 6 M i o . W i n t e r s p o r t -i n t e r e s s i e r t e | 3 , 8 M i o . p o t e n z i e l l e S o m m e r u r l a u b e r | 1 , 2 M i o . S t ä d t e - u n d K u l t u r u r l a u b e r

1 7

2 . 2 _ B e l g i e n

D o s u n d D o n ’ t s i m U m g a n g m i t b e l g i s c h e n G ä s t e n

M a r k t a n a l y s e

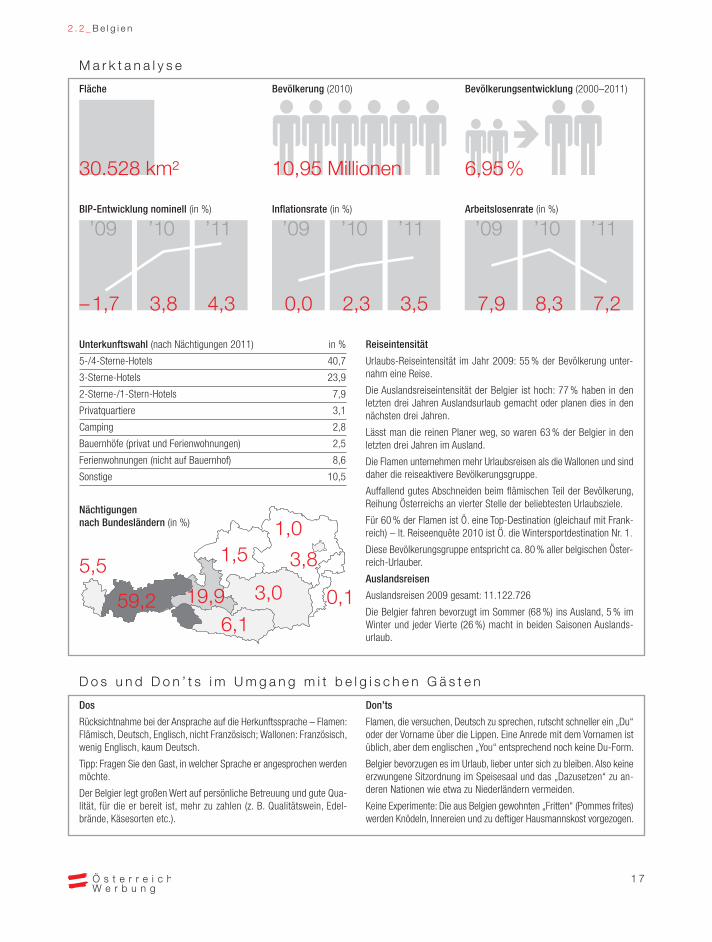

Fläche

30.528 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2000–2011)

222222 22}226,95%

BIP-Entwicklung nominell (in %)

’09

– 1,7

’10

3,8

’11

4,3

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

0,0

’10

2,3

’11

3,5

’09

7,9

’10

8,3

’11

7,2

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 40,7

3-Sterne-Hotels 23,9

2-Sterne-/1-Stern-Hotels 7,9

Privatquartiere 3,1

Camping 2,8

Bauernhöfe (privat und Ferienwohnungen) 2,5

Ferienwohnungen (nicht auf Bauernhof) 8,6

Sonstige 10,5

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität im Jahr 2009: 55 % der Bevölkerung unter-nahm eine Reise.

Die Auslandsreiseintensität der Belgier ist hoch: 77 % haben in denletzten drei Jahren Auslandsurlaub gemacht oder planen dies in dennächsten drei Jahren.

Lässt man die reinen Planer weg, so waren 63 % der Belgier in denletzten drei Jahren im Ausland.

Die Flamen unternehmen mehr Urlaubsreisen als die Wallonen und sinddaher die reiseaktivere Bevölkerungsgruppe.

Auffallend gutes Abschneiden beim flämischen Teil der Bevölkerung,Reihung Österreichs an vierter Stelle der beliebtesten Urlaubsziele.

Für 60 % der Flamen ist Ö. eine Top-Destination (gleichauf mit Frank-reich) – lt. Reiseenquête 2010 ist Ö. die Wintersportdestination Nr. 1.

Diese Bevölkerungsgruppe entspricht ca. 80 % aller belgischen Öster-reich-Urlauber.

Auslandsreisen

Auslandsreisen 2009 gesamt: 11.122.726

Die Belgier fahren bevorzugt im Sommer (68 %) ins Ausland, 5 % imWinter und jeder Vierte (26 %) macht in beiden Saisonen Auslands -urlaub.

10,95 Millionen

5,5

59,2 19,9 3,0

1,51,0

3,8

0,16,1

Dos

Rücksichtnahme bei der Ansprache auf die Herkunftssprache – Flamen:Flämisch, Deutsch, Englisch, nicht Französisch; Wallonen: Französisch,wenig Englisch, kaum Deutsch.

Tipp: Fragen Sie den Gast, in welcher Sprache er angesprochen werdenmöchte.

Der Belgier legt großen Wert auf persönliche Betreuung und gute Qua-lität, für die er bereit ist, mehr zu zahlen (z. B. Qualitätswein, Edel-brände, Käsesorten etc.).

Don’ts

Flamen, die versuchen, Deutsch zu sprechen, rutscht schneller ein „Du“oder der Vorname über die Lippen. Eine Anrede mit dem Vornamen istüblich, aber dem englischen „You“ entsprechend noch keine Du-Form.

Belgier bevorzugen es im Urlaub, lieber unter sich zu bleiben. Also keineerzwungene Sitzordnung im Speisesaal und das „Dazusetzen“ zu an-deren Nationen wie etwa zu Niederländern vermeiden.

Keine Experimente: Die aus Belgien gewohnten „Fritten“ (Pommes frites)werden Knödeln, Innereien und zu deftiger Hausmannskost vorgezogen.

1 8

� Kaufkraft: BIP nominal (2011): US$ 2.777,3 Mrd., BIP / Kopf (2011): US$ 42.584

� Verkehrsverbindungen: 114 Direktflüge wöchentlich

Touristische Daten� 25,1 Mio. Auslandsreisen (2010) bei 65,3 Mio. Einwoh-

nern (Frankreich Metropolitaine 63 Mio.)� Einkommensstarke Zielgruppe mit hohem Bildungsniveau � Tagesausgaben / Kopf: EUR 136� Infoquelle: Internet, persönl. Empfehlungen, Reiseliteratur� 75 % sind Individualgäste und buchen direkt bei der Un-

terkunft oder über eine Buchungsplattform, 25 % buchenein Package (Reisebüro)

Bedeutung für Österreich� Frankreich ist der drittgrößte Auslandsreisemarkt Europas.� Kernherkunftsregionen: Großraum Paris, Elsass / Ostfrank-

reich, Provence-Alpes-Côtes d’Azur � 60 % der Urlauber reisen mit dem eigenen PKW an� Verreisen mit Partner, Familie, Freundesgruppe� Saisonverteilung (2011): Sommer 62 % : Winter 38 %� Durchschnittliche Aufenthaltsdauer (2011): 3,5 Nächti-

gungen. Bei Haupturlaubsreisen 7,5 Nächtigungen� 75 % der französischen Urlaubsgäste wählen ein Hotel in

der 5-/4- und 3-Sterne-Hotellerie

Urlaubsinteressen der französischen GästeDie Franzosen sind Weltmeister des Savoir-vivre und lebendies auch in ihren Urlauben. Das „genussvolle Erleben“ stehtim Mittelpunkt. Aspekte zum Thema Nachhaltigkeit stoßendabei zunehmend auf Interesse.

Marktstrategie FrankreichDas auf klassische Hochkultur konzentrierte Image Öster-reichs wird durch die Kommunikation moderner Elementesowie um die Verbindung von Kultur und Natur erweitert. Inder Sommer- und Winterbewerbung werden die StärkenÖsterreichs in den Bereichen Lebenskultur, Regeneration,Genuss, Gastronomie verstärkt dargestellt. Wichtigstes Diffe-renzierungsmerkmal in der Zielgruppe ist die Betreuungs-

qualität bei Information, Service und Gastfreundschaft, die inallen Kommunikationskanälen verankert wird. Erfahrungenvon Österreichkennern und Freunden werden „mit Augen-zwinkern“ neu und kreativ aufbereitet. Strategische Partner-schaften mit „Autriche pro France“ und weiteren ausgewähl-ten Organisationen fokussieren auf eine Erweiterung desösterreichischen Angebots und garantieren eine optimal ab-gestimmte Marktbearbeitung.

Produkt / Markt / Kombinationen� Sommeraktiv in intakter Natur mit Kultur & Genuss

Ausgewogenes Angebot von Aktivität, regionalen Kultur -angeboten sowie Zeit für die Familie

� Wintergenuss und Regeneration. Erholung in authen -tischen und gewachsenen Skiorten mit Schneesicherheit

� Kulturerlebnis und Lebenskultur. Hochwertige Kunst-und Kulturveranstaltungen in Stadt und Land, Traditionund Lebenskultur

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

2 . 3 _ M a r k t

F r a n k r e i c h

2 . 3 _ F r a n k r e i c h

Das Büro der ÖW Frankreich wurde bereits1949 eröffnet und befindet sich unweit desEiffelturms und des Seine-Ufers.

Sabine HolzmannMarkt Managerin [email protected] +33 1 53 83 95 30 · www.austriatourism.com

1,74 Mio0,48 Mio

1,79 Mio0,50 Mio

1,83 Mio0,52 Mio

Sommer/

Winter Frankreich März bis

Februar 2013La journée parfaite. Integrierte Kampagne

Kultu

r Frankreich Februar bis Dezember

Autriche – la culture à vivre.Integrierte Kampagne

P o t e n z i a l 1 7 , 5 M i o . S o m m e r E r h o l u n g s -u r l a u b e r a k t i v | 1 5 M i o . K u l t u r -i n t e r e s s i e r t e | 1 3 M i o . G ä s t e f ü r A k t i v - S c h n e e / W i n t e r - E r h o l u n g

1 9

2 . 3 _ F r a n k r e i c h

D o s u n d D o n ’ t s i m U m g a n g m i t f r a n z ö s i s c h e n G ä s t e n

M a r k t a n a l y s e

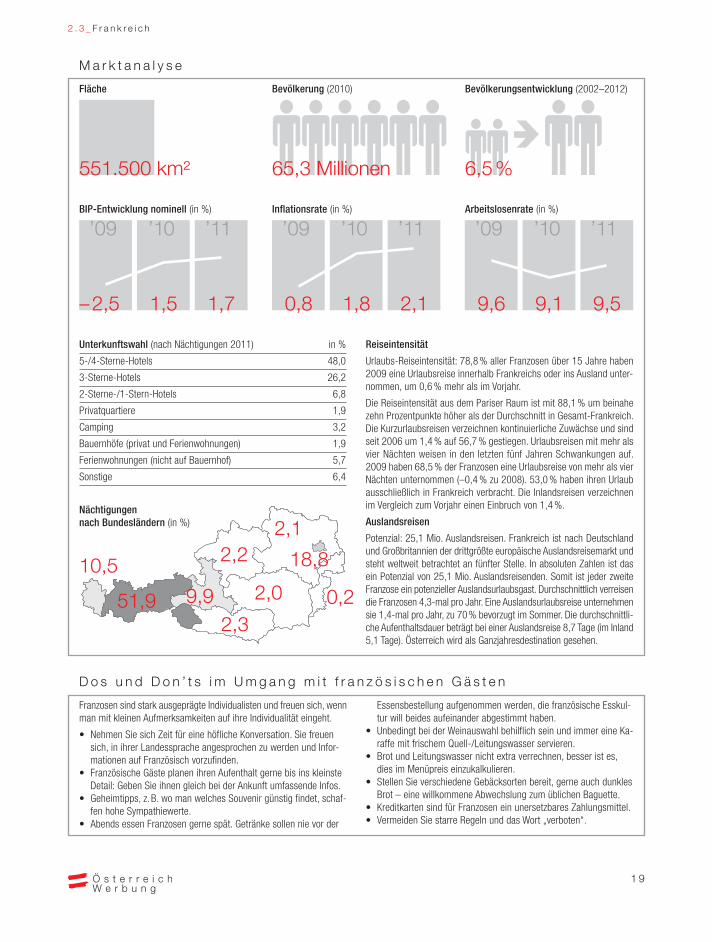

Fläche

551.500 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2002–2012)

222222 22}226,5%

BIP-Entwicklung nominell (in %)

’09

– 2,5

’10

1,5

’11

1,7

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

0,8

’10

1,8

’11

2,1

’09

9,6

’10

9,1

’11

9,5

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 48,0

3-Sterne-Hotels 26,2

2-Sterne-/1-Stern-Hotels 6,8

Privatquartiere 1,9

Camping 3,2

Bauernhöfe (privat und Ferienwohnungen) 1,9

Ferienwohnungen (nicht auf Bauernhof) 5,7

Sonstige 6,4

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität: 78,8 % aller Franzosen über 15 Jahre haben2009 eine Urlaubsreise innerhalb Frankreichs oder ins Ausland unter-nommen, um 0,6 % mehr als im Vorjahr.

Die Reiseintensität aus dem Pariser Raum ist mit 88,1 % um beinahezehn Prozentpunkte höher als der Durchschnitt in Gesamt-Frankreich.Die Kurzurlaubsreisen verzeichnen kontinuierliche Zuwächse und sindseit 2006 um 1,4 % auf 56,7 % gestiegen. Urlaubsreisen mit mehr alsvier Nächten weisen in den letzten fünf Jahren Schwankungen auf.2009 haben 68,5 % der Franzosen eine Urlaubsreise von mehr als vierNächten unternommen (–0,4 % zu 2008). 53,0 % haben ihren Urlaubausschließlich in Frankreich verbracht. Die Inlandsreisen verzeichnenim Vergleich zum Vorjahr einen Einbruch von 1,4 %.

Auslandsreisen

Potenzial: 25,1 Mio. Auslandsreisen. Frankreich ist nach Deutschlandund Großbritannien der drittgrößte europäische Auslandsreisemarkt undsteht weltweit betrachtet an fünfter Stelle. In absoluten Zahlen ist dasein Potenzial von 25,1 Mio. Auslandsreisenden. Somit ist jeder zweiteFranzose ein potenzieller Auslandsurlaubsgast. Durchschnittlich verreisendie Franzosen 4,3-mal pro Jahr. Eine Auslandsurlaubsreise unternehmensie 1,4-mal pro Jahr, zu 70 % bevorzugt im Sommer. Die durchschnittli-che Aufenthaltsdauer beträgt bei einer Auslandsreise 8,7 Tage (im Inland5,1 Tage). Österreich wird als Ganzjahresdestination gesehen.

65,3 Millionen

10,5

51,9 9,9 2,0

2,22,1

18,8

0,22,3

Franzosen sind stark ausgeprägte Individualisten und freuen sich, wennman mit kleinen Aufmerksamkeiten auf ihre Individualität eingeht.

• Nehmen Sie sich Zeit für eine höfliche Konversation. Sie freuensich, in ihrer Landessprache angesprochen zu werden und Infor-mationen auf Französisch vorzufinden.

• Französische Gäste planen ihren Aufenthalt gerne bis ins kleinsteDetail: Geben Sie ihnen gleich bei der Ankunft umfassende Infos.

• Geheimtipps, z.B. wo man welches Souvenir günstig findet, schaf-fen hohe Sympathiewerte.

• Abends essen Franzosen gerne spät. Getränke sollen nie vor der

Essensbestellung aufgenommen werden, die französische Esskul-tur will beides aufeinander abgestimmt haben.

• Unbedingt bei der Weinauswahl behilflich sein und immer eine Ka-raffe mit frischem Quell-/Leitungswasser servieren.

• Brot und Leitungswasser nicht extra verrechnen, besser ist es,dies im Menüpreis einzukalkulieren.

• Stellen Sie verschiedene Gebäcksorten bereit, gerne auch dunklesBrot – eine willkommene Abwechslung zum üblichen Baguette.

• Kreditkarten sind für Franzosen ein unersetzbares Zahlungsmittel.• Vermeiden Sie starre Regeln und das Wort „verboten“.

2 0

3 . 0

G r o ß b r i t a n n i e nD ä n e m a r kS c h w e d e n

D i e M ä r k t e d e r R e g i o n G r o ß b r i t a n n i e n– D ä n e m a r k – S c h w e d e n s i n d f ü r d e nö s t e r r e i c h i s c h e n To u r i s m u s b e s t e n se t a b l i e r t e M ä r k t e – i n s b e s o n d e r e f ü rd e n W i n t e r s p o r t u r l a u b . G r o ß e s W a c h s -t u m s p o t e n z i a l u n d C h a n c e n b e s t e h e nf ü r Ö s t e r r e i c h s S o m m e r a n g e b o t .

2 1

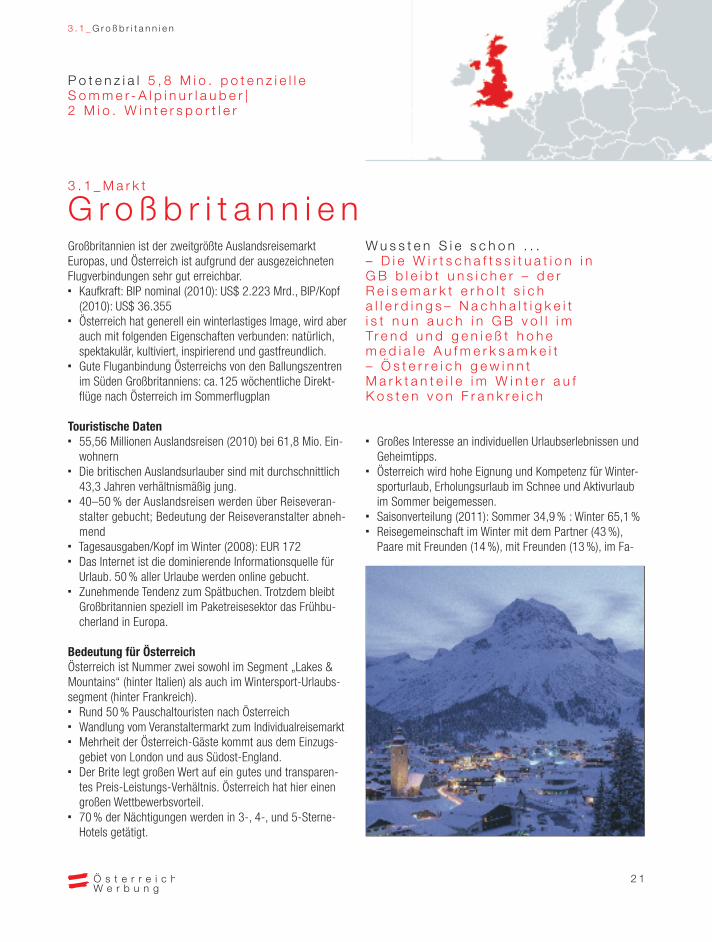

Großbritannien ist der zweitgrößte AuslandsreisemarktEuropas, und Österreich ist aufgrund der ausgezeichnetenFlugverbindungen sehr gut erreichbar.� Kaufkraft: BIP nominal (2010): US$ 2.223 Mrd., BIP/Kopf

(2010): US$ 36.355� Österreich hat generell ein winterlastiges Image, wird aber

auch mit folgenden Eigenschaften verbunden: natürlich,spektakulär, kultiviert, inspirierend und gastfreundlich.

� Gute Fluganbindung Österreichs von den Ballungszentrenim Süden Großbritanniens: ca.125 wöchentliche Direkt-flüge nach Österreich im Sommerflugplan

Touristische Daten� 55,56 Millionen Auslandsreisen (2010) bei 61,8 Mio. Ein-

wohnern� Die britischen Auslandsurlauber sind mit durchschnittlich

43,3 Jahren verhältnismäßig jung.� 40–50 % der Auslandsreisen werden über Reiseveran-

stalter gebucht; Bedeutung der Reiseveranstalter abneh-mend

� Tagesausgaben/Kopf im Winter (2008): EUR 172� Das Internet ist die dominierende Informationsquelle für

Urlaub. 50 % aller Urlaube werden online gebucht.� Zunehmende Tendenz zum Spätbuchen. Trotzdem bleibt

Großbritannien speziell im Paketreisesektor das Frühbu-cherland in Europa.

Bedeutung für ÖsterreichÖsterreich ist Nummer zwei sowohl im Segment „Lakes &Mountains“ (hinter Italien) als auch im Wintersport-Urlaubs-segment (hinter Frankreich).� Rund 50 % Pauschaltouristen nach Österreich� Wandlung vom Veranstaltermarkt zum Individualreisemarkt� Mehrheit der Österreich-Gäste kommt aus dem Einzugs-

gebiet von London und aus Südost-England.� Der Brite legt großen Wert auf ein gutes und transparen-

tes Preis-Leistungs-Verhältnis. Österreich hat hier einengroßen Wettbewerbsvorteil.

� 70 % der Nächtigungen werden in 3-, 4-, und 5-Sterne-Hotels getätigt.

� Großes Interesse an individuellen Urlaubserlebnissen undGeheimtipps.

� Österreich wird hohe Eignung und Kompetenz für Winter-sporturlaub, Erholungsurlaub im Schnee und Aktivurlaubim Sommer beigemessen.

� Saisonverteilung (2011): Sommer 34,9 % : Winter 65,1 %� Reisegemeinschaft im Winter mit dem Partner (43 %),

Paare mit Freunden (14 %), mit Freunden (13 %), im Fa-

3 . 1 _ M a r k t

G r o ß b r i t a n n i e n

3 . 1 _ G r o ß b r i t a n n i e n

P o t e n z i a l 5 , 8 M i o . p o t e n z i e l l e S o m m e r - A l p i n u r l a u b e r | 2 M i o . W i n t e r s p o r t l e r

W u s s t e n S i e s c h o n . . .– D i e W i r t s c h a f t s s i t u a t i o n i nG B b l e i b t u n s i c h e r – d e r R e i s e m a r k t e r h o l t s i c h a l l e r d i n g s – N a c h h a l t i g k e i t i s t n u n a u c h i n G B v o l l i mTr e n d u n d g e n i e ß t h o h e m e d i a l e A u f m e r k s a m k e i t– Ö s t e r r e i c h g e w i n n t M a r k t a n t e i l e i m W i n t e r a u fK o s t e n v o n F r a n k r e i c h

2 2

milienverband (11 %) oder mit Familie und Kindern (8 %),im Sommer mit Partner (43 %), mit Freunden (17 %), mitFamilien mit Kindern (13 %) oder alleine (9 %)

� Durchschnittliche Aufenthaltsdauer (2010): 4,4 Nächti-gungen

Urlaubsinteressen der britischen GästeUrlaub heißt für den Österreich-affinen Briten Erholung, kör-perlich aktiv sein, eine andere Kultur kennenlernen, neueEindrücke gewinnen sowie Natur erleben, Zeit für Partnerund Familie haben und etwas für Kultur und Bildung tun.Konkret interessiert er sich für folgende Urlaubsformen:� Ski und Snowboard fahren� Wandern und Bergsteigen� Aktivurlaub mit viel Bewegung/Sport� Städte- und Besichtigungsurlaub

Marktstrategie GroßbritannienDer Fokus der Marktbearbeitung liegt auf der Steigerung derVertrautheit/Bekanntheit von Urlaub in Österreich im Som-mer. Das traditionelle, einseitige und meist sehr winterlastigeImage von Urlaub in Österreich soll durch neue Facetten undKombinationen aus den Themen aktive Bewegung, Kultur,Kulinarik und Regeneration erweitert werden.Die Erweiterung erfolgt durch Kommunikation von Urlaubser-lebnissen, Entdecker- und Geheimtippprodukte, wobei aufdie Markeneigenschaften „kultiviert, authentisch und inspi-rierend“ fokussiert und der „Value for money“-Aspekt einesÖsterreich-Urlaubes hervorgehoben wird. Dadurch sollte esgelingen, Österreich stärker im „relevant set“ der Zielgruppezu verankern.

Produkt / Markt / Kombinationen� Sommer: Faszination alpiner Lebensraum Österreichmit neuen Aspekten aus den Themen aktive Bewe-gung, Kultur, Kulinarik und Regeneration.

Österreichs vielfältiges Sommerangebot überrascht mitneuen, unerwarteten Urlaubserlebnissen in den Kombina-tionen Natur & Kultur & Kulinarik & aktive Bewegung.Kompetente Betreuungsangebote unterstützen den Gastbeim Faszinationserlebnis.

� Alpiner Wintersport Wintersporturlaub in authentischerund gemütlicher Atmosphäre mit perfekter Infrastrukturund hoher Betreuungskompetenz

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

Das Büro der ÖW Großbritannien wurde1948 eröffnet und befindet sich in den Rich-mond Buildings mitten im Londoner Soho.

Mag. Herwig Kolzer, Region Manager Großbritannien, Dänemark und [email protected] +44 20 7440 3830 · www.austriatourism.com

3,26 Mio0,70 Mio

3,25 Mio0,73 Mio

3,10 Mio0,71 Mio

Sommer Großbritannien Februar bis

SeptemberAustria’s Hidden Treasures. Integrierte Kampagne

Winter Großbritannien Oktober bis

FebruarWinter Highlights Austria.Integrierte Kampagne

Winter Großbritannien Oktober bis

Februar„The Times“-Winter-Kampagne.Integrierte Kampagne

2 3

3 . 1 _ G r o ß b r i t a n n i e n

D o s u n d D o n ’ t s i m U m g a n g m i t b r i t i s c h e n G ä s t e n

M a r k t a n a l y s e

Fläche

243.610 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2001–2010)

222222 22}225,95%

BIP-Entwicklung nominell (in %)

’09

2,1

’10

0,9

’11

0,2

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

3,3

’10

4,5

’11

2,9

’09

7,8

’10

8,1

’11

8,7

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 47,2

3-Sterne-Hotels 23,3

2-Sterne-/1-Stern-Hotels 10,2

Privatquartiere 2,1

Camping 1,6

Bauernhöfe (privat und Ferienwohnungen) 0,7

Ferienwohnungen (nicht auf Bauernhof) 5,4

Sonstige 9,6

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität 2010: 58,16 %

In der Periode 2009 bis 2010 haben die Briten im Durchschnitt 3,2Urlaube gemacht. Zwei davon waren Urlaube in Großbritannien und 1,2waren Urlaube im Ausland. Die Anzahl der Nächtigungen im Inland lagzwischen ein und drei Nächten, und im Ausland waren es 7+ Nächte.

Auslandsreisen

Auslandsreisen 2010 gesamt: 55,56 Mio.

2010 machten die Briten 55,56 Millionen Auslandsreisen, das ist einRückgang von ca. 5,2 % im Vergleich zu 2009. Reisen nach Europasind um 7,4 % auf 42,6 Mio., Reisen nach Nordamerika auf 3,7 Mio.gestiegen. Ca. 36,42 Mio. waren Urlaubsreisen, und dafür wurden ca.21,99 Millionen GBP ausgegeben.

2010 generierten die Urlaubsreisen der Briten in Österreich 731.417(4,3 %) Ankünfte und 3,253 Mio. (– 0,3 %) Nächtigungen.

62,3 Millionen

4,4

50,0 22,7 2,8

3,21,3

12,7

0,12,8

Dos

• Anleitungen werden geliebt und genau befolgt.• Oft ist es sehr schwierig, den Gästen von den Inseln Emotionen zu

entlocken. Das ist ihnen anerzogen. Emotionen zu zeigen gehörthier nicht zum guten Ton. Man ist immer freundlich, aber dennochbestimmt.

• Ohne „a cup of tea“ geht’s fast nicht: Die britischen Gäste sindeher eine ganze Kanne als nur eine Tasse gewohnt!

• Die liebste Währung ist die Kreditkarte.

Don’ts

• Stolze Schotten, Waliser, Engländer und Briten: Vorsicht, bitte ge-nau nachfragen, woher die Gäste stammen! Hier ist man sehr,sehr sensibel!

• Höflichkeit ist oberstes Gebot! „You must“ ist out, „would youplease“ ist in!

• Das „korrekte Anstehen oder Anstellen“ wurde auf der Insel erfun-den: Vordrängen ist also quasi eine Sünde!

2 4

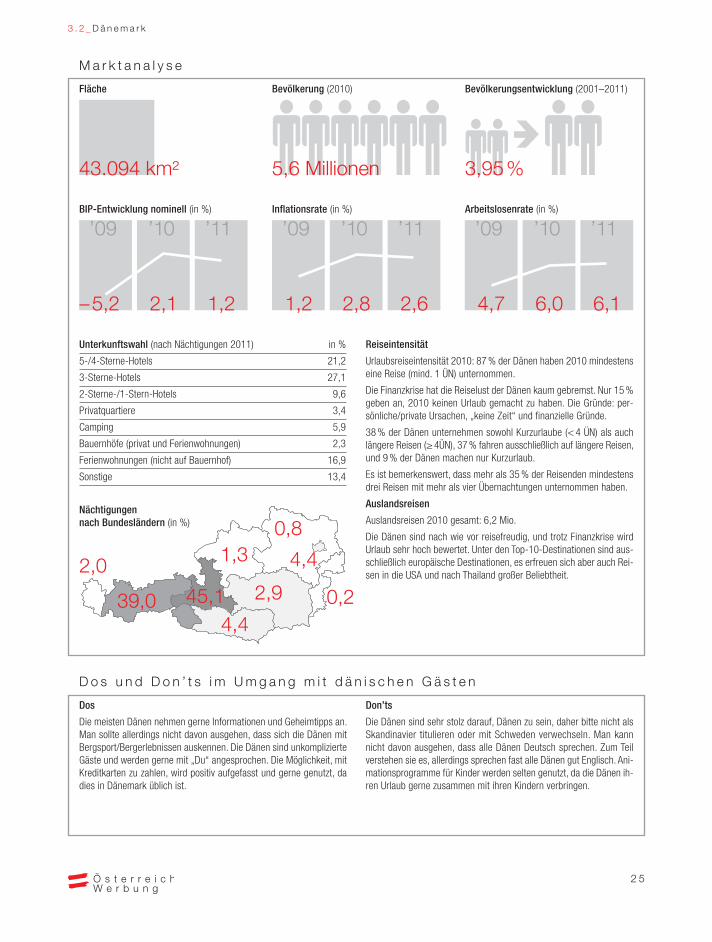

� Kaufkraft: BIP nominal (2011): US$ 317,9 Mrd., BIP/Kopf(2009): US$ 40.506

� Österreich steht für Winterkompetenz, fantastische Berg-welten, gesellige Bevölkerung, schöne Dörfer, Häuser undRuhe sowie gute Gastronomie und Weine.

� Verkehrsanbindung: Direktflüge nach Wien (6x / Tag), Mün-chen (8x / Tag), Zürich (6x / Tag); Wintercharter nach Inns-bruck und Salzburg (2x / Woche)

Touristische Daten� 6,2 Mio. Auslandsreisen 2010 bei 5,6 Mio. Einwohnern� Reiseausgaben/Kopf: EUR 967� Ca. 2/3 der Dänen informieren sich vor allem im Internet

über ihr zukünftiges Reiseziel, 1/3 holt sich Tipps beiFreunden und lässt sich durch Prospekte und Kataloge in-spirieren. Die Dänen weisen eine Tendenz zur langfristigenBuchung auf, bis zu vier Monate, der Winterurlaub wirdbis zu einem halben Jahr im Voraus gebucht.

Bedeutung für Österreich� Markt sehr saisonal geprägt (2011): 71 % der Nächtigun-

gen entfallen auf den Winter.� Mehrheit der Österreich-Gäste kommt aus dem Einzugs-

gebiet von Kopenhagen und Jütland.� Wichtigstes Verkehrsmittel für Anreise: 60 % Auto,

30 % Flugzeug, 10 % Bus� Reiseentscheidung wird von ganzer Familie getroffen, Un-

terkunftswahl von der Frau.� Durchschnittl. Aufenthaltsdauer (2011): 4,7 Nächtigungen

Urlaubsinteressen der dänischen Gäste� Wandern und Genuss von regionaler Kulinarik� Aktivurlaub mit der Familie� Erholungsurlaub, Besichtigungsreise

Marktstrategie Dänemark Das Image von Sommerurlaub in Österreich soll durch aktiveBewegung am Berg im Sommer in Kombination mit Kultur undNatur neu aufgeladen und als bereichernde Alternative zumflachen Heimatland und zum beliebten Strandurlaub präsentiertwerden. Die gemeinsamen Sommerbergerlebnisse mit der Fa-milie werden als Erfahrungen mit der wunderschönen Bergweltund dem naheliegenden Kulturangebot als „Höhepunkte des Le-bens“ (Langzeitwirkung u. Weitererzählfaktor) erlebbar gemacht.

Produkt / Markt / KombinationenSommer: Gemeinsame Sommerbergerlebnisse mit Lang -zeitwirkung. Die Berge als Kontrast zur flachen Heimat – ein Sommerurlaub in Österreich, verbunden mit ersten Berg -erlebnissen in Begleitung von Profis vor Ort, kann zu einememotionalen Höhepunkt des Lebens in eindrucksvoller geo-grafischer Umgebung werden. Berg und Natur sind zentraleElemente in Produktgestaltung und Kommunikation. AlpinerWintersport: Marktposition im Wintersport absichern.

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

3 . 2 _ M a r k t

D ä n e m a r k

3 . 2 _ D ä n e m a r k

Das Büro der ÖW Dänemark wurde 1964eröffnet und befindet sich in der Nähe des Kopenhagener Hafens.

Bo LauridsenMarkt Manager Dä[email protected] +45 33 73 08 81 · www.austriatourism.com

P o t e n z i a l 2 , 1 M i o . S o m m e r a k t i v - , W a n d e r - u n d A b e n t e u e r u r l a u b e r | 1 , 2 M i o . S t a d t - / K u l t u r i n t e r e s s i e r t e | 1 , 7 M i o . W i n t e r u r l a u b s i n t e r e s s i e r t e

1,50 Mio0,31 Mio

1,51 Mio0,32 Mio

1,46 Mio0,31 Mio

Sommer Dänemark März

bis AugustHöhepunkte des Lebens. Integrierte Kampagne

Winter Dänemark September

bis FebruarWintersport und Genuss.Integrierte Kampagne

W u s s t e n S i e s c h o n . . .C a . 7 5 % d e r Ö s t e r r e i c h -G ä s t e s i n d I n d i v i d u a l r e i s e n d e ,d i e f a s t a l l e o n l i n e u n d d i r e k t b u c h e n .

2 5

3 . 2 _ D ä n e m a r k

D o s u n d D o n ’ t s i m U m g a n g m i t d ä n i s c h e n G ä s t e n

M a r k t a n a l y s e

Fläche

43.094 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2001–2011)

222222 22}223,95%

BIP-Entwicklung nominell (in %)

’09

– 5,2

’10

2,1

’11

1,2

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

1,2

’10

2,8

’11

2,6

’09

4,7

’10

6,0

’11

6,1

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 21,2

3-Sterne-Hotels 27,1

2-Sterne-/1-Stern-Hotels 9,6

Privatquartiere 3,4

Camping 5,9

Bauernhöfe (privat und Ferienwohnungen) 2,3

Ferienwohnungen (nicht auf Bauernhof) 16,9

Sonstige 13,4

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubsreiseintensität 2010: 87 % der Dänen haben 2010 mindestenseine Reise (mind. 1 ÜN) unternommen.

Die Finanzkrise hat die Reiselust der Dänen kaum gebremst. Nur 15 %geben an, 2010 keinen Urlaub gemacht zu haben. Die Gründe: per-sönliche/private Ursachen, „keine Zeit“ und finanzielle Gründe.

38 % der Dänen unternehmen sowohl Kurzurlaube (< 4 ÜN) als auchlängere Reisen (≥ 4ÜN), 37 % fahren ausschließlich auf längere Reisen,und 9 % der Dänen machen nur Kurzurlaub.

Es ist bemerkenswert, dass mehr als 35 % der Reisenden mindestensdrei Reisen mit mehr als vier Übernachtungen unternommen haben.

Auslandsreisen

Auslandsreisen 2010 gesamt: 6,2 Mio.

Die Dänen sind nach wie vor reisefreudig, und trotz Finanzkrise wirdUrlaub sehr hoch bewertet. Unter den Top-10-Destinationen sind aus-schließlich europäische Destinationen, es erfreuen sich aber auch Rei-sen in die USA und nach Thailand großer Beliebtheit.

5,6 Millionen

2,0

39,0 45,1 2,9

1,30,8

4,4

0,24,4

Dos

Die meisten Dänen nehmen gerne Informationen und Geheimtipps an.Man sollte allerdings nicht davon ausgehen, dass sich die Dänen mitBergsport/Bergerlebnissen auskennen. Die Dänen sind unkomplizierteGäste und werden gerne mit „Du“ angesprochen. Die Möglichkeit, mitKreditkarten zu zahlen, wird positiv aufgefasst und gerne genutzt, dadies in Dänemark üblich ist.

Don’ts

Die Dänen sind sehr stolz darauf, Dänen zu sein, daher bitte nicht alsSkandinavier titulieren oder mit Schweden verwechseln. Man kannnicht davon ausgehen, dass alle Dänen Deutsch sprechen. Zum Teilverstehen sie es, allerdings sprechen fast alle Dänen gut Englisch. Ani-mationsprogramme für Kinder werden selten genutzt, da die Dänen ih-ren Urlaub gerne zusammen mit ihren Kindern verbringen.

2 6

� Kaufkraft: BIP nominal (2011): US$ 346 Mrd., BIP/Kopf(2011): US$ 31.520

� Signifikante Merkmale: starke Nachfrage nach Naturer leb -nissen und mit dem Ökologietrend verbundene Urlaubs -ideen, überdurchschnittliches Interesse an Kultur er leb nis -sen und hohe Kunst- und Designaffinität

� Verkehrsanbindung: über 100 Direktflüge/ Woche nachÖsterreich

Touristische Daten� 10,5 Mio. Auslandsreisen (2010) bei 9,47 Mio. Einwohnern� Tagesausgaben im Ausland (2007): EUR 90 (+ 5 %)� Internet führend als Informationsquelle und Buchungstool

(86 % suchen und 84 % buchen ihre Reise online).

Bedeutung für Österreich� Österreich wird als Ganzjahresdestination wahrgenommen. � Saisonverteilung (2011): Sommer 38 % : Winter 62 %� Primäre Herkunftsregionen der Österreich-Gäste sind die

Städte Stockholm, Göteborg und Malmö.� Österreich hält den 13. Platz der beliebtesten Urlaubsdes-

tinationen der Schweden.� Durchschnittl. Aufenthaltsdauer (2011): 3,9 Nächtigungen

Urlaubsinteressen der schwedischen GästeDie Hauptmotive der schwedischen Gäste für Urlaub sindEntspannung / Müßiggang sowie Herausforderung / Spaß.� Winter: Aktiv- und Erholungsurlaub im Schnee� Sommer: Aktivurlaub� Kultur- und Städteurlaub

Marktstrategie SchwedenDer Sommerurlaub in Österreich soll als eine Kombinationaus Lifestyle-, Kultur- und Naturerlebnissen in den Köpfender Zielgruppe verankert werden. In der gesamten Marktbe-arbeitung richtet sich der Fokus auf die Kommunikation voneinzigartigen, unvergesslichen Erlebnissen, die einen viel-schichtigen emotionalen Mehrwert darstellen und auch nachder Urlaubsreise nachwirken. Mit neuen Produktideen undPartnern orientieren wir uns an dem Bedürfnis unserer Ziel-gruppe in Schweden, Natürlichkeit und Authentizität nach-haltig zu erleben, ohne dabei auf modernsten Komfort undExklusivität zu verzichten. Dadurch soll es gelingen, denMarktdruck in der Zielgruppe zu erhöhen.

Produkt / Markt / KombinationenSommer: Einzigartige Berg- und Kulturerlebnisse imSommer. Wir kommunizieren Sommerurlaub in Österreichals eine natürliche Kombination aus Lifestyle-, Kultur- undNatur erlebnissen, die nachhaltend in Erinnerung bleiben.

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

3 . 3 _ M a r k t

S c h w e d e n

3 . 3 _ S c h w e d e n

Das Büro der ÖW Schweden wurde 1950eröffnet und befindet sich in Stockholm amKarlaplan.

Mag. (FH) Michael TauschmannMarkt Manager [email protected] +46 8 412 10-73 · www.austriatourism.com

0,69 Mio0,17 Mio

0,75 Mio0,20 Mio

0,75 Mio0,19 Mio

Sommer Schweden März

bis AugustLife-enriching moments. Integrierte Kampagne

P o t e n z i a l 2 M i o . p o t e n z i e l l e W i n t e r s p o r t -u r l a u b e r | 1 , 6 M i o . K u l t u r i n t e r e s s i e r t e | 1 , 4 M i o . W a n d e r - , S o m m e r s p o r t - u n d A b e n t e u e r u r l a u b e r

W u s s t e n S i e s c h o n . . .S c h w e d e n h a t d i e W i r t s c h a f t s k r i s e e u r o p a w e i t a m s c h n e l l s t e n ü b e r w u n d e n :B I P - W a c h s t u m 2 0 1 1 : 4 , 4 % ( E u r o z o n e : 1 , 7 % )

2 7

3 . 3 _ S c h w e d e n

D o s u n d D o n ’ t s i m U m g a n g m i t s c h w e d i s c h e n G ä s t e n

M a r k t a n a l y s e

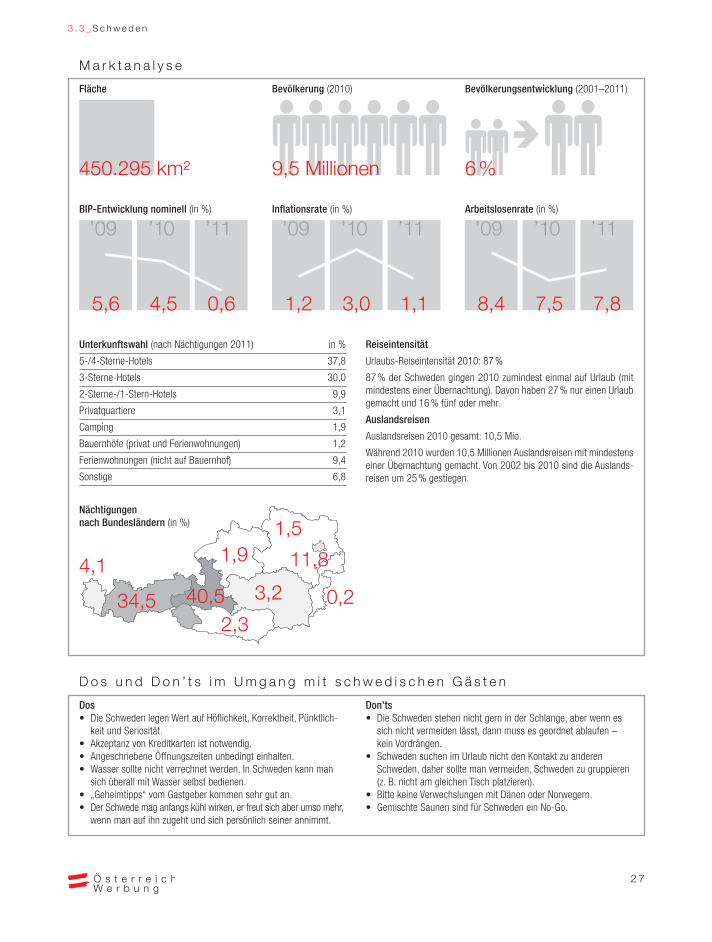

Fläche

450.295 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2001–2011)

222222 22}226%

BIP-Entwicklung nominell (in %)

’09

5,6

’10

4,5

’11

0,6

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

1,2

’10

3,0

’11

1,1

’09

8,4

’10

7,5

’11

7,8

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 37,8

3-Sterne-Hotels 30,0

2-Sterne-/1-Stern-Hotels 9,9

Privatquartiere 3,1

Camping 1,9

Bauernhöfe (privat und Ferienwohnungen) 1,2

Ferienwohnungen (nicht auf Bauernhof) 9,4

Sonstige 6,8

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität 2010: 87 %

87 % der Schweden gingen 2010 zumindest einmal auf Urlaub (mitmindestens einer Übernachtung). Davon haben 27 % nur einen Urlaubgemacht und 16 % fünf oder mehr.

Auslandsreisen

Auslandsreisen 2010 gesamt: 10,5 Mio.

Während 2010 wurden 10,5 Millionen Auslandsreisen mit mindestenseiner Übernachtung gemacht. Von 2002 bis 2010 sind die Auslands-reisen um 25 % gestiegen.

9,5 Millionen

4,1

34,5 40,5 3,2

1,91,5

11,8

0,22,3

Dos• Die Schweden legen Wert auf Höflichkeit, Korrektheit, Pünktlich-

keit und Seriosität.• Akzeptanz von Kreditkarten ist notwendig. • Angeschriebene Öffnungszeiten unbedingt einhalten.• Wasser sollte nicht verrechnet werden. In Schweden kann man

sich überall mit Wasser selbst bedienen.• „Geheimtipps“ vom Gastgeber kommen sehr gut an. • Der Schwede mag anfangs kühl wirken, er freut sich aber umso mehr,

wenn man auf ihn zugeht und sich persönlich seiner annimmt.

Don’ts• Die Schweden stehen nicht gern in der Schlange, aber wenn es

sich nicht vermeiden lässt, dann muss es geordnet ablaufen –kein Vordrängen.

• Schweden suchen im Urlaub nicht den Kontakt zu anderenSchweden, daher sollte man vermeiden, Schweden zu gruppieren(z. B. nicht am gleichen Tisch platzieren).

• Bitte keine Verwechslungen mit Dänen oder Norwegern. • Gemischte Saunen sind für Schweden ein No-Go.

2 8

4 . 0

I t a l i e nS p a n i e n

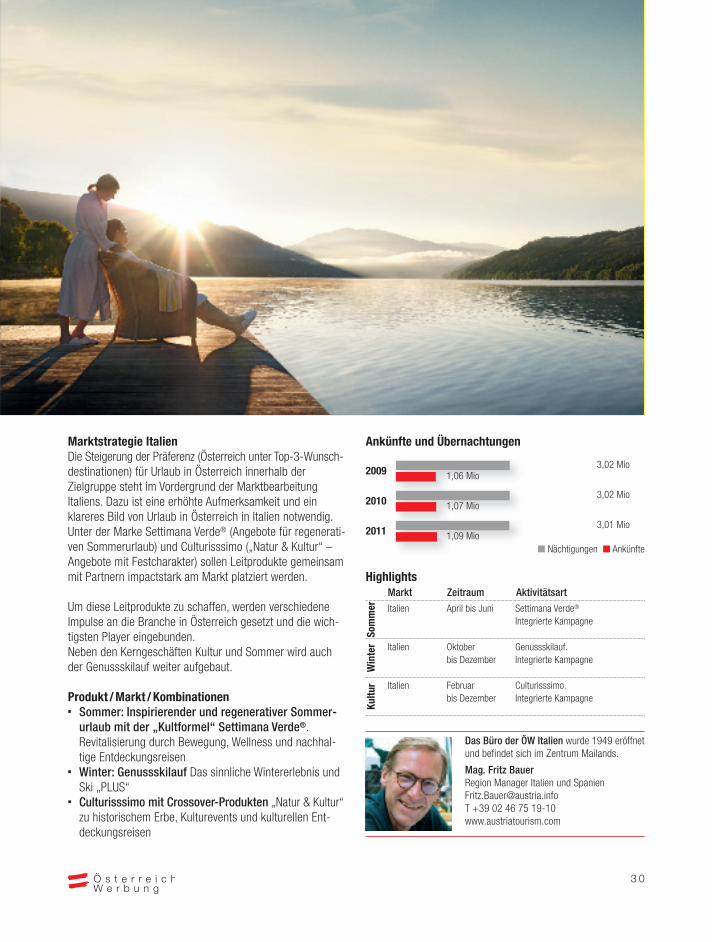

I t a l i e n z ä h l t z u d e n w i c h t i g s t e n N a h m ä r k t e n u n d b e w e i s t S t a b i l i t ä t .

2 9

� Kaufkraft: BIP nominal (2010): US$ 2.05 Mrd., BIP/Kopf(2011): US$ 36.318

� Österreich wird generell als harmonische Verbindung vonNatur und Kultur mit historischem und „imperialem“ Be-zug gesehen.

� Verkehrsanbindung nach Österreich: hervorragende Straßenverbindungen sowie etwa 150 Direktflüge / Wochenach Österreich mit Austrian, Fly Niki, Air Dolomiti und Alitalia. DB und ÖBB haben den Bahnverkehr über denBrenner deutlich verbessert.

Touristische Daten� 19 Mio. Auslandsreisen (2010) bei 60,4 Mio. Einwohnern� Tagesausgaben/Kopf (2011): EUR 134� Reiseentscheidung von zwei Faktoren beeinflusst: Emp-

fehlungen und Mund-zu-Mund-Propaganda im Freundes-und Verwandtenkreis (35 %) sowie Internet (23 %)

Bedeutung für ÖsterreichItalien ist nach Deutschland und den Niederlanden der dritt-wichtigste Herkunftsmarkt für Österreich. Italienische Gästeschätzen an Österreich seine landschaftliche Schönheit, dieunberührte Natur und die sehenswerten Städte.� Mehrheit der Österreich-Gäste kommt aus dem Norden

Italiens: Lombardei, Friaul-Venetien und Trentino-Südtirol

� Saisonverteilung (2011): Sommer 64 % : Winter 36 %� 92 % Individualtouristen, von denen zwei Drittel mit PKW

anreisen (74 %)� Österreich gilt als „stabile“ Destination mit den Charakte-

ristiken Nähe, Sicherheit und Ordnung. � Österreich hat hohe Kompetenz beim „sanften Winter“.� Steigendes Interesse an qualitativ hochwertigen und indi-

viduellen Erlebnissen in einem natürlichen, umweltbe-wussten Kontext

� Italiener reisen zu 39 % als Paare nach Österreich und zu28 % als Familien mit Kindern.

� Durchschnittl. Aufenthaltsdauer (2011): 2,8 Nächtigungen

Urlaubsinteressen der italienischen GästeSpaß und Vergnügen, Erholung und Entspannung zählen zuden treibenden Faktoren für eine Reise jenseits der Landes-grenzen: 39 % der Gäste geben an, die Natur zu suchen, einDrittel (33 %) will sich in erster Linie erholen, und jeder Vierteinteressiert sich für Kultur- und Städteurlaub. Österreich- Affine schätzen vor allem folgende Urlaubsarten: � Erholungs- / Wanderurlaub� Familienurlaub� Kultur- und Städtereisen� Persönlicher Kontakt mit den Gastgebern� Kennenlernen landestypischer Bräuche

4 . 1 _ M a r k t

I t a l i e n

4 . 1 _ I t a l i e n

P o t e n z i a l 5 M i o . K u l t u r - u n d S t ä d t e r e i s e n d e | 4 M i o . E r h o l u n g s -u r l a u b e r i m S o m m e r |2 , 5 M i o . W i n t e r u r l a u b e r

W u s s t e n S i e s c h o n . . .d a s s d i e N a c h f r a g e d e s i t a l i e n i s c h e n G a s t e s a n r e g i o n a l e r K ü c h e u n d a nd e r Q u a l i t ä t i n d e r B e h e r b e r g u n g i m S t e i g e nb e g r i f f e n i s t ? V o r a l l e mN a c h h a l t i g k e i t u n d v e r a n t w o r t l i c h e r U m g a n gm i t d e r U m w e l t s p i e l e n f ü r d e n I t a l i e n e r i m A n g e b o t z u n e h m e n de i n e R o l l e .

3 0

Marktstrategie ItalienDie Steigerung der Präferenz (Österreich unter Top-3-Wunsch -destinationen) für Urlaub in Österreich innerhalb der Zielgruppe steht im Vordergrund der Marktbearbeitung Italiens. Dazu ist eine erhöhte Aufmerksamkeit und ein klareres Bild von Urlaub in Österreich in Italien notwendig.Unter der Marke Settimana Verde® (Angebote für regenerati-ven Sommerurlaub) und Culturisssimo („Natur & Kultur“ –Angebote mit Festcharakter) sollen Leitprodukte gemeinsammit Partnern impactstark am Markt platziert werden.

Um diese Leitprodukte zu schaffen, werden verschiedeneImpulse an die Branche in Österreich gesetzt und die wich-tigsten Player eingebunden.Neben den Kerngeschäften Kultur und Sommer wird auchder Genussskilauf weiter aufgebaut.

Produkt / Markt / Kombinationen� Sommer: Inspirierender und regenerativer Sommer -urlaub mit der „Kultformel“ Settimana Verde®. Revitalisierung durch Bewegung, Wellness und nachhal-tige Entdeckungsreisen

� Winter: Genussskilauf Das sinnliche Wintererlebnis undSki „PLUS“

� Culturisssimo mit Crossover-Produkten „Natur & Kultur“zu historischem Erbe, Kulturevents und kulturellen Ent -deckungsreisen

Ankünfte und Übernachtungen

2009

2010

2011

� Nächtigungen � Ankünfte

HighlightsMarkt Zeitraum Aktivitätsart

Das Büro der ÖW Italien wurde 1949 eröffnetund befindet sich im Zentrum Mailands.

Mag. Fritz BauerRegion Manager Italien und [email protected] +39 02 46 75 19-10www.austriatourism.com

3,02 Mio1,06 Mio

3,02 Mio1,07 Mio

3,01 Mio1,09 Mio

Sommer Italien April bis Juni Settimana Verde®

Integrierte Kampagne

Winter Italien Oktober

bis DezemberGenussskilauf.Integrierte Kampagne

Kultu

r Italien Februar bis Dezember

Culturisssimo.Integrierte Kampagne

3 1

4 . 1 _ I t a l i e n

D o s u n d D o n ’ t s i m U m g a n g m i t i t a l i e n i s c h e n G ä s t e n

M a r k t a n a l y s e

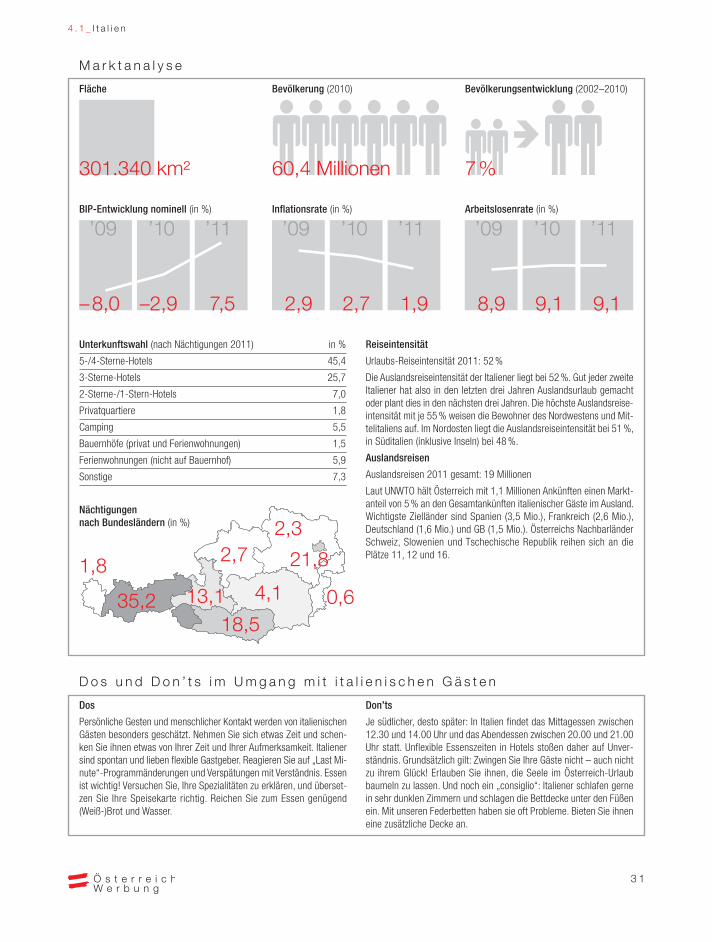

Fläche

301.340 km²

Bevölkerung (2010) Bevölkerungsentwicklung (2002–2010)

222222 22}227%

BIP-Entwicklung nominell (in %)

’09

– 8,0

’10

–2,9

’11

7,5

Inflationsrate (in %) Arbeitslosenrate (in %)

’09

2,9

’10

2,7

’11

1,9

’09

8,9

’10

9,1

’11

9,1

Unterkunftswahl (nach Nächtigungen 2011) in %

5-/4-Sterne-Hotels 45,4

3-Sterne-Hotels 25,7

2-Sterne-/1-Stern-Hotels 7,0

Privatquartiere 1,8

Camping 5,5

Bauernhöfe (privat und Ferienwohnungen) 1,5

Ferienwohnungen (nicht auf Bauernhof) 5,9

Sonstige 7,3

Nächtigungen nach Bundesländern (in %)

Reiseintensität

Urlaubs-Reiseintensität 2011: 52 %