Embed Size (px)

Citation preview

Handbuch

Vorschriften fuumlr die Erbringung von Dienst- oder Werkleistungen im Bereich der EU-Dienstleistungs- und Niederlassungsfreiheit

Ausgabe 2012

Handbuch

Vorschriften fuumlr die Erbringung von Dienst- oder Werkleistungen im Bereich der EU-Dienstleistungs- und Niederlassungsfreiheit

Ausgabe 2012

Seite 3

Inhalt

Seite

Vorwort 08

1 Definition der Grundfreiheiten 10

11 Freizuumlgigkeit der Arbeitnehmer 10

12 Dienstleistungsfreiheit 10

13 Niederlassungsfreiheit 12

2 Grenzuumlberschreitende Einbringung von Dienstleistungen 13

21 Rechtliche Rahmenbedingungen 13

211 Sozialversicherungsrecht 13

212 Aufenthaltsrecht 16

213 Arbeitsgenehmigungsrecht 16

214 Legale Arbeitnehmeruumlberlassung 17

215 Gewaumlhrung von Mindestarbeitsbedingungen nach dem

Arbeitnehmer-Entsendegesetz 19

2151 Einhaltung der durch Tarifvertrag oder Rechtsverordnung

nach sectsect7 und 11 AEntG vorgeschriebenen Arbeitsbedingungen 19

2152 Mindestarbeitsbedingungen fuumlr alle Branchen 24

2153 Internationale Verbindungsbuumlros und Uumlberwachungsbehoumlrden 25

216 Steuerrecht 25

2161 Lohnsteuerpflicht in Deutschland 25

2162 Entstehen der Lohnsteuer und Haftung fuumlr entstandene

Lohnsteuer 26

2163 Pflichten des Arbeitnehmers und seines Arbeitgebers 26

2164 Umsatzsteuer 27

2165 Steuerliche Erfassung 27

217 Gewerberecht 28

218 Handwerksrecht 29

2181 Grenzuumlberschreitende Erbringung von Dienstleistungen

durch einen Handwerksbetrieb 29

Seite 4

2182 Voraussetzungen fuumlr die Erteilung einer

Ausnahmebewilligung oder Bescheinigung 29

22 Rechtsfolgen bei Zuwiderhandlungen 30

221 Sozialversicherungsrecht 30

222 Aufenthaltsrecht 30

223 Arbeitsgenehmigungsrecht 31

224 Illegale Arbeitnehmeruumlberlassung 32

225 Arbeitnehmer-Entsendegesetz 32

2251 Ordnungswidrigkeiten gemaumlszlig sect 23 AEntG 32

2252 Lohnwucher 33

2253 Verstoumlszlige gegen sonstige Vorschriften die gemaumlszlig

sect 2 AEntG Anwendung finden 33

226 Steuerrecht 34

227 Gewerberecht 34

228 Handwerksrecht 34

229 Ausschluss von der Vergabe oumlffentlicher Auftraumlge 35

3 Niederlassungsfreiheit 36

31 Rechtliche Rahmenbedingungen 36

311 Steuerrecht 36

312 Gewerberecht 36

313 Handwerksrecht 37

32 Scheinselbststaumlndigkeit 37

321 Kriterien fuumlr die Abgrenzung Selbststaumlndigkeitabhaumlngige

Beschaumlftigung 37

322 Einzelselbststaumlndige 39

323 Gesellschaften 39

33 Rechtsfolgen der Scheinselbststaumlndigkeit 40

331 Arbeitnehmer 40

3311 Sozialversicherungsrecht 40

3312 Aufenthaltsrecht 40

3313 Arbeitsgenehmigungsrecht 40

3314 Arbeitnehmer-Entsendegesetz 41

Seite 5

3315 Steuerrecht

332 Arbeitgeber

3321 Sozialversicherungsrecht

3322 Aufenthaltsrechtliche Folgen

3323 Arbeitsgenehmigungsrecht

3324 Illegale Arbeitnehmeruumlberlassung

3325 Arbeitnehmer-Entsendegesetz

3326 Steuerrecht

41

41

41

42

42

42

42

43

Anhaumlnge

Anhang A Musterdokumente

Anlage 1 Bescheinigung A 1

Anlage 2 Bescheinigung E 101

Anlage 3 Antrag auf Feststellung des sozialversicherungsrechtlichen Status

Anlage 4 Antrag auf ArbeitserlaubnisndashEU

Anlage 5 Erlaubnis zur Arbeitnehmeruumlberlassung

Anlage 6 Gewerbeanmeldung

Anhang B Anlage A zur Handwerksordnung

Aufgrund gesetzlicher Aumlnderungen zum 1122011 wird eine Erweiterung des Anwendungsshybereichs des Arbeitnehmeruumlberlassungsgesetzes und der Erlaubnispflicht erfolgen Ab dem 1122011 ist die Arbeitnehmeruumlberlassung erlaubnispflichtig sofern sie im Rahmen der wirtschaftlichen Taumltigkeit des Verleihers erfolgt Der Wortlaut in der Erlaubnisurkunde wird daher in ab dem 1122011 ausgestellten Urkunden angepasst

Seite 6

Abkuumlrzungsverzeichnis

AEntG

AO

AEUV

ArGV

ASAV

AUumlG

AufenthG

BeschV

BeschVerfV

BGB

BRTV

EG

EGV

EStG

EU

EUEWR-HwV

EuGH

EWG

EWR

Arbeitnehmer-Entsendegesetz

Abgabenordnung

Vertrag uumlber die Arbeitsweise der Europaumlischen

Union

Arbeitsgenehmigungsverordnung

Anwerbestoppausnahmeverordnung

Arbeitnehmeruumlberlassungsgesetz

Aufenthaltsgesetz

Beschaumlftigungsverordnung

Beschaumlftigungsverfahrensverordnung

Buumlrgerliches Gesetzbuch

Bundesrahmentarifvertrag fuumlr das Baugewerbe

Europaumlische Gemeinschaften

EG-Vertrag

Einkommensteuergesetz

Europaumlische Union

EUEWR-Handwerk-Verordnung

Europaumlischer Gerichtshof

Europaumlische Wirtschaftsgemeinschaft

Europaumlischer Wirtschaftsraum

Seite 7

FreizuumlgGEU Gesetz uumlber die allgemeine Freizuumlgigkeit von

Unionsbuumlrgern

GbR Gesellschaft buumlrgerlichen Rechts

GewO Gewerbeordnung

GWB Gesetz gegen Wettbewerbsbeschraumlnkungen

HwO Handwerksordnung

LStDV Lohnsteuer-Durchfuumlhrungsverordnung

NachwG Nachweisgesetz

SchwarzArbG Schwarzarbeitsbekaumlmpfungsgesetz

SGB III Sozialgesetzbuch Drittes Buch ndash Arbeitsfoumlrderung ndash

SGB IV Sozialgesetzbuch Viertes Buch

ndash Gemeinsame Vorschriften uumlber die Sozialversishy

cherung ndash

StGB Strafgesetzbuch

TV Mindestlohn Bau Tarifvertrag zur Regelung eines Mindestlohnes im

Baugewerbe

TVG Tarifvertragsgesetz

ULAK Urlaubsshy und Lohnausgleichskasse der Bauwirtshy

schaft

UStAE Umsatzsteuer-Anwendungserlass

UStG Umsatzsteuergesetz

ZVK Zusatzversorgungskasse

Seite 8

Vorwort

Seit dem 1 Mai 2004 sind Estland Lettland Litauen Malta Polen die Slowakei Sloweshy

nien die Tschechische Republik Ungarn und Zypern Mitglieder der Europaumlischen Unishy

on Zum 1 Januar 2007 traten Bulgarien und Rumaumlnien der Europaumlischen Union bei

Die Bundesrepublik Deutschland hat von der in den Beitrittsvertraumlgen vorgesehenen

Moumlglichkeit Gebrauch gemacht die Arbeitnehmerfreizuumlgigkeit sowie in bestimmten

Wirtschaftssektoren (Bau Gebaumludereinigung Innendekoration) die Dienstleistungsshy

freiheit waumlhrend eines Uumlbergangszeitraums zu beschraumlnken Diese Beschraumlnkungen

sind fuumlr Staatsangehoumlrige der im Jahr 2004 beigetretenen Mitgliedstaaten zum 1 Mai

2011 entfallen Staatsangehoumlrige aus diesen Mitgliedstaaten koumlnnen nunmehr in volshy

lem Umfang von den gemeinschaftsrechtlichen Freizuumlgigkeitsrechten Gebrauch mashy

chen Fuumlr Staatsangehoumlrige aus Bulgarien und Rumaumlnien gelten die Beschraumlnkungen

bis zum 31 Dezember 2011 mit der Option einer letztmaligen Verlaumlngerung bis zum

Ende des Jahre 2013

Seit dem Beitritt der neuen Mitgliedstaaten zur Europaumlischen Union gab es Entwickshy

lungen die darauf schlieszligen lieszligen dass die bestehenden Regelungen zur grenzuumlbershy

schreitenden Dienstleistungs- und Niederlassungsfreiheit durch Scheinselbststaumlndigshy

keit oder Vortaumluschen von Entsendungen umgangen wurden Auch die illegale Uumlbershy

lassung von Arbeitnehmern-innen spielt hier eine Rolle Geschaumldigte sind in solchen

Faumlllen nicht nur staatliche Stellen wie die Steuerbehoumlrden und Sozialversicherungen

sondern auch Arbeitnehmer-innen dieser Mitgliedsstaaten die unterhalb des vorgeshy

sehenen Sozialstandards beschaumlftigt werden und keinen Versicherungsschutz genieshy

szligen Nicht zuletzt leidet auch der legal handelnde Unternehmer darunter der mit illeshy

galer Konkurrenz regelmaumlszligig nicht mithalten kann

Das Bundesministerium der Finanzen und das Bundesministerium fuumlr Arbeit und Soziashy

les haben unter gemeinsamer Federfuumlhrung seither umfaumlnglich Maszlignahmen ergriffen

um sicherzustellen dass die bestehenden gemeinschaftsrechtlichen Bestimmungen

zur Dienstleistungs- und Niederlassungsfreiheit eingehalten werden Beispielsweise

wurde im Jahr 2006 eine erste Auflage des vorliegenden Handbuchs entwickelt welshy

ches nunmehr im Hinblick auf verschiedene Gesetzesaumlnderungen aktualisiert wurde

Es soll einen Uumlberblick uumlber die komplizierte Rechtsmaterie im Zusammenhang mit

grenzuumlberschreitender Dienstleistungserbringung oder Niederlassung geben Auf

Fundstellen fuumlr eine detailliertere Information wird an den entsprechenden Stellen

verwiesen

Seite 9

Wie schon die Vorauflage soll das Handbuch als Nachschlagewerk speziell fuumlr Wirtshy

schaftsbeteiligte dienen Es soll helfen Unklarheiten bezuumlglich des rechtmaumlszligigen Aufshy

enthalts und der legalen Arbeitstaumltigkeit von Buumlrgern und der legalen Geschaumlftstaumltigshy

keit von Unternehmen aus anderen EU-Mitgliedstaaten in Deutschland auszuraumlumen

Daruumlber hinaus werden die Rechtsfolgen bei Zuwiderhandlungen aufgezeigt

Auf diese Weise wird das Handbuch einen wichtigen Beitrag fuumlr die Rechtmaumlszligigkeit

von grenzuumlberschreitenden Dienstleistungen und Niederlassungen leisten und Sie bei

Ihrer taumlglichen Arbeit unterstuumltzen Gerade vor dem Hintergrund der eingetretenen

Rechtsaumlnderungen lege ich Ihnen die Lektuumlre ganz besonders ans Herz Den sachvershy

staumlndigen Rat im Einzelfall kann und will es selbstverstaumlndlich nicht ersetzen

Dr Ralf Brauksiepe Hartmut Koschyk

Parlamentarischer Staatssekretaumlr Parlamentarischer Staatssekretaumlr

beim Bundesminister der Finanzen bei der Bundesministerin fuumlr Arbeit

und Soziales

Seite 10

1 Definition der Grundfreiheiten

11 Freizuumlgigkeit der Arbeitnehmer

Die Arbeitnehmerfreizuumlgigkeit gemaumlszlig

Art 45 ff AEUV beinhaltet zum einen ein

Einreise- Aufenthalts- und Verbleiberecht

im Beschaumlftigungsstaat zum anderen das

allgemeine Gebot der Inlaumlndergleich-

behandlung insbesondere in Bezug auf

Beschaumlftigung Entlohnung und sonstige

Arbeitsbedingungen

Entscheidender Unterschied zur Nie-

derlassungs- und Dienstleistungsfreiheit

die sich auf selbststaumlndige Taumltigkeiten be-

ziehen ist das Erfordernis der weisungsab-

haumlngigen unselbststaumlndigen und entgelt-

lichen Beschaumlftigung

Arbeitnehmer aus anderen EU-

Mitgliedstaaten haben unbeschraumlnkten

Zugang zum deutschen Arbeitsmarkt

Dies gilt seit dem 1 Mai 2011 auch fuumlr Uni-

onsbuumlrger aus den 2004 der Europaumlischen

Union beigetretenen Mitgliedstaaten Po-

len Tschechien Ungarn Slowenien Slo-

wakei Estland Lettland und Litauen

Besonderheiten gelten weiterhin fuumlr

Unionsbuumlrger aus Bulgarien und Rumauml-

nien Insoweit wurden in den Beitrittsver-

traumlgen Uumlbergangsregelungen aufgenom-

men die es der Bundesrepublik Deutsch-

land ermoumlglicht haben fuumlr zunaumlchst zwei

Jahre (bis 31 Dezember 2008) bzw drei

Jahre (bis 31 Dezember 2011) und schlieszlig-

lich fuumlr zwei weitere Jahre (bis zum 31 De-

zember 2013) die Arbeitnehmerfreizuumlgig-

keit auszusetzen (sog 2 + 3 + 2 Regelung)

Aufgrund der Aussetzung der Arbeit-

nehmerfreizuumlgigkeit gelten fuumlr bulgari-

sche und rumaumlnische Staatsangehoumlrige

besondere Vorschriften fuumlr den Arbeits-

marktzugang insbesondere besteht

grundsaumltzlich Arbeitsgenehmigungs-

pflicht Zu Ausnahmen vgl unten 213 Die

materiellen Regelungen fuumlr den Arbeits-

marktzugang entsprechen in der Struktur

denjenigen fuumlr Drittstaatsangehoumlrige

Teilweise werden die bulgarischen und ru-

maumlnischen Staatsangehoumlrigen jedoch ge-

genuumlber Drittstaatsangehoumlrigen privile-

giert So haben sie insbesondere beim Zu-

gang zum deutschen Arbeitsmarkt grund-

saumltzlich Vorrang vor Drittstaatsangehoumlri-

gen Des Weiteren erhalten sie sofern sie

fuumlr einen ununterbrochenen Zeitraum

von mindestens zwoumllf Monaten im Bun-

desgebiet zum Arbeitsmarkt zugelassen

waren eine Arbeitsberechtigung (sect 12a

ArGV) Zudem sind die besonderen Rege-

lungen in bilateralen Abkommen zu be-

achten

12 Dienstleistungsfreiheit

Die Dienstleistungsfreiheit gewaumlhrt dem

Dienstleistungserbringer das Recht zum

Zwecke der Erbringung seiner Leistung vo-

ruumlbergehend in einem anderen Mitglied-

staat taumltig zu werden und zwar unter den-

selben Voraussetzungen wie sie fuumlr Inlaumln-

der gelten

Die Dienstleistungsfreiheit gilt fuumlr die

voruumlbergehende Ausuumlbung selbststaumlnd-

ger Erwerbstaumltigkeit in einem anderen

Mitgliedstaat Unter Dienstleistungen im

Seite 11

Sinne der Art 56 ff AEUV sind also Leistun-

gen zu verstehen die grenzuumlberschrei-

tend und in der Regel gegen Entgelt er-

bracht werden Im Gegensatz zur Nieder-

lassungsfreiheit erfasst die Dienst-

leistungsfreiheit die voruumlbergehende und

gelegentliche also zeitlich begrenzte und

auf die Durchfuumlhrung eines Auftrags ge-

richtete Taumltigkeit Das Dienstleistungsun-

ternehmen hat in seinem Herkunftsland

seinen Unternehmenssitz oder unterhaumllt

dort eine Niederlassung

Die Dienstleistungsfreiheit ermoumlglicht

neben der Erbringung dienstvertraglicher

Leistungen auch die Erbringung werkver-

traglicher Leistungen im Sinne des deut-

schen Zivilrechts

Bei Dienstvertraumlgen wird die Dienst-

leistung als solche ndash ohne einen

bestimmten Erfolg ndash geschuldet (Bsp

Arztvertrag)

Bei Werkvertraumlgen wird zusaumltzlich ein

bestimmter Erfolg einer Dienstleis-

tung geschuldet (Bsp Zerlegen und

Verpacken von X Tonnen Fleisch Er-

richten eines bestimmten Gebaumludes)

Die Bundesrepublik Deutschland hat

auf Grundlage der Beitrittsvertraumlge mit

Bulgarien und Rumaumlnien in bestimmten

Wirtschaftssektoren Einschraumlnkungen der

Arbeitnehmerentsendung im Rahmen der

Dienstleistungsfreiheit vorgenommen

Diese galten zunaumlchst fuumlr eine Uumlbergangs-

zeit von zwei Jahren (erste Uumlbergangs-

phase von 2 Jahren bis 31 Dezember 2008)

und wurden um drei weitere Jahre verlaumln-

gert (zweite Uumlbergangsphase bis

31 Dezember 2011) Anschlieszligend wurden

sie um zwei weitere Jahre (bis 31 Dezem-

ber 2013) verlaumlngert (sog 2 + 3 + 2 Rege-

lung)

Zurzeit bestehen uumlbergangsbedingte

Einschraumlnkungen in folgenden Wirt-

schaftssektoren

Baugewerbe einschlieszliglich verwand-

ter Wirtschaftszweige

Reinigung von Gebaumluden Inventar

und Verkehrsmitteln

Taumltigkeit von Innendekorateuren

In diesen Sektoren kann eine Dienst-

leistungserbringung mit eigenem Perso-

nal aus Bulgarien oder Rumaumlnien nur im

Rahmen des deutschen Arbeitsge-

nehmigungsrechts undoder auf der

Grundlage der mit beiden Laumlndern beste-

henden bilateralen Regierungsvereinba-

rungen in denen das so genannte Werk-

vertragsverfahren geregelt ist erfolgen

Nach diesen Vereinbarungen koumlnnen Ar-

beitnehmer der beteiligten Staaten in-

nerhalb von vorab festgesetzten Kontin-

genten nach Deutschland entsandt wer-

den Voraussetzung fuumlr eine Taumltigkeit im

Rahmen des Werkvertragsverfahrens ist

das Vorliegen eines Werkvertrages gemaumlszlig

sectsect 631 ff BGB der zwischen einem im Her-

kunftsland des Arbeitnehmers in nen-

nenswertem Umfang taumltigen Unterneh-

men und einem deutschen Unternehmen

geschlossen sein muss In allen anderen

Wirtschaftssektoren koumlnnen Unterneh-

men aus Bulgarien und Rumaumlnien ihre

Mitarbeiter frei und ohne Arbeitsgeneh-

migung im Rahmen einer Dienstleis-

tungserbringung nach Deutschland ent-

senden

Bei der Dienstleistungserbringung sind

die berufs- und gewerberechtlichen Regu-

lierungen zu beachten wie sie auch fuumlr In-

laumlnder gelten

Diese Regulierungen umfassen bei be-

stimmten Berufen auch die Pflicht des Be-

troffenen die Dienstleistungserbringung

vorab anzuzeigen wenn Rechts- und Ver-

waltungsvorschriften eine solche Mel-

dung voraussetzen

Seite 12

Hinsichtlich der Nachweispflicht von

beruflichen Qualifikationen des Dienst-

leistungserbringers vgl unten 13 Zur

Arbeitnehmeruumlberlassung vgl unten 214

13 Niederlassungsfreiheit

Die Niederlassungsfreiheit umfasst das

Recht zur Aufnahme und Ausuumlbung

selbststaumlndiger Erwerbstaumltigkeiten sowie

zur Gruumlndung und Leitung von Unterneh-

men Zweigniederlassungen oder Tochter-

gesellschaften durch Angehoumlrige eines

Mitgliedstaates im Hoheitsgebiet eines an-

deren Mitgliedstaates vgl Art 49 ff AEUV

Danach koumlnnen sich in Deutschland insbe-

sondere Handwerker freiberuflich Taumltige

Gewerbetreibende und Kaufleute nieder-

lassen und taumltig werden Zu beachten sind

allerdings die berufs- und gewerberechtli-

chen Regulierungen wie sie auch fuumlr In-

laumlnder gelten

Diese Regulierungen umfassen auch

die Pflicht des Betroffenen die berufliche

Qualifikation nachzuweisen wenn Rechts-

und Verwaltungsvorschriften den Berufs-

zugang undoder die Berufsausuumlbung von

einem solchen Nachweis abhaumlngig ma-

chen Im Handwerk ist der Nachweis der

Qualifikation auf die zulassungspflichti-

gen Handwerke der Anlage A zur HwO

(siehe Anhang B) beschraumlnkt Die Anerken-

nung der in anderen Mitgliedstaaten er-

worbenen Qualifikationen erfolgt nach

den geltenden europarechtlichen Vor-

schriften (Richtlinie 200536EG uumlber die

Anerkennung von Berufsqualifikationen)

auf Antrag des Betroffenen bei der zustaumln-

digen Behoumlrde in Deutschland

Der Europaumlische Gerichtshof (EuGH)

definiert die Niederlassung als die tatsaumlch-

liche Ausuumlbung einer wirtschaftlichen Tauml-

tigkeit mittels einer festen Einrichtung in

einem anderen Mitgliedstaat auf unbe-

stimmte Zeit

Es muss sich um eine dauerhafte (wirt-

schaftliche) Taumltigkeit in einem ande-

ren Mitgliedstaat handeln (Abgren-

zung zum Kriterium der voruumlberge-

henden Taumltigkeit bei der Dienstleis-

tung) d h die Taumltigkeit muss auf un-

bestimmte Zeit ausgeuumlbt werden und

darf nicht nur voruumlbergehenden Cha-

rakter haben Dabei ist nicht nur die

Dauer der Taumltigkeit zu be-

ruumlcksichtigen sondern auch ihre Haumlu-

figkeit regelmaumlszligige Wiederkehr oder

Kontinuitaumlt

Die tatsaumlchliche Ausuumlbung der wirt-

schaftlichen Taumltigkeit muss mittels ei-

ner festen Einrichtung (zB Produkti-

onsstaumltte Lager- oder Buumlroraumlume) er-

folgen Damit ist klargestellt dass ei-

ne bloszlige Registrierung oder Anmel-

dung zB bei Handwerkskammern

Gewerbeaumlmtern Meldebehoumlrden oder

Finanzaumlmtern verbunden mit einer

bdquoSchlafstaumltteldquo nicht ausreicht

Fuumlr die Niederlassungsfreiheit gelten

bzw galten keine Uumlbergangsregelungen

fuumlr Neu-Unionsbuumlrger

Seite 13

2 Grenzuumlberschreitende Erbringung von Dienstleistungen

21 Rechtliche Rahmen- bedingungen

211 Sozialversicherungsrecht

Die Bundesrepublik Deutschland hat ein

gegliedertes System der Sozialversiche-

rung Einzelne Versicherungszweige sind

die gesetzliche Kranken- Pflege- Unfall-

Arbeitslosen- und Rentenversicherung

Beschaumlftigungsverhaumlltnisse die in

Deutschland ausgeuumlbt werden unterlie-

gen grundsaumltzlich der Versicherungs-

pflicht in der Bundesrepublik Deutschland

gemaumlszlig den Buumlchern des Sozialgesetzbu-

ches (Territorialitaumltsprinzip) Dies gilt ge-

maumlszlig sect 3 SGB IV bzw Art 11 Abs 3 lit a der

Verordnung (EG) Nr 8832004 bzw Art 13

Abs 2 der Verordnung (EWG) Nr 140871

grundsaumltzlich auch fuumlr Beschaumlftigte die

nicht in Deutschland wohnen oder deren

Arbeitgeber in einem anderen Staat ansaumls-

sig ist1 Ausnahmen vom Territorialitaumlts-

1 Am 1Mai 2010 wurde die Verordnung (EWG) Nr 140871 des Rates vom 14 Juni 1971 zur An-wendung der Systeme der sozialen Sicher-heit auf Arbeitnehmer und Selbststaumlndige sowie deren Familienangehoumlrige die inner-halb der Gemeinschaft zu- und abwandern abgeloumlst durch die Verordnung (EG) Nr 8832004 des Europaumlischen Parlaments und des Rates vom 29 April 2004 zur Koordinie-rung der Systeme der Sozialen Sicherheit Sie gilt fuumlr EU-Buumlrger sowie Staatenlose oder Fluumlchtlinge mit gewoumlhnlichem Aufenthalt in einem EU- Mitgliedstaat Seit dem 1 Januar 2011 gilt die Verordnung auch fuumlr Dritt-

prinzip regeln die Vorschriften uumlber die

sozialversicherungsrechtliche Entsen-

dung (Ausstrahlung gemaumlszlig sect 4 SGB IV Ein-

strahlung gemaumlszlig sect 5 SGB IV sowie Art 12

Abs 1 der Verordnung (EG) Nr 8832004

oder Art 13 Abs 2 der Verordnung (EWG)

Nr 140871) Diese gelten einheitlich fuumlr

die Kranken- Pflege- Unfall- Arbeitslo-

sen- und Rentenversicherung Abwei-

chende Regelungen auf dem Gebiet des

uumlber- und zwischenstaatlichen Rechts sind

vorrangig zu beachten (sect 6 SGB IV)

Der Arbeitgeber hat versicherungs-

pflichtig Beschaumlftigte der Krankenkasse

als Einzugsstelle zu melden und an diese

den Gesamtsozialversicherungsbeitrag ab-

zufuumlhren sectsect 28a 28e 28h 28i SGB IV

Meldungen und Beitragsnachweise hat

er vollautomatisiert aus seinem systemge-

pruumlften Entgeltprogramm oder uumlber eine

automatisierte Ausfuumlllhilfe zu erzeugen2

staatsangehoumlrige die ausschlieszliglich auf-grund ihrer Staatsangehoumlrigkeit nicht be-reits unter diese Verordnung fallen sofern sie ihren rechtmaumlszligigen Wohnort in einem EU-Mitgliedstaat haben und sich in einer La-ge befinden die nicht ausschlieszliglich einen einzigen Mitgliedstaat betrifft (Verord-nung (EU) Nr 12312010 vom 24 November 2010) Fuumlr einen Uumlbergangszeitraum von 10 Jahren ist bei der Entsendung von Arbeit-nehmern und Selbststaumlndigen die vor dem 1 Mai 2010 begonnen hat die Verordnung (EWG) Nr 140871 weiterhin anzuwenden so-lange sich der bis dahin vorherrschende Sachverhalte nicht aumlndert Die betreffende Person kann beantragen dass entsprechend der neuen Verordnung verfahren wird (Art 87 der Verordnung (EG) Nr 8832004 berich-tigt in der Verordnung (EG) Nr 9882009) 2 Naumlhere Informationen dazu unter wwwitsgdesvnet

Seite 14

Wird eine Person die in einem Mit-

gliedstaat fuumlr Rechnung eines Arbeitge-

bers der gewoumlhnlich dort taumltig ist eine

Beschaumlftigung ausuumlbt von diesem Arbeit-

geber in einen anderen Mitgliedstaat ent-

sandt um dort eine Arbeit fuumlr dessen

Rechnung auszufuumlhren unterliegt diese

Person weiterhin der Sozialversicherung

des anderen Mitgliedstaates wenn die

voraussichtliche Dauer dieser Arbeit 24

Monate nicht uumlberschreitet und kein an-

derer Arbeitnehmer abgeloumlst wird Art 12

Abs 1 der Verordnung (EG) Nr 8832004

(sozialversicherungsrechtliche Entsen-

dung)3

Die bei der Europaumlischen Kommission

bestehende Verwaltungskommission fuumlr

die Koordinierung der Systeme der sozia-

len Sicherheit hat Art 12 der Verordnung

(EG) Nr 8832004 durch ihren Beschluss

Nr A 2 vom 12 Juni 2009 bzw Art 14 der

Verordnung (EWG) Nr 140871 durch ihren

Beschluss Nr 181 vom 13 Dezember 2000

verbindlich ausgelegt und jeweils durch

einen praktischen Leitfaden konkreti-

siert4

3 Nach Art 14 Abs 1 Buchstabe a der Verord-nung (EWG) Nr 140871 unterliegt eine Per-son die im Gebiet eines Mitgliedstaats von einem Unternehmen dem sie gewoumlhnlich angehoumlrt abhaumlngig beschaumlftigt wird und die von diesem Unternehmen zur Ausfuumlh-rung einer Arbeit fuumlr dessen Rechnung in das Gebiet eines anderen Mitgliedstaats ent-sandt wird weiterhin den Rechtsvorschrif-ten des ersten Mitgliedstaats sofern die voraussichtliche Dauer dieser Arbeit zwoumllf Monate nicht uumlberschreitet und sie nicht eine andere Person abloumlst fuumlr welche die Entsendezeit abgelaufen ist 4 Vgl httpeceuropaeusocialmainjsplangId=deampcatId=868

Danach sind folgende Punkte zu beachten

a Merkmale fuumlr eine Entsendung

Gewoumlhnliche Geschaumlftstaumltigkeit des

entsendenden Arbeitgebers im Entsen-

destaat Kriterien fuumlr eine nennenswerte

Geschaumlftstaumltigkeit des entsendenden

Unternehmens sind z B

minus Sitz und Verwaltung des entsenden-

den Unternehmens befinden sich im

Entsendestaat Eine reine Verwal-

tungstaumltigkeit bzw nur Personal im

Entsendestaat schlieszligen eine Entsen-

dung aus

minus Einstellung des entsandten Arbeit-

nehmers erfolgte im Entsendestaat

minus Anteil der Kundenvertraumlge die durch

das entsendende Unternehmen im

Entsendestaat geschlossen werden

minus Recht dem die Vertraumlge unterliegen

die das entsendende Unternehmen

mit seinen Arbeitnehmern bzw mit

seinen Kunden schlieszligt Unterliegen

die Vertraumlge deutschem Recht so

spricht dies gegen eine Entsendung

minus Umsatz

Die Erzielung von 25 des Gesamtum-

satzes im Entsendestaat reicht fuumlr die

Annahme einer nennenswerten Ge-

schaumlftstaumltigkeit grundsaumltzlich aus Bei

Erzielung eines Anteils von unter 25

des Umsatzes im Entsendestaat er-

folgt eine Einzelfallpruumlfung

minus Tatsaumlchliche Geschaumlftstaumltigkeit im

Entsendestaat i d R seit mindestens

vier Monaten

Seite 15

Das Dienstleistungsunternehmen muss

mit der Wirtschaft seines Herkunftslandes

verbunden bleiben Die ausschlieszligliche

Erbringung von Dienstleistungen in ei-

nem anderen Mitgliedstaat darf nicht Un-

ternehmenszweck sein bdquoBriefkastenfir-

menldquo d h Firmen die an ihrem (angebli-

chen) Sitzort im Entsendestaat keine un-

ternehmerische Taumltigkeit erbringen und

bei denen es sich beispielsweise lediglich

um Anwerbebuumlros handelt koumlnnen keine

grenzuumlberschreitenden Dienstleistungen

erbringen und deshalb auch keine Arbeit-

nehmer entsenden

Gewoumlhnliche Beschaumlftigung beim ent-

sendenden Arbeitgeber vor und nach

der Entsendung

Die Einstellung zum Zweck der Ent-

sendung ist unschaumldlich wenn der

zu entsendende Arbeitnehmer un-

mittelbar (mindestens einen Monat)

vor seiner Entsendung den Rechts-

vorschriften des Mitgliedstaates un-

terliegt in dem das Unternehmen

bei dem er eingestellt wird seinen

Sitz hat5

Befristung der Entsendung Maximal

24 Monate6

Keine Abloumlsung eines Arbeitnehmers

dessen Entsendezeit abgelaufen ist

5 Art 14 Abs 1 Verordnung (EG) Nr 9872009 des Europaumlischen Parlaments und des Rates vom 16 September 2009 zur Festlegung der Modalitaumlten fuumlr die Durchfuumlhrung der Verordnung (EG) Nr 8832004 uumlber die Koor-dinierung der Systeme der sozialen Sicher-heit Ziffer 1 des Beschlusses A 2 vom 12 Juni 2009 6 Die Entsendedauer ist nach Art 12 Abs 1 der Verordnung (EG) Nr 8832004 auf 24 Monate begrenzt Eine Verlaumlngerungsmoumlglichkeit besteht nicht Nach Art 14 Abs 1 Buchstabe a) der Verordnung (EWG) Nr 140871 ist die Entsendedauer auf 12 Monate beschraumlnkt Eine Verlaumlngerungsdauer von maximal 12 Monaten ist in Art 14 Abs 1 Buchstabe b) der Verordnung (EWG) Nr 140871 vorgesehen

Fortbestehen der arbeitsrechtlichen

Bindungen mit dem Entsendearbeit-

geber

minus Arbeitsvertrag mit dem Entsendeun-

ternehmen

minus Die Art der vom entsandten

Arbeitnehmer auszufuumlhrenden

Taumltigkeit wird weiterhin vom Entsen-

deunternehmen bestimmt

minus Sowohl das Recht zur Kuumlndigung als auch zur Verhaumlngung von Diszipli-

narmaszlignahmen verbleiben beim ent-

sendenden Unternehmen

minus Zahlung des Arbeitsentgelts wobei

die (technische) Vornahme der Aus-

zahlung durch einen Dritten un-

schaumldlich ist

b In folgenden Faumlllen greifen die Entsendevorschriften nicht

Kettenverleih

Das Unternehmen X bdquoentsendetldquo

den Arbeitnehmer an das Unterneh-

men Y Dieser uumlberlaumlsst den Arbeit-

nehmer dem Unternehmen Z wobei

unerheblich ist in welchem Mit-

gliedstaat Z ansaumlssig ist

Anwerbung aus einem Drittland

Der Arbeitnehmer wird im Mitglied-

staat A eingestellt um von einem

Unternehmen das im Mitgliedstaat

B ansaumlssig ist zu einem Unterneh-

men im Mitgliedstaat C bdquoentsandtldquo

zu werden

Beschaumlftigung von Ortskraumlften

Der Arbeitnehmer wird im Mitglied-

staat A von einem Unternehmen ein-

gestellt das im Mitgliedstaat B an-

saumlssig ist um eine Taumltigkeit im Mit-

gliedstaat A auszufuumlhren

Seite 16

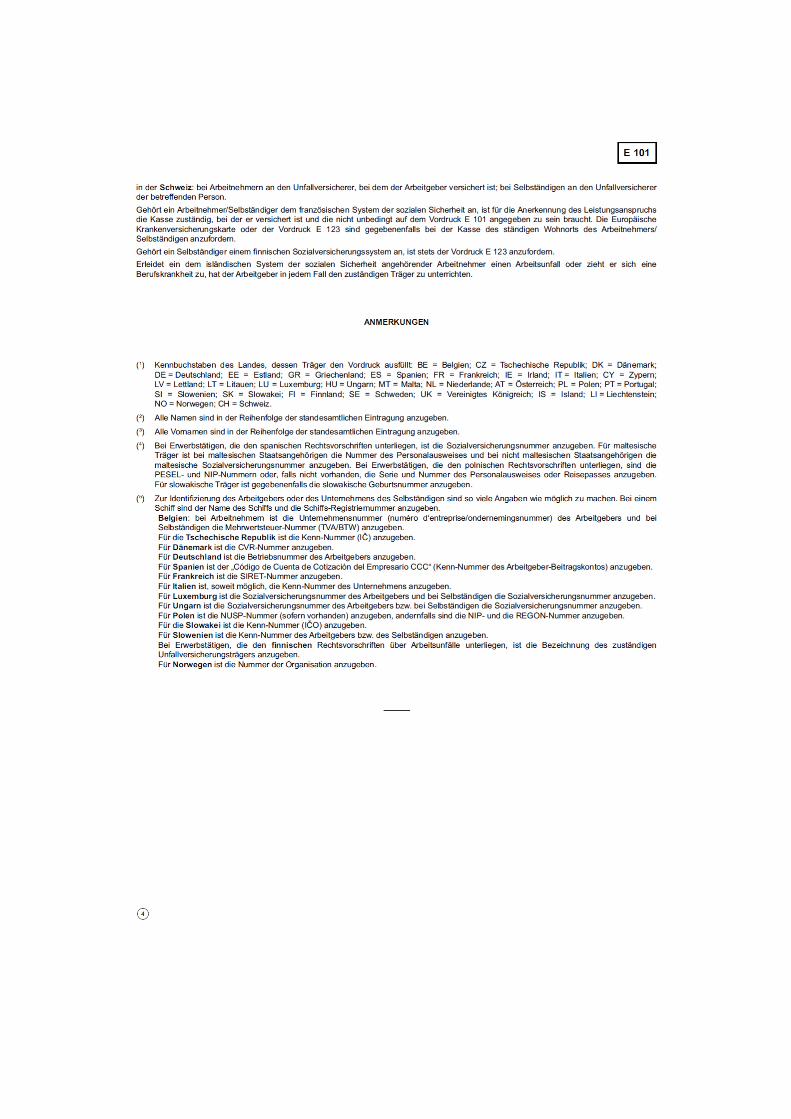

c Dokumentation der Entsendung

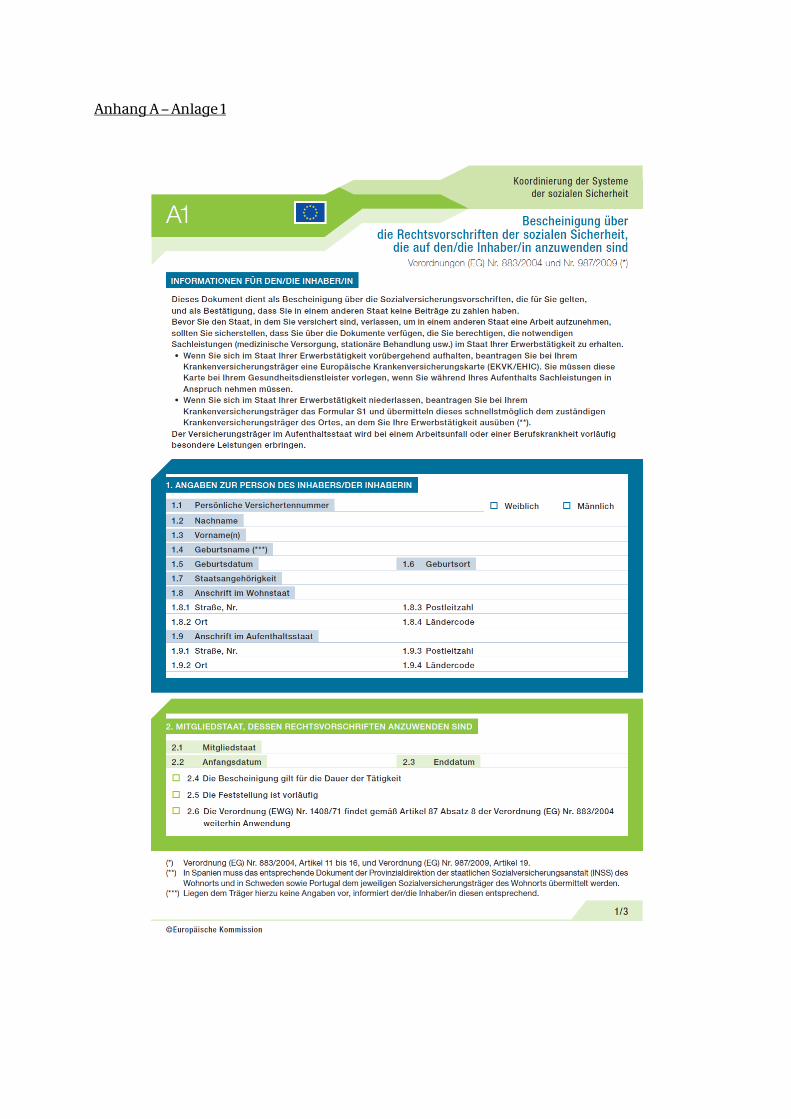

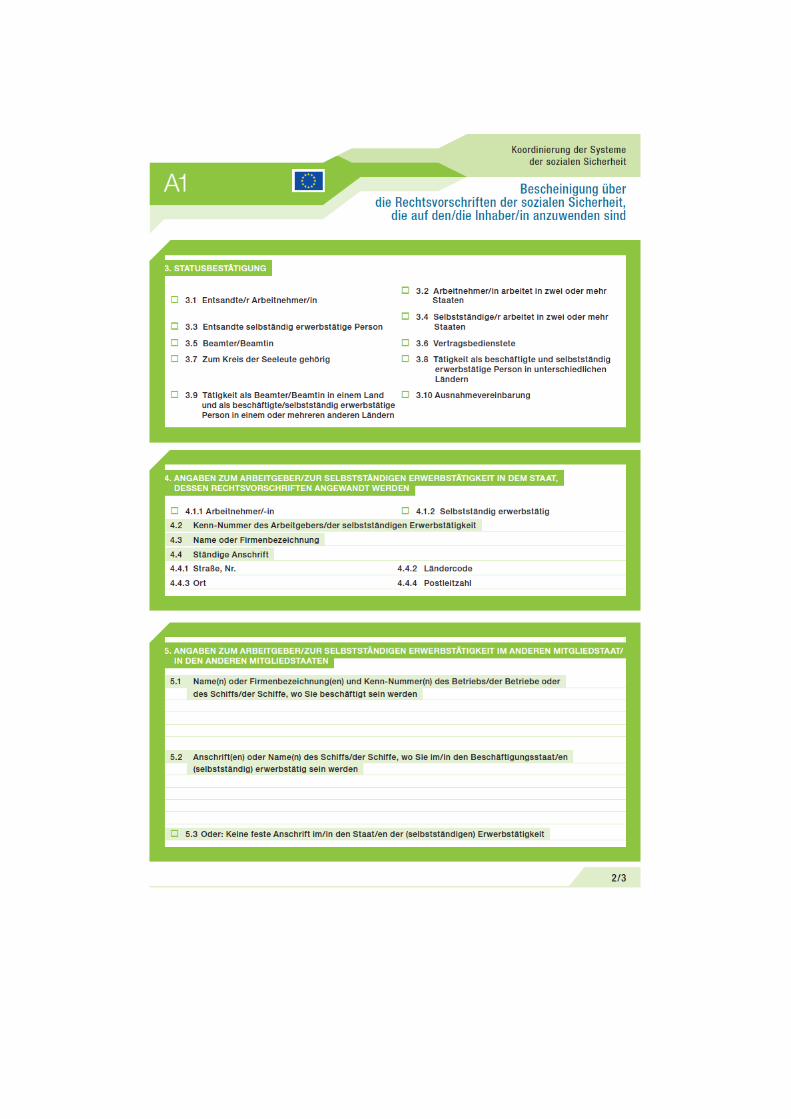

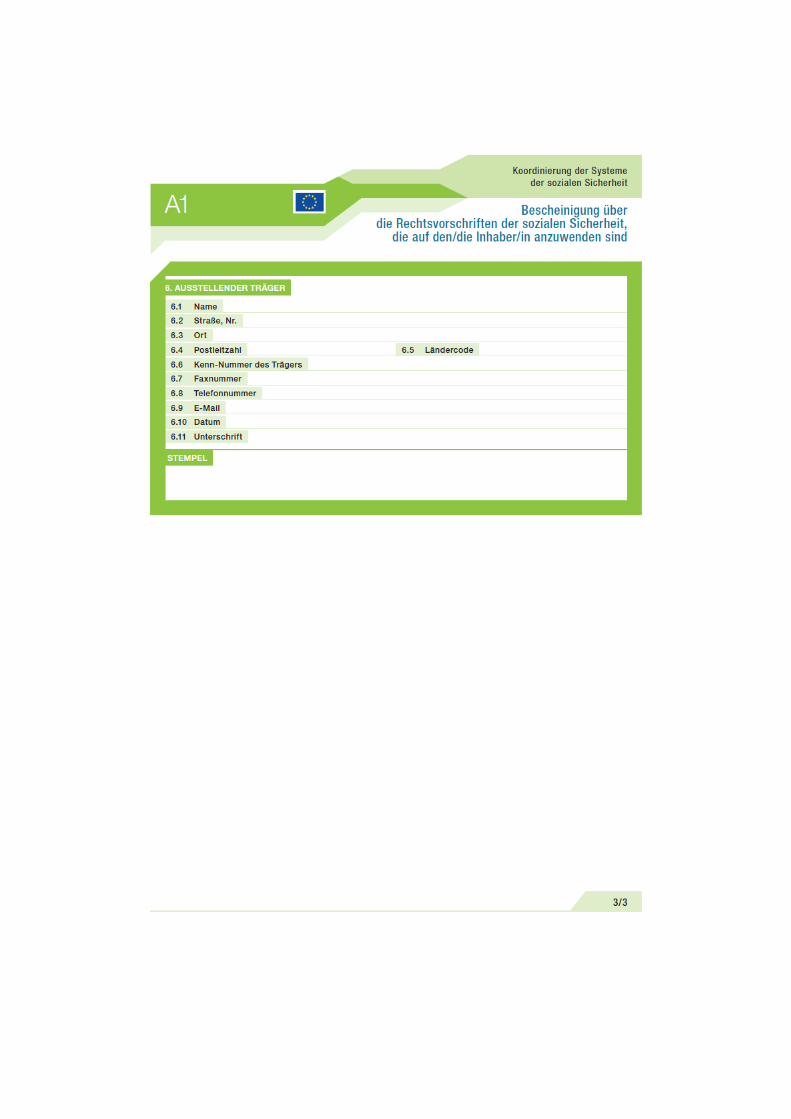

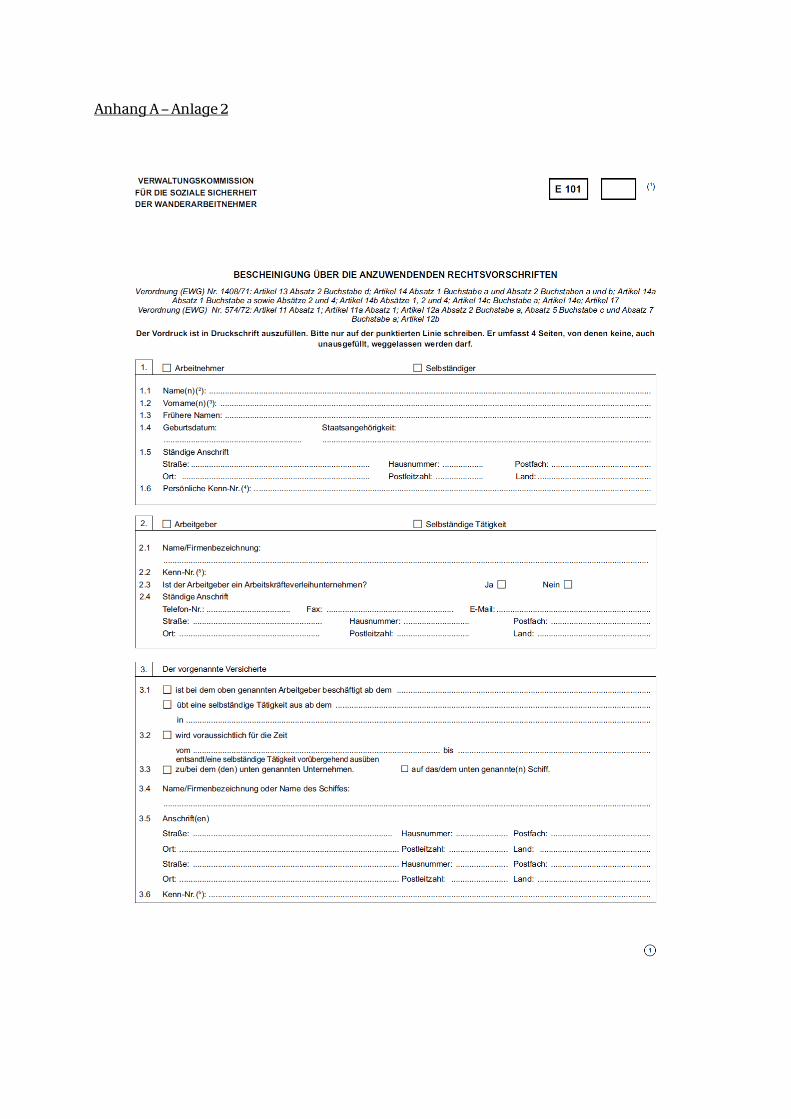

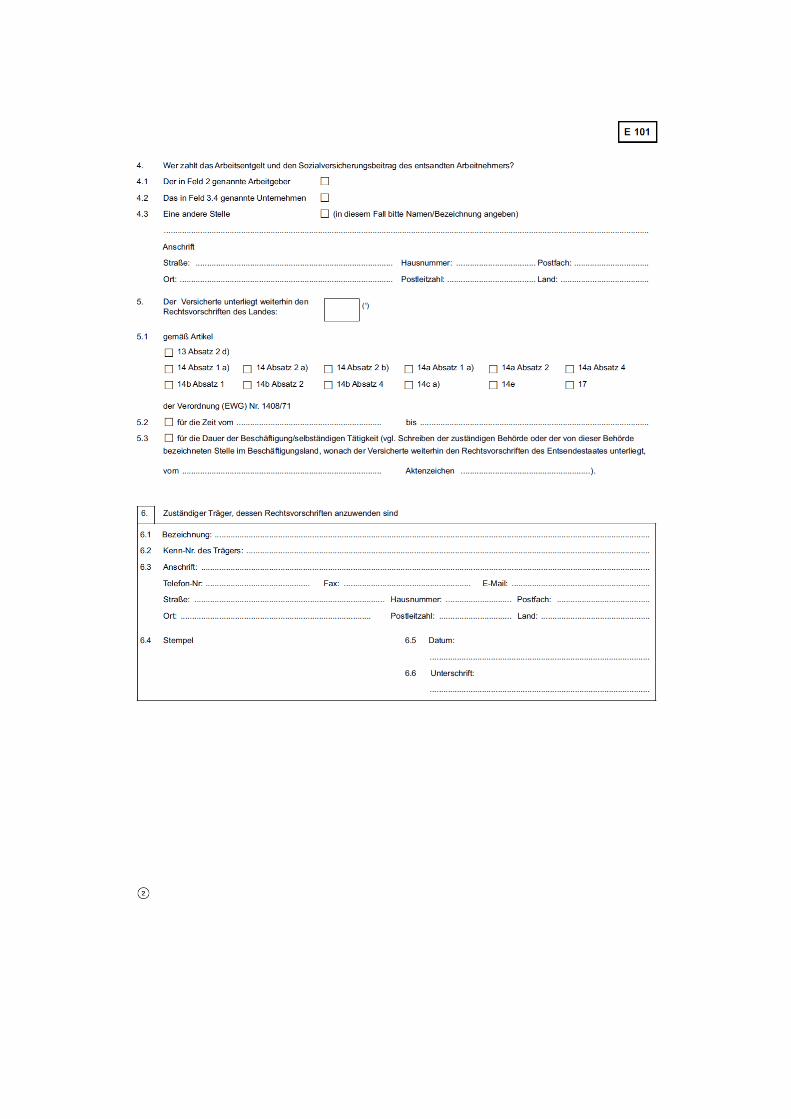

Die Bescheinigung A 17 bzw E 101 mit der

der Mitgliedstaat erklaumlrt dass waumlhrend

der Dauer der Entsendung des Arbeitneh-

mers nach Deutschland weiterhin sein ei-

genes System der sozialen Sicherheit an-

wendbar bleibt und damit deutsches Sozi-

alversicherungsrecht wegen des Grund-

satzes der Vermeidung von Doppel-

versicherung ausgeschlossen ist sollte

grundsaumltzlich vor Beginn der Entsendung

ausgestellt werden Im Anhang A befinden

sich Muster der Bescheinigungen A 1

(Anlage 1)E 101 (Anlage 2)

Die Sozialversicherungstraumlger des Ent-

sendestaates sind verpflichtet zu pruumlfen

ob die Voraussetzungen fuumlr die Ausstel-

lung der Bescheinigung A 1E 101 gegeben

sind

Bei Vorliegen einer Bescheinigung A 1

E 101 ist der Arbeitnehmer in Deutschland

nicht sozialversicherungspflichtig Er ist

aber auch nicht zur Inanspruchnahme von

Leistungen der deutschen Sozialversiche-

rung berechtigt

Beschaumlftigte aus anderen Mitgliedstaa-

ten die eine Bescheinigung A 1E 101 nicht

vorlegen sind grundsaumltzlich nach deut-

schem Sozialversicherungsrecht zu beur-

teilen

212 Aufenthaltsrecht

Unionsbuumlrger benoumltigen fuumlr die Einreise

kein Visum und fuumlr den Aufenthalt keinen

Aufenthaltstitel sect 2 Abs 4 FreizuumlgGEU

Dies gilt auch fuumlr Staatsangehoumlrige derje-

nigen EU-Mitgliedstaaten fuumlr die Be-

7 Die Entsendung im Sinne der Verordnung (EG) Nr 8832004 wird durch die Ausstellung einer Bescheinigung A 1 dokumentiert Sie hat in der Praxis die gleiche Bedeutung und rechtliche Relevanz wie die fruumlhere Be-scheinigung E 101

schraumlnkungen der Arbeitnehmerfreizuuml-

gigkeit und der Dienstleistungsfreiheit be-

stehen

Fuumlr Unionsbuumlrger besteht Meldepflicht

bei den Meldebehoumlrden wie fuumlr Jeder-

mann nach Maszliggabe der landesrechtli-

chen Vorschriften Die Meldebehoumlrde uuml-

bermittelt die bei der Anmeldung getaumltig-

ten Angaben uumlber die Freizuumlgig-

keitsberechtigung an die Auslaumlnderbe-

houmlrde8 die nach derzeit geltender Rechts-

lage von Amts wegen eine Bescheinigung

uumlber das EU-rechtliche Aufenthaltsrecht

ausstellt sect 5 Abs 1 FreizuumlgGEU Fuumlr Staats-

angehoumlrige aus Bulgarien und Rumaumlnien

enthaumllt die Bescheinigung ndash solange die

Uumlbergangsbestimmungen zur Beschraumln-

kung der Arbeitnehmerfreizuumlgigkeit gel-

ten ndash einen Hinweis zur Arbeitsgenehmi-

gungspflicht Fuumlr die Staatsangehoumlrigen

der anderen EU-Mitgliedstaaten wird die

Bescheinigung ohne diesen Hinweis aus-

gestellt Familienangehoumlrige von Uni-

onsbuumlrgern die selbst nicht Unionsbuumlrger

sind erhalten zum Nachweis ihres Freizuuml-

gigkeitsrechts eine Aufenthaltskarte

213 Arbeitsgenehmigungs-recht

Aufgrund der Arbeitnehmerfreizuumlgigkeit

besteht fuumlr Arbeitnehmer aus den EU-Mit-

gliedstaaten grundsaumltzlich keine Arbeits-

genehmigungspflicht Besonderheiten

gelten aber fuumlr die Staatsangehoumlrigen der

neuen EU-Mitgliedstaaten Bulgarien und

Rumaumlnien waumlhrend der Uumlbergangszeit

Sie duumlrfen eine Beschaumlftigung nur mit ei-

ner Arbeitsgenehmigung-EU der Bundes-

agentur fuumlr Arbeit ausuumlben und von Ar-

beitgebern nur beschaumlftigt werden wenn

8 Zustaumlndig sind die oumlrtlichen Auslaumlnderbe-houmlrden in der Regel auf der Ebene der Land-kreise und kreisfreien Staumldte

Seite 17

sie eine solche besitzen sect 284 SGB III Aus-

nahmen bestehen seit dem 1 Januar 2012

fuumlr

Fachkraumlfte mit Hochschulabschluss

bei entsprechend qualifizierter Be-

schaumlftigung

die Aufnahme betrieblicher Ausbil-

dungen und

Saisonbeschaumlftigungen nach sect 18 der

Beschaumlftigungsverordnung (BeschV)

Die Arbeitsgenehmigungsverordnung

(ArGV) und die Anwerbestoppausnahme-

verordnung (ASAV) finden insoweit An-

wendung sofern nicht das Aufenthaltsge-

setz (AufenthG) und die entsprechenden

Rechtsverordnungen (BeschV Besch-

VerfV) guumlnstigere Regelungen enthalten

Auch in den Branchen in denen die

Dienstleistungsfreiheit fuumlr die Unterneh-

men aus Bulgarien und Rumaumlnien einge-

schraumlnkt ist ist eine Taumltigkeit entsandter

Arbeitnehmer genehmigungspflichtig

(siehe oben 12) Sie darf nur auf der Grund-

lage der bilateralen Werkvertragsverein-

barungen Deutschlands mit Bulgarien

und Rumaumlnien ausgeuumlbt werden9 Keine

Arbeitsgenehmigungspflicht besteht da-

gegen fuumlr entsandte Arbeitnehmer die in

einem nicht beschraumlnkten Wirtschaftssek-

tor taumltig sind

Die Genehmigung wird von den Ar-

beitsagenturen i d R als bdquoArbeitserlaub-

nis-EUldquo auf gelbem Papier erteilt10 Im An-

9 Fuumlr eine genauere Abgrenzung von geneh-migungspflichtigen und nicht genehmi-gungspflichtigen Taumltigkeiten wird auf das bei der Bundesagentur fuumlr Arbeit erhaumlltli-che Merkblatt bdquoBeschaumlftigung auslaumlndi-scher Arbeitnehmer im Rahmen von Werk-vertraumlgen ndash EU-Dienstleistungsfreiheit und Uumlbergangsregelungldquo verwiesen wwwzavde rarr Arbeitsmarktzulassung rarr Informationen fuumlr Arbeitgeber rarrWerkvertragsverfahren 10 Weitere Ausfuumlhrungen zur Beschaumlftigung auslaumlndischer Arbeitnehmer sind im Merk-blatt 7 der Bundesagentur fuumlr Arbeit zu fin-

hang A befindet sich das Muster eines An-

tragsformulars fuumlr die Arbeitserlaubnis-EU

sowie die Arbeitserlaubnis selbst (Anlage

4)

Die Werkvertragsvereinbarungen gel-

ten auch nach dem Beitritt von Bulgarien

und Rumaumlnien weiter wobei sie etwa hin-

sichtlich der Kontingente an den Beitritts-

vertrag angepasst worden sind Das Ge-

nehmigungs- und Zulassungsverfahren

wird von der Bundesagentur fuumlr Arbeit

durchgefuumlhrt11 Zu beachten ist dass die

dem Werkvertragsunternehmen erteilte

Zusicherung lediglich das grundsaumltzliche

Recht gewaumlhrt Arbeitnehmer nach

Deutschland zu entsenden und diese zur

Erfuumlllung des mit dem Auftraggeber ge-

schlossenen Werkvertrages einzusetzen

Zur tatsaumlchlichen Arbeitsaufnahme benouml-

tigen Staatsangehoumlrige aus Bulgarien und

Rumaumlnien die bereits angesprochene

Arbeitserlaubnis-EU

214 Legale Arbeitnehmer-uumlberlassung

Arbeitnehmeruumlberlassung liegt nach sect 1

Abs 1 S 1 AUumlG vor wenn ein Arbeitgeber

(Verleiher) seinen Arbeitnehmer (Leihar-

beitnehmer) einem Dritten (Entleiher) vo-

ruumlbergehend zur Arbeitsleistung uumlber-

laumlsst

den wwwzavde rarr Arbeitsmarktzulassung gt Rechtliche Bestimmungen und rarr Merk-blaumltter Dort sind auch Informationen zu weiteren wichtigen Gruppen auslaumlndischer Arbeitnehmer erhaumlltlich 11 Weitere Ausfuumlhrungen zum Werkver-tragsverfahren insbesondere auch zu den zustaumlndigen Dienststellen der Bundesagen-tur fuumlr Arbeit sind im Merkblatt 16a der Bundesagentur fuumlr Arbeit zu finden wwwzavde rarr Arbeitsmarktzulassung rarr Informationen fuumlr Arbeitgeber rarr Werkver-tragsverfahren rarr Merkblaumltter

Seite 18

Die Arbeitnehmeruumlberlassung ist er-

laubnispflichtig nach sect 1 AUumlG Auf die Er-

teilung einer Erlaubnis besteht ein An-

spruch wenn der Verleiher zuverlaumlssig ist

Zustaumlndig fuumlr die Erteilung von Verleiher-

laubnissen sind die Regionaldirektionen

der Bundesagentur fuumlr Arbeit

Im Anhang A befindet sich das Muster ei-

ner Erlaubnis zur Arbeitnehmeruumlberlas-

sung (Anlage 5)12

Zum 30 April 2011 sind Gesetzesaumlnde-

rungen im AUumlG in Kraft getreten die die

Moumlglichkeit der Einfuumlhrung einer Lohnun-

tergrenze fuumlr Zeitarbeitnehmer regeln

(sect 3a AUumlG) Aufgrund eines gemeinsamen

Vorschlags von Tarifvertragsparteien aus

der Arbeitnehmeruumlberlassung kann ein

tarifliches Mindeststundenentgelt fuumlr die

Arbeitnehmeruumlberlassung als untere

Grenze fuumlr die Entlohnung fuumlr Verleihzei-

ten und verleihfreie Zeiten festgesetzt

werden Die Festsetzung erfolgt durch

Rechtsverordnung des Bundesministeri-

ums fuumlr Arbeit und Soziales Eine nach sect 3a

AUumlG festgesetzte Lohnuntergrenze in der

Arbeitnehmeruumlberlassung gilt sowohl fuumlr

inlaumlndische als auch fuumlr auslaumlndische Ver-

leiher die Zeitarbeitnehmer grenzuumlber-

schreitend nach Deutschland uumlberlassen

Wird eine Lohnuntergrenze nach sect 3a

AUumlG festgesetzt erfolgt die Kontrolle der

Einhaltung durch die Behoumlrden der Zoll-

verwaltung Im Uumlbrigen obliegt die Uumlber-

pruumlfung der Einhaltung des AUumlG auch

weiterhin der Bundesagentur fuumlr Arbeit

als der fuumlr die Erteilung und den etwaigen

12 Aufgrund gesetzlicher Aumlnderungen zum 1122011 wird der Anwendungsbereich des Arbeitnehmeruumlberlassungsgesetzes und der Erlaubnispflicht erweitert Danach ist die Arbeitnehmeruumlberlassung erlaubnispflich-tig sofern sie im Rahmen der wirtschaftli-chen Taumltigkeit des Verleihers erfolgt Der Wortlaut der Erlaubnisurkunde wird ange-passt

Entzug der Verleiherlaubnis zustaumlndigen

Behoumlrde

Arbeitnehmeruumlberlassung liegt nicht

vor wenn das Uumlberlassen von Arbeitneh-

mern als Nebenleistung zu einer anderen

Leistung anzusehen ist z B wenn im Falle

der Vermietung von Maschinen und Uumlber-

lassung des Bedienungspersonals der wirt-

schaftliche Wert der Vermietung uumlber-

wiegt Unter den Voraussetzungen des sect 1

Abs 1 Satz 2 und Abs 3 AUumlG findet das Ar-

beitnehmeruumlberlassungsgesetz ebenfalls

keine Anwendung

Zur rechtlichen Wuumlrdigung eines Sach-

verhalts mit drittbezogener Taumltigkeit als

Arbeitnehmeruumlberlassung und ihre Ab-

grenzung insbesondere gegenuumlber einem

Werkvertrag ist entscheidend auf das Ge-

samtbild der Taumltigkeit abzustellen Auf die

Bezeichnung des Rechtsgeschaumlfts kommt

es nicht an

Auf Arbeitnehmeruumlberlassung koumlnnen

u a folgende Merkmale hinweisen

Der Inhaber der Drittfirma (Entleiher-

firma) nimmt im Wesentlichen das

Weisungsrecht des Arbeitgebers wahr

Das zu verwendende Werkzeug wird

im Wesentlichen von der Drittfirma

gestellt

Die mit anderen Vertragstypen insbe-

sondere einem Werkvertrag verbun-

denen Haftungsrisiken sind ausge-

schlossen oder beschraumlnkt worden

Die Arbeit des eingesetzten Arbeitneh-

mers bei dem entleihenden

Arbeitgeber wird auf der Grundlage

von Zeiteinheiten verguumltet

Arbeitnehmeruumlberlassung stellt eine

Dienstleistung im Sinne des Art 56 AEUV

dar Die Uumlberlassung von Arbeitnehmern

durch Verleiher mit Sitz in anderen Mit-

gliedstaaten der Europaumlischen Union an

Unternehmen in Deutschland ist daher

Seite 19

grundsaumltzlich zulaumlssig Dies gilt auch fuumlr

Anbieter aus den neuen EU- Mitgliedstaa-

ten Auch sie benoumltigen eine Erlaubnis

nach dem AUumlG selbst wenn sie in ihrem

Sitzstaat erlaubt taumltig sind und nur im Rah-

men der Dienstleistungsfreiheit grenz-

uumlberschreitend Leistungen erbringen

Legale Arbeitnehmeruumlberlassung setzt

weiterhin voraus dass die eingesetzten

Leiharbeitnehmer im Einklang mit dem

geltenden Arbeitserlaubnisrecht taumltig

werden Arbeitnehmer die die Staatsange-

houmlrigkeit eines bdquoaltenldquo Mitgliedstaates be-

sitzen duumlrfen ohne weiteres als Leihar-

beitnehmer beschaumlftigt werden Art 45 ff

AEUV i V m FreizuumlgGEU Fuumlr die Staats-

angehoumlrigen der neuen EU-Mitglied-

staaten Bulgarien und Rumaumlnien gilt waumlh-

rend der Uumlbergangsfristen die Ein-

schraumlnkung des sect 6 Abs 1 Nr 2 ArGV fort

Sie koumlnnen keine Arbeitserlaubnis erhal-

ten um als Leiharbeitnehmer taumltig zu wer-

den Nur vereinzelt kann Verleih zulaumlssig

sein wenn die aus den neuen EU-Mitglied-

staaten stammenden Arbeitnehmer auch

die Staatsangehoumlrigkeit eines alten Mit-

gliedstaates (Doppelstaater) oder bereits

auf anderem Wege ein Recht auf Arbeits-

marktzugang in Deutschland (etwa durch

eine Arbeitserlaubnis-EU) erworben ha-

ben Bei einer legalen Arbeitnehmeruumlber-

lassung ist daruumlber hinaus zu beachten

dass nach sect 2 Nr 4 AEntG die Arbeitsbedin-

gungen fuumlr Leiharbeitnehmer nach dem

AUumlG gelten d h dass z B der Gleichstel-

lungsgrundsatz nach sect 3 Abs 1 Nr 3 AUumlG

Anwendung findet

Waumlhrend fuumlr die grenzuumlberschreitende

Arbeitnehmeruumlberlassung die oben be-

schriebenen Voraussetzungen gelten ist

ein vorgeschalteter Verleih im Herkunfts-

staat ohne weiteres zulaumlssig Ein Dienst-

leistungserbringer darf demnach nicht

nur seine eigenen Erfuumlllungsgehilfen

sondern auch Personal das er zuvor im

Herkunftsstaat entliehen hat grenz-

uumlberschreitend einsetzen In diesen Faumlllen

sind die Uumlbergangsregelungen zur Arbeit-

nehmerfreizuumlgigkeit nicht tangiert da die

entsandten Arbeitnehmer weder im Wege

eines Arbeitsverhaumlltnisses noch im Wege

des Verleihs dem deutschen Geschaumlfts-

partner zugerechnet werden

215 Gewaumlhrung von Mindest-arbeitsbedingungen nach dem Arbeitnehmer-Entsendegesetz

2151 Einhaltung der durch Tarifver-trag oder Rechtsverordnung nach sectsect 7 und 11 AEntG vorge-schriebenen Arbeitsbedin-gungen

Alle Arbeitgeber die in Deutschland taumltig

werden muumlssen die Mindestarbeitsbedin-

gungen einhalten die nach sectsect 3 ff AEntG

allgemeinverbindlich gemacht worden

sind Solche Arbeitsbedingungen sind un-

abhaumlngig davon einzuhalten ob Arbeitge-

ber ihren Sitz im Inland oder Ausland ha-

ben

Auf Grundlage des sect 4 AEntG koumlnnen in

folgenden Branchen Mindestarbeitsbedin-

gungen festgesetzt werden

Bauhaupt- oder Baunebengewerbe13

einschlieszliglich Montageleistungen auf

Baustellen

Gebaumludereinigung

Briefdienstleistungen

Sicherheitsdienstleistungen

Bergbauspezialarbeiten auf Steinkoh-

lebergwerken

13 sectsect 1 2 Baubetriebe-Verordnung

Seite 20

Waumlschereidienstleistungen im

Objektkundengeschaumlft

Abfallwirtschaft einschlieszliglich Stra-

szligenreinigung und Winterdienst

Aus- und Weiterbildungsdienstleis-

tungen nach dem Zweiten oder

Dritten Buch Sozialgesetzbuch

Pflegebranche (sectsect 10 ff AEntG)

Mit der Aufnahme einer Branche in das

AEntG gelten dort nicht automatisch Min-

destarbeitsbedingungen Die Festsetzung

verbindlicher Mindestarbeitsbedingun-

gen nach dem AEntG erfolgt vielmehr in

einem gestuften Verfahren Es bedarf

grundsaumltzlich (auszliger in der Pflegebran-

che14) eines Tarifvertrages eines Antrags

der Tarifvertragsparteien und eines

Rechtsaktes des Bundesministeriums fuumlr

Arbeit und Soziales in Form einer Allge-

meinverbindlicherklaumlrung nach sect 5 TVG

oder einer Rechtsverordnung nach sect 7

AEntG15 mit dem die tarifvertraglichen

Mindestarbeitsbedingungen fuumlr alle Ar-

beitgeber und Arbeitnehmer im Geltungs-

bereich des Tarifvertrages verbindlich ge-

macht werden

Die Geltung von Mindestarbeitsbedin-

gungen in den AEntG-Branchen ist an die

Laufzeit der zugrunde liegenden Tarifver-

traumlge (bei Allgemeinverbindlicherklaumlrun-

gen) bzw der jeweiligen Rechtsverord-

nung gebunden Das oben beschriebene

Verfahren muss deshalb in regelmaumlszligigen

Abstaumlnden neu durchlaufen werden

wenn die betreffenden Tarifvertraumlge oder

Rechtsverordnungen abgelaufen sind und

neue Mindestarbeitsbedingungen in der

jeweiligen Branche festgesetzt werden sol-

len Die aktuellen branchenbezogenen

14 Zum Verfahren zur Festsetzung von Min-destarbeitsbedingungen in der Pflegebran-che siehe sectsect 10 ff AEntG 15 In Sonderfaumlllen ist Verordnungsgeber die Bundesregierung

Mindestarbeitsbedingungen koumlnnen auf

der Internetseite wwwzollde eingesehen

werden

Mindestarbeitsbedingungen die nach

dem AEntG verbindlich sein koumlnnen sind

nach sect 5 Nr 1 bis 3 AEntG Pflichten zur Zah-

lung von Mindestbruttoloumlhnen ein-

schlieszliglich der Uumlberstundenzuschlaumlge die

Gewaumlhrung von Urlaub sowie die Abfuumlh-

rung von Urlaubskassenbeitraumlgen

Ein Betrieb oder eine selbstaumlndige Be-

triebsabteilung faumlllt grundsaumltzlich dann in

den Geltungsbereich eines nach dem

AEntG allgemeinverbindlichen Tarifver-

trags wenn dort mehr als die Haumllfte der

kalenderjaumlhrlichen Gesamtarbeitszeit der

Arbeitnehmer auf Taumltigkeiten im Sinne

des betreffenden Tarifvertrages entfaumlllt

Auf wirtschaftliche Gesichtspunkte wie

Umsatz und Verdienst bzw auf handels-

rechtliche und gewerberechtliche Krite-

rien kommt es hingegen nicht an Betrieb

in diesem Sinne ist die organisatorische

Einheit in deren Rahmen ein Arbeitgeber

allein oder in Gemeinschaft mit seinen Ar-

beitnehmer mit Hilfe von technischen und

immateriellen Mitteln fortgesetzt be-

stimmte arbeitstechnische Zwecke ver-

folgt Eine selbstaumlndige Betriebsabteilung

liegt vor wenn sie nach auszligen hin erkenn-

bar deutlich in personeller raumlumlicher

und organisatorischer Hinsicht vom Ge-

samtbetrieb abgegrenzt ist Bei Betrieben

des Bauhauptgewerbes ist nach den Be-

stimmungen des Bundesrahmentarifver-

trags eine selbstaumlndige Betriebsabteilung

in diesem Sinne auch eine Gesamtheit der

zu einer Baustelle entsandten Arbeiter Ob

der Arbeitgeber an seinem auslaumlndischen

Sitz arbeitszeitlich uumlberwiegend andere

Taumltigkeiten als Bauleistungen ausuumlbt ist

daher unerheblich

Der Arbeitgeber muss nur die Arbeits-

bedingungen solcher Tarifvertraumlge einhal-

ten die entweder durch Allgemein-

Seite 21

verbindlicherklaumlrung nach sect 5 TVG oder

durch Rechtsverordnung nach sect 7 AEntG

auch auf nicht originaumlr an den entspre-

chenden Tarifvertrag Gebundene Anwen-

dung finden Eine Rechtsverordnung nach

sect 11 AEntG fuumlr die Pflegebranche steht hin-

sichtlich der Pflicht des Arbeitgebers zur

Gewaumlhrung von Arbeitsbedingungen

nach sect 13 AEntG einer Rechtsverordnung

nach sect 7 AEntG gleich

Nach sect 8 Abs 1 AEntG gilt das Arbeits-

ortprinzip Danach gelten ndash wenn der

Tarifvertrag nicht ohnehin bundesweit

einheitliche Arbeitsbedingungen vor-

schreibt ndash die Arbeitsbedingungen der Ar-

beitsstelle Nicht entscheidend ist der Sitz

des Arbeitgebers Das Arbeitsortsprinzip

gilt gem sectsect 8 Abs 1 13 AEntG auch fuumlr die

Pflegebranche

Die Pflicht zur Gewaumlhrung von Min-

destarbeitsbedingungen nach dem AEntG

gilt unter den Voraussetzungen der sectsect 8

Abs 3 13 AEntG auch fuumlr Verleiher die ei-

nem Entleiher einen oder mehrere Arbeit-

nehmer zur Arbeitsleistung uumlberlassen Sie

muumlssen ihren Arbeitnehmern die nach

dem AEntG festgesetzten Mindestarbeits-

bedingungen gewaumlhren wenn diese Ar-

beitnehmer vom Entleiher mit Taumltigkeiten

beschaumlftigt werden die in den Anwen-

dungsbereich eines fuumlr allgemeinverbind-

lich erklaumlrten Tarifvertrages nach sectsect 4 5

Nr 1 bis 3 und sect 6 AEntG oder einer Rechts-

verordnung nach sect 7 AEntG fallen Das

setzt voraus dass der Betrieb des Entlei-

hers vom Geltungsbereich des Tarifver-

trags erfasst wird16

16 Bundesarbeitsgericht Urteil vom 21102009 - Aktenzeichen 5 AZR 95108

a Zahlung des Mindestlohns

Bei der Berechnung des Mindestlohnes gilt

Folgendes Vom Arbeitgeber gezahlte Zu-

lagen oder Zuschlaumlge werden als Bestand-

teile des Mindestlohnes beruumlcksichtigt

wenn ihre Zahlung nicht an die Vorausset-

zung geknuumlpft ist dass der Arbeitnehmer

ein vom Tarifvertrag abweichendes Mehr

an Arbeitsleistung erbringt oder Arbeit

unter besonderen erschwerten Bedingun-

gen oder Belastungen erbringt

Keine Bestandteile des Mindestlohnes sind

demnach

Zulagen fuumlr die Arbeit zu besonderen

Zeiten (zB Nachtzuschlaumlge Sonn-

und Feiertagszuschlaumlge)

Zulagen fuumlr die Arbeit unter erschwer-

ten oder gefaumlhrlichen

Bedingungen (zB Schmutzzulagen

Gefahrenzulagen Arbeit bei groszliger

Hitze in engen Schaumlchten oder Tun-

neln unter Tragen von Schutzklei-

dung)

Akkordpraumlmien (mehr Arbeit pro Zeit-

einheit) und Qualitaumltspraumlmien

(uumlberdurchschnittliche qualitative

Arbeitsergebnisse)

Einmalleistungen wie Urlaubsgeld

Weihnachtsgeld Jahressonderverguumltung

Jubilaumlumspraumlmien koumlnnen nur einmalig

naumlmlich zum Zeitpunkt der Auszahlung

als Teil des Mindestlohns beruumlcksichtigt

werden Allerdings werden diese Leistun-

gen dann monatlich als Bestandteil des

Mindestlohnes beruumlcksichtigt wenn sie

nicht einmalig im Jahr an den Arbeitneh-

mer ausgezahlt werden sondern der

Arbeitnehmer mit Zahlung seines uumlbli-

chen Lohnes den auf den jeweiligen Monat

des Entsendezeitraums entfallenden An-

teil dieser Einmalleistung tatsaumlchlich und

unwiderruflich ausbezahlt erhaumllt

Seite 22

Eine Besonderheit gilt insofern fuumlr

Uumlberstundenzuschlaumlge wenn der Arbeit-

geber aufgrund eines Tarifvertrages im

Sinne von sect 3 AEntG (in der Pflegebranche

aufgrund der Rechtsverordnung17 im Sin-

ne von sect 11 AEntG) zur Zahlung von Uumlber-

stundenzuschlaumlgen verpflichtet ist In die-

sem Fall reicht es aus wenn der tatsaumlchlich

gezahlte Lohn einschlieszliglich der Uumlber-

stundenzuschlaumlge mindestens die Summe

aus dem tariflich vorgeschriebenen Min-

destlohn und dem tariflich vorgeschriebe-

nen Uumlberstundenzuschlag ergibt

Anzurechnen sind immer

Der Bauzuschlag im Bauhauptge-

werbe Dieser ist gemaumlszlig sect 2 Abs 1 TV

Mindestlohn Bau in den jeweiligen

Fassungen ausdruumlcklich Bestandteil

des Mindestlohns Dieser Bauzuschlag

ist ein pauschalierter Bestandteil des

Gesamttarifstundenlohnes Er ist je-

dem vom Tarifvertrag erfassten Ar-

beitnehmer zu zahlen und zwar un-

abhaumlngig davon ob dieser Arbeit-

nehmer in seinem Arbeitsverhaumlltnis

tatsaumlchlich die in sect 2 Abs 1 TV Min-

destlohn Bau genannten Belastungen

erfaumlhrt

Die sog Entsendungszulage wenn sie

eine Zulage darstellt die dem Arbeit-

nehmer als Ausgleich zwischen dem

Lohn den er arbeitsvertraglich im

Entsendestaat beanspruchen kann

und demjenigen den er nach sectsect 3 5

Nr1 AEntG in Verbindung mit dem je-

weiligen Mindestlohn-Tarifvertrag

(fuumlr die Pflegebranche mit der Rechts-

verordnung18 im Sinne von sect 11 AEntG)

beanspruchen kann gewaumlhrt wird

17 Bundesanzeiger vom 27072010 Seite 2571 18 Bundesanzeiger vom 27072010 Seite 2571

Im Bereich der Ausloumlsung des Arbeitneh-

mers (Verpflegung und Unterkunft) gilt

Folgendes

Bestandteil des Mindestlohnes ist nicht

Der Wert der Erstattung fuumlr die infolge

der Entsendung tatsaumlchlich entstan-

denen Kosten wie zB Reise- Un-

terbringungs- und Verpflegungskos-

ten vgl Art 3 Abs 7 UAbs 2 der Richt-

linie 9671EG uumlber die Entsendung

von Arbeitnehmern im Rahmen der

Erbringung von Dienstleistungen

(Entsenderichtlinie)

Der Wert geldwerter Sachleistungen

die der Arbeitgeber zusaumltzlich zum

Lohn gewaumlhrt (Bereitstellung von Un-

terkunft Verpflegung)

Des Weiteren gilt Zahlt der Arbeitge-

ber dem Arbeitnehmer einen Gesamtbe-

trag in dem Betraumlge enthalten sind mit

denen der Arbeitnehmer seine Aufwen-

dungen fuumlr Unterkunft undoder Verpfle-

gung selbst bestreiten soll so ist von dem

Gesamtbetrag die nach der Sozialversiche-

rungsentgeltverordnung19 jeweils nied-

rigste Stufe fuumlr Unterkunfts- und Verpfle-

gungsleistungen abzuziehen Zahlt der Ar-

beitgeber den Lohn nur abzuumlglich von

Kosten fuumlr arbeitgeberseitige Leistungen

19 Sachbezuumlge sind geldwerte Vorteile die dem Arbeitnehmer vom Arbeitgeber fuumlr seine Taumltigkeit neben oder anstelle des Barlohns geleistet werden Zu den Sachbezuumlgen gehouml-ren insbesondere die kostenlose oder verbil-ligte Uumlberlassung einer Wohnung oder eine solche Uumlberlassung von Waren Sachbezuumlge sind bei der Lohnsteuer als Einnahmen und in der Sozialversicherung zu erfassen Die Sozialversicherungsentgeltverordnung re-gelt die Werte mit denen Sachbezuumlge steu-erlich zu beruumlcksichtigen sind Die jeweils aktuelle Sozialversicherungsentgeltver-ordnung findet sich unter wwwbmasbundde rarr Service rarr Gesetze rarr Soziale Sicherung rarr alle Dokumente zum Thema Gesetze rarr Sozialversicherungsent-geltverordnung

Seite 23

(zB Unterkunft Verpflegung) aus so ist

lediglich dieser tatsaumlchlich ausgezahlte

Betrag als Mindestlohnzahlung zu beruumlck-

sichtigen

b Gewaumlhrung von Urlaub Urlaubs-entgelt und zusaumltzlichem Urlaubs-geld

Ist die Dauer des Erholungsurlaubs sowie

die Houmlhe des Urlaubsentgelts oder eines

zusaumltzlichen Urlaubsgeldes durch allge-

meinverbindliche Tarifvertraumlge oder eine

Rechtsverordnung nach sect 7 AEntG gere-

gelt muumlssen Arbeitgeber sowie Verleiher

auch diese Tarifnormen zwingend auf die

Arbeitnehmer anwenden

c Zwingende Teilnahme am Urlaubskassenverfahren

Ein nach dem AEntG zu beachtendes Ur-

laubskassenverfahren gibt es derzeit nur

fuumlr das Bauhauptgewerbe Der im Ausland

ansaumlssige Arbeitgeber ist gemaumlszlig sect 5 Nr 3

AEntG verpflichtet wie der inlaumlndische Ar-

beitgeber Urlaubskassenbeitraumlge an die

Urlaubs- und Lohnausgleichskasse der

Bauwirtschaft (ULAK) abzufuumlhren20 Um

eine Doppelbelastung des auslaumlndischen

Arbeitgebers zu vermeiden gilt dies nicht

20 Das Urlaubskassenverfahren hat folgen-den Hintergrund Ein erheblicher Teil der im Baugewerbe beschaumlftigten Arbeitnehmer arbeiten nicht ganzjaumlhrig in demselben Bau-betrieb Ohne das Urlaubskassenverfahren koumlnnten diese Arbeitnehmer keinen An-spruch auf zusammenhaumlngenden Urlaub er-werben Dieser entsteht naumlmlich erst nach einer Taumltigkeit von sechs Monaten bei einem einzigen Arbeitgeber Weitergehende In-formationen zum Urlaubskassenverfahren sind zu finden unter wwwsoka-baude Un-ter der zusammenfassenden Bezeichnung SOKA-BAU treten die Zusatzversorgungskas-se des Baugewerbes AG (ZVK) und die Ur-laubs- und Lohnausgleichskasse der Bau-wirtschaft (ULAK) auf

wenn er ndash auch waumlhrend der Entsendung ndash

seine Beitraumlge an eine Einrichtung in sei-

nem Heimatstaat zahlt die mit der ULAK

vergleichbar ist Diesbezuumlglich haben die

ULAK sowie das Fachministerium des Bun-

des mit anderen entsprechenden auslaumln-

dischen Einrichtungen bzw einem aus-

laumlndischen Fachministerium Rahmen-

vereinbarungen uumlber die gegenseitige

Freistellung von Arbeitgebern mit Be-

triebssitz in anderen Laumlndern geschlossen

Solche Rahmenvereinbarungen bestehen

derzeit mit Belgien Frankreich Oumlster-

reich Daumlnemark und Italien Ob der aus-

laumlndische Arbeitgeber beitragspflichtig

ist kann bei der ULAK abgefragt werden

Die ULAK fuumlhrt fuumlr jeden baugewerbli-

chen Arbeitnehmer ein Konto auf dem

Freizeit- und Verguumltungsanspruumlche ange-

spart werden Der Arbeitgeber der dem

Arbeitnehmer den beantragten Urlaub ge-

waumlhrt erhaumllt die an den Arbeitnehmer

ausgezahlte Urlaubsverguumltung von der

ULAK erstattet

d Kontrolle der Mindestarbeits- bedingungen

Fuumlr die Pruumlfung ob der Arbeitgeber die Ar-

beitsbedingungen nach sect 8 AEntG ge-

waumlhrt sind gemaumlszlig sect 16 AEntG die Behoumlr-

den der Zollverwaltung (Hauptzollaumlmter)

zustaumlndig Um eine effektive Kontrolle zu

ermoumlglichen sind auslaumlndische Arbeitge-

ber im Geltungsbereich allgemeinver-

bindlicher Arbeitsbedingungen nach dem

AEntG verpflichtet jeden Arbeitnehmer

der in der Bundesrepublik Deutschland

beschaumlftigt werden soll vor Beginn der Be-

schaumlftigung anzumelden sect 18 Abs 1

AEntG Die Anmeldung hat schriftlich in

deutscher Sprache bei der Bundesfinanz-

direktion West zu erfolgen und muss die

in sect 18 Abs 1 AEntG aufgefuumlhrten Angaben

enthalten Zudem muss der Arbeitgeber

Seite 24

eine Versicherung beifuumlgen dass er die

Pflichten nach sect 8 AEntG einhaumllt sect 18

Abs 2 AEntG

Entleiher die einen oder mehrere von

einem Verleiher mit Sitz im Ausland zur

Arbeitsleistung uumlberlassene Arbeitnehmer

mit Taumltigkeiten beschaumlftigen die in den

Geltungsbereich eines allgemeinverbind-

lichen Tarifvertrages nach sect 3 S 1 AEntG

oder einer Rechtsverordnung nach sect 7

AEntG fallen muumlssen eine Meldung nach

sect 18 Abs 3 AEntG vorlegen Der Meldung

ist eine Versicherung des Verleihers beizu-

fuumlgen dass dieser die in sect 8 AEntG vorge-

schriebenen Arbeitsbedingungen einhaumllt

Geht bei der Bundesfinanzdirektion

West eine Meldung nach sect 18 AEntG ein so

leitet sie jeweils eine Ausfertigung an das

zustaumlndige Hauptzollamt die ULAK sowie

an das fuumlr die Abfuumlhrung der Umsatz-

steuer zustaumlndige Finanzamt weiter

Des Weiteren muss der Arbeitgeber die

fuumlr die Kontrolle der Einhaltung der

Rechtspflichten erforderlichen Unterla-

gen im Inland in deutscher Sprache bereit-

halten sect 19 Abs 2 AEntG Hierzu gehoumlren

grundsaumltzlich Der Arbeitsvertrag oder ei-

ne entsprechende Niederschrift nach sect 2

NachwG bzw vergleichbaren auslaumlndi-

schen Gesetzen die Arbeitszeitnachweise

Lohnabrechnungen und Quittungen uumlber

die Lohnzahlung Weitere Unterlagen die

ggf zur Kontrolle der Arbeitsbedingun-

gen erforderlich sind hat der Arbeitgeber

ggf auf Anforderung der Kontrollbehoumlrde

unverzuumlglich vorzulegen Diese Pflicht zur

Bereithaltung von Unterlagen im Inland

besteht uumlber die Dauer der tatsaumlchlichen

Beschaumlftigung des einzelnen Arbeitneh-

mers in Deutschland hinaus mindestens

fuumlr die Dauer der gesamten Bau- Werk-

oder Dienstleistung insgesamt jedoch

nicht laumlnger als zwei Jahre Der Europaumli-

sche Gerichtshof hat bestaumltigt dass das Er-

fordernis die genannten Unterlagen in

deutscher Sprache bereitzuhalten mit

dem EU-Recht vereinbar ist21

Daruumlber hinaus besteht fuumlr den Arbeit-

geber die Pflicht Beginn Ende und Dauer

der taumlglichen Arbeitszeit der jeweiligen

entsandten Arbeitnehmer aufzuzeichnen

und diese Aufzeichnungen fuumlr die Dauer

von mindestens zwei Jahren aufzubewah-

ren sect 19 Abs 1 AEntG

Wegen der im Vergleich zum Bauge-

werbe anderen Organisationsstrukturen

duumlrfen Arbeitgeber der Gebaumludereini-

gung anstelle taumlglicher Arbeitsaufzeich-

nungen eine vorgefertigte Liste vorlegen

Diese enthaumllt die regelmaumlszligigen Soll-Ar-

beitszeiten (Beginn Ende Dauer Zuord-

nung zu der jeweiligen Einsatzstelle) be-

reits fuumlr den ganzen Monat im Voraus Fuumlr

eventuelle Abweichungen vom bdquoNormal-

fallldquo sieht sie eine Spalte bdquoAbweichungenldquo

vor in der ggf Besonderheiten eines Tages

(zB Krankheit Uumlberstunden von der Soll-

arbeitszeit abweichende Arbeitszeiten)

eingetragen werden

2152 Mindestarbeitsbedingungen fuumlr alle Branchen

Gemaumlszlig sect 2 AEntG sind im Ausland ansaumls-

sige Arbeitgeber verpflichtet bestimmte

in deutschen Rechts- und Verwaltungsvor-

schriften geregelte Arbeitsbedingungen

einzuhalten Diese Regelung ist ndash anders

als sectsect 3ff AEntG ndash nicht auf bestimmte

Branchen beschraumlnkt sondern gilt in allen

Branchen Dabei kommt es ndash anders als zB

bei der Sozialversicherung ndash nicht darauf

an ob diese Arbeitnehmer entsandt wur-

den es reicht aus dass der Arbeitgeber sie

in Deutschland beschaumlftigt sect 2 AEntG be-

zieht sich auf alle gesetzlichen Regelun-

gen Rechtsverordnungen und Verwal-

tungsvorschriften sowie Betriebsvereinba-

21 Urteil des EuGH vom 18 Juli 2007 Rechts-sache C-49004

Seite 25

rungen22 Tarifvertraumlge werden grund-

saumltzlich von sect 2 AEntG nicht erfasst auch

wenn sie allgemeinverbindlich sind all-

gemeinverbindliche Tarifvertraumlge erfas-

sen Arbeitverhaumlltnisse auslaumlndischer Ar-

beitgeber und Arbeitnehmer aber soweit

sie nach den vorstehend unter Nummer

2151 dargestellten Bedingungen unter

den Anwendungsbereich der sectsect 3 ff

AE

eaufsichtsaumlmter

Aumlmter fuumlr Arbeitsschutz)

2153

und Uumlberwachungsbehoumlrden

gliedstaaten fuumlr Arbeitnehmer entsen-

ntG fallen

Die Uumlberwachung und Durchsetzung

der in sect 2 AEntG genannten Mindestbedin-

gungen obliegt den jeweils zustaumlndigen

Aufsichtsbehoumlrden Deren Pruumlfrechte rich-

ten sich nach den jeweiligen Spezialgeset-

zen Die Einhaltung gesetzlicher Regelun-

gen uumlber Sicherheit und Gesundheit am

Arbeitsplatz ndash einschlieszliglich der Arbeits-

zeitvorschriften ndash wird beispielsweise

durch die zustaumlndigen Behoumlrden der Laumln-

der kontrolliert (Gewerb

Internationale Zusammen- arbeit der Verbindungsbuumlros

Das AEntG dient der Umsetzung der Richt-

linie 9671EG uumlber die Entsendung von Ar-

beitnehmern im Rahmen der Erbringung

von Dienstleistungen Um die tatsaumlchliche

Umsetzung der Entsenderichtlinie zu ge-

waumlhrleisten sieht ihr Artikel 4 eine Zusam-

menarbeit zwischen den Mitgliedstaaten

im Informationsbereich vor Zu diesem

Zweck haben die Mitgliedstaaten Verbin-

dungsbuumlros sowie die national zustaumlndi-

gen Uumlberwachungsbehoumlrden benannt

Diese sind Ansprechpartner und Kontakt-

stellen fuumlr die Behoumlrden der anderen Mit-

22 Eine Auflistung der nach sect 2 AEntG in Ent-sendefaumlllen Anwendung findenden Rechts- und Verwaltungsvorschriften findet sich unter wwwzollde

dende Unternehmen sowie fuumlr entsandte

Arbeitnehmer23

Seit April 2005 existieren Kooperations-

standards nach denen die Verbindungs-

buumlros Anfragen aus anderen Mitgliedstaa-

ten innerhalb von vier Wochen beantwor-

ten sollen

216 Steuerrecht

2161 Lohnsteuerpflicht in Deutschland

Der Lohnsteuer unterliegt grundsaumltzlich

jeder von einem inlaumlndischen Arbeitgeber

fuumlr Leistungen in einem Dienstverhaumlltnis

gezahlte Arbeitslohn (Einkuumlnfte aus nicht-

selbststaumlndiger Arbeit) Inlaumlndischer Ar-

beitgeber im steuerrechtlichen Sinne ist

wer im Inland einen Wohnsitz seinen ge-

woumlhnlichen Aufenthalt seine Geschaumlfts-

leitung seinen Sitz eine Betriebsstaumltte

oder einen staumlndigen Vertreter hat

In den Faumlllen der Arbeitnehmerentsen-

dung ist auch das in Deutschland ansaumls-

sige aufnehmende Unternehmen das den

Arbeitslohn fuumlr die ihm geleistete Arbeit

wirtschaftlich traumlgt inlaumlndischer Arbeit-

geber Hiervon ist insbesondere dann aus-

zugehen wenn die von dem anderen Un-

ternehmen gezahlte Arbeitsverguumltung

dem deutschen Unternehmen weiterbe-

lastet wird z B eine auslaumlndische Kon-

zernmutter entsendet einen Arbeit-

nehmer an eine im Inland taumltige Tochter-

gesellschaft gegen Erstattung des Arbeits-

lohnes Die Erfuumlllung der Arbeitge-

berpflichten setzt nicht voraus dass das in-

laumlndische Unternehmen den Arbeitslohn

23 Eine Liste aller Verbindungsbuumlros und Uumlberwachungsbehoumlrden findet sich auf der Seite der EU-Kommission (httpeceuropaeu) unter httpeceuropaeuyoureuropecitizensworkcontactindex_dehtm

Seite 26

im eigenen Namen und fuumlr eigene Rech-

nung auszahlt Die Lohnsteuerpflicht ent-

steht bereits im Zeitpunkt der Arbeitslohn-

zahlung an den Arbeitnehmer wenn das

inlaumlndische Unternehmen auf Grund der

Vereinbarung mit dem auslaumlndischen Un-

ternehmen mit einer Weiterbelastung

rechnen kann in diesem Zeitpunkt ist die

Lohnsteuer vom inlaumlndischen Unterneh-

men zu erheben

Bei der Uumlberlassung eines Arbeitneh-

mers nach Deutschland gilt der auslaumlndi-

sche Verleiher als inlaumlndischer Arbeitge-

ber im Sinne des Steuerrechts Die Arbeit-

gebereigenschaft setzt eine legale Arbeit-

nehmeruumlberlassung nach dem AUumlG nicht

voraus

2162 Entstehen der Lohnsteuer und Haftung fuumlr entstandene Lohnsteuer

Die Lohnsteuerpflicht entsteht in dem

Zeitpunkt in dem der Arbeitslohn dem Ar-

beitnehmer zuflieszligt Dabei ist unerheb-

lich in welcher Form der Arbeitslohn ge-

waumlhrt wird und ob er als laufender oder

einmaliger Bezug gezahlt wird Dem

Lohnsteuerabzug unterliegt auch der im

Rahmen des Dienstverhaumlltnisses von ei-

nem Dritten gewaumlhrte Arbeitslohn wenn

der Arbeitgeber weiszlig oder erkennen kann

dass derartige Verguumltungen erbracht wer-

den

Schuldner der Lohnsteuer ist der Ar-

beitnehmer auch fuumlr den Fall einer Net-

tolohnvereinbarung Der Arbeitgeber hat

die Lohnsteuer grundsaumltzlich bei jeder

Lohnzahlung einzubehalten unabhaumlngig

davon ob der Arbeitnehmer zur Einkom-

mensteuer veranlagt wird oder nicht Die

Staatsbuumlrgerschaft des Arbeitnehmers ist

unbeachtlich Der Arbeitgeber haftet so-

wohl fuumlr die Lohnsteuer die er einzubehal-

ten und abzufuumlhren hat als auch fuumlr die

Einkommensteuer (Lohnsteuer) die auf

Grund fehlerhafter Angaben im Lohn-

konto oder in der Lohnsteuerbescheini-

gung verkuumlrzt wurde

Bei der Arbeitnehmeruumlberlassung haf-

tet der Entleiher neben dem Arbeitgeber

mit Ausnahme der Faumllle in denen eine Ar-

beitnehmeruumlberlassung nach sect 1 Abs 3

AUumlG vorliegt Der Entleiher haftet nicht

wenn er uumlber das Vorliegen einer Arbeit-

nehmeruumlberlassung ohne Verschulden

irrte Die Haftung beschraumlnkt sich auf die

Lohnsteuer fuumlr die Zeit fuumlr die ihm der Ar-

beitnehmer uumlberlassen worden ist

2163 Pflichten des Arbeitnehmers und seines Arbeitgebers

Fuumlr die Durchfuumlhrung des Lohnsteuerab-

zugs hat der unbeschraumlnkt einkommens-

teuerpflichtige Arbeitnehmer seinem Ar-

beitgeber vor Beginn des Kalenderjahres

oder beim Eintritt in das Dienstverhaumlltnis

eine Lohnsteuerkarte vorzulegen Dies ist

derzeit (noch) die Lohnsteuerkarte 2010

die von den Gemeinden ausgestellt wurde

Die Lohnsteuerkarte wird zukuumlnftig durch

elektronische Lohnsteuerabzugsmerk-

male ersetzt die von der Finanzverwal-

tung gebildet werden Ab 2012 sollen die

Arbeitgeber diese elektronischen Lohn-

steuerabzugsmerkmale automatisiert ab-

rufen koumlnnen Weil die Gemeinden fuumlr das

Kalenderjahr 2011 keine Lohnsteuerkarten

mehr ausstellen behaumllt die Lohnsteuer-

karte 2010 auch fuumlr das Kalenderjahr 2011

ihre Guumlltigkeit bis die elektronischen

Lohnsteuerabzugsmerkmale zur Verfuuml-

gung stehen Wird im Kalenderjahr 2011

erstmalig eine Lohnsteuerkarte benoumltigt

stellt das zustaumlndige Finanzamt eine Er-

satzbescheinigung (Bescheinigung fuumlr

den Lohnsteuerabzug 2011) aus die anstel-

le einer Lohnsteuerkarte zu verwenden ist

Seite 27

Ist der Arbeitnehmer beschraumlnkt ein-

kommensteuerpflichtig hat er seinem Ar-

beitgeber an Stelle der Lohnsteuerkarte

eine Bescheinigung des Betriebsstaumlttenfi-

nanzamtes des Arbeitgebers fuumlr den

Lohnsteuerabzug vorzulegen Der Arbeit-

geber hat die Lohnsteuerkarte bzw die Be-

scheinigung aufzubewahren

Der Arbeitgeber hat am Ort der Be-

triebsstaumltte fuumlr jeden Arbeitnehmer und

jedes Kalenderjahr ein Lohnkonto zu fuumlh-

ren in das die fuumlr den Lohnsteuerabzug er-

forderlichen Merkmale aus der Lohnsteu-

erkarte oder der Bescheinigung des Fi-

nanzamtes in dessen Bezirk sich die Be-

triebsstaumltte befindet (Betriebsstaumlttenfi-

nanzamt) zu uumlbernehmen sind Bei jeder

Lohnzahlung sind im Lohnkonto Art und

Houmlhe des gezahlten Arbeitslohns ein-

schlieszliglich der steuerfreien Bezuumlge sowie

die einbehaltene oder uumlbernommene

Lohnsteuer einzutragen

Der Arbeitgeber hat nach sect 41a Abs 1

Satz 1 EStG spaumltestens am zehnten Tag

nach Ablauf eines jeden Lohnsteuer-An-

meldungszeitraums dem Betriebsstaumltten-

finanzamt eine Steuererklaumlrung mit der

Summe der im Lohnsteuer-Anmeldungs-

zeitraum einzubehaltenden und zu uumlber-

nehmenden Lohnsteuer zu uumlbermitteln

(Lohnsteuer-Anmeldung) und die im An-

meldungszeitraum insgesamt einbehalte-

ne und uumlbernommene Lohnsteuer an das

Betriebsstaumlttenfinanzamt abzufuumlhren

Lohnsteuer-Anmeldungszeitraum ist ge-

maumlszlig sect 41a Abs 2 Satz 1 EStG grundsaumltzlich

der Kalendermonat ggf das Kalender-

vierteljahr oder das Kalenderjahr

2164 Umsatzsteuer

Im Inland ansaumlssige Unternehmer die hier

Umsaumltze erbringen muumlssen sich ndash unab-

haumlngig von ihrer Staatsangehoumlrigkeit ndash fuumlr

Umsatzsteuerzwecke bei dem fuumlr sie zu-

staumlndigen Finanzamt erfassen lassen und

dort Umsatzsteuer-Voranmeldungen und

oder eine Umsatzsteuererklaumlrung fuumlr das

Kalenderjahr abgeben

Ein Unternehmer ist im Inland ansaumls-

sig wenn er im Gebiet der Bundesrepublik

Deutschland mit Ausnahme des Gebiets

von Buumlsingen der Insel Helgoland oder in

einem weiteren der in sect 1 Abs 2 S 1 UStG

bezeichneten Gebiete einen Wohnsitz sei-

nen Sitz seine Geschaumlftsleitung oder eine

Zweigniederlassung hat

Im Ausland ansaumlssige Unternehmer

die im Inland Umsaumltze erbringen fuumlr die

sie Umsatzsteuer schulden muumlssen sich

bei dem fuumlr sie zentral zustaumlndigen Fi-

nanzamt erfassen lassen und dort Umsatz-

steuer-Voranmeldungen undoder eine

Umsatzsteuererklaumlrung fuumlr das Kalen-

derjahr abgeben

2165 Steuerliche Erfassung

Bei der Erbringung von Werk- oder Dienst-

leistungen im Inland durch Unternehmen

mit Sitz in einem Mitgliedstaat sind fol-

gende Anzeigepflichten zu beachten

Nach sect 137 AO haben Steuerpflichtige

die nicht natuumlrliche Personen sind

dem nach sect 20 AO zustaumlndigen Fi-

nanzamt und den fuumlr die Erhebung

der Realsteuern zustaumlndigen Gemein-

den die Umstaumlnde anzuzeigen die fuumlr

die steuerliche Erfassung von Bedeu-

tung sind insbesondere die Gruumln-

dung den Erwerb der Rechtsfaumlhigkeit

die Aumlnderung der Rechtsform die Ver-

legung der Geschaumlftsleitung oder des

Sitzes und die Aufloumlsung Die Mittei-

lungen sind innerhalb eines Monats

seit dem meldepflichtigen Ereignis zu

erstatten Zustaumlndig ist das Finanz-

amt nach sect 20 AO in dessen Bezirk

sich die Geschaumlftsleitung befindet Be-

findet sich die Geschaumlftsleitung nicht

Seite 28

im Geltungsbereich des Gesetzes oder

laumlsst sich der Ort der Geschaumlftsleitung

nicht feststellen so ist das Finanzamt

oumlrtlich zustaumlndig in dessen Bezirk der

Steuerpflichtige seinen Sitz hat

Wer einen gewerblichen Betrieb oder

eine Betriebsstaumltte eroumlffnet hat dies

nach sect 138 AO nach amtlich vorge-

schriebenem Vordruck der Gemeinde

mitzuteilen in der der Betrieb oder die

Betriebsstaumltte eroumlffnet wird die Ge-

meinde unterrichtet unverzuumlglich das

zustaumlndige Finanzamt von dem Inhalt

der Mitteilung

217 Gewerberecht

Gemaumlszlig sect 4 Abs 1 GewO besteht keine An-

zeigepflicht nach sect 14 GewO fuumlr die

Erbringung grenzuumlberschreitender

Dienstleistungen sofern die Taumltigkeiten in

den Anwendungsbereich der Dienstleis-

tungsrichtlinie 2006123EG fallen Ausge-

nommen vom Anwendungsbereich der

Dienstleistungsrichtlinie sind gemaumlszlig Arti-

kel 2 Abs 2 der Richtlinie eine Reihe von

Taumltigkeiten unter anderem

Finanzdienstleistungen

(Versicherungsvermittler und

-berater gemaumlszlig sectsect 34d und 34e

GewO Finanzanlagenvermittler und

-berater sowie Darlehensvermittler

gemaumlszlig sect 34c Abs 1 Satz 1 Nummer 1 1a

und 3 GewO)

Pfandleiher (gemaumlszlig sect 34 GewO)

private Sicherheitsdienste (Bewa-

chungsgewerbe gemaumlszlig sect 34a GewO)

Gluumlcksspiele (sectsect 33c ff GewO)

Gesundheitsdienstleistungen (sect 30

GewO Privatkrankenanstalten)

Fuumlr die vom Anwendungsbereich der

Dienstleistungsrichtlinie ausgenomme-

nen Taumltigkeiten bleibt es auch bei der vo-

ruumlbergehenden grenzuumlberschreitenden

Dienstleistungserbringung grundsaumltzlich

bei der Anzeigepflicht gemaumlszlig sect 14 GewO

Die Erbringung grenzuumlberschreitender

Dienstleistungen ist allerdings gewerbe-

rechtlich unbeachtlich und damit nicht

anzeigepflichtig wenn es sich lediglich

um einmalige Dienstleistungen von kur-

zer Dauer handelt Eine Anzeigepflicht

nach sect 14 GewO kann jedoch im Einzelfall

bestehen wenn Dienstleistungen erbracht

werden die zwar nur von kurzer Dauer

sind jedoch wiederholt vorgenommen

werden und sich auf einen Ort konzentrie-

ren oder aber in verschiedenen Orten je-

doch wiederholt vorkommen

Die Erbringung grenzuumlberschreitender

Dienstleistungen bedarf grundsaumltzlich

dann einer Erlaubnis wenn es sich um er-

laubnispflichtige Taumltigkeiten handelt sect 4

Abs 1 GewO hebt im Fall der Erbringung

grenzuumlberschreitender Dienstleistungen

die Erlaubnispflicht fuumlr die der Dienstleis-

tungsrichtlinie unterfallenden Taumltigkeiten

als Versteigerer (sect 34b Abs 1 GewO) und

Immobilienmakler Bautraumlger und Baube-

treuer (sect 34c Abs 1 Satz 1 Nummer 1 und 4

GewO) sowie die Erlaubnispflicht zur Aus-

uumlbung des Reisegewerbes (sect 55 Abs 2 und

3 GewO) auf

sect 4 Abs 1 GewO (Aufhebung der An-

zeige- und Erlaubnispflichten fuumlr grenz-

uumlberschreitende Dienstleistungserbrin-

ger) findet gemaumlszlig sect 4 Abs 2 GewO keine

Anwendung wenn eine Taumltigkeit aus ei-