Embed Size (px)

Citation preview

GPT_Dự án mở rộng

TRƯỜNG CAO ĐẲNG KINH TẾ ĐỐI NGOẠIKHOA KẾ TOÁN – TÀI CHÍNH

MÔN: TÀI CHÍNH DOANH NGHIỆP 2

Chủ đề 4:

HOẠCH ĐỊNH NGÂN SÁCH VỐNPHẦN: DỰ ÁN MỞ RỘNG

1 / 42

Thành viên nhóm:1. Đoàn Thị Ngọc Phượng-TC14E2. Đặng Thị Giang-TC14E3. Trần Thanh Thuận-TC14E

GPT_Dự án mở rộng

HOẠCH ĐỊNH DÒNG TIỀNNhư chúng ta biết một trong những cách tốt nhất để tạo ra tài sản đó là đầu tư. Có thể

nói khái niệm đầu tư không hề xa lạ (đầu tư là sự hi sinh giá trị chắc chắn ở hiện tại để đổi lấy một giá trị không chắc chắn trong tương lai).Trong vô vàn các cơ hội đầu tư, một CFO phải nhìn ra những quyết định đầu tư nào sẽ làm tăng giá trị doanh nghiệp cao nhất, để đưa ra quyết định đúng đắn thì cần phải hoạch định ngân sách vốn một cách chính xác.

1.Các khái niệm trong phần HOẠCH ĐỊNH NGÂN SÁCH VỐN

1.1. Hoạch định ngân sách vốn(capital budgeting): Hoạch định là gì?

Hoạch định là quá trình xác định những mục tiêu của tổ chức và phương thức tốt nhất để đạt được những mục tiêu đó. Như vậy, công tác kế hoạch theo nghĩa trên phải bao gồm đồng thời hai quá trình xác định mục tiêu ( cái gì cần phải làm ), xác định con đường đạt đến mục tiêu ( làm cái đó như thế nào?)

Ngân sách là gì??

Theo Managing budgets của stephen brookson

Ngân sách là những kế hoạch hoạt động trong tương lai. Ngân sách có thể diễn đạt theo nhiều cách, nhưng thường thì nó mô tả toàn bộ quá trình kinh doanh bằng ngôn ngữ tài chính và là thước đó nhằm định lượng các hoạt động cuả một tổ chức

Ngân sách là một thuyết minh kế hoạch tài chính được chuẩn bị trước cho giai đoạn sắp tới.

Theo budgeting for better performance xuất bản năm 2003

Ngân sách là : một kế hoạch hành động được lượng hóa và được chuẩn bị cho một thời gian cụ thể.

Hoạch định ngân sách vốn là quá trình hoạch định đầu tư mà dòng tiền phát sinh dài hơn 1 năm.

Hay hoạch định ngân sách vốn là quá trình lập kế hoạch về tình hình sử dụng vốn trong dài hạn, được sử dụng để xác định giá trị tạo ra của một dự án đầu tư như mua máy móc mới, thay thế máy móc, nhà máy mới, sản phẩm mới, và các dự án nghiên cứu phát triển trong tương lai.

VD 1: doanh nghiệp A có nhiều kế hoạch đầu tư như đầu tư mua trang thiết bị máy móc cho sản xuất, đầu tu bất động sản, đầu tư trang thiết bị văn phòng…, việc lập kế hoạch cho việc sử dụng vốn trong dài hạn đầu tư vào các dự án trên sao cho hợp lý, tạo ra các giá trị mới cho doanh nghiệp là hoạch định ngân sách vốn.

1.2. Chi tiêu vốn ( capital expenditure) Chi tiêu vốn là chi phí tiền mặt dự kiến tạo ra một dòng các tiện ích tiện lợi trong

một tương lai (kéo dài hơn một năm).

2 / 42

GPT_Dự án mở rộng

Chi tiêu vốn phát sinh khi một doanh nghiệp bỏ tiền ra đầu tư cho dự án. Ví dụ như mua tài sản cố định hoặc làm tăng giá trị của tài sản cố định hiện có như nâng cấp các tài sản, công trình công nghiệp, thiết bị nhằm duy trì hoặc tăng phạm vi hoạt động của mình. Các chi phí này có thể bao gồm tất cả mọi thứ từ sửa chữa một mái nhà để xây dựng một nhà máy mới.

Có nhiều loại chi phí khác nhau có thể được xếp loại như các chi tiêu vốn và được đánh giá bằng cách dùng hệ thống các mô hình hoạch định ngân sách vốn, bao gồm:

Mua một thiết bị mới, một bất động sản hay một tòa nhà để mở rộng một sản phẩm hay một ngành dịch vụ hiện có hoặc bước vào một lĩnh vực kinh doanh mới.

Thay thế một tài sản cố định hiện có như một máy khoan nén chẳng hạn.

Chi phí cho một chiến dịch quảng cáo.

Chi phí cho một chương trình nghiên cứu phát triển.

Các đầu tư vào việc gia tăng thường xuyên mức hàng tồn kho hay các khoản phải thu mục tiêu

Các đầu tư vào việc giáo dục và huấn luyện nhân viên.

Lựa chọn trái phiếu mới có lãi suất thấp hơn thay cho trái phiếu cũ.

Phân tích thuê tài sản so với mua tài sản.

Thẩm định xác nhập và hợp nhất.

Cần phân biệt chi tiêu vốn với chi tiêu bình thường, tức là các chi tiêu dự kiến tạo ra các lợi ích tiền mặt trong thời gian một năm sắp đến, thời hạn một năm được cho bất kì trừ những trường hợp đặc biệt.

Chi tiêu hoạt động là những chi tiêu xảy ra trong quá trình hoạt động bình thường của doanh nghiệp, thông thường, chi tiêu hoạt động bình thường là chi phí bán hàng hoặc chi phí quản lí.Ví dụ, một doanh nghiệp có thể phải trả tiền thuê văn phòng, tiền thuế, chi phí tiền lương và bảo hiểm.

Các chi tiêu vốn rất quan trọng đối với một doanh nghiệp, bởi vì chúng đòi hỏi các chi phí tiền mặt lớn và vì chúng có tác động dài hạn đối với thành quả của doanh nghiệp. Các chi tiêu vốn của doanh nghiệp sẽ tác động đến khả năng sinh lợi tương lai của doanh nghiệp và nói chung hai nhân tố này nhằm xác định chủ yêu hướng hoạt động tương lai của doanh nghiệp bằng cách ấn định doanh nghiệp sẽ sản xuất sản phẩm nào, cần phải thâm nhập vào thị trường nào, đặt cơ sở sản xuất ở địa phương nào và sử dụng loại công nghệ gì.

1.3. Suất chiết khấu hay Chi phí sử dụng vốn ( cost of capital) Vốn bằng tiền là một trong những nhân tố cần thiết để doanh nghiệp tiến hành quá

trình sản xuất-kinh doanh, và cũng như những nhân tố khác, muốn sử dụng vốn doanh nghiệp phải tốn chi phí.

3 / 42

GPT_Dự án mở rộng

Vậy, Chi phí sử dụng vốn của một doanh nghiệp được định nghĩa là chi phí sử dụng vốn của một doanh nghiệp đó, là cái giá mà doanh nghiệp phải trả cho việc sử dụng các nguồn vốn của doanh nghiệp (từ nợ vay, vốn cổ phần…). Nó còn được gọi là tỷ suất sinh lợi đòi hỏi (required rate of return), vì nó định rõ tỷ suất sinh lợi tối thiểu cần thiết mà các nhà đầu tư của doanh nghiệp đòi hỏi, hay là tỷ suất sinh lợi tối thiểu mà doanh nghiệp phải đạt được từ các đầu tư của mình.

Chi phí sử dụng vốn là một khái niệm tài chính rất quan trọng vì mục tiêu chủ yếu của doanh nghiệp là tối đa hóa giá trị doanh nghiệp hay nói cách khác là tối đa hóa giá trị tài sản của các cổ đông. Để thực hiện mục đích này, doanh nghiệp phải chọn những dự án đầu tư có tỷ suất lợi nhuận cao hơn chi phí sử dụng vốn phù hợp cho từng dự án.Vì lý do đó, ta có thể xem chi phí sử dụng vốn tương ứng cho từng dự án là một rào cản trong quá trình hoạch định ngân sách vốn đầu tư. Một dự án muốn được chấp nhận phải tạo ra tỷ suất sinh lợi cao hơn chi phí sử dụng vốn.Chi phí sử dụng vốn được sử dụng chủ yếu cho việc thiết lập ngân sách vốn đầu tư.

Suất chiết khấu chính là chi phí cơ hội của vốn đầu tư, là cái giá mà công ty phải trả khi đầu tư vào dự án.Suất chiết khấu chính là chi phí sử dụng vốn được xác định trên thị trường vốn và phụ thuộc vào rủi ro của dự án. Một dự án có thể được đầu tư bằng nhiều bộ phận vốn khác nhau, có tỷ trọng và chi phí khác nhau.

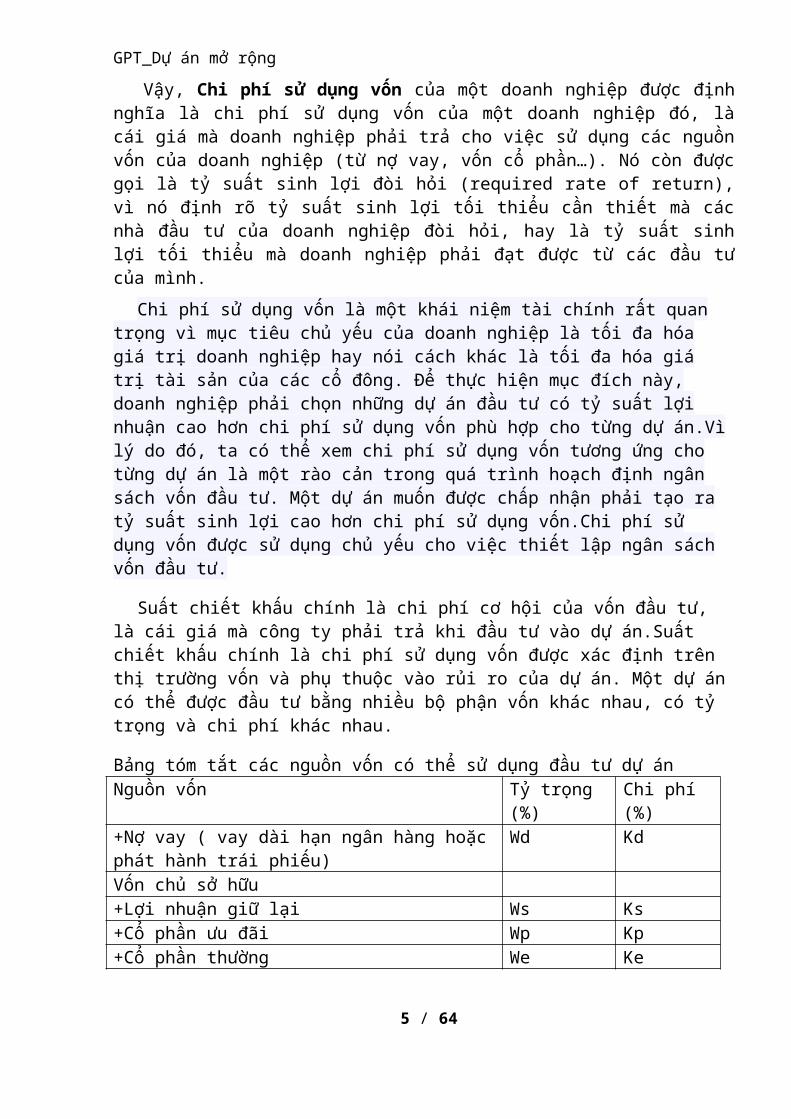

Bảng tóm tắt các nguồn vốn có thể sử dụng đầu tư dự ánNguồn vốn Tỷ trọng (%) Chi phí (%)+Nợ vay ( vay dài hạn ngân hàng hoặc phát hành trái phiếu)

Wd Kd

Vốn chủ sở hữu+Lợi nhuận giữ lại Ws Ks+Cổ phần ưu đãi Wp Kp+Cổ phần thường We Ke

Thỉnh thoảng một số sách có ký hiệu khác nhau về chi phí sử dụng vốn như r hay R ( Rd,Rp,Re,Rs) hoặc bằng k hay K (Kd,kp,Ke,Ks).

2.NGUYÊN LÝ CƠ BẢN CHO VIỆC HOẠCH ĐỊNH NGÂN SÁCH VỐN

Theo lý thuyết kinh tế, doanh nghiệp nên hoạt động tại điểm mà chi phí biên tế của một đơn vị sản lượng tăng thêm bằng với lợi nhuận biên tế đạt được từ sản lượng đó.Theo nguyên tắc này là nguyên tắc tối đa hóa lợi nhuận và nó cũng có thể được áp dụng cho các quyết định dự thảo ngân sách vốn.Trong ý nghĩa này, thu nhập biên tế của một doanh nghiệp là tỷ suất sinh lợi đạt được từ các đầu tư kế tiếp và chi phí biên tế có thể được định nghĩa là chi phí sử dụng vốn biên tế (WMCC) của doanh ngiệp, tức là, chi phí tăng kế tiếp của vốn.

Chi phí sử dụng vốn biên tế (WMCC) là chi phí để huy động thêm một đồng vốn khi quy mô ngân sách cho đầu tư gia tăng. Nói cách khác, chi phí sử dụng vốn biên tế là chi phí sử dụng vốn bình quân cho mỗi đồng vốn tăng thêm.Các nhà quản trị tài chính quan tâm đến chi phí sử dụng vốn biên tế vì nó thích hợp với những quyết định hiện tại.

4 / 42

GPT_Dự án mở rộng

VD 2: Doanh nghiệp cổ phần A kinh doanh bánh kẹo dự định mở rộng quy mô sản xuất, doanh nghiệp A cần huy động thêm bằng cách phát hành 100 cổ phần ưu đãi với lãi suất là 13%. Chi phí sử dụng vốn tăng thêm là: 100 x 13%=13$. Vậy, 13$ là chi phí sử dụng vốn tăng thêm do tăng đầu tư, và đó chính là chi phí sử dụng vốn biên tế.

5 / 42

GPT_Dự án mở rộng

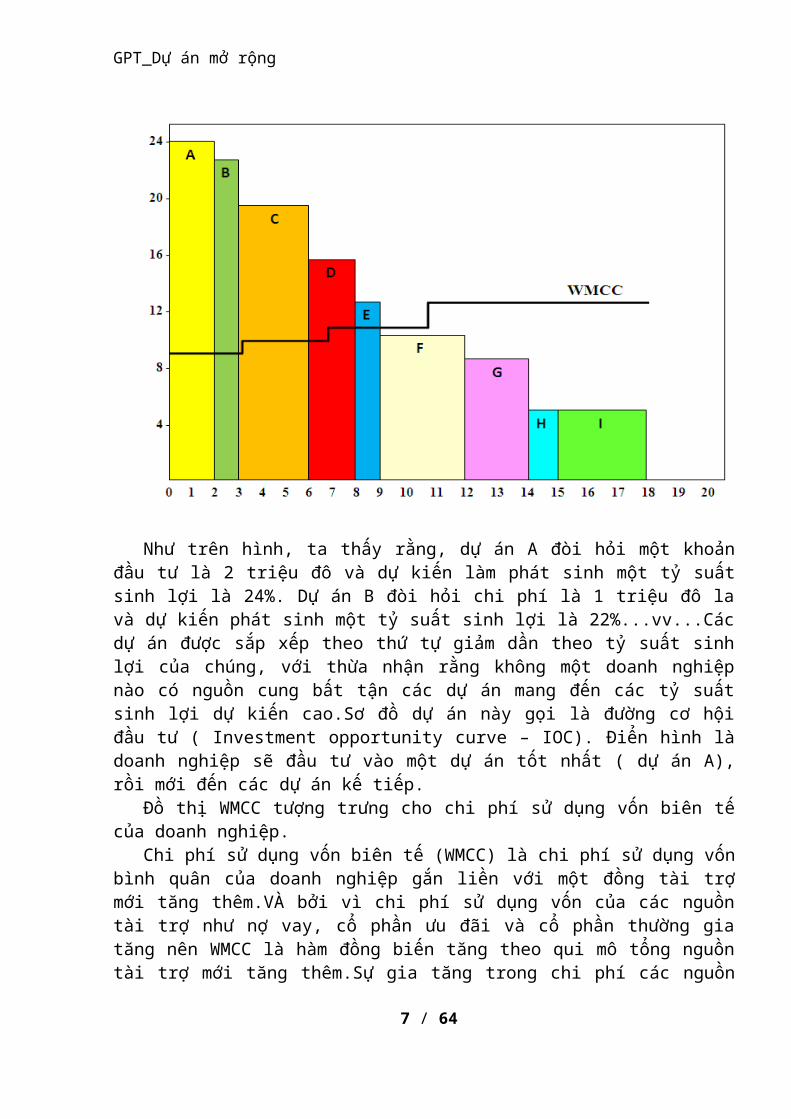

Như trên hình, ta thấy rằng, dự án A đòi hỏi một khoản đầu tư là 2 triệu đô và dự kiến làm phát sinh một tỷ suất sinh lợi là 24%. Dự án B đòi hỏi chi phí là 1 triệu đô la và dự kiến phát sinh một tỷ suất sinh lợi là 22%...vv...Các dự án được sắp xếp theo thứ tự giảm dần theo tỷ suất sinh lợi của chúng, với thừa nhận rằng không một doanh nghiệp nào có nguồn cung bất tận các dự án mang đến các tỷ suất sinh lợi dự kiến cao.Sơ đồ dự án này gọi là đường cơ hội đầu tư ( Investment opportunity curve – IOC). Điển hình là doanh nghiệp sẽ đầu tư vào một dự án tốt nhất ( dự án A), rồi mới đến các dự án kế tiếp.

Đồ thị WMCC tượng trưng cho chi phí sử dụng vốn biên tế của doanh nghiệp.Chi phí sử dụng vốn biên tế (WMCC) là chi phí sử dụng vốn bình quân của doanh

nghiệp gắn liền với một đồng tài trợ mới tăng thêm.VÀ bởi vì chi phí sử dụng vốn của các nguồn tài trợ như nợ vay, cổ phần ưu đãi và cổ phần thường gia tăng nên WMCC là hàm đồng biến tăng theo qui mô tổng nguồn tài trợ mới tăng thêm.Sự gia tăng trong chi phí các nguồn tài trợ thành phần là kết quả cùa các nghiên cứu lý thuyết lận thực tiễn cho rằng khi qui mô nguồn tài trợ bắt đầu vượt quá một điểm giới hạn xác định thì rủi ro đối với những người cung cấp các nguồn tài trợ sẽ gia tăng. Rủi ro gia tăng để đáp ứng lại sự không chắc chắn gia tăng như là một hệ quả khi mà các dự án đầu tư được tài trợ bằng những nguồn tài trợ mới tăng thêm này.Do đó, các nhà cung cấp phải yêu cầu một tỳ suất sinh lợi cao hơn như là sự bù đắp rủi ro gia tăng khi qui mô nguồn tài trợ mới lớn hơn xảy ra.

Vì thế, ta thấy rằng.Doanh nghiệp nên thực hiện các dự án A, B, C, D, E bởi vì lợi nhuận dự kiến từ mội dự án cáo hơn chi phí sử dụng vốn biên tế của doanh nghiệp.

6 / 42

GPT_Dự án mở rộng

3.QUÁ TRÌNH HOẠCH ĐỊNH NGÂN SÁCH VỐN Đưa ra các đề xuất về dự án đầu tư vốn.

Ước tính các dòng tiền.

Thẩm định các khả năng chọn lựa và chọn các dự án để thực hiện.

Xem xét thành quả của một dự án sau khi thực hiện và phương thức đánh giá thành quả của dự án sau sau khi dự án kết thúc.

3.1. Các dự án đề xuất đầu tư Các ý tưởng về đầu tư vốn mới có thể đến từ nhiều nguồn, cả trong nội bộ cũng như

từ bên ngoài doanh nghiệp.Các đề xuất có thể xuất phát từ các cấp trong tổ chức - từ các công nhân xí nghiệp cho đến hội đồng quản trị. Hầu hết các doanh nghiệp cỡ lớn và vừa đều phân bố trách nhiệm nhận dạng và phân tích cá chi tiêu vốn đến từng nhóm tham mưu cụ thể. Các nhóm này có thể gồm nhóm kế toán chi phí, kỹ sư công nghệ, nghiên cứu thị trường, nghiên cứu phát triển và quy hoạch doanh nghiệp. Trong hầu hết các doanh nghiệp, các thủ tục có hệ thống thường được lập ra để hỗ trợ các bước tìm kiếm và phân tích. Ví dụ, nhiều doanh nghiệp cung cấp các biểu mẫu chi tiết mà người đề xuất một chi tiêu vốn phải hoàn tất. Các biểu mẫu này thường đòi hỏi các thông tin về chi phí ban đầu của dự án, doanh thu dự kiến phát sinh và tác động của dự án đối với các chi phí hoạt động chung của doanh nghiệp. Các dữ kiện này sau đó được chuyển đến một hay một nhóm các chuyên viên cao cấp của doanh nghiệp xem xét và xem xét để có thể chấp nhận hay từ chối dự án. Nơi mà đề xuất được chuyển đến để xem xét thường tùy thuộc vào việc dự án này được phân loại như thế nào.

Các đề xuất dự án đầu tư thường có 3 bước :

3.1.1. Bước 1: thiết lập các mục tiêu Các nhà quản trị thường đặt các mục tiêu cụ thể về tỷ suất sinh lợi, tốc độ tăng

trưởng hoặc quy mô vốn nhất định. Tuy nhiên mục tiêu trên hết là tối đa hóa tài sản cổ đông; tối đa hóa tài sản cổ đông (định hướng) có mối quan hệ chặt chẽ với các mức tăng trưởng, tỷ suất sinh lợi… (cụ thể).

3.1.2. Bước 2: đánh giá môi trường Đây là quá trình nhấn mạnh vào những cơ hội và thách thức mà doanh nghiệp phải

đối mặt do tác động của nhân tố khách quan.

Các yếu tố chính xem xét: tổng quan về nền kinh tế, xã hội, chính sách của nhà nước, sự thay đổi trong triển vọng tăng trưởng ngành.

3.1.3. Bước 3: Đánh giá bản thân doanh nghiệp Nhà quản trị phải phân tích điểm mạnh và điểm yếu của doanh nghiệp, những phân

tích này dựa trên những lợi thế cạnh tranh trong sản phẩm và già thành. Ngoài ra chúng ta còn phân tích bộ máy điều hành và văn hóa doanh nghiệp.

7 / 42

GPT_Dự án mở rộng

Các loại dự án đầu tưTrong hoạt động của doanh nghiệp, các nhà quản lý, đặc biệt là giám đốc tài chính,

thường phải ra quyết định đầu tư vào dự án nói chung và đầu tư vào tài sản cố định nói riêng.

Dựa vào mục đích, các dự án đầu tư vốn có thể được phân loại thành: Dự án đầu tư mới tài sản cố định

VD3:

Dự án thay thế nhằm duy trì hoạt động sản xuất kinh doanh hoặc cắt giảm chi phí. Nếu các sản phẩm trở nên lỗi thời theo thời gian, thì nhà máy, tài sản, thiết bi và các quy trình sản xuất cũng vậy. Việc sử dụng thường xuyên làm hoạt động của các nhà máy lâu năm trở nên tốn kém hơn do chi phí bảo trì cao và thời gan ngừng việc nhiều. Hơn nữa việc triển khai công nghệ mới làm cho các thiết bị hiện tại trở nên lỗi thời về mặt kinh tế. Các yếu tố này tạo nên cơ hội cho các nhà đầu tư tiết giảm chi phí, bao gồm các việc thay thế các máy móc thiết bị cũ bằng máy móc, thiết bị mới, năng suất cao hơn.

VD4: doanh nghiệp A kinh doanh sản xuất bánh kẹo, đang sử dụng dây chuyền sản xuất có thời gian sử dụng ước tính là 10 năm, đã khấu hao 7 năm. Dây chuyền sản xuất đã cũ, năng suất thấp, thương xuyên phải ngừng làm việc.., do đó làm tăng chi phí. Doanh nghiệp dự định bán dây chuyền cũ và thay thế dây chuyền mới nhằm tăng năng suất, chất lượng sản phẩm…,qua đó làm giảm hi phí, tăng khả năng cạnh tranh.

Dự án mở rộng sản phẩm: một doanh nghiệp sản xuất một sản phẩm đặc thù có mức cầu dự kiến sẽ gia tăng trong các năm sắp đến. Nếu các cơ sở sản xuất hiện nay của doanh nghiệp không đủ để đáp ứng mức cầu này, nên triển khai các đề xuất nhằm tăng năng xuất của doanh nghiệp. dự án này gọi là dự án mở rộng sản phẩm hiện có.

Do hầu hết các sản phẩm hiện có cuối cùng đều trở thành lỗi thời, tăng trưởng của một doanh nghiệp tùy thuộc vào việc triển khai và tiếp thị các sản phẩm mới. Điều này đưa đến việc phát sinh các đề xuất đầu tư vào nghiên cứu phát triển, đầu tư nghiên cứu thị trường, đầu tư tiếp thị thử sản phẩm, đầu tư vào các nhà máy, tài sản và thiết bị mới. dự án này gọi là dự án mở rộng sản phâm mới.

VD5: nhu cầu về nước giải khát dự kiến tăng trong những năm tới,doanh nghiệp A kinh doanh sản xuất nước giải khát dự kiến sẽ mở rộng sản xuất, theo như điều tra thị trường, doanh nghiệp sẽ nghiên cứu sản xuất nước giải khát cho người ăn kiêng. Nhưng cơ sở sản xuất hiện tại của doanh nghiệp không đủ đáp ứng nhu cầu sản xuất, doanh nghiệp A đã mở rộng cơ sở và đầu tư thêm dây chuyền sản xuất mới cho dự án.

Các dự án phát sinh để đáp ứng các yêu cầu pháp lý, các tiêu chuẩn sức khỏe và an toàn: khi tham gia sản xuất kinh doanh, doanh nghiệp phải tuân theo các quy định của pháp luật về sức khỏe, môi trường, an toàn lao động..,bao gồm các đề xuất đầu tư cho những thiết bị kiểm soát ô nhiễm, thông gió và phòng cháy…..

8 / 42

GPT_Dự án mở rộng

VD6:doanh nghiệp A kinh doanh sản xuất bánh kẹo, khi thực hiện các dự án về máy móc thiết bị sản suất, doanh nghiệp còn phải thực hiện các dự án về các thiết bị kiểm soát ô nhiễm như hệ thống xử lí rác thải, nước thải…..theo quy định pháp luật.

VD 7: Doanh nghiệp Bethlehem Steel muốn xây dựng một nhà máy thép ở Cleveland. Quyết định này sẽ phụ thuộc vào việc đầu tư cho một số thiết bị chống ô nhiễm theo đòi hỏi của luật pháp từng quốc gia hay địa phương khác nhau. Như vậy, quyết định đầu tư phải căn cứ trên tổng chi phí của nhà máy, bao gồm cả thiết bị chống ô nhiễm, chứ không chỉ riêng máy móc thiết bị hoạt động.

Dựa vào mối quan hệ, các dự án có thể phân chia thành: Dự án độc lập, là dự án mà việc chấp nhận hay bác bỏ dự án không ảnh

hưởng gì đến những dự án khác đang được xem xét.

VD 8: doanh nghiệp A kinh doanh nhiều lĩnh vực, đang xem xét hai dự án : đầu tư bất động sản(A) và đầu tư máy móc thiết bị sản xất cho một sản phẩm mới(B), giả định doanh nghiệp không bị giới hạn ngân sách vốn. doanh nghiệp có thể thực hiện bất kì dự án nào cũng không ảnh hưởng đến dự án khác.

Dự án phụ thuộc, là dự án phụ thuộc nhau, chỉ có thể thực hiện cùng lúc với nhau.. Các dự án phụ thuộc lẫn nhau, nếu dòng tiền một dự án bị thay đổi bởi quyết định chấp nhận hay từ chối một dự án thì dự án thứ nhất phụ thuộc vào dự án thứ hai.

VD9: Một doanh nghiêp dự định đầu tư vào 1 dự án sản xuất sản phẩm dược(A), khi thực hiện dự án, doanh nghiệp bắt buộc phải tiến hành các dự án về môi trường, vệ sinh(B) theo quy định pháp luật cho dự án A….nếu thực hiện A, doanh nghiệp phải đồng thời thực hiện B, nếu k thực hiên A thì B cũng bị hủy bỏ.

Dự án loại trừ nhau, là những dự án không thể được chấp nhận đồng thời, nghĩa là chỉ được chọn một trong số những dự án đó mà thôi. Hai dự án loại trừ đồng nghĩa với việc lựa chọn dự án này là không lựa chọn dự án kia.

VD 10:doanh nghiệp A có 2 dự án đầu tư máy móc thiết bị, một của mỹ, một của nhật, doanh nghiệp chỉ có thể chọn lựa một trong 2 dự án.

9 / 42

GPT_Dự án mở rộng

3.2. Ước tính các dòng tiền

3.2.1. Dòng tiền và lợi nhuận Dòng tiền là bảng dự toán thu chi trong suốt thời gian tuổi thọ của dự án, nó bao

gồm những khoản thực thu (dòng tiền vào) và thực chi (dòng tiền ra) của dự án tính theo từng năm.

Quy ước ghi nhận dòng tiền vào và dòng tiền ra của dự án đều được xác định ở thời điểm cuối năm.

Nói chung, dòng tiền là toàn bộ các khỏan thực thu và thực chi qua các năm trong súôt thời gian họat động của dự án.

Dòng tiền có thể chia ra thành:

Dòng tiền ra (Outflows) - dòng tiền hình thành từ các khoản chi qua các năm cho dự án. Thông thường, dòng tiền ra tập trung vào năm đầu của dự án nên thường được gọi là chi đầu tư ban đầu (initial outlay) nhưng cũng không loại trừ khả năng chi đầu tư có thể dàn trải và phát sinh tiếp theo ở những năm sau. Mặt khác, nên nhớ rằng dòng tiền ra không chỉ có bao gồm những chi phí liên quan đến đầu tư tài sản cố định mà còn kể cả chi đầu tư tài sản lưu động để dự án có thể đi vào họat động.

Dòng tiền vào (inflows) – dòng tiền hình thành từ các khỏan thu qua các năm của dự án. Dòng tiền vào bắt đầu hình thành khi dự án đi vào họat động và chấm dứt khi kết thúc dự án.

Dòng tiền ròng (net cash flows- NCF ) – dòng tiền hình thành từ chênh lệch hay nó chính là phần còn lại sau khi chúng ta lấy dòng tiền vào trừ cho dòng tiền ra

Dòng tiền tự do ( free cash flows ) – dòng tiền hình thành từ dòng tiền ròng sau khi loại trừ phần chi đầu tư tăng thêm tài sản, kể cả tài sản cố định lẫn tài sản lưu động. Dòng tiền tự do là dòng tiển xác định sau cùng và sử dụng để xác đinh các chỉ tiêu đánh giá dự án.

Phân biệt dòng tiền với lợi nhuận

Như đã nói, dòng tiền là được xem là thu nhập ròng bằng tiền tại từng thời điểm của dự án. Dòng tiền thể hiện sự vận động (thu vào, chi ra) của tiền tệ trong một dự án đầu tư và cuối cùng là chênh lệch giữa số lượng tiền nhận được và chi ra của một dự án. Ta thấy rằng, bản chất dòng tiền thực chất là một “ thu nhập ròng bằng tiền”. Thực chất, đây là các khoản thực thu và các khoản thực chi đối trừ lẫn nhau. Do đó, ta có thể nói rằng:

Lợi nhuận phản ánh hiệu quả họat động dự án nhưng phản ánh cả những thu nhập và chi phí không bằng tiền(chi phí khấu hao) nên không chính xác. Dòng tiền phản ánh tất cả các khỏan tiền thực thu và thực chi nên phản ánh chính xác hơn.

Đánh giá dự án dựa trên dòng tiền vì: Phản ánh chính xác hiệu quả tài chính thực của dự án. Đảm bảo nguyên tắc tiền tệ có giá trị theo thời gian.

10 / 42

GPT_Dự án mở rộng

Vì sao không thẩm định dự án dựa vào lợi nhuận?Trong phân tích tài chính dự án, chúng ta sử dụng dòng tiền chứ không sử dụng lợi

nhuận như là cơ sở để đánh giá dự án, vì: Lợi nhuận không phản ánh chính xác thời điểm thu và chi tiền của dự án, vì vậy

không phản ánh chính xác tổng lợi ích của dự án theo thời giá tiền tệ. Doanh thu để tính lợi nhuận có thể bao gồm doanh thu bán chịu (không bằng tiền

tính ở thời điểm ghi nhận). Chi phí để tính lợi nhuận cũng có những chi phí không bằng tiền như khấu hao. Có những chi phí đã chi (bằng tiền) nhưng không được tính hết vào lợi nhuận mà

chỉ tính 1 phần (chi phí phân bổ) Có những chi phí chưa chi nhưng đã được tính vào lợi nhuận (những chi phí trích

trước). Lợi nhuận mang tính chủ quan do phụ thuộc vào các phương pháp kế toán khác

nhau (đánh giá HTK, phương pháp khấu hao). Cùng một tình hình phát sinh nhưng sẽ có những kết quả khác nhau phụ thuộc vào những cách xử lý của doanh nghiệp.

1. Sự khác nhau giữa dòng tiền và lợi nhuận

Khi chúng ta nhìn vào BCTC của một doanh nghiệp thì thường Lợi nhuận (Net Income) không bằng Dòng tiền thuần (Net Cash Flow from operation).Sở dĩ có điều này vì các doanh nghiệp áp dụng nguyên tắc kế toán dồn tích (accrual basis) trong lập báo cáo tài chính. Theo nguyên tắc này, doanh thu và chi phí được ghi nhận khi phát sinh, không nhất thiết phải có sự thanh toán bằng tiền mặt. Ví dụ: Doanh thu được ghi nhận khi bán chịu, chi phí ghi nhận khi mua chịu. Ngược lại, có nhiều trường hợp có sự thanh toán tiền nhưng không có khoản doanh thu hoặc chi phí nào được ghi nhận. Ví dụ: Khi mua tài sản cố định, khi thanh toán các khoản nợ. Nếu doanh nghiệp áp dụng nguyên tắc kế toán dựa trên cơ sở tiền mặt (cash basis) thì sẽ không có sự chênh lệch này.

2.các nhà quản trị tài chính cần quan tâm tới dòng tiền hay lợi nhuận nhiều hơn?

Đúng là cần quan tâm tới dòng tiền. Nhưng không có nghĩa là dòng tiền quan trọng hơn lợi nhuận kế toán. Trong phân tích tài chính dòng tiền và lợi nhuận kế toán phản ánh những thông tin khác nhau, cả hai đều cần thiết để cho ta một cái nhìn toàn cảnh về "sức khoẻ tài chính" của doanh nghiệp. Vì thế không thể nói cái nào quan trọng hơn cái nào được.

Về cơ bản phân tích dòng tiền của doanh nghiệp giúp đánh giá khả năng tạo tiền, qua đó hiểu được khả năng thanh toán các khoản nợ của doanh nghiệp (solvency). Phân tích lợi nhuận kế toán giúp dự đoán khả năng sinh lời trong tương lai của doanh nghiệp. Các kết quả nghiên cứu cho thấy lợi nhuận kế toán thậm chí có khả năng dự báo dòng tiền trong tương lai tốt hơn bản thân dòng tiền hiện tại. Do đó, tuỳ theo mục đích phân tích mà ta chú trọng hơn tới dòng tiền hay lợi nhuận.)

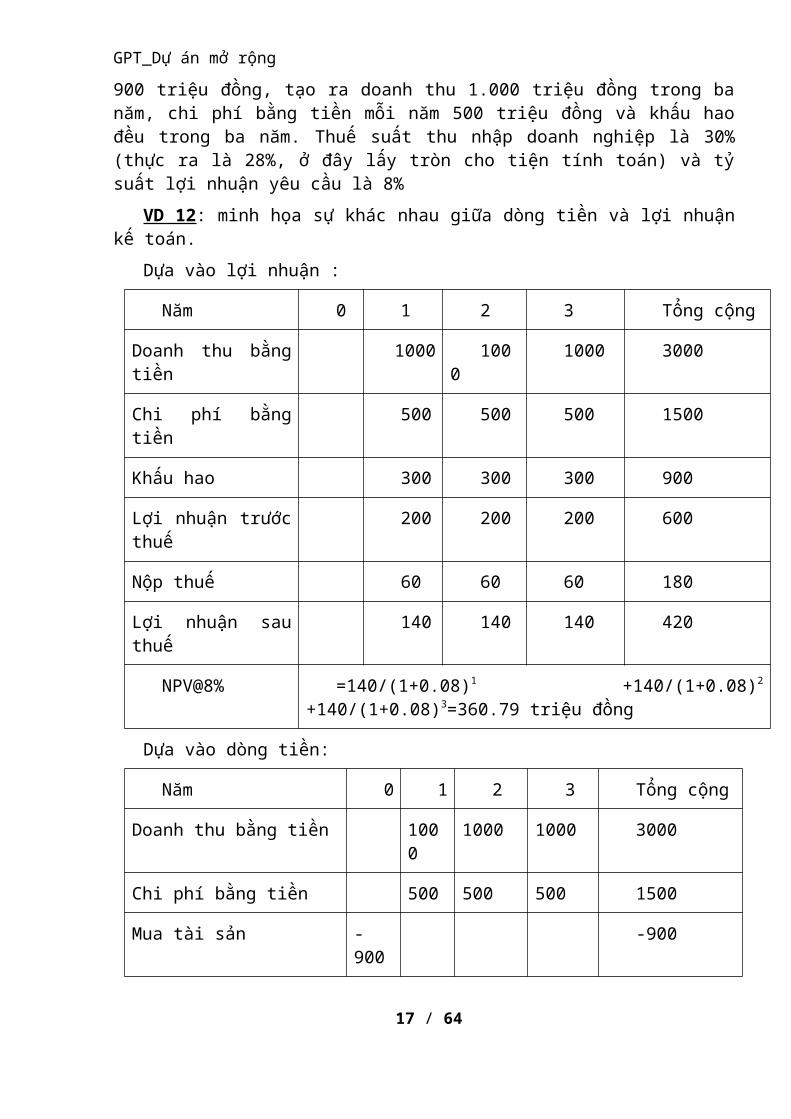

Chẳng hạn, chúng ta xem xét tình huống nghiên cứu bảng kết quả kinh doanh và bảng dòng tiền của một khoản đầu tư 900 triệu đồng, tạo ra doanh thu 1.000 triệu đồng trong ba năm, chi phí bằng tiền mỗi năm 500 triệu đồng và khấu hao đều trong ba năm.

11 / 42

GPT_Dự án mở rộng

Thuế suất thu nhập doanh nghiệp là 30% (thực ra là 28%, ở đây lấy tròn cho tiện tính toán) và tỷ suất lợi nhuận yêu cầu là 8%

VD 12: minh họa sự khác nhau giữa dòng tiền và lợi nhuận kế toán.

Dựa vào lợi nhuận :

Năm 0 1 2 3 Tổng cộng

Doanh thu bằng tiền 1000 1000 1000 3000

Chi phí bằng tiền 500 500 500 1500

Khấu hao 300 300 300 900

Lợi nhuận trước thuế 200 200 200 600

Nộp thuế 60 60 60 180

Lợi nhuận sau thuế 140 140 140 420

NPV@8% =140/(1+0.08)1 +140/(1+0.08)2 +140/(1+0.08)3=360.79 triệu đồng

Dựa vào dòng tiền:

Năm 0 1 2 3 Tổng cộng

Doanh thu bằng tiền 1000 1000 1000 3000

Chi phí bằng tiền 500 500 500 1500

Mua tài sản -900 -900

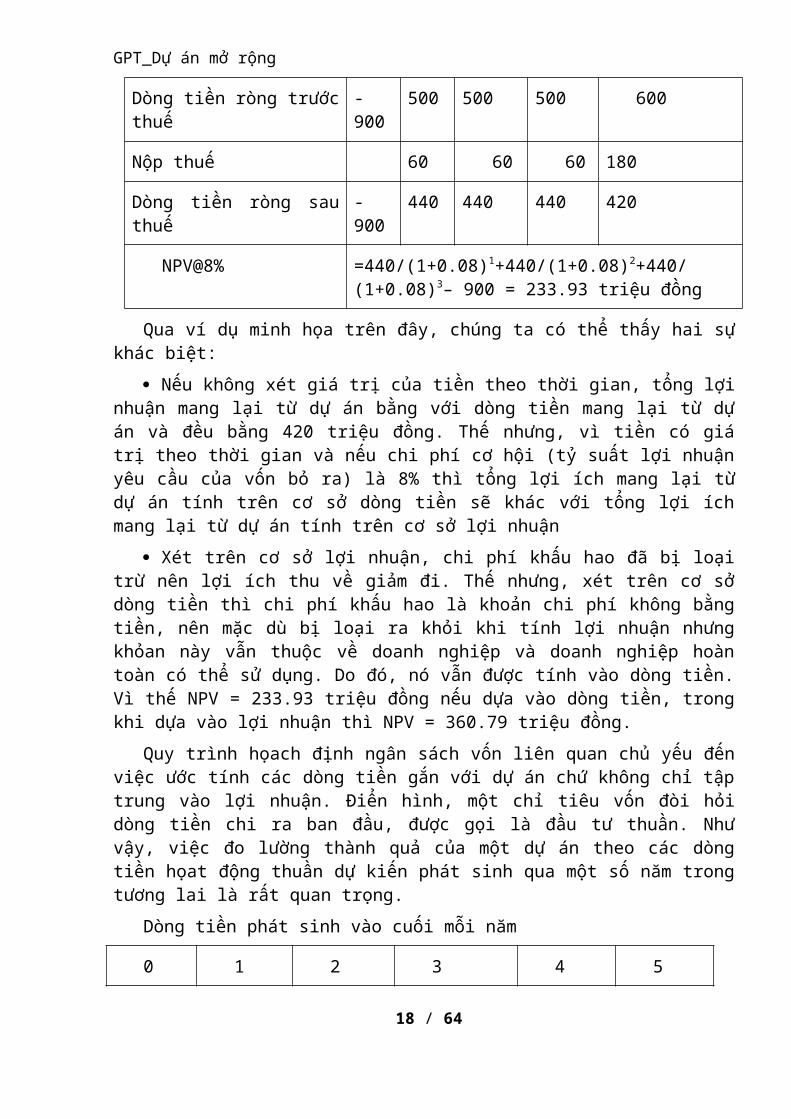

Dòng tiền ròng trước thuế -900 500 500 500 600

Nộp thuế 60 60 60 180

Dòng tiền ròng sau thuế -900 440 440 440 420

NPV@8% =440/(1+0.08)1+440/(1+0.08)2+440/(1+0.08)3– 900 = 233.93 triệu đồng

Qua ví dụ minh họa trên đây, chúng ta có thể thấy hai sự khác biệt:

Nếu không xét giá trị của tiền theo thời gian, tổng lợi nhuận mang lại từ dự án bằng với dòng tiền mang lại từ dự án và đều bằng 420 triệu đồng. Thế nhưng, vì tiền có giá trị theo thời gian và nếu chi phí cơ hội (tỷ suất lợi nhuận yêu cầu của vốn bỏ ra) là 8% thì tổng lợi ích mang lại từ dự án tính trên cơ sở dòng tiền sẽ khác với tổng lợi ích mang lại từ dự án tính trên cơ sở lợi nhuận

12 / 42

GPT_Dự án mở rộng

Xét trên cơ sở lợi nhuận, chi phí khấu hao đã bị loại trừ nên lợi ích thu về giảm đi. Thế nhưng, xét trên cơ sở dòng tiền thì chi phí khấu hao là khoản chi phí không bằng tiền, nên mặc dù bị loại ra khỏi khi tính lợi nhuận nhưng khỏan này vẫn thuộc về doanh nghiệp và doanh nghiệp hoàn toàn có thể sử dụng. Do đó, nó vẫn được tính vào dòng tiền. Vì thế NPV = 233.93 triệu đồng nếu dựa vào dòng tiền, trong khi dựa vào lợi nhuận thì NPV = 360.79 triệu đồng.

Quy trình họach định ngân sách vốn liên quan chủ yếu đến việc ước tính các dòng tiền gắn với dự án chứ không chỉ tập trung vào lợi nhuận. Điển hình, một chỉ tiêu vốn đòi hỏi dòng tiền chi ra ban đầu, được gọi là đầu tư thuần. Như vậy, việc đo lường thành quả của một dự án theo các dòng tiền họat động thuần dự kiến phát sinh qua một số năm trong tương lai là rất quan trọng.

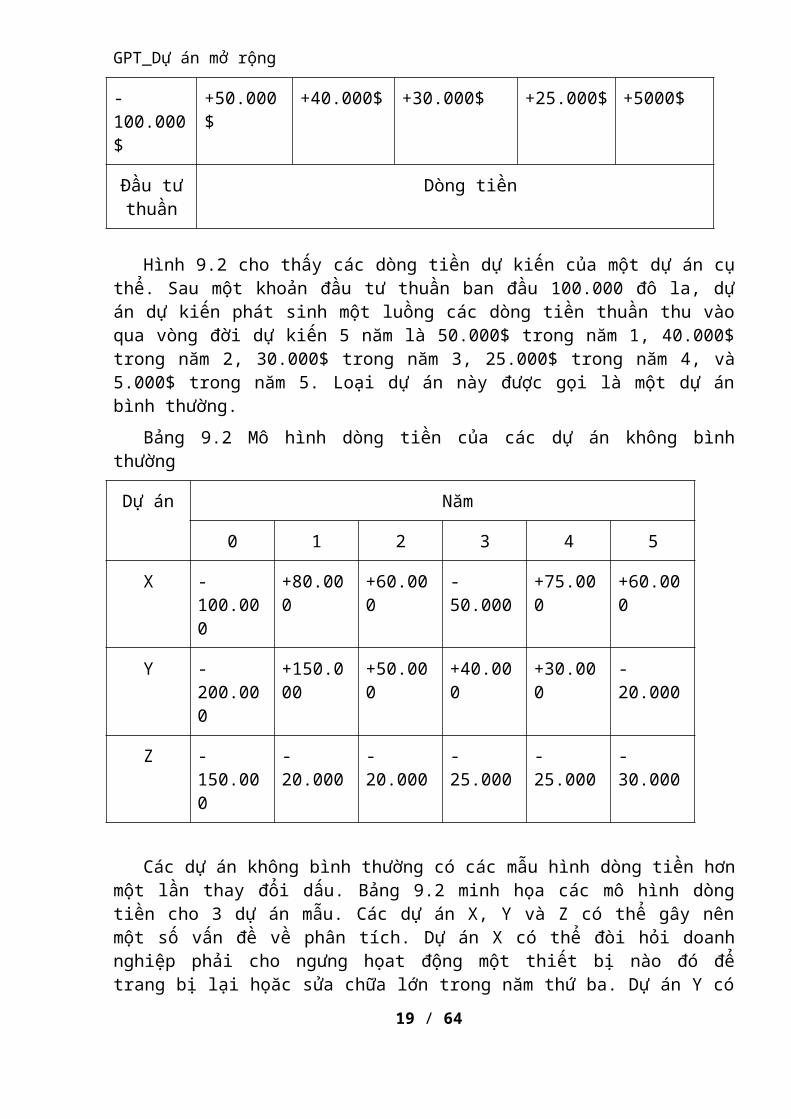

Dòng tiền phát sinh vào cuối mỗi năm

0 1 2 3 4 5

-100.000$ +50.000$ +40.000$ +30.000$ +25.000$ +5000$

Đầu tư thuần

Dòng tiền

Hình 9.2 cho thấy các dòng tiền dự kiến của một dự án cụ thể. Sau một khoản đầu tư thuần ban đầu 100.000 đô la, dự án dự kiến phát sinh một luồng các dòng tiền thuần thu vào qua vòng đời dự kiến 5 năm là 50.000$ trong năm 1, 40.000$ trong năm 2, 30.000$ trong năm 3, 25.000$ trong năm 4, và 5.000$ trong năm 5. Loại dự án này được gọi là một dự án bình thường.

Bảng 9.2 Mô hình dòng tiền của các dự án không bình thường

Dự án Năm

0 1 2 3 4 5

X -100.000 +80.000 +60.000 -50.000 +75.000 +60.000

Y -200.000 +150.000 +50.000 +40.000 +30.000 -20.000

Z -150.000 -20.000 -20.000 -25.000 -25.000 -30.000

Các dự án không bình thường có các mẫu hình dòng tiền hơn một lần thay đổi dấu. Bảng 9.2 minh họa các mô hình dòng tiền cho 3 dự án mẫu. Các dự án X, Y và Z có thể gây nên một số vấn đề về phân tích. Dự án X có thể đòi hỏi doanh nghiệp phải cho ngưng họat động một thiết bị nào đó để trang bị lại họăc sửa chữa lớn trong năm thứ ba. Dự án Y có thể là một đầu tư vào một mỏ khoáng sản với dòng tiền âm trong năm thứ 5 tiêu biểu cho các chi phí từ bỏ đi kèm với việc đóng cửa mỏ sau khi trữ lượng đã được khai thác hết. Cuối cùng, dự án Z có thể tiêu biểu cho đầu tư vào các thiết bị kiểm sóat ô nhiễm.

13 / 42

GPT_Dự án mở rộng

3.2.2. Các nguyên tắc xác định dòng tiền Bất kể dòng tiền dự án là bình thường hay không bình thường, cần áp dụng một số

các nguyên tắc cơ bản sau đây trong việc đánh giá:

3.2.2.1.Nguyên tắc 1: Dòng tiền nên được đo lường trên cơ sở tăng thêm-Ineremental Basis

Dòng tiền tăng thêm trong đánh giá dự án là bất kỳ sự thay đổi nào trong dòng tiền của doanh nghiệp trong tương lai mà được coi là hệ quả trực tiếp của việc thực hiện dự án.

Đánh giá dòng tiền cho một dự án cụ thể là đánh giá dòng tiền dựa trên góc độ toàn bộ dòng tiền của doanh nghiệp sẽ bị tác động như thế nào nếu dự án được chấp nhận so với tác động khi dự án không được chấp nhận. Vì vậy.nên dựa vào phân tích tất cả các thay đổi trong dòng doanh thu, dòng chi phí và dòng thuế phát sinh do việc chấp nhận dự án. Ngược lại, không tính đến dòng tiền không bị dự án làm thay đổi. Cần lưu ý, khi không có dự án vẫn có dòng tiền của doanh nghiệp. Do đó, khi xem xét dự án chúng ta chỉ xem xét sự khác biệt giữa dòng tiền của doanh nghiệp khi có dự án và khi không có dự án. Nói khác đi, trong phân tích dự án chúng ta chỉ chú ý đến dòng tiền tăng thêm, tức chỉ xem xét chênh lệch giữa dòng tiền khi tăng thêm (dòng tiền ra) và lợi ích tăng thêm (dòng tiền vào). Nếu hiện giá lợi ích tăng thêm lớn hơn hiện giá chi phí tăng thêm thì dự án đáng được chấp nhận.

CF= CF (Thực hiện dự án) – CF (Nếu không thực hiện dự án)

Đây là một nguyên tắc rất quan trọng trong họach định dòng tiền. Đặc biệt trong dự án thay thế, nguyên tắc này cần được xem xét cẩn trọng.

VD 13: doanh nghiệp A đang xem xét 1 dự án thay thế máy móc sản xuất, dự kiến dòng tiền ra là 200 triệu đồng, dòng tiền vào là 300 triệu đồng. dòng tiền ban đầu của doanh nghiệp khi chưa thực hiện dự án là 150 triệu( dòng tiền ra) và 200 triệu(dòng tiền vào). Khi đánh giá dự án có nên thực hiện không ta chỉ đánh giá dựa trên dong tiền tăng thêm tức dòng tiền ra tăng thêm là 200-150=50 triệu, và dòng tiền vào tăng thêm là 300-200=100 triệu. khi này ta có lợi ích tăng thêm khi tực hiện dự án là 100 triệu lớn hơn chi phí tăng thêm là 50 triệu, vậy dự án nên được thực hiện.

3.2.2.2.Nguyên tắc 2: Dòng tiền nên được tính toán trên cơ sở sau thuế.

Vì đầu tư ban đầu cho một dự án đòi hỏi chi phí bằng tiền mặt sau thuế, nên thu nhập từ dự án cũng phải được tính bằng cùng đơn vị, tức là các dòng tiền sau thuế.

Đánh giá dòng tiền sau thuế sẽ đánh giá chính xác hơn những lợi ích từ tấm chắn thuế. Tức nếu sử dụng lợi ích trước thuế mặc nhiên chưa trừ đi các chi phí thuế và chưa tính được dòng tiền thực chất của doanh nghiệp, trong đó có khấu hao.

14 / 42

GPT_Dự án mở rộng

CF sau thuế = EBIT(1-T) + Khấu hao

Trong đó:

EBIT: lợi nhuận trước thuế.

T: thuế thu nhập doanh nghiệp.

Khấu hao: Khấu hao là phân bổ có hệ thống giá trị của một tài sản có đời sống kinh tế dài hơn một năm. Khấu hao tự nó không phải là một dòng tiền; đúng hơn nó làm giảm thu nhập trước thuế(EBIT) và vì vậy làm giảm các khoản chi trả thuế thu nhập( một dòng tiền chi ra).

VD 14: Một ngày doanh nghiệp A bán được 100 đồng doanh thu tiền mặt và chi ra hết 80 đồng chi phí nguyên vật liệu và các thứ cần thiết khác. Vậy, dòng tiền ròng từ hoạt động kinh doanh mà doanh nghiệp có được mỗi ngày là 100 – 80 = 20 (đồng).

Giả định chi phí khấu hao của doanh nghiệp cho 1 đơn vị sản phẩm là 5 đồng thì lợi nhuận ròng của doanh nghiệp được tính như sau:

Lợi nhuận ròng=doanh thu – chi phí = 100 – (80+5) = 5 (đồng)Với cách tính trên thì lợi nhuận ròng mỗi ngày của doanh nghiệp là 15 đồng(giả định

doanh nghiệp k phải đóng thuế thu nhập doanh nghiệp).Vậy, doanh nghiệp có chắc chắn 15 đồng lợi nhuận mỗi ngày, vậy còn 5 đồng là do

khấu hao, doanh nghiệp đã đưa khấu hao vào nhưng không chi ra đồng nào, chính vì vạy làm dòng tiền của doanh nghiệp tăng 5 đồng.

Doanh thu 500 triệu đồng

Chi phí (chưa tính KH) 300 triệu đồng

Khấu hao 100 triệu đồng

EBIT (giả định lãi vay = 0) 100 triệu đồng

Thuế (Thuế suất 40%) 40 triệu đồng

EAT 60 triệu đồng

CF sau thuế = 100(1-40%) + 100 =160 triệu đồng

3.2.2.3.Nguyên tắc 3: Tất cả tác động gián tiếp của một dự án phải được xem xét khi đánh giá dòng tiền.

Khi dự án được thực hiện có thể làm tăng chi phí gián tiếp của doanh nghiệp, vì vậy chi phí gián tiếp tăng thêm này phải được tính toán xác định để đưa vào dòng tiền của dự án.

15 / 42

GPT_Dự án mở rộng

Vốn luân chuyển: Vốn luân chuyển là nhu cầu vốn dự án cần phải chi để tài trợ cho nhu cầu tồn quỹ tiền mặt, các khoản phải thu, tồn kho sau khi trừ đi các khoản bù đắp từ các khoản nợ ngắn hạn như các khoản nợphải trả, lương hay thuế phải nộp.Phần thay đổi vốn mỗi năm được tính vào dòng tiền của dự án. Nếu vốn luân chuyển tăng thêm thì tính cho dòng tiền ra, nếu vốn luân chuyển giảm xuống thì tính cho dòng tiền vào.

Nhu cầu VLC= Tồn quỹ tiền mặt + Khoản phải thu + Tồn kho - Khoản phải trả

Thay đổi trong vốn lưu động bổ xung cần thiết hàng năm : khi nhu cầu vốn lưu động tăng thêm thì dự án cần một khản chi tăng thêm, ngược lại khi nhu cầu vốn luân chuyển giảm xuống, dự ná sẽ có một khoản thu về.

NWC = Tiền mặt + Khoản phải thu + Tồn kho - Khoản phải trả

VD 15: nếu một đề xuất mở rộng nhà máy đòi hỏi phải tăng vốn lưu động cho toàn doanh nghiệp, có thể dưới hình thức tồn quỹ tiền mặt, hàng tồn kho, hay khoản phải thu lớn hơn. Việc gia tăng vốn lưu động này nên được tính vào đầu tư thuần cần thiết cho dự án.

Thuế thu nhập doanh nghiệp: là một dòng tiền ra của dự án, được xác định dựa vào báo cáo kết quả hoạt động kinh doanh của dự án. Thuế thu nhập doanh nghiệp chịu tác động của phương pháp tính khấu hao và chính sách vay nợ của dự án, khấu hao và lãi vay sẽ tạo ra một lá chắn thuế và làm giảm thuế phải nộp cho doanh nghiệp….

Ngoài ra, còn có các tác động gián tiếp khác như tác động của các dự án đầu tư một phân xưởng của doanh nghiệp giới thiệu một sản phẩm mới cạnh tranh trực tiếp với sản phẩm do một phân xưởng khác sản xuất. Phân xưởng đầu có thể thấy sản phẩm này đáng được đầu tư, nhưng khi tính đến tác động trên doanh số của phân xưởng thứ hai, dự án có thể trở nên kém hấp dẫn hơn.

3.2.2.4.Nguyên tắc 4: Các chi phí thiệt hại không được tính vào dòng tiền của dự án

Chi phí thiệt hại (chi phí chìm) là những chi phí đã phát sinh trước khi có quyết định thực hiện dự án. Vì vậy dù dự án có được thực hiện hay không thì chi phí này cũng đã xảy ra rồi,và các chi phí chìm không thể thu hồi lại, chúng không nên được tính đến trong quyết định chấp nhận hay từ chối một dự án.

VD 16: năm 1998 Chemtron Corporation dự định xem xét việc xây dựng một cơ sở mới để tiêu hủy hóa chất. Hai năm trước, doanh nghiệp đã thuê nhóm tư vấn VDEC phân tích tác động môi trường với chi phí 500.000$. Do không thể thu hồi lại 500.000$ này dù dự án có được thực hiện hay không, không nên tính đến chi phí này trong phân tích chấp nhận hay từ chối dự án xây dựng cơ sở mới trong năm 1998. Các chi phí liên quan cần tính là các chi phí tăng thêm sẽ được chi ra từ thời điểm này trở đi nếu dự án được thực hiện.

16 / 42

GPT_Dự án mở rộng

3.2.2.5.Nguyên tắc 5: Giá trị các tài sản sử dụng trong một dự án nên được tính theo các chi phí cơ hội của chúng

Các chi phí cơ hôi của tài sản là dòng tiền mà các tài sản đó có thể tạo ra nếu chúng không được sử dụng trong dự án đang xem xét.

Khi tính chi phí cơ hội vào dòng tiền dự án, phải tính cơ hội phí cao nhất và phải tính sau thuế. (Để đảm bảo rủi ro và tính chính xác hiệu quả)

Đa số chi phí cơ hội tính vào dòng chi. Chi phí cơ hội được tính vào dòng tiền dự án vì thật chất nó sẽ thay đổi vào việc dự án có được chấp nhận hay không.

VD 17: Địa điểm mà Chemtron đang xem xét để sử dụng cho sơ sở tiêu hủy hóa chất thuộc sở hữu của doanh nghiệp từ lâu. Giá trị nguyên thuỷ của tài sản này là 50.000$, nhưng theo một định giá mới đây, tài sản này có thể được bán với giá 1 triệu đô la. Vì Chemtron phải hy sinh vịêc nhận được 1 triệu đô la từ việc bán tài sản này nếu xây dựng cơ sở tiêu hủy hóa chất, chi phí cơ hội đúng của mảnh đất này là 1 triệu đô la chứ không phải giá gốc 50.000$.

3.2.3. Đầu tư thuần Đầu tư thuần(net investment) là chi phí ban đầu cần thiết để thực hiện một dự án.

Để tính đầu tư thuần ta làm như sau: Bước 1: Chi phí dự án mới cộng với chi phí chuyên chở và lắp đặt đi kèm với việc

mua tài sản và đưa tài sản vào sử dụng. Chi phí tài sản cộng chi phí chuyên chở và lắp đặt tạo nên cơ sở để tính toán khấu hao.

+ Chi phí+ Vận chuyển & Bảo hiểm+ Cài đặt các chi phí liên quan+ Bất kỳ học phí học nghề yêu cầu, sách và hướng dẫn sử dụng cho các thiết bị mới+ Bất kỳ loại thuế và lệ phí+ Bất kỳ yêu cầu khác chi tiêu.

CỘNG VỚI Bước 2: Bất kỳ gia tăng nào trong vốn luân chuyển ban đầu do đầu tư mới đòi hỏi.+ Tăng trong khoản phải thu- Giảm khoản phải thu+ Tăng trong hàng tồn kho- Giảm hàng tồn kho+ Gia tăng số dư tiền mặt- Giảm số dư tiền mặt

TRỪ ĐI Bước 3: Thu nhập thuần từ việc bán các tài sản hiện có trong trường hợp đầu tư là

một quyết định thay thế. Thu nhập này thường được tính như là giá trị còn lại thực tế của tài sản đang được thay thế trừ đi bất kỳ chi phí nào đi kèm với việc thải hồi hoặc bán tài sản này.

17 / 42

GPT_Dự án mở rộng

CỘNG VỚI HAY TRỪ ĐI Bước 4: Thuế phát sinh do bán các tài sản hiện có hay mua tài sản mới. Các khoản

thuế này bao gồm tất cả các khoản thuế đi kèm với việc bán tài sản cũ. Tổng mức thuế có thể dương hay âm, vì vậy nó có thể được cộng vào hay trừ đi khỏi chi phí dự án mới.

- MẤT * (thuế suất) Thuế lợi ích dòng + GAIN * (thuế suất) Chi phí thuế chi tiêu

BẰNGĐẦU TƯ THUẦN

Đầu tư thuần= giá trị đầu tư ban đầu + vốn luân chuyển ban đầu- thu nhập thuần từ việc bán tài sản hiện có +(-) thuế do việc bán tài sản

Lưu ý Đối với dự án mở rộng sẽ không có khoản phát sinh do thu nhập từ việc bán tài

sản=> không có khoản thuế phát sinh. Phát sinh vốn luân chuyển tăng thêm nhiều. Đối với dự án thay thế: có thể có hoặc không có khoản phát sinh do bán tài sản cũ

và thuế do bán tài sản cũ. Cần ít hoặc không cần gia tăng vốn luân chuyển.Nếu một dự án tạo ra doanh thu tăng thêm và doanh nghiệp dự định tăng mức tín

dụng dành cho khách hàng, lúc đó sẽ phát sinh khoản phải thu tăng. Ngoài ra nếu cần tăng thêm hàng tồn kho để tăng doanh thu, thì cũng cần tăng thêm đầu tư ban dầu cho hàng tồn kho này. Khoản gia tăng vốn luân chuyển ban đầu này bao gồm gia tăng trong tiền mặt, các khoản phaỉ thu và hàng tồn kho được tính thuần sau khi trừ đi bất kì khoản gia tăng nào của nợ ngắn hạn, như là các khoản phải trả hay lương và thuế phải nộp….phát sinh do thực hiện dự án. Quy luật chung là các dự án thay thế đòi hỏi ít hoặc không đòi hỏi gia tăng vốn luân chuyển. ngược lại, các dự án mở rộng thường đòi hỏi đầu tư thêm vào vốn luân chuyển.

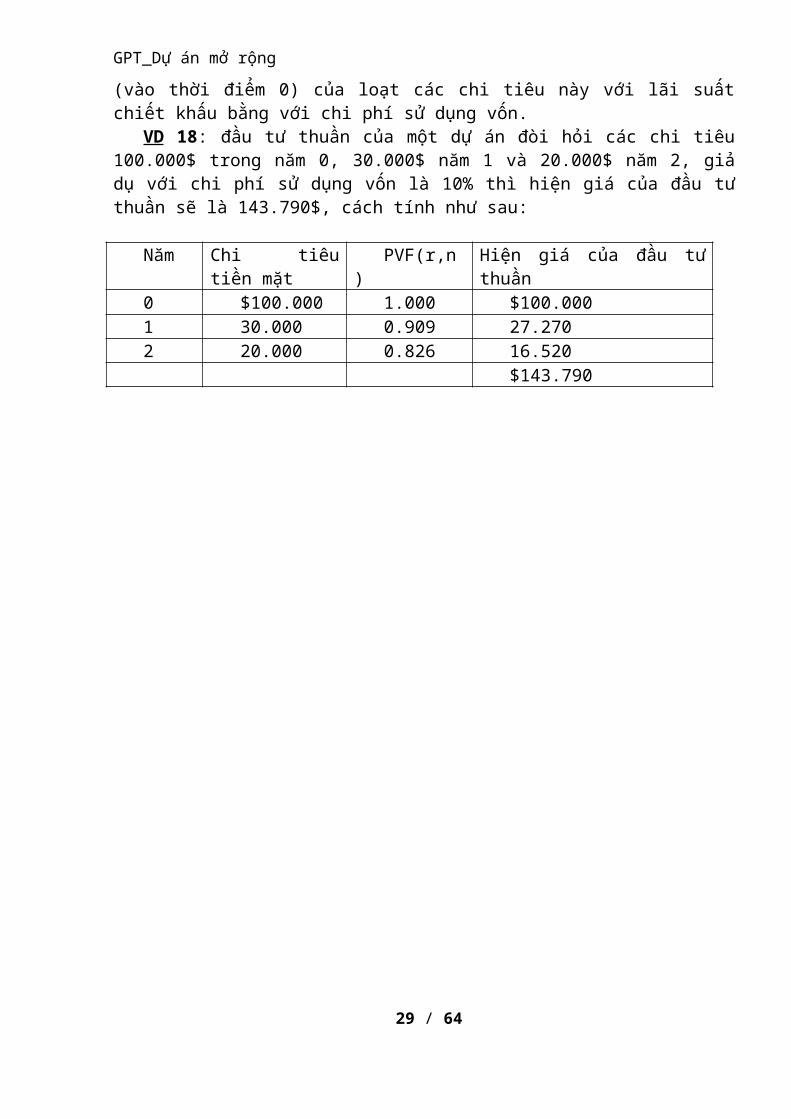

Một vài dự án đòi hỏi các chi tiêu trong thời gian trên một năm trước khi phát sinh dòng tiền thu vào dương. Trong các trường hợp này, đầu tư thuần cho dự án sẽ bằng hiện giá (vào thời điểm 0) của loạt các chi tiêu này với lãi suất chiết khấu bằng với chi phí sử dụng vốn.

VD 18: đầu tư thuần của một dự án đòi hỏi các chi tiêu 100.000$ trong năm 0, 30.000$ năm 1 và 20.000$ năm 2, giả dụ với chi phí sử dụng vốn là 10% thì hiện giá của đầu tư thuần sẽ là 143.790$, cách tính như sau:

Năm Chi tiêu tiền mặt PVF(r,n) Hiện giá của đầu tư thuần0 $100.000 1.000 $100.0001 30.000 0.909 27.2702 20.000 0.826 16.520

$143.790

18 / 42

GPT_Dự án mở rộng

3.2.4. DÒNG TIỀN HOẠT ĐỘNG THUẦN( NCF) Các dự án đầu tư ban đầu sẽ đòi hỏi một dòng tiền sau thuế sau khi đầu tư thuần ban

đầu được thực hiện. Dự thảo ngân sách vốn liên quan chủ yếu đến các dòng tiền hoạt động sau thuế (Net Operating Cash Flows- NCF) của một dự án, hay các dòng tiền mặt thu vào trừ đi các dòng tiền mặt chi ra.

Công thức:

NCF = Dòng tiền vào tạo ra từ hoạt động của dự án – Dòng tiền ra cho hoạt động dự án

Đối với bất kì năm nào trong đời sống của một dự án, các dòng tiền này có thể được định nghĩa như sự thay đổi trong thu nhập hoạt động sau thuế- ∆OEAT, cộng với thay đổi trong khấu hao-∆Dep, trừ đi thay đổi trong đầu tư vốn luân chuyển cần thiết để hỗ trợ dự án, ∆NWC:

NCF= ∆OEAT + ∆Dep - ∆NWC (9.1)

Khấu hao là phân bổ có hệ thống giá trị của một tài sản có đời sống kinh tế dài hơn một năm.

Khấu hao làm giảm thuế thu nhập báo cáo và làm giảm mức thuế mà doanh nghiệp phải chi trả. Nếu khấu hao của một doanh nghiêp tăng trong một thời gian cụ thể nào đó do chấp nhận một dự án, dòng tiền thuần sau thuế trong năm đó sẽ tăng, nếu tất cả các mục đó giữ nguyên không đổi. ngoài ra, dòng tiền thuần sau thuế cũng tính đến tất cả các thay đổi trong đầu tư cho vốn luân chuyển của doanh nghiệp.các thay đổi trong vốn luân chuyển có thể xảy ra như là một phần cụa đầu tư huần tại thời điểm 0 hay tại bất kỳ thời điểm nào trong suốt đời sốn của một dự án. ví dụ, nếu một doanh nghiệp gia tăng các khoản phải thu trong một năm cụ thể nào đó mà không tăng nợ ngắn hạn khi thực hiện dự án, dòng tiền thuần sau thuế (NCF) trong năm đó sẽ giảm, nếu tất cả các nhân tố khác không thay đổi. Ngược lại, một sụt giảm trong đầu tư của doanh nghiệp vào vốn luân chuyển trong một năm đưa đến một gia tăng trong trong dòng tiền thuần của doanh nghiệp trong năm đó.

∆OEAT bằng thay đổi trong thu nhập hoạt động trước thuế (∆EBT) nhân với (1-T) với T là thuế suất thuế thu nhập doanh nghiệp:

∆OEAT= ( ∆R- ∆O-∆Dep)(1-T) (9.2)

∆OEBT được định nghĩa bằng thay đổi trong doanh thu ∆R trừ đi các thay đổi trong các chi phí hoạt động ∆O và khấu hao ∆Dep:

∆OEBT=∆R-∆O-∆Dep (9.3)

19 / 42

GPT_Dự án mở rộng

Thay thế phương trình 9.3 vào phương trình 9.2, ta có:

∆OEAT=(∆R-∆O-∆Dep)(1-T) (9.4)

Thay thế phương trình 9.4 vào phương trình 9.1, sẽ cho ta định nghĩa sau về dòng tiền thuần:

NCF= (∆R- ∆O-∆Dep)(1-T) + ∆Dep - ∆NWC (9.5)

Phương trình này có thể được mở rộng bằng một định nghĩa theo hoạt động của NCF bằng cách xác định ∆R=R2-R1, ∆O=O2-O1, ∆Dep=Dep2-Dep1, với ý nghĩa:

R1= doanh thu của doanh nghiệp khi không có dự án R2= doanh thu của doanh nghiệp khi có dự án O1= các chi phí hoạt động không tính khấu hao của doanh nghiệp khi không

có dự án O2= các chi phí hoạt động không tính khấu hao của doanh nghiệp khi có dự án Dep1= các chi phí khấu hao khi không có dự án Dep2= các chi phí khấu hao khi có dự án ∆OEAT= thu nhập hoạt động sau thuế (khác với doanh thu sau thuế EAT,

OEAT không có tính chi phí lãi vay vào. Các dòng tiền thuần NCF, khi dùng cho mục đích dự thảo ngâ sách vốn, thường không tính các chi phí tài trợ như lãi vay chẳng hạn, vì các chi phí tài trợ này sẽ được phản ánh trong chi phí sử dụng vốn được dùng để chiết khấu các dòng tiền của một dự án. Nếu tính gồm chi phí tài trợ này vào dòng tiền thuần thì chi phí này sẽ được tính đến 2 lần).

∆Dep= thay đổi trong khấu hao ∆NWC= thay đổi trong đầu tư vốn luân chuyển cần thiết để hỗ trợ dự án.

Có thể viết lại định nghĩa từ phương trình 9.5 như sau:

NCF=[(R2-R1)-(O2-O1)-(Dep2-Dep1)](1-T)+(Dep2-Dep1)-∆NWC(9.6)

Trong năm cuối của đời sống kinh tế của một dự án, phương trình 9.6 phải được điều chỉnh để phản ánh việc thu hồi giá trị gia tăng thêm còn lại sau thuế của các tài sản.Vì vào năm cuối của dòng đời dự án, đầu tư NWC đã tích lũy trong suốt dòng đời của dự án sẽ được thu hồi lại (ví dụ như bán hàng tồn kho và thu tiền các khoản phải thu). Như vậy, ∆NWCâm, do đó làm gia tăng NCF.

3.2.4.1.Thu hồi vốn luân chuyển Trong suốt đời sống kinh tế của một dự án, Doanh ngiệp đã đầu tư vốn luân chuyển

tăng thêm, vốn đầu tư thuần này sẽ được thu hồi lại cho Doanh ngiệp bằng tiền mặt. Vì vậy vào cuối đời sống dự án, tất cả các khoản đầu tư vào vốn luân chuyển tăng thêm sẽ được thu hồi lại cho doanh ngiệp bằng tiền mặt chứ không chỉ là phần chi tiêu vốn luân chuyển ban đàu xảy ra ở thời điểm 0. Vì vậy, tổng số vốn luân chuyển tích lũy thường được thu hồi trong năm cuối của dự án. Sụt giảm trong vốn luân chuyển trong năm cuối của dự án làm tăng dòng tiền thuần trong năm đó, nếu tất cả các nhân tố khác không thay đổi. Dĩ nhiên, không có kết quả thuế nào dẫn đến việc thu hồi vốn luân chuyển.

20 / 42

GPT_Dự án mở rộng

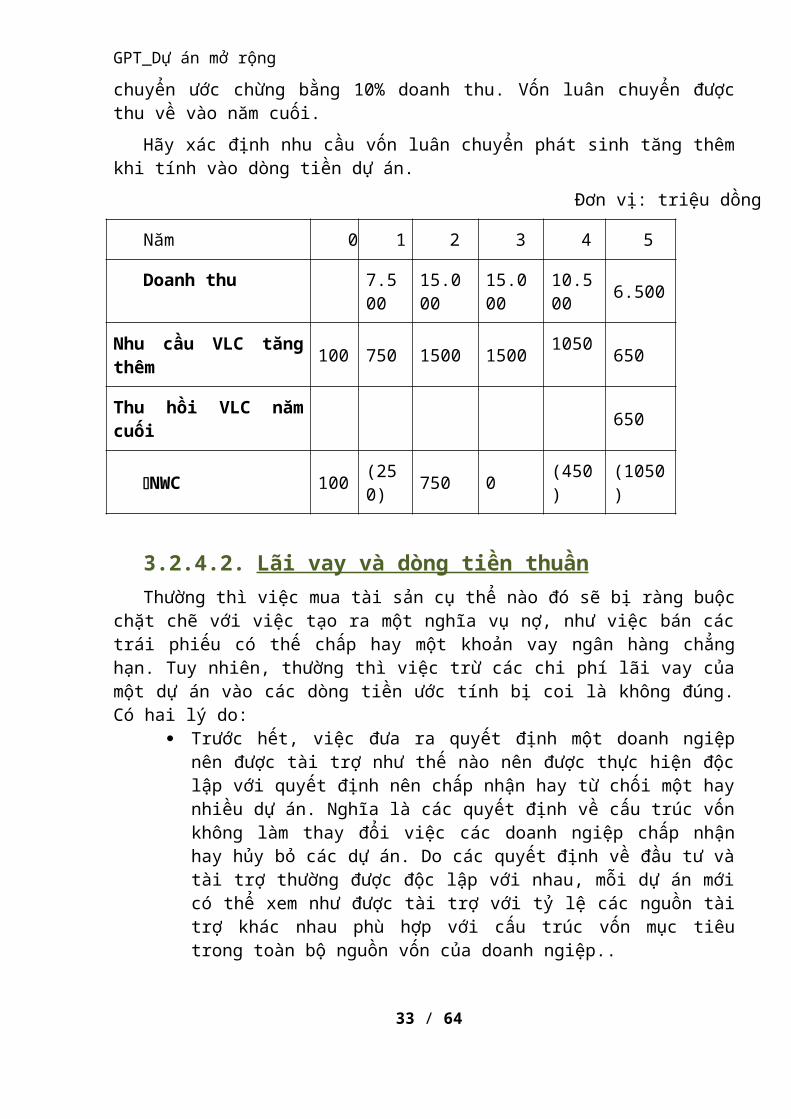

VD 19: Nhu cầu vốn luân chuyển ở năm bắt đầu sản xuất là 100 triệu đồng. Sau đó, mỗi năm tổng nhu cầu vốn luân chuyển ước chừng bằng 10% doanh thu. Vốn luân chuyển được thu về vào năm cuối.

Hãy xác định nhu cầu vốn luân chuyển phát sinh tăng thêm khi tính vào dòng tiền dự án.

Đơn vị: triệu dồng

Năm 0 1 2 3 4 5

Doanh thu 7.500 15.000 15.000 10.500 6.500

Nhu cầu VLC tăng thêm 100 750 1500 1500 1050 650

Thu hồi VLC năm cuối 650

NWC 100 (250) 750 0 (450) (1050)

3.2.4.2.Lãi vay và dòng tiền thuần Thường thì việc mua tài sản cụ thể nào đó sẽ bị ràng buộc chặt chẽ với việc tạo ra

một nghĩa vụ nợ, như việc bán các trái phiếu có thế chấp hay một khoản vay ngân hàng chẳng hạn. Tuy nhiên, thường thì việc trừ các chi phí lãi vay của một dự án vào các dòng tiền ước tính bị coi là không đúng. Có hai lý do:

Trước hết, việc đưa ra quyết định một doanh ngiệp nên được tài trợ như thế nào nên được thực hiện độc lập với quyết định nên chấp nhận hay từ chối một hay nhiều dự án. Nghĩa là các quyết định về cấu trúc vốn không làm thay đổi việc các doanh ngiệp chấp nhận hay hủy bỏ các dự án. Do các quyết định về đầu tư và tài trợ thường được độc lập với nhau, mỗi dự án mới có thể xem như được tài trợ với tỷ lệ các nguồn tài trợ khác nhau phù hợp với cấu trúc vốn mục tiêu trong toàn bộ nguồn vốn của doanh ngiệp..

Thứ hai, khi một hệ thống chiết khấu được dùng để thẩm định dự án, suất chiết khấu hay chi phí sử dụng vốn đã bao gồm chi phí của các nguồn tiền được tài trợ cho dự án. Như vậy, việc đưa ra chi phí lãi vào các tính toán dòng tiền sẽ là tính các chi phí đến hai lần.

3.2.4.3.Xử lý đúng vấn đề lạm phát Lãi suất thường được niêm yết dưới dạng lãi suất danh nghĩa hơn là lãi suất thực. VD,

nếu bạn mua trái phiếu kho bạc một năm lãi suất 8%, mệnh giá 1 triệu đồng, chính phủ hứa trả bạn 1,08 triệu đồng vào cuối năm, chứ không hứa trả bạn 1,08 triệu đồng tền mua hàng hóa.

Giả sử lãi suất trái phiếu kho bạc là 8% và lạm phát trong năm kế tiếp là dự kiến là 6%. Nếu bạn mua trái phiếu, bạn sẽ nhận về 1,08 triệu đồng và chúng sẽ có giá trị thấp hơn 6% so với số tiền đúng bằng như thế ở thời điểm hiện nay. Khoản thanh toán danh nghĩa là 1,08 triệu đồng, nhưng giá trị thực kiến của nó chỉ là 1,08/1,06=1,019 triệu đồng.

21 / 42

GPT_Dự án mở rộng

như vậy, ta có thể nói “lãi suất danh nghĩa của trái phiếu là 8%” hoặc “lãi suất thực dự kiến là 1,9%”. Công thức diễn tả mối quan hệ giữa lãi suất thực và lãi suất danh nghĩa là:

(1+lãi sất danh nghĩa)=(1+lãi suất thực)(1+tỉ lệ lạm phát)

Lạm phát cũng ảnh hưởng rất lớn đến kết quả của một dự án. Vì vậy, khi ước lượng dòng tiền dự án cần ước lượng tỉ lệ lạm phát kì vọng, vì lạm phát cao có thể làm cho lợi ích mang lại từ dự án trong tương lai không đủ bù đắp cho các khoản đầu tư hôm nay. Lạm phát sẽ làm tăng chi phí thực tế và lợi nhuận thực tế của dự án và đồng thời cũng làm tăng chi phí cơ hội của vốn.

Dĩ nhiên không có gì là sai khi chiết khấu dòng tiền bằng lãi suất thực, mặc dù người ta ít làm như vậy. ta xem xét ví dụ sau:

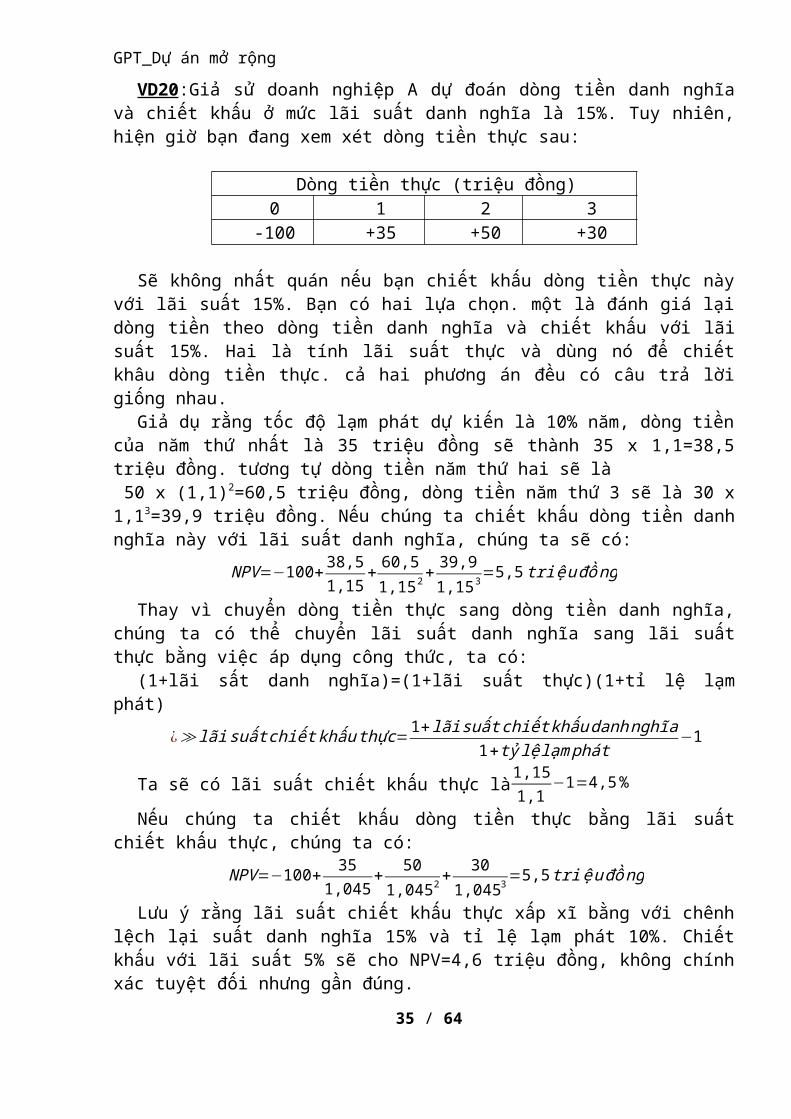

VD20:Giả sử doanh nghiệp A dự đoán dòng tiền danh nghĩa và chiết khấu ở mức lãi suất danh nghĩa là 15%. Tuy nhiên, hiện giờ bạn đang xem xét dòng tiền thực sau:

Dòng tiền thực (triệu đồng)0 1 2 3

-100 +35 +50 +30

Sẽ không nhất quán nếu bạn chiết khấu dòng tiền thực này với lãi suất 15%. Bạn có hai lựa chọn. một là đánh giá lại dòng tiền theo dòng tiền danh nghĩa và chiết khấu với lãi suất 15%. Hai là tính lãi suất thực và dùng nó để chiết khâu dòng tiền thực. cả hai phương án đều có câu trả lời giống nhau.

Giả dụ rằng tốc độ lạm phát dự kiến là 10% năm, dòng tiền của năm thứ nhất là 35 triệu đồng sẽ thành 35 x 1,1=38,5 triệu đồng. tương tự dòng tiền năm thứ hai sẽ là 50 x (1,1)2=60,5 triệu đồng, dòng tiền năm thứ 3 sẽ là 30 x 1,13=39,9 triệu đồng. Nếu chúng ta chiết khấu dòng tiền danh nghĩa này với lãi suất danh nghĩa, chúng ta sẽ có:

NPV =−100+ 38,51,15

+ 60,5

1,152+ 39,9

1,153=5,5 tri ệu đồ ng

Thay vì chuyển dòng tiền thực sang dòng tiền danh nghĩa, chúng ta có thể chuyển lãi suất danh nghĩa sang lãi suất thực bằng việc áp dụng công thức, ta có:

(1+lãi sất danh nghĩa)=(1+lãi suất thực)(1+tỉ lệ lạm phát)

¿≫ lãi suất chiết khấu thực=1+lãi suất chiết khấudanh nghĩa1+tỷ lệ lạm phát

−1

Ta sẽ có lãi suất chiết khấu thực là1,151,1

−1=4,5 %

Nếu chúng ta chiết khấu dòng tiền thực bằng lãi suất chiết khấu thực, chúng ta có:

NPV =−100+ 351,045

+ 50

1,0452+ 30

1,0453=5,5 tri ệu đồ ng

Lưu ý rằng lãi suất chiết khấu thực xấp xĩ bằng với chênh lệch lại suất danh nghĩa 15% và tỉ lệ lạm phát 10%. Chiết khấu với lãi suất 5% sẽ cho NPV=4,6 triệu đồng, không chính xác tuyệt đối nhưng gần đúng.

Tóm lại nên chiết khấu dòng tiền danh nghĩa bằng lãi suất danh nghĩa và chiết khấu dòng tiền thực bằng lãi suất thực.

4.DỰ ÁN ĐẦU TƯ MỞ RỘNG

22 / 42

GPT_Dự án mở rộng

Một dự án đòi hỏi doanh nghiệp phải đầu tư vốn để tăng thêm tài sản nhằm mục đích gia tăng doanh số (hay giảm chi phí) được gọi là dự án đầu tư mở rộng.

VD, doanh nghiệp TLC Yogurt đã quyết định lợi dụng trào lưu luyện tập thể thao để mở một cơ sở thể thao kết hợp với cửa hàng chính bán sữa chua và thực phẩm sức khỏe. Để thực hiện dự án, doanh nghiệp sẽ thê thêm mặt hàng kế cận với cửa hàng hiện tại. Chi phí trang thiết bị cần thiết cho cơ sở là 50.000$.Thiết bị này sẽ được khấu hao tuyến tính cố định trong 5 năm với giá trị còn lại ước tính là 0$. Để mở cơ sở thể thao, TLC ước tính rằng doanh nghiệp lúc đầu sẽ phải tăng vốn lưu chuyển thêm khoảng 7.000$ dưới hình thức tăng dự trữ tồn kho hàng hóa thể thao, tiền mặt và các khoản phải thu cho khách hàng thể thao( trừ các khoản phải trả).

Trong năm hoạt động đầu tiên, TLC dự kiến tổng doanh thu (từ tiền bán sữa chua và các dịch vụ thể thao) tăng 50.000$ so với mức đạt được nếu không mở thêm cơ sở thể thao, doanh thu tăng thêm này dự kiến tăng lên 60.000$ trong năm 2, 75.000$ trong năm 3, giảm xuống 60.000$ trong năm 4 và giảm nữa xuống 45.000$ trong năm 5 cũng là năm cuối của dòng dự án. Các chi phí hoạt động không hề khấu hao tăng thêm gắn với cơ sở thể thao này, kể cả tiền thuê mặt bằng, được dự kiến l6n đến 25.000$ trong năm đầu và tăng ở mức 6%/ năm trong suốt dòng đời 5 năm của dự án. Khấu hao sẽ là 11.000$/năm (chi phí sau khi lắp đặt, giả dụ không có giá trị còn lại, 55.000$ chia cho 5 năm). TLC có thuế suất thuế thu nhập doanh ngiệp 40%. Ngoài ra, TLC dự kiến sẽ tăng vốn luân chuyển thêm khoảng 5.000$/năm trong các năm 1,2,3 và không tăng trong năm 4,5. Vào cuối dự án, tổng vốn luân chyển tích lũy mà dự án đòi hỏi sẽ được thu hồi.

4.1. Tính toán đầu tư thuần TLC cần một khoản chi tiêu tiền mặt 50.000$ cho các trang thiết bị.Ngoài ra, doanh

nghiệp phải trả 5.000$ chi phí chuyên chở và lắp đặt thiết bị. Cuối cùng, TLC phải đầu tư 7.000$ vào vốn luân chuyển ban đầu để đưa dự án và hoạt động.

Giá mua thiết bị thể thao $50.000 Cộng Phí luân chuyển và lắp đặt $5.000Cộng Vốn luân chuyển thuần ban đầu sẵn có $7.000Bằng Đầu tư thuần $62.000

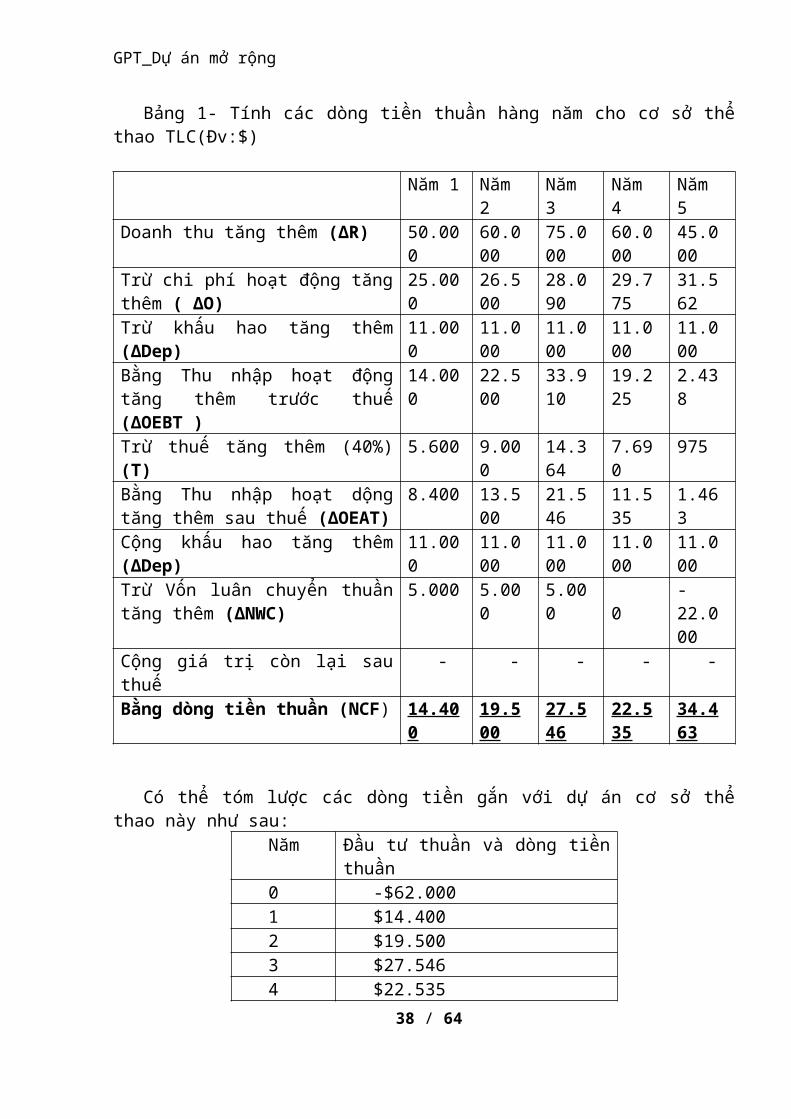

4.2. Tính toán các dòng tiền thuần hàng năm Kế đến, chúng ta cần tính các dòng tiền thuần hàng năm gắn với dự án bằng phương

trình NCF= (∆R- ∆O-∆Dep)(1-T) + ∆Dep - ∆NWC, bảng 1 cho ta các kết quả sau đây:

23 / 42

GPT_Dự án mở rộng

Bảng 1- Tính các dòng tiền thuần hàng năm cho cơ sở thể thao TLC(Đv:$)

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5

Doanh thu tăng thêm (∆R) 50.000 60.000 75.000 60.000 45.000

Trừ chi phí hoạt động tăng thêm ( ∆O) 25.000 26.500 28.090 29.775 31.562

Trừ khấu hao tăng thêm (∆Dep) 11.000 11.000 11.000 11.000 11.000

Bằng Thu nhập hoạt động tăng thêm trước thuế (∆OEBT )

14.000 22.500 33.910 19.225 2.438

Trừ thuế tăng thêm (40%) (T) 5.600 9.000 14.364 7.690 975

Bằng Thu nhập hoạt dộng tăng thêm sau thuế (∆OEAT)

8.400 13.500 21.546 11.535 1.463

Cộng khấu hao tăng thêm (∆Dep) 11.000 11.000 11.000 11.000 11.000

Trừ Vốn luân chuyển thuần tăng thêm (∆NWC)

5.000 5.000 5.000 0 -22.000

Cộng giá trị còn lại sau thuế - - - - -

Bằng dòng tiền thuần (NCF) 14.400 19.500 27.546 22.535 34.463

Có thể tóm lược các dòng tiền gắn với dự án cơ sở thể thao này như sau:Năm Đầu tư thuần và dòng tiền thuần0 -$62.0001 $14.4002 $19.5003 $27.5464 $22.5355 $34.463

24 / 42

GPT_Dự án mở rộng

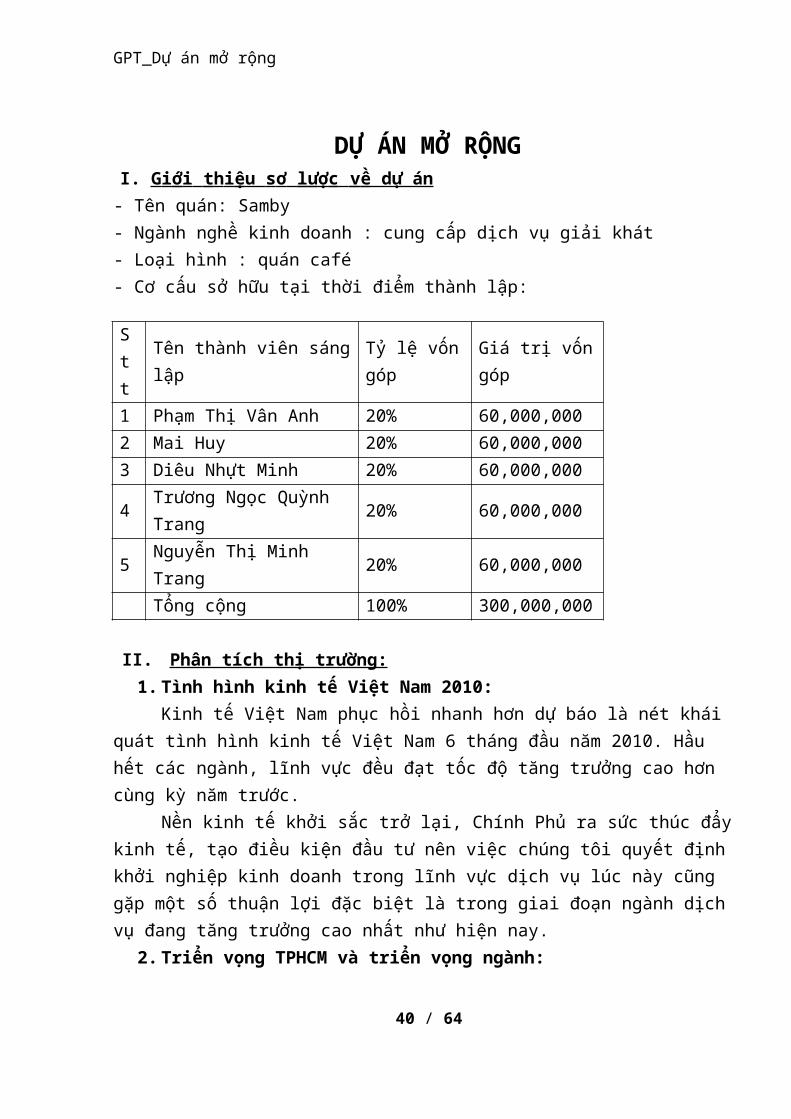

DỰ ÁN MỞ RỘNGI. G i ớ i t h i ệ u s ơ l ư ợ c v ề dự án

- Tên quán: Samby- Ngành nghề kinh doanh : cung cấp dịch vụ giải khát- Loại hình : quán café - Cơ cấu sở hữu tại thời điểm thành lập:

Stt Tên thành viên sáng lập Tỷ lệ vốn góp Giá trị vốn góp

1 Phạm Thị Vân Anh 20% 60,000,0002 Mai Huy 20% 60,000,0003 Diêu Nhựt Minh 20% 60,000,000

4 Trương Ngọc Quỳnh Trang 20% 60,000,000

5 Nguyễn Thị Minh Trang 20% 60,000,000

Tổng cộng 100% 300,000,000

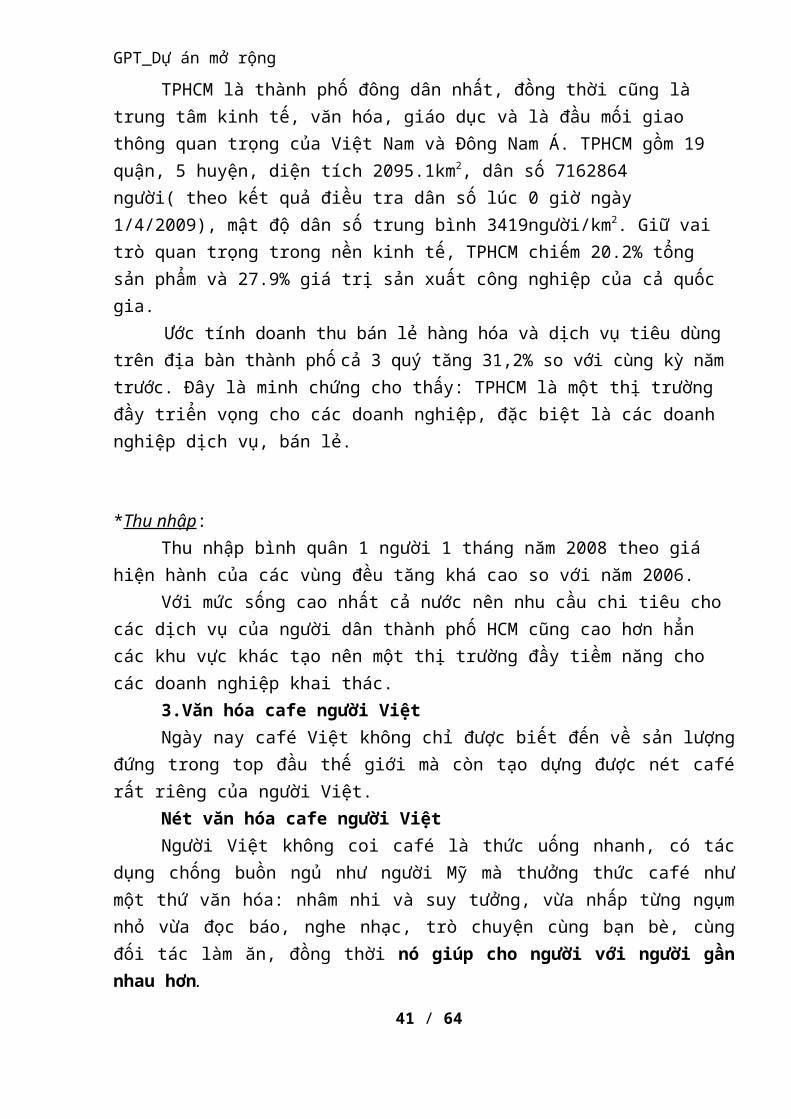

II. Phân tích thị trường: 1. Tình hình kinh tế Việt Nam 2010:

Kinh tế Việt Nam phục hồi nhanh hơn dự báo là nét khái quát tình hình kinh tế Việt Nam 6 tháng đầu năm 2010. Hầu hết các ngành, lĩnh vực đều đạt tốc độ tăng trưởng cao hơn cùng kỳ năm trước.

Nền kinh tế khởi sắc trở lại, Chính Phủ ra sức thúc đẩy kinh tế, tạo điều kiện đầu tư nên việc chúng tôi quyết định khởi nghiệp kinh doanh trong lĩnh vực dịch vụ lúc này cũng gặp một số thuận lợi đặc biệt là trong giai đoạn ngành dịch vụ đang tăng trưởng cao nhất như hiện nay.

2. Triển vọng TPHCM và triển vọng ngành:TPHCM là thành phố đông dân nhất, đồng thời cũng là trung tâm kinh tế, văn hóa,

giáo dục và là đầu mối giao thông quan trọng của Việt Nam và Đông Nam Á. TPHCM gồm 19 quận, 5 huyện, diện tích 2095.1km2, dân số 7162864 người( theo kết quả điều tra dân số lúc 0 giờ ngày 1/4/2009), mật độ dân số trung bình 3419người/km2. Giữ vai trò quan trọng trong nền kinh tế, TPHCM chiếm 20.2% tổng sản phẩm và 27.9% giá trị sản xuất công nghiệp của cả quốc gia. Ước tính doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng trên địa bàn thành phố cả 3 quý tăng 31,2% so với cùng kỳ năm trước. Đây là minh chứng cho thấy: TPHCM là một thị trường đầy triển vọng cho các doanh nghiệp, đặc biệt là các doanh nghiệp dịch vụ, bán lẻ.

25 / 42

GPT_Dự án mở rộng

*Thu nhập:Thu nhập bình quân 1 người 1 tháng năm 2008 theo giá hiện hành của các vùng

đều tăng khá cao so với năm 2006.Với mức sống cao nhất cả nước nên nhu cầu chi tiêu cho các dịch vụ của người

dân thành phố HCM cũng cao hơn hẳn các khu vực khác tạo nên một thị trường đầy tiềm năng cho các doanh nghiệp khai thác.

3.Văn hóa cafe người ViệtNgày nay café Việt không chỉ được biết đến về sản lượng đứng trong top đầu thế

giới mà còn tạo dựng được nét café rất riêng của người Việt. Nét văn hóa cafe người ViệtNgười Việt không coi café là thức uống nhanh, có tác dụng chống buồn ngủ như

người Mỹ mà thưởng thức café như một thứ văn hóa: nhâm nhi và suy tưởng, vừa nhấp từng ngụm nhỏ vừa đọc báo, nghe nhạc, trò chuyện cùng bạn bè, cùng đối tác làm ăn, đồng thời nó giúp cho người với người gần nhau hơn.

Thỏa mãn món ăn tinh thần không thể thiếu, việc lựa chọn kinh doanh loại hình phù hợp văn hóa Việt, gần gũi với đời sống người dân sẽ được thị trường chấp nhận dễ dàng hơn.

4.Nhu cầu tiêu thụ café:Năm 2002, Tổng cục Thống kê cho biết bình quân người dân Việt Nam tiêu thụ

1,25 kg cà phê/năm. người dân thành thị mua cà phê uống tới 2,4 kilôgam/năm, nhiều gấp 2,72 lần so với người dân nông thôn và số tiền mà cư dân đô thị bỏ ra cho ly cà phê mỗi sáng cao gấp 3,5 lần so với nông thôn. Lượng tiêu thụ café năm 2002(kg/người/năm)

*Tiêu thụ café ở TPHCM Quanh năm, người dân Sài Gòn tiêu thụ cà phê nhiều hay ít không do thu nhập cao

hay thấp. Hơn một nửa họ thường xuyên vào quán uống cà phê trong đó lượng cà phê pha phin chiếm 61%.

Kết quả những cuộc khảo sát thị trường được nhóm thực hiện cho thấy, hiện nay nhu cầu đi uống cà phê của giới trẻ, đặc biệt là khách hàng trong độ tuổi từ 20 - 40 tương đối lớn. Điều tra cho thấy mỗi người dân TPHCM bỏ ra số tiền cao gấp ba lần so với Hà Nội để mua cà phê. Đây là thuận lợi lớn khi mở quán café tại TPHCM.

Ở TPHCM, dân kinh doanh uống café nhiều nhất với 26,3%, kế đến là sinh viên học sinh, người về hưu uống ít nhất. Thói quen uống cà phê liên quan mật thiết tới nghề nghiệp, dân kinh doanh uống nhiều nhất với 26,3%, kế đến là sinh viên học sinh, người về hưu uống ít nhất. Đây là lí do dự án quyết định thực hiện ở thành phố HCM, và tập lựa chọn địa điểm kinh doanh gần các trường đại học.

26 / 42

GPT_Dự án mở rộng

5. Nguyên vật liệu, Theo thống kê của Tổng cục Hải quan, tính đến hết tháng 8, tổng khối lượng xuất

khẩu cà phê đạt gần 855 nghìn tấn, kim ngạch đạt 1,23 triệu USD, giảm nhẹ 0,5% về lượng và 2,8% về kim ngạch so với cùng kỳ năm ngoái.

Hiện nay, giá cà phê trong nước biến động cùng chiều với biến động giá cà phê Robusta giao dịch trên thị trường thế giới, giá cà phê trong nước đã đạt mức cao nhất trong vòng 2 tháng qua vào ngày 29/9 theo đà tăng của giá cà phê thế giới (30.900 đồng/kg tại Đắk Lắk). Nguồn dự trữ cà phê thế giới còn rất thấp, nên trong thời gian tới, nhiều khả năng giá cà phê sẽ dao động ở mức 1.700- 1.800 USD/tấn sẽ kéo theo sự lên giá của cà phê trong nước.

Tuy nhiên những người trồng cà phê và các nhà xuất khẩu ở Đắc Lắc nhận định giá có thể giảm trong thời gian tới khi nguồn cung dồi dào vào tháng tới - thời điểm thu hoạch rộ, đây là có thể được lựa chọn là thời điểm để thực hiện dự án.

III -YÊU TỐ VI MÔ1. Đối thủ cạnh tranh

Coffee là một lĩnh vực đang rất được nhiều người quan tâm và đầu tư,đặc biệt là ở thành phố Hồ Chí Minh, trung kinh tế với một số lượng lớn dân cư thì số lượng quán coffee ở đây k phải ít .Trung bình một quận có đến hơn 200 quán coffee lớn nhỏ ,từ coffee bệt,coffee cốc, đến những quán coffee hạng sang Hiện nay ở quận 10 đã có nhiều quán cà phê, đó là những đối thủ gần mà chúng tôi phải đối mặt, họ đã có mối quan hệ lâu bền với khách hàng trong vùng khá lâu và đã đinh vị trong lòng khách hàng……………Theo thăm dò ta có bảng sau

những đối thủ cạnh tranh trực tiếp với chúng ta trên thị trường hiện nay.Đây thường là những quán được trang trí khá đẹp mắt,được đầu tư nhiều,phục vụ tốt nhưng giá cả cũng khá là cao.Trung bình một ly nước ở đây có giá từ 20.000 đến 40.000.So với mức thu nhập của nhân viên văn phòng thì đó không phải là mức giá quá cao nhưng đối với sinh viên ,học sinh…thì đó quả là một vấn đề.

Bên cạnh đó,ngoài những quán café này thì có những quán trà sữa,nước ép … Đây là những đối thủ cạnh tranh gián tiếp với dự án của chúng ta. Khách hàng chủ yếu của những quán này là sinh viên, học sinh,couple.Giá cả ở đây cũng hợp lý từ 15000 đến 30.000.Do đó ,điểm để thu hút khách ở những quán này chính là không gian và chất lượng sản phẩm.Thế nhưng , khi đến quán này,nếu bạn là một người muốn không gian yên tĩnh , không gian để nói chuyện thì sẽ rất khó vì âm thanh ở đây rất lớn…

Ngoài ra theo như khảo sát trong khu vực quanh địa điểm quán định mở cửa thì chưa có rất ít quán coffee chất lượng tốt,giá cả phải chăng mà chỉ có một số quán trà sữa.Điều này cho thấy cung còn ít.Điều đáng chú ý,địa điểm đặt quán là trung tâm của rất nhiều công ty,trường học…do đó nhu cầu sẽ rất lớn Là sự kết hợp ưu điểm và khắc phục những khuyết điểm của các quán,Samby sẽ là một sự lựa chọn đúng đắn và đủ sức cạnh tranh với những đối thủ của mình.

27 / 42

GPT_Dự án mở rộng

2. Khách hàngChúng tôi đã hơn 500 tờ khảo sát về yếu khách hàng (trong đó có 20% là

CBCNV,50% sinh viên,25% học sinh,5% yếu tố khác ) tại 2 công ty,10 trường đại học và THPT như :đại học Kinh tế TP Hồ Chí Minh,Đại học Y dược ,Học viện Hành Chính ,Đại học Sài Gòn…. Và một số địa điểm khác trên địa bàn và có số liệu về yếu tố khách hàng quan tâm và tần suất đi quán café như sau:

Không gianThức uốngGiá cảĐịa điểmYếu tố khác

Hàng ngày1-3 lần /tuần2-4lần/tháng5-7lần/6tháng1-2 lần/năm

Trong điều kiện Samby có không gian riêng cho những người muốn yên tĩnh đọc sách,xem báo hay chỉ đơn giản nói chuyện,không gian riêng cho những buổi tụ tập bạn bè và không gian riêng cho những cặp uyên ương với những gu âm nhạc khác nhau,cách bày trí khác nhau - Đặc biệt với cách thức pha coffee đặc biệt –với những số liệu đã thu thập như trên,chúng ta có niềm tin là sẽ thu hút được một số lượng khách hàng đông đảo thành công .

28 / 42

GPT_Dự án mở rộng

3. Nhà cung cấpNhà cung cấp đóng vai trò quan trọng tạo nên thành công quán, việc tạo quan

hệ tốt với những nhà cung cấp chất lượng sẽ có được những thuận lợi lớn. Qua quá trình tìm kiếm và chọn lọc hiện tại nhà cung cấp chính của chúng tôi là : Công ty Trung Nguyên.

Lí do chúng tôi lại chọn Trung Nguyên là nhà cung cấp chính:- Thương hiệu Cà phê Trung Nguyên đã được biết đến ở khắp 63 tỉnh, thành cả

nước, đồng thời có mặt ở hơn 40 quốc gia và vùng lãnh thổ trên thế giới.- Trung Nguyên đã tạo nên một công thức cà phê đặc biệt nhất thế giới: nguyên

liệu tốt + công nghệ cao + bí quyết phương Đông + quan điểm mới về cà phê.- Về nguyên liệu, Trung Nguyên chọn lọc 4 vùng nguyên liệu ngon nhất thế giới:

Hạt cà phê Robusta Buôn Ma Thuột nổi tiếng nhất Việt Nam, cà phê Ethiopia (được đánh giá là ngon nhất thế giới với khẩu vị mạnh mẽ, đậm đà hương vị cà phê nguyên gốc) ; Hạt Arabica (thơm ngon đầy quyến rũ của vùng đất Jamaica); thương hiệu nổi tiếng của cà phê xuất khẩu hàng đầu thế giới Brazil…

Lựa chọn Trung Nguyên là nhà cung cấp chính sẽ đảm bảo cho hương vị café của quán qua pha chế đạt được hương vị thơm ngon, độc đáo, hấp dẫn khách hàngIV - Xây dựng mô hình quán cafe:

1. Ý tưởng đề xuất:Khách hàng mục tiêu mà quán hướng tới đó là sinh viên và những doanh nhân

trong nhóm tuổi 18-35 tuổi. Tuy nhiên hiện nay số lớn đối thủ cạnh tranh khá lớn nên quán sẽ định vị hình ảnh bằng thiết kế độc đáo và hương vị sản phẩm lôi cuốn, phong cách phục vụ chuyên nghiệp và thân thiện. Ở TPHCM có nhiều mô hình quán café nhưng số lượng quán có âm hưởng nhẹ nhàng, trầm lắng còn hạn chế- đó là mô hình chúng tôi muốn hướng tới. Trong cuộc sống xô bồ, cạnh tranh, làm việc đầy căng thẳng, con người luôn hướng tới 1 không gian yên tĩnh để suy ngẫm, thư giãn, tìm kiếm niềm vui nhẹ nhàng bên người thân, bạn bè và quán café của chúng tôi được xây dựng trên cơ sở đáp ứng nhu cầu này.

Quán được chia ra làm 3 khu vực gắn với 3 thể loại nhạc theo sở thích của mỗi thực khách. Mới bước vào quán là khu vực nhạc nhẹ, ở đây được trang trí phù hợp với phong cách teen - năng động, không gian hoàn toàn phù hợp cho những cuộc gặp gỡ bạn bè. Đi thẳng lên cầu thang và dừng chân tại tầng một là khu vực nhạc Trịnh rất thanh bình và nhẹ nhàng, không gian nghệ thuật hài hòa-sang trọng thích hợp cho giới doanh nhân bàn chuyện kinh doanh hoặc những ai muốn tìm không gian yên tĩnh để trò chuyện hay suy ngẫm và thư giãn với những đầu sách, những bức tranh đậm tính nghệ thuật …..Và trên cùng của quán là không gian nhạc ngoại trữ tình – nơi thăng hoa của những bản tình ca bất hủ thế giới.

Đặc biệt quán còn có một “collection” về khách hàng. 29 cuốn nhật ký để lưu giữ những hỉ nộ ái ố của nhân gian. Bạn có thể làm thơ, trổ tài vẽ quán, hay để lại những dòng nước mắt của tình yêu không thành, hoặc tiếng cười vui vẻ của những buổi sinh nhật….

29 / 42

GPT_Dự án mở rộng

2. Chiến lược phát triển

a. Chiến lược giá

Theo nghiên cứu thị trường hiện nay ,chúng tôi quyết định mức giá sản phẩm của quán sẽ từ 15000- 30.000.Đây là mức giá phù hợp với túi tiền của khách hàng phù hợp với tiêu chí của quán đó là : giá phải chăng bảo đảm chất lượng

Menu :

Món ĐVT Giá

I.Đồ uống

Coffee nóng Tách 18.000

Coffee đá Ly 20.000

Coffee sữa nóng Tách 22.000

Coffee sữa đá Ly 25.000

Coffee Kem Ly 30.000

Coffee Ruhm Ly 20.000

Bạc xỉu Ly 22.000

II Nước ép

Cam Ly 17.000

Nho Ly 25.000

Dâu Ly 22.000

Bưởi Ly 15.000

Dưa hấu Ly 20.000

Cà rốt Ly 15.000

Dừa Ly 17.000

Kem Ý ( đủ mùi vị) Ly 25.000

III.Thức ăn nhanh

Mi tôm trứng Tô 15.000

Mì ôpla Phần 17.000

Nui xào bò Dĩa 25.000

Phở Tô 23.000

30 / 42

GPT_Dự án mở rộng

b. Chiến lược marketing

Phát tờ rơi quảng cáo tới các trường DH, trung học, các công ty và ngư_i trung niên khu vực xung quanh dó. (1000 tờ rơi phát trong tháng đầu )Mỗi tờ rơi giảm 10% cho 1 ly, nhưng không cộng gộp với nhau

Trong tuân đầu khai trương khách hàng sẽ được giảm giá 20% trong tuần đầu tiên cho tât cả các sản phẩm.

Quảng cáo trên facebook,yahoo….Đây là hình thức quảng cáo hiệu qủa cao,tốn ít chi phí

3. Hoạch định dòng tiền

3.1.Đầu tư ban đầu:

Chúng tôi sẽ kí hợp đồng thuê một quán café sẵn có trong 7 năm và sửa chữa lại theo phong cách riêng của quán với tiền thuê mặt bằng là 12triệu/ tháng, yêu cầu trả trước trong 6 tháng, sau đó giá thuê sẽ tăng 7%/ năm.

CHI PHÍ THUÊ, SỬA CHỮA QUÁNSTT Hạng mục SL ĐVT đơn Giá Thành tiền

1 Sơn trang trí 1 thùng 1200,000 1200,000 2 Đèn cóc 24 bộ 55,000 1320,000 3 Bồn rửa chén 1 cái 1350,000 1350,000 4 Trần giả thạch cao 100 m2 150,000 15,000,000 5 Vòi nước 4 cái 89,000 356,000 6 sàn giả gỗ 100 m2 200,000 20,000,000 7 Giấy dán tường 72 m2 65,000 4,680,000 8 Đèn quang 3 bộ 160,000 480,000 9 Bảng hiệu,hộp đèn 1 bộ 1,200,000 1,200,000

10 Cây cảnh 6 cây 260,000 1,560,000

11 Hệ thống điện 500,000 500,000

Tổng 47,646,000

31 / 42

GPT_Dự án mở rộng

Để quán đi được vào hoạt động thì trước hết cần đầu tư vào 1 số trang thiết bị, công cụ, dụng cụ sau:

BẢNG TÍNH CHI PHÍ ĐẦU TƯ BAN ĐẦUSTT Hạng mục đầu tư SL ĐVT Giá Thành tiền

1 Bộ Bàn, Ghế 1.1 Bàn nhỏ 15 cái 200,000 3,000,000 1.2 Bàn lớn 2 cái 440,000 880,000 1.3 Bàn nv 1 cái 4,000,000 4,000,000 1.4 Ghế đơn 30 cái 120,000 3,600,000 1.5 Ghế băng 6 cái 230,000 1,380,000 1.6 Ghế NV 2 cái 55,000 110,000

Tổng 12,970,000 2 Trang thiết bị

2.1 Điều hòa 3 cái 5,200,000 15,600,000 2.2 Tủ lạnh lớn 1 cái 8,000,000 8,000,000 2.3 Máy ép 1 cái 850,000 850,000 2.4 Loa+amly 1 bộ 9,000,000 9,000,000

2.5 Kệ sách 6 cái 360,000 2,160,000

2.6 Bình nước 6 cái 57,000 342,000

2.7 Bình nấu nước sôi 2 ấm 140,000 280,000 2.8 BÌnh giữ nhiệt 2 cái 147,000 294,000

2.9 Máy tính tiền 1 cái 5,000,000 5,000,000

2.10 Dàn máy vi tính 1 bộ 4,000,000 4,000,000

2.11 Thiết bị internet,lắp đặt 1,500,000

2.12 TV 32 inch TOSIBA 1 cái 8,000,000 8,000,000

2.13 Kệ đựng ly 2 cái 1,300,000 2,600,000

2.14 Đế nến 6 cái 43,000 258,000 Tổng 57,884,000

3 Vật Dụng 3.1 Ly đá 60 cái 7,000 420,000 3.2 Ly café 25 cái 15,800 395,000

3.3 Ly sinh tố 20 cái 17,000 340,000

3.4 Ly kem 20 cái 21,900 438,000

3.5 Tách café 15 cái 39,000 585,000 3.6 Dĩa lót tách 15 cái 13,200 198,000 3.7 Dĩa nhỏ 10 cái 12,300 123,000

3.8 Dĩa trung 10 cái 19,000 190,000

3.9 Thìa ăn 20 cái 3,100 62,000 3.10 Thìa khuấy 4 gói 21,900 87,600

3.11 Đũa 20 đôi 3,000 60,000

3.12 Tô 20 cái 28,800 576,000

3.13 Phin lớn 4 cái 60,000 240,000 3.14 Phin nhỏ 15 cái 9,600 144,000 3.15 Đế lót ly 110 cái 2,500 275,000 3.16 Nến 180 cái 4,000 720,0003.17 Khay 3 cái 100,900 302,700

32 / 42

1 Quản lí

2 NV pha chế9 Nhân viên phục vụ2 Bảo vệ

GPT_Dự án mở rộng

3.18 Cuốn Menu 10 Cuốn 89,000 890,000 Tổng 6,046,300

4 Tranh nhỏ 9 bức 120,000 1,080,000 5 Tranh lớn 5 bức 270,000 1,350,000 6 áo đồng phục 12 cái 80,000 960,000 7 Sách 50 quyển 30,000 1,500,000

8 Khác 2,000,000Tổng 6,890,000

Tổng cộng 83,790,300

3.2.Hoạch định chi phí hoạt động:* Chi phí thuê nhân công

Sơ đồ tổ chức:

Quán dự kiến thuê :- 1 quản lí với chính sách lương 3.4triệu/ tháng .- 9 nhân viên bán thời gian ( làm 3 ca, mỗi ca 3 nhân viên), lương trung bình 1triệu/NV, không tính thâm niên do lao động bán thời gian làm việc không ổn định. - 2 nhân viên pha chế- 2 bảo vệ-Đặc biệt,sau 2 năm quán lại tăng 5% lương một lần

33 / 42

Chủ sỡ hữu

GPT_Dự án mở rộng

Đvị : 1000đChi phí thuê nhân công

(Tháng) Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Năm 7

Hạng mụcSL lg

Thành tiền

1 NV quản lý 1 3,400 40,800 40,800 42,840 42,840 44,982 44,982 47,721.1

2

Nv phục vụ bán thời gian 9 1,400 151,200 151,200 158,760 158,760 166,698 166,698 175,032.9

3 NV pha chế 2 2,000 48,000 48,000 50,400 50,400 52,920 52,920 55,5664 NV bảo vệ 2 1,300 31,200 31,200 32,760 34,398 41,262 34,398 36,117.95 Tổng 271,200 271,200 284,740 284,760 298,998 298,998 313,947.9

Quán mở cửa 12 tháng/ năm

34 / 42

GPT_Dự án mở rộng

* Chi phí điện, nước:

Bảng giá điện(đơn vị : đồng)

0-50KW 600

51-100KW 1,004

101-150KW 1,214

151-200KW 1,594

201-300KW 1,722

301-400KW 1,844

401 trở lên 1,890

Bảng giá nước( đồng/ m3) 12000

Dự kiến 1 tháng quán tiêu thụ trung bình 550kw điện và 50 m3 nước 1 tháng.

1 tháng Hàng năm Điện 860,700 10,328,400 Nước 600,000 7,200,000

* Chi phí nâng cấp, thay mới quán qua các năm:Vào năm hoạt động năm thứ 3 và 5 , quán sẽ thực hiện thay mới toàn bộ bàn ghế

và vật dụng( ly, tô…), trang trí lại hoàn toàn nhằm thay đổi phong cách tạo cảm giác mới lạ giữ chân và thu hút khách hàng mới.

CHI PHÍ NÂNG CẤP QUÁN QUA CÁC NĂM

KHOẢN MỤC 3 5

BÀN GHẾ 20.000.000 25.000.000LY TÁCH+TÔ +ĐĨA 7.000.000 8.000.000TRANG TRÍ 60.000.000 70.000.000

CÁC TRANG THIẾT BỊ 25.000.000 30.000.000CÁC CHI PHÍ KHÁC 15.000.000 15.000.000TỔNG 127.000.000 148.000.000

* Chi phí thuê nhà:Ban đầu đã đặt cọc trước 6 tháng tiền thuê nên chi phí hoạt động trong năn 1 chỉ tính tiền thuê 6 tháng còn lại. Dự kiến chi phí thuê nhà tăng 7%/ năm.

CHI PHÍ THUÊ NHÀ(đvị : 1000đ)Năm 1 2 3 4 5 6 7

Tổng

144,000

154,080

164,866

176,406

188,755

201,967

216,105

35 / 42

GPT_Dự án mở rộng

* Chi phí nguyên vật liệu:Để tính toán nguyên vật liệu cần thiết cần dựa vào doanh số bán được trong năm. Dự kiến vào mùa mưa nhu cầu sẽ giảm ít hơn mùa nắng nhưng tính trung bình 1 ngày trong năm1 như số liệu bảng dưới và năm 1 do chưa được nhiều khách hàng biết đến nên quán không hoạt động hết công suất:Năm 1: Doanh số bán trung bình ngày trong tháng.

Năm Số ly cà fê Số ly nước ép Số ly kem Đồ ăn

1 71 20 13 13

2 64 17 13 10

3 58 17 10 10

4 55 14 10 75 58 14 7 76 55 14 7 107 42 11 5 58 42 8 5 59 55 11 7 710 45 17 9 911 51 14 7 712 55 14 7 7Trung bình 54 14 8 8

36 / 42

GPT_Dự án mở rộng

Để đáp ứng đủ nhu cầu, nguyên vật liệu cần mua như sau:

MỤC SL Đơn giá Thành tiền ĐVT /1LY

Café 20 120.000 2.400.000 kg 1017Đá 38 35.000 1.330.000 bao 597Thơm 8 16.000 128.000 kg 136Cà chua 34 5.000 170.000 kg 411Cam 34 12.000 408.000 kg 987Chanh 3 8.000 24.000 kg 58Kiwi 3 25.000 75.000 kg 181Chanh muối 2 30.000 60.000 hộp 145Bưởi 8 8.000 64.000 kg 77Dưa hấu 11 8.000 88.000 kg 160Kem(fa zới cafê) 13 60.000 780.000 kg 496sữa 33 11.000 363.000 lon 692Nho 10 18.000 180.000 kg 348Dâu 5 67.000 335.000 kg 811Ống hút 15 14.200 213.000 gói 22kem 17 60.000 1.020.000 kg 4221Nước sạch 38 15.000 570.000 thùng 256Mì ổ 60 1.700 102.000 ổ 435Mì 2 64.000 128.000 thùng 546Phở 2 83.000 166.000 thùng 708Trứng 20 21.000 420.000 vỉ 1792Cà chua 5 5.500 27.500 kg 117Nui 7 27.000 189.000 kg 806Thịt bò 10 89.000 890.000 kg 3797Hành 1 49.000 49.000 kg 209Dầu ăn 1 110.000 110.000 chai 1.5l 469Tương ớt 7 6.000 42.000 chai 179Đường 2 22.300 44.600 kg 190Muối 3 3.500 10.500 gói 45Tiêu 1 17.000 17.000 kg 73Gia vị khác 1 30.000 30.000 128

Đây là nhu cầu nguyên, vật liệu được tính đựa trên số bán được trung bình ngày của năm thứ 1.

Với dự báo tốc độ tăng trưởng hàng năm như sau:

TỐC ĐỌ TĂNG TRƯỞNG

NĂMKHOẢN MỤC

2 3 4 5 6 7

cà fê + nước ép 8% 11% 15% 8% -1% -7%kem + đồ ăn 5% 8% 10% 5% -4% -5%

Bảng chi phí trên 1 thức uống và chi phí nguyên, vật liệu qua các năm sau đây được tính dựa trên bảng chi phí đã nêu trên và tốc độ tăng trưởng dự báo, đồng thời hàng năm tốc độ tăng giá nguyên, vật liệu dự báo là 5%.

37 / 42

GPT_Dự án mở rộng

CHI PHÍ NGUYÊN VẬT LiỆU TRÊN 1 THỨC UỐNG

NĂMKHOẢN MỤC 1 2 3 4 5 6 7Cafê 3080 3234 3395 3565 3744 3931 4127Nước ép 4190 4400 4619 4850 5093 5348 5615Kem 5096 5350 5618 5899 6194 6503 6828Thức ăn 9593 10073 10576 11105 11660 12244 12856

CHI PHÍ NGUYÊN VẬT LiỆU

NĂM 1 2 3 4 5 6 7CAFE 83.306.000 94.469.000 110.104.000 132.950.000 150.766.000 156.721.000 153.038.000NUOC EP 24.441.000 27.717.000 32.304.000 39.007.000 44.234.000 45.981.000

44.900.000

KEM 18.092.000 19.946.000 22.619.000 26.125.000 28.802.000 29.033.000 28.960.000DO AN 33.576.000 37.017.000 41.978.000 48.484.000 53.454.000 53.882.000 53.747.000TONG 159.415.000 179.149.000 207.005.000 246.566.000 277.256.000 285.617.000 280.645.000

* Khấu haoCăn cứ để tính khấu hao dựa trên các tài sản đầu tư ban đầu và qua các năm để nâng cấp quán. Các trang thiết bị sẽ được khấu hao trong tuyến tính cố định7 năm, công cụ dụng cụ và bàn ghế sẽ được khấu hao tuyến tính cố định trong 2 năm. Sau đây là bảng tổng hợp khấu hao qua các năm của dự án:

Năm 1 2 3 4khấu hao 24.682.293 24.682.293 52.674.143 52.674.143

5 6 764.507.476 64.507.576 64.507.476

* Vốn luân chuyển:Quán dự tính sẽ duy trì một mức tiền mặt hoạt động hàng năm là 20.000.000 đồng.

38 / 42

GPT_Dự án mở rộng

3.3.Hoach định doanh thuNhư đã trình bày dự báo doanh số năm 1 như sau:

DOANH SỐ BÁN HÀNG NĂM TÀI CHÍNH THỨ 1 ĐVT:1000đ.

Năm

Số ly cà fê Số ly nước ép Số ly kem

Đồ ăn Thành tiền %doanh thu

1 2.059 580 377 377 62.002 11,52%

2 1.856 493 377 290 55.129 10,24%

3 1.682 493 290 290 50.257 9,33%

4 1.595 406 290 203 45.472 8,45%5 1.682 406 203 203 45.298 8,41%6 1.595 406 203 290 45.472 8,45%7 1.218 319 145 145 33.147 6,16%8 1.218 232 145 145 31.668 5,88%9 1.595 319 203 203 42.253 7,85%10 1.305 493 261 261 42.311 7,86%11 1.479 406 203 203 41.644 7,73%12 1.595 406 203 203 43.732 8,12%Tổng cộng

18.879

4.959 2.900 2.813 538.385.000

100,00%

TỐC ĐỌ TĂNG TRƯỞNGNĂMKHOẢN MỤC

2 3 4 5 6 7

cà fê + nước ép 8% 11% 15% 8% -1% -7%kem + đồ ăn 5% 8% 10% 5% -4% -5%

ĐVT: 1000 Đồng.

39 / 42

GPT_Dự án mở rộng

Doanh thu qua các năm sẽ chịu tác động bởi tốc độ tăng trưởng đồng thời để bù đắp chi phí đầu vào gia tăng giá bán các loại sẽ phẩm sẽ tăng 7%/năm:

GIÁ BÁNCa phê Nuoc ep kem Do an

1 18000 17000 20000 200002 19000 18000 21000 210003 20000 19000 22000 220004 21000 20000 24000 240005 22000 21000 26000 260006 24000 22000 28000 280007 26000 24000 30000 30000

Bảng tính sau đây cho thấy được doanh thu của quán qua các năm tài chính, dựa trên sự gia tăng giá bán cũng như gia thăng doanh sô bán hàng qua tốc độ tăng trưởng dự báo:

DOANH SỐ BÁN HÀNG DỰ KiÊNsố ly café mùa đông

số ly café mùa hè

số ly nước ép số ly kem

đồ ăn

DOANH THU

1 60 70 15 10 10 638.750.0002 65 76 16 11 11 723.240.0003 72 84 18 11 11 839.670.3004 83 97 21 12 12 1.012.954.0055 89 104 22 13 13 1.147.729.6786 88 103 22 13 13 1.221.510.8877 82 96 21 12 12 1.234.424.182

IV.Đánh giá tài chínhIRR=55%, NPV =423.821.463, PI=3.8Với IRR > 15% ,NPV > 0 ta xét thấy dự án này khả thi ,mặt khác với chỉ số PI = 3.8cho thấy tỉ lệ hoàn vốn cộng với lãi ròng là 280% trên vốn đầu tư ban đầu.Đây là con số ấn tượng ,càng khẳng định nên đâu tư vào dự án này

Với lãi suất chiết khấu 15% ta có bảng sauNăm 1 2 3 4CF 34.825.523 75.835.523 14.001.711 222.637.989CF tích lũy 34.825.523 110.661.044 124.662.755 347.300.744PV 30.283.063 57.342.550 9.206.352 127.293.993PV tích lũy 30.283.063 87.625.613 96.831.965 224.125.958Năm 5 6 7

CF 135.721.078 322.876.484 338.224.531 PP=3,12=3 năm 1 tháng 13 ngàyCF tích lũy 483.021.822 805.898.306 1.144.122.837

PV 67.477.362 139.588.414 127.151.129 DPP=3,43=3 năm5tháng5ngàyPV tích lũy 291.603.320 431.191.734 558.342.863

40 / 42

GPT_Dự án mở rộng

Trong trường hợp doanh thu chỉ đạt được 70%.80% 90% so với dự kiến ban đầu thì nó sẽ ảnh hưởng đến NPV như sau :

70% 80% 90% 100%

NPV -440.580.678 -141.312.883 157.964.913 423.821.463

Qua đây ta có thể thấy doanh thu ảnh hưởng rất lớn đến hiệu quả của dự án.Một sự thay đổi nhỏ của doanh thu làm cho kết quả dự án rất thấp.

41 / 42

GPT_Dự án mở rộng

BẢNG TỔNG HỢP DÒNG TIỀN CỦA DỰ ÁN.

42 / 42

DONG TiỀN HoẠT ĐỘNGNăm 0 1 2 3 4 5 6 7∆Dthu 638,750,000 723,240,000 839,670,300 1,012,954,005 1,147,729,678 1,221,510,887 1,234,424,182∆CPhí HĐ 600,543,400 630,357,400 682,559,400 733,661,400 790,937,400 812,511,400 836,627,300∆KH 24,682,293 24,682,293 52,674,143 52,674,143 64,507,476 64,507,476 64,507,476∆OEBT 13,524,307 68,200,307 104,436,757 226,618,462 292,284,802 344,492,010 333,289,406Thuế 3,381,077 17,050,077 26,109,189 56,654,616 73,071,201 86,123,003 83,322,352∆OEAT 10,143,230 51,150,230 78,327,568 169,963,847 219,213,602 258,369,008 249,967,055∆KH 24,682,293 24,682,293 52,674,143 52,674,143 64,507,476 64,507,476 64,507,476∆VLC tăng 20,000,000 -20,000,000Đầu tư 131,436,300 117,000,000 148,000,000 Thanh lý 50,000,000Tax thanh lý 1,250,000NCF -151,436,300 34,825,523 75,832,523 14,001,711 222,637,989 135,721,078 322,876,484 383,224,531

![[Định giá] Lập kế hoạch định giá](https://img.pdfslide.tips/doc/110x75/55907f511a28abba518b4667/dinh-gia-lap-ke-hoach-dinh-gia.jpg)