Embed Size (px)

Citation preview

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 1

2 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 3

ANO I - Nº 12 - ABRIL/2003

5 BatataFeijão atrai bataticultores

6 CebolaEscassez de cebola eleva preços

7 TomateTomate atinge R$55 no atacado

12 MelãoSaldo positivo na safra 02/03

13 UvaParaná entra no mercado

14 MangaExportação é o alvo brasileiro

15 CitrosPrecoces abrem safra 03/04

16 MamãoQueda dos preços preocupa setor

17 BananaBoas notícias!

8 Capa

3 EditorialO consumidor é que faz a união

4 Cartas

18 Fórum de IdéiasEntendndo os conflitos,buscando soluções

UNIDOS PELOSCONSUMIDORA Hortifruti Brasilavaliou como está a relaçãoentre o produtor e osupermercado. Afinal, osupermercado é, para oprodutor, um bom cliente?E o supermercado, estásatisfeito com o produtor?

Foto

: M

. Bo

teon

/Pão

de

Açúc

ar

S E Ç Õ E S

E D I T O R I A L

Por Ana Júlia Vidal e Mateus Holtz C. Barros

O consumidoré que faz a união

ído. Comparou-se realidadecom realidade, deixando cla-ro quais os problemas especí-ficos na relação comercialentre o supermercado e o pro-dutor.Os resultados, mais uma vez,surpreenderam. Alguns super-mercados admitem que a cha-mada bonificação talvez pre-cise ser revista e o setor pro-dutivo percebe a necessida-de de uma maior união, paraque a comercialização sejamelhor organizada e maisrentável.Na questão da qualidade, ou-tro agente precisou entrar naconversa para que ficasse cla-ro que alimentos de baixaqualidade não serão mais �en-golidos�. O consumidor, gran-de fiscal da cadeia produtivae varejista, deixou claro quemudou, está muito mais exi-gente. Com isso, tornou im-prescindível a boa relação dosupermercado com o produ-tor.Agora que as queixas e suges-tões estão expostas, aHortifruti Brasil e, sobretu-do o consumidor brasileiro,espera que tanto o varejoquanto o setor produtivo en-tenda essa tendência e refor-ce o processo de melhoriadessa importante relação co-mercial.

Ana Júlia Vidal, estudante de jornalismo,e Mateus Holtz C. Barros, estudante de agronomia,conversaram com os representantes das grandesredes de supermercado e do setor produtivo para aelaboração da matéria de capa.

A elaboração da matéria de capadesta edição partiu da sugestãode vários produtores, leitores daHortitruti Brasil. Havia um inte-resse em se esclarecer algunspontos tidos como �conflitantes�no processo de negociação como supermercado. Ao conversamoscom alguns representantes dasgrandes redes varejistas, capta-mos o mesmo sentimento.Ambas as partes não seposicionavam totalmente satis-feitas com a relação comercialhoje estabelecida, mas o receiode que as reclamações ou suges-tões fossem má interpretadas pelocomprador ou fornecedor barravauma comunicação franca e ne-cessária para a melhoria do se-tor.Percebendo essa falha na comu-nicação, a Hortifruti Brasilcolocou-se à disposição para queos principais problemas fossemapontados, sem que nenhumagente fosse identificado. Nasentrevistas, esses pontos proble-máticos poderiam ser citadosdesde que se considerasse as de-mais formas de negociação exis-tentes no setor, num sistema decomparação. Assim, para formarsua análise, o produtor teve quecomparar o �cliente� supermer-cado com os outros canais decompra (atacadistas, intermedi-ários), e vice-versa. Dessa forma,o idealismo comercial foi exclu-

4 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

A HORTIFRUTI BRASILAGRADECEQuero parabenizar toda aequipe Hortifruti Brasilpela qualidade da revista.Um abraço ao Professor Ge-raldo Sant�Ana e sucessopela iniciativa da mesma.Professor Luiz Andrea FaveroUFRPE-PADRRural de Pernambuco

AS HORTALIÇAS NOBRASILQuanto representa, em ter-mos percentuais, a produçãode hortaliças na produçãoagrícola total do Brasil.Adriana RizzoJaboticabal/SPEste assunto será abordadona próxima edição daHortifruti Brasil. Essas eoutras estatísticas relaciona-das ao tema serãopublicadas.

CUSTO DE PRODUÇÃONecessito do custo de pro-dução de alface, pimentamalageta e tomate para ela-boração de um projeto, vis-to que nesta região está au-mentando o cultivo de orgâ-nicos.Cezarion V. BittencourtIrati - PR

C A R T A S

O Cepea não levanta o cus-to de produção das culturascom as quais trabalha. Pro-cure o IEA(www.iea.sp.gov.br).

INFORMANDOO CAMPOGostaria de parabenizar oCepea pelo excelente traba-lho da Hortifruti Brasil.Tomei conhecimento só ago-ra na 10ª edição. A carên-cia de informação no cam-po é bastante grande, prin-cipalmente se tratando doagronegócio.Eduardo B. FernandesAgrocitrus - CargillUberlândia/MG

DESPERDÍCIOPrecisamos de dados sobreo desperdício do produtoagrícola tomate nos anos de2001 e 2002. Gostaríamosque se fosse possível nos in-dicar fontes de pesquisa nainternet.Rodrigo SpodePorto Alegre/RSO Cepea desconhece fontesoficiais desse dado. Consul-te a edição nº 5 daHortifruti Brasil sobre pós-colheita.

E X P E D I E N T E

CEPEACentro de Estudos Avançados emEconomia Aplicada - USP/ESALQ

Editor Científico:Geraldo Sant’ Ana de Camargo Barros

Editora Executiva:Margarete Boteon

Editora Econômica:Mirian Rumenos Piedade Bacchi

Editora Assistente:Ana Júlia Vidal

Diretor Financeiro:Sergio De Zen

Jornalista Responsável:Ana Paula da Silva - MTb: 27368

Revisão:Mariana B. Perozzi Gameiro

Equipe Técnica:Aline Vitti, Aline Barrozo Ferro, Ana Júlia Vidal,Carolina Dalla Costa, Eveline Zerio, Ilonka M.

Eijsink, João Paulo B. Deleo, Maria LuizaNachreiner, Mateus Holtz C. Barros, Marina L.Matthiesen, Margarete Boteon, Mauro Osaki,Renata Ferreira Cintra e Vanessa C. Carom .

Apoio:FEALQ - Fundação de Estudos Agrários Luiz

de Queiroz

Projeto Gráfico e Capa:JR&M Propaganda e Marketing

Fone: 19 3422-0634 - jr&[email protected]

Fotolitos:Nautilus Estúdio Gráfico

Fone: 19 [email protected]

Impressão:MPC Artes Gráficas

Fone: 19 451-5600 - [email protected]

Tiragem:6.500 exemplares

Contato:C.Postal 132 - 13400-970 - Piracicaba SPTel: 19 3429-8809 - Fax: 19 3429-8829

[email protected]://cepea.esalq.usp.br

A revista Hortifruti Brasil pertence ao Cepea -Centro de Estudos Avançados em EconomiaAplicada - USP/Esalq. A reprodução de matériaspublicadas pela revista é permitida desde quecitada a fonte e a devida data de publicação.

AGRADECIMENTOA Hortifruti Brasil agra-dece a equipe de gerênciado Pão de Açúcar CidadeAlta, unidade localizada emPiracicaba, por ter permiti-do que que nossa equipeilustrasse a matéria de capadesta edição com fotos tira-das na loja.

ERRATANa edição nº 8 (dezembro/02), a estatística de produ-ção do melão, p. 22, refere-se à área plantada em 2001e 2002 e não em 2000 e2001, como foi publicado.

[email protected] 132 Cep 13400-970

Piracicaba/SP

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 5

Cresce plantio de feijãoem Minas GeraisDurante a entressafra da batata,grande parte dos produtores doTriângulo Mineiro e do Alto doParanaíba (MG) produz feijãopara aumentar a rentabilidade dapropriedade. O cultivo do grão érealizado de forma rotacionadacom a batata, o que reduz oscustos de produção, já que o solo,uma vez adubado para a produ-ção de batata, não precisa sernovamente nutrido para o plan-tio de feijão. Neste ano, muitosbataticultores mineiros estão au-mentando a área de plantio dogrão, motivados pela repentinaalta dos preços do produto. Doinício do ano até março, a sacade 60 kg passou da média de R$80,00/sc para R$ 150,00/sc, umaalta de 47%. Segundo agentes dosetor, essa significativa valoriza-ção decorre da quebra da safrade Irecê (BH), um dos principaismunicípios produtores do país.Eles estimam que, no primeirosemestre deste ano, a área plan-tada com feijão aumente em re-lação à da safra anterior, poden-do se estender para tradicionaispraças produtoras de batata. NoTriângulo Mineiro, onde a épocade plantio do feijão se estendede março a maio, a previsão éque a área plantada cresça emmais de 50%. Assim, osbataticultores já estão tendo di-ficuldades para arrendar terraspara o plantio do tubérculo. Oaumento da produção de feijãoacabou gerando falta de pivôspara o plantio de inverno do tu-bérculo na região. Até março,nada foi confirmado pelas insti-

A área de feijão deve aumentar em MG, podendo seestender para tradicionais praças produtoras de batata

Feijão atraibataticultores

tuições oficiais do estado, masa expectativa do setor é que aoferta da batata reduza no se-gundo semestre de 2003, emconseqüência dessas dificulda-des no período de plantio.

Área inalteradaEmbora alguns produtores do sulmineiro tenham aderido aoplantio do feijão neste primeirosemestre de 2003, poucas mu-danças deverão ocorrer na re-gião, uma vez que a produçãodo grão é destinado apenas aoconsumo local. Dessa forma,não há expectativas de reduçãona área plantada de batata nosul de Minas Gerais.

Alto do Paranaíbaintensifica colheitaEm abril, a região do Alto doParanaíba (MG) deve intensifi-car a colheita da batata, tornan-do-se a principal abastecedorado mercadointerno. Con-forme agenteslocais, a sa-fra, que devese estenderaté o mês demaio, apre-senta boa qua-lidade. Nãohouve proble-mas na peledo tubérculoe tampoucoataques defungos, apesardas abundan-tes chuvasocorridas no

primeiro trimestre do ano. Ape-nas os primeiros lotes, colhidosno início de março, registraramqueda de qualidade, principal-mente no tamanho do tubércu-lo, dadas as fortes precipitaçõese as altas temperaturas regis-tradas em janeiro. Além da re-gião mineira, o Paraná devecontinuar disponibilizando umaelevada quantidade de batatasem abril. No fim de março, emGuarapuava,interior paranaen-se, ainda restavam cerca de40% da safra para ser colhida ea tendência é que a comercia-lização se estenda até meadosde maio, conforme previsão dosprodutores locais. Por outro lado,os municípios localizados no sulde Minas devem reduzir a ofer-ta neste mês, entrando naentressafra. Apenas a partir dejunho, a colheita na região devese intensificar novamente, como início da safra de inverno.

B A T A T A

Por Eveline Zerio eJoão Paulo Deleo

FOTO

: A

RQ

UIV

O

6 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

C E B O L A

Por João Paulo Deleo eAline Barrozo Ferro

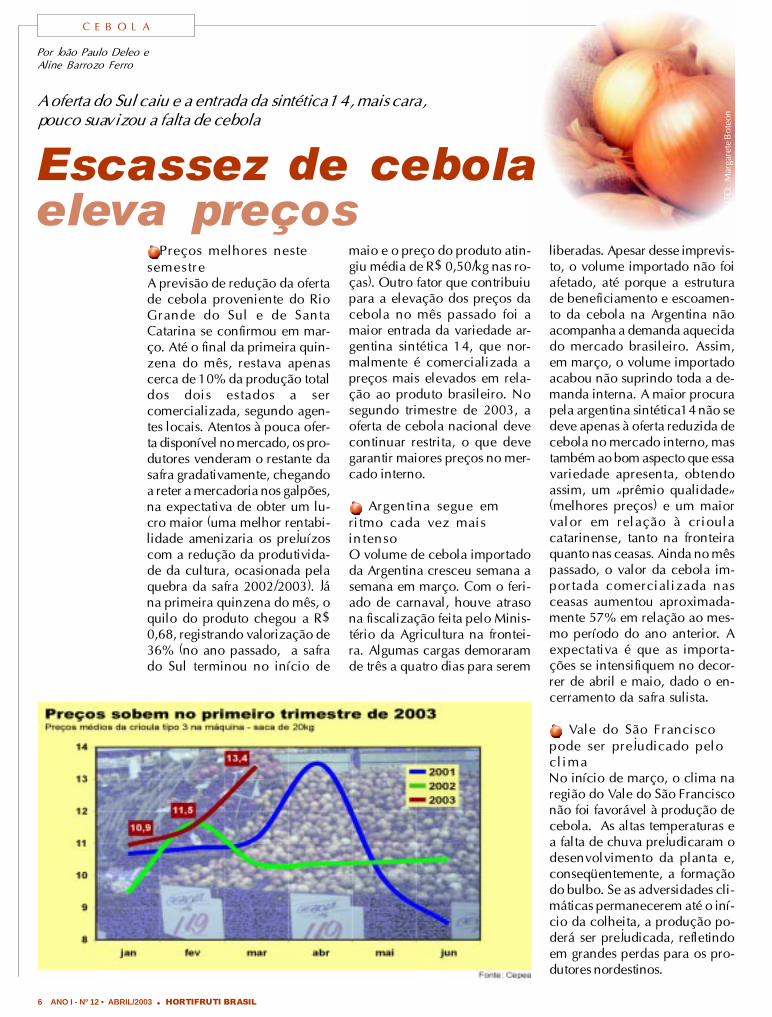

A oferta do Sul caiu e a entrada da sintética 14, mais cara,pouco suavizou a falta de cebola

Preços melhores nestesemestreA previsão de redução da ofertade cebola proveniente do RioGrande do Sul e de SantaCatarina se confirmou em mar-ço. Até o final da primeira quin-zena do mês, restava apenascerca de 10% da produção totaldos dois estados a sercomercializada, segundo agen-tes locais. Atentos à pouca ofer-ta disponível no mercado, os pro-dutores venderam o restante dasafra gradativamente, chegandoa reter a mercadoria nos galpões,na expectativa de obter um lu-cro maior (uma melhor rentabi-lidade amenizaria os prejuízoscom a redução da produtivida-de da cultura, ocasionada pelaquebra da safra 2002/2003). Jána primeira quinzena do mês, oquilo do produto chegou a R$0,68, registrando valorização de36% (no ano passado, a safrado Sul terminou no início de

maio e o preço do produto atin-giu média de R$ 0,50/kg nas ro-ças). Outro fator que contribuiupara a elevação dos preços dacebola no mês passado foi amaior entrada da variedade ar-gentina sintética 14, que nor-malmente é comercializada apreços mais elevados em rela-ção ao produto brasileiro. Nosegundo trimestre de 2003, aoferta de cebola nacional devecontinuar restrita, o que devegarantir maiores preços no mer-cado interno.

Argentina segue emritmo cada vez maisintensoO volume de cebola importadoda Argentina cresceu semana asemana em março. Com o feri-ado de carnaval, houve atrasona fiscalização feita pelo Minis-tério da Agricultura na frontei-ra. Algumas cargas demoraramde três a quatro dias para serem

Escassez de cebolaeleva preços

liberadas. Apesar desse imprevis-to, o volume importado não foiafetado, até porque a estruturade beneficiamento e escoamen-to da cebola na Argentina nãoacompanha a demanda aquecidado mercado brasileiro. Assim,em março, o volume importadoacabou não suprindo toda a de-manda interna. A maior procurapela argentina sintética14 não sedeve apenas à oferta reduzida decebola no mercado interno, mastambém ao bom aspecto que essavariedade apresenta, obtendoassim, um �prêmio qualidade�(melhores preços) e um maiorvalor em relação à crioulacatarinense, tanto na fronteiraquanto nas ceasas. Ainda no mêspassado, o valor da cebola im-portada comercializada nasceasas aumentou aproximada-mente 57% em relação ao mes-mo período do ano anterior. Aexpectativa é que as importa-ções se intensifiquem no decor-rer de abril e maio, dado o en-cerramento da safra sulista.

Vale do São Franciscopode ser prejudicado pelocl imaNo início de março, o clima naregião do Vale do São Francisconão foi favorável à produção decebola. As altas temperaturas ea falta de chuva prejudicaram odesenvolvimento da planta e,conseqüentemente, a formaçãodo bulbo. Se as adversidades cli-máticas permanecerem até o iní-cio da colheita, a produção po-derá ser prejudicada, refletindoem grandes perdas para os pro-dutores nordestinos.

FOTO

: M

arga

rete

Bot

eon

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 7

CAPA

Tomate atinge R$55no atacado

Pouca oferta continuaA menor oferta de tomate, bas-tante evidente em março, deveprosseguir em abril. Dentre asregiões de clima ameno, Itapeva(SP) e Venda Nova do Imigrante(ES) ainda devem ofertar um vo-lume pouco representativo doproduto. Caçador praticamenteencerrou a safra no fim de mar-ço. Das regiões de clima quen-te, somente Araguari (MG) deveofertar um volume significativono mês de abril. A cidade já ini-ciou a colheita em meados demarço e a safra deve se estenderaté novembro. As cidades deSumaré e Mogi-Guaçú, no inte-rior paulista, devem iniciar acolheita somente a partir da se-gunda dezena de abril, intensifi-cando-a em maio. Como a ofer-ta deve se manter reduzida, aexpectativa é que os preços si-gam em patamares elevados emabril. No mês passado, os preçosdo tomate atingiram os valoresmais elevados dos últimos doisanos. Na Ceagesp, o tomate sa-lada AA longa vida chegou a sercomercializado a R$ 55,00/cx de23 kg, fechando em média a R$40 (acumulado até 17/3).

02/03:lucro para poucosApesar dos elevados preços prati-cados a partir da segunda dezenade fevereiro, a maioria dos produ-tores da região de Itapeva, Caça-dor e Venda Nova não obteve bonsresultados na safra 2002/03, con-centrada entre os meses de dezem-bro e março. Antes de iniciar acolheita, os agentes de mercado

Apesar dos elevados preços, poucos tinham o produto

já previam que a área plantadaseria inferior à da safra passada.Isso porque a redução do plantiona região de Itapeva foi superiorao aumento registrado na áreaplantada de Caçador e VendaNova do Imigrante. Os atacadis-tas das principais ceasas do paísconfirmaram a menor entrada deproduto em relação aos anos an-teriores. Porém, a redução do po-der de compra dos consumido-res, resultado do aumento da in-flação, do desemprego e das ele-vadas taxas de juros, dificultouum melhor desempenho das ven-das. Entre dezembro e meadosde fevereiro, os preços recebidospelos produtores estiveram ligei-ramente inferiores aos praticadosna safra anterior. Isso prejudicousignificativamente a rentabilida-de dos tomaticultores, pois é jus-tamente nesse período que seconcentra a maior parte da co-lheita. Os prejuízos foram aindaacentuados pelo aumento decerca de 40% nos custos de pro-dução do tomate entre a safra 01/02 e 02/03, impulsionado pelavalorização da moeda norte-americana. Para agravara situação, constantesprecipitações no segun-do semestre de 2002 di-ficultaram o plantio eprejudicaram o desenvol-vimento das primeiraslavouras. Além disso, asregiões de Itapeva e Ven-da Nova do Imigranteforam atingidas por chu-vas constantes em feve-reiro, o que resultou emperdas nas lavouras edesvalorização do produ-

T O M A T E

Por Mateus Holtz C. Barros,Carolina Dalla Costa e

Ana Júlia Vidal

to no mercado. Caçador tambémregistrou elevadas temperaturasdurante o período de colheita. Ocalor acelerou a maturação do fru-to nas lavouras, antecipando o fimda safra em cerca de 20 dias. As-sim, os elevados preços pratica-dos a partir de meados de feverei-ro beneficiaram poucostomaticultores, principalmente naregião de Itapeva, onde a maioriados pequenos produtores já haviaencerrado a colheita.

Começa safra dasregiões quentesNo mês de abril inicia-se a se-gunda safra do ano. As principaiscidades que devem começar aofertar o produto são Sumaré/SP,Mogi-Guaçu/SP, Araguari/MG,São José de Ubá/RJ e Goianápolis/GO. Essas cidades devem prati-camente abastecer o mercadoentre os meses de maio e novem-bro. Praças importantes comoSumaré e Mogi-Guaçu devemreduzir a área plantada. EmAraguari, a área deve sermantida igual à do ano anterior.

FOTO

: SA

KATA

SU

DA

MER

ICA

8 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

A participação do supermer-cado no setor hortícola cresceua índices assustadores,principalmente a partir da dé-cada de 90, quando o consu-midor começou a concentrarmuitas de suas compras no su-permercado. No estado de SãoPaulo, as grandes redes, em1999, chegaram a comprar 90,4mil toneladas dos principais hor-tícolas por mês, conforme da-dos do Ministério da IntegraçãoNacional (1999). Nessa época,esse volume representava cer-ca de 30% do total de frutas ehortaliças comercializadas nasCeasas do estado. Segundo pes-quisa realizada pela Abras (As-sociação Brasileira dos Super-mercados), cerca de 76% dosconsumidores da capital pau-lista preferem comprar frutas elegumes nos supermercados.

Após a abertura econômica,principalmente na época da su-pervalorização do real, os pro-dutos importados entraram emmaior quantidade no mercadointerno. Mercadorias mais mo-dernas, a preços acessíveis, ca-íram nas graças do consumidor,que se tornou muito mais exi-gente, destacando a necessida-de de modernização, desde oprodutor até o varejista.

Os supermercados, de olhonas novas tendências, tomaramrapidamente suas medidas,principalmente no que se refe-re ao modo de aquisição demercadorias. Muitos passarama comprá-las de forma centra-lizada e diretamente do produ-tor, reduzindo o número deintermediários.

8 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

O produtor, ainda que aten-to a essas mudanças, nãoapresentou o mesmo ritmo deaperfeiçoamento tecnológicoadotado pelas grandes redes.Apenas alguns grandes produ-tores adotaram novas técnicasde pós-colheita, que permitemestender a duração do produtonas prateleiras, passaram a usarembalagens modernas, que re-duzem as perdas e melhoraram

a apresentação da mercadoria,e aumentaram o cuidado como uso de defensivos.

Enquanto isso, o crescimen-to cada vez maior da partici-pação das redes varejistas nasvendas dos hortícolas estreita-va a relação entre o produtor(fornecedor) e o supermercado.A comercialização direta era,até então, pouco utilizada,com predominância da inter-mediação do atacadista.

Contudo, o acelerado ritmode crescimento dessa relação,imposto pela guerra acirradados grandes grupos de supermer-cados e a mudança brusca da

preferência do consumidor, di-ficultou que ambas as partes(fornecedor e comprador) enten-dessem completamente as mu-danças que surgiriam na formade negociação que costuma-vam praticar.

O produtor estava habituadoa comercializar com compra-dores das ceasas, numa lingua-gem própria, com pouca forma-l idade e um certocompanheirismo e fidelidade.O supermercado, por sua vez,sempre trabalhou com a indús-tria, numa relação formal e bas-tante profissional, com rigoro-so controle de prazo de entre-ga e qualidade. Assim, não de-morou em que alguns conflitossurgissem na comercializaçãoentre o produtor e os represen-tantes de compra do supermer-cado.

Esse tipo de conflito não é ex-clusividade do setor hortícola.Indústrias também têm tradiçãoem reclamar das exigências edos preços impostos pelas gran-des redes. Entre as redes vare-jistas, o número reduzido degrandes grupos de supermerca-dos (elevada concentração) emalta competição entre si forta-lecem as condições de negoci-ação desses agentes, que ten-dem a ser bastante impositivosfrente a seus fornecedores embusca de melhores preços.

A concentração cresceu en-tre as grandes redes no iníciodos anos 90 com o processo deabertura econômica, que viabi-lizou investimentos estrangei-ros e aquisições/fusões entre ossupermercados. Em 2001, as

Afinal, o supermercadoé, para o produtor, um

bom cliente? E osupermercado, está

satisfeito com a posturado produtor? Por

exigência doconsumidor, eles

devem estar cada vezmais próximos.

C A P A

Por Ana Júlia Vidal e Mateus Holtz C. Barros

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 9

10 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

C A P A

10 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

Tabela 1.Supermercado é um bom cliente? Veja a opinião dos produtores.

cinco maiores empresasrespondiam por cerca de40% do mercado, segundoos dados da Abras (Associ-ação Brasileira dos Super-mercados). Apesar do setorvarejista estar se concen-trando nas mãos de poucos,isso não permite acordoscomuns no estabelecimen-to dos preços para o consu-midor final, ao contrário, aguerra é acirrada entre elase cada supermercado bus-ca estabelecer os melhorespreços e promoções paracativar o consumidor. Essaconcorrência intensa aca-ba prejudicando aindamais os fornecedores.

Diante de tantas mudan-ças ou adequações, a Hor-tifruti Brasil resolveu ve-rificar como está, hoje, arelação entre o produtor eo supermercado. Afinal, osupermercado é, para o pro-dutor, um bom cliente? E osupermercado, está satisfei-to com o produtor? Questi-onados pela HortifrutiBrasil, ambas as partes ex-puseram suas críticas e su-gestões para a melhoriadesta importante relaçãocomercial.

Cerca de 60 produtoresdos nove produtos analisa-dos pela Hortifruti Bra-sil, que negociam direta-mente com o supermerca-do, foram entrevistados emfevereiro e março. Procu-rou-se analisar o nível desatisfação do produtor como �cliente� supermercado,em comparação aos outroscompradores (ceasas, vare-jões, feiras-livres). Os pro-dutores também citaram ospontos que consideravamconflitantes na negociaçãocom o supermercado. Amesma entrevista foi feitacom quatro representantesdas grandes redes de super-mercados do Brasil . A

Hortifruti Brasil garantiuo anonimato a todos os en-trevistados em busca de de-poimentos realmente fiéisà realidade.

Ao que tudo indica, nes-te braço-de-ferro entre o su-permercado e o fornecedor,quem dita as regras é o con-sumidor, que até agora nãoestá plenamente satisfeitocom a qualidade disponívelnas gôndolas dos supermer-cados. Neste caso, os dois�jogadores� têm que me-lhorar seu desempenho. Osprodutores precisam seaproximar das exigênciasdos consumidores, princi-palmente quanto à regula-ridade, qualidade e segu-rança do alimento. Do ou-tro lado, o supermercadodeve rever os incentivosdados ao produtores paraprover a qualidade desejá-vel pelos consumidores.

O LADO DOPRODUTOR

Inadimplência zero: amaior vantagem

Os produtores conside-ram que o supermercado éum bom cliente, principal-mente pelo baixo nível de

inadimplência. As maiorescríticas concentram-se nabonificação, ou contrato defornecimento, e no retornoda sobras do produto (vertabela 1).

Driblando ainadimplência

Para quase a totalidadedos entrevistados, negoci-ar com as grandes redes va-rejistas é sinônimo de ina-dimplência zero. Num se-tor em que o índice de ina-dimplência do atacado che-ga a 16,6%, conforme da-dos do Cepea, torna-se im-prescindível preocupar-secom a garantia de paga-mento na comercialização.

A inadimplência influen-ciou a análise da negocia-ção de preços. Muitos con-cluíram que a garantia derecebimento torna vantajo-so o processo de fechamen-to de preços com o super-mercado. �O atacado é ina-dimplente. Prefiro comer-cializar com o supermerca-do�, afirma um produtor demamão.

Outra vantagem aponta-da para a negociação como supermercado é a garan-tia de compra de grandes

volumes e a eliminação doatravessador, o que torna acomercialização mais di-nâmica e com menos ris-cos.

Por outro lado, muitos ci-taram que o supermercadoimpõe as regras no momen-to da negociação de pre-ços. �Eles fazem as leis. Éuma imposição, não umanegociação�, reclama umcitricultor. Neste ponto, ospróprios produtoresreconhecem que o setorprodutivo é pouco unido e,portanto, perde poder debarganha.

A questão da fidelizaçãodo cliente também foi cri-ticada pelo lado fornece-dor, que se acostumou coma relação decompanheirismo comumentre os agentes das ceasas.

Outro ponto questionadopelo produtor é que o com-prador, a pessoa que nego-cia, não está vendo o pro-duto e muitas vezes nãotem condições técnicas deavaliar a qualidade da mer-cadoria. �Não compensater uma fruta diferenciada,pois você acaba receben-do o mesmo que outro re-cebeu por uma fruta pior�,

____________________________________________________________________________________Vantagem Desvantagem Indiferente

____________________________________________________________________________________Bonificação 4% 59% 37%

Garantia de recebimento 96% 0% 4%

Transporte 21% 34% 45%

Padronização 23% 34% 43%

Prazo de Pagamento 23% 23% 55%

Negociação de Preço 51% 42% 8%____________________________________________________________________________________Fonte: Hortifruti Brasil/Cepea

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 11HORTIFRUTI BRASIL • ANO I - Nº 11 • MARÇO/2003 11HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 11

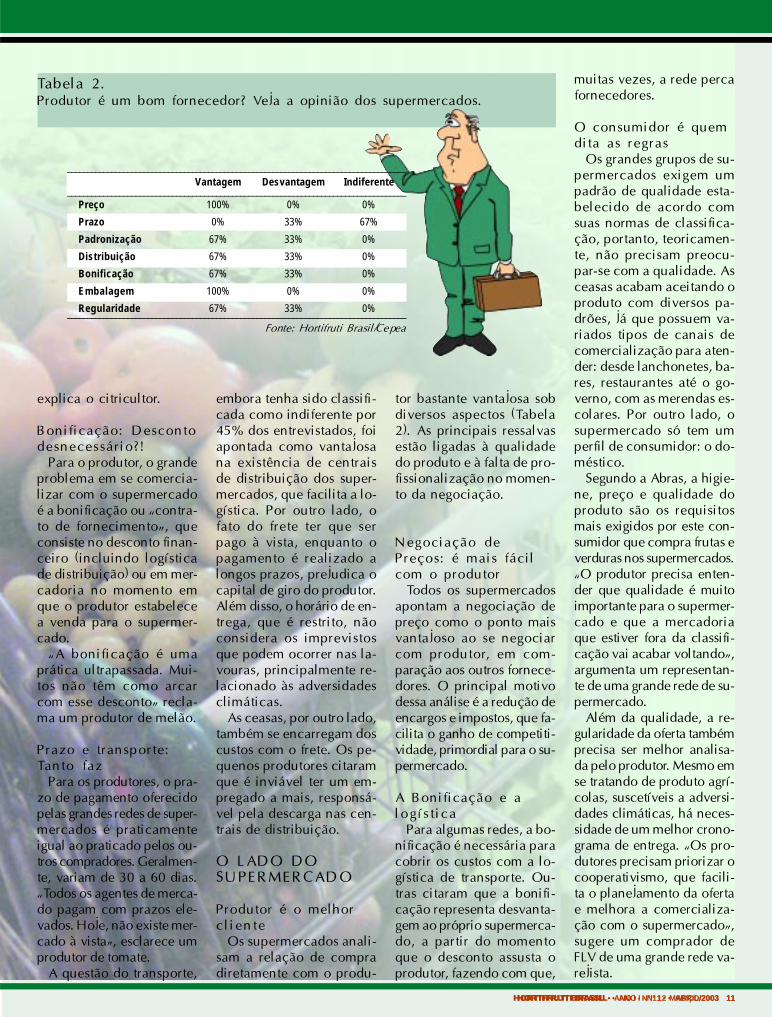

Tabela 2.Produtor é um bom fornecedor? Veja a opinião dos supermercados.

explica o citricultor.

Bonificação: Descontodesnecessário?!

Para o produtor, o grandeproblema em se comercia-lizar com o supermercadoé a bonificação ou �contra-to de fornecimento�, queconsiste no desconto finan-ceiro (incluindo logísticade distribuição) ou em mer-cadoria no momento emque o produtor estabelecea venda para o supermer-cado.

�A bonificação é umaprática ultrapassada. Mui-tos não têm como arcarcom esse desconto� recla-ma um produtor de melão.

Prazo e transporte:Tanto faz

Para os produtores, o pra-zo de pagamento oferecidopelas grandes redes de super-mercados é praticamenteigual ao praticado pelos ou-tros compradores. Geralmen-te, variam de 30 a 60 dias.�Todos os agentes de merca-do pagam com prazos ele-vados. Hoje, não existe mer-cado à vista�, esclarece umprodutor de tomate.

A questão do transporte,

embora tenha sido classifi-cada como indiferente por45% dos entrevistados, foiapontada como vantajosana existência de centraisde distribuição dos super-mercados, que facilita a lo-gística. Por outro lado, ofato do frete ter que serpago à vista, enquanto opagamento é realizado alongos prazos, prejudica ocapital de giro do produtor.Além disso, o horário de en-trega, que é restrito, nãoconsidera os imprevistosque podem ocorrer nas la-vouras, principalmente re-lacionado às adversidadesclimáticas.

As ceasas, por outro lado,também se encarregam doscustos com o frete. Os pe-quenos produtores citaramque é inviável ter um em-pregado a mais, responsá-vel pela descarga nas cen-trais de distribuição.

O LADO DOSUPERMERCADO

Produtor é o melhorc l i en te

Os supermercados anali-sam a relação de compradiretamente com o produ-

tor bastante vantajosa sobdiversos aspectos (Tabela2). As principais ressalvasestão ligadas à qualidadedo produto e à falta de pro-fissionalização no momen-to da negociação.

Negociação dePreços: é mais fácilcom o produtor

Todos os supermercadosapontam a negociação depreço como o ponto maisvantajoso ao se negociarcom produtor, em com-paração aos outros fornece-dores. O principal motivodessa análise é a redução deencargos e impostos, que fa-cilita o ganho de competiti-vidade, primordial para o su-permercado.

A Bonificação e alog í s t i ca

Para algumas redes, a bo-nificação é necessária paracobrir os custos com a lo-gística de transporte. Ou-tras citaram que a bonifi-cação representa desvanta-gem ao próprio supermerca-do, a partir do momentoque o desconto assusta oprodutor, fazendo com que,

muitas vezes, a rede percafornecedores.

O consumidor é quemdita as regras

Os grandes grupos de su-permercados exigem umpadrão de qualidade esta-belecido de acordo comsuas normas de classifica-ção, portanto, teoricamen-te, não precisam preocu-par-se com a qualidade. Asceasas acabam aceitando oproduto com diversos pa-drões, já que possuem va-riados tipos de canais decomercialização para aten-der: desde lanchonetes, ba-res, restaurantes até o go-verno, com as merendas es-colares. Por outro lado, osupermercado só tem umperfil de consumidor: o do-méstico.

Segundo a Abras, a higie-ne, preço e qualidade doproduto são os requisitosmais exigidos por este con-sumidor que compra frutas everduras nos supermercados.�O produtor precisa enten-der que qualidade é muitoimportante para o supermer-cado e que a mercadoriaque estiver fora da classifi-cação vai acabar voltando�,argumenta um representan-te de uma grande rede de su-permercado.

Além da qualidade, a re-gularidade da oferta tambémprecisa ser melhor analisa-da pelo produtor. Mesmo emse tratando de produto agrí-colas, suscetíveis a adversi-dades climáticas, há neces-sidade de um melhor crono-grama de entrega. �Os pro-dutores precisam priorizar ocooperativismo, que facili-ta o planejamento da ofertae melhora a comercializa-ção com o supermercado�,sugere um comprador deFLV de uma grande rede va-rejista.

____________________________________________________________________________________Vantagem Desvantagem Indiferente

____________________________________________________________________________________Preço 100% 0% 0%

Prazo 0% 33% 67%

Padronização 67% 33% 0%

Distribuição 67% 33% 0%

Bonificação 67% 33% 0%

Embalagem 100% 0% 0%

Regularidade 67% 33% 0%____________________________________________________________________________________Fonte: Hortifruti Brasil/Cepea

12 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

FOTO

: SY

NG

ENTA

M E L Ã O

Por Maria Luiza Nachreiner

Produtor potiguarcapitalizadoEm abril, encerra-se a safra doRio Grande do Norte. Os produ-tores da região consideram osresultados obtidos melhores emrelação à safra anterior. Com avalorização do dólar, houve in-cremento significativo na recei-ta acumulada pelo setor. A des-valorização cambial ocorreu apartir de julho, às vésperas doinício da safra, quando já haviasido concluído o fechamento dacompra de defensivos para todaa safra. Diante desse cenário edo grande volume exportado pe-los produtores/exportadores daregião, a capitalização foi ine-vitável.

Exportadores ximportadoresNesta safra, o período de expor-tação de melão nacional concen-

Saldo positivona safra 02/03

trou-se entre outubro e março.Contudo, o último embarque demelão brasileiro para Europaocorre na primeira quinzena deabril. No último mês, os preçosmédios do melão amarelo brasi-leiro superaram os US$ 3,00/cx10 kg, FOB. No primeiro perío-do das exportações (15/10 a 15/12), os preços permaneceram embaixos níveis devido ao excessode oferta. Em fevereiro, uma novaqueda foi verificada, dessa vezem função das chuvas, que pre-judicaram a qualidade da fruta,e também da entrada da merca-doria da Costa Rica. Para os ex-portadores, a safra que se encer-ra foi melhor, principalmente emfunção da desvalorização doreal. Para o importador, entretan-to, as negociações não foram po-sitivas. A grande quantidade demelão no mercado europeu der-rubou a cotação dos preços devenda da fruta e o custo acabou

pesando para o importa-dor (preço pago ao produ-tor + frete + despesas noexterior), sendo maior queo preço obtido no repasseda fruta.

Controle nocampo garantiuprodutividadeQuanto ao aspecto sani-tário, a safra 2002/2003 foimais tranqüila. A produti-vidade atendeu o plane-jamento dos produtores, jáque as pragas e doençascomumente causadorasde grandes perdas, sobre-tudo o amarelão, foramcontroladas. No caso do

A valorização do dólar em época favorávelgarantiu lucratividade ao setor

amarelão, a redução dos efeitosnocivos se deu principalmentepelo maior controle da moscabranca (químico ou através do usode mantas). O volume colhido foimaior do que o obtido na safraanterior, mesmo com as chuvasinesperadas em janeiro/fevereiro.O aumento da oferta foi mais ex-pressivo ainda com relação ao cul-tivo dos melões aromáticos ou va-riedades nobres.

Preço interno poderia tersido maiorNo mercado nacional, os preçospoderiam ter atingido maiores va-lores na safra 2002/2003 em fun-ção da grande saída da fruta paraa Europa. Porém, a demanda fi-cou abaixo do esperado, impos-sibilitando maiores picos de pre-ços. Os acréscimos que a fruta re-cebe até chegar ao consumidorfinal, dada a margem de comer-cialização dos setores atacadistae varejista, dificultam ainda maisa alta dos preços na roça.

Oferta determinarápreços em abrilEm abril, o aumento da oferta demelão do Vale (Petrolina/Juazeiro)no atacado nacional pode pressi-onar os preços da fruta. Proble-mas com qualidade, comuns nes-se período, e preços mais eleva-dos dificultam o repasse no ata-cado, paralisando vendas e for-çando retração dos preços na roça.Por outro lado, se as chuvas di-minuírem ainda mais a oferta deMossoró na entressafra potiguar,os preços do melão podem man-ter-se nos níveis praticados no mêspassado.

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 13

FOTO

: IB

RA

F

U V A

Por Aline Vitti

Paraná entra no mercado

A incidência de fungos preocupa produtores paranaenses

Paraná volta a colherNo final de março, as regiõesprodutoras do Paraná começa-ram a entrar no mercado com asuvas precoces - a maior partedestinada ao mercado local.Contudo, somente em abril asuva finas de mesa chegam aomercado com um volume repre-sentativo. Essa segunda safra de2003 (abril/03 a julho/03) deveser melhor em volume e quali-dade se comparada à safra an-terior (novembro/02 a janeiro/03). Além disso, o bomescalonamento da poda deveproporcionar uma oferta contro-lada ao longo da colheita, visan-do à manutenção dos preços embons patamares. Dessa forma, oprodutor espera obter rentabili-dade satisfatória com a uva, jáque no início do ano as chuvaselevaram os custos com o con-trole fitossanitário. O apareci-mento dos fungos míldio e oídiofoi o que mais preocupou os pro-dutores, deixando-os atentos paraevitar perdas na produção. Nomês de março, houve reduçãono volume de chuvas, favore-cendo o controle dessas doen-ças. Porém, somente após a for-mação completa das bagas éque será possível saber se a qua-lidade da safra foi afetada. EmRosário do Ivaí (PR), a colheitade uva niagara deve se intensi-ficar em abril. Os preços tendema se manter em bons patamares,já que as demais regiões produ-toras de niagara não estarão co-lhendo nesta época do ano. Emmaio, quando Porto Feliz (SP)volta ao mercado, a cotação dafruta pode cair.

Volume aumenta noNordesteAbril é o mês em que pratica-mente todos os produtores dasregiões de Petrolina (PE) eJuazeiro (BA) voltam a colheruva, aumentando o volume dafruta no mercado brasileiro. As-sim, as negociações com a re-gião Sudeste, além do merca-do regional nordestino, tendema se intensificar. Ao contráriodo Paraná, as chuvas que nor-malmente ocorrem nos primei-ros meses do ano não foram re-gulares nem intensas, portanto,não prejudicaram a qualidadeda uva do Nordeste. O fortecalor e a baixa umidade relati-va do ar dificultaram o apare-cimento de doenças fúngicas,animando os produtores, quepretendem atingir o padrão dequalidade exigido pelo merca-do externo. A tendência é queem 2003 as exportações conti-nuem crescendo e que o Brasilamplie sua permanência nas ja-nelas de mercado. Contudo, vá-rios fatorespodem afetaro volume em-b a r c a d o ,como as con-dições climá-ticas adversase o comporta-mento da sa-fra dos paísesconcorrentesdo Brasil.

Fim dacolheitaem SãoPaulo

Como esperado, a quebra da pro-dução em 2003 resultou no tér-mino antecipado da safra de SãoMiguel Arcanjo e Pilar do Sul,no interior paulista. Normal-mente essas regiões ofertam uvaentre os meses de janeiro e abril.Neste ano, a colheita terminouem março. As podas para a pro-dução de 2004 só deverão ocor-rer entre os meses de junho eagosto. Enquanto isso, as parrei-ras serão mantidas com o máxi-mo de folhas possíveis, a fim deproduzirem reservas suficientesantes do desbaste (corte de ra-mos da planta), visando àotimização da qualidade da fru-ta para a próxima safra.

Exportações tendem a crescerPanorama brasileiro - Exportação X Importação - Valores em US$/ FOB_____________________________________________________________

Exportação Importação_____________________________________________________________2000 14.604.702 9.066.1462001 21.563.353 6.080.0062002 33.788.896 7.166.001_____________________________________________________________

Fonte: Secex

14 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

M A N G A

Por Renata F. Cintra

FO

TO:

Cod

evas

f

Europa é o focoAs exportações brasileira demanga costumam ser pouco re-presentativas em abril. Nesteano, contudo, a aquecida de-manda da União Européia, ali-ada aos altos valores recebidospela fruta, tem estimulado osprodutores nordestinos a aumen-tarem as vendas externas no pe-ríodo. Ainda que importantespaíses produtores de manga,como México e África, além daVenezuela e Índia, estejam con-correndo na comercializaçãoda fruta no mercado internaci-onal, a prioridade pelas expor-tações deve prosseguir nestemês. Segundo os últimos dadosdivulgados pela Secex, em ja-neiro de 2003, 3.951 toneladasde manga foram destinadas paraa Europa (93% das exportaçõestotais registradas no mês). Emjaneiro de 2002 e 2001 a quan-tidade exportada foi de apenas1.390 e 1.151 toneladas, respec-tivamente. Com essa movimen-

A Europa deve continuar sendo o principal destino da manganacional em abril

Exportaçãoé o alvo brasileiro

tação nas exportações, a ex-pectativa é de que a comercia-lização da fruta no mercadonacional diminua. O mercadoeuropeu deve permanecercomo o principal alvo dos pro-dutores brasileiros.

Vale do São Franciscoem aquecimentoAbril marca a entrada efetivado principal pólo produtor demanga brasileira, Petrolina (PE)e Juazeiro (BA), no mercado in-terno. A saída da região deMonte Alto (SP) favorece o pre-domínio da manga nordestina.Além disso, a tommy, principalvariedade cultivada no Nordes-te, é a preferida dos consumi-dores brasileiros. A expectati-va, contudo, é de que a quanti-dade produzida não seja sufici-ente para abastecer a demandanacional. Além de grande par-te dos produtores priorizarem odestino da fruta ao mercado in-ternacional, a oferta não é re-

gular neste período.Entre os produtores,o escalonamento daprodução se difere ecom isso, o volumeproduzido varia sig-n i f ica t ivamente .Além disso, para al-guns produtores oflorescimento dospomares não foiuniforme em virtudeda baixa amplitudetérmica e da escas-sez de chuvas, cli-ma típico no iníciodo ano. A técnicade indução floral

precisa da queda da temperatu-ra durante a noite, o que nãoocorreu neste ano. Em abril,muitos produtores do Vale doSão Francisco realizarão os pro-cedimentos de indução visandoà produção no segundo semes-tre do ano, período expressivodas exportações brasileiras paraa União Européia e principal-mente para Estados Unidos.

Monte Alto encerra safraEm abril, a região paulista deMonte Alto encerra definitiva-mente a safra 2002/2003 demanga. A colheita da varieda-de keitt estendeu-se até o fimde março. O desempenho dasvendas da fruta não diferiu mui-to do observado no ano anteri-or. O fim da safra de palmer e omenor volume da tommy produ-zida no Vale do São Franciscoimpulsionaram os valores prati-cados para ambas as variedades.Como o consumo da keitt é bai-xo, os preços mais acessíveiscontribuíram para atrair os con-sumidores e melhorar a promo-ção dessa fruta no mercado in-terno. A valorização da palmerfrente a keitt atingiu 93%, ouseja, enquanto a primeira che-gou a média de R$ 0,91/kg, asegunda ficou em apenas R$0,47/kg na roça de Monte Alto.Neste mês, os produtores reali-zam a poda dos pomares e osdemais tratos culturais para anova safra que deve se iniciarem meados de novembro.

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 15

Neste ano, a oferta das precoces deve estar menor. Mesmocom baixa qualidade, elas já substituem a pêra

Hamlin substitui pêraMarço marcou a entrada efeti-va das laranjas precoces (hamline westing) e das tangerinas nomercado interno, caracterizan-do a abertura da safra 2003/04.Neste ano, a oferta dessas vari-edades deve ser menor dadas asadversidades climáticas queocorreram no período de florada.Com a acentuada escassez daslaranjas mais nobres, como apêra neste período que antece-de a entrada oficial da nova sa-fra, a procura pelas precocespromete continuar aquecida.Nesse contexto de pouca ofer-ta, os preços dessas frutas devemmanter-se elevados até o iníciode maio. Em março, as laranjashamlin e westing, que são ge-ralmente destinadas à fabrica-ção de suco já que não possu-em padrão de qualidade idealpara consumo in natura, substi-tuíram a pêra no mercado inter-no. A média da hamlin chegoua R$ 12,87, alta de 60% em re-lação ao mesmo período do anopassado. A indústria deve espe-rar o volume disponível aumen-tar para iniciar a compra dessasvariedades no mercado �portão�,podendo assim competir com osvalores negociados no mercadointerno.

Safra da poncã atrasadaOutra variedade que começou aentrar no mercado interno emmarço foi a tangerina poncã, queestá com sua produção um pou-co atrasada. Até meados demaio, o volume disponível inter-namente deve ser mais controla-do, além da fruta apresentar uma

Precoces abremsafra 03/04

coloração mais verde. Nesteano, a expectativa é que o vo-lume produzido seja menor emcomparação ao registrado noano passado. Segundo o Institu-to de Economia Agrícola, em2002 foram produzidas 11,5 mi-lhões de caixas de 40,8kg deponcã. Apesar da menor produ-ção, o comportamento do preçoda poncã é muito sensível aovolume disponível nos centroscompradores. No pico da colhei-ta, geralmente há excesso deoferta. A média dessa tangerinachegou a R$15,00/cx 40,8kg (naárvore) no início do março, masfechou o mês a níveis próximosa R$ 10,00, à medida que a ofer-ta aumentava gradativamentenos principais centros consumi-dores. No ano passado, a mes-ma caixa dessa tangerina caiude R$ 15,00 em março para ní-veis próximos a R$ 5,00 em me-ados de maio.

Cai oferta de limãoNo merca-do interno,o volumedisponívelde l imãotahiti come-çou a redu-zir em mar-ço. A maio-ria dos pro-dutores jácolher amaior parteda safra.Além disso,as chuvasconstantesdo mês pas-

sado dificultaram a colheita,contribuindo para a redução daoferta. A caixinha de 27kg dotahiti colhido registrou médiamensal de R$ 2,63, alta de apro-ximadamente 50% em relaçãoao mês anterior. Ainda em mar-ço, a mesma caixa do limãodestinado à exportação chegoua R$ 6,00, posto no barracão.Segundo alguns exportadores,neste ano, as vendas externasdo produto estão sendo preju-dicadas pela grande quantida-de de limão de qualidade infe-rior que está sendo enviada parao exterior. Ainda assim, segun-do a Secex, o volume de limãoembarcado em janeiro desteano foi 35% maior em relaçãoao mesmo período do ano an-terior. No setor industrial, pou-cas fábricas continuaram moen-do o tahiti, a R$ 2,50-4,00/cx40,8kg posto. A expectativa éque a indústria processe umvolume superior a 500 mil cai-xas de 40,8kg nesta safra.

C I T R O S

Por Ana Júlia Vidale Margarete Boteon

FO

TO:

Mar

gare

te B

oteo

n

16 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

Neste ano, a desvalorização está mais evidente.Os altos custos agravam os receios.

Queda dos preçospreocupa setor

Aumento da oferta geracrise no ES e sul da BAOs baixos preços praticados nomercado de mamão têm preo-cupado atacadistas do Sudestee produtores da região de Espíri-to Santo e Sul da Bahia. A cota-ção do produto vem caindo des-de de abril de 2002. Neste ano,a desvalorização está aindamais evidente. No estadocapixaba, o mamão havaí regis-trou queda de aproximadamen-te 70% no primeiro semestre, emcomparação ao mesmo períododo ano passado. Considerando oelevado custo de produção (atéR$0,25/kg), os prejuízos são ine-vitáveis, bem como a queda nosinvestimentos em tecnologiapara a melhoria da qualidade dofruto. A desvalorização da frutaestá diretamente relacionada aoacentuado aumento de sua ofer-ta. A crise do café no ano pas-sado, período em que o mamãoainda estava valorizado, incen-tivou um aumento da área plan-

tada com o fruto. Devido abianualidade da safra do café,a produção 2003/2004 deve sermenor que a anterior. Assim,muitos cafeicultores encontramno mercado de mamão uma al-ternativa para fugir do prejuízo.Contudo, a demanda pela frutasegue estagnada, o que resultaem aumento das sobras nas ro-ças e nos principais atacados dopaís. Outro fator que está preju-dicando a comercialização domamão é o comportamento doclima neste ano. O calor exces-sivo e a falta de chuvas favore-cem o amadurecimento rápidodo mamão no pé, que acaba pro-duzindo frutos miúdos e muitomaduros. Assim, além da ofertaaumentar, o mercado fica semfrutos com qualidade adequadapara o consumidor brasileiro eestrangeiro, que exigem frutosgraúdos, verdosos e adocicados.Caso não haja diminuição daoferta ou redução da área plan-tada, os preços continuarão bai-xos, pois a procura pelo mamão

não tem variação sig-nificativa durantetodo o ano.

Cai volume ex-portadoEm março, a maioroferta de mamões mi-údos, fora do padrãoexigido pelo mercadointernacional, preju-dicou as exportaçõesda fruta. Além disso,a elevação das taxasaéreas, que ocorreuno final de março,

deve diminuir o volume embar-cado pelas empresas exportado-ras nos próximos meses, até quese defina melhor o preço cobra-do das importadoras e se estabe-leça as condições ideais paratransporte do mamão pelo siste-ma marítimo. Isso só não deveocorrer no curto prazo porque asexportadoras se preveniram es-trategicamente. Segundo aSecex, em janeiro deste ano, ovolume de mamão embarcadoregistrou um aumento de 58%em relação a janeiro de 2002.A elevação da tarifa aérea tam-bém deve influenciar o merca-do interno nos próximos meses,pois a redução do número de fru-tos embarcados aumentará a ofer-ta doméstica, limitando a reaçãodos preços praticados pelos pro-dutores do Espírito Santo e do Sulda Bahia.

Reversão de produçãoentre o oeste e sul da BahiaNeste início de ano, o oeste daBahia, ao contrário das demaisregiões produtoras, tem produzi-do pouco mamão havaí, semconseguir abastecer todo o mer-cado consumidor do Centro-Oes-te. Essa situação favoreceu osprodutores do sul da Bahia, quecom os menores preços, acaba-ram entrando neste mercado con-sumidor. Em abril, a produção doEspírito Santo e do sul da Bahiadeve diminuir, podendo impulsi-onar os preços nessas praças, re-duzindo o acúmulo da oferta nosatacados do Sudeste. O oestebaiano, em contrapartida, inten-sificará a colheita no mesmoperíodo.

M A M Ã O

Por Vanessa Cristina Carom

Foto

: IBR

AF

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 17

As exportações devem continuar em alta e a safra da poncã,tradicional concorrente da banana, deve ser menor

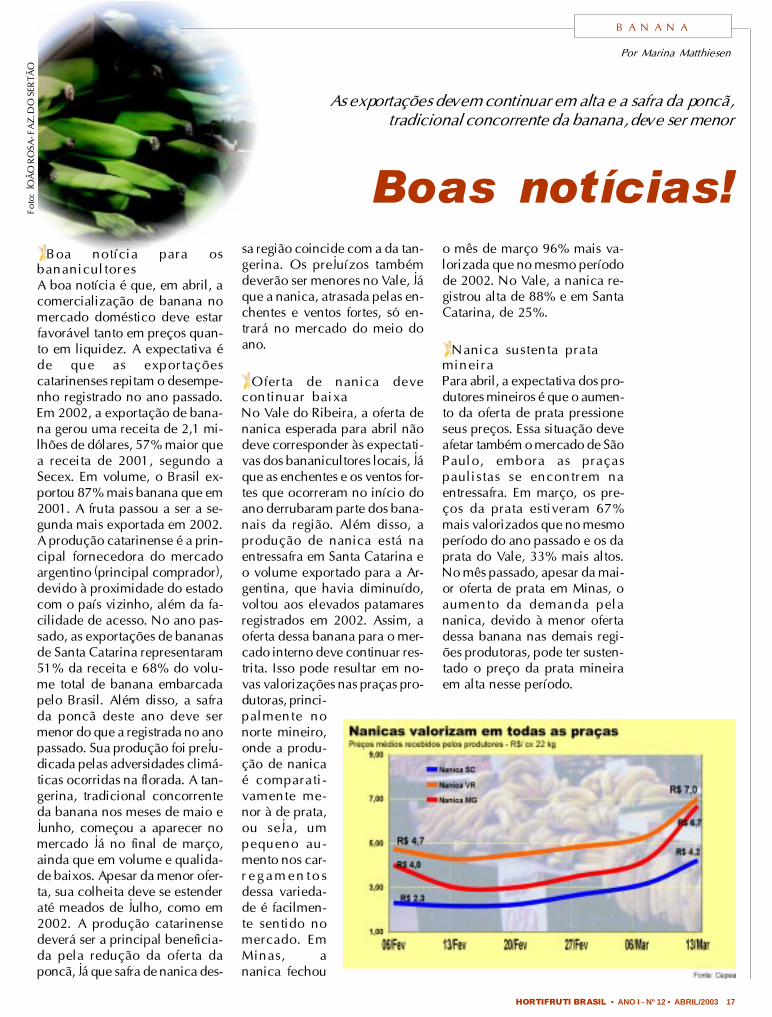

sa região coincide com a da tan-gerina. Os prejuízos tambémdeverão ser menores no Vale, jáque a nanica, atrasada pelas en-chentes e ventos fortes, só en-trará no mercado do meio doano.

Oferta de nanica devecontinuar baixaNo Vale do Ribeira, a oferta denanica esperada para abril nãodeve corresponder às expectati-vas dos bananicultores locais, jáque as enchentes e os ventos for-tes que ocorreram no início doano derrubaram parte dos bana-nais da região. Além disso, aprodução de nanica está naentressafra em Santa Catarina eo volume exportado para a Ar-gentina, que havia diminuído,voltou aos elevados patamaresregistrados em 2002. Assim, aoferta dessa banana para o mer-cado interno deve continuar res-trita. Isso pode resultar em no-vas valorizações nas praças pro-dutoras, princi-palmente nonorte mineiro,onde a produ-ção de nanicaé comparati-vamente me-nor à de prata,ou seja, umpequeno au-mento nos car-r e g a m e n t o sdessa varieda-de é facilmen-te sentido nomercado. EmMinas, ananica fechou

o mês de março 96% mais va-lorizada que no mesmo períodode 2002. No Vale, a nanica re-gistrou alta de 88% e em SantaCatarina, de 25%.

Nanica sustenta pratamineiraPara abril, a expectativa dos pro-dutores mineiros é que o aumen-to da oferta de prata pressioneseus preços. Essa situação deveafetar também o mercado de SãoPaulo, embora as praçaspaulistas se encontrem naentressafra. Em março, os pre-ços da prata estiveram 67%mais valorizados que no mesmoperíodo do ano passado e os daprata do Vale, 33% mais altos.No mês passado, apesar da mai-or oferta de prata em Minas, oaumento da demanda pelananica, devido à menor ofertadessa banana nas demais regi-ões produtoras, pode ter susten-tado o preço da prata mineiraem alta nesse período.

B A N A N A

Por Marina Matthiesen

Boas notícias!Boa notícia para os

bananicultoresA boa notícia é que, em abril, acomercialização de banana nomercado doméstico deve estarfavorável tanto em preços quan-to em liquidez. A expectativa éde que as exportaçõescatarinenses repitam o desempe-nho registrado no ano passado.Em 2002, a exportação de bana-na gerou uma receita de 2,1 mi-lhões de dólares, 57% maior quea receita de 2001, segundo aSecex. Em volume, o Brasil ex-portou 87% mais banana que em2001. A fruta passou a ser a se-gunda mais exportada em 2002.A produção catarinense é a prin-cipal fornecedora do mercadoargentino (principal comprador),devido à proximidade do estadocom o país vizinho, além da fa-cilidade de acesso. No ano pas-sado, as exportações de bananasde Santa Catarina representaram51% da receita e 68% do volu-me total de banana embarcadapelo Brasil. Além disso, a safrada poncã deste ano deve sermenor do que a registrada no anopassado. Sua produção foi preju-dicada pelas adversidades climá-ticas ocorridas na florada. A tan-gerina, tradicional concorrenteda banana nos meses de maio ejunho, começou a aparecer nomercado já no final de março,ainda que em volume e qualida-de baixos. Apesar da menor ofer-ta, sua colheita deve se estenderaté meados de julho, como em2002. A produção catarinensedeverá ser a principal beneficia-da pela redução da oferta daponcã, já que safra de nanica des-

Foto

: JO

ÃO

RO

SA- F

AZ

. DO

SER

TÃO

18 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

F Ó R U M D E I D É I A S

18 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL

Entendendo os conflitos,

buscando soluçõesBonificação, qualidade, planejamento de compra e poder de barganha foram os principais pontosconflitantes destacados pelos representantes do supermercado e do setor produtivo na Matéria deCapa. A Hortifruti Brasil convidou dois especialistas para discutir essas questões.

� O sprodutosperecíveissão oprincipalfoco dediferenciaçãodossupermercados�

O consultor Alberto Serrentino possui vasta experiênciaem comércio varejista nacional e internacional. Foidiretor-superintendente da Alshop (Associação Brasileirade Lojistas de Shopping) e atuou como consultor paranegócios internacionais em vestuário e varejo de moda,orientando planos de entrada de empresas estrangeirasno Brasil e desenvolvendo negociações para marcas eprodutos internacionais no mercado brasileiro.

Como o sr. avalia a questão dabonificação? Como ela é feitaem outros setores do varejo? Elaé necessária? Se é criticada atémesmo pelos supermercados,por que ainda existe?

A grande distribuição (principal-mente o varejo de alimentos), pres-sionada pela crescente competição(que já se dá em escala global), au-mento de concentração e consoli-dação, desenvolveu diversos ins-trumentos de negociação junto aosfornecedores. A complexidade tor-nou-se tamanha, que se criaram oscontratos de fornecimento, queconsolidam todas as regras, envol-vendo bonificação, enxoval, açõescooperadas, exposição de produ-tos, repositores, promotores, aniver-sários, distribuição, etc. O que aca-ba acontecendo é que boa partedestas negociações acaba sendoadicionada aos preços por partedos fornecedores (vide a descober-ta que o Pão de Açúcar fez ao ad-quirir a rede Sé, que tinha preçosde compra mais baixos com algunsfornecedores, apesar do menorvolume). O problema é que estãotodos pedalando numa bicicleta eé difícil romper o círculo vicioso.Seria preciso zerar todas as cláusu-las e rever preços com os fornece-

dores. O modelo se tornou com-plexo e custoso, mas desfazer-sedele é muito difícil individualmen-te.

O supermercado poderia sermais flexível quanto à qualida-de e o padrão da mercadoriaconsiderando que a agriculturaé bastante suscetível às adver-sidades climáticas?

As categorias ligadas a produtosperecíveis (que incluem hortifruti,açougue, padaria, peixaria, rotis-serie) são o principal foco de dife-renciação de supermercados. Éonde estão as oportunidades demelhor rentabilidade, fuga de co-moditização e fidelização de clien-tes. Conseqüentemente, o contro-le sobre fornecedores, qualidade eorigem de produtos (chegando aoextremo da integração vertical,como no caso do Carrefour), serácrescente e dificilmente poderá serflexibilizado.

Como o produtor aumenta seupoder de barganha frente à for-te concentração dos supermer-cados atualmente? Como os ou-tros setores enfrentam o eleva-do poder de mercado das gran-des redes?

A pressão e profissionalizaçãodos varejistas serão cada vez maio-res. O fornecedor precisa aumen-tar seu poder de escala (crescendoou associando-se), profissionalizar-se em relação à negociação (conhe-cendo melhor processos e necessi-dades do varejo) e desenvolvendoserviços. O gerenciamento por ca-tegorias, que envolve o fornecedorno planejamento e estratégia de ges-tão de produtos e abastecimento, éum exemplo de participação ativado fornecedor na estratégia e ope-ração do varejista.

O sr. poderia explicar melhor ogerenciamento por categorias?Essa prática abre espaço para oprodutor, mas isso efetivamen-te aumenta o poder de barga-nha do fornecedor?

Não necessariamente. Normal-mente, há redução no número defornecedores e estreitamento na re-lação, que passa a ser maiscolaborativa e estratégica.

Alberto Serrentino� consultor e só-cio da Gouvêa de Souza & MD (em-presa de consultoria especializada emvarejo e distribuição). Co-autor do li-vro Multivarejo na Próxima Econo-mia. [email protected]

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 19

F Ó R U M D E I D É I A S

HORTIFRUTI BRASIL • ANO I - Nº 12 • ABRIL/2003 19

�O produtordeveprocuraroutros nichosde mercado,ampliar suacarteira declientes eisso incluiexportação�.

Sérgio Augusto Scabello Filho conhece bem o braço-de-ferroque se estabelece entre o produtor e o supermercado nomomento da comercialização dos hortícolas. Gerentecomercial de frutas da Guacho Agropecuária S/A, sua funçãobásica é a negociação da produção das fazendas da empresacom as grandes redes.

QUESTÃO DABONIFICAÇÃO

Uma coisa é a bonificação e outraé os contratos que o produtor fechacom o supermercado. A bonificaçãofaz parte do jogo e é totalmente ne-gociável. Ela pode ser aplicada atra-vés de um desconto em produto ouem dinheiro, ou ainda, o produtorpode fazer uma ação somente compreço, o que é totalmente negociá-vel. Trata-se de um desconto neces-sário, já que, na maioria das vezes, asredes enfrentam forte concorrência,tendo que chamar os seus parceirospara a negociação. Em relação oscontratos que o produtor fecha como supermercado, eles contêm des-contos que são renegociados a cadaano. Os mesmos são usados para co-brir os custos não somente de logísti-ca, mas também os ganhos financei-ros que a redes obtém, além do pon-to mais importante: o produtor nego-cia uma mercadoria com um deter-minado prazo, mas ao mesmo tem-po, vende à vista para o consumidor.No final das contas, quem paga a con-ta é o próprio consumidor. Para des-viar desses descontos, o produtordeve procurar outros nichos de mer-cado, ampliar sua carteira de clientese isso inclui exportação.

PADRONIZAÇÃO EQUALIDADE

O supermercado é f lexívelquanto à padronização da quali-dade. Contudo, o produtor preci-sa conhecer bastante o seu clien-te, porque só ele sabe a média deconsumo de cada cliente. Existemferramentas para isso e um poucode bom senso de ambas as partesé indispensável.

PLANEJAMENTO DECOMPRA

Esta é uma área em que a gran-de rede está muito mais prepara-da que o produtor. Nos últimosquatro anos, foram feitos gran-des investimentos em tecnologia(CRM, database, sistema de in-formação). Por outro lado, qual-quer produtor que perguntar aocomprador do supermercadosabe exatamente com qual ren-tabilidade ele está trabalhando,qual loja está �dando uma perdamaior ou menor�, qual loja ven-de determinado produto maisque a outra e que tipo de consu-midor ela atende. Com todas es-sas ferramentas disponíveis, elefaz o planejamento de comprado ano inteiro.

PODER DEBARGANHA

O produtor somente aumenta-rá o seu poder de barganha setiver uma boa administração emrelacionamento. Atualmente, aconstrução de um relacionamen-to com o cliente é a tarefa maisimportante dos gestores. Para au-mentar seu poder na hora da ne-gociação, o produtor deve pro-curar outros nichos de mercado,aumentar a sua carteira de clien-tes. Os outros setores enfrentama concentração dos supermerca-dos com um forte investimentoem tecnologia e em talentos nomercado. Vale lembrar que a fi-gura do vendedor ou tirador depedidos está com os dias conta-dos. O que você vê hoje é ogerenciador de relações ou con-sultor altamente preparado.

O PRODUTOR SUGERE...• “O supermercado deve adotar um

melhor planejamento de compra. Asredes compram um volume exces-sivo de mercadoria que acabam so-brando nas prateleiras. Não é justoque o produtor arque sozinho comesse prejuízo”.

• “ O horário de entrega do pedido émuito restrito”.

• “O supermercado tem de acompa-nhar os custos de produção”.

• “Deve haver uma diminuição dasexigências logísticas e na partici-

pação do fornecedor em bonificaçõese eventos promocionais”.

• “O ideal seria a união do setor forne-cedor, mas isso é quase utópico”.

• “O supermercado tem sua regra.Você decide se quer vender. O queprecisa é deixar as regras mais cla-ras para os dois lados”.

• “O supermercado precisa fidelizarseus clientes e abrir mais espaçopara negociação”.

• “O supermercado poderia arcar comos custos de frete, como a Ceasa”.

• “Os produtores precisam de um

melhor preparo profissional para ne-gociar”.

• “O supermercado tem que cumprira programação de compra paracompensar todo o investimento fei-to pelo fornecedor. Caso contrário,o investimento não terá retorno.”

O SUPERMERCADO SUGERE...• “O produtor precisa se comunicar

com o supermercado de igual paraigual, tanto os mais instruídos quantoos menos instruídos.”

• “O cooperativismo é uma tendên-

cia que deve crescer no setor pro-dutivo, pois facilita a comercia-lização.”

• “A bonificação é negociável. O su-permercado quer, cada vez mais,qualidade.”

• “O produtor precisa entender quequalidade é muito importante para osupermercado. A mercadoria queestiver fora do padrão vai acabarvoltando.”

Obs.: As declarações dos representantes do se-tor varejista estão em menor número já queapenas quatro empresas foram consultadas.

Pesquisa Hortifruti Brasil:

Sergio Augusto Scabello Filho. Geren-te comercial frutas in natura. GuachoAgropecuaria S/A.sascabello@ superig.com.br

20 ANO I - Nº 12 • ABRIL/2003 � HORTIFRUTI BRASIL