Embed Size (px)

Citation preview

1

ROMANIA JUDETUL PRAHOVA ORASUL VALENII DE MUNTE CONSILIUL LOCAL

HOTARARE privind stabilirea impozitelor si taxelor locale si a taxelor locale speciale

pentru anul fiscal 2019

Avand in vedere prevederile legale cuprinse in: - Titlul IX “Impozite si taxe locale” din Legea nr.227/2015 privind Codul fiscal; - art.266 alin.(5) din O.G. nr.207/2015 privind Codul de procedura fiscala ; - art.5 alin.(1) lit.a), art.27 si art.30 din Legea nr.273/2006 privind finantele publice

locale, cu modificarile si completarile ulterioare; - O.U.G.nr.80/2013 privind taxele judiciare de timbru, cu modificarile si

completarile ulterioare; Tinand cont de expunerea de motive a primarului orasului Valenii de Munte, raportul intocmit de catre Serviciul buget – finante, impozite si taxe locale, prin care se solicita aprobarea impozitelor si taxelor locale si a taxelor speciale incepand cu anul fiscal 2019, si raportul Comisiei pentru activitati economico – financiare si agricultura;

In temeiul prevederilor art.45 din Legea nr.215/2001 privind administratia publica

locala, republicata, cu modificarile si completarile ulterioare; Consiliul Local al orasului Valenii de Munte adopta prezenta hotarare:

Art.1. Se stabilesc impozitele si taxele locale prevazute in suma fixa pentru anul 2019, conform anexei nr.1.

Art.2. Se stabilesc taxele locale speciale si alte taxe locale prevazute in suma fixa pentru anul 2019, conform anexei nr.2.

Art.3 Se stabilesc taxele judiciare si extrajudiciare de timbru, prevazute in suma fixa pentru anul 2019 , conform anexei nr.3.

Art.4 Se stabileste procedura de acordare a facilitatilor fiscale ce se vor acorda persoanelor fizice in anul 2019, conform anexei nr.4.

Art.5. Aproba stabilirea cotei de impozitare pentru urmatoarele impozite si taxe : a) cota prevazuta la art.457 alin.(1) din Legea nr.227/2015 privind Codul fiscal

reprezentand impozit pe cladirile rezidentiale si cladirile anexa aflate in proprietatea persoanelor fizice, se stabileste la 0,09%.

b) cota prevazuta la art.458 alin.(1) din Legea nr.227/2015 privind Codul fiscal reprezentand impozit pe cladirile nerezidentiale si cladirile anexa aflate in proprietatea persoanelor fizice, se stabileste la 0,2%.

c) cota prevazuta la art.460 alin.(1) din Legea nr.227/2015 privind Codul fiscal reprezentand impozit/taxa pe cladirile rezidentiale aflate in proprietatea persoanelor juridice, se stabileste la 0,2%.

d) cota prevazuta la art.460 alin.(2) din Legea nr.227/2015 privind Codul fiscal reprezentand impozit/taxa pe cladirile nerezidentiale aflate in proprietatea persoanelor juridice, se stabileste la 1,3%.

e) pentru proprietarul (persoana juridica) al cladirii nerezidentiale, care nu a actualizat valoarea impozabila a cladirii in ultimii 3 ani anteriori anului de referinta, cota impozitului

2

/taxei pe cladiri este de 5% potrivit art.460 alin.(8) din Legea nr.227/2015 privind Codul fiscal.

f) cota prevazuta la art.477 alin.(5) din Legea nr.227/2015 privind Codul fiscal, referitoare la taxa pentru folosirea mijloacelor de reclama si publicitate, se stabileste in cota de 3% asupra valorii serviciilor de rclama si publicitate, care se regaseste in contract, exclusiv taxa pe valoarea adaugata.

Art.6. Aproba stabilirea cotei de impozit pentru impozitul pe spectacol dupa cum urmeaza :

a) cota prevazuta la art.481 alin.(1) lit.a) din Legea nr.227/2015 privind Codul fiscal, se stabileste la 2% pentru spectacolul de teatru, balet, opera, opereta, concert filarmonic sau alta manifestare muzicala, prezentarea unui film la cinematograf, un spectacol de circ sau orice competitie sportiva interna sau internationala ;

b) cota prevazuta la art.481 alin.(1) lit.b) din Legea nr.227/2015 privind Codul fiscal, se stabileste la 5% in cazul oracarei altei manifestari artistice decat cele enumeratela lit.a).

Art.7. Aproba stabilirea cotelor aditionale prevazute la art.489 alin.(2) din Legea nr.227/2015 privind Codul fiscal, dupa cum urmeaza :

- se stabileste cota aditionala de 0,2% in cazul impozitului/taxei pe cladirile nerezidentiale aflate in proprietatea persoanelor juridice prevazute de art.458 alin.(1) din Legea nr.227/2015 privind Codul fiscal.

Art.8. (1) Aproba majorarea cu 500% a impozitului pentru terenul agricol nelucrat timp de 2 ani consecutiv, incepand cu al treilea an.

(2) Aproba majorarea cu 500% a impozitului pentru cladirile si/sau terenurile neingrijite, situate in intravilanul orasului Valenii de Munte.

(3) Criteriile de incadrare a cladirilor/terenurilor in categoria “neingrijite” au fost stabilite prin H.C.L.nr.42/27.05.2016.

Art.9. Bonificatia prevazuta la art.462 alin.(2), art.467 alin.(2), art.472 alin.(2) din Legea nr. 227/2015 privind Codul fiscal, pentru plata integrala cu anticipatie a impozitelor locale, pana la 31 martie de catre persoanele fizice si juridice, se stabileste dupa cum urmeaza:

- 10% in cazul impozitului pe cladiri; - 10% in cazul impozitului pe teren; - 10% in cazul impozitului pe mijloacele de transport. Art.10. In afara facilitatilor comune prevazute la art.456 alin.(1), art.464 alin.(1) si

art.469 alin.(1) din Legea nr.227/2015 privind Codul fiscal, se stabilesc facilitati fiscale conform art.456 alin.(2), art.464 alin.(2) si 485 alin.(1) din Codul Fiscal tuturor contribuabililor care se incadreaza in prevederile legale, dupa cum urmeaza:

a) scutirea de la plata impozitului pe cladire, pentru cladirile aflate in proprietatea persoanelor fizice si care, potrivit legii, sunt clasate ca monumente istorice, de arhitectura sau arheologice, muzee ori case memoriale ;

b) scutirea de la plata impozitului pe cladire si a impozitului pe teren, aflate in proprietatea sau coproprietatea persoanelor prevazute la art.3 alin.(1) lit.b) si art.4 alin.(1) din Legea nr.341/2004, cu modificarile si completarile ulterioare. Scutirea se acorda pentru cladirea folosita ca domiciliu si terenul aferent acesteia.

c) scutirea de la plata impozitului pe cladiri si a impozitului pe teren aferent locuintei de domiciliu pentru persoanele fizice beneficiare ale Legii nr.416/2001 privind venitul minim garantat precum si a celor fara venituri. Procedura de acordare a acestor facilitati este prevazuta in anexa nr.4 la prezenta hotarare.

d) reducerea cu 50% a impozitului pentru cladirea de domiciliu si pentru terenul aferent acesteia pe anul 2019 pentru familiile ale caror venituri cumulate realizate de membrii majori din familie, sunt mai mici decat salariul minim brut pe tara. Procedura de acordare a acestor facilitati este prevazuta in anexa nr.4 la prezenta hotarare.

e) scutirea de la plata impozitului pentru cladirea de domiciliu si pentru terenul aferent acesteia, a taxei pentru eliberarea certificatului de urbanism si a autorizatiei de construire, pentru persoanele fizice, in cazul calamitatilor naturale.

3

f) scutirea de la plata impozitului pe cladiri si teren aflate in proprietatea operatorilor economici, in conditiile elaborarii unor scheme de ajutor de stat/de minimis avand un obiectiv prevazut de legislatia in domeniul ajutorului de stat.

g) scutirea de la plata taxei de parcare pentru persoanele cu handicap grav sau accentuat, persoanele incadrate in gradul I de invaliditate si reprezentantii legali ai minorilor cu handicap grav sau accentuat si minorilor incadrati in gradul I de invaliditate.

h) scutirea de la plata impozitului pe clădirile si terenurile utilizate pentru furnizarea de servicii sociale de către organizaţii neguvernamentale şi întreprinderi sociale ca furnizori de servicii sociale;

i) scutirea de la plata impozitului pe clădirile si terenurile utilizate de organizaţii nonprofit folosite exclusiv pentru activităţile fără scop lucrativ ;

j) Impozitul pe clădirile si terenurile aflate în proprietatea persoanelor fizice şi juridice care sunt utilizate pentru prestarea de servicii turistice cu caracter sezonier, pe o durată de cel mult 6 luni în cursul unui an calendaristic, se reduce cu 50%. Reducerea se aplică în anul fiscal următor celui în care este îndeplinită această condiție.

Art.11. Trimestrial, in vederea recuperarii obligatiilor fiscale neachitate, va fi afisata

pe site-ul Primariei orasului Valenii de Munte, lista debitorilor somati, care va cuprinde numarul somatiei si suma datorata dupa cum urmeaza :

- in cazul persoanelor fizice, pentru sume mai mari de 200 lei ; - in cazul persoanelor juridice, pentru sume mai mari de 1000 lei. Art.12. Se stabileste la 40 lei plafonul creantelor fiscale si nefiscale restante aflate in

sold la data de 31.12.2018 si neachitate pana la data aplicarii prezentei hotarari, creante care vor fi anulate, conform art.266 din Legea nr.207/2015 privind Codul de procedura fiscala.

Art.13. Anexele nr.1, 2, 3 si 4 fac parte integranta din prezenta hotarare.

Art.14. Cu ducerea la indeplinire se insarcineaza Serviciul buget – finante, impozite si taxe locale.

Hotararea se va afisa la sediul Primariei orasului Valenii de Munte, in alte locuri speciale de afisaj din localitate si si se va publica pe site-ul institutiei. Afisarea, comunicarea si publicarea se vor face de catre Biroul administratie publica locala.

PRESEDINTE DE SEDINTA, CONTRASEMNEAZA: SECRETAR – Onoiu Elena - Adina VALENII DE MUNTE, 2018 NR. 133

4

RO

MA

NIA

JU

DE

TU

L P

RA

HO

VA

O

RA

SUL

VA

LE

NII

DE

MU

NT

E

CO

NSI

LIU

L L

OC

AL

An

exa

nr.

1 la

HC

L n

r.__

_/__

__

I. I

mp

ozit

ul p

e cl

ădir

i

A

RT

.457

) IM

PO

ZIT

UL

PE

CL

AD

IRIL

E R

EZ

IDE

NT

IAL

E A

FL

AT

E I

N P

RO

PR

IET

AT

EA

PE

RS

OA

NE

LO

R F

IZIC

E

Val

oril

e im

poza

bile

pe

met

ru p

ătra

t, în

caz

ul p

erso

anel

or f

izic

e pr

evăz

ute

la a

rt.4

57 a

lin.

(2)

din

Leg

ea n

r.22

7/20

15 p

rivi

nd C

odul

fis

cal:

Tip

ul c

lăd

irii

Val

oare

a im

poz

abil

ă 20

18

- le

i/m

2 - V

aloa

rea

imp

ozab

ilă

2019

ind

exat

a cu

rat

a in

flat

iei

de

1,34

%

- le

i/m

2 -

Cu

inst

alaţ

ii d

e ap

ă,

cana

liza

re, e

lect

rice

şi

încă

lzir

e (c

ond

iţii

cu

mu

lati

ve)

Făr

ă in

stal

aţii

d

e ap

ă,

can

aliz

are,

el

ectr

ice

sau

încă

lzir

e

Cu

inst

alaţ

ii d

e ap

ă, c

anal

izar

e,

elec

tric

e şi

în

călz

ire

(con

diţ

ii

cum

ulat

ive)

Făr

ă in

stal

aţii

de

apă,

ca

nal

izar

e, e

lect

rice

sau

în

călz

ire

A. C

lădi

re c

u ca

dre

din

beto

n ar

mat

sau

cu

pere

ţi e

xter

iori

din

căr

ămid

ă ar

să s

au d

in

oric

e al

te m

ater

iale

rez

ulta

te î

n ur

ma

unui

tr

atam

ent t

erm

ic ş

i/sa

u ch

imic

1.00

0 60

0 1.

013,

40

608,

04

B.

Clă

dire

cu

pere

ţii

exte

rior

i di

n le

mn,

di

n pi

atră

nat

ural

ă, d

in c

ărăm

idă

near

să,

din

vălă

tuci

sau

din

ori

ce a

lte

mat

eria

le

nesu

puse

un

ui

trat

amen

t te

rmic

şi

/sau

ch

imic

300

200

304,

02

202,

68

C.

Clă

dire

-ane

xă c

u ca

dre

din

beto

n ar

mat

sa

u cu

per

eţi

exte

rior

i di

n că

răm

idă

arsă

sa

u di

n or

ice

alte

m

ater

iale

re

zult

ate

în

200

175

202,

68

177,

34

5

urm

a un

ui tr

atam

ent t

erm

ic ş

i/sa

u ch

imic

D

. C

lădi

re-a

nexă

cu

pere

ţii

exte

rior

i di

n le

mn,

di

n pi

atră

na

tura

lă,

din

cără

mid

ă ne

arsă

, di

n vă

lătu

ci

sau

din

oric

e al

te

mat

eria

le n

esup

use

unui

tra

tam

ent

term

ic

şi/s

au c

him

ic

125

75

126,

67

75,7

7

E.

În c

azul

con

trib

uabi

lulu

i ca

re d

eţin

e la

ac

eeaş

i ad

resă

în

căpe

ri

ampl

asat

e la

su

bsol

, de

mis

ol

şi/s

au

la

man

sard

ă,

util

izat

e ca

lo

cuin

ţă,

în

oric

are

dint

re

tipu

rile

de

clăd

iri p

revă

zute

la li

t. A

-D

75%

din

sum

a ca

re s

-ar

apl

ica

clăd

irii

75%

din

sum

a ca

re s

-ar

apli

ca

clăd

irii

75%

din

sum

a ca

re s

-ar

apli

ca

clăd

irii

75%

din

sum

a ca

re s

-ar

aplic

a cl

ădir

ii

F. Î

n ca

zul

cont

ribu

abilu

lui

care

deţ

ine

la

acee

aşi

adre

să

încă

peri

am

plas

ate

la

subs

ol,

la

dem

isol

şi

/sau

la

m

ansa

rdă,

ut

iliz

ate

în

alte

sc

opur

i de

cât

cel

de

locu

inţă

, în

oric

are

dint

re ti

puri

le d

e cl

ădir

i pr

evăz

ute

la li

t. A

-D

50%

din

sum

a ca

re s

-ar

apl

ica

clăd

irii

50%

din

sum

a ca

re s

-ar

apli

ca

clăd

irii

50%

din

sum

a ca

re s

-ar

apli

ca

clăd

irii

50%

din

sum

a ca

re s

-ar

aplic

a cl

ădir

ii

Val

oare

a im

poza

bilă

a c

lădi

rii s

e aj

uste

ază

în f

uncţ

ie d

e ra

ngul

loca

lită

ţii ş

i zon

a în

car

e es

te a

mpl

asat

ă cl

ădir

ea, p

rin

înm

ulţi

rea

valo

rii

dete

rmin

ate

conf

orm

nor

mei

cu

coef

icie

ntul

de

core

cţie

cor

espu

nzăt

or, p

revă

zut î

n ta

belu

l urm

ător

:

Z

ona

în c

adru

l loc

alit

ăţii

R

angu

l loc

alit

ăţii

I

II

III

IV

V

A

2,50

2,

40

2,30

1,

10

1,05

B

2,40

2,

30

2,20

1,

05

1,00

C

2,30

2,

20

2,10

1,

00

0,95

D

2,20

2,

10

2,00

0,

95

0,90

Not

a: 1

) S

e a

plic

a co

ef.d

e im

pu

ner

e d

e 0.

09%

pen

tru

clad

iril

e re

zide

ntia

le a

flat

e in

pro

prie

tate

a pe

rsoa

nelo

r fi

zice

.

AR

T.4

58)

IM

PO

ZIT

UL

PE

CL

AD

IRIL

E N

ER

EZ

IDE

NT

IAL

E A

FL

AT

E I

N P

RO

PR

IET

AT

EA

PE

RS

OA

NE

LO

R F

IZIC

E

6

C

ota

ptr.

2018

C

ota

prev

azut

a in

L22

7/20

15-

Cod

ul f

isca

l C

ota

prop

usa

pent

ru a

nul

2019

A

RT

.458

ali

n.(1

)

0.2

%

0.2%

-1.3

%

0.2

%

Not

a:

A

RT

.458

ali

n. (

3).

Pen

tru

clad

iril

e ne

rezi

dent

iale

afl

ate

in p

ropr

ieta

tea

pers

oane

lor

fizi

ce,u

tili

zate

pen

tru

acti

vita

ti d

in d

omen

iul

agri

col,i

mpo

zitu

l pe

cla

diri

se

calc

ulea

za

prin

apl

icar

ea u

nei c

ote

de 0

.4%

asu

pra

valo

rii i

mpo

zabi

le a

cla

diri

i.

AR

T .4

58 a

lin.

(4)

. In

cazu

l in

care

val

oare

a cl

adir

ii n

u po

ate

fi c

alcu

lata

con

form

pre

vede

rilo

r A

RT

.457

ali

n(1)

,impo

zitu

l se

calc

ulea

za p

rin

apli

care

a co

tei d

e 2%

asu

pra

valo

rii i

mpo

zabi

le d

eter

min

ate

conf

orm

AR

T.4

57.

AR

T.4

59.a

lin.

(1).

In

cazu

l cla

diri

lor

cu d

esti

nati

e m

ixta

afl

ate

in p

ropr

ieta

tea

pers

oane

lor

fizi

ce, i

mpo

zitu

l se

calc

ulea

za p

rin

insu

mar

ea im

pozi

tulu

i cal

cula

t pen

tru

supr

afat

a fo

losi

ta i

n sc

op r

ezid

enti

al c

onfo

rm A

RT

.457

cu

impo

zitu

l det

erm

inat

pen

tru

supr

afat

a fo

losi

ta i

n sc

op n

erez

iden

tial

,con

f.A

RT

.458

. A

RT

.459

ali

n.(2

). I

n ca

zul i

n ca

re la

adr

esa

clad

irii

est

e in

regi

stra

t un

dom

icil

iu f

isca

l la

care

nu

se d

esfa

soar

a ni

cio

acti

vita

te e

cono

mic

a,im

pozi

tul s

e ca

lcul

eaza

con

form

A

RT

.457

. A

RT

.459

ali

n.(3

) . D

aca

supr

afet

ele

folo

site

in

scop

rez

iden

tial

si c

ele

folo

site

in s

cop

nere

zide

ntia

l nu

pot f

i evi

dent

iate

dis

tinc

t,,se

apl

ica

urm

atoa

rele

reg

uli:

a)

In

cazu

l in

care

la a

dres

a cl

adir

ii e

ste

inre

gist

rat u

n do

mic

iliu

fis

cal l

a ca

re n

u se

des

faso

ara

nici

o ac

tivi

tate

eco

nom

ica

,impo

zitu

l se

cal

cule

aza

conf

orm

AR

T.4

57.

b) I

n ca

zul

in c

are

la a

dres

a cl

adir

ii e

ste

inre

gist

rat

un d

omic

iliu

fis

cal

la

care

se

desf

asoa

ra a

ctiv

itat

e ec

onom

ica

,iar

chel

tuie

lile

cu

util

itat

ile

sunt

inr

egis

trat

e in

sar

cina

pe

rsoa

nei c

are

desf

asoa

ra a

ctiv

itat

ea e

cono

mic

a,im

pozi

tul

pe c

ladi

ri s

e ca

lcul

eaza

con

form

AR

T.4

58.

Art

.460

ali

n. (

1) s

i ali

n. (

2)

CO

TA

IM

PO

ZIT

UL

UI

PE

CL

AD

IRIL

E R

EZ

IDE

NT

IAL

E/N

ER

EZ

IDE

NT

IAL

E A

FL

AT

E I

N P

RO

PR

IET

AT

EA

SA

U

DE

TIN

UT

E D

E P

ER

SO

AN

EL

E J

UR

IDIC

E

Sta

bil

it a

supr

a va

lori

i IM

PO

ZA

BIL

E A

CL

AD

IRII

Cat

egor

ie

CO

TA

P

RE

VA

ZU

TA

IN

L22

7/20

15

CO

TA

AP

RO

BA

TA

P

EN

TR

U A

NU

L 2

018

CO

TA

PR

OP

US

A

PE

NT

RU

AN

UL

201

9

0 1

3

4 al

in.1

P

erso

ane

juri

dic

e-C

LA

DIR

I

RE

ZID

EN

TIA

LE

0.

08%

-0.2

%

0.2%

0.

2%

alin

. 2

Per

soan

e ju

rid

ice-

CL

AD

IRI

NE

RE

ZID

EN

TIA

LE

0.

2% -

1.3

%

1.3%

la c

are

se a

daug

a co

ta

adit

iona

la d

e 0.

2% ,a

dica

in to

tal

1.3%

+0.

2%=

1.5%

1.3%

la c

are

se a

daug

a co

ta a

ditio

nala

de

0.2%

,

adic

a in

tota

l 1.

3%+

0.2%

=1.

5%

N

ota:

1)

Pen

tru

clad

iril

e ne

rezi

dent

iale

afl

ate

in p

ropr

ieta

tea

pers

oane

lor

juri

dice

se

ale

ge c

ota

supe

rioa

ra d

e 1.

3% c

are

se

maj

orea

za in

co

ndit

iile

pre

vede

rilo

r A

RT

489

ali

n (1

) co

robo

rat c

u al

in.(

2) c

u o

cota

adi

tion

ala

de 0

.2%

ast

fel i

ncat

coe

fici

entu

l de

impu

nere

dev

ine

1.5%

.

2)

Pen

tru

cla

diri

le r

ezid

entia

le a

flat

e in

pro

prie

tate

sau

det

inut

e de

per

soan

ele

juri

dice

se

aplic

a o

cota

de

impu

nere

de

0.2%

.

7

3) A

RT

.460

ali

n.(3

). P

entr

u c

ladi

rile

ner

ezid

entia

le a

flat

e in

pro

prie

tate

a sa

u de

tinu

te d

e pe

rsoa

nele

juri

dice

,uti

liza

te p

entr

u ac

tivi

tati

din

dom

eniu

l agr

icol

,impo

zitu

l/ta

xa p

e cl

adir

i se

calc

ulea

za p

rin

apli

care

a un

ei c

ote

de 0

.4%

asu

pra

valo

rii i

mpo

zabi

le a

cla

diri

i.

4.

)AR

T.4

60 a

lin.

(4)

In c

azul

cla

diri

lor

cu d

esti

nati

e m

ixta

afl

ate

in p

ropr

ieta

tea

pers

oane

lor

juri

dice

,im

pozi

tul s

e de

term

ina

pri

n in

sum

area

impo

zitu

lui c

alcu

lat p

entr

u su

praf

ata

folo

sita

in s

cop

rezi

dent

ial c

onfo

rm a

lin.

(1)

cu im

pozi

tul c

alcu

lat p

entr

u su

praf

ata

folo

sita

in s

cop

nere

zide

ntia

l,con

form

ali

n.(2

) sa

u (3

).

5

.) A

RT

.460

ali

n.(8

). I

n ca

zul p

erso

anel

or ju

ridi

ce c

are

nu

a ac

tual

izat

val

oare

a im

poza

bila

a c

ladi

rii i

n ul

tim

ii 3

ani

ant

erio

ri a

nulu

i de

refe

rint

a ,c

ota

impo

zitu

lui /

taxe

i pe

clad

iri e

ste

5%.

6.)

AR

T.4

60 a

lin.

(9).

In

cazu

l in

care

pro

prie

taru

l cla

diri

i pen

tru

care

se

dato

reaz

a ta

xa p

e cl

adir

i nu

a ac

tual

izat

val

oare

a im

poza

bila

in

ulti

mii

3 a

ni a

nter

iori

anu

lui d

e re

feri

nta,

dife

rent

a de

taxa

fat

a de

cea

sta

bili

ta c

onfo

rm a

lin.

(1)

sau

(2),

dupa

caz

va

fi d

ator

ata

de p

ropr

ieta

rul c

ladi

rii.

7

.) A

RT

.461

ali

n.(1

1).T

axa

pe c

ladi

ri s

e da

tore

aza

pe p

erio

ada

vala

bili

tati

i con

trac

tulu

i pri

n ca

re s

e co

nstit

uie

drep

tul d

e co

nces

iune

, in

chir

iere

, adm

inis

trar

e or

i fol

osin

ta.I

n ca

zul c

ontr

acte

lor

care

pre

vad

peri

oade

mai

mic

i de

un a

n ,ta

xa s

e da

tore

aza

prop

orti

onal

cu

inte

rval

ul d

e ti

mp

pent

ru c

are

s-a

tran

smis

dre

ptul

de

conc

esiu

ne,in

chir

iere

,adm

inis

trar

e or

i fol

osin

ta.

II

. Im

poz

itu

l/ta

xa p

e te

ren

II.a

Niv

elul

impo

zitu

lui/

taxe

i pe

tere

n pe

hec

tar

pent

ru te

renu

rile

situ

ate

în in

trav

ilan

ul o

rasu

l Val

enii

de M

unte

, în

regi

stra

te în

reg

istr

ul a

gric

ol

la c

ateg

oria

de

folo

sinţ

ă te

renu

ri c

u co

nstr

ucţi

i:

Zon

a în

cad

rul

loca

lită

ţii

Niv

elur

ile im

pozi

tulu

i/ta

xei 2

018

- le

i/ha

-

Niv

elur

ile im

poz

itul

ui/t

axei

201

9 in

dex

ata

cu r

ata

infl

atie

i d

e 1,

34%

-

lei/

ha

-

A

5.23

6 5.

306,

16

B

3.55

8 3.

605,

67

C

1.69

0 1.

712,

64

D

984

997,

18

II

.b N

ivel

ul i

mpo

zitu

lui/

taxe

i pe

ter

en p

e he

ctar

pen

tru

tere

nuri

le s

itua

te î

n in

trav

ilan

ul o

rasu

lui

Val

enii

de

Mun

te,

înre

gist

rate

în

regi

stru

l ag

rico

l la

altă

cat

egor

ie d

e fo

losi

nţă

decâ

t cea

de

tere

nuri

cu

cons

truc

ţii:

8

Nr.

cr

t.

Zon

a C

ateg

oria

de

folo

sin

ţă

A

B

C

D

A

B

C

D

2018

20

19

1 T

eren

ara

bil

28

21

19

15

28,3

7 21

,28

19,2

5 15

,20

2 Pă

şune

21

19

15

13

21

,28

19,2

5 15

,20

13,1

7 3

Fâne

aţă

21

19

15

13

21,2

8 19

,25

15,2

0 13

,17

4 V

ie

46

35

28

19

46,6

1 35

,46

28,3

7 19

,25

5 L

ivad

ă 53

46

35

28

53

,71

46,6

1 35

,46

28,3

7

6 P

ădur

e sa

u al

t ter

en c

u ve

geta

ţie

fore

stie

ră

28

21

19

15

28,3

7 21

,28

19,2

5 15

,20

7 T

eren

cu

ape

15

13

8 0

15,2

0 13

,17

8,10

0

8 D

rum

uri ş

i căi

fer

ate

0 0

0 0

0 0

0 0

9 T

eren

nep

rodu

ctiv

0

0 0

0 0

0 0

0

S

uma

stab

ilit

a co

nfor

m p

unct

ului

II

b se

inm

ulte

ste

cu c

oefi

cien

tul d

e co

rect

ie c

ores

punz

ator

, r

angu

lui l

ocal

itat

ii ,

resp

ecti

v 3

.

II.b

Niv

elul

impo

zitu

lui/t

axei

pe

tere

n pe

hec

tar

pent

ru te

renu

rile

sit

uate

în e

xtra

vila

nul o

rasu

lui V

alen

ii d

e M

unte

Nr.

cr

t.

Cat

egor

ia d

e fo

losi

nţă

Imp

ozit

/Tax

ă 20

18

(lei

) Im

poz

it/T

axă

2019

(l

ei)

1 T

eren

cu

cons

truc

ţii

31

31,4

1 2

Ter

en a

rabi

l 50

50

,67

3 P

ăşun

e 28

28

,37

4 F

ânea

ţă

28

28,3

7 5

Vie

pe

rod,

alt

a de

cât c

ea p

revă

zută

la n

r. c

rt. 5

.1

55

55,7

5 5.

1 V

ie p

ână

la in

trar

ea p

e ro

d 0

0 6

Liv

adă

pe r

od, a

lta d

ecât

cea

pre

văzu

tă la

nr.

crt

. 6.1

56

56

,75

6.1

Liv

adă

până

la in

trar

ea p

e ro

d 0

0

7 Pă

dure

sau

alt

ter

en c

u ve

geta

ţie

fore

stie

ră,

cu e

xcep

ţia

celu

i pr

evăz

ut la

nr.

crt

. 7.1

16

16

,21

7.1

Pădu

re în

vâr

stă

de p

ână

la 2

0 de

ani

şi p

ădur

e cu

rol

de

prot

ecţi

e 0

0

9

8 T

eren

cu

apă,

alt

ul d

ecât

cel

cu

amen

ajăr

i pis

cico

le

6 6,

08

8.1

Ter

en c

u am

enaj

ări p

isci

cole

34

34

,45

9 D

rum

uri ş

i căi

fer

ate

0 0

10

Ter

en n

epro

duct

iv

0 0

Sum

a st

abil

ita

conf

orm

tabe

lulu

i de

mai

sus

se

inm

ulte

ste

cu c

oefi

cien

tul d

e co

recţ

ie c

ores

punz

ător

, pre

văzu

t în

tabe

lul u

rmăt

or:

Z

ona

în c

adru

l loc

alit

ăţii

R

angu

l loc

alit

ăţii

I

II

III

IV

V

A

2,50

2,

40

2,30

1,

10

1,05

B

2,40

2,

30

2,20

1,

05

1,00

C

2,30

2,

20

2,10

1,

00

0,95

D

2,20

2,

10

2,00

0,

95

0,90

Not

a: A

RT

.463

ali

n.(2

). P

entr

u te

renu

rile

pro

prie

tate

pub

lica

sau

pri

vata

a s

tatu

lui o

ri a

uni

tati

lor

adm

inis

trat

iv-t

erit

oria

le,c

once

sion

ate,

in

chir

iate

,dat

e in

adm

inis

trar

e or

i in

folo

sint

a,du

pa c

az,s

e st

abil

este

taxa

pe

tere

n ca

re r

epre

zint

a sa

rcin

a fi

scal

a a

conc

esio

nari

lor,

loca

tari

lor,

titu

laru

lui

drep

tulu

i de

adm

inis

trar

e sa

u de

fol

osin

ta,in

con

diti

i sim

ilar

e im

pozi

tulu

i pe

tere

n A

RT

.463

ali

n.(4

). T

axa

pe te

ren

se p

late

ste

prop

orti

onal

cu

peri

oada

pen

tru

care

est

e co

nsti

tuit

drep

tul d

e co

nces

iona

re,in

chir

iere

,adm

inis

trar

e or

i fo

losi

nta.

A

RT

. 463

ali

n.(5

) .P

e p

erio

ada

in c

are

pent

ru u

n te

ren

se p

late

ste

taxa

pe

tere

n,nu

se

dato

reaz

a im

pozi

tul p

e te

ren.

A

RT

. 46

5.al

in.(

6) .C

a ex

cept

ie d

e la

pre

vede

rile

ali

n.(2

)-(5

),in

caz

ul c

ontr

ibua

bili

lor

pers

oane

juri

dice

,pen

tru

tere

nul a

mpl

asat

in in

trav

ilan

,inre

gist

rat

in r

egis

trul

agr

icol

la a

lta

cate

gori

e de

fol

osin

ta d

ecat

cea

de

tere

nuri

cu

cons

truc

tii,i

mpo

zitu

l/ta

xa p

e te

ren

se c

alcu

leaz

a co

nfor

m p

reve

deri

lor

alin

.(7)

nu

mai

dac

a in

depl

ines

c cu

mul

ativ

,urm

atoa

rele

con

diti

i: a)

au p

reva

zut i

n st

atut

,ca

obie

ct d

e ac

tivi

tate

,agr

icul

tura

; b

) au

inre

gist

rate

in

evid

enta

con

tabi

la ,p

entr

u an

ul f

isca

l res

pect

iv,v

enit

uri

si c

helt

uiel

i din

des

fasu

rare

a ob

iect

ului

de

acti

vita

te

prev

azut

la li

t.a).

10

II

I .I

MP

OZ

IT P

E M

IJL

OA

CE

LE

DE

TR

AN

SPO

RT

PE

NT

RU

PE

RS

OA

NE

FIZ

ICE

SI

JUR

IDIC

E

IMP

OZ

ITU

L P

E M

IJL

OA

CE

LE

DE

TR

AN

SP

OR

T

AR

T.4

70 a

lin.

(2)

M

ijlo

ace

de

tran

spor

t cu

tra

cţiu

ne

mec

anic

a I.

Veh

icu

le in

mat

ricu

late

(lei

/200

cm

c sa

u fr

acti

une

din

ace

asta

)

N

IVE

LU

RIL

E C

ON

FO

RM

L

EG

II 2

27/2

015

le

i/an

/200

cm

3 sau

fra

cţiu

ne

din

acea

sta

NIV

EL

UR

ILE

AP

RO

BA

TE

IN

A

NU

L 2

018

C

ON

FO

RM

H.C

.L. 1

17/2

017

lei/a

n/20

0 cm

3 sau

fra

cţiu

ne

din

ac

east

a

NIV

EL

UR

ILE

PE

NT

RU

A

NU

L 2

019

IND

EX

AT

E C

U

RA

TA

IN

FL

AT

IEI

DE

1,3

4%

lei/a

n/2

00 c

m3 s

au f

racţ

iun

e d

in

acea

sta

1.

Mot

ocic

lete

, tri

cicl

uri,

cvad

rici

clur

i si a

utot

uris

me

cu

capa

cita

tea

cili

ndri

ca p

ana

la 1

.600

cm

c,in

clus

iv

8 10

10

,13

2.

Mot

ocic

lete

,tric

iclu

ri s

i cva

dric

iclu

ri c

u ca

paci

tate

a ci

lind

rica

de

pest

e 1.

600

cmc

9 10

10

,13

3.

Aut

otur

ism

e cu

cap

acit

atea

cil

indr

ica

intr

e 16

01

cmc

si 2

000

cm3 in

clus

iv

18

20

20,2

7

4.

Aut

otur

ism

e cu

cap

acit

atea

cil

indr

ica

intr

e 20

01

cmc

si 2

600

cm3 in

clus

iv

72

76

77,0

2

5.

Aut

otur

ism

e cu

cap

acit

atea

cil

indr

ica

intr

e 26

01

cmc

si 3

000

cm3 in

clus

iv

144

144

145,

93

6.

Aut

otur

ism

e cu

cap

acit

atea

cil

indr

ica

de p

este

3.0

01 c

mc

290

290

293,

89

7.

Aut

obuz

e, a

utoc

are,

mic

robu

ze

24

24

24,3

3 8.

A

lte

auto

vehi

cule

cu

mas

a to

tala

max

ima

auto

riza

ta d

e pa

na la

12

tone

incl

usiv

30

30

40

,41

9.

Tra

ctoa

re în

mat

ricu

late

18

18

18,2

5

II V

ehic

ule

inre

gist

rate

N

IVE

LU

RIL

E C

ON

FO

RM

L

EG

II 2

27/2

015

Lei

/an

/200

cm

3 sau

fra

cţiu

ne

NIV

EL

UR

ILE

PE

NT

RU

AN

UL

201

8

con

form

HC

L 1

17/2

017

NIV

EL

UR

ILE

PE

NT

RU

AN

UL

2019

Inde

xate

cu

rata

infl

atie

i

11

din

ace

asta

1,

34%

1 V

ehic

ule

cu c

apac

itat

e ci

lind

rica

:

1.1

Veh

icul

e cu

cap

acit

ate

cili

ndri

ca <

4800

cm3

2-4

4 4,

05

1.2

Veh

icul

e cu

cap

acit

ate

cili

ndri

ca >

4800

cm3

4-6

6 6,

08

2 V

ehic

ule

fara

cap

acit

ate

cil

indr

ica

evid

enti

ata

50

- 1

50 le

i/an

50

lei/

an

50,6

7 le

i/an

N

OT

A:C

onfo

rm a

rt.4

89 a

lin.

(1)

coro

bora

t cu

alin

.(2)

s-a

u ap

lica

t urm

atoa

rele

cot

e ad

itio

nale

: a)

25%

pen

tru

mot

ocic

lete

,tric

iclu

ri,c

vadr

icic

luri

si a

utot

uris

me

cu c

apac

itate

a ci

lind

rica

de

pana

la 1

600

cmc,

incl

usiv

b)

10%

pen

tru

mot

ocic

lete

,tric

iclu

ri s

i cva

dric

iclu

ri c

u ca

paci

tate

a ci

lind

rica

de

pest

e 1.

600

cmc

c)

10%

pen

tru

auto

turi

sme

cu c

apac

itat

ea c

ilin

dric

a in

tre

1.60

1 si

2.0

00 c

mc,

incl

usiv

d)

5%

pen

tru

auto

turi

sme

cu c

apac

itate

a ci

lind

rica

intr

e 2.

001

cmc

si 2

.600

cm

c ,in

clus

iv

AR

T.4

70 a

lin.

(3).

In

cazu

l mij

loac

elor

de

tran

spor

t hib

ride

,im

pozi

tul s

e re

duce

cu

50%

.

A

rt. 4

70 a

lin.

(5)

A

uto

veh

icul

e d

e tr

ansp

ort

mar

fă c

u m

asă

tota

lă m

axim

ă au

tori

zată

ega

lă s

au m

ai m

are

de

12 t

one

N

umăr

ul d

e ax

e si

gre

utat

ea b

ruta

inca

rcat

a m

axim

a ad

mis

a N

IVE

LU

RIL

E A

PR

OB

AT

E I

N

AN

UL

201

8

CO

NF

OR

M H

.C.L

. 117

/201

7

(in

lei/a

n)

NIV

EL

UR

ILE

PE

NT

RU

A

NU

L 2

019

IND

EX

AT

E

CU

RA

TA

IN

FL

AT

IEI

DE

1,3

4%

(in

lei/

an)

Ax(

e) m

otor

(oar

e)

cu s

iste

m d

e su

spen

sie

pneu

mat

ica

sau

echi

vale

ntel

e re

cuno

scut

e

Alt

e si

stem

e de

su

spen

sie

pent

ru

axel

e m

otoa

re

Ax(

e) m

otor

(oar

e) c

u si

stem

de

susp

ensi

e pn

eum

atic

a sa

u ec

hiva

lent

ele

recu

nosc

ute

Alt

e si

stem

e de

su

spen

sie

pent

ru a

xele

m

otoa

re

I D

oua

axe

1 2

1 2

12

1

Mas

a de

cel

put

in 1

2t, d

ar m

ai m

ica

de 1

3t

0 14

2 0

143,

91

2

Mas

a de

cel

put

in 1

3t, d

ar m

ai m

ica

de 1

4t

142

395

143,

91

400,

30

3

Mas

a de

cel

put

in 1

4t, d

ar m

ai m

ica

de 1

5t

395

555

400,

30

562,

44

4

Mas

a de

cel

put

in 1

5t, d

ar m

ai m

ica

de 1

8t

555

1257

56

2,44

12

73,8

5

5 M

asa

de c

el p

utin

18t

55

5 12

57

562,

44

1273

,85

II

3 ax

e

1 M

asa

de c

el p

utin

15t

, dar

mai

mic

a de

17t

14

2 24

8 14

3,91

25

1,33

2 M

asa

de c

el p

utin

17t

, dar

mai

mic

a de

19t

24

8 50

9 25

1,33

51

5,82

3 M

asa

de c

el p

utin

19t

, dar

mai

mic

a de

21t

50

9 66

1 51

5,82

66

9,86

4 M

asa

de c

el p

utin

21t

, dar

mai

mic

a de

23t

66

1 10

19

669,

86

1032

,66

5

Mas

a de

cel

put

in 2

3t, d

ar m

ai m

ica

de 2

5t

1019

15

83

1032

,66

1604

,22

6

Mas

a de

cel

put

in 2

5t, d

ar m

ai m

ica

de 2

6t

1019

15

83

1032

,66

1604

,22

7

Mas

a de

cel

put

in 2

6t

1019

15

83

1032

,66

1604

,22

III

4 ax

e

1 M

asa

de c

el p

utin

23t

, dar

mai

mic

a de

25t

66

1 67

0 66

9,86

67

8,98

2 M

asa

de c

el p

utin

25t

, dar

mai

mic

a de

27t

67

0 10

46

678,

98

1060

,02

3

Mas

a de

cel

put

in 2

7t, d

ar m

ai m

ica

de 2

9t

104

6 16

61

1060

,02

1683

,26

4

Mas

a de

cel

put

in 2

9t, d

ar m

ai m

ica

de 3

1t

1661

24

64

1683

,26

2497

,02

5

Mas

a de

cel

put

in 3

1t, d

ar m

ai m

ica

de 3

2t

1661

24

64

1683

,26

2497

,02

6

Mas

a de

cel

put

in 3

2t

1661

24

64

1683

,26

2497

,02

Art

. 470

ali

n. (

6)

Com

bin

atii

de

auto

veh

icu

le, u

n a

utov

ehic

ul a

rtic

ula

t sa

u tr

en r

uti

er, d

e tr

ansp

ort

mar

fă c

u m

asă

tota

lă m

axim

ă au

tori

zată

ega

lă s

au m

ai

mar

e de

12

tone

Num

ărul

de

axe

si g

reut

atea

bru

ta in

carc

ata

max

ima

adm

isa

NIV

EL

UR

ILE

AP

RO

BA

TE

IN

AN

UL

201

8

CO

NF

OR

M H

.C.L

. 11

7/20

17

(in

lei/

an)

NIV

EL

UR

ILE

P

EN

TR

U A

NU

L

2019

IN

DE

XA

TE

CU

R

AT

A I

NF

LA

TIE

I D

E 1

,34%

(

in le

i/an

) A

x(e)

A

lte s

iste

me

de

Ax(

e)

Alt

e si

stem

e de

13

mot

or(o

are)

cu

sist

em d

e su

spen

sie

pneu

mat

ica

sau

echi

vale

ntel

e re

cuno

scut

e

susp

ensi

e pe

ntru

axe

le

mot

oare

mot

or(o

are)

cu

sist

em d

e su

spen

sie

pneu

mat

ica

sau

echi

vale

ntel

e re

cuno

scut

e

susp

ensi

e pe

ntru

axe

le

mot

oare

I 2+

1 ax

e 1

2 1

2

1

Mas

a de

cel

put

in 1

2t, d

ar m

ai m

ica

de 1

4t

0 0

0 0

2

Mas

a de

cel

put

in 1

4t, d

ar m

ai m

ica

de 1

6t

0 0

0 0

3

Mas

a de

cel

put

in 1

6t, d

ar m

ai m

ica

de 1

8t

0 64

0

64,8

6

4 M

asa

de c

el p

utin

18t

, dar

mai

mic

a de

20t

64

14

7 64

,86

148,

97

5

Mas

a de

cel

put

in 2

0t, d

ar m

ai m

ica

de 2

2t

147

344

148,

97

348,

61

6

Mas

a de

cel

put

in 2

2t, d

ar m

ai m

ica

de 2

3t

344

445

348,

61

450,

97

7

Mas

a de

cel

put

in 2

3t, d

ar m

ai m

ica

de 2

5t

445

803

450,

97

813,

76

8

Mas

a de

cel

put

in 2

5t, d

ar m

ai m

ica

de 2

8t

803

1408

81

3,76

14

26,8

7

9 M

asa

de c

el p

utin

28t

80

3 14

08

813,

76

1426

,87

II

2+2

axe

1

Mas

a de

cel

put

in 2

3t, d

ar m

ai m

ica

de 2

5t

138

321

139,

86

325,

31

2

Mas

a de

cel

put

in 2

5t, d

ar m

ai m

ica

de 2

6t

321

528

325,

31

535,

08

3

Mas

a de

cel

put

in 2

6t, d

ar m

ai m

ica

de 2

8t

528

775

535,

08

785,

39

4

Mas

a de

cel

put

in 2

8t, d

ar m

ai m

ica

de 2

9t

775

936

785,

39

948,

55

5

Mas

a de

cel

put

in 2

9t, d

ar m

ai m

ica

de 3

1t

936

1537

94

8,55

15

57,6

0

6 M

asa

de c

el p

utin

31t

, dar

mai

mic

a de

33t

15

37

2133

15

57,6

0 21

61,5

9

7 M

asa

de c

el p

utin

33t

, dar

mai

mic

a de

36t

21

33

3239

21

61,5

9 32

82,4

1

8 M

asa

de c

el p

utin

36t

, dar

mai

mic

a de

38t

21

33

3239

21

61,5

9 32

82,4

1

9 M

asa

de c

el p

utin

38t

21

33

3239

21

61,5

9 32

82,4

1 II

I 2+

3 ax

e

1

Mas

a de

cel

put

in 3

6t, d

ar m

ai m

ica

de 3

8t

1698

23

63

1720

,76

2393

,65

2

Mas

a de

cel

put

in 3

8t, d

ar m

ai m

ica

de 4

0t

2363

32

11

2393

,65

3254

,03

3

Mas

a de

cel

put

in 4

0t

2363

32

11

2393

,61

3254

,03

IV

3+2

axe

1

Mas

a de

cel

put

in 3

6t, d

ar m

ai m

ica

de 3

8t

1500

20

83

1520

,10

2110

,92

2

Mas

a de

cel

put

in 3

8t, d

ar m

ai m

ica

de 4

0t

2

083

2881

21

10,9

2 29

19,6

1

3 M

asa

de c

el p

utin

40t

, dar

mai

mic

a de

44t

28

81

4262

29

19,6

1 43

19,1

1

4 M

asa

de c

el p

utin

44t

28

81

4262

29

19,6

1 43

19,1

1

14

V

3+3

axe

1

Mas

a de

cel

put

in 3

6t, d

ar m

ai m

ica

de 3

8t

853

1032

86

4,43

10

45,8

3

2 M

asa

de c

el p

utin

38t

, dar

mai

mic

a de

40t

10

32

1542

10

45,8

3 15

62,6

7

3 M

asa

de c

el p

utin

40t

, dar

mai

mic

a de

44t

15

42

2454

15

62,6

7 24

86,8

9

4 M

asa

de c

el p

utin

44t

15

42

2454

15

62,6

7 24

86,8

9 A

rt. 4

70 a

lin.

(7)

R

emor

ci, s

emir

emor

ci s

au r

ulo

te

Mas

a to

tala

max

ima

auto

riza

ta

NIV

EL

UL

UR

ILE

C

ON

FO

RM

LE

GII

227

/201

5 N

IVE

LU

RIL

E A

PR

OB

AT

E I

N

AN

UL

201

8 C

ON

FO

RM

H.C

.L. 1

17/2

017

NIV

EL

UR

ILE

PE

NT

RU

AN

UL

20

19 I

ND

EX

AT

E C

U R

AT

A

INF

LA

TIE

I D

E 1

,34%

Impo

zit-

lei/

an-

Impo

zit-

lei/

an-

a) P

ana

la 1

tona

incl

usiv

9

10

10,1

3

b) P

este

1 to

na, d

ar n

u m

ai m

ult d

e 3

tone

34

35

35

,47

c) P

este

3 to

ne, d

ar n

u m

ai m

ult d

e 5

tone

52

54

54

,72

d) P

este

5 to

ne

64

66

66

,82

Art

. 470

ali

n. (

8)

Mij

loac

e de

tra

nsp

ort

pe

apă

Im

pozi

tul p

entr

u m

ijlo

cul d

e tr

ansp

ort

pe a

pa

NIV

EL

UL

UR

ILE

C

ON

FO

RM

LE

GII

227

/201

5

Impo

zit-

lei/a

n-

NIV

EL

UR

ILE

AP

RO

BA

TE

IN

A

NU

L 2

018

CO

NF

OR

M H

.C.L

. 117

/201

7

NIV

EL

UR

ILE

PE

NT

RU

AN

UL

201

9 IN

DE

XA

TE

CU

RA

TA

IN

FL

AT

IEI

DE

1,3

4%

1. L

untr

e, b

ărci

făr

ă m

otor

, fol

osite

pe

ntru

pes

cuit

si u

z pe

rson

al

21

21

21

,29

2

. Băr

ci f

ără

mot

or, f

olos

ite

în a

lte

scop

uri

56

56

56,7

5

3

. Băr

ci c

u m

otor

21

0 21

0 21

2,,8

2

4

. Nav

e de

spo

rt s

i agr

emen

t

intr

e 0

ŞI

1119

50

0 50

7

5

. Scu

tere

de

apa

210

210

212,

82

6

. Rem

orch

ere

si îm

ping

ătoa

re:

X

X

X

a)

pana

la 5

00 C

P in

clus

iv

559

559

566,

49

15

b)

pest

e 50

0 C

P si

pan

a la

20

00 C

P in

clus

iv

909

909

921,

18

c)

pest

e 20

00 C

P si

pan

a la

40

00 C

P in

clus

iv

1.39

8 1.

398

1416

,74

d)

pest

e 40

00 C

P

2.23

7 2.

237

2266

,98

7

. Vap

oare

– p

entr

u fi

ecar

e 1.

000

tdw

sau

fra

cţiu

ne d

in a

ceas

ta

182

182

184,

44

8. C

eam

uri,

şlep

uri ş

i bar

je f

luvi

ale,

în

func

ţie

de c

apac

itat

ea d

e în

cărc

are:

X

X

X

a)

cu c

apac

itat

ea d

e în

cărc

are

până

la 1

.500

tone

incl

usiv

18

2 18

2 18

4,44

b)

cu c

apac

itat

ea d

e în

cărc

are

de

pest

e 1.

500

tone

si p

ana

la 3

000

tone

28

0 28

0 28

3,76

c)

cu c

apac

itat

ea d

e în

cărc

are

de

pest

e 30

00 to

ne

490

490

496,

57

IV

. Tax

e p

entr

u e

lib

erar

ea c

erti

fica

telo

r, a

vize

lor

şi a

au

tori

zaţi

ilor

IV. a

Tax

a pe

ntru

eli

bera

rea

cert

ific

atul

ui d

e ur

bani

sm, î

n m

ediu

l urb

an, e

ste

egal

ă cu

sum

a st

abil

ită c

onfo

rm ta

belu

lui u

rmăt

or:

Su

pra

faţa

pen

tru

car

e se

obţ

ine

cert

ific

atu

l de

urb

anis

m

Tax

a 20

18

Tax

a 20

19

a) p

ână

la 1

50 m

2 , inc

lusi

v 6

6 b)

într

e 15

1 şi

250

m2 , i

nclu

siv

7 7

c) în

tre

251

şi 5

00 m

2 , inc

lusi

v 9

9 d)

într

e 50

1 şi

750

m2 , i

nclu

siv

12

12

e) în

tre

751

şi 1

.000

m2 , i

nclu

siv

14

14

f) p

este

1.0

00 m

2 14

+ 0

,01

lei/

m2 , p

entr

u fi

ecar

e m

2 car

e de

păşe

şte

1.00

0 m

2

14 +

0,0

1 le

i/m

2 , pen

tru

fiec

are

m2 c

are

depă

şeşt

e 1.

000

m2

16

IV

.bT

axa

pent

ru e

libe

rare

a au

tori

zați

ei d

e fo

raje

sau

exc

avăr

i ne

cesa

re l

ucră

rilo

r de

cer

ceta

re ș

i pr

ospe

ctar

e a

tere

nuri

lor

în e

tapa

efe

ctuă

rii

stud

iilo

r ge

oteh

nice

și

a st

udii

lor

priv

ind

ridi

cări

le t

opog

rafi

ce,

sond

ele

de g

aze,

pet

rol

și a

lte

exca

vări

se

dato

reaz

ă de

căt

re t

itul

arii

dre

ptur

ilor

de

pros

pecț

iune

și e

xplo

rare

, se

stab

ileşt

e la

8 le

i/m

p af

ecta

t.

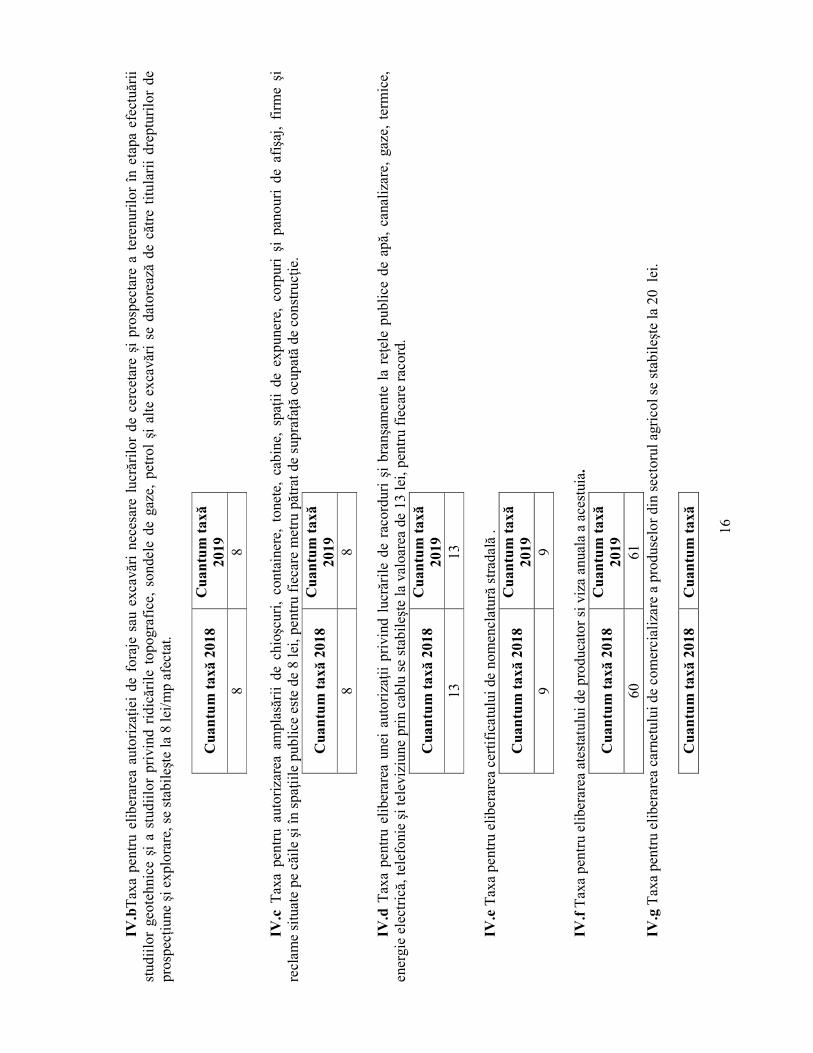

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă 20

19

8 8

IV.c

Tax

a pe

ntru

aut

oriz

area

am

plas

ării

de

chio

şcur

i, co

ntai

nere

, to

nete

, ca

bine

, sp

aţii

de

expu

nere

, co

rpur

i şi

pan

ouri

de

afiş

aj,

firm

e şi

re

clam

e si

tuat

e pe

căi

le ş

i în

spaţ

iile

pub

lice

est

e de

8 le

i, pe

ntru

fie

care

met

ru p

ătra

t de

supr

afaţ

ă oc

upat

ă de

con

stru

cţie

.

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă 20

19

8 8

IV.d

Tax

a pe

ntru

eli

bera

rea

unei

aut

oriz

aţii

pri

vind

luc

rări

le d

e ra

cord

uri

şi b

ranş

amen

te l

a re

ţele

pub

lice

de a

pă,

cana

liza

re,

gaze

, te

rmic

e,

ener

gie

elec

tric

ă, te

lefo

nie

şi te

levi

ziun

e pr

in c

ablu

se

stab

ileş

te la

val

oare

a de

13

lei,

pent

ru f

ieca

re r

acor

d.

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă 20

19

13

13

IV.e

Tax

a pe

ntru

eli

bera

rea

cert

ific

atul

ui d

e no

men

clat

ură

stra

dală

.

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă 20

19

9 9

IV.f

Tax

a pe

ntru

eli

bera

rea

ates

tatu

lui d

e pr

oduc

ator

si v

iza

anua

la a

ace

stui

a.

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă 20

19

60

61

IV.g

Tax

a pe

ntru

eli

bera

rea

carn

etul

ui d

e co

mer

cial

izar

e a

prod

usel

or d

in s

ecto

rul a

gric

ol s

e st

abil

eşte

la 2

0 le

i.

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă

17

2019

20

20

IV

.h T

axă

pent

ru e

libe

rare

a/vi

zare

a an

uală

a a

utor

izaţ

iei

priv

ind

desf

ăşur

area

act

ivit

ăţil

or î

nreg

istr

ate

în g

rupe

le C

AE

N 5

61 -

Res

taur

ante

, 563

-

Bar

uri ș

i alte

act

ivit

ăți d

e se

rvir

e a

băut

uril

or s

e st

abil

eşte

ast

fel:

C

ateg

orie

C

uan

tum

tax

ă 20

18

Cu

antu

m t

axă

2019

a)

pen

tru

unită

ţile

cu

supr

afaţ

ă de

sfăş

urat

ă pâ

nă la

50

mp

200

203

b) p

entr

u un

ităţ

ile

cu s

upra

faţă

des

făşu

rată

într

e 50

m

p şi

100

mp

300

304

c) p

entr

u un

ităţ

ile

cu s

upra

faţă

des

făşu

rată

mai

mar

e de

100

m

p 50

0 50

7

Tax

a se

plă

teşt

e an

tici

pat l

a el

iber

area

/viz

area

aut

oriz

aţie

i de

func

ţion

are.

Aut

oriz

aţii

le p

entr

u de

sfăş

urar

ea u

nei a

ctiv

ităţ

i eco

nom

ice

se v

izea

ză a

nual

, pân

ă la

dat

a de

31

dece

mbr

ie p

entr

u an

ul u

rmăt

or.

IV

.i T

axa

pent

ru e

libe

rare

a au

tori

zaţi

ilor

san

itar

e de

fun

cţio

nare

se

stab

ileşt

e la

20

lei.

Cua

ntu

m t

axă

2018

C

uan

tum

tax

ă 20

19

20

20

V.

TA

XE

PE

NT

RU

FO

LO

SIR

EA

MIJ

LO

AC

EL

OR

DE

RE

CL

AM

A S

I P

UB

LIC

ITA

TE

T

axa

pen

tru

fol

osir

ea m

ijlo

acel

or d

e re

clam

a si

pu

blic

itat

e

NIV

EL

UL

UR

ILE

A

PR

OB

AT

E P

EN

TR

U A

NU

L

2018

C

ON

FO

RM

HC

L 1

17/2

017

NIV

EL

UR

ILE

PE

NT

RU

AN

UL

201

9 IN

DE

XA

TE

CU

RA

TA

IN

FL

AT

IEI

DE

1,3

4%

-lei

/mp/

an s

au p

roce

nt

din

valo

area

ser

vici

ilor

de

rec

lam

a si

pub

lici

tate

-lei

/mp/

an s

au p

roce

nt d

in

valo

area

ser

vici

ilor

de

recl

ama

si p

ubli

cita

te

Art

. 477

ali

n (5

) T

axa

pent

ru s

ervi

cii d

e re

clam

a si

pub

licita

te

cu e

xcep

tia

celo

r re

aliz

ate

prin

mij

loac

e de

in

form

are

in m

asa,

scr

ise

si v

iziu

ale

3%

3%

18

Art

. 478

ali

n (2

) li

t a

si li

t.b

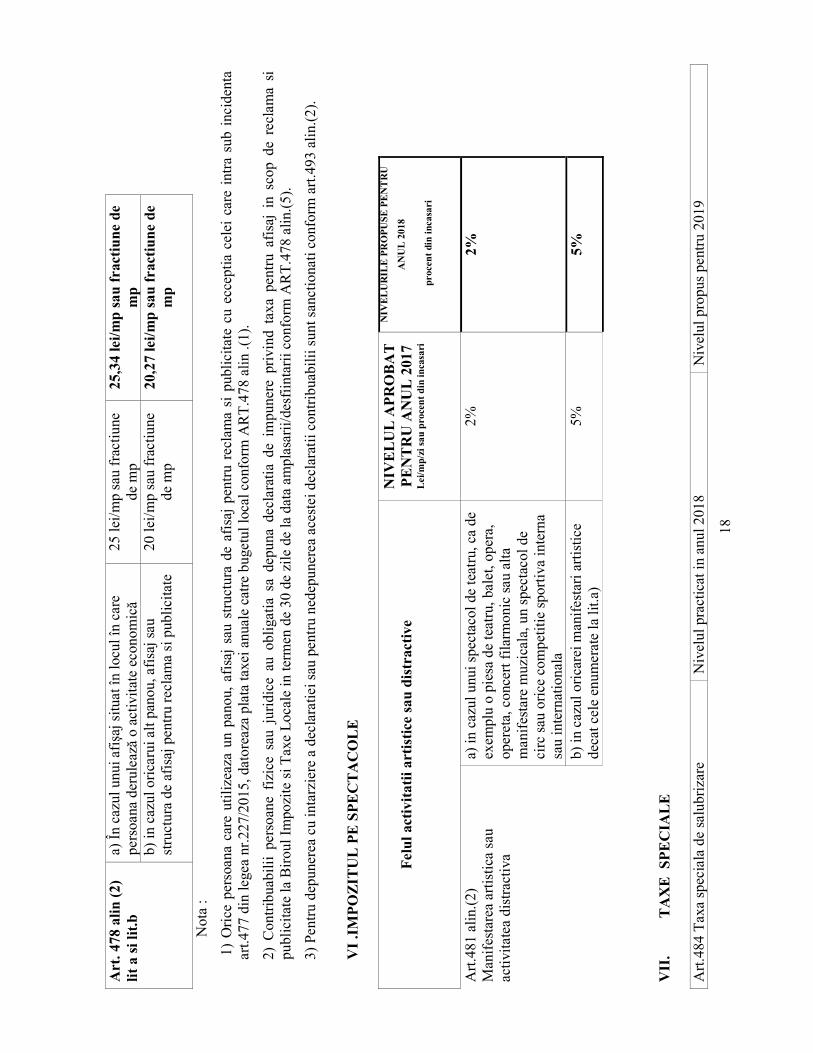

a)

În

cazu

l unu

i afi

şaj s

ituat

în lo

cul î

n ca

re

pers

oana

der

ulea

ză o

act

ivit

ate

econ

omic

ă 25

lei/

mp

sau

frac

tiun

e de

mp

25,3

4 le

i/m

p s

au f

ract

iun

e de

m

p

b) in

caz

ul o

rica

rui a

lt pa

nou,

afi

saj s

au

stru

ctur

a de

afi

saj p

entr

u re

clam

a si

pub

lici

tate

20

lei/

mp

sau

frac

tiun

e de

mp

20,2

7 le

i/m

p s

au f

ract

iun

e de

m

p

N

ota

:

1)

Ori

ce p

erso

ana

care

uti

lize

aza

un p

anou

, af

isaj

sau

str

uctu

ra d

e af

isaj

pen

tru

recl

ama

si p

ubli

cita

te c

u ec

cept

ia c

elei

car

e in

tra

sub

inci

dent

a ar

t.477

din

lege

a nr

.227

/201

5, d

ator

eaza

pla

ta ta

xei a

nual

e ca

tre

buge

tul l

ocal

con

form

AR

T.4

78 a

lin .(

1).

2) C

ontr

ibua

bili

i pe

rsoa

ne f

izic

e sa

u ju

ridi

ce a

u ob

liga

tia

sa d

epun

a de

clar

atia

de

impu

nere

pri

vind

tax

a pe

ntru

afi

saj

in s

cop

de r

ecla

ma

si

publ

icit

ate

la B

irou

l Im

pozi

te s

i Tax

e L

ocal

e in

term

en d

e 30

de

zile

de

la d

ata

ampl

asar

ii/d

esfi

inta

rii c

onfo

rm A

RT

.478

alin

.(5)

.

3) P

entr

u de

pune

rea

cu in

tarz

iere

a d

ecla

ratie

i sau

pen

tru

nede

pune

rea

aces

tei d

ecla

rati

i con

trib

uabi

lii s

unt s

anct

iona

ti co

nfor