Embed Size (px)

Citation preview

HRVATSKA

Dijagnostički pregled zaštite potrošača i financijske

pismenosti

Svezak II. Usporedba s dobrim praksama

[veljača 2010.]

SVJETSKA BANKA Sektor za razvoj privatnog i financijskog sektora Područje Europe i Središnje Azije Washington DC

ii

Ovaj Dijagnostički pregled izradili su zaposlenici Međunarodne banke za obnovu i razvoj/Svjetske banke. Nalazi, tumačenja i zaključci koji su ovdje izneseni ne odražavaju nužno stajališta izvršnih direktora Svjetske banke ili država koje predstavljaju.

iii

HRVATSKA

Dijagnostički pregled zaštite potrošača i financijska pismenost

Svezak II. Usporedba s dobrim praksama

Sadržaj

Hrvaska: Zaštita potrošača u bankarskom sektoru .................................................................... 1 Dobre prakse: Bankarski Sektor ............................................................................................. 14 Hrvatska: Zaštita potrošača u segmentu nebankovnih kreditnih institucija ............................ 41 Dobre prakse: Nebankovne kreditne institucije ...................................................................... 45 Hrvatska: Zaštita potrošača u sektoru vrijednosnih papira ..................................................... 53 Dobre prakse: Sektor vrijednosnih papira ............................................................................... 62 Hrvatska: Zaštita potrošača u sektoru osiguranja ................................................................... 78 Dobre prakse: Sektor osiguranja ............................................................................................. 82 Hrvatska: Zaštita potrošača u sektoru mirovinskog osiguranja .............................................. 97 Dobre prakse: Sektor mirovinskog osiguranja ...................................................................... 101

Tablice

Tablica 1: Tržišni udio financijskih institucija tijekom razdoblja 2003. – 2008. (u postocima ukupne imovine) ....................................................................................................................... 1 Tablica 2: Udio duga stanovništva u financijskom sustavu ...................................................... 2 Tablica 3: Krediti stanovništvu u bankovnom sustavu (u postocima) ...................................... 2 Tablica 4: Mjere veličine sektora osiguranja .......................................................................... 78 Tablica 5: Pokazatelji tržišne koncentracije (%) ..................................................................... 78 Tablica 6: Rast premija životnog osiguranja........................................................................... 79 Tablica 7: Aranžmani između osiguratelja i bankovnih zastupnika ....................................... 79 Tablica 8: Rast broja članova fondova iz drugog i trećeg stupa ............................................. 99

Slike Slika 1: Upoznatost klijenata banaka s financijskim pojmovima ........................................... 11 Slika 2: Usporedba poznavanja bankarskih proizvoda 2002. i 2006. ..................................... 12

Prilog Prilog I: Popis preporuka ...................................................................................................... 112 Prilog II: Istraživanja o financijskoj pismenosti – Međunarodna iskustva ........................... 116

Hrvatska Bankarski sektor

1

Hrvatska: Zaštita potrošača u bankarskom sektoru Uvod

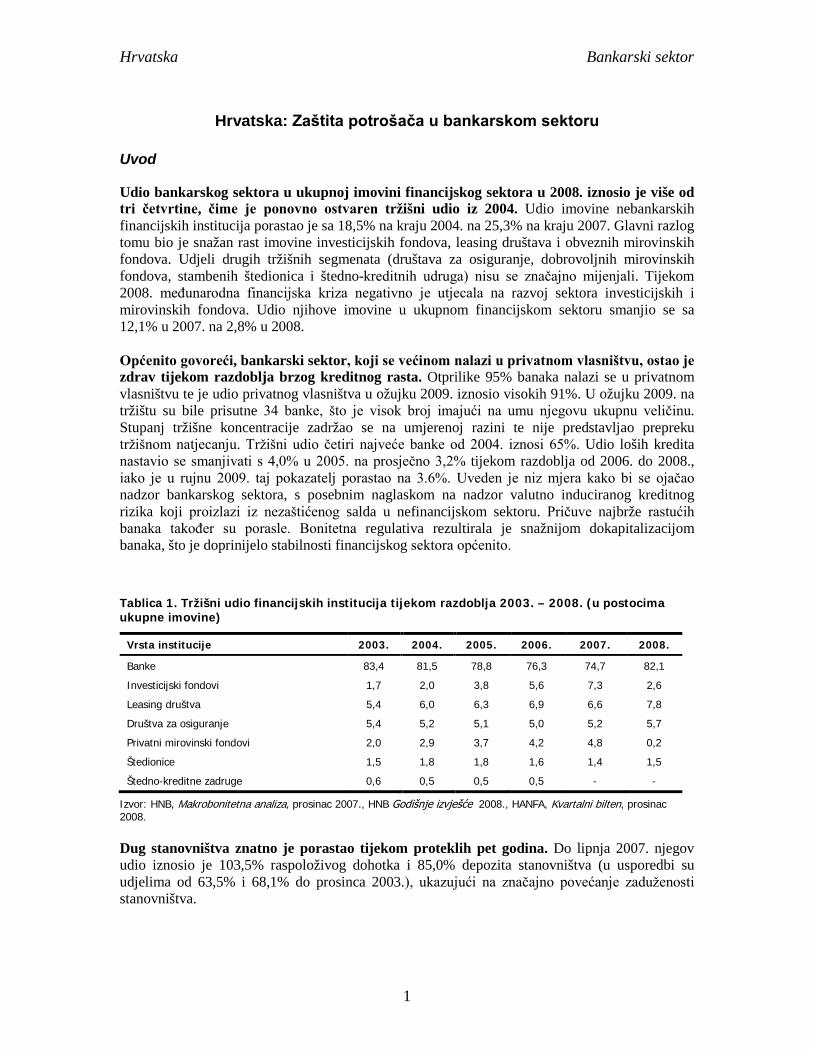

Udio bankarskog sektora u ukupnoj imovini financijskog sektora u 2008. iznosio je više od tri četvrtine, čime je ponovno ostvaren tržišni udio iz 2004. Udio imovine nebankarskih financijskih institucija porastao je sa 18,5% na kraju 2004. na 25,3% na kraju 2007. Glavni razlog tomu bio je snažan rast imovine investicijskih fondova, leasing društava i obveznih mirovinskih fondova. Udjeli drugih tržišnih segmenata (društava za osiguranje, dobrovoljnih mirovinskih fondova, stambenih štedionica i štedno-kreditnih udruga) nisu se značajno mijenjali. Tijekom 2008. međunarodna financijska kriza negativno je utjecala na razvoj sektora investicijskih i mirovinskih fondova. Udio njihove imovine u ukupnom financijskom sektoru smanjio se sa 12,1% u 2007. na 2,8% u 2008. Općenito govoreći, bankarski sektor, koji se većinom nalazi u privatnom vlasništvu, ostao je zdrav tijekom razdoblja brzog kreditnog rasta. Otprilike 95% banaka nalazi se u privatnom vlasništvu te je udio privatnog vlasništva u ožujku 2009. iznosio visokih 91%. U ožujku 2009. na tržištu su bile prisutne 34 banke, što je visok broj imajući na umu njegovu ukupnu veličinu. Stupanj tržišne koncentracije zadržao se na umjerenoj razini te nije predstavljao prepreku tržišnom natjecanju. Tržišni udio četiri najveće banke od 2004. iznosi 65%. Udio loših kredita nastavio se smanjivati s 4,0% u 2005. na prosječno 3,2% tijekom razdoblja od 2006. do 2008., iako je u rujnu 2009. taj pokazatelj porastao na 3.6%. Uveden je niz mjera kako bi se ojačao nadzor bankarskog sektora, s posebnim naglaskom na nadzor valutno induciranog kreditnog rizika koji proizlazi iz nezaštićenog salda u nefinancijskom sektoru. Pričuve najbrže rastućih banaka također su porasle. Bonitetna regulativa rezultirala je snažnijom dokapitalizacijom banaka, što je doprinijelo stabilnosti financijskog sektora općenito. Tablica 1. Tržišni udio financijskih institucija tijekom razdoblja 2003. – 2008. (u postocima ukupne imovine)

Vrsta institucije 2003. 2004. 2005. 2006. 2007. 2008.

Banke 83,4 81,5 78,8 76,3 74,7 82,1

Investicijski fondovi 1,7 2,0 3,8 5,6 7,3 2,6

Leasing društva 5,4 6,0 6,3 6,9 6,6 7,8

Društva za osiguranje 5,4 5,2 5,1 5,0 5,2 5,7

Privatni mirovinski fondovi 2,0 2,9 3,7 4,2 4,8 0,2

Štedionice 1,5 1,8 1,8 1,6 1,4 1,5

Štedno-kreditne zadruge 0,6 0,5 0,5 0,5 - -

Izvor: HNB, Makrobonitetna analiza, prosinac 2007., HNB Godišnje izvješće 2008., HANFA, Kvartalni bilten, prosinac 2008.

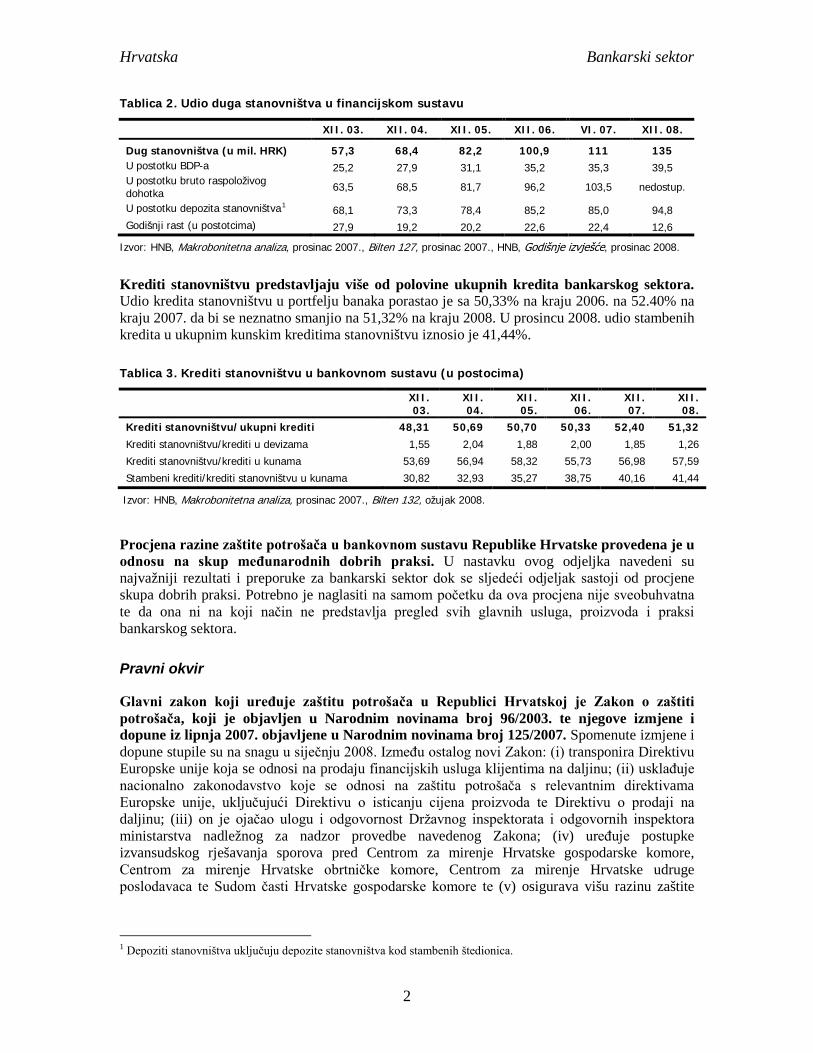

Dug stanovništva znatno je porastao tijekom proteklih pet godina. Do lipnja 2007. njegov udio iznosio je 103,5% raspoloživog dohotka i 85,0% depozita stanovništva (u usporedbi su udjelima od 63,5% i 68,1% do prosinca 2003.), ukazujući na značajno povećanje zaduženosti stanovništva.

Hrvatska Bankarski sektor

2

Tablica 2. Udio duga stanovništva u financijskom sustavu

XII. 03. XII. 04. XII. 05. XII. 06. VI. 07. XII. 08.

Dug stanovništva (u mil. HRK) 57,3 68,4 82,2 100,9 111 135 U postotku BDP-a 25,2 27,9 31,1 35,2 35,3 39,5 U postotku bruto raspoloživog dohotka 63,5 68,5 81,7 96,2 103,5 nedostup.

U postotku depozita stanovništva168,1 73,3 78,4 85,2 85,0 94,8

Godišnji rast (u postotcima) 27,9 19,2 20,2 22,6 22,4 12,6

Izvor: HNB, Makrobonitetna analiza, prosinac 2007., Bilten 127, prosinac 2007., HNB, Godišnje izvješće, prosinac 2008.

Krediti stanovništvu predstavljaju više od polovine ukupnih kredita bankarskog sektora. Udio kredita stanovništvu u portfelju banaka porastao je sa 50,33% na kraju 2006. na 52.40% na kraju 2007. da bi se neznatno smanjio na 51,32% na kraju 2008. U prosincu 2008. udio stambenih kredita u ukupnim kunskim kreditima stanovništvu iznosio je 41,44%.

Tablica 3. Krediti stanovništvu u bankovnom sustavu (u postocima)

XII. 03.

XII. 04.

XII. 05.

XII. 06.

XII. 07.

XII. 08.

Krediti stanovništvu/ukupni krediti 48,31 50,69 50,70 50,33 52,40 51,32 Krediti stanovništvu/krediti u devizama 1,55 2,04 1,88 2,00 1,85 1,26

Krediti stanovništvu/krediti u kunama 53,69 56,94 58,32 55,73 56,98 57,59

Stambeni krediti/krediti stanovništvu u kunama 30,82 32,93 35,27 38,75 40,16 41,44

Izvor: HNB, Makrobonitetna analiza, prosinac 2007., Bilten 132, ožujak 2008. Procjena razine zaštite potrošača u bankovnom sustavu Republike Hrvatske provedena je u odnosu na skup međunarodnih dobrih praksi. U nastavku ovog odjeljka navedeni su najvažniji rezultati i preporuke za bankarski sektor dok se sljedeći odjeljak sastoji od procjene skupa dobrih praksi. Potrebno je naglasiti na samom početku da ova procjena nije sveobuhvatna te da ona ni na koji način ne predstavlja pregled svih glavnih usluga, proizvoda i praksi bankarskog sektora. Pravni okvir

Glavni zakon koji uređuje zaštitu potrošača u Republici Hrvatskoj je Zakon o zaštiti potrošača, koji je objavljen u Narodnim novinama broj 96/2003. te njegove izmjene i dopune iz lipnja 2007. objavljene u Narodnim novinama broj 125/2007. Spomenute izmjene i dopune stupile su na snagu u siječnju 2008. Između ostalog novi Zakon: (i) transponira Direktivu Europske unije koja se odnosi na prodaju financijskih usluga klijentima na daljinu; (ii) usklađuje nacionalno zakonodavstvo koje se odnosi na zaštitu potrošača s relevantnim direktivama Europske unije, uključujući Direktivu o isticanju cijena proizvoda te Direktivu o prodaji na daljinu; (iii) on je ojačao ulogu i odgovornost Državnog inspektorata i odgovornih inspektora ministarstva nadležnog za nadzor provedbe navedenog Zakona; (iv) uređuje postupke izvansudskog rješavanja sporova pred Centrom za mirenje Hrvatske gospodarske komore, Centrom za mirenje Hrvatske obrtničke komore, Centrom za mirenje Hrvatske udruge poslodavaca te Sudom časti Hrvatske gospodarske komore te (v) osigurava višu razinu zaštite

1 Depoziti stanovništva uključuju depozite stanovništva kod stambenih štedionica.

Hrvatska Bankarski sektor

3

potrošača u Republici Hrvatskoj u skladu s važećim standardima u državama članicama Europske unije. Osim spomenutog Zakona tu su i zakoni koji reguliraju bankarski sektor, a imaju značajan utjecaj na zaštitu potrošača. Oni uključuju: (i) Zakon o Hrvatskoj narodnoj banci (NN 75/2008.), (ii) Zakon o kreditnim institucijama (NN 117/2008.), (iii) Zakon o zaštiti depozita (NN 177/2004.), (iv) Odluka o efektivnoj kamatnoj stopi kreditnih institucija i kreditnih unija te ugovaranju usluga s potrošačima (NN 41/2009.), (v) Odluka o zaštiti tržišnog natjecanja unutar bankarskog sektora (NN 48/2003.), (vi) Zakon o platnom prometu (NN 133/2009.) i (vii) Zakon o potrošačkom kreditiranju (NN 75/2009.). K tome postoji i niz općenitih zakona koji također osiguravaju zaštitu potrošača. Oni uključuju: (i) Zakon o zaštiti osobnih podataka (NN 103/2003. i njegove izmjene i dopune NN 118/2006. i NN 41/2008.), (ii) Zakon o obveznim odnosima (NN 35/2005.), (iii) Zakon o državnom inspektoratu (NN 129/2005.), (iv) Zakon o udrugama (2002.), (v) Zakon o mirenju (NN 117/2003.) i (vi) Zakon o tržišnom natjecanju (NN 122/2003.). Institucionalni okvir i izvršna tijela

Državni inspektorat posluje pod okriljem Ministarstva gospodarstva, rada i poduzetništva Republike Hrvatske te predstavlja glavno tijelo za provedbu zaštite potrošača u Republici Hrvatskoj. Inspektori relevantnih ministarstava surađuju s Državnim inspektoratom u izvršnim zadacima. Državni inspektorat ima 5 regionalnih jedinica sa 32 ispostave, u kojima radi otprilike 380 inspektora. U sjedištu radi 30 zaposlenika koji planiranju, izrađuju strategije i upravljaju Državnim inspektoratom. Zagrebačka županija ima 100 inspektora. Svi oni pokrivaju različita područja te nisu specijalizirani. Ukupno, oni zaprimaju otprilike 1 000 pritužbi na nacionalnoj razini, od kojih se većina odnosi na proizvode s greškom. Državni inspektorat navodi da oni nemaju nadležnost nad pitanjima financijskog sektora te se nadaju razvoju u tom smjeru. S tim ciljem uskoro planiraju zaposliti pravnika i ekonomistu.

Regulatorna i povezana tijela preuzela su zadatak zaprimanja pritužbi zajedno s Državnim inspektoratom. Hrvatska agencija za nadzor financijskih usluga (HANFA), HNB, Agencija za zaštitu osobnih podataka, Zagrebačka burza, Hrvatsku ured za osiguranje, Hrvatska udruga banaka (HUB) i udruge potrošača sve zaprimaju pritužbe s ciljem njihova rješavanja.

Nacionalno vijeće za zaštitu potrošača, osnovano 2008., sastoji se od predstavnika državnih tijela odgovornih za zaštitu potrošača, predstavnika Hrvatske gospodarske komore, Hrvatske obrtničke komore, nevladinih udruga za zaštitu potrošača i neovisnih stručnjaka na području zaštite potrošača.

K tome, pri Ministarstvu gospodarstva, rada i poduzetništva postoji Odjel za zaštitu potrošača. Odjel je nadležan za izradu Nacionalne strategije zaštite potrošača te upravljanje Centralnim informacijskim sustavom zaštite potrošača koji će na jednom mjestu prikupljati pritužbe potrošača. Odjel također odobrava i nadzire Savjetovališta za zaštitu potrošača koja su osnovale udruge potrošača te provodi aktivnosti Nacionalnoga vijeća za zaštitu potrošača.

Potrebno je pojednostaviti i ujednačiti trenutačni institucionalni aranžman o nadzoru zaštite potrošača i obradi pritužbi. Postupak je jasan što se tiče pritužbi potrošača u poljoprivredi ili drugim područjima u nadležnosti jednog ministarstva. Prema zakonu, inspekcijski nadzor na području financija trebao bi biti u nadležnosti Ministarstva Financija, koje

Hrvatska Bankarski sektor

4

dosad kao takvo nije priznato niti imenovano. Štoviše, Odjel za zaštitu potrošača ne djeluje kao Tijelo za zaštitu potrošača. Ono tek prikuplja podatke na ad hoc osnovi te nadzire Savjetovališta za zaštitu potrošača. Vlada treba razmotriti osnivanje Tijela za zaštitu potrošača prema uzoru na mnoge druge države u regiji, koje bi djelovalo kao glavno tijelo za zaštitu potrošača te bilo zajednička točka različitih institucija, koordiniralo Nacionalni program zaštite potrošača, izradilo Nacionalnu strategiju te savjetovalo Vladu vezano uz zaštitu potrošača. Uloga privatnog sektora, nevladinih udruga i samoregulirajućih organizacija

U svom Nacionalnom programu zaštite potrošača za 2007.-2008. Vlada jasno propisuje ulogu nevladinih udruga u zaštiti potrošača. Osnivanje četiriju savjetovališta nadalje potvrđuje predanost Vlade vezano uz ulogu nevladinih udruga u zaštiti potrošača. Štoviše, uloga privatnog sektora u pitanjima zaštite potrošača vezano uz financijski sustav nije vidljiva osim kroz pojedina poslovna udruženja, kao što su Hrvatska udruga banaka, Udruženje društava za osiguranje i Udruženje društava za upravljanje investicijskim fondovima. U skladu sa Zakonom o udrugama (NN 88/2001) udruge potrošača osnivaju potrošači s ciljem promicanja i zaštite svojih prava. U Hrvatskoj djeluje 26 udruga za zaštitu potrošača. Međutim, tek su dvije relativno aktivne na području financijskih usluga. Postoji jasna potreba za snažnijom ulogom nevladinih udruga. Financiranje se navodi kao glavni problem koji sputava njihov doprinos učinkovitoj zaštiti potrošača. Nužna je suradnja privatnog sektora, banaka i HNB-a s nevladinim udrugama, posebno na području financijske pismenosti. Savjetovališta za zaštitu potrošača osnovana u Zagrebu, Splitu, Osijeku i Puli nude pomoć potrošačima. Odobrenja za rad izdalo im je Ministarstvo gospodarstva, rada i poduzetništva. Njihova osnovna uloga je zaprimati pismene i usmene telefonske upite potrošača te upite putem telefaksa ili elektronske pošte iz određenog područja zaštite potrošača te na njih odgovoriti. Oni također prikupljaju podatke, vode registre o broju i vrsti upita te šalju izvješća Ministarstvu gospodarstva, rada i poduzetništva te nadležnim inspekcijskim tijelima. Zaštita potrošača prema Zakonu o kreditnim institucijama

Članci 304. do 310. Zakona o kreditnim institucijama izričito se odnose na pitanja zaštite potrošača. Članak 309. ne nalaže HNB-u da reagira na pojedinačne pritužbe klijenata kreditnih institucija, ali ga ovlašćuje da nadzire da li pojedina kreditna institucija posluje sukladno dobrim poslovnim praksama, objavljuje opće uvjete poslovanja te nadzire ugovore koje ona zaključuje sa svojim klijentima. Članak 310. propisuje da se osim Zakona o kreditnim institucijama primjenjuje i Zakon o zaštiti potrošača. Važeće odredbe Zakona o kreditnim institucijama i Zakona o zaštiti potrošača predstavljaju dobar temelj za zaštitu potrošača u bankovnom sustavu. K tomu, one ovlašćuju HNB za nadzor njihove primjene od strane banaka. Glavni izazov za Hrvatsku je provedba spomenutih odredbi putem učinkovitog institucionalnog te mehanizma obrade pritužbi. Kodeks dobre bankovne prakse

Hrvatska udruga banaka 2000. usvojila je Kodeks dobre bankovne prakse. Spomenuti se Kodeks ne temelji na načelima, odnosno na specifičnim i detaljnijim postupcima i postupanjima već na općenitim i opširnim opisima dobrih praksi te se banke nisu obvezale na njegovu primjenu. Kodeks ne podržavaju detaljni kodeksi povezani s pojedinim proizvodima ili uslugama koji bi bili korisni klijentima banaka. On sadrži otmjene izjave o odnosu banaka i klijenta te upravljanju za koje nisu predviđene kazne u slučaju kršenja. Također, prema tvrdnjama udruga potrošača i odvjetnika postojanje Kodeksa nije poznato široj javnosti. Postoji općenita tendencija

Hrvatska Bankarski sektor

5

većine bankarskih udruga u Europskoj uniji da ne usvajaju kodekse bankarskih praksi koji su utemeljeni na načelima. Razlog tomu može biti to što su direktive Europske unije o kreditiranju i pružanju ostalih financijskih usluga dostatno detaljne kako bi osigurale dobre prakse. U stvarnosti, pismenost potrošača varira, izvršne sposobnosti različitih zemalja se razlikuju te posljedično i standardi zaštite potrošača u Europi variraju. Stoga bi za Hrvatsku bilo prikladno da usvoji Kodeks dobre bankovne praksi koji se temelji na načelima. HUB bi trebao zahtijevati od banaka izjavu o poštivanju Kodeksa bankarskih praksi. HNB bi također trebao prikupljati podatke o tome s ciljem osiguravanja legitimiteta primjeni Kodeksa od strane banaka. Uvjeti i razdoblje tijekom kojeg potrošač može odustati od ugovora

Još jedan važan nedostatak kojim se HUB mora pozabaviti je standardiziranje ugovora i uvođenje zajedničke terminologije koju će upotrebljavati sve banke. Hrvatska udruga banaka mora potaknuti svoje članice na uporabu jednostavnog jezika, izdavanje Prikaza najvažnijih činjenica od jedne stranice za sve proizvode te standardiziranje veličine slova koja se rabi za navođenje uvjeta. Ne postoji razdoblje tijekom kojeg potrošač može odustati od ugovora za bankarske proizvode osim za proizvode ponuđene putem ugovora na daljinu za potrošače financijskih usluga (7 dana) i ugovore zaključene izvan poslovnih prostorija trgovca (14 dana), pri čemu je prvo propisano Zakonom o zaštiti potrošača. Proizvodi koji uključuju obvezu u trajanju dužem od 2-3 godine trebali bi osigurati razdoblje tijekom kojeg potrošač može odustati od ugovora. Financijska dostupnost i prezaduživanje

Iako banke provjeravaju kreditnu sposobnost klijenata putem kreditnog registra te se prakse razlikuju od banke do banke. S time u vezi, svaka banka ima svoje vlastite interne procedure o razini raspoloživog dohotka klijenta potrebnog za odobravanje kredita. K tome, neke banke izračunavaju raspoloživi dohodak kao postotak ukupnog dohotka dok ga druge banke izračunavaju u apsolutnom iznosu. Zanimljivo je da za hipotekarni kredit jedna banka zahtjeva raspoloživi dohodak od HRK 2.500 dok je u drugoj banci potrebno HRK 1.700. Banke navode da je to veoma teško područje budući da na tržištu postoji visoka razina bezobzirnog kreditiranja. Istovremeno, jedino što klijenti žele jest da im krediti budu odobreni što prisiljava banke na odobravanje kredita kako bi zadržale svoje klijente. Veoma je važno da banke standardiziraju svoj pristup izračunu raspoloživog dohotka svojih klijenata. Time će se omogućiti intervencija u obliku politike u slučaju da prezaduženost dužnika postane socijalno pitanje. Vezani i udruženi proizvodi

Politika tržišnog natjecanja u pravnoj stečevini Europske unije nalaže zaštitu ekonomskih interesa potrošača te posljedično i pažljivu provjeru vezanih i udruženih proizvoda. Zakon o kreditnim institucijama ne sadrži pravila koja uređuju udružene i vezane proizvode. Međutim, poglavlje XI. propisuje neke od najnaprednijih odredbi na području zaštite potrošača od nepoštenih i obmanjujućih praksi. K tome, članak 9. stavak 1. Zakona o zaštiti tržišnog natjecanja zabranjuje sve sporazume koji zaključivanje ugovora uvjetuju prihvaćanjem dodatnih obveza od druge ugovorne strane, a koje po svojoj naravi ili poslovnoj uporabi nemaju nikakve veze s predmetom ugovora. Banke priznaju da su mnogi proizvodi vezani ili udruženi. Banke su postale kreativne u nastojanju ostvarivanja prihoda od naknada te se 16% njihove poslovne dobiti odnosi na prihode od naknada na bankovne usluge. Tijelo za zaštitu tržišnog natjecanja treba zajedno sa HNB-om nadzirati porast konkurencije među bankama i drugim pružateljima financijskih usluga. Postoji jasna potreba da HNB obavi pregled bankovnih proizvoda kako bi se analizirala narav

Hrvatska Bankarski sektor

6

vezanih proizvoda i praksi vezanja proizvoda koje primjenjuju banke. Nužno je da neprimjereno udruživanje i vezivanje proizvoda ne dovede do porasta troškova za klijente te ograničavanja njihove mobilnosti. Prakse objave podataka i prodaje

U skladu s člankom 306. Zakona o kreditnim institucijama banke moraju poštivati stroge zahtjeve o objavi informacija. Banka mora za sve usluge koje pruža imati ugovor, dati klijentu ili mu staviti na raspolaganje sve relevantne uvjete ugovora prije njegova zaključivanja te klijentu osigurati primjerak ugovora. Članak 57. Zakona o kreditnim institucijama zabranjuje pružanje bankovnih usluga svim osobama osim ovlaštenim kreditnim institucijama. Također, članak 306. nalaže bankama objavu informacija o uvjetima pružanja usluga klijentima na pogodnom mjestu u poslovnim prostorijama i na odgovarajući način. Iskustva iz prakse ukazuju da banke ne primjenjuju načelo jednostavnosti te ne pružaju klijentima Prikaz najvažnijih činjenica. Sve banke nude brošure o proizvodima čija dužina prelazi jednu stranicu. Iskustva iz prakse također pokazuju da banke općenito ne upotrebljavaju jednostavan ili običan jezik, kao niti određenu veličinu slova. Čak i ako to čine, budući da nisu ograničene na Prikaz najvažnijih činjenica, klijenti jedva da pročitaju bilo koju od informacija koju im pruže banke. Zakon o kreditnim institucijama i Zakon o zaštiti potrošača stavljaju velik naglasak na objavu kamatnih stopa. Primjerice, Zakon o kreditnim institucijama (članak 306.) i Zakon o zaštiti potrošača (članak 74.) nalažu pružanje ključnih uvjeta kreditiranja. Članak 78. Zakona o zaštiti potrošača nalaže da svaki oglas, bilo da se radi o ponudi kredita ili ne, također uključuje podatak o nominalnoj godišnjoj kamatnoj stopi, podatak o svim ostalim naknadama po kreditu te podatak o efektivnoj kamatnoj stopi, gdje postoje. Također mora biti naveden podatak o nominalnoj godišnjoj kamatnoj stopi te uvjete pod kojima može doći do njezine promjene, naknadi koja se naplaćuje u trenutku zaključivanja ugovora i uvjetima i postupku otkazivanja ugovora. Isti postupak primjenjuje se na prekoračenja po računima u skladu s člankom 85. Zakona o zaštiti potrošača. Iako i Zakon o kreditnim institucijama i Zakon o zaštiti potrošača strogo zahtijevaju njezinu objavu, oni navode različite metodologije izračuna efektivne kamatne stope. Zakon o potrošačkom kreditiranju rabi metodologiju HNB-a te tako otklanja diskrepanciju. Banke bi trebale klijente upoznati s informacijama o postupku pritužbi na stanja ili podatke koji se odnose na račune ili transakcije. U Zakonu o kreditnim institucijama i Zakonu o zaštiti potrošača ne postoje odredbe kojima se unaprijed regulira vrijeme, način ili postupak obrade grešaka u izvodima i transakcijama. Izvadci po kreditnim karticama

Među samim službenicima banaka postoji općenito mišljenje da je potrebno ujednačiti izvatke po kreditnim karticama. Izvadci su veoma zbunjujući za klijente, a ponekad i obmanjujući. Neki klijenti čak ne razumiju da se na preostali iznos obračunavaju kamate čak i ako plate minimalni iznos. Što se tiče odgovornosti za neautorizirane transakcije i krađu kartica, pravila su jasna i uključena u uvjete ugovora. U skladu s člankom 53. Zakona o zaštiti potrošača, trgovac snosi štetu prouzročenu zlouporabom kreditnih kartica. U ovom kontekstu jedini je problem što je veličina slova kojom su ispisani uvjeti ugovora toliko mala da ih niti jedan klijent zapravo ne pročita dok nešto ne pođe po zlu. HUB mora naložiti bankama poboljšavanje jasnoće izvadaka po kreditnim karticama.

Hrvatska Bankarski sektor

7

Obavještavanje o promjenama

Zakon uglavnom nalaže prethodno obavještavanje o svim promjenama kamatnih stopa i naknada. Članak 308. Zakona o kreditnim institucijama propisuje da tamo gdje se ugovaraju promjenjive kamatne stope, kreditne institucije moraju obavijestiti klijenta o promjeni kamatnih stopa najmanje 15 dana prije nego što spomenute promjene stupe na snagu. Članak 74. Zakona o zaštiti potrošača propisuje da banke moraju naznačiti uvijete pod kojima može doći do promjene efektivne kamatne stope. Međutim, obavještavanje o promjenama nekamatnih troškova nije uređeno Zakonom o kreditnim institucijama. Neke veće banke obavještavaju svoje klijente pismenim putem mjesec dana unaprijed. Obavijest se također objavljuje na internetskoj stranici pojedine banke. Potrebno je standardizirati obavijesti u slučajevima kad dođe do primjene kamatnih ili nekamatnih troškova. Stručnost bankovnih zaposlenika

Banke trajno educiraju svoje zaposlenike kako bi osigurale njihovu stručnost u pružanju bankarskih usluga. Problem koji je utvrđen tijekom ove procjene je nedostatak zaposlenika u bankama koji pružaju informacije klijentima kad je to potrebno. Neki od korisnika žale se da se od zaposlenika očekuje obrada tolikog broja proizvoda, gdjegdje čak 6 različitih vrsta tekućih računa, da ponekad sami nisu sigurni oko uvjeta ili nisu u stanju pružiti im jasno objašnjenje. Potrebno je napomenuti da zaposlenici koji prodaju osiguranje i investicijske proizvode moraju dobiti akreditaciju ili licencu HANFE prije nego što se mogu početi baviti prodajom spomenutih proizvoda. Banke trebaju svojim zaposlenicima osigurati tečajeve ponavljanja te osigurati da blagajnici imaju dovoljno vremena za odgovaranje na upite klijenata. Pitanja naplate dugovanja i jamstva jamaca

Banke se pri naplati dugovanja snažno oslanjaju na uvjete iz ugovora i ubrzani proces naplate dugovanja. Osim ugovora zaključenog s klijentom banke se oslanjaju na Ovršni zakon (NN 57/1996.) te njegove izmjene i dopune. Ovaj Zakon uređuje postupak u sklopu kojeg sud nalaže prisilnu naplatu dugovanja na temelju javnobilježničke isprave osim gdje je drugačije propisano posebnim zakonima. Banke se u potpunosti oslanjaju na spomenuti zakon pri naplati dugovanja. Drugo važno povezano pitanje je snažno oslanjanje banaka na jamce. Procjenjuje se da je 75% kredita osigurano jamstvima jamaca. Jamci nemaju pristup informacijama o ukupnoj zaduženosti dužnika kad postanu sudužnici. Iznenađujuće jest da banka može pokrenuti postupak protiv jamca bez da je iscrpila pravne mogućnosti prema dužniku. Bilo je slučajeva kad su banke dužniku obračunale zatezne kamate od 15% radi neispunjavanja obveza te istovremeno stavile zabranu na plaću jamca radi naplate kredita koji je odobren dužniku. Međutim, prema iskustvu HNB-a, naplata zateznih kamata nije uobičajena. HNB bi trebao ocijeniti i pitanje jamstava i naplate dugovanja. Banke trebaju odobravati kredite na temelju kreditne sposobnosti klijenta, a ne na temelju instrumenata osiguranja u obliku jamstava. Zakon treba nalagati bankama da u prvom redu iscrpe sve moguće pravne postupke protiv klijenta prije pokretanja postupaka protiv sudužnika. K tome, zajmodavci bi trebali prvo ishoditi sudski nalog prije stavljanja zabrane na plaću pojedinca, uključujući i sudužnika, ili obustave njegove/njezine plaće na bankovnom računu. HUB također mora razmotriti ovu problematiku te naložiti bankama primjenu manje nasilnog postupka naplate dugovanja. Kodeks dobre bankovne prakse treba obuhvatiti ovaj segment te je potrebno obavijestiti klijenta prije nego što dođe do neispunjavanja obveza o posljedicama spomenute radnje te o postupku naplate dugovanja.

Hrvatska Bankarski sektor

8

Zaštita privatnosti i povjerljivosti podataka te razmjena kreditnih podataka

Hrvatska ima kreditni registar (Hrvatski registar obveza po kreditima, HROK) bankovnog sustava koji je započeo s radom u svibnju 2007. Kreditni registar osnovalo je dvadeset banaka te je do travnja 2008. on raspolagao podacima o 2,7 milijuna osoba. Baza podataka uključuje kako pozitivne tako i negativne informacije o ukupno 7,7 milijuna kreditnih linija te se banke uvelike oslanjaju na njegove usluge. Agencija za zaštitu osobnih podataka trebala bi pojasniti članak 6. Zakona o zaštiti osobnih podataka koji navodi da se osobni podaci smiju prikupljati za postizanje utvrđene svrhe (u ovom slučaju odobravanje kredita) te da se ne smiju prikupljati u većem opsegu nego što je to nužno da bi se postigla utvrđena svrha. Također, spomenuto tijelo trebalo bi jasno odrediti razdoblje čuvanja podataka na temelju međunarodnih najboljih praksi ili statističke prediktivne snage podataka. Tako se podaci ne bi čuvali duže od razdoblja trajanja njihove prediktivne snage.2

Naknade koje se obračunavaju klijentu za pružanje kreditnog izvješća trebaju biti jasne te on o njima treba biti unaprijed obaviješten. Cijene spomenute usluge trebaju se temeljiti na troškovima te ih treba nadzirati Agencija za nadzor tržišnog natjecanja radi trenutačnog monopola kreditnog ureda. HUB je osnovao drugi registar Sustav razmjene informacija (SRI) o neurednim dužnicima banaka (kojim koordinira u ime banaka) te on predstavlja "crnu listu" (dužnici su uključeni na listu prema dva kriterija koja je odredila udruga: vremensko razdoblje i neplaćeno dugovanje). Ne postoji automatski okidač između spomenuta dva registra te oni posluju potpuno neovisno jedan od drugoga. Registri funkcioniraju na temelju potpuno različitih IT platformi te nisu ni na koji način povezani. Postoje isti problemi vezano uz ispravak i pohranu podataka o klijentima koji se odnose na SRI registar.

Neformalni interni mehanizmi za rješavanje sporova

Važan element zaštite potrošača predstavlja i mehanizam za zaštitu unutar banaka pa i Zakon o kreditnim institucijama navodi potrebu za neformalnim internim mehanizmima za rješavanje sporova. Članak 309. Zakona o kreditnim institucijama uređuje žalbeni postupak općenito. Njime je propisano da klijent koji smatra da kreditna institucija ne poštuje uvjete iz ugovora o pružanju bankovnih, odnosno financijskih usluga, može svoju pritužbu na postupke kreditne institucije uputiti: (i) odgovarajućoj organizacijskoj jedinici kreditne institucije, (ii) organizacijskoj jedinici kreditne institucije koja je zadužena za rješavanje pritužbi potrošača, (iii) unutarnjoj reviziji banke, (iv) udruzi za zaštitu potrošača, (v) nadležnoj ispostavi područne jedinice Državnog inspektorata ili (vi) drugim nadležnim tijelima. Glavni problem ovih odredbi je što ne nalažu da se prethodno iscrpe interna rješenja banke prije traženja rješenja izvan banke. Ne postoji uputa HNB-a o vrsti internih mehanizama koje banke moraju ustrojiti u sklopu spomenutog članaka. Također, ne postoji nadzor primjene spomenutog članka. Djelotvoran interni mehanizam za rješavanje pritužbi i sporova trebao bi obuhvaćati ključne elemente. Između ostalog, banke bi trebale imati pisane procedure vezano uz obradu pritužbi koje nisu riješene u roku od 5 dana, potvrditi zaprimanje svih pritužbi pismenim putem u roku od 5-10 radnih dana od primitka, osobi koja podnosi pritužbu dostaviti ime jednog ili više pojedinaca koje je banka imenovala za obradu pritužbe do njezinog rješavanja ili ako daljnja obrada nije moguća dostaviti osobi koja je podnijela pritužbu redovite pismene obavijesti o napretku istrage koja se s time u vezi provodi u vremenskim intervalima ne dužim od 20 radnih dana. Banke bi također trebale, u roku od 5 radnih dana nakon završetka istrage o pritužbi,

2 Razdoblje čuvanja podataka razlikuje se od države do države. Pozitivni podaci mogu se čuvati i do dvije godine, negativne informacije do šest godina, što se temelji na statističkoj snazi podataka.

Hrvatska Bankarski sektor

9

klijenta obavijestiti o ishodu istrage i, gdje je potrebno, objasniti uvjete eventualne ponude ili nagodbe. K tome, banke trebaju imati kratak opis svojih procedura za obradu pritužbi u uvjetima poslovanja te kad zaprime usmenu pritužbu omogućiti klijentu da njegova pritužba bude obrađena kao pismena pritužba. U analizama provedenim kod banaka utvrđeno je da iako banke imaju interne procedure obrade pritužbi klijenata, ne objavljuju ih niti ih reklamiraju. Međutim, iskustvo klijenata i udruga potrošača ukazuje da se tu radi o slaboj točki u odnosu između banka i klijenata. Postupci obrade pritužbi trebali bi biti propisani i standardizirani te uključeni u Kodeks dobre bankovne prakse. HNB bi trebao u određenim vremenskim intervalima provjeravati evidencije pritužbi banaka kako bi utvrdio glavne probleme s kojima se klijenti susreću te procijenio da li se spomenuti slučajevi mogu pretvoriti u važna pitanja što se tiče povjerenja potrošača, osim što će time utvrditi moguća područja slabosti internih sustava banaka. Formalni mehanizmi za rješavanje potraživanja i sporova

Važeće odredbe Zakona o kreditnim institucijama (članak 309.) propisuju nekoliko načina za rješavanje spomenutog pitanja. Klijenti banaka tako se mogu žaliti HUB-u, HNB-u, Državnom inspektoratu, udrugama potrošača, savjetovalištima potrošača ili HANFI. U nekim slučajevima istu pritužbu mogu podnijeti na različitim adresama te zatražiti zaštitu. Glavni problem navedenog jest što procedure, postupci i vrijeme potrebno za rješavanje pritužbi nisu ujednačeni. Klijenti ne mogu predvidjeti mogući ishod jer se on može razlikovati od institucije do institucije. Drugi problem predstavlja nedostatak konsolidiranih podataka o broju pritužbi, njihovoj naravi i učestalosti. Postojanje pravobranitelja ili istovjetne institucije za pritužbe u financijskom sektoru značajno bi pomoglo. Iako Zakon o zaštiti potrošača propisuje formalni mehanizam izvansudskog rješavanja sporova, nije jasno kako će se on provoditi. Članak 130. Zakona o zaštiti potrošača uređuje izvansudsko rješavanje pred Centrom za mirenje Hrvatske gospodarske komore, Centrom za mirenje Hrvatske obrtničke komore, Centrom za mirenje Hrvatske udruge poslodavaca, Sudom časti Hrvatske gospodarske komore te Sudom časti Hrvatske obrtničke komore. Postupak mirenja provodi se u skladu s Pravilnikom navedenih subjekata. Banka koja sudjeluje u postupku treba unaprijed platiti troškove mirenja, a ako se ustanovi da je klijent ima pravo na svoje potraživanje prema banci, on ili ona treba banci nadoknaditi troškove mirenja. Međutim, Zakon o zaštiti potrošača propisuje da se troškovi mirenje u bankarskom sektoru i svim ostalim sektorima namiruju iz Državnog proračuna. HUB je u postupku uspostavljanja postupka obrade sporova između klijenata i banaka pred Centrom za mirenje Hrvatske udruge poslodavaca. HUB namjerava odobriti popis od 30 posrednika za slučajeve sporova između banaka i klijenata tako da klijenti mogu koristiti Centar za mirenje za rješavanje svojih potraživanja. Iako je potrebno pohvaliti Hrvatsku udrugu banaka radi njihova nastojanja da udovolje zahtjevima Zakona o zaštiti potrošača, važno je da se HUB pozabavi rješavanjem brojnih pitanja povezanih s navedenom inicijativom. Spomenuta pitanja uključuju: (i) Centar za mirenje Hrvatske udruge poslodavaca do 2008 imao je jednog posrednika specijaliziranog za radno-pravna pitanja te je Centar imao samo dva slučaja mirenja tijekom 2007; (ii) klijente u postupcima mirenja zastupaju odvjetnici, a oni bojkotiraju centre za mirenje budući da postupak mirenja utječe na njihov prihod (uzevši u obzir pravilo o jednom ročištu); (iii) Centar za mirenje nije institucionalno uređen te ovisi o uredu Hrvatske udruge poslodavaca da provodi njegove usluge mirenja; (iv) ovisnost o Državnom proračunu za mirenje možda nije optimalno financijsko

Hrvatska Bankarski sektor

10

rješenje. Prethodno navedena pitanja predstavljaju ozbiljan izazov za uspjeh pružanja predloženih usluga mirenja bankarskom sektoru. Iako odabir institucije koja će rješavati sporove treba biti odabir pojedine države, međunarodne dobre prakse na ovom području jasno nalažu prisutnost određenih elemenata u spomenutim sustavima kako bi se osigurala učinkovita zaštita potrošača. Dakle, spomenuta institucija treba: (i) biti stalna i javno percipirana kao neovisna i nadležna; (ii) biti dostupna klijentima; (iii) moći sankcionirati financijsku instituciju koja ne poštuje njezinu odluku, bilo putem kazne ili putem postupka prozivanja; (iv) imati na raspolaganju dostatne resurse na temelju naknada prikupljenih od institucija članova i državnog proračuna; (v) prikupljati podatke o sporovima te ih analizirati; (vi) objavljivati statistike o pritužbama, vrstama pritužbi i njihovom konačnom rješavanju; (viii) surađivati i redovito komunicirati s regulatornim tijelima financijskog tržišta, dodajući tako vrijednost sustavu zaštite potrošača; i (ix) imati ulogu u obrazovanju klijenata, pružajući im informacije. Uzimajući u obzir navedene zahtjeve koje mora ispunjavati učinkoviti mehanizam za rješavanje sporova, važno je da vlasti pažljivo procjene da li će predloženi centar za mirenje u bankarskom sektoru, čiji udio u ukupnom financijskom sustavu prelazi 80%, biti učinkovit. Možda bi bilo brže razmotriti uspostavljanje neovisnog ovlaštenog pravobranitelja ili istovjetnog tijela. U srednjoročnom razdoblju bilo bi prikladnije imati jedinstveno tijelo za rješavanje sporova povezanih s financijskim uslugama, uključujući osiguranja i investicijske proizvode. To bi bilo troškovno učinkovitije te se moglo zajednički financirati od strane države, regulatornih tijela i samog sektora. Financijsko obrazovanje i pismenost

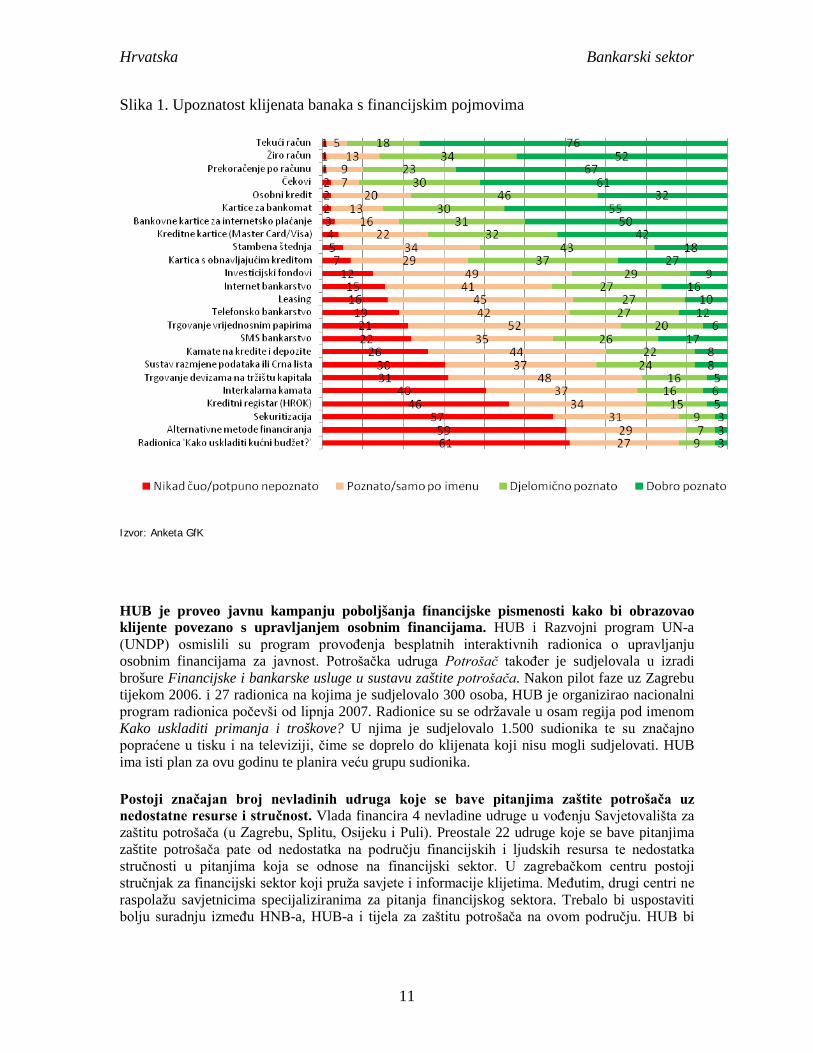

Nije dobro što ne postoje učinkovite kampanje promicanja svijesti ili pismenosti potrošača s ciljem boljeg razumijevanja bankovnih proizvoda i usluga te izbjegavanja problema u nastajanju. Anketa GFK (2006.) pokazala je: da 26% građana nikad nije čulo za kamatne stope na kredite ili štedne depozite (što je porast u odnosu na 23% iz 2002.), da 30% građana nije nikad čulo za Crnu listu, a 46% za HROK. U rubrici koja se odnosi na preferiranu ulogu banaka, 75% ih snažno podržava ''tihe'' mehanizme za rješavanje sporova između banaka i klijenata umjesto obraćanja sudu. Iako se rezultati ankete temelje na ograničenom uzorku, ona jasno upućuje na potrebu unapređivanja financijske pismenosti potrošača financijskih usluga. Vidi Slike 1. i 2.

Hrvatska Bankarski sektor

11

Slika 1. Upoznatost klijenata banaka s financijskim pojmovima

Izvor: Anketa GfK

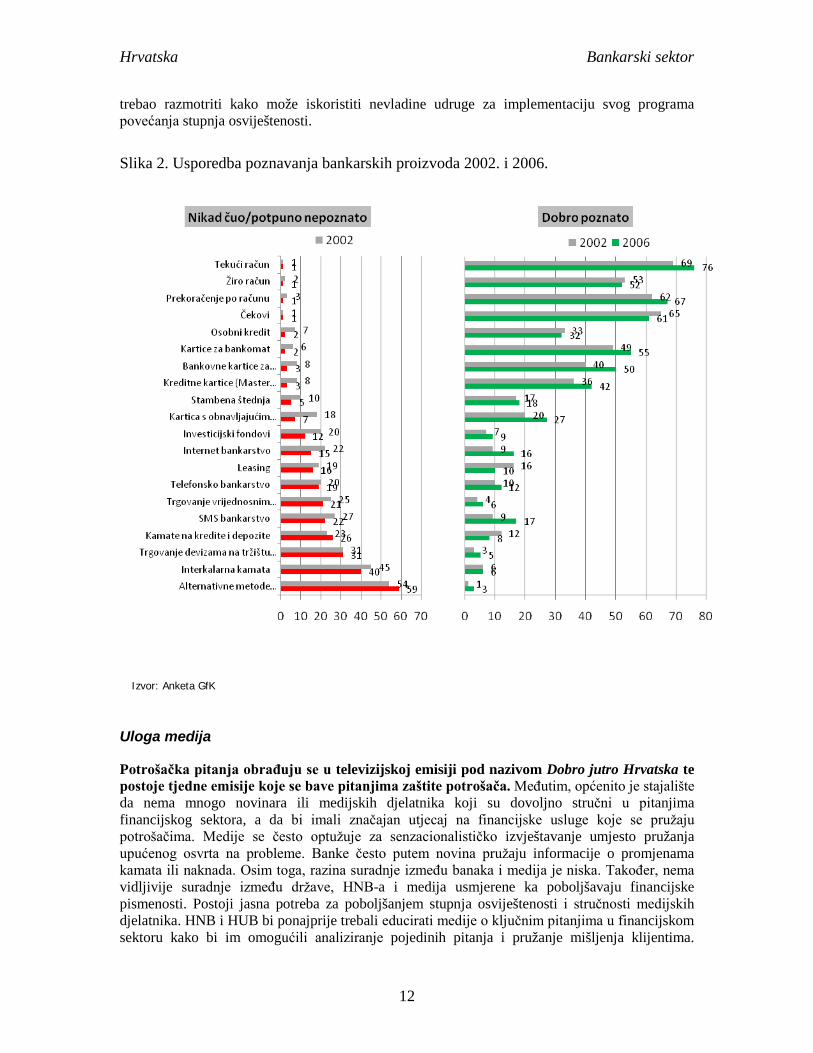

HUB je proveo javnu kampanju poboljšanja financijske pismenosti kako bi obrazovao klijente povezano s upravljanjem osobnim financijama. HUB i Razvojni program UN-a (UNDP) osmislili su program provođenja besplatnih interaktivnih radionica o upravljanju osobnim financijama za javnost. Potrošačka udruga Potrošač također je sudjelovala u izradi brošure Financijske i bankarske usluge u sustavu zaštite potrošača. Nakon pilot faze uz Zagrebu tijekom 2006. i 27 radionica na kojima je sudjelovalo 300 osoba, HUB je organizirao nacionalni program radionica počevši od lipnja 2007. Radionice su se održavale u osam regija pod imenom Kako uskladiti primanja i troškove? U njima je sudjelovalo 1.500 sudionika te su značajno popraćene u tisku i na televiziji, čime se doprelo do klijenata koji nisu mogli sudjelovati. HUB ima isti plan za ovu godinu te planira veću grupu sudionika. Postoji značajan broj nevladinih udruga koje se bave pitanjima zaštite potrošača uz nedostatne resurse i stručnost. Vlada financira 4 nevladine udruge u vođenju Savjetovališta za zaštitu potrošača (u Zagrebu, Splitu, Osijeku i Puli). Preostale 22 udruge koje se bave pitanjima zaštite potrošača pate od nedostatka na području financijskih i ljudskih resursa te nedostatka stručnosti u pitanjima koja se odnose na financijski sektor. U zagrebačkom centru postoji stručnjak za financijski sektor koji pruža savjete i informacije klijetima. Međutim, drugi centri ne raspolažu savjetnicima specijaliziranima za pitanja financijskog sektora. Trebalo bi uspostaviti bolju suradnju između HNB-a, HUB-a i tijela za zaštitu potrošača na ovom području. HUB bi

Hrvatska Bankarski sektor

12

trebao razmotriti kako može iskoristiti nevladine udruge za implementaciju svog programa povećanja stupnja osviještenosti. Slika 2. Usporedba poznavanja bankarskih proizvoda 2002. i 2006.

Izvor: Anketa GfK

Uloga medija

Potrošačka pitanja obrađuju se u televizijskoj emisiji pod nazivom Dobro jutro Hrvatska te postoje tjedne emisije koje se bave pitanjima zaštite potrošača. Međutim, općenito je stajalište da nema mnogo novinara ili medijskih djelatnika koji su dovoljno stručni u pitanjima financijskog sektora, a da bi imali značajan utjecaj na financijske usluge koje se pružaju potrošačima. Medije se često optužuje za senzacionalističko izvještavanje umjesto pružanja upućenog osvrta na probleme. Banke često putem novina pružaju informacije o promjenama kamata ili naknada. Osim toga, razina suradnje između banaka i medija je niska. Također, nema vidljivije suradnje između države, HNB-a i medija usmjerene ka poboljšavaju financijske pismenosti. Postoji jasna potreba za poboljšanjem stupnja osviještenosti i stručnosti medijskih djelatnika. HNB i HUB bi ponajprije trebali educirati medije o ključnim pitanjima u financijskom sektoru kako bi im omogućili analiziranje pojedinih pitanja i pružanje mišljenja klijentima.

Hrvatska Bankarski sektor

13

Potrebno je poduzeti korake ka uspostavljanju suradnje između navedenih institucija. Moguće je razviti različite strategije, a mediji mogu HUB-u i HNB-u biti partneri u poboljšavanju financijske pismenosti potrošača. Također, niti HNB niti grupe za zaštitu potrošača ne izdaju neovisne publikacije o troškovima, rizicima i koristima financijskih proizvoda i usluga. Postoje samo iskustva iz prakse i općenite informacije povezane s aktualnim problemima. Općenito govoreći, potrošači nemaju na raspolaganju referentno mjesto što se tiče financijske pismenosti. HUB objavljuje usporedbu cijena, ali ona nema posebno korisnu svrhu jer je previše općenita te odražava samo kamatne stope i naknade na koje su se banke voljne obvezati tijekom razdoblja objave. Postoji potreba za nevladinom udrugom ili institucijom koja će prikupiti sve te podatke te ih objaviti na način koji omogućuju potrošačima donošenje utemeljenih odluka vezano uz kamate i naknade. Provedena procjena nije utvrdila postojanje takve inicijative. Ne postoje podaci o potrošačkim navikama potrošača financijskih usluga u Hrvatskoj koji bi omogućili vlastima da osmisle program financijskog opismenjivanja po mjeri potrošača. HUB je prikupio neke osnovne podatke o potrošačima tijekom svojih programa osvještavanja. Tu se radilo o ad hoc prikupljanju podataka. Nije provedena opsežna anketa među potrošačima financijskih usluga. Isto se može reći o potrošačima iz najranjivijih skupina. Jedni pokazatelji koji se mogu iskoristiti su stope neispunjavanja obveza po kreditima. Međutim, ne postoje detalji o razini zaduženosti i najranjivijim skupinama stanovništva. HNB ili Odjel za zaštitu potrošača bi u suradnji s HUB-om, medijima i nevladinim udrugama trebao provesti opsežnu anketu kojom bi se izmjerila razina financijskih sposobnosti potrošača te omogućilo razumijevanje ponašanja potrošača u financijskom sektoru. Suradnja među regulatornim tijelima i politika zaštite tržišnog natjecanja

HNB nadzire poslovanje banaka i bankarskih grupa koje može rezultirati sprečavanjem ili ograničavanjem tržišnog natjecanja u pružanju bankarskih usluga. U sklopu nadzora slobode tržišnog natjecanja te utvrđivanja da li je ono ograničeno, HNB može zatražiti mišljenje Agencije za zaštitu tržišnog natjecanja. Ako ustanovi da je sloboda tržišnog natjecanja ograničena tijekom pružanja bankarskih usluga, HNB je obvezan naložiti mjere za osiguravanje slobode tržišnog natjecanja. HNB, koji je nadležno tijelo za zaštitu tržišnog natjecanja na području financijskih usluga koje pružaju kreditne usluge, potpisao je 2003. Memorandum o razumijevanju s Agencijom za zaštitu tržišnog natjecanja.

Hrvatska Bankarski sektor

14

Dobre prakse: Bankarski sektor Odgovarajuća procjena ukupnog bankarskog sektora i okruženja u kojem posluje je nužna da bi se utvrdilo da li su neka od načela navedenih niže u tekstu relevantna u Republici Hrvatskoj. Dobar poslovni odnos između lokalnih poslovnih banaka i javnosti općenito ključan je za razvoj gospodarstva. Mora postojati međusobno povjerenje i pouzdanost. U nedostatku transparentnosti pri određivanju cijena, adekvatne osviještenosti potrošača, njihove zaštite te mehanizama za rješavanje sporova, bankarski sustavi su manje djelotvorni i dostupni. ODJELJAK A

ZAŠTITA POTROŠAČA INSTITUCIONALNI OKVIR

Dobra praksa A.1 Sustav zaštite potrošača Pravni sustav treba prepoznati i osigurati jasna pravila o zaštiti potrošača te su potrebni adekvatni institucionalni dogovori za učinkovito provođenje i prisilnu provedbu pravila o zaštiti potrošača, što uključuje:

a. Posebne pravne odredbe u zakonu koji uređuje zaštitu potrošača. b. Agenciju za zaštitu potrošača ili specijaliziranu agenciju,

odgovornu za provedbu, nadzor i prisilnu provedbu pravila o zaštiti potrošača, te prikupljanje i analizu podataka (uključujući pritužbe, sporove i upite).

c. Ulogu privatnog sektora, uključujući dobrovoljne organizacije za zaštitu potrošača i samoregulirajuće organizacije.

Opis a. Pravni okvir Temeljni Zakon na ovom području je Zakon o zaštiti potrošača iz 2003 . koji je značajno izmijenjen i dopunjen u srpnju 2007., te je, osim jednog dijela, stupio na snagu u siječnju 2008. Između ostalog, izmijenjeni i dopunjeni Zakon o zaštiti potrošača: (i) transponira Direktivu Europske unije koja se odnosi na prodaju financijskih usluga klijentima na daljinu; (ii) usklađuje nacionalno zakonodavstvo koje se odnosi na zaštitu potrošača s relevantnim direktivama Europske unije, uključujući Direktivu o isticanju cijena proizvoda te Direktivu o prodaji na daljinu; (iii) on je ojačao ulogu i odgovornost Državnog inspektorata i odgovornih inspektora ministarstva nadležnog za nadzor provedbe navedenog Zakona; (iv) regulira postupke izvansudskog rješavanja sporova pred Centrom za mirenje Hrvatske gospodarske komore, Centrom za mirenje Hrvatske obrtničke komore, Centrom za mirenje Hrvatske udruge poslodavaca te Sudom časti Hrvatske gospodarske komore (postupak mirenja treba se provoditi u skladu s Pravilnikom relevantne institucije); te (v) osigurava višu razinu zaštite potrošača u Republici Hrvatskoj u skladu sa važećim standardima u državama članicama Europske unije.

Posebni zakoni koji uređuju bankarski sek tor, a sadrže odredbe koje se odnose na zaštitu potrošača su: (i) Zakon o Hrvatskoj narodnoj banci (NN 75/2008.), (ii) Zakon o kreditnim institucijama (NN 117/2008.), (iii) Zakon o zaštiti depozita, (iv) Odluka o efektivnoj kamatnoj stopi kreditnih institucija i kreditnih unija te ugovaranju usluga s potrošačima (NN 41/2009.), (v) Odluka o zaštiti tržišnog natjecanja unutar bankarskog sektora (NN 48/2003.), (vi) Zakon o platnom prometu (NN 133/2009.) i (vii) Zakon o potrošačkom kreditiranju (NN 75/2009.). Postoji i niz drugih zakona koji reguliraju zaštitu potrošača, uključujući: (i) Zakon o zaštiti osobnih podataka (NN broj 103/2003. i njegove izmjene i dopune NN 118/2006. i NN 41/2008.), (ii) Zakon o obveznim odnosima (NN 35/2005.), (iii) Zakon o državnom inspektoratu (NN 129/2005.), (iv) Zakon o udrugama (NN 88/2001.), (v) Zakon o mirenju (NN 17/2003.) i (vi) Zakon o tržišnom natjecanju

Hrvatska Bankarski sektor

15

(NN 122/2003.). b. Institucionalni okvir i izvršna tijela

Državni inspektorat posluje pod okriljem Ministarstva gospodarstva, rada i poduzetništva Republike Hrvatske te predstavlja glavno tijelo za provedbu zaštite potrošača u Republici Hrvatskoj. Inspektori relevantnih ministarstava surađuju s Državnim inspektoratom u izvršnim zadacima.

Državni inspektorat ima 5 regionalnih jedinica s 32 ispostave, u kojima radi otprilike 380 inspektora. U sjedištu radi 30 zaposlenika koji planiranju, izrađuju strategije i upravljaju Državnim inspektoratom. Zagrebačka županija ima 100 inspektora. Svi oni pokrivaju različita područja te nisu specijalizirani. Ukupno zaprime otprilike 1 000 pritužbi na nacionalnoj razini, od kojih se većina odnosi na proizvode s greškom. Državni inspektorat navodi da oni nemaju nadležnost nad pitanjima financijskog sektora te se nadaju razvoju u tom smjeru. S tim ciljem uskoro planiraju zaposliti pravnika i ekonomistu.

Suradnja Državnog inspektorata i ministarstava je dobra. Administrativnu suradnju i zadatke informiranja uređuje Zakon o općem upravnom postupku. I dok se suradnja vezana uz zaštitu potrošača s Hrvatskom agencijom za nadzor financijskih usluga (HANFA) može okarakterizirati umjerenom, interakcija sa HNB-om može se nazvati rezerviranom. Državni inspektorat uveo je novi, internetski sustav za podnošenje pritužbi i očekuje da će u budućnosti na raspolaganju imati detaljnije statistike. Nadalje, udruga potrošača Potrošač redovito izvještava Državni inspektorat o trendovima na tržištu.

Regulatorna i povezana tijela preuzela su zadatak zaprimanja pritužbi zajedno s Državnim inspektoratom. Hrvatska agencija za nadzor financijskih usluga (HANFA), HNB, Agencija za zaštitu osobnih podataka, Zagrebačka burza, Hrvatsku ured za osiguranje, Hrvatska udruga banaka (HUB) i udruge potrošača zaprimaju pritužbe s ciljem njihova rješavanja.

Nacionalno vijeće za zaštitu potrošača, osnovano 2008., sastoji se od predstavnika državnih tijela odgovornih za zaštitu potrošača, predstavnika Hrvatske gospodarske komore, Hrvatske obrtničke komore, nevladinih udruga za zaštitu potrošača i neovisnih stručnjaka na području zaštite potrošača.

Odjel za zaštitu potrošača Ministarstva gospodarstva, rada i poduzetništva nadležan je za izradu Nacionalne strategije zaštite potrošača te upravljanje Centralnim informacijskim sustavom zaštite potrošača koji će na jednom mjestu prikupljati pritužbe potrošača. Potrošač može podnijeti zahtjev ili pitanje nakon ispunjavanja osnovnih osobnih podataka, navodeći razlog za podnošenje zahtjeva (tumačenje zakona, savjeti ili inspekcija) te može staviti dokument u privitak. Potrošaču se dodjeljuje PIN putem kojeg može pratiti status svog zahtjeva.

U skladu s člankom 130. Zakona o zaštiti potrošača glavni mehanizmi izvansudskog rješavanja sporova su oni koje vode: (i) Hrvatska gospodarska komora (Centar za mirenje i Sud časti), (ii) Hrvatska obrtnička komora (Centar za mirenje i Sud časti), i (iii) Hrvatska udruga poslodavaca (Centar za mirenje). Sudovi (Sudovi opće nadležnosti i Trgovački sud) su krajnji arbitri u pitanjima zaštite potrošača. c. Privatni sektor, nevladine udruge i samoregulirajuće organizacije

Nacionalni program zaštite potrošača za 2007.-2008. jasno propisuje ulogu nevladinih udruga u zaštiti potrošača. Osnivanjem Savjetovališta za zaštitu potrošača u nevladinim udrugama u četiri različite regije (Zagrebu, Splitu, Osijeku i

Hrvatska Bankarski sektor

16

Puli) potvrđuje predanost Vlade što se tiče uloge nevladinih udruga u zaštiti potrošača. Njihov osnovni zadatak je zaprimanje, pismenih, usmenih i telefonskih upita potrošača te upita putem telefaksa ili elektronske pošte iz određenog područja zaštite potrošača te odgovaranje na spomenute upite. Oni također prikupljaju podatke, vode evidenciju o broju i vrsti upita te dostavljaju izvješća Ministarstvu gospodarstva, rada i poduzetništva i nadležnim inspekcijskim tijelima. Odobrenje za rad izdalo im je Ministarstvo gospodarstva, rada i poduzetništva. U skladu sa Zakonom o udrugama, udruge potrošača osnivaju potrošači s ciljem promicanja i zaštite svojih prava. U Hrvatskoj djeluje 26 potrošačkih udruga. Međutim, samo su dvije relativno aktivne u pitanjima povezanima sa financijskim sektorom. Uloga privatnog sektora vezano uz pitanja zaštite potrošača u financijskom sektoru ne postoji osim kroz poslovna udruženja kao što su Hrvatska udruga banaka, Udruženje društava za osiguranje i Udruženje društava za upravljanje investicijskim fondovima.

Preporuka a. Nadležnost nad nadzorom i prisilnom provedbom je nejasna. Trenutačni institucionalni aranžman vezano uz nadzor i postupanje s pritužbama potrebno je ujednačiti s ciljem učinkovite zaštite potrošača financijskih usluga. Postupak je jasan kad je riječ o pitanjima koja se odnose na poljoprivredu ili druga područja u nadležnosti jednog ministarstva. U skladu sa Zakonom, Ministarstvo financija treba biti inspekcijsko tijelo za financijska pitanja. Međutim, ono nije priznato niti imenovano kao takvo. Kad je riječ o bankama, potrošači pritužbe upućuju HUB-u, HNB-u, Državnom inspektoratu, udrugama potrošača, Centrima za savjetovanje potrošača i HANFI. Glavni problem navedenog jest što procedure, postupci i vrijeme potrebno za rješavanje pritužbi nisu ujednačeni. Klijenti ne mogu predvidjeti mogući ishod jer se on može razlikovati od institucije do institucije. Drugi problem je nedostatak konsolidiranih podataka o broju pritužbi, njihovoj naravi i učestalosti. Postojanje pravobranitelja ili istovjetne institucije za pritužbe u financijskom sektoru značajno bi pomoglo. Odjel za zaštitu potrošača ne djeluje kao Tijelo za zaštitu potrošača. Vlada treba razmotriti osnivanje Agencije za zaštitu potrošača prema uzoru na mnoge druge države u regiji. Ona bi djelovala kao glavno tijelo za zaštitu potrošača te bi bila sjecište različitih institucija koje se bave zaštitom potrošača, koordinirala Nacionalni program zaštite potrošača, izradila Nacionalnu strategiju te savjetovala Vladu vezano uz pitanja zaštite potrošača. Hrvatske vlasti poduzele su prve korake ka razvoju sustava za nadzor zaštite potrošača u financijskom sektoru. Ministarstvo financija osnovalo je 2009. poseban Odjel za nadzor financijskih institucija i financijsku pismenost. Iako Odjel nema izvršnih ovlasti, odgovoran je za nadzor potrošačkih praksi. Kad je riječ o pritužbama podnesenim Ministarstvu financija koje se odnose na financijski sektor one se prosljeđuju spomenutom odjelu na obradu. HNB također razmatra uspostavljanje zasebnog Odjela za zaštitu potrošača i financijsko obrazovanje koji bi bio ustrojen izvan Sektora bonitetne regulative i nadzora banaka. b. Privatni sektor, nevladine udruge i samoregulirajuće organizacije Postoji jasna potreba za učinkovitijom ulogom nevladinih udruga. Financiranje se navodi kao glavni problem koji sputava njihov doprinos zaštiti potrošača. Važno je da banke i HNB blisko surađuju s nevladinim udrugama, posebno na području financijskog opismenjivanja.

Hrvatska Bankarski sektor

17

Dobra praksa A.2 Zaštita potrošača u bankarskom sektoru

Zaštitu potrošača u bankarskom sektoru trebaju podržavati posebne zakonske odredbe u zakonima ili propisima i/ili kodeksu bankarskih praksi koji se odnose na bankarske aktivnosti.

a. Kodeks bankarskih praksi treba se temeljiti na načelima te ga banke trebaju poštivati.

b. Potrebno je uspostaviti adekvatne mehanizme za uvođenje sankcija za kršenje Kodeksa bankarskih praksi.

c. Banke trebaju na adekvatan način informirati širu javnost o Kodeksu bankarskih praksi.

d. Banke se trebaju pridržavati zajedničke terminologije pri opisivanju bankovnih naknada, usluga i proizvoda te koristiti tu terminologiju pri objavi ili isticanju detalja koji se odnose na spomenute naknade.

Opis Zaštita potrošača prema Zakonu o kreditnim institucijama

Članci 304.-310. Zakona o kreditnim institucijama bave se izričito pitanjima zaštite potrošača. Dok članak 309. navodi da HNB ne rješava pojedinačne pritužbe klijenata kreditnih institucija, Zakon ovlašćuje HNB za utvrđivanje da li kreditna institucija općenito poštuje dobre poslovne prakse, objavljuje opće uvjete poslovanja i ugovore zaključene s klijentima te da li poštuje odredbe o zaštiti potrošača Zakona o kreditnim institucijama i Zakona o zaštiti potrošača. Članak 309. također navodi da je HNB tijelo nadležno za provođenje izravnog nadzora kreditne institucije u slučaju kršenja odredbi o zaštiti potrošača Zakona o kreditnim institucijama ili Zakona o zaštiti potrošača. Članak 310. propisuje da se osim Zakona o kreditnim institucijama primjenjuje Zakon o zaštiti potrošača.

Važeće odredbe Zakona o kreditnim institucijama i Zakona o zaštiti potrošača tvore potrebnu pravnu osnovu za zaštitu potrošača u bankovnom sustavu. Spomenute odredbe također ovlašćuju HNB za nadzor da li banke poštuju spomenute odredbe.

a. Kodeks bankarskih praksi – HUB je 2000. usvojio Kodeks ponašanja za bankare. Spomenuti Kodeks ne temelji se na načelima već sadrži otmjene izjave o odnosu banke s klijentima i upravljanju. Osim toga Kodeks ne zahtjeva poštivanje, nije javno objavljen te dovoljno detaljan da bi bio koristan klijentima banaka.

b. Sankcije – budući da se Kodeks ne temelji na načelima te nije obvezujući, on ne uključuje sankcije.

c. Javna objava – Kodeks je objavljen na internetskoj stranici HUB-a. Prema navodima udruga potrošača i odvjetnika nije poznat široj javnosti.

d. Zajednička terminologija – ne postoje zajedničke značajke terminologije koju koriste banke te se ne poduzimaju koraci za rješavanje ovog pitanja.

Preporuka a. Kodeks bankarskih praksi - Postoji općenita tendencija većine bankarskih udruga u Europskoj uniji da ne usvajaju kodekse bankarskih praksi koji su utemeljeni na načelima. Razlog tomu može biti to što su direktive Europske unije o kreditiranju i pružanju ostalih financijskih usluga dostatno detaljne kako bi osigurale dobre prakse. U stvarnosti, pismenost potrošača varira, izvršne sposobnosti različitih država se razlikuju te posljedično i standardi zaštite potrošača u Europi variraju. Stoga bi za svaku državu bilo prikladno da usvoji Kodeks bankarskih praksi koji se temelji na načelima. HUB bi trebao poboljšati važeći Kodeks tako da se temelji na

Hrvatska Bankarski sektor

18

načelima te klijentima pruža smisleno uporište. b. Sankcije – HNB bi trebao od banaka zahtijevati izjavu o poštivanju Kodeksa dobre bankovne prakse. HNB bi trebao prikupljati podatke o poštivanju kako bi prisilno provođenje Kodeksa od strane banaka imalo legitimitet. HNB je 2009. započeo progovore sa HUB-om i Hrvatskom gospodarskom komorom kako bi iste izradile jedinstveni Kodeks bankarskih praksi, a koji bi usvojile sve kreditne institucije koje posluju u Hrvatskoj. Jednom kad Kodeks bude proveden, HNB bi mogao zahtijevati obveznu javnu objavu o tome da li pojedine institucije poštuju Kodeks.

c. Javna objava – HUB bi treba poboljšati razinu upoznatosti javnosti s Kodeksom dobre bankovne prakse.

d. Zajednička terminologija – HUB bi trebao započeti izradu zajedničke terminologije kako bi klijenti bili u mogućnosti uspoređivati proizvode i cijene. Postojeća terminologija je previše složena čak i za osobe sa završenim visokoškolskom obrazovanjem.

ODJELJAK B

PRAKSE OBJAVE PODATAKA I PRODAJE

Dobra praksa B.1 Upoznaj svog klijenta Banke trebaju poštivati politike regulatornih tijela koje se odnose na poznavanje klijenata. Banke bi također trebale imati evidenciju i pohraniti dovoljno podataka kako bi osigurale ponudu proizvoda ili usluga koje klijent traži.

Opis Zakon o sprečavanju pranja novca donesen je 4. srpnja 1997. te je izmijenjen i dopunjen 10. listopada 1997, 24. srpnja 2001., 20. prosinca 2001., 23. srpnja 2003. i tijekom 2004. Sukladno spomenutom Zakonu, potrebna je identifikacija klijenta (ili njegova zastupnika) za otvaranje računa i obavljanje bilo kakve gotovinske transakcije, devizne transakcije ili povezanih transakcija koje prelaze vrijednost od HRK 105.000,00 (otprilike EUR 14.000,00). Banke prikupljaju dovoljno podataka kako bi osigurale poznavanje svojih klijenata.

Preporuka Nije navedena preporuka.

Dobra praksa B.2 Financijska dostupnost Banke imaju dužnost klijentima osigurati najprikladnije proizvode i usluge.

a. Banka trebaju, uzimajući u obzir činjenice s kojima ih je upoznao klijent i drugim relevantnim podacima, osigurati da si klijent može priuštiti proizvod ili uslugu koju mu banka nudi.

b. Banke trebaju poštivati zakonska ili interna pravila o raspoloživom dohotku.

c. Banke trebaju osigurati da ako banka preporuči proizvod klijentu da je spomenuti proizvod prikladan za klijenta.

Opis a. Financijska dostupnost – Banke provode provjeru kreditne sposobnosti klijenta u kreditnom registru te ukupnu kreditnu izloženost klijenta.

b. Raspoloživi dohodak – svaka banka ima svoje vlastite interne procedure o razini raspoloživog dohotka klijenta potrebnog za odobravanje kredita. K tome, neke banke određuju raspoloživi dohodak kao postotak ukupnog dohotka, a druge u apsolutnom iznosu. Zanimljivo je da za odobravanje hipotekarnog kredita jedna banka zahtijeva raspoloživi dohodak od HRK 2.500,00 a druga HRK 1.700,00. Banke

Hrvatska Bankarski sektor

19

navode da se ovdje radi o veoma teškom području zbog visoke razine bezobzirnih uvjeta kreditiranja na tržištu. Istovremeno, jedino što klijenti žele jest da im krediti budu odobreni. c. Prikladnost – Banke rijetko rabe spomenuti test te se pouzdaju u klijenta da navede svoje potrebe.

Preporuka Općenito govoreći, važno je da banke imaju standardizirani pristup određivanja raspoloživog dohotka klijenata jer će to omogućiti interveniranje na razini politike u slučaju da prezaduženost klijenata postane socijalno pitanje. Međutim, HNB napominje da pitanje o tome da li će prezaduženost dužnika postati socijalni problem nadilazi okvire bankarskog sektora (budući da do zaduženosti može doći na temelju zaduženosti po kreditnim karticama, ugovorima o zajmu, kreditima maloprodajnih lanaca, itd.). HNB je proveo studiju o metodama koje su banke usvojile za izračun raspoloživog prihoda klijenata te je zaključeno da su metode adekvatne za bankarski sektor te ne dovode do prezaduženosti. HNB je također potaknuo HUB na razvoj kreditnog registra te nalaže kreditnim institucijama primjenu informacija o zaduženosti dužnika koje su dostupne u registru. HNB nadzire postupak odobravanja kredita u sklopu svojih izravnih nadzora te ako spomenuti postupak nije prikladan i ako je granica raspoloživog dohotka postavljena prenisko, HNB poduzima potrebne mjere protiv kreditne institucije.

Dobra praksa B.3 Razdoblje tijekom kojeg potrošač može odustati od ugovora Osim ako se klijent izričito i u pismenom obliku ne odrekne tog prava treba postojati razdoblje za odustajanje ugovora u trajanju od najmanje 7 dana za kreditne proizvode koji uključuju dugoročnu obvezu, trajanja dužeg od 3 godine.

Opis Zakon o zaštiti potrošača propisuje razdoblje za odustajanje od ugovora za bankovne proizvode ugovorene putem ugovora na daljinu od strane potrošača financijskih usluga (7 dana) te za ugovore ugovorene izvan poslovnih prostorija trgovca (14 dana). Zakon o potrošačkom kreditiranju propisuje razdoblje tijekom kojeg potrošač može odustati od ugovora za većinu kredita stanovništvu. Što se tiče kredita koji nisu pokriveni područjem primjene Zakona o potrošačkom kreditiranju, HNB razmatra uključivanje odredaba o razdoblju tijekom kojeg potrošač može odustati od ugovora u Zakon o kreditnim institucijama.

Preporuka Proizvodi koji zahtijevaju obvezu u trajanju dužem od 2 ili 3 godine trebaju uključivati razdoblje tijekom kojeg potrošač može odustati od ugovora. Uključivanje odredaba o razdoblju tijekom kojeg potrošač može odustati od ugovora u Zakon o potrošačkom kreditiranju iz 2009 predstavlja korak u pravom smjeru. Međutim odredbe o razdoblju tijekom kojeg potrošač može odustati od ugovora trebale bi se primjenjivati i na sve druge vrste kredita. Potrebno je sukladno tome izmijeniti i dopuniti Zakon o kreditnim institucijama tako da propisuje razdoblje tijekom kojeg potrošač može odustati od ugovora.

Dobra praksa B.4 Vezani il i udruženi proizvodi i povezana prodaja Vezani ili udruženi proizvodi i povezana prodaja ograničavaju mobilnost klijenata te mogućnosti odabira. S time u vezi:

a. Banke bi trebale u što većoj mogućoj mjeri smanjiti broj vezanih ili udruženih proizvoda.

b. U slučajevima gdje je ugovaranje police osiguranja potrebno ili obvezno za odobravanje kredita, banka treba dopustiti klijentu ugovaranje proizvoda osiguranja od pružatelja usluga osiguranja po odabiru klijenta.

Hrvatska Bankarski sektor

20

Opis Politika tržišnog natjecanja u pravnoj stečevini Europske unije nalaže zaštitu ekonomskih interesa potrošača.3

Sve poslovne prakse koje ograničavaju, sprečavaju ili narušavaju tržišno natjecanje podliježu kontroli. U Hrvatskoj je ova odredba transponirana na temelju Zakona o zaštiti tržišnog natjecanja (NN 122/2003.). Članak 9. stavak 1. navodi da su zabranjeni svi sporazumi koji uvjetuju sklapanje ugovora prihvaćenjem od drugih ugovornih strana dodatnih obveza koje po svojoj naravi ili poslovnim praksama nisu u vezi s predmetom tih ugovora. Primjer je vezana prodaja gdje se proizvod A ne može kupiti bez proizvoda B., ali proizvod B se može kupiti bez proizvoda A. Primjer udruživanja je slučaj gdje se samo zajedno mogu kupiti dva proizvoda (i gdje su oba jeftinija nego u pojedinačnoj kupnji).

Banke priznaju da su mnogi proizvodi vezani ili udruženi. Postoji mišljenje da je na hrvatskom tržištu došlo do prekomjernog bankarstva te su banke postale kreativne kako bi ostvarile prihod od naknada. Prihod od naknada predstavlja 16% poslovne dobiti banaka.

Preporuka Ne postoji zakon koji uređuje vezane ili udružene proizvode u bankarskom sektoru. HNB treba nadzirati porast natjecanja među bankama i nebankarskim financijskim institucijama te osigurati da niti jedan tržišni sudionik ne može povećati svoju tržišnu snagu udruživanjem, vezivanjem ili drugim isključujućim praksama. Postoji jasna potreba da HUB i HNB provedu pregled bankovnih proizvoda kako bi razmotrili narav postupaka vezivanja i udruživanja koje upotrebljavaju banke. HNB je obavio pregled zahtjeva o otvaranju tekućeg računa kao preduvjeta za odobravanje hipotekarnog kredita. HNB je također proveo pregled prase da se uvjetuju hipotekarni krediti ugovaranjem polica osiguranja kod unaprijed određenih osiguravatelja. Važno je da nepotrebno vezivanje i udruživanje proizvoda ne dovodi do povećanja troškova za potrošače te ograničavanja njihove mobilnosti.

Dobra praksa B.5 Zaštita prava Banka ne bi smjela isključivati ili ograničavati, ili imati namjeru isključiti ili ograničiti, svoje obveze prema potrošačima u ugovorima koji se zaključuju s potrošačima. To uključuje:

a. Pravnu dogovornost ili dužnost pažnje prema potrošaču u skladu s važećim zakonima ili propisima;

b. Obveze koje se odnose na sposobnost, pažnju ili brižnost koju je dužna posvetiti potrošaču pri pružanju financijskih usluga; ili

c. Odgovornost koju duguje klijentu, a koja proizlazi iz nedostatka sposobnosti, pažnje ili brižnosti koja se razumno može očekivati od banke.

Opis Članak 6. Zakona o zaštiti potrošača propisuje da će se uvjeti ugovora koji su suprotni odredbama spomenutog Zakona smatrati ništavnima.

Preporuka Nije navedena preporuka.

Dobra praksa B.6 Objava reguliranog statusa Banke prilikom oglašavanja (što uključuje tiskovine, televiziju i radio) trebaju objaviti da je njihovo poslovanje regulirano te o kojem se regulatornom tijelu radi.

Opis Trenutačno ne postoji takva zakonska obveza. Međutim, HNB je nadležan za nadzor poslovanja kreditnih institucija u skladu sa Zakonom o kreditnim institucijama te rabi različita sredstva komunikacije s javnošću (tiskovne konferencije, priopćenja za javnost, intervjue).

3 Spomenuto uključuje zaštitu od zbunjujućeg i uspoređujućeg oglašavanja te nepoštenih ugovornih uvjeta.

Hrvatska Bankarski sektor

21

Preporuka Propisi koje donosi HNB te Zakon o zaštiti potrošača trebali bi uključivati spomenuti zahtjev.

Dobra praksa B.7 Objava Potrošačima o proizvodima ili uslugama koje traže trebaju biti pružene informacije koje su dostatne, jasne i izražene jednostavnim jezikom. S time u vezi:

a. Trebala bi postojati jasna pravila o nuđenju i pružanju bankarskih usluga.

b. Banke trebaju osigurati da njihovo oglašavanje te prodajni materijali i postupci ne navode klijente na krive zaključke.

c. Svi promidžbeni i prodajni materijali trebaju biti lako čitljivi i razumljivi prosječnoj osobi.

d. Banke trebaju pripremiti Prikaz najvažnijih činjenica u dužini od jedne stranice, napisan na jednostavnom jeziku, a vezano uz svaki od njihovih proizvoda te je potrebno svakom potrošaču dati spomenuti dokument prije otvaranja računa ili podizanja kredita.

e. Gdje je moguće, uvjeti koji se odnose na proizvode i usluge moraju biti napisani jednostavnim jezikom te uvijek u veličini slova i razmaka koja olakšava čitanje.

Opis Općenito – u skladu s člankom 305. Zakona o kreditnim institucijama: (i) kreditna institucija dužna je s potrošačem zaključiti ugovor o pružanju pojedine bankovne usluge u pisanom obliku, na hrvatskom jeziku, i najmanje jedan primjerak ugovora predati potrošaču; (ii) prije zaključivanja ugovora, kreditna institucija dužna je potrošaču dati sve informacije koje su mu potrebne da bi usporedio različite ponude radi donošenja utemeljene odluke o sklapanju ugovora; (iii) prije zaključivanja ugovora, kreditna institucija dužna je potrošaču predočiti, odnosno učiniti dostupnim sve bitne uvjete ugovora iz kojih su jasno vidljiva prava i obveze ugovornih strana, a ako kreditna institucija želi nastaviti s postupkom te zaključiti ugovor mora potrošaču predočiti nacrt ugovora, na njegov zahtjev i bez naknade.

a. Nuđenje – članak 57. Zakona o kreditnim institucijama zabranjuje pružanje bankarskih usluga svim drugim osobama osim kreditnim institucijama koje su dobile odobrenje za pružanje bankovnih usluga.

b. Oglašavanje – banke trebaju poštivati zahtjeve Zakona o zaštiti potrošača.

c. Jednostavnost prodajnog materijala – iskustvo pokazuje da jednostavnost nije uobičajena.

d. Prikaz najvažnijih činjenica – klijentima se ne pruža Prikaz najvažnijih činjenica. Sve banke nude brošure o proizvodima koje su duže od jedne stranice.

e. Jednostavan jezik – iskustvo pokazuje da banke obično ne rabe jednostavan jezik pa čak i ako pokušaju ne ograničavaju se na dokument s prikazom najvažnijih činjenica koji nije duži od jedne stranice pa potrošači rijetko čitaju informacije dobivene od banaka.

Preporuka Postoji potreba za daljnjim pojednostavljivanjem prodajnih materijala i uvođenjem Prikaza najvažnijih činjenica. Također postoji potreba za uporabom jednostavnog jezika u opisima uvjeta banaka i brošurama. Zakon o kreditnim institucijama i njegovi podzakonski akti te Zakon o potrošačkom kreditiranju iz 2009 propisuju detaljan popis informacija koje trebaju uključivati krediti i depoziti. Udruga banaka trebala bi osmisliti standardizirani format Prikaza

Hrvatska Bankarski sektor

22

najvažnijih činjenica na temelju spomenutih zahtjeva.

Dobra praksa B.7 Posebne objave Banke također trebaju objaviti potrošačima posebne informacije koje se odnose na proizvode i usluge. Time se od banaka zahtjeva sljedeće:

a. Unaprijed pružiti informacije o računima, uključujući metode izračuna, naknadama za usluge, svim drugim naknadama, da li su proizvodi zaštićeni garancijom, ograničenja na transfere među računima (rizik izloženosti deviznom riziku, ako postoji), zaštiti računa od prijevara, postupku zatvaranja računa, naknadama za zatvaranje računa.

b. Pružiti pismene informacije o ključnim uvjetima kredita, uključujući troškove kredita izražene u obliku efektivne kamatne stope, posebice kod hipotekarnih kredita s promjenjivom kamatnom stopom, deviznih kredita i stambenih kredita.

c. Unaprijed pružiti informacije o razdoblju, načinu i postupku obrade grešaka u izvadcima i transakcijama.

Opis Objava općih uvjeta poslovanja - članak 306. Zakona o kreditnim institucijama zahtjeva od banaka objavu uvjeta pružanja usluga potrošačima na pogodnom mjestu u poslovnim prostorijama te na prikladan način. a. Unaprijed pružiti informacije – članak 306. Zakona o kreditnim institucijama to detaljno pripisuje: Informacije koje moraju biti pružene vezano uz odobravanje kredita uključuju:

i. važeću nominalnu godišnju stopu redovite i zatezne kamate; ii. način obračuna kamate (primjena relativnoga ili konformnoga

kamatnjaka); iii. uvjete pod kojima se mogu mijenjati stope redovite i zatezne kamate

tijekom korištenja, odnosno otplate kredita; iv. valutu u kojoj je nominirana glavnica ili uz koju je vezana glavnica i

vrstu tečaja po kojoj se vrši isplata i naplata kredita; v. naknade i provizije koje kreditna institucija (osim kamata po

deklariranoj nominalnoj stopi zaračunava korisniku kredita); vi. efektivnu kamatnu stopu koja odražava ukupnu cijenu kredita,

izračunatu u skladu s propisima HNB-a; vii. iznos otplate glavnice i kamata (uključujući i druge troškove) za

pretpostavljeni iznos kredita, rokove otplate, broj i visinu otplatnih obroka;

viii. uvjete polaganja depozita kod kreditne institucije, ako je to uvjet za odobravanje kredita;

ix. mogućnosti i uvjete prijeboja kredita i depozita iz prethodne točke; i x. instrumente osiguranja otplate kredita i druge uvjete koje postavlja

kreditna institucija.

Informacije koje banke moraju objaviti vezano uz primanje depozita uključuju sljedeće:

i. važeće godišnje nominalne kamatne stope; ii. način obračuna kamate (primjena relativnoga ili konformnoga

kamatnjaka); iii. valutu u kojoj je nominiran deponirani iznos ili uz koju je vezan

deponirani iznos; iv. uvjete pod kojima se mogu mijenjati kamatne stope;

Hrvatska Bankarski sektor

23

v. najmanji iznos koji se prima kao depozit; vi. naknade za vođenje računa i druge slične naknade, odnosno provizije

ako ih kreditna institucija zaračunava na teret deponenta; vii. efektivnu kamatnu stopu koja odražava ukupan prinos na depozit,

izračunat u skladu s propisima HNB-a; viii. osnovne informacije o osiguranju depozita.

Članak 74. Zakona o zaštiti potrošača propisuje da banke moraju potrošaču pružiti odgovarajuću obavijest o uvjetima pod kojima može doći do promjene efektivne kamatne stope.

b. Pismene informacije o k ljučnim uvjetima kredita obvezno je pružiti sukladno Zakonu o kreditnim institucijama (članak 306.) i Zakonu o zaštiti potrošača (članak 74.). Članak 78. Zakona o zaštiti potrošača nalaže da svako oglašavanje, bez obzira na to da li je riječ o ponudi za sklapanje ugovora ili ne, istaknuto u poslovnim prostorijama ili dostavljeno potrošaču na neki drugi način, a kojim netko nudi odobravanje kredita, mora sadržavati nominalnu godišnju kamatnu stopu, navoditi sve druge troškove kredita te navoditi efektivnu kamatnu stopu. Informacije koje moraju biti pružene potrošačima u skladu s člankom 77. Zakona o zaštiti potrošača uključuju obvezu banaka da potrošača pismenim putem obavijeste o najvišem iznosu kredita (ako takav postoji), nominalnoj godišnjoj kamatnoj stopi te pretpostavkama pod kojima se ona može promijeniti, o troškovima koji se u vrijeme sklapanja ugovora naplaćuju te pretpostavkama pod kojima se oni mogu promijeniti, kao i pretpostavkama i postupku raskida ugovora. Isti postupak primjenjuje se na dopuštena prekoračenja po tekućem računu u skladu s člankom 85. Zakona o zaštiti potrošača. Članak 86. Zakona o zaštiti potrošača propisuje da ako financijska institucija prešutno dopušta prekoračenje tekućeg računa, dužna je obavijestiti potrošača o nominalnoj godišnjoj kamatnoj stopi i ostalim troškovima kojima će se teretiti tekući račun potrošača zbog prekoračenja, kao i promjeni visine kamatne stope ili troškova u slučaju da prekoračenje traje dulje od tri mjeseca. c. Unaprijed pružiti informacije o razdoblju, načinu i postupku obrade grešaka u izvadcima i transakcijama – ne postoje odredbe Zakona o kreditnim institucijama ili Zakona o zaštiti potrošača kojima je regulirano pružanje informacija o razdoblju, načinu i postupku obrade grešaka u izvadcima i transakcijama unaprijed.

Preporuka Iako su Zakon o kreditnim institucijama i Zakon o zaštiti potrošača strogi kad je riječ o obvezi objave, oni navode različite metodologije obračuna efektivne kamatne stope. Novi Zakon o potrošačkom kreditiranju rabi metodologiju koju koristi HNB te time uklanja diskrepanciju. Banke bi trebale klijentima pritužiti informacije o postupcima pritužbi vezano uz stanja ili netočnosti na računima i u transakcijama.

Hrvatska Bankarski sektor

24

Dobra praksa B.8 Garancije Banke trebaju osigurati da se u njihovom oglašavanju depoziti ili kamate koje se obračunavaju na depozite ne opisuju kao garantirane ili djelomično garantirane osim ako:

a. postoji pravno izvršiv sporazum s trećom osobom koja se obvezuje preuzeti obveze koje proizlaze iz garancije; ili

b. nije jasno navedeno da garanciju pruža povezana osoba banke.

Opis Iako su prakse oglašavanja nejasne, svaki pokušaj obmane predstavlja prekršaj u skladu sa Zakonom o zaštiti potrošača. Banke u svojem oglašavanju navode da li je proizvod obuhvaćen sustavom osiguranja depozita što je u nadležnosti HNB-a.

Preporuka Ovo pitanje potrebno je navesti u Kodeksu bankarskih praksi koji se temelji na načelima.

Dobra praksa B.9 Stručnost Potrošači imaju pravo komunicirati sa bankovnim zaposlenicima koji raspolažu dostatnim znanjem te su dovoljno stručni. S time u vezi:

a. Banke trebaju osigurati da osoblje banke zaduženo za tržišno komuniciranje te djelatnici u prodaji i odobravanju transakcija budu dostatno kvalificirani, ovisno o složenosti proizvoda koje prodaju.

b. Regulatorna tijela i sektorska udruženja trebaju surađivati kako bi utvrdili i primjenjivali minimalne zahtjeve povezane sa stručnošću bankovnih zaposlenika.

Opis Banke kontinuirano educiraju svoje zaposlenike kako bi osigurale da su oni dovoljno stručni za pružanje usluga koje nudi pojedina banka. Pitanje koje se pojavilo tijekom procjene je nedostatak osoblja u bankama da klijentima pruži dostatne informacije kad je to potrebno. Neki od korisnika žalili su se da se od zaposlenika očekuje prodaja velikog broja proizvoda, primjerice čak 6 različitih vrsta tekućih računa, da oni često nisu sigurni oko točnih uvjeta ili da nisu u mogućnosti pružiti jasno objašnjenje klijentima banke. Zaposlenici koji prodaju osiguranja ili investicijske proizvode moraju prije nego što počnu prodavati spomenute proizvode dobiti akreditaciju ili licencu HANFE.

Preporuka Banke trebaju svojim zaposlenicima osigurati tečajeve ponavljanja te osigurati da blagajnici imaju dovoljno vremena za odgovaranje na upite klijenata.

ODJELJAK C

Vođenje i održavanje računa klijenata

Dobra praksa C.1 Izvadak stanja po računu Pravodobna dostava redovitih izvadaka stanja po računima te obavijesti povezanih s računima, prema učestalosti i u obliku koji je ugovoren između klijenta i banke, važna je za klijente: S time u vezi: