Embed Size (px)

Citation preview

+

Beleggen in Amsterdam?Ben gekke Henkie niet…

Ontwikkeling van de Amsterdamse Huizenmarkt anno 2015

+NVM maart 2015 landelijk en “De Crisis”

Sinds het begin van de crisis, 2008, zijn de prijzen van verkochte woningen met 18,9% gedaald zonder daarbij te corrigeren voor inflatie. De daling voor inflatie gecorrigeerd ligt tenminste nog 10% hoger

Bron: NVM lange termijn ontwikkelingen/CBS/Kadaster

+En ondertussen in Amsterdam……. “Welleke crisis?” Want OG prijzen halen weer (bijna) 2008 niveau……. Niet-inflatie gecorrigeerd.

Waarom gebeurt dat in Amsterdam?

Blijven de prijzen doorstijgen in Amsterdam?

Breidt die prijsstijging zich uiteindelijk uit naar landelijk?

Zijn deze prijzen houdbaar?

Waneer gaan ze weer naar beneden?

Kopen of verkopen nu?

+Waarom?

Studenten aantallen nemen toe. 9% meer studenten per jaar meer. Inmiddels al 108.000 (dus ongeveer één op de acht Amsterdammers).

Ouderen willen (terug) naar de stad: percentage neemt verhoudingsgewijs toe. Bijna landelijke verhouding bereikt. Nu 12%. Stijgt naar 15% in 2030.

Expats stromen nog steeds Nederland binnen: 8.000 per jaar. Nu ongeveer 100.000 in Amsterdam. Totaal 200.000 in Nederland.

Hypotheekrente is lager dan ooit sinds de tijd van Karel V. Trend going down dankzij Draghi

De markt is te krap. Huren geen optie voor non-expats vanwege slechte rechtspositie van de verhuurder (die wil dus niet) en gebrek aan doorstroming uit sociale sector (die willen niet weg).

Aantal beschikbare woningen in Binnenstad en Zuid is beperkt. Maar 6% is beschikbaar in de huursector. Toename van de marginale vraag geeft al snel stijging van de prijs.

Percentueel meest hoger opgeleiden van Nederland (HBO/Universitair) 200.000 op een bevolking van ruim 800.000. 38% van alles tussen 16-64 (data 2012 O&S) en stijgende.

+Blijft dat dan doorstijgen in Amsterdam?

“Voorspellen is lastig, zeker als het om de toekomst gaat.”

Twee scenario’s voor komende 10 jaar:

1. “As it goes”: stabiele voorzetting van voorzichtige economische groei die huidige trends volgen.

2. “Black Swans inbound”: de facto triple dip.

1. Rente stijgt substantieel

2. 11 september revisited

3. Daling economische stabiliteit in de EU of Global.

4. Grexit

5. Oorlog met Putin

+Scenario “As it Goes”

Van de 527.864 woningen in Amsterdam was in 2013, 165.695 in eigen bezit. 226.168 woningen waren in bezit van woningcorporaties en 126.550 van andere verhuurders. Bijna 43% is sociale woningverhuur. Maar 6,1% van de woningen is beschikbaar in de huursector. http://www.os.amsterdam.nl/media/Amsterdam%20in%20cijfers%202013/HTML/OenS_AIC_2013/assets/basic-html/page423.html

Amsterdam scoort uitstekend op allerlei lijsten van Global Economic Power Indexen in de wereld, als “alpha city”. http://en.wikipedia.org/wiki/Global_city

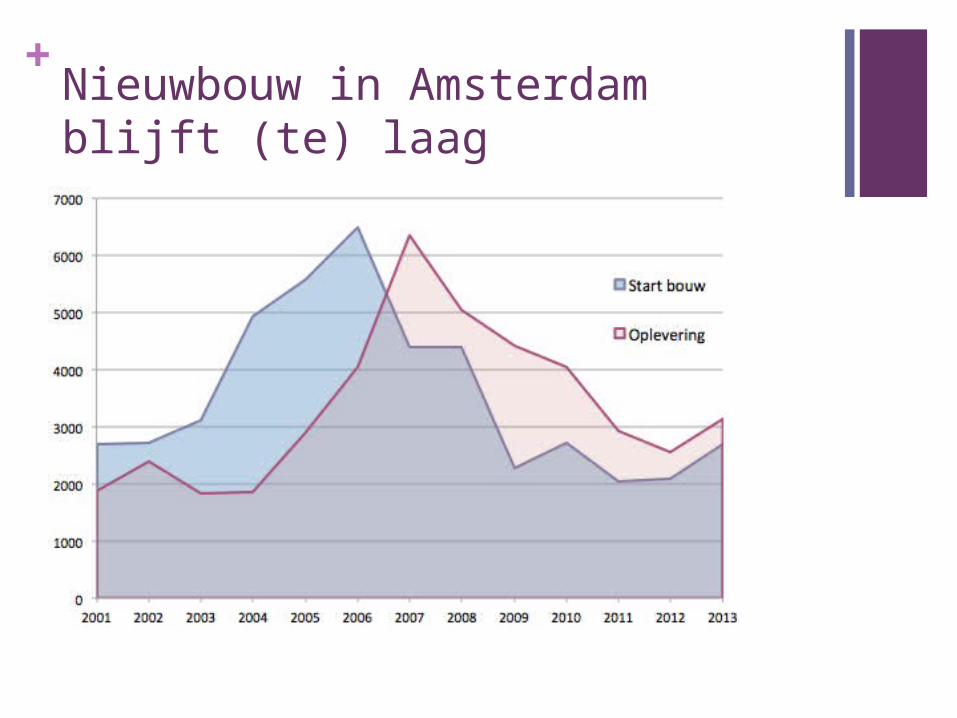

+Nieuwbouw in Amsterdam blijft (te) laag

+Planbureau voor de Leefomgeving

“In regio's waar de doorstroming van huur- naar koopwoningen hapert, zoals in het noordelijk deel van de Randstad, is het van belang meer koopwoningen te bouwen en huurwoningen om te zetten naar koopwoningen. Doordat hierdoor de prijsverhouding tussen huur- en koopwoningen evenwichtiger wordt, krijgen met name huishoudens met een laag en midden inkomen meer keuzemogelijkheden tussen het huren of kopen van een woning. Nu ontbreken die keuzemogelijkheden in veel woningmarktregio's doordat de koopwoningen er duur zijn.”

+Volgens Expatfinder:

Top tien voor jonge expats

1. Amsterdam, Nederland2. Shanghai, China3. Perth, Australië4. Tel Aviv, Israel5. Seoul, Zuid-Korea6. São Paulo, Brazilië7. Dubai, Verenigde Arabische Emiraten8. Auckland, Nieuw-Zeeland9. Praag, Tsjechië10. Kaapstad, Zuid-Afrika

+Volgens CBS en CBL

“Amsterdam groeit tot 2025 met 110.000 mensen” (bron O&S)

Dat is ongeveer 10.000 per jaar.

Meest jonge expats, studenten en (minder) ouderen.

In januari 2013 had Amsterdam net 800.000 inwoners.

De voorspelling van de Gemeente O&S was: “850.000 in 2026”.

Nu zijn het er al 823.000…….

+Leefbaarheids index van de Economist

Amsterdam staat, na HongKong, op de tweede plaats in de wereld volgens de 2012 metingen.

http://pages.eiu.com/rs/eiu2/images/EIU_BestCities.pdf

We zijn qua inwoneraantal een dwerg onder de wereldsteden, met minder dan 1 miljoen inwoners……maar we hebben wel 17,3 miljoen bezoekers.

In 2005 waren er dat ‘nog maar’ 10,9 miljoen…. En die willen allemaal naar het Anne Frankhuis en het Rijksmuseum. Hotelbezetting is 75,3%. Eén van de hoogste van Europa.

Het ‘extra’ Airbnb-aanbod wordt moeiteloos door de groei van bezoekers aantallen opgezogen.

+“As it goes” samengevat:

Internationale trend van “trek naar de stad” is niet te stuiten: ouderen, studenten, expats.

Toerisme/bezoek in Amsterdam blijft stijgen: meer bezoekers is meer inkomsten. Meer hotels is minder woonruimte voor Amsterdammers.

De stad groeit en de nieuwbouw (2.500/jaar) én verkoop van corporatiewoningen (1.300/jaar), kan die groei niet absorberen én we hebben een backlog opgebouwd tussen 2008 en 2014: schaarste.

Hypotheekrente is historisch laag en maakt financierbaarheid ten opzichte van midden inkomen haalbaar.

Met koppeling van huur aan WOZ-waarde in 2016 worden scheefwoners verdreven en nemen huurtoeslagen toe. Momenteel ongeveer 100.000 scheefwoners in Amsterdam.

+“As it goes” resultaat

Amsterdam is een aantrekkelijke plek, vanuit economisch global perspectief en biedt werknemers een uitstekende “quality of life”, omdat de stad relatief heel klein is maar wel faciliteiten van een wereldstad heeft.

Het historische centrum biedt voor toeristen veel ‘must see in your lifetime’ attracties, die resulteren in stijgende bezoekersaantallen.

De stad groeit, nieuwbouw vangt die groei niet op: de schaarste (10% in Amsterdam volgens Peter Boelhouwer TU Delft) doet prijzen verder stijgen.

+“Black Swan” scenario’s

Snel stijgende hypotheekrente doet huizenprijzen (sterk) krimpen (percentages van 6-12% hypotheekrente hebben impact 20-50% op de prijs).

Economische instabiliteit door internationale onzekerheid geeft een triple dip in de economie.

Verdiencapaciteit van starters daalt dramatisch.

Toeristen worden afgeschrikt door een ernstige terroristische aanslag.

Overstroming van “de badkuip” Noord/Zuid Holland.

Oorlog met Putin.

+Breidt de stijging van de prijzen in Amsterdam zich landelijk uit?

It usually does but…..

De trek van platteland naar stad zit in een versnelling. Peter Boelhouwer (TU Delft) stelt dat de stad ‘prime’ zal

blijven en er ‘grey areas’ om de steden zullen ontstaan waarbij prijzen gelijk blijven of licht stijgen. Daarbuiten is ‘black’.

Londen is als “alpha ++ city” natuurlijk uitzonderlijk, maar de prijzen met de rest van Engeland zijn verschillende werelden.

+Zijn deze prijzen houdbaar?

Het economisch correcte antwoord luidt altijd: “it depends…”

Bij laag blijvende rente én inflatie plus gestage groei van de economie zullen prijzen hoogstwaarschijnlijk verder stijgen. Bij een derde dip of schokkende stijging van de hypotheek rente zullen de prijzen dalen.

Vooralsnog is het eerste scenario het meest waarschijnlijk omdat de prijzen al behoorlijk gedaald zijn tijdens de crisis. Bovenop de prijsdaling is ook nog eens de cumulatieve inflatie gekomen waarvoor niet is gecorrigeerd: bijna 14 procent sinds begin 2008. Dat komt dus bovenop die daling van 14 procent. Bijna 28% inflatie gecorrigeerde daling. De downside risk lijkt dus enigszins beperkt.

Stenen beschermen uitstekend tegen inflatie op langere termijn leert ons de statistiek dus…..

+Oud nieuws?

+Kondratieff

+Samenvattend

De huizenmarkt vertoont, net als andere markten een “Random Walk” op de korte termijn (“wie het weet mag het zeggen”).

Op de lange termijn blijkt het een uitstekende bescherming tegen inflatie.

Op de lange termijn is er altijd sprake van een aanzienlijke waarde ontwikkeling op basis van A1 lokatie: Centrum en Zuid blijven favoriet.

+Conclusie:

Om met een hypotheek tot 40% (LTV van 40) commercieel onroerend goed in Amsterdam Centrum en Zuid aan te schaffen (zeer conservatief) en op te waarderen/te renoveren, levert geen onacceptabele risico’s op.

Maar feitelijk is alles binnen de ring momenteel koopwaardig, mits de beleggingshorizon verder weg ligt dan de komende vijf jaar maar niet verder dan twintig jaar.

Downward risk is limited. Upward potential -still- high.