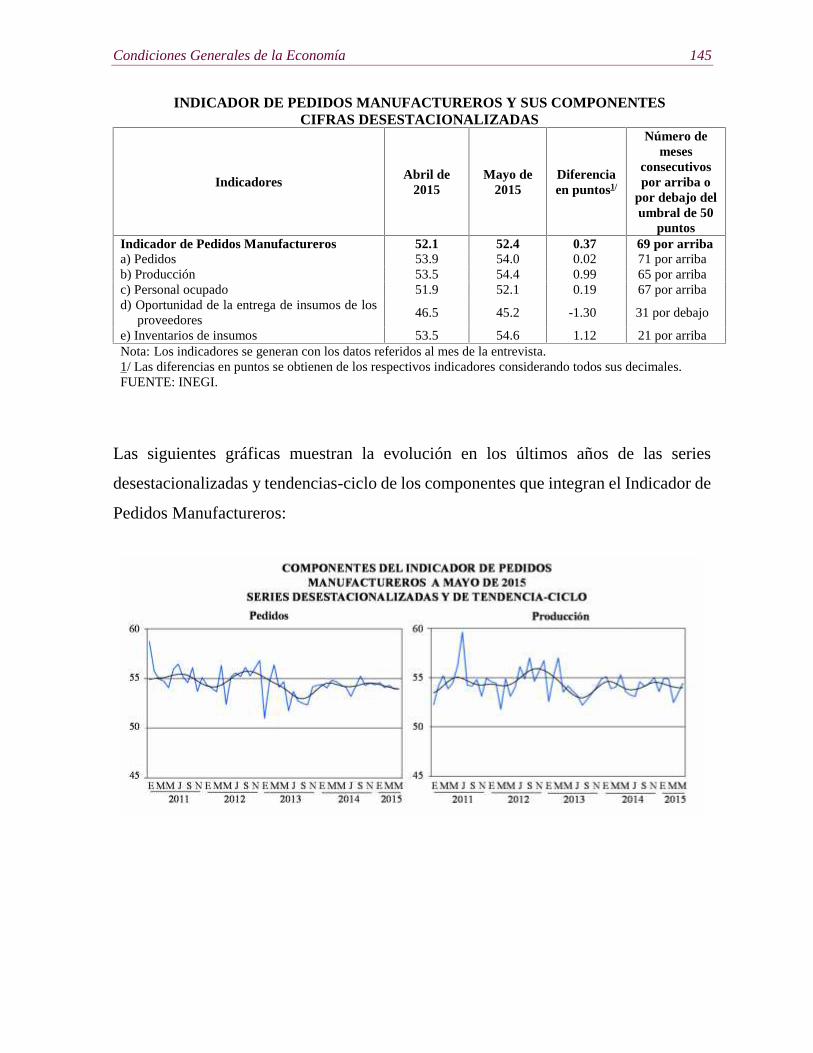

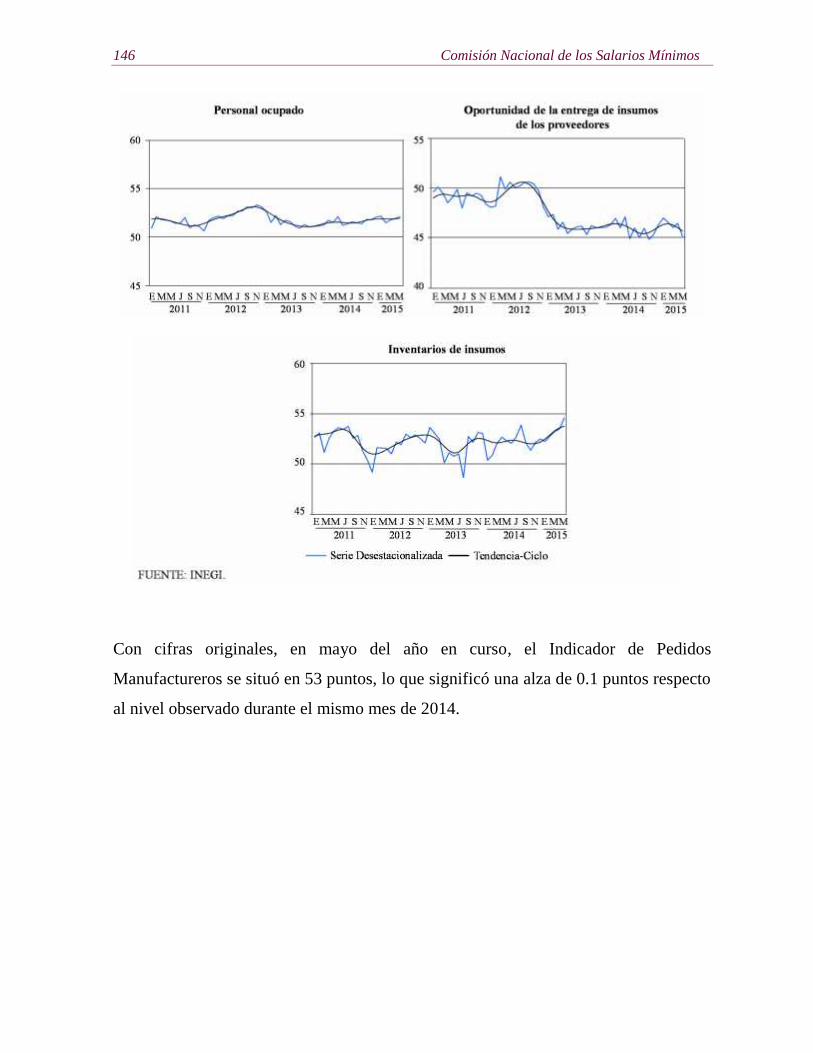

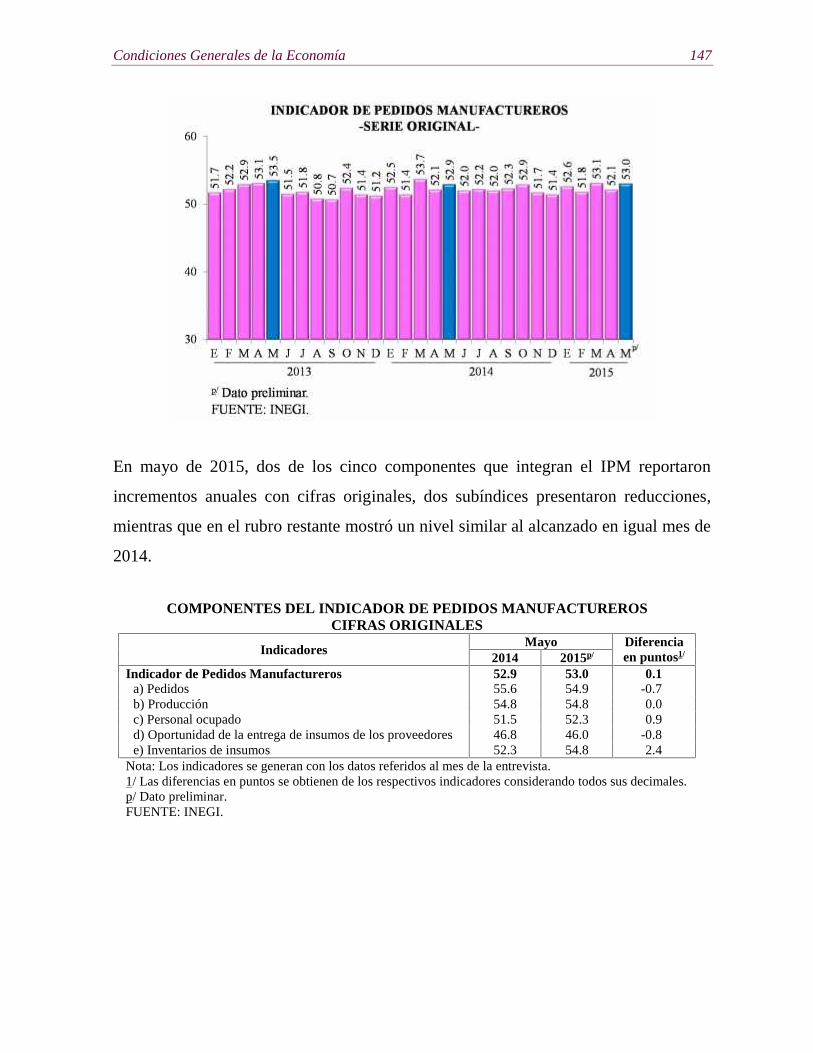

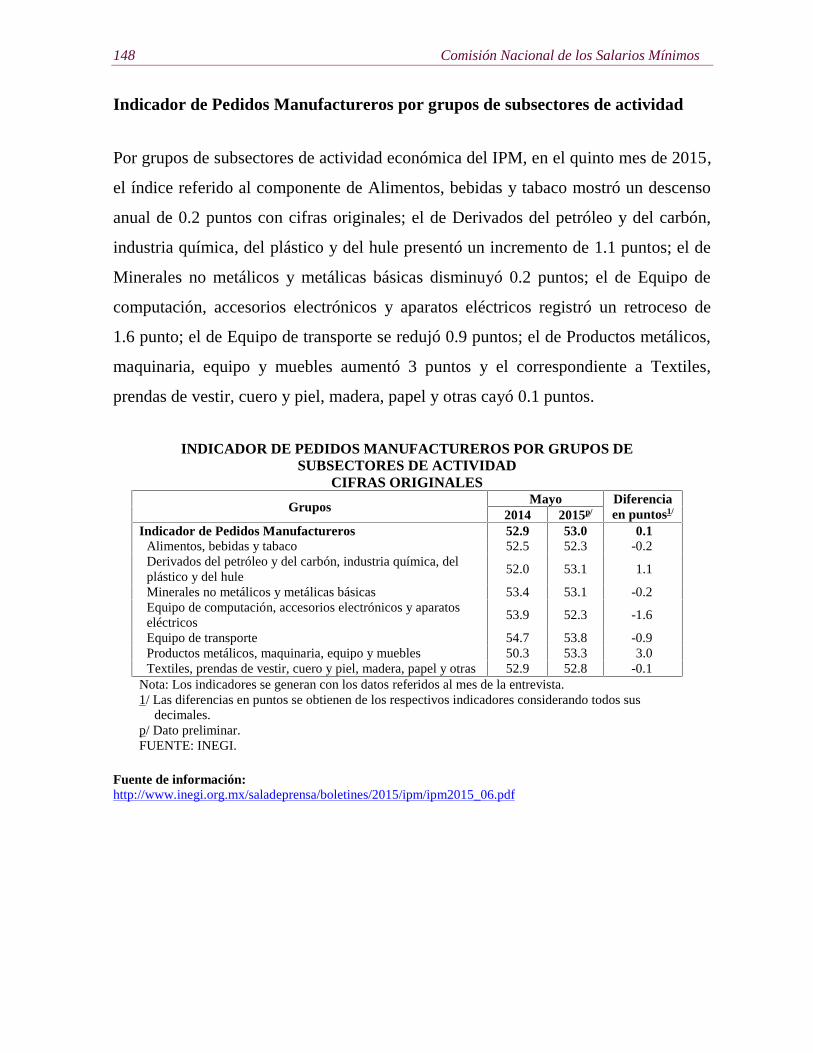

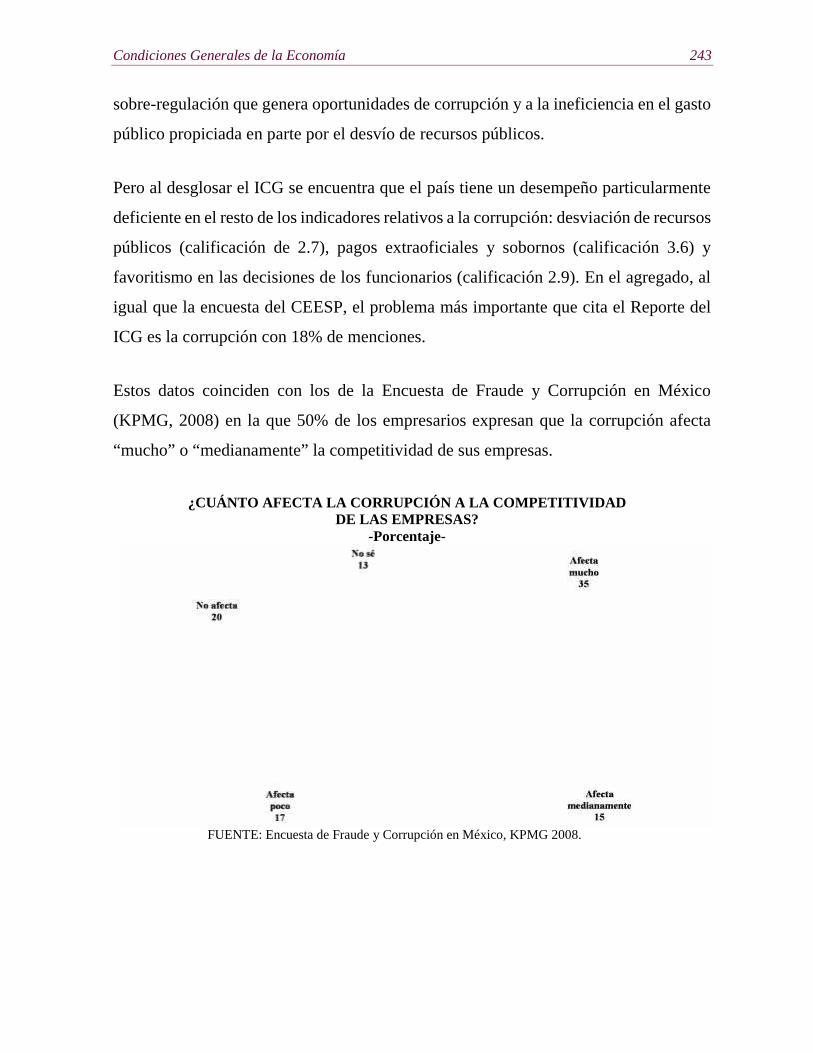

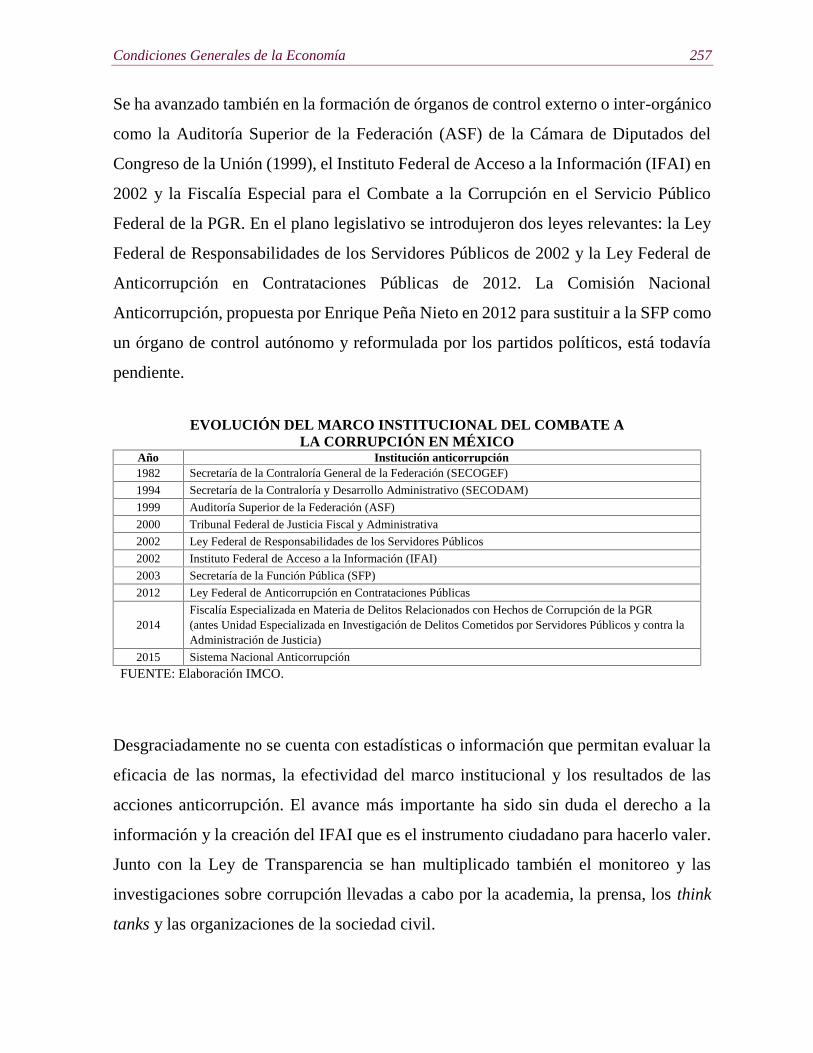

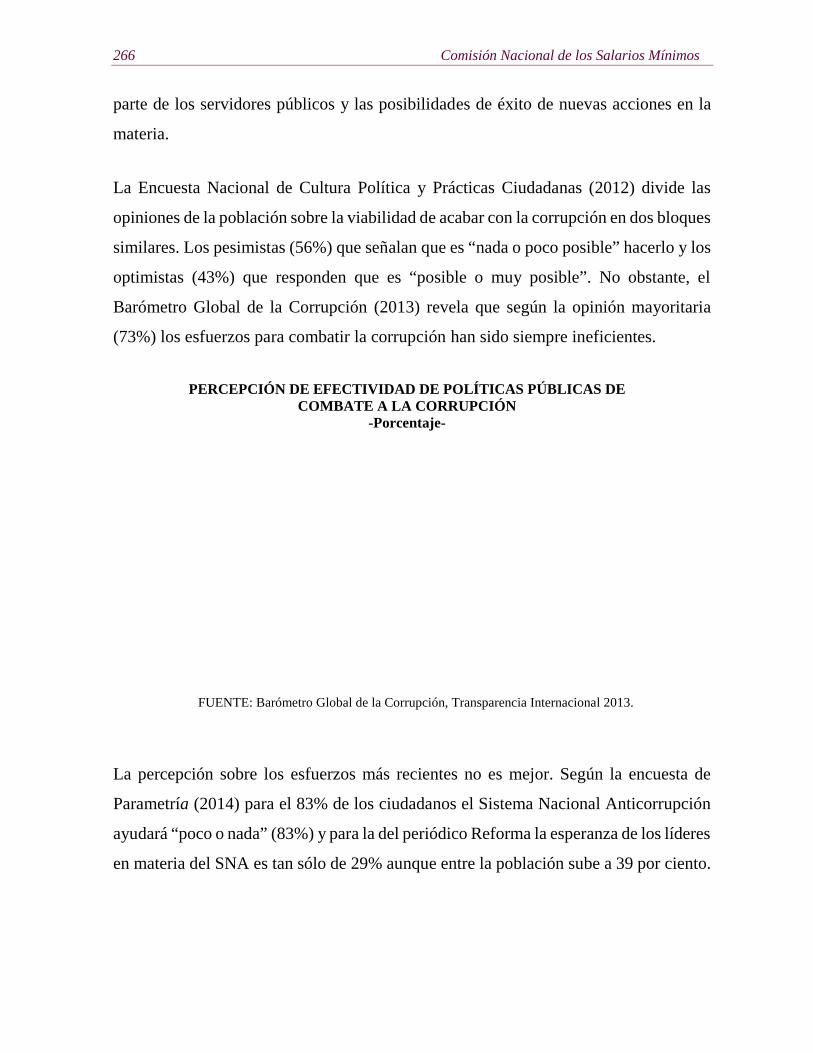

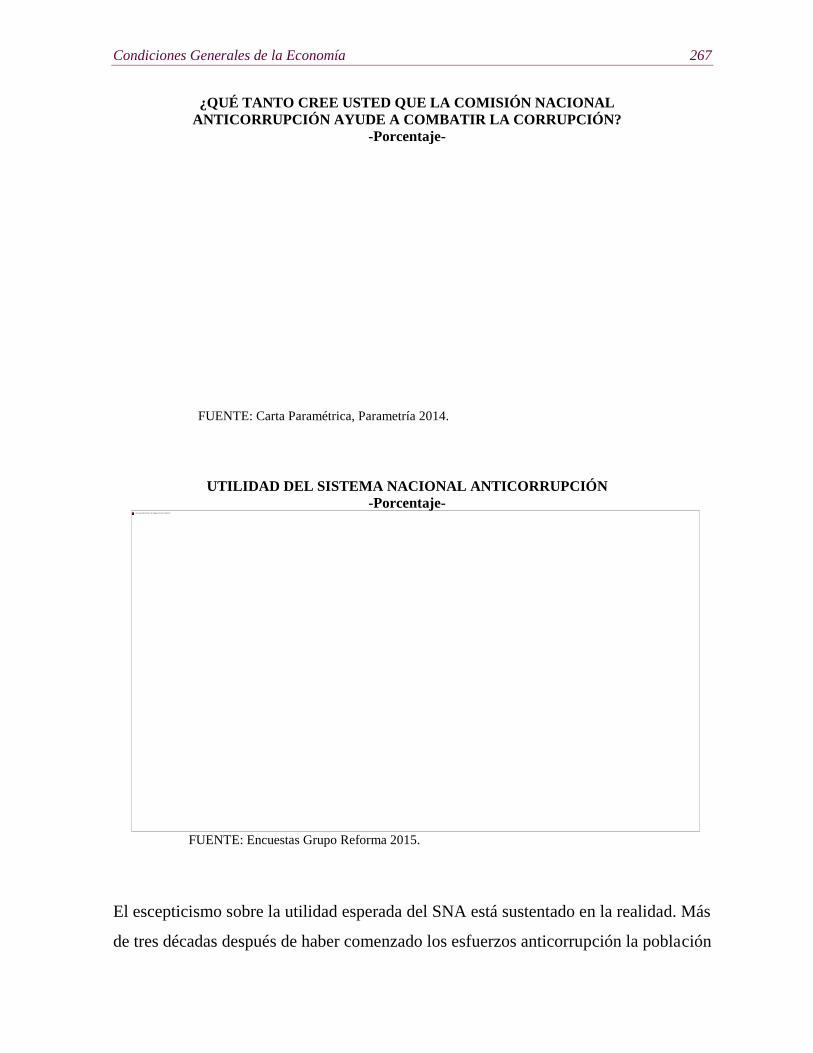

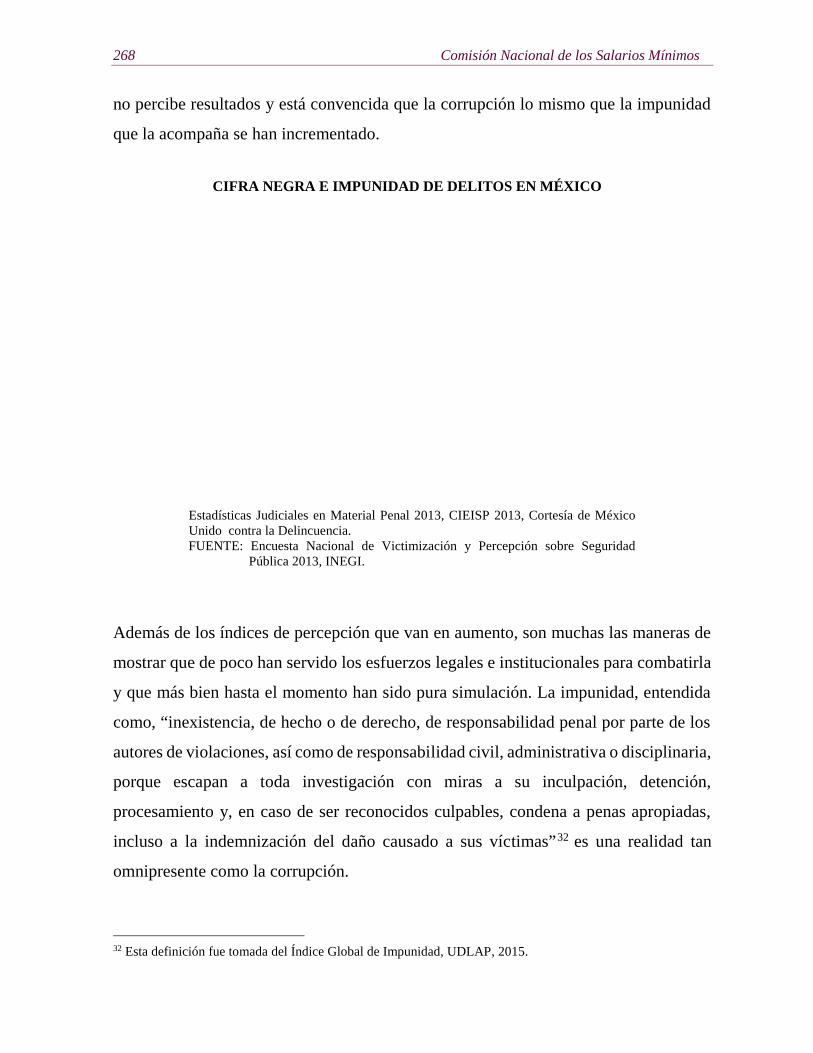

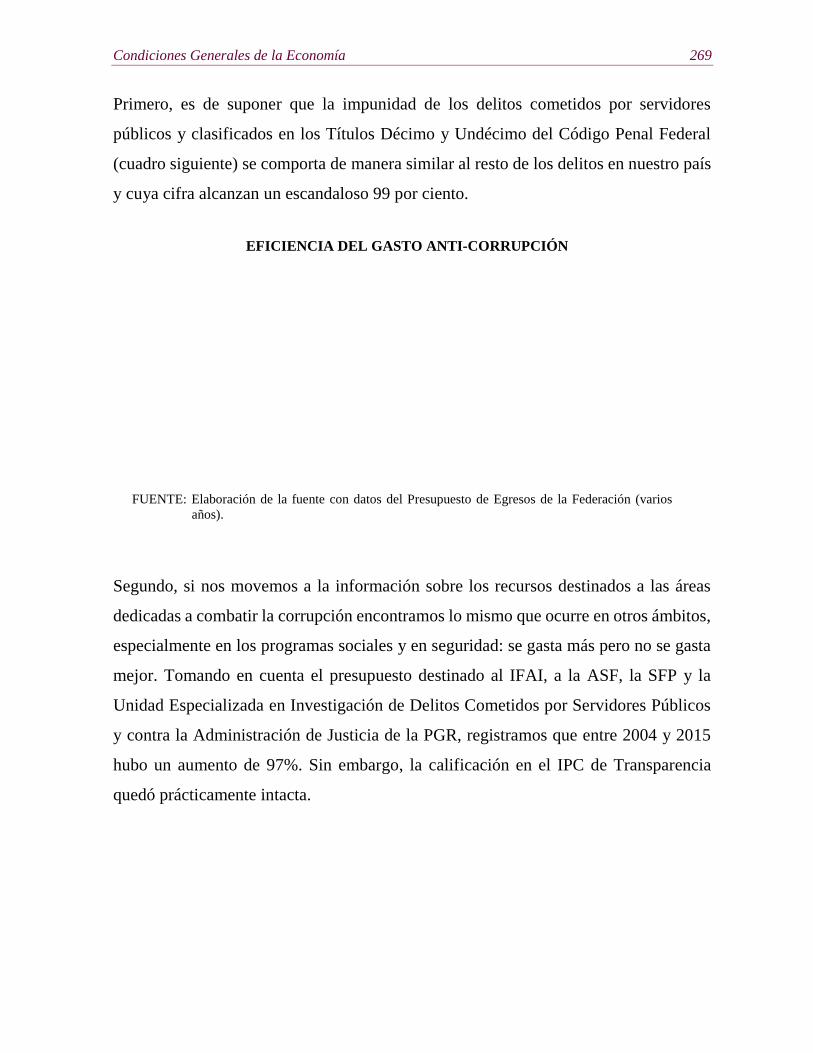

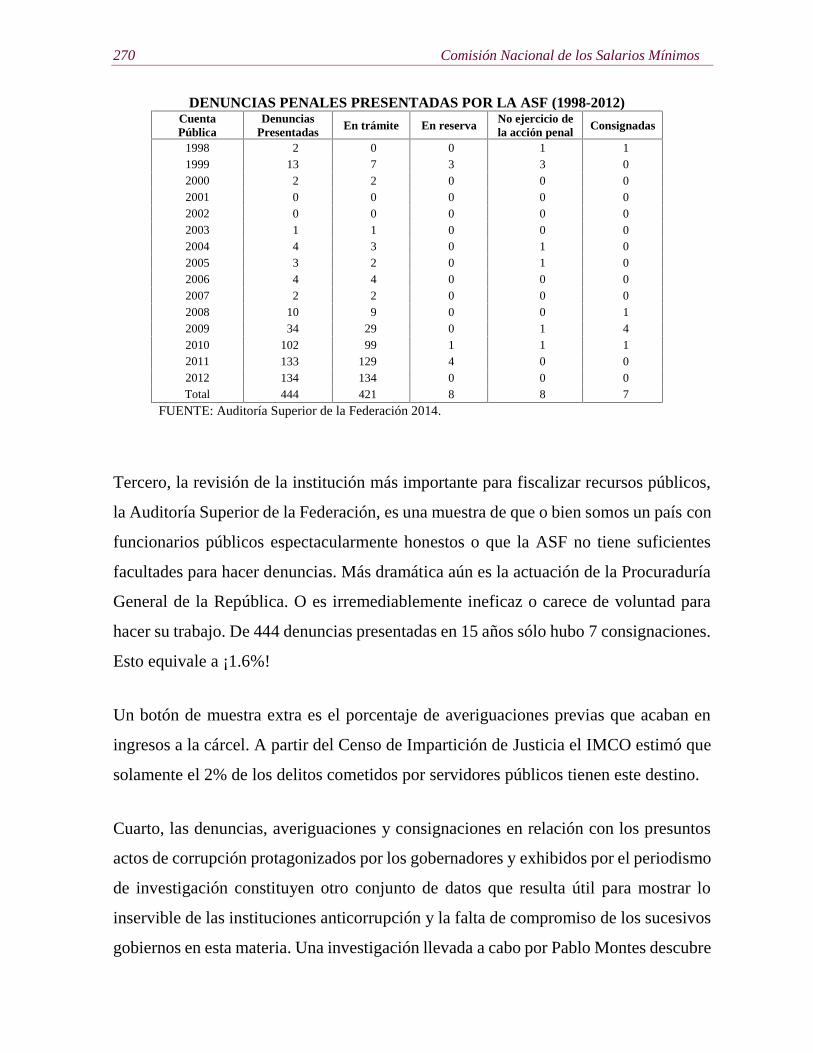

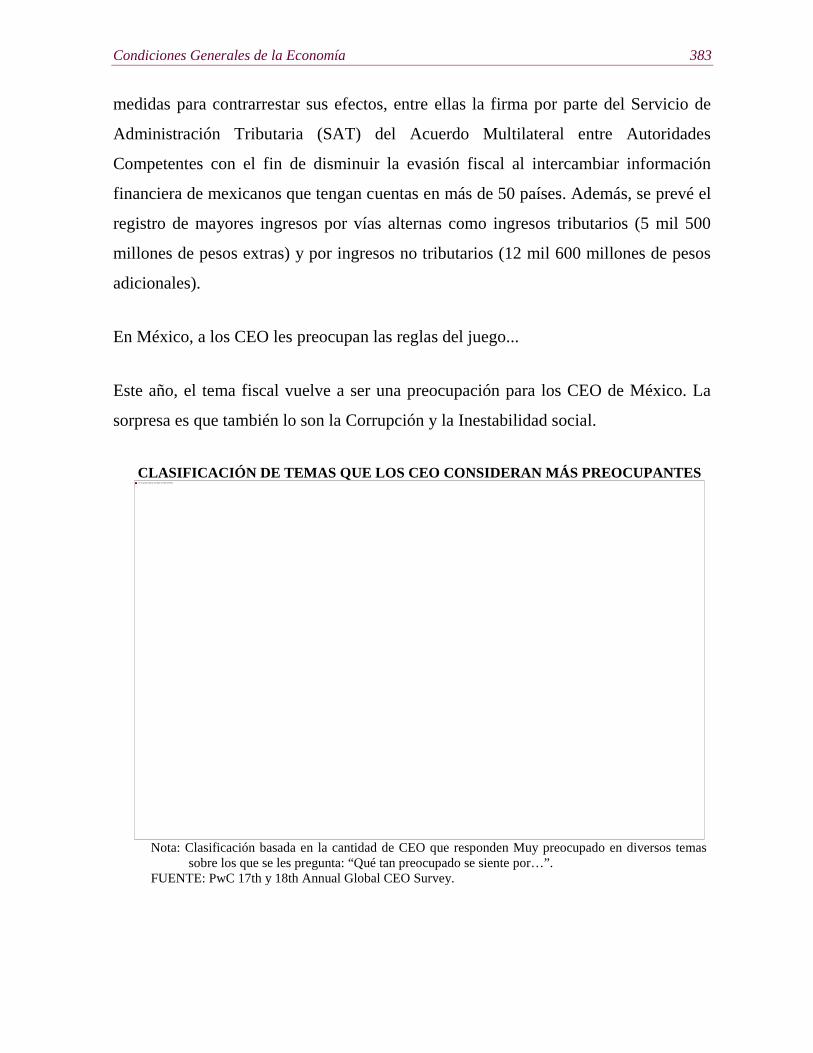

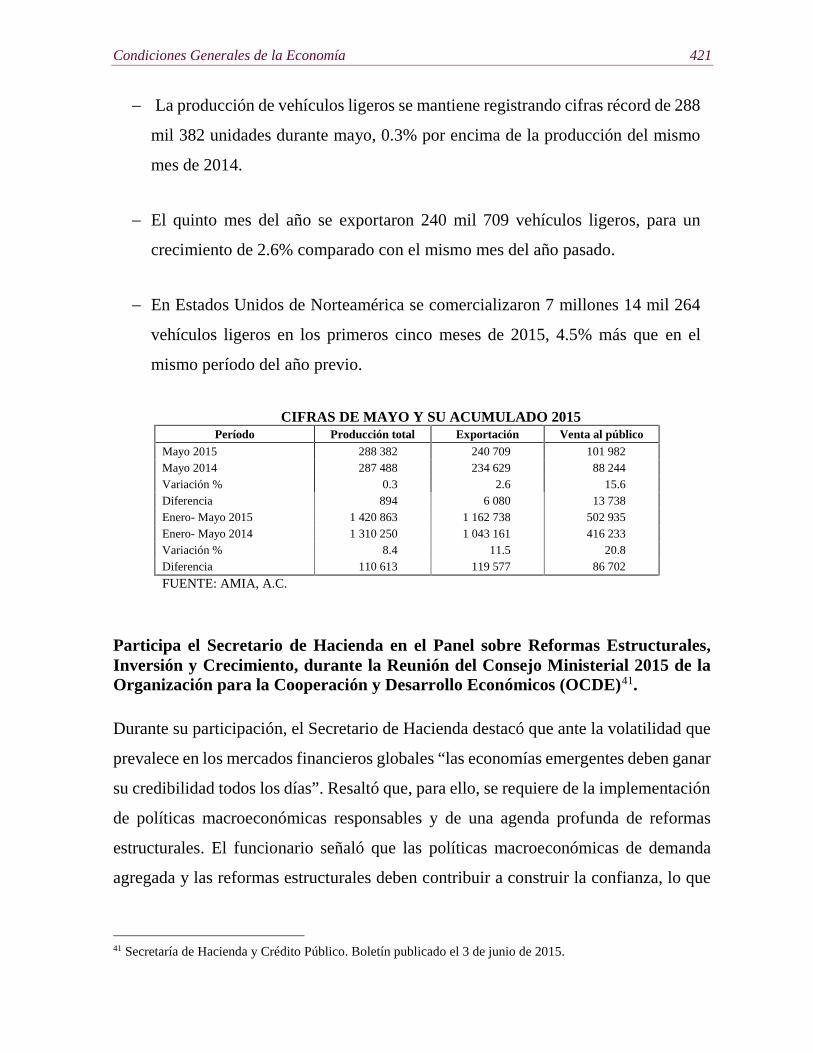

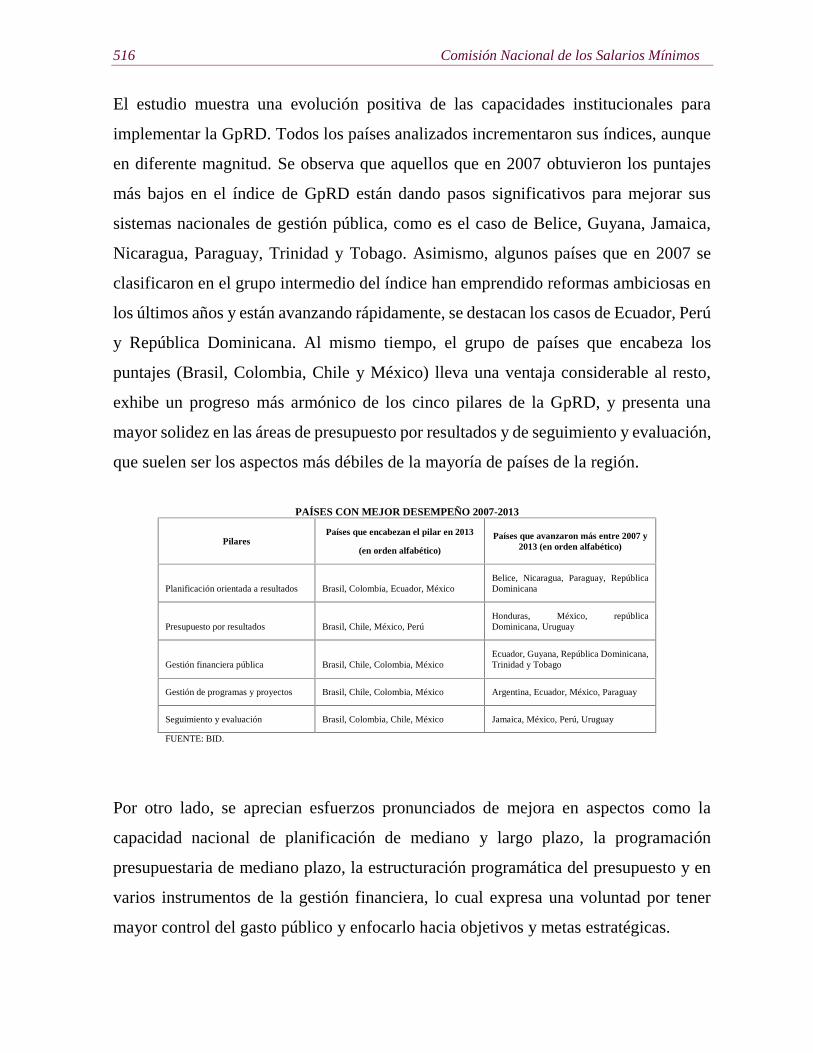

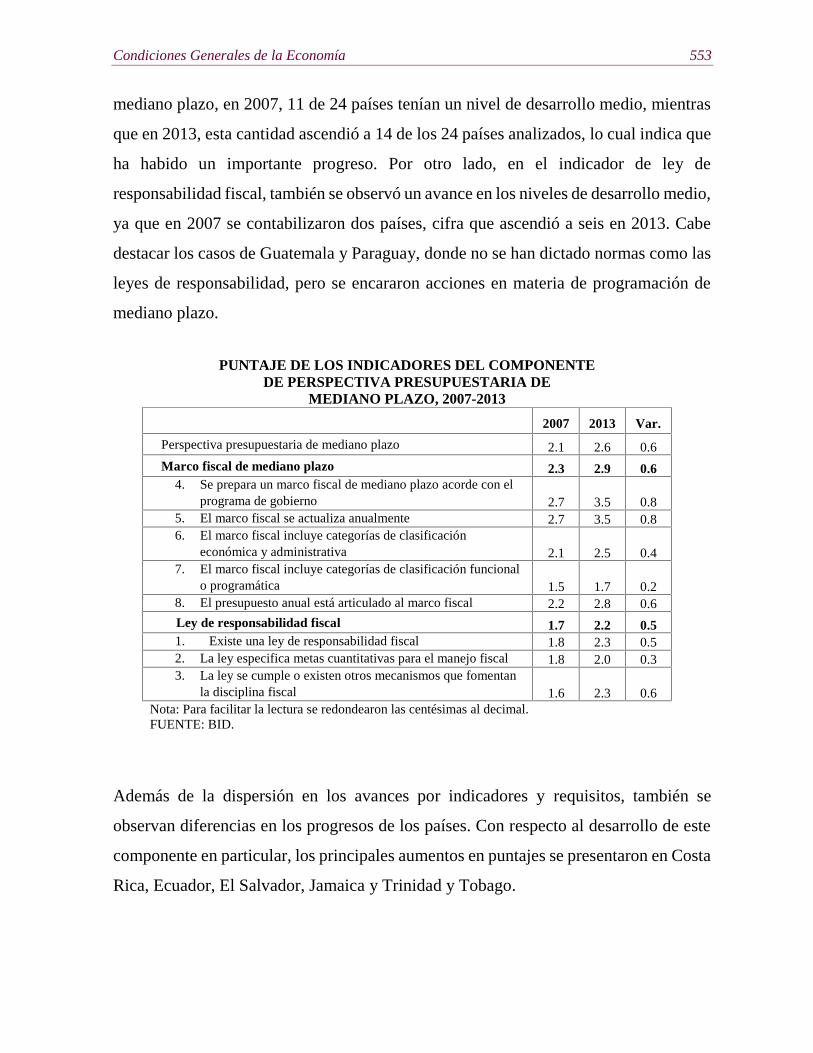

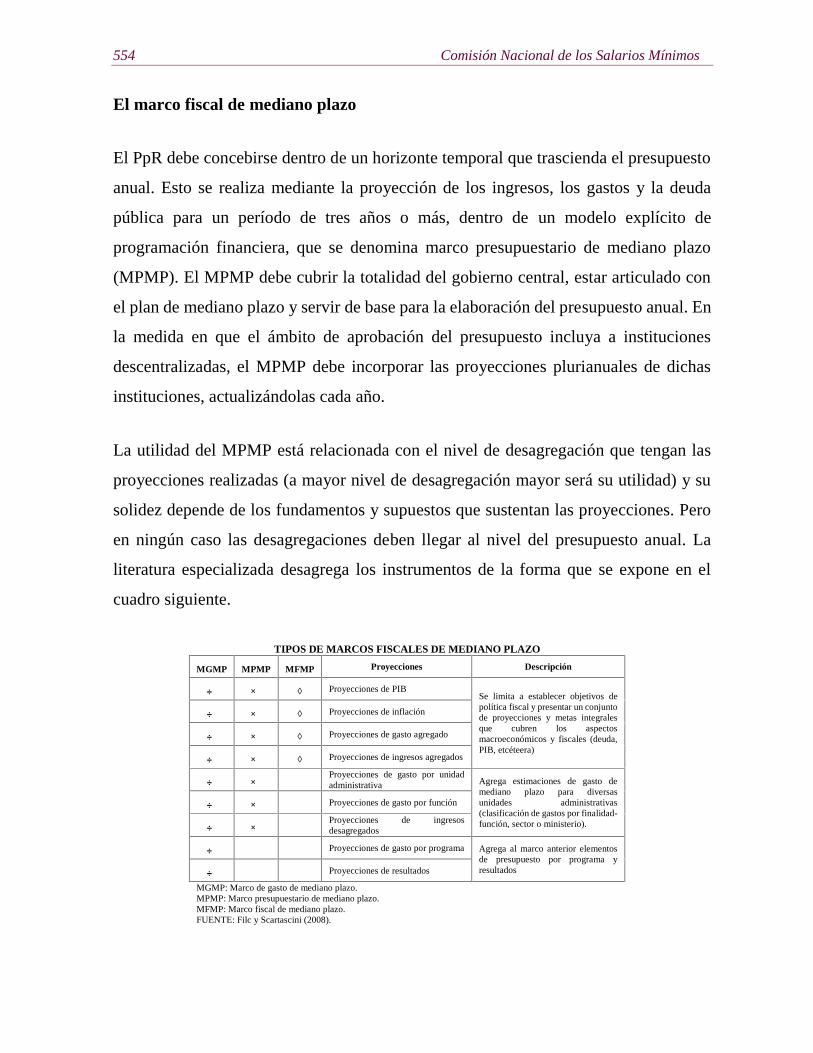

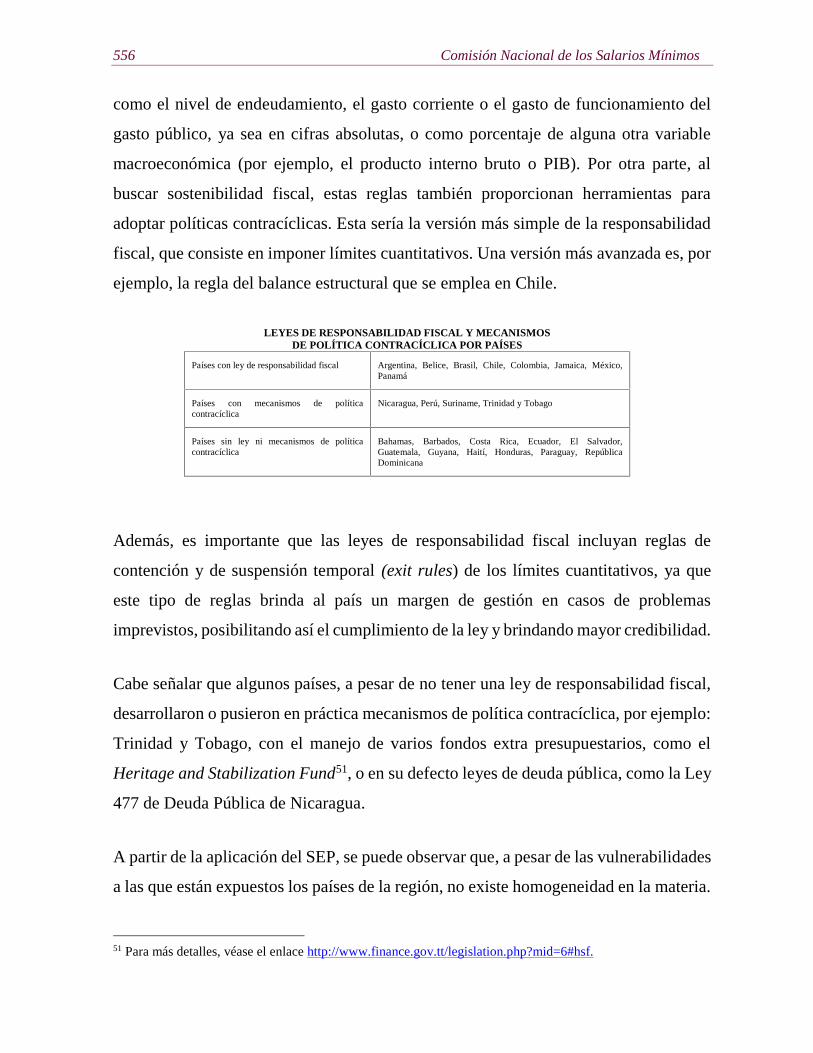

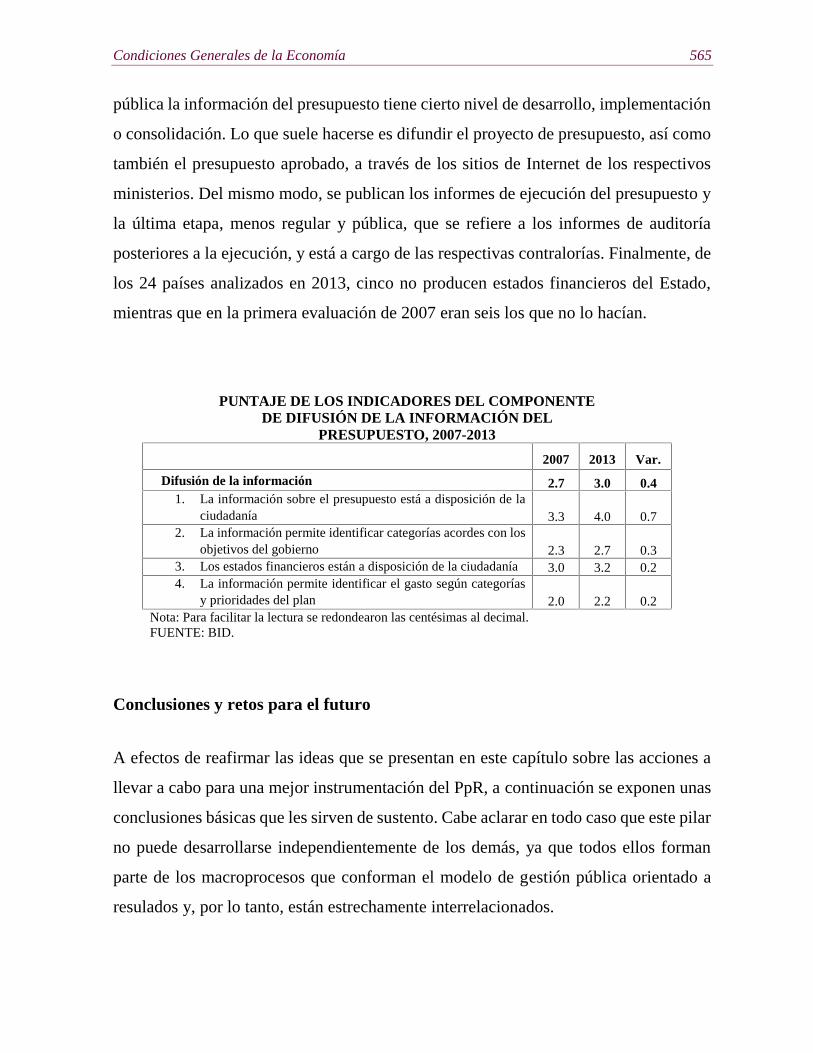

Embed Size (px)

Citation preview

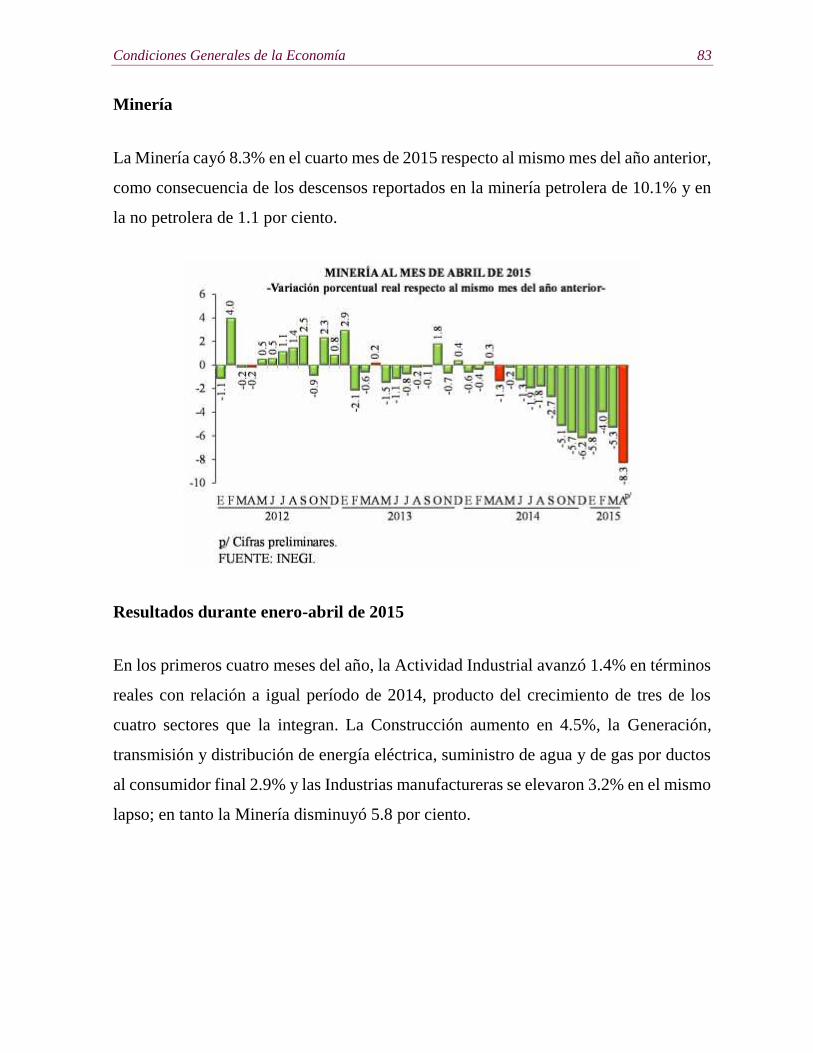

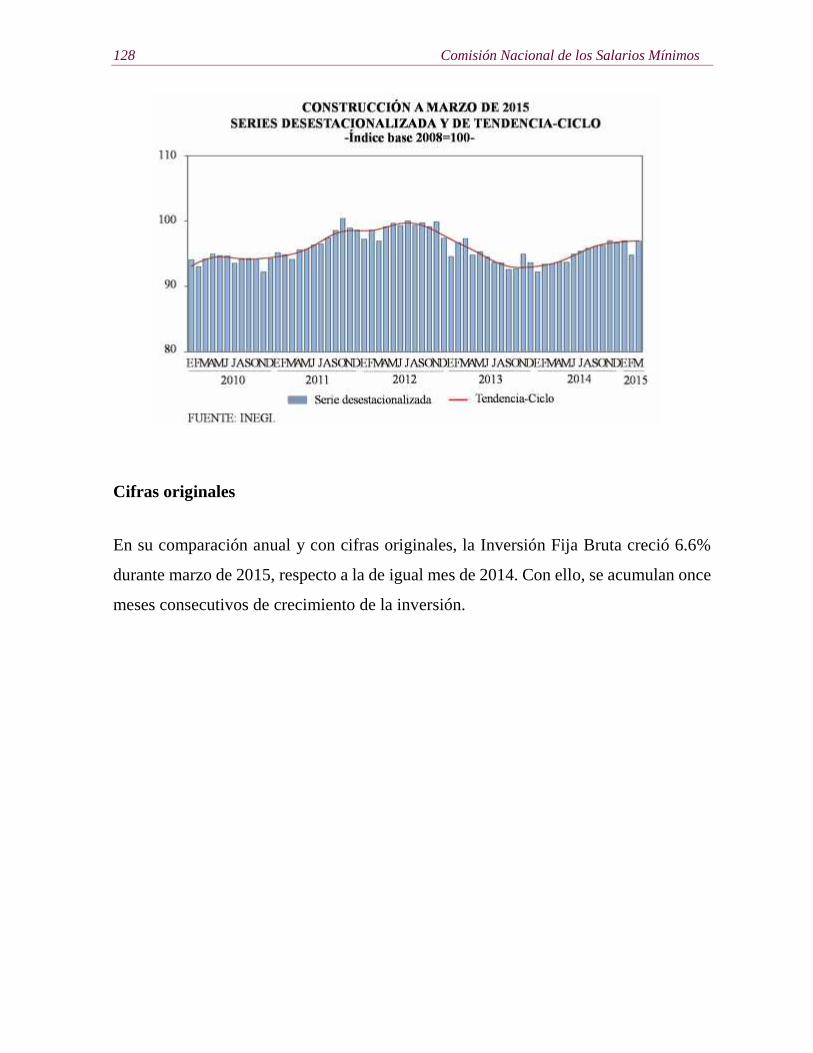

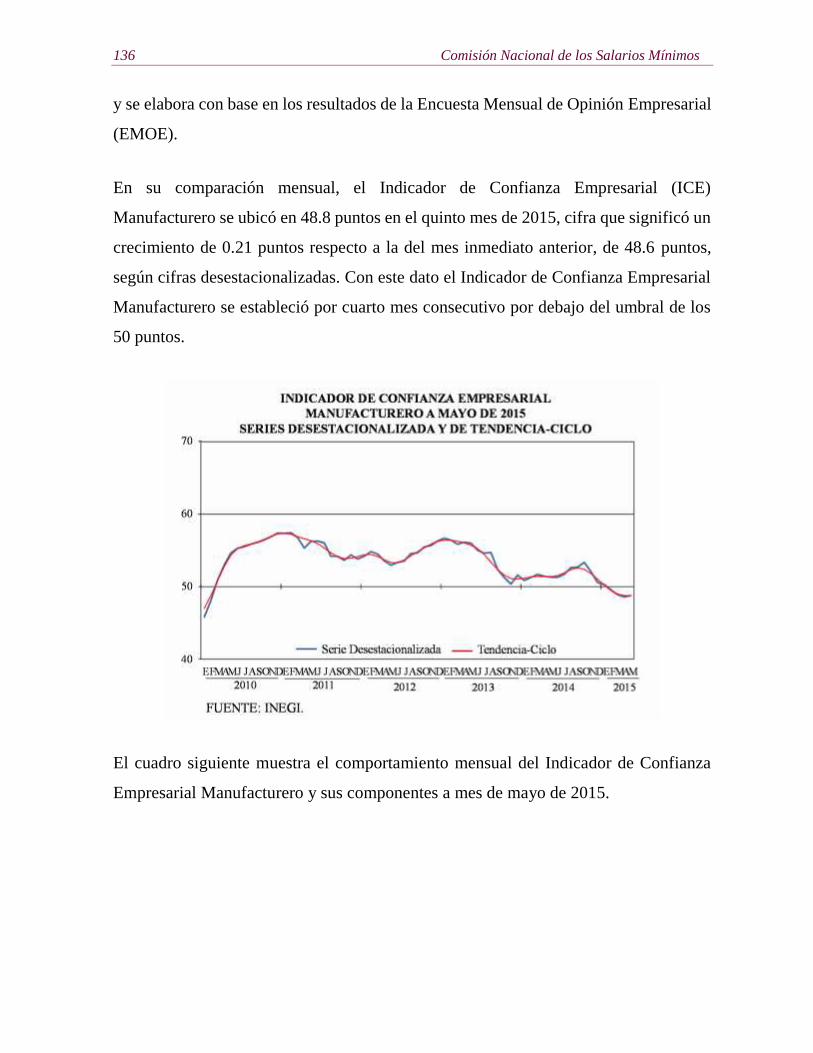

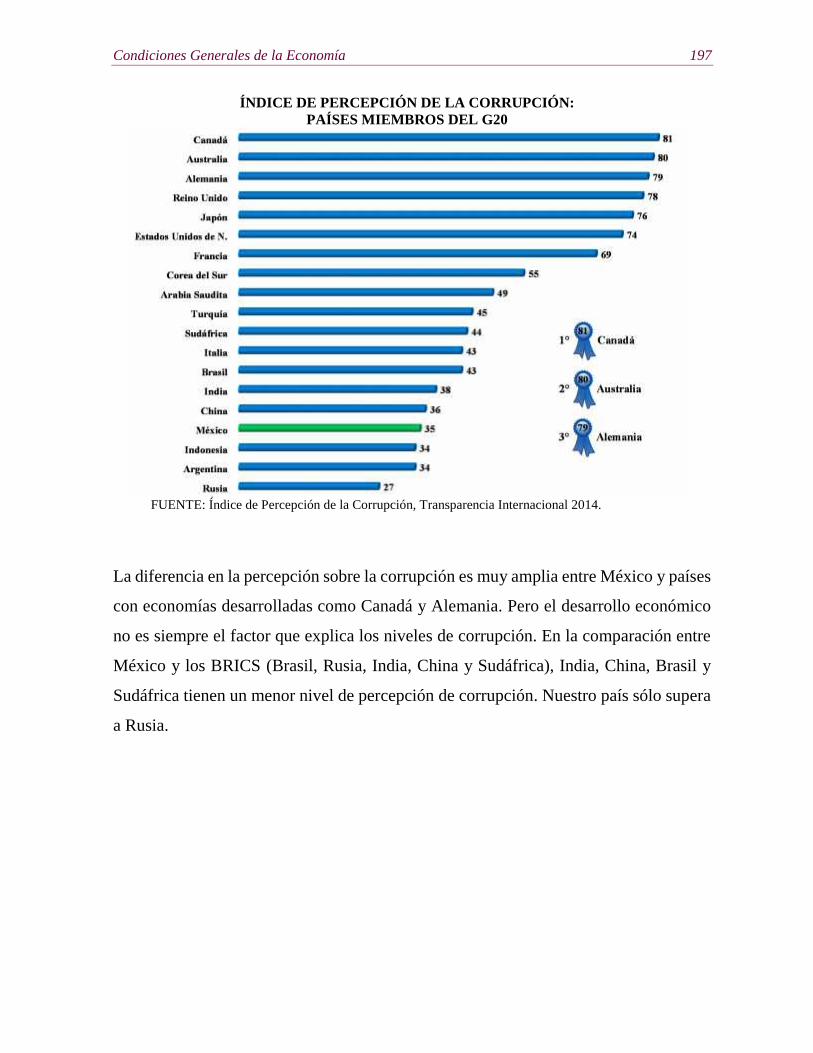

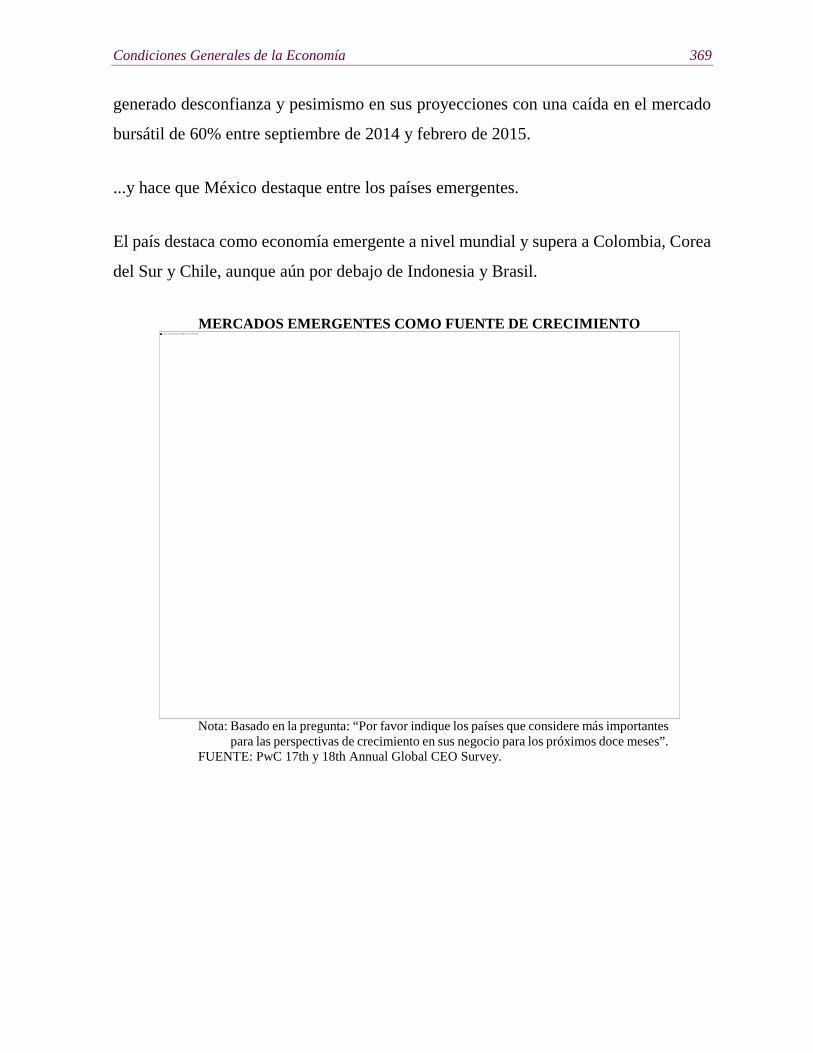

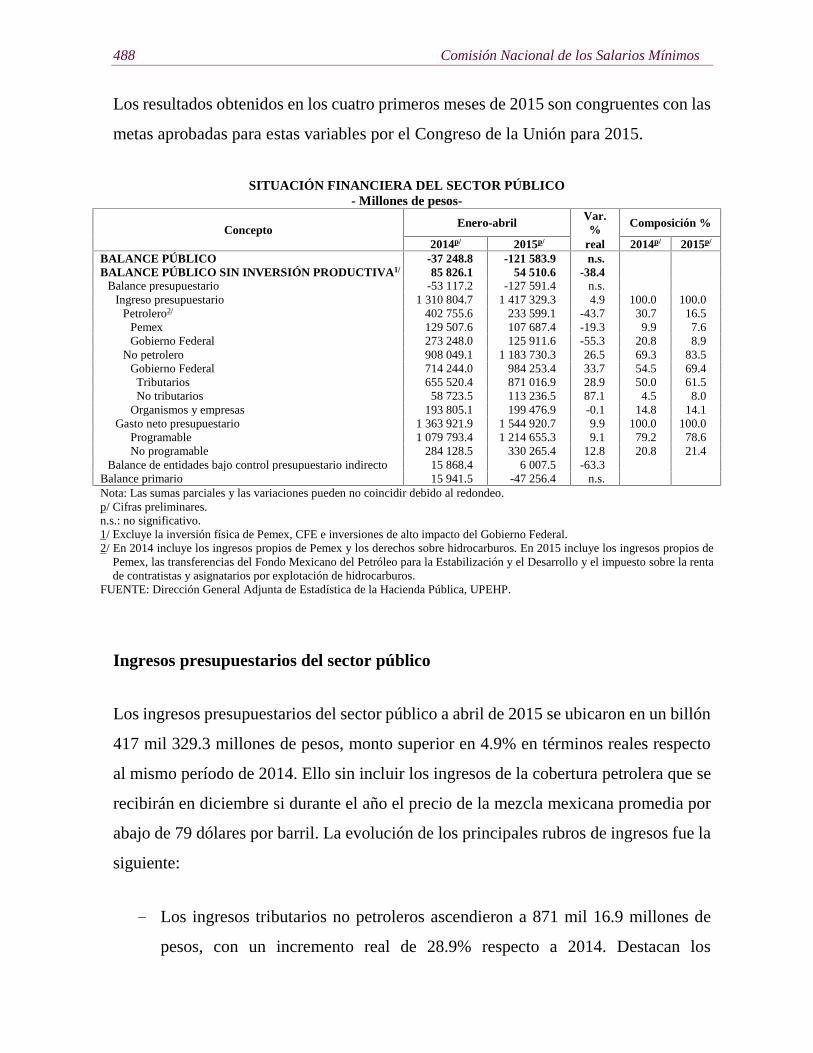

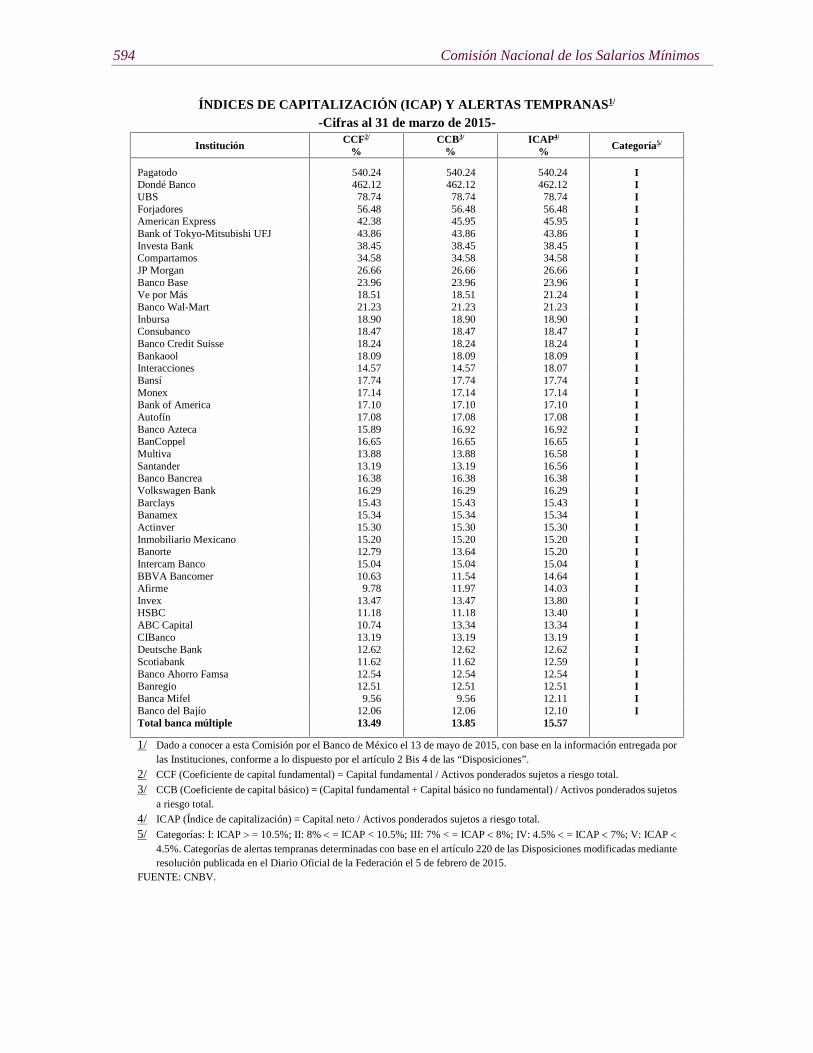

I. CONDICIONES GENERALES DE LA ECONOMÍA

EVOLUCIÓN ECONÓMICA DE MÉXICO

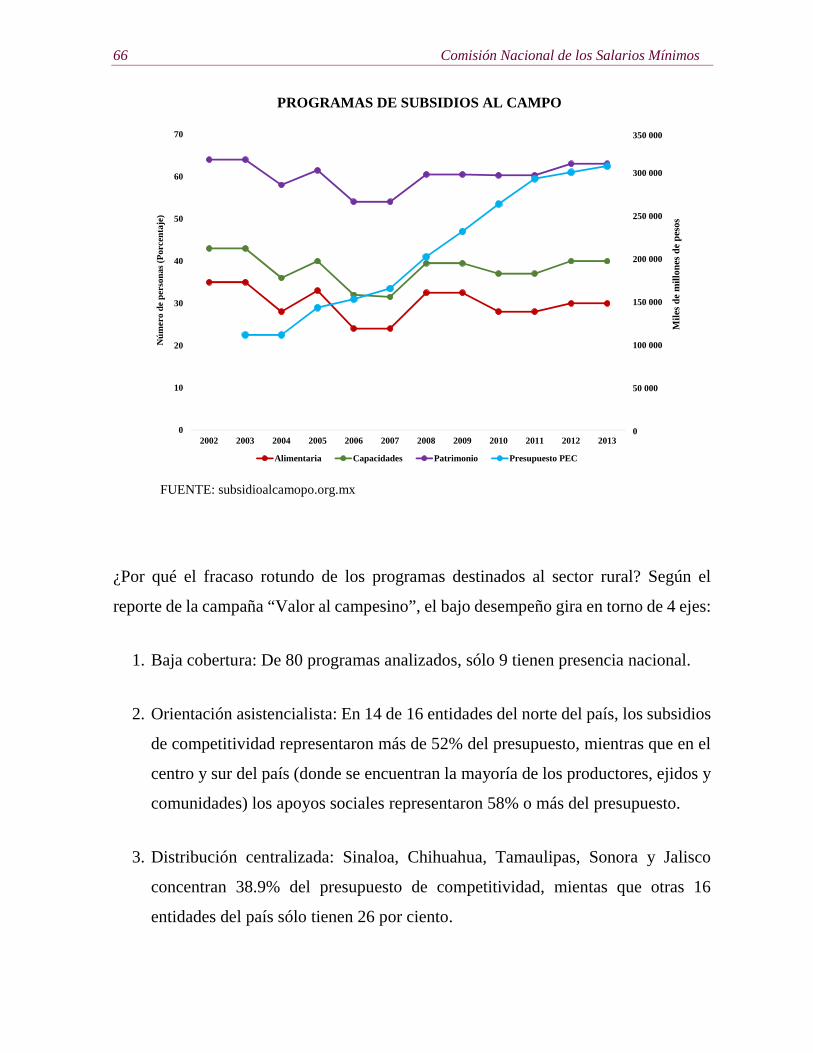

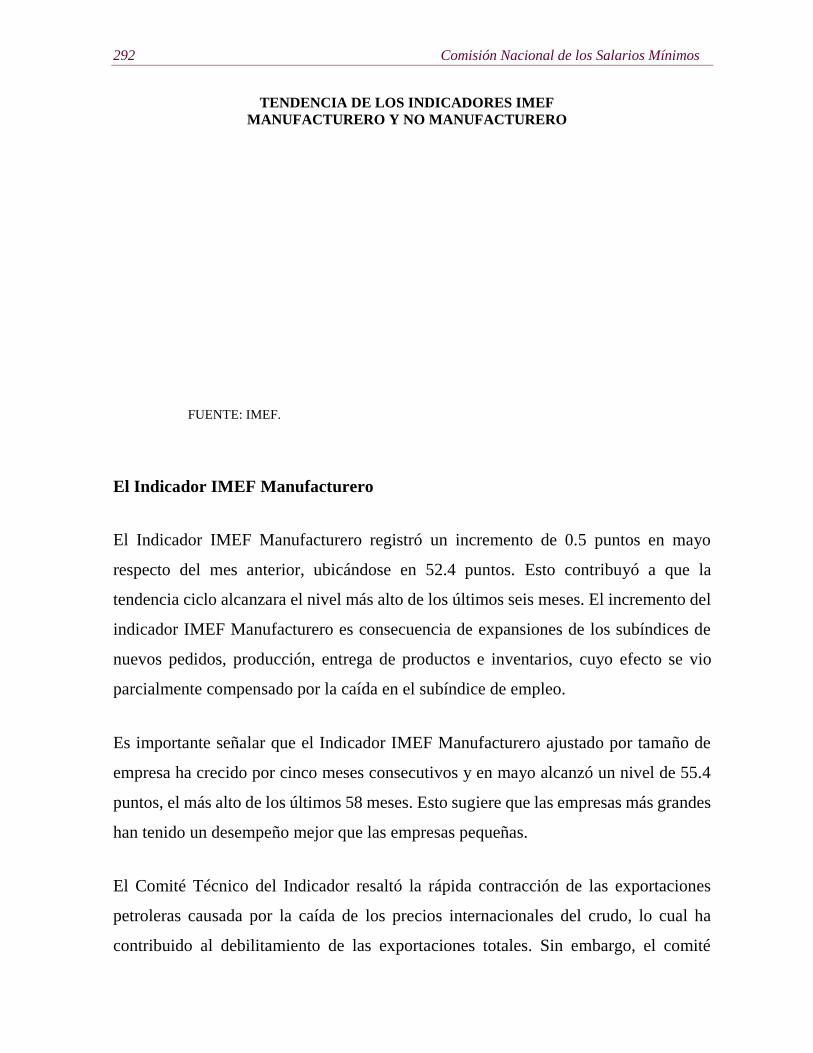

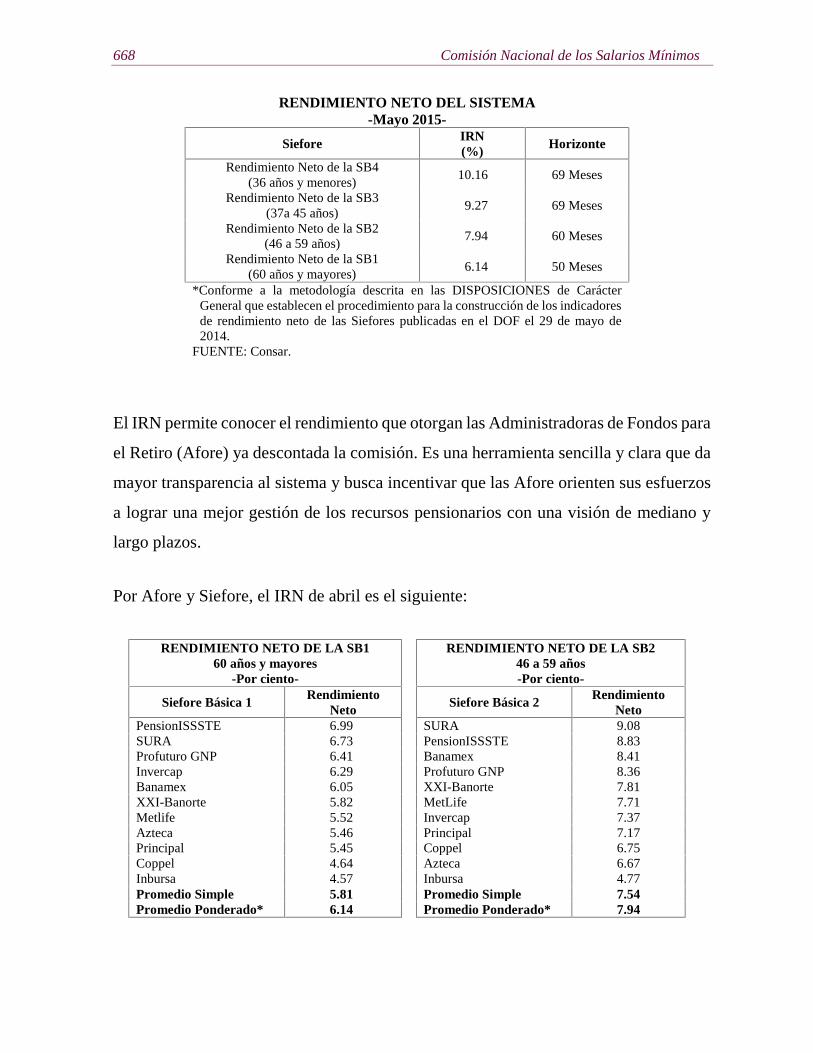

Sistema de Indicadores Cíclicos, al mes de marzo de 2015 (INEGI)

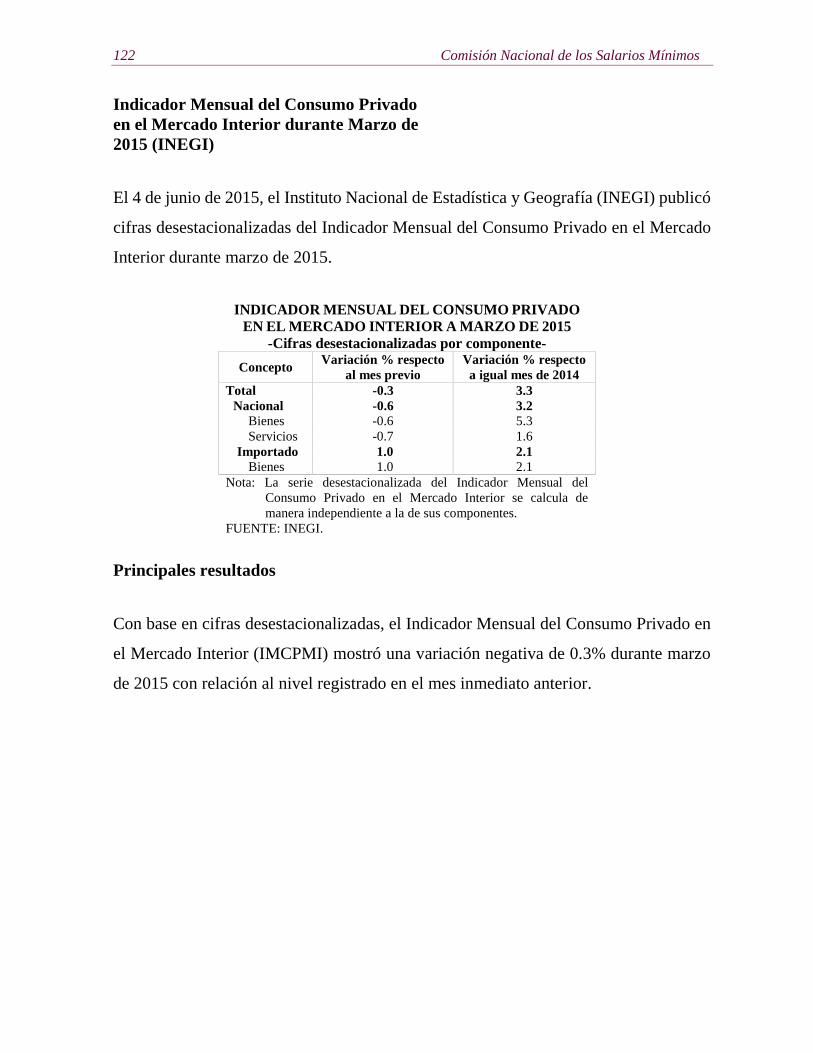

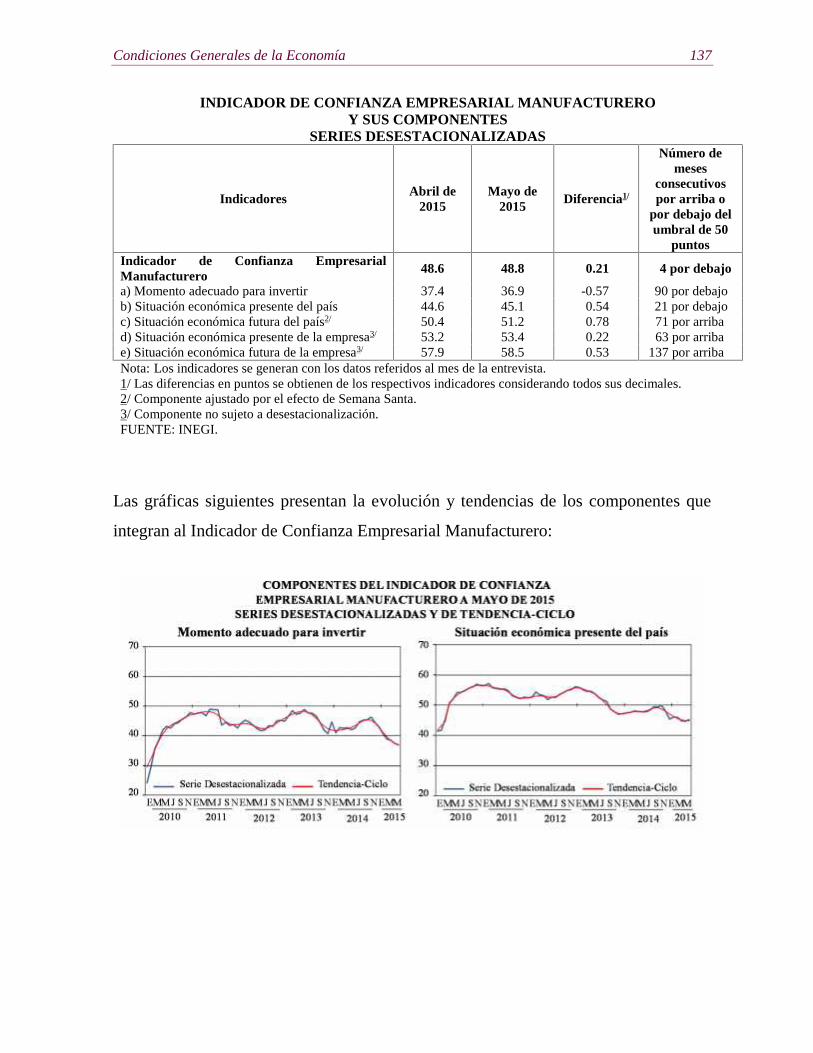

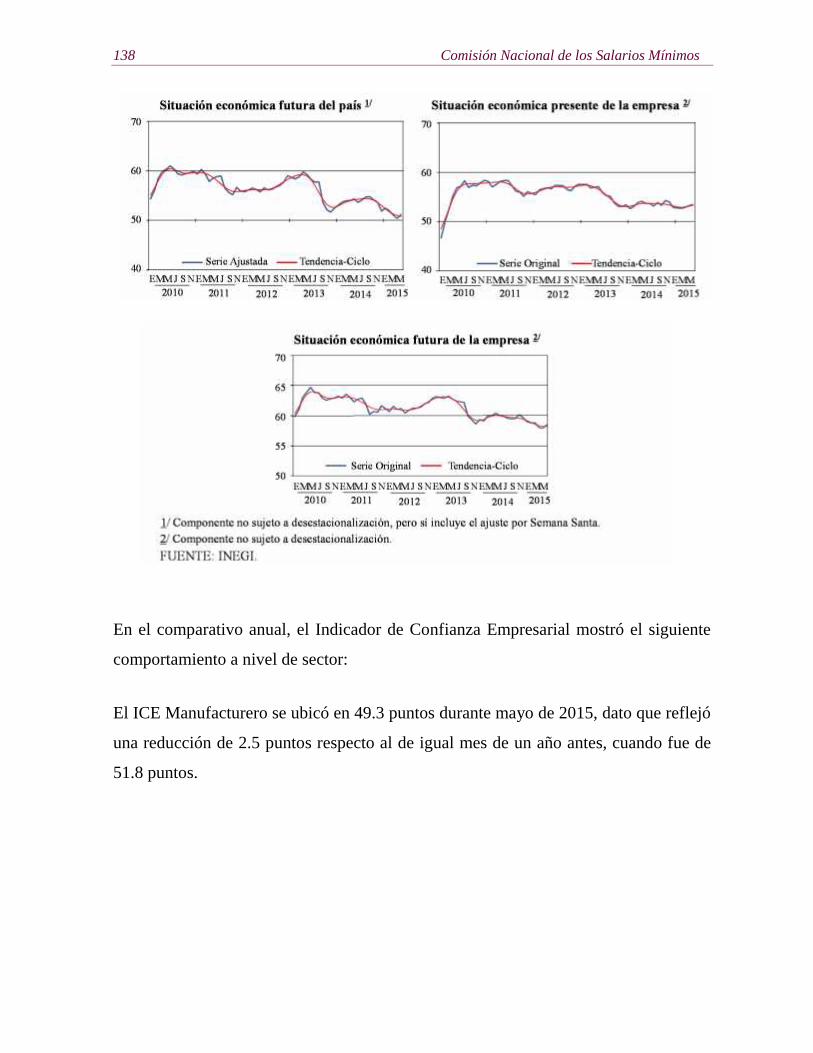

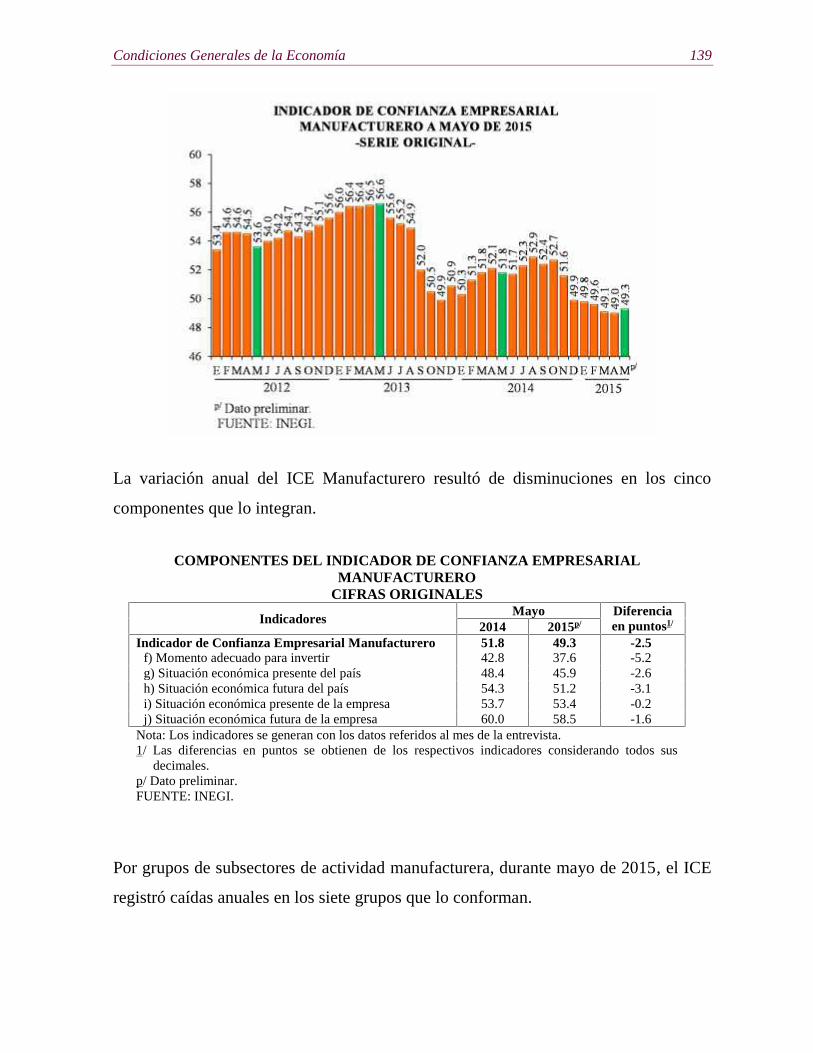

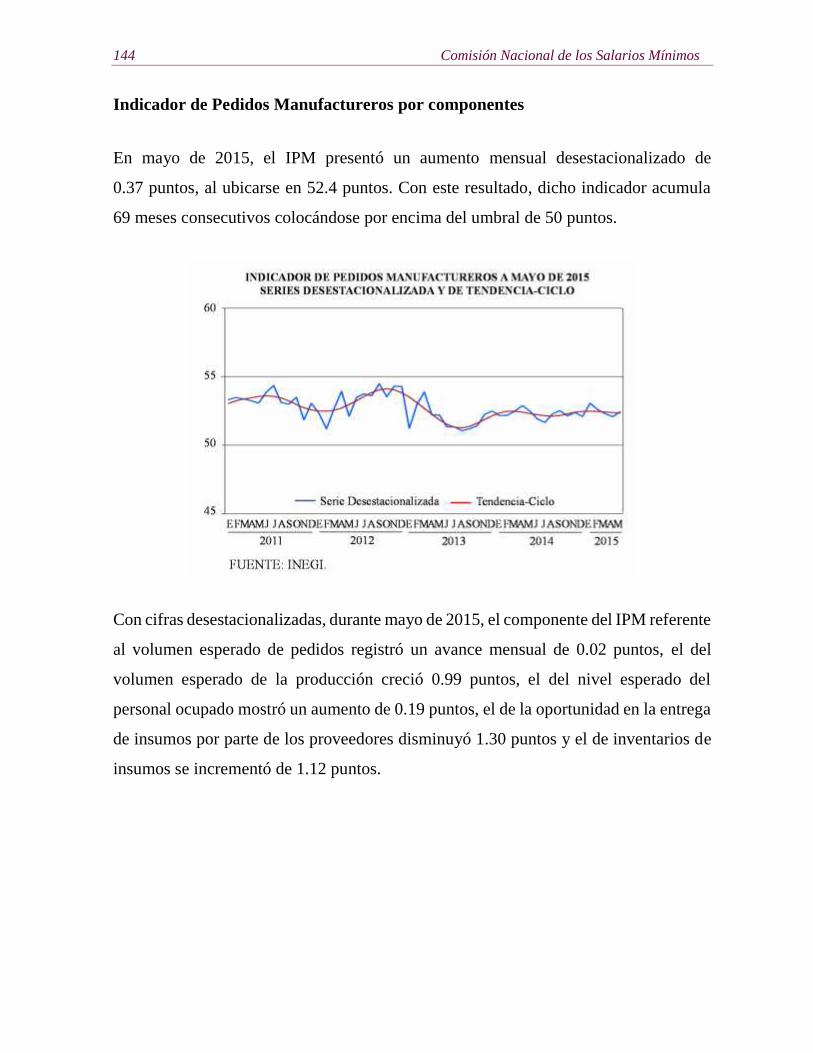

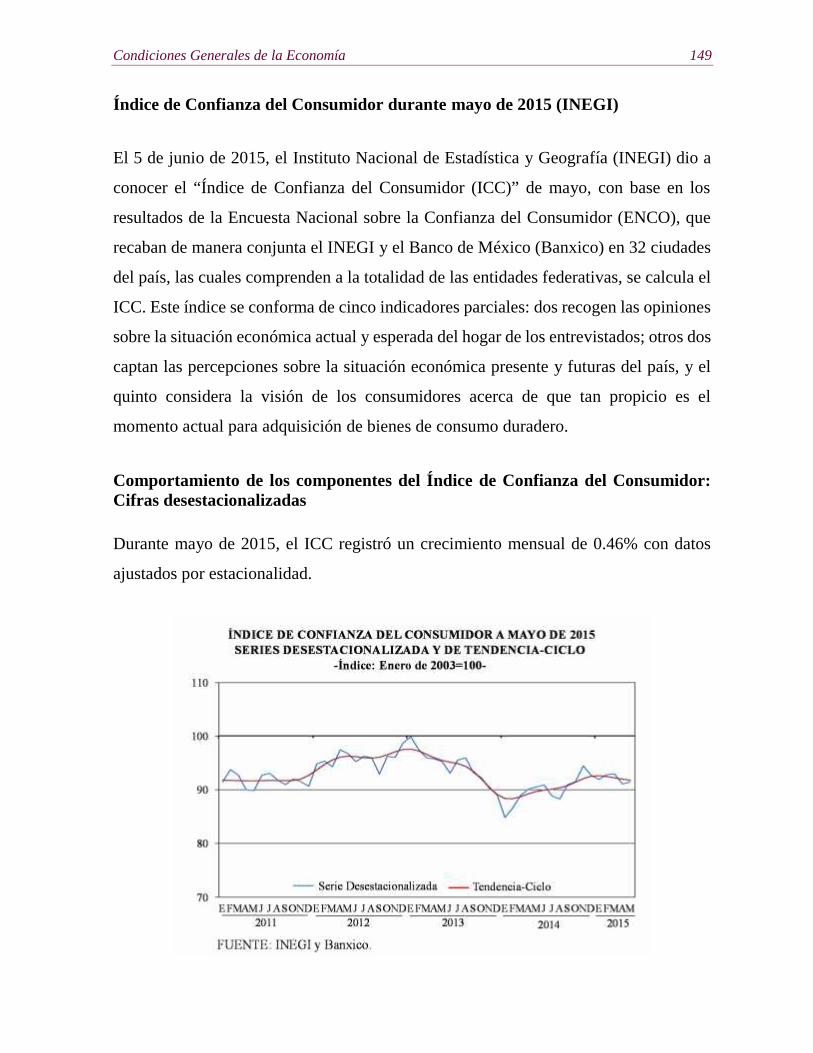

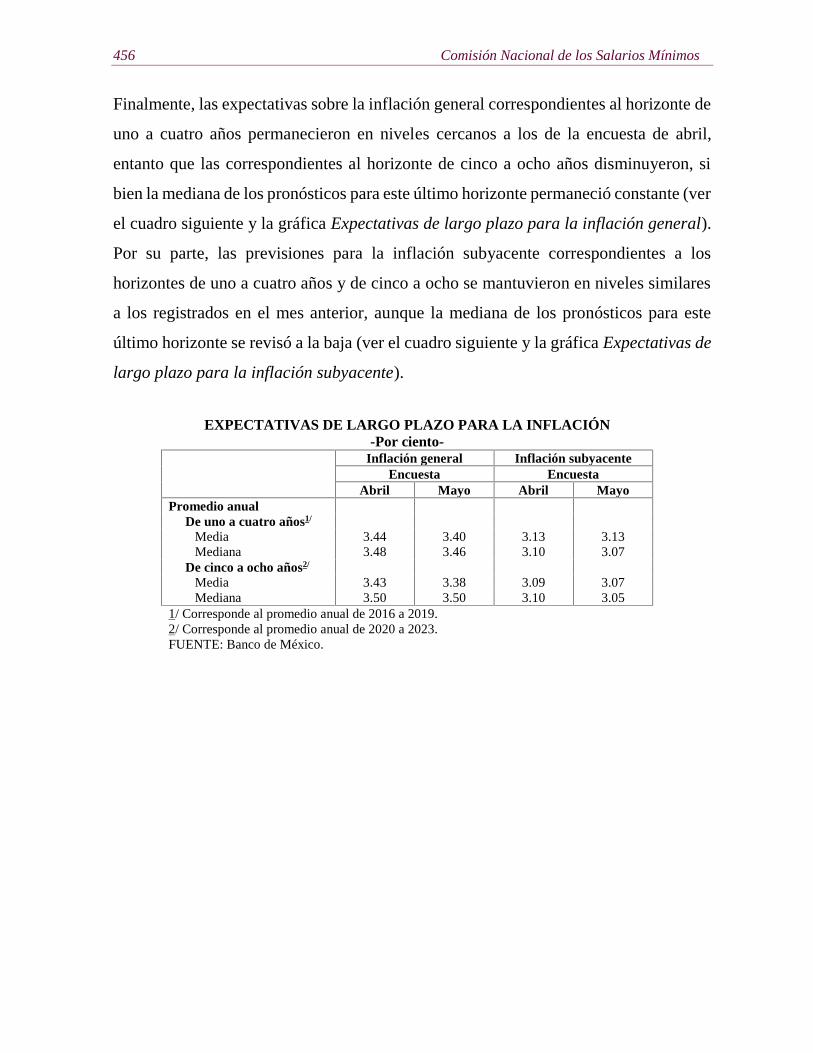

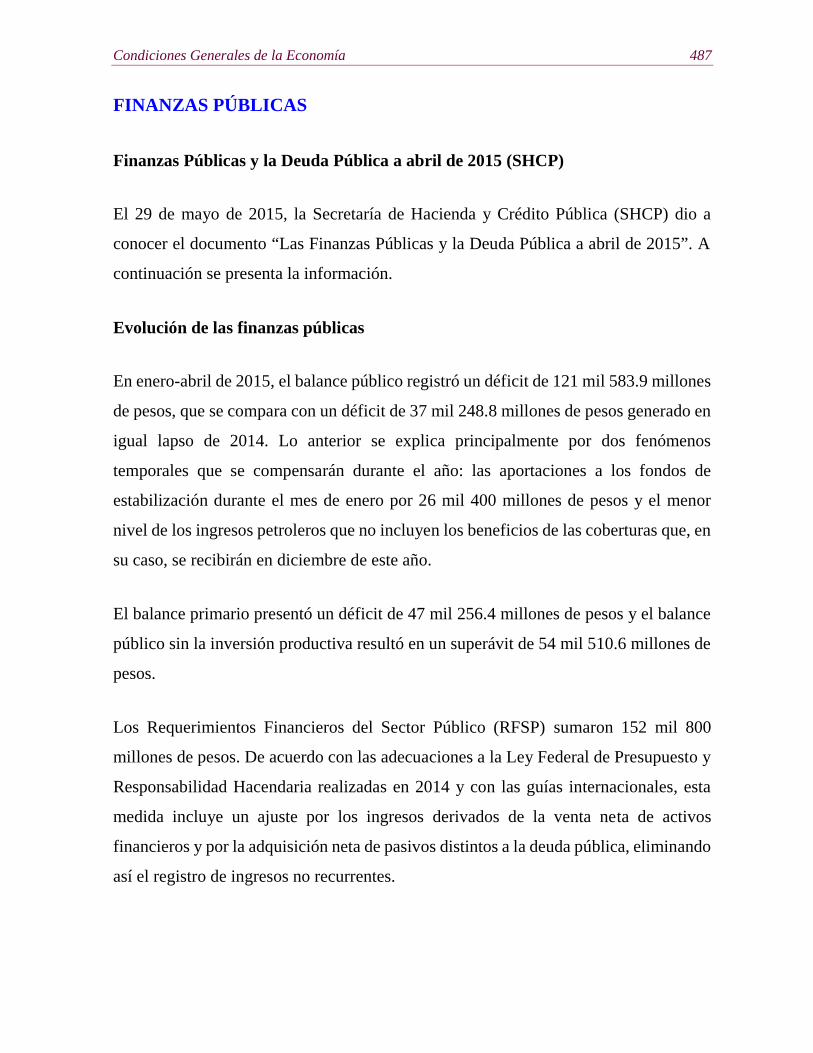

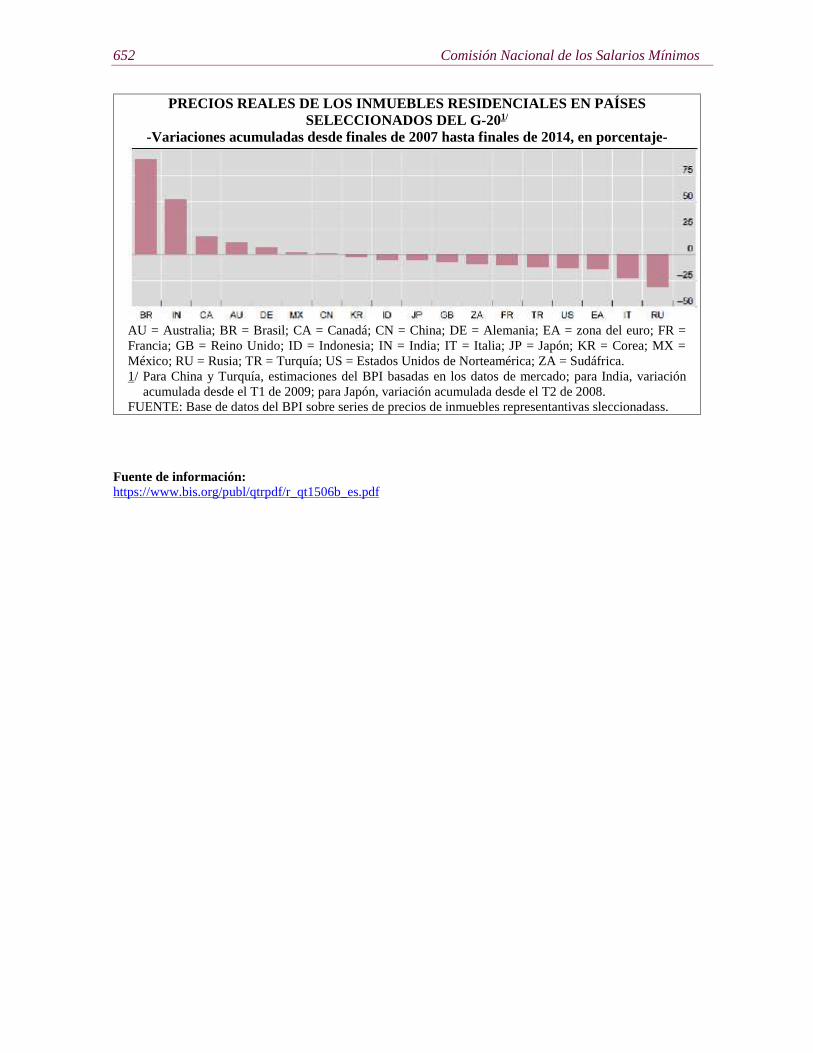

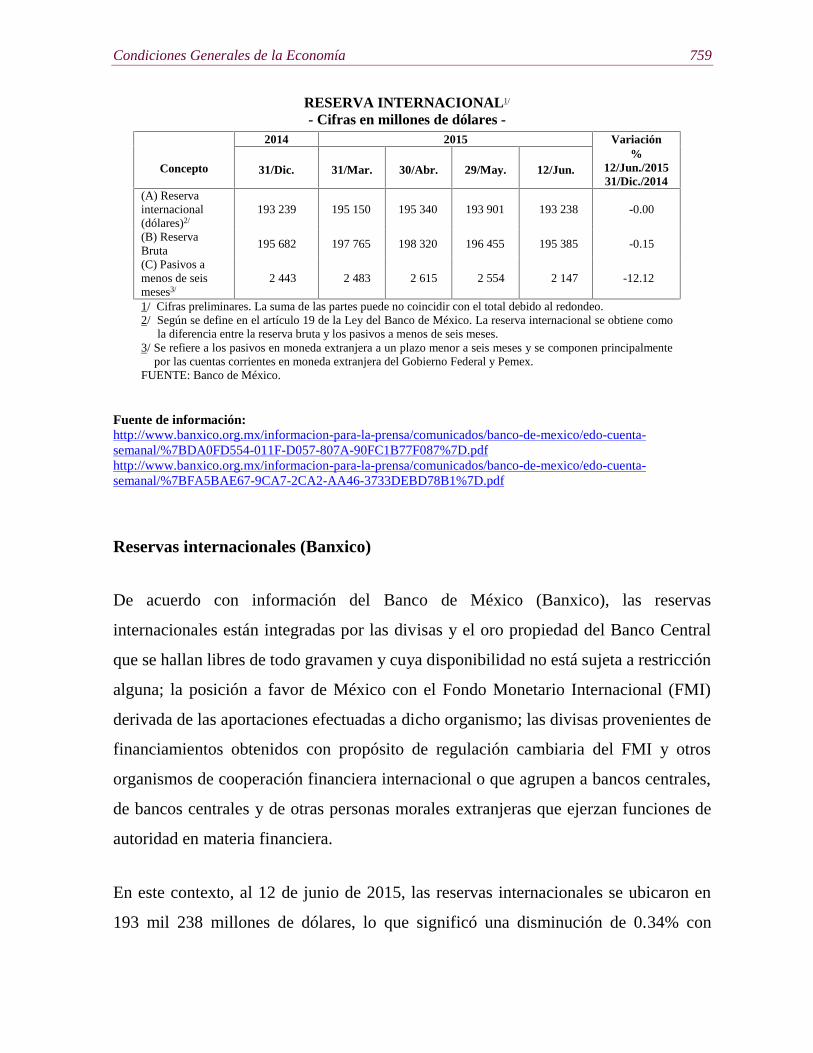

El 1° de junio de 2015, el Instituto Nacional de Estadística y Geografía (INEGI)

presentó los resultados del Sistema de Indicadores Cíclicos que genera mediante una

metodología compatible con la utilizada por la Organización para la Cooperación y el

Desarrollo Económicos (OCDE).

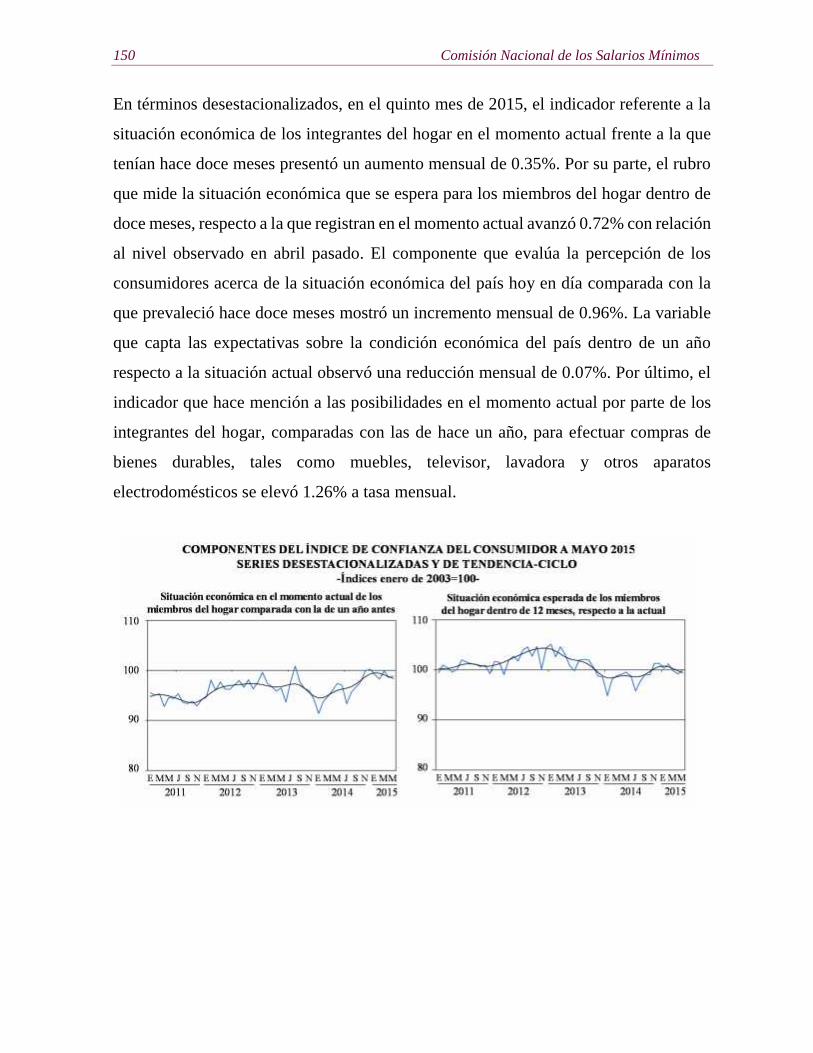

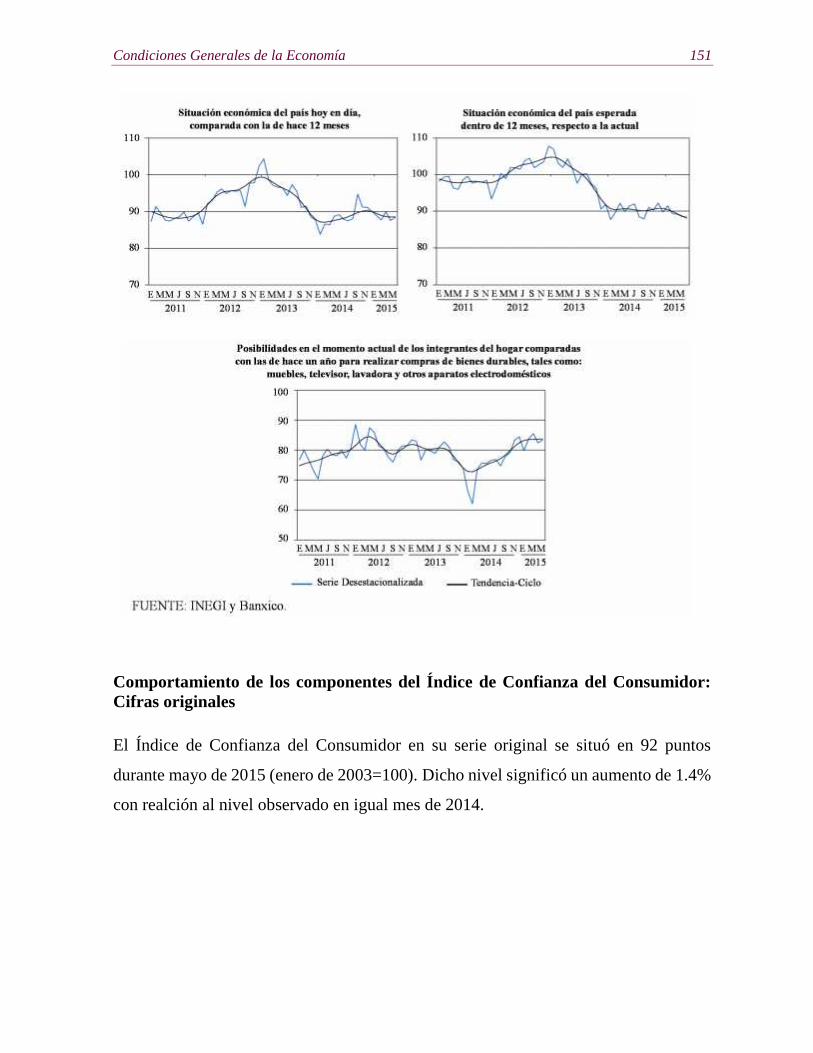

El Sistema de Indicadores Cíclicos está conformado por dos indicadores compuestos

que se denominan coincidente y adelantado. El indicador coincidente refleja el estado

general de la economía, mientras que el Adelantado busca señalar anticipadamente la

trayectoria del Indicador Coincidente, particularmente los puntos de giro: picos y valles,

con base en la información con la que se dispone de sus componentes a una fecha

determinada.

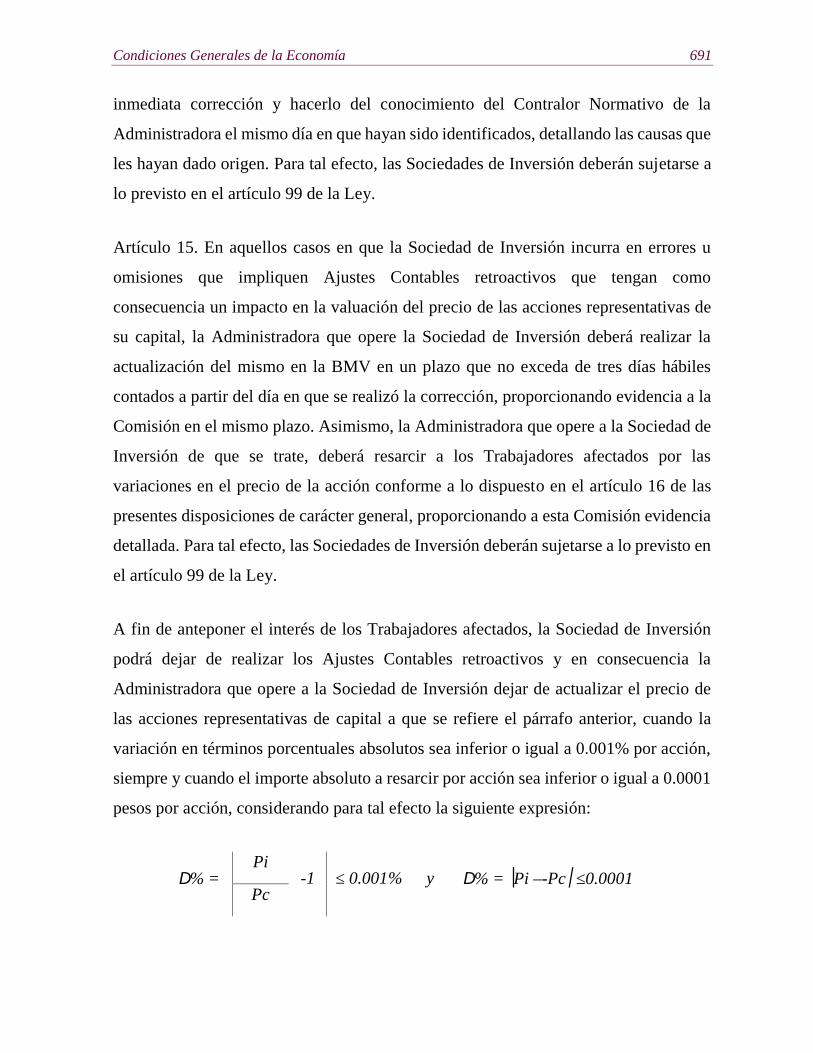

El enfoque de “Ciclo de crecimiento” identifica a los ciclos económicos como las

desviaciones de la economía respecto a su tendencia de largo plazo. Por tanto, el

componente cíclico de las variables que lo conforman cada indicador compuesto se

calcula como la desviación de su respectiva tendencia de largo plazo y la del indicador

compuesto se obtiene por agregación.

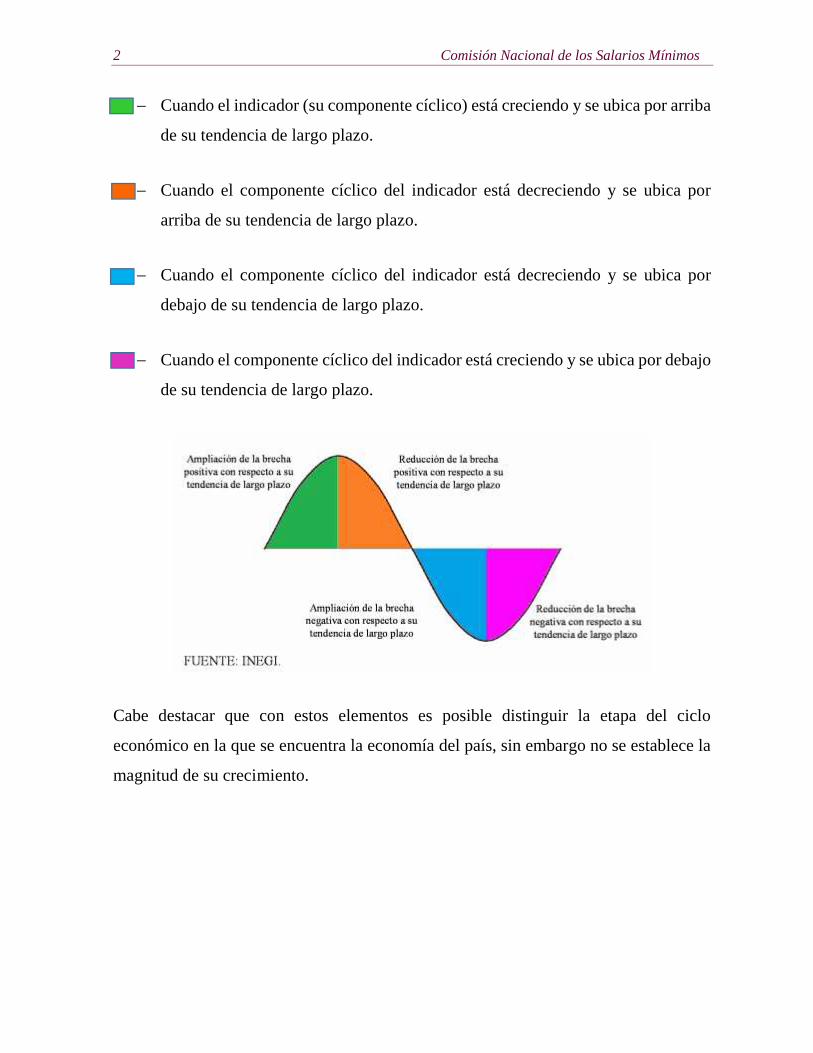

Interpretación de los indicadores cíclicos con enfoque del ciclo de crecimiento

El valor de los Indicadores Coincidente y Adelantado, así como su tendencia de largo

plazo representada por una línea horizontal igual a 100, permite identificar cuatro fases

del ciclo económico.

F1 P-07-02 Rev.00

2 Comisión Nacional de los Salarios Mínimos

Cuando el indicador (su componente cíclico) está creciendo y se ubica por arriba

de su tendencia de largo plazo.

Cuando el componente cíclico del indicador está decreciendo y se ubica por

arriba de su tendencia de largo plazo.

Cuando el componente cíclico del indicador está decreciendo y se ubica por

debajo de su tendencia de largo plazo.

Cuando el componente cíclico del indicador está creciendo y se ubica por debajo

de su tendencia de largo plazo.

Cabe destacar que con estos elementos es posible distinguir la etapa del ciclo

económico en la que se encuentra la economía del país, sin embargo no se establece la

magnitud de su crecimiento.

Condiciones Generales de la Economía 3

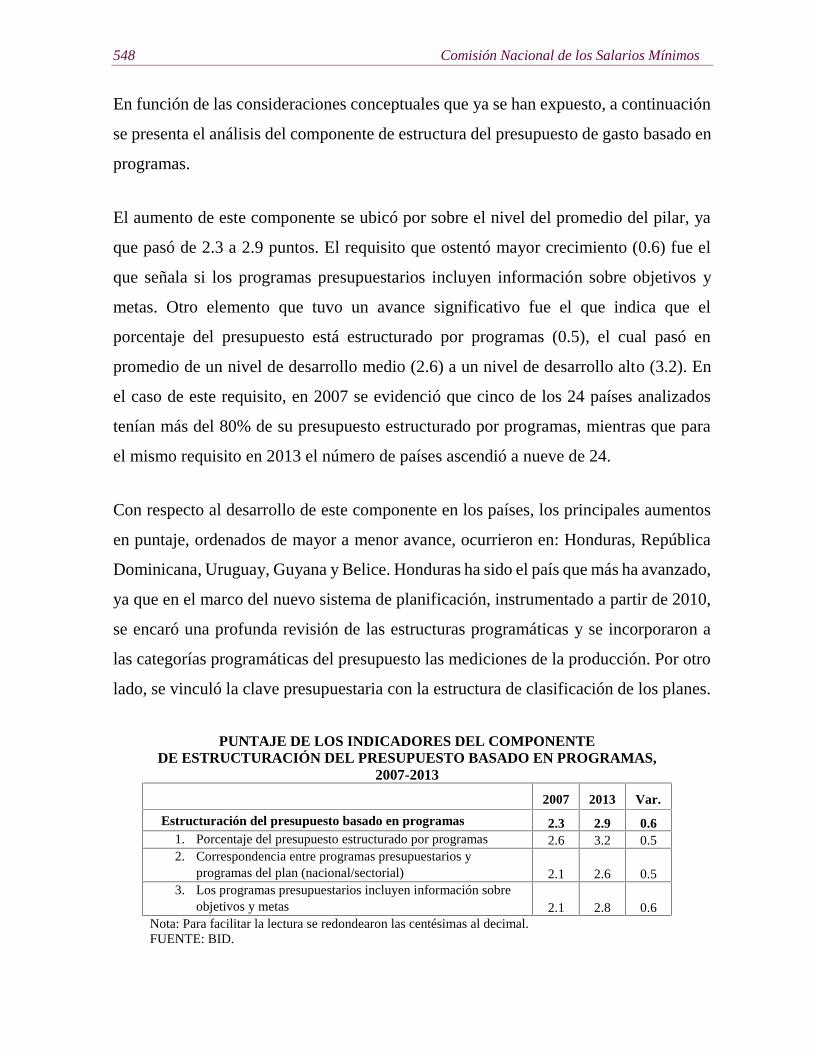

Resultados del enfoque del ciclo de crecimiento: componentes cíclicos

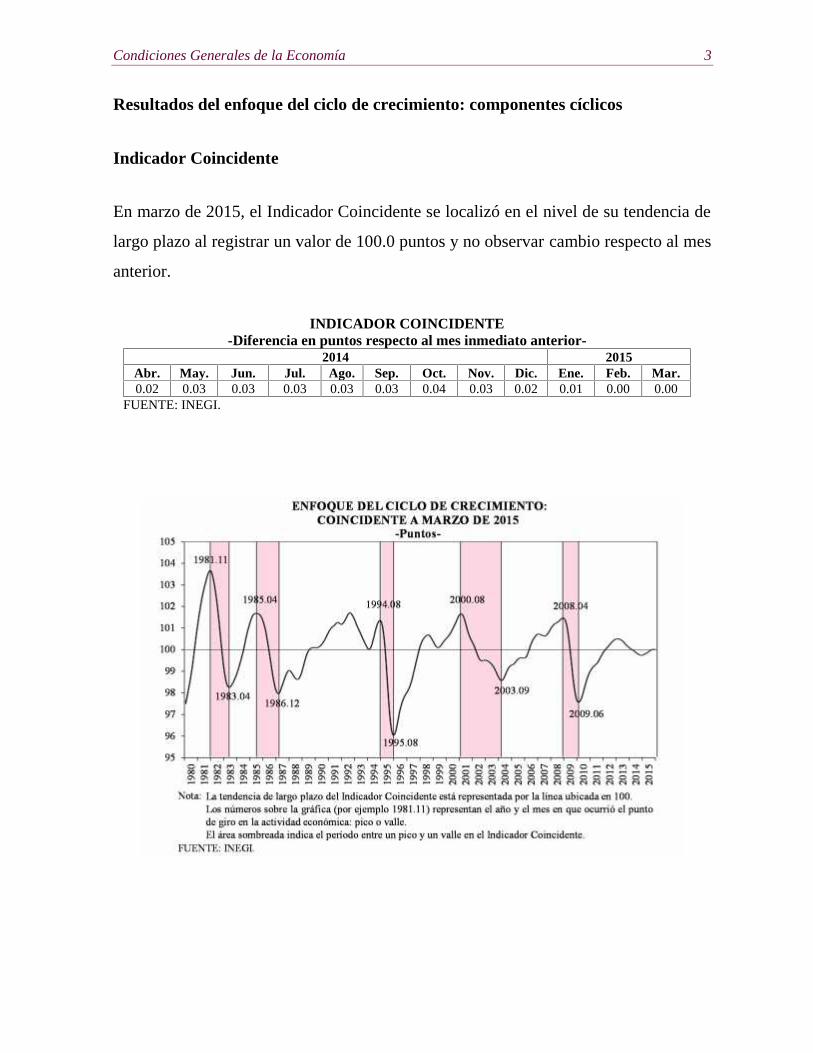

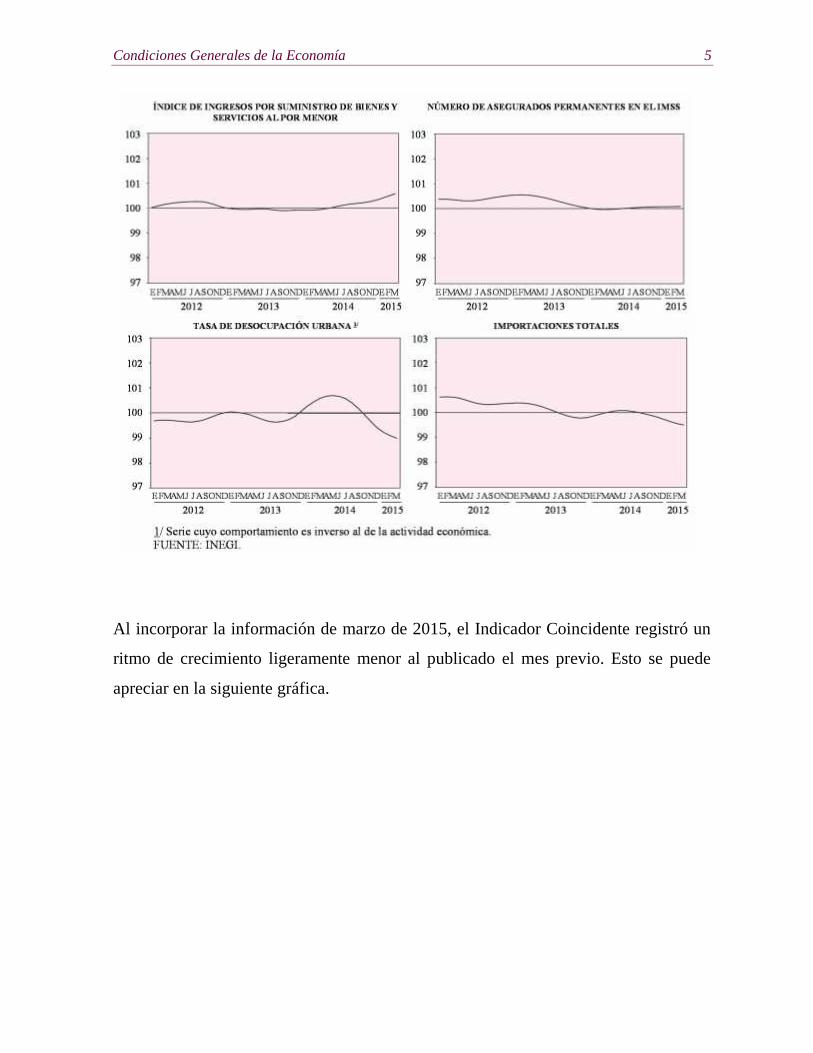

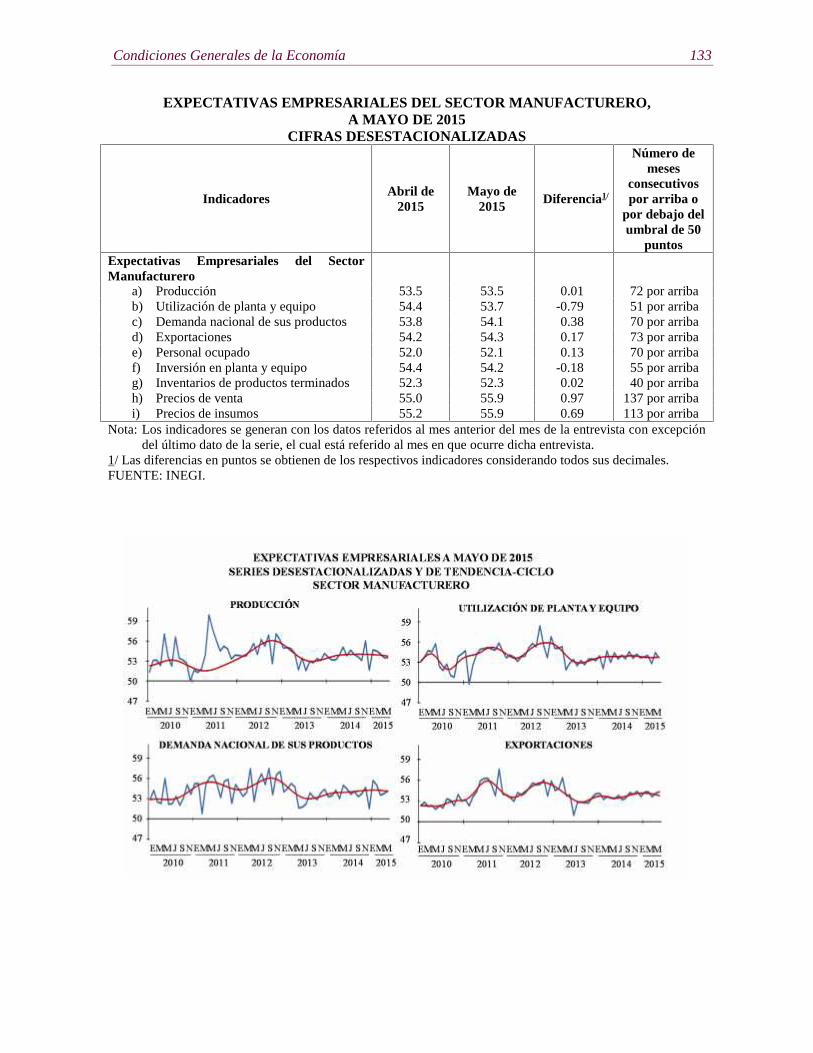

Indicador Coincidente

En marzo de 2015, el Indicador Coincidente se localizó en el nivel de su tendencia de

largo plazo al registrar un valor de 100.0 puntos y no observar cambio respecto al mes

anterior.

INDICADOR COINCIDENTE-Diferencia en puntos respecto al mes inmediato anterior-

2014 2015Abr. May. Jun. Jul. Ago. Sep. Oct. Nov. Dic. Ene. Feb. Mar.0.02 0.03 0.03 0.03 0.03 0.03 0.04 0.03 0.02 0.01 0.00 0.00

FUENTE: INEGI.

4 Comisión Nacional de los Salarios Mínimos

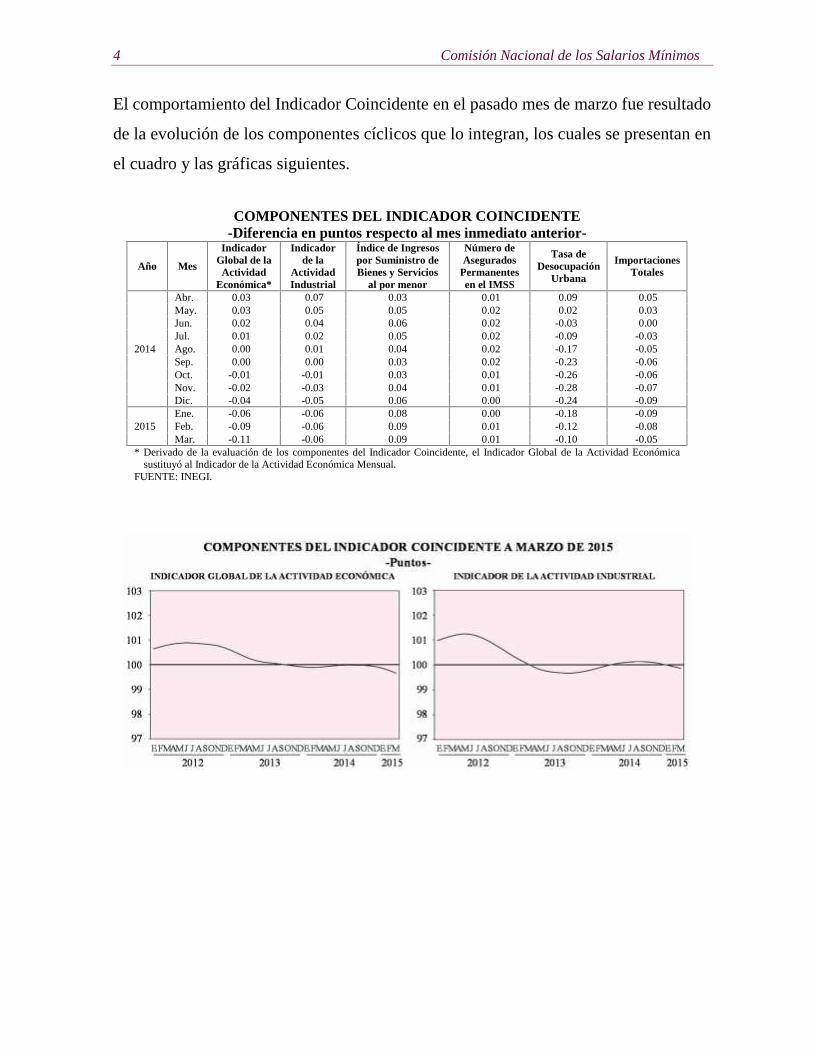

El comportamiento del Indicador Coincidente en el pasado mes de marzo fue resultado

de la evolución de los componentes cíclicos que lo integran, los cuales se presentan en

el cuadro y las gráficas siguientes.

COMPONENTES DEL INDICADOR COINCIDENTE-Diferencia en puntos respecto al mes inmediato anterior-

Año Mes

IndicadorGlobal de laActividad

Económica*

Indicadorde la

ActividadIndustrial

Índice de Ingresospor Suministro deBienes y Servicios

al por menor

Número deAsegurados

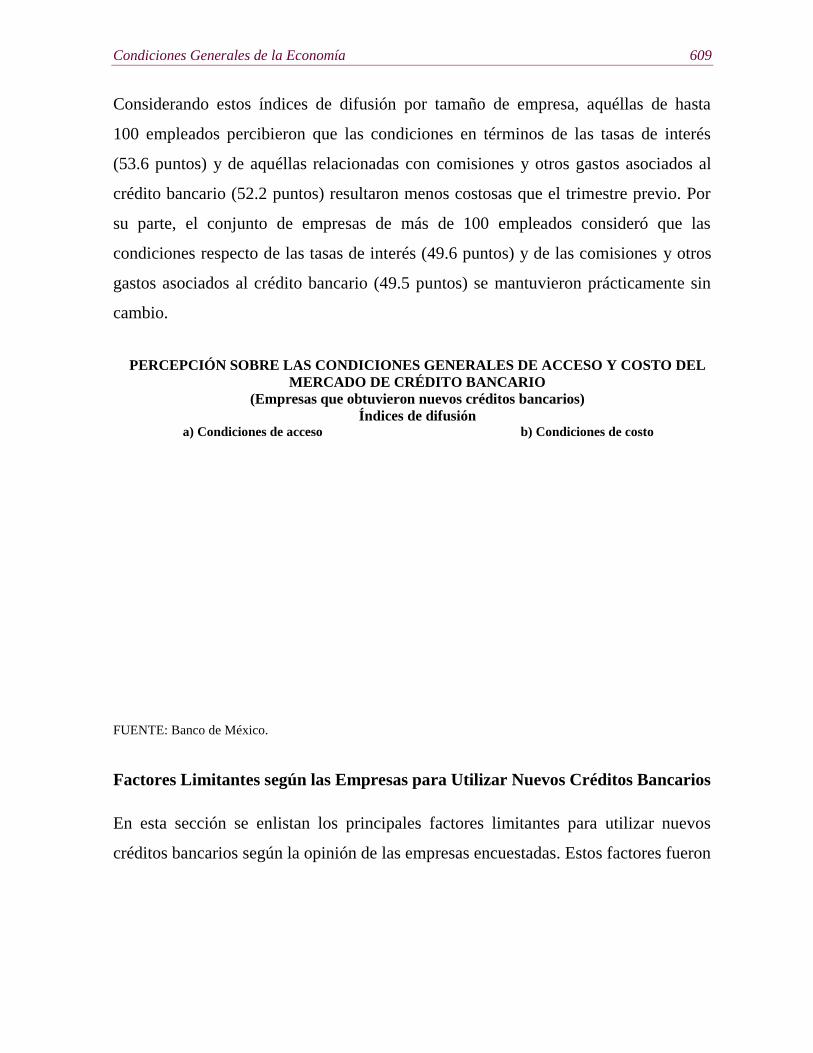

Permanentesen el IMSS

Tasa deDesocupación

Urbana

ImportacionesTotales

2014

Abr. 0.03 0.07 0.03 0.01 0.09 0.05May. 0.03 0.05 0.05 0.02 0.02 0.03Jun. 0.02 0.04 0.06 0.02 -0.03 0.00Jul. 0.01 0.02 0.05 0.02 -0.09 -0.03Ago. 0.00 0.01 0.04 0.02 -0.17 -0.05Sep. 0.00 0.00 0.03 0.02 -0.23 -0.06Oct. -0.01 -0.01 0.03 0.01 -0.26 -0.06Nov. -0.02 -0.03 0.04 0.01 -0.28 -0.07Dic. -0.04 -0.05 0.06 0.00 -0.24 -0.09

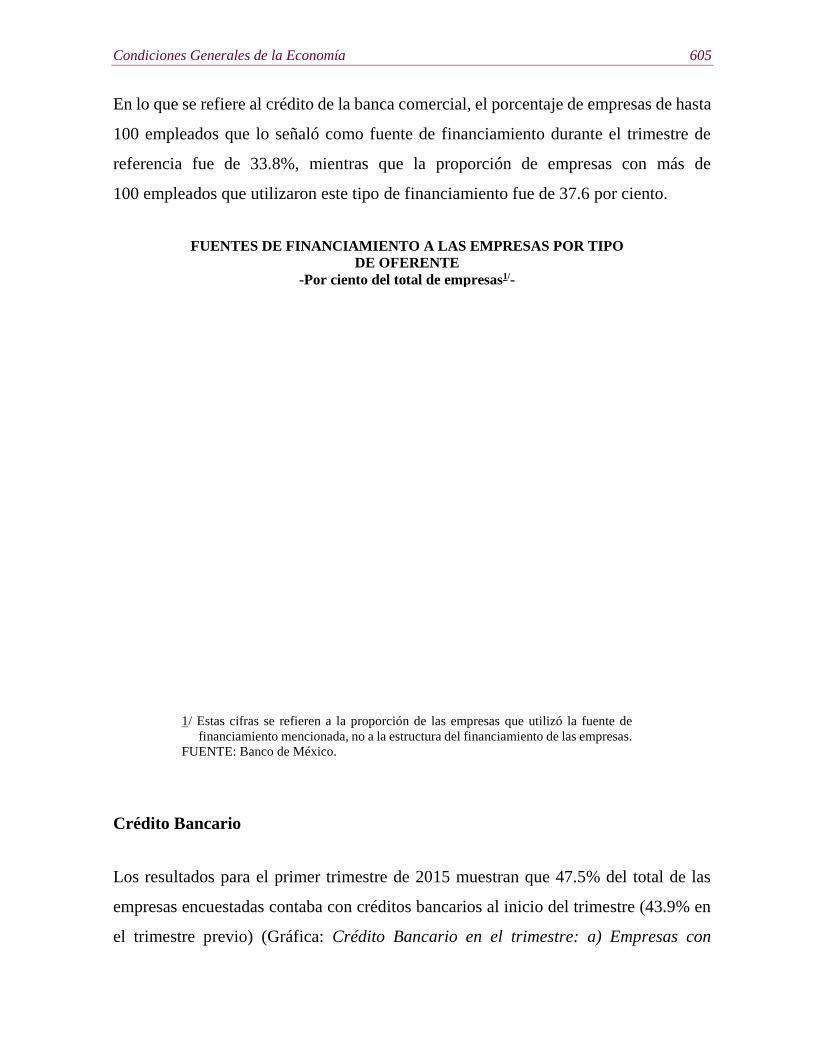

2015Ene. -0.06 -0.06 0.08 0.00 -0.18 -0.09Feb. -0.09 -0.06 0.09 0.01 -0.12 -0.08Mar. -0.11 -0.06 0.09 0.01 -0.10 -0.05

* Derivado de la evaluación de los componentes del Indicador Coincidente, el Indicador Global de la Actividad Económicasustituyó al Indicador de la Actividad Económica Mensual.

FUENTE: INEGI.

Condiciones Generales de la Economía 5

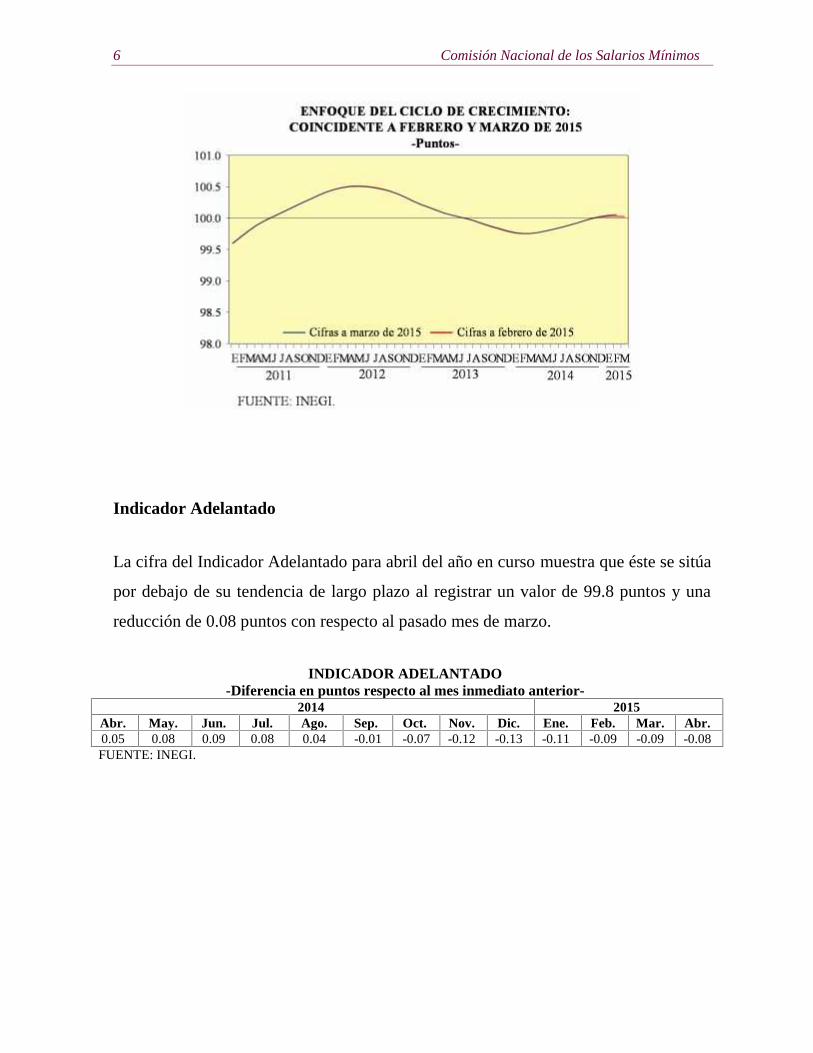

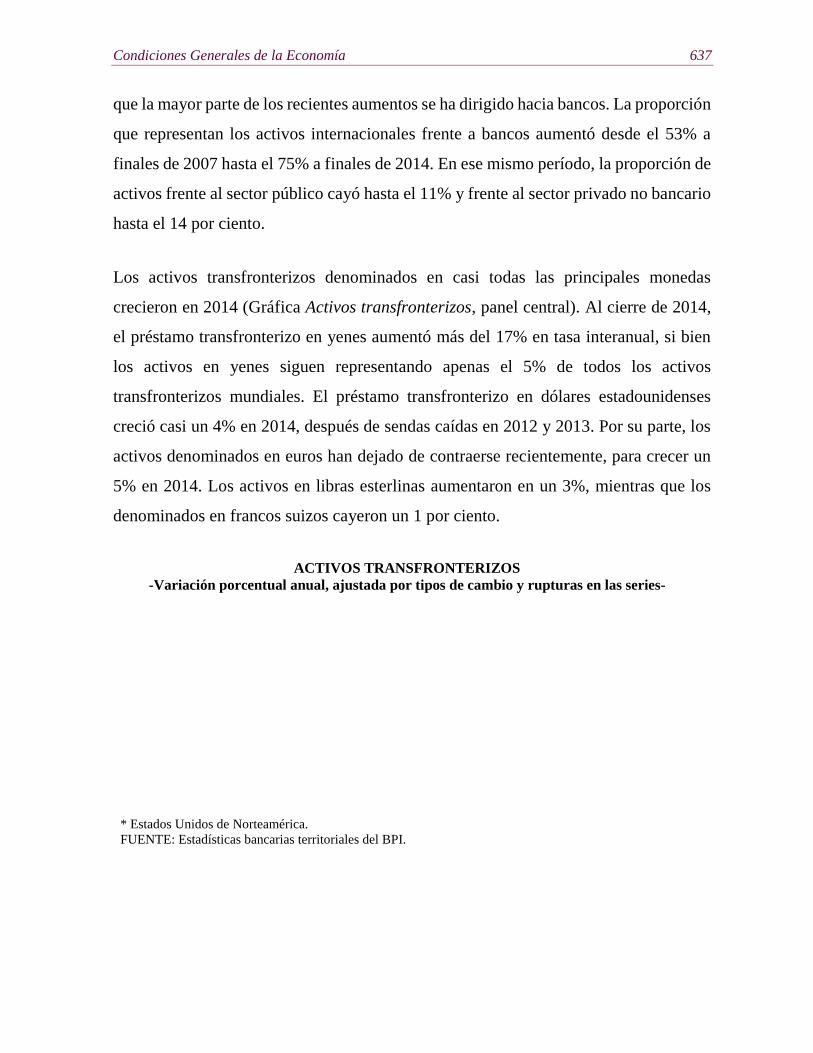

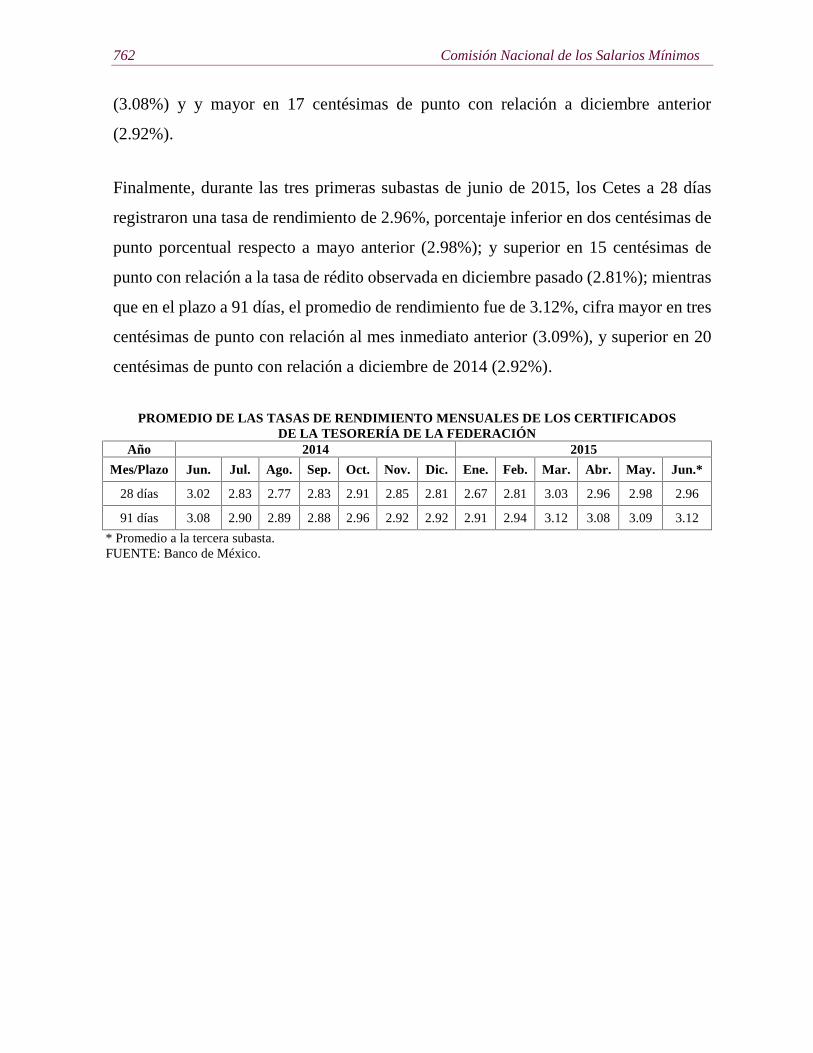

Al incorporar la información de marzo de 2015, el Indicador Coincidente registró un

ritmo de crecimiento ligeramente menor al publicado el mes previo. Esto se puede

apreciar en la siguiente gráfica.

6 Comisión Nacional de los Salarios Mínimos

Indicador Adelantado

La cifra del Indicador Adelantado para abril del año en curso muestra que éste se sitúa

por debajo de su tendencia de largo plazo al registrar un valor de 99.8 puntos y una

reducción de 0.08 puntos con respecto al pasado mes de marzo.

INDICADOR ADELANTADO-Diferencia en puntos respecto al mes inmediato anterior-

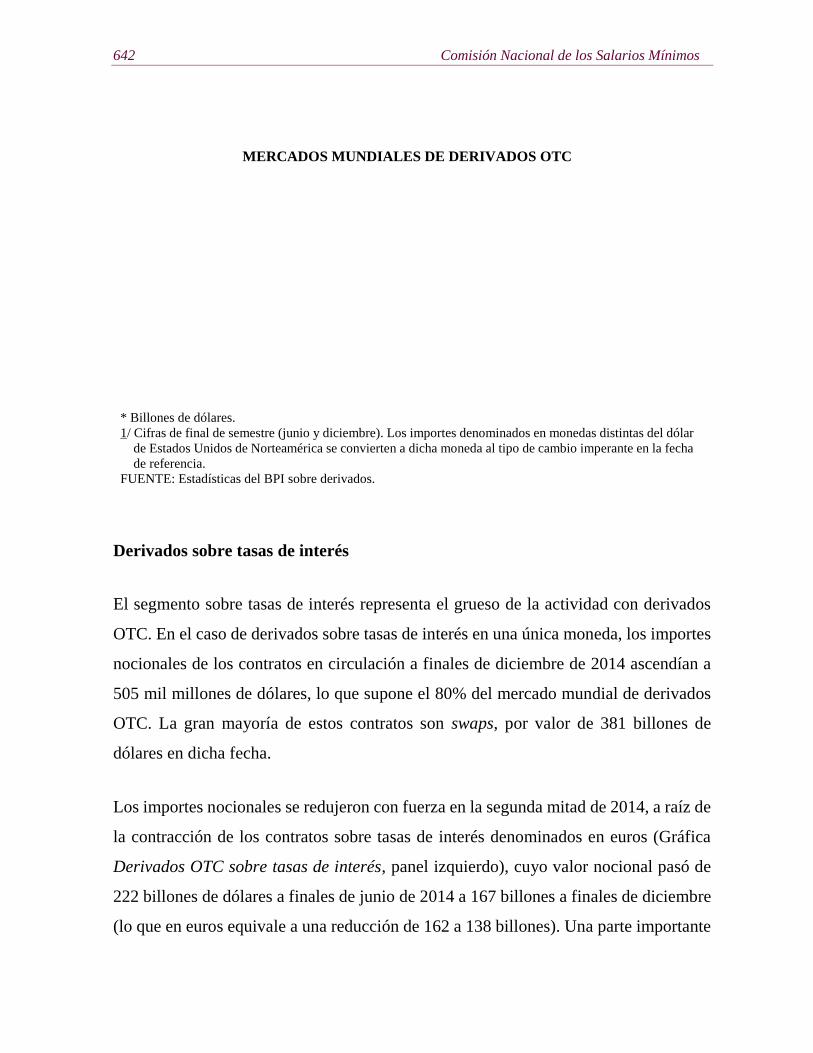

2014 2015Abr. May. Jun. Jul. Ago. Sep. Oct. Nov. Dic. Ene. Feb. Mar. Abr.0.05 0.08 0.09 0.08 0.04 -0.01 -0.07 -0.12 -0.13 -0.11 -0.09 -0.09 -0.08FUENTE: INEGI.

Condiciones Generales de la Economía 7

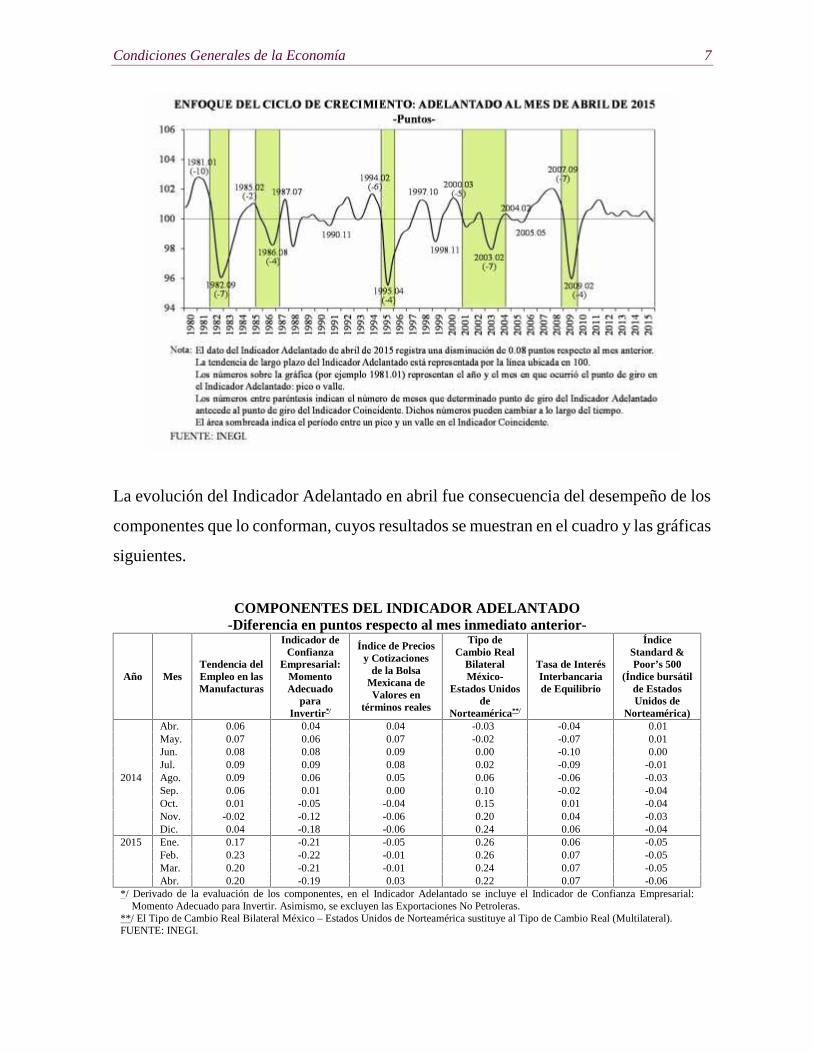

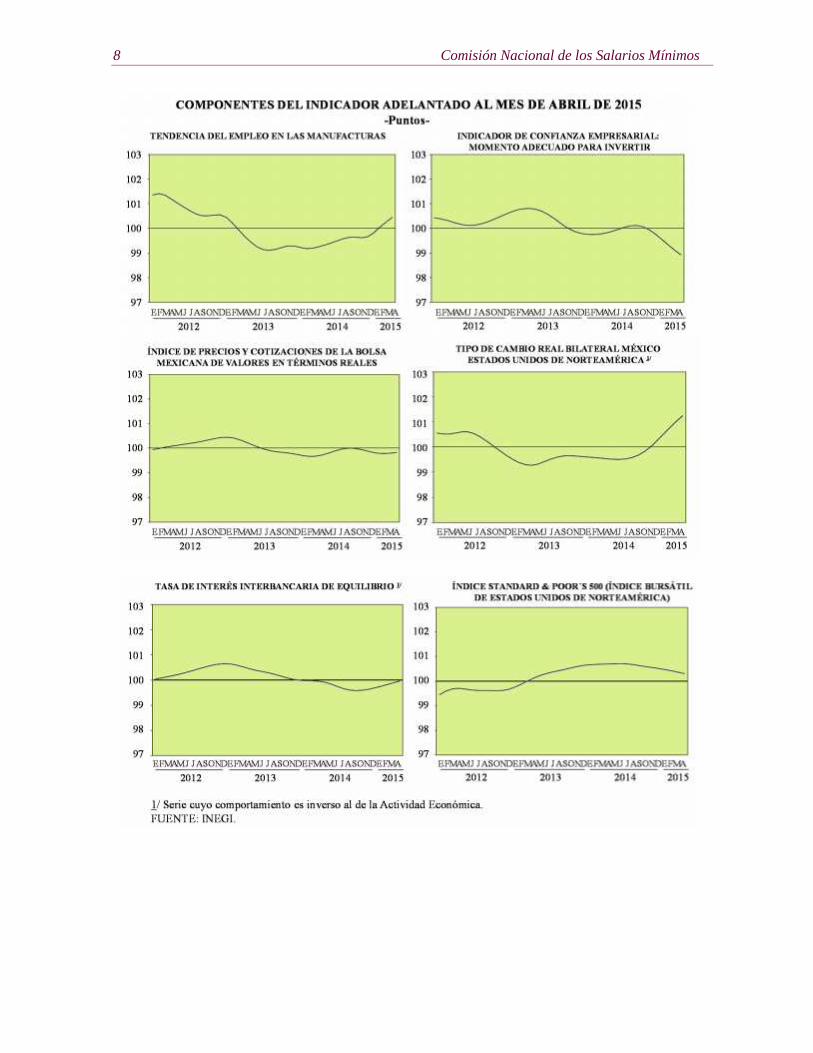

La evolución del Indicador Adelantado en abril fue consecuencia del desempeño de los

componentes que lo conforman, cuyos resultados se muestran en el cuadro y las gráficas

siguientes.

COMPONENTES DEL INDICADOR ADELANTADO-Diferencia en puntos respecto al mes inmediato anterior-

Año MesTendencia delEmpleo en lasManufacturas

Indicador deConfianza

Empresarial:MomentoAdecuado

paraInvertir*/

Índice de Preciosy Cotizaciones

de la BolsaMexicana deValores en

términos reales

Tipo deCambio Real

BilateralMéxico-

Estados Unidosde

Norteamérica**/

Tasa de InterésInterbancariade Equilibrio

ÍndiceStandard &Poor’s 500

(Índice bursátilde EstadosUnidos de

Norteamérica)

2014

Abr. 0.06 0.04 0.04 -0.03 -0.04 0.01May. 0.07 0.06 0.07 -0.02 -0.07 0.01Jun. 0.08 0.08 0.09 0.00 -0.10 0.00Jul. 0.09 0.09 0.08 0.02 -0.09 -0.01Ago. 0.09 0.06 0.05 0.06 -0.06 -0.03Sep. 0.06 0.01 0.00 0.10 -0.02 -0.04Oct. 0.01 -0.05 -0.04 0.15 0.01 -0.04Nov. -0.02 -0.12 -0.06 0.20 0.04 -0.03Dic. 0.04 -0.18 -0.06 0.24 0.06 -0.04

2015 Ene. 0.17 -0.21 -0.05 0.26 0.06 -0.05Feb. 0.23 -0.22 -0.01 0.26 0.07 -0.05Mar. 0.20 -0.21 -0.01 0.24 0.07 -0.05Abr. 0.20 -0.19 0.03 0.22 0.07 -0.06

*/ Derivado de la evaluación de los componentes, en el Indicador Adelantado se incluye el Indicador de Confianza Empresarial:Momento Adecuado para Invertir. Asimismo, se excluyen las Exportaciones No Petroleras.

**/ El Tipo de Cambio Real Bilateral México – Estados Unidos de Norteamérica sustituye al Tipo de Cambio Real (Multilateral).FUENTE: INEGI.

8 Comisión Nacional de los Salarios Mínimos

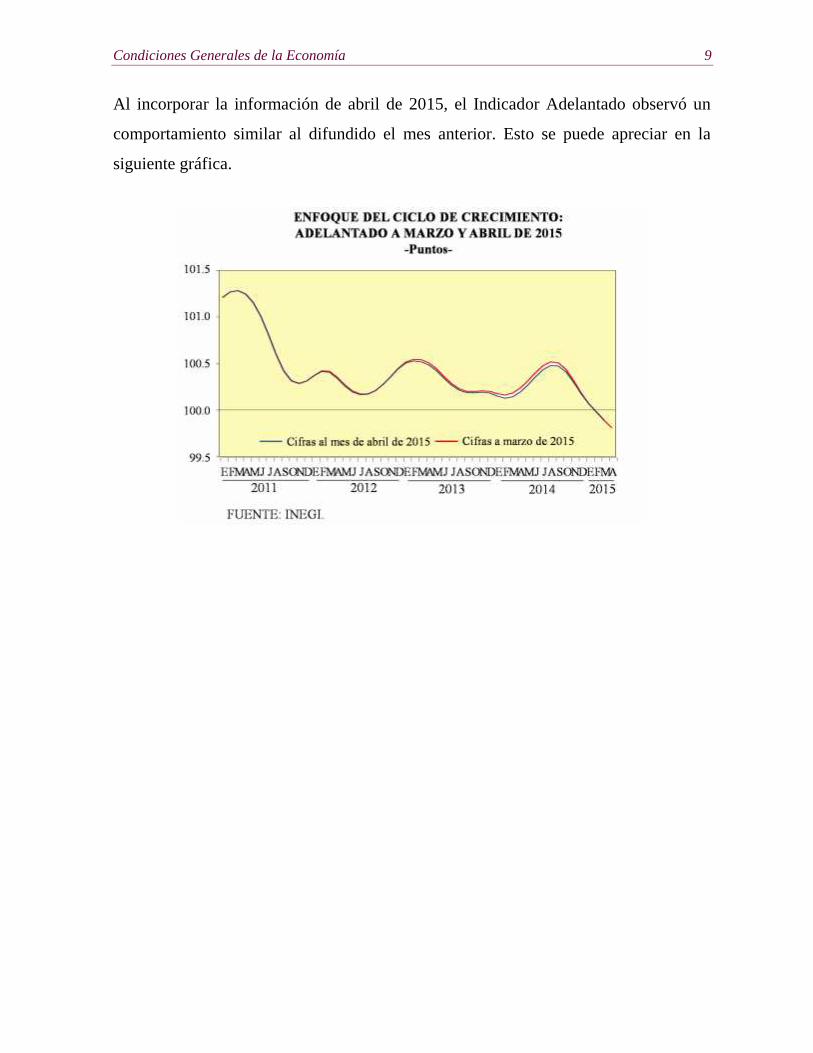

Condiciones Generales de la Economía 9

Al incorporar la información de abril de 2015, el Indicador Adelantado observó un

comportamiento similar al difundido el mes anterior. Esto se puede apreciar en la

siguiente gráfica.

10 Comisión Nacional de los Salarios Mínimos

Se sugiere dar seguimiento a estos indicadores mediante el Reloj de los ciclos

económicos de México y las Series de los componentes cíclicos, así como en el Tablero

de indicadores económicos, herramientas de visualización que están disponibles en el

sitio del INEGI en internet.

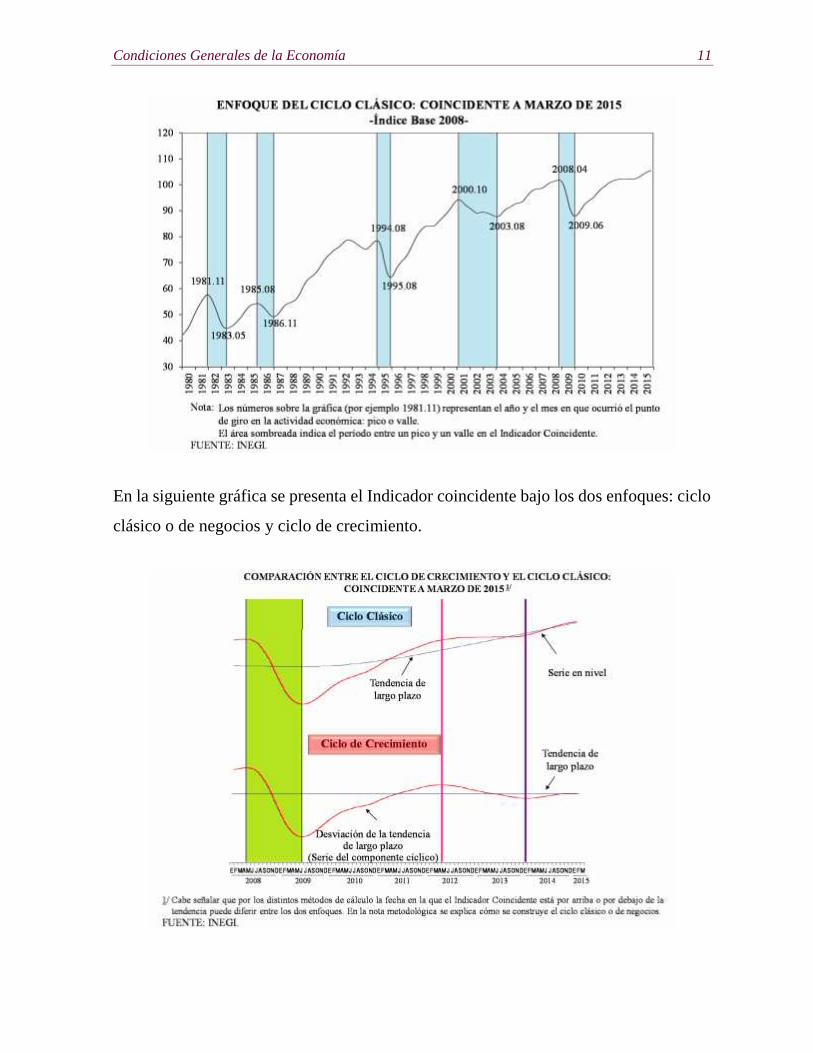

Interpretación del indicador coincidente con enfoque del ciclo de negocios o clásico

En la gráfica siguiente se presenta la serie histórica del Indicador Coincidente desde

1980, lo que permite identificar los ciclos de negocios o clásicos de la historia

económica reciente del país. Bajo este enfoque, una recesión es un período entre un

pico y un valle y una expansión es un período entre un valle y un pico; adicionalmente,

una recesión implica una caída significativa y generalizada de la actividad económica.

Condiciones Generales de la Economía 11

En la siguiente gráfica se presenta el Indicador coincidente bajo los dos enfoques: ciclo

clásico o de negocios y ciclo de crecimiento.

12 Comisión Nacional de los Salarios Mínimos

En esta gráfica, el indicador coincidente del ciclo clásico (que considera la tendencia

de largo plazo y el componente cíclico en el mismo indicador) continúa creciendo y se

ubica en el nivel de su tendencia de largo plazo; mientras que el Indicador Coincidente

del ciclo de crecimiento (que considera solamente el componente cíclico) sigue

recuperándose, con un valor ligeramente por debajo de su tendencia de largo plazo.

Cabe señalar que la posición de ambos indicadores con relación a su tendencia de largo

plazo puede diferir debido a los distintos procedimientos de cálculo utilizados.

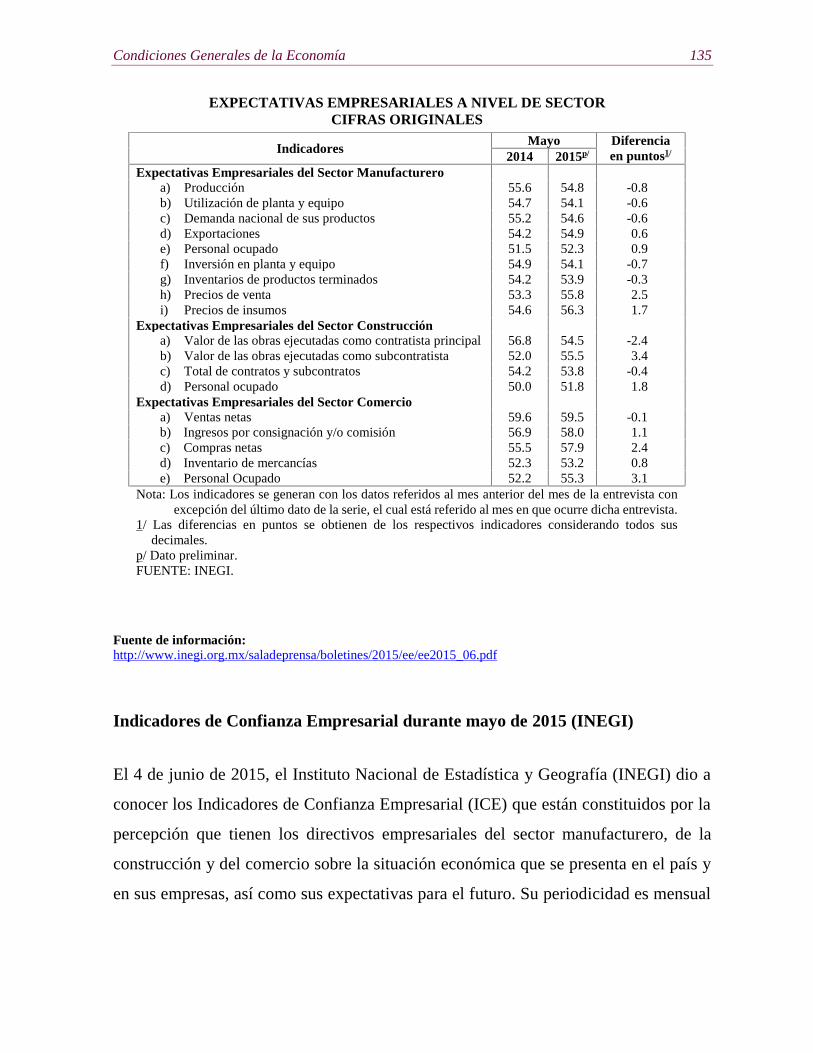

Fuente de información:http://www.inegi.org.mx/saladeprensa/boletines/2015/sic_cya/sic_cya2015_06.pdf

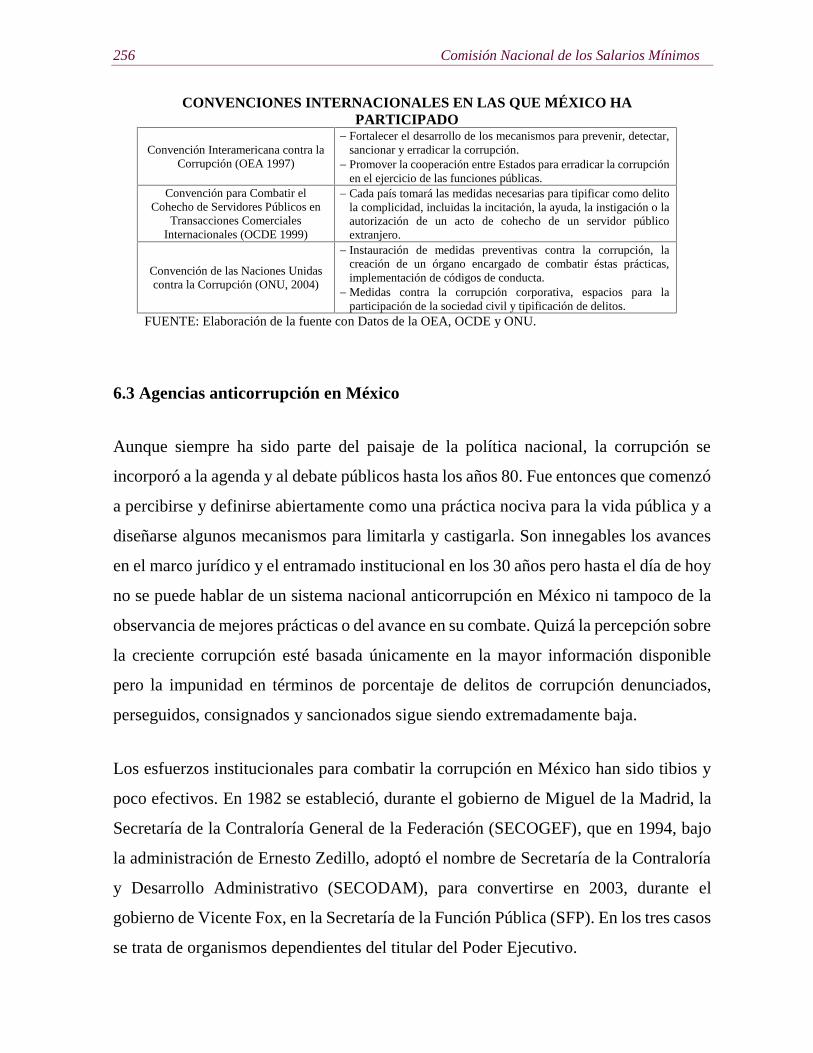

Reporte sobre las economías regionalesEnero-Marzo 2015 (Banxico)

El 11 de junio de 2015, el Banco de México (Banxico) presentó el “Reporte sobre las

economías regionales Enero-Marzo 2015”. A continuación se presenta el contenido.

Este documento presenta los indicadores y el análisis que el Banxico produce sobre las

distintas regiones del país en tres vertientes: la evolución de la actividad económica, la

inflación, y las expectativas de los agentes económicos. El Reporte refleja el

compromiso de la Junta de Gobierno del Banxico de promover un entendimiento más

amplio y profundo sobre el desempeño de las economías regionales. La información

que se presenta es considerada por la Junta de Gobierno del Banxico para complementar

su visión sobre la situación económica y los pronósticos de la economía nacional.

Condiciones Generales de la Economía 13

Resumen

En general, las economías regionales moderaron su ritmo de crecimiento durante el

primer trimestre de 20151. Ello se atribuyó principalmente a un estancamiento de la

actividad industrial, lo cual estuvo asociado, a su vez, a un menor dinamismo de la

producción manufacturera, a la disminución en el ritmo de crecimiento de la

construcción y a la debilidad que continuó presentando la minería petrolera. A pesar de

lo anterior, indicadores de la actividad comercial, así como del sector servicios,

registraron un crecimiento durante el trimestre de referencia.

Los directivos empresariales consultados para este Reporte en todas las regiones del

país manifestaron, en general, que la demanda por sus productos o servicios aumentó

durante el primer trimestre de 2015. Cabe destacar que los referidos directivos

atribuyeron el crecimiento de la demanda principalmente a la demanda interna, y en

menor medida a la externa.

La inflación general anual presentó una disminución importante a principios de 2015

en todas las regiones del país. Esta reducción fue posibilitada por la conducción de la

política monetaria, misma que anticipó el desvanecimiento de los efectos sobre la

inflación derivados de las modificaciones fiscales que ocurrieron en 2014. Más aún, la

autoridad monetaria vigiló que no se afectaran las expectativas de inflación para evitar

efectos de segundo orden sobre el proceso de formación de precios de la economía.

Adicionalmente, las bajas en los precios de los servicios de telecomunicaciones y de

los energéticos contribuyeron, tanto directa como indirectamente, a la reducción de la

1 Regionalización: el norte incluye Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas; elcentro norte considera a Aguascalientes, Baja California Sur, Colima, Durango, Jalisco, Michoacán, Nayarit,San Luis Potosí, Sinaloa y Zacatecas; el centro lo integran el Distrito Federal, Estado de México, Guanajuato,Hidalgo, Morelos, Puebla, Querétaro y Tlaxcala; y el sur, Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo,Tabasco, Veracruz y Yucatán. En el Reporte el término “regiones centrales” hace referencia a las regiones centronorte y centro.

14 Comisión Nacional de los Salarios Mínimos

inflación general anual en todas las regiones, aun considerando la depreciación

cambiaria que experimentó la moneda nacional.

La mayoría de los directivos empresariales entrevistados esperan que la demanda por

sus bienes y servicios continúe en expansión durante los próximos doce meses, si bien

dicha señal de expansión se debilitó con respecto al trimestre previo. Esta expectativa

de expansión está sujeta, en opinión de los referidos directivos, a riesgos tanto al alza

como a la baja. En cuanto a los riesgos al alza, directivos empresariales en todas las

regiones mencionaron la posibilidad de un mayor flujo de inversión privada,

principalmente en los sectores automotriz y energético (gasoductos y proyectos de

generación de electricidad), así como un mayor dinamismo de la actividad económica

de Estados Unidos de Norteamérica. Al respecto, en el Recuadro de este Reporte se

aborda el tema de la construcción de los gasoductos del Sistema Norte-Noroeste y los

Ramones Fase II y se señalan las ramas manufactureras que se podrían ver más

beneficiadas con la terminación de estos dos proyectos. En cuanto a los riesgos a la

baja, los directivos entrevistados en las cuatro regiones mencionaron la posibilidad de

que tenga lugar un deterioro adicional en la percepción sobre la seguridad pública.

Adicionalmente, señalaron la posibilidad de que se presenten nuevos episodios de

volatilidad cambiaria, una disminución adicional de los precios internacionales del

petróleo con su consecuente efecto sobre las finanzas públicas y la inversión

gubernamental, así como una posible desaceleración de la actividad económica de

Estados Unidos de Norteamérica.

En lo referente a las expectativas de inflación para los siguientes doce meses, la mayoría

de los directivos entrevistados en todas las regiones anticipa variaciones anuales de los

precios de venta de los bienes y servicios que ofrecen, en los costos de sus insumos y

en sus costos salariales menores a las del año previo.

Condiciones Generales de la Economía 15

1. Actividad Económica Regional

Durante el primer trimestre de 2015, la mayoría de las economías regionales continuó

registrando una expansión moderada de su actividad económica. En el norte y en las

regiones centrales la actividad económica siguió mostrando una trayectoria creciente

asociada principalmente al comportamiento del sector manufacturero, si bien el

crecimiento de la producción en dicho sector resultó más débil que el observado en el

trimestre previo, así como a cierta recuperación del consumo privado. En contraste, en

el sur el dinamismo fue menor que en otras regiones debido al desempeño de la minería

petrolera.

En congruencia con lo anterior, los directivos empresariales consultados para este

Reporte en todas las regiones del país entre el 17 de marzo y el 24 de abril de 2015

manifestaron en general que la demanda por sus productos o servicios aumentó durante

el primer trimestre de 2015. Dichos directivos atribuyeron el crecimiento de la demanda

principalmente a la demanda interna y, en menor medida, a la externa.

Respecto a la demanda interna, en el norte y en las regiones centrales destacaron un

incremento de la actividad comercial y en la de aquellos servicios relacionados con el

sector automotriz, el turismo y las telecomunicaciones. En relación con la demanda

externa, los directivos de las referidas regiones mencionaron la continuación del

impulso asociado a las exportaciones del sector automotriz, si bien con un menor

ímpetu que el trimestre previo, y de la industria electrónica. Adicionalmente, en el

centro norte y en el sur los directivos empresariales indicaron que la depreciación del

tipo de cambio incidió de manera positiva en la actividad turística.

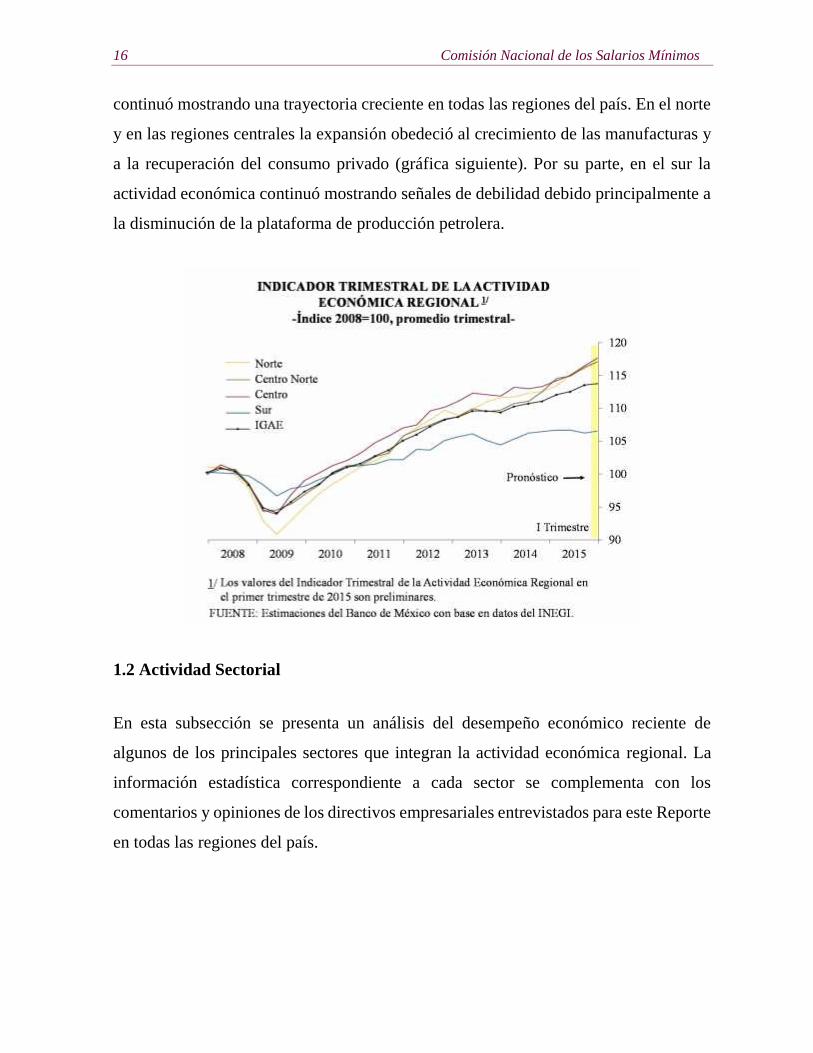

1.1 Indicador Trimestral de la Actividad Económica Regional

En el primer trimestre de 2015, el Indicador Trimestral de la Actividad Económica

Regional (ITAER), medida de la actividad económica agregada a nivel regional,

16 Comisión Nacional de los Salarios Mínimos

continuó mostrando una trayectoria creciente en todas las regiones del país. En el norte

y en las regiones centrales la expansión obedeció al crecimiento de las manufacturas y

a la recuperación del consumo privado (gráfica siguiente). Por su parte, en el sur la

actividad económica continuó mostrando señales de debilidad debido principalmente a

la disminución de la plataforma de producción petrolera.

1.2 Actividad Sectorial

En esta subsección se presenta un análisis del desempeño económico reciente de

algunos de los principales sectores que integran la actividad económica regional. La

información estadística correspondiente a cada sector se complementa con los

comentarios y opiniones de los directivos empresariales entrevistados para este Reporte

en todas las regiones del país.

Condiciones Generales de la Economía 17

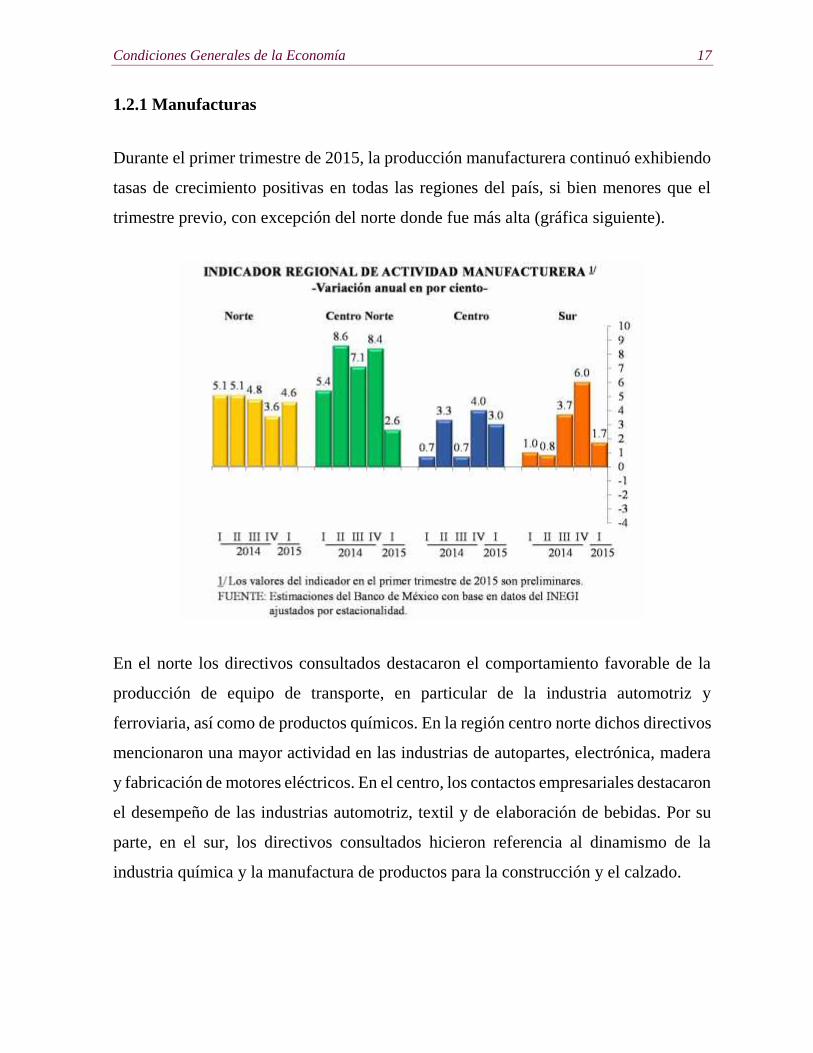

1.2.1 Manufacturas

Durante el primer trimestre de 2015, la producción manufacturera continuó exhibiendo

tasas de crecimiento positivas en todas las regiones del país, si bien menores que el

trimestre previo, con excepción del norte donde fue más alta (gráfica siguiente).

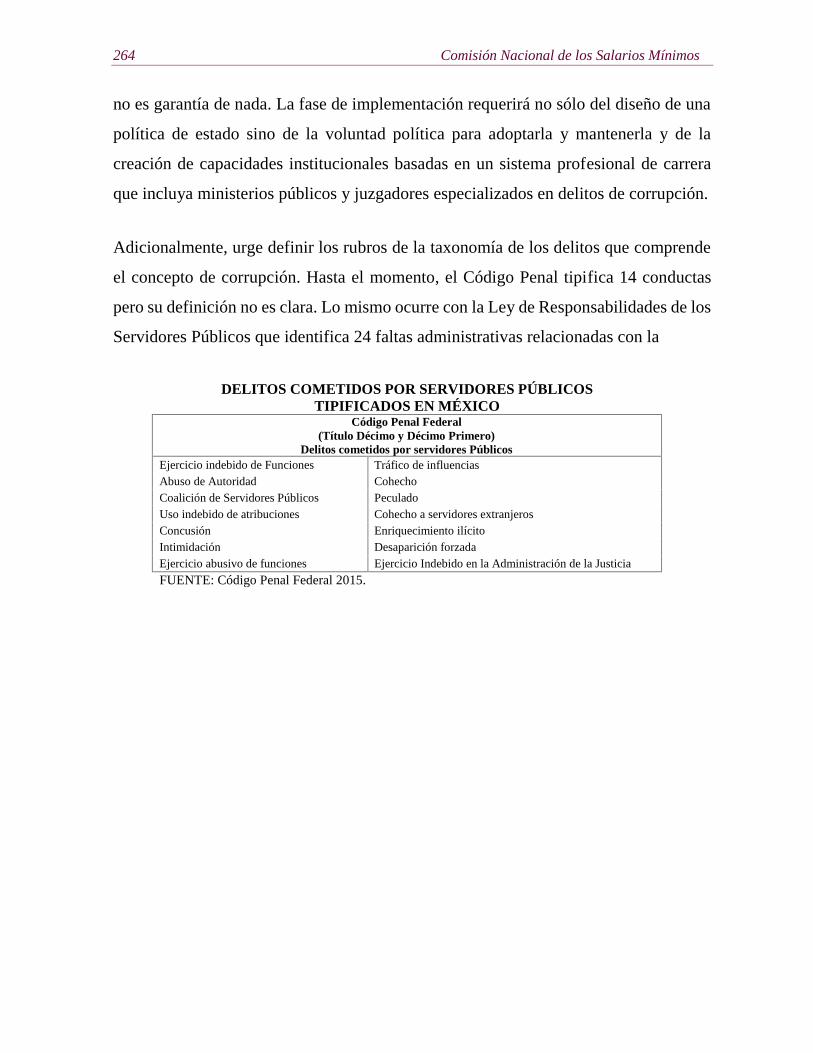

En el norte los directivos consultados destacaron el comportamiento favorable de la

producción de equipo de transporte, en particular de la industria automotriz y

ferroviaria, así como de productos químicos. En la región centro norte dichos directivos

mencionaron una mayor actividad en las industrias de autopartes, electrónica, madera

y fabricación de motores eléctricos. En el centro, los contactos empresariales destacaron

el desempeño de las industrias automotriz, textil y de elaboración de bebidas. Por su

parte, en el sur, los directivos consultados hicieron referencia al dinamismo de la

industria química y la manufactura de productos para la construcción y el calzado.

18 Comisión Nacional de los Salarios Mínimos

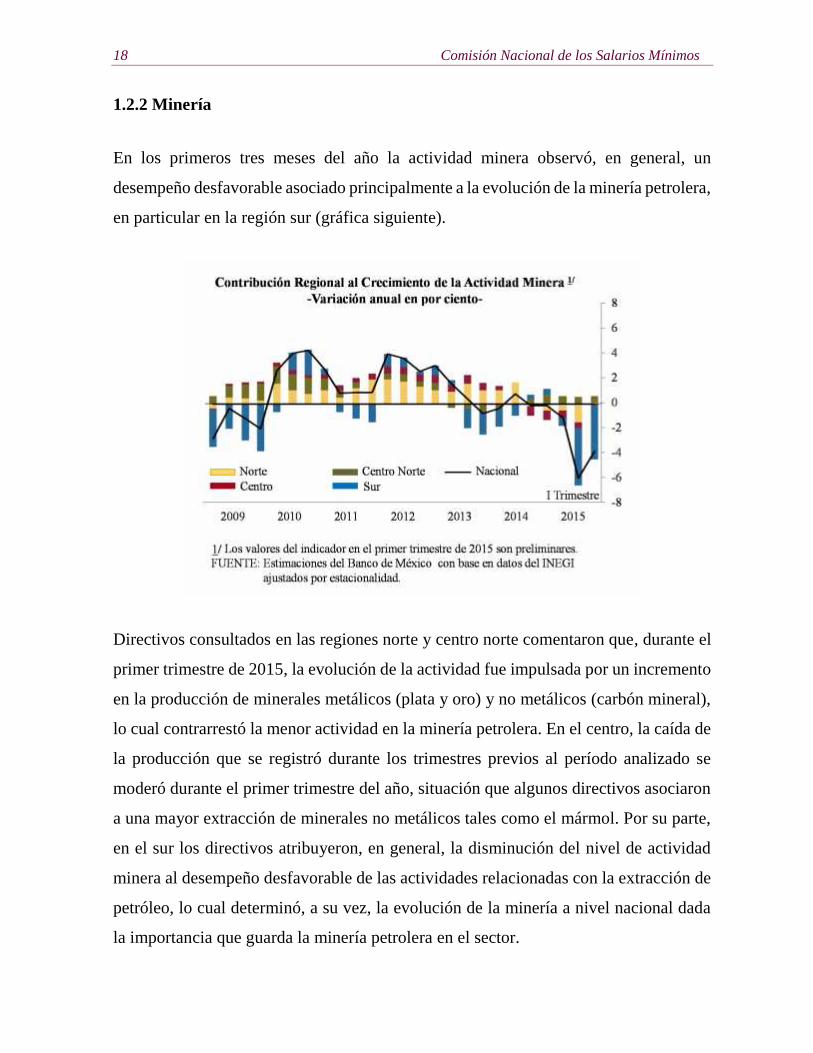

1.2.2 Minería

En los primeros tres meses del año la actividad minera observó, en general, un

desempeño desfavorable asociado principalmente a la evolución de la minería petrolera,

en particular en la región sur (gráfica siguiente).

Directivos consultados en las regiones norte y centro norte comentaron que, durante el

primer trimestre de 2015, la evolución de la actividad fue impulsada por un incremento

en la producción de minerales metálicos (plata y oro) y no metálicos (carbón mineral),

lo cual contrarrestó la menor actividad en la minería petrolera. En el centro, la caída de

la producción que se registró durante los trimestres previos al período analizado se

moderó durante el primer trimestre del año, situación que algunos directivos asociaron

a una mayor extracción de minerales no metálicos tales como el mármol. Por su parte,

en el sur los directivos atribuyeron, en general, la disminución del nivel de actividad

minera al desempeño desfavorable de las actividades relacionadas con la extracción de

petróleo, lo cual determinó, a su vez, la evolución de la minería a nivel nacional dada

la importancia que guarda la minería petrolera en el sector.

Condiciones Generales de la Economía 19

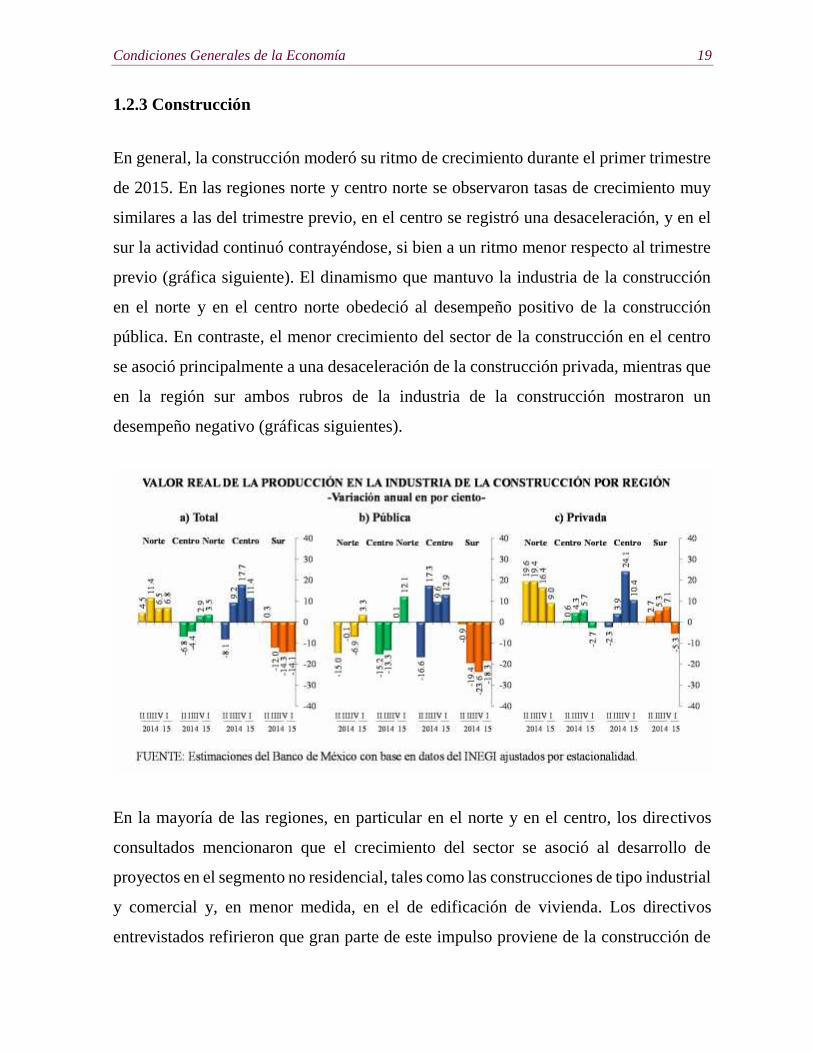

1.2.3 Construcción

En general, la construcción moderó su ritmo de crecimiento durante el primer trimestre

de 2015. En las regiones norte y centro norte se observaron tasas de crecimiento muy

similares a las del trimestre previo, en el centro se registró una desaceleración, y en el

sur la actividad continuó contrayéndose, si bien a un ritmo menor respecto al trimestre

previo (gráfica siguiente). El dinamismo que mantuvo la industria de la construcción

en el norte y en el centro norte obedeció al desempeño positivo de la construcción

pública. En contraste, el menor crecimiento del sector de la construcción en el centro

se asoció principalmente a una desaceleración de la construcción privada, mientras que

en la región sur ambos rubros de la industria de la construcción mostraron un

desempeño negativo (gráficas siguientes).

En la mayoría de las regiones, en particular en el norte y en el centro, los directivos

consultados mencionaron que el crecimiento del sector se asoció al desarrollo de

proyectos en el segmento no residencial, tales como las construcciones de tipo industrial

y comercial y, en menor medida, en el de edificación de vivienda. Los directivos

entrevistados refirieron que gran parte de este impulso proviene de la construcción de

20 Comisión Nacional de los Salarios Mínimos

importantes proyectos de inversión extranjera directa relacionados con el sector

automotriz, así como de la continuidad en el otorgamiento de subsidios y crédito para

la adquisición de vivienda. Por otro lado, en opinión de los directivos, la actividad de

la obra pública continuó mostrando un débil desempeño. Cabe destacar que, en su

opinión, la construcción de obra pública en la región sur continuó debilitándose

primordialmente debido a los menores niveles de inversión en el sector petrolero.

1.2.4 Actividad Comercial

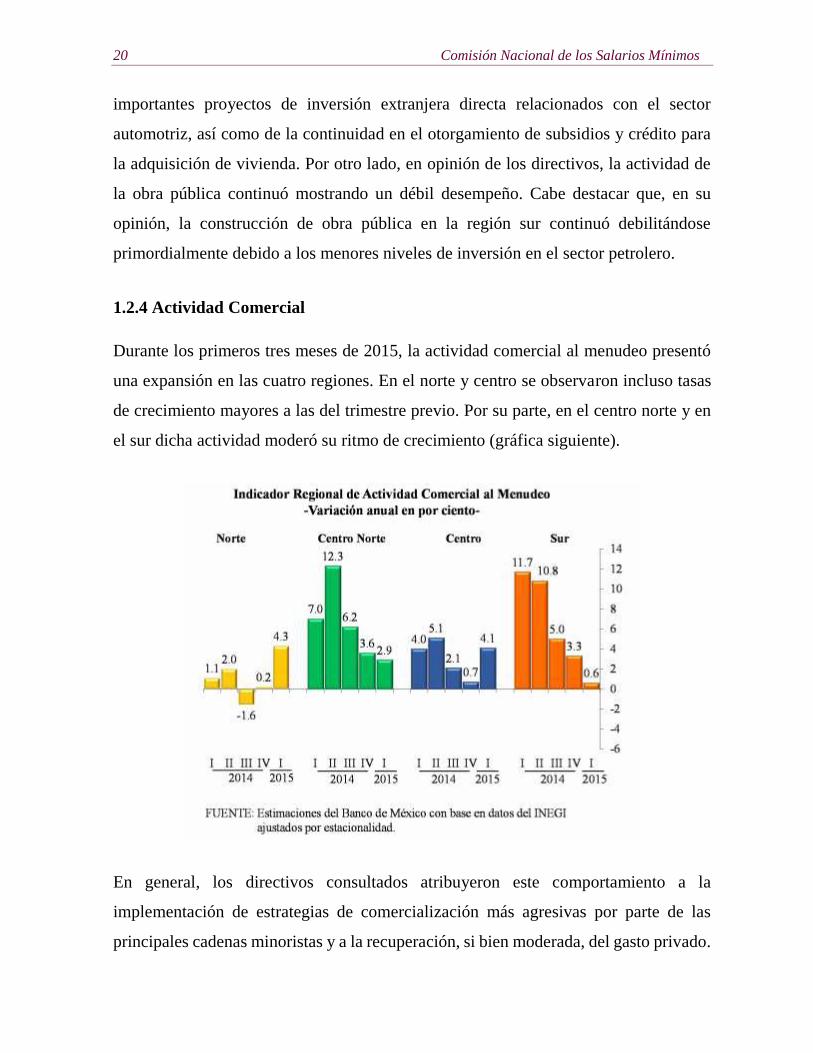

Durante los primeros tres meses de 2015, la actividad comercial al menudeo presentó

una expansión en las cuatro regiones. En el norte y centro se observaron incluso tasas

de crecimiento mayores a las del trimestre previo. Por su parte, en el centro norte y en

el sur dicha actividad moderó su ritmo de crecimiento (gráfica siguiente).

En general, los directivos consultados atribuyeron este comportamiento a la

implementación de estrategias de comercialización más agresivas por parte de las

principales cadenas minoristas y a la recuperación, si bien moderada, del gasto privado.

Condiciones Generales de la Economía 21

En el norte, señalaron que la llegada de nuevas inversiones coadyuvó a fortalecer el

consumo en el mercado interno y que la depreciación del peso impulsó las ventas en la

zona fronteriza al desincentivar el número de viajes para adquirir mercancías a los

Estados Unidos de Norteamérica, favoreciendo así las ventas minoristas del comercio

nacional. En el centro norte, en opinión de los directivos consultados, la

implementación de estrategias de comercialización más agresivas y el crédito al

consumo fortalecieron la actividad comercial, mientras que en la región centro dicha

actividad fue favorecida por el desempeño del comercio electrónico debido a la mayor

penetración del internet, a la oferta de productos especializados, así como a los menores

costos de transacción que esta alternativa representa respecto a los comercios

tradicionales. En el sur, por su parte, los directivos asociaron la debilidad a un menor

dinamismo del empleo.

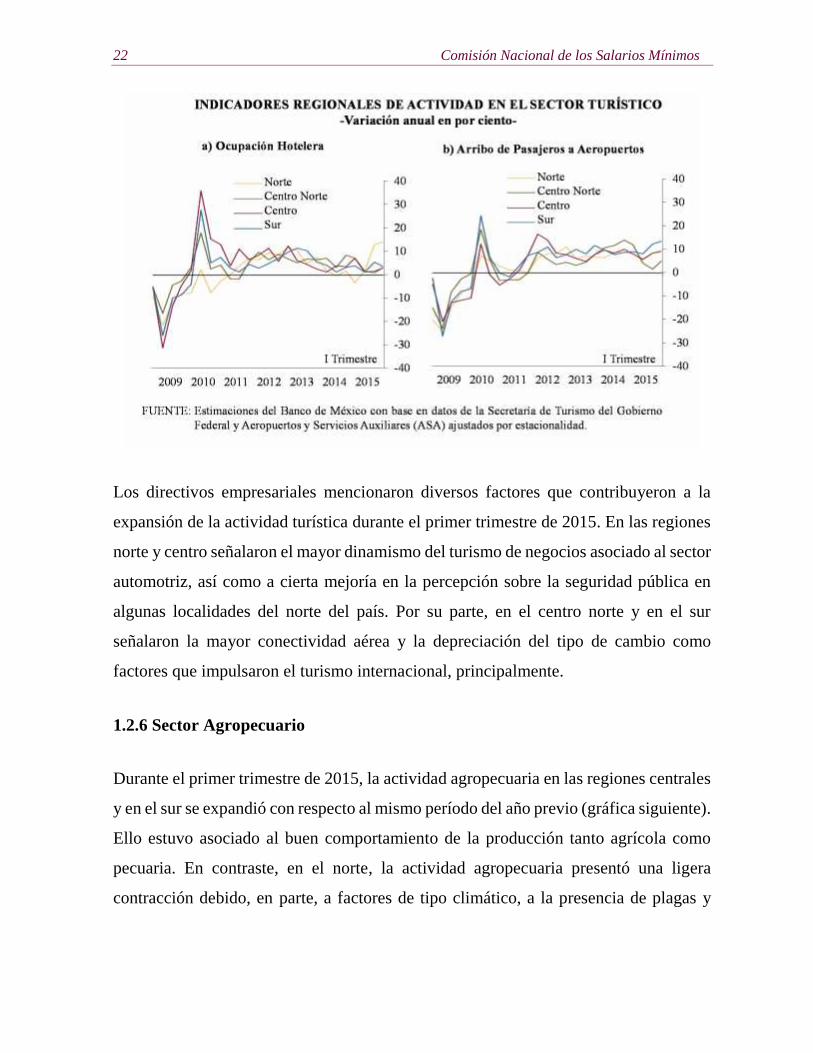

1.2.5 Turismo

La expansión de la actividad turística continuó al alza en el primer trimestre de 2015,

si bien a ritmos diferentes entre regiones. La tasa de crecimiento del indicador de

ocupación hotelera presentó un repunte en todas las regiones excepto en la región sur

(gráfica siguiente, sección a)). En lo que respecta al arribo de pasajeros a los

aeropuertos, este indicador continuó su ritmo de expansión en las cuatro regiones,

destacando la recuperación en el centro norte, región que fue afectada por el paso del

huracán Odile durante el cuarto trimestre de 2014 (gráfica siguiente, sección b)).

22 Comisión Nacional de los Salarios Mínimos

Los directivos empresariales mencionaron diversos factores que contribuyeron a la

expansión de la actividad turística durante el primer trimestre de 2015. En las regiones

norte y centro señalaron el mayor dinamismo del turismo de negocios asociado al sector

automotriz, así como a cierta mejoría en la percepción sobre la seguridad pública en

algunas localidades del norte del país. Por su parte, en el centro norte y en el sur

señalaron la mayor conectividad aérea y la depreciación del tipo de cambio como

factores que impulsaron el turismo internacional, principalmente.

1.2.6 Sector Agropecuario

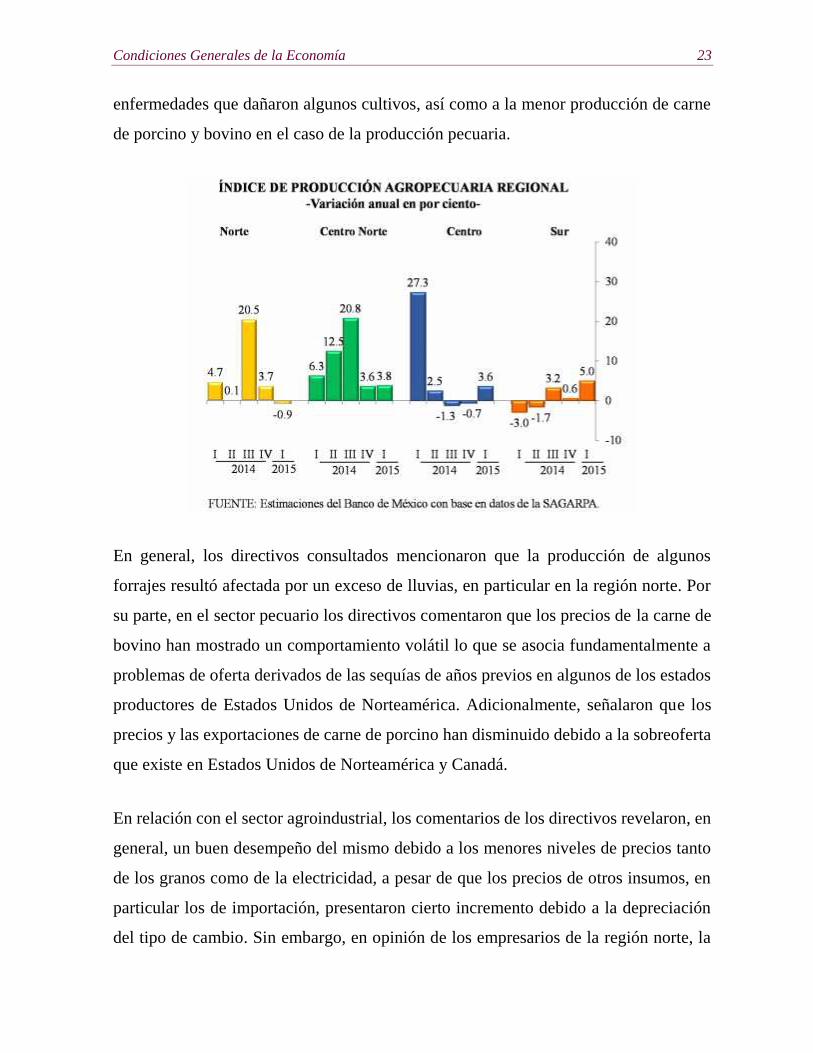

Durante el primer trimestre de 2015, la actividad agropecuaria en las regiones centrales

y en el sur se expandió con respecto al mismo período del año previo (gráfica siguiente).

Ello estuvo asociado al buen comportamiento de la producción tanto agrícola como

pecuaria. En contraste, en el norte, la actividad agropecuaria presentó una ligera

contracción debido, en parte, a factores de tipo climático, a la presencia de plagas y

Condiciones Generales de la Economía 23

enfermedades que dañaron algunos cultivos, así como a la menor producción de carne

de porcino y bovino en el caso de la producción pecuaria.

En general, los directivos consultados mencionaron que la producción de algunos

forrajes resultó afectada por un exceso de lluvias, en particular en la región norte. Por

su parte, en el sector pecuario los directivos comentaron que los precios de la carne de

bovino han mostrado un comportamiento volátil lo que se asocia fundamentalmente a

problemas de oferta derivados de las sequías de años previos en algunos de los estados

productores de Estados Unidos de Norteamérica. Adicionalmente, señalaron que los

precios y las exportaciones de carne de porcino han disminuido debido a la sobreoferta

que existe en Estados Unidos de Norteamérica y Canadá.

En relación con el sector agroindustrial, los comentarios de los directivos revelaron, en

general, un buen desempeño del mismo debido a los menores niveles de precios tanto

de los granos como de la electricidad, a pesar de que los precios de otros insumos, en

particular los de importación, presentaron cierto incremento debido a la depreciación

del tipo de cambio. Sin embargo, en opinión de los empresarios de la región norte, la

24 Comisión Nacional de los Salarios Mínimos

depreciación del tipo de cambio permitió una mayor exportación de productos tales

como camarón y sardina. Por otra parte, en las regiones centrales y en el sur los

directivos mencionaron diversas estrategias comerciales que mejoraron el desempeño

de la producción de alimentos. No obstante, en la región sur los directivos reportaron

un incremento en la importación de café en grano ante la caída de la oferta nacional de

ese producto.

1.3 Otros Indicadores

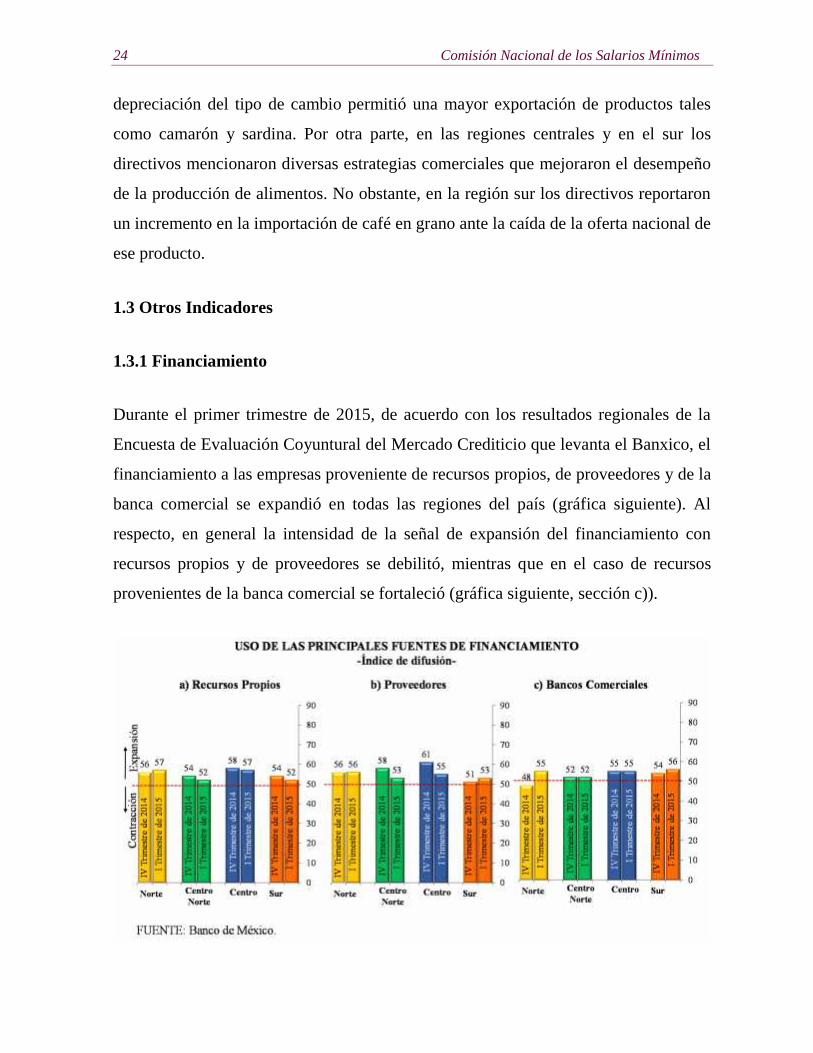

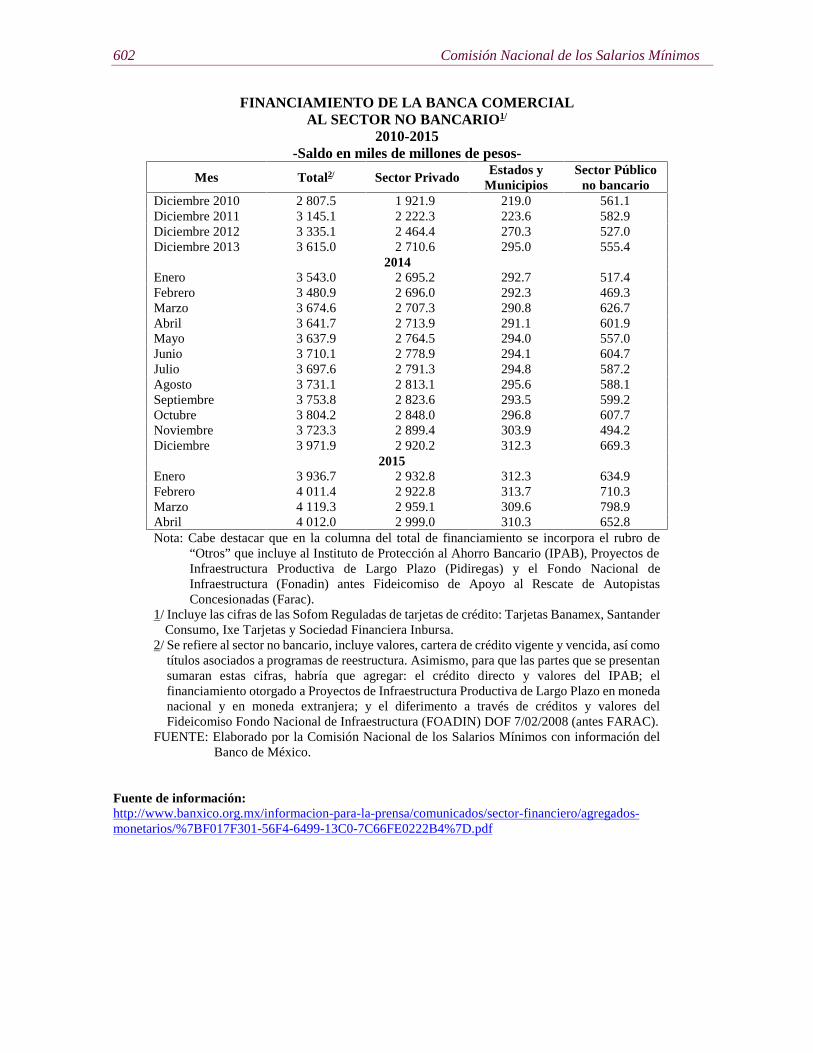

1.3.1 Financiamiento

Durante el primer trimestre de 2015, de acuerdo con los resultados regionales de la

Encuesta de Evaluación Coyuntural del Mercado Crediticio que levanta el Banxico, el

financiamiento a las empresas proveniente de recursos propios, de proveedores y de la

banca comercial se expandió en todas las regiones del país (gráfica siguiente). Al

respecto, en general la intensidad de la señal de expansión del financiamiento con

recursos propios y de proveedores se debilitó, mientras que en el caso de recursos

provenientes de la banca comercial se fortaleció (gráfica siguiente, sección c)).

Condiciones Generales de la Economía 25

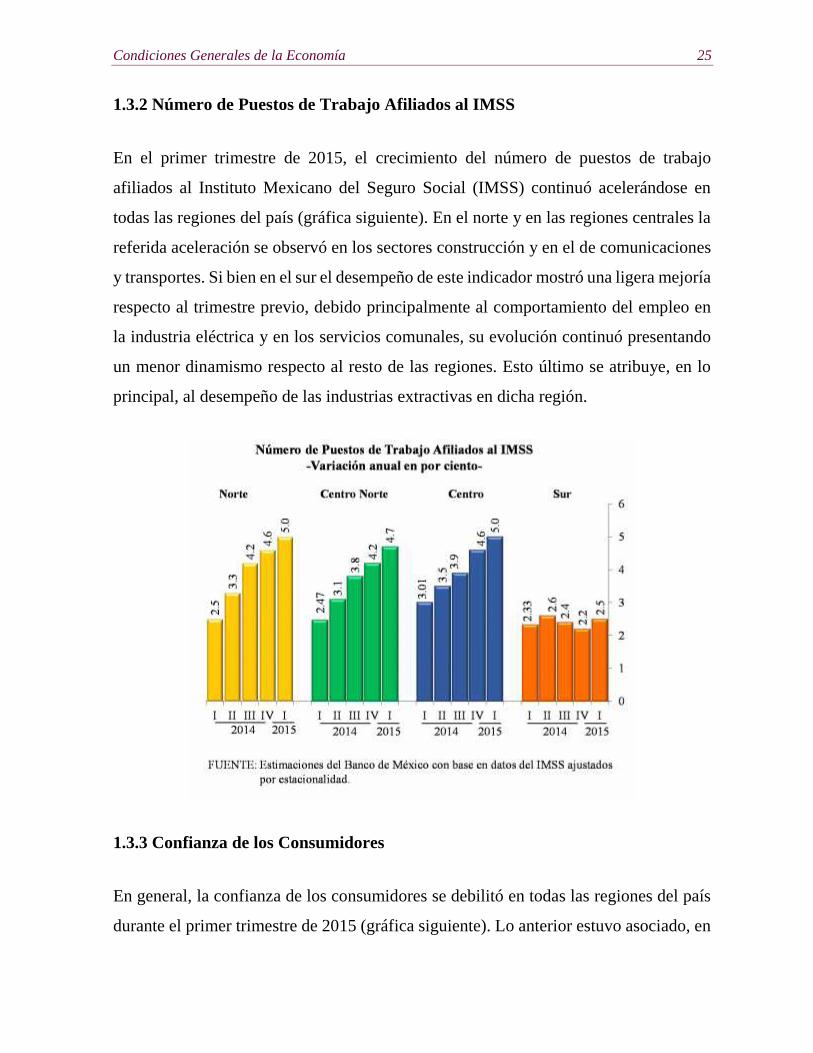

1.3.2 Número de Puestos de Trabajo Afiliados al IMSS

En el primer trimestre de 2015, el crecimiento del número de puestos de trabajo

afiliados al Instituto Mexicano del Seguro Social (IMSS) continuó acelerándose en

todas las regiones del país (gráfica siguiente). En el norte y en las regiones centrales la

referida aceleración se observó en los sectores construcción y en el de comunicaciones

y transportes. Si bien en el sur el desempeño de este indicador mostró una ligera mejoría

respecto al trimestre previo, debido principalmente al comportamiento del empleo en

la industria eléctrica y en los servicios comunales, su evolución continuó presentando

un menor dinamismo respecto al resto de las regiones. Esto último se atribuye, en lo

principal, al desempeño de las industrias extractivas en dicha región.

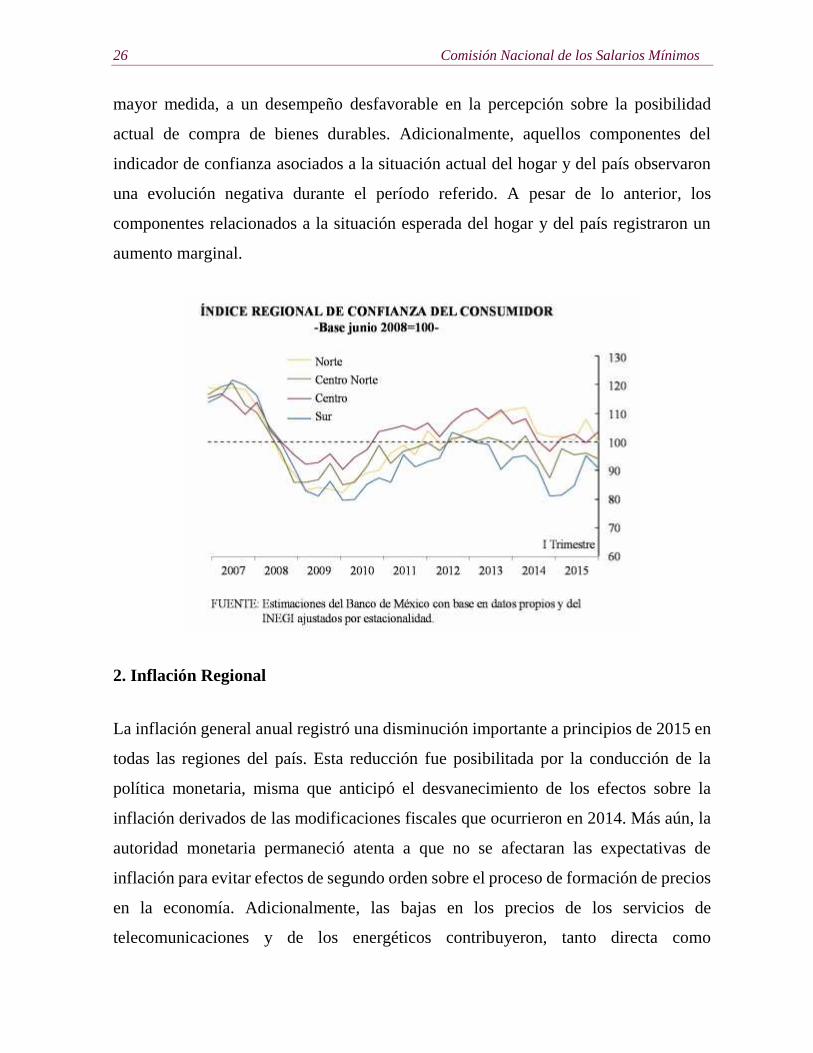

1.3.3 Confianza de los Consumidores

En general, la confianza de los consumidores se debilitó en todas las regiones del país

durante el primer trimestre de 2015 (gráfica siguiente). Lo anterior estuvo asociado, en

26 Comisión Nacional de los Salarios Mínimos

mayor medida, a un desempeño desfavorable en la percepción sobre la posibilidad

actual de compra de bienes durables. Adicionalmente, aquellos componentes del

indicador de confianza asociados a la situación actual del hogar y del país observaron

una evolución negativa durante el período referido. A pesar de lo anterior, los

componentes relacionados a la situación esperada del hogar y del país registraron un

aumento marginal.

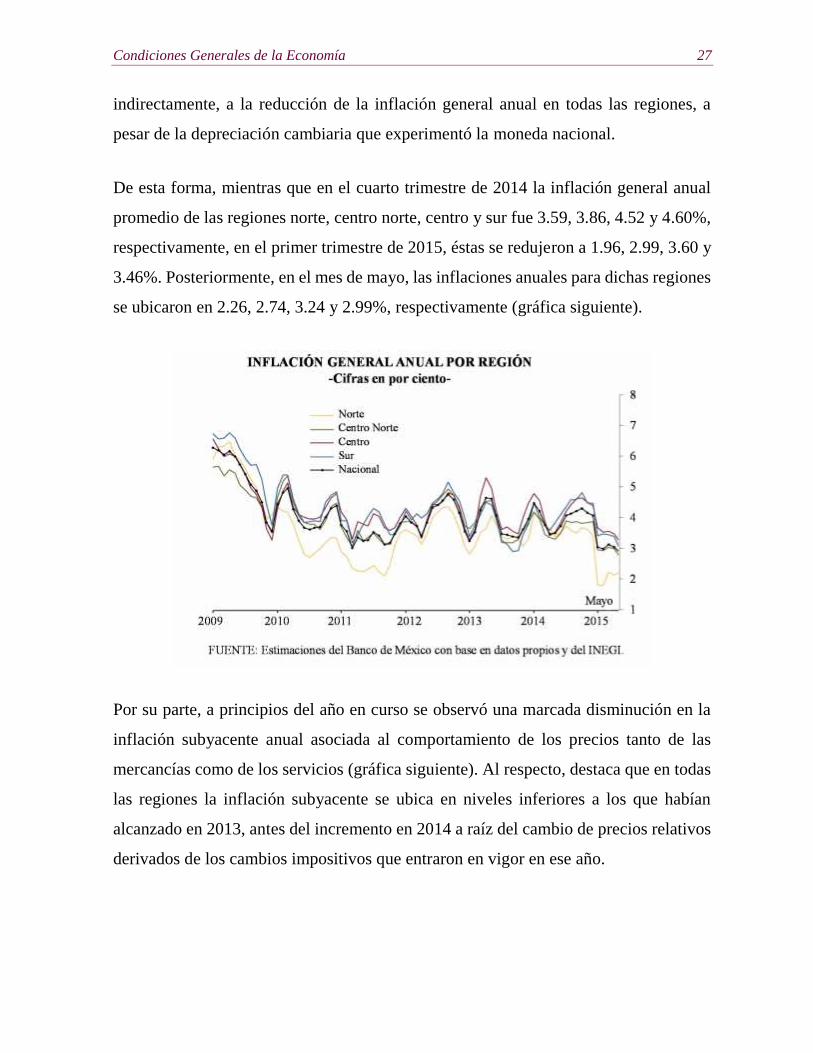

2. Inflación Regional

La inflación general anual registró una disminución importante a principios de 2015 en

todas las regiones del país. Esta reducción fue posibilitada por la conducción de la

política monetaria, misma que anticipó el desvanecimiento de los efectos sobre la

inflación derivados de las modificaciones fiscales que ocurrieron en 2014. Más aún, la

autoridad monetaria permaneció atenta a que no se afectaran las expectativas de

inflación para evitar efectos de segundo orden sobre el proceso de formación de precios

en la economía. Adicionalmente, las bajas en los precios de los servicios de

telecomunicaciones y de los energéticos contribuyeron, tanto directa como

Condiciones Generales de la Economía 27

indirectamente, a la reducción de la inflación general anual en todas las regiones, a

pesar de la depreciación cambiaria que experimentó la moneda nacional.

De esta forma, mientras que en el cuarto trimestre de 2014 la inflación general anual

promedio de las regiones norte, centro norte, centro y sur fue 3.59, 3.86, 4.52 y 4.60%,

respectivamente, en el primer trimestre de 2015, éstas se redujeron a 1.96, 2.99, 3.60 y

3.46%. Posteriormente, en el mes de mayo, las inflaciones anuales para dichas regiones

se ubicaron en 2.26, 2.74, 3.24 y 2.99%, respectivamente (gráfica siguiente).

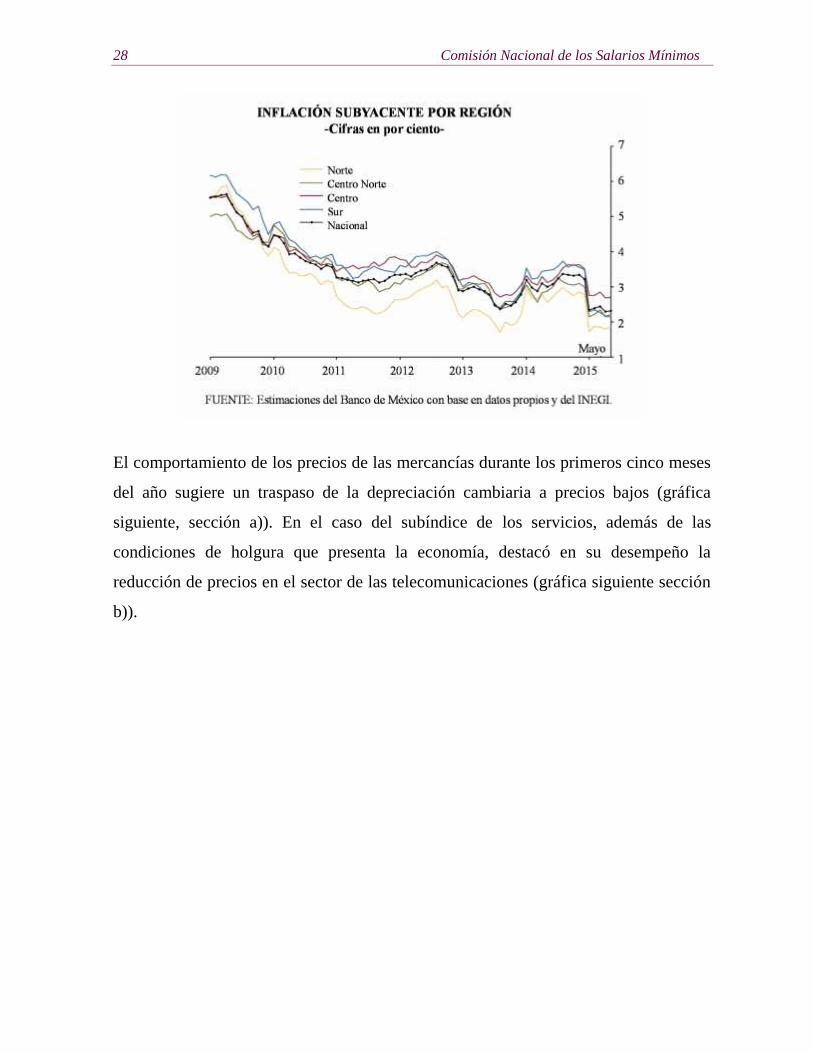

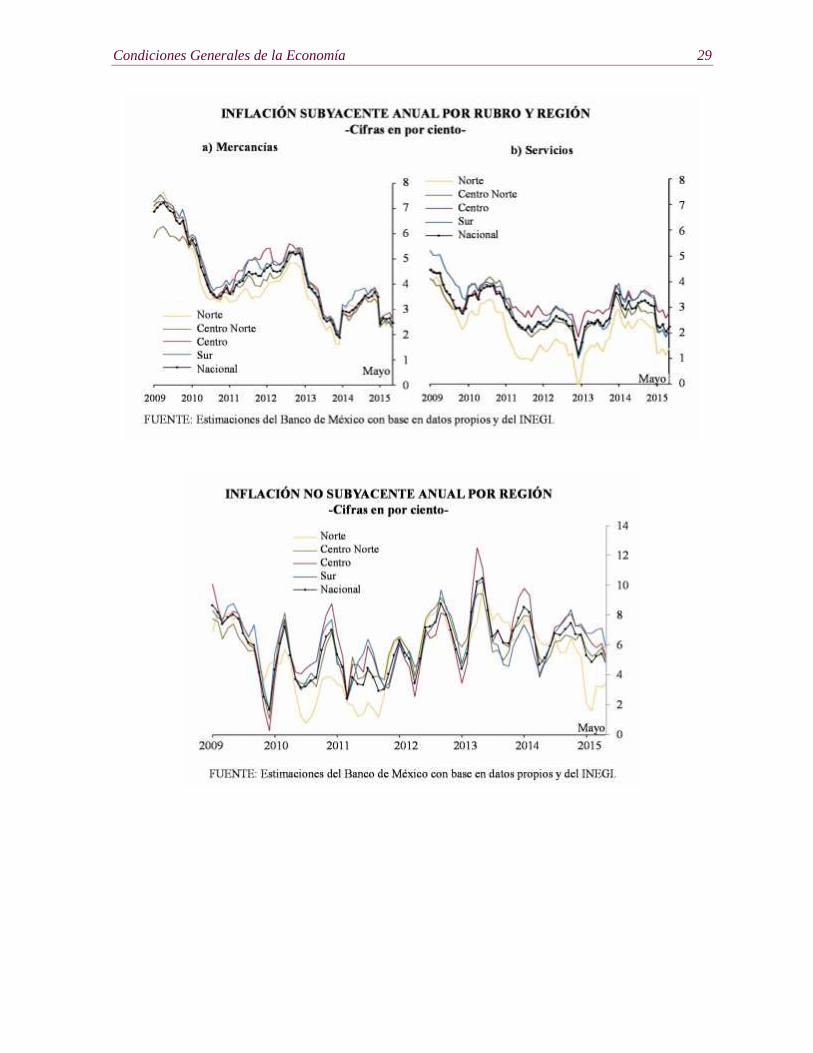

Por su parte, a principios del año en curso se observó una marcada disminución en la

inflación subyacente anual asociada al comportamiento de los precios tanto de las

mercancías como de los servicios (gráfica siguiente). Al respecto, destaca que en todas

las regiones la inflación subyacente se ubica en niveles inferiores a los que habían

alcanzado en 2013, antes del incremento en 2014 a raíz del cambio de precios relativos

derivados de los cambios impositivos que entraron en vigor en ese año.

28 Comisión Nacional de los Salarios Mínimos

El comportamiento de los precios de las mercancías durante los primeros cinco meses

del año sugiere un traspaso de la depreciación cambiaria a precios bajos (gráfica

siguiente, sección a)). En el caso del subíndice de los servicios, además de las

condiciones de holgura que presenta la economía, destacó en su desempeño la

reducción de precios en el sector de las telecomunicaciones (gráfica siguiente sección

b)).

Condiciones Generales de la Economía 29

30 Comisión Nacional de los Salarios Mínimos

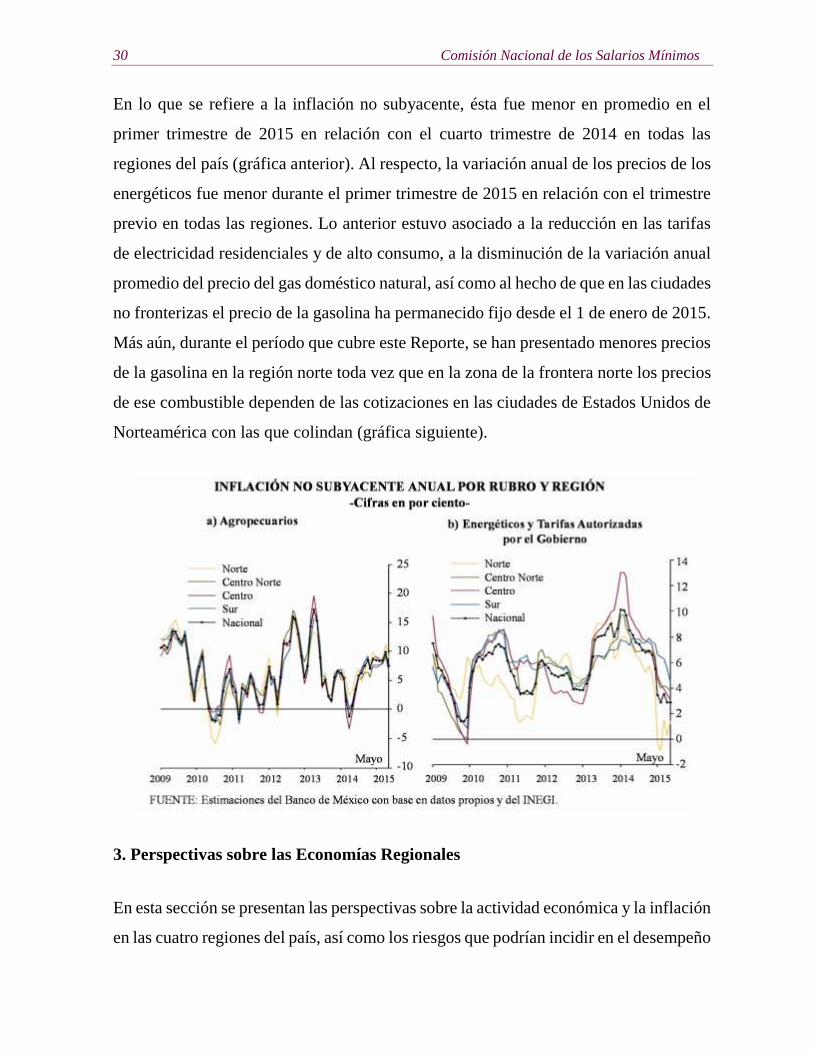

En lo que se refiere a la inflación no subyacente, ésta fue menor en promedio en el

primer trimestre de 2015 en relación con el cuarto trimestre de 2014 en todas las

regiones del país (gráfica anterior). Al respecto, la variación anual de los precios de los

energéticos fue menor durante el primer trimestre de 2015 en relación con el trimestre

previo en todas las regiones. Lo anterior estuvo asociado a la reducción en las tarifas

de electricidad residenciales y de alto consumo, a la disminución de la variación anual

promedio del precio del gas doméstico natural, así como al hecho de que en las ciudades

no fronterizas el precio de la gasolina ha permanecido fijo desde el 1 de enero de 2015.

Más aún, durante el período que cubre este Reporte, se han presentado menores precios

de la gasolina en la región norte toda vez que en la zona de la frontera norte los precios

de ese combustible dependen de las cotizaciones en las ciudades de Estados Unidos de

Norteamérica con las que colindan (gráfica siguiente).

3. Perspectivas sobre las Economías Regionales

En esta sección se presentan las perspectivas sobre la actividad económica y la inflación

en las cuatro regiones del país, así como los riesgos que podrían incidir en el desempeño

Condiciones Generales de la Economía 31

de dichas variables en los próximos meses. La información analizada proviene de dos

fuentes: la primera es la Encuesta Mensual de Actividad Económica Regional que

levanta el Banxico entre empresas del sector manufacturero para los propósitos

específicos de este Reporte 2 . La segunda fuente, ya referida en la Sección 1,

corresponde a las entrevistas que realizó el Banxico entre el 17 de marzo y el 24 de

abril de 2015 a directivos empresariales de diversos sectores económicos.

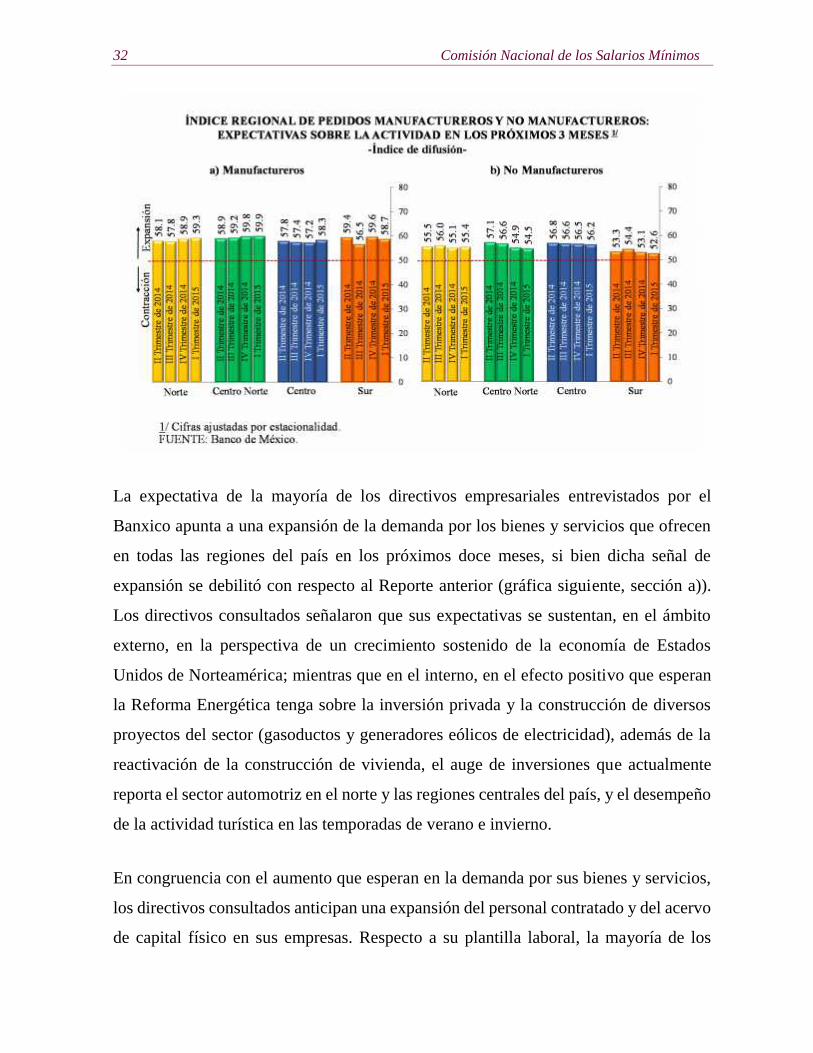

3.1 Actividad Económica

En general, se anticipan mayores niveles de actividad manufacturera y no

manufacturera durante los siguientes meses. En el caso de las manufacturas, la señal de

expansión se intensificó ligeramente durante el primer trimestre de 2015 respecto al

trimestre previo, lo cual estuvo asociado principalmente a un aumento esperado de los

pedidos tanto nacionales como de exportación. Por su parte, la señal de expansión en el

sector no manufacturero se debilitó ligeramente debido a una menor demanda esperada

de insumos (gráficas siguientes, secciones a) y b)).

2 La muestra correspondiente a la encuesta de actividad en el sector manufacturero consta de 628 empresas,mientras que la encuesta de actividad en el sector no manufacturero se integra por 595 empresas (véase elAnexo 1 del documento original).

32 Comisión Nacional de los Salarios Mínimos

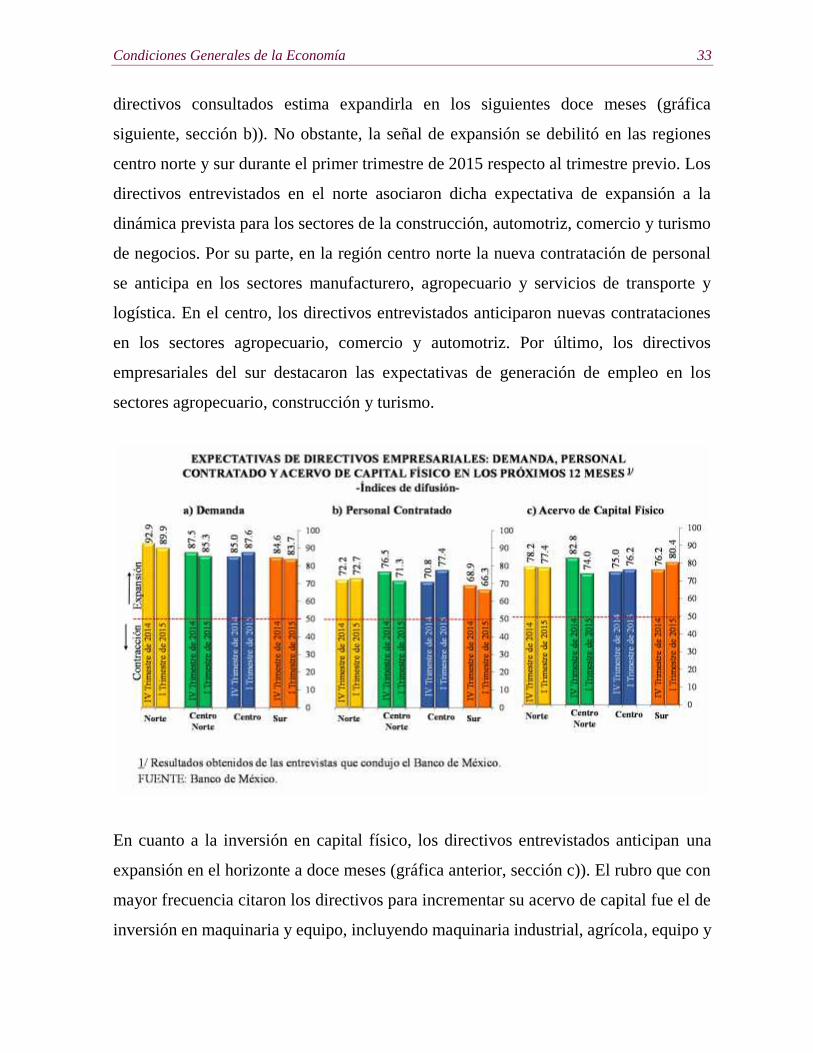

La expectativa de la mayoría de los directivos empresariales entrevistados por el

Banxico apunta a una expansión de la demanda por los bienes y servicios que ofrecen

en todas las regiones del país en los próximos doce meses, si bien dicha señal de

expansión se debilitó con respecto al Reporte anterior (gráfica siguiente, sección a)).

Los directivos consultados señalaron que sus expectativas se sustentan, en el ámbito

externo, en la perspectiva de un crecimiento sostenido de la economía de Estados

Unidos de Norteamérica; mientras que en el interno, en el efecto positivo que esperan

la Reforma Energética tenga sobre la inversión privada y la construcción de diversos

proyectos del sector (gasoductos y generadores eólicos de electricidad), además de la

reactivación de la construcción de vivienda, el auge de inversiones que actualmente

reporta el sector automotriz en el norte y las regiones centrales del país, y el desempeño

de la actividad turística en las temporadas de verano e invierno.

En congruencia con el aumento que esperan en la demanda por sus bienes y servicios,

los directivos consultados anticipan una expansión del personal contratado y del acervo

de capital físico en sus empresas. Respecto a su plantilla laboral, la mayoría de los

Condiciones Generales de la Economía 33

directivos consultados estima expandirla en los siguientes doce meses (gráfica

siguiente, sección b)). No obstante, la señal de expansión se debilitó en las regiones

centro norte y sur durante el primer trimestre de 2015 respecto al trimestre previo. Los

directivos entrevistados en el norte asociaron dicha expectativa de expansión a la

dinámica prevista para los sectores de la construcción, automotriz, comercio y turismo

de negocios. Por su parte, en la región centro norte la nueva contratación de personal

se anticipa en los sectores manufacturero, agropecuario y servicios de transporte y

logística. En el centro, los directivos entrevistados anticiparon nuevas contrataciones

en los sectores agropecuario, comercio y automotriz. Por último, los directivos

empresariales del sur destacaron las expectativas de generación de empleo en los

sectores agropecuario, construcción y turismo.

En cuanto a la inversión en capital físico, los directivos entrevistados anticipan una

expansión en el horizonte a doce meses (gráfica anterior, sección c)). El rubro que con

mayor frecuencia citaron los directivos para incrementar su acervo de capital fue el de

inversión en maquinaria y equipo, incluyendo maquinaria industrial, agrícola, equipo y

34 Comisión Nacional de los Salarios Mínimos

programas de cómputo y licencias de operación de éstos. En segundo lugar señalaron

las inversiones en rubros tales como oficinas, plazas comerciales, almacenes, bodegas

y hoteles, así como equipo de transporte. Finalmente, destacaron la inversión para el

mantenimiento y remodelación de instalaciones, así como de reposición.

A continuación se detallan los principales factores que, en opinión de las fuentes

consultadas, impulsarán el crecimiento económico regional durante los siguientes doce

meses.

Región Norte

En la región norte la mayoría de los directivos consultados anticipa que la actividad

productiva mantendrá su expansión en los siguientes doce meses, si bien a una tasa

moderada, la cual será impulsada por factores tanto externos como internos. Entre los

primeros se encuentran principalmente los mayores flujos de inversión extranjera

directa asociados tanto a los proyectos en curso como a los anunciados en los sectores

automotriz (construcción de una nueva armadora en Nuevo León, una nueva planta de

motores en Chihuahua y la ampliación de una planta de automóviles en Coahuila),

energético (gasoducto Los Ramones Fase II y proyectos eólicos en Tamaulipas y Nuevo

León) y manufacturero (construcción de una nueva planta cervecera en Chihuahua). A

lo anterior, los contactos entrevistados añadieron también el impulso exportador de las

manufacturas en general, y en especial de las automotrices, las cuales se anticipa

continúen viéndose favorecidas por el entorno de crecimiento de la economía de

Estados Unidos de Norteamérica y por la depreciación del peso. Entre los factores

internos que contribuyen a la expectativa de un escenario de crecimiento moderado, los

directivos mencionaron la recuperación gradual del sector de la construcción

(residencial y no residencial), así como a la recuperación paulatina del consumo

doméstico asociada, en parte, al crecimiento del empleo formal. En relación con los

servicios financieros los directivos entrevistados anticiparon un desempeño positivo en

Condiciones Generales de la Economía 35

el crédito a las empresas del ramo industrial. En lo correspondiente a los servicios de

alojamiento temporal, los directivos destacaron que la actividad de turismo de negocios

se prevé mantenga su recuperación, como resultado de las inversiones en los sectores

automotriz y energético, y el buen desempeño de la industria maquiladora. Finalmente,

para el sector agropecuario los directivos entrevistados anticiparon un buen desempeño

ante los altos precios de los productos pecuarios, y por la mayor acumulación de agua

en las presas para la agricultura.

Región Centro Norte

En opinión de los directivos empresariales consultados en el centro norte, el impulso a

la demanda esperada de los diferentes sectores, en los próximos doce meses, provendrá

tanto de fuentes internas como externas, siendo en opinión de éstos más importantes las

del mercado interno. En el primer caso, las fuentes consultadas esperan un mayor

impulso a la actividad económica regional asociado a la continuidad en el otorgamiento

de subsidios a vivienda, los nuevos esquemas de subsidios y de productos de

financiamiento por parte del Instituto del Fondo Nacional de la Vivienda para los

Trabajadores (INFONAVIT) y de la banca privada, el dinamismo y la llegada de nuevas

inversiones en el sector automotriz, además del crecimiento esperado en la actividad

turística y un mayor volumen de movimiento de carga en las terminales portuarias. En

cuanto a las fuentes externas, los directivos destacaron una mayor demanda esperada

de productos agropecuarios por parte de Estados Unidos de Norteamérica y China, un

fortalecimiento de la actividad económica de Estados Unidos de Norteamérica y el

efecto positivo que la depreciación cambiaria podría ejercer sobre el sector turismo y

la demanda de ciertas manufacturas, especialmente de automóviles, equipo electrónico

y autopartes. Entre los proyectos de inversión en infraestructura que podrían ser un

factor de impulso adicional en la región centro norte, los directivos señalaron la

construcción de gasoductos (Sistema Norte-Noroeste) y los relacionados con la

36 Comisión Nacional de los Salarios Mínimos

ampliación de la capacidad portuaria (construcción de una terminal especializada de

contenedores en Lázaro Cárdenas y de una terminal de usos múltiples en Manzanillo).

Región Centro

En la región centro, la mayoría de los directivos entrevistados anticipa un mejor

desempeño de la actividad económica durante los siguientes doce meses respecto al

registrado en el primer trimestre del año. Dicha perspectiva se sustenta principalmente

en factores internos, si bien empresarios de algunos sectores sustentaron su expectativa

en los factores externos. En el primer caso, los directivos entrevistados señalaron las

estrategias de las empresas para elevar sus niveles de producción y ventas, así como la

expectativa de un mejor desempeño esperado en la economía nacional. En el segundo

caso, sus expectativas se sustentan en un mejor desempeño esperado de la economía de

Estados Unidos de Norteamérica, así como de la depreciación cambiaria que, en

general, se espera siga favoreciendo al sector exportador. Desde una perspectiva

sectorial, los directivos consultados anticiparon que la actividad económica de la región

se apoyará en el desempeño de los sectores manufacturero, comercio y servicios. En

opinión de los directivos consultados, el desempeño anticipado en el sector

manufacturero se asocia con el dinamismo esperado de la economía de Estados Unidos

de Norteamérica, así como al bajo precio de la gasolina en ese país que de acuerdo con

los empresarios consultados favorece la venta y exportación de automóviles.

Adicionalmente, los directivos mencionaron que dicho impulso se complementará con

nuevas inversiones en la industria automotriz debido a las amplias ventajas

comparativas en materia de productividad y salarios de la mano de obra con las que

cuenta el sector. Por otra parte, los directivos empresariales del sector comercio, y en

particular los del comercio electrónico, se mostraron optimistas respecto al crecimiento

constante en la demanda en su sector, al tiempo que en el comercio tradicional y el

sector servicios se esperan inversiones importantes en cadenas restauranteras y de

autoservicios a fin de atender la creciente demanda en estos rubros, entre otras, en las

Condiciones Generales de la Economía 37

ciudades en expansión del Bajío. Finalmente, los directivos del sector turismo

contemplan la inversión en nuevos hoteles, lo que permitirá un aumento en la oferta de

habitaciones disponibles en la región, orientado en gran medida al turismo de negocios.

Región Sur

En la región sur la mayoría de los directivos empresariales consultados estimó una

expansión en el nivel de la actividad económica para los próximos doce meses. No

obstante, el optimismo expresado en la presente ronda de entrevistas se debilitó respecto

al registrado en el trimestre previo. Al igual que en otras regiones, esta expectativa

sobre el desempeño económico en la región se explica tanto por factores de demanda

interna como externa. En el sector manufacturero, los directivos consultados

anticiparon una mayor demanda por sus productos derivada de una probable

recuperación del crecimiento en los Estados Unidos de Norteamérica, así como por el

desarrollo del clúster químico que se pretende construir alrededor del complejo Etileno

XXI en el estado de Veracruz. La actividad turística, a su vez, continúa con una

expectativa favorable entre los directivos entrevistados ante el incremento en la

conectividad aérea nacional e internacional, nuevos convenios con agencias de viajes

internacionales, mayor oferta de habitaciones de hotel, una paridad cambiaria favorable

para la actividad y un mayor flujo de turistas de Estados Unidos de Norteamérica ante

la expectativa de que el crecimiento de dicha economía resulte mejor al esperado. Por

su parte, directivos del sector agropecuario anticiparon que se mantendrán las buenas

condiciones de producción y precios en bienes de exportación como azúcar, vainilla,

carne bovina y productos de tabaco. En el sector de servicios financieros, los directivos

consultados consideran que la colocación de crédito continuará creciendo ante la

expectativa de un número mayor de sucursales y metas de colocación agresivas. En

referencia a la actividad comercial, los directivos empresariales consultados esperan un

incremento moderado en el nivel de actividad. Entre los factores que estarían

38 Comisión Nacional de los Salarios Mínimos

relacionados con dicho incremento, los directivos mencionaron un mayor número de

puntos de venta y la puesta en marcha de nuevas estrategias de comercialización.

Los directivos empresariales también comentaron sobre los riesgos al alza y a la baja

para el crecimiento económico que esperan en los próximos meses en sus respectivas

regiones. Entre los riesgos al alza, en todas las regiones los directivos consultados

mencionaron una evolución más favorable de la inversión privada, principalmente en

los sectores automotriz y energético, así como un mayor dinamismo de la economía de

Estados Unidos de Norteamérica. En las regiones norte y centro norte los directivos

entrevistados destacaron la posibilidad de un incremento en la competitividad de la

industria manufacturera asociado a la conclusión de diversos gasoductos que hoy se

encuentran en proceso de construcción. En línea con esta expectativa, en el Recuadro 1

de este Reporte se presentan las ramas manufactureras que se podrían ver más

beneficiadas con la construcción de los gasoductos del Sistema Norte-Noroeste y los

Ramones Fase II. Por otra parte, el desempeño positivo del turismo de negocios y de

placer fue destacado en las regiones centro norte y sur.

En cuanto a los riesgos a la baja para la actividad económica, los directivos

entrevistados en las cuatro regiones mencionaron la posibilidad de que tenga lugar un

deterioro adicional en la percepción sobre la seguridad pública. Adicionalmente,

señalaron dentro de estos riesgos que se presenten nuevos episodios de volatilidad

cambiaria, una disminución adicional de los precios internacionales del petróleo y su

consecuente efecto sobre la inversión gubernamental, así como una posible

desaceleración de la actividad económica de Estados Unidos de Norteamérica.

Condiciones Generales de la Economía 39

Desarrollo de la Red de Gasoductos y Potenciales Beneficios para la IndustriaManufacturera Regional

1. Introducción

La participación del gas natural como fuente de energía en el sector manufacturero de

México se ha incrementado en los últimos años. Más aún, se anticipa que su demanda

vaya en aumento y que reemplace parcialmente a otros energéticos de tipo fósil debido,

principalmente, a su bajo costo en la región de América del Norte en relación con otras

fuentes de energía y a que es menos contaminante.

En este Recuadro se ilustra el desarrollo actual de dos gasoductos que podrían contribuir

de manera importante a satisfacer dicha demanda, Los Ramones Fase II y el Sistema

Norte-Noroeste, y se señalan las ramas manufactureras y regiones que se podrían ver

más beneficiadas por la culminación de estos proyectos, ya sea porque usan de manera

intensiva el gas natural o la electricidad3.

Es importante enfatizar que para que los posibles beneficios de estos proyectos

efectivamente se materialicen es necesario que la regulación conduzca a un

funcionamiento eficiente de la red de gas natural, de manera que el suministro de este

energético al mercado interno sea bajo condiciones acordes con los estándares

internacionales. En particular, que su costo sea comparable al de otros mercados para

así contribuir a mejorar la competitividad de la industria manufacturera mexicana.

2. Expansión de la Red de Gasoductos

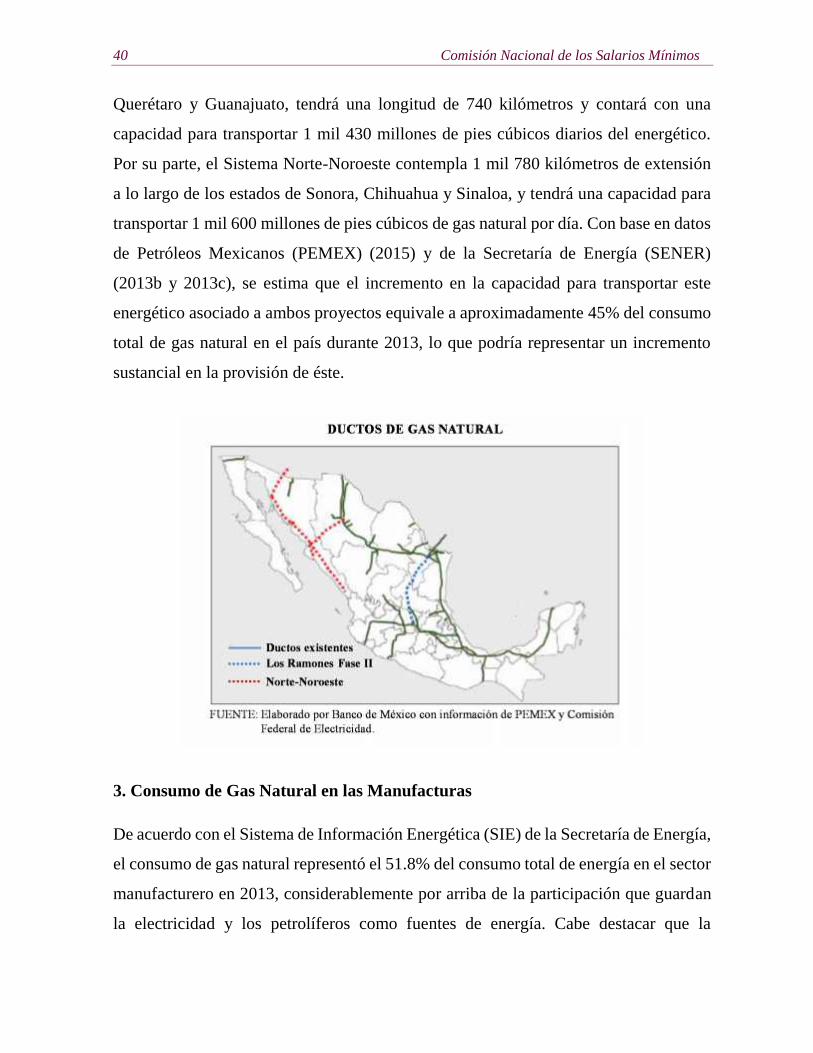

Dos proyectos de infraestructura energética que actualmente se llevan a cabo son los

gasoductos Los Ramones Fase II y el Sistema Norte-Noroeste (Figura siguiente). El

primero se extenderá por los estados de Nuevo León, Tamaulipas, San Luis Potosí,

3 El gas natural es la fuente primaria de energía más importante para la generación de electricidad en México(SENER, 2013a).

40 Comisión Nacional de los Salarios Mínimos

Querétaro y Guanajuato, tendrá una longitud de 740 kilómetros y contará con una

capacidad para transportar 1 mil 430 millones de pies cúbicos diarios del energético.

Por su parte, el Sistema Norte-Noroeste contempla 1 mil 780 kilómetros de extensión

a lo largo de los estados de Sonora, Chihuahua y Sinaloa, y tendrá una capacidad para

transportar 1 mil 600 millones de pies cúbicos de gas natural por día. Con base en datos

de Petróleos Mexicanos (PEMEX) (2015) y de la Secretaría de Energía (SENER)

(2013b y 2013c), se estima que el incremento en la capacidad para transportar este

energético asociado a ambos proyectos equivale a aproximadamente 45% del consumo

total de gas natural en el país durante 2013, lo que podría representar un incremento

sustancial en la provisión de éste.

3. Consumo de Gas Natural en las Manufacturas

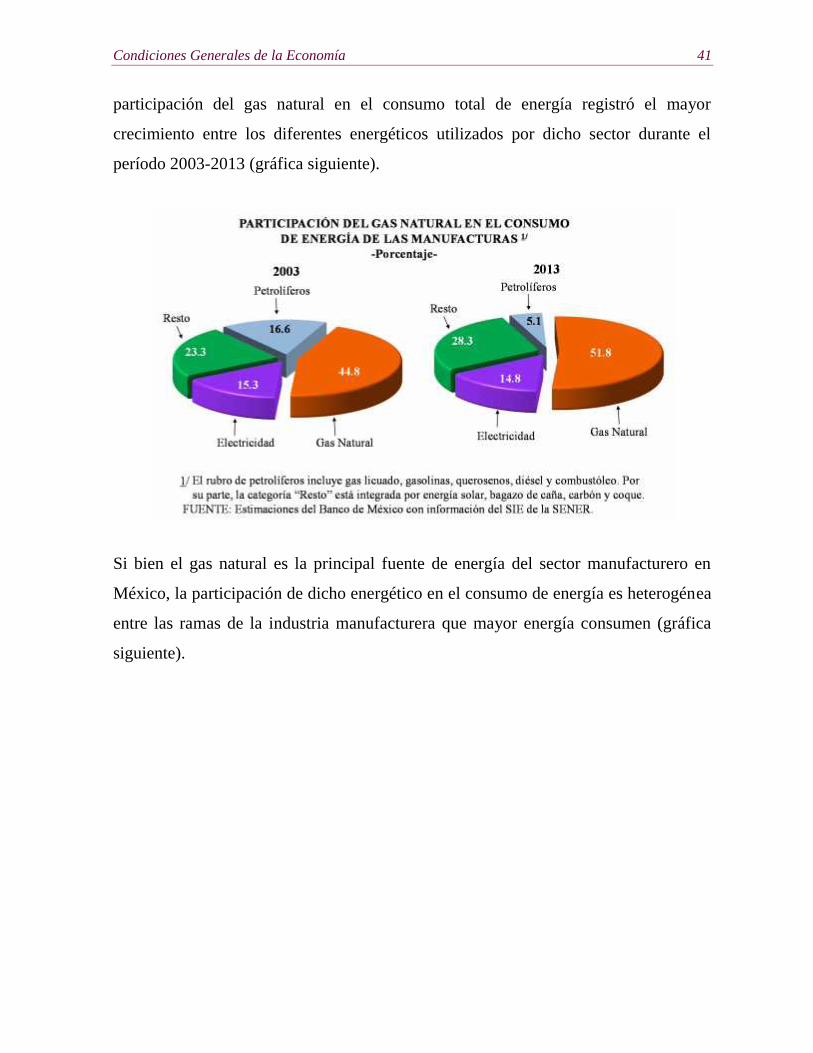

De acuerdo con el Sistema de Información Energética (SIE) de la Secretaría de Energía,

el consumo de gas natural representó el 51.8% del consumo total de energía en el sector

manufacturero en 2013, considerablemente por arriba de la participación que guardan

la electricidad y los petrolíferos como fuentes de energía. Cabe destacar que la

Condiciones Generales de la Economía 41

participación del gas natural en el consumo total de energía registró el mayor

crecimiento entre los diferentes energéticos utilizados por dicho sector durante el

período 2003-2013 (gráfica siguiente).

Si bien el gas natural es la principal fuente de energía del sector manufacturero en

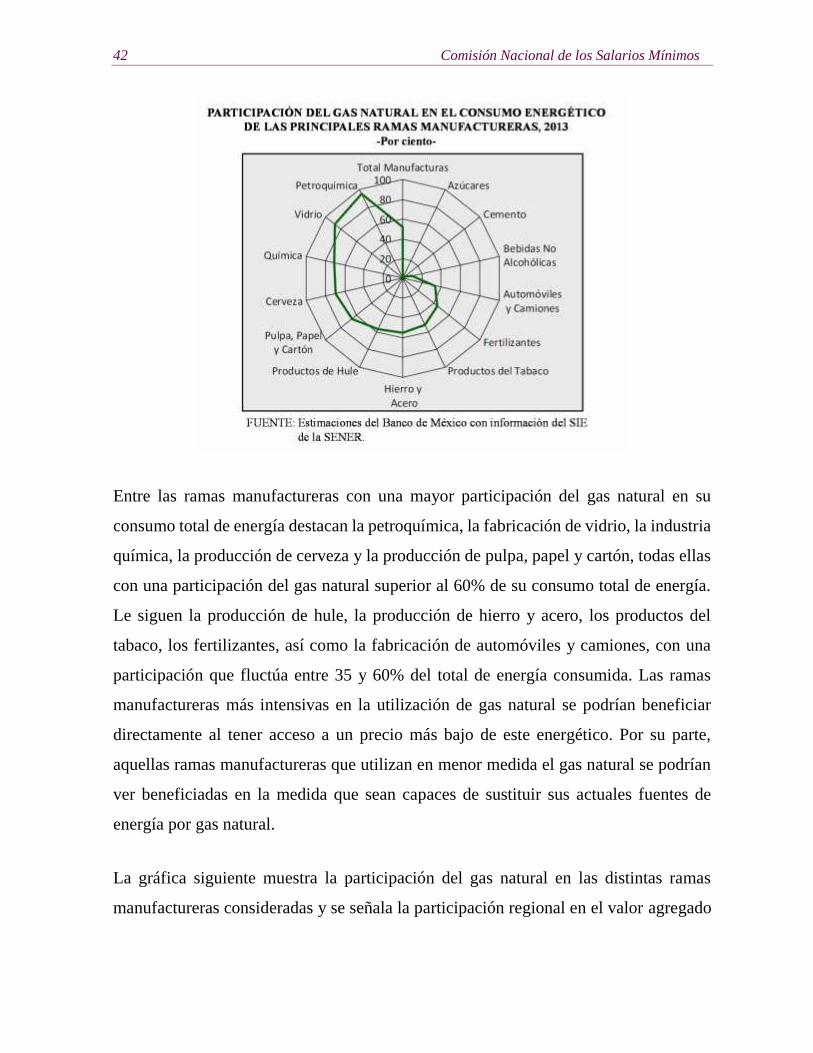

México, la participación de dicho energético en el consumo de energía es heterogénea

entre las ramas de la industria manufacturera que mayor energía consumen (gráfica

siguiente).

42 Comisión Nacional de los Salarios Mínimos

Entre las ramas manufactureras con una mayor participación del gas natural en su

consumo total de energía destacan la petroquímica, la fabricación de vidrio, la industria

química, la producción de cerveza y la producción de pulpa, papel y cartón, todas ellas

con una participación del gas natural superior al 60% de su consumo total de energía.

Le siguen la producción de hule, la producción de hierro y acero, los productos del

tabaco, los fertilizantes, así como la fabricación de automóviles y camiones, con una

participación que fluctúa entre 35 y 60% del total de energía consumida. Las ramas

manufactureras más intensivas en la utilización de gas natural se podrían beneficiar

directamente al tener acceso a un precio más bajo de este energético. Por su parte,

aquellas ramas manufactureras que utilizan en menor medida el gas natural se podrían

ver beneficiadas en la medida que sean capaces de sustituir sus actuales fuentes de

energía por gas natural.

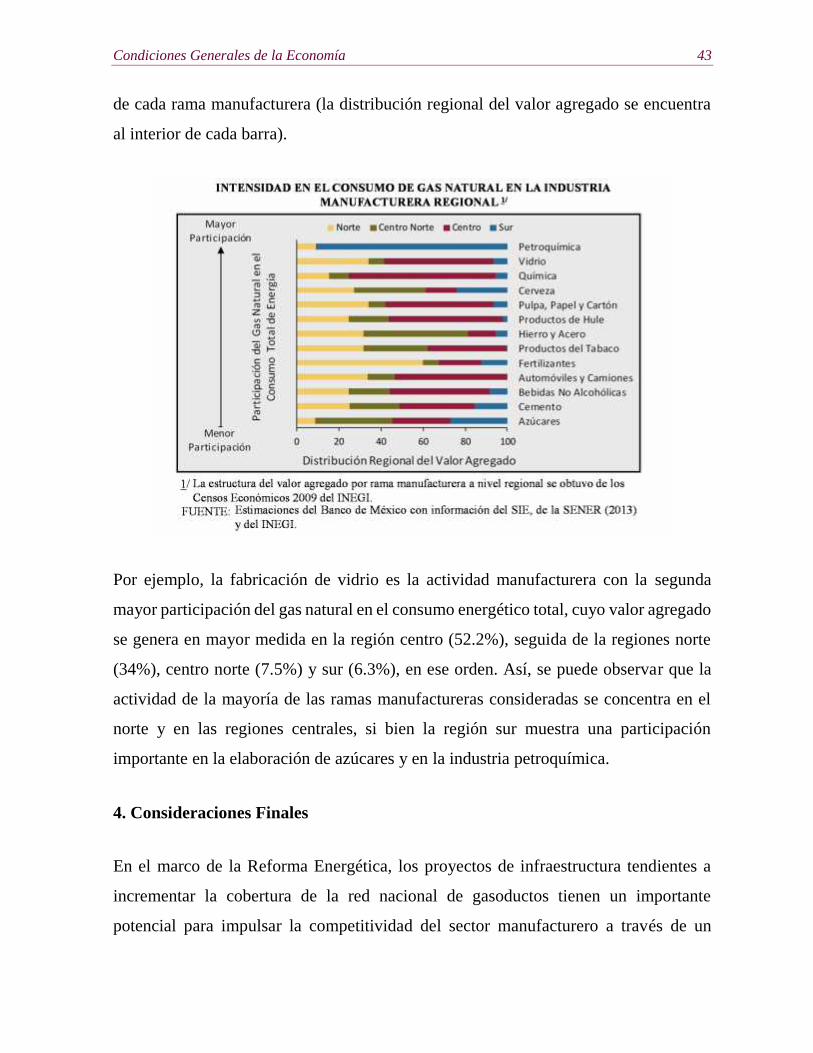

La gráfica siguiente muestra la participación del gas natural en las distintas ramas

manufactureras consideradas y se señala la participación regional en el valor agregado

Condiciones Generales de la Economía 43

de cada rama manufacturera (la distribución regional del valor agregado se encuentra

al interior de cada barra).

Por ejemplo, la fabricación de vidrio es la actividad manufacturera con la segunda

mayor participación del gas natural en el consumo energético total, cuyo valor agregado

se genera en mayor medida en la región centro (52.2%), seguida de la regiones norte

(34%), centro norte (7.5%) y sur (6.3%), en ese orden. Así, se puede observar que la

actividad de la mayoría de las ramas manufactureras consideradas se concentra en el

norte y en las regiones centrales, si bien la región sur muestra una participación

importante en la elaboración de azúcares y en la industria petroquímica.

4. Consideraciones Finales

En el marco de la Reforma Energética, los proyectos de infraestructura tendientes a

incrementar la cobertura de la red nacional de gasoductos tienen un importante

potencial para impulsar la competitividad del sector manufacturero a través de un

44 Comisión Nacional de los Salarios Mínimos

incremento de la oferta de gas natural a un menor precio. Ello se podría reflejar en una

mayor generación de electricidad a partir de este energético, así como en una

reconversión gradual del sector hacia tecnologías más limpias y más eficientes basadas

en gas natural. Sin embargo, para que se materialicen los beneficios potenciales de la

ampliación de la red de gasoductos es necesaria una regulación que conduzca a un

funcionamiento eficiente del sistema de transporte y distribución del gas natural, de

manera que la provisión de este energético alcance estándares internacionales en cuanto

a costos y calidad.

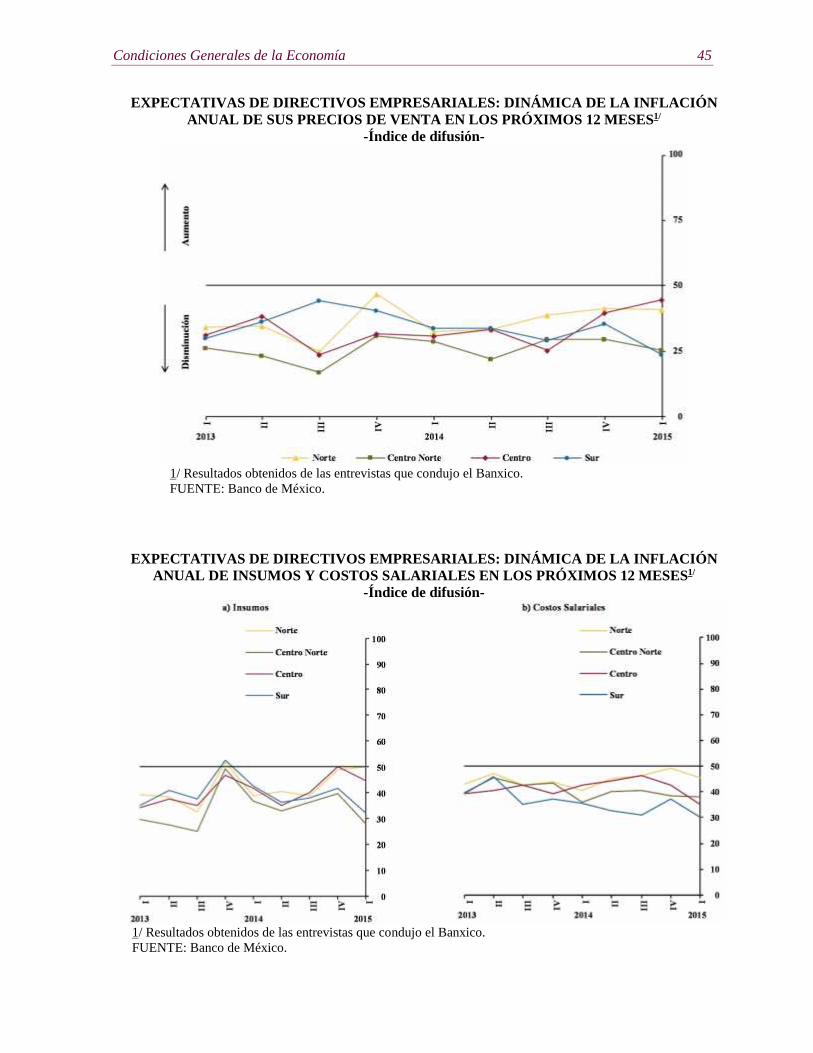

3.2 Costo de Insumos, Salarios e Inflación

En lo referente a los precios de venta de los bienes y servicios que ofrecen, costos de

sus insumos y sus costos salariales, en todas las regiones del país los directivos

consultados por el Banxico anticipan, en general, variaciones anuales menores a las del

año previo para los próximos doce meses (gráficas siguientes).

En general, los directivos consultados en todas las regiones del país mencionaron que

la depreciación del tipo de cambio podría afectar la dinámica esperada de los costos de

algunos insumos importados, en particular en el sector manufacturero. No obstante, los

referidos directivos también señalaron que las condiciones de competencia

prevalecientes en el mercado coadyuvarán a un menor traspaso de los movimientos del

tipo de cambio a los precios de venta. En el norte y en el centro los contactos

empresariales esperan disminuciones adicionales en las tarifas eléctricas y en los

energéticos derivados del petróleo, respectivamente. Por su parte, en el centro norte y

en el sur los directivos entrevistados anticipan menores precios en algunos bienes como

el acero. Respecto a los costos salariales, la mayoría de los directivos anticipó el

otorgamiento de incrementos en línea con la inflación esperada.

Condiciones Generales de la Economía 45

EXPECTATIVAS DE DIRECTIVOS EMPRESARIALES: DINÁMICA DE LA INFLACIÓNANUAL DE SUS PRECIOS DE VENTA EN LOS PRÓXIMOS 12 MESES1/

-Índice de difusión-

1/ Resultados obtenidos de las entrevistas que condujo el Banxico.FUENTE: Banco de México.

EXPECTATIVAS DE DIRECTIVOS EMPRESARIALES: DINÁMICA DE LA INFLACIÓNANUAL DE INSUMOS Y COSTOS SALARIALES EN LOS PRÓXIMOS 12 MESES1/

-Índice de difusión-

1/ Resultados obtenidos de las entrevistas que condujo el Banxico.FUENTE: Banco de México.

46 Comisión Nacional de los Salarios Mínimos

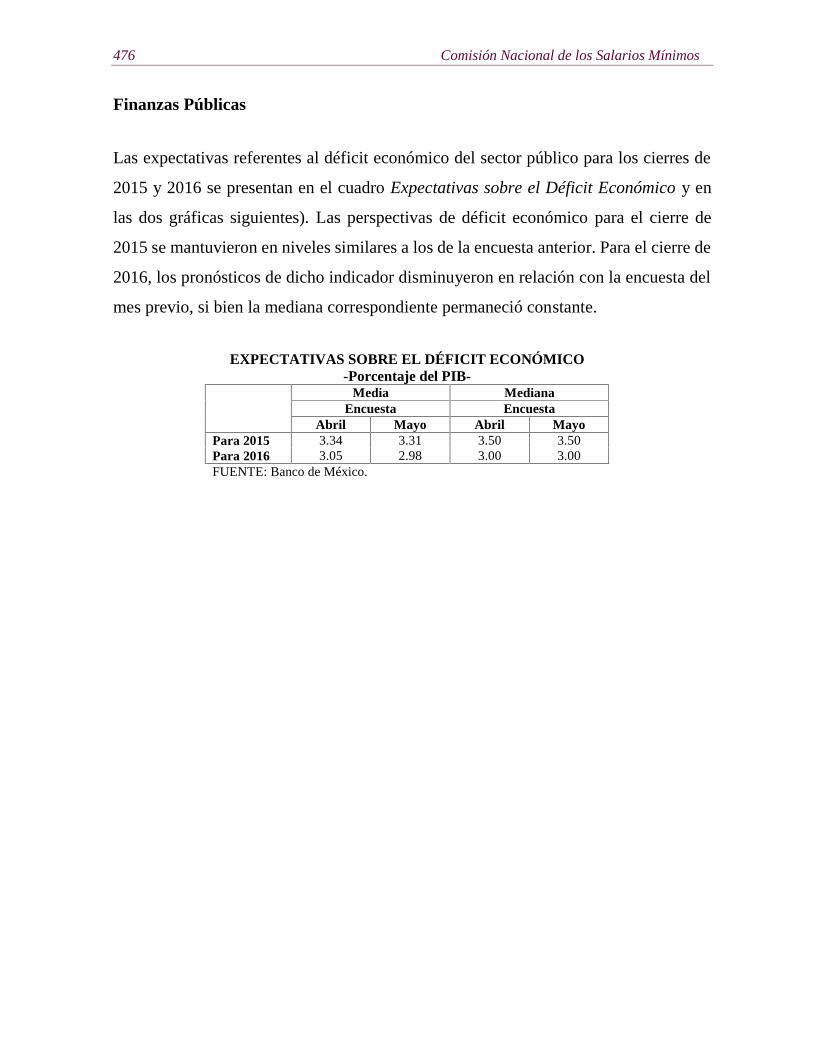

4. Consideraciones Finales

En general, las economías regionales moderaron su ritmo de crecimiento durante el

primer trimestre de 2015. Ello estuvo asociado principalmente a un estancamiento de

la actividad industrial, lo cual se atribuyó, a su vez, a un menor dinamismo de la

producción manufacturera, a la disminución en el ritmo de crecimiento de la

construcción y a la debilidad que continuó exhibiendo la minería petrolera. No obstante,

algunos indicadores relacionados con el consumo privado presentaron un crecimiento

durante el trimestre de referencia.

La inflación general anual registró una disminución importante a principios de 2015 en

todas las regiones del país. En adición a la postura de política monetaria, las bajas en

los precios de los servicios de telecomunicaciones y de los energéticos contribuyeron,

tanto directa como indirectamente, a la reducción de la inflación en todas las regiones,

aun considerando la depreciación cambiaria que experimentó la moneda nacional.

La expectativa de los directivos empresariales consultados por el Banco de México

apunta a una expansión de la demanda por los bienes y servicios que ofrecen durante

los siguientes doce meses en todas las regiones del país, si bien dicha señal se debilitó

respecto al trimestre anterior. En lo que se refiere a la inflación, los directivos

consultados anticipan que durante los siguientes doce meses las tasas de crecimiento

anual de sus precios serán menores que las observadas en el mismo período del año

anterior.

Fuente de información:http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-periodicos/reportes-sobre-las-economias-regionales/%7B1C8EFC32-C12C-8393-6C29-5AF0A7F45686%7D.pdf

Condiciones Generales de la Economía 47

Intervención del Secretario de Hacienda,durante la Reunión Nacional de Consejerosde BBVA-Bancomer (SHCP)

El 9 de junio 2015, la Secretaría de Hacienda y Crédito Público (SHCP) dio a conocer

la intervención del Titular de la SHCP durante la Reunión Nacional de Consejeros de

BBVA-Bancomer. A continuación se presenta la versión estenográfica.

“Muy buenos días a todas y a todos.

Es un privilegio estar nuevamente en esta Reunión Nacional de Consejeros de BBVA

Bancomer. Agradezco mucho a Bancomer esta invitación, como hemos tenido la

oportunidad en años anteriores, es un privilegio estar aquí con ustedes.

He preparado una presentación corta, con algunas consideraciones sobre la evolución

de nuestra economía, los retos que enfrentamos, cuál es la evolución de los indicadores

y qué podemos esperar hacia adelante, desde la perspectiva del Gobierno de la

República; y después tendremos una sesión de diálogo con Luis Robles, si no me

equivoco, lo cual me dará mucho gusto hacer.

Déjenme empezar con una reflexión sobre el entorno en el cual está desempeñado en

nuestra economía, y me refiero al entorno, en primer lugar, internacional.

Claramente el entorno internacional presenta retos muy importantes para nuestra

economía, y están pasando simultáneamente fenómenos que hacen particularmente

compleja la conducción de la política económica.

Destaco tres, dos de ellos ilustrados en esta primera lámina. En primer lugar, la

inminente normalización de la política monetaria en Estados Unidos de Norteamérica,

que lo que significara es que pronto —no sabemos exactamente cuándo, ni cómo, pero

es un hecho— se normalizará la política monetaria en los Estados Unidos de

48 Comisión Nacional de los Salarios Mínimos

Norteamérica, y esto significará un alza en las tasas de interés en nuestro vecino del

Norte.

Y esto, a su vez, tendrá efectos en los mercados financieros y está teniendo ya efectos

en los mercados financieros, donde se espera un mayor flujo de capitales hacia los

activos denominados en dólares, particularmente en los mercados de deuda y, por lo

tanto, menor disponibilidad, menor liquidez para los mercados emergentes en su

conjunto, incluyendo la economía mexicana.

De hecho, el 5 de junio pasado, cuando se dio a conocer un dato de empleo en los

Estados Unidos de Norteamérica mejor de lo que esperaban los mercados, esto de

inmediato significó una apreciación notable del dólar frente al resto de las divisas del

mundo, en virtud de que se anticipa que pronto se normalizará la política monetaria en

los Estados Unidos de Norteamérica.

Quiero destacar que el hecho de que se normalice la política monetaria en Estados

Unidos de Norteamérica es una buena noticia para México porque significa que la

economía de los Estados Unidos de Norteamérica ha retomado su ritmo de crecimiento.

Sin embargo, la volatilidad que se generará en los mercados internacionales y

particularmente la menor disponibilidad de capitales en los mercados emergentes es

algo que, sin duda, representa un reto para la economía mexicana y un reto para el cual

nos hemos venido preparando.

Este reto ocurre al mismo tiempo en el que se ha presentado otro reto también muy

importante para la economía mexicana, que es una reducción muy importante en el

precio del petróleo.

En unos cuantos meses tuvimos una reducción del precio del petróleo que fue no

anticipada, no se preveía en los mercados una reducción tan abrupta del precio del

petróleo, fue sorpresiva, fue abrupta, pero sobre todo, y esto es lo que tenemos que tener

Condiciones Generales de la Economía 49

en cuenta en la conducción de las finanzas públicas, es que es una reducción del precio

del petróleo que difícilmente se va a revertir en el corto plazo.

Es decir, las finanzas públicas mexicanas tienen que adaptarse a una nueva realidad.

Quisiera yo destacar un tercer fenómeno que sin duda hace complejo el entorno

internacional para México, que es el bajo crecimiento global.

Todas las regiones del mundo están experimentando crecimientos menores a los que se

preveía hace apenas unos meses y esto, sin lugar a dudas, junto con la expectativa de

mayores tasas en Estados Unidos de Norteamérica, mayores tasas de interés en Estados

Unidos de Norteamérica y un precio del petróleo que es menor al que estábamos

acostumbrados a tener en los últimos años es un reto, representa un reto muy importante

para nuestra economía.

¿Cómo estamos enfrentando este entorno internacional complejo? Fundamentalmente

lo estamos enfrentando a partir de tres pilares.

El primero, mantener los sólidos fundamentos macroeconómicos de la economía

mexicana, esto implica mantener finanzas públicas estables, sostenibles; esto implica,

por lo tanto, que ante la caída en el precio del petróleo hemos hecho ajustes para

mantener la solvencia, la credibilidad de la trayectoria fiscal de México,

particularmente mediante un ajuste al gasto público.

En enero de este año se anunció, anunciamos una reducción al gasto público relevante,

del 0.7% del Producto Interno Bruto (PIB), 124 mil millones de pesos, y hemos ya

informado conforme nos manda la ley a la Cámara de Diputados el último día de marzo,

que se anticipa, anticipamos que en la construcción del Presupuesto 2016 tendremos un

ajuste adicional de alrededor de 135 mil millones de pesos, construido a partir de una

metodología de presupuesto base cero.

50 Comisión Nacional de los Salarios Mínimos

Es decir, ante la reducción de los ingresos públicos el Gobierno de la República ha

reaccionado, no incrementando los impuestos ni incrementando la deuda, sino haciendo

una reducción en el gasto del Gobierno Federal; es decir, es el Gobierno Federal, no las

familias, no las empresas mexicanas las que se están apretando el cinturón ante esta

coyuntura internacional.

Y estos sólidos fundamentos en las finanzas públicas se complementan con una política

monetaria autónoma, creíble, con una solidez notable del Sistema Bancario; el Sistema

Bancario Mexicano tiene niveles de capitalización mejores de los que existen en los

sistemas bancarios, tanto de nuestro vecino del Norte, Estados Unidos de Norteamérica,

como de Europa.

Y tenemos cuentas externas claramente que no representan una vulnerabilidad para la

economía, por ejemplo, el déficit en la cuenta corriente. En México claramente es muy

inferior a lo que hay en otros países de América Latina, por ejemplo.

El segundo elemento para enfrentar esta condición compleja en los mercados

internacionales, en la economía mundial es preservar la liquidez en el mercado

cambiario. Desde hace más de 20 años, en México, el tipo de cambio no lo fija el

Gobierno, no lo fija el Banco de México (Banxico) , lo fija el mercado, lo fijan la oferta

y la demanda, y la obligación, el objetivo de la política cambiaria es asegurar el orden

en el mercado cambiario y la liquidez en el mercado cambiario.

Y ésta seguirá siendo la prioridad de la Comisión de Cambios que integramos la

Secretaría de Hacienda y el Banxico respaldada con suficiente liquidez tanto por la

cantidad de reservas internacionales que tenemos superior a los 193 mil millones de

dólares, más una línea de crédito flexible que renovamos el año pasado, a finales del

año pasado con el Fondo Monetario Internacional por cerca de 70 mil millones de

dólares adicionales.

Condiciones Generales de la Economía 51

Es decir, tenemos la liquidez suficiente para garantizar el funcionamiento ordenado del

mercado cambiario, aún en momentos de alta volatilidad que pudieran presentarse sobre

todo ante los ajustes en la política monetaria en los Estados Unidos de Norteamérica o

en otras latitudes.

Y, finalmente, México enfrenta el complejo entorno internacional como uno de los

países que tiene una de las agendas de transformación estructural de Reformas

profundas más notable que existe hoy en el mundo. Las Reformas Estructurales

impulsadas por el Presidente de la República Mexicana, y aprobadas por una amplia

mayoría en el Congreso de la Unión, sin duda hoy posicionan a México como uno de

los países que tiene mejores perspectivas de acelerar su crecimiento, de atraer inversión

y de generar empleos.

Y hoy es una prioridad fundamental de la administración, el implementar de forma

oportuna, exhaustiva, las distintas Reformas Estructurales, las 11 Reformas

Estructurales que se lograron los primeros dos años de la Administración, y, sin duda,

hoy ya tenemos algunos resultados alentadores derivados de la implementación de estas

Reformas.

Entonces, en resumen es un entorno internacional complejo, marcado por inminentes

alzas en las tasas de interés, reducción del precio del petróleo, bajo crecimiento

mundial, pero México las enfrenta ratificando una conducción macroeconómica basada

en la responsabilidad y en la estabilidad, asegurando la liquidez en los mercados

financieros particularmente en el mercado cambiario y continuando con la

implementación completa, exhaustiva de las Reformas Estructurales.

Esto ha representado que cuando comparamos cómo le ha ido a México en los mercados

financieros respecto a otras economías emergentes es estos tiempos complejos, los

indicadores son contundentes. Claramente los mercados internacionales en estos

52 Comisión Nacional de los Salarios Mínimos

momentos de complejidad le han dado un trato más favorable a México que a otras

economías con las que nos podemos comparar.

Se analiza el cambio en tres variables a partir del 31 de diciembre de 2012 a la fecha:

la depreciación del tipo de cambio frente al dólar estadounidense; el incremento medido

en puntos bases en los Bonos en moneda local a 10 diez años, y los swaps de default

crediticio a cinco años, también medidos en puntos base.

Como pueden ustedes ver la depreciación del tipo de cambio en México frente al dólar

ha sido de 21%, claramente inferior a la observada en Indonesia, Turquía, Sudáfrica,

por supuesto, en Rusia, o incluso en Colombia. Si nos comparamos, por ejemplo, con

Brasil, la depreciación ha sido del 51%, en Colombia del 47 por ciento.

Lo mismo si vemos cómo se han incrementado las tasas por los rendimientos del Bono

local a 10 años; mientras que en México el incremento ha sido solamente de 88 puntos

base.

En otros países, por ejemplo, en Turquía ha sido de 293 puntos base, en Brasil de

328 puntos base. Y el mismo análisis lo podemos hacer en los CDS (swaps default

credit).

Esto quiere decir que los mercados internacionales reconocen en la conducción

económica de México, en sus fundamentos y en los cambios que están ocurriendo a

partir de la agenda de reformas estructurales, una economía que tiene elementos que la

hacen diferente, de diferenciación, es decir, frente a otros mercados emergentes.

Déjenme compartir con ustedes algunas cifras y algunas reflexiones en torno al

desempeño de nuestra economía.

Condiciones Generales de la Economía 53

En este entorno externo, complejo, de bajo crecimiento global, México, conforme a las

cifras del primer trimestre, donde nuestra economía avanzó un 2.5%, está creciendo

más que otras economías de América Latina, incluso aquellas que en los últimos años

han crecido claramente más que México, como Chile o Perú, está creciendo más que el

promedio de la Organización para la Cooperación y Desarrollo Económicos (OCDE).

Está creciendo claramente más que la economía de los Estados Unidos de

Norteamérica, que tuvo un desempeño negativo, un crecimiento negativo, en el primer

trimestre de 2015.

Esto quiere decir que a pesar de un entorno internacional desfavorable, la economía

nacional está teniendo un mejor desempeño que el resto de las economías emergentes,

y claramente mejor que el de las economías desarrolladas.

Otra cosa importante es que el crecimiento económico de México, aún en este entorno

internacional complejo, se está acelerando si lo comparamos con los trimestres

anteriores, incluyendo el primer trimestre del año pasado.

Parte importante de porqué está creciendo nuestra economía es que continúa un ritmo

de crecimiento vigoroso en las exportaciones no petroleras, particularmente en las

exportaciones manufactureras.

El primer cuatrimestre del año, las exportaciones no petroleras crecieron 5.2% anual,

esto es superior al crecimiento de la economía.

Es notable destacar esto porque ocurre en un momento en que la economía de nuestro

principal socio comercial, que son los Estados Unidos de Norteamérica, tuvo una

contracción. Es decir, y así lo muestran también las cifras de la balanza comercial

estadounidense, México ganó participación de mercado en las importaciones de los

Estados Unidos de Norteamérica.

54 Comisión Nacional de los Salarios Mínimos

Ésta es una cifra muy alentadora y que habla de la gran competitividad que se ha

desarrollado en los últimos por lo menos 20 años, particularmente a partir de la firma

del Tratado de Libre Comercio de América del Norte, en nuestra industria

manufacturera.

En materia de inversión, claramente la inversión está teniendo un repunte relevante.

Éste es un primer componente del mercado interno, la inversión, que muestra

recuperación; la inversión en marzo, el dato más reciente de la inversión fija bruta dada

a conocer por el Instituto Nacional de Estadística y Geografía (INEGI), muestra un

crecimiento anual del 6.6%, incluso si se elimina la estacionalidad, el crecimiento mes

a mes de marzo a febrero, según el INEGI, fue un crecimiento notable en marzo del

4%. Este es el mayor crecimiento mensual desde enero de 2011.

Es decir, uno de los determinantes de por qué empieza a acelerarse el crecimiento en

México es que la inversión fija bruta, es decir, la inversión en maquinaria y en equipo

de transporte, y en el sector de la construcción, está acelerando su crecimiento, está

creciendo por encima de las tasas de crecimiento de la economía.

Y un componente importante que explica esta evolución favorable es el

comportamiento de la inversión extranjera directa, que en el primer trimestre de 2015

tuvo el mejor desempeño del que se tiene registro para un primer trimestre del año; es

decir, claramente la inversión tanto doméstica como extranjera está contribuyendo a

dinamizar el desempeño de nuestra economía.

Otro determinante importante ha sido el desempeño en la primera parte del año del

mercado de trabajo, tanto en las cifras de creación de empleo formal, que tiene un

crecimiento superior al 4% en los primeros meses del año, como en la disminución de

la tasa de desempleo abierto.

Condiciones Generales de la Economía 55

Y hay que destacar que la creación de empleos está dándose de manera balanceada, no

está concentrada en un solo sector y está claramente ocurriendo en los distintos estratos

salariales. Ésta es una buena noticia que implica que el mercado laboral está

adquiriendo fuerza, y sin duda, junto con la disminución en la inflación, es uno de los

determinantes que explican por qué estamos viendo cifras muy positivas en la evolución

del consumo.

Sobre la inflación, hoy en la mañana el INEGI nos dio una muy buena noticia. La

inflación anual a mayo fue del 2.88%, ésta es la inflación más baja que se tiene en

registro para México, desde 1970, que tenemos cifras mensuales de inflación, nunca

habíamos tenido una inflación tan baja como la que hoy anunció por la mañana el

INEGI, 2.88 por ciento.

Esta cifra, que sin duda se refleja en el poder adquisitivo de las familias mexicanas,

representa un claro testimonio del excelente desempeño de nuestro Banco Central, el

Banxico, que tiene como mandato constitucional único mantener el poder adquisitivo

de la moneda.

Claramente la autonomía del Banco Central y la acertada conducción de la Junta de

Gobierno permiten a México tener estos resultados.

En segundo lugar, la política monetaria claramente encuentra el apoyo de las Reformas

Estructurales, que hoy empiezan a tener ya efectos concretos en el bolsillo de los

mexicanos, en el bolsillo de las familias mexicanas, y que son ya palpables en las cifras

de disminución de la inflación.

En primer lugar, la disminución en los costos de la telefonía, tanto fija como móvil para

las empresas y para las familias, la eliminación de la tarifa de larga distancia nacional,

todo ello se refleja en un menor costo de vida para las familias mexicanas, como lo

muestran las cifras de inflación.

56 Comisión Nacional de los Salarios Mínimos

Por primera vez en este año 2015, el año no empezó con un incremento en tarifas

eléctricas para las familias mexicanas, por primera vez el año empezó con una

disminución de tarifas eléctricas.

Y si vemos las tarifas eléctricas para el Sector Industrial, las tarifas de alta tensión, por

ejemplo, para la industria manufacturera mexicana, tienen una disminución de más de

30% al mes de mayo, comparado con el mes de mayo del año anterior.

Y, finalmente, y esto es algo que se previó en la Reforma Hacendaria de 2013, una

nueva política para fijar el precio de las gasolinas.

A partir de este año desaparecieron los incrementos mensuales de las gasolinas. El

precio de la gasolina tuvo un incremento de menos de 2% al inicio del año y a partir de

entonces las gasolinas han tenido un precio que no se ha modificado. Y no solamente

son las gasolinas, es el diésel y es el gas LP.

Esto, sin duda, contribuye de manera muy importante a mantener inflación baja y a

mantener cifras que acreditan que el consumo de las familias mexicanas está teniendo

un mayor dinamismo.

Esto es porque en el momento en que disminuye la inflación los salarios reales de los

trabajadores y el poder adquisitivo de las familias crecen. De hecho, la cifra que da a

conocer la Secretaría del Trabajo sobre la evolución de los salarios contractuales es el

crecimiento de los salarios contractuales, el crecimiento real, de más del 1% en el

primer cuatrimestre, es la mejor que se tiene desde el año 2002, es decir, la disminución

en la inflación y un buen desempeño del mercado laboral implica que los salarios reales

se están recuperando y junto con los salarios reales el poder adquisitivo.

Si vemos las cifras del mercado interno, claramente la confianza del consumidor ha

tenido una trayectoria de recuperación en lo que va del año y quiero llamar su atención

Condiciones Generales de la Economía 57

sobre uno de los indicadores que está en la pantalla que es la gráfica del lado derecho,

que nos muestra la variación, es decir, la tasa de crecimiento de las ventas de vehículos

en el mercado doméstico.

Ésta es una cifra que a veces pasa desapercibida, pero creo que es muy reveladora de lo

que está ocurriendo en la capacidad de compra de las familias mexicanas y en la

decisión de compra de las empresas.

La tasa de crecimiento de vehículos en el período enero-mayo, en el mercado

doméstico, fue de 20.8% anual. Es el crecimiento más alto que se tiene registro en el

mercado doméstico y, sin lugar a dudas, el hecho de que tanto familias como empresas