Embed Size (px)

DESCRIPTION

Strategický management prezentace k projektům Plzeň, 2009 Katedra managementu, inovací a projektů doc. Ing. Emil Vacík, Ph.D. I. Formulace strategie. Formulace strategie. Struktura strategického plánu. Rozpočet výnosů. Plán prodeje a marketingu. - PowerPoint PPT Presentation

Citation preview

Strategický management prezentace k projektům

Plzeň, 2009

Katedra managementu, inovací a projektů doc. Ing. Emil Vacík, Ph.D.

Strategický management prezentace k projektům

Plzeň, 2009

Katedra managementu, inovací a projektů doc. Ing. Emil Vacík, Ph.D.

I.I. Formulace strategieFormulace strategie

Externí analýza

příležitostí a hrozeb (O,T)

Vize, cíle, stra-tegie

Stanovení dlouhodobých

cílů

Stanovení krátkodobých

cílů

Revize strategického

záměru

Rozdělení zdrojů

Měření a hodnocení výkonnosti

Interní analýza silných a slabých

stránek (S,W)

Výběr konečné strategie

Politika uplatnění

strategie v organizaci

Zpětná vazba

Zpětná vazba

Formulace strategie Implementace strategie Hodnocení strategie

Posouzení z hlediska

podstupovaného rizika

Formulace strategieFormulace strategie

Struktura strategického plánuStruktura strategického plánuStruktura strategického plánuStruktura strategického plánu

Plán prodeje a marketingu

Plán výroby

Plán investic Personální plán Plán výzkumu

a inovací

Plán zásob

Finanční plán

Rozpočet Rozpočet výnosůvýnosů

Kalkulace Kalkulace nákladů , nákladů , rozpočet rozpočet

provozních provozních nákladůnákladů

Rozpočet Rozpočet mzdových mzdových

a a sociálních sociálních

nákladůnákladůVýdaje na Výdaje na V&VV&V

Rozvaha, Rozvaha, výsledovka, výsledovka,

CFCFRozpočet Rozpočet

nákladů na nákladů na logistikulogistiku

Investiční Investiční výdajevýdaje

Vize, cíle, strategie Vize, cíle, strategie

Hlavní vlastnosti vize:• Musí mít požadovanou šíři a hloubku, aby mohla dát dostatečné

alternativní zdroje pro postavení dlouhodobých cílů. Zároveň musí odrazit požadavky a postoje vůči všem zainteresovaným (stakeholders). Musí vytvářet pozitivní pocity pro motivaci.

• Na vizi je třeba se dívat z různých pohledů, které jedině mohou dát jednotné kompromisní řešení, vzhledem k budoucímu rozvoji organizace.

• Zákaznická orientace vize. Praxe zpracování vizí však ukazuje, že není nejchytřejší nabízet přímo výrobek, ale skutečnou potřebu zákazníka, kterou produkt splňuje.

• Deklarace sociální politiky. Z vize musí být patrná zodpovědnost za zákazníky, ale také za zaměstnance, ekologický subsystém a pod.

Vize musí mít přesně vymezený časový horizont!Vize musí mít přesně vymezený časový horizont!

Vize, cíle, strategie Vize, cíle, strategie

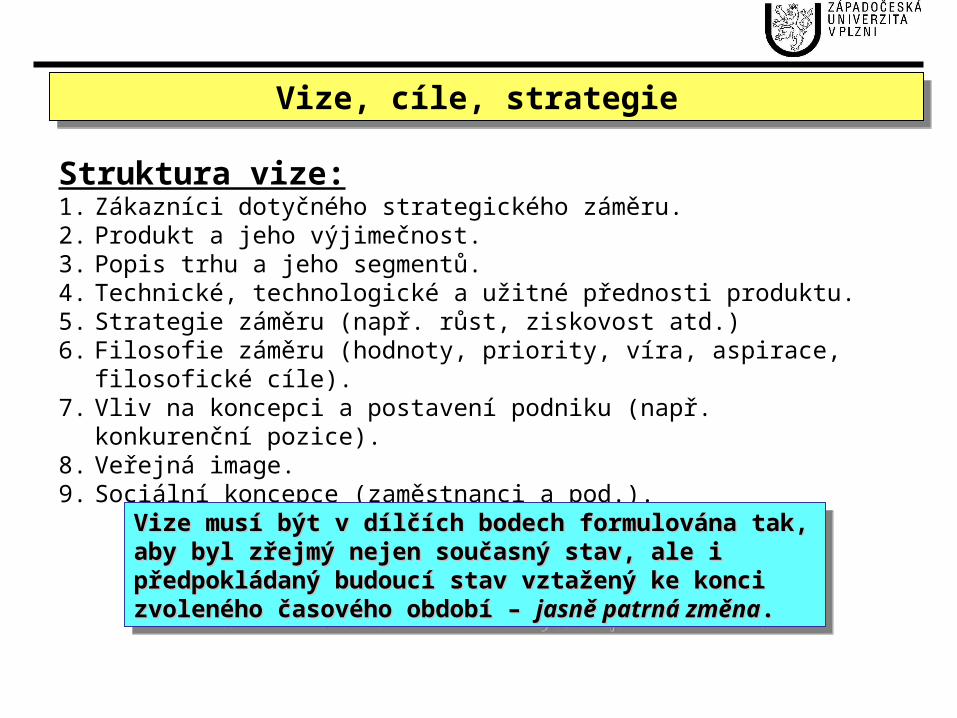

Struktura vize:1. Zákazníci dotyčného strategického záměru.2. Produkt a jeho výjimečnost.3. Popis trhu a jeho segmentů.4. Technické, technologické a užitné přednosti produktu.5. Strategie záměru (např. růst, ziskovost atd.)6. Filosofie záměru (hodnoty, priority, víra, aspirace, filosofické cíle).7. Vliv na koncepci a postavení podniku (např. konkurenční pozice).8. Veřejná image.9. Sociální koncepce (zaměstnanci a pod.).

Vize musí být v dílčích bodech formulována tak, aby byl Vize musí být v dílčích bodech formulována tak, aby byl zřejmý nejen současný stav, ale i předpokládaný budoucí zřejmý nejen současný stav, ale i předpokládaný budoucí stav vztažený ke konci zvoleného časového období – stav vztažený ke konci zvoleného časového období – jasně jasně patrná změnapatrná změna..

Vize musí být v dílčích bodech formulována tak, aby byl Vize musí být v dílčích bodech formulována tak, aby byl zřejmý nejen současný stav, ale i předpokládaný budoucí zřejmý nejen současný stav, ale i předpokládaný budoucí stav vztažený ke konci zvoleného časového období – stav vztažený ke konci zvoleného časového období – jasně jasně patrná změnapatrná změna..

Vize, cíle, strategie Vize, cíle, strategie

Správně definovaný cíl musí být SMART:

SPECIFICKÝ (SSPECIFIC)

MĚŘITELNÝ (MMEASURABLE)

NÁROČNÝ (AAMBITIOUS)

VÝSLEDKOVÝ (RRESULT ORIENTED)

ČASOVĚ VYMEZEN (TTIME FRAMED)

SPECIFICKÝ (SSPECIFIC)

MĚŘITELNÝ (MMEASURABLE)

NÁROČNÝ (AAMBITIOUS)

VÝSLEDKOVÝ (RRESULT ORIENTED)

ČASOVĚ VYMEZEN (TTIME FRAMED)

Srozumitelné pro všechny zúčastněné;

Jednoznačné – bez možnosti dalších interpretací;

Být výzvou;

Být všemi, kteří mohou ovlivnit dosažení akceptovány;

Akční;

Provázány vertikálně i horizontálně;

Srozumitelné pro všechny zúčastněné;

Jednoznačné – bez možnosti dalších interpretací;

Být výzvou;

Být všemi, kteří mohou ovlivnit dosažení akceptovány;

Akční;

Provázány vertikálně i horizontálně;

=

• Strategické cíle musí korespondovat s časovým horizontem vize ;Strategické cíle musí korespondovat s časovým horizontem vize ;• Zobrazují vždy cílový stav;Zobrazují vždy cílový stav;• Jsou podkladem pro implementaci strategie.Jsou podkladem pro implementaci strategie.

• Strategické cíle musí korespondovat s časovým horizontem vize ;Strategické cíle musí korespondovat s časovým horizontem vize ;• Zobrazují vždy cílový stav;Zobrazují vždy cílový stav;• Jsou podkladem pro implementaci strategie.Jsou podkladem pro implementaci strategie.

Vize, cíle, strategie Vize, cíle, strategie

Zásady formulace strategií:• Strategie musí být chápána jako specifický postup vedoucí k naplnění

stanoveného cíle.• Strategie může být obecně kategorizována do skupin uváděných v

literatuře – nepostačuje to pro její přesné vymezení.• Musí se vždy sledovat logika formulovaných strategií – tj. shoda mezi

všemi formulovanými aktivitami. Existuje nebezpečí zvolit postupy, které jsou vzájemně protichůdné, jako celek se tím organizace oslabuje.

• Strategie je vždy spojena s vynakládáním prostředků. Musí být rovněž zdrojově zajistitelná.

Uvedené strategie musí být následně předmětem testování v rámci strategické analýzy.

Uvedené strategie musí být následně předmětem testování v rámci strategické analýzy.

Vize, cíle, strategie Vize, cíle, strategie

Jak sestavit vizi, cíle a strategie strategického rozvoje organizace:

1. Informace o organizaci pro kterou plánujeme rozvoj, z nichž jasně vyplynou kompetence pro realizaci strategického záměru. Vymezit plánovací období;

2. Stručná analýza současných i minulých výsledků na jejichž základě lze dovodit postavení, které organizace zaujímá a podstatné vývojové trendy;

3. Rozpracování hlavních komponent vize – přesně stanovit současnou pozici i cílový stav;

4. Detailní stanovení dlouhodobých strategických cílů vycházejících z vize a časově z ní vycházejících;

5. Přehledně zpracované postupy (strategie) pro dosažení parametrizovaných cílů.

Analýza prostředí Analýza prostředí

Analýza prostředí hodnotí připravenost organizace realizovat svůj Analýza prostředí hodnotí připravenost organizace realizovat svůj strategický záměr a hledá nejlepší alternativy z hlediska příležitostí, strategický záměr a hledá nejlepší alternativy z hlediska příležitostí, hrozeb, silných a slabých stránek organizace. Na tyto je nahlíženo hrozeb, silných a slabých stránek organizace. Na tyto je nahlíženo jako na identifikovaná rizika.jako na identifikovaná rizika.

Analýza prostředí hodnotí připravenost organizace realizovat svůj Analýza prostředí hodnotí připravenost organizace realizovat svůj strategický záměr a hledá nejlepší alternativy z hlediska příležitostí, strategický záměr a hledá nejlepší alternativy z hlediska příležitostí, hrozeb, silných a slabých stránek organizace. Na tyto je nahlíženo hrozeb, silných a slabých stránek organizace. Na tyto je nahlíženo jako na identifikovaná rizika.jako na identifikovaná rizika.

MMIIKKRROO

MMEEZZOO

MMAAKKRROO

Zdrojepodnikatelskéhozáměru (podniku)

Zákazníci Distribuce

DodavateléKonkurence

Legislativa Demografie

Ekonomika

Technologie Ekologie

SociologieKultura

Analýza prostředí Analýza prostředí

• Analýza musí všech složek prostředí musí být podřízena jeho dopadu na strategický záměr (nikoli na organizaci).

• Analýza všech složek prostředí se nesmí omezit pouze na konstatování, ale musí vyvodit i trendy, které mohou výrazně ovlivnit strategický záměr.

• Analýza externího prostředí (technologie, ekologie) se musí jednoznačně vztahovat k externím fenoménům, které podmiňují konkurenceschopnost organizace naplnit strategický záměr.

• Analýza interního prostředí musí prověřit schopnost (potenciál) podniku strategický záměr naplnit.

• V analýze interního prostředí má své nezastupitelné místo finanční analýza. Bez relevantní interpretace směřující k finanční síle podmiňující naplnění strategií je bezcenná.

Výstupy z analýzy prostředí musí být jediným podkladem pro sestavení matic EFE a IFE.

Výstupy z analýzy prostředí musí být jediným podkladem pro sestavení matic EFE a IFE.

• Zpracovat tabulku externích faktorů (Příklad: 5 × O , 5 × T – nutná symetrie O, T)

• Přiřadit každému faktoru váhy v rozsahu 0,00 až 1,00 podle důležitosti příležitosti nebo hrozby pro úspěšnost v oboru obecně. Suma vah O, T je rovna 1,00.

• Ohodnotit jednotlivé faktory stupněm vlivu na výchozí vizi strategického záměru i stanovené cíle a strategii bez ohledu, zda se jedná o O nebo T.

Stupnice vlivu: 4 = nejvyšší 3 = nadprůměrný 2= střední 1 = nízký• Násobit váhu a stupeň vlivu u každého faktoru. • Sečíst vážené poměry jednotlivých faktorů.

Hodnocení výsledků externí analýzy – matice EFE: Hodnocení výsledků externí analýzy – matice EFE:

Interpretace výsledku:Celkový vážený poměr ukazuje citlivost záměru na Interpretace výsledku:Celkový vážený poměr ukazuje citlivost záměru na externí prostředí. Vysoká citlivost = 4, nízká citlivost = 1, střední = 2,5.externí prostředí. Vysoká citlivost = 4, nízká citlivost = 1, střední = 2,5. MATICE MUSÍ BÝT SYMETRICKÁMATICE MUSÍ BÝT SYMETRICKÁ

Interpretace výsledku:Celkový vážený poměr ukazuje citlivost záměru na Interpretace výsledku:Celkový vážený poměr ukazuje citlivost záměru na externí prostředí. Vysoká citlivost = 4, nízká citlivost = 1, střední = 2,5.externí prostředí. Vysoká citlivost = 4, nízká citlivost = 1, střední = 2,5. MATICE MUSÍ BÝT SYMETRICKÁMATICE MUSÍ BÝT SYMETRICKÁ

• Zpracovat tabulku interních faktorů (Příklad: 5 × S , 5 × W – nutná symetrie S,W)

• Přiřadit každému faktoru váhy v rozsahu 0,00 – 1,00 podle důležitosti silné nebo slabé stránky pro úspěšnost v oboru obecně. Suma vah S, W se rovná 1,00.

• Ohodnotit jednotlivé faktory takto:4 = největší S 2= malé W3 = malé S 1 = největší W

• 4. Násobit váhu a hodnocení u každého faktoru. • 5. Sečíst vážené poměry jednotlivých faktorů.

Hodnocení výsledků interní analýzy – matice IFE: Hodnocení výsledků interní analýzy – matice IFE:

Interpretace Celkový vážený poměr hodnotí interní pozici podniku Interpretace Celkový vážený poměr hodnotí interní pozici podniku vzhledem k jeho ambicím naplnit strategický záměr. vzhledem k jeho ambicím naplnit strategický záměr. Nejlepší hodnocení = 4, nejhorší = 1, střední = 2,5.Nejlepší hodnocení = 4, nejhorší = 1, střední = 2,5.MATICE MUSÍ BÝT SYMETRICKÁMATICE MUSÍ BÝT SYMETRICKÁ

Interpretace Celkový vážený poměr hodnotí interní pozici podniku Interpretace Celkový vážený poměr hodnotí interní pozici podniku vzhledem k jeho ambicím naplnit strategický záměr. vzhledem k jeho ambicím naplnit strategický záměr. Nejlepší hodnocení = 4, nejhorší = 1, střední = 2,5.Nejlepší hodnocení = 4, nejhorší = 1, střední = 2,5.MATICE MUSÍ BÝT SYMETRICKÁMATICE MUSÍ BÝT SYMETRICKÁ

OBĚ MATICE MUSÍ BÝT SPRÁVNĚ INTERPRETOVÁNYOBĚ MATICE MUSÍ BÝT SPRÁVNĚ INTERPRETOVÁNY

Strategická analýza Strategická analýza

Jak provádět strategickou analýzu:• Zpracování vstupních údajů;• Generování alternativních strategií;• Výběr konečné strategie.

Analytické metody jsou použity vždy účelově. Použijí se taková skupina Analytické metody jsou použity vždy účelově. Použijí se taková skupina metod, které prověří původně formulovanou představu managementu.metod, které prověří původně formulovanou představu managementu.

Analytické metody jsou použity vždy účelově. Použijí se taková skupina Analytické metody jsou použity vždy účelově. Použijí se taková skupina metod, které prověří původně formulovanou představu managementu.metod, které prověří původně formulovanou představu managementu.

Vstupem do procedur strategické analýzy jsou:

• představa formulovaná na základě prvotní vize a strategických cílů;

• informace získané z provedené analýzy podnikatelského prostředí.

Vstupem do procedur strategické analýzy jsou:

• představa formulovaná na základě prvotní vize a strategických cílů;

• informace získané z provedené analýzy podnikatelského prostředí.

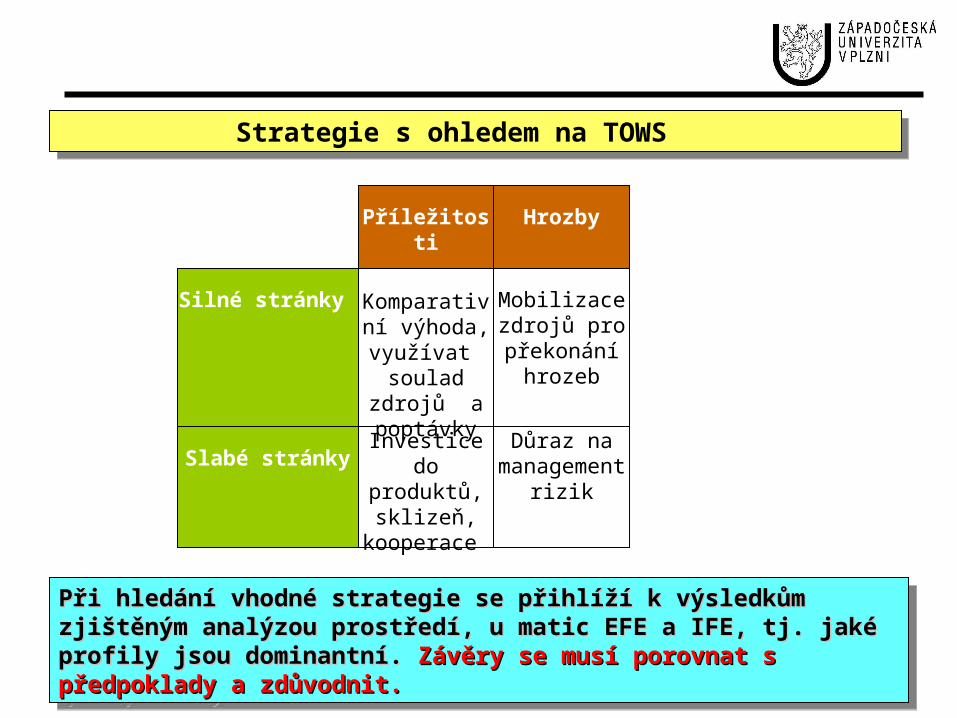

Příležitosti Hrozby

Silné stránky Komparativní výhoda, využívat

soulad zdrojů a poptávky

Mobilizace zdrojů pro překonání

hrozeb

Slabé stránkyInvestice do produktů, sklizeň,

kooperace

Důraz na management

rizik

Strategie s ohledem na TOWS Strategie s ohledem na TOWS

Při hledání vhodné strategie se přihlíží k výsledkům zjištěným analýzou Při hledání vhodné strategie se přihlíží k výsledkům zjištěným analýzou prostředí, u matic EFE a IFE, tj. jaké profily jsou dominantní. prostředí, u matic EFE a IFE, tj. jaké profily jsou dominantní. Závěry se Závěry se musí porovnat s předpoklady a zdůvodnit.musí porovnat s předpoklady a zdůvodnit.

Při hledání vhodné strategie se přihlíží k výsledkům zjištěným analýzou Při hledání vhodné strategie se přihlíží k výsledkům zjištěným analýzou prostředí, u matic EFE a IFE, tj. jaké profily jsou dominantní. prostředí, u matic EFE a IFE, tj. jaké profily jsou dominantní. Závěry se Závěry se musí porovnat s předpoklady a zdůvodnit.musí porovnat s předpoklady a zdůvodnit.

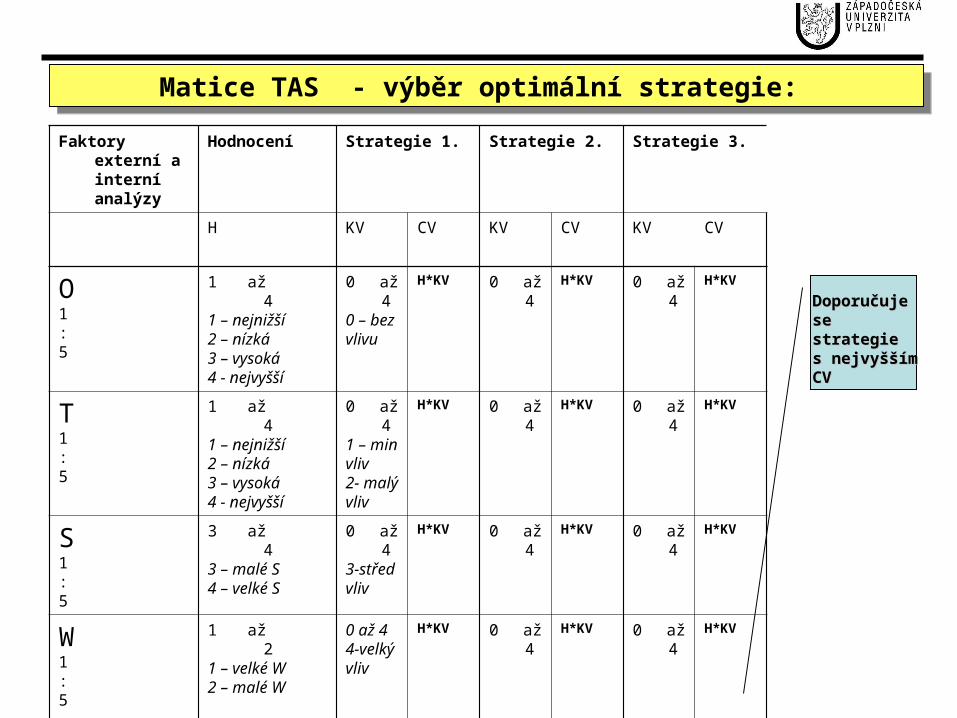

Matice TAS - výběr optimální strategie: Matice TAS - výběr optimální strategie:

Faktory externí a interní analýzy

Hodnocení Strategie 1. Strategie 2. Strategie 3.

H KV CV KV CV KV CV

O1:5

1 až 41 – nejnižší2 – nízká3 – vysoká4 - nejvyšší

0 až 40 – bezvlivu

H*KV 0 až 4 H*KV 0 až 4 H*KV

T1:5

1 až 41 – nejnižší2 – nízká3 – vysoká4 - nejvyšší

0 až 41 – minvliv2- malývliv

H*KV 0 až 4 H*KV 0 až 4 H*KV

S1:5

3 až 43 – malé S4 – velké S

0 až 43-středvliv

H*KV 0 až 4 H*KV 0 až 4 H*KV

W1:5

1 až 21 – velké W2 – malé W

0 až 44-velkývliv

H*KV 0 až 4 H*KV 0 až 4 H*KV

CV CV CV

DoporučujeDoporučujese strategiese strategies nejvyššíms nejvyššímCVCV

Otázky, na které musí být v závěru strategické analýzy odpovězeno:

Otázky, na které musí být v závěru strategické analýzy odpovězeno:

• V jaké situaci a jakém stavu se organizace nachází v současnosti?

• Kam má ambice se v daném čase dopracovat?

• Má organizace relevantní růstový (rozvojový) potenciál pro naplnění svých strategických ambicí?

• Jak lze vytčených cílů nejlépe dosáhnout?• Na jaké vlivy je daný záměr nejvíce

citlivý(okrajové podmínky)?• Je účelné zvolenou strategii korigovat?

Pro strategickou analýzu obvykle nestačí provést matice IE, TOWS a SPACE

Pro strategickou analýzu obvykle nestačí provést matice IE, TOWS a SPACE

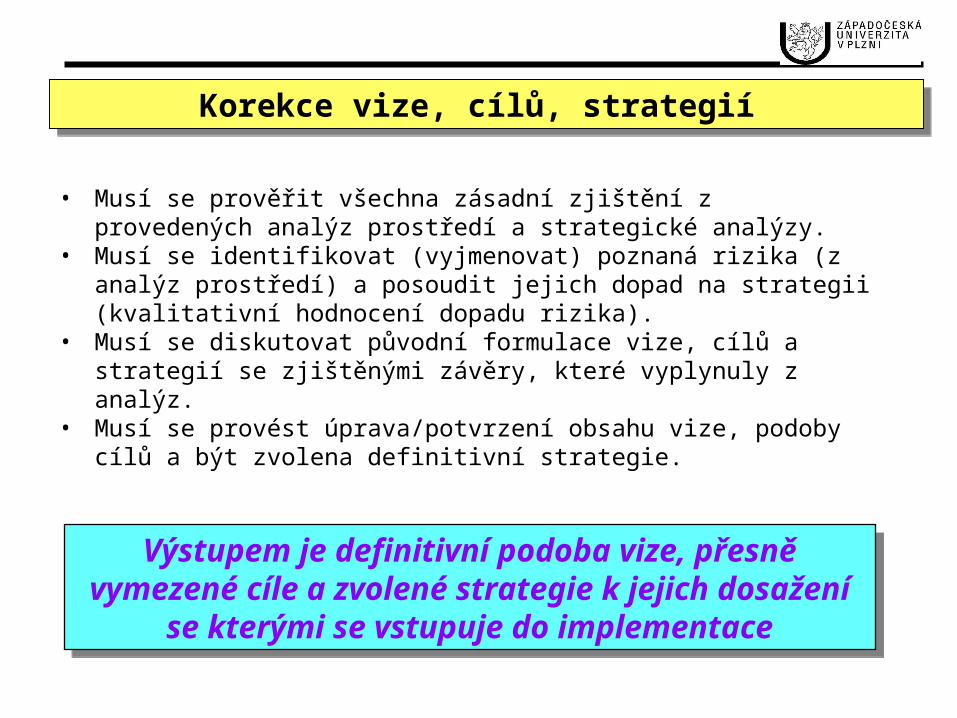

Korekce vize, cílů, strategií Korekce vize, cílů, strategií

• Musí se prověřit všechna zásadní zjištění z provedených analýz prostředí a strategické analýzy.

• Musí se identifikovat (vyjmenovat) poznaná rizika (z analýz prostředí) a posoudit jejich dopad na strategii (kvalitativní hodnocení dopadu rizika).

• Musí se diskutovat původní formulace vize, cílů a strategií se zjištěnými závěry, které vyplynuly z analýz.

• Musí se provést úprava/potvrzení obsahu vize, podoby cílů a být zvolena definitivní strategie.

Výstupem je definitivní podoba vize, přesně vymezené cíle a zvolené strategie k jejich dosažení

se kterými se vstupuje do implementace

Výstupem je definitivní podoba vize, přesně vymezené cíle a zvolené strategie k jejich dosažení

se kterými se vstupuje do implementace

Pravděpodobnost výskytu Pravděpodobnost výskytu rizikarizika

Od

had

dop

ad

u

Od

had

dop

ad

u

rizi

ka

rizi

ka

11 22 33 44 55

44

33

22

55

11

1. Nepatrná pravděpodobnost výskytu rizika (0% - 20%) – k události by mohlo dojít za velmi výjimečných okolností (je překvapivá). 2.Nepravděpodobný výskyt rizika (20% - 40%) – k události by mohlo dojít za určitých okolností (je připustitelná).3.Pravděpodobný výskyt rizika (40% - 60%) – k události by mělo za jistých okolností dojít (je reálná).4. Vysoká pravděpodobnost výskytu rizika (60% - 80%) – k události při předpokládaném vývoji dojde (je očekávatelná).5. Jistý výskyt rizika (80% - 100%) – k události musí dojít (je jistá).

1. Bezvýznamný dopad rizika, řešení je v kompetenci nižšího managementu a zaměstnanců;2 Malý dopad rizika, řešení je v kompetenci středního managementu;3.Střední dopad rizika, řešení vyžaduje účast středního a vyššího vedení společnosti;4. Velký dopad rizika, řešení je v kompetenci vrcholového vedení a správní rady;5. Kritický dopad rizika, dopad rizika na společnost je závažný a trvalý.

Kvalitativní ohodnocení rizika

Stanovení závažnosti rizik – volba strategieStanovení závažnosti rizik – volba strategieStanovení závažnosti rizik – volba strategieStanovení závažnosti rizik – volba strategie

RISK APPETITE (MÁ VŽDY

SPECIFICKÝ PRŮBĚH)

RISK APPETITE (MÁ VŽDY

SPECIFICKÝ PRŮBĚH)

Rizika ležící nad linií, která byla Rizika ležící nad linií, která byla určena jedinečně pro daný určena jedinečně pro daný podnik a strategii jsou rizikapodnik a strategii jsou rizika OHROŽUJÍCÍ NAPLNĚNÍ OHROŽUJÍCÍ NAPLNĚNÍ STRATEGIESTRATEGIE

• Naznačuje způsobilost firmy z hlediska zdrojů formulovanou strategii naplnit;• Finanční plán musí reflektovat potřeby financování potřeb pro podnikatelské aktivity (stanovených cílů) v daném období.• Na základě stanovených dlouhodobých cílů se předběžně určí cíle krátkodobé (1 rok) naplňující střednědobé plánovací období.• Struktura finančního plánu sestává:

• plánu tržeb;• plánu investic;• plánu nákladů;• plánované výsledovky*; • plánovaná rozvahy*;• plánovaného cash-flow;

* povinné

Finanční plánFinanční plánFinanční plánFinanční plán

Postup při tvorbě finančního plánu musí být jasně okomentovánPostup při tvorbě finančního plánu musí být jasně okomentován

V rámci hodnocení finančního plánu musí být testovány zvolené indikátory výkonnosti (ukazatele)

V rámci hodnocení finančního plánu musí být testovány zvolené indikátory výkonnosti (ukazatele)

II.II. Implementace strategieImplementace strategie: 1. Implementace strategie bez použití BSC2. Implementace strategie s použitím BSC

Smysl a zadání projektuSmysl a zadání projektuSmysl a zadání projektuSmysl a zadání projektu

Implementace pracuje s kratšími časovými horizonty.Implementace pracuje s kratšími časovými horizonty.Implementace pracuje s kratšími časovými horizonty.Implementace pracuje s kratšími časovými horizonty.

Implementace strategického plánu do prostředíImplementace strategického plánu do prostředí podniku:podniku:

• Výchozí strategický plán;• Parametrizace krátkodobých cílů;• Rozpočet, plán investic, finanční plán;• Organizace způsobu implementace strategického

plánu;• Motivace a vedení lidí;

Krátkodobé cíle

Plánování:Plánování:•Alokace zdrojů;•Rozpočty;•Finanční plány;•Časové harmonogramy;

Vedení lidí:Vedení lidí:•Motivace;•Kultura v organizaci;

Organizování:Organizování:•Projektové řízení;•Organizační struktury;•Stanovení výkonnostních metrik;

Podklady pro hodnocení a controllingPodklady pro hodnocení a controlling

Úkoly managementu při implementaci strategieÚkoly managementu při implementaci strategie

FORMULACE FORMULACE STRATEGIESTRATEGIE

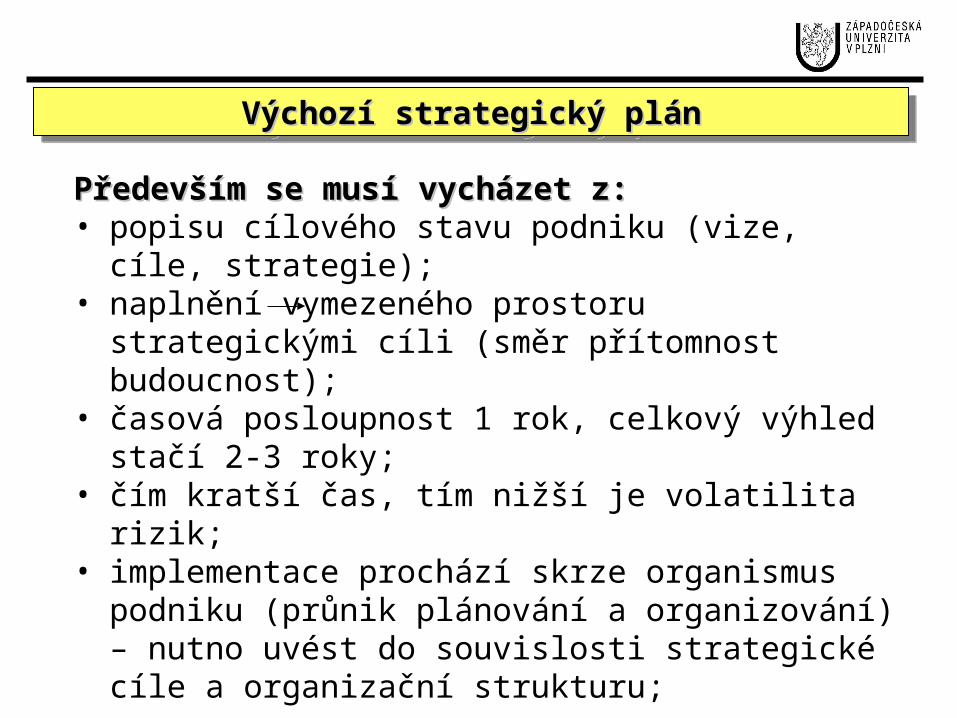

Výchozí strategický plánVýchozí strategický plánVýchozí strategický plánVýchozí strategický plán

Především se musí vycházet z:Především se musí vycházet z:• popisu cílového stavu podniku (vize, cíle, strategie);• naplnění vymezeného prostoru strategickými cíli (směr

přítomnost budoucnost);• časová posloupnost 1 rok, celkový výhled stačí 2-3

roky;• čím kratší čas, tím nižší je volatilita rizik;• implementace prochází skrze organismus podniku

(průnik plánování a organizování) – nutno uvést do souvislosti strategické cíle a organizační strukturu;

Stanovení a parametrizace krátkodobých cílůStanovení a parametrizace krátkodobých cílůStanovení a parametrizace krátkodobých cílůStanovení a parametrizace krátkodobých cílů

RROOČČNNÍÍ CCÍÍLLEE DDIIVVIIZZÍÍ

Dlouhodobé (strategické) cíle podniku:

Během dvou let ze současných 200 mil. Kč/rok dvakrát zvýšit objem prodeje

Divize 1 Současný stav 100 mil. Kč/rok. Prodej v prvním roce +40%, ve druhém roce +40%

Divize 2 Současný stav 50 mil. Kč/rok. Prodej v prvním roce +40%, ve druhém roce +40%

Divize 3 Současný stav 50 mil. Kč/rok. Prodej v prvním roce +50%, ve druhém roce +50%

Vývoj Vývoj dvou nových produktů

Výroba Zvýšení efektiv. výroby o 30%

Marketing Snížit prodejní náklady o 15%

Finance Zajistit úvěr 50 mil. Kč

Personální odd. Snížit absenci na 5%

Krátkodobé cíle musí být rovněž SMART.Krátkodobé cíle musí být rovněž SMART.Krátkodobé cíle musí být rovněž SMART.Krátkodobé cíle musí být rovněž SMART.

• Vertikální (specifikuje a zařazuje plánované aktivity do hierarchie organizační struktury);

• Horizontální (určuje úkoly v konkrétní správní jednotce organizace);

• Časová (specifikuje termíny úkolů);

Plánovací činnostiPlánovací činnostiPlánovací činnostiPlánovací činnosti

Vychází se ze stanovených krátkodobých strategických cílů.Vychází se ze stanovených krátkodobých strategických cílů.Vychází se ze stanovených krátkodobých strategických cílů.Vychází se ze stanovených krátkodobých strategických cílů.

• Vývoj investičních aktivit podniku během plánovacího období je zpracován v plánu investic.

• Plán investic vychází z jasně formulovaných krátkodobých cílů, kde je již investice konkretizována (feasibility study byla již provedena dříve – o investici je již rozhodnuto);

• V investičním plánu musí být jasně stanoven rozpočet pro investiční fázi, vymezen okamžik aktivace – uvedení do provozu a udáno provozní CF.

• Současně k investičnímu plánu se váže plán odpisů:

poč. stav IM + pořízení IM - odpisy = kon. stav IM.• Odpisy se stanovují jako:

setrvačný blok + odpisy nově pořízeného IM = celkový objem odpisů

Plánování investicPlánování investicPlánování investicPlánování investic

• Podle období - krátkodobé;– Roční rozpočty výnosů, nákladů a zisku;– Výnosy se rozpočtují včetně transakčních

nákladů;– Přímé náklady se rozpočtují druhově nebo

účelově (vztaženo k organizační struktuře);– Režie se rozpočtují vzhledem k relevantní

rozvrhové základně

RozpočtyRozpočtyRozpočtyRozpočty

Dílčí rozpočty je zapotřebí patřičně okomentovat.Dílčí rozpočty je zapotřebí patřičně okomentovat.Dílčí rozpočty je zapotřebí patřičně okomentovat.Dílčí rozpočty je zapotřebí patřičně okomentovat.

1. Konstruovat rozpočet tržeb;2. Stanovit předpokládané transakční náklady;3. Stanovit rozpočet výnosů za dané období;4. Z plánu realizace krátkodobých strategických cílů stanovit:

1. Inovace – samostatný rozpočet na V&V;2. Investice – viz investiční plán.

5. Z plánu prodeje/výroby stanovit potřebné kapacity pracovníků (osobní náklady);

6. Zpracovat podrobné nákladové kalkulace na produkt;7. Určit nezbytné režie;8. Zpřesnění rozpočtu při započtení prognózy:

1. Inflace;2. Parity měn;3. Daní.

9. Zapracovat závěry do finančního plánu;

Konstrukce rozpočtu při implementaci strategieKonstrukce rozpočtu při implementaci strategieKonstrukce rozpočtu při implementaci strategieKonstrukce rozpočtu při implementaci strategie

• Stanovení limitu variabilních nákladů (parametrem je rmin) :

Q * c – FN – rmin * Q * c

vn = , kde rmin= zisk / výnosy Q (GROSS MARGIN)

• Stanovení limitu fixních nákladů (parametrem je Zmin) :

FN = Q * (c – vn) – Zmin , kde Zmin= minimální zisk

• Stanovení minimální výše ceny: FN + Zmin FN + vn * Q

c = + vn , c = Q Q * (1 – rmin)

Limitování parametrů na základě BEPLimitování parametrů na základě BEPLimitování parametrů na základě BEPLimitování parametrů na základě BEP

• Na základě stanovených KPI a s použitím sestavených rozpočtů se konstruuje výsledovka mapující plánovací období.

• Zjistí se vývoj hospodářského výsledku v plánu.• Pak se sestaví rozvaha majetku a zdrojů jeho krytí přes sledované

období.• Pokud se použijí dodatečné externí zdroje, jejich náklady se

zanesou zpět do výsledovky a celý proces se opakuje.• Provede se porovnání finančního plánu s relevantními KPI.• Na základě rozvahy a výsledovky se provede konstrukce výkazu CF

a zjistí se budoucí likvidita organizace.

Postup při tvorbě finančního plánuPostup při tvorbě finančního plánuPostup při tvorbě finančního plánuPostup při tvorbě finančního plánu

Struktura finančního plánu sestává:Struktura finančního plánu sestává:plánu tržeb;plánu tržeb;plánu investic;plánu investic;plánu nákladů;plánu nákladů;plánované výsledovky;plánované výsledovky;plánovaná rozvahy;plánovaná rozvahy;Plánovaného cash-flowPlánovaného cash-flow

Struktura finančního plánu sestává:Struktura finančního plánu sestává:plánu tržeb;plánu tržeb;plánu investic;plánu investic;plánu nákladů;plánu nákladů;plánované výsledovky;plánované výsledovky;plánovaná rozvahy;plánovaná rozvahy;Plánovaného cash-flowPlánovaného cash-flow

Výsledek z provozní a finanční činnosti udává hospodářský výsledek za běžnou činnost, ten se zdaňuje daní z příjmů.

• Mimořádný výsledek podléhá rovněž zdanění.

• HV = výnosy – náklady

Plánování výsledovkyPlánování výsledovkyPlánování výsledovkyPlánování výsledovky

Agregované přístupy určují prognózu budoucí výše tržeb jakožto časovou řadu - trendové křivky, které promítají trendy z předcházejícího období do vývoje v plánovacím časovém horizontu;

- Nevýhodou agregovaných metod je, že nerespektují změny externích faktorů, které mohou objemy prodejů podniku ovlivňovat, ale ani strategii podniku v oblasti tržního zaměření produkce.

Desagregovaný přístup je založen na rozčlenění výrobního programu do určitého počtu komodit, které se plánují separátně v členění podle konkrétních trhů.

- Desagregovaný přístup umožňuje vytvářet scénáře tržeb, a tak posilovat připravenost podniku na zvládání situací při vzniku odchylek skutečnosti od plánovaných hodnot.

Finanční náklady zahrnují skutečný vývoj splátek úrokůFinanční náklady zahrnují skutečný vývoj splátek úrokůFinanční náklady zahrnují skutečný vývoj splátek úrokůFinanční náklady zahrnují skutečný vývoj splátek úroků

I. + Tržby za prodej zboží- Náklady na prodej zboží

OBCHODNÍ MARŽE

II + Tržby za prodej výrobků a služeb+/- Změna stavu zásob- Spotřeba materiálu, energie+/- Služby

PŘIDANÁ HODNOTA- osobní náklady (mzdy, sociální a zdravotní pojištění)- daně a poplatky (silniční, z nemovitosti apod.)

III. + Jiné provozní výnosy (prodej investičního majetku, výnos ze sankcí)- Jiné provozní náklady (zůstatková hodnota investičního majetku, pokuty, odpis pohledávek)- Odpisy nehmotného a hmotného investičního majetku

IV. + zúčtování rezerv, časového rozlišení a opravné položky do provozních výnosů- zúčtování rezerv, časového rozlišení a opravné položky do provozních nákladů+ Součet provozních výnosů (I + II + III + IV)- Součet provozních nákladů (I + II + III + IV)* PROVOZNÍ HOSPODÁŘSKÝ VÝSLEDEK

V. + Finanční výnosy (tržby z prodeje cenných papírů, přijaté úroky)- Finanční náklady (náklady na pořízení cenných papírů, placené úroky)

VI. + zúčtování rezerv a opravných položek do finančních výnosů- zúčtování rezerv a opravných položek do finančních nákladů+ Součet finančních výnosů (V + VI)- Součet finančních nákladů (V + VI)** HOSPODÁŘSKÝ VÝSLEDEK Z FINANČNÍCH OPERACÍ

Základ z * + **DAŇ Z PŘÍJMŮ ZA BĚŽNOU ČINNOST* + ** - daň z příjmů za běžnou činnost

A HOSPODÁŘSKÝ VÝSLEDEK ZA BĚŽNOU ČINNOST+ mimořádné výnosy (změny v metodice účetnictví)- mimořádné náklady (změny v metodice účetnictví)

DAŇ Z PŘÍJMŮ Z MIMOŘÁDNÝCH ČINNOSTÍ (když je > 0)B MIMOŘÁDNÝ HOSPODÁŘSKÝ VÝSLEDEK (mimořádné výnosy – daň z příjmu z mimořádných činností)

HOSPODÁŘSKÝ VÝSLEDEK ZA ÚČETNÍ OBDOBÍ (A + B)

Jednotlivé části výsledovkyJednotlivé části výsledovkyJednotlivé části výsledovkyJednotlivé části výsledovky

Soubor pravidel týkající se způsobu rozdělování zisku na zisk určený pro výplatu dividend a podílů na zisku a na zisk posilující fondy ze zisku, resp. nerozdělený zisk (zadržený zisk), který je důležitý pro investiční rozvoj podniku

Rozdělení ziskuRozdělení ziskuRozdělení ziskuRozdělení ziskuV

elik

ost

trž

ebV

elik

ost

trž

eb

Čas Čas

Zavádění Růst Zralost Pokles

Žádné Žádné dividendydividendy

Malé Malé dividendy, dividendy, tendence tendence

růsturůstu

Vysoká Vysoká míra míra

dividenddividend

Vysoká Vysoká míra, míra,

klesající klesající tendencetendence

Dividendy se daní!Dividendy se daní!Dividendy se daní!Dividendy se daní!

Objem aktiv = obraz plánovaného růstu podniku;

Stálá aktiva – plánují se na základě investičního plánu (nutno paralelně stanovit pro výsledovku objem vzniklých odpisů = setrvačný blok + odpisy z nové investice)

Oběžná aktiva – plánují se:• Agregovaně k tržbám ;• Desagregovaně pomocí obratových ukazatelů (přesnější).

Objem a struktura pasiv = optimalizace nákladů na kapitál;

Vlastní kapitál:• Základní kapitál se obvykle v plánovacím období nemění (rozhodnutí vlastníků – valná hromada);• Fondy - možnost navyšovat/rozpouštět dle potřeb;• Hospodářský výsledek – přenáší se z výsledovky (nerozdělený zisk)

Cizí kapitál:• Stávající úvěry úročené dopočítá se jejich vývoj podle splátkového kalendáře• Úvěry neúročené - obvykle dodavatelské úvěry – závislost na tržbách;• Potřebné nové úvěry – nutno dopočítat podle bilanční rovnosti (aktiva = pasiva). Úroky z těchto

úvěrů se musí nově přenést do výsledovky a tuto upravit.

Plánování rozvahyPlánování rozvahyPlánování rozvahyPlánování rozvahy

• Zvýšení potřebných zdrojů ( + PI) Z P FM + + + . T T T

• Snížení potřebných zdrojů ( - PII)DT

Výpočet OA podle obratových ukazatelůVýpočet OA podle obratových ukazatelůVýpočet OA podle obratových ukazatelůVýpočet OA podle obratových ukazatelů

Pokud se uvažuje zvýšení tržeb, pak se tato okolnost promítne do zvýšené potřeby oběžných aktiv:

Z - zásoby;

P – pohledávky;

FM – finanční majetek;

T – tržby;

D – závazky z obchodního styku;

Celková potřeba zvýšení zdrojů pro krytí oběžných aktiv:

P+ PI – PII

Celková potřeba zvýšení zdrojů pro krytí majetku:

P POA – ROS T

1. Změna v přírůstku aktiv vyvolává potřebu pro financování majetku;

2. Změna v úbytku aktiv vytváří zdroje pro financování majetku;

3. Změna v přírůstku pasiv vytváří zdroje pro financování majetku;

4. Změna v úbytku pasiv vyvolává potřebu pro financování majetku;

5. Při zvýšení tržeb dochází k: zvýšení plánu stálých aktiv a objemu financování; zvýšení plánu oběžných aktiv (zásoby, pohledávky, finanční

majetek) a objemu financování; snížení plánu krátkodobých závazků z obchodního styku; zvýšení hospodářského výsledku a s tím zvýšení položky pasiv.

Další pravidla pro stanovení položek rozvahyDalší pravidla pro stanovení položek rozvahyDalší pravidla pro stanovení položek rozvahyDalší pravidla pro stanovení položek rozvahy

• Podíl cizího kapitálu na celkovém kapitálu.• Použití cizího kapitálu zvyšuje výnosnost vlastního kapitálu.

Podmínkou je, že cizí kapitál přinese podniku více než sám stojí.• Musí být splněna nerovnost (bez vlivu zdanění) U/CK < EBIT/A < EBT/VK

– U/CK Náklady na cizí kapitál– EBIT/A Výnosnost aktiv– EBT/VK Výnosnost vlastního kapitálu

• Ziskový účinek finanční páky musí být větší než 1 A/VK * EBT/EBIT > 1

• Cenu cizího kapitálu snižuje daňový štít – úroky snižují daňový základ. Podmínkou jeho působení je, že podnik dosahuje zisk.

• Při velkém objemu produkce a velkém EBIT je vliv finanční páky minimální.

Finanční pákaFinanční pákaFinanční pákaFinanční páka

Je zapotřebí testovat přiměřenost zapojení cizího kapitálu.Je zapotřebí testovat přiměřenost zapojení cizího kapitálu.Je zapotřebí testovat přiměřenost zapojení cizího kapitálu.Je zapotřebí testovat přiměřenost zapojení cizího kapitálu.

PŘÍJMOVÁ ČÁST PŘÍJMOVÁ ČÁST – inkaso pohledávek• Informace z prodejního oddělení – splatnost faktur;• Informace o příjmech z prodeje nepotřebných materiálových

zásob;• Informace o příjmech z prodeje HIM a NHIM.

VÝDAJOVÁ ČÁSTVÝDAJOVÁ ČÁST• Splatná výplata mezd zaměstnancům;• Splatný odvod daně ze mzdy;• Splatné odvody zdravotního a sociálního pojištění z mezd;• Úhrada záloh na daně z příjmu právnických osob, DPH,

daně z nemovitosti, silniční daně apod.• Úhrada splatných dodavatelských faktur• Leasingové splátky• Splátky úvěrů

Řízení cash - flowŘízení cash - flowŘízení cash - flowŘízení cash - flow

Výkaz CF je nástroj prokazující likviditu implementovaného finančního plánu.Výkaz CF je nástroj prokazující likviditu implementovaného finančního plánu.Výkaz CF je nástroj prokazující likviditu implementovaného finančního plánu.Výkaz CF je nástroj prokazující likviditu implementovaného finančního plánu.

• Zisk z provozní činnosti před úroky a zdaněním (EBIT)» Odpisy [+]

» Výnosy z účastí [+]

• Provozní zisk před investováním do pracovního kapitálu» Změna stavu pohledávek [-/+]

» Změna stavu zásob [-/+]

» Změna nákladů příštích období [-/+]

» Změna stavu krátkodobých závazků [+/-]

» Změna krátkodobých bankovních úvěrů [+/-]

• Cash – flow z provozní činnosti» Přijaté úroky [+]

» Přijaté dividendy [+]

» Placené úroky [-]

» Daně [-]

• Čistý cash – flow z provozní činnosti

Sestavení výkazu Cash flow z provozní činnostiSestavení výkazu Cash flow z provozní činnostiSestavení výkazu Cash flow z provozní činnostiSestavení výkazu Cash flow z provozní činnosti

• Cash – flow z investiční činnosti» Nákup společnosti [-]

» Nákup neoběžných aktiv [-]

» Tržby z prodeje neoběžných aktiv [+]

• Čistý cash – flow z investiční činnosti

Sestavení výkazu Cash flow z investiční činnostiSestavení výkazu Cash flow z investiční činnostiSestavení výkazu Cash flow z investiční činnostiSestavení výkazu Cash flow z investiční činnosti

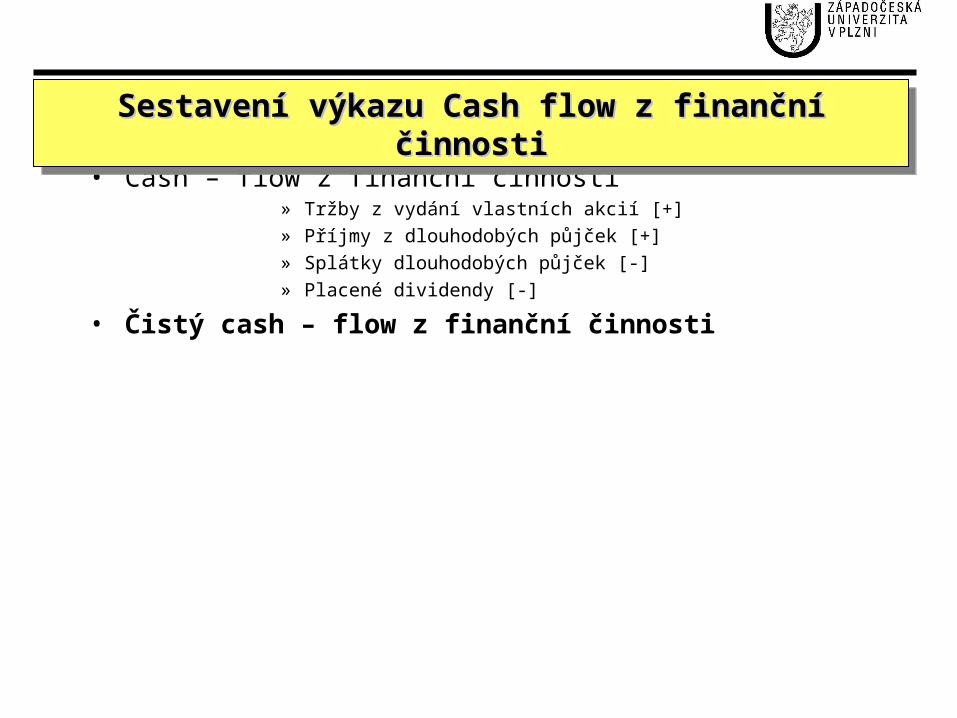

• Cash – flow z finanční činnosti» Tržby z vydání vlastních akcií [+]

» Příjmy z dlouhodobých půjček [+]

» Splátky dlouhodobých půjček [-]

» Placené dividendy [-]

• Čistý cash – flow z finanční činnosti

Sestavení výkazu Cash flow z finanční činnostiSestavení výkazu Cash flow z finanční činnostiSestavení výkazu Cash flow z finanční činnostiSestavení výkazu Cash flow z finanční činnosti

Možnosti zvyšování cash-flowMožnosti zvyšování cash-flowMožnosti zvyšování cash-flowMožnosti zvyšování cash-flow

• Úprava platebních podmínek – zkrácení dob splatnosti faktur zákazníkům;

• Úprava platebních podmínek – prodloužení dob splatnosti faktur dodavatelům;

• Obě předchozí opatření vedou ke snižování hodnoty ukazatele cash-to-cash;

• Prodej pohledávek faktoringovým společnostem;• Zvýšení cen vlastních výrobků a služeb;• Snížení režijních nákladů;• Omezení zásob;• Eliminace vlivů sezónní poptávky;• Cash – pooling (ustavení vnitropodnikové banky, která může účelně

přerozdělovat volné peněžní zdroje);• Pozitivně využívat cizího kapitálu (vliv finanční páky).

• musí odpovídat dlouhodobým cílům a určené strategii pro jejich dosažení;

• musí odrážet horizontální a vertikální propojení struktury, centralizaci, decentralizaci, pravomoci;

• musí zabezpečit naplnění krátkodobých cílů;• musí být popsatelná a srozumitelná vzhledem k

delegovaným úkolům a činnostem;• musí odrážet předpokládaný vývoj prostředí;• efektivnost organizačních procesů zvyšuje přijatá

kultura;

Organizační strukturaOrganizační strukturaOrganizační strukturaOrganizační struktura

SOULAD INFRASTRUKTURY ORGANIZACE A KULTURYSOULAD INFRASTRUKTURY ORGANIZACE A KULTURY

MANAŽERSKÉ ZPŮSOBILOSTI (MC - Management Competencies) jsou funkcí tří faktorů: podnikatelské etiky (E - Ethic), emocí (Emotion) a ekonomiky (E - Economy): MC = E3.

EMOCIONÁLNÍ STRÁNKA SPRÁVY A ŘÍZENÍ je zaměřena na dosažení maximálně možného souladu mezi:• Infrastrukturálními funkcemi (fungováním) společnosti

• Kulturou společnosti - zajištěním souladu a tvorbou prostředí pro zajištění souladu:

- organizační struktura (kompetence vnitřních subjektů a jejich jasná pozice v řetězci tvorby hodnoty)- operační a rozhodovací procesy (organizace, vstupy, vazby, kritéria, akce, výstupy a jejich formalizace)- podpůrné systémy (data, informace, jejich „ošetření“, motivace, sebereflexe, kontrola)- zaměstnanci (jejich úlohy, orientace, zájmy, aspirace, výběr pracovníků, tvorba klíčových způsobilostí a rozvoj intelektuálního kapitálu)

- sdílených hodnot a cílů (poslání, vize a strategické cíle - - „o co společnosti především jde“)- způsobů dosažení cílů („jak cíle zajistíme“)- aspirační úrovně cílů a termínů jejich dosažení (“kdy a co považujeme za uspokojení strategických cílů“) - norem a standardů chování společnosti, jejích vnitřních složek a zaměstnanců („jak se budeme chovat při dosahování cílů“ - charta/kodex či firemní kultura v užším slova smyslu).

Organizačnístruktura

Rozhodovacíprocesy

Podpůrnésystémy

Zaměstnanci

Standardy anormy chování

Sdílené hodnoty a cíle

Způsoby dosažení cílů

Aspiračníúroveň cílů

Zapojení pracovníkůZapojení pracovníkůZapojení pracovníkůZapojení pracovníků

• Prověřit, zda nelze danou práci zvládnout stávajícími pracovníky [organizační řešení];

• Prověřit, zda jde o potřebu krátkodobou či dlouhodobou;• Prověřit, zda nelze danou aktivitu outsourcovat [nákup služby];• Stanovit, zda je nárůst mzdových nákladů (včetně povinných odvodů) přijatelný.

Podpory rozšiřování pracovních míst – [v působnosti ÚP]

Plán zajištění a umístění pracovníkůJde o splnění kapacitních plánů, které mají následující rozměry:• profesní (popis práce);• kvalifikační (požadovaná odborná úroveň);• časový (čas pro přijetí);• organizační (umístění do organizační struktury).

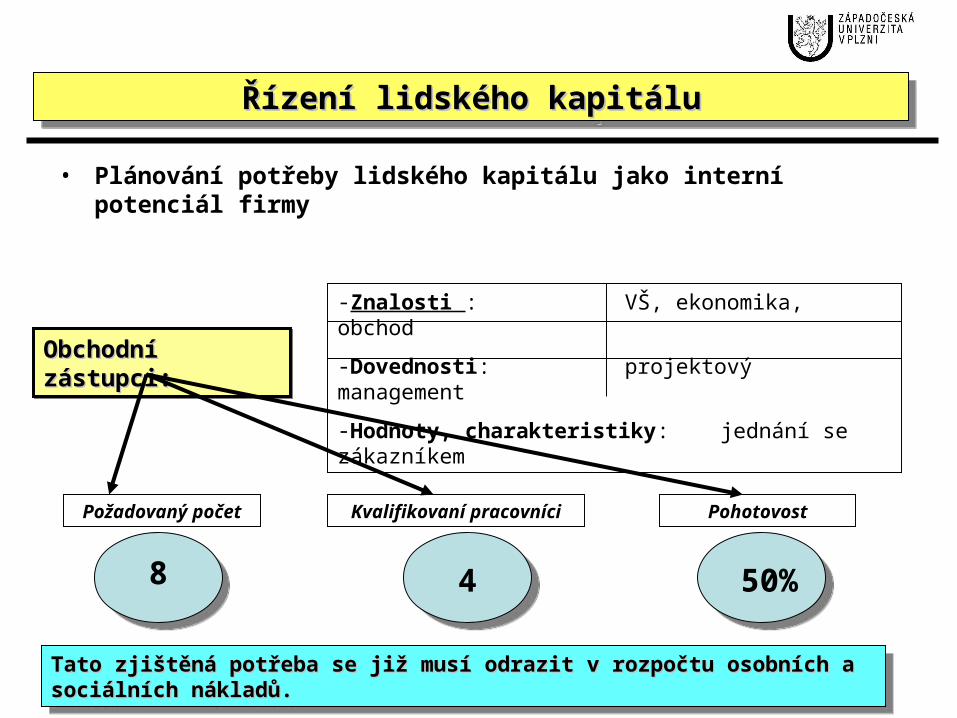

Obchodní zástupci:Obchodní zástupci:Obchodní zástupci:Obchodní zástupci:

-Znalosti : VŠ, ekonomika, obchod

-Dovednosti: projektový management

-Hodnoty, charakteristiky: jednání se zákazníkem

Požadovaný počet Kvalifikovaní pracovníci Pohotovost

8 4 50%

Řízení lidského kapitáluŘízení lidského kapitáluŘízení lidského kapitáluŘízení lidského kapitálu

• Plánování potřeby lidského kapitálu jako interní potenciál firmy

Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních nákladů.nákladů.

Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních nákladů.nákladů.

Vzdělávání pracovníkůVzdělávání pracovníkůVzdělávání pracovníkůVzdělávání pracovníků

• Povinné ze zákona (kvalifikační školení [elektrikáři, jeřábníci, svářeči, řidiči], bezpečnost práce, požární ochrana);

• Fakultativní v rámci karierního plánu;• Školení zvyšující pracovní kompetence;• Rekvalifikace.

Mzdová politika• Vyhlášená úroveň minimální mzdy;• Mzdová hladina a diferenciace na lokálním trhu práce;• Ekonomické možnosti a zájmy firmy:

• mzda tarifní;• mzda smluvní;• bonusy a odměny;• Odstupné.

Bariery motivaceBariery motivaceBariery motivaceBariery motivace

Motivační nástroje musí vycházet ze stanovených KPI.Motivační nástroje musí vycházet ze stanovených KPI. Motivační nástroje musí vycházet ze stanovených KPI.Motivační nástroje musí vycházet ze stanovených KPI.

Snaha Snaha pracovníkapracovníka

OdměnaOdměna

Výkonnost Výkonnost pracovníkapracovníka

Hodnota Hodnota odměny pro odměny pro pracovníkapracovníka

•Nedostatek znalostí

•Špatná tvorba cílů

•Špatná koordinace a komunikace

•Nedostatek pracovních nástrojů

•Špatné pracovní prostředí

•Nedostatek znalostí

•Špatná tvorba cílů

•Špatná koordinace a komunikace

•Nedostatek pracovních nástrojů

•Špatné pracovní prostředí

•Špatné měření výkonnosti

•Nedostatek finančních zdrojů

•Špatné chování vedení

•Špatné měření výkonnosti

•Nedostatek finančních zdrojů

•Špatné chování vedení

•Chybějící prostor pro vyšší úsilí

•Direktivní vedení

•Bylo dosaženo maxima možností

•Prostředí již nemotivuje

•Chybějící prostor pro vyšší úsilí

•Direktivní vedení

•Bylo dosaženo maxima možností

•Prostředí již nemotivuje

•Odměny nejsou doceněním

•Nevhodně zvolené motivátory

•Konflikty s ostatními motivátory

•Motiv vedení není respektován

•Odměny nejsou doceněním

•Nevhodně zvolené motivátory

•Konflikty s ostatními motivátory

•Motiv vedení není respektován

II.II. Implementace strategieImplementace strategie: 1. Implementace strategie bez použití BSC2. Implementace strategie s použitím BSC

Smysl a zadání projektuSmysl a zadání projektuSmysl a zadání projektuSmysl a zadání projektu

Implementace pracuje s kratšími časovými horizonty.Implementace pracuje s kratšími časovými horizonty.Implementace pracuje s kratšími časovými horizonty.Implementace pracuje s kratšími časovými horizonty.

Implementace strategického plánu do prostředíImplementace strategického plánu do prostředí podniku:podniku:

• Výchozí strategický plán;• Parametrizace krátkodobých cílů;• Rozpočet, plán investic, finanční plán;• Organizace způsobu implementace strategického

plánu;• Motivace a vedení lidí;

Vize, cíle, strategie – startovací bod BSC Vize, cíle, strategie – startovací bod BSC

Hlavní komponenty vize:1. Zákazníci dotyčného strategického záměru.2. Produkt a jeho výjimečnost.3. Popis trhu a jeho segmentů.4. Technické, technologické a užitné přednosti produktu.5. Strategie záměru (např. růst, ziskovost atd.)6. Filosofie záměru (hodnoty, priority, víra, aspirace, filosofické cíle).7. Vliv na koncepci a postavení podniku (např. konkurenční pozice).8. Veřejná image.9. Sociální koncepce (zaměstnanci a pod.).

Při uplatnění metodiky BSC se pro vyvození dlouhodobých cílů doporučuje Při uplatnění metodiky BSC se pro vyvození dlouhodobých cílů doporučuje následně strukturovat formulovanou vizi do 4 úrovní:následně strukturovat formulovanou vizi do 4 úrovní:

FinančníFinanční, zaměřené na ziskovost, ale také na růst prodeje, cash-flow apod., zaměřené na ziskovost, ale také na růst prodeje, cash-flow apod.ZákaznickéZákaznické, které zkoumá spokojenost a loajalitu zákazníků, konečný zisk , které zkoumá spokojenost a loajalitu zákazníků, konečný zisk

realizovaný u zákazníka, podíl na cílových tržních segmentech apod.realizovaný u zákazníka, podíl na cílových tržních segmentech apod.Interních procesůInterních procesů, jejich těžištěm jsou inovace, provoz (výroba, obchod), , jejich těžištěm jsou inovace, provoz (výroba, obchod),

servis, předvídání potřeb zákazníků aj.servis, předvídání potřeb zákazníků aj.Učení se a růst – perspektiva potenciálůUčení se a růst – perspektiva potenciálů, zaměřující se na lidský kapitál, , zaměřující se na lidský kapitál,

systémy, procedury, obecně schopnosti vytvářet hodnoty.systémy, procedury, obecně schopnosti vytvářet hodnoty.

Při uplatnění metodiky BSC se pro vyvození dlouhodobých cílů doporučuje Při uplatnění metodiky BSC se pro vyvození dlouhodobých cílů doporučuje následně strukturovat formulovanou vizi do 4 úrovní:následně strukturovat formulovanou vizi do 4 úrovní:

FinančníFinanční, zaměřené na ziskovost, ale také na růst prodeje, cash-flow apod., zaměřené na ziskovost, ale také na růst prodeje, cash-flow apod.ZákaznickéZákaznické, které zkoumá spokojenost a loajalitu zákazníků, konečný zisk , které zkoumá spokojenost a loajalitu zákazníků, konečný zisk

realizovaný u zákazníka, podíl na cílových tržních segmentech apod.realizovaný u zákazníka, podíl na cílových tržních segmentech apod.Interních procesůInterních procesů, jejich těžištěm jsou inovace, provoz (výroba, obchod), , jejich těžištěm jsou inovace, provoz (výroba, obchod),

servis, předvídání potřeb zákazníků aj.servis, předvídání potřeb zákazníků aj.Učení se a růst – perspektiva potenciálůUčení se a růst – perspektiva potenciálů, zaměřující se na lidský kapitál, , zaměřující se na lidský kapitál,

systémy, procedury, obecně schopnosti vytvářet hodnoty.systémy, procedury, obecně schopnosti vytvářet hodnoty.

BSC

VIZE(PODNIKATELSKÁ

PŘEDSTAVA,STRATEGICKÉ

ZAMĚŘENÍ ČINNOSTÍSPOLEČNOSTI)

Tržb

y/vý

nosy Náklady/aktiva

Hodnoty požadované cílovými zákazníky a nabídka

způsobu jejich uspokojení

Podpora tvorby hodnoty

pro cílové zákazníky

Zlep

šová

ní v

nitřní

ch

podn

ikat

elsk

ých

proc

esů

FINANČNÍHLEDISKO „Jaká jsou finančníočekávaní akcionářůa co musíme učinit projejich zajištění,abychom uspěli ?“

Ukaz

atel

eIn

diká

tory

Inic

iativ

y

Stra

tegi

cké

cíle

INTERNÍHLEDISKO

„Ve kterých vnitřních procesech musíme vynikat, abychom splnili očekávání zákazníků a vlastníků?“

Ukaz

atel

eIn

diká

tory

Inic

iativ

y

Stra

tegi

cké

cíle

PERSPEKTIVA INTERNÍHO POTENCIÁLU

„Jak získáme. udržíme

a využijeme klíčové způsobilosti,

abychom splnili očekávání

zákazníků a vnitřních procesů ?“

Ukaz

atel

eIn

diká

tory

Inic

iativ

y

Stra

tegi

cké

cíle

ZÁKAZNICKÉ

HLEDISKO

„Jak si musíme hledět našich zákazníků, abychom se stali Jejich vyhledávanýmPartnerem a splnil očekávání vlastníků?“

Ukaz

atel

eIn

diká

tory

Inic

iativ

y

Stra

tegi

cké

cíle

Schéma převodu cílů do hledisekSchéma převodu cílů do hledisekBalancedBalancedScorecardScorecard

PRINCIPY BSCPRINCIPY BSC

• výběr specifických strategických cílů pro rozhodující oblasti vlivu na trvale udržitelnou úspěšnost podnikání:

• ve vnějším prostředí se jedná o akcionáře a zákazníky • ve vnitřním prostředí o provozní procesy, znalosti a růst firmy

• provedení výběru měřitelných ukazatelů výkonnosti, které nejtěsněji vyjadřují příslušné strategické cíle a zajišťují jejich vzájemně provázané a vyvážené vazby (charakteru „příčina-účinek/výsledek“);

• stanovení indikátorů, které odpovídají požadované cílové (aspirační) úrovni ukazatelů výkonnosti a jejich průmět do konkrétních opatření a úkolů podnikatelského plánu/rozpočtu;

• vymezení rozhodujících strategických iniciativ a způsobu jejich zahrnutí do podnikatelských procesů, resp. klíčových postupů, jim příslušných činností a dílčích akcí.

Metoda BSC v průmětu do strategie organizace znamená:Metoda BSC v průmětu do strategie organizace znamená:

Zásady použití:1. Před implementací musí být zpracován strategický plán.

2.Vizi a cíle rozdělit do 4 perspektiv

Strategické cíleStrategické cíle

[SMART][SMART]

Varianty plnění Varianty plnění strategických strategických

cílůcílů

Konkrétní cíle BSCKonkrétní cíle BSC

[SMART][SMART]

Finanční Finanční perspektivaperspektiva

Zvýšení hodnoty podniku •Produktivita

•Růst

•Snížení nákladů•Zvýšení využití aktiv

•Zvýšení EBIT•Optimalizace nákladů kapitálu

Zákaznická Zákaznická perspektivaperspektiva

•Spokojenost zákazníků•Loajalita zákazníků•Zvyšování objemů tržeb•Ziskovost u jednotlivých zákazníků

•Podíl na segmentech trhu•Noví zákazníci•Udržení stávajících zákazníků•Spokojenost zákazníků•Ziskovost zákazníků

•Cena, kvalita, dodací lhůta•Komunikace se zákazníky, doba odezvy•Image značky, propagace, nadstandardní služby

Interní procesyInterní procesy

•Plnění úkolů v interních procesech pro zajištění zákaznických a finančních cílů

•Plán procesů:-provozních-obchodních-inovačních-regulačních a sociálních

•Úkoly v jednotlivých procesech pro zajištění:-realizace produktů uspokojujících zákazníky-dosažení optimálních výnosů a nákladů

Perspektiva Perspektiva interního interního potenciálupotenciálu

•Zkvalitnění složek interního potenciálu pro zvýšení kvality interních procesů

•Optimální využití:-lidských zdrojů-informačních zdrojů-organizačních zdrojů

•Zvýšení znalostního potenciálu•Zvýšení parametrů IS a technologie•Ztotožnění interních sil se strategickou vizí

Strategické cíle jednotlivých perspektivStrategické cíle jednotlivých perspektivStrategické cíle jednotlivých perspektivStrategické cíle jednotlivých perspektiv

Princip:

Použití vztahu příčina-důsledek

Přínos BSC:

Převedení plnění strategického plánu na plnění cílů BSC a jejich měřítek

Indikátory splnění jednotlivých měřítek Indikátory splnění jednotlivých měřítek [SMART][SMART]

Výstupy Výstupy

(zpožděné indikátory)(zpožděné indikátory)

Hybné síly výkonnosti Hybné síly výkonnosti (předstižné indikátory)(předstižné indikátory)

Finanční perspektivaFinanční perspektiva

•Růst tržeb•Zvýšení provozního zisku•Snížení nákladů kapitálu (Capital Charge)

•Kontrola tržeb u jednotlivých produktů•Kontrola provozních nákladů•Optimalizace objemu aktiv, kontrola financování

Zákaznická Zákaznická perspektivaperspektiva

•Tržní podíly na jednotlivých segmentech•Podíl spokojených zákazníků•Přínosy z produktů u jednotlivých zákazníků

•Plán obchodně-technických parametrů produktu•Zavedení pravidelných pohovorů se zákazníky•Průzkum u zákazníků (cena, technologie, kvalita)

Interní procesyInterní procesy•Dosažení požadovaných parametrů inovovaných produktů•Parametry nákladovosti produktů

•Milníky inovačních plánů produktů•Rozbor a analýza provozních a kapitálových nákladů

Perspektiva Perspektiva

interního potenciáluinterního potenciálu

•Výsledky plnění plánu zvýšení kvalifikace zaměstnanců•Produktivita týmů při plnění interních procesů

•Program zvyšování kvalifikace zaměstnanců•Zavedení metod řízení nákladů ABC

Typy měřítek pro splnění cílů v modelu BSCTypy měřítek pro splnění cílů v modelu BSCTypy měřítek pro splnění cílů v modelu BSCTypy měřítek pro splnění cílů v modelu BSC

• Na základě stanovených KPI – (cílů a indikátorů)KPI – (cílů a indikátorů) a s použitím sestavených rozpočtů se konstruuje výsledovka mapující plánovací období.

• Zjistí se vývoj hospodářského výsledku v plánu.• Pak se sestaví rozvaha majetku a zdrojů jeho krytí přes sledované období.• Pokud se použijí dodatečné externí zdroje, jejich náklady se zanesou zpět do

výsledovky a celý proces se opakuje.• Provede se porovnání finančního plánu s relevantními KPI.KPI.• Na základě rozvahy a výsledovky se provede konstrukce výkazu CF a zjistí se

budoucí likvidita organizace. [PLANNING GAPS]

Postup při tvorbě finančního plánuPostup při tvorbě finančního plánuPostup při tvorbě finančního plánuPostup při tvorbě finančního plánu

Struktura finančního plánu sestává:Struktura finančního plánu sestává:plánu tržeb;plánu tržeb;plánu investic;plánu investic;plánu nákladů;plánu nákladů;plánované výsledovky;plánované výsledovky;plánovaná rozvahy;plánovaná rozvahy;Plánovaného cash-flowPlánovaného cash-flow

Struktura finančního plánu sestává:Struktura finančního plánu sestává:plánu tržeb;plánu tržeb;plánu investic;plánu investic;plánu nákladů;plánu nákladů;plánované výsledovky;plánované výsledovky;plánovaná rozvahy;plánovaná rozvahy;Plánovaného cash-flowPlánovaného cash-flow

•Od finanční perspektivy jsou odvozeny cíle ostatních hledisek – finanční cíle jsou řídící;Od finanční perspektivy jsou odvozeny cíle ostatních hledisek – finanční cíle jsou řídící;•Indikátory stanovené z cílů finančního hlediska absorbují v sobě postoj organizace k Indikátory stanovené z cílů finančního hlediska absorbují v sobě postoj organizace k riziku.riziku.

•Od finanční perspektivy jsou odvozeny cíle ostatních hledisek – finanční cíle jsou řídící;Od finanční perspektivy jsou odvozeny cíle ostatních hledisek – finanční cíle jsou řídící;•Indikátory stanovené z cílů finančního hlediska absorbují v sobě postoj organizace k Indikátory stanovené z cílů finančního hlediska absorbují v sobě postoj organizace k riziku.riziku.

• musí odpovídat dlouhodobým cílům a určené strategii pro jejich dosažení;

• musí odrážet horizontální a vertikální propojení struktury, centralizaci, decentralizaci, pravomoci;

• musí zabezpečit naplnění krátkodobých cílů;• musí být popsatelná a srozumitelná vzhledem k

delegovaným úkolům a činnostem;• musí odrážet předpokládaný vývoj prostředí;• musí vytvořit přechod k promítnutí cílů a indikátorů

do interního prostředí organizace; • efektivnost organizačních procesů zvyšuje přijatá kultura;

Organizační strukturaOrganizační strukturaOrganizační strukturaOrganizační struktura

Popis organizační struktury je podstatný pro konstrukci strategické mapy.Popis organizační struktury je podstatný pro konstrukci strategické mapy.Popis organizační struktury je podstatný pro konstrukci strategické mapy.Popis organizační struktury je podstatný pro konstrukci strategické mapy.

• Vývoj řešení• Služby pro zákazníky• Řízení vztahů• Poradenské služby

Zákaznickémanažerské

procesy

• Idea/nápad/invence• Vývoj produktů • Využití/exploatace (rychlý vstup na trh)

Inovačníprocesy

Provozníprocesy

Inovačníprocesy

Zákaznickémanažerské

procesy

Provozníprocesy

• Řízení dodavatel- ského řetězce• Efektivnost provozu: náklady, kvalita, doby• Řízení kapacit

(zajištění základních požadavků, které

vyplývají zestrategických cílů)

(zajištění základních požadavků, které

vyplývají zestrategických cílů)

(zajištění základních požadavků, které

vyplývají ze strategických cílů)

(zajištění základních požadavků, které

vyplývají zestrategických cílů)

(zajištění základních požadavků, které

vyplývají zestrategických cílů)

(zajištění základních požadavků, které

vyplývají ze strategických cílů)

Vedoucí pozicev poskytování

produktů

Důvěrná znalost potřeb

zákazníků

Provoznívýjimečnost/excelentnost

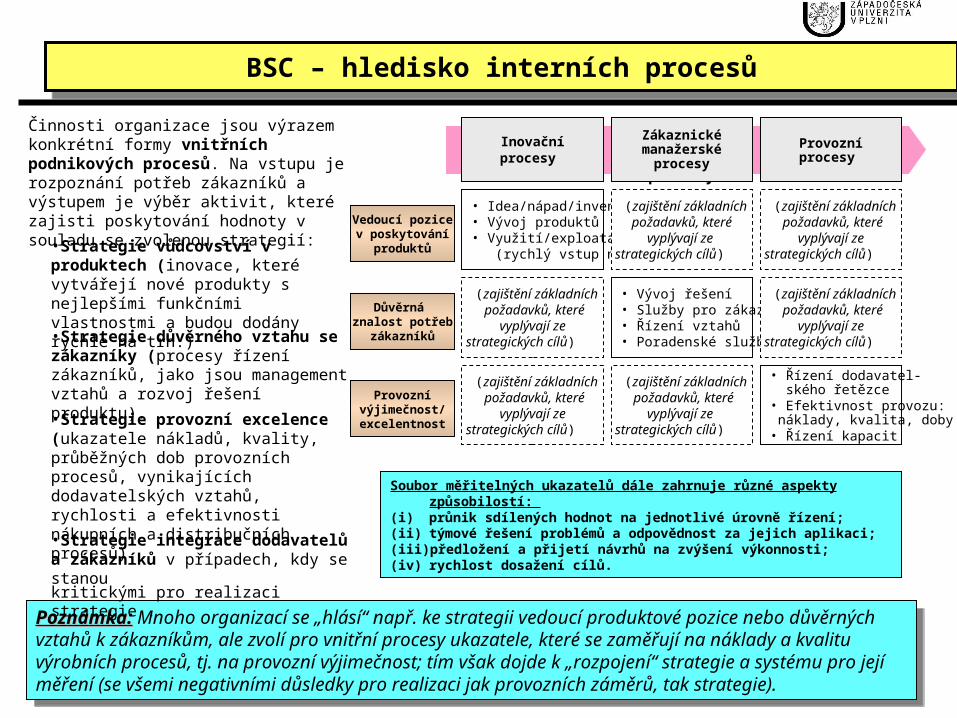

BSC – hledisko interních procesůBSC – hledisko interních procesů

Poznámka:Poznámka: Mnoho organizací se „hlásí“ např. ke strategii vedoucí produktové pozice nebo důvěrných vztahů k zákazníkům, ale zvolí pro vnitřní procesy ukazatele, které se zaměřují na náklady a kvalitu výrobních procesů, tj. na provozní výjimečnost; tím však dojde k „rozpojení“ strategie a systému pro její měření (se všemi negativními důsledky pro realizaci jak provozních záměrů, tak strategie).

Poznámka:Poznámka: Mnoho organizací se „hlásí“ např. ke strategii vedoucí produktové pozice nebo důvěrných vztahů k zákazníkům, ale zvolí pro vnitřní procesy ukazatele, které se zaměřují na náklady a kvalitu výrobních procesů, tj. na provozní výjimečnost; tím však dojde k „rozpojení“ strategie a systému pro její měření (se všemi negativními důsledky pro realizaci jak provozních záměrů, tak strategie).

Činnosti organizace jsou výrazem konkrétní formy vnitřních podnikových procesů. Na vstupu je rozpoznání potřeb zákazníků a výstupem je výběr aktivit, které zajisti poskytování hodnoty v souladu se zvolenou strategií:

•Strategie vůdcovství v produktech (inovace, které vytvářejí nové produkty s nejlepšími funkčními vlastnostmi a budou dodány rychle na trh.)

•Strategie důvěrného vztahu se zákazníky (procesy řízení zákazníků, jako jsou management vztahů a rozvoj řešení produktu).

•Strategie provozní excelence (ukazatele nákladů, kvality, průběžných dob provozních procesů, vynikajících dodavatelských vztahů, rychlosti a efektivnosti nákupních a distribučních procesů).

•Strategie integrace dodavatelů a zákazníků v případech, kdy se stanou kritickými pro realizaci strategie .

Soubor měřitelných ukazatelů dále zahrnuje různé aspekty způsobilostí:

(i) průnik sdílených hodnot na jednotlivé úrovně řízení; (ii) týmové řešení problémů a odpovědnost za jejich aplikaci; (iii) předložení a přijetí návrhů na zvýšení výkonnosti; (iv) rychlost dosažení cílů.

•Zajištění subdodávek;•Realizace produktů;•Distribuce a servis produktu;•Řízení provozního rizika.

•Mapování preferencí zákazníků;•Získávání zákazníků (skrze produkt);•Udržení zákazníků (skrze produkt);•Zlepšování komunikace se zákazníky.

•Identifikace příležitostí pro inovace;•Řízení programu výzkumu a vývoje;•Technická příprava výroby;•Uvedení nového produktu na trh.

•Vliv podniku na prostředí;•Ochrana zaměstnanců (bezpečnost, zdraví);•Struktura a rozmístění zaměstnanců;•Podpora regionálních organizací.

PROVOZNÍ PROCESYPROVOZNÍ PROCESY ZÁKAZNICKÉ PROCESYZÁKAZNICKÉ PROCESY

INOVAČNÍ PROCESYINOVAČNÍ PROCESYREGULAČNÍ A SOCIÁLNÍ REGULAČNÍ A SOCIÁLNÍ

PROCESYPROCESY

Interní procesy•Jako součást strategické mapy projektu rozvoje, podle metodiky BSC, jsou plněny za podpory interního potenciálu (vlastnosti interních zdrojů podniku).

•Obsah interních procesů v uvedených skupinách je podřízen obsahu nadřazených cílů i strategickým postupům pro jejich dosažení.

•Určující cíle jsou rozděleny v perspektivách zákaznických a finančních.

Interní procesy•Jako součást strategické mapy projektu rozvoje, podle metodiky BSC, jsou plněny za podpory interního potenciálu (vlastnosti interních zdrojů podniku).

•Obsah interních procesů v uvedených skupinách je podřízen obsahu nadřazených cílů i strategickým postupům pro jejich dosažení.

•Určující cíle jsou rozděleny v perspektivách zákaznických a finančních.

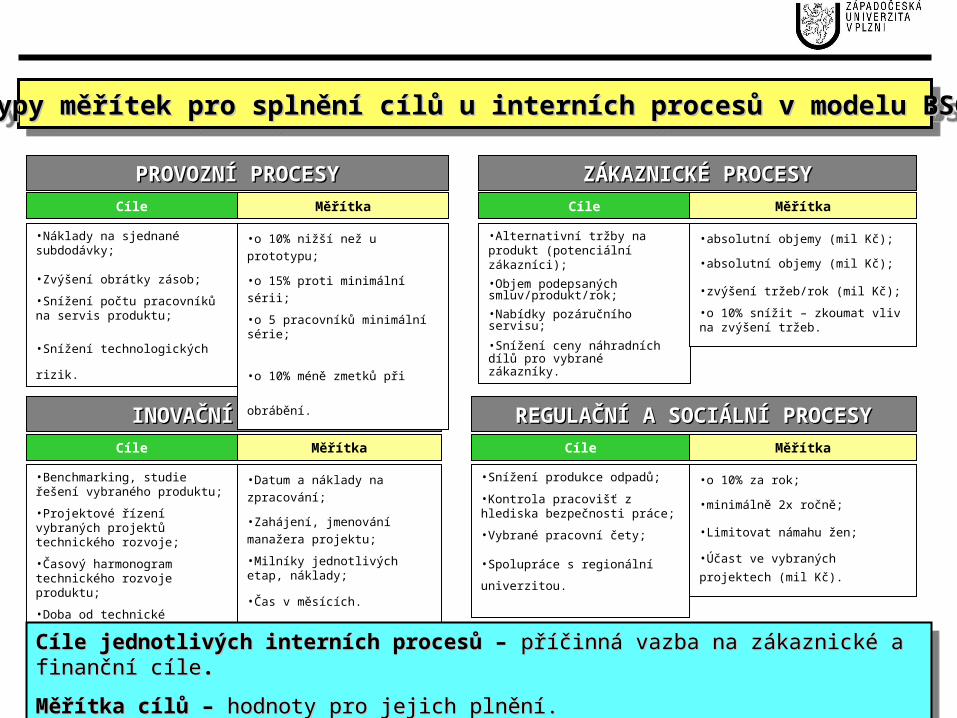

Skupiny interních procesů podle metodiky BSCSkupiny interních procesů podle metodiky BSCSkupiny interních procesů podle metodiky BSCSkupiny interních procesů podle metodiky BSC

PROVOZNÍ PROCESYPROVOZNÍ PROCESY ZÁKAZNICKÉ PROCESYZÁKAZNICKÉ PROCESY

INOVAČNÍ PROCESYINOVAČNÍ PROCESY REGULAČNÍ A SOCIÁLNÍ PROCESYREGULAČNÍ A SOCIÁLNÍ PROCESY

Cíle

Cíle Cíle

CíleMěřítka Měřítka

Měřítka Měřítka

•Benchmarking, studie řešení vybraného produktu;

•Projektové řízení vybraných projektů technického rozvoje;

•Časový harmonogram technického rozvoje produktu;

•Doba od technické přípravy výroby k uvedení na trh/produkt.

•Datum a náklady na zpracování;

•Zahájení, jmenování manažera

projektu;

•Milníky jednotlivých etap, náklady;

•Čas v měsících.

•Náklady na sjednané subdodávky;

•Zvýšení obrátky zásob;

•Snížení počtu pracovníků na servis produktu;

•Snížení technologických rizik.

•o 10% nižší než u prototypu;

•o 15% proti minimální sérii;

•o 5 pracovníků minimální série;

•o 10% méně zmetků při obrábění.

•Alternativní tržby na produkt (potenciální zákazníci);

•Objem podepsaných smluv/produkt/rok;

•Nabídky pozáručního servisu;

•Snížení ceny náhradních dílů pro vybrané zákazníky.

•absolutní objemy (mil Kč);

•absolutní objemy (mil Kč);

•zvýšení tržeb/rok (mil Kč);

•o 10% snížit – zkoumat vliv na zvýšení tržeb.

•Snížení produkce odpadů;

•Kontrola pracovišť z hlediska bezpečnosti práce;

•Vybrané pracovní čety;

•Spolupráce s regionální univerzitou.

•o 10% za rok;

•minimálně 2x ročně;

•Limitovat námahu žen;

•Účast ve vybraných projektech (mil

Kč).

Cíle jednotlivých interních procesů – Cíle jednotlivých interních procesů – příčinná vazba na zákaznické a finanční cílepříčinná vazba na zákaznické a finanční cíle..

Měřítka cílů – Měřítka cílů – hodnoty pro jejich plnění.hodnoty pro jejich plnění.

Cíle jednotlivých interních procesů – Cíle jednotlivých interních procesů – příčinná vazba na zákaznické a finanční cílepříčinná vazba na zákaznické a finanční cíle..

Měřítka cílů – Měřítka cílů – hodnoty pro jejich plnění.hodnoty pro jejich plnění.

Typy měřítek pro splnění cílů u interních procesů v modelu BSCTypy měřítek pro splnění cílů u interních procesů v modelu BSCTypy měřítek pro splnění cílů u interních procesů v modelu BSCTypy měřítek pro splnění cílů u interních procesů v modelu BSC

Obchodní zástupci:Obchodní zástupci:Obchodní zástupci:Obchodní zástupci:

-Znalosti : VŠ, ekonomika, obchod

-Dovednosti: projektový management

-Hodnoty, charakteristiky: jednání se zákazníkem

Požadovaný počet Kvalifikovaní pracovníci Pohotovost

8 4 50%

Řízení lidského kapitáluŘízení lidského kapitáluŘízení lidského kapitáluŘízení lidského kapitálu

a) Plánování potřeby lidského kapitálu jako interní potenciál firmy

Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních nákladů.nákladů.

Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních Tato zjištěná potřeba se již musí odrazit v rozpočtu osobních a sociálních nákladů.nákladů.

Metrika pro výkonnostní parametry interního potenciálu - Metrika pro výkonnostní parametry interního potenciálu - pokračovánípokračování

KomponentyKomponenty Strategické cíleStrategické cíle Měření Měření CílCíl SoučasnostSoučasnost

1. Kultura1. KulturaVytvořit prostředí totožné s vizí

Procento dosažení ve všech parametrech 80% 60%

2. Vedení2. VedeníSchopnost leadrů mobilizovat k plnění strategie

% leadrů90% 55%

3. 3. OrganizováníOrganizování

Zapojení zaměstnanců do procesů rozvojového plánu

% zaměstnanců75% 60%

4. Znalosti4. Znalosti

v týmechv týmech

Podíl požadovaných znalostí v týmech

Nadprůměrný podíl vůči stanovenému standardu 0,85 0,45

c) Měření pohotovosti organizačních zdrojů (příklad)

•Propojení informačních zdrojů se strategií rozvoje podniku;

•Investice do informačních zdrojů pro zlepšení jejich připravenosti;

•Samotné hodnocení: Hladina Hladina 1 - 2 funkčně vyhovující

3 – 4 žádá se doplnění informačních zdrojů

5 – 6 zdroje nejsou připraveny na projekt rozvoje podniku

b) Zabezpečení pohotovosti informačních zdrojů

Strategické mapyStrategické mapyStrategické mapyStrategické mapy

Účinný systém strategického řízení, založený na principech BSC, zajišťuje výkonnostní požadavky ze všech podnikatelských hledisek (akcionáři/vlastníci, zákazníci, vnitřní procesy a klíčových způsobilostí). Včas, adekvátně a efektivně reaguje na změny v podnikatelském prostředí.

Strategické mapy, tj.logický a úplný popis architektury strategie. Jedná se o grafický nástroj, který pro jednotlivá strategická témata popisuje způsob vytváření hodnoty pro akcionáře pomocí jednoznačně vymezených vztahů „příčina-účinek“ mezi strategickými cíli, stanovenými pro každé podnikatelské hledisko. Tím:• propojuje východiska strategie a podnikatelská hlediska v oblasti strategických výstupů; • zajišťuje soudržný, celistvý a systematicky uspořádaný pohled na strategii organizace, která je zaměřena na naplnění její vize prostřednictvím strategických cílů a způsobů jejich dosažení (strategií).

• Ve finanční perspektivě jsou zpracována hmotné „hard“ výstupy vyjádřené finanční terminologií. Přitom se musí respektovat i v jaké životní fázi se podnik nachází (soulad cílů a strategií);• V zákaznické perspektivě jsou definovány převážně nehmotné „měkké“ aspekty tvorby hodnoty. Musí být sledována provázanost na finanční perspektivu a zároveň je podmíněno nastavení perspektivy interních procesů;• V perspektivě interních procesů jsou zaměřeny procesy (strategie) mající význam pro naplnění cílů stanovených v předchozích dvou perspektivách. Důraz je kladen na kompatibilitu výstupů;• V perspektivě interních potenciálů jsou rozebrány prvky nehmotné povahy, které jsou z hlediska naplnění strategie nejdůležitější (lidský kapitál, informační kapitál, organizační kapitál).

• Ve finanční perspektivě jsou zpracována hmotné „hard“ výstupy vyjádřené finanční terminologií. Přitom se musí respektovat i v jaké životní fázi se podnik nachází (soulad cílů a strategií);• V zákaznické perspektivě jsou definovány převážně nehmotné „měkké“ aspekty tvorby hodnoty. Musí být sledována provázanost na finanční perspektivu a zároveň je podmíněno nastavení perspektivy interních procesů;• V perspektivě interních procesů jsou zaměřeny procesy (strategie) mající význam pro naplnění cílů stanovených v předchozích dvou perspektivách. Důraz je kladen na kompatibilitu výstupů;• V perspektivě interních potenciálů jsou rozebrány prvky nehmotné povahy, které jsou z hlediska naplnění strategie nejdůležitější (lidský kapitál, informační kapitál, organizační kapitál).

Řízení výkonnosti pomocí měřítek cílů a zpracovaného modelu příčin a důsledků mezi cíli jednotlivých perspektiv

Řízení výkonnosti pomocí měřítek cílů a zpracovaného modelu příčin a důsledků mezi cíli jednotlivých perspektiv

Finanční Finanční perspektivaperspektiva

Zákaznická Zákaznická perspektivaperspektiva

Interní Interní procesyprocesy

Perspektiva Perspektiva interního interního potenciálupotenciálu

Snížení nákladů Zvýšení HV

Zvýšení spolehlivosti

produktu

Standardizace dílů

Výběr nových subdodavatelů

Proškolení konstruktérů

Modul standardizace v IS

Výběr subdodavatelů v

e-commerce

11 2233

4455

66

77

1. Vliv proškolení konstruktérů

na standardizace dílů.

2. Doplnění IS o modul standardizace – vliv na kvalitu interního procesu.

3. Použití e-commerce na výběr subdodavatelů – vliv na kvalitu interního procesu.

4.,5. vliv standardizace dílů systému výběru dodavatelů na zvýšení spolehlivosti produktů.

6. Vliv zvýšení spolehlivosti produktu na snížení nákladů.

7. Vliv snížení nákladů na zvýšení HV.

Strategická mapaStrategická mapaStrategická mapaStrategická mapa

III.III. Hodnocení strategieHodnocení strategie

Smysl a zadání projektuSmysl a zadání projektuSmysl a zadání projektuSmysl a zadání projektu

Hodnocení strategického plánu znamená parametrizovat vstupy pro Hodnocení strategického plánu znamená parametrizovat vstupy pro controlling.controlling.

Hodnocení strategického plánu znamená parametrizovat vstupy pro Hodnocení strategického plánu znamená parametrizovat vstupy pro controlling.controlling.

Hodnocení a kontrola strategického plánuHodnocení a kontrola strategického plánu• Výchozí strategický plán;• Stanovení základních výkonnostních ukazatelů;• Finanční analýza strategického plánu, popřípadě

zhodnocení očekávané ekonomické efektivnosti investice;

• Návrh metodiky pro měření a sledování výkonnosti v průběhu implementace.

Výchozí strategický plánVýchozí strategický plánVýchozí strategický plánVýchozí strategický plán

Především se musí vycházet z:Především se musí vycházet z:• popisu cílového stavu podniku (vize, cíle, strategie);• naplnění vymezeného prostoru strategickými cíli (směr

přítomnost budoucnost);• časová posloupnost 1 rok, celkový výhled stačí 2-3

roky;• čím kratší čas, tím nižší je volatilita rizik;• sestaveného finančního plánu, který respektuje klasické

postupy;

Výstupy z hodnocení strategieVýstupy z hodnocení strategie

Zainteresované skupinyZainteresované skupiny Kritéria Kritéria hodnoceníhodnocení

OčekáváníOčekávání

Vlastníci •Zisk na akcii (podíl)•Výše dividend•Tržní hodnota firmy

Vlastníci sledují zhodnocování vložených prostředků, růst tržní hodnoty firmy.

Banky (externí investoři) •Cash-flow•Řízení aktiv

Banky sledují finanční situaci firmy s důrazem na likviditu, zkoumají stav oběžných aktiv a závazků, stav toku peněz, vývoj dílčích složek pasiv.

Dodavatelé •Cash-flow•Likvidita•Obrat•Zadluženost - investice

Dodavatelé sledují objemy objednávek s celkovým vývojem pohledávek ve firmě, platební kázeň, vývoj tržeb (prodejů), sjednané doby splatnosti.

Zaměstnanci •Obrat•Výše odměn•Zaměstnanecké výhody

Zaměstnance zajímá vývoj mezd, úroveň zaměstnaneckých benefitů, pracovní podmínky, kultura a komunikace ve firmě

Management firmy •Cash-flow•Ziskovost•Růst obratu•Růst majetku – investice•Nákladovost zdrojů•Plnění strategických cílů•Manažerské výhody

Management zajímá růst ziskovosti, tržní pozice firmy, vývoj nákladů, optimalizace kapitálové struktury, investiční rozhodování, konkurenceschopnost, vlastní prospěch, zájem investorů.

V úvodu je nutné vymezit čí pohled na hodnocení výkonnosti bude V úvodu je nutné vymezit čí pohled na hodnocení výkonnosti bude dominantní.dominantní.

V úvodu je nutné vymezit čí pohled na hodnocení výkonnosti bude V úvodu je nutné vymezit čí pohled na hodnocení výkonnosti bude dominantní.dominantní.

• Hodnocení strategie se zabývá:– posouzením efektivnosti strategie – měření

výkonnosti a ustanovení standardů výkonnosti pro celou organizaci, včetně jejích podnikatelských jednotek nebo funkčních oblastí;

– monitorováním vývoje implementace zvolené strategie;

– iniciací korekčních opatření zajišťujících soulad formulace a implementace strategie;

– hodnocením okrajových podmínek ze kterých aktuální strategie vychází:

• reakce konkurence na danou strategii;• důvod změny strategie (chování) konkurence;• možné nové impulsy a výzvy;• nová identifikovaná rizika.

Hodnocení a kontrola strategieHodnocení a kontrola strategie

1. Agregace údajů z rozvahy, výsledovky a cash-flow.2. Výběr relevantních ukazatelů vzhledem ke stanoveným KPI.3. Analýza absolutních ukazatelů (v čase, trendy, grafy).4. Analýza výkazů sestavených v procentním vyjádření (v čase, mezipodnikově,

trendy, grafy).5. Výpočet poměrových ukazatelů.6. Srovnání poměrových ukazatelů s oborovými průměry (sektorová analýza),

standardy, konkurencí, best practice.7. Hodnocení poměrových ukazatelů v čase.8. Hodnocení vzájemných vztahů mezi poměrovými ukazateli (pyramidové

schéma).9. Výpočet a hodnocení dalších ukazatelů (ČPK).10. Výpočet a stanovení moderních ukazatelů pracujících s ekonomickým ziskem

(WACC, EVA, MVA).11. Hodnocení moderních ukazatelů v čase, trendy, porovnání se strategickými

cíli.12. Aplikace specifických postupů (souhrnné ukazatele, srovnávací grafy, apod.)13. Návrh na opatření vyplývající ze závěrů finanční analýzy.

Postup při provádění finanční analýzyPostup při provádění finanční analýzy

24 26 28 30 34

1. Stanovení peněžních toků z investice;2. Určení finančních kritérií pro výběr investičních projektů;3. Provedení hodnocení efektivity investice podle uvažovaného způsobu

financování4. Analýza citlivosti základní varianty investičního projektu;5. Zohlednění klíčových rizik a parametrizace hodnot pro controllingové aktivity;6. Sledování finanční stability investičního záměru (zelená louka – inkrement);7. Návrh případných korekcí včetně kapitálové struktury financování.

Postup při hodnocení efektivity investičních projektů s Postup při hodnocení efektivity investičních projektů s respektováním rizikarespektováním rizika

Postup při hodnocení efektivity investičních projektů s Postup při hodnocení efektivity investičních projektů s respektováním rizikarespektováním rizika

Složka ovlivněná rizikem

Hodnota(realistická)

Změněnáhodnota(odchylka 10%)

Pokles EBIT(absolutně v mil

Kč)

Pokles EBIT(relativně v %)

Q (roční objem produkce) 100 000 ks

90 000 15,7 31,4

c (cena produktu) 2 500 Kč/ks 2 250 25 50

vn1 (variabilní náklady)

100 Kč/ks 110 1 2

vn2 (variabilní náklady)

750 Kč/ks 825 7,5 15

vn3(variabilní náklady)

80 Kč/ks 88 0,8 1,6

FN1(fixní náklady) 20 mil. Kč

22 2 4

FN2(fixní náklady) 47 mil. Kč

51,7 4,7 5,4

I (investice) 400 mil. Kč

440 4 8

n (doba životnosti)

10 roky 9 4,4 8,8

EBIT = Q * c – {(vn1 + vn2 + vn3) *Q + FN1 + FN2 + Investice/n}Příklad

Analýza citlivosti investice– stress testAnalýza citlivosti investice– stress testAnalýza citlivosti investice– stress testAnalýza citlivosti investice– stress test

Rizika, jejichž stejné odchylky vyvolávají značné změny zvoleného Rizika, jejichž stejné odchylky vyvolávají značné změny zvoleného ekonomického kritéria, lze klasifikovat jako významné a musí být ekonomického kritéria, lze klasifikovat jako významné a musí být sledovány v rámci controllingu.sledovány v rámci controllingu.

Rizika, jejichž stejné odchylky vyvolávají značné změny zvoleného Rizika, jejichž stejné odchylky vyvolávají značné změny zvoleného ekonomického kritéria, lze klasifikovat jako významné a musí být ekonomického kritéria, lze klasifikovat jako významné a musí být sledovány v rámci controllingu.sledovány v rámci controllingu.

plánované CF s investicí

• Projekty financované smíšeným kapitálem mohou využít efektu finanční páky, který má vedle kladných účinků i rizika z hlediska finanční stability.

• Podnik musí být schopen z příjmů projektu hradit všechny povinné platby, které jsou spojené s:– Provozními výdaji;– Finančními výdaji (zejména splátky úvěrů);– Daňovými výdaji.

Kromě „projektů na zelené louce“ musí být při projektu doplňkové investice provedena i kontrola stability přírůstkovou (inkrementální) metodou

Kromě „projektů na zelené louce“ musí být při projektu doplňkové investice provedena i kontrola stability přírůstkovou (inkrementální) metodou

t

CF

pravděp. CF bez realizaceinvestice

inkrement

Finanční stabilita projektůFinanční stabilita projektůFinanční stabilita projektůFinanční stabilita projektů

• Pro kontrolu stability z pohledu investičního projektu je třeba dosazovat jen toky, které jsou generovány projektem.

a) Příjmy:- Běžná činnost (výnosy z provozu projektu, + změna KZ);- Investiční činnost (prodej aktiv na konci životnosti projektu);- Finanční činnost (zdroje VK a K pro financování projektu).

b) Výdaje- Běžná činnost (provozní náklady bez odpisů, úrokové náklady,

+změna zásob, daň z příjmů);- Investiční činnost (hodnota nabytého investičního majetku);- Finanční činnost (splátky zapůjčeného kapitálu, výplata dividend)

Výsledkem kontroly toků hotovosti v každém roce provozu projektu je:•stav peněžních prostředků na začátku jednotlivých roků;•stav peněžních prostředků na konci jednotlivých roků.

Výsledkem kontroly toků hotovosti v každém roce provozu projektu je:•stav peněžních prostředků na začátku jednotlivých roků;•stav peněžních prostředků na konci jednotlivých roků.

Finanční stabilita – přírůstkové peněžní tokyFinanční stabilita – přírůstkové peněžní tokyFinanční stabilita – přírůstkové peněžní tokyFinanční stabilita – přírůstkové peněžní toky

Položka Položka [mil Kč][mil Kč]Roky životnosti projektuRoky životnosti projektu

Výstavba 1 2 3 Výstavba 1 2 3 4 5 4 5

- 80 200 220 220 220

X X X X X X

- - - - - 50

116 - - - - -

100 - - - - -

- -36 -90 -95 -95 -95 - -6 -6 -4,5 -3 -1,5

0 13 46,8 102,2 164,6 269,1

0 0 13 46,8 102,2 164,6

0 13 33,8 55,4 62,4 104,5

- - - - - -

- - -25 -25 -25 -25

-200 - - - - -

- 0 -19,2 -24,1 -24,6 -40

-16 -25 -26 -16 -10 -4

X X X X X X

X X X X X X

Fin

an

ční I

nve

stič

ní

Běžn

á

čin

nost

č

inn

ost

čin

nost

Příjmy

Změna krátkodobých závazků

Likvidace zbytkových aktiv

Fin

an

čn

í I

nve

stič

ní B

ěžn

á č

inn

ost

čin

nost

č

inn

ost

Provozní náklady bez odpisů

Úrokové náklady

Změna zásob

Změna pohledávek

Změna čistého pracovního kapitálu

Daň z příjmů

Investiční majetek projektu

Dividendy

Splátky úvěru

Výdaje

Výnosy provozní

Vlastní kapitál

Cizí kapitál

Čistý peněžní tokPeněžní prostředky na začátku rokuPeněžní prostředky na konci roku

Závěry:

1. Čisté peněžní tokyve všech letech provozu jsou kladné.

2. Je dostatek finančních prostředků pro krytívýdajů spojených sprojektem.

3. Odložení splátekúvěru až na druhýrok provozu je prokazatelně nutné.

Závěry:

1. Čisté peněžní tokyve všech letech provozu jsou kladné.

2. Je dostatek finančních prostředků pro krytívýdajů spojených sprojektem.

3. Odložení splátekúvěru až na druhýrok provozu je prokazatelně nutné.

Controlling v systému řízení organizaceControlling v systému řízení organizace

Stanovení smyslu vize a Stanovení smyslu vize a přístupů k její realizacipřístupů k její realizaci

Stanovení smyslu vize a Stanovení smyslu vize a přístupů k její realizacipřístupů k její realizaci

Plánování a rozvoj strategiePlánování a rozvoj strategiePlánování a rozvoj strategiePlánování a rozvoj strategie

Strategická dopředná a zpětná vazbaStrategická dopředná a zpětná vazba

Operativní podnikové plánování a rozpočetnictvíOperativní podnikové plánování a rozpočetnictvíOperativní podnikové plánování a rozpočetnictvíOperativní podnikové plánování a rozpočetnictví

Operativní dopředná a zpětná vazbaOperativní dopředná a zpětná vazbaOperativní dopředná a zpětná vazbaOperativní dopředná a zpětná vazba

NORMATIVNÍ ROVINA

STRATEGICKÁ ROVINA

OPERATIVNÍ ROVINA

procesyprocesy investiceinvestice projektyprojekty

transformacetransformace

transformacetransformace

Operativní controllingOperativní controlling

ÚČETNICTVÍÚČETNICTVÍ OPERATIVNÍ OPERATIVNÍ CONTROLLINGCONTROLLING

STRATEGICKÁ STRATEGICKÁ DOPŘEDNÁ A ZPĚTNÁ DOPŘEDNÁ A ZPĚTNÁ

VAZBAVAZBA

Porovnání skutečnosti Porovnání skutečnosti oproti plánu