Embed Size (px)

Citation preview

II. COMERCIO EXTERIOR

Comercio Exterior (Banxico, INEGI, SAT, SE)

El 27 de marzo de 2015, el Instituto Nacional de Estadística y Geografía (INEGI)

informó que, de acuerdo con información oportuna de comercio exterior elaborada

por el grupo de trabajo integrado por el Banco de México (Banxico), el INEGI, el

Servicio de Administración Tributaria (SAT) y la Secretaría de Economía (SE), la

balanza comercial en febrero pasado mostró un superávit de 558.3 millones de

dólares, el cual se compara con el déficit de 3 mil 248 millones de dólares observado

en el mes previo. Tal evolución se originó de un incremento en el saldo de la balanza

de productos no petroleros, el cual pasó de un déficit de 2 mil 228 millones de dólares

en enero a un superávit de 962 millones de dólares en febrero, y de una reducción en

el déficit de la balanza de productos petroleros, que pasó de 1 mil 19 millones de

dólares a 404 millones de dólares, en el mismo período.

-4 000-3 500-3 000-2 500-2 000-1 500-1 000- 500

0 500

1 0001 5002 000

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F

* Cifras oportunas.FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía,

Servicio de Administración Tributaria y Banco de México.

SALDO COMERCIAL MENSUAL-Millones de dólares-

498.2

2012 2013 2014

*

2015

25.4

918.2558.3

F1 P-07-02 Rev.00

760 Comisión Nacional de los Salarios Mínimos

Durante el primer bimestre de 2015, el déficit comercial de México alcanzó un monto

de 2 mil 689.2 millones de dólares, cantidad superior a la observada en el mismo

período del año anterior (2 mil 263.3 millones de dólares).

- 21.4

452.5230.8

-2 829.0-2 263.3

-2 689.2

-4 000

-3 000

-2 000

-1 000

0

1 000

2010 2011 2012 2013 2014 2015*

Millones de dólares

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

SALDO COMERCIAL DE MÉXICO Enero-febrero

* Cifras oportunas para febrero.

BALANZA COMERCIAL DE MERCANCÍAS DE MÉXICO-Millones de dólares-

Concepto 2013 2014 2015Ene Feb* Ene-Feb*

Exportaciones Totales 380 027 397 535 26 568 29 683 56 251 Petroleras 49 493 42 979 2 016 2 085 4 100 No petroleras 330 534 354 556 24 553 27 598 52 151Importaciones Totales 381 210 399 977 29 816 29 124 58 940 Petroleras 40 868 41 490 3 035 2 489 5 524 No petroleras 340 342 358 488 26 781 26 635 53 417Balanza Comercial Total -1 184 -2 442 -3 248 558 -2 689 Petroleras 8 625 1 489 -1 019 -404 -1 423 No petroleras -9 809 -3 931 -2 228 962 -1 266* Cifras oportunas.Nota: La suma de los componentes que integran la estadística de la balanza comercial de

mercancías de México que se presenta en este reporte puede no coincidir con los totales debido al redondeo de las cifras.

FUENTE: INEGI.

El valor de las exportaciones petroleras en febrero pasado fue de 2 mil 84.8 millones

de dólares. Este monto se integró por 1 mil 713 millones de dólares de ventas de

Comercio Exterior 761

petróleo crudo1 y por 372 millones de dólares de exportaciones de otros productos

petroleros. En ese mes, el precio promedio de la mezcla mexicana de crudo de

exportación se situó en 46.88 dólares por barril, nivel superior en 6.73 dólares

respecto al del mes previo, pero inferior en 46.21 dólares en comparación con el de

febrero de 2014. En cuanto al volumen de crudo exportado, éste se ubicó en el mes

que se reporta en 1.305 millones de barriles diarios, cifra mayor a la de 1.261 millones

de barriles diarios de enero de 2015 y a la de 1.275 millones de barriles diarios de

febrero de 2014.

Exportaciones Totales de Mercancías

El valor de las exportaciones de mercancías en febrero de este año ascendió a 29 mil

682.6 millones de dólares, monto menor en 2.6% al reportado en igual mes de 2014.

Dicha tasa fue resultado neto de un crecimiento de 4% en las exportaciones no

petroleras y de una disminución de 46.9% en las petroleras. Al interior de las no

petroleras, las dirigidas a Estados Unidos de Norteamérica aumentaron 4.2% a tasa

anual, mientras que las canalizadas al resto del mundo lo hicieron en 3 por ciento.

1 Información proporcionada por PMI Comercio Internacional, S. A. de C. V., que corresponde a sus cifras operativas y está sujeta a revisiones posteriores.

762 Comisión Nacional de los Salarios Mínimos

13 000

17 000

21 000

25 000

29 000

33 000

37 000

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F

EXPORTACIONES MENSUALES -Millones de dólares-

29 091.5

2012 2013

* Cifras oportunas.FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía,

Servicio de Administración Tributaria y Banco de México.

2014

30 461.7 29 682.6

*

30 015.3

2015

EXPORTACIONES NO PETROLERAS A DISTINTOS MERCADOS

Concepto Estructura% Ene-Feb de 2015*

Variación porcentual anual

2014 2015

Anual Ene Feb* Ene-Feb*

Total 100.00 7.3 5.7 4.0 4.8 Estados Unidos de Norteamérica 81.25 9.4 7.3 4.2 5.6 Automotriz 25.67 13.6 16.6 1.5 8.1 Otras 55.58 7.5 3.4 5.6 4.5 Resto del Mundo 18.75 -1.0 -0.5 3.0 1.3 Automotriz 5.18 3.6 8.6 14.5 11.8 Otras 13.57 -2.5 -3.3 -1.2 -2.2* Cifras oportunas.FUENTE: INEGI.

En el período enero-febrero de 2015, el valor de las exportaciones totales ascendió a

56 mil 251.0 millones de dólares, lo que significó una reducción anual de 2.2%. Dicha

tasa se originó de la combinación de un crecimiento de 4.8% en las exportaciones no

petroleras y de una caída de 47.1% en las petroleras.

Comercio Exterior 763

0

10 000

20 000

30 000

40 000

50 000

60 000

7 752.2

49 761.5

2 174.1 786.5

46 800.9

4 100.4

52 150.6

2 387.0 822.2

48 941.4

2014 2015

EXPORTACIONES TOTALES* Enero-febrero

2014-2015TOTAL 56 251.0

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

* Cifras oportunas para febrero de 2015.

Millones de dólares

Petroleras No petroleras Agropecuarias Extractivas Manufactureras

Exportaciones por Tipo de Mercancía

En el mes de referencia, las exportaciones de productos manufacturados mostraron un

avance anual de 3.7%. Las alzas anuales más significativas se observaron en las

exportaciones de alimentos, bebidas y tabaco (10%), de equipos y aparatos eléctricos

y electrónicos (6.6%), de equipo profesional y científico (6.1%), de productos de la

industria química (3.6%) y de productos de la industria automotriz (3.5%). A su vez,

el incremento anual en las exportaciones de productos automotrices reflejó

incrementos de 1.5% en las ventas canalizadas a Estados Unidos de Norteamérica y

de 14.5% en las dirigidas a otros mercados.

El valor de las exportaciones agropecuarias y pesqueras ascendió a 1 mil 154.6

millones de dólares, monto que implicó una variación de 4.8% a tasa anual. Los

aumentos anuales más importantes se registraron en las exportaciones de camarón

congelado (52%), de melón, sandía y papaya (51.5%), de frutas y frutos comestibles

(32%), de ganado vacuno (27.5%), de aguacates (26.2%), de cebollas y ajos (22%), de

764 Comisión Nacional de los Salarios Mínimos

café (20.9%), de cítricos (14.5%) y de legumbres y hortalizas (6.5%). En contraste,

mostraron descensos anuales las exportaciones de garbanzo (42.6%), de pescados y

moluscos (23.8%), de fresas frescas (11%), de pimiento (7.6%) y de jitomate (7.4%).

En cuanto a las exportaciones extractivas, éstas se ubicaron en 504.0 millones de

dólares en el segundo mes del presente año, con un avance de 18.7 por ciento.

Estructura de las Exportaciones

La estructura del valor de las exportaciones de mercancías en el primer bimestre de

2015, fue la siguiente: bienes manufacturados 87%, productos petroleros 7.3%, bienes

agropecuarios 4.2% y productos extractivos no petroleros 1.5 por ciento.

Importaciones Totales de Mercancías

El valor de las importaciones de mercancías en febrero pasado fue de 29 mil 124.3

millones de dólares, lo que representó una caída anual de 1.4 por ciento.

13 000

17 000

21 000

25 000

29 000

33 000

37 000

E F MAM J J A S O N D E F MAM J J A S O N D E F MAM J J A S O N D E F

29 066.0

2012 2013* Cifras oportunas.

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

2014

29 543.529 124.3

IMPORTACIONES MENSUALES -Millones de dólares-

*

2015

29 517.2

Comercio Exterior 765

En el período enero-febrero de 2015, el valor de las importaciones totales ascendió a

58 mil 940.3 millones de dólares, lo que significó una disminución anual de 1.4%.

Dicha tasa fue resultado neto de un aumento de 1.1% en las importaciones no

petroleras y de una reducción de 20.7% en las petroleras.

0

10 000

20 000

30 000

40 000

50 000

8 929.9

44 797.0

6 050.18 367.6

44 353.7

6 218.9

2014 2015

IMPORTACIONES TOTALES* Enero-febrero

2014-2015TOTAL 58 940.3

FUENTE: Instituto Nacional de Estadística y Geografía, Secretaría de Economía, Servicio de Administración Tributaria y Banco de México.

* Cifras oportunas para febrero de 2015.

Millones de dólares

Bienes de Consumo Bienes Intermedios Bienes de Capital

Importaciones por Tipo de Bien

Con relación a las importaciones de bienes de consumo, éstas sumaron 3 mil 935.9

millones de dólares, lo que implicó un descenso anual de 5.9%. Dicha tasa se derivó

de la combinación de una alza de 2.3% en las importaciones de bienes de consumo no

petroleros y de un decremento de 26% en las de bienes de consumo petroleros

(gasolina y gas butano y propano). Por su parte, en febrero del presente año se

importaron bienes de uso intermedio por 22 mil 389.5 millones de dólares, nivel

inferior en 0.4% al observado en febrero de 2014. A su vez, esta tasa fue resultado

neto de un incremento de 1.6% en las importaciones de bienes de uso intermedio no

766 Comisión Nacional de los Salarios Mínimos

petroleros y de una variación negativa de 20.3% en las de productos de uso

intermedio petroleros.

En lo que corresponde a las importaciones de bienes de capital, en el mes que se

reporta éstas alcanzaron a 2 mil 798.8 millones de dólares, cifra que implicó un

retroceso de 3.1% con relación al monto registrado en igual mes de 2014.

Estructura de las Importaciones

La estructura del valor de las importaciones en los primeros dos meses de 2015 fue la

siguiente: bienes de uso intermedio 75.3%, bienes de capital 10.5% y bienes de

consumo 14.2 por ciento.

Cifras ajustadas por estacionalidad

Con cifras desestacionalizadas, en febrero de 2015, la balanza comercial registró un

déficit de 44 millones de dólares, mientras que en enero el saldo de esta balanza fue

deficitario en 1 mil 815 millones de dólares. El cambio en el saldo comercial

desestacionalizado entre enero y febrero se derivó de un aumento en el saldo de la

balanza de productos no petroleros, el cual pasó de un déficit de 842 millones de

dólares en enero a un superávit de 454 millones de dólares en febrero, y de una

reducción en el déficit de la balanza productos petroleros, que pasó de 973 millones

de dólares a 497 millones de dólares, en esa misma comparación.

Comercio Exterior 767

-3 500

-3 000

-2 500

-2 000

-1 500

-1 000

- 500

500

1 000

1 500

2 000

SALDO DE LA BALANZA COMERCIAL DE MERCANCÍAS-Serie desestacionalizada-

Millones de dólares

0

* Cifras oportunas.FUENTE: INEGI.

EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEF*2010 2011 2012 2013 2014 2015

En el mes en cuestión, las exportaciones totales desestacionalizadas reportaron un

incremento mensual de 0.42%, la cual reflejó alzas de 0.03% en las exportaciones no

petroleras y de 6.02% en las petroleras. Al interior de las exportaciones no petroleras,

las manufactureras mostraron un descenso mensual de 0.25%. A su vez, dicha tasa se

originó de la combinación de una caída de 2.12% en las exportaciones automotrices y

de un avance de 0.67% en las manufacturas no automotrices.

16 00018 00020 00022 00024 00026 00028 00030 00032 00034 00036 000

EFNSJMMENSJMMENSJMMENSJMMENSJMME1 600

2 100

2 600

3 100

3 600

4 100

4 600

5 100

5 600

6 100

EFNSJMMENSJMMENSJMMENSJMMENSJMME

EXPORTACIONES DE MERCANCÍAS: MILLONES DE DÓLARES-Series desestacionalizadas y de tendencia-ciclo-

TOTALES PETROLERAS

* *2010 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015

768 Comisión Nacional de los Salarios Mínimos

13 50015 50017 50019 50021 50023 50025 50027 50029 50031 50033 500

EFNSJMMENSJMMENSJMMENSJMMENSJMME13 500

15 500

17 500

19 500

21 500

23 500

25 500

27 500

29 500

31 500

EFNSJMMENSJMMENSJMMENSJMMENSJMME

NO PETROLERAS MANUFACTURERAS

* *2010 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015

2 200

3 200

4 200

5 200

6 200

7 200

8 200

9 200

10 200

EFNSJMMENSJMMENSJMMENSJMMENSJMME11 00012 00013 00014 00015 00016 00017 00018 00019 00020 00021 000

EFNSJMMENSJMMENSJMMENSJMMENSJMME

AUTOMOTRICES MANUFACTURERAS NO AUTOMOTRICES

* Cifras oportunas.FUENTE: INEGI.

Serie Desestacionalizada Tendencia-Ciclo

* *2010 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015

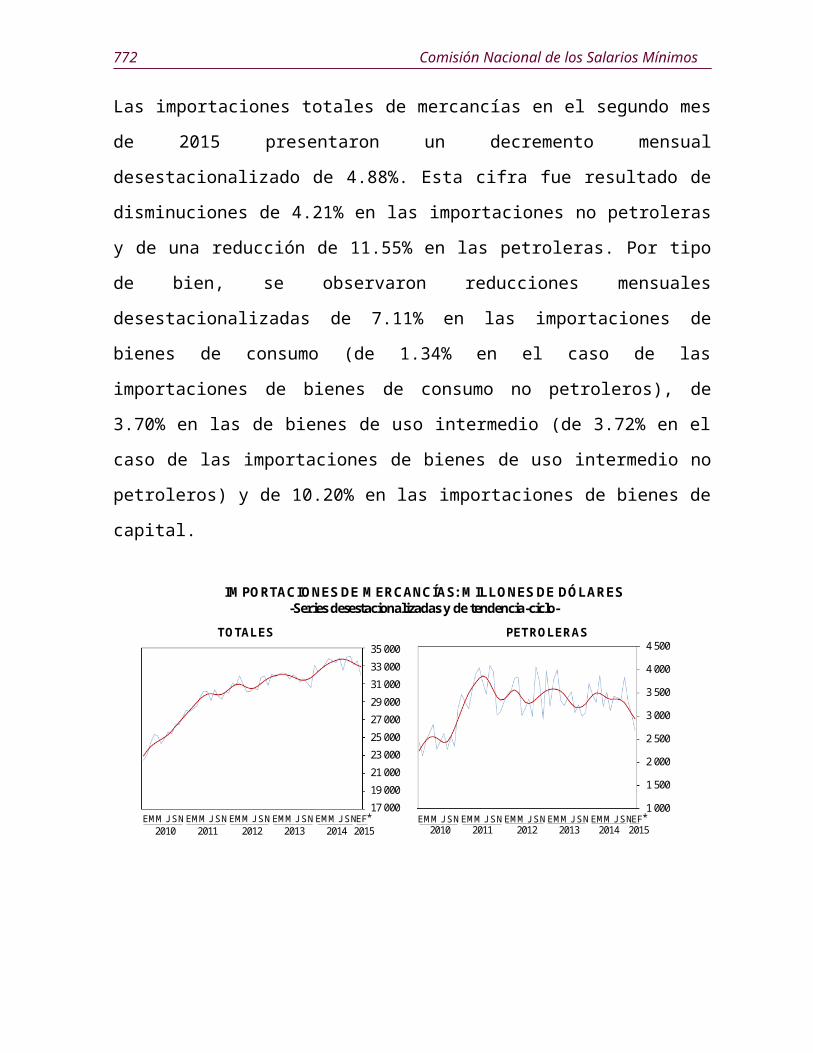

Las importaciones totales de mercancías en el segundo mes de 2015 presentaron un

decremento mensual desestacionalizado de 4.88%. Esta cifra fue resultado de

disminuciones de 4.21% en las importaciones no petroleras y de una reducción de

11.55% en las petroleras. Por tipo de bien, se observaron reducciones mensuales

desestacionalizadas de 7.11% en las importaciones de bienes de consumo (de 1.34%

en el caso de las importaciones de bienes de consumo no petroleros), de 3.70% en las

de bienes de uso intermedio (de 3.72% en el caso de las importaciones de bienes de

uso intermedio no petroleros) y de 10.20% en las importaciones de bienes de capital.

Comercio Exterior 769

17 000

19 000

21 000

23 000

25 000

27 000

29 000

31 000

33 000

35 000

EFNSJMMENSJMMENSJMMENSJMMENSJMME1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

EFNSJMMENSJMMENSJMMENSJMMENSJMME

IMPORTACIONES DE MERCANCÍAS: MILLONES DE DÓLARES-Series desestacionalizadas y de tendencia-ciclo-

TOTALES PETROLERAS

* *2010 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015

15 000

17 000

19 000

21 000

23 000

25 000

27 000

29 000

31 000

33 000

EFNSJMMENSJMMENSJMMENSJMMENSJMME2 200

2 600

3 000

3 400

3 800

4 200

4 600

5 000

5 400

5 800

EFNSJMMENSJMMENSJMMENSJMMENSJMME

NO PETROLERAS BIENES DE CONSUMO

* *2010 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015

12 000

14 000

16 000

18 000

20 000

22 000

24 000

26 000

28 000

EFNSJMMENSJMMENSJMMENSJMMENSJMME2 200

2 400

2 600

2 800

3 000

3 200

3 400

3 600

3 800

EFNSJMMENSJMMENSJMMENSJMMENSJMME

BIENES INTERMEDIOS BIENES DE CAPITAL

* Cifras oportunas.FUENTE: INEGI.

Serie Desestacionalizada Tendencia-Ciclo

* *2010 2011 2012 2013 2014 2015 2010 2011 2012 2013 2014 2015

770 Comisión Nacional de los Salarios Mínimos

COMERCIO EXTERIOR DE MÉXICOEnero-Febrero

2013-2015-Millones de dólares-

Concepto 2013 2014 2015 Variación % Estructura %(a) (b) (c) (c/b) 2015

SALDO COMERCIAL (Incluye maquila) -2 829.0 -2 263.3 -2 689.2 18.8

EXPORTACIONES TOTALES 56 390.0 57 513.7 56 251.0 -2.2 100.0

Petroleras 8 634.3 7 752.2 4 100.4 -47.1 7.3 No petroleras 47 755.7 49 761.5 52 150.6 4.8 92.7 Agropecuarias 2 033.9 2 174.1 2 387.0 9.8 4.2 Extractivas 607.0 786.5 822.2 4.5 1.5 Manufactureras 45 114.8 46 800.9 48 941.4 4.6 87.0IMPORTACIONES TOTALES 59 219.0 59 777.0 58 940.3 -1.4 100.0

Bienes de consumo 8 928.6 8 929.9 8 367.6 -6.3 14.2Bienes intermedios 44 131.1 44 797.0 44 353.7 -1.0 75.3Bienes de capital 6 159.2 6 050.1 6 218.9 2.8 10.5Nota: Debido al redondeo, la suma de los parciales puede no coincidir con el total.FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información revisada del

Banco de México (Banxico).

Fuente de información:http://www.inegi.org.mx/saladeprensa/boletines/2015/balcom_o/balcom_o2015_03.pdf

Inversión extranjera, la esperanza de las reformas (Forbes México)

El 20 de abril de 2015, la edición online de la revista de negocios Forbes México

señaló que mientras los indicadores de la economía languidecen ante la caída de los

precios del petróleo, la devaluación del peso, la inseguridad, la violencia y los casos

de corrupción, los inversionistas y especialistas financieros aseguran que seguirán

fluyendo las inversiones foráneas hacia México.

El arranque de 2015 llegó a México con tanta incertidumbre como hace algunos años

no sucedía; durante el último trimestre de 2014, el escenario político y económico

cambió totalmente luego de las expectativas de crecimiento que se gestaron a raíz de

las reformas.

Comercio Exterior 771

El primer sobresalto sobrevino a mitad de año, cuando inició el rally a la baja de los

precios internacionales del petróleo: principal fuente de apalancamiento del gobierno

federal.

El segundo sobresalto llegó en septiembre; los titulares de la prensa mexicana dieron

cuenta de la desaparición de 43 estudiantes de la normal rural de Ayotzinapa, en el

estado de Guerrero.

Al escenario anterior, debe sumarse el factor de inseguridad que, a decir del director

de Estudios Económicos de Banamex, “es un factor que impacta fuertemente la

percepción pública, y aunque no son claras las cifras de medición, los datos señalan

que el secuestro y la extorsión, por ejemplo, vienen a la baja”.

Bajo ese escenario, en febrero pasado la Secretaría de Economía (SE) reportó que la

Inversión Extranjera Directa (IED) en México descendió 48.9% durante 2014.

De los 22 mil 568 millones de dólares captados el año anterior, 56.6% correspondió a

inversiones de empresas que ya estaban instaladas en el país. Aunado a lo anterior, las

expectativas de crecimiento del Producto Interno Bruto (PIB) se redujeron de 3.4 a

2.1% en 2014, y el pronóstico para 2015 se situó en 2.5%, mientras que el peso pasó

de 13.07 en septiembre a 15.18 pesos por dólar al cierre de la primera semana de

marzo.

Confianza en el destino

Durante los últimos días del mes pasado, el Consejo de Empresas Globales, en voz del

ejecutivo federal, anunció inversiones por 11 mil 172 millones de dólares para 2015;

la apuesta del gremio: generar 9 mil empleos con la inyección de ese capital.

772 Comisión Nacional de los Salarios Mínimos

El vicepresidente de Comunicación Corporativa de Nestlé México menciona que la

inversión de un mil millones de dólares anunciada hace un año por la empresa será

ejercida en un período de cuatro años, y que la construcción de dos nuevas plantas

sigue adelante, una para producir alimentos para mascotas en Silao y otra más en

Ocotlán para producir fórmulas para bebés.

Pepsico anunció inversiones por 5 mil millones de dólares y tiene planes para

expandir su producción e implementar nuevos sistemas de reparto; “generalmente, las

inversiones se miden por su capacidad para generar flujo de efectivo y aunque los

montos anunciados hace 12 meses hoy valen 14% menos, la mayoría de las empresas

apuestan a compensarlo con las exportaciones”, señala el socio líder de Asesoría de

KPMG México.

Las inversiones no vienen solas y generalmente son precedidas por otras más. KIA

Motors anunció una inversión de 1 mil 500 millones de dólares para colocar una

planta de producción en Pesquería, Nuevo León; sólo esta operación traerá a la

entidad 14 empresas fabricantes de autopartes que se sumarán a la cadena de valor de

la armadora surcoreana.

De acuerdo con la SE, el sector automotriz sigue siendo el más dinámico en la

generación de IED en México y en los últimos cuatro años las principales armadoras

que operan en el país anunciaron inyecciones de capital por 19 mil millones de

dólares.

Es un hecho que el sector industrial sigue siendo el principal tractor de IED a México.

De acuerdo con la SE, durante 2014 la división de manufactura captó 12 mil 870

millones de dólares, 57% del total recibido, mientras que el sector automotriz atrajo

33.7% de la inversión de ese segmento.

Comercio Exterior 773

De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), las

exportaciones manufactureras en 2014 crecieron 7.2% y las automotrices lo hicieron

11.9%, con respecto al año anterior. En total, las exportaciones en el último año

aumentaron 4.6%. Mientras que durante el primer mes de 2015, las ventas al exterior

del sector manufacturero aumentaron 5.6% y las automotrices lo hicieron 15.3 por

ciento.

“La recuperación que comienza a observar la economía en Estados Unidos de

Norteamérica será un factor determinante para el sector manufacturero en México, ya

que se prevé un incremento de las exportaciones hacia el vecino país del norte, lo que

hace suponer que podría aumentar el número de inversiones”, dice el director de

Estudios Económicos de Banamex.

Analistas financieros estiman que las inversiones anunciadas por parte de las

armadoras de autos, aún no genera toda la derrama que se espera del sector, por lo que

se prevé que veamos cada vez más empresas de autopartes llegando al país para

integrarse a la cadena de valor del sector automotriz. Tan sólo al cierre del año

pasado, las empresas fabricantes de autopartes invirtieron 1 mil 903 millones de

dólares, 64% más que en 2013.

Apenas en febrero pasado, la autopartera japonesa Nissin Manufacturing anunció su

llegada a San Luis Potosí, entidad donde instalará una planta para la fabricación de

balancines para proveer a Honda de México; la inversión anunciada fue de 41

millones de dólares en una planta en la ciudad de México, mientras que el Banco

Santander divulgó que realizaría inversiones por 10 mil millones de dólares en los

próximos años, con el fin de modernizar su infraestructura y destinar créditos a las

pequeñas y medianas empresas.

No obstante, la expectativas de crecimiento siguen centradas en los efectos que

pueden traer las reformas en energía y telecomunicaciones (este último sector, en

774 Comisión Nacional de los Salarios Mínimos

enero pasado, generó el primer impacto con la compra de Iusacell y Nextel por parte

del gigante AT&T, por 4 mil 375 millones de dólares.

En el sector energético, el escenario de los bajos precios del petróleo hace suponer

que las inversiones en este sector se detendrán; la realidad es que la definición de la

licitación.

Por su parte, Hyundai Mobis —filial de Hyundai y Kia— realizó una inversión por

418 millones de dólares destinada a la construcción de una planta en el estado de

Nuevo León, en donde producirá módulos y focos para ambas armadoras a partir del

año 2016.

Solamente el puerto interior de Guanajuato tiene compromisos de recepción de

inversiones por 2 mil 900 millones de dólares para los siguientes años, que se

destinarán principalmente al sector automotriz y de autopartes.

Empresas del sector servicios también han anunciado inversiones en el país. Cisco

invertirá 1 mil 500 millones de dólares para la fabricación de componentes de la

Ronda I será determinante para conocer los primeros efectos de las reformas.

“Por lo pronto, los proyectos de exploración en aguas profundas quedarán en espera y

las inversiones se concentrarán en fortalecer y desarrollar la infraestructura de

gasoductos y oleoductos que requiere el sector, para ser eficientes y abaratar los

costos de suministro al sector industrial”, apunta el socio líder de Asesoría de KPMG

México.

En este mismo sentido, tres corporativos anunciaron ya su interés para invertir en el

sector energético. Grupo Bal comunicó la creación de Petrobal, con el objetivo de

participar en la exploración y extracción de petróleo. Mientras que Cemex hizo lo

propio anunciando planes para desarrollar proyectos de gas natural y de energías

Comercio Exterior 775

renovables; en tanto que la refresquera Femsa manifestó la compra de 227 estaciones

de gasolina por 430 millones de dólares.

Las cifras del INEGI revelan que hasta noviembre pasado la inversión fija bruta en

México creció 4.7% con respecto al mismo período del año anterior, mientras que el

acumulado enero-noviembre apenas aumentó 2%. La inversión de maquinaria y

equipo creció 8.8% en los últimos 12 meses con respecto a noviembre, y el

acumulado durante 2014 fue de 4.9 por ciento.

Claroscuros

En el actual contexto, parece complicado suponer que la economía mexicana crecerá

más allá de 2.5% este año. De hecho, de acuerdo con las calificadoras de riesgo,

México aumentó 14 puntos base su nivel de riesgo país, y aunque es menor al

observado por Brasil y Rusia —que duplicaron su horizonte de contingencia—, los

fundamentales de la economía mexicana parecen no ser suficientes como para pensar

en un mayor crecimiento.

Ante este panorama, “el inversionista tendrá que ser más cauteloso en los próximos

meses y, sin duda, una mayor volatilidad podría ser un factor para revisar los planes

de inversión por parte de las empresas”, advierte el socio líder de Asesoría de KPMG

México.

Sin embargo, mientras el mercado interno continúe deprimido, difícilmente se podrá

pensar en una pronta recuperación económica, que es otra de las pinzas para atraer

IED. Al respecto, el vicepresidente de Comunicación Corporativa de Nestlé México

señala: “Si se hiciera más dinámico el consumo interno, tendríamos más

oportunidades de crecimiento, además de los planes que estamos implementando”.

776 Comisión Nacional de los Salarios Mínimos

“El fortalecimiento del mercado interno será uno de los principales retos de la actual

administración. En el caso de la industria automotriz, incentivar el crédito para la

compra de autos nuevos será fundamental para el sector”, explica un experto de GM

con base en su experiencia.

Lo cierto es que regularmente las inversiones de las empresas, por lo general foráneas,

comienzan a ser tangibles hasta tres o cuatros años después de haber sido anunciadas,

por lo que algunos de los proyectos dados a conocer durante 2014 se verán reflejados

hasta 2017 o 2018, y en el mejor de los casos hasta después de la mitad del siguiente

año.

“Aunque los inversionistas serán más selectivos a la hora de decidir hacia dónde

dirigirán sus capitales, México sigue presentando ventajas que lo siguen haciendo

atractivo para el inversionista foráneo, por lo que pese al actual clima político y

económico, más empresas seguirán llegando a nuestro país en los siguientes años”,

concluye el socio líder de Asesoría de KPMG México.

Fuente de información:http://www.forbes.com.mx/inversion-extranjera-la-esperanza-de-las-reformas/

El nuevo régimen de las IMMEX(Cámara de Diputados)

El 31 de marzo de 2015, el Centro de Estudios de las Finanzas Públicas (CEFP), de la

Cámara de Diputados, presentó el reporte sobre “El nuevo régimen de las IMMEX”.

A continuación se presenta la información.

I. Aspectos generales

En México la Industria Manufacturera, Maquiladora y de Servicios de Exportación

(IMMEX) ha evolucionado favorablemente en los últimos años, hasta convertirse en

Comercio Exterior 777

uno de los motores de crecimiento de la economía nacional, ya que cuenta con una

aportación importante en el comercio exterior (importaciones y exportaciones) y en el

mercado laboral mediante la generación de empleos directos e indirectos, lo que hace

que la derrama económica que las IMMEX generan a los distintos sectores

productivos proporcionen una importante estabilización económica al país.

Así, la importancia de las IMMEX en la economía se confirma con algunos datos del

Instituto Nacional de Estadística y Geografía (INEGI). Al cuarto trimestre de 2014, el

número de establecimientos que se tiene registrados es de 6 mil 138 industrias, entre

manufactureras y no manufactureras, los cuales contribuyen con 44% de las

exportaciones totales y dan empleo a más de 2.5 millones de personas (por cada un

empleo generado formalmente se genera a su alrededor tres empleos indirectos),

asimismo los ingresos que dicha industria ha generado en los últimos tres años han

representado alrededor una quinta parte del producto interno bruto (PIB), tan es así

que en 2014 constituyeron 20.8% del Producto Interno Bruto (PIB) nacional.

INGRESOS DE LOS ESTABLECIMIENTOS CON PROGRAMA IMMEX-Como proporción del PIB-

FUENTE: CEFP, con información de INEGI.

16.218.4 18.9 19.9 20.2 20.8

0

5

10

15

20

25

2009 2010 2011 2012 2013 2014

En este sentido, se tiene que los beneficios socioeconómicos y comerciales asociados

al establecimiento de las empresas IMMEX son sustanciales para el desarrollo de las

regiones donde se establecen. Así, los estados en los que se tiene mayor presencia de

dicha industria son: Baja California, Sonora, Nuevo León, Jalisco, Chihuahua,

778 Comisión Nacional de los Salarios Mínimos

Coahuila y Tamaulipas, los cuales se caracterizan por contar con buena

infraestructura, bajas tasas de desempleo, mejores servicios de salud y educativos;

entre otros.

Por lo anterior, el Gobierno Federal ha promovido la aplicación de regímenes o

tratamientos especiales en materia de impuestos y/o beneficios fiscales a lo largo de la

vigencia del programa. Estas medidas se han realizado con el fin de mejorar la

competitividad de las maquiladoras y así poderlas posicionar en las mismas

condiciones que nuestros principales competidores en el mundo.

II. Antecedentes fiscales de las IMMEX en México

La industria maquiladora surge en el año de 1964, tras la suspensión del programa

bracero, con el objetivo de generar empleos para los mexicanos que se quedaron

desempleados por la terminación de dicho programa. Así, desde su creación hasta la

fecha, la industria ha tenido diversas modificaciones fiscales, las cuales se han ido

adaptando a las exigencias nacionales e internacionales del sector manufacturero.

En 1966, el Gobierno Federal emitió las primeras reglas que permitieron la

importación temporal de maquinaria e insumos a la zona fronteriza. Posteriormente,

para 1971 se creó un nuevo reglamento que permitió el establecimiento de plantas en

regiones no fronterizas y la creación de empresas con la totalidad capital extranjero2.

En 1982, el establecimiento de la industria maquiladora en México se caracterizó por

la recepción de pequeños segmentos de procesos productivos, con tecnología

rudimentaria y uso excesivo de mano de obra, donde predomina la femenina y la de

los jóvenes.

2 CEFP, Revista de Finanzas Públicas, “La industria Maquiladora de Exportación y la Competitividad de su Regimen Fiscal, 2006 – 2013”; página 135.

Comercio Exterior 779

Posteriormente, en 1983, se emitió el Decreto para el fomento y operación de la

industria maquiladora de exportación, el cual se les concedió a las maquiladoras el

estatus de sociedades mercantiles mexicanas, y se les permitió vender un porcentajes

de su producción en territorio nacional (hasta un 20%), a partir de ese momento

fueron consideradas como un factor de desarrollo industrial.

Así, en la década de los años noventa, el crecimiento de la industria maquiladora

constituyó el principal factor de la expansión del empleo manufacturero en el norte de

México. Además, en ese período se observó una tendencia a la creciente calificación

de la fuerza de trabajo empleada, lo que se vio reflejada en un incremento más

acelerado en el empleo de técnicos y empleados administrativos.

En dicho período surgieron nuevos programas gubernamentales tendientes a

promover las exportaciones, entre los que se encuentra, el Programa de Importación

Temporal para la Exportación (PITEX), mediante el cual las empresas podían

importar componentes libres de impuestos, siempre y cuando exportaran cuando

menos el 30% de sus ventas totales.

A inicios de la década del 2000, la Industria Maquiladora en México sufrió varias

adecuaciones, derivado de la competencia a nivel mundial con la que se enfrentó

México con la globalización de la industria y el comercio, lo que generó nuevas

formas de organización industrial dando origen a una nueva relocalización de

empresas en otros países como Brasil, China, Costa Rica, y otros de Centroamérica.

PITEX MAQUILA IMMEX

FUENTE: Cámara de Diputados.

780 Comisión Nacional de los Salarios Mínimos

En ese orden de ideas, y en aras de hacer más competitivo el sector exportador

mexicano, el 1º de noviembre de 2006, el Gobierno Federal publicó el Decreto para el

Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación

(Decreto IMMEX), con el objetivo de fortalecer el sector exportador mexicano; este

instrumento integró los programas para el Fomento y Operación de la Industria

Maquiladora de Exportación (Maquila) y el de Programa de Importación Temporal

para Producir Artículos de Exportación (PITEX), los cuales regían a las industrias

maquiladoras y las que elaboraban artículos de exportación, con ello se buscó la

simplificación de los trámites, requisitos y formatos relativos a la autorización,

aplicación y reporte anual, lo anterior con el objeto de crear un entorno de mayor

eficiencia para la actividad exportadora.

De acuerdo con el Decreto mencionado antes citado, el Programa IMMEX es un

mecanismo de beneficio fiscal que el Gobierno Federal otorga al sector maquilador,

mediante el cual se permite importar temporalmente los bienes necesarios para ser

utilizados en un proceso industrial o de servicio destinado a la elaboración,

transformación o reparación de mercancías de procedencia extranjera importadas

temporalmente para su exportación o a la prestación de servicios de exportación, sin

cubrir el pago del Impuesto General de Importación (IGI), del Impuesto al Valor

Agregado (IVA) y, en su caso, de las Cuotas Compensatorias (CC) que tuviesen que

pagar originalmente, otorgando los siguientes beneficios:

FUENTE: Cámara de Diputados.

Diferimiento en el pago del impuesto general de importación;

Exención en el pago del impuesto al valor agregado y,

En su caso, exención del pago de las cotas compensatorias.

III. Reformas de 2013

Comercio Exterior 781

El 9 de diciembre de 2013, se publicó en el Diario Oficial de la Federación, el paquete

fiscal para 2014, en el cual se modificó sustancialmente la regulación del sector

manufacturero. El objeto de la reforma tuvo su razón en las irregularidades

observadas en la operación de las empresas maquiladoras y por recomendaciones que

hizo la Organización para la Cooperación y el Desarrollo Económicos (OCDE) a

México en relación al tema.

Así, en la exposición de motivos de la “Ley del Impuesto Sobre la Renta”, incluida en

el Presupuesto de Egresos de la Federación para 2014, justificó el cambio al

establecer que en la década de los años noventa, se crearon diversos programas de

promoción a la exportación, para lo cual, considerando diversos factores, se otorgaron

una serie de beneficios fiscales en impuestos directos, indirectos y de comercio

exterior, además de una serie de facilidades administrativas. Sin embargo, con el paso

del tiempo, los diferentes programas de exportación confluyeron en la figura de cual

los beneficios fiscales y las facilidades administrativas se generalizaron, ocasionando

distorsiones y abusos.

Una revisión del régimen de maquila mostró que los requisitos para obtener el registro

correspondiente habían sido flexibilizados con el transcurso del tiempo y el esquema

fiscal no se había ajustado a esos cambios, lo que propició diversas planeaciones.

Como resultado del relajamiento del régimen, se beneficiaron del tratamiento

preferencial empresas que no cubrían con el perfil para el que fue diseñado el

programa, como aquéllas que no eran netamente exportadoras, o se ubicaban fuera de

la zona fronteriza o incluso aquéllas que únicamente prestaban servicios. También se

consideró que los factores que justificaron la creación del régimen habían

desaparecido, así como que la amplia red de tratados para evitar la doble imposición

garantizaba, el acreditamiento de los impuestos pagados en México en el país de

origen del residente en el extranjero, tratamiento que antes no era posible aplicar.

782 Comisión Nacional de los Salarios Mínimos

Por otra parte, México es uno de los países con mayor número de acuerdos de libre

comercio en el contexto internacional, con la consecuente reducción de aranceles y la

disminución de barreras no arancelarias al comercio. Ello disminuyó sensiblemente

los costos en la importación de insumos y la exportación de productos, lo cual

benefició a todos los sectores.

Con el fin de evitar planeaciones fiscales en el régimen de maquila y precisar que sólo

pudieran aplicarlo aquellas empresas maquiladoras dedicadas exclusivamente a la

exportación, se propuso establecer en la nueva Ley del ISR la definición de operación

de maquila para efectos de estar en posibilidades de tributar de conformidad con el

régimen de maquiladora, dentro de la cual se incluyó el requisito de exportar su

facturación anual total. En virtud de que el tratamiento de maquiladora tiene efectos

eminentemente fiscales, se consideró adecuado establecer en la propia Ley del ISR la

definición de lo que debe considerarse como empresa maquiladora, de tal forma que

sea la autoridad tributaria la que determine los requisitos para tributar en este régimen.

Esa modificación permitió retomar uno de los requisitos que motivaron el diseño de

un régimen especial de tributación para estas empresas, como lo fue que exporten

totalmente su producción. Asimismo, aseguró que la autoridad tributaria i) determine

quiénes pueden acceder a este régimen; ii) verifique y fiscalice la operación en los

términos de las disposiciones fiscales, y iii) establezca las sanciones a los

contribuyentes que abusen del régimen o bien sin tener derecho a éste apliquen sus

beneficios. Es decir, la autoridad tributaria asumiría el control sobre quienes tributan

en este régimen; asegurándose que el beneficio fiscal sólo lo aplicarían las empresas

que exclusivamente realizan actividad de maquila.

Asimismo se expuso que, en el caso de las importaciones temporales que efectúan las

empresas maquiladoras, la “Ley del Impuesto al Valor Agregado” las exentaba de

dicho impuesto siempre que retornaran las mercancías directamente al extranjero, ya

Comercio Exterior 783

sea en el mismo estado o después de haber sufrido un proceso de transformación. Por

su parte, las mercancías que hubieran sido importadas temporalmente y se destinen al

mercado nacional estaban sujetas al pago del IVA, a los impuestos al comercio

exterior y a las cuotas compensatorias correspondientes, en el momento en que se

realizara el cambio de régimen de importación temporal a definitiva. En la práctica,

este régimen generaba problemas de control, ya que conlleva a generar incentivos

para realizar prácticas de evasión y elusión fiscal que, en el extremo, incluyen la

introducción al país de mercancías para fines de venta sin cumplir con el pago de

impuestos correspondiente y la solicitud de devolución del IVA de insumos

importados temporalmente sin este impuesto.

Por otro lado, las operaciones virtuales a las cuales tenían derecho, dificultaban aún

más el control y administración del esquema, toda vez que las mercancías no salían

del país y se descargaban de una empresa maquiladora a través de un pedimento

virtual de exportación, quedándose a cargo de otra empresa maquiladora a través de

un pedimento virtual de importación temporal. La exención del IVA en las

importaciones temporales, lejos de promover la integración de contenido nacional en

los insumos que utiliza la industria maquiladora, promueve preferencias hacia

insumos extranjeros. Por lo tanto, uno de los efectos asociados a la exención del IVA

en las importaciones temporales, ha sido inhibir el desarrollo de la proveeduría

nacional en esta industria.

Es importante destacar que esta propuesta se hizo acorde con lo señalado por la

Organización para la Cooperación y el Desarrollo Económicos (OCDE)3, respecto a

que los regímenes especiales complican las leyes tributarias y facilitan a las empresas

la planeación fiscal o la evasión, mediante la subestimación o la falta de declaración

de sus ingresos. Además, generaban distorsiones al favorecer sólo a empresas que

podían hacer uso de ese beneficio fiscal. Por lo anterior, los regímenes especiales

3 Declaración tomada de la exposición de motivos del Presupuesto de Egresos de la Federación 2014.

784 Comisión Nacional de los Salarios Mínimos

resultan herramientas poco efectivas para cumplir los fines extrafiscales para los que

fueron diseñados.

Derivado de todo lo anterior, se llevaron a cabo las siguientes modificaciones:

FUENTE: Cámara de Diputados.

a) Impuesto Sobre la Renta

b) Impuesto al Valor Agregado

c) Impuesto Especial de Producción y Servicios

Así, con la reforma fiscal que entró en vigor el 1 de enero de 2014, las contribuciones

del sector manufacturero y en particular las de las maquiladoras se vieron modificadas

en el cobro de ISR, IVA y IEPS. A continuación, se presenta un análisis de las

principales modificaciones fiscales realizadas al Programa IMMEX.

ANÁLISIS A LAS MODIFICACIONES FISCALES DE LAS IMMEX

Medida Antes de la Reforma Con la Reforma Modificación y efecto

Tasa del Impuesto sobre la Renta

La carga fiscal era de 17.5%

La tasa impositiva se modificó a 30%

Se elimina el beneficio fiscal a los contribuyentes dados de alta el 30 de octubre de 2003, provocando mayor carga fiscal a las empresas

Definición de maquila

La LISR deroga el 31 de diciembre de 2013, no contenía la definición de maquila

Se retoma el artículo 33 del decreto IMMEX, adicionando puntos, como: 1) exigencia de que todos los ingresos de la actividad provenga sólo de la operación de maquila; y 2) las empresas maquiladoras que al 31 de diciembre de 2009 cumplieron con sus

En caso de que no cumplan con el plazo establecido, la maquila será considerada como establecimiento permanente del residente en el extranjero con el que tengan celebrado al contrato de maquila, y tendrá la carga impositiva como residente en territorio nacional

Comercio Exterior 785

obligaciones fiscales conforme al artículo 216-Bis de la Ley ISR vigente hasta el 31 de diciembre de 2013, tendrán un plazo de 2 años a partir del 1 de enero de 2014, para que por lo menos el 30% de la Maquinaria y Equipo utilizado en la operación de maquila sea conforme a la nueva definición contenida en el artículo 181 de la Ley

Deducciones

Derecho a deducir todo lo generado por mano de obra

Se restringen todas las deducibilidades relacionadas con la mano de obra

Se deduce la deducibilidad del 53% de los ingresos exentos de los trabajadores, incrementando la carga fiscal

Impuesto al Valor Agregado

Exento Se establece la tasa de 16%

Las empresas que importen temporalmente insumos deberán pagar IVA al momento de la importación, excepto que el SAT les otorgue una certificación que permita obtener un crédito fiscal por el monto a pagar por el impuesto

Retención de IMMEX a proveedores nacionales

Retención del IVA, Art. 1 fracción IV

Elimina la obligación de la retención

Se deroga la obligación (art. 1°-A, fracción IV), generando menos flujode efectivo para empresas

Región Fronteriza

La tasa impositiva era de 11%

Se homologó la tasa a 16%

Se deroga la tasa de 11% en operaciones de residentes de la zona fronteriza, quedando una tasa de 16% (artículo segundo).

Enajenación de un residente en el extranjero a una persona con IMMEX

Se encontraba exenta

Se gravará la venta al 16% y será cobrado por el residente en México a través de una retención de IVA

Se elimina la exención del artículo 9°, fracción IX, lo que aumenta el costo de la venta, provocando una mayor carga fiscal

IETU

La tasa impositiva era del 17.5%, de IETU e ISR

Eliminado

Se elimina el IETU y con ello los beneficios derivados del mismo a través del Decreto, por lo cual tienen la tasa de 30% del ISR

FUENTE: Cámara de Diputados.

786 Comisión Nacional de los Salarios Mínimos

Como ya quedó plasmado, con las modificaciones realizadas al Programa IMMEX,

durante la Reforma Hacendaria de 2013, se logró terminar con los regímenes

especiales que complicaban la aplicación de las leyes tributarias y facilitaban a las

empresas la evasión fiscal, mediante la manipulación de sus ingresos, al momento de

realizar sus declaraciones antes las autoridades fiscales, asimismo se logró concluir

con la exención del IVA en las importaciones temporales, así como la homologación

del IVA en todo el territorio nacional, que lejos de promover la integración de

contenido nacional en los insumos que utiliza la industria maquiladora, sólo promovía

preferencias hacia insumos extranjeros, por lo tanto, se buscó desactivar el efecto

asociado a la importación, el cual consistía en inhibir el desarrollo de la proveeduría

nacional en esta industria.

Como ya quedó claramente expresado, el motivo de la reforma tuvo su origen en los

abusos que se dieron en dicho régimen, además del reconocimiento de que los fines

por los cuales se otorgaron los beneficios han cambiado, es por ello la gran

importancia de reforzar, otorgando legalidad y certidumbre jurídica a dicho régimen,

para que las empresas que operan en la actualidad bajo esta modalidad tengan la

certeza jurídica que la operación que llevan a cabo es totalmente segura y generadora

de estabilidad económica.

Por otro lado, es importante conocer que en 2012 se realizó por la Firma KPMG el

“Estudio de la Competitividad Fiscal Internacional de la Industria Maquiladora”, de

acuerdo con el mismo, algunos países han desarrollado esquemas para promover

actividades económicas, industriales y comerciales, acentuando sus ventajas

competitivas y ofreciendo un tratamiento aduanero especial, destacando otro tipo de

incentivos, como son los fiscales, con ello se facilita la instalación y operación de

empresas manufactureras por contrato (“contrac manufacturer”)4. En dicho estudio se

4 Dicho esquema sostiene que la maquinaria, equipo e inventarios utilizados en los procesos de manufactura son propiedad de un residente en el extranjero, aportando el país en el que se encuentran, sólo la mano de obra para realizar el proceso en comento.

Comercio Exterior 787

midió a México contra naciones como China, Brasil, Costa Rica, Corea del Sur y

Tailandia, países que son competidores con México en la captación de inversiones

manufactureras.

El estudio revela que México dejó de ser un país atractivo para las inversiones de este

tipo, por el alto costo fiscal que representaba la operación de una manufacturera en

territorio nacional y la tramitología complicada que resultaba la regulación de éstas.

De acuerdo con la información disponible, la brecha de la carga fiscal que hoy tiene

las IMMEX en México gracias a la reforma efectuada, en materia de ISR e IVA

contra las economías de los principales competidores de México como China, Brasil y

Costa Rica, comparado contra los resultados obtenidos del estudio en comento, se

observa que México pierde competitividad en atracción de inversión extranjera en

manufacturas por los elevados costos fiscales que representa, como podemos observar

en la siguiente gráfica:

TASA EFECTIVA DE IMPUESTOS CORPORATIVOS, 2012-Variación porcentual-

17.5

13.512.0

9.78.5

4.5

México China Costa Rica

Corea del Sur

Brasil Tailandia

FUENTE: CEFP, con datos de Cutting Through Complexity (KPMG).

0

20

10

Así, de acuerdo con la gráfica anterior, México se ubicó como el país con la mayor

carga fiscal de los impuestos corporativos, con una tasa efectiva de ISR de 17.5%,

situación que contrasta con la tasa efectiva de ISR para los corporativos de Brasil y

Tailandia que pagaron durante 2012 una tasa efectiva de 8.5 y 4.5%, respectivamente.

788 Comisión Nacional de los Salarios Mínimos

Aunque es importante reconocer ante la simplificación del esquema que hoy en día se

ha planteado las empresas tendrán mayor certidumbre jurídica en su actuar, con ello

evitaran riesgos fiscales que sólo obstruyen la correcta operación de las mismas.

Conclusiones

Con las reformas planteadas existe mayor claridad en cuanto a la regulación de las

IMMEX, lo anterior es así, debido a que la regulación que fue derogada se encontraba

en distintos Decretos presidenciales, lo que dificultaba entender el procedimiento

fiscal para que el contribuyente cumpliera cabalmente con sus obligaciones. Por ello,

hoy en día las reglas las encontramos derivadas de Ley lo que otorga mayor

certidumbre jurídica, así como da el tratamiento fiscal a las empresas que realmente

cumplen con el esquema planteado, ya que la flexibilización del rubro sólo trae

consigo abusos por parte de las empresas.

Por otro lado, con relación a la reforma efectuada del pago de IVA y IEPS, como ya

quedó establecido todo 2014 se otorgó a las empresas el plazo para realizar la

certificación de IVA y IEPS como el fin de que la autoridad fiscal otorgue un crédito

fiscal por las importaciones temporales que realice de los insumos, en ese sentido la

carga tributaria que podría haber representado el pago de dichos impuestos se verá

compensado en su mayoría con la liquidación que otorgue la Autoridad Hacendaria,

aunque se debe de reconocer que sí tendrá una carga administrativa mucho mayor ya

que representa para las empresas nuevas obligaciones, como lo es llevar el reporte

mensual de la temporalidad de los bienes.

Comercio Exterior 789

En su conjunto, las reformas son necesarias como un primer paso para combatir los

delitos fiscales cometidos en el régimen maquilador, pero también se debe seguir

trabajando para lograr que el régimen sea competitivo a nivel internacional, con la

finalidad de atraer mayor inversión extranjera directa, que posicione a México como

un país que otorga certidumbre jurídica y crecimiento a las empresas constituidas en

su territorio.

Fuente de información:http://www.cefp.gob.mx/publicaciones/nota/2015/marzo/notacefp0132015.pdf

Se negocia con Malasia la exportación deproductos agrícolas mexicanos (SAGARPA)

El 17 de marzo de 2015, la Secretaría de Agricultura, Ganadería, Desarrollo Rural,

Pesca y Alimentación (SAGARPA) comunicó que las organizaciones nacionales de

protección fitosanitaria de México y Malasia trabajan en la revisión de los procesos de

acceso de productos agrícolas mexicanos a esa nación. A continuación se presenta la

información.

Con la finalidad incrementar la exportación de productos agrícolas de origen

mexicano a Malasia, técnicos del Servicio Nacional de Sanidad, Inocuidad y Calidad

Agroalimentaria (SENASICA) se reunieron en la ciudad de Kuala Lumpur con

funcionarios de la División de Bioseguridad de Plantas del Departamento de

Agricultura de ese país.

Los técnicos de la Dirección General de Sanidad Vegetal del organismo de la

SAGARPA indicaron que las organizaciones nacionales de protección fitosanitaria de

ambos países trabajan en la revisión de los procesos de acceso de productos agrícolas

mexicanos a esa nación.

790 Comisión Nacional de los Salarios Mínimos

Con estas acciones, se espera beneficiar a los productores de fibra de algodón,

garbanzo, uva de mesa, pimiento, zarzamora, frambuesa, aguacate, limón persa,

mango y chile, quienes podrán comercializar sus productos a precios competitivos en

el mercado de Malasia, una vez que cumplan con los requisitos fitosanitarios

establecidos por el país importador.

Informaron que los productos agrícolas mexicanos que actualmente se pueden

exportar a Malasia son: semilla de chía (Salvia hispánica), ajonjolí (Sesamum

indicum), café (Coffea arabica, C. canephora y C. liberica), agave (Agave

lechuguilla), yute (Corchorus capsularis) y tabaco (Nicotiana tabacum).

Señalaron que están en proceso avanzado de autorización la fibra de algodón y el

garbanzo, para lo cual técnicos de Malasia realizan los Análisis de Riesgo de Plagas

correspondientes, a partir de los cuales se establecen los requisitos fitosanitarios para

la exportación.

Durante la reunión los funcionarios de SAGARPA entregaron el expediente técnico

de la uva de mesa.

Fue enviado también el expediente de pimiento, y posteriormente se mandarán los de

zarzamora, frambuesa, aguacate, limón persa, mango y chile, a fin de que el personal

fitosanitario de Malasia inicie los análisis de riesgo para lograr la incursión de estos

productos al país asiático.

Además de los técnicos del SENASICA, la delegación mexicana estuvo integrada por

representantes de la Embajada de México en Malasia y PROMEXICO.

Fuente de información:http://www.sagarpa.gob.mx/saladeprensa/2012/Paginas/2015B201.aspx

Comercio Exterior 791

Avanzan las conversaciones sobre elPrograma de Trabajo de Doha (OMC)

El 18 de marzo de 2015, el Director General de la Organización Mundial del

Comercio (OMC) comunicó que siguen avanzando las conversaciones sobre el

programa de trabajo de Doha. A continuación se presenta la informaicón.

El Director General de la OMC convocó (el 18 de marzo) a una reunión de todos los

miembros para dotarles de información sobre las negociaciones encaminadas a

acordar un programa de trabajo sobre las cuestiones restantes del Programa de Doha

para el Desarrollo y examinar los progresos logrados en dichas negociaciones.

Después de escuchar los informes de los Presidentes de los grupos de negociación

sobre agricultura, acceso a los mercados para los productos no agrícolas y los

servicios, el Director General informó a los miembros lo siguiente:

“Seguimos haciendo progresos constantes en la comprensión de las cuestiones y de

las aspiraciones y limitaciones de cada uno, algo fundamental si queremos hacer

avanzar estas negociaciones. Es particularmente alentador ver que se están

presentando ideas nuevas en algunas esferas en forma de diversos documentos y

propuestas. Naturalmente, esto no resta importancia a los textos que ya tenemos sobre

la mesa, pero proporciona enfoques nuevos y creativos que se pueden explorar más a

fondo.”

“Hay una clara sensación de que los miembros empiezan a estar dispuestos a

encontrar soluciones. El debate está mucho más centrado que nunca. Pero el hecho de

que estemos haciendo progresos no significa que ya hayamos logrado la

convergencia. Quedan muchas dificultades por superar antes de poder llegar a

soluciones, pero al menos ahora estamos tratando de hallarlas.”

792 Comisión Nacional de los Salarios Mínimos

“A medida que avanzamos, también tenemos que asegurarnos de estar en condiciones

de progresar en las cuestiones relativas al desarrollo, como las que revisten especial

interés para los países menos adelantados, incluida la cuestión del algodón.”

En las próximas semanas proseguirán los debates en los distintos grupos de

negociación sobre cuestiones de Doha específicas. El Director General

complementará este proceso celebrando sus propias consultas con el fin de abordar las

cuestiones políticas más difíciles y de ver dónde es posible hacer compensaciones

entre las distintas esferas.

Fuente de información:https://www.wto.org/spanish/news_s/news15_s/hod_18mar15_s.htm

El Fondo Monetario Internacional analizacómo aprovechar el comercio internacionalpara promover el crecimiento (FMI)

El 23 de marzo de 2015, el Fondo Monetario Internacional (FMI) informa en el

análisis del comercio internacional que publica cada cinco años, el FMI hace un

balance de los cambios ocurridos en este ámbito y describe temas críticos para su

futuro plan de trabajo.

La renovada expansión del comercio internacional, que ha perdido impulso en los

últimos años, podría afectar significativamente al crecimiento de los países

individualmente y de la economía mundial en su conjunto, afirma el informe.

En una charla con el Boletín del FMI, dos de los autores —Martin Kaufman y Varapat

Chensavasdijai, del Departamento de Estrategia, Políticas y Evaluación del FMI—

Comercio Exterior 793

hablan del potencial de crecimiento que encierra la reforma del comercio exterior y de

su efecto catalizador en otras reformas estructurales.

Boletín del FMI: ¿Por qué se está desacelerando el comercio mundial?

Kaufman: Después de la crisis financiera internacional, el comercio internacional se

desaceleró porque hubo un enfriamiento sincronizado de la economía mundial. En los

años siguientes, se produjo una recuperación drástica del comercio, pero en los

últimos tiempos ese crecimiento ha sido mucho más lento que en el pasado. Lo que

queríamos averiguar es si se trata de un fenómeno cíclico (pasajero) o algo más

estructural (permanente).

Chensavasdijai: Lo que descubrimos es que alrededor de la mitad de la desaceleración

del comercio exterior se debe a factores cíclicos. Pero existen otras razones de índole

más estructural, relacionadas con la maduración de los procesos que llevaron a la

rápida expansión del comercio internacional en las dos últimas décadas; por ejemplo,

el surgimiento de cadenas de valor internacionales. Hay cada vez más productos

finales —como los automotores— que se producen en un país con insumos

provenientes de muchos otros, en parte gracias a la eliminación de barreras

comerciales y al abaratamiento del transporte y las comunicaciones resultante del

avance tecnológico. Cuando aparecieron, estas cadenas de valor internacionales

fueron fuentes muy importantes de innovación en el ámbito comercial.

A medida que este modelo de negocio madura en los países participantes en el

proceso, ya no contribuye tanto a la expansión del comercio. Lo mismo ocurre con el

ingreso de nuevos miembros en la Organización Mundial del Comercio (OMC).

Además, los esfuerzos por hacer avanzar la política comercial multilateral han sido

arduos y lentos. Todos estos factores han restado impulso a la expansión del

comercio.

794 Comisión Nacional de los Salarios Mínimos

Boletín del FMI: ¿Por qué es tan importante reactivar el crecimiento del comercio en

este entorno de bajo crecimiento mundial?

Kaufman: El FMI tiene la atención puesta en las políticas que son necesarias para

evitar que a mediano plazo el crecimiento mundial se estanque en una “nueva

mediocridad”. El comercio, que complementa las reformas estructurales tradicionales,

es uno de los focos; además, puede tener un efecto catalizador en otras reformas

estructurales. Por esta razón, creemos que es un componente fundamental de la

Agenda Mundial de Políticas del FMI y una de las reformas fundamentales que se

necesitan para estimular el crecimiento mundial a mediano plazo.

Boletín del FMI: ¿Qué reformas contribuirán a estimular el comercio?

Kaufman: Los países de bajo ingreso (y algunos países de mercados emergentes)

tienen que centrarse en integrarse al sistema de comercio internacional; es decir,

desarrollar infraestructuras, mejorar las aduanas, crear un clima empresarial propicio

y fortalecer los marcos de política y las instituciones económicas para imprimirles

predictibilidad y credibilidad.

Pero una mejor integración con el sistema de comercio mundial también implicaría su

liberalización, que consiste en reducir los obstáculos. En el caso de las economías

avanzadas, esto significa centrarse cada vez más en la inversión, los servicios y la

coherencia regulatoria. Éstas son las nuevas fronteras en el ámbito de la política de

comercio internacional.

Afianzar la coherencia de las regulaciones no es una tarea sencilla porque no

concierne a un solo sector. Los alimentos son muy diferentes de la seguridad de los

automotores y de los servicios financieros. El proceso es complejo, pero los

beneficios de expandir la frontera comercial a la esfera de los servicios y de reducir

Comercio Exterior 795

los costos del comercio —para cada país a nivel individual y para la economía

mundial en su conjunto— podrían ser sustanciales.

Boletín del FMI: La expansión de las cadenas de valor internacionales contribuyó a

estimular el crecimiento del comercio internacional en los últimos años. En su

opinión, ¿cómo irán evolucionando estas cadenas de oferta?

Kaufman: Las cadenas de valor internacionales que aparecieron en los últimos años

crecieron de manera orgánica. Las primeras surgieron en los países con una

inclinación natural a comerciar entre sí; por ejemplo, la cadena mundial de suministro

de América del Norte, o las de Europa o Asia.

Para que otros países puedan sumarse a las cadenas de valor internacionales,

necesitarán un cambio de mentalidad sobre el papel del comercio en las estrategias de

crecimiento y desarrollo. No se trata de pensar en exportar bienes, sino en exportar

tareas o partes de un bien final que pueden aportar una eficiencia significativa local y

a nivel mundial.

Boletín del FMI: Las medidas no arancelarias se plantean como nueva forma de

proteccionismo. ¿En qué consisten y por qué son un tema de reforma importante?

Chensavasdijai: Las barreras no arancelarias juegan un papel cada vez más

importante. Por ejemplo, los países tienen diferentes requisitos para comprobar la

seguridad de los automóviles o de los medicamentos. Aquí entran en juego a menudo

preferencias internas; por ejemplo, en materia de higiene, calidad de los alimentos o

seguridad. Eso es lo que denominamos barreras “no arancelarias” al comercio

internacional, y parte del problema radica en la falta de datos porque estas barreras

varían según el país y no están registradas de manera sistemática. Creemos que existe

un riesgo de que algunas tendencias proteccionistas vayan tomando la forma de esas

medidas, y carecemos de los mecanismos y las instituciones para impedirlo. No

796 Comisión Nacional de los Salarios Mínimos

debemos quedarnos cruzados de brazos frente a estas nuevas formas de

proteccionismo.

Boletín del FMI: Las negociaciones sobre comercio mundial se paralizaron en los

últimos años, y dejaron un vacío que llenaron otros vehículos, como los acuerdos

comerciales preferenciales, los acuerdos comerciales regionales y los acuerdos

plurilaterales. Los acuerdos internacionales de comercio, ¿todavía tienen importancia?

Kaufman: Sí; el hecho de que el Acuerdo de Bali se haya concretado en diciembre de

2013 es algo positivo. Primero, porque es muestra de un renovado compromiso de la

comunidad internacional con los esfuerzos multilaterales y la OMC; y, segundo,

porque reanimó la facilitación del comercio, que ayuda a las economías en desarrollo

a integrarse al sistema de comercio mundial.

Es verdad que en los últimos tiempos los acuerdos preferenciales han sido un canal

muy activo. Estas iniciativas ofrecen una oportunidad para promover la política sobre

comercio internacional, que se estaba quedando estancada, y les permite a los países

moverse a distintas velocidades. Estos acuerdos están bien siempre que se limite la

fragmentación del sistema, que funcionen de manera abierta y transparente, y que

terminen adquiriendo dimensiones multilaterales. Pero la mejor garantía de inclusión

es que haya avance también en el plano multilateral.

Boletín del FMI: ¿Podrían darnos una idea de la supervisión y el análisis del comercio

internacional que hará el FMI?

Kaufman: Los expertos externos destacaron la gran calidad de la labor analítica del

FMI en este campo y su relevancia para las políticas. Pero el análisis también permite

ver que hay margen para que la supervisión bilateral que realiza el FMI considere en

mayor medida dicha labor. Tenemos que seguir haciendo una excelente labor analítica

para comprender la evolución del comercio; tenemos que afinar cómo esta evolución

Comercio Exterior 797

está repercutiendo en los países; y, por ende, tendremos que actualizar las pautas que

le transmitimos al personal técnico sobre las dimensiones del comercio que tienen

relevancia macroeconómica y las cuestiones de política comercial.

La política sobre comercio internacional ha cobrado nuevo ímpetu a escala mundial, y

los países deberían tenerlo en cuenta. En lugar de pensar en reformas estructurales en

un mundo donde el panorama comercial no cambia, el FMI y sus países miembros se

las tienen que replantear en este contexto nuevo. En otras palabras, si a alguien le

importa el crecimiento pero no está pensando en el comercio internacional, se le va a

pasar el tren.

Fuente de información:http://www.imf.org/external/Spanish/pubs/ft/survey/so/2015/POL032315AS.htm

Proseguirá la modesta recuperacióndel comercio en 2015 y 2016 (OMC)

El 14 de abril de 2015, la Organización Mundial del Comercio (OMC) informó que

“Proseguirá la modesta recuperación del comercio en 2015 y 2016 después de tres

años de débil expansión”. A continuación se presenta el contenido de la nota.

El crecimiento del volumen del comercio mundial de mercancías se acelerará sólo

ligeramente durante los próximos dos años, pasando de 2.8% en 2014 a 3.3% en 2015

y, finalmente, hasta 4.0% en 2016, anunciaron los economistas de la OMC. El

Director General de la OMC dijo que mediante la retirada de las medidas

798 Comisión Nacional de los Salarios Mínimos

proteccionistas, la mejora del acceso a los mercados, evitando las políticas que

distorsionan la competencia y desplegando esfuerzos para acordar reformas de las

normas sobre el comercio mundial, los gobiernos pueden impulsar el comercio y

aprovechar las oportunidades que este ofrece para todos.

El volumen del comercio mundial de mercancías crecerá solo ligeramente en los

próximos dos años, en 2.8% en 2014, 3.3% en 2015, y finalmente 4.0% en 2016,

anunció la OMC.

Por lo tanto, la expansión del comercio permanecerá muy por debajo del promedio

anual de 5.1% registrado desde 1990.

Con el moderado incremento de 2014, el comercio presenta un crecimiento inferior a

3% por tercer año consecutivo. Entre 2012 y 2014, el comercio creció solo 2.4% por

término medio, el ritmo más lento registrado en un trienio en el que hubo expansión

del comercio (es decir, excluyendo años como 1975 y 2009, en que el comercio

mundial de hecho disminuyó).

Director General de la OMC:

“En los últimos años el crecimiento del comercio ha sido decepcionante, debido en

gran medida a la prolongada atonía del crecimiento del PIB después de la crisis

financiera. Según nuestras previsiones, va a continuar la lenta recuperación del

comercio, pero esta tendencia podría verse fácilmente debilitada, habida cuenta del

crecimiento económico todavía frágil y las constantes tensiones geopolíticas.

“Pero no estamos desvalidos ante este sombrío panorama. El comercio puede ser un

instrumento de política poderoso para potenciar el crecimiento económico y el

Comercio Exterior 799

desarrollo. Eliminando las medidas proteccionistas, mejorando el acceso a los

mercados, evitando políticas que distorsionen la competencia y procurando acordar

reformas de las normas del comercio mundial, los gobiernos pueden impulsar el

comercio y aprovechar las oportunidades que este ofrece a todos.”

Al menos a corto plazo, la expansión del comercio ya no sobrepasará ampliamente el

crecimiento económico general, como venía sucediendo desde hacía décadas. El

aumento del comercio mundial en 2014 (2.8%) superó escasamente el incremento del

PIB mundial de ese año y, según las previsiones, el crecimiento del comercio en 2015

y 2016 rebasará solo por un pequeño margen el aumento de la producción.

* Las cifras correspondientes a 2015 y 2016 son proyecciones. El comercio se refiere alpromedio de exportaciones e importaciones.

FUENTE: Secretaría de la OMC para el comercio y estimaciones consensuales para el PIB reala los tipos de cambio del mercado.

CRECIMIENTO DEL VOLUMEN DEL COMERCIO MUNDIAL DE MERCANCÍAS Y DEL PIB REAL MUNDIAL, 2007-2016*

-Variación porcentual anual-

PIB real mundial calculado a los tipos de cambio del mercado

Volumen del comercio mundial (exportaciones e importaciones medias)

Crecimiento medio delcomercio 1990-2014

15

10

-5

-10

5

0

-15

Crecimiento medio del PIB 1990-2014

20092007 20162015201220112008 2010 20142013

Varios factores contribuyeron a la desaceleración del comercio y la producción en

2014 y a principios de 2015, entre ellos un crecimiento más lento del PIB en las

economías emergentes, la desigual recuperación en los países desarrollados y las

crecientes tensiones geopolíticas. Las acusadas fluctuaciones de los tipos de cambio,

incluida la apreciación del dólar estadounidense (14%) frente a otras monedas entre

julio y marzo, han complicado aún más la situación y las perspectivas del comercio.

800 Comisión Nacional de los Salarios Mínimos

La caída de los precios mundiales del petróleo en 2014 (de 47% entre el 15 de julio y

el 31 de diciembre) y la debilidad de otras clases de productos básicos incidieron

negativamente en los ingresos de exportación y redujeron la demanda de

importaciones en los países exportadores, pero también impulsaron los ingresos reales

y las importaciones de los países importadores. Desde entonces los precios han

seguido bajando, lo que parece indicar un exceso de oferta, una demanda insuficiente,

o ambas cosas. Aún está por verse si, en general, esta evolución tendrá consecuencias

positivas o negativas para el comercio mundial en 2015.

La estimación preliminar de 2.8% de crecimiento del comercio mundial en 2014

representa el promedio de las exportaciones y las importaciones de mercancías en

términos de volumen, es decir, que se ha ajustado para tener en cuenta las diferencias

en las tasas de inflación y los tipos de cambio de los distintos países. Esta cifra se

acerca a la previsión más reciente, de 3.1%, realizada el pasado septiembre, pero es

inferior al aumento de 4.7% previsto en estas fechas el año pasado. Diversos factores

contribuyeron a esta sobrestimación inicial, la mayoría de los cuales no habrían

podido preverse.

Los bruscos descensos de los precios de los productos básicos registrados a partir de

julio no se habían previsto, por lo que no constaban en las estimaciones del año

pasado. La caída de los precios del petróleo se debió al aumento de la producción en

América del Norte, pero también, en parte, a la disminución de la demanda en los

mercados emergentes, que afectó igualmente a los precios de otros productos básicos.

Hace un año los analistas económicos pronosticaron para 2014 un crecimiento del PIB

por encima de la tendencia en Estados Unidos de Norteamérica y un crecimiento

cercano a la tendencia en la zona del euro. Ambas predicciones auguraban un

crecimiento más sólido del comercio, pero ninguna de las dos se hizo realidad, ya que,

debido a una combinación de resultados trimestrales fuertes y débiles en Estados

Comercio Exterior 801

Unidos de Norteamérica, al final del año el crecimiento fue medio, mientras que la

actividad en la zona del euro fue floja a lo largo de todo el período.

También las tensiones geopolíticas y los fenómenos naturales lastraron el crecimiento

del comercio el año pasado. La crisis de Ucrania persistió a lo largo de todo el año,

con la consiguiente tensión en las relaciones comerciales entre Rusia por un lado y los

Estados Unidos de Norteamérica y la Unión Europea por otro. Por otra parte, los

conflictos en Oriente Medio agravaron la inestabilidad en la región, y en África

Occidental la situación también empeoró debido al brote de fiebre hemorrágica

causado por el Ébola. Por último, en Estados Unidos de Norteamérica la disminución

del comercio y de la producción durante el primer trimestre se atribuyeron a un

invierno excepcionalmente riguroso.

Las previsiones de la OMC sobre el comercio son con base en proyecciones del PIB

realizadas por otras organizaciones, y estas proyecciones se han exagerado

sistemáticamente desde la crisis financiera de 2008-2009, por lo que ha habido un

sesgo por exceso en nuestras previsiones sobre el comercio.

Estudios recientes sobre la actividad y la confianza de las empresas señalan un

afianzamiento de la recuperación económica en la Unión Europea, un crecimiento

limitado en Estados Unidos de Norteamérica y una actividad moderada en

determinadas economías emergentes, en especial Brasil y Rusia. Estos indicadores

coinciden con la actual previsión del comercio, pero los economistas de la OMC

advirtieron que la existencia de varios factores de riesgo hicieron sus estimaciones

más inciertas.

El principal riesgo es la divergencia entre las políticas monetarias de Estados Unidos

de Norteamérica y de la zona del euro, ya que la Reserva Federal contempla la

posibilidad de subir los tipos de interés este año, mientras que el Banco Central

Europeo acaba de iniciar su propio programa de flexibilización cuantitativa. Otros

802 Comisión Nacional de los Salarios Mínimos

riesgos incluyen el reavivamiento de la crisis de la deuda en la zona del euro y una

desaceleración mayor de la esperada en los mercados emergentes (sobre todo en las

regiones exportadoras de recursos, como África, Oriente Medio, la Comunidad de

Estados Independientes (CEI) y América del Sur).

Por último, parece que ya no es válida la relación de aproximadamente dos a uno que

existió durante muchos años entre el crecimiento del comercio mundial y el

crecimiento del PIB mundial, como lo demuestra el hecho de que el comercio y la

producción hayan crecido a un ritmo comparable durante los últimos tres años.

Debido a esta relación cambiante, en los últimos años ha sido especialmente difícil

hacer previsiones sobre el comercio, y el panorama seguirá siendo igual de turbio en

2015 y 2016.

La evolución del comercio en 2014

En los cuadros del apéndice se presentan los datos anuales del comercio de

mercancías y servicios comerciales en dólares estadounidenses corrientes. El valor en

dólares del comercio mundial de mercancías registró un estancamiento en 2014,

mientras que las exportaciones aumentaron tan solo 0.7%, cifrándose en 18.95

billones de dólares. Esta tasa de crecimiento es inferior a la del comercio de

mercancías en términos de volumen mencionada supra (2.8% para el promedio de