Embed Size (px)

Citation preview

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

1

Per conoscere MySolution, la nuova piattaforma per l’aggiornamento professionale che comprende le aree Fisco&Società e Lavoro, richiedi la prova gratuita di un mese attraverso l’apposito link “MySolution” presente sulla home page di Omnia o attivando il gadget Banca dati MySolution disponibile in AGO Infinity.

I nuovi principi contabili nazionali

Definitivi i nuovi principi contabili. Sono stati infatti pubblicati, il 22 dicembre 2016, i venti documenti redatti dall’OIC per guidare commercialisti e imprese nell’utilizzo delle nuove regole contabili, introdotte dal D.Lgs. 18

agosto 2015, n. 139, applicabili fin dai conti annuali e consolidati appena chiusi. La circolare vuole offrire una prima sintesi delle novità di maggiore impatto per gli operatori, in particolare l’aggiornamento e l’introduzione di nuovi

schemi di bilancio, i principi di rilevanza e sostanza economica, nonché i nuovi criteri di valutazione del costo ammortizzato e del fair value.

____ A cura di Mascia Traini ____

Riferimenti normativi

- D.Lgs. 18 agosto 2015, n. 139;

- Codice civile, artt. 2423 ss.;

- OIC, Principi contabili nazionali.

Introduzione

Finalmente in versione definitiva i nuovi principi contabili. L’Organismo italiano di contabilità (OIC) ha pubblicato

infatti, lo scorso 22 dicembre 2016, i venti documenti oggetto del progetto di revisione, sviluppatosi nel corso

dell’intero 2016, finalizzato all’adeguamento degli standard nazionali rispetto alle nuove regole civilistiche

introdotte, in attuazione della Dir. 2013/34/UE, dal D.Lgs. 18 agosto 2015, n. 139 (cfr. comunicato stampa 22

dicembre 2016). Tre le principali problematiche da affrontare:

le modifiche agli schemi, con particolare riferimento all’introduzione del rendiconto finanziario, all’eliminazione

dell’area straordinaria e alla previsione del bilancio micro;

i nuovi criteri di valutazione, declinandone pure la prima applicazione, fra i quali ricordiamo il costo ammortizzato

(per crediti, debiti e titoli), nonché il fair value (per gli strumenti finanziari derivati);

la declinazione dell’applicazione pratica dei nuovi principi di redazione della rilevanza e della sostanza economica,

visto l’esplicito mandato contenuto nella relazione illustrativa al D.Lgs. n. 139/2015.

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

2

Figura n. 1 – L’elenco dei nuovi principi contabili

Numero Argomento

09 Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali

10 Rendiconto finanziario

12 Composizione e schemi del bilancio d’esercizio

13 Rimanenze

14 Disponibilità liquide

15 Crediti

16 Immobilizzazioni materiali

17 Bilancio consolidato e metodo del patrimonio netto

18 Ratei e risconti

19 Debiti

20 Titoli di debito

21 Partecipazioni

23 Lavori in corso su ordinazione

24 Immobilizzazioni immateriali

25 Imposte sul reddito

26 Operazioni, attività e passività in valuta estera

28 Patrimonio netto

29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori …

31 Fondi per rischi e oneri e trattamento di fine rapporto

32 Strumenti finanziari derivati

Le novità in parola impattano sui bilanci relativi a periodi amministrativi iniziati dal 1° gennaio 2016 o

successivamente, quindi fin dai conti – considerando le società con esercizio solare – relativi all’esercizio 2016.

Potrebbero verificarsi effetti significativi, inoltre, pure con riferimento alla rideterminazione dei valori di confronto

dell’esercizio 2015: il D.Lgs. n. 139/2015 ha previsto una scarna disciplina transitoria che obbliga, nei fatti, ad una

generale applicazione retroattiva del cambio dei criteri di valutazione.

Ancora incerti, invece, gli impatti tributari delle nuove regole contabili: è atteso, infatti, un intervento normativo (o,

quantomeno, interpretativo) che possa limitare le rettifiche in dichiarazione e le conseguenti problematiche di fiscalità

differita.

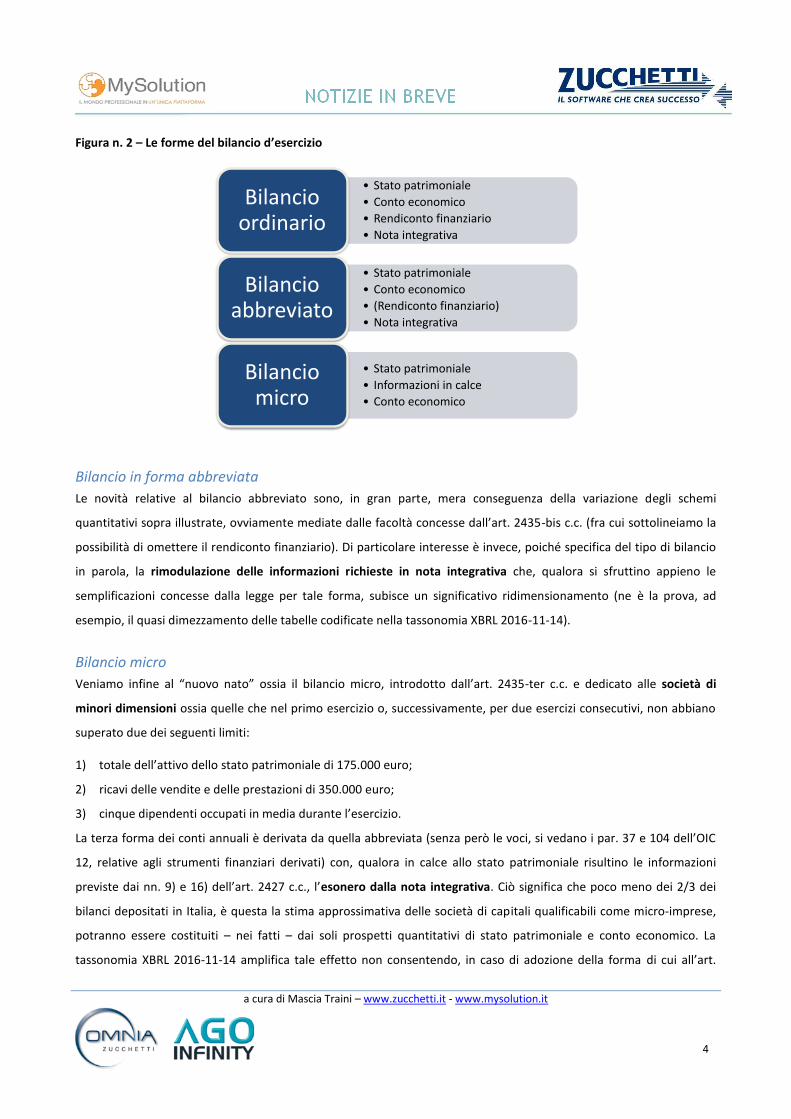

I nuovi schemi di bilancio

L’OIC 12 – Composizione e schemi del bilancio d’esercizio, adeguandosi alle nuove disposizioni civilistiche, prevede tre

diverse forme di bilancio: ordinaria, abbreviata e micro. Le loro differenze, fatto senza precedenti, non riguardano

solo lo spessore informativo, bensì pure i principi di redazione e i criteri di valutazione adottabili, con potenziali

impatti, quindi, su reddito d’esercizio e capitale netto.

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

3

Bilancio in forma ordinaria

Il bilancio in forma ordinaria, dal 2016 sarà costituito da tre prospetti quantitativi: stato patrimoniale, conto

economico e rendiconto finanziario. Il rendiconto finanziario, che spiega la dinamica finanziaria aziendale verificatasi

nel periodo amministrativo, passa dall’essere una semplice sezione della nota integrativa (dove la tassonomia XBRL

2016-11-14 offre comunque un campo testuale a suo commento) a schema autonomo; può essere redatto, come da

istruzioni contenute nel nuovo OIC 10 – Rendiconto finanziario, secondo il metodo indiretto (il più semplice e, quindi,

di maggiore frequenza) oppure diretto e offre, in calce, le informazioni richieste dal par. 54 dell’OIC 10 in merito

all’ammontare delle disponibilità liquide non liberamente utilizzabili.

Tanti gli aggiornamenti agli schemi di stato patrimoniale e conto economico. Iniziamo, con riferimento al primo

prospetto, dall’eliminazione dei conti d’ordine, parzialmente sostituiti da un’apposita informativa in nota integrativa

(il n. 9 dell’art. 2427 c.c.) relativa agli impegni, alle garanzie e alle passività potenziali. I nuovi criteri di valutazione del

costo ammortizzato e del fair value hanno determinato, rispettivamente, la scomparsa degli aggi/disaggi sui prestiti e

l’introduzione di voci quali quelle relative agli strumenti finanziari derivati attivi e passivi nonché la riserva per

operazioni di copertura dei flussi finanziari attesi. Scompaiono i costi di ricerca e di pubblicità dalle immobilizzazioni

immateriali, mentre per le partecipazioni, i crediti e i debiti viene richiesta l’evidenza di quanto riferibile alle imprese

sottoposte al controllo delle controllanti. Sono state eliminate pure le azioni proprie, sia fra le attività che come

riserva per il loro acquisto, a fronte della rilevazione, secondo l’OIC 28 – Patrimonio netto, della rettifica del

patrimonio netto attraverso la peculiare riserva negativa per azioni proprie in portafoglio.

Veniamo ora alle modifiche dello schema di conto economico. Quella più rilevante, mutuata dai principi contabili

internazionali, è rappresentata dall’eliminazione dell’area straordinaria: per i periodi amministrativi iniziati dal 1°

gennaio 2016 o successivamente non comparirà più in bilancio la lett. E del conto economico, con conseguenze

negative – solo in parte recuperabili grazie all’informativa in nota integrativa (il n. 13 dell’art. 2427) su ricavi e costi di

entità o incidenza eccezionali – sulla comprensione del risultato aziendale e sull’apprezzamento della sua ripetibilità.

Attenzione Dove riclassificare, allora, le voci “ex-straordinarie”? L’OIC 12, nella sezione dedicata alle

motivazioni delle decisioni assunte, risponde a tale domanda proponendo una complessa

tabella che, laddove sia possibile identificare ex ante una voce di destinazione in funzione

della tipologia della transazione, indica le voci di conto economico ritenute appropriate (le

destinazioni prevalenti sono, comunque, le voci A.5 Altri ricavi e proventi e B.14 Oneri

diversi di gestione); laddove ciò non sia possibile, sarà il redattore del bilancio ad

individuare, in funzione della tipologia di evento che ha generato il costo o il ricavo, la

corretta classificazione.

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

4

Figura n. 2 – Le forme del bilancio d’esercizio

• Stato patrimoniale

• Conto economico

• Rendiconto finanziario

• Nota integrativa

Bilancio ordinario

• Stato patrimoniale

• Conto economico

• (Rendiconto finanziario)

• Nota integrativa

Bilancio abbreviato

• Stato patrimoniale

• Informazioni in calce

• Conto economico

Bilancio micro

Bilancio in forma abbreviata

Le novità relative al bilancio abbreviato sono, in gran parte, mera conseguenza della variazione degli schemi

quantitativi sopra illustrate, ovviamente mediate dalle facoltà concesse dall’art. 2435-bis c.c. (fra cui sottolineiamo la

possibilità di omettere il rendiconto finanziario). Di particolare interesse è invece, poiché specifica del tipo di bilancio

in parola, la rimodulazione delle informazioni richieste in nota integrativa che, qualora si sfruttino appieno le

semplificazioni concesse dalla legge per tale forma, subisce un significativo ridimensionamento (ne è la prova, ad

esempio, il quasi dimezzamento delle tabelle codificate nella tassonomia XBRL 2016-11-14).

Bilancio micro

Veniamo infine al “nuovo nato” ossia il bilancio micro, introdotto dall’art. 2435-ter c.c. e dedicato alle società di

minori dimensioni ossia quelle che nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano

superato due dei seguenti limiti:

1) totale dell’attivo dello stato patrimoniale di 175.000 euro;

2) ricavi delle vendite e delle prestazioni di 350.000 euro;

3) cinque dipendenti occupati in media durante l’esercizio.

La terza forma dei conti annuali è derivata da quella abbreviata (senza però le voci, si vedano i par. 37 e 104 dell’OIC

12, relative agli strumenti finanziari derivati) con, qualora in calce allo stato patrimoniale risultino le informazioni

previste dai nn. 9) e 16) dell’art. 2427 c.c., l’esonero dalla nota integrativa. Ciò significa che poco meno dei 2/3 dei

bilanci depositati in Italia, è questa la stima approssimativa delle società di capitali qualificabili come micro-imprese,

potranno essere costituiti – nei fatti – dai soli prospetti quantitativi di stato patrimoniale e conto economico. La

tassonomia XBRL 2016-11-14 amplifica tale effetto non consentendo, in caso di adozione della forma di cui all’art.

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

5

2435-ter, l’offerta volontaria del rendiconto finanziario o della nota integrativa; per ovviare a tale chiusura viene

comunque prevista la possibilità sia del doppio deposito che di introdurre ulteriori informazioni attraverso campi

testuali in coda al conto economico.

Sia per il bilancio abbreviato che per quello micro, la relazione sulla gestione può essere omessa laddove le

informazioni di cui ai nn. 3) e 4) dell’art. 2428 c.c. siano offerte, rispettivamente, in nota integrativa o in calce allo

stato patrimoniale. Ricordiamo inoltre come la scelta della forma di bilancio incida sui criteri di valutazione

applicabili: l’art. 2435-bis c.c. prevede, infatti, che «le società che redigono il bilancio in forma abbreviata, in deroga a

quanto disposto dall’articolo 2426, hanno la facoltà di iscrivere i titoli al costo di acquisto, i crediti al valore di

presumibile realizzo e i debiti al valore nominale»; l’art. 2435-ter c.c., in aggiunta a tale possibilità, dispone che «non

sono applicabili le disposizioni di cui al quinto comma dell’articolo 2423 [la deroga alle disposizioni civilistiche sul

bilancio in casi eccezionali, n.d.a.] e al numero 11-bis del primo comma dell’articolo 2426 [la valutazione al fair value

degli strumenti finanziari derivati, n.d.a.]».

I nuovi principi di redazione

Il D.Lgs. n. 139/2015 ha introdotto nel nostro ordinamento, mutuandoli dagli IAS/IFRS, due nuovi principi di redazione

ossia la rilevanza e la sostanza economica: la loro applicazione è destinata a rivoluzionare i conti nazionali su cui, fino

ad ora, ha pesato un approccio giuridico-formale. Il primo principio, quello della rilevanza, è stato inserito con il quarto

comma dell’art. 2423 c.c. secondo cui, pur rimanendo fermi gli obblighi in tema di regolare tenuta delle scritture, «non

occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro

osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta». Il secondo postulato,

dettato dal n. 1-bis) dell’art. 2423-bis c.c., prevede invece che «la rilevazione e la presentazione delle voci è effettuata

tenendo conto della sostanza dell’operazione o del contratto».

Proprio per evitare stravolgimenti dovuti all’applicazione repentina ed indiscriminata dei due nuovi postulati ai bilanci

nazionali, la relazione illustrativa al D.Lgs. n. 139/2015 ha nei fatti limitato la loro interpretazione ed operatività alle

indicazioni contenute nei principi contabili nazionali. Il concetto è stato ribadito dallo stesso OIC nella lettera di

presentazione dei nuovi standard dove, infatti, si evidenzia:

il rinvio dell’inquadramento generale dei principi della rilevanza e della sostanza economica in sede di revisione

dell’OIC 11 – Bilancio d’esercizio, finalità e postulati;

la loro declinazione pratica limitata, nell’attesa, ad una serie di fattispecie significative indicate nei singoli

documenti.

La stessa lettera prosegue elencando i principali esempi di applicazione dei nuovi postulati contenuti nei venti

standard revisionati.

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

6

Attenzione I casi più noti sono, indubbiamente e con orientamenti opposti, quello del costo

ammortizzato e del leasing finanziario: la prima fattispecie, su cui torneremo a breve, ha

visto l’applicazione del principio di rilevanza per consentire la non applicazione del nuovo

criterio ai crediti e debiti a breve termine; nella seconda è invece il nuovo principio di

sostanza economica ad essere ignorato, per la rappresentazione della locazione finanziaria

che trasferisce i rischi e benefici del bene che ha ad oggetto, imponendo la doppia

contabilizzazione (come per la locazione in stato patrimoniale e conto economico, come per

l’acquisto in proprietà nella nota integrativa) nell’attesa dell’eventuale recepimento del

nuovo IFRS 16.

I nuovi criteri di valutazione

Le nuove regole contabili hanno sia introdotto nuovi criteri di valutazione, mutuati dai principi contabili internazionali,

che modificato alcune modalità di stima preesistenti. Al primo gruppo appartengono il costo ammortizzato e il fair

value; al secondo le nuove previsioni, per limitarci ai cambiamenti più significativi, relative ai costi di ricerca e

pubblicità, all’avviamento e alle azioni proprie. La revisione degli standard nazionali è stata poi l’occasione per

rivedere pure il trattamento, citiamo ancora solo le fattispecie più rilevanti, dei dividendi, delle regole di impairment e

del cash pooling.

Il costo ammortizzato

Secondo il n. 1) dell’art. 2426 c.c. «le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio

del costo ammortizzato, ove applicabile»; lo stesso criterio è previsto dal successivo n. 8) per cui «i crediti e i debiti

sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto

riguarda i crediti, del valore di presumibile realizzo»; il costo ammortizzato vale infine pure per i titoli iscritti

nell’attivo circolante visto che, come evidente dalla lettura dell’OIC 20 – Titoli di debito, il costo di acquisto di cui al n.

9) dell’art. 2426 c.c. deve essere interpretato, stante il rinvio al n. 1) operato dallo stesso articolo, come (appunto per i

titoli) costo ammortizzato. Per la definizione di quest’ultimo, fatto non secondario, è lo stesso legislatore a rinviare – si

veda il secondo comma dell’art. 2426 c.c. – a quanto previsto dai principi contabili internazionali.

Ma cosa si intende per costo ammortizzato? Citiamo, quale esempio, il par. 16 dell’OIC 15 – Crediti secondo cui «è il

valore a cui l’attività o la passività finanziaria è stata valutata al momento della rilevazione iniziale al netto dei

rimborsi di capitale, aumentato o diminuito dall’ammortamento cumulato utilizzando il criterio dell’interesse effettivo

su qualsiasi differenza tra il valore iniziale e quello a scadenza e dedotta qualsiasi riduzione (operata direttamente o

attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità».

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

7

Attenzione Ciò significa, in estrema sintesi, che lo strumento finanziario (titolo, credito o debito non

importa) deve essere valutato in modo che tutti i costi e i ricavi da esso generati vengano

distribuiti lungo la sua intera vita utile impiegando il tasso di interesse effettivo ossia,

stiamo citando il successivo par. 18, quello «che attualizza esattamente i pagamenti o gli

incassi futuri stimati lungo la vita attesa dello strumento finanziario o, ove opportuno, un

periodo più breve al valore contabile netto dell’attività o passività finanziaria».

La valutazione delle poste in parola, come per i principi contabili internazionali, passa ora quindi attraverso logiche –

anche complesse – di tipo matematico-finanziario (attualizzazione compresa) che possono essere evitate solo in virtù

dell’applicazione del principio della rilevanza. L’OIC 15 e l’OIC 19 – Debiti prevedono, infatti, che per i crediti e debiti

con scadenza inferiore ai dodici mesi (tipicamente quelli commerciali) sia possibile non applicare il nuovo criterio,

tornando quindi rispettivamente ai “vecchi” valore di realizzo e valore nominale, in quanto fonte di oneri

sproporzionati rispetto ai vantaggi informativi conseguibili. Simile logica segue l’OIC 20 che esonera dall’impiego

obbligatorio del costo ammortizzato, con riferimento ai titoli, laddove i suoi effetti sono irrilevanti: di norma ciò

accade, per gli investimenti durevoli, quando i costi di transazione, i premi/scarti di sottoscrizione o negoziazione e

ogni altra differenza tra valore iniziale e valore a scadenza sono di scarso rilievo o, comunque, per tutti i titoli destinati

a rimanere presumibilmente in portafoglio per un periodo inferiore ai dodici mesi.

Il “fair value” per i derivati

Secondo il n. 11-bis) dell’art. 2426 c.c. «gli strumenti finanziari derivati, anche se incorporati in altri strumenti

finanziari, sono iscritti al fair value». Vengono quindi introdotte, derivandole ancora una volta dagli IAS/IFRS, due

importanti novità:

la rilevazione e rappresentazione in bilancio degli strumenti finanziari derivati;

il criterio, per la valutazione di questi ultimi, del fair value.

Lo standard setter ha quindi dedicato un intero principio contabile alla problematica: l’OIC 32 – Strumenti finanziari

derivati.

Ricordiamo, in primo luogo, che uno strumento finanziario derivato è – stiamo citando il par. 11 dell’OIC 32 – «è uno

strumento finanziario o un altro contratto che possiede le seguenti tre caratteristiche: a) il suo valore varia come

conseguenza della variazione di un determinato tasso di interesse, prezzo di strumenti finanziari, prezzo di merci, tasso

di cambio, indice di prezzo o di tasso, rating di credito o indice di credito o altra variabile, a condizione che, nel caso d i

una variabile non finanziaria, tale variabile non sia specifica di una delle controparti contrattuali (a volte chiamato il

sottostante); b) non richiede un investimento netto iniziale o richiede un investimento netto iniziale che sia minore di

quanto sarebbe richiesto per altri tipi di contratti da cui ci si aspetterebbe una risposta simile a variazioni di fattori di

mercato; c) è regolato a data futura». Gli strumenti finanziari derivati devono essere classificati nell’attivo o nel

passivo dello stato patrimoniale a seconda che, al momento della valutazione, manifestino un fair value,

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

8

rispettivamente, positivo o negativo; la loro collocazione fra attivo immobilizzato (voce B.III.4 Strumenti finanziari

derivati attivi) o circolante (voce C.III.5 Strumenti finanziari derivati attivi) e fondi per rischi e oneri (voce B.3 Strumenti

finanziari derivati passivi) segue le prescrizioni dei par. da 26 a 30 dell’OIC 32.

Attenzione La valutazione delle attività e passività in parola deve avvenire al fair value. Quest’ultimo, ai

sensi del par. 12 dell’OIC 32, è «il prezzo che si percepirebbe per la vendita di un’attività

ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione

tra operatori di mercato alla data di valutazione».

La concreta applicazione di tale criterio può richiedere tecniche sofisticate e capacità non indifferenti laddove lo

strumento finanziario derivato sia particolarmente complesso o non sia possibile individuare facilmente un mercato

attivo; lo standard setter ha quindi predisposto l’appendice B dell’OIC 32, a cui rinviamo per i necessari

approfondimenti, per guidare il redattore in tale compito. Le variazioni del fair value troveranno diversa contropartita

a seconda che lo strumento finanziario derivato sia stato qualificato come di copertura o meno: in quest’ultimo caso

gli incrementi saranno accreditati nella voce D.18.d Rivalutazione di strumenti finanziari derivati mentre i decrementi

saranno addebitati nella D.19.d Svalutazione di strumenti finanziari derivati. Per i derivati di copertura di fair value le

variazioni sia dello strumento finanziario che dell’elemento coperto saranno rilevate nella sezione D del conto

economico, mentre nel caso di derivati di copertura di flussi finanziari la contropartita della loro valutazione al fair

value inciderà sul patrimonio netto nella voce A.VII Riserva per operazione di copertura di flussi finanziari attesi (da

imputare poi a conto economico nella misura e nei tempi corrispondenti al verificarsi o al modificarsi dei flussi di cassa

dello strumento coperto o al verificarsi dell’operazione oggetto di copertura). Vista la complessità della tematica

rinviamo, sul tema, all’OIC 32 e a futuri approfondimenti.

I costi di ricerca e pubblicità

Altra importante modifica apportata dal D.Lgs. n. 139/2015 ai criteri di valutazione riguarda l’eliminazione, dalla voce

dell’attivo immobilizzato B.I.2 Costi di ricerca, di sviluppo e di pubblicità, della prima e dell’ultima tipologia di costi

citati: ciò ha suscitato il timore di un generale obbligo di stralcio di quanto non ancora ammortizzato.

Attenzione L’aggiornamento dei principi contabili ha tranquillizzato gli operatori consentendo, a certe

condizioni, la riclassificazione degli oneri pluriennali in parola che, di conseguenza, non

devono essere stralciati automaticamente.

Iniziamo con le spese di ricerca. L’OIC 24 – Immobilizzazioni immateriali prevede la possibilità di riclassificarle fra i

costi di sviluppo, evitandone dunque la cancellazione, purché si tratti di oneri per ricerca applicata (gli unici

capitalizzabili, peraltro, secondo la previgente versione dello standard) in grado di soddisfare i criteri del par. 49.

Simile soluzione pure per le spese di pubblicità: potranno essere infatti riclassificate nella voce B.I.1 Costi di impianto

e di ampliamento, ma se soddisfano tutti i requisiti fissati per questi ultimi (a partire da quelli richiesti per tutti gli

oneri pluriennali) e se legate ad una fase di start-up, ossia sostenute in sede di nuova costituzione oppure per

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

9

supportare un nuovo business, processo produttivo o una differente localizzazione. La parte non ricollocabile sia delle

spese di ricerca che di quelle di pubblicità dovrà essere eliminata retroattivamente ossia, ai sensi dell’OIC 29 –

Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura

dell’esercizio, rilevandola sul saldo di apertura del patrimonio netto (in genere fra gli utili portati a nuovo).

L’avviamento e le azioni proprie

Sono pure previste nuove modalità di valutazione e, in particolare, di ammortamento per l’avviamento. Mentre il

precedente disposto del codice civile imponeva la stima della vita utile dell’avviamento solo nei casi in cui il limite di

cinque anni non ne fosse rappresentativo, il nuovo n. 6) dell’art. 2426 c.c. prevede che in primis sia determinata la vita

utile dell’avviamento e, solo quando questa non possa essere stimata attendibilmente, si proceda all’ammortamento

lungo un periodo non superiore ai dieci anni. L’OIC 24, per supportare i redattori nel processo di stima della vita utile,

suggerisce tre metodi:

quello degli extraprofitti, ossia il lasso di tempo entro cui ci si attende di godere dei benefici economici legati alle

prospettive reddituali dell’azienda oggetto di aggregazione e alle eventuali sinergie generate dall’operazione

straordinaria;

quello del payback period, ossia l’intervallo entro il quale ci si attende di recuperare l’investimento effettuato

sulla base delle previsioni formalizzate dall’organo amministrativo;

quello dei core assets, ossia la media ponderata delle vite utili delle principali attività acquisite in conseguenza

dell’aggregazione.

Nuove modalità di rappresentazione pure per l’investimento in azioni proprie: da attività immobilizzata o circolante,

con contropartita una riserva, a mera correzione del patrimonio netto grazie all’introduzione, nel patrimonio netto,

della voce A.X Riserva negativa per azioni proprie in portafoglio.

Le altre variazioni

La revisione degli standard nazionali è stata l’occasione, dicevamo, per rivedere pure il trattamento di numerose

regole e fattispecie contabili. Qui ci limitiamo ad elencare le più rilevanti.

Dividendi da controllate

Cambia la contabilizzazione dei dividendi da partecipazioni in imprese controllate; secondo il par. 58 dell’OIC 21 –

Partecipazioni sono rilevati solamente nel momento in cui, in conseguenza della delibera di distribuzione assunta

dall’assemblea della partecipata, sorge il diritto alla loro riscossione. Non sarà quindi più possibile, come in passato,

anticiparne la loro rilevazione nell’esercizio di maturazione dei relativi utili.

Impairment semplificato

La versione definitiva dell’OIC 9 – Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e

immateriali limita la possibilità di adottare l’approccio semplificato alla determinazione delle perdite durevoli di

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

10

valore, a partire però dai bilanci chiusi dal 31 dicembre 2017, alle sole imprese di minori dimensioni intendendo per

tali quelle che redigono il bilancio abbreviato o micro di cui, rispettivamente, agli artt. 2435-bis e 2435-ter c.c.

Attualizzazione dei fondi oneri

La versione definitiva dell’OIC 31 – Fondi per rischi e oneri e Trattamento di fine rapporto prevede che la stima dei

fondi possa considerare l’orizzonte temporale di riferimento. Ciò qualora si verifichino tutte le tre seguenti

condizioni:

si tratti di un fondo oneri, quindi alla data di bilancio esista un’obbligazione certa, per un vincolo contrattuale o di

legge;

si sia in grado di operare una stima ragionevolmente attendibile dell’uscita connessa all’obbligazione e della data

di sopravvenienza;

quest’ultima sia così lontana da rendere significativamente diverso il valore attuale dell’obbligazione e la passività

stimata al momento dell’esborso.

Cash pooling

L’OIC 14 – Disponibilità liquide disciplina, al par. 11, il fenomeno della gestione accentrata della tesoreria, in gergo

anglosassone cash pooling, ossia il caso in cui un unico soggetto, in genere la capogruppo o una società finanziaria del

gruppo, gestisce le liquidità di tutte le appartenenti a quest’ultimo. Viene ora consentito, a determinate condizioni, di

collocare quanto di propria spettanza e disponibile sul conto comune fra le attività finanziarie che non costituiscono

immobilizzazioni, nella nuova voce C.III.7 – Attività finanziarie per la gestione accentrata della tesoreria.

La prima applicazione delle nuove regole

Alla complessità e numerosità delle novità introdotte dalle aggiornate regole contabili si aggiunge, come già

anticipato, la complessa gestione della loro prima applicazione. Ci riferiamo, in particolare, sia alla comparabilità delle

voci di bilancio con l’esercizio precedente che all’applicazione retroattiva dei criteri di valutazione. Visto il sostanziale

silenzio del D.Lgs. n. 139/2015 che, nelle scarne disposizioni transitorie dettate dall’art. 12, si limita a consentire la non

applicazione alle operazioni in corso alla data di sua entrata in vigore del costo ammortizzato e delle nuove regole

sull’ammortamento dell’avviamento, sarà necessario adottare le previsioni ordinariamente previste dagli OIC 12 e 29

ossia – ci riferiamo in particolare a quest’ultimo – l’applicazione retroattiva delle nuove regole. Nel rinviare sul tema

ad uno specifico approfondimento, ricordiamo come molti dei nuovi principi contabili forniscano, nella parte finale di

ciascun documento, specifiche disposizioni di prima applicazione.

Conclusioni

Abbiamo cercato di offrire una rapida panoramica delle numerose e significative novità introdotte dal D.Lgs. n.

139/2015, come recentemente interpretate dagli aggiornati principi contabili nazionali. Manca, in ogni caso, ancora un

pezzo importante del puzzle: l’intervento del legislatore, al limite dell’Amministrazione finanziaria in via interpretativa,

a cura di Mascia Traini – www.zucchetti.it - www.mysolution.it

11

TUTTI I DIRITTI RISERVATI - VIETATA LA RIPRODUZIONE ANCHE PARZIALE. Tutti i diritti di sfruttamento economico dell’opera appartengono a Cesi Multimedia S.r.l.. L’elaborazione dei testi, anche se curata con scrupolosa attenzione, non può comportare specifiche responsabilità per eventuali involontari errori o inesattezze.

che possa guidare gli operatori nella corretta determinazione delle basi imponibili IRES ed IRAP (le disposizioni

tributarie non sono state modificate, infatti, dal D.Lgs. n. 139/2015 e risultano quindi spesso incompatibili con le

nuove regole contabili).

Una campagna bilanci difficile, quella che attende i commercialisti e le imprese in questo inizio del 2017, tanto da

indurre il Consiglio nazionale dei dottori commercialisti e degli esperti contabili – per il tramite della Commissione per

lo studio dei principi contabili nazionali – a considerare l’applicazione delle nuove disposizioni introdotte dal D.Lgs. n.

139/2015 quale causa di differimento fino a 180 giorni dalla chiusura del periodo amministrativo (quest’anno, per i

solari, fino al 29 giugno 2017), purché tale possibilità sia prevista in statuto, della data di convocazione dell’assemblea

chiamata ad approvare il bilancio d’esercizio (cfr. comunicato stampa 16 gennaio 2017).

Documento chiuso in redazione in data 26/01/2017