Embed Size (px)

Citation preview

I PROFILI FISCALI DELLALIQUIDAZIONE ORDINARIA

DI SOCIETÀ DI CAPITALI

Dott. Pasquale Saggese

“In caso di liquidazione dell’impresa o della società il reddito di impresa

relativo al periodo compreso tra l’inizio dell’esercizio e l’inizio della

liquidazione è determinato in base ad apposito conto economico, �.,

redatto, per le società, in conformità alle risultanze del conto della

gestione prescritto dall’art. 2277 del c. c.”.

Art. 5 co. 1DPR 22.7.98 n. 322il liquidatore presenta “... la dichiarazione relativa al periodo

compreso tra l’inizio del periodo d’imposta e la data in cui ha

effetto la deliberazione di messa in liquidazione la data in cui si

determinano gli effetti dello scioglimento della società ai sensi

degli articoli 2484 e 2485 del codice civile, ovvero per le imprese

individuali la data indicata nella dichiarazione di cui all'articolo 35

del D.P.R. 26 ottobre 1972, n. 633” entro l’ultimo giorno del nonomese successivo a tale data.

DL

16/2012

Art. 182 TUIR

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

IMPOSTE SUI REDDITI

2

PERIODO ANTE LIQUIDAZIONE

Periodo compreso tra

l’inizio dell’esercizio e l’inizio della liquidazione

Il reddito è determinatosulla base delle regole ordinariamente previste

in relazione al regime contabile adottato dal contribuente

SOGGETTI IN CONTABILITÀ ORDINARIA

IN BASE AD APPOSITO CONTO ECONOMICO APPORTANDO LE VARIAZIONI IN AUMENTO E IN

DIMINUZIONE PREVISTE DAL TUIR

3

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

Documenti da predisporre e consegnare ai liquidatori (ex art. 2487-bis c.c.)

Situazione dei

conti

Rendiconto della

gestione (OIC 5)

� alla data di iscrizione nel registro delle imprese della dichiarazione mediante la quale gli amministratori accertano la causa di scioglimento di cui art. 2484 co. 1 n. da 1) a 5) c.c.;

� alla data di iscrizione nel Registro delle imprese della delibera di messa in liquidazione volontaria, nell’ipotesi di cui al n. 6) dello stesso art. 2484 c.c.

� relativo alla parte dell’esercizio che si conclude con l’avvio della gestione liquidatoria, rappresentato dalla data di iscrizione nel registro delle imprese della nomina dei liquidatori.

mancata coincidenza date

PASSAGGIO AMMINISTRATORI / LIQUIDATORI

4

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

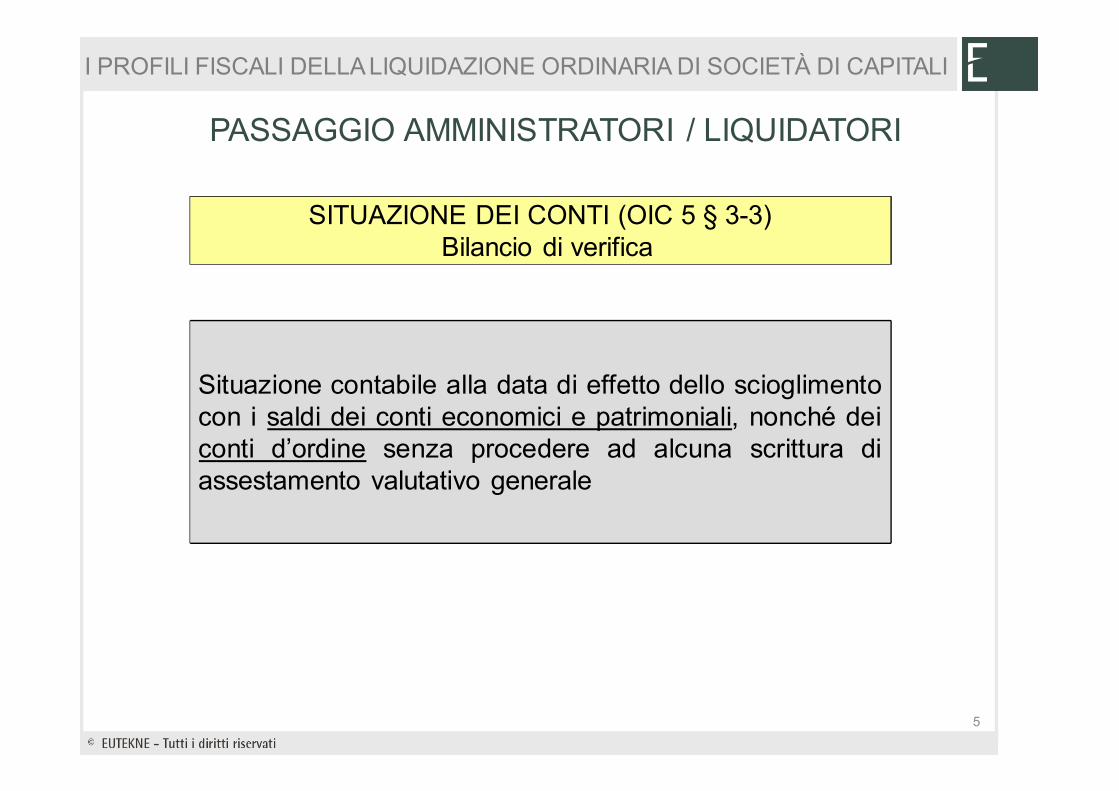

SITUAZIONE DEI CONTI (OIC 5 § 3-3)Bilancio di verifica

Situazione contabile alla data di effetto dello scioglimentocon i saldi dei conti economici e patrimoniali, nonché deiconti d’ordine senza procedere ad alcuna scrittura diassestamento valutativo generale

5

PASSAGGIO AMMINISTRATORI / LIQUIDATORI

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

RENDICONTO DELLA GESTIONE (art. 2487-bis c.c.)(OIC 5 § 3.4)

� Bilancio infrannuale redatto con i criteri del

bilancio di esercizio, previsti dagli articoli 2423 ss.

c.c.

� Si deve rispettare la forma ed il contenuto del bilanciodi funzionamento ma riferirlo alla frazione di esercizio

sociale intercorrente fra la data dell’ultimo bilancio

approvato e la data di pubblicazione della nomina

dei liquidatori.

6

PASSAGGIO AMMINISTRATORI / LIQUIDATORI

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

LA SITUAZIONE DEI CONTI

Devono essere redatti con criteri di funzionamento (OIC §3)

Alla data di scioglimento

RENDICONTO DELLA GESTIONE Al passaggio delle consegne

A CURA DEGLI AMMINISTRATORI

7

PASSAGGIO AMMINISTRATORI / LIQUIDATORI

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

Bdalla lettura dell’OIC 5 parrebbe individuarsi nel “rendiconto sulla gestione” l’apposito Conto economico alla data di inizio della liquidazione cui fa riferimento

la normativa fiscale di cui all’art. 182 TUIR

In seguito alle modifiche del DL 16/2012 ha invece trovato conferma l'orientamento secondo cui la data di inizio della liquidazione ai fini fiscali è la data da cui decorrono gli effetti civilistici dello sciogli-mento della società

ai sensi degli artt. 2484 e 2485 c.c. e non quella, talvolta posteriore, di iscrizione della nomina dei liquidatori

Redazione, ai fini fiscali, di un apposito bilancio, completo di scritture di rettifica alla data di iscrizione presso l’ufficio del registro delle imprese:

� della deliberazione di messa in liquidazione (per le cause di scioglimento dipendenti dalla volontà dei soci);

� ovvero della dichiarazione con cui gli amministratori accertano la causa di scioglimento della società (nel caso in cui quest’ultima sia indipendente dalla volontà dei soci);

� o, ancora, alla data di iscrizione del decreto del tribunale che accerta il verificarsi di una causa di scioglimento ai sensi dell’art. 2485 c.c.

8

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

PASSAGGIO AMMINISTRATORI / LIQUIDATORI

PERIODO ANTE LIQUIDAZIONE

DATA DI INIZIO DELLA LIQUIDAZIONE

SOCIETÀ DI

CAPITALI

Data in cui si producono gli effetti dello scioglimento della società

9

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

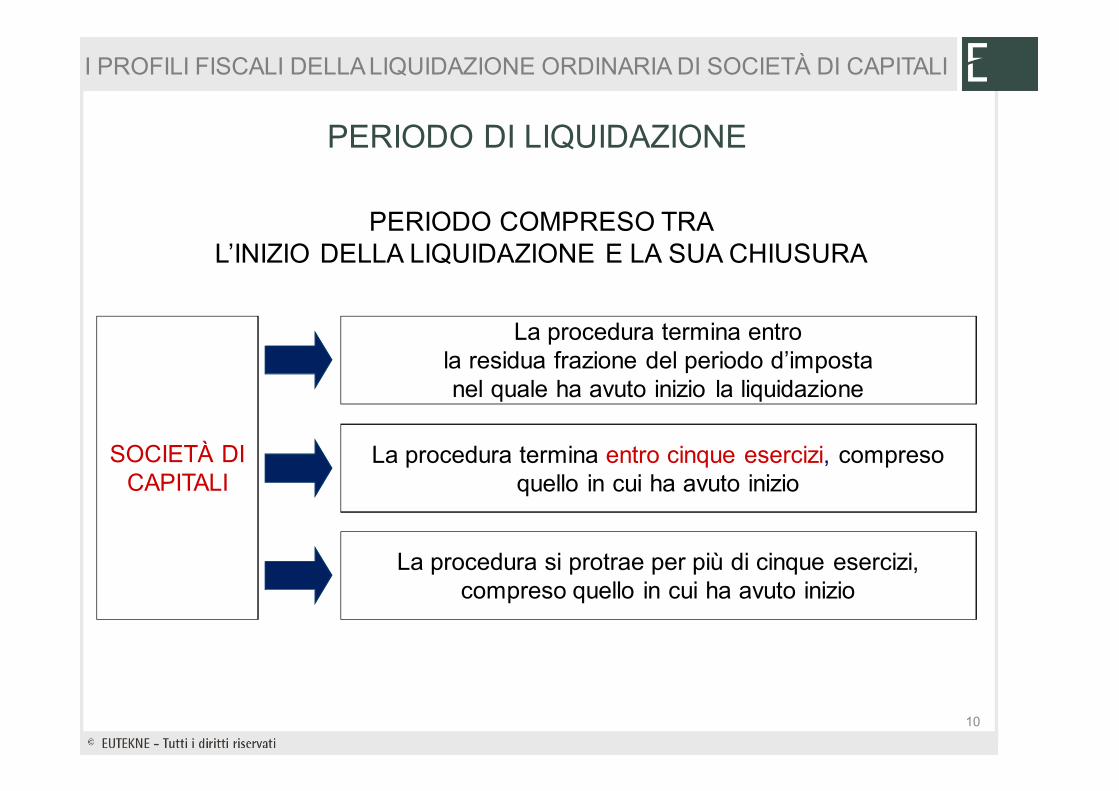

PERIODO DI LIQUIDAZIONE

PERIODO COMPRESO TRAL’INIZIO DELLA LIQUIDAZIONE E LA SUA CHIUSURA

SOCIETÀ DI CAPITALI

La procedura termina entrola residua frazione del periodo d’impostanel quale ha avuto inizio la liquidazione

La procedura si protrae per più di cinque esercizi, compreso quello in cui ha avuto inizio

La procedura termina entro cinque esercizi, compreso quello in cui ha avuto inizio

10

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

PERIODO DI LIQUIDAZIONE

Il reddito d’impresa è determinato in via definitivain base al bilancio finale di liquidazione

(apportando le eventuali variazioni previste dal TUIR)

SOCIETÀ DI CAPITALI

La procedura termina entrola residua frazione del periodo d’impostanel quale ha avuto inizio la liquidazione

11

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

PERIODO DI LIQUIDAZIONE

SOCIETÀ DI CAPITALI

La procedura termina entro cinque esercizi,compreso quello in cui ha avuto inizio

L’intera procedura è considerata, ai fini fiscali, come un unico periodod’imposta.

Al termine di ciascun esercizio intermedio è in ogni caso necessariodeterminare in via provvisoria il reddito d’impresa applicando le regoleordinariamente previste.

Al termine della procedura, sulla base del bilancio finale, sarannoeffettuate le operazioni di conguaglio tra le imposte sui redditi determinatee versate in via provvisoria e quelle definitivamente dovute sul redditorelativo all’intera durata della procedura.

12

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

PERIODO DI LIQUIDAZIONE

SOCIETÀ DI CAPITALI

La procedura si protrae per più di cinque esercizi, compreso quello in cui ha avuto inizio

È omessa la presentazione del bilancio finale

I redditi relativi agli esercizi intermedi determinati in via provvisoria siconsiderano definitivi, restando così preclusa la possibilità di effettuare ilconguaglio.

Ai fini IRPEF, i redditi compresi nelle somme percepite o nei beni ricevutidai soci concorrono a formare il reddito per i periodi d’imposta dicompetenza.

13

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

L’IRAP è sempre determinata

a titolo definitivo

a prescindere dalla durata della liquidazione

IRAP E LIQUIDAZIONE

14

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

15

DPR 322/98 - ART. 5

DICHIARAZIONE NEI CASI DI LIQUIDAZIONE

1. In caso di liquidazione di società o enti soggetti all'IRES ..., illiquidatore ... presenta, secondo le disposizioni di cui all'art. 3, ladichiarazione relativa al periodo compreso tra l'inizio del periodod'imposta e la data in cui si determino gli effetti delloscioglimento della società ai sensi degli articoli 2484 e 2485 del

codice civile, ... entro l'ultimo giorno del nono mese successivo atale data in via telematica.

PERIODO ANTE LIQUIDAZIONE

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

16

DPR 322/98 - ART. 5

DICHIARAZIONE NEI CASI DI LIQUIDAZIONE

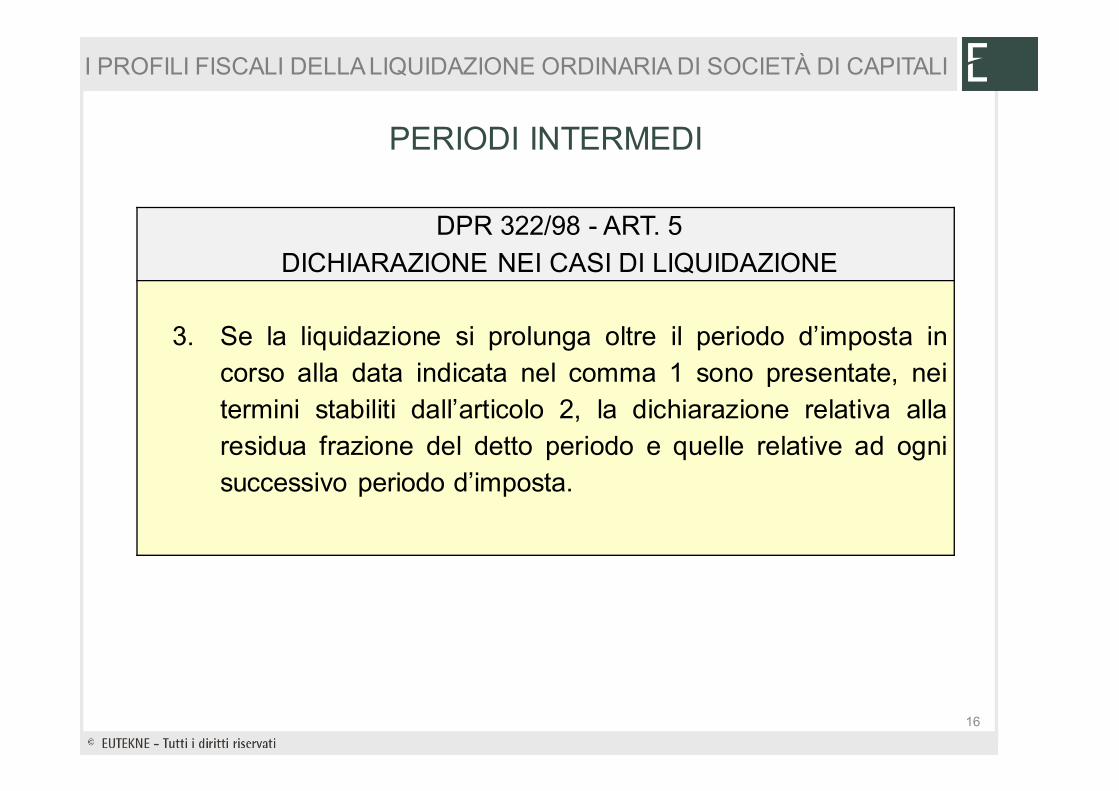

3. Se la liquidazione si prolunga oltre il periodo d’imposta incorso alla data indicata nel comma 1 sono presentate, neitermini stabiliti dall’articolo 2, la dichiarazione relativa allaresidua frazione del detto periodo e quelle relative ad ognisuccessivo periodo d’imposta.

PERIODI INTERMEDI

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

17

DPR 322/98 - ART. 5

DICHIARAZIONE NEI CASI DI LIQUIDAZIONE

1. B (omissis) B Lo stesso liquidatore presenta la dichiarazionerelativa al risultato finale delle operazioni di liquidazione entronove mesi successivi alla chiusura della liquidazione stessa o aldeposito del bilancio finale, se prescritto, in via telematica.

ULTIMO PERIODO DI LIQUIDAZIONE

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

OBBLIGHI DICHIARATIVI: FINE DEL 9°MESE SUCCESSIVO ALLA CHIUSURA DEL PERIODO D’IMPOSTA

Inizio15.10.11

1.1.1131.12.11 31.12.12

Fine30.9.13

Redditi

Mod. IVA

Mod. 770

IRAP

Redditi

IRAP

Redditi

IRAP

Mod. IVA

Mod. 770

Redditi

IRAP

Mod. IVA

Mod. 770

CONGUAGLIO

18

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

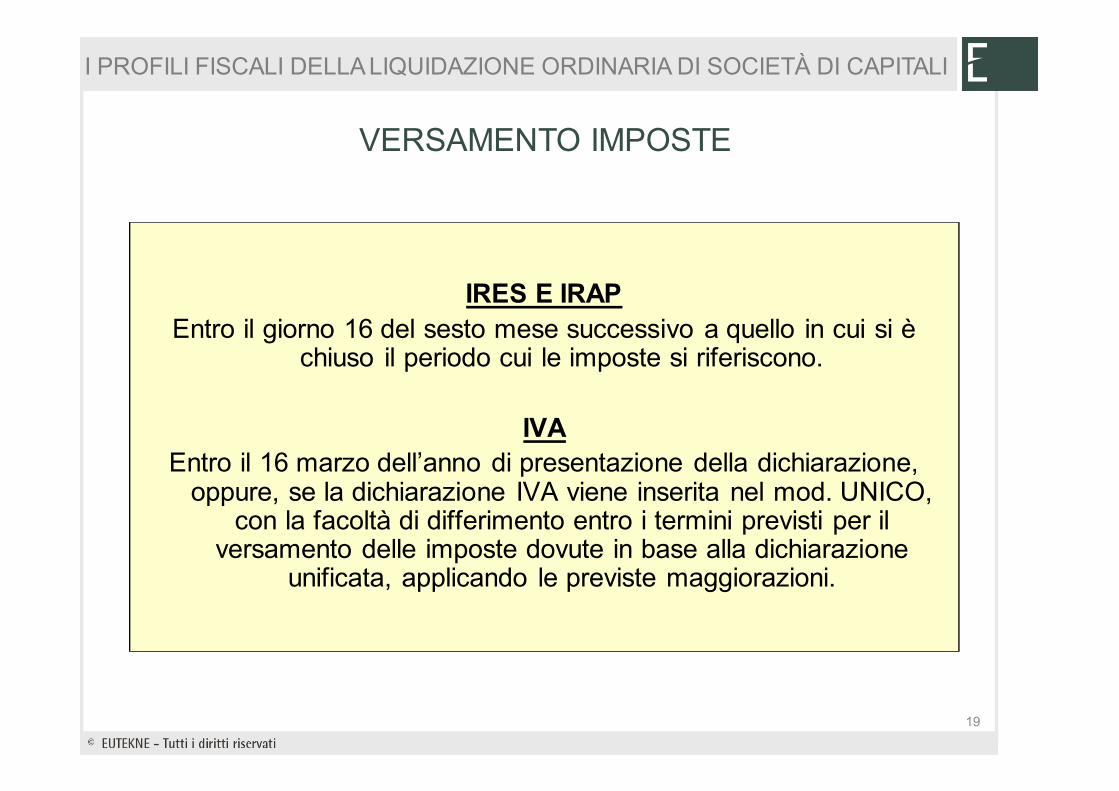

VERSAMENTO IMPOSTE

IRES E IRAP

Entro il giorno 16 del sesto mese successivo a quello in cui si è chiuso il periodo cui le imposte si riferiscono.

IVA

Entro il 16 marzo dell’anno di presentazione della dichiarazione, oppure, se la dichiarazione IVA viene inserita nel mod. UNICO,

con la facoltà di differimento entro i termini previsti per il versamento delle imposte dovute in base alla dichiarazione

unificata, applicando le previste maggiorazioni.

19

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

SOCIETÀ DI CAPITALI

PERDITE CONSEGUITE DURANTE LA

LIQUIDAZIONE

PERDITE ANTE LIQUIDAZIONE

Le perdite degli esercizi intermedi sonocompensabili secondo i criteri ordinari di cui all'art. 84 del TUIR, indipendentemente dalla durata della liquidazione e, quindi, a prescindere dall’eventuale venir meno del diritto a conguagliare i risultati degli

esercizi intermedi

Sono compensabili durante la liquidazioneai sensi dell'art. 84 del TUIR

Se la liquidazione si chiude entro il quinto esercizio, l’eventuale eccedenza è ammessa in

deduzione in sede di conguaglio finale

TRATTAMENTO FISCALE DELLE PERDITE

20

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

RIPORTOIN AVANTI

DELLE PERDITE

Per le perdite conseguite dopo il primo triennio di attività occorre tener conto del

nuovo limite di utilizzo della perdita in misura non superiore all'80% del reddito imponibile

Tale limite non dovrebbe trovare applicazionein sede di conguaglio finale

Viene meno la problematicadel computo del limite del quinquennio

in corso di liquidazione

NOVITÀ DL 98/2011Art. 23 co. 9 DL 6.7.2011 n. 98, conv. L. 15.7.2011 n. 111

Riflessi sulla procedura di liquidazione

TRATTAMENTO FISCALE DELLE PERDITE

21

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

RIMBORSO CREDITI D'IMPOSTA

Il credito (chiesto a rimborso) deve essere esposto nel bilancio finale di liquidazione

Dopo la cancellazione della società la legittimazione alla riscossione dei crediti fiscali spetta a:

Singoli soci pro quota Ris. Ag. Entr. 27.7.2011 n. 77

22

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

SOCI PERSONE FISICHEPARTECIPAZIONI NON RELATIVE ALL’IMPRESA

In caso di liquidazione, anche concorsuale, delle società ed enti (ma lostesso vale nei casi di recesso, esclusione, riscatto o riduzione delcapitale), le somme o il valore normale dei beni ricevuti dai socicostituiscono reddito per la parte che eccede il costo fiscale dellepartecipazioni annullate.

Ha natura di utile anche “la parte di tali eccedenze che derivano dariserve di capitale” (circ. Agenzia Entrate 16.6.2004 n. 26, § 3.1) (talecircostanza differenzia i soggetti non imprenditori da quelli chedetengono le partecipazioni quali beni d’impresa).

Il reddito così determinato rileva fiscalmente in capo al socio secondomodalità che differiscono a seconda dell’entità della partecipazionedetenuta.

RIPARTO RESIDUO ATTIVO

23

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

PARTECIPA-ZIONI NON RELATIVE

ALL'IMPRESA

QUALIFICATE

Imposizione progressiva IRPEF sul 49,72%

NON QUALIFICATE

Ritenuta alla fonte a titolo di impostadel 20% sul 100%

È necessario che il socio comunichi alla società il costo fiscalmente riconosciuto delle partecipazioni, in modo che

questa possa operare la ritenuta sull’effettiva quota imponibile, e non sull’intero importo delle somme

effettivamente erogate

SOCI PERSONE FISICHEPARTECIPAZIONI NON RELATIVE ALL’IMPRESA

RIPARTO RESIDUO ATTIVO

24

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

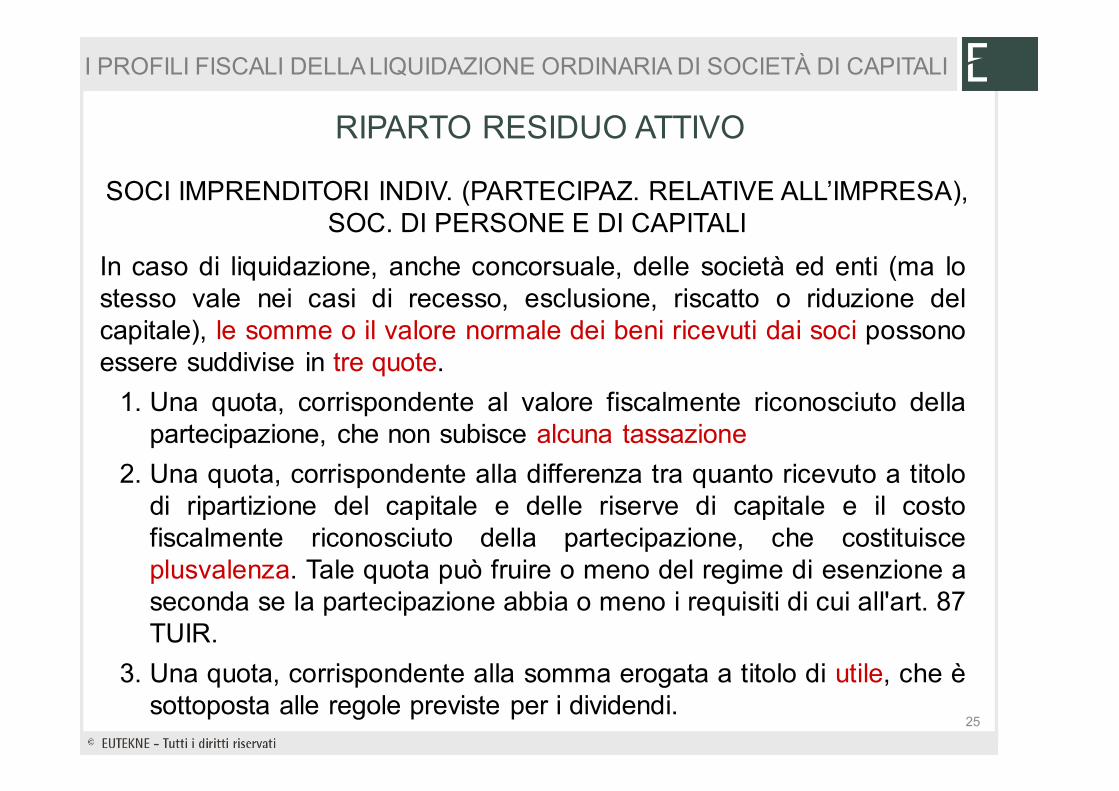

In caso di liquidazione, anche concorsuale, delle società ed enti (ma lostesso vale nei casi di recesso, esclusione, riscatto o riduzione delcapitale), le somme o il valore normale dei beni ricevuti dai soci possonoessere suddivise in tre quote.

1. Una quota, corrispondente al valore fiscalmente riconosciuto dellapartecipazione, che non subisce alcuna tassazione

2. Una quota, corrispondente alla differenza tra quanto ricevuto a titolodi ripartizione del capitale e delle riserve di capitale e il costofiscalmente riconosciuto della partecipazione, che costituisceplusvalenza. Tale quota può fruire o meno del regime di esenzione aseconda se la partecipazione abbia o meno i requisiti di cui all'art. 87TUIR.

3. Una quota, corrispondente alla somma erogata a titolo di utile, che èsottoposta alle regole previste per i dividendi.

SOCI IMPRENDITORI INDIV. (PARTECIPAZ. RELATIVE ALL’IMPRESA), SOC. DI PERSONE E DI CAPITALI

RIPARTO RESIDUO ATTIVO

25

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

Esempio di liquidazione "plusvalente":

� prezzo pagato per l’acquisizione della partecipazione: 3.000 (valorefiscalmente riconosciuto)

� somma ricevuta a seguito del riparto: 4.500

� somma ricevuta a titolo di riparto di capitale e riserve di capitale: 4.000

a) 3.000 (valore fiscalmente riconosciuto): nessuna tassazione

b) 1.000 (4.000 – 3.000): plusvalenza (fruisce del regime di parziale esenzione,in presenza dei requisiti di cui all'art. 87 del TUIR)

c) 500 (4.500 – 3.000) - 1.000: utile, importo tassato con le regole dei dividendi

N.B.: Se la partecipazione non presenta i requisiti per l’esenzione, l’importo di1.000 partecipa alla formazione del reddito imponibile per l’intero

SOCI IMPRENDITORI INDIV. (PARTECIPAZ. RELATIVE ALL’IMPRESA), SOC. DI PERSONE E DI CAPITALI

RIPARTO RESIDUO ATTIVO

26

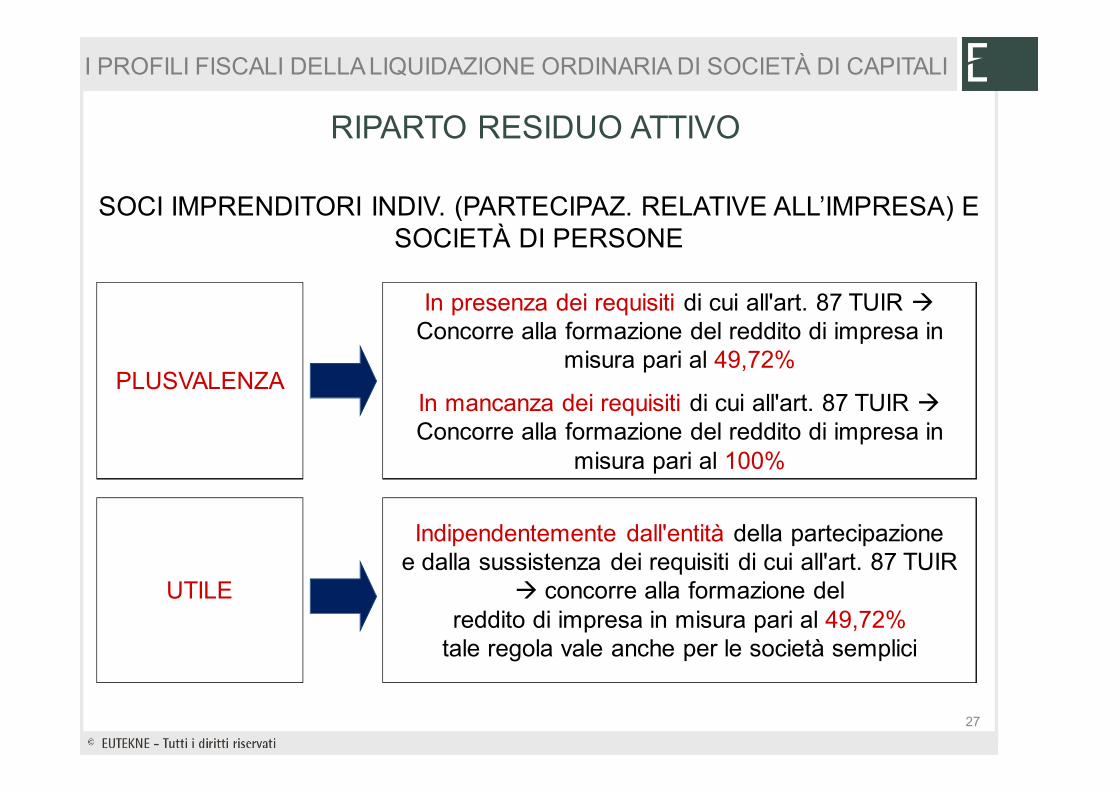

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

UTILE

PLUSVALENZA

Indipendentemente dall'entità della partecipazionee dalla sussistenza dei requisiti di cui all'art. 87 TUIR

� concorre alla formazione delreddito di impresa in misura pari al 49,72%

tale regola vale anche per le società semplici

In presenza dei requisiti di cui all'art. 87 TUIR �Concorre alla formazione del reddito di impresa in

misura pari al 49,72%

In mancanza dei requisiti di cui all'art. 87 TUIR �Concorre alla formazione del reddito di impresa in

misura pari al 100%

SOCI IMPRENDITORI INDIV. (PARTECIPAZ. RELATIVE ALL’IMPRESA) E SOCIETÀ DI PERSONE

RIPARTO RESIDUO ATTIVO

27

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

UTILE

PLUSVALENZA

Indipendentemente dall'entità della partecipazionee dalla sussistenza dei requisiti di cui all'art. 87

TUIR � Concorre alla formazione delreddito di impresa in misura pari al 5%

In presenza dei requisiti di cui all'art. 87 TUIR �Concorre alla formazione del reddito di impresa in

misura pari al 5%

In mancanza dei requisiti di cui all'art. 87 TUIR �Concorre alla formazione del reddito di impresa in

misura pari al 100%

SOCI SOCIETÀ DI CAPITALI

RIPARTO RESIDUO ATTIVO

28

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

Esempio di liquidazione "minusvalente":

� prezzo pagato per l’acquisizione della partecipazione: 800 (valorefiscalmente riconosciuto)

� somma ricevuta a seguito del riparto: 1.000

� somma ricevuta a titolo di riparto di capitale e riserve di capitale: 700

a) 800 (valore fiscalmente riconosciuto): nessuna tassazione

b) -100 (700 – 800): minusvalenza (si applica il regime di totale indeducibilità,in presenza dei requisiti di cui all'art. 87 del TUIR)

c) 300 (1.000 – 700): utile, importo tassato con le regole dei dividendi

N.B.: Se la partecipazione non presenta i requisiti per l’esenzione, l’importo di100 è deducibile dal reddito imponibile per l’intero

SOCI IMPRENDITORI INDIV. (PARTECIPAZ. RELATIVE ALL’IMPRESA), SOC. DI PERSONE E DI CAPITALI

RIPARTO RESIDUO ATTIVO

29

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

UTILE

MINUSVALENZA

Indipendentemente dall'entità della partecipazionee dalla sussistenza dei requisiti di cui all'art. 87 TUIR � concorre alla formazione del reddito di impresa in misura pari al 49,72% tale regola vale anche per le

società semplici

In presenza dei requisiti di cui all'art. 87 TUIR � È deducibile nella formazione del reddito di impresa in

misura pari al 49,72%

In mancanza dei predetti requisiti � È deducibile nella formazione del reddito di impresa in misura pari al

100% (Fatta salva l'applicabilità dell’art. 109 co. 3-bisTUIR, c.d. “Norma di contrasto al dividend washing”)

SOCI IMPRENDITORI INDIV. (PARTECIPAZ. RELATIVE ALL’IMPRESA) E SOCIETÀ DI PERSONE

RIPARTO RESIDUO ATTIVO

30

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

UTILE

MINUSVALENZA

Indipendentemente dall'entità della partecipazionee dalla sussistenza dei requisiti di cui all'art. 87 TUIR � Concorre alla formazione del reddito di impresa in

misura pari al 5%

In presenza dei requisiti di cui all'art. 87 TUIR � È totalmente indeducibile

In mancanza dei predetti requisiti � È totalmente deducibile (fatta salva l'applicabilità dell’art. 109 co.

3-bis TUIR, c.d. “Norma di contrasto al dividend

washing”)

SOCI SOCIETÀ DI CAPITALI

RIPARTO RESIDUO ATTIVO

31

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

DISCIPLINA GENERALE

Durante la fase della liquidazione restano fermi:

� gli obblighi formali connessi all’applicazione del tributo, daeseguirsi entro gli ordinari termini previsti dalla legge (fatturazione,registrazione, liquidazione periodica del tributo, dichiarazione ecomunicazione annuale dati, "spesometro", ecc.)

� gli obblighi di natura sostanziale (versamenti), qualora dalleliquidazioni periodiche e/o dalla dichiarazione emergano debitid’imposta

IVA E LIQUIDAZIONE

32

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

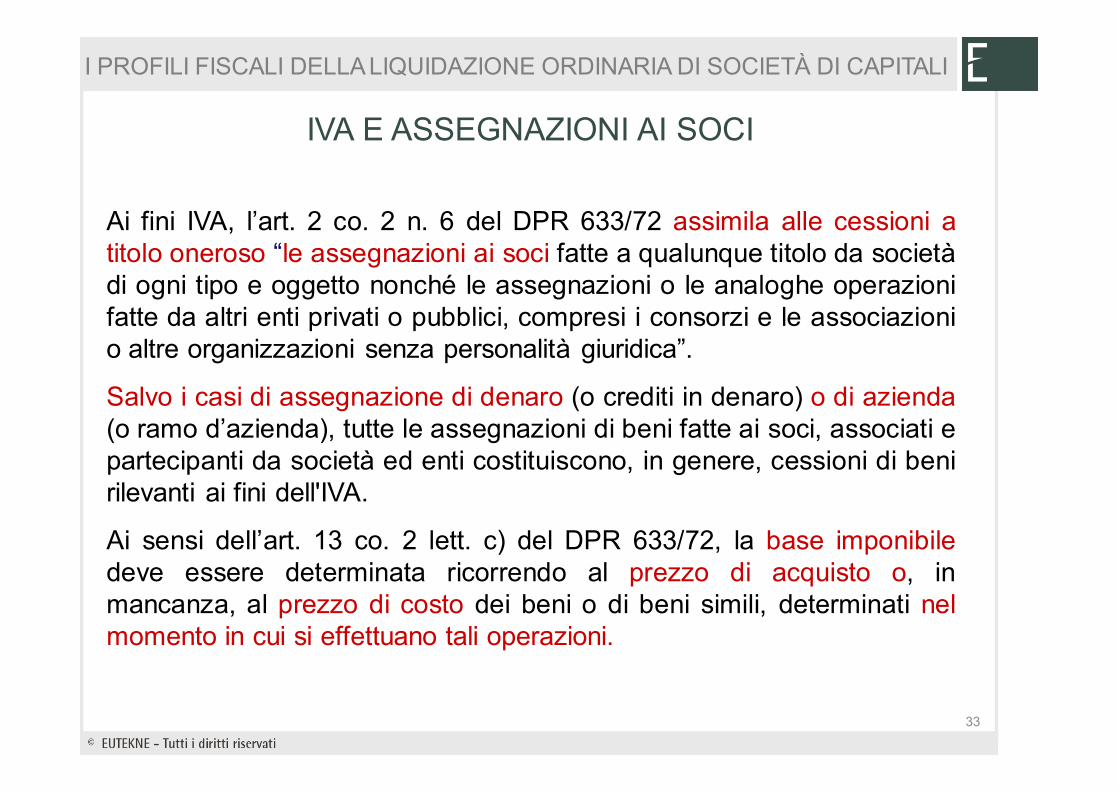

Ai fini IVA, l’art. 2 co. 2 n. 6 del DPR 633/72 assimila alle cessioni atitolo oneroso “le assegnazioni ai soci fatte a qualunque titolo da societàdi ogni tipo e oggetto nonché le assegnazioni o le analoghe operazionifatte da altri enti privati o pubblici, compresi i consorzi e le associazionio altre organizzazioni senza personalità giuridica”.

Salvo i casi di assegnazione di denaro (o crediti in denaro) o di azienda(o ramo d’azienda), tutte le assegnazioni di beni fatte ai soci, associati epartecipanti da società ed enti costituiscono, in genere, cessioni di benirilevanti ai fini dell'IVA.

Ai sensi dell’art. 13 co. 2 lett. c) del DPR 633/72, la base imponibiledeve essere determinata ricorrendo al prezzo di acquisto o, inmancanza, al prezzo di costo dei beni o di beni simili, determinati nelmomento in cui si effettuano tali operazioni.

IVA E ASSEGNAZIONI AI SOCI

33

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

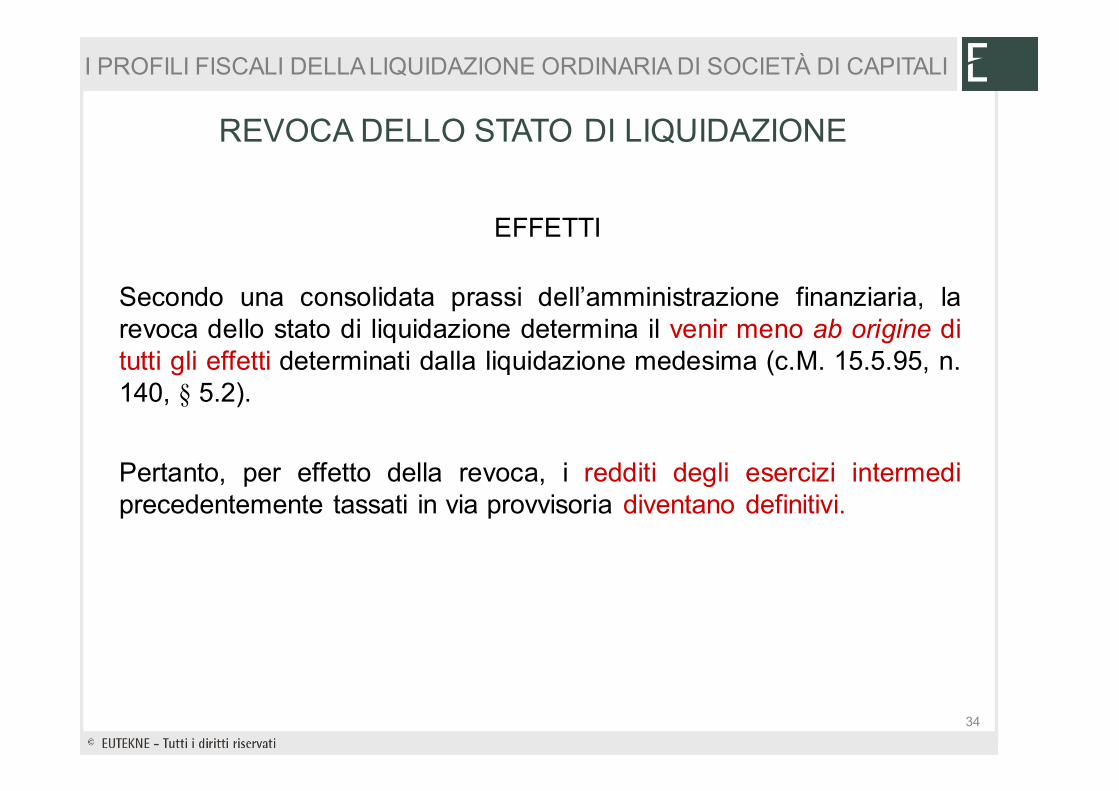

Secondo una consolidata prassi dell’amministrazione finanziaria, larevoca dello stato di liquidazione determina il venir meno ab origine ditutti gli effetti determinati dalla liquidazione medesima (c.M. 15.5.95, n.140, § 5.2).

Pertanto, per effetto della revoca, i redditi degli esercizi intermediprecedentemente tassati in via provvisoria diventano definitivi.

REVOCA DELLO STATO DI LIQUIDAZIONE

EFFETTI

34

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

NUOVO CO. 3-BIS DELL’ART. 5 DPR 322/98

“In caso di revoca dello stato di liquidazione quando gli effetti, anche

ai sensi del secondo comma dell’articolo 2487-ter del codice civile, si

producono prima del termine di presentazione delle dichiarazioni di

cui ai precedenti commi 1, primo periodo, e 3, il liquidatore o, in

mancanza, il rappresentante legale, non è tenuto a presentare le

medesime dichiarazioni. Restano in ogni caso fermi gli effetti delle

dichiarazioni già presentate ai sensi dei commi 1, primo periodo, e 3,

prima della data in cui ha effetto la revoca dello stato di liquidazione,

ad eccezione dell’ipotesi in cui la revoca abbia effetto prima della

presentazione della dichiarazione relativa alla residua frazione del

periodo d’imposta in cui si verifica l’inizio della liquidazione”.

35

REVOCA DELLO STATO DI LIQUIDAZIONE

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

REVOCA NEL PRIMO PERIODO INTERMEDIO

� La Alfa srl viene posta in liquidazione il 19.9.2013 (data in cui sideterminano gli effetti dello scioglimento della società);

� il termine di trasmissione della dichiarazione ante liquidazione(1.1.2013-18.9.2013) scade il 30.6.2014;

� la liquidazione viene revocata il 15.1.2014 e dunque prima del30.6.2014.

Va presentata la dichiarazione "ordinaria" per l'intero periodo d'imposta 2012

36

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

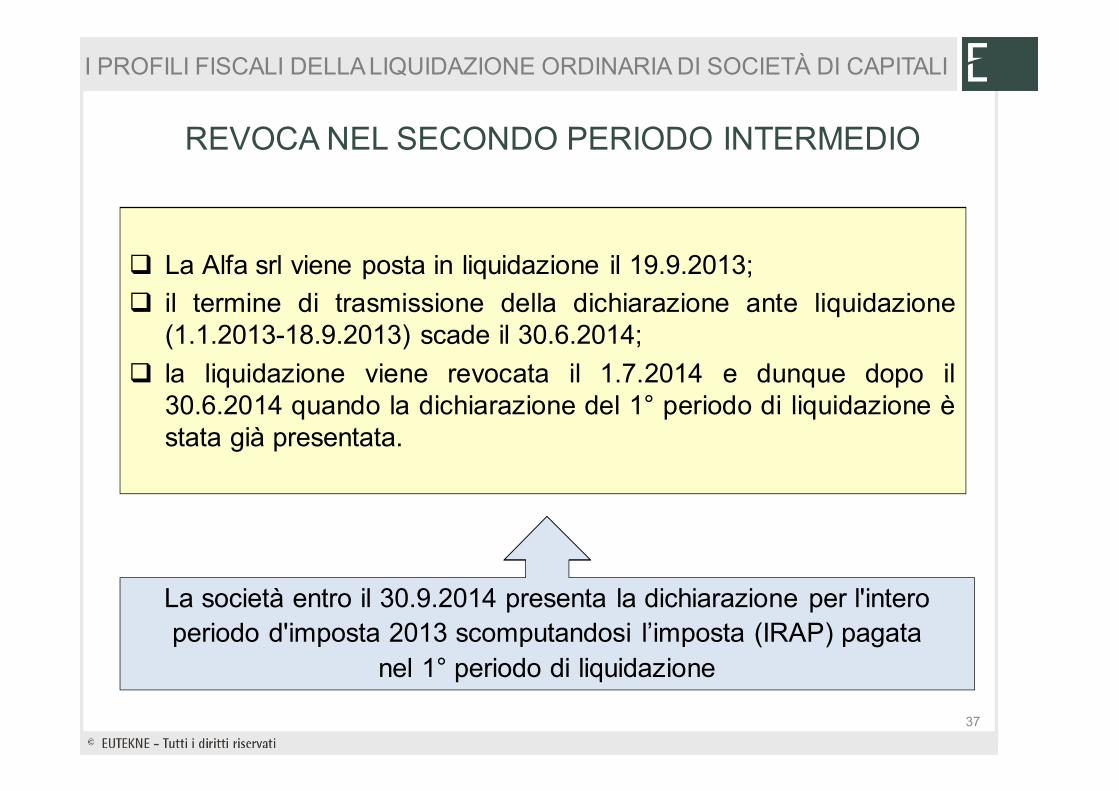

REVOCA NEL SECONDO PERIODO INTERMEDIO

� La Alfa srl viene posta in liquidazione il 19.9.2013;

� il termine di trasmissione della dichiarazione ante liquidazione(1.1.2013-18.9.2013) scade il 30.6.2014;

� la liquidazione viene revocata il 1.7.2014 e dunque dopo il30.6.2014 quando la dichiarazione del 1° periodo di liquidazione èstata già presentata.

La società entro il 30.9.2014 presenta la dichiarazione per l'intero periodo d'imposta 2013 scomputandosi l’imposta (IRAP) pagata

nel 1° periodo di liquidazione

37

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

REVOCA POST SECONDO PERIODO INTERMEDIO

� La Alfa srl viene posta in liquidazione il 19.9.2013;

� la revoca della liquidazione si ha il 20.8.2015.

La srl ha già presentato:

� la dichiarazione ante liquidazione (1.1.2013 - 18.9.2013);

� la dichiarazione post 1° periodo di liquidazione (19.9.2013 -31.12.2013).

Le 2 dichiarazioni già presentate sono definitive.Presenterà la dichiarazione per il 2014 entro 30.9.2015

Presenterà una sola dichiarazione per il 2015 entro il 30.9.2016

38

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

PRETESE FISCO POST ESTINZIONE?

Art. 36 co. 1 DPR 29.9.73 n. 602

“I liquidatori B che non adempiono all’obbligo di pagare, con le attività della liquidazione, le imposte dovute per il periodo della

liquidazione medesima e per quelli anteriori rispondono in proprio del pagamento delle imposte se soddisfano crediti di ordine inferiore a

quelli tributari o assegnano beni ai soci ... senza avere prima soddisfatto i crediti tributariB”.

Categorie di soggetti coinvolti

Liquidatori Amministratori Soci

39

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

Liquidatori Amministratori Soci

In presenza di attività di liquidazione,sono state violate le disposizioni

sulla ripartizione dell’attivo

No coobbligazione nel debito

tributario, ma AUTONOMA

obbligazione personale

40

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI

COMPORTAMENTO ILLECITO

SOCI

Assegnazioni di denaro/beni sociali fatte dagli amministratori nelcorso degli ultimi due periodi d’imposta precedenti alla messa inliquidazione, ovvero dai liquidatori nella fase della liquidazione

INDEBITO ARRICCHIMENTO

La responsabilità dei soci non ha natura “sussidiaria” rispetto a quella dei

liquidatori e degli amministratori

I soci rispondono nei limiti di quanto da essi riscosso in base al

bilancio finale di liquidazione

41

I PROFILI FISCALI DELLA LIQUIDAZIONE ORDINARIA DI SOCIETÀ DI CAPITALI