Embed Size (px)

Citation preview

ICMS

NOÇÕES BÁSICAS

Coordenação: Alexandre A. Gomes

O que é Tributo?

- Art. 3º do CTN – “Toda prestação

pecuniária compulsória em moeda ou

cujo valor nela se possa exprimir que

não constitua sanção de ato ilícito

instituída em lei e cobrada mediante

atividade administrativa plenamente

vinculada.”

O que é Tributo?

- Art. 3º do CTN – “Toda prestação

pecuniária / compulsória / em moeda

ou cujo valor nela se possa exprimir /

que não constitua sanção de ato ilícito

/ instituída em lei / e cobrada mediante

atividade administrativa plenamente

vinculada.”

Classificação dos tributos

Quanto à Espécie:

• Imposto

• Taxa

• Contribuição de Melhoria

• Contribuições

• Empréstimo Compulsório

Imposto

- Tributo cuja obrigação tem

por fato gerador uma situação

independente de qualquer

atividade estatal específica

relativa ao contribuinte

Quanto à competência impositiva

• Federais

• Estaduais

• Municipais

Função dos tributos

• Fiscal

• Extrafiscal

Princípios Constitucionais Tributários

• Princípio da Legalidade

• Princípio da Isonomia

• Princípio da Anterioridade

• Princípio da Irretroatividade

• Princípio da Capacidade Contributiva

• Princípio da Anterioridade nonagesimal

Diferenças entre:

• Imunidade

• Isenção

• Não-incidência

Competência para criar e alterar

tributos

- Pessoas Jurídicas de Direito

Público, dotadas de Poder

Legislativo

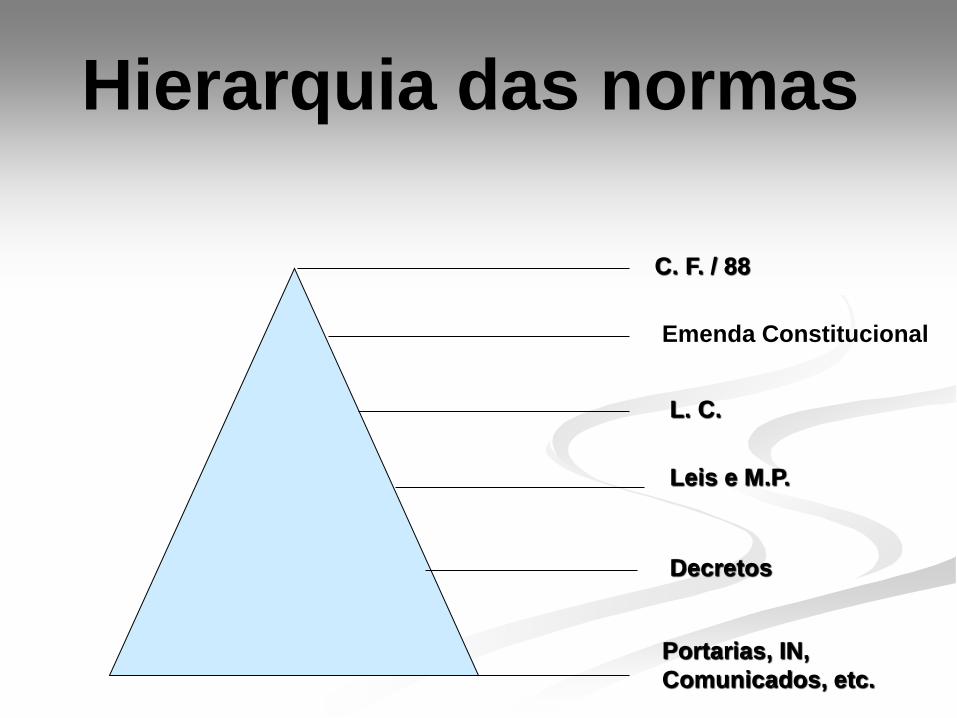

Hierarquia das normas

C. F. / 88

L. C.

Leis e M.P.

Decretos

Portarias, IN,

Comunicados, etc.

Emenda Constitucional

Distinção entre:

• Lei Complementar

• Lei Ordinária

Requisitos para criação de tributos

• Hipótese de incidência – descrição genérica

e hipotética do fato tributado

• Fato gerador / imponível – fato concreto

• Descrição do fato tributável

• Definição da Base de Cálculo e Alíquota

• Identificação do sujeito passivo

• Sujeito Ativo

• Pessoa Jurídica de Direito Público titular

da competência para exigir o seu

cumprimento

• Não confundir condição de sujeito ativo

com a destinação do produto da

arrecadação

• Pessoa Jurídica de Direito Privado –

função de arrecadar

Sujeito Ativo

• Sempre definido em Lei

• Sujeito Passivo direto - contribuinte

• Sujeito Passivo indireto - responsável

Sujeito Passivo

• Capacidade tributária – independe da

capacidade civil – Art. 126 CTN

• É a quota, fração ou parte da grandeza

contida no fato gerador

• Critério para atribuir ao estado uma

soma de dinheiro

• Sem finalidade em tributos fixos

Alíquota

Obrigação tributária

- Relação jurídica em virtude da qual o

particular (sujeito passivo) tem o dever

de prestar dinheiro ao Estado (sujeito

ativo), ou de fazer, não fazer ou tolerar

algo no interesse da arrecadação ou

fiscalização dos tributos, e o Estado

tem o direito de constituir um crédito

• Obrigação de dar

• Sempre de natureza patrimonial

• Definida em Lei

Obrigação principal

• Sempre não patrimonial

• Obrigação de:

- Fazer – emitir nota fiscal

Obrigação Acessória

- Não fazer – merc. irregulares

- Tolerar – admitir o exame de livros

• Atividade administrativa

vinculada e obrigatória, sob pena

de responsabilidade funcional

• Constitutivo do crédito tributário

Lançamento

• De Ofício – quando feito por iniciativa

da autoridade administrativa

• Por declaração – feito em face de

declaração fornecida pelo contribuinte

• Por homologação – o sujeito passivo

tem o dever de antecipar o pagto. Sem

prévio exame de autoridade

Modalidades de lançamento

ICMS – Legislação básica

• Art. 155, II, § 2º da C.F./88

• L.C. 87/96

• Lei Estadual 6.374/89

• Decreto Estadual 45.490/2000

• Resoluções, Portarias, Comunicados

• Convênios e Protocolos

Convênios x Protocolos

- Funções

- Formalização

- Espécies

- Previsão

Principais características

• Não-cumulatividade

• Poderá ser seletivo

• Alíquotas interestaduais fixadas pelo

Senado

• Alíquotas internas – Máx. e mín. –

fixados pelo Senado

ICMS – Fato gerador

• Irrelevantes a natureza jurídica, o título

jurídico, a validade jurídica dos fatos ocorridos

• Tributo com vários fatos geradores

- Circulação de mercadorias

- Serviços de transporte

- Serviços de comunicação

Base de Cálculo

• Valor da operação, incluindo

- Seguro, juros, descontos

condicionais

- Frete – CIF e FOB

Base de Cálculo Fob e CIF fazem parte dos "INCOTERMS – International Commercial terms” são

regras de caráter uniforme, plenamente reconhecidas em todo mundo e aplicáveis em

contratos de compra e venda internacional, as quais, pela sua praticidade, foram

adaptadas às normas internas de muitos países, inclusive o Brasil:

A legislação do ICMS utiliza os termos:

- CIF (Cost, Insurance and Freight - Custo, Seguro e Frete) – é utilizado para

denominar o preço da mercadoria com a inclusão dos valores correspondentes a frete e

seguro. Também conhecido usualmente como o preço da mercadoria entregue pelo

vendedor no estabelecimento do adquirente. Remetente

- FOB (Free on Board - livre a bordo) – para determinar o preço da mercadoria sem a

inclusão do frete e seguro (que fica a cargo do comprador). Também conhecido

usualmente como o preço da mercadoria a ser retirada no estabelecimento do

comprador. Destinatário

Base de Cálculo

• Mercadorias em bonificação

• Valor do IPI – Ativo / Uso / Consumo

• Montagem e instalação

• Operações sem valor

• Valor Simbólico

• Frete

• Transferência interna

• Transferência interestadual

• Pauta fiscal – Valor mínimo

• Cálculo do ICMS por dentro

Base de Cálculo

Cálculo do imposto por dentro Art. 49 Ricms/SP

Base de Cálculo

Base de cálculo do ICMS = P ÷ (100 – AL ÷ 100)

P – preço da mercadoria sem o ICMS;

AL – alíquota do ICMS (7%, 12%, 18% ou 25%)

Exemplo:

R$ 100,00 ÷ [(100 – 18%) ÷ 100]

R$ 100,00 ÷ [ 82 ÷ 100]

R$ 100,00 ÷ 0,82

R$ 121,95 – preço de mercadoria com o ICMS embutido em sua própria base de cálculo

R$ 121,95 x 18% = R$ 21,95 (valor do ICMS a ser destacado na Nota Fiscal)

Quadro Resumo:

Alíquota Fator para inclusão

7% / 0,93

12% / 0,88

18% / 0,82

25% / 0,75

•Isenção ou Redução de base de cálculo –

Anexo I e II Ricms/SP.

•Dec. Est. SP 56.338/10 – Isenções para o

Simples Nacional

- Prazo determinado

- Prazo indeterminado

Base de Cálculo

• Internas

- 7%

- 12%

Alíquotas

- 18%

- 25%

• Interestaduais

- 4% - Transporte aéreo – Destinatário Contrib.

- 7% - Operações com contribuinte – Região

Norte, Nordeste, Centro-oeste e Estado do ES

Alíquotas

- 12% - Operações com contribuinte - Regiões Sul

e Sudeste, exceto o Estado do ES

- 4% - Mercadorias Importadas – Resolução 13/12

• Diferencial de alíquota

- Previsão constitucional

- Empresa RPA

Alíquotas

• Ajuste da carga tributária - Simples

Nacional

• Estados e Distrito Federal

- Competência atribuída pela C.F./88

- Distrito Federal – Status de Estado

Sujeito Ativo

Sujeito Passivo

• Qualquer pessoa física ou jurídica

• Habitualidade ou volume que

caracterize intuito comercial

• Importador de mercadoria

Sujeito Passivo

• A inscrição por si só não caracteriza

uma pessoa, física ou jurídica, como

contribuinte

•Ex: Construção Civil

•Responsável – determinação legal

Não-cumulatividade

• C.F./88 – Art. 155,§ 2º, I

• Compensa-se o que for devido em

cada operação com o montante

cobrado nas anteriores, pelo mesmo

ou outro Estado

Não-cumulatividade

• Requisitos básicos

- Mercadoria entrada ou serviço recebido

- Operação com documento fiscal hábil

- Contribuinte em situação regular perante

o fisco

Crédito de ICMS na aquisição

de Simples Nacional

• Destino: Industrialização ou comercialização

• RPA adquire mercadoria de contribuinte

optante pelo Simples Nacional

• "Permite o aproveitamento do crédito de

ICMS no valor de R$ ...; correspondente à

alíquota de ...%, nos termos do art. 23 da LC

123/2006".

Não-cumulatividade

• Mercadorias destinadas ao ativo

• Material de uso e consumo

• Estorno de crédito – Art. 67 do

RICMS/2000

• Exportação

• Crédito acumulado – distinção

entre saldo credor

Tributações especiais

• Suspensão

- Operações anteriores

- Operações concomitantes

- Operações subsequentes

• Substituição tributária

Documentos fiscais

• Nota fiscal, modelo 1 ou 1-A

- Entrada e saída

- Séries distintas - opção

- Vias – destinação

- Canhoto

• Cupom fiscal

- Obrigatoriedade – art. 251

Documentos fiscais

Documentos Fiscais

• Nota Fiscal Eletrônica – NF-e

• Obrigatoriedade – Portaria CAT 162/2008

• DANFE

• CTe – Portaria CAT 55/09