Embed Size (px)

Citation preview

i

ii

iii

iv

DAFTAR ISI

Halaman Judul

Lembar pengesahan

Lembar telah diseminarkan

Abstrak

BAB I PENDAHULUAN

A. Latar Belakang …………………….…………………………….………… 1

B. Perumusan Masalah ……………………………………………………….. 1

C. Tujuan Penelitian ………………………………………………………… 4

D. Manfaat Penelitian ……………………………………………………… 4

E. Lingkup Penelitian ……………………………………………………… 4

BAB II. LANDASAN TEORI

A. Penelitian Terdahulu ……………………………………………………… 5

B. Tinjauan Pustaka ………………………………………………………….. 7

BAB III METODE PENELITIAN

A. Jenis Penelitian ………………………………………………………….. 25

B. Obyek Penelitian ……………………………………………………… 25

C. Tempat dan waktu penelitian …………………………………………… 25

D. Jenis dan sumber data …………………………………………………… 25

E. Definisi operasional variabel ……………………………………………… 26

F. Metode Pengumpulan Data ……………………………………………… 27

G. Metode Analisis ……………………………………………………… 28

BAB IV PEMBAHASAN

A. Gambaran umum obyek penelitian ……………………………………… 29

B. Penyajian Data …………………………………………………………… 31

C. Pembahasan ……………………………………………………………… 39

BAB V PENUTUP

A. Kesimpulan ………………………………………………………………. 41

B. Saran ……………………………………………………………………. 41

C. Saran untuk penelitian berikutnya ……………………………………….. 42

DAFTAR PUSTAKA

LAMPIRAN

v

ABSTRAK

PROSES PENYUSUNAN RAPB DESA DI DESA NGENGOR,

KECAMATAN PILANGKENCENG, KABUPATEN MADIUN

Oleh:

Nurharibnu Wibisono, SE, Ak, M.Si1)

Herry Purnomo, SE, M.Aks2)

1 & 2) Dosen Fakultas Ekonomi Universitas Merdeka Madiun

Email: [email protected]

Jenis penelitian ini adalah penelitian kualitatif. Penelitian ini meneliti

proses nyata penyusunan APBDesa di desa Ngengor, kecamatan Pilangkenceng,

kabupaten Madiun apakah sudah sesuai dengan Permendagri Nomor 37 tahun

2007 tentang Pengelolaan Keuangan Desa. Penelitian ini dilakukan mulai bulan

Oktober sampai dengan Januari 2015. RAPBDesa Ngengor telah disusun dengan

mekanisme yang benar, karena sesuai dengan tahapan yang ada di Permendagri

Nomor 37 tahun 2007 tentang Pengelolaan Keuangan Desa. RAPBDesa Ngengor

telah disusun berdasarkan RPJMDesa dan RKPDesa Ngengor yang sudah dibuat

sebelumnya. Partisipasi masyarakat dalam kegiatan Musrenbang Desa masih

sangat rendah. Tetapi keterlibatan Kepala Dusun dalam pembuatan RPJMDesa

sangat aktif, karena setiap dusun diharuskan membuat kajian potensi dan masalah

yang ada di dusunnya. Selanjutnya laporan kajiannya dijadikan bahan penyusunan

RPJMDesa.

Kata Kunci: Proses penyusunan RAPDesa

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam UU No. 32 Tahun 2004 tentang Pemerintah Daerah pasal 200

ayat (1) menjelaskan bahwa: “Dalam pemerintahan daerah kabupaten/kota

dibentuk pemerintahan desa yang terdiri dari pemerintah desa dan badan

permusyawaratan desa”. Dari pasal tersebut dapat dijelaskan bahwa

pemerintahan desa bukanlah menjadi bagian/perangkat pemerintah

kabupaten/kota, karena sesungguhnya pemerintahan desa memiliki hak

otonomi tersendiri untuk mengelola pemerintahannya.

Perencanaan pembangunan desa meliputi rencana kegiatan dalam

rangka pengendalian dan pembinaan di tingkat kabupaten dan kecamatan,

serta penyusunan rencana lokasi dan alokasi dana. Dalam rangka

pengintergrasian perencanaan pembangunan dalam sistem pembangunan

daerah, maka desa perlu menyusun dokumen perencanaan pembangunan desa,

berupa Rencana Pembangunan Jangka Menengah Desa (RPJM-Desa) dan

Rencana Pembangunan Tahunan Desa (RPT-Desa).

Yossy Suparyo (2013) dalam forum Gerakan Desa Membangun

(GDM) bermaksud menggalang kekuatan pengarusutamaan isu perdesaan di

ruang publik pada awal gerakan, GDM fokus mendorong komunitas warga di

perdesaan untuk bersuara, kini dia mulai mempengaruhi komunitas kelas

menengah dan penentu kebijakan untuk mendukung inisiatif kreatif

masyarakat desa.

Menurut Yossy Suparyo (2013), perubahan sosial lahir dari kemampuan

masyarakat akar rumput untuk mengorganisasi diri, sekaligus

mengomunikasikan gagasannya secara apik ke pelbagai kalangan. GDM

percaya perubahan bisa diraih melalui kepemimpinan gagasan, melalui tiga

cara, yaitu (1) mendorong semakin banyak masyarakat perdesaaan untuk

bersuara, (2) kemampuan mengelola pengalaman organisasi menjadi

pengetahuan ilmiah, dan (3) mempengaruhi para penentu kebijakan publik

untuk mengadopsi pengetahuan dan praktik baik tata kelola perdesaan dalam

peraturan dan perundang-undangan.

Penyelenggaraan pemerintahan desa didasarkan pada PP 72 tahun 2005

tentang Desa. Selanjutnya PP tentang Desa ini disempurnakan dengan UU

Nomor 6 tahun 2014 tentang Desa. Dalam implementasinya diterbitkan PP

Nomor 43 tahun 2014 tentang Peraturan Pelaksanaan UU Nomor 6 tahun 2014

dan PP Nomor 60 tahun 2014 tentang Alokasi Anggaran Dana Desa.

Pada Undang-undang Nomor 6 tahun 2014 tentang Desa dijelaskan pada

pasal 72 ayat (4) bahwa alokasi dana desa (ADD) sebagaimana dimaksud pada

ayat (1) huruf d paling sedikit 10% dari dana perimbangan yang diterima

Kabupaten/Kota dalam APBD setelah dikurangi DAK.

Menurut Peraturan Menteri Dalam Negeri Nomor 37 tahun 2007 tentang

Pengelolaan Keuangan Desa bahwa keuangan desa adalah semua hak dan

kewajiban desa yang dapat dinilai dengan uang, serta segala sesuatu baik

berupa barang/jasa yang dapat dijadikan barang milik desa berhubung dengan

pelaksanaan hak dan kewajiban. Hak dan kewajiban desa menimbulkan

pendapatan, belanja dan pengelolaan keuangan desa yang tertuang dalam

Anggaran Pendapatan dan Belanja Desa (APBDes) dan merupakan rencana

tahunan pemerintah desa yang digunakan untuk membiayai pelaksanaan tugas

pemerintahan desa baik untuk belanja operasional pemerintah desa maupun

dalam rangka pemberdayaan masyarakat desa.

Pembangunan pada prinsipnya adalah suatu proses dan usaha yang

dilakukan oleh suatu masyarakat secara sistematis untuk mencapai situasi atau

kondisi yang lebih baik dari saat ini. Dilaksanakannya proses pembangunan

ini tidak lain karena masyarakat merasa tidak puas dengan keadaan saat ini

yang dirasa kurang ideal. Namun demikian perlu disadari bahwa

pembangunan adalah sebuah proses evolusi, sehingga masyarakat yang perlu

melakukan secara bertahap sesuai dengan sumber daya yang dimiliki dan

masalah utama yang sedang dihadapi.

Dalam pasal 78 UU Nomor 6 tahun 2014 tentang Desa, dijelaskan

Pembangunan Desa bertujuan meningkatkan kesejahteraan masyarakat Desa

dan kualitas hidup manusia serta penanggulangan kemiskinan melalui

pemenuhan kebutuhan dasar, pembangunan sarana dan prasarana Desa,

pengembangan potensi ekonomi lokal, serta pemanfaatan sumber daya alam

dan lingkungan secara berkelanjutan.

Dalam pasal 3 UU Nomor 6 tahun 2014 tentang Desa, dijelaskan

pengaturan desa berazaskan: rekognisi, keberagaman, kebersamaan,

kegotongroyongan, kekeluargaan, musyawarah, demokrasi, kemandirian,

partisipasi, kesetaraan, pemberdayaan, dan keberlanjutan.

Dalam pasal 6 UU Nomor 6 tahun 2014 tentang Desa, Kepala Desa

bertugas menyelenggarakan pemerintahan desa, melaksanakan pembangunan

desa, pembinaan kemasyarakatan desa, pemberdayaan masyarakat desa.

Azas pengelolaan keuangan desa, sebagimana dijelaskan dalam

Permendagri Nomor 37 tahun 2007 pasal 2, keuangan desa dikelola

berdasarkan azas-azas transparan, akuntabel, partisipatif, serta dilakukan

dengan tertib dan disiplin anggaran.

Di dalam pasal 79 UU Nomor 6 tahun 2014 tentang Desa, dijelaskan

bahwa: (1) Pemerintah desa menyusun perencanaan Pembangunan Desa

sesuai dengan kewenangannya dengan mengacu pada perencanaan

pembangunan Kabupaten/Kota. (2) Perencanaan pembangunan desa

sebagimana dimaksud pada ayat (1) disusun secara berjangka meliputi:

a. Rencana Pembangunan Jangka Menengah Desa yang selanjutnya disebut

RPJM Desa untuk jangka waktu 6 (enam) tahun; dan

b. Rencana pembangunan tahunan desa, selanjutnya disebut Rencana Kerja

Pemerintah Desa, merupakan penjabaran dari RPJM Desa untuk jangka

waktu 1 (satu) tahun.

Permendagri Nomor 37 tahun 2007 tentang Pedoman Pengelolaan

Keuangan Desa dan PP Nomor 72 tahun 2005 tentang Desa menyebutkan

bahwa RPJMDesa disusun dalam jangka waktu 5 tahun. Sedangkan UU

Nomor 6 tahun 2014 tentang Desa menyatakan bahwa RPJMDesa berjangka

waktu 6 tahun.

Pada pasal 79 ayat (3) disebutkan bahwa RPJMDesa dan RKP-Desa

ditetapkan dengan Peraturan Desa. Di dalam penyusunan RPJMDesa dan

RKP-Desa harus mengikut sertakan masyarakat melalui mekanisme

pengkajian potensi dan masalah desa yang melibatkan partisipasi masyarakat.

Rencana-rencana pembangunan yang telah disusun dan ditetapkan bersama

dalam suatu forum musyawarah (musrenbangdes) hendaknya dapat dilakukan

secara baik.

Obyek penelitian ini adalah Desa Ngengor, Kecamatan Pilangkenceng,

Kabupaten Madiun. Desa Ngengor terdiri dari 2 dusun (RW), terletak di

bagian barat laut kabupaten Madiun, dengan jarak sekitar 2 km dari

kecamatan Pilangkenceng. Peneliti ingin mengetahui proses penyusunan

RAPBDesa yang telah dilakukan sebelumnya, apakah sudah sesuai dengan

mekanisme perundangan yang berlaku. Mengingat UU Nomor 6 tahun 2014

tentang Desa dan peraturan di bawahnya masih baru diundangkan dan baru

tahap sosialisasi, maka dalam proses perjalanannya yang dijadikan acuan

masih Permendagri Nomor 37 Tahun 2007 tentang Pengelolaan Keuangan

Desa.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, dapat disimpulkan rumusan masalah

penelitian yang berupa pertanyaan penelitian, yaitu :

1. Bagaimanakah mekanisme penyusunan RAPBDesa di Desa Ngengor

Kecamatan Pilangkenceng Kabupaten Madiun?

2. Apakah penyusunan RAPBDesa di Desa Ngengor, Kecamatan

Pilangkenceng, Kabupaten Madiun telah sesuai dengan Permendagri

Nomor 37 Tahun 2007 tentang Pengelolaan Keuangan Desa?

3. Apakah RAPB Desa yang disusun mencerminkan kebutuhan

pembangunan yang diinginkan oleh masyarakat?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah :

1. Untuk mengetahui mekanisme penyusunan RAPDesa di Desa Ngengor,

Kecamatan Pilangkenceng, Kabupaten Madiun.

2. Untuk mengetahui kesesuaian penyusunan RAPBDesa Ngengor,

Kecamatan Pilangkenceng, Kabupaten Madiun dengan Permendagri

Nomor 37 Tahun 2007.

3. Untuk mengetahui apakah RAPB Desa yang disusun mencerminkan

kebutuhan pembangunan yang diinginkan oleh masyarakat.

D. Manfaat Penelitian

1. Bagi Peneliti

a. Untuk mengetahui mekanisme dan kesesuaian penyusunan

RAPBDesa Ngengor, Kecamatan Pilangkenceng, Kabupaten Madiun

dengan Permendagri Nomor 37 Tahun 2007.

b. Untuk pengembangan ilmu pengetahuan dan referensi penelitian

selanjutnya.

2. Bagi Desa

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

dalam menyusun APB Desa pada periode berikutnya.

E. Lingkup Penelitian

Penelitian ini difokuskan pada proses penyusunan APBDesa pada

Desa Ngengor, Kecamatan Pilangkenceng, Kabupaten Madiun, Jawa Timur

sesuai dengan Peraturan Menteri Dalam Negeri No 37 tahun 2007 Pengelolaan

Keuangan Desa mengingat implementasi UU nomor Nomor 6 tahun 2014

tentang Desa beserta perundangan turunannya masih bersifat sosialisasi dan

transisi.

BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

Penelitian dan kajian yang secara khusus mengambil obyek penelitian

tentang Anggaran Pendapatan dan Belanja Desa (APBDesa) jumlahnya masih

sangat sedikit (jarang dilakukan), namun penelitian yang mengambil topik

tentang Anggaran Pendapatan dan Belanja Daerah (APBD) saat ini sudah

mulai banyak dilakukan.

Hasil penelitian Abdussakur (2012), menunjukkan bahwa (1)

Pelaksanaan kebijakan APBDesa di wilayah kecamatan Batu Benawa,

kabupaten Hulu Sungai Tengah, Privinsi Kalimantan Selatan sudah sesuai

dengan Peraturan Bupati Hulu Sungai Tengah nomor 10 tahun 2007 tentang

Pedoman Penyusunan Anggaran Pendapantan dan Belanja Desa (APBDesa)

kabupaten Hulu Sungai Tengah. Tetapi prakteknya tidak memadukan antara

top down dan bottom up karena adanya ketimpangan dan lebih dominan top

down. (2) Dilihat dari dokumen perubahan APDesa dari desa Baru, desa

Pagat, dan desa Layuh tampak sekali bahwa Perdes tersebut seperti formalitas

yang dimintakan oleh Pemerintah Daerah untuk melengkapi formalitas berkas

saja. (3) Faktor-faktor yang menentukan implementasi kebijakan APBDesa di

kecamatan Batu Benawa adalah perencana dan pelaksana kebijakan

APBDesa, keberadaan aspek pemasukan desa dan tingkat urgensi program.

Helmiyanti (2007) dalam penelitiannya tentang Pertisipasi Masyarakat

Dalam Perencanaan, Pelaksanaan, Dan Evaluasi APB Desa Di Desa

Pekalangan Kecamatan Tenggarang Kabupaten Bondowoso, menyimpulkan

bahwa Partisipasi Masyarakat Dalam Proses APB Desa nampak jelas dan

tergambar dalam beberap hal, pertama; antusias yang diwujudkan dengan

peran aktif masyarakat desa Pekalangan dalam menghadiri kegiatan

Musrembang guna merumuskan program pembangunan apa saja yang

menjadi skala prioritas untuk segera dilaksanakan. Kedua, nampak pada

keakifan para tokoh masyarakat yang notabene perwujudan dari aspirasi

kalangan masyarakat desa untuk turut mengemukakan aspirasinya berupa

pendapat, usul maupun ide yang kesemunya bersumber dari masyarakat desa

Pekalangan.

Pusat Kajian Kinerja Otonomi Daerah LAN (2006) dalam hasil

kajiannya menyimpulkan bahwa dalam hal perencanaan pembangunan desa,

sebagaimana diungkapkan di atas, belum semua pemerintah desa menyusun

dokumen perencanaan (RPJMDes dan RKPDes), sebagaimana amanat

peraturan perundangan. Adapun bagi pemerintah desa yang telah menyusun

dokumen perencanaan, dalam praktiknya belum mengakomodir prinsip

perencanaan partisipatif.

Persamaan antara penelitian ini dengan beberapa penelitoian terdahulu

adalah bahwa sama-sama mengambil obyek Anggaran Pendapatan dan

Belanja Desa (APBDesa), sama-sama mengkaji partisipasi mayarakat dalam

APBDesa tersebut.

Sedangkan perdedaan antara penelitian ini dengan penelitian terdahulu

adalah obyek lokasi penelitian yang berbeda dan penelitian saat ini lebih

menekankan pada proses kepatuhan penyusunan RAPB Desa sesuai dengan

Permendagri Nomor 37 Tahun 2007. Sedangkan pada beberapa penelitian

terdahulu lebih fokus meneliti pada obyek anggarannya.

B. Tinjauan Pustaka

1. Pemerintahan Desa

Penyelenggaraan pemerintahan desa berdasarkan UU No. 32 Tahun

2004, PP No. 72 Tahun 2005 tentang Desa, dan UU nomor 6 tahun 2014

tentang Desa, maka Desa telah menjadi bagian tak terpisahkan dari

penyelenggaraan pemerintahan daerah dalam kerangka Negara Kesatuan

Republik Indonesia (NKRI). Amanat UU No. 32 Tahun 2004, Pasal 200

ayat (1): “Dalam pemerintahan daerah kabupaten/kota dibentuk

pemerintahan desa yang terdiri dari pemerintah desa dan badan

permusyawaratan desa”. Dari pasal tersebut dapat dijelaskan bahwa

pemerintahan desa bukanlah menjadi bagian/perangkat pemerintah

kabupaten/kota, karena sesungguhnya pemerintahan desa memiliki hak

otonomi tersendiri untuk mengelola pemerintahannya.

Dalam pasal 1 ayat (1) UU nomor 6 tahun 2014 tentang Desa

disebutkan banhwa Desa adalah desa dan desa adat atau yang disebut

dengan nama lain, selanjutnya disebut Desa, adalah kesatuan masyarakat

hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan

mengurus urusan pemerintahan, kepentingan masyarakat setempat

berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional

yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan

Republik Indonesia.

Dengan kondisi yang demikian, maka pemerintahan desa dituntut

untuk mampu menjalankan segala kewenangan yang menjadi tanggung

jawabnya. Menurut UU No. 32 Tahun 2004 terdapat 4 (empat) urusan

pemerintahan yang menjadi kewenangan pemerintahan desa, yaitu:

a. urusan pemerintahan yang sudah ada berdasarkan hak asal-usul desa;

b. urusan pemerintahan yang menjadi kewenangan kabupaten/kota yang

diserahkan pengaturannya kepada desa;

c. tugas pembantuan dari Pemerintah, pemerintah provinsi, dan/atau

pemerintah kabupaten/kota;

d. urusan pemerintahan lainnya yang oleh peraturan perundang-

perundangan diserahkan kepada desa (Pasal 206 UU No. 32/2004).

2. Keuangan Desa dan APBDesa

Menurut Permendagri nomor 37 tahun 2007 tentang Pengelolaan

Keuangan Desa pasal:

(1) Keuangan Desa adalah semua hak dan kewajiban dalam rangka

penyelenggaraan pemerintahan desa yang dapat dinilai dengan uang

termasuk didalamnya segala bentuk kekayaan yang berhubungan

dengan hak dan kewajiban desa tersebut.

(2) Pengelolaan Keuangan Desa adalah keseluruhan kegiatan yang

meliputi perencanaan, penganggaran, penatausahaan, pelaporan,

pertanggung-jawaban dan pengawasan keuangan desa.

(3) Anggaran Pendapatan dan Belanja Desa, selanjutnya disingkat

APBDesa adalah rencana keuangan tahunan pemerintahan desa yang

dibahas dan disetujui bersama oleh pemerintah desa dan Badan

Permusyawaratan Desa, dan ditetapkan dengan peraturan desa.

(4) Pelaksana Teknis Pengelolaan Keuangan Desa yang selanjutnya

disebut PTPKD adalah perangkat desa yang ditunjuk oleh Kepala Desa

untuk melaksanakan pengelolaan keuangan desa.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 43

Tahun 2014 Tentang Peraturan Pelaksanaan Undang-Undang Nomor 6

Tahun 2014 Tentang Desa, dinyatakan bahwa Anggaran Pendapatan dan

Belanja Desa, selanjutnya disebut APBDesa, adalah rencana keuangan

tahunan Pemerintahan Desa.

Rancangan peraturan desa tentang APBDesa disepakati bersama

oleh kepala desa dan Badan Permusyawaratan Desa paling lambat bulan

Oktober tahun berjalan. Rancangan peraturan desa tentang APBDesa

kemudian disampaikan oleh kepala Desa kepada bupati melalui camat

paling lambat 3 (tiga) hari sejak disepakati untuk dievaluasi lebih lanjut.

Dalam permendagri nomor 113 tahun 2014 APBDesa terdiri dari:

a. Pendapatan Desa, yaitu :

1) Pendapatan Asli Desa, meliputi :

a) Hasil usaha desa

b) Hasil kekayaan/aset desa

c) Swadaya, partisipasi dan gotong royong

d) Lain-lain pendapatan asli desa yang sah

2) Dana Transfer, meliputi :

a) Dana Desa

b) Bagi hasil pajak dan retribusi dari Daerah Kabupaten/Kota

c) Alokasi Dana Desa

d) Bantuan Keuangan dari APBD Provinsi

e) Bantuan Keuangan dari APBD Kabupaten/Kota

3) Pendapatan lain-lain, meliputi :

a) Hibah dan sumbangan dari pihak ketiga yang tidak mengikat

b) Pendapatan lain-lain yang sah

b. Belanja Desa, yaitu :

1) Penyelenggaraan pemerintahan Desa

2) Pelaksanaan pembangunan Desa

3) Pembinaan kemasyarakatan Desa

4) Pemberdayaan masyarakat Desa

5) Belanja tak terduga

c. Pembiayaan Desa, yaitu :

1) Penerimaan pembiayaan

2) Pengeluaran pembiayaan

3. Belanja Desa

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang

Standar Akuntansi Pemerintahan (SAP) pada Pernyataan Standar

Akuntansi Pemerintahan Nomor 3 Tentang Laporan Arus Kas dinyatakan

bahwa belanja adalah semua pengeluaran dari Rekening Kas Umum

Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali

oleh pemerintah.

Menurut Peraturan Menteri Dalam Negeri Republik Indonesia

Nomor 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa, belanja

desa adalah semua pengeluaran dari rekening desa yang merupakan

kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan diperoleh

pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam

rangka mendanai penyelenggaraan kewenangan desa. Klasifikasi Belanja

Desa terdiri atas kelompok:

a. Penyelenggaraan pemerintahan Desa

b. Pelaksanaan pembangunan Desa

c. Pembinaan kemasyarakatan Desa

d. Pemberdayaan masyarakat Desa

e. Belanja tak terduga

Kelompok belanja di atas dibagi dalam kegiatan sesuai dengan

kebutuhan desa yang dituangkan dalam Rencana Kerja Pemerintahan Desa

(RPKDesa). Di masing-masing kegiatan tersebut kemudian diperinci

berdasarkan jenis belanja, antara lain:

a. Belanja pegawai

Belanja pegawai adalah pengeluaran dan penghasilan tetap dan

tunjangan bagi kepala desa dan perangkat desa, serta tunjangan BPD.

Belanja Pegawai dianggarkan dalam kelompok Penyelenggaraan

Pemerintahan Desa, kegiatan pembayaran penghasilan tetap dan

tunjangan yang pelaksanaannya dibayarkan setiap bulan.

b. Belanja barang dan jasa

Belanja barang dan jasa adalah pengeluaran pembelian/pengadaan

barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan.

Belanja barang dan jasa antara lain:

1) Alat tulis kantor

2) Benda pos

3) Bahan/material

4) Pemeliharaan

5) Cetak/penggandaan

6) Sewa kantor desa

7) Sewa perlengkapan dan peralatan kantor

8) Makanan dan minuman rapat

9) Pakaian dinas dan atributnya

10) Perjalanan dinas

11) Upah kerja

12) Honorarium narasumber/ahli

13) Operasional pemerintah desa

14) Operasional bpd

15) Insentif rukun tetangga / rukun warga

16) Pemberian barang pada masyarakat/kelompok masyarakat

c. Belanja modal

Belanja modal adalah pengeluaran dalam rangka pembelian

/pengadaan barang atau bangunan yang nilai manfaatnya lebih dari 12

(dua belas) bulan. Pembelian/pengadaan barang atau bangunan

digunakan untuk kegiatan penyelenggaraan kewenangan desa.

d. Belanja tak terduga

Dalam keadaan darurat atau Keadaan Luar Biasa (KLB),

pemerintah Desa dapat melakukan belanja yang belum tersedia

anggarannya. Keadaan darurat atau KLB merupakan keadaan yang

sifatnya tidak biasa atau tidak diharapkan berulang dan/atau mendesak.

Keadaan darurat tersebut antara lain dikarenakan bencana alam, sosial,

kerusakan sarana dan prasarana. Kegiatan dalam keadaan darurat

dianggarkan dalam belanja tidak terduga.

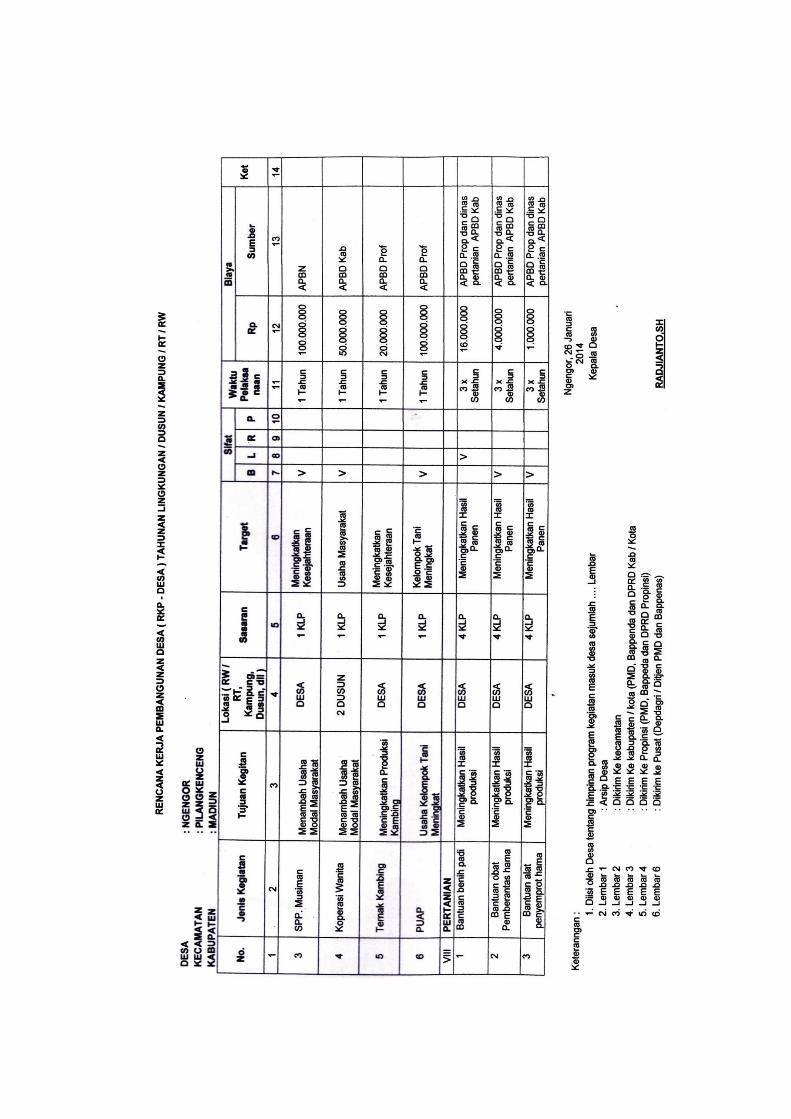

4. Rencana Kerja Pembangunan Desa

a. Pengertian Rencana Kerja Pembangunan Desa

Dalam Peraturan Menteri Dalam Negeri (2007) Rencana Kerja

Pembangunan Desa yang selanjutnya disingkat (RKP-Desa) adalah

dokumen perencanaan untuk periode 1 (satu) tahun dan merupakan

penjabaran dari RPJM-Desa yang memuat rancangan kerangka

ekonomi desa, dengan mempertimbangkan kerangka pendanaan yang

dimutahirkan, program prioritas pembangunan desa, rencana kerja dan

pendanaan serta prakiraan maju, baik yang dilaksanakan langsung oleh

pemerintah desa maupun yang ditempuh dengan mendorong partisipasi

masyarakat dengan mengacu kepada Rencana Kerja Pemerintah

Daerah dan RPJM-Desa.

Setiap tahun pada bulan Januari, biasanya didesa-desa

diselenggarakan musrenbang untuk menyusun Rencana Kerja

Pembangunan Desa (RKP Desa). Penyusunan dokumen RKP Desa

selalu diikuti dengan penyusunan dokumen Anggaran Pendapatan dan

Belanja Desa (APB Desa), karena suatu rencana apabila tanpa

anggaran sepertinya akan menjadi dokumen atau berkas belaka. Kedua

dokumen ini tidak terpisahkan, dan disusun berdasarkan musyawarah

dan mufakat. RKP Desa dan APB Desa merupakan dokumen dan

infomasi publik. Pemerintah desa merupakan lembaga publik yang

wajib menyampaikan informasi publik kepada warga masyarakat.

Keterbukaan dan tanggung gugat kepada publik menjadi prinsip

penting bagi pemerintah desa.

RKP Desa ditetapkan dengan Surat Keputusan (SK) Kepala

Desa dan disusun melalui forum musyawarah perencanaan

pembangunan (musrenbang) tahunan atau biasa disebut musrenbang

Desa. Dokumen RKPDesa kemudian menjadi masukan (input)

penyusunan dokumen APB Desa dengan sumber anggaran dari

Alokasi Dana Desa (ADD), Pendapatan Asli Desa (PA Desa), swadaya

dan pastisipasi masyarakat, serta sumber-sumber lainnya yang tidak

mengikat.

b. Penyusunan Rencana Kerja Pembangunan Desa

Proses penyusunan dokumen RKP Desa dalam Peraturan

Menteri Dalam Negeri (2007) dibagi dalam tiga tahapan, sebagai

berikut :

1) Tahap Persiapan Musrenbang Desa

Merupakan kegiatan mengkaji ulang dokumen RPJM Desa,

mengkaji ulang dokumen RKP Desa tahun sebelumnya, melakukan

analisa data dan memverifikasi data ke lapangan bila diperlukan.

Analisis data yang dilakukan seringkali disebut sebagai “analisis

kerawanan desa” atau ”analisis keadaan darurat desa” yang

meliputi data KK miskin, pengangguran, jumlah anak putus

sekolah, kematian ibu, bayi dan balita, dan sebagainya. Hasil

analisis ini dilakukan sebagai bahan pertimbangan penyusunan

draft rancangan awal RKP Desa dan perhitungan anggarannya.

2) Tahap Pelaksanaan Musrenbang Desa

Merupakan forum pertemuan warga dan berbagai

pemangku kepentingan untuk memaparkan hasil “analisis keadaan

darurat/kerawanan desa”, membahas draft RKP Desa, menyepakati

kegiatan prioritas termasuk alokasi anggarannya. Pasca

Musrenbang, dilakukan kegiatan merevisi RKP Desa berdasarkan

masukan dan kesepakatan, kemudian dilakukan penetapan dengan

Surat Keputusan (SK) Kepala Desa.

3) Tahap Sosialisasi

Merupakan sosialisasi dokumen RKP Desa kepada

masyarakat dan seluruh pemangku kepentingan. Dokumen RKP

Desa selanjutnya akan menjadi bahan bagi penyusunan APB Desa.

RKP Desa dan APB Desa wajib dipublikasikan agar masyarakat

dapat terlibat dalam kegiatan dan melakukan pengawasan

partisipatif terhadap pelaksanaannya.

c. Langkah - langkah penyusunan dokumen dalam RKP Desa

Berdasarkan Surat Edaran Menteri Dalam Negeri (2007)

langkah-langkah dalam menyusun dokumen dalam Rencana Kerja

Pembangunan Desa sebagai berikut :

1) Pembentukan dan persiapan Pokja (Tim) Perencana Desa

Penyusunan RKP Desa merupakan kelanjutan dari proses

penyusunan RPJM Desa, dan pelaksanaan kegiatannya tetap

dijalankan oleh Pokja (Tim) Perencana Desa yang sama. Beberapa

istilah sering dipergunakan untuk tim ini, yaitu Tim Penyelenggara

Musrenbang (TPM) Desa atau Tim Penyusun RKP Desa. Istilah

apa pun yang digunakan, intinya adalah tim yang bertugas

menyelenggarakan dan memandu proses sejak dari persiapan,

pelaksanaan musrenbang sampai paska musrenbang.

Keluaran (output) dari tahap ini adalah:

a) SK Kepala Desa tentang Pokja (Tim) Perencana Desa atau Tim

Penyusun RKP Desa atau Tim Penyelenggara Musrenbang

Desa yang bertugas memfasilitasi dan menyusun dokumen

RKP Desa.

b) Pokja (Tim) Perencana desa yang siap menjalankan tugasnya

setelah memperoleh pembekalan yang diperlukan.

Susunan tim ini biasanya sebagai berikut:

a) Kepala Desa selaku pembina dan pengendali kegiatan;

b) Sekretaris Desa selaku penanggungjawab kegiatan (Ketua

Tim);

c) Lembaga Pemberdayaan Kemasyarakatan Desa selaku

penanggungjawab pelaksana kegiatan, termasuk membentuk

tim pemandu.

Tugas-tugas tim RKP Desa ini antara lain: melakukan

pertemuan/rapat-rapat panitia, membentuk Tim Pemandu,

mengidentifikasikan peserta dan mengundang peserta, menyusun

jadwal dan agenda, dan menyiapkan logistik.

2) Mereview (mengkaji ulang) Dokumen RPJM Desa

Pokja (Tim) Perencana Desa atau Tim Penyusun RKP Desa

atau Tim Penyelenggara Musrenbang Desa melakukan reviuw

terhadap dokumen RPJM Desa dan dokumen RKP Desa tahun lalu

sebagai tahap awal pelaksanaan tugasnya. Bagi desa–desa yang

sudah mempunyai RPJM Desa, penyusunan RKP Desa dilakukan

dengan merujuk pada program dan kegiatan indikatif yang sudah

disusun dalam dokumen rencana 5 tahun tersebut. Sedang bagi

desa yang belum mempunyai RPJM Desa, pada tahap pra

musrenbang RKP Desa harus dimulai dari penggalian kebutuhan

dan permasalahan masyarakat melalui musyawarah dusun/RW.

3) Analisis Data Kerawanan Desa

Untuk penyusunan RKP Desa, kajian desa bersama

masyarakat (Participatory Rural Appraisal/PRA dengan proses

yang cukup panjang yaitu musyawarah dusun/RW dan kajian

kelompok sektoral) tidak perlu dilakukan. PRA cukup dilakukan

setiap penyusunan RPJM Desa. Walau dokumen RPJM Desa sudah

menyusun program dan kegiatan indikatif selama 5 tahun, namun

data/informasi terkini perlu dicek kembali. Analisis data yang

dilakukan disebut sebagai “analisis kerawanan desa” atau ”analisis

keadaan darurat desa”. Hasil analisis ini akan menjadi salah satu

materi yang dipaparkan saat pelaksanaan musrenbang.

Kegiatan ini melibatkan kepala dusun, pemuda dan

perempuan. Hasilnya didampingkan dengan data tahun lalu, untuk

dianalisa dan dicari program apa yang lebih baik dilanjutkan,

ditambah, dikurangi, dan sebagainya. Jadi, sifat dokumen RPJM

Desa tidaklah “harga mati” tetapi juga bukan berarti dengan mudah

diubah/diganti program maupun kegiatannya.

Analisis data kerawanan ini digunakan untuk mengkaji

ulang dokumen RPJM Desa, khususnya mengenai prioritas

masalah dan kegiatan yang akan disusun untuk RKP Desa tahun

berikutnya. Data-data kerawanan desa meliputi:

a) Berapa jumlah KK miskin sekarang;

b) Berapa warga yang menganggur sekarang;

c) Berapa anak yang putus sekolah dan yang rawan putus sekolah

sekarang;

d) Berapa jumlah kematian ibu, bayi dan balita selama setahun

terakhir;

e) Berapa orang (terutama ibu, bayi, balita) yang mengalami

kurang gizi;

f) Berapa kasus wabah penyakit yang terjadi selama setahun

terakhir;

g) Dan sebagainya yang dianggap isu-isu darurat/rawan terkait

kemiskinan, gangguan kesejahteraan atau gangguan

pemenuhan 10 hak dasar.

4) Penyusunan Draft Rancangan Awal RKP Desa

Sama seperti cara penyusunan draft rancangan awal RPJM

Desa, draft RKP Desa bisa dilakukan dengan Lokakarya Desa yang

melibatkan warga masyarakat, bisa juga dilakukan dengan rapat

Pokja (Tim) Perencana desa. Secara umum, langkah-langkah

penyusunan RPJM Desa dan RKP Desa sama saja, hanya

penyusunan RKP Desa lebih ringkas/sederhana. Untuk RKP Desa

dilakukan lokakarya desa. Peserta lokakarya adalah berbagai

komponen desa (terdiri dari Sekretaris Desa sebagai Ketua, Ketua

LPM sebagai Sekretaris dan beranggotakan : LPM, Tokoh

Masyarakat dan Wakil Perempuan), biasanya juga melibatkan

unsur kecamatan dan unsur UPTD atau SKPD.

Proses lokakarya penyiapan RKP Desa adalah sebagai berikut:

a) Persiapan:

Menyusun jadwal dan agenda, mengumumkan secara terbuka

kepada masyarakat mengenai agenda lokakarya desa, membuka

pendaftaran/mengundang calon peserta, menyiapkan peralatan,

bahan materi dan notulen.

b) Pelaksanaan:

Pendaftaran peserta lokakarya.

Pemaparan tujuan, metode serta keluaran lokakarya oleh

Tim Perencana Desa.

Pemaparan dan analisa kebijakan dan arah program desa.

Narasumber dari Desa: tokoh masyarakat, pengurus

Kelembagaan Masyarakat Desa, LSM yang bekerja di Desa

tersebut. Topik-topik pembahasannya adalah: Evaluasi

pembangunan tahun sebelumnya (RKP Desa

sebelumnya),Pemaparan dan analisa kegiatan di dalam

dokumen RPJM Desa dan Pemaparan dan analisa keadaan

darurat desa.

Pemaparan dan analisa kebijakan dan arah program supra

desa. Narasumber: dari Kecamatan (Camat /yang mewakili,

Kasi PMD, Kepala UPTD/yang mewakili) dan Kabupaten

(DPRD dari Dapil yang bersangkutan, Dinas Pemberdayaan

Masyarakat).

Pengembangan draft rancangan awal RKP Desa : Penentuan

draf prioritas pembangunan tahun yang akan datang dan

Penyusunan draf matrik program dan kegiatan RKP Desa.

Penandatanganan berita acara dan penutupan lokakarya.

5) Persiapan Teknis/logistik Musrenbang

Setelah dokumen draft RKP Desa tersusun, panitia

pendukung bertugas untuk menyiapkan logistik (tempat, alat dan

bahan/materi) untuk kegiatan pelaksanaan musrenbang. Undangan

disebarkan kepada warga masyarakat dan pemangku kepentingan

serta kegiatan diumumkan secara terbuka.

Jadual dan agenda disusun oleh tim pemandu. Tim pemandu

dan tim notulen mengadakan persiapan teknik memandu dan

mendokumentasikan hasil musrenbang.

6) Pelaksanaan Musrenbang RKP Desa

Musrenbang Desa adalah forum musyawarah tahunan pihak

yang berkepentingan untuk mengatasi permasalahan desa dan pihak

yang akan terkena dampak hasil musyawarah untuk menyepakati

rencana kegiatan tahun anggaran berikutnya (tahun yang

direncanakan).

Perserta Musrenbang RKP Desa adalah berbagai komponen

desa (terdiri dari Sekretaris Desa sebagai Ketua, Ketua LPM

sebagai Sekretaris dan beranggotakan : LPM, Tokoh Masyarakat

dan Wakil Perempuan), unsur Kecamatan, unsur SKPD, ditambah

unsur DPRD dari daerah pemilihan (dapil) bersangkutan.

Tujuan musrenbang RKP Desa:

a) Menyusun prioritas kebutuhan/masalah yang akan dijadikan

kegiatan untuk penyusunan RKP Desa dengan pemilahan sbb :

Prioritas kegiatan desa yang akan dilaksanakan desa sendiri dan

dibiayai oleh APB Desa yang bersumber dari Pendapatan Asli

Desa (PA Desa), Alokasi Dana Desa (ADD), dana swadaya

desa/masyarakat, dan sumber lain yang tidak mengikat, dan

Prioritas kegiatan desa yang akan dilaksanakan desa sendiri

yang dibiayai oleh APBD kabupaten/kota, APBD Propinsi,

APBN.

b) Menyiapkan prioritas masalah daerah yang ada di desa yang

akan diusulkan melalui musrenbang kecamatan untuk menjadi

kegiatan pemerintah daerah (UPTD dan atau SKPD);

c) Menyepakati Tim Delegasi Desa yang akan memaparkan

persoalan daerah yang ada di desanya pada forum musrenbang

kecamatan untuk penyusunan program pemerintah daerah

(UPTD dan atau SKPD) tahun berikutnya.

Yang perlu diperhatikan :

a) Pada prakteknya, lebih banyak desa membawa usulan kegiatan

skala desa ke musrenbang kecamatan sehingga tidak dapat

diakomodir oleh program supra desa terutama SKPD. Usulan

yang dibawa dari desa ke atas semestinya yang bukan kegiatan

skala desa, tapi kegiatan skala kecamatan atau kabupaten.

b) Seringkali terjadi kesulitan dalam memilah antara kegiatan

skala desa dengan skala kabupaten. Biasanya akan muncul

usulan kegiatan baru yang di bawa oleh peserta musrenbang

yang tidak mengikuti proses sebelumnya.

c) SKPD dan anggota DPRD belum terlibat sehingga usulan

untuk skala kabupaten kadang tidak sinkron dengan Rancangan

Renstra SKPD.

d) Masih minimnya keterlibatan warga miskin dan perempuan

sehingga perlu diterapkan kuota jumlah peserta perempuan.

7) Rapat kerja Pokja (Tim) Rencana Desa

Draft RKP Desa kemudian diperbaiki berdasarkan hasil

musrenbang di dalam rapat Pokja (Tim) Perencana Desa. Setelah

itu, dilakukan pemeriksaan dokumen RKP Desa oleh Kades.

8) Penyusunan SK Kades tentang RKP Desa

Penyusunan draf Surat Keputusan Kepala Desa tentang RKP

Desa dilakukan oleh sekretaris desa. Draft Surat Keputusan Kepala

Desa tentang RKP Desa diserahkan kepada Kepala Desa untuk

ditetapkan menjadi Surat Keputusan Kepala Desa tentang RKP

Desa.

9) Sosialisasi

Peraturan Desa dan peraturan pelaksanaannya wajib

disebarluaskan kepada masyarakat oleh pemerintah desa. Materi

Sosialiasasi adalah Lampiran SK RKP Desa yang memuat program

dan kegiatan tahun bersangkutan. Media sosialisasi RKP Desa

sebaiknya disesuaikan dengan kondisi masing - masing desa.

Beberapa alternatif media sosialisasi yang bisa digunakan antara

lain: Forum masyarakat baik formal maupun non formal, poster

RKP Desa dan APB Desa, papan informasi desa, papan informasi

dusun/RW/RT, dan sebagainya.

Sasaran sosialisasi di tingkat desa adalah: warga masyarakat

pada umumnya, toga, tomas, Lembaga Masyarakat Desa (LKMD,

PKK, RW, RT, dsb), kelompok-kelompok kepentingan (kelompok

tani, kelompok pedagang, nelayan, perempuan pedagang kecil,

dsb.).

Sasaran sosialisasi di tingkat supra desa adalah: Pemerintah

(kecamatan, BAPPEDA, SKPD terkait), DPRD (Komisi DPRD

terkait, anggota DPRD dari perwakilan daerah pemilihan

bersangkutan).

6. Partisipasi Masyarakat Dalam Proses Anggaran Pendapatan dan

Belanja Desa (APB Desa)

Helmiyanti (2007), dalam implementasi APB Desa terdapat

tahapan-tahapan yang meliputi; proses perencanaan yang dilakukan

melalui mekanisme Musrembang Desa (musyawarah Desa) yang dihadiri

segenap perangkat Pemerintah Desa serta tokoh-tokoh masyarakat sebagai

perwakilan warga desa yang kemudian bersatu dalam forum Musrembang

untuk merumuskan kebijakan pembangunan yang menjadi skala prioritas

dalam satu tahun kedepan.

Sebagaimana Peraturan Gubernur Jawa Timur Nomor 12 tahun

2006 tentang PAMDKB, yang menetapkan bahwa dalam rangka

pelaksanaan kegiatan harus menggunakan pendekatan pola pemberdayaan

masyarakat di lingkungan desa tempat program tersebut dilaksanakan.

Partisipasi Masyarakat Dalam Proses APB Desa dapat diwujudkan dalam

beberap hal berikut ini :

a. Peran aktif masyarakat desa dalam menghadiri kegiatan Musrembang

guna merumuskan program pembangunan apa saja yang menjadi skala

prioritas untuk segera dilaksanakan.

b. APB Desa harus memperhatikan prinsip-prinsip pokok dalam petunjuk

pelaksanaan penganggaran dan menjemen keuangan desa, yang

diantaranya berupa; pertama, proses penentuan bidang garapan yang

menjadi skala prioritas dan menuntut untuk segera diwujutkan.

c. Sosialisasi dan pelatihan pelaksanaan pembangunan yang terwujud

dengan terlaksananya program PAMDKB yang dianggarkan dari APB

Desa.

Partisipasi masyarakat dalam proses APB Desa terangkum dalam

beberapa bentuk yang meliputi pengawasan yang dilakukan masyarakat

sebagai wujud partisipasi dilakukan secara langsung datang ke lapangan

pada waktu kegiatan pembangunan dilaksanakan yang selanjutnya

melahirkan argumen mengenai kegiatan yang telah dilaksanakan.

Pada pasal 2 Permendagri nomor 37 tahun 2007 disebutkan bahwa

keuangan desa dikelola berdasarkan azas-azas transparan, akuntabel,

partisipatif serta dilakukan dengan tertib dan disiplin anggaran.

7. Kondisi Riil Pelaksanaan Pemerintahan Desa

Praktek pemerintahan di desa dari hasil pengamatan dan penelitian

beberapa peneliti menurut Pusat Kajian Kinerja Otonomi Daerah LAN

(2006) didindikasikan beberapa hal berikut :

a. Dalam hal pengelolaan keuangan desa, persoalan mendasar adalah

belum dilaksanakannya kebijakan Alokasi Dana Desa (ADD) sebagai

implementasi PP No. 72 Tahun 2005. Hal ini disebabkan belum

siapnya SDM aparatur desa yang akan mengelola ADD. Selain

persoalan SDM desa, belum dilaksanakannya ADD juga disebabkan

minimnya sumber-sumber pendapatan desa untuk menopang APBDes.

Memang diakui, beberapa kabupaten telah melaksanakan ADD, namun

baru Kabupaten Malang-Provinsi Jawa Timur yang telah

melaksanakan ADD proporsional (ADDP). Sementara kabupaten/kota

lainnya baru melaksanakan ADD minimal (ADDM), dimana semua

desa mendapatkan bagian yang sama tanpa melihat kondisi desa yang

bersangkutan.

b. Dalam hal kepemimpinan kepala desa, sebagian besar kepala desa

belum memiliki kompetensi yang memadai untuk menyelenggarakan

pemerintahan desa. Hal ini dihubungkan dengan kemampuan mereka

untuk melaksanakan ketentuan peraturan perundang-undangan.

c. Dalam hal manajemen pelayanan kepada masyarakat, masih belum

menunjukkan kondisi yang menggembirakan. Pelayanan eksternal

yang diberikan masih dihadapkan pada ciri-ciri sebagai berikut: sulit,

mahal dan lambat.

d. Sebagian besar narasumber menginginkan agar desa-desa di Luar Jawa

dan desa-desa di provinsi kepulauan (contoh: desa di Kepulauan Riau)

diberikan perlakuaan berbeda dengan desa-desa di Pulau Jawa dan

desa-desa di pulau besar. Mengapa? Karena desa-desa di luar Jawa dan

di provinsi kepulauan memiliki tantangan geografis yang sangat berat,

sehingga membutuhkan rasa keadilan dalam pemberian anggaran

pemberdayaan.

e. Kapasitas pemerintahan desa di Indonesia dapat dikatakan masih

sangat minim, terutama jika dihadapkan pada tuntutan perundang-

undangan. Oleh karenanya, implementasi PP No 72 Tahun 2005

beserta peraturan pelaksananya memerlukan ’capacity building’

pemerintahan desa dari semua aspeknya, baik menyangkut

perencanaan pembangunan desa, pengelolaan keuangan desa,

penyusunan kebijakan desa, kepemimpinan desa dan manajemen

pelayanan desa.

8. Kerangka pemikiran Penelitian

Kerangka Pemikiran dalam konsep penelitian ini sebagaimana

dalam gambar di bawah ini :

Gambar 2.1

Kerangka Pemikiran Penelitian

Pemerintah

Desa

Permendagri

Potensi Desa No 37 Th. 2007

Kebutuhan

Masyarakat Desa

Musyawarah

Desa

Masalah Desa

Menyusun

RPJMDesa

dan RKP Desa

RAPB DESA

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif, menurut Nur

Indriantoro dan Supomo (2003: 12) penelitian kualitatif adalah penelitian

yang menekankan pada pemahaman mengenai masalah-masalah dalam

kehidupan sosial berdasarkan kondisi realitas, penelitian dengan paradigma

kualitatif juga disebut dengan pendekatan konstruktifis.

Dalam penelitian ini yang diteliti adalah proses nyata penyusunan

APBDesa di Desa Ngengor kecamatan Pilangkenceng Kabupaten Madiun

untuk ditelaah atau dianalisa apakah proses penyusunan RAPBDesa Ngengor

sudah sesuai dengaan ketentuan atau aturan yang ada, yaitu Peraturan Menteri

Dalam Negeri No 37 tahun 2007 tentang pengelolaan Keuangan Desa. Hal ini

menginga implementasi UU nomor Nomor 6 tahun 2014 tentang Desa beserta

perundangan turunannya masih bersifat sosialisasi dan transisi.

B. Objek Penelitian

Pada penelitian ini, yang menjadi objek penelitian adalah APBDesa

Ngengor Kecamatan Pilangkenceng Kabupaten Madiun, terutama dalam hal

proses penyusunan APBDesa yang telah dilakukan oleh Desa Ngengor.

C. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di di Desa Ngengor Kecamatan

Pilangkenceng Kabupaten Madiun Propinsi Jawa Timur. Yang dilakukan

September 2014 sampai dengan Januari 2015.

D. Jenis dan Sumber Data

Adapun jenis data yang digunakan dalam penulisan ini adalah :

a. Data Dokumenter, yang menurut Nur Indriantoro dan Supomo (2003: 146)

adalah jenis data penelitian yang antara lain berupa: faktur, jurnal, surat,

notulen dan laporan-laporan. Dalam penelitian ini dokumen yang

digunakan antara lain : laporan kajian potensi dan masalah Dusun,

RPJMdesa, RKPDesa dan RAPBDesa dari Desa Ngengor.

b. Data Subyek, yaitu data yang berupa opini, sikap, pengalaman atau

karakteristik dari seseorang atau sekelompok orang yang menjadi subyek

penelitian. Dalam penelitian ini data tersebut diperoleh melalui wawancara

dengan pihak-pihak yang berkepentingan dalam penyusunan RAPBDesa,

yaitu : Kepala Desa, Kepala Urusan Pembangunan Desa, Ketua BPD, dan

Kepala Dusun mengenai gambaran umum dan prosedur-prosedur dalam

melakukan atau menyusun RAPBDesa Ngengor.

Sedangkan sumber data yang digunakan penulis dalam penulisan

skripsi ini adalah data sekunder, Nur Indriantoro dan Supomo (2003: 146) Nur

Indriantoro dan Supomo (2003: 146) yaitu data yang diperoleh tidak secara

langsung, namun melalui media perantara (catatan dari pihak lain). Data-data

sekunder yang dimaksud dalam penelitian ini antara lain laporan potensi dan

masalah desa di Desa Ngengor, RPJMDesa Ngengor, RKPDesa Ngengor dan

RAPBDesa Ngengor.

E. Definisi Operasional variabel

Untuk memberikan gambaran yang jelas tentang penelitian yang

akan dilaksanakan penulis, maka berikut ini definisi operasional dari variabel

variabel penelitian ini, yaitu :.

1. RPJMDesa Ngengor Yaitu Rencana Pembangunan Jangka Menengah

Desa Ngengor selama 5 (lima) tahun.

2. RKPDesa Ngengor Yaitu Rencana Kerja Pembangunan Desa Ngengor

yang merupakan Penjabaran dari RPJMDesa setiap tahunnya.

3. APBDesa, Yaitu anggaran Pendapatan dan Belanja Desa Ngengor yang

disusun berdasarkan RKPDesa Ngengor.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Penelitian Kepustakaan (Library Research), yaitu pengumpulan data yang

dilakukan dengan cara mempelajari dan mengumpulkan bahan-bahan

kepustakaan, dan literatur-literatur yang ada kaitannya dengan penulisan

skripsi ini. Dalam penelitian ini data-data yang di maksud digunakan

untuk menyusun Landasan Teori, yang terdiri dari Kajian Penelitian

terdahulu dan Tinjauan Pustaka

b. Penelitian Lapangan (Field Research), yaitu penelitian yang dilakukan

dengan teknik :

1) Observasi, yaitu teknik pengumpulan data yang dilakukan dengan

mengadakan pengamatan secara langsung dalam perusahaan untuk

mendapatkan data-data yang berhubungan dengan penelitian ini.

Dalam penelitian ini pengamatan secara langsung yang dilakukan

antara lain untuk mengetahui : bukti fisik RPJMDesa Ngengor,

RKPDesa Ngengor dan APBDesa Ngengor.

2) Wawancara, yaitu teknik pengumpulan data yang dilakukan dengan

mengadakan wawancara atau tanya-jawab dengan pihak perusahaan

yang ditunjuk atau pejabat berwenang tentang hal-hal yang yang ada

hubungannya penelitian ini. Dalam penelitian ini hal-hal yang

dimaksud antara lain : Karakteristik Desa Ngengor, proses Musdes dan

Musrenbangdesa yang dilakukan di Desa Ngengor

3) Dokumentasi, yaitu teknik pengumpulan data yang dilakukan dengan

meminjam atau mengcopy dokumen-dokumen perusahaan yang

relevan dengan obyek penelitian. Dalam penelitian ini dokumen-

dokumen yang yang dimaksud antara lain : Laporan potensi dan

masalah Desa Ngengor, RPJMDesa Ngengor, RKPDesa Ngengor dan

APBDesa Ngengor.

G. Metode Analisis

Metode analisis yang digunakan pada penelitian ini adalah metode

analisis deskriptif kuatitatif dengan prespektif historical research. (Nur

Indriantoro dan Supomo (2003:30) yaitu metode analisa dengan cara

melakukan penelusuran terhadap beberapa hal yang telah dilakukan (history)

untuk dibandingkan dengan kriteria yang sudah ditetapkan. Dalam penelitian

ini kriteria yang ditetapkan/disepakati adalah Peraturan Menteri Dalam

Negeri No 37 tahun 2007 tentang pengelolaan Keuangan Desa.

BAB IV

PEMBAHASAN HASIL PENELITIAN

A. Gambaran Umum Obyek Penelitian

1. Karakteristik Desa dan Pemerintahan Desa

Mayoritas penduduknya bercocok tanam sebagai petani. Desa Ngegor

termasuk wilayah yang tidak memiliki pegunungan dan sebagian besar

dataran rendah. Letak Desa Ngengor berada diantara 4 desa lain, yaitu:

sebelah barat berbatasan dengan desa Gandul, sebelah timur berbatasan

dengan desa Kenongorejo, sebelah selatan berbatasan dengan desa

Pilangkenceng, dan sebelah utara berbatasan dengan desa Kabupaten

Bojonegoro.

Desa Ngengor berada cukup jauh dari pusat perkotaan Kecamatan

Pilangkenceng (2 km), sehingga sebagian besar penduduknya kurang

berakses pada fasilitas-fasilitas yang dimiliki kecamatan. Luas Wilayah

Desa Ngengor keseluruhan adalah 131.535 Ha, di mana seluas 18.535 Ha

adalah pemukiman penduduk dan sisanya adalah lahan kering dan areal

persawahan.

Desa Ngengor terdiri dari 2 dusun (RW), yaitu:

1. Dusun Ngengor I, Nama Kasun Agus Ansori, ST, terdiri 1 RW, 8 RT

2. Dusun Ngengor II, Nama Kasun Rohmat, terdiri 1 RW, 7 RT

Pemerintahan desa Ngengor terdiri dari:

1. Kepala Desa dan Perangkat Desa

- Satu orang Kepala Desa

- Satu orang Sekretaris Desa

- 2 orang Kepala Dusun

- 1 orang pelaksana Teknis Lapangan

- 4 orang Staf Urusan

2. Badan Permusyawaratan Desa (BPD)

- Satu Orang Ketua

- Satu Orang Sekretaris

- 3 Orang Anggota

Saat ini Desa Ngengor dipimpin oleh Kepala Desa yang bernama

Rdjianto, SH. Ketua BPD-nya adalah Pujiono, S.Sos. Sedangkan Ketua

LPKMD-nya adalah Wasis Agung, S.Ag

2. Potensi Desa

Desa Ngengor mempunyai berbagai potensi antara lain: swadaya

dana, tenaga/SDM (skill), kepedulian (sense of social), banyak petani

handal, areal sawah cukup luas di dukung tepian hutan lahan pesanggem,

kepedulian pemerintahan desa, lembaga desa yang efektif (RPJMD Desa

Ngengor Tahun 2013-2018).

3. Karakteristik Penduduk

Pada tahun 2012, penduduk desa Ngengor berjumlah 2.598 jiwa,

dengan jumlah laki-laki 842 orang, jumlah perempuan 1.420 jiwa dan laki-

laki 1.178 jiwa.

Berdasarkan mata pencahariannya, penduduk Desa Ngengor terbagi

dalam:

No Jenis Mata Pencaharian Jumlah (Jiwa)

1 Petani 658

2 Buruh Tani 209

3 PNS / Pegawai Pemerintahan 36

4 Pegawai Swasta 35

5 Usaha Sendiri 25

6 Pekerja disektor lain 9

7 pengangguran 44

Total 1.016

Sumber:RPJMD Desa Ngengor Tahun 2013-2018

Adapun masyarakat desa Ngengor juga ada yang mempunyai home

industri berupa pembuatan tempe, kerajinan seperti anyaman bambu dan

lain-lain. Namun demikian dilihat dari jumlah penduduk yang produktif

masih jauh dari standar kinerja yang dibutuhkan mengingat masyarakat

desa Ngengor lebih banyak sebagai buruh tani.

B. Penyajian Data

1. Ketentuan Dalam Peraturan Menteri Dalam Negeri Nomor 37

Tahun 2007 Tentang Pengelolaan Keuangan Desa

a. Struktur APBDesa terdiri dari:

1) Anggaran Pendapatan dan Belanja Desa (APBDesa) terdiri dari:

a. Pendapatan Desa

b. Belanja Desa; dan

c. Pembiayaan Desa

2) Pendapatan Desa sebagaimana dimaksud pada ayat (1) huruf a di

atas, meliputi semua penerimaan uang melalui rekening desa yang

merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu

dibayar kembali oleh desa.

3) Pendapatan Desa sebagaimana dimaksud pada ayat (2) di atas, terdiri

dari:

a. Pendapatan Asli Desa (PADesa)

b. Bagi Hasil Pajak Kabupaten/Kota

c. Bagian dari Restibusi Kabupaten/Kota

d. Alokasi Dana Desa (ADD)

e. Bantuan Keuangan dari Pemerintah, Pemerintah Provinsi,

Pemerintah Kabupaten/Kota dan Desa Lainnya;

f. Hibah;

g. Sumbangan Pihak Ketiga.

4) Belanja desa sebagaimana dimaksud pada ayat 1 huruf b di atas,

meliputi semua pengeluaran dari rekening desa yang merupakan

kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan

diperoleh pembayarannya kembali oleh desa.

5) Belanja Desa sebagaimana dimaksud pada ayat 4 di atas, terdiri dari:

a. Belanja Langsung, dan

b. Belanja Tidak Langsung

6) Belanja langsung sebagaimana dimaksud pada ayat 5 huruf a, terdiri

dari:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa

c. Belanja Modal;

7) Belanja tidak langsung sebagaimana dimaksud pada ayat 5 huruf b,

terdiri dari:

a. Belanja Pegawai/Penghasilan Tetap;

b. Belanja Subsidi;

c. Belanja Hibah (Pembatasan Hibah);

d. Belanja Bantuan Sosial;

e. Belanja Bantuan Keuangan;

f. Belanja Tak Terduga

8) Pembiayaan desa sebagaimana dimaksud pada ayat 1 huruf c di atas,

meliputi semua penerimaan yang perlu dibayar kembali dan/atau

pengeluaran yang akan diterima kembali, baik pada tahun anggaran

yang bersangkutan maupun pada tahun-tahun anggaran berikutnya:

9) Pembiayaan Desa sebagaimana dimaksud pada ayat (8) di atas,

terdiri dari:

a. Penerimaan Pembiayaan; dan

b. Pengeluaran Pembiayaan

10) Penerimaan pembiayaan sebagaimana dimaksud pada ayat (9) di

atas, mencakup:

a. Sisa lebih perhitungan anggaran (SilPA) tahun sebelumnya.

b. Pencairan Dana Cadangan.

c. Hasil penjualan kekayaan desa yang dipisahkan.

d. Penerimaan Pinjaman.

11) Pengeluaran pembiayaan sebagaimana dimaksud pada ayat (9) di

atas, mencakup:

a. Pembentukan Dana Cadangan.

b. Penyertaan Modal Desa

c. Pembayaran Utang

b. Tahapan penyususnan RAPBDesa

Penyususnan RAPBDesa harus melalui tahapan sebagai berikut:

1) Menyusun Renacana Pembangunan Jangka Menengah Desa

(RPJMD) dan Rencana Kerja Pembangunan Desa (RKPDesa)

a. RPJMD untuk jangka waktu 5 (lima) tahun merupakan

penjabaran dari visi dan misi dari Kepala Desa yang terpilih,

b. Setelah berakhir jangka waktu RPJMD, Kepala Desa terpilih

menyusun kembali RPJMD untuk jangka waktu 5 (lima)

tahun;

c. RPJMDesa sebagaimana dimaksud pada nomor 1 di atas

ditetapkan paling lambat 3 (tiga) bulan setelah Kepala Desa

dilantik;

d. Kepala Desa bersama Badan Permusyawaratan Desa (BPD)

menyusun RKPDesa yang Merupakan Renacana

Pembangunan Desa;

e. Penyusunan RKPDesa diselesaikan paling lambat akhir bulan

Januari tahun anggaran sebelumnya.

2) Menetapkan Rancangan RAPB Desa

a. Sekretaris Desa menyusun Rancangan Peraturan Desa tentang

APBDesa berdasarkan pada RKPDesa;

b. Sekretaris Desa menyampaikan rancangan Peraturan Desa tentang

APBDesa kepada Kepala Desa untuk memperoleh persetujuan;

c. Kepala Desa menyampaikan rancangan Peraturan Desa

sebagaimana dimaksud pada poin (b) di atas kepada BPD untuk

dibahas bersama dalam rangka memperoleh persetujuan bersama;

d. Penyampaian ramcangan Peraturan Desa sebagaimana dimaksud

pada ayat 3 di atas, paling lambat minggu pertama bulan

November tahun anggaran sebelumnya;

e. Pembahasan sebagaimana dimaksud pada poin (c) di atas,

menitikberatkan pada kesesuaian dengan RKPDesa;

f. Rancangan Peraturan Desa tentang APBDesa yang telah disetujui

bersama sebelum ditetapkan oleh Kepala Desa sebagaimana

dimaksud pada ayat 3 di atas, paling lambat 3 (tiga) hari kerja

disampaikan kepada Bupati/Walikota untuk dievaluasi;

g. Rancangan Peraturan Desa tentang APBDesa sebagaimana

dimaksud ayat 2 di atas, ditetapkan paling lambat 1 (satu) bulan

setelah APBD Kabupaten / Kota ditetapkan.

3) Melakukan Evaluasi RAPB Desa

a. Bupati/Walikota harus menetapkan Evaluasi Rancangan

APBDesa paling lama 20 (dua puluh) hari kerja;

b. Apabila hasil evaluasi sebagaimana dimaksud di atas, melampaui

batas waktu dimaksud, Kepala Desa dapat menetapkan Rncangan

Peraturan Desa tentang APBDesa menjadi Peraturan Desa;

c. Dalam hal Bupati/Walikota menyatakan hasil evaluasi Raperdes

tentang APBDesa tidak sesuai dengan kepentingan umum dan

peraturan perundang-undangan yang lebih tinggi, Kepala Desa

bersama BPD Melakukan penyempurnaan paling lama 7 (tujuh)

hari kerja terhitung sejak diterimanya hasil evaluasi;

d. Apabila hasil evaluasi tidak ditindaklanjuti oleh Kepala Desa dan

BPD, dan Kepala Desa tetap menetapkan Rancanan Peraturan

Desa tentang APBDesa menjadi Peraturan Desa, Bupati/Walikota

membatalkan Peraturan Desa dimaksud dan sekaligus

menyatakan berlakunya pagu APBDesa tahun anggaran

sebelumnya;

e. Pembatalan Peraturan Desa dan pernyataan berlakunya pagu

tahun anggaran sebelumnya sebagaimana dimaksud pada ayat (4)

di atas, ditetapkan dengan Peraturan Bupati/Walikota;

f. Paling lama 7 (tujuh) hari kerja setelah pembatalan sebagaimana

dimaksud pada ayat (5) di atas, Kepala Desa harus

memperhatikan pelaksanaan Peraturan Desa dan selanjudnya

Kepala Desa bersama BPD mencabut peraturan desa dimaksud;

g. Pencabutan peraturan Desa sebagaimana dimaksud pada ayat (6)

di atas, dilakukan dengan Peraturan Desa tentang Pencabutan

Peraturan Desa tentang APBDesa;

h. Pelaksanaan pengeluaran atas pagu APBDesa tahun sebelumnya

sebagaimana dimaksud pada ayat (4) di atas, ditetapkan dengan

Keputusan Kepala Desa.

4) Membuat Perubahan RAPB Desa

a. Perubahan APBDesa dapat dilakukan apabila terjadi:

1. Keadaan yang menyebabkan harus dilakukan pergeseran

antar jenis belanja

2. Keadaan yang menyebabkan sisa lebih perhitungan anggaran

(SilPA) tahun sebelumnya harus digunakan dalam tahun

berjalan.

3. Keadaan darurat

4. Keadaan luar biasa

b. Perubahan APBDesa hanya dapat dilakukan 1 (satu) kali dalam 1

(satu) tahun anggaran, kecuali dalam keadaan luar biasa.

c. Perubahan APBDesa terjadi bila Pergeseran anggaran yaitu

Pegeseran antar jenis belanja dapat dilakukan dengan cara

merubah peraturan desa tentang APBDesa.

d. Penggunaan SilPA tahun sebelumnya dalam perubahan

APBDesa, yaitu Keadaan yang menyebabkan sisa lebih

perhitungan anggaran (SilPA) tahun sebelumnya harus digunakan

dalam tahun berjalan.

e. Pendanaan keadaan Darurat

f. Pendanaan keadaan Luar Biasa

g. Selanjutnya tata cara pengajuan perubahan APBDesa adalah sama

dengan tata cara penetapan pelaksanaan APBDesa.

c. Penetapan Pertanggungjawaban Pelaksanaan APBDesa

1) Sekretaris Desa menyususn Rancangan Peraturan Desa tentang

Pertanggujawaban Pelaksanaan APBDesa dan Rancangan Keputusan

Kepala Desa tentang Pertanggunganjawaban Kepala Desa;

2) Sekretaris Desa sebagaimana dimaksud pada ayat (1) di atas,

menyampaikan kepada Kepala Desa untuk dibahas bersama BPD;

3) Berdasarkan persejutuan Kepala Desa dengan BPD sebagaimana

dimaksud pada ayat (2) di atas, maka Rancangan Peraturan Desa

tentang Pertanggungjawaban Pelaksanaan APBDesa dapat

ditetapkan menjadi Peraturan Desa;

4) Jangka waktu penyampaian sebagaimana dimaksud pada ayat (2) di

atas, dilakukan paling lambat 1 (satu) bulan setelah tahun anggaran

berakhir.

d. Penyampaian Laporan Pertanggungjawaban Pelaksanaan

APBDesa

1) Peraturan Desa tentang Pertaanggungjawaban Pelaksanaan APBDesa

dan Keputusan Kepala Desa tentang Keterangan

Pertanggungjawaban Kepala Desa sebagaimana dimaksud dalam

Pasal 16 ayat (3) di atas, disampaikan kepada Bupati/Walikota

melalui Camat;

2) Waktu penyampaian sebagaimana dimaksud pada ayat (1) di atas,

paling lambat 7 (tujuh) hari kerja setelah peraturan desa ditetapkan.

2. Kondisi Riil Di Lapangan Tentang Penyusunan RAPBDesa

Penjelasan Kepala Desa Ngengor sebagai berikut:

“Pelaksanaan penyusunan RAPBDesa merupakan kegiatan rutin

tahunan tanpa ada kendala. Masing-masing pihak sudah tahu apa

yang harus disiapkan dan dikerjakan. Penyusunan RAPBDesa

didasarkan pada RPJMDesa 5 tahunan, dievaluasi tahunan

berdasarkan masukan dari stakeholders dan tim pelaksana.

Keterlibatan Kepala Dusun dalam pembuatan RPJMDesa sangat

aktif, karena setiap dusun diharuskan membuat kajian potensi dan

masalah yang ada di dusunnya. Penyusunan RPJMDesa

didasarkan pada Permendagri nomor 37 tahun 2007 tentang

Pengelolaan Keuangan Desa”.

Di sisi lain, hasil keterangan dari tokoh masyarakat menyebutkan

bahwa:

“Musrenbang adalah tradisi tahunan. Partisipasi masyarakat

dalam Musrenbang Desa masih sangat rendah. Masyarakat

diundang di balai desa pada saat Musrenbang Desa. Materi

Musrenbang Desa sudah disiapkan oleh Sekretaris Desa (Tim

Pelaksana) berdasarkan masukan dari Kepala Dusun. Dalam

Musrenbang Desa, masyarakat sedikit menyampaikan usulan dan

hanya mengamini saja”.

Selanjutnya berdasarkan RPJMDesa 5 Tahunan harus di

breakdown secara tahunan menjadi RAPBDesa. Berdasarkan hasil

penelitian yang telah dilakukan pada Desa Ngengor, diperoleh data-data

pendukung lapangan yang relevan dengan penyusunan RAPBDesa

Ngengor berikut:

a. Bahwa di desa Ngengor telah disusun Rencana Pembangunan Jangka

Menengah (RPJM) dan Rencana Kerja Pembangunan Desa (RKP).

1) Berdasarkan informasi dari Radjianto, SH selaku Kepala Desa

Ngengor, Kecamatan Pilangkenceng, Kabupaten Madiun telah

mempunyai dokumen RPJMDesa periode tahun 2012-2017.

2) Penyusunan RPJM diawali dari adanya kajian tentang potensi dan

masalah di tiap-tiap dusun, yang dilakukan oleh kepala dusun

dengan melibatkan warga di dusun yang bersangkutan.

3) Hasil kajian tentang potensi dan masalah di tiap-tiap dusun

kemudian dibawa oleh kepala dusun dalam musyawarah desa

(musdes) yang membahas tentang RPJM desa oleh Kepala Desa

dengan melibatkan semua unsur yang ada di desa, di antaranya

BPD, Karang Taruna dan Tokoh masyarakat, namun dalam

kenyataannya berdasarkan hasil wawancara dengan Kepala Desa

dan Kepala Dusun keterlibatan Karang Taruna dan Tokoh

masyarakat dan musyawarah desa (musdes) sangat kurang,

walaupun sudah diundang, sebagian besar tetap tidak hadir.

4) Hasil RPJM Desa yang disepakati dalam musyawarah Desa

(musdes) tersebut kemudian ditetapkan sebagai peraturan desa oleh

kepala desa.

5) Kepala desa kemudian menyusun Rencana Kerja Pembangunan

(RKPDesa) yang merupakan penjabaran dari RPJMDesa

berdasarkan hasil musyawarah rencana pembangunan desa.

6) Berdasarkan informasi kepala desa Ngengor biasanya penyusunan

RKPDesa diselesaikan pali lambat akhir bulan Maret tahun

anggaran yang sebelumnya dan juga ditetapkan dengan Peraturan

Kepala Desa.

b. Proses penyusunan APBDesa yang dilakukan di Desa Ngengor

berdasarkan hasil wawancara dengan Kepala Desa Ngengor dilakukan

sebagai berikut:

1) Sekretaris Desa Ngengor menyusun Rancangan peraturan Desa

(Raperdes) tentang APBDesa

2) Sekretaris Desa Ngengor menyampaikan Rancangan Peraturan

Desa (Raperdes) tentang APBDesa kepada kepala desa dan

selanjutnya dibahas bersama BPD untuk memperoleh persetujuan

bersama.

3) Biasanya penyampaian Rancangan Peraturan Desa (Raperdes)

tentang APBDesa paling lambat minggu pertama bulan November

tahun anggaran sebelumnya.

4) Pembahasan Rancangan Peraturan Desa (Raperdes) tentang

APBDesa meninikberatkan pada kesesuaian dengan RKPDesa

5) Rancangan Peraturan Desa (Raperdes) tentang APBDesa

ditetapkan pali lambat satu bulan setelah APBD Kabupaten Madiun

ditetapkan.

C. Pembahasan

Berdasarkan penyajian data dan fakta-fakta penelitian di lapangan di

atas, maka sebenarnya bahwa RAPBDesa Ngengor telah disusun dengan

mekanisme yang benar, karena sudah sesuai dengan tahapan-tahapan yang

ada di Peraturan Menteri Dalam Negeri No. 37 tahun 2007 tentang

Pengelolaan Keuangan Desa.

Pada tahap awal dilaksanakan Musyawarah Rencana Pembangunan

Desa (Musrenbang Desa atau Musyawarah Desa) yang merupakan kegiatan

musyawarah yang dihadiri segenap pemangku kepentingan (stakeholder)

yang terdiri dari perangkat Pemerintah Desa, tokoh-tokoh masyarakat sebagai

perwakilan warga desa yang kemudian bersatu dalam Forum Musrenbang

untuk merumuskan kebijakan pembangunan yang menjadi skala prioritas

dalam 1 tahun ke depan untuk RKPDes dan 5 Tahun untuk RPJMDes.

Dalam proses penyusunan RPJMDesa telah berdasarkan kajian

potensi, masalah dan pembangunan yang diinginkan masyarakat di tingkat

dusun, meskipun yang hadir dalam musyawarah desa sangat terbatas. Namun

demikian, partisipasi masyarakat dusun dalam musrenbang tergolong rendah

karena pada umumnya menyerahkan urusan usulan pembangunan pada ketua

RT dan RW (kepala dusun).

RKPDes yang disusun telah mempertimbangkan kerangka pendanaan

yang dimutahirkan, program pembangunan desa, rencana kerja dan

pendanaan serta prakiraan maju, baik yang dilaksanakan langsung oleh

pemerintah desa maupun yang ditenpuh dengan mendorong partisipasi

masyarakat dengan mengacu kepada Rencana Kerja Pemerintah Daerah

(RKPD).

Selanjutnya telah ditetapkan Peraturan Desa (Perdes) untuk

pengesahan Anggaran Pendapatan dan Belanja Desa (APBDes) Desa

Ngengor. Dalam setiap tahun anggaran, Kades Ngengor juga telah

melaksanakan pertangungjawaban dalam bentuk laporan Keterangan

Pertanggungjawaban (LKPj) dan Laporan Penyelenggaraan Pemerintahan

Desa (LPPD) kepada Bupati yang merupakan indikator keberhasilan dari

proses tersebut. Sehingga RPJMDesa dan RAPBDesa Ngengor yang disusun

telah disusun dengan mencerminkan kebutuhan pembangunan yang

diinginkan oleh masyarakat.

Di sisi lain partisipasi masyarakat dalam kegiatan Musrenbang Desa

masih sangat rendah. Tetapi keterlibatan Kepala Dusun dalam pembuatan

RPJMDesa sangat aktif, karena setiap dusun diharuskan membuat kajian

potensi dan masalah yang ada di dusunnya. Laporan kajiannya dijadikan

bahan penyusunan RPJMDesa. Selanjutnya RAPBDesa disusun berdasarkan

RPJMDesa dan RKPDesa Ngengor yang sudah dibuat sebelumnya.

BAB V

PENUTUP

A. Kesimpulan

Dari uraian hasil pembahasan di atas, dapat disimpulkan hasil

penelitiannya yaitu:

1. RAPBDesa Ngengor telah disusun dengan mekanisme yang benar,

karena sudah sesuai dengan tahapan-tahapan yang ada di peraturan

Menteri Dalam Negeri No. 37 tahun 2007 tentang pengelolaan

Keuangan Desa.

2. RAPBDesa Ngengor telah disusun berdasarkan RPJMDesa dan

RKPDesa Ngengor yang sudah dibuat sebelumnya.

3. Partisipasi masyarakat dusun dalam musrenbang masih sangat rendah.

Tetapi keterlibatan Kepala Dusun dalam pembuatan RPJMDesa sangat

aktif, karena setiap kasun selalu membuat kajian potensi dan masalah

yang ada di dusunnya, yang kemudian laporan kajiannya dijadikan

bahan dalam menyusun RPJMDesa.

B. Saran

saran yang bisa diberikan kepada Desa Ngengor, kecamatan

Pilangkenceng, kabupaten Madiun yaitu:

1. sebaiknya tetap mempertahankan proses penyusunan RAPBDesa yang

telah dilakukan dengan mengacu pada peraturan Menteri Dalam Negeri

No.37 tahun 2007 tentang Pengelolaan Keuangan Desa.

2. Sebaiknya tetap mempertahankan ciri/karakteristik pembuatan kajian

potensi dan masalah desa sebagai bahan dalam menyusun RPJMDesa.

3. Lebih meningkatkan partisipasi aktif masyarakat dusun dan kelompok

masyarakat dalam Musyawarah Desa atau Musyawarah Rencana

Pembangunan Desa (musrenbangdes). Dengan harapan aspirasi mereka

bisa mewarnai RPJMDesa ataupun RKPDesa, sehingga pembangunan

yang dilakukan berpihak pada kebutuhan masyarakat.

C. Saran Untuk Penelitian Berikutnya

1. Perlu membandingkan proses penyusunan RAPB Desa antara desa

kategori maju dengan desa kategori miskin.

2. Perlu untuk menetili keterlibatan masyarakat dalam proses penyusunan

RAPBDesa, tingkat intelektualitas masyarakat atau aparatur desa dalam

hubungannya dengan penyusunan RAPBDesa, serta keterlibatan BPD

dalam proses penyusunan RAPBD.

DAFTAR PUSTAKA

Abdussakur. 2012. Jurnal Ilmu Politik dan Pemerintahan Lokal Vol. 1 No. 2

(2012). Implementasi Kebijakan Anggaran Pendapatan dan Belanja Desa

(Apbdes) di Wilayah Kecamatan Batu Benawa Kabupaten Hulu Sungai

Tengah Provinsi Kalimantan Selatan.

Helmiyanti, Helmiyanti. 2007. Thesis: Partisipasi Masyarakat Dalam Kegiatan

Pemerintahan Desa (Studi Tentang Pertisipasi Masyarakat Dalam

Perencanaan, Pelaksanaan, Dan Evaluasi APB Desa Di Desa Pekalangan

Kecamatan Tenggarang Kabupaten Bondowoso. University of

Muhammadiyah Malang.

Kepmendagri Nomor: 050-187/Kep-Bangda/2007 tentang Pedoman Penilaian dan

Evaluasi Pelaksanaan Penyelenggaraan Musyawarah Rencana

Pembangunan (Musrenbang).

Nur Indriantoro dan Supomo. 2003. Metode Penelitian Kualitatif. BPFE,

Yogyakarta

Peraturan Menteri Dalam Negeri No 37 tahun 2007 tentang Pengelolaan

Keuangan Desa.

Peraturan Menteri Dalam Negeri Nomor 66 tahun 2007 tentang Perencanaan

Pembangunan Desa.

Peraturan Pemerintah No. 60 Tahun 2014 tentang Alokasi Anggaran Dana Desa.

Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 113 Tahun 2014

Tentang Pengelolaan Keuangan Desa

PP Nomor 72 Tahun 2005 tentang Desa

Pusat kajian kinerja otonomi daerah LAN tahun 2006

RPJMDesa Ngengor tahun 2013-2018.

Surat Edaran Menteri Dalam Negeri tahun 2007 tentang Petunjuk Teknis

Perencanaan Pembangunan Desa.

________ Program Capacity Building- CB. 2008.

UU No. 32 Tahun 2004 tentang Pemerintah Daerah

UU RI Nomor 6 Tahun 2014 tentang Desa

Yossy Suparyo. 2013. Makalah: Gerakan Desa Membangun (GDM).

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi

Pemerintahan (SAP)

PROSES PENYUSUNAN RAPB DESA DI DESA NGENGOR,

KECAMATAN PILANGKENCENG, KABUPATEN MADIUN

Nurharibnu Wibisono, SE, Ak, M.Si1)

Herry Purnomo, SE, M.Aks2)

1 & 2) Dosen Fakultas Ekonomi Universitas Merdeka Madiun

Email: [email protected]

ABSTRAK

Jenis penelitian ini adalah penelitian kualitatif. Penelitian ini meneliti

proses nyata penyusunan APBDesa di desa Ngengor, kecamatan Pilangkenceng,

kabupaten Madiun apakah sudah sesuai dengan Permendagri Nomor 37 tahun

2007 tentang Pengelolaan Keuangan Desa. RAPBDesa Ngengor telah disusun

dengan mekanisme yang benar, karena sesuai dengan tahapan yang ada di

Permendagri Nomor 37 tahun 2007 tentang Pengelolaan Keuangan Desa.

RAPBDesa Ngengor telah disusun berdasarkan RPJMDesa dan RKPDesa

Ngengor yang sudah dibuat sebelumnya. Partisipasi masyarakat dalam kegiatan

Musrenbang Desa masih sangat rendah. Tetapi keterlibatan Kepala Dusun dalam

pembuatan RPJMDesa sangat aktif, karena setiap dusun diharuskan membuat

kajian potensi dan masalah yang ada di dusunnya. Selanjutnya laporan kajiannya

dijadikan bahan penyusunan RPJMDesa.

Kata Kunci: Proses penyusunan RAPDesa

PENDAHULUAN

F. Latar Belakang

Amanat UU No. 32 Tahun 2004,

Pasal 200 ayat (1): “Dalam

pemerintahan daerah kabupaten/kota

dibentuk pemerintahan desa yang

terdiri dari pemerintah desa dan

badan permusyawaratan desa”. Dari

pasal tersebut dapat dijelaskan

bahwa pemerintahan desa bukanlah

menjadi bagian/perangkat

pemerintah kabupaten/kota, karena

sesungguhnya pemerintahan desa

memiliki hak otonomi tersendiri

untuk mengelola pemerintahannya.

Menurut Yossy Suparyo (2013),

perubahan sosial lahir dari

kemampuan masyarakat akar rumput

untuk mengorganisasi diri, sekaligus

mengomunikasikan gagasannya

secara apik ke pelbagai kalangan.

GDM percaya perubahan bisa diraih

melalui kepemimpinan gagasan,

melalui tiga cara, yaitu (1)

mendorong semakin banyak

masyarakat perdesaaan untuk

bersuara, (2) kemampuan mengelola

pengalaman organisasi menjadi

pengetahuan ilmiah, dan (3)

mempengaruhi para penentu

kebijakan publik untuk mengadopsi

pengetahuan dan praktik baik tata

kelola perdesaan dalam peraturan

dan perundang-undangan.

Penyelenggaraan pemerintahan

desa didasarkan pada PP 72 tahun

2005 tentang Desa. Selanjutnya PP

tentang Desa ini disempurnakan

dengan UU Nomor 6 tahun 2014

tentang Desa. Dalam

implementasinya diterbitkan PP

Nomor 43 tahun 2014 tentang

Peraturan Pelaksanaan UU Nomor 6

tahun 2014 dan PP Nomor 60 tahun

2014 tentang Alokasi Anggaran

Dana Desa.

Menurut Peraturan Menteri

Dalam Negeri Nomor 37 tahun 2007

tentang Pengelolaan Keuangan Desa

bahwa keuangan desa adalah semua

hak dan kewajiban desa yang dapat

dinilai dengan uang, serta segala

sesuatu baik berupa barang/jasa yang

dapat dijadikan barang milik desa

berhubung dengan pelaksanaan hak

dan kewajiban. Hak dan kewajiban

desa menimbulkan pendapatan,

belanja dan pengelolaan keuangan

desa yang tertuang dalam Anggaran

Pendapatan dan Belanja Desa

(APBDes) dan merupakan rencana

tahunan pemerintah desa yang

digunakan untuk membiayai

pelaksanaan tugas pemerintahan desa

baik untuk belanja operasional

pemerintah desa maupun dalam

rangka pemberdayaan masyarakat

desa.

Dalam pasal 6 UU Nomor 6 tahun

2014 tentang Desa, Kepala Desa

bertugas menyelenggarakan

pemerintahan desa, melaksanakan

pembangunan desa, pembinaan

kemasyarakatan desa, pemberdayaan

masyarakat desa.

Pasal 78 UU Nomor 6 tahun 2014

tentang Desa, menyebutkan bahwa

Pembangunan Desa bertujuan

meningkatkan kesejahteraan

masyarakat Desa dan kualitas hidup

manusia serta penanggulangan

kemiskinan melalui pemenuhan

kebutuhan dasar, pembangunan

sarana dan prasarana Desa,

pengembangan potensi ekonomi

lokal, serta pemanfaatan sumber

daya alam dan lingkungan secara

berkelanjutan.

Azas pengaturan desa

sebagaimana disebutkan dalam pasal

3 UU Nomor 6 tahun 2014 tentang

Desa, yaitu: rekognisi, keberagaman,

kebersamaan, kegotongroyongan,

kekeluargaan, musyawarah,

demokrasi, kemandirian, partisipasi,

kesetaraan, pemberdayaan, dan

keberlanjutan.

Sedangkan azas pengelolaan

keuangan desa, sebagimana

dijelaskan dalam Permendagri

Nomor 37 tahun 2007 pasal 2,

keuangan desa dikelola berdasarkan

azas-azas transparan, akuntabel,

partisipatif, serta dilakukan dengan

tertib dan disiplin anggaran.

Hasil penelitian Abdussakur

(2012), menunjukkan bahwa (1)

Pelaksanaan kebijakan APBDesa di

wilayah kecamatan Batu Benawa,

kabupaten Hulu Sungai Tengah,

Provinsi Kalimantan Selatan sudah

sesuai dengan Peraturan Bupati Hulu

Sungai Tengah nomor 10 tahun 2007

tentang Pedoman Penyusunan

Anggaran Pendapantan dan Belanja

Desa (APBDesa) kabupaten Hulu

Sungai Tengah. Tetapi prakteknya

tidak memadukan antara top down

dan bottom up karena adanya

ketimpangan dan lebih dominan top

down. (2) Dilihat dari dokumen

perubahan APDesa dari desa Baru,

desa Pagat, dan desa Layuh tampak

sekali bahwa Perdes tersebut seperti

formalitas yang dimintakan oleh

Pemerintah Daerah untuk

melengkapi formalitas berkas saja.

(3) Faktor-faktor yang menentukan

implementasi kebijakan APBDesa di

kecamatan Batu Benawa adalah

perencana dan pelaksana kebijakan

APBDesa, keberadaan aspek

pemasukan desa dan tingkat urgensi

program.

Helmiyanti (2007) menyimpulkan

bahwa Partisipasi Masyarakat Dalam

Proses APB Desa nampak jelas dan

tergambar dalam beberapa hal.

Pertama, antusias yang diwujudkan

dengan peran aktif masyarakat desa

Pekalangan dalam menghadiri

kegiatan Musrembang guna

merumuskan program pembangunan

apa saja yang menjadi skala prioritas

untuk segera dilaksanakan. Kedua,

nampak pada keakifan para tokoh

masyarakat yang notabene

perwujudan dari aspirasi kalangan

masyarakat desa untuk turut

mengemukakan aspirasinya berupa

pendapat, usul maupun ide yang

kesemunya bersumber dari

masyarakat desa Pekalangan.

Pusat Kajian Kinerja Otonomi

Daerah LAN (2006)

mengindikasikan bahwa kapasitas

pemerintahan desa di Indonesia

dapat dikatakan masih sangat minim,

terutama jika dihadapkan pada

tuntutan perundang-undangan. Oleh

karenanya, implementasi PP Nomor

72 Tahun 2005 beserta peraturan

pelaksananya memerlukan ’capacity

building’ pemerintahan desa dari

semua aspeknya, baik menyangkut

perencanaan pembangunan desa,

pengelolaan keuangan desa,

penyusunan kebijakan desa,

kepemimpinan desa dan manajemen

pelayanan desa.

Peneliti tertarik mengetahui

proses penyusunan RAPBDesa,

apakah sudah sesuai dengan

Permendagri Nomor 37 Tahun 2007

tentang Pengelolaan Keuangan Desa.

Mengingat UU Nomor 6 tahun 2014

tentang Desa dan peraturan di

bawahnya masih baru diundangkan

dan baru tahap sosialisasi, maka

dalam proses perjalanannya yang

dijadikan acuan masih Permendagri

Nomor 37 Tahun 2007 tentang

Pengelolaan Keuangan Desa.

G. Perumusan Masalah

Berdasarkan latar belakang,

maka rumusan masalah yang

dimunculkan adalah:

1. Bagaimanakah mekanisme

penyusunan RAPBDesa di Desa

Ngengor Kecamatan

Pilangkenceng Kabupaten

Madiun?

2. Apakah penyusunan RAPBDesa

di Desa Ngengor, Kecamatan

Pilangkenceng, Kabupaten

Madiun telah sesuai dengan