Embed Size (px)

Citation preview

موحدة محاسبية سياسة لتطبيق دعما الموحد، المحاسبي النظام تحديثالعراقي االقتصاد **في

قدوري. صباح د

ملخص:

بشكل تطبيقه ،يلزم جديد محاسبي نظام إلنبثاق منهجية رؤية تقديم الى البحث يهدفالمؤسسات في . موحد قبل ذلك يقتضي والخاص العام للقطاعين العراقية والشركات

ومنها العراقي، اإلقتصاد بنية في الضرورية اإلصالحات باجراء الملحة الحاجة شئ كل . العراقية والشركات المؤسسات في المحاسبية األنظمة تعدد ان المحاسبي النظام

البيانات إلنتاج اإلدارية المعلومات أنظمة بناء على يساعد ال والخاص، العام للقطاعينوالجزئي، الكلي اإلقتصاد مستويات على ضرورية تبقى التي البيانات تلك الموحدة،

على القرارات واتخاذ العامة، للميزانية المركزي التخطيط برمجة على بالتأكيد وتساعدالى الراهنة المرحلة في العراق يحتاج والسيما واألعمال، اإلقتصادية الوحدات مستوى

تفعيل بجانب المستدامة، والبشرية اإلقتصادية التنمية عملية في العام القطاع دور تعزيزفي االدارية الالمركزية الى واالنتقال العملية، هذه في الخاص للقطاع مميز إيجابي دور

. بتطبيق واالستعانة الحالي، المحاسبي النظام تطوير األمر يتطلب االقتصاد تسييرسواء الضرورية، االمكانيات ووفق ومدروس، تدريجي بشكل الدولية المحاسبة معايير

/ ايضا والتطبيقي،وتتجاوب العملي الجانب او و واالكاديمي المهني بالجانب االمر يتعلقاألوروبي األتحاد متطلبات مع العراقية،وتنسجم اإلقتصادية للوحدات الجديدة البيئة مع

العالمية . والتجارية المالية والمنظمات الجنسية متعددة وشركات

Abstract:

This research aims to provide a methodology for the emergence of a new accounting

system to be uniformly applied in companies and institutions of the Iraqi public and

private sector. This requires, above all, the urgent need to conduct the necessary

structural reforms of the Iraqi economy, including the accounting system.

The existence of multiple accounting systems in companies and institutions of the

Iraqi public and private sectors is not convenient for collecting data and managing

information systems. The various accounting systems need to be uniformed or

standardized in order to form a platform for future micro and macroeconomic

policymaking. A unified Iraqi accounting system is essential to support central

government planning and the establishment of the general budget. Only with data and

1-1

information drawn from a standardized system will it be possible to produce

indicators and forecasts for national economics and business units.

In its current economic shape, Iraq is in urgent need to strengthen the role of the

public sector in the process of economic and human development. At the same time it

needs to reactivate its role and responsibility to facilitate and optimize the business

environment of the private sector. A standardized accounting system will also

establish the necessary mechanisms for internal audit that allows decentralization of

administration and management of the national economy.

The transition to a new accounting system requires the development of current accounting system.The identification of standards according to International Accounting Standards. With the current global business environment, it is essential to impose a set of new obligations European on a uniform Iraqi accounting system, so it works in line with the standards of the .WTO Union, multinational companies, financial organizations and

توطئة :من كبيرة شرائح على التكلفة وباهضة ثقيلة وأعباء آثار السابق الديكتاتوري النظام ترك

. احتالل اثر على الديكتاتورية سقوط وبعد االقتصادية الميادين في العراقي المجتمععام في وحلفائها االمريكية المتحدة الواليات قبل من أول 2003العراق وأجراء ،

عام في الدستور واقرار ، تشريعية ولحد 2005انتخابات المتعاقبة الحكومات أصبحت ، النظام عيوب والتخلصمن ، العراق وبناء العادة اقتصادية ومستحقات مهمات امام االنالتطور ومستوى البلد حاجات مع يتالءم شفافا واقتصاديا سياسيا منهجا وطرح السابق،

. ،مع الدولة دور تفعيل المتوفرة وموارده للمجتمع، والتنظيمي والقانوني االجتماعيعلى االتفاق االقتصاد،وكذلك تنشيط في الخاص القطاع لمساهمة حقيقي دور اعطاء

والبطالة الفقر ومعالجة االقتصاد والنماء التخلف الزالة تنفيذها الواجب األوليات معظمالخدمات يلبي ولتقديم ما وكل الحديثة التكنلوجيا وادخال التحتية البني بناء واعادة وبناء

المستدامة الوطنية التنمية عملية البرامج طموحات على التوافق يتحقق لم ،ولكن. الغايات هذه لبلوغ المطلوبة

االقتصاد بنية في الضرورية االصالحات باجراء للتفكير الحاجة تعاظمت الحالة هذه وأمامفي بها المعمول المتعددة المحاسبية االنظمة وتوحيد المحاسبي، النظام ومنها العراقي،

القدرات ورفع وجودتها، المالية الرقابة أساليب وتطوير والخاص، العام القطاعين . جديد اقتصاد الى واالنتقال العراق في واالدارة المحاسبة حقلي في للعاملين المهنيةتوفير اجل من المحاسبي، النظام وظيفة لمعالجة جديدة أدوات وأستخدام للمحاسبة،

. وغيرهم والممولين والمالكين المستثمرين أحتياجات تلبي التي المحاسبية المعلومات

1-2

: البحث اهميةمناسب تاريخي لسرد ووصفي معرفي تحليلي منهج اتباع في تكمن البحث هذا أهمية ان

. المحاسبية االنظمة توافق مدى ومعرفة المعاصر العراق في المحاسبي النظام لتطوراهداف لتحقيق وذلك مقبولة، جودة بمستوى البيانات انتاج في حاليا بها المعمول

من للمستخدمين، وتقديمها البيانات وانتاج والتخطيط الرقابة في العديدة المحاسبة. المختلفة االدارية المستويات ،على االقتصادية القرارات اتخاذ عملية في ترشيدها اجل

: البحث مشكلةللقطاعين العراقية والشركات المؤسسات في المحاسبية األنظمة تعدد أن

الموحدة، البيانات إلنتاج االدارية المعلومات أنظمة بناء على يساعد ال والخاص، العام) ( الماكروي الكلي االقتصاد مستويات على ضرورية تبقى التي البيانات تلك

) العامة،) للميزانية المركزي التخطيط برمجة على بالتأكيد وتساعد ، المايكروي والجزئيالمرحلة في يحتاج العراق ان خاصة االقتصادية، الوحدات مستوى على القرارات واتخاذ

المستدامة، والبشرية االقتصادية التنمية عملية في العام القطاع دور تعزيز الى الراهنة. العملية هذه الخاصفي للقطاع مميز إيجابي دور تفعيل بجانب

: البحث هدفالمختلفة المحاسبية لالنظمة ووصفي منهجي عرض الى البحث يهدف

تطورها، مراحل عبر ذلك واستقراء وسلبياتها، بإيجابياتها ونقدها حاليا، بها المعمولتحديدا العراقية، االقتصادية السياسة بها تمر التي الحالية للمرحلة مالءمتها ومدى

الى واالنتقال السوق، اقتصاد الى التحول ومنهج واالنفتاح، الليبرالية نحو توجهها . يتطلب مما والمالي االداري الفساد ومحاربة االقتصاد، تسيير في االدارية الالمركزية

توفير أجل من المالية، الشؤون لمعالجة جديدة أدوات استخدام الحالة هذه في. وغيرهم والممولين والمالكين المستثمرين احتياجات تلبي التي المحاسبية المعلومات

المحاسبي النظام تحديث يتطلب للمحاسبة، جديد اقتصاد الى واالنتقالتلبي ،بحيث فيه التكاليف محاسبة جانب على االساسي بالشكل الموحد،والتركيز

الجديدة البيئة مع يتماشى واالعمال،حتى االنتاجية االقتصادية الوحدات احتياجاتالمحاسبة معايير مع ومالئمته والتنظيمي، والقانوني االجتماعي تطورها ومستوى

. تطبيقاته في الدولية

البحث :فرضية

: الحقيقي دوره المحاسبي النظام يؤدي فلكي الفكرةاآلتية في تكمن البحث فرضية انالسياسة توحيد في يساهم كي تحديثه من البد ، الجديد العراقي االقتصاد في والفعالالعراقية، المؤسسات في بها المعمول المتعددة المالية والتقارير المحاسبية واالنظمة

كفاءة رفع وفي والتطبيقي، النظري ومنهاجها وجودتها المالية الرقابة تحسين وفيللعاملين المهنية القدرة تطوير في وكذلك ، وانتاجيته واالداري والمحاسبي المالي االداء

. التكاليف محاسبة وخاصة المحاسبي، الحقل في

البحث :محاور

: باالتي البحث محاور أجمال يمكن ، ماتقدم ضوء وعلى

1-3

: المعاصر العراق في المحاسبي النظام لتطور مناسب تاريخي عرض االول المحور : العراق في الموحد المحاسبي النظام الثاني المحور

: العراقي االقتصاد في المحاسبية االنظمة وتوحيد وتطوير تحديث الثالث المحور : واالستنتاجات الخالصة الرابع المحور

: المعاصر العراق في المحاسبي النظام لتطور مناسب تاريخي عرض االول المحور

الكمي العلمي االقتصادي المعلومات نظام من جزء اليوم المحاسبة معروف،تعتبر كما ( وانفورمتك) سبيرنتك شكل (.Cybernetics and Informaticsوالمعلوماتي، على وتطبق

مجال في المجتمع وتقدم تطور متطلبات تلبي التي المتقدمة االلكترونية البرامج . . جانب لها االخرى الناحية من وكفن ، ناحية من كنظام ايضا وهي المعلومات تكنلوجيا

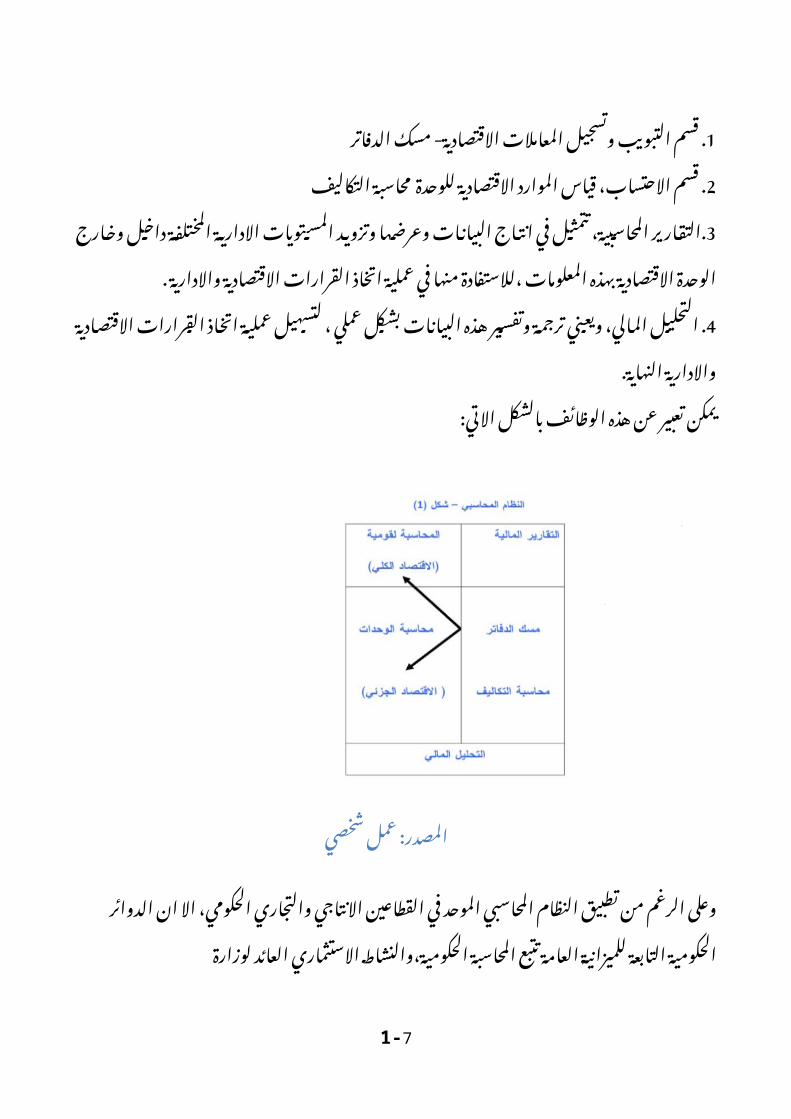

. . وظائفه يحدد الذي هو المحاسبي، النظام تركيب ان تطبيقي اخر وجانب نظري: االتية الفرعية االنظمة الى المحاسبي النظام تركيب تقسيم يمكن اذ

1 - الدفاتر. مسك ـ االقتصادية المعامالت وتسجيل التبويب قسمالتكاليف. 2 محاسبة ـ للوحدة االقتصادية الموارد قياس االحتساب، قسماالدارية. 3 المستويات وتزويد وعرضها البيانات انتاج في تتمثل المحاسبية، التقارير

عملية في منها ،لالستفادة المعلومات بهذه االقتصادية الوحدة وخارج داخل المختلفةواالدارية . االقتصادية القرارات اتخاذ

عملية. 4 لتسهيل ، عملي بشكل البيانات هذه وتفسير ترجمة ويعني المالي، التحليل . النهاية واالدارية االقتصادية القرارات اتخاذ

: االتي بالشكل الوظائف هذه عن تعبير يمكن

شخصي: عمل المصدر

1-4

والتجاري االنتاجي القطاعين في الموحد المحاسبي النظام تطبيق من الرغم وعلىالمحاسبة تتبع العامة للميزانية التابعة الحكومية الدوائر ان اال الحكومي،

المصرفية ،والمؤسسات التخطيط لوزارة العائد االستثماري الحكومية،والنشاط . وهنا مختلفة انظمة تتبع االخرى الخاص،هي قطاع نحاولوالتامين،ومؤسسات

، المحاسبي تنظيم عملية بها مرت التي المراحل على الضوء تسليط مكثف وبشكلكاالتي نوردها الموحد، المحاسبي النظام تطبيق :ولغاية

التجاري: القانون أوال

القوانين من مجموعة وفق العراق،على جمهورية في المحاسبي النظام يعملرقم التجاري القانون منها المادة 1943لسنة 60والتعليمات، رقم 47، قانون كذلك ،149

رقم ، 31المادة 1970لسنة قانون التاجر. 1984لسنة 30واخيرا المواد هذه ألزمت حيث. الواجبات من بعدد العراقي،

رقم التجاري / 1984لسنة 30القانون االول الفصل الثاني الباب في حدد وتعديالته،. 9، 8، 7المواد وفي للتاجر التجارية الدفاتر ومسك التجاري واإلسم وأهلية منه،صفة

/ المادة من االول الفرع الثالث : 12الفصل ) وتنصعلى ) ، التجارية الدفاترراسماله ) يقل ال الذي تستلزمها( 30.000التاجر التي الدفاتر يمسك ان دينار الف ثالثين

. ان االحوال جميع في وعليه المالي مركزه بيان تكفل بطريقة واهميتها تجارته طبيعة: االتيين الدفترين يمسك

اليومية -1 دفتر ـاالستاذ -2 دفتر ـ

1- : المادة. وفق اليومية على 13دفتر اليومية دفتر في المذكور،يقيد القانون منالتاجر بها يقوم التي التجارية المعامالت كافة تفصيالت األصولية المستندات وفق

والمدينين والبضاعة، المال وراس الموجودات وبيع شراء ،من بيوم يوماكافة، والمصروفات اإليرادات وكذلك والبنك، النقد المالية، األوراق والدائنين،

. الشخصية مسحوباته الى باالضافةالمادة. : -2 وفق االستاذ يومية 14دفتر دفاتر يمسك ان للتاجر المذكور، القانون من

يقوم التي التجارية المعامالت من المختلفة االنواع تفصيالت لقيد ، مساعدةاالصلي. اليومية دفتر من المرحلة العمليات لهذه اجمالي قيد وفق ذلك ويتم بها

شهريا. . ايضا القانون هذا أجاز فقد ذلك عن وفضال الزاميا الدفترين هذين استخدام ويكون

الشركة اعمال حجم مقتضيات وفق على المساعدة االخرى الدفاتر استخدام إمكان . المادة واجازت التجارية العمليات بعض بان 19لتسجيل للتاجر المذكور القانون من

وبيان حساباته تنظيم في المتطورة الجديدة واالساليب التقنية االجهزة يستخدم . تنظيم الى االجراءات هذه وتهدف التجارية مراسالته اصول وفي المالي مركزه

. للتجار التجارية المعامالت في المحاسبية االجراءات وتوحيد

اصول: قانون العامة ثانيا المحاسبات

1-5

] سنة ] في صدر قد كان أنه إلى نشير التاريخي التوضيح من قانون 1940لمزيد أول ، تنظيم في

- لسنة العثماني القانون على يعتمد كان العامة،الذي الميزانية الحكومية المحاسبةالقانون 1326 في الوارد المالي والنظام للمحاسبة، العامة المبادئ يتضمن والذي ، . 1924لسنة 712 رقم العامة المحاسبات أصول قانون وتعديالته، 1940لسنة 28ان

. القانون ان إذ العامة للميزانية التابعة الدوائر في مماثلة لتطبيقات جيدة خطوة يعدعلى والرقابة الدولة ايرادات بخصوص يلزم ما كل الخمسة فصوله في اوضح قد

جاء ذلك وكل المالية، والسنة والتدقيق المراقبة وفي الحسابية والدورة الصرفبالميزانية مركزيا حسابتها والمرتبطة التابعة للدوائر المالية االجراءات توحيد بهدف

. للدولة العامةالقيود تسجيالت تاخير من الرغم على الحكومي، الحاسبي النظام تطور بداية هذا يعد

- المرتبطة للدوائر الموحدة النهائية والنتيجة المالية التقارير إعداد و المحاسبية، . حيث من الحديث الحكومي المحاسبي النظام عن بعيدا يزال ما هو و العامة بالميزانية

والتغيرات المالية الهيكلية مع يتالئم ال و العملي، التطبيق في واالستخدام المبادئ. الوطني لالقتصاد الحالية البنيوية

: اآلتية الثالث بالمميزات يتصف النظام هذا بأن القول يمكن عام بشكل

عدم- 1 يعني وهذا شرائها، عند واحدة دفعة مستهلكة الثابتة الموجودات شراء عدّ ـ. الموجودات هذه على االندثار نظام تطبيق

اسلوب- 2 تطبيق عدم اي وااليرادات، المصروفات تسجيل في النقدي االساس اعتماد ـ. المقدمة والمدفوعات المستحقات

3. العامة- والميزانية وااليرادات المصروفات عن الناجمة الحسابات اعداد في المركزية ـ

االدارية: والمراكز المحاسبية المكاتب من المعدة االنظمة ثالثا

تموز ثورة الصناعية 1958بعد المؤسسات بعض في مختلفة محاسبية انظمة استخدمت ، : كاالتي المثال، سبيل على منها والحكومية

. وغيرها السكر، ، االسمنت االلبان، والنسيج، الغزل العامة، والسيكاير التبوغ معامل . سنة في التاميم اجراءات وبعد سابقتها عن متقدمة انظمة طالت 1964متبعة التي

باشا، فتاح ومعامل ، والنسيج والغزل الدخان، شركات مثل، الصناعية المؤسساتالمحاسبي النظام الستخدام ضرورة هناك اصبح الخاصة، التامين وشركات والبنوك

الالزمة البيانات وانتاج والتدقيق والرقابة المتابعة بغية المؤسسات، هذه في المتقدمللمحاسبة . متقدمة انظمة اعداد تم الغرض ولهذا االقتصادية القرارات اتخاذ عملية في

: قبل من محاسبية- 1 أنظمة أعدت حيث قانونيا، بها والمعترف المجاز القانوني المحاسب مكاتب ـ

. والخاص الحكومي الصناعي للقطاع متطورةفي- 2 اعماله بدأ الذي العراق، في االداري والتطوير لالستشارات القومي المركز ـ

والخدمي 1963سنة والتجاري االنتاجي للقطاع متطورة محاسبية انظمة أعد و ، مجاالت في خاصة والمحاسبية، االدارية االنظمة تطوير في مهما دورا ولعب الحكومي،

1-6

المالي، التحليل النوعية، والرقابة االنتاجية ورفع والتدقيق التكاليف محاسبةرفع بهدف ، للعاملين وتدريبية تاهيلية دورات إعداد و وغيرها، التخطيطية والميزانيات

المؤسسات في المتقدمة المحاسبية االنظمة تطبيق امكان في معرفتهم مستوى. الحكومية والتجارية الصناعية

والدوائر والتجارية الصناعية المؤسسات في للمحاسبة متعددة انظمة هناك كان . بينها فيما تختلف بالمحصلة المؤسسات تلك فكانت االستثمارية واالنشطة الحكومية، . فمثال المالية والتقارير النهائية الحسابات اعداد واسس ، الكلفة احتساب حيث، من

االقتصادية، المعامالت تسجيل في تستخدم الحكومي الصناعي القطاع شركات كانت: التالية الدفاتر

اليومية -1 دفتر ـاالسـتاذ -2 دفتر العامـالصندوق -3 يومية دفتر ـوالمصروفات -4 لاليرادات المساعد الدفتر ـالثابتة -5 الموجودات تفاصيل دفتر ـالمخازن -6 دفتر ـوالدائنين -7 للمدينين المساعد الدفتر ـ

: اآلتية التقارير استخراج الدفاتر هذه في الواردة التسجيالت وفق على ويتم

االنتاج ـ -1 كلفة تقريرمراحل -2 شكل على والخسائر االرباح اي النتيجة حساب تقرير ـالعمومية -3 الميزانية اعداد ـ

. البحث نهاية في مرفقة التقارير هذه نماذج إلى تعود أن يمكن أفضل تصور أجل ومن

لالستشارات القومي المركز بادر الصناعي، القطاع حجم واتساع التاميم فبعدالنظام باعداد المجازة، القانوني المحاسب مكاتب وكذلك االداري، والتطوير

ملزما يكن لم ولكن المؤممة، الشركات هذه من كبير لقسم للتكاليف المحاسبي . قبلها من للتطبيق

لوزارة: االستثمارية الخطط وفق على االستثماري للنشاط المحاسبي النظام رابعاالتخطيط

لوزارة االستثمارية الخطط وفق على االستثماري للنشاط المحاسبي النظام انالمعتمدة المالية اللوائح وفق التخطيط، وزارة قبل من مركزية بطريقة يتم ، التخطيط

، العامة اليومية من المستخلصة الحسابية الكشوفات على معتمدا ، الوزارة قبل مناجل من االستثماري المشروع تنفيذ عن المسؤولة الجهات من الوزارة الى ترسل والتي

. المشروع حساب على الوزارة من المحولة بالمبالغ الالزمة التسويات اجراء

التامين: وشركات بالمصاريف خاص محاسبي نظام خامسا

1-7

وشركات للمصارف الموحد محاسبي نظام اعداد تم التامين وشركات البنوك في . من اعتبارا بتطبيقه وبدأ المالية وزارة في مشكلة لجنة قبل من .1/1/1988التامينالمصارف تمارسها التي الوظائف لخصوصيات بالنظر القطاع لهذا خاص نظام وهو

، المقدمة الخدمات طبيعة حيث من المنشاة عن انظمتها واختالف التامين، وشركات. يتصف مستقل بشكل نشاطها ابراز يقتضي مما ، اليومية المعامالت انجاز واسلوبالرقم نظام ويتبع التكاليف، حسابات لمبادئ وتطبيقات ، والمرونة بالبساطة النظام

من الدليل لحسابات العشري:4ـ-1 ) ،كاالتي( الميزانية حسابات وتمثل ،االصول ـ-1الخصوم- 2 ـاالستخدامات- 3 ـوالموارد- 4 ـ

- ( ) ( من الكلفة التامين لشركات االنتاج مراكز حساباتها،( 9ـ5وحسابات وتمثل ، كاالتي:

البحري- 5 التامين ـالبحري- 6 غير التامين ـالحياة- 7 على التامين ـالواردة- 8 التامين اعادة ـاالخرى- 9 النشاطات ـ

اجزاء : ثالثة الى مقسم والنظام

اعاله: في كما الدليل، وشرح المحاسبي الدليل اوالالقيدية: المعالجات ثانيا

التخطيطية: والموازنات المالية القوائم ثالثا

التامين، وشركات للمصارف المحاسبي النظام اعتمدتها التي واالسس المبادئ اما: كاالتي هي

والمصروفات. االيرادات في االستحقاقات مبداالميزانية. حسابات ضمن متقابلة حسابات

الموحد. المحاسبي النظام دليل وفق الحسابات تبويبوالنشاط. العادي النشاط وبين ، االستثماري والنشاط الجاري النشاط بين التميز

االستثنائيالنشاط. في واستخدامها طبيعتها حسب الثابتة ااالصول تبويب

تحليل. توفر اذا اال بالدليل وردت ما اين االخرى الحسابات استخدام عدم على التاكيد. تليها التي للمستويات محدد

: كاالتي وهي ، المصارف في المستخدمة المحاسبية والسجالت : العام. االستاذ وسجل ، العامة اليومية بسجالت وتمثل االلزامية السجالت

) ( : العمليات. حاجة تتطلب التي المساعدة السجالت وهي االختيارية السجالتالجارية الحسابات وسجالت ، التوفير حسابات سجالت مثل ، المصرفية

الموحد: المحاسبي النظام سادسا

1-8

في للمحاسبة موحد نظام فترة؛ بعد الوجود إلى ظهر انه، إلى اإلشارة يمكن بالمقابل . لعربي ا المركز أعد قد للتجارة العامة للمؤسسة تابعة كانت التي المؤسسات

) ( سنة في آراك ب المعروف واالدارة والعمليات 1969للبحوث التسجيل نظاموخارطة الدليل ويتضمن النظام، هذا لتطبيق الالزمة القانونية واللوائح المحاسبية

: يلي كما المجموعة، أسس على الحسابالموجوداتـ 1المطلوباتـ 2اوالخدمة ـ 3 االنتاج كلفةالمباعة ـ 4 الخدمة او البضاعة كلفةوالخسارة ـ 5 الربح ذلك في بما والمصروفات االيراداتالربح ـ 6 تقسيم

. وفرعية تفصيلية حسابات على مقسمة الحسابات هذه من حساب وكل

اصدرت والنسيج للغزل العامة المؤسسة ادارة ان إلى نشير المثال سبيل وعلىالمرقم 5قرارها

. 1971.8.23في وفي الموحد المحاسبي النظام في 1972.4.1بتطبيق تطبيقه تعميم تمفروع

. وفي كافة المؤسسة هذه مؤسسات 1973.4.1شركات كل على النظام هذا طبق. الحكومي الصناعي القطاع

تطبيقه توسع الذي الموحد المحاسبي النظام تكوين في اساسا النظام هذا واصبح . المسمى النظام هذا ان الحكومية والتجارية الصناعية قطاعات كل وشمل بعد، فيما

االقتصاد . قطاعات كل يشمل لم الموحد المحاسبي بالنظاممحاسبية انظمة العراق في اليوم نجد ، كثب وعن مباشرة نظرة ضوء وفي وعليه

: وهي التطبيق، في مختلفة

الحكومية .1 المحاسبةالحكومي .2 والتجاري الصناعي للقطاعين الموحد المحاسبي النظاملوزارة .3 االستثمارية الخطط وفق على االستثماري للنشاط المحاسبي النظام

التخطيطالتامين .4 وشركات بالبنوك خاص محاسبي نظامالخاص .5 للقطاع االعمال وحدات في متعددة محاسبية انظمة

السجالت حيث من بينها فيما تختلف االنظمة هذه ان إلى هنا نشير أن الطبيعي ومنهذه نتائج إلى ثم ومن المالية والتقارير الختامية الحسابات واعداد والتسجيل والدفاتر

. بينها فيما واالختالف التعددية

العراق : في الموحد المحاسبي النظام الثاني المحور

في واالدارية المالية المحاسبة نظام تطوير على ساعد قد النظام هذا انبثاق إنوجميع التعاونية والجمعيات الذاتي التمويل وادارات العام للقطاع االقتصادية الوحدات

على تتعامل التي المختلط، القطاع شركات

1-9

. االداري ارتباطها النظرعن بغض ، انتاجها كلف لتغطية وتستهدف اقتصادية اسس

. . المحاسبية البيانات انتاج في والكترونيا يدويا تطبيقه ويمكن بالمرونة النظام هذا يتصف

البيانات تسجيل وعملية المحاسبية، والقوانين اللوائح توحيد في النظام هذا ساهم لقدعلى المحاسبية

جهة من معانيه، باوسع القومي المستوى على و النوعية والصناعات الشركات مستوىوالقواعد االسس من محدد اطار في التخطيطية والميزانية الختامية الحسابات اعداد . المحاسبة متضمنا رئيسة مفردات يتناول وهو المحاسبية والتعاريف والمصطلحات

. التكاليف ومحاسبة االدارية، والمحاسبة المالية،: ] باالتي ] التوحيد ونتائج محاور إجمال يمكن وعليه

المحاسبية. والتعاريف والمصطلحات والقواعد والمبادئ االسس توحيداالصول. وبقية والمنتجات المواد من المخزون تقييم اسس توحيد

االصول . لكافة االندثار معدالت توحيدالمالي . المركز وقوائم النتيجة حسابات اعداد تاريخ توحيد مع المالية السنة توحيدالختامية . الحسابات توحيد

والتخصيصات. االحتياطيات حسابات توحيدوالفنية . والمالية النقدية التخطيطية الميزانيات توحيد

وتقسيم. وتصنيف وتبويب تحليل اساسه، على يتم الذي المحاسبي الدليل توحيد. المحاسبية والبيانات العمليات

الموحد المحاسبي النظام بنيةالبيانات وانتاج الحسابية العمليات تسجيل سهولة على الموحد المحاسبي النظام ساعد

. لتضمنه، الوطني واالقتصاد النوعية العامة والمؤسسات الشركات مستوى على . مفردات نرصد ذلك ضوء وفي التكاليف ومحاسبة االدارية، والمحاسبة المالية، المحاسبة

: اآلتية تركيبه

) الحسابات ) خارطة العام واطاره الموحد المحاسبي الدليل ـالمحاسبي الدليل شرح ـ

المحاسبية والسجالت الدفاتر ـالمحاسبي النظام ان القول يمكن فأنه ، تضمنها التي تركيبه لمفردات وتباعا

اآلليات استخدم قد الجديد: عمله إطار في اآلتية

التخطيطية. الميزانية توحيد) العمومية. ) والميزانية والخسائر، االرباح النتيجة حسابات توحيد

والمتابعة . المستمر الجرد نظام تطبيق

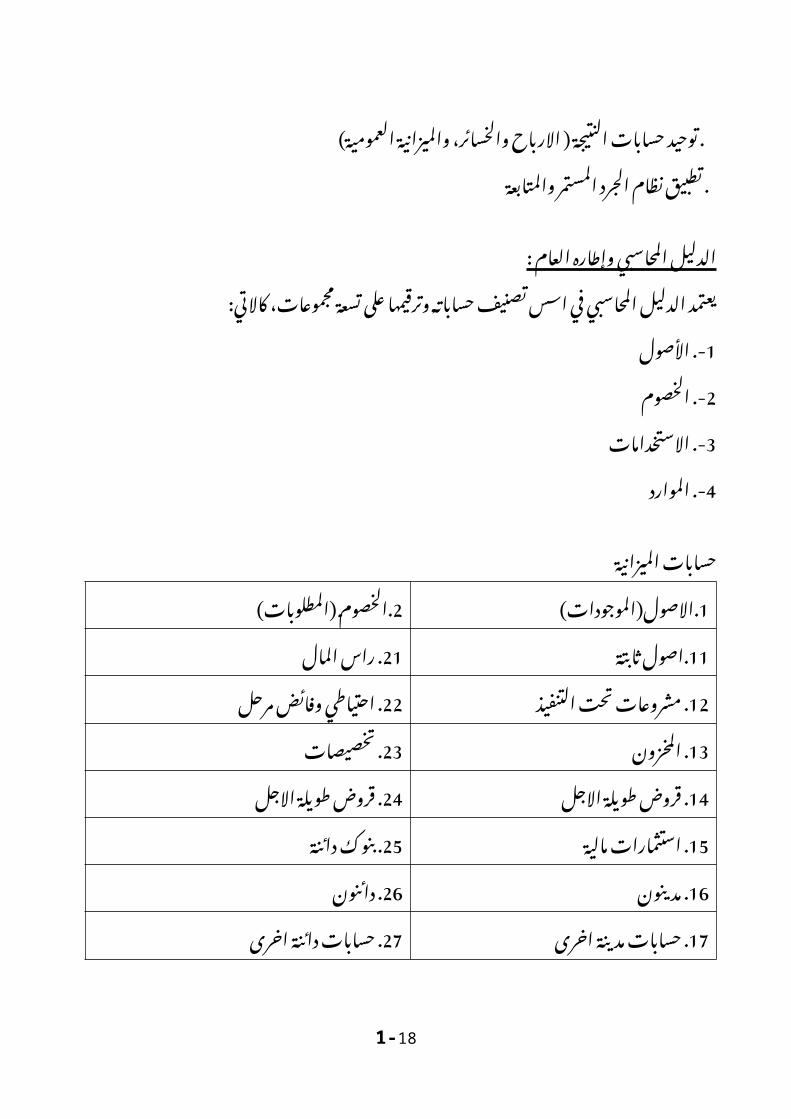

العام : وإطاره المحاسبي الدليلمجموعات، تسعة على وترقيمها حساباته تصنيف اسس في المحاسبي الدليل يعتمد

كاالتي:األصول-. 1

1-10

الخصوم-. 2االستخدامات-. 3الموارد-. 4

الميزانية حسابات1) ( الموجودات. (2االصول المطلوبات. ) الخصوم

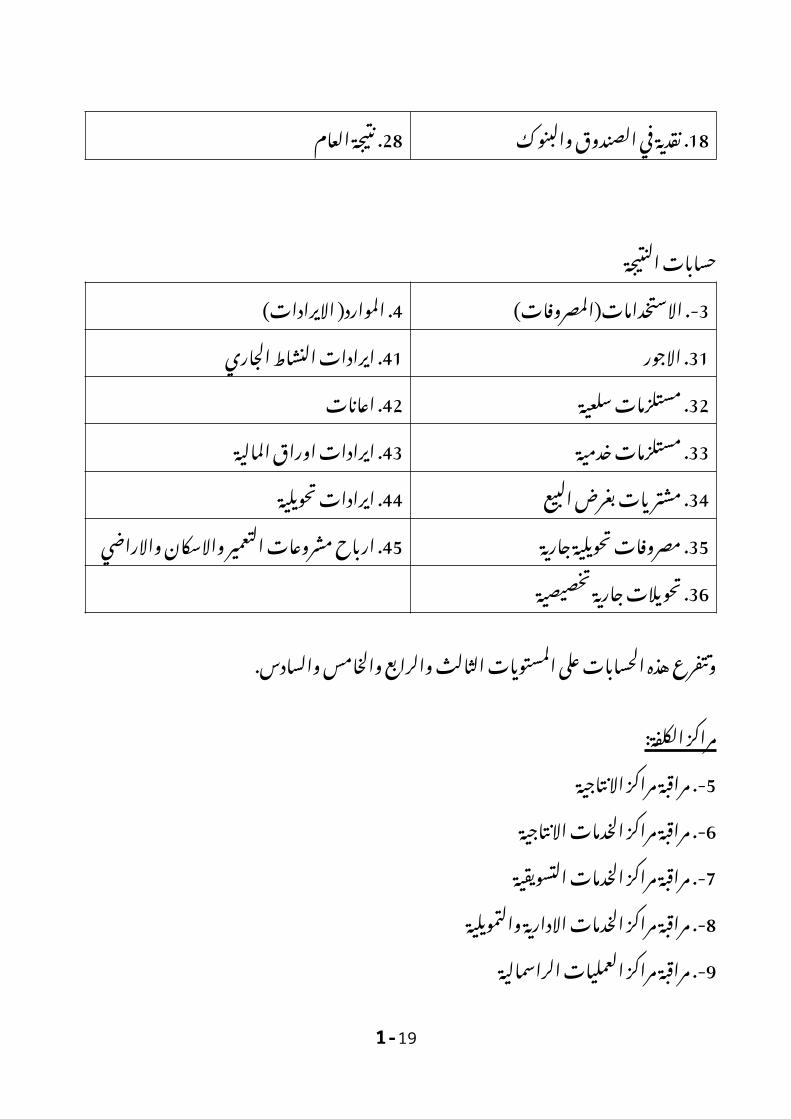

ثابتة. 11 المال. 21اصول راسالتنفيذ. 12 تحت وفائضمرحل. 22مشروعات احتياطيتخصيصات. 23المخزون. 13االجل. 14 االجل. 24قروضطويلة قروضطويلةمالية. 15 دائنة. 25استثمارات بنوكدائنون. 26مدينون. 16اخرى. 17 مدينة اخرى. 27حسابات دائنة حساباتوالبنوك. 18 الصندوق في العام. 28نقدية نتيجة

النتيجة حسابات3) ( المصروفات-. (4االستخدامات ( االيرادات. الموارد

الجاري. 41االجور. 31 النشاط ايراداتسلعية. 32 اعانات. 42مستلزماتخدمية. 33 المالية. 43مستلزمات اوراق ايراداتالبيع. 34 بغرض تحويلية. 44مشتريات ايراداتجارية. 35 تحويلية واالسكان. 45مصروفات التعمير مشروعات ارباح

واالراضيتخصيصية. 36 جارية تحويالت

. والخامسوالسادس والرابع الثالث المستويات على الحسابات هذه وتتفرع

: الكلفة مراكزاالنتاجية .-5 مراكز مراقبةاالنتاجية-. 6 الخدمات مراكز مراقبةالتسويقية-. 7 الخدمات مراكز مراقبةوالتمويلية-. 8 االدارية الخدمات مراكز مراقبةالراسمالية-. 9 العمليات مراكز مراقبة

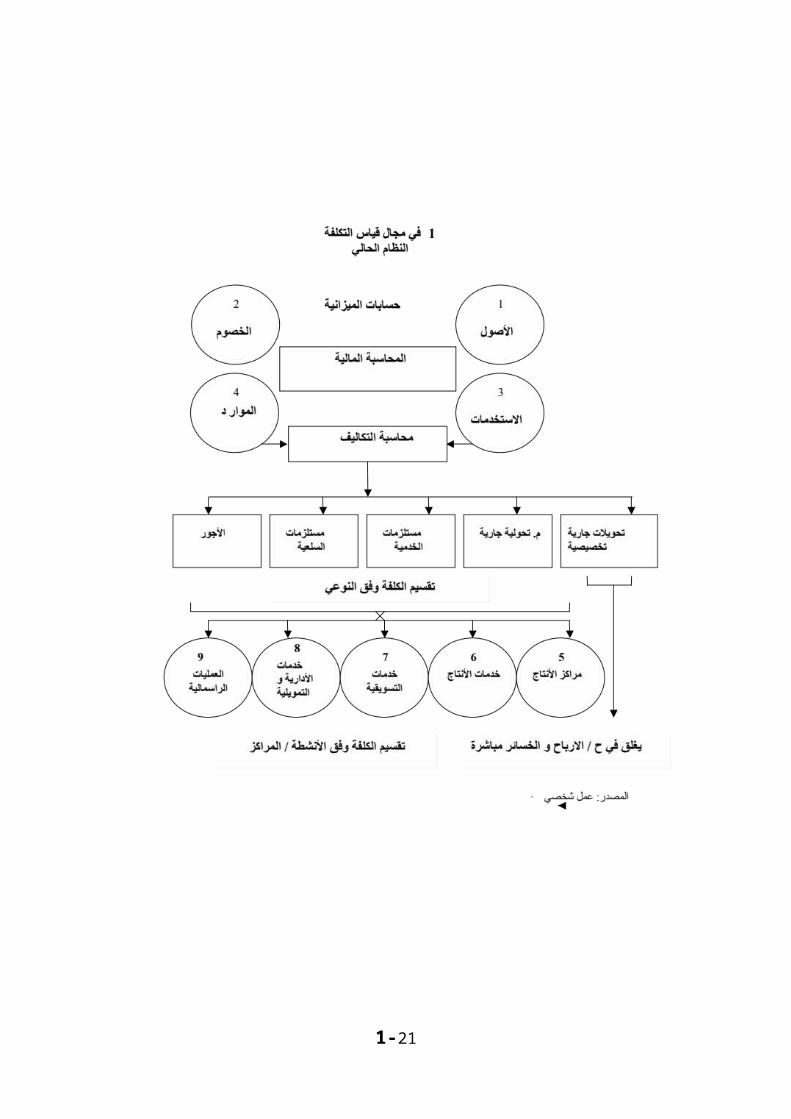

من االولى االربعة الحسابات اجمالية 4ـ-1ان حسابات تمثل أعاله في والمذكورة .) المالية) المحاسبة

من اجمالية حسابات لها خصصت فقد التكاليف، محاسبة التقسيم. 9ـ5اما هذا ويتاثرذات للبلدان المحاسبي االدب في الموجودة بالتقسيمات النظرية الناحية من ما حد الى

.) ( حسابات الى الحسابات هذه كل وتقسم االنجلوسكسوني اي وااللمانية االنكليزية اللغة

1-11

غير الصناعي،بانها القطاع في تطبيقها خالل من اظهرت اذ متعددة، وفرعية تفصيلية. كثيرين وقت و عمل الى وتحتاج عملية،

النظام في التكاليف ومحاسبة المالية المحاسبة بين العالقة التعبيرعن ويمكنرقم بالمخطط العراق، في الموحد :1المحاسبي ،كاالتي

1-12

1-13

شخصي: عمل المصدر

المحاسبية لا والسجالت دفاتر

والنشاطات العمليات فيها تجمع التي الدفترية المجموعة الموحد المحاسبي النظام حدد : كاالتي كافة،وهي االقتصادية للوحدة المالية

رئيسة-. 1 دفاتر2) مساعدة-. ) استاذ تحليلية دفاتر3) مفردات-. ) ـ مساعدة استاذ الشخصية الحسابات دفاتردورية . 4 وكشوف الكلفة وسجالت دفاتر

: العراقي االقتصاد في المحاسبية االنظمة وتوحيد تطوير الثالث المحور

حينه في وضع الحكومية، الصناعية الوحدات في والمطبق الموحد المحاسبي النظام انالنظام في العام القطاع هيمنة ظل وفي اوالمخطط، الموجه االقتصاد الحتياجات

االقتصاد من اكثر الكلي االقتصاد لخدمة البيانات وانتاج لتسييراالقتصاد، المركزي . سياسة بان اليوم نجد االقتصاد، عولمة تنامي ظل وفي االن حتى يتغير ولم الجزئي،. - االنتقال الحر السوق اقتصاد مبدأ وتبني واالنفتاح، اللبرالية نحو تتوجه االقتصادية العراقمعظم في الخاص القطاع دور وتفعيل الالمركزي، الى مركزيا االقتصاد تسيير من . لتوفير جديدة مالية ادوات عن البحث تستوجب هذه والحالة االقتصادية القطاعات

. والممولين والمستثمرين االنتاجية، الوحدات احتياجات تلبي التي المحاسبية المعلوماتالنظام تصميم في التكاليف ومحاسبة المالية المحاسبة بين العالقة ان نجد فعليهاالنتاجية الوحدات دور اهمل وبذلك الثاني، حساب على االول لتركزعلى جاءت المذكور،

. فان لذا التكاليف محاسبة تنتجها التي التحليلية للبيانات االساسي المنتج اعتبارها علىالداء مجدية غير المرحلة هذه في الموحد المحاسبي النظام اطار في التكاليف محاسبة

في الرشيدة القرارات واتخاذ ، عليها الرقابة ، التكلفة قياس مجاالت في وظائفها. االنتاجية الوحدات

الحالي،ال بشكله الموحد المحاسبي النظام بان القول يمكن ، االشكالية هذه ضوء وفي . ضرورة هناك بان ارى فعليه للتكاليف المحاسبي النظام مسودة اال يكون ان يعدبالشكل والتركيز الحالي الموحد المحاسبي النظام وتطوير تحديث الى ماستين وحاجة

التكاليف . محاسبة تحديث الخاصعلى

الموحد س المحاسبي النظام اطار في التكاليف محاسبة دور عرض بتكثيف هنا احاول : مجاالت في

التكلفة. قياسعليها. الرقابة

. االقتصادية. القرارات اتخاذ وعمليةالى وتصل تكتمل حتى التكاليف، محاسبة وتحديث لتطوير ضروريا اراه بما ذلك يتبع ثم

-: ) وكاالتي ) للتكاليف، المحاسبي للنظام موديل نموذج بلورة خالل من العلمي، المستوى

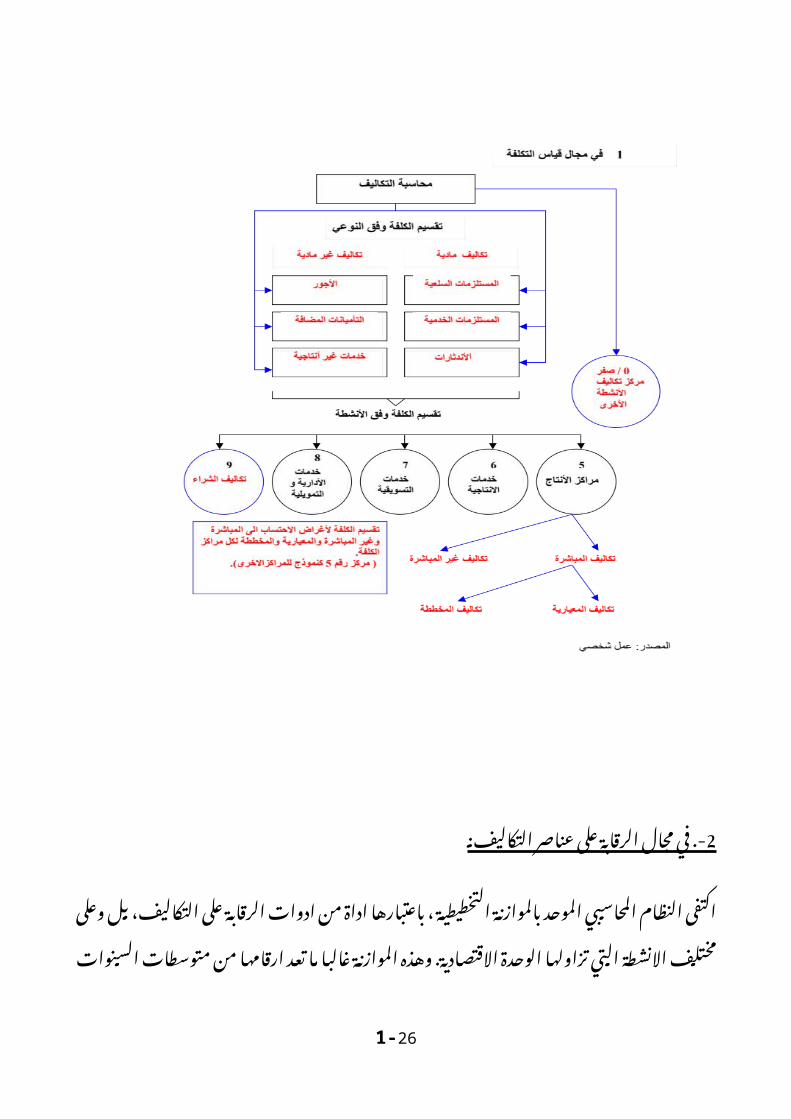

1-: التكلفة. قياس مجال في

1-14

التكلفة مراكز على االستخدامات عناصر توزيع على الموحد المحاسبي النظام اقتصر . هذا التكاليف بنظريات التكلفة قياس لعالقة يتعرض او يذكر لم ولكنه ، االنشطة حسب

. الضروري من اقترح التشغيل تحت االنتاج تكلفة قياس مجال في ذكره ما باستثناءبحيث الموحد، المحاسبي النظام اطار في التكاليف وجداول ودفاتر سجالت تطوير

غير وتكاليف مادية تكاليف الى النوعي األساس على التكاليف بنود تصنيف على يساعد) انتاجية ) وغير انتاجية اي المباشرة *مادية وغير المباشرة التكاليف بين الفصل ثم ،ومن

االنتاج تكلفة تحديد في خاصة اهمية ولها اخرى، ناحية من والثابتة والمتغيرة ، ناحية منلالسعار االدنى الحد وتحديد الطاقة، استغالل مثل عليه، تترتب ان يمكن التي والقرارات

. تبرز كذلك والربح االنتاج وحجم التكلفة بين المثلي العالقة ودراسة القصير، المدى فيوالتخطيط، الرقابة مجال وفي التخطيطية، الميزانيات اعداد عند ايضا، الخاصة اهميتها

. اية تطبيق على يسهل ، والدفاتر السجالت في التطوير وهذا المالية القوائم وعرض ( الحدية، التكاليف الكلية، التكاليف اي التكلفة قياس عند التكاليف نظريات من نظرية

.) ، اسلوب من باكثر الوحدة تكلفة قياس يمكن ذلك من اكثر بل المتغيرة والتكاليف . ان كما اجله من يطالب الموقف مع تتناسب للمعلومات انتاجا يعتبر ذاته حد في وهذا

التي وتلك كمالية، تعتبر التي وتلك ، الضرورية المنتجات تسعير يرشد ، االسلوب هذا. الخارج الى تصديرها بهدف تنتج

توزيع عند الموحد المحاسبي النظام في حاليا يتبع ما اهتمامي، اثارت التي االمور ومناالستخدامات عناصر

/ ) رقم) لمركز بالنسبة يتبع ما وباالخص التكلفة، مراكز على ) 9الكلفة العمليات اي( الداخلية، بالمشغوالت المتعلقة التكلفة عناصر عليه توزع والذي ، الراسمالية

أقترح فأنا الذاتي، لالستخدام االقتصادية الوحدة تنتجها التي الذاتي، االستثماري التكوينمايلي:

،النها اوال:- شئ في التكلفة عناصر من ليست المركز هذا على توزع التي العناصر انالناحية من تعتبر ال وهذه لنفسها، بنفسها االقتصادية الوحدة تكونها الصول قيمة تعتبر

. وامر ، الحقيقة لتلك الموحد المحاسبي النظام تنبه وقد التكلفة عناصر من النظرية. الوحدة اصول الى الضافته تمهيدا المركز هذا على بتوزيعه

/ ثانيا:- مركز في العناصر هذه بخصوص حاليا يتبع ما التوزيع 9ان او التخصيص يتم ال ، . ناحية من تعتبر فهذه ، السنة في تقريبا واحدة مرة اي المالية السنة نهاية في اال عمليا ( . توزيع العملية هذه خضوع ال تؤدي قد انها كما فعالة رقابة تحقق ال التكاليفالوحدة( تكلفة متوسط يكون ان يمكن بحيث واالجتهاد، التقدير من لكثير االستخدامات

. هذا على التوزيع ان وكما للتكلفة الحقيقي او الفعلي المتوسط يخالف اتجاه فياى المنبع من بالتوجيه يسمى ان يمكن ما يحقق ال المحاسبية، الفترة نهاية في المركز

. .) اقترح) كذلك بالدفاتر التسجيل مجاالت في الهامة االمور من يعتبر وهذا األصل من- - االنتاجي العادي التشغيل بانفاق المتعلقة المستندات بين البداية في الوحدة تميز ان

/ ( - مركز اي الذاتي الراسمالي بالتكوين الخاصة هذه( 9وتلك تجميع يمكن بحيث ، / صفر، رقم تحت احداثه جديد مركز على وتخصيصها غيرها، عن المتميزة المستندات

باسم

1-15

/ ) / رقم) من بدال ، والمالية االستثمارية االخرى االنشطة هذه 9نفقات تخضع ان دون ، عن مغيرة النتائج تكون حتى المدراء، أو المحاسبين جانب من اوتقدير الجتهاد العملية

. التشغيلي الحقيقي او الفعلي النشاط

المقترحة الحالي،واالضافات الموحد المحاسبي بالنظام التخطيطي الرسم ادناه ) رقم ) المخطط واالحمر، االزرق باللونين والمؤشرة ، قبلي من موديل .2كنموذج

2: التكاليف-. عناصر على الرقابة مجال في

1-16

الرقابة ادوات من اداة باعتبارها ، التخطيطية بالموازنة الموحد المحاسبي النظام اكتفى . وهذه االقتصادية الوحدة تزاولها التي االنشطة مختلف وعلى بل التكاليف، على

. من شئ حدث وان السابقة السنوات متوسطات من ارقامها تعد ما غالبا الموازنةعلى مبني غير تخميني، او تقديري اساس على يكون ، اعدادها في التطوير او االجتهاداتباع بضرورة االقتصادية الوحدات من اية النظام يلزم لم اذ صحيحة، علمية اسس

. متعددة مقترحات اطرح فعليه المذكورة الموازنة ارقام وتقدير اعداد عند معين اسلوب-: كاالتي وهي التكاليف، بعناصر المتعلق الجانب في وخاصة المضمار، هذا في

المحددة اوال:- التكاليف بنظام يسمى بما االقتصادية الوحدات اهتمام الضرورة من ارى. التكاليف. ارقام تقديرات اجراء كيفية على الموازنة ذيل في الوحدة تذكر وان مقدما

من شئ مع المتوسطات تلك بتعديل او السابقة، للسنوات المتوسطات خالل من هل .) ( كما والقيمي الكمي والمالي المادي بجانبها عملية معايير على االستناد او التقدير،

تحت وذلك ، المعايير نظام الى خاللها تصل فترة لنفسها تحدد ان ايضا الوحدة على . على التخطيطية الموازنة اعتماد ان شك وال المختص القطاع او المؤسسة اشرافناحية من االقتصادية االدوات ومن ، ناحية من الفعالة الرقابة ادوات من يجعلها ، المعايير

ثالثة . ناحية من والمنفذين االدارة طرفي من والمقبولة ، اخرىبين ثانيا:- التمييز على شك بال يسهل سوف التكاليف، مجاالت في بالمعايير االهتمام

الخبرة اكتساب بعد تدريجيا التمييز ثم ومن للكلفة، المباشرة والغير المباشرة العناصرمن تعتبر هذه فان وعليه والثابتة، المتغيرة العناصر بين التطبيق في الوحدة لدى

البعض بعضها تخدم والتي ، المتشابكة يسمى الموضوعات ما احدهما كفاءته من ويرفعالعكسية .Feedback بالتغذية

. ثالثا:- يحقق وهذا التكاليف مجال في وباالخص ، المسؤولية محاسبة بنظام االهتمام . على هنا تنصب الرقابة عملية فان ثم ومن حدوثها عن بالمسؤول التكلفة ربط مبدأ

. هذا ويعتبر ذاتها العناصر على وليست الكلفة عناصر صرف عن المسؤولين االشخاص . لمحاسبة فعال نظام تطبيق يمكن وحتى الرقابة لعملية العلمية المداخل احدث من

النظام هذا لتحقيق والمقومات االدوات من مجموعة النظام يوفر ان ارى المسؤولية،-: . هي االدوات، هذه اهم ومن فعاال وجعله

الفعلية. االحداث تقاسعليه مقياسا ليكون ، مقدما المحددة للتكاليف نظاماالدارية. المستويات مختلف بين االتصال لتحقيق للتقارير نظام

والسلطات. المسؤوليات تحدد واضحة تنظيمية وخرائط اداري تنظيمالتنظيمية. الخرائط بجانب المسؤولية لمراكز دليل

المقصر. ويعاقب الكفوء يثاب والعقاب الثواب مبدأ وفق للحوافز مدروس نظام

حتى ، والدراسة البحث من مزيد الى والمقومات االدوات هذه من واحدة كل وتحتاج . مع يتماشى العرض من االسلوب هذا وان المسؤولية لمحاسبة كفوء نظام وجود تضمنيتم ثم جزء، بكل يعتني بحيث جزئية، او فرعية انظمة الى الكبير النظام تقسيم مبدأ

. ضرورة ايضا وارى وفاعلية كفاءة اعلى تحقيق يضمن بما اواالجزاء االنظمة هذه تجميعفي التقارير توجه حتى وذلك المسؤولية، بخطوط خاص مستندي نظام بتصميم االهتمام . هذا وفي الكلفة انفاق عنصر عن المسؤول الى المطلوب وبالشكل المناسب الوقت

1-17

( خاضع فيه التحكم يمكن ما الى التكاليف عناصر تقسيم ضرورة يستوجب المجال . ) ( وحتى( معين اداري مستوى عند للرقابة خاضع غير فيه التحكم يمكن ال وما للرقابة

اي المنبع، عند االنفاق على الرقابة تحقيق ضرورة ارى ، وموضوعية فعالة الرقابة تكون ) التكاليف ) تقسم ثم ، معينة مدة مرور وحتى االنتظار وليس ، الصرف االنفاق حدوث مع

. والتحكم المسؤولية مستويات حسبالفورية، التقارير هذه اعداد في الحديثة االلكترونية الوسائل من االستفادة ويمكن

وحدد التقارير، انظمة تصميم احسن واذا المناسب، االتصال قناة في منها كل وتوجيهايضا وتكامل الرقابة عملية تكامل الى هذا يؤدي سوف بوضوح، تسييرها خطوط في

. المعلومات في

للرقابة رابعا:- اهتمامها االدارة توجه ما غالبا والتمويلية، االدارية التكلفة على الرقابةاالداري، النشاط بتكلفة المطلوب االهتمام وتجهل التسويق، وتكلفة االنتاج تكلفة على

. ارى فعليه الرقابة بعملية تقوم التي ذاتها، االدارة نشاط عن تعبر التكلفة هذه ان باعتبارالنظام حددها والتي االدارية، التكلفة بنود عناصر الى الرقابة من المزيد توجيه ضرورة

/ مركز على عناصراالستخدامات توزيع ( 8عند ان ) سيما وال ، والتمويلية االدارية الخدمات . هذه تحصر ان وممكن االقتصادية الوحدات في يوم بعد يوما تزايد في التكاليف هذه

المباشرة التكاليف اساس على االنتاجية المراكز على لتوزيعها تمهيدا سنويا، التكاليف . للوحدة والخسائر االرباح حساب على عبئا مباشر بشكل اواعتبارها تكلفة مركز لكل

من. عليه ومايترتب التكلفة، من الهام البند لهذا قاصرة نظرة هي واالخيرة االقتصادية . تخصيص هو للتسعير، المنطقي االساس ان حيث المنتوجات السعار واقعي غير حساب

الحقيقية، التكلفة الى للوصول النهائي، المنتج وحدة على التكاليف بنود جميع وتوزيع. ايضا حقيقته على خسارة او ربح من التشغيل نتيجة حساب اظهارصافي ثم ومن

. تخضع ان يجب ناحية من والتمويلية االدارية التكاليف بين الفصل ايضا الضروي ومنالوحدة على والرقابية االشرافية الجهات قبل من المنبع عند للرقابة االدارية التكلفة

. تحليل يتم ان يجب اخر، جانب من انه كما القطاع او المؤسسة ولتكن ، االقتصادية ) وذلك ) المختلفة، بنودها الى وللبنوك والسندات القروض على الفوائد التمويلية التكلفة

. المذكورة العناصر بعض من تنتج التمويلية تكلفة ان القروض انواع على الرقابة المكان/ رقم تحمل التي اي الخصوم الناحية 2في من تعتبر وال للنظام، المحاسبي الدليل في

. الى االهتمام من مزيد توجيه الضروري من ارى ولذلك التكلفة عناصر من النظرية/ رقم تحت وتحميلها االلتزامات، او الخصوم في العناصر هذه بين العالقة تحليل

) / الثانية) الفقرة في ،المقترح والمالية االستثمارية االخرى االنشطة تكاليف صفرهذا في لها بنتيجة يظهر وما ، التكلفة قياس مجال في عنوان تحت انفا، المذكورة

/ مركز من بدال والخسائر 8المركز، االرباح حساب على عبئا مباشر بشكل واعتبارها ، بان واقترح عليها، والرقابة االقتراض سياسات ترشيد يمكن حتى االقتصادية، للوحدة

. ... الخ قروضجديدة عقد ابرام او تجديدها او القروض هذه لسداد مناسبا يكون

/خامسا:- رقم تحت الشراء تكاليف مراقبة مركز اضافة مراكزالتكاليف 9اقترح الىعلى وتوزيعها المنبع، من التكاليف هذه على الرقابة بهدف وذلك النظام، في الواردة

الى للوصول وذلك ، االقتصادية الوحدة تشتريها التي واالموال والبضائع المواد قيمة/ . رقم تحت مركز النظام في موجود دام وما الحقيقية الخدمات 7التكلفة بعنوان

.! االضافة هذه ان الشراء؟ تكاليف لمراقبة مركز هناك يكن لم لماذا اذن ، التسويقية

1-18

الى صفري غير دليل من وتحويله للنظام، المحاسبي الدليل طبيعة في تغيير الى تؤدي . عملية على يؤثر ما بقدر الموضوع، جوهر على يؤثر ال هذا ان وبرأيي صفري دليل

. االلكترونية البرمجة في المذكور النظام استخدام

الرقابة سادسا:- الى باالضافة للمنتوجات الجودة مستوى على بالرقابة االهتمام ضرورةالمطلوب المستوى عند المطلوبة الجودة بلوغ من للتاكد وذلك التكلفة، مستوى على

. مستوى بان التخطيطية، االجهزة تضمن الرقابة من النوع وهذا التكلفة من اوالمناسب . قد حيث االنتاج جودة من ومقبول مناسب مستوى معه يتحقق يحدث، الذي التكلفة

، المستوى نفس عند تكون التكلفة ان او الجودة، حساب على التكلفة تخفيض يكون. قبل من عليه كان انخفضعما قد الجودة مستوى ولكن

. النوعية تكاليف بمحاسبة يسمى ما تطبيق طريق عن الجودة مستوى على الرقابة وتتم ، المختلفة مراحلها في النوعية الرقابة لعملية الالزمة التكاليف تخطيط خالل من وذلك

( تسويق مرحلة وكذلك االنتاج، مرحلة والبضائع، والخامات المواد شراء مرحلة اي ) الوحدة تستطيع بحيث ، الفعلية التكاليف من يحدث بما ومتابعتها ، االنتاج وتوزيع

. المراحل هذه من مرحلة كل في للجودة جيد مستوى تضمين الصناعية

المقترحة الحالي،واالضافات الموحد المحاسبي بالنظام التخطيطي الرسم ادناه ) رقم ) المخطط واالحمر، االزرق باللونين والمؤشرة ، موديل .3كنموذج

1-19

1-20

3: القرارات-. اتخاذ مجال في

الوحدة تقوم التقارير، من مجموعة الى بالنص الموحد المحاسبي النظام اشار . يتم ما غالبا المختلفة والرقابية االشرافية الجهات الى وتقديمها باعدادها االقتصادية

الجهات ويرضي ، ناحية من االقتصادية الوحدة ادارة يرضي بشكل التقارير هذه اعداد . هذه اعداد تحكم اواطار قواعد وجود عدم من هذا وينشا اخرى ناحية من االشرافية

تصنيف وعدم التكاليف، محاسبة مجال في التقارير تصنيف كيفية في وخاصة التقارير، . التي االساسية التقارير ان التقارير هذه اجلها من تهدف او تنتج التي والقرارات الدوافع

التقارير هذه فوائد قلة العملي التطبيق في يالحظ الموحد، المحاسبي النظام ينتجهامعلومات على تحتوي لكونها االنتاجية، االقتصادية الوحدات في الفعالة االدارة الغراض

) ( . ، االقتناء تكلفة او الشراء تكلفة التاريخية التكاليف مبدأ اعتماد متاخرة تاريخيةاو االقتناء تكلفة اساس على الميزانية مكونات بتسجيل يقر المبدأ هذا بان والمعروف

. المحاسبي القياس في المستخدم النقد لوحدة الشراء قوة ثبات افتراض مع االنتاج،وبالتالي االقتصادية، الوحدة حالة على حقيقية صورة يعطي ال ، المبدأ هذا ان فعليه

من فالعديد التاريخية، االسعار على العتمادها عقالنية، غير القرارات اتخاذ عملية تكونالذي التضخمي، االقتصاد مع تتماشى بطريقة تقيمها اعادة ينبغي المالية القوائم عناصر

. العراق في عاليا يزال ال

المالية للمحاسبة متكامال نظاما ليكون تحديثه بعد الموحد المحاسبي النظام ان ارى لذاوالتقارير، المعلومات من انواعا ينتج ان يجب المسؤولية، والمحاسبة التكاليف ومحاسبة

. القرارات مختلف في تفيد

: مايلي الى النتاجها، النظام يعد التي المعلومات تصنيف يمكن

1. االقتصادية-. الوحدة مستوى على اي الداخلية، القرارات اتخاذ في تفيد معلوماتالقرارات اتخاذ عملية لتسهيل وفورية، دورية بصفة النظام ينتجها ان يجب البيانات وهذه

. االقتصادية الوحدة مستوى على الالزمة

بالمعلومات-. 2 يسمى ما اي القطاع مستوى على القرارات اتخاذ في تفيد معلوماتاالشرافية. الجهات الى تقارير في ويقدمها ، النظام ينتجها ان يمكن وهذه الخارجية

اي ومعرفة القطاع، عليها يشرف التي االقتصادية الوحدات مختلف بين للتنسيق . المعلومات هذه تعد ان ويجب لالستثمار عائدا يعطي ان يمكن االقتصادية الوحدات

تكون حتى النظام، اطار في عليها ينص موحدة واسس لقواعد طبقا والتقاريراالقتصادية، الوحدات مختلف بين المقارنة اجراء يمكن وحتى معنى، ذات المؤشرات

. ادائها قياس على االمر ويسهل

3 . االقتصاد-. ظل في المعلومات هذه اهمية وتزداد القومي المستوى على معلومات . االقتصادية الوحدة داخل المحاسبي النظام ينتجها ان ويمكن المخطط او الموجه

الى المعلومات هذه برفع ، بدوره القطاع يقوم ثم عليها، المشرف القطاع الى ويرفعها

1-21

المستوى على القطاعات مختلف بين للتنسيق محاولة في له، التابعة الوحدات مختلفاالنتاج، بتخطيط المتعلقة االجتماعية العامة السياسات ترشيد يمكن حتى القومي،المحلي للغرض المختلفة المنتوجات وتسعير الضريبية، والسياسات القومي، واالنفاق

والقروض التمويل، االنتاجية،وسياسات والطاقة االنتاج عناصر ودراسة والتصدير،. الخارجية او الداخلية سواء واالستثمارات

جداول والصافي،واعداد االجمالي القومي القومي،والناتج الدخل احتساب عملية( الصناعي –ـ، (input-outputالتشابك االقتصادية االيدولوجية وضوح عن تعبر إنها كما

. ذلك وغير للمجتمع، االجتماعية-: يلي ما االهداف هذه لتحقيق واقترح

اهميتها،. حسب القرارات هذه وتصنيف القرارات، اتخاذ لمراكز دليل وضع ضرورة . . المسؤولية تحديد على الخطوة هذه ويسهل له التابع االداري المستوى وحسب

.، القرارات تخاذ ال الالزمة المحاسبية والبيانات المعلومات اعداد لطريقة اطار وضع ( الجداول، مختلفة باشكال وعرضها اعدادها، عند اليها االستناد يمكن التي واالسس

) للتقدير منها كبير جانب في تخضع ال حتى المعنية، للجهات البيانية والرسومالمالية. ،والنسب المالي التحليل من االستفادة المجال هذا في ويمكن واالجتهاد

مثل، ، المختلفة التكلفة مفاهيم من واالستفادة والمقارنات، االقتصادية والمؤشرات. ... الخ المتغيرة ،والتكلفة التفاضلية والتكاليف البدائل، وتكلفة الضائعة، الفرص

المحاسبية. للمعايير المهنية المعرفة محاسبية،واستخدام وسياسات قواعد اتباع يجبالمعلومات هذه عن االفصاح على تساعد والتي المالي، والتحليل والمراجعة الدولية

والعألقات الحقائق عن وتعبر الكمية، عن بدال النوعية جودة اسس على والبيانات. األقتصادية بالوحدة تتعلق التي األساسية

قابلة. المالية التقارير تكون الشفافية،حتى تتطلب المالية القوائم اعداد عملية أنان ينبغي كذلك للفهم،

القوائم اعداد عند المحاسبية للمعلومات النوعية الخصائص االعتبار بنظر يؤخذ. والتكاليف المالية

المقترحة الحالي،واالضافات الموحد المحاسبي بالنظام التخطيطي الرسم ادناه ) رقم ) المخطط واالحمر، االزرق باللونين والمؤشرة ، موديل .4كنموذج

1-22

: : واالستنتاجات الخالصة الرابع المحور

] [ والمكتمل الدقيق بالمعنى موحدا ليس عندنا، الموحد المحاسبي النظام انفي. والالزمة الضرورية االصالحات اجراء و لتحديثه ماسة حاجة هناك لذلك للكلمة

المتوسطة االنتاجية الوحدات كل عادة تزاولها التي االنشطة هذه ليربط تركيبه،ثم ومن االنشطة، هذه تسجيالت يعالج بحيث ، واحد محاسبي نظام في والكبيرة

يستطيع حتى الوطني، االقتصاد فروع كافة في تطبيقه عملية يسهل بشكل توحيدهاالمستويات كافة على القرارات اتخاذ لعملية الالزمة االقتصادية المعلومات انتاج النظام

. . ان التكاليف ومحاسبة المالية المحاسبة بقسمين، النظام هذا يتصف المختلفة االداريةللوحدات التكاليف،وخاصة دون المالية،من المحاسبة من فقط يتكون ان ممكن النظام

وكما التحليلي، بالشكل التكاليف محاسبة استخدام الى تحتاج ال التي الصغيرة، االنتاجيةالمحاسبية بالمعلومات المسؤولة الجهات تزويد المالية، المحاسبة طريق عن يمكن

. الشكل بهذا حاليا مطبق هو كما االقتصادية، القرارات اتخاذ لعملية الضرورية االجماليةفي وخاصة المالية المحاسبة دون من التكاليف محاسبة هناك تكون ان يمكن ال كذلك

االقتصادية المعلومات انتاج الى تحتاج والتي والكبيرة، المتوسطة الصناعية الوحدات . العالقة يوضح انه ايضا، التقسيم هذا فوائد ومن كافة االدارية للمستويات التحليلية

خالل التكاليف،من بمحاسبة المالية محاسبة تربط التي ومطابقة المتينة مقارنةالتحليلية التسجيالت وتلك المالية، المحاسبة في تسجيلها يتم التي االجمالية التسجيالت

طريق عن التكاليف محاسبة في تسجيلها ويتم والموارد، التكاليف تخص التي . مراكز وفق على التكاليف لبنود االولي التقسيم ويجري بذلك الخاصة المستندات

1-23

اذ احصائي، بشكل التكاليف محاسبة وسجالت دفاتر في تسجيلها ويتم المسؤولية،الصناعية الوحدات في وخاصة البنود، هذه تسجيالت في ايضا القيود استخدام يمكن

. والكبيرة المتوسطة

. ان التكاليف محاسبة مجال في التقارير تصنيف كيفية الى المذكور النظام يتطرق لمالجهات الى المالية المحاسبة تنتجها تقاريرمالية بتقديم ملزمة الصناعية الوحدات

. والضريبة الرقابة الغراض المحددة اوقاتها في المسؤولة: هي النظام حددها التي االساسية التقارير اهم و

العمومية. الميزانية) الجارية. ) العمليات النتيجة حسابات

المالية. الحالة

. وال الفعالة االدارة الغراض المالية التقارير هذه فوائد قلة يالحظ العملي، التطبيق فيوظائفهم يؤدوا والكبيرة،بان المتوسطة الصناعية الوحدات في المرؤوسين تساعد

. يتسع ان يجب لذا ومتاخرة تاريخية معلومات على تحتوي لكونها االمثل، بالشكل االداريةالوحدة، صعيد على االقتصادية القرارات التخاذ الالزمة المعلومات لينتج النظام مفهوم

. الكلي االقتصاد مستوى وعلى ، القطاعالنظام تطبيق عند التكلفة لعناصر وحدات تبويب في اكثر استخدام الضروري من

. أنشطتها تتميز التي الصغيرة االقتصادية الوحدات في فمثال للتكاليف المحاسبي ، االدارية المعلومات من كبيرة كمية انتاج الى عملها طبيعة تحتاج وال ، بالمحدودية

. في اما النوعي التبويب ضمنه من يكون ان على التبويبات من بنوعين االكتفاء يمكنبعض في بل ، واحد ان في تبويبين من اكثر اتباع يفضل ، والكبيرة المتوسطة الوحدات

) ( التبويبات من االنواع هذه كل اتباع ، بذلك الالزمة المستلزمات توفرت اذا االحيانالمخطط في هنا موضح كما منها، نوع كل وفق على الكلفة تقارير واعداد ، المذكورة

.5رقم

1-24

في كبيرة صعوبة تشكل الكلفة لعناصر تبويب من اكثر اتباع ان نجد اخرى جهة ومنسيما وال الموظفين، في والزيادة والسجالت التسجيالت تعدد حيث من العملية، الحياة

. الصعوبات هذه على القضاء ويمكن اليدوي االداء على يقوم النظام تطبيق كان اذااكثر تطبيق عملية يسهل مما المعلومات، انتاج عملية في االلكترونية البرامج باستخدام

الفورية التقارير اعداد ثم ومن المختلفة، مراحلها عبر الكلفة لعناصر واحد تبويب من . انظمة تصميم احسن واذا المناسب االداري المستوى الى االتصال قناة في وتوجيههاعملية في التكامل الى يؤدي فسوف ، بوضوح تسييرها الخطوط في وحدد ، التقارير

المعلومات وانتاج .الرقابة

) ( للتكاليف موحد نظام لتصميم الموديل النموذج في مجتمعا المطروحة االجراءات ان : . منها متعددة، اهداف بالتاكيد ستحقق ، العلمية اسس على

القرارات ـ 1 اتخاذ لعملية الالزمة للتكاليف والبيانات المعلومات قاعدة بناءاالقتصادية

وتقييم 2 والنوعية، بالجودة االنتاجية،العناية الكفاءة من رفع التكاليف، تخفيض ـاالدارية الكفاءة

والممولين 3 المستثمرين احتياجات تلبية ـالتكاليف 4 محاسبة مجال في والمدربة المهنية البشرية القوى تاهيل ـ

1-25

امورها 5 تنظم التي المالية والتقارير المحاسبية االنظمة بين التوافق مبدأ ايجاد ـاصول قانون الدولة، ميزانية اصول الضريبي، التجاري، كالقانون مختلفة، مصادر

والصناعي التجارية الشركات ة محاسبة ) محاسبي) نظام وغيرها،ضمن والجمعيات ، الموحد المحاسبي النظام العراق في

. موحد عراقيالعالمي 6 الصعيد على مقبولة تكون بحيث القياسية، بالمعايير الخروج ـالمحاسبية 7 المعايير ومجلس المحاسبي التنظيم لجنة من كل دور وتنشيط تفعيل ـ

النظام وتطوير أصالح مهمة عاتقها على تاخذ كي العراق، جمهورية في والرقابةمعايير مع والتوحيد والتوافق التنسيق مبدأ على التحفيز و توحيده، بهدف المحاسبي،

. المجال هذا في الدولية المحاسبة

.......... ......... 1ملحق الى من للفترة االنتاج كلفة تقرير قائمةالبيان المبلغ االجمالي المبلغ

. المستخدمة المواد 1كلفةمدة اول مواد xx

1-26

+ المواد مشتريات xxالمواد مجموع xx

- مدة اخر مواد xx= االنتاج في فعال المستخدمة المواد xxx

2االجور. xx . اخرى 3تكاليف xx

االنتاج ( (. 3+2+1 4كلفة xxxاولمدة + . تام غير 5االنتاج xx

. - المدة اخر تام غير 6االنتاج xxالبضاعة . صنع xxx (6ـ- 5+4 )7كلفة

- 2ملحق والخسائر االرباح النتيجة حساب تقرير قائمةالبيان المبلغ االجمالي المبلخ

. المبيعات 1صافي xxx- المنتجة البضاعة كلفة

مدة اول تامة بضاعة xxالبضاعة صنع + 7كلفة السابق تقرير ،من xx

= للبيع المعدة البضاعة قيمة xx- مدة اخر تامة بضاعة xx

. = المباعة البضاعة 2كلفة xxx( الخسارة او الربح (3=2ـ-1اجمالي xx

) ( اظهارها ممكن واالدارية، التسويقية البيع تكاليفتحليلي . 4بشكل

xx

الخسارة ) او الربح (. 5= 4-ـ3صافي xxx

المتاجرة 3ـ1- حساب تمثلوالخسائر 5ـ4- االرباح حساب تمثل

بتاريخ ……………………3ملحق العمومية الميزانية) المطلوبات) الخصوم الموجودات) (االصول

وحق المال راسالملكية

الثابتة الموجودات

المال راس xx االراضي xxالخسارة+- او الربح xx المباتي xx

المسحوبات- xx xxx المباني- اندثار xx xx التخصيصاتواالحتياطيات

xx المكتبية والمعدات االت xx

مستحقة مصروفاتمدفوعة غير

xx والمعدات- االت اندثار xx xx

1-27

مقدما مقبوظة ايرادات xx النقل وسائل xxالدفع اوراق xx النقل- وسائل اندثار xx xx

االجل قروضطويلة xx االنتاجية والمعدات المكائن xxدائنة بنوك xx والمعدات- المكائن اندثار

االنتاجيةxx xx Xxx

دائنون xx المتداولة الموجوداتمختلفة دائنة حسابات xx xxx المختلفة بانواعها مخزون xx

مقبوظة غير مستحقة ايرادات xxمقدما مدفوعة مصروفات xx

القبض اوراق xxمالية استثمارات xx

وقصيرة طويلة مدينة، قروضاالجل

xx xx

مدينون xxالمعدومة- ديون احتياطي xx xxاخرى مدينة حسابات xx xx

والبنوك بالصندوق النقديةالصندوق في xxالبنك في xx xx Xxx

xxx Xxxالنظام وفق على وهي ، الموحد المحاسبي النظام ظهور قبل مستخدمة الميزانية هذه

الموجودات اوال،ثم الثابتة والمطلوبات الموجودات اي االنكليزي، المحاسبي. المتداولة والمتطلبات

اهميتها * لها الوطني االقتصاد صعيد على االنتاجية وغير االنتاجية التكاليف بين التمييز . احتساب في يدخل االشتراكي، االقتصاد ففي القومي الدخل احتساب مفهوم في

عملية من حصتها لها واالخيرة الخدمية، دون فقط، االنتاجية القطاعات القومي الدخل . في هومتبع ما عكس على للدولة العامة الميزانية طريق عن القومي الدخل توزيع

االنتاجية القطاعات اساس على القومي الدخل احتساب يجري حيث ، الراسمالية الدول. معا والخدمية

العدد ** الجديدة الثقافة مجلة في كمقال منشور البحث في 372موجز الصادرمارس/ .2015اذار

كامل بشكل ايضا منشور بتاريخ البحث العراقيين االقتصاديين شبكة على25/04/2015.

1-28

االتية المصادر :راجع

الموحد اوال: المحاسبي النظام في

(-1) ( : النظام االشتراكي القطاع منشات في المحاسبة الباسط عبد رضوان احمد ) الموصل جامعة والنشرن للطباعة الكتب دار ، الموحد .1977المحاسبي

(2) : النظام في والتطبيق النظرية فؤاد ،العشري موريس اللطيف،واسيلي عبد حافظالقاهرة ، الفكرالعربي دار ، الثالثة الطبعة الموحد، .1976المحاسبي

(3) : واالغراض الوحدات لخدمة الموحد المحاسبي النظام حميد صاحب المستوفيبغداد الزمان، دار ، .1974القومية االولى ،الطبعة

( 4) : الموحد المحاسبي النظام خالد عبدالرزاق الحيالي ، حميد صاحب المستوفي - بغداد الزمان دار لحسابات، الدفترية .1972والمعالجة االولى الطبعة ،

(-5): وزارة العراق في الحكومي الصناعي القطاع في الموحد المحاسبي النظاموالنسيج للغزل العامة المؤسسة المالية، والرقابة للتخطيط العامة المديرية ، الصناعة

1972. (-6) " " ، المحاسبية المعايير ضؤ في الموحد المحاسبي النظام الشجاعي محمود محمود

المنصورة العصرية، .2006المكتبة

الحكومية: المحاسبة في ثانيا

(-1) : بغداد الزمان، دار الثالثة، الطبعة الحكومية، المحاسبة حنا صائغ .1971رزوقي ) ( : جامعة- دكتوراه، رسالة ، العراق في الحكومية المحاسبة موديل نموذج ماهر صالح ـ

بولندا (.1980لودز، البولندية ) باللغة ،، 1940لسنة 28قانون (2-) العامة المحاسبات مديرية ، المالية وزارة ، المحاسبة مبادئ ،

بغداد ، الحرية .1976جريدة

واالدارية: والمالية التكاليف محاسبة في ثالثا

(-1 : )، العربية النهضة دار الصناعية، المشروعات في التكاليف نظام حازم ياسين احمد .1980القاهرة

: المطبوعات- دار والرقابة، التخطيط الغراض التكاليف محاسبة الحي عبد مرعياالسكندرية .1980الجامعية،

-(2) : المحاسبية والمشاكل المحاسبي التطور محمد الصبان سمير الحي، عبد مرعيبيروت والنشر، للطباعة العربية النهضة دار ، .1988المعاصرة

القاهرة : ( 3) الفجالة، مكتبة التخطيطية، الموازنة علي الرحمن .1969عبد-(4) - : العراق، الحكومي الصناعي القطاع في التكاليف محاسبة تحديث صباح قدوري

بولندا ، لودز ،جامعة منشورة غير دكتوراه، ( .1985رسالة ( البولندية باللغة ،-(5) : للنشر المريخ دار االول، الجزء االداري، مدخل التكاليف محاسبة تشارلز هونجرك

الرياض الفني، .1986واالنتاج

1-29

-(6 ) : القاهرة ، الشباب مطبعة التكاليف، محاسبة محمد بليع .1985توفيق-(7 ) : الجامعة شباب الصناعية،مؤسسة التكاليف محاسبة عمر محمد،حسنين خليل احمد

. 1976االسكندرية -(8) : عين القرارات،مكتبة اتخاذ ورقابة قياس التكاليف محاسبة محمد الجزار السيد

القاهرة . -1975شمس، (9 : ) خالد تعريب ، المحاسبة نظرية واخرون ريشارد شرويدرالسعودية للنشر المريخ دار ، واخرون كاجيجي احمد .2006على

making Decision .liciesTransfer Pricing Po ationalW.M ., Intern Abdalla)1(Guidelines for Multinational Companies, Quorum Books, London 1989

(2 )Arnold J, Hope T., Accounting for Management Decisions, second edition , Prentice Hall, 1990 .

(3 )Barfield J.T., Rainborn C.A; Dalton M.A., Cost Accounting. Traditions and Innovations, West Publishing Company , St. Paul, 1991.

(4 )Benke R.L., Jr Edwards J.D., Transfer Pricing. Techniques and Uses, National Association of Accountants, New York 1980

( 5 )Bigg.W.W: Cost Accounts, Mac Donald& Evans , Itd , Great Britain 1972Burch J.G., Cost and Management Accounting. A Moderns Approach, West Publishing Company, New York 1994.

(6 )Deakin E.B., Maher M.W., Cost Accounting, second edition, Irwin, Homewood, Illinois, 1987.

(7 )Drury C., Management and Cost Accounting, second edition, Chapman & Hall, 1991.

(8 )Emmanuel C.R., Mehafdi M., Transfer Pricing, Academic Press, London 1994. (9 )Horngren Ch.T., Cost Accounting, A Managerial Emphasis, Prentice- HallInc.,

Englewood Cliffs, New Jersey 1991.(10 )Kaplan R.S., Atkinson A.A., Advanced Management Accounting, third edition,

Prentice Hall International 1998 .(11 )Killough L. N., Leininger W. E., Cost Accounting. Concept and Techniques for

Management. West Publishing Company, St. Paul 1984.(12 )Kotas R., Management Accounting for Hotels and Restaurants, second edition,

Chapman & Hall, London 1994.(13 )L.W. J Owler & J.L.Brown ., Wheldons, Cost Accounting and Costing

Methods, thirteenth. Edition. Macdonald & Evans Limited 1975-Wakar A; Morfologia bodzcow ekonomicznych, PWW, Warszawa 1963 )14(

الدولية: المحاسبة معايير في رابعا

(-1 : الثقافة( دار ومعاييرها، الدولية المحاسبة مأمون حسين،حمدان القاضيعمان ، االولى الطبعة .2008للنشروالتوزيع،

1-30

(2 ) - - ( : )، المستقبل الحصاد الجذور الدولية المحاسبية المعايير حسين هاللي مصطفىالمنظمة الموارد، وتنمية االدارة قرارات في الحسابات ومراقب المحاسبين ادوار

الشارقة القاهرة، ، االدارية للتنمية .2006العربية(-3 : المحاسبة،( معايير ضوء في المالية القوائم وعرض اعداد أمين لطفي احمد السيد

مصر الجامعية، : 2008دار - دليل الدولية، المالية التقارير معايير جريوننج فان هينيحماد،الدار طارق التطبيق،ترجمة

القاهرة ، الثقافية لالستثمارات .2006الدولية(-4 : الوطنية( المعايير توفيق استراتيجية حسن سويلم محمد محمد،على توفيق شريف

مصر الزقازيق، للمحاسبةـ الدولية المعايير عولمة مع .2005والعربية: قدوري( 5) مقدم العراقي،بحث االقتصاد في الدولية المحاسبة معايير تبني اهمية صباح

) ( ، متطور عراقي اقتصاد اجل من المستدامة التنمية عشر الثاني العلمي المؤتمر الىبتاريخ العدد 2012/ 5 /17-16المنعقد ، واالقتصاد االدارة مجلة في لسنة 93والمنشور

2012. المستنصرية جامعة في واالقتصاد االدارة كلية عن الصادرة الثاني، المجلد

1-31