Embed Size (px)

Citation preview

Il fallimento (e l'IVA)

Gli obblighi del soggetto passivo

La dichiarazione

Una roadmap per oggi

• Profili fiscali del fallimento;

• Fallimento e IVA;

• Gli adempimenti formali (l’incidenza sul soggetto passivo, il ruolo del curatore).

Il fallimento

• Il fallimento (e le procedure concorsuali alternative) impattano a 360° sul sistema fiscale:

• IVA: art. 35, 74 bis Dpr 633/72;

• Dirette: art. 183 Tuir, ...

I principi generali

• La dissoluzione dell’impresa, conseguente all’assoggettamento della stessa al fallimento è una particolare vicenda del complesso ciclo dell’impresa medesima che il legislatore tributario attrae nell’orbita fiscale;

• Si ravvisa, infatti, una perdurante valenza impositiva delle operazioni compiute nell’ambito delle procedure, giustificata da ragioni di coerenza e congruità dell’intero sistema andatesi affermando sin dalla riforma attuata con i decreti delegati dei primi anni settanta.

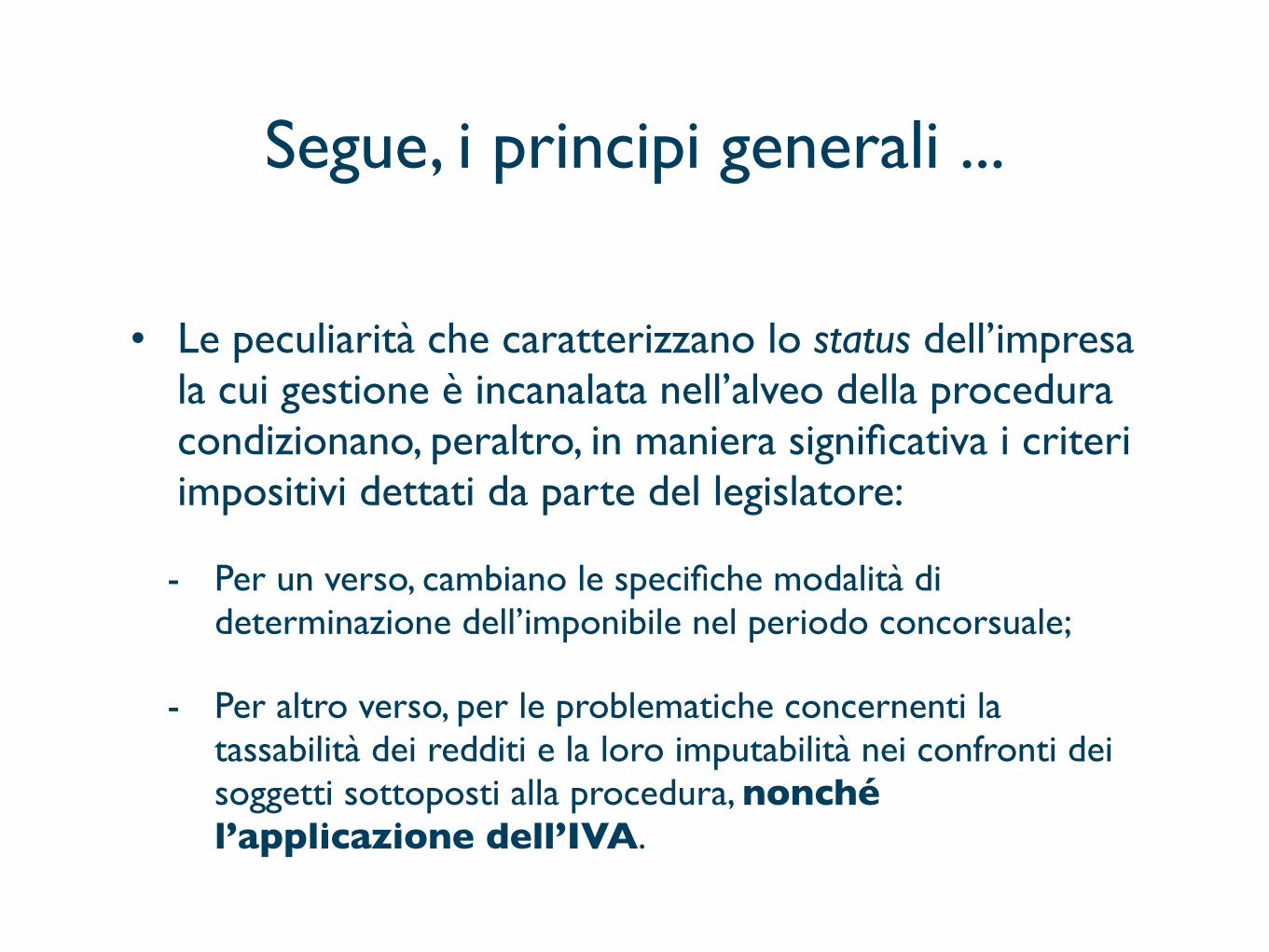

Segue, i principi generali ...

• Le peculiarità che caratterizzano lo status dell’impresa la cui gestione è incanalata nell’alveo della procedura condizionano, peraltro, in maniera significativa i criteri impositivi dettati da parte del legislatore:

- Per un verso, cambiano le specifiche modalità di determinazione dell’imponibile nel periodo concorsuale;

- Per altro verso, per le problematiche concernenti la tassabilità dei redditi e la loro imputabilità nei confronti dei soggetti sottoposti alla procedura, nonché l’applicazione dell’IVA.

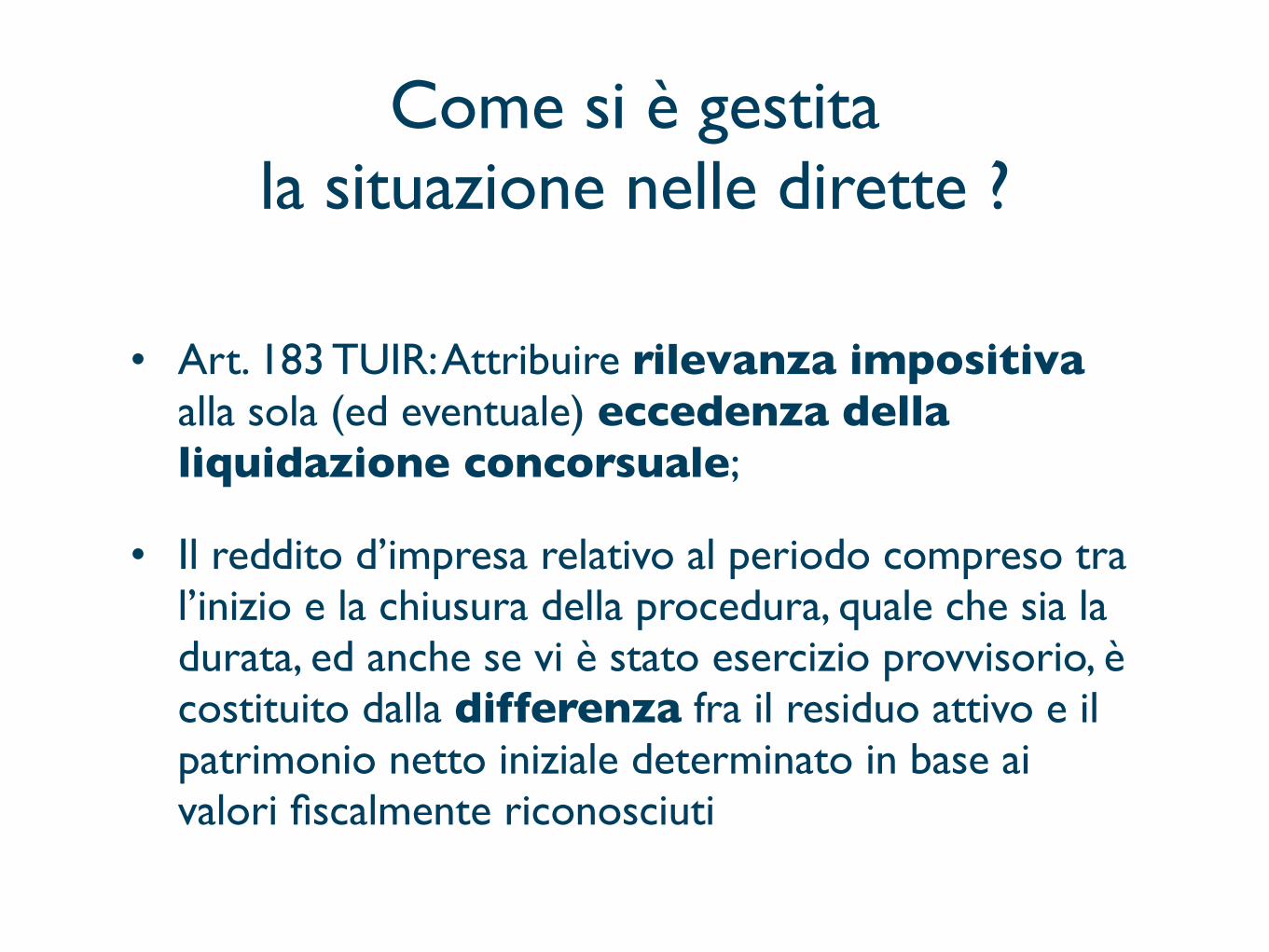

Come si è gestita la situazione nelle dirette ?

• Art. 183 TUIR: Attribuire rilevanza impositiva alla sola (ed eventuale) eccedenza della liquidazione concorsuale;

• Il reddito d’impresa relativo al periodo compreso tra l’inizio e la chiusura della procedura, quale che sia la durata, ed anche se vi è stato esercizio provvisorio, è costituito dalla differenza fra il residuo attivo e il patrimonio netto iniziale determinato in base ai valori fiscalmente riconosciuti

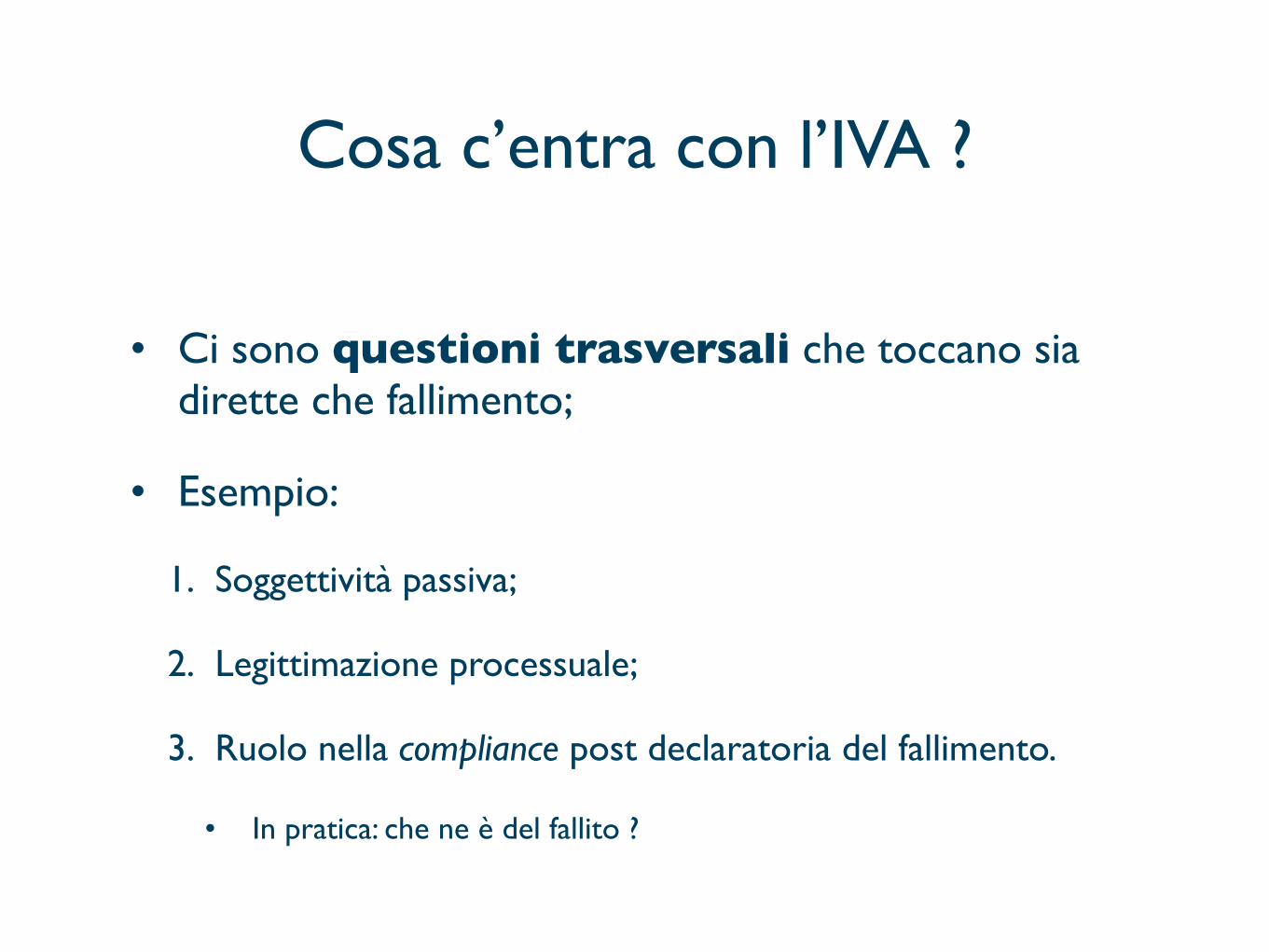

Cosa c’entra con l’IVA ?

• Ci sono questioni trasversali che toccano sia dirette che fallimento;

• Esempio:

1. Soggettività passiva;

2. Legittimazione processuale;

3. Ruolo nella compliance post declaratoria del fallimento.

• In pratica: che ne è del fallito ?

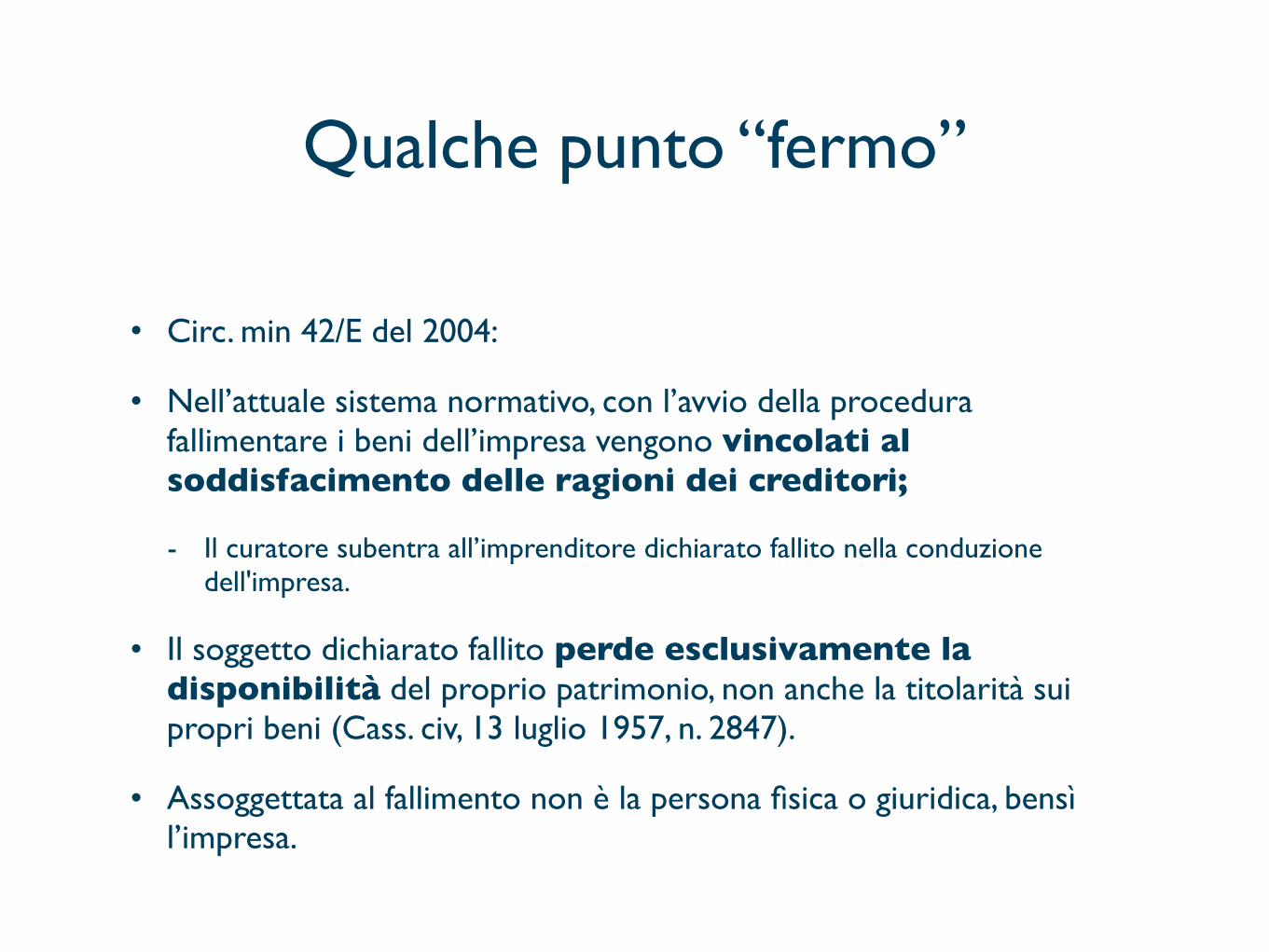

Qualche punto “fermo”

• Circ. min 42/E del 2004:

• Nell’attuale sistema normativo, con l’avvio della procedura fallimentare i beni dell’impresa vengono vincolati al soddisfacimento delle ragioni dei creditori;

- Il curatore subentra all’imprenditore dichiarato fallito nella conduzione dell'impresa.

• Il soggetto dichiarato fallito perde esclusivamente la disponibilità del proprio patrimonio, non anche la titolarità sui propri beni (Cass. civ, 13 luglio 1957, n. 2847).

• Assoggettata al fallimento non è la persona fisica o giuridica, bensì l’impresa.

Fallimento, procedimento e processo

• CTC 2510 del 25 marzo 2007:

- Nel quadro dell’orientamento ormai consolidato che attribuisce comunque al contribuente fallito una legittimazione ad processum, suppletiva in caso di inerzia (o assenza per esaurimento dell’incarico) degli organi fallimentari, s’impone che gli accertamenti tributari, per la tutela del diritto di proprietà dei beni e della titolarità dei relativi rapporti giuridici spettati al fallito, devono essere portati, oltre che al curatore, a sua conoscenza mediante notifica.

E la Cassazione ?

• Cass. 11572/07

• La capacità processuale del fallito non viene meno per effetto del fallimento ma si dispiega pienamente per i rapporti esclusi dallo stesso mentre rimane compressa dalla prevalente capacità processuale del curatore, fino ad annullarsi, per i rapporti patrimoniali ricompresi nella procedura, salvo riespandersi in relazione a tali rapporti nella misura in cui gli organi della procedura consapevolmente e volontariamente se ne disinteressino.

• Segue ...

Segue: la Cassazione ...

• Da ciò consegue che non è sufficiente a determinare il recupero della capacità del fallito l’inazione del curatore, in quanto anche la rinuncia ad agire o a proseguire nell’azione è manifestazione dì un potere processuale, ma è necessario che sia provato che l'inazione sia frutto di disinteresse per il diritto in discussione, come del resto è già stato ripetutamente affermato dalla Corte ...

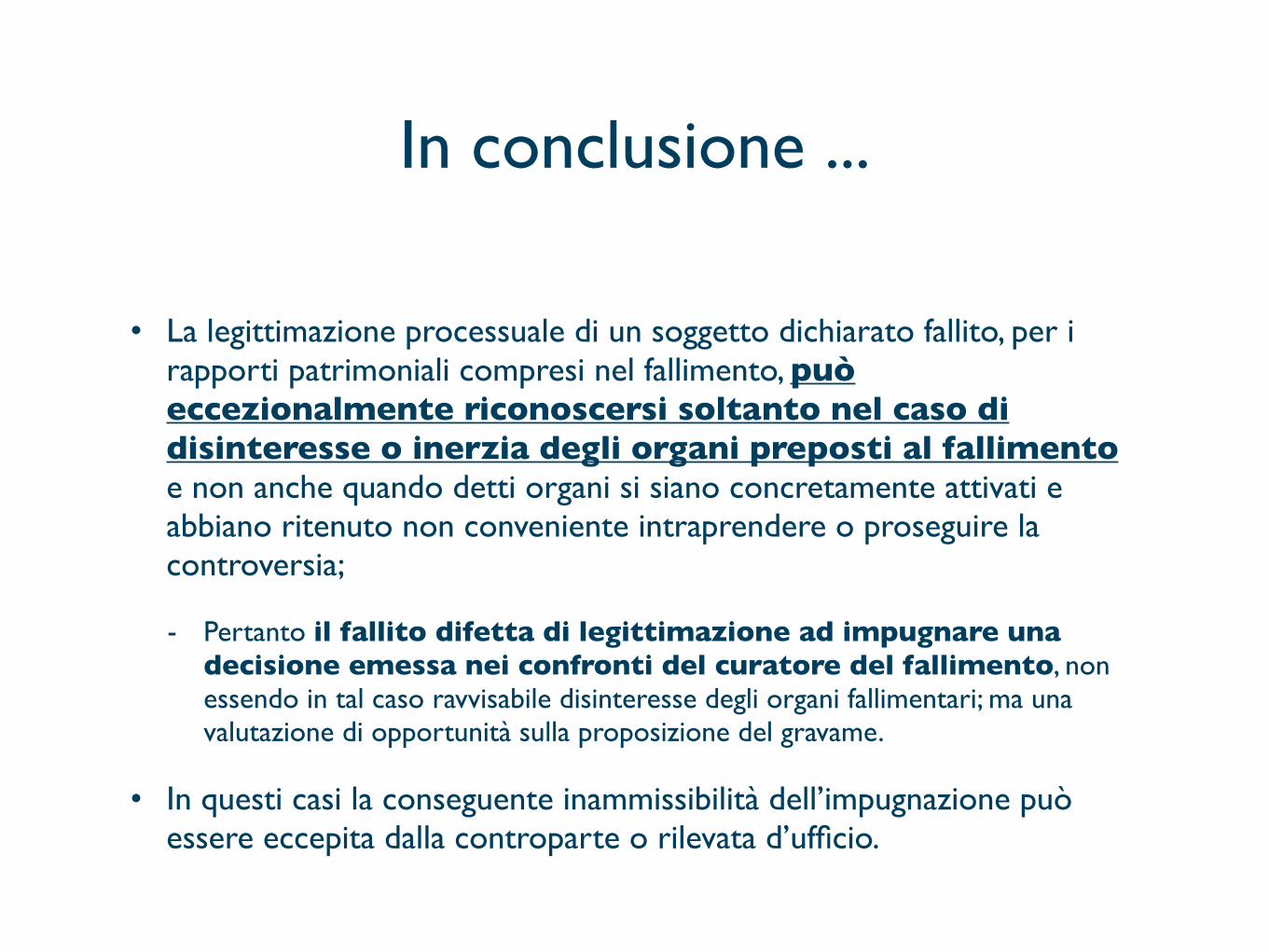

In conclusione ...

• La legittimazione processuale di un soggetto dichiarato fallito, per i rapporti patrimoniali compresi nel fallimento, può eccezionalmente riconoscersi soltanto nel caso di disinteresse o inerzia degli organi preposti al fallimento e non anche quando detti organi si siano concretamente attivati e abbiano ritenuto non conveniente intraprendere o proseguire la controversia;

- Pertanto il fallito difetta di legittimazione ad impugnare una decisione emessa nei confronti del curatore del fallimento, non essendo in tal caso ravvisabile disinteresse degli organi fallimentari; ma una valutazione di opportunità sulla proposizione del gravame.

• In questi casi la conseguente inammissibilità dell’impugnazione può essere eccepita dalla controparte o rilevata d’ufficio.

E per quanto riguarda il procedimento di accertamento ?

• Qui il problema riguarda la legittimazione passiva a ricevere la notifica del possibile atto impositivo:

• Curatore fallimentare ?

• Soggetto fallito ?

• Questione forse banale che pure ha coinvolto la giurisprudenza fino a tempi ragionevolmente recenti (ma in passato già così CTC 401/92).

Cassazione n. 3667/97, 14987/00, 6937/02

• Vi è un obbligo di “doppia notifica” (al curatore ed al fallito) dell'avviso di accertamento e della cartella esattoriale qualora si tratti di crediti i cui presupposti si siano determinati prima della dichiarazione di fallimento del contribuente o nel periodo d’imposta in cui tale dichiarazione è intervenuta.

• ...

Cassazione, segue ...

• In tale caso la notifica va effettuata sia al curatore (in ragione della partecipazione di detti crediti al concorso fallimentare, o, comunque, della loro idoneità ad incidere sulla gestione delle attività e dei beni acquisiti al fallimento) sia al contribuente, il quale non è privato, a seguito della dichiarazione di fallimento, della sua qualità di soggetto passivo del rapporto tributario e resta esposto ai riflessi, anche di carattere sanzionatorio, che conseguono alla “definitività” dell’atto impositivo

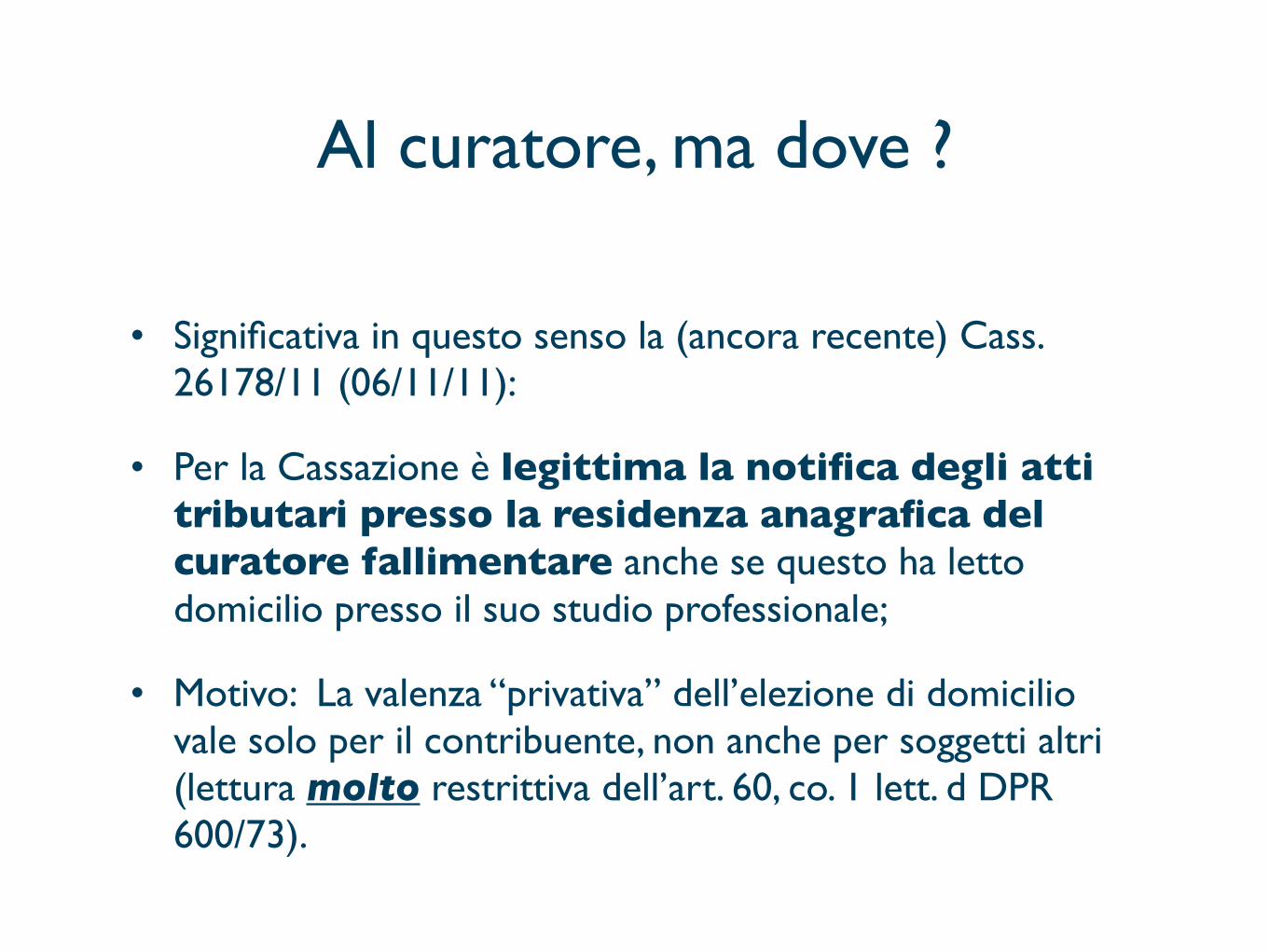

Al curatore, ma dove ?

• Significativa in questo senso la (ancora recente) Cass. 26178/11 (06/11/11):

• Per la Cassazione è legittima la notifica degli atti tributari presso la residenza anagrafica del curatore fallimentare anche se questo ha letto domicilio presso il suo studio professionale;

• Motivo: La valenza “privativa” dell’elezione di domicilio vale solo per il contribuente, non anche per soggetti altri (lettura molto restrittiva dell’art. 60, co. 1 lett. d DPR 600/73).

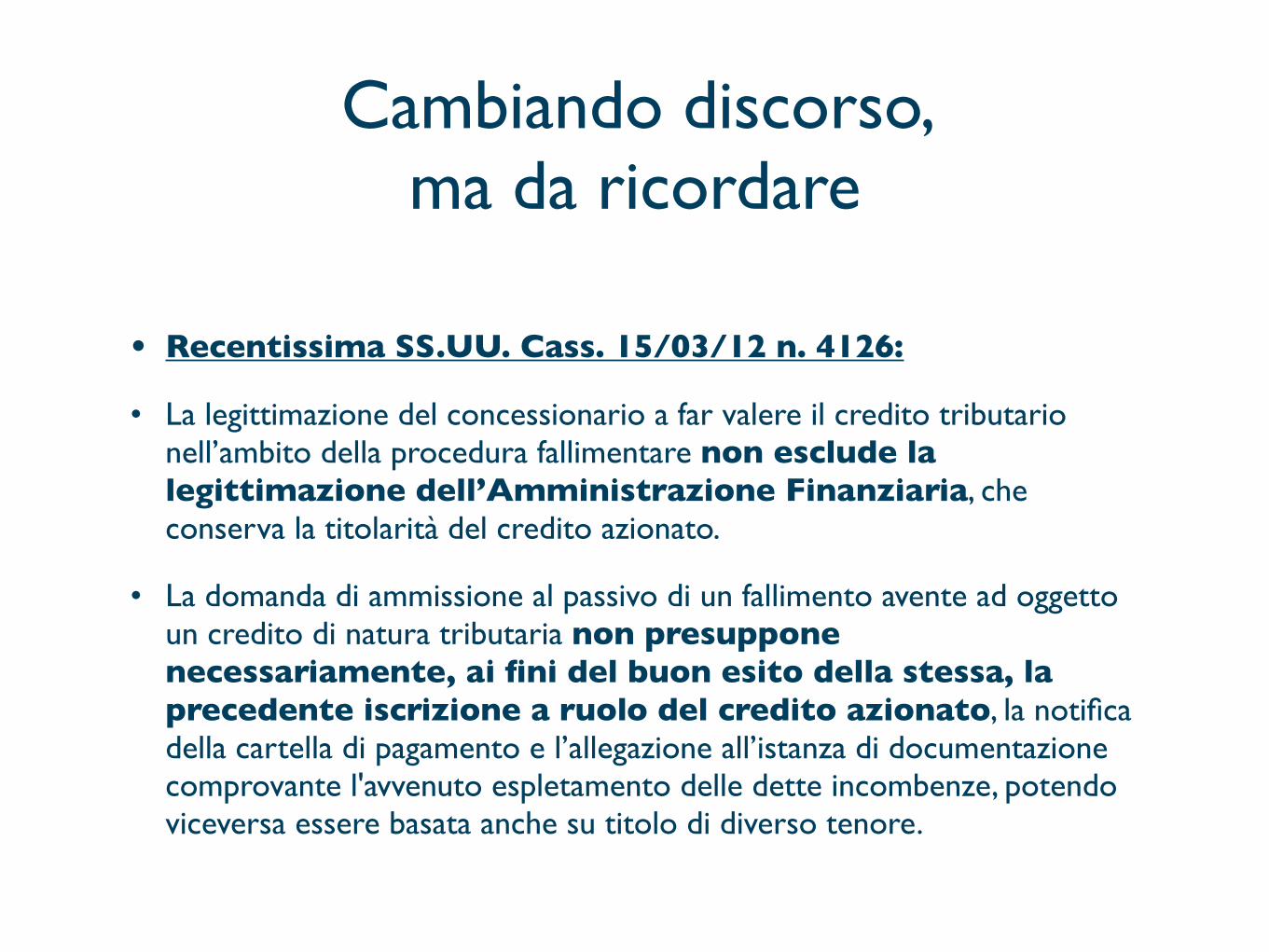

Cambiando discorso, ma da ricordare

• Recentissima SS.UU. Cass. 15/03/12 n. 4126:

• La legittimazione del concessionario a far valere il credito tributario nell’ambito della procedura fallimentare non esclude la legittimazione dell’Amministrazione Finanziaria, che conserva la titolarità del credito azionato.

• La domanda di ammissione al passivo di un fallimento avente ad oggetto un credito di natura tributaria non presuppone necessariamente, ai fini del buon esito della stessa, la precedente iscrizione a ruolo del credito azionato, la notifica della cartella di pagamento e l’allegazione all’istanza di documentazione comprovante l'avvenuto espletamento delle dette incombenze, potendo viceversa essere basata anche su titolo di diverso tenore.

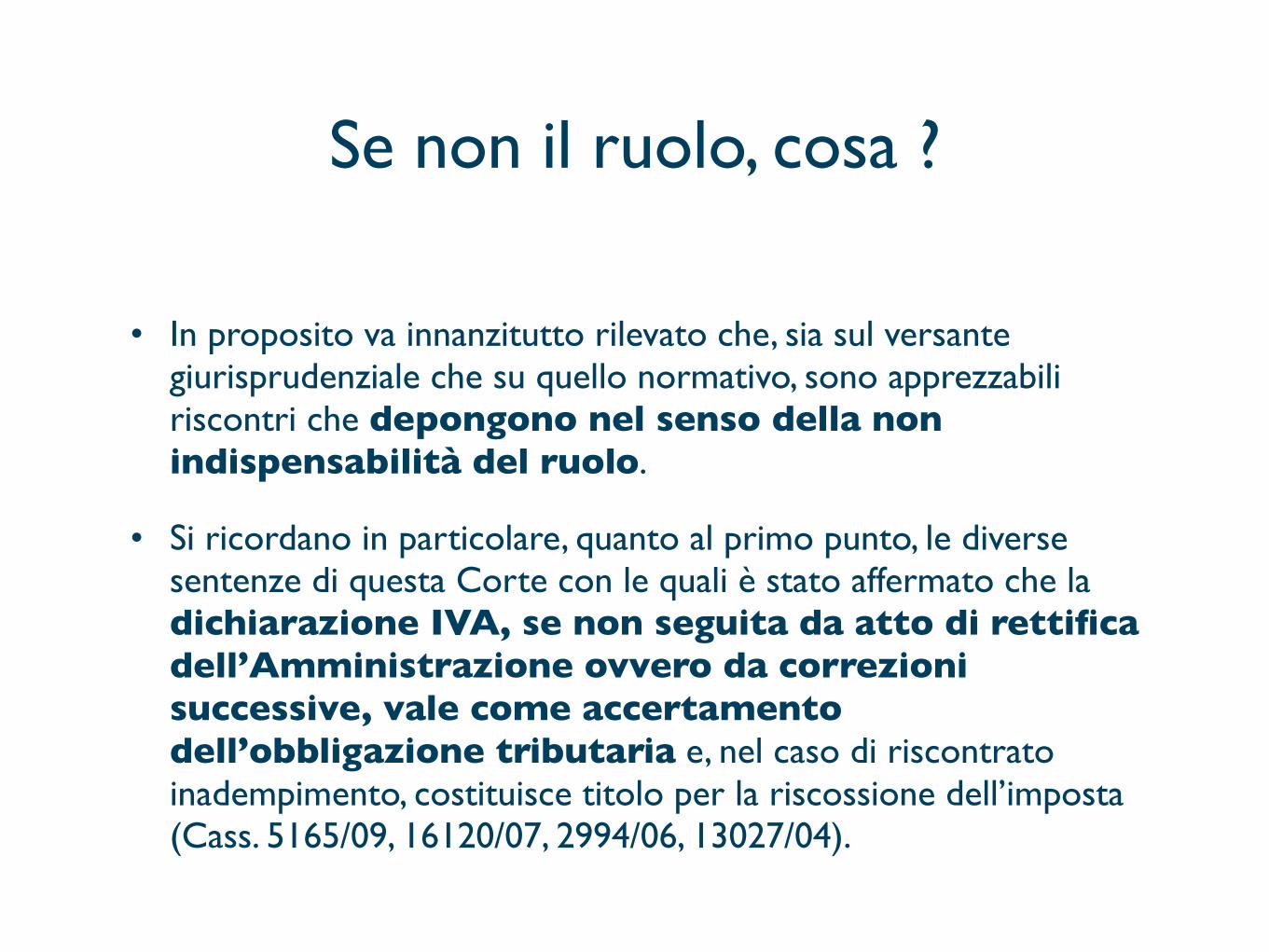

Se non il ruolo, cosa ?

• In proposito va innanzitutto rilevato che, sia sul versante giurisprudenziale che su quello normativo, sono apprezzabili riscontri che depongono nel senso della non indispensabilità del ruolo.

• Si ricordano in particolare, quanto al primo punto, le diverse sentenze di questa Corte con le quali è stato affermato che la dichiarazione IVA, se non seguita da atto di rettifica dell’Amministrazione ovvero da correzioni successive, vale come accertamento dell’obbligazione tributaria e, nel caso di riscontrato inadempimento, costituisce titolo per la riscossione dell’imposta (Cass. 5165/09, 16120/07, 2994/06, 13027/04).

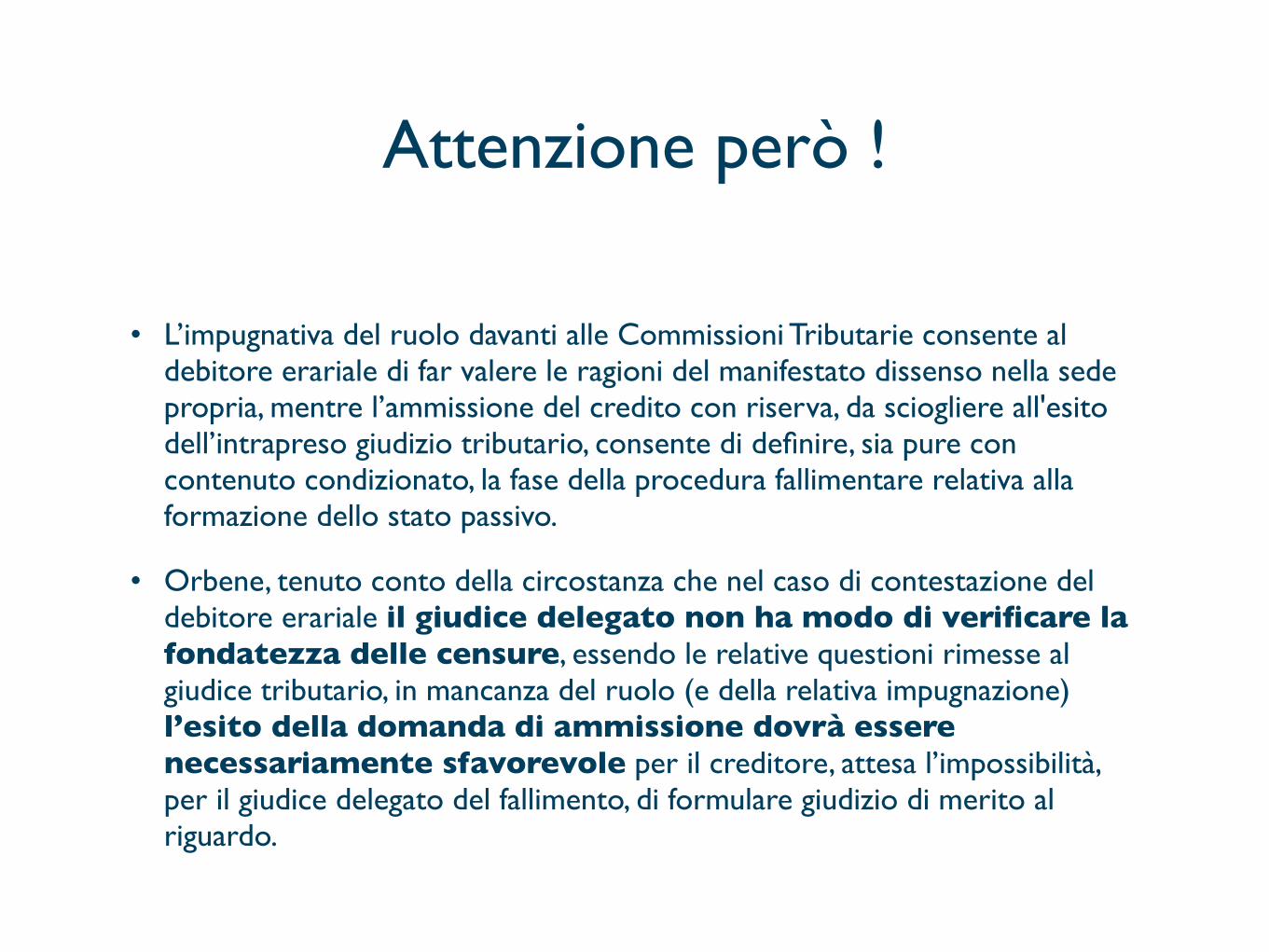

Attenzione però !

• L’impugnativa del ruolo davanti alle Commissioni Tributarie consente al debitore erariale di far valere le ragioni del manifestato dissenso nella sede propria, mentre l’ammissione del credito con riserva, da sciogliere all'esito dell’intrapreso giudizio tributario, consente di definire, sia pure con contenuto condizionato, la fase della procedura fallimentare relativa alla formazione dello stato passivo.

• Orbene, tenuto conto della circostanza che nel caso di contestazione del debitore erariale il giudice delegato non ha modo di verificare la fondatezza delle censure, essendo le relative questioni rimesse al giudice tributario, in mancanza del ruolo (e della relativa impugnazione) l’esito della domanda di ammissione dovrà essere necessariamente sfavorevole per il creditore, attesa l’impossibilità, per il giudice delegato del fallimento, di formulare giudizio di merito al riguardo.

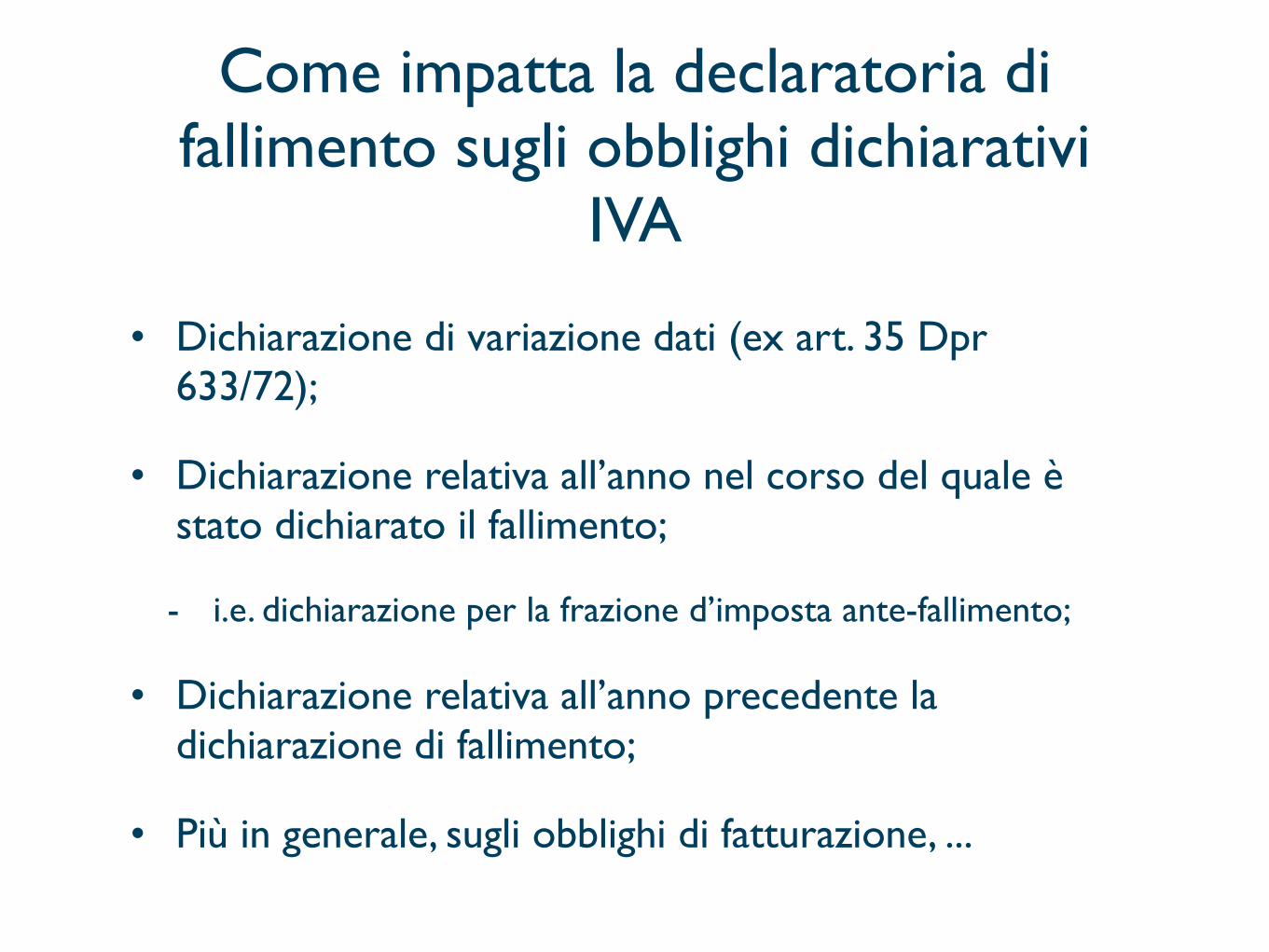

Come impatta la declaratoria di fallimento sugli obblighi dichiarativi

IVA

• Dichiarazione di variazione dati (ex art. 35 Dpr 633/72);

• Dichiarazione relativa all’anno nel corso del quale è stato dichiarato il fallimento;

- i.e. dichiarazione per la frazione d’imposta ante-fallimento;

• Dichiarazione relativa all’anno precedente la dichiarazione di fallimento;

• Più in generale, sugli obblighi di fatturazione, ...

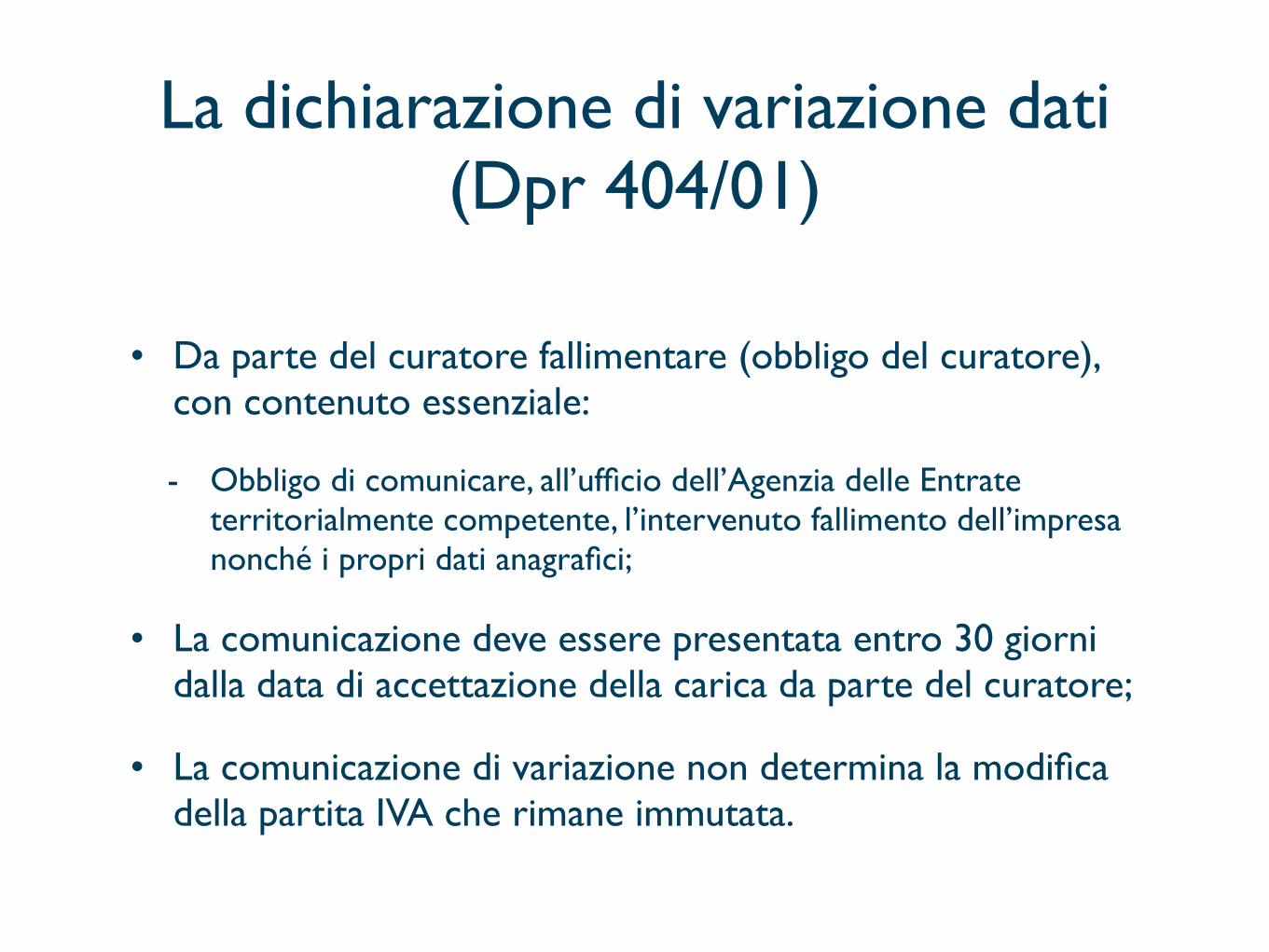

La dichiarazione di variazione dati (Dpr 404/01)

• Da parte del curatore fallimentare (obbligo del curatore), con contenuto essenziale:

- Obbligo di comunicare, all’ufficio dell’Agenzia delle Entrate territorialmente competente, l’intervenuto fallimento dell’impresa nonché i propri dati anagrafici;

• La comunicazione deve essere presentata entro 30 giorni dalla data di accettazione della carica da parte del curatore;

• La comunicazione di variazione non determina la modifica della partita IVA che rimane immutata.

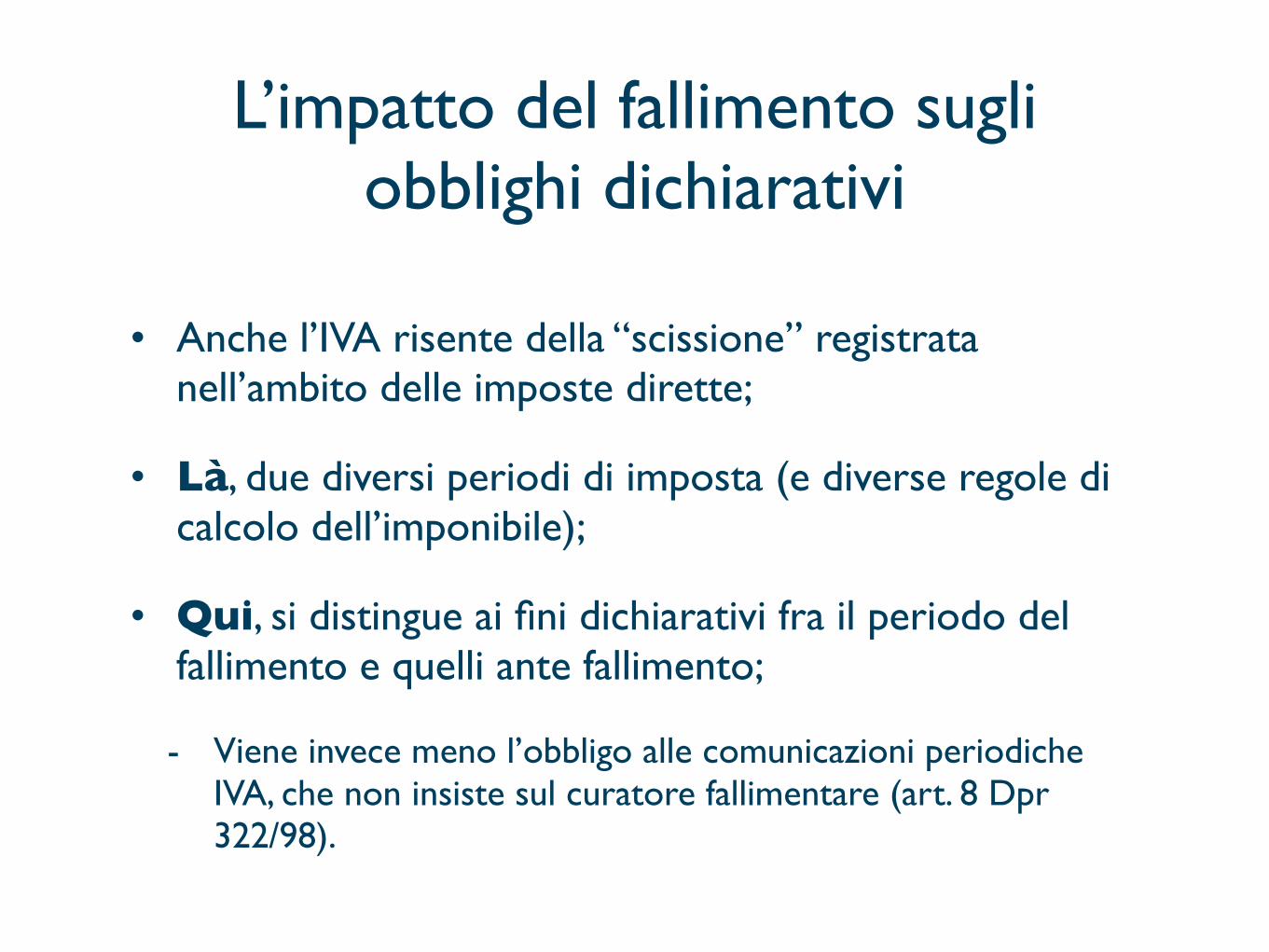

L’impatto del fallimento sugli obblighi dichiarativi

• Anche l’IVA risente della “scissione” registrata nell’ambito delle imposte dirette;

• Là, due diversi periodi di imposta (e diverse regole di calcolo dell’imponibile);

• Qui, si distingue ai fini dichiarativi fra il periodo del fallimento e quelli ante fallimento;

- Viene invece meno l’obbligo alle comunicazioni periodiche IVA, che non insiste sul curatore fallimentare (art. 8 Dpr 322/98).

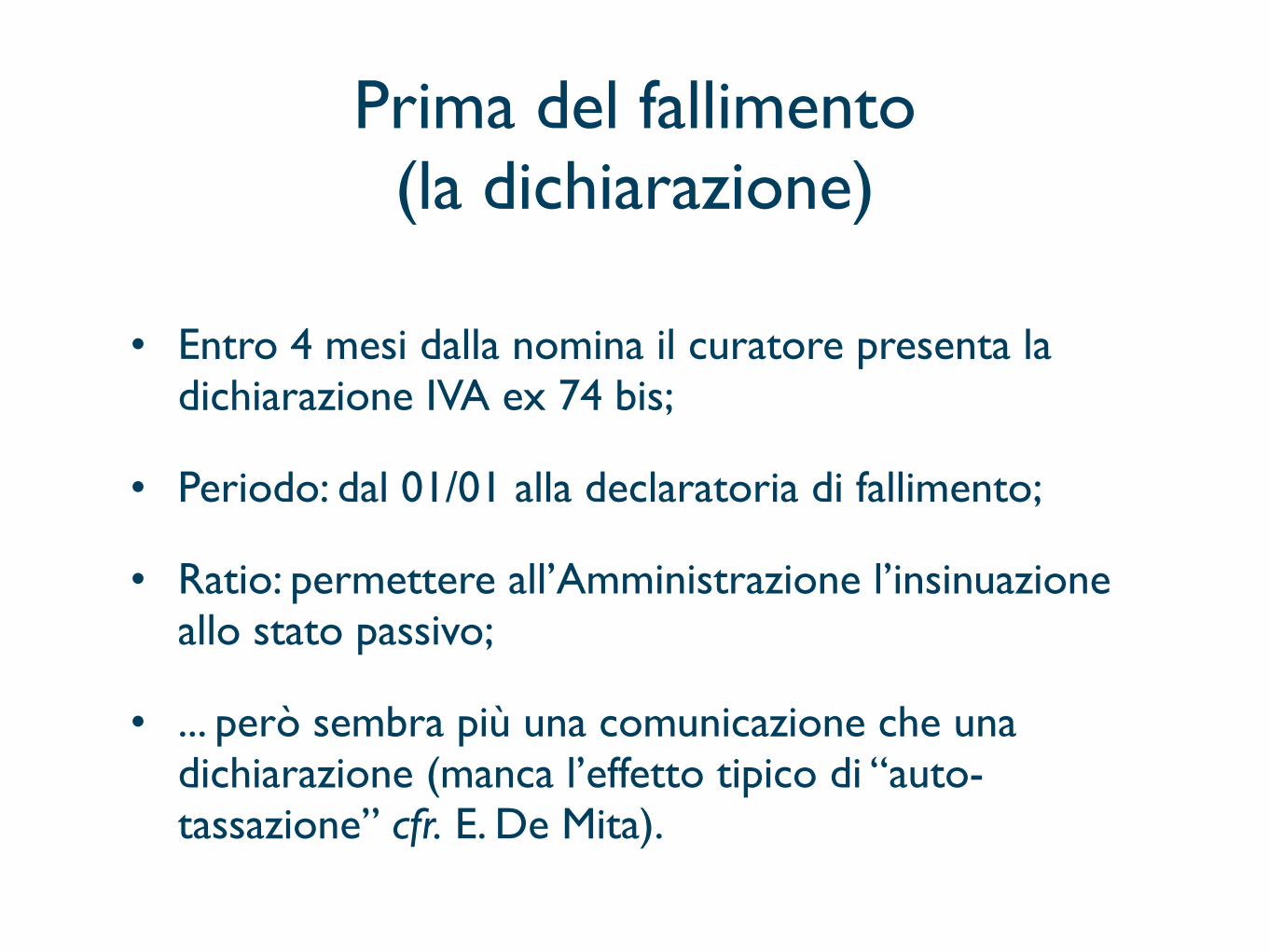

Prima del fallimento (la dichiarazione)

• Entro 4 mesi dalla nomina il curatore presenta la dichiarazione IVA ex 74 bis;

• Periodo: dal 01/01 alla declaratoria di fallimento;

• Ratio: permettere all’Amministrazione l’insinuazione allo stato passivo;

• ... però sembra più una comunicazione che una dichiarazione (manca l’effetto tipico di “auto-tassazione” cfr. E. De Mita).

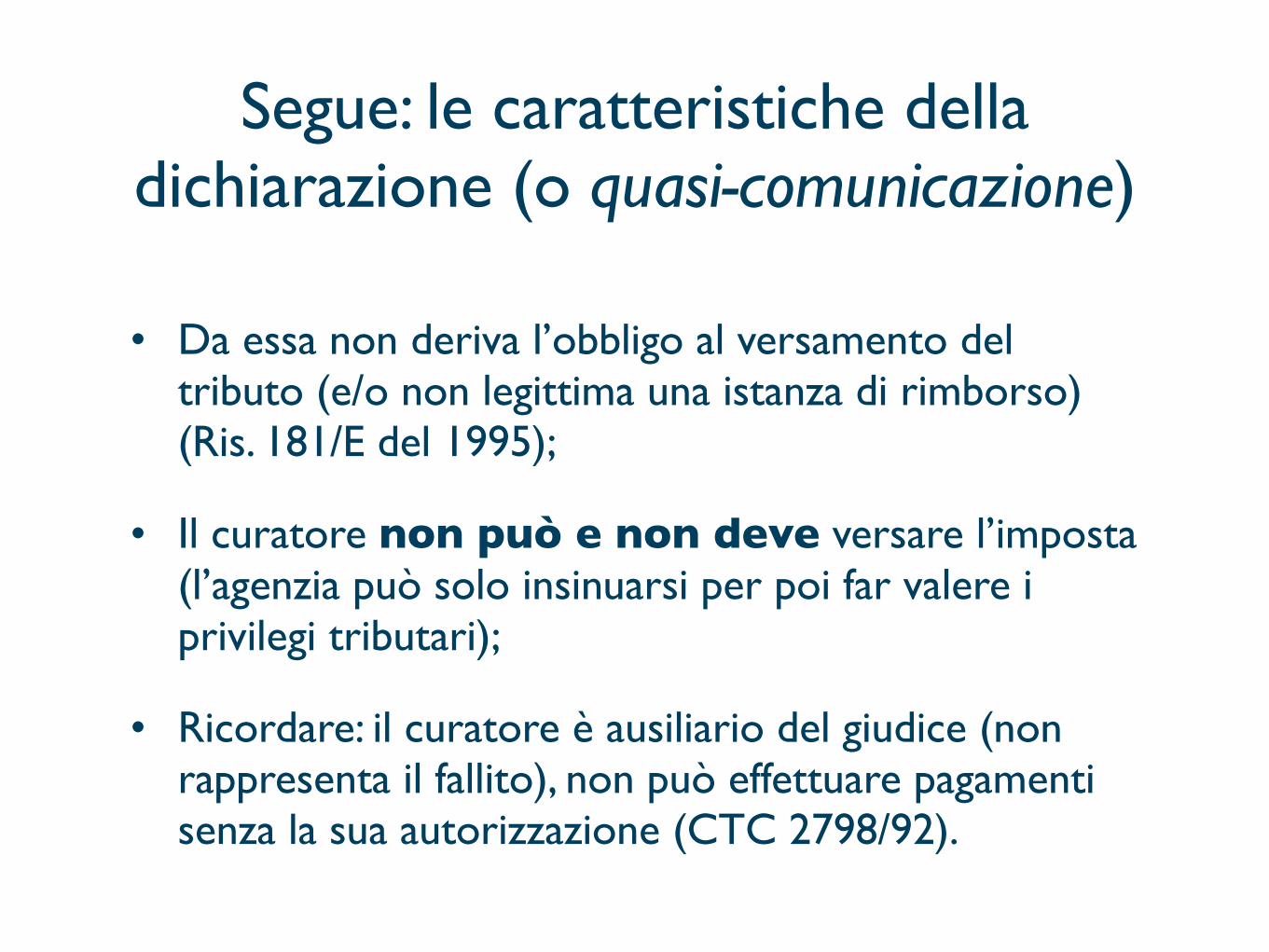

Segue: le caratteristiche della dichiarazione (o quasi-comunicazione)

• Da essa non deriva l’obbligo al versamento del tributo (e/o non legittima una istanza di rimborso) (Ris. 181/E del 1995);

• Il curatore non può e non deve versare l’imposta (l’agenzia può solo insinuarsi per poi far valere i privilegi tributari);

• Ricordare: il curatore è ausiliario del giudice (non rappresenta il fallito), non può effettuare pagamenti senza la sua autorizzazione (CTC 2798/92).

Dichiarazione dell’anno precedente

• Da non confondere con quella del “segmento” di anno in cui il fallimento è stato dichiarato;

• Questa è quella dell’anno precedente che il fallito può non aver presentato se la declaratoria di fallimento è intervenuta in costanza del termine per la sua presentazione;

• Il curatore ha tempo fino al 31/10 o comunque entro 4 mesi dalla sua nomina (se successivo).

La dichiarazione del periodo fallimentare

• Rif. Art. 74 bis Dpr 633/72:

• L’obbligo di dichiarazione evidentemente incombe sul curatore;

• Nessuna variazione rispetto ai termini ordinari;

• La dichiarazione del primo periodo d’imposta deve comprendere sia le operazioni registrate prima della declaratoria di fallimento (l’altra dichiarazione era “quasi-comunicativa”) che quelle dopo;

• L’obbligo alla dichiarazione insiste comunque sul curatore anche in caso di inattività dell’impresa insolvente (mancanza di operazioni imponibili).

... e la sua particolarità

• Si è detto che la sua valenza non è quasi-comunicativa;

• La Cassazione però la equipara a una dichiarazione di cessazione di attività, con il conseguente diritto al rimborso del credito IVA (cfr. Cass. 4225/04);

• Per converso, non può essere compensato l’eventuale debito IVA ante fallimento con il credito IVA che risulti dalla chiusura dell’attività (dichiarazione finale) (Ris. 279/E del 2002).

Una digressione sui rimborsi nel fallimento

• Regole speciali previste per i rimborsi del credito rilevato in costanza di procedura ... e anche per i rimborsi precedenti non ancora eseguiti dall’Ufficio;

- Esempio: lo stesso compenso dovuto al curatore, che va fatturato dallo stesso.

• Rimborsi senza garanzie fino a un determinato ammontare, riferito a tutta la procedura concorsuale (Circ. 54/E del 2002).

• Si evita il ricorso alla polizza fidejussoria.

Le comunicazioni e le liquidazioni periodiche

• Si è già detto che il liquidatore non è tenuto alla comunicazione IVA;

• Deve però effettuare le liquidazioni periodiche se nel mese / trimestre sono state effettuate operazioni imponibili ai fini IVA (cit. Portale, che richiama Int. parl. 29/03/10)

Gli altri obblighi che insistono sul curatore

• Anche qui è necessario distinguere, a seconda che l’obbligo riguardi:

- Fatti o atti precedenti alla declaratoria di fallimento;

- Fatti o atti successivi alla declaratoria di fallimento (e alla nomina, ovvero accettazione dell’incarico, del curatore fallimentare).

Periodo antecedente il fallimento

• Il curatore ha 4 mesi di tempo per regolarizzare “le posizioni pendenti” (cessioni di beni / prestazioni di servizi) dell’imprenditore fallito, emettendo fatture se ci sono ancora i termini dell’art. 6 o 21 Dpr 633/72:

- Quindi le fatture si emettono con riferimento al momento di effettuazione dell’operazione o entro il 15 del mese successivo se la consegna / spedizione del bene risulta da DDT o altro documento;

• Sempre entro 4 mesi il curatore registra tutte e fatture emesse, le ricevute, i corrispettivi senza obbligo di fatturazione, ...

Periodo successivo alla declaratoria

• Insistono sul curatore, in linea tendenziale, tutti gli obblighi del fallito, e in particolare:

- Emissione di fatture entro 30 gg dall’effettuazione dell’operazione (termine esteso);

- Registrazione delle fatture emesse e dei corrispettivi;

- Liquidazioni periodiche (ex art. 27 e 33 Dpr 633/72 ... ma condizionati al fatto che vi siano operazioni);

- Versamenti periodici dell’imposta.

Gli ulteriori obblighi contabili

• Insistono sempre sul curatore, anche in caso di esercizio provvisorio dell’attività (Portale, 2011);

• Si tratta della conservazione dei registri (acquisti, corrispettivi, fatture emesse);

• Da ricordare: variazione giurisprudenziale della regola “parasanzionatoria” per la quale non si può produrre in giudizio la documentazione non esibita richiesta durante la verifica (cfr. CTC 1355/92; CTC 1138/93, ...).

- Si trattava più che altro di circostanze di fatto ispirate ad oggettiva difficoltà.

La chiusura del fallimento

• Tutti gli obblighi insistono anche in questo caso, sul curatore, ivi incluso quello di presentazione della dichiarazione di cessazione dell’attività;

• La dichiarazione di cessazione va presentata entro 30 giorni dalla ultimazione delle attività ... il che può ben precedere il decreto del giudice che chiude il fallimento;

- Priorità del dato sostanziale su quello formale.

Una chiusura fallimentare “è per sempre”

• La chiusura del fallimento comporta sempre cessazione dell’attività, anche nel caso in cui il contribuente dovesse tornare in bonis e riprendere (“riprendere” appunto, e non “continuare”);

• Questo è importante ad esempio per le note di accredito (ex art. 26, co. 2 Dpr 633/72) emesse dai creditori della massa fallimentare rimasti esclusi dal piano di riparto (cfr. Circ. 77/E del 2000);

- Il credito indicato in nota non è esigibile nei confronti della procedura, ma solo verso il fallito tornato in bonis.

IVA e transazione fiscale

• Art. 182 ter r.d. 267/42:

• La falcidia del debito tributario non è possibile per l’IVA, che è risorsa comunitaria;

• E’ possibile solo una dilazione dei pagamenti;

- La falcidie può riguardare interessi e sanzioni ma dal 2011 sono assistiti da privilegio anch’essi

Le novità

• D.l. 98/2011 (convertito in l. 111/11) Art. 23, co. 37, 38, 39 e 40;

• Ratio: rafforzamento della pretesa creditoria tributaria nel quadro delle procedure concorsuali;

• Esito: sbilanciamento delle procedure in corso, difficoltà in concordato preventivo.

Il senso delle novità

• Estensione del privilegio anche alle sanzioni tributarie (per i tributi erariali);

• Rimozione dei limiti di natura temporale (e quantitativa) al privilegio ex Art. 2752 c.c.;

• Applicazione retroattiva del “maggior privilegio” alle procedure in corso.

Fine