Embed Size (px)

Citation preview

IL FATICOSO PERCORSO DI ATTUAZIONE DEL PIANO DI RIENTRO: OBIETTIVI, AZIONI E INDICATORI THOMAS SCHAEL Torino - 11 marzo 2015

CREAZIONE DI VALORE

Garantire l’equilibrio Economico- Finanziario

Garantire l’unitarietà del

Sistema

Migliorare la qualità dei servizi

Promuovere l’appropriatezza delle prestazioni

Nuovo Patto per la Salute

Nuove sfide: l’invecchiamento della popolazione l’arrivo dei nuovi farmaci sempre più efficaci ma costosi la medicina personalizzata

1. Sostenibilità del sistema Nuovo Patto per la Salute

3

1. Sostenibilità del sistema Il contesto economico

Il finanziamento del SSN risente del trend macroeconomico critico

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Tasso crescita spesa san corr Tasso crescita PIL

Fonte: Rapporto OASI 2012 su dati RGSEP e ISTAT

4

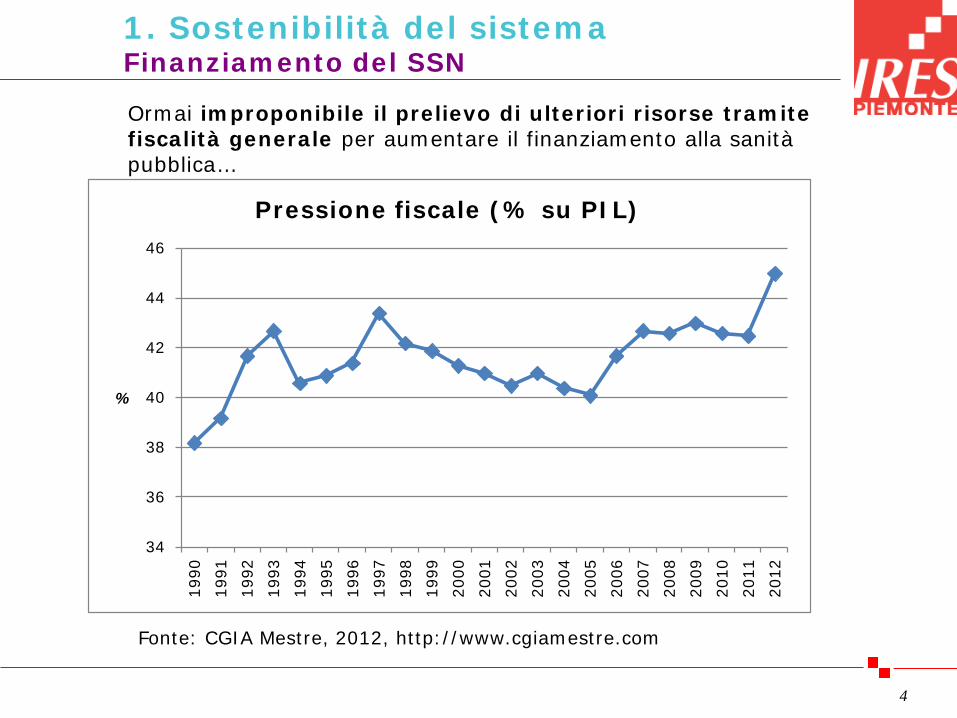

Ormai improponibile il prelievo di ulteriori risorse tramite fiscalità generale per aumentare il finanziamento alla sanità pubblica…

34

36

38

40

42

44

46

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

%

Pressione fiscale (% su PIL)

Fonte: CGIA Mestre, 2012, http://www.cgiamestre.com

1. Sostenibilità del sistema Finanziamento del SSN

spesa sanitaria pro-capite ($PPA) e scomposizione % pubblico/privato

46

8486

6586

8570 76 76 76 77 70 81

75 83 77 74 61 64 64 8465 71 60 46 56

31

11

11

14

25 513

1416 12 19

715

17

19 9 20 20 3727

26 1526 23 35

3135 59

43 4

110

92

15 8 12 516 15

2

6 8 3 6 29

10 19

6 523

9 100

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Spesa pubblica Spesa out-of-pocket Spesa privata (assicurazioni)

5

1. Sostenibilità del sistema Benchmark internazionale spesa pro capite

Fonte: CERGAS elaborazione su dati WHO (anno rilevazione: 2011).

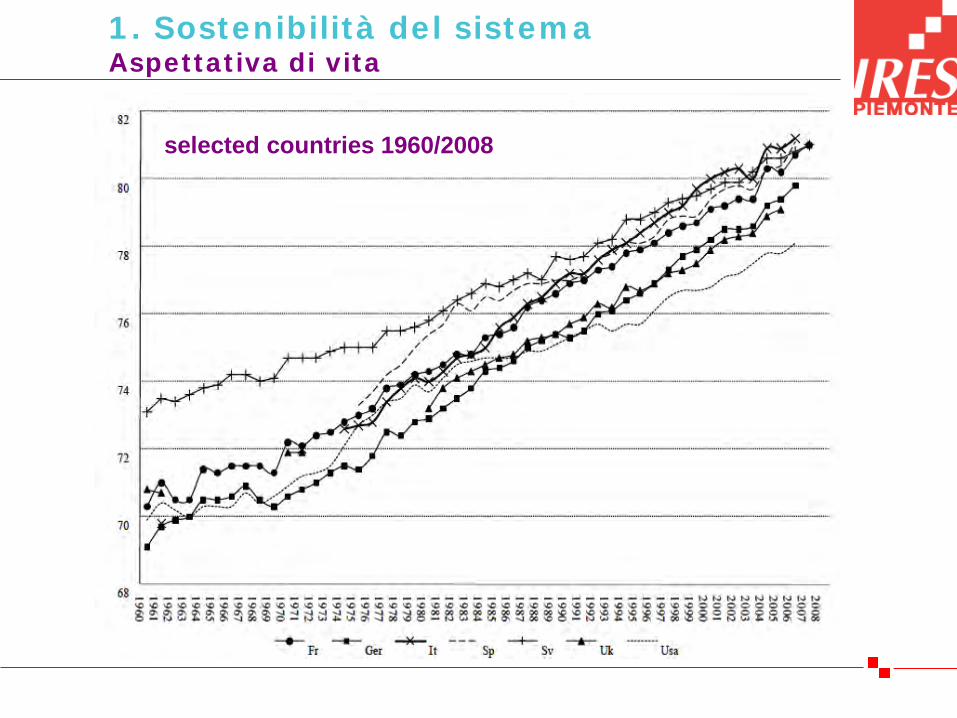

1. Sostenibilità del sistema Aspettativa di vita

selected countries 1960/2008

7

1. Sostenibilità del sistema Invecchiamento e cronicità

• La tendenza epidemiologica più marcata nei paesi occidentali è l’aumento di prevalenza delle malattie croniche, strettamente legato all’invecchiamento demografico (Boerma, Calnan, 2006)

• Il 38,6% dei residenti in Italia dichiara almeno una malattia cronica (ISTAT 2011).

Le patologie più diffuse sono l’artrite (17,3% della popolazione), l’ipertensione (16%) e le allergie (9,8%). Seguono osteoporosi (7%) asme - BPCO (6,1%) e il diabete (4,9) (ISTAT, 2011).

8

0102030405060708090

100

0-14 15-17 18-19 20-24 25-34 35-44 45-54 55-59 60-64 65-74 75 e oltre

% m

alat

i cro

nici

su

tota

le p

opol

azio

ne

Classi di età

Prevalenza cronicità (ISTAT, 2011)

1. Sostenibilità del sistema Invecchiamento e cronicità

ospedalizzazioni evitabili per 100.000 ab.

44

121

53

167

3774

48 69 48 3576

21 16 37 44 28 19 19 31 4315

364 230310

206

277 213 243 217228 248 147

201183 150 139 154

138 126 92 79

71

39

58 17

2131 20 21 21

26 1419 23 18 7

1510

1120

0

50

100

150

200

250

300

350

400

450

500

Num

ero

di o

sped

alliz

zaio

ni e

vita

bili

per 1

00.0

00 a

bita

nti

Asma BPCO Complicanze del diabete

Fonte: CERGAS elaborazione su dati WHO (anno rilevazione: 2009).

9

1. Sostenibilità del sistema Confronto internazionale di appropiatezza

10

2. Dinamiche nella struttura di offerta Il ricorso al privato

Il SSN fatica nel soddisfare il bisogno, che tende a rivolgersi al privato…

% di visite specialistiche erogate in regime di solvenza

Fonte: Rapporto OASI 2012

11

2. Dinamiche nella struttura di offerta Il ricorso al privato

…soprattutto dove il bisogno sociale si accompagna a quello sanitario

02000400060008000

1000012000

1997 2009

Ambulatori e laboratori

pubblici privati accreditati

0

500

1000

1500

2000

2500

3000

1997 2009

Strutture semiresidenziali

pubblici privati accreditati

01000200030004000500060007000

1997 2009

Strutture residenziali

pubblici privati accreditati

Fonte: Rapporto OASI 2012 su dati Ministero della Salute

Spesa sanitaria corrente Miliardi di Euro, 2011

12

Spesa pubblica

Spesa privata (ticket)

Spesa privata

Per beni

Per servizi

Intramoenia

Spesa sanitaria corrente

139,0

24,5

Spesa privata (senza ticket)

Elaborazione OCPS su dati ISTAT, Ministero del Tesoro, Farmindustria e Agenas.

{ 27,9

2. Dinamiche nella struttura di offerta Il ricorso al privato

13

% delle componenti di spesa 2000 2005 2006 2007 2008 2009 2010 2011

Food and drinks 18.6 19.0 19.5 19.4 19.8 19.2 19.5 19.9 Tobacco 0.9 0.8 0.9 0.9 0.9 0.9 0.9 0.9 Clothing and shoes

6.6 6.3 6.5 6.5 6.2 5.9 5.9 5.6

Housing 22.3 25.8 26.7 27.7 27.9 28.5 29.0 30.0 Furniture 4.6 4.9 5.2 4.8 5.4 5.6 5.5 5.3 Fuel, energy 7.4 6.1 6.1 5.9 5.7 5.6 5.5 5.4

Health 3.9 3.8 3.6 4.2 4.0 3.7 3.8 3.9

Transportation 15.3 14.3 15.1 15.3 14.8 14.0 14.1 14.8 Communications 2.3 2.1 2.1 2.1 2.1 2.0 2.0 2.0 Education 1.3 1.0 1.1 1.1 1.0 1.0 1.1 1.2 Leisure 5.3 4.6 4.6 4.5 4.4 4.2 4.5 4.4 Other goods and services

11.4 11.1 11.4 11.0 11.2 11.2 10.6 10.6

Fonte: Elaborazione OCPS su dati ISTAT

2. Dinamiche nella struttura di offerta Spesa sanitaria delle famiglie

707 666

588 564 556

514 511 496 495 476 467 463

400 385 370 357 350 325

289

239

0

100

200

300

400

500

600

700

800

Elaborazione OCPS su dati ISTAT

2. Dinamiche nella struttura di offerta Spesa sanitaria delle famiglie

15

2. Dinamiche nella struttura di offerta Le possibili risposte

…sarà in parte necessario, ma pone seri problemi di equità, l’ulteriore ricorso al privato (che, comunque, dovrebbe evolversi dall’OOP verso forme mutualistiche/assicurative)

Anno % famiglie

deprivate (*) sul totale popolazione

% famiglie gravemente

deprivate (**) sul totale popolazione

2009 15,7% 7%

2010 16,0% 6,9%

2011 22,2% 11,1%

(*) Almeno tre indicatori tra i seguenti: 1) non riuscire a sostenere spese impreviste, 2) non potersi permettere una settimana di ferie in un anno lontano da casa, 3) avere arretrati (mutuo o affitto o bollette o altri debiti diversi dal mutuo), 4) non potersi permettere un pasto adeguato almeno ogni due giorni, 5) non potersi permettere di riscaldare adeguatamente l'abitazione, non potersi permettere: 6) lavatrice, 7) tv a colori, 8) telefono 9) automobile. (**) Almeno quattro indicatori tra quelli indicati in precedenza.

Fonte: ISTAT, 2012

Fonte: Osservatorio demografico Ires

3. Regione Piemonte Una Regione “anziana”

3. Regione Piemonte Una Regione in Piano di Rientro

D.G.R. n. 1 – 415 del 2 agosto 2010 - RECEPIMENTO dell’ACCORDO del 29 luglio 2010 tra Regione Piemonte, Ministero dell’Economia e Finanze e Ministero della Sanità:

si prevede il piano di rientro, riqualificazione e riorganizzazione e di individuazione degli interventi per il perseguimento dell’EQUILIBRIO ECONOMICO 2010 – 2012, ai sensi della Legge 30 dicembre 2004, n 311.

D.G.R. n. 44 – 1615 del 28 febbraio 2011 – PIANO DI RIENTRO 2010-

2012

D.G.R. n. 49 – 1985 del 29 aprile 2011 – ADDENDUM al piano di rientro:

vengono individuate ed affrontate selettivamente le diverse problematiche, specificando i fattori di spesa e le singole azioni concretamente realizzabili per il raggiungimento degli OBIETTIVI di CONTENIMENTO della stessa

3. Regione Piemonte Piano di rientro 2010 - 2012

D.G.R. n. 25 – 6992 del 30 dicembre 2013 - PROGRAMMI OPERATIVI per il triennio 2013 – 2015 ai sensi della Legge 135/2012 (“spending review”),

GARANTIRE IL GOVERNO DEL SSR

- Governare il programma operativo - Semplificare la «catena di comando» - Responsabilizzare i direttori generali

INTERVENTI STRUTTURALI - Rete ospedaliera (DGR 14.3.2013) - Dotazioni organiche ASR (coerenti) - ADI (obiettivo da 3,2% a 4% > 65 anni) - Continuità assistenziale (1.100 p.l.) - CAP - Contratti con gli erogatori privati

EFFICIENTAMENTO DEL SISTEMA

- Centralizzazione acquisti - Integrazione reti logistiche - Erogatori privati: DL 95/2012 e DM tariffe - Farmaceutica territoriale - Farmaceutica ospedaliera

3. Regione Piemonte Programmi Operativi 2013 - 2015

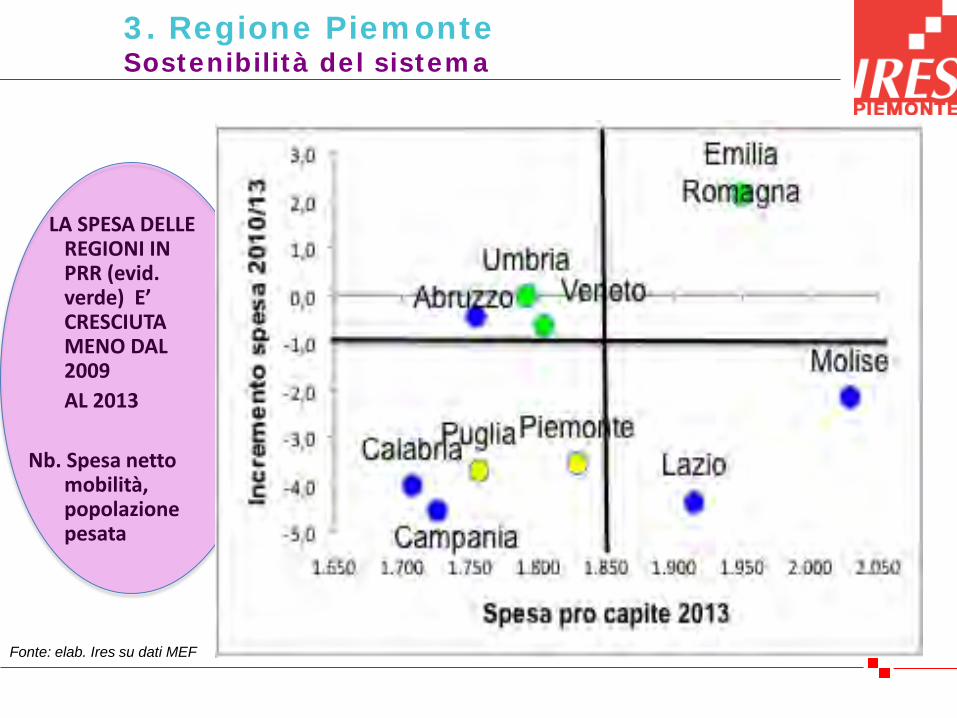

LA SPESA DELLE REGIONI IN PRR (evid. verde) E’ CRESCIUTA MENO DAL 2009

AL 2013 Nb. Spesa netto

mobilità, popolazione pesata

Fonte: elab. Ires su dati MEF

3. Regione Piemonte Sostenibilità del sistema

3. Regione Piemonte Andamento della spesa 2008-2013

Fonte: AGENAS 2015

PIEMONTE AI PRIMI POSTI NEGLI ULTIMI TRE ANNI PER QUANTO RIGUARDA I LEA EROGATI: ADI COME CRITICITA’

Fonte: Ires, Rapporto Spesa

3. Regione Piemonte Buon posizionamento sulla griglia LEA

3. Regione Piemonte Buon posizionamento misura performance SSR

Fonte: CREA Sanità 2015

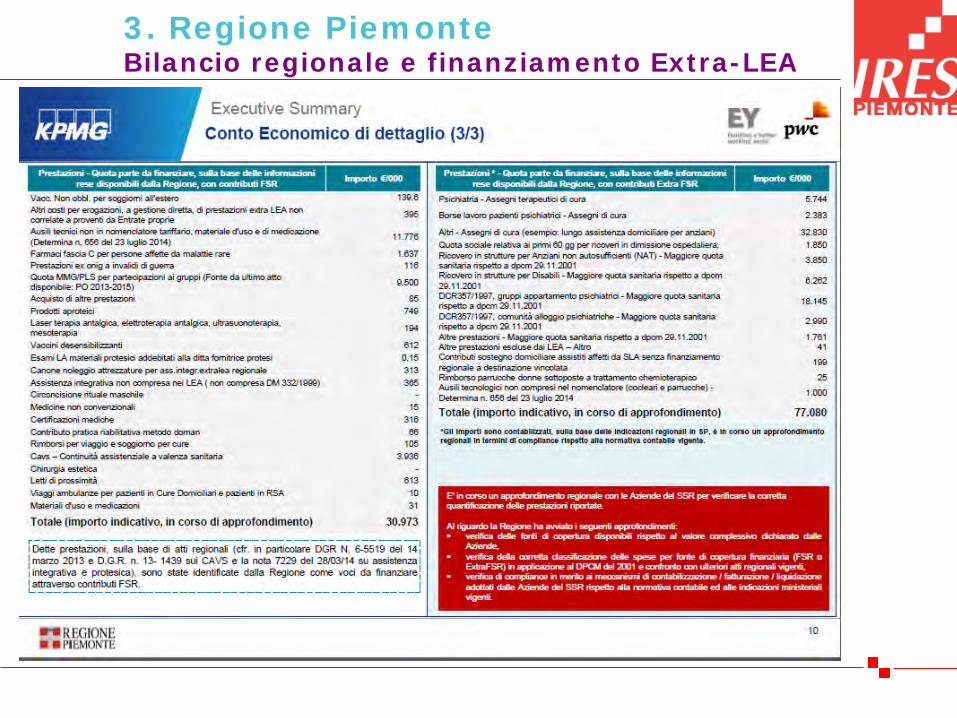

3. Regione Piemonte Bilancio regionale e finanziamento Extra-LEA