Embed Size (px)

Citation preview

1

“Il Federalismo fiscale:Fondamenti teorici

e applicazioni in Italia-Il caso Regione Veneto”

Ferrara, marzo-aprile 2009

Antonio Strusi [email protected]

��������� �� �����

������� ������ �� ������������������ �����������������

����� ���

������� �������������������������������

����� ������������ ��� �������� ��� ���� �� �������� ����� ���� �������

22

Contenuti del seminario

•Quali sono le motivazioni a favore del decentramento?• Quali sono gli aspetti critici del federalismo fiscale?• Come ripartire le funzioni pubbliche tra i Livelli di Governo?• Le funzioni e le spese delle Regioni• Le spese della Regione Veneto• Quali sono le forme di finanziamento per gli Enti territoriali?• Caratteristiche storiche ed evoluzione della finanza regionale• Le entrate del Veneto• La perequazione: modelli di base• La perequazione: esempi• Le applicazioni: analisi del ddl delega sul federalismo fiscale

Antonio Strusi "Seminario sul federalismo fiscale"

3

“Perché decentrare?”,

“Perché è più conveniente affidare alcune funzioni agli enti sub-centrali, piuttosto che accentrare tutti i poteri?”.

La teoria economica tradizionale del federalismo fiscale si fonda su due ipotesi.

La prima ipotesi è l’eterogeneità delle preferenze dei cittadini.

Individui che risiedono in enti territoriali diversi hanno preferenze diverse rispetto all’offerta di uno stesso bene o servizio pubblico (la sanità o l’istruzione, le strade, i parchiecc.).

Se le preferenze fossero omogenee a livello nazionale, non ci sarebbe ragione per l’esistenza di diversi livelli di governo e di Governi locali.

Le esigenze e le motivazioni alla base del decentramento/1

Antonio Strusi "Seminario sul federalismo fiscale"

4

La seconda ipotesi è che gli enti sub-centrali abbiano una vantaggio informativo rispetto allo stato centrale: conoscono meglio, cioè, la struttura delle preferenze dei cittadini all’interno del proprio territorio.

Il governo centrale è limitato, nella sua azione, dall’assenza di perfetta informazione; se il governo centrale volesse davvero stabilire il bene o il servizio pubblico, potrebbe soltanto agire sulla base della “preferenza media”di un cittadino rappresentativo, offrendo una quantità uniforme di bene sull’intero territorio nazionale, non tenendo conto della diversità di preferenze tra i cittadini dei diversi enti locali.

Perciò, anche la limitata informazione del governo centrale, è un’ipotesi fondamentale alla base della teoria tradizionale, accanto a quella della eterogeneità delle preferenze dei cittadini.

Le esigenze e le motivazioni alla base del decentramento/2

Antonio Strusi "Seminario sul federalismo fiscale"

5

Per i fautori del federalismo fiscale, il decentramento è la soluzione per:

1. AUMENTARE L’AUTONOMIA E L’EFFICIENZA

� adattare (soddisfare) l’offerta dei servizi pubblici alle preferenze differenziate dei cittadini, delle quali l’ente locale ha maggiore informazione (in contrasto con l’uniformità delle prestazioni e con la carenza informativa del modello centralizzato )

� decidere qualità e quantità di spesa pubblica (autonomia di spesa) e di prelievo fiscale (autonomia di entrata) preferito dalla cittadinanza locale

� aumentare l'efficienza amministrativa (minore burocrazia per catena del comando più corta e meno perdite di informazione dalla base al vertice )

� Consentire una maggiore possibilità di sperimentazione e innovazionenelle politiche attuate e nella fornitura dei servizi pubblici

� permettere che si realizzi la volontà politica locale di autodeterminazione (“responsabilità sul proprio destino”) e contenere per tale via le istanze politiche separatiste

I vantaggi del federalismo

Antonio Strusi "Seminario sul federalismo fiscale"

6

2. AUMENTARE LA RESPONSABILITA’

� Realizzare la “vicinanza” dei cittadini al potere pubblico, che consentirebbe:

� il maggiore coinvolgimento dei cittadini nelle decisioni e nella gestione della cosa pubblica

� il maggiore controllo democratico degli amministrati sugli amministratori circa l’uso delle risorse, e conseguente la maggioreresponsabilizzazione delle amministrazioni locali, favorito dall’allineamento in capo allo stesso soggetto della responsabilità di spesa e di entrata (“pago, vedo, voto” cioè confronto tra costi-tributi e benefici-spese dei servizi pubblici)

� una maggiore responsabilizzazione degli enti territoriali sul conseguimento degli obiettivi di equilibrio della finanza pubblica e sul risanamento dei deficit di bilancio locali prodotti

� di limitare l’eccesso di pressione fiscale e del ruolo del settore pubblico nella vita economica

� possibilità di porre i governi locali in concorrenza tra loro a beneficio dei cittadini.

I vantaggi del federalismo

Antonio Strusi "Seminario sul federalismo fiscale"

7

AUTONOMIA-EFFICIENZA

“ Il maggior frutto dell’autosufficienza è la libertà”

EPICURO

RESPONSABILITA’

“ Tutto ciò che aumenta la libertà, aumenta la responsabilità”

V. HUGO

SOLIDARIETA’- PEREQUAZIONE“Nei paesi più avanzati, ciò che è economicamente

necessario è una migliore distribuzione della ricchezza…”

(J.S. Mill)

COORDINAMENTO DEL SISTEMA TRIBUTARIO E DELLA FINANZA PUBBLICA

“ In Italia le riforme tributarie troppo spesso sono state compiute sotto lo stimolo della necessità; considerazioni di bilancio, tumulti di gente affamata hanno contribuito a far sì che si procedesse a nove imposizioni od a

sgravi di imposta senza nessun concetto direttivo, senza alcuna norma costante, dimodoché il sistema tributario italiano consiste ora in un ammasso incorrente e bizzarro di norme fiscali oppressive e

vessatorie”. Luigi Einaudi

Gli ingredienti del Federalismo fiscale

Antonio Strusi "Seminario sul federalismo fiscale"

8

Antonio Strusi "Seminario sul federalismo fiscale"

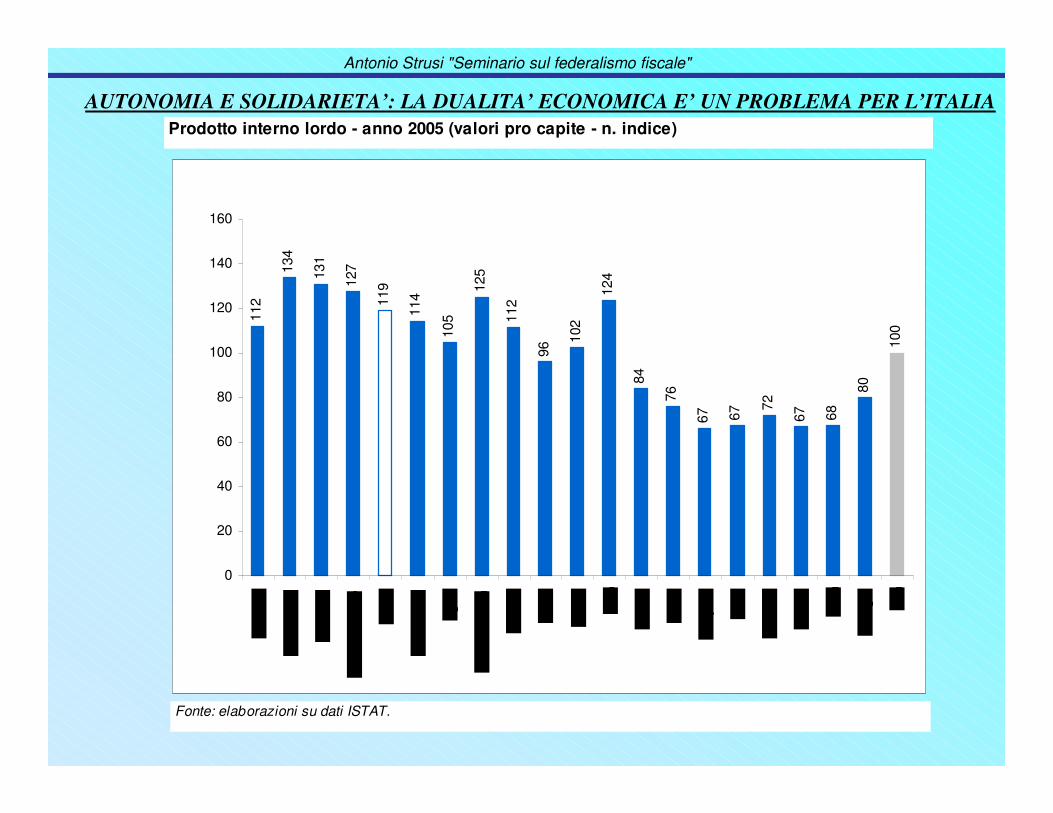

AUTONOMIA E SOLIDARIETA’: LA DUALITA’ ECONOMICA E’ UN PROBLEMA PER L’ITALIA

112

134

131

127

119

114

105

125

112

96

102

124

84

76

67 67

72

67 68

80

100

0

20

40

60

80

100

120

140

160

Prodotto interno lordo - anno 2005 (valori pro capite - n. indice)

Fonte: elaborazioni su dati ISTAT.

9

Antonio Strusi "Seminario sul federalismo fiscale"

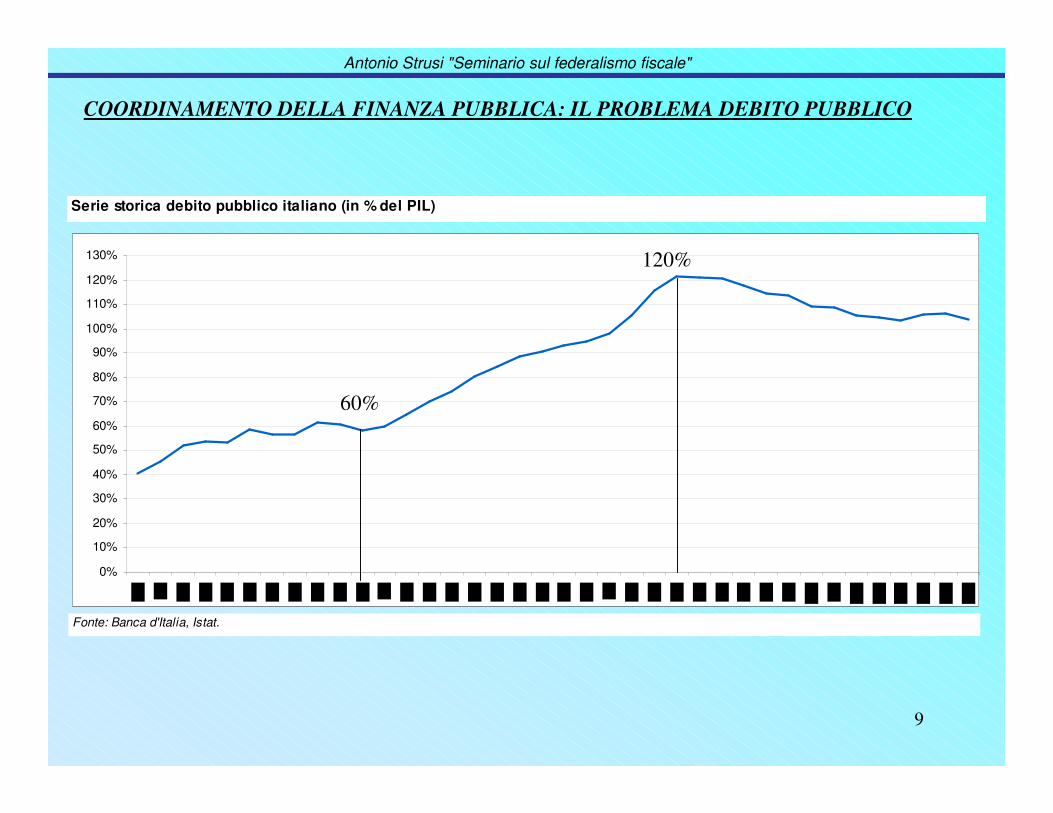

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

120%

130%

Serie storica debito pubblico italiano (in % del PIL)

Fonte: Banca d'Italia, Istat.

COORDINAMENTO DELLA FINANZA PUBBLICA: IL PROBLEMA DEBITO PUBBLICO

60%

120%

10

Università Cà Foscari Venezia – Sede didattica di Portogruaro - Corso di Laurea in Economia aziendale – A.A. 2004-2005 Docente: Antonio Strusi

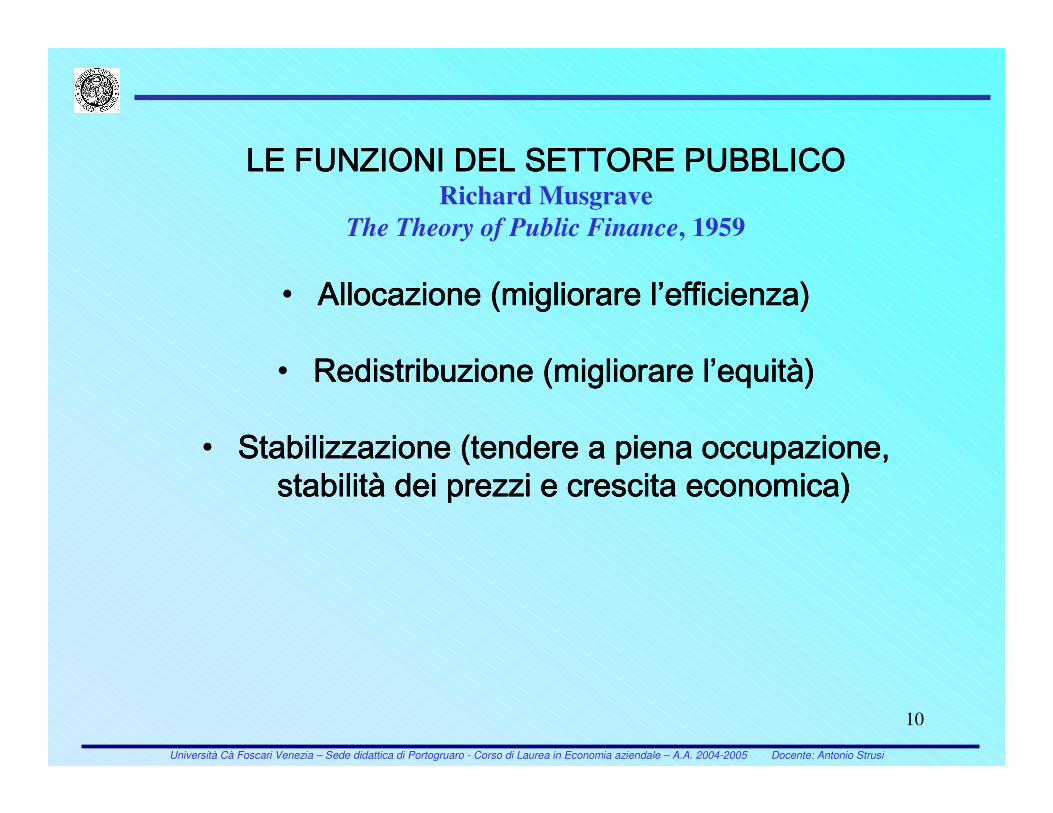

Richard MusgraveThe Theory of Public Finance, 1959

11

Antonio Strusi "Seminario sul federalismo fiscale"

�� � ��!������ �� "#�$���� !#�����%� ���

�����& ������� �� ���� ������'

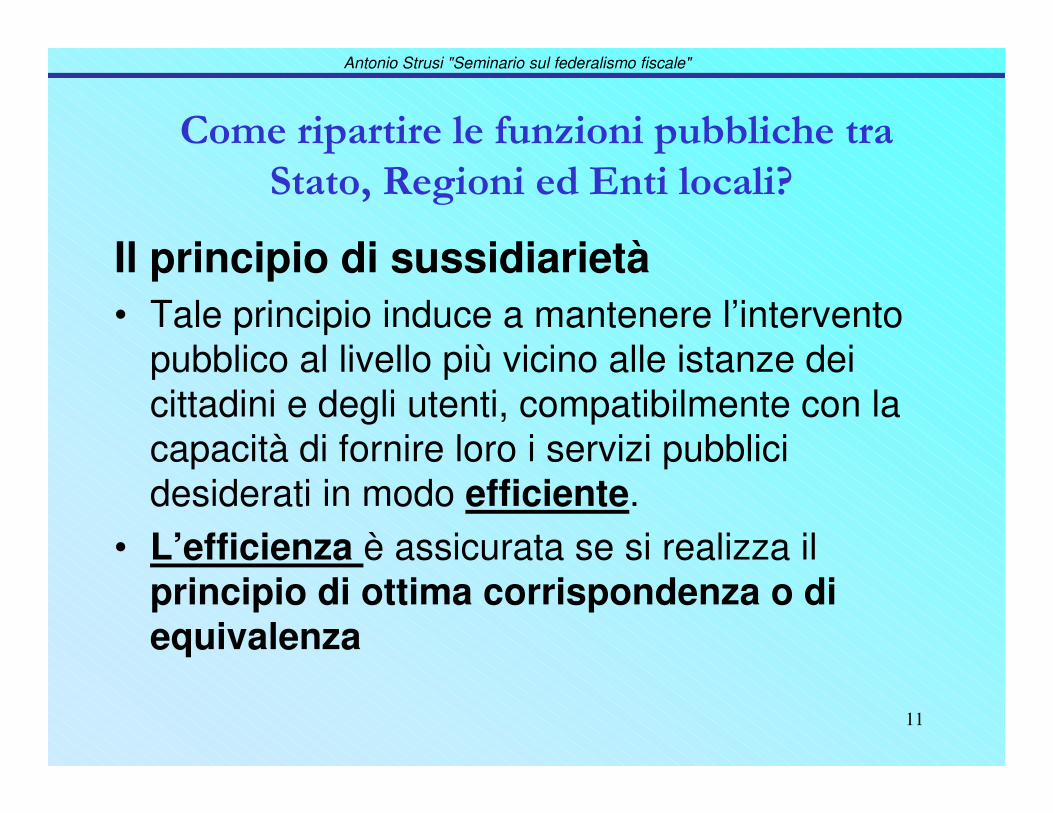

Il principio di sussidiarietà• Tale principio induce a mantenere l’intervento

pubblico al livello più vicino alle istanze dei cittadini e degli utenti, compatibilmente con la capacità di fornire loro i servizi pubblici desiderati in modo efficiente.

• L’efficienza è assicurata se si realizza il principio di ottima corrispondenza o di equivalenza

12

Antonio Strusi "Seminario sul federalismo fiscale"

Come ripartire le funzioni pubbliche tra Stato, Regioni ed Enti locali?

Area degli effetti di una politica

(Costi e benefici)

Area dei confini

dell’Ente=

IL PRINCIPIO DI OTTIMA CORRISPONDENZA O DI EQUIVALENZA

• Le funzioni e le competenze pubbliche devono essere ripartite tra i livelli di governo in modo da far coincidere le due aree.• Se è così: attività svolta a livello efficiente; non ci sono traboccamenti o esternalità non compensate•Altrimenti: attività svolta a livello non efficiente: ci sono traboccamenti o esternalità non compensate. Es. in presenza diesternalità positive: i cittadini dell’ente che le produce (es. piscina sostenuta da Ente pubblico) pagherebbero anche per benefici di cui non si appropriano e i cittadini del comune adiacente beneficierebbero di un servizio senza sostenerne il costo.

13

Antonio Strusi "Seminario sul federalismo fiscale"

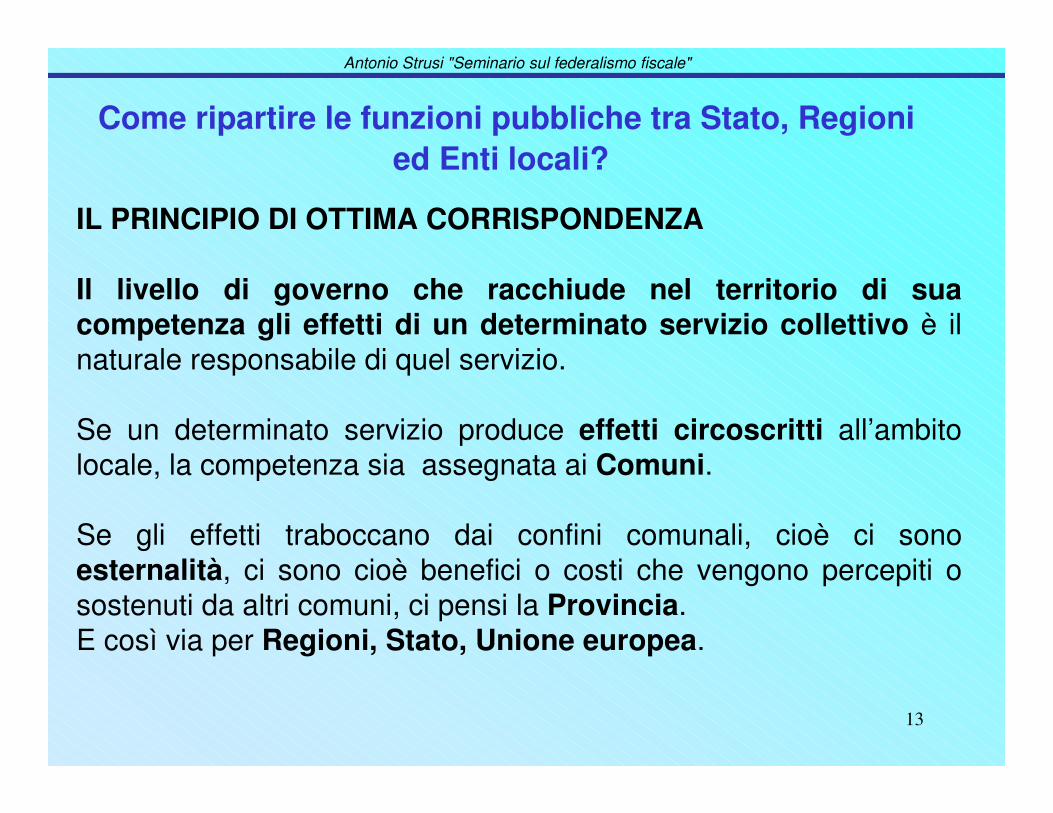

IL PRINCIPIO DI OTTIMA CORRISPONDENZA

Il livello di governo che racchiude nel territorio di sua competenza gli effetti di un determinato servizio collettivo è il naturale responsabile di quel servizio.

Se un determinato servizio produce effetti circoscritti all’ambito locale, la competenza sia assegnata ai Comuni.

Se gli effetti traboccano dai confini comunali, cioè ci sono esternalità, ci sono cioè benefici o costi che vengono percepiti o sostenuti da altri comuni, ci pensi la Provincia. E così via per Regioni, Stato, Unione europea.

Come ripartire le funzioni pubbliche tra Stato, Regioni ed Enti locali?

14

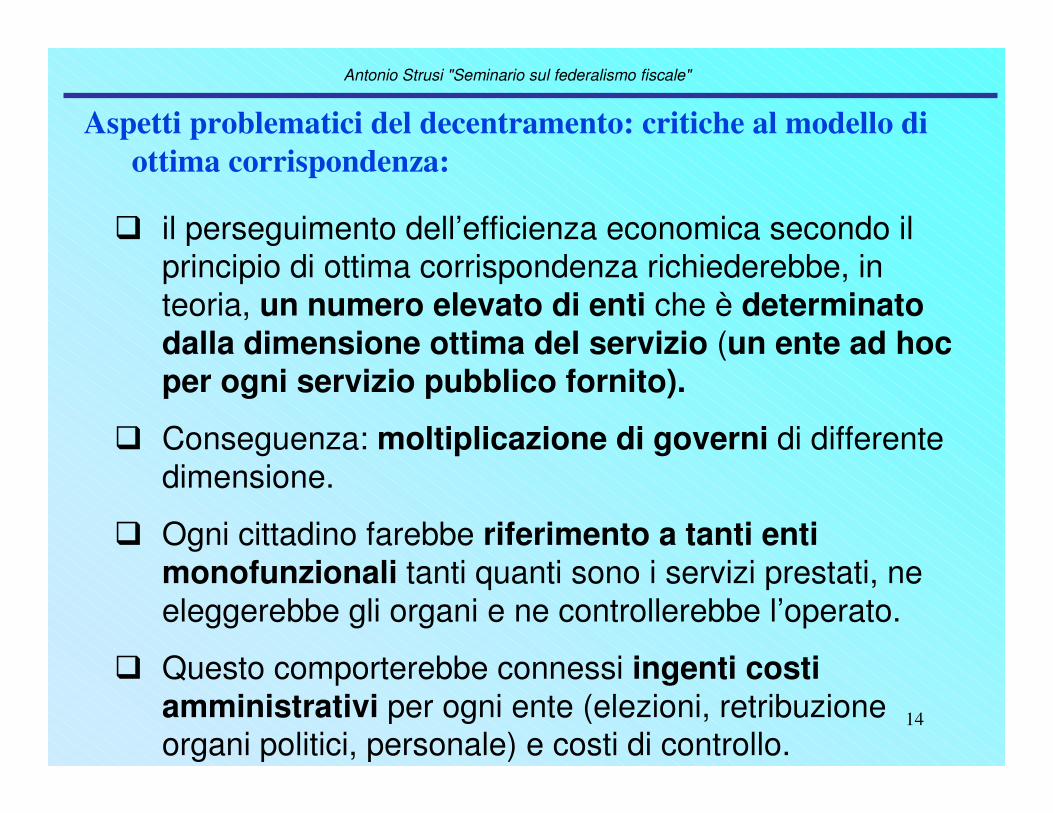

� il perseguimento dell’efficienza economica secondo il principio di ottima corrispondenza richiederebbe, in teoria, un numero elevato di enti che è determinato dalla dimensione ottima del servizio (un ente ad hoc per ogni servizio pubblico fornito).

� Conseguenza: moltiplicazione di governi di differente dimensione.

� Ogni cittadino farebbe riferimento a tanti enti monofunzionali tanti quanti sono i servizi prestati, ne eleggerebbe gli organi e ne controllerebbe l’operato.

� Questo comporterebbe connessi ingenti costi amministrativi per ogni ente (elezioni, retribuzione organi politici, personale) e costi di controllo.

Aspetti problematici del decentramento: critiche al modello di ottima corrispondenza:

Antonio Strusi "Seminario sul federalismo fiscale"

15

Questi costi insieme alle vicende storiche spiegano perché nella realtà dei Paesi contemporanei la Struttura del settore pubblico sia articolata in pochi Livelli di Governo (normalmente centrale, regionale e locale), le cui giurisdizioni raggruppano un numero elevato di funzioni.

Per effetto della presenza di enti di Governo che esercitano più funzioni, si potrebbero avere effetti di inefficienzadovuti a :

• esternalità di benefici e costi tra i vari Governi locali; • impossibilità di appropriarsi di economie di scala

nelle produzioni pubbliche.

Aspetti problematici del decentramento: la risoluzione dell’eccessivo numero di enti mono- funzionali con enti polifunzionali. Conseguenze in termini di efficienza

Antonio Strusi "Seminario sul federalismo fiscale"

16

.

Aspetti problematici del decentramento: soluzioni per ridurre le inefficienze degli enti polifunzionali

Antonio Strusi "Seminario sul federalismo fiscale"

• la distribuzione tra Stato e Governi decentrati delle responsabilità nell’ambito della stessa funzione: es. Sanità:• Fissazione obiettivi generali e Livelli essenziali di

servizio: Stato; • Fornitura e Produzione: Regioni e ASL

• la fornitura di servizi in forma coordinata tra enti decentrati (servizi in consorzio di comuni)

• la fornitura pubblica e la delega all’esterno al settore privato della produzione dei servizi (es. attribuzione di funzioni a imprese multiutility> sfruttamento economie di scala)

17

Antonio Strusi "Seminario sul federalismo fiscale"

Tra gli altri aspetti problematici che sono stati spesso menzionati vi è che:

• Più intensa conflittualità istituzionale tra Livelli di Governo;• Potrebbero esserci problemi di coordinamento tra livelli di

governo degli interventi di spesa e di prelievo fiscale • il decentramento dei poteri e dell’amministrazione può rendere più

complesso, se non bloccare, riforme nazionali pur necessarie e opportune;

• l’aumento del numero dei livelli di governo può produrre anche un aumento di normative e regolamentazioni poco utili se non dannose;

• quello che spesso viene affidato ai livelli di governo locale potrebbe più opportunamente essere privatizzato e non è detto che il federalismo generi necessariamente meno Stato e meno spesa pubblica;

• rispetto al governo centrale, i governi locali possono risultaremaggiormente esposti alla pressione dei gruppi di interesse;

Possibili Limiti e svantaggi del decentramento

18

Antonio Strusi "Seminario sul federalismo fiscale"

Come ripartire le funzioni pubbliche tra Stato, Regioni ed Enti locali?

• Il criterio dell’equivalenza tra area dei benefici e confini politici spiega perché l’azione delle giurisdizioni locali operi soprattutto SULL’ALLOCAZIONE DELLE RISORSE cioè sulla sola Produzione di beni e servizi pubblici regionali /locali in cui gli effetti dei loro interventi ricadono in buona parte all’interno dei loro confini.

• E spiega invece perché le altre due funzioni del settore pubblico, la REDISTRIBUZIONE DEI REDDITI (Beni e servizi essenziali a livello nazionale), e la STABILIZZAZIONEsiano riservate al governo centrale.

19

Antonio Strusi "Seminario sul federalismo fiscale"

Come ripartire le funzioni pubbliche tra Stato-Regioni ed Enti locali?

REDISTRIBUZIONE (attività volta a rendere più equa la distribuzione dei redditi con imposte progressive o spese

per trasferimenti )• Secondo molti autori, affidare totalmente a Regioni ed Enti locali dotati di

risorse differenti l’offerta di servizi e beni essenziali a forte contenuto redistributivo (come sanità e istruzione) indebolisce il diritto di accesso a tutti i cittadini indipendentemente dalla loro capacità contributiva e dalla residenza generalmente riconosciuti su questi.

• induce situazioni di iniquità orizzontale (cittadini appartenenti a territori diversi a parità di reddito, potrebbero pagare aliquote medie diverse, per ricevere lo stesso livello di servizi).

• incentiva la mobilità dei “ricchi”(che tenderebbero a fuggire dai “poveri”) e dei “poveri” (che tenderebbero a rincorrere i “ricchi”, come nel caso oggi in Italia della mobilità per cure sanitarie).

• Quindi: la redistribuzione è una funzione prevalentemente affidata al Governo centrale

20

Antonio Strusi "Seminario sul federalismo fiscale"

Come ripartire le funzioni pubbliche tra Stato-Regioni e d Enti locali?

STABILIZZAZIONE(crescita dell’economia attraverso politiche di spesa e di

entrata, stabilità dei prezzi, lotta alla disoccupazione)

Scarsa efficacia delle politiche di stabilizzazione a livello locale a causa dell’elevato grado di apertura delle

economie locali

Funzione centrale o addirittura sovranazionale

21

Antonio Strusi "Seminario sul federalismo fiscale"

Come ripartire le funzioni pubbliche tra Stato-Regioni ed Enti locali?

GESTIONE DEL DEBITO PUBBLICOE’ di solito preferibile una gestione al livello di

governo centrale che può offrire maggiori garanzie di solvibilità.

22

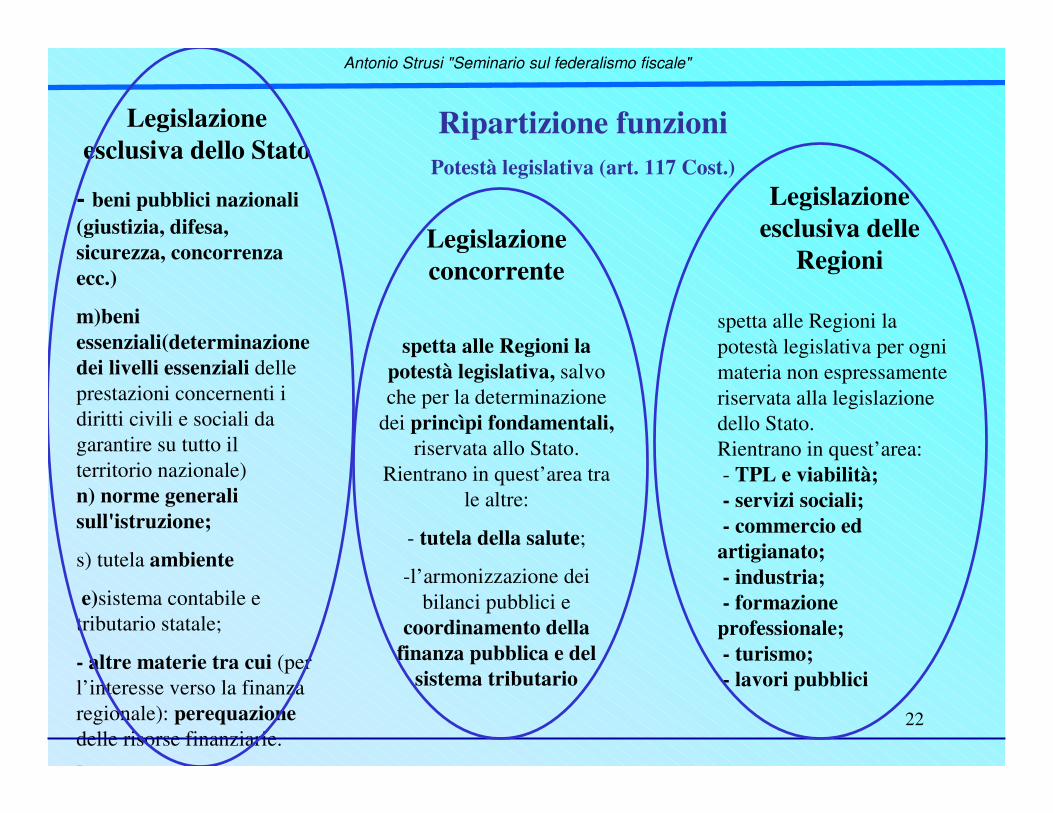

Ripartizione funzioniPotestà legislativa (art. 117 Cost.)

Legislazione esclusiva dello Stato

- beni pubblici nazionali (giustizia, difesa, sicurezza, concorrenza ecc.)

m)beni essenziali(determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali da garantire su tutto il territorio nazionale) n) norme generali sull'istruzione;

s) tutela ambiente

e)sistema contabile e tributario statale;

- altre materie tra cui (per l’interesse verso la finanza regionale): perequazionedelle risorse finanziarie.-

Legislazione concorrente

spetta alle Regioni la potestà legislativa, salvo che per la determinazione

dei princìpi fondamentali,riservata allo Stato.

Rientrano in quest’area tra le altre:

- tutela della salute;

-l’armonizzazione dei bilanci pubblici e

coordinamento della finanza pubblica e del

sistema tributario

Legislazione esclusiva delle

Regioni

spetta alle Regioni la potestà legislativa per ogni materia non espressamente riservata alla legislazione dello Stato.Rientrano in quest’area:- TPL e viabilità;- servizi sociali;- commercio ed artigianato;- industria;- formazione professionale;- turismo;- lavori pubblici

Antonio Strusi "Seminario sul federalismo fiscale"

23

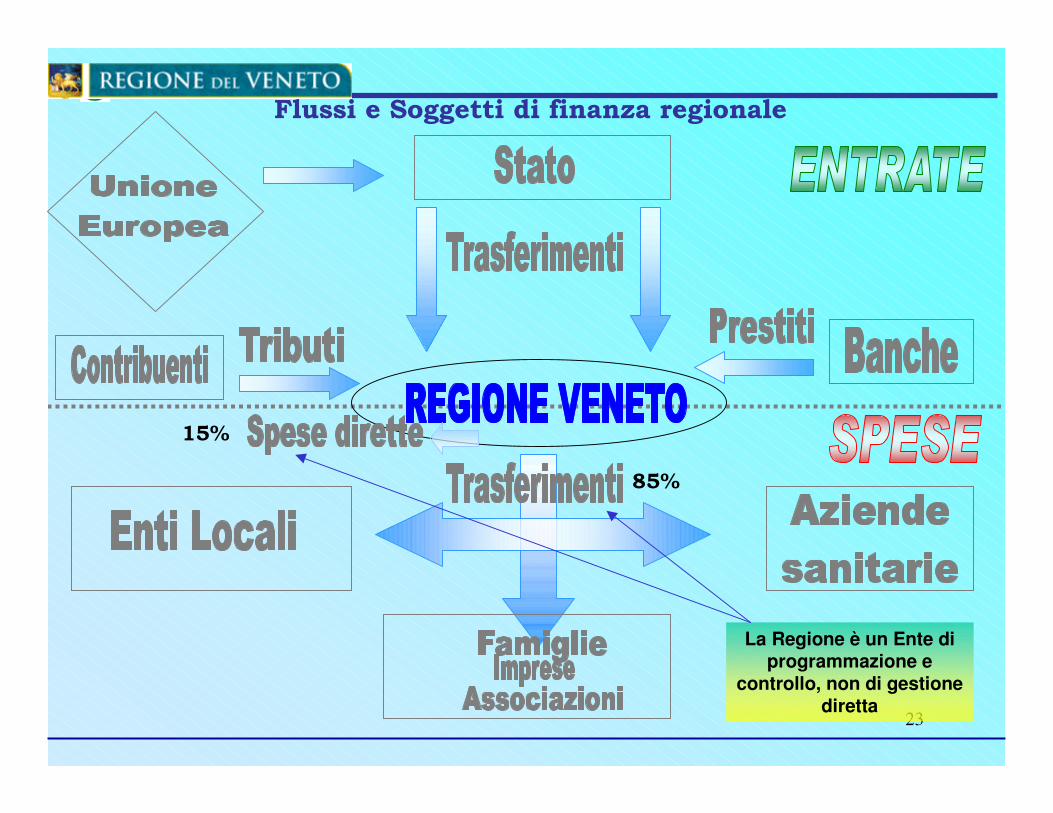

������������

������������������ ��������������

���

���

La Regione è un Ente di programmazione e

controllo, non di gestione diretta

24

���� �������������������������������������������������

������������

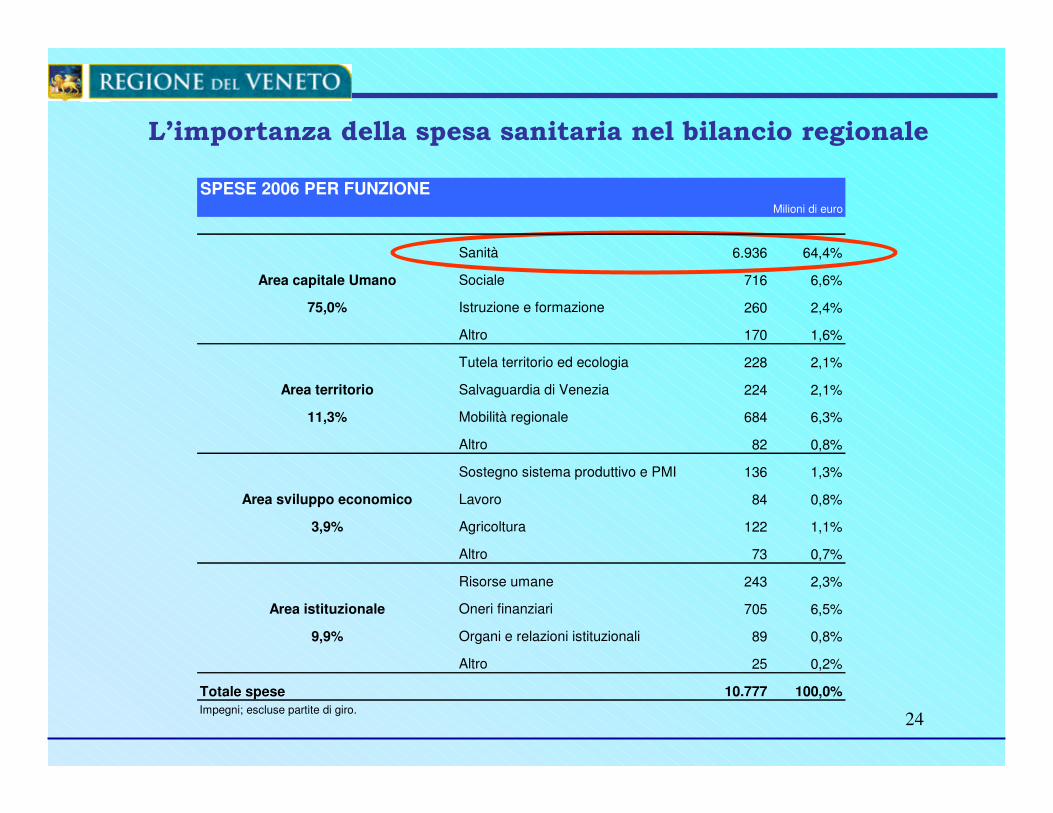

SPESE 2006 PER FUNZIONEMilioni di euro

Sanità 6.936 64,4%

Area capitale Umano Sociale 716 6,6%

75,0% Istruzione e formazione 260 2,4%

Altro 170 1,6%

Tutela territorio ed ecologia 228 2,1%

Area territorio Salvaguardia di Venezia 224 2,1%

11,3% Mobilità regionale 684 6,3%

Altro 82 0,8%

Sostegno sistema produttivo e PMI 136 1,3%

Area sviluppo economico Lavoro 84 0,8%

3,9% Agricoltura 122 1,1%

Altro 73 0,7%

Risorse umane 243 2,3%

Area istituzionale Oneri finanziari 705 6,5%

9,9% Organi e relazioni istituzionali 89 0,8%

Altro 25 0,2%

Totale spese 10.777 100,0%Impegni; escluse partite di giro.

25

������������������������ ������������������������

������������

�������������� ��!����"�

#$��

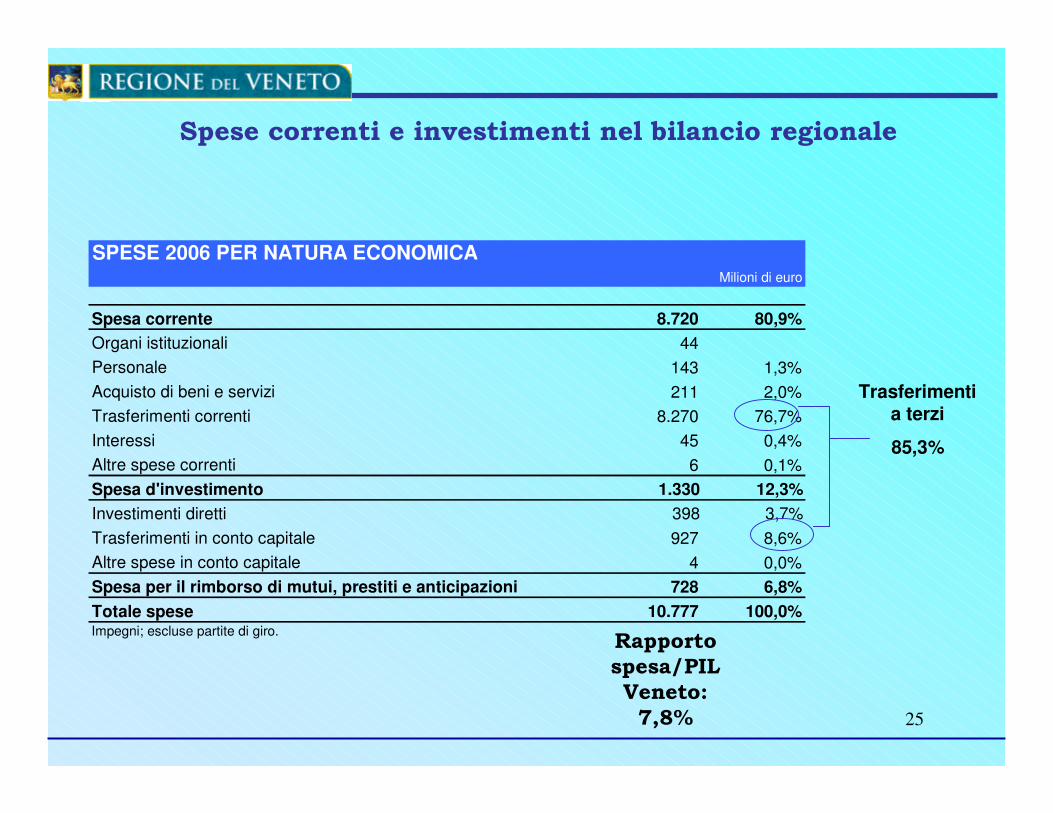

SPESE 2006 PER NATURA ECONOMICAMilioni di euro

Spesa corrente 8.720 80,9%Organi istituzionali 44Personale 143 1,3%Acquisto di beni e servizi 211 2,0%Trasferimenti correnti 8.270 76,7%Interessi 45 0,4%Altre spese correnti 6 0,1%Spesa d'investimento 1.330 12,3%Investimenti diretti 398 3,7%Trasferimenti in conto capitale 927 8,6%Altre spese in conto capitale 4 0,0%Spesa per il rimborso di mutui, prestiti e anticipazioni 728 6,8%Totale spese 10.777 100,0%Impegni; escluse partite di giro.

Trasferimenti a terzi

85,3%

26

����� ��������������������������

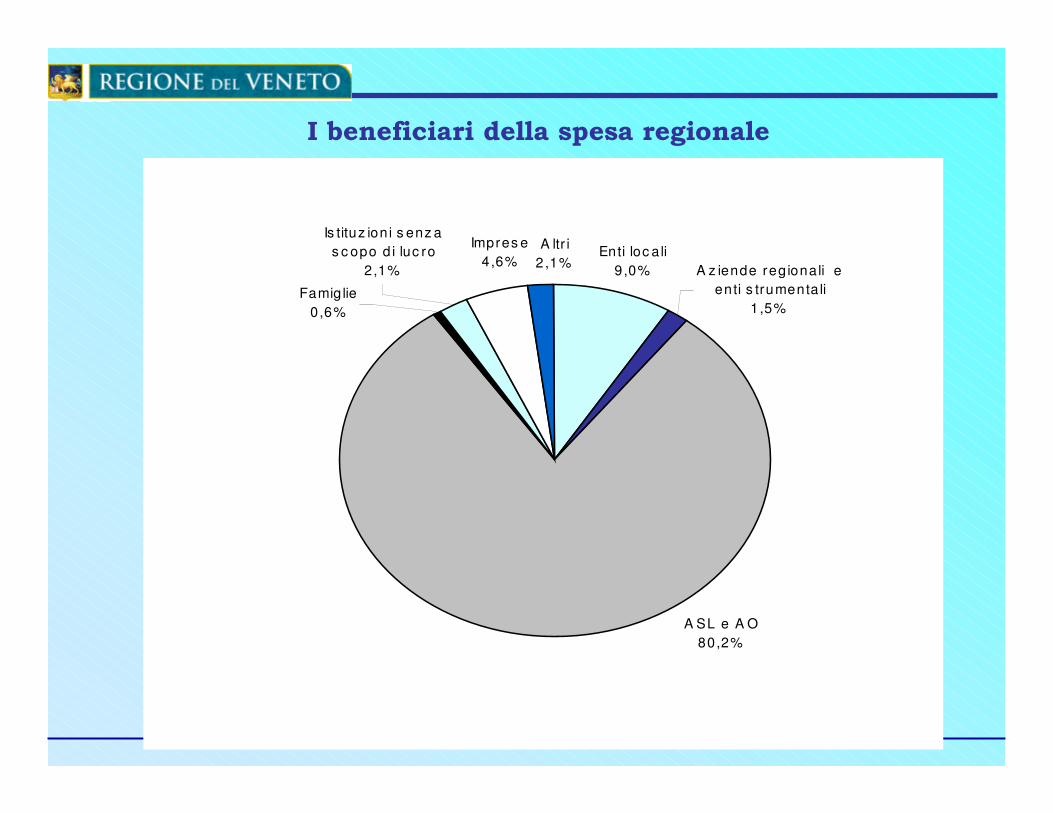

������������

A ltr i2 ,1% A z iende reg ionali e

enti s trumenta li1 ,5%

A SL e A O80,2%

Famig lie0,6%

Is tituz ion i s enz a s c opo d i luc ro

2,1%

Impres e4,6%

Enti loc a li9 ,0%

27

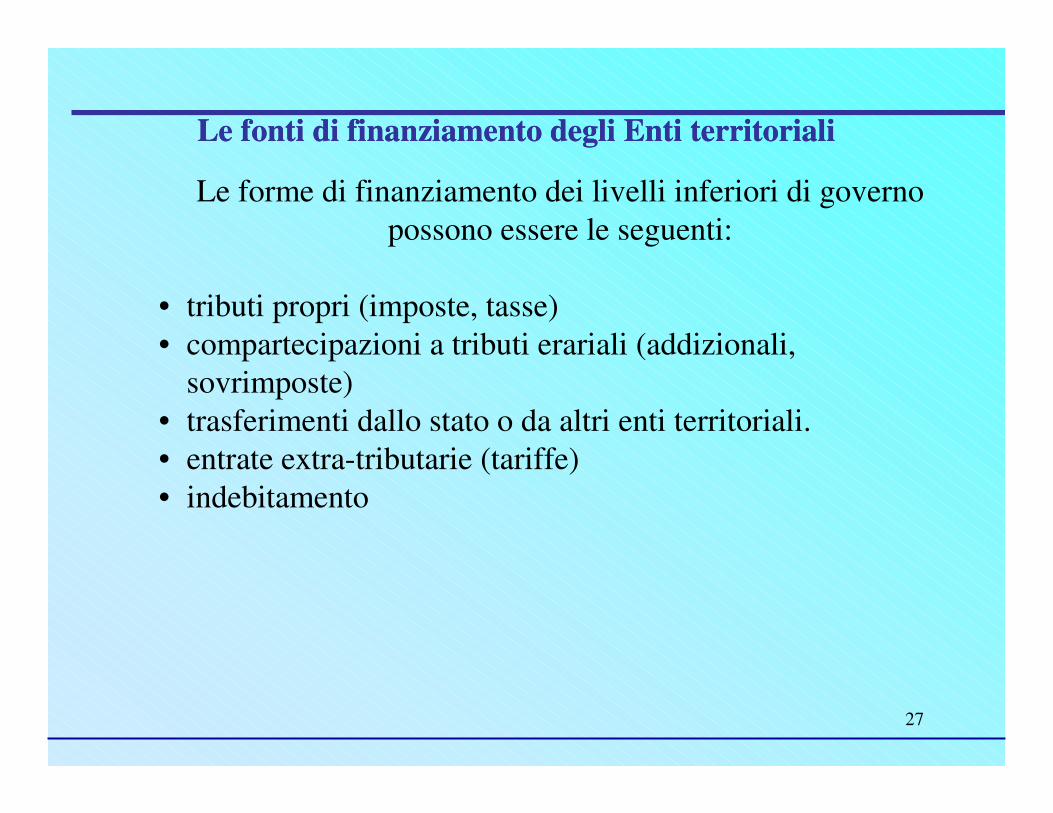

Le fonti di finanziamento degli Enti territoriali

Le forme di finanziamento dei livelli inferiori di governopossono essere le seguenti:

• tributi propri (imposte, tasse) • compartecipazioni a tributi erariali (addizionali,

sovrimposte)• trasferimenti dallo stato o da altri enti territoriali.• entrate extra-tributarie (tariffe)• indebitamento

Le fonti di finanziamento degli Enti territoriali

28

%�%&%'( ��(�)(()�*� �+%��(� ,)(-

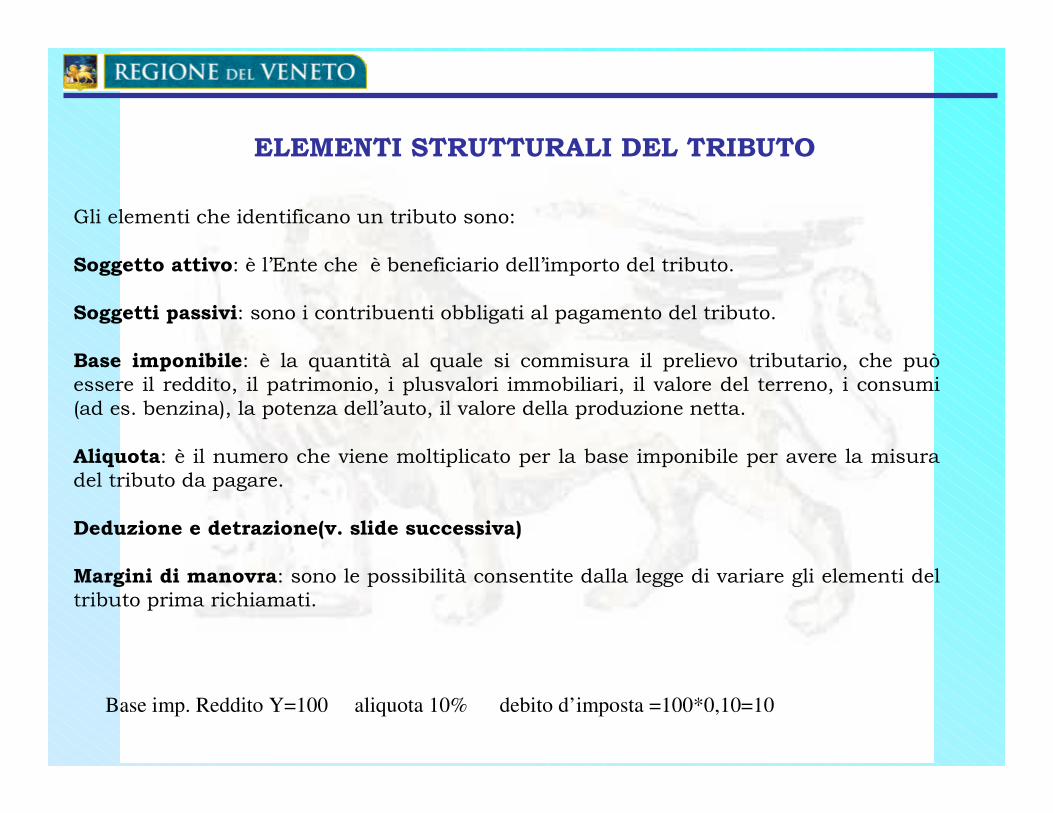

����������������������� �������������������

������������� ����������� ������� �����������������������������

���������������������������������������� ��� ��� � ������������������

,���� �� ��������� � � � �� ����� �� �� ��� ��� ������� � ��� ��������� ������ ����� �� ���������� ���������������� ����������������� ����� �������� ���� ���� ��������� ������������������

� ��������� �� !��� ������ ������ ��������� ��������� ������ ��������� �

*��.������ �������������������������� �������� �� ������������������ ������ ������ �������������� �� � ����

+�������������������/�0�����������������1

&���������� �������������������������� ����������� �� ����������� �� �������������������������������� ���� � ���

Base imp. Reddito Y=100 aliquota 10% debito d’imposta =100*0,10=10

29

EQUIVALENZA DI DETRAZIONI E DEDUZIONI IN SISTEMI PROGRESSIVI AD ALIQUOTA MARGINALE COSTANTE

ta

ta

tm

tm

tm

30

Antonio Strusi "Seminario sul federalismo fiscale"

TARIFFE E TASSE

• La teoria del federalismo fiscale si e sviluppata fondamentalmente all'interno della teoria dello scambio volontario, in un'ottica cioè che tende a privilegiare gli aspetti di controprestazione tra servizi pubblici e forme di finanziamento. Da ciò l'uso a livello decentrato di strumenti di finanziamento fondati sul principio del beneficio.

• Una parte consistente dei servizi locali è divisibile (raccolta rifiuti, fornitura acqua, gas, elettricità) e quindi trovano appropriata applicazione prezzi pubblici e tariffe.

• A un'altra parte sembra corrispondere il modello della tassa(trasporti urbani, scuola, servizio antincendio, polizia locale), in quanto si manifestano effetti esterni piuttosto forti.

Le fonti di finanziamento degli Enti territoriali

31

Antonio Strusi "Seminario sul federalismo fiscale"

LE IMPOSTE

Esiste però anche una terza categoria di servizi pubblici locali che presenta il carattere dell'indivisibilità dei vantaggi (viabilita’, opere pubbliche, illuminazione) o beni meritori (istruzione, sanità) da distribuire per motivi di equità e per le quali pare appropriato fare riferimento alle imposte.

Nei contesti istituzionali concreti il finanziamento con entrate tributarie può assumere diverse modalità:1. Si possono infatti prevedere tributi propri2. oppure sovrimposte, addizionali o compartecipazioni a imposte di livelli superiori di governo.

Solo i tributi propri, cioè forme di prelievo di cui il governo locale è libero di definire almeno le aliquote e in taluni casi anche la base imponibile, configurano una situazione di vera autonomia finanziaria dell'ente decentrato.

Le fonti di finanziamento degli Enti territoriali

32

Antonio Strusi "Seminario sul federalismo fiscale"

LE OTTIME IMPOSTE LOCALIE’ possibile individuare criteri che guidino nel definire le forme di imposizione

più adatte alle funzioni svolte da Regioni ed enti locali? La teoria offre i seguenti suggerimenti.

1.Poichè alla finanza locale è strettamente connaturata la logica del beneficio e della controprestazione, è naturale pensare che ai livelli inferiori di governo siano particolarmente adatte forme di tributi corrispondenti alla logica del beneficio (es. tributo automobilistico, ICI)

2.In un sistema caratterizzato da forte autonomia degli enti locali possono verificarsi fenomeni di concorrenza fiscale, vale a dire strategie volte a ridurre il carico fiscale per attrarre nella propria comunità attività economiche e basi imponibili di contribuenti di altre comunità. Per evitare queste difficoltà è consigliabile che le basi imponibili delle imposte locali siano poco mobili, come ad esempio nel caso della tassazione degli immobili.

Le fonti di finanziamento degli Enti territoriali

33

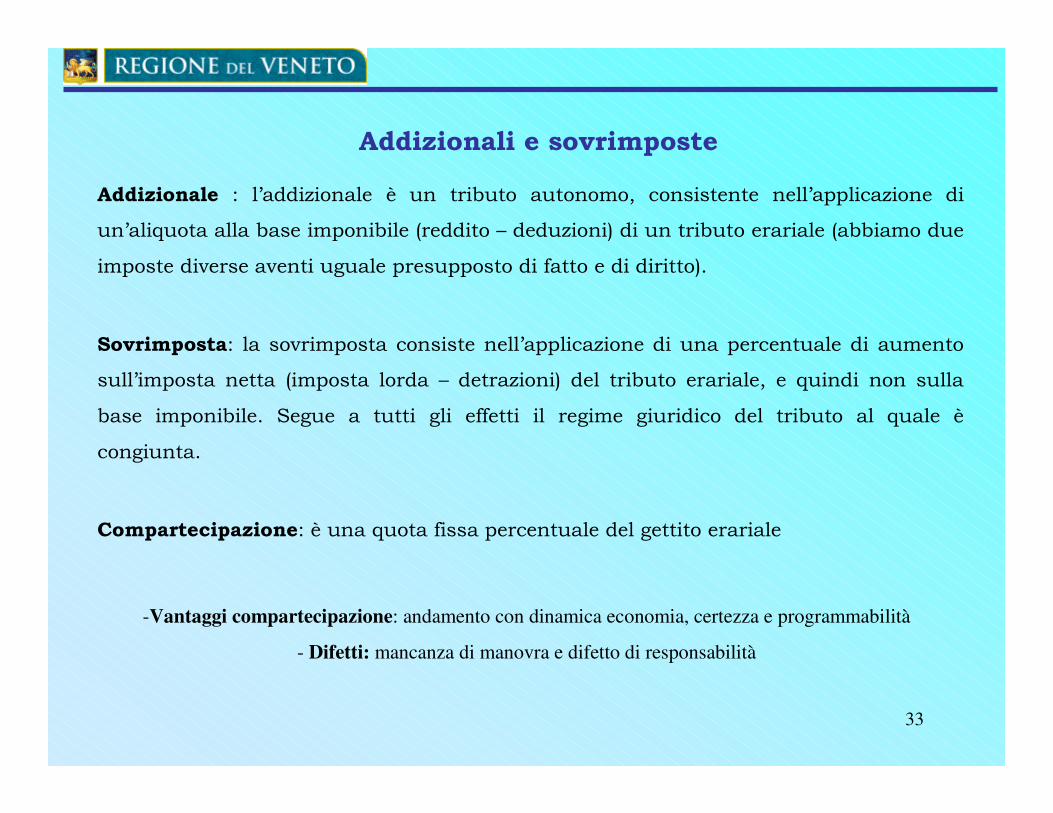

*����������������� ����

*���������� �� �� ��� ��� ��� � ��� �������� ��������� ����������� ����� ���� ����� ���

��� ������ � �� �� �����������������������" ���� ����!����������������� �� ���� ��� �������

���������������� ��������� ������������������� ����������������!�

����� ������ � ����������� �������������� ���� ���������� �������� ������ �������

����������� � ���� � ������� � ���� � " ���� ����!� ���� �������� �� �� ���� �� ������� ���� ���� �

� ��� ������������ #����� � ������ ���� �������� ��� ������� ��������� ���� �������� �� �� ��� �

������� ��

2� ���������������� �� ����� ����� �������� ����������������� �� ��

-Vantaggi compartecipazione: andamento con dinamica economia, certezza e programmabilità

- Difetti: mancanza di manovra e difetto di responsabilità

34

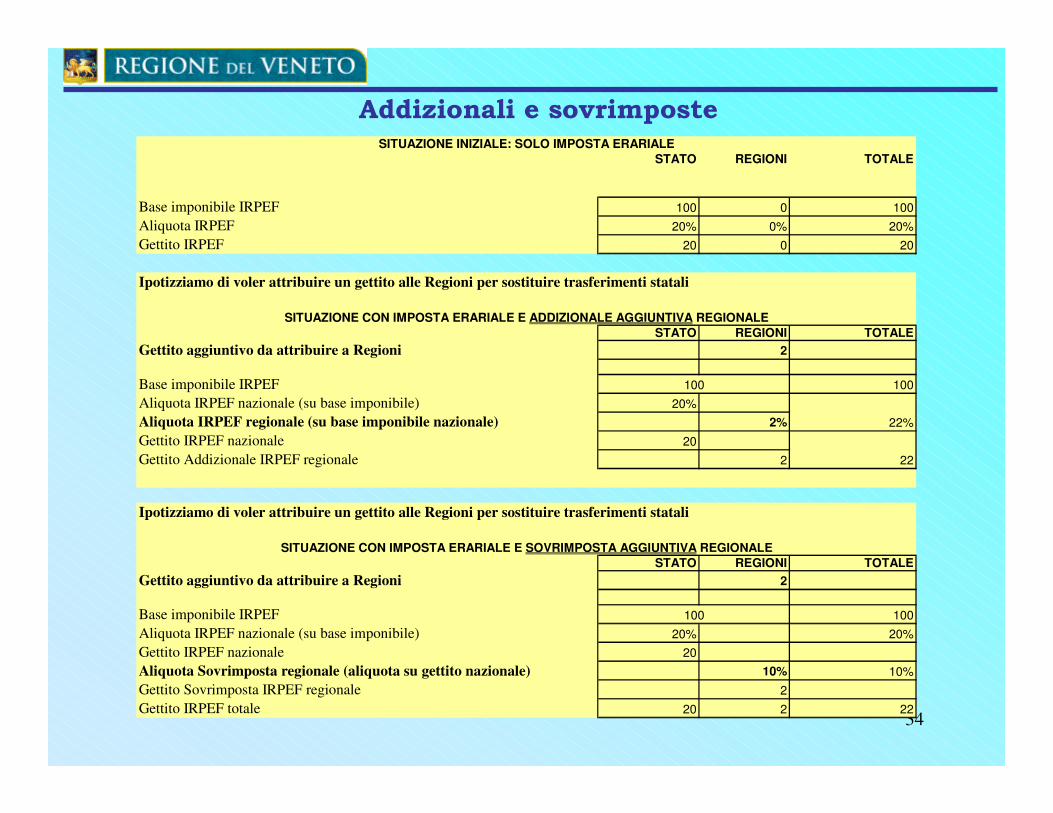

*����������������� ����

STATO REGIONI TOTALE

Base imponibile IRPEF 100 0 100Aliquota IRPEF 20% 0% 20%Gettito IRPEF 20 0 20

Ipotizziamo di voler attribuire un gettito alle Regioni per sostituire trasferimenti statali

STATO REGIONI TOTALEGettito aggiuntivo da attribuire a Regioni 2

Base imponibile IRPEF 100Aliquota IRPEF nazionale (su base imponibile) 20%Aliquota IRPEF regionale (su base imponibile nazionale) 2%Gettito IRPEF nazionale 20Gettito Addizionale IRPEF regionale 2

Ipotizziamo di voler attribuire un gettito alle Regioni per sostituire trasferimenti statali

STATO REGIONI TOTALEGettito aggiuntivo da attribuire a Regioni 2

Base imponibile IRPEF 100Aliquota IRPEF nazionale (su base imponibile) 20% 20%Gettito IRPEF nazionale 20Aliquota Sovrimposta regionale (aliquota su gettito nazionale) 10% 10%Gettito Sovrimposta IRPEF regionale 2Gettito IRPEF totale 20 2 22

SITUAZIONE INIZIALE: SOLO IMPOSTA ERARIALE

SITUAZIONE CON IMPOSTA ERARIALE E ADDIZIONALE AGGIUNTIVA REGIONALE

100

SITUAZIONE CON IMPOSTA ERARIALE E SOVRIMPOSTA AGGIUNTIVA REGIONALE

100

22%

22

35

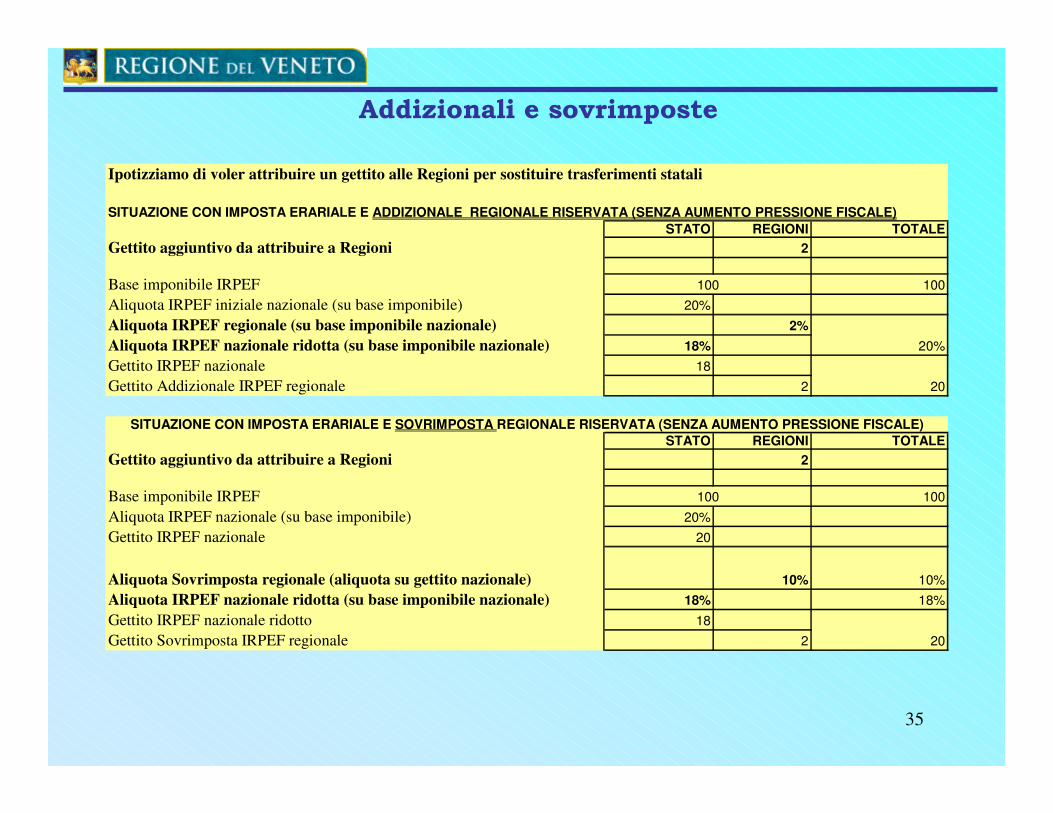

*����������������� ����

Ipotizziamo di voler attribuire un gettito alle Regioni per sostituire trasferimenti statali

SITUAZIONE CON IMPOSTA ERARIALE E ADDIZIONALE REGIONALE RISERVATA (SENZA AUMENTO PRESSIONE FISCALE)STATO REGIONI TOTALE

Gettito aggiuntivo da attribuire a Regioni 2

Base imponibile IRPEF 100Aliquota IRPEF iniziale nazionale (su base imponibile) 20%Aliquota IRPEF regionale (su base imponibile nazionale) 2%Aliquota IRPEF nazionale ridotta (su base imponibile nazionale) 18%Gettito IRPEF nazionale 18Gettito Addizionale IRPEF regionale 2

STATO REGIONI TOTALEGettito aggiuntivo da attribuire a Regioni 2

Base imponibile IRPEF 100Aliquota IRPEF nazionale (su base imponibile) 20%Gettito IRPEF nazionale 20

Aliquota Sovrimposta regionale (aliquota su gettito nazionale) 10% 10%Aliquota IRPEF nazionale ridotta (su base imponibile nazionale) 18% 18%Gettito IRPEF nazionale ridotto 18Gettito Sovrimposta IRPEF regionale 2

100

20

20

20%

SITUAZIONE CON IMPOSTA ERARIALE E SOVRIMPOSTA REGIONALE RISERVATA (SENZA AUMENTO PRESSIONE FISCALE)

100

36

Antonio Strusi "Seminario sul federalismo fiscale"

LE OTTIME IMPOSTE LOCALI (segue)

3. Le imposte locali non devono essere esportabili, vale a dire congegnate in modo da ricadere in misura rilevante su residenti di altre comunità. In tal caso si avrebbe una cattiva allocazione dei benefici e dei costi e le comunità avvantaggiate potrebbero essere indotte a un livello di spesa pubblica superiore a quello ottimale (es. tassa sul lusso Sardegna)

4. Poiche gli enti locali forniscono molti servizi essenziali è bene che essi dispongano di basi imponibili distribuite in modo uniforme nel territorio in grado di consentire la copertura di un livello minimo di servizi uguale per tutti e di evitare forti interventi perequativi.

Le fonti di finanziamento degli Enti territoriali

37

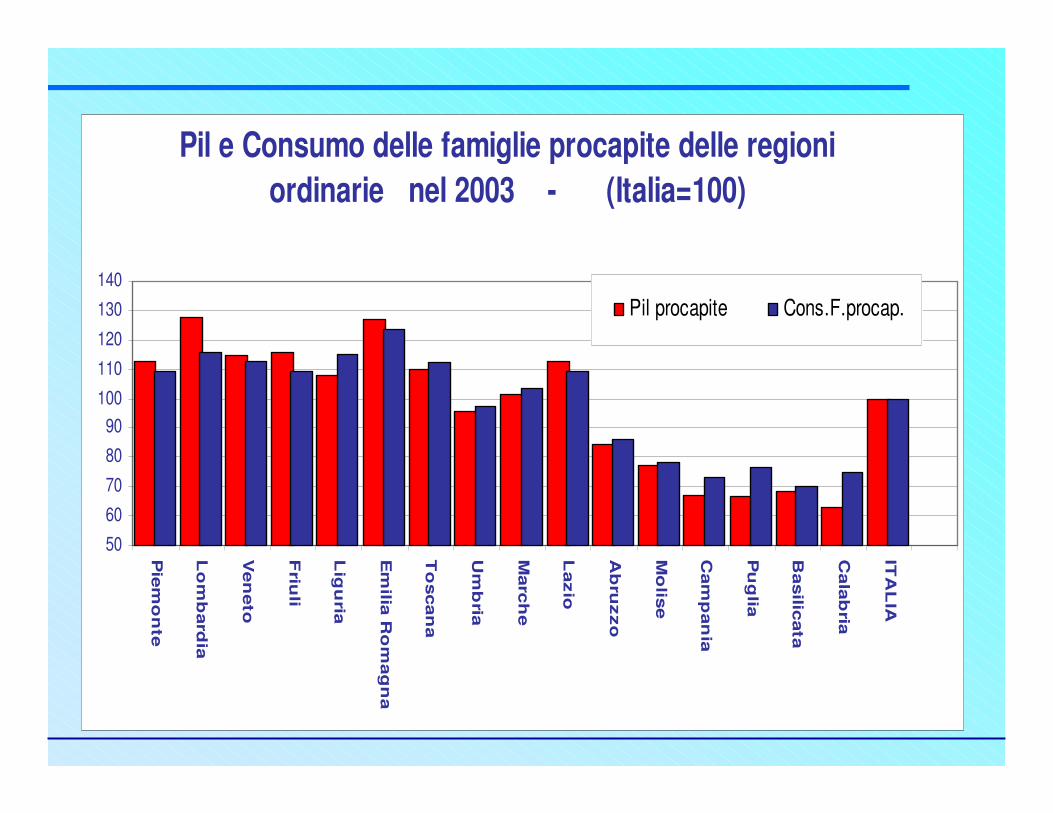

Pil e Consumo delle famiglie procapite delle regioni ordinarie nel 2003 - (Italia=100)

506070

8090

100110120

130140

Pie

mo

nte

Lo

mb

ard

ia

Ven

eto

Friu

li

Lig

uria

Em

ilia R

om

ag

na

To

scan

a

Um

bria

Marc

he

Lazio

Ab

ruzzo

Mo

lise

Cam

pan

ia

Pu

glia

Basilic

ata

Cala

bria

ITA

LIA

Pil procapite Cons.F.procap.

38

155

111

158

105 11

5

104

103 11

1

97

92 96 99

70

80

51 55 54

74

52

64

100

0

20

40

60

80

100

120

140

160

180

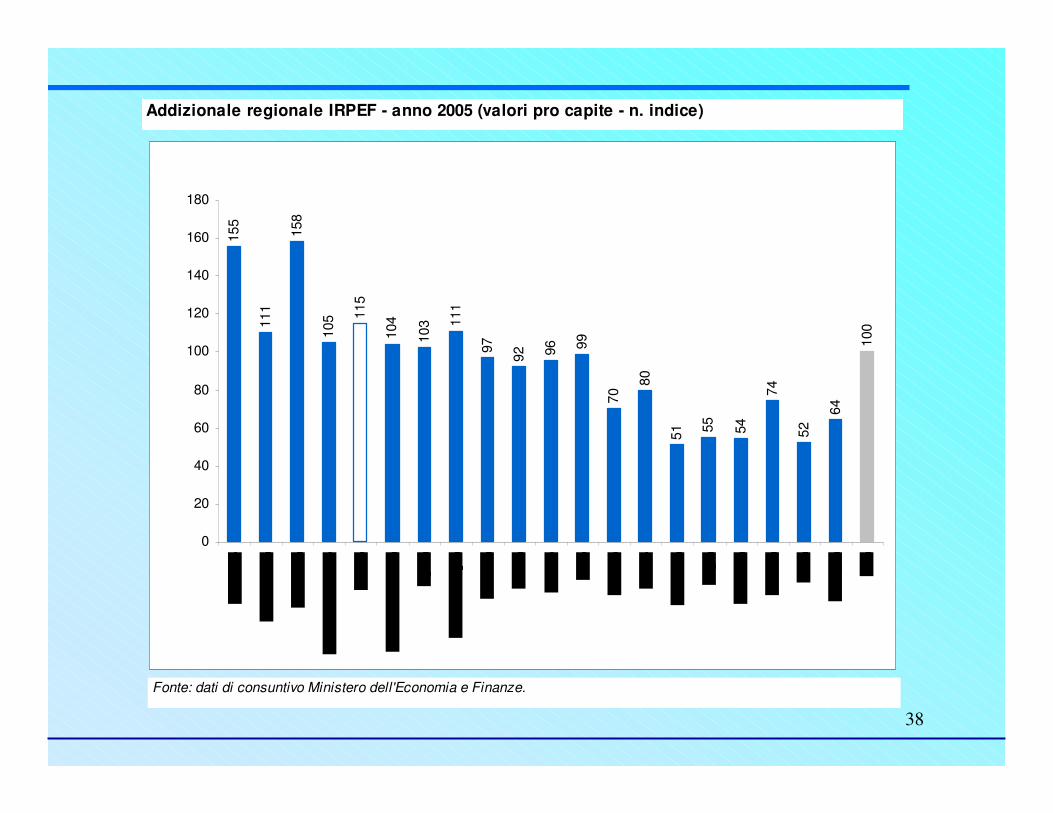

Addizionale regionale IRPEF - anno 2005 (valori pro capite - n. indice)

Fonte: dati di consuntivo Ministero dell'Economia e Finanze.

39

108

110

108 11

6

117

111

95

101 10

7

85

80

74 77

71

78

100

0

20

40

60

80

100

120

140

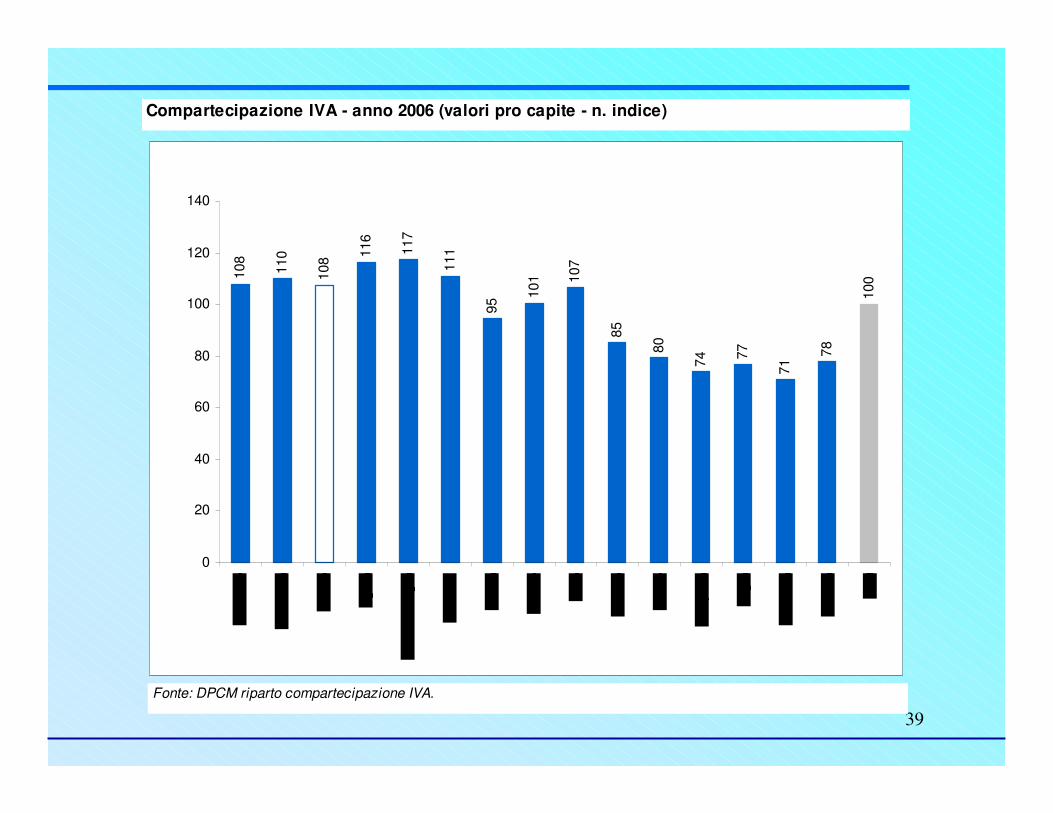

Compartecipazione IVA - anno 2006 (valori pro capite - n. indice)

Fonte: DPCM riparto compartecipazione IVA.

40

Antonio Strusi "Seminario sul federalismo fiscale"

HARD BUDGET CONSTRAINT(vincolo di bilancio rigido)

L’efficienza politico-amministrativa si realizza pienamente solo se esiste anche per gli enti

decentrati una corrispondenza tra funzioni da svolgere e risorse disponibili (congruità

risorse e autofinanziamento)

Un altro importante principio della teoria del federalismo

41

Storicamente in Italia si è realizzato un modello di finanziamento SOFT BUDGET CONTRAINT (vincolo di bilancio soffice) dovuto a:

• quantificazione non congrua tra funzioni da svolgere e risorse autonome

• mancato allineamento in capo allo stesso ente decentrato di spesa e prelievo

(finanza derivata)

• Conseguenze: disavanzi regionali e locali>ripiano da parte dello Stato dei disavanzi a piè di lista

Caratteristiche storiche della finanza delle Autonomie territoriali

Antonio Strusi "Seminario sul federalismo fiscale"

42

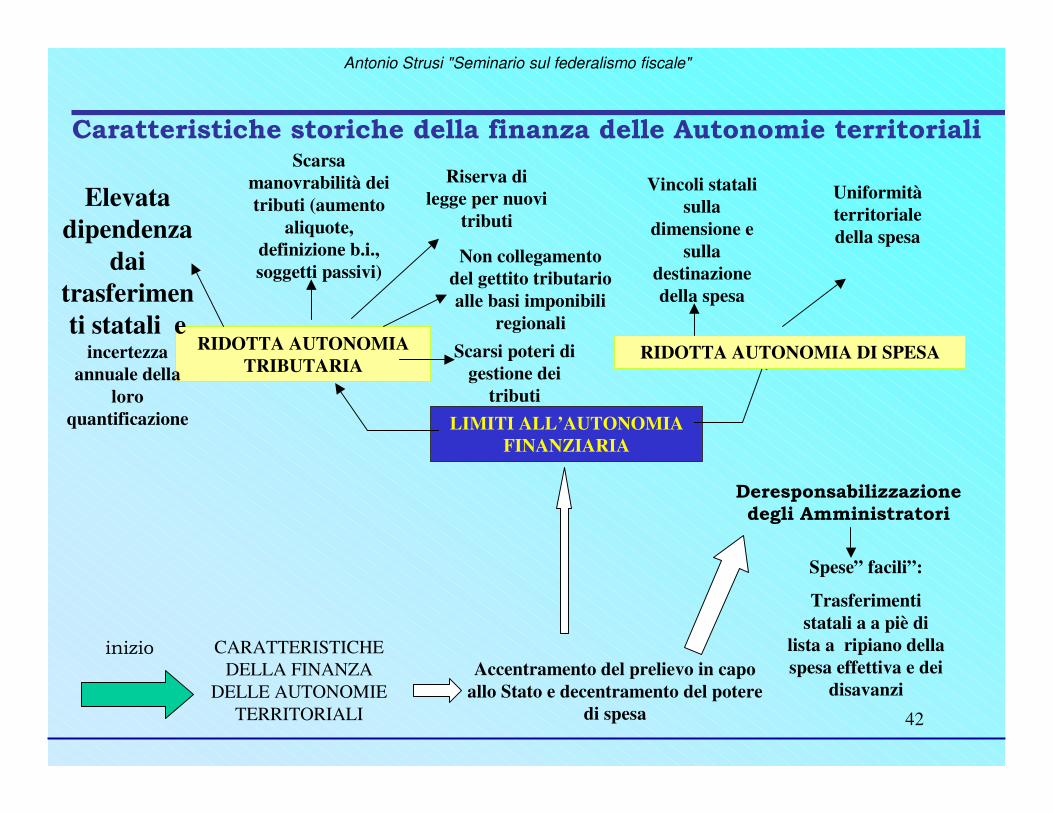

2������������3�������3�������� �������������*���� ��������������

��� �� CARATTERISTICHE DELLA FINANZA

DELLE AUTONOMIE TERRITORIALI

Accentramento del prelievo in capo allo Stato e decentramento del potere

di spesa

LIMITI ALL’AUTONOMIA FINANZIARIA

RIDOTTA AUTONOMIA TRIBUTARIA

Elevata dipendenza

dai trasferimenti statali e

incertezza annuale della

loro quantificazione

Scarsa manovrabilità dei tributi (aumento

aliquote, definizione b.i., soggetti passivi)

Riserva di legge per nuovi

tributi

RIDOTTA AUTONOMIA DI SPESA

Non collegamento del gettito tributario alle basi imponibili

regionaliScarsi poteri di

gestione dei tributi

Vincoli statali sulla

dimensione e sulla

destinazione della spesa

Uniformità territoriale della spesa

Spese” facili”:

Trasferimenti statali a a piè di

lista a ripiano della spesa effettiva e dei

disavanzi

+������������������������*� � ����������

Antonio Strusi "Seminario sul federalismo fiscale"

43

������� �������������"������������������������������

$��������������������� ��������� ����

� ������������������������ �������������������� ����������������������� �����

��������

Antonio Strusi "Seminario sul federalismo fiscale"

44

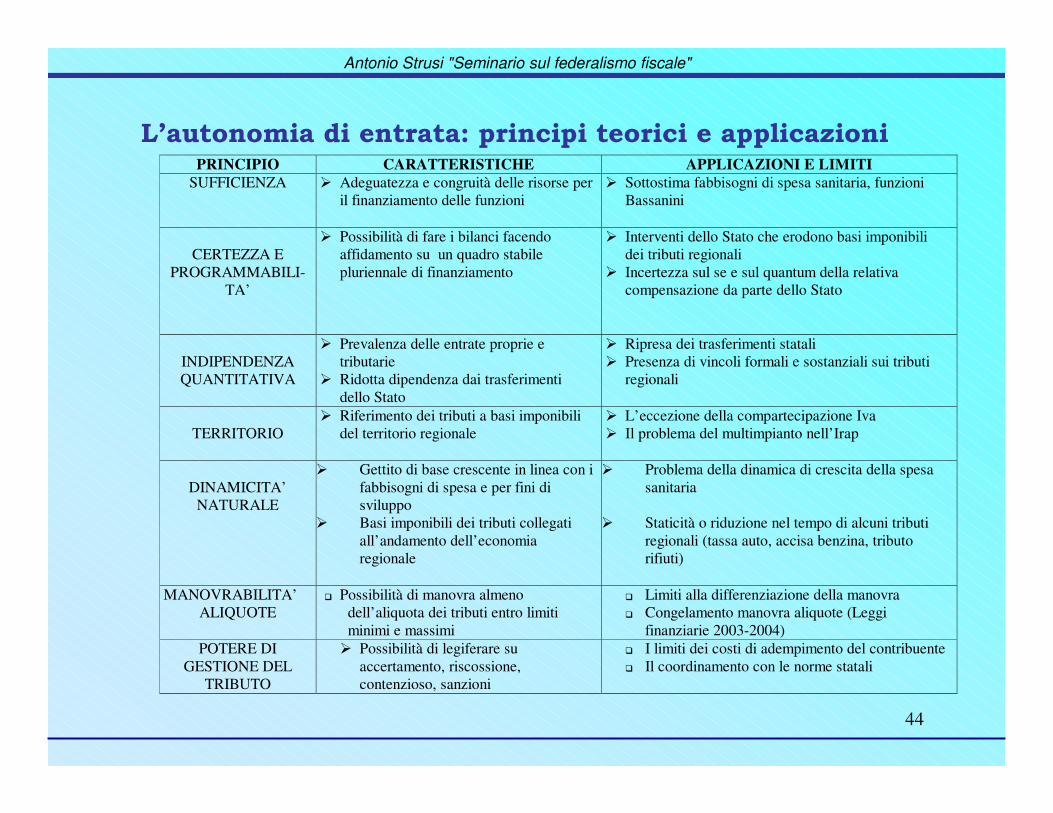

������� �������������"������������������������������PRINCIPIO CARATTERISTICHE APPLICAZIONI E LIMITI

SUFFICIENZA ��Adeguatezza e congruità delle risorse per il finanziamento delle funzioni

��Sottostima fabbisogni di spesa sanitaria, funzioni Bassanini

CERTEZZA E PROGRAMMABILI-

TA’

��Possibilità di fare i bilanci facendo affidamento su un quadro stabile pluriennale di finanziamento

��Interventi dello Stato che erodono basi imponibili dei tributi regionali

��Incertezza sul se e sul quantum della relativa compensazione da parte dello Stato

INDIPENDENZA QUANTITATIVA

��Prevalenza delle entrate proprie e tributarie

��Ridotta dipendenza dai trasferimenti dello Stato

��Ripresa dei trasferimenti statali ��Presenza di vincoli formali e sostanziali sui tributi

regionali

TERRITORIO

��Riferimento dei tributi a basi imponibili del territorio regionale

��L’eccezione della compartecipazione Iva ��Il problema del multimpianto nell’Irap

DINAMICITA’

NATURALE

�� Gettito di base crescente in linea con i fabbisogni di spesa e per fini di sviluppo

�� Basi imponibili dei tributi collegati all’andamento dell’economia regionale

�� Problema della dinamica di crescita della spesa sanitaria

�� Staticità o riduzione nel tempo di alcuni tributi

regionali (tassa auto, accisa benzina, tributo rifiuti)

MANOVRABILITA’

ALIQUOTE ��Possibilità di manovra almeno

dell’aliquota dei tributi entro limiti minimi e massimi

�� Limiti alla differenziazione della manovra �� Congelamento manovra aliquote (Leggi

finanziarie 2003-2004) POTERE DI

GESTIONE DEL TRIBUTO

��Possibilità di legiferare su accertamento, riscossione, contenzioso, sanzioni

�� I limiti dei costi di adempimento del contribuente �� Il coordinamento con le norme statali

Antonio Strusi "Seminario sul federalismo fiscale"

45

0%

20%

40%

60%

80%

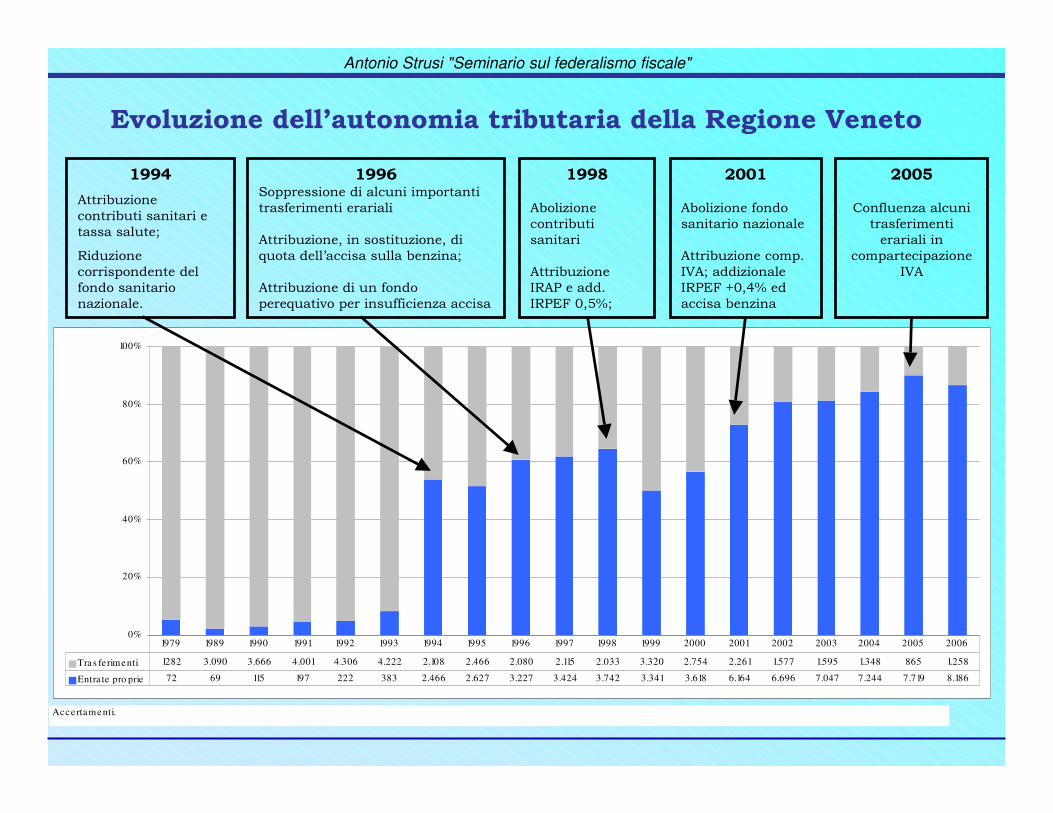

100%

Tras ferimenti 1282 3.090 3.666 4.001 4.306 4.222 2.108 2.466 2.080 2.115 2.033 3.320 2.754 2.261 1.577 1.595 1.348 865 1.258

Entra te pro prie 72 69 115 197 222 383 2.466 2.627 3.227 3.424 3.742 3.341 3.618 6.164 6.696 7.047 7.244 7.719 8.186

1979 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Acce rtamenti.

%������������������ ��������������������������!����

�445

%������ �����

����������� ��� �����

� �� �� ����&�

'��� �����

������������������

������� ��� ����

� ��� ���

�446#��������������� ����������� ����

�� ������������� �� ��

%������ ���������������� ���������

���� ������ �� ���� ���� �� &�

%������ �����������������

������ ������������������� � ��

�44��

%���� �����

����������

� ��� ��

%������ �����

$'%(��� ����

$'(�)�*�+,&�

788�

%���� �����������

� ��� ����� ��� ��

%������ ����������

$-%&� ��� ��� ���

$'(�)�.*�/, ����

�� ��� ��

788�

0������� � �����

�� �����������

�� �� ������

��� ����� �����

$-%

Antonio Strusi "Seminario sul federalismo fiscale"

46

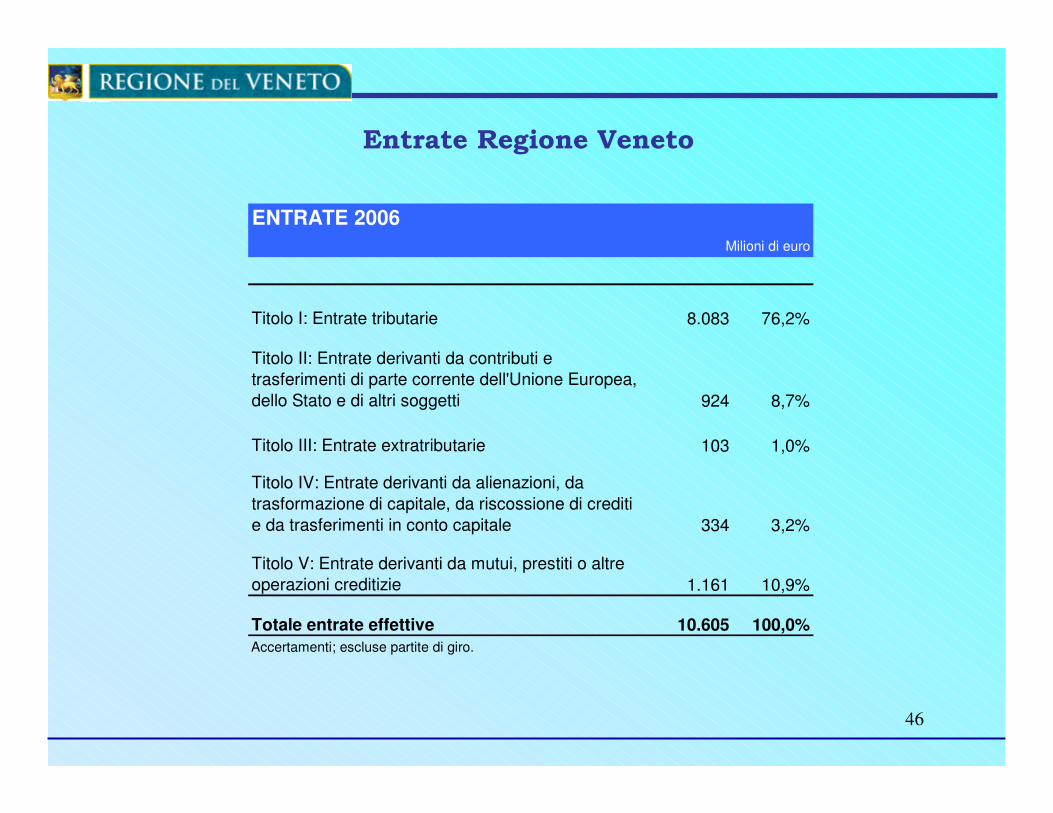

%�������������!����

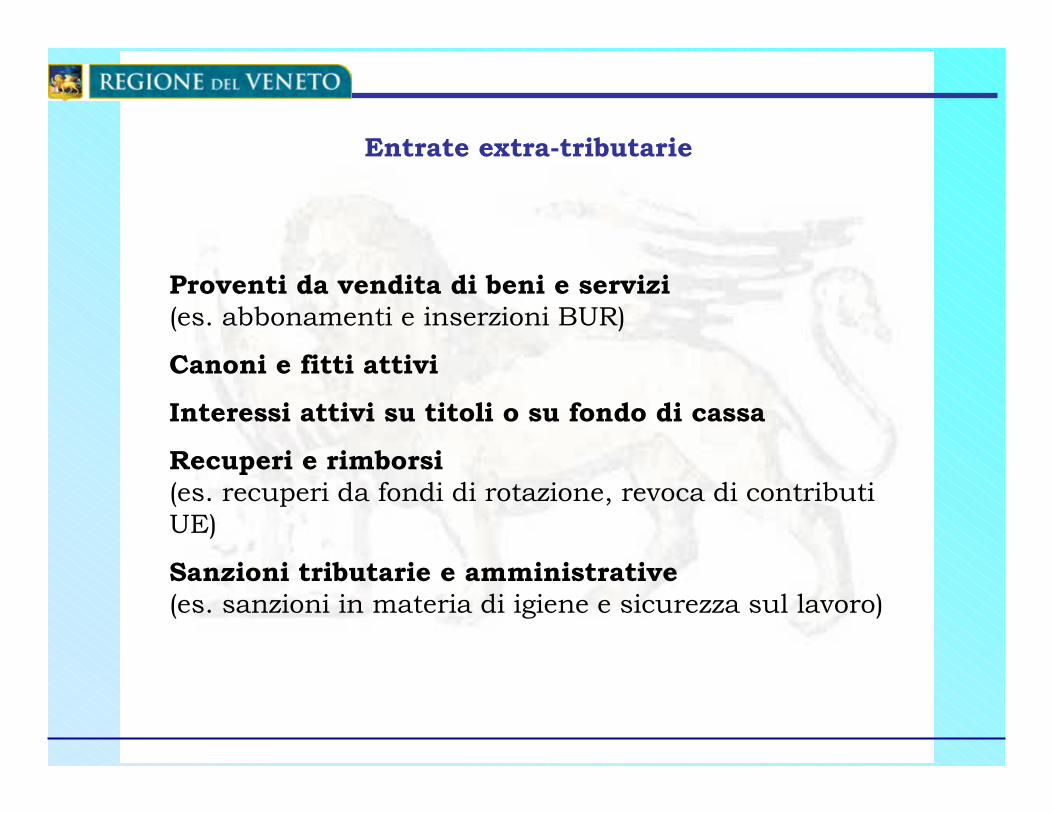

������������

ENTRATE 2006Milioni di euro

Titolo I: Entrate tributarie 8.083 76,2%

Titolo II: Entrate derivanti da contributi e trasferimenti di parte corrente dell'Unione Europea, dello Stato e di altri soggetti 924 8,7%

Titolo III: Entrate extratributarie 103 1,0%

Titolo IV: Entrate derivanti da alienazioni, da trasformazione di capitale, da riscossione di crediti e da trasferimenti in conto capitale 334 3,2%

Titolo V: Entrate derivanti da mutui, prestiti o altre operazioni creditizie 1.161 10,9%

Totale entrate effettive 10.605 100,0%Accertamenti; escluse partite di giro.

47

ENTRATE TRIBUTARIE 2006 PER GRADO DI VINCOLO

Gettito(milioni di euro)

Incidenza%

Grado di vincolo

IRAP base (quota vincolata) 3.256 40,3%

Addizionale IRPEF base + manovra 607 7,5%

Compartecipazione IVA (quota vincolata) 3.242 40,1%

Tributi finalizzati sanità 7.106 87,9%

Tributo sui rifiuti solidi (quota vincolata) 3 0,0% Vincolato 28% ad ambiente

Tasse universitarie e di abilitazione 11 0,1% Vincolato 100% a borse di studio

Tributi vincolati ad altre funzioni 15 0,2%

Tassa automobilistica 561 6,9%

IRAP base (quota libera) + manovra 66 0,8%

Addizionale gas metano 48 0,6%

Tributo sui rifiuti solidi (quota libera) 8 0,1%

Concessioni regionali e statali 9 0,1%

Quota dell'accisa sulla benzina 183 2,3%

Compartecipazione IVA (quota libera) 85 1,0%

Altri tributi 1 0,0%

Tributi a libera destinazione 962 11,9%

Totale entrate tributarie 8.083 100,0%

Accertamenti.

Finalizzato a sanità

Libero

���������������������������������������� ����������������

������������

48

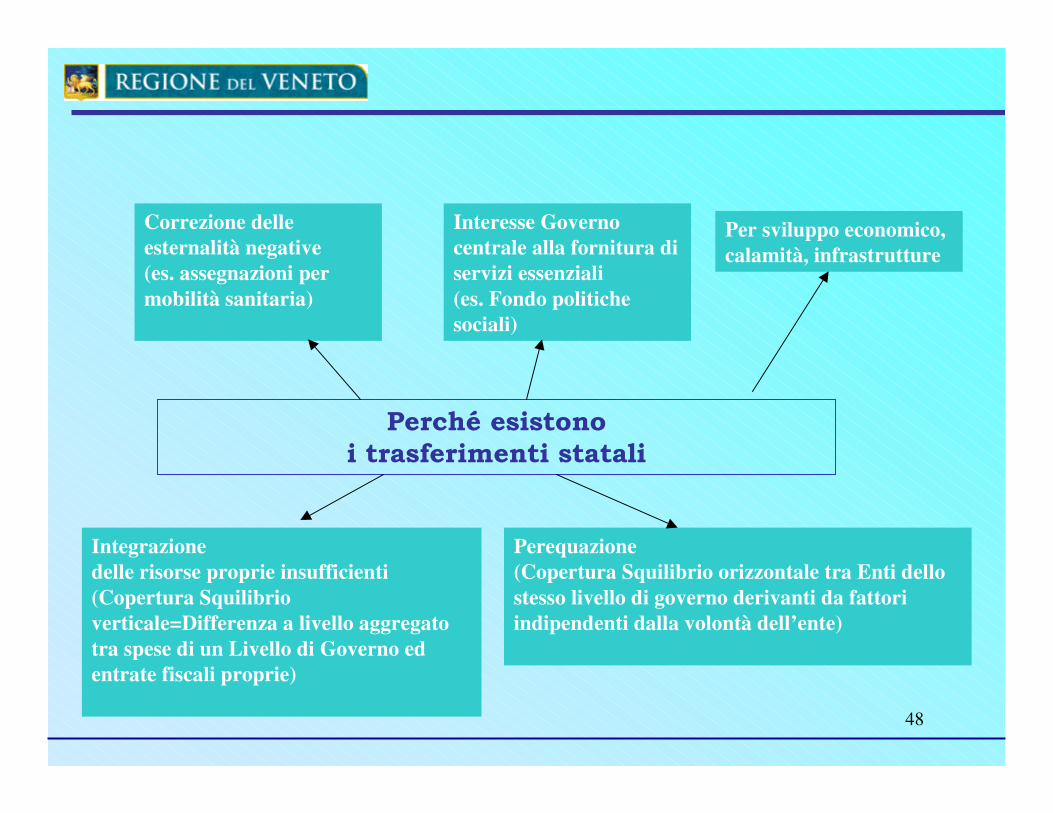

����39�������������� ���� ������������

Integrazionedelle risorse proprie insufficienti(Copertura Squilibrio verticale=Differenza a livello aggregato tra spese di un Livello di Governo ed entrate fiscali proprie)

Interesse Governo centrale alla fornitura di servizi essenziali (es. Fondo politiche sociali)

Perequazione (Copertura Squilibrio orizzontale tra Enti dello stesso livello di governo derivanti da fattori indipendenti dalla volontà dell’ente)

Correzione delle esternalità negative (es. assegnazioni per mobilità sanitaria)

Per sviluppo economico, calamità, infrastrutture

49

����� ���� ������������

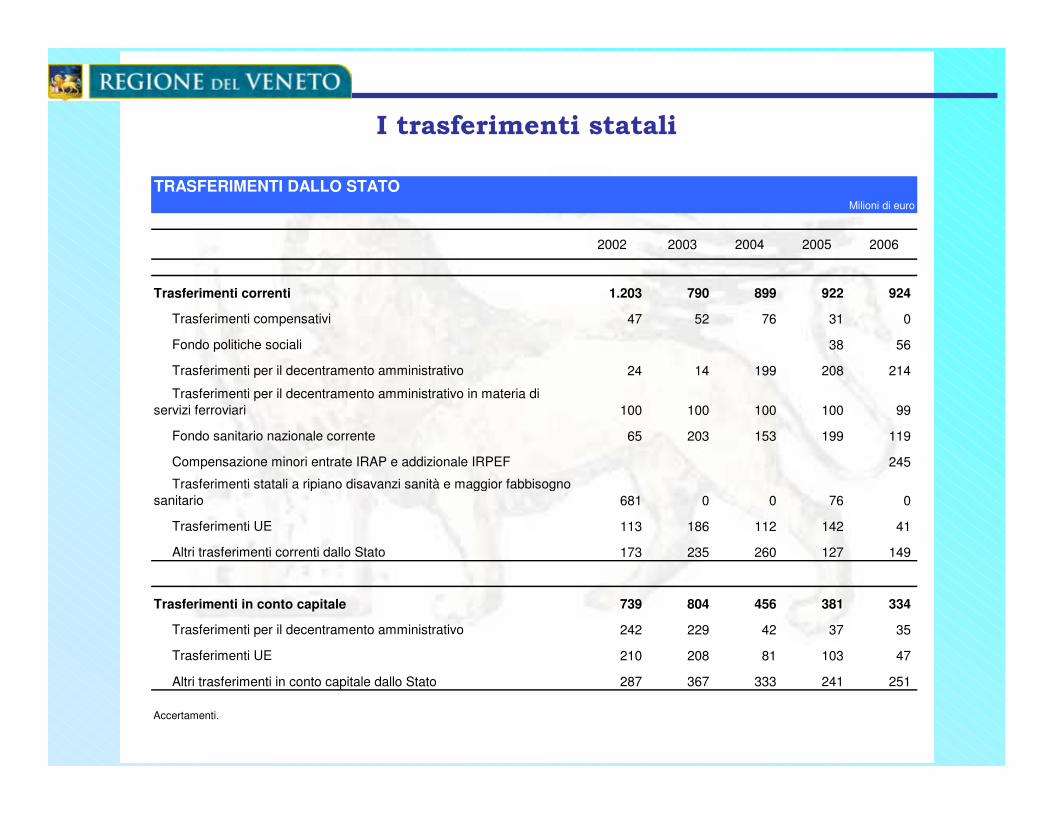

TRASFERIMENTI DALLO STATOMilioni di euro

2002 2003 2004 2005 2006

Trasferimenti correnti 1.203 790 899 922 924

Trasferimenti compensativi 47 52 76 31 0

Fondo politiche sociali 38 56

Trasferimenti per il decentramento amministrativo 24 14 199 208 214

Trasferimenti per il decentramento amministrativo in materia di servizi ferroviari 100 100 100 100 99

Fondo sanitario nazionale corrente 65 203 153 199 119

Compensazione minori entrate IRAP e addizionale IRPEF 245

Trasferimenti statali a ripiano disavanzi sanità e maggior fabbisogno sanitario 681 0 0 76 0

Trasferimenti UE 113 186 112 142 41

Altri trasferimenti correnti dallo Stato 173 235 260 127 149

Trasferimenti in conto capitale 739 804 456 381 334

Trasferimenti per il decentramento amministrativo 242 229 42 37 35

Trasferimenti UE 210 208 81 103 47

Altri trasferimenti in conto capitale dallo Stato 287 367 333 241 251

Accertamenti.

50

%��������:���;����������

����������������������������������������� ���� ������������� �����12'!

2������� �����������

����������������������������� �����������

�������������� ������������������ ������������� ���������� ��������������

2�!

����������������������� � ����������������� � ��������� ���� ������������������ ������ ����!

51

���� ��������������������������<����������

������������

*������������= >���������������������� �������������������!����?��!�������@�0@0788�

52

������������ ������ ��� ����������

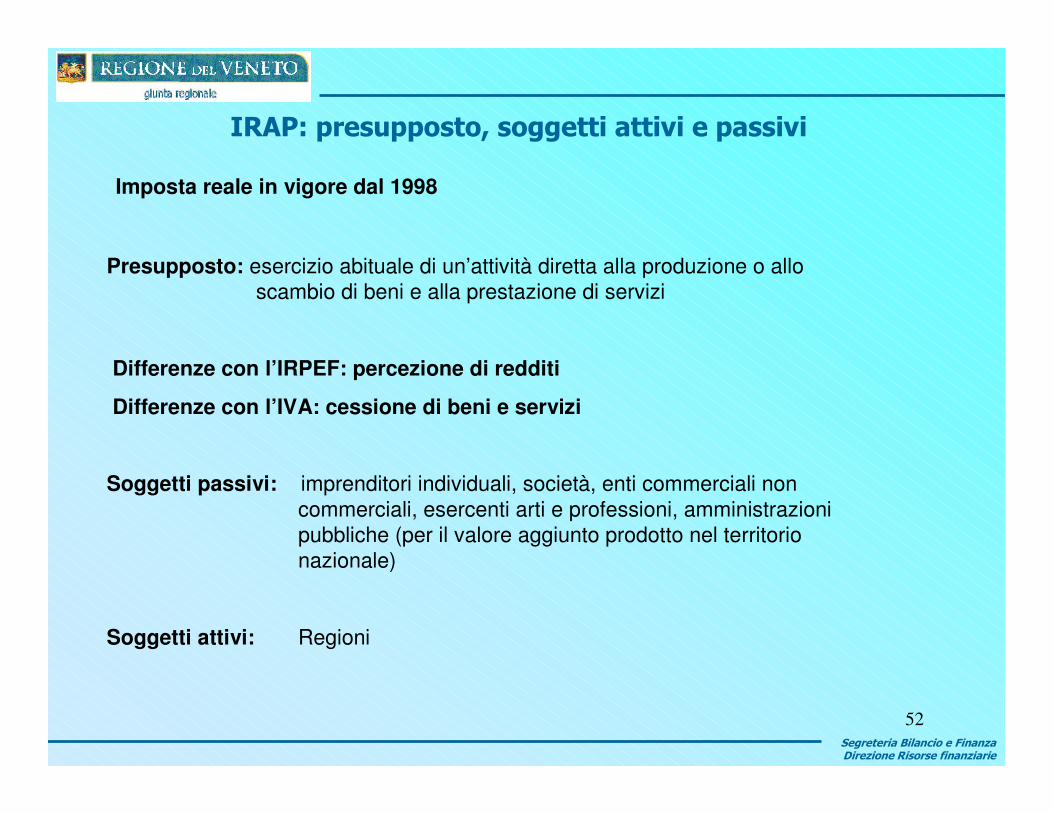

��� ��������������������������������������������

Imposta reale in vigore dal 1998

Presupposto: esercizio abituale di un’attività diretta alla produzione o alloscambio di beni e alla prestazione di servizi

Differenze con l’IRPEF: percezione di redditi

Differenze con l’IVA: cessione di beni e servizi

Soggetti passivi: imprenditori individuali, società, enti commerciali non commerciali, esercenti arti e professioni, amministrazioni pubbliche (per il valore aggiunto prodotto nel territorio nazionale)

Soggetti attivi: Regioni

53

���������� ���������������������������

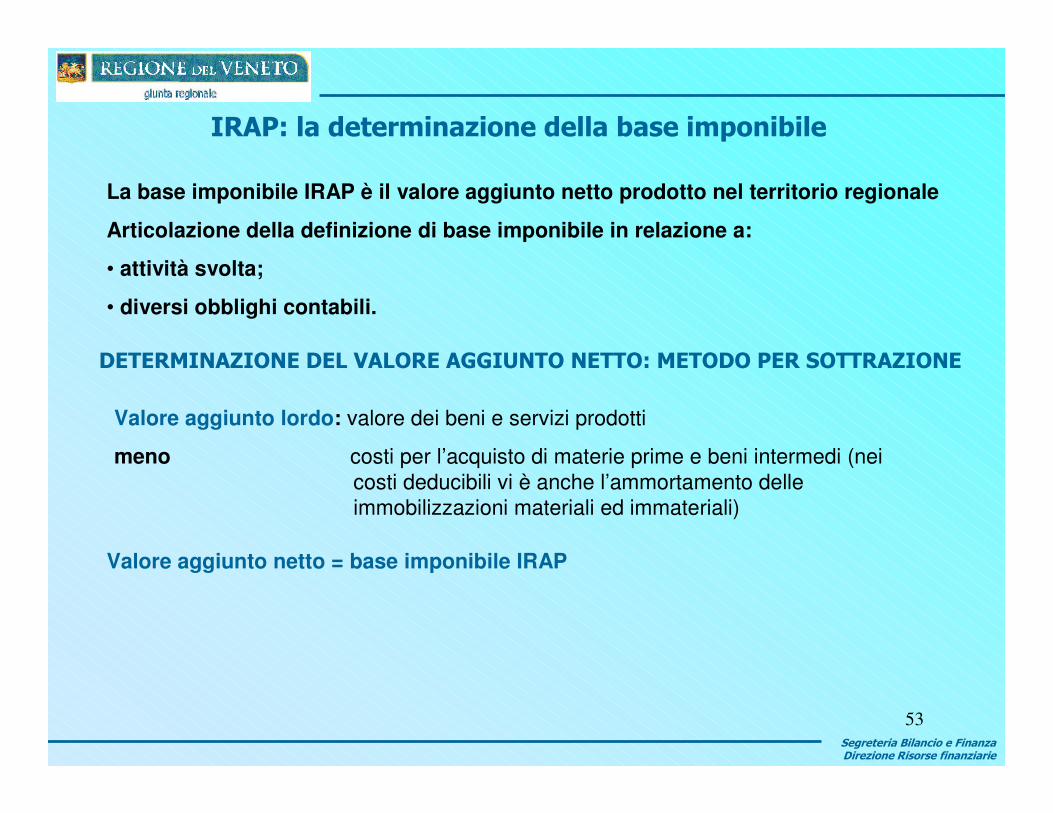

��� ��������������������������������������������

La base imponibile IRAP è il valore aggiunto netto prodotto nel territorio regionale

Articolazione della definizione di base imponibile in relazione a:

• attività svolta;

• diversi obblighi contabili.

�� ��!�"�#�$"����%�&�%$����''�(" $�"� $��!� $�$������$ ��#�$"�

Valore aggiunto lordo: valore dei beni e servizi prodotti

meno costi per l’acquisto di materie prime e beni intermedi (nei costi deducibili vi è anche l’ammortamento delle immobilizzazioni materiali ed immateriali)

Valore aggiunto netto = base imponibile IRAP

54

���������� ���������������������������

��� ��������������������������������������������

�� ��!�"�#�$"����%�&�%$����''�(" $�"� $��!� $�$���������#�$"�

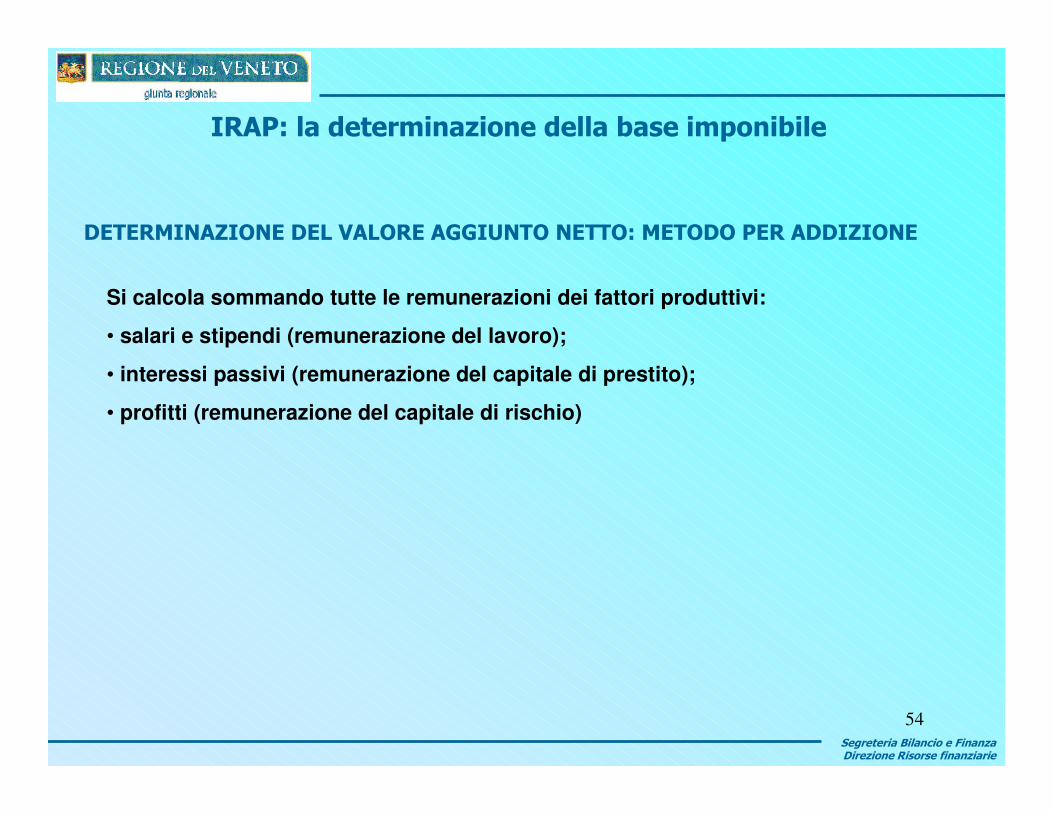

Si calcola sommando tutte le remunerazioni dei fattori produttivi:

• salari e stipendi (remunerazione del lavoro);

• interessi passivi (remunerazione del capitale di prestito);

• profitti (remunerazione del capitale di rischio)

55

������ ��� ������ )

��� ��������������������������������������������

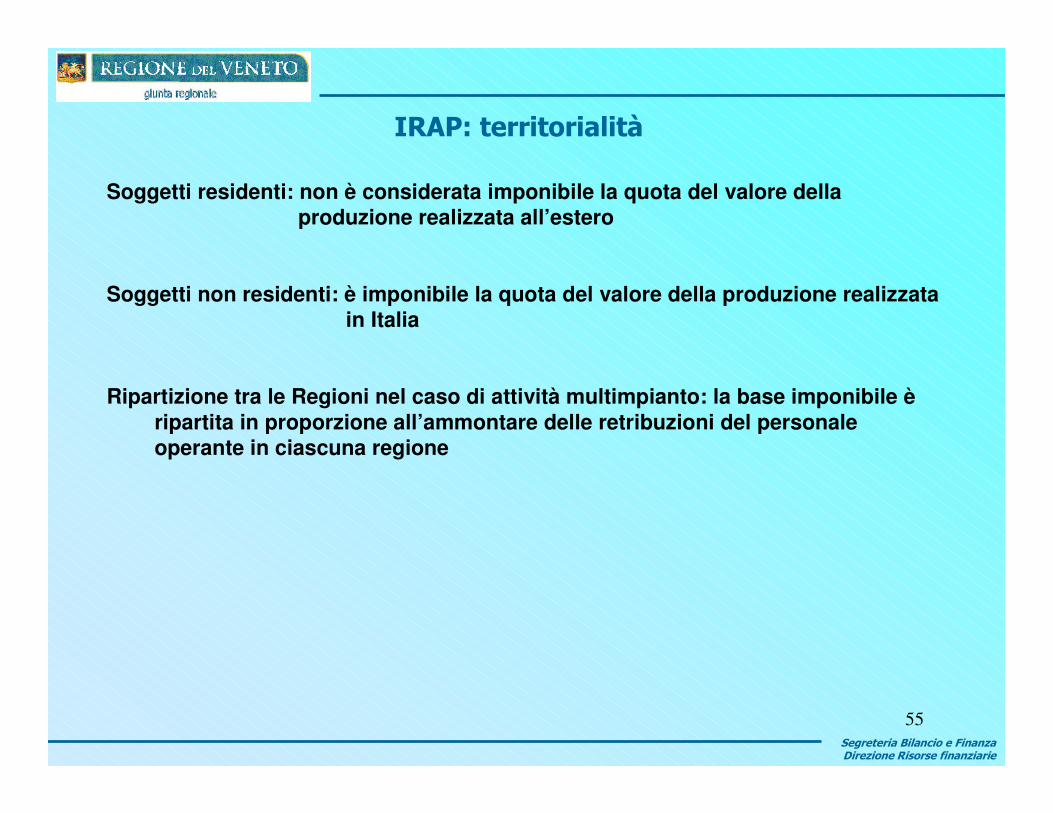

Soggetti residenti: non è considerata imponibile la quota del valore della produzione realizzata all’estero

Soggetti non residenti: è imponibile la quota del valore della produzione realizzata in Italia

Ripartizione tra le Regioni nel caso di attività multimpianto: la base imponibile è ripartita in proporzione all’ammontare delle retribuzioni del personale operante in ciascuna regione

56

�����������*��

��� ��������������������������������������������

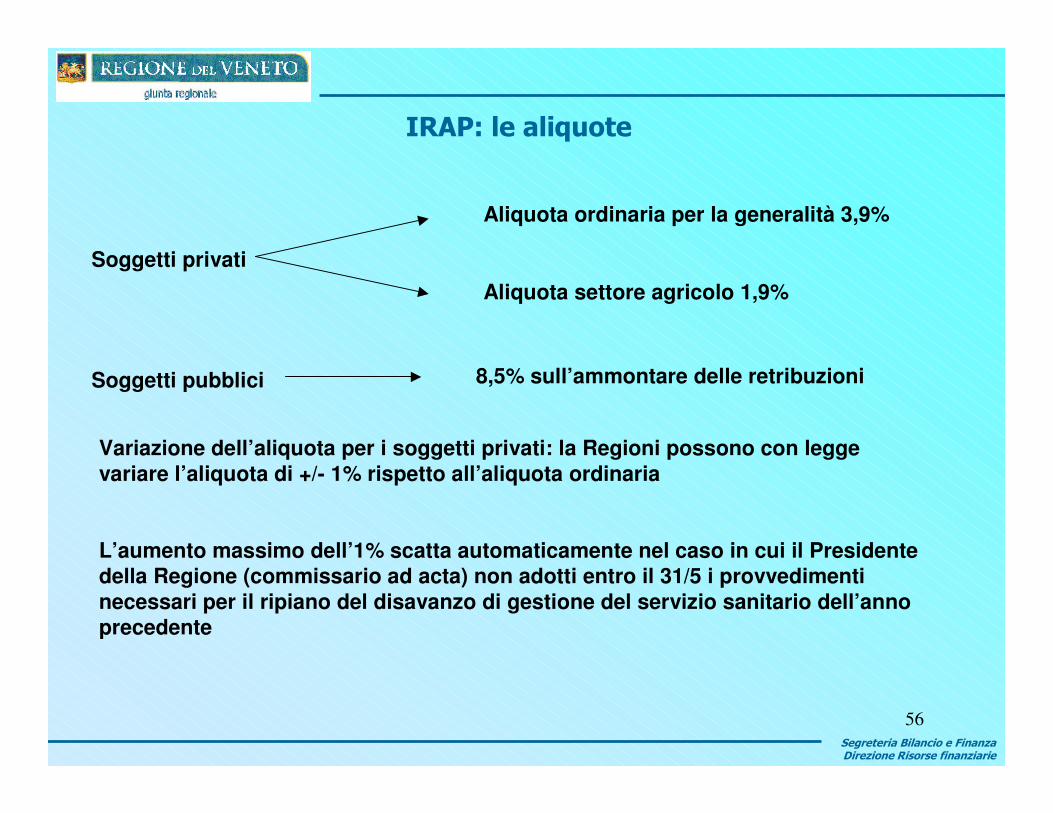

Soggetti privati

Aliquota ordinaria per la generalità 3,9%

Aliquota settore agricolo 1,9%

Variazione dell’aliquota per i soggetti privati: la Regioni possono con legge variare l’aliquota di +/- 1% rispetto all’aliquota ordinaria

L’aumento massimo dell’1% scatta automaticamente nel caso in cui il Presidente della Regione (commissario ad acta) non adotti entro il 31/5 i provvedimenti necessari per il ripiano del disavanzo di gestione del servizio sanitario dell’anno precedente

Soggetti pubblici 8,5% sull’ammontare delle retribuzioni

57

������������

��� ��������������������������������������������

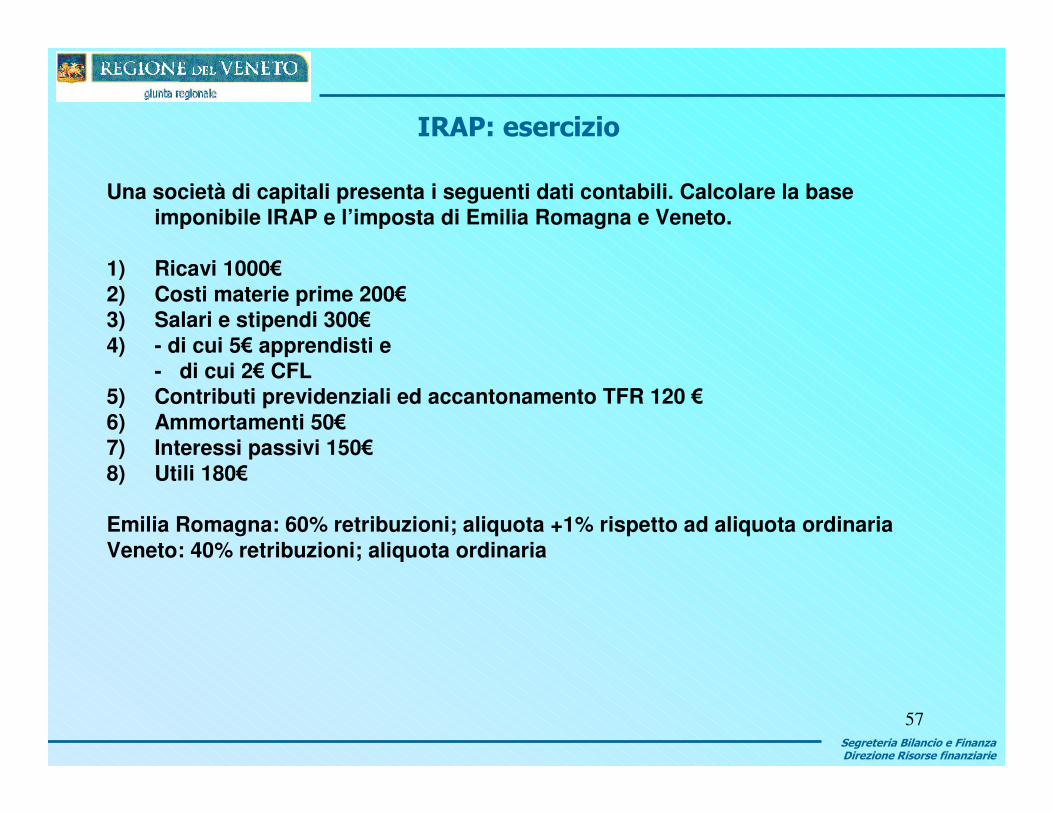

Una società di capitali presenta i seguenti dati contabili. Calcolare la base imponibile IRAP e l’imposta di Emilia Romagna e Veneto.

1) Ricavi 1000�2) Costi materie prime 200�3) Salari e stipendi 300� 4) - di cui 5� apprendisti e

- di cui 2� CFL5) Contributi previdenziali ed accantonamento TFR 120 �6) Ammortamenti 50�7) Interessi passivi 150�8) Utili 180�

Emilia Romagna: 60% retribuzioni; aliquota +1% rispetto ad aliquota ordinariaVeneto: 40% retribuzioni; aliquota ordinaria

58

La perequazione

Antonio Strusi "Seminario sul federalismo fiscale"

59

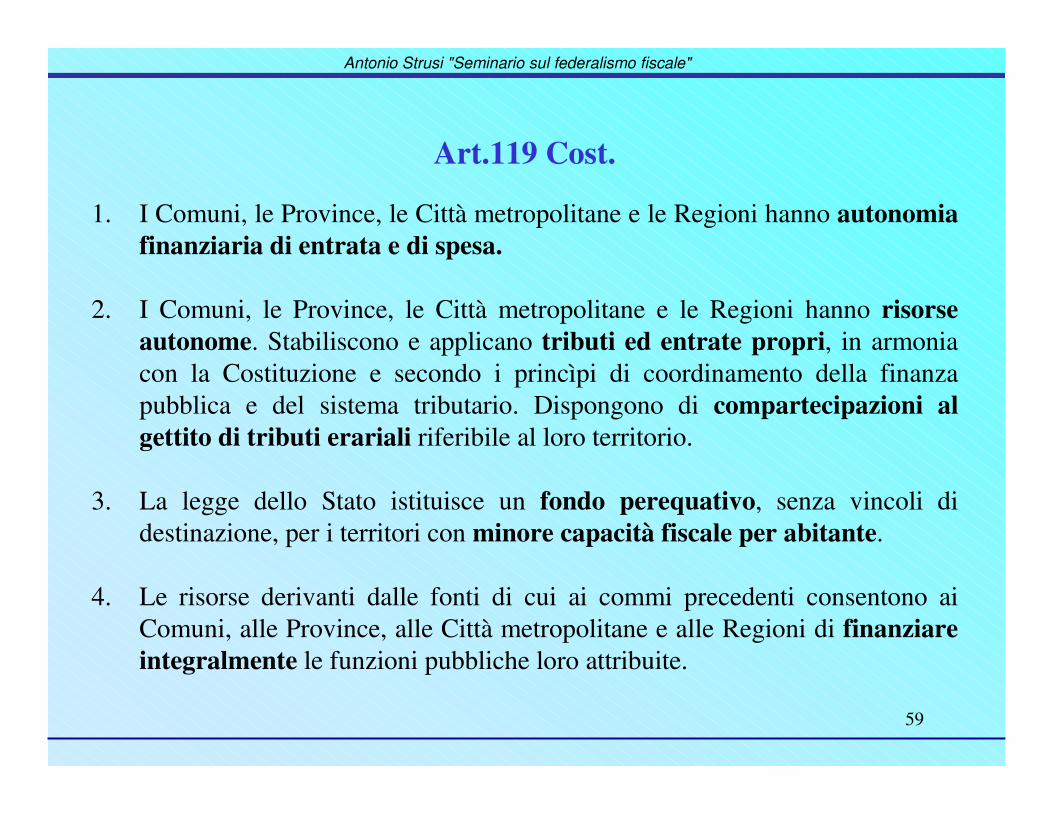

Art.119 Cost.

1. I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa.

2. I Comuni, le Province, le Città metropolitane e le Regioni hanno risorse autonome. Stabiliscono e applicano tributi ed entrate propri, in armonia con la Costituzione e secondo i princìpi di coordinamento della finanza pubblica e del sistema tributario. Dispongono di compartecipazioni al gettito di tributi erariali riferibile al loro territorio.

3. La legge dello Stato istituisce un fondo perequativo, senza vincoli di destinazione, per i territori con minore capacità fiscale per abitante.

4. Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite.

Antonio Strusi "Seminario sul federalismo fiscale"

60

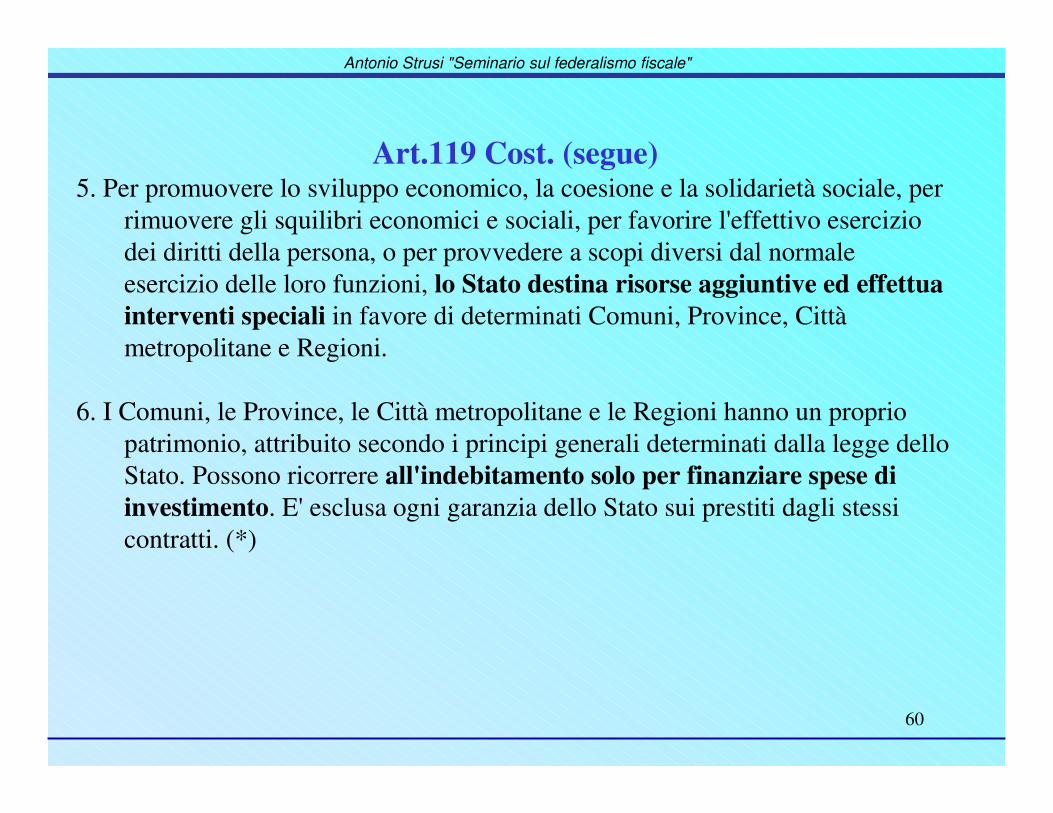

Art.119 Cost. (segue)5. Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per

rimuovere gli squilibri economici e sociali, per favorire l'effettivo esercizio dei diritti della persona, o per provvedere a scopi diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni.

6. I Comuni, le Province, le Città metropolitane e le Regioni hanno un proprio patrimonio, attribuito secondo i principi generali determinati dalla legge dello Stato. Possono ricorrere all'indebitamento solo per finanziare spese di investimento. E' esclusa ogni garanzia dello Stato sui prestiti dagli stessicontratti. (*)

Antonio Strusi "Seminario sul federalismo fiscale"

61

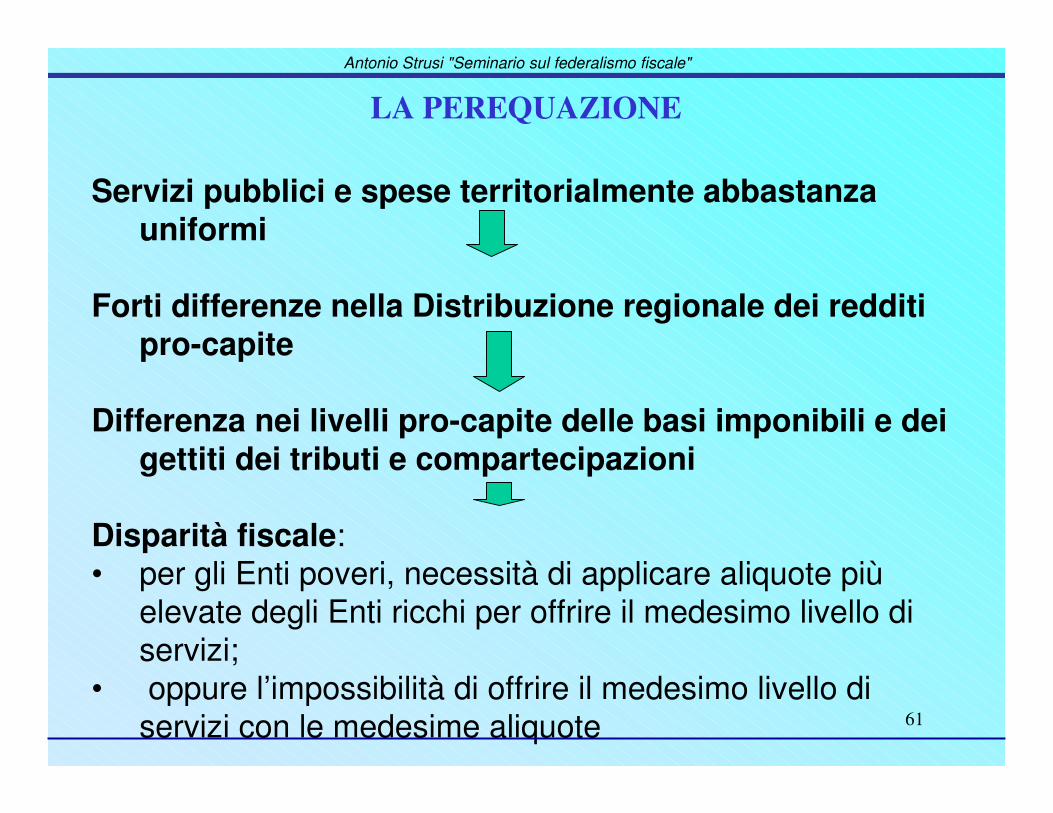

Servizi pubblici e spese territorialmente abbastanza uniformi

Forti differenze nella Distribuzione regionale dei redditi pro-capite

Differenza nei livelli pro-capite delle basi imponibili e dei gettiti dei tributi e compartecipazioni

Disparità fiscale: • per gli Enti poveri, necessità di applicare aliquote più

elevate degli Enti ricchi per offrire il medesimo livello di servizi;

• oppure l’impossibilità di offrire il medesimo livello di servizi con le medesime aliquote

Antonio Strusi "Seminario sul federalismo fiscale"

LA PEREQUAZIONE

62

Obiettivo della perequazione:“Finanziare con un trasferimento perequativo la differenza tra necessità di spesa e capacità di entrata”

• “Ciascun ente dovrebbe avere la capacità di fornire lo standard medio di servizi pubblici di sua competenza nell’ipotesi che lo faccia con livelli medi di efficienza operativa (necessità di spesa), ed utilizzando un livello medio di sforzo fiscale (capacità di entrata)”

Fonti di differenza:1. Popolazione2. Fabbisogni di spesa = spesa necessaria a finanziare un certo standard

di servizio3. Sforzo fiscale = livello di aliquota dei tributi applicato dall’Ente4. Capacità fiscale = gettito ritraibile applicando alla base imponibile

locale uno sforzo fiscale standard

Soluzione equitativa: compensare con la perequazione i fattori esogeni al comportamento regionale (1,2,4)

Antonio Strusi "Seminario sul federalismo fiscale"

LA PEREQUAZIONE

63

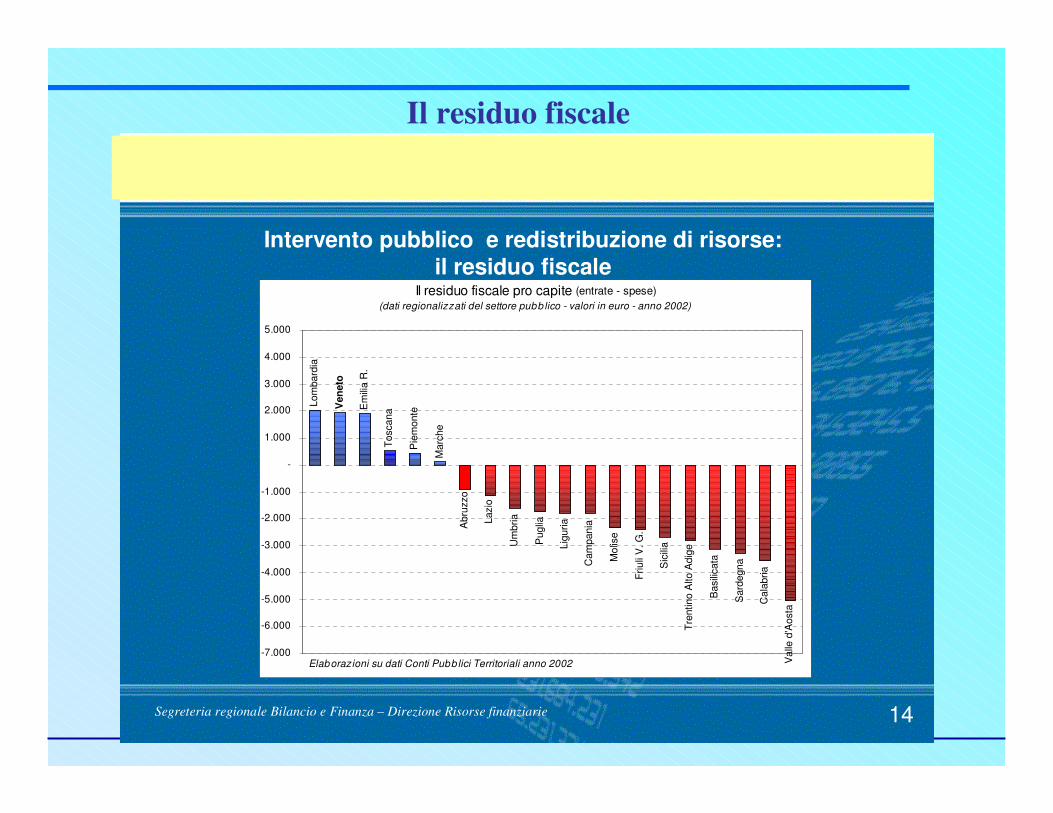

Il residuo fiscale

14

Intervento pubblico e redistribuzione di risorse:il residuo fiscale

Il residuo fiscale pro capite (entrate - spese) (dati regionalizzati del settore pubb lico - valori in euro - anno 2002)

Lom

bard

ia

Em

ilia

R.

Pie

mon

te

Mar

che

Abr

uzzo

Pug

lia

Ligu

ria

Cam

pani

a

Mol

ise

Friu

li V

. G.

Sic

ilia

Bas

ilica

ta

Sar

degn

a

Cal

abria

Val

le d

'Aos

ta

Ven

eto

Tosc

ana

Lazi

o

Tren

tino

Alto

Adi

ge

Um

bria

-7.000

-6.000

-5.000

-4.000

-3.000

-2.000

-1.000

-

1.000

2.000

3.000

4.000

5.000

Elaborazioni su dati Conti Pubb lici Territoriali anno 2002

Segreteria regionale Bilancio e Finanza – Direzione Risorse finanziarie

64

Antonio Strusi "Seminario sul federalismo fiscale"

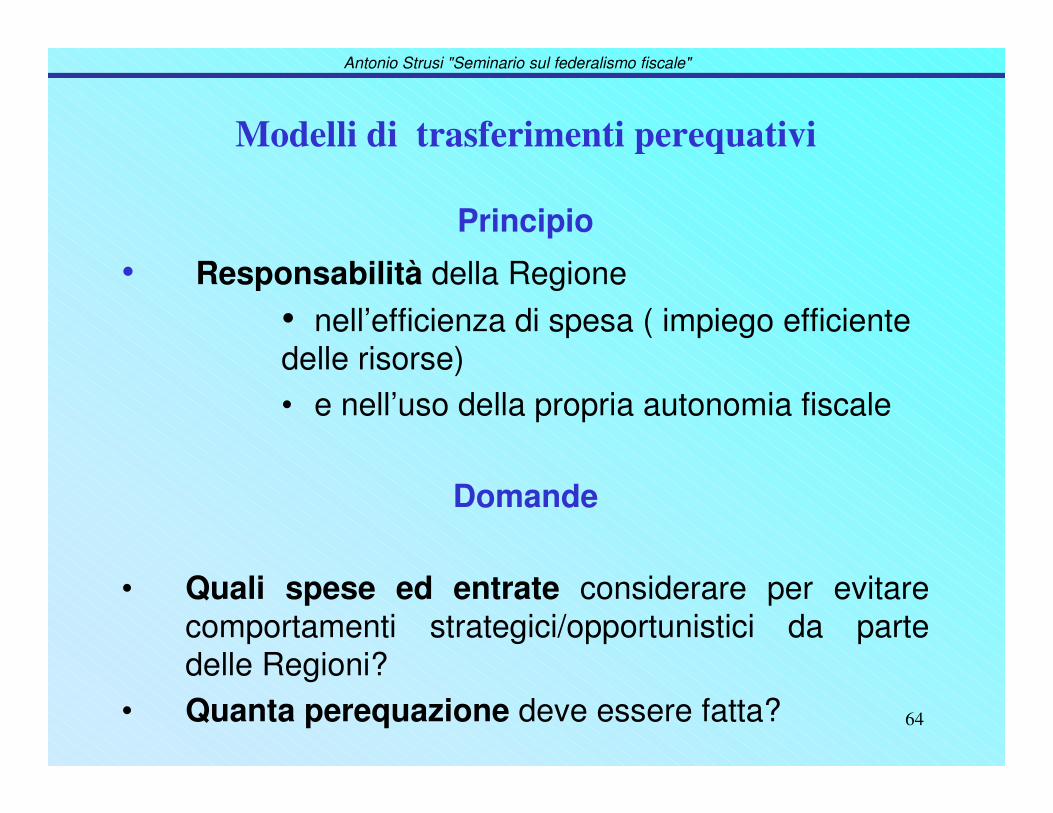

Modelli di trasferimenti perequativi

Principio

• Responsabilità della Regione• nell’efficienza di spesa ( impiego efficiente delle risorse)• e nell’uso della propria autonomia fiscale

Domande

• Quali spese ed entrate considerare per evitare comportamenti strategici/opportunistici da parte delle Regioni?

• Quanta perequazione deve essere fatta?

654

� ����� ��� �������������� ������

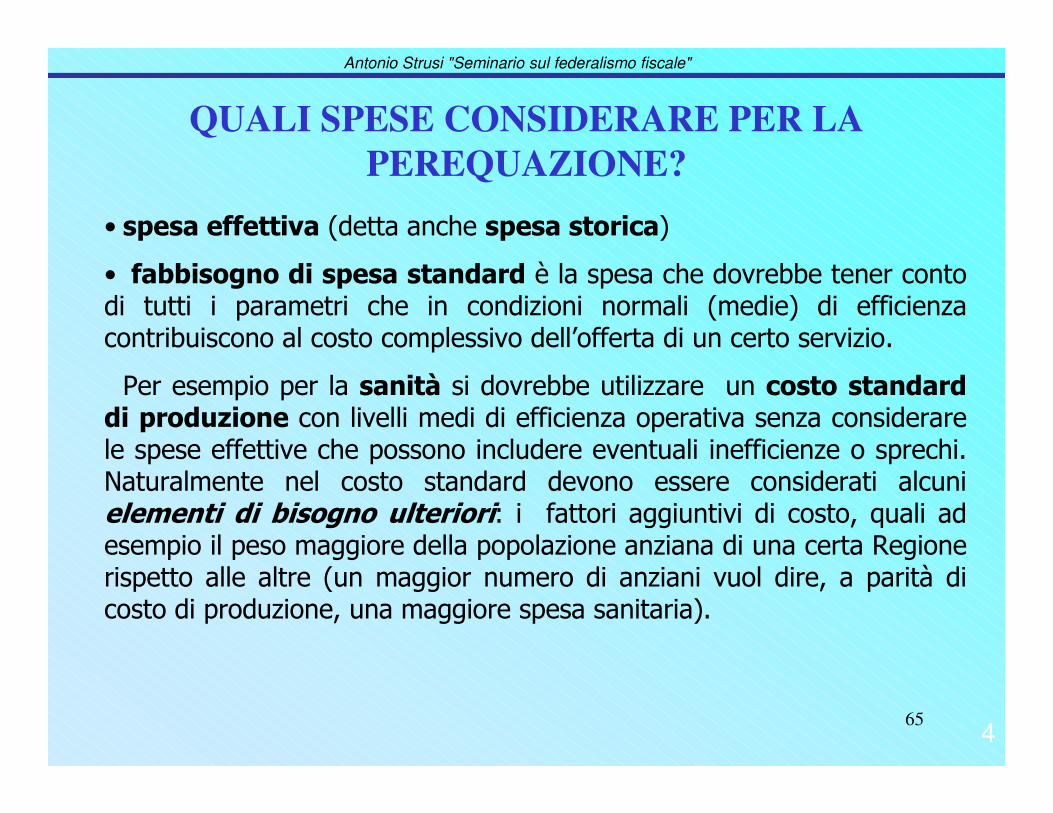

� ���������������� ������� ����������������������������������������������������������������������� ������������������������������������� ��������� ��������� �����������������������������

���������������� ����� ) ��������������� ������������� �� ������������������� ��� ��� ����������������������������������������������� ������������������������������ ������������� ����������������������������� �������� ����������������������������������������� ������ �������������� �������������������������������������� �� �������������� ����������������� ������ ���������������������������!����������������� ��� ������������������������������������� ��������������" �����������������������������������������������������

Antonio Strusi "Seminario sul federalismo fiscale"

QUALI SPESE CONSIDERARE PER LA PEREQUAZIONE?

665

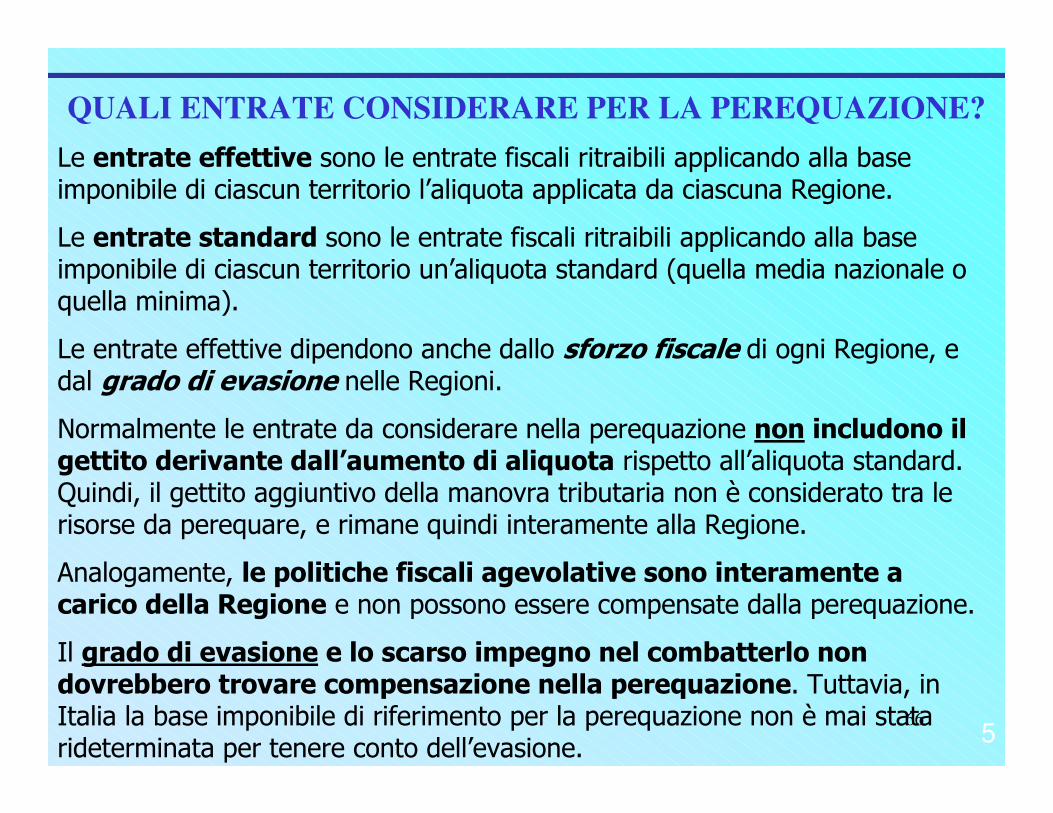

QUALI ENTRATE CONSIDERARE PER LA PEREQUAZIONE?#��� �� ��� �� ����� �������������� ���������� ���� ������� ��������������� ���������������������� �� � �������� ���������������!��������

#��� �� � ����������� �������������� ���������� ���� ������� ��������������� �������������������������� � ��������������� �� ��������������� ���� �� �����������

#������������������������������������ ������������� ��������!������������ ��������������� �� ��!��������

����� ������ �������������������������� ������ ������������������������� � �������� �����+���� ��������*�� � ���������� �� � ���������������$�������� ���������������������� ������������������������������������������ ����������������� ��������������� ������������������� ��!�������

%�� ���������������� ��,�������������� �� ������ ���� �������������������� ��������������������������������� ������ ��������

& ��������������� ������������������������ ����������������� ������������������������*��������'������������&�� ��� ��������������� ��������������������� ������ ������������������������������������������������������ ����������

67

Antonio Strusi "Seminario sul federalismo fiscale"

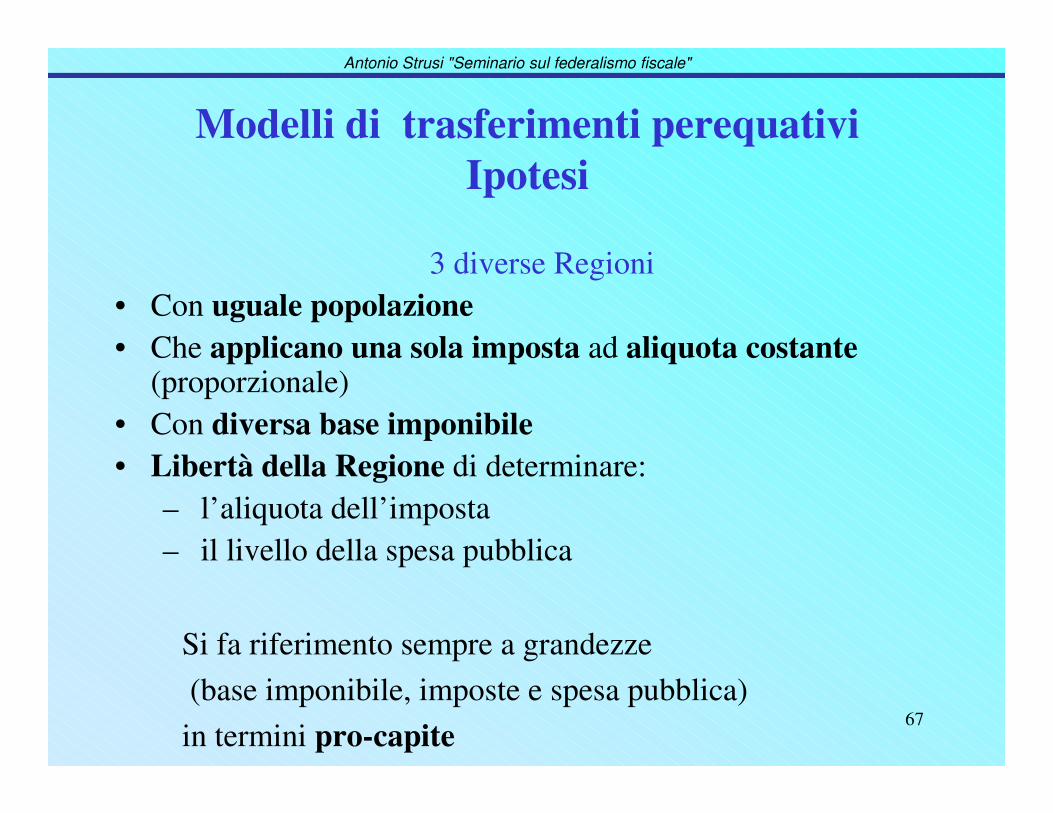

Modelli di trasferimenti perequativiIpotesi

3 diverse Regioni • Con uguale popolazione• Che applicano una sola imposta ad aliquota costante

(proporzionale)• Con diversa base imponibile• Libertà della Regione di determinare:

– l’aliquota dell’imposta– il livello della spesa pubblica

Si fa riferimento sempre a grandezze(base imponibile, imposte e spesa pubblica)

in termini pro-capite

68

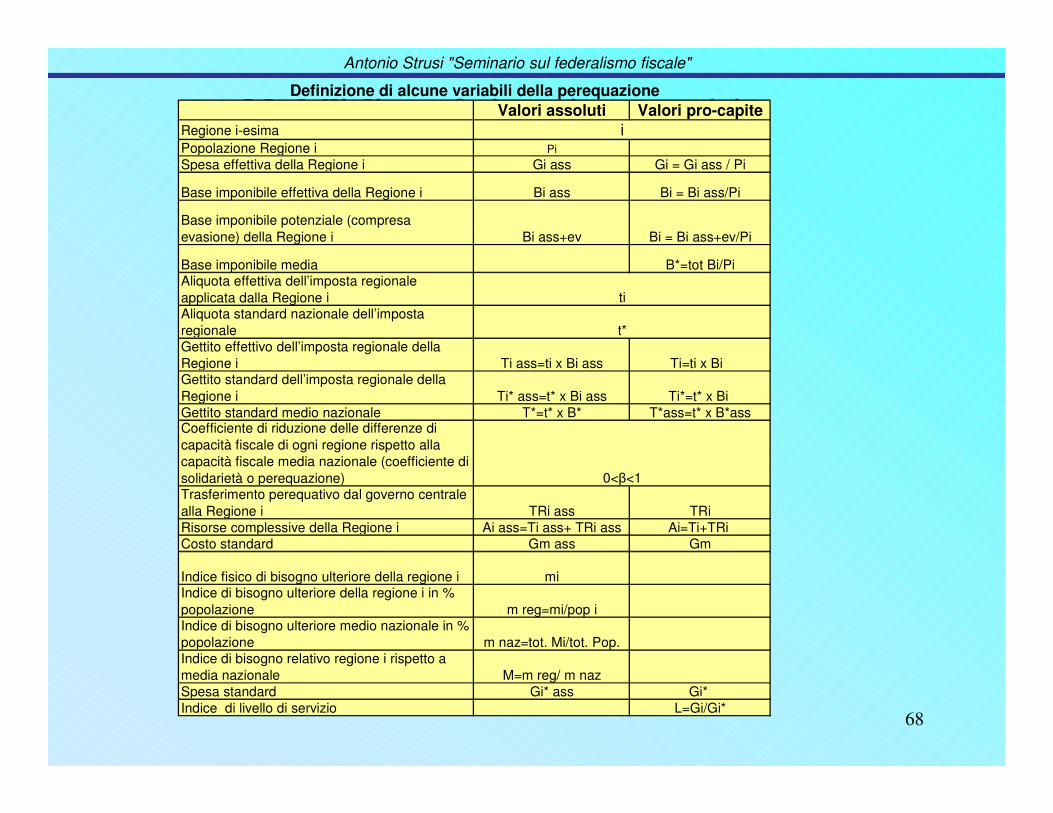

Antonio Strusi "Seminario sul federalismo fiscale"

Modelli di trasferimenti perequativiValori assoluti Valori pro-capiteRegione i-esimaPopolazione Regione i PiSpesa effettiva della Regione i Gi ass Gi = Gi ass / Pi

Base imponibile effettiva della Regione i Bi ass Bi = Bi ass/Pi

Base imponibile potenziale (compresa evasione) della Regione i Bi ass+ev Bi = Bi ass+ev/Pi

Base imponibile media B*=tot Bi/PiAliquota effettiva dell’imposta regionale applicata dalla Regione iAliquota standard nazionale dell’imposta regionale Gettito effettivo dell’imposta regionale della Regione i Ti ass=ti x Bi ass Ti=ti x Bi Gettito standard dell’imposta regionale della Regione i Ti* ass=t* x Bi ass Ti*=t* x Bi Gettito standard medio nazionale T*=t* x B* T*ass=t* x B*assCoefficiente di riduzione delle differenze di capacità fiscale di ogni regione rispetto alla capacità fiscale media nazionale (coefficiente di solidarietà o perequazione)Trasferimento perequativo dal governo centrale alla Regione i TRi ass TRiRisorse complessive della Regione i Ai ass=Ti ass+ TRi ass Ai=Ti+TRi Costo standard Gm ass Gm

Indice fisico di bisogno ulteriore della regione i miIndice di bisogno ulteriore della regione i in % popolazione m reg=mi/pop iIndice di bisogno ulteriore medio nazionale in % popolazione m naz=tot. Mi/tot. Pop.Indice di bisogno relativo regione i rispetto a media nazionale M=m reg/ m nazSpesa standard Gi* ass Gi* Indice di livello di servizio L=Gi/Gi*

0<�<1

ti

Definizione di alcune variabili della perequazione

i

t*

69

Antonio Strusi "Seminario sul federalismo fiscale"

Il modello della spesa storica

Modelli di trasferimenti perequativi

70

Antonio Strusi "Seminario sul federalismo fiscale"

Ente A Ente B Ente C Totale1 Pi=Popolazione 10 10 10 30 2 Gi ass=Spesa effettiva assoluta (spesa storica) 300 500 200 1.000 3 Bi ass.=Base imponibile assoluta 2.400 1.000 1.200 4.600 4 ti=aliquota effettiva 6% 4% 10% 6,6%5 Ti ass=Gettito effettivo assoluto=ti x Bi ass 144,0 40,0 120,0 304,0 6 Gi=Gi ass/Pi=Spesa effettiva pro-cap.(spesa storica) 30,0 50,0 20,0 33,3 7 Bi=Bi ass/Bi=Base imponibile pro-cap. 240,0 100,0 120,0 153,3 8 Ti=Gettito effettivo pro-cap.=ti x Bi 14,4 4,0 12,0 10,1

Ente A Ente B Ente C Totale9 Gi=Spesa effettiva o storica pro-cap. 30,0 50,0 20,0 33,310 Ti=Gettito effettivo pro-cap.=ti x Bi 14,4 4,0 12,0 10,111 TRi=Gi-Ti=Trasferimento pereq. pro-cap. 15,6 46,0 8,0 23,212 Ai=Ti+TRi=Ti+Gi-Ti=Gi=Dotazione pro-cap. dell'ente 30,0 50,0 20,0 33,313 Tri ass=TRi*Pi 156,0 460,0 80,0 696,0 14 Ai ass=Ti ass + Tri ass 300,0 500,0 200,0 1.000,0

Modello di trasferimenti perequativi basato sulla spesa storica

Modello di trasferimenti perequativi - I dati di base

Modello della spesa storica

71

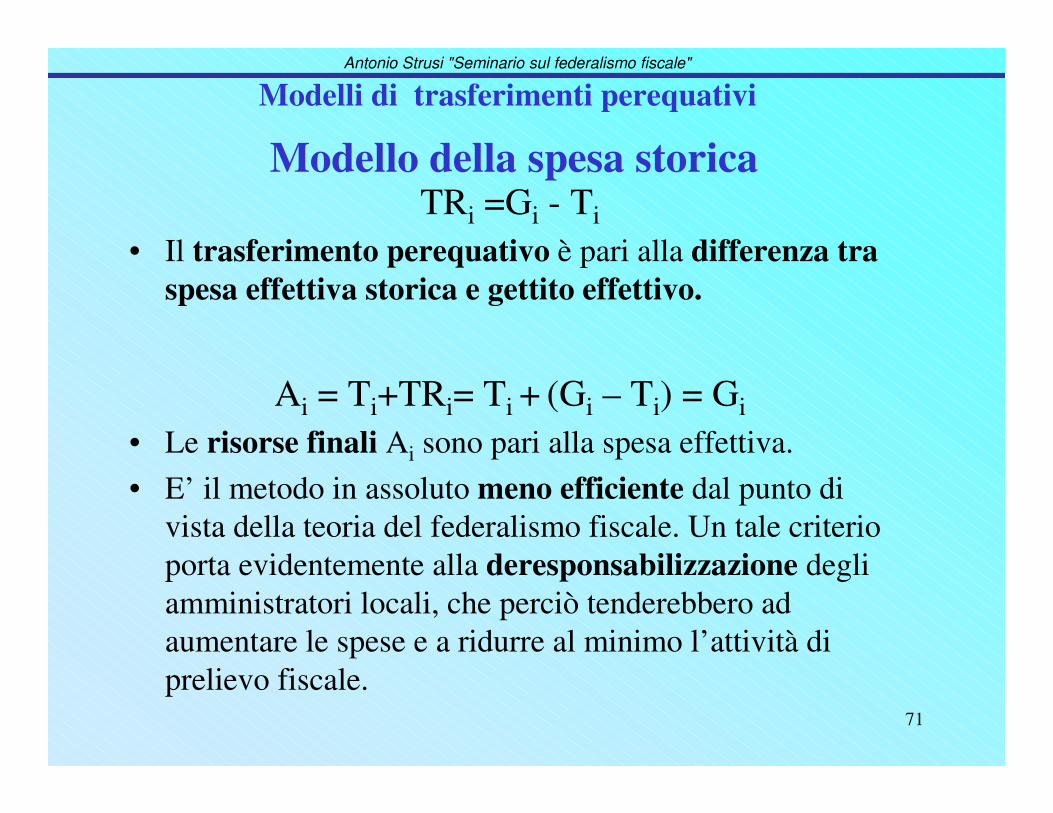

Antonio Strusi "Seminario sul federalismo fiscale"

Modello della spesa storicaTRi =Gi - Ti

• Il trasferimento perequativo è pari alla differenza tra spesa effettiva storica e gettito effettivo.

Ai = Ti+TRi= Ti + (Gi – Ti) = Gi• Le risorse finali Ai sono pari alla spesa effettiva.• E’ il metodo in assoluto meno efficiente dal punto di

vista della teoria del federalismo fiscale. Un tale criterio porta evidentemente alla deresponsabilizzazione degli amministratori locali, che perciò tenderebbero ad aumentare le spese e a ridurre al minimo l’attività di prelievo fiscale.

Modelli di trasferimenti perequativi

72

Antonio Strusi "Seminario sul federalismo fiscale"

Il modello della performance o fabbisogno di spesa standard

Modelli di trasferimenti perequativi

73

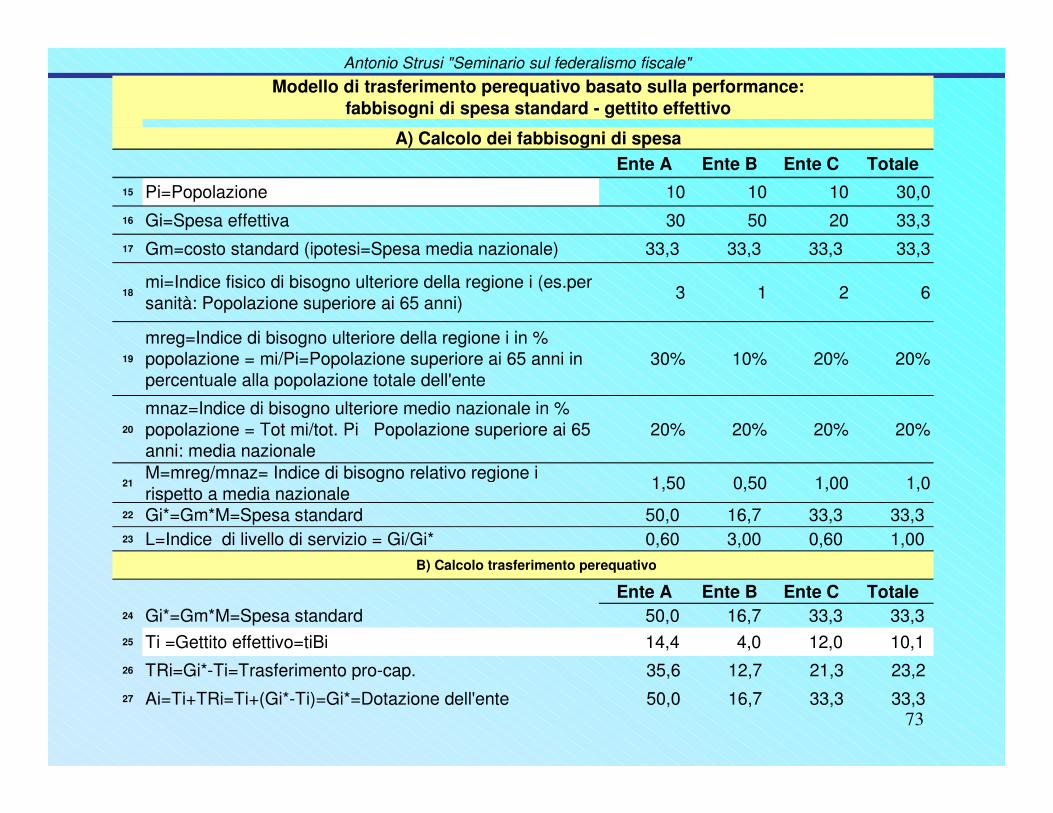

Antonio Strusi "Seminario sul federalismo fiscale"

Ente A Ente B Ente C Totale15 Pi=Popolazione 10 10 10 30,016 Gi=Spesa effettiva 30 50 20 33,317 Gm=costo standard (ipotesi=Spesa media nazionale) 33,3 33,3 33,3 33,3

18mi=Indice fisico di bisogno ulteriore della regione i (es.per sanità: Popolazione superiore ai 65 anni) 3 1 2 6

19

mreg=Indice di bisogno ulteriore della regione i in % popolazione = mi/Pi=Popolazione superiore ai 65 anni in percentuale alla popolazione totale dell'ente

30% 10% 20% 20%

20

mnaz=Indice di bisogno ulteriore medio nazionale in % popolazione = Tot mi/tot. Pi Popolazione superiore ai 65 anni: media nazionale

20% 20% 20% 20%

21M=mreg/mnaz= Indice di bisogno relativo regione i rispetto a media nazionale 1,50 0,50 1,00 1,0

22 Gi*=Gm*M=Spesa standard 50,0 16,7 33,3 33,3 23 L=Indice di livello di servizio = Gi/Gi* 0,60 3,00 0,60 1,00

Ente A Ente B Ente C Totale24 Gi*=Gm*M=Spesa standard 50,0 16,7 33,3 33,3 25 Ti =Gettito effettivo=tiBi 14,4 4,0 12,0 10,1 26 TRi=Gi*-Ti=Trasferimento pro-cap. 35,6 12,7 21,3 23,227 Ai=Ti+TRi=Ti+(Gi*-Ti)=Gi*=Dotazione dell'ente 50,0 16,7 33,3 33,3

B) Calcolo trasferimento perequativo

A) Calcolo dei fabbisogni di spesa

Modello di trasferimento perequativo basato sulla performance: fabbisogni di spesa standard - gettito effettivo

74

Antonio Strusi "Seminario sul federalismo fiscale"

Il modello della performance o fabbisogno di spesa standard

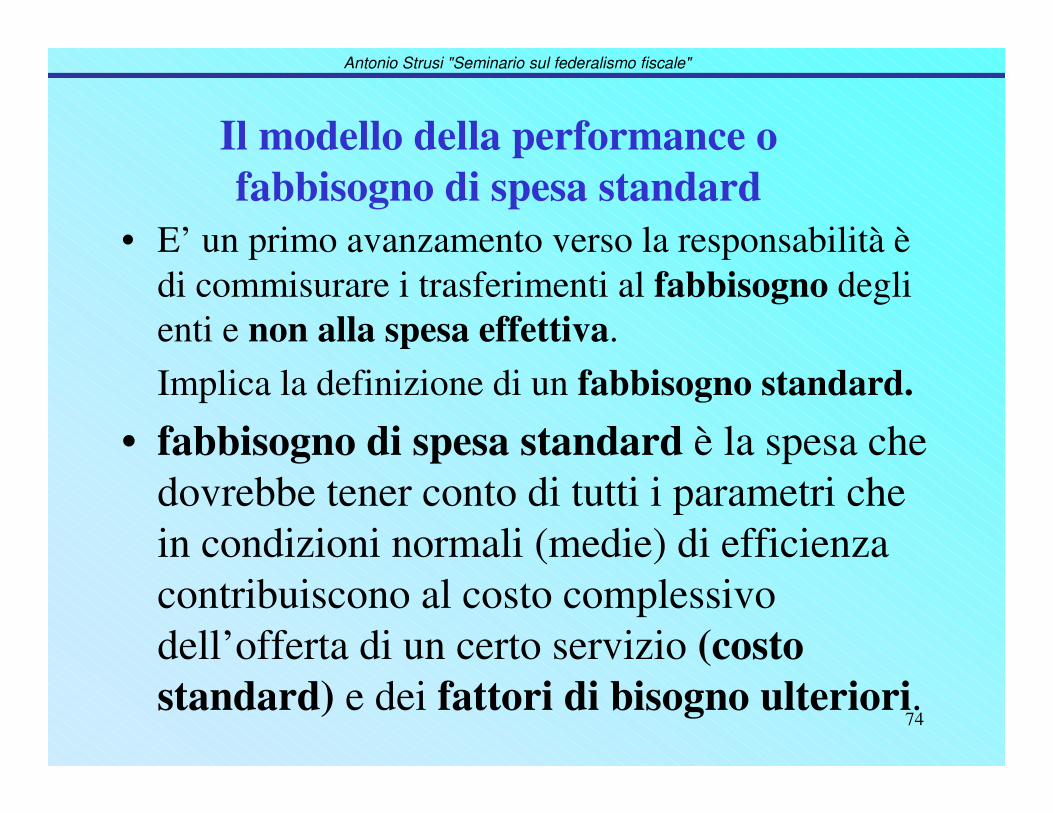

• E’ un primo avanzamento verso la responsabilità è di commisurare i trasferimenti al fabbisogno degli enti e non alla spesa effettiva.Implica la definizione di un fabbisogno standard.

• fabbisogno di spesa standard è la spesa che dovrebbe tener conto di tutti i parametri che in condizioni normali (medie) di efficienza contribuiscono al costo complessivo dell’offerta di un certo servizio (costo standard) e dei fattori di bisogno ulteriori.

75

Antonio Strusi "Seminario sul federalismo fiscale"

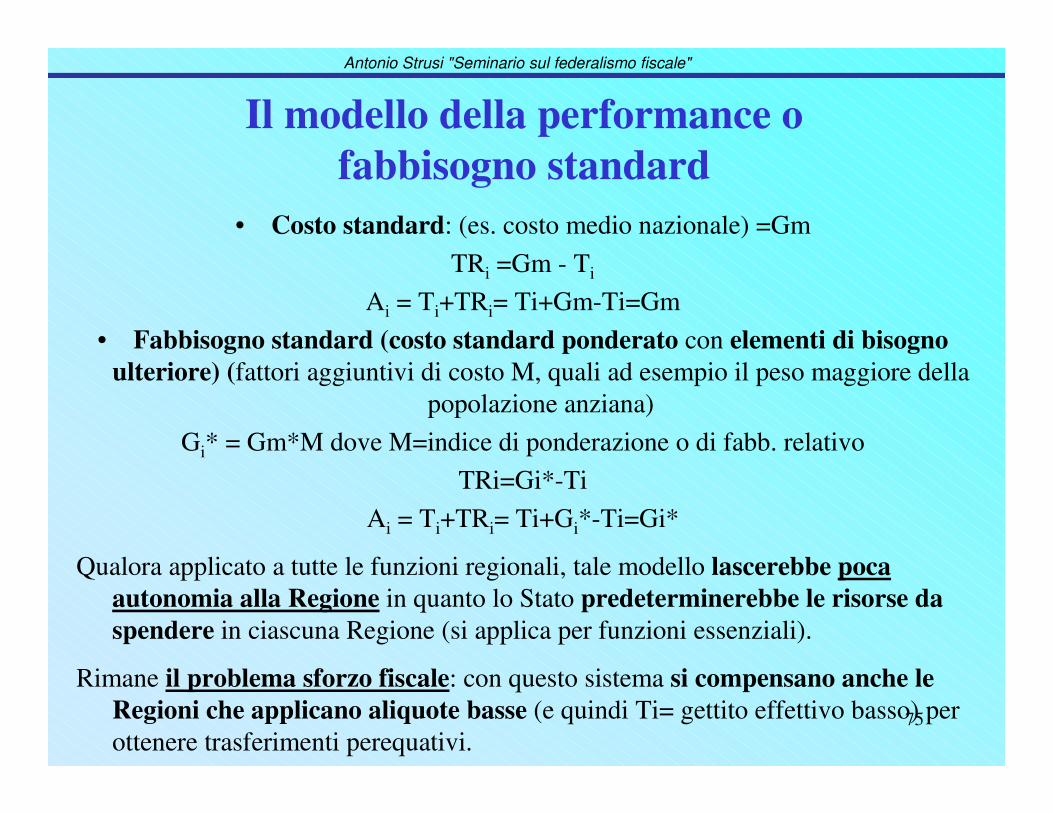

Il modello della performance o fabbisogno standard

• Costo standard: (es. costo medio nazionale) =Gm TRi =Gm - Ti

Ai = Ti+TRi= Ti+Gm-Ti=Gm• Fabbisogno standard (costo standard ponderato con elementi di bisogno

ulteriore) (fattori aggiuntivi di costo M, quali ad esempio il peso maggiore della popolazione anziana)

Gi* = Gm*M dove M=indice di ponderazione o di fabb. relativo TRi=Gi*-Ti

Ai = Ti+TRi= Ti+Gi*-Ti=Gi*

Qualora applicato a tutte le funzioni regionali, tale modello lascerebbe poca autonomia alla Regione in quanto lo Stato predeterminerebbe le risorse da spendere in ciascuna Regione (si applica per funzioni essenziali).

Rimane il problema sforzo fiscale: con questo sistema si compensano anche le Regioni che applicano aliquote basse (e quindi Ti= gettito effettivo basso) per ottenere trasferimenti perequativi.

76

Antonio Strusi "Seminario sul federalismo fiscale"

Il modello del fabbisogno di spesa standard e del gettito standard

Modelli di trasferimenti perequativi

77

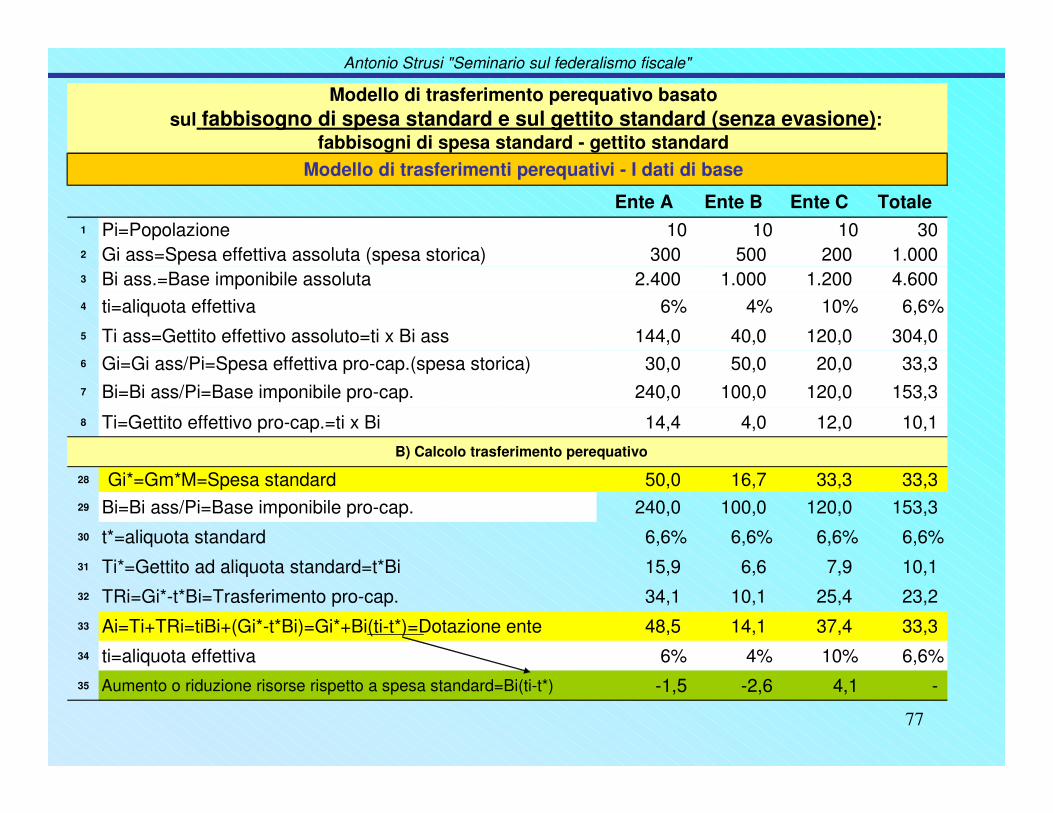

Antonio Strusi "Seminario sul federalismo fiscale"

Ente A Ente B Ente C Totale1 Pi=Popolazione 10 10 10 30 2 Gi ass=Spesa effettiva assoluta (spesa storica) 300 500 200 1.000 3 Bi ass.=Base imponibile assoluta 2.400 1.000 1.200 4.600 4 ti=aliquota effettiva 6% 4% 10% 6,6%5 Ti ass=Gettito effettivo assoluto=ti x Bi ass 144,0 40,0 120,0 304,0 6 Gi=Gi ass/Pi=Spesa effettiva pro-cap.(spesa storica) 30,0 50,0 20,0 33,3 7 Bi=Bi ass/Pi=Base imponibile pro-cap. 240,0 100,0 120,0 153,3 8 Ti=Gettito effettivo pro-cap.=ti x Bi 14,4 4,0 12,0 10,1

28 Gi*=Gm*M=Spesa standard 50,0 16,7 33,3 33,3 29 Bi=Bi ass/Pi=Base imponibile pro-cap. 240,0 100,0 120,0 153,3 30 t*=aliquota standard 6,6% 6,6% 6,6% 6,6%31 Ti*=Gettito ad aliquota standard=t*Bi 15,9 6,6 7,9 10,1 32 TRi=Gi*-t*Bi=Trasferimento pro-cap. 34,1 10,1 25,4 23,2 33 Ai=Ti+TRi=tiBi+(Gi*-t*Bi)=Gi*+Bi(ti-t*)=Dotazione ente 48,5 14,1 37,4 33,3 34 ti=aliquota effettiva 6% 4% 10% 6,6%35 Aumento o riduzione risorse rispetto a spesa standard=Bi(ti-t*) -1,5 -2,6 4,1 -

Modello di trasferimento perequativo basato sul fabbisogno di spesa standard e sul gettito standard (senza evasione):

fabbisogni di spesa standard - gettito standard Modello di trasferimenti perequativi - I dati di base

B) Calcolo trasferimento perequativo

78

Antonio Strusi "Seminario sul federalismo fiscale"

Ente A Ente B Ente C Totale1 Pi=Popolazione 10 10 10 30 2 Gi ass=Spesa effettiva assoluta (spesa storica) 300 500 200 1.000 3 Bi ass.=Base imponibile assoluta 2.400 1.000 1.200 4.600

Ev=Grado di evasione della Base imponibile 0% 20% 15% 8%Bi ass+ev=Base imponibile potenziale assoluta 2.400 1.200 1.380 4.980

4 ti=aliquota effettiva 6% 4% 10% 6,6%5 Ti ass=Gettito effettivo assoluto=ti x Bi ass 144,0 40,0 120,0 304,0 6 Gi=Gi ass/Pi=Spesa effettiva pro-cap.(spesa storica) 30,0 50,0 20,0 33,3 7 Bi+ev=Bi ass+ev/Pi=Base imponibile potenziale pro-cap. 240,0 120,0 138,0 166,0 8 Ti=Gettito effettivo pro-cap.=ti x Bi+ev 14,4 4,8 13,8 11,0

28 Gi*=Gm*M=Spesa standard 50,0 16,7 33,3 33,3 29 Bi+ev=Bi ass+ev/Pi=Base imponibile potenziale pro-cap. 240,0 120,0 138,0 166,030 t*=aliquota standard 6,6% 6,6% 6,6% 6,6%31 Ti*=Gettito ad aliquota standard=t*Bi+ev 15,9 7,9 9,1 11,0 32 TRi=Gi*-t*Bi+ev=Trasferimento pro-cap. 34,1 8,7 24,2 22,4 33 Ai=Ti+TRi=tiBi+(Gi*-t*Bi+ev)=Dotazione ente 48,5 12,7 36,2 32,5 34 ti=aliquota effettiva 6% 4% 10% 6,6%35 Aumento o riduzione risorse rispetto a spesa standard -1,5 -3,9 2,9 -

Modello di trasferimento perequativo basato sul fabbisogno di spesa standard e sul gettito standard (con evasione):

fabbisogni di spesa standard - gettito standardModello di trasferimenti perequativi - I dati di base

B) Calcolo trasferimento perequativo

79

Antonio Strusi "Seminario sul federalismo fiscale"

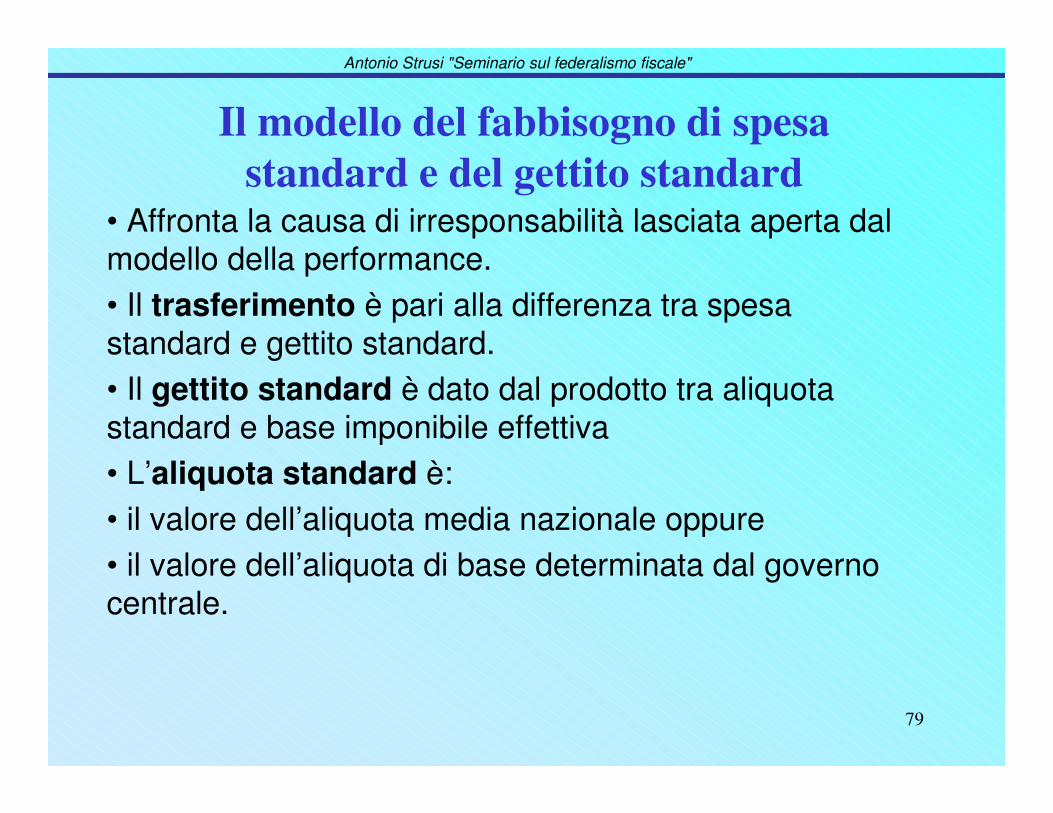

Il modello del fabbisogno di spesa standard e del gettito standard

• Affronta la causa di irresponsabilità lasciata aperta dal modello della performance.• Il trasferimento è pari alla differenza tra spesa standard e gettito standard. • Il gettito standard è dato dal prodotto tra aliquota standard e base imponibile effettiva• L’aliquota standard è:• il valore dell’aliquota media nazionale oppure• il valore dell’aliquota di base determinata dal governo centrale.

80

Antonio Strusi "Seminario sul federalismo fiscale"

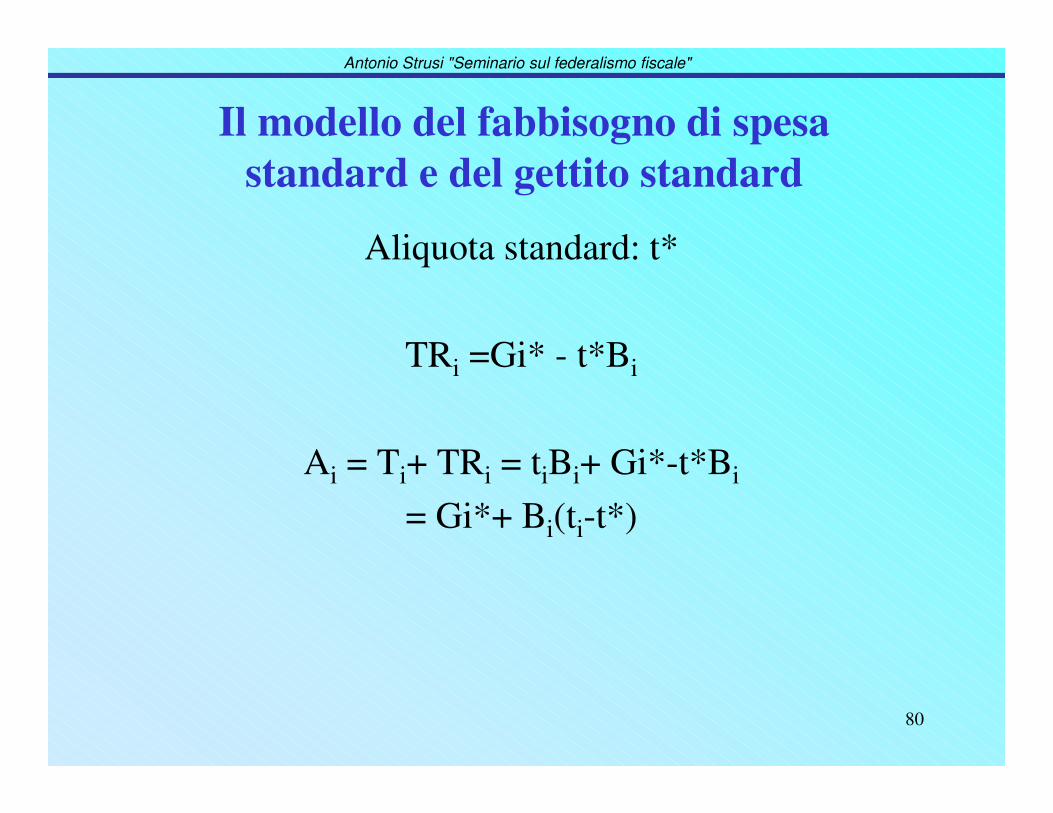

Il modello del fabbisogno di spesa standard e del gettito standard

Aliquota standard: t*

TRi =Gi* - t*Bi

Ai = Ti+ TRi = tiBi+ Gi*-t*Bi

= Gi*+ Bi(ti-t*)

81

Antonio Strusi "Seminario sul federalismo fiscale"

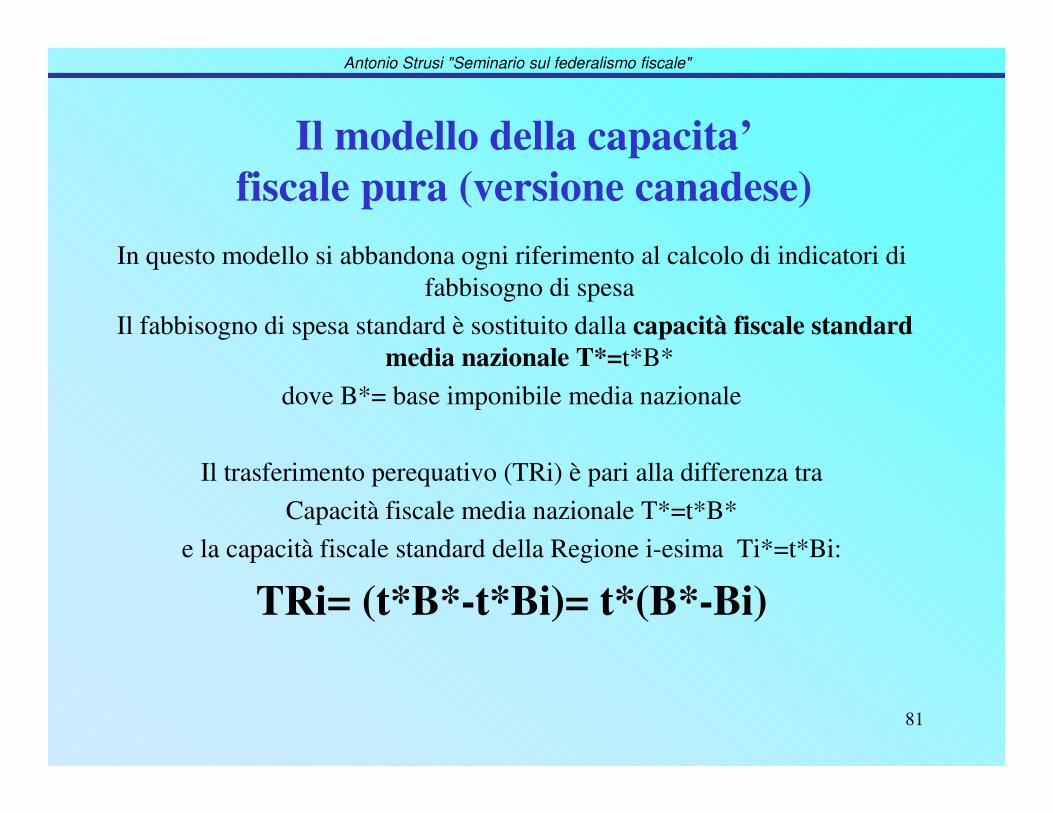

Il modello della capacita’fiscale pura (versione canadese)

In questo modello si abbandona ogni riferimento al calcolo di indicatori di fabbisogno di spesa

Il fabbisogno di spesa standard è sostituito dalla capacità fiscale standard media nazionale T*=t*B*

dove B*= base imponibile media nazionale

Il trasferimento perequativo (TRi) è pari alla differenza tra Capacità fiscale media nazionale T*=t*B*

e la capacità fiscale standard della Regione i-esima Ti*=t*Bi:

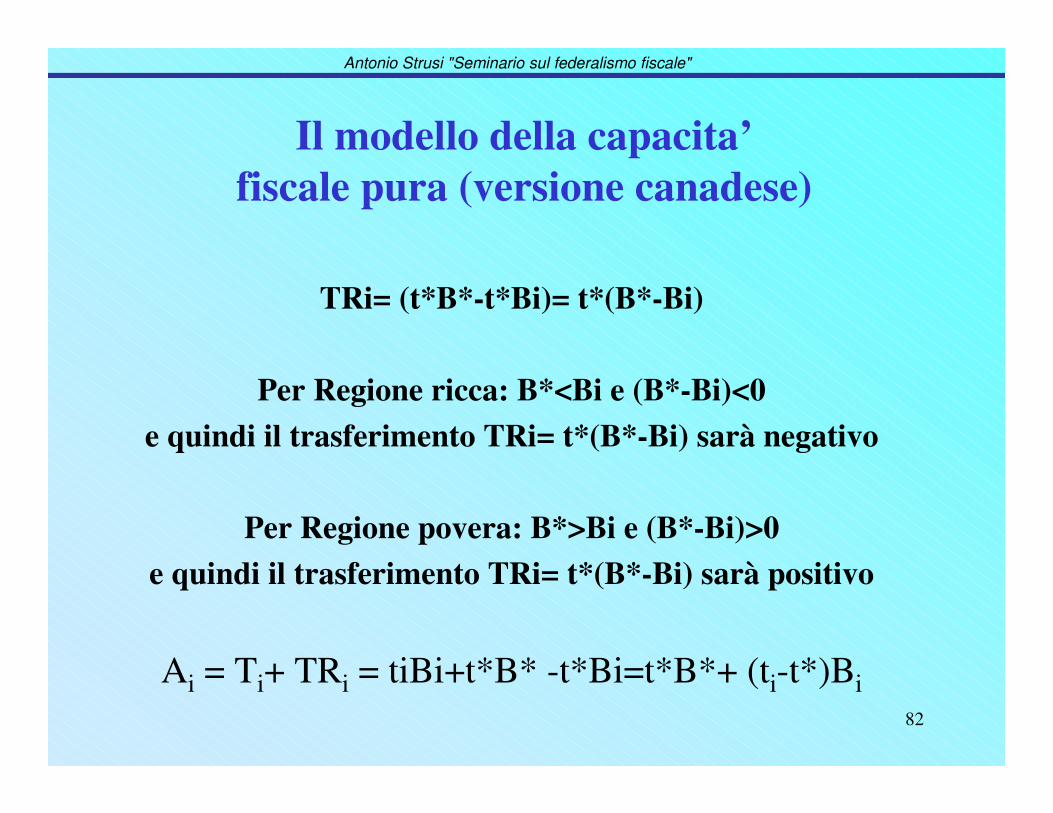

TRi= (t*B*-t*Bi)= t*(B*-Bi)

82

Antonio Strusi "Seminario sul federalismo fiscale"

Il modello della capacita’fiscale pura (versione canadese)

TRi= (t*B*-t*Bi)= t*(B*-Bi)

Per Regione ricca: B*<Bi e (B*-Bi)<0e quindi il trasferimento TRi= t*(B*-Bi) sarà negativo

Per Regione povera: B*>Bi e (B*-Bi)>0e quindi il trasferimento TRi= t*(B*-Bi) sarà positivo

Ai = Ti+ TRi = tiBi+t*B* -t*Bi=t*B*+ (ti-t*)Bi

838

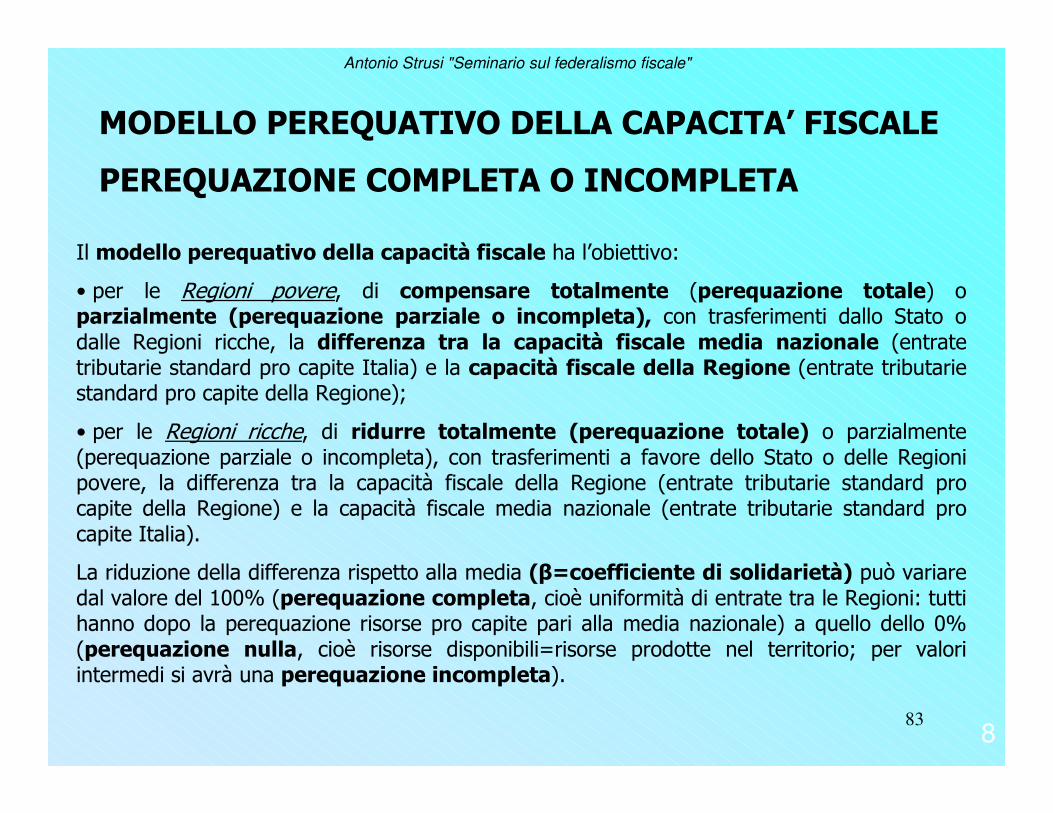

!$��%%$�����-(� �&$���%%��.���.� �+ ���.�%�

����-(�#�$"��.$!�%� ��$��".$!�%� �

& ����������*�� ��������������� ) ����� �� �����������

� ���� ��!������������������������� � ���� ���*������� � ��������������� � /��*������� �������� �� ������� �0� ������������������� ��(��������� ��!������������ ����������� ��� ��� ������ ) ������ ����� �������� ���������������������������������������&�� ������ �������� ) ���������������� ����������������������������������������� ��!�������)

� ���� ��!���������������������� � ���� � /��*������� � ��0 �������� ����������� �������������� ��������� ��������������������������������� ��(��������� ��!��������������� ����������������� �������" ���� ���� ��!������������������������������������������������ ��!���������� �������" ���� ��������������� �����������������������������������������&�� ����

#�������������� ����������������������� ��������/12�������� ���������� )0 ��* ���������� ��� ������ �+,,-����*������������ ������ ���������" ��������������� ��!������������������������ ������ �������������������������������� ��������������� ����� �� ���� ��,-����*������� ���������� ����������������� �.������������������� �����������)������� �������������������" ������*�������������� ���

Antonio Strusi "Seminario sul federalismo fiscale"

84

Antonio Strusi "Seminario sul federalismo fiscale"

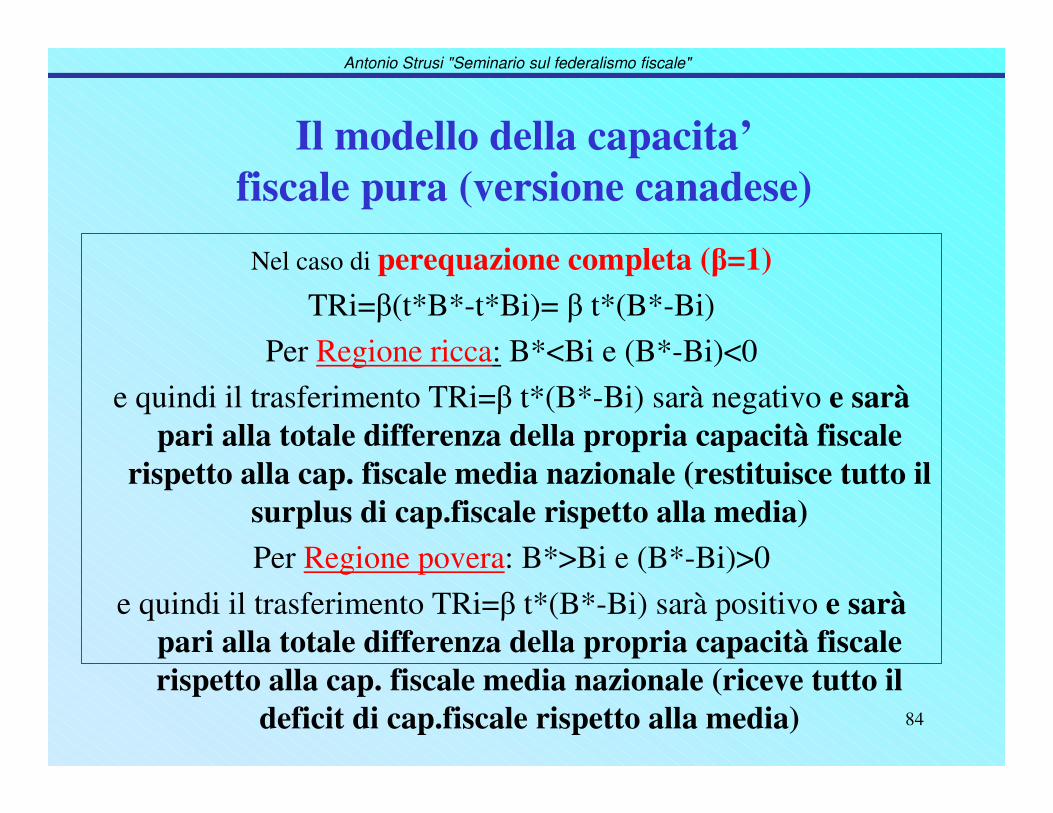

Il modello della capacita’fiscale pura (versione canadese)

Nel caso di perequazione completa (�=1)TRi=�(t*B*-t*Bi)= � t*(B*-Bi)

Per Regione ricca: B*<Bi e (B*-Bi)<0e quindi il trasferimento TRi=� t*(B*-Bi) sarà negativo e sarà

pari alla totale differenza della propria capacità fiscale rispetto alla cap. fiscale media nazionale (restituisce tutto il

surplus di cap.fiscale rispetto alla media)Per Regione povera: B*>Bi e (B*-Bi)>0

e quindi il trasferimento TRi=� t*(B*-Bi) sarà positivo e sarà pari alla totale differenza della propria capacità fiscale rispetto alla cap. fiscale media nazionale (riceve tutto il

deficit di cap.fiscale rispetto alla media)

85

Antonio Strusi "Seminario sul federalismo fiscale"

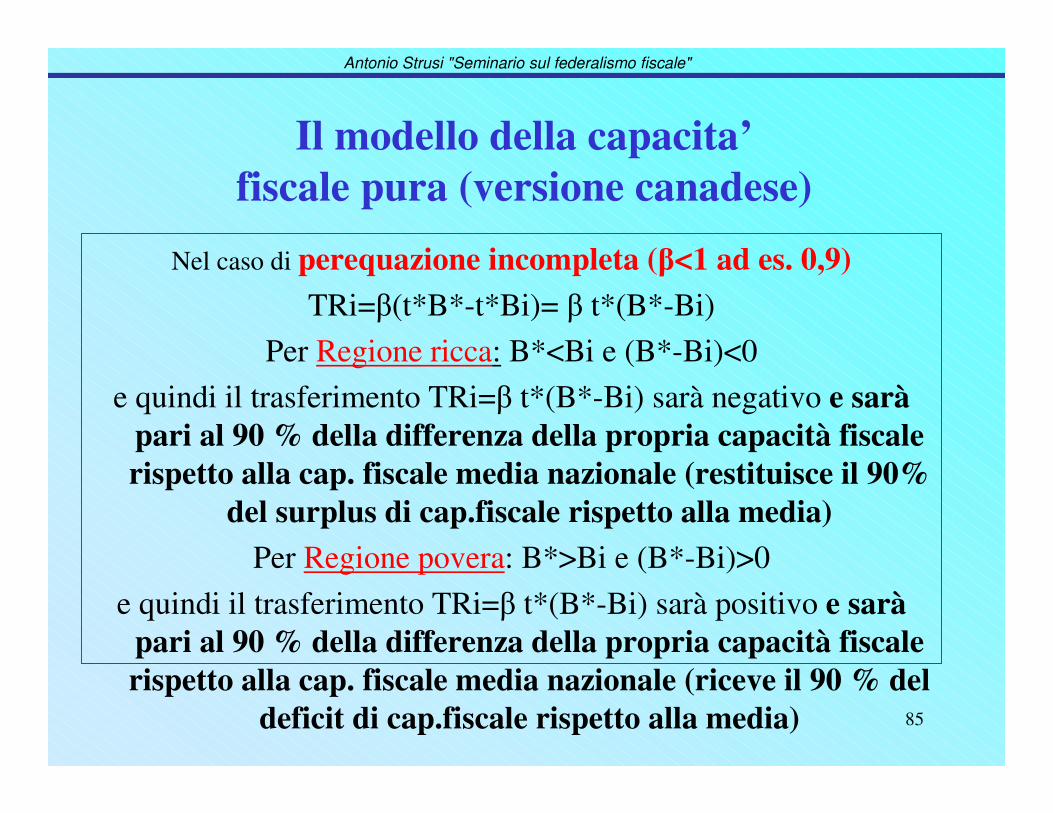

Il modello della capacita’fiscale pura (versione canadese)

Nel caso di perequazione incompleta (�<1 ad es. 0,9)TRi=�(t*B*-t*Bi)= � t*(B*-Bi)

Per Regione ricca: B*<Bi e (B*-Bi)<0e quindi il trasferimento TRi=� t*(B*-Bi) sarà negativo e sarà

pari al 90 % della differenza della propria capacità fiscale rispetto alla cap. fiscale media nazionale (restituisce il 90%

del surplus di cap.fiscale rispetto alla media)Per Regione povera: B*>Bi e (B*-Bi)>0

e quindi il trasferimento TRi=� t*(B*-Bi) sarà positivo e sarà pari al 90 % della differenza della propria capacità fiscale rispetto alla cap. fiscale media nazionale (riceve il 90 % del

deficit di cap.fiscale rispetto alla media)

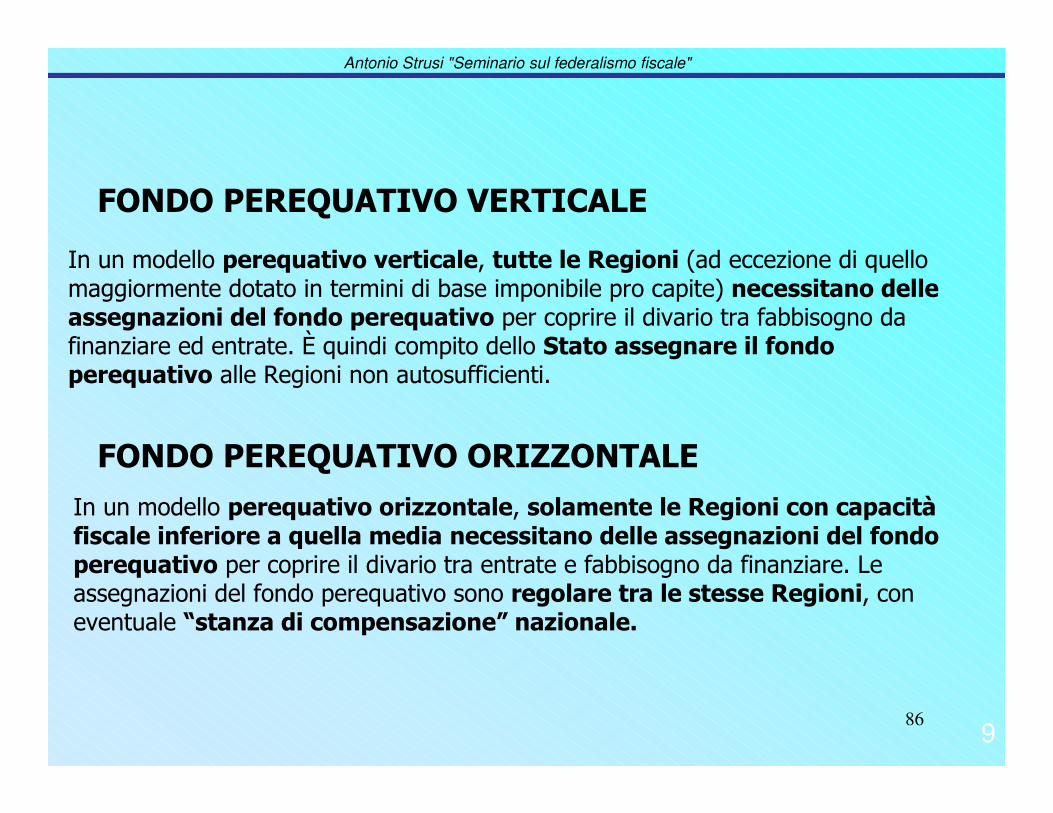

869

�$"�$�����-(� �&$�&�� �.�%�

&��������� ����*�� ������ ������ � ��������� ��������������� �� ������������������������������������������������� ���������������� �����������������������������*�� ��� ������������ ������������������������������������������������� / ��������������� ��� � �������������������*�� ��� � ��!��������������������������

�$"�$�����-(� �&$�$��##$" �%�

&��������� ����*�� ����������� ��������� �������������������� )����������������*��������� ��� �����������������������������*�� ��� ������������ �������������������������������������������������#����������������� ����������� ������������������� ����� ������������������� ��3 ������������������4 ��������5

Antonio Strusi "Seminario sul federalismo fiscale"

87

Antonio Strusi "Seminario sul federalismo fiscale"

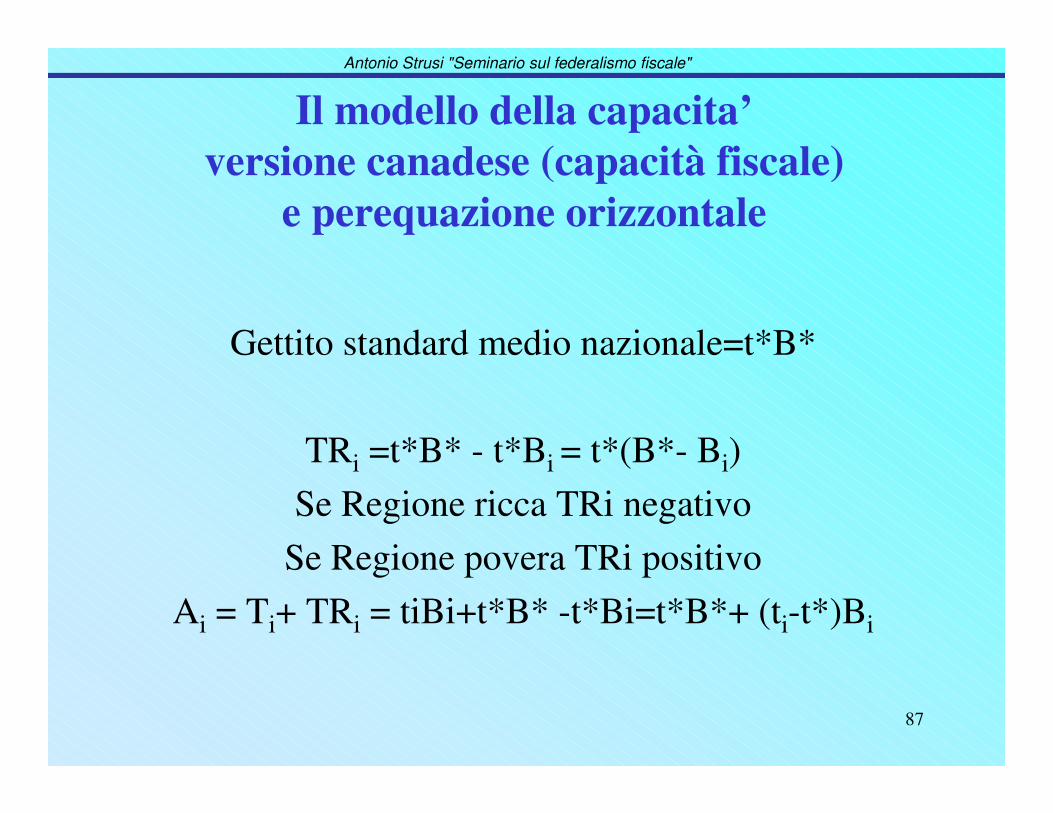

Il modello della capacita’versione canadese (capacità fiscale)

e perequazione orizzontale

Gettito standard medio nazionale=t*B*

TRi =t*B* - t*Bi = t*(B*- Bi)Se Regione ricca TRi negativo

Se Regione povera TRi positivoAi = Ti+ TRi = tiBi+t*B* -t*Bi=t*B*+ (ti-t*)Bi

88

Antonio Strusi "Seminario sul federalismo fiscale"

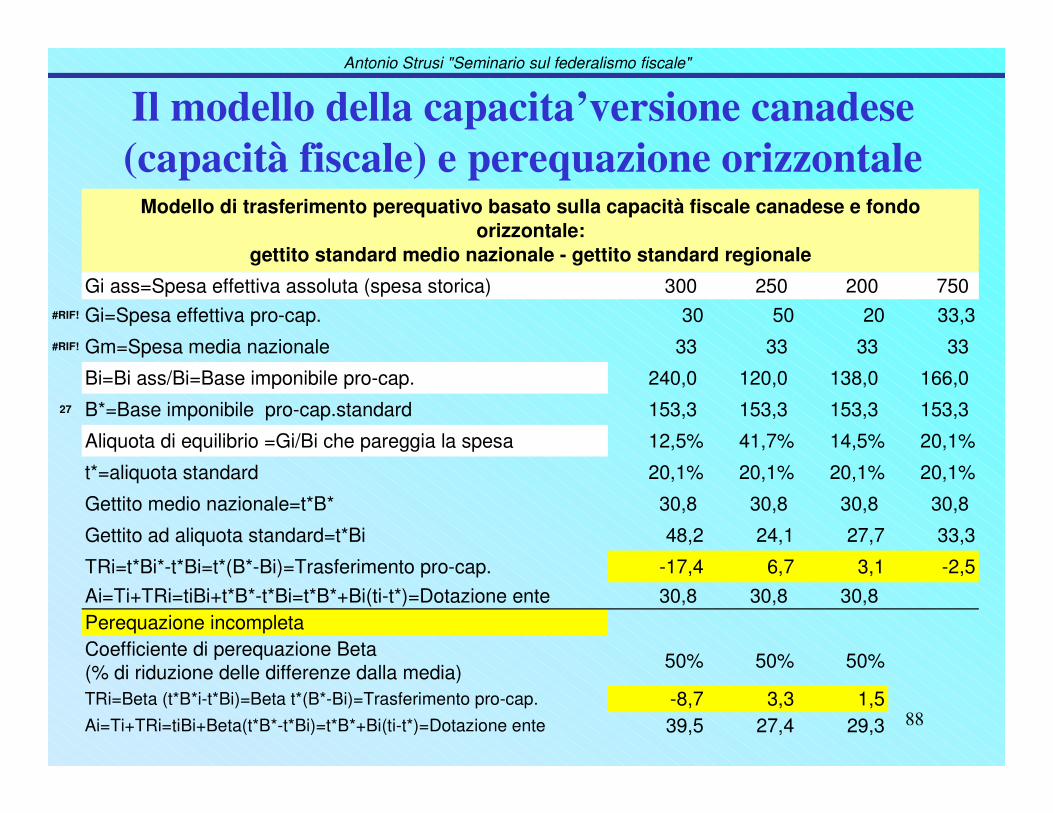

Il modello della capacita’versione canadese (capacità fiscale) e perequazione orizzontale

Gi ass=Spesa effettiva assoluta (spesa storica) 300 250 200 750 #RIF! Gi=Spesa effettiva pro-cap. 30 50 20 33,3#RIF! Gm=Spesa media nazionale 33 33 33 33

Bi=Bi ass/Bi=Base imponibile pro-cap. 240,0 120,0 138,0 166,0 27 B*=Base imponibile pro-cap.standard 153,3 153,3 153,3 153,3

Aliquota di equilibrio =Gi/Bi che pareggia la spesa 12,5% 41,7% 14,5% 20,1%

t*=aliquota standard 20,1% 20,1% 20,1% 20,1%

Gettito medio nazionale=t*B* 30,8 30,8 30,8 30,8

Gettito ad aliquota standard=t*Bi 48,2 24,1 27,7 33,3

TRi=t*Bi*-t*Bi=t*(B*-Bi)=Trasferimento pro-cap. -17,4 6,7 3,1 -2,5Ai=Ti+TRi=tiBi+t*B*-t*Bi=t*B*+Bi(ti-t*)=Dotazione ente 30,8 30,8 30,8 Perequazione incompletaCoefficiente di perequazione Beta(% di riduzione delle differenze dalla media) 50% 50% 50%

TRi=Beta (t*B*i-t*Bi)=Beta t*(B*-Bi)=Trasferimento pro-cap. -8,7 3,3 1,5Ai=Ti+TRi=tiBi+Beta(t*B*-t*Bi)=t*B*+Bi(ti-t*)=Dotazione ente 39,5 27,4 29,3

Modello di trasferimento perequativo basato sulla capacità fiscale canadese e fondo orizzontale:

gettito standard medio nazionale - gettito standard regionale

8910

%������-(�#�$"��������.� ��.$� � (#�$"�%�#������ ��++0�������������������������� ������������ �������� )���������

'�������� ������++1�2�������� ������������������� ������������������������������� ��(��������� ��� ���������� ������ ����������������� ���������������������������� ������ ����������������� ����� ���� ����������� �������

�� ������667������.� � �����

3��456� ��!������������������������������(���� ����������� ���������������������������������������������� ��2������������������������������������������������� ������������� ������� ���������������������7������������������������������ �������������������������� ���������� ��� � ���������������

8��#�� ������� ��(��������������������������*�� ��������������������� �������������� ��� �������������������� )������������� �� ��

9����������������� ����� �������������� ������������ ���� �������"����� ������������������ ��� �� ������������������� ���������������� :��������������������������������� ��������������������������������������������� ������ ������������� �� �������������� ��(������������������������������������������������������������ ���������������������������2����������������2���"�������� ��������!�������

�� ������668������.� � �����

3��#��(������� ���� ��������� �������� �������������������

���������������������� ��� ���������� ���� ������������������������������������� �������� �������������������������������������� ������������������� ��

Antonio Strusi "Seminario sul federalismo fiscale"

90

giunta regionale

ANALISI DEL DISEGNO DI LEGGE DELEGA

PER L’ATTUAZIONE DEL FEDERALISMO FISCALE APPROVATO DALLA CAMERA

IL 24 MARZO 2009

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

91

giunta regionale

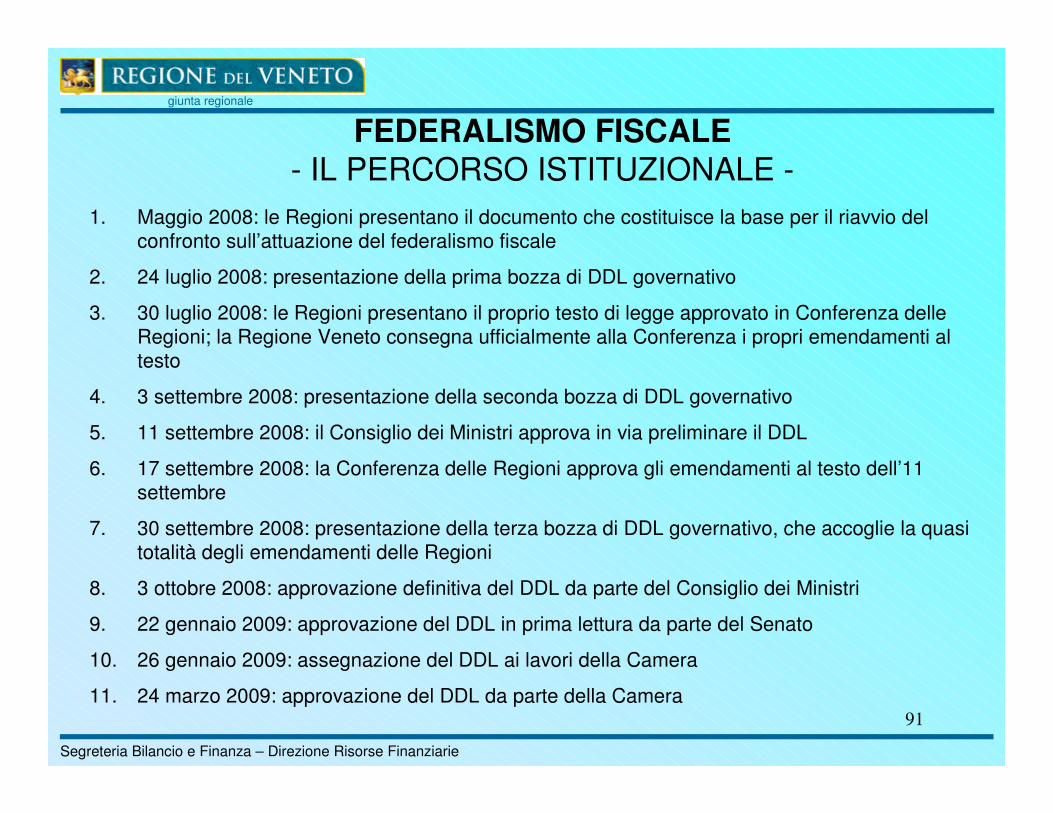

FEDERALISMO FISCALE- IL PERCORSO ISTITUZIONALE -

1. Maggio 2008: le Regioni presentano il documento che costituisce la base per il riavvio del confronto sull’attuazione del federalismo fiscale

2. 24 luglio 2008: presentazione della prima bozza di DDL governativo

3. 30 luglio 2008: le Regioni presentano il proprio testo di legge approvato in Conferenza delle Regioni; la Regione Veneto consegna ufficialmente alla Conferenza i propri emendamenti al testo

4. 3 settembre 2008: presentazione della seconda bozza di DDL governativo

5. 11 settembre 2008: il Consiglio dei Ministri approva in via preliminare il DDL

6. 17 settembre 2008: la Conferenza delle Regioni approva gli emendamenti al testo dell’11 settembre

7. 30 settembre 2008: presentazione della terza bozza di DDL governativo, che accoglie la quasi totalità degli emendamenti delle Regioni

8. 3 ottobre 2008: approvazione definitiva del DDL da parte del Consiglio dei Ministri

9. 22 gennaio 2009: approvazione del DDL in prima lettura da parte del Senato

10. 26 gennaio 2009: assegnazione del DDL ai lavori della Camera

11. 24 marzo 2009: approvazione del DDL da parte della Camera

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

92

giunta regionale

DDL FEDERALISMO FISCALE- Obiettivi

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

• Mix di autonomia e solidarietà

• Coordinamento politiche di bilancio

•Valorizzazione del principio di responsabilità

•Semplificazione fiscale e tendenziale riduzione della pressione fiscale

93

giunta regionale

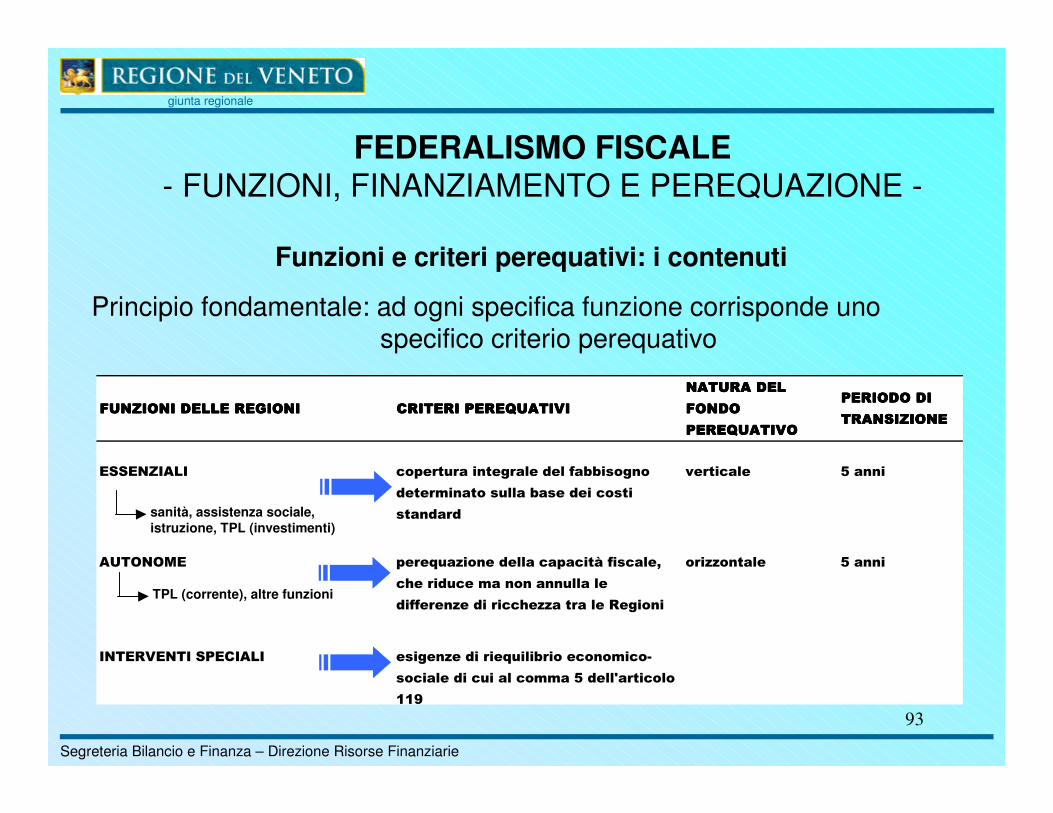

FEDERALISMO FISCALE- FUNZIONI, FINANZIAMENTO E PEREQUAZIONE -

Principio fondamentale: ad ogni specifica funzione corrisponde uno specifico criterio perequativo

Funzioni e criteri perequativi: i contenuti

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

� ��������������������� ��������������������� ��������������������� �������������������� ������������ ���������������� ���������������� ���������������� ����

�� �������� �������� �������� ������

������������������������

����� ��������� ��������� ��������� ����

��������������������������������������������

����������������������������������������

��������� ��������� ������

������ ��!! ����� ������

�����������������

� "���#�������$�����%���&�''�( $� �

%����) ���� �(#����'�(��%���� (���

(���%��%

"���*#�!� ���%�������"����+�&�(����,�

�-����%#���) ��� �����#�������

%�&&����!��%������-�!!�����������$� ��

�(�$��!��%�����*#���'�� ��� � ) �� .

( ������%���#������ ) ) ����%���/����� � �

001

sanità, assistenza sociale, istruzione, TPL (investimenti)

TPL (corrente), altre funzioni

94

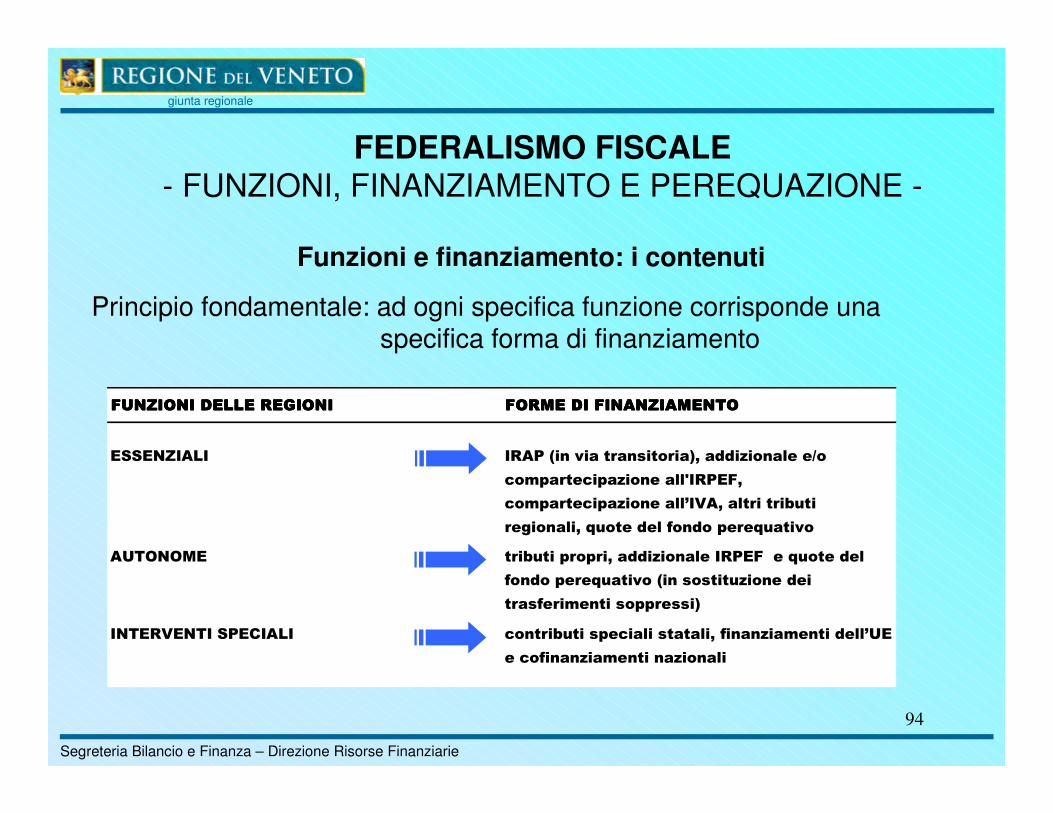

� ��������������������� ��������������������� ��������������������� �������������������� ��������������������������������������������������������������������������������

���������

������

�����������������

����2�����������(�� ���3,��%%�!� ������4 �

� ) "������"�!� ������/�����,�

� ) "������"�!� ������5��,����������'#���

��$� ����,�*# ���%���& �% �"���*#����

���'#���"� "��,��%%�!� ��������������*# ���%���

& �% �"���*#���� �2���( (���#!� ���%���

���(&���) �����( ""��((�3

� ����'#���("�������(������,�&����!��) �����%���5 ��

��� &����!��) �������!� ����

giunta regionale

FEDERALISMO FISCALE- FUNZIONI, FINANZIAMENTO E PEREQUAZIONE -

Principio fondamentale: ad ogni specifica funzione corrisponde una specifica forma di finanziamento

Funzioni e finanziamento: i contenuti

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

95

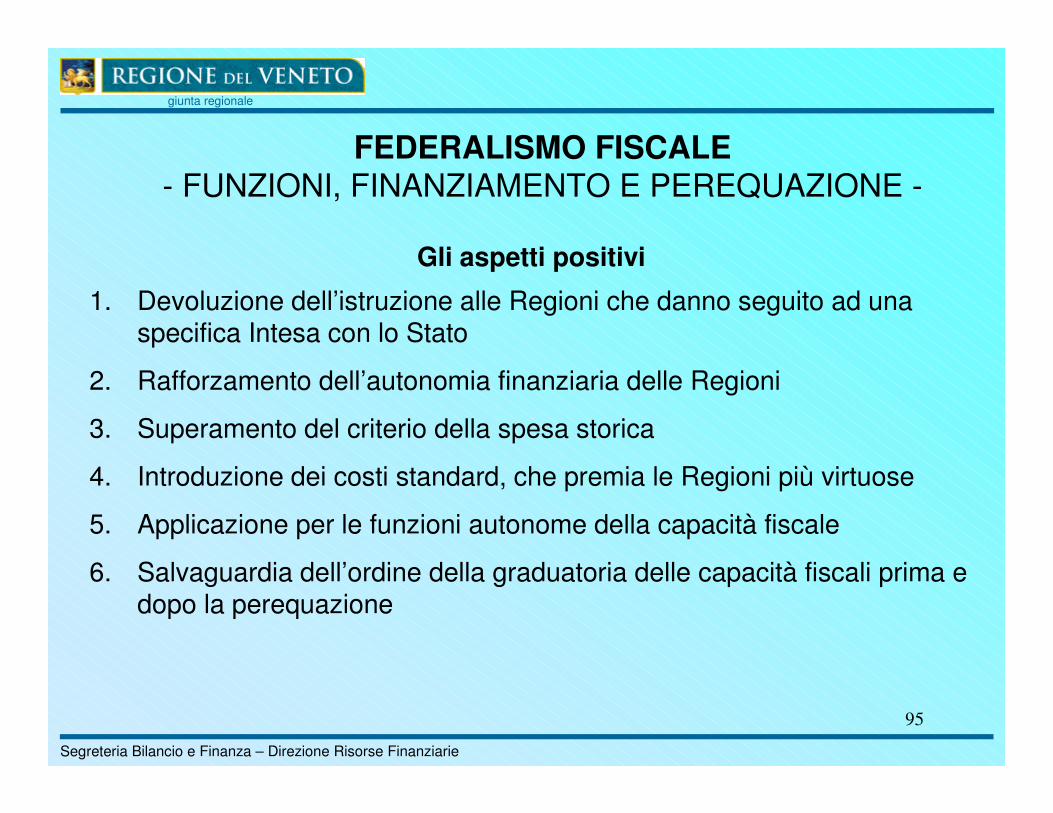

giunta regionale

FEDERALISMO FISCALE- FUNZIONI, FINANZIAMENTO E PEREQUAZIONE -

Gli aspetti positivi

1. Devoluzione dell’istruzione alle Regioni che danno seguito ad una specifica Intesa con lo Stato

2. Rafforzamento dell’autonomia finanziaria delle Regioni

3. Superamento del criterio della spesa storica

4. Introduzione dei costi standard, che premia le Regioni più virtuose

5. Applicazione per le funzioni autonome della capacità fiscale

6. Salvaguardia dell’ordine della graduatoria delle capacità fiscali prima e dopo la perequazione

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

96

giunta regionale

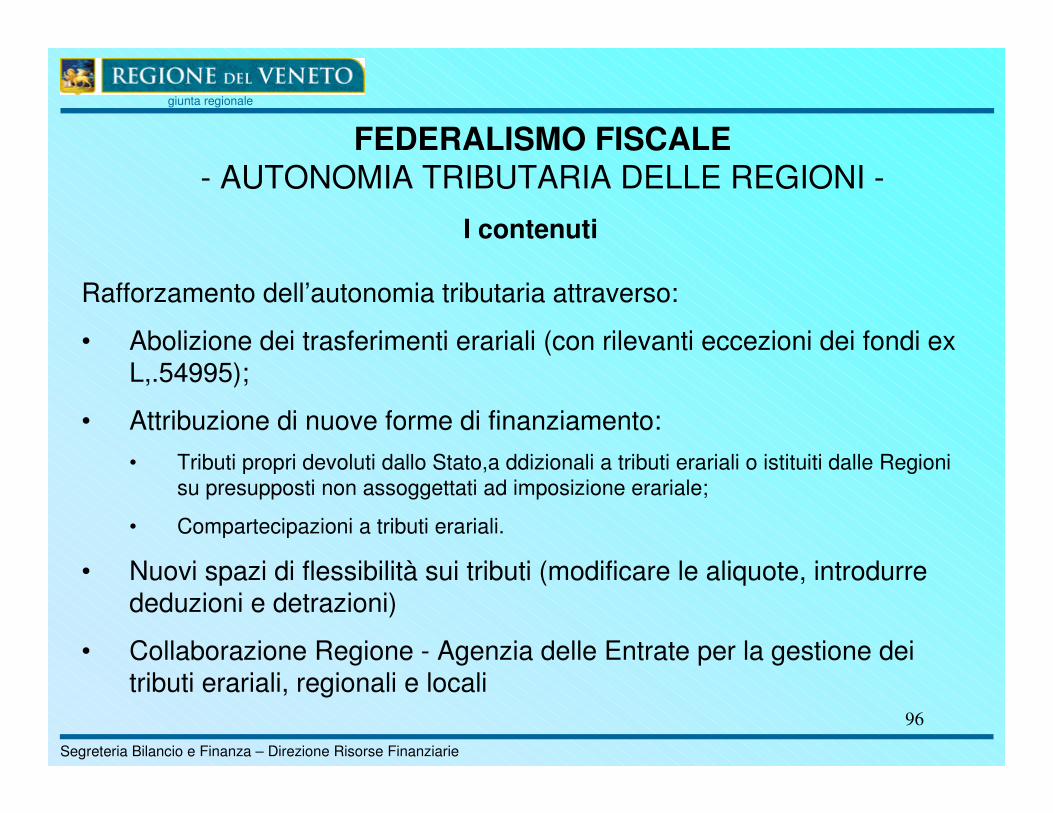

FEDERALISMO FISCALE- AUTONOMIA TRIBUTARIA DELLE REGIONI -

I contenuti

Rafforzamento dell’autonomia tributaria attraverso:

• Abolizione dei trasferimenti erariali (con rilevanti eccezioni dei fondi ex L,.54995);

• Attribuzione di nuove forme di finanziamento:• Tributi propri devoluti dallo Stato,a ddizionali a tributi erariali o istituiti dalle Regioni

su presupposti non assoggettati ad imposizione erariale;

• Compartecipazioni a tributi erariali.

• Nuovi spazi di flessibilità sui tributi (modificare le aliquote, introdurre deduzioni e detrazioni)

• Collaborazione Regione - Agenzia delle Entrate per la gestione dei tributi erariali, regionali e locali

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

97

giunta regionale

FEDERALISMO FISCALE- AUTONOMIA TRIBUTARIA DELLE REGIONI -

Gli aspetti positivi

1. I nuovi spazi di flessibilità fiscale valorizzano il ruolo dellaRegione nelle politiche fiscali

2. Maggiore certezza e stabilità del quadro di finanziamento

3. Coinvolgimento delle Regioni nella lotta all’evasione

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

98

giunta regionale

FEDERALISMO FISCALE- COORDINAMENTO DELLA FINANZA PUBBLICA -

I contenuti

Commissione parlamentare per l'attuazione del federalismo fiscale: ruolo consultivo sui decreti delegati

Commissione tecnica paritetica per l'attuazione del federalismo fiscale: sede di condivisione delle basi informative finanziarie e di riordino dell’ordinamento finanziario di Regione ed Enti Locali

Gruppi di lavoro sul federalismo fiscale

Conferenza permanente per il coordinamento della finanza pubblica: organismo stabile di coordinamento della finanza pubblica

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

99

giunta regionale

FEDERALISMO FISCALE- FINANZA DEGLI ENTI LOCALI E RELAZIONI

FINANZIARIE REGIONE - EELL -I contenuti

Nuovo sistema di regolazioni finanziarie tra Regione ed Enti Locali: la Regione svolge un importante ruolo di mediazione sulle principali scelte che attengono all’assetto di finanza locale.

La Regione, d’intesa con le Autonomie Locali, potrà adattare alle caratteristiche del territorio locale:

• i criteri di riparto del fondo perequativo statale

• i criteri del Patto di Stabilità Interno.

Alla Regione è attribuita la facoltà di istituire nuovi tributi locali e compartecipazioni al gettito di tributi regionali.

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

100

giunta regionale

FEDERALISMO FISCALE- FINANZA DEGLI ENTI LOCALI E RELAZIONI

FINANZIARIE REGIONE - EELL -Aspetti positivi

1. Ampliamento dell’autonomia finanziaria degli Enti Locali

2. Previsione di meccanismi premiali per favorire unioni e fusioni di Comuni

3. Ruolo di “regia” delle Regioni che valorizza la governance, e permette di superare una visione “frammentata” della finanza territoriale

4. Superamento della spesa storica

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

101

giunta regionale

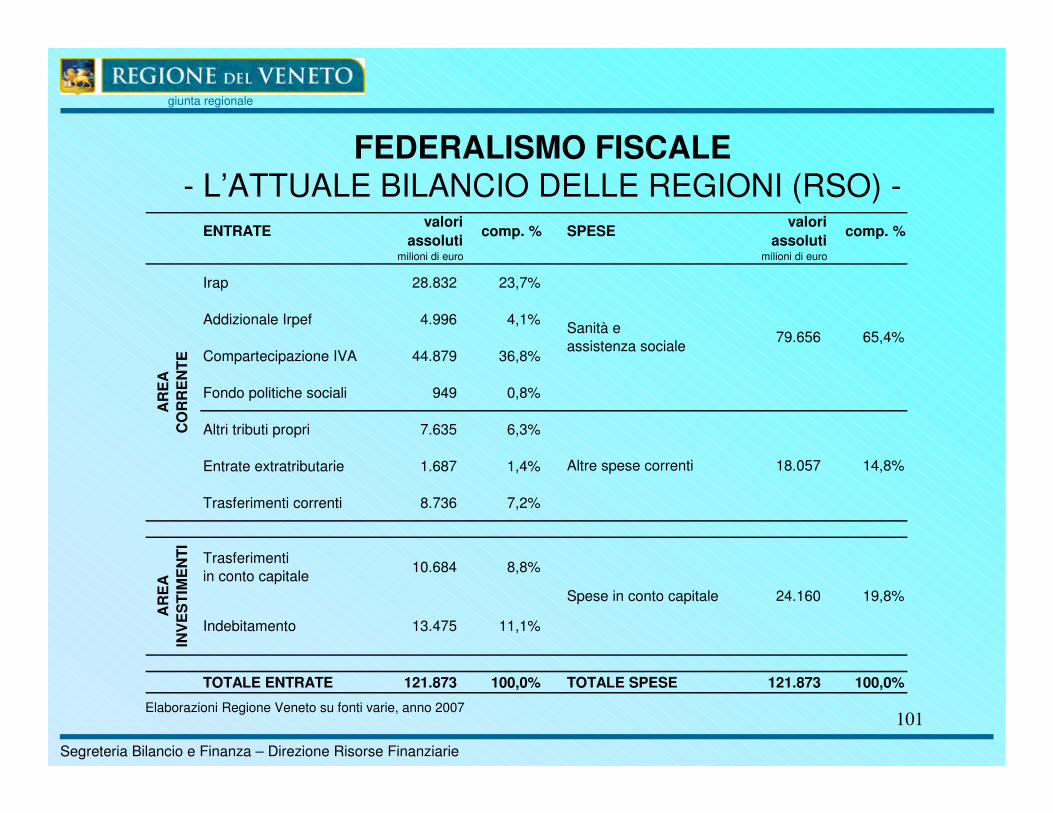

FEDERALISMO FISCALE- L’ATTUALE BILANCIO DELLE REGIONI (RSO) -

ENTRATE valori

assoluti comp. % SPESE

valori assoluti

comp. %

milioni di euro milioni di euro

Irap 28.832 23,7%

Addizionale Irpef 4.996 4,1%

Compartecipazione IVA 44.879 36,8%

Fondo politiche sociali 949 0,8%

Altri tributi propri 7.635 6,3%

Entrate extratributarie 1.687 1,4%

Trasferimenti correnti 8.736 7,2%

Trasferimenti in conto capitale

10.684 8,8%

Indebitamento 13.475 11,1%

TOTALE ENTRATE 121.873 100,0% TOTALE SPESE 121.873 100,0%

AR

EA

C

OR

RE

NTE

AR

EA

IN

VE

STI

ME

NTI

Spese in conto capitale 24.160

65,4%

14,8%

19,8%

Sanità e assistenza sociale

79.656

18.057 Altre spese correnti

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

Elaborazioni Regione Veneto su fonti varie, anno 2007

102

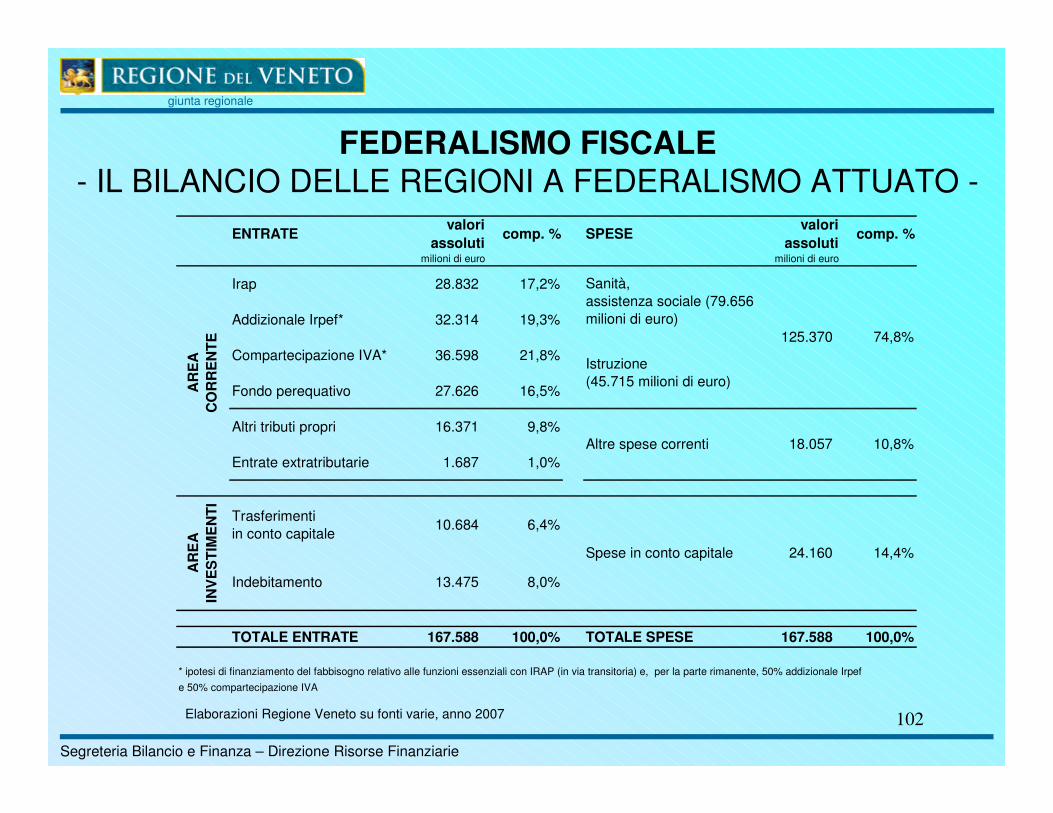

giunta regionale

FEDERALISMO FISCALE- IL BILANCIO DELLE REGIONI A FEDERALISMO ATTUATO -

ENTRATE valori

assoluti comp. % SPESE

valori assoluti

comp. %

milioni di euro milioni di euro

Irap 28.832 17,2%

Addizionale Irpef* 32.314 19,3%

Compartecipazione IVA* 36.598 21,8%

Fondo perequativo 27.626 16,5%

Altri tributi propri 16.371 9,8%

Entrate extratributarie 1.687 1,0%

Trasferimenti in conto capitale

10.684 6,4%

Indebitamento 13.475 8,0%

TOTALE ENTRATE 167.588 100,0% TOTALE SPESE 167.588 100,0%

* ipotesi di finanziamento del fabbisogno relativo alle funzioni essenziali con IRAP (in via transitoria) e, per la parte rimanente, 50% addizionale Irpef e 50% compartecipazione IVA

74,8%

10,8%

14,4%

125.370

18.057 Altre spese correnti

Sanità, assistenza sociale (79.656 milioni di euro)

Istruzione (45.715 milioni di euro)A

RE

A

CO

RR

EN

TEA

RE

A

INV

ES

TIM

EN

TI

Spese in conto capitale 24.160

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

Elaborazioni Regione Veneto su fonti varie, anno 2007

103

giunta regionale

IL FUNZIONAMENTO DEI NUOVI MODELLI PEREQUATIVI

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

104

giunta regionale

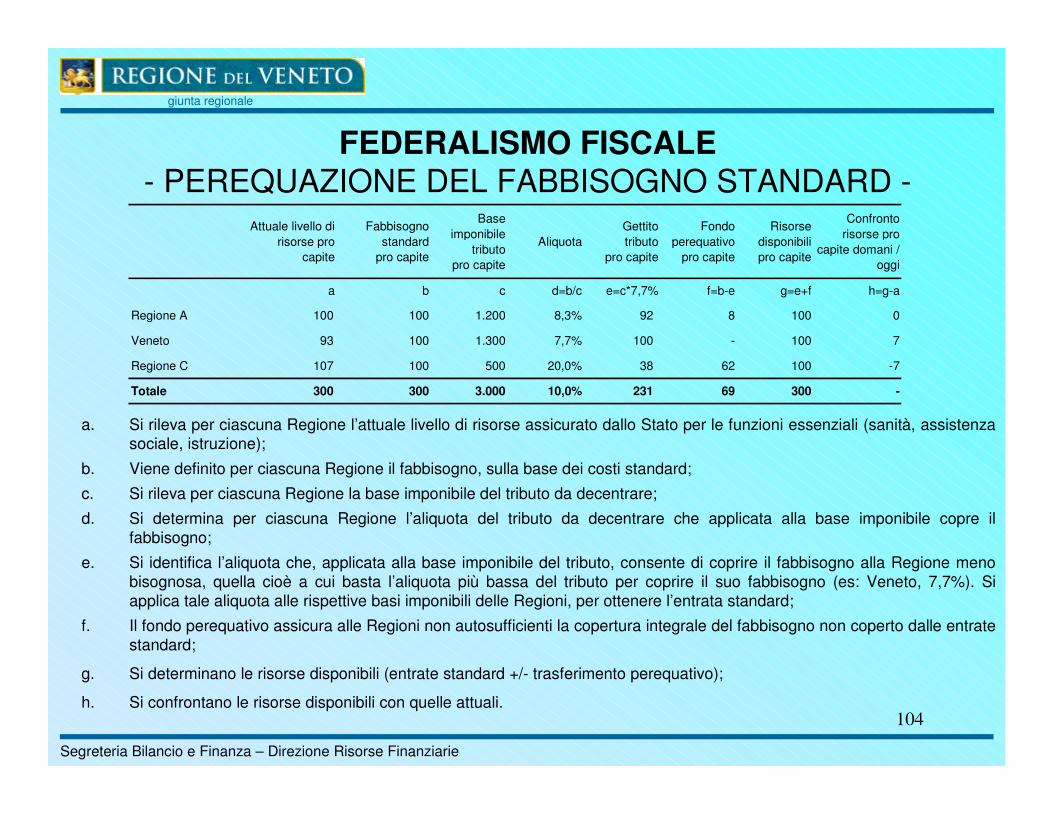

FEDERALISMO FISCALE- PEREQUAZIONE DEL FABBISOGNO STANDARD -

Attuale livello di risorse pro

capite

Fabbisogno standard

pro capite

Base imponibile

tributo pro capite

Aliquota Gettito tributo

pro capite

Fondo perequativo

pro capite

Risorse disponibili pro capite

Confronto risorse pro

capite domani / oggi

a b c d=b/c e=c*7,7% f=b-e g=e+f h=g-a

Regione A 100 100 1.200 8,3% 92 8 100 0

Veneto 93 100 1.300 7,7% 100 - 100 7

Regione C 107 100 500 20,0% 38 62 100 -7

Totale 300 300 3.000 10,0% 231 69 300 -

a. Si rileva per ciascuna Regione l’attuale livello di risorse assicurato dallo Stato per le funzioni essenziali (sanità, assistenza sociale, istruzione);

b. Viene definito per ciascuna Regione il fabbisogno, sulla base dei costi standard;

c. Si rileva per ciascuna Regione la base imponibile del tributo da decentrare;

d. Si determina per ciascuna Regione l’aliquota del tributo da decentrare che applicata alla base imponibile copre il fabbisogno;

e. Si identifica l’aliquota che, applicata alla base imponibile del tributo, consente di coprire il fabbisogno alla Regione meno bisognosa, quella cioè a cui basta l’aliquota più bassa del tributo per coprire il suo fabbisogno (es: Veneto, 7,7%). Si applica tale aliquota alle rispettive basi imponibili delle Regioni, per ottenere l’entrata standard;

f. Il fondo perequativo assicura alle Regioni non autosufficienti la copertura integrale del fabbisogno non coperto dalle entrate standard;

g. Si determinano le risorse disponibili (entrate standard +/- trasferimento perequativo);

h. Si confrontano le risorse disponibili con quelle attuali.

Segreteria Bilancio e Finanza – Direzione Risorse Finanziarie

105

giunta regionale

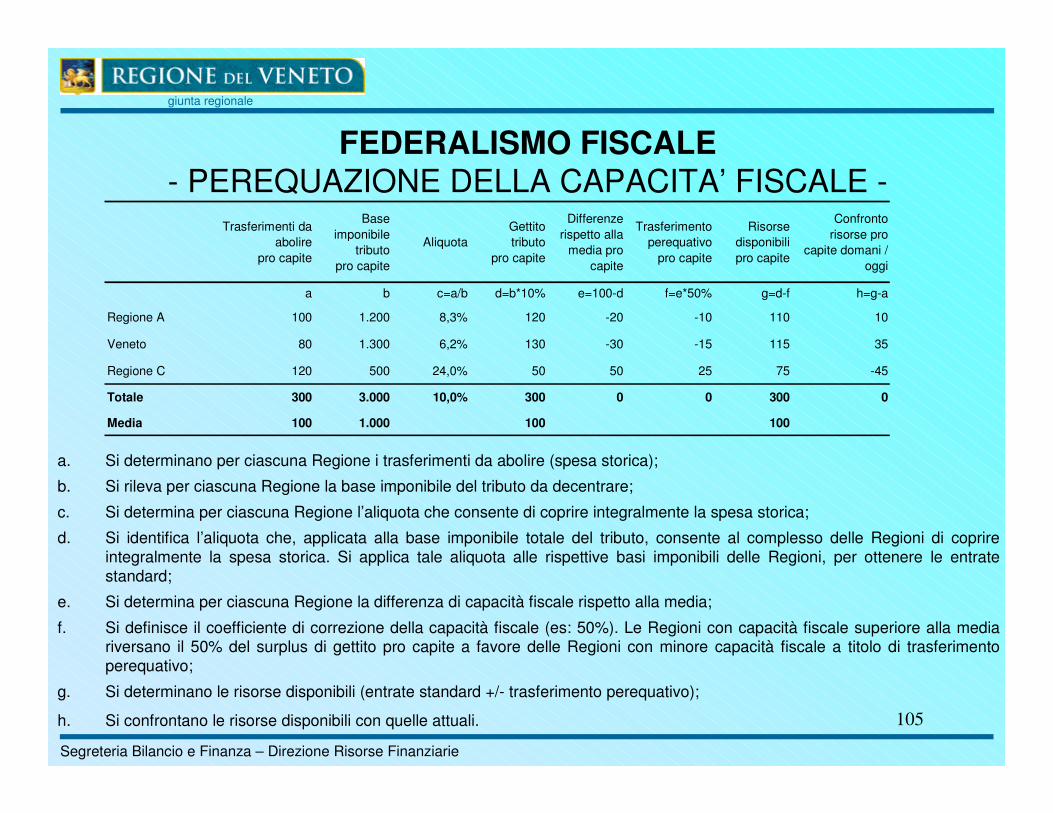

FEDERALISMO FISCALE- PEREQUAZIONE DELLA CAPACITA’ FISCALE -

a. Si determinano per ciascuna Regione i trasferimenti da abolire (spesa storica);

b. Si rileva per ciascuna Regione la base imponibile del tributo da decentrare;

c. Si determina per ciascuna Regione l’aliquota che consente di coprire integralmente la spesa storica;