Embed Size (px)

Citation preview

Padova, 10 Maggio 2013

IL MERCATO DEL GAS NATURALE: MODELLI PER LA

PREVISIONE DI PREZZO E DI VOLUMI

Analista Quantitativo: Dott. Gaspare Campo

Specialista Forecast Gas: Dott.ssa Stefania Barbieri

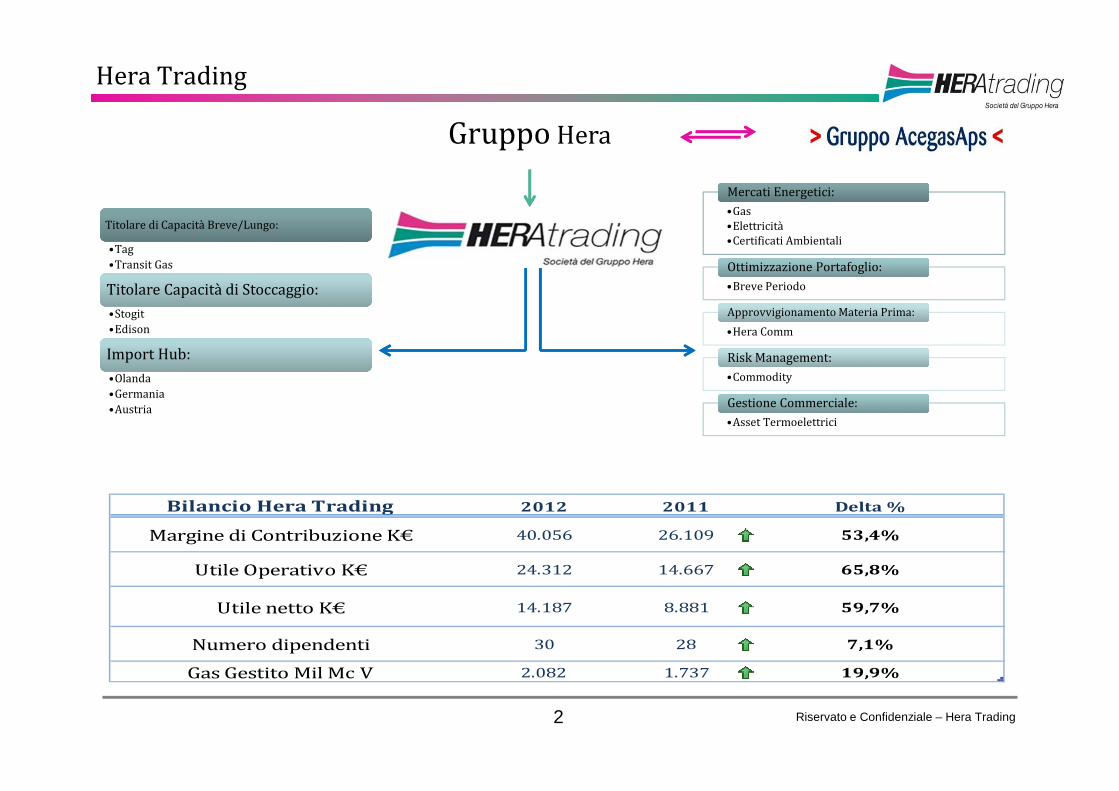

Hera Trading

Riservato e Confidenziale – Hera Trading2

Gruppo Hera

•Gas

•Elettricità

•Certificati Ambientali

Mercati Energetici:Mercati Energetici:

•Breve Periodo

Ottimizzazione Portafoglio:Ottimizzazione Portafoglio:

•Hera Comm

Approvvigionamento Materia Prima:Approvvigionamento Materia Prima:

•Commodity

Risk Management: Risk Management:

•Asset Termoelettrici

Gestione Commerciale: Gestione Commerciale:

Titolare di Capacità Breve/Lungo:Titolare di Capacità Breve/Lungo:

•Tag

•Transit Gas

Titolare Capacità di Stoccaggio:Titolare Capacità di Stoccaggio:

•Stogit

•Edison

Import Hub:Import Hub:

•Olanda

•Germania

•Austria

Bilancio Hera Trading 2012 2011 Delta %

Margine di Contribuzione K€ 40.056 26.109 53,4%

Utile Operativo K€ 24.312 14.667 65,8%

Utile netto K€ 14.187 8.881 59,7%

Numero dipendenti 30 28 7,1%

Gas Gestito Mil Mc V 2.082 1.737 19,9%

Riservato e Confidenziale – Hera Trading3

I Fondamentali del Gas Naturale

Il Mercato del Gas Naturale: Analisi dei prezzi Spot-Forward

Modelli ARMA:

•Stazionarietà

•Identificazione

Criteri di Selezione del modello e controllo Diagnostico

Risultati del modello e previsione

Outline

Il Mercato del Gas Naturale: Modelli per la previsione di prezzo

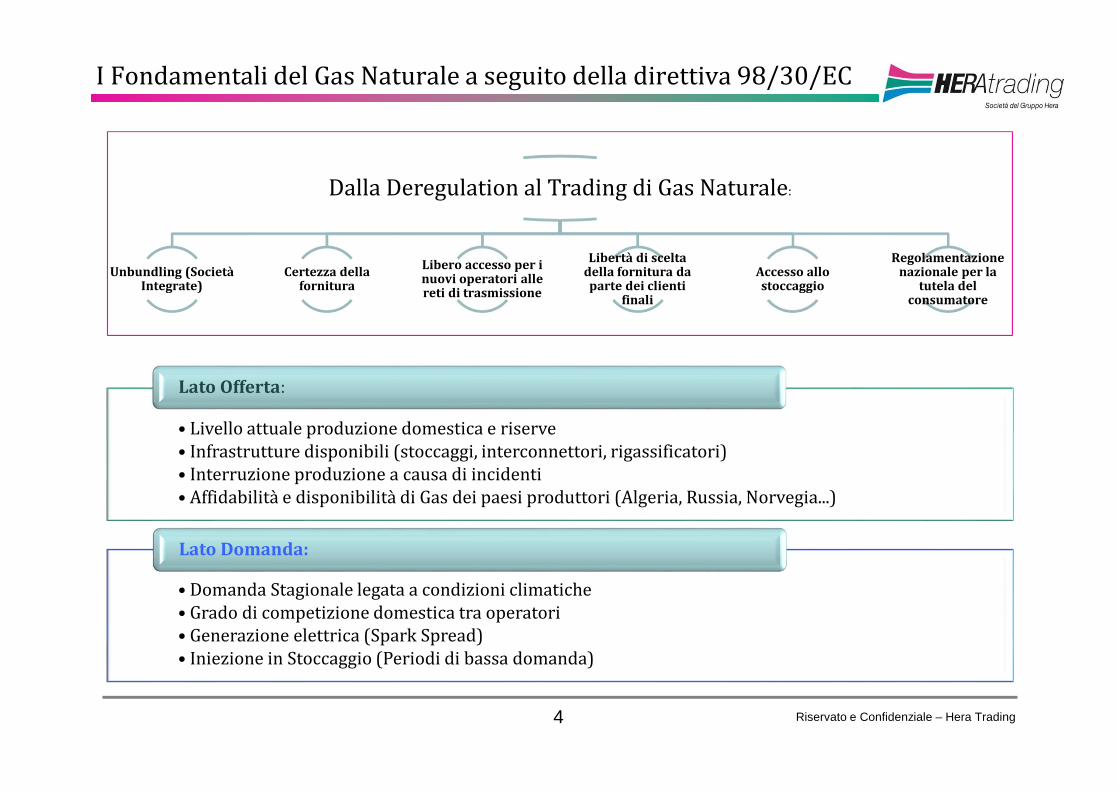

I Fondamentali del Gas Naturale a seguito della direttiva 98/30/EC

Riservato e Confidenziale – Hera Trading4

Dalla Deregulation al Trading di Gas Naturale:

Unbundling (Società Integrate)

Certezza della fornitura

Libero accesso per i nuovi operatori alle reti di trasmissione

Libertà di scelta della fornitura da parte dei clienti

finali

Accesso allo stoccaggio

Regolamentazione nazionale per la

tutela del consumatore

• Livello attuale produzione domestica e riserve

• Infrastrutture disponibili (stoccaggi, interconnettori, rigassificatori)

• Interruzione produzione a causa di incidenti

• Affidabilità e disponibilità di Gas dei paesi produttori (Algeria, Russia, Norvegia...)

Lato Offerta:

• Domanda Stagionale legata a condizioni climatiche

• Grado di competizione domestica tra operatori

• Generazione elettrica (Spark Spread)

• Iniezione in Stoccaggio (Periodi di bassa domanda)

Lato Domanda:

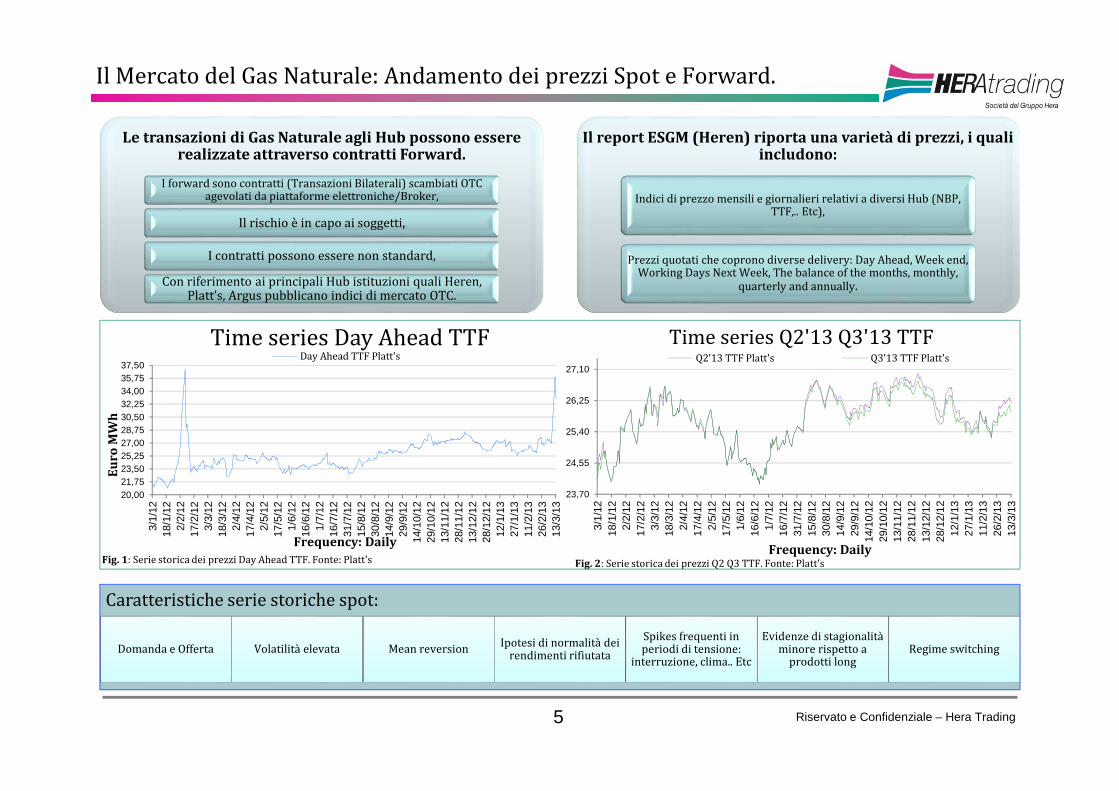

Il Mercato del Gas Naturale: Andamento dei prezzi Spot e Forward.

Riservato e Confidenziale – Hera Trading5

Le transazioni di Gas Naturale agli Hub possono essere realizzate attraverso contratti Forward.

I forward sono contratti (Transazioni Bilaterali) scambiati OTC agevolati da piattaforme elettroniche/Broker,

Il rischio è in capo ai soggetti,

I contratti possono essere non standard,

Con riferimento ai principali Hub istituzioni quali Heren, Platt’s, Argus pubblicano indici di mercato OTC.

Il report ESGM (Heren) riporta una varietà di prezzi, i quali includono:

Indici di prezzo mensili e giornalieri relativi a diversi Hub (NBP, TTF,.. Etc),

Prezzi quotati che coprono diverse delivery: Day Ahead, Week end, Working Days Next Week, The balance of the months, monthly,

quarterly and annually.

20,0021,7523,5025,2527,0028,7530,5032,2534,0035,7537,50

3/1/

1218

/1/1

22/

2/12

17/2

/12

3/3/

1218

/3/1

22/

4/12

17/4

/12

2/5/

1217

/5/1

21/

6/12

16/6

/12

1/7/

1216

/7/1

231

/7/1

215

/8/1

230

/8/1

214

/9/1

229

/9/1

214

/10/

1229

/10/

1213

/11/

1228

/11/

1213

/12/

1228

/12/

1212

/1/1

327

/1/1

311

/2/1

326

/2/1

313

/3/1

3

Eu

ro M

Wh

Frequency: Daily

Time series Day Ahead TTF Day Ahead TTF Platt's

Fig. 1: Serie storica dei prezzi Day Ahead TTF. Fonte: Platt's

23,70

24,55

25,40

26,25

27,10

3/1/

1218

/1/1

22/

2/12

17/2

/12

3/3/

1218

/3/1

22/

4/12

17/4

/12

2/5/

1217

/5/1

21/

6/12

16/6

/12

1/7/

1216

/7/1

231

/7/1

215

/8/1

230

/8/1

214

/9/1

229

/9/1

214

/10/

1229

/10/

1213

/11/

1228

/11/

1213

/12/

1228

/12/

1212

/1/1

327

/1/1

311

/2/1

326

/2/1

313

/3/1

3

Frequency: Daily

Time series Q2'13 Q3'13 TTF Q2'13 TTF Platt's Q3'13 TTF Platt's

Fig. 2: Serie storica dei prezzi Q2 Q3 TTF. Fonte: Platt's

Caratteristiche serie storiche spot:Caratteristiche serie storiche spot:

Domanda e Offerta Volatilità elevata Mean reversionIpotesi di normalità dei

rendimenti rifiutata

Spikes frequenti in periodi di tensione:

interruzione, clima.. Etc

Evidenze di stagionalità minore rispetto a

prodotti longRegime switching

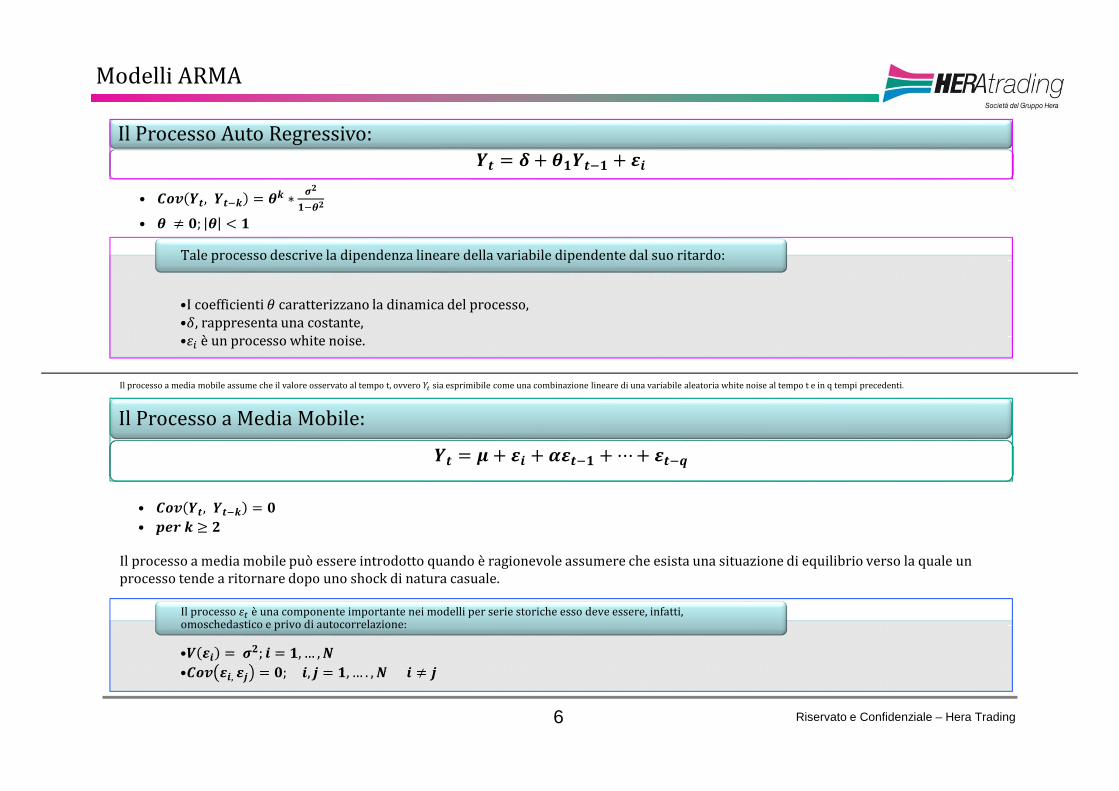

Modelli ARMA

Riservato e Confidenziale – Hera Trading6

•I coefficienti � caratterizzano la dinamica del processo,

•�, rappresenta una costante,

•��èunprocessowhitenoise.

•I coefficienti � caratterizzano la dinamica del processo,

•�, rappresenta una costante,

•��èunprocessowhitenoise.

Tale processo descrive la dipendenza lineare della variabile dipendente dal suo ritardo:

• ��� ��, ���� � �� ∗ !"��!

• � # $; � & "

Il processo a media mobile assume che il valore osservato al tempo t, ovvero '( sia esprimibile come una combinazione lineare di una variabile aleatoria white noise al tempo t e in q tempi precedenti.

• ��� ��, ���� � $• )*+� , !

Il processo a media mobile può essere introdotto quando è ragionevole assumere che esista una situazione di equilibrio verso la quale un

processo tende a ritornare dopo uno shock di natura casuale.

Il Processo a Media Mobile:

�� � - . /0 . 1/��" .⋯. /��3

•4 /0 � !; 0 � ",… ,6•��� /0,/7 � $; 0, 7 � ",… . , 60 # 7•4 /0 � !; 0 � ",… ,6•��� /0,/7 � $; 0, 7 � ",… . , 60 # 7

Il processo �( è una componente importante nei modelli per serie storiche esso deve essere, infatti, omoschedastico e privo di autocorrelazione:

Il Processo Auto Regressivo:

�� � 8 . �"���" . /0

Riservato e Confidenziale – Hera Trading7

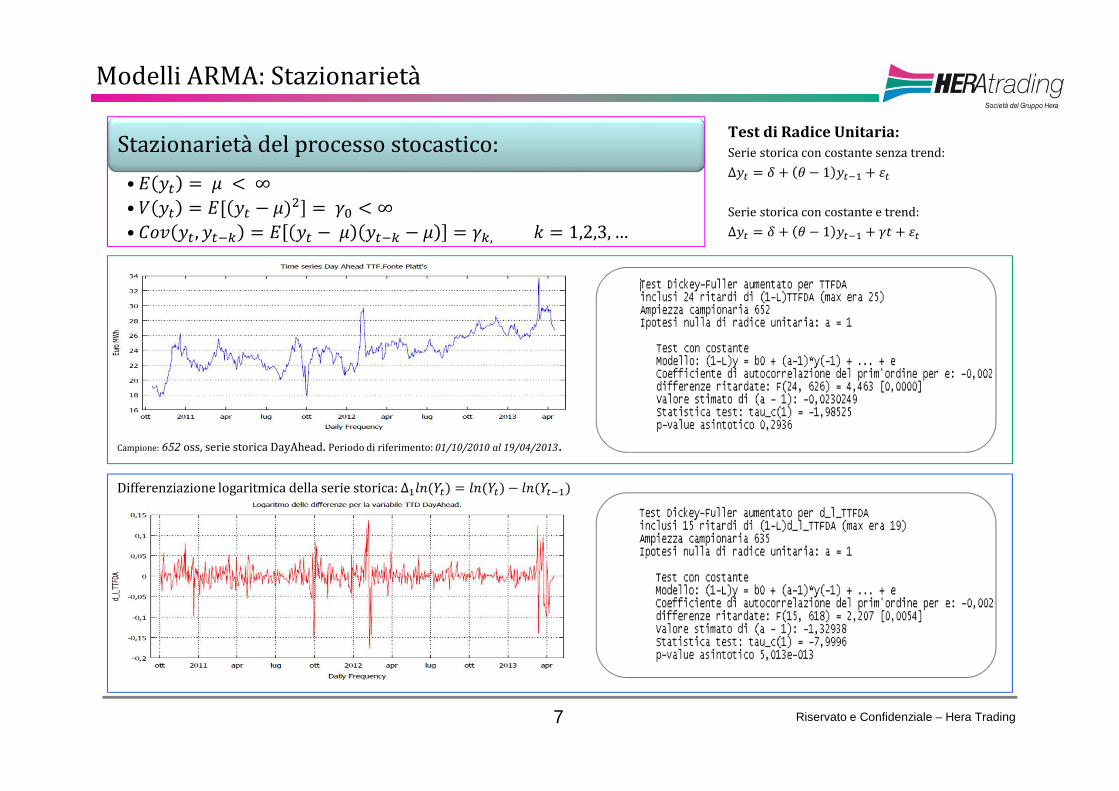

Modelli ARMA: Stazionarietà

Stazionarietà del processo stocastico:

• 9 :( � ; & ∞• = :( � 9> :( ? ;@A �BC & ∞• DEF :(, :(�G � 9 :( ? ; :(�G ? ; � BG,H � 1,2,3, …

Campione: 652 oss, serie storica DayAhead. Periodo di riferimento: 01/10/2010 al 19/04/2013.

Test di Radice Unitaria:

Serie storica con costante senza trend:

∆:( � � . � ? 1 :(�M . �(

Serie storica con costante e trend:

∆:( � � . � ? 1 :(�M . BN . �(

Differenziazione logaritmica della serie storica: ∆MOPQ'(@ � OPQ'(@ ? OPQ'(�M@

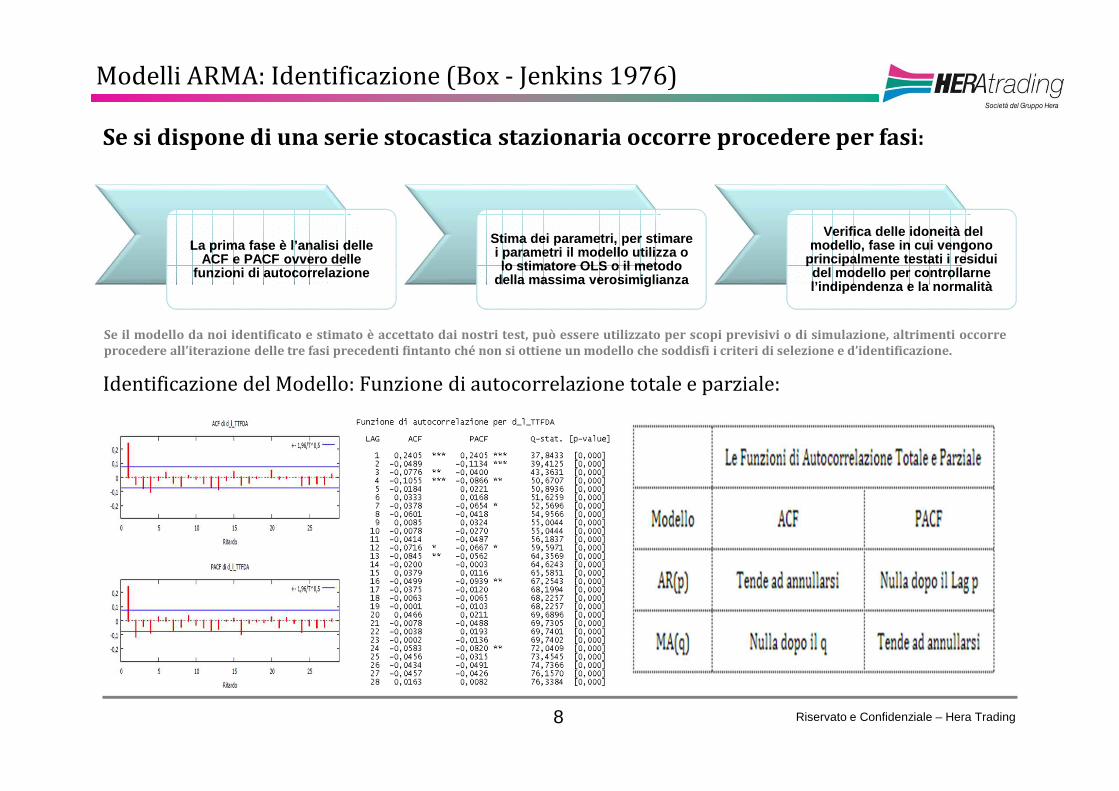

Modelli ARMA: Identificazione (Box - Jenkins 1976)

Riservato e Confidenziale – Hera Trading8

Se si dispone di una serie stocastica stazionaria occorre procedere per fasi:

Identificazione del Modello: Funzione di autocorrelazione totale e parziale:

La prima fase è l’analisi delle ACF e PACF ovvero delle

funzioni di autocorrelazione

La prima fase è l’analisi delle ACF e PACF ovvero delle

funzioni di autocorrelazione

Stima dei parametri, per stimare i parametri il modello utilizza o lo stimatore OLS o il metodo

della massima verosimiglianza

Stima dei parametri, per stimare i parametri il modello utilizza o lo stimatore OLS o il metodo

della massima verosimiglianza

Verifica delle idoneità del modello, fase in cui vengono

principalmente testati i residui del modello per controllarne l’indipendenza e la normalità

Verifica delle idoneità del modello, fase in cui vengono

principalmente testati i residui del modello per controllarne l’indipendenza e la normalità

Se il modello da noi identificato e stimato è accettato dai nostri test, può essere utilizzato per scopi previsivi o di simulazione, altrimenti occorre

procedere all’iterazione delle tre fasi precedenti fintanto ché non si ottiene un modello che soddisfi i criteri di selezione e d’identificazione.

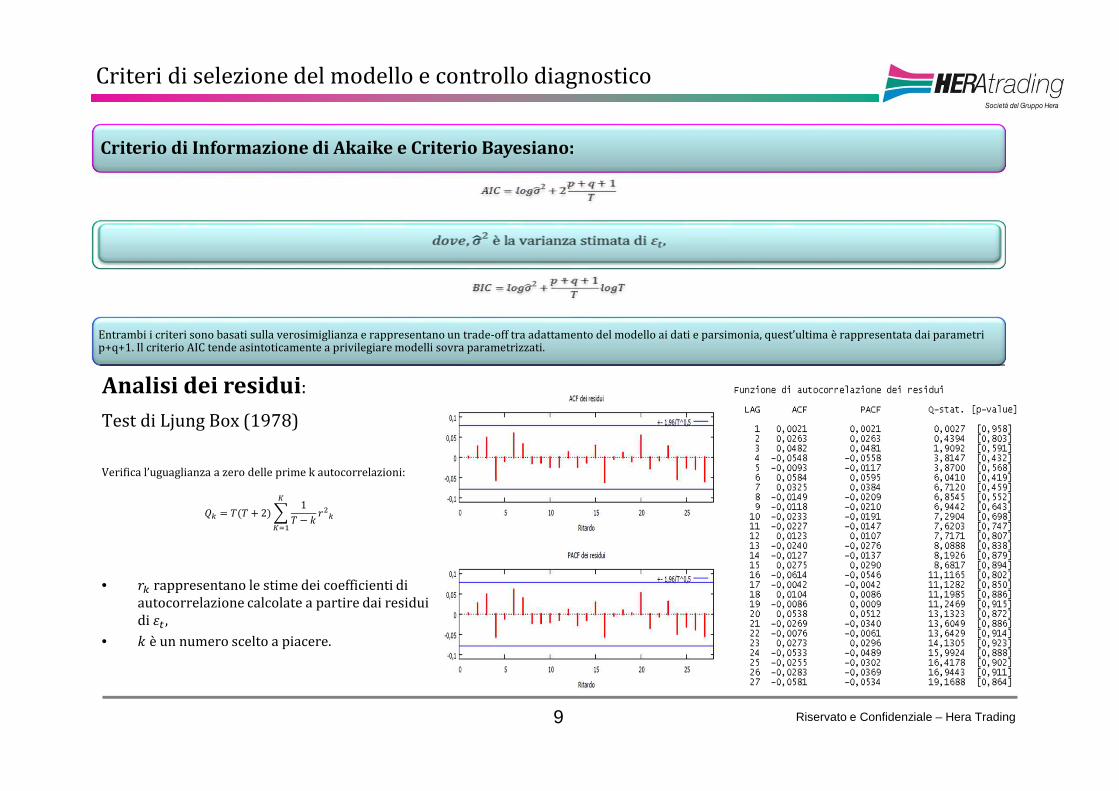

Criteri di selezione del modello e controllo diagnostico

Riservato e Confidenziale – Hera Trading9

Test di Ljung Box (1978)

Verifica l’uguaglianza a zero delle prime k autocorrelazioni:

RG � SQS . 2@T 1S ? H U

AGV

VWM

• UG rappresentano le stime dei coefficienti di

autocorrelazione calcolate a partire dai residui

di �( ,• H è un numero scelto a piacere.

Criterio di Informazione di Akaike e Criterio Bayesiano:

Entrambi i criteri sono basati sulla verosimiglianza e rappresentano un trade-off tra adattamento del modello ai dati e parsimonia, quest’ultima è rappresentata dai parametri p+q+1. Il criterio AIC tende asintoticamente a privilegiare modelli sovra parametrizzati.

Analisi dei residui:

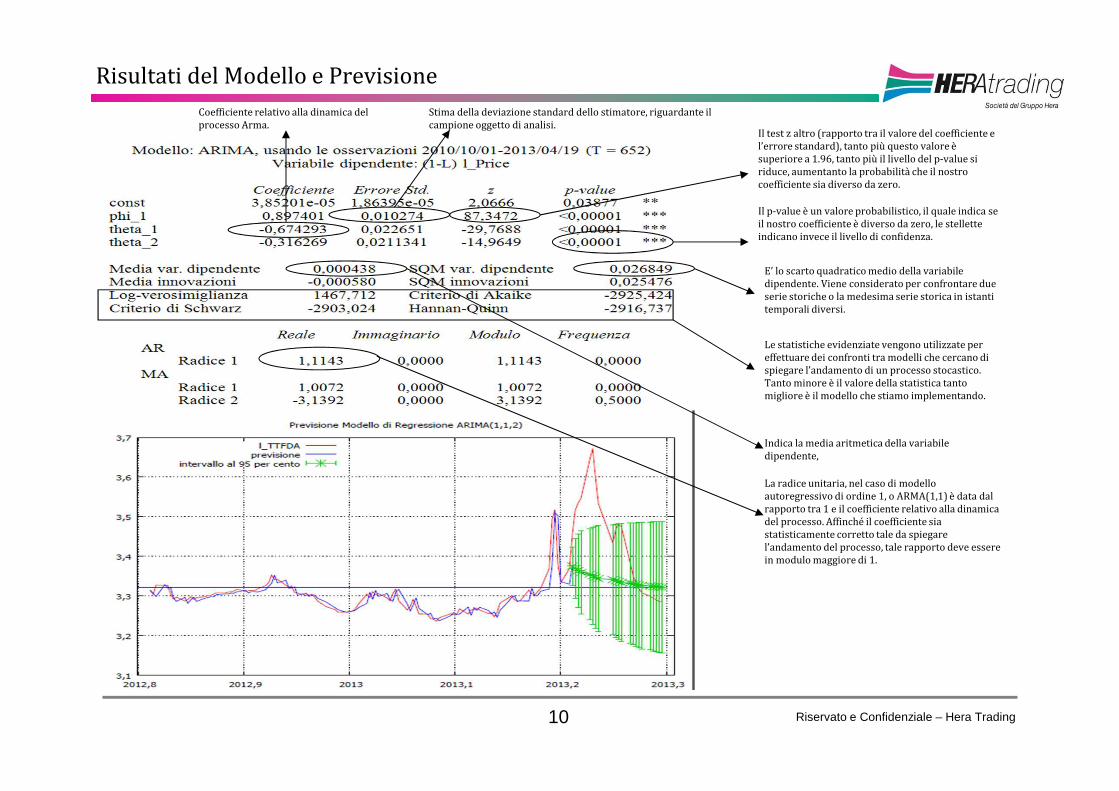

Risultati del Modello e Previsione

Riservato e Confidenziale – Hera Trading10

Coefficiente relativo alla dinamica del

processo Arma.

Stima della deviazione standard dello stimatore, riguardante il

campione oggetto di analisi.Il test z altro (rapporto tra il valore del coefficiente e

l’errore standard), tanto più questo valore è

superiore a 1.96, tanto più il livello del p-value si

riduce, aumentanto la probabilità che il nostro

coefficiente sia diverso da zero.

Il p-value è un valore probabilistico, il quale indica se

il nostro coefficiente è diverso da zero, le stellette

indicano invece il livello di confidenza.

E’ lo scarto quadratico medio della variabile

dipendente. Viene considerato per confrontare due

serie storiche o la medesima serie storica in istanti

temporali diversi.

Indica la media aritmetica della variabile

dipendente,

La radice unitaria, nel caso di modello

autoregressivo di ordine 1, o ARMA(1,1) è data dal

rapporto tra 1 e il coefficiente relativo alla dinamica

del processo. Affinché il coefficiente sia

statisticamente corretto tale da spiegare

l’andamento del processo, tale rapporto deve essere

in modulo maggiore di 1.

Le statistiche evidenziate vengono utilizzate per

effettuare dei confronti tra modelli che cercano di

spiegare l’andamento di un processo stocastico.

Tanto minore è il valore della statistica tanto

migliore è il modello che stiamo implementando.

Riservato e Confidenziale – Hera Trading11

Sistema Italia

Shipper e Contratti

Previsione e Serie Storiche

Scelta della metodologia di forecasting

Fattori per la scelta del modello di forecasting

•Termicità

•Periodicità

•Prevedibilità

•Autoregressione

Scrittura del modello

•Clusterizzazione

•Orizzonte di previsione

Outline

Il Mercato del Gas Naturale: Modelli per la previsione di volume

RETE

NAZIONALE

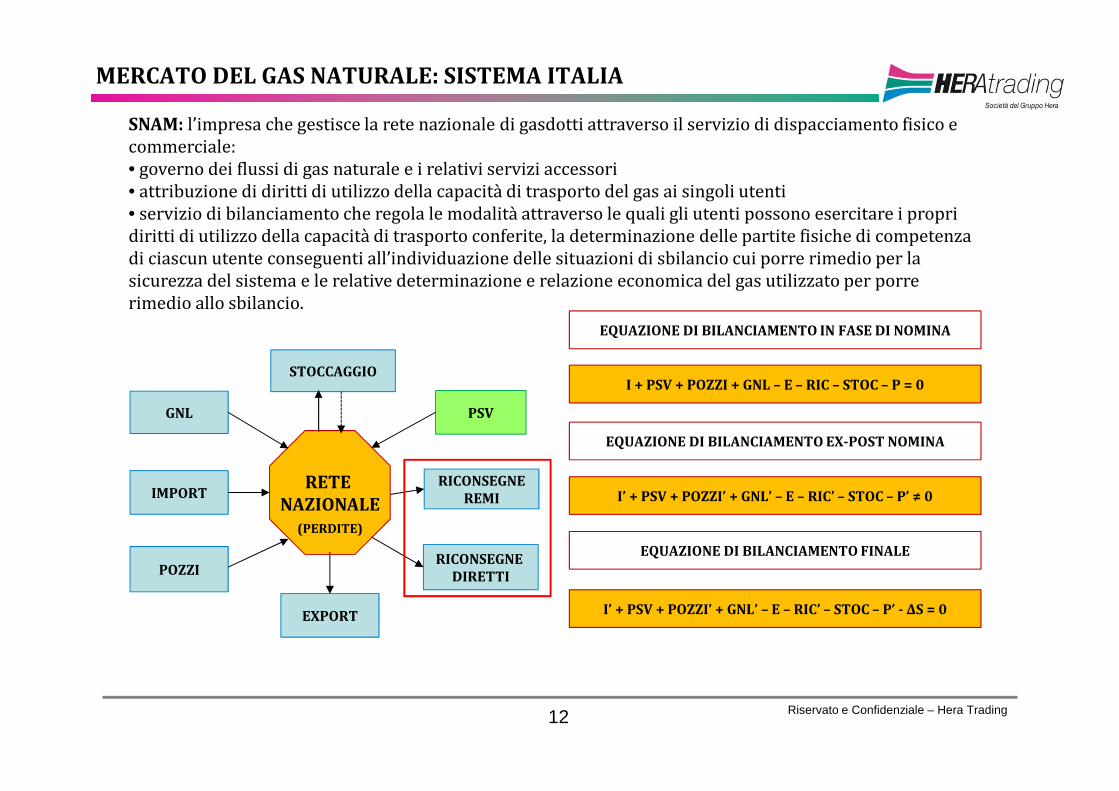

MERCATO DEL GAS NATURALE: SISTEMA ITALIA

Riservato e Confidenziale – Hera Trading12

STOCCAGGIO

GNL

IMPORT

POZZIRICONSEGNE

DIRETTI

RICONSEGNE

REMI

PSV

(PERDITE)

SNAM: l’impresa che gestisce la rete nazionale di gasdotti attraverso il servizio di dispacciamento fisico e

commerciale:

• governo dei flussi di gas naturale e i relativi servizi accessori

• attribuzione di diritti di utilizzo della capacità di trasporto del gas ai singoli utenti

• servizio di bilanciamento che regola le modalità attraverso le quali gli utenti possono esercitare i propri

diritti di utilizzo della capacità di trasporto conferite, la determinazione delle partite fisiche di competenza

di ciascun utente conseguenti all’individuazione delle situazioni di sbilancio cui porre rimedio per la

sicurezza del sistema e le relative determinazione e relazione economica del gas utilizzato per porre

rimedio allo sbilancio.

I + PSV + POZZI + GNL – E – RIC – STOC – P = 0

EQUAZIONE DI BILANCIAMENTO EX-POST NOMINA

I’ + PSV + POZZI’ + GNL’ – E – RIC’ – STOC – P’ ≠ 0

EQUAZIONE DI BILANCIAMENTO FINALE

I’ + PSV + POZZI’ + GNL’ – E – RIC’ – STOC – P’ - ΔS = 0EXPORT

EQUAZIONE DI BILANCIAMENTO IN FASE DI NOMINA

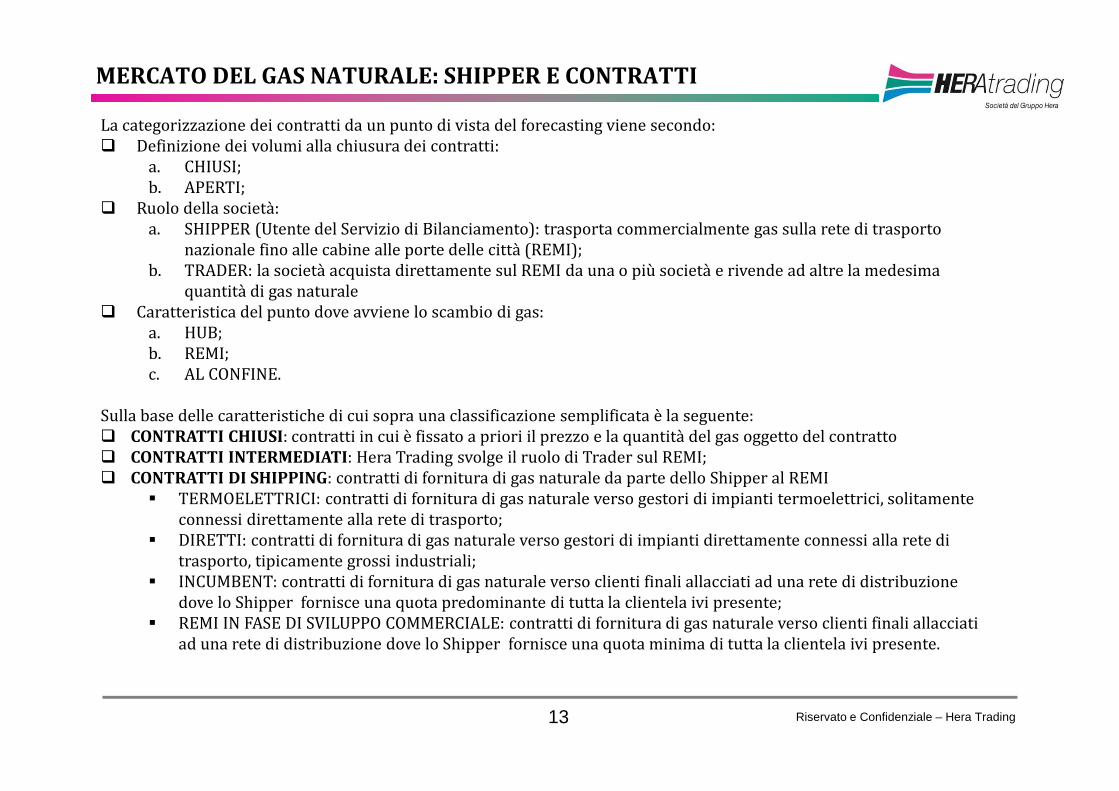

MERCATO DEL GAS NATURALE: SHIPPER E CONTRATTI

Riservato e Confidenziale – Hera Trading13

La categorizzazione dei contratti da un punto di vista del forecasting viene secondo:

� Definizione dei volumi alla chiusura dei contratti:

a. CHIUSI;

b. APERTI;

� Ruolo della società:

a. SHIPPER (Utente del Servizio di Bilanciamento): trasporta commercialmente gas sulla rete di trasporto

nazionale fino alle cabine alle porte delle città (REMI);

b. TRADER: la società acquista direttamente sul REMI da una o più società e rivende ad altre la medesima

quantità di gas naturale

� Caratteristica del punto dove avviene lo scambio di gas:

a. HUB;

b. REMI;

c. AL CONFINE.

Sulla base delle caratteristiche di cui sopra una classificazione semplificata è la seguente:

� CONTRATTI CHIUSI: contratti in cui è fissato a priori il prezzo e la quantità del gas oggetto del contratto

� CONTRATTI INTERMEDIATI: Hera Trading svolge il ruolo di Trader sul REMI;

� CONTRATTI DI SHIPPING: contratti di fornitura di gas naturale da parte dello Shipper al REMI

� TERMOELETTRICI: contratti di fornitura di gas naturale verso gestori di impianti termoelettrici, solitamente

connessi direttamente alla rete di trasporto;

� DIRETTI: contratti di fornitura di gas naturale verso gestori di impianti direttamente connessi alla rete di

trasporto, tipicamente grossi industriali;

� INCUMBENT: contratti di fornitura di gas naturale verso clienti finali allacciati ad una rete di distribuzione

dove lo Shipper fornisce una quota predominante di tutta la clientela ivi presente;

� REMI IN FASE DI SVILUPPO COMMERCIALE: contratti di fornitura di gas naturale verso clienti finali allacciati

ad una rete di distribuzione dove lo Shipper fornisce una quota minima di tutta la clientela ivi presente.

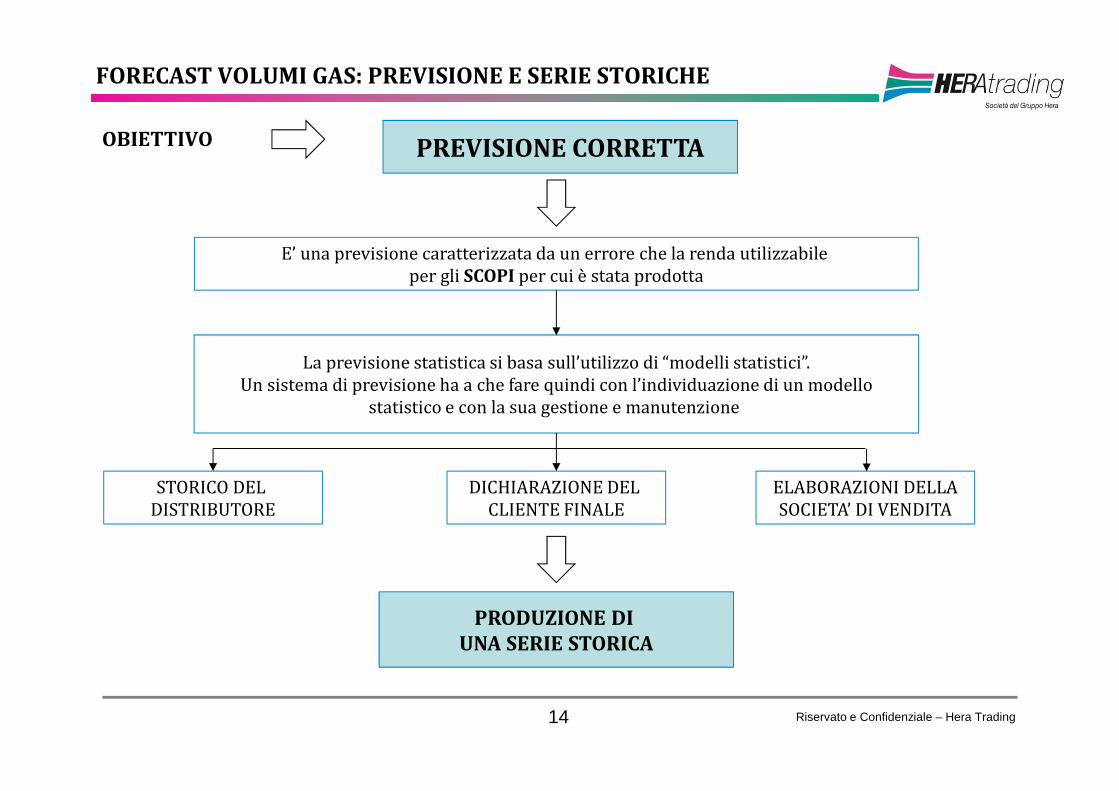

FORECAST VOLUMI GAS: PREVISIONE E SERIE STORICHE

Riservato e Confidenziale – Hera Trading14

OBIETTIVO PREVISIONE CORRETTA

E’ una previsione caratterizzata da un errore che la renda utilizzabile

per gli SCOPI per cui è stata prodotta

La previsione statistica si basa sull’utilizzo di “modelli statistici”.

Un sistema di previsione ha a che fare quindi con l’individuazione di un modello

statistico e con la sua gestione e manutenzione

STORICO DEL

DISTRIBUTORE

DICHIARAZIONE DEL

CLIENTE FINALE

ELABORAZIONI DELLA

SOCIETA’ DI VENDITA

PRODUZIONE DI

UNA SERIE STORICA

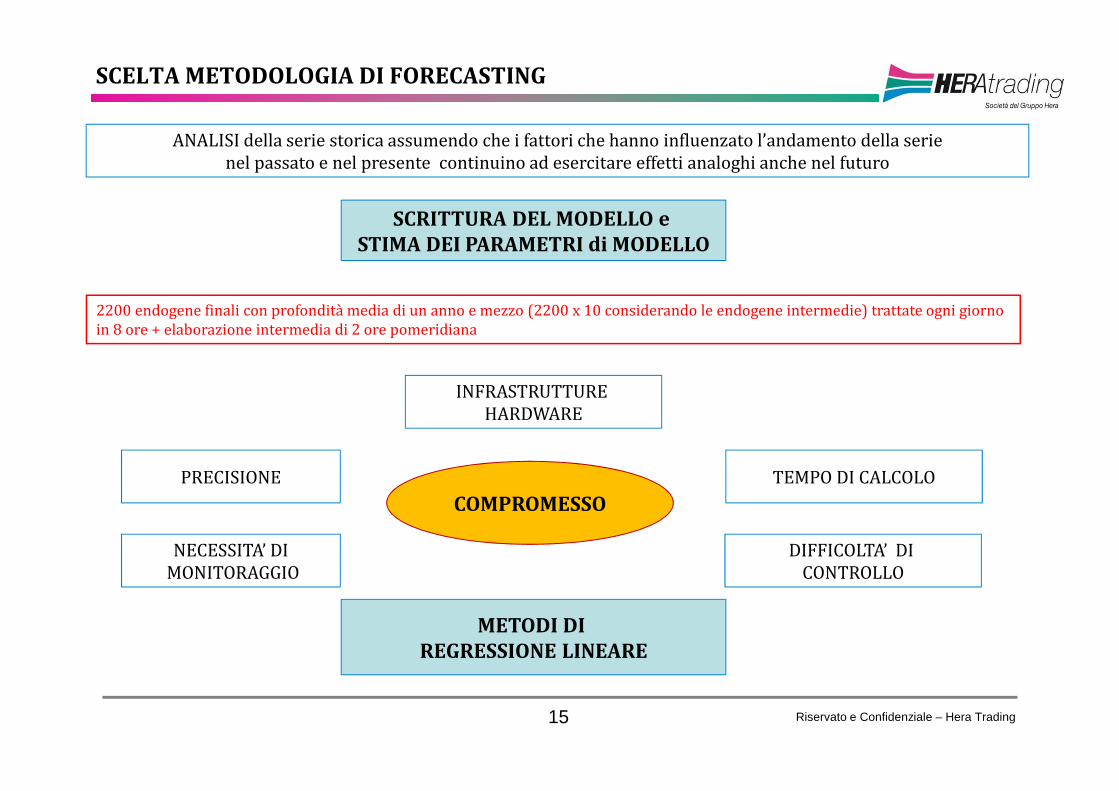

SCELTA METODOLOGIA DI FORECASTING

Riservato e Confidenziale – Hera Trading15

PRECISIONE TEMPO DI CALCOLO

COMPROMESSO

NECESSITA’ DI

MONITORAGGIO

DIFFICOLTA’ DI

CONTROLLO

INFRASTRUTTURE

HARDWARE

METODI DI

REGRESSIONE LINEARE

ANALISI della serie storica assumendo che i fattori che hanno influenzato l’andamento della serie

nel passato e nel presente continuino ad esercitare effetti analoghi anche nel futuro

SCRITTURA DEL MODELLO e

STIMA DEI PARAMETRI di MODELLO

2200 endogene finali con profondità media di un anno e mezzo (2200 x 10 considerando le endogene intermedie) trattate ogni giorno

in 8 ore + elaborazione intermedia di 2 ore pomeridiana

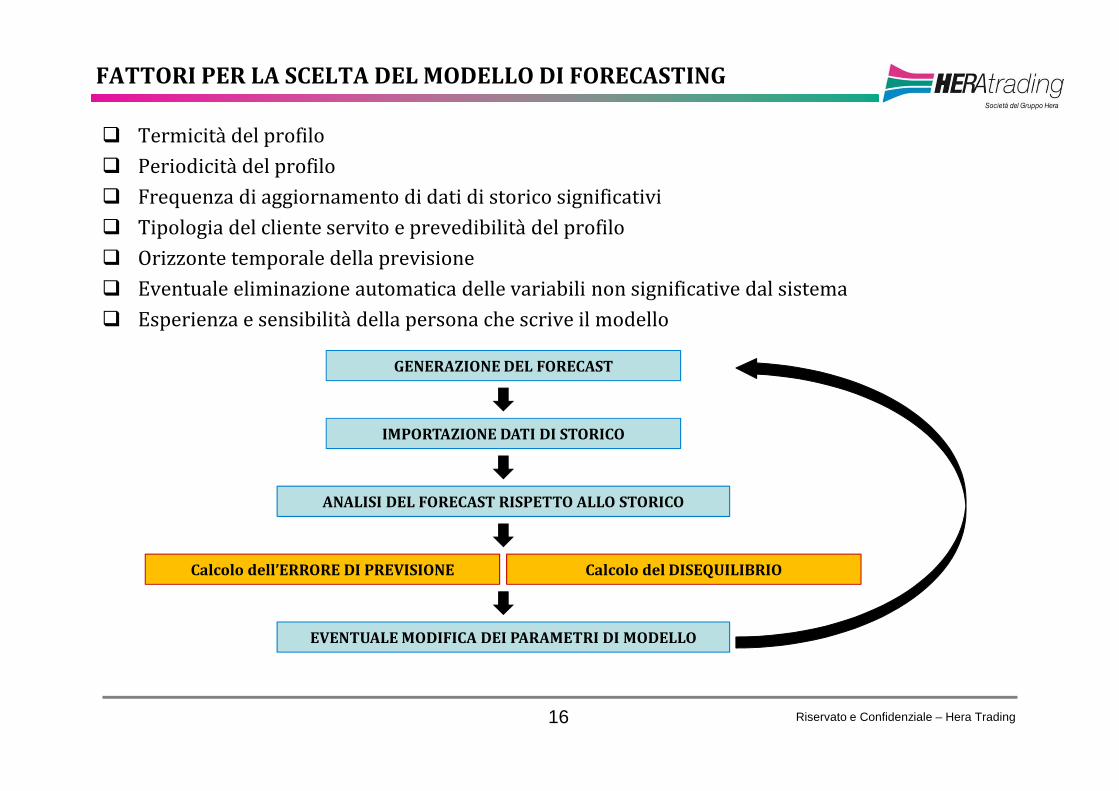

FATTORI PER LA SCELTA DEL MODELLO DI FORECASTING

Riservato e Confidenziale – Hera Trading16

� Termicità del profilo

� Periodicità del profilo

� Frequenza di aggiornamento di dati di storico significativi

� Tipologia del cliente servito e prevedibilità del profilo

� Orizzonte temporale della previsione

� Eventuale eliminazione automatica delle variabili non significative dal sistema

� Esperienza e sensibilità della persona che scrive il modello

GENERAZIONE DEL FORECAST

IMPORTAZIONE DATI DI STORICO

ANALISI DEL FORECAST RISPETTO ALLO STORICO

Calcolo dell’ERRORE DI PREVISIONE Calcolo del DISEQUILIBRIO

EVENTUALE MODIFICA DEI PARAMETRI DI MODELLO

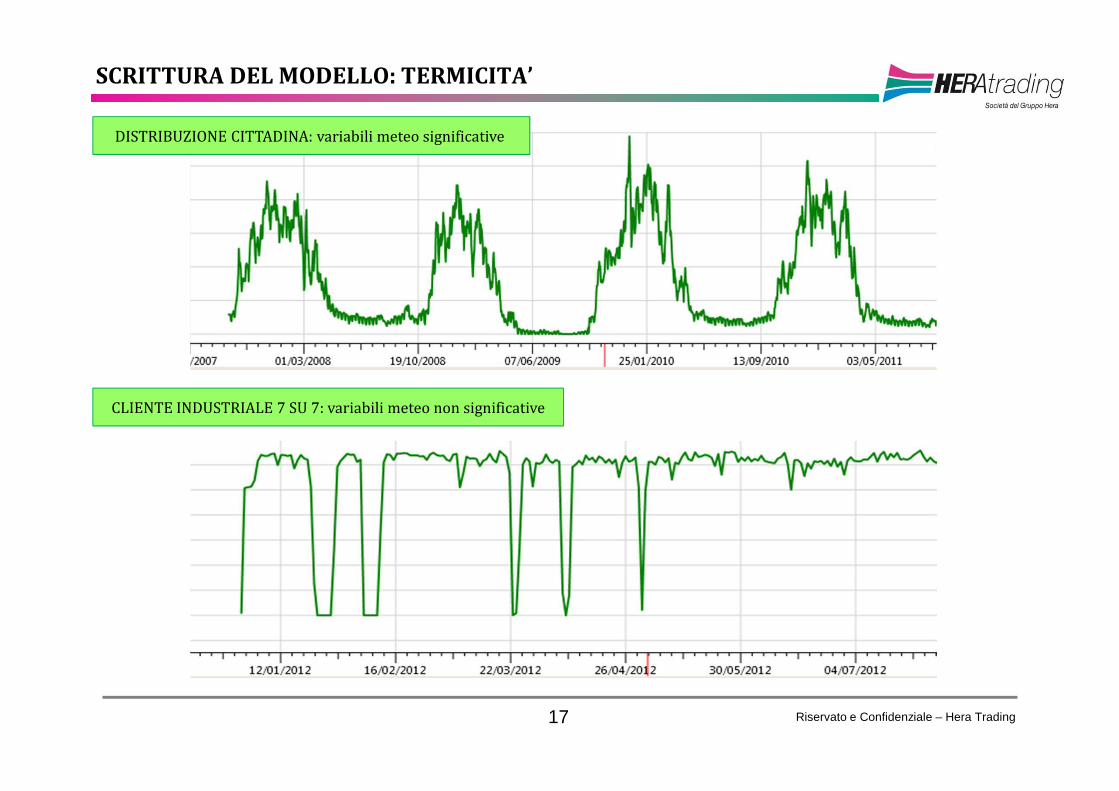

SCRITTURA DEL MODELLO: TERMICITA’

Riservato e Confidenziale – Hera Trading17

DISTRIBUZIONE CITTADINA: variabili meteo significative

CLIENTE INDUSTRIALE 7 SU 7: variabili meteo non significative

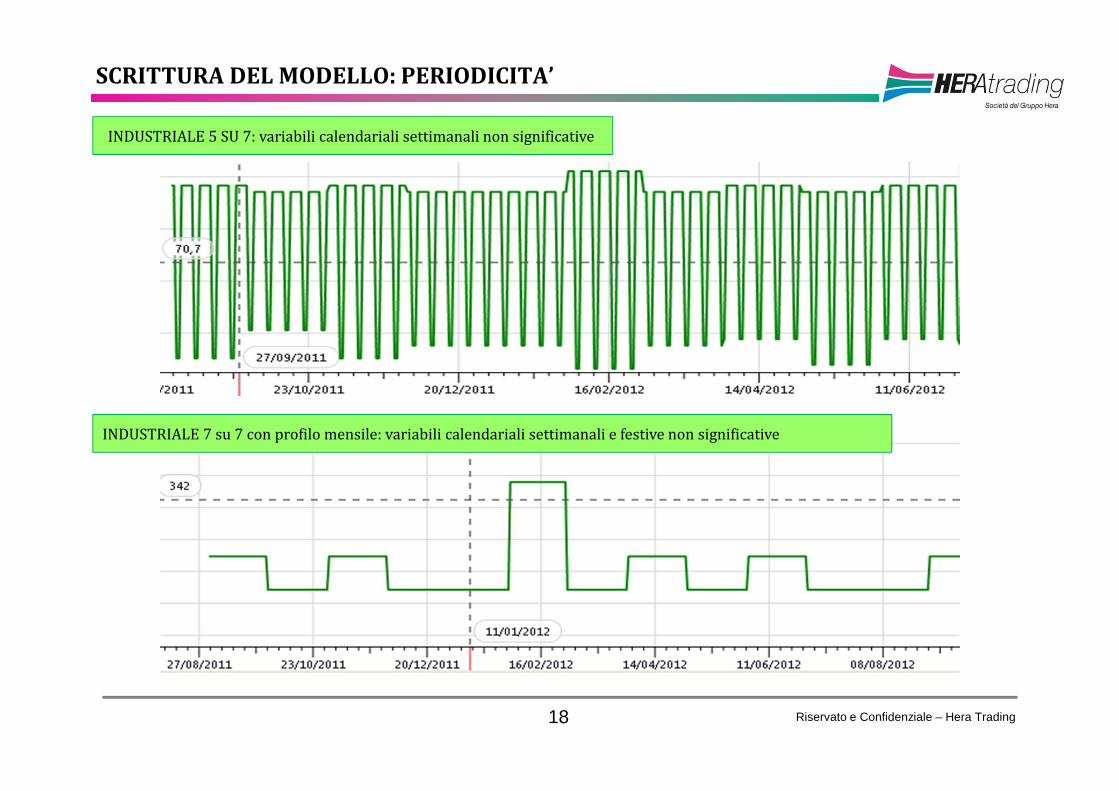

SCRITTURA DEL MODELLO: PERIODICITA’

Riservato e Confidenziale – Hera Trading18

INDUSTRIALE 5 SU 7: variabili calendariali settimanali non significative

INDUSTRIALE 7 su 7 con profilo mensile: variabili calendariali settimanali e festive non significative

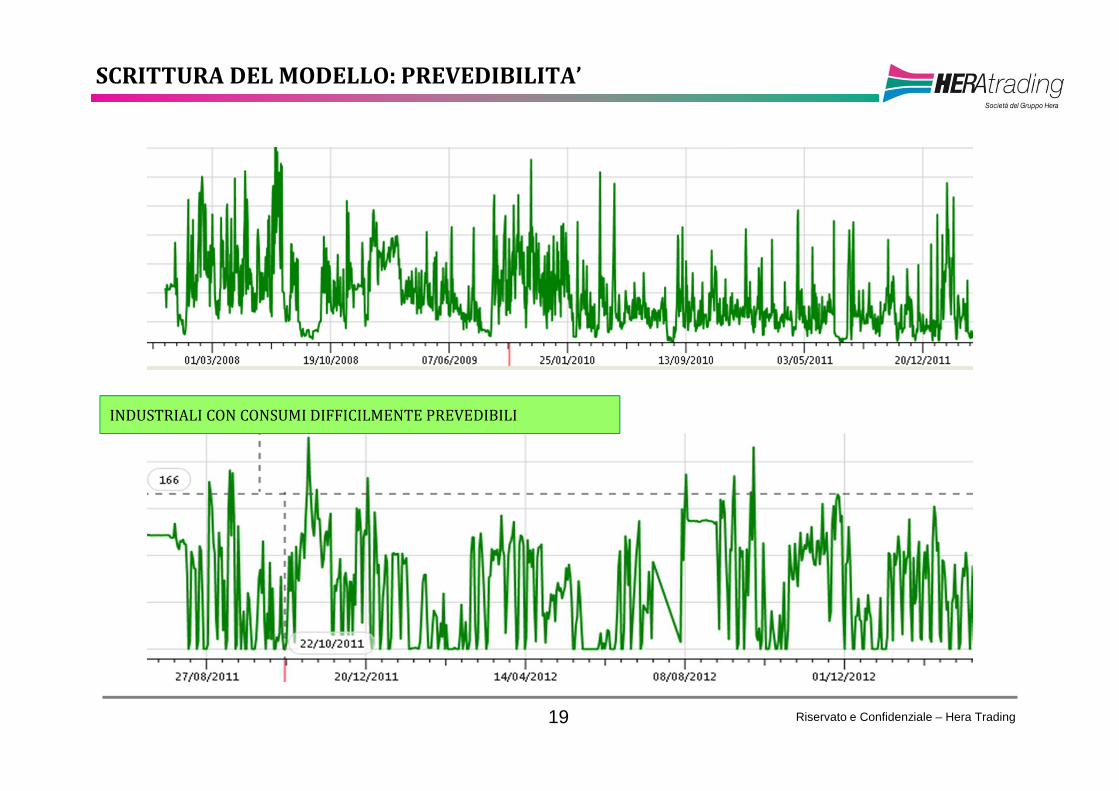

SCRITTURA DEL MODELLO: PREVEDIBILITA’

Riservato e Confidenziale – Hera Trading19

INDUSTRIALI CON CONSUMI DIFFICILMENTE PREVEDIBILI

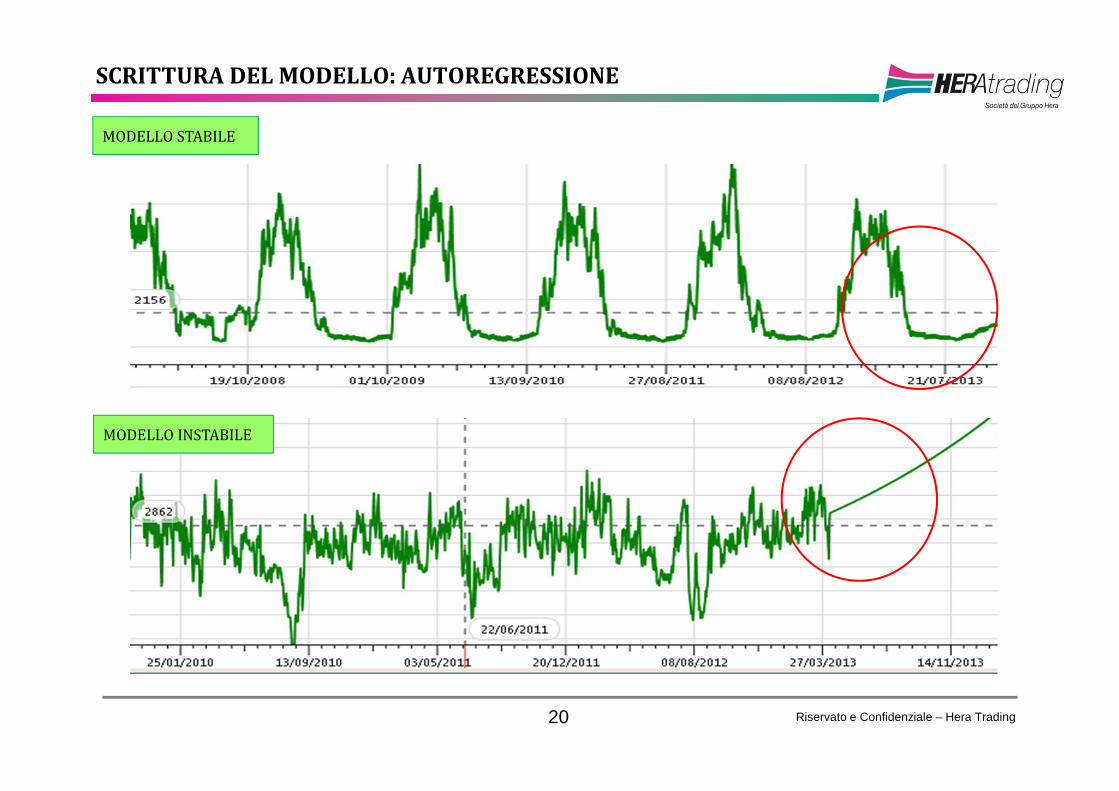

SCRITTURA DEL MODELLO: AUTOREGRESSIONE

Riservato e Confidenziale – Hera Trading20

MODELLO STABILE

MODELLO INSTABILE

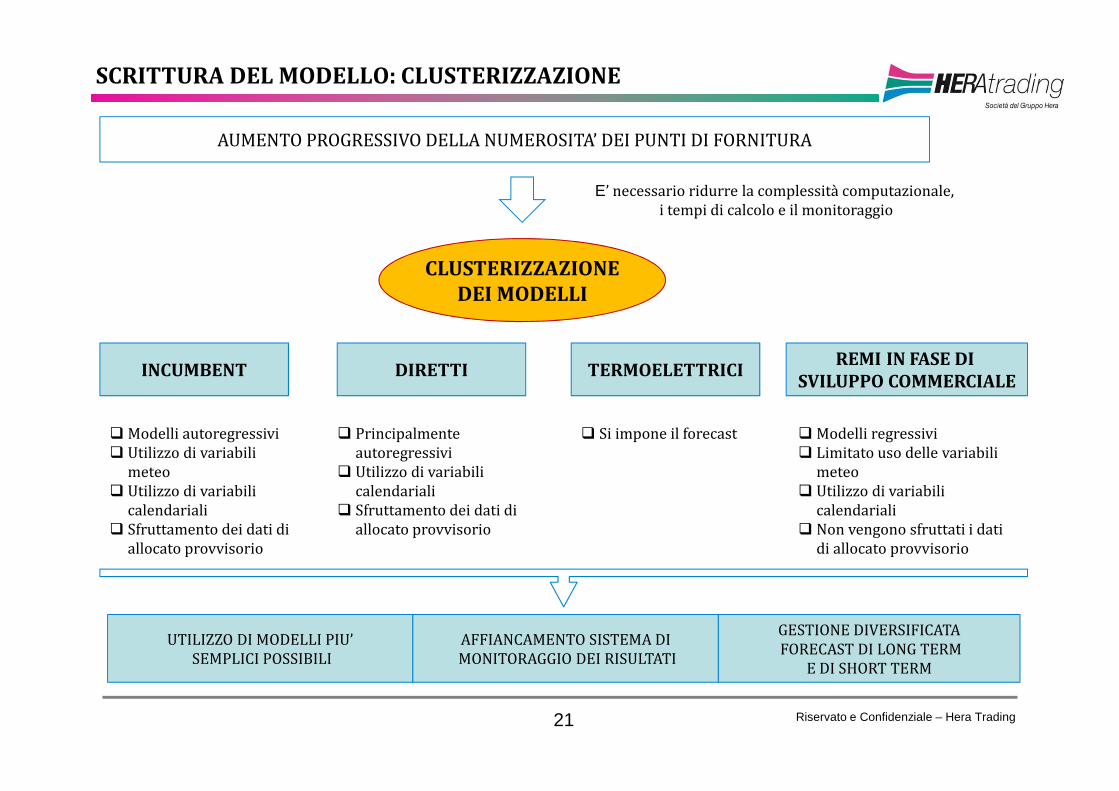

SCRITTURA DEL MODELLO: CLUSTERIZZAZIONE

Riservato e Confidenziale – Hera Trading21

AUMENTO PROGRESSIVO DELLA NUMEROSITA’ DEI PUNTI DI FORNITURA

E’ necessario ridurre la complessità computazionale,

i tempi di calcolo e il monitoraggio

CLUSTERIZZAZIONE

DEI MODELLI

INCUMBENT DIRETTI TERMOELETTRICIREMI IN FASE DI

SVILUPPO COMMERCIALE

� Modelli autoregressivi

� Utilizzo di variabili

meteo

� Utilizzo di variabili

calendariali

� Sfruttamento dei dati di

allocato provvisorio

� Principalmente

autoregressivi

� Utilizzo di variabili

calendariali

� Sfruttamento dei dati di

allocato provvisorio

� Si impone il forecast � Modelli regressivi

� Limitato uso delle variabili

meteo

� Utilizzo di variabili

calendariali

� Non vengono sfruttati i dati

di allocato provvisorio

UTILIZZO DI MODELLI PIU’

SEMPLICI POSSIBILI

AFFIANCAMENTO SISTEMA DI

MONITORAGGIO DEI RISULTATI

GESTIONE DIVERSIFICATA

FORECAST DI LONG TERM

E DI SHORT TERM

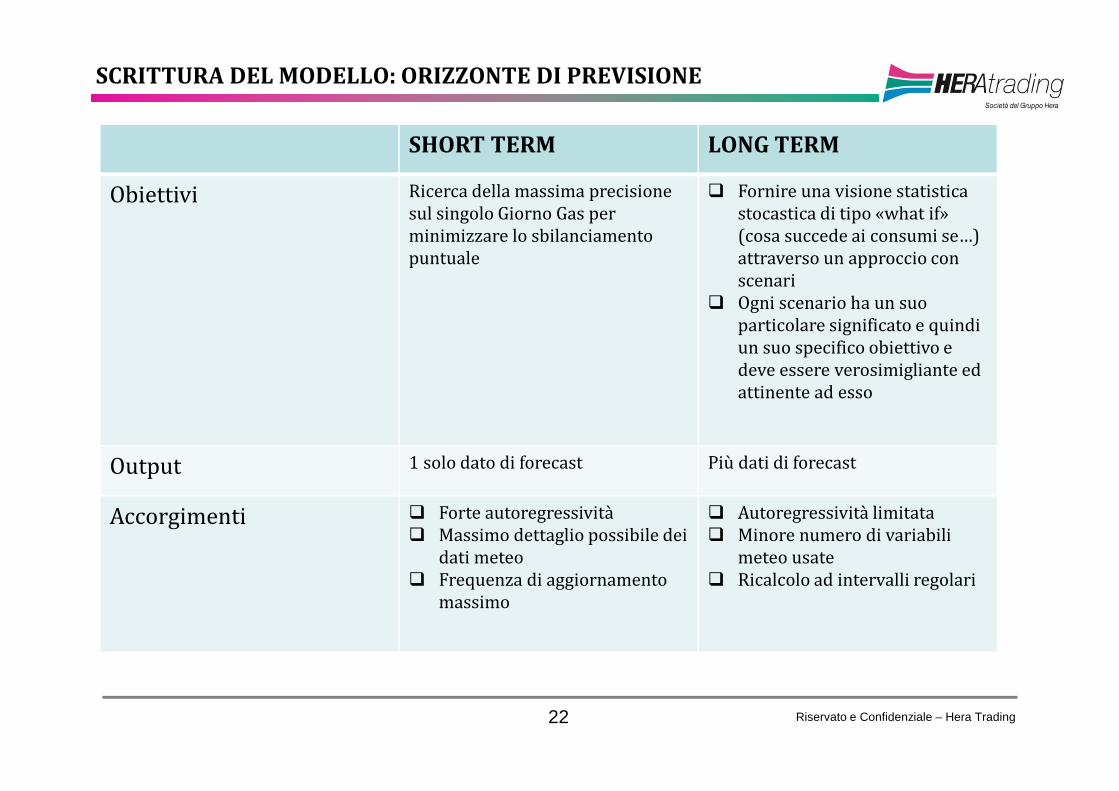

SCRITTURA DEL MODELLO: ORIZZONTE DI PREVISIONE

Riservato e Confidenziale – Hera Trading22

SHORT TERM LONG TERM

Obiettivi Ricerca della massima precisione

sul singolo Giorno Gas per

minimizzare lo sbilanciamento

puntuale

� Fornire una visione statistica

stocastica di tipo «what if»

(cosa succede ai consumi se…)

attraverso un approccio con

scenari

� Ogni scenario ha un suo

particolare significato e quindi

un suo specifico obiettivo e

deve essere verosimigliante ed

attinente ad esso

Output 1 solo dato di forecast Più dati di forecast

Accorgimenti � Forte autoregressività

� Massimo dettaglio possibile dei

dati meteo

� Frequenza di aggiornamento

massimo

� Autoregressività limitata

� Minore numero di variabili

meteo usate

� Ricalcolo ad intervalli regolari

Sviluppi futuri per i modelli di previsione

Riservato e Confidenziale – Hera Trading23

� Modelli di previsione del prezzo del gas naturale:

1. Analisi delle correlazioni con i principali drivers lato domanda e offerta

a. Livello di gas prodotto e importato all’interno del sistema nazionale

b. Consumi di gas naturale: termoelettrico, industriale e distribuzione

c. Analisi delle temperature per contratti forward spot

2. Modelli che spiegano la variabilità del prezzo gas con l’ausilio di variabili esogene, come:

a. Modelli di regressione lineare dinamici

b. Modelli autoregressivi a media mobile con variabili esogene (ARMAX)

c. Altri strumenti econometrici, VAR (vector autoregressive), … etc

� Modelli di previsione dei volumi di gas naturale

1. Metodi per modellare scenari di temperatura avendo a disposizione serie storiche con profondità

limitata

2. Metodi per migliorare i modelli nei periodi spalla (aprile, ottobre)

Riservato e Confidenziale – Hera Trading24

Grazie per l’attenzione

www.gruppohera.it

Dott. Gaspare Campo

Dott.ssa Stefania Barbieri