Embed Size (px)

Citation preview

IL MODELLO DI SOLOW 1) Concorrenza perfetta

pieno impiego del lavoro: ttNtL ∀= )()( , e ttrKF

∀=∂∂ )(

e del capitale: )(tr = prod. marg. capitale = saggio generale medio di profitto per l’economia. quindi: ttStI ∀= )()( 2) Esogenità del progresso tecnico e della dinamica della popolazione Lo sviluppo nel tempo di A e di N è un dato: )()( tnNtN =& e atAtA )()( =& tassi di crescita della popolazione e del progr. tecnico, ntNtN =)(/)(& e atAtA =)(/)(& , dati e costanti nel tempo. 3) Tecnologia a rendimenti costanti che soddisfa le condizioni di Inada

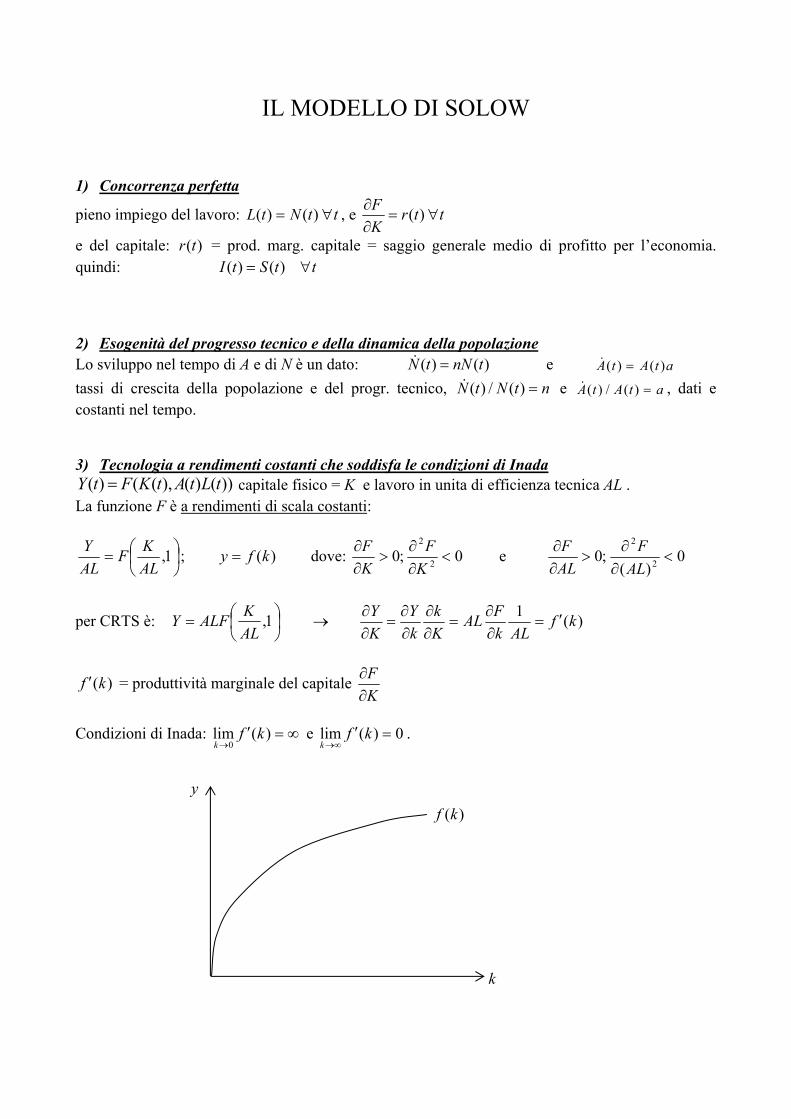

))()(),(()( tLtAtKFtY = capitale fisico = K e lavoro in unita di efficienza tecnica AL . La funzione F è a rendimenti di scala costanti:

= 1,

ALKF

ALY ; )(kfy = dove: 0;0 2

2

<∂∂

>∂∂

KF

KF e 0

)(;0 2

2

<∂∂

>∂∂

ALF

ALF

per CRTS è:

= 1,

ALKALFY → )(1 kf

ALkFAL

Kk

kY

KY ′=

∂∂

=∂∂

∂∂

=∂∂

)(kf ′ = produttività marginale del capitale KF∂∂

Condizioni di Inada: ∞=′

→)(lim

0kf

k e 0)(lim =′

∞→kf

k.

)(kf

k

y

Comportamento delle famiglie in merito al risparmio: approccio “keynesiano”

sYS = ; e quindi )(/ ksfALS = Per la legge di Walras ciò implica l’equilibrio nel mercato dei beni. (prezzo di Y numerario) Chiusura del modello:

KIK τ−=& τ = tasso di ammortamento costante ed esogeno Derivando k nel tempo:

)()()(

)/(2 nak

ALK

LL

AA

ALK

ALKLALA

ALK

ALK

dtALKdk +−=

+−=+−==

&&&&&&

&&

Sostituendo la KIK τ−=& e ricordando che sYSI == :

knaksfnakAL

KsYk )()()( ττ++−=+−

−=& (1)

equazione fondamentale del modello di Solow

E’ un’equazione differenziale ordinaria del primo ordine non lineare. Essa da sola condensa tutta la dinamica dell’economia: una volta studiata e risolta la (1) si ottengono gli andamenti dinamici di tutte le altre variabili endogene del modello.

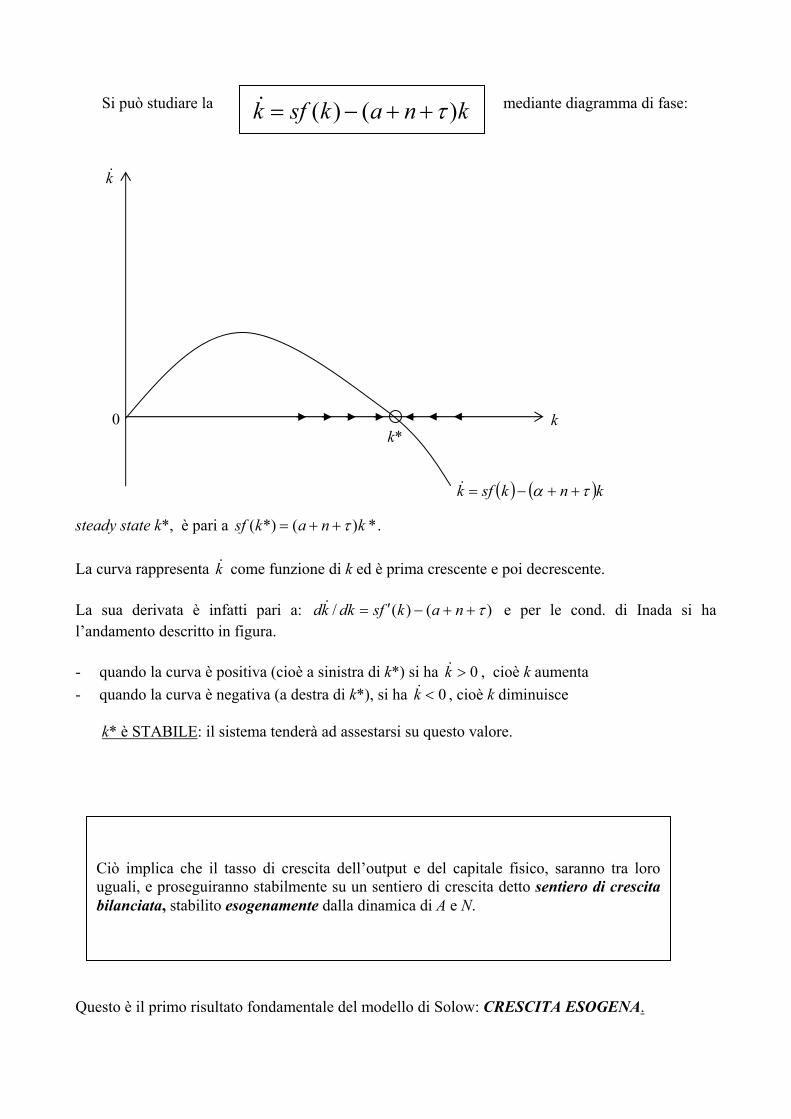

Si può studiare la mediante diagramma di fase:

steady state k*, è pari a *)(*)( knaksf τ++= . La curva rappresenta k& come funzione di k ed è prima crescente e poi decrescente. La sua derivata è infatti pari a: )()(/ τ++−′= nakfsdkkd & e per le cond. di Inada si ha l’andamento descritto in figura. - quando la curva è positiva (cioè a sinistra di k*) si ha 0>k& , cioè k aumenta - quando la curva è negativa (a destra di k*), si ha 0<k& , cioè k diminuisce

k* è STABILE: il sistema tenderà ad assestarsi su questo valore.

Questo è il primo risultato fondamentale del modello di Solow: CRESCITA ESOGENA.

Ciò implica che il tasso di crescita dell’output e del capitale fisico, saranno tra loro uguali, e proseguiranno stabilmente su un sentiero di crescita detto sentiero di crescita bilanciata, stabilito esogenamente dalla dinamica di A e N.

knaksfk )()( τ++−=&

k k*

k&

( ) ( )knksfk τα ++−=&

0

Vediamo come; ricordando che )(kALfY = - il tasso di crescita dell’output sarà:

kkfALkfLAkLfAdt

kdfALkfLAkLfAY &&&&&& )()()()()()( ′++=++=

ovvero, dato che in steady state 0=k& :

naAL

LAAL

LAYY

+=+=&&&

- il tasso di crescita del capitale sarà:

00)()(

0)/(22 =−−→=

+−→=

LL

AA

KK

ALL

ALAK

ALK

dtALKd &&&&&&

ovvero:

naKK

+=&

Conclusione: i tassi di crescita delle principali variabili reali dipendono esclusivamente da fattori esogeni di carattere strutturale; in un’economia chiusa caratterizzata da concorrenza perfetta, il motore fondamentale della crescita sarà infatti dato dall’andamento temporale del progresso tecnico e dalla dinamica della popolazione. L’equilibrio è detto sentiero di crescita bilanciata perché: - K/AL=k* ha raggiunto il suo valore di steady state, è quindi è costante nel tempo; - l’economia cresce nel tempo: i tassi KK /& e YY /& sono positivi; - KK /& e YY /& sono però uguali: il rapporto tra gli inputs K e AL rimane costante nel tempo quindi le proporzioni dell’economia non variano nel tempo. Il valore iniziale di Y (di K) può essere diverso da quello che generà lo steady state k*; però dopo un certo tempo il sistema si assesterà su k* e quindi lungo il sentiero di crescita bilanciata

LA CONVERGENZA Confronti tra due economie, 1 e 2 che: - a 0t hanno gli stessi tassi a e n e la stessa s - differiscono per )0(Y e per , cioè per )0(k esempio: )0()0( 12 YY > cioè: )0()0( 12 KK > cioè: )0()0( 12 kk > 1) se a, n e s sono comuni, le due economie dovranno convergere allo stesso steady state e quindi

allo stesso sentiero di crescita bilanciata. 2) Non solo: la velocità di convergenza delle due economie verso questo sentiero bilanciato sarà

diversa: l’economia 1 (più arretrata) convergerà al sentiero bilanciato più velocemente dell’economia 2 più matura.

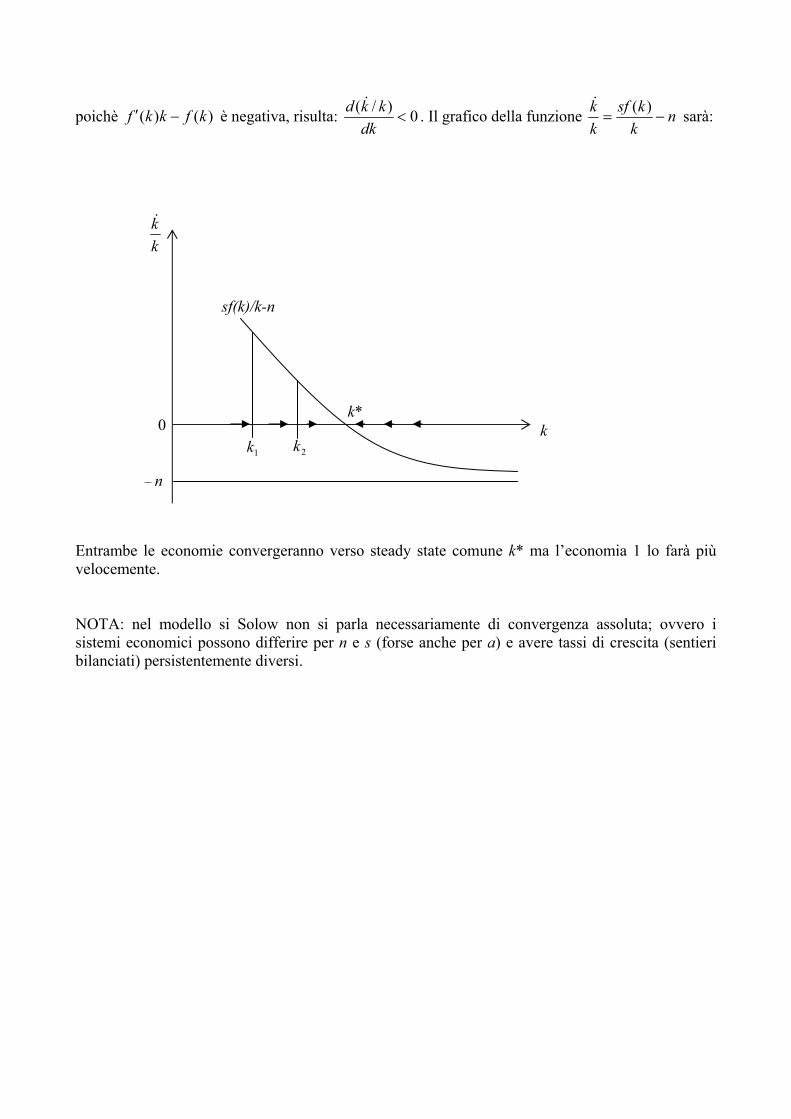

1) e 2) costituiscono la tesi della CONVERGENZA. La dimostrazione di 1) nel modello di Solow è immediata. Per dimostrare 2) occorre studiare l’andamento nel tempo di kk /& ; infatti, è questa la variabile che indica le modalità di sviluppo dei due sistemi. Si dovrà mostrare che kk /& è maggiore per l’economia 1 rispetto alla 2. Si applica teorema di Eulero (su f. di prod. CRTS ),( ALKFY = ):

KKFLA

LFY

∂∂

+∂∂

= 2 ; dividendo per AL: ALK

KFA

LF

ALY

∂∂

+∂∂

=

Ponendo per semplicità A=1, otteniamo:

0)()()( >′−=′−=∂∂

−=∂∂ kkfkfkkfy

LK

KF

LY

LF

L’espressione è positiva, in quanto esprime la produttività marginale del lavoro. Ora, ponendo per semplicità anche 0=τ , la knaksfk )()( τ++−=& diventa:

nkksfk −= )(& , ovvero: nkksf

kk

−=)(&

che permette di studiare agevolmente l’andamento di kk /& in funzione di k: basterà calcolare la

derivata dk

kkd )/( & : [ ])()()()()/(22 kfkkf

ks

kkf

kkfs

dkkkd

−′=

−

′=

&

poichè )()( kfkkf −′ è negativa, risulta: 0)/(<

dkkkd &

. Il grafico della funzione nkksf

kk

−=)(&

sarà:

Entrambe le economie convergeranno verso steady state comune k* ma l’economia 1 lo farà più velocemente.

NOTA: nel modello si Solow non si parla necessariamente di convergenza assoluta; ovvero i sistemi economici possono differire per n e s (forse anche per a) e avere tassi di crescita (sentieri bilanciati) persistentemente diversi.

sf(k)/k-n

– n

0 k*

k

kk&

1k 2k

LA TEORIA NEOCLASSICA DELLA CRESCITA OTTIMALE Nel modello di Solow manca un elemento fondamentale dell’analisi macroeconomica neoclassica: il comportamento ottimale degli agenti economici e quindi la natura di s La teoria neoclassica della crescita ottimale sviluppa un modello standard che supera questa limitazione e per di più ottiene gli stessi risultati fondamentali di Solow (e ne puntualizza altri). Analizzeremo due versioni del modello ottimale: pianificazione centralizzata (Ramsey), cioè problema di ottimo paretiano e economia decentrata (Cass e Koopmas) 1. Il modello di Ramsey: il problema del pianificatore Un pianificatore centrale “benevolente” (ovvero i cui obiettivi coincidono con quelli della collettività), cerca di determinare il sentiero temporale del consumo aggregato e del prodotto complessivo di una collettività, con una tecnologia esattamente analoga quella del modello di Solow. Il sentiero è ottimale nel senso che massimizza una misura aggregata e intertemporale del benessere collettivo: insomma si tratta di un problema di ottimo paretiano intertemporale. Ipotesi: - individui tutti uguali; ogni individuo ha una funzione di utilità istantanea: )( tcu , dove tc è

appunto il consumo dell’individuo al tempo t; la u e well behaved: 0,0 <′′>′ uu - - La tecnologia è quella del modello di Solow: ),( ALKFY = con:

0;0 2

2

<∂∂

>∂∂

KF

KF , 0

)(;0 2

2

<∂∂

>∂∂

ALF

ALF ∞=′

→)(lim

0kf

k; 0)(lim =′

∞→kf

k

Per semplicità A=1 e 0=τ quindi IK =& , mentre ),( LKFY = .

- la dinamica esogena della popolazione e esogena: nteNtN 0)( =

Vincolo di fattibilità del pianificatore: Il pianificatore dovrà scegliere i sentieri di consumo { }∞=0)( ttc utilizzando tutte le risorse disponibili. Quindi: - l’intero input di lavoro disponibile dovrà essere impiegato: tNL tt ∀=

- il prodotto dovrà essere completamente impiegato: tt ICLKFY +== ),(

ricordando che nkkLK

+= &&

e usando IK =& si ottiene: nkkcLK

LC

LLKF

++=+= &&),(

e quindi il vincolo di fattibilità diventa un equazione differenziale in termini pro-capite: nkkckf ++= &)( ; cnkkfk −−= )(& Obiettivo del pianificatore E’ l’utilità della famiglia di consumatori rappresentativa su tutti i periodi di tempo (al limite infinito, assumendo famiglie immortali); una simile misura del benessere collettivo sarà:

∫∞

−

Φ=

0

)( dtL

cueU tt

tδ

Φ = numero (costante) di famiglie nell’economia, quindi Φ

tL = numero di membri per famiglia.

Per semplicità si parametrizza 1=Φ .

te δ− = fattore di sconto, con 1<δ pari al tasso di sconto intertemporale (preferenza). E’ necessario inserire questo termine altrimenti l’integrale potrebbe non convergere anche per { }∞=0)( ttc con tutti valori finiti.

Nota: ∫∫∫∞

−−∞

−∞

−

Φ=

Φ=

Φ 0

)(0

0

0

0

)()()( dtcueL

dtecueL

dtL

cue ttnnt

ttt

tt δδδ

e quindi il termine Φ/0L può essere trascurato. Affinché l’integrale converga sarà necessario che il termine n−δ sia positivo, cioè: n>δ .

Il problema del pianificatore può essere descritto in questo modo:

∫∞

−−

0

)( )(max dtcue ttn

c

δ

s.t. cnkkfk −−= )(& ; 0)0( kk = ; )(0 kfc ≤≤

0k = valore iniziale del capitale, k è la variabile si stato c variabile di controllo. Il problema può essere risolto tramite i metodi standard, formando l’Hamiltoniano:

[ ]cnkkfcueH tn −−+= −− )()()( λδ , dove λ è la variabile di costato.

RAMSEY – CONDIZIONI DI PRIMO ORDINE: Dall’Hamiltoniano [ ]cnkkfcueH t −−+= − )()()( λδ si ottengono le equazioni:

( ) 0)( =−′=∂∂ − λδ cue

cH t cioè: ( ) λδ =′− )(cue t

[ ]λλ )(kfnkH ′−==∂∂

− &

0lim =∞→

kt

λ

si deriva la prima in t

( ) ( ) λδ δδ && =′′+′− −− cueue tt che si inserisce nella seconda

( ) ( ) [ ] ( ) uekfncueue ttt ′′−=′′+′− −−− δδδδ )(& e quindi:

( )kfncuu ′−+=′′′

δ&

INFINE:

( )kfnccucu ′−+=

′′′

δ&)()(

cnkkfk −−= )(&

IL MODELLO DI CASS-KOOPMANS Famiglie: - possiedono i fattori produttivi - vendono i fattori alle imprese per produrre Y - acquistano il prodotto e decidono come ripartirlo tra consumo e risparmi Si ha: - Offerta lavoro: tN (fissa); - Domanda di consumi → risparmio → IS = l’investimento Stock di capitale a t+1 - Legge di Walras → uno dei prezzi dell’economia è il numerario (Y)

- Funzione obiettivo: ∫∞

−Φ=0

)( dtcueU ttδ

- le famiglie possono (in generale) contrarre debiti per finanziare consumo in

eccesso

- vincolo di bilancio: ttttt LwdtdVVrC +−=

cioè cons. = profitti + var. ricch. + reddito lavoro

tV = la ricchezza complessiva

tr = tasso di rendimento della ricchezza investita (tasso di profitto)

tw = salario.

dtdV

= fondi destinati ad eventuali aumenti di ricchezza

la versione procapite: tt

ttt wLdt

dVvrc +−=

1

Essendo: nvLV

LL

LV

LVv −=−=

&&&&

Il vincolo di bilancio sarà dato da:

ttttt wnvvvrc +−−= & ; ttttt wvvnrc +−−= &)( Definizione della ricchezza: ttt bkv −≡

Con tb = debiti che la famiglia può contrarre

No Ponzi Game stabilisce che:

(A) 0lim 0)(

≥∫ −−

∞→

tdznr

ttev

ovvero che all’ultimo periodo di tempo, la ricchezza, attualizzata con un adeguato fattore di sconto, deve essere non negativa. Equivale a dire che: (B): somma scontata consumi nel tempo ≤ somma scontata ricchezza nel tempo

Dimostrazione dell’equivalenza (A) = (B): fattore di sconto per attualizzare i valori fino al tempo t:

∫=t

z dzrR0

è la somma di tutti i tassi di interesse dal periodo iniziale al tempo t. La somma dei consumi attualizzata:

∫∫∞ −∞ − ∫

Φ=

Φ

∫

00

00 dteceLdtLce ntt

rdzot

t

rdztt

con 1=Φ e ∫∫ −−=+−tt

dznrntrdz00

)( :

∫∞ −−∫

0

)(

00 dtceL t

dznrt

Somma attualizzata della ricchezza:

∫∞ −

Φ

∫+

Φ 0

0 0 dtL

weV t

t

rdzt

cioè:

∫+ ∫

∞ −−

0

)(

000 dtwevL t

dznrt

la disuguaglianza (B) è:

∫∞ −−∫

0

)(

00 dtceL t

dznrt

≤

∫+ ∫

∞ −−

0

)(

000 dtwevL t

dznrt

cioè:

0)(0

)(

00 ≥−∫

+ ∫∞ −−

dtcwev tt

dznrt

(B)

cioè la ricchezza iniziale più tutti i redditi non consumati deve essere non negativa.

La (A) deriva in sostanza dal vincolo di bilancio.

E’ possibile mostrare che la (A) e il vincolo di bilancio generano la (B):

≥∫

+−−=

−−

∞→0lim

)(

)(t

odznr

tt

ttttt

ev

wvvnrc &

Il vincolo di bilancio può essere pensato come un’equazione differenziale lineare a coefficienti variabili: )()( tmxtlx +−=& , con coefficienti l e m, la cui formula risolutiva è:

∫+

∫∫=

−−

∫

ttldtt ldldt

hedmeetx 000

0

)()( ττ

ττ

dove h è una costante determinata dalla condizione iniziale. Nel nostro caso è: l = - (r - n), m = w - c, x = v; quindi la soluzione sarà:

( )∫

+−∫∫

=−−−−

∫

ttdtnrt dnrldtnr

edcweetv 000)(

0

)()(

)()()( βτττ

ττ

h sarà data dalla condizione iniziale 00 )0( vtv == , e risulta: 0v=β .

Considerando un tempo di riferimento t=T e dividendo l’espressione per ∫ −T

dtnr

e 0)(

, avremo:

( ) 00

)()(00)( vdtcweeTv

T dtnrdtnrtT

+−∫

=∫

∫−−−−

Facendo infine tendere T ad ∞ :

( ) 0)(lim 00

)()(00 =+−∫

=∫

∫∞ −−−−

∞→vdtcweeTv

tTdtnrdtnr

T

cioè (A) = (B)

Imprese: massimizzano l’(extra) profitto procapite: tttt krwkf −−)( . Domande dei fattori:

)( tt kfr ′=

tttt kkfkfw )()( ′−= - La concorrenza perfetta nel mercato del lavoro farà si che il salario w possa essere

considerato un dato e che garantisca sempre l’equilibrio domanda-offerta → no unemployment.

- Lo stock di capitale deriva dalle decisioni di accumulazione e risparmio delle famiglie prese nel periodo precedente, (è fisso al tempo t). La flessibilità del tasso di r farà si che le imprese impieghino t∀ tutto il capitale disponibile.

Il sentiero ottimo del consumo e dell’accumulazione: il problema di controllo ottimo delle famiglie:

∫∞

−

0

)(max dtcue tt

c

δ

s.t. ttttt cwvnrv −+−= )(& ; 0)0( kk = ;

0lim)(

≥∫ −−

∞→

t

odznr

ttev (NPG)

v variabile di stato; w e r dati. l’Hamiltoniano:

( ) 0)( =−′=∂∂ − λδ cue

cH t → ( ) λδ =′− )(cue t

[ ]λλ rnvH

−==∂∂

− &

0lim =∞→

vt

λ

Come per Ramsey:

rncuu

−+=′′′

δ&

Quindi:

rncuu

−+=′′′

δ&

ttttt cwvnrv −+−= )(&

ttt bkv −≡ )( tt kfr ′=

tttt kkfkfw )()( ′−= Nell’aggregato, in concorrenza e previsione perfetta e con agenti tutti uguali, dovrà essere: tbt ∀= 0 → tt kv ≡ quindi:

( )kfnccucu ′−+=

′′′

δ&)()(

cnkkfk −−= )(& uguali alle condizioni di Ramsey → Primo teorema del benessere

Analisi dinamica

Di solito si usa una versione specifica della u(c): CRRA cioè:

- a elasticità di sostituzione intertemporale σ costante - avversione relativa al rischio γ costante

Per la funzione CRRA: γ

γ

−=

−

1)(

1t

tc

cu , vale la relazione γ

σ 1=

Queste specificazioni sono coerenti con le indagine empiriche, che stimano in genere un 1≤σ . Per la CRRA è:

γσ==

′′′

−1

)()(

cuccu

Dunque il sistema dinamico diventa:

( )[ ]cnkfc )( +−′= δσ& cnkkfk −−= )(&

k* e c* di steady state, per 0== kc && : ( ) nkf +=′ δ* e ( ) *** nkkfc −=

analisi grafica con diagramma di fase (spazio { }ck, ). Il livello del capitale di steady state è ( ) nkf +=′ δ* cioè:

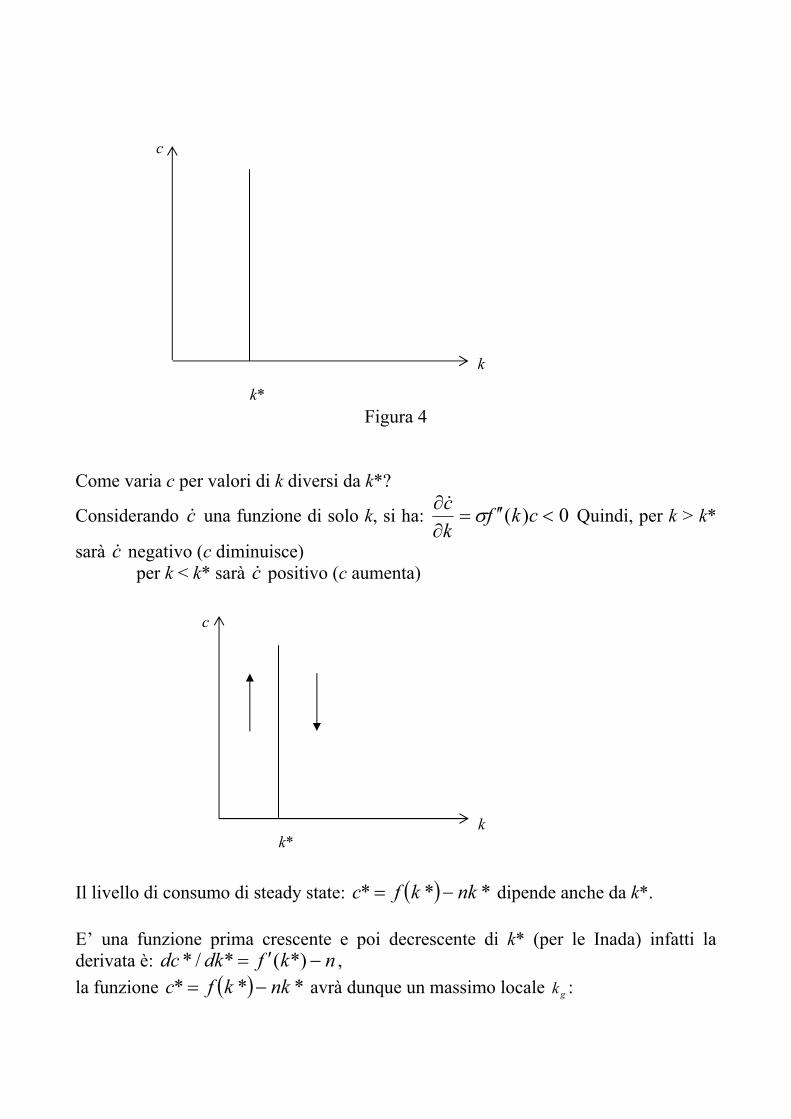

Figura 4 Come varia c per valori di k diversi da k*?

Considerando c& una funzione di solo k, si ha: 0)( <′′=∂∂ ckfkc σ&

Quindi, per k > k*

sarà c& negativo (c diminuisce) per k < k* sarà c& positivo (c aumenta) Il livello di consumo di steady state: ( ) *** nkkfc −= dipende anche da k*. E’ una funzione prima crescente e poi decrescente di k* (per le Inada) infatti la derivata è: nkfdkdc −′= *)(*/* , la funzione ( ) *** nkkfc −= avrà dunque un massimo locale gk :

c

k

k*

k* k

c

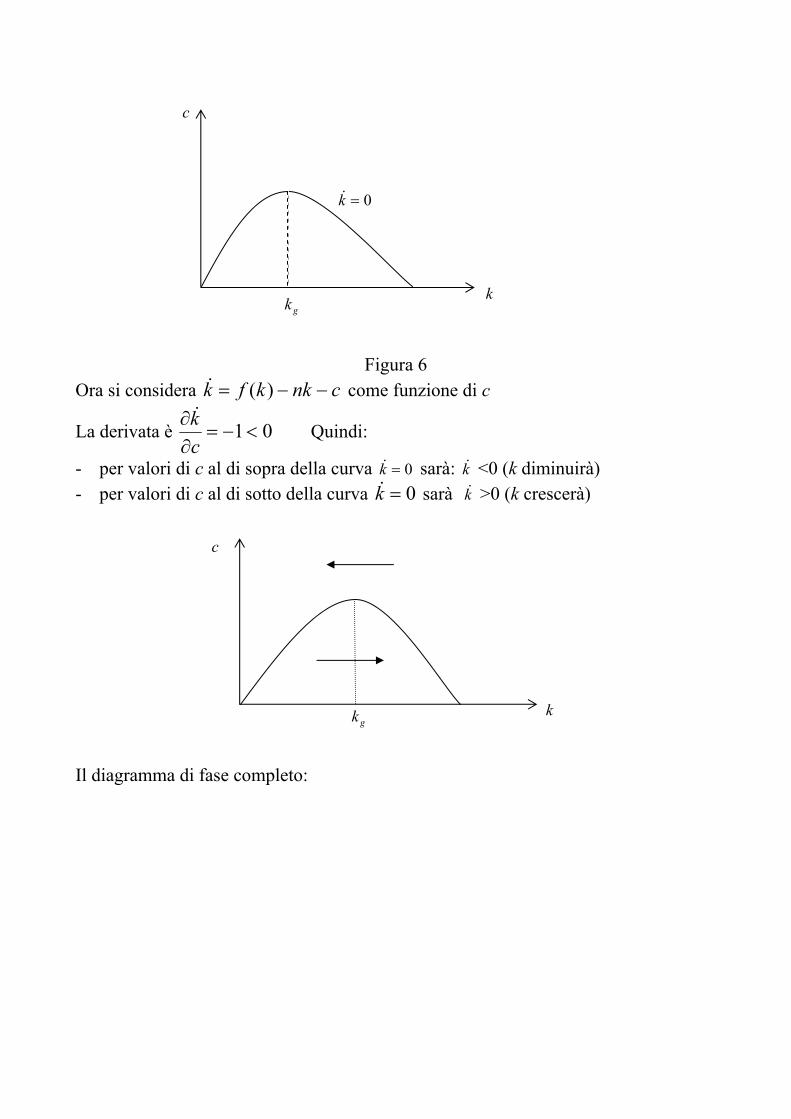

Figura 6 Ora si considera cnkkfk −−= )(& come funzione di c

La derivata è 01<−=∂∂

ck&

Quindi:

- per valori di c al di sopra della curva 0=k& sarà: k& <0 (k diminuirà) - per valori di c al di sotto della curva 0=k& sarà k& >0 (k crescerà)

Il diagramma di fase completo:

gk k

c

0=k&

gk

c

k

L’andamento delle frecce sul diagramma l’esistenza di un sentiero di sella: un unico sentiero dinamico che porta le variabili sullo s.s. (k*, c*), mentre in tutte le altre zone dello spazio delle fasi le traiettorie delle variabili sono instabili (divergono dall’equilibrio). Stessa conclusione si ottiene con l’analisi della stabilità locale del sistema. Calcolando la linearizzazione del sistema in un intorno di (k*,c*):

−−

−′−

′′=

**

)*)((1**)(0

kkcc

nkfckf

kc σ&&

essendo in steady state nf +=′ δ abbiamo:

k* k

c

c*

gk

c

k k*

c*

gk

SP

−−

−

′′=

**

1**)(0

kkccckf

kc

δσ

&&

Dalla matrice degli autovalori µ del sistema:

−

′′−δµ

σµ1

**)( ckf

si ottiene l’equazione caratteristica:

0**)(2 =′′+− ckfσδµµ da cui:

2**)(42

2/1ckf ′′−±

=σδδµ

Il ruolo del prezzo ombra λ

Il sistema è instabile tranne che per un unico sentiero che conduce stabilmente allo steady state: il sentiero di sella. Comunque ciò è sufficiente a garantire stabilità in senso economico al sistema. Con informazione e previsione perfetta gli agenti saranno in grado di individuare il sentiero di sella formulando aspettative corrette (o razionali) sull’andamento generale delle variabili endogene. Con un solo balzo discreto possono portarsi sul sentiero di sella da qualunque posizione di partenza fuori dall’equilibrio. Questo grazie a λ . Osservando le condizioni di equilibrio del problema (14):

( ) 0)())(( 000 =−′=

∂∂ − ttcue

cH λδ , cioè: )())(( 00 ttcu λ=′

La variabile λ (il prezzo ombra del capitale) indica agli agenti come dovranno fissare il consumo al tempo iniziale. Questa informazione consente agli agenti di posizionarsi direttamente sul sentiero che condurrà all’equilibrio di s.s.

I modelli di Solow e di crescita ottimale a confronto

- Modello di Solow (A=1 e 0=τ ) nYY=

& e n

KK

=&

- Modello di crescita ottimale: una volta raggiunto il sentiero di sella, il consumo e il capitale procapite si assesteranno sui loro valori di steady state, e quindi saranno costanti. Infatti per K:

0==− kLL

LK

LK &

&& in steady state dunque: n

KK=

& anche in questo caso.

Per il reddito, in ogni t è:

Y=C+I quindi: KCY &+= nkkcLY

LK

LC

LY

++=+= &&

; .

Inoltre, la derivata del reddito procapite

LY in t sarà:

)()/( knfLYn

LY

LY

dtLYd

−=−=&&

Derivando l’eguaglianza in t:

0)/(=++= knkc

dtLYd &&&& in s.s. → )(0)/( knf

LY

dtLYd

−==&

cioè: )(

1)(1kLf

knfYL

Y=

& ovvero: n

YY=

&,

Inoltre, la principale variabile indicatrice del progresso (almeno quantitativo) che un paese può fare nello sviluppo delle condizioni di vita è dato dalla dinamica nel tempo del prodotto procapite, cioè di LYy /ˆ = . Il tasso di crescita di y è dato da:

nYYyy −= /ˆ/ˆ &&

Se assumiamo un progresso tecnico a tasso costante g, allora da quanto visto sopra, sia nel modello di Solow che in quello di Cass-Koopmans, abbiamo che:

gnngyy =−+=ˆ/& Secondo la teoria neoclassica della crescita gli standard di vita di un’economia nel lungo periodo (raggiunto lo steady state) sono determinati unicamente dall’evoluzione, del tutto esogena, del progresso tecnico.

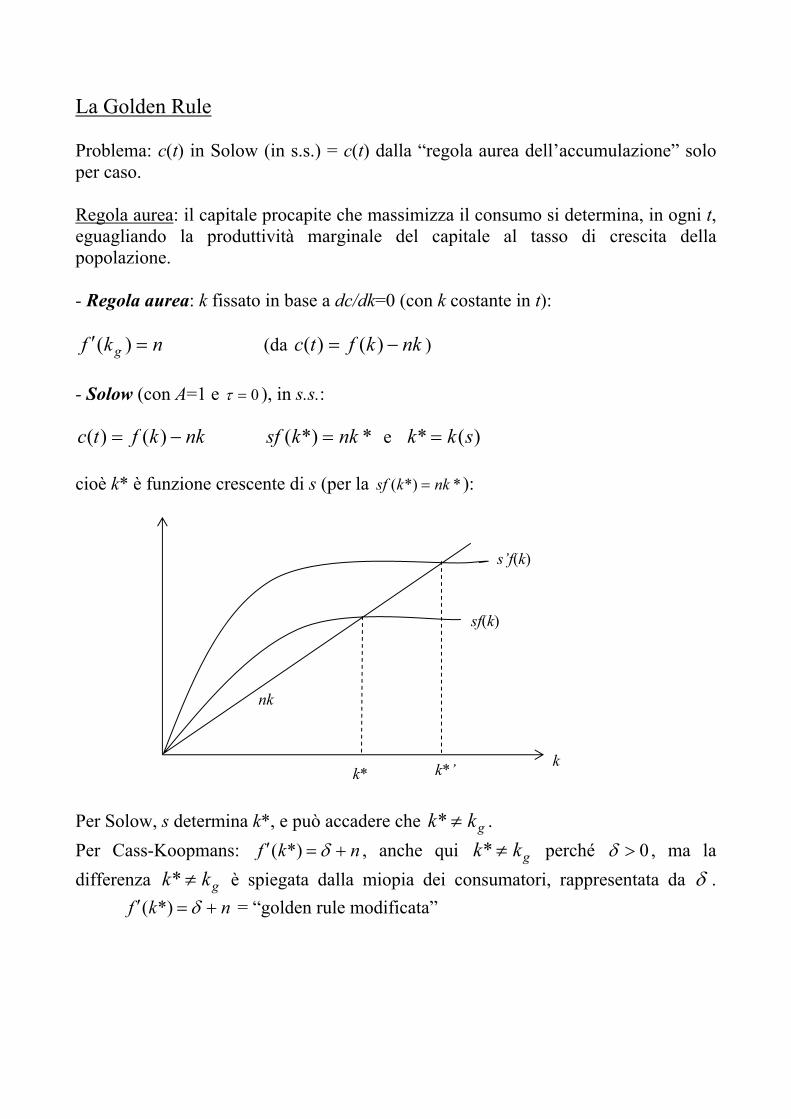

La Golden Rule Problema: c(t) in Solow (in s.s.) = c(t) dalla “regola aurea dell’accumulazione” solo per caso. Regola aurea: il capitale procapite che massimizza il consumo si determina, in ogni t, eguagliando la produttività marginale del capitale al tasso di crescita della popolazione. - Regola aurea: k fissato in base a dc/dk=0 (con k costante in t):

nkf g =′ )( (da nkkftc −= )()( ) - Solow (con A=1 e 0=τ ), in s.s.:

nkkftc −= )()( **)( nkksf = e )(* skk = cioè k* è funzione crescente di s (per la **)( nkksf = ): Per Solow, s determina k*, e può accadere che gkk ≠* . Per Cass-Koopmans: nkf +=′ δ*)( , anche qui gkk ≠* perché 0>δ , ma la differenza gkk ≠* è spiegata dalla miopia dei consumatori, rappresentata da δ . nkf +=′ δ*)( = “golden rule modificata”

nk

sf(k)

s’f(k)

k* k*’ k

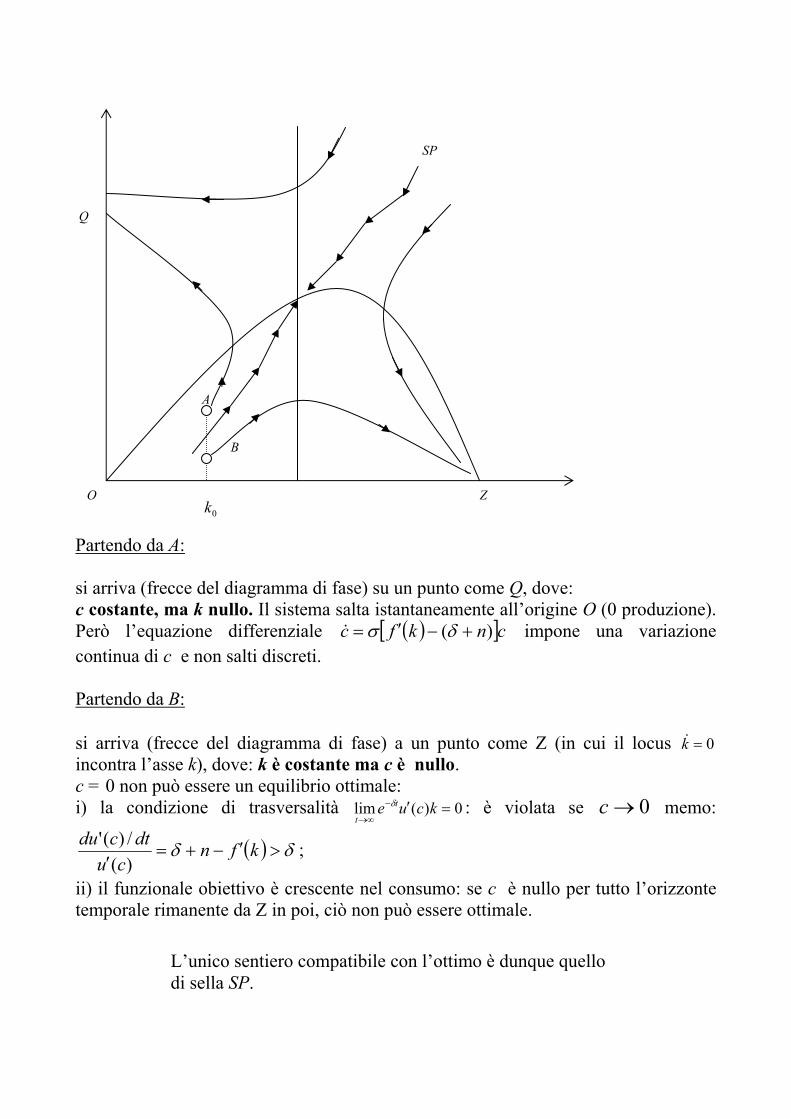

Partendo da A: si arriva (frecce del diagramma di fase) su un punto come Q, dove: c costante, ma k nullo. Il sistema salta istantaneamente all’origine O (0 produzione). Però l’equazione differenziale ( )[ ]cnkfc )( +−′= δσ& impone una variazione continua di c e non salti discreti. Partendo da B: si arriva (frecce del diagramma di fase) a un punto come Z (in cui il locus 0=k& incontra l’asse k), dove: k è costante ma c è nullo. c = 0 non può essere un equilibrio ottimale: i) la condizione di trasversalità 0)(lim =′−

∞→kcue t

t

δ : è violata se 0→c memo:

( ) δδ >′−+=′

kfncu

dtcdu)(/)(' ;

ii) il funzionale obiettivo è crescente nel consumo: se c è nullo per tutto l’orizzonte temporale rimanente da Z in poi, ciò non può essere ottimale.

SP

A

B

0k Z

Q

O

L’unico sentiero compatibile con l’ottimo è dunque quello di sella SP.

CRESCITA E GENERAZIONI SOVRAPPOSTE (DIAMOND 1965)

E’ sempre un modello di equilibrio generale dinamico in concorrenza perfetta e deterministico (walrasiano). Però:

i) tempo discreto; ii) generazioni di agenti che si succedono nel tempo; iii) produce alcuni risultati differenti rispetto alla la teoria Ramsey-Cass-

Koopmans.

Le imprese

Come Ramsey-Cass-Koopmans, solo tempo discreto:

tY : prodotto aggregato; tK : capitale (omogeneo a Y)

tL : lavoro (a offerta fissa, utilizzato sempre al pieno impiego) f. di produzione: ),( ttt LKFY =

in forma intensiva: )(kfy = ; scelta ottima: ttttttKL

KrLwLKFtt

−−=Π ),(max,

Domande dei fattori:

tt

tt LF

LYw ∂∂=∂∂

= / tttt kkfkfw )()( ′−=

tt

tt KF

KYr ∂∂=∂∂

= / )(' tt kfr =

- CRTS; - 0'',0' <> ff - Inada

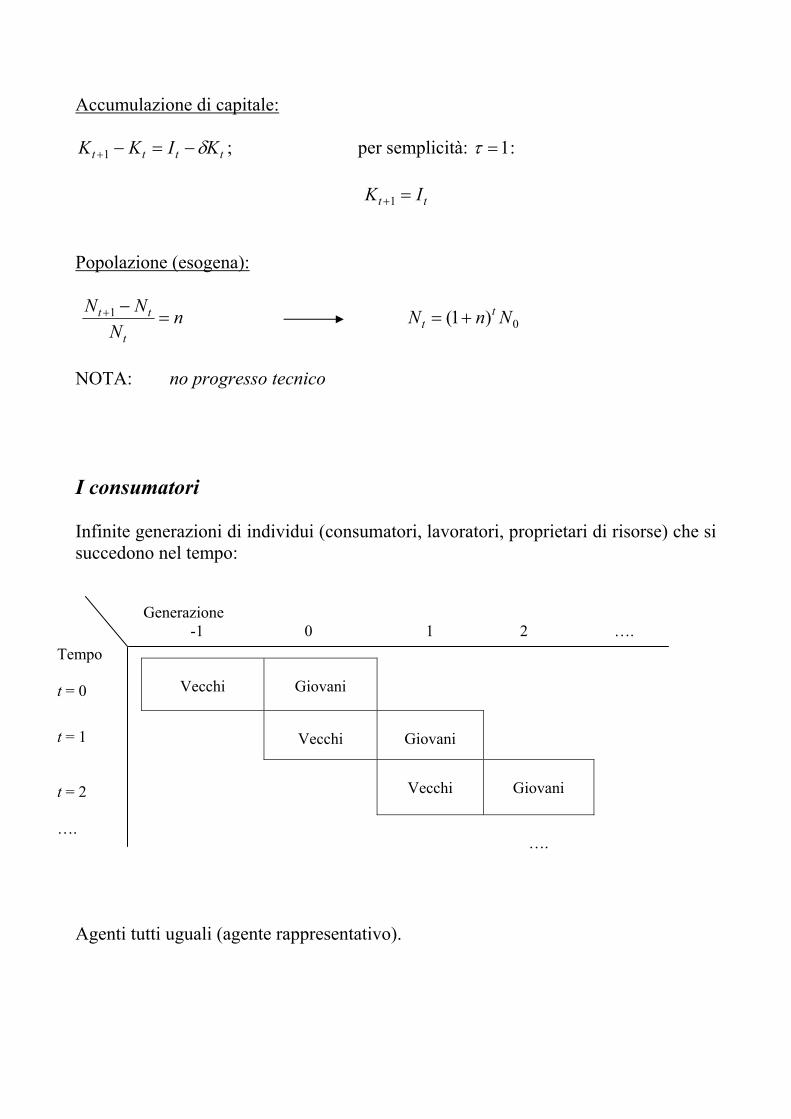

Accumulazione di capitale:

tttt KIKK δ−=−+1 ; per semplicità: 1=τ :

tt IK =+1

Popolazione (esogena):

nN

NN

t

tt =−+1 0)1( NnN t

t +=

NOTA: no progresso tecnico

I consumatori

Infinite generazioni di individui (consumatori, lavoratori, proprietari di risorse) che si succedono nel tempo:

Vecchi

Giovani

Vecchi

Giovani

Vecchi

Giovani

….

Agenti tutti uguali (agente rappresentativo).

Tempo t = 0

t = 1 t = 2 ….

Generazione -1 0 1 2 ….

Utilità di un agente nato a t:

( )121 )( ++= tt cucuV δ 10 << δ , ,0'>u 0'' <u

tc1 : consumo da giovane (a t)

12 +tc : consumo da vecchio (a t+1)

L’individuo:

da giovane: consuma, offre lavoro (inelast.) e risparmia;

da vecchio:

non lavora, incamera il reddito ottenuto dal risparmio precedente, e lo usa per finanziare il consumo;

Vincolo di bilancio nel 1° periodo (t): ttt wsc =+1 Vincolo di bilancio nel 2° periodo (t + 1): ttt src )1( 112 ++ +=

ts = risparmio.

Ottimizzazione del consumatore (sostituendo ttt src )1( 112 ++ += ):

( ) ( )[ ]tttsc

srucuVtt

11,1max

1+++= δ

s.t. ttt wsc =+1

FOC: 0)()1()(

12

121

1

1 =+−+

++

t

tt

t

t

dccdur

dccdu δ

Sostituendo nella FOC ttt src )1( 112 ++ += e ttt swc −=1 , si ottiene una funzione del risparmio (in w e r):

),( 1+= ttt rwss

Derivazione implicita di ),( 1+= ttt rwss dalla FOC:

[ ]2112

1

)1(1)('')(''

++ ++==

tt

tw rcu

cudwdss

δ 10 << ws

[ ]211

122

112

)1(1)('')('')1()('

+

+++

++++

−==tt

tttr rcu

curcudrdss

δδδ 0

<>

rs

Se: r ↑ Quale prevale? Dipende dalla forma di V

- ↓ il prezzo di 1,2 +tc (effetto prezzo);

- ↑ il reddito da capitale (effetto reddito)

Equilibrio dei mercati

4 mercati in concorrenza perfetta:

- mercato del prodotto finale (Y); - mercato risparmi-investimenti (S e I); - mercato del lavoro (L); - mercato del (K);

Equilibrio sequenziale dei mercati:

- allocazione per le famiglie: ( ){ }∞=+ 1121 ,, tttt scc ; - allocazione per la I generazione di anziani: 02 =tc ;

- allocazione per le imprese: ( ){ }∞=1, ttt LK ;

- sequenza di prezzi: ( ){ }∞=1, ttt rw

tale che: 1. 1≥∀t , dato ( )tt rw , , l’allocazione ( )ttt scc ,, 121 + risolve il problema di ottimo:

( )121,,)(max

121++=

+ttscc

cucuVttt

δ , s.t. ttt wsc =+1 , ttt src )1( 112 ++ += .

2. Dato 0k e 0r , 02 =tc risolve il problema di ottimo (della prima generazione di anziani): ( )02

02max ==

=tc

cuUt

, s.t. 0002 )1( krc t +== .

3. 1≥∀t , dato ( )tt rw , , l’allocazione ( )tt LK , risolve il problema di scelta delle imprese: ( ) ttttttscc

KrLwLKFttt

−−=Π+

,max,, 121

.

4. 1≥∀t , tutti i mercati sono in equilibrio: )( 1−== tSt

Dt KKK (domanda di stock

di capitale uguale all’offerta), tt NL = (offerta di lavoro uguale alla domanda) e tttt sNKI == +1 (risparmi uguali a investimenti).

Legge di Walras: ignoriamo il mercato dei beni e usiamo il prezzo dei beni come numerario.

Equilibrio sui mercati dei fattori:

tttt kkfkfw )()( ′−= tt NL = t∀ )(' tt kfr = )( 1−== t

St

Dt KKK t∀

Equilibrio sul mercato S – I:

tIS tt ∀=

).( 11 ++ = tttt rwsNK procapite: )1/(1 nNN tt += + , 111 / +++ = ttt NKk : quindi:

[ ]n

kfkfkkfsk ttttt +

−= +

+ 1)('),(')( 1

1

questa legge di moto non lineare sintetizza tutte le condizioni per un equilibrio generale sequenziale. Steady state

tkk tt ∀=+1 : [ ]n

kfkfkkfsk+

−=

1*)('*),('**)(*

f è continua: *k∃ , ma potrebbe non essere unico. Inoltre, potrebbe essere economicamente non significativo.

tS (risparmio totale) = ),( 1+ttt rwsN

1+= tt KI

).()1( 11 ++ =+ ttt rwskn

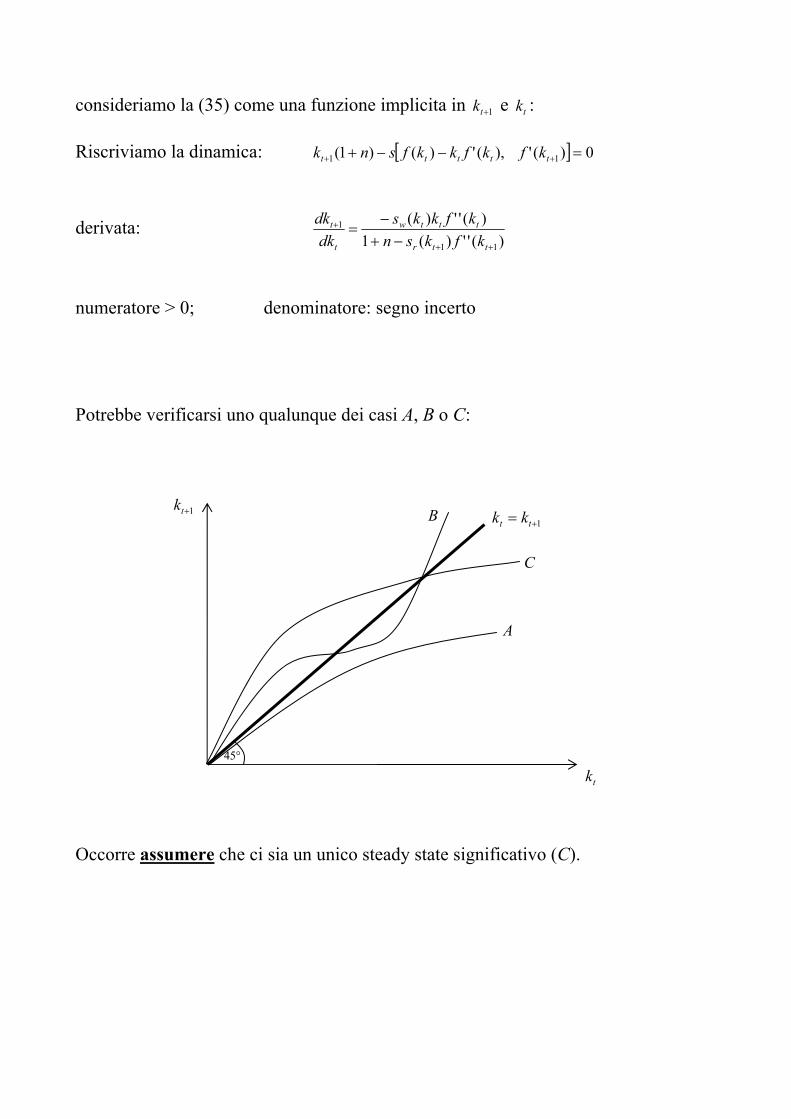

consideriamo la (35) come una funzione implicita in 1+tk e tk :

Riscriviamo la dinamica: [ ] 0)('),(')()1( 11 =−−+ ++ ttttt kfkfkkfsnk derivata:

)('')(1)('')(

11

1

++

+

−+−

=ttr

tttw

t

t

kfksnkfkks

dkdk

numeratore > 0; denominatore: segno incerto Potrebbe verificarsi uno qualunque dei casi A, B o C:

Occorre assumere che ci sia un unico steady state significativo (C).

tk

1+tk 1+= tt kk

45°

A

C

B

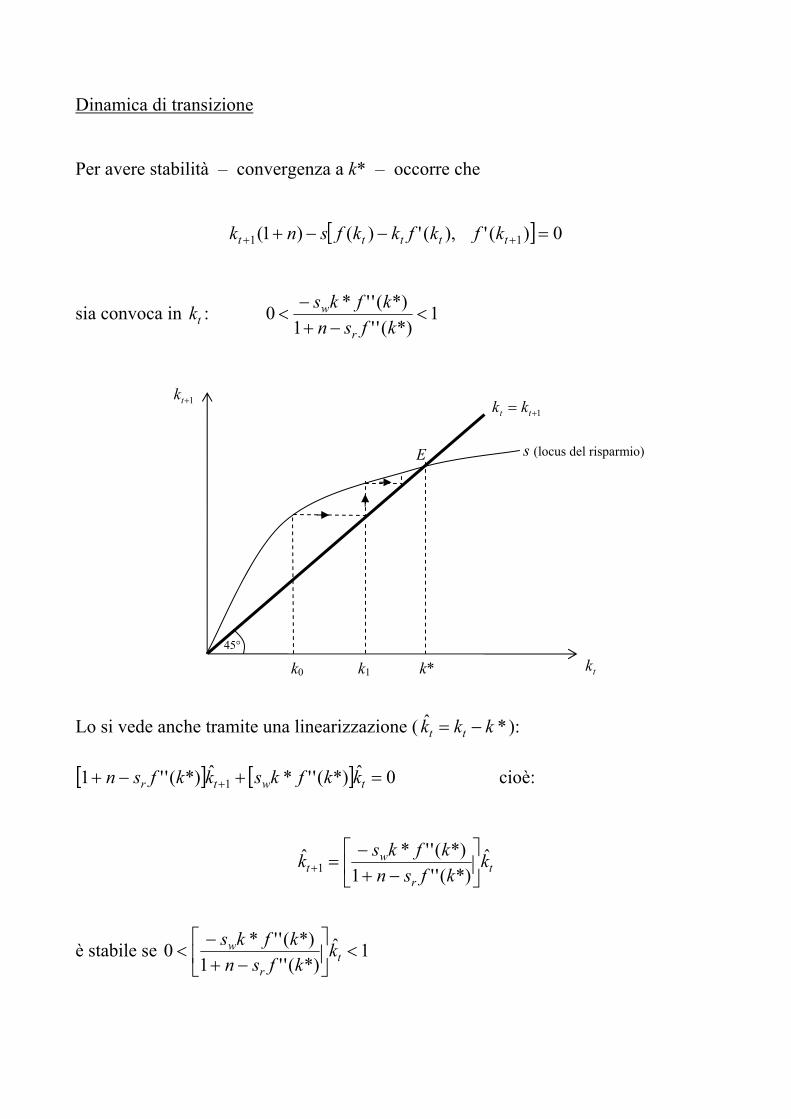

Dinamica di transizione Per avere stabilità – convergenza a k* – occorre che

[ ] 0)('),(')()1( 11 =−−+ ++ ttttt kfkfkkfsnk

sia convoca in tk : 1*)(''1

*)(''*0 <−+

−<

kfsnkfks

r

w

Lo si vede anche tramite una linearizzazione ( *ˆ kkk tt −= ): [ ] [ ] 0ˆ*)(''*ˆ*)(''1 1 =+−+ + twtr kkfkskkfsn cioè:

tr

wt k

kfsnkfksk ˆ

*)(''1*)(''*ˆ

1

−+

−=+

è stabile se 1ˆ*)(''1

*)(''*0 <

−+

−< t

r

w kkfsn

kfks

tk

1+tk 1+= tt kk

45°

E

k* k0 k1

s (locus del risparmio)

spiegazione: si parte da 0k < k* : k piccolo ⇒ r grande;

s alto ⇒ ↑I ↑⇒ k Dunque occorre che sia: Inefficienza dinamica delle economie decentralizzate Nei modelli OG in generale: Pianificatore sociale (soluzione pareto ottima): cerca di massimizzare il benessere di tutte le generazioni:

( ) ( ) ( )[ ]∑∞

=+++=

01,2,10,2

ttt

t cucuRcuU δδ

R = saggio di sconto sociale

- rs positivo

- se 0<rs , deve essere piccolo

NON vale il primo teorema dell’economia del benessere.

L’equilibrio generale può non essere pareto efficiente.

è necessario per aggregare le generazioni

Vincolo delle risorse: ( ) tttttttt cNcNILKFK ,21,1, −++=+ In termini procapite (con tt NnN )1(1 +=+ ):

( ) ( ) ttttt cn

cknkfk ,2,11 111+

+++=+ + o anche:

( ) ( ) ttttt cn

knkfkc ,21,1 111+

−+−+= +

Sostituiamo nella FBS e massimizziamo in ( ){ }∞

=1,2,ttt ck :

( ) ( )∑∞

=++

+

+−+−++=

01,2,210,2, 1

1)1()(ˆmax,2 t

tttttt

ckcuc

nknkfkuRcuU

tt

δδ

FOC:

( ) 01

)(ˆ

,1,2,2

=′+

−′=∂∂

ttt

cun

RcucU δ

[ ] ( ) ( ) 01)()(1ˆ

1,1,1 =′+−′′+=∂∂

−tttt

cuncukfRkU

Ricostituzione dello stock di capitale

Consumo totale al tempo t

allocazione intra-temporale

allocazione inter-temporale

Per confrontare la soluzione paretiana e quella decentrata, focus sullo steady state: Steady state pareto efficiente:

( )*1

*)( 12 cun

Rcu ′+

=′ R

nkf +=′+

1*)(1

Steady state economia decentrata:

[ ]n

kfkfkkfsk DDDDD +

−=

1*)('*),('**)(*

Tra l’altro, la scelta di R è “arbitraria” – del tutto indipendente dai dati desumibili dell’economia decentrata. Non vale in generale il I teorema dell’economia del benessere.

Perché?

golden rule modificata:

Se 1→R : nkf =′ *)(

In generale è: ** kkD ≠ ; i due sono uguali solo per casi specialissimi.

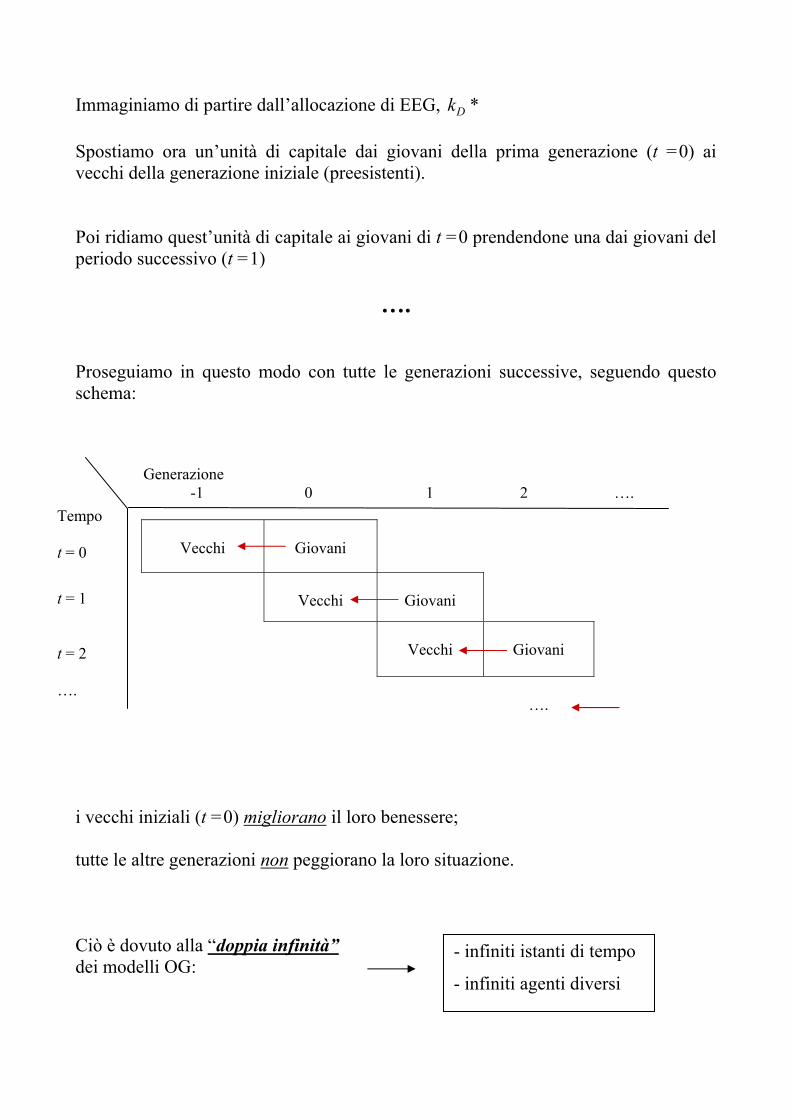

Immaginiamo di partire dall’allocazione di EEG, *Dk Spostiamo ora un’unità di capitale dai giovani della prima generazione (t =0) ai vecchi della generazione iniziale (preesistenti). Poi ridiamo quest’unità di capitale ai giovani di t =0 prendendone una dai giovani del periodo successivo (t =1)

….

Proseguiamo in questo modo con tutte le generazioni successive, seguendo questo schema:

Vecchi

Giovani

Vecchi

Giovani

Vecchi

Giovani

….

i vecchi iniziali (t =0) migliorano il loro benessere; tutte le altre generazioni non peggiorano la loro situazione. Ciò è dovuto alla “doppia infinità” dei modelli OG:

Tempo t = 0

t = 1 t = 2 ….

Generazione -1 0 1 2 ….

- infiniti istanti di tempo

- infiniti agenti diversi

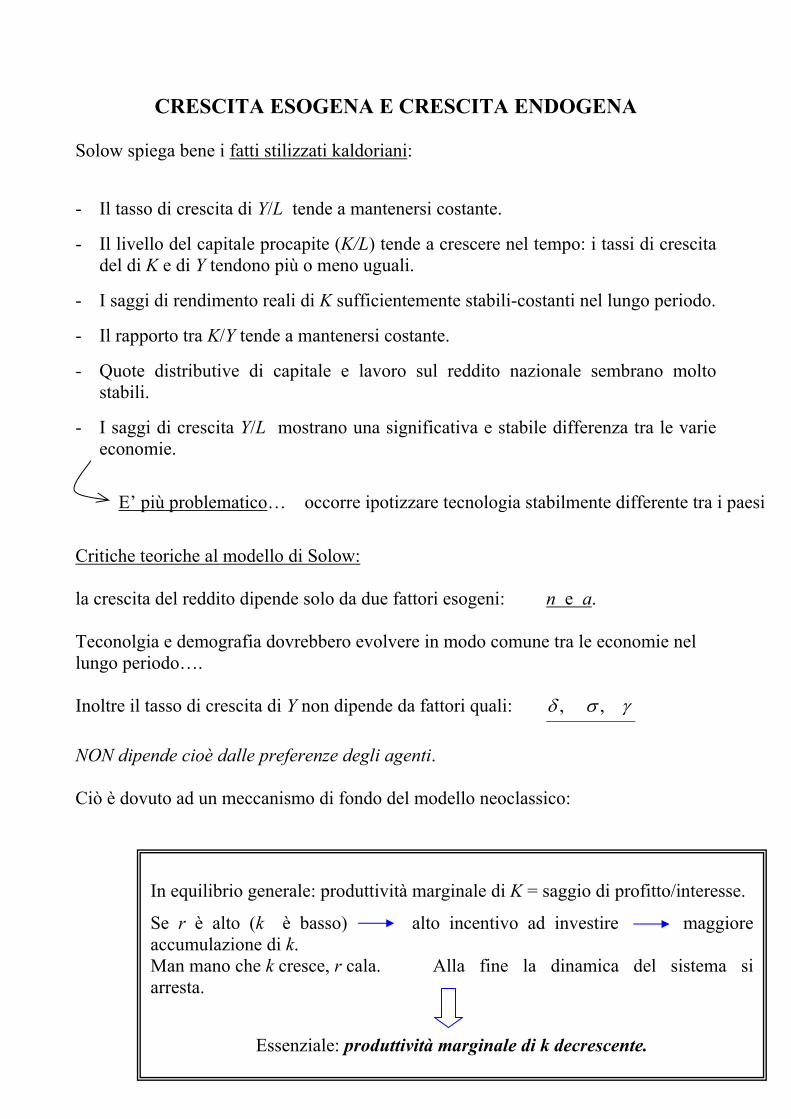

CRESCITA ESOGENA E CRESCITA ENDOGENA Solow spiega bene i fatti stilizzati kaldoriani: - Il tasso di crescita di Y/L tende a mantenersi costante.

- Il livello del capitale procapite (K/L) tende a crescere nel tempo: i tassi di crescita del di K e di Y tendono più o meno uguali.

- I saggi di rendimento reali di K sufficientemente stabili-costanti nel lungo periodo.

- Il rapporto tra K/Y tende a mantenersi costante.

- Quote distributive di capitale e lavoro sul reddito nazionale sembrano molto stabili.

- I saggi di crescita Y/L mostrano una significativa e stabile differenza tra le varie economie.

Critiche teoriche al modello di Solow: la crescita del reddito dipende solo da due fattori esogeni: n e a. Teconolgia e demografia dovrebbero evolvere in modo comune tra le economie nel lungo periodo…. Inoltre il tasso di crescita di Y non dipende da fattori quali: γσδ ,, NON dipende cioè dalle preferenze degli agenti. Ciò è dovuto ad un meccanismo di fondo del modello neoclassico:

E’ più problematico… occorre ipotizzare tecnologia stabilmente differente tra i paesi

In equilibrio generale: produttività marginale di K = saggio di profitto/interesse.

Se r è alto (k è basso) alto incentivo ad investire maggiore accumulazione di k. Man mano che k cresce, r cala. Alla fine la dinamica del sistema si arresta.

Essenziale: produttività marginale di k decrescente.

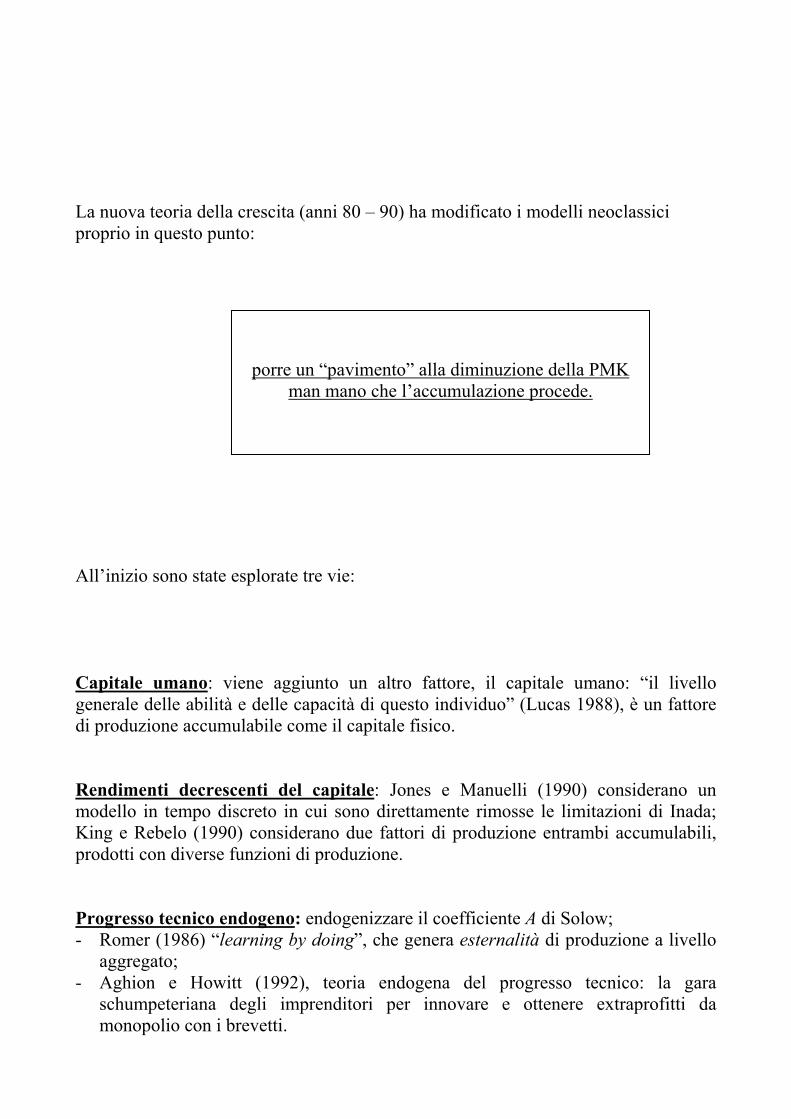

La nuova teoria della crescita (anni 80 – 90) ha modificato i modelli neoclassici proprio in questo punto: All’inizio sono state esplorate tre vie: Capitale umano: viene aggiunto un altro fattore, il capitale umano: “il livello generale delle abilità e delle capacità di questo individuo” (Lucas 1988), è un fattore di produzione accumulabile come il capitale fisico. Rendimenti decrescenti del capitale: Jones e Manuelli (1990) considerano un modello in tempo discreto in cui sono direttamente rimosse le limitazioni di Inada; King e Rebelo (1990) considerano due fattori di produzione entrambi accumulabili, prodotti con diverse funzioni di produzione. Progresso tecnico endogeno: endogenizzare il coefficiente A di Solow; - Romer (1986) “learning by doing”, che genera esternalità di produzione a livello

aggregato; - Aghion e Howitt (1992), teoria endogena del progresso tecnico: la gara

schumpeteriana degli imprenditori per innovare e ottenere extraprofitti da monopolio con i brevetti.

porre un “pavimento” alla diminuzione della PMK man mano che l’accumulazione procede.

“CONTABILITA’ DELLA CRESCITA”

),,( tLKFY = - modello di Solow concorrenza perfetta: K e L ricevono una remunerazione pari alla loro produttività marginale

))(),(()()( tLtKFtAtY = (50) A(t) è chiamata total factor productivity (TFP).

LY

AFKY

AFAA

YY LK &&

&&

+

+=

da cui: LLL

YAF

KKK

YAF

AA

YY LK

&&&&

+

+=

In equilibrio generale: KAF = w e LAF = r .

)/( YKAFK e )/( YLAFL = quote distributive dei due input sul prodotto totale, che, dati i rendimenti costanti, possono essere indicati con )(tα e )(1 tα− . Dunque si ottiene:

( )LLt

KKt

AA

YY &&&&

)(1)( αα −++= (51)

AA /& , = residuo di Solow

Essendo: ( )LLt

KKt

YY

AA &&&&

)(1)( αα −−−= si può stimare AA&

versione nel discreto:

( )

−−

−

=

++++

t

t

t

t

t

t

t

t

LLt

KKt

YY

AA 1111 ln)(ˆ1ln)(ˆlnln αα

con [ ] 2/)1()(ˆ ++= tt ααα .

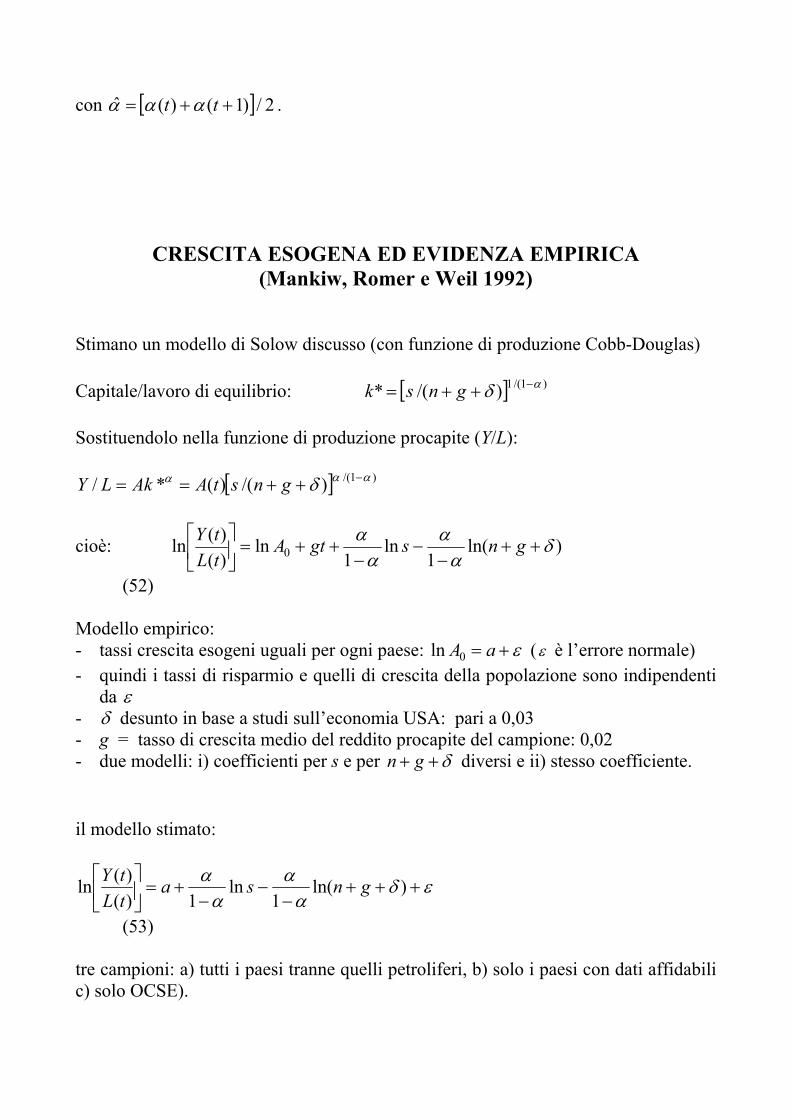

CRESCITA ESOGENA ED EVIDENZA EMPIRICA (Mankiw, Romer e Weil 1992)

Stimano un modello di Solow discusso (con funzione di produzione Cobb-Douglas) Capitale/lavoro di equilibrio: [ ] )1/(1)/(* αδ −++= gnsk Sostituendolo nella funzione di produzione procapite (Y/L):

[ ] )1/()/()(*/ ααα δ −++== gnstAAkLY

cioè: )ln(1

ln1

ln)()(ln 0 δ

αα

αα

++−

−−

++=

gnsgtAtLtY

(52) Modello empirico: - tassi crescita esogeni uguali per ogni paese: ε+= aA0ln (ε è l’errore normale) - quindi i tassi di risparmio e quelli di crescita della popolazione sono indipendenti

da ε - δ desunto in base a studi sull’economia USA: pari a 0,03 - g = tasso di crescita medio del reddito procapite del campione: 0,02 - due modelli: i) coefficienti per s e per δ++ gn diversi e ii) stesso coefficiente. il modello stimato:

εδα

αα

α+++

−−

−+=

)ln(1

ln1)(

)(ln gnsatLtY

(53) tre campioni: a) tutti i paesi tranne quelli petroliferi, b) solo i paesi con dati affidabili c) solo OCSE).

Risultati: - 2R corretto circa 60% - coefficiente di sln pari a circa 1,43 Problema: se 43,1)1/( =−αα allora 59,0=α La maggior parte degli studi sulla quota distributiva del capitale fissano: 3/1≅α Modello alternativo MRW (1992): Solow (esogeno) con tre inputs: capitale fisico, lavoro e capitale umano. funzione di produzione: βαβα −−= 1))()(()()()( tLtAtHtKtY Le equazioni dinamiche sono analoghe a Solow

hgnysh

kgnysk

h

k

)(

)(

δ

δ

++−=

++−=&

& 1<+ βα (54)

ks = tasso di risparmio capitale fisico hs = tasso di risparmio capitale umano

Valori di steady state di k e h:

βαββ

δ

−−−

++

=1

11

*gn

ssk hk ; βααα

δ

−−−

++

=1

11

*gnssh hk

Sostituiti in βαβα −−= 1))()(()()()( tLtAtHtKtY danno lo standard di vita Y/L:

εδβα

αββα

ββα

α+++

−−+

−−−

+−−

+=

)ln(1

ln1

ln1)(

)(ln gnssatLtY

hk

(55) Risultati della stima:

2R corretto pari all’80% circa 3,0≅α i due campioni estesi; 14,0≅α per l’OCSE.

LA CONVERGENZA Due concetti fondamentali di convergenza: β -convergenza e σ -convergenza, A) β -convergenza Il tasso di crescita dello standard di vita è negativamente legato al suo livello iniziale:

ittiti ybay ε+−+= −1,, ln)1(ln tititi LYy ,,, /ˆ = cioè:

ittititi ybayy ε+−=− −− 1,1,, ˆlnˆlnˆln

Affinchè vi sia β -convergenza, deve essere 20 ≤< b Grande varietà di studi. Risultati:

- assenza di β -convergenza assoluta

- indizi di presenza di β -convergenza relativa (correggendo per lo steady state), cioè considerando paesi omogenei (o regioni di un paese).

MRW (1992) sulla (β ) convergenza

Il modello MRW di crescita esogena con capitale umano può essere adattato per lo studio della convergenza; la linearizzazione del modello attorno allo steady state implica:

[ ]*ˆln)(ˆln)(ˆln ytydt

tyd−−= λ LYy /ˆ = *y = steady state

)1)(( βαδλ −−++= gn = velocità della convergenza.

La soluzione è: 0ˆln*ˆln)1()(ˆln yeyety yt λλ −− +−= (59)

0y = reddito procapite ad una qualche data iniziale 0

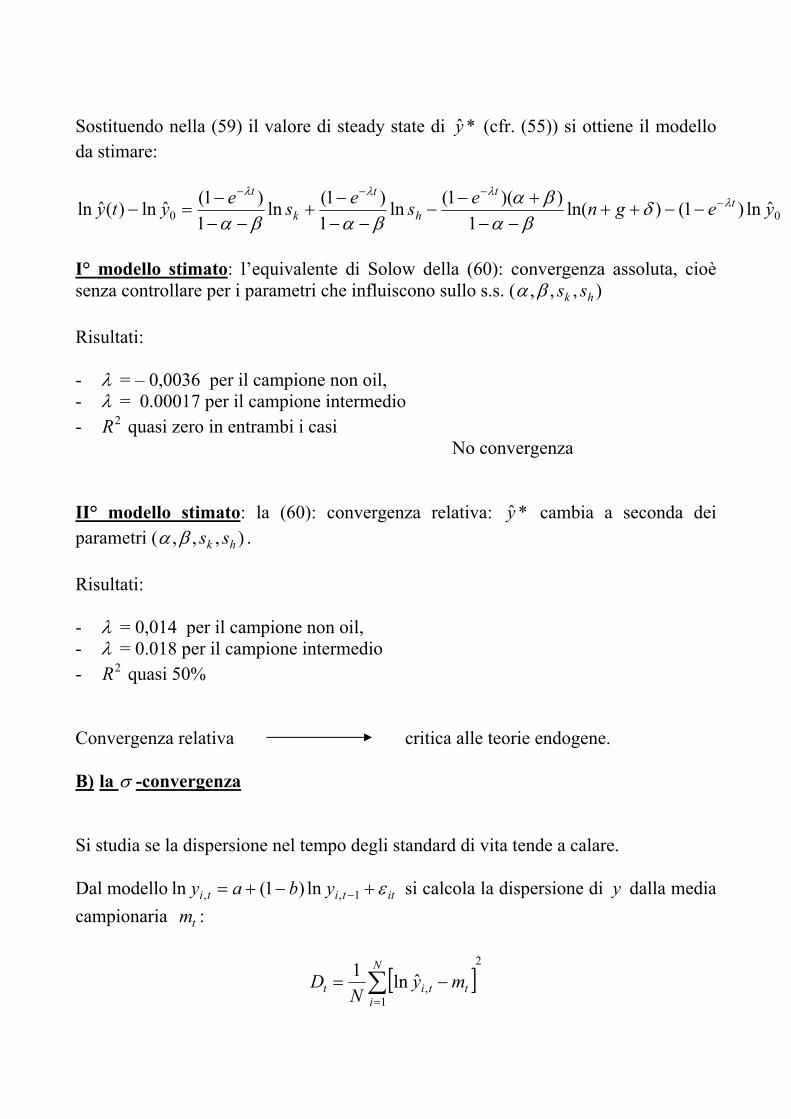

Sostituendo nella (59) il valore di steady state di *y (cfr. (55)) si ottiene il modello da stimare:

00 ˆln)1()ln(1

))(1(ln1

)1(ln1

)1(ˆln)(ˆln yegneseseyty tt

h

t

k

tλ

λλλ

δβα

βαβαβα

−−−−

−−++−−

+−−

−−−

+−−

−=−

I° modello stimato: l’equivalente di Solow della (60): convergenza assoluta, cioè senza controllare per i parametri che influiscono sullo s.s. ( ),,, hk ssβα Risultati: - λ = – 0,0036 per il campione non oil, - λ = 0.00017 per il campione intermedio - 2R quasi zero in entrambi i casi

No convergenza II° modello stimato: la (60): convergenza relativa: *y cambia a seconda dei parametri ( ),,, hk ssβα . Risultati: - λ = 0,014 per il campione non oil, - λ = 0.018 per il campione intermedio - 2R quasi 50% Convergenza relativa critica alle teorie endogene.

B) la σ -convergenza Si studia se la dispersione nel tempo degli standard di vita tende a calare. Dal modello ittiti ybay ε+−+= −1,, ln)1(ln si calcola la dispersione di y dalla media campionaria tm :

[ ]2

1,ˆln1 ∑

=−=

N

ittit my

ND

ti,ε ha varianza costante nel tempo 2εσ ed è indipendente alle economie.

Definizione: σ - convergenza: tt DD <+τ o anche: 0>− +τtt DD β - convergenza: ittititi ybayy ετ +−=−+ ,,, ˆlnˆlnˆln (da t fino a un τ a piacere) Consideriamo: titi yy ,, ˆlnˆln −+τ come un’unica variabile. Una buona stima campionaria di b è data da:

( )[ ]

( )ti

tititi

yyyy

b,

,,,

ˆlnvarˆln,ˆlnˆlncov −

−= +τ

Cioè da:

( )[ ][ ]{ }

[ ]∑∑

−

−−−−−= ++

i tti

i ttitttiti

Nmy

Nmymmyyb

/ˆln

/ˆlnˆlnˆln2

,

,,, ττ

Sviluppando i prodotti: Numeratore: ( )( ) ( )( ){ } Nmymymymy i ttittii ttitti /ˆlnˆlnˆlnˆln ,,,, ∑∑ −−−−−− ++ ττ

Denominatore: [ ] 0ˆln1 2

1, >−= ∑

=

N

ittit my

ND

Il segno di b dipende dal numeratore: ( ) ( )[ ]ttiti Dyyb +−= + ,, ˆln,ˆlncovsgnsgn τ Dalla statistica: ( ) ( ) tttitititi DDyyyy −−−=− +++ τττ ,,,, ˆlnˆlnvarˆln,ˆlncov2

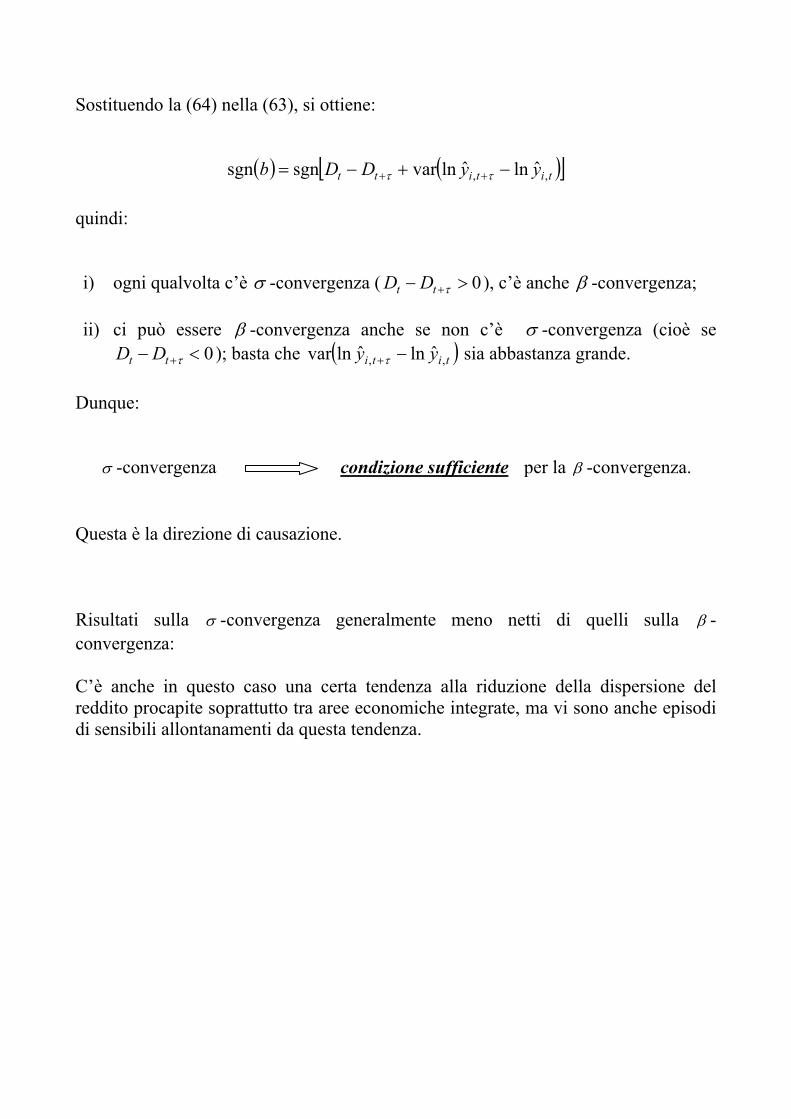

Sostituendo la (64) nella (63), si ottiene:

( ) ( )[ ]tititt yyDDb ,, ˆlnˆlnvarsgnsgn −+−= ++ ττ quindi: i) ogni qualvolta c’è σ -convergenza ( 0>− +τtt DD ), c’è anche β -convergenza;

ii) ci può essere β -convergenza anche se non c’è σ -convergenza (cioè se

0<− +τtt DD ); basta che ( )titi yy ,, ˆlnˆlnvar −+τ sia abbastanza grande. Dunque:

σ -convergenza condizione sufficiente per la β -convergenza. Questa è la direzione di causazione. Risultati sulla σ -convergenza generalmente meno netti di quelli sulla β -convergenza: C’è anche in questo caso una certa tendenza alla riduzione della dispersione del reddito procapite soprattutto tra aree economiche integrate, ma vi sono anche episodi di sensibili allontanamenti da questa tendenza.