Embed Size (px)

Citation preview

12/12/2014

1

1

Il nuovo ordinamento contabile

(CC-BY/sa)

Ferrara, 11 dicembre 2014

Moreno Tommasini

2

Indice

1) Il problema

2) La soluzione contabile – gli schemi

3) Impegni e accertamenti

4) I principi contabili

5) Sviluppi

6) Conclusione

Allegato: Appendice tecnica per approfondimenti

Moreno Tommasini

12/12/2014

2

Gestione bilancio 2014

0

20

40

60

80

100

120

Previsione (A)

Impegno (B)

Ordinato (C )

Eseguito (D)

Fatturato (E)

Pagato (F)

Moreno Tommasini 3

Residui

Economi

Sintesi

Previsione (A) – Impegno (B) = Economia

Impegno (B) – Pagato (F) = Residuo

Moreno Tommasini 4

12/12/2014

3

Situazione residui attivi

I residui attivi ammontano per i Comuni:

- 32,4 Mld entrate correnti

- 20,9 Mld entrate in conto capitale

- 4,1 Mld accensione di prestiti

- 1,7 Mld partite di giro

- Per un totale di 59 Mld

Fonte: Audizione Corte dei Conti del 27/11/2014

Moreno Tommasini 5

Situazione residui passivi

I residui passivi ammontano per i Comuni:

- 23 Mld spese correnti

- 33,9 Mld spese in conto capitale

- 2,9 Mld rimborso prestiti

- 1,9 Mld partite di giro

- Per un totale di 61,9 Mld

Fonte: Audizione Corte dei Conti del 27/11/2014

Moreno Tommasini 6

12/12/2014

4

7

Resconto stenografico

..pensiamo, ad esempio, al fatto di prevedere tagli sulla spesa per l'acquisto di beni e servizi, senza considerare le attività che venivano svolte. Cio' ha portato a stanziamenti iniziali di bilancio molto bassi, che devono poi essere sistematicamente riempiti.

Moreno Tommasini

8

Segue resoconto stenografico

Si è arrivati così a fine anno – com'è noto –in numerosi Ministeri dell'amministrazione centrale a fare la conta dei debiti accumulati, con il cassetto delle fatture ricevute che non hanno potuto neppure essere registrate come tali perchè non ci sono capienze negli stanziamenti

seduta n. 35 del 10/5/12

Moreno Tommasini

12/12/2014

5

9

Comunicato dl 35/2012

Il decreto attuativo previsto dal Dl 35/2013 per l'iscrizione in bilancio della prima posta in gioco stanzia i fondi finalizzati alla concessione di anticipazioni a favore degli enti territoriali per garantire il pagamento dei debiti maturati al 31 dicembre 2012 (10 miliardi di euro) e quelli destinati al pagamento dei debiti dei Ministeri alla medesima data (500 milioni di euro). Questi ultimi fondi (500 milioni di euro) sono finalizzati in massima parte all'estinzione dei debitisorti in conseguenza dell'espletamento da parte dei corpi di polizia delle proprie funzioni istituzionali su tutto il territorio nazionale, nonché del funzionamento dell'organizzazione giudiziaria e del mantenimento dei detenuti.

Moreno Tommasini

Evoluzione normativa

a) DPR 421/1979 – ordinamento contabile EE.LL.

b) DLgs 77/1985 – ordinamento contabile EE.LL.

c) Dlgs 267/2000 – Testo unico enti locali

d) L. 42 / 2009 –federalismo fiscale

e) L. 196 / 2009 – legge di contabilità

f) Dlgs 31 maggio 2011, n. 91 – armonizzazione

g) Dlgs 118/2011 – armonizzazione contabile

h) L. Cost. 20 aprile 2012, n. 1 - pareggio

i) Dlgs 126/2014 – modifica Dlgs 118/2011Moreno Tommasini 10

12/12/2014

6

11

Armonizzazione contabile

• 1) Dlgs 31 maggio 2011, n. 91 “Disposizioni recanti attuazione dell'articolo 2 della legge 31 dicembre 2009, n. 196 in materia di adeguamento ed armonizzazione dei sistemi contabili

• 2) Dlgs 23 giugno 2011, n. 118 “ Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42 .

Moreno Tommasini

12

Sperimentazione

• 2012 – Bilancio 118 che si affianca al bilancio tradizionale

• 2013 – Bilancio 118 diventa il bilancio ufficiale e il bilancio tradizionale si affianca

• 2014 – Bilancio 118 – 3° anno sperimentazione

• 2015 – Avvio bilancio 118 per tutti gli enti che si affianca al bilancio tradizionale

Moreno Tommasini

12/12/2014

7

13

Modifiche contabili

- Struttura (Destinazione / Natura)

- Impegno / accertamento

- Fondo pluriennale vincolato (FPV)

- Fondo crediti di dubbia esigibilità (FCDE)

- Fondo rischi (accantonamenti)

Moreno Tommasini

14

Missioni (1/3)

• 01 Servizi istituzionali, generali e di gestione• 02 Giustizia• 03 Ordine pubblico e sicurezza• 04 Istruzione e diritto allo studio• 05 Tutela e valor. Beni e attività culturali• 06 Politiche giovanili, sport e tempo libero• 07 Turismo• 08 Assetto del territorio ed edilizia abitativa• 09 Sviluppo sostenibile e tutela ambiente• 10 Trasporti e diritto alla mobilità

Moreno Tommasini

12/12/2014

8

15

Missioni (2/3)

• 11 Soccorso civile• 12 Diritti sociali, politiche sociali e famiglia• 13 Tutela della salute• 14 Sviluppo economico e competitività• 15 Politiche per il lavoro e la formazione

professionale• 16 Agricoltura, politiche agroalimentari e pesca• 17 Energia• 18 Relazioni con le altre autonomie• 19 Relazioni internazionali

Moreno Tommasini

16

Missioni (3/3)

• 20 Fondi e accantonamenti– Fondo di riserva– Fondo crediti di dubbia esigibilità– Altri fondi

• 50 Debito pubblico– Quota interessi– Quota capitale

• 60 Anticipazioni finanziarie– Restituzione anticipazione tesoreria

• 99 Servizi per conto terzi

Moreno Tommasini

12/12/2014

9

Analisi struttura

Moreno Tommasini 17

18

FPV

2015 2016 2017

FPV (E) +100 +70

Entrata esigibile +100

Spesa esigibile 0 +30 +70

FPV (U) +100 +70

Moreno Tommasini

12/12/2014

10

19

Classificazione spesa(art. 12, 13 e 14)

• La spesa è classificata per:

- Missioni (funzioni principali e obiettivi strategici)

- Programmi (aggregati omogenei di attività)…raccordati con COFOG 2° livello (gruppi) unità di votounità di voto

- Macroaggregati (natura economica spesa)..titoli, capitoli e articoli

- Finalità : Maggior trasparenza, confrontabilità dei dati

Moreno Tommasini

20

Classificazione entrate(art. 15)

• Titoli – secondo la fonte di provenienza delle entrate

• Tipologie – secondo la natura …unità di voto

• Categorie - in base all’oggetto …rif. Entrate ricorrenti

• Capitoli / articoli ..unità elementare

Moreno Tommasini

12/12/2014

11

21

Flessibilità stanziamenti(art. 16)

• Gestione – variazioni compensative tra missioni e programmi limitatamente ai trasferimenti di personale

• Gestione o predisposizione progetto di bilancio – variazioni tra le dotazioni interne a ciascun programma

• Rif. Legge 196/2009

Moreno Tommasini

22

Enti sperimentatori 2012

• 5 Regioni

• 12 Province (Biella, Bologna, Brescia, Caserta, Catania, Firenze, Genova, Roma, Pescara, Potenza, Savona, Treviso)

• 54 Comuni

Moreno Tommasini

12/12/2014

12

23

Struttura entrata• Titolo 1 – Entrate correnti di natura tributaria e

contributiva– 0101 Tipologia 101 – Tributi diretti– 0102 Tipologia 102 – Tributi indiretti

• Titolo 2 – Trasferimenti correnti• Titolo 3 – Entrate extratributarie• Titolo 4 – Entrate in conto capitale• Titolo 5 – Entrate da riduzione attività fin.• Titolo 6 – Accensione di prestiti• Titolo 7 – Anticipazioni• Titolo 9 – Partite di giro

Moreno Tommasini

24

Entrata / Piano dei conti

• Titolo 1 – Entrate correnti di natura tributaria e contributiva– 0101 Tipologia 101 – Tributi diretti

• E.1.01.01.03.000 Cedolare secca• …..

• E.1.01.01.25.000 Addizionale provinciale di tributi diretti

– 0102 Tipologia 102 – Tributi indiretti• E.1.01.02.17.000 Imposta sulle assicurazioni RC

auto

Moreno Tommasini

12/12/2014

13

25

Struttura spesa• Missione 01 Servizi istituzionali, generali e di gestione

– Programma 01 Organi istituzionali– 02 Segreteria generale– 03 Gestione economico fin.– 04 Gestione delle entrate tributarie e servizi fiscali– 05 Gestione beni demaniali e patrimoniali– 06 Ufficio tecnico– 07 Elezioni e consultazioni popolari– 08 Statistica e sistemi informativi– 09 Assistenza tecnico amm.va enti locali– 10 Risorse umane– 11 Altri servizi generali

• Missione 02 Giustizia

Moreno Tommasini

26

Titoli spesa

• Titolo 1 – Spesa corrente

• Titolo 2 – Spese in conto capitale

• Titolo 3 – Spese per incremento di attività finanziarie

• Titolo 4 – Rimborso prestiti

• Titolo 5 – Anticipazioni finanziarie

• Titolo 7 – Uscite per conto terzi e partite di giro

Moreno Tommasini

12/12/2014

14

27

Missione / Programma

• Residui presunti al termine dell’esercizio precedente quello cui si riferisce il bilancio

• Previsioni definitive dell’anno precedente cui si riferisce il bilancio

• Previsioni dell’anno in cui si riferisce il bilancio– Previsioni di competenza– Di cui già impegnato– Di cui fondo pluriennale vincolato– Previsioni di cassa

Moreno Tommasini

28

Macroaggregati (1/3)

101 Redditi da lavoro dipendente

102 Imposte e tasse a carico dell’ente

103 Acquisto di beni e servizi

104 Trasferimenti correnti

105 Trasf. Tributi (solo regioni)

106 Fondi perequativi (solo regioni)

107 Interessi passivi

108 Altre spese per redditi da capitale

109 Altre spese correntiMoreno Tommasini

12/12/2014

15

29

Macroaggregati (2/3)

201 Tributi in conto capitale a carico ente

202 Investimenti fissi lordi

203 Contributi agli investimenti

204 Trasferimenti in conto capitale

301 Acquisizione attività finanziarie

302 Concessione crediti

303 Altre spese per incremento attività fin.

Moreno Tommasini

30

Macroaggregati (3/3)

401 Rimborsi di titoli obbligazionari

402 Rimborso prestiti a breve termine

403 Rimborso mutui e altri finanziamenti

404 Rimborso di altre forme di indebitamento

701 Uscite per partite di giro

702 Uscite per conto terzi

Moreno Tommasini

12/12/2014

16

Commissione per il federalismo

“Ricorda, inoltre, che l'impatto del nuovo sistema contabile potrebbe determinare difficoltà di diverso ordine per i comuni più piccoli rispetto a quelli di maggiori dimensioni”

Seduta dell’1/7/2014

31Moreno Tommasini

Commissione per il federalismo Seduta dell’1/7/2014

“condiviso, in tema di armonizzazione dei sistemi contabili, l'invito della Corte dei conti, formulato in occasione della recente audizione concernente lo schema di decreto in esame, ad una maggiore coerenza fra il sistema contabile dello Stato e quello degli enti territoriali, con

riferimento, soprattutto, all'adozione della competenza finanziaria potenziata. Il c.d. principio della competenza «a scadenza» , introdotto per gli enti territoriali (Regioni, Enti locali e loro organismi partecipati), in prospettiva deve trovare applicazione anche per le altre amministrazioni pubbliche (decreto

legislativo n. 91 del 2011) ”32Moreno Tommasini

12/12/2014

17

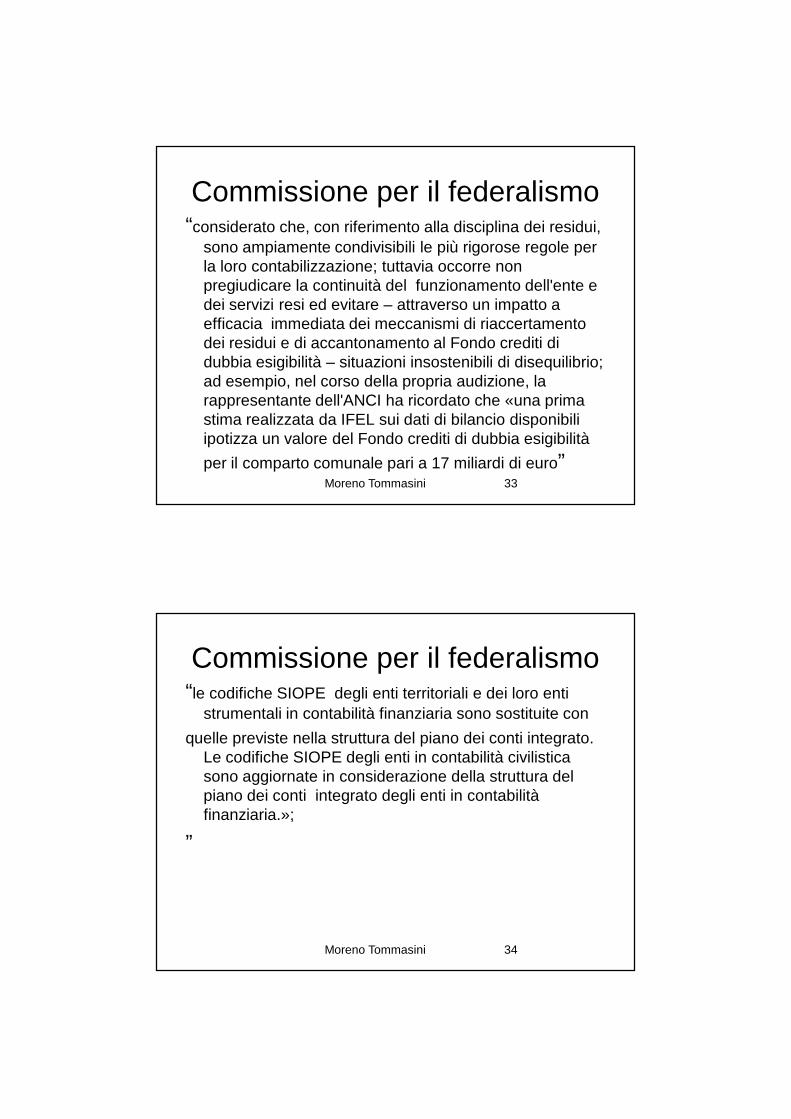

Commissione per il federalismo“considerato che, con riferimento alla disciplina dei residui,

sono ampiamente condivisibili le più rigorose regole per la loro contabilizzazione; tuttavia occorre non pregiudicare la continuità del funzionamento dell'ente e dei servizi resi ed evitare – attraverso un impatto a efficacia immediata dei meccanismi di riaccertamentodei residui e di accantonamento al Fondo crediti di dubbia esigibilità – situazioni insostenibili di disequilibrio; ad esempio, nel corso della propria audizione, la rappresentante dell'ANCI ha ricordato che «una prima stima realizzata da IFEL sui dati di bilancio disponibili ipotizza un valore del Fondo crediti di dubbia esigibilità

per il comparto comunale pari a 17 miliardi di euro”33Moreno Tommasini

Commissione per il federalismo“le codifiche SIOPE degli enti territoriali e dei loro enti

strumentali in contabilità finanziaria sono sostituite con

quelle previste nella struttura del piano dei conti integrato. Le codifiche SIOPE degli enti in contabilità civilistica sono aggiornate in considerazione della struttura del piano dei conti integrato degli enti in contabilità finanziaria.»;

”

34Moreno Tommasini

12/12/2014

18

Fonti

Testo unico delle leggi sull’ordinamento degli enti locali – Dlgs 18 agosto 2000, n. 267

Decreto legislativo 23 giugno 2011, n. 118 –Disposizioni in materia di armonizzazione degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42

DPCM 28 dicembre 2011 – Sperimentazione della disciplina concernente i sistemi contabili e gli schemi di bilancio delle Regioni, degli enti locali e dei loro enti ed organismi, di cui all’art. 36 del Dlgs23 giugno 2011, n. 118

Moreno Tommasini 35

Dlgs 10 agosto 2014, n. 126

Disposizioni integrative e correttive del dlgs23 giugno 2011, n. 118Integra e modifica il 118Modifica il titolo II – Principi contabili e applicati

al settore sanitarioModifica il titolo III – Ordinamento finanziario e

contabile delle regioniInserisce il titolo IV – Adeguamento

dell’ordinamento contabile degli enti locali(modifica sostanzialmente il tuel 267 / 2000)

Moreno Tommasini 36

12/12/2014

19

Documenti essenziali

Dlgs 118 coordinato All. 1 – Principi contabili (18)All. 4/1 – Principio contabile applicato

concernente la programmazione di bilancioAll. 4/2 – Principio contabile applicato

concernente la contabilità finanziaria

TUEL 267/2000 – coordinato con le modifiche in vigore dall’1/1/2015

Moreno Tommasini 37

Contabilità Dlgs 118/2011.

a) Programmazione

b) classificazione bilancio (missioni programmi

b) piano dei conti

c) contabilità economica

d) contabilità analitica

e) modifica contabilità Istituzione

f) bilancio consolidato

g) modifica regole contabili

Moreno Tommasini 38

12/12/2014

20

Programmazione 1/7

La programmazione è il processo di analisi e valutazione che comparando e ordinando coerentemente tra loro le politiche e i piani per il governo del territorio, consente di organizzare, in una dimensione temporale definita, le attività e le risorse necessarie per la realizzazione di fini sociali e la promozione dello sviluppo economico e civile delle comunità di riferimento.

Moreno Tommasini 39

Programmazione 2/7

Rispetto delle compatibilità economico-finanziarie e tenendo conto della possibile evoluzione della gestione dell’ente

Coinvolgimento dei portatori di interesse

Perseguimento degli obiettivi di finanza pubblica definiti in ambito nazionale

Moreno Tommasini 40

12/12/2014

21

Programmazione 3/7

I documenti di programmazione devono consentire ai portatori di interesse di:

A) conoscere relativamente a missioni e programmi di bilancio, i risultati che l’ente si propone di conseguire

B) valutare il grado di effettivo conseguimento dei risultati al momento della rendicontazione

Moreno Tommasini 41

Programmazione 4/7

• L’attendibilità, la congruità e la coerenza, interna ed esterna dei documenti di programmazione è prova dell’affidabilità e credibilità dell’ente.

• Nel rispetto del principio di comprensibilità esplicitano con chiarezza il collegamento tra:

• 1) il quadro complessivo dei contenuti della programmazione

• 2) i portatori di interesse di riferimento• 3) le risorse finanziarie, umane e strumentali

disponibili• 4) le correlate responsabilità di indirizzo, gestione e

controllo

Moreno Tommasini 42

12/12/2014

22

Programmazione 5/7

Coerenza con:

1) il programma di governo, che definisce le finalità e gli obiettivi di gestione perseguiti dall’ente anche attraverso il sistema di enti strumentali e società controllate

2) gli indirizzi di finanza pubblica definiti in ambito comunitario e nazionale

Moreno Tommasini 43

Programmazione 6/7

• Le finalità e gli obiettivi di gestione devono essere misurabili e monitorabili in modo da potere verificare il loro grado di raggiungimento e gli eventuali scostamenti fra risultati attesi ed effetivi

• - rilevati nel medio periodo

• - espressi in termini di impatto atteso sui bisogni esterni quale effetto dell’attuazione di politiche, programmi ed eventuali progetti

Moreno Tommasini 44

12/12/2014

23

Programmazione 7/7

A) valenza pluriennale del processo

B) lettura non solo contabile dei documenti nei quali le decisioni politiche e gestionali trovano concreta attuazione

C) coerenza ed interdipendenza dei vari strumenti della programmazione

Moreno Tommasini 45

I nuovi strumenti 1/3

• A) Documento unico di programmazione (DUP), deliberato dal Consiglio entro il 31 luglio di ciascun anno

• B) l’eventuale nota di aggiornamento del DUP, da presentarsi al Consiglio entro il 15 novembre di ogni anno

• C) lo schema di delibera del bilancio di previsione da presentare al Consiglio entro il 15 novembre di ogni anno

Moreno Tommasini 46

12/12/2014

24

I nuovi strumenti 2/3

• D) il piano esecutivo di gestione e delle performances approvato dalla Giunta entro 10 giorni dall’approvazione del bilancio

• E) il piano degli indicatori di bilancio presentato al Consiglio unitamente al bilancio di previsione e al rendiconto o entro 30 giorni dall’approvazione di tali documenti

• F) lo schema di delibera di assestamento del bilancio, comprendente lo stato di attuazione dei programmi e il controllo della salvaguardia degli equilibri di bilancio, da presentare al Consiglio entro il 31 luglio di ogni anno

Moreno Tommasini 47

I nuovi strumenti 3/3

G) le variazioni di bilancio

H) lo schema di rendiconto sulla gestione, che conclude il sistema di bilancio dell’ente, da approvare entro il 30 aprile

Moreno Tommasini 48

12/12/2014

25

Ciclo programmazione

DUP 31 luglio

Bilancio e agg. DUP 15

novembre

PEG e Piano Performance entro 10 gg

Assestamento31 luglio

Consuntivo30 aprile

Moreno Tommasini 49

Variazioni bilancio(ipotesi di lavoro)

1 primavera dopo la legge di

stabilità

2 estate dopo l’approvazione del consuntivo

(assestamento)

3 autunno prima dell’approvazione

del nuovo bilancio

Moreno Tommasini 50

12/12/2014

26

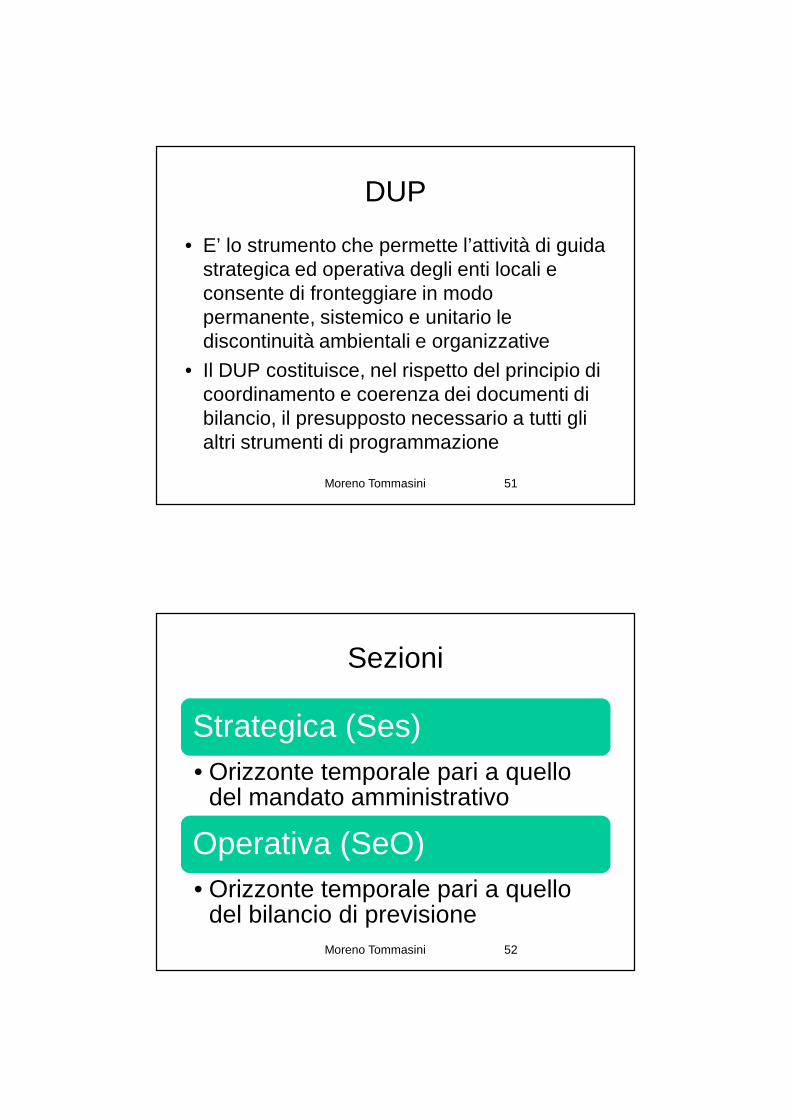

DUP

• E’ lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e consente di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e organizzative

• Il DUP costituisce, nel rispetto del principio di coordinamento e coerenza dei documenti di bilancio, il presupposto necessario a tutti gli altri strumenti di programmazione

Moreno Tommasini 51

Sezioni

Strategica (Ses)• Orizzonte temporale pari a quello

del mandato amministrativo

Operativa (SeO)• Orizzonte temporale pari a quello

del bilancio di previsioneMoreno Tommasini 52

12/12/2014

27

Ipotesi “sperimentale” DUP

Strategica (Ses)• Legame con gli indirizzi di mandato

(per struttura e finalità)

Operativa (SeO)• Viene assunta la RPP 2014 – 2016

per il periodo luglio / dicembre 2014

Moreno Tommasini 53

Sezione Strategica

Sviluppa e concretizza le linee programmatiche di mandato e individua, in coerenza con il quadro normativo di riferimento gli indirizzi strategici dell’ente

(vedi struttura e indice)

Moreno Tommasini 54

12/12/2014

28

BES• 1 Salute• 2 Istruzione e formazione• 3 Lavoro e conciliazione dei tempi di vita• 4 Benessere economico• 5 Relazioni sociali• 6 Politica e istituzioni• 7 Sicurezza• 8 Benessere soggettivo• 9 Paesaggio e patrimonio culturale• 10 Ambiente• 11 Ricerca e innovazione• 12 Qualità dei servizi

Moreno Tommasini 55

Programma e monitoraggio

Risorse (input)

Processi

Prodotti (output)

Risultati (outcome) iniziali e intermedi

Risultati (otucome) finali

Moreno Tommasini 56

FaFattori di

condizionamento

esterno

12/12/2014

29

Esempi output e outcome(fonte Poister Measuring Performance in Public e Non Profit Organization – 2003)

Programma Indicatori di output Indicatori di outcome

Costruzione di una strada

-Progettazioni-Km di strade realizzate-Km di strade migliorate

-Aumento della capacità di trasporto-Miglioramento del flusso del traffico-Riduzione dei tempi di percorrenza

Formazione Giustizia minorile

-Unità didattiche svolte-Unità di formazione professionale completate-Unità educative ultimate-Giovani rilasciati-Ore di attività di reinserimento

-Aumento del numero di ragazzi che conseguono più elevati livelli di istruzione-Aumento del numero dei ragazzi che frequentano la scuola-Aumento del numero dei ragazzi che trovano un lavoro- Riduzione del numero di ragazzi coinvolti in ulteriori attività criminali

Moreno Tommasini 57

Unità di voto /programma

A) ammontare presunto dei residui attivi o passiviB) ammontare delle entrate che si prevede di accertare o

delle spese di cui si autorizza l’impegnoC) ammontare delle entrate che si prevede di riscuotere

e delle spese di cui si autorizza il pagamentoD) importo degli impegni già assuntiE) importo del fondo pluriennale vincolato (che indica le

spese che si prevede di impegnare nell’esercizio con imputazione agli esercizi successivi o già impegnate negli esercizi precedenti con imputazione agli esercizi successivi)

Moreno Tommasini 58

12/12/2014

30

Bilancio art. 151 Tuel

DUP – 31.7 (linee strategiche)..(per il 2016)Schema di bilancio – entro 15.11 (art. 174)

Preventivo – entro il 31.12PEG (art. 169) – entro 20 gg. Consuntivo – entro il 30.4Assestamento –entro il 31.7Consolidato – entro il 31.7 (dal 2016)…forse

30.9 (ulteriore modifica in corso)

Moreno Tommasini 59

Competenza finanziaria

Registrazione in relazione al sorgere

di obbligazioni giuridicamente perfezionate

Imputazione nell’esercizio in cui l’obbligazione

diventa esigibile

Moreno Tommasini 60

12/12/2014

31

Spesa esigibile (rif. 6.1)

In ogni caso possono essere considerate esigibili, e quindi liquidabili, le spese impegnate nell’esercizio precedente, relative a prestazioni o forniture rese nel corso dell’esercizio precedente le cui fatture pervengono nei due mesi successivi alla chiusura dell’esercizio o per le quali il responsabile della spesa dichiara, sotto la propria responsabilità valutabile ad ogni fine di legge, che la spesa è liquidabile in quanto la prestazione è stata resa o la fornitura è stata effettuata nell’anno di riferimento.

Moreno Tommasini 61

Impegni

Alla fine dell’esercizio, gli impegni contabili non liquidati o non liquidabili nell’esercizio in corso di gestione sono annullati e re-imputati nell’esercizio in cui l’obbligazione risulta esigibile.

Moreno Tommasini 62

12/12/2014

32

Accertamento (art. 179)

3bis L’accertamento dell’entrata è registrato quando l’obbligazione è perfezionata, con imputazione alle scritture contabili riguardanti l’esercizio in cui l’obbligazione viene a scadenza

Moreno Tommasini 63

Impegno di spesa (art. 183)

L’impegno costituisce la prima fase del procedimento di spesa, con la quale, a seguito di obbligazione giuridicamente perfezionata è determinata la somma da pagare, determinato il soggetto creditore, indicata la ragione e la relativa scadenza e viene costituito il vincolo sulle previsioni di bilancio, nell’ambito della disponibilità finanziaria accertata ai sensi dell’articolo 151. Moreno Tommasini 64

12/12/2014

33

Impegno di spesa (5.1)

Ogni procedimento amministrativo che comporta spesa deve trovare, fin dall’avvio, la relativa attestazione di copertura finanziaria ed essere prenotato nelle scritture contabili dell’esercizio individuato nel provvedimento che ha originato il procedimento di spesa.

Alla fine dell’esercizio, le prenotazioni alle quali non hanno fatto seguito obbligazioni giuridicamente perfezionate e scadute sono cancellate quali economie di bilancio.

Moreno Tommasini 65

Elementi costitutivi impegno

La ragione del debito

L’indicazione della somma da pagare

Il soggetto creditore

La scadenza dell’obbligazione

La specificazione del vincolo costituito sullo stanziamento di bilancio

Moreno Tommasini 66

12/12/2014

34

Perfezionamento impegno

L’impegno si perfeziona mediante l’atto gestionale, che verifica ed attesta gli elementi anzidetti e la copertura finanziaria, e con il quale si dà atto, altresì, degli effetti della spesa in relazione a ciascun esercizio finanziario contemplato dal bilancio di previsione.

Moreno Tommasini 67

Segue perfezionamento impegno

Pur se il provvedimento di impegno deve annotare l’intero importo della spesa, la registrazione dell’impegno che ne consegue, a valere sulla competenza avviene nel momento in cui l’impegno è giuridicamente perfezionato, con imputazione agli esercizi finanziari in cui le singole obbligazioni risultano esigibili. Non possono essere riferite ad un determinato esercizio finanziario le spese per le quali non sia venuta a scadere, nello stesso esercizio finanziario, la relativa obbligazione giuridica.

Moreno Tommasini 68

12/12/2014

35

Gestione bilancio 2015

0

20

40

60

80

100

120

Previsione (A)

Impegno (B)

Ordinato (C )

Eseguito (D)

Fatturato (E)

Pagato (F)

Moreno Tommasini 69

?????

Economi

Gestione bilancio 2015

0

10

20

30

40

50

60

70

80

90

Impegno (B)

Ordinato (C )

Eseguito (D)

Impegno esigibile

(B1)

Fatturato (E)

Pagato (F)

Moreno Tommasini 70

12/12/2014

36

Impegni pluriennali

Non possono essere assunte obbligazioni concernenti spese correnti per esercizi non considerati nel bilancio di previsione a meno delle spese derivanti da contratti di somministrazione, di locazione , di leasing operativo , relative a prestazioni periodiche o continuative di cui all’art. 1677 cc, delle spese correnti correlate a finanziamenti comunitari e delle rate di ammortamento .

Moreno Tommasini 71

Segue impegni pluriennali

Nei casi in cui è consentita l’assunzione di spese correnti di competenza di esercizi non considerati nel bilancio di previsione, l’elenco dei relativi provvedimenti di spesa assunti nell’esercizio è trasmesso, per conoscenza, al Consiglio dell’ente (gli enti strumentali delle regioni, province e Comuni, trasmettono tali provvedimenti all’ente vigilante).

Moreno Tommasini 72

12/12/2014

37

Investimenti 5.3

Le spese di investimento sono impegnate nell’esercizio in cui sorge l’obbligazione e imputate agli esercizi in cui scadono le singole obbligazioni passive derivanti dal contratto o dalla convenzione, sulla base del relativo cronoprogramma .

Moreno Tommasini 73

Esempio cronoprogramma

Moreno Tommasini 74

BOZZA CRONOPROGRAMMA OPERA Scuola Primaria Alda Costa

2.800.000,00€

Trimestri

FASI

Progettazione 130.000,00-€

Contributo Mi ni s tero (i potes i 1) 280.000,00€

1 SAL 1.000.000,00-€

2 SAL 1.670.000,00-€

Contributo Mi ni s tero (i potes i) 2 1.000.000,00€

Contributo Mi ni s tero (i potes i) 3 1.520.000,00€

ANNO 2017

1 2 3 4

ANNO 2015 ANNO 2016

1 2 3 1 24 3 4

12/12/2014

38

ImputazioneAnche per le spese che non sono soggette a

gara, è necessario impegnare sulla base di una obbligazione giuridicamente perfezionata, in considerazione della scadenza dell’obbligazione stessa. A tal fine, l’amministrazione nella fase della contrattazione, richiede, ove possibile che nel contratto siano indicate le scadenze dei relativi pagamenti. E’ in ogni caso auspicabile che l’ente richieda sempre un cronoprogramma della spesa di investimento da realizzare.

Moreno Tommasini 75

Copertura investimenti

La copertura finanziaria delle spese di investimento che comportano impegni di spesa imputati a più esercizi deve essere predisposta – fin dall’attivazione del primo impegno – con riferimento all’importo complessivo della spesa dell’investimento, sulla base di un’obbligazione giuridica perfezionata

Moreno Tommasini 76

12/12/2014

39

Impegno investimenti

L’impegno delle spese di investimento effettuato sulla base del cronoprogrammapuò comportare, nel caso di variazioni del cronoprogramma, determinate dall’avanzamento dei lavori con un andamento differente rispetto a quello previsto, la necessità di procedere a variazioni di bilancio e al riaccertamentodegli impegni assunti.

Moreno Tommasini 77

Segue impegni investimenti

In ogni caso, al momento del controllo e della verifica degli equilibri di bilancio in corso di anno e della variazione generale di assestamento, l’ente deve dare atto di avere effettuato la verifica dell’andamento dei lavori pubblici finanziati ai fini dell’adozione delle necessarie variazioni.

Moreno Tommasini 78

12/12/2014

40

Variazioni bilancio dal 2016(art. 175)

Consiglio

Giunta

Dirigente servizi finanziari

Dirigenti

Moreno Tommasini 79

I principi contabili

I 18 principi contabili del dlgs 118/2011

Moreno Tommasini 80

12/12/2014

41

1 Annualità

I documenti del sistema di bilancio sono predisposti con cadenza annuale e si riferiscono a distinti periodi di gestione coincidenti con l’anno solare.

Programmazione di medio periodo, con un orizzonte temporale almeno triennale

Moreno Tommasini 81

2 Unità

La singola amministrazione pubblica è un’entità giuridica unica e unitaria e pertanto deve essere unico e unitario sia il suo bilancio di previsione, sia il suo rendiconto

Le entrate in conto capitale sono destinate esclusivamente al finanziamento di spese di investimento

Entrate vincolate

Moreno Tommasini 82

12/12/2014

42

3 Universalità

Ricomprende tutte le finalità e gli obiettivi di gestione nonché i relativi valori finanziari, economici e patrimoniali

Incompatibili le gestioni fuori bilancio

Moreno Tommasini 83

4 Integrità

Entrate iscritte al lordo delle spese sostenute per la riscossione e di altre eventuali spese ad esse connesse

Divieto di compensazione di partiteIl principio si applica anche ai valori economici

ed alle grandezze patrimoniali

Moreno Tommasini 84

12/12/2014

43

5 Veridicità, attendibilità,correttezza e comprensibilità

Rappresentazione delle reali condizioni delle operazioni di gestione di natura economica, patrimoniale e finanziaria

Si devono evitare sottovalutazioni e sopravalutazioni delle singole poste

Le previsioni e le valutazioni devono essere sostenute da rigorose analisi di tipo storico e programmatico

Moreno Tommasini 85

Segue 5

Un’informazione contabile è attendibile se è scevra da errori e distorsioni rilevanti e se gli utilizzatori possono fare affidamento su di essa.

Il principio della correttezza comporta il rispetto formale e sostanziale delle norme che disciplinano la redazione dei documenti contabili

Il principio della chiarezza o comprensibilità è rafforzativo del principio base della veridicità.

Moreno Tommasini 86

12/12/2014

44

Segue 5

• I documenti contabili che non rispettano il principio della veridicità e tutti gli altri principi allo stesso collegati non possono acquisire il parere favorevole degli organi preposti al controllo e alla revisione contabile.

Moreno Tommasini 87

6 Significatività e rilevanza

Per essere utile, un’informazione deve essere significativa per le esigenze informative connesse al processo decisionale degli utilizzatori.

La correttezza dei dati di bilancio non si riferisce soltanto all’esattezza aritmetica, bensì alla ragionevolezza, ed all’applicazione oculata e corretta dei procedimenti di valutazione adottati nella stesura del bilancio di previsione, del rendiconto e del bilancio d’esercizio.

Moreno Tommasini 88

12/12/2014

45

Segue 6

Errori, semplificazioni e arrotondamenti sono tecnicamente inevitabili e trovano il loro limite nel concetto di rilevanza; essi cioè non devono essere di portata tale da avere un effetto rilevante sui dati del sistema di bilancio e sul loro significato per i destinatari

Moreno Tommasini 89

7 Flessibilità

Nel sistema del bilancio di previsione i documenti non debbono essere interpretati come immodificabili, perché questo comporterebbe una rigidità nella gestione che può rilevarsi controproducente

Il principio di flessibilità è volto a trovare all’interno dei documenti contabili di programmazione e previsione di bilancio la possibilità di fronteggiare gli effetti derivanti dalle circostanze imprevedibili e straordinarie che si possono manifestare durante la gestione

Moreno Tommasini 90

12/12/2014

46

8 Congruità

Consiste nella verifica dell’adeguatezza dei mezzi disponibili rispetto ai fini stabiliti.

Deve essere valutata in relazione agli obiettivi programmati, agli andamenti storici e dal riflesso nel periodo degli impegni pluriennali

Moreno Tommasini 91

9 Prudenza

Nel bilancio di previsione: devono essere iscritte solo le componenti positive che ragionevolmente saranno disponibili nel periodo amministrativo considerato, mentre le componenti negative saranno limitate alle sole voci degli impegni sostenibili e direttamente collegate alle risorse previste

In sede di rendicontazione: le componenti positive non realizzate non devono essere contabilizzate, mentre tutte le componenti negative devono essere contabilizzate e quindi non rendicontate, anche se non sono definitivamente realizzate.

Moreno Tommasini 92

12/12/2014

47

10 Coerenza

Nesso logico e conseguente fra la programmazione, la previsione, gli atti di gestione e la rendicontazione generale.

Preventivo – gli strumenti di programmazione pluriennale e annuale devono essere conseguenti alla pianificazione dell’ente

Gestione – le decisioni e gli atti non devono essere in contrasto con gli indirizzi e gli obiettivi indicati negli strumenti di programmazione

Rendicontazione – deve essere dimostrato e motivato lo scostamento fra risultati ottenuti e quelli attesi

Moreno Tommasini 93

11 Continuità e costanza

Valutazione nella prospettiva della continuazione delle attività istituzionali per le quali l’amministrazione pubblica è costituita

La costanza di applicazione dei principi contabili generali e di quelli particolari di valutazione è uno dei cardini delle determinazioni finanziarie, economiche e patrimoniali dei bilanci di previsione, della gestione, del rendiconto e bilancio d’esercizio

Moreno Tommasini 94

12/12/2014

48

12 Comparabilità e verificabilità

Gli utilizzatori delle informazioni di bilancio devono essere in grado di comparare nel tempo le informazioni, analitiche e sintetiche di singole o complessive poste economiche, finanziarie e patrimoniali del sistema di bilancio, al fine di identificare gli andamenti tendenziali.

Le informazioni devono essere verificabili attraverso la ricostruzione del procedimento valutativo seguito.

Moreno Tommasini 95

13 Neutralità o imparzialità

La redazione dei documenti contabili deve fondarsi su principi contabili indipendenti ed imparziali verso tutti i destinatari, senza servire o favorire gli interessi o le esigenze di particolari gruppi.

Moreno Tommasini 96

12/12/2014

49

14 Pubblicità

E’ compito dell’amministrazione pubblica rendere effettiva la funzione informativa assicurando ai cittadini e ai diversi organismi sociali e di partecipazione la conoscenza dei contenuti significativi e caratteristici del bilancio di previsione, del rendiconto e del bilancio d’esercizio, comprensivi dei rispettivi allegati, anche integrando le pubblicazioni obbligatorie

Moreno Tommasini 97

15 Equilibrio di bilancio

Le norme di contabilità pubblica pongono come vincolo del bilancio di previsione l’equilibrio di bilancio.

L’equilibrio di bilancio comporta anche la corretta applicazione di tutti gli altri equilibri finanziari, economici e patrimoniali

Moreno Tommasini 98

12/12/2014

50

16 Competenza finanziaria

Il principio di competenza finanziaria costituisce il criterio di imputazione agli esercizi finanziari delle obbligazioni giuridicamente perfezionate attive e passive (accertamenti e impegni).

Tutte le obbligazioni giuridicamente perfezionate attive e passive, devono essere registrate nelle scritture contabili quando l’obbligazione è perfezionata, con imputazione all’esercizio in cui l’obbligazione viene a scadenza.

Moreno Tommasini 99

Segue competenza finanziaria

In ogni caso, per l’attività di investimento che comporta impegni di spesa che vengono a scadenza in più esercizi finanziari, deve essere dato specificatamente atto, al momento dell’attivazione del primo impegno, di avere predisposto la copertura finanziaria per l’effettuazione della complessiva spesa dell’investimento, anche se la forma di copertura è stata già indicata nell’elenco annuale del piano delle opere pubbliche di cui all’art. 128 del dlgs 163/2006

Moreno Tommasini 100

12/12/2014

51

17 Competenza economica

Per il principio della competenza economica l’effetto delle operazioni e degli altri eventi deve essere rilevato contabilmente ed attribuito all’esercizio al quale tali operazioni ed eventi si riferiscono e non a quello in cui si concretizzano i relativi movimenti finanziari

Il risultato economico d’esercizio implica un procedimento di analisi della competenza economica e delle componenti economiche positive e negative relative all’esercizio cui il rendiconto si riferisce

Moreno Tommasini 101

Segue competenza economica

Fatti gestionali direttamente collegati ad un processo di scambio sul mercato (acquisizione, trasformazione e vendita che danno luogo a costi o ricavi

Fatti gestionali non caratterizzati da questo processo in quanto finalizzati ad altre attività istituzionali e/o erogative (tributi, contribuzioni, trasferimenti di risorse, servizi, altro) che danno luogo a oneri e proventi

Moreno Tommasini 102

12/12/2014

52

18 Prevalenza della sostanza sulla forma

E’ necessario che le operazioni e i fatti che sono accaduti nell’esercizio siano rilevati contabilmente secondo la loro natura finanziaria, economica e patrimoniale in conformità alla loro sostanza effettiva e quindi alla realtà economica che li ha generati e ai contenuti della stessa, e non solamente secondo le regole e le norme vigenti che ne disciplinano la contabilizzazione formale.

Moreno Tommasini 103

Competenza finanziaria

Art. 3 c. 4

Riaccertamento annuale dei residui attivi e passivi verificando, ai fini del rendiconto, le ragioni del loro mantenimento

RP -Somme impegnate, liquidate o liquidabili nel corso dell’esercizio ma non pagate

RA – somme accertate esigibili nell’esercizio

104Moreno Tommasini

12/12/2014

53

Ricognizione residui (rif. 9.1)

Fondatezza giuridica dei crediti accertati e dell’esigibilità del credito

Affidabilità della scadenza dell’obbligazione prevista in occasione dell’accertamento o dell’impegno

Permanere delle posizioni debitorie effettive degli impegni assunti

Corretta classificazione e imputazione dei crediti e dei debiti in bilancio

Moreno Tommasini 105

Individuazione formale

A) crediti di dubbia e difficile esazioneB) crediti riconosciuti assolutamente inesigibiliC) crediti riconosciuti insussistenti per l’avvenuta legale

estinzione o per indebito o erroneo accertamento del credito

D) i debiti insussistenti o prescrittiE) i crediti e i debiti non imputati correttamente in

bilancio, per i quali è necessario procedere ad una loro riclassificazione

F) i crediti ed i debiti imputati all’esercizio, per i quali è necessario procedere alla reimputazione contabile all’esercizio in cui il credito o il debito è esigibile.

Moreno Tommasini 106

12/12/2014

54

Non Residui

Le entrate e le spese accertate e impegnate non esigibili nell’esercizio considerato sono immediatamente reimputateall’esercizio in cui sono esigibili.

Moreno Tommasini 107

Fondo pluriennale vincolato (FPV)

5.4 Il fondo pluriennale vincolato è un saldo finanziario , costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell’ente già impegnate , ma esigibili in esercizi successivi a quello in cui è accertata l’entrata.

Moreno Tommasini 108

12/12/2014

55

Riaccertamento straordinario dei residui 1.1.2015 (1/4)

Con delibera di Giunta, previo parere dell’organo di revisione economico –finanziario, gli enti provvedono, contestualmente all’approvazione del rendiconto 2014, al riaccertamentostraordinario dei residui

Moreno Tommasini 109

Riaccertamento (2/4)

A) Cancellazione residui cui non corrispondono obbligazioni perfezionate e scadute alla data del 1.1.2015 (con indicazione dell’esercizio di scadenza)

B) Determinazione del FPV da iscrivere in entrata pari alla differenza tra i residui passivi ed i residui attivi eliminati

C) Variazione bilancio 2015 – 2017 in conseguenza delle 2 precedenti operazioni

Moreno Tommasini 110

12/12/2014

56

Riaccertamento (3/4)

D) reimputazione delle entrate e spese cancellate lett. A)

E) accantonamento di una quota del risultato di amministrazione al fondo crediti di dubbia esigibilità

Moreno Tommasini 111

Riaccertamento (4/4)

Un unico atto deliberativo con allegati i prospetti 5/1 e 5/2 (determinazione FPV) trasmesso tempestivamente al consiglio

Se non si adotta si applica la procedura dell’art. 141 comma 2 primo periodo del 267/2000.

Non si applica l’avanzo libero del 2014 fino al riaccertamento straordinario dei residui

Moreno Tommasini 112

12/12/2014

57

Significato FPV

Si tratta di un saldo finanziario che garantisce la copertura di spese imputate agli esercizi successivi a quello in corso, che nasce dall’esigenza di applicare il principio di competenza finanziaria di cui all’allegato 1, e rendere evidente la distanza temporale intercorrente tra l’acquisizione dei finanziamenti e l’effettivo impiego di tali risorse.

Moreno Tommasini 113

Tempi

Bilancio 2015 – 2 bilanci strutturali (vecchia struttura autorizzatoria e nuova struttura a scopi conoscitivi) con le regole nuove in fase di previsione e gestione

Si può rinviare al 2016 l’applicazione della contabilità generale e del piano dei conti integrato

Moreno Tommasini 114

12/12/2014

58

Impatto Giunta / Cons.

Effetti finanz. Struttura Ente

Ragioneria

Riclass. Bilancio

x xxx

Equilibri eAvanz

x xx

Cassa e vincoli xx x xxx

Riacc. residui xx x xxx

Investimenti x x x xx

Entrate e FCDE

xx x x

Bilancio 15/17 x x x xx

FPV x x x xxx

Principiocomp.

x xx xx xx

Istituzione x x xxx xxxMoreno Tommasini 115

Programma di lavoroSettembre / Dicembre 2014

FormazioneRiclassificazione bilancioPrevisioni 2015 / 2017 (equilibri e regole)Istruzioni operativeAssunzione impegni sul bilancio 2014 e sul pluriennale

con le attuali regole (da revisionare a gennaio 2015)Revisione Statuto e Reg. Contabilità

Gennaio / Aprile 2015Consuntivo 2014 (con le attuali regole)Utilizzo residui 2014 per pagamenti e riscossioniRiaccertamento straordinario residui

Moreno Tommasini 116

12/12/2014

59

Strumenti

Formazione (struttura e organi)

Collaborazione ditta Sw

Manuale operativo (cicli)

Kit (principi, all. 1, 2 e 267 coordinato)

Revisione modelli determine e delibereRevisione schemi contrattualiIndicazione del cronoprogramma per la

gestione corrente e in conto capitale

Moreno Tommasini 117

Formazione1 Gestione 2015 dei cicli operativi, momento

dell’impegno e dell’imputazione (acquisti contributi opere ecc.) – principio di competenza

2 Opere pubbliche3 Gestione entrate e fondo crediti di dubbia

esigibilità4 Riaccertamento straordinario residui5 Fondo pluriennale vincolato6 Previsioni bilancio 2015 - 2017

Moreno Tommasini 118

12/12/2014

60

Evoluzione

Legge di stabilità 2015 (probabile approvazione entro natale 2015)

Moreno Tommasini 119

Legge di stabilità 2015 (1/2)

FCDE ( a regime in 5 anni)

2015 – 36% invece di 50%

2016 – 55 % invece di 75 %

2017 – 70% invece di 100%

2018 – 85% invece di 100%

2019 – 100% invece di 100%

Moreno Tommasini 120

12/12/2014

61

Legge di stabilità 2015 (2/2)

Ripiano disavanzo derivante dal riaccertamento straordinario dei residui:

30 anni invece di 10 anni

Moreno Tommasini 121

Conclusione

“Entro il 30 settembre 1981 i Comuni e le Province sono tenuti a provvedere ad una verifica straordinaria dei residui attivi e passivi degli esercizi 1980 e precedenti per eliminare le somme insussistenti o prescritte ed adeguare la contabilità alle norme previste dal decreto del Presidente della Repubblica 19 giugno 1979, n. 421”

Dl 153/1980 art. 29Moreno Tommasini 122

12/12/2014

62

Appendice tecnica

Moreno Tommasini 123

Sanzioni Cds

3.3 Sono accertate per l’intero importo del credito anche le entrate di dubbia e difficile esazione, per le quali non è certa la riscossione integrale, quali le sanzioni amministrative al codice della strada , gli oneri di urbanizzazione, i proventi derivanti dalla lotta all’evasione, ecc.

Esempio nr. 4

Moreno Tommasini 124

12/12/2014

63

Concessioni edilizie3.11 L’obbligazione per i permessi di costruire è

articolata in due quote. La prima (oneri di urbanizzazione) è immediatamente esigibile, ed è collegata al rilascio del permesso al soggetto richiedente, salva la possibilità di rateizzazione (eventualmente garantita da fidejussione), la seconda (costo di costruzione) è esigibile nel corso dell’opera ed, in ogni caso, entro 60 giorni dalla conclusione dell’opera.

Moreno Tommasini 125

Segue concessioni

Pertanto, la prima quota è accertata e imputata nell’esercizio in cui avviene il rilascio del permesso, la seconda è accertata a seguito della comunicazione di avvio lavori e imputata all’esercizio in cui, in ragione delle modalità stabilite dall’ente, viene a scadenza la relativa quota.

Moreno Tommasini 126

12/12/2014

64

Fondo crediti di dubbia esigibilità

Es. 5 – In contabilità finanziaria deve intendersi come un fondo rischi, diretto ad evitare che le entrate di dubbia esigibilità, previste ed accertate nel corso dell’esercizio, possano finanziare delle spese esigibili nel corso del medesimo esercizio.

Moreno Tommasini 127

Contributi e trasferimenti 3.6

Scadenza del credito:B) coincide con l’esercizio finanziario in cui è

adottato l’atto amministrativo di impegno relativo al contributo o al finanziamento, nel caso di entrate derivanti da trasferimenti e contributi da altre amministrazioni pubbliche, in conformità al punto 5.2 lettera c), con particolare riferimento alle modalità temporali e alle scadenze in cui il trasferimento è erogato

Moreno Tommasini 128

12/12/2014

65

Acquisto di beni e servizi

L’imputazione avviene nell’esercizio in cui risulta adempiuta completamente la prestazione da cui scaturisce l’obbligazione per la spesa corrente

L’imputazione avviene negli esercizi considerati nel bilancio di previsione, per la quota annuale della fornitura di beni e servizi nel caso di contratti di affitto e di somministrazione periodica ultrannuale

Moreno Tommasini 129

Trasferimenti correnti

Imputazione nell’esercizio in cui viene adottato l’atto amministrativo di attribuzione del contributo, nel caso in cui l’atto amministrativo preveda espressamente le modalità temporali e le scadenze in cui il trasferimento è erogato, l’impegno è imputato negli esercizi in cui l’obbligazione viene a scadenza

Moreno Tommasini 130

12/12/2014

66

Trasferimenti in conto capitale

Le modalità di contabilizzazione dei contributi agli investimenti e dei trasferimenti in conto capitale sono le stesse previste per i trasferimenti correnti

I trasferimenti in conto capitale non costituiscono spese di investimento e pertanto non possono essere finanziati attraverso l’assunzione di debiti e dismissioni patrimoniali

Moreno Tommasini 131

Idonea copertura investimenti

A) le risorse accertate e imputate all’esercizio in corso di gestione (accantonate nel FPV stanziato in spesa)

B) l’avanzo di amministrazioneC) entrate già accertate, imputate agli

esercizi successivi, la cui esigibilità è perfezionabile mediante manifestazione di volontà pienamente discrezionale dell’ente o di altra pubblica amministrazione

Moreno Tommasini 132

12/12/2014

67

In particolare

Copertura spese di investimento imputate agli esercizi successivi a quello in corso di gestione le entrate già accertate:

A) imputate all’esercizio in corso (entrate correnti, alienazione di beni, permessi di costruire))

B) derivanti da trasferimenti da altre amministrazioni pubbliche anche se imputate negli esercizi successivi a quello di gestione

C) mutuiD) forme di finanziamento flessibile e altri prestitiE) avanzo di amministrazione

Moreno Tommasini 133

Non idonee coperture

Entrate accertate e imputate a esercizi successivi a quello in corso di esercizio, quali i permessi da costruzione, in considerazione dell’incertezza che gli accertamenti imputati a esercizi futuri possano tradursi in effettive risorse disponibili dell’ente

Moreno Tommasini 134

12/12/2014

68

Utilizzo avanzo

A) finanziamento di eventuali debiti fuori bilancio

B) riequilibrio gestione corrente

C) accantonamento per passività potenziali (ad es.FCDE)

D) finanziamento spese di investimento e/o estinzione anticipata di prestiti

Moreno Tommasini 135

Fondo per la copertura degli impegni pluriennali derivanti da obbligazioni sorte negli esercizi

precedenti (FPV)Entrata (sommatoria impegni assunti negli anni

precedenti e imputati all’esercizio considerato e nei successivi)Parte correnteParte in conto capitale

Spesa (spese a carattere pluriennale) –per un importo pari alle spese che si prevede di

impegnare nel corso del primo anno considerato nel bilancio con imputazione agli esercizi successivi

Spese già impegnate negli esercizi precedenti con imputazione agli esercizi successivi a quello considerato

Moreno Tommasini 136

12/12/2014

69

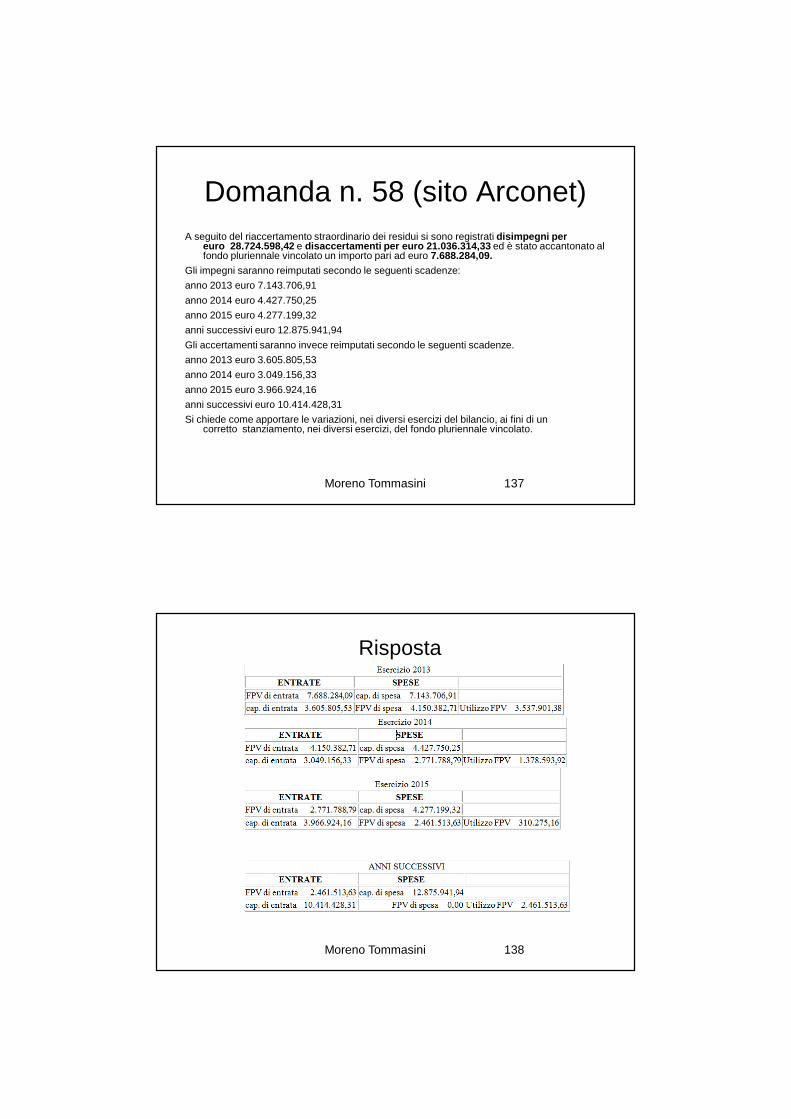

Domanda n. 58 (sito Arconet)A seguito del riaccertamento straordinario dei residui si sono registrati disimpegni per

euro 28.724.598,42 e disaccertamenti per euro 21.036.314,33 ed è stato accantonato al fondo pluriennale vincolato un importo pari ad euro 7.688.284,09.

Gli impegni saranno reimputati secondo le seguenti scadenze:

anno 2013 euro 7.143.706,91

anno 2014 euro 4.427.750,25

anno 2015 euro 4.277.199,32

anni successivi euro 12.875.941,94

Gli accertamenti saranno invece reimputati secondo le seguenti scadenze.

anno 2013 euro 3.605.805,53

anno 2014 euro 3.049.156,33

anno 2015 euro 3.966.924,16

anni successivi euro 10.414.428,31

Si chiede come apportare le variazioni, nei diversi esercizi del bilancio, ai fini di un corretto stanziamento, nei diversi esercizi, del fondo pluriennale vincolato.

Moreno Tommasini 137

Risposta

Moreno Tommasini 138

12/12/2014

70

Programmazione OO.PP.

La programmazione e la previsione delle opere pubbliche è fondata sul Programma triennale delle opere pubbliche e relativo elenco annuale di cui alla vigente normativa che prevedono, tra l’altro, la formulazione del cronoprogramma(previsione dei SAL) relativo agli interventi di investimento programmati.

Moreno Tommasini 139

Segue programmazione

L’esigenza di rappresentare nel bilancio di previsione le scelte operate, compresi i tempi di previsto impiego delle risorse acquisite è fondamentale nella programmazione della spesa pubblica locale.

Si ritiene possibile stanziare, nel primo esercizio in cui si prevede l’avvio dell’investimento, il fondo pluriennale vincolato anche nel caso di investimenti per i quali non risulta motivatamente possibile individuare l’esigibilità della spesa.

Moreno Tommasini 140

12/12/2014

71

Gestione

Nel, corso dell’esercizio, a seguito della definizione del cronoprogramma (previsione dei SAL) della spesa, si apportano le necessarie variazioni a ciascun esercizio considerati nel bilancio di previsione per stanziare la spesa ed il fondo pluriennale negli esercizi di competenza e, quanto l’obbligazione giuridica è sorta, si provvede ad impegnare l’intera spesa con imputazione agli esercizi in cui l’obbligazione è esigibile.

Moreno Tommasini 141

Finanziamento FPV

A) Tutte le voci di spesa contenute nei quadri economici relative a spese di investimento esigibili negli esercizi successivi, anche se non interamente impegnate (in parte impegnate e in parte prenotate), sulla base di un progetto approvato del quadro economico progettuale. La costituzione del fondo per l’intero quadro economico progettuale è consentita solo in presenza di impegni assunti base di obbligazioni giuridicamente perfezionate, imputate secondo esigibilità, ancorchè relativi solo ad alcune spese del quadro economico progettuale, escluse le spese di progettazione.

Moreno Tommasini 142

12/12/2014

72

Finanziamento FPV

B) Le spese riferite a procedure di affidamento attivate ai sensi dell’articolo 53, comma 2, del dlgs 163 del 2006

Moreno Tommasini 143

Gestione FPV

In assenza di aggiudicazione definitiva entro l’esercizio successivo, le risorse accertate cui il fondo pluriennale si riferisce confluiscono nell’avanzo di amministrazione vincolato per la riprogrammazione dell’intervento in conto capitale ed il fondo pluriennale vincolato deve essere ridotto di pari importo.

Moreno Tommasini 144

12/12/2014

73

Aggiudicazione definitiva

Le spese contenute nel quadro economico dell’opera prenotate, ancorchè non impegnate, continuano ad essere finanziate dal fondo pluriennale vincolato, mentre gli eventuali ribassi di asta, costituiscono economie di bilancio e confluiscono nella quota vincolata del risultato di amministrazione a meno che nel frattempo si intervenuta formale rideterminazione del quadro economico progettuale da parte dell’organo competente che incrementa le spese del quadro economico dell’opera finanziandole con le economie registrate in sede di aggiudicazione.

Moreno Tommasini 145

Condizioni di utilizzo del materiale

146Moreno Tommasini