Embed Size (px)

Citation preview

1

Napoli, 18 Aprile 2011

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020:

EFFETTI SUL TERRITORIO CAMPANO

ROCCO GIORDANO

MINISTERO DELLE INFRASTRUTTURE E DEI TRASPORTICONSULTA GENERALE PER L’AUTOTRASPORTO E PER LA LOGISTICA

2

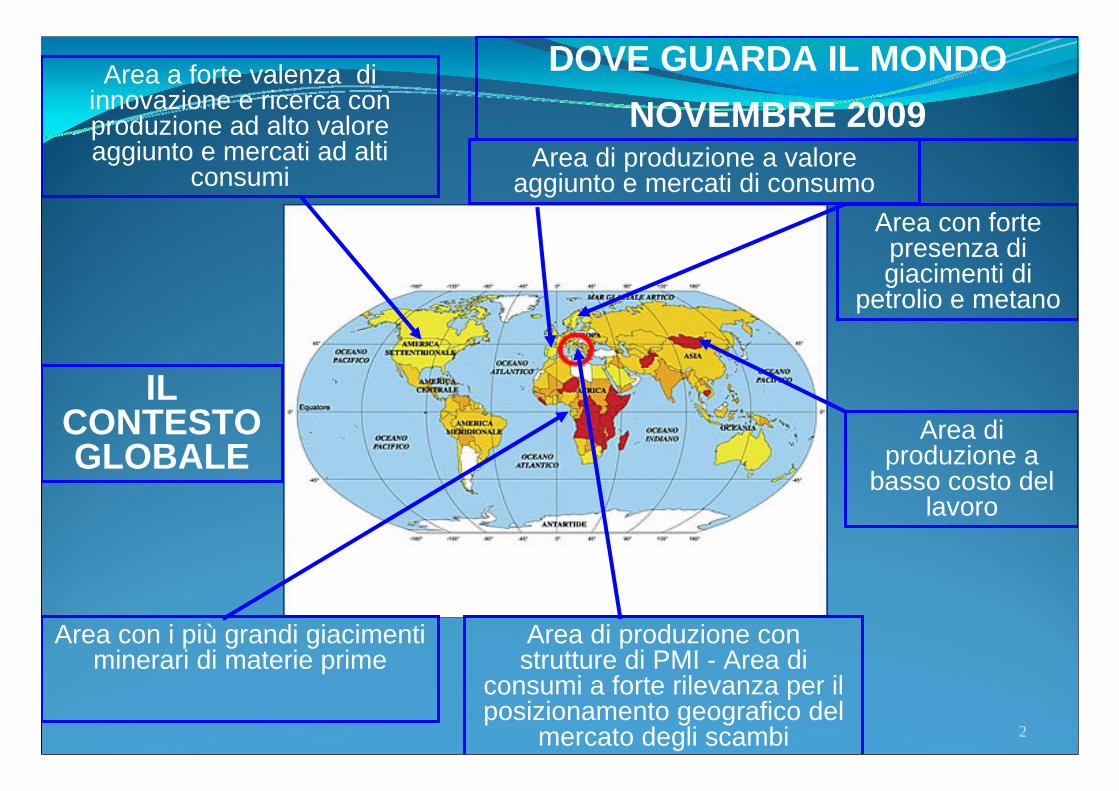

Area a forte valenza di innovazione e ricerca con produzione ad alto valore aggiunto e mercati ad alti

consumi

Area con i più grandi giacimenti minerari di materie prime

Area di produzione con strutture di PMI - Area di

consumi a forte rilevanza per il posizionamento geografico del

mercato degli scambi

Area di produzione a valore aggiunto e mercati di consumo

Area di produzione a

basso costo del lavoro

Area con forte presenza di giacimenti di

petrolio e metano

IL CONTESTO GLOBALE

DOVE GUARDA IL MONDONOVEMBRE 2009

3

Area a forte valenza di innovazione e ricerca con produzione ad alto valore aggiunto e mercati ad alti

consumi

Area con i più grandi giacimenti minerari di materie prime

Area di produzione con strutture di PMI - Area di

consumi a forte rilevanza per il posizionamento geografico del

mercato degli scambi

Area di produzione a valore aggiunto e mercati di consumo

Area di produzione a

basso costo del lavoro

Area con forte presenza di giacimenti di

petrolio e metano

IL CONTESTO GLOBALE

DOVE GUARDA IL MONDOMARZO 2011

4

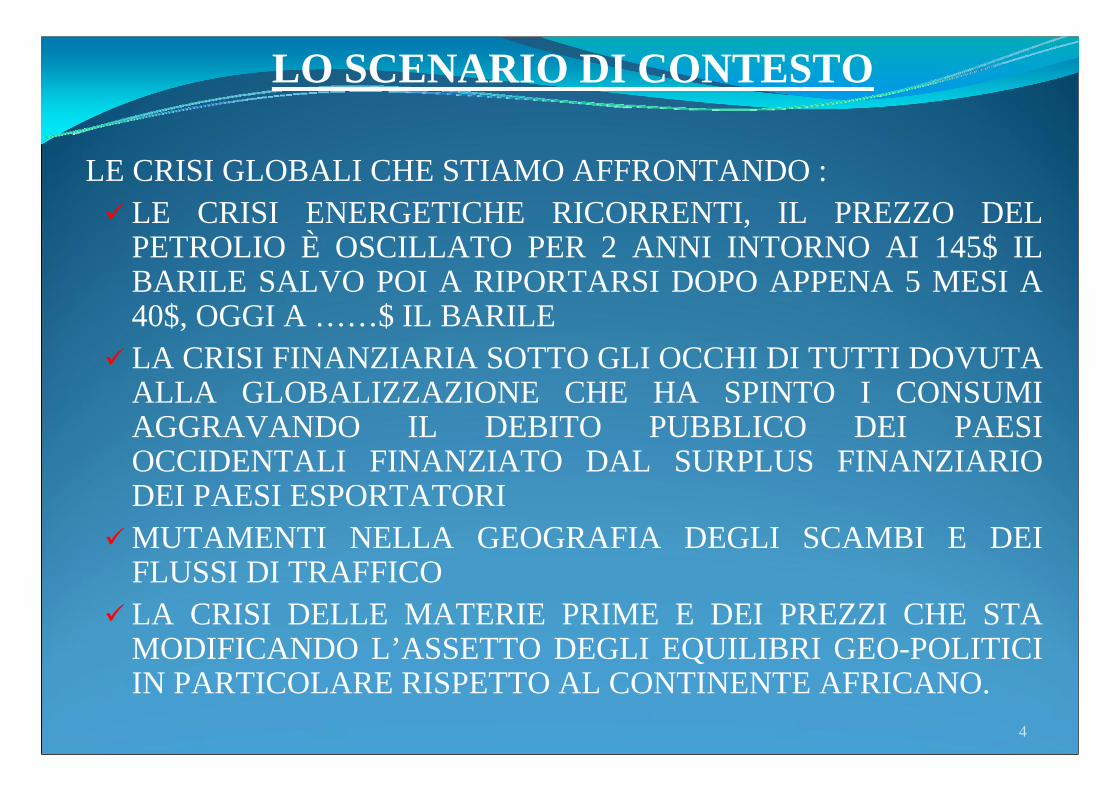

LE CRISI GLOBALI CHE STIAMO AFFRONTANDO :LE CRISI ENERGETICHE RICORRENTI, IL PREZZO DEL PETROLIO È OSCILLATO PER 2 ANNI INTORNO AI 145$ IL BARILE SALVO POI A RIPORTARSI DOPO APPENA 5 MESI A 40$, OGGI A ……$ IL BARILELA CRISI FINANZIARIA SOTTO GLI OCCHI DI TUTTI DOVUTA ALLA GLOBALIZZAZIONE CHE HA SPINTO I CONSUMI AGGRAVANDO IL DEBITO PUBBLICO DEI PAESI OCCIDENTALI FINANZIATO DAL SURPLUS FINANZIARIO DEI PAESI ESPORTATORIMUTAMENTI NELLA GEOGRAFIA DEGLI SCAMBI E DEI FLUSSI DI TRAFFICOLA CRISI DELLE MATERIE PRIME E DEI PREZZI CHE STA MODIFICANDO L’ASSETTO DEGLI EQUILIBRI GEO-POLITICI IN PARTICOLARE RISPETTO AL CONTINENTE AFRICANO.

LO SCENARIO DI CONTESTO

5

INTENDE:POTENZIARE I COLLEGAMENTI FERROVIARI E MARITTIMI PER LA RIDUZIONE DEI TRASPORTI SU STRADA SULLE LUNGHE DISTANZE;DIFFONDERE L’USO DI SISTEMI DI TRASPORTO “INTELLIGENTI”(DIRETTIVA 2010/40 UE);MODIFICARE I COMPORTAMENTI DI SCELTA MODALE DEI VIAGGIATORI NELLE AREE URBANE (19-20 AZIONE UE PER ANNO 2012);DEFINIRE UN PIANO DI INTERVENTI PER LA LOGISTICA A SCALA EUROPEA (PIANO D’AZIONE PER LA LOGISTICA 2011).

TRE I SETTORI PRIORITARI:1.LOGISTICA2.ENERGIE ALTERNATIVE3.SISTEMI DI TRASPORTO INTELLIGENTI.

LA POLITICA EUROPEA DEI TRASPORTI E DELLA MOBILITA’ SOSTENIBILE

6

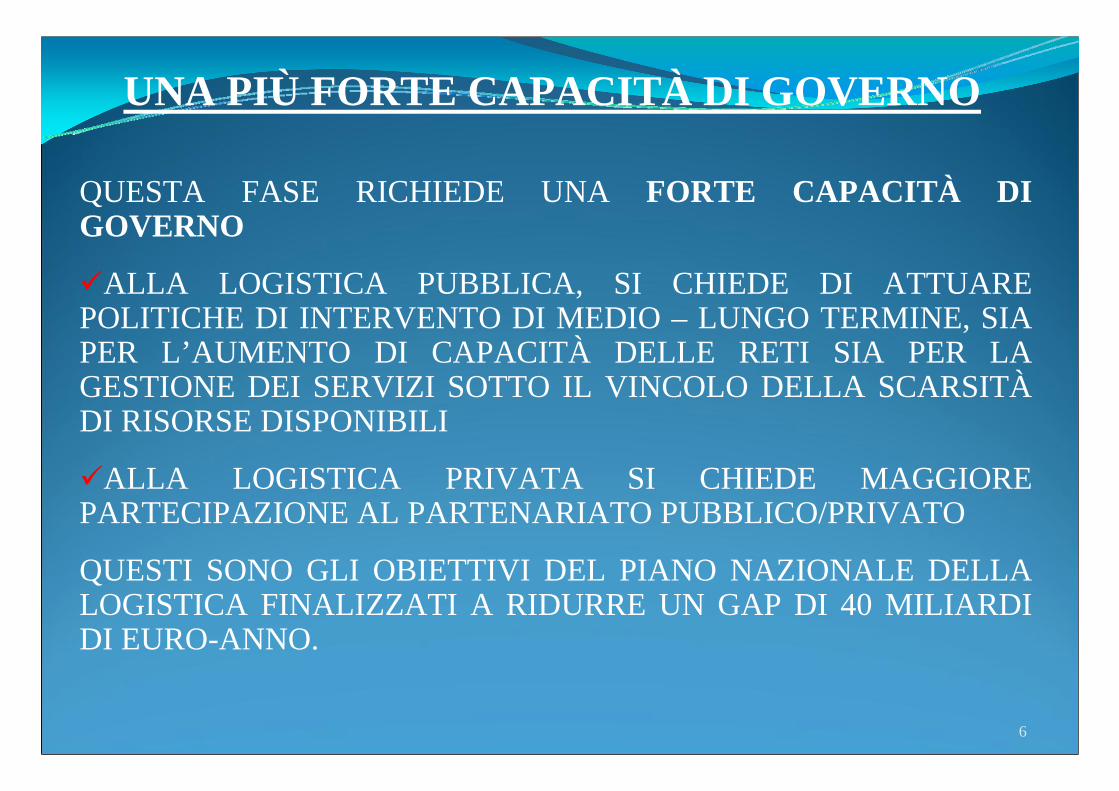

QUESTA FASE RICHIEDE UNA FORTE CAPACITÀ DI GOVERNO

ALLA LOGISTICA PUBBLICA, SI CHIEDE DI ATTUARE POLITICHE DI INTERVENTO DI MEDIO – LUNGO TERMINE, SIA PER L’AUMENTO DI CAPACITÀ DELLE RETI SIA PER LA GESTIONE DEI SERVIZI SOTTO IL VINCOLO DELLA SCARSITÀDI RISORSE DISPONIBILI

ALLA LOGISTICA PRIVATA SI CHIEDE MAGGIORE PARTECIPAZIONE AL PARTENARIATO PUBBLICO/PRIVATO

QUESTI SONO GLI OBIETTIVI DEL PIANO NAZIONALE DELLA LOGISTICA FINALIZZATI A RIDURRE UN GAP DI 40 MILIARDI DI EURO-ANNO.

UNA PIÙ FORTE CAPACITÀ DI GOVERNO

7

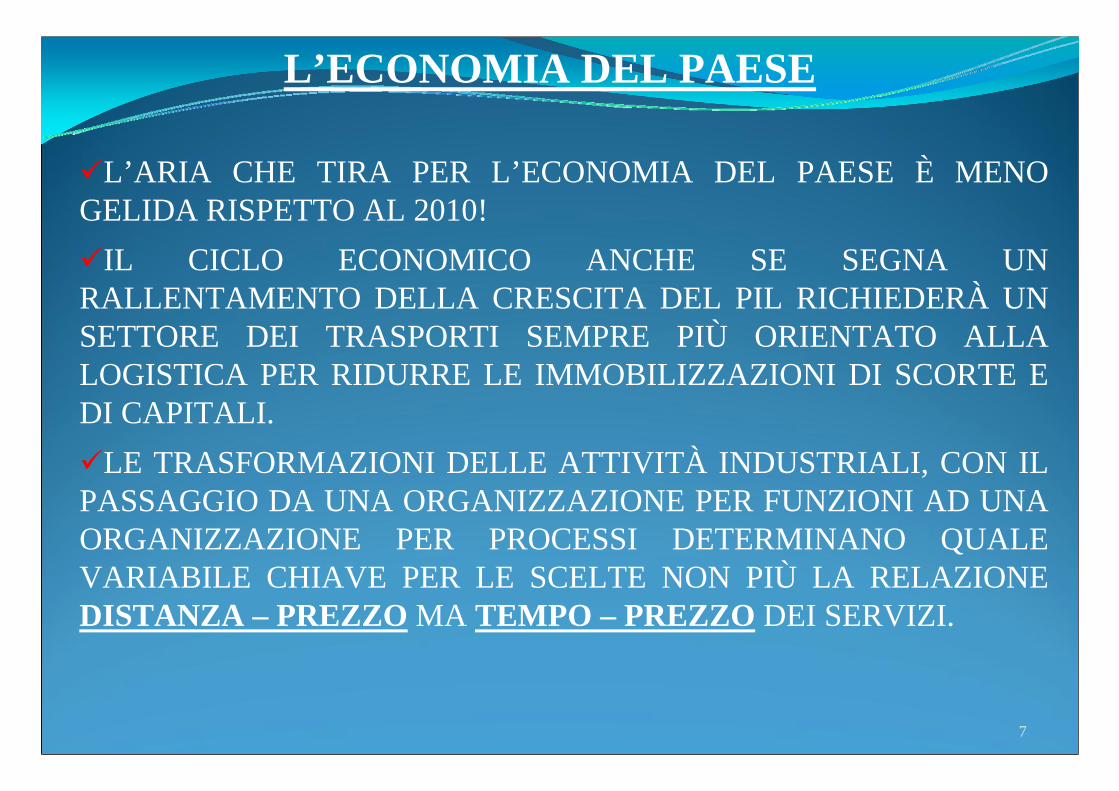

L’ARIA CHE TIRA PER L’ECONOMIA DEL PAESE È MENO GELIDA RISPETTO AL 2010!

IL CICLO ECONOMICO ANCHE SE SEGNA UN RALLENTAMENTO DELLA CRESCITA DEL PIL RICHIEDERÀ UN SETTORE DEI TRASPORTI SEMPRE PIÙ ORIENTATO ALLA LOGISTICA PER RIDURRE LE IMMOBILIZZAZIONI DI SCORTE E DI CAPITALI.

LE TRASFORMAZIONI DELLE ATTIVITÀ INDUSTRIALI, CON IL PASSAGGIO DA UNA ORGANIZZAZIONE PER FUNZIONI AD UNA ORGANIZZAZIONE PER PROCESSI DETERMINANO QUALE VARIABILE CHIAVE PER LE SCELTE NON PIÙ LA RELAZIONE DISTANZA – PREZZO MA TEMPO – PREZZO DEI SERVIZI.

L’ECONOMIA DEL PAESE

8

ATTREZZARE SISTEMI GLOCALI, PER RISPONDERE IN MANIERA EFFICACE ED EFFICIENTE ALLE ESIGENZE DEI SISTEMI LOCALI PRODUTTIVI IN RELAZIONE AI SEMPRE PIÙ SPINTI PROCESSI DI GLOBALIZZAZIONE.

RIPOSIZIONARE IL PAESE SUL PIANO GEO-ECONOMICO E GEO-POLITICO.

LE PROPOSTE PER I TERRITORI

9

IN CAMPANIA SU UN TERZO DEL TERRITORIO GRAVANO I DUE TERZI DELLA POPOLAZIONE E DELLE ATTIVITÀ.

IL TERRITORIO SI È SVILUPPATO PER APPROSSIMAZIONI E LO SVILUPPO DA PUNTUALE TENDE AD UN SISTEMA DIFFUSO.

SI STANNO SPOSTANDO A MONTE DELLA FASCIA DIMASSIMA CONCENTRAZIONE DEMO-ECONOMICA CASERTA-NAPOLI-SALERNO LE NUOVE LOCALIZZAZIONI DI RESIDENZA E ATTIVITÀPRODUTTIVE.

LE ANALISI DI CONTESTO REGIONALE

10

IL PROGRESSIVO DETERIORAMENTO DELLE PERFORMANCES CONSEGUITE DAL SISTEMA ECONOMICO

REGIONALE HANNO MESSO ALLO SCOPERTOFATTORI DI CRISI

LE DINAMICHE

GENERALICrisi del modello di

sviluppo centrato sulla grande impresa esternaCaduta dell’intensità di

lavoro nella produzione industriale

Nuova divisione internazionale del

lavoro

SPECIFICIRapida e squilibrata

crescita della pressione demografica sulle risorse territoriali

Disarticolato processo di crescita del sistema di piccole e medie

impreseCarenza di strumenti

urbanistici e di bilancio

11

FARE INTERAGIRE I FATTORI DI CRESCITA PER SUPERARE LE CRITICITÀ

LE POLITICHE DA ATTIVARE

GRANDI INFRASTRUTTURE ACCESSIBILITA’

LOCALI

ARMATURE URBANE

TURISMO

PICCOLA/MEDIA IMPRESA A

TECNOLOGIA AVANZATA

SISTEMA FORMATIVO

UNIVERSITARIO

AMBIENTE

12

FARE INTERAGIRE I FATTORI DI CRESCITA PER SUPERARE LE CRITICITÀ

IL SISTEMA DEGLI IMPIANTI PER LA LOGISTICA

Accordi di programma istituzionali di 1° e 2° livello

STRUMENTI

Sistema aeroportuale Capodichino‐(Grazzanise)‐Pontecagnano

Project financing

Specializzazione ed integrazione operativa dei sistemi portuali di Napoli e Salerno

Rifunzionalizzare uno dei più grandi scali ferroviari europei

Sistema logistico regionale Nola‐Maddaloni‐Marcianise‐Battipaglia

Completamento sistema di supporto alle reti infrastrutturali di trasporto e delle comunicazioni di primo livello

OBIETTIVI

Grandi infrastrutture ‐ Accessibilità locale

13

PIANO NAZIONALE DELLA LOGISTICA

10 LINEE STRATEGICHE

E 51 AZIONI

PER UNA POLITICA INDUSTRIALE DEL SETTORE CHE

RICHIEDE UNA MANOVRA DI POLITICA ECONOMICA

14

IL DATO DEL MAGGIOR COSTO DELLA LOGISTICA ITALIANA STIMATO DAL PIANO NAZIONALE DELLA LOGISTICA È DI 40 MILIARDI DI EURO-ANNO.

IL MAGGIOR COSTO È IN LINEA CON I VALORI PUBBLICATI DALLA BANCA D’ITALIA; ALTRE FONTI STIMANO QUESTA INCIDENZA NELLA MISURA DI 50-55 MILIARDI DI EURO-ANNO.

L’OBIETTIVO DEL PIANO DELLA LOGISTICA È QUELLO DI ABBATTERE GRADUALMENTE I MAGGIORI COSTI.

L’OBIETTIVO DEL PIANO

15

LE RIFLESSIONI SUI MAGGIORI COSTI E SULLA INCIDENZA PER I DIVERSI SEGMENTI CHE CARATTERIZZANO IL SETTORE DELLA LOGISTICA E LE FILIERE SONO MOLTEPLICI.

IL COSTO LOGISTICO “TRADIZIONALE” ITALIANO SENZA CONSIDERARE L’INDOTTO E L’ULTIMO MIGLIO QUALE PESO RELATIVO SUL FATTURATO INDUSTRIALE SECONDO LA RICERCA DI AT KEARNEY, È STIMATO IN CIRCA 12 MILIARDI DI EURO/ANNO.

IL FATTURATO DELL’INTERA CATENA LOGISTICA, TRASPORTI E LOGISTICA, È DATO PARI A CIRCA 188 MILIARDI; SU UN FATTURATO INDUSTRIALE STIMATO DI 900 MILIARDI EURO/ANNO, CON UNA INCIDENZA COMPLESSIVA PARI A CIRCA IL 20,5% CONTRO IL 16% MEDIA EUROPEA.

IL DIBATTITO IN CORSO

16

Il fatturato complessivo di trasporti e logistica in Italia come si evince dalla tabella

1 8 86 41 2 4L o g i s t i c a T o t a l e

9 01 47 6L o g i s t i c a s e n z a t r a s p o r t o

9 85 04 8T o t a l e t r a s p o r t o11F e r r o v i e22A e r e o

1 21 2M a r e8 33 54 8T o t a l e A u t o t r a s p o r t o541I n t e r n a z io n a le

1 41 13I n t e r r e g io n a le

3 61 62 0R e g io n a le

2 842 4L o c a le

A u t o t r a s p o r t oT o t a l eC o n t o t e r z iC o n t o p ro p r i o

M i l i a r d i d i E u r o 2 0 1 0

1 8 86 41 2 4L o g i s t i c a T o t a l e

9 01 47 6L o g i s t i c a s e n z a t r a s p o r t o

9 85 04 8T o t a l e t r a s p o r t o11F e r r o v i e22A e r e o

1 21 2M a r e8 33 54 8T o t a l e A u t o t r a s p o r t o541I n t e r n a z io n a le

1 41 13I n t e r r e g io n a le

3 61 62 0R e g io n a le

2 842 4L o c a le

A u t o t r a s p o r t oT o t a l eC o n t o t e r z iC o n t o p ro p r i o

M i l i a r d i d i E u r o 2 0 1 0

Fonte: R. Giordano, Comitato Centrale Albo Autotrasportatori, Anno 2010

17

IL PESO DEI TRASPORTI IN ITALIA SUL TOTALE DELLA LOGISTICA TRADIZIONALE È MAGGIORE RISPETTO AGLI ALTRI PAESI; 73% RISPETTO ALLA MEDIA DEL 60% DEI 27 PAESI EUROPEI.

LA MANCANZA DI INTEGRAZIONE DEI DIVERSI SEGMENTI RICHIEDE UN MAGGIOR CONTRIBUTO DEL SETTORE DEI TRASPORTI CON UNA FORTE INCIDENZA DEI RITORNI A VUOTO, E PERCORRENZE CON BASSO COEFFICIENTE DI CARICO.

.

IL PESO DEI TRASPORTI SULLA CATENA LOGISTICA

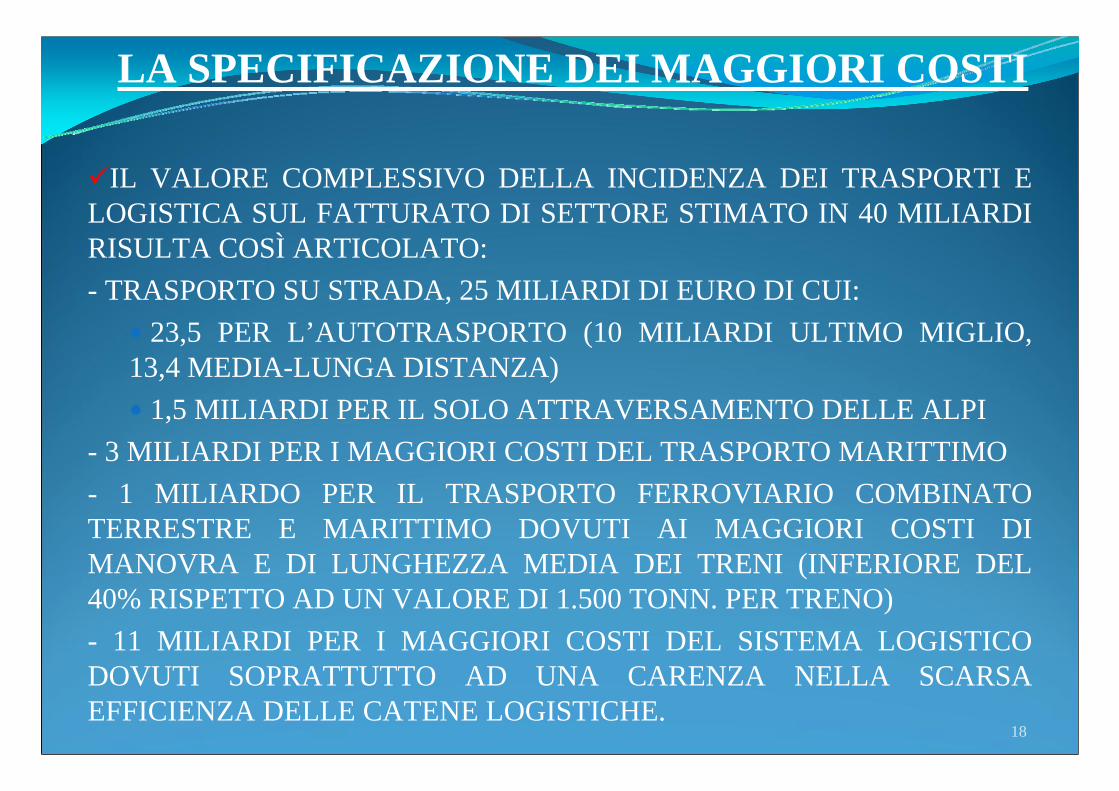

18

IL VALORE COMPLESSIVO DELLA INCIDENZA DEI TRASPORTI E LOGISTICA SUL FATTURATO DI SETTORE STIMATO IN 40 MILIARDI RISULTA COSÌ ARTICOLATO:- TRASPORTO SU STRADA, 25 MILIARDI DI EURO DI CUI:

23,5 PER L’AUTOTRASPORTO (10 MILIARDI ULTIMO MIGLIO, 13,4 MEDIA-LUNGA DISTANZA)

1,5 MILIARDI PER IL SOLO ATTRAVERSAMENTO DELLE ALPI- 3 MILIARDI PER I MAGGIORI COSTI DEL TRASPORTO MARITTIMO- 1 MILIARDO PER IL TRASPORTO FERROVIARIO COMBINATO TERRESTRE E MARITTIMO DOVUTI AI MAGGIORI COSTI DIMANOVRA E DI LUNGHEZZA MEDIA DEI TRENI (INFERIORE DEL 40% RISPETTO AD UN VALORE DI 1.500 TONN. PER TRENO)- 11 MILIARDI PER I MAGGIORI COSTI DEL SISTEMA LOGISTICO DOVUTI SOPRATTUTTO AD UNA CARENZA NELLA SCARSA EFFICIENZA DELLE CATENE LOGISTICHE.

LA SPECIFICAZIONE DEI MAGGIORI COSTI

19

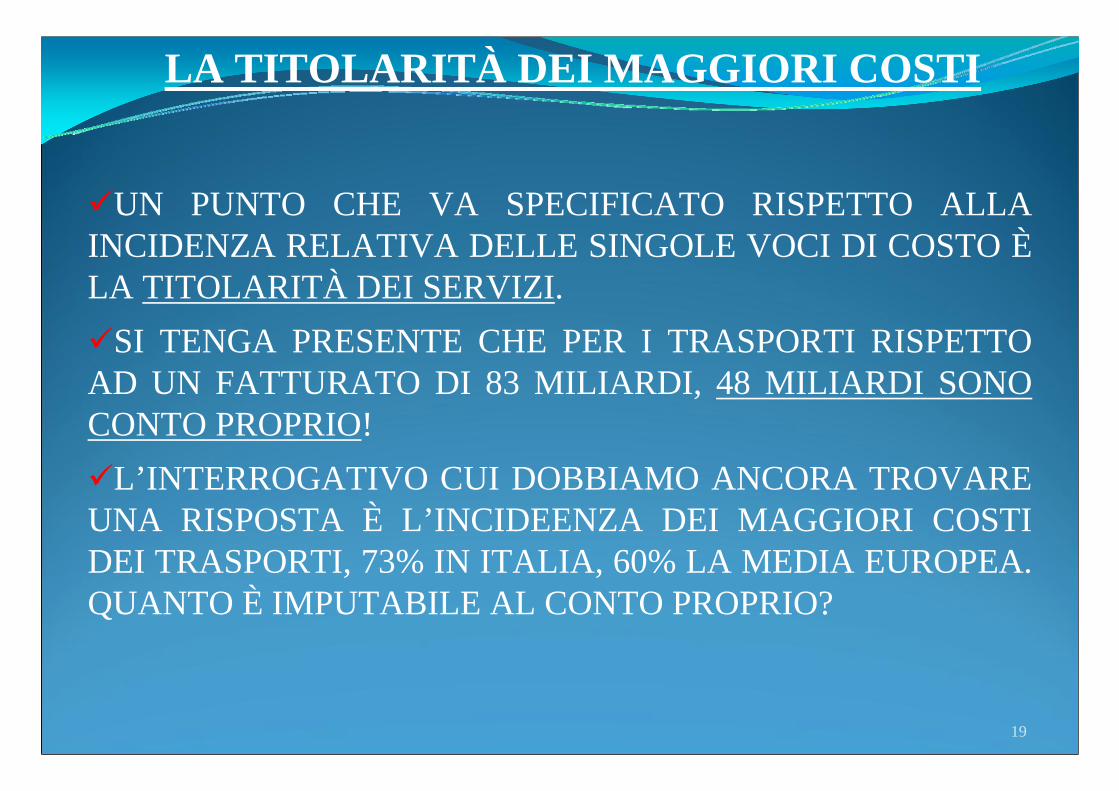

UN PUNTO CHE VA SPECIFICATO RISPETTO ALLA INCIDENZA RELATIVA DELLE SINGOLE VOCI DI COSTO ÈLA TITOLARITÀ DEI SERVIZI.

SI TENGA PRESENTE CHE PER I TRASPORTI RISPETTO AD UN FATTURATO DI 83 MILIARDI, 48 MILIARDI SONO CONTO PROPRIO!

L’INTERROGATIVO CUI DOBBIAMO ANCORA TROVARE UNA RISPOSTA È L’INCIDEENZA DEI MAGGIORI COSTI DEI TRASPORTI, 73% IN ITALIA, 60% LA MEDIA EUROPEA. QUANTO È IMPUTABILE AL CONTO PROPRIO?

LA TITOLARITÀ DEI MAGGIORI COSTI

20

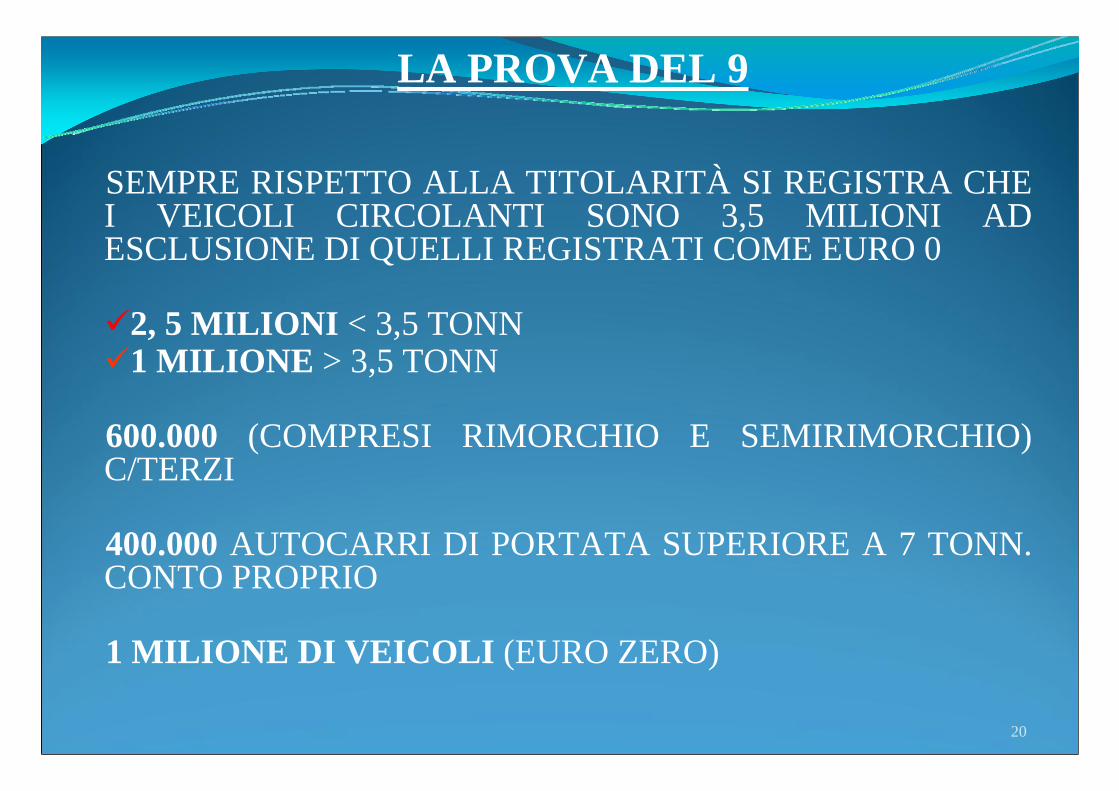

SEMPRE RISPETTO ALLA TITOLARITÀ SI REGISTRA CHE I VEICOLI CIRCOLANTI SONO 3,5 MILIONI AD ESCLUSIONE DI QUELLI REGISTRATI COME EURO 0

2, 5 MILIONI < 3,5 TONN1 MILIONE > 3,5 TONN

600.000 (COMPRESI RIMORCHIO E SEMIRIMORCHIO) C/TERZI

400.000 AUTOCARRI DI PORTATA SUPERIORE A 7 TONN. CONTO PROPRIO

1 MILIONE DI VEICOLI (EURO ZERO)

LA PROVA DEL 9

21

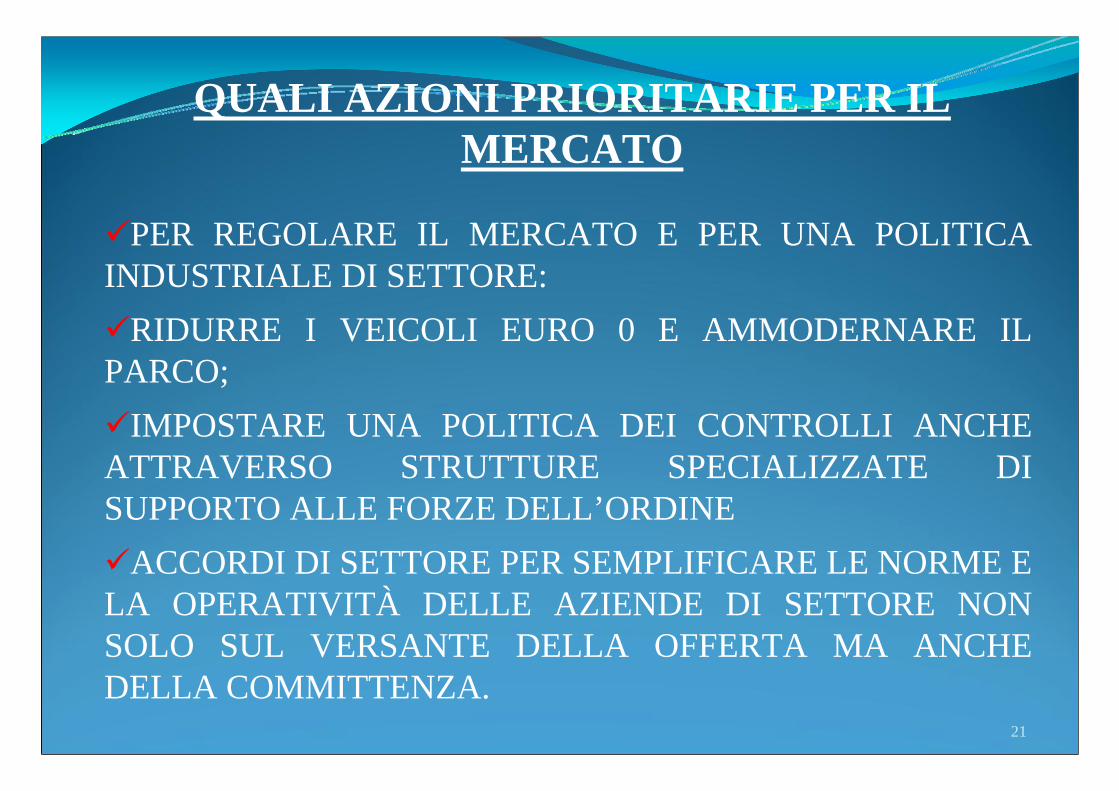

PER REGOLARE IL MERCATO E PER UNA POLITICA INDUSTRIALE DI SETTORE:

RIDURRE I VEICOLI EURO 0 E AMMODERNARE IL PARCO;

IMPOSTARE UNA POLITICA DEI CONTROLLI ANCHE ATTRAVERSO STRUTTURE SPECIALIZZATE DISUPPORTO ALLE FORZE DELL’ORDINE

ACCORDI DI SETTORE PER SEMPLIFICARE LE NORME E LA OPERATIVITÀ DELLE AZIENDE DI SETTORE NON SOLO SUL VERSANTE DELLA OFFERTA MA ANCHE DELLA COMMITTENZA.

QUALI AZIONI PRIORITARIE PER IL MERCATO

22

a) L’APERTURA DEL SISTEMA ECONOMICO NAZIONALE AL PROCESSO DI GLOBALIZZAZIONE DEGLI SCAMBI PER IL RIPOSIZIONAMENTO GEO-ECONOMICO E GEO-POLITICO

LINEE STRATEGICHE 1-2-3

I PUNTI CARDINI DEL PIANO

23

b) INTERMODALITÀ E CO-MODALITÀ QUALE PASSAGGIO CHIAVE PER RAZIONALIZZARE I CICLI OPERATIVI DELLE IMPRESE PER I TRAFFICI DALLA LUNGA DISTANZA ALL’ULTIMO MIGLIO PER MIGLIORARE LA SUPPLY CHAIN

LINEA STRATEGICA 4

I PUNTI CARDINI DEL PIANO

24

c) IL PROCESSO DI RIFORMA DEL SETTORE DELL’AUTOTRASPORTO. GLI ACCORDI DI SETTORE, LA VIA MAESTRA PER CREARE CONDIZIONI DITRASPARENZA DEI SERVIZI DI TRASPORTI E LOGISTICA NEL MERCATO E PER IL MERCATO.IL GIUSTO RUOLO DEL CONTO PROPRIO E DEL CONTO TERZI SOTTO IL VINCOLO DI UN SISTEMA DIFFUSO DEI CONTROLLI

LINEA STRATEGICA 5

I PUNTI CARDINI DEL PIANO

25

d) I PROCESSI DI RAZIONALIZZAZIONE E VALORIZZAZIONE ECONOMICA DEI SERVIZI DITRASPORTI E LOGISTICA PER FILIERA E PER IL GOVERNO DELLA MOBILITÀ URBANA DELLE MERCI

LINEA STRATEGICA 6

I PUNTI CARDINI DEL PIANO

26

e) NORME E REGOLE PER IL GOVERNO DELLE POLITICHE DI INTERVENTO ADOTTANDO GLI STRUMENTI DEI DISINCENTIVI E DELLE PREMIALITÀ

LINEA STRATEGICA 7

I PUNTI CARDINI DEL PIANO

27

f) PIATTAFORMA TELEMATICA INTEGRATA NAZIONALE PER L’AUTOTRASPORTO, LA LOGISTICA, L’AMBIENTE E LA SICUREZZA

LINEA STRATEGICA 8

I PUNTI CARDINI DEL PIANO

28

g) DEFINIZIONE DI UN PROGETTO DI FORMAZIONE PER IL SETTORE CON L’ATTIVAZIONE DI UN MASTER NAZIONALE DI TRASPORTI E LOGISTICA

LINEA STRATEGICA 9

I PUNTI CARDINI DEL PIANO

29

h) AGENZIA PER LA PROMOZIONE DELLA LOGISTICA E PER LA VALUTAZIONE DEGLI EFFETTI DEGLI INTERVENTI CHE SARANNO ATTUATI

LINEA STRATEGICA 10

I PUNTI CARDINI DEL PIANO

30

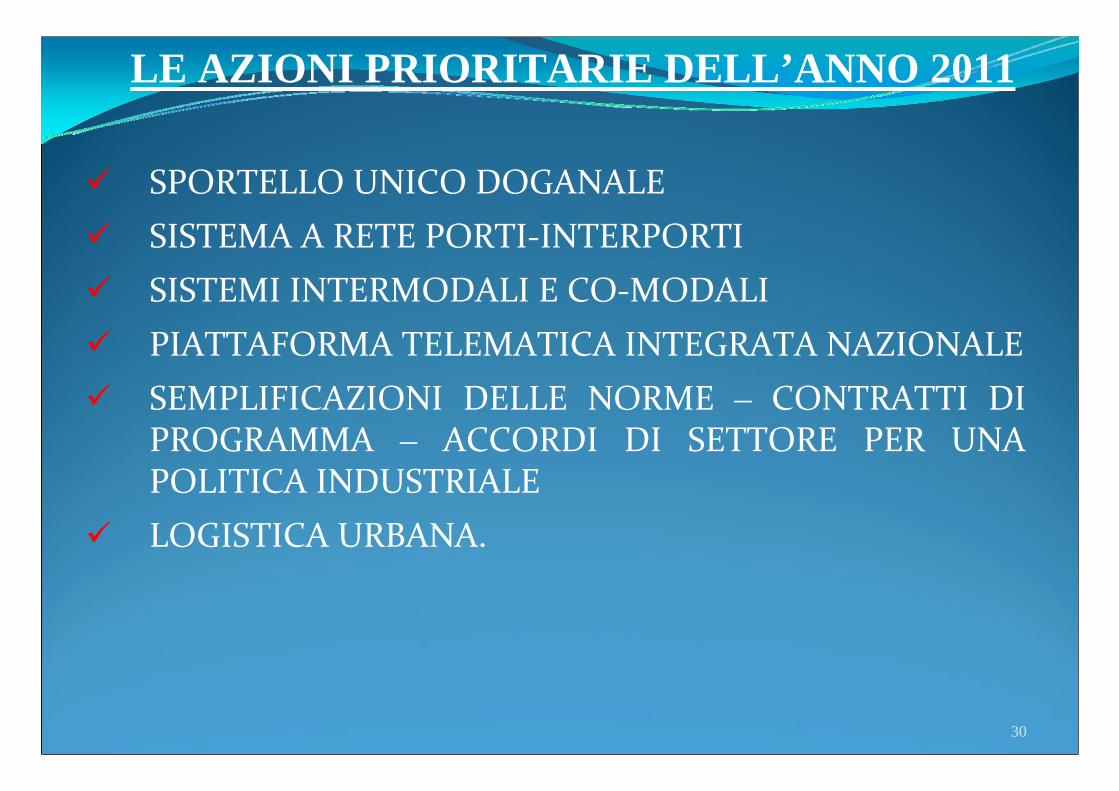

SPORTELLO UNICO DOGANALESISTEMA A RETE PORTI‐INTERPORTISISTEMI INTERMODALI E CO‐MODALIPIATTAFORMA TELEMATICA INTEGRATA NAZIONALESEMPLIFICAZIONI DELLE NORME – CONTRATTI DIPROGRAMMA – ACCORDI DI SETTORE PER UNA POLITICA INDUSTRIALELOGISTICA URBANA.

LE AZIONI PRIORITARIE DELL’ANNO 2011

31

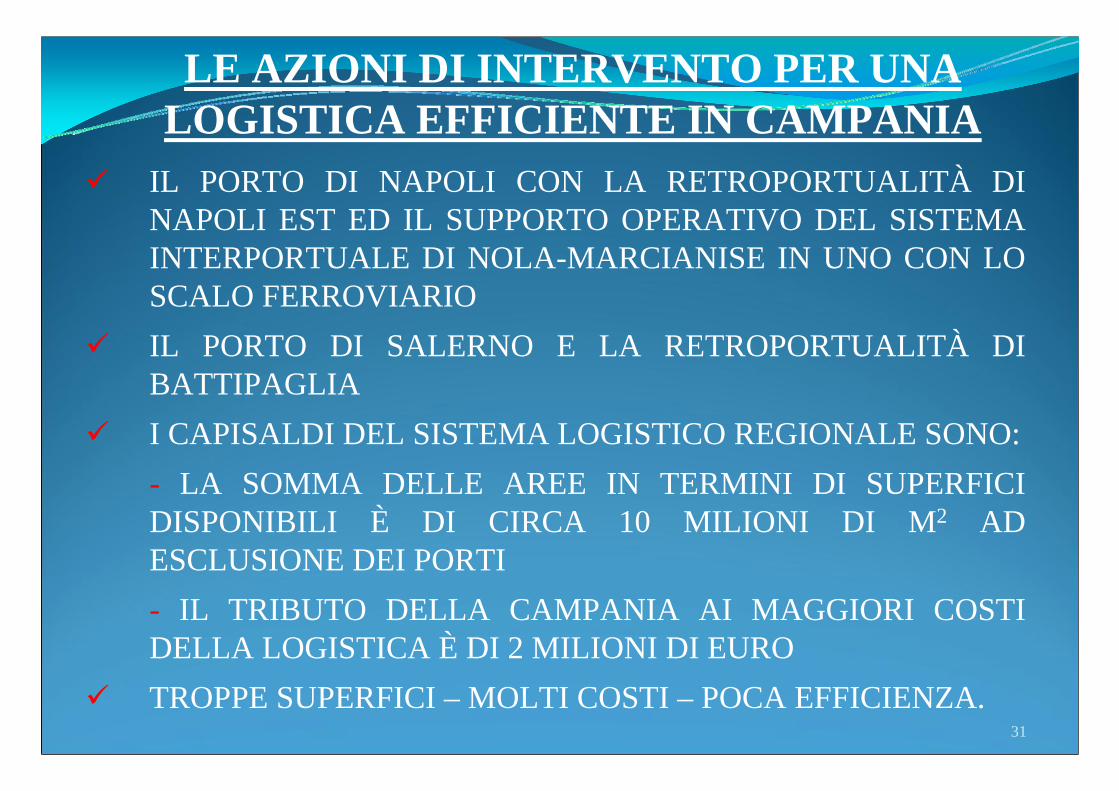

IL PORTO DI NAPOLI CON LA RETROPORTUALITÀ DINAPOLI EST ED IL SUPPORTO OPERATIVO DEL SISTEMA INTERPORTUALE DI NOLA-MARCIANISE IN UNO CON LO SCALO FERROVIARIOIL PORTO DI SALERNO E LA RETROPORTUALITÀ DIBATTIPAGLIAI CAPISALDI DEL SISTEMA LOGISTICO REGIONALE SONO:- LA SOMMA DELLE AREE IN TERMINI DI SUPERFICI DISPONIBILI È DI CIRCA 10 MILIONI DI M2 AD ESCLUSIONE DEI PORTI- IL TRIBUTO DELLA CAMPANIA AI MAGGIORI COSTI DELLA LOGISTICA È DI 2 MILIONI DI EUROTROPPE SUPERFICI – MOLTI COSTI – POCA EFFICIENZA.

LE AZIONI DI INTERVENTO PER UNA LOGISTICA EFFICIENTE IN CAMPANIA

![Giordano Editore - Sistemi di Logistica · 2019. 7. 29. · [Loreto Colombo, Rocco Giordano, Pietro Rostirolla] Sistemi di Logistica Anno XII - n. 3 Settembre 2019 Rivista trimestrale](https://img.pdfslide.tips/doc/110x75/5fe45b05af87175e0b141ba5/giordano-editore-sistemi-di-2019-7-29-loreto-colombo-rocco-giordano-pietro.jpg)

![Giordano Editore - Sistemi di Logistica · 2018. 12. 10. · [Rocco Giordano] POLITICA DEI TRASPORTI 5 Si parla ancora di grandi opere [Eugenio Muzio] INFRASTRUTTURE 9 Il Ponte Morandi](https://img.pdfslide.tips/doc/110x75/5fe45a6e1ce32901d8775009/giordano-editore-sistemi-di-2018-12-10-rocco-giordano-politica-dei-trasporti.jpg)