Embed Size (px)

Citation preview

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 1

IL PROCESSO DI ARMONIZZAZIONE

CONTABILE: LA NECESSARIA

COLLABORAZIONE TRA AREA TECNICA E

CONTABILE, SIA NELLA FASE DI

PROGRAMMAZIONE DELLE OPERE, SIA

NELLA FASE DI RENDICONTAZIONE

ECONOMICO PATRIMONIALE

ANCILAB 2018Milano, 6 giugno 2018

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 2

I PARTE: LA GESTIONE

COOPERATIVA TECNICA E

FINANZIARIA NELLE FASI DI

REALIZZAZIONE DELLE OO.PP.

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 3

Perché il focus su Opere Pubbliche?

1.Complessità

dell’iter di realizzazione dell’opera pubblica

2.Armonizzazione contabile

Piena applicazione a regime

3. Vincoli di finanza pubblica

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 4

esigenza di una gestione finanziaria e tecnico/procedurale coordinata e condivisa dell’iter di realizzazione delle opere pubbliche

La complessità dell’iter dell’opera pubblica

Piano

Triennale

delle

Opere

pubbliche

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 5

L’armonizzazione contabile

Il principio della contabilità finanziaria potenziata, e la conseguente gestione del Fondo Pluriennale Vincolato, nel caso delle opere pubbliche implica un costante monitoraggio e conseguente aggiornamento del legame tra iter di realizzazione e gestione finanziaria delle stesse.

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 6

L’armonizzazione contabile

Il FPV non può essere e non deve diventare uno sterile strumentocontabile.

Un alto FPV è un indicatore di scarsa efficacia contabile nel sensodella capacità di pianificare la realizzazione delle opere in accordocon l’acquisizione delle risorse

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 7

I vincoli di finanza pubblica

Esigenza: impiegare le risorse destinate alle opere in maniera piùefficiente e migliorare la previsione e la gestione sia dicompetenza che di cassa del bilancio a supporto degli equilibri dibilancio

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 8

Benefici

� Programmazione rafforzata

� Maggiore trasparenza

� Migliore efficienza delle procedure di spesa

� Maggiore disponibilità risorse

Coordinamento tra servizi

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 9

Coordinamento tra servizi

Criticità da superare

� tempestività degli aggiornamenti

� gestione di flussi informativi condivisi

� gestione in tempo reale delle variazioni dei cronoprogrammi

� univocità della «fonte delle informazioni»

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 10

Coordinamento tra servizi

Approccio progettuale

� ricognizione e riordino finanziario delle opere in corso

� Creazione di una banca unica a disposizione di amministratori, ragionieri e tecnici

� Aggiornamento costante della banca dati

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 11

La normativa

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 12

La normativa di riferimento

� D.Lgs. 118/2011

� D.L. 91/2017 convertito in Legge 123/2017

� D.Lgs. 50/2016

� D.Lgs. 56/2017

� D.Lgs. 49/2018

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 13

La normativa di riferimento

L’insieme dei principi contabili costituisce

quindi per legge (nel senso che sono

prescrittivi) la chiave interpretativa per la

gestione sostanziale e formale della contabilità

pubblica.

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 14

Ribassi d’asta

D.L.91/2017, convertito con L. 123/2017, art. 6 ter,

«…….al fine di consentire la completa realizzazione di opere pubbliche……..»;

«…….gli eventuali ribassi d’asta, costituiscono economie di bilancio e confluiscono nella quota vincolata del risultato di amministrazione se entro il secondo esercizio successivo non sia intervenuta formale rideterminazione del quadro economico…….»

La normativa di riferimento

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 15

Ribassi d’asta

L’articolo consente di disporre di più tempo per poter rideterminare il quadro economico dell’opera al fine di poter utilizzare, nell’ambito della stessa eventuali ribassi d’asta prima che questi diventino economie di bilancio non più utilizzabili per finanziare l’opera.

La normativa di riferimento

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 16

Destinazione risorse di bilancio

D.Lgs.50/2016, art.113 (commi 2 e 4),

…Il restante 20 per cento delle risorse finanziarie del fondo di cui al comma 2 ad esclusione di risorse derivanti da finanziamenti europei o da altri finanziamenti a destinazione vincolata è destinato all'acquisto da parte dell'ente di beni, strumentazioni …… di implementazione delle banche dati per il controllo e il miglioramento della capacità di spesa e di efficientamento……

La normativa di riferimento

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 17

Codice degli Appalti

D.Lgs.56/2017; Disposizioni integrative e correttive al D.Lgs 50/2016

La normativa di riferimento

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 18

Efficientamento della spesa

Migliorare l’efficienza e l’economicità del procedimento di realizzazione delle opere pubbliche aumentando

� Conoscenza

� Condivisione

� Verifica

In tutte le fasi dell’iter di realizzazione delle opere

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 19

Iter procedurale di realizzazione di OO.PP..

Fasi

� Programmazione

� Progettazione

� Esecuzione

� Conclusione

Copyright Kibernetes s.r.l – Tutti i diritti riservati 20

Iter procedurale realizzazione OO.PP

Programmazione a base zero

Adozione di criteri di decisione che a partire dalle risorse realmente disponibili risponda alle domande:

�Cosa “dobbiamo” fare?

�Cosa “potremmo” fare?

�Cosa “decidiamo” di fare e non fare?

�Quali effetti ci saranno sul bilancio

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 21

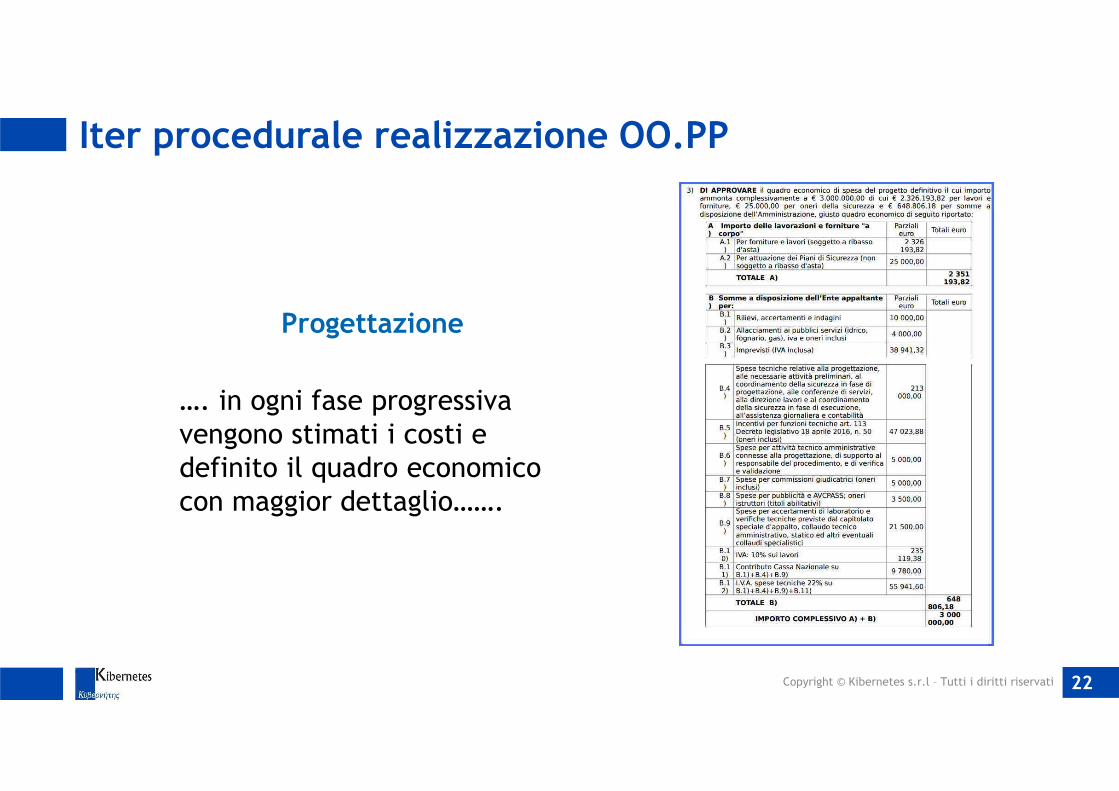

Progettazione

Si articola in 3 livelli di approfondimenti tecnici

� Fattibilità tecnica economica

� Progettazione definitiva

� Progettazione esecutiva

Iter procedurale realizzazione OO.PP

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 22

Progettazione

…. in ogni fase progressiva vengono stimati i costi e definito il quadro economico con maggior dettaglio…….

Iter procedurale realizzazione OO.PP

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 23

Realizzazione

Attività che sottendono all’esecuzione dei lavori

� Avvio gara d’appalto

� Aggiudicazione appalto

� Stipula contratto

� Esecuzione opere appaltate

Iter procedurale realizzazione OO.PP

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 24

Conclusione

� Definire in modo puntuale il momento di chiusura dell’iter di realizzazione dell’opera è rilevante sia sotto l’aspetto finanziario che quello economico-patrimoniale

� Garantisce l’aggiornamento dell’inventario e del patrimonio

Iter procedurale realizzazione OO.PP

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 25

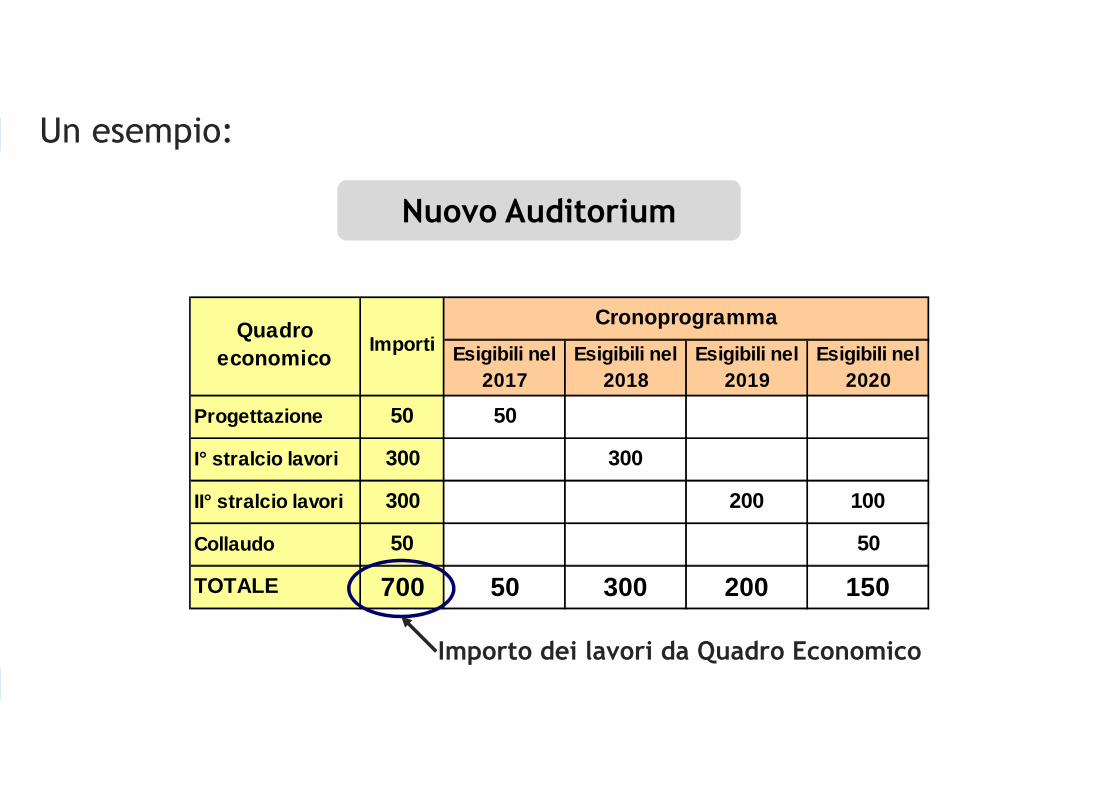

Un esempio:

Esigibili nel2017

Esigibili nel2018

Esigibili nel2019

Esigibili nel2020

Progettazione 50 50

I° stralcio lavori 300 300

II° stralcio lavori 300 200 100

Collaudo 50 50

TOTALE 700 50 300 200 150

Quadro economico

CronoprogrammaImporti

Nuovo Auditorium

Importo dei lavori da Quadro Economico

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 26

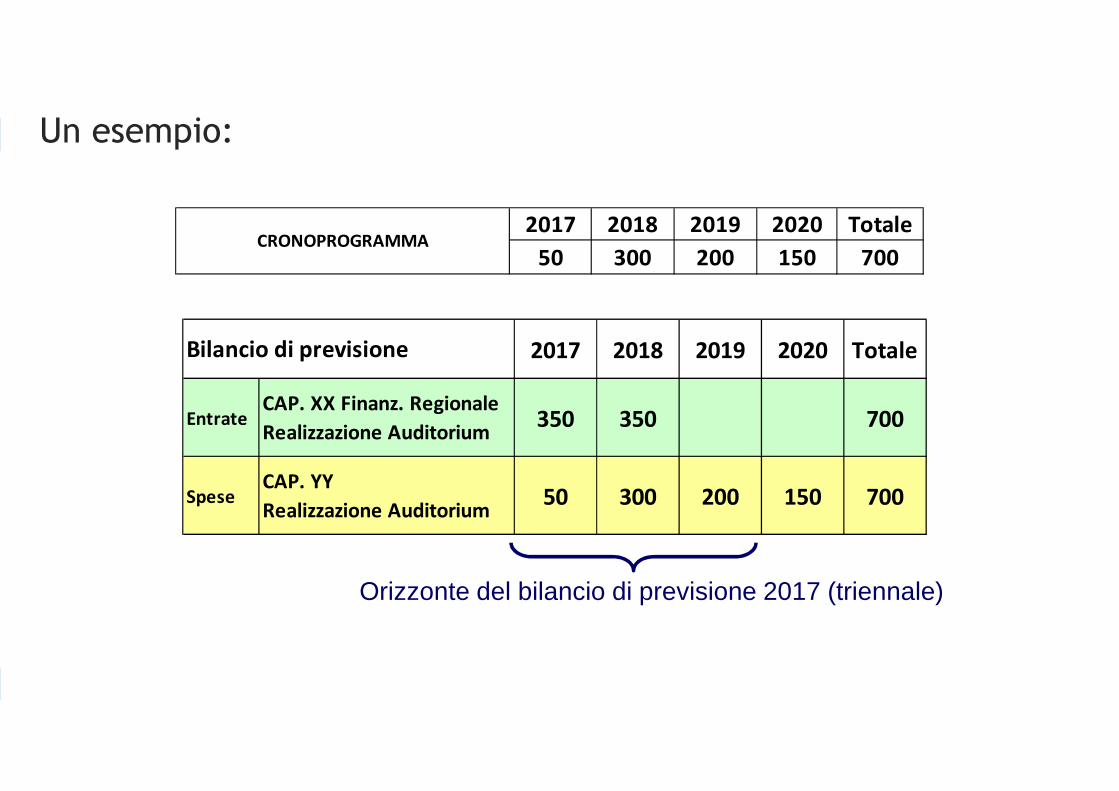

2017 2018 2019 2020 Totale

EntrateCAP. XX Finanz. Regionale

Realizzazione Auditorium350 350 700

SpeseCAP. YY

Realizzazione Auditorium50 300 200 150 700

Bilancio di previsione

2017 2018 2019 2020 Totale

50 300 200 150 700CRONOPROGRAMMA

Orizzonte del bilancio di previsione 2017 (triennale)

Un esempio:

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 27

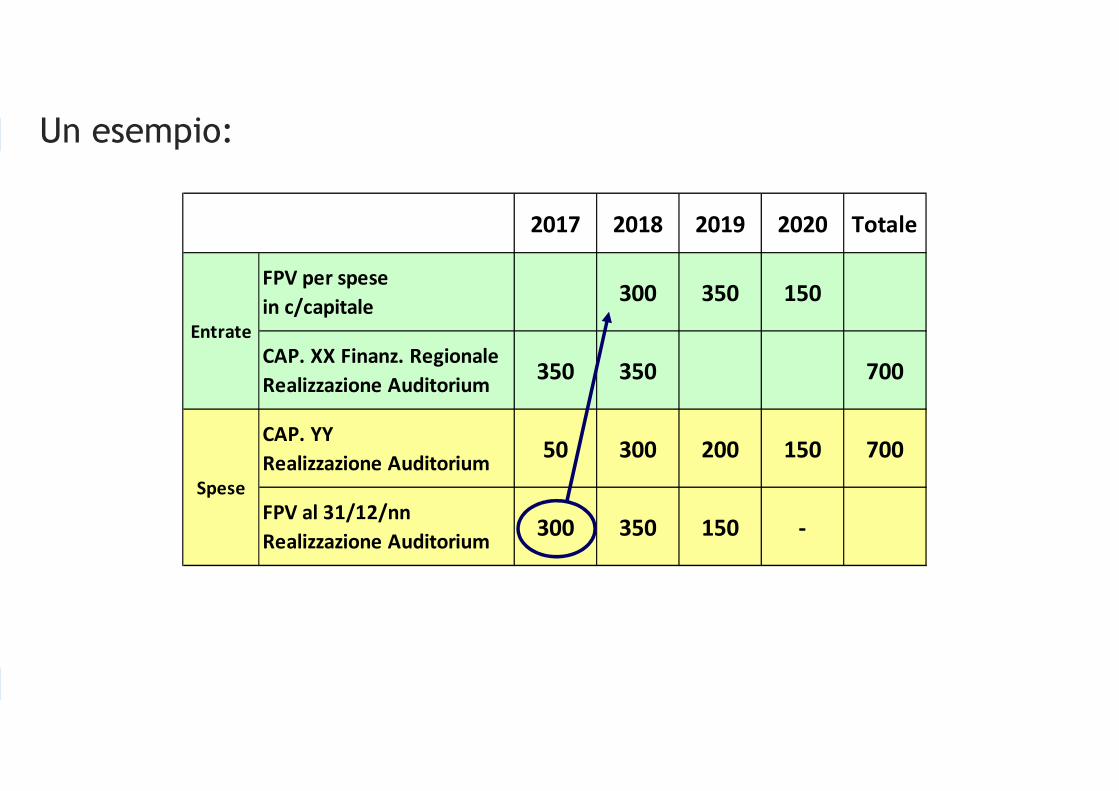

2017 2018 2019 2020 Totale

FPV per spese

in c/capitale300 350 150

CAP. XX Finanz. Regionale

Realizzazione Auditorium350 350 700

CAP. YY

Realizzazione Auditorium50 300 200 150 700

FPV al 31/12/nn

Realizzazione Auditorium300 350 150 -

Spese

Entrate

Un esempio:

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 28

Esempio

Nel corso dell’esercizio 2018 durante l’esecuzione dei lavori un evento imprevisto ne comporta la sospensione

� E’ opportuno provvedere ad un tempestivo aggiornamento del CRONOPROGRAMMA FINANZIARIO

Copyright 2014 Kibernetes s.r.l – Tutti i diritti riservati 29

II PARTE: LA GESTIONE

COOPERATIVA TECNICO –

CONTABILE IN AMBITO

ECONOMICO PATRIMONIALE

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 30

Perché è necessaria anche in ambito economico patrimoniale

� Perché è il presupposto per ACQUISIRE piena consapevolezza del patrimonio dell’Ente

� Perché è il presupposto per MANTENERE tale consapevolezza nel tempo

La gestione cooperativa tecnico-contabile

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 31

Perché è necessario acquisire e mantenere la piena

consapevolezza del patrimonio dell’Ente

� Lo richiede la norma: Introduzione contabilità economico patrimoniale

� Lo richiede una programmazione strategica delle nuove opere

� Perché il risultato è uno strumento per una maggiore efficienza nella programmazione delle opere stesse

La gestione cooperativa tecnico-contabile

Copyright Kibernetes s.r.l – Tutti i diritti riservati 32

Acquisire la piena consapevolezza del patrimonio dell’Ente

Cosa dice la norma

L’articolo 2 del decreto legislativo 23 giugno 2011 n. 118 prevede, pergli Enti in contabilità finanziaria, l’adozione di un sistema contabile

integrato che garantisca la rilevazione unitaria dei fatti gestionali nei loroprofili finanziario ed economico-patrimoniale.

Affiancamento della Contabilità economico-patrimoniale al tradizionalesistema di contabilità finanziaria, al fine di:

� Predisporre il CONTO ECONOMICO

� Produrre lo STATO PATRIMONIALE

� Garantire maggior TRASPARENZA

Copyright Kibernetes s.r.l – Tutti i diritti riservati 33

Acquisire la piena consapevolezza del patrimonio dell’Ente

Rivalutazione del patrimonio e applicazione dei nuovi criteri

Da dove si deve partire?

INVENTARIO: in quanto principale fonte descrittiva e valutativa dello StatoPatrimoniale

DEVE essere aggiornato prevedendo un’attività straordinaria consistente nella:

Mappatura del patrimonio

immobiliare dell’Ente

Non ci si può limitare a rivalutare la banca dati inventariale esistente!

Copyright Kibernetes s.r.l – Tutti i diritti riservati 34

Cosa significa MAPPATURA

Censimento di tutti gli immobili di proprietà

individuandone tutti i connotati rilevanti

Censimento di tutti gli immobili di proprietà

dell’Ente con lo scopo di determinare il

valore patrimoniale dei cespiti e opere,

individuandone tutti i connotati rilevanti

Nel rispetto dei nuovi criteri di valutazione (D.Lgs. 118/2011)

Acquisire la piena consapevolezza del patrimonio dell’Ente

Copyright Kibernetes s.r.l – Tutti i diritti riservati 35

Acquisire la piena consapevolezza del patrimonio dell’Ente

- La rivalutazione del costo storico

- Le reali spese incrementative successive

- Lo scorporo del terreno dal fabbricato

- I Beni sottoposti a vincolo culturale per decreto

- I Beni di terzi in uso

- I Beni in leasing

- Le Spese sostenute da terzi su beni dell’Ente (es. Associazioni), ecc.

I criteri di valutazione e Principi Contabili

Copyright Kibernetes s.r.l – Tutti i diritti riservati 36

Acquisire la piena consapevolezza del patrimonio dell’Ente

RISULTATO CON DUPLICE VALENZA

Per ottenere un dato contabile è

necessario partire da una valutazione

tecnica e gestionale del patrimonio

INFORMAZIONI TECNICHE:

� Rif. catastali (foglio, mappale,

sub, categoria, rendita)

� Descrizione, indirizzo, reale

destinazione d’uso

� Epoca di costruzione

� Natura giuridica

� Titolo di Proprietà

� Criterio di Valutazione > COSTO

STORICO

� Archivio documentale

aggiornabile (atti, convenzioni,

report, ecc.)

INFORMAZIONI CONTABILI:

� Valore patrimoniale

� Dettaglio spese incrementative

sostenute

� Dettaglio fonti di finanziamento

(Contributi, OO.UU.)

� Fondo e residuo ammortamento

� Tipologia del bene, Ubicazione,

Missione e programma.

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 37

Come si raggiunge: lavoro di squadra

� Impostando un lavoro di squadra che coinvolga

� il settore contabile

� il settore tecnico/patrimoniale

� il settore amministrativo

in modo da raccogliere tutte le informazioni necessarie all’obiettivo

Acquisire la piena consapevolezza del patrimonio dell’Ente

Creazione del livello informativo (mappatura)

Gestione e aggiornamento

Impiego dei risultati in chiave strategica

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 38

Mantenere la piena consapevolezza del patrimonio dell’Ente

L’aggiornamento annuale: sempre lavoro di squadra

� Impostando un metodo comunicativo tra i settori coinvolti che deve confluire nell’ufficio preposto all’aggiornamento annuale dell’inventario:

dipende dalla dimensione ma soprattutto dalla struttura

organizzativa dell’Ente

INVENTARIO PATRIMONIO

Urbanistica

Patrimonio-demanio

Contratti

Lavori Pubblici

Ragioneria

Edilizia

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 39

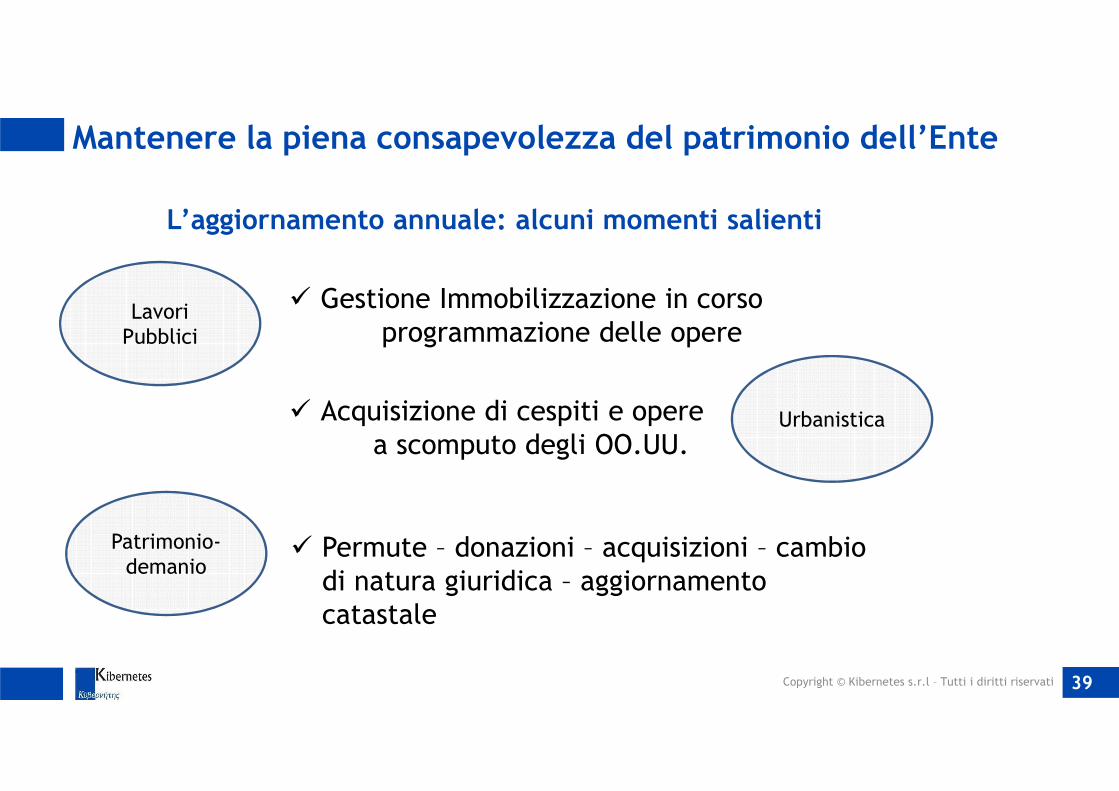

L’aggiornamento annuale: alcuni momenti salienti

Lavori Pubblici

� Gestione Immobilizzazione in corso programmazione delle opere

Urbanistica� Acquisizione di cespiti e opere a scomputo degli OO.UU.

Patrimonio-demanio

� Permute – donazioni – acquisizioni – cambio di natura giuridica – aggiornamento catastale

Mantenere la piena consapevolezza del patrimonio dell’Ente

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 40

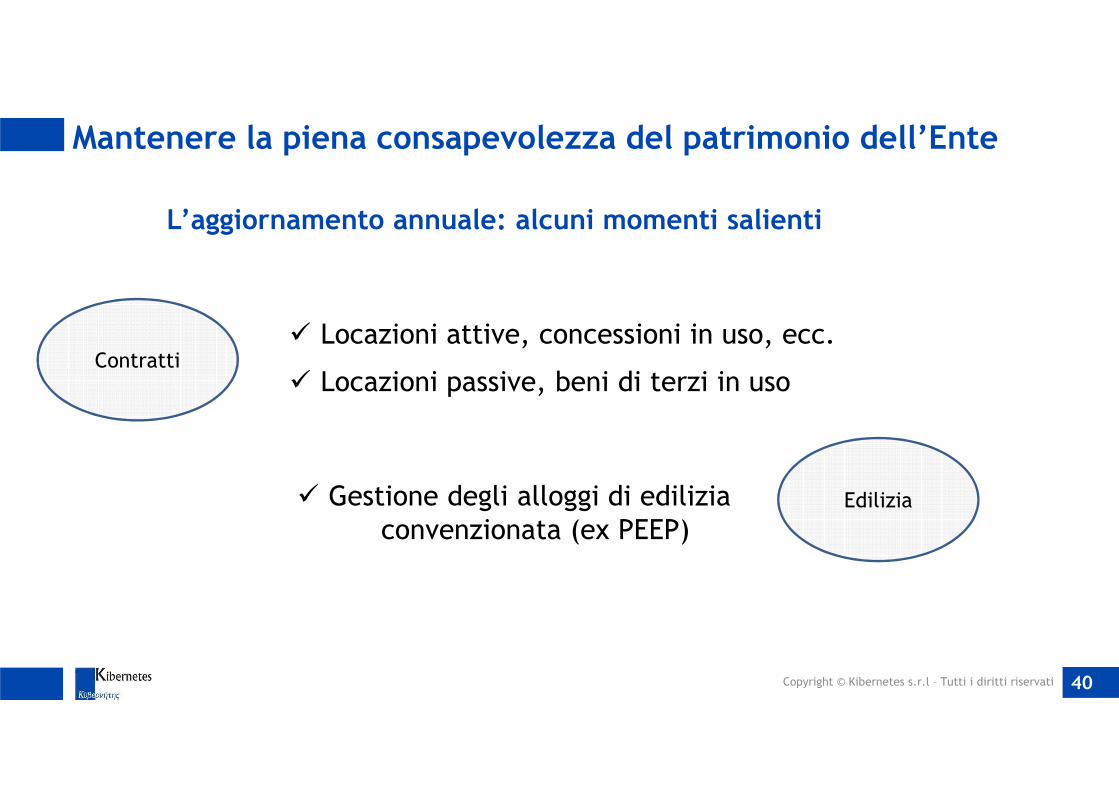

L’aggiornamento annuale: alcuni momenti salienti

Contratti� Locazioni attive, concessioni in uso, ecc.

� Locazioni passive, beni di terzi in uso

Mantenere la piena consapevolezza del patrimonio dell’Ente

Edilizia� Gestione degli alloggi di edilizia convenzionata (ex PEEP)

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 41

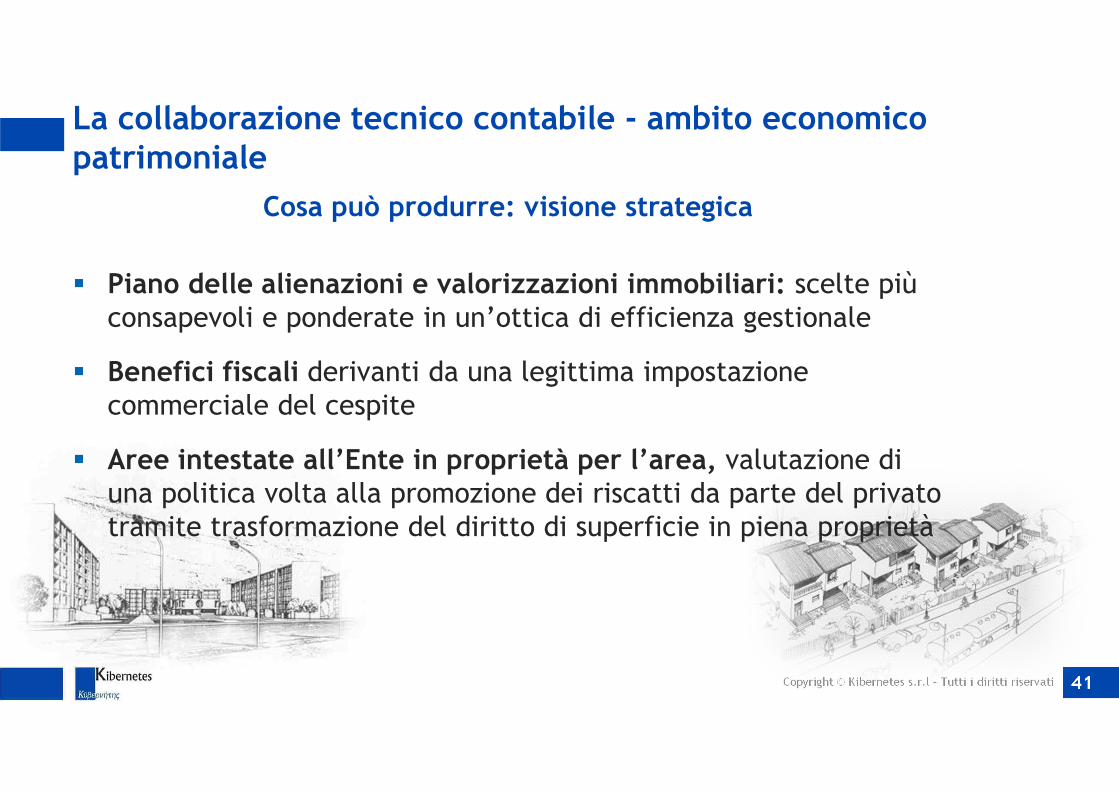

Cosa può produrre: visione strategica

� Piano delle alienazioni e valorizzazioni immobiliari: scelte più consapevoli e ponderate in un’ottica di efficienza gestionale

� Benefici fiscali derivanti da una legittima impostazione commerciale del cespite

� Aree intestate all’Ente in proprietà per l’area, valutazione di una politica volta alla promozione dei riscatti da parte del privato tramite trasformazione del diritto di superficie in piena proprietà

La collaborazione tecnico contabile - ambito economico

patrimoniale

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 42

Cosa può produrre: visione strategica

� Livello informativo geo-referenziato che può favorire:

La collaborazione tecnico contabile - ambito economico

patrimoniale

� scelte urbanistiche ed edilizie volte alla valorizzazione “dell’esistente” in nome di una maggiore efficienza nella

programmazione delle opere.

� sinergie con la pianificazione

settoriale (PAES, PRIC, ecc.) possibile accesso a fonti di finanziamento a vario livello.

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 43

Cosa può produrre: visione strategica

� Livello informativo geo-referenziato che può favorire:

La collaborazione tecnico contabile - ambito economico

patrimoniale

� integrazione con il SIT

comunale, maggior trasparenza

� Sinergia con nuove piattaforme (webgis, app, ecc.)

Copyright © Kibernetes s.r.l – Tutti i diritti riservati 44

Perché è necessario acquisire e mantenere la piena

consapevolezza del patrimonio dell’Ente

� Lo richiede la norma: Introduzione contabilità economico patrimoniale

� Lo richiede una programmazione strategica delle nuove opere

� Perché il risultato è uno strumento per una maggiore efficienza nella programmazione delle opere stesse

La collaborazione tecnico contabile - ambito economico

patrimoniale