Embed Size (px)

Citation preview

pagina 1www.ifoap.it

Il sistema europeo delle Autorità di vigilanza

www.ifoap.it

pagina 2www.ifoap.it

Presupposti, ambiti e finalità dellaregolamentazione

• I presupposti dell'intervento del legislatore e dei regulatorsnell'intermediazione finanziaria sono rinconducibili alleipotesi dimarket failures (fallimenti del mercato).

• Le market failures identificano infatti una condizione ove illibero interagire delle forze di mercato non è di per sesufficiente ad assicurare l'efficiente allocazione delle risorse.

pagina 3www.ifoap.it

le cause di allontanamento dei mercati finanziari

• Le asimmetrie informative.

• L'insufficienza della concorrenza.

• La non adeguata protezione del contraente debole

pagina 4www.ifoap.it

Autorità Di Vigilanza italiane

• Banca d’Italia, Consob (Commissione Nazionale per le società e la borsa), ISVAP (Istituto diVigilanza sulle Assicurazioni Private),

• La Consob svolge funzioni di controllo sui mercati mobiliari e con la Banca d’Italia attività divigilanza sugli intermediari che svolgono attività di intermediazione mobiliare: banche, SIM,SGR e altri soggetti abilitati. Con riferimento a tali intermediari è competente per quantoriguarda la trasparenza e la correttezza dei comportamenti

• .L’ISVAP è una autorità indipendente dotata di autonomia patrimoniale, contabile,organizzativa e gestionale. L'Istituto opera per garantire la stabilità del mercato e delleimprese di assicurazione nell'interesse degli assicurati e degli utenti in generale.

• La COVIP è l‘autorita' amministrativa che ha il compito di vigilare sul funzionamento dei fondipensione complementari

• .L’AGCM, detta “Autorità Antitrust”, è un’autorità indipendente che ha competenze inmateria di tutela della concorrenza, in particolare concentrazioni, intese e abusi di posizionedominate; inoltre ha competenza in materia di pubblicità ingannevole e comparativa e diconflitto di interessi .

pagina 5www.ifoap.it

Il dialogo

• Il dialogo e il coordinamento delle azioni di vigilanza tra leAutorità italiane avviene perlopiù attraverso lo scambio diinformazioni e i protocolli di intesa

pagina 6www.ifoap.it

Mercati globali necessitano risposte globali

• Convergenza delle regole e degli approcci• Assoggettare tutti gli intermediari a regolamentazione• Implementazione di adeguate exit strategy dagli aiuti• Rafforzamento della vigilanza ma attenzione a effetto

cumulato• Garantire la capacità dell’industria finanziaria di sostenere

l’economia reale• Assicurare certezza legale alle imprese e protezione ai

consumatori

Il processo di riforma dellaregolamentazione internazionale

pagina 7www.ifoap.it

Il sistema di vigilanza europeoprecedente il 2011

• Differenze nelle regole Le regolamentazioni armonizzate contengono un elevato numero di

opzioni e discrezionalità nazionali, a cui si aggiungono quelle derivantidal processo di recepimento a livello nazionale

• Differenze nelle pratiche di vigilanza Esiste un’ampia diversità nelle prassi di vigilanza e nelle metodologie

di analisi adottate dalle autorità nazionali. Gli stessi poteri diintervento attribuiti dalle legislazioni nazionali alle autorità nazionalipresentano un’elevata disomogeneità

• Insufficiente coordinamento in caso di crisi L’esperienza dei mesi scorsi ha mostrato come i progressi degli ultimi

anni sul fronte della cooperazione non siano stati tali da assicurareuna risposta integrata a situazioni di instabilità a livello cross‐border

pagina 8www.ifoap.it

Quali regole?

• La regolamentazione dei mercati di strumenti finanziari ha ad oggetto:

• il comportamento degli intermediari finanziari: regole volte ad assicurareadeguati livelli qualititativi nella prestazione dei servizi di investimento al cliente,affinché questi ottenga la migliore combinazione di servizi in relazione alle proprieesigenze;

• l'operato degli emittenti : disciplina dell'ammissione (prospetto informativo) edella revoca dalle quotazioni (OPA) nonché delle potenziali distorsioni derivantidal rapporto tra azionisti (principals) emanagement (agenti);

• il funzionamento dei mercati: regole riguardanti l'efficienza dei processi discambio sotto il profilo della competitività, dei costi di transazione e della qualitàdel processo di price discovery.

• Le regole prudenziali

pagina 9www.ifoap.it

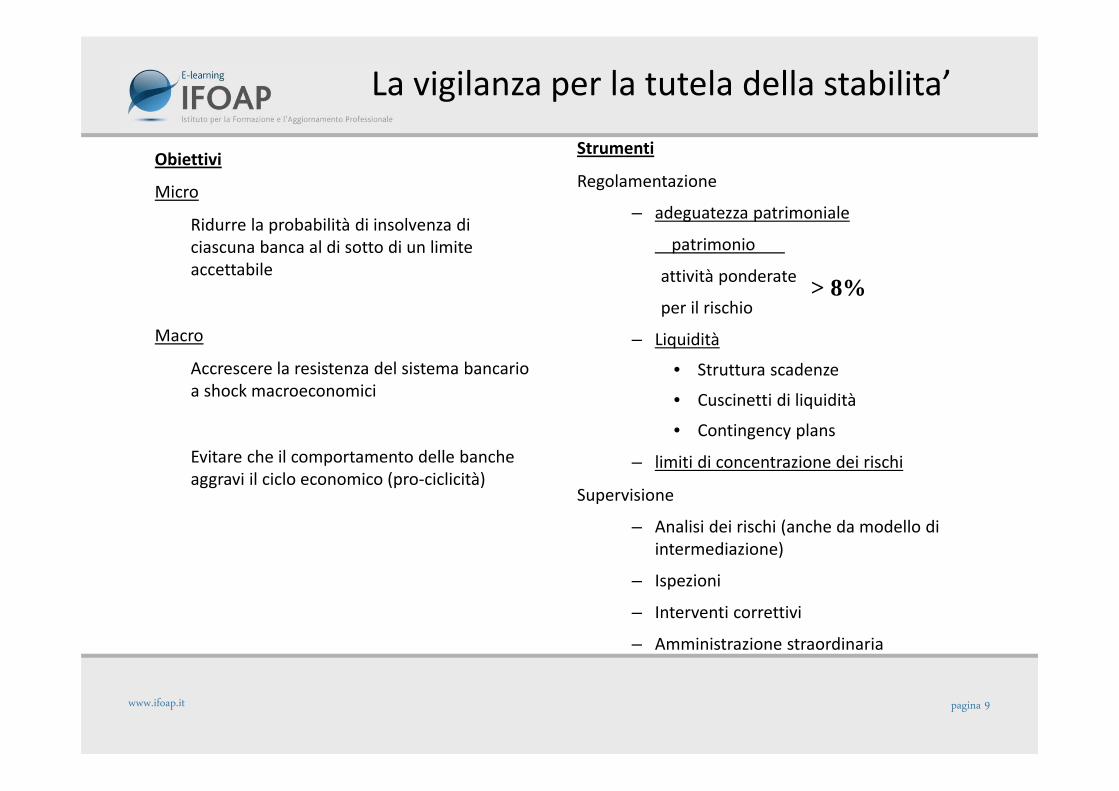

La vigilanza per la tutela della stabilita’

Obiettivi

Micro

Ridurre la probabilità di insolvenza di ciascuna banca al di sotto di un limite accettabile

Macro

Accrescere la resistenza del sistema bancario a shock macroeconomici

Evitare che il comportamento delle banche aggravi il ciclo economico (pro‐ciclicità)

Strumenti

Regolamentazione

– adeguatezza patrimoniale

patrimonio

attività ponderate

per il rischio

– Liquidità

• Struttura scadenze

• Cuscinetti di liquidità

• Contingency plans

– limiti di concentrazione dei rischi

Supervisione

– Analisi dei rischi (anche da modello di intermediazione)

– Ispezioni

– Interventi correttivi

– Amministrazione straordinaria

> 8%

pagina 10www.ifoap.it

Obiettivi• Garantire la trasparenza delle operazioni e dei servizi finanziari

• Assicurare la correttezza delle relazioni tra intermediari e clienti

• Migliorare la fiducia del pubblico nei prestatori dei servizi finanziari

• Rafforzare i presidi dei rischi legali e reputazionali

Strumenti• Nuove regole su trasparenza: semplificazione della

documentazione, ampio utilizzo di indicatori

sintetici di costo, principi per la redazione e la

presentazione dei documenti (informazioni chiare e accessibili, esatta percezione dei diritti e dei costi connessi ai servizi, agevole confronto delle diverse offerte)

• Nuovo sistema di risoluzionestragiudiziale delle controversie

La Vigilanza per la tutela della riservatezza

pagina 11www.ifoap.it

Come nasce la riforma

• Nell’autunno del 2009, in seguito a un’analisi approfonditacompiuta dalla Commissione europea e dal “comitato deisaggi” presieduto da Jacques De Larosière, il Parlamento e ilConsiglio UE hanno approvato un’ampia riformadell’architettura finanziaria europea.

pagina 12www.ifoap.it

La crisi finanziaria

• La crisi ha anche reso evidenti le debolezze del quadroregolamentare e dell’azione della supervisione in molti paesi.

• In Europa, in particolare, sono emerse significative criticitànell’assetto istituzionale e di vigilanza che riflettono alcunepeculiarità del sistema finanziario europeo

pagina 13www.ifoap.it

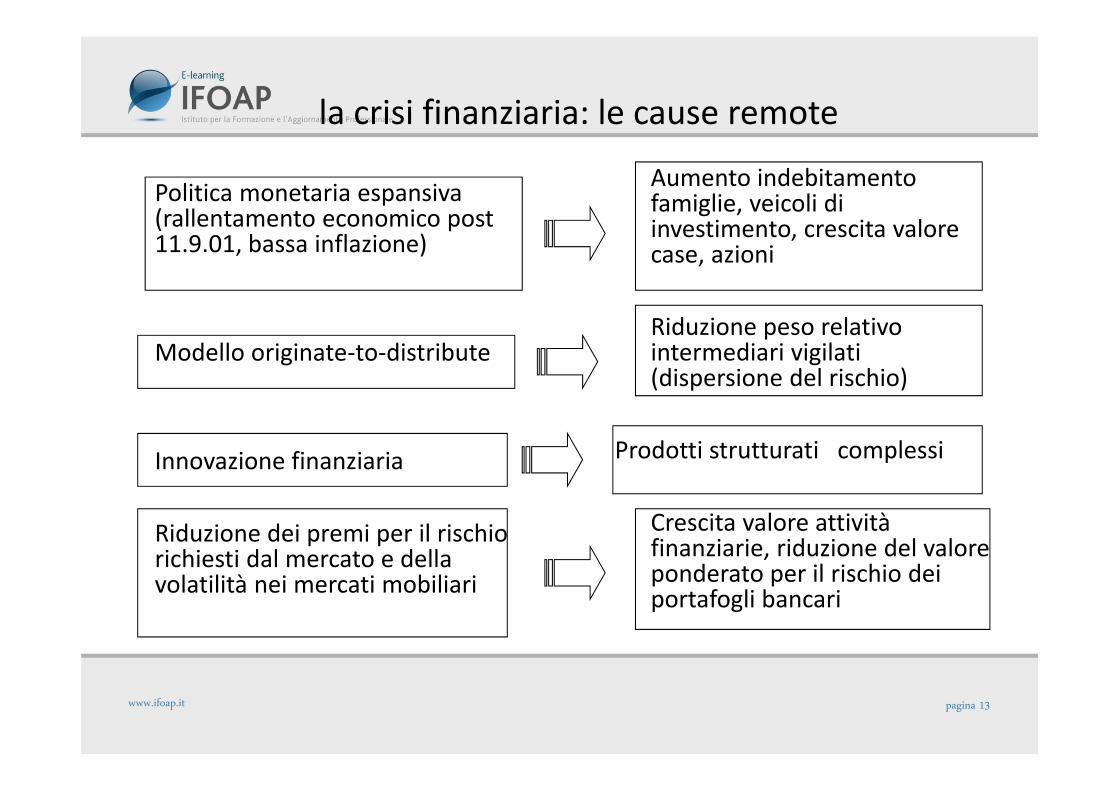

la crisi finanziaria: le cause remote

Politica monetaria espansiva (rallentamento economico post 11.9.01, bassa inflazione)

Modello originate‐to‐distribute

Innovazione finanziaria

Riduzione dei premi per il rischio richiesti dal mercato e della volatilità nei mercati mobiliari

Aumento indebitamento famiglie, veicoli di investimento, crescita valore case, azioni

Riduzione peso relativo intermediari vigilati (dispersione del rischio)

Prodotti strutturati complessi

Crescita valore attività finanziarie, riduzione del valore ponderato per il rischio dei portafogli bancari

pagina 14www.ifoap.it

La crisi finanziaria: le cause contingenti

Cause Effetti

I mutui sub-prime(No income No job or assets)

Instabilità del mercato immobiliare USA, crollo del valore dei mutui sub-prime

Presenza di mutui sub-prime in prodotti strutturati complessi

Difficoltà di valutare le perdite nei bilanci bancari

Inaridimento mercato cartolarizzazioni e interbancario

Crisi di liquidità di banche (soprattutto se prive di depositi al dettaglio)

Contrazione offerta di credito da parte delle banche Aggravamento recessione

pagina 15www.ifoap.it

I rimedi alla crisi

• La crisi è stata devastante, si è propagata con rapidità trapaesi e, attraverso il canale bancario, dalla finanzaall’economia.

• Le politiche monetarie e fiscali sono state prontamenteattivate per circoscriverne l’impatto sulla crescita economica;in molti paesi i governi sono dovuti intervenire per salvare lebanche dal fallimento sostenendo ingenti costi che si sonoriflessi nel deterioramento delle finanze pubbliche.

• E’ stato anche avviato un ampio processo di riformeregolamentari per ridurre la probabilità che crisi di taleportata possano riproporsi. In tale ambito il Financial StabilityBoard svolge, su mandato del G‐20, un ruolo essenziale.

pagina 16www.ifoap.it

Le contromisure:interventi statali di salvataggio e stabilizzazione

• Interventi su singole istituzioni (fino alla nazionalizzazione)

• Interventi di stabilizzazione dei mercatiRicapitalizzazione di bancheGaranzia dei depositi / delle passività delle bancheAcquisto di attività detenute da banche

• Problemi di parità concorrenziale e di armonizzazioneinternazionale delle regole prudenziali

pagina 17www.ifoap.it

I due interventi di riforma

• Il recente accordo di Basilea (noto come Basilea 3) e lariforma dell’architettura di vigilanza sono una tappaimportante, anche se non esaustiva, di questo processo, cosìcome la revisione dell’architettura della vigilanza europea.

• Queste due riforme sono complementari; la prima, che dovràessere recepita a livello europeo, interviene sull’assetto delleregole prudenziali per rendere il sistema finanziario più solidoe resistente a shock, la seconda interviene sulla strutturadella vigilanza europea per eliminare le criticità che laconnotavano

pagina 18www.ifoap.it

….il falso senso di sicurezza

• L’assenza di shock economici di rilievo, lo stesso successodella moneta unica europea avevano in parte contribuito adalimentare un falso senso di sicurezza, affievolendo gliincentivi delle autorità a convergere verso le migliori pratichee performance o ad adottare forme più efficaci dicoordinamento; ne risultavano invece incoraggiaticomportamenti concorrenziali volti ad accrescere l’attrazionedi alcune piazze finanziarie attraverso l’adozione di sistemi divigilanza meno intrusivi (cosiddetta “light touch supervision”)e a favorire l’emersione di “campioni nazionali”.

pagina 19www.ifoap.it

I legami dei mercati

• Era inevitabile che queste lacune venissero amplificate dallacrisi finanziaria.

• È mancata la capacità di individuare per tempo gli squilibriche si andavano cumulando e di agire preventivamente conpolitiche comuni;

• le differenze nelle regole e prassi di vigilanza a livellonazionale hanno determinato un impatto diversificato dellacrisi globale sui sistemi bancari nazionali, ma la forteinterconnessione tra intermediari, prodotti e mercati ne haimmediatamente propagato gli effetti in tutto il continenteeuropeo.

pagina 20www.ifoap.it

Le difficoltà nella vigilanza

• Sono emerse evidenti difficoltà da parte delle autoritànazionali a coordinare gli interventi nei confronti dei gruppicross‐border, in assenza di meccanismi collaudati per lacondivisione delle valutazioni dei rischi e delle risposte dipolicy.

• In diverse occasioni si sono privilegiate misure a salvaguardiadegli interessi nazionali, con ripercussioni negative su altripaesi dell’area, a scapito di soluzioni a beneficio del grupponel suo complesso e di tutti gli interessi coinvolti.

pagina 21www.ifoap.it

Il lavoro della commissione Larosiere

• La comunicazione della Commissione Europea del 27 maggio2009

• Nella comunicazione del 27 maggio 2009 la CommissioneEuropea presenta al Consiglio proposte per una nuovaarchitettura europea della vigilanza finanziaria, proponendodi istituire:

• Il Comitato europeo per il rischio sistemico: ESRB• Un Sistema europeo delle autorità di vigilanza finanziaria:

ESFS

pagina 22www.ifoap.it

Comunicazione della Commissione Europea27 maggio 2009

• Alla base della proposta della Commissione le seguentimotivazioni:

una serie lacune nella vigilanza finanziaria evidenziate aseguito della crisi finanziaria

Il fatto che le disposizioni di vigilanza si erano rivelateinadeguate a prevenire, gestire e risolvere la crisi

pagina 23www.ifoap.it

Comitato europeo per il rischio sistemico (European Systemic Risk Board ‐ ESRB)

• L’ESRB è un organismo indipendente, incaricato disalvaguardare la stabilità finanziaria esercitando la vigilanzamacroprudenziale a livello europeo

• Non ha poteri giuridicamente vincolanti• Il 16 dicembre 2010 sono entrati in vigore gli atti istitutivi del

Comitato europeo per il rischio sistemico.

pagina 24www.ifoap.it

Sistema europeo delle autorità di vigilanza finanziaria(European System of Financial Supervisors ‐ ESFS)

• L’ESFS corrisponde a un approccio microprudenziale• La sua missione è fornire un sistema in linea con l’obiettivo di

un mercato finanziario stabile e unico dell’UE per i servizifinanziari

• Ha inoltre il compito di collegare le autorità nazionali divigilanza in una robusta rete comunitaria

pagina 25www.ifoap.it

Sistema europeo delle autorità di vigilanza finanziaria(European System of Financial Supervisors ‐ ESFS) (2)

• L’EFRS è composto da una rete di autorità nazionali divigilanza finanziaria che lavorano in tandem con nuoveAutorità di vigilanza europee (ESA), costituite da:

• l'Autorità bancaria europea (EBA),• l’Autorità europea delle assicurazioni e delle pensioni

aziendali e professionali (EIOPA)• l'Autorità europea degli strumenti finanziari e dei mercati

(ESMA)• Le Autorità di vigilanza europee sono operative dal 1 gennaio

2011.

pagina 26www.ifoap.it

L’architettura del sistema

Governatori delle BCN+

BCE Presidente e Vice Presidente

Presidenti di EBA, EIOPA &

ESMA

Commissione Europea

Comitato europeo per il rischio sistemico (ESRB)

+ +

European Banking Authority

(EBA)

European Securities and

Markets Authority(ESMA)

Autorità Nazionali di VigilanzaBanche

Autorità Nazionali di Vigilanza

Assicurazioni e Pensioni

Autorità Nazionali di VigilanzaStrumenti finanziari

Flusso di informazioni micro‐prudentiali

Raccomandazioni e/o early risk warnings

European Insurance and Occupational Pensions

Authority (EIOPA)

+

Non‐votanti:Un rappresentante

delle Autorità nazionali competenti per Stato Membro +

Presidente CEF

Sistema europeo delle autorità di vigilanza finanziaria (ESFS)

pagina 27www.ifoap.it

L’architettura del sistema (2)

una robusta rete di autorità nazionali di vigilanza finanziaria che cooperano in tandem con le nuove autorità europee di vigilanza per salvaguardare la solidità finanziaria delle singole imprese e proteggere gli utenti dei servizi finanziari

pagina 28www.ifoap.it

Nuove Autorità di vigilanza europee• Le tre nuove Autorità di vigilanza europee (rispettivamente, la European

Banking Authority – EBA, la European Insurance and Occupational PensionAuthority – EIOPA, e la European Securities and Markets Authority –ESMA)avrebbero due poteri fondamentali:

• Il primo consiste nella definizione di standard tecnici, linee guida eraccomandazioni in materia di regolamentazione e vigilanza per leautorità nazionali al fine di assicurare l’applicazione uniforme e coerentedella normativa europea.

• Gli standard saranno vincolanti, sebbene debbano ottenere l’avallo dellaCommissione Europea secondo una procedura di “riconoscimentoformale” (endorsement).

• Per quanto riguarda invece le raccomandazioni e le linee guida, le autoritànazionali potranno aderire su base volontaria secondo il principio “complyor explain”; le ESA potranno poi decidere caso per caso se dare pubblicitàdell’inadempienza.

pagina 29www.ifoap.it

Il secondo compito delle ESA

• Il secondo compito delle ESA consiste nella facoltà di emanareraccomandazioni alle Autorità nazionali circa le azioninecessarie per contrastare eventuali violazioni dellanormativa comunitaria, dettando scadenze vincolanti perl’adozione di tali misure; qualora le Autorità nazionalirimanessero inattive, la Commissione Europea potrebberichiedere formalmente l’adozione delle misure necessarie aripristinare la corretta applicazione della disciplinacomunitaria;

pagina 30www.ifoap.it

L’applicazione diretta da parte dell’Esa

• l’ESA potrebbe infine applicare direttamente le misureraccomandate ai soggetti vigilati, nel caso in cui perdurassel’inadempienza delle Autorità nazionali e si ritenessenecessario un immediato intervento volto a ristabilirel’ordinato funzionamento del sistema finanziario.

• In situazioni di emergenza, le ESA dovrebbero agire perfacilitare e coordinare le misure adottate dalle Autoritànazionali, richiedendo l’intervento del Consiglio, pur potendoprendere direttamente decisioni vincolanti qualora ricorranocircostanze eccezionali.

pagina 31www.ifoap.it

Ulteriori compiti

• Ulteriori compiti riguarderebbero, tra le altre cose, lacomposizione di controversie tra le Autorità nazionali el’autorizzazione di determinati organismi di dimensionipaneuropee (tra i quali le agenzie di rating, rispetto alle qualil’ESMA è chiamata ad esercitare poteri di natura autorizzativae di vigilanza su base continuativa).

pagina 32www.ifoap.it

L’efficacia delle nuove Autorità

• L’efficacia dell’azione dei nuovi organismi di vigilanza europeidipende dalle effettive condizioni di autonomia eindipendenza con cui questi possono operare.

• Il quadro legislativo prevede processi in tal senso e stabilisceprecisi requisiti di accountability nei confronti delle istituzionidell’Unione europea – Parlamento e Consiglio.

pagina 33www.ifoap.it

La governance delle Autorità• Le scelte relative alla governance garantiscono un adeguato grado di

autonomia (i Presidenti e i Direttori Generali delle ESA sono nominati dairispettivi Board e sottoposti a ratifica del Parlamento europeo; ilfinanziamento è assicurato per il 60 per cento da contributi degli Statimembri e per il restante 40 per cento dalla Commissione europea). Inassenza di modifiche del Trattato, non è stato possibile attribuire loropoteri regolamentari diretti; spetta dunque alla Commissione adottare leproposte di norme tecniche di regolamentazione o di attuazione elaboratedalle ESA. Tuttavia, sono stati previsti degli accorgimenti nellosvolgimento dell’iter procedurale relativo all’emanazione di tali normevolti ad assicurare che le Autorità non svolgano soltanto un ruolo di meraconsulenza tecnica ma abbiano un ampio margine di responsabilità. Lalegislazione prevede inoltre specifiche procedure di controllo sull’attivitàsvolta dalle ESA da parte della Commissione, del Parlamento e delConsiglio e fissa periodici obblighi di rendicontazione nei confronti delleistituzioni europee.

pagina 34www.ifoap.it

L’Autonomia e indipendenza

• il raggiungimento di una vera autonomia e indipendenzadipende dall’entità e qualità delle risorse che sarannoeffettivamente messe a disposizione delle Autorità, dallacapacità di raccogliere, elaborare e gestire le informazioninecessarie per lo svolgimento dei loro compiti, infine dallavolontà politica delle autorità di vigilanza nazionali diadoperarsi senza particolarismi per il raggiungimento dei finicomuni.

pagina 35www.ifoap.it

La cooperazione

• Il nuovo sistema europeo di vigilanza finanziaria poneparticolare enfasi sulla necessità di una stretta cooperazionetra tutti i suoi componenti e sulla loro capacità di operareinsieme per il raggiungimento degli obiettivi comuni,valorizzando le rispettive risorse e competenze.

pagina 36www.ifoap.it

La capacità di “orientare”

• Un aspetto chiave della collaborazione tra i nuovi organismi, etra questi e le autorità nazionali, riguarda la necessità disviluppare procedure che garantiscano un’effettiva capacitàdella vigilanza macroprudenziale di orientare i controlliprudenziali e le politiche condotte a livello micro dalleautorità di vigilanza.

pagina 37www.ifoap.it

Lo scambio di informazioni

• Cruciale sarà anche la capacità di attivare e scambiareadeguati flussi informativi che saranno acquisiti attraverso ilcoinvolgimento delle autorità di vigilanza nazionali, dellebanche centrali e di altri soggetti competenti nel settore dellestatistiche.

• Sono allo studio procedure volte ad assicurare uno scambio‘bi‐direzionale’ delle informazioni rilevanti

pagina 38www.ifoap.it

le competenze delle Autorità nazionali

• Per quanto riguarda il rapporto tra le Autorità europee divigilanza microprudenziale e le autorità di vigilanza nazionali,la riforma non ha modificato la ripartizione delle competenze:la funzione di vigilanza resta prerogativa delle autoritànazionali.

• In parte, ciò riflette il riconoscimento della permanenza diun’ampia variabilità della morfologia dei sistemi finanziarinazionali e dei relativi modelli di business nonché dellastruttura dei rischi.

pagina 39www.ifoap.it

le responsabilità delle autorità nazionali

• nuova architettura della vigilanza europea non fa venir menole responsabilità delle autorità nazionali, che continuano asvolgere un ruolo rilevante: partecipano al processodecisionale dei nuovi organismi europei per la definizione diregole e prassi comuni; s

• Sono attori importanti nell’ambito dei collegi sui gruppi cross‐border in qualità sia di autorità home che host, sonoresponsabili della supervisione sugli intermediari a rilevanzanazionale.

pagina 40www.ifoap.it

Le sfide del nuovo sistema

• Il nuovo Sistema europeo di vigilanza finanziaria rappresentauna costruzione delicata e complessa. Il suo funzionamentodipenderà dall’interazione di un ampio numero di attori estrutture. Ai nuovi organismi europei è attribuito fin da subitoun programma di impegni considerevole; è fondamentale chele priorità di lavoro siano individuate con chiarezza in questiprimi mesi di operatività, in modo che i nuovi organismisiano in grado di entrare rapidamente a regime e fornire illoro contributo al rafforzamento del sistema di governance eregolazione del sistema finanziario europeo

pagina 41www.ifoap.it

La realizzazione del single rulebook europeo

• Nel campo della vigilanza microprudenziale particolareimportanza riveste la definizione del single rulebook europeo,vale a dire dell’insieme di regole pienamente armonizzate edelle prassi di vigilanza che dovranno essere applicate inmodo uniforme da tutte le autorità di vigilanza dei paesidell’Unione. Durante la crisi sono emerse in tutta evidenza ledifferenze che ancora connotano le regole prudenziali e imodelli di vigilanza e come tali differenze abbiano impeditouna vera convergenza e ostacolato il coordinamento e loscambio di informazioni tra autorità.

pagina 42www.ifoap.it

Si poteva andare oltre?

• Secondo alcuni osservatori si sarebbe potuto avere piùcoraggio e muovere con decisione verso un modello divigilanza europea. Tuttavia, il trasferimento delle competenzedalle autorità nazionali a un’unica autorità per le entità acarattere paneuropeo avrebbe richiesto un processo moltolungo e complesso di modifica delle norme del Trattato cheimpongono vincoli all’ampliamento delle competenzeattribuite all’Unione europea.

pagina 43www.ifoap.it

La possibile evoluzione

• a mio avviso la soluzione prescelta è un buon compromessoconsiderati i limiti consentiti dal vigente Trattato; laprevisione di una valutazione, inizialmente triennale e poiannuale, sull’operato delle nuove istituzioni, con riferimentoal grado di indipendenza e autonomia operativa raggiunta e aiprogressi compiuti verso il raggiungimento dei rispettiviobiettivi, è un fattore importante di potenziale evoluzione.Tale valutazione, che sarà condotta dalla Commissioneeuropea che riferirà al Parlamento e al Consiglio, potràportare a riconsiderare l’opportunità di ulteriori passi versouna vigilanza unica europea.

pagina 44www.ifoap.it

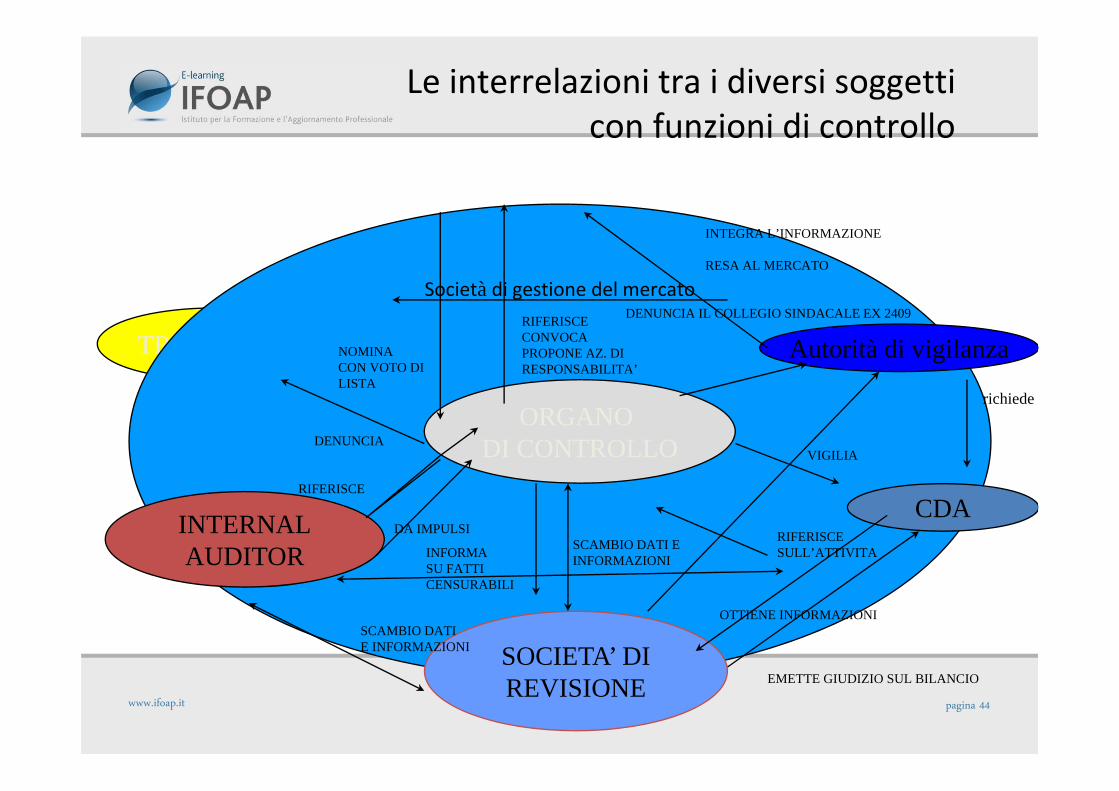

TRIBUNALE

Le interrelazioni tra i diversi soggetticon funzioni di controllo

Società di gestione del mercato

Autorità di vigilanza

ORGANO DI CONTROLLO

INTERNALAUDITOR

CDA

SOCIETA’ DIREVISIONE

INTEGRA L’INFORMAZIONE

RESA AL MERCATO

NOMINACON VOTO DI LISTA

RIFERISCECONVOCAPROPONE AZ. DIRESPONSABILITA’

DENUNCIA IL COLLEGIO SINDACALE EX 2409

DENUNCIA

RIFERISCE

DA IMPULSI

SCAMBIO DATIE INFORMAZIONI

INFORMASU FATTICENSURABILI

SCAMBIO DATI EINFORMAZIONI

VIGILIA

RIFERISCE SULL’ATTIVITA

OTTIENE INFORMAZIONI

EMETTE GIUDIZIO SUL BILANCIO

richiede

pagina 45www.ifoap.it

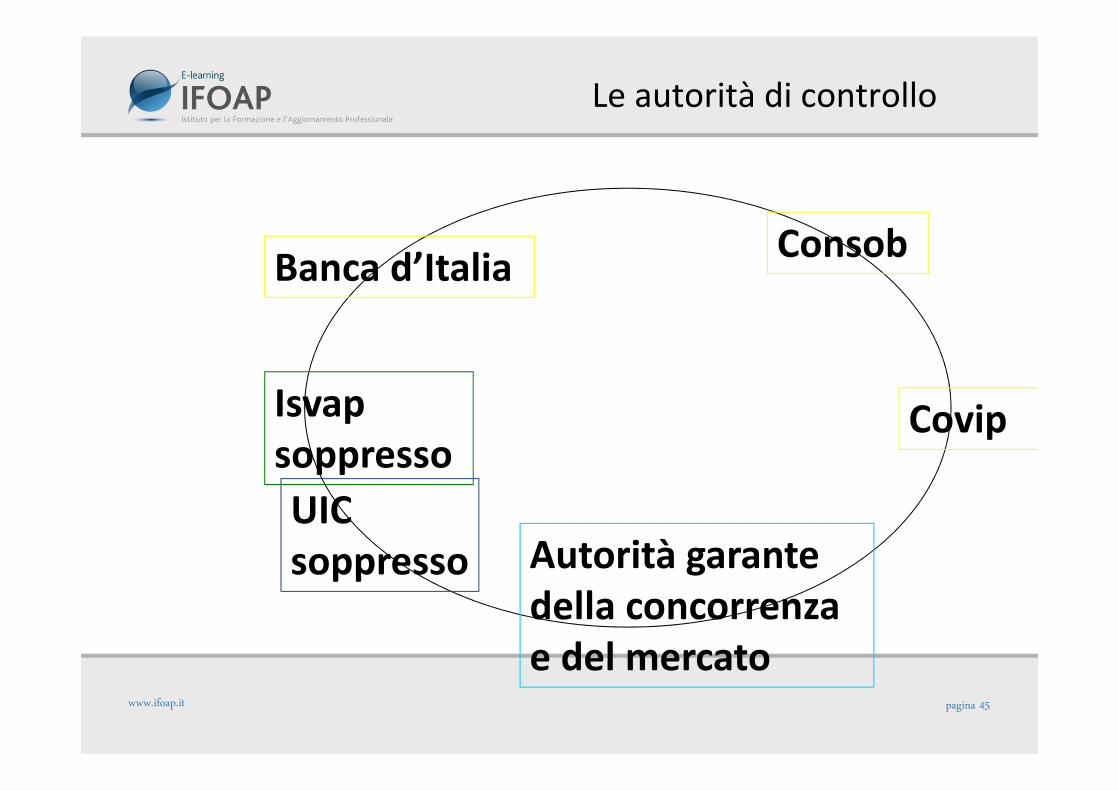

Isvapsoppresso

Banca d’Italia

Covip

Autorità garante della concorrenza e del mercato

Consob

Le autorità di controllo

UIC soppresso

pagina 46www.ifoap.it

Le autorità di controllo

• Riforme legislative anni ‘90 (TUB‐ Dlgs 385/93 e TUF ‐ Dlgs 58/98)

• Aree di intervento della Vigilanza

istituzionale (per categorie di soggetti vigilati)

funzionale (per tipo di attività svolta)

per finalità della vigilanza

pagina 47www.ifoap.it

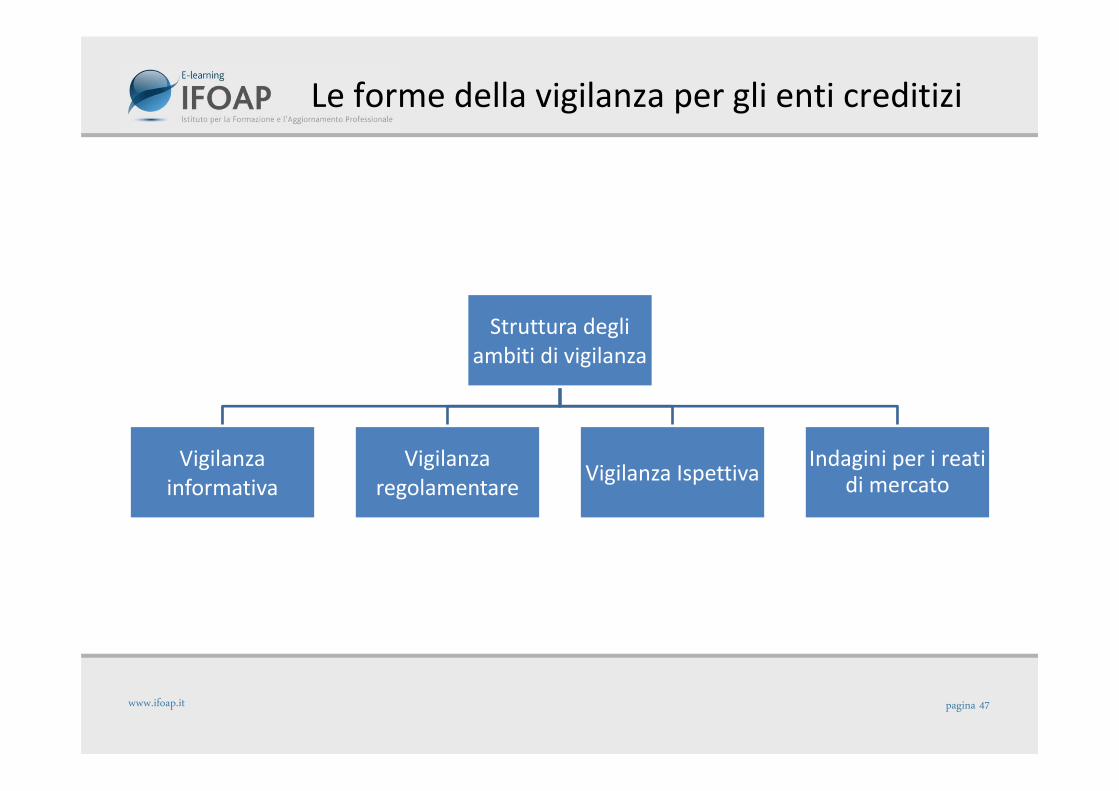

Le forme della vigilanza per gli enti creditizi

Struttura degli ambiti di vigilanza

Vigilanza informativa

Vigilanza regolamentare Vigilanza Ispettiva Indagini per i reati

di mercato

pagina 48www.ifoap.it

Consob

• Commissione Nazionale per le Società e la Borsa] L. 7‐6‐1974,n. 216; L. 2‐1‐1991, n. 1; D.Lgs. 23‐7‐1996, n. 415; artt. 2‐12D.Lgs. 24‐2‐1998, n. 58

E’ un ente collegiale, dotato di personalità giuridica di dirittopubblico (imputabilità degli atti alla CONSOB e non allo Stato),composto da un presidente e da quattro commissari,nominati con d.p.r. su proposta del presidente del Consigliodei ministri, previa deliberazione del Consiglio dei ministri frapersone di indiscussa moralità e indipendenza e di specifica ecomprovata esperienza

pagina 49www.ifoap.it

Funzionamento della Consob

• I membri durano in carica sette anni, possono essere confermatiuna sola volta e non possono essere revocati

• In caso di impossibilità di funzionamento o di continuata inattivitàpuò essere disposto lo scioglimento della Commissione; ilprovvedimento è assunto con d.p.r. previa delibera del Consiglio deiministri su proposta del Presidente del Consiglio che deve darecomunicazione dell’intenzione di proporre lo scioglimento alParlamento

• la CONSOB ha autonomia organizzativa, nei limiti indicati dallalegge; essa precisa che le delibere sono adottate collegialmentesalvi i casi di urgenza previsti per legge, che il Presidentesovrintende all’attività istruttoria e cura l’esecuzione delle delibere,che non è ammessa la delega permanente di funzioni ai commissari

pagina 50www.ifoap.it

Organizzazione della Consob

• Nel rispetto di tali principi la CONSOB delibera le normeconcernenti la propria organizzazione e il propriofunzionamento e il relativo regolamento è sottoposto ad uncontrollo di legittimità da parte del Presidente del Consiglio.

• I mezzi finanziari della CONSOB derivano in parte dal bilanciodello Stato e in parte (legge 724/1994) dai corrispettivi chepuò esigere dagli operatori che accedono ai suoi servizi

pagina 51www.ifoap.it

Rapporti con governo e parlamento

• la legge prevede un collegamento tra CONSOB, Governo eParlamento: il presidente della CONSOB tiene informato ilMinistro del tesoro sugli atti e gli eventi di maggior rilievo egli trasmette i dati e le notizie di volta in volta richieste, ilMinistro può formulare le proprie valutazioni allaCommissione informandone il Parlamento;

• La CONSOB trasmette al Ministro del Economia (entro il 31marzo di ciascun anno) una relazione sull’attività svolta,sulle questioni in corso e sulle linee programmatiche cheintende seguire, il Ministro trasmette detta relazione alParlamento (entro il 31 maggio) con le proprie eventualivalutazioni

pagina 52www.ifoap.it

Funzioni della Consob

• Organo che esercita un controllo di natura pubblicistica, alloscopo di tutelare i risparmiatori e di promuovere l’attività delmercato azionario, sulle società con azioni quotate in mercatiregolamentati e Ai sensi dell’art. 4 Testo unico finanziario, laCONSOB ha l’obbligo di collaborare e di cooperare con gli altriistituti che detengono analoghi poteri di controllo (ISVAP, UIC,Banca d’Italia ecc.); tuttavia le notizie e i dati raccolti dallaCONSOB sono coperti dal segreto d’ufficio cui sono vincolatianche i dipendenti e i tecnici di cui la CONSOB si avvale.

pagina 53www.ifoap.it

Ruolo della Consob

• Attività della CONSOB: compito della CONSOB èassicurare la tutela degli investitori, l’efficienza e latrasparenza dei mercati. La CONSOB vigila e controlla losvolgimento di qualunque attività di sollecitazione alpubblico risparmio per assicurare la trasparenza e lacorrettezza delle operazioni; a tal fine delibera ilregolamento riguardante il procedimento delle OPA eOPV. Essa inoltre vigila sull’attività della Cassa dicompensazione e garanzia, nonché sull’adempimentodegli obblighi di informazione e correttezza da parte delleimprese di investimento. Poteri di controllo sono statiattribuiti alla CONSOB per prevenire e punire eventualicasi di insider trading

• .

pagina 54www.ifoap.it

esercita le funzioni di regolazionee controllo del funzionamentodelle Borse

esercita le funzioni di controlloe di regolazione delle attivitàdi sollecitazione del pubblicorisparmio

ha poteri di intervento sui soggettiammessi ad operare nei mercatiregolamentati

I Poteri della Consob

pagina 55www.ifoap.it

Le attività della Consob

1. regolamenta la prestazione dei servizi d’investimento da parte degliintermediari, gli obblighi informativi delle società quotate e leofferte al pubblico di strumenti finanziari;

2. autorizza la pubblicazione dei prospetti informativi, nel caso diofferte pubbliche di vendita, e dei documenti d’offerta, nel caso diofferte pubbliche di acquisto;

3. autorizza l’esercizio dei mercati regolamentati, dell’attività digestione accentrata degli strumenti finanziari e le iscrizioni agli Albi;

4. vigila sulle società di gestione dei mercati e sulla trasparenza el’ordinato svolgimento delle negoziazioni nonché sulla trasparenza ela correttezza dei comportamenti degli intermediari e dei promotorifinanziari;

5. sanziona i soggetti suddetti;

.

pagina 56www.ifoap.it

Le attività della Consob (2)

• controlla le informazioni fornite al mercato dalle societàquotate e da chi promuove offerte al pubblico di strumentifinanziari e controlla le informazioni contenute neidocumenti contabili delle società quotate; attraverso talecontrollo di trasparenza si assicura, così, un’adeguata ecorretta informazione sul mercato, in modo da consentireagli investitori di effettuare le proprie scelte d’investimentoconsapevolmente;

• accerta eventuali andamenti anomali delle negoziazioni suititoli quotati e verifica la presenza di violazioni delle normesulla disciplina dell’insider trading e dell’aggiotaggio

pagina 57www.ifoap.it

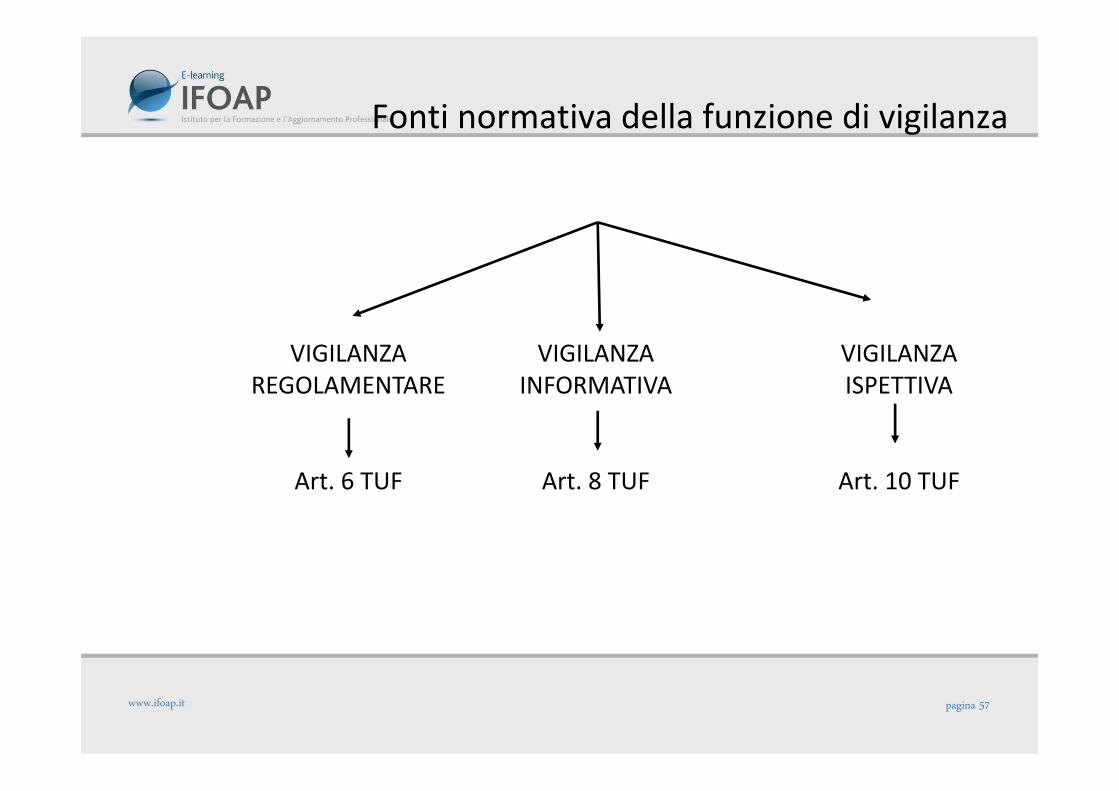

Fonti normativa della funzione di vigilanza

VIGILANZA REGOLAMENTARE

Art. 6 TUF

VIGILANZA INFORMATIVA

Art. 8 TUF

VIGILANZA ISPETTIVA

Art. 10 TUF

pagina 58www.ifoap.it

Vigilanza Regolamentare

• Attività attraverso cui l’ autorità di vigilanza detta il contenuto delle norme di comportamento delle imprese d’investimento nei confronti della loro clientela;

pagina 59www.ifoap.it

Vigilanza Informativa

Potere della CONSOB di richiedere alle imprese di investimento la comunicazione di dati e notizie e la trasmissione di atti e documenti;

pagina 60www.ifoap.it

Vigilanza Ispettiva

• È l’attività volta ad assicurare l’osservanza, da parte di banchee imprese di investimento, della normativa vigente e, dunque,permettere la trasparenza delle negoziazioni e la tutela degliinvestitori.

pagina 61www.ifoap.it

Banca d’Italia

• Banca d’Italia: riferimenti normativi R.D. 11‐6‐1936, n. 1067;L. 7‐3‐1938, n. 141; D.Lgs. 1‐9‐1993, n. 385; D.Lgs. 10‐3‐1998,n. 43

• è un istituto di diritto pubblico, avente funzioni• di gestione della circolazione monetaria e della disciplina

tecnica del sistema bancario.

pagina 62www.ifoap.it

aveva la funzione di controllodella moneta e del credito;

detiene funzioni tecniche diregolamento dei trasferimentiinternazionali (TARGET)

detiene la funzione di vigilanzasul sistema bancario

Banca d’Italia (2)

pagina 63www.ifoap.it

Ampliamento delle funzioni

• La funzione di controllo è stata ampliata dal decreto Eurosimche ha relegato ad un ruolo marginale quella diregolamentazione, che è ora quasi totalmente appannaggiodelle società di gestione dei mercati regolamentati; la nuovanormativa, infatti, ripartisce in diversi profili operativil’attività di vigilanza che la CONSOB condivide con la Bancad’Italia

pagina 64www.ifoap.it

Le autorità di controllo: Covip

• COVIP(Commissione di Vigilanza sui Fondi Pensione)

• Assicura la funzionalità del sistema di previdenza• complementare e, a tale scopo, vigila sulla corretta• e trasparente amministrazione e gestione dei fondi

pagina 65www.ifoap.it

Le autorità di controllo: ISVAP

• ISVAP (Istituto per la vigilanza sulle assicurazioni private e diinteresse collettivo)

• detiene funzioni di vigilanza nei confronti delle imprese di assicurazione

pagina 66www.ifoap.it

Le autorità di controllo:Autorità garante della concorrenza e del mercato

Autorità garante della concorrenza e del mercato

• Le compete la sorveglianza e la repressione dei comportamenti (intese, posizioni dominanti, concentrazioni) che mettono in discussione la libertà di concorrenza

pagina 67www.ifoap.it

Le autorità di controllo

• Riforme legislative anni ‘90 (TUB‐ Dlgs 385/93 e TUF ‐ Dlgs 58/98)

• Aree di intervento della Vigilanza:

istituzionale (per categorie di soggetti vigilati) funzionale (per tipo di attività svolta) per finalità della vigilanza

pagina 68www.ifoap.it

Ripartizione delle funzioni di Vigilanza

• Le autorità vigilano sull’osservanza delle disposizioni di leggeda parte dei soggetti abilitati in regime di reciprocacooperazione, ciascuna nelle materie di propria competenza ein specie: la Banca d’Italia per quanto riguarda ilcontenimento del rischio e la stabilità patrimoniale; laCONSOB per la trasparenza e la correttezza deicomportamenti

pagina 69www.ifoap.it

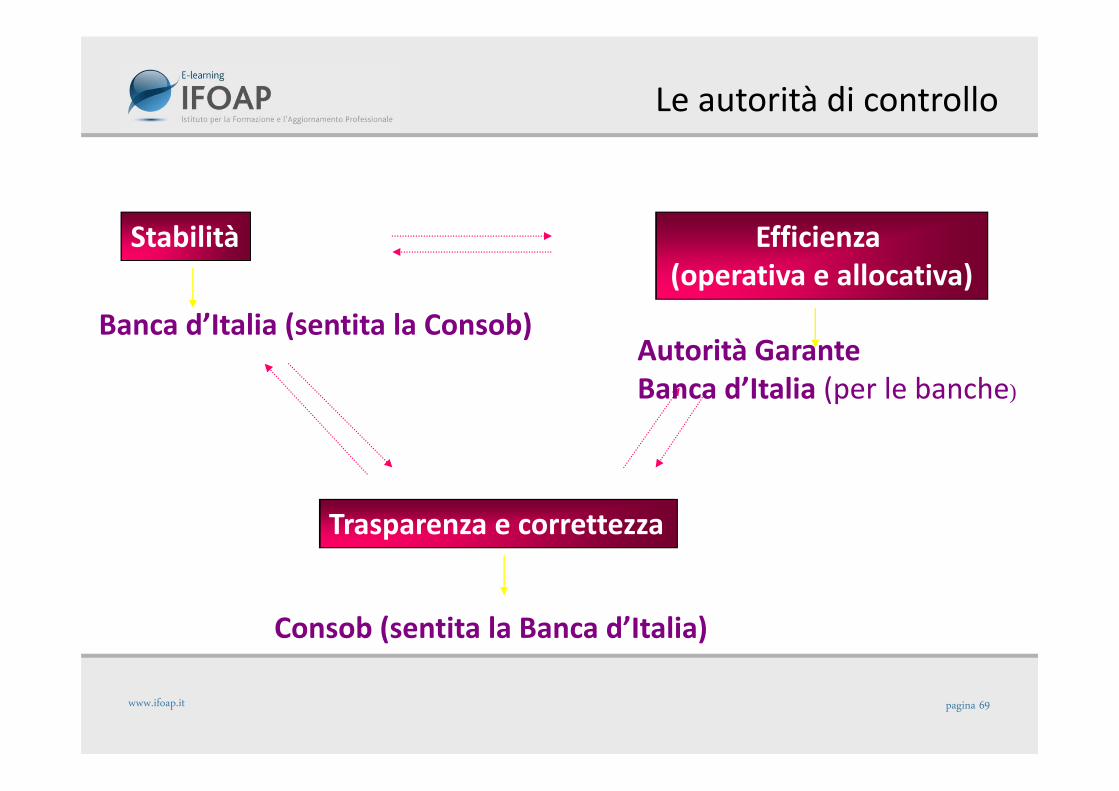

Le autorità di controllo

Stabilità

Trasparenza e correttezza

Efficienza (operativa e allocativa)

Banca d’Italia (sentita la Consob)

Consob (sentita la Banca d’Italia)

Autorità GaranteBanca d’Italia (per le banche)

pagina 70www.ifoap.it

Una classificazione degli strumenti di vigilanza

Classificazione che tiene conto delle finalità perseguite:

Vigilanza strutturaleVigilanza prudenziale

Vigilanza informativaVigilanza protettiva

pagina 71www.ifoap.it

Vigilanza strutturaleFine: configurazione del mercato in modo da fornire la combinazione migliore fra:

Dimensione e mix produttivodei singoli intermediari

Grado di soddisfazione elevatodegli utilizzatori dei servizi finanziari

?

Strumenti di intervento:• condizioni di entrata nel mercato• assetto organizzativo degli intermediari operanti• gamma delle attività che ogni categoria di intermediario può svolgere• requisiti degli azionisti degli intermediari e assetto del controllo societario• interventi amministrativi sulle quantità e sui prezzi degli intermediari

pagina 72www.ifoap.it

Modalità di esercizio della vigilanza

•modello di Banca Centrale REGISTA (forte ricorsoall’uso di poteri per modificare la struttura concorrenzialedel sistema)

•modello di Banca Centrale ARBITRO fiducia neimeccanismi di evoluzione del mercato; si limita a fissaredelle regole generali chiare, certe e uguali per tutti)

La vigilanza della Banca centrale

pagina 73www.ifoap.it

L’Evoluzione negli ultimi 20 anni

Modello di Vigilanza Strutturale

Modello di Vigilanza Prudenziale

pagina 74www.ifoap.it

Forme di Vigilanza

• La vigilanza su soggetti abilitati all’esercizio dei servizid’investimento è ripartita in vigilanza regolamentare,ispettiva e informativa

pagina 75www.ifoap.it

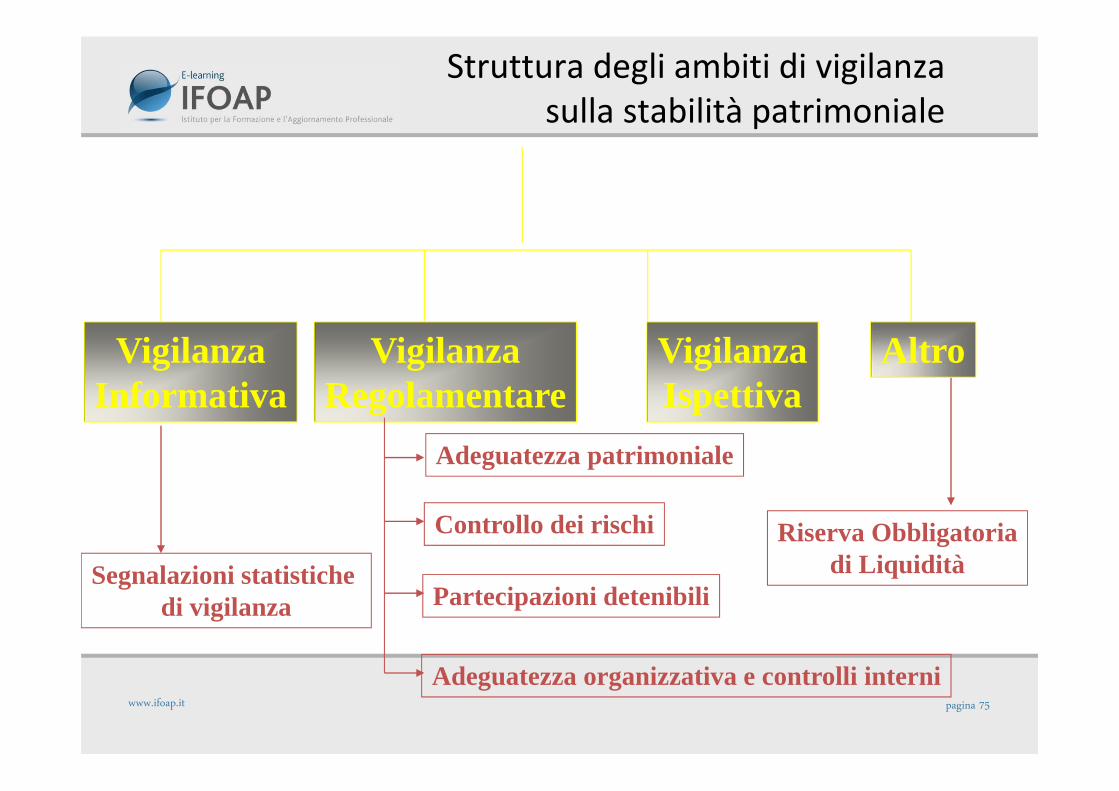

VigilanzaInformativa

Segnalazioni statistiche di vigilanza

VigilanzaRegolamentare

Adeguatezza patrimoniale

Controllo dei rischi

Partecipazioni detenibili

Adeguatezza organizzativa e controlli interni

VigilanzaIspettiva

Altro

Riserva Obbligatoriadi Liquidità

Struttura degli ambiti di vigilanza sulla stabilità patrimoniale

pagina 76www.ifoap.it

Il calcolo del patrimonio individuale si effettua con periodicitàtrimestrale (31 marzo, 30 giugno, 30 settembre e 31 dicembre)secondo queste istruzioni.Le responsabilità per la correttezza del calcolo patrimoniale e dellesegnalazioni alla Banca d’Italia nonchè per l’adeguatezza delleprocedure di produzione e di controllo di tali segnalazioni fannocapo agli organi aziendali ciascuno per quanto di propriacompetenza.Al fine di assicurare la necessaria coerenza dei dati segnalati con lerisultanze della contabilità aziendale, particolare cura va postanella predisposizione e nell’utilizzo di appositi strumenti dicontrollo interno, che prevedano anche forme di visualizzazionedelle informazioni per i responsabili aziendali.

Il patrimonio di vigilanza

pagina 77www.ifoap.it

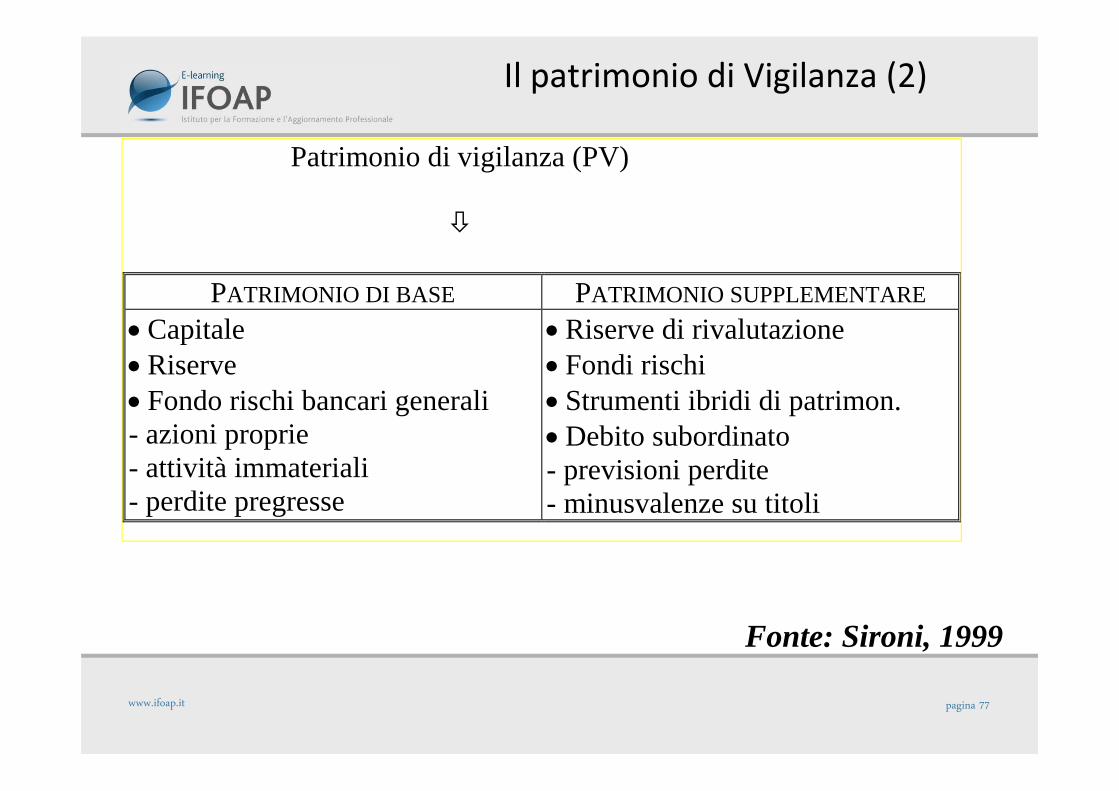

Patrimonio di vigilanza (PV)

PATRIMONIO DI BASE PATRIMONIO SUPPLEMENTARE

Capitale Riserve Fondo rischi bancari generali - azioni proprie - attività immateriali - perdite pregresse

Riserve di rivalutazione Fondi rischi Strumenti ibridi di patrimon. Debito subordinato - previsioni perdite - minusvalenze su titoli

Fonte: Sironi, 1999

Il patrimonio di Vigilanza (2)