Embed Size (px)

Citation preview

Il sistema europeo delle Il sistema europeo delle Autorità di vigilanzaAutorità di vigilanza

didi

Alessandro ParalupiAlessandro Paralupi

Presupposti, ambiti e finalità dellaPresupposti, ambiti e finalità dellaregolamentazioneregolamentazione

I presupposti dell'intervento del legislatore e I presupposti dell'intervento del legislatore e deidei

regulators regulators nell'intermediazione finanziaria nell'intermediazione finanziaria sono rinconducibili alle ipotesi di sono rinconducibili alle ipotesi di market market failures failures (fallimenti del mercato). Le (fallimenti del mercato). Le market market failures failures identificano infatti una condizione identificano infatti una condizione ove il libero interagire delle forze di mercato ove il libero interagire delle forze di mercato non è di per se sufficiente ad assicurare non è di per se sufficiente ad assicurare l'efficiente allocazione delle risorse.l'efficiente allocazione delle risorse.

Quali sono le cause che Quali sono le cause che determinano l'allontanamento dei determinano l'allontanamento dei mercati finanziari dalle condizioni mercati finanziari dalle condizioni

ottimali?ottimali?

Le Le asimmetrie informativeasimmetrie informative.. L'L'insufficienza della concorrenzainsufficienza della concorrenza.. La La non adeguata protezione del non adeguata protezione del

contraente debolecontraente debole

Autorità Di Vigilanza italiane Autorità Di Vigilanza italiane operanti nel settore finanziariooperanti nel settore finanziario

Banca d’Italia, ConsobBanca d’Italia, Consob (Commissione Nazionale per le società e la borsa), (Commissione Nazionale per le società e la borsa), ISVAPISVAP (Istituto di Vigilanza sulle Assicurazioni Private), (Istituto di Vigilanza sulle Assicurazioni Private),

La Consob svolge funzioni di controllo sui mercati mobiliari e con la Banca d’Italia attività La Consob svolge funzioni di controllo sui mercati mobiliari e con la Banca d’Italia attività di vigilanza sugli intermediari che svolgono attività di intermediazione mobiliare: banche, di vigilanza sugli intermediari che svolgono attività di intermediazione mobiliare: banche, SIM, SGR e altri soggetti abilitati. Con riferimento a tali intermediari è competente per SIM, SGR e altri soggetti abilitati. Con riferimento a tali intermediari è competente per quanto riguarda la trasparenza e la correttezza dei comportamenti quanto riguarda la trasparenza e la correttezza dei comportamenti

..L’ISVAP è una autorità indipendente dotata di autonomia patrimoniale, contabile, L’ISVAP è una autorità indipendente dotata di autonomia patrimoniale, contabile, organizzativa e gestionale. L'Istituto opera per garantire la stabilità del mercato e delle organizzativa e gestionale. L'Istituto opera per garantire la stabilità del mercato e delle imprese di assicurazione nell'interesse degli assicurati e degli utenti in generale.imprese di assicurazione nell'interesse degli assicurati e degli utenti in generale.

La COVIP è l‘autorita' amministrativa che ha il compito di vigilare sul funzionamento dei La COVIP è l‘autorita' amministrativa che ha il compito di vigilare sul funzionamento dei fondi pensione complementari fondi pensione complementari

..L’AGCM, detta “Autorità Antitrust”, è un’autorità indipendente che ha competenze in L’AGCM, detta “Autorità Antitrust”, è un’autorità indipendente che ha competenze in materia di tutela della concorrenza, in particolare concentrazioni, intese e abusi di materia di tutela della concorrenza, in particolare concentrazioni, intese e abusi di posizione dominate; inoltre ha competenza in materia di pubblicità ingannevole e posizione dominate; inoltre ha competenza in materia di pubblicità ingannevole e comparativa e di conflitto di interessi comparativa e di conflitto di interessi (4)(4)..

Le altre AutoritàLe altre Autorità

AVCPAVCP: discende da AVLP L. 109 - 11 : discende da AVLP L. 109 - 11 febbraio 1994febbraio 1994

AEEGAEEG: L. 481 - 14 novembre 1995: L. 481 - 14 novembre 1995 Commissione Commissione ScioperoSciopero servizi pubblici servizi pubblici

essenziali: L. 146 – 12 giugno 1990essenziali: L. 146 – 12 giugno 1990 Garante Garante PrivacyPrivacy: L. 675 – 31 dicembre : L. 675 – 31 dicembre

19961996 AGCOMAGCOM: L. 249 – 31 luglio 1997: L. 249 – 31 luglio 1997

Focus sulle principali autoritàFocus sulle principali autorità

77

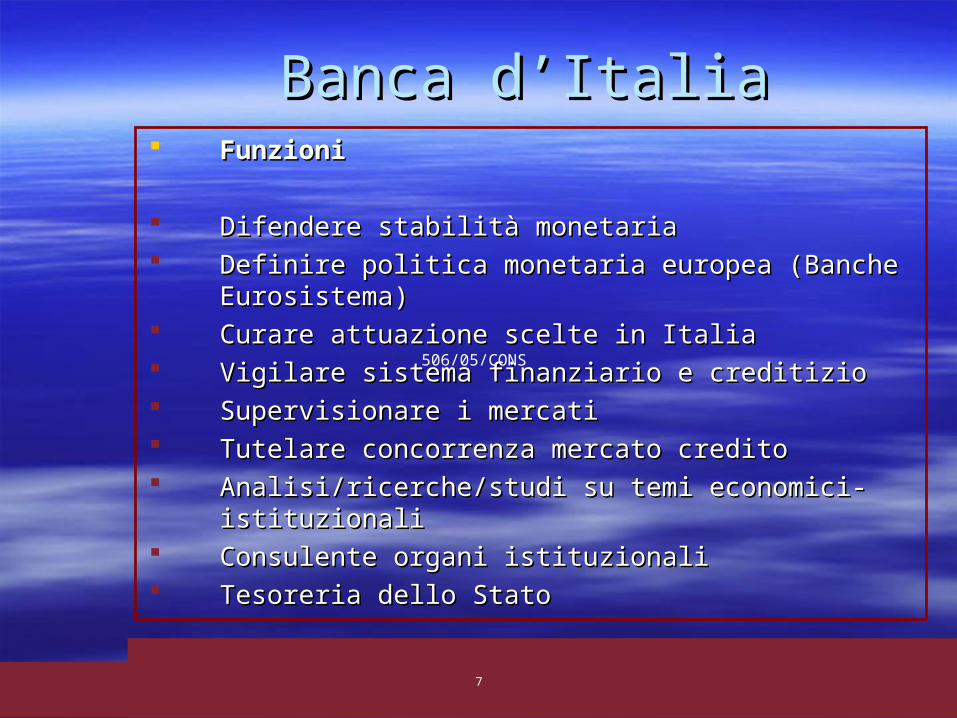

Banca d’ItaliaBanca d’Italia FunzioniFunzioni

Difendere stabilità monetariaDifendere stabilità monetaria Definire politica monetaria europea (Banche Eurosistema)Definire politica monetaria europea (Banche Eurosistema) Curare attuazione scelte in ItaliaCurare attuazione scelte in Italia Vigilare sistema finanziario e creditizioVigilare sistema finanziario e creditizio Supervisionare i mercatiSupervisionare i mercati Tutelare concorrenza mercato creditoTutelare concorrenza mercato credito Analisi/ricerche/studi su temi economici-istituzionaliAnalisi/ricerche/studi su temi economici-istituzionali Consulente organi istituzionaliConsulente organi istituzionali Tesoreria dello StatoTesoreria dello Stato

7

506/05/CONS

88

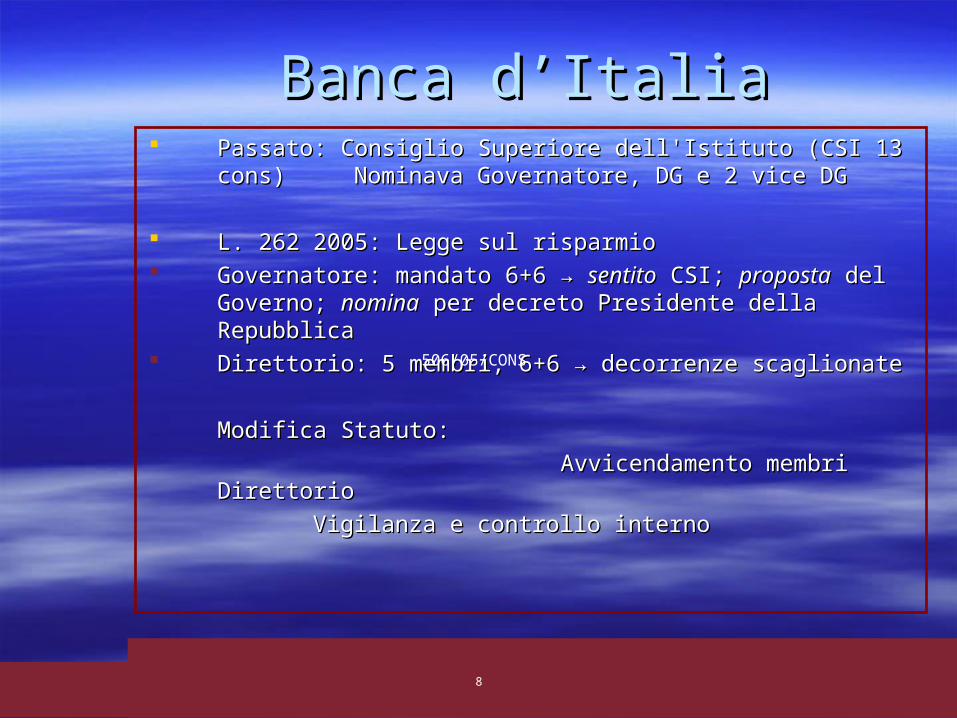

Banca d’ItaliaBanca d’Italia Passato: Consiglio Superiore dell'Istituto (CSI 13 cons) Passato: Consiglio Superiore dell'Istituto (CSI 13 cons)

Nominava Governatore, DG e 2 vice DG Nominava Governatore, DG e 2 vice DG

L. 262 2005: Legge sul risparmioL. 262 2005: Legge sul risparmio Governatore: mandato 6+6 → Governatore: mandato 6+6 → sentitosentito CSI; CSI; propostaproposta del Governo; del Governo;

nominanomina per decreto Presidente della Repubblica per decreto Presidente della Repubblica Direttorio: 5 membri, 6+6 → decorrenze scaglionateDirettorio: 5 membri, 6+6 → decorrenze scaglionate

Modifica Statuto:Modifica Statuto:

Avvicendamento membri DirettorioAvvicendamento membri Direttorio

Vigilanza e controllo internoVigilanza e controllo interno

8

506/05/CONS

99

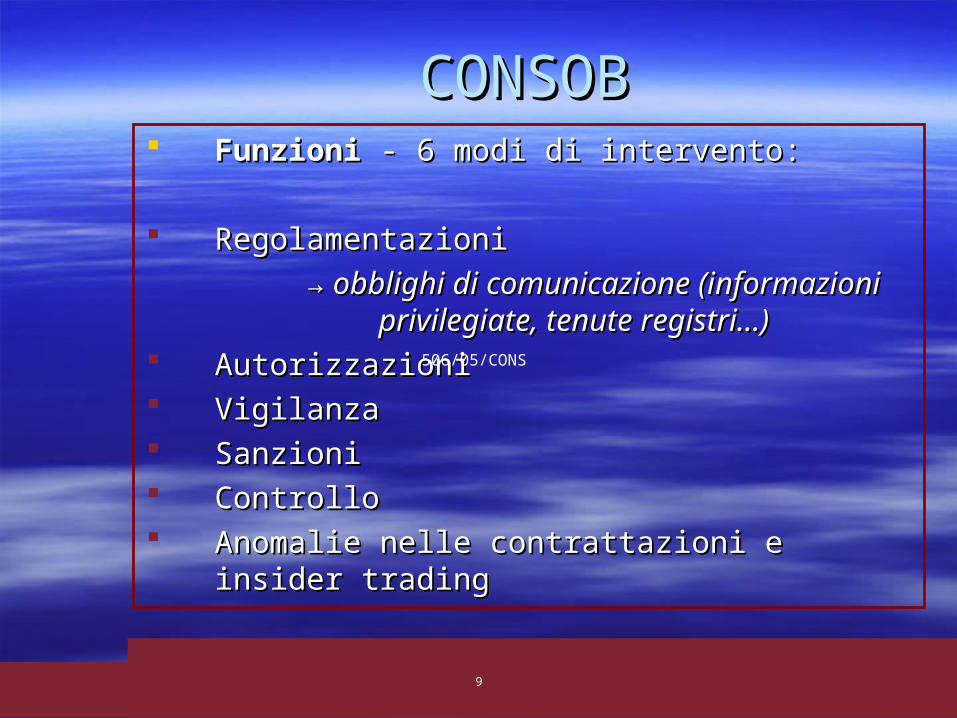

CONSOBCONSOB FunzioniFunzioni - 6 modi di intervento: - 6 modi di intervento:

RegolamentazioniRegolamentazioni → → obblighi di comunicazione (informazioni obblighi di comunicazione (informazioni

privilegiate, tenute registri...) privilegiate, tenute registri...) AutorizzazioniAutorizzazioni Vigilanza Vigilanza SanzioniSanzioni ControlloControllo Anomalie nelle contrattazioni e insider tradingAnomalie nelle contrattazioni e insider trading

9

506/05/CONS

1010

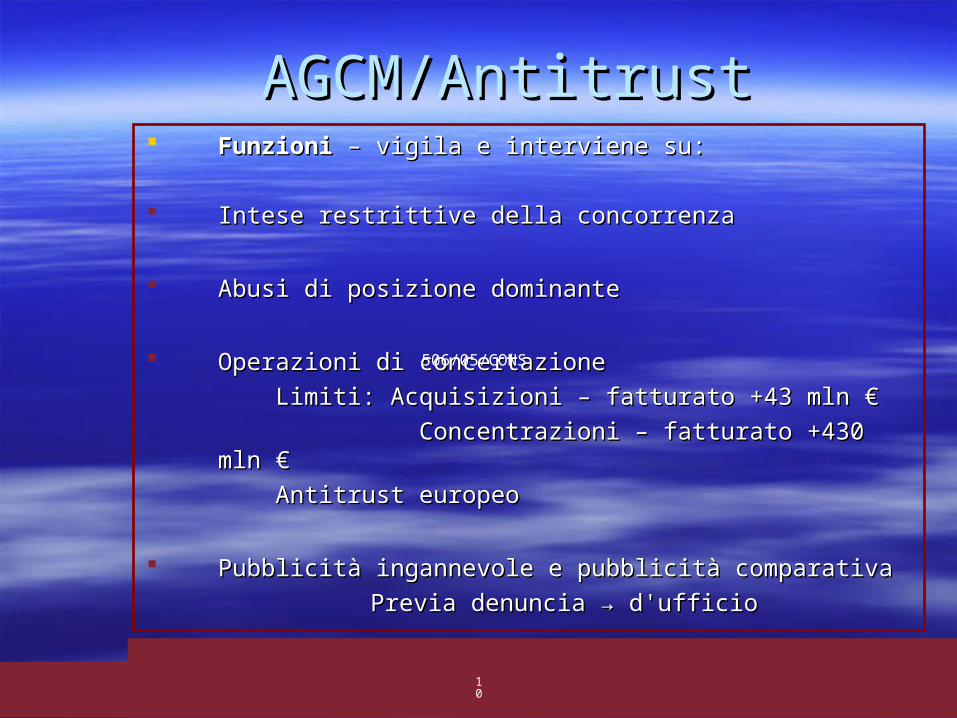

AGCM/Antitrust AGCM/Antitrust Funzioni Funzioni – vigila e interviene su:– vigila e interviene su:

Intese restrittive della concorrenzaIntese restrittive della concorrenza

Abusi di posizione dominanteAbusi di posizione dominante

Operazioni di concertazioneOperazioni di concertazione

Limiti: Acquisizioni – fatturato +43 mln €Limiti: Acquisizioni – fatturato +43 mln €

Concentrazioni – fatturato +430 mln €Concentrazioni – fatturato +430 mln €

Antitrust europeoAntitrust europeo

Pubblicità ingannevole e pubblicità comparativaPubblicità ingannevole e pubblicità comparativa

Previa denuncia → d'ufficioPrevia denuncia → d'ufficio

10

506/05/CONS

Il dialogo e il coordinamento tra Il dialogo e il coordinamento tra Autorità nazionali e Autorità europeeAutorità nazionali e Autorità europee Il dialogo e il coordinamento delle azioni di Il dialogo e il coordinamento delle azioni di

vigilanza tra le Autorità italiane avviene vigilanza tra le Autorità italiane avviene perlopiù attraverso lo scambio di perlopiù attraverso lo scambio di informazioni e i protocolli di intesainformazioni e i protocolli di intesa

Mercati globali necessitano risposte globaliMercati globali necessitano risposte globali

• Convergenza delle regole e degli approcciConvergenza delle regole e degli approcci

• Assoggettare tutti gli intermediari a regolamentazioneAssoggettare tutti gli intermediari a regolamentazione

• Implementazione di adeguate exit strategy dagli aiutiImplementazione di adeguate exit strategy dagli aiuti

• Rafforzamento della vigilanza ma attenzione a effetto cumulatoRafforzamento della vigilanza ma attenzione a effetto cumulato

• Garantire la capacità dell’industria finanziaria di sostenere l’economia Garantire la capacità dell’industria finanziaria di sostenere l’economia

realereale

• Assicurare certezza legale alle imprese e protezione ai consumatoriAssicurare certezza legale alle imprese e protezione ai consumatori

Il processo di riforma della regolamentazione internazionale

Il sistema di vigilanza europeo Il sistema di vigilanza europeo precedente il 2011precedente il 2011

Differenze nelle regoleDifferenze nelle regole Le regolamentazioni armonizzate contengono un elevato numero di Le regolamentazioni armonizzate contengono un elevato numero di

opzioni e discrezionalità nazionali, a cui si aggiungono quelle opzioni e discrezionalità nazionali, a cui si aggiungono quelle derivanti dal processo di recepimento a livello nazionalederivanti dal processo di recepimento a livello nazionale

Differenze nelle pratiche di vigilanzaDifferenze nelle pratiche di vigilanza Esiste un’ampia diversità nelle prassi di vigilanza e nelle Esiste un’ampia diversità nelle prassi di vigilanza e nelle

metodologie di analisi adottate dalle autorità nazionali. Gli stessi metodologie di analisi adottate dalle autorità nazionali. Gli stessi poteri di intervento attribuiti dalle legislazioni nazionali alle autorità poteri di intervento attribuiti dalle legislazioni nazionali alle autorità nazionali presentano un’elevata disomogeneitànazionali presentano un’elevata disomogeneità

Insufficiente coordinamento in caso di crisiInsufficiente coordinamento in caso di crisi L’esperienza dei mesi scorsi ha mostrato come i progressi degli L’esperienza dei mesi scorsi ha mostrato come i progressi degli

ultimi anni sul fronte della cooperazione non siano stati tali da ultimi anni sul fronte della cooperazione non siano stati tali da assicurare una risposta integrata a situazioni di instabilità a livello assicurare una risposta integrata a situazioni di instabilità a livello cross-bordercross-border

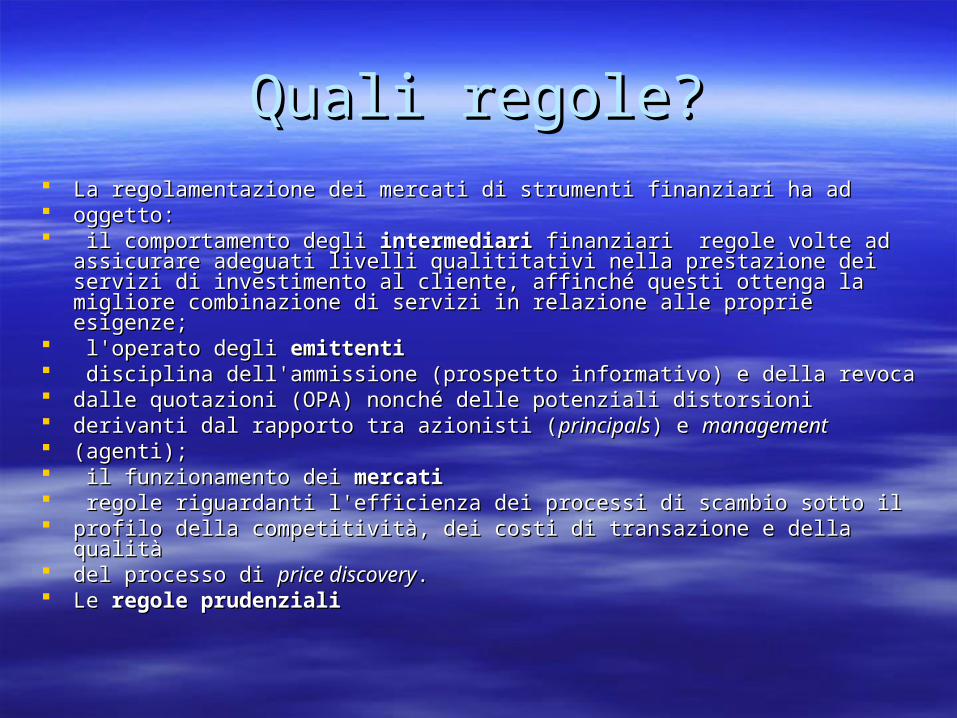

Quali regole?Quali regole? La regolamentazione dei mercati di strumenti finanziari ha adLa regolamentazione dei mercati di strumenti finanziari ha ad oggetto:oggetto: il comportamento degli il comportamento degli intermediari intermediari finanziari regole volte ad assicurare finanziari regole volte ad assicurare

adeguati livelli qualititativi nella prestazione dei servizi di investimento al adeguati livelli qualititativi nella prestazione dei servizi di investimento al cliente, affinché questi ottenga la migliore combinazione di servizi in relazione cliente, affinché questi ottenga la migliore combinazione di servizi in relazione alle proprie esigenze;alle proprie esigenze;

l'operato degli l'operato degli emittentiemittenti disciplina dell'ammissione (prospetto informativo) e della revocadisciplina dell'ammissione (prospetto informativo) e della revoca dalle quotazioni (OPA) nonché delle potenziali distorsionidalle quotazioni (OPA) nonché delle potenziali distorsioni derivanti dal rapporto tra azionisti (derivanti dal rapporto tra azionisti (principalsprincipals) e ) e managementmanagement (agenti);(agenti); il funzionamento dei il funzionamento dei mercatimercati regole riguardanti l'efficienza dei processi di scambio sotto ilregole riguardanti l'efficienza dei processi di scambio sotto il profilo della competitività, dei costi di transazione e della qualitàprofilo della competitività, dei costi di transazione e della qualità del processo di del processo di price discoveryprice discovery.. Le Le regole prudenzialiregole prudenziali

Quale vigilanza?Quale vigilanza?

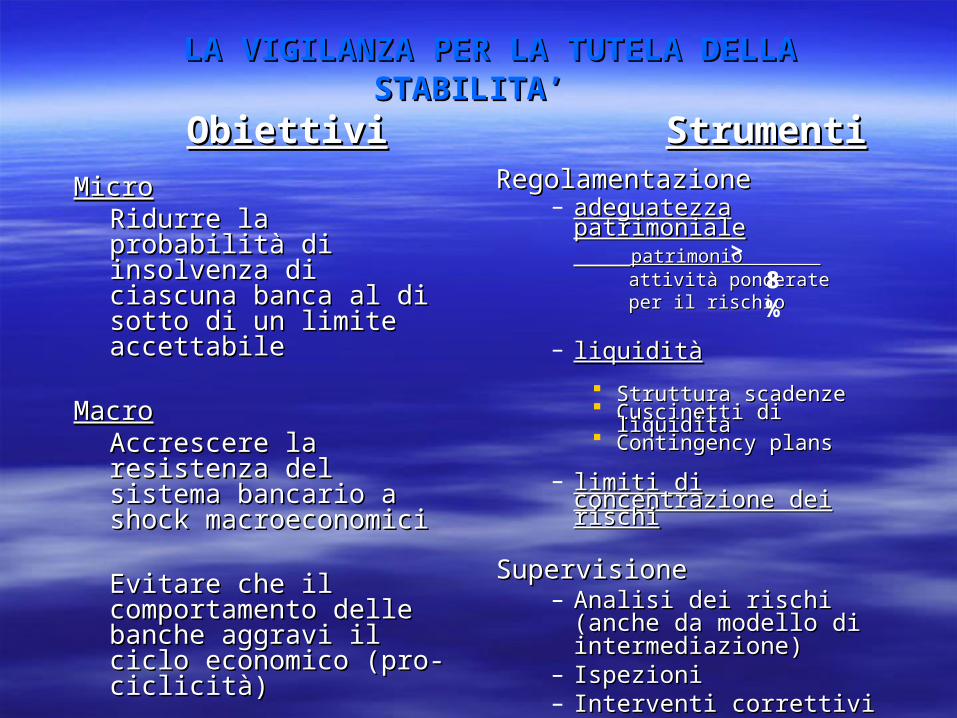

LA VIGILANZA PER LA TUTELA DELLA STABILITA’ LA VIGILANZA PER LA TUTELA DELLA STABILITA’

ObiettiviObiettivi StrumentiStrumenti

MicroMicroRidurre la probabilità di Ridurre la probabilità di insolvenza di ciascuna insolvenza di ciascuna banca al di sotto di un limite banca al di sotto di un limite accettabileaccettabile

MacroMacroAccrescere la resistenza del Accrescere la resistenza del sistema bancario a shock sistema bancario a shock macroeconomicimacroeconomici

Evitare che il Evitare che il comportamento delle banche comportamento delle banche aggravi il ciclo economico aggravi il ciclo economico (pro-ciclicità)(pro-ciclicità)

RegolamentazioneRegolamentazione– adeguatezza patrimonialeadeguatezza patrimoniale

patrimonio patrimonio attività ponderateattività ponderate per il rischioper il rischio

– liquiditàliquidità

Struttura scadenzeStruttura scadenze Cuscinetti di liquiditàCuscinetti di liquidità Contingency plansContingency plans

– limiti di concentrazione dei limiti di concentrazione dei rischirischi

SupervisioneSupervisione– Analisi dei rischi (anche da Analisi dei rischi (anche da

modello di intermediazione)modello di intermediazione)– IspezioniIspezioni– Interventi correttiviInterventi correttivi– Amministrazione straordinariaAmministrazione straordinaria

> 8%

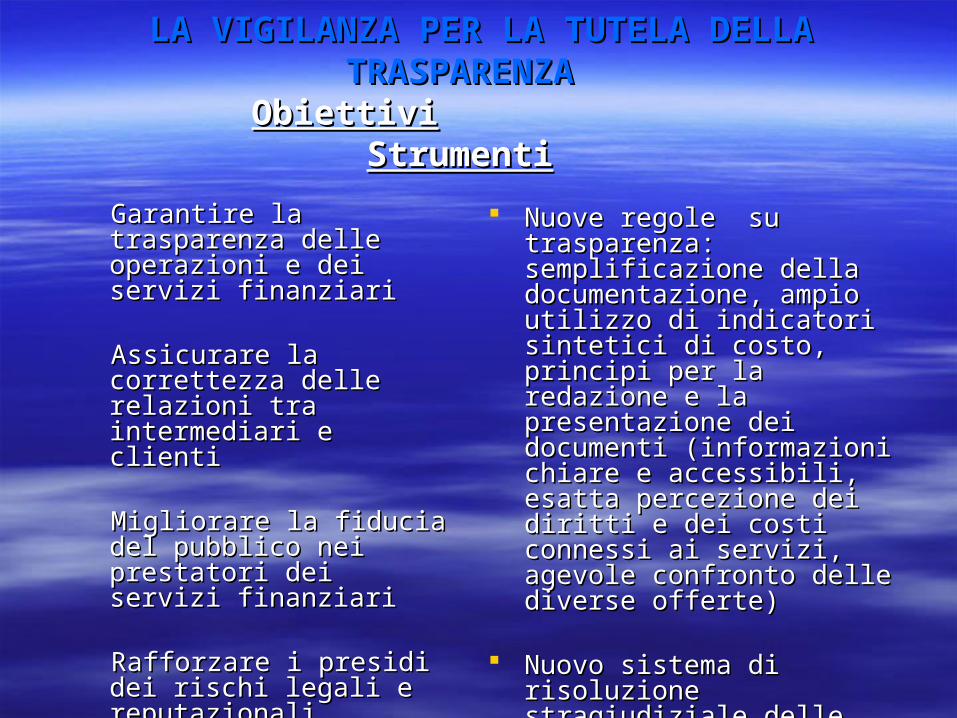

LA VIGILANZA PER LA TUTELA DELLA LA VIGILANZA PER LA TUTELA DELLA TRASPARENZATRASPARENZA

ObiettiviObiettivi StrumentiStrumenti

Garantire la trasparenza Garantire la trasparenza delle operazioni e dei servizi delle operazioni e dei servizi finanziari finanziari

Assicurare la correttezza Assicurare la correttezza delle relazioni tra delle relazioni tra intermediari e clientiintermediari e clienti

Migliorare la fiducia del Migliorare la fiducia del pubblico nei prestatori dei pubblico nei prestatori dei servizi finanziari servizi finanziari

Rafforzare i presidi dei rischi Rafforzare i presidi dei rischi legali e legali e reputazionali reputazionali

Nuove regole su trasparenza: Nuove regole su trasparenza: semplificazione della semplificazione della documentazione, ampio utilizzo documentazione, ampio utilizzo di indicatori sintetici di costo, di indicatori sintetici di costo, principi per la redazione e la principi per la redazione e la presentazione dei documenti presentazione dei documenti (informazioni chiare e (informazioni chiare e accessibili, esatta percezione accessibili, esatta percezione dei diritti e dei costi connessi ai dei diritti e dei costi connessi ai servizi, agevole confronto delle servizi, agevole confronto delle diverse offerte)diverse offerte)

Nuovo sistema di risoluzione Nuovo sistema di risoluzione stragiudiziale delle controversiestragiudiziale delle controversie

Come nasce la riformaCome nasce la riforma

Nell’autunno del 2009, in seguito a Nell’autunno del 2009, in seguito a un’analisi approfondita compiuta dalla un’analisi approfondita compiuta dalla Commissione europea e dal “comitato dei Commissione europea e dal “comitato dei saggi” presieduto da Jacques saggi” presieduto da Jacques De LarosièreDe Larosière, , il Parlamento e il Consiglio UE hanno il Parlamento e il Consiglio UE hanno approvato un’ampia riforma approvato un’ampia riforma dell’architettura finanziaria europeadell’architettura finanziaria europea. .

La crisi finanziariaLa crisi finanziaria

La crisi ha anche reso evidenti le debolezze La crisi ha anche reso evidenti le debolezze del quadro regolamentare e dell’azione della del quadro regolamentare e dell’azione della supervisione in molti paesi. In Europa, in supervisione in molti paesi. In Europa, in particolare, sono emerse particolare, sono emerse significative significative criticità nell’assetto istituzionale e di criticità nell’assetto istituzionale e di vigilanza che riflettono alcune peculiarità vigilanza che riflettono alcune peculiarità del sistema finanziario europeo del sistema finanziario europeo

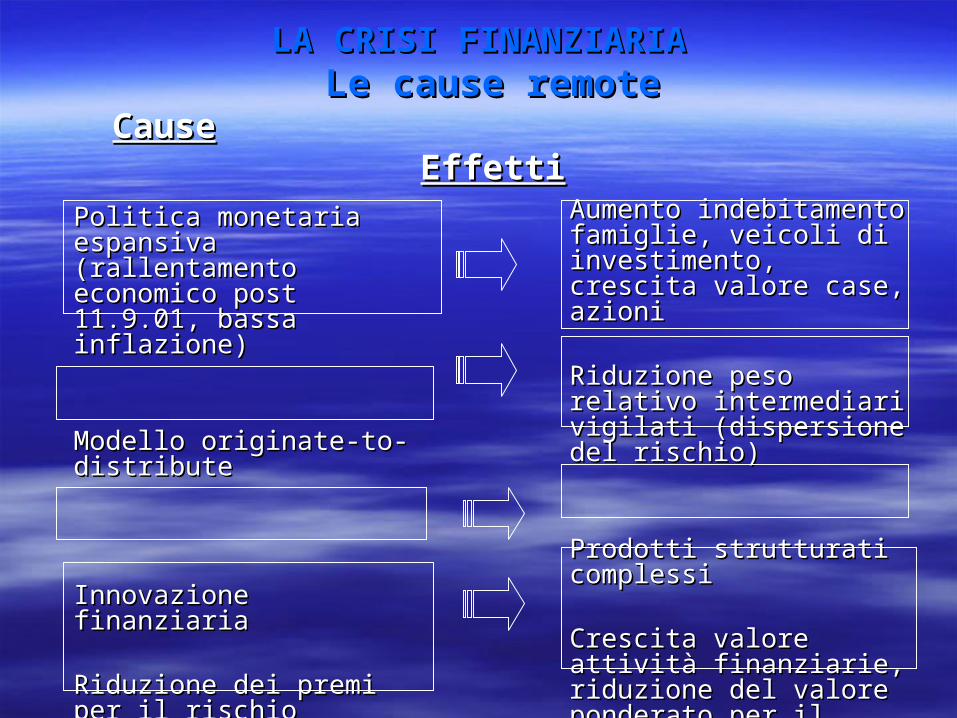

LA CRISI FINANZIARIALA CRISI FINANZIARIALe cause remoteLe cause remote

CauseCause EffettiEffetti

Politica monetaria espansiva Politica monetaria espansiva (rallentamento economico (rallentamento economico post 11.9.01, bassa post 11.9.01, bassa inflazione)inflazione)

Modello Modello originate-to-distributeoriginate-to-distribute

Innovazione finanziariaInnovazione finanziaria

Riduzione dei premi per il Riduzione dei premi per il rischio richiesti dal mercato e rischio richiesti dal mercato e della volatilità nei mercati della volatilità nei mercati mobiliarimobiliari

Aumento indebitamento Aumento indebitamento famiglie, veicoli di famiglie, veicoli di investimento, crescita valore investimento, crescita valore case, azionicase, azioni

Riduzione peso relativo Riduzione peso relativo intermediari vigilati intermediari vigilati (dispersione del rischio)(dispersione del rischio)

Prodotti strutturati complessiProdotti strutturati complessi

Crescita valore attività Crescita valore attività finanziarie, riduzione del finanziarie, riduzione del valore ponderato per il valore ponderato per il rischio dei portafogli bancaririschio dei portafogli bancari

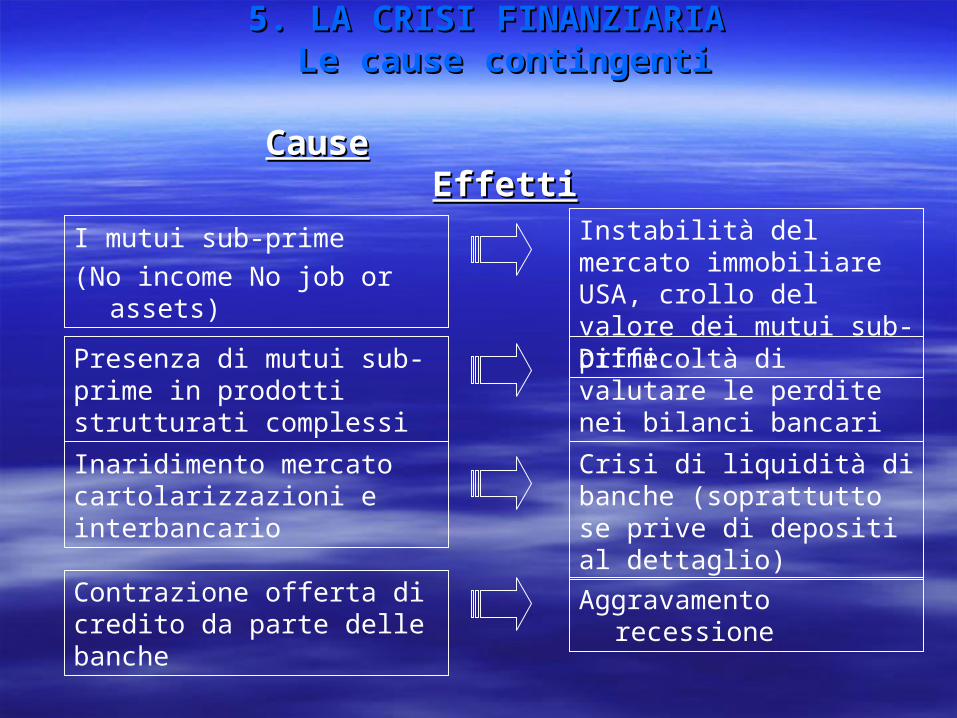

5. LA CRISI FINANZIARIA5. LA CRISI FINANZIARIALe cause contingentiLe cause contingenti

CauseCauseEffettiEffetti

I mutui sub-prime

(No income No job or assets)

Instabilità del mercato immobiliare USA, crollo del valore dei mutui sub-prime

Presenza di mutui sub-prime in prodotti strutturati complessi

Difficoltà di valutare le perdite nei bilanci bancari

Inaridimento mercato cartolarizzazioni e interbancario

Crisi di liquidità di banche (soprattutto se prive di depositi al dettaglio)

Contrazione offerta di credito da parte delle banche

Aggravamento recessione

I RIMEDI ALLA CRISII RIMEDI ALLA CRISI

La crisi è stata La crisi è stata devastante, si è propagata con rapidità devastante, si è propagata con rapidità tra paesi e, attraverso il canale bancario, dalla finanza tra paesi e, attraverso il canale bancario, dalla finanza all’economiaall’economia. Le politiche monetarie e fiscali sono state . Le politiche monetarie e fiscali sono state prontamente attivate per circoscriverne l’impatto sulla prontamente attivate per circoscriverne l’impatto sulla crescita economica; in molti paesi i governi sono dovuti crescita economica; in molti paesi i governi sono dovuti intervenire per salvare le banche dal fallimento sostenendo intervenire per salvare le banche dal fallimento sostenendo ingenti costi che si sono riflessi nel deterioramento delle ingenti costi che si sono riflessi nel deterioramento delle finanze pubbliche. E’ stato anche avviato un ampio finanze pubbliche. E’ stato anche avviato un ampio processo di riforme regolamentari per ridurre la probabilità processo di riforme regolamentari per ridurre la probabilità che crisi di tale portata possano riproporsi. In tale ambito il che crisi di tale portata possano riproporsi. In tale ambito il Financial Stability Board svolge, su mandato del G-20, un Financial Stability Board svolge, su mandato del G-20, un ruolo essenziale. ruolo essenziale.

Le contromisure: interventi statali di salvataggio e Le contromisure: interventi statali di salvataggio e stabilizzazionestabilizzazione

Interventi su singole istituzioni (fino alla Interventi su singole istituzioni (fino alla nazionalizzazione)nazionalizzazione)

Interventi di stabilizzazione dei mercatiInterventi di stabilizzazione dei mercati• RicapitalizzazioneRicapitalizzazione di banche di banche• Garanzia dei depositi / delle passività delle bancheGaranzia dei depositi / delle passività delle banche• Acquisto di attività detenute da bancheAcquisto di attività detenute da banche

Problemi di parità concorrenziale e di armonizzazione Problemi di parità concorrenziale e di armonizzazione internazionale delle regole prudenzialiinternazionale delle regole prudenziali

I DUE INTERVENTI DI RIFORMAI DUE INTERVENTI DI RIFORMA

Il recente accordo di Basilea (noto come Basilea 3) e la Il recente accordo di Basilea (noto come Basilea 3) e la riforma dell’architettura di vigilanza sono una tappa riforma dell’architettura di vigilanza sono una tappa importante, anche se non esaustiva, di questo processo, importante, anche se non esaustiva, di questo processo, così come la revisione dell’architettura della vigilanza così come la revisione dell’architettura della vigilanza europea. europea.

Queste due riforme sono complementariQueste due riforme sono complementari; la prima, che ; la prima, che dovrà essere recepita a livello europeo, interviene dovrà essere recepita a livello europeo, interviene sull’assetto delle regole prudenzialisull’assetto delle regole prudenziali per rendere il per rendere il sistema finanziario più solido e resistente a shock, la sistema finanziario più solido e resistente a shock, la seconda interviene sulla struttura della vigilanza europea seconda interviene sulla struttura della vigilanza europea per eliminare le criticità che la connotavano per eliminare le criticità che la connotavano

…….il falso senso di sicurezza.il falso senso di sicurezza

L’assenza di shock economici di rilievoL’assenza di shock economici di rilievo, lo stesso , lo stesso successo della moneta unica europea avevano in parte successo della moneta unica europea avevano in parte contribuito ad alimentare un contribuito ad alimentare un falso senso di sicurezza, falso senso di sicurezza, affievolendo gli incentivi delle autorità a convergere affievolendo gli incentivi delle autorità a convergere verso le migliori pratiche e performance o ad adottare verso le migliori pratiche e performance o ad adottare forme più efficaci di coordinamento;forme più efficaci di coordinamento; ne risultavano ne risultavano invece incoraggiati comportamenti concorrenziali volti ad invece incoraggiati comportamenti concorrenziali volti ad accrescere l’attrazione di alcune piazze finanziarie accrescere l’attrazione di alcune piazze finanziarie attraverso l’adozione di sistemi di vigilanza meno intrusivi attraverso l’adozione di sistemi di vigilanza meno intrusivi (cosiddetta “(cosiddetta “light touch supervisionlight touch supervision”) e a favorire ”) e a favorire l’emersione di “campioni nazionali”. l’emersione di “campioni nazionali”.

I legami dei mercatiI legami dei mercati

Era inevitabile che queste lacune venissero Era inevitabile che queste lacune venissero amplificate dalla crisi finanziaria. È mancata la amplificate dalla crisi finanziaria. È mancata la capacità di individuare per tempo gli squilibri che capacità di individuare per tempo gli squilibri che si andavano cumulando e di agire si andavano cumulando e di agire preventivamente con politiche comuni; le preventivamente con politiche comuni; le differenze nelle regole e prassi di vigilanza a livello differenze nelle regole e prassi di vigilanza a livello nazionale hanno determinato un impatto nazionale hanno determinato un impatto diversificato della crisi globale sui sistemi bancari diversificato della crisi globale sui sistemi bancari nazionali, ma la forte interconnessione tra nazionali, ma la forte interconnessione tra intermediari, prodotti e mercati ne ha intermediari, prodotti e mercati ne ha immediatamente immediatamente propagato gli effetti in tutto il propagato gli effetti in tutto il continente europeo. continente europeo.

Le difficoltà nella vigilanzaLe difficoltà nella vigilanza

Sono emerse evidenti difficoltà da parte delle Sono emerse evidenti difficoltà da parte delle autorità nazionali a coordinare gli autorità nazionali a coordinare gli interventi nei interventi nei confronti dei gruppi cross-borderconfronti dei gruppi cross-border, in assenza di , in assenza di meccanismi collaudati per la condivisione delle meccanismi collaudati per la condivisione delle valutazioni dei rischi e delle risposte di valutazioni dei rischi e delle risposte di policypolicy. In . In diverse occasioni si sono privilegiate misure a diverse occasioni si sono privilegiate misure a salvaguardia degli interessi nazionalisalvaguardia degli interessi nazionali, con , con ripercussioni negative su altri paesi dell’area, a ripercussioni negative su altri paesi dell’area, a scapito di soluzioni a beneficio del gruppo nel suo scapito di soluzioni a beneficio del gruppo nel suo complesso e di tutti gli interessi coinvolti. complesso e di tutti gli interessi coinvolti.

Il lavoro della commissione Il lavoro della commissione LarosiereLarosiere

La comunicazione della Commissione Europea del 27 La comunicazione della Commissione Europea del 27 maggio 2009maggio 2009

Nella comunicazione del 27 maggio 2009 la Commissione Nella comunicazione del 27 maggio 2009 la Commissione Europea presenta al Consiglio proposte per una nuova Europea presenta al Consiglio proposte per una nuova architettura europea della vigilanza finanziaria, proponendo architettura europea della vigilanza finanziaria, proponendo di istituire:di istituire:

Il Comitato europeo per il rischio sistemico: Il Comitato europeo per il rischio sistemico: ESRBESRB

Un Sistema europeo delle autorità di vigilanza finanziaria: Un Sistema europeo delle autorità di vigilanza finanziaria: ESFSESFS

comunicazione della Commissione Europeacomunicazione della Commissione Europea27 maggio 200927 maggio 2009

Alla base della proposta della Commissione le Alla base della proposta della Commissione le seguenti seguenti motivazionimotivazioni::

una serie lacune nella vigilanza finanziaria una serie lacune nella vigilanza finanziaria evidenziate a seguito della crisi finanziariaevidenziate a seguito della crisi finanziaria

Il fatto che le disposizioni di vigilanza si erano Il fatto che le disposizioni di vigilanza si erano rivelate inadeguate a prevenire, gestire e risolvere rivelate inadeguate a prevenire, gestire e risolvere la crisila crisi

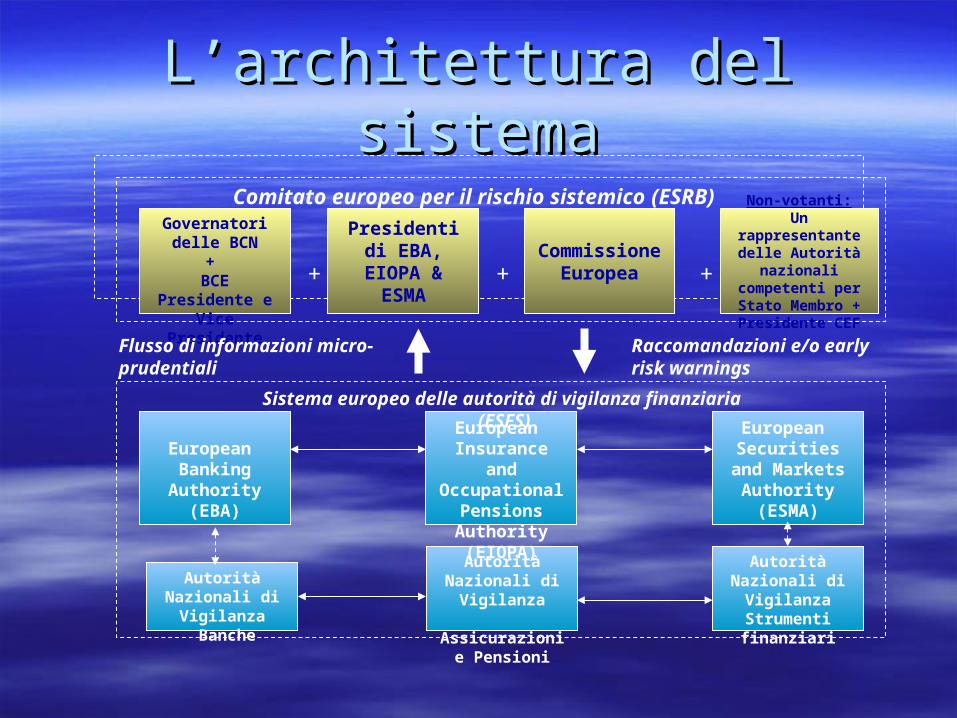

Comitato europeo per il rischio sistemico Comitato europeo per il rischio sistemico ((European Systemic Risk Board - ESRB)European Systemic Risk Board - ESRB)

L’ESRB è un organismo indipendente, incaricato L’ESRB è un organismo indipendente, incaricato di salvaguardare la stabilità finanziaria esercitando di salvaguardare la stabilità finanziaria esercitando la la vigilanza macroprudenziale vigilanza macroprudenziale a livello europeo a livello europeo

Non ha poteri giuridicamente vincolanti Non ha poteri giuridicamente vincolanti

Il Il 16 dicembre 2010 16 dicembre 2010 sono entrati in vigore gli atti sono entrati in vigore gli atti istitutivi del Comitato europeo per il rischio istitutivi del Comitato europeo per il rischio sistemico. sistemico.

Sistema europeo delle autorità di vigilanza Sistema europeo delle autorità di vigilanza finanziariafinanziaria

((European System of Financial Supervisors - European System of Financial Supervisors - ESFS)ESFS)

L’ESFS corrisponde a un approccio L’ESFS corrisponde a un approccio microprudenzialemicroprudenziale

La sua missione è fornire un sistema in linea La sua missione è fornire un sistema in linea con l’obiettivo di un mercato finanziario con l’obiettivo di un mercato finanziario stabile e unico dell’UE per i servizi finanziaristabile e unico dell’UE per i servizi finanziari

Ha inoltre il compito di collegare le autorità Ha inoltre il compito di collegare le autorità nazionali di vigilanza in una robusta rete nazionali di vigilanza in una robusta rete comunitariacomunitaria

Sistema europeo delle autorità di vigilanza Sistema europeo delle autorità di vigilanza finanziariafinanziaria

((European System of Financial Supervisors - European System of Financial Supervisors - ESFS)ESFS)

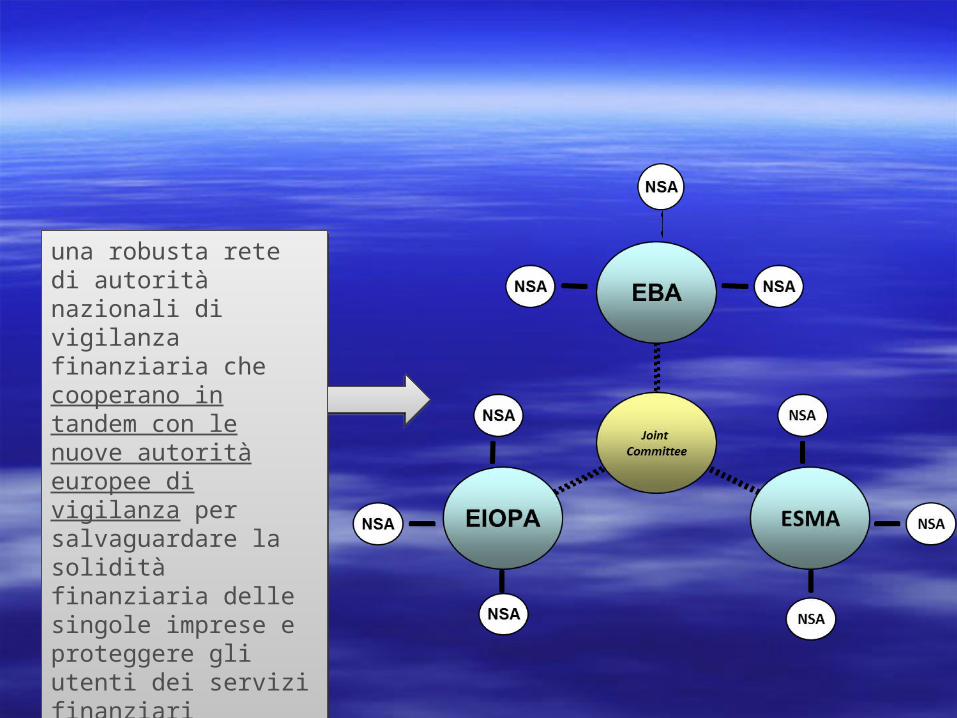

L’EFRS è composto da una rete di autorità nazionali di L’EFRS è composto da una rete di autorità nazionali di vigilanza finanziaria che lavorano in tandem con nuove vigilanza finanziaria che lavorano in tandem con nuove Autorità di vigilanza europee (ESA), costituite da:Autorità di vigilanza europee (ESA), costituite da:

l'Autorità bancaria europea (EBA), l'Autorità bancaria europea (EBA), l’Autorità europea delle assicurazioni e delle pensioni l’Autorità europea delle assicurazioni e delle pensioni

aziendali e professionali (EIOPA)aziendali e professionali (EIOPA) l'Autorità europea degli strumenti finanziari e dei mercati l'Autorità europea degli strumenti finanziari e dei mercati

(ESMA)(ESMA) Le Autorità di vigilanza europee sono operative dal Le Autorità di vigilanza europee sono operative dal 1 1

gennaio 2011gennaio 2011..

L’architettura del sistemaL’architettura del sistema

Governatori delle BCN

+ BCE Presidente e Vice Presidente

Presidenti di EBA, EIOPA &

ESMA

Commissione Europea

Comitato europeo per il rischio sistemico (ESRB)

+ +

European Banking Authority

(EBA)

European Securities and

Markets Authority(ESMA)

Autorità Nazionali di Vigilanza

Banche

Autorità Nazionali di Vigilanza

Assicurazioni e Pensioni

Autorità Nazionali di Vigilanza

Strumenti finanziari

Flusso di informazioni micro-prudentiali

Raccomandazioni e/o early risk warnings

European Insurance and Occupational

Pensions Authority (EIOPA)

+

Non-votanti:Un rappresentante

delle Autorità nazionali competenti per Stato Membro +

Presidente CEF

Sistema europeo delle autorità di vigilanza finanziaria (ESFS)

una robusta rete di autorità nazionali di vigilanza finanziaria che cooperano in tandem con le nuove autorità europee di vigilanza per salvaguardare la solidità finanziaria delle singole imprese e proteggere gli utenti dei servizi finanziari

una robusta rete di autorità nazionali di vigilanza finanziaria che cooperano in tandem con le nuove autorità europee di vigilanza per salvaguardare la solidità finanziaria delle singole imprese e proteggere gli utenti dei servizi finanziari

nuove Autorità di vigilanza nuove Autorità di vigilanza europeeeuropee

Le tre nuove Autorità di vigilanza europee (rispettivamente, la Le tre nuove Autorità di vigilanza europee (rispettivamente, la European Banking Authority European Banking Authority – EBA, la – EBA, la European Insurance and European Insurance and Occupational Pension Authority Occupational Pension Authority – EIOPA, e la – EIOPA, e la European Securities European Securities and Markets Authority and Markets Authority –ESMA) avrebbero –ESMA) avrebbero due poteri fondamentalidue poteri fondamentali::

Il primo consiste nella definizione di Il primo consiste nella definizione di standard tecnici, linee guida e standard tecnici, linee guida e raccomandazioni in materia di regolamentazione e vigilanza per le raccomandazioni in materia di regolamentazione e vigilanza per le autorità nazionali al fine di assicurareautorità nazionali al fine di assicurare l’applicazione uniforme e l’applicazione uniforme e coerente della normativa europea. coerente della normativa europea.

Gli standard saranno vincolanti, sebbene debbano ottenere l’avallo Gli standard saranno vincolanti, sebbene debbano ottenere l’avallo della Commissione Europea secondo una procedura di della Commissione Europea secondo una procedura di “riconoscimento formale” (“riconoscimento formale” (endorsementendorsement). ).

Per quanto riguarda invece le raccomandazioni e le linee guida, le Per quanto riguarda invece le raccomandazioni e le linee guida, le autorità nazionali autorità nazionali potranno aderire su base volontaria secondo il potranno aderire su base volontaria secondo il principio principio “comply or explain”“comply or explain”;; le ESA potranno poi decidere caso le ESA potranno poi decidere caso per caso se dare pubblicità dell’inadempienza.per caso se dare pubblicità dell’inadempienza.

Il secondo compito delle ESA consiste nella Il secondo compito delle ESA consiste nella facoltà di facoltà di emanare raccomandazioni alle emanare raccomandazioni alle Autorità nazionali circa le azioni necessarie per Autorità nazionali circa le azioni necessarie per contrastare eventuali violazioni della normativa contrastare eventuali violazioni della normativa comunitaria,comunitaria, dettando dettando scadenze vincolantiscadenze vincolanti per per l’adozione di tali misure; qualora le Autorità l’adozione di tali misure; qualora le Autorità nazionali rimanessero inattive, la Commissione nazionali rimanessero inattive, la Commissione Europea potrebbe richiedere formalmente Europea potrebbe richiedere formalmente l’adozione delle misure necessarie a ripristinare la l’adozione delle misure necessarie a ripristinare la corretta applicazione della disciplina comunitaria; corretta applicazione della disciplina comunitaria;

L’applicazione diretta da parte L’applicazione diretta da parte dell’Esadell’Esa

l’ESA potrebbe infine applicare direttamente le l’ESA potrebbe infine applicare direttamente le misure raccomandate ai soggetti vigilati, nel caso misure raccomandate ai soggetti vigilati, nel caso in cui perdurasse l’inadempienza delle Autorità in cui perdurasse l’inadempienza delle Autorità nazionali e si ritenesse necessario un immediato nazionali e si ritenesse necessario un immediato intervento volto a ristabilire l’ordinato intervento volto a ristabilire l’ordinato funzionamento del sistema finanziario. In funzionamento del sistema finanziario. In situazioni di emergenza, le ESA dovrebbero agire situazioni di emergenza, le ESA dovrebbero agire per facilitare e coordinare le misure adottate dalle per facilitare e coordinare le misure adottate dalle Autorità nazionali, richiedendo l’intervento del Autorità nazionali, richiedendo l’intervento del Consiglio, pur potendo prendere direttamente Consiglio, pur potendo prendere direttamente decisioni vincolanti qualora ricorrano circostanze decisioni vincolanti qualora ricorrano circostanze eccezionali.eccezionali.

Ulteriori compiti riguarderebbero, tra le altre Ulteriori compiti riguarderebbero, tra le altre cose, la composizione di controversie tra le cose, la composizione di controversie tra le Autorità nazionali e l’autorizzazione di Autorità nazionali e l’autorizzazione di determinati organismi di dimensioni determinati organismi di dimensioni paneuropee (tra i quali le agenzie di rating, paneuropee (tra i quali le agenzie di rating, rispetto alle quali l’ESMA è chiamata ad rispetto alle quali l’ESMA è chiamata ad esercitare poteri di natura autorizzativa e di esercitare poteri di natura autorizzativa e di vigilanza su base continuativa).vigilanza su base continuativa).

L’efficacia delle nuove AutoritàL’efficacia delle nuove Autorità

L’efficacia dell’azione dei nuovi organismi di L’efficacia dell’azione dei nuovi organismi di vigilanza europei dipende dalle effettive vigilanza europei dipende dalle effettive condizioni di autonomia e indipendenza con condizioni di autonomia e indipendenza con cui questi possono operare. Il quadro cui questi possono operare. Il quadro legislativo prevede processi in tal senso e legislativo prevede processi in tal senso e stabilisce precisi requisiti di stabilisce precisi requisiti di accountability accountability nei confronti delle istituzioni dell’Unione nei confronti delle istituzioni dell’Unione europea – Parlamento e Consiglio. europea – Parlamento e Consiglio.

La governance delle AutoritàLa governance delle Autorità Le scelte relative alla governance garantiscono un adeguato grado di Le scelte relative alla governance garantiscono un adeguato grado di

autonomia (i Presidenti e i Direttori Generali delle ESA sono autonomia (i Presidenti e i Direttori Generali delle ESA sono nominati nominati dai rispettivi Board e sottoposti a ratifica del Parlamento europeodai rispettivi Board e sottoposti a ratifica del Parlamento europeo ; ; il finanziamento è assicurato per il 60 per cento da contributi degli Stati il finanziamento è assicurato per il 60 per cento da contributi degli Stati membri e per il restante 40 per cento dalla Commissione europea). In membri e per il restante 40 per cento dalla Commissione europea). In assenza di modifiche del Trattato, assenza di modifiche del Trattato, nonnon è stato possibile attribuire è stato possibile attribuire loro poteri regolamentari diretti;loro poteri regolamentari diretti; spetta dunque alla Commissione spetta dunque alla Commissione adottare le proposte di norme tecniche di regolamentazione o di adottare le proposte di norme tecniche di regolamentazione o di attuazione elaborate dalle ESA. Tuttavia, sono stati previsti degli attuazione elaborate dalle ESA. Tuttavia, sono stati previsti degli accorgimenti nello svolgimento dell’iter procedurale relativo accorgimenti nello svolgimento dell’iter procedurale relativo all’emanazione di tali norme volti ad assicurare che le Autorità non all’emanazione di tali norme volti ad assicurare che le Autorità non svolgano soltanto un ruolo di mera consulenza tecnica ma abbiano un svolgano soltanto un ruolo di mera consulenza tecnica ma abbiano un ampio margine di responsabilità. La legislazione prevede inoltre ampio margine di responsabilità. La legislazione prevede inoltre specifiche procedure di controllo sull’attività svolta dalle ESA da parte specifiche procedure di controllo sull’attività svolta dalle ESA da parte della Commissione, del Parlamento e del Consiglio e fissa periodici della Commissione, del Parlamento e del Consiglio e fissa periodici obblighi di rendicontazione nei confronti delle istituzioni europee. obblighi di rendicontazione nei confronti delle istituzioni europee.

L’Autonomia e indipendenzaL’Autonomia e indipendenza

il raggiungimento di una vera autonomia e il raggiungimento di una vera autonomia e indipendenza dipende dall’entità e qualità delle indipendenza dipende dall’entità e qualità delle risorse che saranno effettivamente messe a risorse che saranno effettivamente messe a disposizione delle Autorità, dalla capacità di disposizione delle Autorità, dalla capacità di raccogliere, elaborare e gestire le informazioni raccogliere, elaborare e gestire le informazioni necessarie per lo svolgimento dei loro compiti, necessarie per lo svolgimento dei loro compiti, infine dalla volontà politica delle autorità di infine dalla volontà politica delle autorità di vigilanza nazionali di adoperarsi senza vigilanza nazionali di adoperarsi senza particolarismi per il raggiungimento dei fini comuni. particolarismi per il raggiungimento dei fini comuni.

La cooperazioneLa cooperazione

Il nuovo sistema europeo di vigilanza Il nuovo sistema europeo di vigilanza finanziaria pone particolare enfasi sulla finanziaria pone particolare enfasi sulla necessità di una stretta cooperazione tra necessità di una stretta cooperazione tra tutti i suoi componenti e sulla loro capacità tutti i suoi componenti e sulla loro capacità di operare insieme per il raggiungimento di operare insieme per il raggiungimento degli obiettivi comuni, valorizzando le degli obiettivi comuni, valorizzando le rispettive risorse e competenze. rispettive risorse e competenze.

La capacità di “orientare”La capacità di “orientare”

Un aspetto chiave della collaborazione tra i Un aspetto chiave della collaborazione tra i nuovi organismi, e tra questi e le autorità nuovi organismi, e tra questi e le autorità nazionali, riguarda la necessità di sviluppare nazionali, riguarda la necessità di sviluppare procedure che garantiscano un’effettiva procedure che garantiscano un’effettiva capacità della vigilanza macroprudenziale di capacità della vigilanza macroprudenziale di orientare i controlli prudenziali e le politiche orientare i controlli prudenziali e le politiche condotte a livello micro dalle autorità di condotte a livello micro dalle autorità di vigilanza. vigilanza.

Lo scambio di informazioniLo scambio di informazioni

Cruciale sarà anche la capacità di attivare e Cruciale sarà anche la capacità di attivare e scambiare adeguati flussi informativi che scambiare adeguati flussi informativi che saranno acquisiti attraverso il saranno acquisiti attraverso il coinvolgimento delle autorità di vigilanza coinvolgimento delle autorità di vigilanza nazionali, delle banche centrali e di altri nazionali, delle banche centrali e di altri soggetti competenti nel settore delle soggetti competenti nel settore delle statistiche. Sono allo studio procedure volte statistiche. Sono allo studio procedure volte ad assicurare uno scambio ‘bi-direzionale’ ad assicurare uno scambio ‘bi-direzionale’ delle informazioni rilevanti delle informazioni rilevanti

Le Autorità nazionali mantengono le Le Autorità nazionali mantengono le loro competenzeloro competenze

Per quanto riguarda il rapporto tra le Autorità Per quanto riguarda il rapporto tra le Autorità europee di vigilanza microprudenziale e le autorità europee di vigilanza microprudenziale e le autorità di vigilanza nazionali, la di vigilanza nazionali, la riforma non ha riforma non ha modificato la ripartizione delle competenze: la modificato la ripartizione delle competenze: la funzione di vigilanza resta prerogativa delle funzione di vigilanza resta prerogativa delle autorità nazionaliautorità nazionali. In parte, ciò riflette il . In parte, ciò riflette il riconoscimento della permanenza di un’ampia riconoscimento della permanenza di un’ampia variabilità della morfologia dei sistemi finanziari variabilità della morfologia dei sistemi finanziari nazionali e dei relativi modelli di business nonché nazionali e dei relativi modelli di business nonché della struttura dei rischi. della struttura dei rischi.

E le loro responsabilità….E le loro responsabilità….

nuova architettura della vigilanza europea non fa nuova architettura della vigilanza europea non fa venir meno le responsabilità delle autorità venir meno le responsabilità delle autorità nazionali, che continuano a svolgere un ruolo nazionali, che continuano a svolgere un ruolo rilevante: partecipano al processo decisionale dei rilevante: partecipano al processo decisionale dei nuovi organismi europei per la definizione di nuovi organismi europei per la definizione di regole e prassi comuni; sono attori importanti regole e prassi comuni; sono attori importanti nell’ambito dei collegi sui gruppi cross-border in nell’ambito dei collegi sui gruppi cross-border in qualità sia di autorità home che host, sono qualità sia di autorità home che host, sono responsabili della supervisione sugli intermediari a responsabili della supervisione sugli intermediari a rilevanza nazionale. rilevanza nazionale.

Le sfide del nuovo sistemaLe sfide del nuovo sistema

Il nuovo Sistema europeo di vigilanza finanziaria Il nuovo Sistema europeo di vigilanza finanziaria rappresenta una costruzione delicata e complessa. Il suo rappresenta una costruzione delicata e complessa. Il suo funzionamento dipenderà dall’interazione di un ampio funzionamento dipenderà dall’interazione di un ampio numero di attori e strutture. Ai nuovi organismi europei è numero di attori e strutture. Ai nuovi organismi europei è attribuito fin da subito un programma di impegni attribuito fin da subito un programma di impegni considerevole; è considerevole; è fondamentale che le priorità di lavoro fondamentale che le priorità di lavoro siano individuate con chiarezza in questi primi mesi di siano individuate con chiarezza in questi primi mesi di operatività, in modo che i nuovi organismi siano in operatività, in modo che i nuovi organismi siano in grado di entrare rapidamente a regime e fornire il loro grado di entrare rapidamente a regime e fornire il loro contributo al rafforzamento del sistema di governance contributo al rafforzamento del sistema di governance e regolazione del sistema finanziario europeo e regolazione del sistema finanziario europeo

La realizzazione del La realizzazione del single single rulebook rulebook europeoeuropeo

Nel campo della vigilanza microprudenziale Nel campo della vigilanza microprudenziale particolare importanza riveste la definizione del particolare importanza riveste la definizione del single rulebook single rulebook europeo, vale a dire dell’insieme di europeo, vale a dire dell’insieme di regole pienamente armonizzate e delle prassi di regole pienamente armonizzate e delle prassi di vigilanza che dovranno essere applicate in modo vigilanza che dovranno essere applicate in modo uniforme da tutte le autorità di vigilanza dei paesi uniforme da tutte le autorità di vigilanza dei paesi dell’Unione. Durante la crisi sono emerse in tutta dell’Unione. Durante la crisi sono emerse in tutta evidenza le differenze che ancora connotano le evidenza le differenze che ancora connotano le regole prudenziali e i modelli di vigilanza e come regole prudenziali e i modelli di vigilanza e come tali differenze abbiano impedito una vera tali differenze abbiano impedito una vera convergenza e ostacolato il coordinamento e lo convergenza e ostacolato il coordinamento e lo scambio di informazioni tra autorità. scambio di informazioni tra autorità.

Si poteva andare oltre?Si poteva andare oltre?

Secondo alcuni osservatori si sarebbe potuto Secondo alcuni osservatori si sarebbe potuto avere più coraggio e muovere con decisione verso avere più coraggio e muovere con decisione verso un modello di vigilanza europea. Tuttavia, il un modello di vigilanza europea. Tuttavia, il trasferimento delle competenze dalle autorità trasferimento delle competenze dalle autorità nazionali a un’unica autorità per le entità a nazionali a un’unica autorità per le entità a carattere paneuropeo avrebbe richiesto un carattere paneuropeo avrebbe richiesto un processo molto lungo e complesso di modifica processo molto lungo e complesso di modifica delle norme del Trattato che impongono vincoli delle norme del Trattato che impongono vincoli all’ampliamento delle competenze attribuite all’ampliamento delle competenze attribuite all’Unione europea. all’Unione europea.

La possibile evoluzioneLa possibile evoluzione

a mio avviso la soluzione prescelta è un buon a mio avviso la soluzione prescelta è un buon compromesso considerati i limiti consentiti dal vigente compromesso considerati i limiti consentiti dal vigente Trattato; la previsione di una valutazione, inizialmente Trattato; la previsione di una valutazione, inizialmente triennale e poi annuale, sull’operato delle nuove istituzioni, triennale e poi annuale, sull’operato delle nuove istituzioni, con riferimento al grado di indipendenza e autonomia con riferimento al grado di indipendenza e autonomia operativa raggiunta e ai progressi compiuti verso il operativa raggiunta e ai progressi compiuti verso il raggiungimento dei rispettivi obiettivi, è un fattore raggiungimento dei rispettivi obiettivi, è un fattore importante di potenziale evoluzione. Tale valutazione, che importante di potenziale evoluzione. Tale valutazione, che sarà condotta dalla Commissione europea che riferirà al sarà condotta dalla Commissione europea che riferirà al Parlamento e al Consiglio, Parlamento e al Consiglio, potrà portare a riconsiderare potrà portare a riconsiderare l’opportunità di ulteriori passi verso una vigilanza l’opportunità di ulteriori passi verso una vigilanza unica europea. unica europea.