Embed Size (px)

Citation preview

Diciembre 2012

Impacto de la puesta en marcha de la

SAREB en el mercado inmobiliario y en

las entidades financieras

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

1. La digestión “final” de los activos inmobiliarios en España: traspasos a las

SGA.

2. La gestión de la SAREB: un reto de importantes dimensiones

3. ¿Qué modelo de gestión prevé implantarse?

4. Plan de negocio de la SAREB

5. Implicaciones para las compañías inmobiliarias

6. Implicaciones para las entidades bancarias

2

Índice

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 3

1 La digestión “final” de los

activos inmobiliarios en

España: traspasos a las SGA

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 4

Viviendas visadas de nueva construcción (miles)

Fuente: Afi, MFOM

Ocupados en el sector de la construcción (miles)

Fuente: Afi, INE

La gestación del “boom” inmobiliario en el

periodo del 2000 al 2007…

0

50

100

150

200

250

300

1T

00

3T

00

1T

01

3T

01

1T

02

3T

02

1T

03

3T

03

1T

04

3T

04

1T

05

3T

05

1T

06

3T

06

1T

07

3T

07

0

500

1.000

1.500

2.000

2.500

3.000

1T

00

3T

00

1T

01

3T

01

1T

02

3T

02

1T

03

3T

03

1T

04

3T

04

1T

05

3T

05

1T

06

3T

06

1T

07

3T

07

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 5

Grado de apalancamiento empresas inmobiliarias, 2008

(distribución por tamaño de activo)

Fuente: Afi, ASPRIMA

Estructura recursos ajenos empresas inmobiliarias, 2008

(distribución por tamaño de activo)

… y el grado de apalancamiento de las

empresas inmobiliarias…

32,6%31,0%

24,2%

20,8%

16,9%15,6%

0%

5%

10%

15%

20%

25%

30%

35%

< 3 Mn € 3-20 Mn € 20-100 Mn €

100-300 Mn €

300-1.000 Mn €

> 1.000 Mn €

FFPP/Activo

Apalancamiento

Fuente: Afi, ASPRIMA

25,0

%

30,0

%

39,0

%

51,0

%

56,0

%

74,0

%

75,0

%

70,0

%

61,0

%

49,0

%

44,0

%

26,0

%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

< 3 Mn € 3-20 Mn € 20-100 Mn €

100-300 Mn €

300-1.000 Mn €

> 1.000 Mn €

Deuda Financiera Otros

Deuda financiera

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 6

Crédito promotor y construcción (miles de millones de euros) Composición crédito (% total), 2008

Fuente: Afi, Banco de España

… multiplicó por 6 veces el crédito a este

sector (que llegó a representar el 25% del total)

0

50

100

150

200

250

300

350

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

Construcción Promotor

Fuente: Afi, Banco de España

Adquisición de vivienda

34%Rehabilitación de vivienda

2%

Consumo9%

Industria9%

Construcción8%

Promotor17%

Agricultura1%

Comercio

5%

Hostelería

2%

Educación, sanidad

8%

Transporte

3%

Int. Financiera

2%

Servicios20%

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 7

Ajuste sin precedentes del sector inmobiliario Viviendas visadas de nueva construcción (miles)

Ocupados en el sector de la construcción (miles)

Fuente: Afi, MFOM

Fuente: Afi, INE

Peso del sector de la construcción en la economía

española (% sobre total)

Fuente: Afi, INE

0

50

100

150

200

250

300

1T

04

3T

04

1T

05

3T

05

1T

06

3T

06

1T

07

3T

07

1T

08

3T

08

1T

09

3T

09

1T

10

3T

10

1T

11

3T

11

1T

12

3T

12

-96%

0

500

1.000

1.500

2.000

2.500

3.000

1T

04

3T

04

1T

05

3T

05

1T

06

3T

06

1T

07

3T

07

1T

08

3T

08

1T

09

3T

09

1T

10

3T

10

1T

11

3T

11

1T

12

3T

12

-58%

6,0%

9,5%

12,5%12,9%

5,5%

6,6%

0%

2%

4%

6%

8%

10%

12%

14%

Inversión residencial Empleo en construcción

1995 2006 2012 (3T)

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 8

Empresas inmobiliarias en concurso de acreedores

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

100

200

300

400

500

600

700

ma

r-0

5

sep-0

5

ma

r-0

6

sep-0

6

ma

r-0

7

sep-0

7

ma

r-0

8

sep-0

8

ma

r-0

9

sep-0

9

ma

r-1

0

sep-1

0

ma

r-1

1

sep-1

1

ma

r-1

2

sep-1

2

Nº empresas % sobre total (eje dcha.)

Construcción residencial y

edificios22,3%

Comercio al por mayor

15,4%

Obra civil10,1%

Industria b.intermedios

8,6%

Sin clasificar6,5%

Industria b.capital

5,4%

Industria b.consumo no

duradero4,7%

Empresas en concurso de acreedores por actividad

económica desde 3T07-3T12 (% sobre total)

Fuente: Afi, INE Fuente: Afi, INE

Empresas en concurso (3T07-3T12) = 24.794

Empresas del sector de la construcción en concurso de

acreedores desde 1T05-3T12 (número y % sobre total)

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 9

Normal Subestándar Moroso Refinanciación Adjudicado

Dificultades para afrontar deudas bancarias

Crédito moroso del sector de la construcción y

promoción inmobiliaria (millones de euros y tasa

de morosidad)

Activos adjudicados (millones de euros y % total

crédito)

Fuente: Afi, Banco de España, CECA, AEB, CNMV (presentaciones resultados) Fuente: Afi, Banco de España

a b

a b

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

0

20.000

40.000

60.000

80.000

100.000

120.000

4T

08

1T

09

2T

09

3T

09

4T

09

1T

10

2T

10

3T

10

4T

10

1T

11

2T

11

3T

11

4T

11

1T

12

2T

12

Millones de euros % s/ crédito (eje dcha.)

0%

5%

10%

15%

20%

25%

30%

0

20.000

40.000

60.000

80.000

100.000

120.000

4T

08

1T

09

2T

09

3T

09

4T

09

1T

10

2T

10

3T

10

4T

10

1T

11

2T

11

3T

11

4T

11

1T

12

2T

12

Millones de euros Tasa de morosidad (eje dcha.)

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 10

La corrección del valor de los activos inmobiliarios

(entre el 25 y 70%, en función de la tipología)…

Fuente: Afi, MFOM, tasadoras

Evolución del precio de la vivienda libre

(índice base 100=1T04)

80

90

100

110

120

130

140

150

160

m-0

4

s-0

4

m-0

5

s-0

5

m-0

6

s-0

6

m-0

7

s-0

7

m-0

8

s-0

8

m-0

9

s-0

9

m-1

0

s-1

0

m-1

1

s-1

1

m-1

2

s-1

2

Precio vivienda (MFOM)

Precio vivienda (tasadoras)

Corrección desde el “pico” hasta el “valle” del precio de

los activos inmobiliarios (último dato disponible, 3T12)

Vivienda terminada

25% - 33%

Suelo urbano 30% - 60%

Suelo rústico 60% - 90%

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

24% 44%

76

139

35

28

0

20

40

60

80

100

120

140

160

Préstamospromotor y

construcción +Adjudicados, dic11

RDL 2/2012,provisiones

"dañados"

RDL 18/2012,provisiones

"normales"

Total provisiones

11

… ha sido mayor que el reconocimiento de

pérdidas del sector bancario

Fuente: Afi, Banco de España, CNMV (presentaciones resultados), transparencia inmobiliaria

Saneamiento realizado y exigido a la exposición inmobiliaria de las

EE.CC. por los RDL aprobados en 2012 (miles de millones de euros)

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 12

Solicitud del rescate bancario y creación de SAREB

Fuente: Afi, Banco de España, Ministerio de Economía y Competitividad

Desglose de la ayuda financiera recibida por la UE

(miles de millones de euros)

Ayuda financiera hasta 100.000 mill. €

MoU: condicionalidades

Creación SAREB

37,0

41,01,5

2,5

0

5

10

15

20

25

30

35

40

45

CapitalGrupo 1

CapitalGrupo 2

Capitalpúblico

SAREB

Total ayudaUE

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 13

Tipología de activos traspasados a SAREB

Activos adjudicados o recibidos en pago de deuda:

En balance el 30 jun 2012 y con valor neto contable > 100.000€

1

Derechos de crédito:

En balance el 30 jun 2012 y con valor neto contable > 250.000€

2

Préstamo o crédito a sector construcción o promoción inmob.

Bienes inmuebles o derechos de crédito de empresas sobre

las que las EE.CC. ejerza control (empresas participadas)

3

Instrumentos representativos de capital de empresas sobre

las que las EE.CC. ejerza control (empresas participadas)

4

Préstamo participativo a sector construcción o promoción inmob.

Préstamo sindicado y derivados, NO AVALES

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 14

Precio de transferencia a SAREB: criterios

Valor económico activos

Ajustes valoración activos

Valor transmisión activos

Cobertura riesgo evolución

desfavorable precios

Gastos gestión, financieros,

administración, mantenimiento

Perspectivas desinversión

activos transferidos

Localización geográfica activos

Disponibilidad infraestructuras

Oferta y demanda actual

Uso más probable

Planificación urbanística

Precios suministros

Evolución demográfica

Valor mercado cotizado

Etc.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 15

Comparación precio de transferencia a SAREB con referencias OW y RDL

Fuente: Afi, FROB, OW, BOE

Sin Add-on Con Add-on

1. Préstamos 45,6% 28,6% 42,8% 30,0% 49,7% 57,0%

1.1. Vivienda terminada 32,4% 17,2% 27,3% 14,0% 40%-50% 40%-50%

1.2. Obra en curso 40,3% 25,3% 39,4% 29,0% 50,0% 65,0%

1.3. Suelo urbano 53,6% 36,8% 56,3% 52,0% 60,0% 80,0%

1.4. Otro suelo 56,6% 36,9% 56,3% 52,0% 60,0% 80,0%

1.5. Otro con garantía real 33,8% 18,0% 30,9% 22,0% n.d. n.d.

1.6. Otro sin garantía real 67,6% 48,8% 63,9% 22,0% n.d. n.d.

2. Activos adjudicados 63,1% 55,5% 63,4% 51,7% 51,7% 61,0%

2.1. Vivienda nueva 54,2% 45,2% 52,4% 40%-50% 45,0% 45,0%

2.2. Promociones en curso 63,2% 56,0% 65,7% 50,0% 50,0% 65,0%

2.3. Suelo 79,5% 72,0% 79,7% 60,0% 60,0% 80,0%

Descuento en

traspaso a SAREB

PE escenario

base OW

PE escenario

adverso OW

Saneamiento RDL 2 y 18/2012

NormalDudoso + Subestándar

Precio de transferencia a SAREB: ajuste medio

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

2 La gestión de la SAREB: un reto de

importantes dimensiones

16

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

La SAREB se constituye como la principal

inmobiliaria de Europa….

17

SAREB vs activo total 15 principales inmobiliarias europeas cotizadas a cierre de 2011

(millones de euros)

Fuente: Factset

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

¿Cómo compara con el modelo irlandés (NAMA)?

18

SAREB

1. Préstamos 45,6%

1.1. Vivienda terminada 32,4%

1.2. Obra en curso 40,3%

1.3. Suelo urbano 53,6%

1.4. Otro suelo 56,6%

1.5. Otro con garantía real 33,8%

1.6. Otro sin garantía real 67,6%

2. Activos adjudicados 63,1%

2.1. Vivienda nueva 54,2%

2.2. Promociones en curso 63,2%

2.3. Suelo 79,5%

Descuento en

traspaso a SAREB

En términos de precios de aportación 1

Fuente: NAMA

NAMA

Fuente: Afi, FROB

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

Oficinas22%

Retail20%

Hoteles15%

Otros20%

Viviendas23%

Producto en desarrollo

10%

Suelo19%

Producto terminado

71%

Fuente: NAMA

19

NAMA partió sin adjudicados, todo préstamos, con un peso muy mayoritario del

producto terminado y poco peso de producto residencial

Distribución cartera inicial NAMA (Noviembre 2009)

SAREB presenta adjudicados (peso aprox del 20%), y una concentración muy fuerte

en residencial (aprox 85%).

¿Cómo compara con el modelo irlandés (NAMA)?

La estructura del activo presenta diferencias sustanciales 2

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 20

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%El 60% de la cartera

corresponde a prestatarios

con importes unitarios >

500 Mn €

Un 3% de la cartera en

prestatarios con importes

unitarios < 20 Mn €

Un 11% de la cartera en

prestatarios con importes

unitarios > 2.000 Mn €

Distribución cartera inicial NAMA por importe medio de los prestatarios

Fuente: NAMA

El número total de prestatarios de NAMA es de 772 (los prestatarios pertenecientes al

mismo Grupo se consideran como una sola unidad). En la SAREB no hay datos concretos

públicos, pero estimamos que el número de operaciones puede llegar a 150.000

¿Cómo compara con el modelo irlandés (NAMA)?

El NAMA se concentra en menos prestatarios 3

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 21

Distribución geográfica cartera inicial NAMA

Irlanda54%

Inglaterra32%

Irlanda del Norte4%

Escocia1%

Gales1%

Otros8%

El 53% en 2 grandes centros urbanos:

Dublín (33%) y Londres (20%)

Fuente: NAMA Fuente: Afi, MFOM, FROB, OW, transparencia inmobiliaria

¿Cómo compara con el modelo irlandés (NAMA)?

Y también tiene una mayor concentración geográfica 4

Distribución geográfica cartera SAREB

El 49% se concentra en la provincia de

Madrid, Barcelona y el Levante.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

En suma, la gestión de la SAREB se configura

como un reto de importantes dimensiones

22

En tanto y cuanto va a tener que gestionar una cartera de activos más de 2 veces mayor que la primera

inmobiliaria europea….

….. difícil de gestionar por su alta granularidad:

• En términos de la distinta tipología de activos: adjudicados y préstamos muy diversos

• En términos del elevado número de prestatarios

• En términos de su capilaridad geográfica

• En términos de las múltiples actuaciones que habrá que llevar a cabo: desarrollo, liquidación de

activos, reestructuración, ejecuciones

… Y así lo percibe el FMI, que en su reciente informe “Spain: Financial Sector Reform—First Progress

Report”, de Noviembre 2012, apunta a las dificultades de gestión que anticipa en la SAREB y a las

medidas que deben implantarse para tratar de garantizar la máxima eficacia en la gestión.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

3 ¿Qué modelo de gestión prevé

implantarse?

23

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

¿Qué modelo de gestión se plantea para una

empresa de un tamaño tan relevante?

24

Concebimos a la SAREB como un “macro-gestor” con mucha gestión delegada. La gestión se apalancará

en:

Personal propio: a modo orientativo, NAMA cuenta con 200 empleados

Las propias entidades cedentes (“servicing”):

Contrato de gestión (“Acuerdos de nivel de servicio -ANS-”) rigurosamente estructurado por la

SAREB, que los supervisará estrechamente, de manera que las entidades no tengan facultad

discrecional sobre los activos.

Los ANS aplicarán al menos durante el primer año de existencia de la SAREB

Las entidades cobrarán comisiones por su gestión

Gestores especializados

Por activo: carteras de préstamos vs activos inmobiliarios

Por producto: suelo, vivienda, oficinas, retail…

Por modelo de explotación: venta, alquiler…

Por mercado geográfico, tanto del activo como del comprador (especialistas internacionales)

Por tipología de actuación: desarrollo, liquidación de activos, reestructuraciones, ejecuciones

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

Gobierno corporativo de la SAREB

25

Comisión de Seguimiento

• Ministerio de Economía (presidencia)

• Ministerio de Hacienda

• Banco de España

• CNMV

Consejo de Administración

• 5-15 miembros

• Representantes del FROB y de inversores

privados

• 1/3 consejeros independientes

• Comité de Auditoría

• Comité de Retribuciones y Nombramientos

• Comité de dirección

• Comité de riesgos

• Comité de inversiones

• Comité de activos y pasivos

Comités

Informe de actividad semestral +

Informe anual de cumplimiento de los

objetivos de la SAREB, elaborado por un

experto independiente

Obligación de declaración periódica a la

CIRBE

Supervisión

• Banco de España

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

¿Qué actuaciones plantea realizar la SAREB

con sus activos?

26

Desarrollar activos

(financiación adicional)

Gestionar

activos en

alquiler

Joint

ventures Ventas/liquidaciones

de activos Ventas de

carteras

Ejecuciones

hipotecarias

Reestructuraciones

de deuda

Financiación

adicional

Préstamos Activos

… ¿y qué actuaciones no realizará la SAREB?

Vendor

financing

Financiación finalista a minorista: se están negociando líneas con entidades para la

financiación hipotecaria

Aportación de financiación adicional en reestructuraciones de deuda

Garantías

adicionales

Continuidad

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

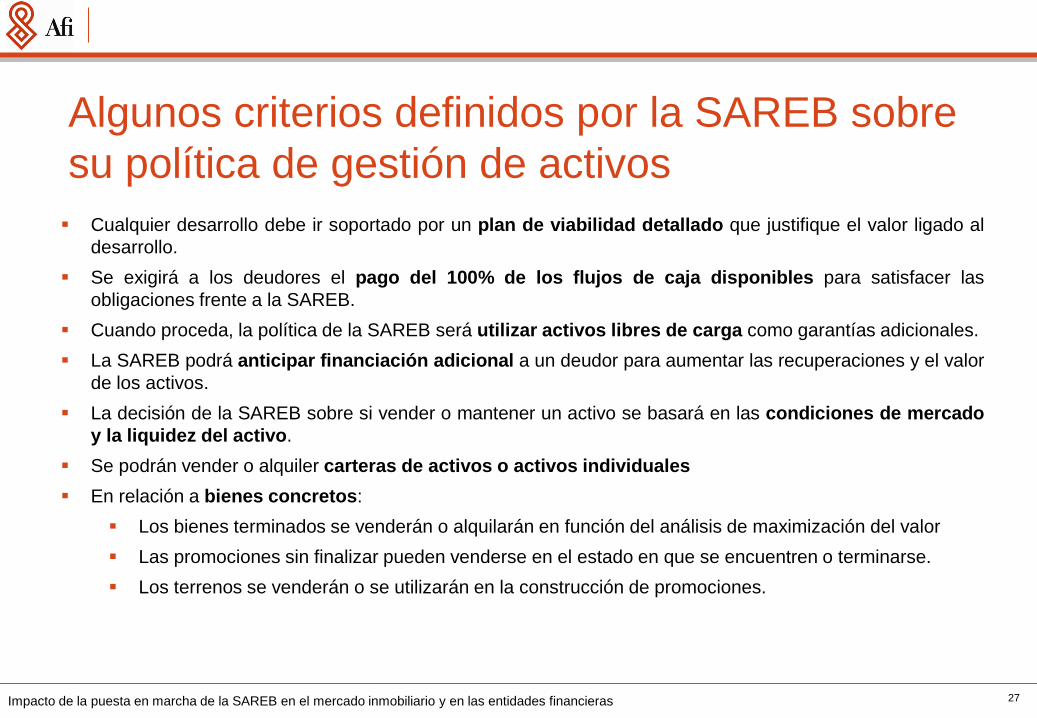

Algunos criterios definidos por la SAREB sobre

su política de gestión de activos

27

Cualquier desarrollo debe ir soportado por un plan de viabilidad detallado que justifique el valor ligado al

desarrollo.

Se exigirá a los deudores el pago del 100% de los flujos de caja disponibles para satisfacer las

obligaciones frente a la SAREB.

Cuando proceda, la política de la SAREB será utilizar activos libres de carga como garantías adicionales.

La SAREB podrá anticipar financiación adicional a un deudor para aumentar las recuperaciones y el valor

de los activos.

La decisión de la SAREB sobre si vender o mantener un activo se basará en las condiciones de mercado

y la liquidez del activo.

Se podrán vender o alquiler carteras de activos o activos individuales

En relación a bienes concretos:

Los bienes terminados se venderán o alquilarán en función del análisis de maximización del valor

Las promociones sin finalizar pueden venderse en el estado en que se encuentren o terminarse.

Los terrenos se venderán o se utilizarán en la construcción de promociones.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

¿Qué actuaciones se han llevado realmente a

la práctica en el NAMA?

28

Continuidad55%

Reestructuración2%

Liquidaciones consensuadas

10%Ejecución activos

33%

Distribución actuaciones NAMA hasta mayo 2012 Ventas de activos NAMA hasta mayo 2012

Total desinversiones 6.000 Mn €

Activos inmobiliarios

Carteras préstamos

5.000 Mn €

1.000 Mn €

Total financiación aprobada 1.300 Mn € (*)

(*) Desembolsada a mayo 2012: 840 Mn €

Financiación de NAMA hasta mayo 2012

Capex

Opex 2/3

1/3

Disminución neta de la cartera en 2

años: 4.700 Mn € (aprox un 15%)

Liquidación total prevista para 2020

Fuente: NAMA

Fuente: NAMA

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

Recomendaciones del FMI

29

La franquicia establecida para no traspasar activos parece baja: la gestión de una cartera tan granular es un reto.

Recomendaciones para la gestión de conflictos de interés:

Orientación de la SAREB hacia la maximización del valor

Clara definición de objetivos de la gerencia por parte de los accionistas

Gestores libres de conflictos con entidades

Revisión recurrente de la gestión por parte de un externo independiente

Garantizar una adecuada gestión de los activos (limitar los desincentivos de las entidades cedentes a continuar gestionando), vía:

Acuerdos de prestación de servicios con las entidades cedentes y con terceros

Constitución inmediata de Comités en la SAREB

Incorporación ágil de plantilla

Constitución inmediata de equipos para los principales activos

Desarrollo de vendor financing:

A través de líneas con entidades para financiación finalista

Mediante préstamos directos de la SAREB (para un plazo limitado, durante los primeros años)

Fuente: Spain: Financial Sector Reform—First Progress Report – Noviembre 2012

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

4 Plan de negocio de la SAREB

30

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

Las grandes cifras del plan de negocio

31

Puesta en valor de los activos con una revalorización de, aproximadamente, un 50% en media respecto al

valor de aportación.

Las rentabilidades orientativas para los inversores de la SAREB comunicadas al mercado son:

TIR para el accionista: 14%, si bien con un plazo de retorno de 15 años (no hay pay-out anual)

TIR de la deuda subordinada en niveles del 7%, con pago anual de intereses y amortización bullet

una vez esté amortizada la deuda senior

TIR conjunta para el inversor de la SAREB en niveles del 10%, con un pay-back de aproximadamente

13 años

Importantes costes de estructura: niveles de 500 Mn € en los primeros años.

La SAREB se prevé autosuficiente financieramente, manteniendo una liquidez recurrente por encima de

los 2.000 millones €, sin que requiera aportaciones adicionales.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 32

Tímido crecimiento demográfico y de hogares

Previsiones INE de crecimiento demográfico por

nacionalidad (millones de personas), 2013-2027

Fuente: Afi, INE

14

18

20

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

13

14

15

16

17

18

19

20

21

20

01

20

02

2003

2004

2005

20

06

20

07

2008

2009

2010

20

11

20

12

2013

2014

2015

2016

20

17

20

18

2019

2020

2021

20

22

20

23

2024

2025

2026

2027

Hogares (millones) Tamaño medio hogar (nº personas, eje dcha.)

Previsiones Afi de nº de hogares y tamaño medio del hogar,

2013-2027

Fuente: Afi, INE, MFOM

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 33

Crecimiento del PIB: 2013-2027 vs. 1995-2007

Previsiones Afi de crecimiento anual del PIB y la ocupación en

España, 2013-2027

Fuente: Afi, INE

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

tasa a

nual

PIB

Ocupación

Crec.promedio del PIB 1995-07

Crec. PIB (promedio 1995-

2007) 3,4% anual

Crec. PIB (promedio 2013-

2027) 2,1% anual

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 34

Lenta recuperación de la demanda de vivienda

Previsiones Afi de ventas de viviendas (miles), 2013-2027

Fuente: Afi, INE, MFOM

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 35

Distribución geográfica activos SAREB

Estimación de la distribución provincial de activos de la SAREB

(% total), 2011

Fuente: Afi, MFOM, FROB, OW, transparencia inmobiliaria Fuente: Afi, MFOM, FROB, OW, transparencia inmobiliaria

Estimación de la distribución regional de activos de la SAREB

(% total), 2011

Leyenda

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

Indice Afi recuperación

demanda provincial

Stock sin

vender

Ajuste precio

Infraes-tructuras

Emanci-pación (pobla-ción)

Emanci-pación (paro)

Solven-cia (PIB

pc)

Reacti-vación ventas

36

Indice Afi de recuperación de la demanda de

vivienda por provincias

Pesos asignados a las variables que componen el

índice Afi de recuperación demanda de vivienda

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

Menor 20

Entre 20-25

Entre 25-30

Mayor 30

37

Fuente: Afi, INE, MFOM, IVIE, Fundación BBVA

Indice Afi de recuperación de la demanda por provincias

Leyenda

Indice Afi de recuperación de la demanda por provincias

Fuente: Afi, INE, MFOM, IVIE, Fundación BBVA

Indice Afi de recuperación de la demanda de

vivienda por provincias

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

En Irlanda los precios de la vivienda continuaron

cayendo tras la constitución del NAMA

38

Evolución del precio de la vivienda en Irlanda y principales hitos del NAMA (índice base 100=ene05)

Fuente: Afi, Statcentral Ireland

Inicio Crisis. Precio máximo vivienda

Propuesta creación NAMA

Constitución NAMA

1º Traspaso de activos(15,3 mil mill. €)

1º Venta activos (0,5 mil mill. €)

2º Traspaso activos(11,9 mil mill. €)

2º Venta activos(0,5 mil mill. €)

UE aprueba el plan de ayuda

3º Traspaso de activos(44 mil mil. €)

4º Traspaso activos(1,1mil mill. €)

3º Venta activos (1,5 mil mill. €)

4º Venta activos(2,5 mil mill. €)

Fin traspaso de activos(1,7 mil mill. €)

5 º Venta activos(2,5 mil mill. €)

6º Venta activos(1,7 mil mill. €)

40

50

60

70

80

90

100

110

120

130

140

en

e-0

5

ab

r-0

5

jul-

05

oct-

05

en

e-0

6

ab

r-0

6

jul-

06

oct-

06

en

e-0

7

ab

r-0

7

jul-

07

oct-

07

en

e-0

8

ab

r-0

8

jul-

08

oct-

08

en

e-0

9

ab

r-0

9

jul-

09

oct-

09

en

e-1

0

ab

r-1

0

jul-

10

oct-

10

en

e-1

1

ab

r-1

1

jul-

11

oct-

11

en

e-1

2

ab

r-1

2

jul-

12

oct-

12

Traspaso total de activos por valor de

74 mil mill. €

Venta de activos por valor de 9,6 mil mill. €

-37%

-21%

38 meses 22 meses

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

5 Implicaciones para las empresas

inmobiliarias

39

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

La SAREB fomentará el desarrollo de activos

inmobiliarios, previo estudio detallado de su plan

de viabilidad…

40

Inmuebles terminados Promociones en curso Suelo

• Renovación

• Mantenimiento

• Finalización de promociones

viables

• Demolición de promociones no

viables y desarrollo del suelo a

largo plazo

• Desarrollo del suelo

• Inicio de promociones

Cualquier desarrollo debe ir soportado por un plan de viabilidad detallado que justifique el valor ligado al

desarrollo.

Los planes serán revisados por los distintos Comités de la SAREB y, en ocasiones, por expertos

independientes.

Las empresas del sector deben presentar a la SAREB un plan de negocio y actuación detallado de sus

activos, para justificar su desarrollo y calendario de puesta en valor.

… y abre otras oportunidades de negocio a las compañías

Constitución de joint-ventures con la SAREB para el desarrollo conjunto de activos.

Inversión en activos que puedan ser puestos a la venta por la SAREB.

Posibilidad de actuar como prestador de servicios a la SAREB, gestionando el desarrollo de proyectos, sin

riesgo de inversión y con generación de comisiones de gestión e, incluso, participación en beneficios.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

¿Qué impacto puede tener en los procesos de

refinanciación?

41

La SAREB nace con vocación de generar valor en sus desarrollos, no con una vocación puramente

liquidadora, lo que debe favorecer la refinanciación de activos con un plan de viabilidad bien argumentado.

El traspaso a la SAREB hace explícitos los descuentos/provisiones que tienen contabilizadas las

entidades, lo que da mayor visibilidad sobre potenciales quitas o transformación de parte de la deuda en

préstamos participativos, que permita a la entidad beneficiarse de potenciales upsides de los activos.

La SAREB parte con una cartera de préstamos con un valor en libros muy inferior al original de las

entidades, por lo que le permitirá generar beneficios aunque el valor inicial del crédito no se recupere.

La SAREB no aportará dinero nuevo en refinanciaciones (¿contagio al resto del pool?)

Los préstamos sindicados:

• Se traspasan, imperando dicho traspaso sobre cualquier tipo de cláusula contractual de oposición o

consentimiento del resto del pool o de derecho de arrastre o de salida de otros acreedores.

• La SAREB se convierte, por tanto, en otro acreedor del pool, aunque emanan complicaciones jurídicas

en relación a las obligaciones que adquiere la SAREB, que no es una entidad financiera (¿qué sucede

si alguno de los bancos cedentes era el banco agente?)

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

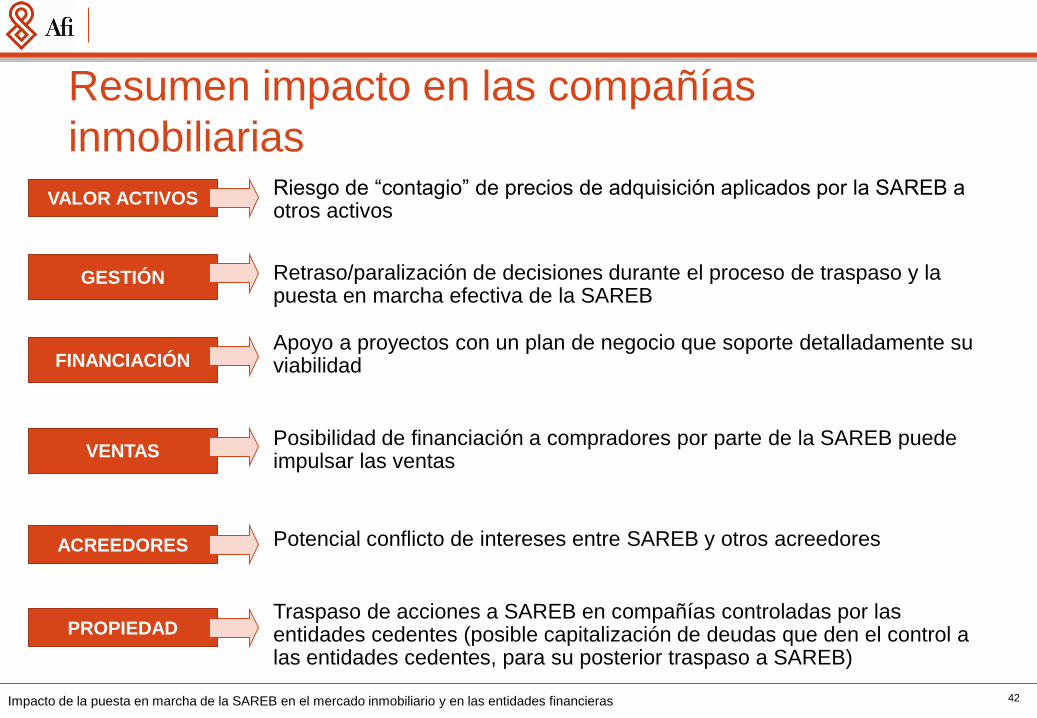

Resumen impacto en las compañías

inmobiliarias

42

Riesgo de “contagio” de precios de adquisición aplicados por la SAREB a otros activos

Retraso/paralización de decisiones durante el proceso de traspaso y la puesta en marcha efectiva de la SAREB

Apoyo a proyectos con un plan de negocio que soporte detalladamente su viabilidad

Posibilidad de financiación a compradores por parte de la SAREB puede impulsar las ventas

Potencial conflicto de intereses entre SAREB y otros acreedores

Traspaso de acciones a SAREB en compañías controladas por las entidades cedentes (posible capitalización de deudas que den el control a las entidades cedentes, para su posterior traspaso a SAREB)

VALOR ACTIVOS

GESTIÓN

FINANCIACIÓN

VENTAS

ACREEDORES

PROPIEDAD

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

6 Implicaciones para las entidades

bancarias

43

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 44

Circuito de traspasos (i): Recapitalización de entidades

BALANCE DE LAS ENTIDADES FINANCIERAS

G1 y G2

PRE - RECAPITALIZACIÓN (y pre segregación de activos)

BALANCE DE LAS ENTIDADES

FINANCIERAS G1 y G2

POST - RECAPITALIZACIÓN

Inversión

crediticia +

Adjudicados

Otros activos

Otros pasivos

Capital

Otros pasivos

Capital

Inversión

crediticia +

Adjudicados

Capital público Bonos

Híbridos

Otros activos

Bonos

Capitalización€

38,8 mil mill.

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 45

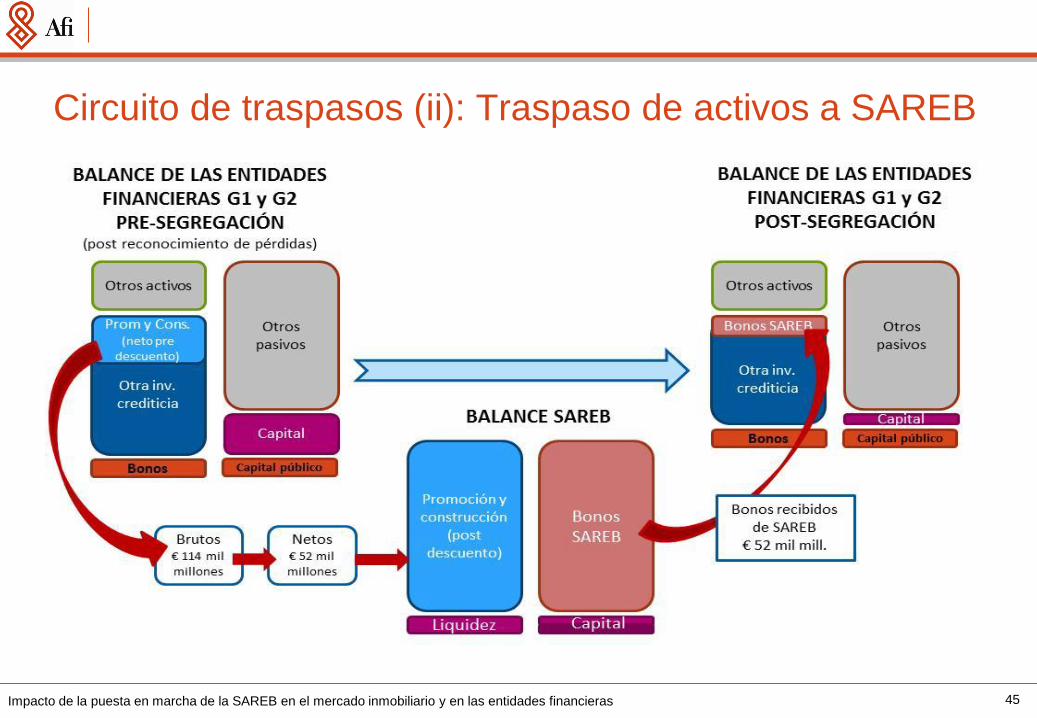

Circuito de traspasos (ii): Traspaso de activos a SAREB

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras 46

Circuito de traspasos (iii): Capitalización de SAREB

Impacto de la puesta en marcha de la SAREB en el mercado inmobiliario y en las entidades financieras

© 2013 Afi. Todos los derechos reservados.