Embed Size (px)

Citation preview

Diciembre 2014

VENTAS DECEMBRINAS NIELSEN CONSUMER FACTS

Octubre 2014

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

2

DICIEMBRE TIENE LA MAYOR CONCENTRACIÓN DE GASTO MASIVO VS. OTROS MESES

% Gasto mensual 2013 (Total 100%)

Fuente: PIB INEGI, Gasto Nielsen Homescan (60 categorías)

8.7

7.3

8.9

7.8 7.6

9.1

7.8 7.7

9.0

7.5 7.9

10.7

Ene Feb Mar - Abr May Jun . Jul Ago Sep _ Oct Nov Dic

8.3

Promedio Mensual

26% Gasto

26% PIB

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

3

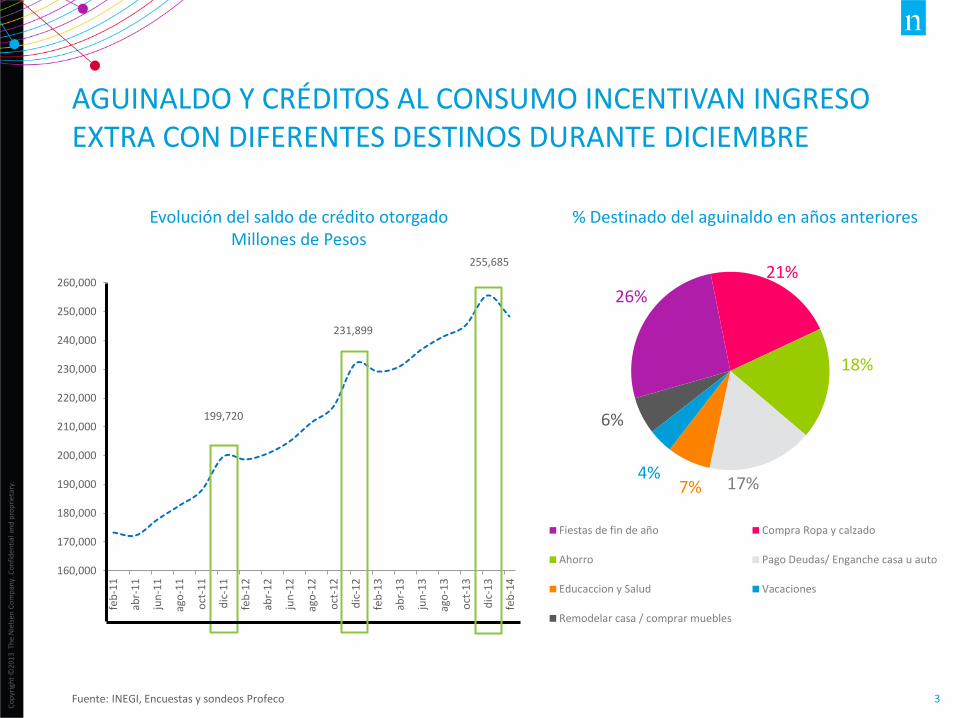

199,720

231,899

255,685

160,000

170,000

180,000

190,000

200,000

210,000

220,000

230,000

240,000

250,000

260,000

feb

-11

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-13

abr-

13

jun

-13

ago

-13

oct

-13

dic

-13

feb

-14

AGUINALDO Y CRÉDITOS AL CONSUMO INCENTIVAN INGRESO EXTRA CON DIFERENTES DESTINOS DURANTE DICIEMBRE

Evolución del saldo de crédito otorgado Millones de Pesos

Fuente: INEGI, Encuestas y sondeos Profeco

% Destinado del aguinaldo en años anteriores

26%

21%

18%

17% 7% 4%

6%

Fiestas de fin de año Compra Ropa y calzado

Ahorro Pago Deudas/ Enganche casa u auto

Educaccion y Salud Vacaciones

Remodelar casa / comprar muebles

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

4

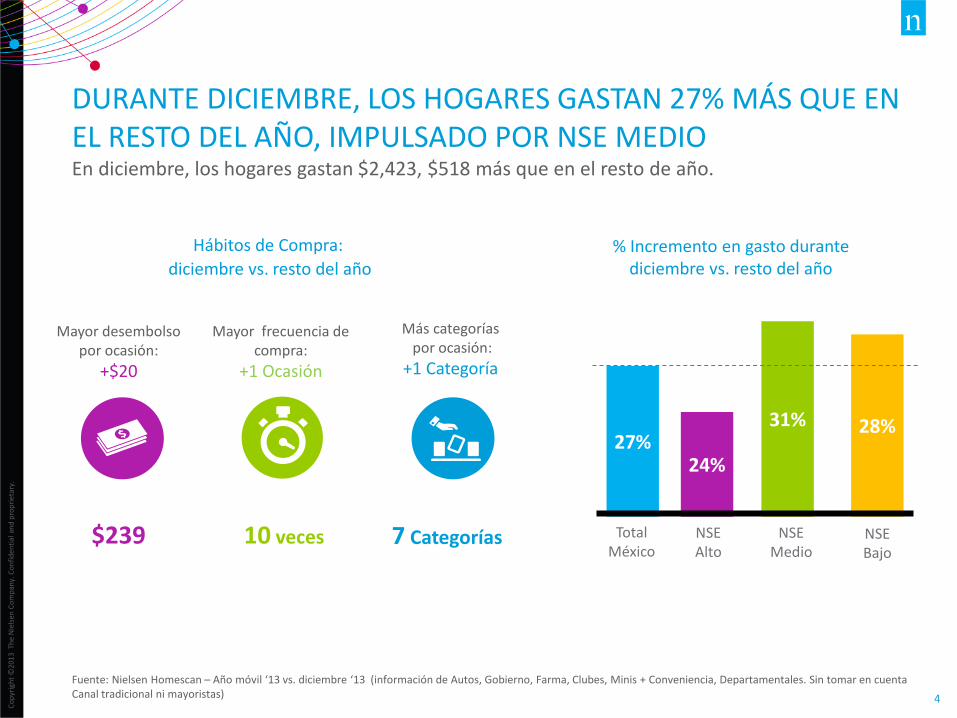

DURANTE DICIEMBRE, LOS HOGARES GASTAN 27% MÁS QUE EN EL RESTO DEL AÑO, IMPULSADO POR NSE MEDIO

Fuente: Nielsen Homescan – Año móvil ‘13 vs. diciembre ‘13 (información de Autos, Gobierno, Farma, Clubes, Minis + Conveniencia, Departamentales. Sin tomar en cuenta Canal tradicional ni mayoristas)

$239 10 veces Total México

NSE Alto

NSE Medio

NSE Bajo

27% 24%

31% 28%

7 Categorías

% Incremento en gasto durante diciembre vs. resto del año

Mayor frecuencia de compra:

+1 Ocasión

Mayor desembolso por ocasión:

+$20

Hábitos de Compra:

diciembre vs. resto del año

Más categorías por ocasión:

+1 Categoría

En diciembre, los hogares gastan $2,423, $518 más que en el resto de año.

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

5

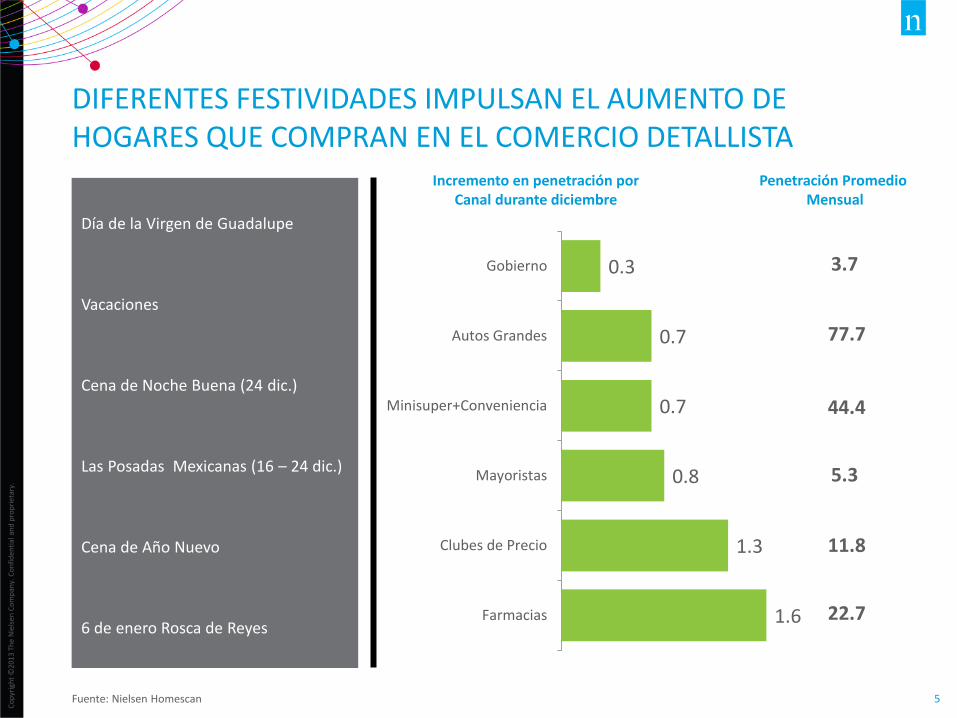

DIFERENTES FESTIVIDADES IMPULSAN EL AUMENTO DE HOGARES QUE COMPRAN EN EL COMERCIO DETALLISTA

Penetración Promedio Mensual

Fuente: Nielsen Homescan

Día de la Virgen de Guadalupe

Cena de Noche Buena (24 dic.)

Cena de Año Nuevo

6 de enero Rosca de Reyes

Vacaciones

Las Posadas Mexicanas (16 – 24 dic.)

1.6

1.3

0.8

0.7

0.7

0.3

Farmacias

Clubes de Precio

Mayoristas

Minisuper+Conveniencia

Autos Grandes

Gobierno

77.7

Incremento en penetración por Canal durante diciembre

44.4

5.3

11.8

22.7

3.7

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

6

36

15

3

28

10 5

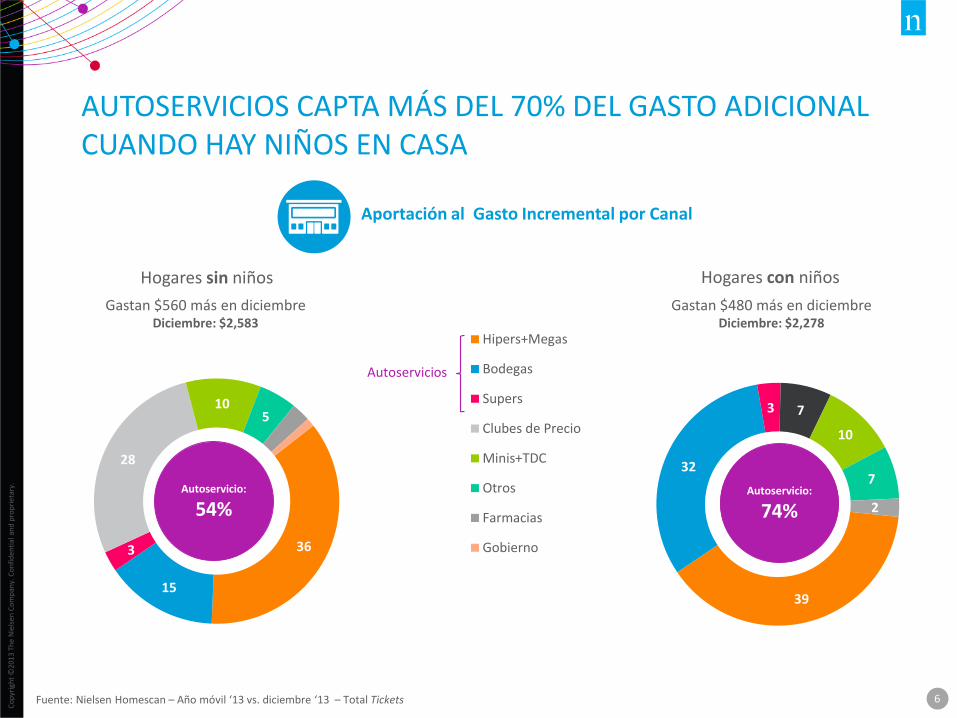

Hogares sin niños

Hipers+Megas

Bodegas

Supers

Clubes de Precio

Minis+TDC

Otros

Farmacias

Gobierno

AUTOSERVICIOS CAPTA MÁS DEL 70% DEL GASTO ADICIONAL CUANDO HAY NIÑOS EN CASA

Aportación al Gasto Incremental por Canal

Fuente: Nielsen Homescan – Año móvil ‘13 vs. diciembre ‘13 – Total Tickets

Autoservicio:

54%

Autoservicios

Gastan $560 más en diciembre Diciembre: $2,583

39

32

3 7

10

7

2

Hogares con niños

Gastan $480 más en diciembre Diciembre: $2,278

Autoservicio:

74%

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

7

SE REDUCE LA CONVIVENCIA ENTRE CANALES MIENTRAS AUTOSERVICIOS GANA EXCLUSIVIDAD

Fuente: Nielsen Homescan CPA diciembre 2013 vs. año total ‘13

El 24% de los

hogares compra

solo en Autoservicio

(estos hogares son el 14% en gasto)

26% compra en

Autos+ Farmacia

(24% en gasto)

16% compra en

Autos+ Farma+ Deptales

(27% en gasto)

El 60% de los

hogares compra

solo en Autoservicio

(estos hogares son el 49% en gasto)

20% compra en

Autos+ Farmacia

(24% en gasto)

3% compra

en Autos+ Farma+ Deptales

(7% en gasto)

1% compra

en Autos + Farma + Mayoreo

(2% en gasto)

5% compra en

Autos+ Farma+ Mayoreo

(4% en gasto)

Convivencia: Diciembre 2013 Convivencia: Año total 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

8

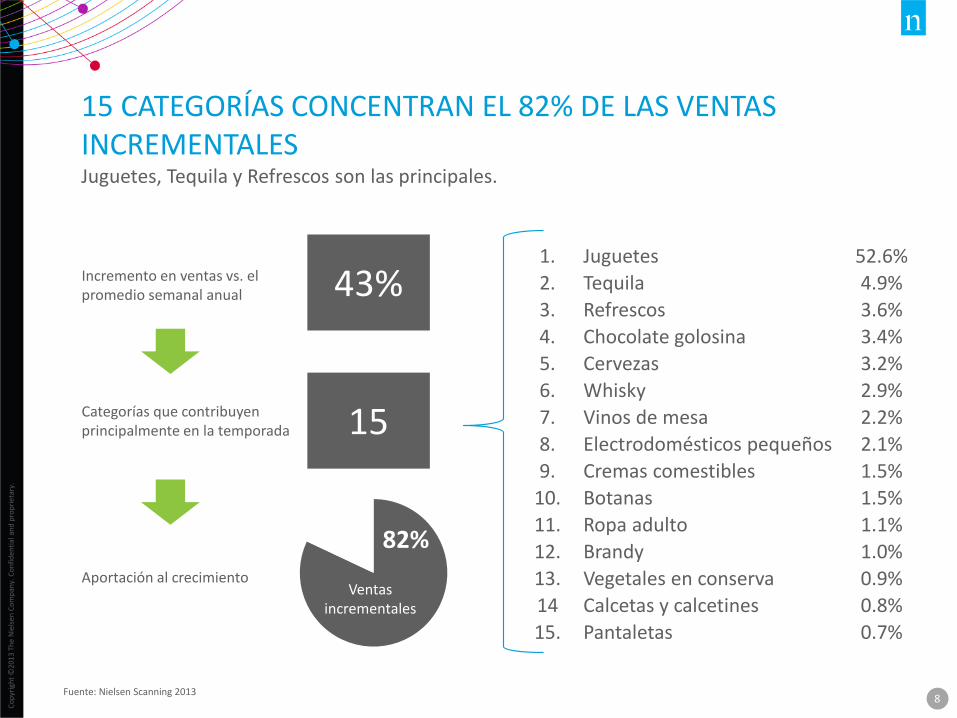

15 CATEGORÍAS CONCENTRAN EL 82% DE LAS VENTAS INCREMENTALES

Fuente: Nielsen Scanning 2013

43%

15

82%

1. Juguetes 52.6%

2. Tequila 4.9%

3. Refrescos 3.6%

4. Chocolate golosina 3.4%

5. Cervezas 3.2%

6. Whisky 2.9%

7. Vinos de mesa 2.2%

8. Electrodomésticos pequeños 2.1%

9. Cremas comestibles 1.5%

10. Botanas 1.5%

11. Ropa adulto 1.1%

12. Brandy 1.0%

13. Vegetales en conserva 0.9%

14 Calcetas y calcetines 0.8%

15. Pantaletas 0.7%

Juguetes, Tequila y Refrescos son las principales.

Incremento en ventas vs. el promedio semanal anual

Categorías que contribuyen principalmente en la temporada

Aportación al crecimiento Ventas

incrementales

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

9

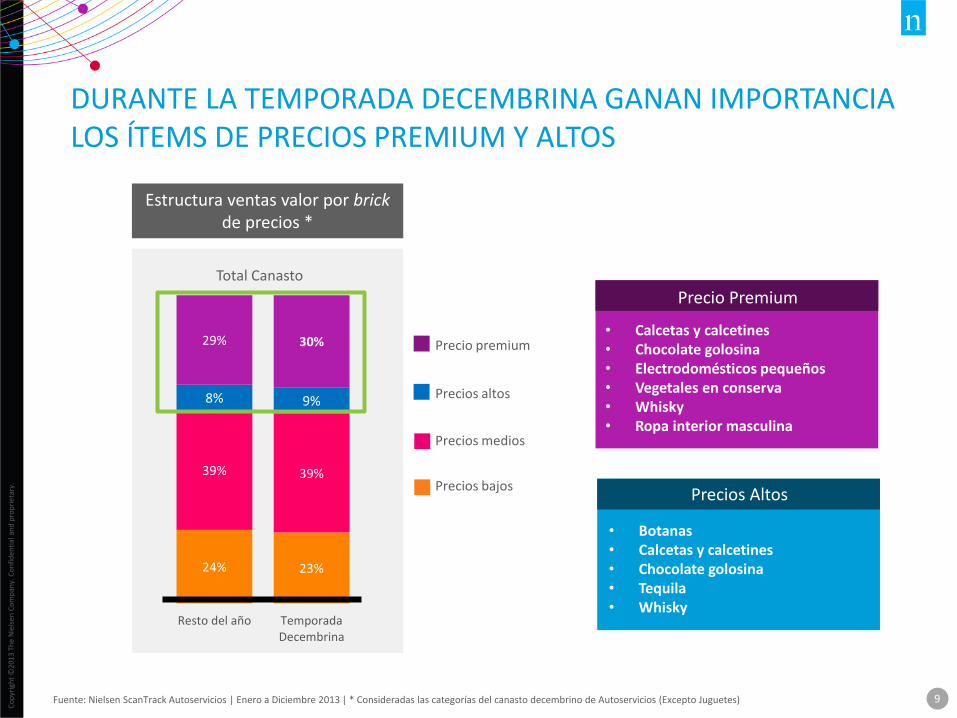

DURANTE LA TEMPORADA DECEMBRINA GANAN IMPORTANCIA LOS ÍTEMS DE PRECIOS PREMIUM Y ALTOS

Fuente: Nielsen ScanTrack Autoservicios | Enero a Diciembre 2013 | * Consideradas las categorías del canasto decembrino de Autoservicios (Excepto Juguetes)

24% 23%

39% 39%

8% 9%

29% 30%

Resto del año TemporadaDecembrina

Precios bajos

Precios altos

Precio premium

Precios medios

Estructura ventas valor por brick de precios *

Total Canasto

Precio Premium

Precios Altos

• Calcetas y calcetines • Chocolate golosina • Electrodomésticos pequeños • Vegetales en conserva • Whisky • Ropa interior masculina

• Botanas • Calcetas y calcetines • Chocolate golosina • Tequila • Whisky

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

Au

g 2

01

2

Sep

20

12

Oct

20

12

No

v 2

01

2

Dec

20

12

Enee

20

13

Feb

20

13

Mar

20

13

Ab

r 2

01

3

May

20

13

Jun

20

13

Jul 2

01

3

Au

g 2

01

3

Sep

20

13

Oct

20

13

No

v 2

01

3

Dic

20

13

Ene

20

14

Feb

20

13

2

Mar

20

14

Ab

r 2

01

4

May

20

14

0

2

4

6

8

10

12

14

16

Promedio de Exhibiciones de Refrescos por tienda

Jul 2

01

2A

go 2

01

2

Sep

t 2

01

2

Oct

20

12

No

v 2

01

2

Dic

20

12

Ene

20

13

Feb

20

13

Mar

20

13

Ab

r 2

01

3

May

20

13

Jun

20

13

Jul 2

01

3A

go 2

01

3

Sep

t 2

01

3O

ct 2

01

3

No

v 2

01

3

Dic

20

13

Ene

20

14

Feb

20

14

Mar

20

14

Ab

r 2

01

4M

ay 2

01

4

Jun

20

14

Jul 2

01

4A

go 2

01

4

0

2

4

6

8

10

12

14

16

Promedio de Exhibiciones de Tequila por tienda

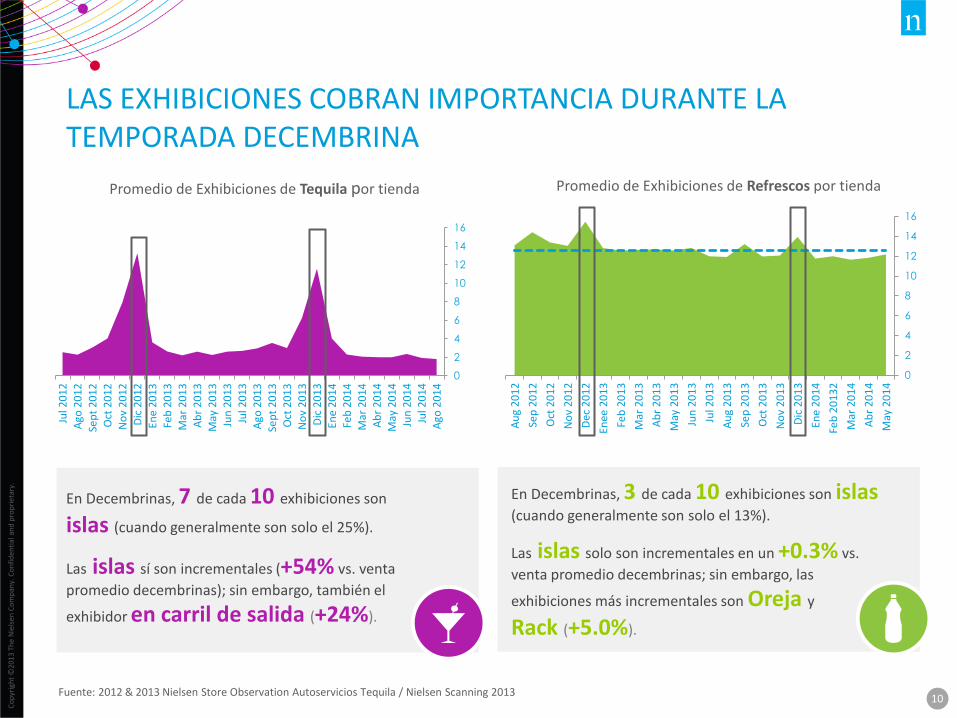

En Decembrinas, 7 de cada 10 exhibiciones son

islas (cuando generalmente son solo el 25%).

Las islas sí son incrementales (+54% vs. venta

promedio decembrinas); sin embargo, también el

exhibidor en carril de salida (+24%).

En Decembrinas, 3 de cada 10 exhibiciones son islas (cuando generalmente son solo el 13%).

Las islas solo son incrementales en un +0.3% vs.

venta promedio decembrinas; sin embargo, las

exhibiciones más incrementales son Oreja y

Rack (+5.0%).

LAS EXHIBICIONES COBRAN IMPORTANCIA DURANTE LA TEMPORADA DECEMBRINA

Fuente: 2012 & 2013 Nielsen Store Observation Autoservicios Tequila / Nielsen Scanning 2013

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

11

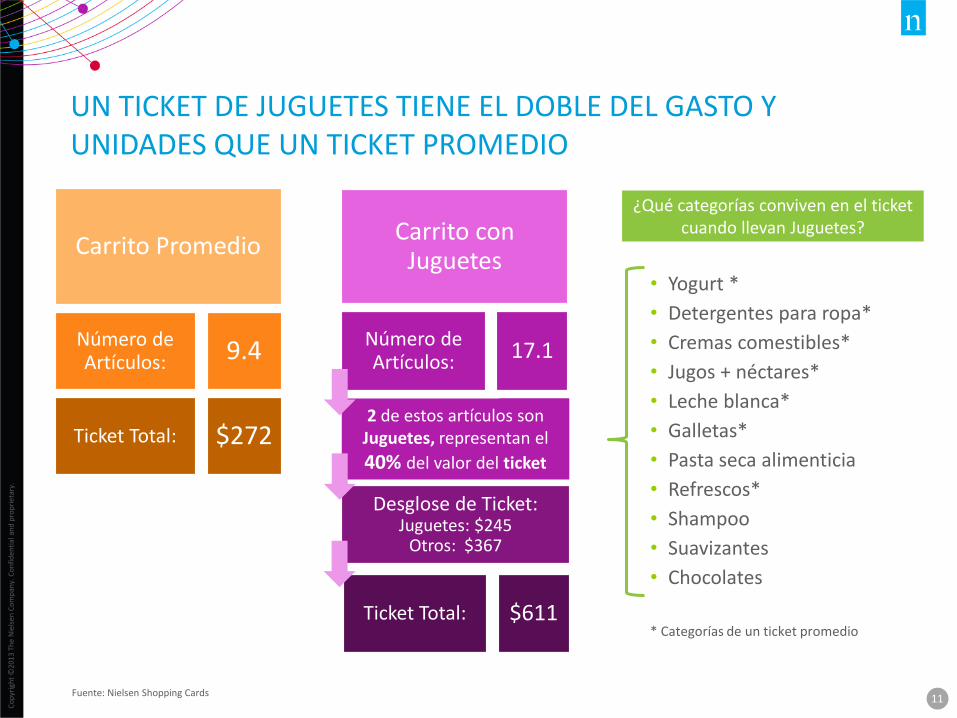

UN TICKET DE JUGUETES TIENE EL DOBLE DEL GASTO Y UNIDADES QUE UN TICKET PROMEDIO

¿Qué categorías conviven en el ticket cuando llevan Juguetes?

Fuente: Nielsen Shopping Cards

• Yogurt *

• Detergentes para ropa*

• Cremas comestibles*

• Jugos + néctares*

• Leche blanca*

• Galletas*

• Pasta seca alimenticia

• Refrescos*

• Shampoo

• Suavizantes

• Chocolates

* Categorías de un ticket promedio

Carrito Promedio

Número de Artículos:

Ticket Total:

9.4

$272

Carrito con Juguetes

Número de Artículos:

17.1

2 de estos artículos son Juguetes, representan el

40% del valor del ticket

Desglose de Ticket: Juguetes: $245

Otros: $367

Ticket Total: $611

Co

pyr

igh

t ©

2013

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12

• Diciembre es el mes en el que los hogares gastan más, ya que van en más ocasiones a comprar, adquieren más categorías y tienen un mayor desembolso.

• Si bien todos los hogares incrementan su gasto, son los de NSE Medio los que más lo hacen.

• El gran ganador en gasto y exclusividad es Autoservicios, especialmente en hogares con niños, en los cuales capta $7 de cada $10 pesos extra gastados en la temporada.

• El incremento en ventas se da principalmente por 15 categorías, de las cuales destacan Juguetes, Bebidas alcohólicas, Refrescos y Golosinas.

• Toman importancia en ventas los puntos de precio Premium y Alto, especialmente para

Bebidas alcohólicas, Chocolates y Botanas.

• Sumarse al carrito de Juguetes, representa una oportunidad para otras categorías que pueden impulsar su ejecución.

Ver infografía >>

CONCLUSIONES

www.nielsen.mx