Embed Size (px)

Citation preview

Universidad de La Salle Universidad de La Salle

Ciencia Unisalle Ciencia Unisalle

Contaduría Pública Facultad de Economía, Empresa y Desarrollo Sostenible - FEEDS

1-1-2015

Impacto por la implementación de las NIIF en la cuenta flota y Impacto por la implementación de las NIIF en la cuenta flota y

equipo de transporte de la empresa Masivo Capital S.A.S equipo de transporte de la empresa Masivo Capital S.A.S

Oscar Armando Cáceres Acosta Universidad de La Salle, Bogotá

Follow this and additional works at: https://ciencia.lasalle.edu.co/contaduria_publica

Citación recomendada Citación recomendada Cáceres Acosta, O. A. (2015). Impacto por la implementación de las NIIF en la cuenta flota y equipo de transporte de la empresa Masivo Capital S.A.S. Retrieved from https://ciencia.lasalle.edu.co/contaduria_publica/538

This Trabajo de grado - Pregrado is brought to you for free and open access by the Facultad de Economía, Empresa y Desarrollo Sostenible - FEEDS at Ciencia Unisalle. It has been accepted for inclusion in Contaduría Pública by an authorized administrator of Ciencia Unisalle. For more information, please contact [email protected].

1

DATOS DEL AUTOR

Nombre: Oscar Armando Cáceres Acosta

Código: 17082230

Teléfono: 311 583 51 83

Correo: [email protected]

Facultad: ciencias administrativas y contables

Estudiante egresado de la facultad de ciencias administrativas y contables de la

universidad de la Salle, que cuenta con más de 4 años de experiencia en el manejo

contable de empresas comercializadoras, de servicios, entre otras.

2

TITULO

IMPACTO POR LA IMPLEMENTACIÓN DE LAS NIIF EN LA CUENTA FLOTA Y EQUIPO

DE TRANSPORTE DE LA EMPRESA MASIVO CAPITAL S.A.S.

RESUMEN

La implementación del sistema TransMilenio trajo para la Capital de Colombia una serie

de adecuaciones a nivel de infraestructura, calidad de vida y ordenamiento de las rutas de

transporte urbano colectivo, individual y particular, e inclusive, el desarrollo de líneas de

acción entre los empresarios del transporte, la autoridad Distrital de tránsito y transporte y

la autoridad ambiental.

Masivo Capital S.A.S. hoy en día es una de las empresas prestadoras del Servicio de

Transporte Público, por lo cual ha incurrido en la adquisición de todo tipo de vehículos

como: busetas, colectivos, buses y camiones, condición que la ha llevado a implementar

una política de Activos Fijos que contribuyan al desarrollo de su objetivo social debido a la

implementación de Normas Internacionales de Información Financiera NIIF, Masivo

Capital S.A.S. tuvo que iniciar un proceso de convergencia en el manejo de sus activos

fijos.

Las normas internacionales de información financiera en Colombia anuncian un impacto

en el manejo de la contabilidad que actualmente se aplica, debido a cambios que la

norma trae, con el fin de hacer uso adecuado de la información financiera, Masivo

Capital S.A.S. es una empresa que tiene como característica una importante cifra en

activos fijos, específicamente en la flota y quipo de transporte ya que es su principal activo

y es el equipo principal de donde se generan sus ingresos, al implementarse las NIIF el

impacto es notorio y puede llegar a favorecer o desfavorecer a la compañía en su

patrimonio en particular y en los Estados Financieros en general, por lo ya dicho que la

propiedad planta y equipo y dentro de este rubro la flota y equipo de transporte es

determinante para la empresa MASIVO CAPITAL S.A.S.

PALABRAS CLAVE

Activos fijos, flota y quipo de transporte Normas Internacionales de información financiera

NIIF, Cambios e Impactos, Depreciación.

3

ABSTRACT

The implementation of the TransMilenio system brought to the capital of Colombia a series

of adjustments to infrastructure, Quality of life and management of routes particularly

urban public transport, individually and particular, and including, the development of lines

of action between transport companies, the district authority of transit and transportation

and environmental authorities.

MASIVO CAPITAL S.A.S. today it is one of the companies providing public transport

services, for which it has incurred in the acquisition of all types of vehicles such as: vans,

buses, trucks and buses, a condition that has led to implement a policy of fixed assets that

contribute to the development of its social objective due to the implementation of

International Financial Reporting Standards IFRS, MASIVO CAPITAL S.A.S. I had to start

a process of convergence in the management of its fixed assets.

The International Financial Reporting Standards in Colombia announced an impact on

management accounting applied today, because the standard brings changes in order to

make proper use of financial information, MASIVO CAPITAL S.A.S. is a company which is

characterized by an important figure in fixed assets, specifically in the fleet and quipo

transport as it is their main asset and the main team where its revenues are generated,

when implemented IFRS impact is noticeable and can reach favorable or unfavorable to

the company's equity in particular and in the financial statements in general, what has

been said that the property plant and equipment and within this category the fleet and

transport equipment is crucial for the company MASIVO CAPITAL S.A.S.

KEY WORDS

Fixed assets, transport equipment fleet and International Financial Reporting Standards

IFRS, changes and impacts, Depreciation.

INTRODUCCION

El objetivo del presente artículo es demostrar y analizar a través de una investigación el

impacto generado en MASIVO CAPITAL S.A.S. como consecuencia de la

implementación de las normas internacionales de información financiera, teniendo como

herramientas para el desarrollo de la investigación información relevante suministrada por

4

esta compañía tal como son las políticas contables aplicadas e informes de libros

auxiliares con los registros contables bajo NIIF y COLGAAP.

La capital de Colombia es con seguridad la ciudad más importante del país, por

consiguiente es una ciudad que está en constante crecimiento en aspectos tanto

económicos como sociales, según cifras del DANE Bogotá alberga cerca del 22% de la

población en Colombia, lo cual genera todo un reto para la alcaldía, ya que debe

solucionar todas las necesidades que tienen los capitalinos. Algunas de las necesidades

más importantes que se presentan en la ciudad desde hace algunas décadas son: la

seguridad a la ciudadanía, el incremento del desempleo, la problemática por la

contaminación del medio ambiente y el gran problema de la movilidad, este último siendo

uno de los grandes dolores de cabeza no solo para la ciudadanía sino para la economía

de la capital ya que afecta tanto a las personas del común como a las empresas, debido a

la poca planificación y ejecución de todos aquellos proyectos relacionados con la

movilidad, es por esta razón que la capital ha tenido que implementar estrategias que

permitan el desarrollo normal de la ciudad obligando a implementar estrategias

encaminadas a mitigar esta problemática.

Por lo anterior, fue creado el sistema integrado de transporte (SITP) el cual consta de una

red de transporte urbano público que tiene como fin interrelacionar los sistemas de

transporte en la ciudad por medio del Transmilenio, las busetas y colectivos públicos. Es

gracias a esta idea que se han creado empresas, como Masivo Capital S.A.S dedicadas

a la planeación y ejecución del sistema te transporte público capitalino, las cuales tiene

como característica principal un alto valor en sus activos fijos, específicamente en la flota

y equipo de transporte, ya que es su principal fuente para la producción de ingresos.

Historia de Masivo Capital S.A.S

Masivo Capital S.A.S es un grupo conformado por ocho empresas de transporte público,

que cuentan con décadas acumuladas de experiencia en el transporte colectivo de

pasajeros en la ciudad de Bogotá.

Desde el nacimiento mismo de la idea, y existiendo apenas los pre-pliegos de la licitación,

se contó con la asesoría de una prestigiosa firma de abogados especializada en el diseño

e implementación de estructuras societarias y contractuales adecuadas para un proyecto

como el que ahora se enfrenta. De igual forma, se vincula desde el comienzo a un

5

importante experto financiero con la experiencia necesaria para el diseño del plan de

negocios y el cierre del modelo financiero, adhiriendo luego al grupo una de las más

importantes Bancas de Inversión del país. Todo lo anterior, con miras a contar con todas

las disciplinas que se requiere para un proyecto de las magnitudes del Sistema Integrado

de Transporte Público de la capital de la República.

Fue así como el 8 de junio de 2010 Masivo Capital S.A.S. se presentó a la licitación a

través de una Promesa de Sociedad Futura, para las zonas de Suba Oriental y Fontibón,

dando como resultado la adjudicación de las zonas de Kennedy y Suba Oriental, por parte

de TRANSMILENIO S.A.

A partir de ese momento sus accionistas iniciaron el engranaje de una serie de

actividades para planear, ejecutar y controlar las actividades necesarias para cumplir el

contrato suscrito entre TRANSMILENIO S.A. y MASIVO CAPITAL SAS.

DESARROLLO DE LA TEMÁTICA

En Masivo Capital S.A.S. se venía manejando hasta hace un año la contabilidad por

medio del decreto 2649 de 1993 aplicada normalmente por todas las empresas en el país,

lo cual debió converger a las normas internacionales de la información financiera (NIIF)

por normatividad emitida por el gobierno nacional mediante la ley 1314 de 2009 bajo los

parámetros del consejo técnico de la contaduría pública (CTCP) y los Ministerios de

Hacienda y Crédito Público y de Comercio, Industria y Turismo, es decir que Masivo

Capital S.A.S. debió realizar la transición de la contabilidad para lo cual tuvo que tener en

cuenta las diferencias y similitudes de las dos normatividades. El impacto más fuerte que

la empresa recibió con esta conversión sucedió en el activo fijo, específicamente en su

6

flota y quipo de transporte pues la empresa cuenta con una cifra a 31 de diciembre del

año 2014 de $246.999.356.000.

A continuación se realiza la comparación de las normas locales respecto a las NIIF que

afectan el manejo contable de la flota y equipo de transporte en la compañía:

1. CUADRO COMPARATIVO FLOTA Y QUIPO DE TRANPOSRTE ENTRE

NORMAS LOCALES E INTERNACIONALES PARA MASIVO CAPÍTAL S.A.S.

DESCIPCIÓN/NORMA COLGAAP (DEC 2649/93) NIIF (NIC 16)

VALOR RAZONABLE La empresa determina el

valor razonable de la flota y

quipo de transporte

dependiendo de su

conveniencia tributaria.

Avaluado por un

especialista, si el equipo es

de difícil adquisición su

avaluó será su costo de

reposición.

RECONOCIMIENTO Y

MEDICIÓN

Al valor de compra de la

flota.

Al costo histórico

deduciendo el valor

residual.

DEPRECIACIÓN Se utiliza la depreciación

en línea recta en el tiempo

estipulado para efectos

tributarios.

Se utiliza la depreciación

en línea recta a lo largo de

su vida útil.

VIDA ÚTIL 5 años, determinada por

normas tributarias.

Es el periodo por el cual

masivo capital estima que

la flota estará disponible

para su uso.

REVALUACIÓN Cada tres años. Mínimo una vez al año.

INVENTARIO

REPUESTOS

Afectan el valor de la flota a

largo plazo, es decir cada

tres años cuando se realiza

la revaluación.

Afectan la revaluación de la

flota de manera inmediata.

Fuente: elaboración propia.

7

Es entendible que en la contabilidad colombiana se encuentren muchas diferencias en su

manejo debido a que las empresas deben acatar, por un lado la reglamentación tributaria

y por otro la normativa contable, esto lleva a perjudicar no solamente a aquellos

interesados directos en la información financiera de las compañías sino a todo ciudadano,

ya que la información financiera presentada por las empresas no es uniforme, esto

conlleva a que dicha información no sea del todo clara y confiable.

Por esta razón es que el gobierno nacional ha solicitado que en Colombia se implemente

de manera rápida la estandarización de la información financiera por medio de las NIIF,

normas emitidas por el consejo de normas internacionales de contabilidad IASB (por su

sigla en inglés) las cuales se utilizan a nivel mundial con el fin de registrar la información

contable de manera uniforme lo que a su vez ayuda a mejorar la calidad de la

información, en este sentido se expidió el 13 de julio de 2009 la ley 1314 mediante la cual

se regulan los principios y normas de contabilidad e información financiera y de

aseguramiento de información aceptados en Colombia. El consejo técnico de la

Contaduría pública (CTCP) y los Ministerios de Hacienda y Crédito Público y de

Comercio, Industria y Turismo lideran el tema. Mediante esta ley se estableció el plan de

trabajo de estos entes para emitir las nomas definitivas para la implementación de las NIIF

en Colombia. Así dejaron claro que para efectos fiscales se continuará aplicando la norma

contable vigente en tanto se lleva a cabo la conversión hacía las normas internacionales.

Las fechas a ser consideradas bajo la regulación Colombiana (Ley 1314 de 2009) para

el sector real son:

2. FECHAS CONSIDERADAS INICIALMENTE PARA LA IMPLEMENTACION DE

LAS NIIF POR MASIVO CAPITAL S.A.S.

ENERO 2010 JUNIO 2010 JUNIO 2010 DICIEMBRE 2014

El C.T.C.P tiene 6

meses para revisión

de las NIIF y hacer

plan de trabajo.

El ministerio de

comercio tiene 24

meses para la

ejecución del plan

Promulgación de

las NIIF.

Entrada en vigencia

de las NIIF.

8

de trabajo.

Fuente: elaboración propia.

Con el trascurso de los años el tema de implementación de las NIIF en Colombia tuvo que

ser modificado o mejor explicado por parte del gobierno por medio de los siguientes

decretos en donde se determinó y se estableció el cronograma de implementación de las

normas de información financiera y de cómo se aplica dependiendo del ente económico,

así mediante el decreto 2784 de 2012 se estableció el marco normativo para los

preparadores de información financiera que conforman el Grupo 1. El Decreto 2706 de

2012 estableció la normatividad para el grupo 3 y El Decreto 3022 de 2013 para el grupo

2. De esta forma Masivo Capital S.A.S. tuvo que tener en cuenta el siguiente grupo de

normas para la implementación de las normas internacionales:

3. NORMATIVIDAD NIIF PARA EL GRUPO 1 APLICABLE PARA MASIVO CAPITAL S.A.S.

TIPO DE NORMA GRUPO 1 ( DECRETO 2706/2012)

normas internacionales de información financiera – NIIF plenas

Pertenecen a este grupo aquellas empresas que: a) Sean emisores de valores.

b) Entidades de interés público.

c) Entidades que tengas activos

totales superiores a 30.000 SMMLV o planta de personal superior a 200 trabajadores; que no sean emisores de valores ni entidades de interés público y que cumplan además cualquiera de los siguientes requisitos: 1. Ser subordinado o sucursal de

una compañía extranjera que aplique NIIF.

2. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF.

3. Realizar importaciones o

9

exportaciones que representen más del 50% de las compras o de las ventas respectivamente, del año inmediatamente anterior al ejercicio sobre el que se informa.

4. Ser matriz, asociada o negocio

conjunto de una o más entidades extranjeras que aplique NIIF.

Fuente: elaboración propia.

De acuerdo al decreto 2706 de 2012 MASIVO CAPITAL S.A.S. pertenece al grupo 1, ya

que su activo total suma $409.585.273.000.

Teniendo clara la información, MASIVO CAPITAL S.A.S. empezó la aplicación de los

estándares internacionales de información financiera según las últimas fechas emitidas

por el gobierno, así:

4. CRONOGRAMA DE APLICACIÓN NIIF MASIVO CAPITAL S.A.S.

CRONOGRAMA GRUPO 1

Fecha de expedición de las normas NIIF. 31 de diciembre de 2012

Periodo de preparación obligatorio. Periodo 2013

Fecha de transición – balance de apertura. 01 de enero de 2014

Fecha de aplicación (primer comparativo). 31 de diciembre de 2014

Fecha de reporte – estados financieros

NIIF.

31 de diciembre de 2015

Fuente: elaboración propia.

Para Masivo Capital S.A.S. fue todo un reto implementar por primera vez las normas

internacionales de información financiera, pues tuvo que empezar creando las políticas

contables que deberá seguir estrictamente la compañía para la aplicación de las NIIF, en

donde se determinó que los siguientes aspectos son los más relevantes a la hora de

aplicar la contabilidad internacional por parte de la compañía para el tratamiento de su

activo fijo, específicamente su flota y equipo de transporte:

10

IMPACTO DE LAS NIIF EN EL TRATAMIENTO DE LA FLOTA Y EQUIPO DE

TRANSPORTE EN MASIVO CAPITAL S.AS.

5. MODELO TRATAMIENTO BAJO NIIF DE LA FLOTA Y EQUIPO DE

TRANSPORTE MASIVO CAPITAL S.A.S.

Clases de

activos

Activos definitivos: Aquellos activos adquiridos por la organización,

los cuales no requieren una fase de alistamiento ya que son

entregados por los proveedores en condiciones que permiten su

uso inmediato:

Maquinaria y equipo

Construcciones y edificaciones

Terrenos

Equipo de cómputo y comunicación

Flota y equipo de transporte (Para uso SITP y uso

general) con proceso de alistamiento finalizado.

Equipo de Oficina

Plantas y redes.

Activos en curso: Son aquellos Activos, que surten una serie de

fases, en relación a los aspectos de legalización de compra y/o de

alistamiento para su uso. Dentro de este tipo de activos

encontramos:

Montaje, Corresponde a los activos que requieren de un

alistamiento físico debido a su naturaleza y en

consecuencia, llevará un tiempo adicional para ser

usados por la Compañía. Ejemplo: Construcción de

planta para tratamiento de aguas.

En tránsito, Corresponde a los activos que requieren de

un trámite adicional para ser usados por la Compañía.

11

Ejemplo: importaciones de una maquinaria.

Flota y equipo de transporte (Para uso SITP y uso

general) en proceso de alistamiento.

Adquisición e

ingreso

Esta etapa se refiere a la forma como la flota y cualquier equipo de

transporte debe ingresar a Masivo Capital y cómo es registrado en

el maestro de activos que tiene Masivo Capital. Aquí es necesario

tener en cuenta que cualquier ingreso de una activo fijo en Masivo

Capital S.A.S. debe realizarle al valor razonable y debe cumplir

con la reglamentación del importe del costo de la flota y equipo de

transporte.

Calculo de costo

inicial

a. El precio de adquisición incluido IVA, que incluye honorarios

legales y de intermediación, los aranceles de importación y

los impuestos no recuperables, después de deducir los

descuentos comerciales y las rebajas.

b. Todos los costos directamente atribuibles a la ubicación del

activo fijo en el lugar y en las condiciones necesarias para

que pueda operar de la forma prevista por la gerencia.

Estos pueden incluir los costos de preparación de

emplazamiento, los costos de entrega y manipulación inicial,

los de instalación y montaje y los de desmantelamiento.

Reconocimiento

En Masivo Capital S.A.S. se tendrá en cuenta el tratamiento de

reconocimiento de la flota y quipo de transporte tal como la norma

sugiere reconocer un activo, siendo así:

1. Se reconocerán como activos de la Organización aquellos

elementos que de manera individual o en conjunto, cumplan

en su totalidad con las siguientes condiciones:

Aquel bien mueble o inmueble cuya vida útil soportada de

manera técnica, sea superior a un (1) año; no está

destinado para la venta dentro del giro normal de la

actividad económica de la empresa y se usa con la

intención de emplearlo en forma permanente en la

12

producción de otros bienes y servicios, para arrendar o

simplemente para uso administrativo de la entidad (Articulo

64 del decreto 2649 de 1993) (nic16).

Su valor de adquisición sea igual o superior a 50 UVT

(2015: Valor unidad de UVT $28.279 - TOTAL: $ 1.414.000).

Sea probable que la entidad obtenga beneficios económicos

futuros derivados del uso del mismo.

El valor del activo para la entidad pueda ser valorado con

fiabilidad.

2. Adicionalmente, se crearán como activos los siguientes

artículos, siempre que tengan una vida útil superior a un (1)

año:

Maquinaria y equipo: Individual, compras por valor igual o

superior a ½ Salario mínimo. Para el caso de los set, se

activarán independientemente del costo.

Equipo de Oficina: Compras por valor igual o superior a ½

Salario mínimo

Equipos de computación y comunicación: Compras por

valor igual o superior a ½ Salario mínimo.

Medición

después del

reconocimiento

La entidad elegirá como política contable el modelo del costo o el

modelo de revaluación, y aplicará esa política a todos los

elementos que compongan una clase de propiedades, planta y

equipo.

Revaluación

La reevaluación en Masivo Capital S.A.S. de la flota y equipo de

transporte, y de su activo fijo en general, se realizara al valor

razonable únicamente si se cuenta con información confiable para

realizar dicha medición, obteniendo como resultado la

contabilización del valor revaluado de la flota menos la

depreciación acumulada y los deterioros que haya sufrido el activo.

Estas reevaluaciones se ejecutaran en los meses de enero y junio

de cada año por el especialista encargado.

13

Gestión de un

activo fijo

Masivo Capital administra sus activos de acuerdo al ciclo de vida

de los mismos dentro de la Organización.

Vida útil

La vida útil de la flota, será tomada de acuerdo a las características

reales y únicas del mismo. Adicionalmente, para la flota operativa

para el SITP, se estableció que dado el plan de mantenimiento y

teniendo en cuenta el contrato de concesión, la vida útil de la flota

nueva y usada será para efectos contables de catorce (14) años,

para el resto de los activos fijos, el tiempo de vida útil lo determina

el administrador de cada activo desde que cumpla con las

condiciones de reconocimiento de un activo fijo.

Activos en

regalo o

donación

Esta situación se da cuando Masivo Capital recibe de terceros

activos en calidad de donación o regalo, ya sea un repuesto para

los vehículos que cumpla con las condiciones para reconocerse

como activo fijo o hasta cualquier activo que sea ingresado a la

compañía. Es necesario que el administrador del activo cuente con

un documento de entrega por parte del proveedor y en lo posible,

contenga el valor comercial de activo para hacer su respectiva

asignación en el maestro de activos, de no ser así, deberá anexar

un soporte que refleje dicho valor razonable que puede ser una

cotización o consulta de internet en almacenes reconocidos,

siempre y cuando la información sea fiable.

Depreciación

Se estableció que el proceso de depreciación mientras se realiza la

convergencia total a Normas Internacionales se llevará por los dos

métodos: COLGAAP Y NIIF, para de esta manera verificar que la

información que estamos pasando de COLGAAP a NIIF sea la

misma y coincida con los registros.

Fuente: elaboración Masivo Capital S.A.S.

DEPRECIACIÓN EN MASIVO CAPITAL S.AS.

Una vez realizada la depuración de compras, bajas y retiros al cierre de cada mes, se

ejecutará el proceso de depreciación con base en las siguientes condiciones:

14

6. MODELO DE DEPRECIACION EN MASIVO CAPITAL S.A.S.

VARIABLE COLGAAP NIIF

Fecha de inicio

depreciación

Primer día del mes siguiente a la entrada en operación de

la flota o del activo.

Vida útil

De acuerdo al decreto 2649

de 1993

Fijada por la administración

teniendo en cuenta las

especificaciones técnicas

del bien y el tiempo

estimado de uso.

Para NIIF la flota SITP nueva y usada: 14 años a partir de

la fecha de matrícula inicial. En COLGAAAP será de 5

años

Activos con costo inferior a 50 UVT ($ 1.414.000 compras

año 2015) se deprecian 100% el año fiscal de la compra

Métodos de depreciación Flota SITP: suma de dígitos Línea recta para todos los

activos Otros activos: línea recta

Activos depreciados al

100% Se lleva control en cuentas de orden

Fuente: elaboración Masivo Capital S.A.S.

CASO PRÁCTICO EN LA CONTABILIDAD DE LA FLOTA Y EQUIPO DE

TRANSPORTE EN MASIVO CAPITAL S.A.S.

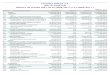

7. CASO PRÁCTICO CONTABILIDAD EN LA FLOTA Y EQUIPO DE TRANSPORTE

EN MASIVO CAPITAL S.A.S. DEL 01 DE ENERO A 30 DE JUNIO 2014

DESCRIPCIÓN COLGAAP NIIF

Debito Crédito Debito Crédito

ADQUISICIÓN

SALDOS

INICIALES

2014

Costo histórico $246.999.356 $246.999.356

Costo desmantelamiento o

chatarrización (3%) NA $7.409.981

151230-flota y equipo de $246.999.356 $254.409.337

15

transporte

DEPRECIACI

ÓN A JUNIO

30 2014

Valor de salvamento (20%)1 $49.399.871 $50.881867

suma de dígitos

año 4

depreciación

mensual

Vehículo

100%

$4.391.100 NA

línea recta 14

años depreciación

mensual

Motor 40%

a 4 años NA $1.696.062

Resto del

vehículo

60%

NA $726.884

159235-depreciaciones

acumuladas flota a 30 junio $26.346.598 $14.537.676

VALOR EN

LIBROS

Valor en libros de la flota y

equipo de transporte $246.999.356 $254.409.337

Depreciación acumulada de la

flota y equipo de transporte $26.346.598 $14.537.676

Valor neto en libros $220.652.758 $239.871.660

REVALUACIÓ

N JUNIO 2014

SEGUN

ESPECIALIST

AS

Motor NA $9.594.866

Resto del vehículo NA $115.138.397

Valor de mercado NA $124.733.263

VALOR EN

LIBROS

DESPUES DE

REVALUACIÓ

N

deterioro NA $115.138.39

7

valorización NA NA

Valor neto en libros a junio

2014 $220.652.758 $124.733.263

Fuente: elaboración propia.

ANÁLISIS DEL CASO PRÁCTICO

1. Adquisición o saldos iniciales: el saldo inicial de la flota y equipo de transporte

inicia con el costo histórico del activo, sin embargo para la contabilización bajo

NIIF se estimó el costo de chatarrización el cual nunca se tuvo en cuenta, este

costo fue estimado en un 3% del valor de cada activo según políticas expuestas

por MASIVO CAPITAL S.A.S.

1 El valor de salvamento del 20% se estableció como política contable teniéndose en cuenta que la vida útil

del motor es de 4 años, razón que lleva a pronosticar que al finalizar los 14 años de la concesión el motor de los vehículos se encuentre en un buen estado.

16

2. Depreciación a junio 30: la variación de la depreciación es notoria pues bajo

COLGAAP se realiza el procedimiento por el sistema de sumas de dígitos,

mientras que bajo NIIF se realiza por el sistema de línea recta, como es el cuarto

año de depreciación desde la adquisición de los activos en 2010, la depreciación

por sumas de dígitos es mayor que la depreciación por línea recta. Para ambos

sistemas de depreciación se tuvo en cuenta el valor de salvamento el cual es

estimado por la compañía de 20% para ambas normatividades. Adicionalmente la

depreciación en COLGAAP toma de la flota el 100% de su valor para la

depreciación, mientras en las NIIF la depreciación de la flota está distribuida en

dos partes, una es la vida útil del motor el cual corresponde al 40% del valor del

activo y el 60% restante corresponde al resto del vehículo. Por lo tanto el tiempo

de depreciación es diferente para el motor, pues por políticas contables dentro de

la compañía le otorgaron una vida útil de 4 años mientras que para el resto del

vehículo se deprecia a 14 años.

3. Valor en libros antes de revaluación: el valor en libros es mayor es mayor en

normas NIIF en comparación con las nomas COLGAAP con una diferencia de

$19.218.902.000 debido en gran parte al método de depreciación y al costo de

chatarrización que no se tuvo en cuenta para el costo inicial de la flota.

4. Revaluación a junio 2014 Y Valor en libros después de revaluación: la

revaluación a junio de 2014 es obligatorio únicamente para la contabilidad bajo

NIIF pues en las políticas contables quedo establecido que la revaluación se

realizara por el especialista encargado teniendo en cuenta el estado del motor y el

estado del resto del vehículo en enero y junio de cada año. Según el informe

presentado, el valor comercial de la flota se encuentra por debajo del valor en

libros debido a que la depreciación del motor ha cumplido el 95% de su vida útil,

ya que han pasado 4 años de uso desde junio de 2010 hasta junio de 2014. Es

decir que MASIVO CAPITAL S.A.S. debe realizar de inmediato el cambio de

motores, una vez realidad esta labor el valor comercial de la flota aumentara. El

resultado muestra que el valor en libros de la flota corresponde a

$239.871.660.000 y el valor de mercado se encuentra en $124.733.263, lo cual

contablemente bajo NIIF requiere del registro del deterioro de la flota, mientras que

en la contabilidad najo COLGAAP no es necesario realizar cambios contables y se

prosigue durante todo el año con el valor en libros que trae a junio de 2014 el cual

17

es de $220.652.758. como resultado del ejercicio a junio 20140se observa que el

valor más confiable cercano al valor real de la flota y quipo de transporte en

MASIVO CAPITAL S.A.S. se encuentra en los registros contables realizados bajo

la normatividad NIIF y su diferencia en comparación con la normatividad

COLGAAP es amplia haciendo referencia a una cifra diferencial de $95.919.495.

Una vez visto el resultado de las cifra se observó que el activo fijo de la compañía en el

rubro de la flota y equipo de transporte bajo la normatividad NIIF decreció

significativamente, esto genera un impacto negativo en los estados financieros ya el

deterioro de la flota se ve reflejado en un mayor gasto en el estado de resultados, aunque

la depreciacion por ser en línea recta y al estar clasificada la vida útil de la flota por su

motor(40%) y el restante del vehículo(60%) generan un menor valor de depreciación en

comparación a las normas COLGAAP. El motivo de este impacto desfavorable para la

compañía no es causado por la depreciacion, es generado básicamente por el valor

comercial de este tipo de activo en Colombia, pues en este mercado el valor de los

vehículos disminuye drásticamente con el transcurso del tiempo aun cuando el activo se

use muy poco o no se use, mostrando siempre una tendencia a la disminución de su valor

comercial, razón por la cual el precio y el valor comercial de los vehículos son muy bajos y

competitivos en el mercado, es decir que es normal que en cada revalorización realizada

por la compañía en enero y junio de cada año el resultado siempre sea un deterioro de la

flota. En consecuencia la utilidad de la compañía se verá afectada por el aumento del

gasto y por ende el impacto generado en su patrimonio se reflejara en el transcurso de los

periodos fiscales, pues la utilidad será menor en comparación a la reflejada por la

normatividad COLGAAP en la cual se realiza la revaluación de la flota cada tres años.

CONCLUSION

En la implementación de las normas internacionales de información financiera en Masivo

Capital S.A.S. el manejo contable de su flota y quipo de transporte reflejara una mayor

realidad en los estados financieros en cuanto a la medición del valor real mediante su

valoración o el deterioro del bien que sea tomado explícitamente como activo fijo en la

compañía. Por lo tanto la empresa podrá administrar mejor sus activos gracias a que la

norma internacional de información financiera permite cuantificar en tiempo presente el

18

valor real de cada equipo de transporte con el que se cuenta, como resultado podrán

tomar las mejores decisiones sobre las administración de sus activos.

Gracias a la conversión en las normas, Masivo Capital S.A.S. podrá prestar un mejor

servicio de transporte pues con la implementación de las normas internacionales ha

logrado el máximo control sobre su activo más importante, es decir, su flota, lo cual le

permite brindar un servicio con mayor calidad en comparación con el servicio prestado

hace 2 años debido a que la compañía ahora cuenta con información más confiable, clara

y precisas que le ayuda a tomar decisiones sobre sus activos en aquellos factores

importantes que le permiten prestar el servicio como lo son los mantenimientos

preventivos y reparaciones correctivas, concluyendo así que Masivo Capital S.A.S. tiene

un conocimiento profundo sobre del estado de su flota y quipo de transporte.

19

Bibliografía

GODOY, E. (2015). Propiedad, planta y equipo (activos fijos). En GODOY, E. (nueva legislación),

normas internacionales de informacio financuiera niif (pp.379-408). Bogota, colombia:

nueva legislación.

GODOY, E. (2015). Adopción por primera vez a las - NIIF. En GODOY, E. (nueva legislación), normas

internacionales de informacio financuiera niif (pp.183-239). Bogota, colombia: nueva

legislación.

Masivo capiyal s.a.s. (19 de octubre de 2015). Recuperado el 19 de octubre de 2015, de

http://www.masivocapital.com/MasivoCapital/index.php/nosotros

Dane (18 de noviembre de 2015). Recuperado el 18 de noviembre de 2015, de

http://sige.dane.gov.co/atlasestadistico/

Bogota (19 de noviembre de 2015). Recuperado el 19 de noviembre de 2015, de

http://www.bogota.gov.co/ciudad/historia