Embed Size (px)

Citation preview

IMPLEMENTASI AKUNTANSI BERBASIS AKRUAL PADA PEMERINTAH DAERAH

Disampaikan oleh:

H. IRWAN Wakil Ketua Bidang Keuangan Daerah APKASI

Bupati Kepulauan Meranti Bandung, 8 Desember 2016

1. DASAR HUKUM

2. TANTANGAN

3. SOLUSI

4. ISU STRATEGIS

RUANG LINGKUP

PEMERINTAH PUSAT

UU 17/2003

Selambat-lambatnya

5 Tahun

UU 1/2004

Selambat-lambatnya

pada TA 2008

PP 71/2010

Tahun 2014

PMD 64/2013

Tahun 2015

DAERAH

PERDA

PERDA TENTANG

POKOK-POKOK PENGELOLAAN

KEUANGAN DAERAH

Per KDH

Peraturan KDH tentang

Kebijakan Akuntansi

Pemerintah Daerah

Peraturan KDH tentang Sistem

Akuntansi Pemerintah

Daerah

DASAR HUKUM

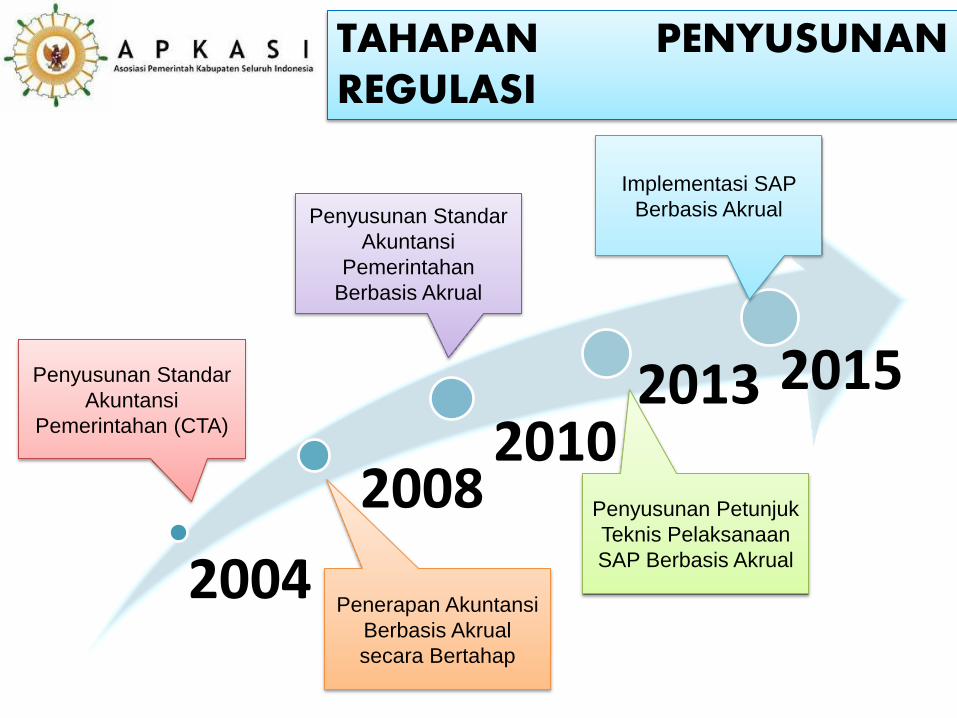

2004

2008 2010

2015 Penyusunan Standar

Akuntansi

Pemerintahan (CTA)

Penerapan Akuntansi

Berbasis Akrual

secara Bertahap

Penyusunan Standar

Akuntansi

Pemerintahan

Berbasis Akrual

Penyusunan Petunjuk

Teknis Pelaksanaan

SAP Berbasis Akrual

2013

Implementasi SAP

Berbasis Akrual

TAHAPAN PENYUSUNAN REGULASI

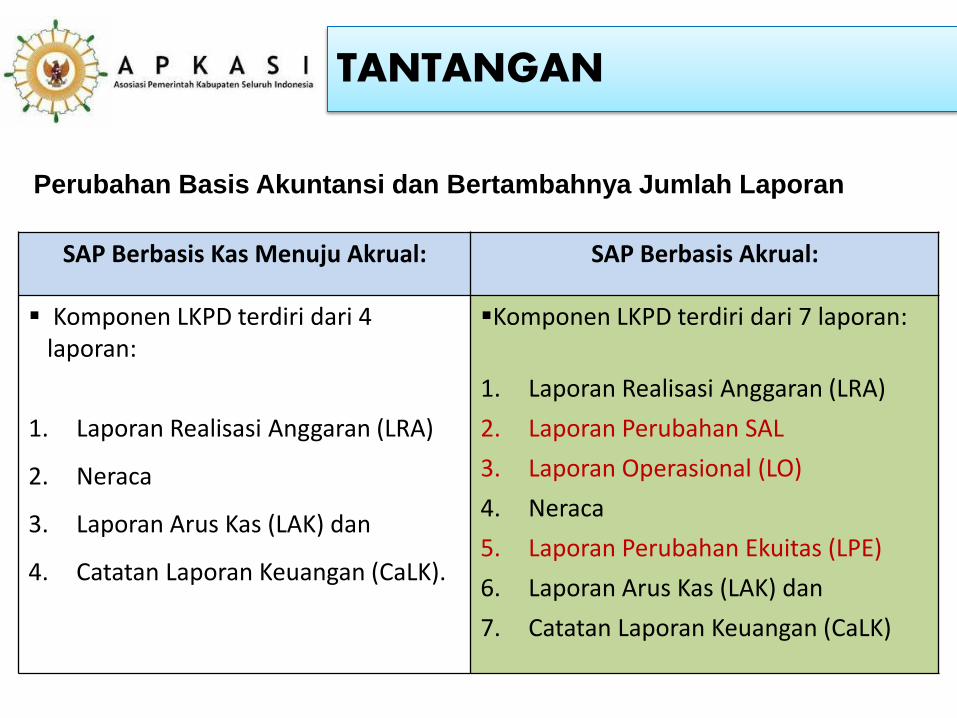

TANTANGAN

Perubahan Basis Akuntansi dan Bertambahnya Jumlah Laporan

SAP Berbasis Kas Menuju Akrual: SAP Berbasis Akrual:

Komponen LKPD terdiri dari 4 laporan:

1. Laporan Realisasi Anggaran (LRA)

2. Neraca

3. Laporan Arus Kas (LAK) dan

4. Catatan Laporan Keuangan (CaLK).

Komponen LKPD terdiri dari 7 laporan:

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan SAL

3. Laporan Operasional (LO)

4. Neraca

5. Laporan Perubahan Ekuitas (LPE)

6. Laporan Arus Kas (LAK) dan

7. Catatan Laporan Keuangan (CaLK)

TANTANGAN DALAM IMPLEMENTASI AKRUAL

Komitmen Stakeholders Belum Begitu

Kuat

Regulasi dan Kelembagaan Belum Tertata dengan Baik

Sumber Daya Manusia yang

Terbatas

Sistem Akuntansi ,

Informasi dan SPI Belum Memadai

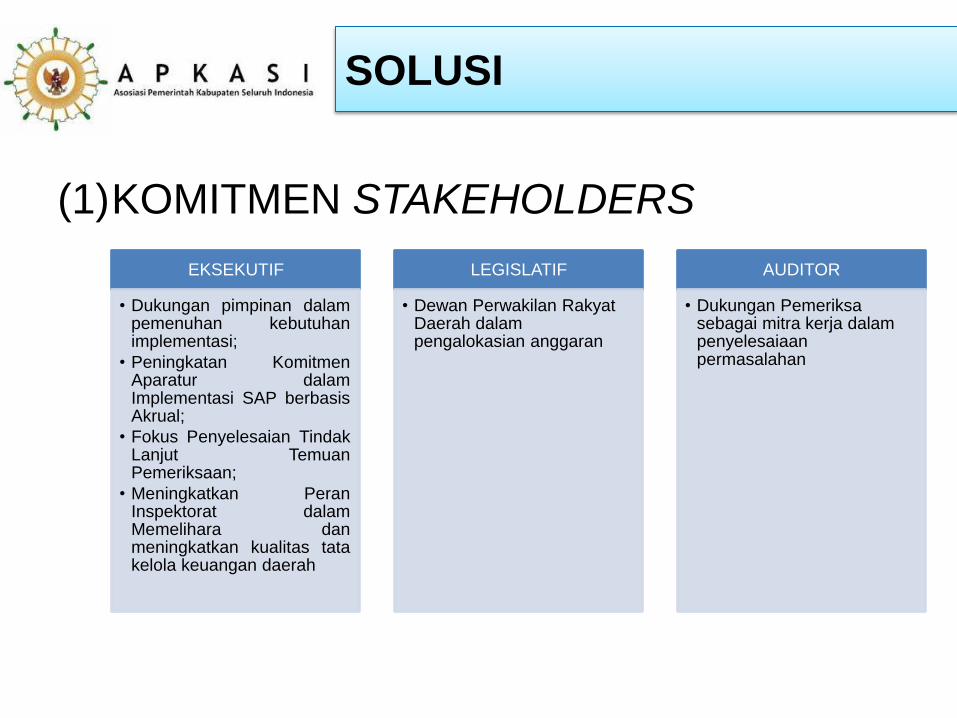

(1)KOMITMEN STAKEHOLDERS

SOLUSI

EKSEKUTIF

• Dukungan pimpinan dalam pemenuhan kebutuhan implementasi;

• Peningkatan Komitmen Aparatur dalam Implementasi SAP berbasis Akrual;

• Fokus Penyelesaian Tindak Lanjut Temuan Pemeriksaan;

• Meningkatkan Peran Inspektorat dalam Memelihara dan meningkatkan kualitas tata kelola keuangan daerah

LEGISLATIF

• Dewan Perwakilan Rakyat Daerah dalam pengalokasian anggaran

AUDITOR

• Dukungan Pemeriksa sebagai mitra kerja dalam penyelesaiaan permasalahan

(2) REGULASI DAN KELEMBAGAAN

a. Memperbaiki regulasi yang selaras dengan PP No. 71 Tahun 2010 dan Permendagri No. 64 Tahun 2013;

b. Membuat dan Melaksanakan Rencana Aksi Implementasi SAP Berbasis Akrual yang komprehensif;

c. Penataan SOTK terkait tugas dan fungsi akuntansi pada SKPD dan PPKD untuk mendukung penerapan SAP Berbasis Akrual;

d. Penyempurnaan Standard Operating Procedures (SOP) penyusunan Laporan Keuangan.

SOLUSI

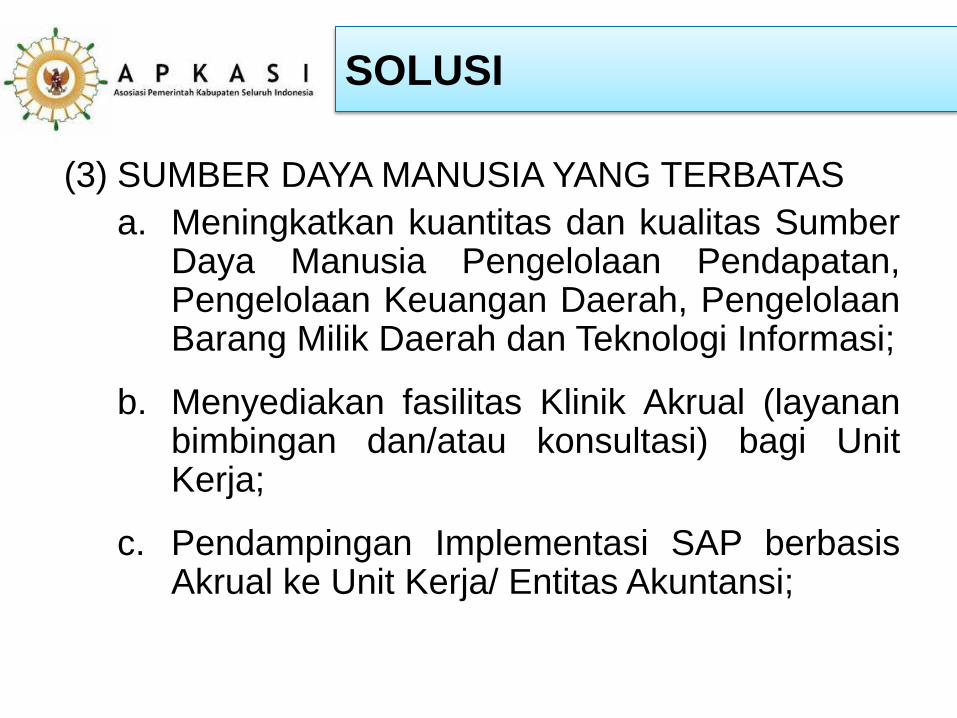

(3) SUMBER DAYA MANUSIA YANG TERBATAS

a. Meningkatkan kuantitas dan kualitas Sumber Daya Manusia Pengelolaan Pendapatan, Pengelolaan Keuangan Daerah, Pengelolaan Barang Milik Daerah dan Teknologi Informasi;

b. Menyediakan fasilitas Klinik Akrual (layanan bimbingan dan/atau konsultasi) bagi Unit Kerja;

c. Pendampingan Implementasi SAP berbasis Akrual ke Unit Kerja/ Entitas Akuntansi;

SOLUSI

(4) Sistem Informasi dan SPI yang Belum Memadai

a. Penyediaan atau Pengembangan/Penyempurnaan Sistem Informasi Pengelolaan Keuangan Daerah;

b. Penyusunan atau Penyempuranaan dan Pelaksanaan SOP Sistem Pengendalian Internal;

c. Evaluasi secara periodik terhadap kinerja pengelolaan keuangan daerah dan pengelolaan barang milik daerah.

SOLUSI

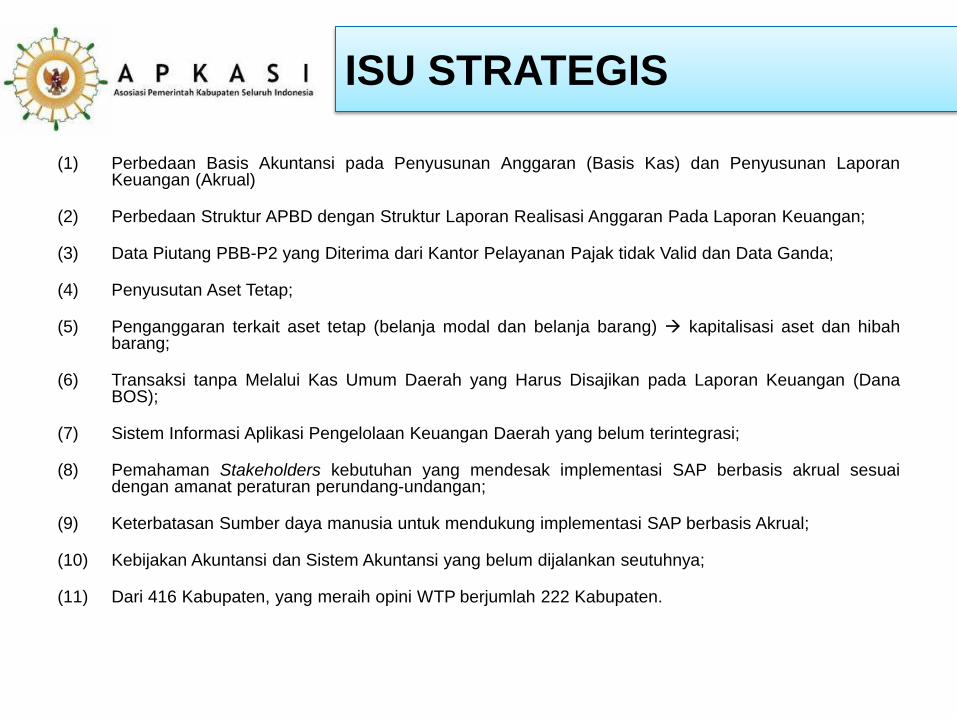

(1) Perbedaan Basis Akuntansi pada Penyusunan Anggaran (Basis Kas) dan Penyusunan Laporan Keuangan (Akrual)

(2) Perbedaan Struktur APBD dengan Struktur Laporan Realisasi Anggaran Pada Laporan Keuangan;

(3) Data Piutang PBB-P2 yang Diterima dari Kantor Pelayanan Pajak tidak Valid dan Data Ganda;

(4) Penyusutan Aset Tetap;

(5) Penganggaran terkait aset tetap (belanja modal dan belanja barang) kapitalisasi aset dan hibah barang;

(6) Transaksi tanpa Melalui Kas Umum Daerah yang Harus Disajikan pada Laporan Keuangan (Dana BOS);

(7) Sistem Informasi Aplikasi Pengelolaan Keuangan Daerah yang belum terintegrasi;

(8) Pemahaman Stakeholders kebutuhan yang mendesak implementasi SAP berbasis akrual sesuai dengan amanat peraturan perundang-undangan;

(9) Keterbatasan Sumber daya manusia untuk mendukung implementasi SAP berbasis Akrual;

(10) Kebijakan Akuntansi dan Sistem Akuntansi yang belum dijalankan seutuhnya;

(11) Dari 416 Kabupaten, yang meraih opini WTP berjumlah 222 Kabupaten.

ISU STRATEGIS

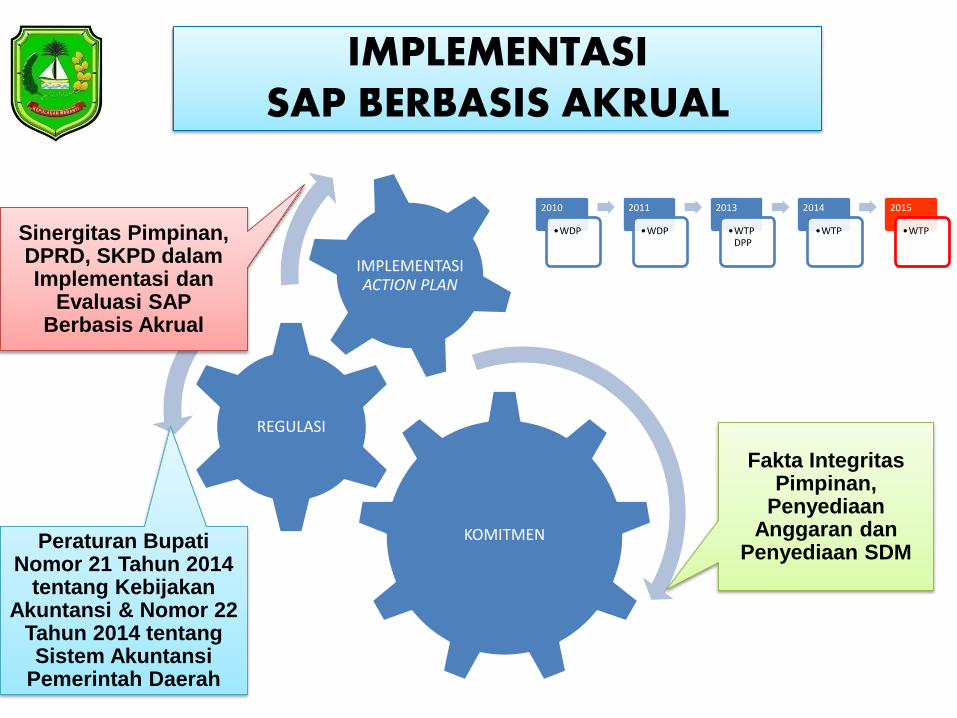

IMPLEMENTASI SAP BERBASIS AKRUAL

KOMITMEN

REGULASI

IMPLEMENTASI ACTION PLAN

Peraturan Bupati Nomor 21 Tahun 2014

tentang Kebijakan Akuntansi & Nomor 22

Tahun 2014 tentang Sistem Akuntansi

Pemerintah Daerah

Fakta Integritas Pimpinan,

Penyediaan Anggaran dan

Penyediaan SDM

Sinergitas Pimpinan, DPRD, SKPD dalam Implementasi dan

Evaluasi SAP Berbasis Akrual

2010

•WDP

2011

•WDP

2013

•WTP DPP

2014

•WTP

2015

•WTP

TERIMA KASIH