Embed Size (px)

DESCRIPTION

implementasi ERM

Citation preview

Pengalaman Implementasi ERM

Khususnya Managemet

Resiko Operasional

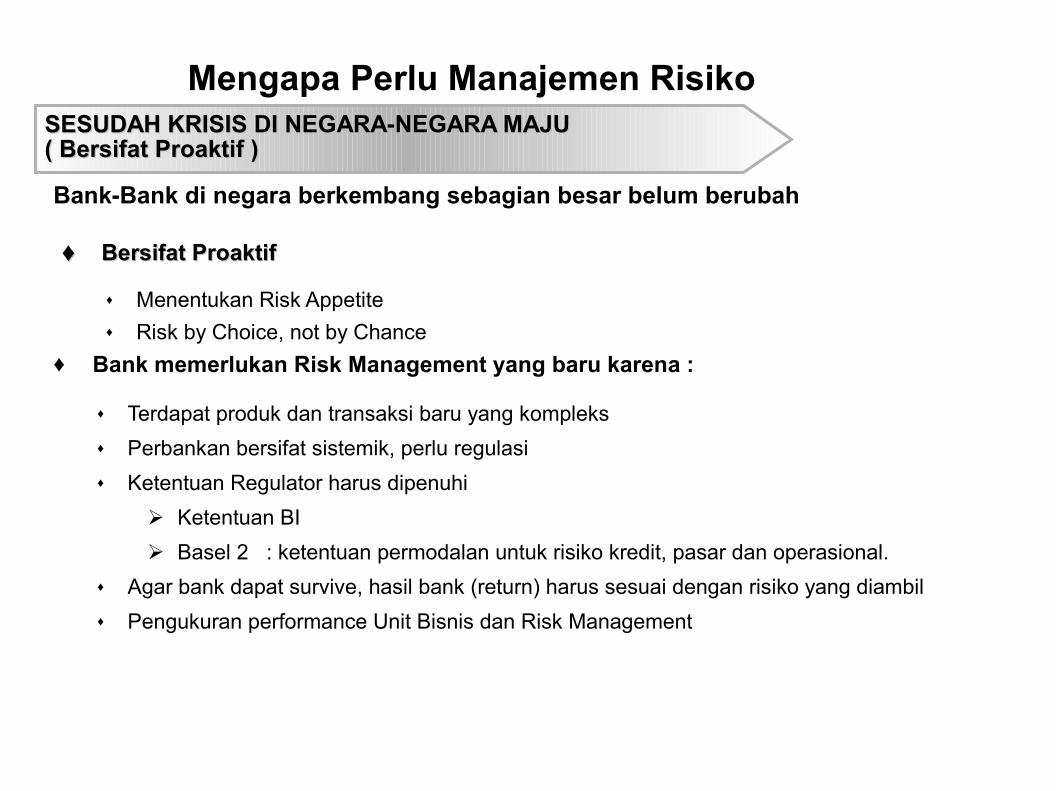

SESUDAH KRISIS DI NEGARA-NEGARA MAJUSESUDAH KRISIS DI NEGARA-NEGARA MAJU( Bersifat Proaktif )( Bersifat Proaktif )

Bank-Bank di negara berkembang sebagian besar belum berubah

♦ Menentukan Risk Appetite♦ Risk by Choice, not by Chance

♦♦ Bersifat ProaktifBersifat Proaktif

♦ Terdapat produk dan transaksi baru yang kompleks♦ Perbankan bersifat sistemik, perlu regulasi♦ Ketentuan Regulator harus dipenuhi

Ketentuan BI Basel 2 : ketentuan permodalan untuk risiko kredit, pasar dan operasional.

♦ Agar bank dapat survive, hasil bank (return) harus sesuai dengan risiko yang diambil♦ Pengukuran performance Unit Bisnis dan Risk Management

♦ Bank memerlukan Risk Management yang baru karena :

Mengapa Perlu Manajemen Risiko

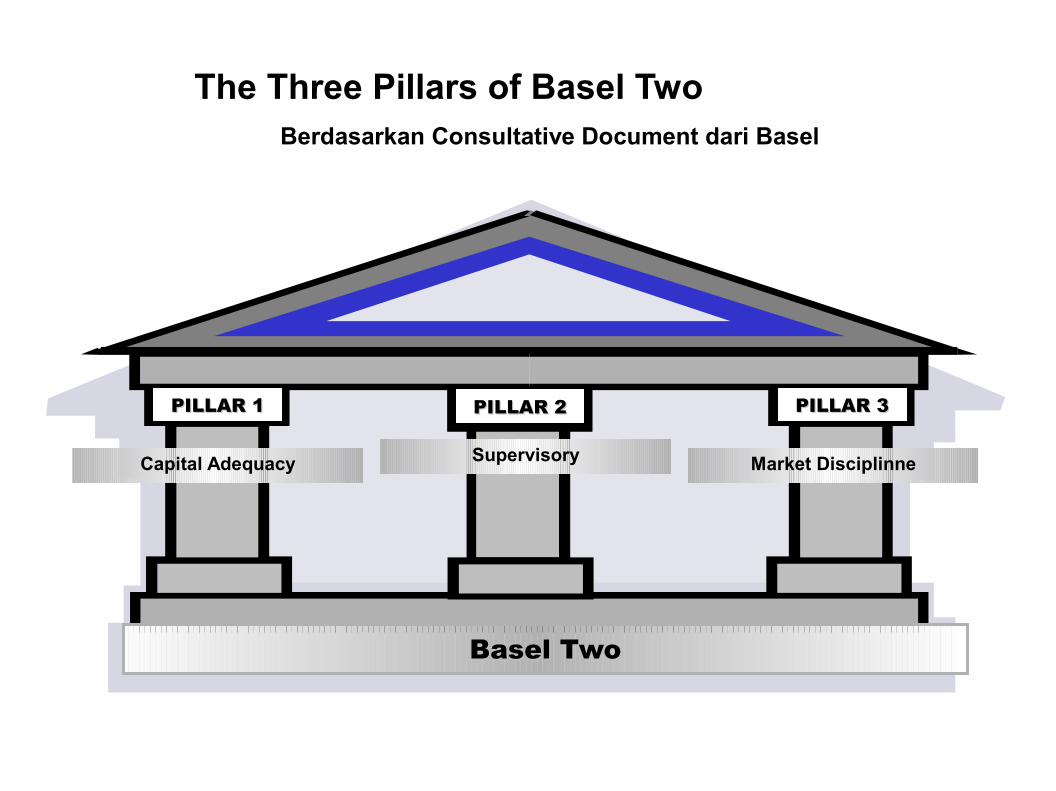

PILLAR 1PILLAR 1 PILLAR 2PILLAR 2 PILLAR 3PILLAR 3

Capital Adequacy Supervisory Market Disciplinne

Basel TwoBasel Two

Berdasarkan Consultative Document dari Basel

The Three Pillars of Basel Two

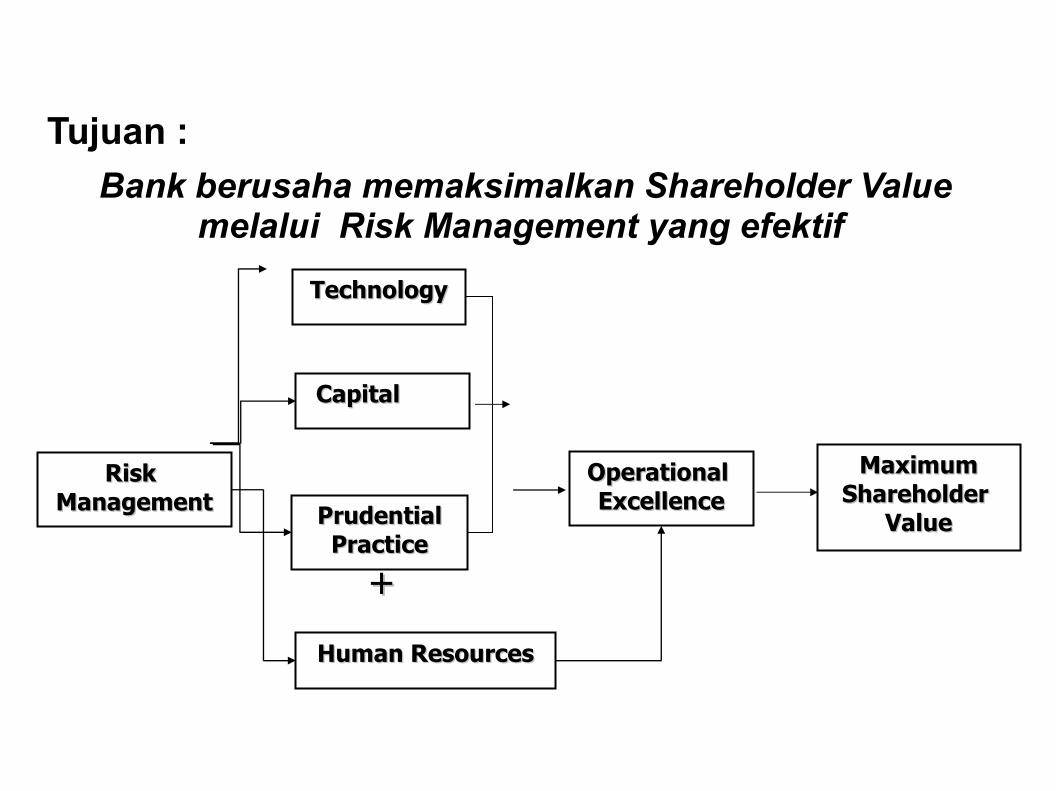

Bank berusaha memaksimalkan Shareholder Value melalui Risk Management yang efektif

Tujuan :

RiskRisk ManagementManagement

TechnologyTechnology

Operational Operational ExcellenceExcellence

Human ResourcesHuman Resources

Maximum Maximum Shareholder Shareholder

ValueValue

++

Capital Capital

PrudentialPrudentialPracticePractice

Suatu metode/approach logis dan sistematik dalam:

Identifikasi Risiko, Kuantifikasi Risiko, Monitoring Risiko, Pelaporan Risiko, Menentukan sikap, Menetapkan solusi.

Yang mencakup pada setiap aktivitas/transaksidalam suatu kegiatan usaha/bisnis.

5

DJ

Management Risiko merupakan tanggung jawab management perusahaan (bukan pemegang sahamnya).

Pengelolaan data historis risiko. Pengetahuan tentang volatilitas earning perusahaan. Pengetahuan mengenai exposure risiko dan konsentrasi

bisnis. Trade off antara rencana bisnis dan investasi dengan profil

risiko perusahaan. Management Risiko meminimalkan volatilitas pendapatan

perusahaan. Management Risiko mampu memaksimalkan nilai aset pemegang

saham

6

DJ

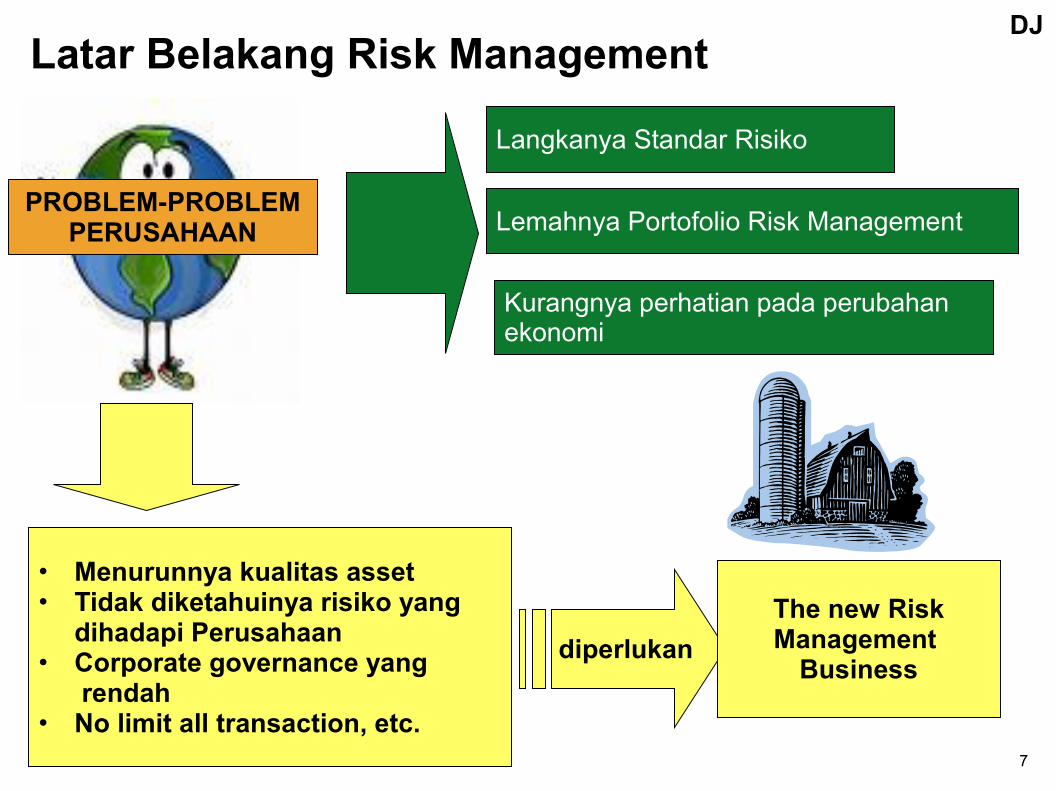

Latar Belakang Risk Management

Langkanya Standar Risiko

Lemahnya Portofolio Risk Management

Kurangnya perhatian pada perubahanekonomi

PROBLEM-PROBLEMPERUSAHAAN

• Menurunnya kualitas asset• Tidak diketahuinya risiko yang

dihadapi Perusahaan• Corporate governance yang

rendah• No limit all transaction, etc.

diperlukanThe new RiskManagement

Business

DJ

7

8

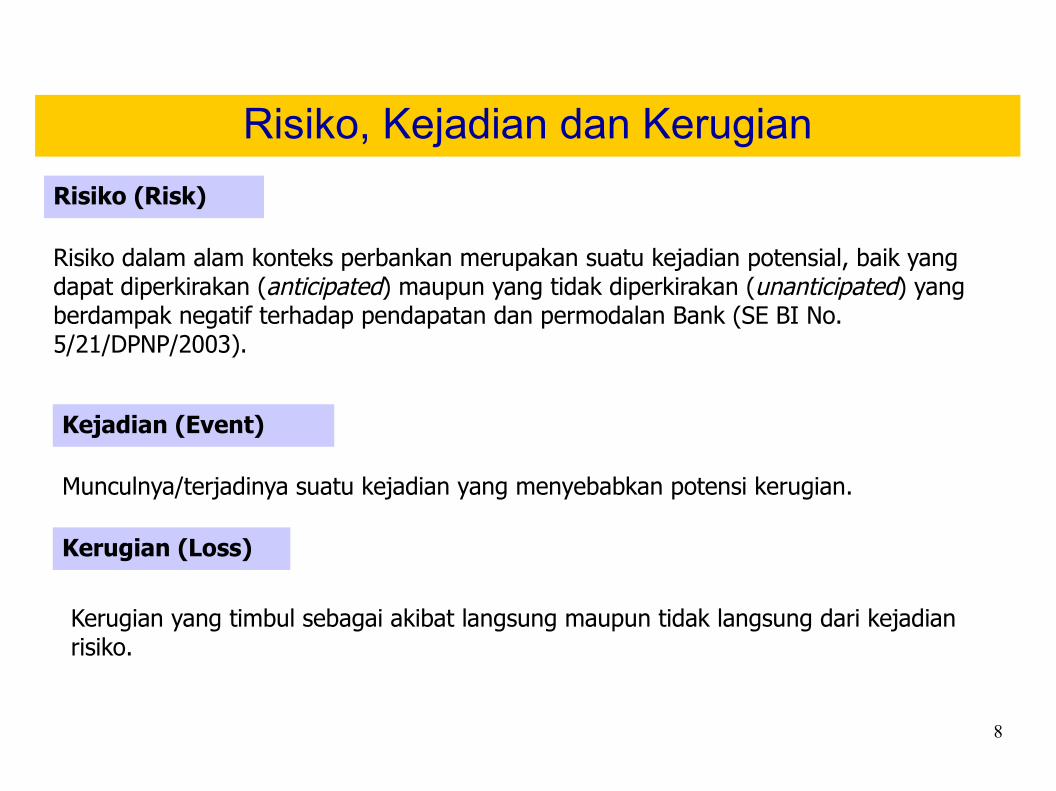

Risiko, Kejadian dan KerugianRisiko (Risk)

Risiko dalam alam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan Bank (SE BI No. 5/21/DPNP/2003).

Kejadian (Event)

Munculnya/terjadinya suatu kejadian yang menyebabkan potensi kerugian.

Kerugian (Loss)

Kerugian yang timbul sebagai akibat langsung maupun tidak langsung dari kejadian risiko.

9

Definisi Risiko Operasional

The risk of loss resulting from inadequate or failed internal processes, people and systems or from external events (includes legal risk, excludes strategic and reputational Risk)

Risiko yang antara lain disebabkan ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional Bank

Bank for International Settlements (BIS)

• International Convergence of Capital Measurement and Capital Standards, June 2004

• Sound Practices for the Management and Supervision of Operational Risk, February 2003

• Bank Indonesia• Peraturan Bank Indonesia No.

5/8/PBI/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, tgl. 19 Mei 2003

• Surat Edaran BI No. 5/21/DPNP Perihal Penerapan Manajemen Risiko bagi Bank Umum tgl. 29 September 2003 beserta Lampirannya

10

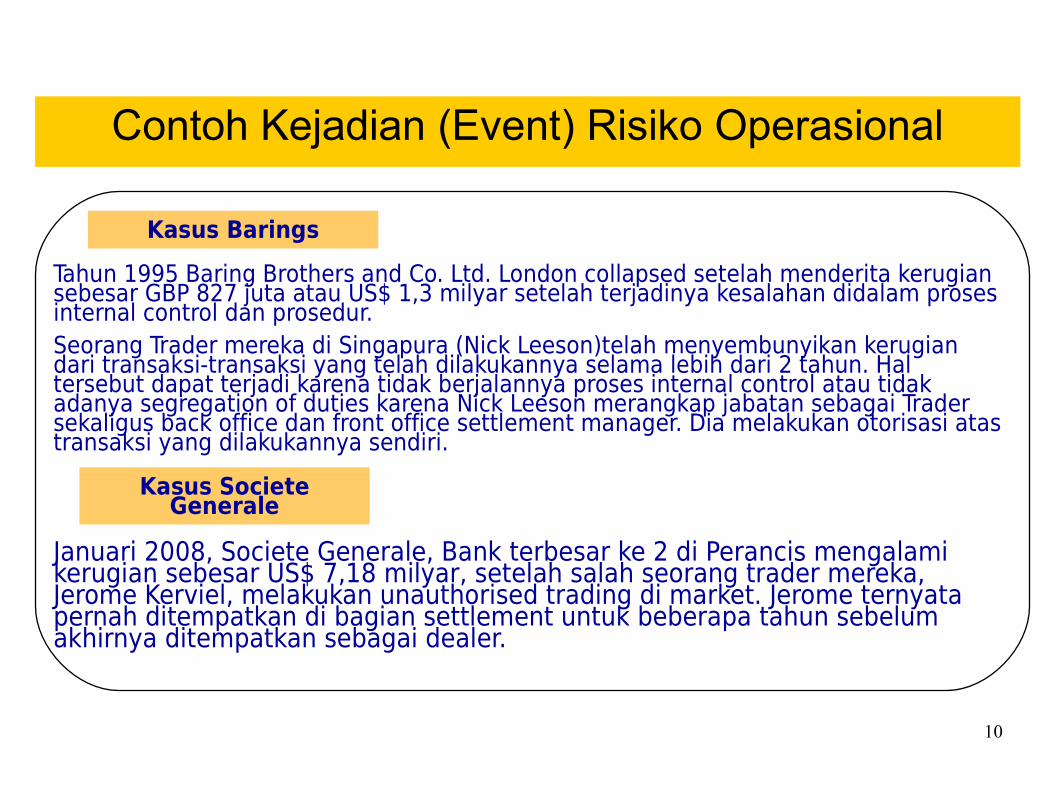

Contoh Kejadian (Event) Risiko Operasional

Kasus BaringsTahun 1995 Baring Brothers and Co. Ltd. London collapsed setelah menderita kerugian sebesar GBP 827 juta atau US$ 1,3 milyar setelah terjadinya kesalahan didalam proses internal control dan prosedur.Seorang Trader mereka di Singapura (Nick Leeson)telah menyembunyikan kerugian dari transaksi-transaksi yang telah dilakukannya selama lebih dari 2 tahun. Hal tersebut dapat terjadi karena tidak berjalannya proses internal control atau tidak adanya segregation of duties karena Nick Leeson merangkap jabatan sebagai Trader sekaligus back office dan front office settlement manager. Dia melakukan otorisasi atas transaksi yang dilakukannya sendiri.

Januari 2008, Societe Generale, Bank terbesar ke 2 di Perancis mengalami kerugian sebesar US$ 7,18 milyar, setelah salah seorang trader mereka, Jerome Kerviel, melakukan unauthorised trading di market. Jerome ternyata pernah ditempatkan di bagian settlement untuk beberapa tahun sebelum akhirnya ditempatkan sebagai dealer.

Kasus Societe Generale

11

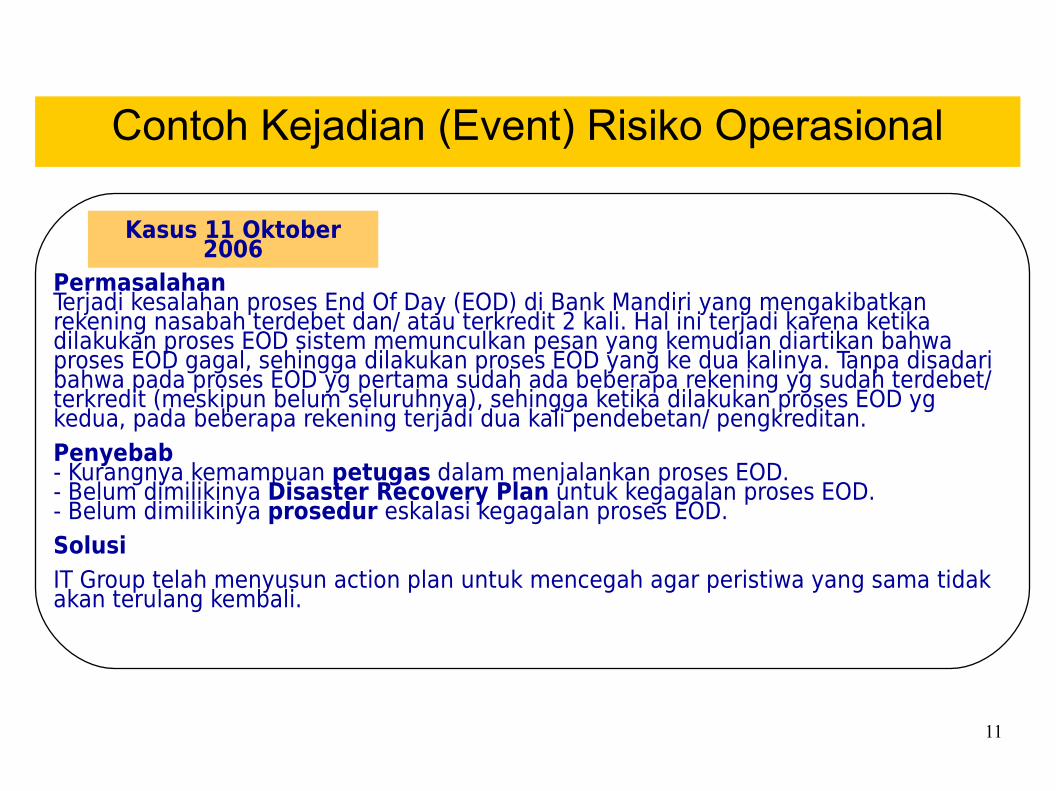

Contoh Kejadian (Event) Risiko Operasional

Kasus 11 Oktober 2006

PermasalahanTerjadi kesalahan proses End Of Day (EOD) di Bank Mandiri yang mengakibatkan rekening nasabah terdebet dan/ atau terkredit 2 kali. Hal ini terjadi karena ketika dilakukan proses EOD sistem memunculkan pesan yang kemudian diartikan bahwa proses EOD gagal, sehingga dilakukan proses EOD yang ke dua kalinya. Tanpa disadari bahwa pada proses EOD yg pertama sudah ada beberapa rekening yg sudah terdebet/ terkredit (meskipun belum seluruhnya), sehingga ketika dilakukan proses EOD yg kedua, pada beberapa rekening terjadi dua kali pendebetan/ pengkreditan.Penyebab- Kurangnya kemampuan petugas dalam menjalankan proses EOD.- Belum dimilikinya Disaster Recovery Plan untuk kegagalan proses EOD.- Belum dimilikinya prosedur eskalasi kegagalan proses EOD.SolusiIT Group telah menyusun action plan untuk mencegah agar peristiwa yang sama tidak akan terulang kembali.

12

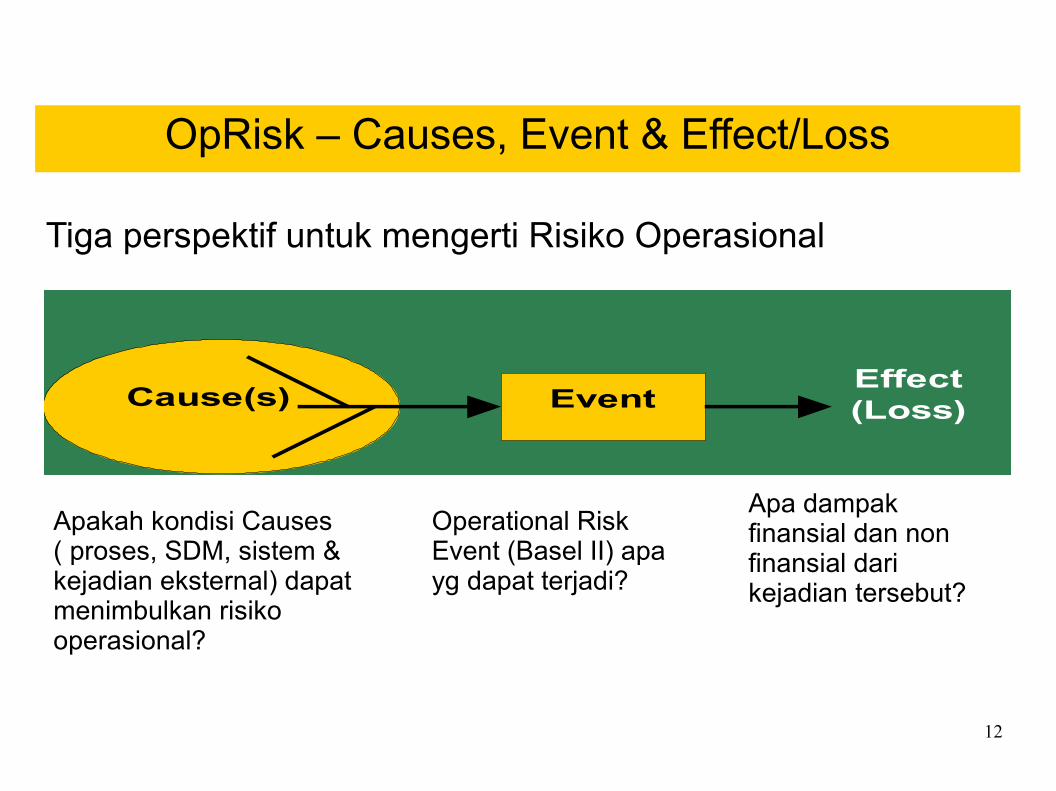

OpRisk – Causes, Event & Effect/Loss

Cause(s) EventEffect(Loss)

Tiga perspektif untuk mengerti Risiko Operasional

Apakah kondisi Causes ( proses, SDM, sistem & kejadian eksternal) dapat menimbulkan risiko operasional?

Operational Risk Event (Basel II) apa yg dapat terjadi?

Apa dampak finansial dan non finansial dari kejadian tersebut?

13

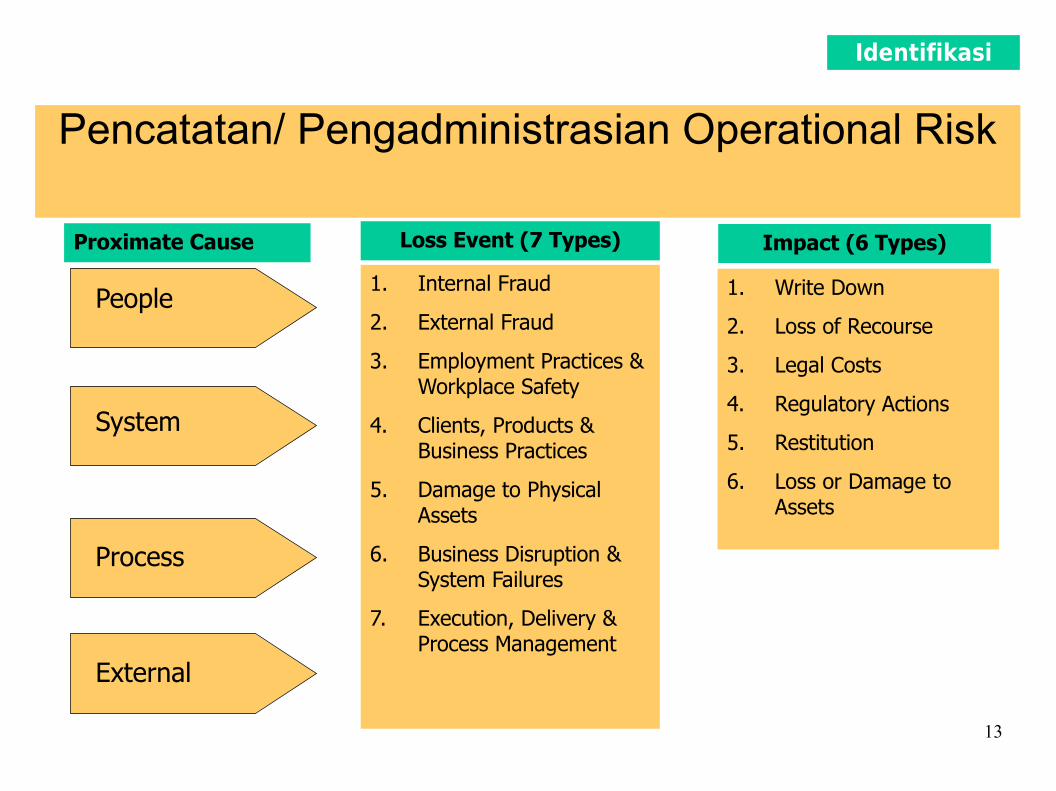

Pencatatan/ Pengadministrasian Operational Risk

People

System

Process

External

1. Internal Fraud

2. External Fraud

3. Employment Practices & Workplace Safety

4. Clients, Products & Business Practices

5. Damage to Physical Assets

6. Business Disruption & System Failures

7. Execution, Delivery & Process Management

1. Write Down

2. Loss of Recourse

3. Legal Costs

4. Regulatory Actions

5. Restitution

6. Loss or Damage to Assets

Proximate Cause Loss Event (7 Types) Impact (6 Types)

Identifikasi

14

Write Down

Penurunan secara langsung atas nilai asset bank akibat pencurian, fraud, unauthorized activity atau kerugian akibat operational event.

Loss of Recourse

Kerugian Bank yang dialami karena Bank kehilangan hak akibat suatu kesalahan pemrosesan dalam bidang operasional.

Restitution

Kerugian bank berupa ganti rugi kepada pihak ketiga karena kesalahan pada pihak Bank.

IdentifikasiOpRisk Impact/ Dampak

15

Legal LiabilityBiaya-biaya yang dikeluarkan oleh Bank karena keputusan pengadilan dan legal settlement lainnya.

Regulatory Action

Kerugian Bank karena pengenaan denda/ penalti atau pembayaran atas pelanggaran-pelanggaran lainnya.

Loss or damage to Assets

Kerugian Bank karena penurunan nilai aset disebabkan oleh rusaknya aset fisik.

IdentifikasiOpRisk Impact/ Effect

16

Contoh Pencatatan/ Pengadministrasian Operational Risk Event

Identifikasi

17

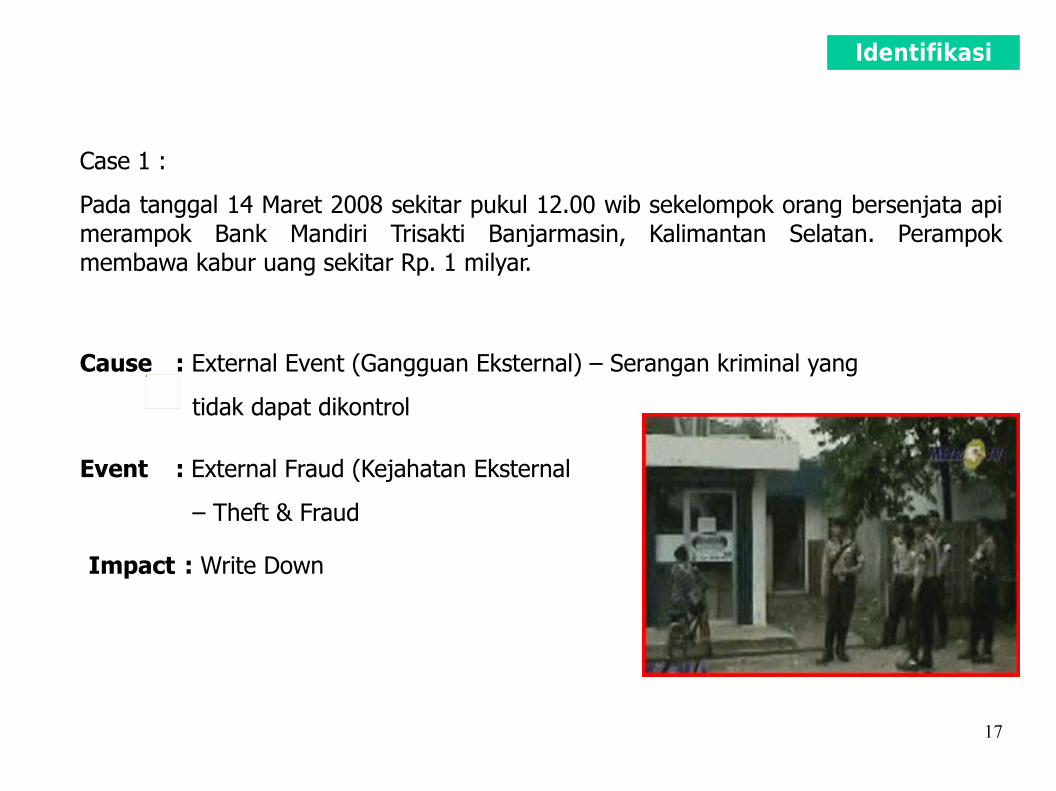

Case 1 :

Pada tanggal 14 Maret 2008 sekitar pukul 12.00 wib sekelompok orang bersenjata api merampok Bank Mandiri Trisakti Banjarmasin, Kalimantan Selatan. Perampok membawa kabur uang sekitar Rp. 1 milyar.

Cause : External Event (Gangguan Eksternal) – Serangan kriminal yang

tidak dapat dikontrol

Event : External Fraud (Kejahatan Eksternal

– Theft & Fraud

Impact : Write Down

Identifikasi

18

Case 2 :

Seorang Teller salah membukukan transaksi Transfer ke bank lain dengan beban rekening pengirim, dimana seharusnya nilai transaksi Rp. 1.000.000,- tetapi terposting Rp. 10.000.000,-. Bank harus mengganti uang nasabah yang tidak dapat kembali.

Cause : People – Pegawai kurang teliti

Event : Execution, delivery and process management – Transaction

capture, execution and maintenance

Impact : Restitution

Identifikasi

19

Case 3 :

Pada saat terjadi gempa bumi di Lampung yang mencapai 7.2 skala richter, gedung dan ATM Bank Mandiri dibeberapa lokasi mengalami kerusakan.

Cause : Eksternal – Gempa bumi pada suatu skala

Event : Damage to physical assets – Disaster and other events external

to the organization

Impact : Loss or damage to assets

Identifikasi

20

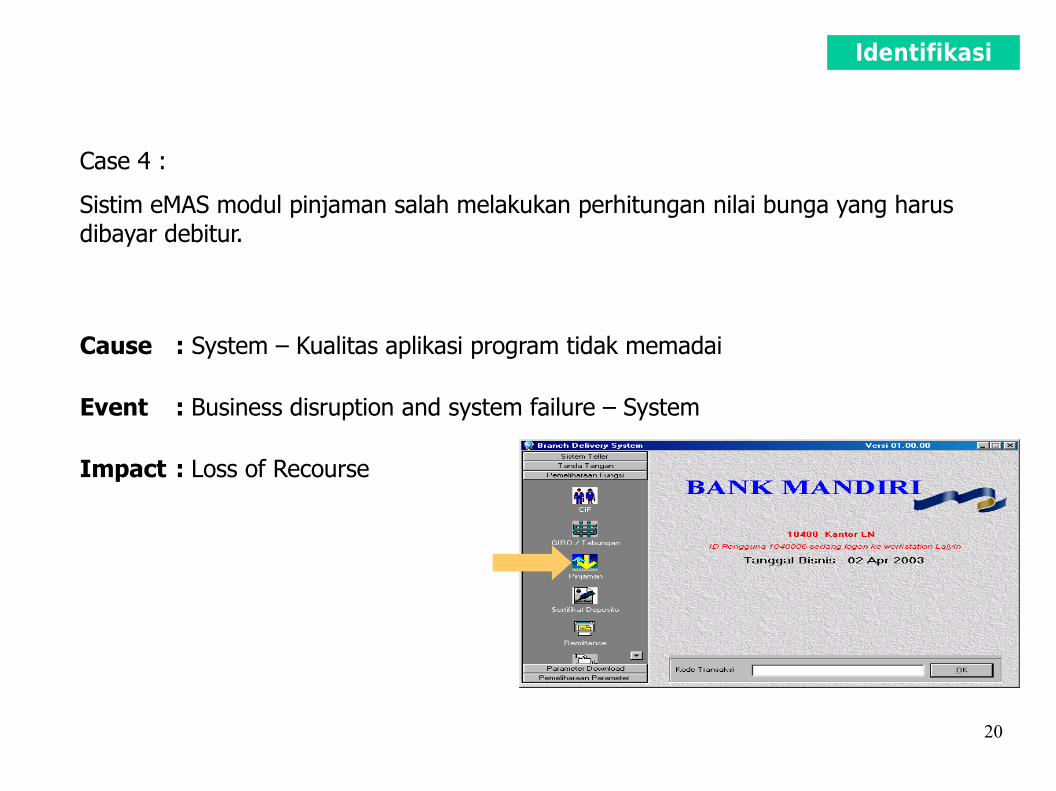

Case 4 :

Sistim eMAS modul pinjaman salah melakukan perhitungan nilai bunga yang harus dibayar debitur.

Cause : System – Kualitas aplikasi program tidak memadai

Event : Business disruption and system failure – System

Impact : Loss of Recourse

Identifikasi

21

Hubungan Risiko Operasional dg Risiko Lainnya

Operational risk

Market risk

Credit risk

Liquidi

ty ris

k

Legal ri

sk

Reputational risk

Reputational risk

Strategic/business risk

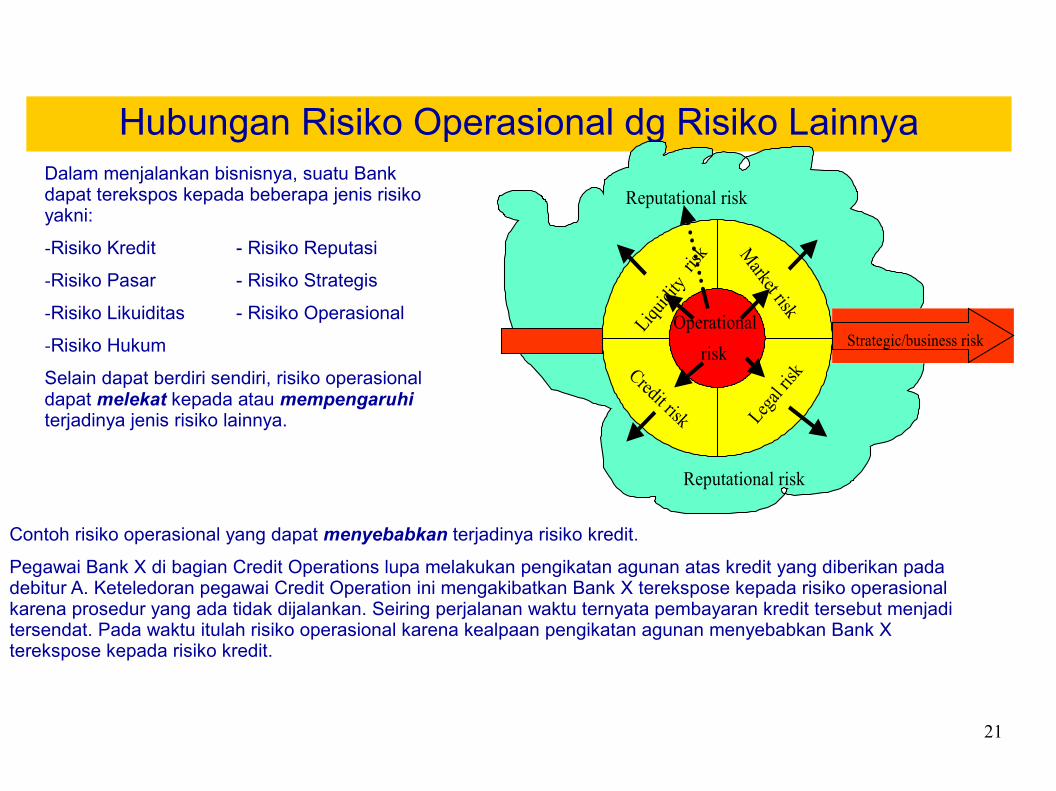

Dalam menjalankan bisnisnya, suatu Bank dapat terekspos kepada beberapa jenis risiko yakni:

-Risiko Kredit - Risiko Reputasi

-Risiko Pasar - Risiko Strategis

-Risiko Likuiditas - Risiko Operasional

-Risiko Hukum

Selain dapat berdiri sendiri, risiko operasional dapat melekat kepada atau mempengaruhi terjadinya jenis risiko lainnya.

Contoh risiko operasional yang dapat menyebabkan terjadinya risiko kredit.

Pegawai Bank X di bagian Credit Operations lupa melakukan pengikatan agunan atas kredit yang diberikan pada debitur A. Keteledoran pegawai Credit Operation ini mengakibatkan Bank X terekspose kepada risiko operasional karena prosedur yang ada tidak dijalankan. Seiring perjalanan waktu ternyata pembayaran kredit tersebut menjadi tersendat. Pada waktu itulah risiko operasional karena kealpaan pengikatan agunan menyebabkan Bank X terekspose kepada risiko kredit.

22

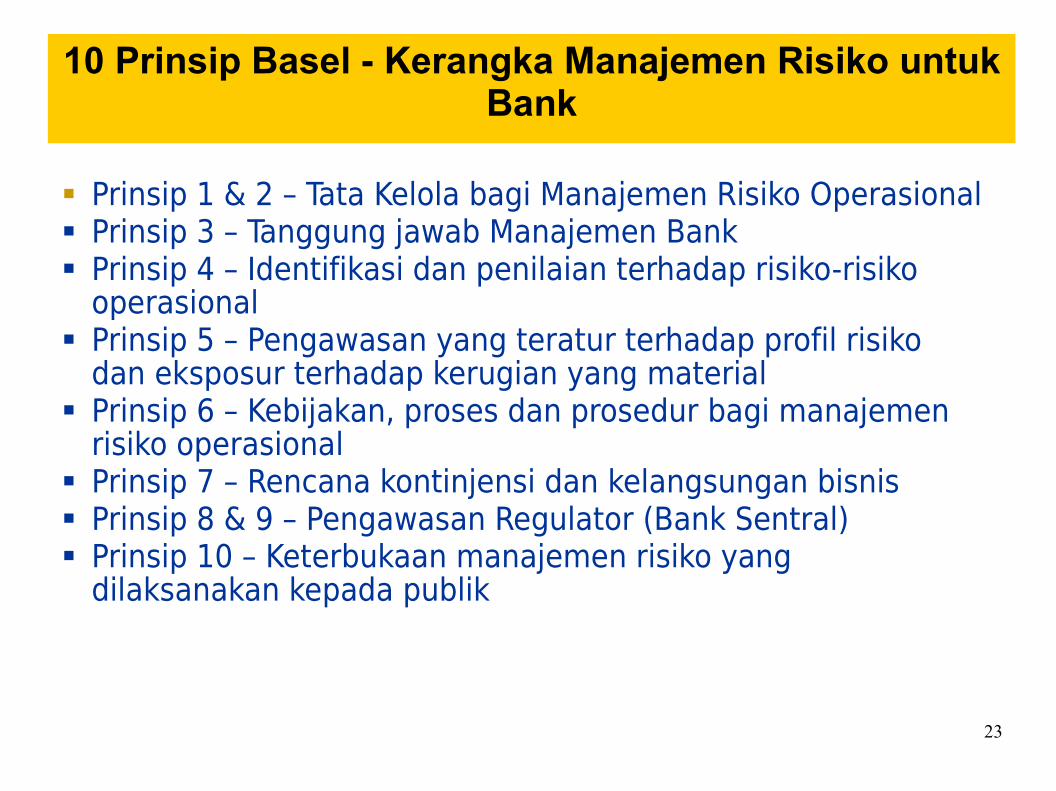

23

Prinsip 1 & 2 – Tata Kelola bagi Manajemen Risiko Operasional Prinsip 3 – Tanggung jawab Manajemen Bank Prinsip 4 – Identifikasi dan penilaian terhadap risiko-risiko

operasional Prinsip 5 – Pengawasan yang teratur terhadap profil risiko

dan eksposur terhadap kerugian yang material Prinsip 6 – Kebijakan, proses dan prosedur bagi manajemen

risiko operasional Prinsip 7 – Rencana kontinjensi dan kelangsungan bisnis Prinsip 8 & 9 – Pengawasan Regulator (Bank Sentral) Prinsip 10 – Keterbukaan manajemen risiko yang

dilaksanakan kepada publik

10 Prinsip Basel - Kerangka Manajemen Risiko untuk Bank

24

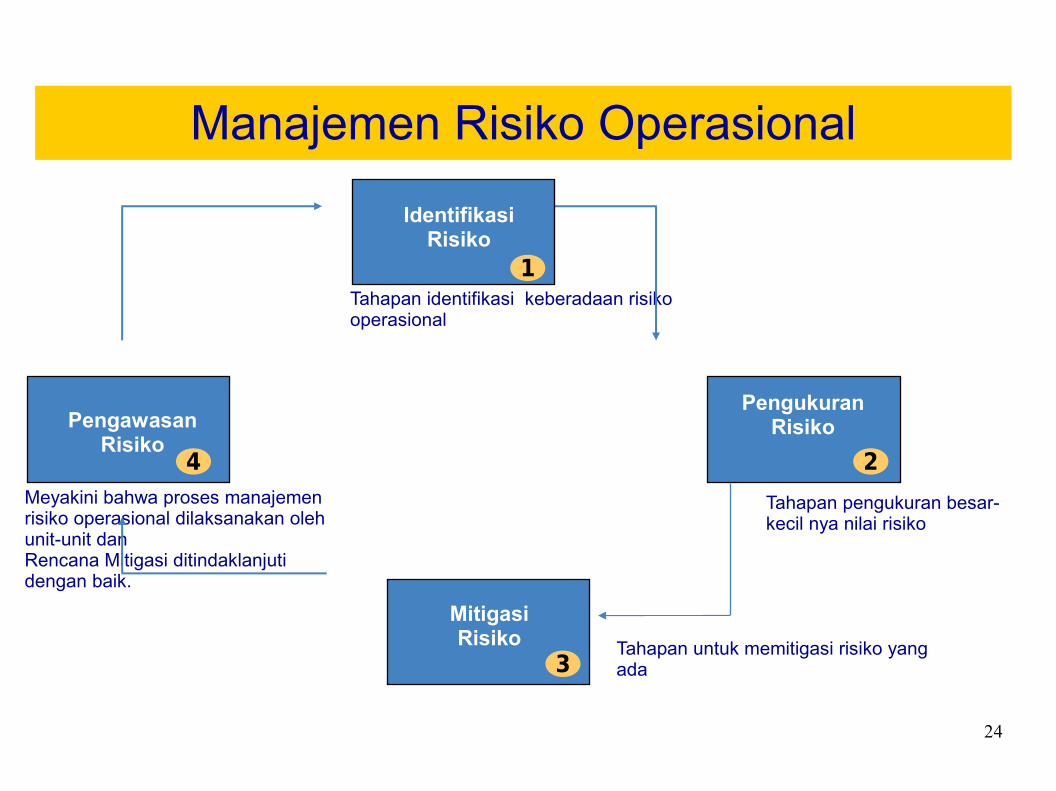

Manajemen Risiko Operasional

PengukuranRisikoPengawasan

Risiko

Tahapan identifikasi keberadaan risiko operasional

Tahapan pengukuran besar-kecil nya nilai risiko

Meyakini bahwa proses manajemen risiko operasional dilaksanakan oleh unit-unit danRencana Mitigasi ditindaklanjuti dengan baik.

Tahapan untuk memitigasi risiko yang ada

MitigasiRisiko

IdentifikasiRisiko

1

2

3

4

25

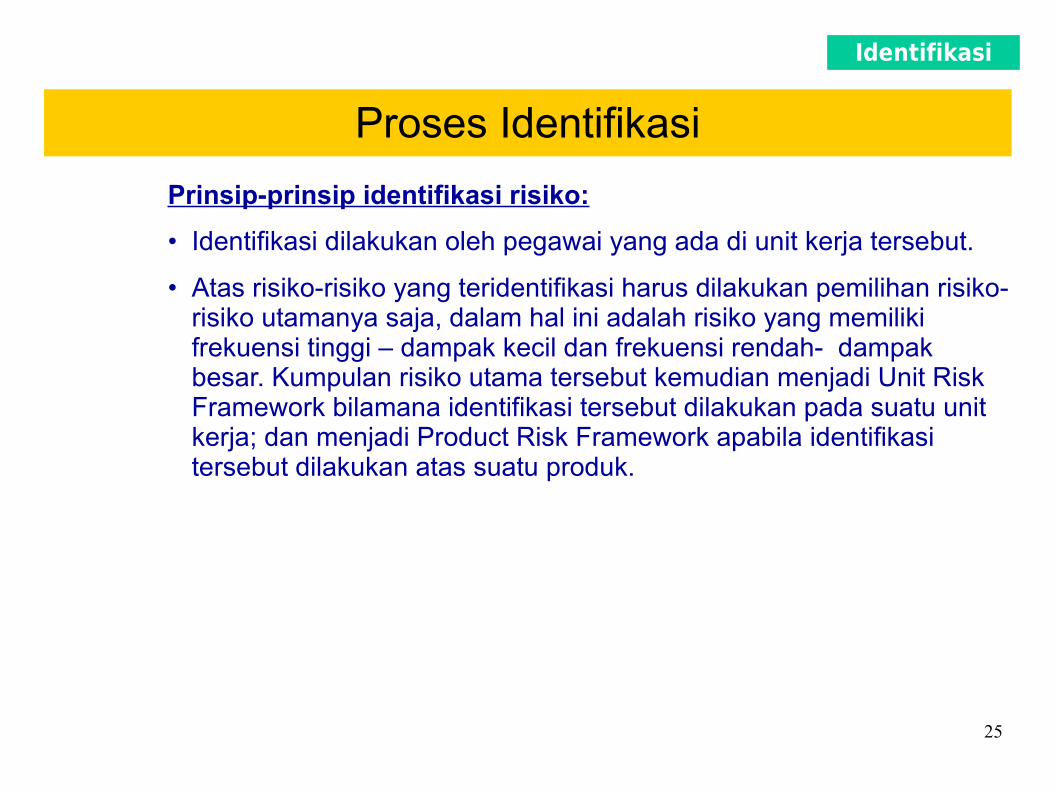

Proses IdentifikasiPrinsip-prinsip identifikasi risiko:

• Identifikasi dilakukan oleh pegawai yang ada di unit kerja tersebut.

• Atas risiko-risiko yang teridentifikasi harus dilakukan pemilihan risiko-risiko utamanya saja, dalam hal ini adalah risiko yang memiliki frekuensi tinggi – dampak kecil dan frekuensi rendah- dampak besar. Kumpulan risiko utama tersebut kemudian menjadi Unit Risk Framework bilamana identifikasi tersebut dilakukan pada suatu unit kerja; dan menjadi Product Risk Framework apabila identifikasi tersebut dilakukan atas suatu produk.

Identifikasi

26

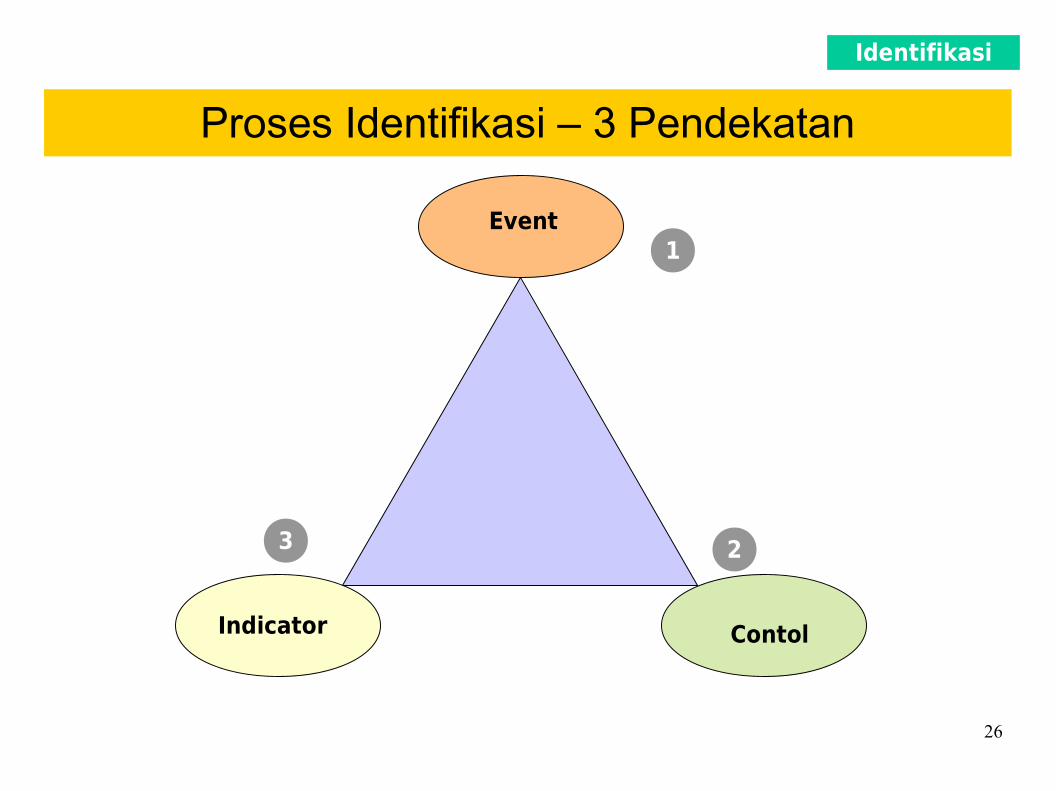

Proses Identifikasi – 3 Pendekatan

Identifikasi

Event

ContolIndicator

1

23

27

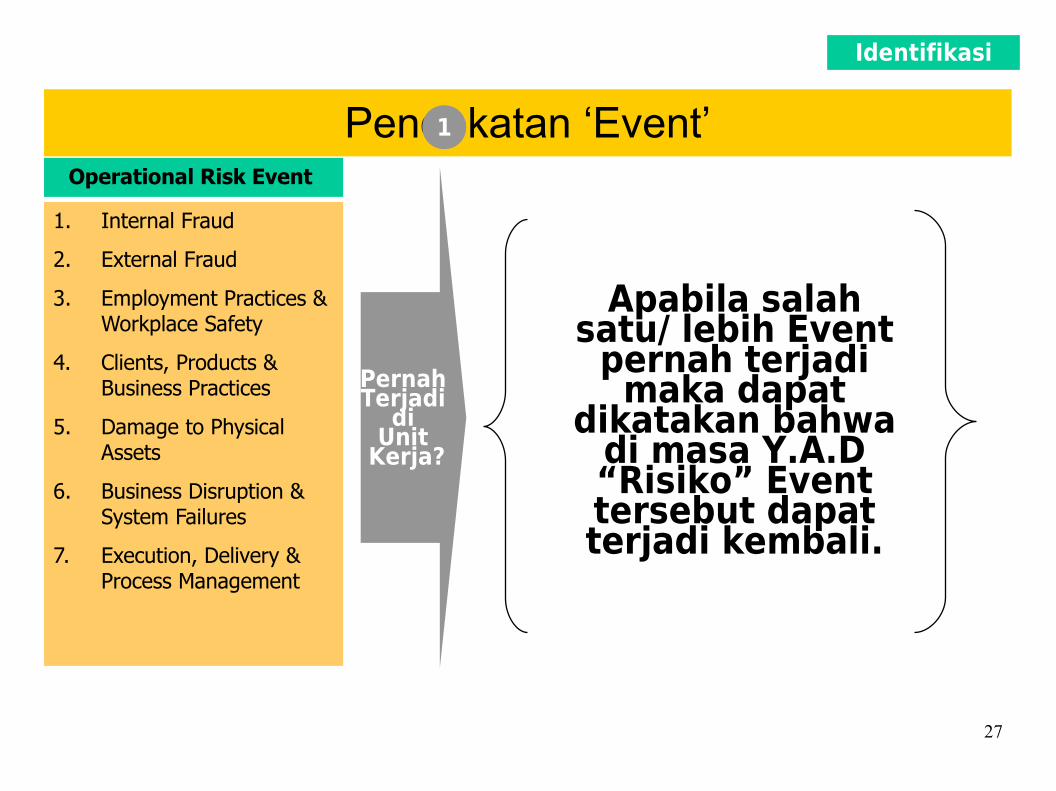

Pendekatan ‘Event’

Identifikasi

Operational Risk Event

1. Internal Fraud

2. External Fraud

3. Employment Practices & Workplace Safety

4. Clients, Products & Business Practices

5. Damage to Physical Assets

6. Business Disruption & System Failures

7. Execution, Delivery & Process Management

Pernah Terjadi

di Unit

Kerja?

Apabila salah satu/ lebih Event

pernah terjadi maka dapat

dikatakan bahwa di masa Y.A.D “Risiko” Event tersebut dapat terjadi kembali.

1

28

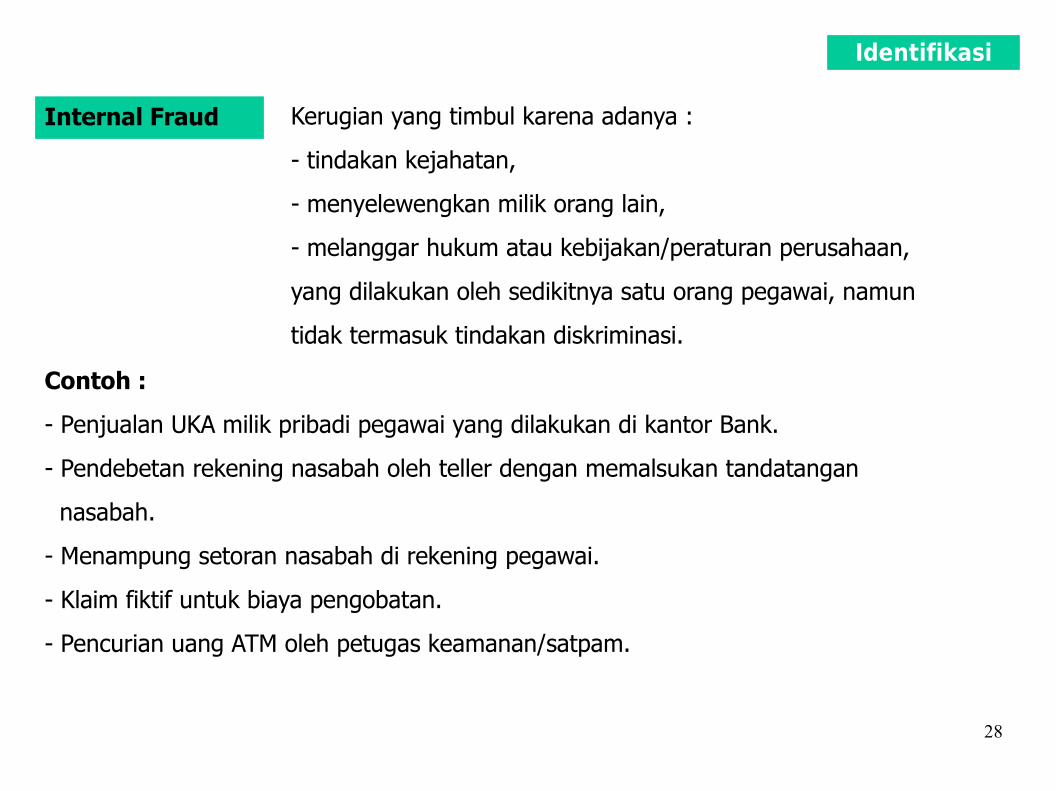

Internal Fraud Kerugian yang timbul karena adanya :

- tindakan kejahatan,

- menyelewengkan milik orang lain,

- melanggar hukum atau kebijakan/peraturan perusahaan,

yang dilakukan oleh sedikitnya satu orang pegawai, namun

tidak termasuk tindakan diskriminasi.

Contoh :

- Penjualan UKA milik pribadi pegawai yang dilakukan di kantor Bank.

- Pendebetan rekening nasabah oleh teller dengan memalsukan tandatangan

nasabah.

- Menampung setoran nasabah di rekening pegawai.

- Klaim fiktif untuk biaya pengobatan.

- Pencurian uang ATM oleh petugas keamanan/satpam.

Identifikasi

29

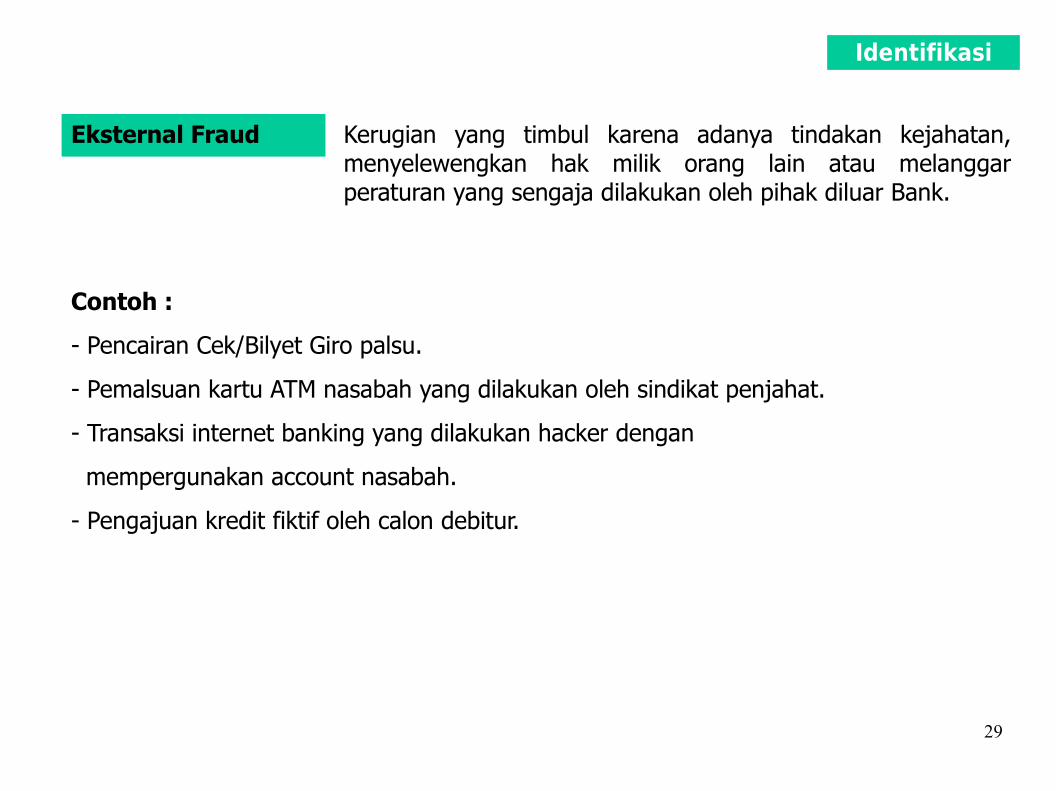

Eksternal Fraud Kerugian yang timbul karena adanya tindakan kejahatan, menyelewengkan hak milik orang lain atau melanggar peraturan yang sengaja dilakukan oleh pihak diluar Bank.

Contoh :

- Pencairan Cek/Bilyet Giro palsu.

- Pemalsuan kartu ATM nasabah yang dilakukan oleh sindikat penjahat.

- Transaksi internet banking yang dilakukan hacker dengan

mempergunakan account nasabah.

- Pengajuan kredit fiktif oleh calon debitur.

Identifikasi

30

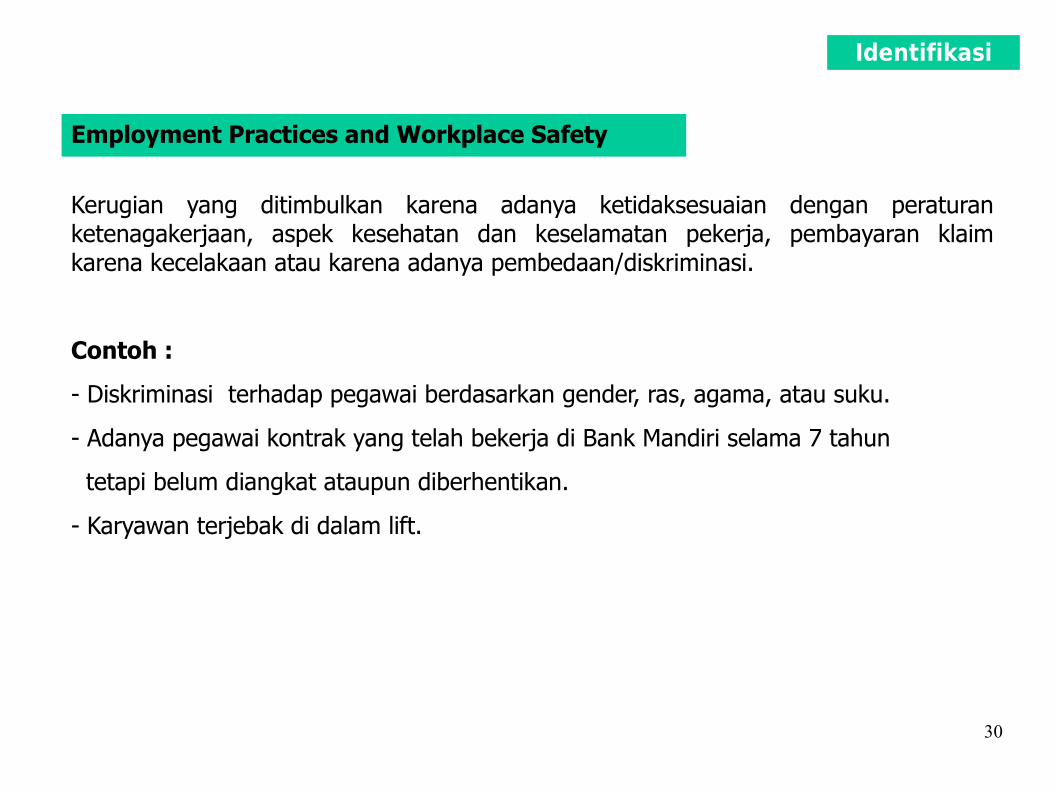

Employment Practices and Workplace Safety

Kerugian yang ditimbulkan karena adanya ketidaksesuaian dengan peraturan ketenagakerjaan, aspek kesehatan dan keselamatan pekerja, pembayaran klaim karena kecelakaan atau karena adanya pembedaan/diskriminasi.

Contoh :

- Diskriminasi terhadap pegawai berdasarkan gender, ras, agama, atau suku.

- Adanya pegawai kontrak yang telah bekerja di Bank Mandiri selama 7 tahun

tetapi belum diangkat ataupun diberhentikan.

- Karyawan terjebak di dalam lift.

Identifikasi

31

Clients, Products & Business Practices

Kerugian yang ditimbulkan karena kegagalan baik secara tidak disengaja atau karena kelalaian untuk memenuhi kewajiban kepada pihak ketiga (termasuk kebutuhan fidusia dan kesesuaian) atau dari karakteristik atau disain dari suatu produk.

Contoh :

- Penjualan produk LKBB yang memiliki risiko kepada nasabah tanpa disertai

penjelasan tentang adanya risiko pada produk tersebut.

- Penyerahan data nasabah kepada pihak III untuk kepentingan bisnis tanpa

meminta ijin dari nasabah.

Identifikasi

32

Damage to Physical Assets

Kerugian yang ditimbulkan karena kehilangan atau kerusakan terhadap aset fisik (barang milik perusahaan) yang disebabkan oleh bencana alam atau kejadian lainnya seperti terorisme/tindakan pengrusakan.

Contoh :

- Kerusakan gedung kantor karena gempa atau tsunami.

- Pengrusakan terhadap gedung dan mesin ATM pada saat adanya kerusuhan.

Identifikasi

33

Business Disruption and System Failure

Kerugian yang ditimbulkan karena gangguan terhadap kelangsungan bisnis atau kegagalan sistem.

Contoh :

- Setoran tunai tidak berhasil mengupdate rekening tabungan nasabah karena

jaringan terputus.

- Waktu pelayanan kepada nasabah menjadi semakin lama karena terbatasnya

jumlah pegawai yang melayani.

- Penarikan uang di ATM tidak berhasil tetapi saldo di rekening sudah terdebet.

Identifikasi

34

Execution, Delivery & Process Management

Kerugian yang ditimbulkan karena kegagalan proses transaksi atau manajemen transaksi perbankan, yang berhubungan dengan pihak counter party dan vendor.

Contoh :

- Teller melakukan kelebihan pembayaran kepada nasabah.

- Salah posting nilai transaksi, seharusnya US$ 300 terposting US$ 3,000.

- Tagihan kartu kredit terlambat sampai di nasabah atau terkirim kepada orang

lain karena terjadinya pergantian vendor courier.

Identifikasi

Market Analysis 35