Embed Size (px)

Citation preview

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

IMPORTÂNCIA DAS POLÍTICAS PÚBLICAS PARA A EVOLUÇÃO DA

OFERTA DE MÁQUINAS E IMPLEMENTOS AGRÍCOLAS NO BRASI L [email protected]

Apresentação Oral-Evolução e estrutura da agropecuária no Brasil

CARLOS EDUARDO DE FREITAS VIAN1; DANIEL GRIN2. 1.ESALQ USP, CAMPINAS - SP - BRASIL; 2.ESALQ, PIRACICABA - SP - BRASIL.

Importância das Políticas Públicas para a Evolução da oferta de Máquinas e

Implementos Agrícolas no Brasil

Resumo: Este texto tem como objetivo resgatar a evolução do segmento de máquinas e implementos agrícolas no Brasil, destacando a importância das políticas públicas como gerador de demanda, principalmente via crédito. O texto destaca a estrutura oligopolizada do segmento de máquinas, marcado pela presença de empresas multinacionais, enquanto que no segmento de implementos ainda é predominante o capital nacional. A metodologia utilizada foi a revisão bibliográfica, levantamento de dados secundários e análise tabular e gráfica dos mesmos. A principal conclusão do texto é de que o segmento ainda depende da criação de demanda via crédito rural e programas de modernização da frota. Palavras-Chaves: Máquinas agrícolas, Implementos, Industria, Políticas Publicas, Crédito

Abstract: This text has as objective to explain the evolution of the segment of machines and agricultural implements in Brazil, detaching the importance of the public policies in generating demand by credit. The text detaches the oligopolized structure of the machines segment, marked for the presence of multinationals companies, whereas in the segment of implements national capital is predominant. The methodology used was the bibliographical revision, secondary data-collecting and tabular and graphical analysis of the same ones. The main conclusion of the text is on that the segment still depends on the demand creation by credit and programs of modernization of the agricultural machinery.

Key Words: Agricultural Machinery, agricultural imp lements, public policies

Introdução O setor de máquinas e implementos agrícolas possui importância estratégica, para a

expansão da agricultura. Considerando o processo de mecanização que as principais lavouras experimentaram nessas últimas décadas, a oferta de maquinário suficiente, sua acessibilidade por parte dos produtores e sua modernização se tornaram cruciais à competitividade do produto final

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

2

e do próprio país no mercado externo. Tendo em vista a amplitude do tema, neste artigo procurou-se focar a importância das

políticas publicas para a evolução da produção de máquinas e implementos agrícolas, utilizando para isto os dados da Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA), do Banco Central do Brasil e dados secundários obtidos na revisão de literatura.

Esse artigo começa com um histórico do setor identificando as várias transformações deste segmento e seus determinantes históricos. Em seguida apresentam-se a evolução da estrutura de produção brasileira desde sua criação, destacando que o setor já nasce oligopolizado e com forte participação das subsidiárias de empresas multinacionais. No item seguinte, se aborda a relação entre os investimentos deste segmento industrial em capacidade de produção, desenvolvimento de produtos e modernização com a demanda por máquinas e as exportações. Por fim, o texto procura mostrar em cada período como as políticas publicas foram importantes para a evolução do setor, apontando a tendência geral do período.

Finalizando o texto, o item conclusões finais destaca a importância das políticas publicas, desde as de crédito até as de incentivo à implantação da indústria no Brasil e para sua dinâmica atual.

1 – Metodologia

Para desenvolver este trabalho, utilizou-se de dados secundários extraídos de várias fontes, desde publicações do Instituto do Açúcar e Álcool como publicações on-line de sites governamentais e associações. Para dar sustentação à análise dos dados, recorreu-se à vasta literatura econômica.

Na questão da concentração de mercado, foram utilizados dois índices, a saber: o CR4, que mede a participação percentual das quatro maiores empresas do setor na produção total; e, o Índice Herfindahl-Hirschman (HHI), no qual, estabelece-se uma relação entre a concentração do setor e o poder de mercado das empresas, para isso, somou-se as participações ao quadrado das vendas de todas as empresas do setor. Os dois índices variam de 0 a 1, pois, as participações foram calculadas dividindo-se a produção da empresa pela produção total.

O cálculo do valor médio da exportação foi feito dividindo o valor das exportações em dólar pelas unidades exportadas, depois usando a taxa de câmbio média para o ano, esse valor foi convertido para reais.

Para determinar a relação entre crédito concedido para investimento em máquinas agrícolas e sua produção foi realizada uma regressão linear simples, utilizando o programa Microsoft Excel 2003. 2. Histórico do Setor de Máquinas Agrícolas

A agricultura moderna com a utilização de máquinas motorizadas surgiu por volta de

1850, beneficiando-se do advento da chamada “Revolução Industrial”, que apesar de, num primeiro momento, estar voltada apenas a indústria, num segundo momento, voltou-se ao setor agrícola aumentando sua produtividade consideravelmente.

Com o tempo, os avanços nos transportes, tanto marítimo como ferroviário, levou à queda dos preços, favorecendo aqueles que tinham maior produtividade e menor custo. Apenas com a

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

3

competição no âmbito internacional é que houve a expansão da agricultura moderna, influenciando todos os países que participavam do comércio global, como o Brasil (MAZOYER, M.; ROUDART, L. 1998).

O esforço de modernização, no Brasil, começou em 1920 quando se iniciaram as operações da Ford, montando os primeiros tratores importados, a partir dessa data, várias empresas entraram no Brasil, como a Allis-Chalmers, Massey Ferguson, John Deere, Caterpillar e Fiat, algumas presentes até hoje.. Todas eram montadoras de tratores, máquinas e implementos importados (ANFAVEA, 2006). Em 1940, o Brasil contava com 3.380 tratores em uso, a Tabela 1 mostra as importações em unidades de 1941 a 19501, todos importados. Esta realidade só mudou na década de1960.

Até 1945, devido a Segunda Guerra Mundial, o país importou poucos tratores. As importações voltaram a cresce a partir da segunda metade da década, com um crescimento de 190,75% em 1950 em relação ao ano anterior. Nessa década o crescimento foi de 881,10%, sendo que a soma dos dois últimos anos é maior que a soma das importações de 1941 a 1948.

Tabela 1: Importação de tratores por unidade de 1941 a 1950.

Anos Tratores (unidade) 1941 593 1942 291 1943 441 1944 155 1945 385 1946 1.058 1947 1.353 1948 1.573 1949 2.001 1950 5.818

Fonte: Elaborado pelos autores a partir de Gomes (1951). O Brasil chega em 1956 com 40.000 tratores, a despeito desse significativo aumento,

alguns pesquisadores do Instituto de Açúcar e Álcool e outros representantes do setor, alegam ser esse número ainda muito aquém das necessidades brasileiras, principalmente, quando se compara aos Estados Unidos, que nesse mesmo ano possuía 5 milhões de tratores em uso.

Segundo Vegro (1997) até 1960, a demanda nacional de tratores e colheitadeiras era suprida por meio de importações dos países desenvolvidos, onde está indústria já era consolidada. Molin e Milan (2001) estima que em 1958 o Brasil possuía uma frota de 50 mil tratores importados, sendo que podia-se identificar cerca de 140 marcas diferentes, dificultando a assistência técnica, adaptação às condições nacionais e renovação da frota.

A indústria de implementos agrícolas é mais antiga no Brasil, sendo que muitas marcas foram criadas nas décadas de 1940 e 50, fruto do aproveitamento do processo de substituição de importação e explorando nichos de mercado em que a tecnologia era fácil de copiar. Assim, este

1 dados do artigo “A Mecanização da Lavoura” de Pimentel Gomes, publicado na revista “ Brasil Açucareiro” em agosto de 1951

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

4

segmento irá se desenvolver a partir de pequenas empresas. São exemplos disto a Marchezan e a Jacto.

Com esses argumentos, havia um consenso de que era preciso um setor nacional de tratores e outras máquinas agrícolas para baratear os custos da agricultura, aumentando a competitividade do setor.

Não obstante, o nascimento da produção nacional de tratores se deu após a viabilização da produção de motores a diesel no país, sendo a primeira fundição de um bloco de motor diesel feito pela Sofunge, em 1955 e o primeiro trator nacional construído em 1960, pela Ford, sendo seguida pela Valtra e pela CNH New Holland. E em 1961 a Massey Ferguson lança um trator com o maior índice de nacionalização da época.

A partir dessa data, iniciou-se a produção de tratores no Brasil, como resultado do que, no conjunto, ficou conhecido como política de industrialização através da substituição de importações e que tiveram por destaque o Plano de Metas de JK no final da década de 1960. Este segmento era estratégico e a produção nacional de máquinas agrícolas foi protegida da concorrência internacional através das políticas de câmbio e fiscal onerosas aos similares importados.

O projeto estatal também levava em conta a necessidade de elevar a produção e produtividade da agricultura brasileira em face da aceleração da urbanização e da modernização da agricultura; necessidade de diminuição do déficit no comércio exterior; utilização do segmento automotivo na produção de máquinas agrícolas em função da existência de sinergias e padronização das marcas e modelos utilizados no Brasil, facilitando a reposição de peças e assistência técnica.

O significativo crescimento da produção agrícola no Brasil é atribuído a adoção de tecnologias, destacando-se a utilização técnicas modernas de cultivo, ao maior uso de fertilizantes, defensivos e mecanização agrícola. Este processo iniciou-se no final dos anos 1950 com o Plano Nacional da indústria de tratores de rodas, quando foram instituídos incentivos estatais para a implantação da indústria e especificadas as condições técnicas para a produção década categoria de potencia, desde 25 CV até os de 45 CV. Cabe ressaltar também as políticas de crédito que viabilizaram a aquisição destes equipamanentos.

No início dos anos 1960 foram fabricadas as primeiras unidades das marcas Massey-Ferguson, Fendt, Valmet e Ford. A indústria de montagem de tratores já nascia oligopolizada e com controle de subsidiárias de empresas transnacionais. Somente alguns anos depois é que a CBT começou a produzir. (AMATO NETO, 1985)

Em 1963, a indústria de máquinas agrícolas já era composta por seis firmas com capacidade de produção de 21.600 unidades, considerando apenas um turno de trabalho (MELO, 1976). Assim, o setor já nasceu oligopolizado e baseado em tecnologia estrangeira.

Até a década de 1970 houve um crescimento moderado desse mercado, que a partir dessa data cresce vigorosamente chegando ao pico na década de 1980, quando o mercado entra em crise, culminando numa redução da produção e estagnação da tecnologia empregada. Somente em 1999 o mercado volta a se recuperar, principalmente pelo lançamento do Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados e Colheitadeiras (Moderfrota), que, para modernizar a agricultura brasileira, utilizou-se do crédito subsidiado, a princípio concedido pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e bancos ligados às próprias empresas de máquinas. Como resultado dessa política, além do

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

5

crescimento da demanda interna, de 1999 a 2004, o Brasil passou a configurar entre os exportadores de máquinas agrícolas (ANFAVEA, 2006).

Os números da tabela 2 são estimados estatísticamente e como os métodos e valores do sucateamento mudam, existem estimativas diferentes. A CNH estima uma frota de cerca de 430 mil tratores, enquanto que a John Deere estima um número de 350 mil. As mesmas empresas estimam que a frota ideal seria da ordem de 650 mil e 750 mil respectivamente, dadas as condições de produção e a área cultivada no Brasil. Deste modo, percebe-se que há um mercado potencial grande no país para a produção de tratores e colheitadeiras.

Vegro (1997) mostra que entre 1960 e 1980, a oferta de tratores apresentou crescimento acima da ampliação da área cultivada, conforme podemos ver pelo índice de tratorização descrito na Tabela 2 acima. Podemos ver pela Tabela 8 que a frota nacional cresceu ao longo até a década de 1980 e caiu a partir de 2006, sendo que as estimativas para 2011 é de um pequeno crescimento, fruto da renovação da frota e do aumento da potência média dos tratores vendidos nos últimos anos.

Tabela 2 Brasil: Evolução da frota por tipos e marcas

1. Tratores de roda 1982 2006 2011 Agco 200.381 130.117 123.415 Agrale 35.406 15.532 16.352 Case 1.698 1.732 2.897 CBT 54.149 5.409 1.504 Deutz 90 34 2 Engesa 939 85 12 Fendet 4 5 - John Deere - 26.150 33.439 New Holland 79.126 76.485 78.507 Santa Matilde 457 53 5 Valtra 142.401 92.397 99.861 Yanmar 3.296 9.259 13.533 Total 517.947 357.258 369.527 2. Colheitadeiras Agco 15.012 10.941 8.499 Case - 1.311 1.873 Ideal 8.531 2.005 592 John Deere 20.061 16.684 14.289 New Holland 18.341 17.620 15.441 Total 61.945 48.561 40.694

Fonte: Fraga Marketing apud Agroanalyis (2008).

2 - Evolução da Estrutura de Mercado do Segmento

2.1 - Máquinas agrícolas

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

6

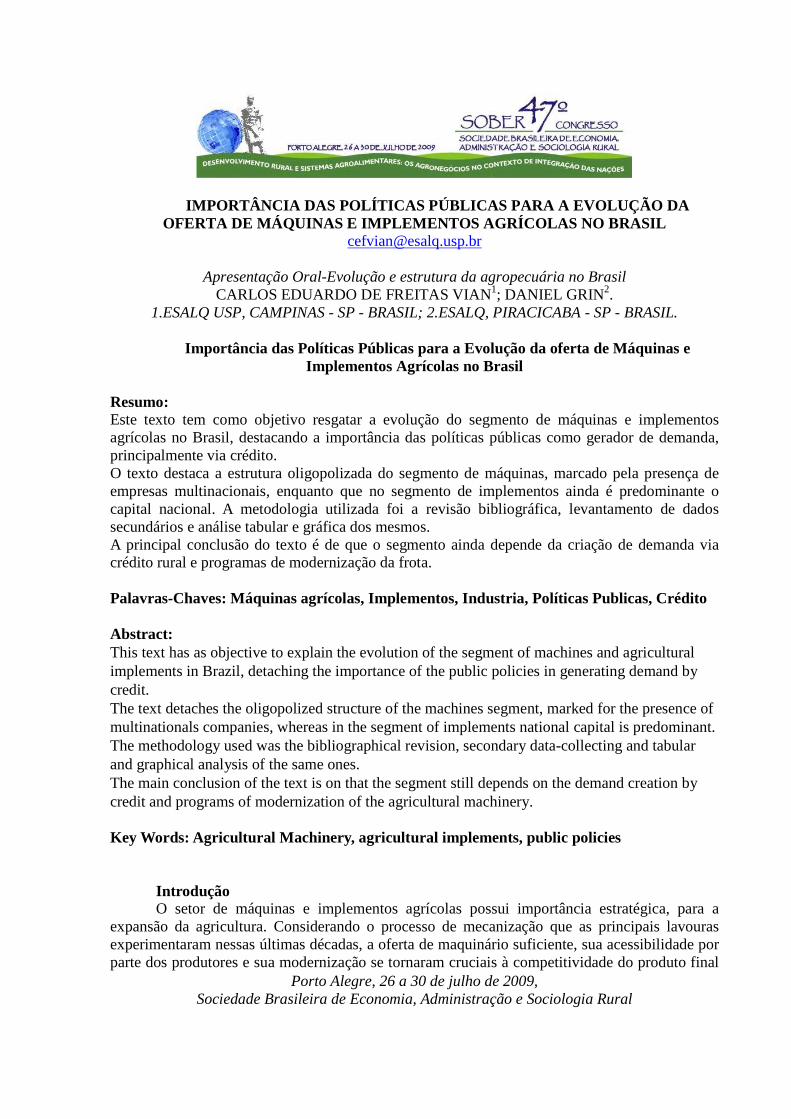

Como dissemos acima, a oferta de tratores nacionais começou em 1960, entretanto, a vinda das empresas para o país dependia da aprovação do projeto de fabricação apresentado por elas ao governo brasileiro, de acordo com as especificações do decreto-lei nº 47.473, de 22 de Dezembro de 1959, no qual, instituiu-se o Plano Nacional da Indústria de Tratores Agrícolas. As exigências contidas no decreto limitaram a entrada de empresas no país, levando o setor, desde seu início, a ser concentrado em poucas empresas.

Esse quadro não se modificou com a abertura econômica, a partir de 1990, continuando com poucas empresas. Observando a produção de tratores, percebe-se que a maior parte dela está concentrada nas 4 maiores empresas (vide gráfico 1). Porém, essa concentração não significa que as empresas exercem poder de mercado. Então, o Índice de Herfindahl-Hirshman (HHI) foi utilizado para fazer essa verificação. O HHI não teve grandes modificações ao longo do tempo, mantendo-se num patamar abaixo de 0,40, podendo-se afirmar que as empresas competem entre si.

Apesar de ser um mercado oligopolizado, há concorrência entre as empresas em diferenciação de produto, assistência técnica, serviços, rede de revendas, etc. Assim, essa estrutura favorece de alguma forma o consumidor. No entanto, além da estrutura, outros fatores influenciam no desempenho do setor. Gráfico 1: Índices de Concentração do Mercado de Tratores de 1960 a 2007

Fonte: Elaborado pelo autor com dados da ANFAVEA

Atualmente, apenas cinco empresas estão nesse mercado, são elas: Agco Massey, Agrale, CNH, John Deere e Agco Valtra2. Uma característica comum a essas empresas é o grande número de concessionárias mostrando o esforço em vendas (vide tabela 3).

Tabela 3: Empresas do setor de tratores e de colheitadeiras

Empresas Fábricas Concessionárias Prod. Tratores 2007 (%)

Prod. Colheitadeiras 2007 (%)

Agco Massey 3 217 38,10 13,73

2 A Agco detém o controle acionário da Massey e da Valtra, mas asempresas operam no mercado como se fossem concorrentes, detendo suas redes de distribuição, etc.

Índices de Concentração para Tratores

0

0,2

0,4

0,6

0,8

1

1,2

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

CR4 Tratores

HHI Tratores

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

7

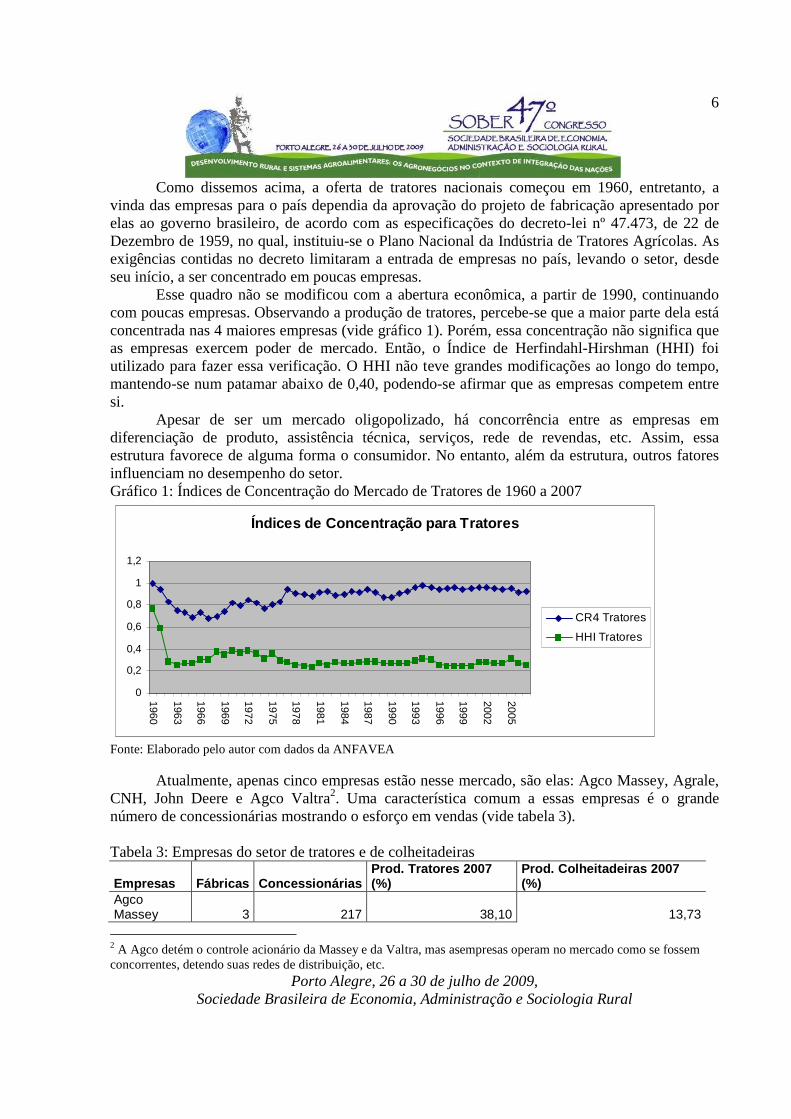

Agrale 4 108 2,95 ------- CNH* 3 264 24,11 38,62 John Deere 2 137 10,59 45,75 Agco Valtra 1 161 21,41 1,90

Fonte: ANFAVEA

No mercado de colheitadeiras, a concentração é maior, sendo que toda a produção se concentra em quatro empresas apenas. Em 2007 cinco empresas ofertaram colheitadeiras, logo, até 2006 o CR4 era igual a 100%, em 2007 o CR4 foi de 98,1%. O HHI nesse setor, também, apresentou-se abaixo de 0,40, um pouco maior que no mercado de tratores.

Gráfico 2: Índices de Concentração do Mercado de Colheitadeiras 1976 a 2007 Fonte: Elaborado pelo autor com dados da ANFAVEA

2.2 – Implementos Agrícolas No mercado de implementos, pelo fato de haver várias empresas não há uma consolidação

dos dados nesse setor, portanto, a análise foi feita de modo geral sem a construção de índices específicos de concentração como para o segmento de máquinas.

Com a maior utilização de tratores na lavoura, os implementos ganharam importância para maximizar o uso do trator. Por isso, os próprios fabricantes dos tratores, forneciam os implementos para seus tratores. Como exemplo podemos citar as propagandas da Caterpillar e da a The Oliver Corporation, ambas estadunidenses, no Brasil Açucareiro de 1950.

Contudo, a oferta de implementos se transformou, principalmente, por causa da baixa tecnologia empregada, que permitiu a pulverização da oferta, além da vinda de algumas montadoras para o país a partir de 1960, incentivando a produção interna.

* Inclui dados de CNH Case e CNH New Holland

Índices de Concentração para Colheitadeiras

0%10%20%30%40%50%60%70%80%90%

100%110%

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

00,10,20,30,40,50,60,70,80,911,1

CR4 Colheitadeiras

HHI Colheitadeiras

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

8

O estado de São Paulo era o principal importador de implementos, aproveitando-se da concessão de crédito, a partir de 1954. A tabela abaixo mostra a evolução da demanda. Tabela 4: Importação de máquinas e equipamentos agrícolas no estado de São Paulo (1953-1958)3

Anos 1953 1954 1955 1956 1957 1958 Tratores 3.289 15.002 5.914 4.729 8.109 8.230 Arados de tração 1.402 8.726 4.399 2.369 3.510 2.619 Grades de discos 1.447 10.488 3.955 2.097 2.449 1.073 Sulcadeiras 98 2.736 689 332 516 474 Ceifadores 409 5.033 1.014 2.732 850 290

Fonte: PAIVA, R. M. et alii. Recente evolução da agricultura em São Paulo, p. 29.

Com o aumento da demanda, algumas empresas visaram atender esse mercado, como a dos irmãos Marchesan, que, no início na década de 1940, fabricava carretas e carroças de madeira, e implementos agrícolas utilizando como matéria-prima a sucata, pois a indústria de aço não conseguia atender a demanda interna.

Em 1964 foi fundada, em Sertãozinho no interior de São Paulo, a DMB Máquinas e Implementos Agrícolas e em 1967, a Oficina Brasil, dos irmãos Marchesan, muda seu nome para Marchesan Implementos e Máquinas Agrícolas Tatu S/A. A partir disso a oferta de implementos se estrutura no interior de São Paulo. No Centro-sul, em geral, estruturou-se um mercado regionalizado no setor (DELGADO, G. C.; GASQUES, J. G.; VERDE, C. M. V. 1996).

A característica desse mercado é expressa pelas baixas barreiras à entrada, pois muitas empresas dominam a tecnologia necessária para a produção dos implementos tornando o mercado competitivo. Atualmente, há a tendência de concentração, provocada pela produção de implementos pelas indústrias de trator, fabricando para seus tratores implementos específicos.

3 – Evolução dos Investimentos no Setor

Os dados obtidos junto à ANFAVEA vão de 1980 a 2007. Até 1985 os investimentos permaneceram estagnados num patamar abaixo de 40 milhões de dólares, a partir de 1986, percebe-se uma tendência de crescimento, contudo, com grande inconstância, com altas e quedas, bem como as mudanças políticas no período. Durante os anos 1980, os investimentos foram direcionados para a melhoria dos produtos, ações de mercado, etc, visto que a capacidade produtiva ociosa era alta.

Em 1990, os investimentos foram maiores em razão da preparação das empresas para a abertura econômica e da busca da maior inserção externa. Havia uma expectativa de que o controle da Inflação faria com que as vendas amentassem.

Gráfico 3: Investimento em máquinas agrícolas.

3 Retirado da dissertação “As políticas de exploração da cana-de-açúcar no Brasil: da ocupação colonial à produção sucroalcooleira moderna”, YOSHINAGA, E. M. S.

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

9

Investimento (milhões de dólares)

0

50

100

150

200

250

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Fonte: Elaborado pelo autor com dados da ANFAVEA Pode-se dizer que a estagnação nos anos 1990 tem relação com a baixa demanda por tratores ao longo desta década, fruto da queda do crédito rural de investimento e da crise econômica. Neste período as vendas de tratores caíram significativamente.

A partir de 1999, com o Moderfrota, os investimentos cresceram de modo mais estável. Isso se deve ao fato de que com esse programa o crédito ao produtor aumentou que, por conseguinte, elevou a demanda efetiva por máquinas agrícolas, mobilizando as empresas a atender esse acréscimo de mercado. Devemos destacar os investimentos da John Deere e da Case na construção e reativação de fábricas para atender a esta demanda. As indústrias também pretendem atender ao mercado externo, transformando o Brasil em plataforma de exportação. O crescimento da importância das exportações poderá ser visto no próximo tópico.

4 – Evolução das Exportações

As exportações brasileiras de máquinas agrícolas ganharam força a partir de 2000, ano no qual as exportações voltaram a crescer e mantiveram essa tendência nos anos subseqüentes, chegando a representar 58% do total produzido em 2005, como visto no gráfico a seguir:

Gráfico 4: Percentual da produção exportada de máquinas agrícolas

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

10

Percentual Exportado

010203040506070

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

Fonte: Elaborado pelo autor com dados da ANFAVEA

No caso do mercado de colheitadeiras mais especificamente, a inserção no mercado internacional é maior, com as exportações chegando a 80,6% em 2006. Todavia, as oscilações são maiores e a produção nesse referido ano foi a segunda menor desde 1976, o que refletiu nesse percentual. Se analisamos o ano de 2004, podemos chegar a resultados mais consistentes, nesse ano houve a maior produção de colheitadeiras e o percentual exportado chegou a 43,4% (vide gráficos 5 e 6), mostrando o equilíbrio entre a importância do mercado interno e externo no incremento da produção.

Os Gráficos 7 e 8 mostram a evolução da produção e das exportações de tratores de rodas. Pode-se perceber o grande avanço da produção nos anos de maior oferta de crédito agrícola na década de 1970. A partir do fim desta década e início dos anos 1980, há uma tendência de redução da produção e a industria opera com alto nível de capacidade ociosa. Embora desde esta época exista uma busca da inserção externa como forma de contrabalançar a demanda interna em queda, a elevação dos níveis exportados só ocorrem de forma significativa no final dos anos 1990 e início da década de 2000, com a desvalorização do cambio.

Gráfico 5: Produção de colheitadeiras em unidades

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

11

Produção de Colheitadeiras

0

2.000

4.000

6.000

8.000

10.000

12.000

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Uni

dade

s

Fonte: Elaborado pelo autor com dados da ANFAVEA

Gráfico 6: Percentual exportado da produção de colheitadeiras

Colheitadeiras

0

20

40

60

80

1001976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

% e

xpor

tado

Fonte: Elaborado pelo autor com dados da ANFAVEA

A exportação brasileira se concentra, principalmente, na América do Sul, que foi o destino de 56,67% do total exportado, em segundo lugar aparece a América do Norte com 13,22% e em terceiro a África com 12,07%, em 2007. Em 2006, a exportação era menos concentrada sendo 48,36% para a América do Sul, 14,65% para a África e 14,49% para a América do Norte. Essa concentração se deve ao fato de que as condições climáticas e de relevo na América do Sul são similares, e a existência de acordos internacionais, como o MERCOSUL, garantindo uma vantagem do país. Considerando que os mercados emergentes como a América do Sul e a África possuem um número de tratores por hectare muito aquém em relação aos países desenvolvidos, o Brasil está numa posição estratégica, com atuação nos mercados com maior potencial de crescimento.

Gráfico 7: Produção de tratores em unidades

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

12

PRODUÇÃO DE TRATORES DE RODAS

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

1964

1969

1974

1979

1984

1989

1994

1999

2004

TRATORES DERODAS

Fonte: Elaborado pelo autor com dados da ANFAVEA

Gráfico 8: Percentual exportado da produção de tratores

Tratores de Rodas

0

20

40

60

80

1001964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

% e

xpor

tado

Fonte: Elaborado pelo autor com dados da ANFAVEA

Para o mercado de implementos não há informações consolidadas sobre o setor. Porém,

sabe-se que a Marchesan S/A exporta para os Estados Unidos, Canadá, México, Austrália entre outros países, e desde 1986 é a maior empresa da América Latina nesse setor e uma das maiores do mundo. A Jacto também tem exportações para a América Latina e África e está finalizando a construção de uma fábrica na Tailândia para atender ao mercado asiático que está se expandindo.

4.1 - Valor Médio das Exportações de Máquinas Agrícolas

O valor médio das exportações possui dois níveis claros, um mais baixo no período de 1994 a 1998 e outro mais alto de 1999 a 2007. No primeiro período, o governo adotava a

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

13

chamada âncora cambial, para segurar a inflação, mantendo o câmbio valorizado. Em 1999, o governo deixa a taxa de câmbio flutuar, estabelecendo-se em um patamar mais desvalorizado.

A tendência nos dois períodos é de estabilidade do valor médio, isto significa que as variações no câmbio não provocam grandes modificações no valor médio exportado, mas que há uma tendência de ganhos em Reais. Com a moeda desvalorizada há forte incentivo para o aumento das exportações, como visto acima.

Gráfico 9: Valor Médio em Reais

Valor Médio em R$

0

50.000

100.000

150.000

200.000

250.000

1994

1995

1996

1997

199

8

1999

2000

200

1

2002

200

3

2004

2005

200

6

2007

Fonte: Elaborado pelo autor com dados da ANFAVEA e do Ipeadata

5 – Evolução do segmento de máquinas e Implementos e suas relações com as Políticas Publicas. Neste tópico serão destacadas as políticas publicas implementadas nas fases de expansão e retração da industria de maquias e implementos no Brasil. O principal objetivo é evidenciar a alta correlação entre estas medidas e o desempenho setorial, mostrando a importância das mesmas para este setor. Enquanto em outros países estes segmentos são mais independentes do Estado, no Brasil e relação é muito estreita, principalmente no que tange à criação de demanda via crédito agrícola e de investimento.

5.1 - Política de Importação de Tratores, 1950-1960

Nesse período o Brasil não contava com uma indústria nacional de tratores, então as principais medidas eram de importação. Contudo, dentro da política de substituição de importações, o Estado através do IAA, trazia as inovações de outros países e tentava adaptar às condições brasileiras, um bom exemplo disso está no Brasil Açucareiro de Abril de 1954, que traz nas notas a informação da aprovação de aquisição por parte do instituto, de máquinas agrícolas, aplicando três milhões de dólares.

A maquinaria era repassada aos produtores que quisessem se modernizar com juros de 7% ao ano e no máximo três anos para pagar, a critério do IAA. O resultado dessa política foi a expansão do número de tratores na agricultura. Em 1950, havia 8.372 tratores em uso no país, em 1960 havia 61.345 (IBGE, 2007), ou seja, um crescimento de 632,74 %, cerca de 22% ao ano em

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

14

média. Esses dados são gerais, porém, apenas algumas culturas tiveram esse tipo de política, e a principal delas foi a canaveiria, especialmente, por estar num momento de expansão.

A importação de tratores fomentou a criação de uma indústria de implementos nacional, evoluindo das pequenas oficinas. Não houve, entretanto, proteção a essa indústria nascente, que se desenvolveu aproveitando-se das características regionais, que lhe proporcionou uma proteção contra a concorrência externa, apesar das poucas barreiras à entrada.

5.2 -Modernização da Lavoura, 1960 a 1980

A partir de 1960 começa a produção nacional de tratores, beneficiada pela política de

substituição de importações, que deixava mais vantajoso produzir dentro do país do que importar. Além dessa vantagem, o Banco Central autorizava empréstimos de até 100% do valor de tratores e máquinas agrícolas de fabricação nacional (BA, 1967, Janeiro). Com o advento da ditadura militar, em 1964, houve a aceleração das políticas de modernização e o favorecimento da produtividade, concentrando a produção na região centro-sul, sobretudo no estado de São Paulo.

A proposta de desenvolvimento no período se baseava nos latifúndios, na monocultura e na utilização dos chamados insumos modernos, como os agrotóxicos. Para viabilizar esse processo a mecanização da lavoura é primordial, logo, as políticas creditícias financiavam a compra de tratores e implementos. Além de crédito, a indústria nacional foi incentivada através da reserva de mercado. Em 1968, o Plano Nacional de Mecanização Agrícola visava incentivar a iniciativa privada à motomecanização agrícola, isentando os agricultores dos ônus fiscais e dos juros que incidem sobre as operações de compra (BA, 1968, Abril). Em 1975, as exportações de açúcar arrefeceram, e no fim desse ano foi lançado o Programa Nacional do Álcool (Proálcool), que estimulou a demanda por tratores e implementos.

O governo também adotou políticas amplas, o II Plano Nacional de Desenvolvimento estimava a elevação da demanda por tratores de 44 mil para 89 mil unidades, entre 1974 e 1979, disponibilizando, por isso, significativos recursos financeiros à indústria. Outras medidas foram: isenção do Imposto sobre Circulação de Mercadorias (ICM atual ICMS) e do Imposto sobre Produtos Industrializados (IPI), colocadas em prática em 1970 e 1974, respectivamente (vide DELGADO, G. C.; GASQUES, J. G.; VERDE, C. M. V. 1996). Neste período as vendas cresceram rapidamente, assim como a área plantada no país.

Essas políticas resultaram num progressivo acréscimo na produção de tratores até 1976, ano em que a produção de tratores de roda chegou ao seu ápice (64.175 unidades). Mantendo-se num patamar elevado até 1980. A tabela 5 mostra que a produção agrícola cresceu baseada na expansão da utilização da terra e na intensificação da mecanização, sendo responsável pela maior parcela do crescimento da produção agrícola, especialmente, no segundo período.

Tabela 5: Decomposição da taxa anual de crescimento da produção agrícola brasileira, 1970-1980 Componentes 1970 a 1975 1975 a 1980 Produção/ área 1,53 % 1,78 %

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

15

Relação área/ homem 0,27 % 3,5 % Mão-de-obra ocupada 2,96 % 0,74 % Produção 4,76 % 6,01 %

Fonte: Dias e Barros (1983) 4 5.3 - Período de 1980 a 1989

Depois dos intitulados choques do petróleo a economia brasileira, como a mundial, entrou em crise. Foi um momento de turbulência na economia, nos últimos anos da década de 1970 o setor vivia uma recessão. Em 1982, foi preparado um plano para auxiliar a indústria de máquinas agrícolas, com o objetivo de fornecer melhores condições ao setor para adequar sua tecnologia às necessidades reais da agricultura nacional (BA, 1982, Abril). Esse programa tinha o apoio de alguns órgãos, o IAA, o Instituto Brasileiro do Café (IBC) e a Superintendência da Borracha, todos representando suas lavouras.

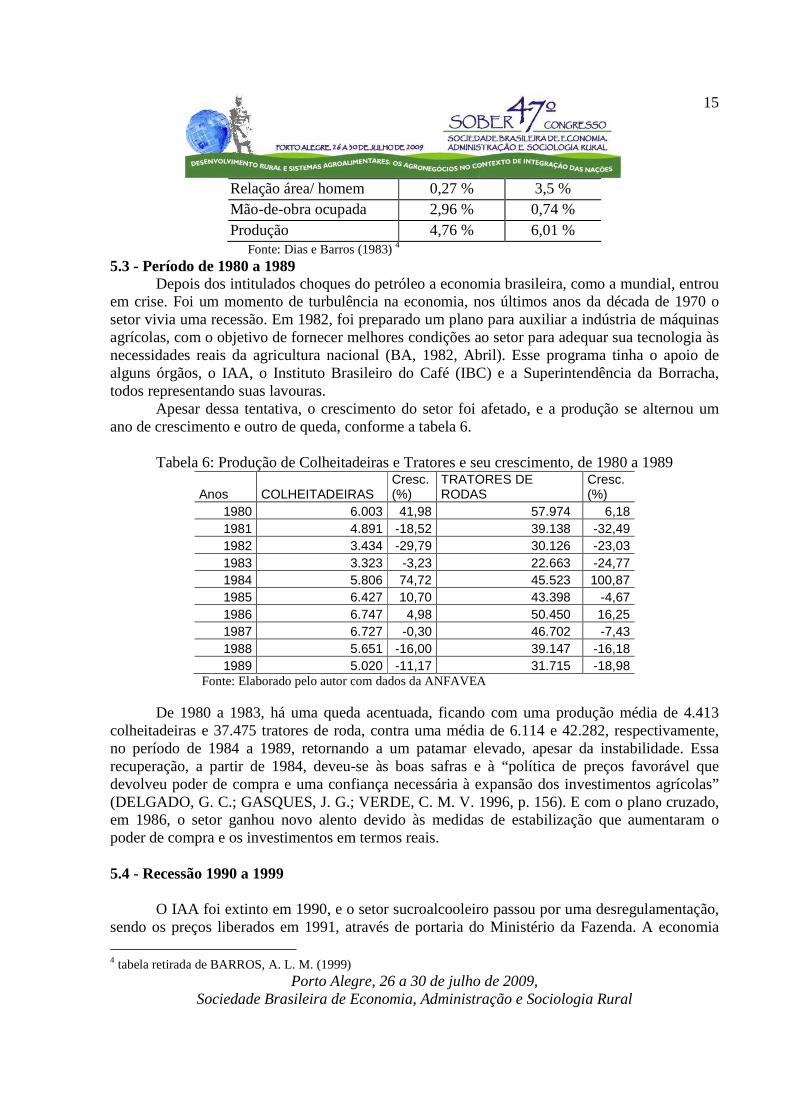

Apesar dessa tentativa, o crescimento do setor foi afetado, e a produção se alternou um ano de crescimento e outro de queda, conforme a tabela 6.

Tabela 6: Produção de Colheitadeiras e Tratores e seu crescimento, de 1980 a 1989

Anos COLHEITADEIRAS Cresc. (%)

TRATORES DE RODAS

Cresc. (%)

1980 6.003 41,98 57.974 6,18 1981 4.891 -18,52 39.138 -32,49 1982 3.434 -29,79 30.126 -23,03 1983 3.323 -3,23 22.663 -24,77 1984 5.806 74,72 45.523 100,87 1985 6.427 10,70 43.398 -4,67 1986 6.747 4,98 50.450 16,25 1987 6.727 -0,30 46.702 -7,43 1988 5.651 -16,00 39.147 -16,18 1989 5.020 -11,17 31.715 -18,98

Fonte: Elaborado pelo autor com dados da ANFAVEA

De 1980 a 1983, há uma queda acentuada, ficando com uma produção média de 4.413 colheitadeiras e 37.475 tratores de roda, contra uma média de 6.114 e 42.282, respectivamente, no período de 1984 a 1989, retornando a um patamar elevado, apesar da instabilidade. Essa recuperação, a partir de 1984, deveu-se às boas safras e à “política de preços favorável que devolveu poder de compra e uma confiança necessária à expansão dos investimentos agrícolas” (DELGADO, G. C.; GASQUES, J. G.; VERDE, C. M. V. 1996, p. 156). E com o plano cruzado, em 1986, o setor ganhou novo alento devido às medidas de estabilização que aumentaram o poder de compra e os investimentos em termos reais.

5.4 - Recessão 1990 a 1999

O IAA foi extinto em 1990, e o setor sucroalcooleiro passou por uma desregulamentação,

sendo os preços liberados em 1991, através de portaria do Ministério da Fazenda. A economia 4 tabela retirada de BARROS, A. L. M. (1999)

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

16

brasileira de um modo geral passou por uma desregulamentação e mudanças importantes, como a abertura do comércio.

A produção de tratores e colheitadeiras tiveram que se adaptar às novas regras do mercado, vivendo um momento de recessão. No gráfico 10, pode-se notar que a produção de colheitadeiras permaneceu constante, apenas, com um aumento em 1994, ocorre de forma similar ao mercado de tratores.

Gráfico 10: Produção de colheitadeiras e tratores de roda, 1990 a 1999

Fonte: Elaborado pelo autor com dados da ANFAVEA O aumento verificado no ano de 1994 é derivado do ganho de renda advindo pelo controle

da inflação, porém, não foi uma tendência, ficando o período com uma média de 3.259 colheitadeiras e 22.539 tratores de roda por ano, um nível bem menor do que o verificado anteriormente.

O crédito rural reduziu drasticamente e as medidas governamentais visavam à contenção de gastos para controlar a inflação. Como o crédito interno estava se restringindo, o governo procurou facilitar o acesso ao crédito internacional eliminando em 1995 o imposto sobre operações financeiras (IOF) na captação de recursos externos para o setor agrícola (GASQUES, J. G.; CONCEIÇÃO, J. C. P. R. da 2001).

No ano seguinte, foi instituído o Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) oferecendo crédito abaixo das taxas de juros vigentes no mercado, com uma diferença em relação às políticas em que as taxas de juro real eram negativas (de 1970 e início de 1980), as taxas eram positivas e o governo pagava a diferença entre a taxa de mercado e a taxa fixada. Para o PRONAF especificamente os recursos provinham do Fundo de Amparo ao Trabalhador (FAT), entrando com significativa participação no programa (80% dos recursos vêm do FAT), representando 22% do total de crédito agrícola em 1996, 18% e 16%, nos anos subsequentes (GASQUES, J. G.; CONCEIÇÃO, J. C. P. R. da 2001).

No mercado de tratores não surtiu efeito imediato essas ações, pelo fato de que o crédito foi direcionado aos pequenos produtores e por causa do endividamento dos produtores que

Produção de 1990 a 1999

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

unid

ades COLHEITADEIRAS

TRATORES DE RODAS

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

17

chegou a 24 bilhões de reais em Maio de 1999 junto ao Banco do Brasil, mais 8 bilhões em bancos privados. Por isso a volta do crédito primeiro passou pela renegociação das dívidas dos produtores, sendo realizadas ações nesse intuito desde 1995.

5.5 - Período atual 1999 a 2007

O ano de 1999 marca o retorno de uma política específica ao setor de maquinário agrícola

com o lançamento do Programa de Modernização da Frota de Tratores Agrícolas e Implementos Associados e Colheitadeiras (Moderfrota), com políticas creditícias que no início dos anos 1990 haviam se reduzido drasticamente. O Moderfrota tem por objetivo financiar a aquisição de tratores agrícolas, implementos associados e colheitadeiras, para isto utiliza-se de recursos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

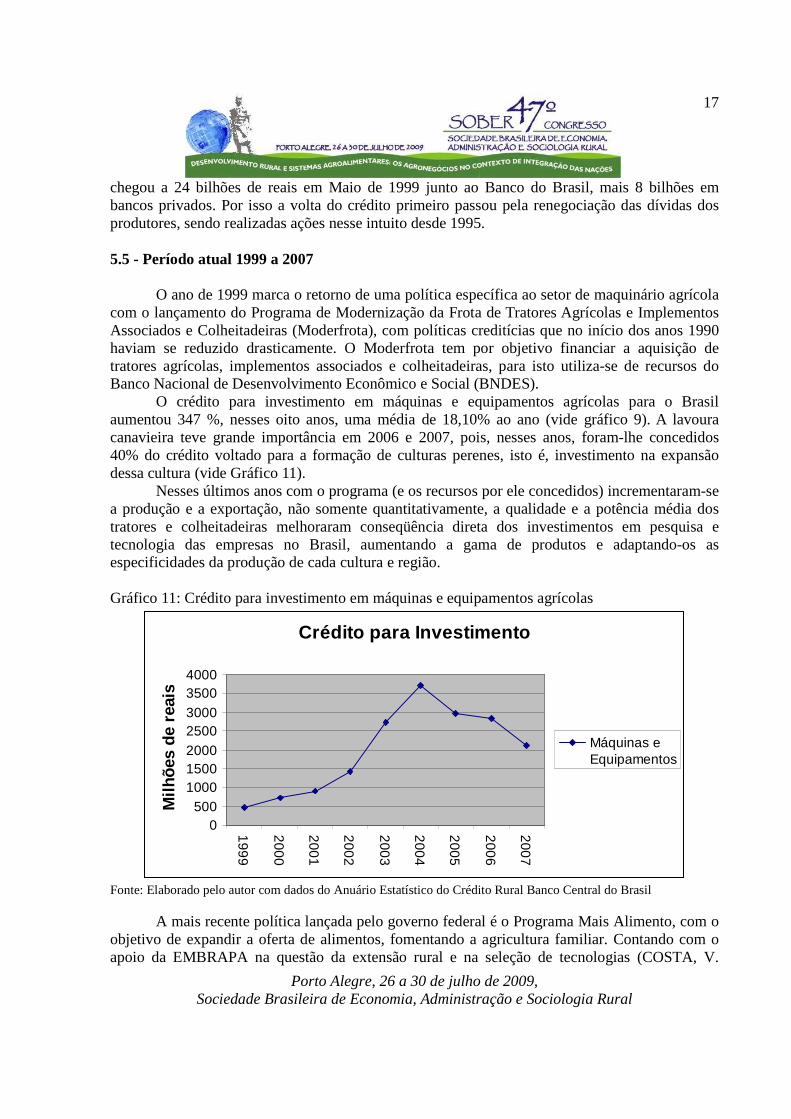

O crédito para investimento em máquinas e equipamentos agrícolas para o Brasil aumentou 347 %, nesses oito anos, uma média de 18,10% ao ano (vide gráfico 9). A lavoura canavieira teve grande importância em 2006 e 2007, pois, nesses anos, foram-lhe concedidos 40% do crédito voltado para a formação de culturas perenes, isto é, investimento na expansão dessa cultura (vide Gráfico 11).

Nesses últimos anos com o programa (e os recursos por ele concedidos) incrementaram-se a produção e a exportação, não somente quantitativamente, a qualidade e a potência média dos tratores e colheitadeiras melhoraram conseqüência direta dos investimentos em pesquisa e tecnologia das empresas no Brasil, aumentando a gama de produtos e adaptando-os as especificidades da produção de cada cultura e região. Gráfico 11: Crédito para investimento em máquinas e equipamentos agrícolas

Crédito para Investimento

0500

1000150020002500300035004000

1999

2000

2001

2002

2003

2004

2005

2006

2007

Milh

ões

de r

eais

Máquinas eEquipamentos

Fonte: Elaborado pelo autor com dados do Anuário Estatístico do Crédito Rural Banco Central do Brasil

A mais recente política lançada pelo governo federal é o Programa Mais Alimento, com o objetivo de expandir a oferta de alimentos, fomentando a agricultura familiar. Contando com o apoio da EMBRAPA na questão da extensão rural e na seleção de tecnologias (COSTA, V.

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

18

2008). O programa está previsto durar três anos, pretendendo financiar a compra de oito mil tratores de até 75 CV a cada ano. O prazo de pagamento será de dez anos com carência de no máximo três anos. Os juros serão subsidiados, sendo de 2% ao ano, diferentemente do Moderfrota que chegava a 7,5% ao ano (John Deere participa do programa Mais Alimentos com Trator 5603. 2008).

Essa disponibilidade de crédito tem influência direta na produção de máquinas agrícolas como se pode perceber pelo gráfico 12. Para medir essa relação foi feita uma regressão linear simples com os dados de crédito concedido ao setor de máquinas e equipamentos agrícolas, segue um resumo dos resultados na tabela 7.

Gráfico 12: Crédito para máquinas e equipamentos agrícolas versus unidades produzidas

Crédito X Produção

-

1.000

2.000

3.000

4.000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Milh

ões

de R

eais

0

20.000

40.000

60.000

80.000

Uni

dade

s

Crédito Rural Máquinas agrícolas

Fonte: Elaboração própria a partir de dados da ANFAVEA e do Anuário Estatístico do Crédito Rural Tabela 7: Resumo estatístico da regressão entre crédito e produção de máquinas agrícolas

R-Quadrado 0,7039698

F de significação 0,000175897

Valor-P 0,000175897 Fonte: Elaboração própria a partir de dados da ANFAVEA e do Anuário Estatístico do Crédito Rural

A primeira linha da tabela (R-Quadrado) mostra o quanto o crédito para máquinas e equipamentos influi na quantidade produzida, ou seja, um pouco mais de 70% da produção pode ser explicada pelo crédito. O Valor-P mede a significação da variável, se ela tem um valor não nulo, nessa variável quanto menor seu valor, maior a probabilidade de não ser nulo, no caso, esse índice apresentou uma boa significância. O F de significação mede o mesmo que o Valor-P, porém, para todas as variáveis em conjunto, como só há uma nesse caso o F de significação tem que ser igual ao Valor-P.

Vale destacar que o crédito utilizado na regressão é do mesmo ano que a produção, fazendo uma regressão com o crédito do ano anterior ao da produção tem-se como resultado o que está sendo mostrado na tabela 8.

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

19

Tabela 8: Resumo estatístico da regressão entre crédito do ano anterior e produção de

máquinas agrícolas

R-Quadrado 0,54476991

F de significação 0,00396934

Valor-P 0,00396934 Fonte: Elaboração própria a partir de dados da ANFAVEA e do Anuário Estatístico do Crédito Rural

Comparando-se as duas regressões, verifica-se que na segunda os resultados não são tão

significativos quanto os da primeira, demonstrando que o setor reage à oferta de crédito do ano corrente. Com base nos valores da primeira regressão, pode-se inferir que as políticas voltadas ao aumento do crédito agrícola estimulam fortemente a produção no setor de máquinas que por sua vez tem forte ligação com o setor de implementos, pois máquinasnovas muitas vezes exigem implementos novos.

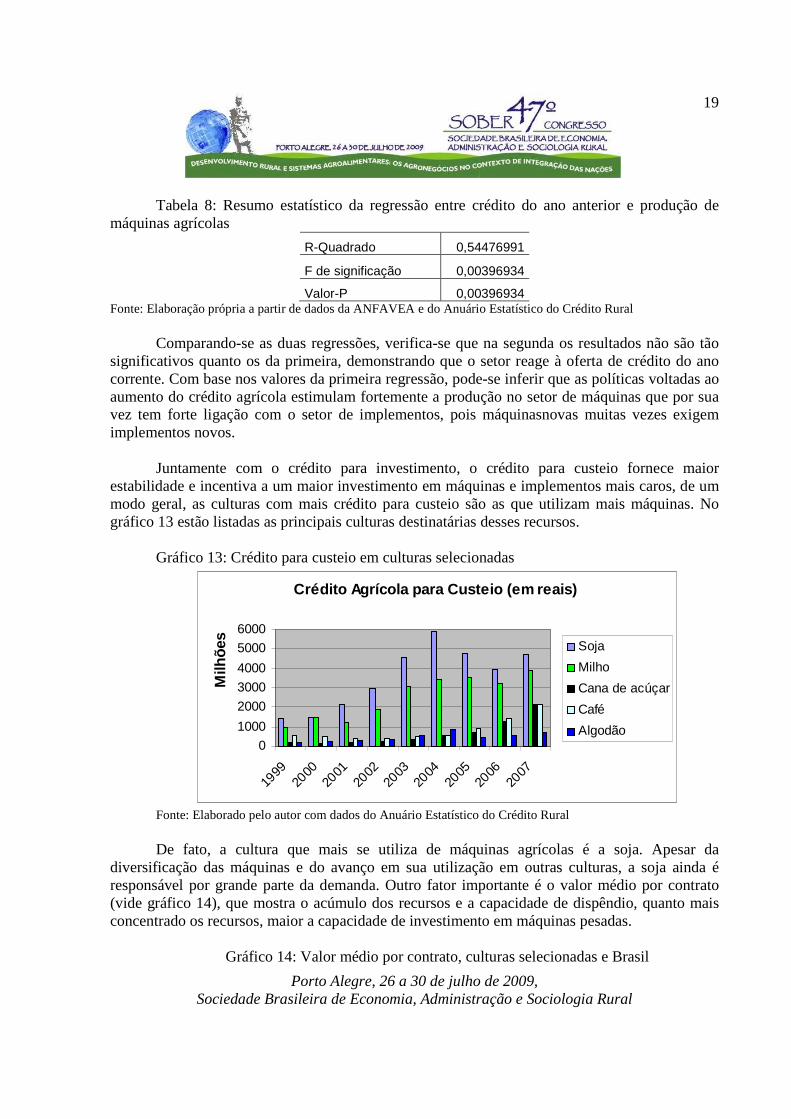

Juntamente com o crédito para investimento, o crédito para custeio fornece maior

estabilidade e incentiva a um maior investimento em máquinas e implementos mais caros, de um modo geral, as culturas com mais crédito para custeio são as que utilizam mais máquinas. No gráfico 13 estão listadas as principais culturas destinatárias desses recursos.

Gráfico 13: Crédito para custeio em culturas selecionadas

Crédito Agrícola para Custeio (em reais)

0

1000

2000

3000

4000

5000

6000

1999

2000

2001

2002

2003

2004

2005

2006

2007

Milh

ões Soja

Milho

Cana de acúçar

Café

Algodão

Fonte: Elaborado pelo autor com dados do Anuário Estatístico do Crédito Rural De fato, a cultura que mais se utiliza de máquinas agrícolas é a soja. Apesar da

diversificação das máquinas e do avanço em sua utilização em outras culturas, a soja ainda é responsável por grande parte da demanda. Outro fator importante é o valor médio por contrato (vide gráfico 14), que mostra o acúmulo dos recursos e a capacidade de dispêndio, quanto mais concentrado os recursos, maior a capacidade de investimento em máquinas pesadas.

Gráfico 14: Valor médio por contrato, culturas selecionadas e Brasil

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

20

0

50000

100000

150000

200000

250000

300000

1999

2000

2001

2002

2003

2004

2005

2006

2007Milho

Café

Soja

Cana de acúçar

Algodão

Brasil

Fonte: Elaborado pelo autor com dados do Anuário Estatístico do Crédito Rural

A partir de 2001, o algodão passa a ser a cultura com maior valor médio por contrato,

porém, de 2005 a 2006 o número de contratos reduziu-se praticamente pela metade de 6.598 para 3.312 e para 2.274 em 2007, sendo a única cultura a ter uma redução acentuada no número de contratos, enquanto as demais tiveram crescimento ou ao menos estabilidade.

A soja que é a maior destinatária dos recursos do crédito para custeio, em média, fica apenas um pouco acima da média nacional, enquanto o milho é a única cultura com um valor médio menor que a média nacional devido ao grande número de contratos, em 2007 foi 345.935 contratos, ao passo que a soja teve 161.310 contratos, menos que a metade. Nesses mercados com maior número de contratos, a demanda é por tratores de potência menor, encaixando-se em programas como o Programa Mais Alimentos, aproveitando-se do avanço tecnológico em direção ao pequeno agricultor. CONCLUSÕES

Devemos destacar a evolução e a tendência dos segmentos de máquinas e implementos separadamente. O setor de implementos esteve estreitamente ligado à evolução do segmento de tratores agrícolas, saindo de uma produção quase artesanal com pouca tecnologia, para uma com maior grau de investimento e modernização, apesar de não ser uma tecnologia de ponta, as empresas necessitam de grandes investimentos em siderurgia e pesquisa para o lançamento e a adequação de seus produtos.

Com o avanço da modernização da lavoura brasileira, as empresas nacionais que já existiam aproveitaram o aumento da demanda, investindo, ampliando a produção e fazendo pressão no governo (mesmo em época de ditadura) para o aumento da produção de aço, sua principal matéria-prima, mostrando a maturidade do setor e sua consolidação.

A importância do setor canavieiro para essa consolidação se dá na medida em que o fator desencadeador desse processo foi a demanda e a lavoura canavieira foi um dos principais destinos da produção, por causa das políticas desenvolvidas pelo IAA, que concedia crédito ao

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

21

produtor, estimulando a criação de novas empresas para atender essa demanda. Por esse motivo a concentração do segmento está no Centro-sul, próximo ao maior mercado consumidor.

Com o passar do tempo o segmento aumentou a gama de produtos oferecendo produtos para vários tipos de lavoura. Atualmente, no entanto, há um movimento de internacionalização do setor, pelo fato das empresas de tratores agrícolas praticarem um tipo de venda casada, fornecendo o trator e o implemento agrícola, aumentando a concorrência. A despeito disso, o setor nacional ainda é competitivo.

O segmento de máquinas agrícolas passou de grande importador para exportador em menos de 50 anos, foram vários os motivos dessa transformação, um deles é o aumento da demanda interna aliado à abertura econômica, a demanda interna dinamiza a produção enquanto a abertura econômica garante a competitividade.

Ao contrário do que ocorreu com a indústria de implementos, o setor de maquinário foi criado por decreto, em 1960, e sua evolução está intrinsecamente ligada às políticas de expansão da agricultura e às tentativas de diminuição dos custos. À semelhança do setor de implementos as indústrias estão concentradas no centro-sul próximo do maior mercado consumidor. Como também foi importante a lavoura canavieira no crescimento da produção.

É interessante notar que o planejamento visando melhorar a expansão da lavoura e o aumento da produção agrícola passou primeiro pela proposta de expansão baseada no latifúndio e no uso de insumos modernos, para se verificar depois a necessidade dos maquinários agrícolas, isto é, o planejamento considerou diversos elos que poderiam representar gargalos ao crescimento e atuou de modo que eliminassem os mesmos. Atualmente, o setor aumentou a variedade de produtos, fornecendo, também, para pequenos produtores e o nível tecnológico também aumentou. REFERÊNCIAS ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores - Anuário Estatístico da Indústria Automobilística Brasileira, 2008. Disponível em: <http://www.anfavea.com.br/anuario.html> acessado em 20 de Setembro de 2008. ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores - Indústria Automobilística Brasileira - 50 anos, 2006. Disponível em: <http://www.anfavea.com.br/50anos.html> acessado em 20 de Setembro de 2008. ARAÚJO, P. F. C.; BARROS, A. L. M.; BARROS, J. R. M.; SHIROTA, R. Política de crédito para a agricultura brasileira: quarenta e cinco anos à procura do desenvolvimento. Revista de Política Agrícola, ano XVI – nº 4, Out./Nov./Dez. 2007, Brasília, DF. Disponível em: <http://www.agricultura.gov.br/portal/page?_pageid=33,5215055&_dad=portal&_schema=PORTAL> BARROS, A. L. M. Capital, produtividade e crescimento da agricultura: o Brasil de 1970 a 1995. Piracicaba, 1999. 149p.

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

22

BRASIL, Banco Central Anuário Estatístico Do Crédito Rural, de 1999 a 2007. Disponível em: <http://www.bcb.gov.br/?RELRURAL> acessado em 11 de Novembro de 2008. COSTA, V. Pesquisa disponibiliza tecnologias para Programa Mais Alimento. EMBRAPA, 08 de agosto de 2008, disponível em: <http://www.embrapa.br/embrapa/imprensa/noticias/2008/agosto/2a-semana/pesquisa-identifica-tecnologias-para-aumentar-oferta-de-alimentos-no-pais>. Acesso em 2 de dezembro de 2008. DELGADO, C. G.; GASQUES, J. G.; VERDE, C. M. V. Agricultura e políticas públicas. Brasília: Instituto de Pesquisa Econômica Aplicada (IPEA), 1996. 574p. DELGADO, G.; RAMOS, P.; SZMRECSANYI, T. Questão agrária no Brasil: perspectiva histórica e configuração atual. São Paulo: Instituto Nacional de Colonização e Reforma Agrária, 2005. 134p. FERREIRA, M. J. B. A indústria brasileira de tratores agrícolas e colheitadeiras: as estratégias de suas empresas e o desenvolvimento de vantagens competitivas. Campinas: [s.n], 1995. FILGUEIRA-JORGE, M. Investimento estrangeiro direto e inovação: um estudo sobre ramos selecionados na indústria no Brasil. Brasília, 2008. Disponível em: <http://www.ipea.gov.br/sites/000/2/publicacoes/tds/td_1327.pdf>. Acessado em maio de 2008. GASQUES, J. G.; CONCEIÇÃO, J. C. P. R. da Transformações da agricultura e políticas públicas. Brasília: Instituto de Pesquisa Econômica Aplicada (IPEA), 2001. 539p. GOMES, P. “A Mecanização da Lavoura”. Revista Brasil Açucareiro. Agosto de 1951. INSTITUTO AÇÚCAR E ÁLCOOL, Brasil Açucareiro, Piracicaba, SP – (1950-85). John Deere participa do programa Mais Alimentos com Trator 5603. Deere & Company, 02 de Setembro de 2008. Disponível em: <http://www.deere.com.br/pt_BR/ag/news/2008/09/news_02_09_08.html>. Acesso em 25 de outubro de 2008. MAZOYER, M.; ROUDART, L. História das agriculturas do mundo: do neolítico à crise contemporânea. Lisboa: Instituto Piaget, 1998. 520 p. PARANHOS, S. B. Cana-de-açúcar cultivo e utilização. Campinas: Fundação Cargill, 1987. SZMRECSÁNYI, T. O planejamento da agroindústria canavieira do Brasil, 1930-1975. São Paulo : Editora HUCITEC: Universidade Estadual de Campinas, 1979. 540p. TEIXEIRA, J. C. Modernização da agricultura no Brasil: impactos econômicos, sociais e ambientais. Revista Eletrônica da Associação dos Geógrafos Brasileiros – Seção Três Lagoas,

Porto Alegre, 26 a 30 de julho de 2009, Sociedade Brasileira de Economia, Administração e Sociologia Rural

23

Três Lagoas-MS, V 2 – n.º 2 – ano 2, Setembro de 2005, disponível em: <http://www.ceul.ufms.br/agbtl/jodenir.pdf>acessado em 20 de Agosto de 2008. VERSIANI, F. R.; SUZIGAN, W. O processo brasileiro de industrialização: uma visão geral. In: X Congresso Internacional de História Econômica, 1990, Louvain Disponível em: <http://www.unb.br/face/eco/textos/industrializacao.pdf>acessado em 25 de novembro de 2008. VIAN, C. E. F.; GRIN, D. ; PISSINATO, B. A evolução da oferta de máquinas e equipamentos para o setor sucroalcooleiro do Brasil. In: II Seminário de História do Açúcar, 2007, Itu - São Paulo. Trabalho População e Cotidiano, 2007. YOSHINAGA, E. M. S. As políticas de exploração da cana-de-açúcar no Brasil: da ocupação colonial à produção sucroalcooleira moderna. São Paulo: [s.n.], 2006. 175p. Sites consultados: http://www.anfavea.com.br/Index.html http://www.bcb.gov.br/?RED-RELRURAL http://www.dmb.com.br/Geral/Empresa.asp http://www.ipeadata.gov.br/ipeaweb.dll/ipeadata?1818197828 http://www.marchesan.com.br/Pagina/Pagina.asp?funcao=1001 http://www.marchesan.familia.nom.br/673.html http://www6.senado.gov.br/legislacao/ListaPublicacoes.action?id=178164