Embed Size (px)

Citation preview

Imposto sobre operações relativas à circulação de mercadorias e sobre a

prestação de serviços de transportes interestadual e

intermunicipal e de comunicação -ICMS

BASE CONSTITUCIONAL E LEGAL

Artigo 155, Inciso I, letra ‘’b’’ da Constituição Federal.

Convênio ICMS 66/88 estabelecido entre os Estados e o Distrito Federal

BASE LEGAL - NO ESTADO DE SÃO PAULO

Lei 6.374 de 01/03/89: criou o ICMS no Estado de São Paulo.

Decreto 45.490 de 30/11/2000: Regulamento do ICMS/SP.

Lei 10.086, de 19/11/1998: instituiu o regime tributário simplificado da ME e da EPP no Estado de São Paulo.

Lei 12.186 de 05/01/2006: Altera a Lei 10.086, de 19/11/1998 que instituiu o regime simplificado para a ME e EPP.

ICM – ABRANGÊNCIA – Até 1988

Mercadorias => ICM Energia Elétrica => IEE Combustíveis e Lubrificantes => IUSCLLG Minerais => IUM Transportes => ISTR Comunicações => ISSC

ICMS – ABRANGÊNCIA – A PARTIR DE 1989

MercadoriasEnergia Elétrica Combustíveis e LubrificantesMineraisTransportes Intermunicipais e

InterestaduaisServiços de Comunicações

ICMS - CONCEITO E INCIDÊNCIA (Art. 1º)

É um tributo da esfera estadual, indireto, não-cumulativo, seletivo e calculado "por dentro“, que incide sobre as operações de circulação de mercadorias, realizadas por produtores, comerciantes e prestadores de serviços, estes quando não destinados a uso do encomendante.

INDIRETO: porque o ônus trazido por sua incidência é transferido para o consumidor final no preço de venda.

NÃO- CUMULATIVO: o imposto incidente na compra é abatido do imposto incidente na venda.(art. 59)

SELETIVO: é norteado pelo princípio da essencialidade. Quanto mais essencial for o produto, menor será a alíquota. Quanto mais supérfluo o produto for, maior será a alíquota do ICMS.

CALCULADO “POR DENTRO”: o imposto faz parte da sua própria base de cálculo, sendo destacado na NF simplesmente para fins de controle.

ICMS – FATO GERADOR (art. 2º)

circulação de mercadoriasprestações de serviços de transporte

interestadual e intermunicipalprestação de serviços de comunicação fornecimento de energia elétrica importação de mercadoria, ainda quando

se tratar de bem destinado a uso, consumo ou ativo-permanente do estabelecimento.

ICMS - Base de Cálculo (art. 37)

MERCADORIA OU PRODUTO NACIONALSe a aplicação do bem no cliente for para o seu PROCESSO PRODUTIVO ( insumos) ou para REVENDA:

BC ICMS = o valor dos produtos + despesas acessórias (frete e seguro cobrados na nota fiscal de venda).

MERCADORIA OU PRODUTO NACIONALSe a aplicação do bem no cliente for para USO OU CONSUMO PRÓPRIO ou para o ATIVO PERMANENTE;

BC ICMS = o valor total da nota fiscal

ICMS – COMPOSIÇÃO DO VALOR TOTAL DA NOTA FISCAL

Integram o valor total da nota fiscal:

VALOR DOS PRODUTOS+ IPI+ DESPESAS ACESSÓRIAS (frete e

seguro cobradas na NF de venda).

ICMS - Identificação da Base de Cálculo (art. 37)

MERCADORIA OU PRODUTO IMPORTADOBC ICMS =

Valor CIF (custo + seguro + frete)+ Imposto de Importação (II)+ Imposto sobre Produtos Industrializados (IPI)+ Imposto sobre Operações de Câmbio (IOF)+ quaisquer outros impostos, taxas (SISCOMEX),

contribuições (CIDE, PIS e COFINS) e despesas aduaneiras.

ICMS – DESPESAS ADUANEIRAS (art. 37)

Entendem-se como demais despesas aduaneiras aquelas efetivamente pagas à repartição alfandegária até o momento do desembaraço da mercadoria, tais como diferenças de peso, classificação fiscal e multas por infrações.

ICMS – ALÍQUOTAS NO ESTADO SP (art. 52)

ALÍQUOTAS INTERNASVariam (7%, 12%, 18% e 25%) conforme a

mercadoria, segundo o princípio da seletividade. Porém, a alíquota que tem maior incidência é a de 18%.

ICMS – ALÍQUOTAS NO ESTADO SP (art. 52)

Nas operações com energia elétrica:a) 12% (doze por cento), para a conta

residencial que apresentar consumo mensal de até 200 (duzentos) kWh;b) 25% (vinte e cinco por cento), para a

conta residencial que apresentar consumo mensal acima de 200 (duzentos) kWh;

ALÍQUOTAS INTERESTADUAIS (art. 52)

7% nas operações interestaduais destinadas a contribuintes dos estados das Regiões Norte, Nordeste, Centro Oeste, Distrito Federal e Espírito Santo.

12% nas operações interestaduais destinadas a contribuintes dos estados das Regiões Sul e Sudeste.

4% nas prestações interestaduais de transporte aéreo de passageiro, carga e mala postal, em que o destinatário do serviço seja contribuinte do imposto.

ICMS – ALÍQUOTAS (art. 54)

Aplicam-se as alíquotas internas às operações ou às prestações que destinarem mercadorias ou serviços a pessoa não-contribuinte localizada em outro Estado.

ICMS – PRINCIPAIS CRÉDITOS (art. 61) Insumos consumidos no processo produtivo; Mercadorias para Revenda; Devoluções de vendas; Fretes, nas aquisições para revenda ou para o

processo produtivo; Combustíveis e Lubrificantes, referente ao

consumo no processo produtivo ou revenda; Energia Elétrica (somente a consumida no

processo industrial) Ativo Imobilizado (para as áreas comercial e

industrial).

ICMS – CRÉDITOS (art. 61)

O crédito decorrente de aquisições para o ativo permanente será apropriado à razão de 1/48 por mês

ICMS – VEDAÇÃO DE CRÉDITOS- art. 66

É vedado o crédito nas entradas para uso ou consumo do próprio estabelecimento, assim entendida a mercadoria que não for utilizada na comercialização ou industrialização sujeita ao imposto.

ICMS – APURAÇÃO E RECOLHIMENTO

O ICMS é apurado mensalmente e a data para o seu recolhimento varia em função da atividade econômica do contribuinte, do regime em que esteja enquadrado, da operação que está sendo realizada, etc.

ICMS – APURAÇÃO E RECOLHIMENTO

Formas de apuração:Artigo 87 – Regime Periódico; Artigos 88 a 95 – Regime de

Estimativa; Artigos 103 a 105 – Outras formas de

apuração.Artigo 261 – Sujeição Passiva por

Substituição.

ICMS – APURAÇÃO E RECOLHIMENTO

Os saldos devedores e credores resultantes da apuração no regime periódico, efetuada a cada período em cada um dos estabelecimentos do mesmo titular localizados em território paulista, poderão ser compensados centralizadamente, sendo o resultado, quando devedor, objeto de recolhimento único.

ICMS – PRAZOS DE RECOLHIMENTO

Os prazos de recolhimento do ICMS estãonos artigos 112 e 113 e no Anexo IV doRICMS.

ICMS – ME (Anexo XX)

Considera-se microempresa (ME), o contribuinte que, cumulativamente:

a) realizar exclusivamente operações a consumidor, sendo permitida a realização de operações com contribuinte ME ou EPP, desde que haja preponderância econômica de operações com consumidor;

b) auferir, durante o ano, receita bruta igual ou inferior a R$ 240.000,00

ICMS – EPP (Anexo XX)

Considera-se empresa de pequeno porte (EPP), o contribuinte que, cumulativamente:

a) realizar exclusivamente operações a consumidor, sendo permitida a realização de operações com contribuinte ME ou EPP, desde que haja preponderância econômica de operações com consumidor;

b) auferir, durante o ano, receita bruta superior ao valor de R$ 240.000,00 e igual ou inferior a R$ 2.400.000,00

ICMS – CONSUMIDOR (Anexo XX)

Entende-se por operações a consumidor, aquelas realizadas com não-contribuintes do ICMS ou aquelas em que as mercadorias não devam ser objeto de comercialização ou industrialização pelo destinatário;

ICMS – ME OU EPP INDUSTRIAL

Com o texto da Lei 12.186/06, entende-se que o contribuinte industrial inscrito no Simples Paulista pode vender seus produtos para empresas optantes do regime e para os demais contribuintes enquadrados no regime periódico de apuração do imposto. Também não há, pelo novo texto, restrição quanto à preponderância para a venda a consumidores.

Entende-se que a partir de 01/01/2006 as ME e EPP podem vender seus produtos para toda e qualquer finalidade, sem perderem a condição de microempresa ou empresa de pequeno porte.

ICMS – ME e EPP - RECEITA BRUTA (Anexo XX)

Considera-se receita bruta o produto das vendas de mercadorias e de serviços de qualquer natureza, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

ICMS – ME e EPP - RECEITA BRUTA

A partir de 01/01/06, para fins de enquadramento, não será considerado o valor das operações que destinem mercadorias ao exterior até o mesmo valor da receita bruta efetivamente auferida em operações realizadas no mercado interno.

ICMS - ME e EPP – ISENÇÃO DO IMPOSTO (Anexo XX)

Ficam isentas do ICMS as operações (saídas) realizadas por ME.

ICMS – ME e EPP - IMPEDIMENTOS... (Anexo XX)Não se enquadra no conceito de ME ou

EPP:constituída sob a forma de S.A.;que tenha sócio PJ ou, ainda, PF

domiciliada no exterior;quando o contribuinte ou sócio participar

do capital de outra PJ; quando possuir mais de um

estabelecimento;

ICMS – ME e EPP - IMPEDIMENTOS –OBSERVAÇÕES (Anexo XX)Não se considera estabelecimento diverso:o depósito fechado que seja mantido

exclusivamente para armazenamento de mercadorias próprias;o estabelecimento que seja mantido

exclusivamente para fins administrativos ou para exposição de produtos próprios;

ICMS – ME e EPP - ...IMPEDIMENTOS (Anexo XX)Também não se enquadra no conceito de

ME ou EPP o contribuinte que exerça as atividades de: importação de produtos estrangeiros,

exceto quando destinados à integração no ativo imobilizado;armazenamento ou depósito de

mercadorias de terceiros;Outras (comunicação, energia elétrica ...)

ICMS – ME e EPP -ENQUADRAMENTO (Anexo XX)O enquadramento como ME ou EPP deve

ser feito com base na receita bruta anual prevista, cujo valor não poderá ser inferior à receita bruta auferida no exercício imediatamente anterior conforme segue:R$ 240.000,00, em se tratando de ME;R$ 2.400.000,00, em se tratando de EPP.

ICMS - ME e EPP – CRÉDITOS E TRANSFERÊNCIA DO IMPOSTO (Anexo XX)

À ME e EPP fica vedada a apropriação ou transferência de qualquer valor a título de crédito do imposto.

ICMS - ME e EPP – NOTA FISCAL (Anexo XX)

É vedado o destaque do valor do imposto em documento fiscal que contenha campo próprio para tal indicação, devendo constar nesse campo, impressa a expressão "ESTE DOCUMENTO NÃO TRANSFERE CRÉDITO DE ICMS".

ICMS – ME e EPP – APURAÇÃO DO IMPOSTO... (Anexo XX)A ME e a EPP efetuarão o pagamento mensal de

imposto, calculado como segue: a) sobre o valor da operação relativo a cada

aquisição da mercadoria, ainda que destinados ao ativo imobilizado ou ao uso e consumo, aplicar a tributação, base de cálculo e alíquota previstos no RICMS/SP, para a correspondente mercadoria;

b) do valor obtido acima, deduzir o valor do imposto destacado no documento fiscal relativo à correspondente aquisição da mercadoria;

ICMS – ME e EPP – ...APURAÇÃO DO IMPOSTO (Anexo XX)c) sobre o valor das operações realizadas

no período pela EPP, aplicar uma das seguintes tributações:

Receita Bruta Mensal Tributação Dedução

Até R$ 60.000,00 2,1526% R$ 430,53 + R$ 60.000 a R$ 100.000,00 3,1008% R$ 999,44

+ de R$ 100.000,00 4,0307% R$ 1.929,34

ICMS – ME e EPP – ...APURAÇÃO DO IMPOSTO (Anexo XX)

O valor do imposto devido corresponderá à soma da importância obtida na forma da letra “b” e do valor resultante da aplicação da tributação prevista na letra “c”.

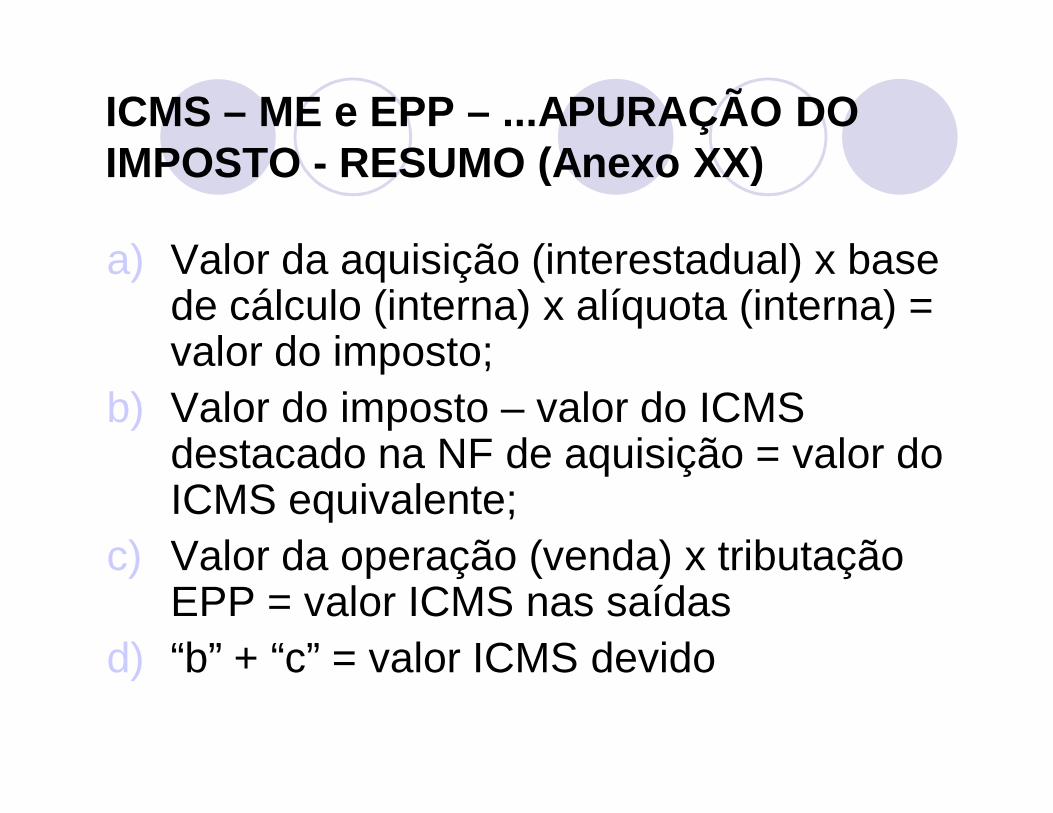

ICMS – ME e EPP – ...APURAÇÃO DO IMPOSTO - RESUMO (Anexo XX)

a) Valor da aquisição (interestadual) x base de cálculo (interna) x alíquota (interna) = valor do imposto;

b) Valor do imposto – valor do ICMS destacado na NF de aquisição = valor do ICMS equivalente;

c) Valor da operação (venda) x tributação EPP = valor ICMS nas saídas

d) “b” + “c” = valor ICMS devido

ICMS - ME – ...APURAÇÃO DO IMPOSTO - EXEMPLIFICAÇÃO (Anexo XX)

ME, com faturamento mensal de $ 10.000 e com aquisições interestaduais:

a) VAI x BCI x AI = VI = $ 180,00b) VI – ICMS da NFA= VIE = $ 60,00 c) Operação Isenta = $ 0,00d) Valor ICMS Devido = b + c = $ 60,00

ICMS - EPP – ...APURAÇÃO DO IMPOSTO - EXEMPLIFICAÇÃO (Anexo XX)

EPP com faturamento mensal de $ 50.000 e sem aquisições interestaduais:

a) Entradas interestaduais = zerob) Tributação alíquotas internas = zeroc) $ 50.000 x 2,1526% = $ 1.076,30d) Dedução = $ 430,53e) Valor ICMS Devido = c - d = $ 1.076,30

ICMS - EPP – ...APURAÇÃO DO IMPOSTO - EXEMPLIFICAÇÃO (Anexo XX)

EPP com faturamento mensal de $ 100.000 e sem aquisições interestaduais:

a) Entradas interestaduais = zerob) Tributação alíquotas internas = zeroc) $ 100.000 x 3,1008% = $ 3.100,80d) Dedução = $ 999,44e) Imposto Devido = c – d = $ 2.101,36

ICMS – ME e EPP – APURAÇÃO DO IMPOSTO - EXCLUSÕES (Anexo XX)Para fins de apuração do valor do imposto, serão excluídos

os valores referentes a: relativamente às aquisições de mercadorias (de outros

estados): a) importações, na condição de responsável e produtor; b) mercadoria cuja operação seja não tributada ou isenta do

ICMS; c) retorno da mercadoria, quando da sua remessa para venda

fora do estabelecimento, inclusive por meio de veículo; d) devoluções de compra; e) mercadoria adquirida de contribuinte paulista também

beneficiário de regime tributário simplificado; relativamente às operações realizadas pelo

estabelecimento: devoluções de venda.

ICMS - ME – EXCESSO DE RECEITA (Anexo XX)A ME que durante o exercício exceder a

receita bruta de R$ 240.000,00 terá suspensa a isenção e recolherá o imposto, a partir do primeiro dia do mês subseqüente, aplicando, se for o caso, a tributação fixada para a EPP.

ICMS - EPP – EXCESSO DE RECEITA (Anexo XX)A ME ou a EPP que exceder ao limite de

receita de R$ 2.400.000,00 será desenquadrada do regime tributário simplificado a partir da data da constatação do fato, ficando sujeita à legislação geral do ICMS a partir do primeiro dia do mês subseqüente.

ICMS – ME e EPP – RECOLHIMENTO DO IMPOSTO (Anexo XX)

O imposto apurado será recolhido até o dia 21 do mês subseqüente ao da apuração.

ICMS – ME e EPP – LIVROS FISCAIS (Anexo XX)As ME e as EPP estão obrigadas a manter

e escriturar os seguintes livros fiscais, segundo as operações ou prestações que realizarem: I - Registro de Entradas, modelo 1 ou 1-A; II - Registro de Inventário, modelo 7; III - Registro de Utilização de Documentos

Fiscais e Termos de Ocorrências, mod. 6.

ICMS – EPP – LIVROS FISCAIS (Anexo XX)A EPP está obrigada também a escriturar o

livro Registro de Saídas, mod. 2 ou 2-A, na forma da legislação, devendo, ainda, ao final de cada mês, informar o valor das operações acumuladas até o mês em curso, para fins de aferição do limite de receita.

ICMS – CONTABILIZAÇÃONa compra de matéria prima ou mercadoria:

D – Estoque

D – Impostos a Recuperar• ICMS a Recuperar

C – Fornecedores ou Disponível

Na venda de mercadorias ou produtos:

D – Impostos Incidentes s/ Vendas• ICMS s/ Vendas

C – Impostos a Recolher• ICMS a Recolher

ICMS – CONTABILIZAÇÃO

No final do período para apuração do imposto:

D – Impostos a Recolher• ICMS a Recolher

C – Impostos a Recuperar• ICMS a Recuperar

ICMS – CONTABILIZAÇÃO