Embed Size (px)

Citation preview

IMPUESTO A LA RENTA EMPRESARIAL

REGLAS GENERALES

CPCC ROGER GRANDY MENDOZA

HIPÓTESIS CONTABLE DELDEVENGODEVENGO

MARCO CONCEPTUAL HASTA EL 2010� Para cumplir con su objetivo, los EE.FF. Se preparan sobre la

base de dos hipótesis fundamentales:

◦ El Devengo

◦ Hipótesis en Marcha

HIPÓTESIS DEL DEVENGO

� Los efectos de las transacciones y demás sucesos sereconocen cuando ocurren (y no cuando se recibe o pagadinero u otro equivalente de efectivo).

� Los EE.FF. elaborados sobre la base del devengo contableinforman a los usuarios no sólo de las transaccionespasadas que suponen cobros o pagos de dinero, sinopasadas que suponen cobros o pagos de dinero, sinotambién de las obligaciones de pago en el futuro y de losrecursos que representan efectivo a cobrar en el futuro.Por todo lo anterior, tales EE.FF. suministran el tipo deinformación, acerca de las transacciones y otros sucesospasados, que resulta más útil al tomar decisioneseconómicas.

NIC 1

� Párrafo 27: Salvo en lo relacionado con la informaciónsobre flujos de efectivo, la entidad elaborará sus EE.FF.utilizando la base contable del devengo.

� Párrafo 28: Cuando se utilice la hipótesis contable deldevengo, las partidas se reconocerán como activos,pasivos, patrimonio neto, ingresos y gastos (los elementospasivos, patrimonio neto, ingresos y gastos (los elementosde los estados financieros), cuando satisfagan lasdefiniciones y los criterios de reconocimiento previstos enel Marco Conceptual para tales elementos.

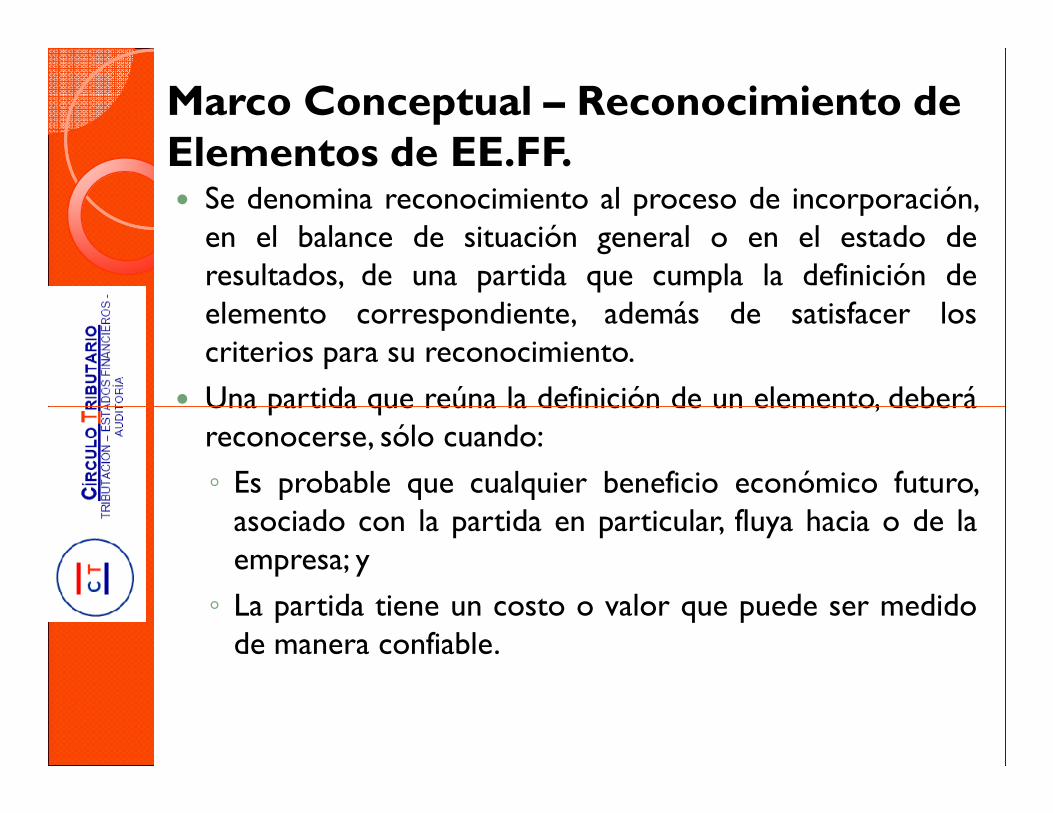

Marco Conceptual – Reconocimiento de Elementos de EE.FF.� Se denomina reconocimiento al proceso de incorporación,

en el balance de situación general o en el estado deresultados, de una partida que cumpla la definición deelemento correspondiente, además de satisfacer loscriterios para su reconocimiento.

� Una partida que reúna la definición de un elemento, deberá� Una partida que reúna la definición de un elemento, deberáreconocerse, sólo cuando:

◦ Es probable que cualquier beneficio económico futuro,asociado con la partida en particular, fluya hacia o de laempresa; y

◦ La partida tiene un costo o valor que puede ser medidode manera confiable.

Devengo de Ingresos – 1

� NIC 18 – INGRESOS – Reconocimiento de ingresos enventa de bienes:

◦ Transferencia significativa de riesgos y ventajas inherentesa la propiedad.

◦ No existe gestión asociada a la propiedad ni retiene elcontrol efectivo.control efectivo.

◦ Medición confiable del ingreso.

◦ Probabilidad de recepción de los beneficios económicosasociados a la transacción.

◦ Medición confiables de los costos incurridos o porincurrir.

RTF 5576-3-2009

� De acuerdo con el principio contable de lo devengado,los efectos de las transacciones y otros hechos sereconocen cuando ocurren y no cuando se cobra o sepaga el efectivo, contabilizándose las transacciones en los

DEFINICIÓN DEL DEVENGO

paga el efectivo, contabilizándose las transacciones en losregistros contables, siendo presentados en los EE.FF. delos periodos a los cuales corresponden.

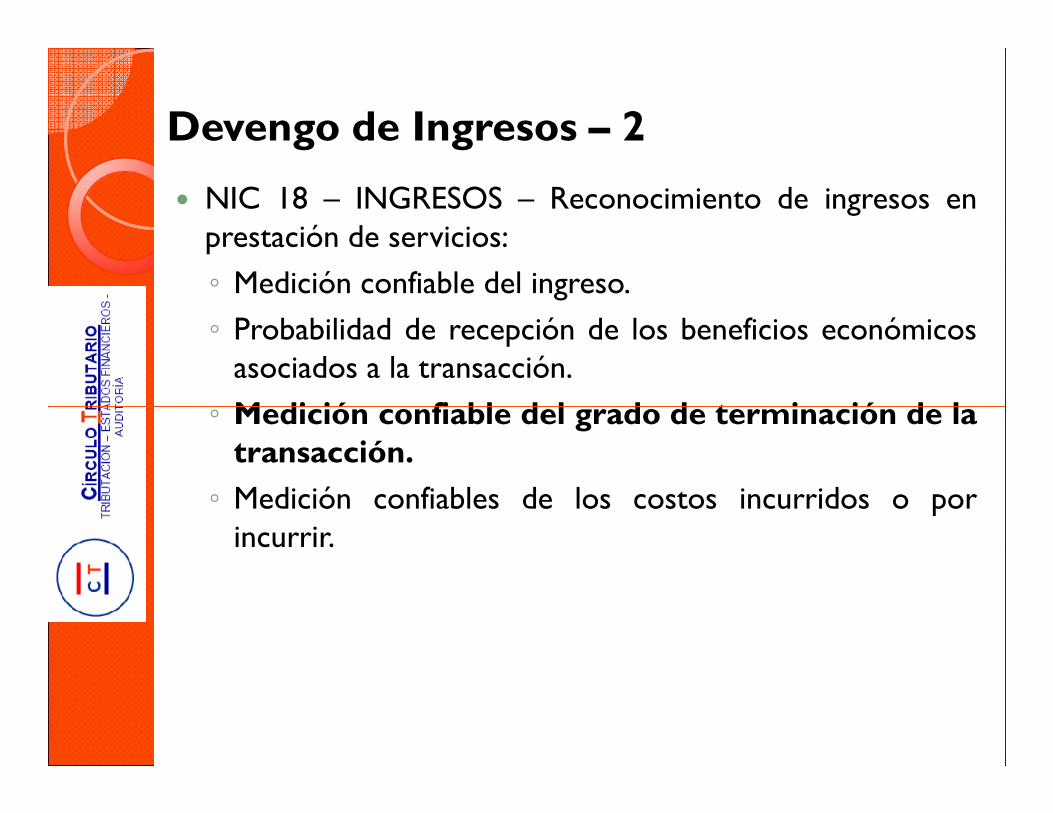

Devengo de Ingresos – 2

� NIC 18 – INGRESOS – Reconocimiento de ingresos enprestación de servicios:

◦ Medición confiable del ingreso.

◦ Probabilidad de recepción de los beneficios económicosasociados a la transacción.

◦ Medición confiable del grado de terminación de la◦ Medición confiable del grado de terminación de latransacción.

◦ Medición confiables de los costos incurridos o porincurrir.

Devengo de Gastos - 1

� Marco Conceptual: se reconoce un gasto en el estado deresultados cuando ha surgido un decremento (disminución)en los beneficios económicos futuros, relacionado con undecremento en los activos o un incremento en los pasivos,y además el gasto puede medirse con fiabilidad.

� Esto significa que tal reconocimiento del gasto ocurre� Esto significa que tal reconocimiento del gasto ocurresimultáneamente con el reconocimiento de incrementos enlas obligaciones o disminuciones en los activos (porejemplo, la acumulación o devengo de salarios, o bien ladepreciación del equipo).

Devengo de Gastos - 2

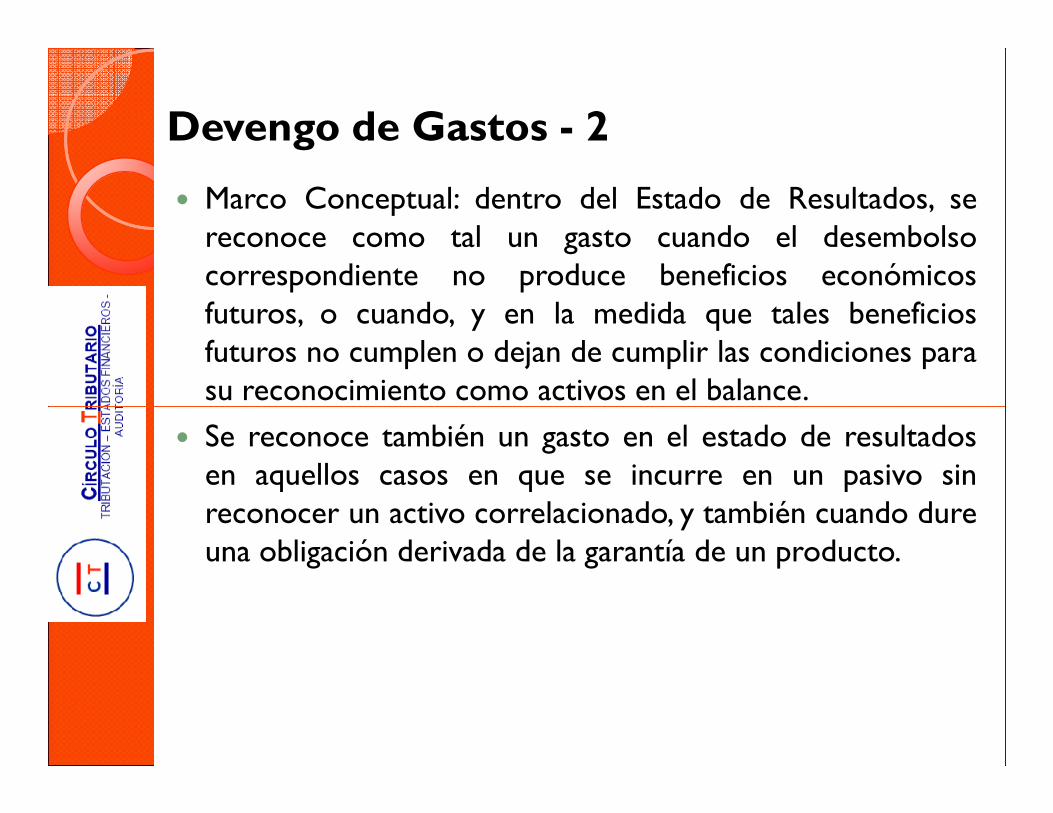

� Marco Conceptual: dentro del Estado de Resultados, sereconoce como tal un gasto cuando el desembolsocorrespondiente no produce beneficios económicosfuturos, o cuando, y en la medida que tales beneficiosfuturos no cumplen o dejan de cumplir las condiciones parasu reconocimiento como activos en el balance.su reconocimiento como activos en el balance.

� Se reconoce también un gasto en el estado de resultadosen aquellos casos en que se incurre en un pasivo sinreconocer un activo correlacionado, y también cuando dureuna obligación derivada de la garantía de un producto.

Imputación de los Gastos

Criterios para imputar el Gasto a unejercicio:

OPORTUNIDAD

Asociación directa

(simultánea) con el

Ingreso que genera.

Distribuciónsistemáticay racionalentre losperíodos queinvolucra.

Si no generabeneficioseconómicosfuturos,cuando seproduce.

Asociación de ingresos y gastos en la Ley del Impuesto a la RentaLIR, Artículo 37°

Principio de Causalidad

� “A fin de establecer la renta neta de tercera categoríase deducirá de la renta bruta los gastos necesarios parase deducirá de la renta bruta los gastos necesarios paraproducirla y mantener su fuente, así como losvinculados con la generación de ganancias de capital, entanto la deducción no esté expresamente prohibida poresta ley,…”

HIPÓTESIS JURÍDICA DELDEVENGODEVENGO

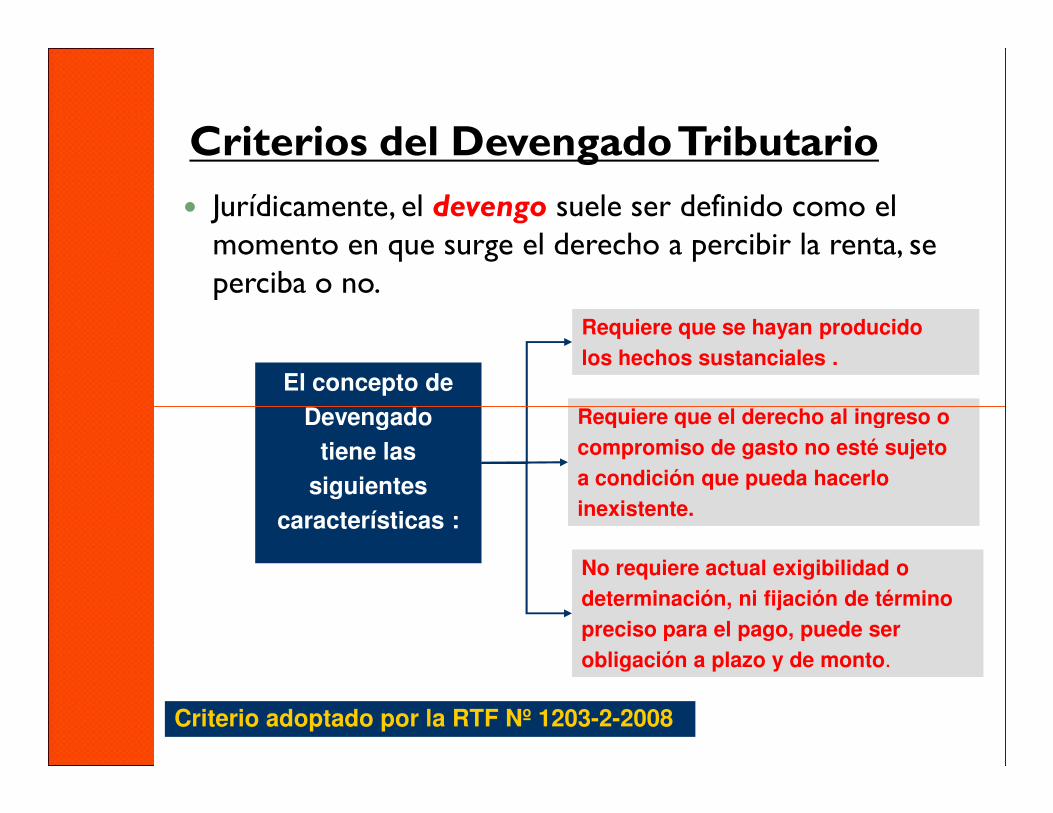

� Jurídicamente, el devengo suele ser definido como el momento en que surge el derecho a percibir la renta, se perciba o no.

Criterios del Devengado Tributario

El concepto de

Devengado Requiere que el derecho al ingreso o

Requiere que se hayan producido

los hechos sustanciales .

Devengado

tiene las

siguientes

características :

No requiere actual exigibilidad o

determinación, ni fijación de término

preciso para el pago, puede ser

obligación a plazo y de monto.

Requiere que el derecho al ingreso o

compromiso de gasto no esté sujeto

a condición que pueda hacerlo

inexistente.

Criterio adoptado por la RTF Nº 1203-2-2008

RTF 13136-8-2010

� Se contrató en el año 2003 a una empresa auditora paraque realice el dictamen de los EE. FF.

� La deducción de este gasto de este servicio se realizó enel año 2003.

Deben haberse producido los hechos sustanciales generadores del gasto

el año 2003.

� ¿Es válida esta deducción?

� RESPUESTA: El gasto se deducirá en el ejercicio 2004pues se entiende que la utilización o provecho delservicio se produce en la fecha de su culminación.

Devengado - Referencia TributariaLIR, Art. 57°, inc. a) y penúltimo párrafo

� “Las rentas de la tercera categoría se consideraránproducidas en el ejercicio comercial en que sedevenguen.”devenguen.”

� (…)

� “Las normas establecidas en el segundo párrafo de esteartículo serán de aplicación analógica para la imputaciónde los gastos.”

RTF 11450-5-2011

� A diferencia de las normas contables que permiten lacorrección de los errores en el ejercicio en el cual sondetectados, de acuerdo con las normas que regulan el IR, ypara determinar la renta bruta se debe partir de la

DEFINICIÓN DEL DEVENGO

para determinar la renta bruta se debe partir de ladiferencia entre el ingreso bruto y su costo computable(costo de ventas), por lo que pretender deducir el costocomputable en un ejercicio distinto es distorsionar larenta bruta y por lo tanto la estructura misma delimpuesto.

RTF 4860-5-2009

� De la interpretación sistemática del los artículos 20º y57º de la LIR, se entiende que el costo vinculado a unarenta de tercera categoría generada por una venta seaplicará a la determinación del IR correspondiente al

RECONOCIMIENTO DEL COSTO DE VENTAS

aplicará a la determinación del IR correspondiente alejercicio en que dicha operación se considere efectuada.

� De este modo corresponde deducir el costo de ventasúnica y exclusivamente cuando el ingreso se reconoce,debiendo efectuarse en el mismo ejercicio tanto elreconocimiento del ingreso como el del costo de ventas.Es así que si un ingreso por ventas no se la imputado aun ejercicio, su costo tampoco puede imputarse a éste.

RTF 4012-1-2002

�Si la Administración Tributaria reparase omisiones poroperaciones de compraventa de inmuebles, en la

CORRELACIÓN DE INGRESOS Y GASTOS

operaciones de compraventa de inmuebles, en ladeterminación del impuesto debería considerarse elcorrespondiente costo de ventas.

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 3495-4-2003

◦ Cuando la empresa vendedora transfiere el bien, en elque se retiene una parte no significativa de riesgos, seconsidera como venta.

� RTF 930-4-2003

◦ Los ingresos y gastos se registran cuando es probableque los beneficios económicos asociados a latransacción fluyan a la empresa y el monto del ingresopueda ser medido confiablemente

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 7898-4-2001

◦ En las ventas que se embarcan y entregan al messiguiente, la transferencia de riesgos significativos ybeneficios de la propiedad se produce en este últimomes, fecha en la que debe considerarse el ingresomes, fecha en la que debe considerarse el ingreso

� RTF 6072-5-2003

◦ La diferencia resultante de la comparación entre elRegistro de Ventas y la declaración jurada no esprueba para determinar que son ingresos omitidosgravados con el Impuesto a la Renta

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 4784-5-2003

◦ El contrato de cesión en uso con opción de compra,celebrado por una empresa con un trabajador, seconsidera una operación de venta, debido a que en latransferencia de bienes retuvo sólo una parteinsignificante de los riesgos y ventajas.insignificante de los riesgos y ventajas.

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 680-1-2005

◦ SUNAT verificó que no obstante que en el ejercicio2000 realizó venta de medicinas y prestación deservicios, recién emitió los respectivos comprobantesde pago en el ejercicio 2001

◦ Reparo: ingresos devengados en el ejercicio 2000 y◦ Reparo: ingresos devengados en el ejercicio 2000 ydiferidos al ejercicio 2001.

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 680-1-2005◦ TF observa que:◦ Se entregan medicinas a sus pacientes en las fechas deatención◦ De acuerdo a los C/P emitidos por el mismo ocurrenentre los meses de julio a diciembre 2000, lasmedicinas entregadas tienen precios y descuentosmedicinas entregadas tienen precios y descuentospactados sobre el valor de la transferencia que tiene laclínica◦ La obligación del comprador de pagar por los bienesentregados existe y se ejecutará indefectiblemente, quelos costos para estas ventas se pueden calcularconfiablemente, y los servicios son prestados dentrodel ejercicio 2000.◦ Conclusión: los ingresos observados corresponden almencionado ejercicio por haberse devengado al 31 dediciembre de dicho año.

ASPECTOS TRIBUTARIOS – NIC 18

�RTF 2812-2-2006

�El concepto de devengado implica que se hayan producido

los hechos sustanciales generadores del ingreso y/o gasto y

que el compromiso no esté sujeto a condición alguna, noque el compromiso no esté sujeto a condición alguna, no

siendo relevante que el pago se haya hecho efectivo.

ASPECTOS TRIBUTARIOS – NIC 18

�RTF 9308-3-2004

�De acuerdo a la NIC 18, en las ventas en consignación, el

ingreso es reconocido por el vendedor cuando los

productos son vendidos por el comprador a terceros. Paraproductos son vendidos por el comprador a terceros. Para

ello, no basta acreditar la salida de los bienes del almacén y

la entrega de los mismos en calidad de venta en

consignación, sino que debe esperarse a la emisión de la

factura correspondiente.

ASPECTOS TRIBUTARIOS – NIC 18

�RTF 3557-2-2004

�En un contrato donde se transfiera la propiedad de unbien mueble, mientras no se haya entregado el bien nopodría surgir el derecho a cobro (devengo del ingreso),podría surgir el derecho a cobro (devengo del ingreso),pues no se habría materializado el hecho sustancialgenerador de renta, aunque se haya depositado unadelanto o anticipo por dicha compra.

ASPECTOS TRIBUTARIOS – NIC 18

�RTF 1932-5-2004

�En caso de haber reconocido ingresos en un ejercicioen que estos no se devengaron, corresponde realizaren que estos no se devengaron, corresponde realizarlos ajustes vinculados a las rentas de ejercicio deldevengamiento afectando los resultados de esteúltimo por lo que no es correcto señalar que no haynorma que obligue a realizar retroactivamente unajuste contable.

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 17135-8-2010

◦ Cobro por adelantado de cuotas de arrendamientofinanciero del ejercicio 2001 en el año 2000 – todaslas cuotas incluyen intereses por el financiamiento dela compra de activos a través del leasing.

◦ Contribuyente dedujo los intereses de estas cuotasadelantadas indicando que los mismos no handevengado aún.

◦ Posición SUNAT: son ingresos del año 2000, porque endicho año surgió el derecho a cobrarlas.

ASPECTOS TRIBUTARIOS – NIC 18

� RTF 17135-8-2010

◦Posición TF: de acuerdo con el Principio del Devengado,para reconocer los ingresos en un ejercicio determinado sedebe verificar primero que se haya realizado la operaciónque originó los ingresos, y luego que éstos se hayan ganado.En el caso, si bien se cancelaron por adelantado las cuotasEn el caso, si bien se cancelaron por adelantado las cuotasdel leasing, el hecho generador del ingreso solo se produjorespecto del período por el cual se cedieron los bienes a laarrendataria, siendo que los montos de las cuotascorrespondientes al ejercicio 2001 constituían prestacionesno cumplidas por lo que no se pueden considerardevengadas en el año 2000.

NIIF 15 – IMPLICANCIAS CONTABLES Y TRIBUTARIAS

CPCC Roger Grandy M.

IMPLICANCIAS CONTABLES

CONTEXTO DE NEGOCIOS

El principal impacto de esta norma es poner los contratos con los clientessobre la mesa y contabilizarlos.

Antes: se contabilizaban transacciones.Ahora: se contabilizan contratos con clientes, tal y como son celebrados, conbase en el contrato individual. Excepción: contabilización de portafolio decontratos.

(tomado del libro “Estándares / Normas Internacionales de Información Financiera, Samuel Alberto Mantilla, Editorial ECOE, 2015).

OBJETIVO

Establecer los principios que aplicará una entidad

para presentar información útil a los usuarios de los

estados financieros sobre la naturaleza, importe,

calendario e incertidumbre de los ingresos de

actividades ordinarias y flujos de efectivo que surgen

de un contrato con un cliente.de un contrato con un cliente.

Cumplimiento del objetivo: Para cumplir el objetivo

del párrafo anterior, el principio básico de esta Norma

es que una entidad reconocerá los ingresos de

actividades ordinarias para representar la

transferencia de los bienes o servicios comprometidos

con los clientes por un importe que refleje lacontraprestación a que la entidad espera tenerderecho, a cambio de dichos bienes o servicios.

OBJETIVO

La entidad reconoce los ingresos ordinarios de

acuerdo con esta norma siguiendo los siguientes

cinco pasos:1. Identifique el contratos o contratos con el cliente.2. Identifique las obligaciones de desempeño contenidas

en el contrato.en el contrato.3. Determine el precio de la transacción.4. Asigne el precio de la transacción a las obligaciones de

desempeño contenidas en el contrato.5. Reconozca lo ingresos ordinarios cuando la entidad

satisfaga la obligación de desempeño.

DEFINICIONES

CONCEPTO DEFINICIÓN

Contrato Un contrato es un acuerdo entre dos o más partes que creaderechos y obligaciones exigibles.

Activo del contrato

El derecho de una entidad a una contraprestación a cambio debienes o servicios que la entidad ha transferido a un clientecuando ese derecho está condicionado por algo distinto al pasodel tiempo (por ejemplo, el desempeño futuro de la entidad).

Pasivo del contrato

La obligación de una entidad de transferir bienes oservicios a un cliente por los que la entidad ha recibido unacontraprestación (o se ha vuelto exigible) del cliente.

Cliente Una parte que ha contratado con una entidad laobtención de bienes o servicios que son resultado de lasactividades ordinarias de la entidad a cambio de unacontraprestación.

DEFINICIONES

CONCEPTO DEFINICIÓN

Ingresos Incrementos en los beneficios económicos, producidos a lolargo del periodo contable, en forma de entradas oincrementos de valor de los activos, o bien como decrementosde los pasivos, que dan como resultado aumentos en elpatrimonio, y no están relacionados con las aportaciones de lospropietarios.

Obligación de Un compromiso en un contrato con un cliente paraObligación de desempeño

Un compromiso en un contrato con un cliente paratransferirle:(a) un bien o servicio (o un grupo de bienes o servicios) que esdistinto; o(b) una serie de bienes o servicios distintos que sonsustancialmente los mismos y que tienen el mismo patrón detransferencia al cliente.

RECONOCIMIENTO

Una entidad contabilizará un contrato con un cliente que queda dentro delalcance de esta Norma solo cuando se cumplan todos los criterios siguientes:

(a) las partes del contrato han aprobado el contrato (por escrito, oralmenteo de acuerdo con otras prácticas tradicionales del negocio) y secomprometen a cumplir con sus respectivas obligaciones;(b) la entidad puede identificar los derechos de cada parte con respecto alos bienes o servicios a transferir;(c) la entidad puede identificar las condiciones de pago con respecto a los(c) la entidad puede identificar las condiciones de pago con respecto a losbienes o servicios a transferir;(d) el contrato tiene fundamento comercial (es decir, se espera que elriesgo, calendario o importe de los flujos de efectivo futuros de la entidadcambien como resultado del contrato); y,(e) es probable que la entidad recaude la contraprestación a la que tendráderecho a cambio de los bienes o servicios que se transferirán al cliente.Para evaluar si es probable la recaudación del importe de lacontraprestación, una entidad considerará solo la capacidad del cliente yla intención que tenga de pagar esa contraprestación a su vencimiento. Elimporte de la contraprestación al que la entidad tendrá derecho puede sermenor que el precio establecido en el contrato si la contraprestación esvariable, porque la entidad puede ofrecer al cliente una reducción deprecio.

CONTRATO - DETALLES

• Los contratos pueden ser escritos, orales o estar implícitos en las

prácticas tradicionales del negocio de una entidad.

• El contrato tiene sustancia comercial (se espera que el riesgo,

calendario o importe de los flujos de efectivo futuros de la entidad

cambien como resultado del contrato).

• Es probable que la entidad recaude la contraprestación a la que tendrá• Es probable que la entidad recaude la contraprestación a la que tendrá

derecho a cambio de los bienes y servicios que se transferirán al

cliente.

• Si el contrato no cumple los requisitos correspondientes, no se registra

ingreso alguno, y si se recibió alguna contraprestación por este

contrato, ésta se debe tratar como un pasivo.

OBLIGACIONES DE DESEMPEÑO -DETALLES

• No deben limitarse a los bienes y servicios explícitamente establecidos

en el contrato, ya que pueden existir prestaciones implícitas originadas

por costumbres del mercado, políticas públicas de la entidad o

declaraciones específicas que generen expectativas en el cliente.

• Se deben reconocer los ingresos cuando (a medida que) satisfaga una

obligación de desempeño mediante la transferencia de los bienes o

servicios comprometidos (es decir, uno o varios activos) al cliente.servicios comprometidos (es decir, uno o varios activos) al cliente.

• Un activo se transfiere cuando el cliente obtiene el control de dicho

activo.

PRECIO DE LA TRANSACCIÓN-DETALLES

• Se deben considerar los términos del contrato y las prácticas de

negocio acostumbradas.

• El precio de transacción es el importe de la contraprestación a la que

una entidad espera tener derecho a cambio de transferir los bienes o

servicios comprometidos con el cliente, excluyendo los importes

recaudados en nombre de terceros.

• Al asignar este precio, el objetivo es que la entidad asigne el precio de

una transacción a cada obligación de desempeño (bien o servicio

distinto) en una cantidad que describa la cantidad de la consideración

a la cual la entidad espera tener derecho en el intercambio por la

transferencia de los bienes o servicios prometidos al cliente.

Ejemplo de distribución del monto total del contrato

Servicio/producto Cantidad Precio pactado Total-Licitación %

Producto A 10 5 50 36%

Producto B 20 3 60 43%

Servicio C 30 1 30 21%

Total 140 100%

Montos acordados en licitación

43

Servicio/producto CantidadPrecio de venta independiente

Total - Mercado %

Producto A 10 7 60 38%

Producto B 20 2.5 50 32%

Servicio C 30 1.5 45 30%

Total 155 100%

Desagregado sobre precios de venta independientes

Ejemplo de distribución del monto total del contrato

Servicio/producto CantidadPrecio

atribuidoTotal

% de Licitación

Producto A 10 5.32 53.2 38%

Producto B

Atribución de precios NIIF 15

44

Producto B 20 22.4 44.8 32%

Servicio C 30 1.4 42.0 30%

Total 140 100%

� Capacidad de dirigir el uso y obtener sustancialmente los beneficiosremanentes del activo.

� Al considerarse los bienes y servicios transferidos como activos, la existenciade control es el criterio determinante para reconocer y dar de baja un activoen las NIIF.

Definición de control NIIF 15

45

en las NIIF.

Diferencia enfoque riesgos-beneficios (NIC 18) vs transferencia de control (NIIF 15)

NIC 18 NIIF 15

Caso: máquinaria + instalación en condición de ser brindada por la entidad o un proveedor alternativo

46

• Riesgos y beneficios

pueden considerarse

como no transferidos

hasta que culmine la

instalación

Venta de

máquina

Servicio de

instalación

Dos prestaciones

separadas

(diferente

momento de

transferencia

de control en

cada caso)

IMPLICANCIAS TRIBUTARIAS

EL DEVENGO

• Artículo 57°de la Ley del Impuesto a la Renta

• RTF 467-5-2003: Devengo jurídico

• RTF 5389-8-2013: TF señala que se debe utilizar la NIC 18 para

determinar si los ingresos de un contribuyente se devengaron o no en

el ejercicio fiscalizado.

¡¡¡ GRACIAS !!!

E-Mail: [email protected]

http://circulotributario.blogspot.com Cel. : 997-375-474

https://www.facebook.com/circulo.tributario