Embed Size (px)

Citation preview

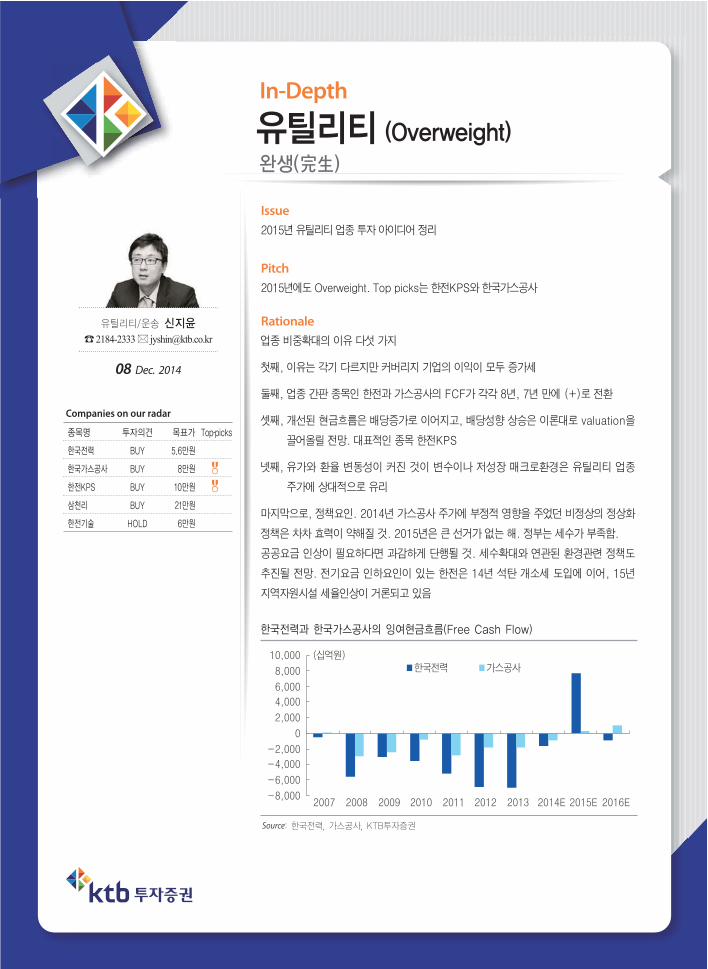

종목명 투자의견 목표가 Top-picks

한국전력 BUY 5.6만원

한국가스공사 BUY 8만원

한전KPS BUY 10만원

삼천리 BUY 21만원

한전기술 HOLD 6만원

유틸리티(Overweight)완생(完生)

2015년 유틸리티 업종 투자 아이디어 정리

Issue

2015년에도 Overweight. Top picks는 한전KPS와 한국가스공사

Pitch

업종 비중확대의 이유 다섯 가지

첫째, 이유는 각기 다르지만 커버리지 기업의 이익이 모두 증가세

둘째, 업종 간판 종목인 한전과 가스공사의 FCF가 각각 8년, 7년 만에 (+)로 전환

셋째, 개선된 현금흐름은 배당증가로 이어지고, 배당성향 상승은 이론대로 valuation을

끌어올릴 전망. 대표적인 종목 한전KPS

넷째, 유가와 환율 변동성이 커진 것이 변수이나 저성장 매크로환경은 유틸리티 업종

주가에 상대적으로 유리

마지막으로, 정책요인. 2014년 가스공사 주가에 부정적 영향을 주었던 비정상의 정상화

정책은 차차 효력이 약해질 것. 2015년은 큰 선거가 없는 해. 정부는 세수가 부족함.

공공요금 인상이 필요하다면 과감하게 단행될 것. 세수확대와 연관된 환경관련 정책도

추진될 전망. 전기요금 인하요인이 있는 한전은 14년 석탄 개소세 도입에 이어, 15년

지역자원시설 세율인상이 거론되고 있음

Rationale

Companies on our radar

In-Depth

유틸리티/운송 신지윤☎2184-2333 � [email protected]

08 Dec. 2014

한국전력과 한국가스공사의 잉여현금흐름(Free Cash Flow)

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

2007 2008 2009 2010 2011 2012 2013 2014E 2015E 2016E

(십억원)한국전력 가스공사

Source: 한국전력, 가스공사, KTB투자증권

CONTENTS03

04

06

08

13

15

23

I. Summary

II. Key Charts

III. Valuation III-1. 유틸리티의 2년 연속 강세를 예상

IV. 현금흐름 개선IV-1. FCF 턴 어라운드 – 한국전력IV-2. FCF 턴 어라운드 – 한국가스공사IV-3. FCF가 가일층 좋아질 회사 – 한전KPSIV-4. 배당성향 상승을 기대

V. 저성장V-1. 매크로는 여전히 방어적 환경 V-2. 유가와 환율 변화

VI. 정책 변수VI-1. 퇴장을 준비할 비정상의 정상화VI-2. 2015년, 큰 선거가 없다VI-3. 원자력 사후처리는 글로벌 이슈VI-4. 한국의 원전 건설 VI-5. 글로벌 원자력 이슈

VII. 종목별 투자의견한국전력 (015760)한국가스공사 (036460)한전KPS (051600)한전기술 (052690)

3 Page

In-Depth�유틸리티

I. Summary

2015년 유틸리티 업종 투자의견으로 ‘Overweight’을 제시한다. 업종 전반에 걸친 우호적 환경조성

으로 2년 연속 업종 강세를 전망한다. Top picks로 영업환경과 현금흐름 동반 개선이 전망되는 한전

KPS(Buy, 100,000원), 해외E&P 이익기여로 인한 실적개선과 동시에 정책으로 인한 주가부진이 해소

될 가스공사(Buy, 80,000원)를 추천한다.

내년 유틸리티 주요 종목의 이익은 모두 증가세를 보일 전망이다. 한국전력은 원전가동률 정상화 및

발전MIX 개선, 본사 부지매각 차익으로 영업이익 6.9조원, 순이익 10조원이 전망된다. 가스공사는 공

급비용 감소로 인한 실적부진에서 벗어나고 비규제부문의 생산량 확대로 영업이익이 23.0% 증가할

전망이다. 한전KPS는 매출액 15.2%, 영업이익 16.4% 증가를 전망하고 있으나, 한국전력의 정비비 지

출이 확대되며 매출액이 상향될 여지를 남기고 있다.

2015년은 모처럼 현금흐름과 배당이 국내 유틸리티 업종 투자포인트의 중심에 설 해가 될 전망이다.

한국전력은 2018년까지 점진적인 CAPEX Peak-out과 삼성동 부지매각 차익으로 인해 2015년 7.6조

원의 FCF 창출이 예상된다. 이는 2006년 이후 8년만에 (+)로 전환이다. 가스공사 역시 국내 사업 미수

금 회수, 해외E&P사업 이익 기여, CAPEX 감소에 힘입어 2007년 이래 7년만에 (+)전환이 예상된다.

한전KPS의 현금흐름은 기존에도 좋았으나, 사옥 준공 후 내년부터 CAPEX가 감소하며 현금성자산이

급증하게되는 구조이다.

이러한 현금흐름 개선은 배당증가로 연결 될 개연성이 높다. 이론적으로 PER은 배당성향과 정의 상관

관계가 존재하는데, 해외 주요 유틸리티들에게서 이런 특징이 뚜렷하게 나타난다. 배당에 대한 관심이

고조되고 있는 투자 환경 속에서, 국내 유틸리티 업체들의 배당성향 상승 역시 valuation의 상승으로

연결될 수 있다는 판단이다.

내년에도 저성장 환경이 이어질 것으로 점쳐지는 가운데, 경기방어적 펀더멘털과 배당가치를 보유한

유틸리티 업종에 대한 선호는 지속될 것으로 전망한다. 달러화와 에너지가격 변동성이 확대된 시점인

데, 한국전력은 환율상승과 에너지가격 하락의 영향이 상쇄하는 성격을 가지고 있고, 가스공사는 원료

비 연동제를 시행하고 있어 실적변동성은 제한적이다. 글로벌 가스가격 하락이 당장 가스공사의 일부

E&P 프로젝트의 가치에 부정적일 수 있지만 장기적으로 가스에 대한 소비를 촉진(원전후퇴)할 수 있

다는 점에서 예민하게 반응할 필요는 없다는 판단이다.

유틸리티 주가에 영향을 미치는 정책 변수들은 우호적이다. 적지 않은 소음을 일으켰던 비정상의 정상

화는 실질적으로 마무리 단계에 있으며, 내년부터는 정책의 초점이 과잉기능조정 쪽으로 옮겨 가며 점

차 주가에 대한 영향도 줄어들 전망이다. 또 하나 주목해야 하는 사항은 2015년에 큰 선거가 없다는 점

이다. 공공요금 인상에 대한 부담이 낮다는 의미이다. 변수는 원자력 정책으로 보인다. 현 정부가 원전

에 대한 뚜렷한 입장을 제시하지 않고 있는 가운데, 다가오는 7차 전력수급계획이 분수령이 될 가능성

이 높아 보인다. 원전 사후처리 문제와 과소평가된 사회적 비용이 궁극적으로 원전 확대에 걸림돌이

될 것이라는 것이 우리의 판단이다.

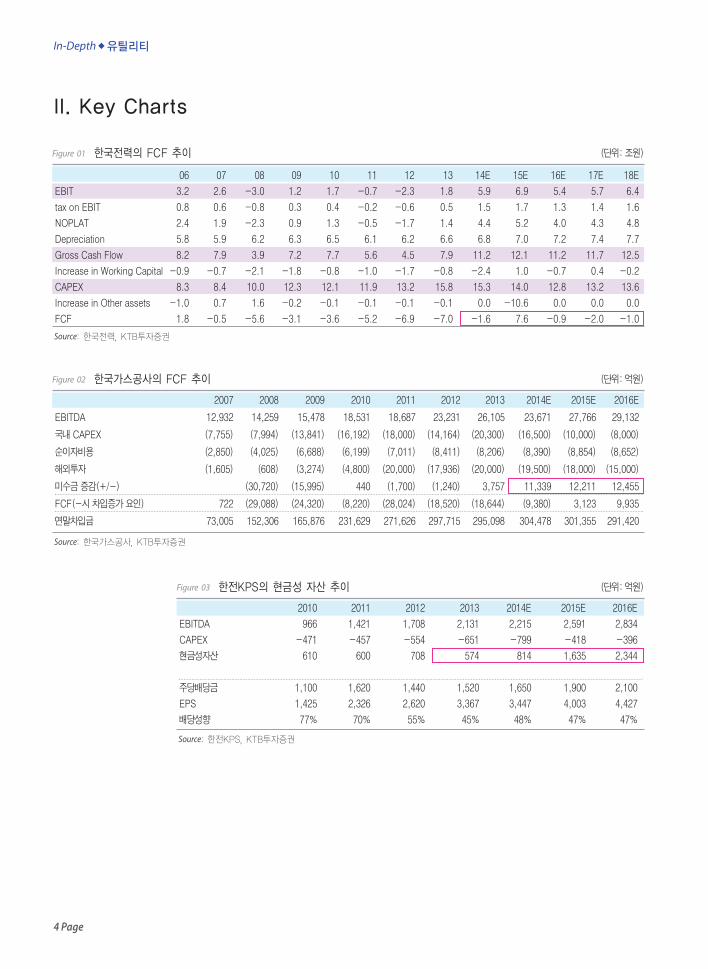

Figure 03 한전KPS의 현금성 자산 추이 (단위: 억원)

2010 2011 2012 2013 2014E 2015E 2016E

EBITDA 966 1,421 1,708 2,131 2,215 2,591 2,834

CAPEX -471 -457 -554 -651 -799 -418 -396

현금성자산 610 600 708 574 814 1,635 2,344

주당배당금 1,100 1,620 1,440 1,520 1,650 1,900 2,100

EPS 1,425 2,326 2,620 3,367 3,447 4,003 4,427

배당성향 77% 70% 55% 45% 48% 47% 47%

In-Depth�유틸리티

4 Page

II. Key Charts

Figure 01 한국전력의 FCF 추이 (단위: 조원)

Source: 한국전력, KTB투자증권

06 07 08 09 10 11 12 13 14E 15E 16E 17E 18E

EBIT 3.2 2.6 -3.0 1.2 1.7 -0.7 -2.3 1.8 5.9 6.9 5.4 5.7 6.4

tax on EBIT 0.8 0.6 -0.8 0.3 0.4 -0.2 -0.6 0.5 1.5 1.7 1.3 1.4 1.6

NOPLAT 2.4 1.9 -2.3 0.9 1.3 -0.5 -1.7 1.4 4.4 5.2 4.0 4.3 4.8

Depreciation 5.8 5.9 6.2 6.3 6.5 6.1 6.2 6.6 6.8 7.0 7.2 7.4 7.7

Gross Cash Flow 8.2 7.9 3.9 7.2 7.7 5.6 4.5 7.9 11.2 12.1 11.2 11.7 12.5

Increase in Working Capital -0.9 -0.7 -2.1 -1.8 -0.8 -1.0 -1.7 -0.8 -2.4 1.0 -0.7 0.4 -0.2

CAPEX 8.3 8.4 10.0 12.3 12.1 11.9 13.2 15.8 15.3 14.0 12.8 13.2 13.6

Increase in Other assets -1.0 0.7 1.6 -0.2 -0.1 -0.1 -0.1 -0.1 0.0 -10.6 0.0 0.0 0.0

FCF 1.8 -0.5 -5.6 -3.1 -3.6 -5.2 -6.9 -7.0 -1.6 7.6 -0.9 -2.0 -1.0

Figure 02 한국가스공사의 FCF 추이 (단위: 억원)

Source: 한국가스공사, KTB투자증권

2007 2008 2009 2010 2011 2012 2013 2014E 2015E 2016E

EBITDA 12,932 14,259 15,478 18,531 18,687 23,231 26,105 23,671 27,766 29,132

국내 CAPEX (7,755) (7,994) (13,841) (16,192) (18,000) (14,164) (20,300) (16,500) (10,000) (8,000)

순이자비용 (2,850) (4,025) (6,688) (6,199) (7,011) (8,411) (8,206) (8,390) (8,854) (8,652)

해외투자 (1,605) (608) (3,274) (4,800) (20,000) (17,936) (20,000) (19,500) (18,000) (15,000)

미수금 증감(+/-) (30,720) (15,995) 440 (1,700) (1,240) 3,757 11,339 12,211 12,455

FCF(-시 차입증가 요인) 722 (29,088) (24,320) (8,220) (28,024) (18,520) (18,644) (9,380) 3,123 9,935

연말차입금 73,005 152,306 165,876 231,629 271,626 297,715 295,098 304,478 301,355 291,420

Source: 한전KPS, KTB투자증권

5 Page

In-Depth�유틸리티

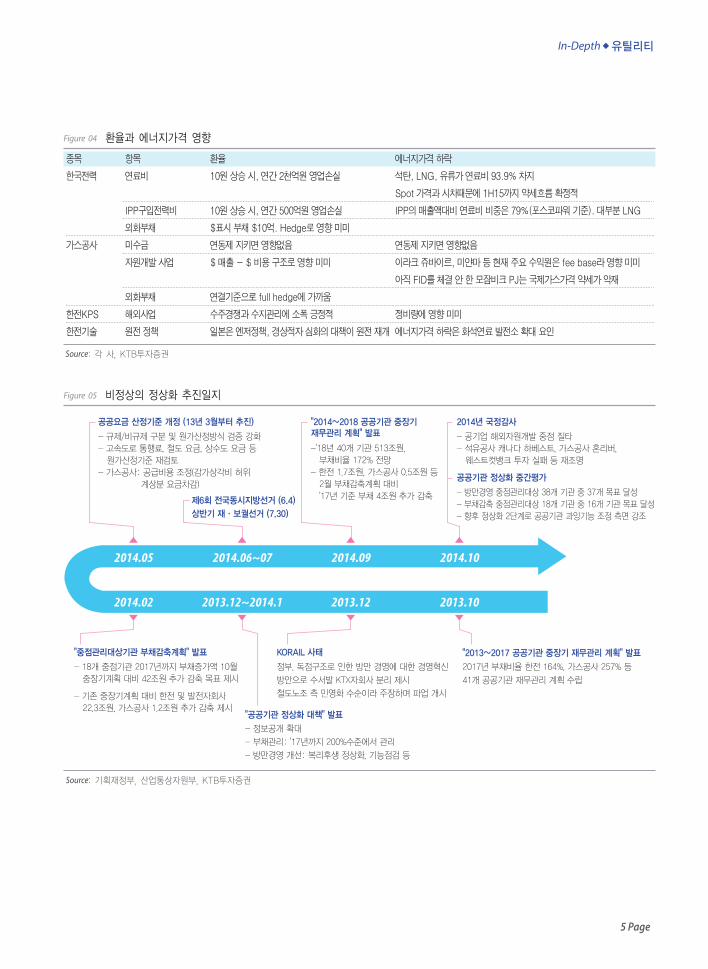

Figure 04 환율과 에너지가격 영향

Source: 각 사, KTB투자증권

종목 항목 환율 에너지가격 하락

한국전력 연료비 10원 상승 시, 연간 2천억원 영업손실 석탄, LNG, 유류가 연료비 93.9% 차지

Spot 가격과 시차때문에 1H15까지 약세흐름 확정적

IPP구입전력비 10원 상승 시, 연간 500억원 영업손실 IPP의 매출액대비 연료비 비중은 79%(포스코파워 기준). 대부분 LNG

외화부채 $표시 부채 $10억. Hedge로 영향 미미

가스공사 미수금 연동제 지키면 영향없음 연동제 지키면 영향없음

자원개발 사업 $ 매출 - $ 비용 구조로 영향 미미 이라크 쥬바이르, 미얀마 등 현재 주요 수익원은 fee base라 영향 미미

아직 FID를 체결 안 한 모잠비크 PJ는 국제가스가격 약세가 악재

외화부채 연결기준으로 full hedge에 가까움

한전KPS 해외사업 수주경쟁과 수지관리에 소폭 긍정적 정비량에 영향 미미

한전기술 원전 정책 일본은 엔저정책, 경상적자 심화의 대책이 원전 재개 에너지가격 하락은 화석연료 발전소 확대 요인

Figure 05 비정상의 정상화 추진일지

2013.102013.122013.12~2014.1

2014.09 2014.10

2014.02

2014.06~072014.05

Source: 기획재정부, 산업통상자원부, KTB투자증권

In-Depth�유틸리티

6 Page

III. ValuationIII-1. 유틸리티의 2년 연속 강세를 예상

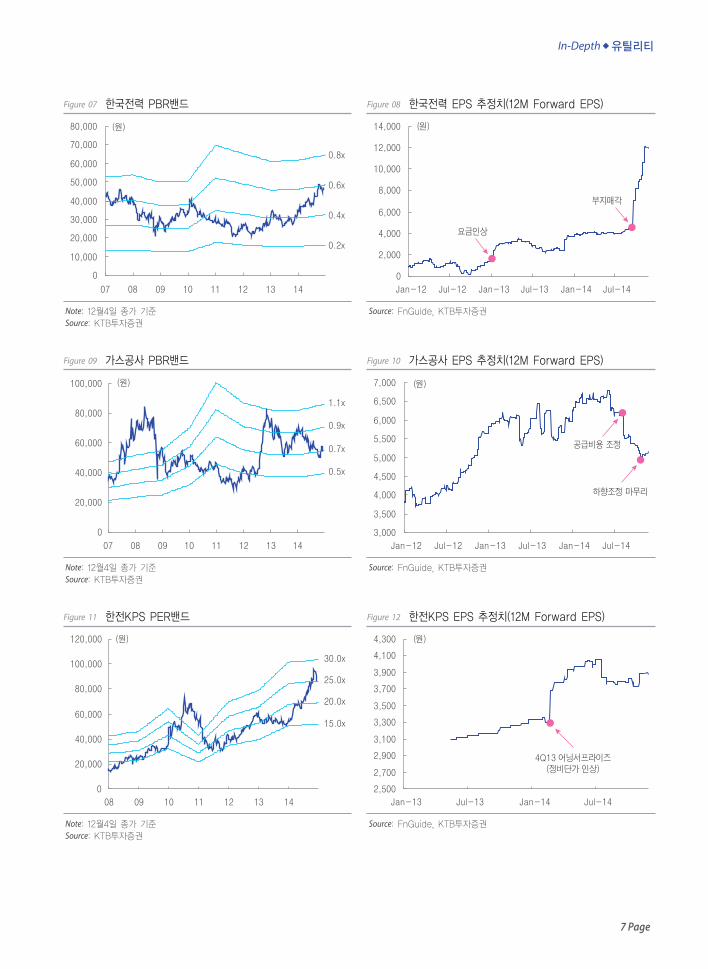

2014년은 한국전력과 한전KPS의 주가강세가 두드러졌다.

한국전력은 2013년 11월의 5.4% 요금인상에 원전 가동률의 정상화, SMP 하락으로 실적개선세가 두

드러졌다. 9월에는 성공적인 본사부지 매각까지 주가상승에 기여했다.

한전KPS는 연초에 발표되었던 13년 4분기 실적 서프라이즈로 주가가 한 단계 올라섰고, 이후 비즈니

스 모델과 배당가치에 대한 호평이 이어지며 주가는 꾸준한 강세를 보였다.

한국가스공사의 주가는 비정상의 정상화 정책 추진과정에서 자원개발 사업의 리스크가 부각되면서

고전했다. 공공요금 산정기준 개정 결과로 7월에는 공급비용이 감소되었고 이에 따라 이익추정치 하

향조정이 이루어지며 주가회복은 더뎠다.

삼천리는 발전사업, 집단에너지사업으로 다각화의 결실이 한 때 주가상승을 이끌었다. 그러나, 여름부터

하락 폭을 키운 SMP가 S파워의 실적에 대한 우려로 이어지면서 올해 주가상승 분을 반납한 상태이다.

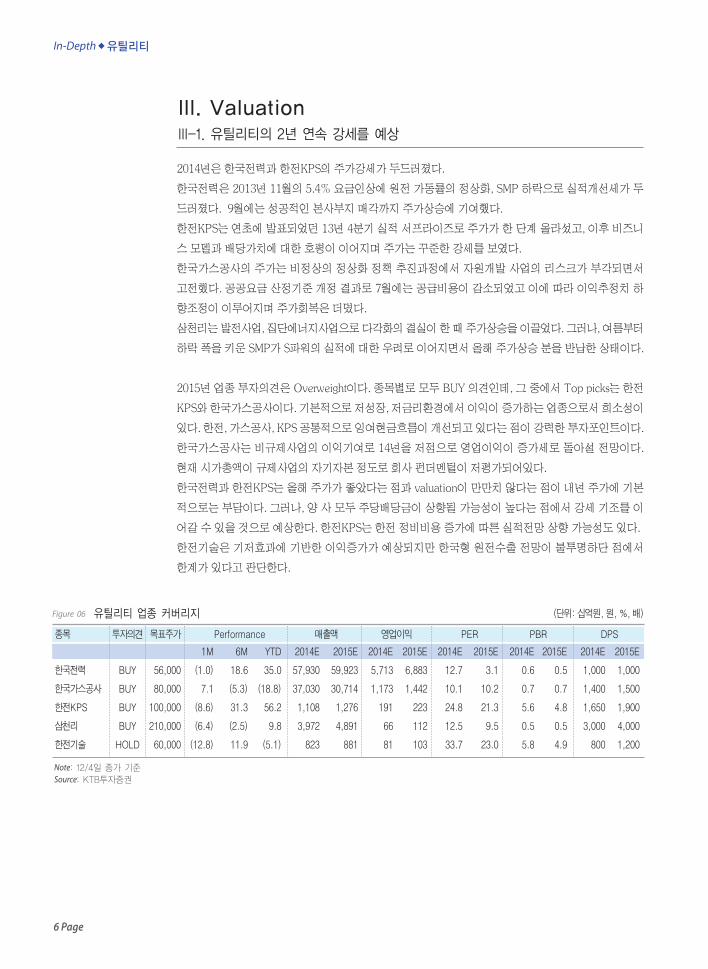

2015년 업종 투자의견은 Overweight이다. 종목별로 모두 BUY 의견인데, 그 중에서 Top picks는 한전

KPS와 한국가스공사이다. 기본적으로 저성장, 저금리환경에서 이익이 증가하는 업종으로서 희소성이

있다. 한전, 가스공사, KPS 공통적으로 잉여현금흐름이 개선되고 있다는 점이 강력한 투자포인트이다.

한국가스공사는 비규제사업의 이익기여로 14년을 저점으로 영업이익이 증가세로 돌아설 전망이다.

현재 시가총액이 규제사업의 자기자본 정도로 회사 펀더멘털이 저평가되어있다.

한국전력과 한전KPS는 올해 주가가 좋았다는 점과 valuation이 만만치 않다는 점이 내년 주가에 기본

적으로는 부담이다. 그러나, 양 사 모두 주당배당금이 상향될 가능성이 높다는 점에서 강세 기조를 이

어갈 수 있을 것으로 예상한다. 한전KPS는 한전 정비비용 증가에 따른 실적전망 상향 가능성도 있다.

한전기술은 기저효과에 기반한 이익증가가 예상되지만 한국형 원전수출 전망이 불투명하단 점에서

한계가 있다고 판단한다.

Figure 06 유틸리티 업종 커버리지 (단위: 십억원, 원, %, 배)

Note: 12/4일 종가 기준Source: KTB투자증권

종목 투자의견 목표주가 Performance 매출액 영업이익 PER PBR DPS

1M 6M YTD 2014E 2015E 2014E 2015E 2014E 2015E 2014E 2015E 2014E 2015E

한국전력 BUY 56,000 (1.0) 18.6 35.0 57,930 59,923 5,713 6,883 12.7 3.1 0.6 0.5 1,000 1,000

한국가스공사 BUY 80,000 7.1 (5.3) (18.8) 37,030 30,714 1,173 1,442 10.1 10.2 0.7 0.7 1,400 1,500

한전KPS BUY 100,000 (8.6) 31.3 56.2 1,108 1,276 191 223 24.8 21.3 5.6 4.8 1,650 1,900

삼천리 BUY 210,000 (6.4) (2.5) 9.8 3,972 4,891 66 112 12.5 9.5 0.5 0.5 3,000 4,000

한전기술 HOLD 60,000 (12.8) 11.9 (5.1) 823 881 81 103 33.7 23.0 5.8 4.9 800 1,200

7 Page

In-Depth�유틸리티

0.2x

0.4x

0.6x

0.8x

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

07 08 09 10 11 12 13 14

(원)

Figure 07 한국전력 PBR밴드

Note: 12월4일 종가 기준Source: KTB투자증권

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

요금인상

부지매각

Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14

(원)

Figure 08 한국전력 EPS 추정치(12M Forward EPS)

Source: FnGuide, KTB투자증권

0.5x

0.7x

0.9x

1.1x

0

20,000

40,000

60,000

80,000

100,000

07 08 09 10 11 12 13 14

(원)

Figure 09 가스공사 PBR밴드

Note: 12월4일 종가 기준Source: KTB투자증권

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14

(원)

공급비용 조정

하향조정 마무리

Figure 10 가스공사 EPS 추정치(12M Forward EPS)

Source: FnGuide, KTB투자증권

15.0x

20.0x

25.0x

30.0x

0

20,000

40,000

60,000

80,000

100,000

120,000

08 09 10 11 12 13 14

(원)

Figure 11 한전KPS PER밴드

Note: 12월4일 종가 기준Source: KTB투자증권

2,500

2,700

2,900

3,100

3,300

3,500

3,700

3,900

4,100

4,300

Jan-13 Jul-13 Jan-14 Jul-14

(원)

4Q13 어닝서프라이즈(정비단가 인상)

Figure 12 한전KPS EPS 추정치(12M Forward EPS)

Source: FnGuide, KTB투자증권

In-Depth�유틸리티

8 Page

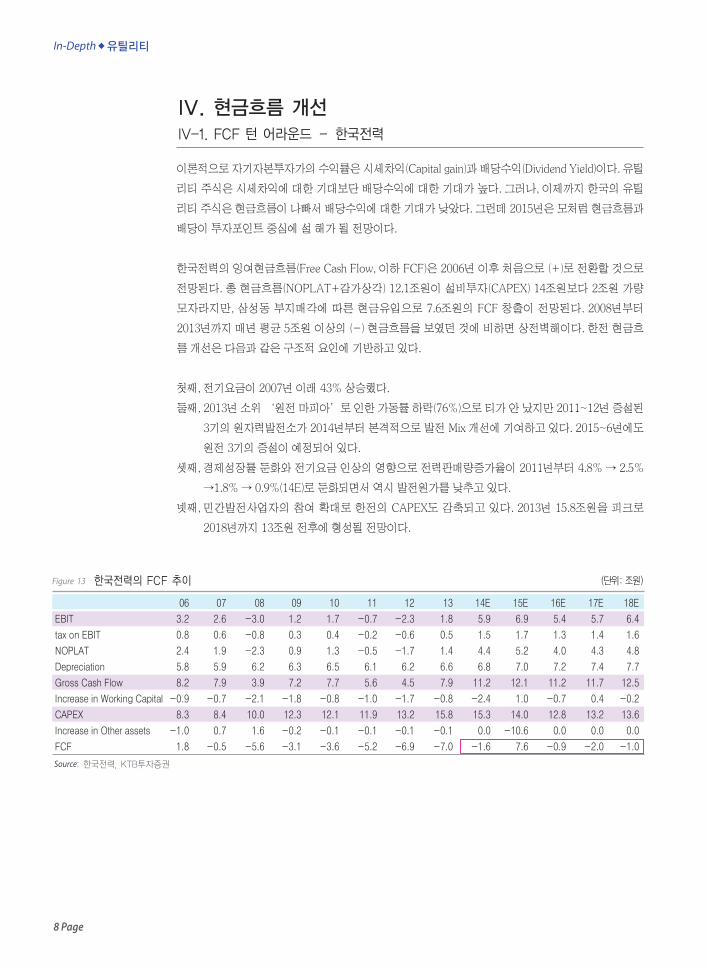

IV. 현금흐름 개선IV-1. FCF 턴 어라운드 – 한국전력

이론적으로 자기자본투자가의 수익률은 시세차익(Capital gain)과 배당수익(Dividend Yield)이다. 유틸

리티 주식은 시세차익에 대한 기대보단 배당수익에 대한 기대가 높다. 그러나, 이제까지 한국의 유틸

리티 주식은 현금흐름이 나빠서 배당수익에 대한 기대가 낮았다. 그런데 2015년은 모처럼 현금흐름과

배당이 투자포인트 중심에 설 해가 될 전망이다.

한국전력의 잉여현금흐름(Free Cash Flow, 이하 FCF)은 2006년 이후 처음으로 (+)로 전환할 것으로

전망된다. 총 현금흐름(NOPLAT+감가상각) 12.1조원이 설비투자(CAPEX) 14조원보다 2조원 가량

모자라지만, 삼성동 부지매각에 따른 현금유입으로 7.6조원의 FCF 창출이 전망된다. 2008년부터

2013년까지 매년 평균 5조원 이상의 (-) 현금흐름을 보였던 것에 비하면 상전벽해이다. 한전 현금흐

름 개선은 다음과 같은 구조적 요인에 기반하고 있다.

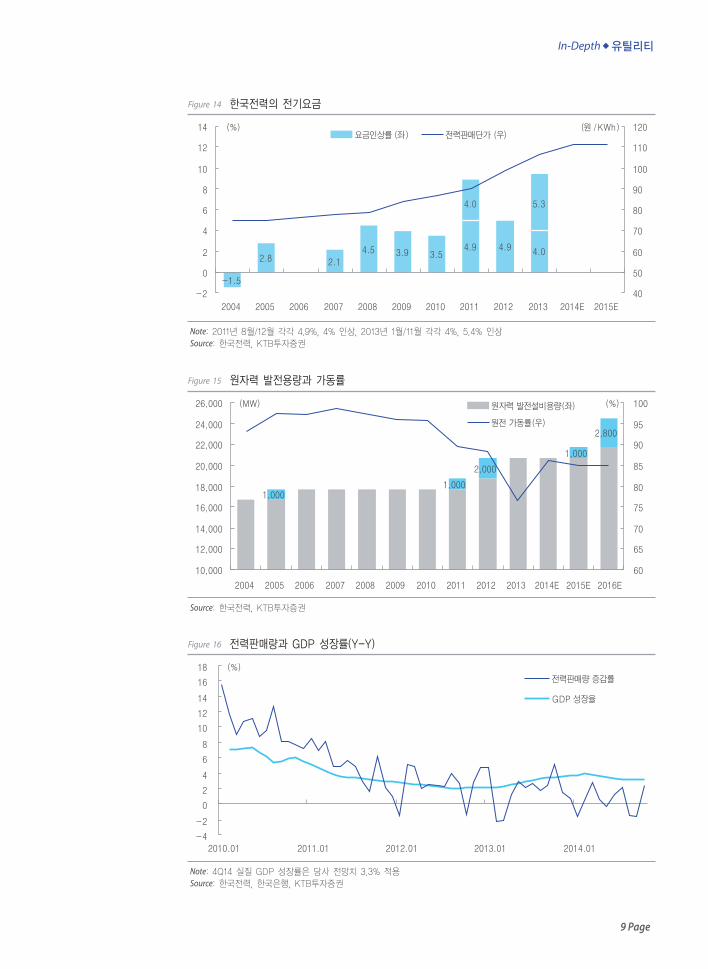

첫째, 전기요금이 2007년 이래 43% 상승했다.

둘째, 2013년 소위 ‘원전 마피아’로 인한 가동률 하락(76%)으로 티가 안 났지만 2011~12년 증설된

3기의 원자력발전소가 2014년부터 본격적으로 발전 Mix 개선에 기여하고 있다. 2015~6년에도

원전 3기의 증설이 예정되어 있다.

셋째, 경제성장률 둔화와 전기요금 인상의 영향으로 전력판매량증가율이 2011년부터 4.8% → 2.5%

→1.8% → 0.9%(14E)로 둔화되면서 역시 발전원가를 낮추고 있다.

넷째, 민간발전사업자의 참여 확대로 한전의 CAPEX도 감축되고 있다. 2013년 15.8조원을 피크로

2018년까지 13조원 전후에 형성될 전망이다.

Figure 13 한국전력의 FCF 추이 (단위: 조원)

Source: 한국전력, KTB투자증권

06 07 08 09 10 11 12 13 14E 15E 16E 17E 18E

EBIT 3.2 2.6 -3.0 1.2 1.7 -0.7 -2.3 1.8 5.9 6.9 5.4 5.7 6.4

tax on EBIT 0.8 0.6 -0.8 0.3 0.4 -0.2 -0.6 0.5 1.5 1.7 1.3 1.4 1.6

NOPLAT 2.4 1.9 -2.3 0.9 1.3 -0.5 -1.7 1.4 4.4 5.2 4.0 4.3 4.8

Depreciation 5.8 5.9 6.2 6.3 6.5 6.1 6.2 6.6 6.8 7.0 7.2 7.4 7.7

Gross Cash Flow 8.2 7.9 3.9 7.2 7.7 5.6 4.5 7.9 11.2 12.1 11.2 11.7 12.5

Increase in Working Capital -0.9 -0.7 -2.1 -1.8 -0.8 -1.0 -1.7 -0.8 -2.4 1.0 -0.7 0.4 -0.2

CAPEX 8.3 8.4 10.0 12.3 12.1 11.9 13.2 15.8 15.3 14.0 12.8 13.2 13.6

Increase in Other assets -1.0 0.7 1.6 -0.2 -0.1 -0.1 -0.1 -0.1 0.0 -10.6 0.0 0.0 0.0

FCF 1.8 -0.5 -5.6 -3.1 -3.6 -5.2 -6.9 -7.0 -1.6 7.6 -0.9 -2.0 -1.0

9 Page

In-Depth�유틸리티

Figure 14 한국전력의 전기요금

-1.5

2.8 2.1

4.5 3.9 3.54.9 4.9 4.0

4.0 5.4

-2

0

2

4

6

8

10

12

14

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014E 2015E

(%)

40

50

60

70

80

90

100

110

120(원 /KWh)요금인상률 (좌) 전력판매단가 (우)

4.0 5.3

Note: 2011년 8월/12월 각각 4.9%, 4% 인상, 2013년 1월/11월 각각 4%, 5.4% 인상Source: 한국전력, KTB투자증권

Figure 15 원자력 발전용량과 가동률

1,0001,000

2,000

1,000

2,800

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014E 2015E 2016E

(MW)

60

65

70

75

80

85

90

95

100(%)원자력 발전설비용량(좌)

원전 가동률(우)

Source: 한국전력, KTB투자증권

Figure 16 전력판매량과 GDP 성장률(Y-Y)

전력판매량 증감률

GDP 성장율

(%)

-4

-2

0

2

4

6

8

10

12

14

16

18

2010.01 2011.01 2012.01 2013.01 2014.01

Note: 4Q14 실질 GDP 성장률은 당사 전망치 3.3% 적용Source: 한국전력, 한국은행, KTB투자증권

In-Depth�유틸리티

10 Page

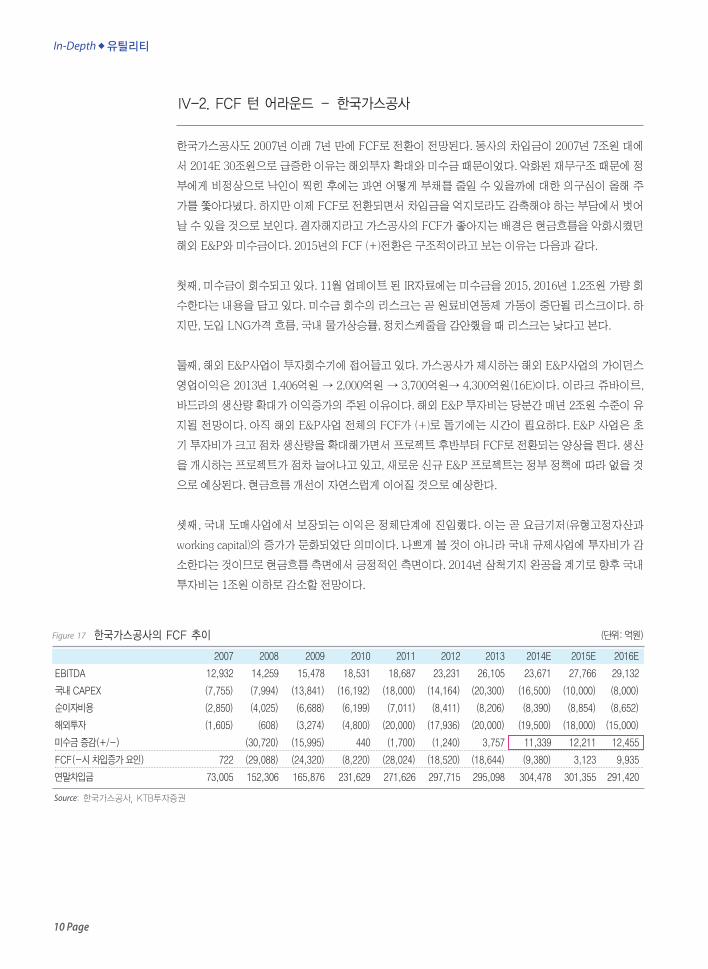

IV-2. FCF 턴 어라운드 – 한국가스공사

한국가스공사도 2007년 이래 7년 만에 FCF로 전환이 전망된다. 동사의 차입금이 2007년 7조원 대에

서 2014E 30조원으로 급증한 이유는 해외투자 확대와 미수금 때문이었다. 악화된 재무구조 때문에 정

부에게 비정상으로 낙인이 찍힌 후에는 과연 어떻게 부채를 줄일 수 있을까에 대한 의구심이 올해 주

가를 쫓아다녔다. 하지만 이제 FCF로 전환되면서 차입금을 억지로라도 감축해야 하는 부담에서 벗어

날 수 있을 것으로 보인다. 결자해지라고 가스공사의 FCF가 좋아지는 배경은 현금흐름을 악화시켰던

해외 E&P와 미수금이다. 2015년의 FCF (+)전환은 구조적이라고 보는 이유는 다음과 같다.

첫째, 미수금이 회수되고 있다. 11월 업데이트 된 IR자료에는 미수금을 2015, 2016년 1.2조원 가량 회

수한다는 내용을 담고 있다. 미수금 회수의 리스크는 곧 원료비연동제 가동이 중단될 리스크이다. 하

지만, 도입 LNG가격 흐름, 국내 물가상승률, 정치스케줄을 감안했을 때 리스크는 낮다고 본다.

둘째, 해외 E&P사업이 투자회수기에 접어들고 있다. 가스공사가 제시하는 해외 E&P사업의 가이던스

영업이익은 2013년 1,406억원 → 2,000억원 → 3,700억원→ 4,300억원(16E)이다. 이라크 쥬바이르,

바드라의 생산량 확대가 이익증가의 주된 이유이다. 해외 E&P 투자비는 당분간 매년 2조원 수준이 유

지될 전망이다. 아직 해외 E&P사업 전체의 FCF가 (+)로 돌기에는 시간이 필요하다. E&P 사업은 초

기 투자비가 크고 점차 생산량을 확대해가면서 프로젝트 후반부터 FCF로 전환되는 양상을 띈다. 생산

을 개시하는 프로젝트가 점차 늘어나고 있고, 새로운 신규 E&P 프로젝트는 정부 정책에 따라 없을 것

으로 예상된다. 현금흐름 개선이 자연스럽게 이어질 것으로 예상한다.

셋째, 국내 도매사업에서 보장되는 이익은 정체단계에 진입했다. 이는 곧 요금기저(유형고정자산과

working capital)의 증가가 둔화되었단 의미이다. 나쁘게 볼 것이 아니라 국내 규제사업에 투자비가 감

소한다는 것이므로 현금흐름 측면에서 긍정적인 측면이다. 2014년 삼척기지 완공을 계기로 향후 국내

투자비는 1조원 이하로 감소할 전망이다.

Figure 17 한국가스공사의 FCF 추이 (단위: 억원)

Source: 한국가스공사, KTB투자증권

2007 2008 2009 2010 2011 2012 2013 2014E 2015E 2016E

EBITDA 12,932 14,259 15,478 18,531 18,687 23,231 26,105 23,671 27,766 29,132

국내 CAPEX (7,755) (7,994) (13,841) (16,192) (18,000) (14,164) (20,300) (16,500) (10,000) (8,000)

순이자비용 (2,850) (4,025) (6,688) (6,199) (7,011) (8,411) (8,206) (8,390) (8,854) (8,652)

해외투자 (1,605) (608) (3,274) (4,800) (20,000) (17,936) (20,000) (19,500) (18,000) (15,000)

미수금 증감(+/-) (30,720) (15,995) 440 (1,700) (1,240) 3,757 11,339 12,211 12,455

FCF(-시 차입증가 요인) 722 (29,088) (24,320) (8,220) (28,024) (18,520) (18,644) (9,380) 3,123 9,935

연말차입금 73,005 152,306 165,876 231,629 271,626 297,715 295,098 304,478 301,355 291,420

11 Page

In-Depth�유틸리티

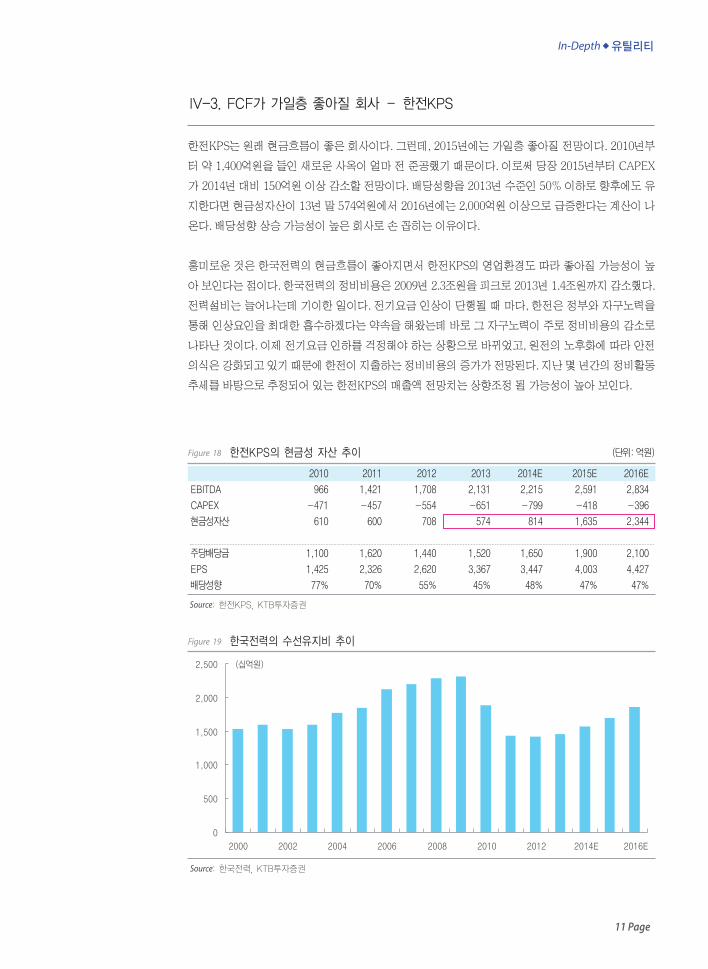

IV-3. FCF가 가일층 좋아질 회사 – 한전KPS

한전KPS는 원래 현금흐름이 좋은 회사이다. 그런데, 2015년에는 가일층 좋아질 전망이다. 2010년부

터 약 1,400억원을 들인 새로운 사옥이 얼마 전 준공했기 때문이다. 이로써 당장 2015년부터 CAPEX

가 2014년 대비 150억원 이상 감소할 전망이다. 배당성향을 2013년 수준인 50% 이하로 향후에도 유

지한다면 현금성자산이 13년 말 574억원에서 2016년에는 2,000억원 이상으로 급증한다는 계산이 나

온다. 배당성향 상승 가능성이 높은 회사로 손 꼽히는 이유이다.

흥미로운 것은 한국전력의 현금흐름이 좋아지면서 한전KPS의 영업환경도 따라 좋아질 가능성이 높

아 보인다는 점이다. 한국전력의 정비비용은 2009년 2.3조원을 피크로 2013년 1.4조원까지 감소했다.

전력설비는 늘어나는데 기이한 일이다. 전기요금 인상이 단행될 때 마다, 한전은 정부와 자구노력을

통해 인상요인을 최대한 흡수하겠다는 약속을 해왔는데 바로 그 자구노력이 주로 정비비용의 감소로

나타난 것이다. 이제 전기요금 인하를 걱정해야 하는 상황으로 바뀌었고, 원전의 노후화에 따라 안전

의식은 강화되고 있기 때문에 한전이 지출하는 정비비용의 증가가 전망된다. 지난 몇 년간의 정비활동

추세를 바탕으로 추정되어 있는 한전KPS의 매출액 전망치는 상향조정 될 가능성이 높아 보인다.

Figure 18 한전KPS의 현금성 자산 추이 (단위: 억원)

2010 2011 2012 2013 2014E 2015E 2016E

EBITDA 966 1,421 1,708 2,131 2,215 2,591 2,834

CAPEX -471 -457 -554 -651 -799 -418 -396

현금성자산 610 600 708 574 814 1,635 2,344

주당배당금 1,100 1,620 1,440 1,520 1,650 1,900 2,100

EPS 1,425 2,326 2,620 3,367 3,447 4,003 4,427

배당성향 77% 70% 55% 45% 48% 47% 47%

Source: 한전KPS, KTB투자증권

Figure 19 한국전력의 수선유지비 추이

(십억원)

0

500

1,000

1,500

2,000

2,500

2000 2002 2004 2006 2008 2010 2012 2014E 2016E

Source: 한국전력, KTB투자증권

In-Depth�유틸리티

12 Page

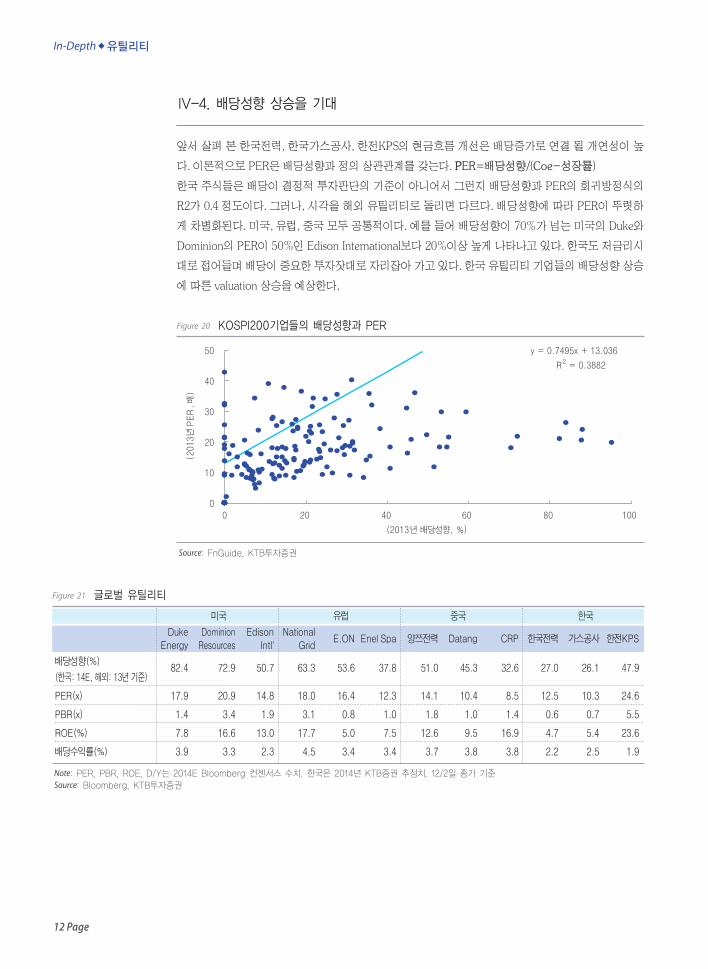

IV-4. 배당성향 상승을 기대

앞서 살펴 본 한국전력, 한국가스공사, 한전KPS의 현금흐름 개선은 배당증가로 연결 될 개연성이 높

다. 이론적으로 PER은 배당성향과 정의 상관관계를 갖는다. PPER=배당성향/(Coe-성장률)

한국 주식들은 배당이 결정적 투자판단의 기준이 아니어서 그런지 배당성향과 PER의 회귀방정식의

R2가 0.4 정도이다. 그러나, 시각을 해외 유틸리티로 돌리면 다르다. 배당성향에 따라 PER이 뚜렷하

게 차별화된다. 미국, 유럽, 중국 모두 공통적이다. 예를 들어 배당성향이 70%가 넘는 미국의 Duke와

Dominion의 PER이 50%인 Edison International보다 20%이상 높게 나타나고 있다. 한국도 저금리시

대로 접어들며 배당이 중요한 투자잣대로 자리잡아 가고 있다. 한국 유틸리티 기업들의 배당성향 상승

에 따른 valuation 상승을 예상한다,

Figure 20 KOSPI200기업들의 배당성향과 PER

y = 0.7495x + 13.036

R2 = 0.3882

0

10

20

30

40

50

0 20 40 60 80 100

(2013년 배당성향, %)

(2013년 PER, 배)

Source: FnGuide, KTB투자증권

Figure 21 글로벌 유틸리티

Note: PER, PBR, ROE, D/Y는 2014E Bloomberg 컨센서스 수치. 한국은 2014년 KTB증권 추정치. 12/2일 종가 기준Source: Bloomberg, KTB투자증권

미국 유럽 중국 한국

Duke Dominion Edison NationalEnergy Resources Intl' Grid

E.ON Enel Spa 양쯔전력 Datang CRP 한국전력 가스공사 한전KPS

배당성향(%) 82.4 72.9 50.7 63.3 53.6 37.8 51.0 45.3 32.6 27.0 26.1 47.9

(한국: 14E, 해외: 13년 기준)

PER(x) 17.9 20.9 14.8 18.0 16.4 12.3 14.1 10.4 8.5 12.5 10.3 24.6

PBR(x) 1.4 3.4 1.9 3.1 0.8 1.0 1.8 1.0 1.4 0.6 0.7 5.5

ROE(%) 7.8 16.6 13.0 17.7 5.0 7.5 12.6 9.5 16.9 4.7 5.4 23.6

배당수익률(%) 3.9 3.3 2.3 4.5 3.4 3.4 3.7 3.8 3.8 2.2 2.5 1.9

13 Page

In-Depth�유틸리티

V. 저성장V-1. 매크로는 여전히 방어적 환경

미국은 금리인상이란 정해진 길을 갈 태세이고, 일본, EU에 이어 중국까지 유동성 공급을 통한 경기부

양에 나서고 있다. 달러화 강세는 가뜩이나 공급과잉의 시대에 접어들고 있는 유가하락을 부추기고 있

다. 기본적으로 저성장국면에 변동성은 커진 매크로 환경이다.

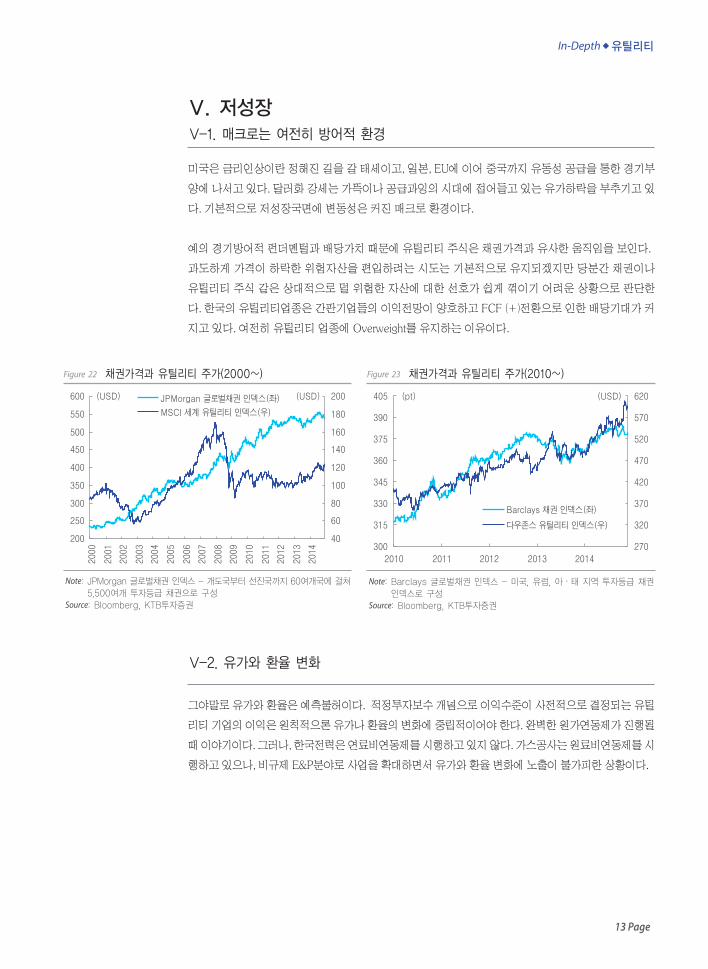

예의 경기방어적 펀더멘털과 배당가치 때문에 유틸리티 주식은 채권가격과 유사한 움직임을 보인다.

과도하게 가격이 하락한 위험자산을 편입하려는 시도는 기본적으로 유지되겠지만 당분간 채권이나

유틸리티 주식 같은 상대적으로 덜 위험한 자산에 대한 선호가 쉽게 꺾이기 어려운 상황으로 판단한

다. 한국의 유틸리티업종은 간판기업들의 이익전망이 양호하고 FCF (+)전환으로 인한 배당기대가 커

지고 있다. 여전히 유틸리티 업종에 Overweight를 유지하는 이유이다.

200

250

300

350

400

450

500

550

600

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

40

60

80

100

120

140

160

180

200JPMorgan 글로벌채권 인덱스(좌)(USD) (USD)

MSCI 세계 유틸리티 인덱스(우)

Figure 22 채권가격과 유틸리티 주가(2000~)

Note: JPMorgan 글로벌채권 인덱스 - 개도국부터 선진국까지 60여개국에 걸쳐5,500여개 투자등급 채권으로 구성

Source: Bloomberg, KTB투자증권

300

315

330

345

360

375

390

405

2010 2011 2012 2013 2014

270

320

370

420

470

520

570

620

Barclays 채권 인덱스(좌)

(pt)

다우존스 유틸리티 인덱스(우)

(USD)

Figure 23 채권가격과 유틸리티 주가(2010~)

Note: Barclays 글로벌채권 인덱스 - 미국, 유럽, 아ㆍ태 지역 투자등급 채권인덱스로 구성

Source: Bloomberg, KTB투자증권

V-2. 유가와 환율 변화

그야말로 유가와 환율은 예측불허이다. 적정투자보수 개념으로 이익수준이 사전적으로 결정되는 유틸

리티 기업의 이익은 원칙적으론 유가나 환율의 변화에 중립적이어야 한다. 완벽한 원가연동제가 진행될

때 이야기이다. 그러나, 한국전력은 연료비연동제를 시행하고 있지 않다. 가스공사는 원료비연동제를 시

행하고 있으나, 비규제 E&P분야로 사업을 확대하면서 유가와 환율 변화에 노출이 불가피한 상황이다.

In-Depth�유틸리티

14 Page

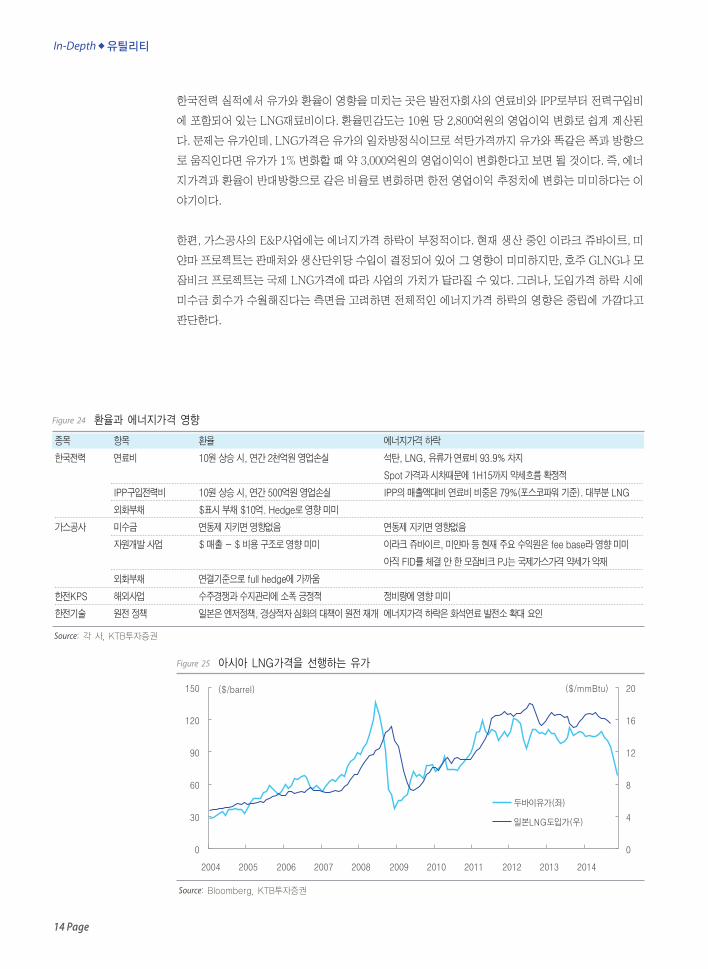

한국전력 실적에서 유가와 환율이 영향을 미치는 곳은 발전자회사의 연료비와 IPP로부터 전력구입비

에 포함되어 있는 LNG재료비이다. 환율민감도는 10원 당 2,800억원의 영업이익 변화로 쉽게 계산된

다. 문제는 유가인데, LNG가격은 유가의 일차방정식이므로 석탄가격까지 유가와 똑같은 폭과 방향으

로 움직인다면 유가가 1% 변화할 때 약 3,000억원의 영업이익이 변화한다고 보면 될 것이다. 즉, 에너

지가격과 환율이 반대방향으로 같은 비율로 변화하면 한전 영업이익 추정치에 변화는 미미하다는 이

야기이다.

한편, 가스공사의 E&P사업에는 에너지가격 하락이 부정적이다. 현재 생산 중인 이라크 쥬바이르, 미

얀마 프로젝트는 판매처와 생산단위당 수입이 결정되어 있어 그 영향이 미미하지만, 호주 GLNG나 모

잠비크 프로젝트는 국제 LNG가격에 따라 사업의 가치가 달라질 수 있다. 그러나, 도입가격 하락 시에

미수금 회수가 수월해진다는 측면을 고려하면 전체적인 에너지가격 하락의 영향은 중립에 가깝다고

판단한다.

Figure 24 환율과 에너지가격 영향

Source: 각 사, KTB투자증권

종목 항목 환율 에너지가격 하락

한국전력 연료비 10원 상승 시, 연간 2천억원 영업손실 석탄, LNG, 유류가 연료비 93.9% 차지

Spot 가격과 시차때문에 1H15까지 약세흐름 확정적

IPP구입전력비 10원 상승 시, 연간 500억원 영업손실 IPP의 매출액대비 연료비 비중은 79%(포스코파워 기준). 대부분 LNG

외화부채 $표시 부채 $10억. Hedge로 영향 미미

가스공사 미수금 연동제 지키면 영향없음 연동제 지키면 영향없음

자원개발 사업 $ 매출 - $ 비용 구조로 영향 미미 이라크 쥬바이르, 미얀마 등 현재 주요 수익원은 fee base라 영향 미미

아직 FID를 체결 안 한 모잠비크 PJ는 국제가스가격 약세가 악재

외화부채 연결기준으로 full hedge에 가까움

한전KPS 해외사업 수주경쟁과 수지관리에 소폭 긍정적 정비량에 영향 미미

한전기술 원전 정책 일본은 엔저정책, 경상적자 심화의 대책이 원전 재개 에너지가격 하락은 화석연료 발전소 확대 요인

Figure 25 아시아 LNG가격을 선행하는 유가

두바이유가(좌)

일본LNG도입가(우)

0

30

60

90

120

150

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

($/barrel)

0

4

8

12

16

20($/mmBtu)

Source: Bloomberg, KTB투자증권

15 Page

In-Depth�유틸리티

VI. 정책 변수VI-1. 퇴장을 준비할 비정상의 정상화

공기업 주가에 적지 않은 영향을 미쳤던 비정상의 정상화도 실질적으로 마무리 단계에 접어들었다고

보인다. 올 해를 돌이켜보면 비정상의 정상화를 추진해야 하는 당위성을 강화하는 차원에서 前 정부의

과실이 크게 부각되었는데 자원개발사업이 단골 메뉴였다. 자원개발사업은 무분별한 추진으로 혈세

를 낭비했다는 비난을 받았고 그럴 때 마다 가스공사의 E&P사업에 의심이 형성되며 주가는 출렁댔다.

실제 캐나다 Harvest나 캐나다 비전통가스전 같은 어처구니 없는 사업도 존재했지만 일부 프로젝트는

억울한 면이 없지 않았다. 사실 모잠비크 같은 경우는 금번 정부에서 자원개발사업의 결실로 자랑했던

사업이지만 전혀 인정받지 못하는 분위기였다.

이제 공공요금 산정기준 개정도, 선거도 끝났고, 다시 1년이 지나 2018년까지의 중장기 재무관리 계획

도 발표되었다. 10월의 부채축소 중간평가는 무더기 목표달성으로 매듭지어졌다. 애초 우려했던 ‘무

리한 목표설정, 충성경쟁, 알짜 자산 헐값 매각’ 같은 펀더멘털 피해는 스쳐 지나갔다. 2015년부터는

공공기관의 과잉기능 조정 쪽으로 정책방향이 바뀐 만큼 비정상의 정상화가 점차 유틸리티 주식에 미

치는 영향이 줄어들 것으로 예상한다.

Figure 26 비정상의 정상화 추진일지

2013.102013.122013.12~2014.1

2014.09 2014.10

2014.02

2014.06~072014.05

Source: 기획재정부, 산업통상자원부, KTB투자증권

In-Depth�유틸리티

16 Page

VI-2. 2015년, 큰 선거가 없다

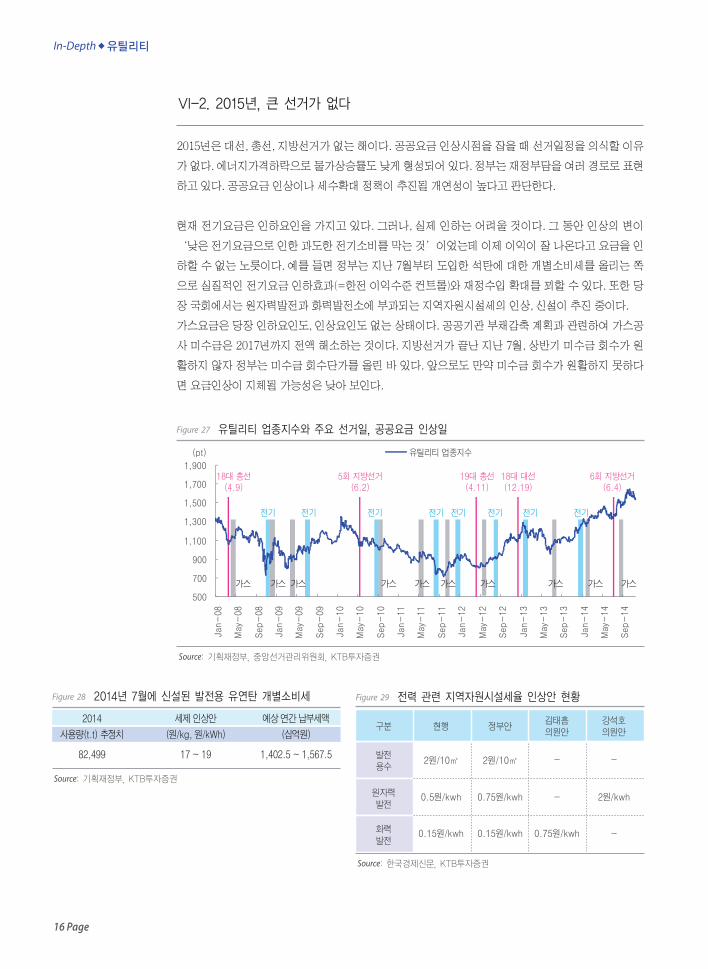

2015년은 대선, 총선, 지방선거가 없는 해이다. 공공요금 인상시점을 잡을 때 선거일정을 의식할 이유

가 없다. 에너지가격하락으로 물가상승률도 낮게 형성되어 있다. 정부는 재정부담을 여러 경로로 표현

하고 있다. 공공요금 인상이나 세수확대 정책이 추진될 개연성이 높다고 판단한다.

현재 전기요금은 인하요인을 가지고 있다. 그러나, 실제 인하는 어려울 것이다. 그 동안 인상의 변이

‘낮은 전기요금으로 인한 과도한 전기소비를 막는 것’이었는데 이제 이익이 잘 나온다고 요금을 인

하할 수 없는 노릇이다. 예를 들면 정부는 지난 7월부터 도입한 석탄에 대한 개별소비세를 올리는 쪽

으로 실질적인 전기요금 인하효과(=한전 이익수준 컨트롤)와 재정수입 확대를 꾀할 수 있다. 또한 당

장 국회에서는 원자력발전과 화력발전소에 부과되는 지역자원시설세의 인상, 신설이 추진 중이다.

가스요금은 당장 인하요인도, 인상요인도 없는 상태이다. 공공기관 부채감축 계획과 관련하여 가스공

사 미수금은 2017년까지 전액 해소하는 것이다. 지방선거가 끝난 지난 7월, 상반기 미수금 회수가 원

활하지 않자 정부는 미수금 회수단가를 올린 바 있다. 앞으로도 만약 미수금 회수가 원활하지 못하다

면 요금인상이 지체될 가능성은 낮아 보인다.

Figure 27 유틸리티 업종지수와 주요 선거일, 공공요금 인상일

500

700

900

1,100

1,300

1,500

1,700

1,900

Jan-08

May-08

Sep-08

Jan-09

May-09

Sep-09

Jan-10

May-10

Sep-10

Jan-11

May-11

Sep-11

Jan-12

May-12

Sep-12

Jan-13

May-13

Sep-13

Jan-14

May-14

Sep-14

유틸리티 업종지수(pt)

19대 총선(4.11)

18대 대선(12.19)

6회 지방선거(6.4)

18대 총선(4.9)

5회 지방선거(6.2)

전기 전기전기전기전기전기전기전기

가스가스가스 가스가스 가스가스 가스 가스 가스

Source: 기획재정부, 중앙선거관리위원회, KTB투자증권

Figure 28 2014년 7월에 신설된 발전용 유연탄 개별소비세

Source: 기획재정부, KTB투자증권

2014 세제 인상안 예상 연간 납부세액

사용량(t.t) 추정치 (원/kg, 원/kWh) (십억원)

82,499 17 ~ 19 1,402.5 ~ 1,567.5

구분 현행 정부안김태흠의원안

강석호의원안

발전용수

2원/10㎥ 2원/10㎥ - -

원자력발전

0.5원/kwh 0.75원/kwh - 2원/kwh

화력발전

0.15원/kwh 0.15원/kwh 0.75원/kwh -

Figure 29 전력 관련 지역자원시설세율 인상안 현황

Source: 한국경제신문, KTB투자증권

17 Page

In-Depth�유틸리티

VI-3. 원자력 사후처리는 글로벌 이슈

Financial Times는 지난 11월 12일 1면에 글로벌 원전 사후처리 문제를 실었다. 국내에선 경향신문이

올 여름 [눈 앞에 닥친 원전 폐로]라는 기획시리즈를 보도했었다. 원전 사후처리 문제는 경향신문 같

은 左 성향 매체에서만 다루는 편협한 이슈가 아니라 고민해봐야 할 글로벌 이슈임을 보여준 것이다.

기사내용은 공통적으로 - 현재 핵 폐기물을 완벽하게 처리하고 있는 나라는 없다, 임시저장에 한계가

점차 드러나고 있고, 현재까지 측정된 사후처리 비용은 과소평가되어 있을 가능성이 높다 –는 것이다.

한국은 지난해 출범한 핵폐기물 공론화 위원회가 14년 말까지 핵폐기물 처리에 대한 대정부 권고안을

제출할 예정이었는데, 최근 활동시한이 6개월 연기되었다. 따라서, 한국전력의 원전해체 및 핵폐기물

사후처리와 관련된 충당금 산정 작업도 다음 회계연도로 넘어갈 가능성이 높아 보인다. 우리는 원전

사회적 비용의 증가가 결국 원전 확대의 걸림돌이 되면서 한전과 한전기술 주가에도 부정적 영향을 미

칠 것으로 판단하고 있다.

Figure 30 FT의 글로벌 원전 사후처리 문제 조명

Source: Financial Times(11/12), KTB투자증권

Figure 31 경향신문의 원전 사후처리 특집 기획 – 눈앞에 닥친 원전 폐로

Source: 경향신문(8/3~8), KTB투자증권

일자 기획 연재 기사제목

2014-08-03 - 폐로 선결조건 부지·법제·기술·비용, 한국은 모두 백지상태

- 한국 폐로 경험, 연구용 소형 원자로뿐… 수백배 큰 상업용은 폐로해 본 적 없어

- 폐로산업 급성장… IAEA "2030년엔 500조원 규모"

- 고리1호기 연장한 수명도 3년 뒤 끝나 폐로 대책 '발등의 불'

2014-08-05 - 대체에너지·폐로 인력 양성 독일, 14년 전부터 철저 준비

2014-08-06 - '님비의 화약고' 고준위 방폐장, 완공 국가 아직은 없어

2014-08-08 - 부지활용·기관선정·작업자안전 '법제화 작업'이 가장 시급

- 원전정책 전환 로드맵 속에 폐로 문제 함께 논의돼야

In-Depth�유틸리티

18 Page

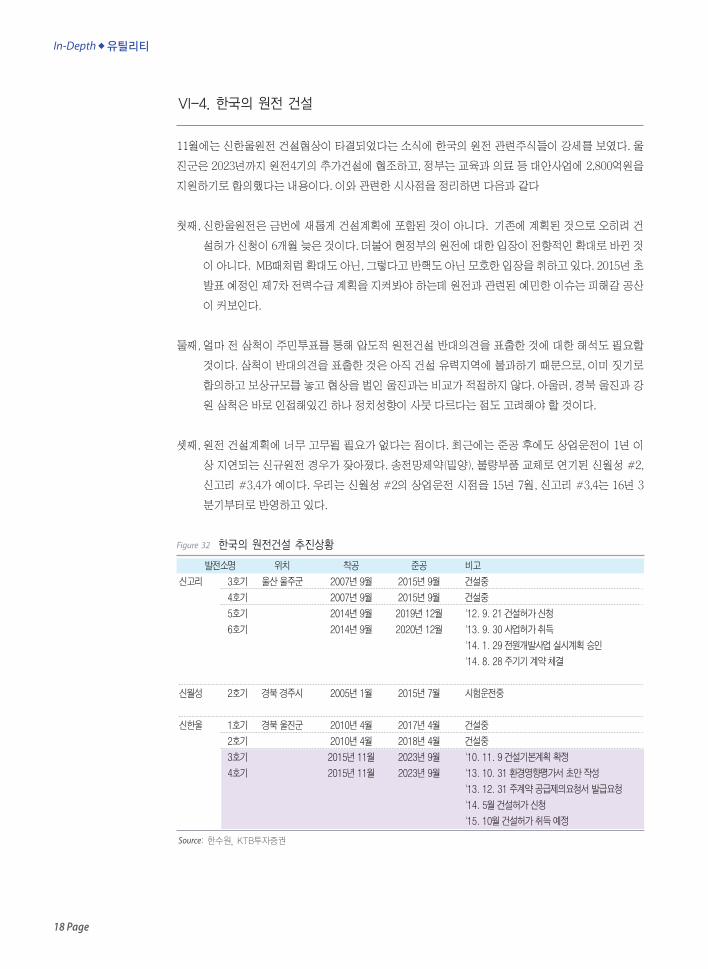

VI-4. 한국의 원전 건설

11월에는 신한울원전 건설협상이 타결되었다는 소식에 한국의 원전 관련주식들이 강세를 보였다. 울

진군은 2023년까지 원전4기의 추가건설에 협조하고, 정부는 교육과 의료 등 대안사업에 2,800억원을

지원하기로 합의했다는 내용이다. 이와 관련한 시사점을 정리하면 다음과 같다

첫째, 신한울원전은 금번에 새롭게 건설계획에 포함된 것이 아니다. 기존에 계획된 것으로 오히려 건

설허가 신청이 6개월 늦은 것이다. 더불어 현정부의 원전에 대한 입장이 전향적인 확대로 바뀐 것

이 아니다. MB때처럼 확대도 아닌, 그렇다고 반핵도 아닌 모호한 입장을 취하고 있다. 2015년 초

발표 예정인 제7차 전력수급 계획을 지켜봐야 하는데 원전과 관련된 예민한 이슈는 피해갈 공산

이 커보인다.

둘째, 얼마 전 삼척이 주민투표를 통해 압도적 원전건설 반대의견을 표출한 것에 대한 해석도 필요할

것이다. 삼척이 반대의견을 표출한 것은 아직 건설 유력지역에 불과하기 때문으로, 이미 짓기로

합의하고 보상규모를 놓고 협상을 벌인 울진과는 비교가 적절하지 않다. 아울러, 경북 울진과 강

원 삼척은 바로 인접해있긴 하나 정치성향이 사뭇 다르다는 점도 고려해야 할 것이다.

셋째, 원전 건설계획에 너무 고무될 필요가 없다는 점이다. 최근에는 준공 후에도 상업운전이 1년 이

상 지연되는 신규원전 경우가 잦아졌다. 송전망제약(밀양), 불량부품 교체로 연기된 신월성 #2,

신고리 #3,4가 예이다. 우리는 신월성 #2의 상업운전 시점을 15년 7월, 신고리 #3,4는 16년 3

분기부터로 반영하고 있다.

Figure 32 한국의 원전건설 추진상황

Source: 한수원, KTB투자증권

발전소명 위치 착공 준공 비고

신고리 3호기 울산 울주군 2007년 9월 2015년 9월 건설중

4호기 2007년 9월 2015년 9월 건설중

5호기 2014년 9월 2019년 12월 '12. 9. 21 건설허가 신청

6호기 2014년 9월 2020년 12월 '13. 9. 30 사업허가 취득

'14. 1. 29 전원개발사업 실시계획 승인

'14. 8. 28 주기기 계약 체결

신월성 2호기 경북 경주시 2005년 1월 2015년 7월 시험운전중

신한울 1호기 경북 울진군 2010년 4월 2017년 4월 건설중

2호기 2010년 4월 2018년 4월 건설중

3호기 2015년 11월 2023년 9월 '10. 11. 9 건설기본계획 확정

4호기 2015년 11월 2023년 9월 '13. 10. 31 환경영향평가서 초안 작성

'13. 12. 31 주계약 공급제의요청서 발급요청

'14. 5월 건설허가 신청

'15. 10월 건설허가 취득 예정

19 Page

In-Depth�유틸리티

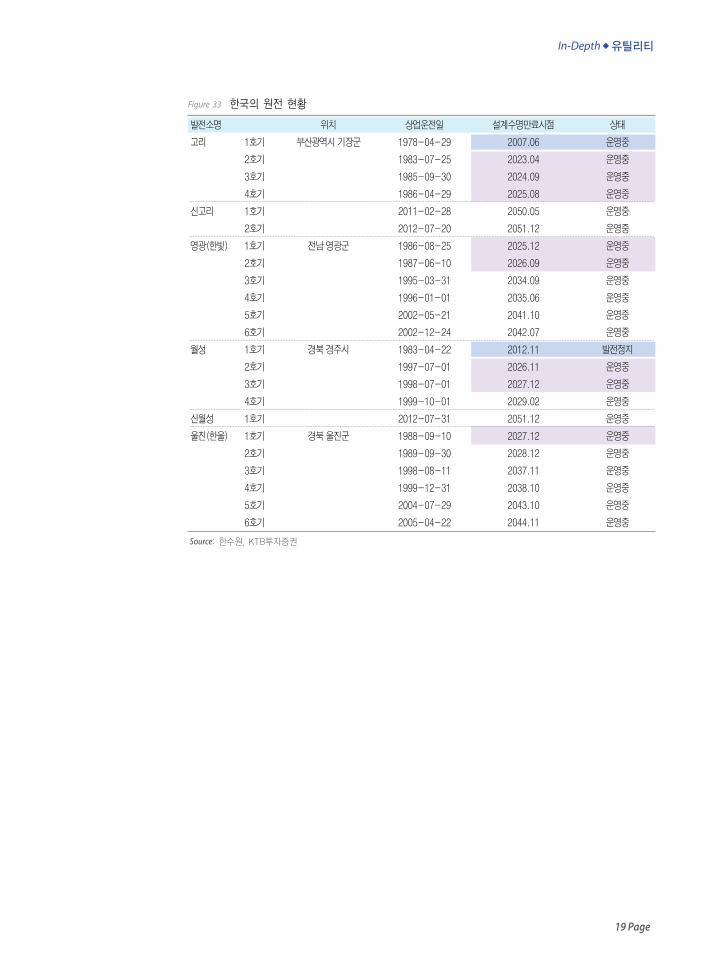

Figure 33 한국의 원전 현황

Source: 한수원, KTB투자증권

발전소명 위치 상업운전일 설계수명만료시점 상태

고리 1호기 부산광역시 기장군 1978-04-29 2007.06 운영중

2호기 1983-07-25 2023.04 운영중

3호기 1985-09-30 2024.09 운영중

4호기 1986-04-29 2025.08 운영중

신고리 1호기 2011-02-28 2050.05 운영중

2호기 2012-07-20 2051.12 운영중

영광(한빛) 1호기 전남 영광군 1986-08-25 2025.12 운영중

2호기 1987-06-10 2026.09 운영중

3호기 1995-03-31 2034.09 운영중

4호기 1996-01-01 2035.06 운영중

5호기 2002-05-21 2041.10 운영중

6호기 2002-12-24 2042.07 운영중

월성 1호기 경북 경주시 1983-04-22 2012.11 발전정지

2호기 1997-07-01 2026.11 운영중

3호기 1998-07-01 2027.12 운영중

4호기 1999-10-01 2029.02 운영중

신월성 1호기 2012-07-31 2051.12 운영중

울진(한울) 1호기 경북 울진군 1988-09-10 2027.12 운영중

2호기 1989-09-30 2028.12 운영중

3호기 1998-08-11 2037.11 운영중

4호기 1999-12-31 2038.10 운영중

5호기 2004-07-29 2043.10 운영중

6호기 2005-04-22 2044.11 운영중

In-Depth�유틸리티

20 Page

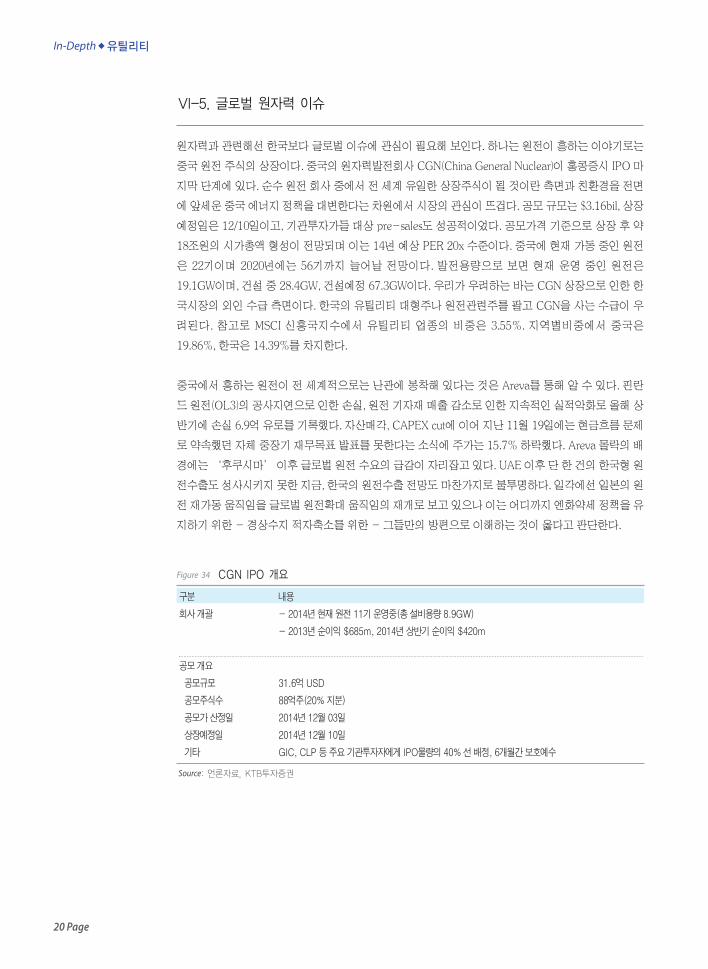

VI-5. 글로벌 원자력 이슈

원자력과 관련해선 한국보다 글로벌 이슈에 관심이 필요해 보인다. 하나는 원전이 흥하는 이야기로는

중국 원전 주식의 상장이다. 중국의 원자력발전회사 CGN(China General Nuclear)이 홍콩증시 IPO 마

지막 단계에 있다. 순수 원전 회사 중에서 전 세계 유일한 상장주식이 될 것이란 측면과 친환경을 전면

에 앞세운 중국 에너지 정책을 대변한다는 차원에서 시장의 관심이 뜨겁다. 공모 규모는 $3.16bil, 상장

예정일은 12/10일이고, 기관투자가들 대상 pre-sales도 성공적이었다. 공모가격 기준으로 상장 후 약

18조원의 시가총액 형성이 전망되며 이는 14년 예상 PER 20x 수준이다. 중국에 현재 가동 중인 원전

은 22기이며 2020년에는 56기까지 늘어날 전망이다. 발전용량으로 보면 현재 운영 중인 원전은

19.1GW이며, 건설 중 28.4GW, 건설예정 67.3GW이다. 우리가 우려하는 바는 CGN 상장으로 인한 한

국시장의 외인 수급 측면이다. 한국의 유틸리티 대형주나 원전관련주를 팔고 CGN을 사는 수급이 우

려된다. 참고로 MSCI 신흥국지수에서 유틸리티 업종의 비중은 3.55%. 지역별비중에서 중국은

19.86%, 한국은 14.39%를 차지한다.

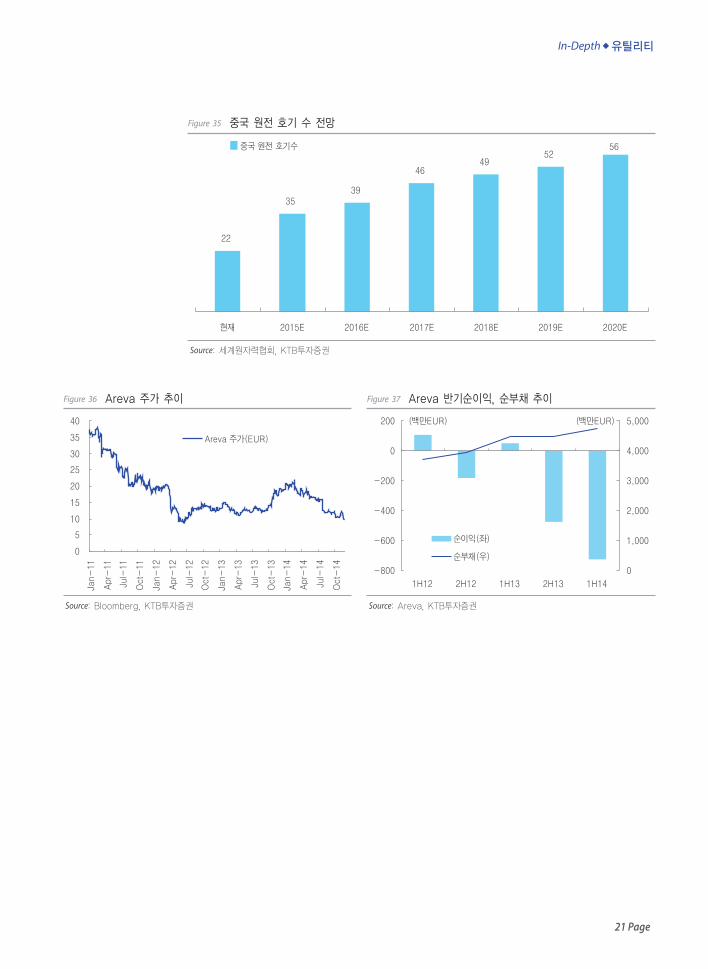

중국에서 흥하는 원전이 전 세계적으로는 난관에 봉착해 있다는 것은 Areva를 통해 알 수 있다. 핀란

드 원전(OL3)의 공사지연으로 인한 손실, 원전 기자재 매출 감소로 인한 지속적인 실적악화로 올해 상

반기에 손실 6.9억 유로를 기록했다. 자산매각, CAPEX cut에 이어 지난 11월 19일에는 현금흐름 문제

로 약속했던 자체 중장기 재무목표 발표를 못한다는 소식에 주가는 15.7% 하락했다. Areva 몰락의 배

경에는 ‘후쿠시마’ 이후 글로벌 원전 수요의 급감이 자리잡고 있다. UAE 이후 단 한 건의 한국형 원

전수출도 성사시키지 못한 지금, 한국의 원전수출 전망도 마찬가지로 불투명하다. 일각에선 일본의 원

전 재가동 움직임을 글로벌 원전확대 움직임의 재개로 보고 있으나 이는 어디까지 엔화약세 정책을 유

지하기 위한 - 경상수지 적자축소를 위한 - 그들만의 방편으로 이해하는 것이 옳다고 판단한다.

Figure 34 CGN IPO 개요

Source: 언론자료, KTB투자증권

구분 내용

회사 개괄 - 2014년 현재 원전 11기 운영중(총 설비용량 8.9GW)

- 2013년 순이익 $685m, 2014년 상반기 순이익 $420m

공모 개요

공모규모 31.6억 USD

공모주식수 88억주(20% 지분)

공모가 산정일 2014년 12월 03일

상장예정일 2014년 12월 10일

기타 GIC, CLP 등 주요 기관투자자에게 IPO물량의 40% 선 배정, 6개월간 보호예수

21 Page

In-Depth�유틸리티

Figure 35 중국 원전 호기 수 전망

22

3539

4649

5256

현재 2015E 2016E 2017E 2018E 2019E 2020E

중국 원전 호기수

Source: 세계원자력협회, KTB투자증권

0

5

10

15

20

25

30

35

40

Jan-11

Apr-11

Jul-11

Oct-11

Jan-12

Apr-12

Jul-12

Oct-12

Jan-13

Apr-13

Jul-13

Oct-13

Jan-14

Apr-14

Jul-14

Oct-14

Areva 주가(EUR)

Figure 36 Areva 주가 추이

Source: Bloomberg, KTB투자증권

-800

-600

-400

-200

0

200 (백만EUR) (백만EUR)

1H12 2H12 1H13 2H13 1H14

0

1,000

2,000

3,000

4,000

5,000

순이익(좌)

순부채(우)

Figure 37 Areva 반기순이익, 순부채 추이

Source: Areva, KTB투자증권

In-Depth�유틸리티

22 Page

이 페이지는 편집상 공백입니다.

23 Page

In-Depth�유틸리티

VII. 종목별 투자의견

한국전력 (015760)

한국가스공사 (036460)_ Top-Pick

한전KPS (051600)_ Top-Pick

한전기술 (052690)

현재가 (12/4)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율

한국정책금융공사외 1인

국민연금공단

46,900원

19.4%

301,081억원

2.47%

641,964천주

30,700 / 49,450원

1,012억원

29.1%

51.1%

6.5%

BUY

Stock Information

Performance

Price Trend

0

10,000

20,000

30,000

40,000

50,000

60,000

13.12 14.3 14.6 14.9

60

80

100

120

140

160

180

주가(좌)

(원) (p)

KOSPI 지수대비(우)

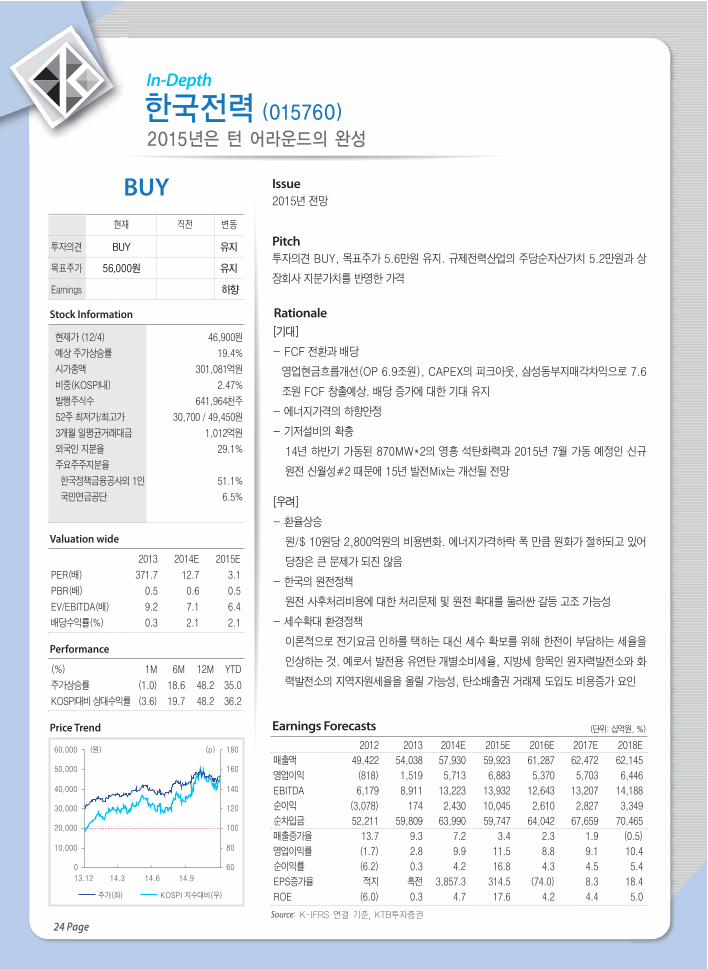

한국전력 (015760)2015년은 턴 어라운드의 완성

1M 6M 12M YTD

(1.0) 18.6 48.2 35.0

(3.6) 19.7 48.2 36.2

(%)

주가상승률

KOSPI대비 상대수익률

투자의견

목표주가

Earnings

BUY

56,000원

유지

유지

하향

Valuation wide

2013 2014E 2015E

371.7 12.7 3.1

0.5 0.6 0.5

9.2 7.1 6.4

0.3 2.1 2.1

PER(배)

PBR(배)

EV/EBITDA(배)

배당수익률(%)

현재 직전 변동

In-Depth

24 Page

2015년 전망

Issue

투자의견 BUY, 목표주가 5.6만원 유지. 규제전력산업의 주당순자산가치 5.2만원과 상

장회사 지분가치를 반영한 가격

Pitch

[기대]

- FCF 전환과 배당

영업현금흐름개선(OP 6.9조원), CAPEX의 피크아웃, 삼성동부지매각차익으로 7.6

조원 FCF 창출예상. 배당 증가에 대한 기대 유지

- 에너지가격의 하향안정

- 기저설비의 확충

14년 하반기 가동된 870MW*2의 영흥 석탄화력과 2015년 7월 가동 예정인 신규

원전 신월성#2 때문에 15년 발전Mix는 개선될 전망

[우려]

- 환율상승

원/$ 10원당 2,800억원의 비용변화. 에너지가격하락 폭 만큼 원화가 절하되고 있어

당장은 큰 문제가 되진 않음

- 한국의 원전정책

원전 사후처리비용에 대한 처리문제 및 원전 확대를 둘러싼 갈등 고조 가능성

- 세수확대 환경정책

이론적으로 전기요금 인하를 택하는 대신 세수 확보를 위해 한전이 부담하는 세율을

인상하는 것. 예로서 발전용 유연탄 개별소비세율, 지방세 항목인 원자력발전소와 화

력발전소의 지역자원세율을 올릴 가능성, 탄소배출권 거래제 도입도 비용증가 요인

Rationale

2012 2013 2014E 2015E 2016E 2017E 2018E

매출액 49,422 54,038 57,930 59,923 61,287 62,472 62,145

영업이익 (818) 1,519 5,713 6,883 5,370 5,703 6,446

EBITDA 6,179 8,911 13,223 13,932 12,643 13,207 14,188

순이익 (3,078) 174 2,430 10,045 2,610 2,827 3,349

순차입금 52,211 59,809 63,990 59,747 64,042 67,659 70,465

매출증가율 13.7 9.3 7.2 3.4 2.3 1.9 (0.5)

영업이익률 (1.7) 2.8 9.9 11.5 8.8 9.1 10.4

순이익률 (6.2) 0.3 4.2 16.8 4.3 4.5 5.4

EPS증가율 적지 흑전 3,857.3 314.5 (74.0) 8.3 18.4

ROE (6.0) 0.3 4.7 17.6 4.2 4.4 5.0

(단위: 십억원, %)Earnings Forecasts

Source: K-IFRS 연결 기준, KTB투자증권

25 Page

In-Depth�유틸리티

(단위: 원, 배)

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/EBITDA

배당수익율

PCR

PSR

재무건전성(%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

(단위: 십억원)

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

(단위: 십억원)

매출액

증가율 (Y-Y,%)

영업이익

증가율 (Y-Y,%)

EBITDA

영업외손익

순이자수익

외화관련손익

지분법손익

세전계속사업손익

당기순이익

지배기업당기순이익

증가율 (Y-Y,%)

NOPLAT

(+) Dep

(-) 운전자본투자

(-) Capex

OpFCF

3 Yr CAGR & Margins

매출액증가율(3Yr)

영업이익증가율(3Yr)

EBITDA증가율(3Yr)

순이익증가율(3Yr)

영업이익률(%)

EBITDA마진(%)

순이익률 (%)

(단위: 십억원)

유동자산

현금성자산

매출채권

재고자산

비유동자산

투자자산

유형자산

무형자산

자산총계

유동부채

매입채무

유동성이자부채

비유동부채

비유동이자부채

부채총계

자본금

자본잉여금

이익잉여금

자본조정

자기주식

자본총계

투하자본

순차입금

ROA

ROE

ROIC

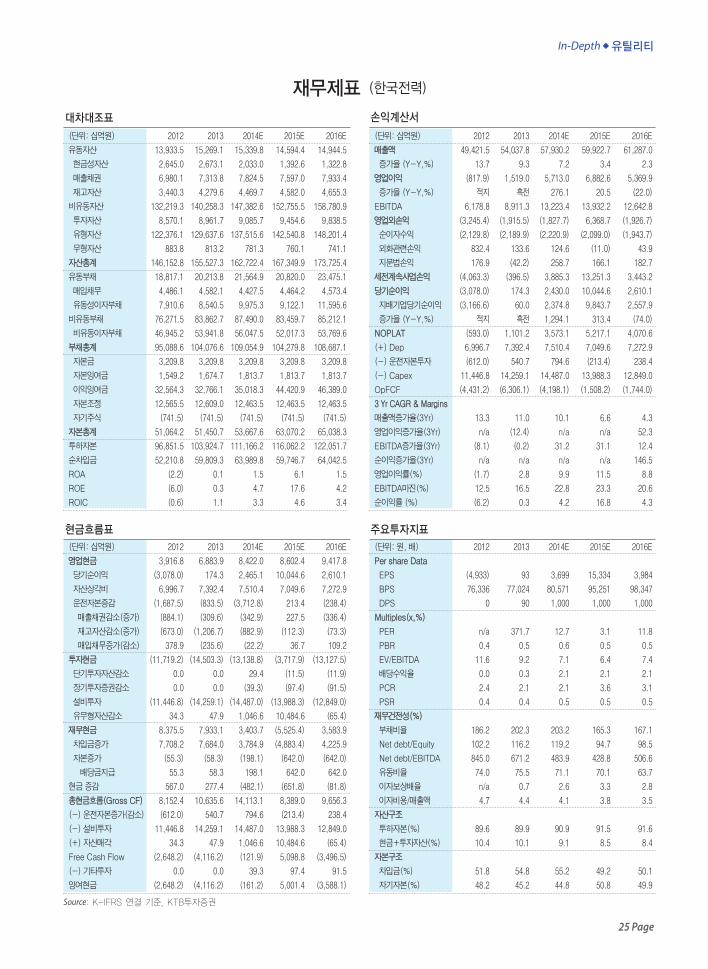

대차대조표 손익계산서

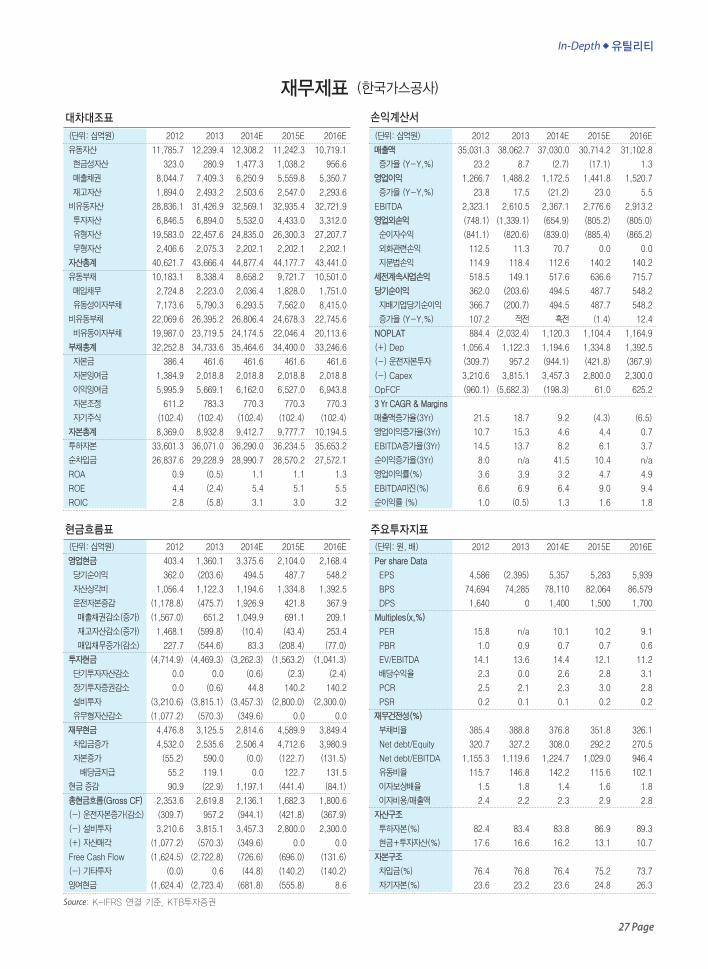

현금흐름표 주요투자지표

재무제표 (한국전력)

2012 2013 2014E 2015E 2016E

13,933.5 15,269.1 15,339.8 14,594.4 14,944.5

2,645.0 2,673.1 2,033.0 1,392.6 1,322.8

6,980.1 7,313.8 7,824.5 7,597.0 7,933.4

3,440.3 4,279.6 4,469.7 4,582.0 4,655.3

132,219.3 140,258.3 147,382.6 152,755.5 158,780.9

8,570.1 8,961.7 9,085.7 9,454.6 9,838.5

122,376.1 129,637.6 137,515.6 142,540.8 148,201.4

883.8 813.2 781.3 760.1 741.1

146,152.8 155,527.3 162,722.4 167,349.9 173,725.4

18,817.1 20,213.8 21,564.9 20,820.0 23,475.1

4,486.1 4,582.1 4,427.5 4,464.2 4,573.4

7,910.6 8,540.5 9,975.3 9,122.1 11,595.6

76,271.5 83,862.7 87,490.0 83,459.7 85,212.1

46,945.2 53,941.8 56,047.5 52,017.3 53,769.6

95,088.6 104,076.6 109,054.9 104,279.8 108,687.1

3,209.8 3,209.8 3,209.8 3,209.8 3,209.8

1,549.2 1,674.7 1,813.7 1,813.7 1,813.7

32,564.3 32,766.1 35,018.3 44,420.9 46,389.0

12,565.5 12,609.0 12,463.5 12,463.5 12,463.5

(741.5) (741.5) (741.5) (741.5) (741.5)

51,064.2 51,450.7 53,667.6 63,070.2 65,038.3

96,851.5 103,924.7 111,166.2 116,062.2 122,051.7

52,210.8 59,809.3 63,989.8 59,746.7 64,042.5

(2.2) 0.1 1.5 6.1 1.5

(6.0) 0.3 4.7 17.6 4.2

(0.6) 1.1 3.3 4.6 3.4

2012 2013 2014E 2015E 2016E

3,916.8 6,883.9 8,422.0 8,602.4 9,417.8

(3,078.0) 174.3 2,465.1 10,044.6 2,610.1

6,996.7 7,392.4 7,510.4 7,049.6 7,272.9

(1,687.5) (833.5) (3,712.8) 213.4 (238.4)

(884.1) (309.6) (342.9) 227.5 (336.4)

(673.0) (1,206.7) (882.9) (112.3) (73.3)

378.9 (235.6) (22.2) 36.7 109.2

(11,719.2) (14,503.3) (13,138.8) (3,717.9) (13,127.5)

0.0 0.0 29.4 (11.5) (11.9)

0.0 0.0 (39.3) (97.4) (91.5)

(11,446.8) (14,259.1) (14,487.0) (13,988.3) (12,849.0)

34.3 47.9 1,046.6 10,484.6 (65.4)

8,375.5 7,933.1 3,403.7 (5,525.4) 3,583.9

7,708.2 7,684.0 3,784.9 (4,883.4) 4,225.9

(55.3) (58.3) (198.1) (642.0) (642.0)

55.3 58.3 198.1 642.0 642.0

567.0 277.4 (482.1) (651.8) (81.8)

8,152.4 10,635.6 14,113.1 8,389.0 9,656.3

(612.0) 540.7 794.6 (213.4) 238.4

11,446.8 14,259.1 14,487.0 13,988.3 12,849.0

34.3 47.9 1,046.6 10,484.6 (65.4)

(2,648.2) (4,116.2) (121.9) 5,098.8 (3,496.5)

0.0 0.0 39.3 97.4 91.5

(2,648.2) (4,116.2) (161.2) 5,001.4 (3,588.1)

2012 2013 2014E 2015E 2016E

(4,933) 93 3,699 15,334 3,984

76,336 77,024 80,571 95,251 98,347

0 90 1,000 1,000 1,000

n/a 371.7 12.7 3.1 11.8

0.4 0.5 0.6 0.5 0.5

11.6 9.2 7.1 6.4 7.4

0.0 0.3 2.1 2.1 2.1

2.4 2.1 2.1 3.6 3.1

0.4 0.4 0.5 0.5 0.5

186.2 202.3 203.2 165.3 167.1

102.2 116.2 119.2 94.7 98.5

845.0 671.2 483.9 428.8 506.6

74.0 75.5 71.1 70.1 63.7

n/a 0.7 2.6 3.3 2.8

4.7 4.4 4.1 3.8 3.5

89.6 89.9 90.9 91.5 91.6

10.4 10.1 9.1 8.5 8.4

51.8 54.8 55.2 49.2 50.1

48.2 45.2 44.8 50.8 49.9

2012 2013 2014E 2015E 2016E

49,421.5 54,037.8 57,930.2 59,922.7 61,287.0

13.7 9.3 7.2 3.4 2.3

(817.9) 1,519.0 5,713.0 6,882.6 5,369.9

적지 흑전 276.1 20.5 (22.0)

6,178.8 8,911.3 13,223.4 13,932.2 12,642.8

(3,245.4) (1,915.5) (1,827.7) 6,368.7 (1,926.7)

(2,129.8) (2,189.9) (2,220.9) (2,099.0) (1,943.7)

832.4 133.6 124.6 (11.0) 43.9

176.9 (42.2) 258.7 166.1 182.7

(4,063.3) (396.5) 3,885.3 13,251.3 3,443.2

(3,078.0) 174.3 2,430.0 10,044.6 2,610.1

(3,166.6) 60.0 2,374.8 9,843.7 2,557.9

적지 흑전 1,294.1 313.4 (74.0)

(593.0) 1,101.2 3,573.1 5,217.1 4,070.6

6,996.7 7,392.4 7,510.4 7,049.6 7,272.9

(612.0) 540.7 794.6 (213.4) 238.4

11,446.8 14,259.1 14,487.0 13,988.3 12,849.0

(4,431.2) (6,306.1) (4,198.1) (1,508.2) (1,744.0)

13.3 11.0 10.1 6.6 4.3

n/a (12.4) n/a n/a 52.3

(8.1) (0.2) 31.2 31.1 12.4

n/a n/a n/a n/a 146.5

(1.7) 2.8 9.9 11.5 8.8

12.5 16.5 22.8 23.3 20.6

(6.2) 0.3 4.2 16.8 4.3

Source: K-IFRS 연결 기준, KTB투자증권

현재가 (12/4)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율

정부외 2인

54,100원

47.9%

49,941억원

0.41%

92,313천주

49,100 / 71,100원

126억원

8.6%

54.8%

BUY

Stock Information

Performance

Price Trend

주가(좌)

(원) (p)

KOSPI 지수대비(우)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

13.12 14.3 14.6 14.9

60

70

80

90

100

110

120

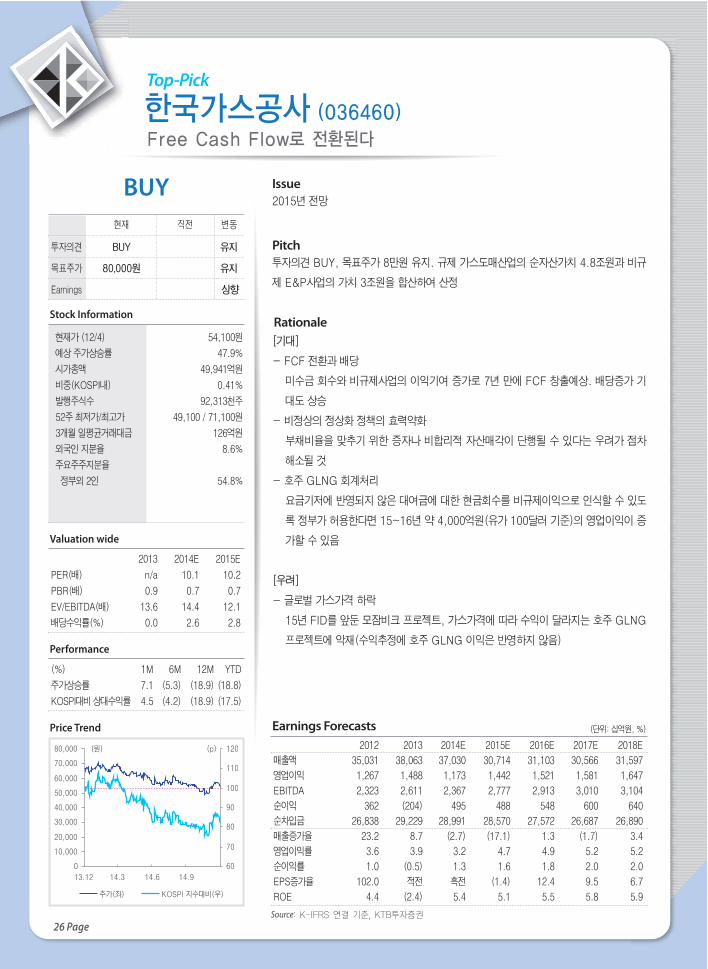

한국가스공사 (036460)Free Cash Flow로 전환된다

1M 6M 12M YTD

7.1 (5.3) (18.9) (18.8)

4.5 (4.2) (18.9) (17.5)

(%)

주가상승률

KOSPI대비 상대수익률

투자의견

목표주가

Earnings

BUY

80,000원

유지

유지

상향

Valuation wide

2013 2014E 2015E

n/a 10.1 10.2

0.9 0.7 0.7

13.6 14.4 12.1

0.0 2.6 2.8

PER(배)

PBR(배)

EV/EBITDA(배)

배당수익률(%)

현재 직전 변동

Top-Pick

26 Page

2015년 전망

Issue

투자의견 BUY, 목표주가 8만원 유지. 규제 가스도매산업의 순자산가치 4.8조원과 비규

제 E&P사업의 가치 3조원을 합산하여 산정

Pitch

[기대]

- FCF 전환과 배당

미수금 회수와 비규제사업의 이익기여 증가로 7년 만에 FCF 창출예상. 배당증가 기

대도 상승

- 비정상의 정상화 정책의 효력약화

부채비율을 맞추기 위한 증자나 비합리적 자산매각이 단행될 수 있다는 우려가 점차

해소될 것

- 호주 GLNG 회계처리

요금기저에 반영되지 않은 대여금에 대한 현금회수를 비규제이익으로 인식할 수 있도

록 정부가 허용한다면 15~16년 약 4,000억원(유가 100달러 기준)의 영업이익이 증

가할 수 있음

[우려]

- 글로벌 가스가격 하락

15년 FID를 앞둔 모잠비크 프로젝트, 가스가격에 따라 수익이 달라지는 호주 GLNG

프로젝트에 악재(수익추정에 호주 GLNG 이익은 반영하지 않음)

Rationale

2012 2013 2014E 2015E 2016E 2017E 2018E

매출액 35,031 38,063 37,030 30,714 31,103 30,566 31,597

영업이익 1,267 1,488 1,173 1,442 1,521 1,581 1,647

EBITDA 2,323 2,611 2,367 2,777 2,913 3,010 3,104

순이익 362 (204) 495 488 548 600 640

순차입금 26,838 29,229 28,991 28,570 27,572 26,687 26,890

매출증가율 23.2 8.7 (2.7) (17.1) 1.3 (1.7) 3.4

영업이익률 3.6 3.9 3.2 4.7 4.9 5.2 5.2

순이익률 1.0 (0.5) 1.3 1.6 1.8 2.0 2.0

EPS증가율 102.0 적전 흑전 (1.4) 12.4 9.5 6.7

ROE 4.4 (2.4) 5.4 5.1 5.5 5.8 5.9

(단위: 십억원, %)Earnings Forecasts

Source: K-IFRS 연결 기준, KTB투자증권

27 Page

In-Depth�유틸리티

(단위: 원, 배)

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/EBITDA

배당수익율

PCR

PSR

재무건전성(%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

(단위: 십억원)

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

(단위: 십억원)

매출액

증가율 (Y-Y,%)

영업이익

증가율 (Y-Y,%)

EBITDA

영업외손익

순이자수익

외화관련손익

지분법손익

세전계속사업손익

당기순이익

지배기업당기순이익

증가율 (Y-Y,%)

NOPLAT

(+) Dep

(-) 운전자본투자

(-) Capex

OpFCF

3 Yr CAGR & Margins

매출액증가율(3Yr)

영업이익증가율(3Yr)

EBITDA증가율(3Yr)

순이익증가율(3Yr)

영업이익률(%)

EBITDA마진(%)

순이익률 (%)

(단위: 십억원)

유동자산

현금성자산

매출채권

재고자산

비유동자산

투자자산

유형자산

무형자산

자산총계

유동부채

매입채무

유동성이자부채

비유동부채

비유동이자부채

부채총계

자본금

자본잉여금

이익잉여금

자본조정

자기주식

자본총계

투하자본

순차입금

ROA

ROE

ROIC

대차대조표 손익계산서

현금흐름표 주요투자지표

재무제표 (한국가스공사)

2012 2013 2014E 2015E 2016E

11,785.7 12,239.4 12,308.2 11,242.3 10,719.1

323.0 280.9 1,477.3 1,038.2 956.6

8,044.7 7,409.3 6,250.9 5,559.8 5,350.7

1,894.0 2,493.2 2,503.6 2,547.0 2,293.6

28,836.1 31,426.9 32,569.1 32,935.4 32,721.9

6,846.5 6,894.0 5,532.0 4,433.0 3,312.0

19,583.0 22,457.6 24,835.0 26,300.3 27,207.7

2,406.6 2,075.3 2,202.1 2,202.1 2,202.1

40,621.7 43,666.4 44,877.4 44,177.7 43,441.0

10,183.1 8,338.4 8,658.2 9,721.7 10,501.0

2,724.8 2,223.0 2,036.4 1,828.0 1,751.0

7,173.6 5,790.3 6,293.5 7,562.0 8,415.0

22,069.6 26,395.2 26,806.4 24,678.3 22,745.6

19,987.0 23,719.5 24,174.5 22,046.4 20,113.6

32,252.8 34,733.6 35,464.6 34,400.0 33,246.6

386.4 461.6 461.6 461.6 461.6

1,384.9 2,018.8 2,018.8 2,018.8 2,018.8

5,995.9 5,669.1 6,162.0 6,527.0 6,943.8

611.2 783.3 770.3 770.3 770.3

(102.4) (102.4) (102.4) (102.4) (102.4)

8,369.0 8,932.8 9,412.7 9,777.7 10,194.5

33,601.3 36,071.0 36,290.0 36,234.5 35,653.2

26,837.6 29,228.9 28,990.7 28,570.2 27,572.1

0.9 (0.5) 1.1 1.1 1.3

4.4 (2.4) 5.4 5.1 5.5

2.8 (5.8) 3.1 3.0 3.2

2012 2013 2014E 2015E 2016E

403.4 1,360.1 3,375.6 2,104.0 2,168.4

362.0 (203.6) 494.5 487.7 548.2

1,056.4 1,122.3 1,194.6 1,334.8 1,392.5

(1,178.8) (475.7) 1,926.9 421.8 367.9

(1,567.0) 651.2 1,049.9 691.1 209.1

1,468.1 (599.8) (10.4) (43.4) 253.4

227.7 (544.6) 83.3 (208.4) (77.0)

(4,714.9) (4,469.3) (3,262.3) (1,563.2) (1,041.3)

0.0 0.0 (0.6) (2.3) (2.4)

0.0 (0.6) 44.8 140.2 140.2

(3,210.6) (3,815.1) (3,457.3) (2,800.0) (2,300.0)

(1,077.2) (570.3) (349.6) 0.0 0.0

4,476.8 3,125.5 2,814.6 4,589.9 3,849.4

4,532.0 2,535.6 2,506.4 4,712.6 3,980.9

(55.2) 590.0 (0.0) (122.7) (131.5)

55.2 119.1 0.0 122.7 131.5

90.9 (22.9) 1,197.1 (441.4) (84.1)

2,353.6 2,619.8 2,136.1 1,682.3 1,800.6

(309.7) 957.2 (944.1) (421.8) (367.9)

3,210.6 3,815.1 3,457.3 2,800.0 2,300.0

(1,077.2) (570.3) (349.6) 0.0 0.0

(1,624.5) (2,722.8) (726.6) (696.0) (131.6)

(0.0) 0.6 (44.8) (140.2) (140.2)

(1,624.4) (2,723.4) (681.8) (555.8) 8.6

2012 2013 2014E 2015E 2016E

4,586 (2,395) 5,357 5,283 5,939

74,694 74,285 78,110 82,064 86,579

1,640 0 1,400 1,500 1,700

15.8 n/a 10.1 10.2 9.1

1.0 0.9 0.7 0.7 0.6

14.1 13.6 14.4 12.1 11.2

2.3 0.0 2.6 2.8 3.1

2.5 2.1 2.3 3.0 2.8

0.2 0.1 0.1 0.2 0.2

385.4 388.8 376.8 351.8 326.1

320.7 327.2 308.0 292.2 270.5

1,155.3 1,119.6 1,224.7 1,029.0 946.4

115.7 146.8 142.2 115.6 102.1

1.5 1.8 1.4 1.6 1.8

2.4 2.2 2.3 2.9 2.8

82.4 83.4 83.8 86.9 89.3

17.6 16.6 16.2 13.1 10.7

76.4 76.8 76.4 75.2 73.7

23.6 23.2 23.6 24.8 26.3

2012 2013 2014E 2015E 2016E

35,031.3 38,062.7 37,030.0 30,714.2 31,102.8

23.2 8.7 (2.7) (17.1) 1.3

1,266.7 1,488.2 1,172.5 1,441.8 1,520.7

23.8 17.5 (21.2) 23.0 5.5

2,323.1 2,610.5 2,367.1 2,776.6 2,913.2

(748.1) (1,339.1) (654.9) (805.2) (805.0)

(841.1) (820.6) (839.0) (885.4) (865.2)

112.5 11.3 70.7 0.0 0.0

114.9 118.4 112.6 140.2 140.2

518.5 149.1 517.6 636.6 715.7

362.0 (203.6) 494.5 487.7 548.2

366.7 (200.7) 494.5 487.7 548.2

107.2 적전 흑전 (1.4) 12.4

884.4 (2,032.4) 1,120.3 1,104.4 1,164.9

1,056.4 1,122.3 1,194.6 1,334.8 1,392.5

(309.7) 957.2 (944.1) (421.8) (367.9)

3,210.6 3,815.1 3,457.3 2,800.0 2,300.0

(960.1) (5,682.3) (198.3) 61.0 625.2

21.5 18.7 9.2 (4.3) (6.5)

10.7 15.3 4.6 4.4 0.7

14.5 13.7 8.2 6.1 3.7

8.0 n/a 41.5 10.4 n/a

3.6 3.9 3.2 4.7 4.9

6.6 6.9 6.4 9.0 9.4

1.0 (0.5) 1.3 1.6 1.8

Source: K-IFRS 연결 기준, KTB투자증권

현재가 (12/4)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율

한국전력공사

국민연금공단

85,600원

16.8%

38,520억원

0.32%

45,000천주

51,200 / 96,600원

157억원

25.4%

63.0%

5.7%

BUY

Stock Information

Performance

Price Trend

주가(좌)

(원) (p)

KOSPI 지수대비(우)

0

20,000

40,000

60,000

80,000

100,000

120,000

13.12 14.3 14.6 14.9

60

80

100

120

140

160

180

200

220

한전KPS (051600)현금흐름 가일층 좋아질 것

1M 6M 12M YTD

(8.5) 31.3 69.8 56.2

(11.2) 32.4 69.9 57.4

(%)

주가상승률

KOSPI대비 상대수익률

투자의견

목표주가

Earnings

BUY

100,000원

유지

유지

상향

Valuation wide

2013 2014E 2015E

16.2 24.8 21.3

4.0 5.6 4.8

10.7 16.4 13.9

2.8 1.9 2.2

PER(배)

PBR(배)

EV/EBITDA(배)

배당수익률(%)

현재 직전 변동

Top-Pick

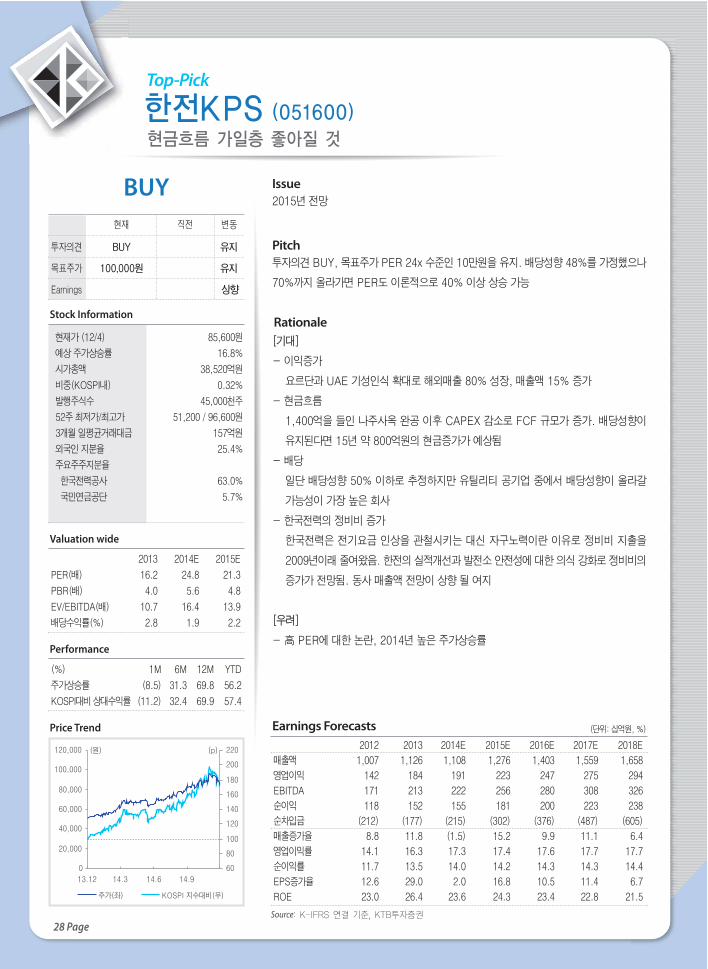

28 Page

2015년 전망

Issue

투자의견 BUY, 목표주가 PER 24x 수준인 10만원을 유지. 배당성향 48%를 가정했으나

70%까지 올라가면 PER도 이론적으로 40% 이상 상승 가능

Pitch

[기대]

- 이익증가

요르단과 UAE 기성인식 확대로 해외매출 80% 성장, 매출액 15% 증가

- 현금흐름

1,400억을 들인 나주사옥 완공 이후 CAPEX 감소로 FCF 규모가 증가. 배당성향이

유지된다면 15년 약 800억원의 현금증가가 예상됨

- 배당

일단 배당성향 50% 이하로 추정하지만 유틸리티 공기업 중에서 배당성향이 올라갈

가능성이 가장 높은 회사

- 한국전력의 정비비 증가

한국전력은 전기요금 인상을 관철시키는 대신 자구노력이란 이유로 정비비 지출을

2009년이래 줄여왔음. 한전의 실적개선과 발전소 안전성에 대한 의식 강화로 정비비의

증가가 전망됨. 동사 매출액 전망이 상향 될 여지

[우려]

- 高 PER에 대한 논란, 2014년 높은 주가상승률

Rationale

2012 2013 2014E 2015E 2016E 2017E 2018E

매출액 1,007 1,126 1,108 1,276 1,403 1,559 1,658

영업이익 142 184 191 223 247 275 294

EBITDA 171 213 222 256 280 308 326

순이익 118 152 155 181 200 223 238

순차입금 (212) (177) (215) (302) (376) (487) (605)

매출증가율 8.8 11.8 (1.5) 15.2 9.9 11.1 6.4

영업이익률 14.1 16.3 17.3 17.4 17.6 17.7 17.7

순이익률 11.7 13.5 14.0 14.2 14.3 14.3 14.4

EPS증가율 12.6 29.0 2.0 16.8 10.5 11.4 6.7

ROE 23.0 26.4 23.6 24.3 23.4 22.8 21.5

(단위: 십억원, %)Earnings Forecasts

Source: K-IFRS 연결 기준, KTB투자증권

29 Page

In-Depth�유틸리티

(단위: 원, 배)

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/EBITDA

배당수익율

PCR

PSR

재무건전성(%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

(단위: 십억원)

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

(단위: 십억원)

매출액

증가율 (Y-Y,%)

영업이익

증가율 (Y-Y,%)

EBITDA

영업외손익

순이자수익

외화관련손익

지분법손익

세전계속사업손익

당기순이익

지배기업당기순이익

증가율 (Y-Y,%)

NOPLAT

(+) Dep

(-) 운전자본투자

(-) Capex

OpFCF

3 Yr CAGR & Margins

매출액증가율(3Yr)

영업이익증가율(3Yr)

EBITDA증가율(3Yr)

순이익증가율(3Yr)

영업이익률(%)

EBITDA마진(%)

순이익률 (%)

(단위: 십억원)

유동자산

현금성자산

매출채권

재고자산

비유동자산

투자자산

유형자산

무형자산

자산총계

유동부채

매입채무

유동성이자부채

비유동부채

비유동이자부채

부채총계

자본금

자본잉여금

이익잉여금

자본조정

자기주식

자본총계

투하자본

순차입금

ROA

ROE

ROIC

대차대조표 손익계산서

현금흐름표 주요투자지표

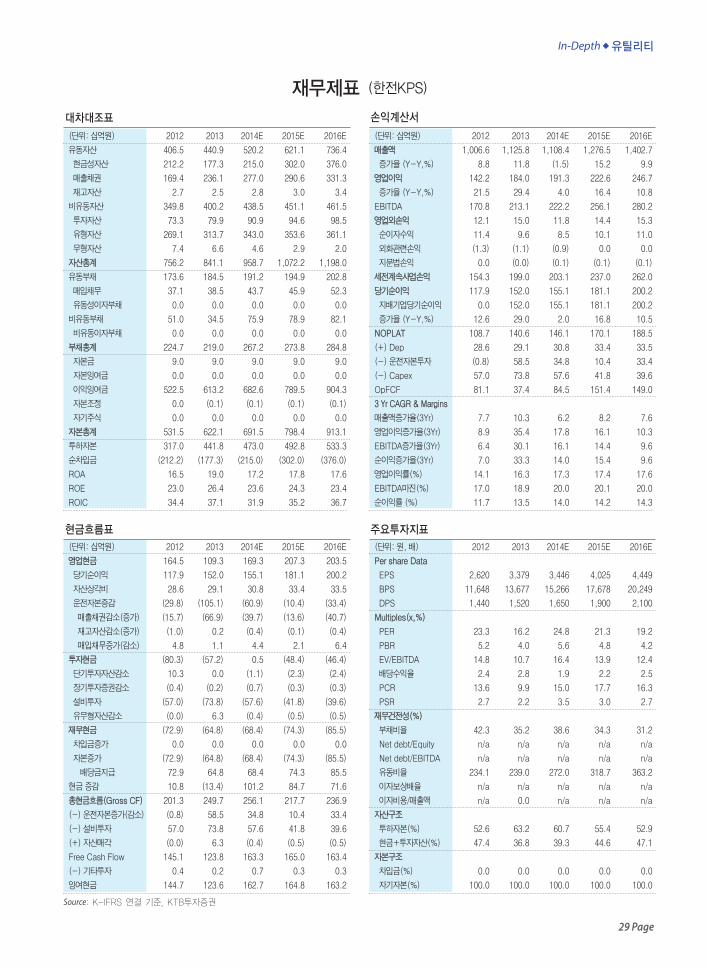

재무제표 (한전KPS)

2012 2013 2014E 2015E 2016E

406.5 440.9 520.2 621.1 736.4

212.2 177.3 215.0 302.0 376.0

169.4 236.1 277.0 290.6 331.3

2.7 2.5 2.8 3.0 3.4

349.8 400.2 438.5 451.1 461.5

73.3 79.9 90.9 94.6 98.5

269.1 313.7 343.0 353.6 361.1

7.4 6.6 4.6 2.9 2.0

756.2 841.1 958.7 1,072.2 1,198.0

173.6 184.5 191.2 194.9 202.8

37.1 38.5 43.7 45.9 52.3

0.0 0.0 0.0 0.0 0.0

51.0 34.5 75.9 78.9 82.1

0.0 0.0 0.0 0.0 0.0

224.7 219.0 267.2 273.8 284.8

9.0 9.0 9.0 9.0 9.0

0.0 0.0 0.0 0.0 0.0

522.5 613.2 682.6 789.5 904.3

0.0 (0.1) (0.1) (0.1) (0.1)

0.0 0.0 0.0 0.0 0.0

531.5 622.1 691.5 798.4 913.1

317.0 441.8 473.0 492.8 533.3

(212.2) (177.3) (215.0) (302.0) (376.0)

16.5 19.0 17.2 17.8 17.6

23.0 26.4 23.6 24.3 23.4

34.4 37.1 31.9 35.2 36.7

2012 2013 2014E 2015E 2016E

164.5 109.3 169.3 207.3 203.5

117.9 152.0 155.1 181.1 200.2

28.6 29.1 30.8 33.4 33.5

(29.8) (105.1) (60.9) (10.4) (33.4)

(15.7) (66.9) (39.7) (13.6) (40.7)

(1.0) 0.2 (0.4) (0.1) (0.4)

4.8 1.1 4.4 2.1 6.4

(80.3) (57.2) 0.5 (48.4) (46.4)

10.3 0.0 (1.1) (2.3) (2.4)

(0.4) (0.2) (0.7) (0.3) (0.3)

(57.0) (73.8) (57.6) (41.8) (39.6)

(0.0) 6.3 (0.4) (0.5) (0.5)

(72.9) (64.8) (68.4) (74.3) (85.5)

0.0 0.0 0.0 0.0 0.0

(72.9) (64.8) (68.4) (74.3) (85.5)

72.9 64.8 68.4 74.3 85.5

10.8 (13.4) 101.2 84.7 71.6

201.3 249.7 256.1 217.7 236.9

(0.8) 58.5 34.8 10.4 33.4

57.0 73.8 57.6 41.8 39.6

(0.0) 6.3 (0.4) (0.5) (0.5)

145.1 123.8 163.3 165.0 163.4

0.4 0.2 0.7 0.3 0.3

144.7 123.6 162.7 164.8 163.2

2012 2013 2014E 2015E 2016E

2,620 3,379 3,446 4,025 4,449

11,648 13,677 15,266 17,678 20,249

1,440 1,520 1,650 1,900 2,100

23.3 16.2 24.8 21.3 19.2

5.2 4.0 5.6 4.8 4.2

14.8 10.7 16.4 13.9 12.4

2.4 2.8 1.9 2.2 2.5

13.6 9.9 15.0 17.7 16.3

2.7 2.2 3.5 3.0 2.7

42.3 35.2 38.6 34.3 31.2

n/a n/a n/a n/a n/a

n/a n/a n/a n/a n/a

234.1 239.0 272.0 318.7 363.2

n/a n/a n/a n/a n/a

n/a 0.0 n/a n/a n/a

52.6 63.2 60.7 55.4 52.9

47.4 36.8 39.3 44.6 47.1

0.0 0.0 0.0 0.0 0.0

100.0 100.0 100.0 100.0 100.0

2012 2013 2014E 2015E 2016E

1,006.6 1,125.8 1,108.4 1,276.5 1,402.7

8.8 11.8 (1.5) 15.2 9.9

142.2 184.0 191.3 222.6 246.7

21.5 29.4 4.0 16.4 10.8

170.8 213.1 222.2 256.1 280.2

12.1 15.0 11.8 14.4 15.3

11.4 9.6 8.5 10.1 11.0

(1.3) (1.1) (0.9) 0.0 0.0

0.0 (0.0) (0.1) (0.1) (0.1)

154.3 199.0 203.1 237.0 262.0

117.9 152.0 155.1 181.1 200.2

0.0 152.0 155.1 181.1 200.2

12.6 29.0 2.0 16.8 10.5

108.7 140.6 146.1 170.1 188.5

28.6 29.1 30.8 33.4 33.5

(0.8) 58.5 34.8 10.4 33.4

57.0 73.8 57.6 41.8 39.6

81.1 37.4 84.5 151.4 149.0

7.7 10.3 6.2 8.2 7.6

8.9 35.4 17.8 16.1 10.3

6.4 30.1 16.1 14.4 9.6

7.0 33.3 14.0 15.4 9.6

14.1 16.3 17.3 17.4 17.6

17.0 18.9 20.0 20.1 20.0

11.7 13.5 14.0 14.2 14.3

Source: K-IFRS 연결 기준, KTB투자증권

현재가 (12/4)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율

한국전력공사외 2인

국민연금공단

57,400원

4.5%

21,938억원

0.18%

38,220천주

46,400 / 69,600원

79억원

1.4%

72.9%

5.0%

HOLD

Stock Information

Performance

Price Trend

주가(좌)

(원) (p)

KOSPI 지수대비(우)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

13.12 14.3 14.6 14.9

60

70

80

90

100

110

120

130

한전기술 (052690)기대와 우려의 공존

1M 6M 12M YTD

(12.8) 11.9 (1.2) (5.1)

(15.4) 13.0 (1.2) (3.9)

(%)

주가상승률

KOSPI대비 상대수익률

투자의견

목표주가

Earnings

HOLD

60,000원

신규

신규

신규

N.R

-

Valuation wide

2013 2014E 2015E

67.2 33.7 23.0

6.8 5.8 4.9

45.9 22.3 16.6

0.7 1.4 2.1

PER(배)

PBR(배)

EV/EBITDA(배)

배당수익률(%)

현재 직전 변동

In-Depth

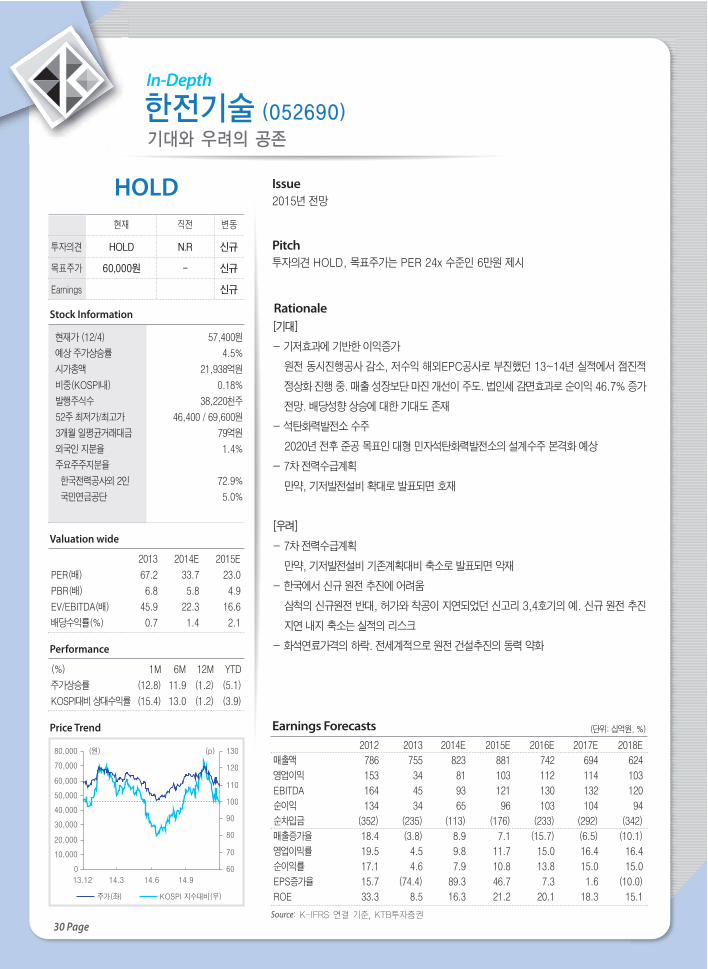

30 Page

2015년 전망

Issue

투자의견 HOLD, 목표주가는 PER 24x 수준인 6만원 제시

Pitch

[기대]

- 기저효과에 기반한 이익증가

원전 동시진행공사 감소, 저수익 해외EPC공사로 부진했던 13~14년 실적에서 점진적

정상화 진행 중. 매출 성장보단 마진 개선이 주도. 법인세 감면효과로 순이익 46.7% 증가

전망. 배당성향 상승에 대한 기대도 존재

- 석탄화력발전소 수주

2020년 전후 준공 목표인 대형 민자석탄화력발전소의 설계수주 본격화 예상

- 7차 전력수급계획

만약, 기저발전설비 확대로 발표되면 호재

[우려]

- 7차 전력수급계획

만약, 기저발전설비 기존계획대비 축소로 발표되면 악재

- 한국에서 신규 원전 추진에 어려움

삼척의 신규원전 반대, 허가와 착공이 지연되었던 신고리 3,4호기의 예. 신규 원전 추진

지연 내지 축소는 실적의 리스크

- 화석연료가격의 하락. 전세계적으로 원전 건설추진의 동력 약화

Rationale

2012 2013 2014E 2015E 2016E 2017E 2018E

매출액 786 755 823 881 742 694 624

영업이익 153 34 81 103 112 114 103

EBITDA 164 45 93 121 130 132 120

순이익 134 34 65 96 103 104 94

순차입금 (352) (235) (113) (176) (233) (292) (342)

매출증가율 18.4 (3.8) 8.9 7.1 (15.7) (6.5) (10.1)

영업이익률 19.5 4.5 9.8 11.7 15.0 16.4 16.4

순이익률 17.1 4.6 7.9 10.8 13.8 15.0 15.0

EPS증가율 15.7 (74.4) 89.3 46.7 7.3 1.6 (10.0)

ROE 33.3 8.5 16.3 21.2 20.1 18.3 15.1

(단위: 십억원, %)Earnings Forecasts

Source: K-IFRS 연결 기준, KTB투자증권

31 Page

In-Depth�유틸리티

(단위: 원, 배)

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/EBITDA

배당수익율

PCR

PSR

재무건전성(%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

(단위: 십억원)

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

(단위: 십억원)

매출액

증가율 (Y-Y,%)

영업이익

증가율 (Y-Y,%)

EBITDA

영업외손익

순이자수익

외화관련손익

지분법손익

세전계속사업손익

당기순이익

지배기업당기순이익

증가율 (Y-Y,%)

NOPLAT

(+) Dep

(-) 운전자본투자

(-) Capex

OpFCF

3 Yr CAGR & Margins

매출액증가율(3Yr)

영업이익증가율(3Yr)

EBITDA증가율(3Yr)

순이익증가율(3Yr)

영업이익률(%)

EBITDA마진(%)

순이익률 (%)

(단위: 십억원)

유동자산

현금성자산

매출채권

재고자산

비유동자산

투자자산

유형자산

무형자산

자산총계

유동부채

매입채무

유동성이자부채

비유동부채

비유동이자부채

부채총계

자본금

자본잉여금

이익잉여금

자본조정

자기주식

자본총계

투하자본

순차입금

ROA

ROE

ROIC

대차대조표 손익계산서

현금흐름표 주요투자지표

재무제표 (한전기술)

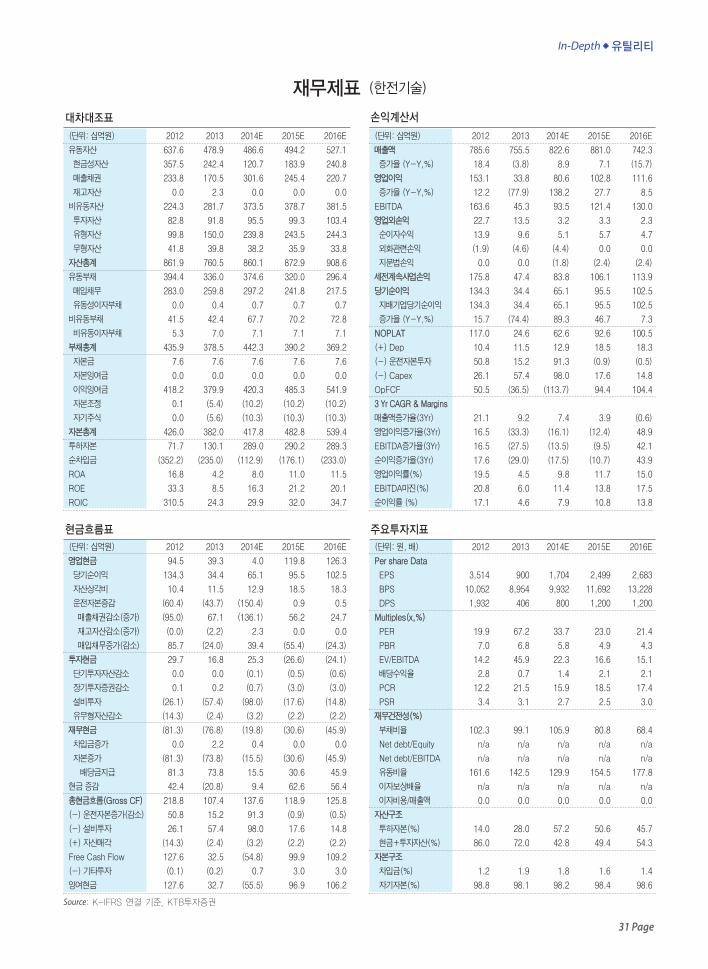

2012 2013 2014E 2015E 2016E

637.6 478.9 486.6 494.2 527.1

357.5 242.4 120.7 183.9 240.8

233.8 170.5 301.6 245.4 220.7

0.0 2.3 0.0 0.0 0.0

224.3 281.7 373.5 378.7 381.5

82.8 91.8 95.5 99.3 103.4

99.8 150.0 239.8 243.5 244.3

41.8 39.8 38.2 35.9 33.8

861.9 760.5 860.1 872.9 908.6

394.4 336.0 374.6 320.0 296.4

283.0 259.8 297.2 241.8 217.5

0.0 0.4 0.7 0.7 0.7

41.5 42.4 67.7 70.2 72.8

5.3 7.0 7.1 7.1 7.1

435.9 378.5 442.3 390.2 369.2

7.6 7.6 7.6 7.6 7.6

0.0 0.0 0.0 0.0 0.0

418.2 379.9 420.3 485.3 541.9

0.1 (5.4) (10.2) (10.2) (10.2)

0.0 (5.6) (10.3) (10.3) (10.3)

426.0 382.0 417.8 482.8 539.4

71.7 130.1 289.0 290.2 289.3

(352.2) (235.0) (112.9) (176.1) (233.0)

16.8 4.2 8.0 11.0 11.5

33.3 8.5 16.3 21.2 20.1

310.5 24.3 29.9 32.0 34.7

2012 2013 2014E 2015E 2016E

94.5 39.3 4.0 119.8 126.3

134.3 34.4 65.1 95.5 102.5

10.4 11.5 12.9 18.5 18.3

(60.4) (43.7) (150.4) 0.9 0.5

(95.0) 67.1 (136.1) 56.2 24.7

(0.0) (2.2) 2.3 0.0 0.0

85.7 (24.0) 39.4 (55.4) (24.3)

29.7 16.8 25.3 (26.6) (24.1)

0.0 0.0 (0.1) (0.5) (0.6)

0.1 0.2 (0.7) (3.0) (3.0)

(26.1) (57.4) (98.0) (17.6) (14.8)

(14.3) (2.4) (3.2) (2.2) (2.2)

(81.3) (76.8) (19.8) (30.6) (45.9)

0.0 2.2 0.4 0.0 0.0

(81.3) (73.8) (15.5) (30.6) (45.9)

81.3 73.8 15.5 30.6 45.9

42.4 (20.8) 9.4 62.6 56.4

218.8 107.4 137.6 118.9 125.8

50.8 15.2 91.3 (0.9) (0.5)

26.1 57.4 98.0 17.6 14.8

(14.3) (2.4) (3.2) (2.2) (2.2)

127.6 32.5 (54.8) 99.9 109.2

(0.1) (0.2) 0.7 3.0 3.0

127.6 32.7 (55.5) 96.9 106.2

2012 2013 2014E 2015E 2016E

3,514 900 1,704 2,499 2,683

10,052 8,954 9,932 11,692 13,228

1,932 406 800 1,200 1,200

19.9 67.2 33.7 23.0 21.4

7.0 6.8 5.8 4.9 4.3

14.2 45.9 22.3 16.6 15.1

2.8 0.7 1.4 2.1 2.1

12.2 21.5 15.9 18.5 17.4

3.4 3.1 2.7 2.5 3.0

102.3 99.1 105.9 80.8 68.4

n/a n/a n/a n/a n/a

n/a n/a n/a n/a n/a

161.6 142.5 129.9 154.5 177.8

n/a n/a n/a n/a n/a

0.0 0.0 0.0 0.0 0.0

14.0 28.0 57.2 50.6 45.7

86.0 72.0 42.8 49.4 54.3

1.2 1.9 1.8 1.6 1.4

98.8 98.1 98.2 98.4 98.6

2012 2013 2014E 2015E 2016E

785.6 755.5 822.6 881.0 742.3

18.4 (3.8) 8.9 7.1 (15.7)

153.1 33.8 80.6 102.8 111.6

12.2 (77.9) 138.2 27.7 8.5

163.6 45.3 93.5 121.4 130.0

22.7 13.5 3.2 3.3 2.3

13.9 9.6 5.1 5.7 4.7

(1.9) (4.6) (4.4) 0.0 0.0

0.0 0.0 (1.8) (2.4) (2.4)

175.8 47.4 83.8 106.1 113.9

134.3 34.4 65.1 95.5 102.5

134.3 34.4 65.1 95.5 102.5

15.7 (74.4) 89.3 46.7 7.3

117.0 24.6 62.6 92.6 100.5

10.4 11.5 12.9 18.5 18.3

50.8 15.2 91.3 (0.9) (0.5)

26.1 57.4 98.0 17.6 14.8

50.5 (36.5) (113.7) 94.4 104.4

21.1 9.2 7.4 3.9 (0.6)

16.5 (33.3) (16.1) (12.4) 48.9

16.5 (27.5) (13.5) (9.5) 42.1

17.6 (29.0) (17.5) (10.7) 43.9

19.5 4.5 9.8 11.7 15.0

20.8 6.0 11.4 13.8 17.5

17.1 4.6 7.9 10.8 13.8

Source: K-IFRS 연결 기준, KTB투자증권

In-Depth�유틸리티

32 Page

당사는 본 자료를 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다.

당사는 본 자료 발간일 현재 해당 기업의 인수/합병의 주선 업무를 수행하고 있지 않습니다.

당사는 자료작성일 현재 본 자료에서 추천한 종목의 지분을 1% 이상 보유하고 있지 않습니다.

당사는 본 자료 발간일 현재 해당 기업의 계열사가 아닙니다.

당사는 동 종목에 대해 자료작성일 기준 유가증권 발행(DR, CB, IPO, 시장조성 등)과

관련하여 지난 6개월 주간사로 참여하지 않았습니다.

당사는 상기 명시한 사항 외에 고지해야 하는 특별한 이해관계가 없습니다.

본 자료를 작성한 애널리스트 및 그 배우자는 발간일 현재 해당 기업의 주식 및 주식관련

파생상품 등을 보유하고 있지 않습니다.

본 자료의 조사분석 담당자는 어떠한 외부 압력이나 간섭 없이 본인의 의견을 정확하게

반영하여 작성하였습니다.

아래 종목투자의견은 향후 12개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍSTRONG BUY : 추천기준일 종가대비 +50%이상.

ㆍHOLD : 추천기준일 종가대비 +5%이상∼ +15%미만.

ㆍREDUCE : 추천기준일 종가대비 +5%미만.

ㆍBUY : 추천기준일 종가대비 +15%이상~+50%미만.

ㆍSUSPENDED : 기업가치 전망에 불확실성이 일시적으로 커졌을 경우 잠정적으로 분석 중단.

목표가는 미제시.

투자의견이 시장 상황에 따라 투자등급 기준과 일시적으로 다를 수 있음.

동 조사분석 자료에서 제시된 업종 투자의견은 시장대비 업종의 초과수익률 수준에 근거한 것으로,

개별종목에 대한 투자의견과 다를 수 있음.

ㆍOverweight : 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 상회할 것으로 예상하는 경우

ㆍNeutral : 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률과 유사할 것으로 예상하는 경우

ㆍUnderweight : 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 하회할 것으로 예상되는 경우

주) 업종 수익률은 위험을 감안한 수치

종목추천관련 투자등급Compliance Notice

일자 2014.4.8 2014.6.27 2014.7.15 2014.8.14 2014.8.26 2014.10.6

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 200,000원 200,000원 200,000원 210,000원 210,000원 210,000원

일자 2014.11.19 2014.12.8

투자의견 BUY BUY

목표주가 210,000원 210,000원

◎ 삼천리 (004690)

일자 2014.12.8

투자의견 HOLD

목표주가 80,000원

◎ 한전기술 (052690)

일자 2012.11.1 2013.1.4 2013.1.22 2013.2.15 2013.3.21 2013.3.27

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 73,000원 73,000원 73,000원 73,000원 73,000원 73,000원

일자 2013.5.2 2013.5.22 2013.6.4 2013.6.26 2013.8.1 2013.9.2

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 73,000원 73,000원 73,000원 73,000원 73,000원 73,000원

일자 2013.11.1 2013.11.5 2013.11.25 2014.1.6 2014.2.3 2014.2.20

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 73,000원 73,000원 73,000원 70,000원 70,000원 75,000원

일자 2014.3.10 2014.3.27 2014.4.30 2014.6.10 2014.6.27 2014.7.15

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 75,000원 75,000원 75,000원 75,000원 80,000원 80,000원

일자 2014.7.23 2014.7.31 2014.10.1 2014.10.6 2014.11.3 2014.11.26

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 90,000원 90,000원 100,000원 100,000원 100,000원 100,000원

일자 2014.12.8

투자의견 BUY

목표주가 100,000원

◎ 한전KPS (051600)

최근 2년간 투자등급 변경내용

일자 2012.11.15 2013.1.4 2013.1.10 2013.1.18 2013.1.22 2013.2.20

투자의견 HOLD BUY BUY BUY BUY BUY

목표주가 30,000원 38,000원 38,000원 38,000원 38,000원 38,000원

일자 2013.3.15 2013.3.27 2013.5.13 2013.5.22 2013.6.4 2013.6.26

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 38,000원 38,000원 38,000원 38,000원 38,000원 34,000원

일자 2013.8.8 2013.8.12 2013.9.2 2013.9.24 2013.10.1 2013.11.5

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 34,000원 34,000원 34,000원 34,000원 34,000원 34,000원

일자 2013.11.8 2013.11.13 2013.11.20 2013.11.25 2014.1.6 2014.2.3

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 37,000원 37,000원 39,000원 39,000원 39,000원 39,000원

일자 2014.2.11 2014.3.10 2014.3.27 2014.4.14 2014.5.13 2014.5.27

투자의견 HOLD HOLD HOLD HOLD HOLD HOLD

목표주가 39,000원 39,000원 39,000원 42,000원 42,000원 42,000원

일자 2014.6.10 2014.6.27 2014.7.15 2014.8.8 2014.8.26 2014.9.19

투자의견 HOLD HOLD HOLD HOLD HOLD HOLD

목표주가 42,000원 42,000원 42,000원 44,000원 44,000원 44,000원

일자 2014.10.1 2014.10.6 2014.11.12 2014.11.26 2014.12.8

투자의견 BUY BUY BUY BUY BUY

목표주가 53,000원 53,000원 56,000원 56,000원 56,000원

◎ 한국전력 (015760)

일자 2012.11.19 2013.1.4 2013.1.18 2013.1.22 2013.1.25 2013.2.21

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 100,000원 100,000원 100,000원 100,000원 100,000원 100,000원

일자 2013.3.8 2013.3.27 2013.4.18 2013.5.15 2013.5.22 2013.6.4

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 100,000원 100,000원 100,000원 87,000원 87,000원 87,000원

일자 2013.6.20 2013.6.25 2013.6.26 2013.7.30 2013.8.14 2013.9.2

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 87,000원 87,000원 87,000원 87,000원 87,000원 87,000원

일자 2013.9.24 2013.10.1 2013.11.5 2013.11.14 2013.11.25 2014.1.2

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 87,000원 87,000원 87,000원 87,000원 87,000원 87,000원

일자 2014.1.6 2014.2.3 2014.2.14 2014.3.10 2014.3.18 2014.3.27

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 87,000원 87,000원 87,000원 87,000원 87,000원 87,000원

일자 2014.4.11 2014.5.14 2014.5.22 2014.6.10 2014.6.27 2014.6.30

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 87,000원 87,000원 87,000원 87,000원 83,000원 83,000원

일자 2014.7.15 2014.8.13 2014.8.26 2014.11.14 2014.11.26 2014.12.8

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 83,000원 80,000원 80,000원 80,000원 80,000원 80,000원

◎ 한국가스공사 (036460)

33 Page

In-Depth�유틸리티

최근 2년간 목표주가 변경추이

◎ 한국전력 (015760)

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

Dec-12 Jun-13 Dec-13 Jun-14 Dec-14

한국전력 목표주가

(원)

◎ 한국가스공사 (036460)

Dec-12 Jun-13 Dec-13 Jun-14 Dec-14

(원)

20,000

40,000

60,000

80,000

100,000

120,000

한국가스공사 목표주가

◎ 한전KPS (051600)

Dec-12 Jun-13 Dec-13 Jun-14 Dec-14

(원)

40,000

60,000

80,000

100,000

120,000

한전KPS 목표주가

◎ 한전기술 (052690)

Dec-12 Jun-13 Dec-13 Jun-14 Dec-14

(원)

한전기술 목표주가

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

120,000

130,000

커버리지 개시

◎ 삼천리 (004690)

Dec-12 Jun-13 Dec-13 Jun-14 Dec-14

(원)

삼천리 목표주가

0

50,000

100,000

150,000

200,000

250,000 커버리지 개시

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및

정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나 정확성을 당 사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책

임하에 하시기 바라며, 본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서 모든 저작권

은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

이 페이지는 편집상 공백입니다.

34 Page

In-Depth�유틸리티

Research Center Profile

최근 3개월간 발간한 In-Depth 자료내용

2014.10.1 김민정Credit Gravity: 장기 우량 크레딧 전성시대

2014.10.6 김에리카농심: 중국인을 울리는 신라면

2014.10.13 김한진, 김윤서Market & Beyond: The phantom of liquidity

2014.10.20 최찬석, 오진원, 신지윤삼성SDS: 3개의 심장으로 이룰 3배의 성장

2014.11.3 채현기Economy Outlook: 여전히 Reflation 구간에 머물다

2014.11.10 김형민자동차/부품: 저성장, 새로운 경쟁, 지배구조

2014.11.17 최종경의료기기: 헬스케어 대세는 의료기기입니다!

2014.11.17 최찬석모바일 게임: 5% 확률 게임에서 이기는 방법

2014.11.18 김에리카KT&G: 가격인상의 득과 실

2014.11.21 김민정Credit Outlook: 계영배의 품격

2014.11.24 이혜린제약: 시장성 있는 R&D 개발이 중요

2014.12.1 이충재정유/석유화학: 2014년 11월의 OPEC 회의, 그 이후 벌어질 일들

2014.12.2 오진원, 이혜린, 김선미제일모직: 그룹의 과도기, 그 정점에 설 실질적 지주회사

www.ktb.co.kr

|본사 서울특별시 영등포구 여의대로 66 KTB빌딩 |본사영업점 서울특별시 영등포구 여의대로 66 KTB빌딩

|강남금융센터 서울특별시 강남구 테헤란로 326 역삼 I-TOWER 2층 |압구정금융센터 서울특별시 강남구 논현로 842 압구정빌딩 4층

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의

완전성이나 정확성을 당사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며, 본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없

습니다. 본 자료는 당사의 저작물로서 모든 저작권은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

![Beberapa Sifat, Asal Usul dan Kepengarangan …journalarticle.ukm.my/1171/1/SARI27[2]2009_[01].pdfInggeris. Misalnya: “You buy land, you buy stones; you buy meat, you buy bones”,](https://img.pdfslide.tips/doc/110x75/5b2612e87f8b9a2e428b4b4d/beberapa-sifat-asal-usul-dan-kepengarangan-2200901pdfinggeris-misalnya-you.jpg)